declinazione dei problemi in banca e finanza e le ... · L’homo economicus come sostiene...

53

L’economia e la finanza nei mercati globali: le cause “filosofiche” dei problemi, la declinazione dei problemi in banca e finanza e le direzioni per le soluzioni Leonardo Becchetti, Università Roma Tor Vergata Mantenere viva la realtà delle democrazie è una sfida di questo momento storico, evitando che la loro forza reale – forza politica espressiva dei popoli – sia rimossa davanti alla pressione di interessi multinazionali non universali, che le indeboliscano e le trasformino in sistemi uniformanti di potere finanziario al servizio di imperi sconosciuti. Questa è una sfida che oggi la storia vi pone.” 1 Discorso di Papa Francesco al Parlamento Europeo 1. Premessa Alla radice dei problemi della finanza e dell’economia ci sono oggi tre mali “filosofici” che possiamo definire riduzionismi. In particolare si tratta di riduzionismo antropologico, riduzionismo nella visione dell’impresa e riduzionismo nella concezione del valore (capitolo 2). Da questi tre errori conseguono tutti i problemi pratici che osserviamo e che descriverò nella seconda parte (capitolo 3) con applicazione particolare al mondo della finanza. Focalizzando l’attenzione in particolare su come il vulnus del riduzionismo nella visione dell’i mpresa (massimizzazione del profitto) produce: i) allontanamento del sistema finanziario dalla sua missione di sostenere l’economia reale e ancor più le piccole e medie imprese e di favorire l’accesso al credito dei più poveri; ii) aumento dei rischi sistemici ed ipervolatilità; iii) amplificazione dei conflitti distributivi a causa della struttura sbilanciata dei meccanismi di remunerazione di managers e traders. Nella terza parte (capitolo 4) proporrò alcune piste di lavoro per le soluzioni nell’ottica del magis “ignaziano”, ovvero del massimo impatto possibile in termini di bene comune coerentemente con la logica del principio del “tempo superiore allo spazio” molto caro al Pontefice Uno dei peccati che a volte si riscontrano nell’attività socio-politica consiste nel privilegiare gli spazi di potere al posto dei tempi dei processi. Dare priorità allo spazio porta a diventar matti per risolvere tutto nel momento presente, per tentare di prendere possesso di tutti gli spazi di potere e di autoaffermazione. Significa cristallizzare i processi e pretendere di fermarli. Dare priorità al tempo significa occuparsi di iniziare processi più che di possedere spazi. Il tempo ordina gli spazi, li illumina e li trasforma in anelli di una catena in costante crescita, senza retromarce. Si tratta di privilegiare le azioni che generano nuovi dinamismi nella società e coinvolgono altre persone e gruppi che le porteranno avanti, finché fruttifichino in importanti avvenimenti storici. Senza ansietà, però con convinzioni chiare e tenaci). Papa Francesco, Evangelii Gaudium 1 http://w2.vatican.va/content/francesco/it/speeches/2014/november/documents/papa- francesco_20141125_strasburgo-parlamento-europeo.html

Transcript of declinazione dei problemi in banca e finanza e le ... · L’homo economicus come sostiene...

L’economia e la finanza nei mercati globali: le cause “filosofiche” dei problemi, la

declinazione dei problemi in banca e finanza e le direzioni per le soluzioni

Leonardo Becchetti, Università Roma Tor Vergata

Mantenere viva la realtà delle democrazie è una sfida di questo momento storico, evitando che la

loro forza reale – forza politica espressiva dei popoli – sia rimossa davanti alla pressione di interessi

multinazionali non universali, che le indeboliscano e le trasformino in sistemi uniformanti di potere

finanziario al servizio di imperi sconosciuti. Questa è una sfida che oggi la storia vi pone.”1

Discorso di Papa Francesco al Parlamento Europeo

1. Premessa

Alla radice dei problemi della finanza e dell’economia ci sono oggi tre mali “filosofici” che possiamo

definire riduzionismi. In particolare si tratta di riduzionismo antropologico, riduzionismo nella

visione dell’impresa e riduzionismo nella concezione del valore (capitolo 2).

Da questi tre errori conseguono tutti i problemi pratici che osserviamo e che descriverò nella seconda

parte (capitolo 3) con applicazione particolare al mondo della finanza. Focalizzando l’attenzione in

particolare su come il vulnus del riduzionismo nella visione dell’impresa (massimizzazione del

profitto) produce: i) allontanamento del sistema finanziario dalla sua missione di sostenere

l’economia reale e ancor più le piccole e medie imprese e di favorire l’accesso al credito dei più

poveri; ii) aumento dei rischi sistemici ed ipervolatilità; iii) amplificazione dei conflitti distributivi a

causa della struttura sbilanciata dei meccanismi di remunerazione di managers e traders. Nella terza

parte (capitolo 4) proporrò alcune piste di lavoro per le soluzioni nell’ottica del magis “ignaziano”,

ovvero del massimo impatto possibile in termini di bene comune coerentemente con la logica del

principio del “tempo superiore allo spazio” molto caro al Pontefice

Uno dei peccati che a volte si riscontrano nell’attività socio-politica consiste nel privilegiare gli spazi

di potere al posto dei tempi dei processi. Dare priorità allo spazio porta a diventar matti per risolvere

tutto nel momento presente, per tentare di prendere possesso di tutti gli spazi di potere e di

autoaffermazione. Significa cristallizzare i processi e pretendere di fermarli. Dare priorità al tempo

significa occuparsi di iniziare processi più che di possedere spazi. Il tempo ordina gli spazi, li

illumina e li trasforma in anelli di una catena in costante crescita, senza retromarce. Si tratta di

privilegiare le azioni che generano nuovi dinamismi nella società e coinvolgono altre persone e

gruppi che le porteranno avanti, finché fruttifichino in importanti avvenimenti storici. Senza ansietà,

però con convinzioni chiare e tenaci).

Papa Francesco, Evangelii Gaudium

1 http://w2.vatican.va/content/francesco/it/speeches/2014/november/documents/papa-

francesco_20141125_strasburgo-parlamento-europeo.html

Il focus sarà in particolare concentrato sui seguenti punti: i) sostegno e stimolo alle iniziative pioniere

per il bene comune in finanza (banche e fondi etici) attraverso la promozione dell’azione dal basso

del voto col portafoglio; ii) iniziative opportune di riforma delle regole del sistema con particolare

attenzione alla tassa sulle transazioni finanziarie, alla riforma delle remunerazioni di manager e alla

tutela della biodiversità bancaria

2. I mali filosofici i tre riduzionismi

2.1 Riduzionismo antropologico

Il riduzionismo antropologico consiste nel concepire l’uomo come homo economicus, tecnicamente

in economia ciò vuol dire che l’utilità/felicità della persona nei modelli di economia dipende

unicamente dall’accrescimento dei beni di cui dispone o delle proprie dotazioni monetarie. E’ questo

quello che di fatto si insegna nelle business schools e nei libri di microeconomia. Da rilevare che non

si tratta di un problema intrinseco al modello perchè l’approccio della razionalità (coerenza mezzi-

fini e uso ottimale delle risorse e delle strategie al fine di ottenere il massimo risultato) di solito

utilizzato nei nostri modelli infatti rende possibile allargare il paradigma a forme di razionalità che

includano reciprocità, altruismo, avversione alla diseguaglianza (o preferenza per l’equità e le pari

opportunità).2 Quello che accade di fatto è che la funzione di utilità viene ristretta ai soli elementi

indicati sopra.

L’homo economicus come sostiene efficacemente il nobel Amarthya Sen è un “idiota sociale”, ovvero

tecnicamente una persona non in grado di generare fertilità sociale. La vita economica è infatti fatta

essenzialmente di dilemmi sociali (giochi di fiducia, dilemmi del prigioniero) ovvero situazioni nelle

quali in presenza di fiducia, cooperazione, meritevolezza di fiducia i soggetti si fanno carico del

“rischio sociale” mettendosi nelle mani dell’altro senza protezione legale, condividendo informazioni

e lavorando in squadra. E’ in questo modo che si genera superadditività (ovvero risultati superiori

alla somma di quanto i singoli avrebbero potuto fare da soli non coordinandosi) - principio che

Francesco ha spiegato efficacemente quando parlando ai cooperatori ha detto “uno più uno fa tre”. E’

ben noto in letteratura economica invece che l’homo economicus produce in questi dilemmi sociali il

2 Come acutamente sottolineano Binmore e Sutton il problema non è il principio di massimizzazione

perché questo è un vestito che può adattarsi sia a S. Francesco che ad Attila. Nonostante la

profonda diversità dei loro obiettivi entrambi si sforzano di perseguire al meglio il loro obiettivo,

nel primo caso la qualità del rapporto con Dio e con l’uomo, nel secondo caso la conquista bellica.

Se è pur vero che molti sono gli ostacoli all’esercizio della razionalità (le dipendenze, i bias

cognitivi) è anche vero che il desiderio di migliorarsi e di ottenere il massimo ci spinge sanamente

all’ottimizzazione . Il problema diventa dunque ciò che si ottimizza e qui si annida il “baco della

teoria”. Economics is not not to be committed to any particular view of how human minds work”.

the methodology “remains the same whether [players in game theory] are Attila the Hun or St.

Francis of Assisi Binmore and Shaked (2010) Binmore, K. . & Shaked, A. (2010), Experimental

Economics:where next ? Rejoinder, Journal of Economic Behavior & Organization, 73, 120–

121

peggior risultato perché paralizzato dalla sfiducia e dall’incapacità di cooperare come spiegato molto

bene in quest’aforisma di Hume

« Il tuo grano è maturo, oggi, il mio lo sarà domani. Sarebbe utile per entrambi se oggi io... lavorassi

per te e tu domani dessi una mano a me. Ma io non provo nessun particolare sentimento di

benevolenza nei tuoi confronti e so che neppure tu lo provi per me. Perciò io oggi non lavorerò per

te perché non ho alcuna garanzia che domani tu mostrerai gratitudine nei miei confronti. Così ti

lascio lavorare da solo oggi e tu ti comporterai allo stesso modo domani. Ma il maltempo sopravviene

e così entrambi finiamo per perdere i nostri raccolti per mancanza di fiducia reciproca e di una

garanzia.» (Hume Trattato sulla natura umana, 1740, libro III).

I risultati su vasta scala dell’economia sperimentale ci dicono che per fortuna l’homo economicus èp

minoranza3 anche se lo sguardo avvilente del riduzionismo antropologico rischia di creare ciò che

teorizza, plasmando i soggetti e riducendoli a ciò che essa osserva. Se insomma, ricordando Toniolo,4

“l’interesse personale esercita una grande funzione nel magistero della vita individuale e collettiva

tutta intera: in armonia con una delle supreme leggi fisiche dell’universo esso rappresenta la forza

di gravità del mondo morale, del quale anzi non solo è condizione e mezzo di equilibrio ma ancora

uno degli elementi o fattori di progresso” è altrettanto vero che la dittatura dell’autointeresse finisce

per allontanarci dalla stessa energia che rende possibili grandi imprese in campo economico perchè

“l’energia del lavoro, la virtù dei risparmi, non solo ma ancora l’idea di quelle grandi imprese che

eccedono la durata della vita dell’individuo”…”ripetono soprattutto l’impulso dagli affetti di

famiglia, dal desiderio di sollevarla in istato, di crescerne il decoro e non già dai calcoli di un gretto

interesse personale”.

Il riduzionismo antropologico dell’homo economicus rappresenta in sintesi un ostacolo alla fertilità

economica e sociale dell’individuo e alla sua realizzazione personale in termini di generatività in

società. Queste due affermazioni sono empiricamente e scientificamente suffragate da tutta la

letteratura della teoria dei giochi e degli studi empirici sulle determinanti della felicità.

2.2 Riduzionismo nella concezione d’impresa.5

3 Engel (2010) in una rassegna dei risultati di 328 diversi esperimenti calcola che soltanto il 36

percento degli individui si comporta da homo economicus rivelandosi del tutto privo di attitudini pro-

sociali in questi esperimenti. La quota più alta è quella degli studenti delle facoltà economiche

(attorno al 40 percento) mentre si scende sensibilmente (sotto il 20 percento) tra gli adulti e gli anziani. 4 “Dell’elemento etico quale fattore intrinseco delle leggi economiche” del 5 dicembre 1873

all’Università di Padova 5 “Si va sempre piu` diffondendo il convincimento in base al quale la gestione dell’impresa non puo`

tenere conto degli interessi dei soli proprietari della stessa, ma deve anche farsi carico di tutte le

altre categorie di soggetti che contribuiscono alla vita dell’impresa: i lavoratori, i clienti, i fornitori

dei vari fattori di produzione, la comunita` di riferimento. Negli ultimi anni si e` notata la crescita di

una classe cosmopolita di manager, che spesso rispondono solo alle indicazioni degli azionisti di

riferimento costituiti in genere da fondi anonimi che stabiliscono di fatto i loro compensi”

Caritas in Veritate

Il contributo creativo dell’impresa all’economia è rappresentato dal valore aggiunto, ovvero dalla

differenza dal valore delle materie prime e degli input che l’impresa trova in natura e trasforma in

prodotti finali. La torta creata del valore aggiunto viene poi divisa tra i diversi portatori d’interesse

(stakeholders) che hanno contribuito alla sua realizzazione. Ciò avviene sotto forma di profitto per

gli azionisti, di premi salariali per i lavoratori, di sconti per i consumatori, di iniziative di solidarietà

e di sponsorship per le comunità locali, di condizioni eque per i fornitori. La cultura economica ha

progressivamente travisato questo punto facendo credere che il contributo dell’impresa sia

rappresentato dal profitto. In quasi tutti i modelli economici le imprese sono rappresentate come

massimizzatrici di profitto e si ritiene residuale la presenza di organizzazioni produttive di tipo

diverso (cozzando con la realtà dei fatti dove moltissime organizzazioni produttive hanno obiettivi

diversi da quelli della massimizzazione del profitto). Di fatto confondere il contributo creativo

dell’impresa con il profitto vuol dire confondere la fetta con la torta e l’obiettivo della

massimizzazione del profitto implica che l’obiettivo dell’impresa diventi massimizzare la fetta di uno

dei portatori d’interesse a scapito di tutti gli altri. Ciò implica in concreto che ogni qualvolta

nell’impresa ci sono scelte dilemmatiche o che implicano problemi distributivi tra i diversi portatori

d’interesse l’interesse degli azionisti è di fatto sovraordinato a quello di tutti gli altri. Per fare solo

qualche esempio, se si tratta di scegliere tra più tutele per i lavoratori che riducono gli utili di fine

anno e più utili ma meno tutele dei lavoratori il principio della massimizzazione del profitto impone

di scegliere la seconda strada. Il principio della massimizzazione del profitto (soprattutto di quello a

breve) spinge ad esempio ad aumentare i profitti a breve rinunciando ad investire per migliorare la

sostenibilità ambientale di un impianto industriale (come accaduto a Taranto con l’Ilva e con

conseguenze di medio termine devastanti per la stessa proprietà).

Questo cozza chiaramente con principi di equità e con il primato del lavoro che è un cardine della

dottrina sociale della chiesta. Nonché con il senso comune e i risultati delle determinanti della

soddisfazione e senso della vita che indicano chiaramente come la dimensione del lavoro è centrale e

molto più importante per la persona di quella della crescita del valore delle azioni. Una delle

giustificazioni a posteriori del riduzionismo è che l’azionista è colui che rischia di più nell’impresa e

dunque ha diritto ad un trattamento di favore. In realtà non è affatto così in quanto l’azionista che

dispone di un portafoglio finanziario può diversificare i suoi investimenti e quindi ridurre il rischio

connesso al singolo investimento. Al contrario sono proprio i lavoratori meno specializzati che hanno

investito tutte le loro competenze e capitale umano in una determinata attività ad essere più a rischio

in caso di fallimento di quell’attività, lo testimonia la difficoltà di ricollocare sul mercato del lavoro,

lavoratori di età medio-alta che perdono il loro posto (Blair and Stout, 1999).6 Il riduzionismo nella

concezione d’impresa è di fatto la regola per ogni impresa che si quota in borsa. Quotandosi il

principio fondamentale diventa quello della creazione di valore per gli azionisti e quindi della

massimizzazione del profitto.

Se dunque è vero che l’azionista è un portatore d’interesse fondamentale per la vita dell’azienda e il

suo rischio va opportunamente remunerato per evitare che l’impresa sia a corto di questa preziosa

fonte di finanziamento è altrettanto vero che ma massimizzazione del profitto (e in particolare quella

a breve) ha prodotto paradossi che non solo muovono in direzione contraria del primato della persona

e della dignità del lavoro ma finiscono per essere avversi anche allo stesso buon funzionamento del

sistema economico spiazzando la scelta di investire nel medio-lungo periodo (finanziando attività a

6 Blair, M. M., and L. A. Stout, 1999, A Team Production Theory of Corporate Law, in Virginia

Law Review, Vol. 85(2), pages 247--328

rendimento moderato che si realizza a distanza di tempo) rispetto alla speculazione di breve (che

insegue rendimenti elevati nel breve/brevissimo periodo). Abbiamo bisogno in finanza di più capitali

pazienti e meno “capitali supersonici” ma la massimizzazione del profitto a breve non ci aiuta a

raggiungere l’obiettivo.

Nella terza parte dello scritto approfondiremo lungo questa linea in che modo il riduzionismo nella

concezione d’impresa determina una serie di problemi nei mercati finanziari globali

2.3 Riduzionismo nella concezione del valore

Il terzo riduzionismo in economia riguarda la concezione del valore. Ciò che viene definito come

valore in un sistema socio-economico diventa di fatto l’orizzonte a cui tendere e indica la direzione

di marcia della società. Le tavole della legge laiche contengono due soli comandamenti: e' bene fare

ciò che aumenta il valore è male fare ciò che lo riduce. La scorciatoia riduzionista identifica il valore

con il PIL. Come ha efficacemente spiegato in un famoso discorso Robert Kennedy è evidente che il

PIL non può essere il metro del valore di una società

“Il PIL comprende anche l’inquinamento dell’aria e la pubblicità delle sigarette, e le ambulanze per

sgombrare le nostre autostrade dalle carneficine dei fine-settimana. Il PIL mette nel conto le

serrature speciali per le nostre porte di casa, e le prigioni per coloro che cercano di forzarle [...].

Comprende programmi televisivi che valorizzano la violenza per vendere prodotti violenti ai nostri

bambini. Cresce con la produzione di napalm, missili e testate nucleari, comprende anche la ricerca

per migliorare la disseminazione della peste bubbonica, si accresce con gli equipaggiamenti che la

polizia usa per sedare le rivolte, e non fa che aumentare quando sulle loro ceneri si ricostruiscono i

bassifondi popolari. Il PIL non tiene conto della salute delle nostre famiglie, della qualità della loro

educazione o della gioia dei loro momenti di svago. [...] Non comprende la bellezza della nostra

poesia o la solidità dei valori familiari, l’intelligenza del nostro dibattere o l’onestà dei nostri

pubblici dipendenti. Non tiene conto né della giustizia nei nostri tribunali, né dell’equità nei rapporti

fra di noi. Il PIL non misura né la nostra arguzia né il nostro coraggio, né la nostra saggezza né la

nostra conoscenza, né la nostra compassione né la devozione al nostro paese. Misura tutto, in breve,

eccetto ciò che rende la vita veramente degna di essere vissuta. Può dirci tutto sull’America, ma non

se possiamo essere orgogliosi di essere americani”

Robert Kennedy del 18 marzo del 1968,

Il benessere, inteso come soddisfazione di vita e senso della vita, dipende da una serie di fattori che,

come efficacemente illustrato nella citazione riportata sopra, non entrano nel PIL mentre il PIl a sua

volta cresce per fattori che peggiorano e non migliorano la nostra vita. Non ultimi droga,

contrabbando e prostituzione che sono stati recentemente inseriti dagli istituti di statistica europei nel

computo del PIL. Poiché il PIL è la somma dei valori aggiunti prodotti dai vari settori produttivi.

Il riduzionismo del valore che identifica il valore con il PIl è pertanto fuorviante sotto diversi punti

di vista. Primo, il PIl non rappresenta bene neanche il benessere economico che è più propriamente

misurato dal reddito disponibile delle famiglie al netto delle tasse e dopo aver pagato beni e servizi

pubblici essenziali come istruzione e sanità. Il PIl è inoltre una misura che non tiene conto della

distribuzione, in media può salire anche se migliora solo la condizione economica dei più ricchi e le

diseguaglianze crescono. E’ esattamente quello che è successo negli ultimi anni nel mondo dove,

come ci ricorda il rapporto Oxfam la crescita di PIL dal 2000 ad oggi è andata per il 49% al top 1%

dei più ricchi e per l’1% alla metà più povera della popolazione mondiale portando la diseguaglianza

nella ricchezza a livelli particolarmente elevati (i 62 più ricchi del mondo hanno la stessa ricchezza

della metà più povera della popolazione mondiale).

Se la scala dei valori di una società e il contributo al suo benessere è definita dal PIL una “velina”

vale più di un’insegnante. Proprio in riferimento alla finanza negli Stati Uniti ancor più che in Europa

il guadagno è indicatore di prestigio sociale e i differenziali salariali implicano rendite abnormi per

chi dedica le proprie energie ad attività speculative. Si consideri da questo punto di vista che, per

guadagnare quello che l’amministratore delegato di Lehman Brothers ha percepito complessivamente

in emolumenti vari l’anno prima del fallimento della banca d’affari un professore di scuola italiana

impiegherebbe in base al proprio salario medio 4500 anni (dovrebbe iniziare a lavorare dall’età dei

Sumeri). Senza pretendere un totale appiattimento dei salari incorrelato con il merito sarebbe

opportuno che i guadagni fossero correlati al contributo che le persone danno al benessere e alla

crescita delle economie e sicuramente, alla luce di quanto successo con la crisi, il contributo medio

dei secondi è superiore a quello del primo.

Quando mettiamo al centro dei valori la massimizzazione del profitto i difetti dei due riduzionismi si

moltiplicano perché ai problemi creati dal riduzionismo del valore si aggiungono quelli del

riduzionismo d’impresa. Ovvero assistiamo ad una doppia deformazione perché il profitto non è una

corretta approssimazione del valore economico creato da un’impresa (il valore aggiunto) e il PIl che

è la somma dei valori aggiunti non è una corretta approssimazione del benessere e del bene comune.

La risposta culturale al riduzionismo di valore è la costruzione e l’utilizzo per le valutazioni d’impatto

di indicatori di benessere più ampi ed articolati come ad esempio il BES (benessere equo e sostenibile)

costruito in Italia dall’Istat negli ultimi anni.

Una risposta culturale e spirituale ancora più interessante in questa direzione è quella della “ricca

sobrietà” che emerge da una delle parti più originali della Laudato Sii dove la sobrietà è concepita

come un di più e non un di meno.7

7 La spiritualità cristiana propone un modo alternativo di intendere la qualità della vita, e incoraggia

uno stile di vita profetico e contemplativo, capace di gioire profondamente senza essere ossessionati

dal consumo. È importante accogliere un antico insegnamento, presente in diverse tradizioni

religiose, e anche nella Bibbia. Si tratta della convinzione che “meno è di più”. Infatti il costante

cumulo di possibilità di consumare distrae il cuore e impedisce di apprezzare ogni cosa e ogni

momento. Al contrario, rendersi presenti serenamente davanti ad ogni realtà, per quanto piccola

possa essere, ci apre molte più possibilità di comprensione e di realizzazione personale. La

spiritualità cristiana propone una crescita nella sobrietà e una capacità di godere con poco. È un

ritorno alla semplicità che ci permette di fermarci a gustare le piccole cose, di ringraziare delle

possibilità che offre la vita senza attaccarci a ciò che abbiamo né rattristarci per ciò che non

possediamo. Questo richiede di evitare la dinamica del dominio e della mera accumulazione di

piaceri (Laudato Si’, 222).

La sobrietà, vissuta con libertà e consapevolezza, è liberante. Non è meno vita, non è bassa intensità,

ma tutto il contrario. Infatti quelli che gustano di più e vivono meglio ogni momento sono coloro che

smettono di beccare qua e là, cercando sempre quello che non hanno. La felicità richiede di saper

limitare alcune necessità che ci stordiscono, restando così disponibili per le molteplici possibilità

3. La traduzione dei tre riduzionismi nei mali specifici del sistema finanziario

Dai tre riduzionismi derivano come logiche conseguenze alcuni mali specifici del sistema finanziario.

In primis il mission drift delle banche dalla tradizionale funzione di finanziamento agli investimenti

dell’economia reale. La massimizzazione del profitto spinge le banche a prestare sempre meno

soprattutto alle PMI. Dagli stessi riduzionismi (e dall’assenza di regolamentazione in grado di frenare

il fenomeno) deriva la spinta ad eccessive prese di rischio e all’ipervolatilità dei mercati finanziari.

La traduzione del principio riduzionista nei sistemi di remunerazione dei manager produce aumento

di rischi sistemici ed esasperazione dei conflitti distributivi (3.4)

3.1 Il riduzionismo d’impresa (massimizzazione del profitto) spinge gli intermediari finanziari

lontano dalla loro mission originaria di finanziamento all’economia reale e soprattutto alle PMI

L’effetto più deleterio del riduzionismo d’impresa in finanza è il “mission drift” (il progressivo

allontanamento dalla propria missione) degli intermediari finanziari. Fare credito è infatti un’attività

a bassissimo rendimento (soprattutto oggi in un’epoca di tassi zero o negativi) e ad alto rischio. Inoltre

i requisiti regolamentari che impongono alle banche di accantonare capitale a fronte del rischio di

credito diventano sempre più severi. La conclusione è che se una banca massimizza il profitto sarà

sicuramente più redditizio per lei dedicarsi a servizi o a qualunque altra attività diversa dalla

concessione del credito alle imprese. Ciò è ancor più vero per i prestiti alle piccole e medie imprese

che dove il rapporto tra rendimento e rischio per chi presta è ancora più sfavorevole (i guadagni da

interesse su piccoli prestiti sono molto esigui per definizione e i costi fissi di istruttoria e di selezione

del progetto gli stessi di quelli per l’erogazione di un prestito di grandi dimensioni). Neppure gli

algoritmi automatici di merito di credito che in parte aiutano sul credito al consumo riescono a

risolvere il problema in questo caso automatizzando procedure e riducendo costi.

Ergo un sistema finanziario dove vige il criterio della massimizzazione del profitto sarà sempre meno

orientato al credito e sempre più alla finanza pura. La legge è confermata dal fatto che le banche non

massimizzatrici di profitto (cooperative, etiche) prestano molto di più. I dati recenti indicano infatti

che Il rapporto tra impieghi e totale dell’attivo (ovvero l’intensità di credito e la misura in cui le

banche si dedicano a quest’attività) è bassa nelle grandi banche sistemiche (40% in media nel 2014),8

più elevata di circa 10-15 punti percentuali nelle banche cooperative a voto capitario e ancora

superiore nel piccolo insieme delle banche etiche mondiali (Global Alliance for Banking on Values)

(75% in media nello stesso anno). Le Banche di credito cooperativo in Italia rappresentano il 7

che offre la vita. (Laudato sì 223)

8 Becchetti L. Ciciretti R., Paolantonio A., 2014, Is There a Cooperative Bank Difference? AICCON CEIS working paper n.313 (in corso di pubblicazione su International Journal of Money and Finance)

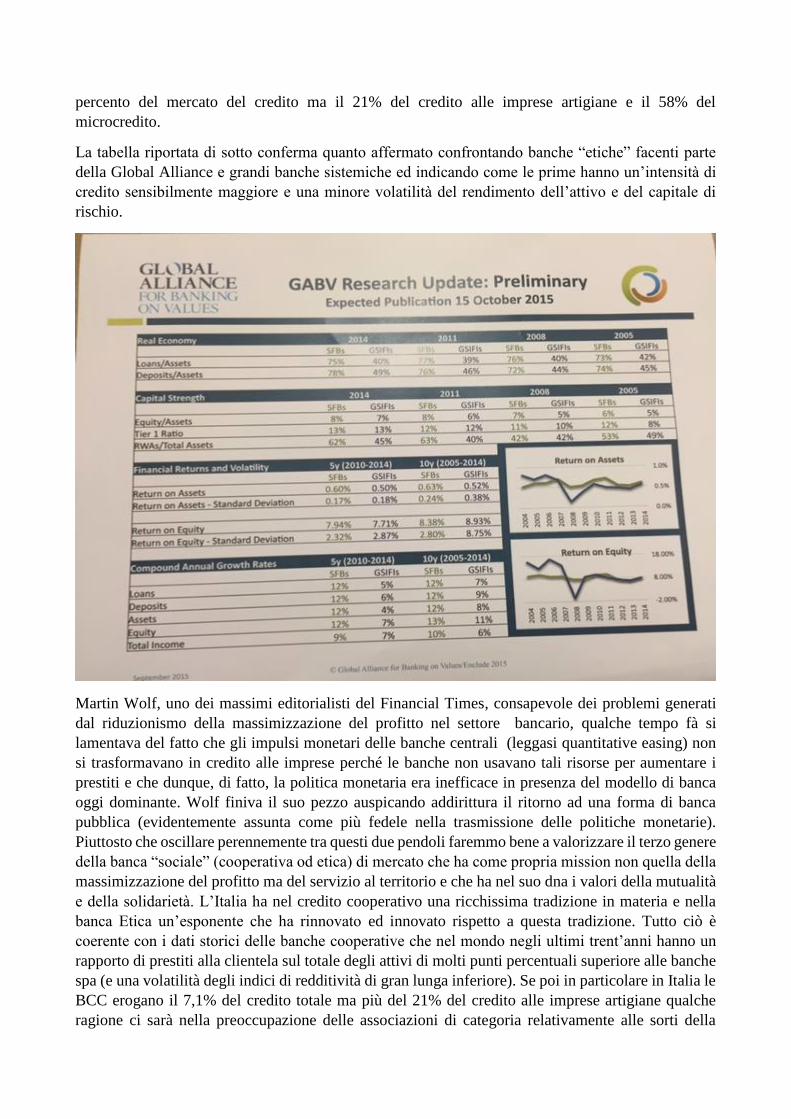

percento del mercato del credito ma il 21% del credito alle imprese artigiane e il 58% del

microcredito.

La tabella riportata di sotto conferma quanto affermato confrontando banche “etiche” facenti parte

della Global Alliance e grandi banche sistemiche ed indicando come le prime hanno un’intensità di

credito sensibilmente maggiore e una minore volatilità del rendimento dell’attivo e del capitale di

rischio.

Martin Wolf, uno dei massimi editorialisti del Financial Times, consapevole dei problemi generati

dal riduzionismo della massimizzazione del profitto nel settore bancario, qualche tempo fà si

lamentava del fatto che gli impulsi monetari delle banche centrali (leggasi quantitative easing) non

si trasformavano in credito alle imprese perché le banche non usavano tali risorse per aumentare i

prestiti e che dunque, di fatto, la politica monetaria era inefficace in presenza del modello di banca

oggi dominante. Wolf finiva il suo pezzo auspicando addirittura il ritorno ad una forma di banca

pubblica (evidentemente assunta come più fedele nella trasmissione delle politiche monetarie).

Piuttosto che oscillare perennemente tra questi due pendoli faremmo bene a valorizzare il terzo genere

della banca “sociale” (cooperativa od etica) di mercato che ha come propria mission non quella della

massimizzazione del profitto ma del servizio al territorio e che ha nel suo dna i valori della mutualità

e della solidarietà. L’Italia ha nel credito cooperativo una ricchissima tradizione in materia e nella

banca Etica un’esponente che ha rinnovato ed innovato rispetto a questa tradizione. Tutto ciò è

coerente con i dati storici delle banche cooperative che nel mondo negli ultimi trent’anni hanno un

rapporto di prestiti alla clientela sul totale degli attivi di molti punti percentuali superiore alle banche

spa (e una volatilità degli indici di redditività di gran lunga inferiore). Se poi in particolare in Italia le

BCC erogano il 7,1% del credito totale ma più del 21% del credito alle imprese artigiane qualche

ragione ci sarà nella preoccupazione delle associazioni di categoria relativamente alle sorti della

banca cooperativa. Per ovviare alla legge di Murphy del credito bancario ci sono due strade. La prima

(separazione tra banca commerciale e banca d’affari) consiste nel costringere la banca di oggi ad

occuparsi di credito. La seconda sta nel rafforzare la biodiversità bancaria. Il sistema finanziario come

gli ecosistemi diventa più resiliente quando la biodiversità aumenta perché alcuni modelli di banca

sono più resistenti ad alcuni tipi di crisi di altre.

3.2 il riduzionismo d’impresa aumenta l’uso supersonico e non paziente dei capitali producendo

rischi sistemici e ipervolatilità

Il problema è che il sistema finanziario globale soffre di una grave malattia di azzardo compulsivo e

shortermismo. Mediamente sui vari mercati il 65% delle transazioni sono in mano ad algoritmi

automatici di trading ad alta frequenza che hanno fatto precipitare la durata media di detenzione di

un titolo alla sbalorditiva durata di circa 22 secondi. Per la “crisi cinese” la borsa americana ha perso

in due giorni più di quanto aveva perso col fallimento di Lehman Brothers e la gravità del secondo

evento non è minimamente comparabile alla quasi “non notizia” del primo. La differenza sta nella

continua crescita degli algoritmi di trading automatico perché il picco della perdita di borsa

nell’ultimo evento si è materializzato in una brevissima unità di tempo. Per molto tempo in letteratura

finanziaria e bancaria abbiamo magnificato le virtù della liquidità dei mercati finanziari. E’ ora

arrivato il momento di chiederci se la velocità e la liquidità non siano troppe e non costituiscano un

ostacolo invece che un aiuto all’economia reale. Non a caso la ben nota relazione econometrica

positiva tra sviluppo del settore finanziario ed economia reale si è arrestata nell’ultimo decennio fino

a far arrivare molti studiosi a domandarsi se il sistema finanziario non sia diventato ipertrofico

Una delle novità principali dell’ultimo decennio nei mercati finanziari è stata lo sviluppo impetuoso

degli strumenti di finanza derivata. Haiss e Sammer (2010) documentano che nel primo trimestre del

1990 i derivati rappresentavano il 433.8% del PIL mondiale, leggermente meno delle obbligazioni

(477.2%). Quasi vent’anni dopo nel terzo trimestre del 2008 erano arrivati al 4,880.2% del PIL

mondiale superando di gran lunga il totale combinato di azioni, obbligazioni e attivi bancari. Nello

stesso periodo negli Stati Uniti il volume dei derivati sui cambi era aumentato del 544.8%, dei derivati

sui tassi d’interesse del 42,132.9% e di quelli sul credito del 84.889.5%.

Proprio i derivati del credito giocano un ruolo cruciale nella crisi finanziaria. La causa forse più

importante della stessa sta nell’errore concettuale di aver creduto che la cartolarizzazione di prestiti

molto rischiosi (erogati da banche a mutuatari che avevano scarsa possibilità di restituzione) assieme

a prestiti meno rischiosi avrebbe consentito l’emissione di derivati del credito meno rischiosi e ad

alto rating creditizio per via della diversificazione del rischio. Con questa illusione si è realizzata una

moltiplicazione dei derivati del credito (collateralised debt options) e dei derivati di copertura dei

CDO chiamati CDS (credit default swaps), dove questi ultimi avrebbero garantito i possessori dei

CDO dall’eventuale rischio di perdita di valore dell’asset con un risarcimento assicurativo da parte

del venditore del CDS stesso.

Come sappiamo, poiché tutti i mutuatari i cui pagamenti tenevano in piedi i derivati del credito erano

in realtà esposti alla stessa fonte di rischio (la dinamica dei prezzi delle case in bolla speculativa negli

Stati Uniti a quel tempo), il meccanismo non ha funzionato dimostrando che, più che essere efficaci

nella copertura e nella diversificazione del rischio, i derivati hanno in realtà sparso il rischio tra molti

più attori aumentando incertezze e confusione e incrementando significativamente gli specifici rischi

di interconnessione e di controparte. Le banche “troppo grandi per fallire”, imbottite di derivati del

credito sono infatti fallite o finite sull’orlo del fallimento trascinando con sé tutti coloro che avevano

relazioni di credito/debito con le stesse.

Da notare anche che, in parallelo all’esplosione degli strumenti di finanza derivata negli attivi bancari

(e alla commistione tra attività di erogazione del credito tradizionale e di trading sui derivati stessi)

si è per la prima volta verificata l’anomalia dell’interruzione del rapporto econometrico positivo e

significativo tra dimensione del settore finanziario e crescita economica. Gli studi più recenti

verificano infatti l’interruzione di tale nesso dopo il 1989 e addirittura la nascita di una relazione

negativa che viene definita come vera e propria ipertrofia della finanza (Rousseau e Wachtel, 2000).

Tale relazione è stata dimostrata valida indipendentemente dagli eventi specifici della crisi finanziaria

globale e dunque anche al di fuori di quel periodo particolare.

La crisi finanziaria globale ha svelato dunque molte delle insidie nascoste nei derivati che erano nati

con nobili intenti.

Il più importante di questi nobili intenti è quello di fungere da “adattatori” tra sistemi finanziari diversi

consentendo ai loro possessori di coprirsi principalmente dal rischio cambio e da quello di variazioni

dei tassi d’interesse (particolarmente importante per le banche che possono spesso presentare

disallineamenti tra attività e passività in bilancio quanto alla rispettiva componente a tasso fisso e a

tasso variabile) (Merton and Bodie, 2005).

Il problema principale è che l’uso di assicurazione o di hedging del derivato è stato di gran lunga

soppiantato dall’utilizzo meramente speculativo.

Per rendere chiaro il problema posso aver bisogno di un derivato per coprirmi dal rischio cambio se

voglio fare un prestito in “valuta forte” (euro o dollaro) ad un‘organizzazione di microcredito

operante in un paese del Sud del mondo con propria valuta. In questo caso la copertura dal rischio è

fondamentale per effettuare l’operazione e per evitare di scaricare un rischio di apprezzamento della

valuta in cui il prestito viene fatto rispetto alla valuta del paese ricevente che costringerebbe

l’organizzazione di microcredito a remunerare il prestito a tassi esorbitanti (il tasso effettivo del

prestito più la percentuale di rivalutazione del cambio). In questo caso il derivato verrebbe

correttamente utilizzato per copertura assicurativa anche se va specificato che la protezione

assicurativa fornita è sempre approssimativa e potrebbe essere sostituita dalla nascita di un

intermediario assicurativo vero e proprio in grado di compiere tali operazioni (anch’esso comunque

con derivati in portafoglio per proteggere i propri rischi).

Nella seconda fattispecie però (l’uso dei derivati con finalità speculative) molti operatori grandi e

piccoli sono semplicemente attratti dal rapporto non lineare tra prezzo dei derivati e prezzo delle

attività sottostanti cui sono collegati, ovvero dagli elevati guadagni in conto capitale che possono

essere realizzati comprando e vendendo derivati in brevissimi intervalli di tempo. Un operatore

grande o piccolo che acquista contratti future sul MIB in Italia per provare a rivenderli appena il loro

prezzo sale a pochi minuti di distanza non sta svolgendo nessun’operazione di carattere assicurativo.

Mediobanca in un recente rapporto ci dice che il 97% delle operazioni sui derivati di banche europee

sono del secondo tipo.

Aggiungiamo a tutto questo, come evidenziato nel quaderno di ricerca OCSE di Blundell e Atkinson

(2010), che i mercati dei derivati sono tra i più opachi e concentrati. Opachi perché è praticamente

impossibile per l’acquirente capire quanto può valere il prodotto che il venditore gli offre, a meno di

padroneggiare tecniche complesse di pricing e di conoscere concetti di fisica come quelli dei moti

browniani che sono alla base della valutazione dei prezzi dei derivati. Per usare un’immagine

semplice se è difficile vendere una mela a 200 euro a chicchessia è molto meno difficile fare

l’equivalente con i prodotti derivati. I mercati dei derivati sono inoltre talmente concentrati da essere

controllati da tre/quattro operatori in ciascun segmento (Blundell and Atkinson, 2011). Difficoltà di

capire il vero valore dei prodotti e concentrazione monopolistica dal lato dell’offerta sono, come è

evidente, una combinazione di fattori fatale per ridurre i benefici dal lato degli acquirenti.

L’altro significativo elemento di opacità ed incertezza è determinato dal fatto che la stragrande

maggioranza di questi prodotti è contrattato informalmente tra venditore e acquirente fuori dai mercati

regolamentati (l’espressione utilizzata è derivato OTC o Over the Counter). Non esistono dunque

stanze di compensazione ed intermediari in grado di intervenire in caso di problemi nella conclusione

o nel saldo delle transazioni tra le controparti.

Da notare altresì che non tutti gli strumenti derivati (anche quando non vengono comprati e venduti

per motivi speculativi) hanno sempre una finalità assicurativa credibile. E’ il caso dei credit default

swap sugli stati sovrani nei quali l’assicuratore (un intermediario finanziario di grandi dimensioni) si

impegna a risarcire i possessori di titoli di stato in caso di fallimento di un paese. Pensando

all’esempio dei credit default swap sugli Stati Uniti, ma non solo, possiamo immaginare la follia di

ritenere che l’“assicuratore” che vende tali titoli possa essere in grado di risarcire i loro possessori. I

Credit default swaps (soprattutto quelli sugli stati sovrani) violano dunque due fondamentali

caratteristiche di un contratto assicurativo: i) il limitare la possibilità di stipula di tale contratto

soltanto a chi possiede l’attività sottostante da assicurare (si possono comprare credit default swaps

su stati sovrani senza essere in possesso di titoli pubblici di quel paese); ii) l’escludere la possibilità

che l’evento sia così catastrofico da rendere in possibile la sopravvivenza dell’assicuratore e la sua

capacità di corrispondere l’indennizzo. Per inciso quest’ultimo elemento nel caso della crisi

finanziaria globale fu garantito dal salvataggio del tesoro americano nei confronti della XXX che era

la principale venditrice di credit default swap sulla Lehman Brothers.

3.3 Le banche too big to fail prendono troppi rischi Il rischio sistemico non si è ridotto dopo il

2007

Il rapporto Liikanen, redatto da una commissione indipendente di esperti incaricata dalla

Commissione Europea (e con esso il rapporto Vickers commissionato dal governo del Regno Unito)

ha evidenziato tra i problemi principali del sistema bancario-finanziario quello della commistione tra

banca d’affari e banca commerciale, ovvero la commistione in seno agli istituto di credito dell’attività

di intermediazione creditizia tradizionale con quella del trading speculativo.

Il rapporto Liikanen ci ricorda come la letteratura empirica economica sottolinei che, anche dal punto

di vista dei guadagni di efficienza, la dimensione di una banca non dovrebbe secondo superare i 20

miliardi di attivo di titoli. In assenza di un’efficace attività di antitrust esistono in realtà oggi banche

che hanno superato di molto questa soglia e raggiunto dimensioni tali da destare serie preoccupazioni

per la stabilità sistemica. E’ uso comune definire tali banche “troppo grandi per fallire” (too big too

fail) o “troppo complesse per essere regolate o per essere salvate”. I rischi per l’intero sistema in caso

di un loro fallimento sono dunque altissimi. Il rapporto Liikanen illustra chiaramente che in molti casi

esse sono più grandi (sempre in termini di totale dell’attivo) del PIL dei paesi di origine (è il caso del

Banco Santander in Spagna, della Barclays e della Royal Bank of Scotland nel Regno Unito, di ING

in Olanda) e questo è di per sé un problema per i regolatori che rischiano di essere seriamente

condizionati da regolati così grandi. Dati recenti mostrano come queste banche sistemiche o troppo

grandi per fallire, massimizzando il profitto e dedicandosi, in gran parte, ad attività puramente

speculative, hanno investito una quota molto inferiore del proprio attivo in prestiti alla clientela

rispetto alle banche etiche o cooperative. La massimizzazione del profitto e la ricerca di guadagni

speculativi a breve termine riduce infatti gli incentivi ad effettuare un’attività (quella del credito

tradizionale a cittadini e imprese) che ormai ha rendimenti piuttosto contenuti e costi elevati.

Come sottolinea l’autorevole rapporto Vickers, queste grandi conglomerate hanno una parte

tradizionale, relativamente stabile e meno rischiosa che si occupa di concessione di crediti mentre

quella dedita al trading speculativo è fortemente instabile e più rischiosa e può far fallire l’intero

conglomerato. Poiché l’attività di trading è finanziata in realtà con fondi diretti ad attività a basso

rischio e a basso rendimento (i depositi bancari), attività che in virtù del basso rischio sono remunerate

poco dalla banca, il trading speculativo gode di un sussidio implicito. Se infatti fosse scorporato

dall’attività commerciale e chiedesse fondi sul mercato per quella specifica attività sarebbe costretto

a remunerarli a tasso molto più elevato. Con un rapporto tra capitale preso a debito e capitale proprio

che arriva e può superare il rapporto di 30 a 1, perdite sul trading pari al 3 percento di tutto il

patrimonio possono far fallire una banca. Il problema è che, in caso di fallimento, il conglomerato

può chiedere e facilmente ottenere da parte delle autorità di vigilanza il salvataggio a spese dei

contribuenti, adducendo il fatto che dal suo fallimento verrebbero travolti i depositanti (correntisti)

della banca. I depositanti della banca che mischia attività tradizionale con il trading speculativo

diventano dunque gli ostaggi che obbligano le autorità al salvataggio. Sapendo ciò la conglomerata

sarà ancora meno restia a limitare il rischio delle proprie operazioni speculative confidando nel fatto

di un salvataggio che comunque avverrà per proteggere i depositanti (questo problema viene definito

azzardo morale).

Un autorevole collega come Marco Pagano membro dell’Advisory Scientific Committee dello

European Systemic Risk Board in audizione presso la commissione europea ha sottolineato come le

grandi banche spa “abbelliscano” (“tweak”) i loro coefficienti di patrimonializzazione con ampio uso

di obbligazioni ibride, meccanismi di rating interno e cartolarizzazioni con derivati del credito.

Sottolineando come la correlazione tra coefficienti di patrimonializzazione “abbelliti” e leva cruda

sia del tuto sparita, con alcune grandi banche sono tornate ad avere rapporti tra debito e capitale

proprio (fino a 50) superiore ai livelli pre-crisi che erano a attorno a 30 per le quattro grandi banche

d’affari americane.9

3.4 Il riduzionismo d’impresa si traduce in sistemi di remunerazione di manager che

amplificano il conflitto distributivo

Il problema dell’eccessiva presa di rischio ha però radici più profonde e dipende dalla struttura

imperfetta dei meccanismi di remunerazione di traders e managers all’interno di queste

organizzazioni. Avere stipendi con una enorme quota in variabile rappresentata da bonus e stock

options che scattano quando i corsi azionari dell’impresa salgono ha rappresentato spesso un

formidabile incentivo perverso per “eccitare” artificialmente il prezzo dell’azione al fine di intascare

il bonus. Nel caso in cui le cose vanno male per l’azienda il manager generalmente non paga (almeno

dal punto di vista economico) ed esce di solito dall’azienda con liquidazioni miliardarie (i cosiddetti

golden parachutes). Il problema di queste remunerazioni non sta solo nella quota eccessiva di

variabile ma anche nella loro asimmetria. Se le cose vanno bene si guadagna molto se vanno male

non si partecipa alle perdite ma si continua a guadagnare lo stesso. Poiché in finanza non esistono

pasti gratis e i progetti sono generalmente ordinati su una retta rendimento-rischio inclinata

positivamente (ovvero tutto ciò che rende potenzialmente di più è anche più rischioso) il modello di

remunerazione vigente (che consente loro di partecipare al rendimento senza accollarsi il rischio)

spinge i manager a collocarsi nel punto più alto possibile della retta rendimento-rischio mettendo in

pericolo la sopravvivenza delle organizzazioni. Il problema dell’eccessiva presa di rischio delle

9 Pagano, Marco, Lessons from the European Financial Crisis (September 8, 2014). CFS Working Paper No. 486. Available at SSRN: http://ssrn.com/abstract=2517318

banche too big to fail può dunque essere risolto alla radice solo modificando la struttura delle

remunerazioni dei manager.

Il problema delle distorsioni nei meccanismi di incentivo non si limita però a questo punto. La

presenza all’interno dei sistemi di remunerazione dei manager di una componente troppo alta di

remunerazione variabile (bonus e stock options) e il fatto che la componente variabile sia legata

unicamente a indicatori di profitto esasperano i conflitti distributivi all’interno delle imprese. Se

infatti la torta del valore aggiunto crescono le fette di tutti gli stakeholders (incluso il profitto) e il

manager può maturare il bonus in variabile legato alla crescita dei profitti. Se la situazione

dell’azienda è meno positiva e la torta del valore aggiunto non cresce il manager per poter maturare

il bonus può aumentare la fetta dei profitti solo a scapito delle dimensioni delle altre fette, riducendo

pertanto il benessere degli altri stakeholders.

Il sistema di remunerazioni con percentuale in variabile molto elevata legata alla crescita dei profitti

si fonda sul principio riduzionista e rischia di aumentare il conflitto distributivo all’interno

dell’impresa.

Aggiornamenti Sociali forth,

4. Le proposte per il magis

Dai tre problemi originari (riduzionismo antropologico, di concezione d’impresa e di concezione del

valore) scaturiscono una serie di problemi strutturali negli odierni mercati bancari e finanziari

(mission drift, o abbandono della missione di finanziamento all’economia reale, eccessiva volatilità

ed instabilità per via dell’aumento dei rischi sistemici, sistemi d’incentivo di managers e traders che

rendono il sistema ancora più rischioso). In quanto segue proviamo a delineare alcune vie di riforma.

La prima (il voto col portafoglio e il sostegno ai pionieri etici) può essere realizzata direttamente dai

cittadini senza l’intervento delle istituzioni .Le altre implicano invece una riforma delle regole

4.1 Sostenere il magis dei pionieri: banche etiche e fondi etici e sollecitare il voto col portafoglio 10

Di fronte a queste crisi strutturali e a questi macro-fenomeni dove solo grandi attori sembrano contare

c’è il rischio di sentirsi schiacciati. E’ una sensazione sbagliata e con conseguenze negative che

mortificano il nostro senso d’iniziativa, spirito di libertà e dovere della speranza. I muri crollano in

un attimo e tutto può cambiare molto rapidamente se solo lo vogliamo e capiamo con intelligenza

10 Oggi si parla molto di etica in campo economico, finanziario, aziendale. Nascono Centri di studio

e percorsi formativi di business ethics; si diffonde nel mondo sviluppato il sistema delle certificazioni

etiche, sulla scia del movimento di idee nato intorno alla responsabilita` sociale dell’impresa. Le

banche propongono conti e fondi di investimento cosiddetti « etici ». Si sviluppa una « finanza etica

», soprattutto mediante il microcredito e, piu` in generale, la microfinanza. Questi processi suscitano

apprezzamento e meritano un ampio sostegno. I loro effetti positivi si fanno sentire anche nelle aree

meno sviluppate della terra.

Caritas in Veritate

come è più urgente ed efficace agire. I mercati infatti siamo noi, o meglio i mercati sono fatti di

domanda ed offerta e da uno dei due lati, ci sono sempre i cittadini che consumano e risparmiano.

Esiste pertanto una soluzione-uovo di Colombo in grado di risolvere i problemi che abbiamo di fronte

ed è il voto nel portafoglio. Ovvero la scelta di premiare con i propri consumi e risparmi quelle

aziende socialmente responsabili ed “efficienti a tre dimensioni”, che si rivelano particolarmente

capaci di internalizzare il problema di creazione di valore economico socialmente ed ambientalmente

responsabile di cui abbiamo bisogno per uscire dalle quattro crisi. Se i cittadini diventano consapevoli

che le loro scelte di consumo e risparmio sono atti politici attraverso i quali esprimono gradimento

nei confronti delle imprese che vendono loro i prodotti il mondo può cambiare. E’ bene dire

immediatamente che, dando piena consapevolezza dell’importanza e del ruolo del voto col

portafoglio nei sistemi economici contemporanei, non si intende affatto svalutare gli strumenti

tradizionali di partecipazione politica (come il voto elettorale o referendario e l’attività politica

tradizionale). Al contrario, partendo dall’osservazione disincantata della realtà che ci dice che la

politica è oggi subordinata all’economia e che, a sua volta, l’economia è subordinata alla finanza,

scopriamo che l’urna più importante nella quale esercitare, ogni giorno e non una volta ogni quattro

anni, il nostro voto è proprio il consumo e risparmio responsabile. Poiché i veti dividono mentre i

premi uniscono e stimolano chi li riceve a far meglio è opportuno sottolineare come il voto col

portafoglio va concepito come un premio per chi riceve il voto prima ancora che come un non voto

per l’impresa di cui decidiamo di non comprare il prodotto. E di uno stimolo che le stesse imprese

chiedono a gran voce per poter rendere i loro sforzi di responsabilità sociale sostenibili e praticabili

sui mercati.

Se per essere luce del mondo possono bastare le gesta di alcuni grandi santi o eroi isolati, per

provocare trasformazioni politiche virtuose e durature che facciano da lievito all’interno di una

società abbiamo bisogno di gesti coordinati e continuativi di una maggioranza di persone di buona

volontà e dunque di strategie o proposte che non richiedano realisticamente livelli troppo elevati di

altruismo in modo tale da poter essere abbracciate da grandi masse.

Il voto col portafoglio ha dunque alcune proprietà fondamentali: i) è pragmatico, perché non propone

un mondo ideale o un’utopia al di là da venire ma premia quell’imprenditore che oggi concretamente

nelle difficoltà e con i vincoli della competizione globale è il migliore nel creare valore economico

in modo socialmente ed ambientalmente sostenibile, ovvero l’imprenditore dotato di maggiori

capacità generative ai fini del bene comune; ii) la sua attivazione richiede una condizione di socialità

non particolarmente forte bastando per esso una forma di autointeresse lungimirante. Quando un

consumatore/risparmiatore sceglie un bene o servizio di un’azienda all’avanguardia nella sostenibilità

ambientale sta infatti riducendo per sé (e per la società) conseguenze negative dell’insostenibilità

come inquinamento e malattie ad esso connesse, riscaldamento climatico, ecc. Quando lo stesso

sceglie un ben o servizio di un’azienda all’avanguardia nella sostenibilità sociale sta premiando una

società che tutela i diritti del lavoro dando al mercato e alle altre imprese un segnale ed un

incoraggiamento a procedere in quella stessa direzione con eventuali effetti benefici per la propria

stessa condizione di lavoratore.

L’obiezione più comune su questo punto è che il voto col portafoglio è in fondo un voto di censo (può

esercitarlo solo chi dispone delle risorse economiche per farlo) che spesso richiede un sovrappiù che

molti cittadini non possono permettersi. Evidenze empiriche su vasta scala sulle abitudini di consumo

dimostrano invece che il consumo è un atto profondamente simbolico attraverso il quale le persone

soddisfano bisogni complessi (di status, di esclusività o alternativamente di socialità e conformità a

gruppi di riferimento) andando pertanto quasi sempre oltre la ricerca del prezzo minimo. Sul fronte

più specifico della responsabilità socioambientale esistono evidenze consolidate che circa un terzo

della popolazione è disposto a pagare di più per le caratteristiche socioambientali del prodotto e che

la quasi totalità dei cittadini preferisce un prodotto “etico” ad un corrispettivo equivalente in termini

di prezzo/qualità quando il differenziale di prezzo non esiste. Il terzo di cui parliamo è più che

sufficiente per generare enormi processi di contagio e di trasformazione del modo di produrre in grado

di orientare i sistemi economici al perseguimento del bene comune.

Proprio in finanza il voto col portafoglio trova oggi la sua espressione migliore. Nell’ambito dei fondi

d’investimento i fondi etici hanno rendimenti corretti per il rischio non inferiori a quelli dei fondi

tradizionali. Ciò significa che per chi vota col portafoglio in questo ambito non c’è un “sacrificio”

economico.

“Non è un caso che il voto col portafoglio attraverso la scelta dei fondi etici stia crescendo in modo

molto significativo arrivando alla quota di mercato ragguardevole di quasi il 40% di tutta la finanza

gestita in Europa secondo i dati Eurosif.11

Già prima della Conferenza di Parigi una coalizione significativa di fondi etici ha pensato di utilizzare

questa leva così significativa in direzione della sostenibilità ambientale con un’iniziativa

particolarmente importante. Il 25 settembre 2014 una rete una rete di fondi con un patrimonio

complessivo di circa 3 trilioni di dollari ha siglato il Montreal Carbon Pledge impegnandosi a

misurare la “carbon footprint” del proprio portafoglio ovvero l’impatto in termini di emissioni di CO2

del complesso dei titoli detenuti in portafoglio con l’obiettivo di ridurre progressivamente tale

impronta.12 Non a caso questo gruppo di fondi è anche noto come la Portfolio Decarbonisation

Coalition ovvero come la coalizione per la decarbonizzazione dei portafogli titoli. Le conseguenze

pratiche di questa scelta si iniziano a cogliere da subito. Qualche mese dopo uno dei maggiori fondi

etici mondiali, il fondo pensione dello stato Norvegese, ha annunciato l’uscita da tutte le società che

operano nel settore delle fonti fossili di energia.13 Grazie alla crescita del coordinamento del voto col

portafoglio dei fondi etici le imprese quotate in borsa sui mercati internazionali sanno che una loro

scelta in direzione di una minore sostenibilità ambientale può ottenere la sanzione dei fondi etici e la

perdita di importanti quote di risparmio.” (Becchetti 2016, La Ricca Sobrietà)

L’autointeresse lungimirante del voto col portafoglio sta costruendo e costruirà progressivamente una

società più empatica, sostenibile e partecipata ma per arrivare a questo obiettivo i consumatori devono

crescere nella consapevolezza dell’importanza e delle potenzialità delle loro scelte mentre dal lato

dell’offerta è necessario organizzare al meglio le condizioni che facilitano il voto nel portafoglio. La

consapevolezza dei consumatori potrà maturare se essi coglieranno fino in fondo le potenzialità di

contagio che anche singoli gesti hanno sul sistema. Le evidenze empiriche degli ultimi anni

dimostrano che l’iniziale alleanza tra imprese pioniere (dedicate al 100 percento alla sostenibilità

sociale ed ambientale) e cittadini che votano col portafoglio ha fatto progressivamente emergere

piccole quote di mercato che contraddicevano nei fatti i due assunti del riduzionismo antropologico

e d’impresa (se siamo tutti homines economici ed esistono o sopravvivono solo le imprese che

11 http://www.oekom-research.com/index_en.php?content=news_20140930111513 12 http://montrealpledge.org/ 13 http://www.theguardian.com/environment/2015/mar/16/norways-sovereign-wealth-fund-drops-

over-50-coal-companies

massimizzano il profitto tali quote di mercato non possono esistere). L’effetto più importante di tali

quote di mercato è stato quello di generare processi di contagio che hanno a loro volta prodotto

imitazione da parte delle imprese tradizionali massimizzatrici di profitto. Tali imprese, di fronte alla

scoperta per molte di esse nuova dell’invalidità dei riduzionismi, hanno constatato che la risposta

ottimale, coerente con il loro obiettivo di massimizzazione del profitto, era quella di imitare

parzialmente i pionieri introducendo nella gamma dei loro prodotti alcuni prodotti socialmente ed

ambientalmente responsabili. Tutto questo ha generato il cosiddetto mainstreaming della

responsabilità sociale che comincia ad essere evidente ai giorni nostri anche agli occhi degli

osservatori meno attenti.14 Per fare l’esempio di una filiera pioniera, i prodotti equosolidali sono

entrati prepotentemente nella grande distribuzione conquistando in alcuni casi quote di mercato

ragguardevoli. Un esempio su tutti quello delle banane nel Regno Unito, scelto come prodotto

simbolo delle più importanti catene della grande distribuzione tradizionale (Tesco e Sainsbury). Con

il risultato che oggi, oltre alle tradizionali botteghe e alle cooperative della distribuzione al consumo

(Coop UK) e appunto tali grandi catene vendono esclusivamente o prevalentemente banane

equosolidali che hanno conquistato rapidamente un quarto della quota di mercato complessiva

nazionale. Il mainstreaming presenta come ovvio aspetti controversi. Esso mette innanzitutto

parzialmente in crisi i pionieri che si trovano a dover competere con i colossi del settore che grazie

alle loro economie di scala possono fare dumping sociale e vendere il prodotto equosolidale

sottocosto. I pionieri per competere non possono più dunque puntare sulla differenza relativa al

singolo prodotto ma sul vero vantaggio competitivo non imitabile che possiedono, la loro dedizione

al 100 percento alla causa della responsabilità sociale che l’impresa massimizzatrice di profitto che

imita parzialmente non potrà mai copiare. Tale vantaggio competitivo è “già e non ancora”, in parte

realizzato ma in parte ancora più importante potenzialità futura. I pionieri possono infatti promettere

che, una volta cresciuti a dimensioni simili a quelle degli attuali competitori massimizzatori di

profitto, dedicheranno molte più risorse ed energie all’obiettivo della responsabilità socioambientale

come è implicito nella loro governance e nei loro obiettivi istitutivi. Un aspetto controverso ma

senz’altro importante del mainstreaming è che esso aiuta a far crescere in modo imponente la

conoscenza e le abitudini di acquisto dei prodotti socialmente responsabili presso il grande pubblico.

Le analisi di mercato nel Regno Unito documentano che a fronte di circa un terzo di cittadini sensibili

disposti a pagare per i contenuti di responsabilità socioambientali dei prodotti esiste generalmente

una massa di due terzi di “ignavi” che seguono pedissequamente le abitudini dei consumi di marca.

Nel momento in cui le grandi marche cominciano a vendere prodotti a marchio equosolidale anche

tali consumatori iniziano ad acquistare i prodotti e soprattutto il grado di conoscenza dell’economia

solidale e delle potenzialità del voto nel portafoglio cresce sospinto dall’investimento in marketing

degli imitatori parziali. 15

14 Secondo la KPMG (2005) il 90 per cento delle aziende giapponesi, il 71 per cento di quelle del

Regno Unito e il 32 per cento di quelle USA hanno un bilancio sociale. Nel 2010 l’ICCA global

report survey (2010) mostra che il 31 per cento delle aziende che sono tra le prime 500 del mondo

secondo il Fortune hanno un dipartimento separato di CSR. Il Global Consumer Report della Nielsen

(2012) documenta che il 46 percento del campione di cittadini mondiali intervistati è disposto a pagare

di più per prodotti socialmente ed ambientalmente responsabili. 15 Un importante riconoscimento alla capacità di contagio del voto nel portafoglio viene dalla

commissione UE che nel maggio 2009 afferma a proposito del commercio equo e solidale (uno degli

ambiti di maggior successo di questo principio) che “Il commercio equo e solidale ha giocato un

ruolo pionieristico nell’illuminare questioni di responsabilità e solidarietà, impattando con questo

su altri operatori e stimolando la creazione di altri regimi di sostenibilità. Iniziative private sulla

sostenibilità collegate al commercio utilizzano oggi vari standard di sostenibilità sociale ed

Tornando al quadro di riferimento da cui siamo partiti, quello dei divari di tenore di vita e di costo

del lavoro tra aree, osserviamo che il voto con il portafoglio rappresenta una strategia nella direzione

giusta per affrontare tali divari. Non è infatti una reazione protezionista o una porta chiusa in faccia

agli ultimi, nè un mero sfruttamento acritico dei vantaggi di prezzo che i divari di costo del lavoro

offrono al consumatore finale da noi grazie alla delocalizzazione produttiva. Esso si pone invece

correttamente nell’ottica di stimolare un riequilibrio più rapido possibile verso l’alto di tali divari

premiando quelle imprese che più rapidamente trasferiscono tutele e diritti ai lavoratori più diseredati

di quei paesi nell’auspicata direzione della globalizzazione di tali diritti. E’ del voto col portafoglio

che abbiamo urgentemente bisogno se vogliamo aggredire il problema più importante alla radice delle

quattro crisi, quello dei divari di costo del lavoro e della vita tra le diverse aree del pianeta.

E’ opportuno rilevare come la chiesa cattolica nella più recente riflessione della dottrina sociale abbia

ricnonosciuto pienamente il valore del voto nel portafoglio mettendo a tema delle pratiche avviate il

più delle volte sul campo dalle stesse organizzazioni di ispirazione ecclesiale e religiosa.

Riconoscendone sia la portata strategica sia la coerenza profonda con l’aspirazione a stili di vita

ispirati al Vangelo nell’ottica di una più piena incarnazione che non tenga fuori dalla vita cristiana la

dimensione economica e sociale.

I principi del voto nel portafoglio sono infatti citati già a partire dal Compendio della Dottrina

Sociale16 e poi ripresi in due distinti passi dalla Caritas in Veritate.17

E’ anche opportuno rilevare come da questo principio e dall’accento che esso pone sulla promozione

di pionieri come il commercio equosolidale e la microfinanza emerga un approfondimento del

concetto stesso di caritas. La caritas o l’aiuto agli ultimi non viene infatti più considerato un obolo

che mantiene le distanze ma come uno stimolo all’inclusione e all’operosità che chiede

ambientale che sono cresciuti in numero e quote di mercato. commissione UE in una comunicazione

al Parlamento Europeo del maggio 2009. 16 L’utilizzo del proprio potere d’acquisto va esercitato nel contesto delle esigenze morali della

giustizia e della solidarietà e di precise responsabilità sociale: non bisogna dimenticare “il dovere

della carità, cioè il dovere di sovvenire con il proprio superfluo e talvolta anche col proprio

necessario per dare ciò che è indispensabile alla vita del povero . Tale responsabilità conferisce ai

consumatori la possibilità d’indirizzare, grazie alla maggiore circolazione delle informazioni, il

comportamento dei produttori, mediante la decisione – individuale o collettiva – di preferire i

prodotti di alcune imprese anziché di altre, tenendo conto non solo dei prezzi e della qualità dei

prodotti, ma anche dell’esistenza di corrette condizioni di lavoro nelle imprese, nonché del grado di

tutela assicurato per l’ambiente naturale che lo circonda”Compendio della dottrina sociale della

Chiesa n. 359 17 “E` necessario un effettivo cambiamento di mentalita` che ci induca ad adottare nuovi stili di vita,

‘‘nei quali la ricerca del vero, del bello e del buono e la comunione con gli altri uomini per una

crescita comune siano gli elementi che determinano le scelte dei consumi, dei risparmi e degli

investimenti’’ Caritas in Veritate n. 66 e ancora “La interconnessione mondiale ha fatto emergere un

nuovo potere politico, quello dei consumatori e delle loro associazioni. Si tratta di un fenomeno da

approfondire, che contiene elementi positivi da incentivare e anche eccessi da evitare. E` bene che

le persone si rendano conto che acquistare e` sempre un atto morale, oltre che economico. C’e`

dunque una precisa responsabilita` sociale del consumatore, che si accompagna alla responsabilita`

sociale dell’impresa. I consumatori vanno continuamente educati al ruolo che quotidianamente

esercitano e che essi possono svolgere nel rispetto dei principi morali, senza sminuire la razionalita`

economica intrinseca all’atto dell’acquistare.” Caritas in Veritate 144-145.

corresponsabilità e risposta dando in cambio dignità. Se, nell’ottica della Caritas in Veritate la caritas

deve trovare il corrispettivo nella veritas della natura umana, e se tale veritas è a immagine e

somiglianza divina, si fa il bene del povero se lo si mette in condizione di realizzare pienamente la

sua natura umana. Ovvero se lo si mette in condizione di dare e di donare reintegrandone pienamente

diritti e doveri dandogli un ruolo attivo nella società.

Il voto col portafoglio rappresenta infine un progresso importante sul fronte dell’incarnazione. Se

l’incarnazione è un apparente ossimoro (un Dio che si fa uomo), anche in economia il progresso

avviene attraverso apparenti ossimori (commercio equo, finanza e banca etica, economia di

comunione) nei quali il piano ideale, invece di restare separato dal business as usual si incarna in esso

fecondandolo e trasformandolo dall’interno diventando pane spezzato dentro i beni e i servizi che

sono il frutto dell’attività economica ordinaria.

4.1.2 Come la politica e le istituzioni possono stimolare le virtù civili e il voto nel portafoglio

Se il voto col portafoglio ha le grandi potenzialità che abbiamo illustrato, affinchè esse si

concretizzino è necessario sul fronte delle proposte lavorare affinchè alcuni ostacoli di fondo che ne

limitano la pratica e diffusione vengano rimossi. A parte il problema culturale e l’esigenza di rendere

sempre più consapevoli i cittadini di questa loro potenzialità, difficoltà importanti sorgono, come in

ogni settore dell’economia, sul fronte delle asimmetrie informative. Come nei mercati del lavoro, del

prodotto e del credito la relazione economica avviene infatti sempre tra soggetti che non hanno la

stessa qualità di informazioni. E nel caso specifico, il valore socioambientale del prodotto non è un

“bene di esperienza”, ovvero una caratteristica della quale il cittadino responsabile può

progressivamente apprendere di più attraverso ripetute abitudini di acquisto. Sono necessari dunque

intermediari specializzati come marchi, enti di certificazione e società di rating che garantiscano con

la loro reputazione e giochino la loro sopravvivenza testimoniando le qualità socioambientali del

prodotto.

Tutto questo già accade ma alcune specifiche nuove regole del gioco possono dare impulso

significativo all’intero processo. Il traguardo ideale è una situazione nella quale il cittadino sia

perfettamente informato e possa scegliere senza costi addizionali di ricerca del prodotto etico sullo

scaffale di qualunque punto vendita tra un determinato prodotto e il suo equivalente con maggior

grado di responsabilità socioambientale. Si noti che tutto ciò rappresenta un avvicinamento a quelle

condizioni ideali di mercato preconizzate dalla teoria economica che sono oggi ben lontane

dall’essere realizzate. Nei libri di testo universitari gli studenti imparano che il mercato è fatto di

consumatori perfettamente informati che scelgono prodotti ma la realtà di oggi, ben lontana da questa

condizione limite, ci suggerisce che l’unica caratteristica che i consumatori conoscono del prodotto è

il suo prezzo. Avere dunque informazioni sulla tracciabilità ambientale e sul valore socioambientale

del prodotto e dell’impresa rappresenta un progresso in tale direzione che, senza imporre nessun

vincolo aggiuntivo alla scelta libera dei cittadini, aumenta consapevolezza e gamma di opportunità

disponibili.

Suggeriamo in questa prospettiva alcune altre iniziative importanti che potrebbero dare grande

impulso al voto nel portafoglio. La prima è il rating socioambientale obbligatorio. Se esiste la prassi

per la quale i prodotti finanziari, ai fini della tutela dei risparmiatori, devono necessariamente essere

accompagnati al momento della loro collocazione presso il pubblico da valutazioni di rating non si

vede perché questo non debba avvenire anche per le caratteristiche socioambientali dei prodotti che

rappresentano versanti informativi altrettanto delicati (si pensi ad esempio ai riflessi della qualità

ambientale sulla salute dei consumatori). Tutto questo, nonostante l’inevitabile limitatezza e

perfettibilità dei giudizi di rating, avrebbe il grande pregio di stimolare enormemente il dibattito e

l’attenzione sul tema, con effetti di incentivo e pedagogici sui comportamenti rispettivi di imprese e

cittadini.

Un’altra urgenza a nostro avviso fondamentale è quella di spingere sull’acceleratore per quanto

riguarda la creazione di regole sulla vendita dei prodotti che favoriscano la loro qualità

socioambientale. Da questo punto di vista è ben noto che la globalizzazione dei mercati, aprendo

opportunità di concorrenza al ribasso sui costi ambientali e del lavoro, rende sempre meno efficaci le

regole socioambientali dal lato della produzione e sempre più efficaci quelle dal lato della vendita.

Per fare un esempio chiarificatrice se un singolo paese in un’economia globalmente integrata innalza

improvvisamente ed unilateralmente tutele del lavoro e dell’ambiente per le imprese che producono

sul suo territorio esso genera un aggravio di costo che aumenta la convenienza a delocalizzare. Tutto

questo può generare l’effetto paradossale di una fuga delle imprese stesse dal paese che genera declino

e disoccupazione. Le regole sulla vendita invece non perdono di efficacia nel contesto dell’economia

globale. Se lo stesso paese infatti stabilisce che per poter vendere sul proprio territorio nazionale le

imprese, dovunque esse producano, devono rispettare lungo tutta la loro filiera alcuni standard minimi

socioambientali, esso non pone più in condizioni di svantaggio le imprese che producono direttamente

sul suo territorio ma crea invece regole di gara uguali per tutti. E’ evidente la delicatezza delle regole

sulla vendita che, quando utilizzate come criteri di esclusione, sono in gran parte vietate dalle regole

dell’ WTO (l’Organizzazione Internazionale del Commercio) in quanto rischiano di diventare forme

di protezionismo mascherate (un paese può usarle per vietare di fatto le merci provenienti da paesi a

basso costo del lavoro). Per questo motivo al momento le uniche regole di vendita consentite sono

quelle che proibiscono il passaggio alla frontiera di merci prodotte con lavoro forzato. Se non è

possibile utilizzare regole di qualità socioambientale sulla vendita come criteri di esclusione è invece

consentito usarle come criteri premiali ad esempio nelle gare di appalto. Anche da questo punto di

vista l’UE ha fatto passi avanti importanti (si vedano da questo punto di vista i recenti manuali e

normative su green e social procurement). Nel nostro paese uno dei casi di maggior successo in

materia sono le regole sugli appalti per le mense scolastiche con centinaia di comuni che premiano

oggi i prodotti a chilometro zero o quelli equosolidali anche sulla scorta del loro ruolo fondamentale

per l’educazione alla solidarietà e alla mondialità dei ragazzi.

Ulteriori passi in avanti in materia di voto col portafoglio saranno possibili quando un principio che,

se vogliamo appare scontato, sarà maggiormente applicato. Anche se è realistico e ragionevole

riconoscere (e l’esperienza dimostra) che nei fatti le organizzazioni hanno sempre maggiori vincoli

operativi rispetto ai singoli cittadini, le organizzazioni a movente ideale (si pensi alle chiese, alle

fondazioni e alle forze sindacali) infatti dovrebbero, per coerenza ai principi che ne ispirano l’azione,

applicare il voto col portafoglio nelle loro decisioni di consumo e risparmio. Per un sindacato ad

esempio difendere i diritti dei lavoratori con la propria “attività caratteristica” e non farlo quando

amministrano o cogestiscono fondi pensione è una contraddizione nei fatti.

Per quanto riguarda l’iniziativa delle chiese possiamo sottolineare le molte iniziative delle conferenze

episcopali nazionali in materia le più importanti delle quali sono al momento

i) Le iniziative della conferenza episcopale francese che ha lanciato un proprio fondo di

investimento responsabile

(http://www.libres.org/francais/actualite/archives/actualite_0908/091708_a3_ethica.htm)

che intende premiare quelle società che sono all’avanguardia nel promuovere creazione di valore

economico socialmente responsabile. Un primo obiettivo del fondo è quello di essere da stimolo

ed incentivo affinchè le aziende realizzino maggiormente le loro potenzialità positive di impatto

sociale ed ambientale. Un secondo obiettivo non meno importante è quello di declinare alla luce

dei principi cristiani il concetto di responsabilità sociale evitando ambiguità e relativismi etici di

un termine utilizzato da istituzioni ed iniziative orientate da altre scale di valori

ii) L’impegno dell’agenzia cattolica per lo sviluppo della chiesa cattolica di Inghilterra e Galles che