Daniela Favaretto 08/03/2007 Corso: Analisi Finanziaria e ...venus.unive.it/favaret/BErete1.pdf ·...

28

Corso: Analisi Finanziaria e Valutazione della Brand Equity Laurea Specialistica: Marketing e Comunicazione a.a. 2006-2007 Prof.: Daniela Favaretto Ricevimento: martedì ore 13.30 e-mail: [email protected] http://venus.unive.it/favaret Programma del corso • Matematica finanziaria: operazione finanziaria, regime dell'interesse composto, tassi equivalenti, rendite, ammortamenti, criteri di scelta tra progetti finanziari certi e progetti finanziari aleatori • Opzioni finanziarie e opzioni reali • Marchio, marca e brand equity • La valutazione monetaria del brand • I modelli di valutazione monetaria del brand

Transcript of Daniela Favaretto 08/03/2007 Corso: Analisi Finanziaria e ...venus.unive.it/favaret/BErete1.pdf ·...

Daniela Favaretto 08/03/2007

1

Corso: Analisi Finanziaria e Valutazione della Brand Equity

Laurea Specialistica: Marketing e Comunicazione

a.a. 2006-2007

Prof.: Daniela Favaretto

Ricevimento: martedì ore 13.30

e-mail: [email protected]

http://venus.unive.it/favaret

Programma del corso

• Matematica finanziaria: operazione finanziaria, regime dell'interesse composto, tassi equivalenti, rendite, ammortamenti, criteri di scelta tra progetti finanziari certi e progetti finanziari aleatori

• Opzioni finanziarie e opzioni reali

• Marchio, marca e brand equity

• La valutazione monetaria del brand

• I modelli di valutazione monetaria del brand

Daniela Favaretto 08/03/2007

2

1. Basso A., Pianca P., Appunti di matematica finanziaria, CEDAM, 2001

2. Hull J. C., Opzioni, futures e altri derivati, Prentice Hall, 2006

3. Mazzei R., Brand Equity: il valore della marca, Egea, 1999

4. Pianca P., Elementi di teoria delle opzioni finanziarie, Giappichelli, 1998

5. Predovic D., La valutazione del marchio. Dalla consumer-based brand equity alla valutazione finanziaria, Egea, 2004

Testi di riferimento

Programma del corso

• Matematica finanziaria: operazione finanziaria, regime dell'interesse composto, tassi equivalenti, rendite, ammortamenti, criteri di scelta tra progetti finanziari certi e progetti finanziari aleatori ([1], capp. 1, 3, 4, 6, 7)

• Opzioni finanziarie e opzioni reali ([4], [2], capp. 11, 31)

• Marchio, marca e brand equity ([5], cap. 1)

• La valutazione delle aziende ([5], cap. 2)

• La valutazione monetaria del brand ([5], cap. 4)

• I modelli di valutazione monetaria del brand ([5], cap. 5)

Daniela Favaretto 08/03/2007

3

Marketing e finanziamenti• Paradosso: il brand ha assunto primaria rilevanza

strategica ma i fondi a sostegno del brand sono i primi ad essere tagliati.

• C’è una relazione conflittuale tra finanza e marketing: il direttore amministrativo vuole tagliare il budget di marketing e il responsabile di marketing non riesce a spiegare efficacemente il ritorno degli investimenti in comunicazione.

• È necessario costruire metodologie di analisi che consentano di studiare le relazioni tra gli investimenti in brand e la prosperità dell’azienda: se ciò non avviene gli investimenti in brand saranno sempre considerati dei costi e quindi saranno sempre i primi a essere tagliati nei momenti di ristrutturazione dell’attività aziendale.

Beni intangibiliI ricercatori e gli imprenditori sono interessati ai modelli di gestione dei beni intangibili (risorse immateriali) e alle modalità di misurazione del loro valore, consapevoli del fatto che il valore di un'azienda deriva in buona parte dal valore delle sue risorse immateriali.

Il patrimonio aziendale è quel complesso di beni e risorse materiali e immateriali che l'impresa utilizza per il suo funzionamento. L'immagine dell'azienda, le conoscenze tecniche, la fedeltà della clientela, il rapporto con i fornitori sono tutti elementi fondamentali nella ricerca di un vantaggio competitivo.

Daniela Favaretto 08/03/2007

4

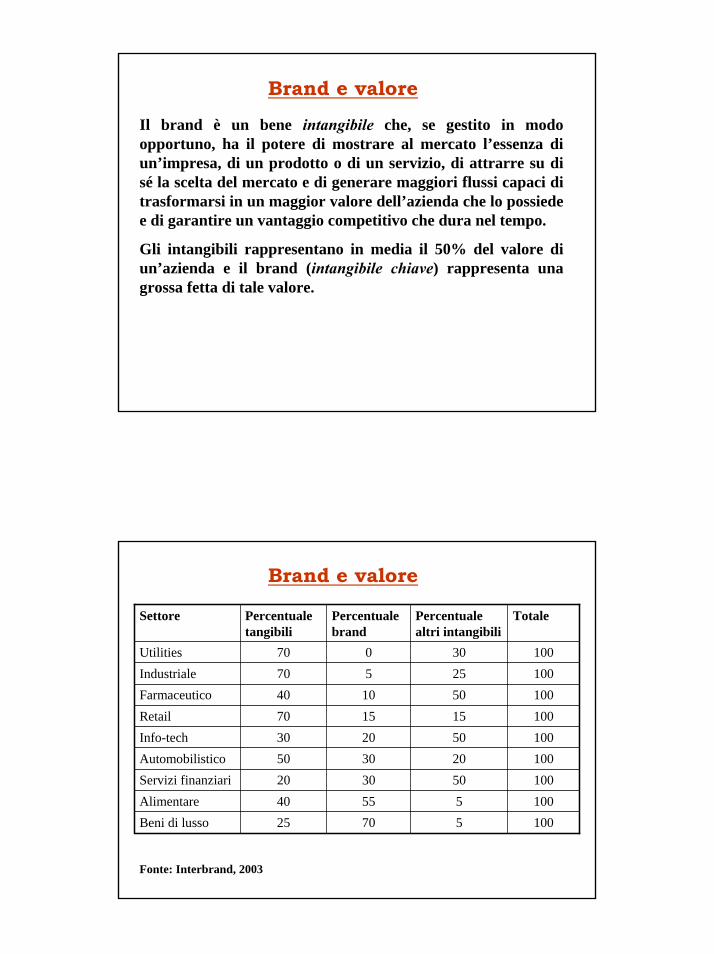

Brand e valoreIl brand è un bene intangibile che, se gestito in modo opportuno, ha il potere di mostrare al mercato l’essenza di un’impresa, di un prodotto o di un servizio, di attrarre su di sé la scelta del mercato e di generare maggiori flussi capaci di trasformarsi in un maggior valore dell’azienda che lo possiede e di garantire un vantaggio competitivo che dura nel tempo.

Gli intangibili rappresentano in media il 50% del valore di un’azienda e il brand (intangibile chiave) rappresenta una grossa fetta di tale valore.

Brand e valore

Fonte: Interbrand, 2003

Settore Percentuale tangibili

Percentuale brand

Percentuale altri intangibili

Totale

Utilities 70 0 30 100Industriale 70 5 25 100Farmaceutico 40 10 50 100Retail 70 15 15 100Info-tech 30 20 50 100Automobilistico 50 30 20 100Servizi finanziari 20 30 50 100Alimentare 40 55 5 100Beni di lusso 25 70 5 100

Daniela Favaretto 08/03/2007

5

Brand e valoreIl valore di una qualunque attività è dato dal valore attuale dei flussi da essa generati nel tempo:

dove FCt è il flusso di cassa al tempo t e k è il tasso di attualizzazione.

Un brand crea valore per l’azienda se gli investimenti a sostegno del brand sono inferiori al valore del brand, cioè del valore attuale dei flussi da esso generati.

( )∑∞

=

−+1

1t

tt kFC

Brand e valoreCi sono almeno tre modi in cui investire in brand porta valore:

• un incremento dei flussi FCt (maggiori volumi di vendita rispetto a un concorrente con brand più debole);

• un’estensione temporale del periodo di tempo in cui l’azienda gode di una posizione di privilegio rispetto alle altre;

• una riduzione del rischio e quindi una riduzione del tasso di attualizzazione.

Daniela Favaretto 08/03/2007

6

Brand e goodwillSe un’azienda investe 25 mila euro in brand come fa a sapere se sta creando o distruggendo valore?

L’unico modo è la misurazione del valore monetario del brand: èinteresse del marketing dimostrare con le tecniche degli studi di finanza che le strategie volte alla creazione e sostegno del brand creano valore.

Ma il valore di un'azienda generalmente non coincide con il valore attuale dei beni tangibili che l'azienda possiede ma comprende anche il valore attuale dei beni intangibili, quali conoscenze, valori e competenze del management (goodwill o avviamento). Se il marchio dell'azienda è forte è molto difficile distinguere tra goodwill e valore del marchio.

Si supponetangibiliaziendamarchio VVV −=

Marchio, marca (brand) e brand equity

Marchio

Marca - Brand

Brand Equity

Daniela Favaretto 08/03/2007

7

MarchioIl marchio è un segno distintivo tipico dell'azienda; è il nome o il logo di un'azienda, di un prodotto o servizio, il bene immateriale che viene iscritto in bilancio. Il marchio può essere trasferito da un soggetto ad un altro ed è la parte più tangibile della terna marchio-marca-brand equity.

Marca (brand)La marca (brand) è un nome o un simbolo distintivo che serve a identificare i beni o i servizi di un venditore o di un gruppo di venditori e a differenziarli da quelli dei propri concorrenti. È un segno distintivo sviluppato dall'azienda venditrice al fine di:

• identificare se stessa o il proprio prodotto,

• differenziare la propria offerta da quella dei concorrenti,

• offrire valore ai propri acquirenti.

Un brand può esprimere un solo prodotto (Nutella-Ferrero), un gruppo di prodotti aventi la stessa funzione (Mulino Bianco) o un gruppo di prodotti che assolvono funzioni diverse ma appartengono alla medesima realtà aziendale (IBM, GE, Nestlé). Nell'ultimo caso si parla di corporate brand.

Daniela Favaretto 08/03/2007

8

Marca (brand)Il brand è il segno distintivo attraverso il quale il consumatore raggiunge una consapevolezza del prodotto che lo porta a preferirlo e sceglierlo sia pagando un prezzo superiore al prezzo medio per un bene simile, sia acquistandolo con maggior frequenza rispetto a quelli della concorrenza.

Dal brand name l'azienda ricava:

• maggior fedeltà da parte dei consumatori,

• minore vulnerabilità ad azioni di marketing della concorrenza,

• minore sensibilità a crisi di mercato,

• maggiore potere contrattuale nei confronti della distribuzione,

• maggiore efficacia delle politiche di marketing nei confronti di un consumatore già ben disposto verso il brand.

Marca (brand)Funzioni della marca per il consumatore

• La marca offre una guida nella scelta d'acquisto e accompagna le aspettative sulla qualità del prodotto di marca (componente identificativa);

• il rischio percepito nella fase di acquisto relativamente alla bontà della scelta può essere ridotto dalla marca e tale sensazione contribuisce alla creazione di un rapporto di fiducia(componente fiduciaria);

• la scelta o la non scelta di alcune marche rispetto ad altre puòdiventare un modo per esprimere la condivisione di alcuni valori e in alcuni settori alcune marche possono generare nell'acquirente un senso di autostima e prestigio (componente valutativa).

Daniela Favaretto 08/03/2007

9

Brand equityQuando avviene l'incontro tra le funzioni che la marca svolge per l'azienda e le funzioni che svolge per il consumatore la marca crea valore e si ha brand equity, intesa come risorsa da gestire per accrescere il patrimonio aziendale.

Il concetto di brand equity nasce verso la fine degli anni Ottanta.

Secondo Farquahar, Srivastava e Shocker la brand equity è "il valore finanziario incrementale di un prodotto dovuto al brand".

Secondo Aaker, invece, è "una risorsa strategica costituita da un insieme di attività e passività legate al marchio, che accrescono o diminuiscono il valore di un prodotto o servizio per un'azienda e/o per i clienti di quell'azienda".

Brand equityIl termine brand equity ha assunto nel tempo un doppio significato:

Consumer-based brand equity (effetto che la conoscenza del brand determina sulla risposta del consumatore al marketing del brand). Le misurazioni della brand equity in questo filone di studi si basano sulla percezione che i consumatori hanno del brand e sul comportamento dei consumatori conseguente a cambiamenti del marketing mix con cui i prodotti branded vengono presentati al mercato.

Valore finanziario della brand equity. Negli anni Novanta ci si rende conto che il brand assume un valore sempre crescente, ma si diffonde la sensazione che i brand non vengono gestiti bene. I responsabili del marketing avvertono che nei sistemi di misurazione del brand proposti viene data troppa importanza ai risultati di breve termine.

Daniela Favaretto 08/03/2007

10

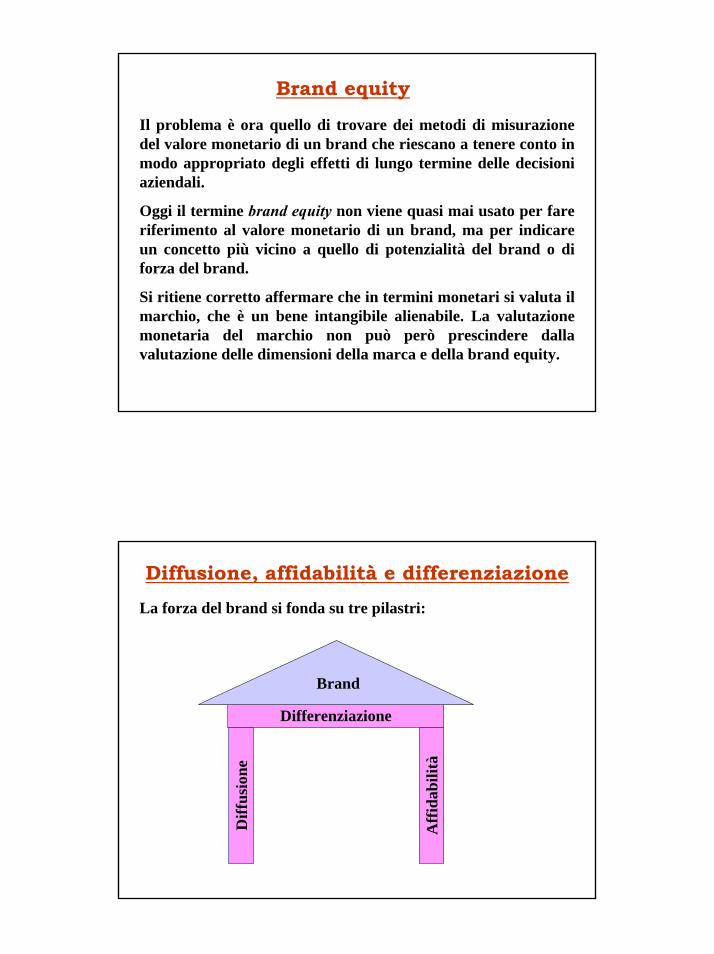

Brand equityIl problema è ora quello di trovare dei metodi di misurazione del valore monetario di un brand che riescano a tenere conto in modo appropriato degli effetti di lungo termine delle decisioni aziendali.

Oggi il termine brand equity non viene quasi mai usato per fare riferimento al valore monetario di un brand, ma per indicare un concetto più vicino a quello di potenzialità del brand o di forza del brand.

Si ritiene corretto affermare che in termini monetari si valuta il marchio, che è un bene intangibile alienabile. La valutazione monetaria del marchio non può però prescindere dalla valutazione delle dimensioni della marca e della brand equity.

Diffusione, affidabilità e differenziazioneLa forza del brand si fonda su tre pilastri:

Diff

usio

ne

Aff

idab

ilità

Differenziazione

Brand

Daniela Favaretto 08/03/2007

11

DiffusioneLa diffusione è intesa sia come conoscenza del brand da parte dei consumatori (diffusione cognitiva), sia come disponibilitàfisica dei prodotti con il brand oggetto di analisi nei luoghi in cui è possibile acquistarli (diffusione fisica).

In diffusione vengono effettuati quasi tutti gli investimenti legati alla creazione e al sostegno di un brand: le campagne pubblicitarie hanno come effetto proprio quello di creare diffusione e quindi notorietà presso il pubblico.

La conoscenza del brand da parte dei consumatori si deve necessariamente tradurre in impulsi ad acquistare; i consumatori si devono trasformare in clienti e possibilmente in clienti fedeli: solo così un brand noto diventa anche brand di valore.

AffidabilitàUn brand è affidabile quando rispetta la promessa verso il consumatore in termini di qualità del prodotto o del servizio offerto.

Investire in affidabilità significa acquistare materie prime di qualità elevata, utilizzare processi produttivi all'avanguardia, possedere una tecnologia unica che garantisce al prodotto prestazioni che altri non hanno. Questi sono tutti elementi che accrescono le caratteristiche intrinseche del brand e sono legate alla qualità e alle prestazioni del prodotto branded.

Esempio: il marchio Mercedes è un marchio caratterizzato da elevata diffusione ed affidabilità.

Daniela Favaretto 08/03/2007

12

DifferenziazioneLa differenziazione, intesa come identità, è la caratteristica principale del brand. Il brand esiste, ha la forza per sovrastare i propri concorrenti, viene notato e quindi scelto solo se èpercepito come diverso e unico.

Un brand ottiene un grado soddisfacente di differenziazionesolo dopo

• aver implementato corrette politiche di comunicazione e distribuzione (diffusione);

• aver assicurato un sistema coerente e permanente di qualità e valori (affidabilità).

Consumer-based brand equity: versione di Aaker

Secondo Aaker, i fattori che determinano la brand equity sono:

• la fedeltà (brand loyalty);

• la notorietà (brand awareness);

• la qualità percepita;

• i valori associati alla marca;

• la proprietà intellettuale.

Daniela Favaretto 08/03/2007

13

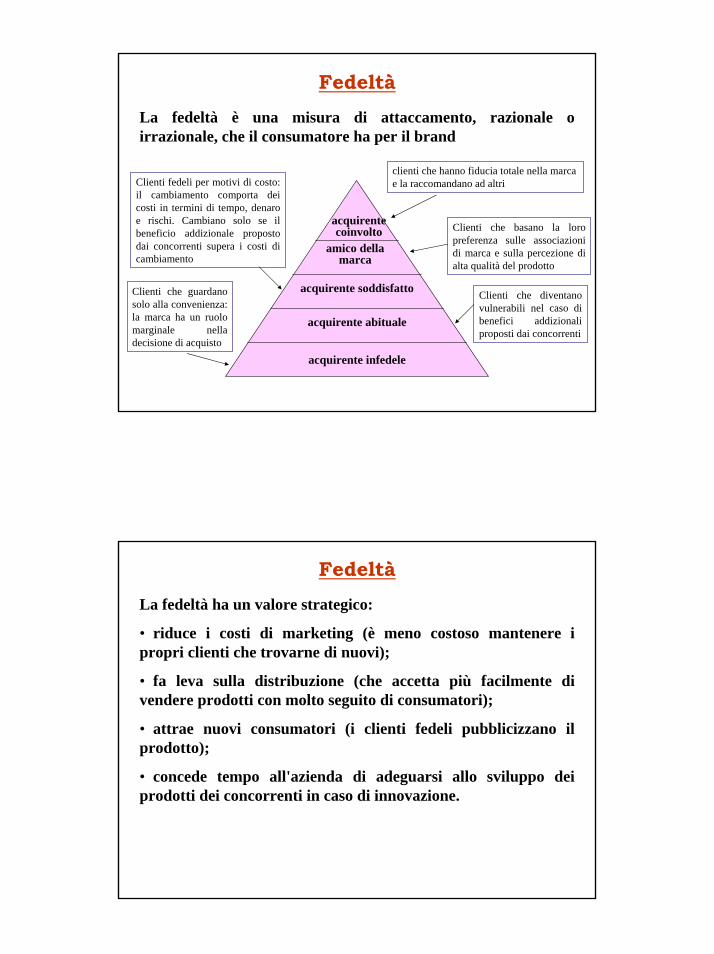

FedeltàLa fedeltà è una misura di attaccamento, razionale o irrazionale, che il consumatore ha per il brand

acquirente infedele

acquirente abituale

acquirente soddisfatto

amico della marca

acquirente coinvolto

Clienti che guardano solo alla convenienza: la marca ha un ruolo marginale nella decisione di acquisto

Clienti che diventano vulnerabili nel caso di benefici addizionali proposti dai concorrenti

Clienti fedeli per motivi di costo: il cambiamento comporta dei costi in termini di tempo, denaro e rischi. Cambiano solo se il beneficio addizionale proposto dai concorrenti supera i costi di cambiamento

Clienti che basano la loro preferenza sulle associazioni di marca e sulla percezione di alta qualità del prodotto

clienti che hanno fiducia totale nella marca e la raccomandano ad altri

FedeltàLa fedeltà ha un valore strategico:

• riduce i costi di marketing (è meno costoso mantenere i propri clienti che trovarne di nuovi);

• fa leva sulla distribuzione (che accetta più facilmente divendere prodotti con molto seguito di consumatori);

• attrae nuovi consumatori (i clienti fedeli pubblicizzano ilprodotto);

• concede tempo all'azienda di adeguarsi allo sviluppo deiprodotti dei concorrenti in caso di innovazione.

Daniela Favaretto 08/03/2007

14

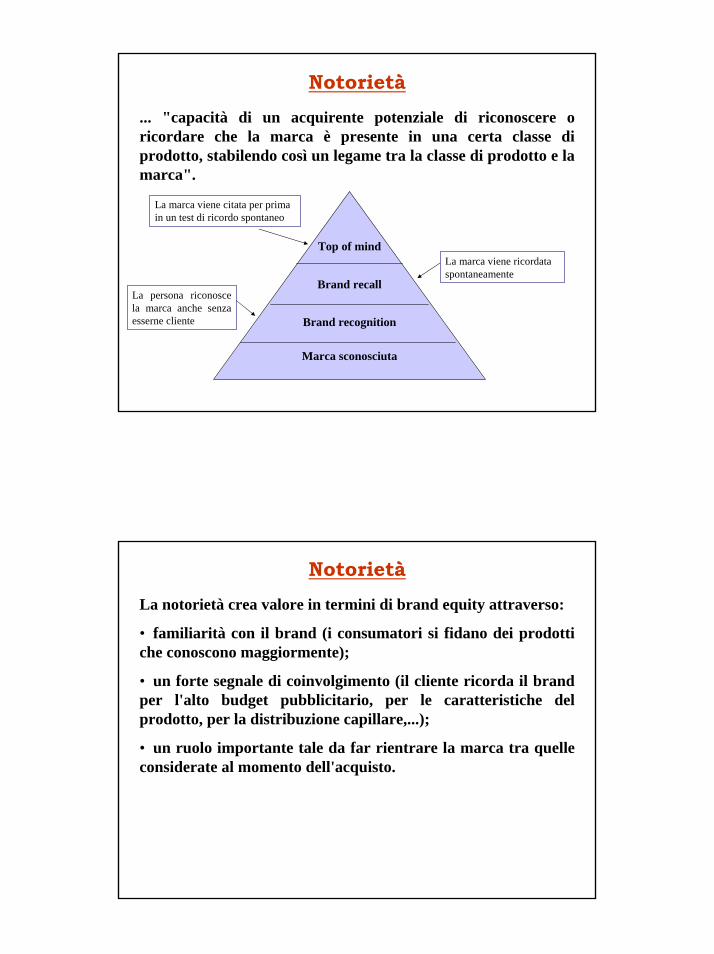

Notorietà... "capacità di un acquirente potenziale di riconoscere o ricordare che la marca è presente in una certa classe di prodotto, stabilendo così un legame tra la classe di prodotto e la marca".

Marca sconosciuta

Brand recognition

Brand recall

Top of mind

La persona riconosce la marca anche senza esserne cliente

La marca viene ricordata spontaneamente

La marca viene citata per prima in un test di ricordo spontaneo

NotorietàLa notorietà crea valore in termini di brand equity attraverso:

• familiarità con il brand (i consumatori si fidano dei prodottiche conoscono maggiormente);

• un forte segnale di coinvolgimento (il cliente ricorda il brand per l'alto budget pubblicitario, per le caratteristiche del prodotto, per la distribuzione capillare,...);

• un ruolo importante tale da far rientrare la marca tra quelleconsiderate al momento dell'acquisto.

Daniela Favaretto 08/03/2007

15

NotorietàUn prodotto molto noto non è necessariamente il più venduto.

Un prodotto deve sempre, indipendentemente dal livello di notorietà, dare valore al cliente.

La notorietà deve essere relativa a variabili positive del prodotto: se un brand viene ricordato solo per motivi negativi, le vendite del prodotto a cui il brand è associato rischiano di essere compromesse per lunghi periodi.

Qualità percepita..."la percezione da parte del consumatore della qualità globale o della superiorità del prodotto o servizio rispetto all'uso cui èdestinato, tendendo conto delle alternative possibili".

La qualità crea valore in termini di brand equity poiché

• può essere la ragione di acquisto per quei prodotti in cui la qualità è una caratteristica fondamentale;

• può essere importante per i distributori che inserisconovolentieri nel proprio catalogo le marche apprezzate daiconsumatori;

• può essere utilizzata come caratteristica del prodotto per creare una brand extension.

Daniela Favaretto 08/03/2007

16

Valori associati alla marcaInsieme di elementi, immagini, sensazioni, caratteristiche che il consumatore collega al brand e che creano l'immagine di marca e il posizionamento del prodotto, da cui nasce poi l'impulso all'acquisto da parte del consumatore.

Le associazioni possono creare valore in termini di brand equity:

• aiutando il processo informativo del consumatore durante la fase di acquisto;

• differenziando il brand rispetto i concorrenti;

• creando la ragione di acquisto;

• creando credibilità verso il prodotto e familiarità tra brand e cliente;

• creando il presupposto per possibili brand extension.

Valori associati alla marcaÈ compito dell'azienda, che conosce a fondo il proprio mercatotarget, riuscire ad individuare il migliore mix di associazionipossibile. Le associazioni si possono basare:• sulle caratteristiche di prodotto;• sulle risorse intangibili;• sull'uso del prezzo come strumento di informazione;• sulle situazioni d'uso;• sul tipo di utente;• sui testimonial celebri;• sullo stile di vita del consumatore;• sulla comparazione con altre marche;• sulla provenienza geografica.

Daniela Favaretto 08/03/2007

17

La proprietà intellettualeInsieme dei beni immateriali di cui l'impresa è proprietaria: brevetti, relazioni di canale, copyright, contratti con determinatiagenti intermediari. Sono tutti elementi che valorizzano l'offertadell'impresa oppure che inibiscono la concorrenza in quantooperano come barriere all'ingresso.

Consumer-based brand equity: versione di Keller

Secondo Keller la variabile fondamentale per costruire il valore è data dalla conoscenza che i consumatori hanno del brand.

I fattori che consentono di definire la conoscenza della marca (brand knowledge) sono:

• la consapevolezza di marca (brand awareness), articolata in brand recognition e brand recall;

• l'immagine di marca (brand image), che sintetizza l'insieme diassociazioni che la marca evoca nella mente dei consumatori.

Daniela Favaretto 08/03/2007

18

Consumer-based brand equity: versione di Keller

Le associazioni di marca possono essere suddivise in:• attributi, che comprendono gli attributi relativi al prodotto(caratteristiche tecniche, stile, design, gusto, bellezza, ...) e gliattributi non relativi al prodotto (caratteristiche del brand legate all'immagine dell'utilizzatore, occasioni d'uso e personalità dellamarca);• benefici, che sono le associazioni di marca riconducibili a ciò cheil prodotto offre al consumatore (benefici funzionali, beneficisimbolici relativi alle comunicazioni psicosociali che l'uso del prodotto con brand esprime, benefici affettivi relativi allesensazioni e emozioni provate dal consumatore quando acquista e usa il prodotto con brand);• atteggiamenti che i consumatori hanno verso la marca.

Consumer-based brand equity: versione di Keller

Un brand per avere successo deve essere in grado di utilizzare gli attributi, i benefici e gli atteggiamenti dei consumatori in modo da creare agli occhi dei consumatori un'immagine favorevole, forte e unica.Si ha creazione di valore in termini di brand equity attraverso:• maggiore fedeltà da parte dei consumatori;• domanda anelastica;• maggiore risposta alle politiche di marketing;• opportunità di brand extension.

Daniela Favaretto 08/03/2007

19

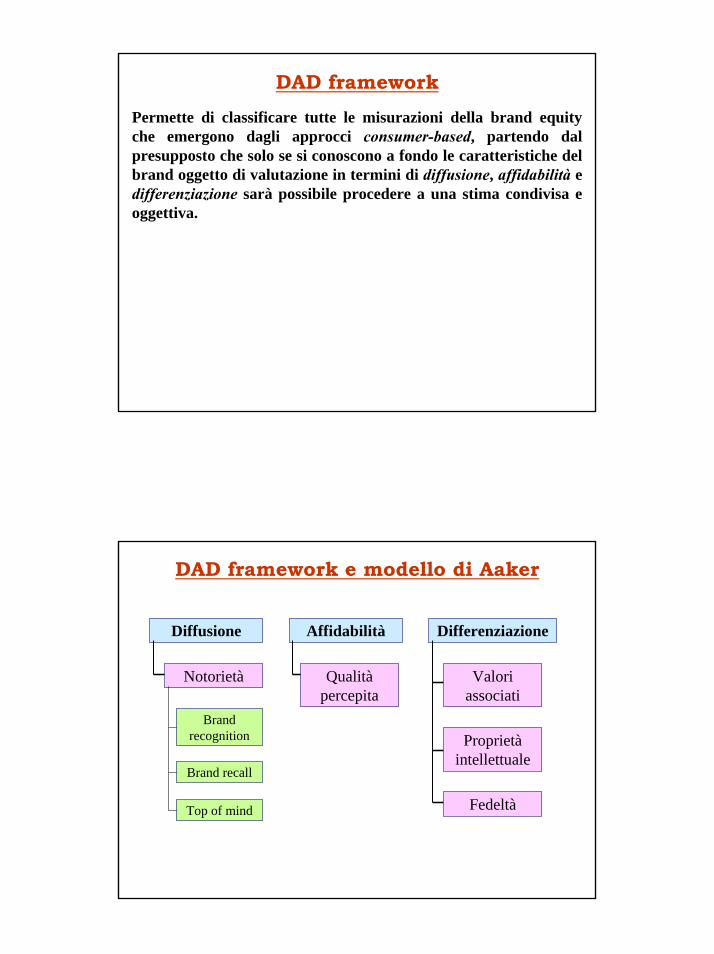

DAD frameworkPermette di classificare tutte le misurazioni della brand equityche emergono dagli approcci consumer-based, partendo dal presupposto che solo se si conoscono a fondo le caratteristiche del brand oggetto di valutazione in termini di diffusione, affidabilità e differenziazione sarà possibile procedere a una stima condivisa e oggettiva.

DAD framework e modello di Aaker

Diffusione Affidabilità Differenziazione

Notorietà Qualitàpercepita

Valori associati

Proprietàintellettuale

Fedeltà

Brand recognition

Brand recall

Top of mind

Daniela Favaretto 08/03/2007

20

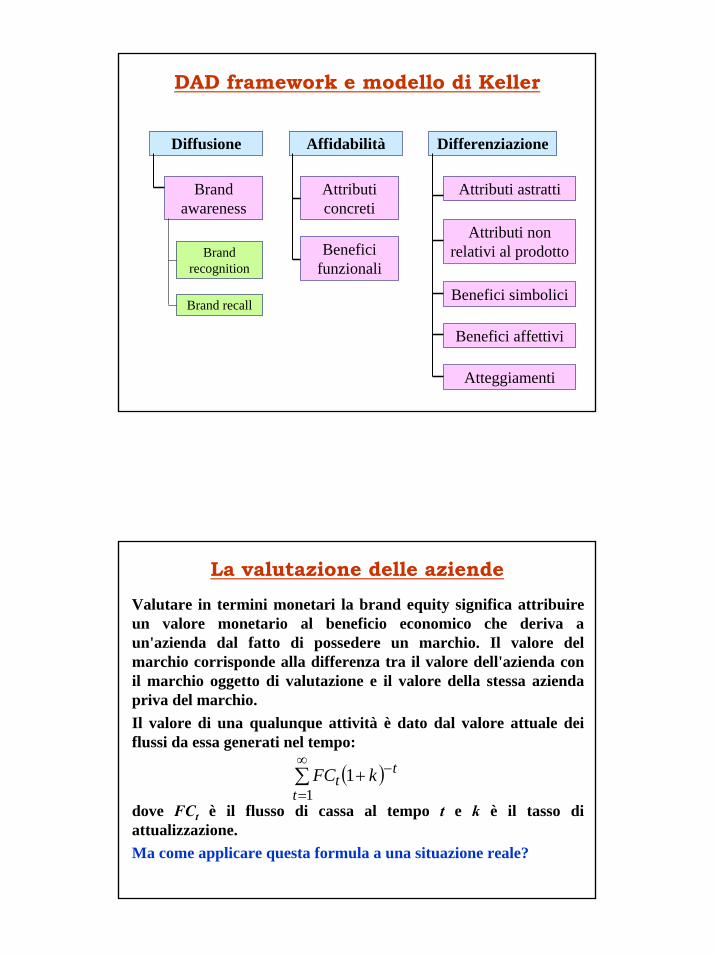

DAD framework e modello di Keller

Diffusione Affidabilità Differenziazione

Brand awareness

Attributi concreti

Attributi astratti

Attributi non relativi al prodotto

Benefici simbolici

Brand recognition

Brand recall

Benefici funzionali

Benefici affettivi

Atteggiamenti

La valutazione delle aziendeValutare in termini monetari la brand equity significa attribuire un valore monetario al beneficio economico che deriva a un'azienda dal fatto di possedere un marchio. Il valore del marchio corrisponde alla differenza tra il valore dell'azienda con il marchio oggetto di valutazione e il valore della stessa azienda priva del marchio.Il valore di una qualunque attività è dato dal valore attuale dei flussi da essa generati nel tempo:

dove FCt è il flusso di cassa al tempo t e k è il tasso di attualizzazione.Ma come applicare questa formula a una situazione reale?

( )∑∞

=

−+1

1t

tt kFC

Daniela Favaretto 08/03/2007

21

La valutazione delle aziende• Come stimare i flussi che l'attività è in grado di generare da qui all'infinito?

• Come stimare il tasso di attualizzazione?

I principali metodi di valutazione delle aziende a cui si fafrequentemente riferimento sono i seguenti:

- metodi patrimoniali,

- metodi basati sull'attualizzazione dei flussi di reddito o di cassa,

- metodi empirici,

- mix dei precedenti.

I metodi patrimonialiHanno come obiettivo la valutazione analitica dei singoli elementi dell'attivo e del passivo. Dalla differenza tra tutti gli elementi dell'attivo e del passivo patrimoniale si ricava l'ammontare delpatrimonio netto dell'azienda, cioè il valore dell'azienda per gli azionisti.

Ci sono due differenti tipologie di metodi patrimoniali:

• metodi patrimoniali semplici,

• metodi patrimoniali complessi.

Daniela Favaretto 08/03/2007

22

I metodi patrimoniali sempliciTra le attività vengono considerati solo i beni materiali e il procedimento di valutazione può essere riassunto come segue:1. si prende il bilancio dell'azienda,2. si effettua una specie di revisione,3. si valutano le attività a valori correnti di riacquisto e le passività a valori correnti di estinzione,4. si determina una serie di plusvalenze e minusvalenze,5. si applica l'aliquota fiscale e si determina il valore del patrimonio netto rettificato alla data di riferimento dellavalutazione.Il valore patrimoniale così determinato è uguale all'investimentoche sarebbe necessario sostenere per costituire una nuova aziendacon la stessa struttura patrimoniale di quella oggetto divalutazione.

I metodi patrimoniali complessiTra le attività vengono considerati anche uno o più beni immateriali. Si distinguono in:• metodi patrimoniali complessi analitici (quando i beniimmateriali considerati sono per esempio i marchi, i brevetti,... -aziende industriali),• metodi patrimoniali complessi empirici (quando i beniimmateriali considerati riguardano i prezzi applicati in negoziazioni di beni similari - banche, assicurazioni).

Daniela Favaretto 08/03/2007

23

Metodi basati sull'attualizzazione di flussi di cassa

Nascono dall'esigenza di trovare un'applicazione pratica alla formula dell'attualizzazione partendo dal presupposto che:• è impossibile conoscere con precisione i flussi di cassa futuri,• come calcolare il tasso di attualizzazione da usare?• anche se fosse possibile stimare i flussi di cassa, come stimarlitutti fino all'infinito?

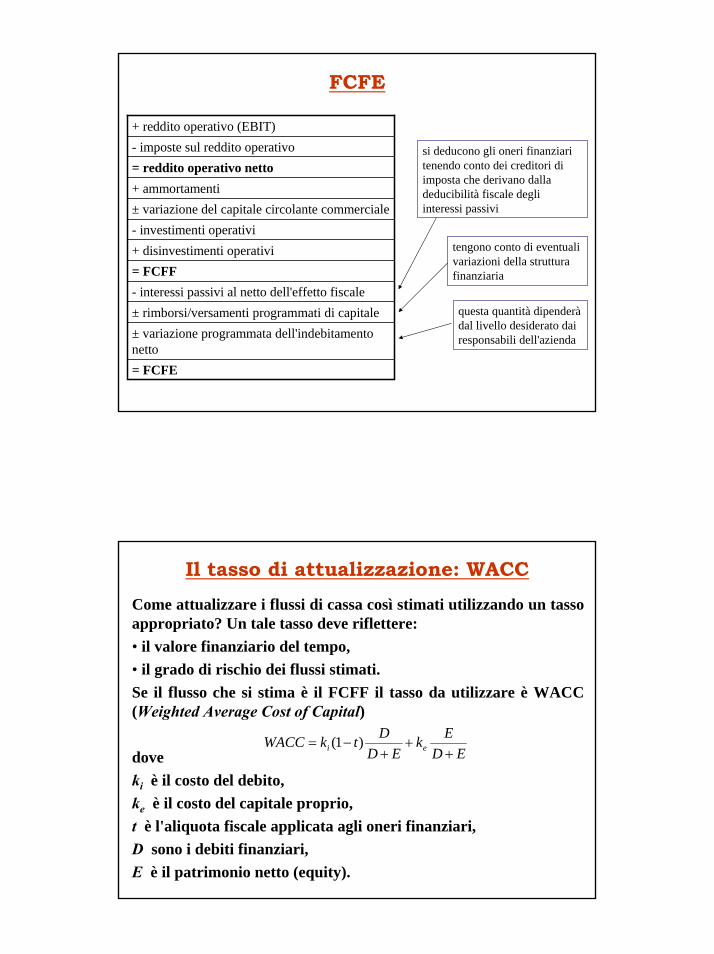

Flussi di cassaI flussi di cassa utilizzati sono di due tipi:• il free cash flow to firm (FCFF) o free cash flow operativo(FCFO);• il free cash flow to equity (FCFE) o flusso di cassa nettodisponibile per gli azionisti.

Daniela Favaretto 08/03/2007

24

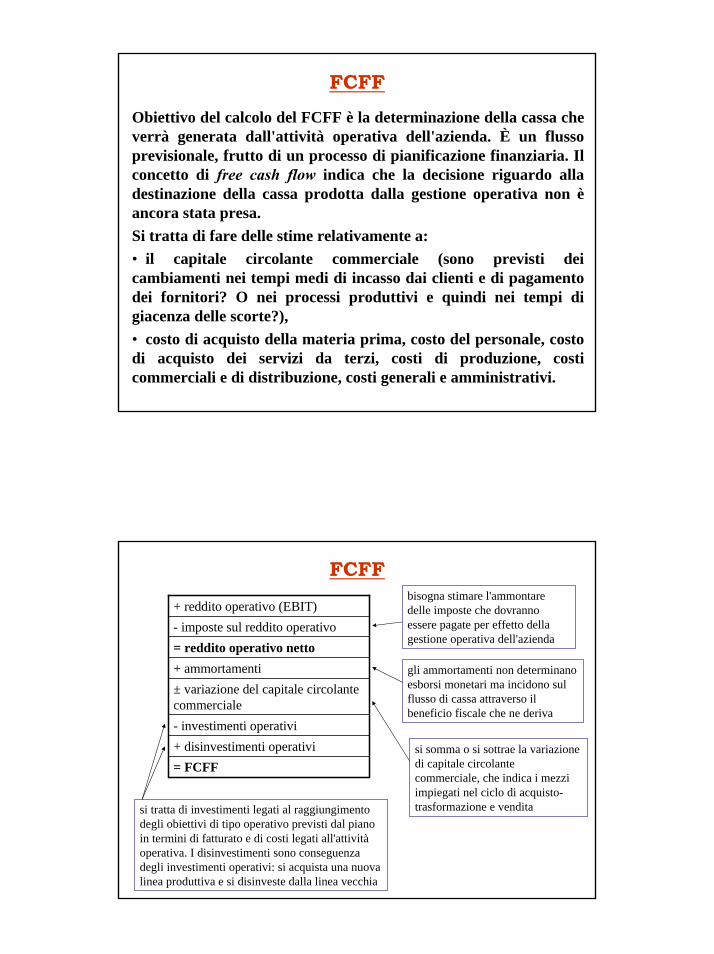

FCFFObiettivo del calcolo del FCFF è la determinazione della cassa che verrà generata dall'attività operativa dell'azienda. È un flusso previsionale, frutto di un processo di pianificazione finanziaria. Il concetto di free cash flow indica che la decisione riguardo alla destinazione della cassa prodotta dalla gestione operativa non èancora stata presa.Si tratta di fare delle stime relativamente a:• il capitale circolante commerciale (sono previsti deicambiamenti nei tempi medi di incasso dai clienti e di pagamentodei fornitori? O nei processi produttivi e quindi nei tempi digiacenza delle scorte?),• costo di acquisto della materia prima, costo del personale, costodi acquisto dei servizi da terzi, costi di produzione, costicommerciali e di distribuzione, costi generali e amministrativi.

FCFF+ reddito operativo (EBIT)- imposte sul reddito operativo= reddito operativo netto+ ammortamenti± variazione del capitale circolantecommerciale- investimenti operativi+ disinvestimenti operativi= FCFF

bisogna stimare l'ammontare delle imposte che dovranno essere pagate per effetto della gestione operativa dell'azienda

gli ammortamenti non determinano esborsi monetari ma incidono sul flusso di cassa attraverso il beneficio fiscale che ne deriva

si somma o si sottrae la variazione di capitale circolante commerciale, che indica i mezzi impiegati nel ciclo di acquisto-trasformazione e venditasi tratta di investimenti legati al raggiungimento

degli obiettivi di tipo operativo previsti dal piano in termini di fatturato e di costi legati all'attivitàoperativa. I disinvestimenti sono conseguenza degli investimenti operativi: si acquista una nuova linea produttiva e si disinveste dalla linea vecchia

Daniela Favaretto 08/03/2007

25

FCFE

+ reddito operativo (EBIT)- imposte sul reddito operativo= reddito operativo netto+ ammortamenti± variazione del capitale circolante commerciale- investimenti operativi+ disinvestimenti operativi= FCFF- interessi passivi al netto dell'effetto fiscale± rimborsi/versamenti programmati di capitale± variazione programmata dell'indebitamentonetto= FCFE

si deducono gli oneri finanziari tenendo conto dei creditori di imposta che derivano dalla deducibilità fiscale degli interessi passivi

tengono conto di eventuali variazioni della struttura finanziaria

questa quantità dipenderàdal livello desiderato dai responsabili dell'azienda

Il tasso di attualizzazione: WACCCome attualizzare i flussi di cassa così stimati utilizzando un tasso appropriato? Un tale tasso deve riflettere:• il valore finanziario del tempo,• il grado di rischio dei flussi stimati.Se il flusso che si stima è il FCFF il tasso da utilizzare è WACC (Weighted Average Cost of Capital)

doveki è il costo del debito,ke è il costo del capitale proprio,t è l'aliquota fiscale applicata agli oneri finanziari,D sono i debiti finanziari,E è il patrimonio netto (equity).

EDEk

EDDtkWACC ei +

++

−= )1(

Daniela Favaretto 08/03/2007

26

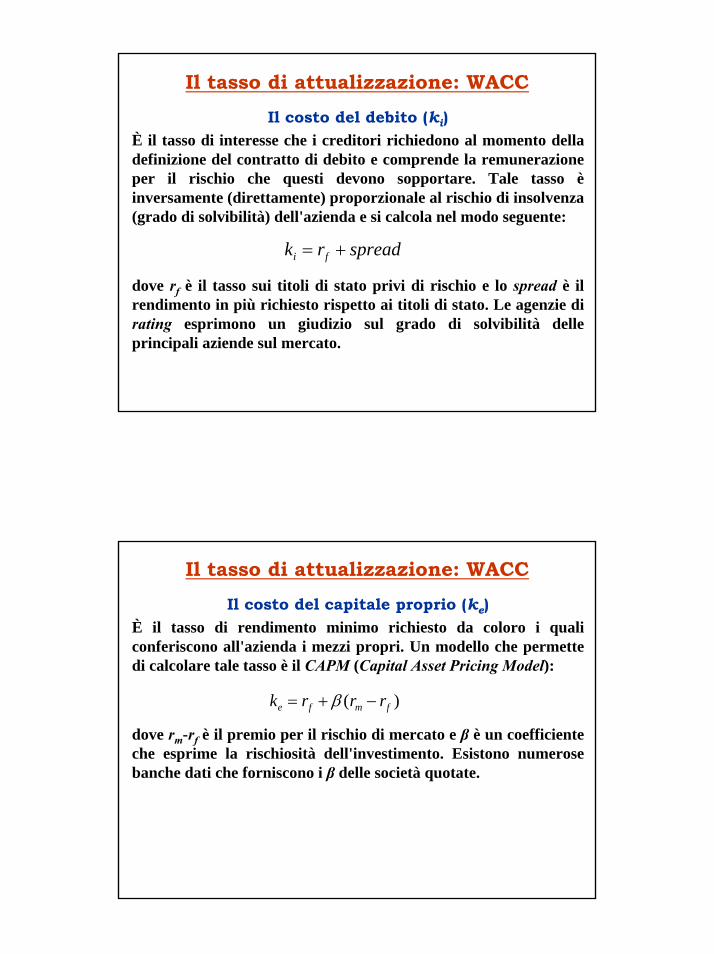

Il tasso di attualizzazione: WACCIl costo del debito (ki)

È il tasso di interesse che i creditori richiedono al momento delladefinizione del contratto di debito e comprende la remunerazioneper il rischio che questi devono sopportare. Tale tasso èinversamente (direttamente) proporzionale al rischio di insolvenza(grado di solvibilità) dell'azienda e si calcola nel modo seguente:

dove rf è il tasso sui titoli di stato privi di rischio e lo spread è ilrendimento in più richiesto rispetto ai titoli di stato. Le agenzie dirating esprimono un giudizio sul grado di solvibilità delleprincipali aziende sul mercato.

spreadrk fi +=

Il tasso di attualizzazione: WACCIl costo del capitale proprio (ke)

È il tasso di rendimento minimo richiesto da coloro i qualiconferiscono all'azienda i mezzi propri. Un modello che permettedi calcolare tale tasso è il CAPM (Capital Asset Pricing Model):

dove rm-rf è il premio per il rischio di mercato e β è un coefficiente che esprime la rischiosità dell'investimento. Esistono numerose banche dati che forniscono i β delle società quotate.

)( fmfe rrrk −+= β

Daniela Favaretto 08/03/2007

27

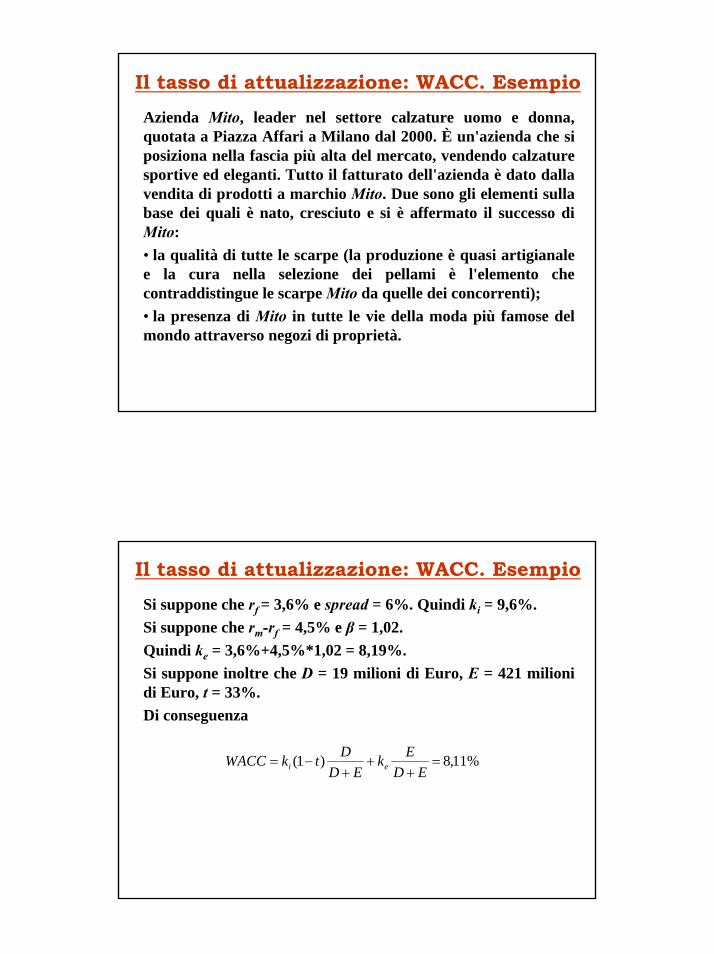

Il tasso di attualizzazione: WACC. EsempioAzienda Mito, leader nel settore calzature uomo e donna, quotata a Piazza Affari a Milano dal 2000. È un'azienda che siposiziona nella fascia più alta del mercato, vendendo calzaturesportive ed eleganti. Tutto il fatturato dell'azienda è dato dallavendita di prodotti a marchio Mito. Due sono gli elementi sullabase dei quali è nato, cresciuto e si è affermato il successo diMito:• la qualità di tutte le scarpe (la produzione è quasi artigianalee la cura nella selezione dei pellami è l'elemento checontraddistingue le scarpe Mito da quelle dei concorrenti);• la presenza di Mito in tutte le vie della moda più famose del mondo attraverso negozi di proprietà.

Il tasso di attualizzazione: WACC. EsempioSi suppone che rf = 3,6% e spread = 6%. Quindi ki = 9,6%.Si suppone che rm-rf = 4,5% e β = 1,02. Quindi ke = 3,6%+4,5%*1,02 = 8,19%.Si suppone inoltre che D = 19 milioni di Euro, E = 421 milioni di Euro, t = 33%.Di conseguenza

%11,8)1( =+

++

−=ED

EkED

DtkWACC ei

Daniela Favaretto 08/03/2007

28

L'orizzonte temporaleÈ usuale considerare un orizzonte temporale infinito ma suddividere l'intervallo in stadi. Ad ogni stadio corrispondeuna possibile fase del ciclo di vita dell'azienda oggetto divalutazione e quindi condizioni diverse per l'attualizzazione. Lo stadio finale è però comune e prevede il mantenimento diuna situazione di equilibrio.

• Rendita perpetua• Crescita costante• A due stadi sintetico• A tre stadi sintetico• A due stadi con stima analitica dei flussi

vedere [5], pp. 67-103

Metodi basati sull'attualizzazione di flussi di cassa: modelli applicativi