Costi Ambientali della risorsa (ERC) e Sostenibilità...

22

Giorgio Pineschi Ministero dell’Ambiente e della Tutela del Territorio e del Mare Costi Ambientali della risorsa (ERC) e Sostenibilità economica dei servizi idrici ECOMONDO – Rimini, 7 Novembre 2014

Transcript of Costi Ambientali della risorsa (ERC) e Sostenibilità...

Giorgio Pineschi Ministero dell’Ambientee della Tutela del Territorio e del Mare

Costi Ambientali della risorsa (ERC) e Sostenibilità economica dei servizi idrici

ECOMONDO – Rimini, 7 Novembre 2014

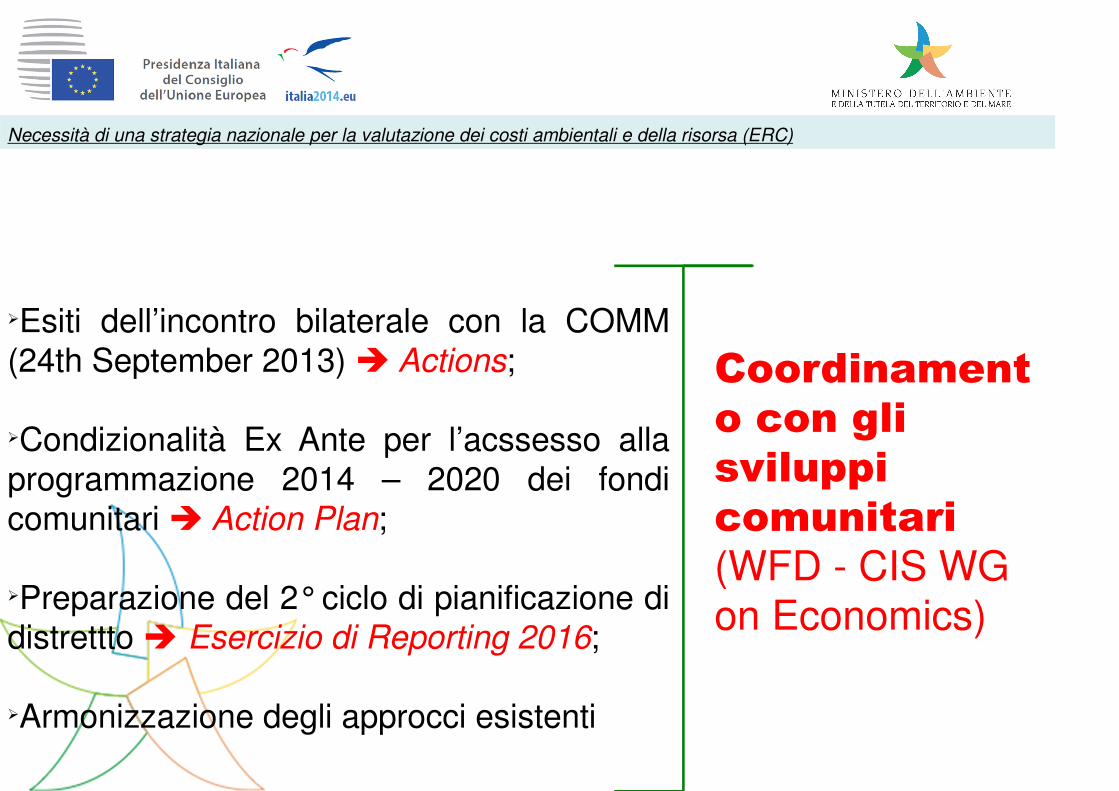

Necessità di una strategia nazionale per la valutazione dei costi ambientali e della risorsa (ERC)

�Esiti dell’incontro bilaterale con la COMM (24th September 2013) � Actions;

�Condizionalità Ex Ante per l’acssesso alla programmazione 2014 – 2020 dei fondi comunitari � Action Plan;

�Preparazione del 2° ciclo di pianificazione di distrettto � Esercizio di Reporting 2016;

�Armonizzazione degli approcci esistenti

Coordinament

o con gli

sviluppi

comunitari

(WFD - CIS WG on Economics)

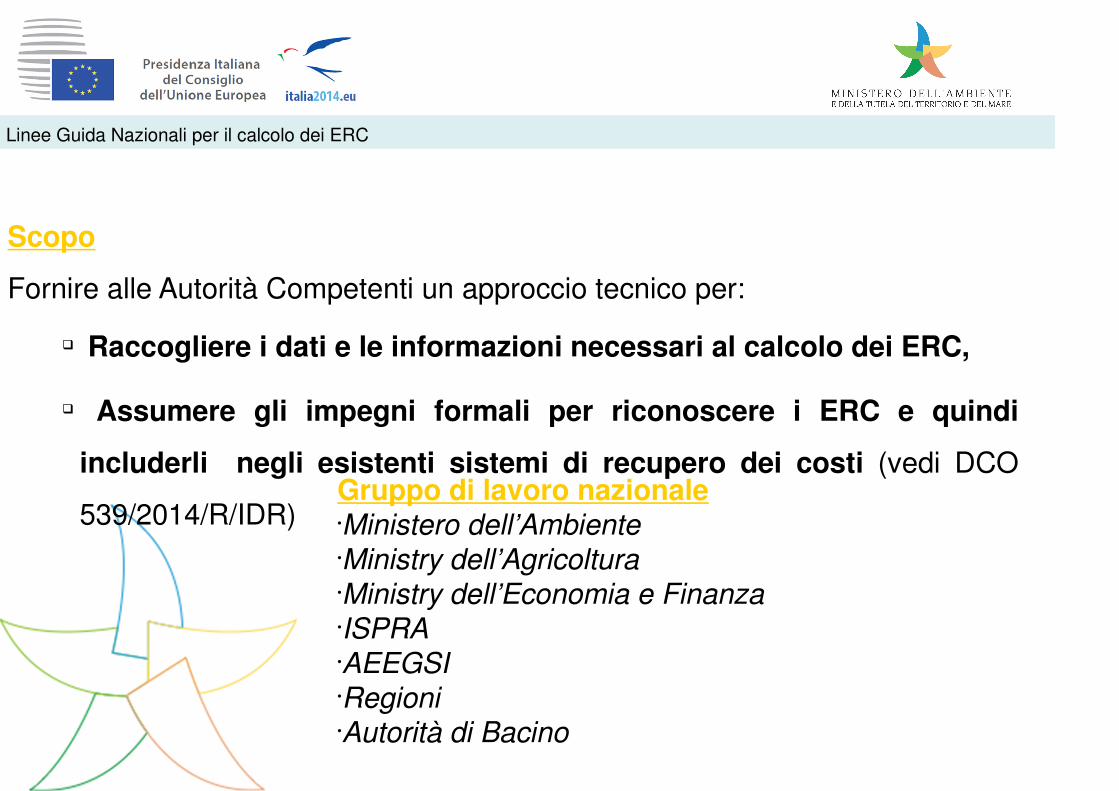

Linee Guida Nazionali per il calcolo dei ERC

Scopo

Fornire alle Autorità Competenti un approccio tecnico per:

� Raccogliere i dati e le informazioni necessari al calcolo dei ERC,

� Assumere gli impegni formali per riconoscere i ERC e quindi

includerli negli esistenti sistemi di recupero dei costi (vedi DCO

539/2014/R/IDR)Gruppo di lavoro nazionale•Ministero dell’Ambiente•Ministry dell’Agricoltura•Ministry dell’Economia e Finanza•ISPRA•AEEGSI•Regioni•Autorità di Bacino

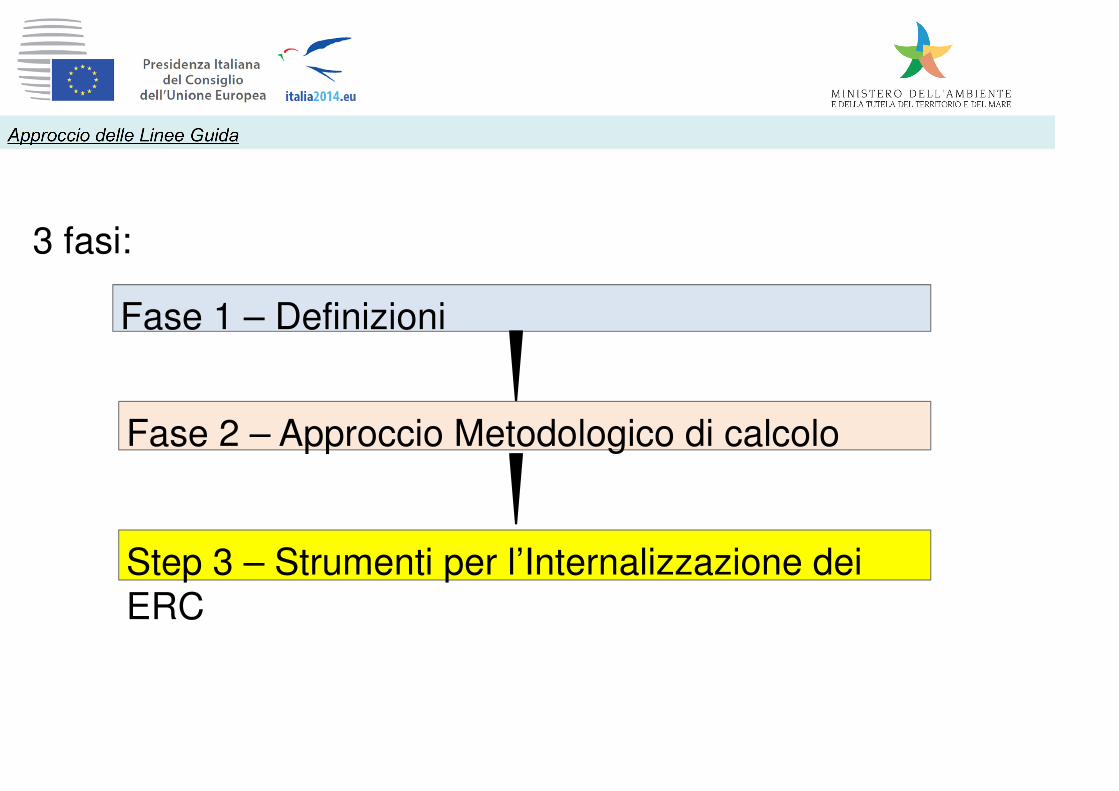

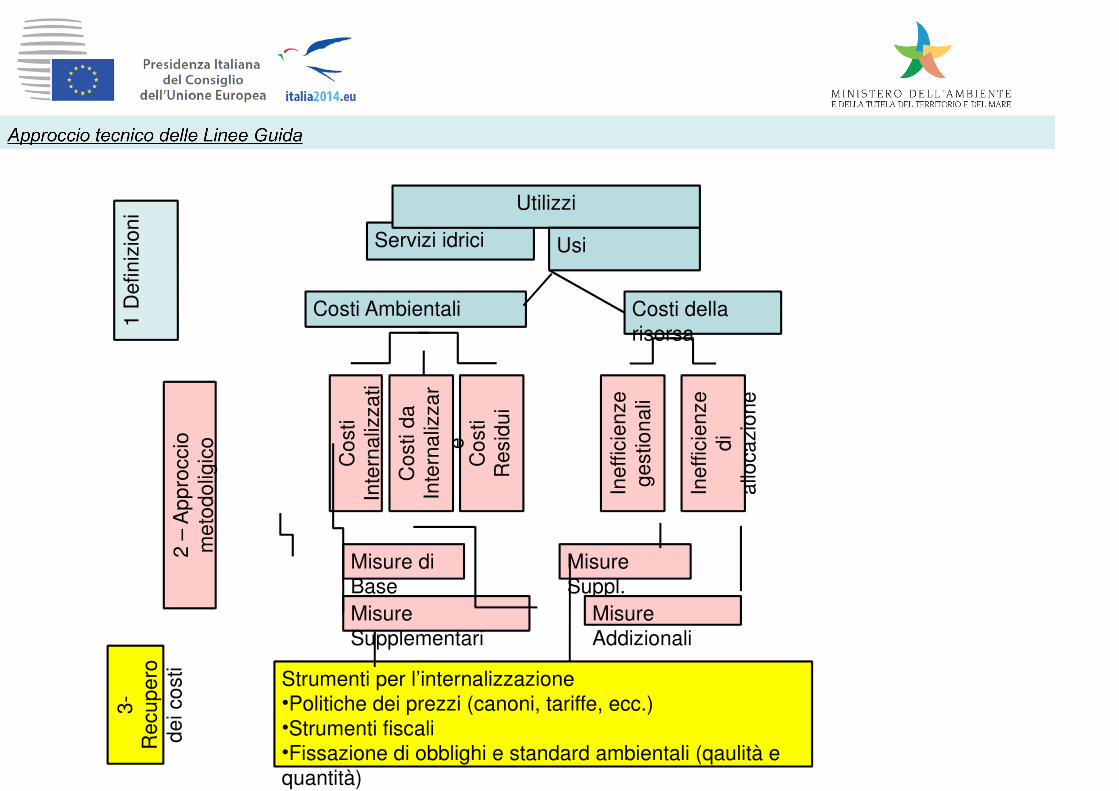

Fase 1 – Definizioni

3 fasi:

Fase 2 – Approccio Metodologico di calcolo

Step 3 – Strumenti per l’Internalizzazione dei ERC

Servizi idrici

Utilizzi

Usi

Costi Ambientali Costi della risorsa

1 D

efin

izio

ni

Cos

ti In

tern

aliz

zati

Cos

ti R

esid

ui

Inef

ficie

nze

gest

iona

li

Inef

ficie

nze

di

allo

cazi

one

Misure di BaseMisure Supplementari

Misure Suppl.

Misure Addizionali

Cos

ti da

In

tern

aliz

zar

e

2 –

App

rocc

io

met

odol

igic

o

Strumenti per l’internalizzazione•Politiche dei prezzi (canoni, tariffe, ecc.)•Strumenti fiscali•Fissazione di obblighi e standard ambientali (qaulità e quantità)

3-

Rec

uper

o de

i cos

ti

Fase 1 - Definizioni

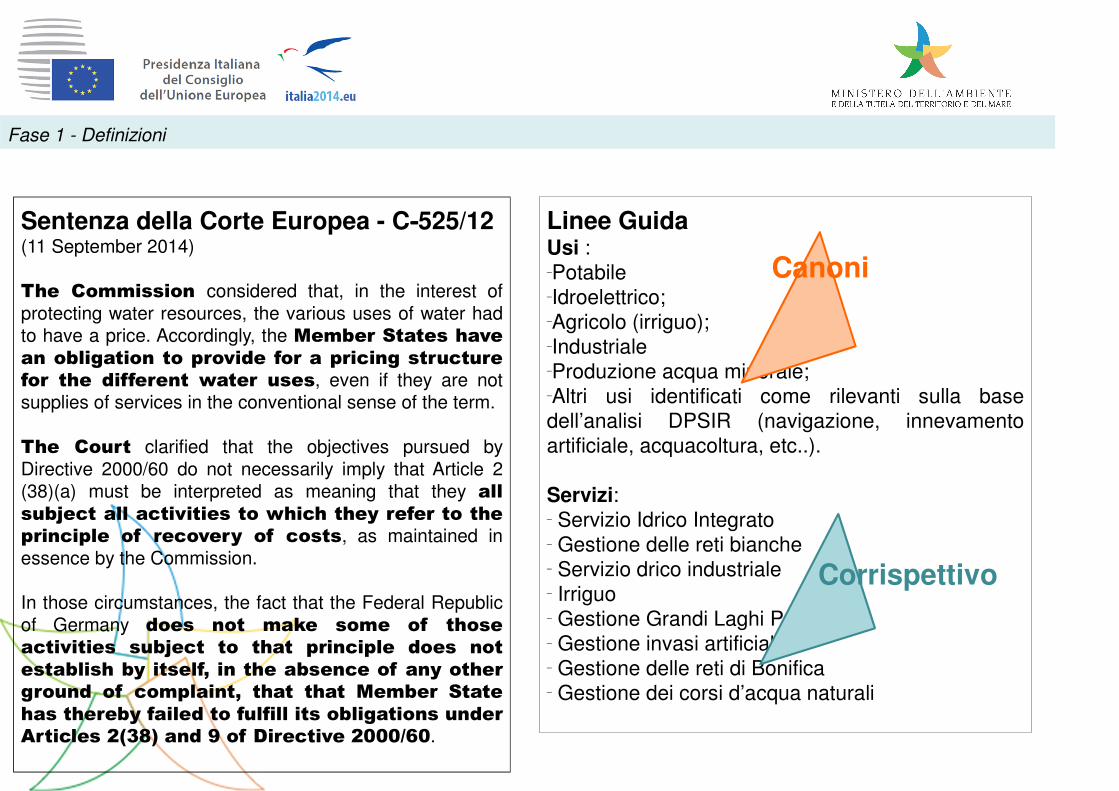

‑‑‑‑Sentenza della Corte Europea - C 525/12 (11 September 2014)

The Commission considered that, in the interest of protecting water resources, the various uses of water had to have a price. Accordingly, the Member States have

an obligation to provide for a pricing structure

for the different water uses, even if they are not supplies of services in the conventional sense of the term.

The Court clarified that the objectives pursued by Directive 2000/60 do not necessarily imply that Article 2 (38)(a) must be interpreted as meaning that they all

subject all activities to which they refer to the

principle of recovery of costs, as maintained in essence by the Commission.

In those circumstances, the fact that the Federal Republic of Germany does not make some of those

activities subject to that principle does not

establish by itself, in the absence of any other

ground of complaint, that that Member State

has thereby failed to fulfill its obligations under

Articles 2(38) and 9 of Directive 2000/60.

Linee GuidaUsi :−Potabile−Idroelettrico;−Agricolo (irriguo);−Industriale−Produzione acqua minerale;−Altri usi identificati come rilevanti sulla base dell’analisi DPSIR (navigazione, innevamento artificiale, acquacoltura, etc..).

Servizi:− Servizio Idrico Integrato − Gestione delle reti bianche− Servizio drico industriale− Irriguo − Gestione Grandi Laghi Prealpini− Gestione invasi artificiali− Gestione delle reti di Bonifica− Gestione dei corsi d’acqua naturali

Canoni

Corrispettivo

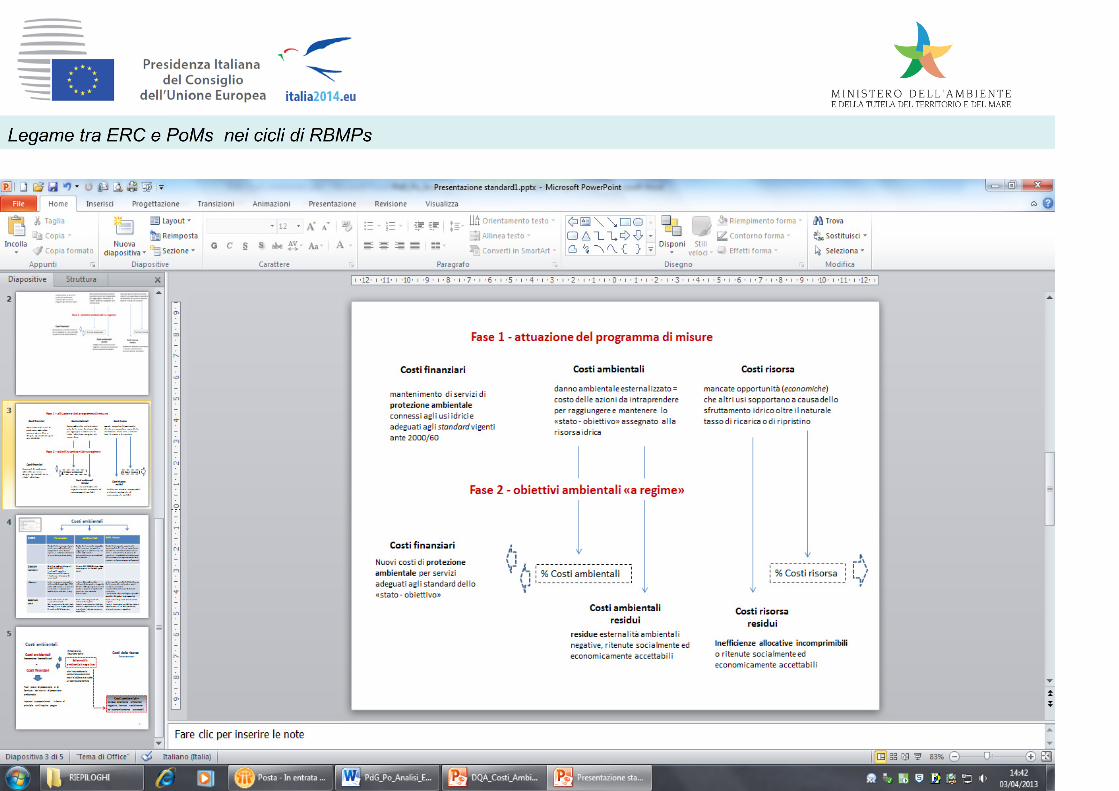

Costi finanziariSono i costi legati alla fornitura ed alla gestione degli usi e dei servizi idrici. I costi finanziari comprendono i costi operativi di gestione e di manutenzione (costi O&M) e i costi di capitale. I costi finanziari possono, relativamente ai precedenti cicli di pianificazione e programmazione, contenere anche costi riferibili a misure di rilievo ambientale che dovranno essere identificati ed esplicitati come costi ambientali internalizzati in sede di analisi economica .

Costi ambientaliSono i costi legati ai danni che l’utilizzo stesso delle risorse idriche causa all’ambiente, agli ecosistemi o ad altri utilizzatori, nonché costi legati alla alterazione/riduzione delle funzionalità degli ecosistemi acquatici o al degrado della risorsa sia per le eccessive quantità addotte sia per la minore qualità dell’acqua, tali da danneggiare gli usi dei corpi idrici o il benessere derivante dal valore assegnato al non-uso di una certa risorsa.

Fase 1 - Definizioni

Costi della risorsaSono i costi delle mancate opportunità imposte ad altri utenti in conseguenza dello sfruttamento intensivo delle risorse al di là del loro livello di ripristino e ricambio naturale tenendo conto: della disponibilità idrica spazio – temporale, dei fabbisogni attuali e futuri, della riproducibilità della risorsa e della qualità della stessa, dei vincoli di destinazione e degli effetti economico - sociali e ambientali producibili dai diversi usi e non usi. Il costo della risorsa, quindi, esiste solo se l’alternativa d’uso dell’acqua genera un valore economico (d’uso e di non uso) maggiore rispetto all’uso corrente dell’acqua ed è determinato dallo spiazzamento (sottrazione/indisponibilità di risorsa) che gli usi attuali determinano in rapporto:• a una domanda inevasa a maggiore valore aggiunto;• a volumi presuntivamente utili al raggiungimento degli obiettivi di qualità.

Fase 1 - Definizioni

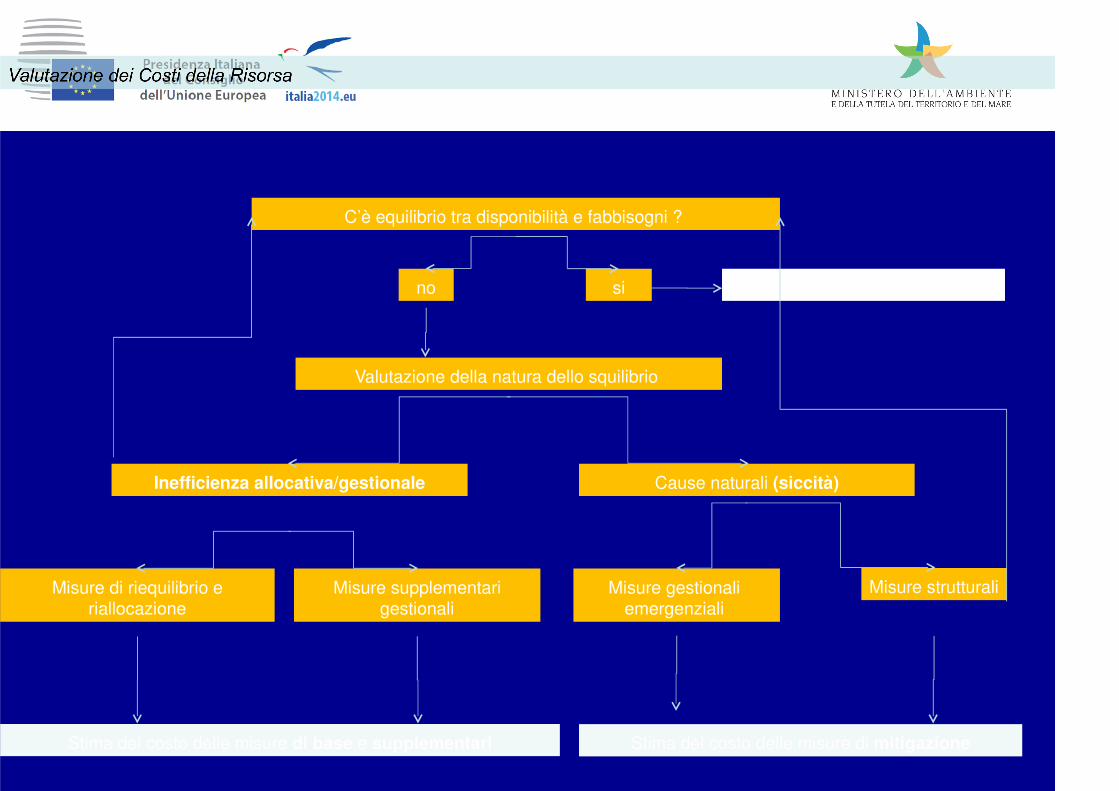

C’è equilibrio tra disponibilità e fabbisogni ?

no si

Valutazione della natura dello squilibrio

Inefficienza allocativa/gestionale Cause naturali (siccità)

Misure di riequilibrio e riallocazione

Misure supplementari gestionali

Misure gestionali emergenziali

Misure strutturali

Nessun costo della risorsa

Stima del costo delle misure di base e supplementari Stima del costo delle misure di mitigazione

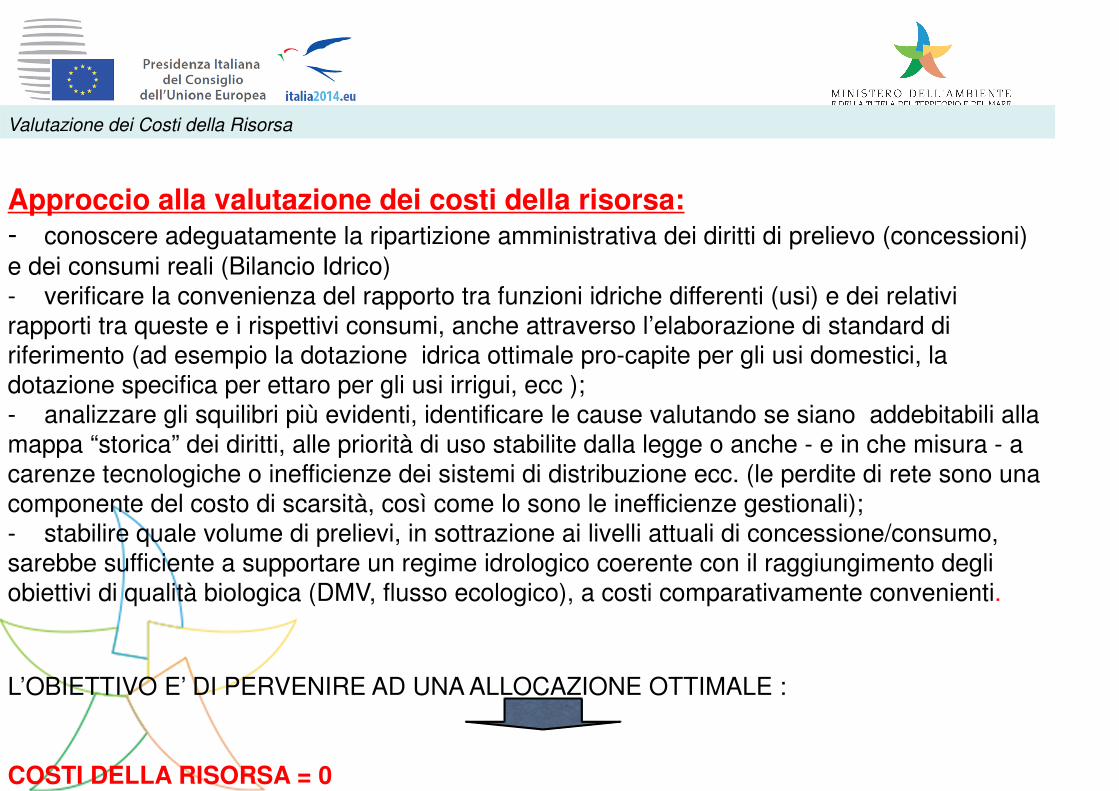

Approccio alla valutazione dei costi della risorsa:- conoscere adeguatamente la ripartizione amministrativa dei diritti di prelievo (concessioni) e dei consumi reali (Bilancio Idrico)- verificare la convenienza del rapporto tra funzioni idriche differenti (usi) e dei relativi rapporti tra queste e i rispettivi consumi, anche attraverso l’elaborazione di standard di riferimento (ad esempio la dotazione idrica ottimale pro-capite per gli usi domestici, la dotazione specifica per ettaro per gli usi irrigui, ecc );- analizzare gli squilibri più evidenti, identificare le cause valutando se siano addebitabili alla mappa “storica” dei diritti, alle priorità di uso stabilite dalla legge o anche - e in che misura - a carenze tecnologiche o inefficienze dei sistemi di distribuzione ecc. (le perdite di rete sono una componente del costo di scarsità, così come lo sono le inefficienze gestionali); - stabilire quale volume di prelievi, in sottrazione ai livelli attuali di concessione/consumo, sarebbe sufficiente a supportare un regime idrologico coerente con il raggiungimento degli obiettivi di qualità biologica (DMV, flusso ecologico), a costi comparativamente convenienti.

L’OBIETTIVO E’ DI PERVENIRE AD UNA ALLOCAZIONE OTTIMALE :

COSTI DELLA RISORSA = 0

Valutazione dei Costi della Risorsa

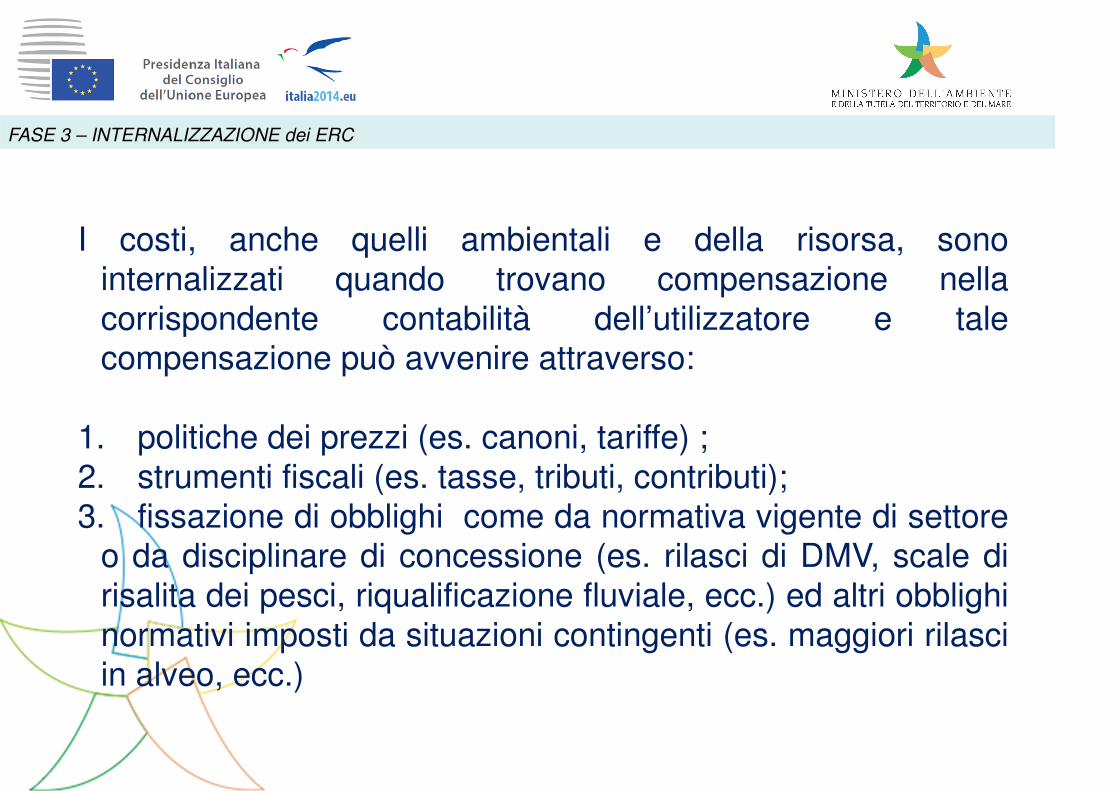

FASE 3 – INTERNALIZZAZIONE dei ERC

I costi, anche quelli ambientali e della risorsa, sono internalizzati quando trovano compensazione nella corrispondente contabilità dell’utilizzatore e tale compensazione può avvenire attraverso:

1. politiche dei prezzi (es. canoni, tariffe) ;2. strumenti fiscali (es. tasse, tributi, contributi);3. fissazione di obblighi come da normativa vigente di settore

o da disciplinare di concessione (es. rilasci di DMV, scale di risalita dei pesci, riqualificazione fluviale, ecc.) ed altri obblighi normativi imposti da situazioni contingenti (es. maggiori rilasci in alveo, ecc.)

FASE 3 – INTERNALIZZAZIONE dei ERC

La copertura finanziaria del costo delle misure dovrà essere garantita attraverso:

• una quota parte dei canoni di concessione per la derivazione di acqua ai sensi del R.D. 1755/1933, con vincolo di destinazione. Il canone di concessione sarà determinato tenendo conto della destinazione e della qualità della risorsa, della quantità prelevata e della stagionalità;

• una quota parte dei canoni per le autorizzazioni e le licenze idrauliche ai sensi del R.D. 523/1904;

• una quota parte dei di canoni di concessione, autorizzazione e licenza sul demanio di bonifica ai sensi del R.D. 368/1904;

• una quota parte dei canoni di concessione per occupazione delle aree del demanio idrico.

Per quanto riguarda le misure che interessano, in particolare, i servizi idrici la copertura finanziaria dovrà essere garantita attraverso:

• la tariffa del servizio idrico integrato;• la tariffa del servizio idrico industriale;• i contributi irrigui; • i contributi di bonifica destinati allo scolo ed alla difesa idraulica nonché al presidio

idrogeologico ai sensi del R.D. 215/1933; • i contributi per il recapito di scarichi nei canali di bonifica ai sensi dell' art. 166 del

D.lgs 152/2006;

FASE 3 – INTERNALIZZAZIONE dei ERC

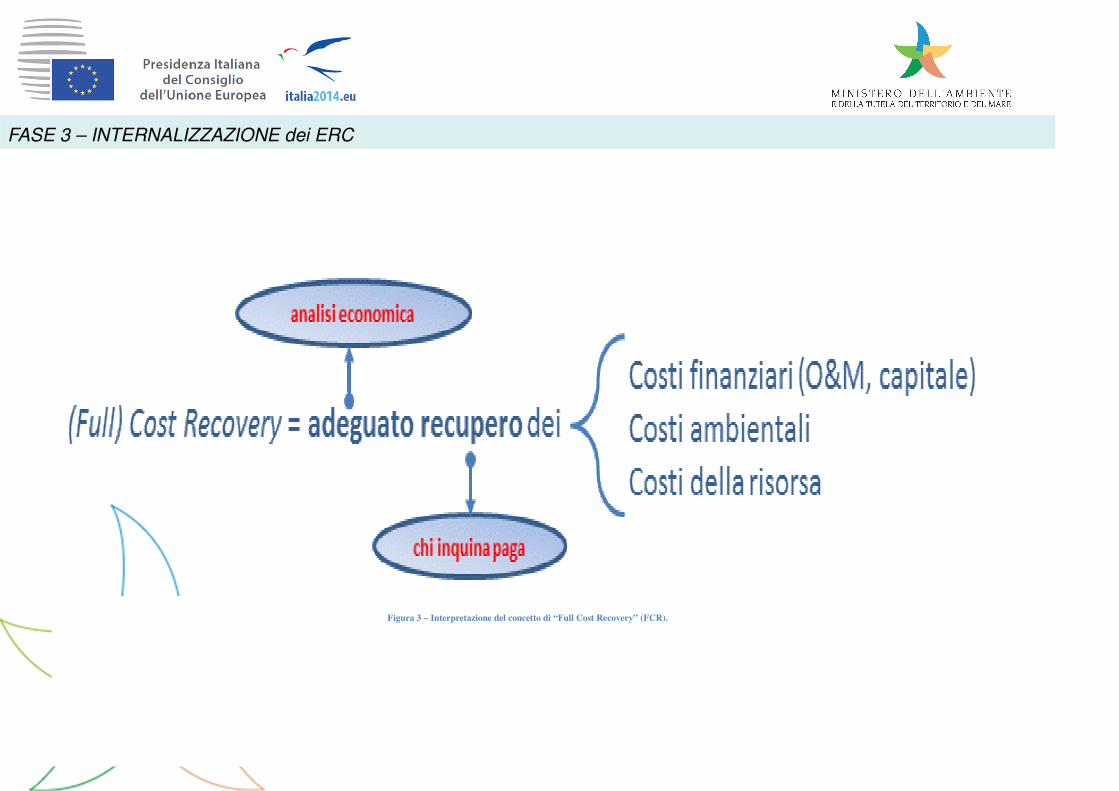

Figura 3 – Interpretazione del concetto di “Full Cost Recovery” (FCR).

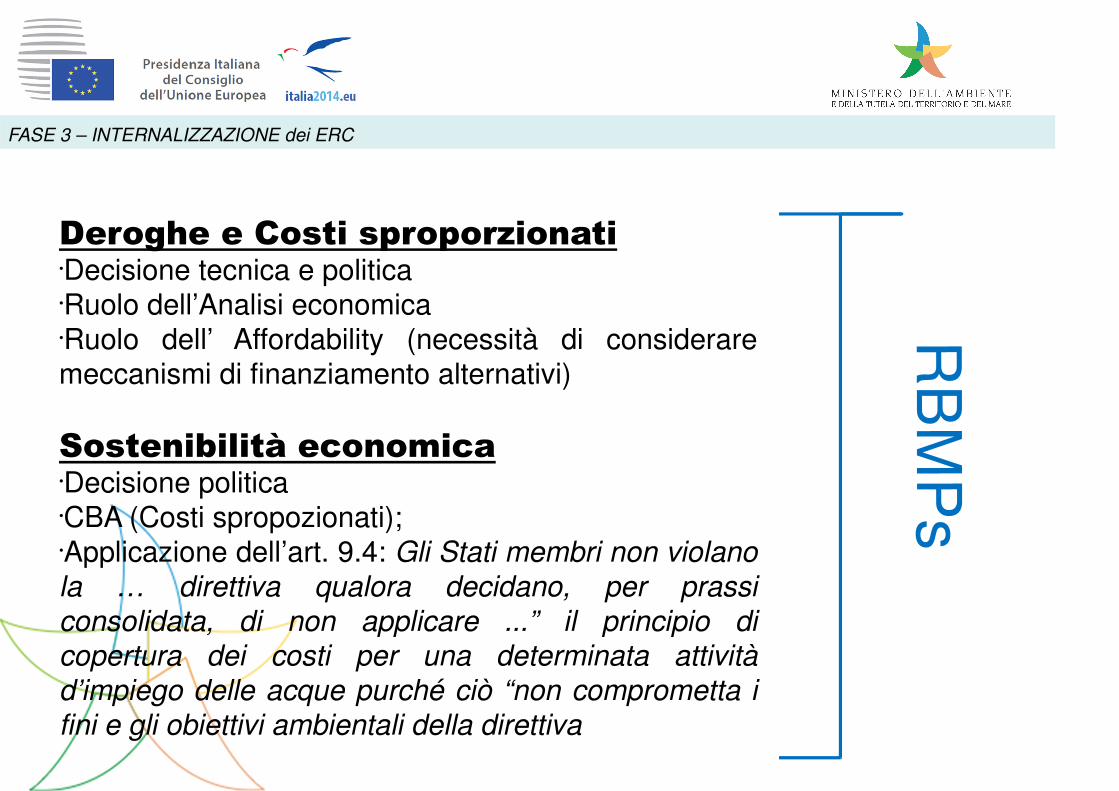

Deroghe e Costi sproporzionati•Decisione tecnica e politica•Ruolo dell’Analisi economica•Ruolo dell’ Affordability (necessità di considerare meccanismi di finanziamento alternativi)

Sostenibilità economica•Decisione politica•CBA (Costi spropozionati); •Applicazione dell’art. 9.4: Gli Stati membri non violano

la … direttiva qualora decidano, per prassi

consolidata, di non applicare ...” il principio di copertura dei costi per una determinata attività

d’impiego delle acque purché ciò “non comprometta i

fini e gli obiettivi ambientali della direttiva

RB

MP

sFASE 3 – INTERNALIZZAZIONE dei ERC

Per un’analisi attendibile dei costi ambientali e della risorsa è necessario:

1. descrivere lo stato dell’ambiente e le interazioni che intercorrono tra attività umane e natura

2. quantificare attraverso il bilancio idrico la disponibilità di risorsa, il fabbisogno attuale e futuro, la risorsa “prelevata” e quella utilizzata, la risorsa restituita

3. stimare i costi di gestione e finanziari connessi con i possibili utilizzi della risorsa;4. quantificare gli impatti ambientali delle attività umane, individuare le criticità ambientali e

identificare gli elementi alla base delle criticità in ragione dei vari usi possibili tenendo conto della specifica destinazione della risorsa idrica;

5. determinare i costi ambientali conseguenti alla tipologia dell’utilizzo;6. pianificare l’uso ricorrendo anche ad analisi comparative tra le possibili opzioni d’uso

tenendo conto della migliore utilizzazione della risorsa che comporti il minor impatto ambientale, sociale ed economico;

7. verifica dell’esistenza del costo della risorsa da imputare all’utilizzazione scelta e successivamente quantificare il costo;

8. effettuare una valutazione economica sulla migliore combinazione di misure per il raggiungimento degli obiettivi di qualità;

9. monitorare i progressi di politiche e strategie adottate per la conservazione, il ripristino e la tutela dell’ambiente e della risorsa.

Problema e obiettivi

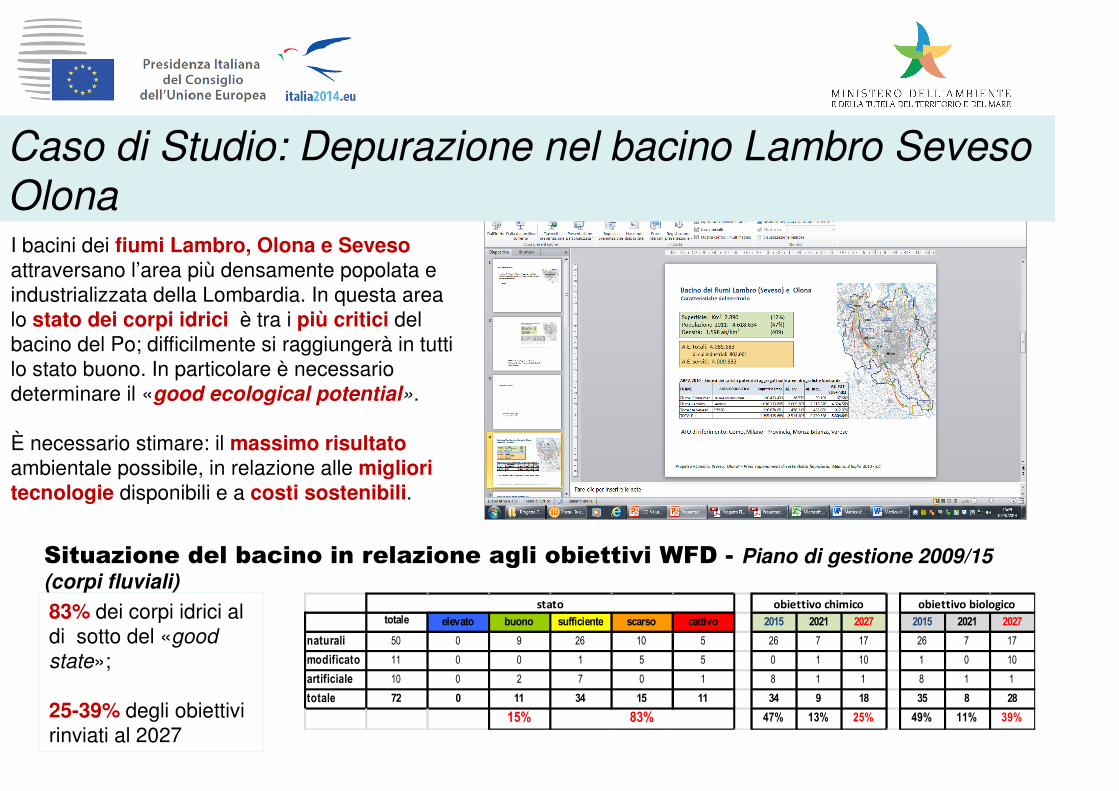

I bacini dei fiumi Lambro, Olona e Seveso attraversano l’area più densamente popolata e industrializzata della Lombardia. In questa area lo stato dei corpi idrici è tra i più critici del bacino del Po; difficilmente si raggiungerà in tutti lo stato buono. In particolare è necessario determinare il «good ecological potential».

È necessario stimare: il massimo risultato ambientale possibile, in relazione alle migliori tecnologie disponibili e a costi sostenibili.

Situazione del bacino in relazione agli obiettivi WFD - Piano di gestione 2009/15

(corpi fluviali)

totale elevato buono sufficiente scarso cattivo 2015 2021 2027 2015 2021 2027

naturali 50 0 9 26 10 5 26 7 17 26 7 17

modificato 11 0 0 1 5 5 0 1 10 1 0 10

artificiale 10 0 2 7 0 1 8 1 1 8 1 1

totale 72 0 11 34 15 11 34 9 18 35 8 28

15% 47% 13% 25% 49% 11% 39%

stato obiettivo chimico obiettivo biologico

83%

83% dei corpi idrici al di sotto del «good

state»;

25-39% degli obiettivi rinviati al 2027

Caso di Studio: Depurazione nel bacino Lambro Seveso Olona

Configurazione 1: solo gli indicatori di efficacia che valutano la chimica e la morfologia (senza MicroPol)

Ranking Sensibilità

VG preferito rispetto agli altri con SubVeg criterio critico (con 9 punti % cambia il ranking). MBR ed OI in seconda posizione molto vicini (vedi risultati MOSS che danno il primato a MBR), con NTOT criterio critico che può cambiarne l’ordinamento a seconda del peso (bastano 3 punti%).

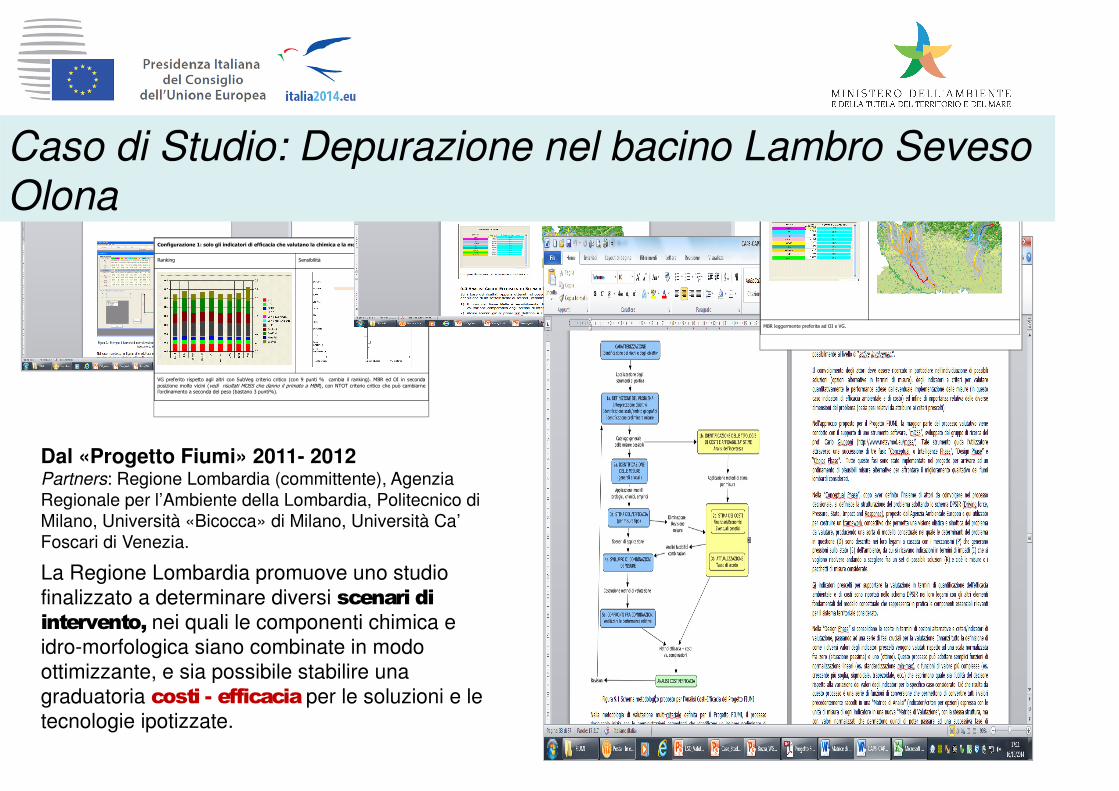

Dal «Progetto Fiumi» 2011- 2012Partners: Regione Lombardia (committente), Agenzia Regionale per l’Ambiente della Lombardia, Politecnico di Milano, Università «Bicocca» di Milano, Università Ca’ Foscari di Venezia.

La Regione Lombardia promuove uno studio finalizzato a determinare diversi scenari di

intervento, nei quali le componenti chimica e idro-morfologica siano combinate in modo ottimizzante, e sia possibile stabilire una graduatoria costi - efficacia per le soluzioni e le tecnologie ipotizzate.

Configurazione 1: solo gli indicatori di efficacia che valutano la chimica e la morfologia

Ranking Mappa MBR

MBR leggermente preferita ad OI e VG.

Caso di Studio: Depurazione nel bacino Lambro Seveso Olona

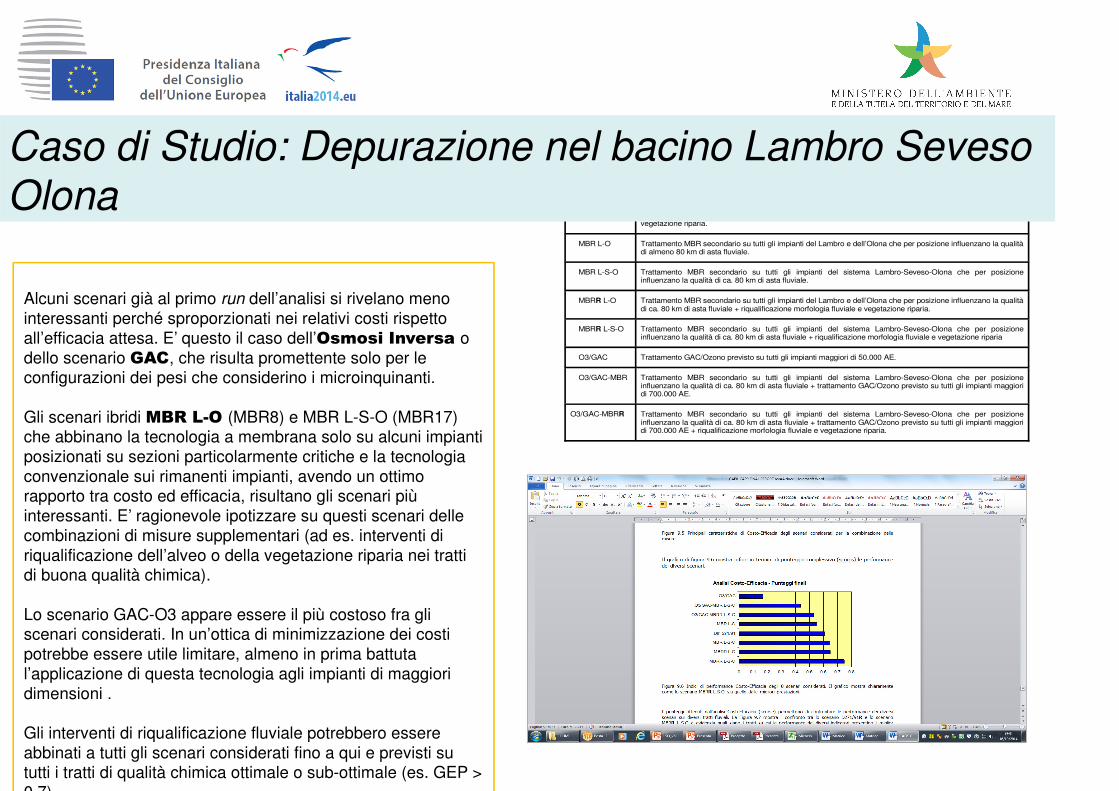

Alcuni scenari già al primo run dell’analisi si rivelano meno interessanti perché sproporzionati nei relativi costi rispetto all’efficacia attesa. E’ questo il caso dell’Osmosi Inversa o dello scenario GAC, che risulta promettente solo per le configurazioni dei pesi che considerino i microinquinanti.

Gli scenari ibridi MBR L-O (MBR8) e MBR L-S-O (MBR17) che abbinano la tecnologia a membrana solo su alcuni impianti posizionati su sezioni particolarmente critiche e la tecnologia convenzionale sui rimanenti impianti, avendo un ottimo rapporto tra costo ed efficacia, risultano gli scenari più interessanti. E’ ragionevole ipotizzare su questi scenari delle combinazioni di misure supplementari (ad es. interventi di riqualificazione dell’alveo o della vegetazione riparia nei tratti di buona qualità chimica).

Lo scenario GAC-O3 appare essere il più costoso fra gli scenari considerati. In un’ottica di minimizzazione dei costi potrebbe essere utile limitare, almeno in prima battuta l’applicazione di questa tecnologia agli impianti di maggiori dimensioni .

Gli interventi di riqualificazione fluviale potrebbero essere abbinati a tutti gli scenari considerati fino a qui e previsti su tutti i tratti di qualità chimica ottimale o sub-ottimale (es. GEP > 0.7).

Risultati e valutazioneScenari Descrizione

Dir.271/91R Adeguamento degli impianti esistenti ai requisiti della Dir.271/91+ riqualificazione morfologia fluviale e vegetazione riparia.

MBR L-O Trattamento MBR secondario su tutti gli impianti del Lambro e dell’Olona che per posizione influenzano la qualità di almeno 80 km di asta fluviale.

MBR L-S-O Trattamento MBR secondario su tutti gli impianti del sistema Lambro-Seveso-Olona che per posizione influenzano la qualità di ca. 80 km di asta fluviale.

MBRR L-O Trattamento MBR secondario su tutti gli impianti del Lambro e dell’Olona che per posizione influenzano la qualità di ca. 80 km di asta fluviale + riqualificazione morfologia fluviale e vegetazione riparia.

MBRR L-S-O Trattamento MBR secondario su tutti gli impianti del sistema Lambro-Seveso-Olona che per posizione influenzano la qualità di ca. 80 km di asta fluviale + riqualificazione morfologia fluviale e vegetazione riparia

O3/GAC Trattamento GAC/Ozono previsto su tutti gli impianti maggiori di 50.000 AE.

O3/GAC-MBR Trattamento MBR secondario su tutti gli impianti del sistema Lambro-Seveso-Olona che per posizione influenzano la qualità di ca. 80 km di asta fluviale + trattamento GAC/Ozono previsto su tutti gli impianti maggiori di 700.000 AE.

O3/GAC-MBRR Trattamento MBR secondario su tutti gli impianti del sistema Lambro-Seveso-Olona che per posizione influenzano la qualità di ca. 80 km di asta fluviale + trattamento GAC/Ozono previsto su tutti gli impianti maggiori di 700.000 AE + riqualificazione morfologia fluviale e vegetazione riparia.

Caso di Studio: Depurazione nel bacino Lambro Seveso Olona

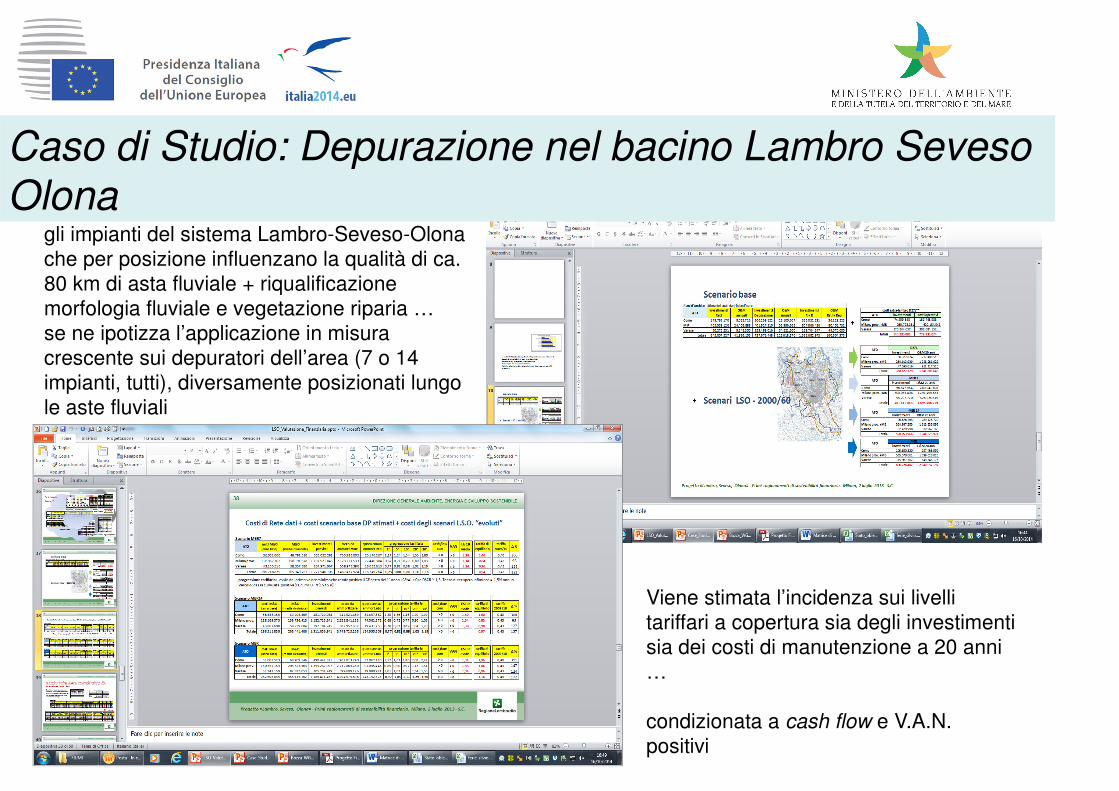

Scelto il Trattamento MBR secondario su tutti gli impianti del sistema Lambro-Seveso-Olona che per posizione influenzano la qualità di ca. 80 km di asta fluviale + riqualificazione morfologia fluviale e vegetazione riparia … se ne ipotizza l’applicazione in misura crescente sui depuratori dell’area (7 o 14 impianti, tutti), diversamente posizionati lungo le aste fluviali

Viene stimata l’incidenza sui livelli tariffari a copertura sia degli investimenti sia dei costi di manutenzione a 20 anni …

condizionata a cash flow e V.A.N. positivi

Caso di Studio: Depurazione nel bacino Lambro Seveso Olona

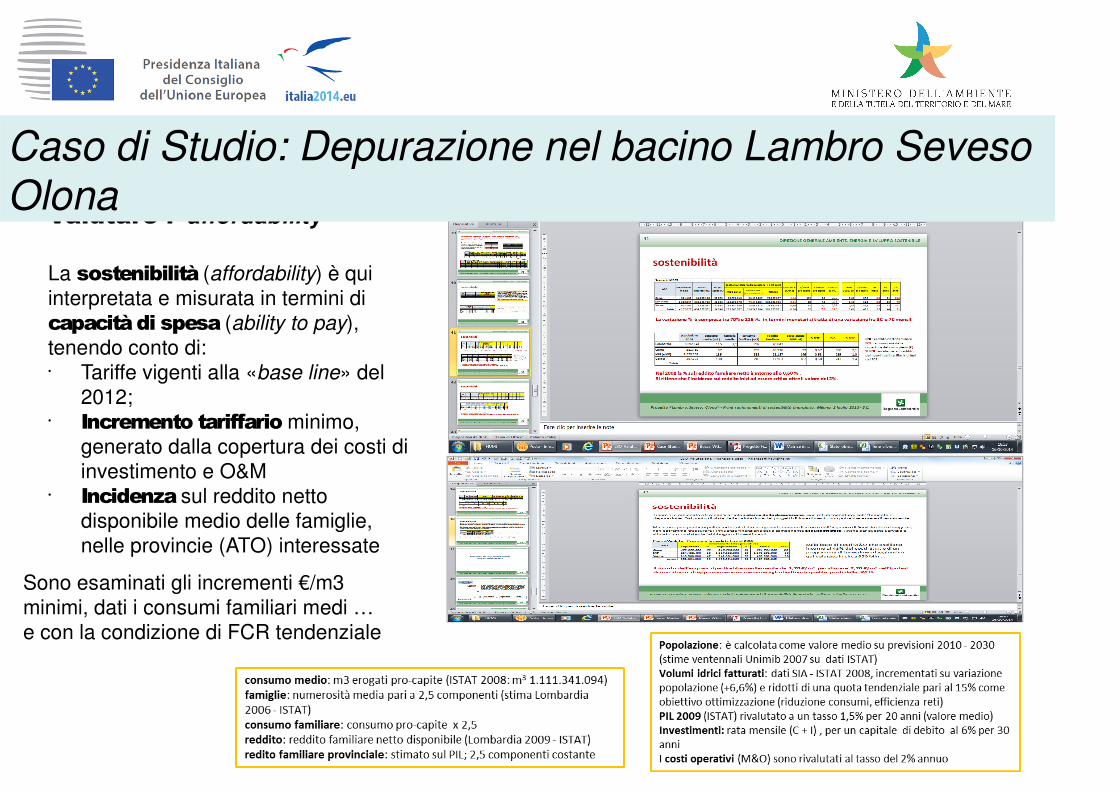

La sostenibilità (affordability) è qui interpretata e misurata in termini di capacità di spesa (ability to pay), tenendo conto di:• Tariffe vigenti alla «base line» del

2012; • Incremento tariffario minimo,

generato dalla copertura dei costi di investimento e O&M

• Incidenza sul reddito netto disponibile medio delle famiglie, nelle provincie (ATO) interessate

Valutare l’ affordability

Sono esaminati gli incrementi €/m3 minimi, dati i consumi familiari medi … e con la condizione di FCR tendenziale

Caso di Studio: Depurazione nel bacino Lambro Seveso Olona

l’AEEGSI ha riconosciuto ammissibile ai fini tariffari, per l’anno 2014, l'onere per contributi a comunità montane, afferente ai costi ambientali e della risorsa, già ricompreso tra i costi finanziari, evidenziando che “l’Autorità d’Ambito n. 3 Torinese, con riferimento ai «contributi a comunità montane» ha precisato che, «ai sensi delle deliberazioni adottate dalla conferenza dell’autorità d’ambito, tale contributo è pari al 5% dei ricavi da tariffa. per l'anno 2014 l'importo del contributo (...) è stato posto pari all'importo imputato, in via presuntiva, nel bilancio relativo all’anno 2012 dal gestore; dal 2015 al 2023 il contributo è stato calcolato pari al 5% dei ricavi da tariffa previsti ed evidenziati nel conto economico approvato nella proposta tariffaria in esame»”.

L’Autorità ha poi ritenuto opportuno, con riferimento all'annualità 2015, che “ai fini della conclusione del relativo procedimento di approvazione tariffaria, sia necessario acquisire ulteriori elementi in ordine alla quantificazione dei «contributi a comunità montane», voce riconosciuta quale componente di costo nella misura in cui la stessa (dovendo essere destinata all’attuazione di specifiche misure connesse alla tutela e alla produzione delle risorse idriche nei territori montani) si configuri come un costo ambientale e della risorsa (ERC).