CORTE DEI CONTI - corteconti.it · VISTI gli atti prodotti dall’Amministrazione al fine di...

84

CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO PER IL LAZIO Il Controllo sulla sana gestione finanziaria del Comune di Nettuno Esercizi 2007-2010 con proiezioni all’esercizio 2011

Transcript of CORTE DEI CONTI - corteconti.it · VISTI gli atti prodotti dall’Amministrazione al fine di...

CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO PER IL LAZIO

Il Controllo sulla sana gestione finanziaria

del

Comune di Nettuno

Esercizi 2007-2010

con proiezioni all’esercizio 2011

D E L I B E R A Z I O N E

Deliberazione n. 5/2012/VSGF

Comune di Nettuno

REPUBBLICA ITALIANA

LA CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO PER IL LAZIO

Nell’adunanza del 30 novembre 2011 e del 30 gennaio 2012

composta dai magistrati

Vittorio ZAMBRANO Presidente;

Rosario SCALIA Consigliere;

Francesco ALFONSO Consigliere;

Maria Luisa ROMANO Consigliere;

Carmela MIRABELLA Consigliere – relatore;

Rosalba DI GIULIO Consigliere;

Maria Teresa D’URSO Primo Referendario;

Donatella SCANDURRA Primo Referendario.

VISTO l’art. 100, comma 2, della Costituzione;

VISTO il T.U. delle leggi sull’ordinamento della Corte dei conti, approvato con R.D.

12 luglio 1934, n. 1214, e successive modifiche e integrazioni;

VISTA la legge 14 gennaio 1994, n. 20;

VISTO il decreto legislativo 18 agosto 2000, n. 267, recante il testo unico delle

leggi sull'ordinamento degli enti locali, e le successive modifiche e integrazioni;

VISTO l’art. 7, comma 7, della legge 5 giugno 2003, n. 131;

VISTO l’art. 1, c. 166 e ss. della legge 23 dicembre 2005, n. 266;

VISTO l’art. 2 del Regolamento 16 giugno 2000 per l’organizzazione delle funzioni

di controllo della Corte dei conti e successive modifiche e integrazioni;

VISTA la deliberazione n. 1/2009, con la quale questa Sezione, nell’approvare il

programma di lavoro per l’anno 2009, ha disposto alcune indagini di controllo sulla sana

gestione finanziaria degli enti locali ai sensi di quanto disposto dall’art. 7, comma 7, della

legge n. 131/2003;

VISTO il decreto presidenziale n. 1/2009 con il quale il Comune di Nettuno, è stato

individuato, unitamente ad altri, quale ente da sottoporre al suddetto controllo;

VISTE le relazioni dell’Organo di revisione del Comune di Nettuno sul bilancio di

previsione 2008, 2009, 2010 e 2011 e sul conto consuntivo degli esercizi 2008, 2009 e

2010;

VISTE le risultanze dell’istruttoria condotta dal magistrato Consigliere Carmela

Mirabella e preso atto dei chiarimenti e delle osservazioni formulate dall’Amministrazione;

VISTO lo schema di relazione predisposto dal magistrato istruttore;

VISTA l’ordinanza presidenziale n. 16 del 18 novembre 2011 di convocazione della

Sezione per l’adunanza del 30 novembre 2011, con la quale è stata tra l’altro disposta la

trasmissione al Sindaco di copia del suddetto schema di relazione;

VISTA la documentazione prodotta a seguito della convocazione dell’adunanza del

30 novembre 2011 dall’Amministrazione comunale di Nettuno e dal collegio dei revisori

dei conti dello stesso Comune;

UDITO nel corso dell’adunanza pubblica del 30 novembre 2011 il relatore

Consigliere Carmela Mirabella;

UDITI, in rappresentanza del Comune, il Sindaco Alessio Chiavetta, il Segretario

Generale dott. Raffaele Allucca, il Dirigente del Settore Finanziario dott. Gianluca Faraone,

l’Assessore al Bilancio Riccardo Ferrante e il Presidente del collegio dei revisori dott.

Michele Scognamiglio;

VISTI gli atti prodotti dall’Amministrazione al fine di documentare le

controdeduzioni orali esposte nell’adunanza pubblica del 30 novembre 2011;

VISTA l’ordinanza presidenziale n. 2/bis del 27 gennaio 2012 con la quale la

Sezione è stata convocata, in camera di consiglio, nell’adunanza del 30 gennaio 2012 al

fine di valutare la suddetta documentazione;

DELIBERA

di approvare in via definitiva la relazione avente ad oggetto “Il controllo sulla

verifica della sana gestione finanziaria del Comune di Nettuno – Esercizi 2007 - 2010, con

proiezioni sull’esercizio 2011”;

FA RISERVA

di valutare le misure correttive che l’Amministrazione dovrà adottare e comunicare

a questa Sezione in ordine alle irregolarità amministrative contabili e alle criticità

gestionali rilevate nell’ambito della predetta relazione;

FA CARICO

al Consiglio comunale di Nettuno di procedere, entro il termine di trenta giorni dal

ricevimento della presente deliberazione, alla riapprovazione del rendiconto 2009 a

seguito della rideterminazione del risultato di amministrazione del medesimo esercizio

resa necessaria dalla rilevata illegittimità dell’accertamento di alcune poste di entrata

(entrate da alienazione di beni immobili) e dall’irregolare eliminazione di residui passivi

per i quali non risultano sussistere i requisiti per la relativa cancellazione;

FA CARICO

al Consiglio comunale di Nettuno di procedere alla riapprovazione del rendiconto

2010 qualora ciò si rendesse necessario a seguito dell’eventuale rideterminazione del

risultato dell’esercizio 2010 per i riflessi prodotti sullo stesso dalla rideterminazione del

risultato di amministrazione dell’esercizio precedente e all’Amministrazione di verificare gli

ulteriori effetti sulla gestione 2011.

DISPONE

che copia della presente delibera e della relazione sia trasmessa, a cura della

Segreteria, al Presidente del Consiglio del Comune di Nettuno e, per conoscenza, al

Presidente del Collegio dei Revisori;

Dispone infine la comunicazione della delibera e della relazione alla Procura

Regionale della Corte dei Conti per il Lazio per quanto di eventuale competenza.

Così deciso in Roma nella Camera di Consiglio del 30 novembre 2011 e del 30

gennaio 2012.

IL MAGISTRATO RELATORE IL PRESIDENTE

f.to Carmela Mirabella f.to Vittorio Zambrano

Depositato in segreteria il 9 febbraio 2012

Il Direttore del Servizio di supporto

f.to Chiara Samarelli

R E L A Z I O N E

Hanno collaborato:

per l'istruttoria e l'analisi economico-finanziaria: Dott.ssa Marta Cristiani Dott.ssa Cristiana Sabatini Dott.ssa Mariana Roccia Sig.ra Maria Antonietta Scipioni

INDICE

PREMESSA 1

1 Situazione complessiva dell’Ente 5

2 Documenti e le procedure contabili 7

3 La costruzione degli equilibri di bilancio e i risultati

di amministrazione 12

3.1 Esercizio 2006 12

3.2 Esercizio 2007 13

3.3 Esercizio 2008 20

3.4 Esercizio 2009 26

3.5 Esercizio 2010 40

3.6 Esercizio 2011 46

4 Analisi dei residui 49

5 Debiti fuori bilancio 52

6 La gestione dei servizi 55

7 Spesa del personale 60

8 Indebitamento 61

9 Inventario 66

Conclusioni 68

1

PREMESSA

NATURA DEL CONTROLLO E PROCEDURE SEGUITE

La presente relazione contiene gli esiti della verifica condotta da questa Sezione sulla

gestione del Comune di Nettuno relativa agli esercizi che vanno dal 2006 al 2010 con

proiezioni sulle previsioni del 2011.

Inizialmente la Sezione, nell’ambito del proprio programma di controllo per il 2009,

approvato con deliberazione n. 1/2009/INPR, aveva previsto alcune indagini di controllo sulla

sana gestione finanziaria degli enti locali da svolgere ex art. 7, comma 7, della legge n.

131/2003 con riguardo ai dati contabili degli ultimi tre consuntivi approvati e, per quanto

attinente alle valutazioni non strettamente legate agli andamenti delle entrate e delle spese,

con aggiornamenti alla data di definizione dell’istruttoria.

Con decreto presidenziale n. 1/2009 il Comune di Nettuno è stato individuato,

unitamente ad altri, quale ente da sottoporre al suddetto controllo sulla base di un criterio

oggettivo, in quanto destinatario di specifiche pronunce, adottate ai sensi dell’art.1, comma

168, della legge 23 dicembre 2005, n.266, le quali avevano messo in evidenza gravi

irregolarità contabili e criticità di carattere gestionale, tali da far temere rischi per gli equilibri

del bilancio.

Le informazioni acquisite tramite i revisori, mediante i questionari dagli stessi prodotti,

avevano infatti portato in emersione una realtà fenomenica complessa, nell’ambito della quale

le irregolarità contabili sono apparse causa e/o effetto di comportamenti censurabili anche

sotto il profilo gestionale.

La presenza di cospicui disavanzi di amministrazione e di passività non rilevate nei

documenti contabili, fatti emergere dalla gestione commissariale, ha contribuito a indirizzare la

scelta.

Al fine di consentire all’Amministrazione, scelta attraverso libere elezioni,

successivamente alla conclusione dell’incarico della Commissione straordinaria, di avviare la

gestione ordinaria dell’Ente, questo Collegio ha ritenuto opportuno un rinvio temporale

2

dell’indagine, considerata anche la possibilità di monitorare costantemente l’attività del

Comune attraverso le relazioni dei revisori.

Nel frattempo questa Sezione ha adottato ulteriori pronunce ai sensi della legge n.

266/2005, i cui esiti vengono sinteticamente riportati nel seguente prospetto.

ESITI DEI CONTROLLI SUI BILANCI E SUI RENDICONTI

(art. 1, comma 166 e seguenti, della Legge 23/12/2005, n. 266)

Documento Delibera Profilo Osservazioni Esito

Rendiconto 2005

n. 93/g/2007

Risultato di amministrazione

Obbligo di mantenere e ricostituire i vincoli del risultato di amministrazione

Segnalazione di criticità

Gestione dei residui attivi

Presenza di elevati importi di residui attivi, di dubbia esigibilità con possibile ripercussione negativa sugli equilibri di bilancio.

Segnalazione di criticità

Gestione servizi dell’Ente

Risultati negativi nella gestione economico patrimoniale dei servizi gestiti dalle Istituzioni comunali “Casa di Riposo Tosi” e “Università Civica Andrea Sacchi”.

Segnalazione di criticità

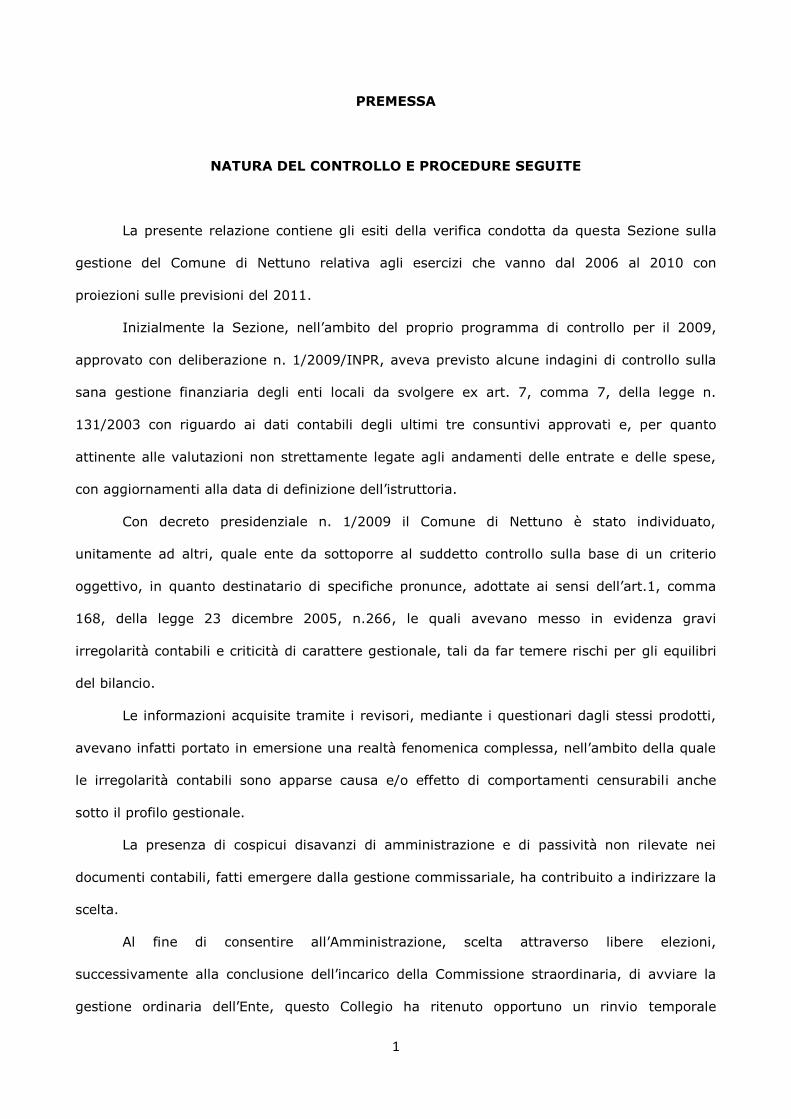

Bilancio 2007 n. 1/g/2008 Verifica Equilibri di bilancio

Saldo negativo della gestione corrente di competenza , determinato per la parte prevalente da debiti fuori bilancio, coperto con entrate da alienazioni patrimoniali

Segnalazione di criticità

3

Situazione di cassa

Continuo ricorso ad anticipazioni di cassa che manifestano il perdurare di una situazione di carenza di liquidità, derivante anche dall’assenza di controlli sulla riscossione delle entrate la cui gestione è affidata alla Nettuno srl.

Segnalazione di criticità

Verifica capacità di indebitamento

Livelli preoccupanti del livello dell'indebitamento

Segnalazione di criticità

Bilancio 2008 n. 57/g/2008

Equilibri di bilancio Mancata approvazione del bilancio nei termini

Irregolarità contabile

Finanza derivata

Mancata elaborazione del prospetto di cui all’art. 1, c 383, l. 244/2007 (LF 2008) relativo agli impegni finanziari derivati da contratti swap in perdita e mancato stanziamento di spesa per la copertura delle passività corrispondenti.

Irregolarità contabile

La contestuale intestazione a questa Sezione del controllo sulla gestione, previsto

dall’art. 7, comma 7, della legge n. 131/2003, e del controllo sulla regolarità contabile, di cui

all’art. 1, comma 166 e segg. della legge n. 266/2005, nello svolgimento del quale è stata

assunta la disponibilità di una mole importante di dati, sia dal punto di vista quantitativo che

qualitativo, ha suggerito una procedura innovativa della verifica inizialmente programmata.

I suddetti dati, unitamente alle irregolarità contestate e a tutte le criticità rilevate,

possono infatti refluire utilmente nella verifica sulla gestione, per la quale l’accertamento delle

regolarità contabile costituisce un presupposto indefettibile.

4

La disponibilità di dati acquisiti tramite i questionari, che costituiscono ormai il risultato

di flussi costanti, ha evitato l’acquisizione di numerosi atti, sollevando dalla relativa

incombenza l’ente controllato, e ha consentito di attualizzare la verifica, estendendo l’indagine

fino al 2011.

La possibilità di seguire i diversi cicli contabili dell’Ente attraverso i dati forniti dai

revisori, ha consentito, inoltre, di evidenziare gli aspetti della gestione che richiedono

tempestivi interventi mirati, utilizzando il rapporto di stretta sinergia con l’organo di revisione.

Il fine collaborativo, che accomuna tutte le fattispecie di controllo su attività intestate

alla Corte dei conti, ha reso possibile un’unica decisione finalizzata a indurre l’amministrazione

ad adottare misure di autocorrezione di tutte le patologie rilevate.

L’istruttoria è stata inizialmente avviata con una richiesta di notizie e di invio di atti1 che

ha consentito di acquisire i bilanci di previsione e i rendiconti relativi al periodo 2006-2008, con

la documentazione allegata (relazioni dei revisori, delibere di salvaguardia, delibere di

riconoscimento dei debiti, ecc….).

Per il periodo successivo sono stati chiesti i medesimi dati solo per la parte che non è

stato possibile acquisire diversamente (tramite i questionari dei revisori, il SIRTEL e i certificati

al preventivo e al consuntivo inviati al Ministero dell’Interno), al fine di non gravare

eccessivamente l’Ente di oneri istruttori.

1 Nota istruttoria prot. n° 4375 del 20/7/2009

5

1. SITUAZIONE COMPLESSIVA DELL’ENTE

Il Consiglio comunale di Nettuno è stato sciolto con D.P.R. del 28/11/2005 ai sensi

dell’art. 143 del D. Lgs. n. 267/2000 e la Commissione straordinaria ha concluso il suo incarico

il 29 aprile 2008.

Come già rilevato con delibera di questa Sezione n. 1/g/2008 del 23/11/2007, la

gestione commissariale si è trovata di fronte all’obiettiva esigenza prioritaria di attivare drastici

interventi per il risanamento di cospicue passività, palesi (disavanzi di amministrazione) ed

occulte (debiti fuori bilancio), maturate anteriormente all’esercizio 2006, per la cui copertura è

apparso indispensabile il ricorso alle uniche risorse ritenute agevolmente reperibili e

liberamente utilizzabili allo scopo, consistenti in entrate da dismissioni del patrimonio

immobiliare dell’Ente.

La situazione complessiva dell’Ente risultava caratterizzata da disavanzi di

amministrazione (come può desumersi dal prospetto di seguito riportato), dalla presenza di

un’elevata massa di residui attivi, i quali al 31/12/2004 ammontavano a 84.424.028 ( dei quali

35.437.925 euro relativi ai titolo I e III), in parte di improbabile riscossione, e da scarsa

attenzione alla gestione delle entrate proprie.

Risultati di amministrazione

anno 2003 -1.933.303,00

anno 2004 -295.379,00

Anno 2005 -7.022.980,00

Anno 2006 -6.935.581,00

Anno 2007 -18.417.095,00

Anno 2008 -20.176.613,00

Anno 2009 4.067.296,00

Anno 2010 4.444.130,71

Anche il contesto organizzativo risultava pesantemente compromesso, come risulta dal

decreto di scioglimento dell’Ente.

L’attenzione riservata da questa Sezione ai fenomeni pregressi, al di fuori di ogni

valutazione di eventuali aspetti di responsabilità penale e contabile, da trattare in altra sede, è

6

giustificata dalla necessità di comprendere le cause delle difficoltà economiche-finanziarie e

gestionali dell’Ente.

Nella considerazione che la gravità delle problematiche e la situazione complessiva non

avrebbe consentito una soluzione immediata, la verifica è stata di conseguenza programmata

con l’obiettivo di accertare se il ritorno alla normalità istituzionale e gestionale dell’Ente si sia

positivamente concluso o se, nell’ottica della sana gestione finanziaria, siano da adottare

ulteriori misure di autocorrezione.

Ciò richiede, tuttavia, la preventiva individuazione di tutte le irregolarità e criticità

pregresse e attuali, nella consapevolezza che l’estrema difficoltà di risolvere le molteplici

problematiche hanno portato con sé il rischio dell’emersione soltanto di una parte delle stesse

e il trascinamento in avanti e l’aggravamento di altra parte.

Risulta chiaro che mentre per le gestioni passate la rilevazione di irregolarità contabili e

gestionali ha più un valore di esatta ricostruzione dei fenomeni che di induzione alla

correzione, anche per la contestuale rilevanza dei medesimi fenomeni ai fini dell’eventuale

valutazione di altri organi, per le gestioni temporalmente più vicine e successive allo

scioglimento dell’Ente l’emersione delle criticità risulta indispensabile per le finalità di

autocorrezione proprie della verifica in corso, escludendo ogni finalità sanzionatoria avulsa

dalla competenza e dalla programmazione di questa Sezione.

7

2. I DOCUMENTI E LE PROCEDURE CONTABILI

Seppure la verifica sulla sana gestione finanziaria del Comune fosse inizialmente

limitata ad un triennio, tuttavia è stato necessario, da una parte, fare riferimento ad esercizi

precedenti per comprendere i risultati e i fenomeni esaminati e, dall’altra parte, è apparso

opportuno attualizzare l’indagine fino ai dati dell’ultimo questionario ricevuto dai revisori

(rendiconto 2010).

Per quanto concerne le gestioni più lontane nel tempo, si sottolinea che la massa

cospicua di debiti fuori bilancio da regolarizzare e finanziare, la difficoltà di manovrare le

entrate proprie dell’Ente e di disporre di un idoneo flusso informativo, conseguente alle

modalità attuative della gestione esternalizzata delle medesime entrate, ha contribuito a

determinare, in concomitanza a difficoltà organizzative dell’apparato burocratico, un disordine

contabile-finanziario che ha reso oltremodo complessa la ricostruzione degli equilibri di bilancio

nel periodo considerato sia a quest’ufficio che, presumibilmente, alla Commissione

straordinaria, della quale non può che apprezzarsi lo sforzo e i risultati ottenuti.

I ritardi che hanno caratterizzato l’approvazione dei documenti contabili (rendiconti, atti

di salvaguardia degli equilibri, a volte anche bilanci di previsione) probabilmente inizialmente

collegati anche alle difficoltà organizzative dell’Ente e alla necessità di reperire i dati per la

revisione dei residui, hanno reso poco trasparenti le operazioni sottostanti, venendo a mancare

l’elemento di continuità necessario tra un ciclo di bilancio e l’altro.

In adunanza il Sindaco ha al riguardo dichiarato che i suddetti ritardi sono stati

determinati dalla complessità della situazione e dalla necessità di individuare le poste contabili

sulle quali si erano prodotti gli effetti negativi della passata gestione.

La ricostruzione dell’intero quadro, evidenziando criticità ed irregolarità, la cui gravità

va valutata in relazione alla difficoltà di svolgere le operazione di regolarizzazione e

normalizzazione delle condizioni dell’Ente, appare indispensabile per pervenire alla conoscenza

dell’effettiva situazione contabile, finanziaria e gestionale, dalla quale partire per le

conseguenti eventuali misure correttive.

8

In tale contesto la costruzione degli equilibri viene esaminata unitamente

all’accertamento del risultato e alla copertura dell’eventuale disavanzo e dei debiti fuori

bilancio, al fine di pervenire, da un lato, alla determinazione di dati certi e definiti sull’effettiva

consistenza delle passività pregresse e sulla possibilità di ripianare le stesse e, dall’altro lato,

alla verifica della capacità dell’Ente di gestire la competenza ordinaria, non influenzata dagli

elementi derivanti dalla passate gestioni, in situazioni di equilibrio.

Al fine di consentire la valutazione dei processi programmatori e gestionali dell’Ente è

apparso utile organizzare la disamina dei dati seguendo logicamente il ciclo di bilancio

(previsione, salvaguardia, approvazione del rendiconto), anche se ciò non appare conforme

alla cronologia dei documenti contabili dell’Ente, i quali sono risultati spesso approvati oltre i

termini normativamente stabiliti, con ritardi che hanno rischiato di inficiare la reale funzione

degli atti.

Il prospetto seguente riporta, al riguardo, per ciascun esercizio, i dati relativi

all’approvazione dei corrispondenti documenti contabili.

AnnoEstremi parere organo

di revisione

Estremi delibera del

Consiglio per

approvazione Bilancio

di previsione

Data fissata con D.M.

per approvazione del

Bilancio di

previsione

Estremi delibera del

Consiglio per

approvazione

Rendiconto di

gestione

2007 n. 3 del 05/06/2007 n. 17 del 07/06/2007 30/04/2007 n. 6 del 10/2/2009

2008 n. 13 del 24/04/2008 n. 25 del 24/04/2008 31/05/2008 n. 4 del 20/5/2010

2009 n. 21 del 21/05/2009 n. 33 del 27/05/2009 31/05/2009 n. 75 del 23/12/2010

2010 n. 55 del 27/10/2010 n. 12 del 20/05/2010 30/04/2010 n. 41 del 4/10/2011

2011 n. 24 del 16/05/2011 n. 36 del 30/6/2011 31/08/2011

Fonte: questionari trasmessi ai sensi della Legge n. 266/2005.

Nota: per l'anno 2010 è stata rilevata un'incongruenza tra le date di approvazione del bilancio ed il parere

reso dall'organo di revisione.

I medesimi dati, con l’aggiunta di quelli relativi alla manovra di salvaguardia degli

equilibri, vengono riportati di seguito in ordine cronologico, così evidenziando le criticità

rilevate.

9

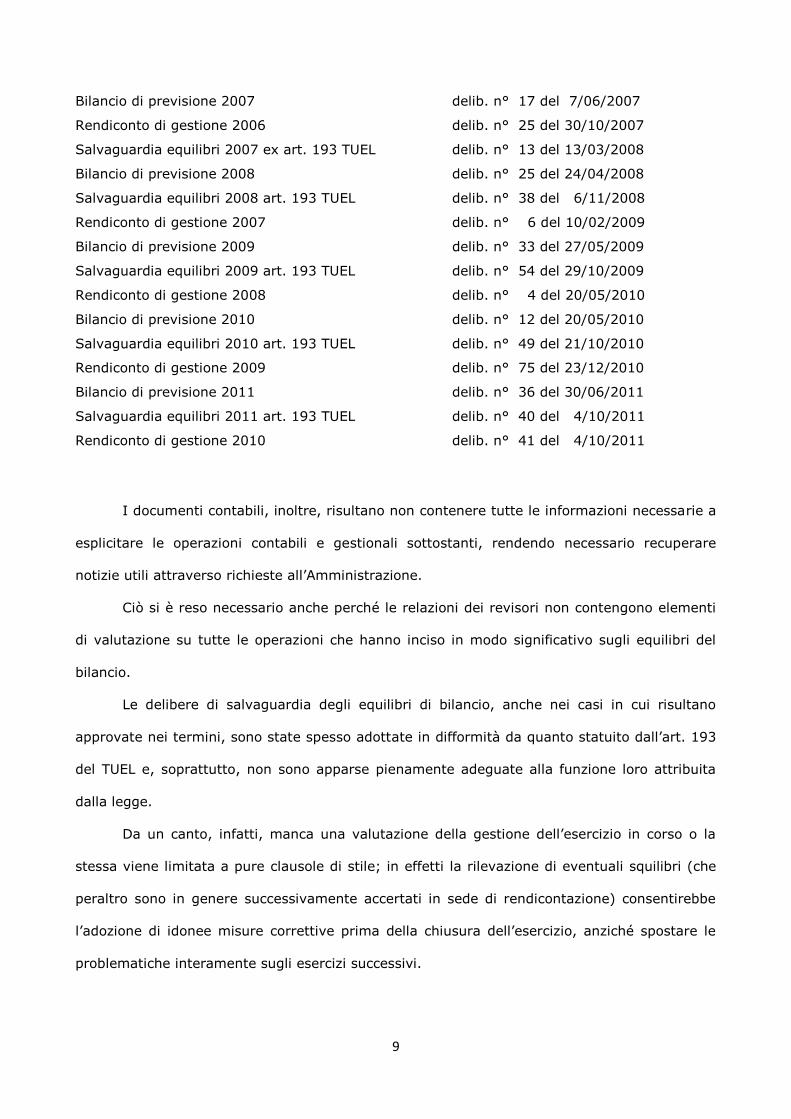

Bilancio di previsione 2007 delib. n° 17 del 7/06/2007

Rendiconto di gestione 2006 delib. n° 25 del 30/10/2007

Salvaguardia equilibri 2007 ex art. 193 TUEL delib. n° 13 del 13/03/2008

Bilancio di previsione 2008 delib. n° 25 del 24/04/2008

Salvaguardia equilibri 2008 art. 193 TUEL delib. n° 38 del 6/11/2008

Rendiconto di gestione 2007 delib. n° 6 del 10/02/2009

Bilancio di previsione 2009 delib. n° 33 del 27/05/2009

Salvaguardia equilibri 2009 art. 193 TUEL delib. n° 54 del 29/10/2009

Rendiconto di gestione 2008 delib. n° 4 del 20/05/2010

Bilancio di previsione 2010 delib. n° 12 del 20/05/2010

Salvaguardia equilibri 2010 art. 193 TUEL delib. n° 49 del 21/10/2010

Rendiconto di gestione 2009 delib. n° 75 del 23/12/2010

Bilancio di previsione 2011 delib. n° 36 del 30/06/2011

Salvaguardia equilibri 2011 art. 193 TUEL delib. n° 40 del 4/10/2011

Rendiconto di gestione 2010 delib. n° 41 del 4/10/2011

I documenti contabili, inoltre, risultano non contenere tutte le informazioni necessarie a

esplicitare le operazioni contabili e gestionali sottostanti, rendendo necessario recuperare

notizie utili attraverso richieste all’Amministrazione.

Ciò si è reso necessario anche perché le relazioni dei revisori non contengono elementi

di valutazione su tutte le operazioni che hanno inciso in modo significativo sugli equilibri del

bilancio.

Le delibere di salvaguardia degli equilibri di bilancio, anche nei casi in cui risultano

approvate nei termini, sono state spesso adottate in difformità da quanto statuito dall’art. 193

del TUEL e, soprattutto, non sono apparse pienamente adeguate alla funzione loro attribuita

dalla legge.

Da un canto, infatti, manca una valutazione della gestione dell’esercizio in corso o la

stessa viene limitata a pure clausole di stile; in effetti la rilevazione di eventuali squilibri (che

peraltro sono in genere successivamente accertati in sede di rendicontazione) consentirebbe

l’adozione di idonee misure correttive prima della chiusura dell’esercizio, anziché spostare le

problematiche interamente sugli esercizi successivi.

10

In mancanza di rendiconti tempestivamente approvati, inoltre, le manovre

intervengono, spesso, su un risultato di amministrazione presunto e non accertato, come

richiesto dalle norme.

Per quanto concerne le procedure contabili, è stata rilevata la mancata conformità alle

regole e ai principi di riferimento, in particolar modo negli esercizi pregressi, caratterizzati dal

ricorso costante a debiti fuori bilancio il quale evidenzia, oltre all’insufficienza strutturale di

risorse da destinare alle spese correnti, anche la prassi di impegnare l’ente al di fuori delle

ordinarie procedure contabili.

Sempre negli esercizi pregressi risultano essere state iscritte in bilancio poste, attive e

passive, in mancanza dei necessari titoli giuridici (contratti di mutuo, delibere di assegnazioni

di contributi, atti concessori, contratti di forniture di servizi o di acquisto di beni), con

conseguente necessità, per gli esercizi più recenti, di procedere a cancellazioni di poderose

quote di residui.

Con riferimento agli esercizi oggetto della verifica, risultano accertate senza idoneo

titolo giuridico le entrate da alienazione di immobilizzazioni dell’Ente, con effetti molto rilevanti

sul risultato di amministrazione, come sarà meglio esplicitato nel seguito della trattazione.

Dall’esame delle poste contabili relative alle anticipazioni sono inizialmente emersi,

inoltre, molteplici dubbi relativi alla correttezza delle procedure informatiche, in quanto sono

stati rilevati, per gli esercizi 2007 e 2009, accertamenti e impegni superiori agli stanziamenti

definitivi.

Sul punto, in adunanza, il responsabile del servizio finanziario ha precisato che la

possibilità di emettere mandati per importi superiori agli stanziamenti del capitolo è stata

determinata dalle modalità di contabilizzazione delle operazioni da parte del tesoriere che ha

reso necessaria una conseguente forzatura manuale del sistema informatico dei pagamenti,

consentita da un’autorizzazione del medesimo dirigente, senza che ciò si sia tradotto,

comunque, nella violazione del limite imposto dalla legge all’importo delle anticipazioni.

I chiarimenti forniti non sono tuttavia sufficienti a fugare i dubbi sulla legittimità

dell’operazione in quanto se l’autorizzazione del dirigente rassicura sulla corretta funzionalità

del sistema informatico non esclude tuttavia la grave irregolarità derivante dall’impegnare una

11

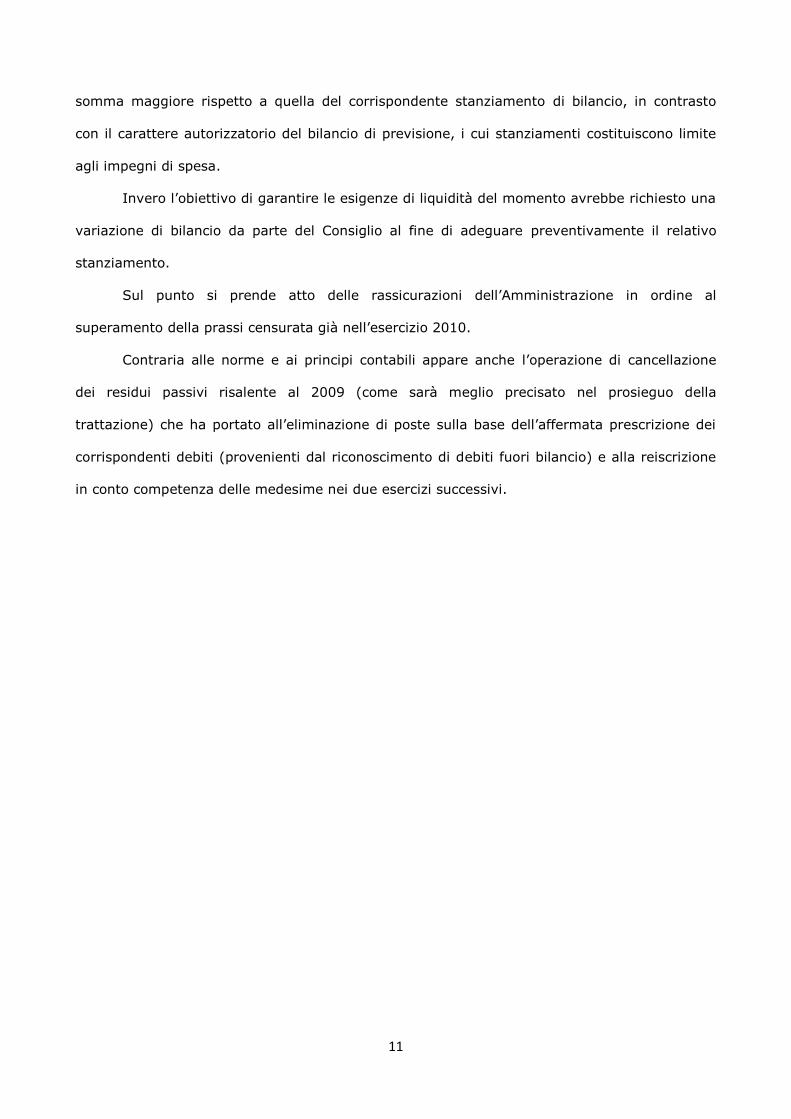

somma maggiore rispetto a quella del corrispondente stanziamento di bilancio, in contrasto

con il carattere autorizzatorio del bilancio di previsione, i cui stanziamenti costituiscono limite

agli impegni di spesa.

Invero l’obiettivo di garantire le esigenze di liquidità del momento avrebbe richiesto una

variazione di bilancio da parte del Consiglio al fine di adeguare preventivamente il relativo

stanziamento.

Sul punto si prende atto delle rassicurazioni dell’Amministrazione in ordine al

superamento della prassi censurata già nell’esercizio 2010.

Contraria alle norme e ai principi contabili appare anche l’operazione di cancellazione

dei residui passivi risalente al 2009 (come sarà meglio precisato nel prosieguo della

trattazione) che ha portato all’eliminazione di poste sulla base dell’affermata prescrizione dei

corrispondenti debiti (provenienti dal riconoscimento di debiti fuori bilancio) e alla reiscrizione

in conto competenza delle medesime nei due esercizi successivi.

12

3. LA COSTRUZIONE DEGLI EQUILIBRI DI BILANCIO E I RISULTATI DI AMMINISTRAZIONE

3.1 Esercizio 2006

Nel 2006, con l’approvazione del rendiconto di gestione 2005 (deliberazione

commissariale n. 24 del 15 novembre 2006), veniva fatto emergere, per la prima volta nella

sua reale consistenza (7.022.980 euro), il disavanzo di amministrazione 2005, omesso nelle

previsioni di bilancio 2006 e non ripianato comunque nella gestione 2006.

In sede di salvaguardia la Commissione straordinaria, con deliberazione n. 26 del

28.11.2006, proponeva di ripianare il suddetto disavanzo di amministrazione 2005 e di coprire

i debiti fuori bilancio, riconosciuti con la delibera n. 25 in pari data (per euro 5.446.673), per

l’importo complessivo di euro 12.469.653, attraverso:

- per euro 2.000.000, attivo di bilancio conseguente a maggiori entrate derivanti da

incremento TARSU (fino alla copertura totale del costo del servizio), aumento

dell’aliquota dell’addizionale IRPEF (nei limiti della legge finanziaria 2007), dell’ICI e dei

proventi da servizi a domanda;

- per euro 1.057.590, mutuo da contrarre nell’esercizio 2007;

- per euro 9.412.063, risorse da prelevare dalle entrate provenienti dall’alienazione dei

seguenti immobili:

per euro 4.046.818, Palazzetto dello sport

per euro 670.000, impianto di tennis Villa Borghese

per euro 11.340.000, immobile ex Divina Provvidenza

per euro 138.600, scuola tre cancelli

per euro 4.737.600, 43 alloggi di edilizia economica e popolare.

La delibera prevedeva che la copertura proveniente dalle maggiori entrate di parte

corrente si sarebbe realizzata nei due esercizi 2007 e 2008 e che il mutuo sarebbe stato

acceso nel 2007.

Per le alienazioni, per le quali la medesima delibera non prevedeva alcuna

temporizzazione relativamente alla realizzazione delle relative entrate, dall’analisi del bilancio

13

pluriennale 2007-2009 si è potuto rilevare l’iscrizione al Titolo IV del bilancio 2007 dell’importo

di 3.100.000 euro e di 4.754.063 euro nel 2008.

Anche i debiti fuori bilancio venivano imputati a due annualità, stanziando in parte

spesa euro 3.257.590 nell’esercizio 2007 ed euro 2.189.083 nel 2008.

Come rilevato in precedenza, la delibera di salvaguardia non risulta assolvere

pienamente la funzione assegnata dalle norme in quanto non offre alcun dato significativo sullo

stato della gestione dell’esercizio in corso (2006), il quale si chiude con un disavanzo di

6.935.581 euro, come si evince dal rendiconto approvato in data 30 ottobre 2007.

3.2 Esercizio 2007

Il bilancio di previsione 2007 viene approvato con deliberazione della Commissione

straordinaria n. 17 del 7 giugno 2007.

14

Previsioni definitive

2006

Previsioni iniziali

2007

Previsioni

definitive 2007

Entrate titolo I 18.748.176,95 21.066.860,52 21.275.004,01

Entrate titolo II 1.364.070,13 4.314.411,63 4.228.285,56

Entrate titolo III 6.537.694,20 4.255.387,28 5.033.469,20

(A) Totale titoli (I+II+III) 26.649.941,28 29.636.659,43 30.536.758,77

(B) Spese titolo I 25.327.168,02 30.753.670,18 31.760.898,45

(C) Rimborso prestiti parte del titolo III * 1.627.741,62 1.681.000,00 1.681.000,00

(D) Differenza di parte corrente (A-B-C) -304.968,36 -2.798.010,75 -2.905.139,68

Copertura o utilizzo differenza:

(E)Utilizzo avanzo di amministrazione applicato alla

spesa corrente [eventuale]

(F) Entrate diverse destinate a spese correnti di cui: 304.968,36 2.798.010,75 2.905.139,68

-contributo per permessi di costruire 795.000,00 870.000,00

-plusvalenze da alienazione di beni patrimoniali

- altre entrate (specificare) 0,00 2.003.010,75 2.035.139,68

mutuo per DFB 1.057.590,59 1.057.590,59

alienazione patrimonio per finanz. DFB 945.420,16 977.549,09

(G)Entrate correnti destinate a spese di investimento

di cui:-proventi da sanzioni per violazioni al codice della

strada

- altre entrate (specificare)

(H)Entrate diverse utilizzate per rimborso quote

capitale

0,00 0,00 0,00

Previsioni definitive

2006

Previsioni iniziali

2007

Previsioni

definitive 2007

Entrate titolo IV 9.064.302,86 9.594.582,66 9.818.511,59

Entrate titolo V ** 0,00 1.057.590,59 1.057.590,59

(M) Totale titoli (IV+V) 9.064.302,86 10.652.173,25 10.876.102,18

(N) Spese titolo II 8.759.334,50 3.396.162,50 3.512.962,50

(P) Differenza di parte capitale (M-N) 304.968,36 7.256.010,75 7.363.139,68

(R) Copertura o utilizzo differenza:

Proventi concessioni edilizie destinati al bilancio

corrente (-)0,00 795.000,00 870.000,00

Ripiano disavanzo di amministrazione 2006

presunto (-)0,00 4.458.000,00 4.458.000,00

D.F.B. di parte corrente finanziati con mutuo (-) 0,00 1.057.590,59 1.057.590,59

Alienazioni patrimonio per finanziamento DFB di

parte corrente (-)0,00 945.420,16 977.549,09

0,00 0,00 0,00Saldo di parte capitale al netto delle variazioni (P-R)

* Il dato da riportare è quello del Titolo III depurato dell'intervento 1 "rimborso per anticipazioni di cassa" e, dove esistente, della

quota di mutui e prestiti estinti anticipatamentecon ricorso a nuovo indebitamento o con utilizzo dell'avanzo di amministrazione;

** categorie 2, 3 e 4.

EQUILIBRIO DI PARTE CORRENTE

Saldo di parte corrente al netto delle variazioni (D+E+F-

G+H)

EQUILIBRIO DI PARTE CAPITALE

Fonte: bilancio di previsione e rendiconto dell’Ente.

15

Come si evince chiaramente dai dati sopra riportati, le previsioni sono caratterizzate da

un saldo negativo molto consistente della parte corrente del bilancio, che indica la difficoltà di

coprire le spese correnti con entrate della medesima natura, difficoltà peraltro già presente

nelle previsioni 2006, seppure per importi meno significativi.

Alla crescita delle entrate del titolo I dovrebbe aver contribuito la diversa

contabilizzazione dell’aggio dovuto alla Nettuno Servizi srl, affidataria della gestione dei tributi.

Ciò in quanto, fino all’esercizio precedente (come dichiarato dall’organo di revisione), l’entrata

da ICI veniva iscritta al netto dell’aggio, direttamente trattenuto dal gestore dell’imposta, in

aperto contrasto con i principi contabili generali.

Risulta chiaro che l’aumento in entrata è compensato dall’iscrizione in parte spesa

dell’importo corrispondente all’aggio dovuto alla società (euro 3.189.000). Appare sul punto

non facilmente comprensibile la contabilizzazione dell’aggio solo per l’ICI e non per le altre

entrate ugualmente gestite dalla Nettuno Servizi (quale la Tarsu).

Nonostante la crescita delle entrate, da attribuire, per il titolo I, anche all’incremento

della TARSU2 e all’aumento aliquota addizionale comunale dell’IRPEF3 (da 0,1 a 0,8), l’aumento

delle spese è tale da necessitare di poste straordinarie per garantire l’equilibrio.

Alla crescita della spesa contribuiscono componenti straordinarie, quali i debiti fuori

bilancio (euro 3.257.590) e, secondo la relazione al rendiconto dei revisori, gli oneri finanziari

collegati agli strumenti di finanza derivata (450.000 euro).

La destinazione di entrate di parte capitale alla parte corrente di bilancio, seppur

consentita dal legislatore, evidenzia, dal punto di vista gestionale, una forte contrazione delle

spese d’investimento e si caratterizza per la diseconomicità in visione prospettica, giustificata

soltanto dalla mancanza di altre soluzioni attivabili nel breve periodo per ripianare le passività

pregresse.

Nel merito delle misure adottate per assicurare gli equilibri, la previsione di un’entrata

da mutuo (euro 1.057.590) per coprire la differenza della parte corrente, risulterebbe

2 Deliberazione Commissione straordinaria per competenza della G.C. del 26/4/2007, n. 60

3 Deliberazione Commissione straordinaria per competenza della G.C. del 30/01/2007, n. 3

16

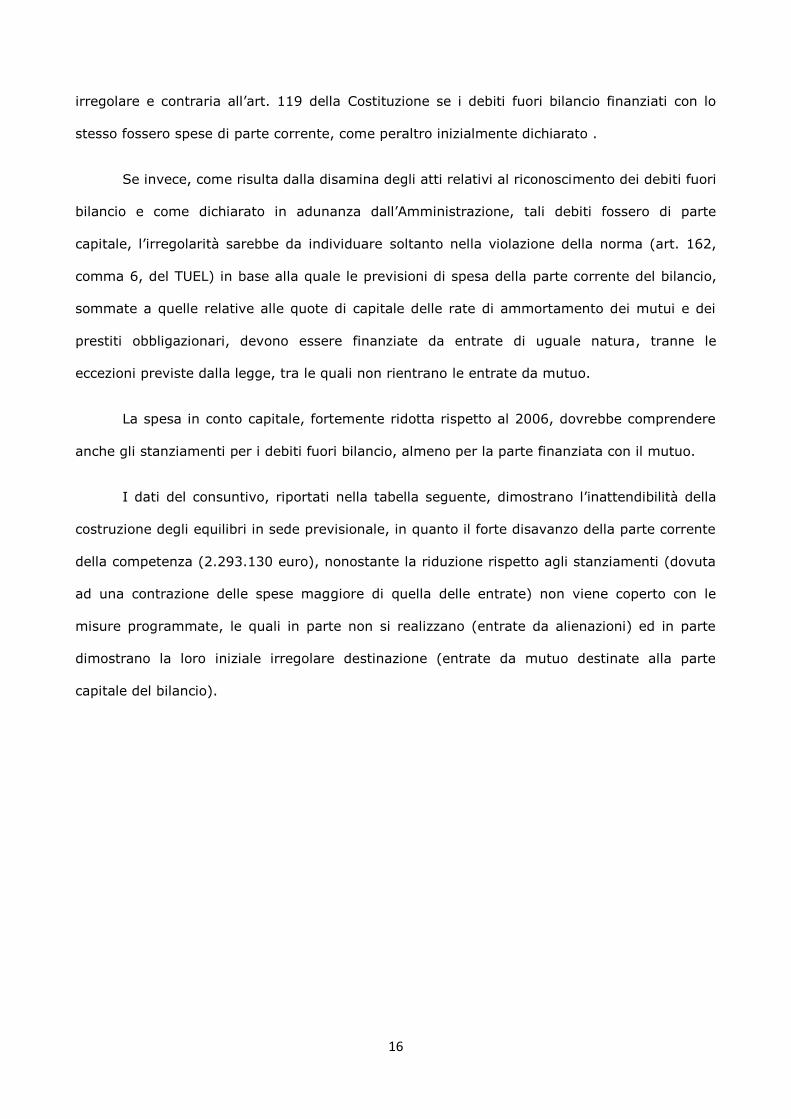

irregolare e contraria all’art. 119 della Costituzione se i debiti fuori bilancio finanziati con lo

stesso fossero spese di parte corrente, come peraltro inizialmente dichiarato .

Se invece, come risulta dalla disamina degli atti relativi al riconoscimento dei debiti fuori

bilancio e come dichiarato in adunanza dall’Amministrazione, tali debiti fossero di parte

capitale, l’irregolarità sarebbe da individuare soltanto nella violazione della norma (art. 162,

comma 6, del TUEL) in base alla quale le previsioni di spesa della parte corrente del bilancio,

sommate a quelle relative alle quote di capitale delle rate di ammortamento dei mutui e dei

prestiti obbligazionari, devono essere finanziate da entrate di uguale natura, tranne le

eccezioni previste dalla legge, tra le quali non rientrano le entrate da mutuo.

La spesa in conto capitale, fortemente ridotta rispetto al 2006, dovrebbe comprendere

anche gli stanziamenti per i debiti fuori bilancio, almeno per la parte finanziata con il mutuo.

I dati del consuntivo, riportati nella tabella seguente, dimostrano l’inattendibilità della

costruzione degli equilibri in sede previsionale, in quanto il forte disavanzo della parte corrente

della competenza (2.293.130 euro), nonostante la riduzione rispetto agli stanziamenti (dovuta

ad una contrazione delle spese maggiore di quella delle entrate) non viene coperto con le

misure programmate, le quali in parte non si realizzano (entrate da alienazioni) ed in parte

dimostrano la loro iniziale irregolare destinazione (entrate da mutuo destinate alla parte

capitale del bilancio).

17

Previsioni definitive

2007consuntivo 2007

Entrate titolo I 21.275.004,01 20.701.231,71

Entrate titolo II 4.228.285,56 4.312.394,61

Entrate titolo III 5.033.469,20 4.794.045,55

(A) Totale titoli (I+II+III) 30.536.758,77 29.807.671,87

(B) Spese titolo I 31.760.898,45 30.419.802,51

(C) Rimborso prestiti parte del titolo III * 1.681.000,00 1.681.000,00

(D) Differenza di parte corrente (A-B-C) -2.905.139,68 -2.293.130,64

(E)Utilizzo avanzo di amministrazione applicato alla

spesa corrente [eventuale]

(F) Entrate diverse destinate a spese correnti di cui: 2.905.139,68

-contributo per permessi di costruire 870.000,00

-plusvalenze da alienazione di beni patrimoniali

- altre entrate (specificare) 2.035.139,68

mutuo per DFB 1.057.590,59

alienazione patrimonio per finanz. DFB di parte

corrente977.549,09

(G)Entrate correnti destinate a spese di investimento

di cui:

-proventi da sanzioni per violazioni al codice della

strada

- altre entrate (specificare)

(H)Entrate diverse utilizzate per rimborso quote

capitale

0,00 -2.293.130,64

Previsioni definitive

2007Consuntivo 2007

Entrate titolo IV 9.818.511,59 3.561.266,93

Entrate titolo V ** 1.057.590,59 1.057.590,59

(M) Totale titoli (IV+V) 10.876.102,18 4.618.857,52

(N) Spese titolo II 3.512.962,50 2.861.912,44

(P) Differenza di parte capitale (M-N) 7.363.139,68 1.756.945,08

(R) Copertura o utilizzo differenza:

Proventi concessioni edilizie destinati al bilancio

corrente (-)870.000,00

Ripiano disavanzo di amministrazione

presunto/definitivo (-)4.458.000,00

DFB di parte corrente finanziati con mutuo (-)1.057.590,59

Alienazioni patrimonio per finanziamento DFB di

parte corrente (-)977.549,09

0,00 1.756.945,08

0,00 -536.185,56

EQUILIBRIO DI PARTE CORRENTE

Saldo di parte corrente al netto delle variazioni

(D+E+F-G+H)

EQUILIBRIO DI PARTE CAPITALE

Saldo di parte capitale al netto delle variazioni (P-R)

* Il dato da riportare è quello del Titolo III depurato dell'intervento 1 "rimborso per anticipazioni di cassa" e, dove

esistente, della quota di mutui e prestiti estinti anticipatamentecon ricorso a nuovo indebitamento o con utilizzo

dell'avanzo di amministrazione;

** categorie 2, 3 e 4.

Saldo della gestione 2007

Fonte: bilancio di previsione e rendiconto dell’Ente.

18

Il risultato fortemente negativo della parte corrente viene mitigato nel risultato

complessivo della competenza (-536.185 euro) grazie alle entrate della parte capitale (entrate

da permessi a costruire e trasferimenti statali); di fatto la parte capitale sostiene la parte

corrente del bilancio, con l’inversione di quello che dovrebbe essere l’andamento corretto ed

economicamente sano di qualsiasi gestione e che può essere giustificato in via del tutto

provvisoria ed eccezionale con l’obiettivo del risanamento della grave situazione pregressa.

Con riferimento alle misure previste per la copertura delle passività pregresse, riportate

nella tabella seguente, la capacità di programmazione dell’Ente appare molto limitata.

Accertamenti

2006

Previsioni iniziali

2007

Previsioni

definitive 2007

accertamenti

2007

competenza residui

I.C.I. 8.087.569,03 9.900.000,00 10.077.677,07 10.077.677,07 7.083.088,75 2.891.585,30

Addizionale comunale

IRPEF 3.808.415,00 2.800.000,00 3.291.888,00 680.918,69 0,00

Compartecipazione

IRPEF 316.889,04 346.501,46 346.501,46 346.501,46 0,00

TARSU 4.078.000,00 6.100.000,00 6.100.000,00 6.100.000,00 1.176.055,84 575.934,02

TOSAP 178.450,00 220.000,00 178.450,00 178.450,00 96.444,00 92.000,00

Proventi servizio

Mensa 70.000,00 0,00 0,00 0,00 0,00 0,00

Proventi da servizi a

domanda individuale 520.791,82 485.000,00 655.000,00 638.181,64 606.733,29 31.186,18

Proventi da

alienazioni 0,00 3.100.000,00 3.100.000,00 600.000,00 377.205,37 0,00Concessioni di beni

demaniali 0,00 3.000.000,00 0,00 0,00 0,00 0,00

riscossioni 2007

3.146.501,00

Fonte: Il bilancio di previsione e rendiconto dell’Ente.

Gli incrementi di parte corrente, nella misura in cui la relativa realizzazione possa

essere derivata dagli aumenti di tariffe previste in sede di bilancio, non sono state utilizzate

per coprire le passività pregresse come inizialmente previsto.

Per quanto concerne le alienazioni di beni immobili, le relative procedure risultano

essere state sospese subito dopo la loro adozione fino alla definitiva decisione del lodo arbitrale

19

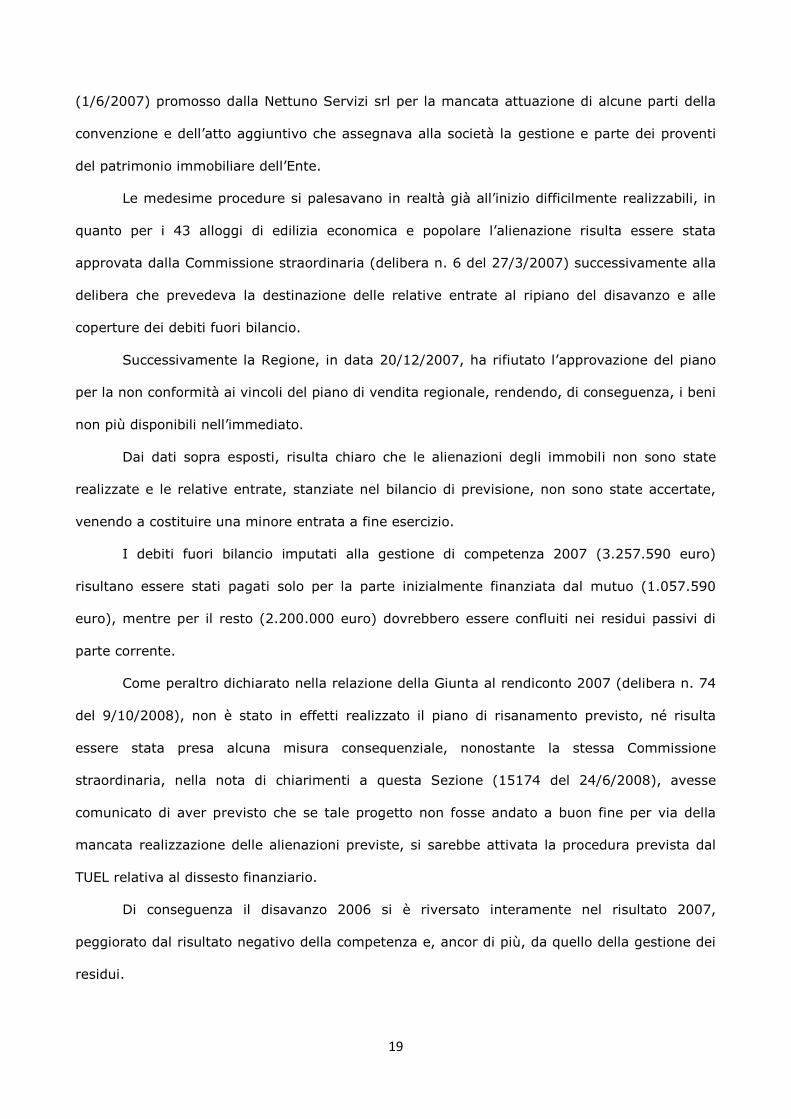

(1/6/2007) promosso dalla Nettuno Servizi srl per la mancata attuazione di alcune parti della

convenzione e dell’atto aggiuntivo che assegnava alla società la gestione e parte dei proventi

del patrimonio immobiliare dell’Ente.

Le medesime procedure si palesavano in realtà già all’inizio difficilmente realizzabili, in

quanto per i 43 alloggi di edilizia economica e popolare l’alienazione risulta essere stata

approvata dalla Commissione straordinaria (delibera n. 6 del 27/3/2007) successivamente alla

delibera che prevedeva la destinazione delle relative entrate al ripiano del disavanzo e alle

coperture dei debiti fuori bilancio.

Successivamente la Regione, in data 20/12/2007, ha rifiutato l’approvazione del piano

per la non conformità ai vincoli del piano di vendita regionale, rendendo, di conseguenza, i beni

non più disponibili nell’immediato.

Dai dati sopra esposti, risulta chiaro che le alienazioni degli immobili non sono state

realizzate e le relative entrate, stanziate nel bilancio di previsione, non sono state accertate,

venendo a costituire una minore entrata a fine esercizio.

I debiti fuori bilancio imputati alla gestione di competenza 2007 (3.257.590 euro)

risultano essere stati pagati solo per la parte inizialmente finanziata dal mutuo (1.057.590

euro), mentre per il resto (2.200.000 euro) dovrebbero essere confluiti nei residui passivi di

parte corrente.

Come peraltro dichiarato nella relazione della Giunta al rendiconto 2007 (delibera n. 74

del 9/10/2008), non è stato in effetti realizzato il piano di risanamento previsto, né risulta

essere stata presa alcuna misura consequenziale, nonostante la stessa Commissione

straordinaria, nella nota di chiarimenti a questa Sezione (15174 del 24/6/2008), avesse

comunicato di aver previsto che se tale progetto non fosse andato a buon fine per via della

mancata realizzazione delle alienazioni previste, si sarebbe attivata la procedura prevista dal

TUEL relativa al dissesto finanziario.

Di conseguenza il disavanzo 2006 si è riversato interamente nel risultato 2007,

peggiorato dal risultato negativo della competenza e, ancor di più, da quello della gestione dei

residui.

20

Disavanzo 2006 (a) - 6.935.581,51

Residui attivi cancellati -20.871.644,19

Residui passivi cancellati +9.926.316,65

Saldo gestione residui

(b) -10.945.327,54

Saldo gestione

competenza 2007 (c) -536.185,56

Disavanzo amm.ne

2007 -18.417.094,61

Fonte: Rendiconto di gestione 2007.

La successione temporale degli atti rende difficile seguire il ciclo del bilancio a causa dei

ritardi che sono stati già stigmatizzati, i quali impediscono spesso agli stessi atti di svolgere la

funzione loro assegnata dalle norme.

Con la manovra di salvaguardia 2007, approvata dopo la chiusura dell’esercizio (13

marzo 2008), non poteva più essere adottato alcun provvedimento tra quelli previsti dall’art.

193 del TUEL (verifica del permanere degli equilibri e copertura di eventuali squilibri della

gestione di competenza o di quella dei residui) e, di conseguenza, la Commissione si è limitata

ad evidenziare la situazione complessiva del disavanzo e a disporre l’iscrizione nella parte

corrente del bilancio di previsione 2008 dei debiti fuori bilancio per complessivi 2.831.939 euro

(2.189.083 riconosciuti nel 2006 e 642.856 euro per i quali è previsto il riconoscimento nel

2008).

L’effettivo disavanzo 2007 viene invece individuato in via presuntiva con la manovra di

salvaguardia 2008 (delibera CC n. 38 del 6 novembre 2008) e viene accertato solo in data 10

febbraio 2009, con l’approvazione del relativo rendiconto.

3.3 Esercizio 2008

Come ultimo atto dello svolgimento dell’incarico, la Commissione straordinaria ha

approvato il bilancio di previsione 2008 (24 maggio 2008).

21

Previsioni definitive

2007

Previsioni iniziali

2008

Previsioni definitive

2008

Entrate titolo I 21.275.004,01 24.241.558,00 24.715.198,00

Entrate titolo II 4.228.285,56 4.411.273,00 4.723.750,72

Entrate titolo III 5.033.469,20 4.593.503,00 4.657.455,67

(A) Totale titoli (I+II+III) 30.536.758,77 33.246.334,00 34.096.404,39

(B) Spese titolo I 31.760.898,45 35.451.662,00 35.956.397,78

(C) Rimborso prestiti parte del titolo III * 1.681.000,00 3.108.096,00 3.108.096,00

(D)

Differenza di parte corrente (A-B-

C) -2.905.139,68 -5.313.424,00 -4.968.089,39

(E)

Utilizzo avanzo di amministrazione

applicato alla spesa corrente

[eventuale]

(F)Entrate diverse destinate a spese

correnti di cui:2.905.139,68 5.313.424,00 4.968.089,39

-contributo per permessi di costruire 870.000,00 0,00

-plusvalenze da alienazione di beni

patrimoniali

- altre entrate (specificare) 2.035.139,68

mutuo per DFB 1.057.590,59

alienazione patrimonio per finanz. DFB

di parte corrente 977.549,09 5.313.424,00 4.968.089,39

(G)Entrate correnti destinate a spese di

investimento di cui:-proventi da sanzioni per violazioni al

codice della strada

- altre entrate (specificare)

(H)Entrate diverse utilizzate per rimborso

quote capitale

0,00 0,00 0,00

Previsioni definitive

2007

Previsioni iniziali

2008

Previsioni definitive

2008

Entrate titolo IV 9.818.511,59 15.757.627,00 26.837.905,00

Entrate titolo V ** 1.057.590,59 368.210,00 553.713,66

(M) Totale titoli (IV+V) 10.876.102,18 16.125.837,00 27.391.618,66

(N) Spese titolo II 3.512.962,50 3.876.831,00 4.006.434,66

(P) Differenza di parte capitale (M-N) 7.363.139,68 12.249.006,00 23.385.184,00

(R) Copertura o utilizzo differenza:

Proventi concessioni edilizie destinati

al bilancio corrente (-)870.000,00

Ripiano disavanzo di amministrazione

presunto/definitivo (-)4.458.000,00 6.935.582,00 18.417.094,61

DFB di parte corrente finanziati con

mutuo (-)1.057.590,59

Alienazioni patrimonio per

finanziamento DFB di parte corrente (-

)977.549,09 5.313.424,00 4.968.089,39

0,00 0,00 0,00Saldo di parte capitale al netto delle

variazioni (P-R)

EQUILIBRIO DI PARTE CORRENTE

Saldo di parte corrente al netto delle

variazioni (D+E+F-G+H)

EQUILIBRIO DI PARTE CAPITALE

* Il dato da riportare è quello del Titolo III depurato dell'intervento 1 "rimborso per anticipazioni di cassa" e, dove

esistente, della quota di mutui e prestiti estinti anticipatamentecon ricorso a nuovo indebitamento o con utilizzo

dell'avanzo di amministrazione;

** categorie 2, 3 e 4.

Fonte: bilancio di previsione e rendiconto dell’Ente.

22

All’incremento delle spese di parte corrente contribuisce sicuramente l’importo dei debiti

fuori bilancio (2.198.083 euro), imputati all’esercizio secondo il piano di riparto, mentre la

crescita del rimborso prestiti è dovuta al piano di ammortamento della rinegoziazione dei mutui

stipulata nel 2004, che sarà esaminata nel prosieguo della trattazione.

Le entrate correnti, pur essendo anch’esse crescenti, non sono sufficienti a garantire

nemmeno l’equilibrio limitato alla competenza, a dimostrazione dell’incapacità della parte

corrente del bilancio di finanziare le spese di uguale natura.

Il risultato negativo (5.313.424 euro), molto più elevato rispetto a quello dell’esercizio

precedente, viene finanziato interamente con le entrate da alienazione di beni patrimoniali , le

quali vengono così a coprire, oltre ai debiti fuori bilancio, anche le spese correnti dell’esercizio.

Il riferimento nel quadro degli equilibri alle alienazioni per finanziare debiti fuori bilancio di

parte corrente per l’intero importo di 5.313.424 euro, non trova infatti dimostrazione né nei

dati dei documenti contabili né delle note integrative, dai quali è stato possibile desumere

soltanto l’imputazione all’esercizio della quota dei debiti fuori bilancio ripianati con la delibera

n.26/2006 (2.198.083 euro). In mancanza di chiarimenti dell’Amministrazione, appare chiara

l’intenzione di vendere il proprio patrimonio per finanziare anche le spese correnti ordinarie e

ricorrenti dell’Ente, con forti rischi per la tenuta degli equilibri.

L’attendibilità della previsione delle entrate da alienazione appariva già dall'inizio

fortemente limitata, considerate le possibilità di stipulare i contratti di vendita entro l’esercizio,

visto che nel momento dell’approvazione del bilancio (maggio 2008), secondo quanto risulta

dagli atti istruttori, si era proceduto solo all’acquisizione gratuita, da parte del Comune, di 193

alloggi appartenenti al demanio dello Stato (delibera n. 30 del 6/12/2007), all’approvazione

(delibera n. 5 del 7/2/2008) del regolamento comunale per l’alienazione di immobili e disposta

l’alienazione degli alloggi previa perizia di stima da parte di tecnico incaricato e, in data

13/3/2008, incaricato il competente dirigente di porre in essere tutte le operazioni di

alienazione della Divina Provvidenza (nulla osta della Sovrintendenza del 23/4/2008).

Le perizie estimative venivano approvate in data 21 ottobre 2008 (delibera del Consiglio

comunale n. 30), indicando un valore complessivo di euro 11.599.840 e in quella data si dava

23

incarico al Dirigente dell’Area Economico- finanziaria di dare avvio alla procedura delle

alienazioni.

In sede di previsione definitiva4, seguendo la prassi sopra richiamata, si dava atto del

disavanzo 2007 per 18.417.094 euro (presunto, in mancanza dell’approvazione del rendiconto

2007), rintracciandone la copertura (unitamente a quella dei debiti fuori bilancio iscritti nel

bilancio 2008 ma provenienti da precedenti riconoscimenti - 2.189.083 euro- e di quelli

riconosciuti con delibera in pari data per 642.856 euro), nelle entrate da alienazione degli

appartamenti indicati nelle perizie estimative per 11.559.840 euro e nell’entrata da

“un’operazione immobiliare ovvero finanziaria sul complesso ex Divina Provvidenza” per un

importo pari almeno a 11.882.490 euro. Contemporaneamente le entrate da alienazione

venivano aumentate da 12.842.052 a 23.442.330 euro.

Le suddette previsioni appaiono scarsamente realizzabili, come risulta chiaramente

dall’importo delle entrate successivamente accertate e dalla mancanza di riscossioni in conto

competenza, così come si evince dal prospetto di seguito riportato.

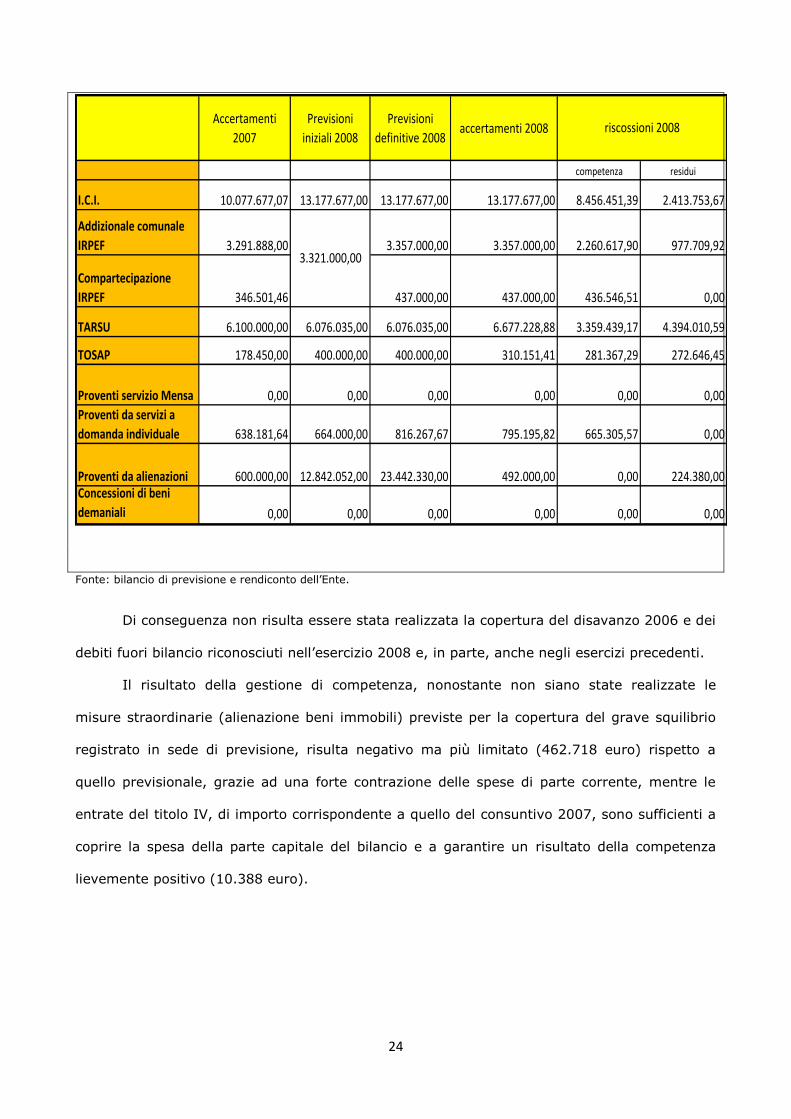

4 Delibera n. 38 del 6 novembre 2008, successivamente integrata con delibera n. 47 del 28 novembre 2008.

24

Accertamenti

2007

Previsioni

iniziali 2008

Previsioni

definitive 2008accertamenti 2008

competenza residui

I.C.I. 10.077.677,07 13.177.677,00 13.177.677,00 13.177.677,00 8.456.451,39 2.413.753,67

Addizionale comunale

IRPEF 3.291.888,00 3.357.000,00 3.357.000,00 2.260.617,90 977.709,92

Compartecipazione

IRPEF 346.501,46 437.000,00 437.000,00 436.546,51 0,00

TARSU 6.100.000,00 6.076.035,00 6.076.035,00 6.677.228,88 3.359.439,17 4.394.010,59

TOSAP 178.450,00 400.000,00 400.000,00 310.151,41 281.367,29 272.646,45

Proventi servizio Mensa 0,00 0,00 0,00 0,00 0,00 0,00

Proventi da servizi a

domanda individuale 638.181,64 664.000,00 816.267,67 795.195,82 665.305,57 0,00

Proventi da alienazioni 600.000,00 12.842.052,00 23.442.330,00 492.000,00 0,00 224.380,00Concessioni di beni

demaniali 0,00 0,00 0,00 0,00 0,00 0,00

riscossioni 2008

3.321.000,00

Fonte: bilancio di previsione e rendiconto dell’Ente.

Di conseguenza non risulta essere stata realizzata la copertura del disavanzo 2006 e dei

debiti fuori bilancio riconosciuti nell’esercizio 2008 e, in parte, anche negli esercizi precedenti.

Il risultato della gestione di competenza, nonostante non siano state realizzate le

misure straordinarie (alienazione beni immobili) previste per la copertura del grave squilibrio

registrato in sede di previsione, risulta negativo ma più limitato (462.718 euro) rispetto a

quello previsionale, grazie ad una forte contrazione delle spese di parte corrente, mentre le

entrate del titolo IV, di importo corrispondente a quello del consuntivo 2007, sono sufficienti a

coprire la spesa della parte capitale del bilancio e a garantire un risultato della competenza

lievemente positivo (10.388 euro).

25

Copnsuntivo 2007Previsioni definitive

2008Consuntivo 2008

Entrate titolo I 20.701.231,71 24.715.198,00 24.665.557,48

Entrate titolo II 4.312.394,61 4.723.750,72 4.653.810,43

Entrate titolo III 4.794.045,55 4.657.455,67 4.755.159,10

(A) Totale titoli (I+II+III) 29.807.671,87 34.096.404,39 34.074.527,01

(B) Spese titolo I 30.419.802,51 35.956.397,78 31.429.149,31

(C)Rimborso prestiti parte del titolo III

*1.681.000,00 3.108.096,00 3.108.096,00

(D)

Differenza di parte corrente (A-

B-C) -2.293.130,64 -4.968.089,39 -462.718,30

(E)

Utilizzo avanzo di amministrazione

applicato alla spesa corrente

[eventuale]

(F)Entrate diverse destinate a spese

correnti di cui:4.968.089,39

-contributo per permessi di

costruire0,00

-plusvalenze da alienazione di beni

patrimoniali

- altre entrate (specificare)

mutuo per DFB

alienazione patrimonio per finanz.

DFB di parte corrente4.968.089,39

(G)Entrate correnti destinate a spese

di investimento di cui:

-proventi da sanzioni per violazioni

al codice della strada

- altre entrate (specificare)

(H)Entrate diverse utilizzate per

rimborso quote capitale

-2.293.130,64 0,00 -462.718,30

Consuntivo 2007Previsioni definitive

2008Consuntivo 2008

Entrate titolo IV 3.561.266,93 26.837.905,00 3.510.177,04

Entrate titolo V ** 1.057.590,59 553.713,66 185.503,66

(M) Totale titoli (IV+V) 4.618.857,52 27.391.618,66 3.695.680,70

(N) Spese titolo II 2.861.912,44 4.006.434,66 3.222.573,90

(P) Differenza di parte capitale (M-

N)1.756.945,08 23.385.184,00 473.106,80

(R) Copertura o utilizzo differenza:

Proventi concessioni edilizie

destinati al bilancio corrente (-)

Ripiano disavanzo di

amministrazione

presunto/definitivo (-)

18.417.094,61

DFB di parte corrente finanziati con

mutuo (-)

Alienazioni patrimonio per

finanziamento DFB di parte

corrente (-)4.968.089,39

1.756.945,08 0,00 473.106,80

-536.185,56 10.388,50

Saldo di parte corrente al netto delle

variazioni (D+E+F-G+H)

Saldo di parte capitale al netto delle

variazioni (P-R)

* Il dato da riportare è quello del Titolo III depurato dell'intervento 1 "rimborso per anticipazioni di cassa" e,

dove esistente, della quota di mutui e prestiti estinti anticipatamentecon ricorso a nuovo indebitamento o con

utilizzo dell'avanzo di amministrazione;

** categorie 2, 3 e 4.

EQUILIBRIO DI PARTE CORRENTE

EQUILIBRIO DI PARTE CAPITALE

Saldo della gestione 2008

Fonte: bilancio di previsione e rendiconto dell’Ente.

26

Naturalmente il disavanzo 2007, non essendosi realizzate le misure che dovevano

finanziarlo, viene interamente riportato nel risultato 2008, al quale contribuisce negativamente

anche il saldo della gestione dei residui.

Disavanzo 2007 (a) - 18.417.094,61

Residui attivi cancellati - 5.373.755,56

Residui passivi cancellati +3.603.848,81

Saldo gestione residui (b) -1.769.906,75

Saldo gestione competenza

2008 (c)

+10.388,50

Disavanzo amm.ne 2008 -20.176.612,86

Fonte: rendiconto dell’Ente.

3.4 Esercizio 2009

Il bilancio di previsione 2009, approvato il 27 maggio 2009, presenta un risultato della

parte corrente, che pur essendo negativo, è più ridotto rispetto a quello dell’esercizio

precedente, grazie ad una contrazione delle spese proporzionalmente maggiore di quella delle

entrate, le quali registrano diversa composizione percentuale rispetto al passato (riduzione

delle entrate del titolo I, giustificata in parte dal minor gettito per abolizione dell’ICI prima casa

e crescita dei trasferimenti statali compensativi dell’ICI).

27

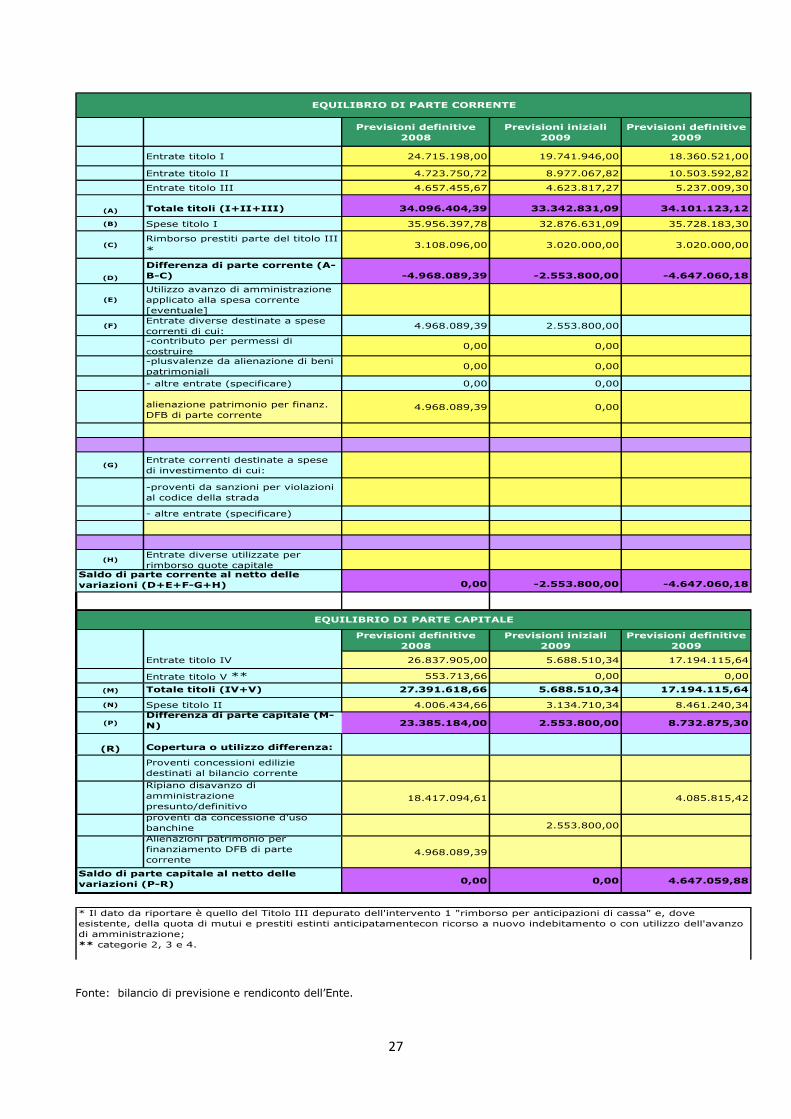

Previsioni definitive

2008

Previsioni iniziali

2009

Previsioni definitive

2009

Entrate titolo I 24.715.198,00 19.741.946,00 18.360.521,00

Entrate titolo II 4.723.750,72 8.977.067,82 10.503.592,82

Entrate titolo III 4.657.455,67 4.623.817,27 5.237.009,30

(A) Totale titoli (I+II+III) 34.096.404,39 33.342.831,09 34.101.123,12

(B) Spese titolo I 35.956.397,78 32.876.631,09 35.728.183,30

(C)Rimborso prestiti parte del titolo III

*3.108.096,00 3.020.000,00 3.020.000,00

(D)

Differenza di parte corrente (A-

B-C) -4.968.089,39 -2.553.800,00 -4.647.060,18

(E)

Utilizzo avanzo di amministrazione

applicato alla spesa corrente

[eventuale]

(F)Entrate diverse destinate a spese

correnti di cui:4.968.089,39 2.553.800,00

-contributo per permessi di

costruire0,00 0,00

-plusvalenze da alienazione di beni

patrimoniali0,00 0,00

- altre entrate (specificare) 0,00 0,00

alienazione patrimonio per finanz.

DFB di parte corrente4.968.089,39 0,00

(G)Entrate correnti destinate a spese

di investimento di cui:

-proventi da sanzioni per violazioni

al codice della strada

- altre entrate (specificare)

(H)Entrate diverse utilizzate per

rimborso quote capitale

0,00 -2.553.800,00 -4.647.060,18

Previsioni definitive

2008

Previsioni iniziali

2009

Previsioni definitive

2009

Entrate titolo IV 26.837.905,00 5.688.510,34 17.194.115,64

Entrate titolo V ** 553.713,66 0,00 0,00

(M) Totale titoli (IV+V) 27.391.618,66 5.688.510,34 17.194.115,64

(N) Spese titolo II 4.006.434,66 3.134.710,34 8.461.240,34

(P)Differenza di parte capitale (M-

N) 23.385.184,00 2.553.800,00 8.732.875,30

(R) Copertura o utilizzo differenza:

Proventi concessioni edilizie

destinati al bilancio corrente

Ripiano disavanzo di

amministrazione

presunto/definitivo18.417.094,61 4.085.815,42

proventi da concessione d'uso

banchine 2.553.800,00

Alienazioni patrimonio per

finanziamento DFB di parte

corrente4.968.089,39

0,00 0,00 4.647.059,88

EQUILIBRIO DI PARTE CAPITALE

EQUILIBRIO DI PARTE CORRENTE

Saldo di parte capitale al netto delle

variazioni (P-R)

* Il dato da riportare è quello del Titolo III depurato dell'intervento 1 "rimborso per anticipazioni di cassa" e, dove

esistente, della quota di mutui e prestiti estinti anticipatamentecon ricorso a nuovo indebitamento o con utilizzo dell'avanzo

di amministrazione;

** categorie 2, 3 e 4.

Saldo di parte corrente al netto delle

variazioni (D+E+F-G+H)

Fonte: bilancio di previsione e rendiconto dell’Ente.

28

Il disavanzo della parte corrente della competenza trova copertura ancora una volta in

entrate straordinarie della parte capitale del bilancio, costituite dai proventi da concessioni

demaniali (concessione uso banchine), stanziate per 3.000.000 di euro.

Invero già nel 2007 erano state previste nel bilancio di previsione entrate derivanti dalla

medesima posta contabile per lo stesso importo, poi non accertate, così come non vengono

accertati gli importi stanziati nel 2009. Ciò porta a ritenere che la previsione è stata fatta senza

verificare adeguatamente il grado di realizzabilità dell’entrata, che nel caso di specie riguarda

la capacità dell’Ente di stipulare nell’anno le concessioni.

Sul punto l’Amministrazione, alla quale sono stati richiesti, in sede istruttoria,

chiarimenti sulla natura delle suddette entrate e sulla conseguente contabilizzazione, ha

precisato in adunanza che l’operazione posta in essere dal 2010 non costituisce un’alienazione

ma un affitto di beni del demanio marittimo concessi in uso al Comune, per il quale viene

corrisposto allo stesso un canone annuale, iscritto al titolo III quale entrata corrente.

La parte capitale del bilancio, nelle previsione iniziali, registra una netta diminuzione

rispetto al passato, dovuta alla mancata iscrizione delle entrate relative alle alienazioni dei 193

alloggi.

29

Consuntivo 2008Previsioni definitive

2009Consuntivo 2009

Entrate titolo I 24.665.557,48 18.360.521,00 18.112.844,00

Entrate titolo II 4.653.810,43 10.503.592,82 10.445.039,61

Entrate titolo III 4.755.159,10 5.237.009,30 4.699.667,82

(A) Totale titoli (I+II+III) 34.074.527,01 34.101.123,12 33.257.551,43

(B) Spese titolo I 31.429.149,31 35.728.183,30 30.626.542,74

(C)Rimborso prestiti parte del

titolo III *3.108.096,00 3.020.000,00 3.020.000,00

(D)

Differenza di parte

corrente (A-B-C) -462.718,30 -4.647.060,18 -388.991,31

(E)

Utilizzo avanzo di

amministrazione applicato alla

spesa corrente [eventuale]

(F)Entrate diverse destinate a

spese correnti di cui:-contributo per permessi di

costruire0,00

-plusvalenze da alienazione di

beni patrimoniali

- altre entrate (specificare)

proventi da concessione d'uso

banchine

alienazione patrimonio per

finanz. DFB di parte corrente

(G)Entrate correnti destinate a

spese di investimento di cui:

-proventi da sanzioni per

violazioni al codice della

strada

- altre entrate (specificare)

(H)Entrate diverse utilizzate per

rimborso quote capitale

-462.718,30 -4.647.060,18 -388.991,31

Consuntivo 2008Previsioni definitive

2009Consuntivo 2009

Entrate titolo IV 3.510.177,04 17.194.115,64 13.738.293,30

Entrate titolo V ** 185.503,66 0,00 0,00

(M) Totale titoli (IV+V) 3.695.680,70 17.194.115,64 13.738.293,30

(N) Spese titolo II 3.222.573,90 8.461.240,34 7.783.345,43

(P)Differenza di parte capitale

(M-N) 473.106,80 8.732.875,30 5.954.947,87

(R)

Copertura o utilizzo

differenza:

Proventi concessioni edilizie

destinati al bilancio corrente

Ripiano disavanzo di

amministrazione

presunto/definitivo4.085.815,42

Proventi da concessione d'uso

banchine

Alienazioni patrimonio per

finanziamento DFB di parte

corrente

473.106,80 4.647.059,88 5.954.947,87

10.388,50 5.565.956,56

EQUILIBRIO DI PARTE CORRENTE

* Il dato da riportare è quello del Titolo III depurato dell'intervento 1 "rimborso per anticipazioni di cassa" e, dove

esistente, della quota di mutui e prestiti estinti anticipatamentecon ricorso a nuovo indebitamento o con utilizzo

dell'avanzo di amministrazione;

** categorie 2, 3 e 4.

Saldo della gestione 2009

EQUILIBRIO DI PARTE CAPITALE

Saldo di parte capitale al netto delle

variazioni (P-R)

Saldo di parte corrente al netto delle

variazioni (D+E+F-G+H)

Fonte: bilancio di previsione e rendiconto dell’Ente.

30

In sede di riequilibrio5, dato atto del disavanzo presunto 2008 (euro 20.176.612) e di

debiti fuori bilancio per euro 1.315.874, veniva prevista, per la copertura delle passività

complessive (euro 21.492.487), l’alienazione di beni del patrimonio, per un importo

complessivo di 22.844.580 euro, disponendo l’iscrizione delle relative entrate nei due esercizi

successivi.

Con maggior dettaglio, la delibera prevedeva l’iscrizione delle entrate derivanti dalla

vendita dei 193 alloggi (già oggetto di previsione per la copertura del disavanzo 2008) nelle

previsioni del bilancio anno 2009 per 6.001.690 euro e in quelle del 2010 per 4.960.400 euro.

Per la restante parte di debito era prevista la vendita del patrimonio della ex Divina

Provvidenza (già oggetto di previsione per la copertura del disavanzo 2005 prima e 2008

dopo), per euro 11.882.490, la cui entrata doveva essere interamente iscritta nel bilancio

2010.

Ricapitolando, iscrizione in parte ENTRATA, al titolo IV

Anno 2009 euro 6.001.690,00

Anno 2010 euro 4.960.400,00

Anno 2010 euro 11.882.490,00

TOTALE Euro 22.844.580,00

In parte SPESA:

disavanzo di amministrazione 2008 euro 4.085.815,42 anno 2009

disavanzo di amministrazione 2008 euro 16.090.797,44 anno 2010

debiti fuori bilancio euro 1.315.874,58 anno 2009

fondo svalutazione crediti euro 752.092,56 anno 2010

fondo passività pregresse euro 600.000,00 anno 2009

La manovra è stata approvata nonostante il parere “non favorevole” del collegio dei

revisori (verbale del 27 ottobre 2009).

5 Deliberazione n. 54 del 29 ottobre 2009, adottata ai sensi dell’art. 193 TUEL.

31

Il presidente del collegio dei revisori ha al riguardo chiarito a questa Sezione (nota ns

prot. n. 6894 del 3/12/2009) che alla fine del 2009 ben poco era stato realizzato della vendita

del patrimonio immobiliare e che non si potevano ipotizzare termini certi e grandezze definite.

Con riferimento al complesso della “Divina Provvidenza” rilevava dubbi in ordine alla

quantificazione del valore di effettivo realizzo rispetto a quanto preventivato, essendo

l’immobile occupato da una molteplicità di soggetti con destinazioni d’uso diverse condizionanti

il valore di mercato del bene (ASL, scuola, centro di accoglienza disabili, centro sociale per

anziani e sede parrocchiale).

Molteplici dubbi avanzava inoltre sui tempi e sul quantum realizzabile dalle alienazioni

degli immobili sia per le unità abitative per le quali non era stata ancora avviata la relativa

procedura, sia per quelle per le quali tale procedura risultava avviata.

In sede di consuntivo, come nell’esercizio precedente, le spese di parte corrente si

riducono, consentendo in tal modo di contenere il disavanzo economico di parte corrente (da

4.647.060 euro a 388.991 euro), anche grazie alla minor spesa corrispondente all’importo di

un fondo svalutazione crediti iscritto nelle previsioni iniziali per un importo di 3.000.000 euro e

non impegnato in mancanza della spesa (potenzialmente derivante da un contenzioso in essere

con la Nettuno Servizi srl) alla quale era destinato.

Diversamente che negli esercizi precedenti, le entrate derivanti dalle alienazioni dei 193

alloggi vengono accertate per l’intero importo degli stanziamenti, così garantendo formale

copertura ai debiti fuori bilancio e al disavanzo di amministrazione dell’esercizio e contribuendo

ad assicurare un risultato positivo della gestione della competenza.

I relativi accertamenti sono stati registrati esclusivamente sulla base di un “prudenziale

apprezzamento del livello di vendite raggiunte”, indipendentemente dai contratti conclusi.

Considerato che, ai sensi di quanto disposto dall’art. 179 del TUEL, commi 1 e 2,

l'accertamento, nel caso di specie mediante contratti, deve verificare la ragione del credito e la

sussistenza di un idoneo titolo giuridico, individuare il debitore, quantificare la somma da

incassare e fissare la relativa scadenza, questa Sezione ritiene invece che potevano essere

accertati soltanto gli importi delle vendite corrispondenti a contratti regolarmente stipulati.

32

Al riguardo il principio contabile n. 3, punto 50, sottolinea che gli accertamenti delle

entrate vanno iscritti nel conto del bilancio al valore nominale sulla base del diritto a riscuotere

e solo quando l’ente è effettivamente controparte di un rapporto contrattuale.

Di conseguenza questa Sezione ritiene che le entrate relative alle alienazioni potevano

essere accertate non per l’intero importo degli stanziamenti, corrispondente a 6.001.690 euro

nel 2009, ma solo per l’importo dei contratti stipulati con i relativi acquirenti, importo che,

secondo i dati comunicati dalla medesima Amministrazione, corrisponde a 361.550 euro.

L’Amministrazione dovrà di conseguenza provvedere alla rideterminazione del risultato

di amministrazione del 2009 e di quello degli esercizi successivi.

Al di là della grave violazione formale inerente le norme che sovrintendono al

procedimento delle entrate dell’Ente, violazione che, peraltro, non risulta corretta dagli

organismi di controllo, desta forti preoccupazioni il costante cumularsi delle passività

pregresse, la cui copertura solo formale aggrava la possibilità di risoluzione in tempi brevi,

celando la situazione reale.

Per gli esercizi anteriori al 2009, lo stanziamento di entrate irrealizzabili ha determinato

la mancata copertura dei disavanzi, che comunque emergevano alla fine dell’esercizio nel

risultato di amministrazione, sostanziandosi formalmente in un vizio della programmazione.

L’accertamento di entrate non realizzabili, oltre a inficiare la programmazione, altera il

risultato di amministrazione e sottrae le passività ormai strutturali alla programmazione di

rimedi invece necessari, potendo evolvere in una grave crisi di liquidità.

Dalla tabella di seguito riportata emerge il grado di riscossione delle entrate di parte

capitale che dovrebbero garantire la copertura delle passività pregresse. Pur nella

consapevolezza dei tempi necessari a concludere le procedure di alienazione dei beni con la

fase del pagamento da parte degli acquirenti e contestuale riscossione da parte dell’Ente,

tuttavia risulta chiaro che tali tempi saranno ancor più dilatati dalla circostanza che le

procedure di alienazione non possono dirsi nemmeno formalmente e interamente concluse, nel

senso che non è sorto alcun credito a favore dell’Ente.

33

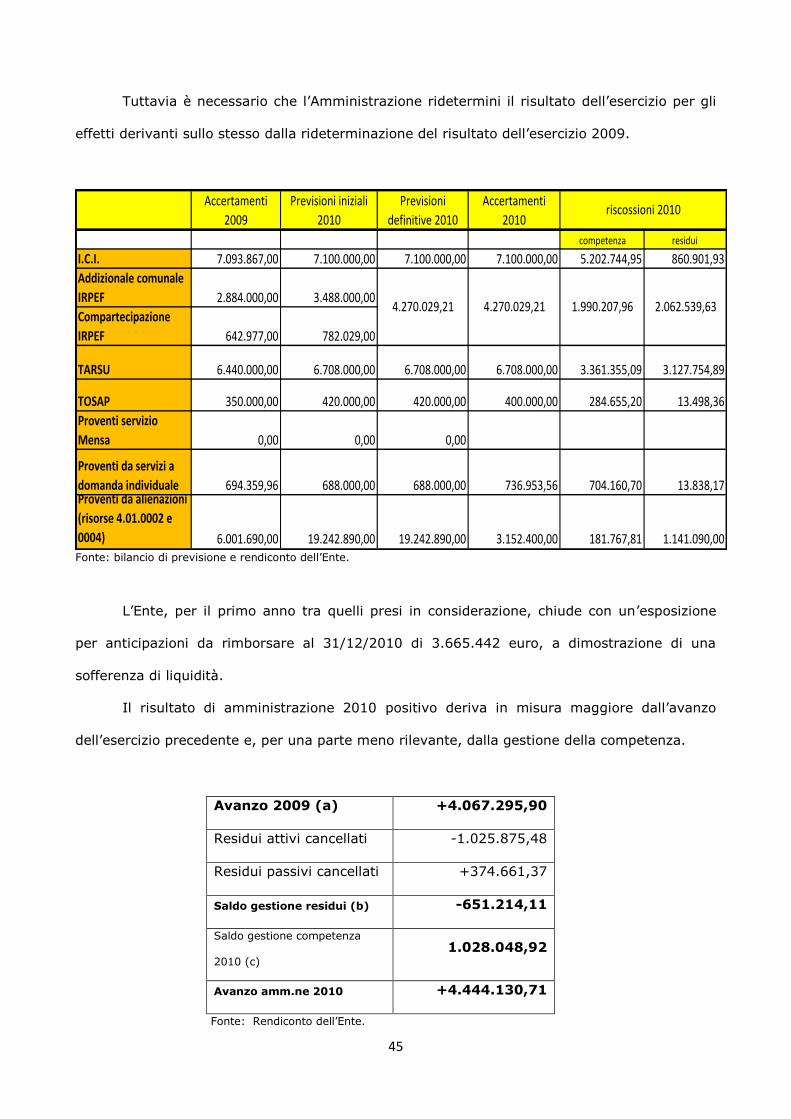

Accertamenti

2008

Previsioni

iniziali 2009

Previsioni

definitive 2009

accertamenti

2009

competenza residui

I.C.I. 13.177.677,00 8.554.969,00 7.271.544,00 7.093.867,00 5.617.149,29 1.459.288,80

Addizionale comunale

IRPEF 3.357.000,00 2.884.000,00 2.884.000,00 2.057.461,52 1.493.640,34

Compartecipazione

IRPEF 437.000,00 642.977,00 642.977,00 642.976,00 0,00

TARSU 6.677.228,88 6.440.000,00 6.440.000,00 6.440.000,00 2.558.154,85 940.256,67

TOSAP 310.151,41 400.000,00 400.000,00 350.000,00 315.232,32 39.020,10

Proventi servizio Mensa 0,00 0,00 0,00 0,00 0,00 0,00

Proventi da servizi a

domanda individuale 795.195,82 708.000,00 693.000,00 694.359,96 668.245,04 74.191,65

Proventi da alienazioni 492.000,00 0,00 6.001.690,00 6.001.690,00 294.004,00 146.000,00

Concessioni di beni

demaniali 0,00 3.000.000,00 0,00 0,00 0,00 0,00

riscossioni 2009

3.526.977,00

Fonte: bilancio di previsione e rendiconto dell’Ente.

Il risultato positivo raggiunto dalla parte capitale della competenza va in parte a coprire

il disavanzo della parte corrente, secondo un meccanismo che è stato già censurato per gli

esercizi precedenti e che si basa sul finanziamento con entrate di parte capitale di spese

correnti, con conseguenti rischi sulla tenuta degli equilibri e depauperamento del proprio

patrimonio senza alcun investimento.

Tale risultato della gestione, poi, ha contribuito a realizzare, per la prima volta dopo

diversi anni, un risultato di amministrazione positivo, accertato con l’approvazione del

rendiconto 2009, approvato il 23 dicembre 2010.

Tale risultato, tuttavia, come sopra prescritto, deve essere rideterminato e, nel caso in

cui non mantenesse segno positivo, si ripercuoterà automaticamente negativamente sugli

esercizi successivi, fino a quando si produrranno gli effetti delle misure programmate.

34

Disavanzo 2008 (a) -20.176.612,86

Residui attivi cancellati - 4.837.122,82

Residui passivi cancellati +23.515.075,02

Saldo gestione residui (b) +18.677.952,20

Saldo gestione competenza

2009 (c) + 5.565.956,56

Avanzo amm.ne 2009 +4.067.295,90

Fonte: Rendiconto dell’Ente.

Al risultato così come descritto ha fortemente contribuito anche la gestione dei residui,

attraverso il riaccertamento effettuato in sede di consuntivo.

Diversamente che negli esercizi pregressi, nel corso dei quali l’opera di risanamento

avviata dalla Commissione straordinaria si è conclusa con un risultato negativo (per la

prevalenza delle cancellazioni dei residui attivi sui passivi), nel 2009, al contrario, le

cancellazioni dei residui attivi risultano nettamente inferiori alle cancellazioni dei residui

passivi; in relazione a questi ultimi il presidente del collegio dei revisori6 ha comunicato di aver

avviato un’intensa attività di verifica “per rilevare l’effettiva concretezza del disavanzo di

amministrazione che si trascinava da anni risolvendosi solo in un rinvio di applicazione di quota

del disavanzo medesimo”.

Residui cancellati 2009

Entrata

2009

Spesa

Differenza

Parte corrente (I,II,III Entrata) – (I+III Spesa)

-2.692.155,90 11.930.698,53 9.328.542,63

Parte capitale (IV+V Entrata) – II Spesa

-1.757.349,69 10.721.995,97 8.964.646,28

Servizi c/terzi VI – IV

-498.821,35 862.380,52 363.559,17

TOTALE

-4.948.326,94 23.515.075,02 18.566.748,08

Fonte: Rendiconto dell’Ente.

6 Nota prot. n. 1088 del 12/7/2011.

35

Dalla determinazione di riaccertamento inviata a quest’ufficio (n. 118 del 22/10/2010)

non emergono tuttavia le ragioni che, sulla base di quanto disposto dall’art. 228, comma 3 del

TEUL, devono esser alla base delle eventuali cancellazioni e/o del mantenimento dei residui in

bilancio, dichiarandosi soltanto che i residui passivi, genericamente indicati nell’importo

complessivo, sono stati cancellati per mancanza di presupposti, in quanto non hanno trovato

diretta corrispondenza in concreti debiti assunti al 31/12/2009, nella considerazione che “un

eventuale utilizzo improprio delle risorse a residui creerebbe effetti distorsivi sugli effettivi

equilibri di cassa”.

Il notevole importo delle cancellazioni e gli importanti riflessi sugli equilibri di bilancio

avrebbero richiesto, invece, che la procedura prevista dalla legge fosse puntigliosamente

seguita e che fossero esplicitati, per ciascun residuo, le ragioni della cancellazione.

Nella relazione al rendiconto 2009, il collegio dei revisori, ha dichiarato al riguardo che

l’Ente ha proceduto alla cancellazione di “residui passivi frutto di riconoscimento di debiti nei

vari anni non liquidati”, i quali hanno prodotto “possibili variazioni in aumento per interessi

maturati e maturandi e, per effetto di un processo di novazione costituiscono nuovi debiti da

riconoscere e pagare nel prossimo biennio 2011/2012 da transigere con i creditori entro il

31/10/2010 senza maggiorazioni e con una possibile decurtazione ritenuta congrua tra le

parti”.

Quanto affermato trova conferma nei dati del rendiconto relativi alle cancellazioni per

4.763.638 euro dei residui passivi del titolo I, codice 1.01.03.08, “Oneri straordinari della

gestione corrente”, posta contabile nell’ambito della quale vengono di norma iscritti i debiti

fuori bilancio.