CORSO ENTI NON COMMERCIALI - Cassa Rurale Adamello - … · 2016-11-23 · Per eserizio di impresa...

98

ENTI NON COMMERCIALI ASPETTI FISCALI E CONTABILI Tione di Trento 8 novembre 216 Studio dott. Antonino Guella

Transcript of CORSO ENTI NON COMMERCIALI - Cassa Rurale Adamello - … · 2016-11-23 · Per eserizio di impresa...

ENTI NON COMMERCIALI

ASPETTI FISCALI E CONTABILI

Tione di Trento 8 novembre 216

Studio dott. Antonino Guella

CARATTERI DISTINTIVI DELL’ ENTE NON COMMERCIALE

La definizione di ente non commerciale non è di natura

civilistica

L’Ente non commerciale è un soggetto in ambito fiscale

Le coordinate per la sua identificazione sono ricavabili

dal Testo Unico delle Imposte sui redditi (T.U.I.R., art. 73

e art. 149)

Studio dott. Antonino Guella

QUALIFICA FISCALE DI ENTE NON COMMERCIALE

Art. 73, comma 1, lettera c, del TUIR

Ente che non ha per oggetto esclusivo o principale lo

svolgimento di attività di natura commerciale

Studio dott. Antonino Guella

QUALIFICA FISCALE DI ENTE NON COMMERCIALE

Ai fini dell’inquadramento fiscale dell’ente, ciò che rileva

è l’attività esercitata.

Se l’oggetto esclusivo o principale è l’esercizio di attività

commerciale, siamo di fronte ad un ente commerciale

(Art. 73, comma 1, lettera b, del TUIR ), in caso

contrario ad un ente non commerciale (Art. 73, comma

1, lettera c, del TUIR)

Studio dott. Antonino Guella

QUALIFICA FISCALE DI ENTE NON COMMERCIALE

Ai fini della qualificazione dell’ente non commerciale non assume alcun rilievo

La natura pubblica o privata del soggetto

La rilevanza sociale delle finalità perseguite

L’assenza del fine di lucro o la destinazione dei risultati

Studio dott. Antonino Guella

QUALIFICA FISCALE DI ENTE NON COMMERCIALE

Conclusivamente, si può dire che nella vigente disciplina, l’ente non commerciale non è definito in funzione dell’assenza della finalità lucrativa. L’attenzione è prioritariamente focalizzata sull’attività che - se commerciale –

rende ininfluente finalità, scopo, non lucratività.

Studio dott. Antonino Guella

Individuazione dell’attività prevalente

Per oggetto principale si intende l’attività essenziale per realizzare direttamente gli scopi primari dell’ente indicati dalla legge, dall’atto costitutivo o dallo statuto, vale a dire l’attività che tipicizza l’ente medesimo.

Studio dott. Antonino Guella

Criteri per l’individuazione dell’oggetto esclusivo o principale dell’attività

L’oggetto esclusivo o principale

dell’ente residente è determinato in

base alla legge, all’atto costitutivo e

allo statuto

L’oggetto esclusivo o principale

dell’ente residente è determinato

in base all’attività effettivamente

esercitata nel territorio dello Stato

Se questi ultimi esistono in forma

di atto pubblico o di scrittura

privata autenticata o registrata

Se mancano l’atto costitutivo o lo

statuto nella forma di atto

pubblico o di scrittura privata

autenticata o registrata

Studio dott. Antonino Guella

Definizione di attività commerciale

Per esercizio di impresa commerciale si intende l’esercizio per professione abituale, ancorchè non esclusiva, delle attività indicate nell’art. 2195 del Codice civile, ossia:

l’attività industriale diretta alla produzione di beni e servizi;

l’attività intermediaria nella circolazione dei beni;

l’attività di trasporto per terra, o per acqua, o per aria;

l’attività bancaria o assicurativa;

altre attività ausiliarie delle precedenti anche se non organizzate in forma d’impresa.

Studio dott. Antonino Guella

Definizione di attività commerciale

Si deve anche tenere conto di quanto disposto dall’art. 55, comma 2, del Tuir, secondo il quale vanno, comunque, considerate commerciali anche le attività dirette alla prestazione di servizi che pur non essendo riconducibili in quelle indicate dall’art. 2195 del c.c. sono organizzate in forma d'impresa.

Studio dott. Antonino Guella

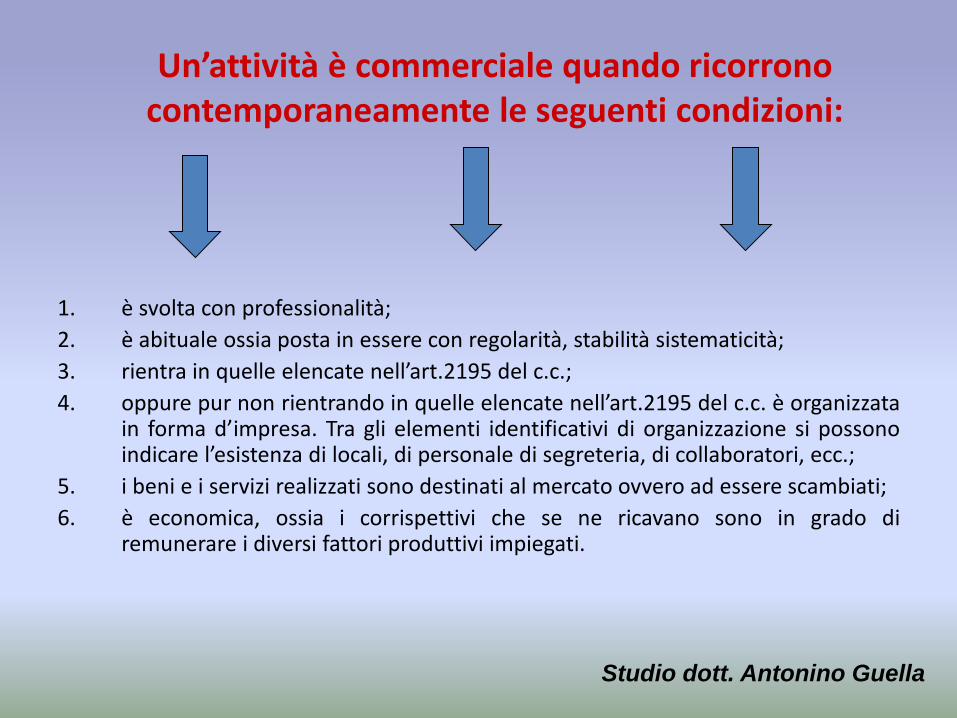

Un’attività è commerciale quando ricorrono contemporaneamente le seguenti condizioni:

1. è svolta con professionalità;

2. è abituale ossia posta in essere con regolarità, stabilità sistematicità;

3. rientra in quelle elencate nell’art.2195 del c.c.;

4. oppure pur non rientrando in quelle elencate nell’art.2195 del c.c. è organizzata in forma d’impresa. Tra gli elementi identificativi di organizzazione si possono indicare l’esistenza di locali, di personale di segreteria, di collaboratori, ecc.;

5. i beni e i servizi realizzati sono destinati al mercato ovvero ad essere scambiati;

6. è economica, ossia i corrispettivi che se ne ricavano sono in grado di remunerare i diversi fattori produttivi impiegati.

Studio dott. Antonino Guella

Se l’attività prevalente dell’ente ossia quella che consente di realizzare gli scopi primari è

riconducibile in una delle attività indicate nell’art. 2195 del c.c.

l’ente è qualificato come commerciale

Studio dott. Antonino Guella

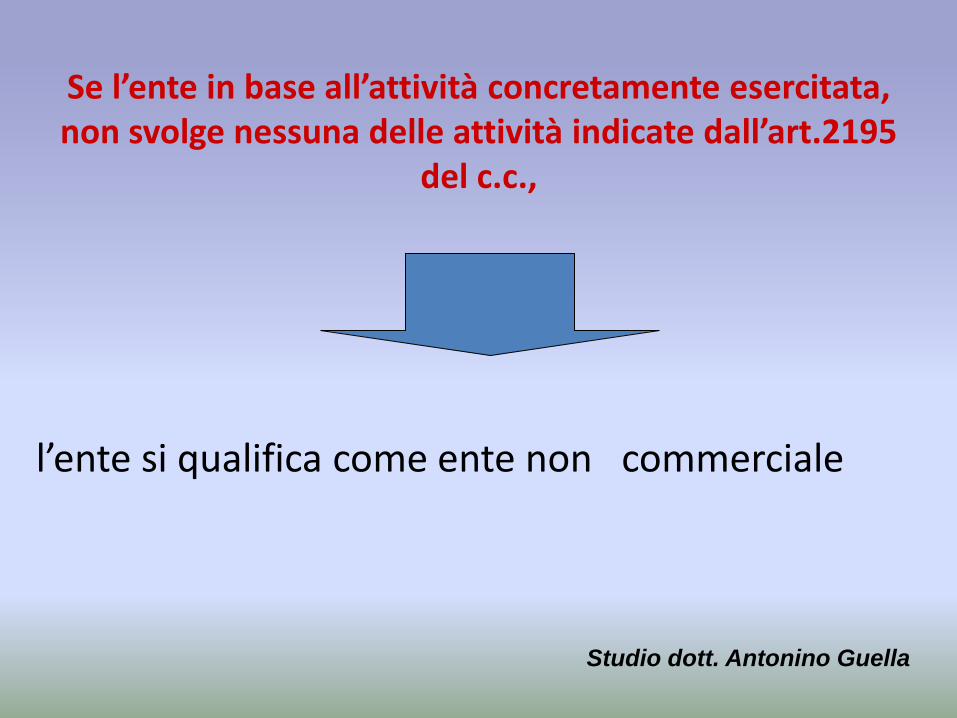

Se l’ente in base all’attività concretamente esercitata, non svolge nessuna delle attività indicate dall’art.2195

del c.c.,

l’ente si qualifica come ente non commerciale

Studio dott. Antonino Guella

Ai fini della verifica della natura tributaria

Il primo esame viene condotto è sullo statuto (criterio formale/qualitativo)

Accanto a questo criterio c’è quello fattuale/quantitativo sull’attività di fatto svolta

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

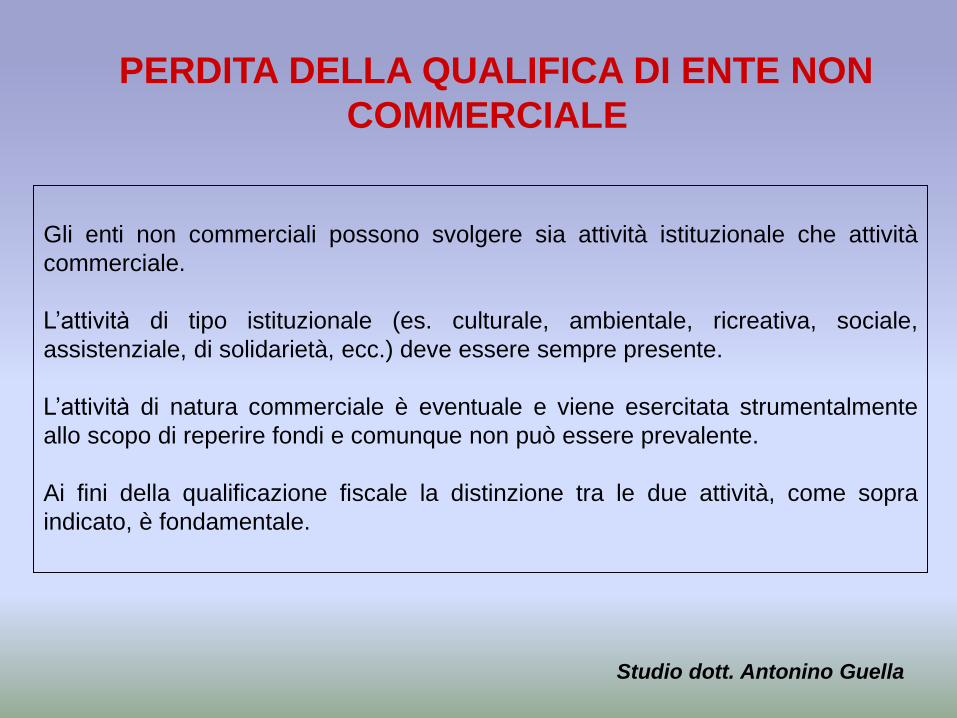

Gli enti non commerciali possono svolgere sia attività istituzionale che attività

commerciale.

L’attività di tipo istituzionale (es. culturale, ambientale, ricreativa, sociale,

assistenziale, di solidarietà, ecc.) deve essere sempre presente.

L’attività di natura commerciale è eventuale e viene esercitata strumentalmente

allo scopo di reperire fondi e comunque non può essere prevalente.

Ai fini della qualificazione fiscale la distinzione tra le due attività, come sopra

indicato, è fondamentale.

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

La qualificazione come Ente non commerciale deve essere mantenuta durante

tutta l’esistenza dell’ente stesso.

La norma fondamentale, per verificare in termini sostanziali l'attività prevalente e,

quindi, la natura effettiva dell'ente dichiarata nell'atto costitutivo o nello statuto, è

dettata dal primo comma dell'art. 149 del Tuir che contiene una presunzione legale

di perdita della qualifica di Ente non commerciale, qualora, indipendentemente

dalle previsioni statutarie, l'ente eserciti quale attività principale un'attività

commerciale in base all'art. 55 del Tuir.

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

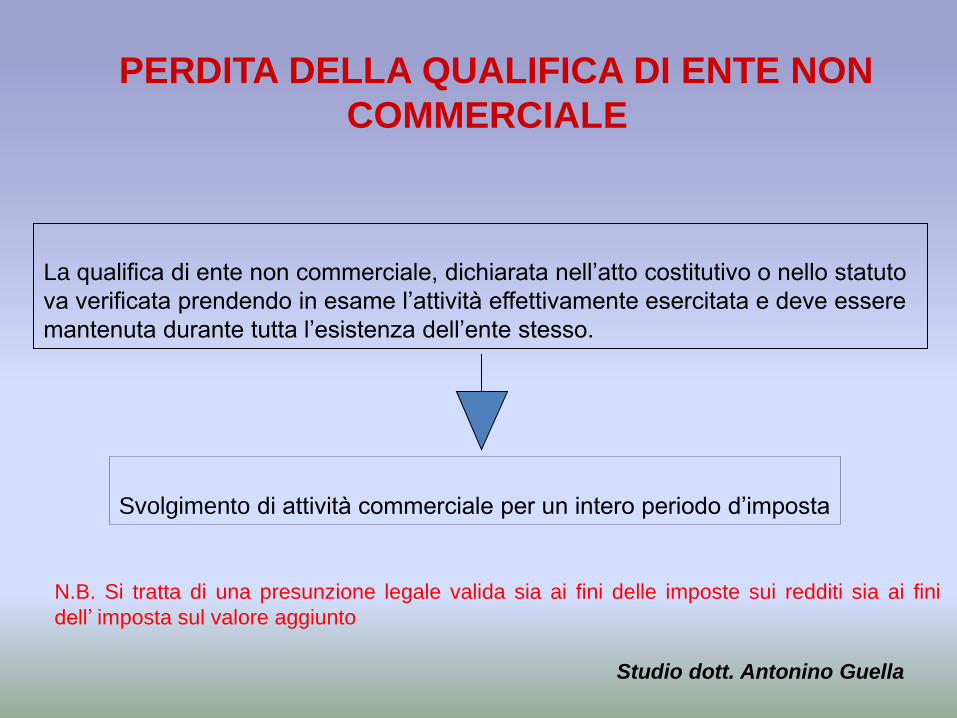

La qualifica di ente non commerciale, dichiarata nell’atto costitutivo o nello statuto

va verificata prendendo in esame l’attività effettivamente esercitata e deve essere

mantenuta durante tutta l’esistenza dell’ente stesso.

Svolgimento di attività commerciale per un intero periodo d’imposta

N.B. Si tratta di una presunzione legale valida sia ai fini delle imposte sui redditi sia ai fini

dell’ imposta sul valore aggiunto

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

Per quanto riguarda il significato attribuito all'espressione "intero periodo

d'imposta", contenuta nel co.1 dell'art.149, è stato chiarito dall’amministrazione

finanziaria che tale lasso di tempo costituisce soltanto una proiezione temporale di

osservazione dell'attività dell'ente, essendo poi sufficiente, per valutare la

prevalenza dell'attività commerciale, che tale prevalenza sussista per la maggior

parte del periodo d'imposta.

Quindi, in presenza di attività commerciale prevalente per la maggior parte del

periodo d'imposta, l'ente perde la qualifica di ente non commerciale a decorrere

dall'inizio del medesimo periodo.

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

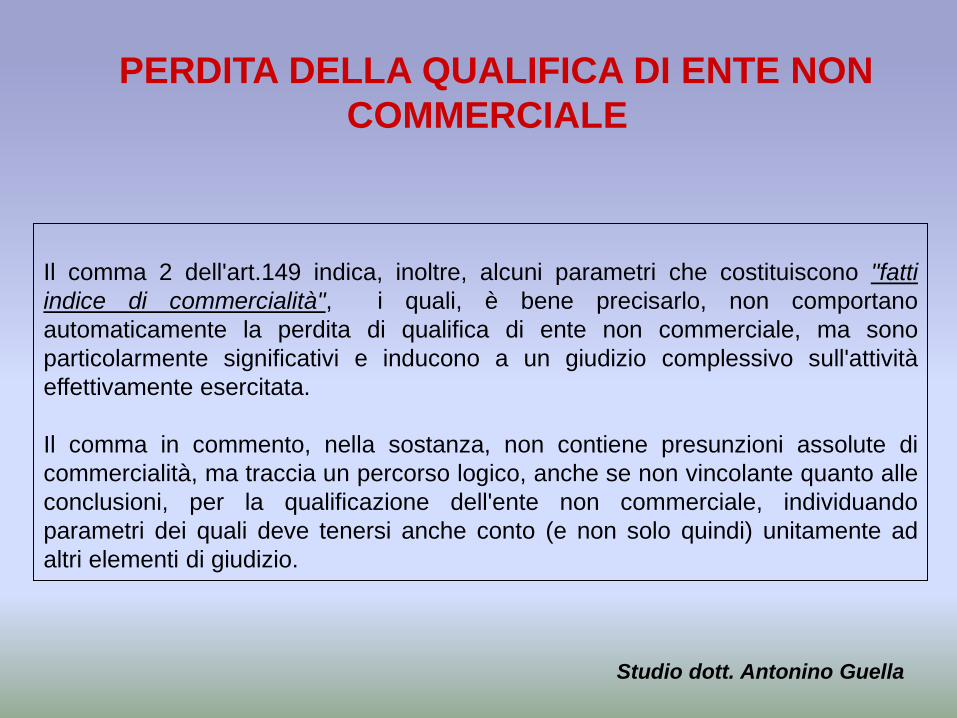

Il comma 2 dell'art.149 indica, inoltre, alcuni parametri che costituiscono "fatti

indice di commercialità", i quali, è bene precisarlo, non comportano

automaticamente la perdita di qualifica di ente non commerciale, ma sono

particolarmente significativi e inducono a un giudizio complessivo sull'attività

effettivamente esercitata.

Il comma in commento, nella sostanza, non contiene presunzioni assolute di

commercialità, ma traccia un percorso logico, anche se non vincolante quanto alle

conclusioni, per la qualificazione dell'ente non commerciale, individuando

parametri dei quali deve tenersi anche conto (e non solo quindi) unitamente ad

altri elementi di giudizio.

Studio dott. Antonino Guella

Parametri di riferimento

• Prevalenza delle immobilizzazioni (al netto degli ammortamenti) relative all’attività

commerciale rispetto ad altre attività;

• Prevalenza dei ricavi derivanti da attività commerciali, rispetto al valore normale delle cessioni o prestazioni afferenti le attività istituzionali;

• Prevalenza dei redditi derivanti da attività commerciali rispetto alle entrate istituzionali (sovvenzioni, liberalità, quote associative);

• Prevalenza delle componenti negative inerenti all’attività commerciale rispetto alle restanti spese.

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

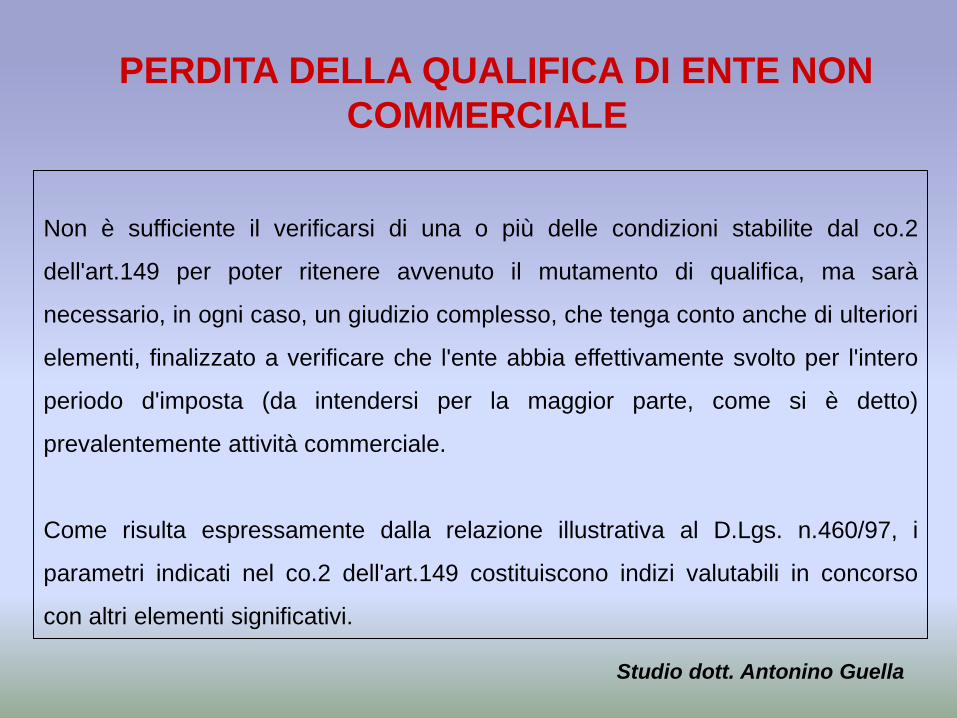

Non è sufficiente il verificarsi di una o più delle condizioni stabilite dal co.2

dell'art.149 per poter ritenere avvenuto il mutamento di qualifica, ma sarà

necessario, in ogni caso, un giudizio complesso, che tenga conto anche di ulteriori

elementi, finalizzato a verificare che l'ente abbia effettivamente svolto per l'intero

periodo d'imposta (da intendersi per la maggior parte, come si è detto)

prevalentemente attività commerciale.

Come risulta espressamente dalla relazione illustrativa al D.Lgs. n.460/97, i

parametri indicati nel co.2 dell'art.149 costituiscono indizi valutabili in concorso

con altri elementi significativi.

Studio dott. Antonino Guella

PERDITA DELLA QUALIFICA DI ENTE NON

COMMERCIALE

Il verificarsi di una o più delle circostanze indicate nel citato co.2 dell'art.149 in

capo a enti la cui attività essenziale sia di natura obiettivamente non commerciale

(ad esempio, partiti politici, associazioni sindacali e di categoria rappresentate nel

CNEL) non può di per sé fare venire meno la qualifica non commerciale dell'ente,

risultante dall'atto costitutivo o dallo statuto, purché l'attività effettivamente

esercitata corrisponda in modo obiettivo a quella espressamente indicata nelle

previsioni statutarie.

Studio dott. Antonino Guella

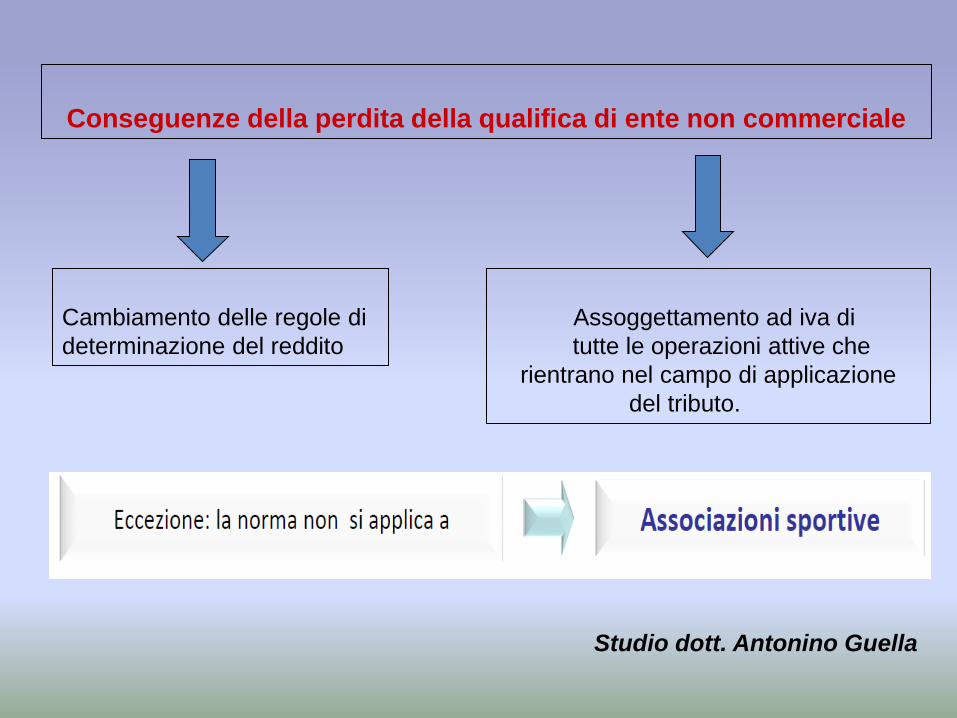

Conseguenze della perdita della qualifica di ente non commerciale

Cambiamento delle regole di

determinazione del reddito

Assoggettamento ad iva di

tutte le operazioni attive che

rientrano nel campo di applicazione

del tributo.

Studio dott. Antonino Guella

Conseguenze della perdita della qualifica di ente non commerciale

Le conseguenze pratiche possono così sintetizzarsi:

non esiste più la distinzione tra attività istituzionale e attività commerciale

tutta l’attività viene attratta nel reddito di impresa, senza più la distinzione tra redditi fondiari, redditi di capitale, redditi da attività commerciale e redditi diversi

è obbligatorio iscrivere tutti i beni dell’ente nell’inventario di cui all’art.15 d.P.R. n.600/73. L’iscrizione deve essere effettuata entro 60 giorni dall’inizio del periodo d’imposta in cui ha effetto il mutamento di qualifica

le entrate istituzionali come i contributi e le liberalità (oltre ovviamente le quote associative e le sovvenzioni) diventano ricavi

la contabilità è solo ordinaria (non esiste per gli enti commerciali la contabilità semplificata) e vi confluiscono tutti i fatti amministrativi relativi alla gestione complessiva

non sono più applicabili le agevolazioni fiscali previste per gli enti non commerciali (compreso il regime forfettario di cui alla Legge n. 398/91)

Studio dott. Antonino Guella

Conseguenze della perdita della qualifica di ente non commerciale

L'eventuale perdita della qualifica di Ente non commerciale produce i propri effetti in via retroattiva, a decorrere dall'inizio dello stesso periodo d'imposta in cui vengono meno le condizioni che consentono di fruire delle agevolazioni e comporta l'obbligo di includere tutti i beni dell'ente nell'inventario di cui all'articolo 15 del DPR 600 del 1973. L'iscrizione nell'inventario deve avvenire entro 60 giorni dall'inizio del periodo d'imposta in cui si è verificata la perdita della qualifica di Ente non commerciale.

In ragione del fatto che le valutazioni sugli indicatori che possono determinare la perdita della qualifica di Ente non commerciale sono fatte, in genere, in prossimità del termine del periodo d’imposta può risultare problematico adempiere l'obbligo di iscrivere, entro 60 giorni dall'inizio dell'esercizio, i beni patrimoniali nell'inventario dell'ente.

Per questo motivo, è stata evidenziata la necessità di operare fin dall'inizio del periodo di imposta, una valutazione prospettica della propria attività, ai fini della corretta qualificazione tributaria.

Studio dott. Antonino Guella

L’ATTIVITA’ COMMERCIALE

“DECOMMERCIALIZZATA”

DECOMMERCIALIZZAZIONE “GENERICA”

(ART. 143, comma 1 e ART.148, comma 1 e 2 T.U.I.R.)

Studio dott. Antonino Guella

DECOMMERCIALIZZAZIONE “SPECIALE”

(ART. 143, comma 3)

Disposizione agevolativa

Art. 143, comma 1, del Tuir

Le prestazioni di servizi realizzate dagli Enti non commerciali (ad esempio attività

culturali, ricreative, sociali, assistenziali ecc.) non si considerano commerciali a

condizione che siano presenti i seguenti requisiti:

- le prestazioni sono rese in conformità alle finalità istituzionali dell’ente

- senza specifica organizzazione

- verso pagamento di corrispettivi che non eccedono i costi di diretta imputazione.

L’esclusione dalla commercialità riguarda anche i servizi prestati ai non associati.

Studio dott. Antonino Guella

Limitazione della disposizione agevolativa

Sono comunque considerate commerciali anche le attività

dirette alla prestazione di servizi che pur non essendo

riconducibili in quelle indicate dall’art. 2195 del c.c. sono

organizzate in forma d’impresa.

Studio dott. Antonino Guella

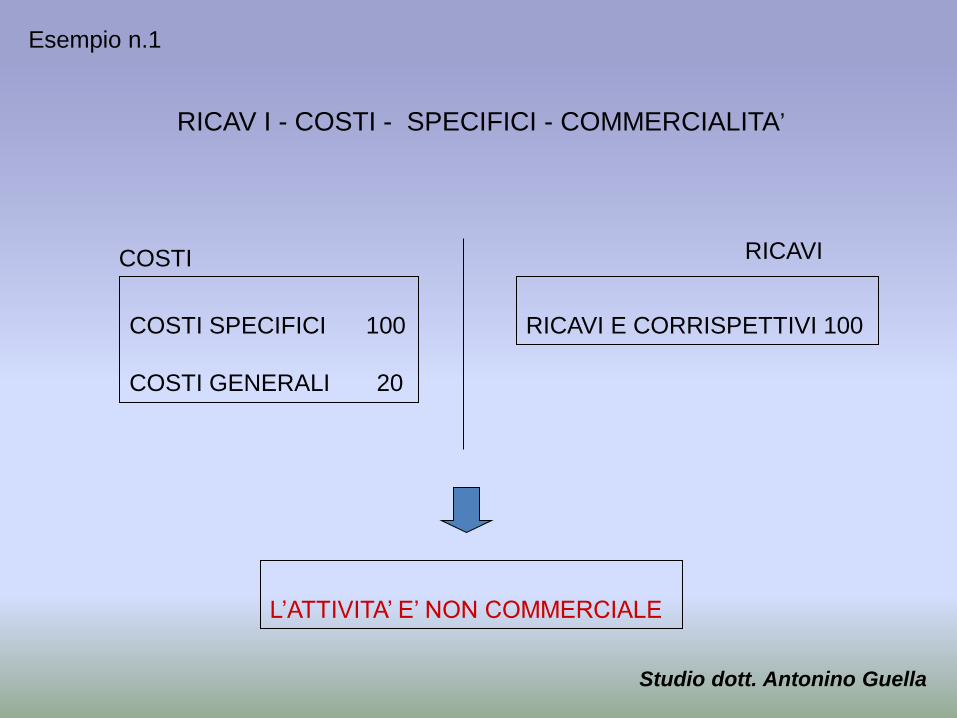

Esempio n.1

RICAV I - COSTI - SPECIFICI - COMMERCIALITA’

COSTI RICAVI

COSTI SPECIFICI 100

COSTI GENERALI 20

RICAVI E CORRISPETTIVI 100

L’ATTIVITA’ E’ NON COMMERCIALE

Studio dott. Antonino Guella

Esempio n.2

RICAV I - COSTI - SPECIFICI - COMMERCIALITA’

COSTI RICAVI

COSTI SPECIFICI 100

COSTI GENERALI 20

RICAVI E CORRISPETTIVI 101

L’ATTIVITA’ E’ COMMERCIALE

Studio dott. Antonino Guella

Disposizione agevolativa

Art. 143, comma 1, del Tuir Secondo la disposizione in commento ogni attività consistente in una prestazione

di servizi non compresi nell’art. 2195 del codice civile, se svolta con la copertura dei soli costi diretti sostenuti e, in presenza delle altre condizioni sopra indicate, è non commerciale.

Le prestazioni che rientrano nell’agevolazione sono quelle tipiche degli enti non commerciali, ad esempio, quelle culturali, di ricerca, di studio, ricreative, sociali, assistenziali, ecc.

Il requisito della conformità alle finalità istituzionali dell'ente risulta dalle indicazioni statutarie e, naturalmente, da una verifica effettiva dell’attività svolta.

Disposizione agevolativa

Art. 143, comma 1, del Tuir L’assenza di una specifica organizzazione risulta dalla circostanza che le prestazioni

stesse sono eseguite senza un apposito organigramma di persone destinate allo svolgimento della prestazione e senza beni e mezzi specificamente dedicati.

Si ritiene, ad esempio, che l’esistenza di una segreteria generale che si occupi di tutti i compiti istituzionali non configuri una specifica organizzazione.

I corrispettivi conseguiti possono remunerare soltanto i costi sostenuti per la realizzazione delle prestazioni stesse. È esclusa la possibilità che il corrispettivo comprenda una quota parte dei costi generali.

Disposizione agevolativa

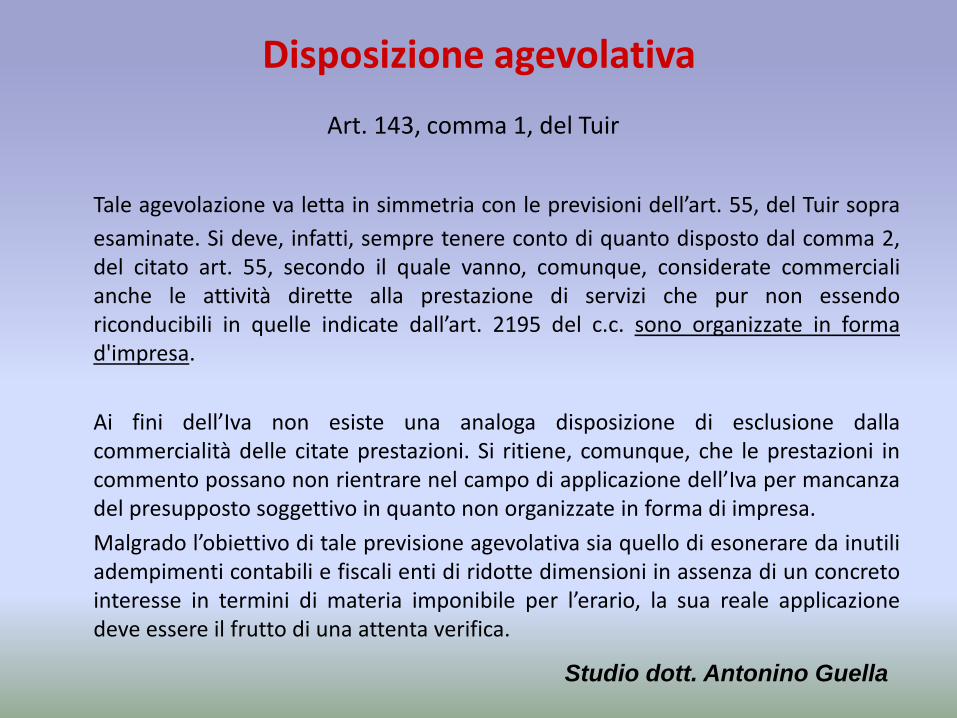

Art. 143, comma 1, del Tuir Tale agevolazione va letta in simmetria con le previsioni dell’art. 55, del Tuir sopra

esaminate. Si deve, infatti, sempre tenere conto di quanto disposto dal comma 2, del citato art. 55, secondo il quale vanno, comunque, considerate commerciali anche le attività dirette alla prestazione di servizi che pur non essendo riconducibili in quelle indicate dall’art. 2195 del c.c. sono organizzate in forma d'impresa.

Ai fini dell’Iva non esiste una analoga disposizione di esclusione dalla commercialità delle citate prestazioni. Si ritiene, comunque, che le prestazioni in commento possano non rientrare nel campo di applicazione dell’Iva per mancanza del presupposto soggettivo in quanto non organizzate in forma di impresa.

Malgrado l’obiettivo di tale previsione agevolativa sia quello di esonerare da inutili adempimenti contabili e fiscali enti di ridotte dimensioni in assenza di un concreto interesse in termini di materia imponibile per l’erario, la sua reale applicazione deve essere il frutto di una attenta verifica.

Studio dott. Antonino Guella

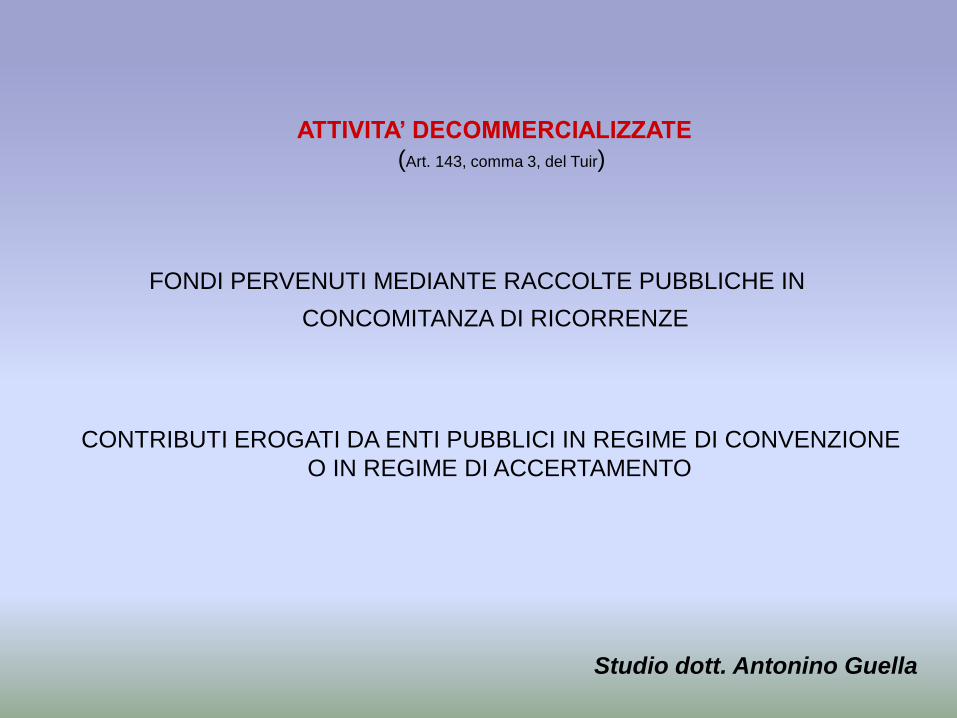

FONDI PERVENUTI MEDIANTE RACCOLTE PUBBLICHE IN

CONCOMITANZA DI RICORRENZE

CONTRIBUTI EROGATI DA ENTI PUBBLICI IN REGIME DI CONVENZIONE

O IN REGIME DI ACCERTAMENTO

ATTIVITA’ DECOMMERCIALIZZATE

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Le disposizioni di riferimento sono l’articolo 143, comma 3,

lettera a), Tuir e l’articolo 20 D.P.R. 600/1973

“Non concorrono in ogni caso alla formazione del reddito

degli enti non commerciali………i fondi pervenuti ai predetti

enti a seguito di raccolte pubbliche effettuate

occasionalmente, anche mediante offerte di beni di modico

valore o di servizi ai sovventori, in concomitanza di

celebrazioni, ricorrenze o campagne di sensibilizzazione”.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Tale disposizione, in pratica, sottrae dall'imposizione, ai fini

delle imposte sui redditi, i fondi pervenuti a seguito di raccolte

pubbliche occasionali anche con scambio/offerta di beni di

modico valore (es. cessioni di piante o frutti) o di servizi a

coloro che fanno le offerte.

È prevista, inoltre:

l’esclusione anche dal campo di applicazione dell‘Iva

l'esenzione da ogni altro tributo, sia erariale che locale.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Le agevolazioni fiscali, tuttavia, sono riconosciute solo se le

raccolte fondi sono caratterizzate dal rispetto di alcuni

elementi.

In particolare:

deve trattarsi di iniziative occasionali

la raccolta dei fondi deve avvenire in concomitanza di

celebrazioni, ricorrenze o campagne di sensibilizzazione

i beni ceduti per la raccolta dei fondi devono essere di

modico valore.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Gli adempimenti da seguire

Il legislatore ha definito le modalità operative soprattutto in

relazione agli obblighi di rendicontazione.

A tutela della fede pubblica è prevista, peraltro, dall’art. 20 del

DPR n. 600/1973 una rigorosa rendicontazione delle attività di

raccolta dei fondi.

“indipendentemente alla redazione del rendiconto annuale

economico e finanziario, gli enti non commerciali che

effettuano raccolte pubbliche di fondi devono redigere, entro

quattro mesi dalla chiusura dell’esercizio, un apposito e

separato rendiconto, tenuto e conservato ai sensi dell’articolo

22, dal quale devono risultare, anche a mezzo di una

relazione illustrativa, in modo chiaro e trasparente, le entrate

e le spese relative a ciascuna delle celebrazioni, ricorrenze o

campagne di sensibilizzazione”.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

La norma impone di redigere entro una scadenza prefissata il

citato rendiconto ma non prevede alcun obbligo in merito alla

trasmissione all’Agenzia delle Entrate dello stesso. È quindi

sufficiente che il documento venga predisposto entro il

termine stabilito, anche se la colletta si è svolta molti mesi

prima.

Ad esempio, per un ente non commerciale con esercizio

coincidente con l’anno solare che ha svolto l’attività di raccolta

pubblica di fondi in occasione del cinquantesimo anniversario

della propria fondazione, avvenuto nel mese febbraio 2016, il

relativo rendiconto dovrà essere comunque predisposto entro

il 30 aprile 2017 (quattro mesi dopo il termine dell’esercizio).

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Se nel corso dell’anno si organizza più di una raccolta di fondi

si dovranno predisporre tanti rendiconti quante sono stati gli

eventi allestiti nel periodo d’imposta.

Il rendiconto delle raccolte pubbliche di fondi deve essere

separato rispetto al bilancio dell’ente.

Va da sé, però, che le risultanze del rendiconto devono

confluire nel bilancio annuale.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

In linea generale, il rendiconto deve dare la dimostrazione di

come i fondi raccolti siano stati impiegati e realizzare un

collegamento anche con la contabilità generale dell’ente.

In particolare, nella relazione illustrativa devono essere

illustrate anche le modalità attraverso le quali si è tenuta la

raccolta di fondi. Si può, ad esempio, precisare che la colletta

si è realizzata con l’allestimento di uno stand all’interno di una

manifestazione più ampia, al quale hanno presenziato un

certo numero di soci volontari.

Devono quindi essere illustrate le singole voci in entrata e in

uscita che compongono il rendiconto e deve essere

commentato il risultato finale raggiunto, specificando se

l’obbiettivo che ci si era prefissati con la colletta è stato o

meno perseguito.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Con circolare 31 ottobre 2007 n. 59 l'Agenzia delle Entrate ha

ulteriormente precisato alcuni aspetti di merito. In particolare:

i costi relativi alla raccolta stessa devono essere contenuti

entro limiti ragionevoli e tali da assicurare che una volta

dedotti tali costi, residui una quota percentualmente rilevante

da destinare alle finalità solidaristiche

la raccolta, in sostanza, non deve essere utilizzata dall'ente

per autofinanziare la propria struttura ma per finanziare i

progetti e l’attività per cui la raccolta stessa è stata attivata.

i fondi raccolti, in sostanza, non devono essere utilizzati

dall’ente per autofinanziarsi a scapito delle finalità

solidaristiche che il legislatore fiscale ha inteso incentivare.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Alcuni casi specifici

La norma non si applica in tutti quei casi in cui l’ente raccoglie

fondi attraverso una “cassettina” collocata all’ingresso della

propria sede o in altri luoghi (esercizi commerciali, musei

ecc., grazie alla collaborazione dei titolari).

In questo caso, infatti, manca il sinallagma che caratterizza

lo scambio e cioè, l’offerta del bene o del servizio a fronte del

denaro ricevuto. Si tratta, in buona sostanza di vere e proprie

liberalità fin dall’origine, in quanto l’offerta è propiziata

semplicemente da un atto spontaneo.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Alcuni casi specifici

L’art. 143, richiede che l’iniziativa sia svolta in concomitanza

di “celebrazioni, ricorrenze o campagne di sensibilizzazione”.

L’agevolazione è applicabile sicuramente in tutti quei casi in

cui la raccolta di fondi è organizzata in vicinanza delle festività

anche grazie a:

offerta di piantine, candele, panettoni, colombe pasquali e

così via. In relazione a questa fattispecie nulla vieta che

l’iniziativa sia “diffusa” sul territorio – anche nazionale -

attraverso “punti offerta” dislocati in qua e in là (ad esempio,

le principali piazze o zone di maggiore affluenza);

offerta di spettacoli teatrali o di spettacoli sportivi.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Alcuni casi specifici

Anche una lotteria o una tombola possono essere considerate

raccolta pubblica di fondi a seconda però che il premio in

palio sia di valore modico e che l’ente abbia le caratteristiche

richieste dal D.P.R. 430/2001 per poter organizzare una

manifestazione di sorte locale.

Allo stesso modo, anche un’asta di beneficenza rientra nelle

raccolte pubbliche di fondi. Anche in questo caso, però, la

condizione da rispettare è il modico valore dell’oggetto

scambiato.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Alcuni casi specifici

A proposito di “modico valore” è opportuno ricordare come

non sia mai stata definito il criterio per valutare il prezzo del

bene o del servizio scambiato, tale da consentire

l’applicabilità della disposizione sulla raccolta di fondi. La

valutazione è, quindi, necessariamente lasciata al buon senso

e a una quantificazione di uso comune in relazione al valore

del bene/servizio scambiato.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Alcuni casi specifici

Quanti giorni può/deve durare la campagna di

sensibilizzazione affinché si possa continuare ad

applicare l’agevolazione in argomento?

Nessun problema per iniziative “spot” e che in ogni caso si

esauriscono in una giornata.

Non si vede tuttavia perché la disposizione non si possa

riferire a raccolte pubbliche di fondi che si sostanzino in un

periodo di tempo più lungo, necessario proprio a

sensibilizzare i potenziali sostenitori su determinati argomenti

(ad esempio, il mese della salute, la settimana della

collaborazione tra popoli e così via).

La norma non pone limiti di tempo ma come visto, solo al

valore del bene o servizio offerto.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Alcuni casi specifici

Esempio: Associazione che ogni anno partecipa al palio

cittadino e che per allestire la propria squadra organizza

una manifestazione annuale di raccolta pubblica di fondi

con offerta di prodotti o servizi.

In questa fattispecie i dubbi che possono sorgere sono due:

1. è possibile organizzare una raccolta di fondi per

l’autofinanziamento?

2. È possibile organizzare ogni anno sempre la stessa

raccolta pubblica di fondi (non si perde il requisito

dell’occasionalità)?

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Esempio: Associazione che ogni anno partecipa al palio

cittadino e che per allestire la propria squadra organizza

una manifestazione annuale di raccolta pubblica di fondi

con offerta di prodotti o servizi.

In relazione al primo punto, è necessario riferirsi a quanto

precisato dall’Agenzia nella citata circolare n. 59/E/2007.

Come già ricordato è necessario che l’iniziativa sia finalizzata

ad un’attività. Non consente alcuna agevolazione fiscale la

raccolta di fondi dietro offerta di beni o servizi per finanziare

genericamente il funzionamento dell’ente. Nell’esempio sopra

riportato, quindi, non sembra sussistano dubbi circa

l’applicabilità dell’agevolazione, se la raccolta di fondi è

finalizzata alla realizzazione delle finalità istituzionali dell’ente.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Esempio: Associazione che ogni anno partecipa al palio

cittadino e che per allestire la propria squadra organizza

una manifestazione annuale di raccolta pubblica di fondi

con offerta di prodotti o servizi.

In relazione al secondo punto si osserva che il Legislatore

non ha posto alcun limite quantitativo alle raccolte pubbliche

di fondi se non quello espressamente previsto dall’articolo 25,

L. 133/1999 per le iniziative realizzate dalle associazioni

sportive dilettantistiche e le associazioni pro loco che

applicano il regime della L. 398/1991.

Tale limite – di 2 iniziative all’anno- può essere considerato un

elemento di riferimento per tutti gli enti in generale. Non

sembra quindi ci siano preclusioni al fatto di organizzare un

evento all’anno, anche se sempre dello stesso tipo.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Proventi da attività commerciali connesse agli scopi istituzionali

(Art. 25, comma 2, Legge 133/1999)

Studio dott. Antonino Guella

Per alcuni enti non commerciali di tipo associativo che operano in

determinati contesti e che presentano determinate caratteristiche, il

legislatore ha voluto, entro certi limiti e subordinatamente a ben specifici

obblighi contabili, disporre una “decommercializzazione specifica” dei

proventi realizzati nello svolgimento di attività commerciali connesse

agli scopi istituzionali, tanto ai fini redditi quanto ai fini Iva.

Si tratta di:

associazioni sportive dilettantistiche riconosciute dal CONI, da

Federazioni sportive nazionali o da enti di promozione sportiva, che si

avvalgono dell’opzione di cui alla L. 398/1991 (comma 2, articolo 25, L.

133/1999);

associazioni proloco (comma 1-bis, articolo 25, L. n.133/1999).

Proventi da attività commerciali connesse agli scopi istituzionali

(Art. 25, comma 2, Legge 133/1999)

Studio dott. Antonino Guella

Secondo l’Agenzia delle entrate con la circolare n. 43/E/2000 possono a

titolo esemplificativo annoverarsi fra gli anzidetti proventi quelli derivanti

“da somministrazione di alimenti e bevande, vendita di materiali sportivi,

di gadgets pubblicitari, dalle sponsorizzazioni, dalle cene sociali, dalle

lotterie etc.”.

Proventi da attività commerciali connesse agli scopi istituzionali

(Art. 25, comma 2, Legge 133/1999)

Studio dott. Antonino Guella

La soglia dei 51.645,69 euro si comporta in modo differente sotto il

profilo dell’esenzione reddituale rispetto a quelle in materia di imposta

sul valore aggiunto:

dal lato reddituale il limite dei 51.645,69 euro rappresenta una sorta

di “franchigia”, purché ciò avvenga nell’ambito di non più di due eventi;

quindi, in caso di superamento del limite all’interno dei due eventi,

concorreranno alla formazione del reddito solo i proventi eccedenti il

predetto limite;

dal lato Iva pare, invece, di comprendere come l’unica variabile da

considerare ai fini della definizione del concetto di occasionalità sia

rappresentata da numero massimo degli eventi: in pratica, anche per i

proventi conseguiti oltre il limite dei 51.645,69 euro, sempre nel limite

massimo di due eventi, spetterebbe l’esclusione per carenza dei

presupposti applicativi del tributo.

Proventi da attività commerciali connesse agli scopi istituzionali

(Art. 25, comma 2, Legge 133/1999)

Studio dott. Antonino Guella

Un caso particolare: Risoluzione dell’Agenzia delle

Entrate n. 158/E del 20 maggio 2002

QUESITO Secondo quanto prospettato dall’istante, il sindaco pro-tempore del Comune

di…………., nel medesimo Comune da diversi anni viene svolta una manifestazione

fieristica e di promozione di prodotti tipici, che si effettua soltanto nelle domeniche del

mese di ottobre, e che è organizzata dal 1997 da un Comitato organizzatore istituito

con delibera del Consiglio comunale.

La Festa è realizzata grazie ai contributi e finanziamenti del Comune, della Provincia

e di altri Enti pubblici nonchè ai contributi che corrispondono i privati partecipanti.

Con i fondi così raccolti, il Comitato provvede alla logistica della manifestazione

utilizzando gli appositi spazi messi a disposizione dall’Amministrazione comunale, ai

servizi di illuminazione; ai servizi di ordine pubblico e di vigilanza; ai servizi igienici;

ad attività culturali e di spettacolo.

Il Comune di…………., rappresentato dal sindaco pro tempore, chiede, pertanto, di

conoscere se il Comitato possa qualificarsi come ente non commerciale e

conseguentemente non essere assoggettato né all’IVA né alle imposte sui redditi.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Un caso particolare: Risoluzione dell’Agenzia delle

Entrate n. 158/E del 20 maggio 2002

PARERE DELL’AGENZIA DELLE ENTRATE

Le finalità della festa, esplicitate dall’art. 2 del regolamento, sono di promozione

e valorizzazione di prodotti locali, di valorizzazione delle tradizioni locali, di

promozione economica turistica e ambientale.

Dall’art. 3 del regolamento si evince che l’organizzazione della medesima

manifestazione, patrocinata dal Comune, è affidata al Comitato di cui trattasi,

che potrà avvalersi della collaborazione della pro-loco o di altre associazioni

culturali e promozionali presenti nel paese.

L’art.11 del citato regolamento prevede che gli introiti del comitato organizzatore

della festa siano costituiti da “contributi erogati da parte di Aziende Autonome

di Soggiorno e Turismo, Parco …., Enti provinciali e assessorati regionali, da

proventi derivanti da sponsorizzazioni o contributi di privati e, ove necessita con

le disponibilità di bilancio comunale”.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Un caso particolare: Risoluzione dell’Agenzia delle

Entrate n. 158/E del 20 maggio 2002

PARERE DELL’AGENZIA DELLE ENTRATE

Ciò premesso, considerato che l’oggetto principale del Comitato consiste

nell’organizzare la Mostra Mercato, l’attività essenziale per il raggiungimento

degli scopi primari dell’ente appare configurarsi come un’attività di prestazione

di servizi organizzata in forma d’impresa e come tale riconducibile tra le attività

commerciali di cui all’art. 55 del TUIR.

In proposito è opportuno, altresì, ricordare che il comma 4 dell’art. 148 del TUIR

reca una previsione, di carattere generale, sulla natura commerciale di una

serie di attività, tra cui è espressamente indicata la “gestione di fiere ed

esposizioni a carattere commerciale”.

La stessa previsione è contenuta ai fini IVA nell’articolo 4, comma 4 del DPR 26

ottobre 1972, n. 633.

Da ciò consegue che il Comitato in questione deve essere qualificato come ente

commerciale, sia ai fini delle imposte sui redditi che dell’imposta sul valore

aggiunto.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Un caso particolare: Risoluzione dell’Agenzia delle

Entrate n. 158/E del 20 maggio 2002

PARERE DELL’AGENZIA DELLE ENTRATE

Non osta, peraltro, a tale conclusione il fatto che la manifestazione si svolga

solo una volta l’anno e per un breve periodo.

Nella fattispecie in esame la Direzione regionale ……….. ha evidenziato che “

se è vero che la manifestazione si svolge soltanto per un breve periodo, è pur

vero che essa è di tale impegno economico (300.000 visitatori a detta della

stessa interpellante) da richiedere, per la gestione della manifestazione

fieristica, una struttura imprenditoriale di dimensioni ragguardevoli”.

Come affermato dalla Corte di Cassazione nella sentenza n. 4407 del 10

maggio 1996, infatti, anche lo svolgimento di un unico affare può comportare la

qualifica di ente commerciale, in considerazione della sua rilevanza economica

e della complessità delle operazioni in cui si articola.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Un caso particolare: Risoluzione dell’Agenzia delle

Entrate n. 158/E del 20 maggio 2002

PARERE DELL’AGENZIA DELLE ENTRATE

Non sono di ostacolo alla suddetta conclusione le finalità sociali, culturali, di

sviluppo e promozione turistica perseguite dal Comitato stesso tramite

l’organizzazione della festa d’autunno.

Infine, il fatto che gli introiti del Comitato siano costituiti in parte da proventi

derivanti da sponsorizzazioni o contributi dei privati non fa che avvalorare la tesi

della riconducibilità nell’area della commercialità dell’attività svolta dal Comitato.

Come osservato dalla Direzione regionale ………., infatti, “nel caso del

Comitato ………. sembra che i contributi versati dai partecipanti alla

manifestazione non siano altro che il corrispettivo per usufruire delle

infrastrutture, dei servizi e di quant’altro è messo a loro disposizione dal

Comitato per incrementare, in buona sostanza, le loro attività commerciali”.

RACCOLTA PUBBLICA DI FONDI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

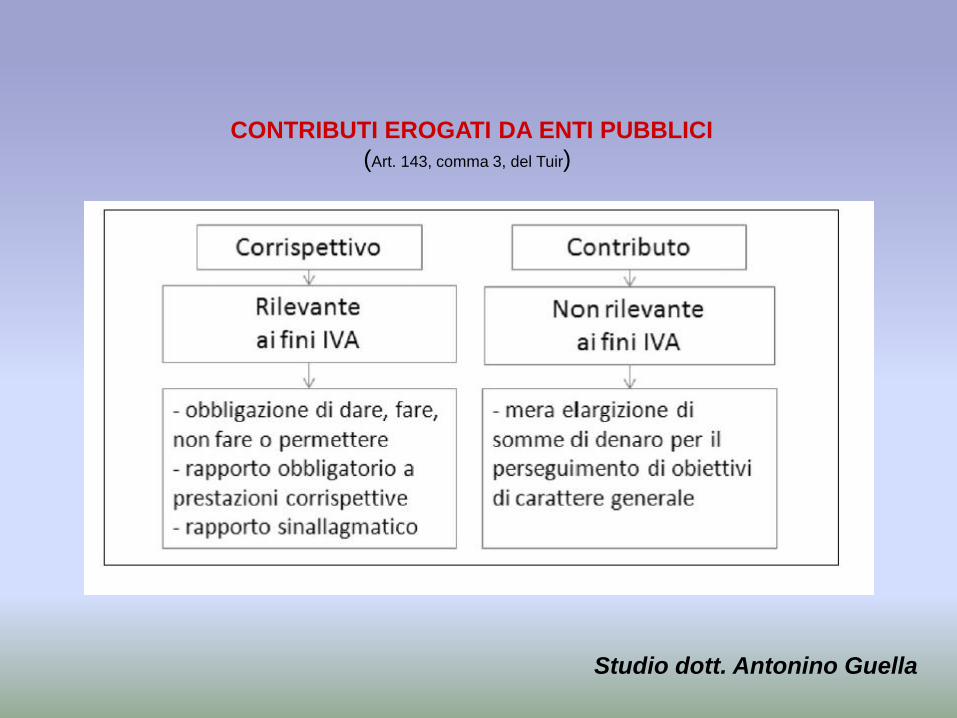

Un’ulteriore agevolazione è prevista per i contributi corrisposti

agli enti non commerciali da parte enti pubblici per lo

svolgimento di attività in regime di convenzione o di

accreditamento (tale ultimo regime è tipico dell'area sanitaria).

Anche in questa ipotesi l'agevolazione è subordinata alla

presenza di specifiche condizioni:

deve trattarsi di attività aventi finalità sociali;

le attività devono essere svolte in conformità alle finalità

istituzionali dell'ente.

CONTRIBUTI EROGATI DA ENTI PUBBLICI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Il termine “contributo”, con riferimento alla Pubblica

Amministrazione, viene spesso utilizzato nel duplice

significato di contributo (liberalità) o di corrispettivo.

La circolare n. 34/E del 21 novembre 2013 dell’Agenzia delle

entrate si è proposta di stabilire i criteri generali per la

definizione giuridica e tributaria delle erogazioni da parte delle

pubbliche amministrazioni, come:

contributi

corrispettivi.

CONTRIBUTI EROGATI DA ENTI PUBBLICI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Sotto il profilo fiscale si possono individuare quattro tipologie di contributi:

1) contributi a fondo perduto: questi fondi vengono generalmente erogati per il

raggiungimento delle finalità istituzionali dell’ente, ritenute dall’ente

erogatore particolarmente meritevoli;

2) contributi corrispettivi: quando l’ente beneficiario assume una obbligazione

a favore dell’erogante o di un terzo. È il caso fiscalmente più rilevante;

3) contributi in conto esercizio: previsti dalla legge per lo svolgimento di una

attività sociale che spesso l’ente pubblico delega al privato sociale, il quale,

in un certo senso, agisce per conto dell’ente pubblico. Questi contributi

rappresentano un concorso alle spese di produzione e di gestione;

4) contributi in conto capitale: per l’acquisto di beni strumentali (ad esempio,

impianti, macchinari, attrezzature).

CONTRIBUTI EROGATI DA ENTI PUBBLICI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

CONTRIBUTI EROGATI DA ENTI PUBBLICI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Al fine di accertare se i contributi di cui trattasi costituiscano nella

sostanza corrispettivi per prestazioni di servizi, ovvero si configurino

come mere elargizioni di somme di denaro per il perseguimento di

obiettivi di carattere generale, occorre fare riferimento al concreto

assetto degli interessi delle parti. La corretta qualificazione di una

somma come corrispettivo o contributo richiede, inoltre, un’attenta

analisi dell’accordo/provvedimento/delibera che ne prevede

l’erogazione.

CONTRIBUTI EROGATI DA ENTI PUBBLICI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Il contributo assume rilevanza ai fini IVA se erogato a fronte di

un’obbligazione di dare, fare, non fare o permettere, ossia quando

si è in presenza di un rapporto obbligatorio a prestazioni

corrispettive”. In altri termini, il contributo assume natura onerosa e

configura un’operazione rilevante agli effetti dell’IVA quando tra le

parti intercorre un rapporto giuridico sinallagmatico, nel quale il

contributo ricevuto dal beneficiario costituisce il compenso per il

servizio effettuato o per il bene ceduto.

Di contro, l’esclusione dal campo d’applicazione dell’IVA è stata

ravvisata ogni qual volta il soggetto che riceve il contributo non

diventa obbligato a dare, fare, non fare o permettere qualcosa

come controprestazione

CONTRIBUTI EROGATI DA ENTI PUBBLICI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

CONTRIBUTI EROGATI DA ENTI PUBBLICI

(Art. 143, comma 3, del Tuir)

Studio dott. Antonino Guella

Gli enti di tipo associativo

• L’ordinamento legislativo ha da sempre riconosciuto un particolare regime fiscale di favore agli enti non

commerciali che perseguono, in forma associata, finalità di indubbio interesse sociale generale considerate

meritevoli di particolari forme di tutela e di incentivazione.

• Tale “regime“ di favore consiste nella disciplina dettata ai fini delle imposte dirette dall’art. 148, del Tuir e

ai fini dell’Iva dall’art. 4, del D.P.R. n. 633/72, e prevede che le attività rese all'interno della vita associativa

fruiscono di un trattamento agevolato in presenza delle condizioni espressamente indicate a tal fine dalla

legge.

• La norma prevede taluni vincoli a fronte dell’attribuzione dei vantaggi fiscali, al fine di evitare l’utilizzo

elusivo della forma giuridica associativa.

Studio dott. Antonino Guella

Gli enti di tipo associativo Gli enti di tipo associativo agevolati indicati dalla norma sono le associazioni: • politiche; • sindacali e di categoria; • religiose; • assistenziali; • culturali; • sportive dilettantistiche; • di promozione sociale; • di formazione extra scolastica;

In relazione alle attività rese all’interno della vita associativa fruiscono, in presenza di determinati requisiti, di un trattamento agevolato consistente nella decommercializzazione delle attività stesse.

Studio dott. Antonino Guella

Gli enti di tipo associativo

Per l'applicazione delle disposizioni agevolative concesse a favore degli enti di tipo associativo è

necessario che gli atti costitutivi o gli statuti degli stessi enti siano redatti nella forma dell'atto pubblico o

della scrittura privata autenticata o registrata.

La possibilità di fruire delle agevolazioni fiscali è, inoltre, subordinata alla presenza, negli atti costitutivi o

negli statuti, delle seguenti clausole, dirette a garantire il perseguimento di finalità ideali e non lucrative

all’interno di una struttura che, assicurando l’effettiva partecipazione degli associati alla vita dell’ente,

risulti realmente democratica.

Studio dott. Antonino Guella

Requisiti statutari richiesti

divieto di distribuire durante la vita dell'associazione, anche in modo indiretto, utili o avanzi di gestione

nonché fondi, riserve o capitale

obbligo di devolvere il patrimonio dell'ente, in caso di scioglimento, ad un'associazione con finalità

analoghe;

disciplina uniforme del rapporto associativo e delle modalità associative volte a garantire l'effettività dello

stesso rapporto;

obbligo di redigere e di approvare annualmente un rendiconto economico e finanziario, la redazione del

bilancio soddisfa tale obbligo;

eleggibilità libera degli organi amministrativi, principio del voto singolo, sovranità dell'assemblea dei soci,

associati o partecipanti;

intrasmissibilità della quota o del contributo associativo, ad eccezione dei trasferimenti a causa di morte.

Studio dott. Antonino Guella

Gli enti di tipo associativo

Per l’inquadramento di un ente nell'ambito di una delle tipologie associative sopra individuate non è sufficiente

l'autoqualificazione dell'ente stesso (ad es. come associazione culturale, ecc.) sulla base della sola definizione

statutaria ma, risulta fondamentale una valutazione della reale natura dell'ente e dell'attività in concreto

esercitata, alla stregua di obiettivi criteri desumibili dall'insieme delle norme dell'ordinamento.

Occorre precisare che:

gli enti di tipo associativo devono preliminarmente qualificarsi come enti non commerciali sulla base

dell'oggetto principale dell'attività, intesa, come in precedenza evidenziato, quale attività essenziale per

realizzare direttamente gli scopi primari dell'ente. In concreto gli enti di tipo associativo costituiscono un

sottoinsieme degli enti non commerciali;

la disciplina fiscale applicabile agli enti non commerciali in generale è applicabile anche agli enti di tipo

associativo. Le specifiche disposizioni (agevolative) applicabili agli enti di tipo associativo non sono, invece,

applicabili agli enti non commerciali in generale.

Studio dott. Antonino Guella

Regime fiscale degli Enti associativi

Gli enti di tipo associativo sono assoggettati, in via generale, alla disciplina dell'imposizione diretta propria degli

enti non commerciali: tuttavia, in relazione alle attività rese all'interno della vita associativa fruiscono, in

presenza delle condizioni sopra indicate, di un trattamento agevolato consistente nella decommercializzazione

delle attività stesse.

L'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dagli enti non

commerciali di tipo associativo non assume rilevanza fiscale.

In pratica l’attività resa nei confronti degli iscritti, associati o partecipanti è decommercializzata sia ai fini delle

imposte dirette che dell’Iva.

L’attività "esterna" degli enti associativi, quella cioè rivolta a terzi esterni che non siano associati o partecipanti,

continua a restare esclusa dalla disciplina in esame e assume rilevanza fiscale

Studio dott. Antonino Guella

Regime fiscale degli Enti associativi

Art. 148, comma 3, del Tuir:

“ … non si considerano commerciali le attività svolte in diretta attuazione degli scopi istituzionali, effettuate

verso pagamento di corrispettivi specifici nei confronti degli iscritti, associati o partecipanti, di altre associazioni

che svolgono la medesima attivitaàe che per legge, regolamento, atto costitutivo o statuto fanno parte di

un'unica organizzazione locale o nazionale, dei rispettivi associati o partecipanti e dei tesserati dalle rispettive

organizzazioni nazionali, nonchè le cessioni anche a terzi di proprie pubblicazioni cedute prevalentemente agli

associati.”

Studio dott. Antonino Guella

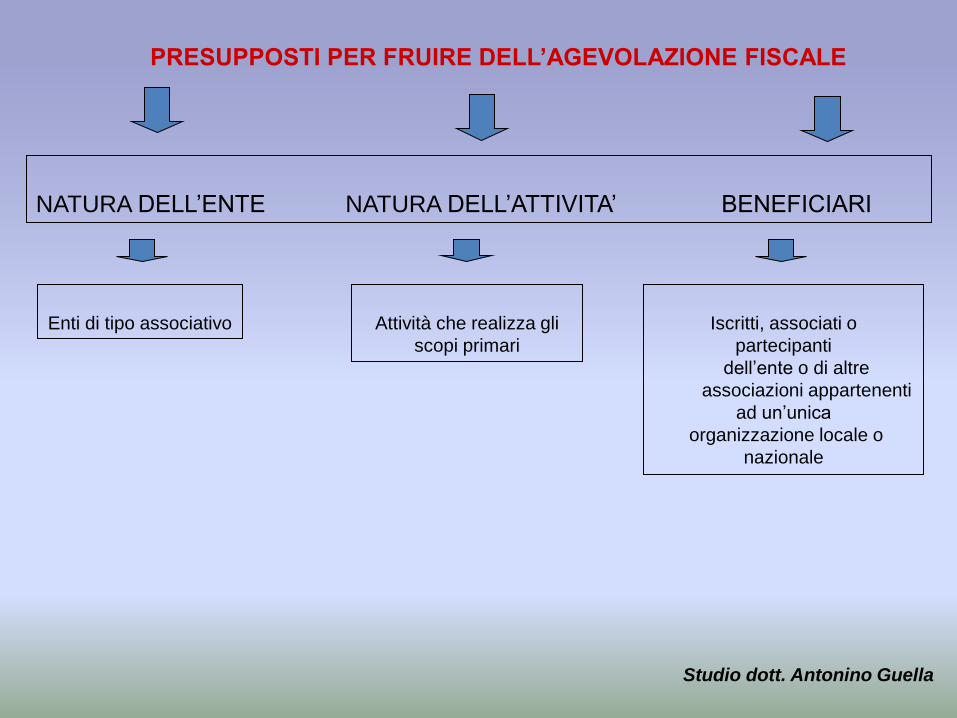

PRESUPPOSTI PER FRUIRE DELL’AGEVOLAZIONE FISCALE

NATURA DELL’ENTE NATURA DELL’ATTIVITA’ BENEFICIARI

Enti di tipo associativo

Attività che realizza gli

scopi primari

Iscritti, associati o

partecipanti

dell’ente o di altre

associazioni appartenenti

ad un’unica

organizzazione locale o

nazionale

Studio dott. Antonino Guella

PRESUPPOSTI PER FRUIRE DELL’AGEVOLAZIONE FISCALE

Per ottenere l’agevolazione della non commercialità le attività devono essere svolte in diretta attuazione degli

scopi istituzionali.

Al fine di tale verifica, devono essere adottati criteri obiettivamente riscontrabili.

Le mere indicazioni statutarie con le quali l'ente si autoqualifica devono, infatti, trovare obiettivo riscontro

nella realtà operativa dell'associazione medesima.

L'attività svolta "in diretta attuazione degli scopi istituzionali" non è quella genericamente rientrante fra le

finalità istituzionali dell'ente, in quanto il legislatore subordina l'applicazione del regime di favore alla

circostanza che l'anzidetta attività costituisca il naturale completamento degli scopi specifici e particolari che

caratterizzano ciascun ente associativo.

Sono escluse dall’agevolazione quelle attività che si pongono come meramente accessorie rispetto all’attività

istituzionale.

Studio dott. Antonino Guella

PRESUPPOSTI PER FRUIRE DELL’AGEVOLAZIONE FISCALE

Se l’associazione culturale “Casa Russia”, le cui finalità sono quelle di mantenere viva la religione e la cultura della madre Russia, decide di organizzare un viaggio in Russia al fine di visitare il Museo Panrusso “Alexandr Pushkin” di San Pietroburgo e altri luoghi di approfondimento storico e culturale, certamente potrà considerare soddisfatto il (rigido) requisito indicato dalla norma e di conseguenza decommercializzare ai fini reddituali i proventi ricevuti.

Se la stessa associazione in commento organizza una crociera sul mediterraneo a favore dei propri soci e durante la quale, per qualche ora al giorno vengono organizzati incontri sulla letteratura russa alla presenza di autori e interpreti madrelingua. Appare evidente, in questo caso, che la riconduzione della predetta attività alla “diretta” attuazione degli scopi istituzionali incontra qualche difficoltà, soprattutto se il corrispettivo richiesto al socio è comprensivo di tutti i servizi offerti dall’associazione (viaggio e partecipazione agli eventi).

Al contrario, se la medesima associazione, organizza un torneo di tennis in favore degli associati, certamente, pur avendo soddisfatto il requisito soggettivo (l’essere un’associazione culturale) e pur trattandosi di un’attività rivolta esclusivamente nei confronti dei soci, non altrettanto può dirsi che tale attività sia realizzata in diretta attuazione degli scopi istituzionali dell’associazione medesima. La stessa, pertanto, non potrà fruire delle agevolazioni previste dalla normativa in commento e dovrò quindi considerare come “commerciali” i proventi eventualmente ricavati dai soci.

Studio dott. Antonino Guella

In deroga alle agevolazioni sopra indicate, sono sempre considerate commerciali, in forza di presunzione legale, le seguenti prestazioni, anche se effettuate nei confronti degli associati:

• cessioni di beni nuovi prodotti per la vendita;

• somministrazioni di pasti;

• erogazione di acqua, gas, energia elettrica e vapore;

• prestazioni alberghiere, di alloggio, di trasporto e di deposito;

• prestazioni di servizi portuali e aeroportuali;

• gestione di spacci aziendali e di mense;

• organizzazione di viaggi e soggiorni turistici;

• gestioni di fiere ed esposizioni a carattere commerciale;

• pubblicità commerciale;

• telecomunicazioni e radiodiffusioni circolari.

Studio dott. Antonino Guella

RIEPILOGO PRINCIPALI TIPOLOGIE DI ENTRATE

ATTIVITÀ NON COMMERCIALE

Quote associative

Corrispettivi servizi sociali dai soci

Corrispettivi servizi sociali da

tesserati, associazioni stessa attività e loro soci, facenti parte di unica organizzazione locale o nazionale

Elargizioni a titolo di liberalità erogati da enti pubblici

Elargizioni a titolo di liberalità erogate da privati

Vendita giornalino sociale ceduto prevalentemente agli associati

ATTIVITÀ COMMERCIALE

Prestazione di servizi a non soci/associati

Pubblicità e sponsorizzazione

Vendita di beni (es. materiale sportivo)

Organizzazione di attività ed eventi aperti al pubblico con ingresso a pagamento

Somministrazioni di alimenti e bevande (bar e ristorante)

Organizzazione di feste e stand gastronomici

Organizzazione di viaggi e soggiorni turistici

Cessione diritti di ripresa radio-televisivi

Cessione diritti sulle prestazioni sportive

Studio dott. Antonino Guella

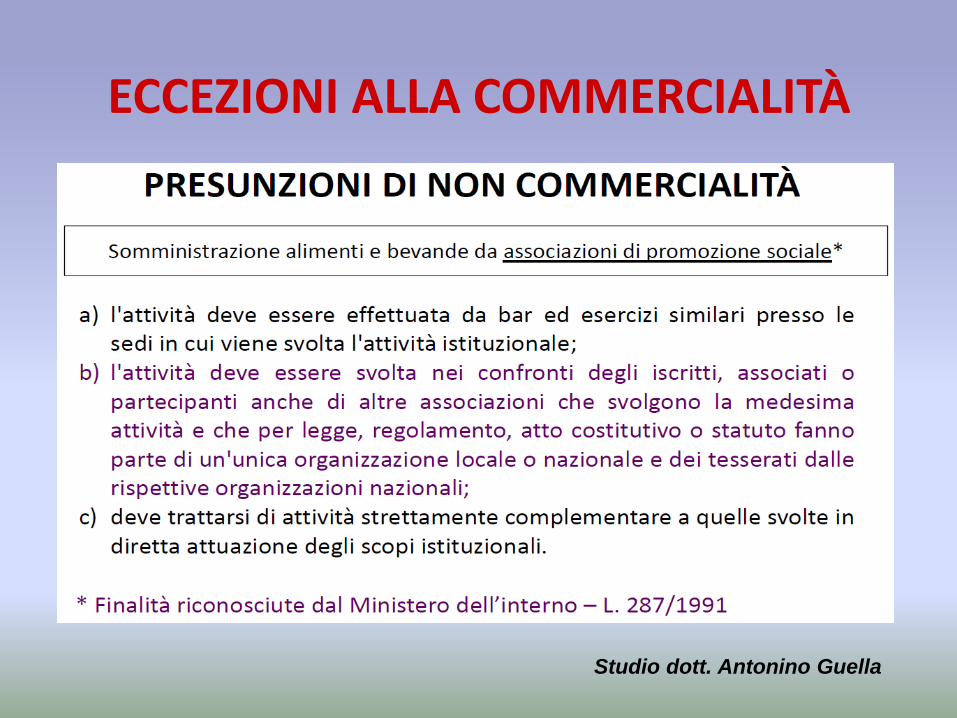

ECCEZIONI ALLA COMMERCIALITÀ

Studio dott. Antonino Guella

ECCEZIONI ALLA COMMERCIALITÀ

Studio dott. Antonino Guella

Con riferimento all’attività di organizzazione di viaggi e soggiorni turistici (commerciale per presunzione in base alla disposizione contenuta nel co.4 dell’art.148), il successivo co.6 del citato art.148 ne prevede il ritorno alla non commercialità in caso di svolgimento da parte di: 1. associazioni di promozione sociale, ricomprese tra gli enti di cui all’art.3, co.6, lett.e)

Legge n.287/91; 2. associazioni politiche, sindacali, di categoria; 3. associazioni riconosciute dalle confessioni religiose con le quali lo Stato ha stipulato

patti, accordi o intese; alle seguenti condizioni: che i destinatari siano gli iscritti, associati o partecipanti anche di altre associazioni

che svolgono la medesima attività e che per legge, regolamento, atto costitutivo o statuto fanno parte di un’unica organizzazione locale o nazionale e i tesserati delle rispettive organizzazioni nazionali;

che si tratti di attività strettamente complementari a quella svolta in diretta attuazione degli scopi istituzionali.

ECCEZIONI ALLA COMMERCIALITÀ

Studio dott. Antonino Guella

Tale ultima condizione, come già evidenziato in precedenza, comporta la necessità di verificare in concreto che l’attività di organizzazione di viaggi e soggiorni turistici, sia funzionale alla completa realizzazione degli scopi istituzionali (ad esempio, viaggio e soggiorno organizzati per gli iscritti o associati di un’associazione politica, in occasione di un congresso nazionale o meeting internazionale). Con riferimento, quindi, alle sole categorie di associazioni sopra descritte, i proventi ricavati dall’attività di organizzazione di viaggi e soggiorni turistici potranno essere decommercializzati sotto il profilo reddituale.

Obblighi contabili

Ai fini civilistici non sussiste, relativamente alla attività istituzionale, degli gli enti non commerciali alcuno

specifico obbligo contabile o amministrativo in termini di rendicontazione se non quello previsto dall’art.

20 del Codice civile relativo alla convocazione dell’assemblea per l’approvazione del bilancio.

L’obbligo risulta limitato esclusivamente al momento conclusivo e finale della gestione dell’esercizio

sociale, mentre nulla è stabilito per le rilevazioni e gli obblighi di contabilità da cui il bilancio possa

scaturire.

L’ente non commerciale dovrà, quindi, redigere un rendiconto economico e finanziario, secondo i criteri

indicati nello statuto o secondo le modalità liberamente scelte dall’ente stesso.

Quanto sopra espresso si riferisce all’ente non commerciale che esercita solo attività istituzionale.

Studio dott. Antonino Guella

Obblighi contabili

Il sistema contabile scelto dipende dalla dimensione dell’associazione stessa.

Gli enti non commerciali di piccole dimensioni che svolgono solo attività istituzionale possono limitarsi a

tenere un rendiconto delle entrate e delle uscite.

Non sono previste in proposito particolari formalità:

o è sufficiente un registro di prima nota o un libro giornale a partita semplice con le voci delle entrate e

delle uscite

o non vi è alcun obbligo di vidimazione.

Studio dott. Antonino Guella

Obblighi contabili

Diversa è la situazione nel caso che l’ente eserciti anche attività commerciale. In tale ipotesi, infatti,

esistono obblighi ben precisi.

Si ricorda che gli enti non commerciali che vogliono usufruire delle agevolazioni di cui all'articolo 148,

comma 8, lett. d), del Tuir, (enti di tipo associativo), devono inserire nel proprio statuto, tra le altre, una

clausola che imponga l'obbligo di redigere e di approvare annualmente un rendiconto economico e

finanziario relativo all'attività complessiva.

Se il rendiconto non viene approvato si perdono le agevolazioni fiscali

Studio dott. Antonino Guella

Obblighi contabili

Gli enti non commerciali non sono obbligati alla tenuta delle scritture contabili, di cui agli artt. 2214 e ss.

c.c. Tale obbligo, infatti, è previsto solo per le imprese.

Ai fini fiscali (imposte sui redditi e IVA), invece, gli obblighi contabili per gli enti non commerciali scattano

in presenza di esercizio abituale di attività commerciale.

In questo caso le disposizioni di riferimento sono contenute negli artt. 18 e 20 del D.P.R. n. 600/1973, negli

artt. 144 e 148 del Tuir, e nell’art. 19-ter del D.P.R. n. 633/72.

Studio dott. Antonino Guella

Obblighi contabili

In base all'articolo 20, comma 1 del Dpr 29 settembre 1973, n. 600, gli adempimenti previsti dagli articoli

14 (tenuta delle scritture contabili), 15 (redazione dell'inventario e del bilancio), 16 (compilazione del

registro dei beni ammortizzabili) e 18 (tenuta della contabilità semplificata per le imprese minori) del Dpr

600/73 devono essere assolti da parte degli enti non commerciali unicamente con riferimento all'attività

commerciale eventualmente esercitata.

Studio dott. Antonino Guella

Importanza della corretta tenuta della contabilità

La contabilità è anche strumento per trarre elementi per la qualificazione (commerciale o non

commerciale) dell'ente. Le scritture contabili diverranno, infatti, la base anche per l'applicazione e la

verifica dei parametri di cui all'art. 149 del decreto, concernente la perdita della qualifica di ente non

commerciale.

La previsione statutaria di redazione annuale del bilancio o rendiconto da parte degli enti non commerciali

di tipo associativo è, altresì, presupposto necessario, ancorché non sufficiente, alla decommercializzazione

delle eventuali attività svolte in diretta attuazione degli scopi istituzionali, effettuate verso il pagamento di

corrispettivi specifici nei confronti dei soci, di cui all'articolo 148, comma 3 del Tuir.

Studio dott. Antonino Guella

Contabilità separata

Nell’ipotesi di esercizio abituale di attività commerciale l’art. 144, comma 2, del Tuir impone l’obbligo di

tenere la contabilità separata.

In pratica deve essere attuata la totale separazione tra ambito commerciale e ambito istituzionale

dell'attività svolta.

L'intento di tale disposizione è quello di rendere più trasparente la contabilità commerciale degli enti non

commerciali e di evitare ogni commistione con l'attività istituzionale, anche al fine di individuare più

agevolmente l'oggetto principale dell'ente e la sua reale qualificazione.

Studio dott. Antonino Guella

Contabilità separata

Dall’obbligo di tenuta della contabilità separata si può dedurre che:

o l’attività istituzionale non ha rilevanza fiscale;

o le operazioni non riferibili all'attività commerciale non vanno obbligatoriamente contabilizzate ai fini

fiscali;

o non sono soggetti alle norme di contabilità obbligatoria gli enti non commerciali svolgenti attività

commerciale occasionale;

o non sono soggetti alle norme di contabilità obbligatoria i proventi di natura fondiaria, i redditi di capitale, i

redditi diversi (art. 67 del Tuir) salvo che tali redditi non siano prodotti nell'ambito di un'attività di

impresa.

Studio dott. Antonino Guella

Separazione contabile

La "separazione contabile" dei fatti amministrativi tra la sfera della attività commerciale e istituzionale può

avvenire pertanto:

mediante l'adozione di due sistemi contabili (attività commerciale e attività istituzionale);

oppure, in seno alle risultanze contabili complessive dell'ente, tramite l'individuazione di appositi conti

sottoconti, evidenzianti la natura della posta contabile sottesa (commerciale, istituzionale o promiscua).

Si ritiene preferibile la seconda impostazione perché presenta l’indubbio vantaggio di rilevare nei registri

obbligatori tutte le operazioni relative all’ente.

Si pensi all’ipotesi della perdita della qualifica di ente non commerciale: in questo caso bisognerebbe procedere

a ricongiungere i due sistemi contabili.

Studio dott. Antonino Guella

Imputazione dei costi promiscui

L’obbligo di separazione della contabilità determina la necessità di imputare distintamente le spese e gli altri

componenti negativi relativi all’attività istituzionale da quelli relativi all'attività commerciale.

I costi promiscui cioè quelli riferibili contemporaneamente sia all'attività commerciale che a quella istituzionale,

ad esempio le utenze (luce, telefono, ecc.) e i materiali di consumo (cancelleria, materiali di pulizia, ecc.)

utilizzati nello svolgimento dell'una e dell'altra attività devono essere ripartiti secondo un criterio ben definito.

Il limite di deducibilità di tali oneri è determinato nella percentuale corrispondente al rapporto tra l'ammontare

dei ricavi e altri proventi che concorrono a formare il reddito d'impresa e l'ammontare complessivo di tutti i

ricavi e proventi. Per gli immobili utilizzati promiscuamente e' deducibile la rendita catastale o il canone di

locazione anche finanziaria per la parte corrispondente al predetto rapporto.

Studio dott. Antonino Guella

Obblighi di separazione contabile ai

fini Iva

Nel momento in cui l’ente non commerciale svolge attività di tipo commerciale a latere di quella primaria

istituzionale scatta l’applicazione di tutte le norme in tema di Iva previste per qualsiasi soggetto d'imposta

tanto in termini di requisiti soggettivi e oggettivi, quanto di adempimenti da osservare.

Ai fini della detrazione dell'imposta, di fondamentale importanza è l'art. 19 ter del D.P.R. n. 633/1972, il

quale prevede la possibilità di detrazione dell'Iva solo sugli acquisti effettuati nell'esercizio dell'attività

commerciale.

Studio dott. Antonino Guella

Condizioni per la detrazione Iva

Perché sia riconosciuto il diritto alla detrazione dell'Iva è indispensabile che l'attività commerciale sia

gestita con contabilità separata rispetto a quella relativa all'attività istituzionale e che sia tenuta

conformemente alle disposizioni previste dall’art. 20 del D.P.R. n. 600/73.

La corretta impostazione dell'impianto contabile assume, pertanto, notevole importanza poiché non sarà

possibile portare in detrazione l'imposta pagata ogni qualvolta l'ente ometta di tenere la contabilità

obbligatoria per legge o per statuto, oppure quando la stessa presenti irregolarità tali da renderla

inattendibile.

Studio dott. Antonino Guella

I REGIMI CONTABILI

In base alla normativa vigente i regimi contabili previsti per gli enti non commerciali sono i seguenti:

• il regime supersemplificato;

• il regime di contabilità semplificato;

• il regime della contabilità ordinaria;

• il regime forfetario ex legge n. 398/1991.

L’adozione di uno dei regimi contabili sopra indicati dipende dai volumi di ricavi realizzati.

Va ribadito che le operazioni di natura non commerciale non vanno obbligatoriamente contabilizzate ai fini

fiscali: si pensi ad un ente non commerciale che svolga attività commerciale occasionale.

Studio dott. Antonino Guella

Determinazione del reddito complessivo

Il principio base è contenuto nell’art. 143 del Tuir secondo cui il reddito complessivo degli Enti non commerciali non si determina unitariamente ma come sommatoria delle singole categorie reddituali:

Redditi fondiari

Redditi di capitale

Redditi di impresa

Redditi diversi

Ovunque prodotti e quale ne sia la destinazione

Studio dott. Antonino Guella

Modalità di determinazione

A differenza di quanto avviene per gli enti e le società

commerciali per i quali comunque provento da qualsiasi fonte

provenga è considerato reddito d’impresa per gli enti non

commerciali per la determinazione dei vari tipi di reddito

occorre fare riferimento alle regole di ciascuna categoria.

Studio dott. Antonino Guella

Esclusioni dal reddito complessivo

Resta fuori dall’area impositiva ( sia a livello sostanziale che formale) tutto ciò che attiene alla cosiddetta area istituzionale.

Sono,inoltre, esclusi da tassazione:

I redditi esenti da imposta

Quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva.

Studio dott. Antonino Guella