Corporate Governance e Codici di Autodisciplina - 6 (lezione del … · 2014-12-18 · con soggetti...

34

Corso di diritto commerciale avanzato Corso di diritto commerciale avanzato – a/ a/a 2014 2014‐2015 2015 Fabio Bonomo Fabio Bonomo ([email protected] [email protected] ) L i dl di b L i dl di b Lezione del 12 dicembre 2014 Lezione del 12 dicembre 2014

Transcript of Corporate Governance e Codici di Autodisciplina - 6 (lezione del … · 2014-12-18 · con soggetti...

Corso di diritto commerciale avanzato Corso di diritto commerciale avanzato –– a/a/aa 20142014‐‐20152015Fabio Bonomo Fabio Bonomo (([email protected]@enel.com))

L i d l di b L i d l di b Lezione del 12 dicembre 2014Lezione del 12 dicembre 2014

Temi oggetto di analisi

Nascita ed evoluzione degli amministratori indipendenti

Requisiti e valutazione degli amministratori indipendenti

Funzioni degli amministratori indipendenti e Lead Independent Director

Amministratori e Sindaci di minoranza

2

Nascita ed evoluzione degli amministratori indipendenti

“U ’ tti ità di i il f t dili t d t d li i i t t i “Un’attività di vigilanza forte e diligente da parte degli amministratori

indipendenti, chiamati a focalizzarsi sulla compliance legale e contabile,

agevola l’integrità dei comportamenti ed una condotta responsabile delle società

quotate, scoraggiando l’assunzione di rischi eccessivi”

[ ][William Chandler e Leo Strine, Giudici della Corte del Delaware, 2003]

3

Nascita ed evoluzione degli amministratori indipendentiUSA

Nascita negli Stati Uniti nel 1950 come “outside directors” e dal 1970 come “independent directors” (Gordon 2006)dal 1970 come independent directors (Gordon, 2006)

Corrispondentemente, il ruolo del consiglio di amministrazione evolve da “advisory board”, con funzioni di consulenza del CEO, a “monitoring board”, con funzioni di vigilanza del CEO

Negli anni, il numero e le funzioni degli amministratori indipendenti sono aumentati significativamente, anche in risposta agli scandali finanziari

Il Sarbanes Oxley Act 2002 impone a livello legislativo un audit committee composto interamente da amministratori indipendenti

Le regole di listing di NYSE NASDAQ e AMEX richiedono boardLe regole di listing di NYSE, NASDAQ e AMEX richiedono boardof directors composti in maggioranza da amministratori indipendenti e comitati audit, nomine e remunerazioni composti interamente da amministratori indipendenti

In conseguenza, oggi i board of directors delle società In conseguenza, oggi i board of directors delle società quotate statunitensi presentano tra l’80 e il 90% di amministratori indipendenti

4

Nascita ed evoluzione degli amministratori indipendentiRegno Unito

Il Cadbury Report del 1992 è il primo codice di autodisciplina ad introdurre la nozione di “non executive independent director”, sul modello statunitense

Il Cadbury Report raccomanda di inserire nei board of directorsalmeno 3 amministratori non esecutivi, la maggioranza dei quali indipendenti, nonché la costituzione di comitati interni ai boardDopo lo scandalo Enron, il ruolo degli amministratori indipendenti è rafforzato anche in UK. Il Rapporto Higgs del 2003 suggerisce di aumentare il numero di indipendenti nel board e nei comitati

Il Combined Code del 2003 sottolinea l’esigenza di un bilanciamento tra amministratori esecutivi e non esecutivi raccomandando la

A seguito della c.d. Walker Review del 2009 – che aveva evidenziato come il richiamo del Combined Code fosse stato interpretato in modo

tra amministratori esecutivi e non esecutivi, raccomandando la presenza di almeno una metà di componenti indipendenti, di cui definisce puntualmente i requisiti

pda porre troppa attenzione al requisito di indipendenza a discapito di quello di professionalità – la revisione del 2012 dello UK Corporate Governance Code raccomanda che i board of directors e i relativi comitati dispongano di un adeguato bilanciamento di professionalità, esperienza, indipendenza e conoscenza della società (Principle B.1)

5

Nascita ed evoluzione degli amministratori indipendentiOCSE - UE

I Principi di governo societario OCSE (2004) raccomandano alle società quotate di dotarsi di un numero sufficiente di amministratori non esecutivi in grado di

Secondo i Principi OCSE sulla corporate governance delle società controllate dallo

esercitare un giudizio indipendente su alcune materie fonte di possibili conflitti di interesse (integrità della documentazione finanziaria, operazioni con parti correlate, nomina e remunerazione degli amministratori) (VI.E.1)

Secondo i Principi OCSE sulla corporate governance delle società controllate dallo Stato (2005) i CdA dovrebbero essere composti in modo tale da poter esercitare un giudizio oggettivo e indipendente e gli amministratori, nell’esercizio delle proprie funzioni, non dovrebbero essere guidati da alcuna considerazione politica

La Raccomandazione UE n. 162/2005 raccomanda un giusto equilibrio tra amministratori con incarichi esecutivi e amministratori non esecutivi, accompagnato da un numero sufficiente (peraltro non indicato) di amministratori indipendenti. Raccomanda di adottare a livello nazionale alcuni criteri per la valutazione dell'indipendenza, individuando una serie di situazioni che possono determinare un dell indipendenza, individuando una serie di situazioni che possono determinare un conflitto di interessi rilevante. Raccomanda di costituire comitati per le nomine, per le remunerazioni e per la revisione dei conti

6

Nascita ed evoluzione degli amministratori indipendentiItalia

Nella edizione 1999 del Codice si raccomanda che un adeguato numero di amministratori non esecutivi siano indipendenti, individuandosi alcuni esempi di relazioni che minano l’indipendenza

Nella edizione 2002 del Codice si indicano criteri più precisi per la valutazione di indipendenza, da effettuarsi da parte del CdA annualmente comunicandone gli esiti al mercato. Nei CdA di società controllate da

t t i d CCI f t d li i di d tiquotate, si raccomanda un CCI formato da soli indipendenti

Nella edizione 2006 del Codice si introduce il principio della prevalenza della sostanza sulla forma nella valutazione di indipendenza; si individuano specifiche fattispecie, non tassative né esaustive, sintomatiche della carenza del requisito di indipendenza; si affida al collegio sindacale la verifica della

A livello legislativo, l’art. 147-ter TUF (introdotto dalla Legge n. 262/2005) richiede che almeno 1 amministratore (o 2 se il CdA è formato da più di 7

del requisito di indipendenza; si affida al collegio sindacale la verifica della corretta applicazione da parte del CdA dei criteri di indipendenza; si prevedono riunioni di soli consiglieri indipendenti

richiede che almeno 1 amministratore (o 2 se il CdA è formato da più di 7 componenti) possieda i requisiti di indipendenza stabiliti per i sindaci dall’art. 148 TUF (e gli eventuali ulteriori requisiti previsti da codici di autodisciplina, solo se recepiti in statuto)Nella edizione 2011 del Codice si raccomanda (art. 3.C.3) alle società del FTSE MIB di avere un CdA formato per almeno 1/3 da amministratori FTSE MIB di avere un CdA formato per almeno 1/3 da amministratori indipendenti. Per tutte le società quotate, il numero degli indipendenti dovrebbe essere, in ogni caso, non inferiore a 2

7

Gli amministratori indipendenti oggiItalia (1)

Fonte: Assonime Emittenti Titoli Note e Studi 12 2013

8

Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

Gli amministratori indipendenti oggiItalia (2)

Fonte: Assonime Emittenti Titoli Note e Studi 12 2013

9

Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

Gli amministratori indipendenti oggiItalia (3)

Fonte: Assonime Emittenti Titoli Note e Studi 12 2013 Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

10

Temi oggetto di analisi

Nascita ed evoluzione degli amministratori indipendenti

Requisiti e valutazione degli amministratori indipendenti

Funzioni degli amministratori indipendenti e Lead Independent Director

Amministratori e Sindaci di minoranza

11

Requisiti di indipendenzaI problemi di agenzia

Tipologia di società

Assenza di relazioni con

Caratteristiche di indipendenza

Problema di agenzia

Proprietà diffusa

Assenza di relazioni congli amministratoriesecutivi/ managementche possanocondizionarnel’autonomia di giudizio

L’aspetto più delicato consiste nell’allineamento degli interessi degli amministratori/management con quelli degli azionisti

àRileva soprattutto il conflitto tra gli interessi degli

l autonomia di giudizio

Assenza di relazioni(oltre che con gliamministratori

Proprietà concentrata

p g gazionisti di minoranza e quelli degli azionisti dicontrollo, che esprimono il management

esecutivi/management,anche) con i soci dicontrollo che possanocondizionarnel’autonomia di giudizio

12

Requisiti di indipendenzaItalia

Codice di Autodisciplina

Testo Unico della Finanza

Il Codice contiene una definizione generale di indipendenza, ai sensi della quale sono indipendenti gli amministratori che non

Almeno uno dei componenti del CdA, ovvero due se il CdA sia composto da più di sette

intrattengono, né hanno di recente intrattenuto, neppure indirettamente, con l’emittente o con soggetti legati all’emittente,

l i i t li d di i

componenti, devono possedere i requisiti di indipendenza stabiliti per i sindaci dall'articolo 148, comma 3, nonché, se lo statuto lo prevede, gli ulteriori requisiti relazioni tali da condizionarne

attualmente l’autonomia di giudizio

L’indipendenza va valutata dal CdAavendo riguardo più alla sostanza

prevede, gli ulteriori requisiti previsti da codici di comportamento redatti da società di gestione di mercati regolamentati o da associazioni di

avendo riguardo più alla sostanza che alla forma. Per poter effettuare tale valutazione, il Codice contiene inoltre un elenco di fattispecie sintomatiche in cui

categoria

L’amministratore indipendente che, successivamente alla nomina, perda i requisiti di indipendenzad d i diun amministratore non appare

indipendente. Tale elenco non è peraltro esaustivo né tassativo

deve darne immediata comunicazione al CdA e, in ogni caso, decade dalla carica

(A TUF)

13

(Artt. 3.P.1 e 3.C.1) (Art. 147‐ter, co. 4 TUF)

Requisiti di indipendenzaItalia (confronto Codice di Autodisciplina/TUF)

Per effetto del richiamo all’art. 148, comma 3, TUF non possono rivestire la carica di amministratore indipendente:

Di norma un amministratore non può essere considerato indipendente nelle seguenti ipotesi non tassative:a) se, direttamente o indirettamente, controlla l’emittente o è in grado di

Codice di Autodisciplina Testo Unico della Finanza

a) coloro che si trovano nelle condizioni previste dall’art. 2382 c.c. (interdetto, inabilitato, fallito);b) il coniuge, i parenti e gli affini entro il quarto grado degli amministratori della

esercitare un’influenza notevole, o partecipa a un patto parasociale attraverso il quale uno o più soggetti possono esercitare il controllo o un’influenza notevole sull’emittente; b) se è, o è stato nei precedenti 3 esercizi, un esponente di rilievo (i.e. presidente del CdA, amministratore esecutivo o dirigente con responsabilità strategiche) d ll’ itt t di t ll t il t t i di i tà tt t società, nonché gli amministratori (e i

relativi coniuge, parenti e affini entro il quarto grado) delle società da questa controllate, delle società che la controllano e di quelle sottoposte a comune controllo;

dell’emittente, di una controllata con rilevanza strategica o di una società sottoposta a comune controllo con l’emittente, ovvero di una società o di un ente che, anche insieme con altri attraverso un patto parasociale, controlla l’emittente o esercita un’influenza notevole;c) se, direttamente o indirettamente (i.e. attraverso società controllate o delle quali sia esponente di rilievo ovvero in qualità di partner di uno studio

c) coloro che sono legati alla società (ovvero alle società da questa controllate, alle società che la controllano o alle società sottoposte a comune controllo), ovvero agli amministratori della società e

quali sia esponente di rilievo, ovvero in qualità di partner di uno studio professionale o di una società di consulenza), ha, o ha avuto nell’esercizio precedente, una significativa relazione commerciale, finanziaria o professionale: (i) con l’emittente, una sua controllata, o alcuno dei relativi esponenti di rilievo; (ii) con un soggetto che, anche insieme ad altri attraverso un patto, controlla l’emittente; ovvero è, o è stato nei precedenti 3 esercizi, lavoratore dipendente di

ai soggetti di cui alla precedente lett. b), da rapporti di lavoro autonomo o subordinato ovvero da altri rapporti di natura patrimoniale o professionale che ne compromettano l’indipendenza.

; , p , puno dei predetti soggetti;d) se riceve, o ha ricevuto nei precedenti 3 esercizi, dall’emittente o da una controllata o controllante, una significativa remunerazione aggiuntiva (rispetto all’emolumento “fisso” di amministratore non esecutivo dell’emittente e al compenso per la partecipazione ai comitati raccomandati dal Codice) anche sotto forma di partecipazione a piani di incentivazione legati alla performance aziendale, anche a base azionaria;e) se è stato amministratore dell’emittente per più di 9 anni negli ultimi 12 anni;f) se è amministratore esecutivo in un’altra società nella quale un amministratore esecutivo dell’emittente abbia un incarico di amministratore (c.d. cross (directorship);g) se è socio/amministratore di una società o di un’entità appartenente alla rete della società incaricata della revisione legale dell’emittente; h) se è uno stretto familiare di una persona che si trovi in una delle situazioni di cui ai precedenti punti.

14

Requisiti di indipendenza del Codice di AutodisciplinaCasi pratici (1)

Indipendenti Il Presidente del CdA di una società quotata, se pure in possesso dei requisiti di

i di d i d TUF h d C di di A t di i li l t d ll i Indipendentida TUF e nonda CodiceAutodisciplina

indipendenza sia da TUF che da Codice di Autodisciplina al momento della nomina, successivamente a quest’ultima perde il requisito di indipendenza da Codice di Autodisciplina in quanto il medesimo Codice precisa che, in linea di principio, non è considerato indipendente chi è “esponente di rilievo dell’emittente” precisando, all’art. 3 C 2 che rientra tra gli “esponenti di rilievo” anche il Presidente del CdA3.C.2, che rientra tra gli esponenti di rilievo anche il Presidente del CdA.

I coniugi possono risultare in possesso dei requisiti di indipendenza da Codice di Autodisciplina se non versano in alcuna delle fattispecie sintomatiche indicate nell’art. 3.C.1 del Codice stesso, ma non possono essere qualificati come indipendenti da TUF in forza di quanto disposto dalla lett. b) dell’art. 148, comma 3 dello stesso

Indipendentida Codice diAutodisciplina

TUF. e non da TUF

15

Requisiti di indipendenza del Codice di AutodisciplinaCasi pratici (2)

Secondo il commento all’art. 3 del Codice di Autodisciplina, per quanto riguarda le relazioni commerciali, finanziarie e professionali intrattenute, anche indirettamente, dall’amministratore con l’emittente o con altri soggetti ad esso legati, non si è ritenuto utile indicare nel Codice precisi criteri sulla base dei quali gg g , p qdebba essere giudicata la loro rilevanza. Si richiede tuttavia all’emittente di dare trasparenza al mercato sui criteri quantitativi e/o qualitativi eventualmente utilizzati al riguardo; in ogni caso, il CdA dovrebbe valutare tali relazioni in base alla loro significatività, sia in termini assoluti che con riferimento alla situazione economico-finanziaria dell’interessato.

Il CdA di Enel S.p.A. ha individuato, fin dal febbraio 2010, i seguenti parametri quantitativi applicabili ai

Criteri dirilevanza dellerelazionicommerciali, finanziarie e

rapporti di natura commerciale, finanziaria o professionale:- rapporti di natura commerciale o finanziaria: (i) il 5% del fatturato annuo dell’impresa o dell’ente

di cui l’Amministratore abbia il controllo o sia esponente di rilievo, ovvero dello studio professionale o della società di consulenza di cui egli sia partner; e/o (ii) il 5% dei costi annui sostenuti dal Gruppo Enel che risultino riconducibili alla stessa tipologia di rapporti contrattuali;

professionali - prestazioni professionali: (i) il 5% del fatturato annuo dell’impresa o dell’ente di cui l’Amministratore abbia il controllo o sia esponente di rilievo, ovvero dello studio professionale o della società di consulenza di cui egli sia partner; e/o (ii) il 2,5% dei costi annui sostenuti dal Gruppo Enel che risultino riconducibili ad incarichi di natura similare.

Il superamento di tali parametri dovrebbe precludere in linea di principio – salva la ricorrenza di specifiche circostanze, da valutare in concreto – la sussistenza dei requisiti di indipendenza previsti dal Codice di Autodisciplina.

“Le società comunicano raramente l’adozione (peraltro meramente eventuale) di criteri quantitativi e/oLe società comunicano raramente l adozione (peraltro meramente eventuale) di criteri quantitativi e/oqualitativi predeterminati per valutare i rapporti oggetto di esame ai fini dell’indipendenza: ciò accade solo in 16casi su 239, tra cui 4 FTSE MIB e 4 Mid Cap; erano 8 nel 2012). È ragionevole ipotizzare che la maggioranzadegli emittenti intenda valutare le situazioni caso per caso, seguendo un approccio sostanzialista, senza esserevincolata da parametri astrattamente determinati ex ante.” (Assonime-Emittenti Titoli, Note e Studi 12-2013)

16

Requisiti di indipendenza del Codice di AutodisciplinaCasi pratici (3) - Disapplicazioni

“L’intenzione di disapplicare uno o più dei criteri applicativi proposti dal Codice per la valutazione dell’indipendenza è stata comunicata nella Relazione sulla corporate governance 2013 da 41 società su 239, pari al 17% del totale” (Assonime-EmittentiTitoli Note e Studi 12 2013)Titoli, Note e Studi 12-2013)

“Un caso diverso dalla disapplicazione generale di criteri è quello, riscontrabile con frequenza, di emittenti che, pur aderendo al Codice, hanno valutato – in concreto –positivamente l’indipendenza di uno o più consiglieri sulla base del principio generale della prevalenza della sostanza sulla forma” (di cui al criterio 3 C 1 del Codice)della prevalenza della sostanza sulla forma” (di cui al criterio 3.C.1. del Codice)

Criterio disapplicato Casi di disapplicazione

Durata in carica ultranovennale

Disapplicato da 39 società, che giustificano con l’opportunità di privilegiare le competenze acquisite oppure la necessità di non applicare il criterio in modo automatico. Una società comunica di avere adottato un limite temporale diverso (12 anni).

Cariche in società controllate/cross-directorship

Disapplicato in 2 casi

Legami professionali, remunerazioni aggiuntive, appartenenza a rete società revisione,

Disapplicati in 1 caso

società revisione, legami familiari

17

Requisiti di indipendenza del Codice di AutodisciplinaCasi pratici (4) – Il punto di vista di un indipendente

18

Requisiti degli amministratori indipendentif i i d ll’id i à i l i di hConformismo, teoria dell’identità sociale, esperimento di Asch

A B C

19

Valutazione dell’indipendenza

L’i di d d li i i t t i è l t t d l CdA d l iL’indipendenza degli amministratori è valutata dal CdA dopo la nomina e,successivamente, con cadenza annuale. L’esito delle valutazioni del CdA è comunicatoal mercato (art. 3.P.2 Codice Autodisciplina). La valutazione è effettuata sulla basedelle informazioni fornite dagli interessati ovvero a disposizione dell’emittente (art.3.C.4)

I stepEsameeventuali

In ambito Enel, la procedura seguita dal CdA per valutare l’indipendenza dei propri componenti non esecutivi prende le mosse dall’esame di un documento informativo, nel quale sono indicati – sulla base delle informazioni fornite dai diretti interessati e di informazioni acquisite in ambito aziendale – gli incarichi rivestiti ed i rapporti intrattenuti da tali amministratori che risultano rilevanti ai fini della valutazione della relativa eventuali

relazionida tali amministratori che risultano rilevanti ai fini della valutazione della relativa indipendenza (applicando i criteri quantitativi approvati dal CdA per quanto riguarda eventuali relazioni commerciali, finanziarie e professionali)

II stepA t

Segue una fase di autovalutazione effettuata da parte di ciascuno degli amministratori Autovalutazione

non esecutivi circa la propria posizione personale, anche mediante la sottoscrizione di un’apposita dichiarazione

III step L l i fi l i i fi ff i f ll i l d d l CdA III stepValutazioneCdA

La valutazione finale viene infine effettuata in forma collegiale da parte del CdA, con l’astensione a rotazione dei singoli componenti in relazione all’esame della rispettiva posizione

Il Collegio Sindacale verifica la corretta applicazione dei criteri e delle procedure diaccertamento adottati dal CdA per valutare l’indipendenza dei propri componenti.L’esito di tali controlli è reso noto al mercato nell’ambito della relazione sul governosocietario e/o della relazione del Collegio Sindacale all’Assemblea (art. 3.C.5)/ g ( )

20

Temi oggetto di analisi

Nascita ed evoluzione degli amministratori indipendenti

Requisiti e valutazione degli amministratori indipendenti

Funzioni degli amministratori indipendenti e Lead Independent Director

Amministratori e Sindaci di minoranza

21

Funzioni degli amministratori indipendenti

Nel Codice di Autodisciplina è indicato che il Comitato estensore del Codice ritiene che lapresenza in CdA di amministratori qualificabili come indipendenti sia la soluzione piùidonea per garantire la composizione degli interessi di tutti gli azionisti, sia dimaggioranza che di minoranza (Commento all’Art 3)maggioranza che di minoranza. (Commento all Art. 3)

La Raccomandazione 2005/162/CE dispone che i CdA dovrebbero essere organizzati inmaniera tale che un numero sufficiente di amministratori indipendenti possa svolgereun ruolo efficace nei settori chiave in cui la possibilità che si verifichino conflitti diinteresse è particolarmente elevata. A tal fine, dovrebbero essere costituiti dei comitatip ,per le nomine, le remunerazioni e la revisione dei conti all’interno del CdA quandoquest'ultimo, a norma del diritto nazionale, svolge delle funzioni per quanto riguarda lenomine, le remunerazioni e la revisione dei conti. (Art. 5)

22

Funzioni degli amministratori indipendenti – I ComitatiComitato Nomine

Il Codice di Autodisciplina raccomanda l’istituzione all’interno del CdA dei seguenti comitati, aventi funzioniconsultive e propositive: Comitato per le Nomine; Comitato per la Remunerazione; Comitato Controllo e Rischi.

A determinate condizioni le funzioni che il Codice attribuisce a diversi comitati possono essere distribuite in modo

COMITATO NOMINE

A determinate condizioni, le funzioni che il Codice attribuisce a diversi comitati possono essere distribuite in mododifferente o demandate ad un numero di comitati inferiore a quello previsto. L’istituzione di uno o più comitati puòessere evitata riservando le relative funzioni all’intero CdA, sotto il coordinamento del Presidente, alle condizioniindicate nel Codice.

COMITATO NOMINE

formula pareri al CdA in merito alladimensione e alla composizione dellostesso CdA e alle figure professionali lacui presenza al suo interno sia ritenuta

t hé ll li i li iti

Società che hanno costituito ilComitato Nomine nel 2013

106 (44% del totale)

Unificazione ComitatoNomine/Comitato Remunerazioni

73% dei casiopportuna, nonché sulla policy sui limitial cumulo degli incarichi degliamministratori; propone al CdA candidati alla carica diamministratore, nei casi in cui occorrasostituire mediante cooptazione un

Nomine/Comitato Remunerazioni

Salvo 8 casi,

Numero componenti 4,1 in media

sostituire mediante cooptazione unamministratore indipendente; effettua l’istruttoria per lapredisposizione del piano di successionedegli amministratori esecutivi,nell’ipotesi in cui il CdA deliberi di

Composizioneamministratori nonesecutivi inmaggioranzaindipendenti

4 2 in mediaadottare tale piano.Il comitato è composto in maggioranzada amministratori indipendenti.

(cfr. Artt. 5.P.1, 5.C.1 e 5.C.2)

Numero riunioni/anno 4,2 in media

Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

23

Funzioni degli amministratori indipendenti – I ComitatiComitato Remunerazioni

COMITATO REMUNERAZIONI

propone al CdA la politica per laremunerazione degli amministratori e

Società che hanno costituito ilComitato Remunerazioni nel 2013 214 (90% del totale)

remunerazione degli amministratori edei dirigenti con responsabilitàstrategiche, valutandone l’adeguatezza,la coerenza complessiva e la concretaapplicazione; presenta proposte al CdA sulla

Numero componenti 3 in media

Comitato composto da soli 91 società (43% diquelle che hanno

remunerazione degli amministratoriesecutivi e degli altri amministratori conparticolari cariche, nonché sullafissazione degli obiettivi di performancecorrelati alla componente variabile ditale remunerazione, monitorandone

indipendentiquelle che hannoistituito tale Comitato)

Comitato formato da non esecutivi,in maggioranza indipendenti (tracui il presidente)

71 società (33% diquelle che hannoistituito tale Comitato)tale remunerazione, monitorandone

l’applicazione.Il comitato è composto da soliamministratori indipendenti, ovvero dasoli amministratori non esecutivi inmaggioranza indipendenti (tra cui il

cui il presidente) istituito tale Comitato)

Numero riunioni/anno 3,5 in media

presidente).Almeno un componente del comitatopossiede un’adeguata conoscenza edesperienza in materia finanziaria o dipolitiche retributive.

(cfr. Artt. 6.P.3, 6.P.4 e 6.C.5) Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

24

Funzioni degli amministratori indipendenti – I ComitatiComitato Controllo e Rischi

COMITATO CONTROLLO E RISCHI

assiste il CdA nelle valutazioni e decisionirelative al sistema di controllo interno e di

Società che hanno costituito ilComitato Controllo e Rischi nel2013

218 (91% del totale)relative al sistema di controllo interno e digestione dei rischi nonché all’approvazionedelle relazioni finanziarie periodiche; valuta, unitamente al Dirigente Preposto, ilcorretto utilizzo dei principi contabili; esprime pareri sull’identificazione dei

Numero componenti

Comitato composto da soli 115 società (53% di

3 in media

esprime pareri sull identificazione deiprincipali rischi aziendali;Esamina le relazioni periodiche e quelle diparticolare rilevanza predisposte dalla funzionedi internal audit; monitora l’autonomia, l’adeguatezza,

Comitato composto da soliindipendenti

quelle che hannoistituito tale Comitato)

Comitato formato da non esecutivi,in maggioranza indipendenti (tracui il presidente)

81 società (37% diquelle che hannoistituito tale Comitato), g ,

l’efficacia e l’efficienza della funzione di internalaudit; può chiedere alla funzione internal audit losvolgimento di verifiche su specifiche areeoperative.

cui il presidente) istituito tale Comitato)

Presenza di amministratori confinancial expertise

6 7 i di

196 società (90% diquelle che hannoistituito tale Comitato)

Il comitato è composto da soli amministratoriindipendenti, ovvero da soli amministratori nonesecutivi in maggioranza indipendenti (tra cui ilpresidente). Se l’emittente è controllato da altrasocietà quotata o soggetto alla direzione ecoordinamento di altra società, il comitato è

Numero riunioni/anno 6,7 in media

coordinamento di altra società, il comitato ècomunque composto esclusivamente daamministratori indipendenti.Almeno un componente del Comitato possiedeun’adeguata esperienza in materia contabile efinanziaria o di gestione dei rischi.

Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

(cfr. Artt. 7.P.3, 7.P.4, 7.C.1 e 7.C.2)

25

Funzioni degli amministratori indipendentiCasi particolari

• L’art. 37 del Regolamento Mercati Consob richiede tra i requisiti di ammissione epermanenza a quotazione delle azioni di società controllate sottoposte all’attività didirezione e coordinamento di altra società che il comitato controllo e rischi e, ovecostituiti, eventuali altri comitati raccomandati da codici di comportamento in materia di

Società controllate sottopostea direzione e coordinamentodi altra società

governo societario siano interamente composti da amministratori indipendenti.Qualora la società controllata sia sottoposta a direzione e coordinamento di altra società(italiana o estera) con azioni quotate in mercati regolamentati, è richiesto nella societàcontrollata un CdA composto in maggioranza da amministratori indipendenti.

Per “amministratori indipendenti” si intendono gli amministratori qualificabili come talii b ll d i i d l C di di A t di i li ( l i tà h i d i )

Condizioni per ammissione aquotazione

in base alle raccomandazioni del Codice di Autodisciplina (per le società che vi aderiscono)o, in mancanza, in base alle previsioni del TUF.

Controllante Controllante (non quotata)

Controllata

(quotata)

Controllata

Direzione e coordinamento Direzione e coordinamento

inoltre

(quotata)

Comitato Controllo e Rischi

Altri comitati

100% 100%

(quotata)

CdA(i i Rischi

(100% indipendenti)indipendenti indipendenti (in maggioranza

indipendenti)

26

Lead Independent DirectorCasi in cui è raccomandato il LID

Il Codice di Autodisciplina raccomanda la designazione di un amministratoreindipendente quale lead independent director (“LID”) nei seguenti casi: se il Presidente del CdA è il principale responsabile della gestione dell’impresa(CEO); l i di P id t è i t d ll h t ll l’ itt t se la carica di Presidente è ricoperta dalla persona che controlla l’emittente; per gli emittenti del FTSE - MIB, se ciò è richiesto dalla maggioranza degliamministratori indipendenti, salvo diversa e motivata valutazione da parte delCdA

(cfr. Art. 2.C.3)

Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

27

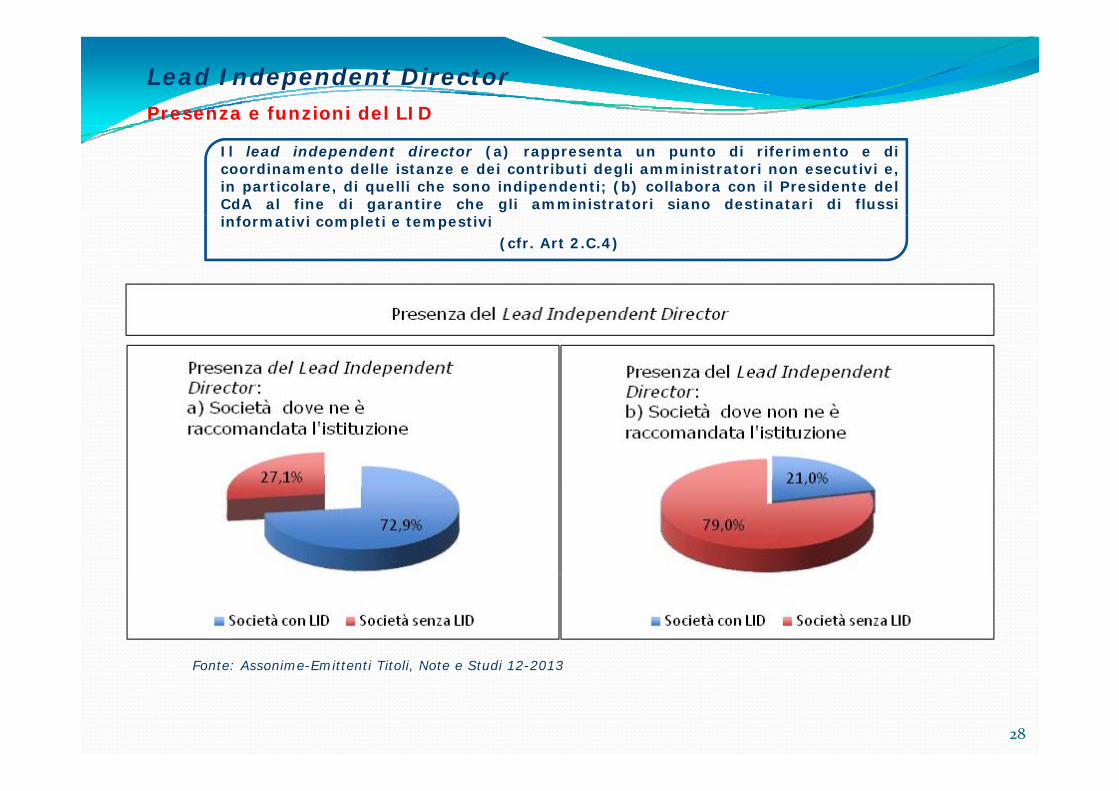

Lead Independent DirectorPresenza e funzioni del LID

Il lead independent director (a) rappresenta un punto di riferimento e dicoordinamento delle istanze e dei contributi degli amministratori non esecutivi e,in particolare, di quelli che sono indipendenti; (b) collabora con il Presidente delCdA al fine di garantire che gli amministratori siano destinatari di flussii f i i l i i iinformativi completi e tempestivi

(cfr. Art 2.C.4)

Fonte: Assonime Emittenti Titoli Note e Studi 12 2013 Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

28

Lead Independent DirectorRiunioni degli amministratori indipendenti

Il Codice di Autodisciplina raccomanda che, almeno una volta l’anno, siano convocate riunioni riservateai soli amministratori indipendenti per la discussione dei temi giudicati di interesse rispetto alfunzionamento del CdA o alla gestione sociale (cfr. Art 3.C.6 e commento all’Art. 2)Tali riunioni sono convocate dal lead independent director (ove presente), autonomamente o suTali riunioni sono convocate dal lead independent director (ove presente), autonomamente o surichiesta di altri consiglieri

Fonte: Assonime Emittenti Titoli Note e Studi 12 2013

29

Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

Temi oggetto di analisi

Nascita ed evoluzione degli amministratori indipendenti

Requisiti e valutazione degli amministratori indipendenti

Funzioni degli amministratori indipendenti e Lead Independent Director

Amministratori e Sindaci di minoranza

30

Amministratori di minoranza

L’elezione del CdA delle società quotate ha luogo tramite il meccanismo del voto di lista, che consente a minoranze azionarie qualificate (in possesso di partecipazioni minime variabili dallo 0,5% al 4,5% del capitale, in funzione della capitalizzazione, del flottante e degli assetti proprietari dell’emittente) di designare candidati amministratori Almeno un membro del CdA è proprietari dell emittente) di designare candidati amministratori. Almeno un membro del CdA è tratto dalla lista di minoranza che abbia ottenuto il maggior numero di voti e non sia collegata, neppure indirettamente, con i soci che hanno presentato o votato la lista risultata prima per numero di voti. (art. 147-ter TUF)

Le società quotate adottano nei propri statuti prevalentemente il metodo delle “liste bloccate”, Le società quotate adottano nei propri statuti prevalentemente il metodo delle liste bloccate , che prevede l’attribuzione di una (più o meno) ampia maggioranza dei posti in CdA alla lista risultata prima per numero di voti e una riserva di posti ai candidati tratti dalle liste di minoranza.

Società che hanno amministratori 97 (pari al 42% del totale)

Numero totale amministratori diminoranza

di minoranza nel 201397 (pari al 42% del totale)

191

Peso degli amministratori diminoranza (ove presenti) rispettoagli altri consiglieri

18%

Amministratori di minoranza 95%qualificati come non esecutivi

95%

Fonte: Assonime-Emittenti Titoli, Note e Studi 12-2013

31

Amministratori di minoranza ed amministratori indipendenti

Secondo quanto affermato dal Codice di Autodisciplina, lapresenza in CdA di amministratori indipendenti è la soluzionepiù idonea per garantire la composizione degli interessi di tuttigli azionisti sia di maggioranza che di minoranzagli azionisti, sia di maggioranza che di minoranza. In tal senso, nel corretto esercizio dei diritti di nomina degliamministratori, è possibile che gli amministratori indipendentivengano proposti dagli stessi azionisti di controllo. D’altra parte, la circostanza che un amministratore siaespresso da uno o più azionisti di minoranza non implica, di persé, un giudizio di indipendenza di tale amministratore: questacaratteristica va verificata in concreto.

(Commento art. 3)

32

Sindaci di minoranza

La Consob stabilisce con regolamento modalità per l'elezione, con voto di lista, di un membro effettivo del collegio sindacale da parte dei soci di minoranza che non siano collegati, neppure indirettamente, con i soci che hanno presentato o votato la lista risultata prima per numero di voti (art. 148, comma 2, TUF)

Il presidente del collegio sindacale è nominato dall’assemblea tra i sindaci eletti dalla minoranza (art. 148, comma 2-bis, TUF)

Società che hanno sindaci di 88 (pari al 38% del totale)minoranza nel 2013

88 (pari al 38% del totale)

Numero totale di sindaci diminoranza

98

33

SIR DESMOND:‐Incidentally, to change the subject completely, Humphrey, the position on your board hasn’t been filled yet?SIR HUMPHREY:‐No, not yet Desmond.SIR DESMOND:‐Because if it were to be offered, er…, should one be offered, er…Not for the money of course‐ what’s 8,000 a year?SIR HUMPHREY 6 k t tiSIR HUMPHREY:‐160 a week‐ part time.SIR DESMOND:‐Quite. But it would be a fascinating…Has anything been decided, informally?SIR HUMPHREY:‐Well, I’m fully aware that you are looking around for a couple of board seats, and I can tell you in complete confidence that… your name

is… on the short list.SIR DESMOND:‐The short list!?

h bl f d h d d h h bSIR HUMPHREY:‐The problem is finding the appropriate candidate. I mean, there has to be some reason to appoint you, you see.SIR DESMOND:‐But I am a banker!SIR HUMPHREY:‐So, well, my dear chap, what do you know about?SIR DESMOND:‐Nothing. Nothing really. Damn it, Humphrey, I’m a banker.SIR HUMPHREY:‐Well, there must be some minority group that you can represent.SIR DESMOND:‐ Bankers?SIR HUMPHREY:‐You see, the ideal appointee is a black Welsh disabled woman trade unionist. We are all looking around for one of them. You don’t

happen to know any, do you?SIR DESMOND:‐No.SIR HUMPHREY:‐This is not easy…Well, anyway I think it is within my power to...get you nominated and you need only put in appearances once or twice y , y y y p g y y y p pp

a month.SIR DESMOND:‐Are there lots of papers?SIR HUMPHREY:‐Yes, but it wouldn’t be awfully necessary to read them.SIR DESMOND:‐Then I wouldn’t have anything to say at the monthly meetings.SIR HUMPHREY:‐Splendid! I can see you’re just the chap I’m looking forSIR HUMPHREY: Splendid! I can see you re just the chap I m looking for.

“Jobs for the boys”Antony Jay and Jonathan Lynn

From the TV series “Yes, Minister”Originally broadcasted by the BBC in year 1980

34