Controllo di primo livello: esperienze a confronto...

23

Seminario tecnico sul sistema nazionale di controllo di primo livello e sulla gestione finanziaria di progetto Marghera (Venezia) 2 luglio 2012 Controllo di primo livello: esperienze a confronto Luca Soranzo controllore di primo livello

-

Upload

truongcong -

Category

Documents

-

view

223 -

download

0

Transcript of Controllo di primo livello: esperienze a confronto...

Seminario tecnico sul sistema nazionale di controll o di primo livello e sulla gestione finanziaria di proge tto

Marghera (Venezia) 2 luglio 2012

Controllo di primo livello: esperienze a confronto

Luca Soranzocontrollore di primo livello

LA COOPERAZIONE TERRITORIALE EUROPEA

I modelli organizzativi

I modelli organizzativi tenendo conto della localizzazione delle Autorità di Gestione, Certificazione e Audit, sono ripartiti nelle seguenti macrocategorie:

• A. Programmi Operativi di Cooperazione Territoriale Europea e di Cooperazione transfrontaliera gestiti da Autorità italiane(istituite presso un’Amministrazione territoriale);

• B. Programmi Operativi di Cooperazione Territoriale Europea gestiti da Autorità estere.

Controllo di primo livello: esperienze a confronto

I modelli organizzativi

B. Programmi Operativi di Cooperazione Territoriale Europea gestiti da Autoritàestere

Il Sistema di controllo di primo livello prevede due evoluzioni

B1 le Amministrazioni nazionali interessate provvedono a costituire, una short list di controllori di primo livello, incaricati di eseguire le verifiche delleoperazioni realizzate in Italia. Nell’ambito di tale short list i Beneficiari privati scelgono i controllori per le proprie operazioni;

B2 per i Beneficiari italiani aventi natura giuridica di Ente pubblico, le attività dicontrollo delle operazioni realizzate possono essere demandate ad apposite strutture di controllo interne agli Enti stessi, a condizione che sia assicurata la separazione funzionale con gli uffici responsabili della realizzazione delle operazioni.

Controllo di primo livello: esperienze a confronto

Alcune riflessioni sul Sistema di Controllo e di

Gestione dei Programmi di CTE

–Il sistema nella sua complessità è avviato e oggi funziona

–La presenza e l’identificazione di un controllore.. facilita la comunicazione con il project partner

–Il numero crescente delle verifiche in loco testimonia un impegno costante e una maggior presenza del controllore rispetto al passato

–Il coinvolgimento diretto di professionisti ha sicuramente aumentato la conoscenze delle politiche e delle opportunità comunitarie

Controllo di primo livello: esperienze a confronto

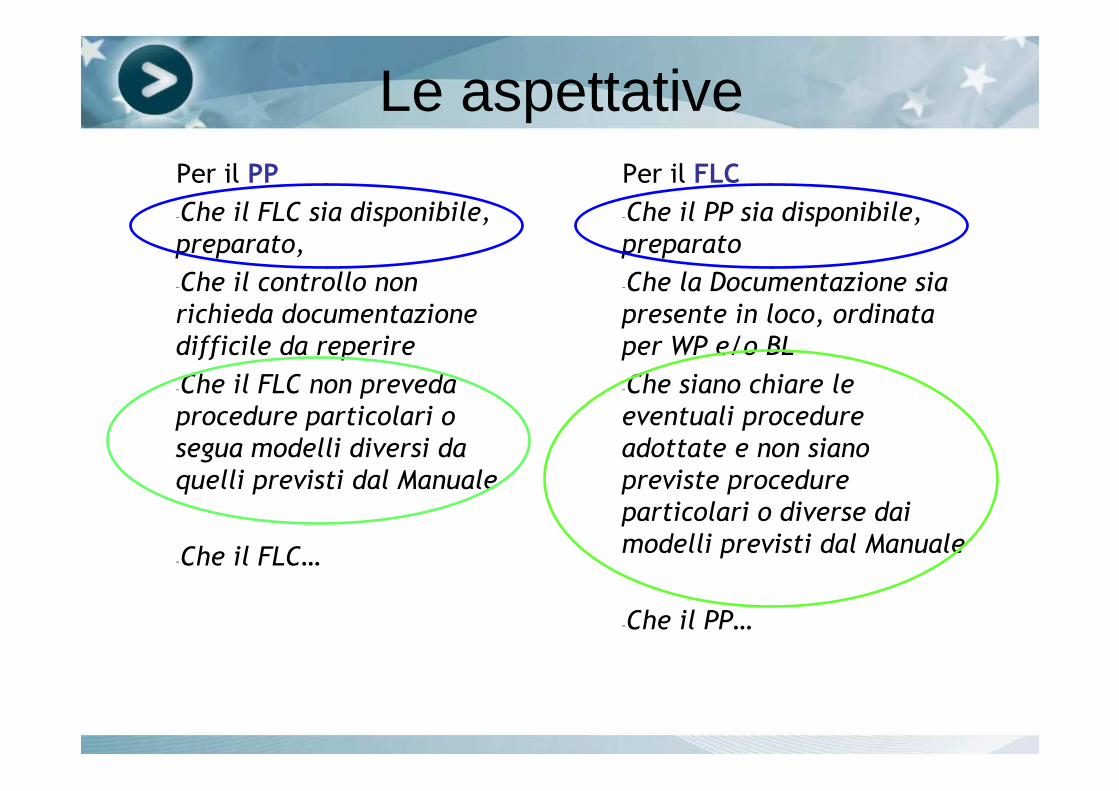

Le aspettative Per il PP

–Che il FLC sia disponibile, preparato,

–Che il controllo non richieda documentazione difficile da reperire

–Che il FLC non preveda procedure particolari o segua modelli diversi da quelli previsti dal Manuale

–Che il FLC…

Per il FLC

–Che il PP sia disponibile, preparato

–Che la Documentazione sia presente in loco, ordinata per WP e/o BL

–Che siano chiare le eventuali procedure adottate e non siano previste procedure particolari o diverse dai modelli previsti dal Manuale

–Che il PP…

Le Regole del Sistema di controllo

Art. 16 del Reg. CE n. 1080/2006,…. Regolamento di esecuzione del Regolamento (CE) n. 1083/2006 recante disposizioni generali sul Fondo europeo di sviluppo regionale, …Reg. CE n. 1828/2006 .. Le regole del Programma (CE IMPLEMENTATION MANUAL, CE Control and AuditGuidelines),

il Manuale per la rendicontazione ed i controlli in relazione alla spesa dei Programmi di Cooperazione Territoriale (Il Programma CE)

il DPR 196/2008

La delega al sistema nazionale per l’ammissibilità delle spese–l’articolo 13 del Regolamento (CE) 1080/2006 stabilisce che “Per determinare l'ammissibilità delle spese, si applicano le pertinenti norme nazionali approvate dagli Stati membri che partecipano ad un programma operativo nell'ambito dell'obiettivo «Cooperazione territoriale europea», eccetto quando sono stabilite norme comunitarie.

Controllo di primo livello: esperienze a confronto

Norm

ativa comunitaria

Norm

ativa nazionale

Normativa Comunitaria

Normativanazionale

Regolamento Partner

REGOLE da applicare

Controllo di primo livello: esperienze a confronto

Le Regole del Progetto

E’ importante per il FLC conoscere il Progetto e le sue attività nella sua rappresentazione di

Application Form,

Subsidy Contract e Partnership Agreement.

Controllo di primo livello: esperienze a confronto

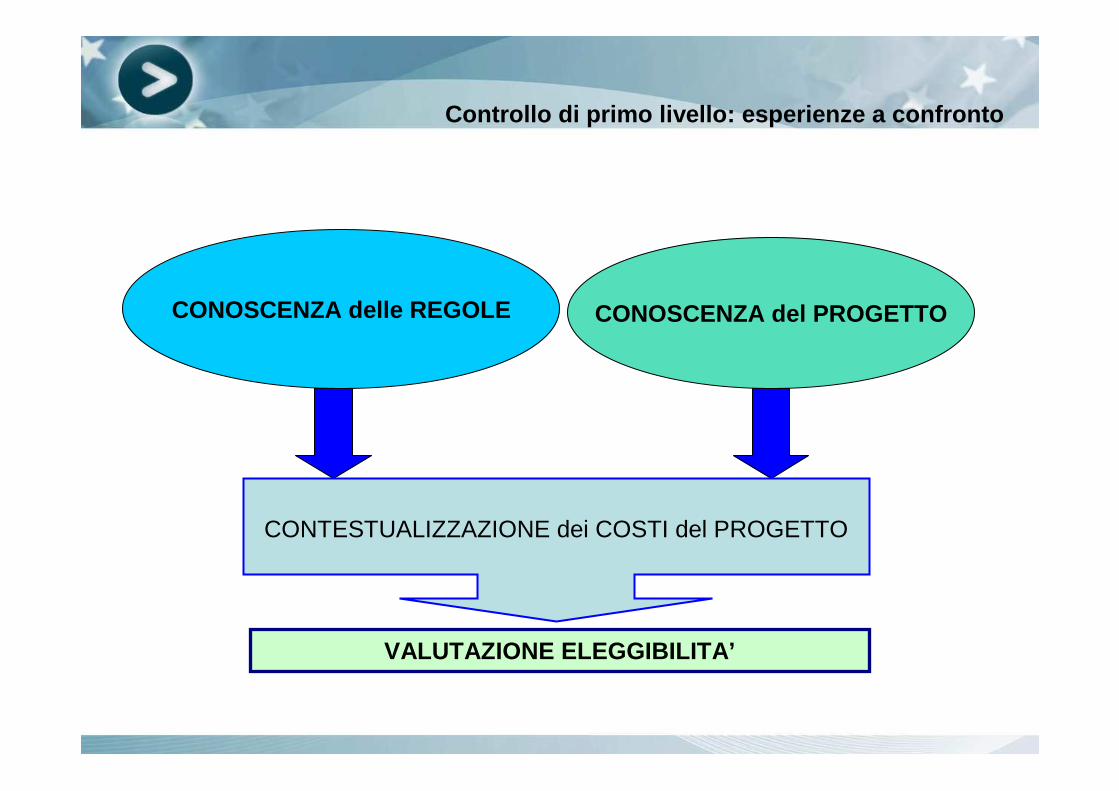

Controllo di primo livello: esperienze a confronto

CONOSCENZA delle REGOLE CONOSCENZA del PROGETTO

CONTESTUALIZZAZIONE dei COSTI del PROGETTO

VALUTAZIONE ELEGGIBILITA’

Conoscenza delle regole del Sistema, del Programma e del Progetto

Dalle puntuali conoscenze delle regole e del progetto emerge:

Il principio di spesa effettivamente sostenuta (il principio di pagamento per cassa e non per competenza).

Il periodo di ammissibilità della spesa. L’area geografica.. particolarità..

Il confronto ed il monitoraggio della spesa con quanto previsto in AF.

Controllo di primo livello: esperienze a confronto

In base al disposto combinato dei Regolamenti comunitari relativi ai singoli Fondi Strutturali e al Regolamento di attuazione si individuano i vincoli imposti all’implementazione del progetto

Tali vincoli consentono di valutare l’ammissibilità di una spesa sulla base di tre elementi:

– periodo e area di ammissibilità

– tipologia di spesa

– documenti giustificativi

Controllo di primo livello: esperienze a confronto

ParticolaritàPeriodo di ammissibilitàcosti preparatoricosti di implementazione del progettospese di chiusura del progetto

Area di ammissibilitàTerritorio ben definito: Austria, Repubblica Ceca, Ungheria, Polonia e Repubblica Slovacca e Slovenia (intero territorio).. Alcune Regioni della Germania e dell’Italia.. Alcune aree dell’Ucraina.

Controllo di primo livello: esperienze a confronto

Quali spese ?Tipologia di spesa

–Evidenziate puntualmente nel CE Control and Audit Guidelines e nel Manuale per la rendicontazione ed i controlli

– Criteri specifici per singole categorie di costo:

Staff costs – Administration costs – External Expertise – Travel and Accomodation – Meetings and Events – Promotion – Equipment –Investments – Other Costs

NB: ogni Programma ha le sue regole

Controllo di primo livello: esperienze a confronto

DOCUMENTI GIUSTIFICATIVI Ogni categoria di spesa ha i proprie documenti giustificativi

Principio generale: ogni spesa deve essere effettivamente sostenuta dal LP/PP – deve essere dimostrabile con documenti contabili o con documenti avente valore equivalente, deve essere pertinente con il Progetto e sostenuta

nell’Area eleggibile e nel periodo eleggibile.

Il Manuale per la rendicontazione ed i controlli esplicita i documenti da richiedere e verificare per giustificare la spesa e il pagamento

Controllo di primo livello: esperienze a confronto

PRINCIPI GENERALI DI AMMISSIBILITA’ DELLA SPESA• Ammissibilità temporale• Ammissibilità geografica• Giustificazione documentale• Funzionalità ed Efficacia

Ogni documento, presentato dal partecipante sarà analizzato sotto differenti aspetti.

In particolare l’analisi della documentazione è volt a ad accertare che le spese sostenute relativamente all’operazione finanziata s iano:

• coerenti con il periodo , ossia siano state sostenute nel periodo delle spe sa coerentemente con il periodo del Programma e dell’o perazione (iniziativa progettuale).

• localizzate nel territorio interessato al programma o nei terri tori in deroga;• documentate , vale a dire comprovate da fatture quietanzate o d a altri

documenti contabili aventi forza probatoria equival ente (dal punto di vista normativo, civilistico e fiscale);

• effettive , ossia che siano state realmente sostenute e inere nti all’operazione finanziata;

• legittime , ossia conformi alla normativa comunitaria e nazio nale di riferimento e alle tipologie ammesse;

Controllo di primo livello: esperienze a confronto

Principio generale

Ogni spesa imputata a progetto deve rispettarele politiche comunitarie

(Compliance with EU policies)

Le politiche comunitarie si possono riassumere nell’osservanza dei principi di

Funzionalità ed Efficacia dei costi

Economicità ed Efficenza dei costi

Appalti pubbliciInformazione e pubblicità….Pari opportunità

e inoltre osservareIl Divieto di cumulo e il Rispetto Normativa Aiuti di Stato

Controllo di primo livello: esperienze a confronto

• PRINCIPI GENERALI DI AMMISSIBILITA’ DELLA SPESA

FUNZIONALITA’

la spesa deve essere funzionale al progetto

(prevista dalla proposta di progetto approvato)

EFFICACIA

la spesa deve essere in grado di raggiungere gli obiettivi e quindi gli outputs (previsti nella proposta di progetto)

ECONOMICITA’ ed EFFICIENZA Principio del Cost efficiency

Principio di economicità quale dimostrazione della convenienza da un punto di vista economico, rapportata all’efficienza e cioè la capacitàdi conseguire un risultato con l’impiego del minor sforzo in termini di risorse economiche

Controllo di primo livello: esperienze a confronto

Le attività di controllo di primo livello

Al fine di convalidare le spese, ciascuno Stato membro predispone un sistema di controllo che consenta di verificare la fornitura dei beni e dei servizi la veridicità delle spese dichiarate realizzate sul proprio territorio la conformità di tali spese e delle relative operazioni, con le norme comunitarie e le sue norme nazionali”.

Prima forma di controllo: auto-controllo

I controlli di primo livello comprendono:

a) verifiche amministrative di tutte le domande di rimborso presentate dai Beneficiari

b) verifiche in loco di singole operazioni

Controllo di primo livello: esperienze a confronto

Le verifiche amministrative di tutte le domande di rimborso Il singolo Beneficiario è responsabile dell’esecuzione dell’operazione.. Le verifiche amministrativo-contabili della totalità della spesa dichiarata dal beneficiario comprendono:�verifica della sussistenza dell’AF, del contratto/convenzione tra Autorità di Gestione e Beneficiario principale e fra i beneficiari dell’operazione�verifica della sussistenza della documentazione amministrativa relativa all’operazione

verifica della completezza e della coerenza della documentazione giustificativa di spesa(comprendente almeno fatture quietanzate o documentazione contabile equivalente) ai sensi della normativa nazionale e comunitaria di riferimento, al Programma, al bando di selezione/bando di gara, al contratto/convenzione e a sue eventuali varianti;�verifica della correttezza della documentazione di spesa dal punto di vista normativo (civilistico e fiscale)

�verifica dell’ammissibilità della spesa sostenuta nel periodo consentito dal Programma

�verifica dell’ammissibilità della spesa riferibile alle tipologie di spesa consentite dalla normativa nazionale e comunitaria di riferimento, dal Programma, dal bando di selezione

�verifica del rispetto dei limiti di spesa previsti dalla normativa comunitaria e nazionale di riferimento

�verifica della coerenza della spesa sostenuta e rendicontata al Beneficiario e all’operazione

�verifica dell’assenza di cumulo del contributo richiesto con altri aiuti e del rispetto della normativa sugli Aiuti di Stato

�verifica del rispetto delle politiche comunitarie in materia di pari opportunità e di ambiente.

Controllo di primo livello: esperienze a confronto

Le verifiche in locoLa verifica in loco dei progetti mira ad accertare la realizzazione fisica dellaspesa nonché a verificare la conformità degli elementi fisici e tecnici della spesa allanormativa comunitaria e nazionale e al Programma, attraverso

- verifica dell’esistenza e dell’operatività del Beneficiario

- verifica della sussistenza presso la sede del Beneficiario di tutta la documentazione amministrativo-contabile in originale

- verifica della sussistenza presso la sede del Beneficiario di una contabilità separata relativa alle spese sostenute nell’ambito dell’operazione cofinanziata

- verifica del corretto avanzamento ovvero del completamento dell’opera pubblica o della fornitura di beni e servizi oggetto del cofinanziamento

- verifica che le opere, i beni o i servizi oggetto siano conformi a quanto previsto dalla normativa comunitaria e nazionale, dal Programma, dal bando …

- verifica dell’adempimento degli obblighi di informazione

- verifica della conformità dell’operazione alle indicazioni inerenti il rispetto delle politichecomunitarie in materia di pari opportunità e tutela dell’ambiente;

- verifica della congruità della spesa rispetto ai parametri di riferimento (prezziari regionali, prezzi di mercato per le tipologie di beni e/o servizi acquistati, ecc.).

Controllo di primo livello: esperienze a confronto

Gli strumenti a supporto del controllore: Manuale per la rendicontazione ed i controlli in relazione alla spesa dei Programmi di Cooperazione Territoriale Europea–PROGRAMMA CENTRAL EUROPE

Le pubblicazioni (faq)

La check list…

il NCP

Controllo di primo livello: esperienze a confronto

Alcuni casi

Preparation costs.. si ma quando ?Costi di staff: ogni Programma ha le sue regole!Travel & Acc.: principio di efficienza e di efficacia?Travel & Acc.: valori di mercato ?Travel & Acc.: causa di forza maggiore ..Relatori esterni: tassa di soggiornoCTA: se non previsti? Partecipazione alla riunione di lavoro: dove ?

Controllo di primo livello: esperienze a confronto

GRAZIE per l’ATTENZIONE