Controllo di gestione: il caso Tool manufacturing

26

COSTI DI PRODOTTO Il caso: Tool Manufacturing 1

-

Upload

b2corporate -

Category

Economy & Finance

-

view

546 -

download

0

Transcript of Controllo di gestione: il caso Tool manufacturing

COSTI DI PRODOTTOIl caso: Tool Manufacturing

1

Scopo di questo documento è quello di presentare un caso studio finalizzato al calcolo e monitoraggio dei costi

di prodotto

CHE COSA

2

La TOOL MANUFACTURING realizza due prodotti per il mercato delle macchine utensili:

il prodotto A ed il prodotto B

Il caso

3

QUALI FATTORI?

4

Ipotesi di lavoro

Alcuni dati di partenza: vendite, risorse, costi materiali e manodopera

Le vendite, previste per l’anno in corso, sono di 50.000 unità per A e 150.000 per B. Per la realizzazione del prodotto A e del prodotto B sono necessarie 1,5 ore di lavoro diretto per cadauna unità.

La direzione prevede l’impiego di 300.000 ore/uomo per raggiungere l’obiettivo di vendita.

Il costo dei materiali incide per € 120 per il prodotto A e per € 80 per B.

Il costo del lavoro diretto è € 20 per ora e quindi.

I costi generali di produzione e il criterio di allocazione

Si prevede di sostenere costi generali di produzione pari a € 6 milioni per l’anno corrente.

Tasso di allocazione dei costi generali di produzioneCosti Generali di produzione: 6.000.000,00 Ore uomo: 300.000,00 Costo del lavoro diretto per ora: 20,00 5

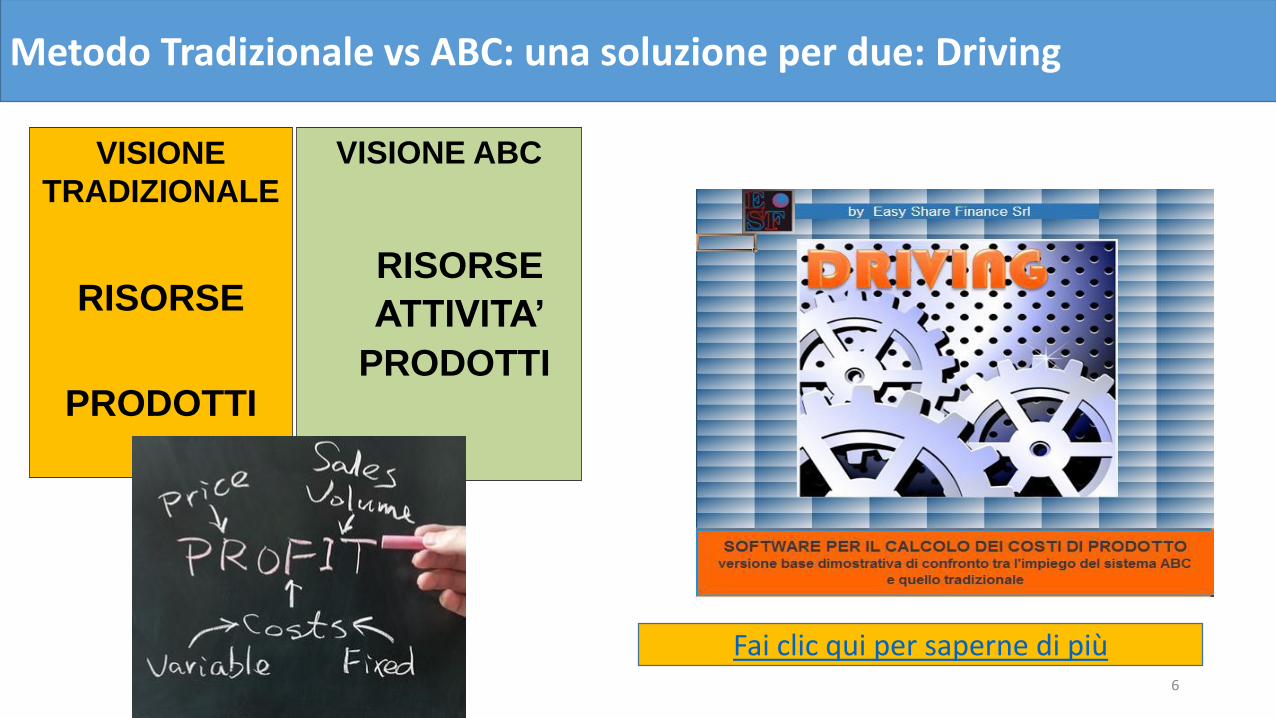

Metodo Tradizionale vs ABC: una soluzione per due: Driving

VISIONE

TRADIZIONALE

RISORSE

PRODOTTI

VISIONE ABC

RISORSE

ATTIVITA’

PRODOTTI

6

Fai clic qui per saperne di più

Come analizzare il porcesso produttivo?

7

Il Piano d’azione del Management della Tool Manufacturing

La direzione della società Tool Manufacturing ha approfondito l’analisi del processo produttivo e delle attività ad esso collegate attraverso l'analisi dei costi. In questo ambito è interessante sfruttare le potenzialità dell'applicazione del software gestionale Driving, che mette a confronto il sistema di calcolo del costo di prodotto secondo la logica tradizionale dei centri ci costo, con quello per attività (Acitivity based costing).

8

Un approccio ABM

9

LA PROGETTAZIONE E L’IMPLEMENTAZIONE DEL SISTEMA ABM

10

Per approfondire il caso Tool Manufacturing

11

Per analizzare nel dettaglio tutto il caso della ToolManufacturing e i vari passaggio di calcolo e allocazione dei

costi, ti consigliamo la lettura dell'ebook di Maurizio Nizzola dal titolo: I sistemi avanzati di contabilità analitica. Qui di seguito ci limitiamo a riportare il risultato di sintesi.

Costi di produzione: Activity based Costing e Job order costing

12

RISULTATI DI SINTESI

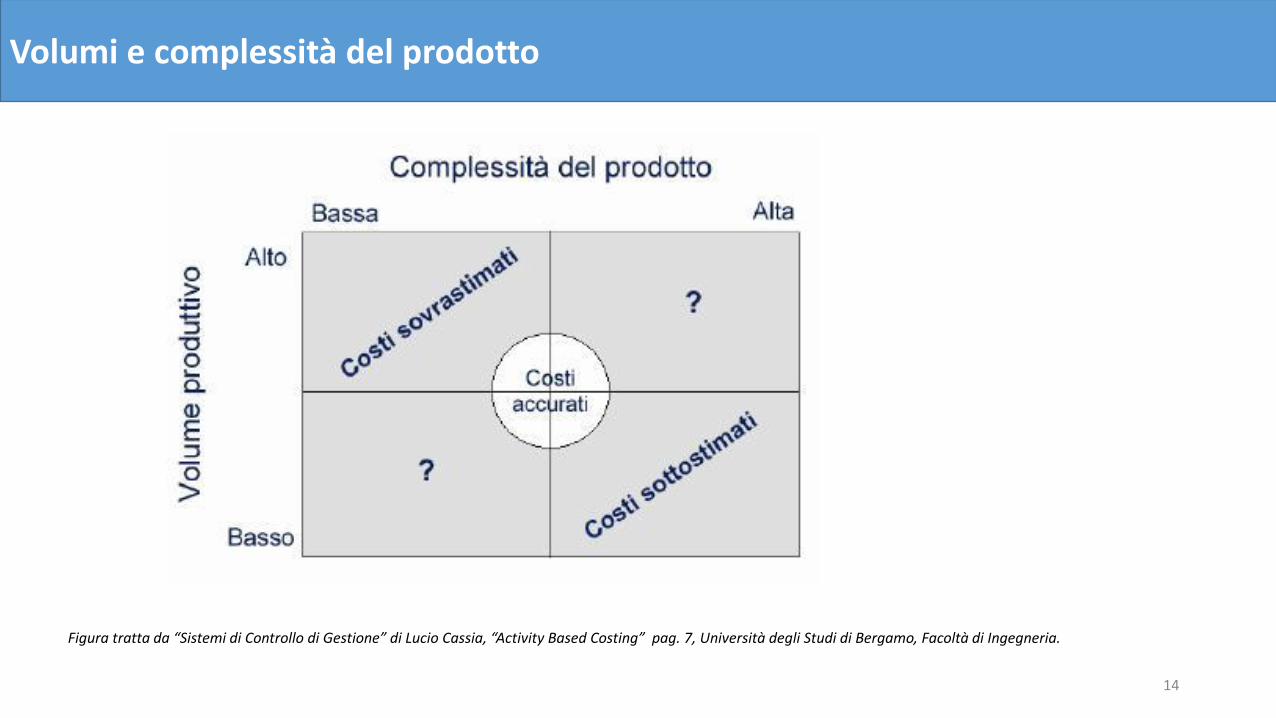

Conclusioni

13

Dall’esempio Tool Manufacturing, si evidenzia il seguente fenomeno: “A seguito dell’impiego in azienda del sistema Activity Based Costing, i

costi indiretti o generali tendono a spostarsi dalle quantità di produzione maggiori a quelle minori, mentre i costi della complessità

rimangono nascosti. Il costo pieno di produzione, che ne deriva, risulta pertanto in aumento per le produzioni di basso volume, migliorando la

situazione di sovvenzionamento incrociato del reddito”.

Il calcolo economico realizzato con sistemi tradizionali di “Costaccounting” tende a mediare i costi dei prodotti.

Volumi e complessità del prodotto

14

Figura tratta da “Sistemi di Controllo di Gestione” di Lucio Cassia, “Activity Based Costing” pag. 7, Università degli Studi di Bergamo, Facoltà di Ingegneria.

15

E TU SAI CALCOLARE I TUOI COSTI DI

PRODOTTO?

16

PROVA SUBITO

DRIVING

17

DRIVING = GUIDA

18

19

MENU SEMPLICE E IMMEDIATO

“Driving” mette a confronto i due sistemi evidenziando le sostanziali differenze e a valutare l’impatto di un

investimento in un sistema di calcolo dei costi basato sulle attività, senza trascurare di mantenere in vita un sistema di costi basato sui centri di costo e su formule tradizionali di

ribaltamento dei costi indiretti. Si tratta di una novità assoluta nel panorama dei “mini tool” informatici.

Metodo tradizionale Metodo per attività

20

Un Ebook per approfondire il calcolo dei costi di prodotto

Maurizio Nizzola, è autore dell’ebook: "Sistemi avanzati di contabilità analitica".

21

APPROFITTA SUBITO DELLO SCONTO

+22

APPROFITTA SUBITO DELLO SCONTO3 Special Bonus subito per te:300 RISORSE GRATUITE PER IL TUO BUSINESShttp://www.b2corporate.com/oltre-300-risorse-gratuite-utili-per-il-tuo-business

40 MODELLI GRATUITI DI EXCEL PER IL TUO BUSINESShttp://www.b2corporate.com/40-modelli-excel-gratuiti-per-il-tuo-business

Una guida gratuita sulla Balanced Scorecardhttp://www.b2corporate.com/balanced-scorecard-una-guida-utile

23

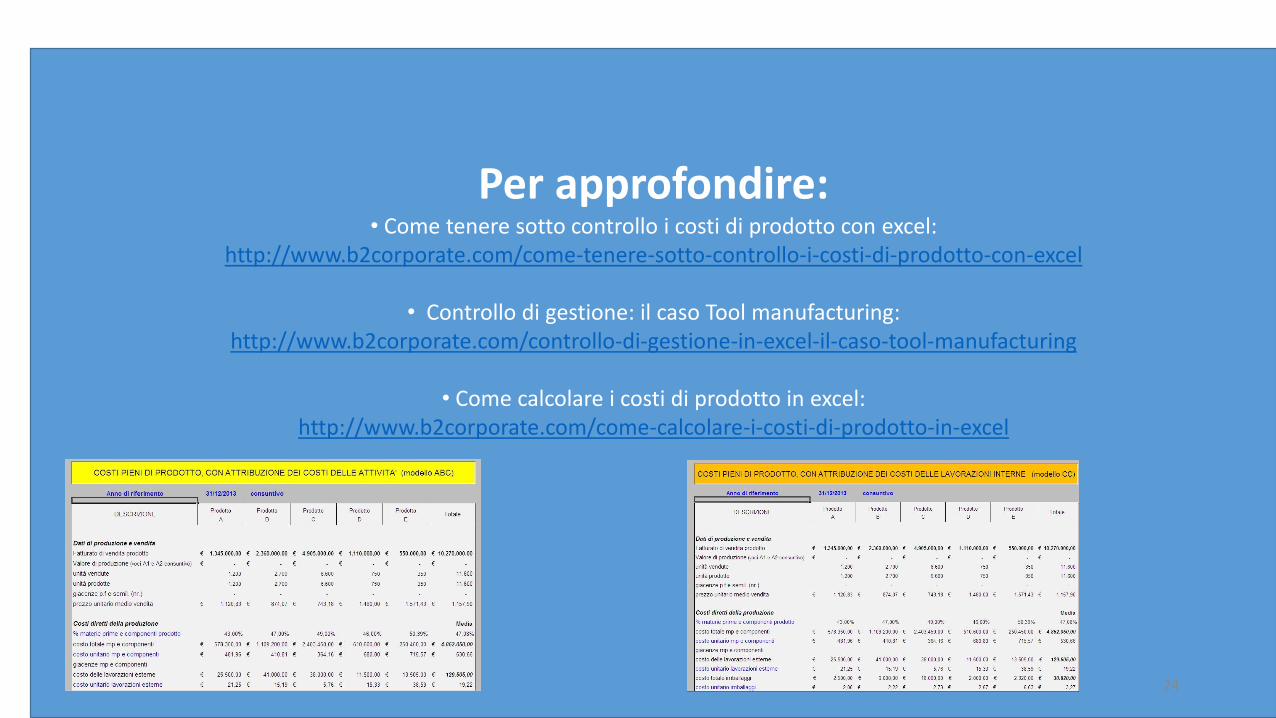

Per approfondire:• Come tenere sotto controllo i costi di prodotto con excel:

http://www.b2corporate.com/come-tenere-sotto-controllo-i-costi-di-prodotto-con-excel

• Controllo di gestione: il caso Tool manufacturing:http://www.b2corporate.com/controllo-di-gestione-in-excel-il-caso-tool-manufacturing

• Come calcolare i costi di prodotto in excel:http://www.b2corporate.com/come-calcolare-i-costi-di-prodotto-in-excel

24

Rimani aggiornato sulle tematiche di controllo di gestione:

www.b2corporate.com

Registrati gratuitamente per avere accesso alla download area ricca di tools in excel e gratuiti!!!

http://www.b2corporate.com/registrati.php

25

26

Altri Ebook e Tool: