CONGIUNTURA - regione.fvg.it · scenario e previsioni 2 congiuntura FVG n. 4 Nel III trimestre 2017...

26

€ p Sintesi statistica dell’economia regionale CONGIUNTURA G V F DICEMBRE 2017 N. 4

Transcript of CONGIUNTURA - regione.fvg.it · scenario e previsioni 2 congiuntura FVG n. 4 Nel III trimestre 2017...

€pSintesi statistica dell’economia regionale

CONGIUNTURAGVF

DICEMBRE 2017N. 4

indicecongiuntura FVG n. 4

SCENARIO E PREVISIONI

attività produttive

lavoro

commercio e trasporti

consumi

Demografia delle imprese Pag. 6

Produzione e vendite dell'industria Pag. 7

Turismo: movimenti per tipologia di esercizio Pag. 8

Turismo: movimenti per località Pag. 9

Credito: prestiti Pag. 10

Credito: depositi Pag. 11

PIL, conto economico delle risorse e degli impieghi, valore aggiunto Pag. 2

PIL, investimenti fissi lordi e consumi delle famiglie Pag. 3

Valore aggiunto per settore e reddito disponibile delle famiglie Pag. 4

Indice dei prezzi al consumo Pag. 5

Occupazione e disoccupazione Pag. 12

Assunzioni, cessazioni e mobilità Pag. 13

Assunzioni, trasformazioni Pag. 14

Cassa integrazione Pag. 15

Immatricolazione di autoveicoli Pag. 20

Passaggi di proprietà di autoveicoli Pag. 21

Mercato immobiliare Pag. 22

Spettacoli culturali e spesa del pubblico Pag. 23

Import-Export e saldo commerciale Pag. 16

Export per settore e per mercato di destinazione Pag. 17

Movimenti aeroporto di Ronchi dei Legionari Pag. 18

Sensori stradali Pag. 19

http://www.regione.fvg.it/statistica

Congiuntura: fase del ciclo economico attraversata dall’attività economica in un dato periodo,

generalmente di breve durata.

sintesi dei daticongiuntura FVG n. 4

› Le previsioni per il FVG per il 2017 indicano una crescita del PIL dell'1,3%, trainata dalla spesa delle famiglie (+1,6%) e dagli investimenti fissi (+1,9%). › A novembre 2017 l'indice dei prezzi è lievemente diminuito su base mensile (-0,1%) ma è cresciuto su base annua dello 0,9%.

› Nel III trimestre 2017 è aumentato leggermente lo stock di imprese del FVG, il tasso di crescita annuo è pari a 0,11%. › Positiva la stagione estiva turistica: +4,8% gli arrivi e +4,7% le presenze; nei primi 9 mesi dell'anno arrivi e presenze turistiche risultano in crescita del

+5,2% del +4,7% rispetto all'anno precedente. › Nel I semestre del 2017 i prestiti sono tornati a crescere: +2,9% annuo per le famiglie e +1,3% per le imprese.

› Il mercato dell’automobile prosegue con la ripresa segnando una crescita delle immatricolazioni del 9,7% a novembre. La media mensile di immatricolazioni negli ultimi 12 mesi ha superato la soglia di 3.000 vetture al mese per la prima volta dal 2010.

› Il mercato immobiliare in FVG registra nel II trimestre 2017 una crescita sia delle transazioni (+5,5%) che dei mutui stipulati (+0,5%) rispetto allo stesso trimestre, anche se in rallentamento rispetto ai trimestri precedenti.

› Ammonta a 5,8 miliardi il valore dell'export del FVG nei primi 9 mesi del 2017: +4,1% rispetto allo stesso periodo 2016. Forte aumento delle importazioni (+15,5%); saldo commerciale in attivo per 4,7 miliardi di euro.

› Nei primi 11 mesi del 2017 l'aumento dei passeggeri in transito per il Trieste Airport è stato dell'8,4%, quello dei voli del 4,0%.

SCEN

ARIO

at

tività

pro

dutt

ive

lavo

roco

mm

erci

o e

tras

port

ico

nsum

i

› Il III trimestre del 2017 registra un aumento del numero di occupati, pari a 510 mila unità, e una diminuzione pari al 7,1% dei disoccupati (tasso di disoccupazione pari al 6,6%).

› Nel periodo gennaio - luglio 2017 i nuovi assunti in FVG sono aumentati del 23,4% rispetto allo stesso periodo del 2016. Nei primi 9 mesi dell’anno risultano costanti, in termini tendenziali, le nuove assunzioni a tempo determinato.

› Nei primi 10 mesi del 2017 la cassa integrazione risulta in contrazione tendenziale del 66,2% con consistenti diminuzioni nei rami Industria e artigianato.

scenario e previsioni

2

congiuntura FVG n. 4

Nel III trimestre 2017 il PIL italiano (in termini reali) è aumentato dello 0,4% rispetto al trimestre precedente e dell’1,7% nei confronti del III trimestre 2016. Rispetto al II trimestre i principali aggregati della domanda interna sono aumentati (+0,3% i consumi finali e +3,0% gli investimenti fissi lordi). Importazioni ed esportazioni sono cresciute rispettivamente dell’1,2% e dell’1,6%. Il valore aggiunto è cresciuto dell'1,3% nell'industria e dello 0,1% nei servizi, mentre è diminuito del 3,6% nell'agricoltura.

0,91,0

1,31,5

1,7

0,0

0,5

1,0

1,5

2,0

III trim '16 IV trim I trim '17 II trim III trim

PIL Italia

PIL +0,4%

AGGREGATIIII trim '17 III trim '17

II trim '17 III trim '16

Prodotto interno lordo 0,4 1,7

Importazioni 1,2 6,0

Consumi finali nazionali 0,3 1,4

Spesa delle famiglie e delle ISP 0,3 1,5

Spesa della PA 0,1 1,2

Investimenti fissi lordi 3,0 4,6

Variaz. scorte e oggetti di valore - -

Esportazioni 1,6 5,3

Conto eConomiCo delle risorse e degli impieghi - italia

Dati destagionalizzati e corretti per gli effetti di calendario. Variazioni %

BRANCHEIII trim '17 III trim '17II trim '17 III trim '16

Agricoltura -3,6 -6,7

Industria 1,3 2,9

In senso stretto 1,6 3,2

Costruzioni 0,4 1,4

Servizi 0,1 1,5

Totale 0,3 1,7

Valore aggiunto ai prezzi base per branCa - italia

Fonte: Istat, Conti economici trimestrali

pil italiaVariazioni % tendenziali su dati concatenati destagionalizzati (anno di riferimento 2010)

scenario e previsioni

3

congiuntura FVG n. 4

0,8

1,3

1,4

1,0 1,00,9

1,4

1,2

0,9

0,0

0,5

1,0

1,5

2,0

2016 2017 2018 2019 2020

FVG Italia

3,0

1,9

3,0

2,4 2,32,8 2,0

2,9

0,0

1,0

2,0

3,0

4,0

2016 2017 2018 2019 2020

FVG Italia

1,6 1,6

1,3

0,8

0,9

1,5 1,51,0

0,0

0,5

1,0

1,5

2,0

2016 2017 2018 2019 2020

FVG Italia

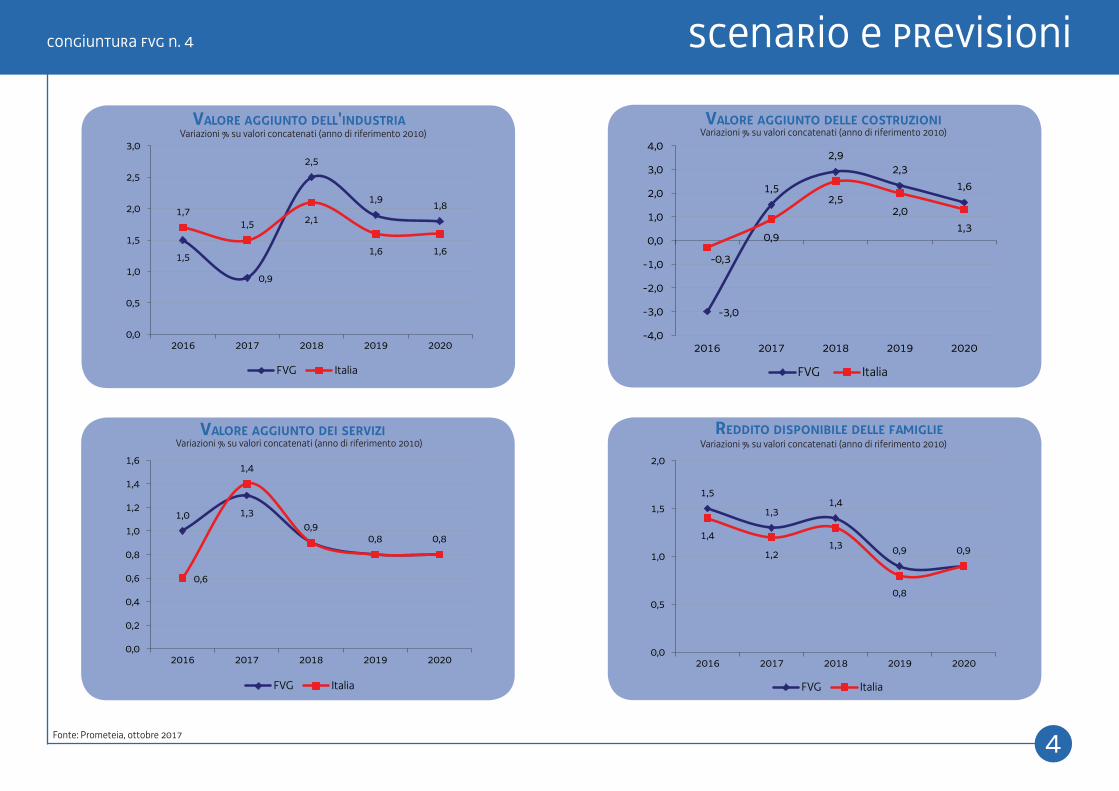

Le più recenti previsioni indicano per il PIL italiano una crescita dell'1,4% nel 2017, sospinta dalla ripresa della domanda interna, in particolare dai consumi delle famiglie (+1,5%), e dal buon andamento degli investimenti fissi (+2,0%, rimangono deboli però nelle costruzioni). Il valore aggiunto cresce con maggiore intensità nell'industria e nei servizi. Il FVG vedrà crescere il PIL dell'1,3% rispetto all'anno precedente, anch'esso trainato dalla spesa delle famiglie (+1,6%) e dagli investimenti (+1,9%). A livello settoriale, le migliori performance sono del terziario e dell'edilizia che è tornata a crescere.

pilVariazioni % su valori concatenati (anno di riferimento 2010)

inVestimenti fissi lordiVariazioni % su valori concatenati (anno di riferimento 2010)

Consumi delle famiglieVariazioni % su valori concatenati (anno di riferimento 2010)

Fonte: Prometeia, ottobre 2017

scenario e previsioni

4

congiuntura FVG n. 4

1,5

0,9

2,5

1,9 1,81,71,5 2,1

1,6 1,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2016 2017 2018 2019 2020

FVG Italia

-3,0

1,5

2,92,3

1,6

-0,3

0,9

2,52,0

1,3

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2016 2017 2018 2019 2020

FVG Italia

1,0 1,30,9

0,8 0,8

0,6

1,4

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

2016 2017 2018 2019 2020

FVG Italia

Valore aggiunto dell'industriaVariazioni % su valori concatenati (anno di riferimento 2010)

Valore aggiunto delle CostruzioniVariazioni % su valori concatenati (anno di riferimento 2010)

Valore aggiunto dei serViziVariazioni % su valori concatenati (anno di riferimento 2010)

reddito disponibile delle famiglieVariazioni % su valori concatenati (anno di riferimento 2010)

Fonte: Prometeia, ottobre 2017

1,5

1,31,4

0,9 0,91,4

1,21,3

0,8

0,0

0,5

1,0

1,5

2,0

2016 2017 2018 2019 2020

FVG Italia

scenario e previsioni

5

congiuntura FVG n. 4

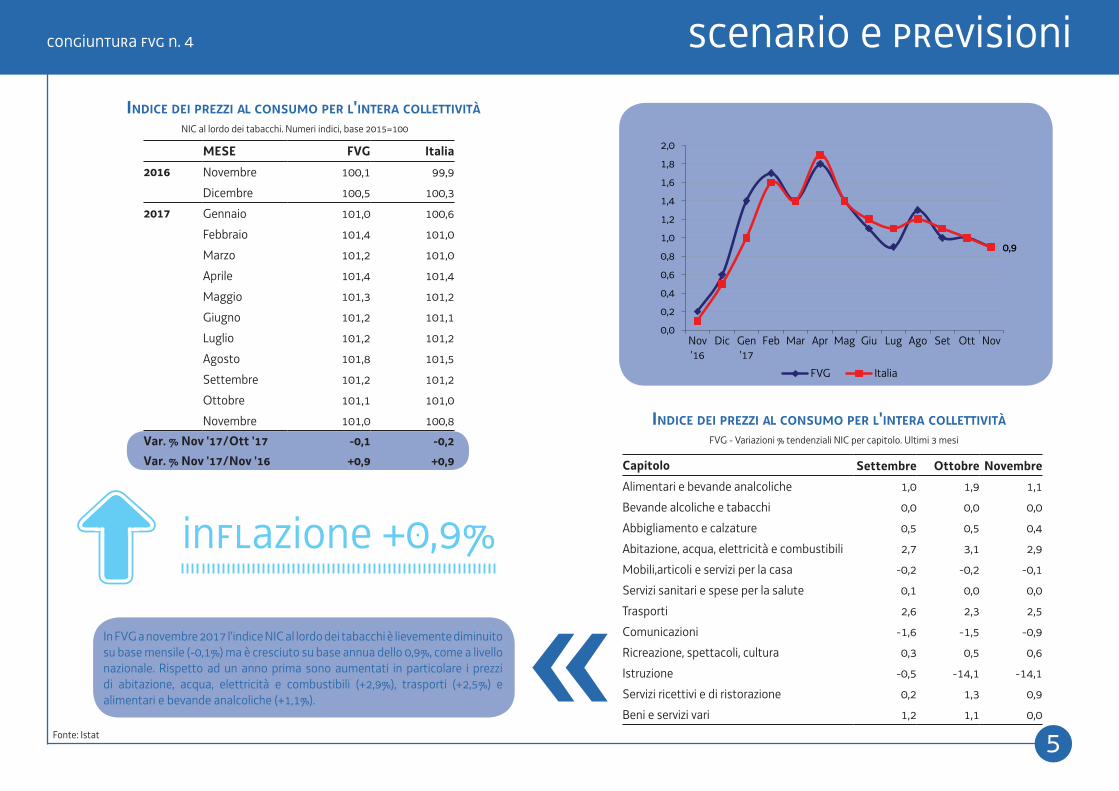

In FVG a novembre 2017 l'indice NIC al lordo dei tabacchi è lievemente diminuito su base mensile (-0,1%) ma è cresciuto su base annua dello 0,9%, come a livello nazionale. Rispetto ad un anno prima sono aumentati in particolare i prezzi di abitazione, acqua, elettricità e combustibili (+2,9%), trasporti (+2,5%) e alimentari e bevande analcoliche (+1,1%).

indiCe dei prezzi al Consumo per l'intera CollettiVitàVariazioni % tendenziali NIC al lordo dei tabacchi

Inflazione +0,9%

Fonte: Istat

0,90,9

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

Nov'16

Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set Ott Nov

FVG Italia

MESE FVG Italia2016 Novembre 100,1 99,9

Dicembre 100,5 100,3

2017 Gennaio 101,0 100,6

Febbraio 101,4 101,0

Marzo 101,2 101,0

Aprile 101,4 101,4

Maggio 101,3 101,2

Giugno 101,2 101,1

Luglio 101,2 101,2

Agosto 101,8 101,5

Settembre 101,2 101,2

Ottobre 101,1 101,0

Novembre 101,0 100,8

Var. % Nov '17/Ott '17 -0,1 -0,2Var. % Nov '17/Nov '16 +0,9 +0,9

indiCe dei prezzi al Consumo per l'intera CollettiVitàNIC al lordo dei tabacchi. Numeri indici, base 2015=100

Capitolo Settembre Ottobre NovembreAlimentari e bevande analcoliche 1,0 1,9 1,1

Bevande alcoliche e tabacchi 0,0 0,0 0,0

Abbigliamento e calzature 0,5 0,5 0,4

Abitazione, acqua, elettricità e combustibili 2,7 3,1 2,9

Mobili,articoli e servizi per la casa -0,2 -0,2 -0,1

Servizi sanitari e spese per la salute 0,1 0,0 0,0

Trasporti 2,6 2,3 2,5

Comunicazioni -1,6 -1,5 -0,9

Ricreazione, spettacoli, cultura 0,3 0,5 0,6

Istruzione -0,5 -14,1 -14,1

Servizi ricettivi e di ristorazione 0,2 1,3 0,9

Beni e servizi vari 1,2 1,1 0,0

indiCe dei prezzi al Consumo per l'intera CollettiVitàFVG - Variazioni % tendenziali NIC per capitolo. Ultimi 3 mesi

attività produttive

6

congiuntura FVG n. 4

0,11

-0,02

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

III trim '16 IV trim I trim '17 II trim III trim

Totale Artigiane

stoCk e flussi di imprese in fVgN. imprese per trimestre

Nel III trimestre del 2017 si è registrata una lieve crescita dello stock di imprese in FVG, il tasso di natalità (0,97%) è stato superiore a quello di mortalità (0,87%); il tasso di crescita si è attestato allo 0,11%, inferiore alla media nazionale, pari a 0,30%, ma superiore al tasso registrato nello stesso periodo dell'anno precedente. Le imprese artigiane, invece, hanno fatto registrare un tasso di crescita leggermente negativo, sia a livello regionale (-0,02%) sia a livello nazionale (-0,05%).

TRIMESTRE FVG Italia2016 III trimestre 0,03 0,27

IV trimestre -0,55 0,00

Totale -0,77 0,682017 I trimestre -0,61 -0,26

II trimestre 0,36 0,59

III trimestre 0,11 0,30

Valori %, totale imprese

tasso di CresCita delle imprese, fVg e italia

tasso di CresCita delle imprese del fVg Valori %, totale imprese e imprese artigiane

Fonte: Registro delle imprese, Infocamere

Tasso di crescita 0,11%

TRIMESTRE Registrate Attive Iscritte Cessate2016 III trimestre 104.339 91.651 972 947

IV trimestre 103.691 90.978 1.066 1.714

Totale 103.691 90.978 5.264 6.2422017 I trimestre 103.050 90.433 1.878 2.527

II trimestre 103.424 90.784 1.309 941

III trimestre 103.525 90.805 1.005 904

Nota: il tasso di crescita delle imprese è dato dal rapporto tra il saldo di iscrizioni e cessazioni (al netto delle cancellazioni d'ufficio operate dalle CCIAA) avvenute nel periodo di riferimento ed il numero di imprese registrate all'inizio del periodo.

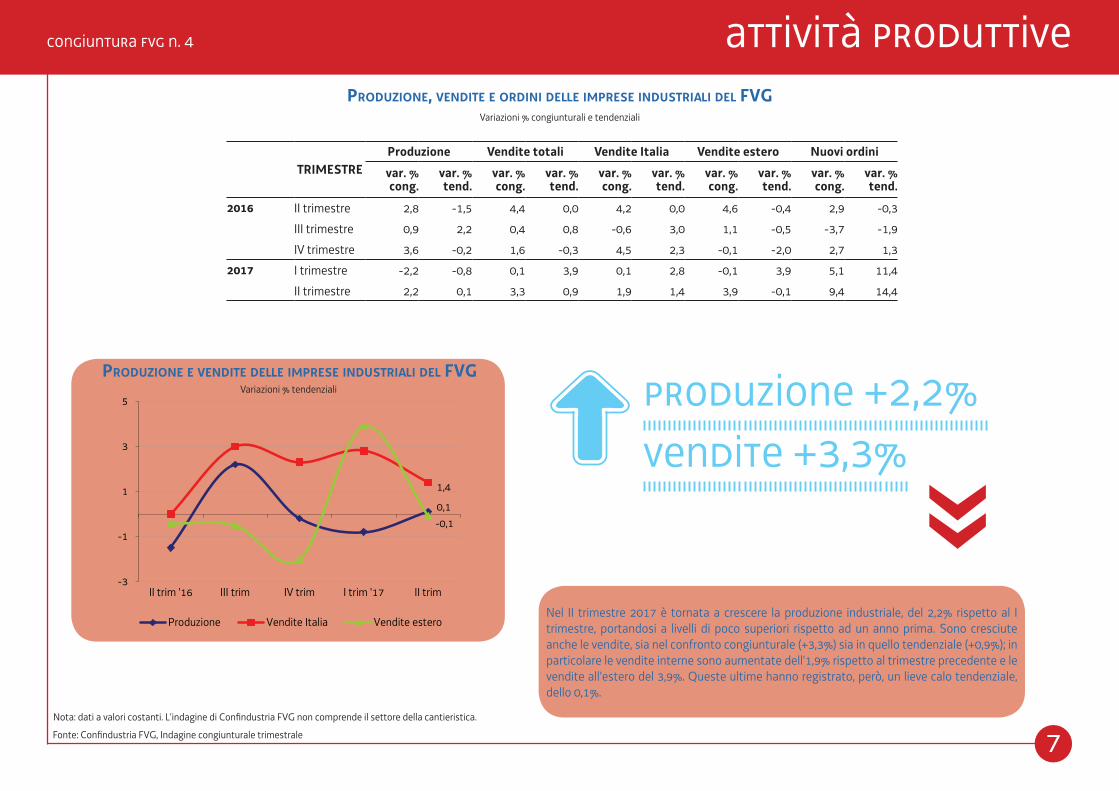

attività produttive

7

congiuntura FVG n. 4

0,1

1,4

-0,1

-3

-1

1

3

5

II trim '16 III trim IV trim I trim '17 II trim

Produzione Vendite Italia Vendite estero

produzione e Vendite delle imprese industriali del fVgVariazioni % tendenziali

Nel II trimestre 2017 è tornata a crescere la produzione industriale, del 2,2% rispetto al I trimestre, portandosi a livelli di poco superiori rispetto ad un anno prima. Sono cresciute anche le vendite, sia nel confronto congiunturale (+3,3%) sia in quello tendenziale (+0,9%); in particolare le vendite interne sono aumentate dell'1,9% rispetto al trimestre precedente e le vendite all'estero del 3,9%. Queste ultime hanno registrato, però, un lieve calo tendenziale, dello 0,1%.

Fonte: Confindustria FVG, Indagine congiunturale trimestrale

Produzione +2,2% Vendite +3,3%

produzione, Vendite e ordini delle imprese industriali del fVg Variazioni % congiunturali e tendenziali

Nota: dati a valori costanti. L’indagine di Confindustria FVG non comprende il settore della cantieristica.

TRIMESTREProduzione Vendite totali Vendite Italia Vendite estero Nuovi ordini

var. % cong.

var. % tend.

var. % cong.

var. % tend.

var. % cong.

var. % tend.

var. % cong.

var. % tend.

var. % cong.

var. % tend.

2016 II trimestre 2,8 -1,5 4,4 0,0 4,2 0,0 4,6 -0,4 2,9 -0,3

III trimestre 0,9 2,2 0,4 0,8 -0,6 3,0 1,1 -0,5 -3,7 -1,9

IV trimestre 3,6 -0,2 1,6 -0,3 4,5 2,3 -0,1 -2,0 2,7 1,3

2017 I trimestre -2,2 -0,8 0,1 3,9 0,1 2,8 -0,1 3,9 5,1 11,4

II trimestre 2,2 0,1 3,3 0,9 1,9 1,4 3,9 -0,1 9,4 14,4

attività produttive

8

congiuntura FVG n. 4

-2,4

-3,2-2,4

2,9

-40-30-20-10

0102030405060

Set'16

Ott Nov Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set

Arrivi-Italiani Arrivi-StranieriPresenze-Italiani Presenze-Stranieri

MESEALBERGHIERO extra-ALBERGHIERO Totale

Arrivi Presenze Arrivi Presenze Arrivi Presenze2016 Agosto 237.018 810.205 183.218 1.310.570 420.236 2.120.775

Settembre 172.807 467.090 70.289 412.726 243.096 879.816

Ottobre 106.190 228.354 25.709 79.919 131.899 308.273

Novembre 67.367 138.439 11.530 40.980 78.897 179.419

Dicembre 75.598 158.080 16.839 54.862 92.437 212.942

Totale 1.587.260 4.193.340 735.963 4.101.956 2.323.223 8.295.2962017 Gennaio 70.169 173.726 15.913 64.124 86.082 237.850

Febbraio 76.119 189.846 17.015 65.236 93.134 255.082

Marzo 97.384 220.696 18.934 71.573 116.318 292.269

Aprile 137.964 295.330 47.473 147.214 185.437 442.544

Maggio 153.490 343.447 56.828 204.679 210.318 548.126

Giugno 210.515 568.725 135.710 702.382 346.225 1.271.107

Luglio 234.482 751.473 190.935 1.165.326 425.417 1.916.799

Agosto 233.764 808.417 192.884 1.339.010 426.648 2.147.427

Settembre 166.053 443.500 70.025 399.096 236.078 842.596Var. % Set '17/Set '16 -3,9 -5,1 -0,4 -3,3 -2,9 -4,2Var. % Gen-Set '17/'16 +3,1 +3,5 +9,4 +5,9 +5,2 +4,7

moVimenti dei turisti per tipologia di eserCizio riCettiVo

arriVi e presenze di turisti per nazionalità Variazioni tendenziali %

Fonte: WebTur

Arrivi +4,8% Presenze +4,7%

Cresce il turismo nei primi 9 mesi dell’anno: +5,2% gli arrivi e +4,7% le presenze. La stagione estiva (maggio-settembre) è stata particolarmente positiva (+4,8% gli arrivi e +4,7% le presenze) anche se settembre ha registrato un calo nei flussi soprattutto nell’alberghiero (-3,9% arrivi e -5,1% presenze).

attività produttive

9

congiuntura FVG n. 4

-7,6

1,91,7-4,2

-40

-30

-20

-10

0

10

20

30

40

50

Set'16

Ott Nov Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set

Mare Montagna Capoluoghi Totale

arriVi e presenze dei turisti per loCalità

presenze per loCalità di destinazioneVariazioni tendenziali %

Nonostante un settembre negativo, i primi 9 mesi dell'anno hanno registrato un aumento dei flussi turistici in tutte le principali tipologie di località turistiche: in montagna arrivi e presenze sono aumentati del 9,4% e del 5,9% su base annua, nelle località balneari l'aumento è stato del 3,1% negli arrivi e del 3,5% nelle presenze. Positivo anche il flusso nei capoluoghi (+5,2% negli arrivi e +4,7% nelle presenze).

Fonte: WebTur

MESEMare Montagna Totale

Arrivi Presenze Arrivi Presenze Arrivi Presenze2016 Agosto 244.273 1.620.160 51.300 192.240 420.236 2.120.775

Settembre 111.453 576.381 27.271 62.561 243.096 879.816

Ottobre 25.902 71.273 14.461 26.779 131.899 308.273

Novembre 7.600 20.646 6.302 14.622 78.897 179.419

Dicembre 9.112 20.786 17.961 46.533 92.437 212.942

Totale 1.002.954 5.052.122 289.252 872.888 2.323.223 8.295.2962017 Gennaio 7.531 20.305 23.175 88.084 86.082 237.850

Febbraio 8.900 19.063 28.646 104.361 93.134 255.082

Marzo 22.624 54.321 20.611 74.076 116.318 292.269

Aprile 72.078 194.536 15.829 32.806 185.437 442.544

Maggio 92.417 297.169 19.130 38.349 210.318 548.126

Giugno 209.249 958.784 29.734 69.758 346.225 1.271.107

Luglio 255.065 1.457.688 48.231 162.358 425.417 1.916.799

Agosto 246.877 1.633.570 51.045 194.079 426.648 2.147.427

Settembre 101.265 532.611 25.409 63.751 236.078 842.596Var. % Set ‘17/Set ‘16 -9,1 -7,6 -6,8 +1,9 -2,9 -4,2Var. % Gen-Set ‘17/’16 +5,8 +4,6 +4,5 +5,4 +5,2 +4,7

mare +4,1%

montagna +6,4%

p r e s e n z e estate 2017

attività produttive

10

congiuntura FVG n. 4

2,9

1,3

2,2

-2,1

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

Giu'16

Lug Ago Set Ott Nov Dic Gen'17

Feb Mar Apr Mag Giu

Famiglie consumatrici Imprese (totale)Imprese medio-grandi Imprese piccole

2,4 2,5 2,52,3

2,1

1,0 0,9 1,0 1,0 1,0

3,53,8 3,8

3,43,1

0,0

1,0

2,0

3,0

4,0

5,0

II trim '16 III trim IV trim I trim '17 II trim

Totale Famiglie consumatrici Imprese

Nel I semestre del 2017 i prestiti sono tornati a crescere grazie al rafforzamento dei finanziamenti alle famiglie consumatrici (+2,9%), associato alla ripresa di quelli concessi alle imprese di medio-grandi dimensioni (+2,2%). Continuano a ridursi, invece, i prestiti alle piccole imprese (-2,1%). È proseguito il miglioramento della qualità del credito: il tasso di ingresso in sofferenza dei prestiti alle famiglie è rimasto stabile all'1,0% e per le imprese il tasso è sceso al 3,1%.

MESE Famiglie consumatrici

Imprese (totale)

Imprese medio- grandi

Imprese piccole

2016 Giugno 10.784 17.149 13.406 3.743

Luglio 10.805 17.081 13.402 3.679

Agosto 10.793 17.075 13.378 3.697

Settembre 10.826 16.970 13.278 3.691

Ottobre 10.839 17.003 13.341 3.662

Novembre 10.865 17.410 13.718 3.692

Dicembre 10.911 16.870 13.218 3.652

2017 Gennaio 10.911 16.944 13.267 3.678

Febbraio 10.942 17.028 13.371 3.657

Marzo 10.984 16.890 13.237 3.653

Aprile 11.002 16.805 13.204 3.601

Maggio 11.041 17.011 13.391 3.620

Giugno 10.821 16.354 12.845 3.510

prestiti banCari in fVgStock in milioni di euro

Famiglie +2,9%Imprese +1,3%

Fonte: Banca d’Italia, sede di TriesteNota: nelle variazioni dei prestiti si tiene conto delle sofferenze e delle operazioni pronti contro termine attive. I dati dell’ultimo mese sono provvisori.

prestiti banCari in fVgVariazioni % sui 12 mesi

flusso di nuoVe sofferenzeValori %. Medie dei 4 trimestri terminanti in quello di riferimento

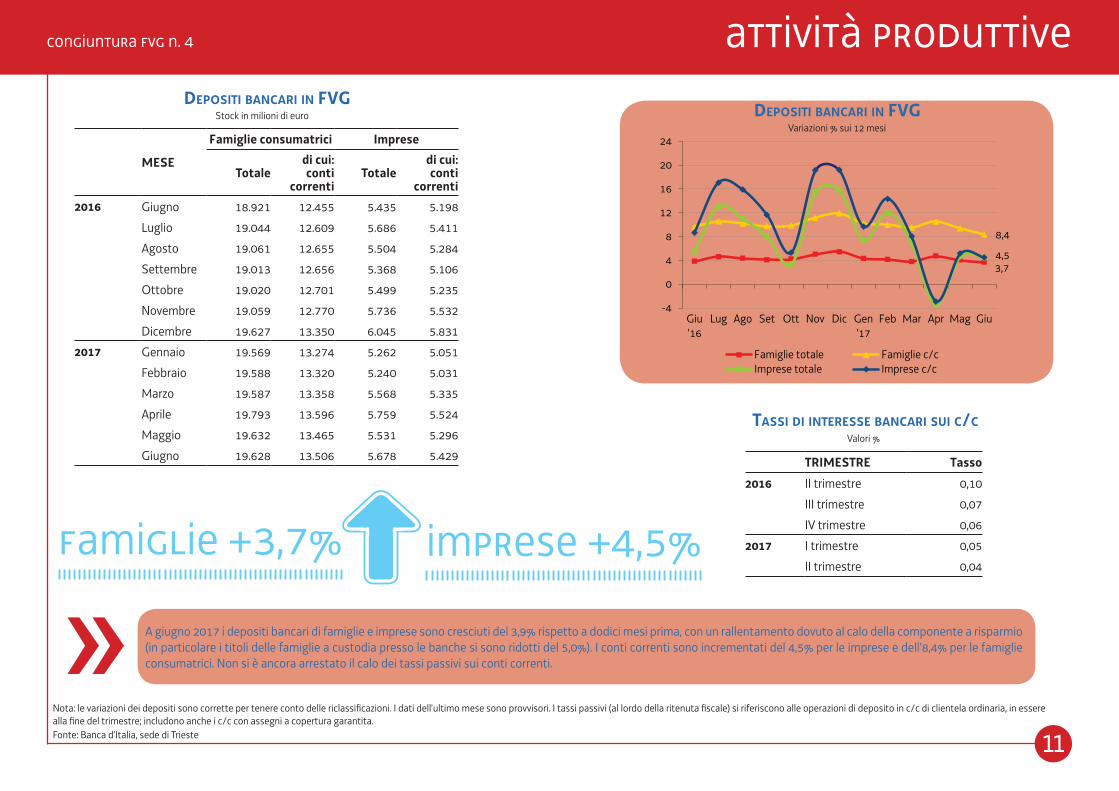

attività produttive

11

congiuntura FVG n. 4

3,7

8,4

4,5

-4

0

4

8

12

16

20

24

Giu'16

Lug Ago Set Ott Nov Dic Gen'17

Feb Mar Apr Mag Giu

Famiglie totale Famiglie c/cImprese totale Imprese c/c

A giugno 2017 i depositi bancari di famiglie e imprese sono cresciuti del 3,9% rispetto a dodici mesi prima, con un rallentamento dovuto al calo della componente a risparmio (in particolare i titoli delle famiglie a custodia presso le banche si sono ridotti del 5,0%). I conti correnti sono incrementati del 4,5% per le imprese e dell'8,4% per le famiglie consumatrici. Non si è ancora arrestato il calo dei tassi passivi sui conti correnti.

depositi banCari in fVgStock in milioni di euro

MESE

Famiglie consumatrici Imprese

Totaledi cui: conti

correntiTotale

di cui: conti

correnti2016 Giugno 18.921 12.455 5.435 5.198

Luglio 19.044 12.609 5.686 5.411

Agosto 19.061 12.655 5.504 5.284

Settembre 19.013 12.656 5.368 5.106

Ottobre 19.020 12.701 5.499 5.235

Novembre 19.059 12.770 5.736 5.532

Dicembre 19.627 13.350 6.045 5.831

2017 Gennaio 19.569 13.274 5.262 5.051

Febbraio 19.588 13.320 5.240 5.031

Marzo 19.587 13.358 5.568 5.335

Aprile 19.793 13.596 5.759 5.524

Maggio 19.632 13.465 5.531 5.296

Giugno 19.628 13.506 5.678 5.429

Nota: le variazioni dei depositi sono corrette per tenere conto delle riclassificazioni. I dati dell’ultimo mese sono provvisori. I tassi passivi (al lordo della ritenuta fiscale) si riferiscono alle operazioni di deposito in c/c di clientela ordinaria, in essere alla fine del trimestre; includono anche i c/c con assegni a copertura garantita.Fonte: Banca d’Italia, sede di Trieste

depositi banCari in fVgVariazioni % sui 12 mesi

TRIMESTRE Tasso

2016 II trimestre 0,10

III trimestre 0,07

IV trimestre 0,06

2017 I trimestre 0,05

II trimestre 0,04

tassi di interesse banCari sui C/CValori %

Famiglie +3,7% Imprese +4,5%

mercato del lavoro

12

congiuntura FVG n. 4

Il terzo trimestre del 2017 registra un aumento del numero di occupati in regione, che raggiunge le 510 mila unità (499 mila la media annua 2016). Rispetto allo stesso periodo del 2016, il tasso di occupazione aumenta di quasi un punto e mezzo percentuale, corrispondente a +10.890 occupati, da imputarsi alla componente femminile. Il tasso di disoccupazione risulta in diminuzione tendenziale, e si attesta al 6,6%, contro il 10,6% italiano.

73,1

59,2

66,1

58,4

50

55

60

65

70

75

III trim '16 IV trim I trim '17 II trim III trim

M F TOT Italia

TRIMESTREOccupati Disoccupati

M F TOT M F TOT2016 II trimestre 278 219 497 19 25 45

III trimestre 284 215 499 17 22 39

IV trimestre 282 219 501 18 24 42

Totale 281 218 499 18 23 412017 I trimestre 279 220 499 16 21 37

II trimestre 287 221 508 14 20 35

III trimestre 283 227 510 16 20 36

Var. % III '17/III '16 -0,1 +5,2 +2,2 -1,8 -11,2 -7,1

forze di laVoroOccupati e disoccupati per sesso (in migliaia)

tasso di oCCupazione Valori %

Occupati +2,2%

5,5

8,0

6,6

10,6

4

6

8

10

12

14

III trim '16 IV trim I trim '17 II trim III trim

M F TOT Italia

tasso di disoCCupazioneValori %

Disoccupati -7,1%

Fonte: Istat, Rilevazione continua delle forze di lavoro

mercato del lavoro

13

congiuntura FVG n. 4

19,5

13,4

0

5

10

15

20

25

30

Ago'16

Set Ott Nov Dic Gen'17

Feb Mar Apr Mag Giu Lug

Assunti Cessati

MESEAssunti Cessati

M F TOT M F TOT2016 Maggio 9.024 7.372 16.396 6.506 5.345 11.851

Giugno 8.522 7.359 15.881 9.281 10.144 19.425

Luglio 8.902 7.347 16.249 7.777 6.447 14.224

Agosto 7.775 5.295 13.070 9.060 7.559 16.619

Settembre 11.280 11.053 22.333 11.812 11.229 23.041

Ottobre 9.153 8.507 17.660 9.158 7.884 17.042

Novembre 8.286 7.108 15.394 6.427 5.392 11.819

Dicembre 7.627 6.326 13.953 16.656 11.097 27.753

Totale 104.817 86.565 191.382 100.715 83.803 184.5182017 Gennaio 13.157 8.758 21.915 5.909 5.213 11.122

Febbraio 7.470 5.632 13.102 5.896 4.627 10.523

Marzo 9.011 7.695 16.706 8.089 6.030 14.119

Aprile 10.564 10.038 20.602 7.413 5.912 13.325

Maggio 11.335 9.449 20.784 8.071 6.732 14.803

Giugno 11.820 10.124 21.944 10.828 11.622 22.450

Luglio 11.104 8.363 19.467 7.088 6.271 13.359

Var.% Gen-Lug '17/Gen-Lug '16 22,7 24,4 23,4 12,0 14,2 13,0

laVoratori assunti e Cessati per sesso

laVoratori assunti e CessatiDati in migliaia

Fonte: Ergonet

Assunti +23,4%

Cessati +13,0%

Nei primi sette mesi del 2017 i nuovi assunti in FVG sono aumentati del 23% rispetto allo stesso periodo del 2016. Il saldo tra assunti e cessati è positivo per 34 mila unità, nonostante si registri anche un aumento dei cessati (+13%). In linea con il dato nazionale i nuovi contratti di lavoro a tempo indeterminato risultano stabili nei primi 3 trimestri del 2017 (-0,4% le nuove assunzioni e +0,9% le trasformazioni), anche per gli effetti della diversa disciplina di esonero contributivo. Prevalgono quindi le assunzioni con contratti a termine.

Nota: i dati comprendono tutti gli assunti registrati dai Centri per l'Impiego indipendentemente dalla sede operativa.

mercato del lavoro

14

congiuntura FVG n. 4

140%

122%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Ott'16

Nov Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set

FVG ITALIA

64,8

190,9

0

50

100

150

200

250

Ott'16

Nov Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set

assunzioni a tempo indeterminato

altre assunzioni

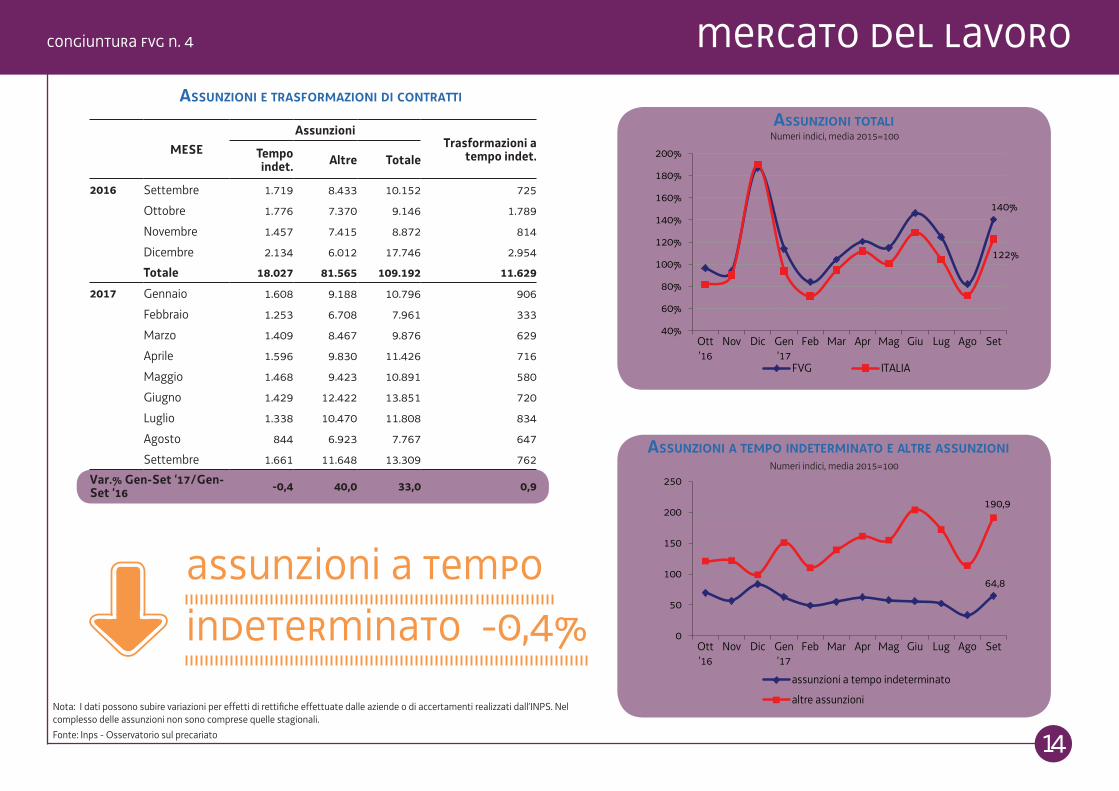

assunzioni e trasformazioni di Contratti

assunzioni totali

assunzioni a tempo indeterminato e altre assunzioni

Fonte: Inps - Osservatorio sul precariato

Numeri indici, media 2015=100

Numeri indici, media 2015=100

MESEAssunzioni

Trasformazioni a tempo indet.Tempo

indet. Altre Totale

2016 Settembre 1.719 8.433 10.152 725

Ottobre 1.776 7.370 9.146 1.789

Novembre 1.457 7.415 8.872 814

Dicembre 2.134 6.012 17.746 2.954

Totale 18.027 81.565 109.192 11.6292017 Gennaio 1.608 9.188 10.796 906

Febbraio 1.253 6.708 7.961 333

Marzo 1.409 8.467 9.876 629

Aprile 1.596 9.830 11.426 716

Maggio 1.468 9.423 10.891 580

Giugno 1.429 12.422 13.851 720

Luglio 1.338 10.470 11.808 834

Agosto 844 6.923 7.767 647

Settembre 1.661 11.648 13.309 762

Var.% Gen-Set ‘17/Gen-Set ‘16 -0,4 40,0 33,0 0,9

Nota: I dati possono subire variazioni per effetti di rettifiche effettuate dalle aziende o di accertamenti realizzati dall’INPS. Nel complesso delle assunzioni non sono comprese quelle stagionali.

Assunzioni a tempo indeterminato -0,4%

mercato del lavoro

15

congiuntura FVG n. 4

-8,5

-2,7

-25

-20

-15

-10

-5

0

5

10

Ott'16

Nov Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set Ott

FVG CIGS Italia CIGS

ore di Cassa integrazioneVariazione % ultimi 12 mesi gestione straordinaria

Fonte: Inps

Considerando l'ammontare delle ore concesse tra gennaio e ottobre 2017, rispetto allo stesso periodo dell'anno precedente, la cassa integrazione risulta in diminuzione del 66% totale, più consistente nei rami Industria e artigianato. Tra i settori industriali, il principale è quello della meccanica (8 milioni di ore), seguito dal legno e dalla metallurgia.

Ore Cig -66,2 %-7,1-8,6

-19,0

-1,0

-40

-30

-20

-10

0

10

20

30

40

50

Ottobre Dicembre Febbraio Aprile Giugno Agosto Ottobre

Legno MetallurgicheMeccaniche Industria edile

ore di Cassa integrazione ConCesse per ramo eConomiCoValori in migliaia

MESEIndustria

e artigianato

Edilizia Commercio Totale

2016 Ottobre 1.141 42 51 1.235

Novembre 2.106 111 8 2.225

Dicembre 473 33 28 534

Totale 15.165 1.714 852 17.730 2017 Gennaio 471 51 21 543

Febbraio 266 78 184 528

Marzo 312 81 103 495

Aprile 592 88 65 745

Maggio 336 167 1 504

Giugno 718 379 27 1.124

Luglio 214 42 1 257

Agosto 183 64 4 251

Settembre 80 70 19 169

Ottobre 357 48 34 439

Var Gen-Ott ‘17/’16 -72,0 -32,0 -43,7 -66,2

ore di Cassa integrazioneVariazione % ultimi 12 mesi per settore economico

commercio e trasporti

16

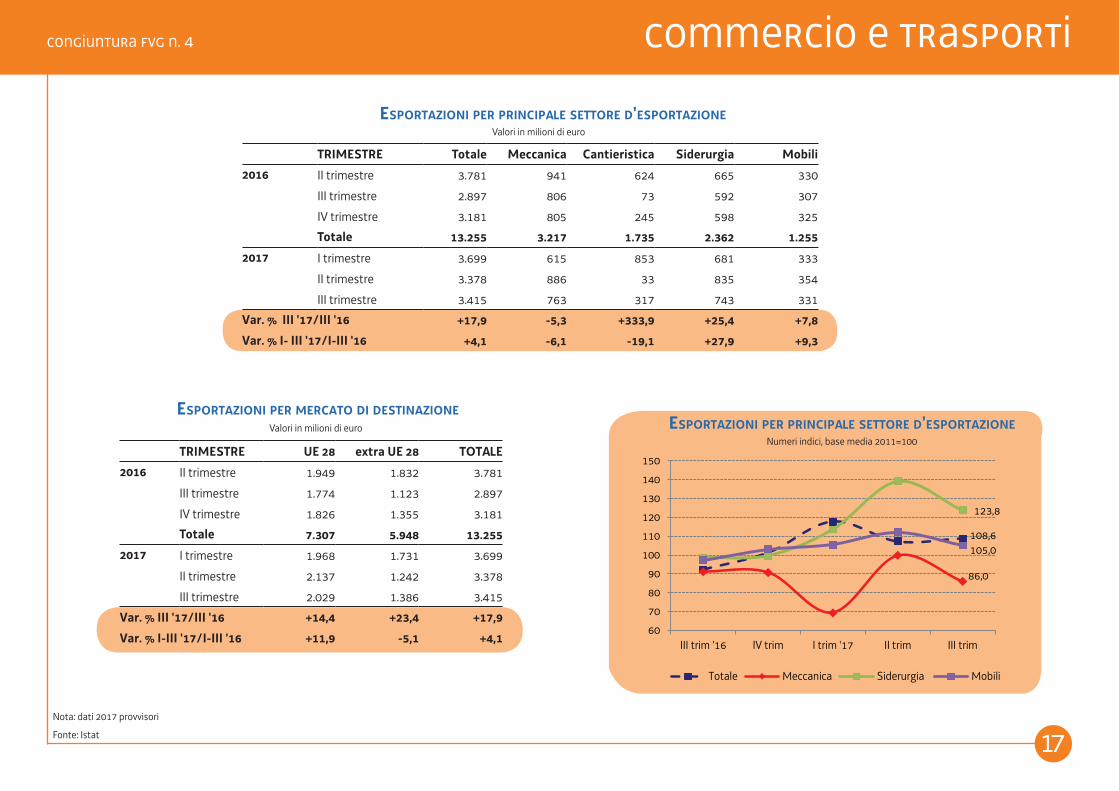

congiuntura FVG n. 4

Il terzo trimestre 2017 registra un aumento su base tendenziale sia dell'import (+14,0%) che dell'export (+17,9%). Il saldo commerciale rimane in attivo per 1,6 miliardi di euro. Le vendite all’estero dei primi 9 mesi dell’anno superano di quasi mezzo miliardo di euro quelle registrate nello stesso periodo dell’anno precedente. Positivi i flussi con l’UE28, negativi quelli con l’extra-UE28. Tra i settori merceologici, le vendite legate alla siderurgia registrano l’incremento più elevato. Bene anche i mobili.

importazioni, esportazioni e saldo CommerCiale

TRIMESTRE Import Export Saldo commerciale

2015 IV trimestre 1.788 2.930 1.142

Totale 7.143 12.457 5.3142016 I trimestre 1.617 3.396 1.779

II trimestre 1.798 3.781 1.983

III trimestre 1.617 2.897 1.280

IV trimestre 1.808 3.181 1.373

Totale 6.840 13.255 6.4152017 I trimestre 1.908 3.699 1.791

II trimestre 2.064 3.378 1.314

III trimestre 1.843 3.415 1.572

Var. % III '17/III '16 +14,0 +17,9 +22,8Var. % I-III '17/I-III '16 +15,5 +4,1 +20,7

Valori in milioni di euro

Export +17,9%

92,1

101,2

117,7

107,5

108,6

107,7

115,9

115,8

121,8 114,3

80

85

90

95

100

105

110

115

120

125

III trim '16 IV trim I trim '17 II trim III trim

FVG Italia

Valore delle esportazioniNumeri indici, base media 2011=100

Import +14,0%

Fonte: Istat

commercio e trasporti

17

congiuntura FVG n. 4

TRIMESTRE UE 28 extra UE 28 TOTALE2016 II trimestre 1.949 1.832 3.781

III trimestre 1.774 1.123 2.897

IV trimestre 1.826 1.355 3.181Totale 7.307 5.948 13.255

2017 I trimestre 1.968 1.731 3.699

II trimestre 2.137 1.242 3.378

III trimestre 2.029 1.386 3.415

Var. % III '17/III '16 +14,4 +23,4 +17,9Var. % I-III '17/I-III '16 +11,9 -5,1 +4,1

esportazioni per merCato di destinazioneValori in milioni di euro

TRIMESTRE Totale Meccanica Cantieristica Siderurgia Mobili2016 II trimestre 3.781 941 624 665 330

III trimestre 2.897 806 73 592 307

IV trimestre 3.181 805 245 598 325

Totale 13.255 3.217 1.735 2.362 1.2552017 I trimestre 3.699 615 853 681 333

II trimestre 3.378 886 33 835 354

III trimestre 3.415 763 317 743 331

Var. % III '17/III '16 +17,9 -5,3 +333,9 +25,4 +7,8Var. % I- III '17/I-III '16 +4,1 -6,1 -19,1 +27,9 +9,3

esportazioni per prinCipale settore d'esportazioneValori in milioni di euro

108,6

86,0

123,8

105,0

60

70

80

90

100

110

120

130

140

150

III trim '16 IV trim I trim '17 II trim III trim

Totale Meccanica Siderurgia Mobili

esportazioni per prinCipale settore d'esportazioneNumeri indici, base media 2011=100

Fonte: Istat

Nota: dati 2017 provvisori

commercio e trasporti

18

congiuntura FVG n. 4

58.791

636

500

550

600

650

700

750

800

850

900

950

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Nov'16

Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set Ott Nov

Passeggeri Aeromobili

moVimenti aeroporto di ronChi dei legionariPasseggeri (scala di sinistra) e aeromobili (scala di destra)

MESE Passeggeri Aeromobili2016 Novembre 57.371 715

Dicembre 55.083 668

Totale 724.366 8.4182017 Gennaio 50.857 668

Febbraio 47.412 628

Marzo 59.336 728

Aprile 64.402 777

Maggio 68.536 835

Giugno 73.547 847

Luglio 86.430 902

Agosto 73.130 599

Settembre 73.845 730

Ottobre 69.300 714

Novembre 58.791 636

Var. % Nov '17/Nov '16 +2,5 -11,0

moVimenti aeroporto di ronChi dei legionari

Passeggeri +2,5%In novembre i passeggeri transitati per l'Aeroporto del FVG sono stati 58.791, in aumento del 2,5% rispetto allo stesso mese del 2016 nonostante una diminuzione dei voli (-11,0%), con una media di 92,4 passeggeri per volo. Nei primi 11 mesi dell'anno l'aumento dei passeggeri è stato dell'8,4%, quello dei voli del 4,0%.

Fonte: Aeroporto FVG S.p.A..

commercio e trasporti

19

congiuntura FVG n. 4

107,3

106,9

50

60

70

80

90

100

110

120

130

Nov'16

Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set Ott Nov

Mezzi leggeri Mezzi pesanti

A novembre l'indice del traffico di mezzi leggeri (auto, moto e furgoni) sulla rete stradale regionale è pari a 107,3, in aumento rispetto al valore di novembre 2016 (101,1) e, coerentemente con la stagionalità, in diminuzione rispetto al valore di ottobre 2017 (109,9). Tra i sensori attivi a novembre, l'attività minima è stata misurata dal sensore di Mossa (valore dell'indice 45,9), quella massima dal sensore di Ruda (131,2).

MESE Mezzi leggeri Mezzi pesanti2016 Novembre 101,1 99,3

Dicembre 105,6 92,9

2017 Gennaio 96,4 85,5

Febbraio 101,3 95,0

Marzo 109,3 109,2

Aprile 110,6 100,9

Maggio 112,7 113,2

Giugno 112,1 116,3

Luglio 108,4 101,8

Agosto 100,8 84,0

Settembre 111,5 105,2

Ottobre 109,9 110,3

Novembre 107,3 106,9

sensori stradali di traffiCosensori stradali di traffiCo

Mediana degli indici dei singoli sensori con base media 2015 = 100

Fonte: RAFVG DC Infrastrutture, Servizio lavori pubblici, infrastrutture di trasporto e comunicazione

Nota: Mediana degli indici dei singoli sensori della rete regionale TrIM con base media 2015 = 100. Nel secondo e terzo quadrimestre 2017, a causa di problemi tecnici dovuti al ciclo di vita delle batterie, l'indice è stato calcolato su un numero di sensori minore.

Mediana degli indici dei singoli sensori con base media 2015 = 100

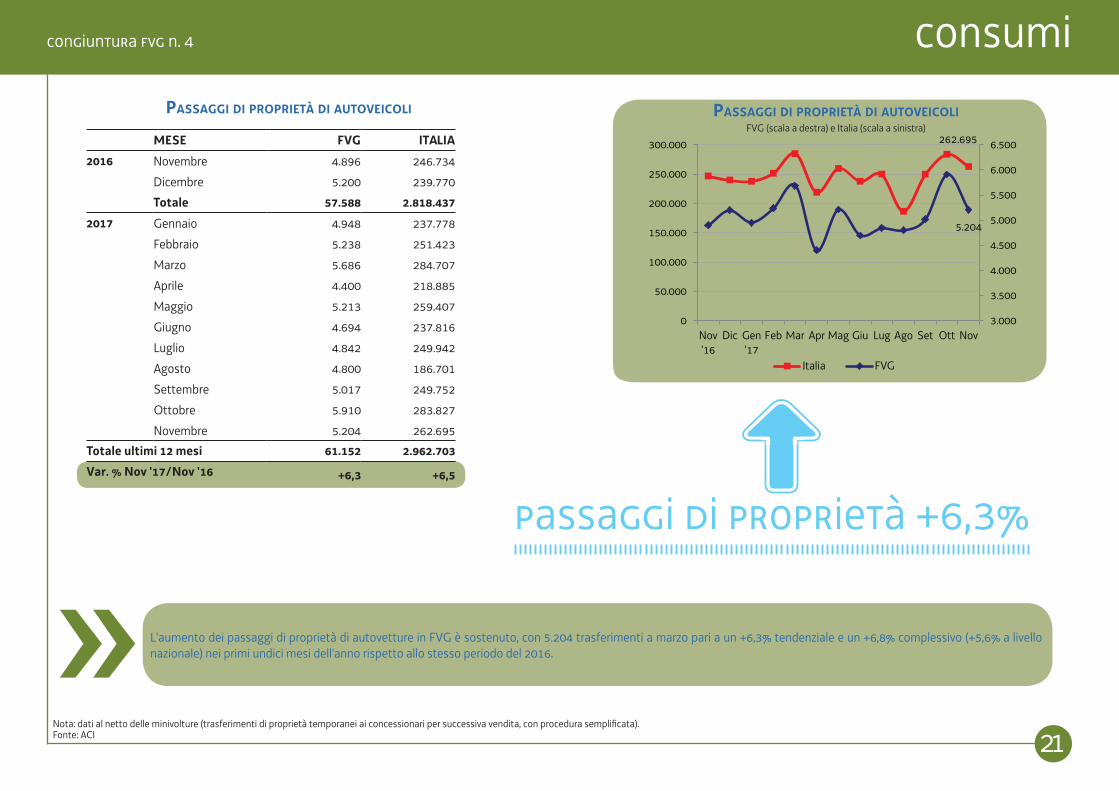

consumi

20

congiuntura FVG n. 4

162.576

3.381

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

50.000

70.000

90.000

110.000

130.000

150.000

170.000

190.000

210.000

230.000

Nov'16

Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set Ott Nov

Italia FVG

MESE FVG Italia2016 Novembre 3.083 152.971

Dicembre 2.650 136.709

Totale 34.676 1.849.6082017 Gennaio 3.301 159.724

Febbraio 3.187 170.576

Marzo 3.710 206.661

Aprile 2.709 162.482

Maggio 3.407 210.801

Giugno 3.292 193.730

Luglio 2.526 166.930

Agosto 2.203 107.190

Settembre 3.293 158.591

Ottobre 3.239 159.461

Novembre 3.381 162.576

Totale ultimi 12 mesi 36.898 1.995.431

Var. % Nov '17/Nov '16 +9,7 +6,3

nuoVe immatriColazioni di autoVeiColi nuoVe immatriColazioni di autoVeiColiFVG (scala a destra) e Italia (scala a sinistra)

Immatricolazioni auto +9,7%

Fonte: ACI

Continua la crescita, o più propriamente il recupero, del mercato dell'automobile, con un aumento delle immatricolazioni in FVG a novembre del 9,7% rispetto a novembre 2016, per un totale di 3.381 nuove immatricolazioni nel mese e un aumento del 6,9% nei primi 11 mesi dell'anno rispetto agli stessi mesi del 2016. La media mensile di immatricolazioni negli ultimi 12 mesi, pari a 3.075 vetture, supera la soglia di 3.000 vetture al mese per la prima volta dal 2010, anno in cui si erano toccate 3.100 immatricolazioni al mese, ed è di oltre il 50% superiore rispetto al minimo di 1.989 immatricolazioni al mese toccato nel 2013.

consumi

21

congiuntura FVG n. 4

262.695

5.204

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

0

50.000

100.000

150.000

200.000

250.000

300.000

Nov'16

Dic Gen'17

Feb Mar Apr Mag Giu Lug Ago Set Ott Nov

Italia FVG

MESE FVG ITALIA2016 Novembre 4.896 246.734

Dicembre 5.200 239.770

Totale 57.588 2.818.4372017 Gennaio 4.948 237.778

Febbraio 5.238 251.423

Marzo 5.686 284.707

Aprile 4.400 218.885

Maggio 5.213 259.407

Giugno 4.694 237.816

Luglio 4.842 249.942

Agosto 4.800 186.701

Settembre 5.017 249.752

Ottobre 5.910 283.827

Novembre 5.204 262.695

Totale ultimi 12 mesi 61.152 2.962.703Var. % Nov '17/Nov '16 +6,3 +6,5

passaggi di proprietà di autoVeiColi passaggi di proprietà di autoVeiColiFVG (scala a destra) e Italia (scala a sinistra)

Passaggi di proprietà +6,3%

L'aumento dei passaggi di proprietà di autovetture in FVG è sostenuto, con 5.204 trasferimenti a marzo pari a un +6,3% tendenziale e un +6,8% complessivo (+5,6% a livello nazionale) nei primi undici mesi dell'anno rispetto allo stesso periodo del 2016.

Nota: dati al netto delle minivolture (trasferimenti di proprietà temporanei ai concessionari per successiva vendita, con procedura semplificata).Fonte: ACI

consumi

22

congiuntura FVG n. 4

5,52,7

0,51,30

5

10

15

20

25

30

II trim '16 III trim IV trim I trim '17 II trim

Compravendite FVG Compravendite ITMutui FVG Mutui IT

TRIMESTRECompravendite Mutui

FVG ITALIA FVG ITALIA2016 II trimestre 4.967 194.620 3.370 109.786

III trimestre 4.799 172.301 3.236 93.997

IV trimestre 5.668 202.652 3.648 108.584

Totale 16.130 625.305 11.181 342.4672017 I trimestre 4.467 169.527 2.987 97.199

II trimestre 5.239 199.941 3.387 111.235

Var. % II trim '17/I trim '17 +17,3 +17,9 +13,4 +14,4Var. % II trim '17/II trim '16 +5,5 +2,7 +0,5 +1,3

CompraVendite immobiliari e mutui stipulatiCompraVendite e mutui

Variazione % tendenziale

L'andamento delle compravendite immobiliari denota una tipica stagionalità con picchi nel secondo e nel quarto trimestre. Nel II trimestre 2017 si registra, sia in FVG che a livello nazionale, una brusca frenata tendenziale del tasso di crescita sia delle transazioni (+5,5%) che delle erogazioni di mutui (+0,5%) rispetto allo stesso trimestre del 2016, interrompendo la crescita a due cifre che, per il FVG, durava dal II trimestre 2015. I tassi di crescita si riallineano dunque alle medie nazionali (+2,7% le compravendite, +1,3% i mutui) dopo il disallineamento della seconda parte del 2016.

Compravendite +5,5% Mutui +0,5%

Fonte: IstatNota: convenzioni notarili di atti di compravendita e convenzioni notarili per mutui, finanziamenti ed altre obbligazioni con costituzione di ipoteca immobiliare stipulati con banche o soggetti diversi dalle banche.

consumi

23

congiuntura FVG n. 4

-9,5

4,0

-40

-20

0

20

40

60

80

100

Cinema Teatro Att. Sportive Mostre Totale

Ingressi Spesa

ingressi e spesa del pubbliCo per attiVitàVar. % I sem. 2017/2016

Fonte: SIAE

spettaColi, ingressi e spesa del pubbliCo (in euro) per tipologia di eVento Culturale

Nel primo semestre 2017 aumenta la spesa del pubblico per spettacoli culturali passando da 36,7 a 38,2 milioni di euro (+4,0%). I biglietti staccati dalla SIAE per manifestazioni e spettacoli sono oltre 2,6 milioni per quasi 60 mila eventi, tre quarti dei quali relativi all'attività cinematografica. Calano gli spettatori di teatro e cinema ma aumenta l'interesse verso le attività sportive: +20,8% gli ingressi e +48,7% la spesa del pubblico.

Nota: Il totale include anche "Rivista e Commedia Musicale", "Burattini e Marionette", "Sport individuali". Per spesa del pubblico si intende la spesa sostenuta per l'acquisto dei biglietti, per i diritti di prevendita e per l'acquisto di materiali illustrativi, bibite e generi alimentari.

I semestre 2017

Spettacoli Ingressi Spesa del pubblico

Spettacolo cinematografico 46.450 1.333.819 8.342.167

Teatro 1.390 260.604 2.740.158

Sport calcio 1.350 219.929 8.313.405

Fiere 75 158.781 2.984.984

Ballo 2.367 155.287 3.532.658

Sport di squadra non calcio 132 93.151 753.340

Altri sport 56 73.584 578.412

Mostre 558 63.075 368.696

Concerti di musica leggera 145 62.837 2.167.844

Balletto 134 43.607 426.819

Lirica 78 37.059 399.630

Concerti Classici 134 31.613 221.668

Arte varia 454 18.615 569.539

Parchi da Divertimento 38 11.117 308.570

Concerti Jazz 33 3.573 68.667

Manifestazioni all’aperto 1.131 3.407 3.669.144

Concertini 4.713 3.403 2.451.060

Circo 29 760 6.187

Totale 59.343 2.600.629 38.166.701Var. % I sem’17/I sem’16 -4,2 -9,5 +4,0

Spesa del pubblico +4,0%

REGIONE AUTONOMA FRIULI VENEZIA GIULIADirezione generale Area programmazione, controllo, sistemi informatici e sicurezzaServizio programmazione, pianificazione strategica, controllo di gestione e statisticaPiazza dell’ Unità d’ Italia 1 - 34121 TRIESTETel. +39 040 377 2228email: [email protected] web: http://www.regione.fvg.it/statistica

Dirigente: Gianluca DominuttiSegreteria: Paola Cotterle e Elisa Steffè

La pubblicazione “Congiuntura FVG - sintesi statistica dell’economia regionale” è stata curata da

Enrico CoruboloMatteo Dimai Chiara DonatiIrene PletIlaria Silvestri

Ai sensi del D.Lgs. n. 322/1989 e della L.R. n. 14/2012 il Servizio programmazione, pianificazione strategica, controllo di gestione e statistica svolgele funzioni di Ufficio di statistica della Regione Autonoma Friuli Venezia Giulia e fa parte del Sistema statistico nazionale (Sistan).

La presente edizione è stata chiusa in redazione il giorno 19 dicembre 2017.

Riproduzioni e stampe, anche parziali, dovranno riportare in modo esplicito e visibile la fonte e la proprietà dell’informazione.

Trieste, 19 dicembre 2017