COMUNE DI AOSTA - gesint.it consolidato (esratto).pdf · Le tecniche di gestione delle...

12

COMUNE DI AOSTA

Transcript of COMUNE DI AOSTA - gesint.it consolidato (esratto).pdf · Le tecniche di gestione delle...

COMUNE DI AOSTA

INDICE

Relazione e nota integrativa al consolidato Definizione del gap e ambito di consolidamento Elaborazione del bilancio consolidato

Il conto del patrimonio consolidato Conto del patrimonio consolidato in sintesi Immobilizzazioni consolidate Attivo non immobilizzato consolidato

Il conto economico consolidato Conto economico consolidato in sintesi Ricavi e costi consolidati gestione caratteristica

123

456

78

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

1

RELAZIONE E NOTA INTEGRATIVA AL CONSOLIDATOContesto generalePensare all’amministrazione di un ente locale senza tenerpresente l’insieme di aziende che a vario titolo, e suiniziativa diretta o indiretta dell’amministrazione, nasconoper soddisfare bisogni o interessi collettivi, è certamenteriduttivo. Il moderno ente, infatti, si muove in un orizzontedi rapporti giuridici e di legami con altre realtà cheoperano per conseguire, in tutto o in parte, gli obiettivistrategici del capogruppo. L’esigenza di amministrare inmodo efficace questo universo di enti e strutture, fra lorointerconnesse, richiede elementi di conoscenza adeguati.Si deve operare, pertanto, in un’ottica allargata a tuttol’insieme di aziende che sono al servizio della collettività esorgono per volontà pubblica. In questo contesto nascel'esigenza di operare il consolidamento dei bilanci.

Non si tratta solo di scegliere gli strumenti adatti a conseguire lo scopo ultimo, e cioè conoscere di più per governaremeglio, ma anche di sviluppare una cultura che attribuisca all’informazione il giusto peso in un'economia, quelladell'ente locale, dove il grado di comunicazione tra gli addetti ai lavori ed il livello di significatività delle informazionidiramate possono essere non adeguati. Non è sufficiente incrementare il volume dei dati disponibili ma bisognaselezionare, tra di essi, quelli che rivestono un particolare significato in quel determinato momento e per quello specificoproblema. Il concetto di utilità dello strumento rispetto alle esigenze assume un valore rilevante. In questo ambito,l'informazione ridondante, di difficile acquisizione o di tardiva disponibilità è spesso inutile o poco efficace.Le tecniche di gestione delle informazioni, come quelle introdotte con l'adozione del bilancio consolidato, tendonoproprio ad accrescere la qualità e quantità delle informazioni a disposizione degli amministratori e dei responsabili diservizio. Le scelte di pianificazione generale dell'impresa capogruppo (Documento unico di programmazione) e diprogrammazione operativa (Piano obiettivi e risorse) sono influenzate in modo positivo dal livello di conoscenza deiprincipali fatti di gestione, compresi quelli che si riconducono all'attività delle aziende partecipate. Le valutazioni, infatti,non sono mai neutre rispetto alle informazioni disponibili.

Questa esigenza ha portato il legislatore ad introdurre l'obbligo normativo, esteso a tutti gli enti locali, di predisporre ilconsolidamento delle situazioni contabili relative alle aziende che, a vario titolo, sono ad essi riconducibili.

Dal punto di vista prettamente giuridico, pertanto, gli enti “(..) redigono il bilancio consolidato con i propri enti edorganismi strumentali, aziende, società controllate e partecipate, secondo le modalità ed i criteri individuati nel principioapplicato del bilancio consolidato (..)" (D.Lgs.118/11, art.11-bis/1). Riguardo al contenuto degli atti, il bilancioconsolidato “(..) è costituito dal conto economico consolidato, dallo stato patrimoniale consolidato e da (..) la relazionesulla gestione consolidata che comprende la nota integrativa (..)" (D.Lgs.118/11, art.11-bis/2). Per quanto riguarda ilperimetro degli enti soggetti all'operazione di consolidamento, ai fini dell'inclusione nel bilancio consolidato “(..) siconsidera qualsiasi ente strumentale, azienda, società controllata e partecipata, indipendentemente dalla sua formagiuridica pubblica o privata (..)" (D.Lgs.118/11, art.11-bis/3). Quanto alla definizione dell'entità giuridica soggetta alconsolidamento, per società partecipata da un ente locale si intende la società “(..) nella quale (..) l'ente locale,direttamente o indirettamente, dispone di una quota di voti, esercitabili in assemblea, pari o superiore al 20 per cento, oal 10 per cento se trattasi di società quotata (..)“ (D.Lgs.118/11, art.11-quinquies/1).

Con questo nuovo scenario, l’attenzione si è spostata verso un nuovo obiettivo: la valutazione economica dei fatti digestione non del solo ente capogruppo ma dell'intera area soggetta al consolidamento. Questo procedimento puòfacilitare anche il più ambizioso obiettivo di misurare l’efficienza dell’azione svolta dall’ente nella sua globalità di azione,rappresentata dall'insieme della capogruppo e delle relative partecipate. L'operazione di consolidamento dei conti,ottenuta anche attraverso l’adozione della contabilità economica da parte dell'ente locale (e non solo dalle suepartecipate) tende quindi a fornire un nuovo elemento di analisi dell'attività complessivamente svolta in modo diretto oper mezzo di terzi.

Il legislatore non si è limitato a specificare i requisiti formali minimi dei documenti ufficiali (C/economico e C/patrimonio)ma ha vincolato ogni elemento che in essi va riportato. Si è privilegiata l’uniformità nella rappresentazione economicarispetto la possibilità di personalizzare i medesimi prospetti.

Quello appena riportato è uno dei motivi per cui gli scarni prospetti ufficiali sono accompagnati dalla Relazione sullagestione consolidata e che comprende anche la corrispondente Nota integrativa. Il sistema informativo, infatti, devefornire notizie utili che siano esposte con una modalità il più possibile vicina alle esigenze di ogni ente. L’informazionedeve essere destinata ai diretti beneficiari interni, e cioè l’apparato politico e tecnico, per poi essere utilizzata daipotenziali beneficiari esterni e dai cittadini.

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

2

DEFINIZIONE DEL GAP E AMBITO DI CONSOLIDAMENTOGruppo di amministrazione pubblicaIn bilancio consolidato, dal punto di vista normativo è "(..)un documento contabile a carattere consuntivo cherappresenta il risultato economico, patrimoniale efinanziario del gruppo amministrazione pubblica (GAP)attraverso una opportuna eliminazione dei rapporti chehanno prodotto effetti soltanto all’interno del gruppo, alfine di rappresentare le transazioni effettuate con soggettiesterni al gruppo stesso. Il bilancio consolidato èpredisposto dall’ente capogruppo, che ne deve coordinarel’attività (..)" (PaBC, punto 1.0). In particolare, il bilancioconsolidato "(..) deve consentire di (..) ottenere unavisione completa delle consistenze patrimoniali efinanziarie di un gruppo di enti e società che fa capo adun’amministrazione pubblica (..)" (PaBC, punto 1.0).

L'attività di consolidamento riguarda solo alcune delle entità giuridiche che appartengono a quello che è definito daltermine generico di “Gruppo Amministrazione Pubblica” (GAP). Questo raggruppamento, comprende "(..) gli enti e gliorganismi strumentali, le società controllate e partecipate da un’amministrazione pubblica come definito dal presentedecreto. La definizione del gruppo amministrazione pubblica fa riferimento ad una nozione di controllo di diritto, di fattoe contrattuale, anche nei casi in cui non è presente un legame di partecipazione, diretta o indiretta, al capitale dellecontrollate ed a una nozione di partecipazione (..)" (PaBC, punto 2).

Venendo al contenuto delle singole categorie di posizioni giuridiche che compongono il GAP, rientrano tra gli organismistrumentali "(..) gli organismi che, sebbene dotati di una propria autonomia contabile, sono privi di personalità giuridica(..)" (PaBC, punto 2.1). Proseguendo nella descrizione degli aggregati, appartengono alla categoria degli entistrumentali dell’amministrazione pubblica capogruppo i soggetti, pubblici o privati, dotati di personalità giuridica eautonomia contabile (aziende speciali, enti autonomi, consorzi, fondazioni, ecc.).

Più in particolare, rientrano tra gli enti strumentali controllati, quelli "(..) costituiti dagli enti pubblici e privati e dalleaziende nei cui confronti la capogruppo:a) ha il possesso, diretto o indiretto, della maggioranza dei voti esercitabili (..);b) ha il potere assegnato da legge, statuto o convenzione di nominare o rimuovere la maggioranza dei componenti

degli organi decisionali, competenti a definire le scelte strategiche e le politiche di settore, nonché a decidere inordine all’indirizzo, alla pianificazione ed alla programmazione (..);

c) esercita, direttamente o indirettamente la maggioranza dei diritti di voto nelle sedute degli organi decisionali,competenti a definire le scelte strategiche e le politiche di settore, nonché a decidere in ordine all’indirizzo, allapianificazione ed alla programmazione dell’attività (..);

d) ha l’obbligo di ripianare i disavanzi nei casi consentiti dalla legge, per percentuali superiori alla quota dipartecipazione;

e) esercita un’influenza dominante in virtù di contratti o clausole statutarie, nei casi in cui la legge consente tali contrattio clausole (..)" (PaBC, punto 2.2).

Rientrano, invece, tra gli enti strumentali partecipati, quelli "(..) costituiti dagli enti pubblici e privati e dalle aziende neicui confronti la capogruppo ha una partecipazione in assenza delle precedenti condizioni (..)" (PaBC, punto 2.2), e cioèdi quelle previste per l'inclusione nel gruppo degli enti strumentali controllati.

Appartengono alla categoria delle società, "(..), intese come enti organizzati in una delle forme societarie previste dalcodice civile (..) e più in particolare, tra le società controllate, quelle nei cui confronti la capogruppo:a) ha il possesso, diretto o indiretto, anche sulla scorta di patti parasociali, della maggioranza dei voti esercitabili

nell’assemblea ordinaria o dispone di voti sufficienti per esercitare una influenza dominante sull’assembleaordinaria;

b) ha il diritto, in virtù di un contratto o di una clausola statutaria, di esercitare un’influenza dominante, quando la leggeconsente tali contratti o clausole (..)" (PaBC, punto 3.1).

Per concludere, rientrano tra le società partecipate, quelle "(..) costituite dalle società a totale partecipazione pubblicaaffidatarie dirette di servizi pubblici locali della regione o dell’ente locale indipendentemente dalla quota dipartecipazione (..) estesa alle società nelle quali la regione o l’ente locale, direttamente o indirettamente, dispone di unaquota significativa di voti, esercitabili in assemblea, pari o superiore al 20 per cento, o al 10 per cento se trattasi disocietà quotata (..)" (PaBC, punto 3.2).

Il passaggio successivo a questa premessa consiste nella concreta definizione delle entità giuridiche che appartengonoal gruppo di amministrazione pubblica dell'ente capogruppo (GAP) e di quelle, tra di esse, che rientrano solo nel piùristretto elenco delle società soggette all'operazione di consolidamento.

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

3

ELABORAZIONE DEL BILANCIO CONSOLIDATOConsolidamento dei contiL'attività di consolidamento è preceduta dalla raccoltadelle informazioni, dei dati, e dei modelli, e dei bilanciufficiali dei singoli enti; un'attività necessaria, questa, perconsentire di aggregare tutte le posizioni individuali nelbilancio consolidato dell'ente capogruppo, che è inveceun documento unico. Per raggiungere lo scopo icomponenti del gruppo, previa richiesta ufficiale inoltratadalla capogruppo "(..) trasmettono la documentazionenecessaria al bilancio consolidato alla capogruppo (..).Nei casi in cui i criteri di valutazione e di consolidamentoadottati nell’elaborazione dei bilanci da consolidare nonsono tra loro uniformi, pur se corretti, l’uniformità èottenuta apportando a tali bilanci opportune rettifiche insede di consolidamento (..)" (PaBC, punto 4.1).

Consolidamento dei contiL'attività di consolidamento è preceduta dalla raccolta delle informazioni, dei dati, e dei modelli, e dei bilanci ufficiali deisingoli enti; un'attività necessaria, questa, per consentire di aggregare tutte le posizioni individuali nel bilancioconsolidato dell'ente capogruppo, che è invece un documento unico. Per raggiungere lo scopo i componenti del gruppo,previa richiesta ufficiale inoltrata dalla capogruppo "(..) trasmettono la documentazione necessaria al bilancioconsolidato alla capogruppo (..). Nei casi in cui i criteri di valutazione e di consolidamento adottati nell’elaborazione deibilanci da consolidare non sono tra loro uniformi, pur se corretti, l’uniformità è ottenuta apportando a tali bilanciopportune rettifiche in sede di consolidamento (..)" (PaBC, punto 4.1).

I bilanci del capogruppo e dei componenti del gruppo "(..) sono aggregati voce per voce, facendo riferimento ai singolivalori contabili, rettificati sommando tra loro i corrispondenti valori dello stato patrimoniale (attivo, passivo e patrimonionetto) e del conto economico (ricavi e proventi, costi e oneri):- per l’intero importo delle voci contabili con riferimento ai bilanci degli enti strumentali controllati e delle società

controllate (cd. metodo integrale);- per un importo proporzionale alla quota di partecipazione, con riferimento ai bilanci delle società partecipate e degli

enti strumentali partecipati (cd. metodo proporzionale). (..)" (PaBC, punto 4.4).

L'ente capogruppo procede, quindi, con l'aggregazione delle singole posizioni al fine di predisporre una prima stesuradel bilancio consolidato, bozza che deve poi essere perfezionata con l'eliminazione delle operazioni che rappresentanodei doppioni di natura contabile in quanto presenti, anche se in forma diversa, sia nel bilancio del capogruppo che inquello di una o più partecipate. È questo il caso, ad esempio, della eliminazione delle operazioni infragruppo.

Il bilancio consolidato dell'ente locale soggetto a tale adempimento, infatti, "(..) deve includere soltanto le operazioni chei componenti inclusi nel consolidamento hanno effettuato con i terzi estranei al gruppo. Il bilancio consolidato si basainfatti sul principio che esso deve riflettere la situazione patrimoniale-finanziaria e le sue variazioni, incluso il risultatoeconomico conseguito, di un’unica entità economica composta da una pluralità di soggetti giuridici. Pertanto, devonoessere eliminati in sede di consolidamento le operazioni e i saldi reciproci, perché costituiscono semplicemente iltrasferimento di risorse all’interno del gruppo; infatti, qualora non fossero eliminate tali partite, i saldi consolidatirisulterebbero indebitamente accresciuti (..)" (PaBC, punto 4.2).

La maggior parte degli interventi di rettifica. "(..) non modificano l’importo del risultato economico e del patrimonio netto(..consolidato) in quanto effettuati eliminando per lo stesso importo poste attive e poste passive del patrimonio o singolicomponenti del conto economico (..). Altri interventi di rettifica hanno effetto invece sul risultato economico consolidatoe sul patrimonio netto consolidato (..). Particolari interventi di elisione sono costituiti da:- l’eliminazione del valore contabile delle partecipazioni della capogruppo in ciascuna componente del gruppo e la

corrispondente parte del patrimonio netto di ciascuna componente del gruppo;- l’analoga eliminazione dei valori delle partecipazioni tra i componenti del gruppo e delle corrispondenti quote del

patrimonio netto;- l’eliminazione degli utili e delle perdite derivanti da operazioni infragruppo (..)" (PaBC, punto 4.2).

Oltre a quanto sopra, nel conto economico e nello stato patrimoniale di ciascun ente "(..) è identificata la quota dipertinenza di terzi del risultato economico d’esercizio, positivo o negativo, e la quota di pertinenza di terzi nel patrimonionetto, distinta da quella di pertinenza della capogruppo. Le quote di pertinenza di terzi nel patrimonio netto consistononel valore, alla data di acquisto, della partecipazione e nella quota di pertinenza di terzi delle variazioni del patrimonionetto avvenute dall’acquisizione (..)" (PaBC, punto 4.3).

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

4

CONTO DEL PATRIMONIO CONSOLIDATO IN SINTESIAttivo, passivo e patrimonio nettoIl C/patrimonio si compone di due sezioni che riportano levoci dell'attivo e del passivo e che determinano, comedifferenza, la ricchezza netta dell'ente. La prima sezionesi sviluppa in senso verticale con una serie di classi chedescrivono le voci riclassificate in virtù della capacità deicespiti di trasformarsi più o meno rapidamente in denaro.L'elenco riporta prima i cespiti immobilizzati e termina conquelli ad elevata liquidità. La sezione del passivo indica,invece, una serie di classi definite con un criterio diversodal precedente. La differenza è dovuta al fatto che ilpassivo, inteso in senso lato, comprende anche ilpatrimonio netto, una voce di sintesi che identifica il saldotra la parte positiva del patrimonio (attivo) e quella invecenegativa (passivo, in senso stretto).

Attivo consolidato e tendenza in atto

Denominazione 2016 2017 VariazioneCrediti verso P.A fondo dotazione (+) 107,00 0,00 -107,00Immobilizzazioni immateriali (+) 837.610,00 753.443,00 -84.167,00Immobilizzazioni materiali (+) 70.064.828,00 69.714.444,00 -350.384,00Immobilizzazioni finanziarie (+) 11.057.247,00 19.547.246,00 8.489.999,00Rimanenze (+) 323.163,00 347.497,00 24.334,00Crediti (+) 12.003.479,00 15.546.387,00 3.542.908,00Attività finanz.non immobilizzate (+) 0,00 0,00 0,00Disponibilità liquide (+) 8.518.522,00 6.357.969,00 -2.160.553,00Ratei e risconti attivi (+) 172.421,00 124.518,00 -47.903,00

Totale 102.977.377,00 112.391.504,00 9.414.127,00

Passivo consolidato e tendenza in atto

Denominazione 2016 2017 VariazioneFondo di dotazione (+) 44.281.793,00 34.462.371,00 -9.819.422,00Riserve (+) 32.593.773,00 48.311.073,00 15.717.300,00Risultato economico esercizio (+) -3.269.448,00 868.099,00 4.137.547,00

Patrimonio netto 73.606.118,00 83.641.543,00 10.035.425,00Fondo per rischi ed oneri (+) 1.303.399,00 1.620.863,00 317.464,00Trattamento di fine rapporto (+) 753.042,00 692.639,00 -60.403,00Debiti (+) 26.843.044,00 25.908.172,00 -934.872,00Ratei e risconti passivi (+) 471.774,00 528.287,00 56.513,00

Passivo (al netto PN) 29.371.259,00 28.749.961,00 -621.298,00Totale 102.977.377,00 112.391.504,00 9.414.127,00

Attivo consolidato2

Denominazione 2017Crediti verso P.A. fondo di dotazione (+) 0,00Immobilizzazioni immateriali (+) 753.443,00Immobilizzazioni materiali (+) 69.714.444,00Immobilizzazioni finanziarie (+) 19.547.246,00Rimanenze (+) 347.497,00Crediti (+) 15.546.387,00Attività finanziarie non immobilizzate (+) 0,00Disponibilità liquide (+) 6.357.969,00Ratei e risconti attivi (+) 124.518,00

Totale 112.391.504,00

Passivo e Patrimonio netto consolidati

Denominazione 2017Fondo di dotazione (+) 34.462.371,00Riserve (+) 48.311.073,00Risultato economico dell'esercizio (+) 868.099,00

Patrimonio netto 83.641.543,00Fondo per rischi ed oneri (+) 1.620.863,00Trattamento di fine rapporto (+) 692.639,00Debiti (+) 25.908.172,00Ratei e risconti passivi (+) 528.287,00

Passivo (al netto PN) 28.749.961,00

Totale 112.391.504,00

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

5

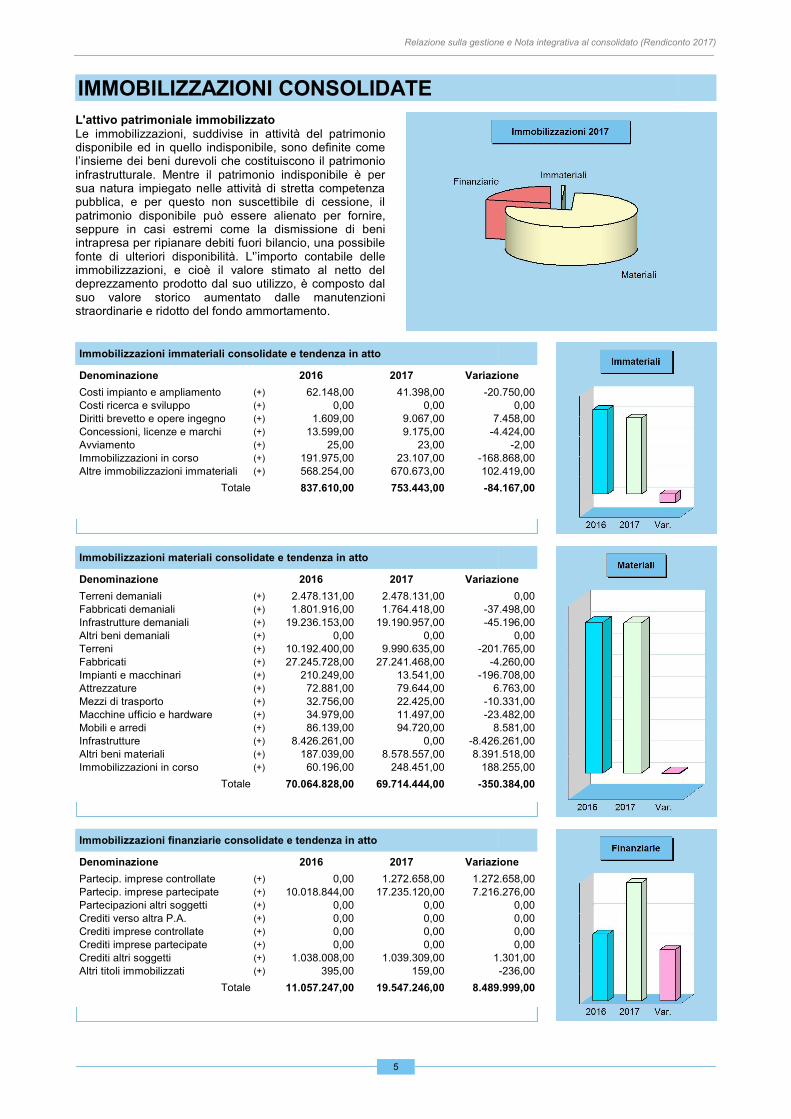

IMMOBILIZZAZIONI CONSOLIDATEL'attivo patrimoniale immobilizzatoLe immobilizzazioni, suddivise in attività del patrimoniodisponibile ed in quello indisponibile, sono definite comel’insieme dei beni durevoli che costituiscono il patrimonioinfrastrutturale. Mentre il patrimonio indisponibile è persua natura impiegato nelle attività di stretta competenzapubblica, e per questo non suscettibile di cessione, ilpatrimonio disponibile può essere alienato per fornire,seppure in casi estremi come la dismissione di beniintrapresa per ripianare debiti fuori bilancio, una possibilefonte di ulteriori disponibilità. L'’importo contabile delleimmobilizzazioni, e cioè il valore stimato al netto deldeprezzamento prodotto dal suo utilizzo, è composto dalsuo valore storico aumentato dalle manutenzionistraordinarie e ridotto del fondo ammortamento.

Immobilizzazioni immateriali consolidate e tendenza in atto

Denominazione 2016 2017 VariazioneCosti impianto e ampliamento (+) 62.148,00 41.398,00 -20.750,00Costi ricerca e sviluppo (+) 0,00 0,00 0,00Diritti brevetto e opere ingegno (+) 1.609,00 9.067,00 7.458,00Concessioni, licenze e marchi (+) 13.599,00 9.175,00 -4.424,00Avviamento (+) 25,00 23,00 -2,00Immobilizzazioni in corso (+) 191.975,00 23.107,00 -168.868,00Altre immobilizzazioni immateriali (+) 568.254,00 670.673,00 102.419,00

Totale 837.610,00 753.443,00 -84.167,00

Immobilizzazioni materiali consolidate e tendenza in atto

Denominazione 2016 2017 VariazioneTerreni demaniali (+) 2.478.131,00 2.478.131,00 0,00Fabbricati demaniali (+) 1.801.916,00 1.764.418,00 -37.498,00Infrastrutture demaniali (+) 19.236.153,00 19.190.957,00 -45.196,00Altri beni demaniali (+) 0,00 0,00 0,00Terreni (+) 10.192.400,00 9.990.635,00 -201.765,00Fabbricati (+) 27.245.728,00 27.241.468,00 -4.260,00Impianti e macchinari (+) 210.249,00 13.541,00 -196.708,00Attrezzature (+) 72.881,00 79.644,00 6.763,00Mezzi di trasporto (+) 32.756,00 22.425,00 -10.331,00Macchine ufficio e hardware (+) 34.979,00 11.497,00 -23.482,00Mobili e arredi (+) 86.139,00 94.720,00 8.581,00Infrastrutture (+) 8.426.261,00 0,00 -8.426.261,00Altri beni materiali (+) 187.039,00 8.578.557,00 8.391.518,00Immobilizzazioni in corso (+) 60.196,00 248.451,00 188.255,00

Totale 70.064.828,00 69.714.444,00 -350.384,00

Immobilizzazioni finanziarie consolidate e tendenza in atto

Denominazione 2016 2017 VariazionePartecip. imprese controllate (+) 0,00 1.272.658,00 1.272.658,00Partecip. imprese partecipate (+) 10.018.844,00 17.235.120,00 7.216.276,00Partecipazioni altri soggetti (+) 0,00 0,00 0,00Crediti verso altra P.A. (+) 0,00 0,00 0,00Crediti imprese controllate (+) 0,00 0,00 0,00Crediti imprese partecipate (+) 0,00 0,00 0,00Crediti altri soggetti (+) 1.038.008,00 1.039.309,00 1.301,00Altri titoli immobilizzati (+) 395,00 159,00 -236,00

Totale 11.057.247,00 19.547.246,00 8.489.999,00

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

6

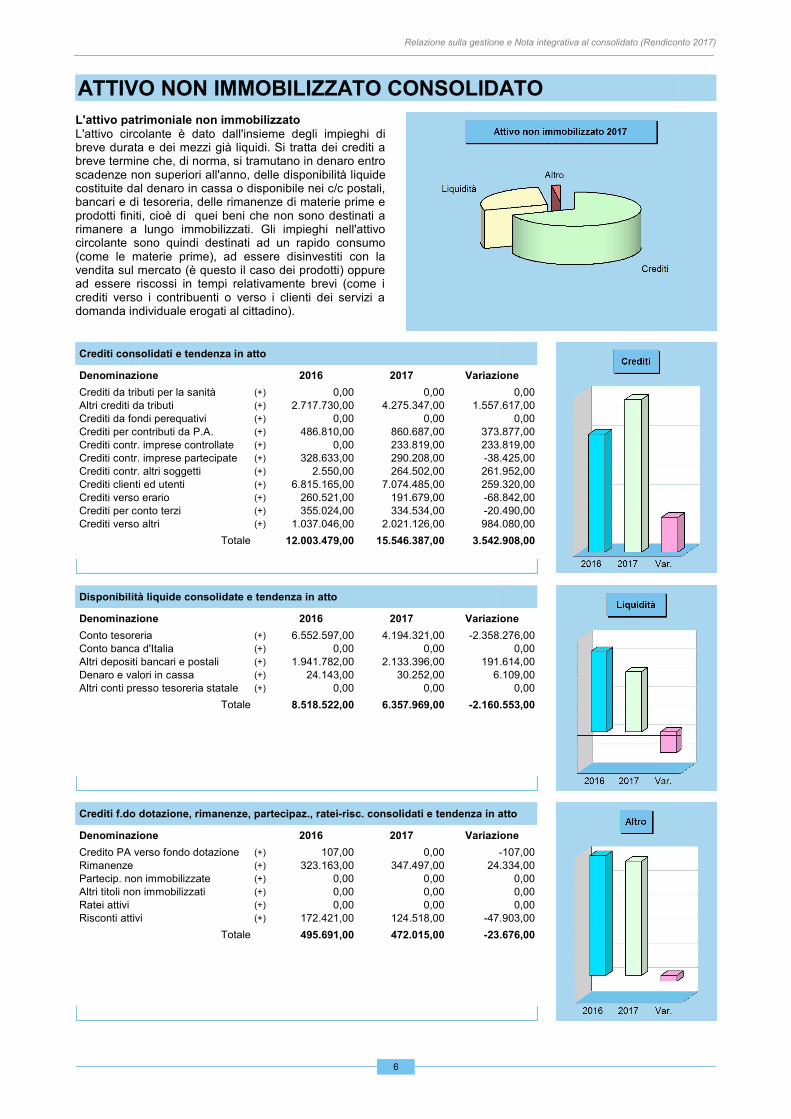

ATTIVO NON IMMOBILIZZATO CONSOLIDATOL'attivo patrimoniale non immobilizzatoL'attivo circolante è dato dall'insieme degli impieghi dibreve durata e dei mezzi già liquidi. Si tratta dei crediti abreve termine che, di norma, si tramutano in denaro entroscadenze non superiori all'anno, delle disponibilità liquidecostituite dal denaro in cassa o disponibile nei c/c postali,bancari e di tesoreria, delle rimanenze di materie prime eprodotti finiti, cioè di quei beni che non sono destinati arimanere a lungo immobilizzati. Gli impieghi nell'attivocircolante sono quindi destinati ad un rapido consumo(come le materie prime), ad essere disinvestiti con lavendita sul mercato (è questo il caso dei prodotti) oppuread essere riscossi in tempi relativamente brevi (come icrediti verso i contribuenti o verso i clienti dei servizi adomanda individuale erogati al cittadino).

Crediti consolidati e tendenza in atto

Denominazione 2016 2017 VariazioneCrediti da tributi per la sanità (+) 0,00 0,00 0,00Altri crediti da tributi (+) 2.717.730,00 4.275.347,00 1.557.617,00Crediti da fondi perequativi (+) 0,00 0,00 0,00Crediti per contributi da P.A. (+) 486.810,00 860.687,00 373.877,00Crediti contr. imprese controllate (+) 0,00 233.819,00 233.819,00Crediti contr. imprese partecipate (+) 328.633,00 290.208,00 -38.425,00Crediti contr. altri soggetti (+) 2.550,00 264.502,00 261.952,00Crediti clienti ed utenti (+) 6.815.165,00 7.074.485,00 259.320,00Crediti verso erario (+) 260.521,00 191.679,00 -68.842,00Crediti per conto terzi (+) 355.024,00 334.534,00 -20.490,00Crediti verso altri (+) 1.037.046,00 2.021.126,00 984.080,00

Totale 12.003.479,00 15.546.387,00 3.542.908,00

Disponibilità liquide consolidate e tendenza in atto

Denominazione 2016 2017 VariazioneConto tesoreria (+) 6.552.597,00 4.194.321,00 -2.358.276,00Conto banca d'Italia (+) 0,00 0,00 0,00Altri depositi bancari e postali (+) 1.941.782,00 2.133.396,00 191.614,00Denaro e valori in cassa (+) 24.143,00 30.252,00 6.109,00Altri conti presso tesoreria statale (+) 0,00 0,00 0,00

Totale 8.518.522,00 6.357.969,00 -2.160.553,00

Crediti f.do dotazione, rimanenze, partecipaz., ratei-risc. consolidati e tendenza in atto

Denominazione 2016 2017 VariazioneCredito PA verso fondo dotazione (+) 107,00 0,00 -107,00Rimanenze (+) 323.163,00 347.497,00 24.334,00Partecip. non immobilizzate (+) 0,00 0,00 0,00Altri titoli non immobilizzati (+) 0,00 0,00 0,00Ratei attivi (+) 0,00 0,00 0,00Risconti attivi (+) 172.421,00 124.518,00 -47.903,00

Totale 495.691,00 472.015,00 -23.676,00

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

7

CONTO ECONOMICO CONSOLIDATO IN SINTESIRicavi, costi, utile o perdita d'esercizioIl conto economico è redatto secondo uno schema con levoci classificate in base alla loro natura e con larilevazione di risultati parziali prima del saldo finale. Larappresentazione dei saldi economici in forma scalare èposta all’interno di un unico prospetto dove i componentipositivi e negativi del reddito assumono segno algebricoopposto (positivo o negativo) permettendo di evidenziareanche i risultati intermedi delle singole componenti.Questo metodo di esposizione, dove il risultato totale èpreceduto dal risultato della gestione caratteristica, daquello della gestione finanziaria e dall'esito della gestionestraordinaria, accresce la capacità dello schema di fornireal lettore una serie di informazioni che sono utili ma, allostesso tempo, particolarmente sintetiche.

Ricavi consolidati complessivi e tendenza in atto

Denominazione 2016 2017 VariazioneRicavi caratteristici (+) 29.502.847,00 33.195.833,00 3.692.986,00

Gestione caratteristica 29.502.847,00 33.195.833,00 3.692.986,00Ricavi finanziari (+) 193.520,00 172.320,00 -21.200,00Rettifiche positive di valore (+) 0,00 0,00 0,00

Gestione finanziaria e rettifiche 193.520,00 172.320,00 -21.200,00Ricavi straordinari (+) 885.094,00 3.028.314,00 2.143.220,00

Gestione straordinaria 885.094,00 3.028.314,00 -236.156,00Ricavi complessivi 30.581.461,00 36.396.467,00 5.815.006,00

Costi consolidati complessivi e tendenza in atto

Denominazione 2016 2017 VariazioneCosti caratteristici (+) 32.031.650,00 33.864.562,00 1.832.912,00

Gestione caratteristica 32.031.650,00 33.864.562,00 1.832.912,00Costi finanziari (+) 611.106,00 552.134,00 -58.972,00Rettifiche negative di valore (+) 0,00 96.671,00 96.671,00

Gestione finanziaria e rettifiche 611.106,00 648.805,00 37.699,00Costi straordinari (+) 852.534,00 616.378,00 -236.156,00

Gestione straordinaria 852.534,00 616.378,00 -236.156,00Costi complessivi 33.495.290,00 35.129.745,00 1.634.455,00

Ricavi consolidati2

Denominazione 2017Ricavi caratteristici (+) 33.195.833,00

Gestione caratteristica 33.195.833,00Ricavi finanziari (+) 172.320,00Rettifiche positive di valore (+) 0,00

Gestione finanziaria e rettifiche 172.320,00Ricavi straordinari (+) 3.028.314,00

Gestione straordinaria 3.028.314,00

Totale ricavi 36.396.467,00Utile esercizio 868.099,00

Costi consolidati

Denominazione 2017Costi caratteristici (+) 33.864.562,00

Gestione caratteristica 33.864.562,00Costi finanziari (+) 552.134,00Rettifiche negative di valore (+) 96.671,00

Gestione finanziaria e rettifiche 648.805,00Costi straordinari (+) 616.378,00

Gestione straordinaria 616.378,00Imposte (+) 398.623,00

Totale costi 35.528.368,00Perdita esercizio -

Relazione sulla gestione e Nota integrativa al consolidato (Rendiconto 2017)

8

RICAVI E COSTI CONSOLIDATI GESTIONE CARATTERISTICAGestione caratteristica e risultato d'esercizioIl risultato della gestione caratteristica è generato dalladifferenza tra i ricavi dell'attività tipica messa in attodall'ente pubblico (la gestione di tipo "caratteristico", perl'appunto) al netto dei costi sostenuti per l'acquisto deifattori produttivi necessari per erogare i servizi al cittadinoed utente. Si tratta, in prevalenza, degli importi che nellacontabilità finanziaria confluiscono nelle entrate e nelleuscite della parte corrente del bilancio, rettificati però pereffetto dell'applicazione del criterio di competenzaeconomica armonizzata. Al pari del conto economicocomplessivo, anche l'esito della gestione caratteristicatermina con un saldo, dato dalla differenza tra ricavi ecosti, che può essere positivo (utile) o negativo (perdita).

Ricavi consolidati della gestione caratteristica e tendenza in atto

Denominazione 2016 2017 VariazioneProventi da tributi (+) 9.227.309,00 22.694.534,00 13.467.225,00Proventi da fondi perequativi (+) 3.085.522,00 3.111.718,00 26.196,00Proventi da trasferimenti e contributi (+) 2.005.781,00 1.733.585,00 -272.196,00Ricavi vendite e prestazioni e proventi (+) 11.944.269,00 1.887.034,00 -10.057.235,00Var. prodotti in lavorazione (+/-) (+) 0,00 0,00 0,00Variazione lavori in corso (+) 0,00 0,00 0,00Incrementi per lavori interni (+) 93.790,00 162.406,00 68.616,00Altri ricavi e proventi diversi (+) 3.146.176,00 3.606.556,00 460.380,00

Ricavi gestione caratteristica 29.502.847,00 33.195.833,00 3.692.986,00

Costi consolidati della gestione caratteristica e tendenza in atto

Denominazione 2016 2017 VariazioneMaterie prime e/o beni consumo (+) 6.726.245,00 7.285.813,00 559.568,00Prestazioni di servizi (+) 10.866.349,00 11.756.769,00 890.420,00Utilizzo beni di terzi (+) 1.128.017,00 1.491.319,00 363.302,00Trasferimenti e contributi (+) 1.263.881,00 1.199.995,00 -63.886,00Personale (+) 6.822.702,00 6.711.719,00 -110.983,00Ammortamenti e svalutazioni (+) 3.601.298,00 3.561.042,00 -40.256,00Variazioni materie prime e beni (+/-) (+) 15.186,00 -44.775,00 -59.961,00Accantonamenti per rischi (+) 327.310,00 175.013,00 -152.297,00Altri accantonamenti (+) 27.983,00 196.097,00 168.114,00Oneri diversi di gestione (+) 1.252.679,00 1.531.570,00 278.891,00

Costi gestione caratteristica 32.031.650,00 33.864.562,00 1.832.912,00

Ricavi consolidati

Denominazione 2017Proventi da tributi (+) 22.694.534,00Proventi da fondi perequativi (+) 3.111.718,00Proventi da trasferimenti e contributi (+) 1.733.585,00Ricavi vendite e prestazioni e proventi (+) 1.887.034,00Var. prodotti in lavorazione (+/-) (+) 0,00Variazione lavori in corso (+) 0,00Incrementi per lavori interni (+) 162.406,00Altri ricavi e proventi diversi (+) 3.606.556,00

Totale ricavi 33.195.833,00Eccedenza positiva -

Costi consolidati

Denominazione 2017Materie prime e/o beni consumo (+) 7.285.813,00Prestazioni di servizi (+) 11.756.769,00Utilizzo beni di terzi (+) 1.491.319,00Trasferimenti e contributi (+) 1.199.995,00Personale (+) 6.711.719,00Ammortamenti e svalutazioni (+) 3.561.042,00Variazioni materie prime e beni (+/-) (+) -44.775,00Accantonamenti per rischi (+) 175.013,00Altri accantonamenti (+) 196.097,00Oneri diversi di gestione (+) 1.531.570,00

Totale costi 33.864.562,00Eccedenza negativa 668.729,00