Com’esser puote ch’un ben, distributo - cantu.bcc.it · 1 Com’esser puote ch’un ben,...

66

Transcript of Com’esser puote ch’un ben, distributo - cantu.bcc.it · 1 Com’esser puote ch’un ben,...

1

Com’esser puote ch’un ben, distributo

in più posseditor, faccia più ricchi

di sé che se da pochi è posseduto?

Dante Alighieri - La Divina Commedia

Purgatorio – canto XV vv. 61-63

In effetti, l'associarsi dei lavoratori in strutture di cooperazione, pur scaturendo dalla necessità di combattere gli

effetti negativi di una società industriale ed economica protesa in modo preminente al profitto, ha sempre avuto

anche lo scopo di manifestare un'esigenza di unità e di solidarietà.

Si avverte il bisogno di andare oltre le mere dimensioni economiche dell’attività umana ed oltre la conflittualità tra

le ferree leggi del capitale e le imprescindibili esigenze di difesa della dignità della persona umana.

Questi valori vanno pur salvaguardati di fronte ad un “mercato” che può sempre incorrere nel pericolo di

dimenticare che «i beni della creazione sono destinati a tutti: ciò che l’industria umana produce [...] col contributo

del lavoro, deve servire egualmente al bene di tutti» (Sollicitudo rei socialis, 39).

Giovanni Paolo II, 26 giugno 1998Discorso ai membri dell’Istituto CentraleBanche di Credito Cooperativo (ICCREA)

1

Un anno “differente” per una banca “differente”

1907-2007. Il primo secolo di vita della Cassa Rurale ed Artigiana di Cantù è stato

celebrato in molte occasioni e con avvenimenti di carattere diverso: iniziative culturali,

manifestazioni sportive, eventi celebrativi si sono susseguiti per tutto il 2007, e un po’ del

2008, coinvolgendo sia i Soci che i loro figli o nipoti e, in alcuni casi, tanta parte della

popolazione di Cantù e dei paesi limitrofi.

Ma la Banca, nello spirito che la contraddistingue fin dalla sua costituzione, ha voluto fare

onore alla ricorrenza con un’attenzione del tutto particolare verso la Comunità con cui

opera.

Questo Bilancio Sociale si presenta perciò come certificazione di quanto realizzato

quest’anno. Un anno “differente”, nel quale diventa ancora più stretto e significativo il

legame tra la Cassa e i diversi “portatori di interesse” che con essa operano direttamente o

indirettamente: Soci, Clienti, Fornitori, Collaboratori e, allargando l’orizzonte, l’intera

Comunità locale.

Un anno “differente” a motivo della ricorrenza del centenario, ma non inusuale:

l’attenzione verso tutti gli interlocutori - persone, società, enti o associazioni - caratterizza,

giorno dopo giorno, l’operare della Banca, fin dalla sua costituzione.

Il Centenario ha offerto, si potrebbe dire in sovrappiù, l’occasione per confermare e ribadire

la coerenza ai principi della cooperazione, della mutualità, della solidarietà. Quegli stessi

principi che spinsero i diciannove Fondatori a unire le loro forze non solo per soddisfare

un’esigenza immediata dei singoli Soci ma per promuovere uno sviluppo più ampio, a

vantaggio di tutta la comunità.

Il PresidenteGaetano Volpe

3

4

1 LA CASSA RURALE ED ARTIGIANADI CANTÙ

1.1 Una banca. La sua storia

La Società Cooperativa a responsabilità illimita-ta, denominata ”Cassa Rurale di prestiti e rispar-mio di Cantù” nasce il 2 giugno 1907 presso ilSalone dell’Oratorio di San Paolo.Il primo capitale sociale 19 lire. Una lira per ogniSocio fondatore.Quel giorno i Soci firmano l'atto costitutivo euno Statuto col quale si impegnano a persegui-re "il miglioramento morale ed economico deisuoi Soci mediante operazioni di credito".Notevole fin da subito il successo dell’istituto: iSoci aumentano costantemente. La guerra inter-rompe il processo di crescita e solo la capacità diadattarsi alle mutate esigenze economiche delterritorio permettono alla Cassa di sopravvivere.La fine della prima guerra mondiale coincidecon la ripresa delle attività economiche, cultura-li e sociali della città. La Cassa Rurale, forte deisuoi 108 Soci, riprende un cammino che, nono-stante le difficoltà, non aveva mai interrotto. Durante il Ventennio il nome della società coo-perativa in nome collettivo non è più "Cassa Ru-rale di prestiti e risparmio", bensì "Cassa Ruraledi Cantù". Ma a Cantù è in atto da tempo il sor-passo dell'attività artigianale su quella agricola ela nuova denominazione sembra inadatta: nel1937, può finalmente denominarsi "Cassa Rura-le ed Artigiana di Cantù", nome che conservatuttora.Nel giro di pochi anni i Soci passano dai 122 del1929 ai 51 del 1939. Se dovessero scendere ul-teriormente, la Cassa andrebbe posta in liquida-zione. Si fa avanti il Banco Lariano che prova lascalata nel tentativo di assorbirla. Si prospettadunque la scomparsa di questa Banca nata ecresciuta in Cantù e per Cantù, degli scopi chepersegue, del suo radicamento sul territorio, delsuo operare esclusivamente negli interessi del-l'economia canturina; ma i Soci e il Consiglio diAmministrazione all'unanimità respingono ogniattacco: la Cassa Rurale è salva. Poi è la seconda guerra mondiale a mettere inginocchio la compagine sociale della Banca. Nella primavera del 1945 la vita riprende. E an-cora una volta la Cassa Rurale è pronta a soste-nere con il credito Cantù, città laboriosa, pru-dente, che lavora senza sosta i suoi mobili raffi-nati e i suoi straordinari merletti. E riprende an-che la crescita della Banca.I successi di bilancio non producono però un al-trettanto pari successo nell'ampliamento dellabase sociale. Il numero dei Soci è in caduta libe-ra: 122 nel 1930, 37 nel 1947. E' la morte deiSoci a restringere il numero della base sociale,

ma anche le effettive difficoltà economiche del-la gente. Sul finire degli anni ’50 avviene la svolta decisi-va: il Consiglio di Amministrazione viene com-pletamente rinnovato, viene assunto il primoimpiegato e spostata le sede. Nuovi sono anchegli orari d’apertura al pubblico. Soprattutto siadeguano alle mutate esigenze economiche iservizi offerti alla clientela. La Cassa Rurale ed Artigiana di Cantù riprende afunzionare. Il decollo avviene perché il "miracoloeconomico" di Cantù, e non solo di Cantù, trovala Banca pronta alle nuove sfide dell'economia edella società senza perdere mai di vista, però,quella "prudenza", quella "oculatezza" che han-no da sempre caratterizzato la sua gestione.Il 28 febbraio 1959 l'Assemblea dei Soci trasfor-ma la società da responsabilità illimitata aresponsabilità limitata, sempre sotto forma coo-perativa. I risultati non si fanno attendere: au-mentano il numero dei Soci e le operazioni dicredito. Nel 1963 l'elezione del nuovo presidente: Gio-vanni Zampese, 40 anni, commercialista, Sociodal 1956. Sotto la sua guida, fin da subito, lagrande espansione già in atto diventa un'esplo-sione: la Cassa Rurale sembra vivere una secon-da giovinezza. Gli anni Sessanta sono anni intensissimi: "effi-cienza, rapidità, prontezza" sono le parole d'or-dine. Si apre la filiale di Vighizzolo e, nel 1970,la prima filiale fuori Cantù, quella di Carimate. Non sono comunque facili gli anni '60 e la reces-sione che sta investendo l'economia nazionale sifa sentire anche a Cantù: la Cassa Rurale ed Ar-tigiana sostiene gli artigiani e tutti gli imprendi-tori e favorisce il sorgere di un Centro di Forma-zione Professionale aperto ai ragazzi che hannovoglia di “continuare la tradizione dell'artigiana-to canturino”. Nel 1976 è pronta la nuova sede di Corso Unitàd'Italia. Da questo momento ha inizio l'espansione dellaCassa Rurale non solo in tutto il territorio delcanturino, ma anche del comasco. Si apronouna dopo l'altra le filiali di Olmeda, MarianoComense, Cucciago, Mirabello, Minoprio,Albate, Figino Serenza, Carugo, Pianella,Cascina Amata, Intimiano, Cabiate, Novedrate,Cadorago, Brenna, Cernobbio, Lomazzo,Sondrio, Asnago, Fino Mornasco, Perticato,Como, fino alle più recenti Bulgarograsso, Cer-menate, Lurate Caccivio e, tra breve, OlgiateComasco.Lo spirito che anima il Consiglio in questi anni èancora e sempre quello di rendersi utile alla co-munità, di coglierne i problemi per contribuire arisolverli. Negli anni '80 e '90 aumentano i nuo-vi servizi che la Cassa offre ai Soci e ai clienti.

5

Già nel 1987 aveva ottenuto l'importante quali-fica di "banca agente" che le aveva consentitodi operare in autonomia nel settore estero al pa-ri di altri istituti di credito. Sono anni intensissi-mi: è in questo periodo che nasce la modernaCassa Rurale di Cantù, pronta ad affrontare letrasformazioni portate dalla rivoluzione infor-matica, dall'euro, dalla globalizzazione. L'apertura di nuove filiali serve a contenere lamassiccia concorrenza delle numerose aziendedi credito insediatesi nel frattempo nel canturi-no a seguito della ventata di liberalizzazioni. E per vincere la concorrenza la Cassa Rurale sitiene in stretta collaborazione con la Federazio-ne Lombarda e con il Sistema del Credito Coo-perativo italiano. Diceva spesso il presidente Zampese: "Concor-dia parvae res crescunt", con la concordia le pic-cole cose crescono. Forse sta proprio qui il se-greto che fa della Cassa Rurale ed Artigiana diCantù una banca "differente per forza", "diffe-rente per scelta": per questo stare insieme, perquesto credere nella cooperazione, nella solida-rietà, nella costruzione del “bene comune”.

1.2 La missione La missione delle Casse Rurali è sintetizzata nel-l’articolo due dello Statuto.Esso attribuisce alla banca la finalità di “favorirei Soci e gli appartenenti alle comunità locali nel-le operazioni e nei servizi di banca, perseguen-do il miglioramento delle condizioni morali, cul-turali ed economiche degli stessi e promovendo

lo sviluppo della cooperazione e l’educazione alrisparmio e alla previdenza nonchè la coesionesociale e la crescita responsabile e sostenibile delterritorio nel quale opera”. Le Banche di Credi-to Cooperativo perseguono quindi lo sviluppodel territorio di cui fanno parte (“miglioramen-to”), in una accezione complessiva (il riferimen-to è alla qualità della vita) e più estesa della so-la compagine sociale. Le operazioni e i servizi dibanca – attività di natura economica – sonodunque strumentali al conseguimento dello svi-luppo di natura sociale. Uno sviluppo che si rea-lizza oggi e che guarda al futuro: i Soci usufrui-scono di vantaggi economici e meta-economici,piuttosto che dei dividendi, e vengono educatial risparmio e alla previdenza.La missione della singola banca è poi integratacon una componente “di sistema”: la promozio-ne e lo sviluppo della cooperazione, quale stru-mento per svolgere ancora più efficacemente leattività al servizio dell’economia reale e gli obiet-tivi di coesione sociale e di crescita responsabilee sostenibile del territorio.

1.3 Risultati economici Il “valore”, elemento centrale di ogni bilancio,viene normalmente preso in considerazione perla sua dimensione economica. Ma, accanto adessa, ne esistono una di carattere sociale (checonsidera, analizza e misura il valore nella logicadelle relazioni con i “portatori di interessi”) eduna di carattere ambientale (valore in termini di“sostenibilità”).

6

2007 2006 ∆%

Dati Patrimoniali (*)Crediti lordi a clientela 1.202.553 1.051.071 14,41Titoli di proprietà 225.835 232.358 –2,81Disponibilità presso banche 88.230 64.482 36,83Raccolta diretta 1.241.349 1.117.679 11,06Raccolta indiretta 890.644 862.441 3,27di cui: risparmio gestito 288.969 286.883 0,73

risparmio amministrato 601.675 575.558 4,54Patrimonio netto 211.973 200.361 5,80

Dati economici (*)Margine di interesse 48.221 38.785 24,33Margine di intermediazione 60.804 50.205 21,11Risultato netto della gestione finanziaria 57.521 46.071 24,26Costi operativi 34.913 29.687 17,60Utile della operatività corrente 22.684 16.383 38,46Utile di esercizio 17.522 12.173 43,94

Dati di strutturaNumero sportelli 28 25 12,00Numero medio dei dipendenti 325 315 3,17

I dati che seguono “misurano” la dimensione economica del valore generato dalla nostra Banca nel 2007.

(*) Dati di sintesi (€€ /1000)

7

2007 2006

INDICI PATRIMONIALIPatrimonio netto/Impieghi lordi 17,63% 19,06%Patrimonio netto/Raccolta diretta 17,08% 17,93%

2007 2006

INDICI DI SOLVIBILITA'Patrimonio netto/Crediti netti a clientela 17,80% 19,27%Coefficiente patrimoniale complessivo (*) 18,74% 19,89%

(*) Patrimonio di vigilanza su attivo ponderato

Indici più significativi

2007 2006

INDICI DI RISCHIOSITA’ DEL CREDITOCrediti netti in sofferenza/Crediti netti vs. clientela 0,52% 1,07%Crediti netti in incaglio/Crediti netti vs. clientela 3,69% 4,29%Past due netti/Crediti netti vs. clientela 0,25% 0,19%Crediti ristrutturati netti/Crediti netti vs. clientela 4,87% 0,18%Crediti netti in sofferenza/Patrimonio netto 2,94% 5,57%

2007 2006

INDICI DI REDDITIVITA’Margine di interesse/Margine di intermediazione 79,31% 77,25%Costi operativi/Margine di interesse 72,40% 76,54%Costi operativi/Margine di intermediazione 57,42% 59,13%

2007 2006

INDICI DI EFFICIENZAImpieghi a clientela/Numero dipendenti 3.700,16 3.336,73 Raccolta diretta da clientela/Numero dipendenti 3.819,54 3.548,19 Raccolta indiretta da clientela/Numero dipendenti 2.740,44 2.737,91 Prodotto Bancario Lordo(**)/Numero dipendenti 10.260,14 9.622,83 Spese del personale/Margine di intermediazione 58,77 58,30 Margine di intermediazione/Numero dipendenti 187,09 159,38 Utile della operatività corrente/Numero dipendenti 69,80 52,01

[**] Impieghi a clientela, raccolta diretta e indiretta da clientela

2 LA RELAZIONE CON I PORTATORID’INTERESSI

Il Bilancio Sociale è uno strumento che intendefornire elementi di valutazione dei risultati rag-giunti dall’azienda, considerandone in particolarmodo l’aspetto sociale e la relazione con il terri-torio e verificando la coerenza dell’attività svoltacon gli scopi statutari. Misura perciò la “dimen-sione sociale” del valore creato dalla Banca.È pertanto un documento essenziale per un’im-presa cooperativa come la nostra, che ha la spe-cifica funzione di promuovere uno sviluppo du-revole, a beneficio dei Soci e dell’intera comuni-tà, di distribuire vantaggi non solo economicima anche meta-economici e dunque per loronatura intangibili, di più difficile quantificazionee solitamente “invisibili” in un rendiconto tradi-zionale. Questo Bilancio consente, quindi, di va-lutare quanto l’attività della Cassa sia stata ri-spondente alle richieste e agli interessi degli sta-keholders, nonché la coerenza dei comporta-menti della Banca con i suoi valori. Ma chi sonoi “portatori di interessi” della Banca?

2.1 I Soci

I Soci costituiscono l’elemento fondante delleBanche di Credito Cooperativo: essi partecipanoattivamente alla vita della Banca sostenendonegli scopi, osservando le disposizioni statutarie e iregolamenti ed intervenendo in Assemblea.

All’interno di una Cassa Rurale i Soci hanno unafunzione centrale per diversi motivi: in primoluogo ne sono i proprietari e come tali, attra-verso l’assemblea generale, eleggono gli ammi-nistratori che sono i primi responsabili delle scel-te gestionali.

Sono i primi Clienti dell’Istituto (la legge preve-de che, per quanto concerne l’erogazione delcredito, le Casse Rurali operino prevalentemen-te con i Soci) e quindi il fine ultimo dell’attivitàdella Cassa, come per altro sancito dallo StatutoSociale.

Inoltre sono i principali testimoni della vitalitàdell’impresa e del suo operato.

I Soci della Cassa Rurale ed Artigiana di Cantùnon solo sono i principali portatori di interessi,ma sono un vero e proprio patrimonio della Ban-

ca e pertanto meritevoli di tutta l’attenzionepossibile. Per questo molteplici sono le iniziativesia di carattere bancario che extrabancario chevengono loro riservate: dal Conto Socio, alle gi-te culturali, a una comunicazione privilegiatache li aggiorna sull’andamento e sulle iniziativedella “loro” banca.

Infatti, attraverso il “Conto Socio” vengono lo-ro riservate condizioni favorevoli sia in termini ditasso che di spese, commissioni su operazioni intitoli e su fondi di investimento, carte di creditoe bancomat.

Il “vantaggio” a favore dei Soci nel 2007 è il-lustrato nella parte relativa alla contabilità socia-le ed è pari a 1.888.694 euro. Ne consegueche ogni Socio ha in media beneficiato dicirca 300 euro in termini di migliori interessi odi minori spese.

L’Assemblea dei Soci rimane il momentoculminante del rapporto tra Soci ed Istituto; inbase alla regola del voto capitario ogni Socioesprime la propria volontà alla pari degli altriSoci, a prescindere dal numero delle azioni pos-sedute.

All’Assemblea del 2007 hanno partecipato2.249 Soci (di cui 393 a mezzo delega) su 5.969aventi diritto, pari al 37,68 % dell’intero corposociale.

Nell’anno del centenario molteplici sono state leiniziative riservate ai Soci e ai loro familiari: dal-la festa del 2 giugno per i bambini, alla cerimo-nia ufficiale del pomeriggio con la consegna deiriconoscimenti per i Soci “da più vecchia data”;dai libri “Cassa Rurale ed Artigiana di Cantù -una banca, la sua storia” e “Cantù cento volti”alle numerose manifestazioni culturali e sporti-ve, fino alla crociera nel Mediterraneo con oltre500 partecipanti.

Consolidata è la tradizione di organizzareperiodi di soggiorno marino per i Soci ultraset-tantenni ed escursioni culturali aperte anche aiclienti.

La compagine sociale, in quest’ultimo esercizio,si è ulteriormente arricchita: da 5.935 Soci si èpassati a 6.321 con un incremento di circa il 6,5per cento.

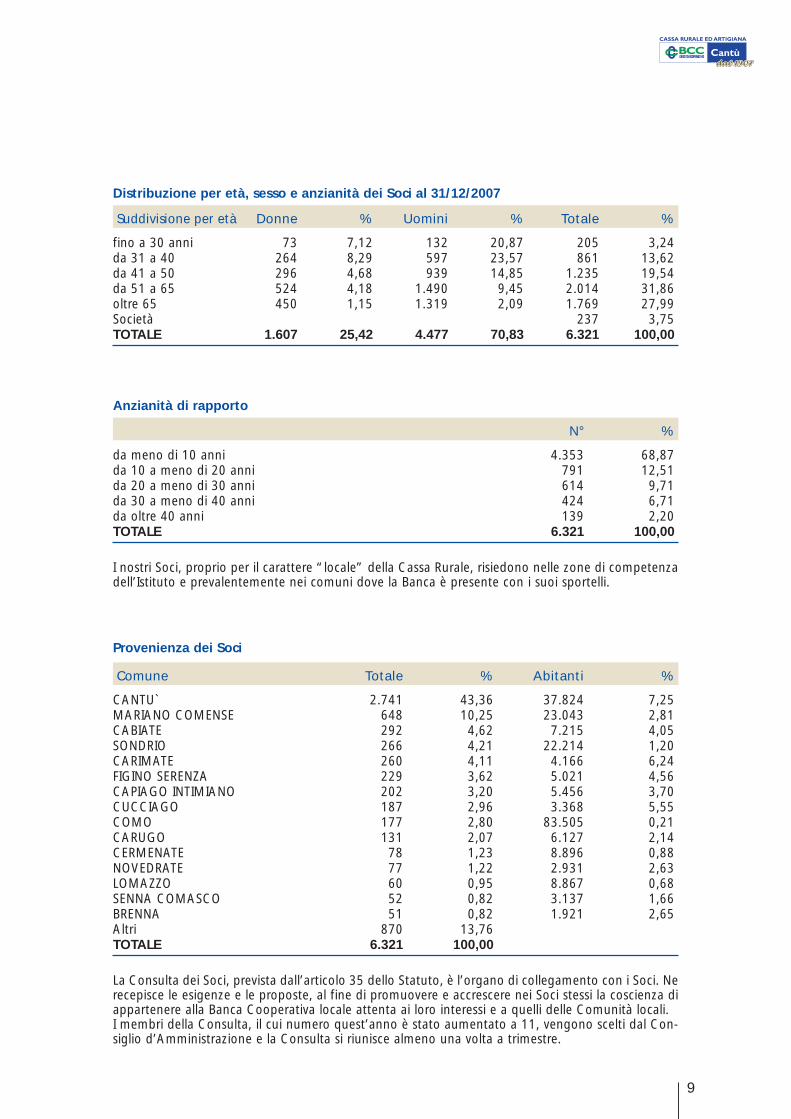

Le seguenti tabelle mostrano la diversifica-zione per età, sesso, e anzianità di rapporto deiSoci.

8

9

N° %

da meno di 10 anni 4.353 68,87da 10 a meno di 20 anni 791 12,51da 20 a meno di 30 anni 614 9,71da 30 a meno di 40 anni 424 6,71da oltre 40 anni 139 2,20TOTALE 6.321 100,00

Anzianità di rapporto

I nostri Soci, proprio per il carattere “locale” della Cassa Rurale, risiedono nelle zone di competenzadell’Istituto e prevalentemente nei comuni dove la Banca è presente con i suoi sportelli.

Comune Totale % Abitanti %

CANTU` 2.741 43,36 37.824 7,25MARIANO COMENSE 648 10,25 23.043 2,81CABIATE 292 4,62 7.215 4,05SONDRIO 266 4,21 22.214 1,20CARIMATE 260 4,11 4.166 6,24FIGINO SERENZA 229 3,62 5.021 4,56CAPIAGO INTIMIANO 202 3,20 5.456 3,70CUCCIAGO 187 2,96 3.368 5,55COMO 177 2,80 83.505 0,21CARUGO 131 2,07 6.127 2,14CERMENATE 78 1,23 8.896 0,88NOVEDRATE 77 1,22 2.931 2,63LOMAZZO 60 0,95 8.867 0,68SENNA COMASCO 52 0,82 3.137 1,66BRENNA 51 0,82 1.921 2,65Altri 870 13,76TOTALE 6.321 100,00

Provenienza dei Soci

La Consulta dei Soci, prevista dall’articolo 35 dello Statuto, è l’organo di collegamento con i Soci. Nerecepisce le esigenze e le proposte, al fine di promuovere e accrescere nei Soci stessi la coscienza diappartenere alla Banca Cooperativa locale attenta ai loro interessi e a quelli delle Comunità locali. I membri della Consulta, il cui numero quest’anno è stato aumentato a 11, vengono scelti dal Con-siglio d’Amministrazione e la Consulta si riunisce almeno una volta a trimestre.

Suddivisione per età Donne % Uomini % Totale %

fino a 30 anni 73 7,12 132 20,87 205 3,24da 31 a 40 264 8,29 597 23,57 861 13,62da 41 a 50 296 4,68 939 14,85 1.235 19,54da 51 a 65 524 4,18 1.490 9,45 2.014 31,86oltre 65 450 1,15 1.319 2,09 1.769 27,99Società 237 3,75TOTALE 1.607 25,42 4.477 70,83 6.321 100,00

Distribuzione per età, sesso e anzianità dei Soci al 31/12/2007

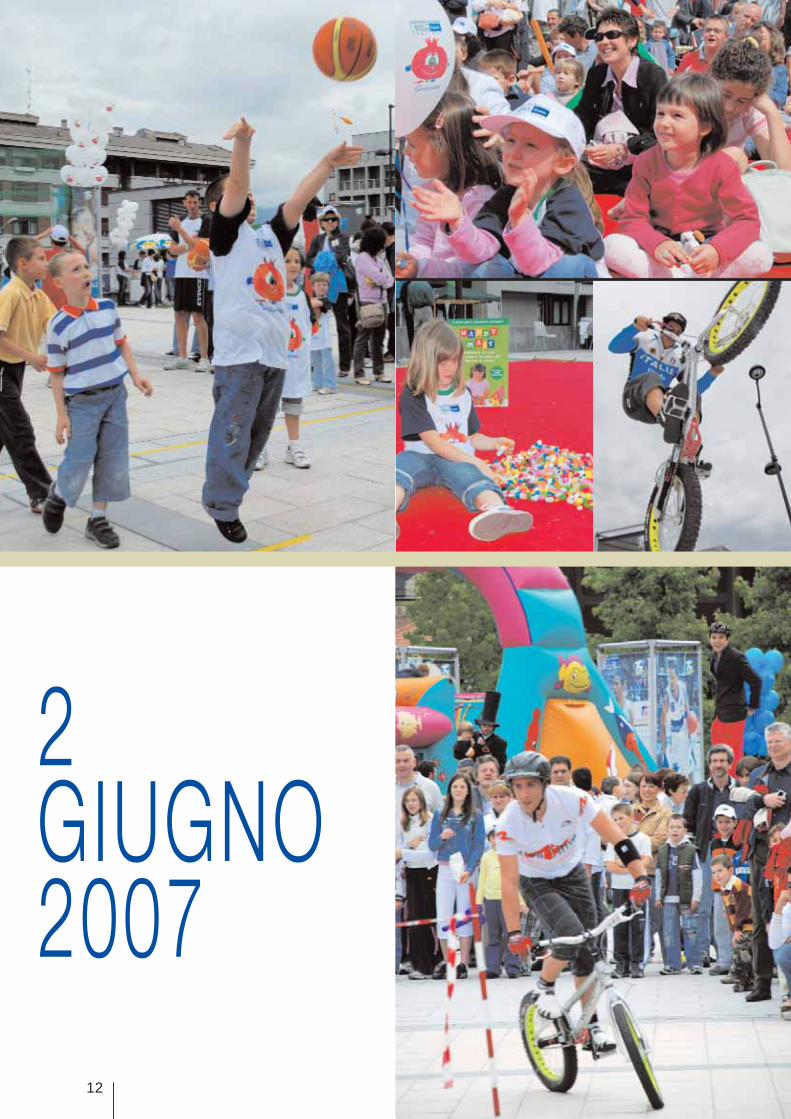

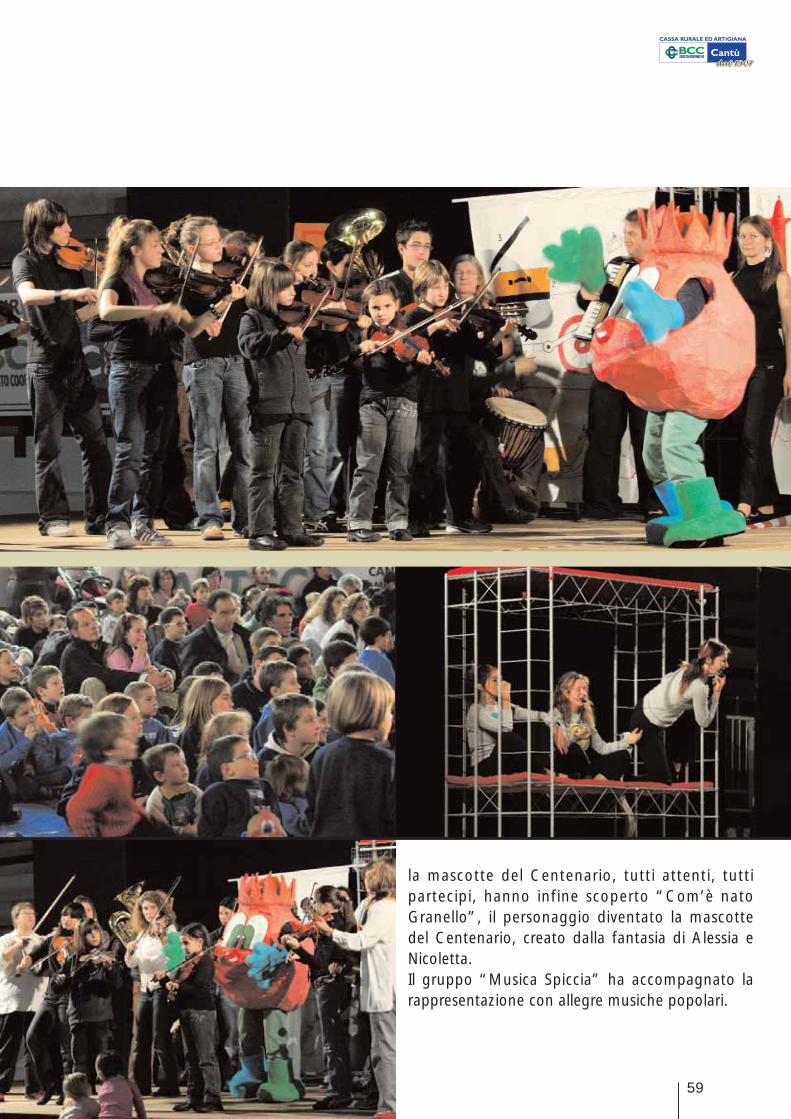

2 GIUGNO2007

10

11

Le celebrazioni per il primo secolo di vita della Cassa Rurale ed Artigiana diCantù sono state una festa non solo per la Banca e per i Soci ma anche per lacittà di Cantù e i paesi circostanti, con i quali la Banca ha intrecciato vita estoria.

12

2 GIUGNO2007

13

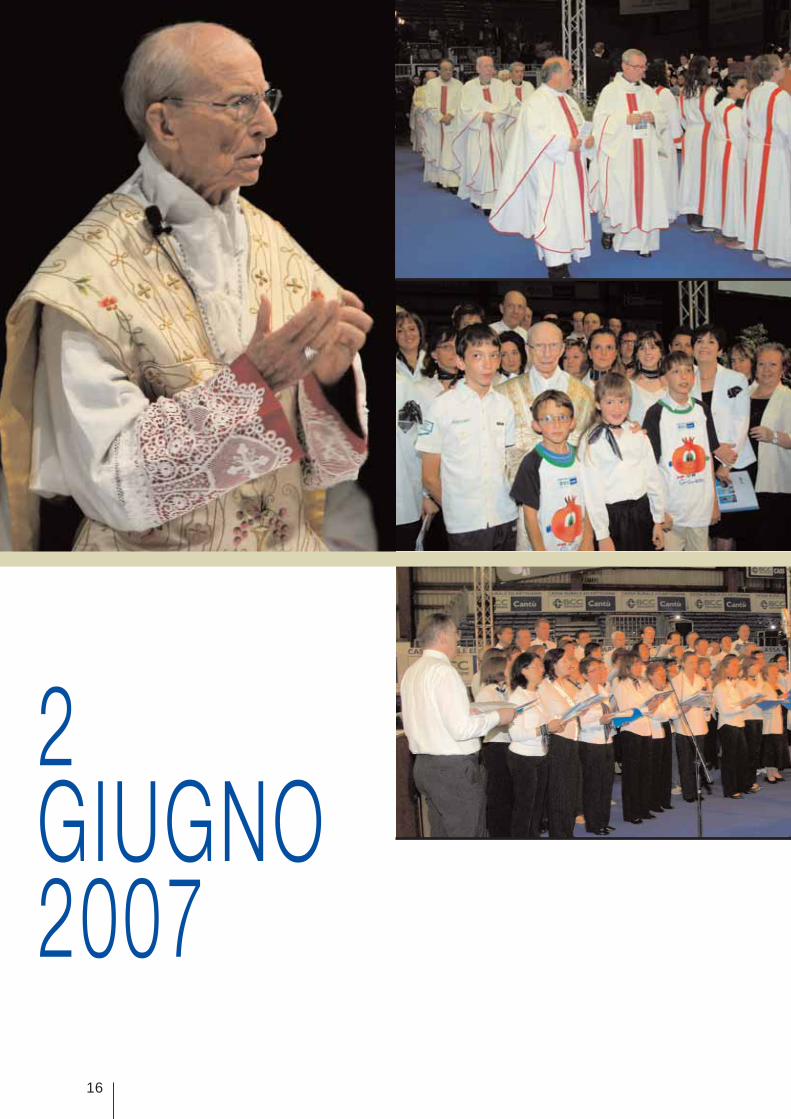

Una festa in due tempi: il mattino dedicato alla mostra filatelica e allo specialeannullo postale, ma soprattutto ai giovanissimi, con giochi e divertimento inpiazza; il pomeriggio riservato alla cerimonia ufficiale, che ha vissuto i momentipiù significativi con la consegna dei riconoscimenti a coloro che hanno “scritto”– con il proprio impegno diretto – la storia della Banca e, al termine, con laS. Messa celebrata da S.E. il Cardinale Ersilio Tonini.

14

2 GIUGNO2007

Affinché i ricordi ancora “freschi” di cent’anni di vita non andassero dispersi odimenticati, è stato pubblicato il volume “Cassa Rurale ed Artigiana di Cantù -una Banca, la sua storia”, curato dalla professoressa Rosanna Moscatelli.La “storia” è stata completata con un “ritratto del territorio” realizzato dalfotografo Pepi Merisio attraverso le facce della gente, raccolte nel libro “Cantùcento volti”.

15

16

2 GIUGNO2007

17

18

2.2 I Clienti

Valore per i Clienti

Il cliente rappresenta l’elemento centrale dellamoderna cultura aziendale. Obiettivo primariodella Banca è pertanto quello di soddisfarne iprincipali bisogni “operativi” e cogliere quegliaspetti secondari della relazione banca-cliente,che contribuiscono a migliorare il rapporto.

Proprio la centralità del ruolo del cliente all’inter-no delle Casse Rurali induce a stabilire conognuno di essi una relazione personalizzata e sumisura, in particolare per quanto riguarda tra-sparenza, fiducia e disponibilità.

Per questo ci muoviamo in due direzioni:

a) prestare sempre maggior attenzione alla for-mazione del personale, affinché assicuri pro-fessionalità e insieme cortesia, competenza eattenzione;

b) ampliare le modalità di contatto con la clien-tela, affiancando al tradizionale ed irrinuncia-bile canale rappresentato dalle filiali quelli al-trettanto utili della banca telefonica “Cassa inlinea” e della banca elettronica “Relax Ban-king”.

La rete di vendita e gli altri canali distributivi

La Cassa opera alla fine del 2007 con 28 spor-telli, tutti dotati di Bancomat. L’ampliamentodella rete di vendita ha seguito la logica di assi-curare il miglioramento del servizio ai Soci, aiClienti e alle Comunità locali. Numerosi i servizidi tesoreria per Comuni, scuole, ed enti.

È sempre in aumento il numero di Clienti cheeffettuano operazioni bancarie direttamentedall’ufficio o da casa tramite Relax Bankingaccessibile dal sito www.cracantu.it, oppureattraverso il servizio di banca telefonica(840-008800).

L’attività di “banca elettronica” si esplica ancheattraverso le apparecchiature P.o.S. installati ne-gli esercizi commerciali, che al 31 dicembre era-no 852.

Raccolta e impieghi

Alla fine del 2007 la raccolta complessiva am-montava a 2.132 milioni di euro e gli impieghinetti a 1.191 milioni di euro.

Gli impieghi, a conferma della vocazione auten-ticamente locale della Cassa, sono concentratinella zona di competenza operativa e seguonola filosofia del frazionamento del credito alloscopo di evitare l’eccessiva concentrazione deirischi.

Adeguato impegno viene costantemente profu-so per:

• semplificare gli aspetti burocratici delle proce-dure, ad esempio nelle pratiche dei finanzia-menti agevolati per la partecipazione a fiere,per i finanziamenti degli acquisti di computer“Io clikko”, per quelli relativi alle dotazioni in-formatiche delle aziende e per quelli destina-ti a coprire le spese per la certificazione diqualità, di prodotto e ambientale;

• valutare - al di là delle garanzie - la bontà deiprogetti proposti e la capacità imprenditoria-le dei richiedenti;

• ridurre i tempi di concessione ed erogazionedei finanziamenti.

Inoltre in una prospettiva di migliore analisi del-le pratiche di affidamento, sono in fase di appli-cazione le procedure per l’attribuzione di un“punteggio di merito” (rating) calcolato conmetodologie standardizzate e condivise dal si-stema delle BCC.

Nel corso del 2007 gli uffici preposti hanno esa-minato 6.028 domande di affidamento.

Nella logica della personalizzazione dell’offerta,la Cassa ha messo a punto prodotti e servizi vol-ti a soddisfare specifiche esigenze della clientela:

• per gli artigiani, i piccoli imprenditori, i com-mercianti: crediti speciali a tasso agevolato,convenzioni con i Consorzi di Garanzia, facili-tazioni nel leasing, convenzione con l’Agen-zia delle Entrate per i rimborsi Iva;

• per gli agricoltori: linee di credito agevolato econvenzioni con i Consorzi di Garanzia;

• per le famiglie: mutui casa, con incluse assi-curazioni danni e vita a condizioni particolari;mutui per ristrutturazioni edilizie; credito alconsumo;

19

• per gli studenti e le famiglie: prestiti senza in-teressi per l'acquisto di computer;

• per i laureati: finanziamento “Master” per icorsi di specializzazione.

In un mercato finanziario sempre più complessola Cassa Rurale intende ribadire i princìpi suiquali si basa la propria attività di gestione del ri-sparmio, in particolare:

• Correttezza, integrità, onestà dell’aziendae degli operatori;

• Trasparenza: dovere di fornire un’informa-zione trasparente e chiara, accessibile anchein termini di linguaggio;

• Controllo: dovere ed impegno a curare un ef-ficiente ed efficace sistema di controlli interni;

• Informazione: dovere di fornire un’informa-zione aggiornata sull’evoluzione dell’investi-mento effettuato;

• Professionalità: dovere di fornire una con-sulenza professionale, che consenta all’inve-stitore di effettuare le scelte in funzione delproprio profilo di rischio-rendimento.

Non a caso, il Regolamento della Funzione Fi-nanza adottato dalla nostra Banca prevede che“i rapporti con la clientela dovranno essereorientati nell’ambito di una valutazione continuae personalizzata dei profili di rischio-rendimentodalla stessa formalizzati o comunque oggettiva-mente individuabili. Prima che un Cliente conclu-da una qualsiasi operazione a contenuto finan-ziario, il personale dovrà valutare, congiunta-mente con lo stesso, l’adeguatezza dell’opera-zione con riferimento agli obiettivi di investimen-to e alla propensione al rischio dichiarati e/o de-sumibili oggettivamente dai comportamenti as-sunti nella precedente operatività con la BCC”.

Le regole di comportamento prescrivono inoltreche la Banca “non definisce politiche incentivan-ti per favorire la distribuzione e la negoziazionedi specifici strumenti finanziari, tali da poter in-durre a comportamenti non coerenti con la ge-stione del profilo di rischio/rendimento delCliente e delle relative scelte di investimento” eche “non intrattiene rapporti che possono con-sentire al personale di ricevere utilità da terzi, ta-li da poter indurre a tenere comportamenti incontrasto con gli interessi degli investitori”.

Grande attenzione è stata riservata all’introdu-zione della normativa MiFID (Market in Finan-cial Instruments Directive): le disposizioni inter-

ne, che disciplinano l’operatività delle filiali e deisettori interessati, sono state adeguate a quan-to previsto dalla legge entrata in vigore l’1 no-vembre 2007. Tale legge, che si prefigge lo sco-po di definire un quadro normativo di riferimen-to uguale per tutti i Paesi dell’Unione Europea, èvolta in particolare a delineare un quadro orga-nico di regole finalizzate a garantire la protezio-ne degli investitori, rafforzare l’integrità e la tra-sparenza dei mercati e disciplinare l’operativitàdelle Borse. L’applicazione della MiFID compor-ta, tra l’altro, l’introduzione dei concetti di “ap-propriatezza” e di “adeguatezza” delle opera-zioni, con l’obiettivo di prestare al cliente un ser-vizio in linea con il suo “grado di rischio” e conla sua esperienza finanziaria.

La Cassa ha inoltre aderito, fin dall’inizio, al Fon-do di Garanzia degli Obbligazionisti, costituitonel luglio 2004. Il Fondo, finora unico nel pano-rama bancario italiano, garantisce ai risparmia-tori clienti delle BCC il rimborso delle obbliga-zioni emesse dalla Banca (contrassegnate da unapposito marchio e dalla codifica ISIN) anche incaso di insolvenza dell’emittente.

L'iniziativa rafforza le caratteristiche di solidità edi affidabilità del Credito Cooperativo e concre-tizza quella “solidarietà di sistema” che da sem-pre guida l’azione del Credito Cooperativo ita-liano, a tutela degli interessi della clientela e del-lo sviluppo della cooperazione mutualistica dicredito nel nostro Paese.

Il Fondo ha vinto il Sodalitas SocialAward 2005 nella sezione“Finanza socialmente responsabile”.

2.3 I Fornitori

I Fornitori sono scelti prevalentemente nell’am-bito locale oppure all’interno del Sistema delCredito Cooperativo, nell'intento di soddisfareal meglio le esigenze della Cassa.

2.4 I Partnes commerciali

La cooperazione tra Cooperative

Complessivamente la Cassa ha investito 12,9milioni di euro nel capitale degli Organismi diCategoria e con il Sistema del Credito Coopera-tivo nelle sue diverse articolazioni.

20

Società Prodotti/Servizi

Aureo Gestioni Fondi Comuni d’Investimento e Fondi PensioneBcc Vita Polizze assicurative vitaIccrea Banca Tutti i servizi dell’Istituto Centrale di Categoria

tra cui “Carta BCC” (Bancomat e Carta di Credito)Banca Agrileasing Leasing strumentale, immobiliare ed auto, finanziamenti

corporate e finanza straordinaria d’impresaBcc Factoring Factoring pro-soluto e pro-solvendoNolè Noleggio di beni strumentaliCiscra Prodotti pubblicitari, carte valori e modulisticaIside Servizi di elaborazione datiConsorzio Agecasse Servizi assicurativiSoar Servizio gestione P.O.S.

Società del Sistema del Credito Cooperativo e prodotti e servizi utilizzati

Società Prodotti/Servizi

Assimoco Partners Prodotti assicurativiCattolica Assicurazioni Prodotti assicurativiAzimut Fondi Comuni d’InvestimentoParvest Fondi Comuni d’Investimento Credit Agricole Asset Management Fondi PensioneAmerican Express Carte di Credito BankAmericard Carte di Credito CartaSi Carte di Credito Banca Woolwich Finanziamenti a lungo termineAgos Convenzione Crediper/IccreaAutostrade per l'Italia s.p.a Telepass / ViacardFindomestic Convenzione Crediper/Iccrea

Gli altri partners commerciali

2.5 I Collaboratori

Nella vita di un’impresa determinanti sono lepersone. Dal loro coinvolgimento e dalle loro ca-pacità dipende la realizzazione degli obiettivid’impresa.

I Collaboratori sono l’immagine della Banca neirapporti con la Clientela: e sono l’anima opera-tiva dell’azienda: è per questi motivi che la Cas-sa Rurale ed Artigiana di Cantù dedica una spe-cifica attenzione alla formazione, alla valorizza-zione e alla crescita professionale dei propri “Di-pendenti”.

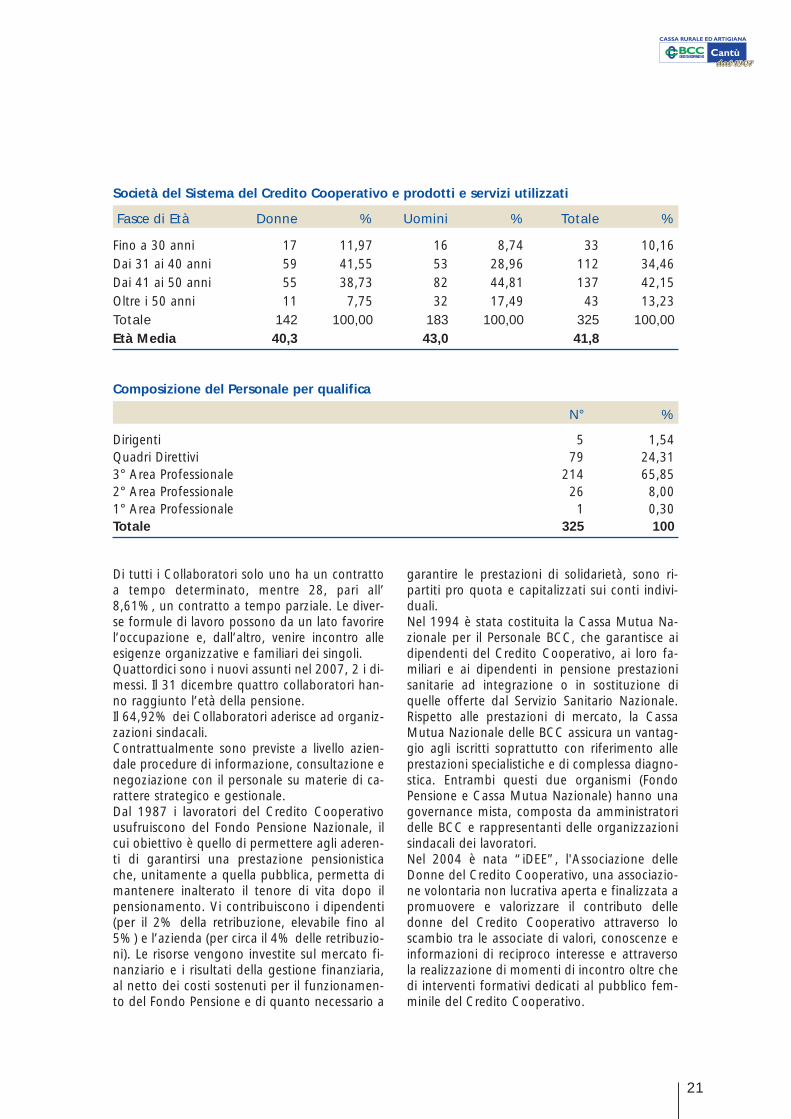

Chi sono i nostri Collaboratori

Alla fine del 2007 la Cassa aveva 325 collabo-ratori: 183 uomini (56,31%) e 142 donne(43,69%) con un’età media di 42 anni. L’anzia-nità di servizio media è di 16,69 anni: questo da-to sottolinea l’alta fidelizzazione del personale,segnale implicito del grado di soddisfazione emotivo di orgoglio del nostro Istituto.

Tra i Collaboratori i laureati sono 50 (15,38%del totale), 240 sono in possesso del diploma discuola media superiore (73,85%) e 35 del diplo-ma di scuola media inferiore o di istituti profes-sionali (10,77%).

21

Fasce di Età Donne % Uomini % Totale %

Fino a 30 anni 17 11,97 16 8,74 33 10,16Dai 31 ai 40 anni 59 41,55 53 28,96 112 34,46Dai 41 ai 50 anni 55 38,73 82 44,81 137 42,15Oltre i 50 anni 11 7,75 32 17,49 43 13,23Totale 142 100,00 183 100,00 325 100,00Età Media 40,3 43,0 41,8

Società del Sistema del Credito Cooperativo e prodotti e servizi utilizzati

N° %

Dirigenti 5 1,54Quadri Direttivi 79 24,313° Area Professionale 214 65,852° Area Professionale 26 8,001° Area Professionale 1 0,30Totale 325 100

Composizione del Personale per qualifica

Di tutti i Collaboratori solo uno ha un contrattoa tempo determinato, mentre 28, pari all’8,61%, un contratto a tempo parziale. Le diver-se formule di lavoro possono da un lato favorirel’occupazione e, dall’altro, venire incontro alleesigenze organizzative e familiari dei singoli.Quattordici sono i nuovi assunti nel 2007, 2 i di-messi. Il 31 dicembre quattro collaboratori han-no raggiunto l’età della pensione.Il 64,92% dei Collaboratori aderisce ad organiz-zazioni sindacali. Contrattualmente sono previste a livello azien-dale procedure di informazione, consultazione enegoziazione con il personale su materie di ca-rattere strategico e gestionale.Dal 1987 i lavoratori del Credito Cooperativousufruiscono del Fondo Pensione Nazionale, ilcui obiettivo è quello di permettere agli aderen-ti di garantirsi una prestazione pensionisticache, unitamente a quella pubblica, permetta dimantenere inalterato il tenore di vita dopo ilpensionamento. Vi contribuiscono i dipendenti(per il 2% della retribuzione, elevabile fino al5%) e l’azienda (per circa il 4% delle retribuzio-ni). Le risorse vengono investite sul mercato fi-nanziario e i risultati della gestione finanziaria,al netto dei costi sostenuti per il funzionamen-to del Fondo Pensione e di quanto necessario a

garantire le prestazioni di solidarietà, sono ri-partiti pro quota e capitalizzati sui conti indivi-duali.Nel 1994 è stata costituita la Cassa Mutua Na-zionale per il Personale BCC, che garantisce aidipendenti del Credito Cooperativo, ai loro fa-miliari e ai dipendenti in pensione prestazionisanitarie ad integrazione o in sostituzione diquelle offerte dal Servizio Sanitario Nazionale.Rispetto alle prestazioni di mercato, la CassaMutua Nazionale delle BCC assicura un vantag-gio agli iscritti soprattutto con riferimento alleprestazioni specialistiche e di complessa diagno-stica. Entrambi questi due organismi (FondoPensione e Cassa Mutua Nazionale) hanno unagovernance mista, composta da amministratoridelle BCC e rappresentanti delle organizzazionisindacali dei lavoratori. Nel 2004 è nata “iDEE”, l'Associazione delleDonne del Credito Cooperativo, una associazio-ne volontaria non lucrativa aperta e finalizzata apromuovere e valorizzare il contributo delledonne del Credito Cooperativo attraverso loscambio tra le associate di valori, conoscenze einformazioni di reciproco interesse e attraversola realizzazione di momenti di incontro oltre chedi interventi formativi dedicati al pubblico fem-minile del Credito Cooperativo.

22

La valorizzazione e la crescita professionaledei Collaboratori

Nella certezza che la valorizzazione delle Perso-ne e la crescita professionale dei Collaboratoridebbano essere le linee guida per la gestione

delle Risorse Umane, anche nel 2007 la Cassaha investito in attività di formazione con lo sco-po di aumentare lo sviluppo delle competenze,della capacità di operare in gruppo, della re-sponsabilità e della professionalità.

Tipologia Persone Ore effettive

E-Learning 137 2.563,50Formazione 315 10.238,50Incontri 115 2.108,00Affiancamento 193 884,00Totale 760 15.794,00

Composizione del Personale per qualifica

Due sono state le convention organizzatenell’anno: una a Palermo, per i responsabili difiliale/ufficio, e una nei “Luoghi Verdiani”(Roncole Verdi, Busseto). Queste occasioni, oltreche momenti di approfondimento delle tema-

tiche lavorative, rappresentano una feliceopportunità di incontro e confronto tra colleghidi diversi settori e uffici, con il risultato dimigliorare la reciproca conoscenza e collabora-zione.

23

24

La comunicazione interna

Particolare attenzione viene riservata alla comu-nicazione e alla diffusione delle informazioni al-l’interno del nostro Istituto. La rete Intranet vie-ne utilizzata per trasmettere a tutti i Collabora-tori in modo veloce e puntuale le notizie relati-ve al Sistema del Credito Cooperativo (notiziario“Flash” di Federcasse) e quelle interne: Notizia-rio settimanale a cura dell’Area Finanza, Comu-nicazioni e Ordini di Servizio.

Sono previsti inoltre specifici momenti di incon-tro sia con tutti i Collaboratori (solitamente dueassemblee del personale all’anno) che con i re-sponsabili di filiale e degli uffici interni.

La sicurezza sul lavoro

In ottemperanza a quanto previsto dal DecretoLegge 626/94 sono state predisposte tutte lemisure atte a migliorare le condizioni di sicurez-za del lavoro. In particolare, per la sede e perognuna delle filiali, sono stati individuati i lavo-ratori incaricati di far parte delle squadre di pre-venzione e lotta agli incendi e gli addetti al pri-mo soccorso. Tutti gli addetti hanno partecipatoad appositi corsi di formazione.

Particolare cura è stata riservata alla prevenzio-ne di possibili atti criminosi che possano dan-neggiare Collaboratori e Clienti: durante l’orariodi apertura al pubblico diversi sportelli sono sor-vegliati da guardie giurate ed inoltre, in tutte lefiliali, sono in funzione i più moderni strumentiantieffrazione e antirapina.

2.6 La Collettività e la Comunità locale

La ricchezza che viene creata dalla Cassa restanel territorio, non soltanto perché la quasi tota-lità degli investimenti per lo sviluppo dell’econo-mia è rivolta alle Comunità locali, ma anche per-ché il patrimonio dell’azienda è un bene dellaComunità stessa.

La Cassa destina inoltre consistenti risorse al so-stegno degli organismi locali e per la realizzazio-ne di attività nel campo dell'assistenza, dell'eco-nomia, della cultura, dell’ambiente e del tempo li-bero, facendo in modo che valide idee e iniziativea favore di una migliore qualità della vita nel ter-ritorio abbiano la possibilità di essere realizzate.

La Cassa ha partecipato al Sodalitas SocialAward organizzato dall’Associazione per lo Svi-luppo dell’Imprenditoria nel Sociale, nata grazieall’iniziativa di Assolombarda e di un gruppo diimprese, per creare un ponte tra mondo d'im-presa e nonprofit. Nel 2007 la nostra Banca è ri-sultata tra gli 8 finalisti della categoria “Pro-gramma di partnership nella Comunità” su 271progetti presentati. La partnership è stata realiz-zata con la Cooperativa Sociale “Il Gabbiano”per la costruzione di un edificio polifunzionaleper persone con disabilità ubicato presso il Cen-tro Sportivo Toto Caimi di Cantù.

Il contributo alle Istituzioni

La Cassa fornisce supporto concreto agli Enti ealle Istituzioni presenti sul territorio attraverso losvolgimento di servizi di tesoreria e di cassa per:

• i Comuni di Brenna, Cabiate, Cadorago, Cer-menate, Cucciago, Figino Serenza, Lomazzo,Novedrate e Vertemate con Minoprio

• A.S.C.I. Azienda Sociale Comuni Insieme

• gli Istituti Comprensivi di Cantù II e Cantù III

• l'Istituto Comprensivo di Capiago Intimiano

• l'Istituto Comprensivo di Cernobbio

• l'Istituto Comprensivo di Vertemate conMinoprio-Bregnano

• l’Istituto Comprensivo di Como-Albate

• l'Istituto Statale di Istruzione secondariaSuperiore “Fausto Melotti” Cantù

• il Consiglio Scolastico Distrettuale di Cantù n. 12

• il Consorzio Lago di Montorfano

• la Croce Rossa Italiana - Comitato di Cantù

• la Croce Rossa Italiana - Comitato di Lomazzo

• il Consorzio Impegno Sociale di CassinaRizzardi

• dall’1 gennaio 2008 il Comune di Cantù.

Le azioni di finanza etica

La Cassa partecipa fin dalla sua costituzione, nel1998, al capitale di Banca Etica, istituto che hacome scopo il finanziamento agevolato di orga-nizzazioni non lucrative di utilità sociale (onlus),di cooperative, di organizzazioni e associazionidi volontariato. Proprio perché ne condivide i

25

principi e le finalità, la nostra Banca ha sotto-scritto una convenzione per il collocamento del-le azioni, delle obbligazioni e dei certificati di de-posito emessi da Banca Etica.

Sul proprio sito internet (www.cracantu.it) laCassa ospita gratuitamente i siti di Associazioni,Enti e Società non profit.

La Cassa Rurale ed Artigiana di Cantù sostiene ecollabora attivamente allo sviluppo della “Borsadei Progetti Sociali” (BPS), promossa da Altis-Università Cattolica in associazione con le Ban-che di Credito Cooperativo Lombarde e la Re-gione Lombardia, al fine di promuovere la colla-borazione tra mondo delle imprese e associazio-ni non profit. La BPS propone la logica del "win-win" (si vince entrambi): quella per cui tanto il

non profit quanto le aziende traggono un con-creto beneficio dalla reciproca collaborazione.

Infine la Cassa non eroga finanziamenti all’indu-stria delle armi e non fa parte delle cosiddette“banche armate”1, cioè di quegli istituti di credi-to che erogano finanziamenti all’industria belli-ca, il cui elenco viene stilato ogni anno dalla Pre-sidenza del Consiglio.

Gli interventi

La Cassa promuove lo sviluppo sociale e cultura-le del territorio e delle Comunità locali in duemodi: sostenendo l’attività delle organizzazioniche svolgono questo ruolo e realizzando diretta-mente numerose attività e iniziative.

Il sostegno

Le elargizioni e i contributi erogati nel 2007 ammontano a 1.974.897,58 euro2, compresi gliinterventi straordinari per il Centenario di fondazione, così suddivisi fra i principali settoridi intervento:

[1] Lanciata alla fine del 1999 da Nigrizia, Pax Christi Mosaico di Pace e Missione Oggi (riviste cattoliche), la campagna“Banche armate” ha nel corso degli anni offerto al risparmiatore uno strumento di pressione per contrastare il finan-ziamento di armi da parte delle banche.

[2] Le elargizioni ed i contributi qui evidenziati sono valorizzati in base all’effettiva liquidazione delle somme deliberate(principio di cassa). Nel prospetto di riparto del valore aggiunto le elargizioni ed i contributi vengono invece valoriz-zati in funzione della competenza economica a prescindere dall’effettiva uscita di cassa.

Settore d’intervento Totale

Artigianato e Agricoltura 99.795,00Asili e Scuole 108.230,00 Associazioni sportive 761.916,00 Associazioni varie di assistenza 328.575,28Borse di Studio 108.900,00Comuni 28.532,90 Conservazione Patrimonio storico e artistico 29.000,00Iniziative Culturali 244.934,40 Parrocchie Oratori e Congregazioni 169.340,00Varie 95.674,00 Totale complessivo 1.974.897,58

Il Consiglio di Amministrazione, a tangibile ricordo del Centenario, ha deliberato lo stanziamento delcontributo di un milione di euro a favore dell’Ospedale S. Antonio Abate di Cantù, finalizzato allarealizzazione di nuove sale operatorie il cui progetto, avviato alla fine del 2007, sta prendendo for-ma in questi mesi.

26

Inoltre i prestiti agevolati rivolti alle aziende:

• Finanziamento per la partecipazione a mani-festazioni fieristiche;

• Finanziamento per il Salone del Mobile diMilano;

• Finanziamento per la certificazione di qualità,di prodotto e ambientale;

• Finanziamento per dotazioni informatiche;

• Finanziamento per impianti fotovoltaici;

• Mutuo Energia Pulita;

e alle famiglie

• Io clikko (per acquisto pc);

• ad8 (per le adozioni internazionali);

• io sorrido (per le cure specifiche di ortodonziadei ragazzi);

• master (per le spese di istruzione post-univer-sitaria);

sono ulteriori contributi a sostegno dell'econo-mia locale, rappresentati da minori interessi nonindicati in alcuna voce, ma quantificabili perl'anno 2007 in circa 79.000 euro, distribuiti su424 finanziamenti di cui 183 erogati nell’anno.

Nei settori della cultura e della conservazio-ne del patrimonio storico e artistico, gli in-terventi più rilevanti da ricordare sono:

• le Borse di Studio “Giovanni Zampese” conse-gnate a 220 studenti meritevoli, per un impor-to complessivo di € 108.900, così assegnate:

- 20 lauree tradizionali per complessivi18.900 euro;

- 67 lauree di primo livello per 30.500 euro;

- 54 lauree di secondo livello per 46.200 euro;

- 27 diplomi di scuola media superiore per8.100 euro;

- 52 diplomi di scuola media inferiore per5.200 euro;

• la collaborazione con la Fondazione Provin-ciale della Comunità Comasca Onlus per larealizzazione di un bando comune finalizzatoalla tutela e alla valorizzazione del patrimonioartistico e ambientale;

• il contributo per la promozione dell’attivitàdella Scuola di Floro Orto Frutticoltura di Mi-noprio;

• il Contributo al Clac - Centro Legno ArredoCantù, per la sponsorizzazione dell’area “ac-coglienza” dello stand al “Salone Internazio-nale del Mobile di Milano 2007”;

• il contributo per l’organizzazione della “VIIIMostra Biennale Internazionale del Merlet-to”di Cantù;

• il rinnovo dell’adesione a Univercomo;

• il sostegno alla rivista culturale “Canturium”curata dall’Associazione Paolo Borghi;

• il sostegno alla Stagione Teatrale del TeatroFumagalli;

• l’adesione al Comitato “Galliano 2007” perle celebrazioni del Millenario;

• il rifacimento dell’illuminazione interna dellabasilica di San Vincenzo in Galliano;

• il restauro, in corso di completamento, delSantuario della Beata Vergine dei Miracoli diCantù;

• il sostegno alla Nuova Scuola di Musica per il“17° Concorso internazionale per pianofortee orchestra”;

salute, assistenza, sport e tempo libero:

• il contributo alla Croce Bianca - sezione diMariano Comense per l’acquisto di una nuo-va ambulanza;

• il contributo al 118 Pronto Intervento per l’ac-quisto di attrezzature da istallare sui mezzi disoccorso;

• il contributo all’Associazione Pro-Africa, pro-mossa dal Cardinale Ersilio Tonini e sostenutadalla Federazione Lombarda, per il completa-mento e la gestione di un ospedale in Burundi;

• il sostegno alla “Fondazione Tertio Millennio”promossa da Federcasse con finalità ad eleva-to contenuto sociale, con particolare atten-zione all’inserimento dei giovani nel mondodel lavoro;

• il sostegno a numerose società sportive delle piùdiverse discipline che hanno coinvolto migliaiadi ragazzi nella pratica dello sport preferito;

• il contributo a Soci e Clienti ultrasettantenniper il soggiorno marino;

• i contributi a numerose parrocchie e scuoledell’infanzia.

Gli enti e le associazioni che hanno beneficiatodei contributi della Cassa sono dettagliatamen-te elencati in appendice.

27

Le realizzazioni

Nel gennaio 2007 la Cassa ha riproposto la nuo-va edizione della videoconferenza in collega-mento satellitare con Il “Sole24Ore” TELEFISCO2007 sul tema: “La Finanziaria 2007 e le altrenovità per imprese e professionisti”. L’indiscussautilità dell’incontro per i professionisti del nostroterritorio, così come l’alta qualità degli interven-ti dei relatori, hanno fatto sì che anche in que-sta edizione la sala convegni Giovanni Zampeseregistrasse il “tutto esaurito” con la partecipa-zione di oltre 400 professionisti.

E’ stata inoltre organizzata una conferenza sullariforma previdenziale e del T.F.R. tenuta dal dott.Giuseppe Romano, esperto di tematiche previ-denziali e collaboratore del “Sole24Ore” e del“Corriere della Sera”.

La sala convegni “Giovanni Zampese” ha accol-to 24 eventi ed incontri di enti ed associazioni,tra cui: Comune di Cantù, Confartigianato Im-prese Como, A.S.L. provinciale, Ordine dei Con-sulenti del Lavoro per convegni di aggiornamen-to professionale in videoconferenza, altre asso-ciazioni non profit e sportive che hanno presen-tato le loro attività. L’elenco completo delle ma-nifestazioni ospitate è riportato in appendice.

Nel corso del 2007, all’interno del Salone Clien-ti della Sede sono state organizzate diverse mo-stre, il cui elenco è riportato in appendice.

Anche quest’anno, nei mesi di novembre e di-cembre, è stata riproposta la simpatica iniziativaa favore dei più giovani “I piccoli vanno al cine-ma gratis con la Cassa Rurale ed Artigiana diCantù”, riservata ai ragazzi fino a 13 anni, cheha dato la possibilità di assistere gratuitamentea tre divertenti film d’animazione presso il Cine-teatro Fumagalli di Cantù.

All’inizio dell’anno scolastico 2007-2008, comeè ormai consuetudine, sono stati distribuiti i ca-lendari murali per le aule, uno strumento utileed apprezzato da studenti ed insegnanti.

L’Autosilo di Corso Unità d’Italia mette a dispo-sizione dei clienti della Banca e degli uffici situa-ti nei palazzi circostanti un ampio parcheggio,comodo e funzionale anche per i clienti degliesercizi commerciali del centro. Ricordiamo che,per espressa volontà della Cassa Rurale, 45 mi-nuti di sosta sono gratuiti e rappresentano unbeneficio per la cittadinanza quantificabile incirca 76.000 euro.

Attraverso le imposte e tasse regolarmentepagate, la Cassa contribuisce alle necessitàdelle Amministrazioni Centrali e Periferiche del-lo Stato; tale rilevante contributo è evidenziatoin dettaglio nel capitolo che analizza la riparti-zione del Valore aggiunto tra i diversi portatorid’interessi.

2.7 L’Ambiente

Gli effetti ambientali che può produrre la Cassaper l’attività svolta si possono dividere in:

• effetti ambientali indiretti: provocati dalla ti-pica attività bancaria in particolare nella con-cessione del credito e nella vendita di prodot-ti di investimento

• effetti ambientali diretti: provocati dall’attivi-tà di supporto della Banca in particolare nel-l’uso delle fonti energetiche (gas, acqua,energia elettrica, ecc.)

L’attività creditizia non è fonte di particolari cri-ticità ambientali e presenta modestissimi fattoridi rischio professionale. La Cassa in ogni caso at-tua tutti gli adempimenti richiesti dalla normati-va vigente in modo da prevenire possibili rischiambientali.

In collaborazione con Aureo Gestioni viene pro-posto il fondo “Aureo Finanza Etica”. Il fondopermette ai sottoscrittori di investire, tramiteuna gestione professionale, in imprese che si di-stinguono per la responsabilità sociale ed am-bientale ed per lo sviluppo sostenibile. La Cassaha inoltre aderito alla Banca del Clima(www.bancadelclima.it), un’iniziativa promossada Cittadinanzattiva e WWF a favore dell’am-biente. Si tratta di una banca virtuale e virtuosa,dove ogni cittadino può trovare soluzioni intelli-genti per ridurre gli sprechi e per evitare di inqui-nare l’aria che respiriamo.

La Cassa ha attivato da tempo linee di creditoagevolato per l’installazione di pannelli solari eimpianti fotovoltaici.

Inoltre, per sensibilizzare i collaboratori al rispar-mio energetico sul posto di lavoro, è stato distri-buito a tutti i colleghi, tramite l’intranet azien-dale, il corso “Salva l’ambiente con un clik” pro-mosso da ABIenergia.

Per quanto riguarda gli effetti ambientali diretti,segnaliamo che le lavorazioni effettuate in ban-ca non rientrano nella normativa sui rischidi incidenti rilevanti. I rifiuti prodotti sono delgenere urbano non pericoloso. La Cassa nel cor-so del 2007 ha acquistato 453 quintali di carta

28

(formato A4 e A3) e ne ha recuperatooltre 370 quintali attraverso lo smaltimento dif-ferenziato. Inoltre, su un totale di 507 cartuccedi toner per stampanti acquistate, ben 220 sonostate rigenerate. La durata media dei PC è di cir-ca 5 anni e quella delle stampanti di 6.

Il progetto “GDD” per la gestione digitale deidocumenti, che ha lo scopo di snellire l’operati-vità di archiviazione, ricerca e gestione dei docu-menti cartacei utilizzati nella quotidiana operati-vità degli uffici, ha trovato piena applicazione.Le ultime filiali inaugurate sono “senza carta”:la maggior parte dell’archivio è digitalizzato el’uso della carta ridotto al minimo.

L’edificio di Vighizzolo è costruito in modo darecuperare l’energia solare per uso termico. In

particolare, nel periodo estivo, gli impianti sani-tari ed il riscaldamento del piano interrato sonoalimentati attraverso questa struttura. Solo laSede di Cantù ha un serbatoio interrato utilizza-to per lo stoccaggio del carburante (gasolio dariscaldamento). Non si sono mai manifestateperdite o altri incidenti che abbiano provocatocontaminazione delle falde. Gli impianti sonostati realizzati e vengono mantenuti secondo lenormative tecniche.

L’approvvigionamento idrico avviene attraversogli acquedotti comunali. Gli scarichi idrici delle fi-liali sono convogliati nelle reti fognarie pubbliche.

All’interno della Cassa non esistono ambientidove sia presente l’amianto e non vengono uti-lizzati estintori con gas Halon.

29

Acqua (mc.) 4.535Gas (mc.) 118.021Gasolio (litri) 58.000Energia elettrica (Kw) 1.605.029

Consumi energetici 2007

Il collega Federico Radice 1° classificato (per il terzo anno consecutivo) al campionato bancari di Mountain Bike, 6 maggio2007 - Montescudo (RN)

16 Giugno 2007

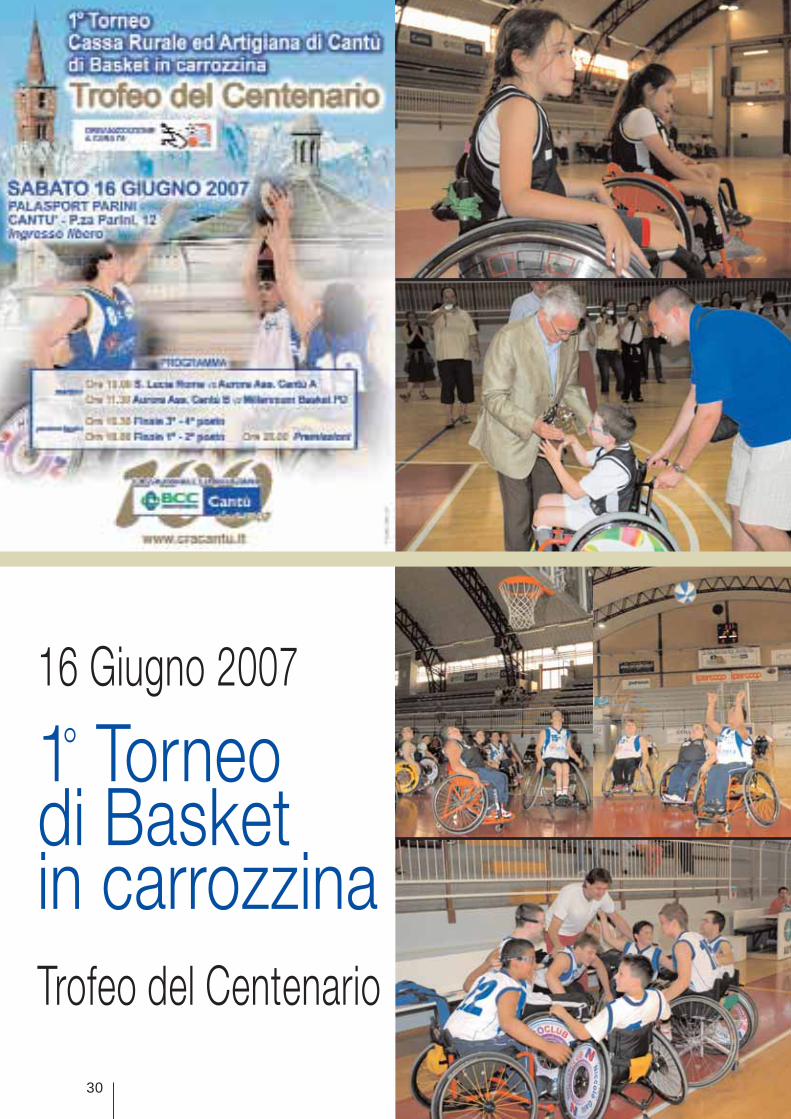

1° Torneodi Basketin carrozzinaTrofeo del Centenario

30

Un weekend di sport e di emozioni. Sabato 16 giugno si sonoincontrate le squadre di basket in carrozzina che hanno datovita al torneo: Briantea 84 Cantù(squadre A e B), MilleniumBasket Padova e S. Lucia Roma. La finale è stata vinta dallaBriantea 84 squadra B, ma per tutti la partecipazione è stata unmomento di condivisione dei veri valori dello sport, di intensacompetizione ma anche di divertimento e amicizia.Il basket in carrozzina: uno sport da conoscere, uno sport daamare.

31

17 Giugno 2007

1a MaratoninaCassa Ruraleed Artigianadi Cantú Domenica 17 si è invece corsa la prima edizione della

Maratonina Cassa Rurale ed Artigiana di Cantù –Trofeo del Centenario: un successo decretato sia dallecentinaia di partecipanti che dal pubblico distribuitolungo il percorso delle vie cittadine.Il tracciato, spettacolare e molto impegnativo, hatoccato le filiali della Banca e i luoghi più significativi

32

Trofeo del Centenario

della città, tra cui di assoluta emozione (e fatica) lasalita alla Basilica di Galliano.“Questo è lo sport vero, quello che vogliamosostenere e promuovere” sono state le parole delPresidente Gaetano Volpe al momento dellapremiazione dei vincitori. E ha poi aggiunto: “oggihanno vinto tutti”.

33

34

3 LA CONTABILITÀ SOCIALE

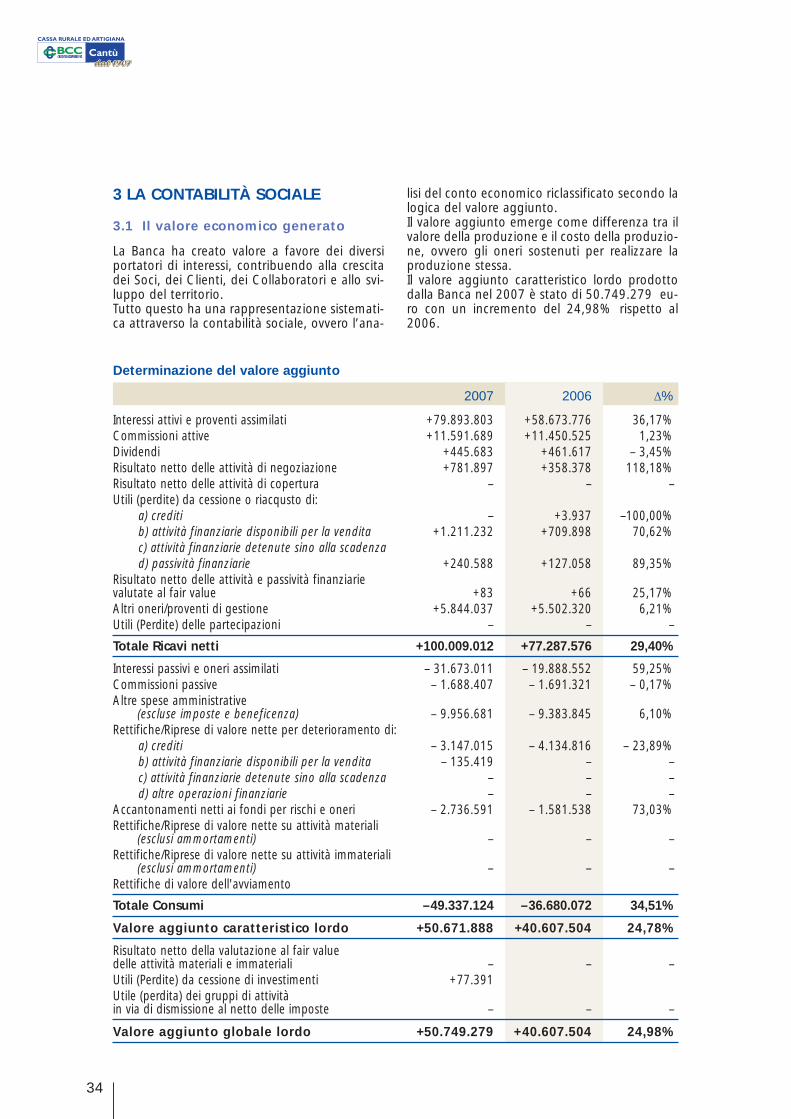

3.1 Il valore economico generato

La Banca ha creato valore a favore dei diversiportatori di interessi, contribuendo alla crescitadei Soci, dei Clienti, dei Collaboratori e allo svi-luppo del territorio.Tutto questo ha una rappresentazione sistemati-ca attraverso la contabilità sociale, ovvero l’ana-

lisi del conto economico riclassificato secondo lalogica del valore aggiunto. Il valore aggiunto emerge come differenza tra ilvalore della produzione e il costo della produzio-ne, ovvero gli oneri sostenuti per realizzare laproduzione stessa.Il valore aggiunto caratteristico lordo prodottodalla Banca nel 2007 è stato di 50.749.279 eu-ro con un incremento del 24,98% rispetto al2006.

2007 2006 ∆%

Interessi attivi e proventi assimilati +79.893.803 +58.673.776 36,17%Commissioni attive +11.591.689 +11.450.525 1,23%Dividendi +445.683 +461.617 – 3,45%Risultato netto delle attività di negoziazione +781.897 +358.378 118,18%Risultato netto delle attività di copertura – – – Utili (perdite) da cessione o riacqusto di:

a) crediti – +3.937 –100,00%b) attività finanziarie disponibili per la vendita +1.211.232 +709.898 70,62%c) attività finanziarie detenute sino alla scadenzad) passività finanziarie +240.588 +127.058 89,35%

Risultato netto delle attività e passività finanziarievalutate al fair value +83 +66 25,17%Altri oneri/proventi di gestione +5.844.037 +5.502.320 6,21%Utili (Perdite) delle partecipazioni – – –

Totale Ricavi netti +100.009.012 +77.287.576 29,40%

Interessi passivi e oneri assimilati – 31.673.011 – 19.888.552 59,25%Commissioni passive – 1.688.407 – 1.691.321 – 0,17%Altre spese amministrative

(escluse imposte e beneficenza) – 9.956.681 – 9.383.845 6,10%Rettifiche/Riprese di valore nette per deterioramento di:

a) crediti – 3.147.015 – 4.134.816 – 23,89%b) attività finanziarie disponibili per la vendita – 135.419 – – c) attività finanziarie detenute sino alla scadenza – – – d) altre operazioni finanziarie – – –

Accantonamenti netti ai fondi per rischi e oneri – 2.736.591 – 1.581.538 73,03%Rettifiche/Riprese di valore nette su attività materiali

(esclusi ammortamenti) – – – Rettifiche/Riprese di valore nette su attività immateriali

(esclusi ammortamenti) – – – Rettifiche di valore dell'avviamento

Totale Consumi –49.337.124 –36.680.072 34,51%

Valore aggiunto caratteristico lordo +50.671.888 +40.607.504 24,78%

Risultato netto della valutazione al fair value delle attività materiali e immateriali – – – Utili (Perdite) da cessione di investimenti +77.391 Utile (perdita) dei gruppi di attivitàin via di dismissione al netto delle imposte – – –

Valore aggiunto globale lordo +50.749.279 +40.607.504 24,98%

Determinazione del valore aggiunto

35

La ripartizione del valore aggiunto rispecchiala peculiare natura della Cassa. In particolare,essa è fortemente condizionata dalla specificanormativa riguardante le BCC, soprattutto perquanto riguarda l’obbligo di destinazione degliutili a riserva, le forti limitazioni alla distribuzio-ne degli utili ai Soci e la destinazione del 3% de-gli utili al Fondo per la promozione e lo sviluppodella cooperazione.

Merita ancora sottolineare:

• che il valore per il Socio non è misurato tantodal dividendo, ma da altri vantaggi di caratte-re economico e soprattutto meta-economicoa lui riservati;

• che il patrimonio alimentato dalle riserve haun valore peculiare, vista l’indisponibilità del-lo stesso per i singoli e la sua finalizzazione,in questo senso, per le generazioni future eper la Comunità locale.

Lo schema di ripartizione, in sostanza, rappre-senta uno standard di riferimento, che necessitadi una specifica ed attenta interpretazione, dasvolgere anche alla luce della descrizione dell’at-tività svolta, dalla quale si può meglio dedurre ilvalore complessivamente prodotto.

Per calcolare la ripartizione del valore aggiunto ènecessario determinare gli stakeholders (i diver-si portatori d’interessi) che sono:

• Soci;• Collaboratori;• Riserve per lo sviluppo;• Comunità Locale;• Collettività nazionale;• Promozione della cooperazione;• Soci-clienti;

Le modalità di ripartizione sono le seguenti:

• Soci (dividendi);• Risorse Umane (costo del lavoro lordo, calco-

lando oneri diretti ed indiretti, secondo quan-to riportato nel conto economico);

• Riserve per lo sviluppo (riserva legale + altreriserve + rettifiche/riprese di valore su immo-bilizzazioni);

• Comunità locale (elargizioni + beneficenza+ Irap + accantonamenti a fondo Irap);

• Collettività nazionale (Ires + accantonamentia fondo Ires - oneri e proventi derivanti da fi-scalità anticipata + imposte e tasse);

• Promozione della cooperazione (accantona-menti al Fondo di promozione della coopera-zione);

• Vantaggio per i Soci-clienti, determinato co-me nell’allegata tabella, attraverso un proce-dimento che rettifica il valore aggiunto. Ag-giungendo il vantaggio per i Soci si pervieneal Valore aggiunto Globale Stimato.

STIMA VANTAGGIO PER IL SOCIO ATTIVO, OVVERO IL SOCIO CLIENTE

Procedimento:

1. Determinazione dei volumi dellaraccolta e degli impieghi, e deirispettivi interessi a non Soci;

2. Determinazione dei volumi dellaraccolta e degli impieghi, e deirispettivi interessi a Soci;

3. Determinazione dei tassi applicati allaraccolta, e agli impieghi a non Soci;

4. Determinazione degli interessi attivi epassivi total i st imati dei Soci;applicando ai volumi della raccolta edegli impieghi dei Soci i tassi applicatiai non Soci;

5. Determinazione del Vantaggio per ilSocio cliente in termini di interessiattraverso la differenza tra gli interessiattivi e passivi totali stimati dei Soci equelli effettivamente riscossi o pagati;

6. Determinazione del Valore per il Sociocliente aggiungendo al valore sopradeterminato i minor costi per prodottibancari (Carta di Credito Cooperativoe Bancomat) e per la gestione deititol i (dossier e commissioni peroperazioni in titoli).

36

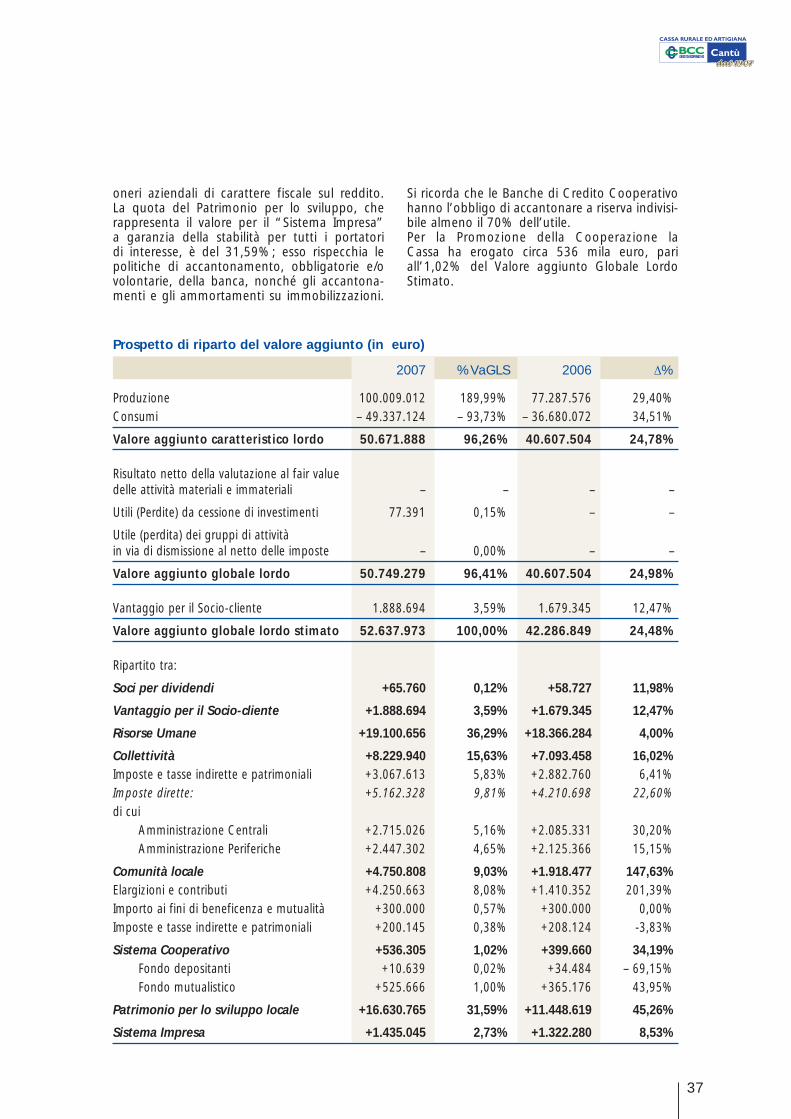

3.2 La ripartizione del valore aggiuntotra i portatori d’interessi

Nell’anno 2007 la Cassa ha prodotto un Valoreaggiunto Globale Lordo Stimato di euro52.637.973. Tale valore può essere idealmente ripartito fra iportatori di interessi verso la Cassa, identificabi-li come già detto nei Soci, nelle Comunità loca-li, nella Collettività nazionale, nei Dipendenti enell’intero Movimento Cooperativo.Per quanto riguarda il valore creato per i Soci èda sottolineare che, come è ovvio per le BCC,questo non è esaurientemente misurato dai di-videndi, ma anche da altri vantaggi di tipo eco-nomico e metaeconomico. Per tale ragione sisono ricercate altre forme di quantificazione del-

lo scambio mutualistico da un punto di vistaeconomico, che hanno consentito l’individua-zione di un “vantaggio per il Socio-cliente” parial 3,71% (dividendi ai Soci azionisti 0,12% evantaggio per il Socio-cliente 3,59%) del Valoreaggiunto Globale Lordo Stimato (VaGLS). In rap-porto all’utile questo vantaggio è pari all’11,15per cento. Il valore creato per i Collaboratori è del 36,29%del VaGLS, commisurato in base alle retribuzio-ni e agli oneri sociali.Il valore creato per la Comunità locale è del9,03%, e comprende le elargizioni, la destina-zione a fini di beneficenza di parte degli utili, maanche le imposte di carattere locale.Il valore creato per la Collettività è del 15,63%,misurato in base alle imposte e agli altri

2007 2006 %VaGLS

Valore aggiunto globale lordo +50.749.279 +40.607.504 96,41%

Vantaggio per il Socio cliente +1.888.694 +1.679.345 3,59%

Valore aggiunto globale lordo stimato +52.637.973 +42.286.849 100,00%

Ammortamenti – 1.435.045 – 1.322.280 2,73%

Valore aggiunto globale netto stimato +51.202.928 +40.964.569 97,27%

Spese per il personale – 19.100.656 – 18.366.284 36,29%Altre spese amministrative: imposte indirette – 3.267.758 – 3.090.884 6,21%Altre spese amministrative: elargizioni e liberalità – 4.261.302 – 1.444.837 8,10%

Risultato ante imposte stimato +24.573.212 +18.062.563 46,68%

Imposte sul reddito d'esercizioIres – 2.557.947 – 2.951.389 4,86%Irap – 2.476.288 – 2.117.817 4,70%Oneri e proventi derivanti da fiscalità anticipata – 128.092 +858.508 0,24%

Vantaggio per il Socio-cliente – 1.888.694 – 1.679.345 3,59%

Utile d'esercizio +17.522.191 +12.172.521 33,29%

Determinazione valore aggiunto globale lordo stimato (VaGLS)

37

oneri aziendali di carattere fiscale sul reddito.La quota del Patrimonio per lo sviluppo, cherappresenta il valore per il “Sistema Impresa”a garanzia della stabilità per tutti i portatoridi interesse, è del 31,59%; esso rispecchia lepolitiche di accantonamento, obbligatorie e/ovolontarie, della banca, nonché gli accantona-menti e gli ammortamenti su immobilizzazioni.

Si ricorda che le Banche di Credito Cooperativohanno l’obbligo di accantonare a riserva indivisi-bile almeno il 70% dell’utile.Per la Promozione della Cooperazione laCassa ha erogato circa 536 mila euro, pariall’1,02% del Valore aggiunto Globale LordoStimato.

Prospetto di riparto del valore aggiunto (in euro)

2007 %VaGLS 2006 ∆%

Produzione 100.009.012 189,99% 77.287.576 29,40%Consumi – 49.337.124 – 93,73% – 36.680.072 34,51%

Valore aggiunto caratteristico lordo 50.671.888 96,26% 40.607.504 24,78%

Risultato netto della valutazione al fair valuedelle attività materiali e immateriali – – – –

Utili (Perdite) da cessione di investimenti 77.391 0,15% – –

Utile (perdita) dei gruppi di attivitàin via di dismissione al netto delle imposte – 0,00% – –

Valore aggiunto globale lordo 50.749.279 96,41% 40.607.504 24,98%

Vantaggio per il Socio-cliente 1.888.694 3,59% 1.679.345 12,47%

Valore aggiunto globale lordo stimato 52.637.973 100,00% 42.286.849 24,48%

Ripartito tra:

Soci per dividendi +65.760 0,12% +58.727 11,98%

Vantaggio per il Socio-cliente +1.888.694 3,59% +1.679.345 12,47%

Risorse Umane +19.100.656 36,29% +18.366.284 4,00%

Collettività +8.229.940 15,63% +7.093.458 16,02%Imposte e tasse indirette e patrimoniali +3.067.613 5,83% +2.882.760 6,41%Imposte dirette: +5.162.328 9,81% +4.210.698 22,60%di cui

Amministrazione Centrali +2.715.026 5,16% +2.085.331 30,20%Amministrazione Periferiche +2.447.302 4,65% +2.125.366 15,15%

Comunità locale +4.750.808 9,03% +1.918.477 147,63%Elargizioni e contributi +4.250.663 8,08% +1.410.352 201,39%Importo ai fini di beneficenza e mutualità +300.000 0,57% +300.000 0,00%Imposte e tasse indirette e patrimoniali +200.145 0,38% +208.124 -3,83%

Sistema Cooperativo +536.305 1,02% +399.660 34,19%Fondo depositanti +10.639 0,02% +34.484 – 69,15%Fondo mutualistico +525.666 1,00% +365.176 43,95%

Patrimonio per lo sviluppo locale +16.630.765 31,59% +11.448.619 45,26%

Sistema Impresa +1.435.045 2,73% +1.322.280 8,53%

24 Giugno/1 Luglio 2007

Crocieradel CentenarioSulla via del ritorno, ai partecipanti giovanissimi è statoproposto di scrivere un pensiero sull’esperienza in mare.Ne proponiamo uno tra i più simpatici.

“La crociera è stata bellissima perché: la nave era una città galleggiantec’erano Giovanni e Denis, i nostri bravi camerierigli spettacoli erano magnificisi mangiava bene a tutte le oresi andava a letto tardise compravi i l DVD potevi r ivedere passeggeri,escursioni e anche te

38

dal nostro balconcino la vista era splendidati sentivi la persona più fortunata del mondo!Un unico difetto: non c’era la nutella!!Grazie ai miei genitori e alla Cassa Rurale di Cantù chehanno esaudito un mio sogno bellissimo; speriamo difarne un’altra, sempre con la stessa barca ma senzaaspettare 100 anni….

Anna Chiara”

Per i curiosi: la nave, partita da Venezia, ha fatto sostaa Bari, Atene, Santorini, Mikonos, Corfù, Dubrovnik.

39

40

4 APPENDICE

4.1 Nota metodologica

Il modello di rendicontazione messo a punto esviluppato in questi anni, sulla scorta di quellopredisposto dalla Federazione Italiana delle Ban-che di Credito Cooperativo-Casse Rurali, ha se-guito essenzialmente due criteri:1. il confronto con gli standard messi a punto da

centri di ricerca o strutture specializzate (so-prattutto quelli di settore);

2. la caratterizzazione, tenendo conto delle pe-culiarità delle BCC-CR.

In termini di principio, si è inoltre cercato di fa-vorire:• la gradualità, ovvero l’approfondimento del

modello nel tempo;• la flessibilità, ovvero l’adattamento alla situa-

zione della nostra banca, favorendo uno svi-luppo modulare della rendicontazione;

• la diffusione della cultura della rendicontazio-ne, per rendere il nostro sempre più un per-corso di miglioramento e non un adempi-mento o, tanto meno, una moda.

Il modello si è dunque avvalso di standard inter-nazionali tra cui quelli contenuti nel Global Re-porting Iniziative (GRI), integrati con esigenzepeculiari, come quella di far emergere l’origina-le missione della nostra Banca, espressa dall’ar-ticolo 2 dello Statuto, e di rappresentare la con-vergenza tra missione, valori e prassi, per rende-re il Bilancio Sociale uno strumento di verificadella coerenza di comportamento. Quest’anno, mantenendo saldi i punti dai qualisiamo partiti, intendiamo fare riferimento ancheallo standard dell’Accountability 1000 (Aa 1000)che amplia la possibilità di rendere il nostro do-cumento confrontabile con l’esterno3. La consapevolezza, che vogliamo ulteriormentefavorire, è quella di rendere la rendicontazionedavvero uno strumento di governance.

Per maggiori informazioni:www. globalreporting.org;www.accountability.org.uk

4.2 Il Sistema delle Banche di CreditoCooperativo-Casse Rurali: Differenteper forza

Differente per norma

La Banca di Credito Cooperativo (Cassa Rurale)è differente innanzitutto “per norma”: il TestoUnico Bancario del 1993 e le disposizioni di vigi-lanza della Banca d’Italia ne danno una discipli-na specifica riguardo ad alcuni aspetti fonda-mentali quali: • l’operatività con i Soci,• la competenza territoriale,• la distribuzione degli utili.Recentemente la riforma del diritto societario neha ulteriormente rafforzato le specificità rispettoalle altre categorie di banche ed è stata introdot-ta una verifica sul possesso dei requisiti mutuali-stici.

I Soci non hanno come obiettivo primario il con-seguimento di un guadagno sotto forma di divi-dendi, ma sono interessati a fruire dei servizibancari a condizioni vantaggiose. Le norme det-tano una disciplina specifica riguardo a:- il loro reclutamento: devono risiedere, avere

sede o operare con carattere di continuitànell’ambito territoriale della banca;

- i vincoli all’operatività: più del 50% dell’attivi-tà creditizia della banca deve essere realizza-ta a loro favore (la banca può essere autoriz-zata dalle Autorità di Vigilanza a operare invia prevalente con soggetti diversi dai Soci so-lo per brevi periodi di tempo e per ragioni distabilità gestionale);

- il diritto di voto: viene assegnato secondo laformula “una testa un voto”, cioè ciascun So-cio può esprimere un solo voto indipendente-mente dall’entità della partecipazione al capi-tale sociale;

- la partecipazione al capitale sociale: non puòavere un valore nominale superiore a 50 milaeuro, per evitare situazioni di disparità tra iSoci.

[3] Aa 1000 è infatti correlato con altri standard internazionalmente riconosciuti: SA 8000 – Social Accountability; GRI nel-la parte relativa a questioni economiche ed ambientali; ISO 14001, International Standard Organitation’s con focaliz-zazione su questioni ambientali.

41

La prevalenza dell’operatività con i Soci ha as-sunto una rilevanza ancora maggiore a seguitodella riforma del diritto societario, in quantoquesto principio viene utilizzato come criteriogenerale per identificare le cooperative a mu-tualità prevalente.

La competenza territoriale viene definita in baseal criterio di continuità territoriale: l’operativitàdeve essere limitata ai comuni nei quali la bancaha la sede legale e le succursali, e alle aree limi-trofe. Tale territorio deve essere definito nellostatuto e almeno il 95% del credito deve essereerogato all’interno dell’ambito geografico cosìindividuato.

La destinazione degli utili è sottoposta dal TestoUnico Bancario ai seguenti limiti:- almeno il 70% degli utili netti annuali deve

essere destinato a riserva legale, al fine di raf-forzare il patrimonio aziendale;

- il 3% deve essere corrisposto ai fondi mutua-listici per lo sviluppo e la promozione dellacooperazione;

- gli utili rimanenti, al netto della quota asse-gnata ad altre riserve o distribuita ai Soci, de-vono essere devoluti a fini di beneficenza omutualità.

Il nuovo diritto societario, tenendo conto di que-ste peculiarità, ha riconosciuto le BCC-CR comecooperative a mutualità prevalente e ha integra-to le disposizioni dettate dal Testo Unico Banca-rio e dalle Autorità di Vigilanza con quelle speci-fiche per questa categoria di imprese.Il 1° gennaio 2007 è entrata in vigore la norma-tiva sulla revisione cooperativa che ha l’obiettivodi verificare la corretta applicazione dei requisitimutualistici da parte delle BCC, al fine di garan-tire il rispetto dei valori distintivi che qualificanola categoria. In particolare, il decreto ministeria-le che detta le regole per la vigilanza cooperati-va delle BCC stabilisce che tale vigilanza ha unaduplice funzione:• è diretta a verificare la correttezza nell’appli-

cazione dei requisiti mutualistici cui è legato lospecifico trattamento fiscale (la specificità at-tiene all’esenzione dall’Ires della quota di utilidestinata obbligatoriamente a riserva legale);

• ha l’obiettivo di supportare gli organi di am-ministrazione e direzione nel costante miglio-ramento della gestione e del livello di demo-crazia interna, in modo da promuovere l’ef-fettiva partecipazione dei Soci alla vita sociale.

Differente per identità

La specifica normativa di cui la BCC è destinata-ria è riferita alla sua identità di banca cooperati-va, mutualistica, locale.La natura cooperativa si esprime nella partecipa-zione diffusa dei Soci, dunque nella democraziaeconomica e nella pariteticità tra loro. La BCC è frutto di un’iniziativa che nasce dalbasso, sotto la spinta dell’auto-aiuto e dell’auto-responsabilità.

La mutualità significa per la BCC:- orientare la propria attività “prevalentemen-

te” a favore dei Soci, apportando loro van-taggi sia economici che meta-economici (mu-tualità interna);

- non perseguire finalità di “speculazione pri-vata”, ma avere lo scopo di assicurare van-taggi ai Soci e al territorio, sostenendo lo svi-luppo della comunità locale sotto il profilomorale, culturale ed economico, e accrescen-done l’educazione al risparmio e la coesionesociale (mutualità esterna);

- valorizzare la cooperazione “tra” le banchedella categoria, per dare attuazione al model-lo “a rete” del Credito Cooperativo (mutuali-tà di sistema).

Il localismo della BCC è integrale. Essa è unabanca:- del territorio: i Soci sono espressione del con-

testo in cui l’azienda opera;- per il territorio: il risparmio raccolto sostiene e

finanzia lo sviluppo dell’economia reale;- nel territorio: appartiene al contesto locale

al quale è legata da un rapporto di lungoperiodo.

In queste caratteristiche si fonda il modello ope-rativo delle BCC, fatto di prossimità, fisica e re-lazionale, di conoscenza diretta con i clienti, di“familiarità”, di personalizzazione dei prodotti edei servizi, di sussidiarietà.

13 Maggio 2007

ConcertoTeatro Socialedi Como

42

Un’edizione speciale del consueto appuntamentocon la “Nuova Scuola di Musica”: ai Soci dellaCassa Rurale è stata riservata una serata al TeatroSociale di Como con i concerti dei vincitori del“17° Concorso internazionale per pianoforte edorchestra Città di Cantù”. I pianisti Mariya Kim eAlexander Yakolev hanno incantato gli oltre 500Soci intervenuti con brani di musica classica.

Nuova Scuola di Musica di Cantù

7 Luglio 2007

“La mia Bancaè differente”

La “Corte Castello” di Cucciago ha ospitato unaserata dedicata ai Soci della Cassa Rurale. Tracanzoni tradizionali e brani più moderni, il“Famoso Coro” ha saputo anche simpaticamentericostruire i “primi passi” della Banca.

Il Famoso Coro

44

Differente per storia

L’esperienza cooperativa nasce intorno al 1840nei settori dove l’iniziativa privata non è in gra-do di conciliare l’aspetto sociale con quello eco-nomico. La prima Cassa Rurale viene istituita da F.W.Raiffeisen ad Anhausen, nella valle del Reno. At-traverso l’erogazione del credito esclusivamenteai Soci e l’applicazione di un tasso di interessecontenuto, la banca si propone di favorire gli in-vestimenti e la modernizzazione del settore agri-colo, caratterizzato dalla presenza di imprese dipiccole e piccolissime dimensioni.In Italia il Credito Cooperativo si prefigge fin dal-le origini obiettivi di utilità sociale, rispondendoalla necessità di liberare le fasce più umili dellapopolazione dalla miseria e di contrastare l’usu-ra. La prima Cassa Rurale, sul modello Raiffei-sen, nasce il 20 giugno 1883 a Loreggia, in pro-vincia di Padova, ad opera di Leone Wollem-borg. Riunisce 32 Soci fondatori, soprattuttocontadini e piccoli proprietari terrieri. Con l’emanazione nel 1891 dell’enciclica RerumNovarum da parte di Leone XIII, che invita i cat-tolici a dare vita a forme di solidarietà tese a fa-vorire lo sviluppo dei ceti rurali e del proletaria-to urbano, sorgono, e il primo ad avviarle è donLuigi Cerutti, le prime Casse Rurali di ispirazionecattolica. Nel 1897, dopo soli 15 anni dalla co-stituzione della prima banca, sono presenti ben904 Casse Rurali, dislocate principalmente in Ve-neto, Emilia Romagna, Piemonte e Lombardia.Fin da subito, le Casse Rurali avvertono l’esigen-za di fare sistema per valorizzare la cooperazio-ne e favorire il raggiungimento di obiettivi chenon potrebbero conseguire singolarmente. Nel1905 viene fondata la Federazione delle CasseRurali, che a sua volta promuove la costituzionedi numerose Federazioni Locali.Nei primi quindici anni del XX secolo la coope-razione continua a crescere, al pari di tutta l’eco-nomia italiana, dimostrando di essere un feno-meno destinato a consolidarsi. Sopravvive sia al-

la crisi economica che segue la prima guerramondiale che alla politica del regime fascista.Quest’ultimo, infatti, la contrasta fortemente,determinandone un generale ridimensionamen-to. Inoltre, numerosi provvedimenti ne modifica-no le caratteristiche operative.Il rilancio delle Casse Rurali avviene nel periodorepubblicano con l’emanazione della Carta Co-stituzionale, che all’articolo 45 riconosce il ruolodella cooperazione con finalità mutualistiche.Nel 1950 viene costituita la Federazione Italianadelle Casse Rurali e Artigiane, che nel 1967 ade-risce a Confcooperative. La legge n. 707 del 1955 riconferma il caratteremutualistico di queste banche e stabilisce che iservizi devono essere rivolti prevalentemente aiSoci e le operazioni con i terzi non devono supe-rare il 25% dei depositi totali; attenua inoltre laloro responsabilità patrimoniale.A fronte di una quota limitata di mercato agliinizi degli anni Cinquanta, nel decennio succes-sivo si assiste a una intensa espansione delleCasse Rurali. Nel 1963 viene fondato l’Iccrea,l’Istituto di Credito delle Casse Rurali e Artigia-ne, con il compito di agevolare, coordinare e in-crementare l’azione delle singole Casse attraver-so lo svolgimento di funzioni creditizie, di inter-mediazione bancaria e assistenza finanziaria.Nel 1978 viene costituito il Fondo Centrale diGaranzia, con una funzione di autotutela dellebanche e, di conseguenza, dei depositanti. Ven-ti anni dopo, in ottemperanza alla Direttiva eu-ropea di protezione dei depositanti, esso si tra-sformerà nel Fondo di Garanzia dei Depositantidel Credito Cooperativo.Il Testo Unico Bancario del 1993 sancisce, in cor-rispondenza di un cambiamento nella denomi-nazione – da Casse Rurali a Banche di CreditoCooperativo – il venir meno dei limiti di operati-vità: le BCC possono offrire tutti i servizi e i pro-dotti delle altre banche e possono estendere lacompagine sociale a tutti coloro che operano orisiedono nel territorio di operatività, indipen-dentemente dalla professione che svolgono.

L’identità della BCC

Cooperazione

Democrazia economica

Partecipazione diffusa

Pariteticità

Mutualità

Attività a favore dei Soci

Produzione di utilità e vantaggi,non profitti

Cooperazione “tra” banche

Localismo

del territorio

per il territorio

nel territorio

45

Negli anni Novanta, il Credito Cooperativo rea-lizza un’importante razionalizzazione della pro-pria struttura: nel 1995 diventa operativa IccreaHolding, capogruppo del Gruppo Bancario Ic-crea (cui fanno capo le “fabbriche” di prodotti eservizi), e dal 1999 si sta lavorando per attuare ildisegno strategico di rendere il Credito Coope-rativo un “sistema a rete” sempre più efficiente.

Differente per valori

I valori nei quali il Credito Cooperativo si ricono-sce, e che derivano dalla sua identità, sono deli-neati in tre documenti principali:- il fondamento è l’articolo 2 dello Statuto;- la Carta dei Valori ne è una declinazione;- la Carta della Coesione è la sintesi dello stile

della mutualità nelle relazioni interne al siste-ma BCC.