CNDCEC Università San Raffaele (Roma) Corso nazionale di ... DOTT... · Ausiliario del Tribunale;...

91

Davide Franco Dottore commercialista – Revisore legale [email protected] Tel: 06/3244330 – Fax: 06/3244356 00196 – Roma, piazza A. Mancini 4 CNDCEC – Università San Raffaele (Roma) Corso nazionale di perfezionamento per la gestione dei beni sequestrati e confiscati Argomento: Le novità in materia di gestione – lo statuto dell’A.G. Il coadiutore dell’ANBSC Donato Pezzuto Dottore commercialista – Revisore legale [email protected] Tel: 06/39751718 – Fax: 06/45553121 00195 – Roma, via della Giuliana 63

Transcript of CNDCEC Università San Raffaele (Roma) Corso nazionale di ... DOTT... · Ausiliario del Tribunale;...

Davide FrancoDottore commercialista – Revisore legale

[email protected]: 06/3244330 – Fax: 06/324435600196 – Roma, piazza A. Mancini 4

CNDCEC – Università San Raffaele (Roma)

Corso nazionale di perfezionamentoper la gestione dei beni sequestrati e confiscati

Argomento: Le novità in materia di gestione – lo statuto dell’A.G.

Il coadiutore dell’ANBSC

Donato PezzutoDottore commercialista – Revisore legale

[email protected]: 06/39751718 – Fax: 06/4555312100195 – Roma, via della Giuliana 63

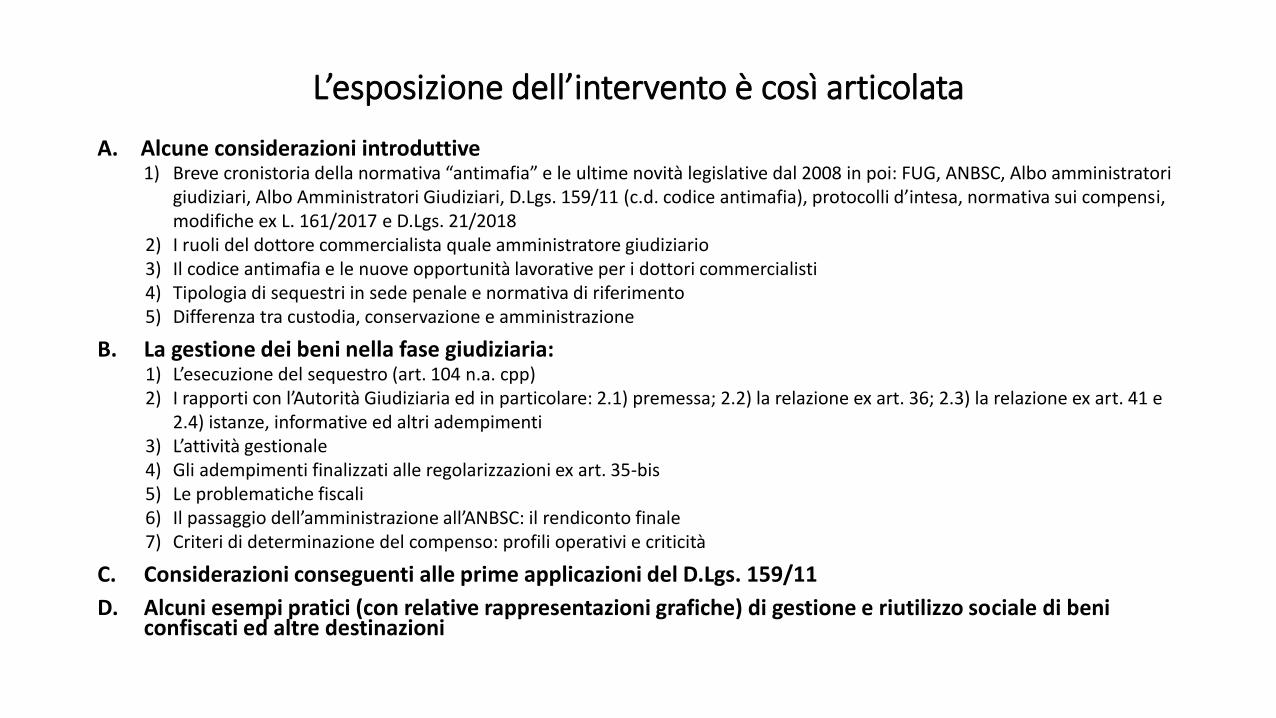

L’esposizione dell’intervento è così articolata

A. Alcune considerazioni introduttive1) Breve cronistoria della normativa “antimafia” e le ultime novità legislative dal 2008 in poi: FUG, ANBSC, Albo amministratori

giudiziari, Albo Amministratori Giudiziari, D.Lgs. 159/11 (c.d. codice antimafia), protocolli d’intesa, normativa sui compensi, modifiche ex L. 161/2017 e D.Lgs. 21/2018

2) I ruoli del dottore commercialista quale amministratore giudiziario3) Il codice antimafia e le nuove opportunità lavorative per i dottori commercialisti4) Tipologia di sequestri in sede penale e normativa di riferimento5) Differenza tra custodia, conservazione e amministrazione

B. La gestione dei beni nella fase giudiziaria:1) L’esecuzione del sequestro (art. 104 n.a. cpp)2) I rapporti con l’Autorità Giudiziaria ed in particolare: 2.1) premessa; 2.2) la relazione ex art. 36; 2.3) la relazione ex art. 41 e

2.4) istanze, informative ed altri adempimenti3) L’attività gestionale4) Gli adempimenti finalizzati alle regolarizzazioni ex art. 35-bis5) Le problematiche fiscali6) Il passaggio dell’amministrazione all’ANBSC: il rendiconto finale7) Criteri di determinazione del compenso: profili operativi e criticità

C. Considerazioni conseguenti alle prime applicazioni del D.Lgs. 159/11

D. Alcuni esempi pratici (con relative rappresentazioni grafiche) di gestione e riutilizzo sociale di beni confiscati ed altre destinazioni

• 1982 - Legge Rognoni / La Torre

Breve cronistoria

4

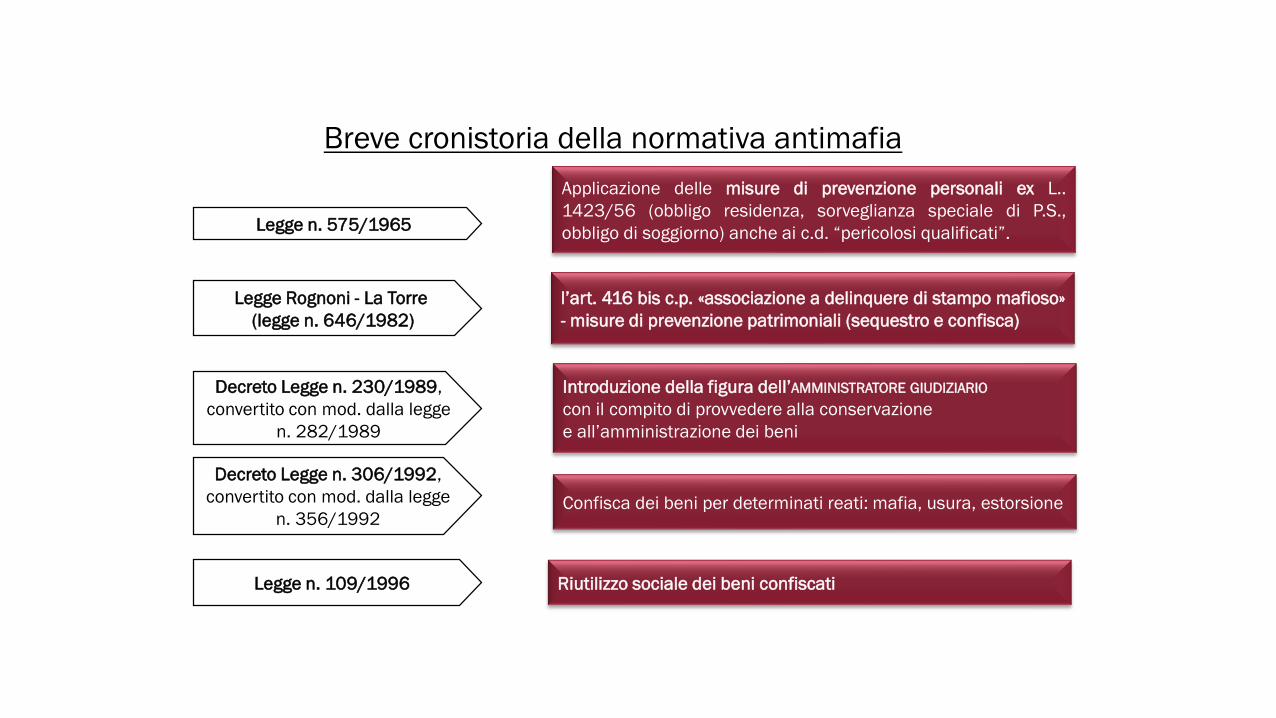

Breve cronistoria della normativa antimafia

Legge n. 575/1965

Applicazione delle misure di prevenzione personali ex L..

1423/56 (obbligo residenza, sorveglianza speciale di P.S.,

obbligo di soggiorno) anche ai c.d. “pericolosi qualificati”.

Legge Rognoni - La Torre

(legge n. 646/1982)

l’art. 416 bis c.p. «associazione a delinquere di stampo mafioso»

- misure di prevenzione patrimoniali (sequestro e confisca)

Decreto Legge n. 230/1989,

convertito con mod. dalla legge

n. 282/1989

Introduzione della figura dell’AMMINISTRATORE GIUDIZIARIO

con il compito di provvedere alla conservazione

e all’amministrazione dei beni

Decreto Legge n. 306/1992,

convertito con mod. dalla legge

n. 356/1992Confisca dei beni per determinati reati: mafia, usura, estorsione

Legge n. 109/1996 Riutilizzo sociale dei beni confiscati

Decreto-legge 25 giugno 2008, n. 112, convertito con modificazioni dalla Legge 6 agosto 2008, n. 133 Disposizioni urgenti per lo sviluppo economico, la semplificazione, la competitività, la stabilizzazione della finanza pubblica e la perequazione tributaria" – FONDO UNICO GIUSTIZIA

Legge 24 dicembre 2012, n. 228Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità 2013)

Legge 31 maggio 1965 n. 575 e s.m.i.Disposizioni contro le organizzazioni criminali di tipo mafioso, anche straniere

Decreto legge 8 giugno 1992, n. 306 convertito, con modificazioni, dalla legge 7 agosto 1992, n. 356Modifiche urgenti al nuovo codice di procedura penale e provvedimenti di contrasto alla criminalità mafiosa

Decreto legge 4 febbraio 2010, n. 4, convertito con modificazioni dalla legge 31 marzo 2010, n. 50Istituzione dell'Agenzia nazionale per l'amministrazione e la destinazione dei beni sequestrati e confiscati alla criminalità organizzata

Decreto Legislativo 6 settembre 2011, n. 159Codice delle leggi antimafia e delle misure di prevenzione, nonché nuove disposizioni in materia di documentazione antimafia

Direttiva del Parlamento Europeo e del Consiglio del 25 febbraio 2014Relativa al congelamento e alla confisca dei beni strumentali e dei proventi da reato nell'Unione europea

Decreto Legislativo 7 agosto 2015, n. 137Attuazione della decisione quadro 2006/783/GAI relativa all'applicazione del principio del reciproco riconoscimento delle decisioni di confisca

Decreto legislativo 4 febbraio 2010, n. 14Istituzione dell’albo degli amministratori giudiziari a norma dell'articolo 2, comma 13, della legge 15 luglio 2009, n. 94

Decreto Ministeriale 19 settembre 2013, n. 160Regolamento recante disposizioni in materia di iscrizione nell'Albo degli amministratori giudiziari di cui al decreto legislativo 4 febbraio 2010, n. 14, e modalità di sospensione e cancellazione dall'Albo degli amministratori

giudiziari e di esercizio del potere di vigilanza da parte del Ministero della giustizia.

Decreto legislativo 17 ottobre 2017, n. 167Modifiche al codice delle leggi antimafia e delle misure di prevenzione, di cui al decreto legislativo 6 settembre 2011, n. 159, al codice penale e alle norme di attuazione, di coordinamento e transitorie del codice di procedura

penale e altre disposizioni. Delega al Governo per la tutela del lavoro nelle aziende sequestrate e confiscate

Decreto Presidente della Repubblica 7 ottobre 2015, n. 177Regolamento recante disposizioni in materia di calcolo e liquidazione dei compensi degli amministratori giudiziari

5

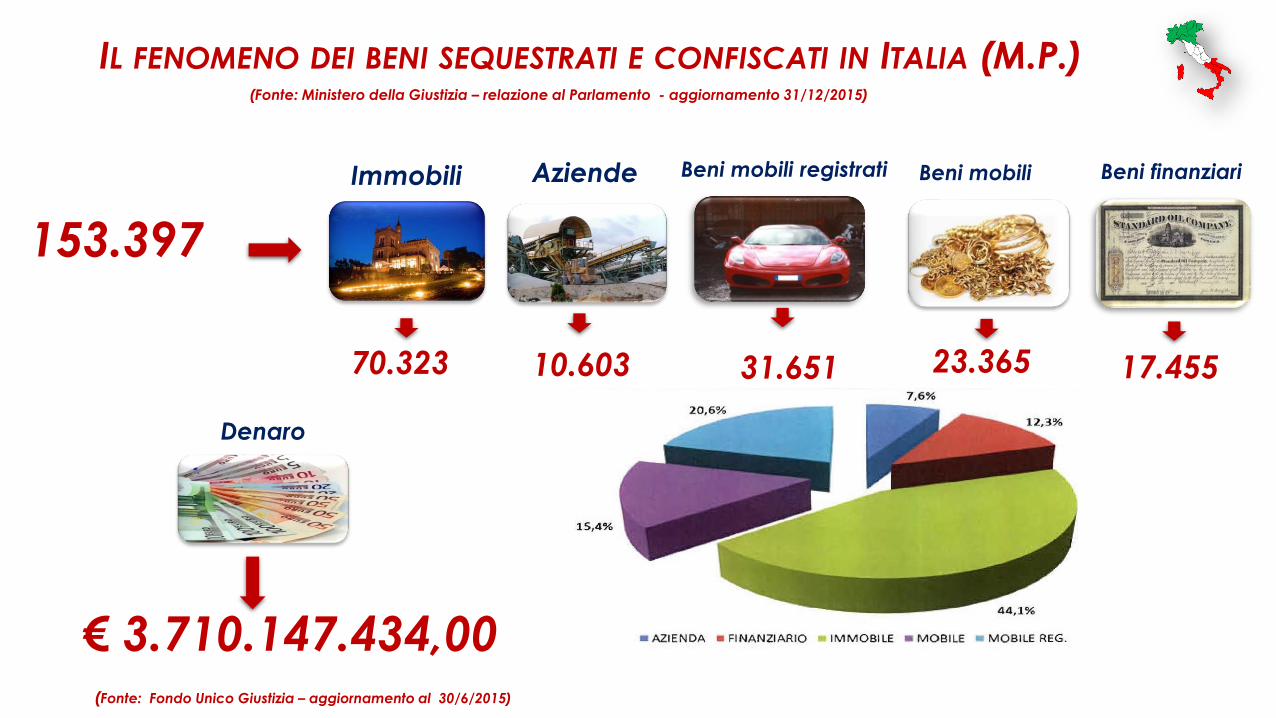

IL FENOMENO DEI BENI SEQUESTRATI E CONFISCATI IN ITALIA (M.P.)

Immobili

70.323 10.603 31.651 23.365 17.455

153.397

Denaro

€ 3.710.147.434,00 (Fonte: Fondo Unico Giustizia – aggiornamento al 30/6/2015)

Aziende Beni mobili registrati Beni mobili Beni finanziari

(Fonte: Ministero della Giustizia – relazione al Parlamento - aggiornamento 31/12/2015)

• 2008 - Nascita F.U.G (Fondo Unico Giustizia)

Breve cronistoria (3)

8

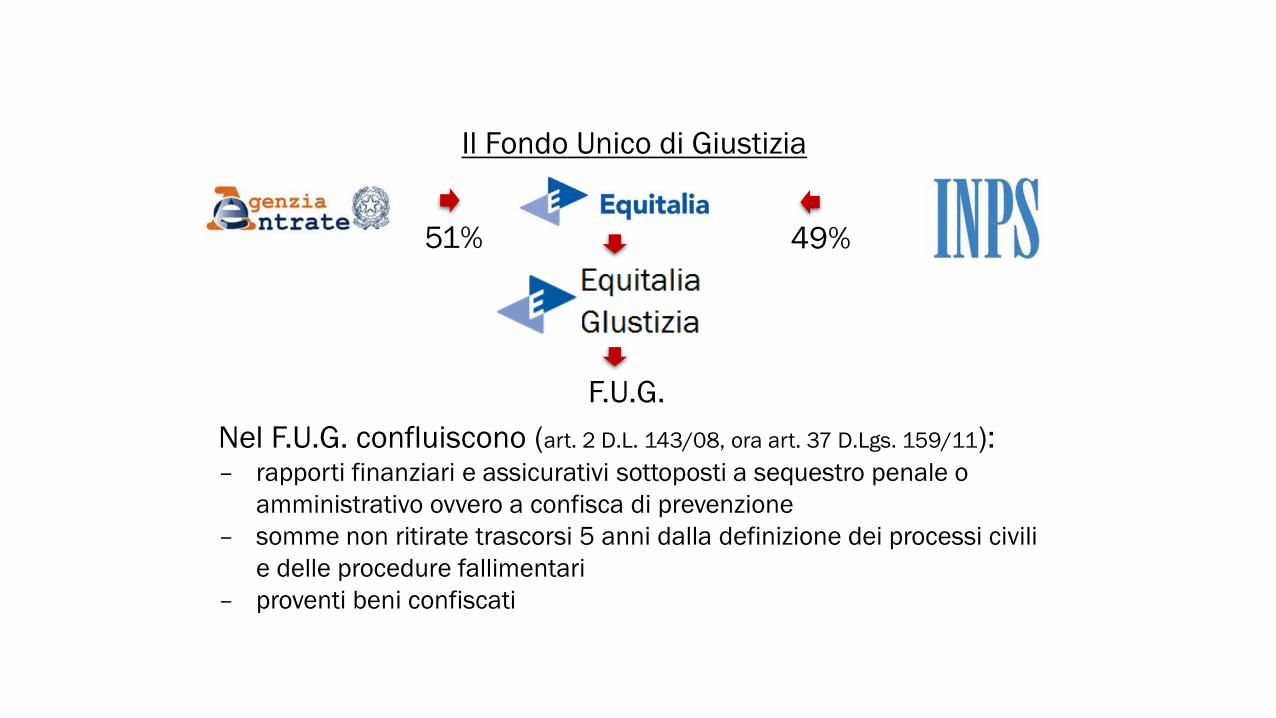

Il Fondo Unico di Giustizia

51% 49%

F.U.G.

Nel F.U.G. confluiscono (art. 2 D.L. 143/08, ora art. 37 D.Lgs. 159/11):– rapporti finanziari e assicurativi sottoposti a sequestro penale o

amministrativo ovvero a confisca di prevenzione

– somme non ritirate trascorsi 5 anni dalla definizione dei processi civili

e delle procedure fallimentari

– proventi beni confiscati

9

10

L'ANBSC (istituita con D.L. 4/10, conv. L. 50/10), ente con personalità

giuridica di diritto pubblico e posta sotto la vigilanza del Ministero

dell’Interno, ha la funzione di (artt. 38 e 48 del D.Lgs. 159/11):

- coadiuvare l’A.G. fino alla confisca di secondo grado

- amministratore dopo la confisca di secondo grado

- destinare i beni confiscati definitivamente

- monitorare i beni destinati

L’amministratore giudiziario deve essere un libero professionista!

12

Il D.L. 14/10 ha istituito l’Albo degli Amministratori Giudiziari,

tenuto presso il Ministero della giustizia (Help-desk assistenza

tecnica per iscrizione: 0685271245).

L'Albo è articolato in una sezione ordinaria e in una sezione di

esperti in gestione aziendale.

Con DM 19.9.2013 n. 160 è stato emanato il Regolamento

attuativo per l’iscrizione

Albo

Amministratori Giudiziari

13

A seguito di legge delega (L. 136/10) il Governo emana il c.d.

codice antimafia, costituito da n. 132 articoli, tra cui particolare

importanza assumono, con riferimento all’attività dell’A.G., gli

artt. 21 e dal 35 al 64

Il c.d. «Codice Antimafia»(D.Lgs. 6.9.2011, n. 159)

14

Compenso dell’A.G.

• D.M. 20.7.2012, n. 140: art. 19

• Protocolli Tribunali/Ordini professionali

• D.P.R. 7.10.2015, n. 177: art. 3

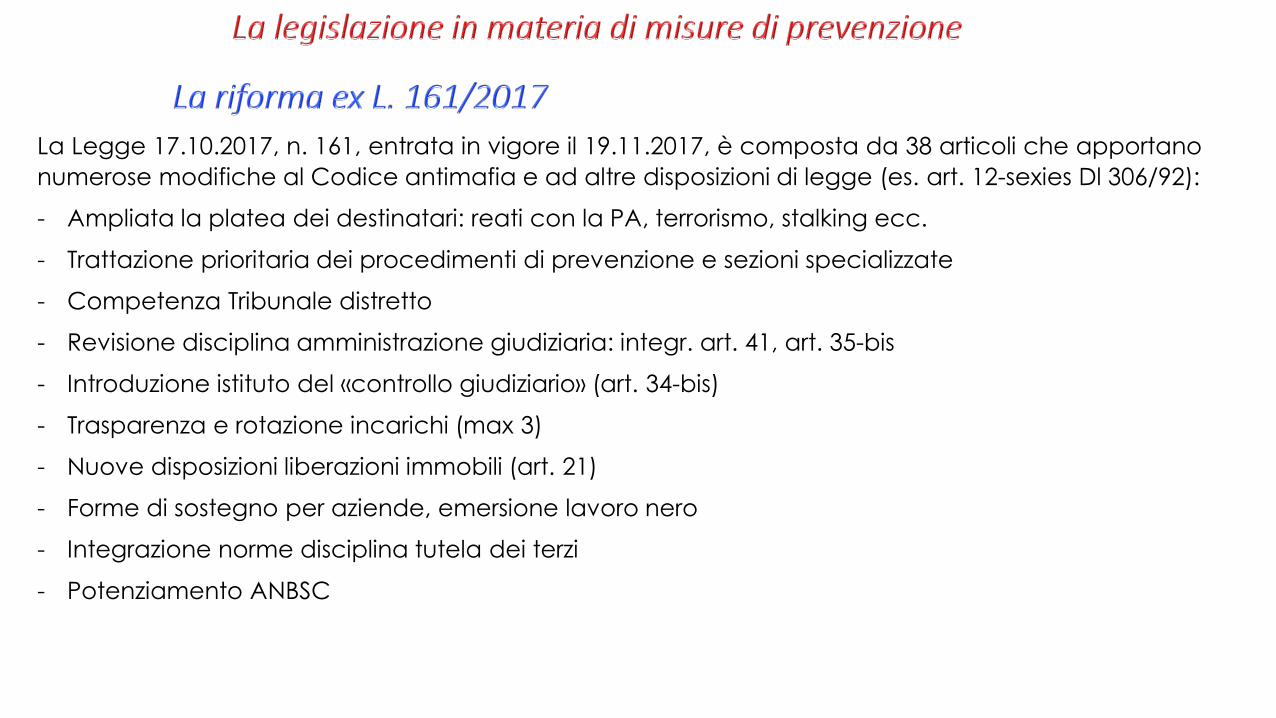

La Legge 17.10.2017, n. 161, entrata in vigore il 19.11.2017, è composta da 38 articoli che apportano

numerose modifiche al Codice antimafia e ad altre disposizioni di legge (es. art. 12-sexies Dl 306/92):

- Ampliata la platea dei destinatari: reati con la PA, terrorismo, stalking ecc.

- Trattazione prioritaria dei procedimenti di prevenzione e sezioni specializzate

- Competenza Tribunale distretto

- Revisione disciplina amministrazione giudiziaria: integr. art. 41, art. 35-bis

- Introduzione istituto del «controllo giudiziario» (art. 34-bis)

- Trasparenza e rotazione incarichi (max 3)

- Nuove disposizioni liberazioni immobili (art. 21)

- Forme di sostegno per aziende, emersione lavoro nero

- Integrazione norme disciplina tutela dei terzi

- Potenziamento ANBSC

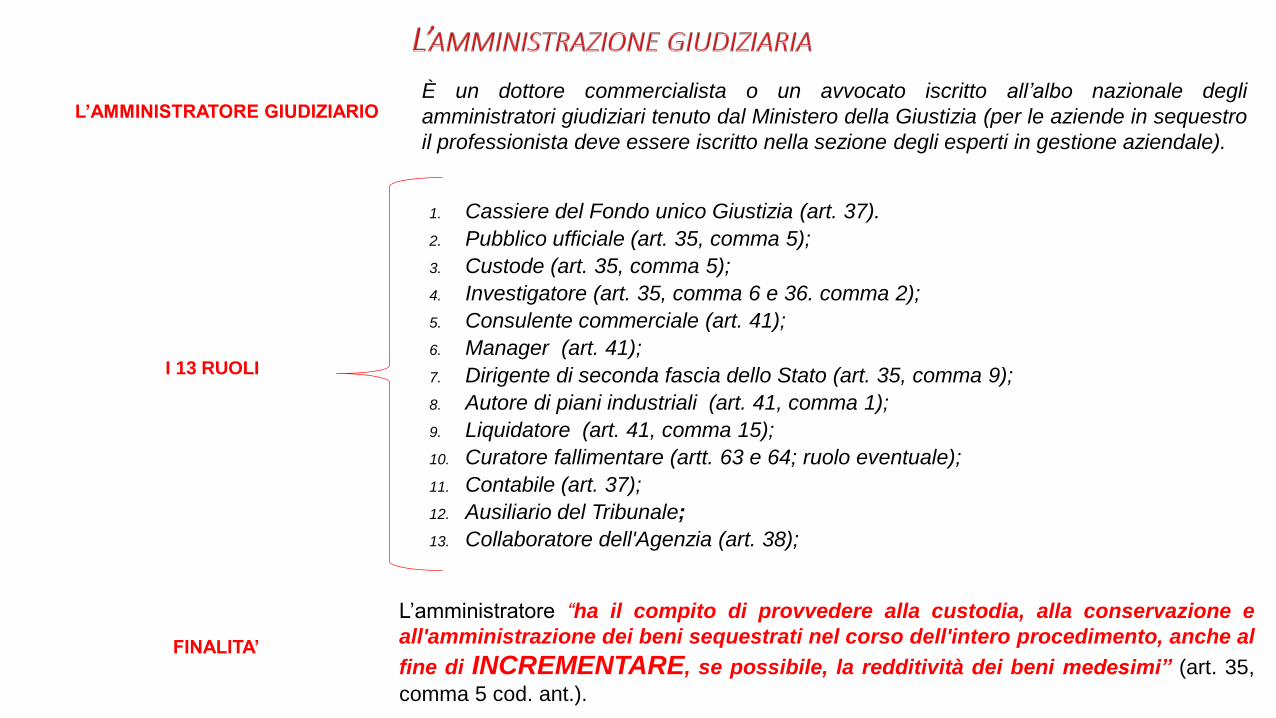

È un dottore commercialista o un avvocato iscritto all’albo nazionale degli

amministratori giudiziari tenuto dal Ministero della Giustizia (per le aziende in sequestro

il professionista deve essere iscritto nella sezione degli esperti in gestione aziendale).

L’AMMINISTRATORE GIUDIZIARIO

FINALITA’

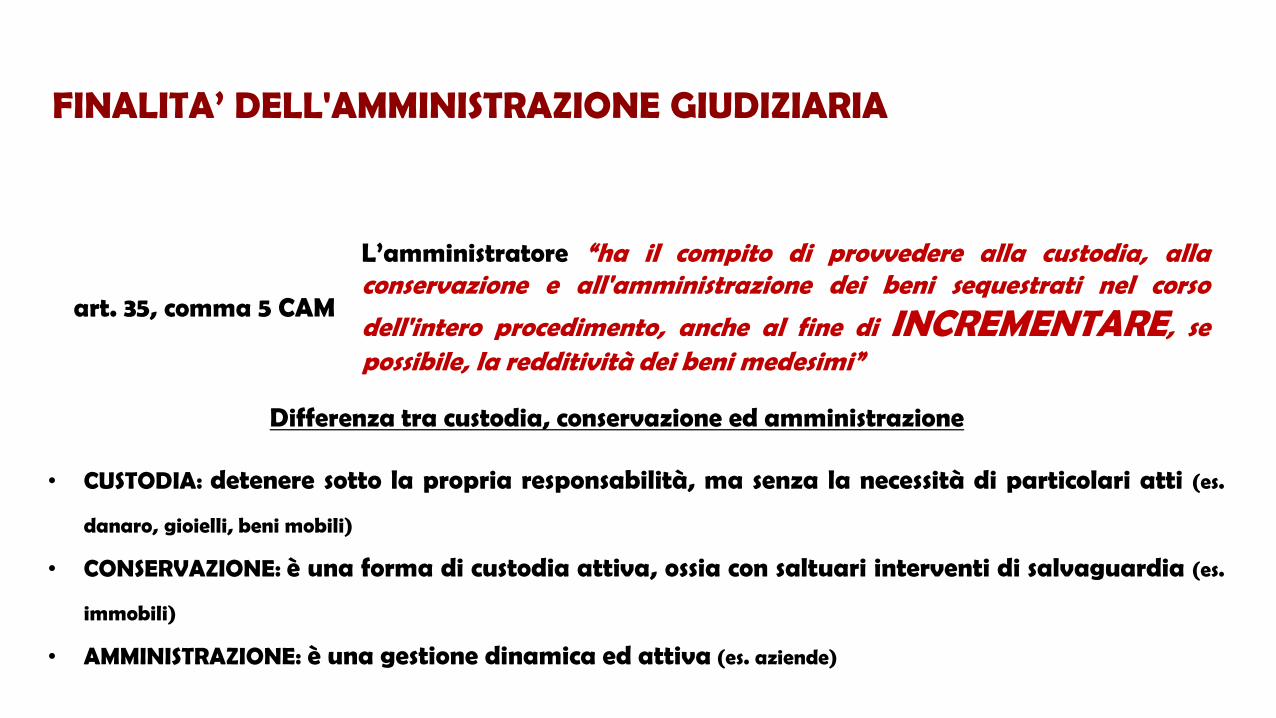

L’amministratore “ha il compito di provvedere alla custodia, alla conservazione e

all'amministrazione dei beni sequestrati nel corso dell'intero procedimento, anche al

fine di INCREMENTARE, se possibile, la redditività dei beni medesimi” (art. 35,

comma 5 cod. ant.).

1. Cassiere del Fondo unico Giustizia (art. 37).

2. Pubblico ufficiale (art. 35, comma 5);

3. Custode (art. 35, comma 5);

4. Investigatore (art. 35, comma 6 e 36. comma 2);

5. Consulente commerciale (art. 41);

6. Manager (art. 41);

7. Dirigente di seconda fascia dello Stato (art. 35, comma 9);

8. Autore di piani industriali (art. 41, comma 1);

9. Liquidatore (art. 41, comma 15);

10. Curatore fallimentare (artt. 63 e 64; ruolo eventuale);

11. Contabile (art. 37);

12. Ausiliario del Tribunale;

13. Collaboratore dell'Agenzia (art. 38);

I 13 RUOLI

17

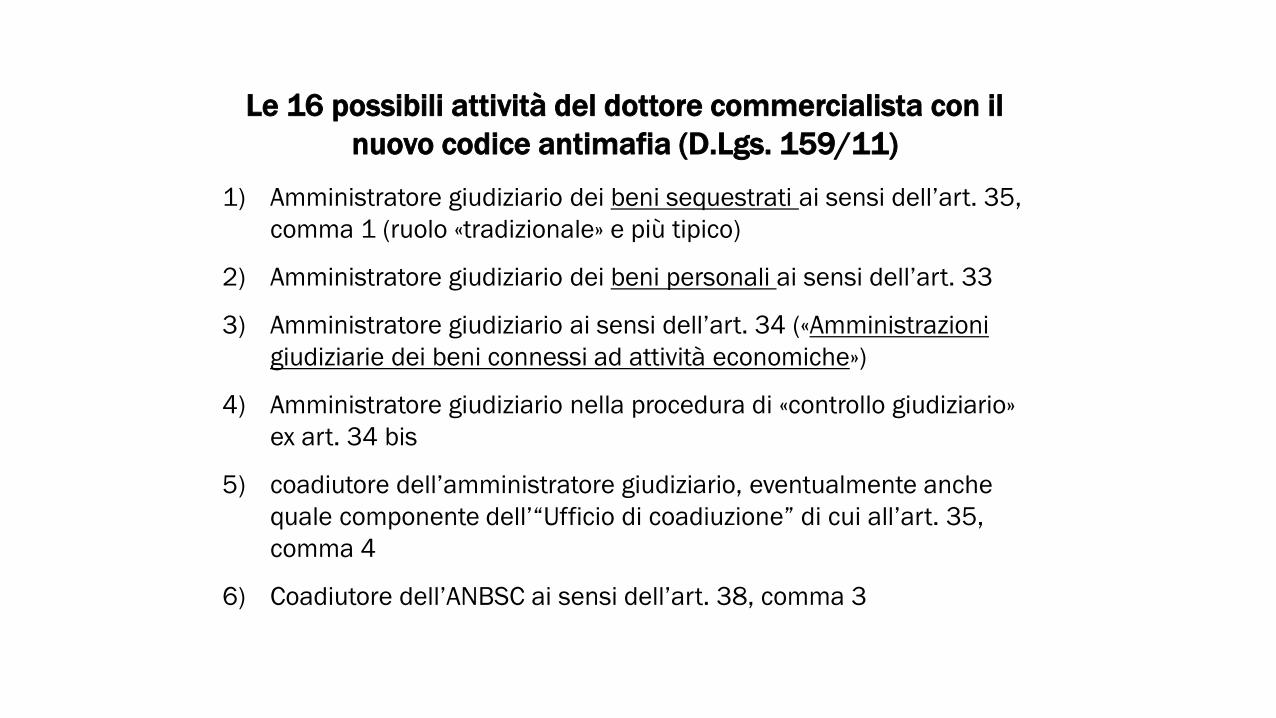

Le 16 possibili attività del dottore commercialista con il

nuovo codice antimafia (D.Lgs. 159/11)

1) Amministratore giudiziario dei beni sequestrati ai sensi dell’art. 35,

comma 1 (ruolo «tradizionale» e più tipico)

2) Amministratore giudiziario dei beni personali ai sensi dell’art. 33

3) Amministratore giudiziario ai sensi dell’art. 34 («Amministrazioni

giudiziarie dei beni connessi ad attività economiche»)

4) Amministratore giudiziario nella procedura di «controllo giudiziario»

ex art. 34 bis

5) coadiutore dell’amministratore giudiziario, eventualmente anche

quale componente dell’“Ufficio di coadiuzione” di cui all’art. 35,

comma 4

6) Coadiutore dell’ANBSC ai sensi dell’art. 38, comma 3

18

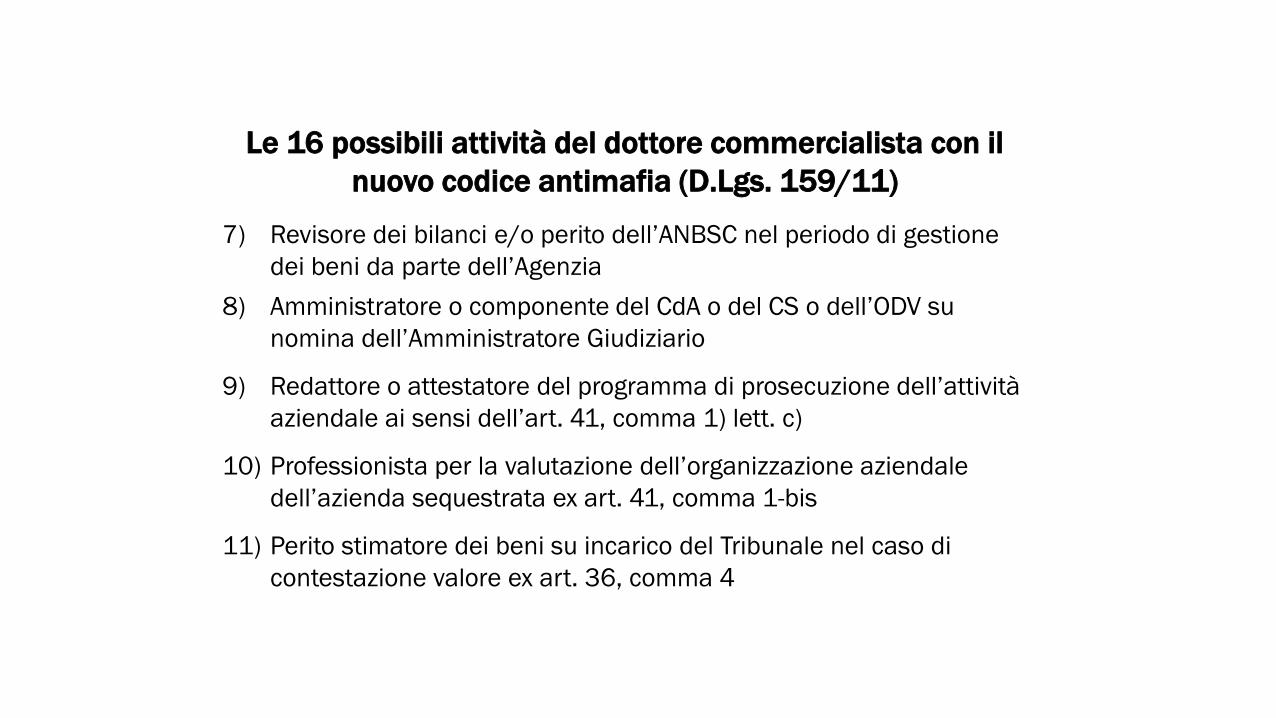

Le 16 possibili attività del dottore commercialista con il

nuovo codice antimafia (D.Lgs. 159/11)

7) Revisore dei bilanci e/o perito dell’ANBSC nel periodo di gestione

dei beni da parte dell’Agenzia

8) Amministratore o componente del CdA o del CS o dell’ODV su

nomina dell’Amministratore Giudiziario

9) Redattore o attestatore del programma di prosecuzione dell’attività

aziendale ai sensi dell’art. 41, comma 1) lett. c)

10) Professionista per la valutazione dell’organizzazione aziendale

dell’azienda sequestrata ex art. 41, comma 1-bis

11) Perito stimatore dei beni su incarico del Tribunale nel caso di

contestazione valore ex art. 36, comma 4

19

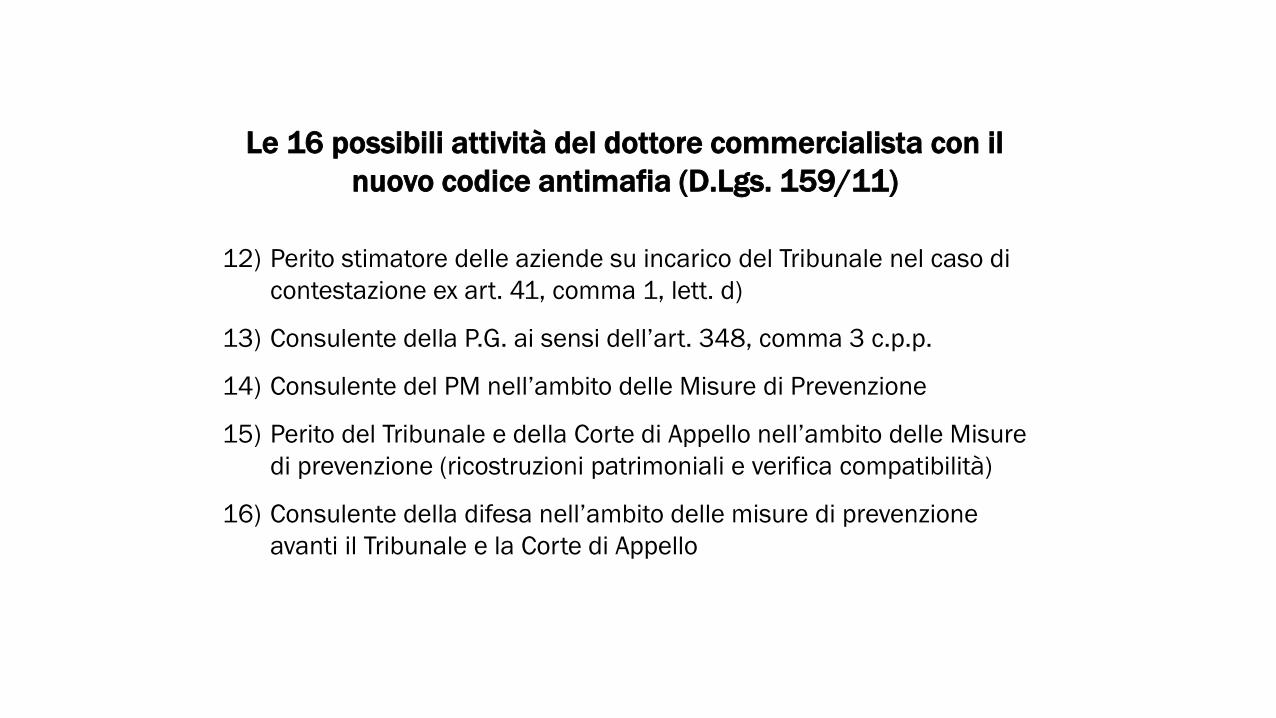

Le 16 possibili attività del dottore commercialista con il

nuovo codice antimafia (D.Lgs. 159/11)

12) Perito stimatore delle aziende su incarico del Tribunale nel caso di

contestazione ex art. 41, comma 1, lett. d)

13) Consulente della P.G. ai sensi dell’art. 348, comma 3 c.p.p.

14) Consulente del PM nell’ambito delle Misure di Prevenzione

15) Perito del Tribunale e della Corte di Appello nell’ambito delle Misure

di prevenzione (ricostruzioni patrimoniali e verifica compatibilità)

16) Consulente della difesa nell’ambito delle misure di prevenzione

avanti il Tribunale e la Corte di Appello

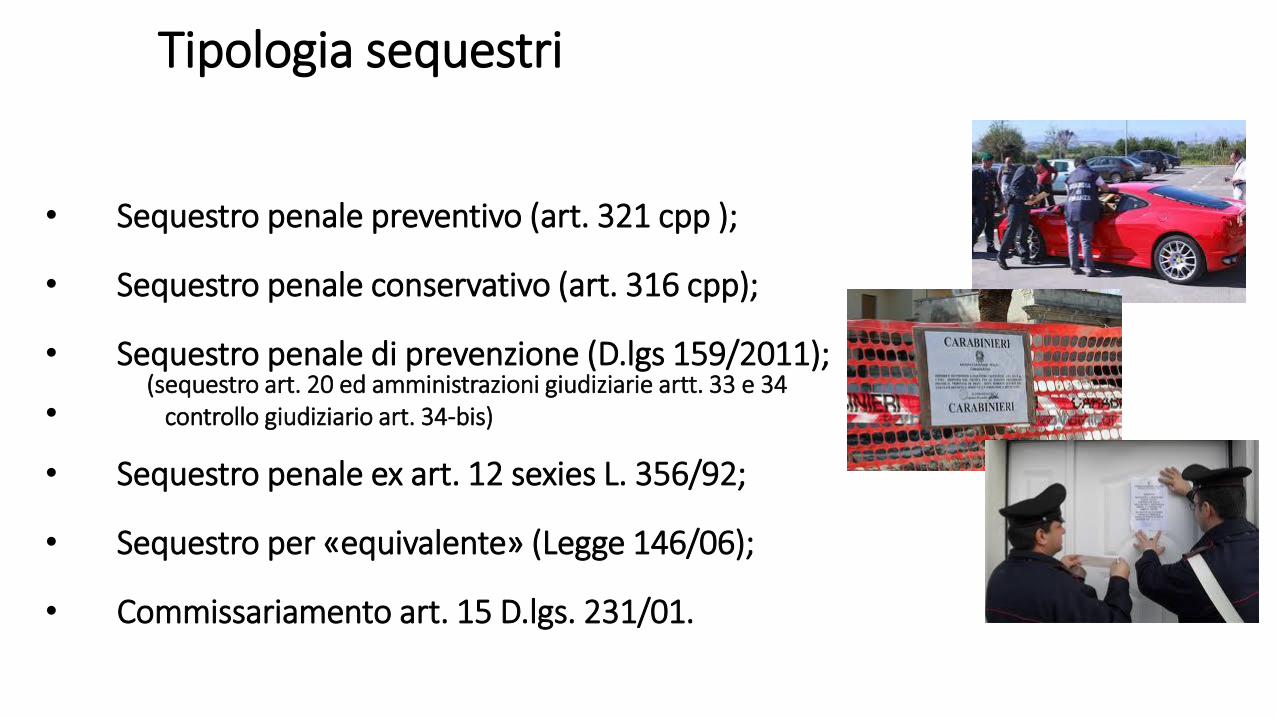

Tipologia sequestri

• Sequestro penale preventivo (art. 321 cpp );

• Sequestro penale conservativo (art. 316 cpp);

• Sequestro penale di prevenzione (D.lgs 159/2011);(sequestro art. 20 ed amministrazioni giudiziarie artt. 33 e 34

• controllo giudiziario art. 34-bis)

• Sequestro penale ex art. 12 sexies L. 356/92;

• Sequestro per «equivalente» (Legge 146/06);

• Commissariamento art. 15 D.lgs. 231/01.

21

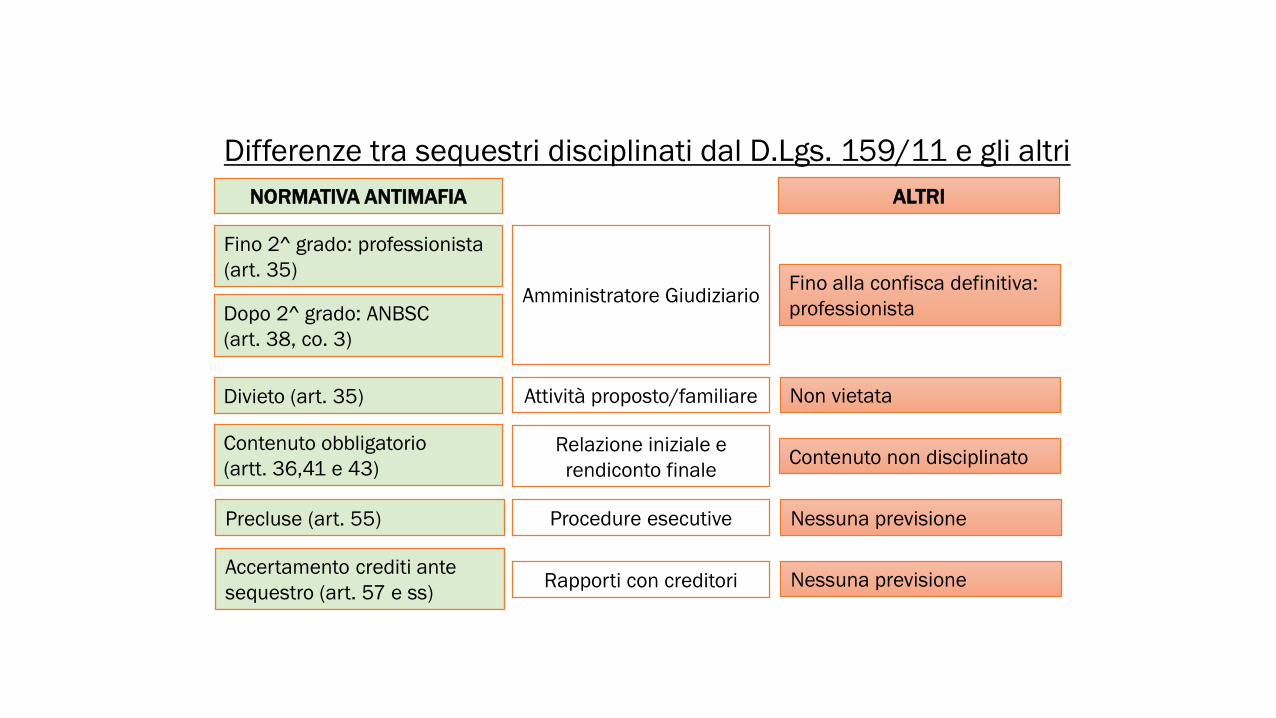

Differenze tra sequestri disciplinati dal D.Lgs. 159/11 e gli altri

Amministratore Giudiziario

ALTRINORMATIVA ANTIMAFIA

Fino 2^ grado: professionista

(art. 35)

Dopo 2^ grado: ANBSC

(art. 38, co. 3)

Rapporti con creditoriAccertamento crediti ante

sequestro (art. 57 e ss)

Attività proposto/familiareDivieto (art. 35)

Relazione iniziale e

rendiconto finale

Contenuto obbligatorio

(artt. 36,41 e 43)

Procedure esecutivePrecluse (art. 55)

Fino alla confisca definitiva:

professionista

Non vietata

Contenuto non disciplinato

Nessuna previsione

Nessuna previsione

22

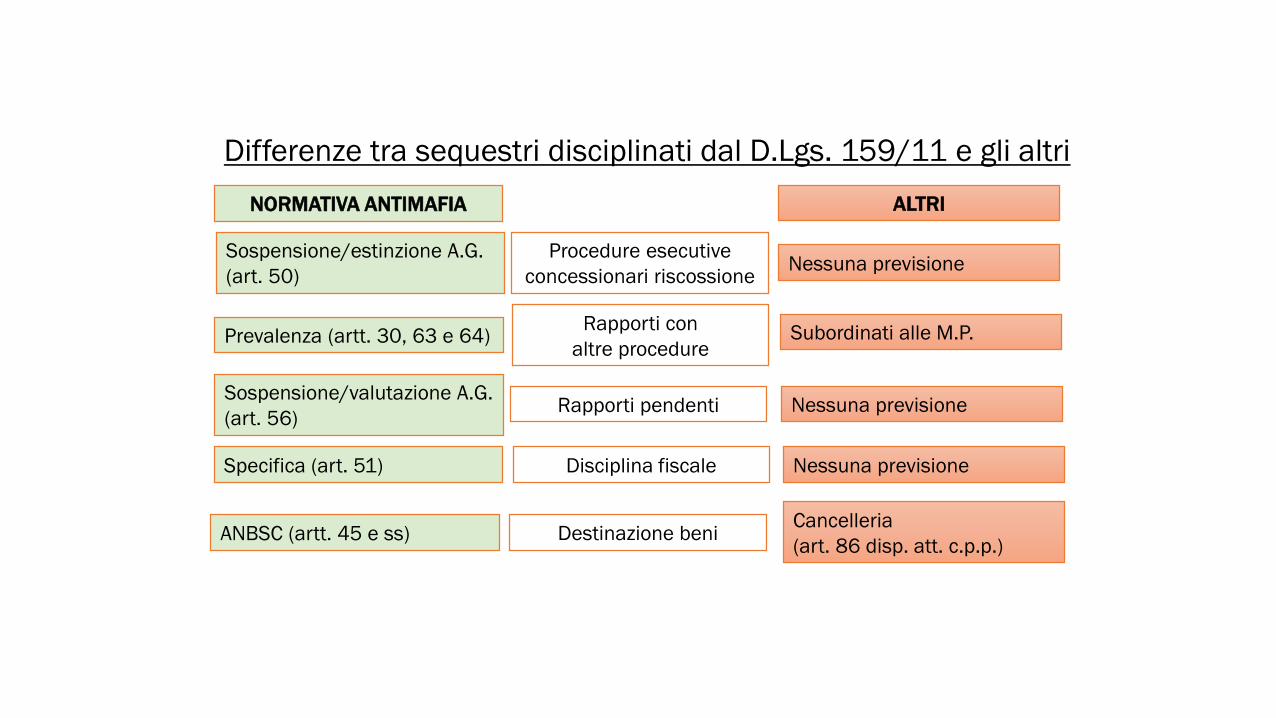

Differenze tra sequestri disciplinati dal D.Lgs. 159/11 e gli altri

ALTRINORMATIVA ANTIMAFIA

Sospensione/valutazione A.G.

(art. 56)

Sospensione/estinzione A.G.

(art. 50)

Rapporti pendenti

Specifica (art. 51)

Procedure esecutive

concessionari riscossione

Disciplina fiscale

Prevalenza (artt. 30, 63 e 64)Rapporti con

altre procedure

ANBSC (artt. 45 e ss) Destinazione beni

Nessuna previsione

Subordinati alle M.P.

Nessuna previsione

Nessuna previsione

Cancelleria

(art. 86 disp. att. c.p.p.)

FINALITA’ DELL'AMMINISTRAZIONE GIUDIZIARIA

L’amministratore “ha il compito di provvedere alla custodia, allaconservazione e all'amministrazione dei beni sequestrati nel corso

dell'intero procedimento, anche al fine di INCREMENTARE, sepossibile, la redditività dei beni medesimi”

art. 35, comma 5 CAM

Differenza tra custodia, conservazione ed amministrazione

• CUSTODIA: detenere sotto la propria responsabilità, ma senza la necessità di particolari atti (es.

danaro, gioielli, beni mobili)

• CONSERVAZIONE: è una forma di custodia attiva, ossia con saltuari interventi di salvaguardia (es.

immobili)

• AMMINISTRAZIONE: è una gestione dinamica ed attiva (es. aziende)

I rapporti con l’autorità giudiziariaGli adempimenti dell’amministratore giudiziario

1) La fase iniziale: l’ esecuzione del sequestro (art. 21 TUA e 104 disp.att. cpp)

Beni :

• Beni mobili e crediti

• Quote societarie

• Strumenti finanziari

• Immobili e beni registrati

• Aziende

Destinazione immediata per alcuni beni

Art. 40: la legge di stabilità 2013 (Legge 228/2012) ha introdotto i seguenti commi:▪ 5 bis: affidamento in custodia giudiziale beni mobili registrati a polizia, vigili del fuoco, ANBSC ecc.

▪ 5 ter: vendita/distruzione beni deteriorabili o la cui gestione appare diseconomica

▪ 5 quater: versamento somme di cui all’art. 5 ter al FUG

▪ 5 quinquies: restituzione somme da vendita in caso d dissequestro

Art. 48, comma 12: destinazione beni mobili (auto, navi, imbarcazioni, natanti ecc…) a forze di polizia, ANBSC, enti pubblici e organi dello Stato

2) I rapporti con l’autorità giudiziaria

Sintesi principali adempimenti:

• vidimazione registro (art. 37)• relazione iniziale (artt. 36 e 41)• Istanze (specie per attività straordinaria, art. 403)

• informative• relazioni periodiche (eventuali)• segnalazione beni (art. 356 e 362)• segnalazione fatti penalmente rilevanti• partecipazione udienze (eventuale)• accertamento diritti terzi (artt. 52 e ss)• rendiconto della gestione (art. 43)

28

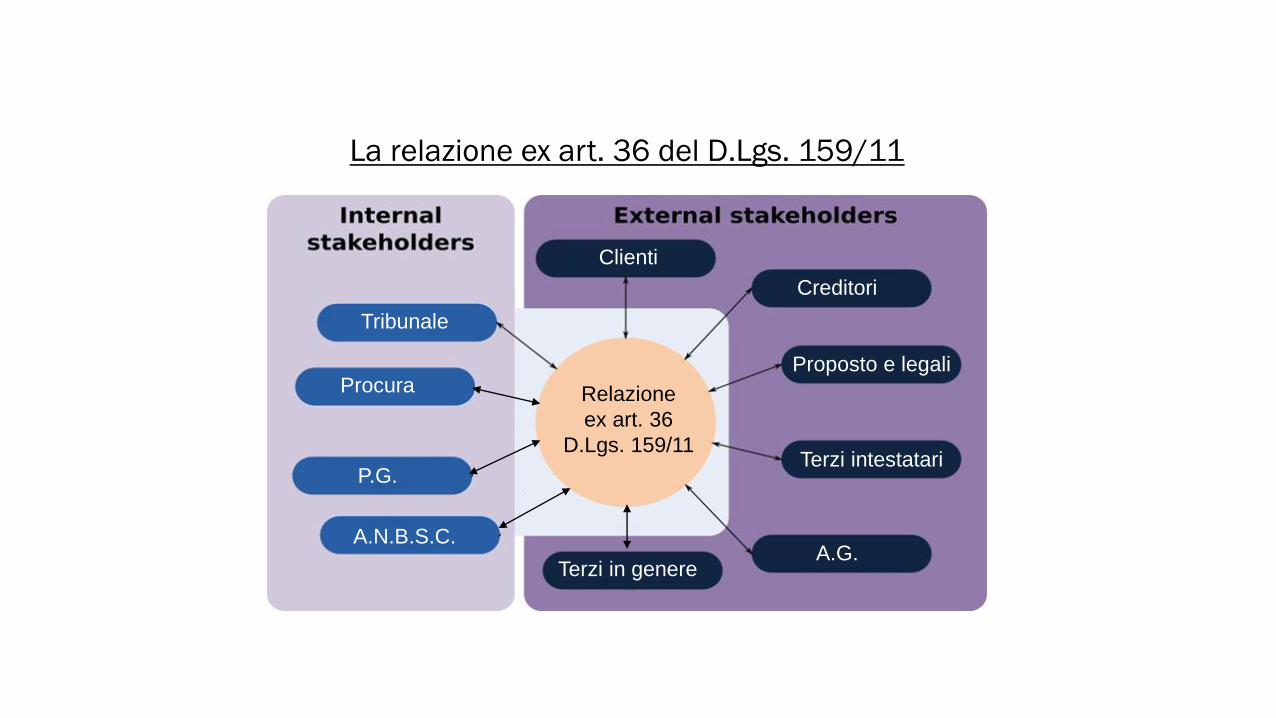

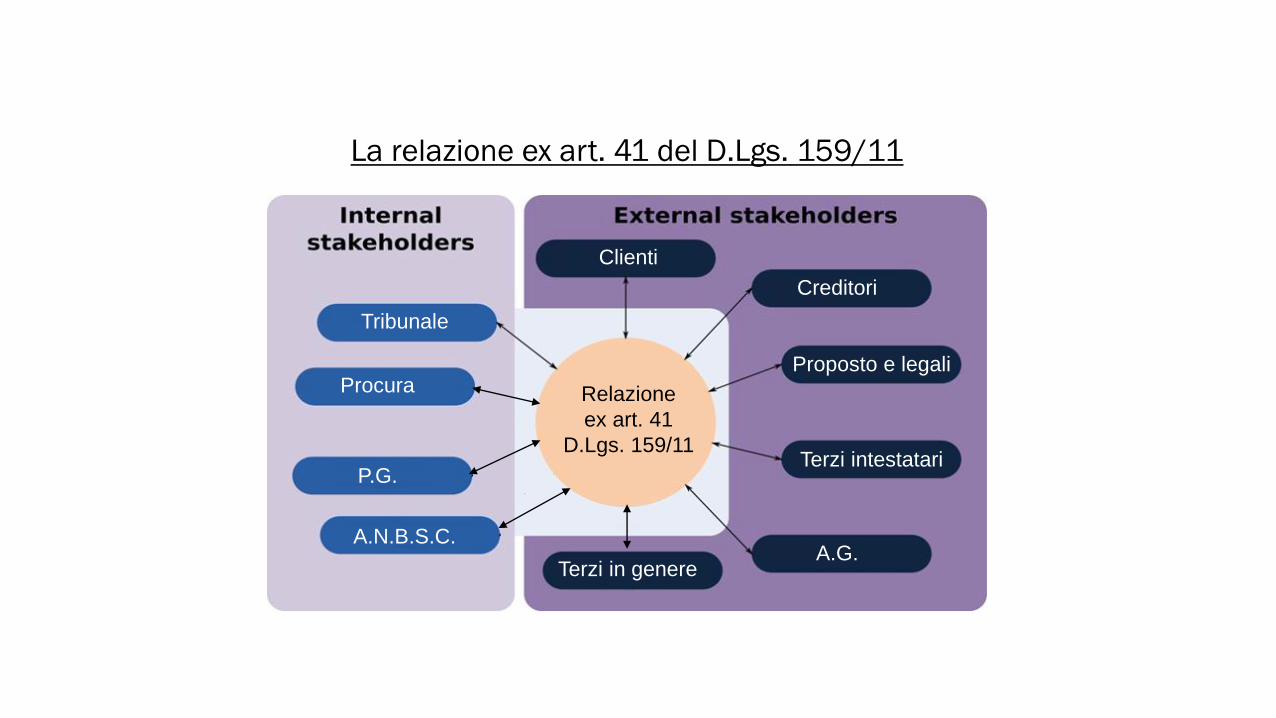

La relazione ex art. 36 del D.Lgs. 159/11

Tribunale

Procura

P.G.

A.N.B.S.C.

Clienti

Creditori

Proposto e legali

Terzi intestatari

A.G.Terzi in genere

Relazione

ex art. 36

D.Lgs. 159/11

29

❑ Il previgente art. 2-septies Legge 575/65:«L’amministratore giudiziario deve presentare, entro un mese dalla

nomina, una relazione particolareggiata sullo stato e sulla

consistenza dei beni sequestrati e successivamente, con la frequenza

stabilita dal giudice, una relazione periodica sull’amministrazione…»

analogia con

❑ Relazione ex art. 33 L.F.:«Il curatore, entro sessanta giorni dalla dichiarazione di fallimento,

deve presentare al giudice delegato una relazione particolareggiata

sulle cause e circostanze del fallimento…»

30

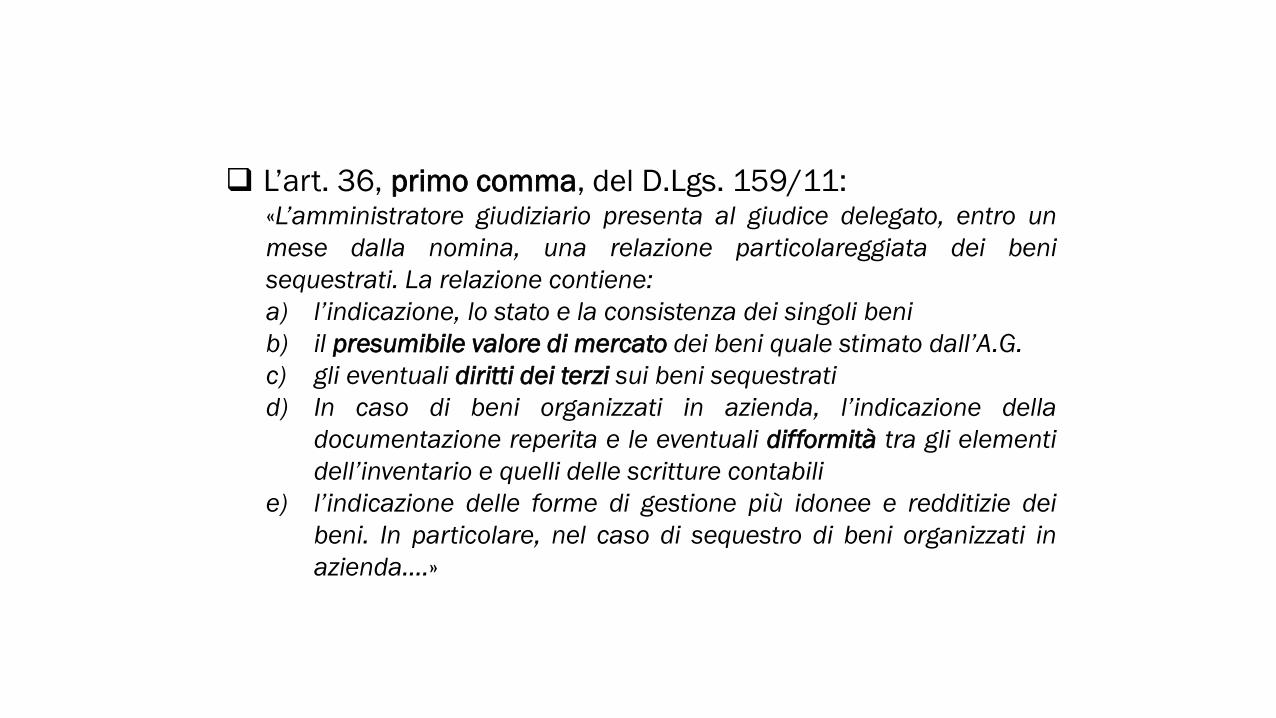

❑ L’art. 36, primo comma, del D.Lgs. 159/11:«L’amministratore giudiziario presenta al giudice delegato, entro un

mese dalla nomina, una relazione particolareggiata dei beni

sequestrati. La relazione contiene:

a) l’indicazione, lo stato e la consistenza dei singoli beni

b) il presumibile valore di mercato dei beni quale stimato dall’A.G.

c) gli eventuali diritti dei terzi sui beni sequestrati

d) In caso di beni organizzati in azienda, l’indicazione della

documentazione reperita e le eventuali difformità tra gli elementi

dell’inventario e quelli delle scritture contabili

e) l’indicazione delle forme di gestione più idonee e redditizie dei

beni. In particolare, nel caso di sequestro di beni organizzati in

azienda….»

31

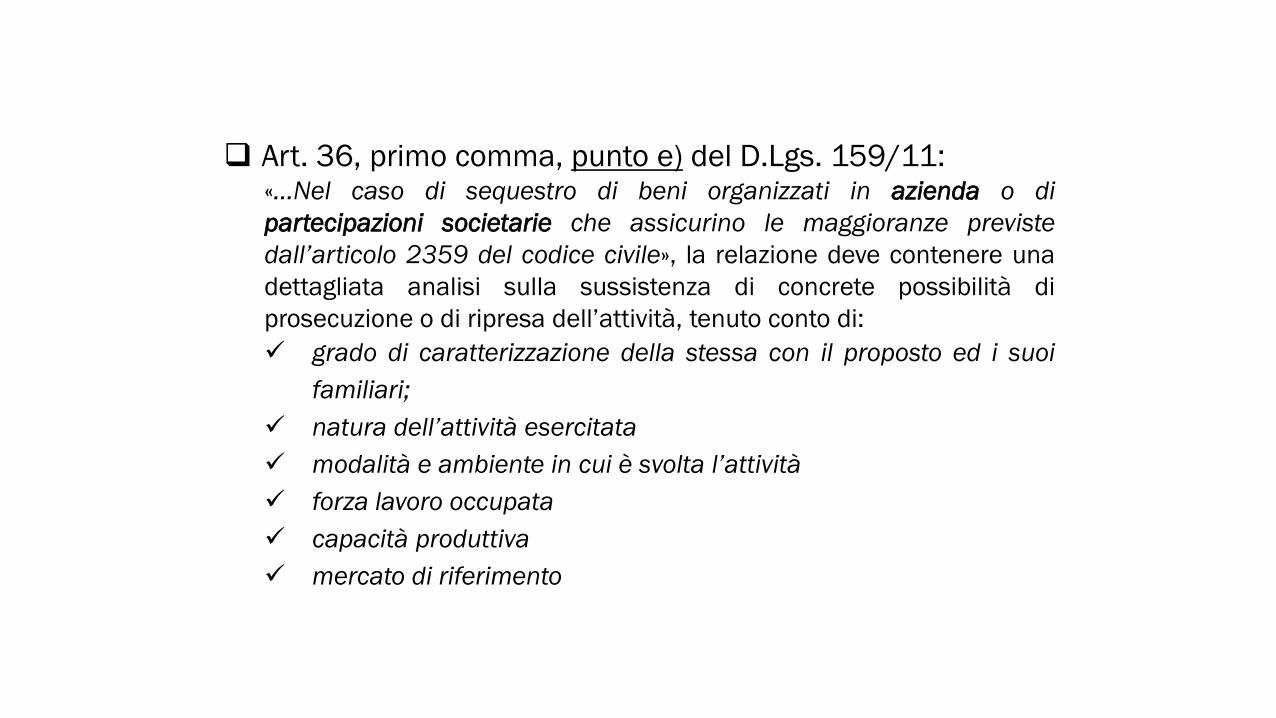

❑ Art. 36, primo comma, punto e) del D.Lgs. 159/11:«…Nel caso di sequestro di beni organizzati in azienda o di

partecipazioni societarie che assicurino le maggioranze previste

dall’articolo 2359 del codice civile», la relazione deve contenere una

dettagliata analisi sulla sussistenza di concrete possibilità di

prosecuzione o di ripresa dell’attività, tenuto conto di:

✓ grado di caratterizzazione della stessa con il proposto ed i suoi

familiari;

✓ natura dell’attività esercitata

✓ modalità e ambiente in cui è svolta l’attività

✓ forza lavoro occupata

✓ capacità produttiva

✓ mercato di riferimento

32

Attività propedeutiche alla redazione della relazione:

1) interlocuzione preventiva con Autorità Giudiziaria

2) ricezione notifica decreto di sequestro

3) Esecuzione del sequestro unitamente alla P.G.

4) Acquisizione documentazione ed informazioni

33

4) L’acquisizione della documentazione:

❑ per le società/aziende: contabilità, visure camerali, bilanci ed altri atti

❑ per gli immobili: visure ipotecarie e catastali, piantine/planimetrie, atti di

compravendita

❑ per le autovetture: visure al P.R.A. ed eventuali contratti finanziamento

La documentazione è indispensabile per verificare eventuali variazioni (e

la relativa legittimità) del patrimonio sequestrato

34

5) Opportunità di interloquire con proposto/legali

per parere non vincolante sui seguenti aspetti:

❑ utilizzo beni liberi (mobili, immobili ecc.)

❑ decisioni straordinarie per aziende/società: investimenti/disinvestimenti,

interventi sul capitale, nuove iniziative ecc.

❑ utilizzo di risorse finanziarie personali a supporto altri beni

L’amministratore giudiziario deve gestire nell’interesse dell’avente diritto e

tale soggetto può essere lo Stato (in caso di definitività della confisca) o il

proposto/terzo intestatario del bene sequestrato (in caso di dissequestro)

36

Problema per le aziende/società (normalmente piccole)

caratterizzate dal lavoro del proposto e/o dei propri familiari

➢ evitare chiusura

➢ eventuale affitto a terzi

➢ valutare dissequestro per

mancanza utilità per Erario

37

❑ L’art. 36, secondo comma, del D.Lgs. 159/11:

La relazione deve anche indicare:

1) eventuali difformità tra quanto indicato nel decreto di

sequestro e quanto effettivamente appreso

Situazione ricorrente che impone una accurata verifica

iniziale da parte dell’Amministratore Giudiziario

38

❑ L’art. 36, secondo comma, del D.Lgs. 159/11:

La relazione deve anche indicare:

2) l’esistenza di ulteriori beni che potrebbero essere

oggetto di sequestro di cui l’A.G. sia venuto a

conoscenza

Si tratta di un’attività essenziale che l’Amministratore

Giudiziario deve assolvere con diligenza e tempestività,

venendo in possesso di documenti di cui la P.G. non

disponeva al momento delle indagini preventive

39

❑ L’art. 36, terzo comma, del D.Lgs. 159/11 prevede:

✓ La proroga del deposito della relazione fino a 90 giorni

per giustificati motivi

✓ Il deposito di relazioni periodiche con la frequenza

stabilita dal Giudice Delegato

40

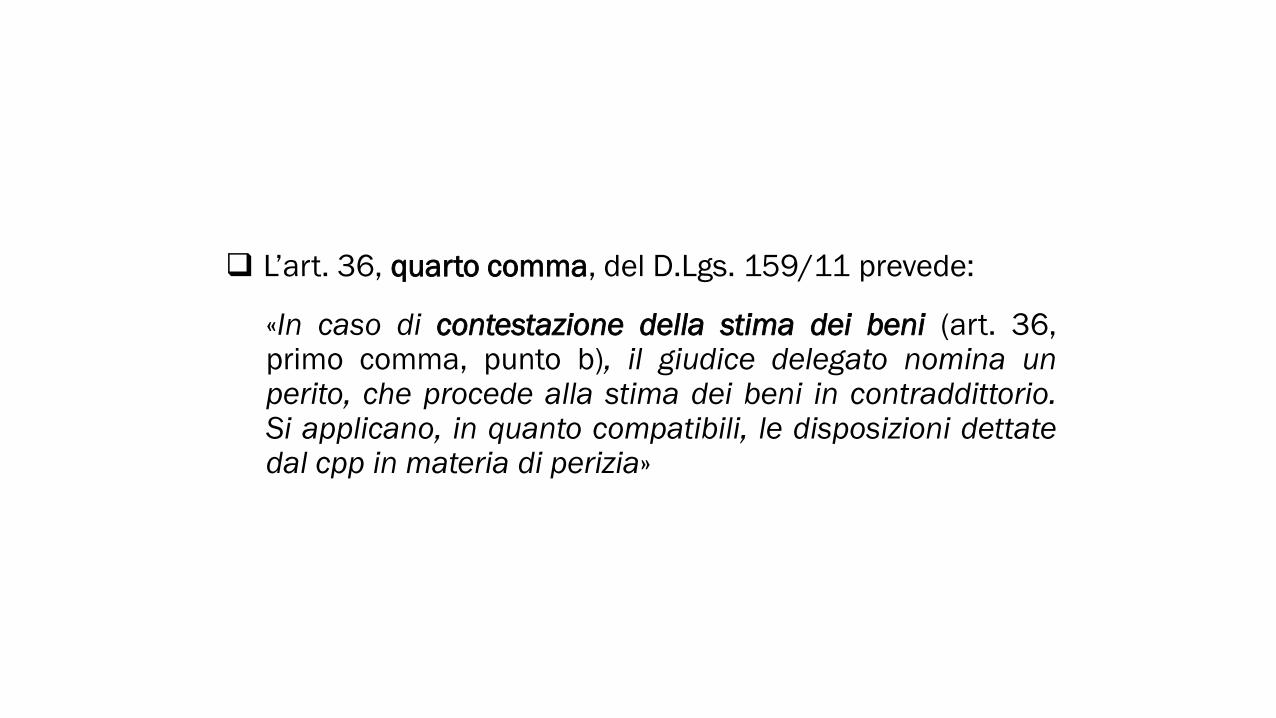

❑ L’art. 36, quarto comma, del D.Lgs. 159/11 prevede:

«In caso di contestazione della stima dei beni (art. 36,primo comma, punto b), il giudice delegato nomina unperito, che procede alla stima dei beni in contraddittorio.Si applicano, in quanto compatibili, le disposizioni dettatedal cpp in materia di perizia»

41

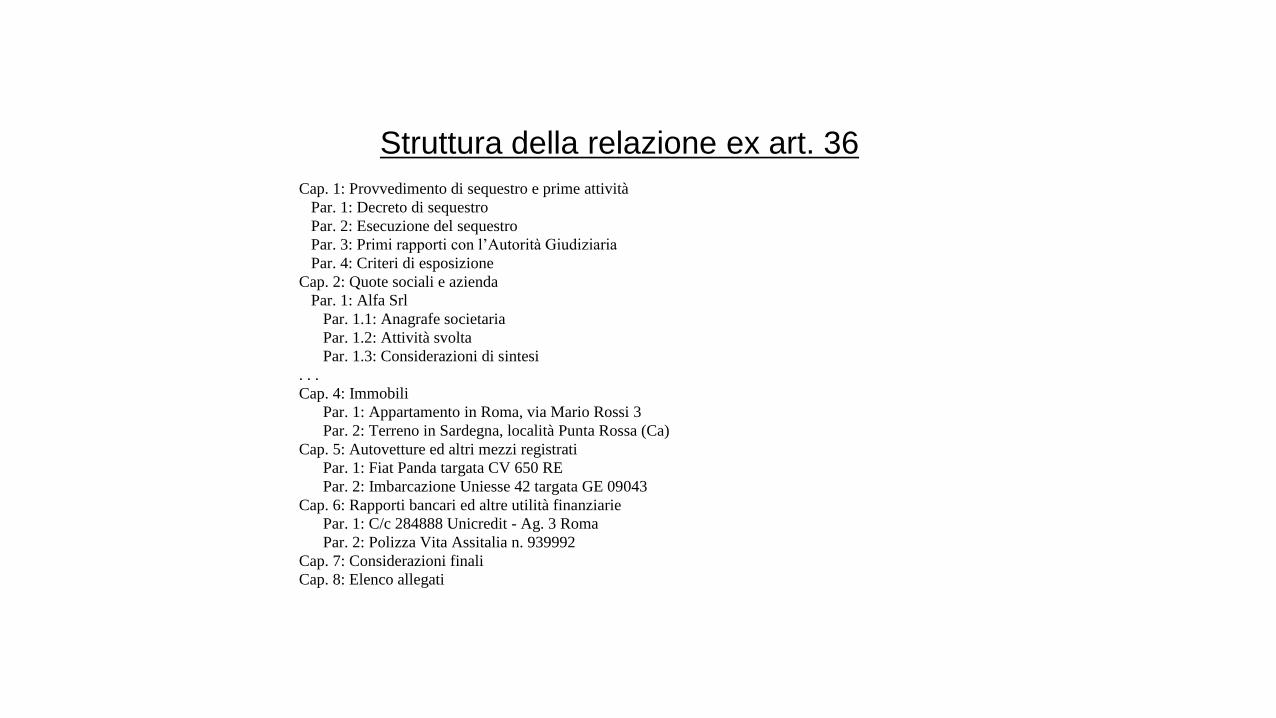

Struttura della relazione ex art. 36

Cap. 1: Provvedimento di sequestro e prime attività

Par. 1: Decreto di sequestro

Par. 2: Esecuzione del sequestro

Par. 3: Primi rapporti con l’Autorità Giudiziaria

Par. 4: Criteri di esposizione

Cap. 2: Quote sociali e azienda

Par. 1: Alfa Srl

Par. 1.1: Anagrafe societaria

Par. 1.2: Attività svolta

Par. 1.3: Considerazioni di sintesi

. . .

Cap. 4: Immobili

Par. 1: Appartamento in Roma, via Mario Rossi 3

Par. 2: Terreno in Sardegna, località Punta Rossa (Ca)

Cap. 5: Autovetture ed altri mezzi registrati

Par. 1: Fiat Panda targata CV 650 RE

Par. 2: Imbarcazione Uniesse 42 targata GE 09043

Cap. 6: Rapporti bancari ed altre utilità finanziarie

Par. 1: C/c 284888 Unicredit - Ag. 3 Roma

Par. 2: Polizza Vita Assitalia n. 939992

Cap. 7: Considerazioni finali

Cap. 8: Elenco allegati

42

Come ricordato sopra, in data 19.11.2017 sono entrate in

vigore le previsioni di cui alla Legge 161/17 (pubblicata in G.U.

S.G. n. 258 del 4.11.2017) che hanno modificato il codice

antimafia, con interventi sui destinatari, sulla competenza dei

Tribunali, sulle modalità operative degli amministratori giudiziari

e la loro competenza temporale, sulla trasparenza nelle nomine

ecc.

RILEVANTI NOVITÀ

art. 41 «Gestione delle aziende sequestrate»

L. 17.10.2017, n. 161

Riforma del

«Codice Antimafia»

43

La relazione ex art. 41 del D.Lgs. 159/11

Tribunale

Procura

P.G.

A.N.B.S.C.

Clienti

Creditori

Proposto e legali

Terzi intestatari

A.G.Terzi in genere

Relazione

ex art. 41

D.Lgs. 159/11

44

Nel sequestro di aziende

Professionista esperto

In gestioni aziendali

45

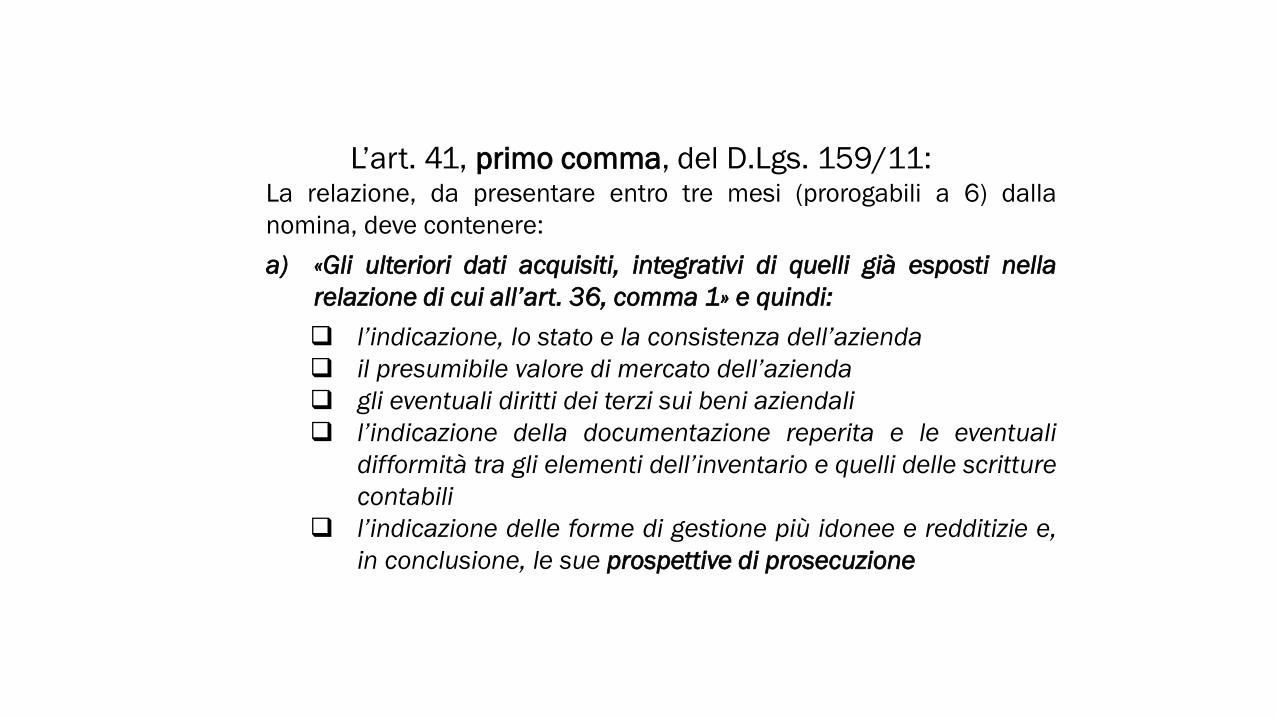

L’art. 41, primo comma, del D.Lgs. 159/11:La relazione, da presentare entro tre mesi (prorogabili a 6) dalla

nomina, deve contenere:

a) «Gli ulteriori dati acquisiti, integrativi di quelli già esposti nella

relazione di cui all’art. 36, comma 1» e quindi:

❑ l’indicazione, lo stato e la consistenza dell’azienda

❑ il presumibile valore di mercato dell’azienda

❑ gli eventuali diritti dei terzi sui beni aziendali

❑ l’indicazione della documentazione reperita e le eventuali

difformità tra gli elementi dell’inventario e quelli delle scritture

contabili

❑ l’indicazione delle forme di gestione più idonee e redditizie e,

in conclusione, le sue prospettive di prosecuzione

46

L’art. 41, primo comma, del D.Lgs. 159/11:La relazione, da presentare entro tre mesi (prorogabili a 6) dalla

nomina, deve contenere:

b) «L’esposizione della situazione patrimoniale, economica, e

finanziaria, con lo stato analitico ed estimativo delle attività»

Stima «civilistica» o «di mercato»?

47

L’art. 41, primo comma, del D.Lgs. 159/11:La relazione, da presentare entro tre mesi (prorogabili a 6) dalla

nomina, deve contenere:

c) «una dettagliata analisi sulla sussistenza di concrete possibilità di

prosecuzione o di ripresa dell’attività, tenuto conto»:

• del grado di caratterizzazione della stessa con il proposto ed i

suoi familiari

• della natura dell’attività esercitata

• delle modalità e dell’ambiente in cui è svolta

• della forza lavoro occupata e quella necessaria per il regolare

svolgimento dell’impresa

• della capacità produttiva

• del mercato di riferimento

• degli oneri correlati al processo di regolarizzazione dell’azienda

(c.d. «costi della legalità»)

48

Analisi amministrativa

Simulazione ricavi e costi

Tener conto dei cc.dd.

«costi della legalità»

Programma di gestione

Il Programma di gestione

49

❑ Nel caso di proposta di prosecuzione o di ripresa

dell’attività aziendale:

1) PROGRAMMA DI GESTIONE: contenente la descrizione

analitica delle modalità e tempi di adempimento,

corredato, previa autorizzazione del GD, da:

2) ATTESTAZIONE professionista art. 67, comma 3, lett. d)

R.D. 16.3.1942, n. 267 su a ) veridicità dati aziendali e

b) fattibilità del programma, tenuto conto delle

agevolazioni di cui all’art. 41 bis: problematiche

50

L’art. 41, primo comma, del D.Lgs. 159/11:La relazione, da presentare entro tre mesi (prorogabili a 6) dalla

nomina, deve contenere:

d) «La stima del valore di mercato dell’azienda, tenuto conto degli

oneri correlati al processo di legalizzazione della stessa»

- Valore indicativo o stima puntuale?

- Contestazione stima da parte del proposto o altri interessati (art.

41, comma 1-bis)

51

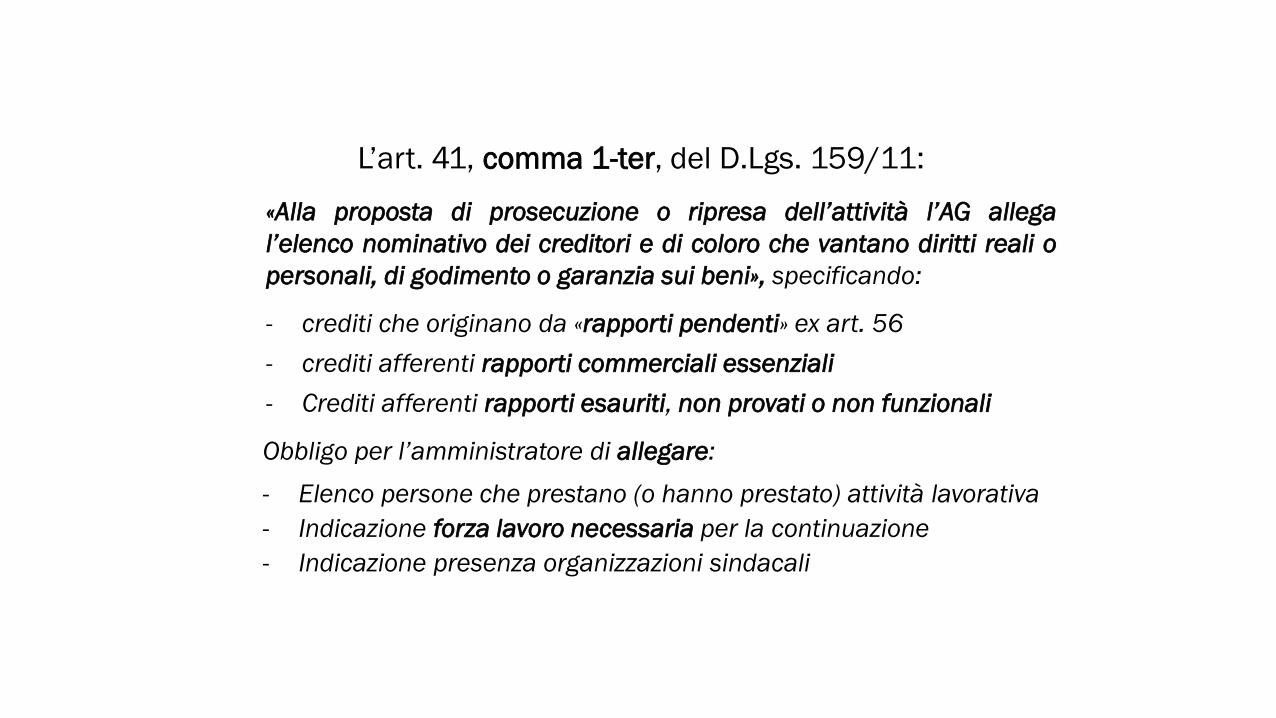

L’art. 41, comma 1-ter, del D.Lgs. 159/11:

«Alla proposta di prosecuzione o ripresa dell’attività l’AG allega

l’elenco nominativo dei creditori e di coloro che vantano diritti reali o

personali, di godimento o garanzia sui beni», specificando:

- crediti che originano da «rapporti pendenti» ex art. 56

- crediti afferenti rapporti commerciali essenziali

- Crediti afferenti rapporti esauriti, non provati o non funzionali

Obbligo per l’amministratore di allegare:

- Elenco persone che prestano (o hanno prestato) attività lavorativa

- Indicazione forza lavoro necessaria per la continuazione

- Indicazione presenza organizzazioni sindacali

52

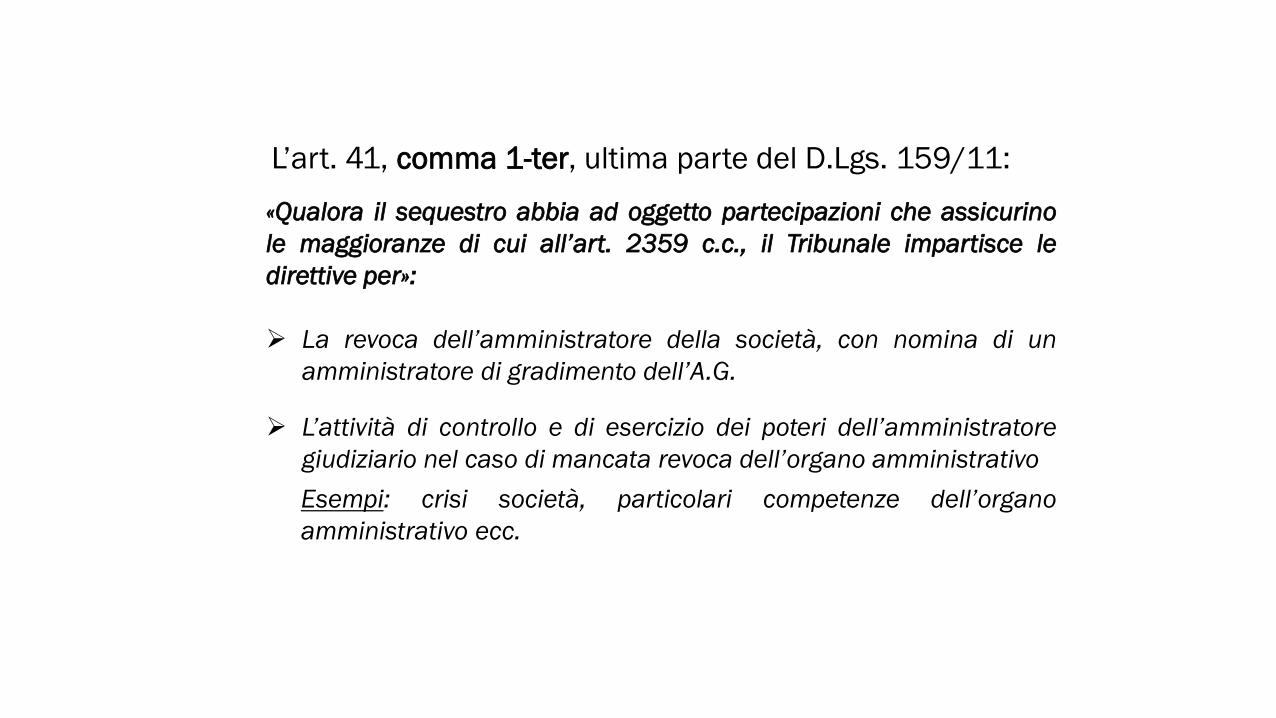

L’art. 41, comma 1-ter, ultima parte del D.Lgs. 159/11:

«Qualora il sequestro abbia ad oggetto partecipazioni che assicurino

le maggioranze di cui all’art. 2359 c.c., il Tribunale impartisce le

direttive per»:

➢ La revoca dell’amministratore della società, con nomina di un

amministratore di gradimento dell’A.G.

➢ L’attività di controllo e di esercizio dei poteri dell’amministratore

giudiziario nel caso di mancata revoca dell’organo amministrativo

Esempi: crisi società, particolari competenze dell’organo

amministrativo ecc.

53

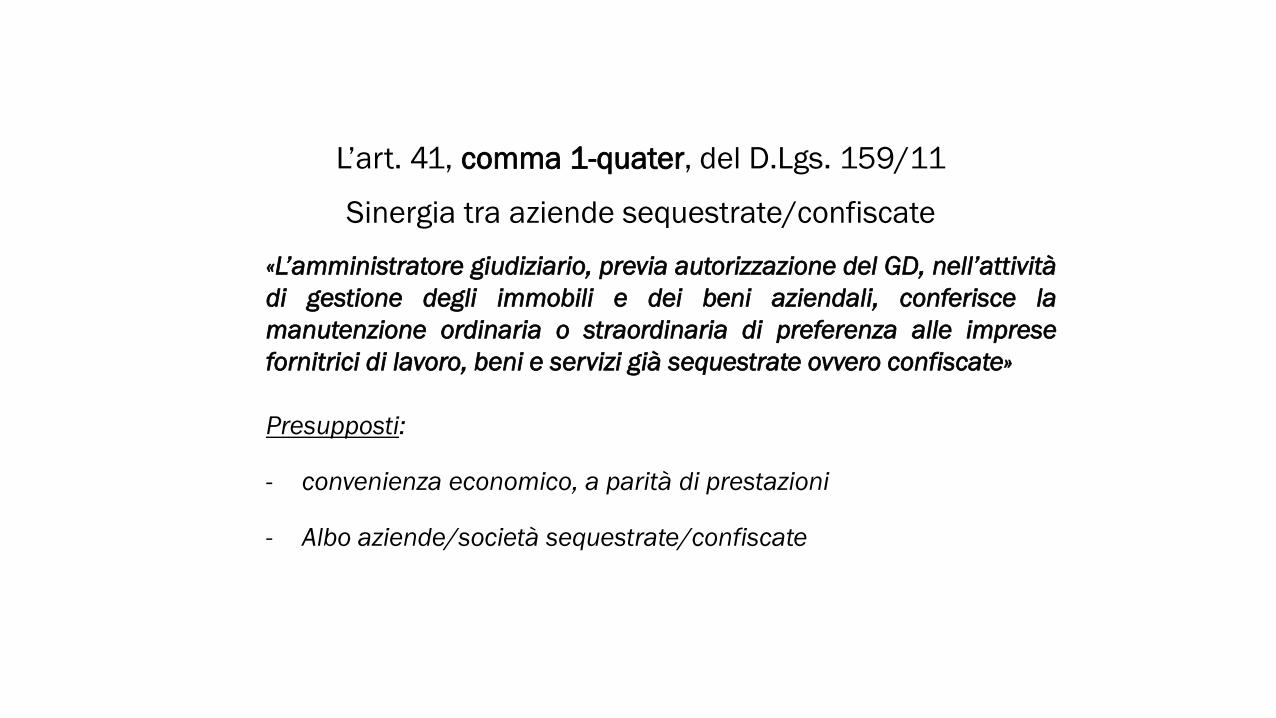

L’art. 41, comma 1-quater, del D.Lgs. 159/11

Sinergia tra aziende sequestrate/confiscate

«L’amministratore giudiziario, previa autorizzazione del GD, nell’attività

di gestione degli immobili e dei beni aziendali, conferisce la

manutenzione ordinaria o straordinaria di preferenza alle imprese

fornitrici di lavoro, beni e servizi già sequestrate ovvero confiscate»

Presupposti:

- convenienza economico, a parità di prestazioni

- Albo aziende/società sequestrate/confiscate

54

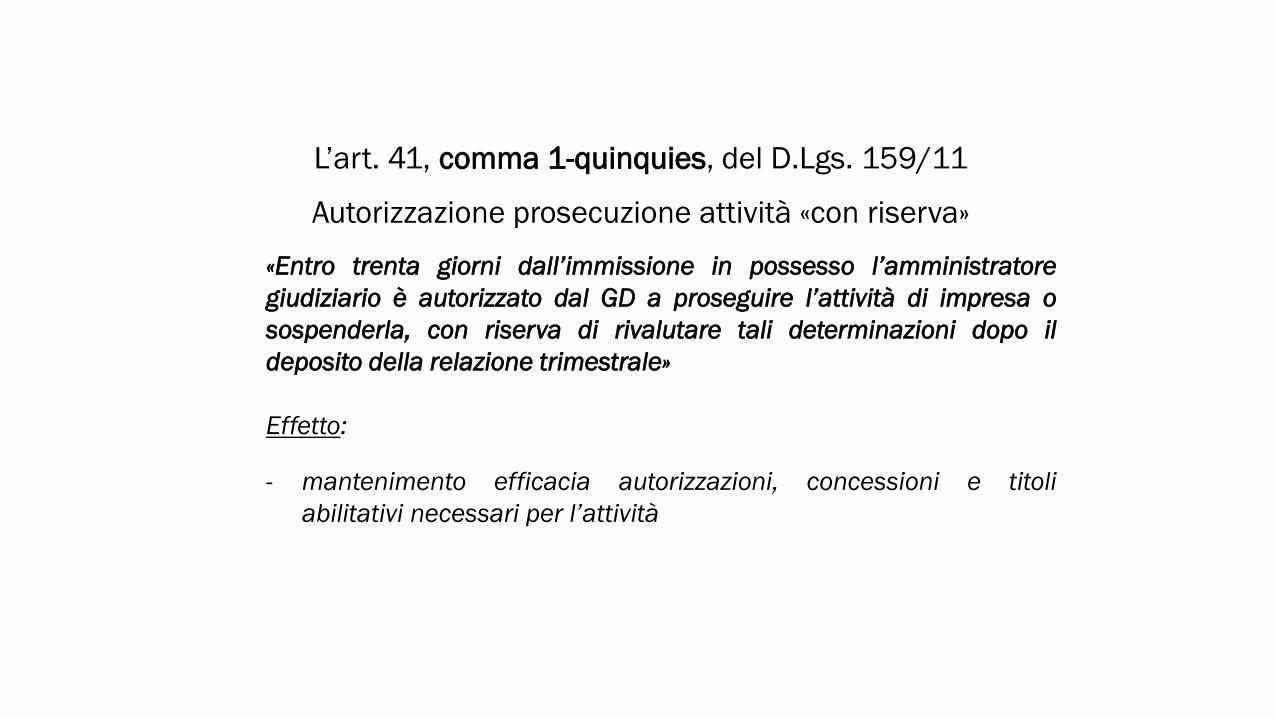

L’art. 41, comma 1-quinquies, del D.Lgs. 159/11

Autorizzazione prosecuzione attività «con riserva»

«Entro trenta giorni dall’immissione in possesso l’amministratore

giudiziario è autorizzato dal GD a proseguire l’attività di impresa o

sospenderla, con riserva di rivalutare tali determinazioni dopo il

deposito della relazione trimestrale»

Effetto:

- mantenimento efficacia autorizzazioni, concessioni e titoli

abilitativi necessari per l’attività

55

1) Approva il programma di gestione

2) Impartisce le direttive di gestione,

anche con riferimento alla

gestione di quote di minoranza

(comma 1-septies)

Il Tribunale (art. 41, comma 1-sexies)Il Tribunale, in camera di consiglio, con la partecipazione del

PM, dell’ANBSC, dell’AG e dei difensori delle parti:

56

L’art. 41, comma 1-octies, del D.Lgs. 159/11

Sospensione cause scioglimento/riduzione capitale

Sino alla data di approvazione del programma di prosecuzione o

ripresa dell’attività non si applicando le cause di scioglimento e

riduzione del capitale di cui agli artt.:

- 2446, commi 2 e 3 c.c.

- 2447 c.c.

- 2482-bis, commi 4, 5 e 6 c.c.

- 2482-ter c.c.

57

L’art. 41, comma 2, del D.Lgs. 159/11

Attività ordinaria dell’amministratore giudiziario

Nella gestione dell’azienda:

❑ L’amministratore giudiziario provvede agli atti di ordinaria

amministrazione funzionali alla gestione

❑ Il G.D. può, con decreto motivato, indicare il limite di valore entro il

quale gli atti devono considerarsi di ordinaria amministrazione (a

seconda del tipo di attività, della forza lavoro, della capacità

produttiva e del mercato di riferimento)

❑ divieto di frazionare artatamente le operazioni per eludere il limite

58

L’art. 41, commi 2-bis e 2-ter, del D.Lgs. 159/11

Affitto d’azienda ed assegnazione provvisoria

L’amministratore giudiziario può, previa autorizzazione del G.D. ed

entro la data di definitività della confisca:

❑ affittare l’azienda/ramo d’azienda, con cessazione di diritto nei

casi di cui al comma 2-ter (comma 2-bis)

❑ In via prioritaria (anche su proposta dell’ANBSC), affittare

l’azienda/ramo d’azienda o concederla in comodato a taluni dei

soggetti di cui all’art. 48 (comuni, province, regioni, coop. di lavoro

ecc.) (art. 2-ter)

59

1) Finanziamento dell’Erario (artt. 413 e 422)

Per le spese di gestione nel caso

In cui non vi fossero sufficienti

disponibilità finanziarie anche a

causa del c.d. «costo della legalità»

Presupposto

Continuità aziendale

60

2) Disciplina speciale per alcuni rapporti giuridici

L’art. 41, comma 4 del D.Lgs. 159/11 stabilisce che «i rapporti giuridici

connessi all’amministrazione dell’azienda sono regolati dalle norme del

codice civile, ove non espressamente altrimenti disposto»

61

2) Disciplina speciale per alcuni rapporti giuridici (artt. 414)

(a)

Sospensione procedure riscossione/estinzione crediti erariali (art. 50)

❖ Nel caso di sequestro di azienda/quote societarie: sospensione procedure

esecutive, atti di pignoramento e provvedimenti cautelari di Equitalia o altri

concessionari di riscossione pubblica.

Sospensione decorso termini di prescrizione

❖ Nel caso di confisca: estinzione per confusione dei crediti erariali (art.

1253 c.c.)

62

2) Disciplina speciale per alcuni rapporti giuridici (artt. 414)

(b)

Preclusione procedure esecutive (art. 55)

❖ A seguito del sequestro non possono essere iniziate o proseguire azioni

esecutive. I beni già oggetto di esecuzione sono presi in consegna dall’AG.

❖ In caso di confisca le azioni esecutive si estinguono ed il terzo è chiamato

ad intervenire nel procedimento di prevenzione per far valore il proprio

diritto

63

2) Disciplina speciale per alcuni rapporti giuridici (artt. 414)

(c)

Sospensione/risoluzione rapporti pendenti (art. 56)

❖ Sospensione esecuzione contratti non eseguiti in tutto o in parte e

subentro/risoluzione dell’A.G. previa autorizzazione del G.D.

❖ Messa in mora dell’A.G. mediante istanza al G.D. e termine non superiore

a 60 gg

64

3) Liquidazione/fallimento società (artt. 415)

«Se mancano concrete possibilità di prosecuzione o di ripresa dell’attività, il

Tribunale, acquisito il parere del pubblico ministero, dei difensori delle parti e

dell’A.G., dispone la messa in liquidazione dell’impresa. In caso di insolvenza, si

applica l’art. 63, comma 1»

65

4) Sostituzione amministratori/impugnazione delibere (artt. 416)

Nel caso di sequestro di partecipazioni societarie che assicurino le

maggioranze previste dalla legge, previa autorizzazione del G.D.:

a) convocazione assemblea per sostituzione amministratori

b) impugnazione delibere societarie di trasferimento sede, trasformazione,

fusione e ogni altra modifica dello Statuto che possa arrecare pregiudizio

agli interessi dell’amministrazione giudiziaria

N.B.: differenza tra sequestro di azienda e sequestro partecipazioni societarie

66

L’art. 41, comma 6-bis, del D.Lgs. 159/11

Liquidazione e cessazione semplificati

Con decreto del Ministro della Giustizia di concerto con il Ministro

dello Sviluppo Economico, sono stabilite le modalità di liquidazione o

di cessazione dell’impresa, in particolare qualora sia priva di beni

aziendali

67

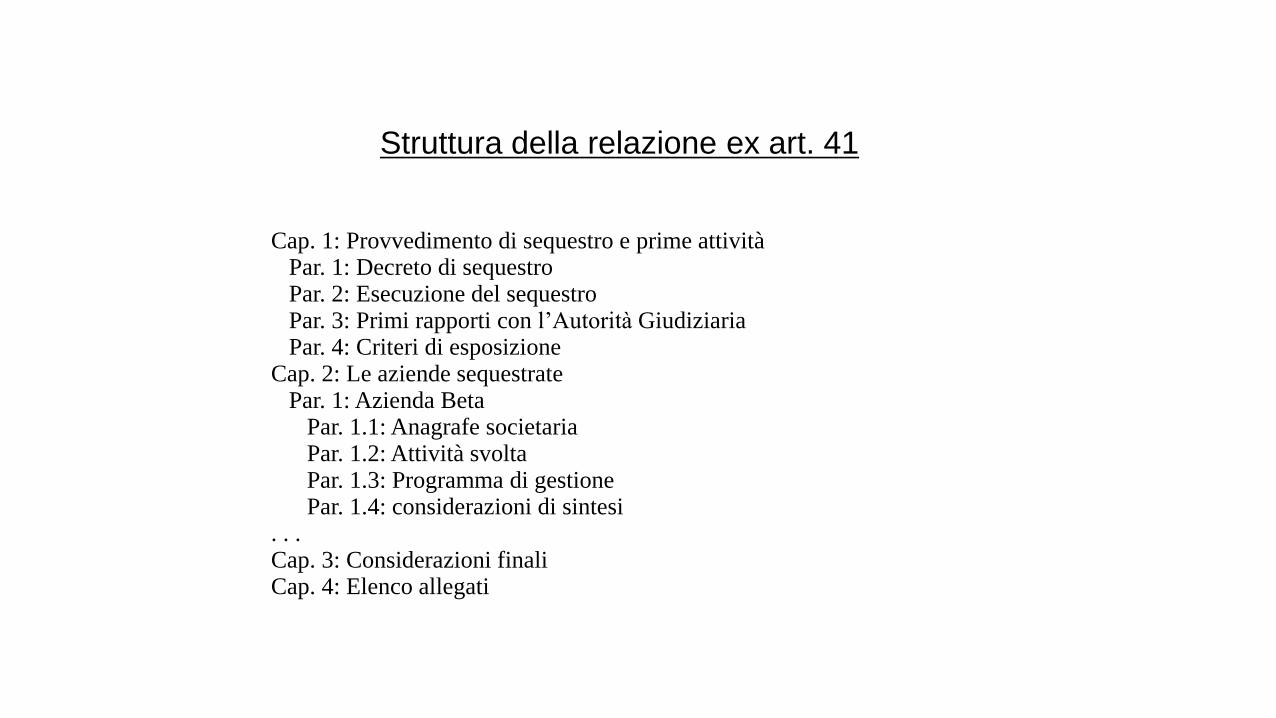

Struttura della relazione ex art. 41

Cap. 1: Provvedimento di sequestro e prime attivitàPar. 1: Decreto di sequestroPar. 2: Esecuzione del sequestroPar. 3: Primi rapporti con l’Autorità GiudiziariaPar. 4: Criteri di esposizione

Cap. 2: Le aziende sequestratePar. 1: Azienda Beta

Par. 1.1: Anagrafe societariaPar. 1.2: Attività svoltaPar. 1.3: Programma di gestionePar. 1.4: considerazioni di sintesi

. . .Cap. 3: Considerazioni finaliCap. 4: Elenco allegati

68

2.4) Le ulteriori relazioni per l’Autorità Giudiziaria: destinatari

Tribunale/G.D.

Pubblico Ministero

ANBSC

Amministratore

Giudiziario

69

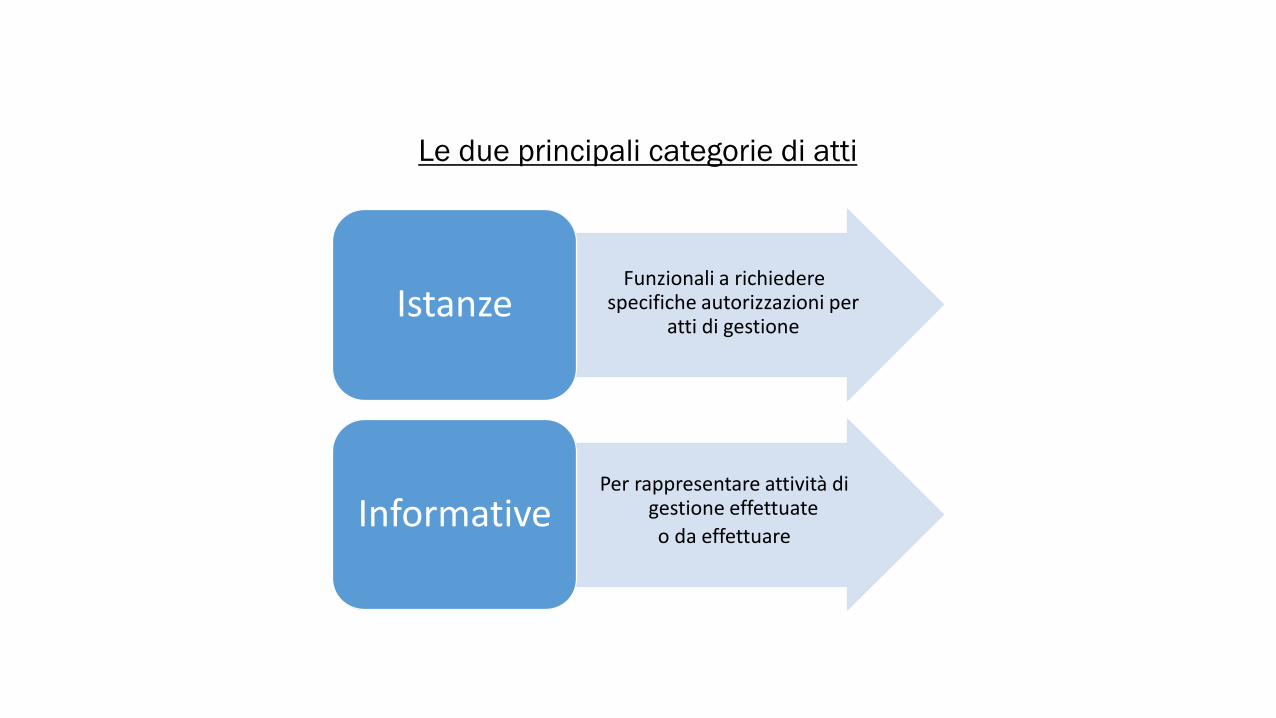

Le due principali categorie di atti

Funzionali a richiedere specifiche autorizzazioni per

atti di gestioneIstanze

Per rappresentare attività di gestione effettuate

o da effettuareInformative

70

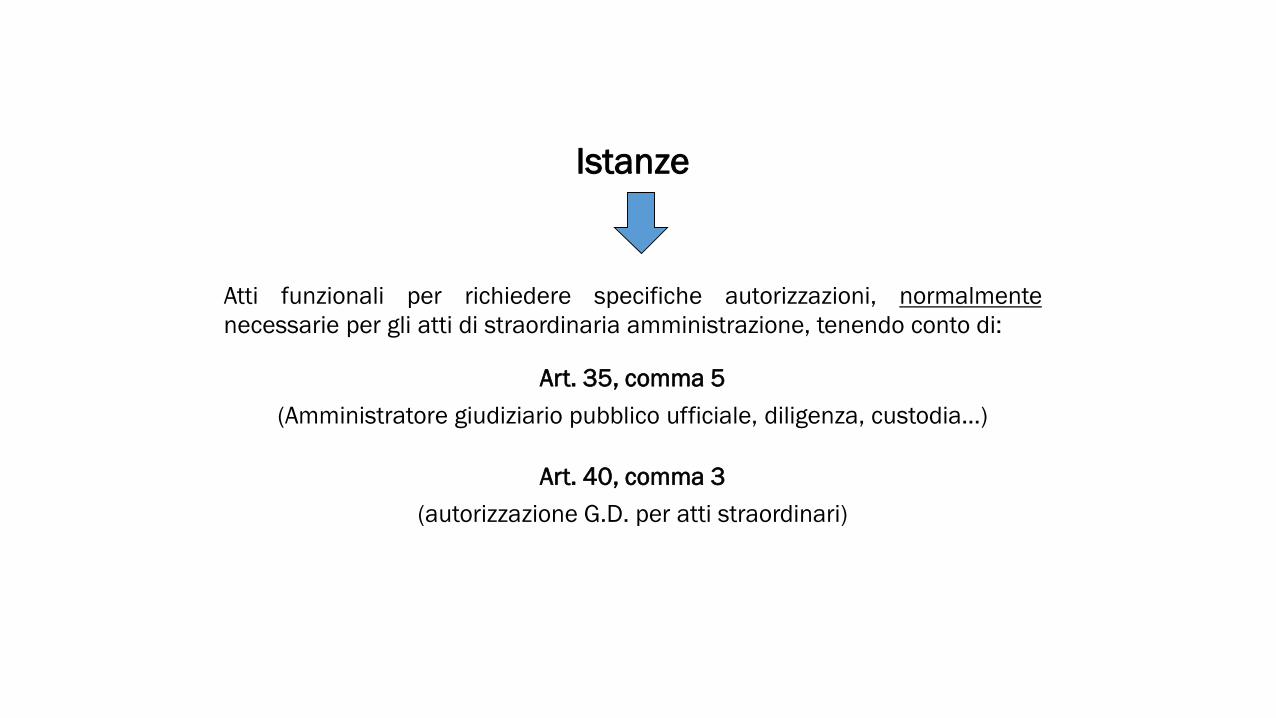

Istanze

Atti funzionali per richiedere specifiche autorizzazioni, normalmente

necessarie per gli atti di straordinaria amministrazione, tenendo conto di:

Art. 35, comma 5

(Amministratore giudiziario pubblico ufficiale, diligenza, custodia…)

Art. 40, comma 3

(autorizzazione G.D. per atti straordinari)

71

Istanze

Le istanze devono essere datate, numerate progressivamente e presentate

solo in caso di obbligo e/o opportunità, laddove:

❑ L’abuso nell’utilizzo delle istanze potrebbe essere considerato indice di

incapacità, sanzionato con la revoca dell’incarico ai sensi dell’art. 35, c. 7

(Direttiva Pres. Tribunale di Palermo – Sezione M.P. del 17.1.2017)

❑ Valutare casi in cui, anche in presenza di attività ordinaria, sia opportuno

rivolgere istanza (o quantomeno informativa) al G.D.

72

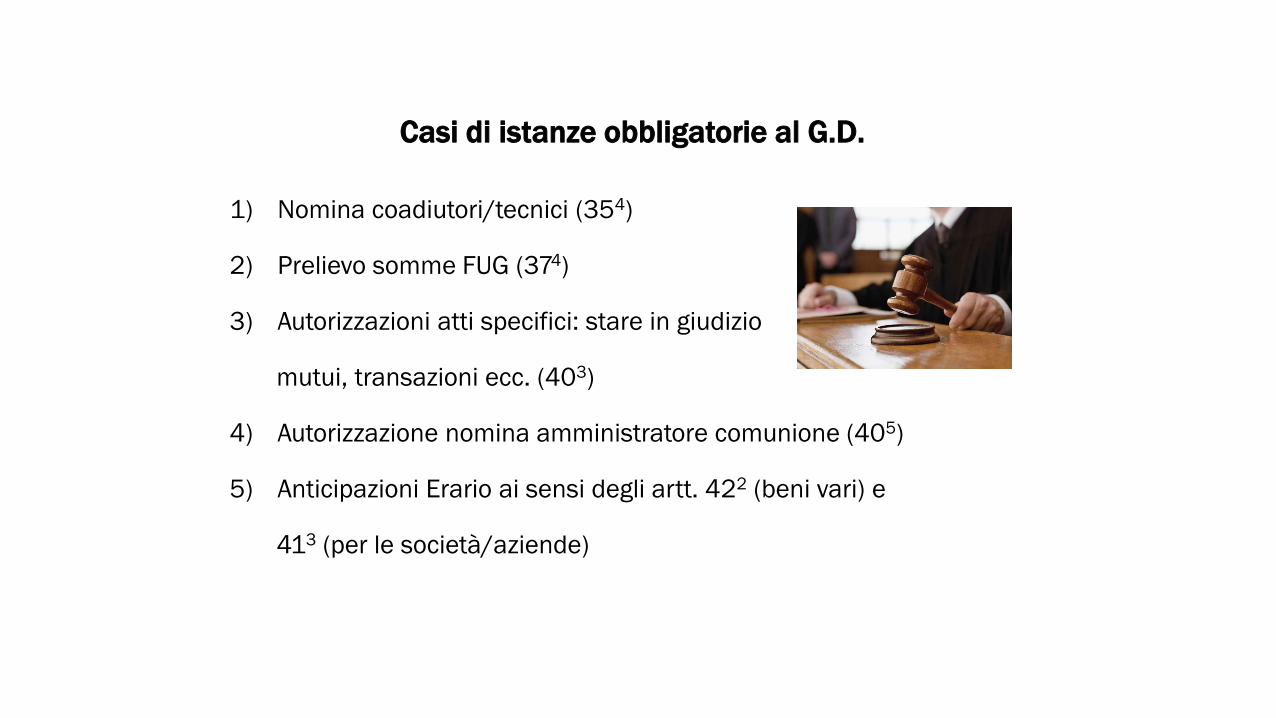

Casi di istanze obbligatorie al G.D.

1) Nomina coadiutori/tecnici (354)

2) Prelievo somme FUG (374)

3) Autorizzazioni atti specifici: stare in giudizio

mutui, transazioni ecc. (403)

4) Autorizzazione nomina amministratore comunione (405)

5) Anticipazioni Erario ai sensi degli artt. 422 (beni vari) e

413 (per le società/aziende)

73

Casi di istanze obbligatorie al G.D.

6) Liquidazione compenso e spese (42)

7) Subentro/risoluzione contratti pendenti (56)

8) Pagamento dei creditori pregressi (61)

9) Liquidazione dei beni all’esito della verifica dei crediti (60)

10) In caso di fallimento: azioni legge fallimentare (638): esempio

tipico l’azione revocatoria

74

Informative

Atti funzionali a segnalare situazioni, fatti ed attività che, pur non

necessitando di autorizzazione, è opportuno portare all’attenzione

dell’Autorità Giudiziaria

Le informative possono essere obbligatorie o facoltative

75

Informative obbligatorie

❑ Segnalazione ulteriori beni riferibili al proposto (artt. 356 e 362)

❑ Segnalazione fatti penalmente rilevanti: artt. 355 (l’amministratore è

pubblico ufficiale) e 331 c.p.p. (denuncia di pubblici ufficiali o incaricati di

un pubblico servizio)

76

Informative facoltative

❑ Aggiornamento in merito ad attività autorizzate

❑ Segnalazioni ai fini di eventuali dissequestri (es: beni improduttivi e privi di

valore)

❑ Segnalazione situazioni per avallo G.D. e/o Ufficio del P.M.

77

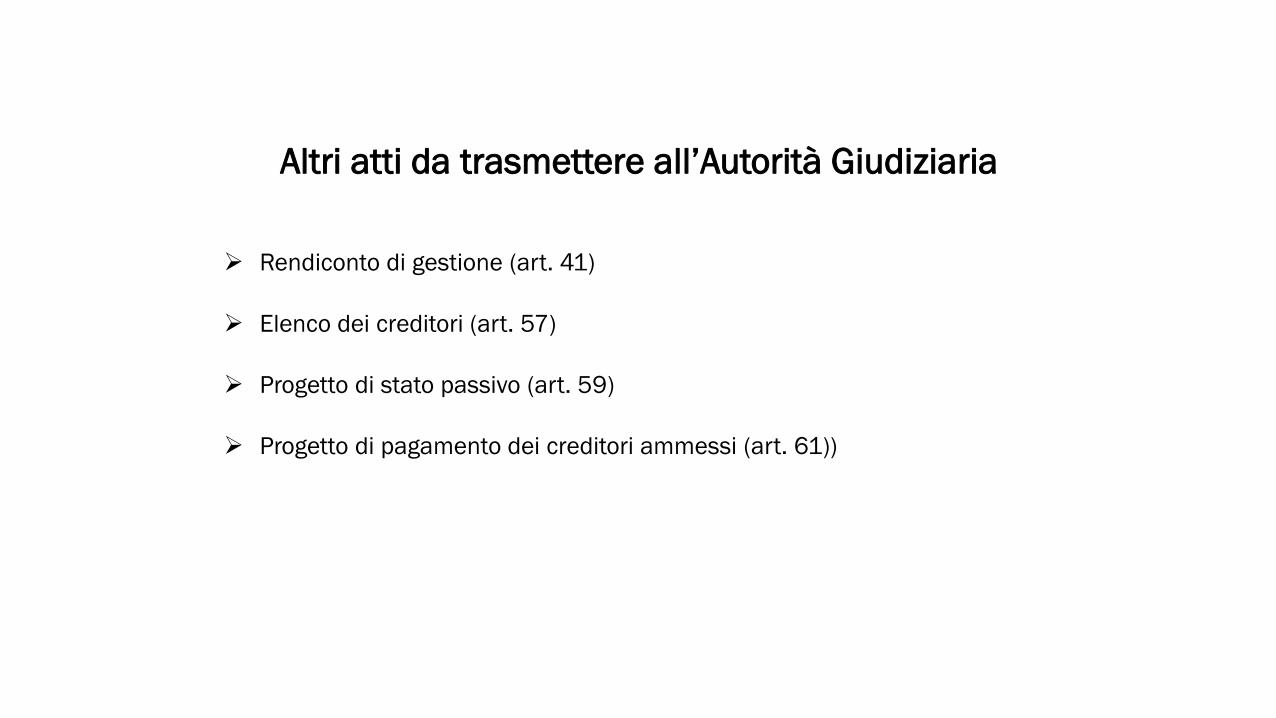

Altri atti da trasmettere all’Autorità Giudiziaria

➢ Rendiconto di gestione (art. 41)

➢ Elenco dei creditori (art. 57)

➢ Progetto di stato passivo (art. 59)

➢ Progetto di pagamento dei creditori ammessi (art. 61))

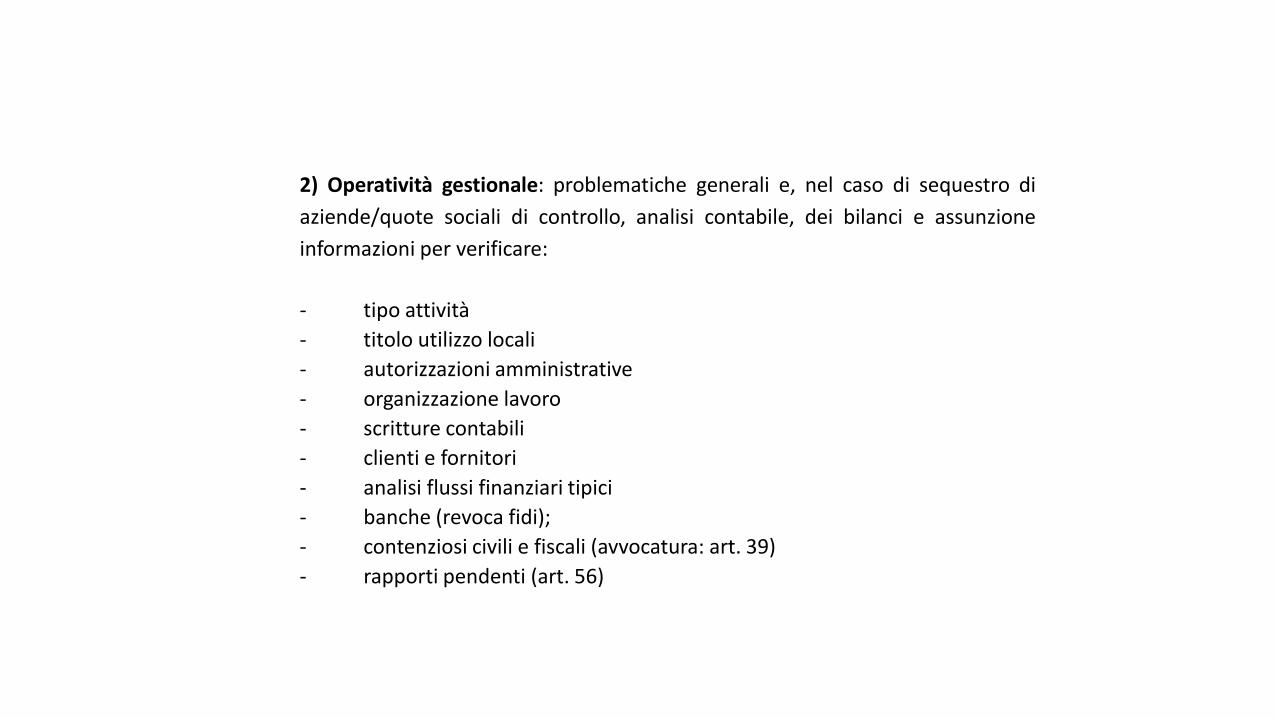

2) Operatività gestionale: problematiche generali e, nel caso di sequestro di

aziende/quote sociali di controllo, analisi contabile, dei bilanci e assunzione

informazioni per verificare:

- tipo attività

- titolo utilizzo locali

- autorizzazioni amministrative

- organizzazione lavoro

- scritture contabili

- clienti e fornitori

- analisi flussi finanziari tipici

- banche (revoca fidi);

- contenziosi civili e fiscali (avvocatura: art. 39)

- rapporti pendenti (art. 56)

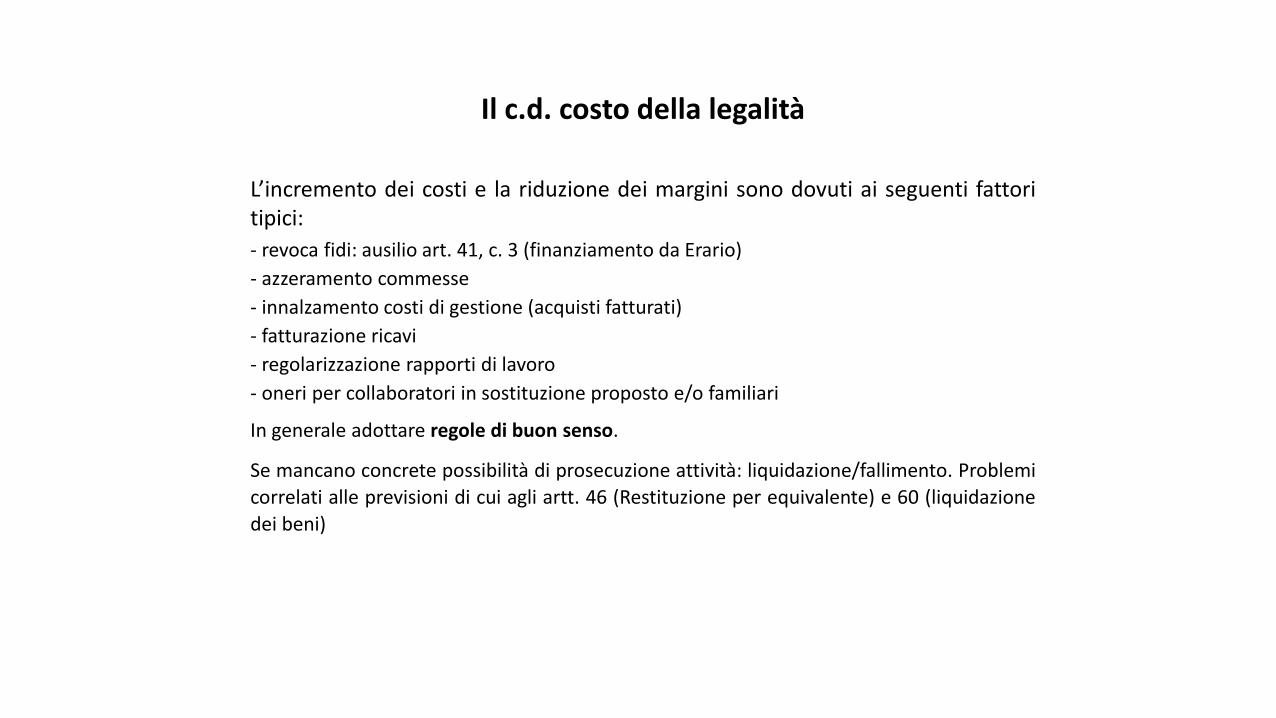

Il c.d. costo della legalità

L’incremento dei costi e la riduzione dei margini sono dovuti ai seguenti fattoritipici:

- revoca fidi: ausilio art. 41, c. 3 (finanziamento da Erario)

- azzeramento commesse

- innalzamento costi di gestione (acquisti fatturati)

- fatturazione ricavi

- regolarizzazione rapporti di lavoro

- oneri per collaboratori in sostituzione proposto e/o familiari

In generale adottare regole di buon senso.

Se mancano concrete possibilità di prosecuzione attività: liquidazione/fallimento. Problemi

correlati alle previsioni di cui agli artt. 46 (Restituzione per equivalente) e 60 (liquidazione

dei beni)

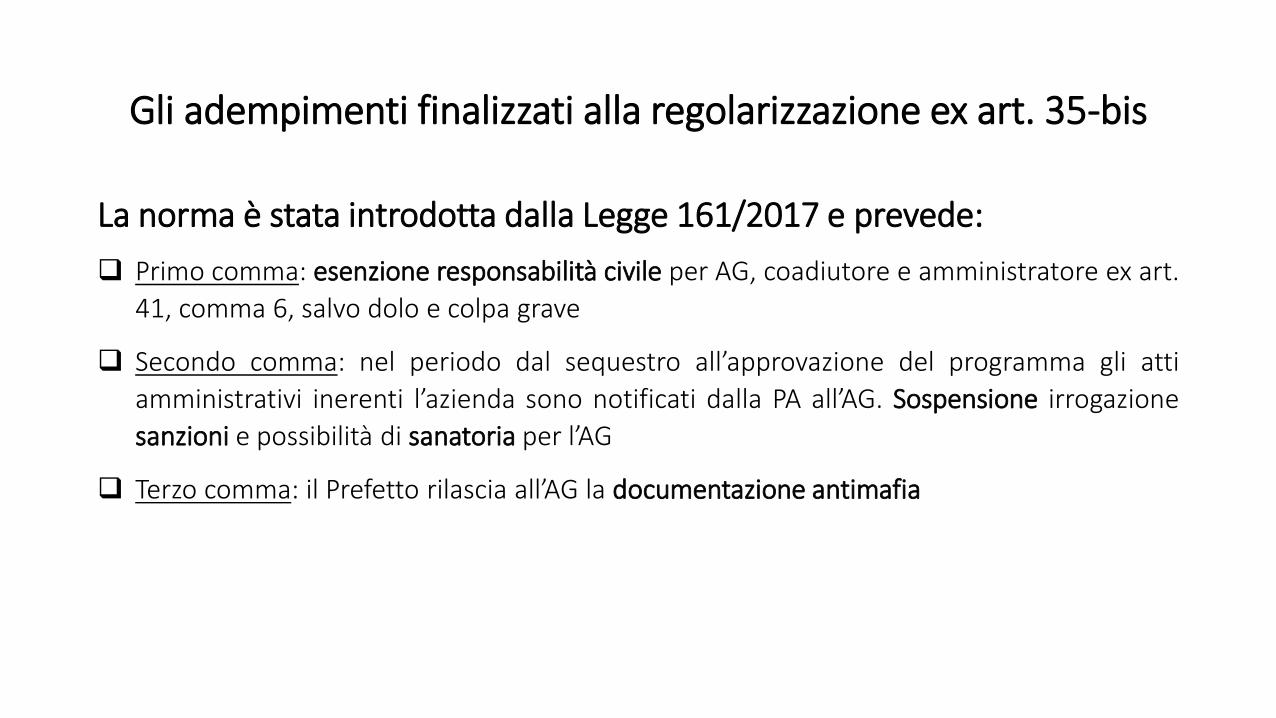

Gli adempimenti finalizzati alla regolarizzazione ex art. 35-bis

La norma è stata introdotta dalla Legge 161/2017 e prevede:

❑ Primo comma: esenzione responsabilità civile per AG, coadiutore e amministratore ex art.

41, comma 6, salvo dolo e colpa grave

❑ Secondo comma: nel periodo dal sequestro all’approvazione del programma gli atti

amministrativi inerenti l’azienda sono notificati dalla PA all’AG. Sospensione irrogazione

sanzioni e possibilità di sanatoria per l’AG

❑ Terzo comma: il Prefetto rilascia all’AG la documentazione antimafia

81

Il regime fiscale dei beni sequestrati e confiscati (art. 51)

Principi:

❑ Tassazione redditi con riferimento

alle categorie di reddito ex art. 6 Tuir

❑ Tassazione provvisoria (simile a quella

del curatore dell’eredità giacente)

❑ Tassazione definitiva in caso di confisca definitiva

82

Il regime fiscale dei beni sequestrati e confiscati (L. 228/12)

❑ Immobili esenti da imposte, tasse e tributi

durante il sequestro e fino alla destinazione

❑ Possibilità di sanare irregolarità su immobili

da parte dell’ANBSC senza oneri

A seguito interpello dell’ANBSC, con parere del 16.9.2013 l’Agenzia delle Entrate ha

stabilito che:

❖ Il provvedimento di destinazione di beni aziendali non determina una

plusvalenza tassabile;

❖ Il disconoscimento di debiti sociali per mala fede del creditore non determina

una sopravvenienza attiva tassabile

83

Il passaggio dell’amministrazione all’ANBSC

Ai sensi dell’art. 38, comma 3 «con il provvedimento di confisca emesso in

giudizio di appello l’amministrazione dei beni è conferita all’Agenzia, che ne

cura la gestione fino al provvedimento di destinazione. L’Agenzia si avvale,

per la gestione, di un coadiutore individuato nell’amministratore giudiziario,

salvo che ricorrano le ipotesi di cui all’art. 35, comma 7, o che sussistano

altri giusti motivi».

Pertanto:

1) Fino al giudizio di secondo grado l’ANBSC svolge attività di ausilio e

supporto all’Autorità Giudiziaria, proponendo anche l’adozione di

provvedimenti inerenti la gestione dei beni

2) Dal secondo grado alla confisca definitiva svolge l’attività diretta di

amministrazione

3) A seguito della definitività della confisca destina i beni secondo quanto

previsto dall’art. 48

84

Criteri di determinazione del compenso dell’A.G. (Art. 3 Dpr 7.10.2015, n. 177)

Criterio di percentuali minimi e massime per scaglioni, in relazione

ai seguenti parametri:

❑ «valore del complesso aziendale» (o forse «valore dei beni costituiti in azienda) per i beni

costituiti in azienda in gestione diretta o concessi in godimento a terzi

❑ Valore immobili

❑ Frutti dei beni aziendali e degli immobili

Inoltre:

- nel caso di gestioni che comprendono più beni, criterio della prevalenza della gestione più

onerosa

- aumento o riduzione per: complessità, utilizzo coadiutori, qualità della prestazione,

sollecitudine, ecc

- aumento fino al 70% per incarichi collegiali

1) Rapporti con il proposto ed i familiari (art. 35, comma 3)

2) Società non operative e prive di patrimonio

3) «Conflitto» tra redditività (art. 35, comma 4) e liberazione del bene ai fini della destinazione

4) Competenza del Giudice: differenze tra sequestri penali e sequestri di prevenzione

5) Anticipazione somme da parte dello Stato

6) Reclamo degli atti dell’amministratore giudiziario

7) Rapporti con le procedure concorsuali

8) Rapporti tra sequestri antimafia e sequestri penali

-

Prima…

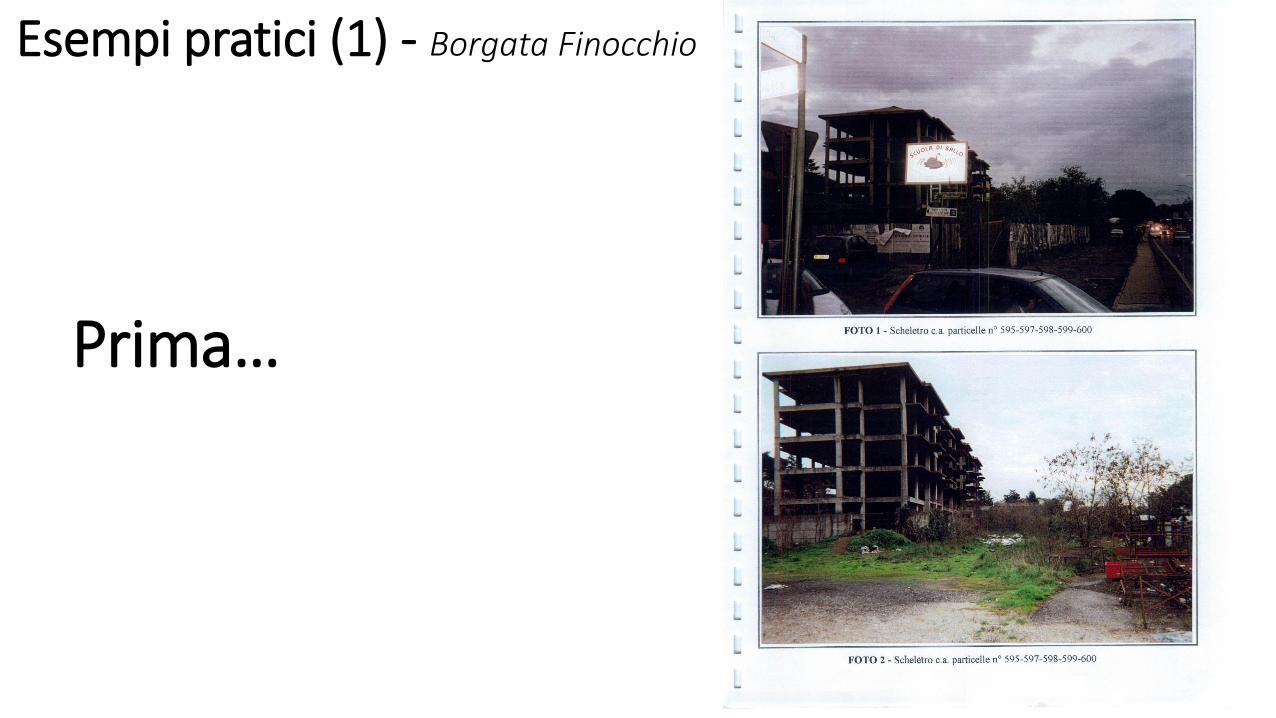

Esempi pratici (1) - Borgata Finocchio

Esempi pratici (1) - Borgata Finocchio

Dopo…

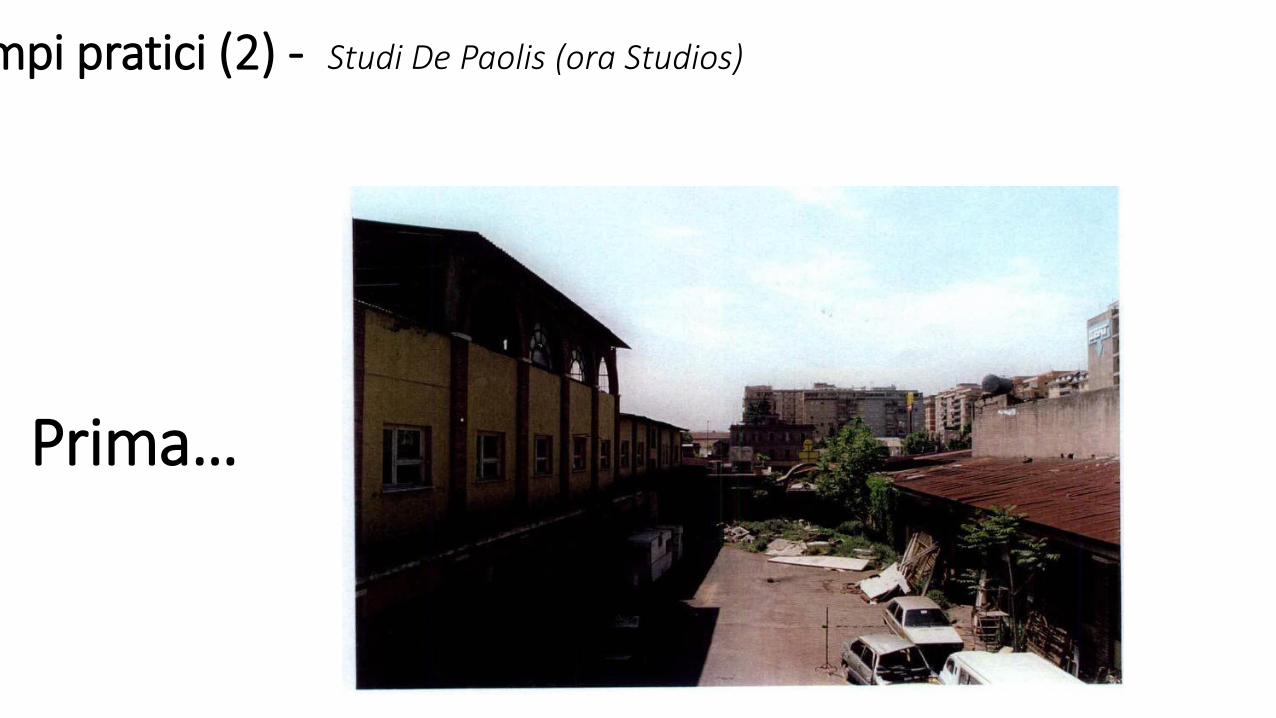

Esempi pratici (2) - Studi De Paolis (ora Studios)

Prima…

Dopo…

Esempi pratici (2) - Studi De Paolis (ora Studios)

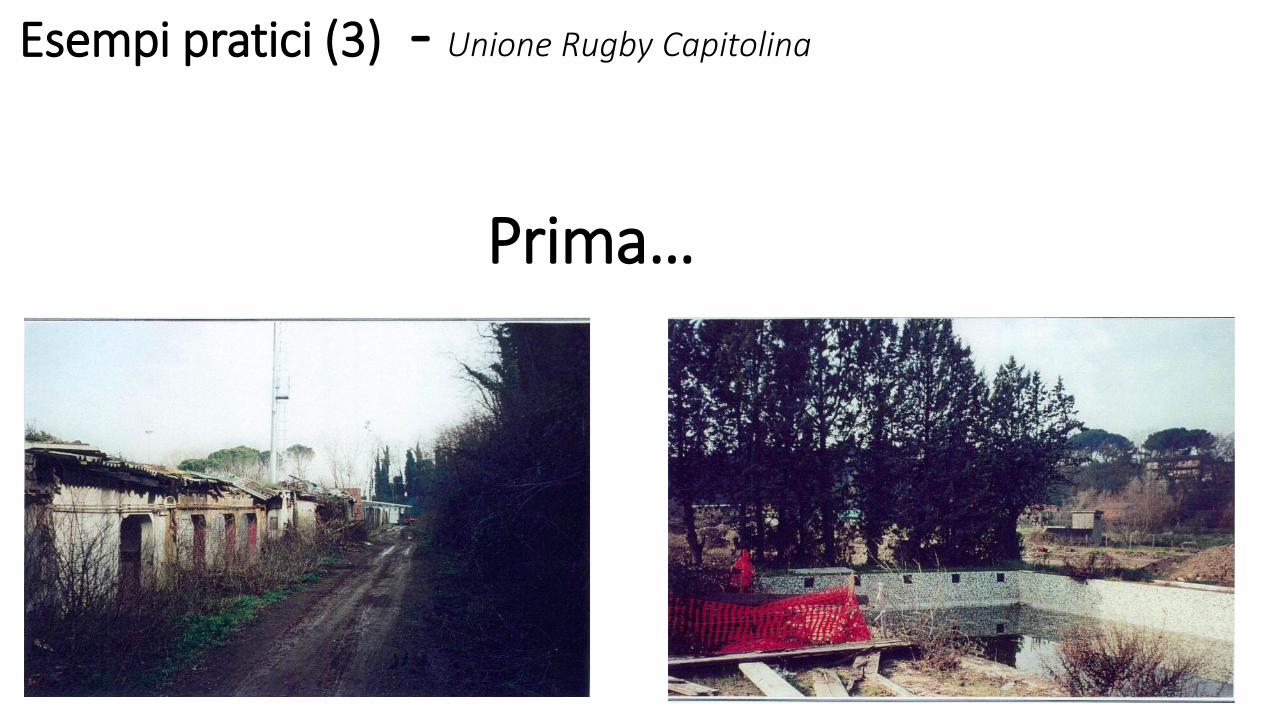

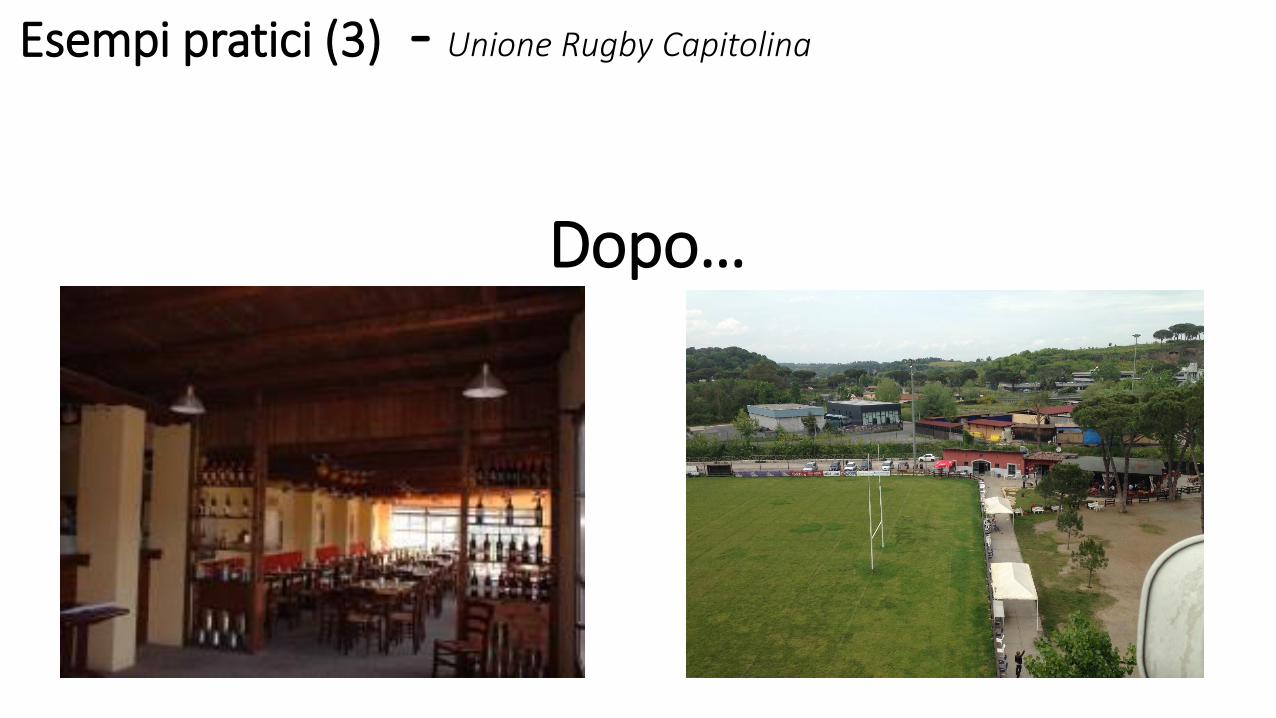

Esempi pratici (3) - Unione Rugby Capitolina

Prima…

Dopo…

Esempi pratici (3) - Unione Rugby Capitolina

Roma