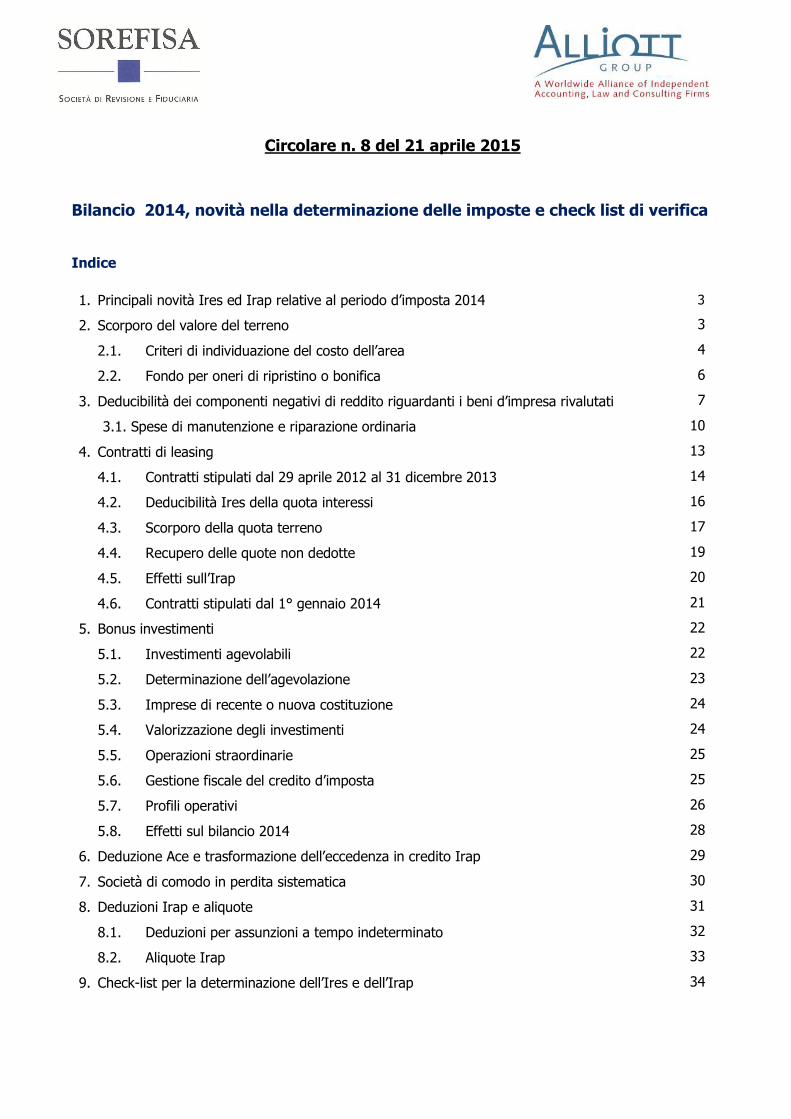

Circolare n. 8 del 21 aprile 2015 Bilancio 2014, novità ... · Bilancio 2014, novità nella...

59

Circolare n. 8 del 21 aprile 2015 Bilancio 2014, novità nella determinazione delle imposte e check list di verifica Indice 1. Principali novità Ires ed Irap relative al periodo d’imposta 2014 2. Scorporo del valore del terreno 2.1. Criteri di individuazione del costo dell’area 2.2. Fondo per oneri di ripristino o bonifica 3. Deducibilità dei componenti negativi di reddito riguardanti i beni d’impresa rivalutati 3.1. Spese di manutenzione e riparazione ordinaria 4. Contratti di leasing 4.1. Contratti stipulati dal 29 aprile 2012 al 31 dicembre 2013 4.2. Deducibilità Ires della quota interessi 4.3. Scorporo della quota terreno 4.4. Recupero delle quote non dedotte 4.5. Effetti sull’Irap 4.6. Contratti stipulati dal 1° gennaio 2014 5. Bonus investimenti 5.1. Investimenti agevolabili 5.2. Determinazione dell’agevolazione 5.3. Imprese di recente o nuova costituzione 5.4. Valorizzazione degli investimenti 5.5. Operazioni straordinarie 5.6. Gestione fiscale del credito d’imposta 5.7. Profili operativi 5.8. Effetti sul bilancio 2014 6. Deduzione Ace e trasformazione dell’eccedenza in credito Irap 7. Società di comodo in perdita sistematica 8. Deduzioni Irap e aliquote 8.1. Deduzioni per assunzioni a tempo indeterminato 8.2. Aliquote Irap 9. Check-list per la determinazione dell’Ires e dell’Irap 3 3 4 6 7 10 13 14 16 17 19 20 21 22 22 23 24 24 25 25 26 28 29 30 31 32 33 34

Transcript of Circolare n. 8 del 21 aprile 2015 Bilancio 2014, novità ... · Bilancio 2014, novità nella...

Circolare n. 8 del 21 aprile 2015

Bilancio 2014, novità nella determinazione delle imposte e check list di verifica

Indice

1. Principali novità Ires ed Irap relative al periodo d’imposta 2014

2. Scorporo del valore del terreno

2.1. Criteri di individuazione del costo dell’area

2.2. Fondo per oneri di ripristino o bonifica

3. Deducibilità dei componenti negativi di reddito riguardanti i beni d’impresa rivalutati

3.1. Spese di manutenzione e riparazione ordinaria

4. Contratti di leasing

4.1. Contratti stipulati dal 29 aprile 2012 al 31 dicembre 2013

4.2. Deducibilità Ires della quota interessi

4.3. Scorporo della quota terreno

4.4. Recupero delle quote non dedotte

4.5. Effetti sull’Irap

4.6. Contratti stipulati dal 1° gennaio 2014

5. Bonus investimenti

5.1. Investimenti agevolabili

5.2. Determinazione dell’agevolazione

5.3. Imprese di recente o nuova costituzione

5.4. Valorizzazione degli investimenti

5.5. Operazioni straordinarie

5.6. Gestione fiscale del credito d’imposta

5.7. Profili operativi

5.8. Effetti sul bilancio 2014

6. Deduzione Ace e trasformazione dell’eccedenza in credito Irap

7. Società di comodo in perdita sistematica

8. Deduzioni Irap e aliquote

8.1. Deduzioni per assunzioni a tempo indeterminato

8.2. Aliquote Irap

9. Check-list per la determinazione dell’Ires e dell’Irap

3

3

4

6

7

10

13

14

16

17

19

20

21

22

22

23

24

24

25

25

26

28

29

30

31

32

33

34

2

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

9.1. Ricavi delle vendite di beni e delle prestazioni di servizi

9.2. Variazione delle rimanenze di prodotti finiti, semilavorati e prodotti in corso di

lavorazione

9.3. Variazione dei lavori in corso su ordinazione

9.4. Incrementi di immobilizzazioni per lavori interni

9.5. Altri ricavi e proventi

9.6. Costi per materie prime, sussidiarie, di consumo e merci

9.7. Costi per servizi

9.8. Costi per godimento di beni di terzi

9.9. Costi per il personale

9.10. Ammortamenti delle immobilizzazioni immateriali

9.11. Ammortamenti delle immobilizzazioni materiali

9.12. Svalutazione dei crediti iscritti nell’attivo circolante

9.13. Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci

9.14. Accantonamenti per rischi e oneri

9.15. Oneri diversi di gestione

9.16. Proventi da partecipazioni

9.17. Altri proventi finanziari

9.18. Interessi e altri oneri finanziari

9.19. Utili e perdite su cambi

9.20. Rivalutazioni e svalutazioni di attività finanziarie

9.21. Proventi e oneri straordinari

9.22. Imposte correnti, differite e anticipate

10. Bilancio d’esercizio, dichiarazioni fiscali e termini di versamento delle imposte

35

36

37

37

37

39

40

45

47

48

48

50

50

51

52

53

54

54

55

56

57

58

58

3

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

1. Principali novità Ires e Irap relative al periodo d’imposta 2014

L’individuazione della base imponibile Ires ed Irap, funzionale alla rilevazione della fiscalità (corrente,

anticipata e differita) da rilevare nel bilancio dell’esercizio 2014, è interessata da una serie di novità

normative entrate in vigore in tale periodo d’imposta, riguardanti principalmente le seguenti tematiche:

• lo scorporo del valore dell’area sul quale insiste un fabbricato strumentale;

• la deducibilità dei componenti negativi di reddito riguardanti i beni d’impresa rivalutati;

• i contratti di leasing;

• il bonus investimenti;

• la deduzione Ace e la trasformazione dell’eccedenza in credito Irap;

• le società di comodo in perdita sistematica;

• le deduzioni Irap, gli acconti e la misura dell’aliquota.

La presente Circolare si propone, pertanto, di illustrare le predette novità di cui il redattore del bilancio

deve tenere conto, in primo luogo, ai fini della determinazione della base imponibile Ires ed Irap, per, poi,

imputare i corrispondenti effetti a stato patrimoniale e conto economico, con relativa descrizione in nota

integrativa, compresa la gestione dei disallineamenti civilistico-fiscale, in osservanza del principio contabile

nazionale OIC 25: è, inoltre, riportata una check-list delle principali verifiche da effettuare, nonché

l’indicazione del rapporto tra il bilancio d’esercizio, i termini di presentazione delle dichiarazioni fiscali e di

versamento delle relative imposte.

2. Scorporo del valore del terreno

La nuova formulazione del principio contabile nazionale OIC 16 ha confermato la generale

raccomandazione di scorporo del valore dell’area sul qualche insiste un fabbricato strumentale – in quanto

i terreni non sono ammortizzabili, salvo che siano soggetti a deperimento, come nel caso di quelli

adibiti a cave, discariche, sedime autostradale o ferroviario – eliminando, tuttavia, la deroga che consentiva

di non procedere allo scorporo nell’ipotesi di aree il cui costo fosse sostanzialmente pari agli oneri di

ripristino o bonifica. In tale circostanza, vi era, pertanto, la presunzione che il valore del compendio

immobiliare iscritto in bilancio fosse ascrivibile esclusivamente al fabbricato, in quanto il valore del terreno

era azzerato dalle predette spese potenziali: al ricorrere di tale eventualità, l’impresa non ha operato alcuno

scorporo, calcolando così gli ammortamenti sull’intero costo. Tale possibilità non è più consentita dall’OIC

16, che – ai fini di una migliore rappresentazione in bilancio – richiede l’esplicitazione dell’importo

riferibile al terreno e di quello ascrivibile al fondo di ripristino e bonifica: “se il valore dei fabbricati

incorpora anche quello dei terreni sui quali insistono, il valore del fabbricato va scorporato, anche in base

a stime, per essere ammortizzato. In particolare, il valore del terreno è determinato come differenza

4

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

residua dopo aver prima scorporato il valore del fabbricato”. In altri termini, è necessario adottare la

seguente procedura:

1) scorporare il valore del terreno dal relativo fabbricato;

2) stornare il fondo ammortamento per la quota ascrivibile all’area;

3) rilevare un fondo per oneri di ripristino o bonifica.

2.1. Criteri di individuazione del costo dell’area

Per quanto concerne lo scorporo del valore del terreno, l’OIC 16 fa riferimento all’utilizzo di criteri

oggettivi, come possono essere una relazione di stima riferita al momento di acquisto del terreno, oppure

il valore individuato dalla delibera comunale ai fini dell’imposizione Ici/Imu: non è, invece, possibile

invocare le stime Omi, in quanto non ancora previste con riguardo alle aree edificabili. Il valore così

individuato potrebbe, tuttavia, divergere da quello determinato forfetariamente, ai fini fiscali, sulla

base del coefficiente del 20% (o, nel caso dei terreni sui quali insiste un fabbricato industriale, del 30%),

ai sensi dell’art. 36, co. 7, del D.L. n. 223/2006, generando, quindi, un disallineamento civilistico-fiscale.

Si ricorda, inoltre, che il successivo co. 8 stabilisce che il costo complessivo del fabbricato e dell’area sul

quale applicare uno dei predetti coefficienti forfetari di scorporo deve essere assunto al netto di

eventuali costi incrementativi capitalizzati e di rivalutazioni effettuate, in quanto riferibili

esclusivamente al valore del fabbricato, e non anche a quello dell’area (C.M. n. 11/E/2007, par. 9.4).

Esempio

La Alfa s.r.l. ha acquistato, in data 1° gennaio 2014, un fabbricato ad uso commerciale, il cui costo

complessivo sia di euro 250.000, contabilizzato senza operare lo scorporo del valore del terreno sul quale

insiste:

• qualora la stima civilistica del valore attribuibile all’area sottostante sia pari ad euro 80.000

(secondo i criteri forfetari fiscali sarebbe euro 50.000, ovvero il 20% di euro 250.000), gli ammortamenti

sono calcolati sul valore differenziale del fabbricato, pari ad euro 170.000 sia in bilancio che in

dichiarazione dei redditi – in virtù del principio di determinazione del reddito d’impresa fondato sulla

“previa imputazione a conto economico dei componenti negativi” – e, quindi, non deve essere effettuata

alcuna variazione nel modello Unico 2015;

• diversamente, se il terreno è stimato in euro 38.000, gli ammortamenti civilistici vengono determinati

considerando il costo di euro 212.000, mentre quelli fiscalmente deducibili sono computati assumendo

il minor costo fiscale del fabbricato, pari ad euro 200.000, ovvero l’80% di euro 250.000. L’eccedenza

di ammortamenti civilistici rispetto a quelli fiscali comporta, quindi, la necessità di operare una

variazione in aumento nel quadro RF del modello Unico 2015 e di rilevare le corrispondenti

imposte anticipate, se sussistono i presupposti previsti dal principio contabile OIC 25, ovvero vi sia

5

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

la ragionevole certezza che nell’anno in cui si riassorbiranno tali differenze – ovvero quando sarà

terminato il processo di ammortamento civilistico – la società avrà imponibili fiscali sufficientemente

capienti per dedurre tali ammortamenti eccedenti non dedotti nell’esercizio di competenza civilistica. In

realtà, con riferimento agli immobili, tale condizione spesso non risulta verificata e, quindi, non vengono

rilevate le imposte anticipate, in quanto il periodo residuo di ammortamento civilistico è talmente esteso

temporalmente – ad esempio, 10 o 15 anni – che la società non è in grado di formulare previsioni

reddituali attendibili alla data attesa di conclusione del procedimento di ammortamento civilistico.

A completamento della tematica dello scorporo del costo del terreno, si segnala quanto riportato nella

Guida operativa per la transizione ai principi contabili internazionali Ias/Ifrs (ottobre 2005): lo scorporo del

valore dell’area non deve essere operato con riferimento a tutte le singole unità facenti parte di un più

ampio compendio immobiliare (appartamenti, uffici, ecc.), ma esclusivamente ai fabbricati cielo-

terra. Sul punto, si rammenta che questi ultimi sono intesi come i beni che occupano tutto lo spazio

edificabile con un’unica unità immobiliare, come nel caso di un capannone industriale (C.M. n.

11/E/2007, par. 9.3.). La ratio della suddetta limitazione è individuabile nella circostanza che vi possono

essere porzioni di edifici i cui proprietari non vantino anche il possesso di un terreno sottostante e, quindi,

non assoggettabili all’obbligo di scorporo.

Alla luce dei suddetti principi, si possono verificare dei disallineamenti civilistico-fiscali, costituiti da

costi definitivamente indeducibili, rendendo necessario effettuare una variazione in aumento in sede di

dichiarazione dei redditi: è il caso, ad esempio, dell’imputazione a conto economico di quote di

ammortamento calcolate sul costo complessivo del fabbricato industriale – e, quindi, senza, scorporare il

valore riferimento all’area sottostante – a causa di un mero errore contabile, oppure in quanto trattasi di

immobile diverso da “cielo-terra”, entrambi comportamenti non riconosciuti dall’Amministrazione

Finanziaria.

Esempio: ammortamenti riferibili alla quota “terreno”

Costo complessivo del fabbricato industriale (comprensivo del valore del terreno):

euro 1.000.000

Valore riferibile al terreno: 30%*euro 1.000.000 = euro 300.000

Costo riferibile al solo fabbricato industriale:

euro 1.000.000 – euro 300.000 = euro 700.000

Aliquota di ammortamento di cui al D.M. 31 dicembre 1988: 3%

Quota di ammortamento imputata al conto economico dell’esercizio 2014:

3%*euro 1.000.000 = euro 30.000

Quota di ammortamento ammessa in deduzione:

6

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

3%*euro 700.000 = euro 21.000

Quota di ammortamento indeducibile (rigo RF21, colonna 1, del modello Unico 2015):

euro 30.000 – euro 21.000 = euro 9.000

2.2. Fondo per oneri di ripristino o bonifica

In virtù dello scorporo del valore del terreno, come anticipato, è, poi, necessario – qualora in passato siano

stati calcolati gli ammortamenti sull’intero costo del compendio immobiliare (fabbricato più terreno) –

operare una riclassificazione di una parte del fondo ammortamento al fondo di ripristino e bonifica, secondo

una delle seguenti modalità alternative:

1) giroconto dal fondo ammortamento a quello di ripristino e bonifica;

2) storno della quota parte del fondo ammortamento, mediante imputazione a conto economico di una

corrispondente sopravvenienza attiva straordinaria, e appostazione – per il medesimo importo – del

fondo di ripristino e bonifica, tramite la rilevazione di una sopravvenienza passiva straordinaria

(Fondazione Nazionale dei Commercialisti, 28 febbraio 2015).

La soluzione di cui al sub 1) dovrebbe ritenersi preferibile, in quanto non si è in presenza di un errore

contabile – che avrebbe giustificato la soluzione 2), in ossequio a quanto raccomandato dal principio

contabile nazionale OIC 29 – bensì di una sorta di riclassificazione di una voce dello stato patrimoniale

dovuta ad un mutamento, ai fini di una migliore informativa, dell’OIC 16.

A seguito di tale riclassificazione, è, poi, necessario verificare se tale fondo di ripristino e bonifica è

congruo, oppure necessita di un adeguamento, ad esempio, in quanto eccessivo: al ricorrere di

quest’ultima ipotesi, è necessario stornare la parte di fondo esuberante, con la conseguente emersione di

una sopravvenienza attiva ordinaria (OIC 31, par. 34), in quanto le rettifiche che emergono

dall’aggiornamento della congruità dei fondi non rappresentano correzioni di precedenti errori, ma

costituiscono cambiamenti di stime. A questo proposito, si osserva, tuttavia, quanto precisato dall’OIC 29,

par. 40: nei casi in cui un cambiamento di principio contabile comporti, contestualmente, anche un

mutamento di stima, la rettifica complessiva – qualora sia difficile distinguere i due effetti – è rilevata come

cambiamento di principio contabile, mediante imputazione a conto economico, in questa circostanza come

sopravvenienza attiva straordinaria.

Sotto il profilo tributario, si dovrebbe ritenere che tale componente positivo di reddito sia fiscalmente

irrilevante (variazione in diminuzione nel modello Unico 2015) nella misura in cui è espressione degli

ammortamenti riferiti al terreno ripresi in aumento, dal periodo d’imposta 2006, nelle relative

dichiarazioni dei redditi (art. 88 del Tuir). In senso conforme, si veda anche l’orientamento della dottrina

prevalente, secondo cui la non imponibilità di tale sopravvenienza attiva consente di evitare il rischio di

una duplicazione d’imposta nel caso di successiva cessione del bene: al ricorrere di tale ipotesi, infatti, il

costo fiscale dello stesso sarebbe più basso per effetto degli ammortamenti dedotti sino al 2005, con la

7

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

conseguenza che l’importo a suo tempo dedotto, e che si vorrebbe recuperare, tornerebbe ad essere

soggetto a tassazione sotto forma di maggiore plusvalenza. Altri commentatori ritengono, invece, che si

debba attribuire rilevanza fiscale a tale provento, in modo da ristabilire l’originario costo fiscale del terreno:

è, pertanto, auspicabile un chiarimento dell’Agenzia delle Entrate. Il comportamento tributario assunto in

tale circostanza dovrà, pertanto, essere considerato in caso di successivo realizzo del bene: il costo

fiscalmente riconosciuto dovrà, infatti, tenere conto dell’importo della sopravvenienza attiva, derivante

dallo storno del fondo, a suo tempo eventualmente assoggettata ad imposizione.

Alla luce di quanto sopra riportato, sono prospettabili i seguenti casi, a seconda che in bilancio:

1) non risulti iscritto alcun fondo ammortamento dedotto riferito al terreno. Conseguentemente,

il contribuente non è tenuto ad operare variazioni fiscali nel modello Unico 2015;

2) sia stato iscritto un fondo ammortamento dedotto relativo al terreno, riclassificato in fondo

di ripristino e bonifica. Nessuna rettifica deve essere effettuata in sede di dichiarazione dei redditi;

3) sia stato stornato il fondo ammortamento dedotto, mediante imputazione a conto eco-

nomico. Gli effetti fiscali sono controversi, ma la dottrina prevalente, come anticipato, propende per

la non imponibilità del relativo componente positivo, rendendo necessaria una corrispondente

variazione in diminuzione nel modello Unico 2015.

3. Deducibilità di componenti negativi di reddito riguardanti i beni rivalutati

L’art. 1, co. 140-146, della Legge n. 147/2013 ha reintrodotto la possibilità di rivalutare i beni materiali ed

immateriali d’impresa, diversi da quelli “merce”, nonché delle partecipazioni di controllo e collegamento.

In tale sede, è stata altresì richiamata l’applicazione di alcune passate disposizioni, e precisamente:

• gli artt. 11, 13, 14 e 15 della Legge n. 342/2000;

• il D.M. n. 162/2001;

• il D.M. n. 86/2002.

La novità normativa, applicabile nel bilancio d’esercizio successivo a quello in corso al 31 dicembre 2012,

ha formato oggetto di diversi chiarimenti da parte dell’Agenzia delle Entrate, formulati con la C.M. n.

13/E/2014.

Ai fini della redazione del bilancio d’esercizio chiuso al 31 dicembre 2014, nonché della determinazione del

reddito d’impresa e della base imponibile Irap, è necessario considerare che l’anno 2014 rappresenta il

primo periodo amministrativo in cui la rivalutazione ha effetto sul calcolo degli ammortamenti civilistici,

ovvero calcolati sul costo rivalutato: nel bilancio dell’esercizio chiuso al 31 dicembre 2013, la rivalutazione

ha, infatti, rappresentato l’ultima operazione rilevata e, quindi, dopo l’imputazione delle quote di

ammortamento, che sono state, quindi, computate considerando il costo ante-rivalutazione.

Conseguentemente, nel caso in cui la società applichi un coefficiente di ammortamento civilistico

8

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

coincidente con quello fiscale, nel conto economico del bilancio d’esercizio 2014 risulteranno

imputate quote di ammortamento – calcolate sul costo rivalutato – superiori a quelle fiscalmente rilevanti,

in quanto determinati sulla base del costo fiscalmente rilevante, che è quello ante-rivalutazione: i maggiori

valori iscritti sono, infatti, riconosciuti – ai fini della deduzione degli ammortamenti, così come delle spese

di manutenzione e riparazione ordinaria (C.M. n. 8/E/2009, par. 2.3) – soltanto a partire dal terzo

periodo d’imposta successivo alla rivalutazione, ovvero dall’anno 2016 per i contribuenti aventi

l’esercizio coincidente con l’anno solare. Pertanto, ne discende che la parte di ammortamenti civilistici 2014

eccedenti quelli ammessi fiscalmente deve essere ripresa a tassazione, mediante un’apposita variazione in

aumento, nel rigo RF21, colonna 1, del modello Unico 2015 – Società di Capitali. La predetta eccedenza

di ammortamenti rappresenta un costo temporaneamente indeducibile, suscettibile di comportare la

rilevazione delle imposte anticipate, salvo che non vi sia la ragionevole prospettiva di conseguire, nel

futuro periodo d’imposta di riassorbimento di tale disallineamento (ovvero dopo che si sarà concluso il

processo di ammortamento civilistico), imponibili fiscali sufficientemente capienti per dedurre tale

eccedenza (principio contabile nazionale OIC 25).

Una tematica analoga si pone per le società che hanno rivalutato solo civilisticamente gli immobili, ai sensi

dell’art. 15, co. 16 e ss., del D.L. n. 185/2008. Al ricorrere di tale ipotesi l’impresa ha imputato a conto

economico la quota di ammortamento calcolata sul costo rivalutato e, pertanto, superiore

rispetto a quella ammessa fiscalmente, che si basa, invece, sul costo fiscale, ovvero quello ante-

rivalutazione: l’eccedenza della quota di ammortamento civilistico, rispetto a quella fiscalmente rilevante

nel periodo d’imposta 2014, rappresenta un costo indeducibile, che comporta la necessità di operare una

variazione in aumento per il corrispondente importo, nonché di stornare parzialmente il fondo imposte

differite per la quota riferibile all’eccedenza 2014 di ammortamenti.

Esempio

Costo fiscale del fabbricato industriale: euro 1.000.000 (al netto del valore del terreno)

Costo rivalutato del bene: euro 1.200.000 (al netto del valore del terreno)

Aliquota di ammortamento di cui al D.M. 31 dicembre 1988: 3%

Quota di ammortamento imputata al conto economico dell’esercizio 2014:

3%*euro 1.200.000 = euro 36.000

Quota di ammortamento ammessa in deduzione:

3%*euro 1.000.000 = euro 30.000

Quota di ammortamento indeducibile (rigo RF21, colonna 1, del modello Unico 2015):

euro 36.000 – euro 30.000 = euro 6.000

9

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

Diversamente, nel caso di rivalutazione effettuata nel 2008, con effetti fiscali differiti, il 2014 è il

secondo periodo d’imposta in cui – qualora i coefficienti di ammortamento civilistico coincidano con quelli

tributari previsti dal D.M. 31 dicembre 1988 – le quote di ammortamento civilistico e fiscale sono

perfettamente allineate, in quanto calcolate sul medesimo costo, ovvero quello comprensivo della

rivalutazione. In tale circostanza, non deve, pertanto, essere operata alcuna variazione in

aumento, a dispetto dei periodi d’imposta dal 2009 al 2012.

Si rammenta, inoltre, che il saldo attivo di rivalutazione costituisce una riserva in sospensione

d’imposta, suscettibile di dare luogo a tassazione in caso di distribuzione, salvo il caso in cui l’impresa

abbia correttamente proceduto all’affrancamento della riserva, mediante il pagamento dell’imposta

sostitutiva dell’Ires e dell’Irap, e di eventuali addizionali, fissata nella misura del 10% del valore lordo della

riserva, corrispondente ai maggiori valori iscritti, senza considerare l’imposta sostitutiva applicata agli stessi

(art. 1, co. 142, della Legge n. 147/2013). Diversamente, in mancanza di affrancamento, in caso di

distribuzione ai soci, “il saldo aumentato dell’imposta sostitutiva concorre a formare la base

imponibile della società” (artt. 13, co. 2, della Legge n. 342/2000, e 9, co. 2, del D.M. n. 162/2001).

In ordine alle conseguenze dell’affrancamento, la C.M. n. 13/E/2014, par. 8 ha fornito alcune opportune

precisazioni, prendendo spunto dal richiamo, operato dal co. 146 dell’art. 1 della Legge n. 147/2013, all’art.

1, co. 475, 477 e 478, della Legge n. 311/2004:

• la riserva di rivalutazione, qualora affrancata, è liberamente distribuibile a partire dal 2014, e

non concorre, quindi, a formare il reddito imponibile del soggetto che procede alla distribuzione;

• la distribuzione del saldo attivo di rivalutazione, operata dopo l’affrancamento, non consente di

beneficiare del credito d’imposta pari all’imposta sostitutiva assolta al momento della rivalutazione;

• la distribuzione comporta, in capo al socio, l’assoggettamento a tassazione dell’importo percepito,

trattandosi di riserve di utili, secondo le regole ordinariamente previste per l’imposizione dei dividendi.

Nel caso di distribuzione, dopo l’affrancamento, del saldo attivo di rivalutazione, trova applicazione la

presunzione prevista dall’art. 47, co. 1, del D.P.R. n. 917/1986, secondo cui si considerano

prioritariamente distribuite le riserve di utili rispetto a quelle di capitali: sul punto, la C.M.

n. 13/E/2014, par. 8 ha ricordato che, per espressa previsione normativa, tale presunzione non

opera, invece, per le riserve in sospensione d’imposta;

• il tributo sostitutivo versato per l’affrancamento del saldo attivo di rivalutazione è indeducibile, e può

essere imputato, anche soltanto parzialmente, alle riserve iscritte in bilancio;

• l’affrancamento del saldo attivo di rivalutazione non produce, invece, effetti sul differimento del

riconoscimento fiscale dei maggiori valori iscritti in bilancio sui beni, in conseguenza della rivalutazione,

in quanto la relativa disciplina non prevede alcuna deroga in merito.

In sede di applicazione della disciplina delle società di comodo di cui all’art. 30 della Legge n. 724/1994,

trattandosi di rivalutazione con effetti fiscali differiti al periodo d’imposta 2016, l’Agenzia delle Entrate ha

10

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

osservato che, ai fini del test di operatività, gli immobili a destinazione abitativa dovranno essere

assoggettati:

• fino al 2015, al coefficiente del 6% applicato al valore non rivalutato;

• a partire dal periodo d’imposta 2016, e per le due successive annualità fiscali, al coefficiente del 4%

applicato – per tutto il triennio – al valore fiscalmente rilevante, comprensivo della rivalutazione;

• dal 2019, al coefficiente del 6% applicato al valore di cui al punto precedente.

Analoghi criteri dovranno, naturalmente, essere adottati per l’applicazione del coefficiente di redditività del

4,75% o 3% per la determinazione del reddito minimo presunto di cui all’art. 30, co. 3, della Legge n.

724/1994.

Nell’ipotesi di rivalutazione degli immobili effettuata nel bilancio 2008 (art. 15, co. 16-23, del D.L.

n. 185/2008), con effetti fiscali differiti al quinto periodo d’imposta successivo, l’Agenzia delle Entrate

aveva già avuto modo di precisare – con la R.M. n. 101/E/2013 – che, ai fini del calcolo delle risultanze

medie degli immobili nell’ambito del triennio, devono essere considerati i valori fiscalmente rilevanti

nei singoli periodi d’imposta: conseguentemente, il test di operatività nel modello Unico 2015 dovrà

ricomprendere il valore rivalutato per il 2013 ed il 2014, e quello ante-rivalutazione con riguardo al 2012,

ovvero quando i maggiori valori iscritti non avevano ancora ottenuto il riconoscimento fiscale.

L’Agenzia delle Entrate ha, inoltre, ricordato che il realizzo del bene rivalutato nel corso del periodo

di osservanza, ovvero entro il terzo esercizio fiscale successivo (31 dicembre 2016 per i contribuenti

“solari”), comporta alcune specifiche conseguenze:

• la plusvalenza o minusvalenza fiscale deve essere determinata senza considerare il maggior valore

iscritto in sede di rivalutazione;

• il cedente matura un credito d’imposta, pari all’ammontare dell’imposta sostitutiva riferibile alla

rivalutazione dei beni ceduti (art. 3 del D.M. n. 86/2002), ovvero alla quota versata, in caso di

pagamento rateale. Al ricorrere di quest’ultima ipotesi, non deve essere versato il debito d’imposta

residuo (C.M. n. 57/E/2002);

• l’imposta sostitutiva è imputata ad incremento del saldo attivo di rivalutazione, in misura corrispondente

al maggior valore attribuito ai beni, e la relativa parte di riserva si “libera”, a norma del co. 4 della

predetta disposizione. Conseguentemente, non trova più applicazione l’art. 13 della Legge n. 342/2000.

3.1. Spese di manutenzione e riparazione ordinaria

Nel caso di rivalutazione effettuata nel bilancio dell’esercizio chiuso al 31 dicembre 2013, ai sensi dell’art.

1, co. 140-146, della Legge n. 147/2013, oppure di quelle esclusivamente civilistica operata nel rendiconto

del periodo amministrativo 2008 (art. 15, co. 16 e ss., del D.L. n. 185/2008), il plafond delle spese di

manutenzione e riparazione ordinaria – imputate alla voce B.7) del conto economico dell’esercizio

2014 – deve essere calcolato sulla base del costo fiscalmente riconosciuto, quindi, senza tenere conto

11

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

dei maggiori valori civilistici iscritti. L’art. 102, co. 6, del Tuir stabilisce, infatti, che gli oneri di

manutenzione e riparazione ordinaria – non imputati ad incremento del costo dei beni ammortizzabili ai

quali si riferiscono – sono deducibili nel limite del 5% del costo complessivo dei beni ammortizzabili che

risultata dal relativo registro all’inizio del periodo d’imposta. Non rientrano, pertanto, nel computo i beni

ammortizzabili acquistati o ceduti nel corso dell’esercizio 2014, in quanto rileveranno nel calcolo del plafond

del 2015: in altri termini, il costo dei cespiti alienati nel corso del 2014 rileva, comunque, integralmente ai

fini del calcolo del plafond, dal quale risulta, invece, esclusa la spesa sostenuta per l’acquisizione di nuovi

beni strumentali. Nel caso di imprese di nuova costituzione, il predetto plafond è determinato, nel

primo esercizio, sulla base del costo complessivo dei beni materiali risultante al termine di tale periodo

d’imposta: con l’effetto che tale dato risulta già completamente depurato, senza alcun ragguaglio, delle

cessioni effettuate nel corso dell’esercizio, mentre gli acquisti finiscono per rilevare integralmente a

prescindere dalla data di esecuzione dell’operazione.

In sede di determinazione del costo complessivo dei beni materiali ammortizzabili all’inizio del periodo

d’imposta, devono essere considerati anche tutti i cespiti, iscritti nel relativo registro, completamente

ammortizzati.

I beni a deducibilità limitata rilevano esclusivamente per la parte di costo riconosciuta fiscalmente. Si

pensi, ad esempio, ai cespiti ad uso promiscuo, come le autovetture di cui all’art. 164, co. 1, lett. b), del

D.P.R. n. 917/1986 il cui costo – per la parte non eccedente euro 18.075,99 – deve essere assunto per il

solo 20%, anche ai fini del calcolo del plafond in commento: oppure ai telefoni cellulari, fiscalmente

rilevanti per l’80% del proprio costo, a norma dell’art. 102, co. 9, del Tuir.

Sono esclusi dal computo del “costo complessivo dei beni materiali ammortizzabili” i terreni, gli elementi

immateriali (avviamento, marchi, brevetti, ecc.) e gli oneri pluriennali (costi di impianto ed ampliamento,

ricerca, sviluppo e pubblicità), nonché i cespiti non strumentali all’esercizio dell’attività d’impresa, come

gli immobili-patrimonio, e quelli relativi a beni per i quali il contribuente eroga dei compensi periodici

per la manutenzione prevista contrattualmente e, quindi, deducibili nell’esercizio di competenza.

Quest’ultimo criterio non è, tuttavia, vincolante, in quanto la società può, in alternativa, decidere di:

• avvalersi del criterio di deduzione di cui all’art. 102, co. 6, ultimo periodo, del Tuir, e mantenerlo per

tutti i periodi d’imposta compresi nella durata del contratto. Al ricorrere di tale ipotesi, gli eventuali costi

di manutenzione e riparazione ordinaria, diverse dai predetti compensi periodici, sono incluse tra le

altre spese – e sono, quindi, deducibili nel limite del 5% del costo complessivo di tutti i beni materiali

ammortizzabili risultanti all’inizio del periodo d’imposta – e, nella determinazione di tale plafond, non

si deve tener conto del costo dei beni la cui manutenzione è affidata a terzi;

• considerare il costo di tali beni nell’individuazione del suddetto limite del 5%, includendo, quindi, i

compensi periodici dovuti contrattualmente a terzi tra le spese di manutenzione la cui deducibilità è

limitata.

12

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

Qualora il plafond del 5% determinato secondo i predetti criteri fiscali sia inferiore alla spese di

manutenzione e riparazione ordinaria imputate alla voce B.7) del conto economico dell’esercizio 2014,

l’eventuale eccedenza è temporaneamente indeducibile in tale periodo d’imposta (variazione in aumento

nel modello Unico 2015 – Società di Capitali, rigo RF24), ma rileva nei successivi 5 esercizi in quote

costanti, anche nel caso di cessione del bene a cui si riferiscono (RR.MM. n. 9/806/1981 e 9/826/1980):

è, pertanto, necessario verificare la sussistenza dei requisiti per la rilevazione dei crediti per imposte

anticipate, coerentemente con il principio contabile nazionale OIC 25 ed il presupposto della continuità

aziendale.

Esempio

Costo complessivo dei beni al 1° gennaio 2014: euro 1.500.000 (di cui euro 500.000 interessati da contratti

di manutenzione periodica)

Spese di manutenzione ordinaria imputate a conto economico dell’esercizio 2014: euro 150.000 (di cui

euro 80.000 relativi a compensi per contratti di manutenzione periodica)

Spese di manutenzione e riparazione da assoggettare al test di cui all’art. 102, co. 6, del Tuir: euro 150.000

– euro 80.000 = euro 70.000

Base di calcolo del plafond del 5%: euro 1.500.000 – euro 500.000 = euro 1.000.000

Quota deducibile nel periodo d’imposta 2013: 5,00%*euro 1.000.000 = euro 50.000

Spese di manutenzione e riparazione indeducibili nel periodo d’imposta 2014:

euro 70.000 – euro 50.000 = euro 20.000

Importo deducibile per quote costanti nel quinquennio successivo:

(euro 70.000 – euro 50.000)/5 =euro 4.000

Periodo d’imposta Quota deducibile Variazione in dichiarazione

2014 50.000 + 20.000

2015 4.000 – 4.000

2016 4.000 – 4.000

2017 4.000 – 4.000

2018 4.000 – 4.000

2019 4.000 – 4.000

70.000 0

Qualora i beni materiali ammortizzabili comprendano alcuni cespiti rivalutati esclusivamente ai fini

civilistici, ai sensi dell’art. 15, co. 16 e ss., del D.L. n. 185/2008, oppure nel bilancio dell’esercizio 2013

13

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

– con effetto fiscale differito al terzo periodo d’imposta successivo (ovvero al 2016, per i contribuenti aventi

il periodo d’imposta coincidente con l’anno solare) – a norma dell’art. 1, co. 140-146, della Legge n.

147/2013, deve essere considerato, ai fini del calcolo delle spese di manutenzione e riparazione ordinaria

deducibili nel periodo d’imposta 2014, il costo fiscale di tali beni, ovvero senza tenere conto della

rivalutazione.

Esempio

Costo complessivo dei beni materiali ammortizzabili iscritti in bilancio al 31 dicembre 2013: euro 1.500.000

di cui euro 700.000 relativi ad un fabbricato del costo storico di euro 400.000 rivalutato nel bilancio 2008,

ai soli fini civilistici, per euro 300.000.

Costo fiscale dei beni materiali ammortizzabili al 1° gennaio 2014: euro 1.200.000

Costo fiscale dei beni materiali ammortizzabili oggetto di contratti di manutenzione periodica: euro 200.000

Costo fiscale da assoggettare al coefficiente forfettario del 5% (periodo d’imposta 2014): euro 1.500.000

– euro 300.000 – euro 200.000 = euro 1.000.000

Spese di manutenzione e riparazione, ammodernamento e trasformazione deducibili nel 2014: euro

1.000.000*5% = euro 50.000

4. Contratti di leasing

La gestione contabile e fiscale dei contratti di locazione finanziaria, aventi ad oggetto sia beni mobili che

immobili, costituisce da sempre un aspetto di particolare rilievo nella chiusura dei bilanci di esercizio e

nella determinazione del reddito d’impresa. In tale contesto, è necessario tener conto che negli ultimi anni

sono intervenute importanti modifiche normative:

• dapprima l’art. 4-bis del D.L. n. 16/2012, con decorrenza dai contratti stipulati dal 29 aprile 2012,

ha stabilito che la deducibilità – sia dal reddito di lavoro autonomo (art. 54, co. 2 del D.P.R. n.

917/1986) che d’impresa (art. 102, co. 7, del Tuir) – dei canoni di locazione finanziaria non è più

subordinata alla durata minima del contratto di leasing, se inferiore a quella minima fiscale, con

la conseguenza che tali componenti negativi restano deducibili in base al previgente criterio temporale

di competenza fiscale, a prescindere dal periodo di efficacia civilistica dell’atto;

• infine, l’art. 1, co. 162, della Legge n. 147/2013, mediante il quale – pur confermando la “libertà” di

durata civilistica del contratto di leasing – è stato modificato, con esclusivo riguardo ai contratti

sottoscritti dal 1° gennaio 2014, il periodo di deduzione fiscale del contratto di locazione finanziaria,

variabile in funzione della tipologia di bene (immobile, mobile o autoveicoli a deduzione limitata).

Nel caso dei contratti sottoscritti fino al 28 aprile 2012, si rendono applicabili le vecchie regole

previste dalla previgente – rispetto all’entrata in vigore del D.L. n. 16/2012 – formulazione dell’art. 102 del

14

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

Tuir, sino alla scadenza del contratto, la cui rilevanza fiscale è subordinata alla pre-condizione della “durata

minima del contratto”.

4.1. Contratti stipulati dal 29 aprile 2012 al 31 dicembre 2013

L’applicazione dell’art. 4-bis del D.L. n. 16/2012, riguardante i contratti stipulati dal 29 aprile 2012 e

prima dell’entrata in vigore della Legge n. 147/2013, comporta la gestione di un “doppio binario”, in

quanto:

• la durata civilistica del contratto di locazione finanziaria dipende dall’accordo concluso tra le parti,

senza alcuna necessità di rispettare una durata minima;

• la deduzione fiscale dei canoni dal reddito d’impresa, al contrario, deve avvenire in un arco temporale

predeterminato, e variabile, come si vedrà in seguito, in funzione della tipologia del bene oggetto del

contratto.

La disciplina novellata dal D.L. n. 16/2012 ha formato oggetto anche di uno specifico approfondimento

dell’Agenzia delle Entrate, formulato con la C.M. n. 17/E/2013.

Eliminazione della durata contrattuale minima

Circoscrivendo l’analisi alla disciplina applicabile ai titolari di reddito d’impresa, interessati dalla redazione

del bilancio d’esercizio secondo le disposizioni del codice civile, la modifica di maggior rilievo apportata dal

D.L. n. 16/2012 è rappresentata dal disallineamento tra l’imputazione civilistica dei canoni in bilancio, che

avviene in funzione della durata effettiva del contratto, e la deduzione fiscale degli stessi, che deve

avvenire tenendo conto delle disposizioni di cui all’art. 102, co. 7, del Tuir, come modificate dall’art. 4-bis,

co. 1, lett. b), del D.L. n. 16/2012.

In particolare, l’art. 102, co. 7, del D.P.R. n. 917/1986, così come novellato dal D.L. n. 16/2012:

• ha confermato il principio di cui al primo periodo, riguardante l’impresa concedente, che imputa a conto

economico i relativi canoni di locazione finanziaria, e “deduce quote di ammortamento determinate in

ciascun esercizio nella misura risultante dal relativo piano di ammortamento finanziario”. In altri termini,

la nuova possibilità di stipulare un contratto di locazione finanziaria per una durata inferiore

a quella “minima fiscale” oltre a non pregiudicare più il diritto alla deduzione dei canoni, da parte

dell’utilizzatore, consente anche al concedente di beneficiare della rilevanza tributaria di maggiori quote

di ammortamento del bene concesso in leasing, in quanto dipendenti dal piano di ammortamento

finanziario e, quindi, dalla durata contrattuale;

• ha stabilito, al secondo periodo, per l’impresa utilizzatrice – che iscrive i costi periodici del leasing nella

voce B.8) dello schema di cui all’art. 2425 c.c. – l’irrilevanza fiscale della durata

contrattualmente prevista, ed il riconoscimento tributario della quota capitale dei canoni nei limiti

15

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

derivanti dai previgenti criteri quantitativi: per un periodo non inferiore ai due terzi del periodo di

ammortamento fiscale desumibile dal D.M. 31 dicembre 1988, in relazione all’attività esercitata.

Salvo che il bene oggetto del contratto di leasing rientri in una delle seguenti categorie:

• immobili: se l’applicazione di tale regola conduce ad un risultato inferiore ad 11 anni oppure superiore

a 18 anni, “la deduzione è ammessa per un periodo, rispettivamente, non inferiore a undici

anni ovvero pari almeno a diciotto anni”. In altri termini, nel caso di un contratto di leasing

immobiliare, stipulato il 26 novembre 2012 per una durata di 10 anni, l’impresa utilizzatrice –

ipotizzando che il fabbricato sia soggetto ad un’aliquota di ammortamento fiscale del 3% – può dedurre

la quota capitale dei canoni in un orizzonte temporale non inferiore ai 18 anni, indipendentemente dalla

circostanza che la durata contrattuale sia di soli 10 anni. Diversamente, se l’atto di leasing fosse stato

sottoscritto per una durata di 20 anni, le quote capitale dei canoni sarebbero deducibili in base agli

importi contrattuali, in quanto coerenti con il periodo di ammortamento fiscale di cui all’art. 102, co. 7,

del Tuir;

• cespiti di cui all’art. 164, co. 1, lett. b), del Tuir: la deducibilità dei canoni di locazione finanziaria,

relativi ai contratti stipulati dal 29 aprile 2012 al 31 dicembre 2013, è ammessa per un periodo di

ammortamento corrispondente al coefficiente di cui al predetto Decreto Ministeriale.

Conseguentemente, con riguardo ai contratti di leasing stipulati in tale orizzonte temporale passato,

era prospettabile la stipulazione di un contratto biennale di leasing di un’autovettura, che consentisse,

però, di dedurre i relativi canoni nel maggior periodo fiscale di ammortamento di 4 anni (aliquota del

25% di cui al D.M. 31 dicembre 1988): in altri termini, nei due anni di validità giuridica dell’atto di

locazione finanziaria, i canoni imputati alla voce B)8) del conto economico risulteranno eccedenti

l’importo ammesso fiscalmente, rendendo necessaria, per la differenza, una corrispondente variazione

in aumento, in sede di predisposizione della dichiarazione dei redditi.

Conseguentemente, come confermato anche dall’Agenzia delle Entrate, nella C.M. n. 17/E/2013:

• se la durata effettiva del contratto è inferiore al periodo di deduzione fiscale sancito dall’art. 102, co.

7, del Tuir, in ciascun esercizio è necessario effettuare una variazione in aumento in sede di

dichiarazione dei redditi;

• se la durata effettiva del contratti è pari al periodo di deduzione fiscale stabilito dall’art. 102, co. 7, del

D.P.R. n. 917/1986, non si verifica alcun disallineamento, con l’effetto che i canoni imputati a conto

economico trovano un pieno riconoscimento anche nella determinazione del reddito d’impresa (fatte

salve, ovviamente, le variazioni richieste per la quota interessi ai sensi dell’art. 96 del Tuir, e lo scorporo

della quota terreno);

• se la durata effettiva del contratto è superiore al periodo di deduzione fiscale stabilito dall’art. 102,

co. 7, del D.P.R. n. 917/1986, si ritiene che la deduzione fiscale debba avvenire comunque lungo la

16

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

durata effettiva del contratto, in quanto la deduzione più breve sarebbe carente del requisito della

previa imputazione a conto economico prevista dall’art. 109, co. 4, del Tuir.

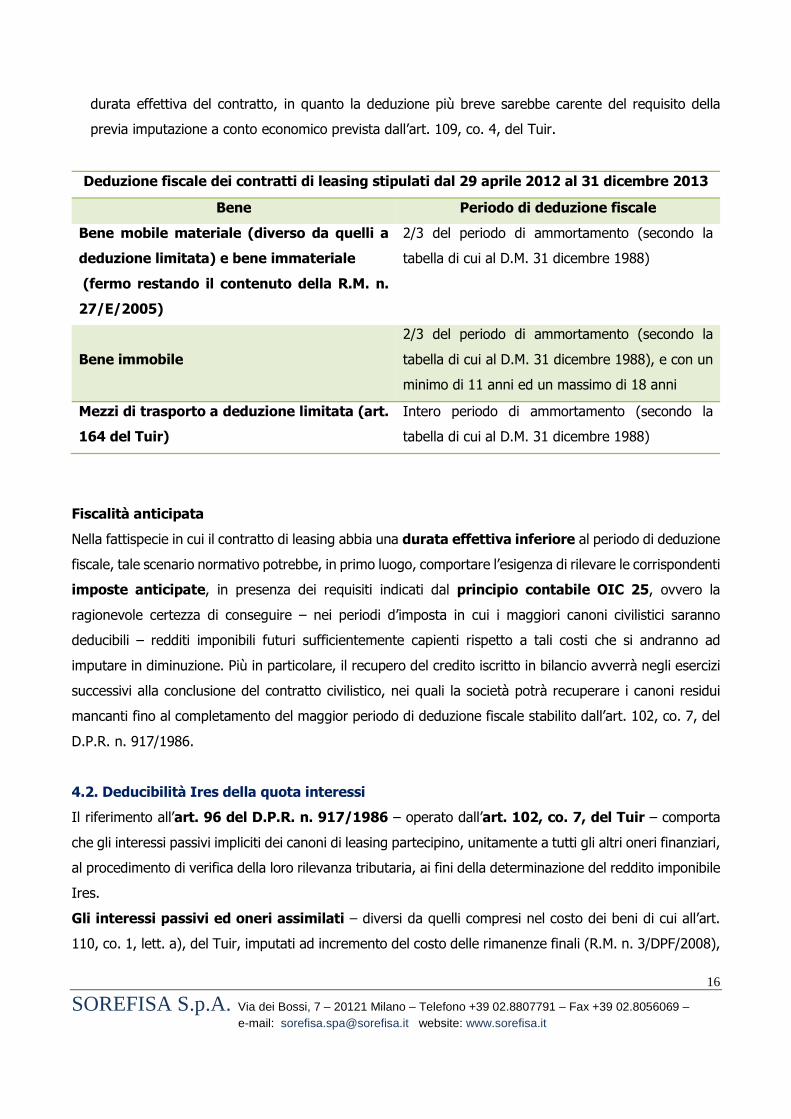

Deduzione fiscale dei contratti di leasing stipulati dal 29 aprile 2012 al 31 dicembre 2013

Bene Periodo di deduzione fiscale

Bene mobile materiale (diverso da quelli a

deduzione limitata) e bene immateriale

(fermo restando il contenuto della R.M. n.

27/E/2005)

2/3 del periodo di ammortamento (secondo la

tabella di cui al D.M. 31 dicembre 1988)

Bene immobile

2/3 del periodo di ammortamento (secondo la

tabella di cui al D.M. 31 dicembre 1988), e con un

minimo di 11 anni ed un massimo di 18 anni

Mezzi di trasporto a deduzione limitata (art.

164 del Tuir)

Intero periodo di ammortamento (secondo la

tabella di cui al D.M. 31 dicembre 1988)

Fiscalità anticipata

Nella fattispecie in cui il contratto di leasing abbia una durata effettiva inferiore al periodo di deduzione

fiscale, tale scenario normativo potrebbe, in primo luogo, comportare l’esigenza di rilevare le corrispondenti

imposte anticipate, in presenza dei requisiti indicati dal principio contabile OIC 25, ovvero la

ragionevole certezza di conseguire – nei periodi d’imposta in cui i maggiori canoni civilistici saranno

deducibili – redditi imponibili futuri sufficientemente capienti rispetto a tali costi che si andranno ad

imputare in diminuzione. Più in particolare, il recupero del credito iscritto in bilancio avverrà negli esercizi

successivi alla conclusione del contratto civilistico, nei quali la società potrà recuperare i canoni residui

mancanti fino al completamento del maggior periodo di deduzione fiscale stabilito dall’art. 102, co. 7, del

D.P.R. n. 917/1986.

4.2. Deducibilità Ires della quota interessi

Il riferimento all’art. 96 del D.P.R. n. 917/1986 – operato dall’art. 102, co. 7, del Tuir – comporta

che gli interessi passivi impliciti dei canoni di leasing partecipino, unitamente a tutti gli altri oneri finanziari,

al procedimento di verifica della loro rilevanza tributaria, ai fini della determinazione del reddito imponibile

Ires.

Gli interessi passivi ed oneri assimilati – diversi da quelli compresi nel costo dei beni di cui all’art.

110, co. 1, lett. a), del Tuir, imputati ad incremento del costo delle rimanenze finali (R.M. n. 3/DPF/2008),

17

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

oppure soggetti a discipline speciali (ad esempio, artt. 90 e 164 del Tuir) – sono, infatti, deducibili

secondo due specifiche regole:

1) integralmente, sino a concorrenza degli interessi attivi e proventi assimilati;

2) parzialmente, per l’eccedenza, nel limite del 30% del Risultato Operativo Lordo della gestione

caratteristica (ROL), individuato sulla base della differenza A) – B) del conto economico civilistico,

ovvero tra il valore ed i costi della produzione, senza considerare i canoni di locazione finanziaria dei

beni strumentali, gli ammortamenti delle immobilizzazioni materiali ed immateriali. La parte di interessi

passivi che non dovesse, eventualmente, trovare capienza in tale soglia è indeducibile nel periodo

d’imposta di competenza, ma comunque riportabile al successivo esercizio e, quindi, deducibile, qualora

il 30% del ROL di tale anno sia successivamente capiente.

La formulazione dell’art. 102, co. 7, del Tuir, come anticipato, stabilisce, all’ultimo periodo, che “la

quota di interessi impliciti desunta dal contratto è soggetta alle regole dell’articolo 96”. Tale

disposizione – non applicabile ai mezzi di trasporto soggetti alla disciplina speciale di cui all’art. 164 del

D.P.R. n. 917/1986, per i quali gli oneri finanziari sono deducibili secondo i medesimi criteri previsti per il

costo di acquisto (C.M. n. 47/E/2008, par. 5.3) – mal si concilia, tuttavia, con le disposizioni in commento,

in quanto la quota interessi desumibile dal contratto è quella civilistica, che potrebbe non corrispondere a

quella deducibile fiscalmente, laddove la durata del contratto stesso sia inferiore al periodo di deduzione

previsto dall’art. 102, co. 7, del Tuir.

La questione è stata affrontata anche dall’Agenzia delle Entrate (C.M. n. 17/E/2013), che ha attribuito

rilevanza alla tesi della dottrina prevalente (ad esempio, la Circolare Assonime n. 14/2012), fondata

sull’osservazione che il canone di leasing è unitario, poiché non sussiste una suddivisione esplicita tra quota

capitale e quota interessi, l’intero importo deve, quindi, essere ripartito lungo il periodo di

deduzione fiscale, e la quota interessi – scorporata dal canone “virtuale” fiscale – essere assoggettata

alle limitazioni di cui all’art. 96 del Tuir. Queste ultime sono, infatti, previste esclusivamente dalla normativa

fiscale: conseguentemente, anche in considerazione dell’unitarietà del canone di leasing, lo scorporo della

quota interessi deve avvenire tenendo conto del canone deducibile fiscalmente e, quindi, nel rispetto del

periodo di deduzione previsto dall’art. 102 del Tuir.

4.3. Scorporo della quota terreno

A norma dell’art. 36, co. 7 e 7-bis, del D.L. n. 223/2006, non rileva il costo relativo all’area su cui

insiste il fabbricato, o di cui ne costituisce pertinenza: con l’effetto che, in caso di mancata autonoma

iscrizione in bilancio del valore del terreno (a seguito dell’originario acquisto), si deve applicare il

coefficiente forfetario di scorporo del 20,00% (o, nel caso di fabbricati industriali, del 30,00%). In relazione

all’individuazione della quota terreno (indeducibile), non appare del tutto chiaro come possano “convivere”

le due variazioni in aumento che vengono effettuate: la prima riferita alla differenza tra canone di

18

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

competenza civilistico, imputato a conto economico in funzione della durata effettiva del contratto, e la

seconda relativa alla quota parte della quota capitale del canone in quanto riferita al terreno. Secondo

l’Agenzia delle Entrate, anche per quanto riguarda lo scorporo del terreno (parte della quota capitale

indeducibile) si rende applicabile il principio di prevalenza della durata fiscale nel caso leasing immobiliare

(C.M. n. 1/E/2007), ai fini del calcolo della parte di indeducibile del canone riferibile al terreno sul quale

insiste il fabbricato strumentale

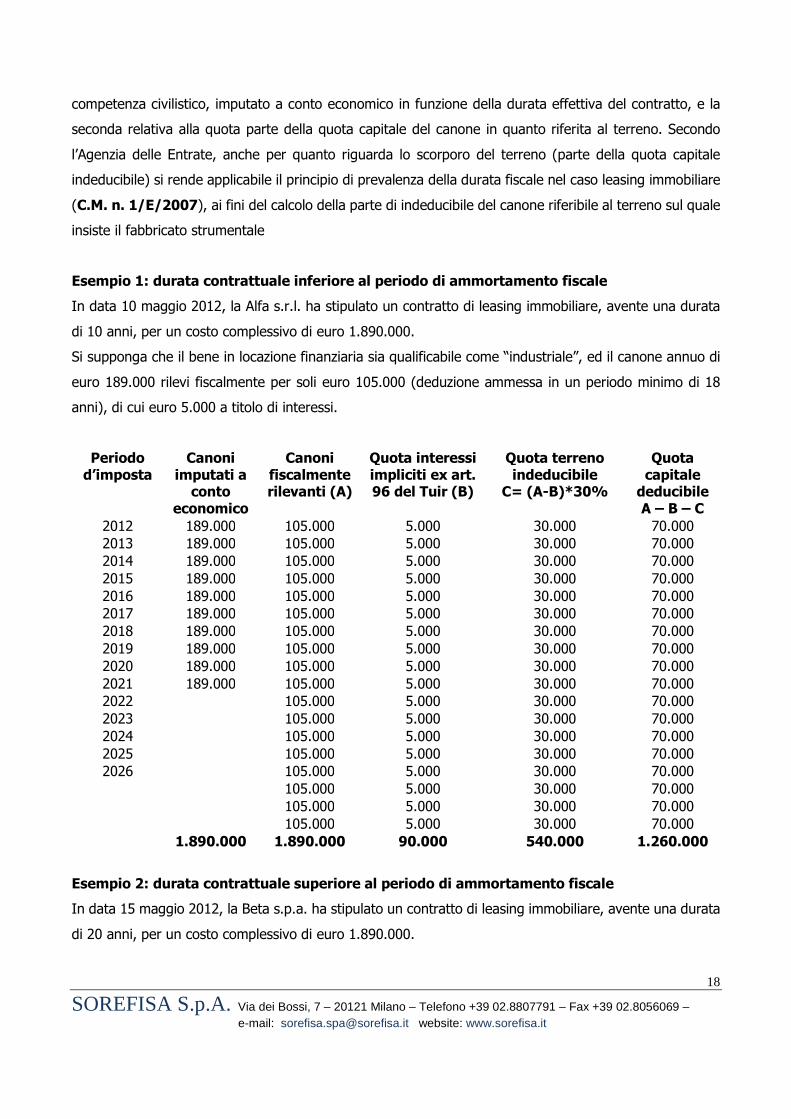

Esempio 1: durata contrattuale inferiore al periodo di ammortamento fiscale

In data 10 maggio 2012, la Alfa s.r.l. ha stipulato un contratto di leasing immobiliare, avente una durata

di 10 anni, per un costo complessivo di euro 1.890.000.

Si supponga che il bene in locazione finanziaria sia qualificabile come “industriale”, ed il canone annuo di

euro 189.000 rilevi fiscalmente per soli euro 105.000 (deduzione ammessa in un periodo minimo di 18

anni), di cui euro 5.000 a titolo di interessi.

Periodo d’imposta

Canoni imputati a

conto economico

Canoni fiscalmente rilevanti (A)

Quota interessi impliciti ex art. 96 del Tuir (B)

Quota terreno indeducibile

C= (A-B)*30%

Quota capitale

deducibile A – B – C

2012 189.000 105.000 5.000 30.000 70.000 2013 189.000 105.000 5.000 30.000 70.000 2014 189.000 105.000 5.000 30.000 70.000 2015 189.000 105.000 5.000 30.000 70.000 2016 189.000 105.000 5.000 30.000 70.000 2017 189.000 105.000 5.000 30.000 70.000 2018 189.000 105.000 5.000 30.000 70.000 2019 189.000 105.000 5.000 30.000 70.000 2020 189.000 105.000 5.000 30.000 70.000 2021 189.000 105.000 5.000 30.000 70.000 2022 105.000 5.000 30.000 70.000 2023 105.000 5.000 30.000 70.000 2024 105.000 5.000 30.000 70.000 2025 105.000 5.000 30.000 70.000 2026 105.000 5.000 30.000 70.000 2027 105.000 5.000 30.000 70.000 2028 105.000 5.000 30.000 70.000 2029 105.000 5.000 30.000 70.000

1.890.000 1.890.000 90.000 540.000 1.260.000

Esempio 2: durata contrattuale superiore al periodo di ammortamento fiscale

In data 15 maggio 2012, la Beta s.p.a. ha stipulato un contratto di leasing immobiliare, avente una durata

di 20 anni, per un costo complessivo di euro 1.890.000.

19

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

Si supponga che il bene in locazione finanziaria sia qualificabile come “industriale”: il canone annuo di euro

94.500 (per un periodo civilistico di 20 anni) – essendo coerente con quello ammesso dall’art. 102, co. 7,

del Tuir (almeno 18 anni) – rileva fiscalmente in forma integrale, al netto della quota interessi (euro 4.500),

nonché della quota ascrivibile al terreno sul quale insiste.

Periodo d’imposta

Canoni imputati a

conto economico

Canoni fiscalmente

rilevanti (A)

Quota interessi impliciti ex art. 96 del Tuir (B)

Quota terreno indeducibile

C= (A-B)*30%

Quota capitale deducibile A – B – C

2012 94.500 94.500 4.500 27.000 63.000 2013 94.500 94.500 4.500 27.000 63.000 2014 94.500 94.500 4.500 27.000 63.000 2015 94.500 94.500 4.500 27.000 63.000 2016 94.500 94.500 4.500 27.000 63.000 2017 94.500 94.500 4.500 27.000 63.000 2018 94.500 94.500 4.500 27.000 63.000 2019 94.500 94.500 4.500 27.000 63.000 2020 94.500 94.500 4.500 27.000 63.000 2021 94.500 94.500 4.500 27.000 63.000 2022 94.500 94.500 4.500 27.000 63.000 2023 94.500 94.500 4.500 27.000 63.000 2024 94.500 94.500 4.500 27.000 63.000 2025 94.500 94.500 4.500 27.000 63.000 2026 94.500 94.500 4.500 27.000 63.000 2027 94.500 94.500 4.500 27.000 63.000 2028 94.500 94.500 4.500 27.000 63.000 2029 94.500 94.500 4.500 27.000 63.000 2030 94.500 94.500 4.500 27.000 63.000 2031 94.500 94.500 4.500 27.000 63.000

1.890.000 1.890.000 90.000 540.000 1.260.000

4.4. Recupero delle quote non dedotte

Le nuove regole previste, ed analizzate nei precedenti paragrafi, comportano una sorta di “doppio binario”

tra le regole di imputazione civilistiche dei canoni, che tengono conto della durata effettiva del contratto,

e quelle di deduzione fiscale, che devono invece tener conto del periodo temporale indicato nell’art. 102,

co. 7, del D.P.R. n. 917/1986.

Si ritiene che, soprattutto per i contratti aventi ad oggetto beni immobili stipulati dal 29 aprile 2012 al 31

dicembre 2013, la durata del contratto possa generalmente essere inferiore al periodo previsto per la

deduzione dei canoni dal reddito d’impresa, ragion per cui è necessario chiedersi quali saranno le modalità

per il recupero delle eccedenze fiscali, pari ai canoni relativi alle annualità successive alla scadenza del

contratto, data a partire dal quale il costo di riscatto del bene sarà iscritto nell’attivo dello stato patrimoniale

e soggetto ad ammortamento civilistico.

Sul punto, in dottrina sono state individuate due possibili soluzioni:

20

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

• la prima, proposta da Assilea (Circolare n. 18/2012), prevede che l’eccedenza non dedotta venga

recuperata alla fine del contratto tramite variazioni in diminuzione nel modello Unico, rispettando

il periodo di deduzione previsto dall’art. 102 del D.P.R. n. 917/1986. In altre parole, tale

eccedenza non verrebbe recuperata in unica soluzione al termine della durata del contratto (in sede di

riscatto del bene), bensì in funzione dei periodi d’imposta mancanti al termine del periodo di deduzione

fiscale e, quindi, rispettando il vincolo imposto dal predetto art. 102 del Tuir. In tali periodi d’imposta

“residui”, la società procede altresì al recupero della fiscalità differita attiva iscritta negli esercizi

precedenti;

• la seconda, proposta invece da Assonime (Circolare n. 14/2012), prevede la capitalizzazione

dell’eccedenza fiscale non ancora dedotta al termine del contratto, quale elemento aggiuntivo

del costo fiscale del bene, con conseguente recupero dell’eccedenza stessa sotto forma di maggiori

quote di ammortamento rispetto a quelle civilisticamente operate sul prezzo di riscatto. Tale

impostazione, secondo Assonime, deriverebbe dalla considerazione secondo cui parrebbe non coerente

continuare a dedurre, sia pure solo fiscalmente, canoni di locazione finanziaria in relazione ad un bene

divenuto di proprietà dell’impresa, ed iscritto come tale nell’attivo dello stato patrimoniale.

Secondo l’Agenzia delle Entrate (C.M. n. 17/E/2013), tali importi, temporaneamente indeducibili,

potranno, poi, essere recuperati dopo il decorso del termine contrattuale, tramite variazioni in

diminuzione, pari all’importo annuale del canone fiscalmente deducibile (quota capitale ed interessi), da

apportare sino al completo riassorbimento dei valori fiscali sospesi. Ciò anche qualora l’impresa utilizzatrice

abbia esercitato il diritto di riscatto, e sia divenuta proprietaria del cespite, a prescindere pure dal fatto

che, poi, tale bene venga ceduto prima dell’esaurimento della durata fiscale del leasing: l’Amministrazione

Finanziaria non ritiene, pertanto, condivisibile la tesi dell’Assonime (Circolare n. 14/2012), secondo cui, in

tale circostanza, il contribuente dovrebbe imputare al costo fiscale del bene i canoni – già iscritti a conto

economico – non ancora dedotti , rilevando conseguentemente ai fini della deduzione della quote di

ammortamento e della determinazione della plusvalenza (art. 86 del Tuir), nell’eventualità di una

successiva cessione del cespite.

4.5. Effetti sulla disciplina Irap

La base imponibile del tributo regionale delle società di capitali, ovvero i soggetti interessati dalla

pubblicazione dell’approvato bilancio d’esercizio, è determinata in virtù del principio di derivazione,

partendo dalla differenza tra il valore e i costi della produzione, così come risultante dal conto economico

civilistico, escludendo alcuni componenti reddituali espressamente individuati dall’art. 5 del D.Lgs. n.

446/1997, tra i quali la quota interessi della locazione finanziaria desunta dal contratto.

Conseguentemente, le quota capitale dei canoni di leasing di competenza è deducibile, ai fini Irap, nella

21

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

misura desumibile dal contratto, così come imputata a conto economico. In altri termini, ai fini della

determinazione della base imponibile dei soggetti Ires (ed Irpef “ordinari” per opzione), rilevano i

principi contrattuali e non quelli fiscali di cui all’art. 102, co. 7, del Tuir, applicabili, invece,

per gli altri soggetti. Ciò influisce anche sul quantum degli interessi impliciti dei canoni di leasing che

gli artt. 5, co. 3, del D.Lgs. n. 446/1997 definiscono indeducibili – a prescindere dalla tipologia di

contribuente – per la quota “desunta del contratto”: a questo proposito, si rammenta, tuttavia, che la C.M.

n. 19/E/2009, aveva riconosciuto alle imprese OIC – ovvero soggette all’applicazione, in sede di

redazione del bilancio, dei principi contabili nazionali – la possibilità di continuare ad utilizzare il metodo

forfettario di cui all’art. 1 del D.M. 24 aprile 1998. Ed in tal senso, sia la Circolare Assonime n. 14/2012

che quella dell’Assilea n. 18/2012, fanno riferimento ad una ripartizione lineare degli interessi

passivi lungo la durata del contratto (utilizzando, quindi, il predetto metodo forfettario), e non

tenendo conto delle risultanze del piano di ammortamento finanziario predisposto dalla società di leasing.

In merito al trattamento Irap, la C.M. n. 17/E/2013 ha affermato la prevalenza della durata contrattuale

per i soggetti Ires (art. 5 del D.Lgs. n. 446/1997), sia per la deduzione della quota capitale dei canoni di

leasing che per lo scorporo della quota “terreno” ed interessi indeducibile.

4.6. Contratti stipulati dal 1° gennaio 2014

L’assetto normativo descritto, come anticipato, è stato nuovamente oggetto di modifiche ad opera della

Legge n. 147/2013, con effetto per i contratti sottoscritti a partire dall’entrata in vigore della Legge stessa,

ossia dal 1° gennaio 2014 (pur mantenendo diversi elementi introdotti per i contratti stipulati dal 29

aprile 2012, la cui disciplina è stata descritta nei precedenti paragrafi). In particolare, l’art. 1, co. 162,

della Legge n. 147/2013 è intervenuto sull’art. 102, co. 7, del Tuir, applicabile a titolari di reddito

d’impresa, riducendo, in primo luogo, il periodo di deducibilità fiscale dei canoni di leasing dei

beni mobili strumentali, dai due terzi alla metà del periodo di ammortamento fiscale, qualora

il contratto abbia ad oggetto beni mobili (compresi i veicoli commerciali ed industriali, nonché le

autovetture esclusivamente strumentali e quelle assegnate in uso promiscuo ai dipendenti per la maggior

parte del periodo d’imposta). In caso di beni immobili, la norma prevede che la deduzione dei canoni di

leasing sia ammessa per un periodo non inferiore a dodici anni.

Resta, invece, immutato il regime di deducibilità dei canoni relativi alle autovetture aziendali,

ovvero quelle non esclusivamente non strumentali, che continuano a dedursi in quattro anni, quale periodo

di ammortamento fiscale.

A seguito delle novità introdotte, che come detto “accorciano” il periodo di deduzione fiscale dei contratti,

è più probabile che si possa evitare il “doppio binario” che caratterizza il precedente assetto normativo,

risultante a seguito delle modifiche introdotte dal D.L. n. 16/2012. In altre parole, fermo restando che

anche per i contratti sottoscritti a partire dal 1° gennaio 2014 non sussiste un vincolo di

22

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

durata minima quale condizione per la deduzione dei canoni, è più probabile che si possa far

coincidere la durata del contratto con il periodo di deduzione fiscale dei canoni, soprattutto per il comparto

immobiliare per il quale è ora stabilito un periodo di deduzione pari a 12 anni, che appare più in linea con

le durate contrattuali che oggi vengono proposte dal mercato.

Si pongono, naturalmente, le medesime problematiche operative, in termini di scorporo della quota

terreno (leasing immobiliari) e di quella relativa agli interessi passivi, ampiamente illustrate con riferimento

alla disciplina introdotta dal D.L. n. 16/2012 – alla quale si rinvia per ogni ulteriore approfondimento

– rispetto alla quale l’Agenzia delle Entrate si è già espressa con la C.M. n. 17/E/2013.

5. Bonus investimenti

L’art. 18 del D.L. n. 91/2014 riconosce un credito d’imposta ai titolari di reddito d’impresa che

effettuano – dal 25 giugno 2014 al 30 giugno 2015 – investimenti (in proprietà, leasing, economia, appalto,

ecc.) in beni strumentali nuovi compresi nella divisione 28 della Tabella Ateco 2007 di cui al Provvedimento

del Direttore dell’Agenzia delle Entrate del 16 novembre 2007, destinati a strutture produttive ubicate

nel territorio dello Stato.

Il credito d’imposta per investimenti in beni strumentali nuovi – come illustrato nella precedente Circolare

n. 5/2015, alla quale si rinvia per ogni ulteriore approfondimento – è riservato a tutti i soggetti residenti

nel territorio dello Stato titolari di reddito d’impresa, indipendentemente dalla natura giuridica, dalla

dimensione e dal settore produttivo di appartenenza degli stessi, nonché dall’adozione di particolari

regimi d’imposta o contabili (contribuenti minimi, nuove iniziative produttive, contabilità semplificata,

ecc.).

5.1. Investimenti agevolabili

L’art. 18, co. 1, del D.L. n. 91/2014, come anticipato, riserva il credito d’imposta ai titolari di reddito

d’impresa che investono in beni strumentali nuovi compresi nella divisione 28 della tabella Ateco

2007 (disponibile sul sito Internet dell’Istat e dell’Agenzia delle Entrate). Conseguentemente, è necessario

che il bene soddisfi alcune specifiche condizioni, ovvero che sia:

1) incluso nella divisione 28 della tabella Ateco 2007;

2) un bene nuovo;

3) un cespite strumentale rispetto all’attività esercitata dall’impresa beneficiaria del credito d’imposta;

4) di importo unitario almeno pari ad euro 10.000.

Sono, invece, esclusi dall’agevolazione:

• i prodotti in metallo per usi generali (divisione 25);

23

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

• gli apparecchi di controllo associati, gli strumenti computerizzati e di misurazione, gli apparati di

distribuzione e controllo dell’energia elettrica (divisioni 26 e 27);

• i veicoli a motore per uso generico (divisioni 29 e 30);

• gli immobili e le autovetture.

Tuttavia, l’agevolazione spetta anche per beni rientranti in divisioni differenti della tabella Ateco

(ad esempio, la 26 e 27), qualora siano destinati al funzionamento dei cespiti rientranti nella divisione 28,

a condizione che costituiscano dotazioni dell’investimento principale oppure componenti indispensabili al

funzionamento di cespiti compresi nella divisione 28 (C.M. n. 44/E/2009). Si consideri, ad esempio, il

computer (divisione 26) e i programmi di software che servono a far funzionare i macchinari e le

apparecchiature agevolabili (C.M. n. 5/E/2015, par. 2.1). Al di fuori di tale ipotesi, rileva l’acquisto di

“parti e accessori” soltanto se espressamente inclusi nella divisione 28, pure se destinati ad essere inseriti

in impianti e strutture più complessi già esistenti.

In assenza di precisazioni da parte dell’art. 18 del D.L. n. 91/2014, l’agevolazione spetta per l’acquisto di

beni da terzi, ma anche per quelli realizzati tramite un contratto di appalto o una costruzione in economia,

oppure acquisiti mediante un’operazione di locazione finanziaria (C.M. n. 5/E/2015, par. 2.3).

5.2. Determinazione dell’agevolazione

Al ricorrere delle predette condizioni soggettive ed oggettive, è riconosciuto un credito d’imposta pari al

15% delle spese sostenute in eccedenza rispetto alla media aritmetica degli investimenti in beni

strumentali, compresi nella divisione 28 della tabella Ateco 2007, realizzati nei 5 precedenti periodi

d’imposta, con facoltà di escludere dal calcolo della media il periodo d’imposta in cui l’investimento è

stato maggiore. Il quinquennio di riferimento è, pertanto, “mobile” in base al periodo d’imposta di

effettuazione dell’investimento:

• 2009-2013, con riguardo agli investimenti effettuati dal 25 giugno 2014 al 31 dicembre 2014, nel caso

di titolare d’impresa avente l’esercizio coincidente con l’anno solare;

• 2010-2014, relativamente agli investimenti effettuati dal 1° gennaio 2015 al 30 giugno 2015.

A questo proposito, l’Agenzia delle Entrate ha precisato che i suddetti periodi d’imposta del quinquennio

devono essere considerati, ai fini del calcolo della media, anche se non sono stati interessati da investimenti

(C.M. n. 5/E/2015, par. 4.1). Al fine di garantire l’omogeneità dei valori comparati, i criteri adottati

per l’individuazione e il computo degli investimenti rientranti nella previsione agevolativa valgono anche

per gli investimenti degli esercizi precedenti da assumere per il calcolo della media: in altri termini, devono

essere considerati esclusivamente i beni strumentali nuovi compresi nella divisione 28 della

tabella Ateco 2007, di importo non inferiore ad euro 10.000 e destinati a strutture produttive ubicate

nel territorio dello Stato. Non è espressamente prevista alcuna rilevanza dei disinvestimenti.

24

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

5.3. Imprese di recente o nuova costituzione

Il credito d’imposta relativo agli investimenti in beni strumentali nuovi, aventi le caratteristiche illustrate in

precedenza, spetta anche alle imprese con un’attività inferiore ai 5 anni, nonché a quelle costituite

dopo il 25 giugno 2014 ed entro il 30 giugno 2015 (art. 18, co. 2, del D.L. n. 91/2014), comportando,

pertanto, modalità differenziate di calcolo dell’agevolazione:

• i soggetti che hanno iniziato l’attività d’impresa da meno di 5 periodi d’imposta devono

considerare, ai fini del calcolo della media, il volume degli investimenti posti in essere negli esercizi

precedenti a quello di effettuazione degli investimenti agevolati, con esclusione del periodo d’imposta

con il valore più elevato;

• le imprese costituite successivamente al 25 giugno 2014 determinano il credito d’imposta sulla

base del valore complessivo degli investimenti realizzati in ciascun periodo d’imposta, in

quanto nel primo periodo d’imposta agevolato (2014) non presentano investimenti degli esercizi

precedenti da porre a confronto, mentre nel secondo periodo d’imposta (2015) hanno la possibilità di

escludere il 2014 quale esercizio passato con valore più alto.

5.4. Valorizzazione degli investimenti

Il valore degli investimenti realizzati in ciascun periodo d’imposta deve essere determinato secondo i

criteri ordinari per l’individuazione del costo dei beni rilevante ai fini fiscali, previsti dall’art. 110,

co. 1, lett. a) e b), del D.P.R. n. 917/1986, indipendentemente dalle modalità (ordinarie, forfetarie o

sostitutive) di determinazione del reddito da parte del contribuente: il costo del bene agevolabile è assunto

al netto di eventuali contributi in conto impianti, a prescindere dal metodo di contabilizzazione, con

l’eccezione di quelli non rilevanti nell’ambito delle imposte sui redditi (C.M. n. 5/E/2015, par. 4.2).

L’individuazione del periodo d’imposta di effettuazione dell’investimento agevolabile è operata secondo il

generale principio di competenza di cui all’art. 109, co. 1 e 2, del Tuir: rileva, pertanto, la data di

consegna o spedizione dei beni mobili, ovvero – se successiva – quella in cui si verifica l’effetto traslativo

o costitutivo della proprietà o di altro diritto reale. Gli oneri relativi alle prestazioni di servizi

direttamente connesse alla realizzazione dell’investimento, non compresi nel costo di acquisto del

bene, rilevano ai fini della determinazione dell’investimento stesso, e si considerano sostenuti alla data di

ultimazione della prestazione.

In ogni caso, come già illustrato in precedenza, il credito d’imposta non spetta per gli investimenti di

importo unitario inferiore ad euro 10.000 (art. 18, co. 3, del D.L. n. 91/2014), e neppure per gli

investimenti in beni a qualunque titolo già utilizzati.

25

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

5.5. Operazioni straordinarie

Nel caso di operazioni straordinarie perfezionate nel corso del quinquennio precedente a quello di

effettuazione dell’investimento, ai fini del calcolo della media è necessario seguire specifici principi,

differenziati in base alla natura dell’atto di riorganizzazione aziendale:

• cessione e conferimento d’azienda: tali operazioni sono neutrali per la determinazione del credito

d’imposta sugli investimenti in beni strumentali nuovi. Gli acquisti effettuati nei 5 anni precedenti

rilevano esclusivamente per il calcolo della media del cedente/conferente: il cessionario/conferitario

non deve tenere conto degli investimenti eseguiti dal cedente/conferente nel quinquennio precedente

(C.M. n. 44/E/2009), poiché tali operazioni straordinarie coinvolgono due soggetti giuridici che

rimangono tali anche a seguito del conferimento, a differenza, ad esempio, della fusione per

incorporazione;

• fusione di società: l’incorporante calcola la media sommando gli investimenti propri e quelli

dell’incorporata;

• scissione di società: la beneficiaria deve aggiungere gli acquisti di beni strumentali nuovi effettuati

dalla scissa in proporzione alla quota di patrimonio netto contabile trasferito;

• trasformazione di società: si deve tenere conto anche degli investimenti effettuati dalla trasformata

nei periodi anteriori alla trasformazione.

5.6. Gestione fiscale del credito d’imposta

Il credito d’imposta non concorre alla formazione del reddito d’impresa e della base imponibile Irap, né

alla determinazione del rapporto di deducibilità di cui all’art. 109, co. 5, del Tuir. Deve essere ripartito ed

utilizzato in 3 quote annuali di pari importo, e indicato nel quadro RU del modello Unico relativo al

periodo d’imposta di maturazione – individuato in base al momento di effettuazione dell’investimento – e

delle dichiarazioni dei redditi riguardanti i periodi d’imposta successivi, sino a quello nel corso del quale se

ne conclude l’utilizzo.

Tale beneficio non è soggetto al limite di cui all’art. 1, co. 53, della Legge n. 244/2007, secondo cui i crediti

d'imposta da indicare nel quadro RU del modello Unico possono essere utilizzati nel limite annuale di euro

250.000 (art. 18, co. 4, del D.L. n. 91/2014): conseguentemente, il credito d’imposta per investimenti in

beni strumentali nuovi può essere usufruito annualmente senza soglie quantitative e, quindi, anche per

importi superiori al limite di euro 250.000 applicabile ai crediti d’imposta agevolativi (C.M. n. 5/E/2015,

par. 5).

Il credito d’imposta per investimenti in beni strumentali nuovi è utilizzabile esclusivamente in

compensazione, mediante modello di pagamento F24, in sede di versamento di tributi e contributi, ai

sensi dell’art. 17 del D.Lgs. n. 241/1997: non è soggetto al limite generale di compensabilità dei crediti

d’imposta e contributi di cui all’art. 34 della Legge n. 388/2000, pari ad euro 700.000 dal 1° gennaio

26

SOREFISA S.p.A. Via dei Bossi, 7 – 20121 Milano – Telefono +39 02.8807791 – Fax +39 02.8056069 – e-mail: [email protected] website: www.sorefisa.it

2014, atteso che tale soglia non esplica i propri effetti nei confronti dei crediti d’imposta agevolativi per i

quali sono previsti appositi stanziamenti in bilancio (R.M. n. 9/E/2008 – Dipartimento delle Finanze).

La prima quota di 1/3 del credito d’imposta è utilizzabile a decorrere dal 1° gennaio del secondo

anno successivo a quello in cui è stato effettuato l’investimento, anche per i contribuenti aventi

il periodo d’imposta non coincidente con l’anno solare. Conseguentemente, per gli investimenti effettuati

dal 25 giugno 2014 al 31 dicembre 2014, la prima quota di 1/3 potrà essere utilizzata dal 1°