Cb 2009 04 it il regime cinese dell‘imposta sul valore aggiunto

12

Volume X - Numero III In questo numero: Il regime IVA cinese Aliquote e formule di calcolo per contribuenti ordinari e piccoli contribuenti I rimborsi sulle esportazioni Le recenti modifiche al regime IVA Il gettito fiscale della Cina 3TC: Anshan, Hangzhou, Zhuhai, Manzhouli, Xi’an Sottoscrizione gratuita al sito: www.china-briefing.com/it I L R EGIME C INESE DELL' I MPOSTA SUL V ALORE A GGIUNTO Le edizioni nelle diverse lingue sono disponibili con servizio di sottoscrizione gratuita sul sito www.china-briefing.com/it Inglese Francese Tedesco Italiano Spagnolo Aggiornamenti legali e fiscali da Dezan Shira & Associates

-

Upload

asia-briefing -

Category

Documents

-

view

214 -

download

0

description

In questo numero andremo ad approfondire il regime cinese dell'imposta sul valore aggiunto (IVA). Il regime IVA cinese, spesso causa di pericolosi malintesi tra gli investitori stranieri impegnati a commerciare con la Cina o in Cina, contribuisce per una porzione consistente al gettito fiscale annuale del paese, costituendo una parte rilevante del sistema fiscale statale. All'inizio del 2009 il governo centrale ha lanciato una politica di riforma nazionale dell'IVA precedentemente sperimentata in alcune selezionate regioni del paese. La nuova normativa ha fatto passare la Cina da un sistema IVA basato sulla produzione ad un regime basato sul consumo ed ha introdotto numerose modifiche ai benefici fiscali di cui godono le aziende nel paese. L'articolo principale di questo mese illustra il sistema cinese dell'IVA, dà uno sguardo alle aliquote ed alle formule di calcolo per i contribuenti ordinari e per quelli denominati "minori", esamina i benefici fiscali per le esportazioni ed analizza

Transcript of Cb 2009 04 it il regime cinese dell‘imposta sul valore aggiunto

Volume X - Numero III

In questo numero:Il regime IVA cineseAliquote e formule di calcolo per contribuenti ordinari e piccoli contribuentiI rimborsi sulle esportazioniLe recenti modifiche al regime IVAIl gettito fiscale della Cina3TC: Anshan, Hangzhou, Zhuhai, Manzhouli, Xi’an

Sottoscrizione gratuita al sito: www.china-briefing.com/it

IL REGIME CINESE DELL'IMPOSTA SUL

VALORE AGGIUNTO

Le edizioni nelle diverse lingue sono disponibili con servizio di sottoscrizione gratuita sul sito www.china-briefing.com/it

Inglese Francese Tedesco Italiano Spagnolo

Aggiornamenti legali e fiscali da Dezan Shira & Associates

Tutto il materiale ed i contenuti sono protetti da © 2009 Asia Briefing Ltd.Nessuna riproduzione, copia o traduzione di materiale è permessa senza il consenso dell’editore. Contattate: [email protected]

Dezan Shira & Associates dispone di un ITALIAN DESK diretto dal dott. Alberto Vettoretti che segue i clienti italiani su base nazionale in tutta la Repubblica Popolare Cinese ed in Italia. Questo servizio è ulteriormente rafforzato dal proprio National Team di avvocati e commercialisti esperti in tutti gli aspetti riguardanti il sistema legale e fiscale cinese e, fra l’altro, delle implicazioni con le controparti italiane. Se siete interessati a contattare il nostro Italian Desk per discutere dei vostri interessi nella Repubblica Popolare Cinese oppure in Italia, non esitate ad inviarci una email con le vostre domande agli indirizzi del riquadro qui sotto.

La copertina artistica di questo mese

L’opera oggetto della copertina di questo mese, dell’artista Liu Sunzhen, è intitolata “Guanyu”. Il dipinto (olio su tela) si ispira ad un personaggio della novella “Romance of the Three Kingdoms". Liu è nato a Xiamen, Fujian, nel 1983 e si è diplomato in pittura ad olio presso lo Xiamen Jimei Art College. Attualmente vive e lavora a Shanghai. L’opera è riprodotta per gentile concessione dell’artista e della FELLINI Gallery, presso la quale si può trovare buona parte del lavoro di Liu.

La FELLINI Gallery è specializzata in quadri contemporanei, sculture e fotografie di artisti cinesi ed internazionali. La galleria è situata nell’antica Concessione Francese al numero 15 di 339 Changle Lu, vicino Xiangyang Lu. www.fellinigallery.com; [email protected]

Benvenuti a questo numero di China Briefing Celebrating 10 Years 1999-2009

TenYearAnniversary

1999-2009

In questo numero andremo ad approfondire il regime cinese dell’imposta sul valore aggiunto (IVA). Il regime IVA cinese, spesso causa di pericolosi malintesi tra gli investitori stranieri impegnati a commerciare con la Cina o in Cina, contribuisce per una porzione consistente al gettito fiscale annuale del paese, costituendo una parte rilevante del sistema fiscale statale. All’inizio del 2009 il governo centrale ha lanciato una politica di riforma nazionale dell’IVA precedentemente sperimentata in alcune selezionate regioni del paese. La nuova normativa ha fatto passare la Cina da un sistema IVA basato sulla produzione ad un regime basato sul consumo ed ha introdotto numerose modifiche ai benefici fiscali di cui godono le aziende nel paese. L’articolo principale di questo mese illustra il sistema cinese dell’IVA, dà uno sguardo alle aliquote ed alle formule di calcolo per i contribuenti ordinari e per quelli denominati "piccoli contribuenti", esamina i benefici fiscali per le esportazioni ed analizza le misure di recente introduzione.

La nostra serie dedicata alle città di seconda e terza fascia si sta avvicinando alla conclusione, questa volta andremo a vedere le città di Anshan, Hangzhou, Zhuhai, Manzhouli e Xi’an.

L’articolo centrale di questo numero è stato redatto dal dipartimento di Corporate Accounting Services della società di consulenza fiscale e per gli investimenti esteri diretti Dezan Shira & Associates. Per assistenza legale e fiscale in materia di investimenti esteri diretti nella Repubblica Popolare Cinese, vi invitiamo a contattarci agli indirizzi nei riquadri qui sotto.

Distinti saluti dall’Italian Desk di Dezan Shira & Associates

Alberto Vettoretti,Managing Partner,China Practice,Dezan Shira & Associates,Editore, Asia Briefing

Rosario Di Maggio,Senior Associate,Dezan Shira & Associates

Nello Bosco,Senior Consultant,Dezan Shira & Associates

Dezan Shira & AssociatesITALIAN DESK

www.dezshira.com/itwww.china-briefing.com/it

In CinaDott. Alberto Vettoretti

Tel. (0086) [email protected]

Dott. Rosario Di Maggio Tel. (0086) 13823710080

In ItaliaDr. Nello Bosco

Tel. +39 335 [email protected]

Dezan Shira & Associates liaison office

Via Castagnole, 20/M (Centro Edison)31100 Treviso

Tel. 0422-264026

La rivista INDIA BRIEFINGVisitate il sito www.india-briefing.com

Sono inoltre disponibili online e tramite servizio di sottoscrizione gratuita:

Rivista e Blog del CHINA BRIEFINGVisitate il sito www.china-briefing.com

Entrate nella sezione in italiano e cliccate su “Registrati”: dopo aver compilato una breve scheda personale spediremo sulla vostra casella di posta elettrononica gratuitamente e con scadenza mensile una copia a colori in formato pdf della nostra rivista!(i vostri dati personali non verranno rilasciati a parti terze)

* Nuovo blog della rivista China Briefing dove aggiornarsi continuamente e discutere

delle vicende più recenti riguardanti gli investimenti in Cina

* Sottoscrizione gratuita alla rivista sulla Home Page

* Accesso agli archivi storici della rivista

* Disponibilità delle edizioni in sei diverse lingue

Possibilità di sottoscrivere l’abbonamento gratuito nelle seguenti lingue:

Inglese Francese Tedesco Italiano Spagnolo

La rivista Vietnam BriefingVisita il sito www.vietnam-briefing.com

3China Briefing

L’imposta sul valore aggiunto in Cina[ a cura del dipartimento di Corporate Accounting Services di Dezan Shira & Associates ]

L’imposta sul valore aggiunto in Cina (IVA) contribuisce per una percentuale

estremamente rilevante al totale delle entrate fiscali dello Stato e costituisce una quota significativa del debito d’imposta per molte aziende cinesi. Quest’imposta grava principalmente sulle imprese che producono, lavorano, riparano, assemblano oppure vendono beni tangibili in Cina e può risultare assai complessa. Nel 2003 la Cina ha dato il via ad una massiccia riforma del proprio regime sull’IVA, lanciando programmi pilota nel nordest del paese. A partire dal 2009, in seguito al successo dei programmi sperimentali nelle province dell’Heilongjiang, del Jilin e del Liaoning, il governo centrale ha esteso la nuova disciplina sull’IVA a tutto il territorio nazionale.

La Cina ha iniziato ad adottare l’IVA a partire dal 1984 su soli 24 prodotti specifici. Il 13 dicembre del 1993 il Consiglio di Stato ha emanato il “Regolamento transitorio sull’imposta sul valore aggiunto” con l’intento di “unificare la gestione delle imposte, parificare il carico fiscale, semplificare il sistema e garantire le entrate”. Questa disciplina, che ha codificato il sistema dell’IVA cinese, è da allora rimasta in vigore.

Nel 2004, il governo ha promosso una riforma dell’IVA per le province dell’Heilongjiang, del Jilin e del Liaoning allo scopo di dare nuovo impulso alla base industriale del Nordest del paese. È stato introdotto il metodo dell’”increment deduction” e circoscritto ad otto settori industriali: produzione di attrezzature, settore petrolchimico, settore metallurgico, industria automobilistica, cantieristica navale, industrie ad alta o nuova tecnologia e settore della lavorazione di prodotti agricoli. In seguito al successo di questo progetto pilota, nel 2007 la riforma è stata estesa a 26 città dell’interno con base industriale arretrata nelle province della Cina centrale dell’Henan, Hunan, Hubei, Shanxi, Anhui e Jiangxi. Nella seconda metà del 2008 sono state inserite tra le regioni pilota per la riforma del regime sull’IVA anche cinque aree dell’Inner Mongolia orientale e la regione di Wenchuan, nella provincia del Sichuan, devastata dal terremoto.

il passaggio da un regime IVA basato sulla produzione ad un sistema basato sul consumo avviene nel 2009, con l’implementazione a livello nazionale della riforma del regime IVA. Con l’eccezione di specifici settori, espressamente assoggettati a restrizioni, tutte le industrie in Cina ricadono ora nell’ambito applicativo del nuovo regime sull’IVA e le

società sono quindi autorizzate a compensare l’intero ammontare dell’IVA pagata sui macchinari e le attrezzature di nuova acquisizione a fronte dell’IVA incassata sulla vendita dei propri prodotti.

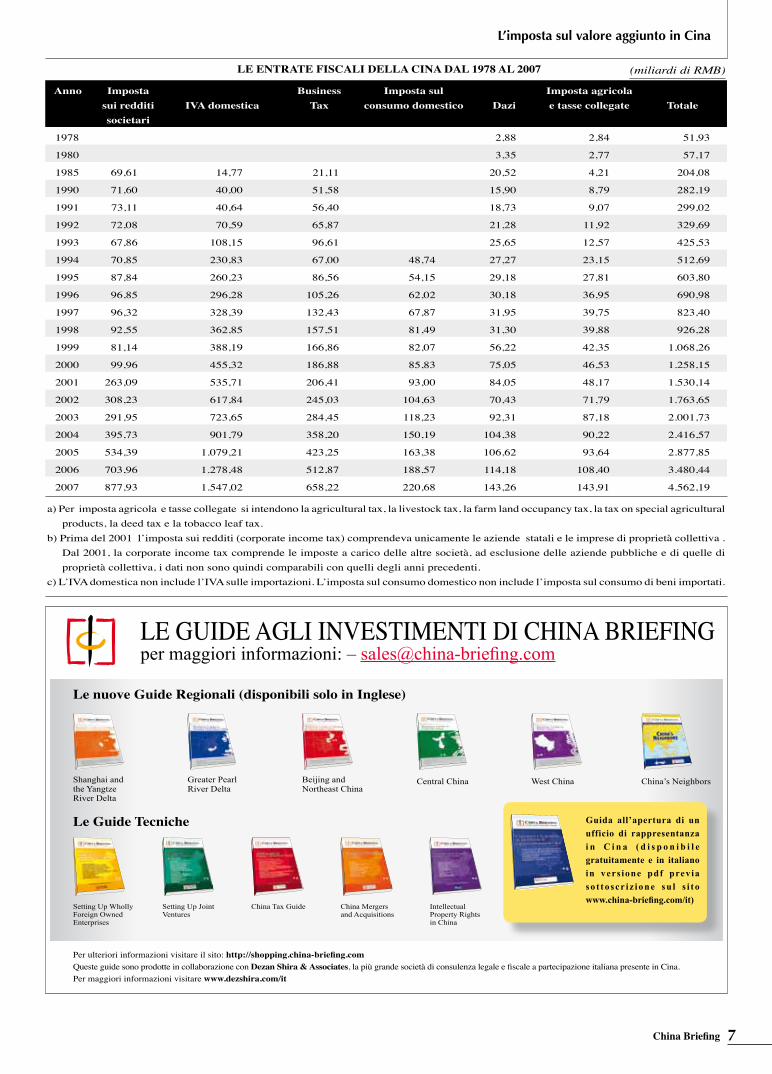

Le aliquote IVAIn Cina, l’imposta sul valore aggiunto è amministrata dalla State Administration of Taxation (l’IVA sulle importazioni è riscossa dalle autorità doganali per conto della SAT), ed il gettito fiscale, ad eccezione dell’IVA sulle importazioni, è ridistribuito tra il governo centrale (75%) e le amministrazioni locali (25%). L’IVA è la principale fonte di gettito fiscale per lo stato cinese, in particolare per il governo centrale. Nel 2007 l’IVA incassata ammontava a 15,47 miliardi di RMB, pari al 33,9% delle entrate fiscali della Cina per quell’esercizio. Si tratta della voce di entrata più consistente del gettito fiscale annuale della Cina (vedi tabella a pagina 7).

La regolamentazione attuale stabilisce che tutte le aziende e gli individui impegnati nella vendita, nella prestazione di servizi di trasformazione, riparazione, sostituzione e assemblaggio, e nell’importazione di beni in territorio cinese, sono obbligati al pagamento dell’IVA. È previsto un ridotto numero di eccezioni come la vendita diretta

4 China Briefing

di prodotti agricoli, i medicamenti e prodotti contraccettivi, i libri antichi, l’importazione di strumenti ed attrezzature direttamente utilizzati per la ricerca scientifica, la sperimentazione e l’istruzione, l’importazione di materiali ed attrezzature ricevuti da governi ed organizzazioni internazionali come aiuto gratuito, gli articoli importati direttamente da organizzazioni di disabili per l’utilizzo speciale da parte di questi soggetti, e la vendita diretta di beni usati. In pratica, ogni azienda è soggetta a questo genere di imposta.

L’aliquota IVA per i contribuenti ordinari è generalmente del 17%, 13% per alcuni beni specifici (vedi tabella seguente). Nel caso di contribuenti che trattano beni o prestano servizi assoggettati ad aliquote differenti, l’ammontare delle vendite cui dovranno essere applicate le diverse aliquote dovrà essere calcolato separatamente. Se ciò non avviene verrà applicata l’aliquota superiore.

I l ca lco lo de l l ’ IVA per i contribuenti ordinari (general taxpayer)L’IVA da versare è pari alla differenza fra l’imposta incassata sulle vendite (IVA a debito) e l’imposta pagata sugli acquisti (IVA a credito). La formula è la seguente:

IVA dovuta = IVA a debito - IVA a credito

L’IVA a debito è calcolata sulla base del valore delle vendite del contribuente, precisamente: IVA a debito = A x B, dove A = valore delle vendite e B = aliquota dell’imposta sulle vendite

Generalmente, un contribuente ordinario nell’esercizio della propria attività acquista beni o riceve servizi lavorativi imponibili. L’IVA pagata dal contribuente sugli acquisti effettuati è definita IVA a credito. L’IVA a credito è utilizzata come un credito rispetto all’imposta che grava sulla vendita di beni.

Il calcolo dell’IVA per i "piccoli contribuenti" (small scale taxpayers)Dal gennaio 2009 sono state modificate la soglie al di sotto delle quali le aziende non rientrano nella categoria di contribuente ordinario ai fini IVA. In primo luogo, l’ammontare di vendite al di sotto del quale viene attribuito lo status di piccolo contribuente è stato ridotto, rispettivamente, da 1 milione di RMB e 1,8 milioni di RMB, a 500.000 RMB e 800.000 RMB. Le persone giuridiche e gli enti non imprenditoriali che normalmente non esercitano operazioni imponibili possono, inoltre, scegliere se essere tassate come piccolo contribuente, mentre le persone fisiche con un giro d’affari che eccede le soglie massime continueranno ad essere tassati come contribuenti minori. L’aliquota IVA per i piccoli contribuenti è attualmente al 3%.

Come gia anticipato si tratta di contribuenti il cui ammontare annuale di vendite imponibili si pone al di sotto di una determinata soglia (500.000 RMB per le aziende impegnate prevalentemente nella produzione di beni o nella prestazione di servizi imponibili; 800.000 RMB per le aziende impegnate nella vendita di beni all’ingrosso o al dettaglio).

Questa categoria di contribuenti non può, però dedurre l’IVA sugli acquisti, la formula che deve essere utilizzata è, di conseguenza, la seguente:

IVA dovuta = valore delle vendite x aliquota IVA (3%)

Per la vendita di beni o servizi imponibili, l’IVA si applica alla data di ricezione del corrispettivo, oppure alla data in cui è provato l’insorgere del diritto a riscuotere il

corrispettivo di vendita. Per i beni importati il momento impositivo coincide con la data della dichiarazione d’importazione.

L’IVA sui beni importati è riscossa dall’agenzia cinese delle dogane per conto delle autorità fiscali. L’imposta sugli articoli per uso personale portati o spediti in Cina da individui è applicata contestualmente ai dazi doganali.

Rimborsi sull’IVA all’export

Dal 1985 in Cina vige un regime di rimborsi fiscali finalizzato a sostenere il commercio d’esportazione e ad accrescere la competitività internazionale delle aziende coinvolte in questo genere d’attività. Nel corso degli ultimi anni il governo di Pechino si è impegnato attivamente allo scopo di scoraggiare lo sviluppo d’industrie caratterizzate da un massiccio consumo d’energia e risorse naturali oppure da un alto impatto ambientale. Ciò è stato realizzato attraverso la riduzione delle aliquote di rimborso IVA applicabili a determinati prodotti e tramite la proibizione del ricorso a modelli di lavorazione conto terzi o processing trade.

Con il surplus commerciale della Cina in rapido aumento, il governo centrale ha apportato significative modifiche al proprio regime dei rimborsi IVA con l’obiettivo di rallentare la crescita delle esportazioni. Queste modifiche, talvolta improvvise, al regime dei rimborsi e delle esenzioni IVA creano spesso preoccupazione tra gli investitori stranieri presenti in Cina ed impegnati principalmente a produrre o acquistare in Cina per l’esportazione.

L’insorgere della crisi economica mondiale, ha tuttavia spinto le autorità cinesi a rimettere mano alle aliquote di rimborso dell’IVA per cercare di stimolare la produzione. Negli ultimi sei mesi, per esempio, la Cina ha ritoccato al rialzo almeno quattro volte i rimborsi fiscali sui prodotti legati al tessile, l’ultima nel mese di febbraio con il passaggio dal 14 al 15%. Nell’ottobre dello scorso anno

Beni tassabili AliquotaEsportazione di beni (se non diversamente previsto)

0%

Agricoltura, silvicoltura, prodotti zootecnici, prodotti ittici; oli vegetali edibili e sementi transgeniche; riscaldamento, raffreddamento, gas di carbone, gas di petrolio liquido, gas naturale, metano, prodotti a base di carbone/carbonella per uso domestico; libri, giornali, riviste (ad eccezione dei giornali e riviste distribuiti dal dipartimento postale); sementi, fertilizzanti chimici, prodotti chimici per l’agricoltura, macchinari agricoli e pellicole plastiche di copertura per l’agricoltura; prodotti per il trattamento dei minerali metallici, prodotti per il trattamento dei minerali non metallici, carbone

13%

Petrolio greggio, sale estratto e tutti i beni non elencati sopra; servizi di lavorazione, riparazione e sostituzione

17%

L’imposta sul valore aggiunto in Cina

5China Briefing

il Ministero delle Finanze ha aumentato i rimborsi IVA su 2,486 differenti generi di prodotti, che corrispondono all’incirca ad un quarto di tutti i prodotti registrati dalle autorità doganali cinesi.

Chi ha realmente diritto ad ottenere il rimborso dell’IVA sulle esportazioni? Per rispondere a questa domanda è necessario comprendere bene due aspetti fondamentali: il metodo “dell’esenzione, deduzione e rimborso” ed il concetto di “ammontare massimo rimborsabile”.

Il metodo, e la relativa formula di calcolo, dell’esenzione, deduzione e rimborso è generalmente applicabile unicamente alle imprese produttive in possesso dello status di general taxpayer (come visto in precedenza, i contribuenti minori non hanno diritto ad alcun rimborso), le quali svolgono direttamente operazioni d’esportazione oppure consegnano i propri prodotti ad aziende d’import/export che si occupano di esportarli.

L’applicabilità di un’esenzione, deduzione o rimborso è delineata nel modo seguente:

Esenzione: i beni esportati direttamente, o in conto deposito, da aziende produttrici tramite aziende commerciali straniere sono esentati dal pagamento dell’IVA sulle vendite;

Deduzione: si applica alle imprese che producono beni che vengono sia esportati (direttamente o attraverso agenti) che venduti nel mercato domestico;

Rimborso: si applica quando vi è un eccesso d’IVA a credito che supera un determinato ammontare che può essere riportato a nuovo per essere scalato dalla successiva dichiarazione.

Calcolo dell’esenzione, deduzione e rimborso (1)IVA dovuta = IVA a debito - IVA a credito + IVA non rimborsabile

IVA non rimborsabile = (Esportazioni – materie prime importate esentasse) x (aliquota d’imposta – tasso di rimborso)

Se il calcolo dell’IVA dovuta dà un risultato positivo, allora l’azienda dovrà provvedere alla liquidazione della stessa con l’ufficio delle imposte, se il risultato è negativo, sarà quest’ultimo a rimborsare l’azienda.

Calcolo dell’ammontare massimo rimborsabile (2)Ammontare massimo rimborsabile = (ammontare riscosso dall’estero per le esportazioni - importazioni esenti di materie prime) x tasso di rimborso

Se il valore assoluto dell’IVA dovuta è minore dell’ammontare massimo rimborsabile, l’ammontare di rimborso sara pari al valore assoluto dell’IVA dovuta. Se il valore assoluto dell’IVA dovuta è maggiore dell’ammontare massimo rimborsabile, l’ammontare di rimborso sara pari all’ammontare massimo rimborsabile ( la differenza fra il valore assoluto dell’IVA dovuta e l’ammontare massimo rimborsabile potrà essere riportata al periodo successivo).

Andiamo adesso a vedere un esempio pratico (presupponendo che non si applichi alcun dazio doganale)

Il calcolo del rimborso è il seguente:

Poiché il valore assoluto dell’IVA dovuta è inferiore all’ammontare massimo rimborsabile, l’erario procederà ad un rimborso pari a 21,3 RMB a favore dell’azienda. È importante rilevare che, nel caso in cui un’azienda utilizzi il Customs Handbook per le importazioni e le esportazioni, le materie prime importate per essere utilizzate nella produzione di beni destinati all’esportazione sono esentate dal pagamento dall’IVA e dei dazi doganali; ciò non accade per le materie prime importate ed utilizzate per la produzione di beni venduti nel mercato domestico, che sono imponibili. Supponendo che, come gia indicato sopra, un quinto delle materie prime importate vengano utilizzate per materiali venduti sul mercato domestico.

Poiché il tasso di rimborso è diverso dall’aliquota IVA, le aziende esportatrici saranno soggette ad un carico fiscale aggiuntivo, che va sostanzialmente ad incidere sul profitto d'azienda.

Procedure dichiarative per il rimborso o l’esenzione fiscale per le esportazioniLe aziende esportatrici sono tenute a registrarsi ufficialmente per poter richiedere ed ottenere i rimborsi fiscali. La procedura prevede che la seguente documentazione sia presentata all’autorità fiscale competente per l’ottenimento della registrazione che deve ottenersi entro 30 giorni dal ricevimento delle licenze per l’export:

Modulo dichiarativo Business license

Profitti e perdite nel caso in esame RMBVendite 500Costo delle materie prime 350IVA non rimborsabile 14,4Margine lordo 135.6

Questo numero vi è stato utile?Visitate i nostri archivi su www.china-briefing.com/it

2004 20092008200720062005

Valore delle materie prime acquistate localmente

300

Valore delle materie prime importate 50Valore delle vendite sul mercato locale

100

Valore delle vendite all’estero (export), assumendo che la riscossione abbia luogo il mese corrente

400

Aliquota d’imposta 17%Tasso di rimborso 13%

CalcoloIVA a debito (vendite domestiche) 100*17% 17IVA a credito 300*17% + 50*(1/5)*17% 52,7Non rimborsabile (costo) (400-50*(4/5)) * (17%-13%) 14,4IVA dovuta - formula (1) (17–52.7) + 14.4 -21,3Ammontare massimo rimborsabile -formula (2)

(400-50*(4/5))*13% 46,8

6 China Briefing

D o c u m e n t a z i o n e c o m p r o v a n t e l’ottenimento delle licenze per l’export rilasciata dal Ministero del Commercio.

Dopo aver compiuto le procedure di esportazione ed aver registrato le vendite a bilancio, un’impresa manifatturiera può presentare domanda all’ufficio delle imposte per la liquidazione dell’IVA e per le relative esenzioni e deduzioni, nonché per l’ottenimento dei rimborsi.

Il periodo per la presentazione delle richieste di rimborso dell’IVA va dal 1° al 15° giorno del mese successivo. Quando un’azienda fa domanda per il pagamento dell’IVA e le relative esenzioni o deduzioni deve presentare la seguente documentazione:

Modulo di dichiarazione per la liquidazione dell’IVA e altri formulari richiesti

Formulario riassuntivo di dichiarazione delle esenzioni, deduzioni e rimborsi per le imprese produttive, rilasciato ed approvato dalla locale autorità per i rimborsi fiscali

Fa t tura d i espor taz ione , modulo di dichiarazione di import/export, approvazione da parte della SAFE, in accordo con il customs handbook

Altri documenti eventualmente richiesti dalle autorità fiscali

L’IVA a credito maturata dalle società manifatturiere di nuova costituzione per i primi dodici mesi non verrà rimborsata subito, ma sarà restituita, sotto forma di pagamento dilazionato dal tredicesimo mese di attività. Qualora l’azienda non fosse in grado di riscuotere i corrispettivi per le vendite all’estero dai clienti stranieri, non potrà neppure ricevere un puntuale rimborso. Se invece l’azienda non riesce a completare gli adempimenti EDR IVA per le esportazioni entro 90 giorni dalla vendita (per esempio: i beni sono spediti fuori dalla Cina e la dichiarazione di esportazione è ottenuta in gennaio, ma gli adempimenti IVA non sono completati prima della fine di marzo), le stesse saranno considerate al pari di vendite domestiche, e come tali saranno soggette ad un’aliquota IVA del 17%, in altre parole, l’azienda perderà il diritto ai rimborsi.

La riforma del regime IVAVerso la fine dello scorso anno, nell’ambito del processo di riforma, il Consiglio di Stato ha annunciato che, a partire dal mese di gennaio, avrebbe ridotto l’IVA per tutti i settori al fine di incoraggiare la transizione da un regime IVA basato sulla produzione ad uno basato sul consumo. Con il nuovo sistema, l’IVA pagata sulle importazioni o sugli acquisti locali di attrezzature produttive è deducibile; questa misura, nel corso del 2009, dovrebbe

prevedibilmente ridurre il carico fiscale sulle industrie di oltre 120 miliardi di RMB.

Le principali innovazioni introdotte nel regime cinese dell’imposta sul valore aggiunto sono le seguenti:

Piena deducibilità dell’IVA pagata sulle immobilizzazioni. L’IVA pagata sui beni di consumo destinati ad uso personale dal contribuente (per es. automobili o yacht) non potrà, tuttavia, essere accreditata

Riduzione dell’aliquota IVA per i piccoli contribuenti (small scale tax payer) dai precedenti 6 e 4% al 3%

Cancellazione delle politiche di esenzione IVA sulle importazioni di attrezzature da parte di società che operano nei settori “incoraggiati”

Cancellazione delle politiche di esenzione IVA sugli acquisti di attrezzature di produzione domestica per le società che operano nei settori “incoraggiati”

Cancellazione delle politiche di esenzione IVA sulle attrezzature importate nell’ambito di contratti processing trade, assemblaggio o compensazione

Si tratta di notizie positive per la maggior parte delle aziende, poiché queste misure dovrebbero ridurre il carico fiscale sulle società. E’ importante notare tuttavia che, a causa dell’abolizione di alcuni regimi di esenzione IVA, la nuova disciplina potrebbe avere un’incidenza negativa sui flussi di cassa delle imprese che operano nei c.d. settori “incoraggiati”. Non essendovi più esenzioni IVA per le attrezzature importate, le aziende dovranno aumentare le proprie riserve di capitale necessarie per il pagamento anticipato di questa. Nel caso in cui esportino la totalità o la maggior parte dei propri prodotti, le stesse potrebbero, inoltre, non raggiungere sufficienti livelli di IVA a debito per assorbire l’IVA a credito sulle immobilizzazioni.

La riforma dell’IVA porterà anche ad un aumento del carico fiscale per i centri di ricerca e sviluppo (R&D) che in passato importavano attrezzature in un regime di non imponibilità.

Ai sensi della nuova disciplina, questi devono ora pagare l’IVA sulle attrezzature di importazione e non saranno in grado di rivendicare la detrazione di alcun credito dal debito di imposta della loro società. Anche le aziende impegnate in operazione di processing trade sono ora soggette al pagamento dell’IVA sulle attrezzature importate. In altre parole, nel nuovo regime IVA questa costituirà un costo aggiuntivo.

Una delle opzioni per alleviare l’impatto sui flussi di cassa e ridurre il carico fiscale cresciuto a seguito della cancellazione delle esenzioni IVA sulle attrezzature importate, e’ la costituzione di nuove sussidiarie nelle zone franche. Le importazioni di attrezzature in queste aree sono infatti esenti da IVA e dazi doganali.

La riforma cinese del regime dell’IVA costituisce un cambiamento fondamentale rispetto alle politiche fiscali del passato. Lo spostamento da un modello basato sulla produzione ad un modello basato sul consumo porterà nuovi investimenti in tecnologia e macchinari. Il sistema dovrebbe incoraggiare le aziende ad allargare la propria scala produttiva e promuovere l’evoluzione tecnologica. Nei prossimi mesi il governo centrale continuerà a chiudere un occhio sui settori legati alle esportazioni e, prevedibilmente, continuerà a ridurre l’imposizione sulle esportazioni ed ad aumentare il sostegno finanziario agli esportatori al fine di evitare un’ulteriore caduta della domanda dall’estero. Nel mese di marzo, il Ministro del Commercio Chen Deming ha dichiarato ai media cinesi che il governo “reintrodurrà esenzioni totali per prodotti destinati all’esportazione” ed assicurerà che venga posto un limite alle esportazioni di prodotti ad alto consumo energetico ed impatto ambientale. La capacità di trarre il massimo vantaggio dai cambiamenti in corso attraverso un modello di gestione delle imposte ben pianificato e funzionante aiuteranno le aziende a ridurre i costi e ad alleviare i problemi relativi ai flussi di cassa che potrebbero altrimenti incidere sul profitto d'impresa.

Dezan Shira & Associates è una società di consulenza che assiste gli investitori stranieri in Cina. La società offre assistenza legale, fiscale, di due diligence e di revisione per multinazionali e PMI operanti in Cina, Hong Kong, India e Vietnam e presta assistenza in materia di pianificazione, gestione e recupero IVA; per qualsiasi domanda o ulteriori informazioni vi invitiamo a contattarci all’indirizzo [email protected] oppure a visitare il sito www.dezshira.com/it.

L’imposta sul valore aggiunto in Cina

7China Briefing

(miliardi di RMB) LE ENTRATE FISCALI DELLA CINA DAL 1978 AL 2007

Anno Imposta sui redditi societari

IVA domesticaBusiness

TaxImposta sul

consumo domestico DaziImposta agricola e tasse collegate Totale

1978 2,88 2,84 51,93

1980 3,35 2,77 57,17

1985 69,61 14,77 21,11 20,52 4,21 204,08

1990 71,60 40,00 51,58 15,90 8,79 282,19

1991 73,11 40,64 56,40 18,73 9,07 299,02

1992 72,08 70,59 65,87 21,28 11,92 329,69

1993 67,86 108,15 96,61 25,65 12,57 425,53

1994 70,85 230,83 67,00 48,74 27,27 23,15 512,69

1995 87,84 260,23 86,56 54,15 29,18 27,81 603,80

1996 96,85 296,28 105,26 62,02 30,18 36,95 690,98

1997 96,32 328,39 132,43 67,87 31,95 39,75 823,40

1998 92,55 362,85 157,51 81,49 31,30 39,88 926,28

1999 81,14 388,19 166,86 82,07 56,22 42,35 1.068,26

2000 99,96 455,32 186,88 85,83 75,05 46,53 1.258,15

2001 263,09 535,71 206,41 93,00 84,05 48,17 1.530,14

2002 308,23 617,84 245,03 104,63 70,43 71,79 1.763,65

2003 291,95 723,65 284,45 118,23 92,31 87,18 2.001,73

2004 395,73 901,79 358,20 150,19 104,38 90,22 2.416,57

2005 534,39 1.079,21 423,25 163,38 106,62 93,64 2.877,85

2006 703,96 1.278,48 512,87 188,57 114,18 108,40 3.480,44

2007 877,93 1.547,02 658,22 220,68 143,26 143,91 4.562,19

a) Per imposta agricola e tasse collegate si intendono la agricultural tax, la livestock tax, la farm land occupancy tax, la tax on special agricultural products, la deed tax e la tobacco leaf tax.

b) Prima del 2001 l’imposta sui redditi (corporate income tax) comprendeva unicamente le aziende statali e le imprese di proprietà collettiva . Dal 2001, la corporate income tax comprende le imposte a carico delle altre società, ad esclusione delle aziende pubbliche e di quelle di proprietà collettiva, i dati non sono quindi comparabili con quelli degli anni precedenti.

c) L’IVA domestica non include l’IVA sulle importazioni. L’imposta sul consumo domestico non include l’imposta sul consumo di beni importati.

Le nuove Guide Regionali (disponibili solo in Inglese)

Setting Up Wholly Foreign Owned Enterprises

Setting Up Joint Ventures

China Tax Guide

China Mergers and Acquisitions

Intellectual Property Rights in China

Le Guide Tecniche

Per ulteriori informazioni visitare il sito: http://shopping.china-briefing.com Queste guide sono prodotte in collaborazione con Dezan Shira & Associates, la più grande società di consulenza legale e fiscale a partecipazione italiana presente in Cina.Per maggiori informazioni visitare www.dezshira.com/it

LE GUIDE AGLI INVESTIMENTI DI CHINA BRIEFINGper maggiori informazioni: – [email protected]

China’s Neighbors

West China

Shanghai and the Yangtze River Delta

Greater Pearl River Delta

Beijing and Northeast China

Central China

Guida all’apertura di un ufficio di rappresentanza i n C i n a ( d i s p o n i b i l e gratuitamente e in italiano in vers ione pdf previa so t toscr i z ione su l s i to www.china-briefing.com/it)

8 China Briefing

Fare affari in Cina oggi non significa più unicamente stare a Pechino, Shanghai o

Canton, per questo motivo, nel corso del 2008 e 2009 abbiamo messo in luce le cosiddette città cinesi di seconda e terza fascia, mete sempre più importanti per gli investimenti diretti esteri. Queste analisi sono svolte dal nostro staff sul campo e sono disponibili anche nella versione integrale (al momento disponibile solo in lingua inglese) nella collana China Briefing Regional Business Guides.

Potete trovare ulteriori informazioni sulle città cinesi nella sezione City Guide della pagina web

del magazine China Expat all’indirizzo www.chinaexpat.com.

IL NORDEST DELLA CINAAnshan

La città di Anshan, nella provincia del Liaoning, è uno dei principali centri per la produzione di acciaio della Cina ed è sede della principale acciaieria del paese, l’Angang Steel. Potendo contare su una riserva pari a 10 miliardi di tonnellate, la città resterà un’importante centro di produzione per molti decenni. Anshan è la terza maggiore città del Liaoning ed è localizzata al centro della provincia, circa 92 chilometri a sud di Shenyang. Di scarsa rilevanza fino al ventesimo secolo, la città ha acquisito importanza grazie alla sua posizione lungo la South Manchuria Railway che collega il porto di Dalian alla città di Shenyang, e grazie alla scoperta dei vasti giacimenti di acciaio.

Infrastrutture

Anshan è servita dall’aeroporto di Shenyang, situato a circa 90 chilometri a nord. La città si

trova lungo la Shenda Highway, che collega Shenyang a Dalian, e lungo l’autostrada Harbin-Dalian. Anshan è inoltre collegata via treno con le città di Pechino, Dalian e Shenyang ed alle province della Cina nord orientale dell’Heilongjiang, del Jilin, e dell’Inner Mongolia. Esiste un servizio giornaliero di autobus che, in circa sette ore di viaggio, porta a Pechino.

L’economia e gli investimenti

L’Anshan Zhenzing Iron Ore Company Unlimited venne fondata ad Anshan, sotto forma di joint venture sino-giapponese, nel 1918. In seguito all’occupazione nipponica del nordest della Cina del 1931, le miniere passarono sotto il pieno controllo giapponese. Anshan entrò, in seguito, a fare parte dello stato fantoccio di Manchukuo sotto il controllo giapponese ed intorno alle miniere di ferro ed acciaio vennero sviluppate nuove industrie. Nel corso della seconda guerra mondiale, a causa delle sue miniere, la città divenne un centro industriale strategico molto importante e, come tale, nel corso del conflitto fu oggetto di continui bombardamenti da parte delle forze alleate.

Con la fine della seconda guerra mondiale e la nascita della Repubblica Popolare Cinese, Anshan venne scelta per diventare un elemento chiave dello sviluppo economico del paese. Nel 1948 venne fondata l’Anshan Iron and Steel Company, conosciuta anche con il nome di Angang, destinata a continuare la produzione di acciaio per gli anni a venire e che successivamente ha incrementato le proprie strutture fino a diventare la prima acciaieria della Cina. Accanto a questo impianto vennero aperte numerose altre industrie tra cui quella carbonifera, del ferro e dell’estrazione di altri minerali, tutte caratterizzate da un alto costo ambientale. Le fornaci a cielo aperto delle miniere d’acciaio hanno riversato negli anni un enorme quantitativo di polveri e di altri agenti inquinanti. Di pari passo con la reputazione di importante centro per la produzione di acciaio di Anshan, crebbe anche quella di città sporca ed inquinata.

Le fornaci dell’acciaieria vennero cambiate nel corso degli anni ottanta con modelli piu evoluti, aerati frontalmente. Ciò permise di aumentare la produzione riducendo le

emissioni inquinanti. Durante gli anni novanta si passò ad un sistema che permetteva di convogliare l’ossigeno dall’alto, migliorando ulteriormente l’efficienza produttiva e riducendo l’inquinamento. Nel dicembre del 2000 tutte e tre le linee di produzione della Anshan Iron and Steel Company sono state commutate dal sistema di fusione in stampi al sistema a colata continua. Questa nuova tecnologia ha ridotto in modo significativo il livello di polveri e di inquinamento della città.

Attualmente l’Angang è composta da tre acciaierie con 13 impianti di lavorazione e supporto, fabbriche che producono carbone (coke), materiali refrattari e macchinari per le acciaierie. L’azienda ha una capacità produttiva annua di 10 milioni di tonnellate di ghisa, 10 milioni di tonnellate d’acciaio e di 9,5 milioni di tonnellate di acciaio laminato.

Development zones

Anshan City High-tech Industries Development ZoneAnshan Economic Development ZoneHaicheng Development ZoneTeng’ao Economic Development Zone

In breve

ha una popolazione di 3,5 milioni d’abitanti

possiede un terzo delle riserve mondiali di talco

detiene un quarto delle riserve mondiali di magnesite

Per assistenza agli investimenti o altre richieste a proposito di Anshan vi invitiamo a contattarci all’indirizzo: [email protected] .

IL DELTA DEL FIUME YANGTZEHangzhou

Nel XIII secolo, Marco Polo chiamo Hangzhou “la piu bella e splendida città del mondo” e “un paradiso in terra”. Hangzhou è oggi il centro politico, economico e culturale della provincia dello Zhejiang e sta rapidamente emergendo come una delle più

3TC – L’altra Cina, viaggio tra le città minori e meno conosciute della Repubblica Popolare

3TC

9China Briefing

importanti città del paese, sia per gli affari che quale meta turistica. Nel 2005, Forbes l’ha indicata quale miglior città per gli affari della Cina, in primo luogo per via di un tasso di crescita del PIL del 15%, ma anche grazie alla combinazione di un discreto livello di vivibilità, buone infrastrutture e di un quadro normativo favorevole agli affari. La sua posizione nel cuore del Delta del fiume Yangtze ha permesso a Hangzhou di diventare una delle città più floride della Cina e di costruirsi una solida reputazione nei settori dell’informatica, dello sviluppo di software, degli apparecchi per le telecomunicazioni e dell’industria elettronica.

Infrastrutture

Hangzhou è collegata alla città circostanti da un ampia rete d’autostrade. Queste hanno ridotto il tempo di percorrenza verso Shanghai a due ore, e tutte le principali città del Delta del fiume Yangtze non distano più di quattro ore d’automobile. Si tratta di una rete completa di vie di comunicazione che copre un’area di 120 milioni d’abitanti.

La città è un importante snodo per i trasporti ferroviari della Cina orientale. Qui s’incrociano le linee Shanghai-Hangzhou, Zhejiang-Jiangxi, Xiaoshan-Ningbo e Xuanchen-Hangzhou. L’aeroporto internazionale Xiaoshan di Hangzhou ospita oltre 90 compagnie aeree internazionali per il trasporto di passeggeri e di merci con rotte settimanali verso i paesi dell’estremo oriente come Giappone, Corea del Sud, Singapore e verso Hong Kong. Una benedizione per gli uomini d’affari che in precedenza dovevano volare via Shanghai. Si sta parlando della possibile introduzione di voli diretti verso gli Stati Uniti e dell’apertura di rotte aggiuntive verso altre destinazioni asiatiche.

I porti marittimi di Shanghai e Ningbo possono essere raggiunti in meno di due ore. Anche il canale navigabile Pechino-Hangzhou ed il fiume Qiantang si trovano in prossimità.

L’economia e gli investimenti

Gli investitori locali riconducono la propria scelta di Hangzhou a diversi fattori, tra cui: il minor costo per l’apertura di un ufficio

rispetto a Shanghai o Pechino, gli incentivi fiscali competitivi concessi dal governo ed una solida rete d’aziende informatiche. Nel 2007, Hangzhou ha realizzato un PIL di 410,39 miliardi di dollari mentre il PIL procapite ha raggiunto i 61.313 RMB. La città vanta un buon ambiente per gli investimenti ed il business e risulta particolarmente attraente per le industre manifatturiere d’avanguardia e ad alta tecnologia. I settori industriali su cui tradizionalmente si basa l’economia sono il tessile, la seta ed i macchinari, a partire dal 1992, tuttavia, si sono sviluppati in modo rapido anche il settore dell’elettronica, quello alimentare ed altre industrie leggere.

La baia di Hangzhou è il più importante centro per l’industria informatica dello Zhejiang ed è sede del 70% delle aziende elettroniche della provincia, dell’80% delle aziende manifatturiere di prodotti informatici e del 90% delle società di sviluppo di software. Quasi tutte le imprese di microelettronica e della telecomunicazione mobile sono localizzate in questo distretto. Le principali multinazionali dell’informatica e dell’elettronica, come IBM, Toshiba e Siemens, sono presenti in una delle principali tre development zones. La baia di Hangzhou sta diventando uno dei principali poli per l’informatica a livello mondiale.

Le aziende che investono a Hangzhou possono contare su una solida base d’istruzione e su un’abbondanza di risorse umane. La città ospita sei campus per l’educazione universitaria e 36 istituti per l’istruzione superiore come la Zhejiang University, frequentati da oltre 350.000 studenti. Vi sono, inoltre, più di 80 centri di ricerca specializzati, che occupano oltre 300.000 professionisti e tecnici.

Lo Xiasha High Education Park, situato nella Hangzhou Economic and Technology Development Area, copre un’area di 10,91 chilometri quadrati ed ospita 15 istituti per l’istruzione superiore, per un totale di 150.000 studenti. Sono oltre 39.000 gli studenti che si laureano ogni anno all’interno di questo campus e tra gli indirizzi chiave vi sono: ingegneria elettronica, scienza e tecnologia dei computer e produzione ed automazione.

Development zones

Hangzhou Economic Development Area

In breve

la Banca Mondiale ha recentemente nominato Hangzhou come città con il migliore ambiente per gli investimenti della Cina continentale, come ha rilevato

uno dei funzionari della Banca Mondiale, “le aziende che operano a Shanghai spendono in media 60 giorni l’anno a trattare con le autorità, a Hangzhou i giorni si riducono ad otto”

quale polo economico regionale, Hangzhou conta per circa un quarto del risultato economico dello Zhejiang, la provincia più ricca del paese

l’economia della città ha mantenuto un tasso di crescita a due cifre per oltre quindici anni

Per assistenza agli investimenti o altre r ichies te a propos i to d i Hangzhou vi invitiamo a contattarci all’indirizzo: [email protected].

IL SUD DELLA CINAZhuhai

Zhuhai è situata al centro del Delta del fiume delle Perle ed è stata una delle forze emergenti dell’economia Cinese fin dai primi anni. La costruzione in corso del ponte Hong Kong-Zhuhai –Macao, in aggiunta alla posizione geografica chiave della città ed agli incentivi fiscali di favore, dovrebbero permettere alla città di divenire un’altra superpotenza economica della regione.

Infrastrutture

Negli ultimi anni Zhuhai ha fatto considerevoli progressi economici grazie alla sua posizione vicino a Macao e Hong Kong. Investimenti stranieri, tecnologia e metodi di gestione hanno stimolato il boom ec0nomico della città. In conseguenza di ciò i trasporti sono stati notevolmente migliorati e fanno sì che la zona economica speciale(SEZ), sia ora servita da una rete di trasporti integrata, via mare, terra e aria.

Zhuhai è collegata alle principali città del Delta del fiume delle Perle attraverso l’autostrada Canton-Shenzhen-Zhuhai. I 2.317 chilometri dell’autostrada Pechino-Zhuhai collegano le due città passando attraverso le province di Henan, Hubei, Hunan e Guangdong.

10 China Briefing

La linea ferroviaria Canton-Zhuhai è in via di costruzione e dovrebbe essere completata entro il 2009. La sua entrata in funzione dovrebbe tagliare i tempi di percorrenza da un’ora e mezza a 50 minuti. L’aeroporto di Zhuhai ospita oltre 30 voli giornalieri verso le principali città della Cina. A meno di un’ora di macchina dalla città, vi sono, inoltre, ben quattro aeroporti internazionali.

Zhuhai è l’unico porto in acque profonde della costa occidentale del PRD. La città ha una linea costiera lunga 731 chilometri costellata da 146 isole. La provincia del Guangdong ha in programma di vendere all’asta qualcuna di queste isole disabitate, a condizione che gli investitori si impegnino a mantenerne inalterate le condizioni ambientali.

La città ha sette porti di prima classe e sette porti di seconda classe oltre a 40 open operating docks. Il porto Gaolan, un vitale snodo per i trasporti dell’area costiera della Cina, ha una capacità di oltre 100 ormeggi da 10.000 a 25.000 tonnellate. Zhuhai è collegata a Hong Kong ed a Shenzhen da un servizio giornaliero di oltre trenta traghetti diretti.

L’economia e gli investimenti

Da quando Zhuhai è stata scelta per diventare un’area di ricerca altamente tecnologica, il governo centrale ha vietato alle industri pesanti di stabilirsi nella città. Ciò nonostante, l’economia della città è basata su diversi settori d’industria leggera, come il tessile, l’elettronica, l’industria ittica ed il turismo. La città si sta inoltre sviluppando quale centro per i servizi di back office per l’industria turistica e del gioco d’azzardo di Macao.

Tra le principali aziende a partecipazione straniera (FIE) presenti nella città vi sono BP Zhuhai Chemical, Canon, Mitsumi and Matsushita. Grazie alla crescente integrazione economica di Macao con la Repubblica Popolare, esiste, infatti, un accordo di cooperazione economica (CEPA) che comprende la costruzione di un parco industriale transfrontaliero tra Zhuhai e Macao, l’esplorazione congiunta dell’isola di Hengqin a Zhuhai, la costruzione d’infrastrutture per i trasporti e la cooperazione nel settore turistico ed in quello dei servizi portuali, le due città praticamente adiacenti, saranno sempre piu vicine. Lo sviluppo del parco industriale permetterà di trarre contemporaneamente vantaggio del ridotto costo del lavoro di Zhuhai e dalla rete commerciale di Macao. Attualmente Zhuhai è un importante centro manifatturiero per l’industria elettronica, il governo sta tuttavia promuovendo la crescita di un ampio ventaglio di settori industriali ad altro valore aggiunto.

Il naturale porto in acque profonde di Zhuhai è un elemento determinante per lo sviluppo della sua industria petrolchimica. La città è già dotata di nove banchine per la movimentazione di prodotti petrolchimici e sta programmando di costruirne altre. L’amministrazione mira a far diventare Zhuhai il terzo polo petrolchimico del PRD dopo Canton e Huizhou.

British Petroleum (BP) e la taiwanese Eternal hanno già investito in impianti petrolchimici nella città. Negli ultimi dieci anni BP ha fatto investimenti a Zhuhai per oltre 360 milioni di dollari. Secondo alcune fonti la città dovrebbe diventare un centro manifatturiero di rilievo a livello mondiale per PTA e resine sintetiche.

Oltre al settore manifatturiero, nel percorso di sviluppo ad alto valore aggiunto vi è anche quello dell’acquicoltura. La zona marina di sviluppo economico di Wanshan, sfrutta le risorse naturali della città e l’accesso alle nuove tecnologie per migliorare il settore dell’allevamento ittico.

L’industria dell’allevamento ittico della città beneficia della posizione geografica favorevole. Numerosi progetti pilota, in collaborazione con l’Hi-Tech Research and Development Program, stanno migliorando le tecniche e l’efficacia dell’allevamento.

Development zones e porti

Zhuhai National Hi-Tech Industr ial Development ZoneZhuhai Harbor Industrial ZoneGaolan Port Economic ZoneHengqin Economic Development ZoneZhuhai-Macau Cross-border Industrial Park

In breve

è stata una delle prime zone economiche speciali della Cina

è il primo centro per la produzione di Spandex e di condizionatori d’aria al mondo

P e r a s s i s t e n z a a g l i i n v e s t i m e n t i o altre richieste a proposito di Zhuhai vi invitiamo a contattarci all’indirizzo: [email protected].

LA CINA CENTRALEManzhouliLa città di Manzhouli, nonostante sia relativamente piccola in termini di popolazione, è un importante porta d’accesso verso la Russia e si sta rapidamente sviluppando come importante città commerciale. Manzhouli è posizionata nelle praterie dell’Hulunbuir. Il

lago Hulun, situato poco più a sud della città, con una superficie di 2.600 metri quadrati, è il quinto lago d’acqua dolce della Cina per estensione.

Infrastrutture

Attraverso la città transitano i treni che viaggiano tra Pechino e Mosca lungo il ramo Transmanciuriano della ferrovia Transiberiana, i treni servono inoltre le città di Chita, Krasnokamensk, Irkutsk e Ulan Ude. L’aeroporto di Manzhouli è collegato con Pechino e con la capitale provinciale Hohhot. La costruzione dello scalo, situato nove chilometri a sudest della città, è stato uno dei progetti chiave per l’amministrazione cinese dell’aviazione civile durante il 10° piano quinquennale (2001-2005) ed ha comportato un investimento pari a 158 milioni di RMB. Sono stati presentati dei piani per l’ulteriore sviluppo dell’esistente export processing zone, nel 1996 è, inoltre, stata creata una zona di libero scambio. Nel corso del 2009 la catena alberghiera Shangri- La aprirà un nuovo hotel con 200 camere.

Trattandosi del più lungo tratto di frontiera non delimitato da fiumi per i commerci tra Cina e Russia, Manzhouli sta spendendo 1,6 miliardi di RMB per la costruzione di un deposito per il libero scambio, la prima fase del quale dovrebbe essere conclusa entro il 2010. Il sindaco di Manzhouli, Wu Haofeng, ha dichiarato che il centro ferroviario per le merci sarà situato all’interno della Sino-Russian border trade area, a sette chilometri dal posto di blocco ferroviario ed a tre chilometri dall’aeroporto, ed offrirà gestione di container, spedizioni transfrontaliere, magazzini doganali e servizi di logistica. La dogana ferroviaria di Manzhouli è la maggiore della Cina e gestisce il 65% degli scambi sino-russi. Il commercio fra Cina e Russia attraverso questa frontiera è cresciuto del 27,1 % nel 2007 toccando la cifra record di 8,43 miliardi di dollari.

L’economia e gli investimenti

Manzhouli confina con la città russa di Zabaykalsk attraverso una zona di libero

3TC

11China Briefing

scambio che permette ai residenti di entrambi i lati di attraversare il confine senza necessità di un visto. Sorprendentemente molti cittadini russi vivono sul versante cinese dove hanno acquistato delle proprietà, questo perché qui le abitazioni sono meno care pur essendo considerate di qualità migliore.

La popolazione complessiva delle due città è di circa 400.000 abitanti, 250.000 dei quali vivono sul versante cinese. Manzhouli, pur essendo relativamente piccola in termini di popolazione, è un importante porta d’accesso verso la Russia e si sta sviluppando rapidamente quale importante centro per gli scambi commerciali.

Nel 1992, Manzhouli fu una delle prime città di confine a venire aperta dalla Repubblica Popolare Cinese, ed è situata direttamente sulla via più comoda verso i paesi che compongono la Comunità degli Stati Indipendenti (CSI). Il commercio della città costituisce il 37 % degli scambi con l’estero dell’Inner Mongolia ed il 15% del totale degli scambi commerciali della Cina con i suoi 14 paesi confinanti.

Gli scambi commerciali di Manzhouli hanno subito uno spostamento da acciaio, fertilizzanti chimici, frutta, verdura e capi di vestiario verso petrolio e tecnologia. Il settore industriale in crescita della città è quello dell’imballaggio, dell’immagazzinamento, del consolidamento e della distribuzione di beni. L’industria pesante rimane l’attività economica più importante della città, altri settori importanti sono quello dell’estrazione di carbone e quello della lavorazione di prodotti alimentari.

In breve

da qui transita il 60% delle importazioni e delle esportazioni da e per la Russia ed i paesi dell’Est europeo

si trova lungo la linea ferroviaria Pechino-Mosca

Per assistenza agli investimenti o altre r ichieste a proposi to di Manzhoul i vi invitiamo a contattarci all’indirizzo: [email protected].

L’OVEST DELLA CINAXi’an

Per via della sua localizzazione geografica, Xi’an costituisce la porta d’accesso naturale verso l’ovest del paese. Si tratta di una posizione invidiabile, se si considerano l’ammontare d’investimenti ed il potenziale

di sviluppo economico delle regioni arretrate della Cina occidentale. Da questo punto di vista, tuttavia, Xi’an pare aver perso qualche punto nei confronti di Chengdu. Nonostante sia stata in qualche modo messa in ombra dallo sviluppo di Chengdu, negli ultimi cinque anni Xi’an ha visto il proprio PIL crescere in modo piuttosto ragguardevole. La città ha certamente beneficiato degli investimenti che sono piovuti sulle regioni dell’ovest, e continuerà a beneficiarne grazie alla sua posizione che la rende uno dei più importanti snodi logistici nel cuore della Cina.

Infrastrutture

Xi’an è ben collegata con le città della regione e con quelle più lontane da una rete di nove autostrade che iniziano o attraversano la città. Dieci capitali provinciali, tra cui Taiyuan, Wuhan, Hefei, Chongqing e Lanzhou, possono essere raggiunte in un giorno di viaggio.

È in corso il progetto di costruzione di un collegamento ferroviario ad alta velocità fra Zhengzhou e Xi’an. Questo treno, conosciuto come China Star, è il primo treno ad alta velocità costruito nel paese e dovrebbe viaggiare a più di 300 chilometri l’ora. Il percorso dovrebbe inoltre passare sul ponte più lungo del mondo, la cui costruzione è iniziata nel 2005 e che al suo completamento dovrebbe misurare quasi 80 chilometri. Ciò è parte di un più ampio progetto che vedrà la costruzione di 3.000 chilometri di linee ferroviarie ad alta velocità. Attualmente attraverso la stazione cargo di Xi’an transitano oltre 30 milioni di tonnellate di merci ogni anno.

L’aeroporto internazionale Xianyang di Xi’an è un’importante hub regionale ed è il quarto maggior scalo della Cina. Ospita rotte verso oltre 80 destinazioni domestiche e 10 rotte internazionali. Poiché a Xi’an non esiste un porto di livello importante, i beni destinati all’esortazione possono essere sdoganati presso la Xi’an Custom House prima di essere trasportati su rotaia verso i porti di Tianjin, Shanghai, Qingdao, or Lianyun.

L’economia e gli investimenti

In anni recenti Xi’an ha rafforzato la propria posizione di via di passaggio per i commerci, sia verso le regioni in via di sviluppo della Cina occidentale, sia verso l’Europa attraverso la linea ferroviaria Trans-Eurasia Continental Bridge, una versione rinnovata dell’antica Via della Seta. Negli ultimi cinque anni il tasso di crescita annua del PIL di Xi’an non è mai sceso al di sotto del 13%. Nel 2006 ha fatto registrare una crescita del 14,6%, toccando quota 173,3 miliardi di RMB.

Tra le industrie chiave per l’economia della città, vi sono il settore ingegneristico, in particolare della fabbricazione aerospaziale, la produzione d’armamenti, i trasformatori e le t t r ic i , l ’e le t t ronica e l ’ indust r ia automobilistica. Anche il settore agricolo, ed in particolare la coltivazione di grano, mais, cotone, olio, verdura e frutta, contribuisce ancora in modo significativo all’economia locale.

Negli ultimi anni Xi’an è diventata un centro di produzione informatica e adesso ospita la maggior parte delle aziende produttrici di software della provincia dello Shanxi. È inoltre stata nominata tra i primi 15 centri d’esportazione di prodotti farmaceutici a livello nazionale.

Xi’an ha un’eccellente capacità di attrarre IDE, essendo, di fatto, una delle migliori città dell’ovest della Cina. Ciò è particolarmente vero a partire dal 2005, quando l’ammontare d’IDE utilizzati è raddoppiato nel giro di un anno. Nel 2007 gli IDE contrattati ammontavano a 1,44 miliardi di dollari, 1,12 miliardi dei quali sono stati utilizzati. ABB, Rolls Royce ed IBM hanno fatto importanti investimenti in città. Nel 2007 l’ammontare totale delle importazioni è cresciuto del 32% fino a 1,89 miliardi di dollari, mentre le esportazioni sono cresciute di un ragguardevole 27% toccando i 3,47 miliardi di dollari.

In breve

il PIL di Xi’an è più che raddoppiato nel corso degli ultimi cinque anni

con i suoi 79,6 chilometri, una volta completato il ponte in costruzione fra Xi’an e Zhengzhou diventerà il più lungo al mondo

Per ass i s t enza ag l i inves t iment i o altre richieste a proposito di Xi’an vi invitiamo a contattarci all’indirizzo: [email protected].

I VOSTRI CONSULENTI DI FIDUCIA IN CINA

Fondata nel 1992, siamo la più grande società di consulenza contabile e fiscale a partecipazione italiana in Cina. Con nove uffici ed oltre 150 professionisti a disposizione, siamo l’alternativa affidabile per la gestione della vostra contabilità e della revisione obbligatoria dei vostri bilanci per il 2009. Vi invitiamo a contattare uno dei nostri uffici elencati qui sotto o il nostro ufficio in Italia per maggiori informazioni sui nostri servizi di assistenza contabile individuale e societaria.

BEIJING OFFICE

Regional Partner: Sabrina ZhangE: [email protected] T: +86 10 6566 0088

HANGZHOU OFFICE

Manager: Helen YeE: [email protected] T: +86 571 5685 9956

SHENZHEN OFFICE

Managing Partner: Alberto VettorettiE: [email protected] T: + 86 755 8366 4120

DALIAN OFFICE

Senior Associate: Adam LivermoreE: [email protected] T: +86 411 6299 0101

NINGBO OFFICE

Manager: Lily Wang E: [email protected] T: +86 574 8733 8682

ZHONGSHAN OFFICE

Manager: Lisa QianE: [email protected] T: +86 760 8826 9592

SHANGHAI OFFICE

Regional Manager: Olaf GrieseE: [email protected] T: +86 21 6358 8686

GUANGZHOU OFFICE (Canton)

Senior Associate: Rosario DiMaggioE: [email protected] T: +86 20 3825 1526

HONG KONG OFFICE

Manager: Joe SzeE: [email protected] T: +852 2376 0334

AL SERVIZIO DEGLI INVESTIMENTI DIRETTI ESTERI IN [email protected]

www.dezshira.com/it

UFFICIO IN ITALIA: Leonello Bosco, Senior ConsultantE-mail : [email protected] Castagnole, 20/M (centro Edison), 31100 Treviso - ItalyTel. +39 0422 264026Cell. +39 335 245057