Cambiamento strutturale della manifattura in Lombardia e Toscana: l'effetto della grande recessione...

24

Cambiamento strutturale della manifattura in Lombardia e Toscana: l'effetto della grande recessione su modelli produttivi diversi Tommaso Rondinella, Sabina Giampaolo, Alessandro Valentini Ufficio territoriale per la Toscana e l’Umbria | Istat ISTAT | MILeS2015 | Milano - Impresa, Lavoro e Società 2015 Milano | 2 ottobre 2015 | Camera di Commercio di Milano - Sala Consiglio In collaborazione con:

-

Upload

istituto-nazionale-di-statistica -

Category

Education

-

view

922 -

download

0

Transcript of Cambiamento strutturale della manifattura in Lombardia e Toscana: l'effetto della grande recessione...

Cambiamento strutturale della manifattura in Lombardia e Toscana: l'effetto della grande recessione su modelli produttivi diversi

Tommaso Rondinella, Sabina Giampaolo, Alessandro Valentini

Ufficio territoriale per la Toscana e l’Umbria | Istat

ISTAT | MILeS2015 | Milano - Impresa, Lavoro e Società 2015 Milano | 2 ottobre 2015 | Camera di Commercio di Milano - Sala Consiglio

In collaborazione con:

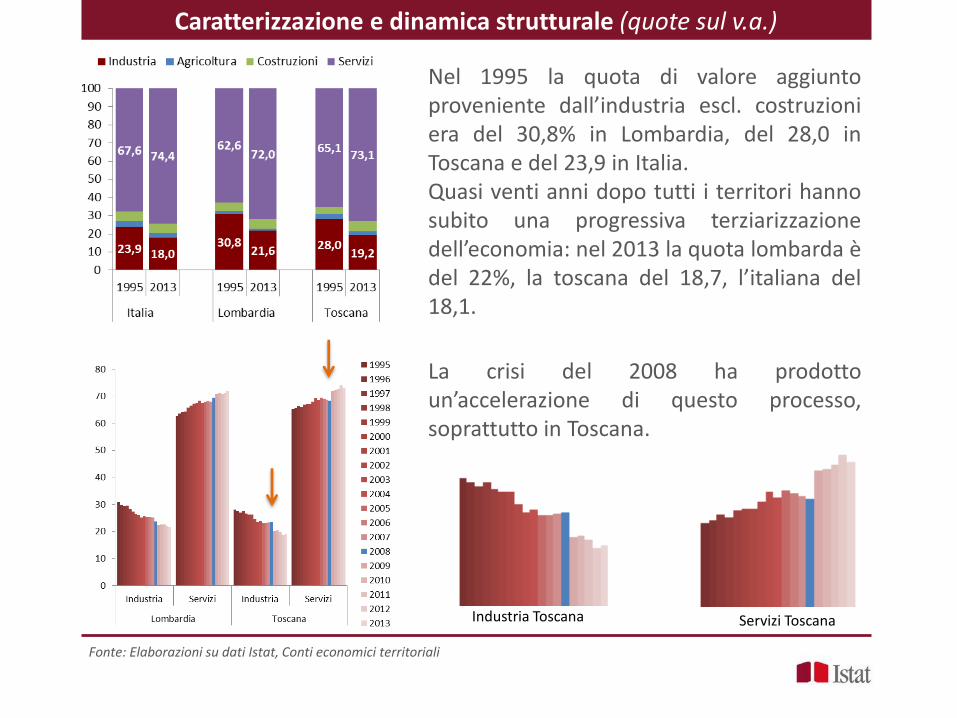

Caratterizzazione e dinamica strutturale (quote sul v.a.)

Nel 1995 la quota di valore aggiunto proveniente dall’industria escl. costruzioni era del 30,8% in Lombardia, del 28,0 in Toscana e del 23,9 in Italia. Quasi venti anni dopo tutti i territori hanno subito una progressiva terziarizzazione dell’economia: nel 2013 la quota lombarda è del 22%, la toscana del 18,7, l’italiana del 18,1.

La crisi del 2008 ha prodotto un’accelerazione di questo processo, soprattutto in Toscana.

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

Industria Toscana Servizi Toscana

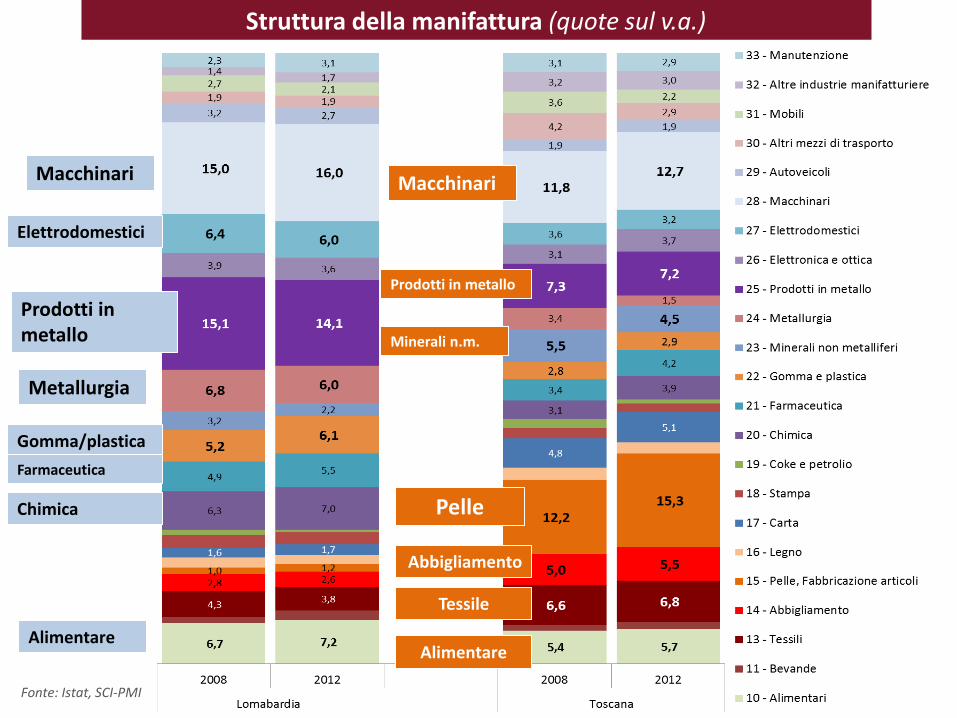

Struttura della manifattura (quote sul v.a.)

Macchinari Macchinari

Prodotti in metallo

Metallurgia

Elettrodomestici

Gomma/plastica

Farmaceutica

Chimica

Alimentare

Prodotti in metallo

Pelle

Abbigliamento

Tessile

Alimentare

Minerali n.m.

Fonte: Istat, SCI-PMI

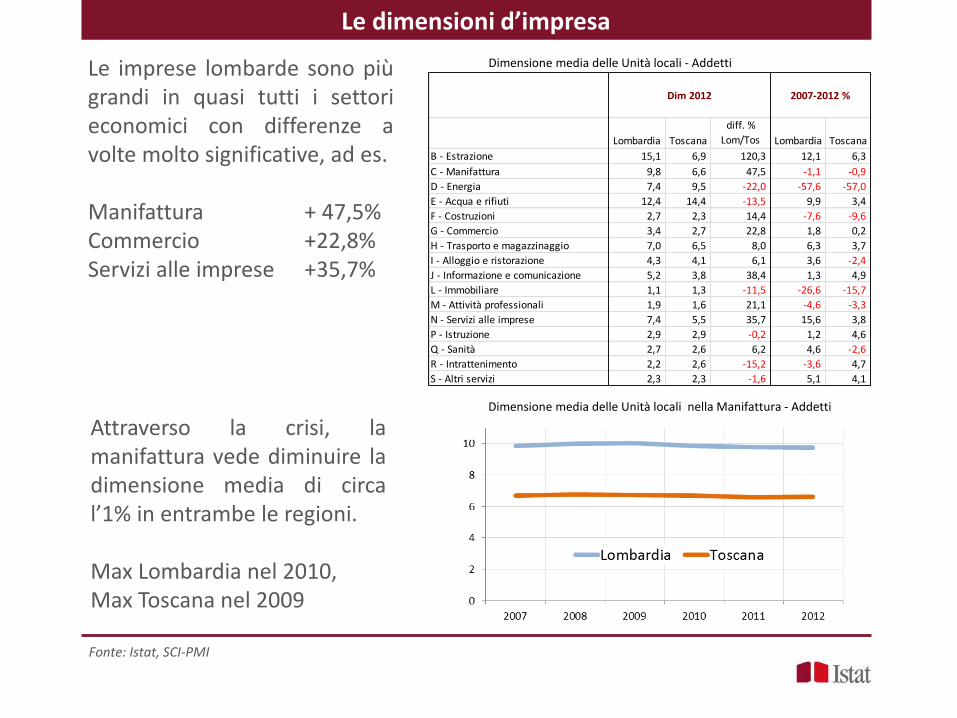

Le imprese lombarde sono più grandi in quasi tutti i settori economici con differenze a volte molto significative, ad es. Manifattura + 47,5% Commercio +22,8% Servizi alle imprese +35,7%

Le dimensioni d’impresa

Dimensione media delle Unità locali nella Manifattura - Addetti

Fonte: Istat, SCI-PMI

Lombardia Toscana

diff. %

Lom/Tos Lombardia Toscana

B - Estrazione 15,1 6,9 120,3 12,1 6,3

C - Manifattura 9,8 6,6 47,5 -1,1 -0,9

D - Energia 7,4 9,5 -22,0 -57,6 -57,0

E - Acqua e rifiuti 12,4 14,4 -13,5 9,9 3,4

F - Costruzioni 2,7 2,3 14,4 -7,6 -9,6

G - Commercio 3,4 2,7 22,8 1,8 0,2

H - Trasporto e magazzinaggio 7,0 6,5 8,0 6,3 3,7

I - Alloggio e ristorazione 4,3 4,1 6,1 3,6 -2,4

J - Informazione e comunicazione 5,2 3,8 38,4 1,3 4,9

L - Immobiliare 1,1 1,3 -11,5 -26,6 -15,7

M - Attività professionali 1,9 1,6 21,1 -4,6 -3,3

N - Servizi alle imprese 7,4 5,5 35,7 15,6 3,8

P - Istruzione 2,9 2,9 -0,2 1,2 4,6

Q - Sanità 2,7 2,6 6,2 4,6 -2,6

R - Intrattenimento 2,2 2,6 -15,2 -3,6 4,7

S - Altri servizi 2,3 2,3 -1,6 5,1 4,1

Dim 2012 2007-2012 %

Attraverso la crisi, la manifattura vede diminuire la dimensione media di circa l’1% in entrambe le regioni. Max Lombardia nel 2010, Max Toscana nel 2009

Dimensione media delle Unità locali - Addetti

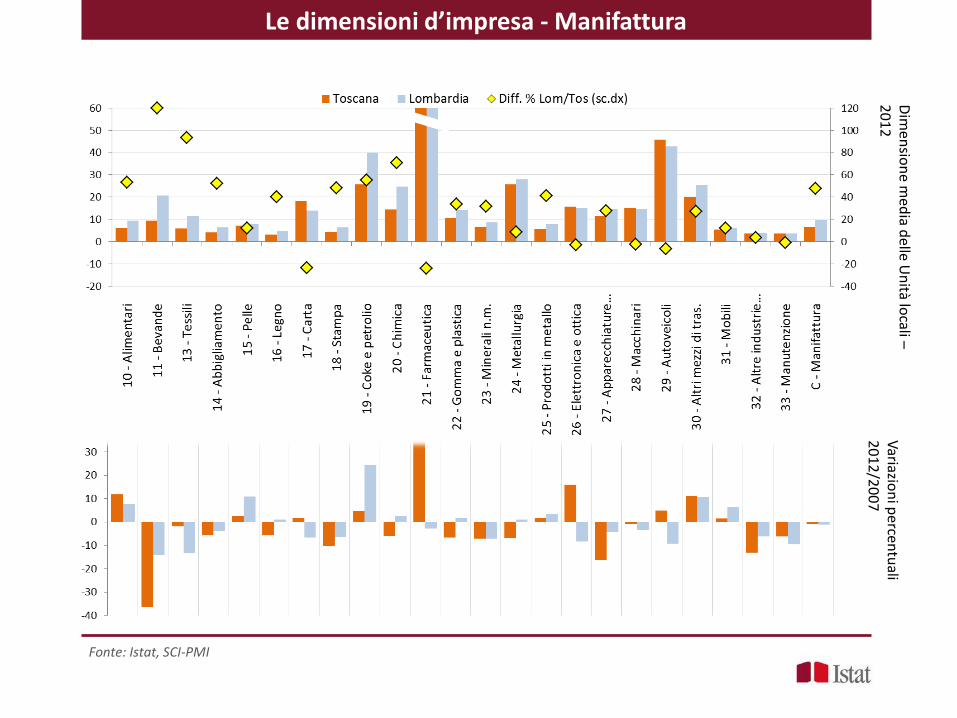

Le dimensioni d’impresa - Manifattura

Fonte: Istat, SCI-PMI

Dim

ensio

ne m

edia d

elle U

nità lo

cali – 2

01

2

Variazio

ni p

ercentu

ali 2

01

2/2

00

7

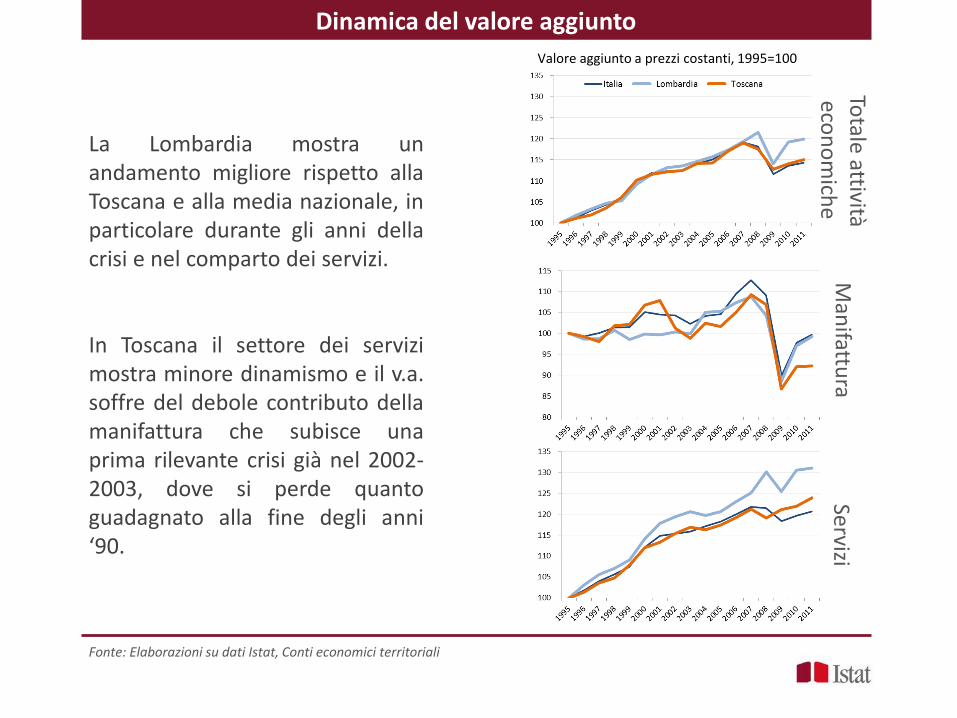

La Lombardia mostra un andamento migliore rispetto alla Toscana e alla media nazionale, in particolare durante gli anni della crisi e nel comparto dei servizi. In Toscana il settore dei servizi mostra minore dinamismo e il v.a. soffre del debole contributo della manifattura che subisce una prima rilevante crisi già nel 2002-2003, dove si perde quanto guadagnato alla fine degli anni ‘90.

Dinamica del valore aggiunto

Valore aggiunto a prezzi costanti, 1995=100

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

Totale attività

econ

om

iche

Man

ifattura

Servizi

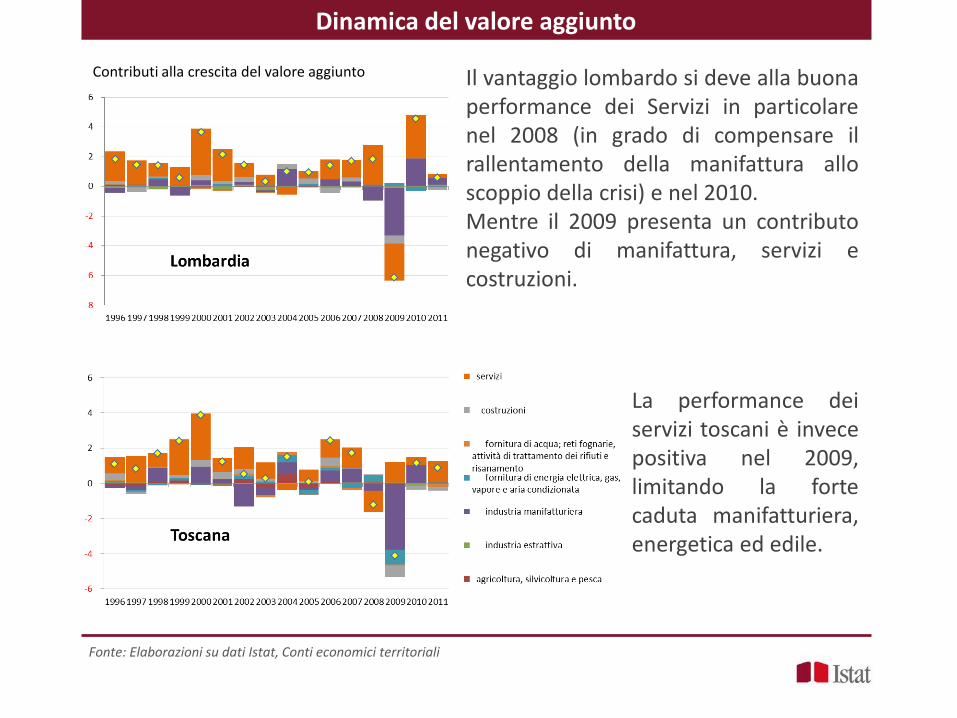

Il vantaggio lombardo si deve alla buona performance dei Servizi in particolare nel 2008 (in grado di compensare il rallentamento della manifattura allo scoppio della crisi) e nel 2010. Mentre il 2009 presenta un contributo negativo di manifattura, servizi e costruzioni.

Dinamica del valore aggiunto

Contributi alla crescita del valore aggiunto

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

La performance dei servizi toscani è invece positiva nel 2009, limitando la forte caduta manifatturiera, energetica ed edile.

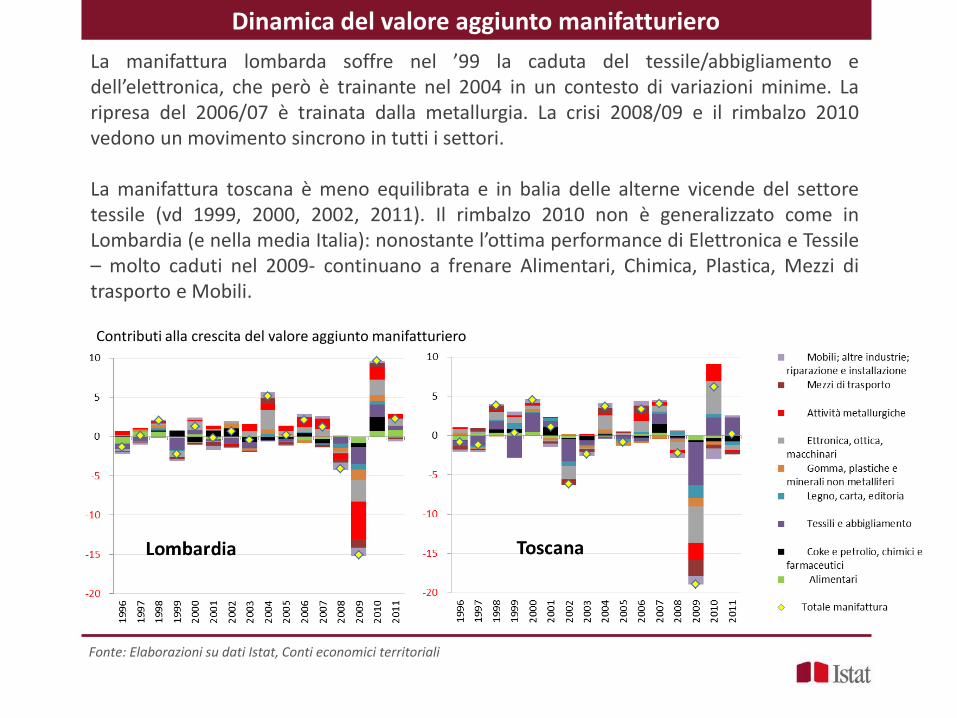

La manifattura lombarda soffre nel ’99 la caduta del tessile/abbigliamento e dell’elettronica, che però è trainante nel 2004 in un contesto di variazioni minime. La ripresa del 2006/07 è trainata dalla metallurgia. La crisi 2008/09 e il rimbalzo 2010 vedono un movimento sincrono in tutti i settori. La manifattura toscana è meno equilibrata e in balia delle alterne vicende del settore tessile (vd 1999, 2000, 2002, 2011). Il rimbalzo 2010 non è generalizzato come in Lombardia (e nella media Italia): nonostante l’ottima performance di Elettronica e Tessile – molto caduti nel 2009- continuano a frenare Alimentari, Chimica, Plastica, Mezzi di trasporto e Mobili.

Dinamica del valore aggiunto manifatturiero

Contributi alla crescita del valore aggiunto manifatturiero

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

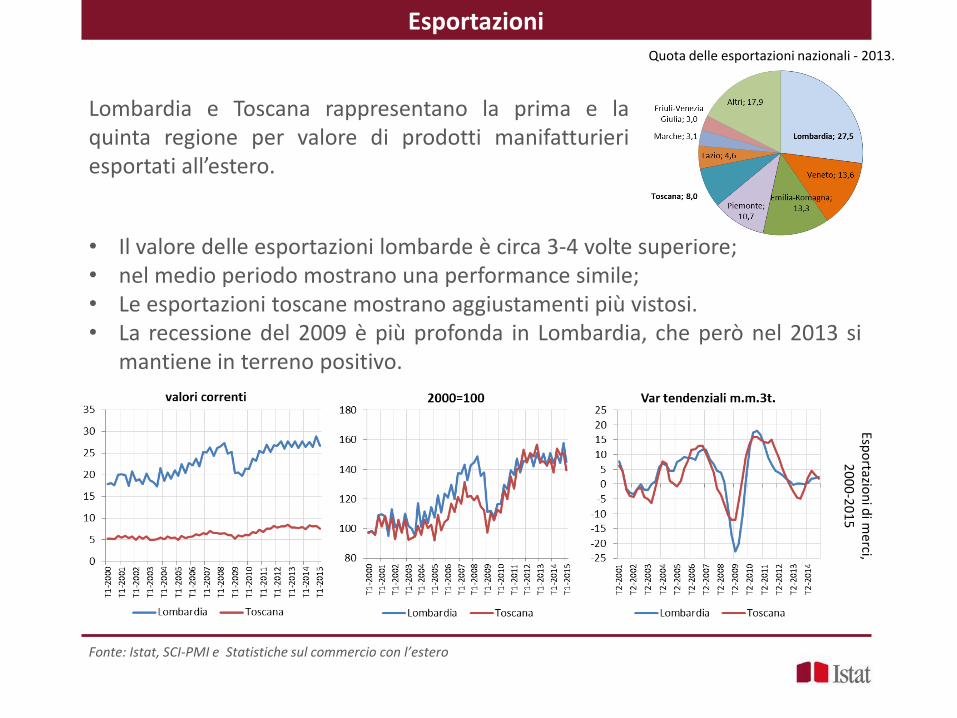

Lombardia e Toscana rappresentano la prima e la quinta regione per valore di prodotti manifatturieri esportati all’estero.

Esportazioni Quota delle esportazioni nazionali - 2013.

Fonte: Istat, SCI-PMI e Statistiche sul commercio con l’estero

Espo

rtazion

i di m

erci, 2

00

0-2

01

5

• Il valore delle esportazioni lombarde è circa 3-4 volte superiore; • nel medio periodo mostrano una performance simile; • Le esportazioni toscane mostrano aggiustamenti più vistosi. • La recessione del 2009 è più profonda in Lombardia, che però nel 2013 si

mantiene in terreno positivo.

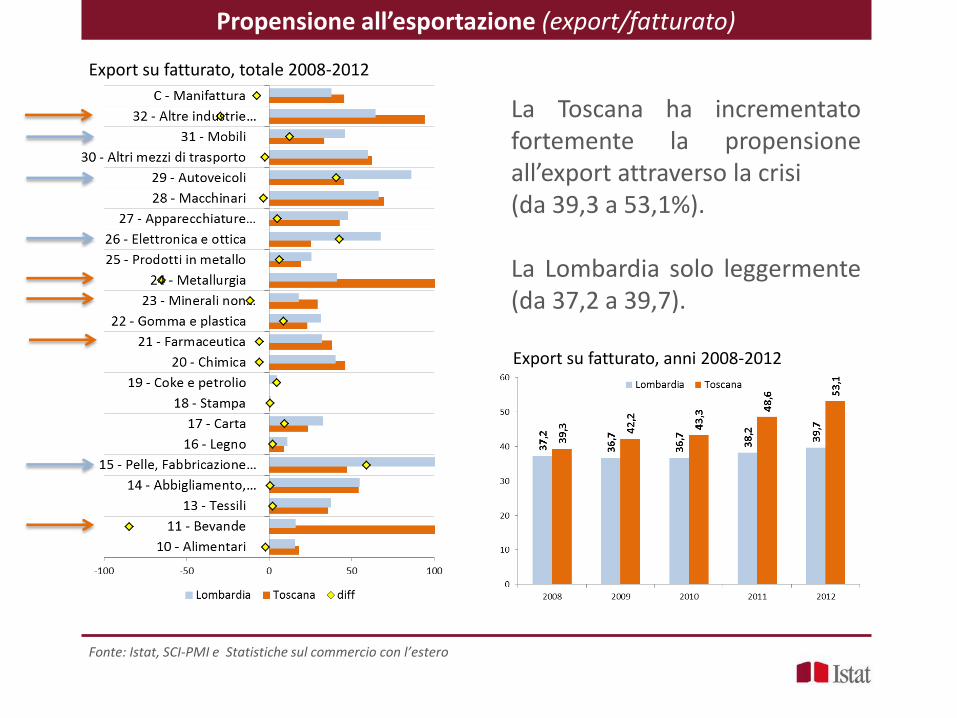

La Toscana ha incrementato fortemente la propensione all’export attraverso la crisi (da 39,3 a 53,1%). La Lombardia solo leggermente (da 37,2 a 39,7).

Propensione all’esportazione (export/fatturato)

Export su fatturato, anni 2008-2012

Fonte: Istat, SCI-PMI e Statistiche sul commercio con l’estero

Export su fatturato, totale 2008-2012

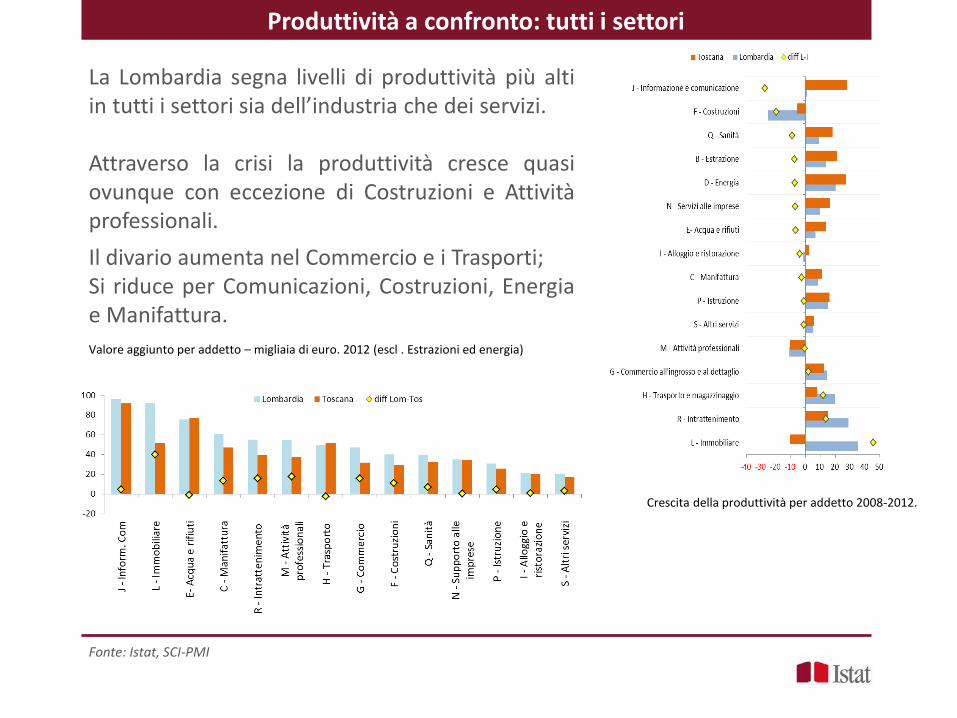

La Lombardia segna livelli di produttività più alti in tutti i settori sia dell’industria che dei servizi. Attraverso la crisi la produttività cresce quasi ovunque con eccezione di Costruzioni e Attività professionali.

Il divario aumenta nel Commercio e i Trasporti; Si riduce per Comunicazioni, Costruzioni, Energia e Manifattura.

Produttività a confronto: tutti i settori

Crescita della produttività per addetto 2008-2012.

Fonte: Istat, SCI-PMI

Valore aggiunto per addetto – migliaia di euro. 2012 (escl . Estrazioni ed energia)

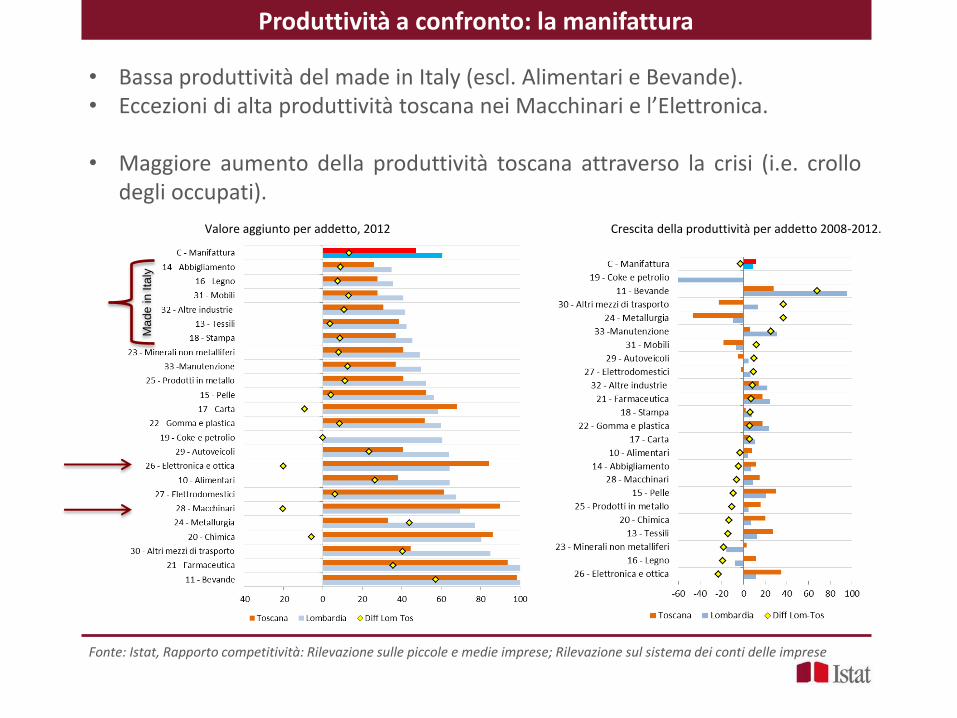

• Bassa produttività del made in Italy (escl. Alimentari e Bevande). • Eccezioni di alta produttività toscana nei Macchinari e l’Elettronica.

• Maggiore aumento della produttività toscana attraverso la crisi (i.e. crollo

degli occupati).

Produttività a confronto: la manifattura

Crescita della produttività per addetto 2008-2012.

Fonte: Istat, Rapporto competitività: Rilevazione sulle piccole e medie imprese; Rilevazione sul sistema dei conti delle imprese

Valore aggiunto per addetto, 2012

Ma

de

in

Ita

ly

13

Alcune scomposizioni per l’analisi

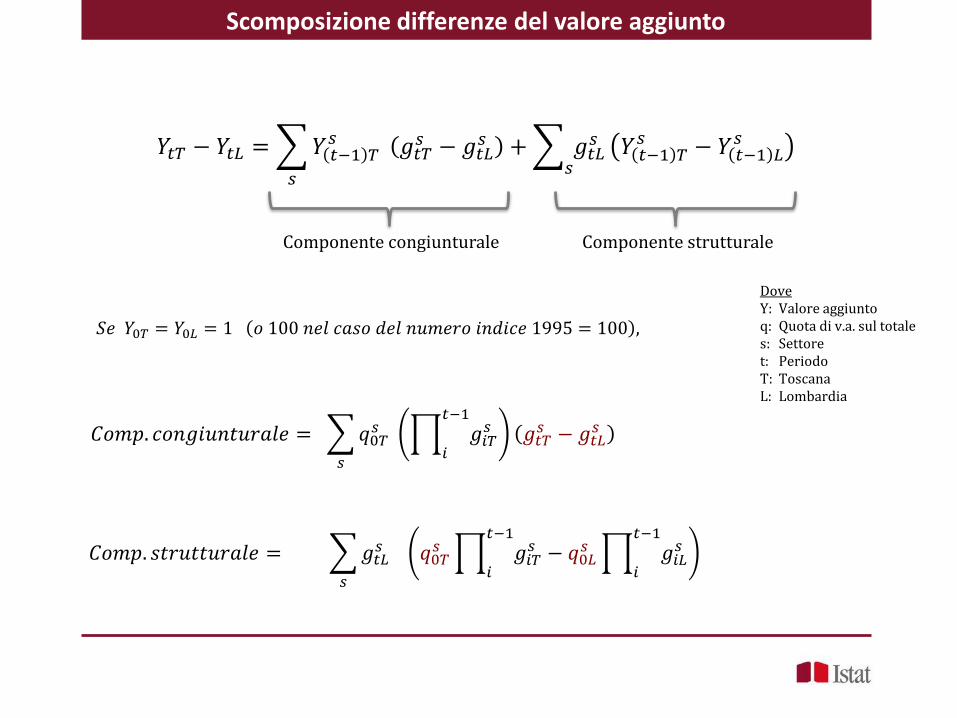

Scomposizione differenze del valore aggiunto

𝑌𝑡𝑇 − 𝑌𝑡𝐿 = 𝑌 𝑡−1 𝑇𝑠

𝑠

𝑔𝑡𝑇𝑠 − 𝑔𝑡𝐿

𝑠 + 𝑔𝑡𝐿𝑠

𝑠𝑌 𝑡−1 𝑇𝑠 − 𝑌 𝑡−1 𝐿

𝑠

Componente congiunturale Componente strutturale

Dove Y: Valore aggiunto q: Quota di v.a. sul totale s: Settore t: Periodo T: Toscana L: Lombardia

𝑆𝑒 𝑌0𝑇 = 𝑌0𝐿 = 1 𝑜 100 𝑛𝑒𝑙 𝑐𝑎𝑠𝑜 𝑑𝑒𝑙 𝑛𝑢𝑚𝑒𝑟𝑜 𝑖𝑛𝑑𝑖𝑐𝑒 1995 = 100 ,

𝐶𝑜𝑚𝑝. 𝑐𝑜𝑛𝑔𝑖𝑢𝑛𝑡𝑢𝑟𝑎𝑙𝑒 = 𝑞0𝑇𝑠

𝑠

𝑔𝑖𝑇𝑠

𝑡−1

𝑖𝑔𝑡𝑇𝑠 − 𝑔𝑡𝐿

𝑠

𝐶𝑜𝑚𝑝. 𝑠𝑡𝑟𝑢𝑡𝑡𝑢𝑟𝑎𝑙𝑒 = 𝑔𝑡𝐿𝑠

𝑠

𝑞0𝑇𝑠 𝑔𝑖𝑇

𝑠𝑡−1

𝑖− 𝑞0𝐿𝑠 𝑔𝑖𝐿

𝑠𝑡−1

𝑖

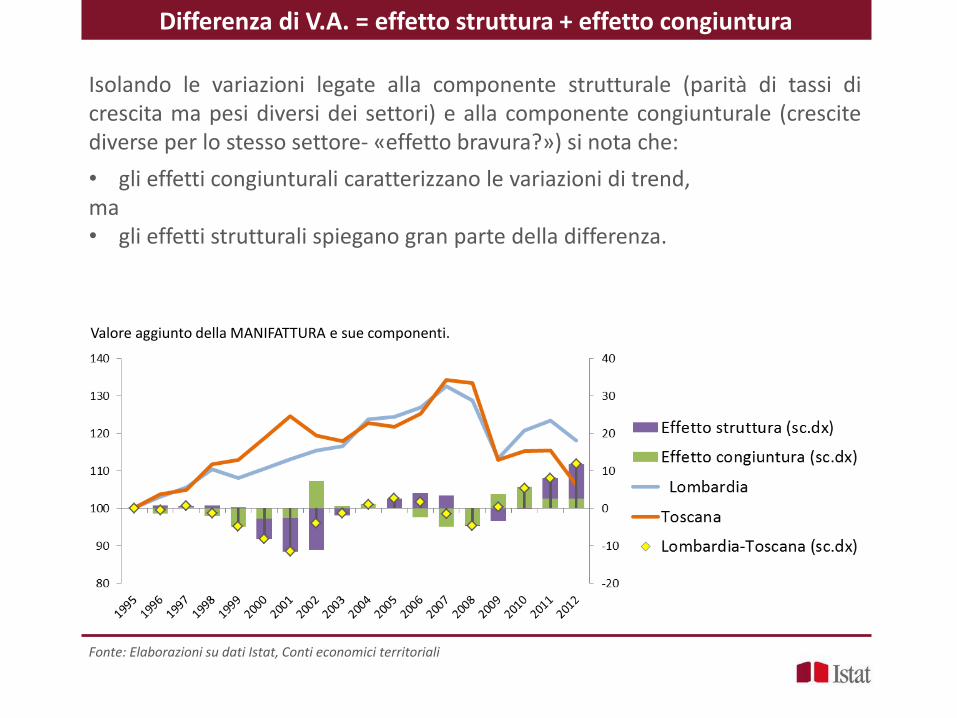

Isolando le variazioni legate alla componente strutturale (parità di tassi di crescita ma pesi diversi dei settori) e alla componente congiunturale (crescite diverse per lo stesso settore- «effetto bravura?») si nota che:

• gli effetti congiunturali caratterizzano le variazioni di trend, ma • gli effetti strutturali spiegano gran parte della differenza.

Differenza di V.A. = effetto struttura + effetto congiuntura

Valore aggiunto della MANIFATTURA e sue componenti.

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

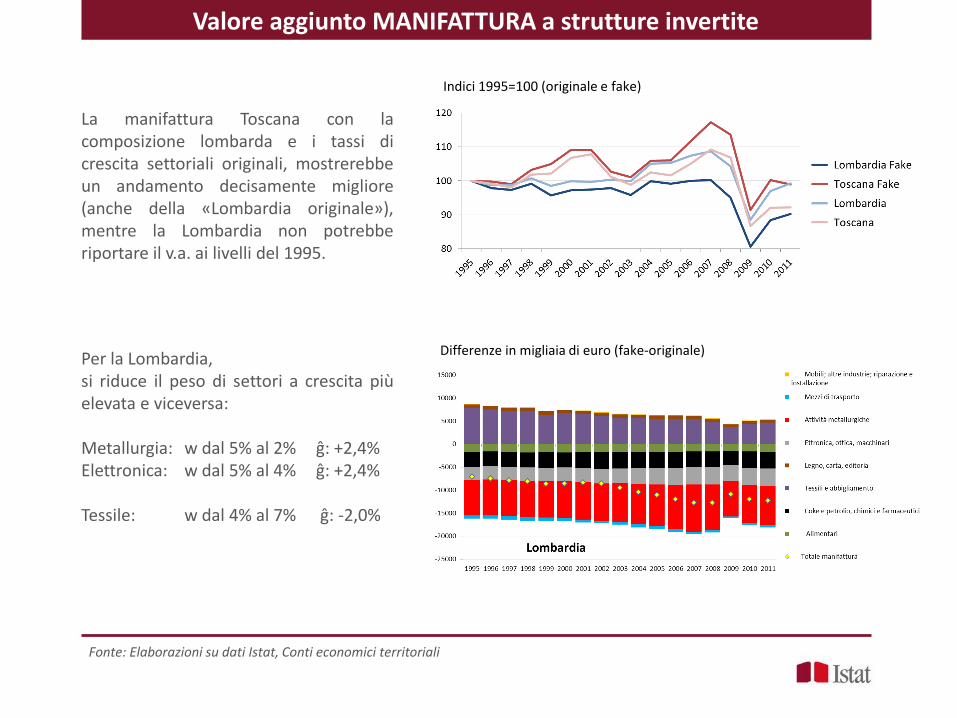

La manifattura Toscana con la composizione lombarda e i tassi di crescita settoriali originali, mostrerebbe un andamento decisamente migliore (anche della «Lombardia originale»), mentre la Lombardia non potrebbe riportare il v.a. ai livelli del 1995.

Valore aggiunto MANIFATTURA a strutture invertite

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

Differenze in migliaia di euro (fake-originale)

Indici 1995=100 (originale e fake)

Per la Lombardia, si riduce il peso di settori a crescita più elevata e viceversa: Metallurgia: w dal 5% al 2% ĝ: +2,4% Elettronica: w dal 5% al 4% ĝ: +2,4% Tessile: w dal 4% al 7% ĝ: -2,0%

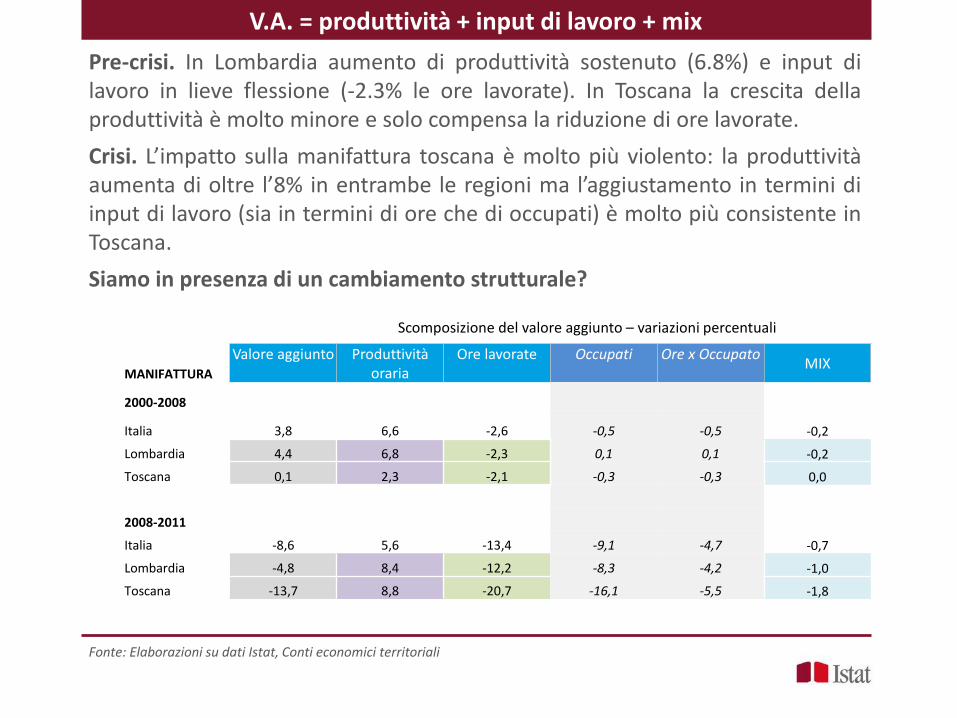

Pre-crisi. In Lombardia aumento di produttività sostenuto (6.8%) e input di lavoro in lieve flessione (-2.3% le ore lavorate). In Toscana la crescita della produttività è molto minore e solo compensa la riduzione di ore lavorate.

Crisi. L’impatto sulla manifattura toscana è molto più violento: la produttività aumenta di oltre l’8% in entrambe le regioni ma l’aggiustamento in termini di input di lavoro (sia in termini di ore che di occupati) è molto più consistente in Toscana.

Siamo in presenza di un cambiamento strutturale?

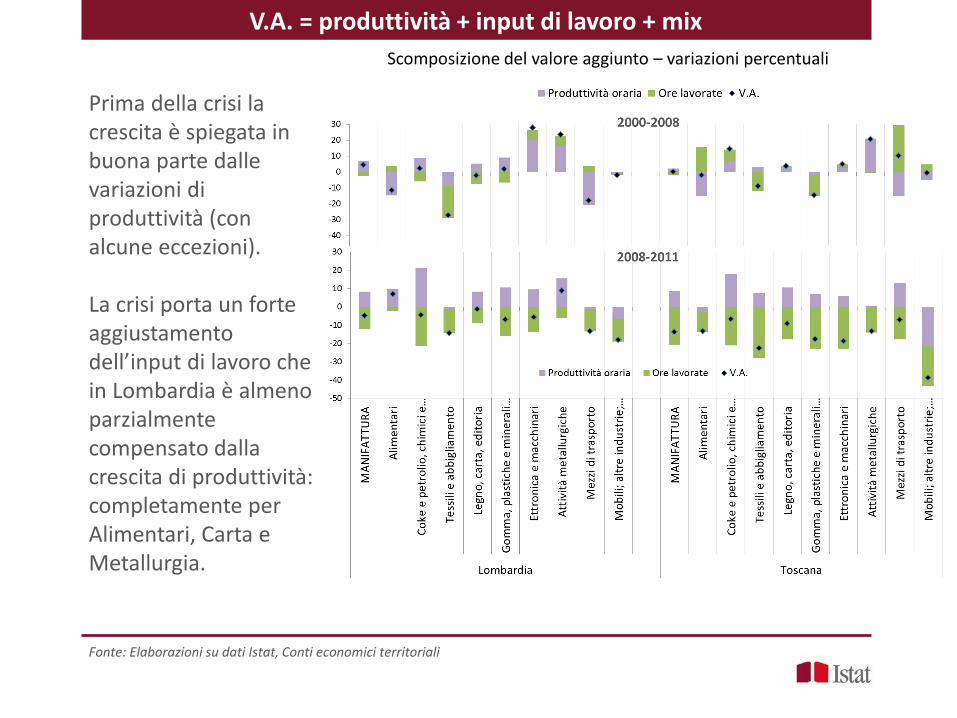

V.A. = produttività + input di lavoro + mix

MANIFATTURA

Valore aggiunto Produttività oraria

Ore lavorate Occupati Ore x Occupato MIX

2000-2008

Italia 3,8 6,6 -2,6 -0,5 -0,5 -0,2

Lombardia 4,4 6,8 -2,3 0,1 0,1 -0,2

Toscana 0,1 2,3 -2,1 -0,3 -0,3 0,0

2008-2011

Italia -8,6 5,6 -13,4 -9,1 -4,7 -0,7

Lombardia -4,8 8,4 -12,2 -8,3 -4,2 -1,0

Toscana -13,7 8,8 -20,7 -16,1 -5,5 -1,8

Scomposizione del valore aggiunto – variazioni percentuali

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

Prima della crisi la crescita è spiegata in buona parte dalle variazioni di produttività (con alcune eccezioni). La crisi porta un forte aggiustamento dell’input di lavoro che in Lombardia è almeno parzialmente compensato dalla crescita di produttività: completamente per Alimentari, Carta e Metallurgia.

V.A. = produttività + input di lavoro + mix

Scomposizione del valore aggiunto – variazioni percentuali

Fonte: Elaborazioni su dati Istat, Conti economici territoriali

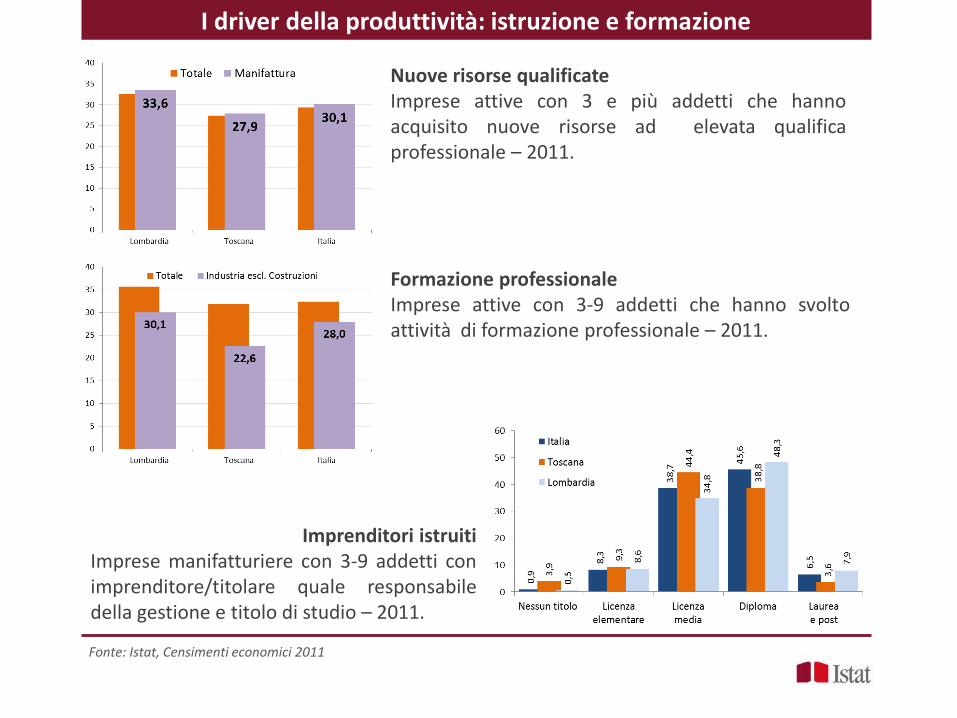

Nuove risorse qualificate Imprese attive con 3 e più addetti che hanno acquisito nuove risorse ad elevata qualifica professionale – 2011.

I driver della produttività: istruzione e formazione

Formazione professionale Imprese attive con 3-9 addetti che hanno svolto attività di formazione professionale – 2011.

Imprenditori istruiti Imprese manifatturiere con 3-9 addetti con imprenditore/titolare quale responsabile della gestione e titolo di studio – 2011.

Fonte: Istat, Censimenti economici 2011

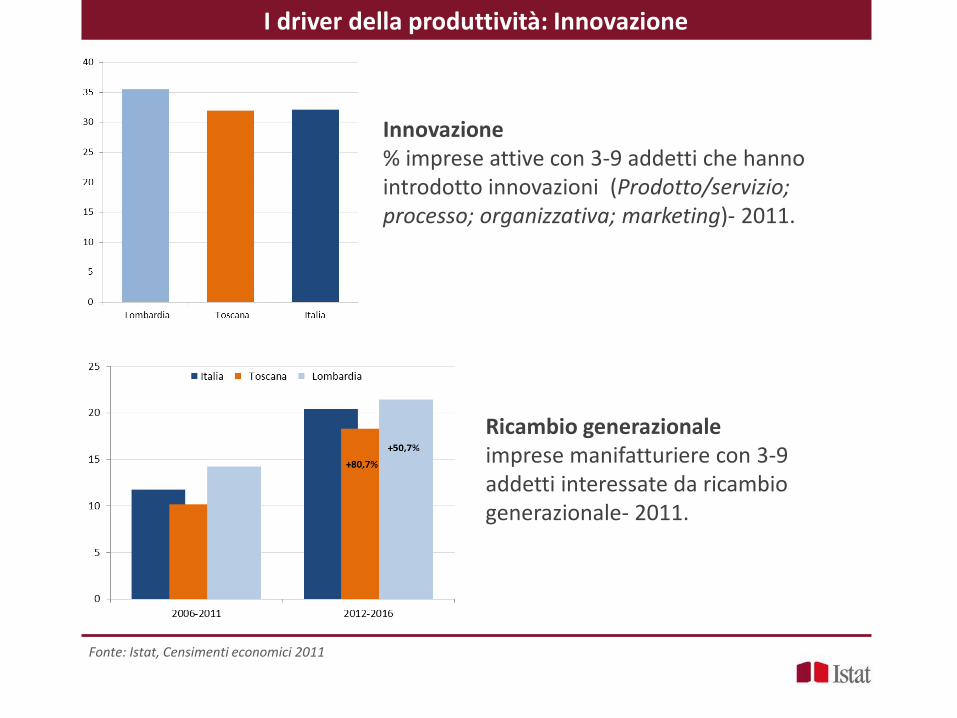

Innovazione % imprese attive con 3-9 addetti che hanno introdotto innovazioni (Prodotto/servizio; processo; organizzativa; marketing)- 2011.

I driver della produttività: Innovazione

Fonte: Istat, Censimenti economici 2011

Ricambio generazionale imprese manifatturiere con 3-9 addetti interessate da ricambio generazionale- 2011.

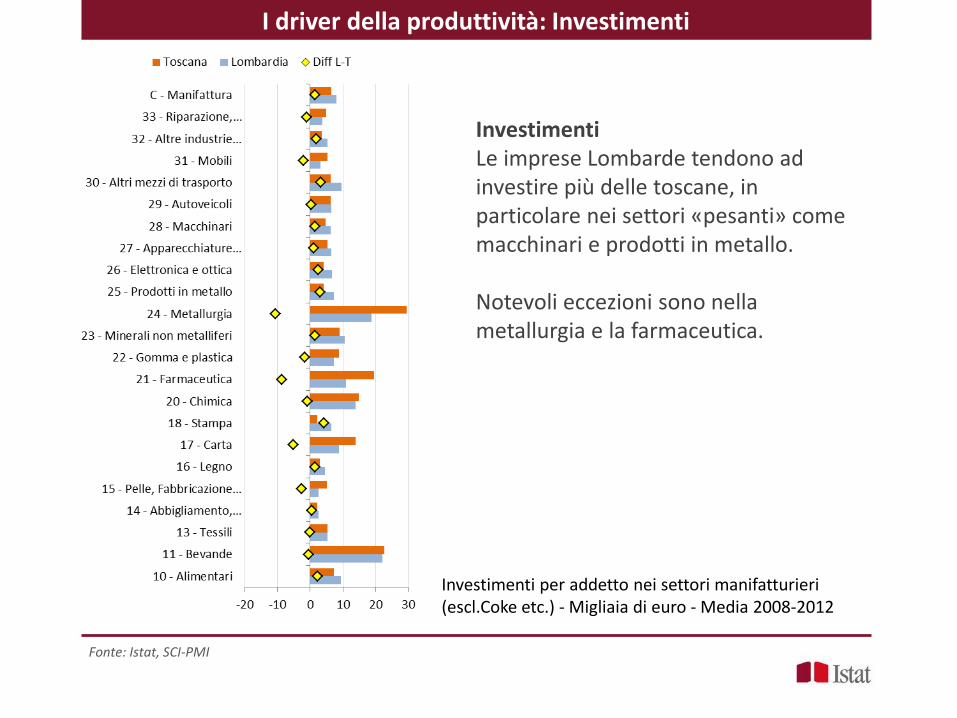

Investimenti Le imprese Lombarde tendono ad investire più delle toscane, in particolare nei settori «pesanti» come macchinari e prodotti in metallo. Notevoli eccezioni sono nella metallurgia e la farmaceutica.

I driver della produttività: Investimenti

Fonte: Istat, SCI-PMI

Investimenti per addetto nei settori manifatturieri (escl.Coke etc.) - Migliaia di euro - Media 2008-2012

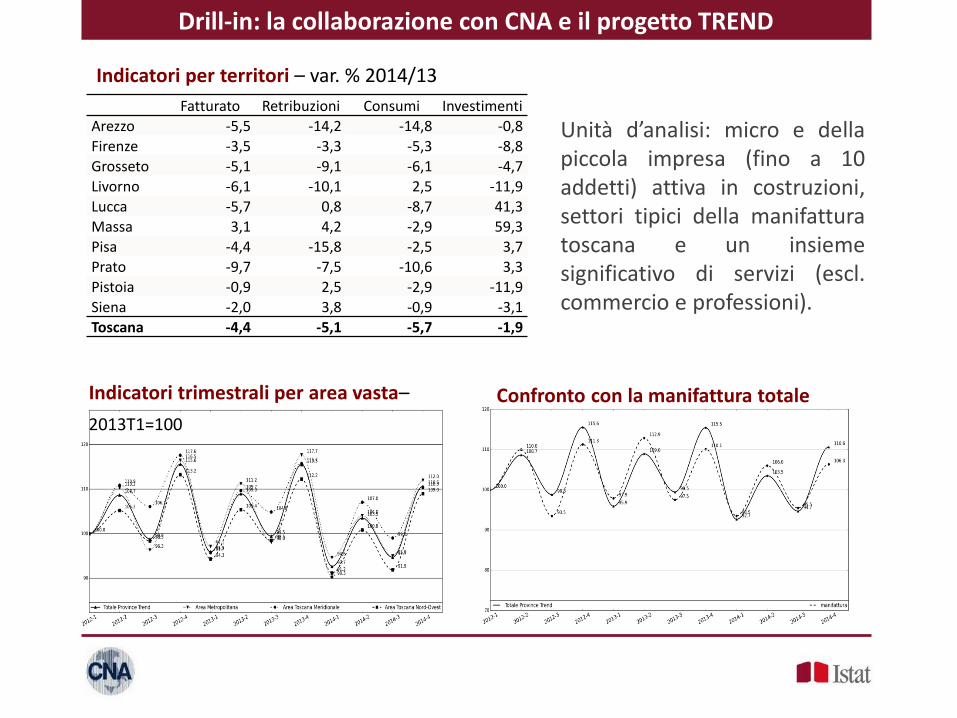

Fatturato Retribuzioni Consumi Investimenti

Arezzo -5,5 -14,2 -14,8 -0,8

Firenze -3,5 -3,3 -5,3 -8,8

Grosseto -5,1 -9,1 -6,1 -4,7

Livorno -6,1 -10,1 2,5 -11,9

Lucca -5,7 0,8 -8,7 41,3

Massa 3,1 4,2 -2,9 59,3

Pisa -4,4 -15,8 -2,5 3,7

Prato -9,7 -7,5 -10,6 3,3

Pistoia -0,9 2,5 -2,9 -11,9

Siena -2,0 3,8 -0,9 -3,1

Toscana -4,4 -5,1 -5,7 -1,9

Indicatori per territori – var. % 2014/13

Drill-in: la collaborazione con CNA e il progetto TREND

Indicatori trimestrali per area vasta–

2013T1=100

Confronto con la manifattura totale

Unità d’analisi: micro e della piccola impresa (fino a 10 addetti) attiva in costruzioni, settori tipici della manifattura toscana e un insieme significativo di servizi (escl. commercio e professioni).

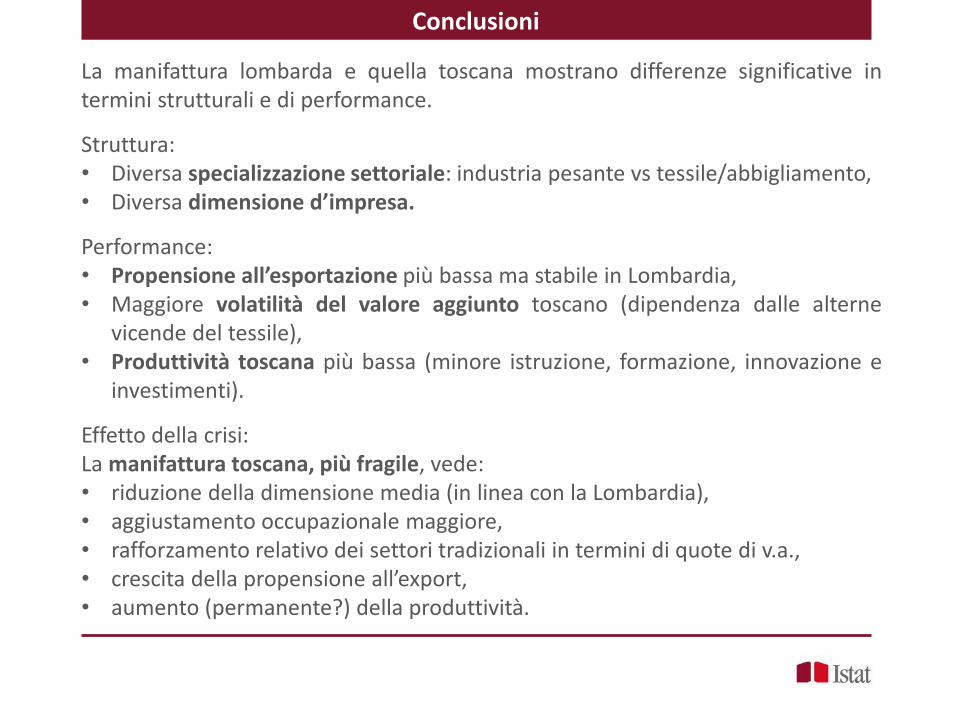

La manifattura lombarda e quella toscana mostrano differenze significative in termini strutturali e di performance.

Struttura: • Diversa specializzazione settoriale: industria pesante vs tessile/abbigliamento, • Diversa dimensione d’impresa.

Performance: • Propensione all’esportazione più bassa ma stabile in Lombardia, • Maggiore volatilità del valore aggiunto toscano (dipendenza dalle alterne

vicende del tessile), • Produttività toscana più bassa (minore istruzione, formazione, innovazione e

investimenti).

Effetto della crisi: La manifattura toscana, più fragile, vede: • riduzione della dimensione media (in linea con la Lombardia), • aggiustamento occupazionale maggiore, • rafforzamento relativo dei settori tradizionali in termini di quote di v.a., • crescita della propensione all’export, • aumento (permanente?) della produttività.

Conclusioni

Sessione 3 | Regioni a confronto:

Cambiamento strutturale della manifattura in Lombardia e Toscana: l'effetto della grande recessione su modelli produttivi diversi.

Tommaso Rondinella, Sabina Giampaolo, Alessandro Valentini

Ufficio territoriale per la Toscana e l’Umbria | Istat

MILeS2015 | Milano - Impresa, Lavoro e Società 2015 Milano | 2 ottobre 2015 | Camera di Commercio di Milano - Sala Consiglio

Grazie per l’attenzione!

In collaborazione con: