Calcedonio Li Pomi - odcectrapani.it · La contabilità E/P e il bilancio consolidato negli enti...

72

® diritti riservati - riproduzione citando la fonte Calcedonio Li Pomi dottore commercialista – revisore legale consulente enti locali

-

Upload

nguyendieu -

Category

Documents

-

view

219 -

download

0

Transcript of Calcedonio Li Pomi - odcectrapani.it · La contabilità E/P e il bilancio consolidato negli enti...

® diritti riservati - riproduzione citando la fonte

Calcedonio Li Pomi

dottore commercialista – revisore legale consulente enti locali

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

2

I N D I C E D E G L I A R G O M E N T I

La contabilità economico-patrimoniale e il bilancio consolidato nella normativa della riforma ……………………………………… pag. 3

o i nuovi obblighi di legge

o le disposizioni ante riforma

o i piccoli Comuni: giochi di parole e rinvii

La contabilità economico-patrimoniale degli enti in contabilità

finanziaria ……………………………………………………… pag. 6

o definizione e finalità

o il principio della competenza economica

o la misurazione dei componenti del risultato economico

o i componenti del conto economico

o le scritture di assestamento nella contabilità economico-patrimoniale

o gli elementi patrimoniali attivi e passivi

o i conti d’ordine

o l’avvio della contabilità economico patrimoniale armonizzata

il primo stato patrimoniale: criteri di valutazione

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

3

articolo 232 TUEL

Gli enti locali garantiscono la RILEVAZIONE dei fatti gestionali sotto

il profilo economico-patrimoniale nel rispetto

A. del principio contabile generale n.17 della competenza

economica e

B. dei principi applicati della contabilità economico-patrimoniale di

cui agli allegati n.1 e n.4/3 del d.lgs. n.118/2011.

articolo 229 TUEL

Evidenzia i componenti positivi e negativi della gestione di

competenza economica dell’esercizio considerato

� rilevati dalla contabilità economico-patrimoniale

e rileva il risultato economico dell’esercizio.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

4

articolo 229 TUEL – conto economico

1. Il conto economico evidenzia i componenti positivi e negativi dell'attività dell'ente secondo criteri di competenza economica. Comprende gli accertamenti e gli impegni del conto del bilancio, rettificati al fine di costituire la dimensione finanziaria dei valori economici riferiti alla gestione di competenza, le insussistenze e sopravvenienze derivanti dalla gestione dei residui e gli elementi economici non rilevati nel conto del bilancio.

9. Al conto economico è accluso un prospetto di conciliazione

che, partendo dai dati finanziaria della gestione corrente del conto del bilancio, con l’aggiunta di elementi economici, raggiunge il risultato finale economico.

articolo 230 TUEL – contabilità economica

1. Gli enti locali, ai fini della predisposizione del rendiconto della gestione, adottano il sistema di contabilità che più ritengono idoneo per le proprie esigenze.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

5

Gli enti locali con popolazione inferiore a 5.000 abitanti1 possono:

“fino all’esercizio 2017”

non tenere la contabilità economico-patrimoniale2

e, di conseguenza

non predisporre il conto economico e lo stato patrimoniale3

non predisporre il bilancio consolidato4.

A seguito della resistenza mostrata dagli Amministratori locali5 ad

avviare la contabilità economica,

la Commissione Arconet

� con la FAQ n.30 del 11/4/2018

“dando atto della formulazione poco chiara dell’art.232 del TUEL” ha

sostenuto6 che i piccoli Comuni “che hanno esercitato la facoltà” di

rinviare la contabilità E/P anche per l’esercizio 2017 “possono

approvare il rendiconto 2017 SENZA i prospetti relativi allo stato

patrimoniale e al conto economico”

il MEF

� con un comunicato del 24/6/2018

ha consentito il rinvio della contabilità E/P al 1° gennaio 2018 e il

conseguente rinvio della redazione del bilancio consolidato.

1 si tratta di 5.539 Enti, pari al 70% del totale. 2 v. articolo 232, comma 2, TUEL. 3 v. articolo 227, comma 3, TUEL.

4 v. articolo 233/bis, comma 3, TUEL. 5 v. Documento ANCI-IFEL del 23 marzo 2018, nel quale viene addirittura proposto di considerare la contabilità E/P e il bilancio consolidato “adempimenti sperimentali” fino al 2020. 6 cambiando orientamento rispetto alla posizione assunta nella riunione del 22/3/2017.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

6

articolo 2 d.lgs.118/2011

La riforma prevede – per gli enti in contabilità finanziaria – l’adozione

di un SISTEMA CONTABILE INTEGRATO7

dei fatti gestionali

nei loro profili finanziario ed economico patrimoniale.

Nell’ambito di detto sistema integrato,

la contabilità economico-patrimoniale

la contabilità finanziaria

il sistema contabile principale e fondamentale

per fini autorizzatori e di rendicontazione dei risultati della gestione

finanziaria.

7 Dunque la contabilità economica è integrata, e non (più) derivata, alla contabilità finanziaria.

che garantisca la

RILEVAZIONE UNITARIA

“AFFIANCA”

che costituisce

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

7

La contabilità economico-patrimoniale rileva i e i

derivanti dalle transazioni poste in essere da una

P.A.

al fine di:

A. predisporre il CONTO ECONOMICO

a. per rappresentare le “utilità economiche” acquisite ed

impiegate nel corso dell’esercizio

anche se non direttamente misurate dai relativi movimenti finanziari

b. per alimentare il processo di programmazione

B. consentire la predisposizione dello STATO PATRIMONIALE,

rilevando le variazioni del patrimonio dell’Ente

� che costituiscono un indicatore dei risultati della gestione

C. permettere l’elaborazione del BILANCIO CONSOLIDATO di

ciascuna P.A. con i propri enti e organismi strumentali, aziende e

società;

D. predisporre la base informativa necessaria per la determinazione

analitica dei costi;

E. consentire la verifica – nel corso dell’esercizio – della situazione

patrimoniale ed economica dell’ente e del processo di provvista e

di impiego delle risorse;

Attenzione !

Si tratta della verifica “a macchina in movimento” della

economicità della gestione e ciò è possibile SOLTANTO

operando le rilevazioni dei fatti gestionali in corso d’esercizio.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

8

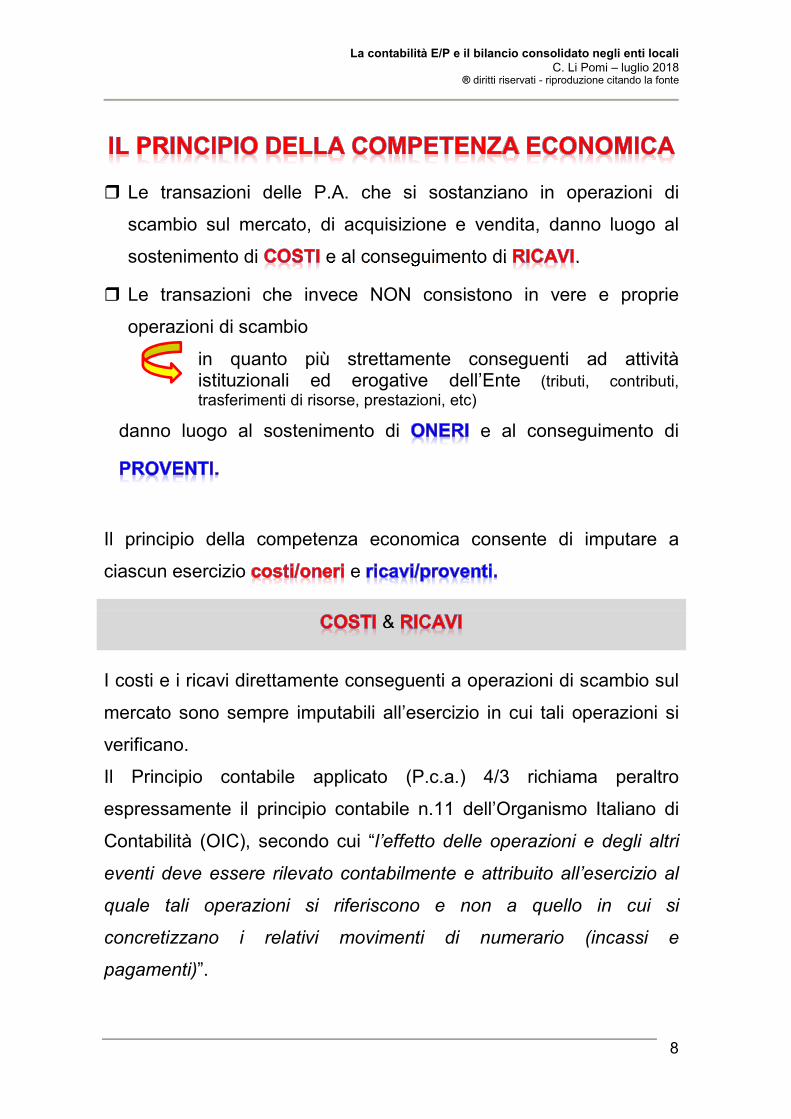

Le transazioni delle P.A. che si sostanziano in operazioni di

scambio sul mercato, di acquisizione e vendita, danno luogo al

sostenimento di e al conseguimento di .

Le transazioni che invece NON consistono in vere e proprie

operazioni di scambio

in quanto più strettamente conseguenti ad attività istituzionali ed erogative dell’Ente (tributi, contributi, trasferimenti di risorse, prestazioni, etc)

danno luogo al sostenimento di e al conseguimento di

Il principio della competenza economica consente di imputare a

ciascun esercizio e

&

I costi e i ricavi direttamente conseguenti a operazioni di scambio sul

mercato sono sempre imputabili all’esercizio in cui tali operazioni si

verificano.

Il Principio contabile applicato (P.c.a.) 4/3 richiama peraltro

espressamente il principio contabile n.11 dell’Organismo Italiano di

Contabilità (OIC), secondo cui “l’effetto delle operazioni e degli altri

eventi deve essere rilevato contabilmente e attribuito all’esercizio al

quale tali operazioni si riferiscono e non a quello in cui si

concretizzano i relativi movimenti di numerario (incassi e

pagamenti)”.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

9

&

I correlati all’attività istituzionale della P.A. sono di

competenza dell’esercizio in cui si verificano le seguenti condizioni:

1. è stato completato il processo attraverso il quale sono stati

prodotti i beni o erogati i servizi dalla P.A.

2. l’erogazione del bene/servizio è già avvenuta, ossia si è

concretizzato il passaggio sostanziale (e non formale) del titolo di

proprietà del bene oppure i servizi sono stati resi.

In particolare:

I proventi acquisiti per lo svolgimento delle attività istituzionali,

come i trasferimenti correnti e i proventi tributari si imputano

economicamente all’esercizio in cui sono stati accertati (“si è

verificata la manifestazione finanziaria”)

tali risorse risultino impiegate per la copertura degli oneri e dei

costi sostenuti per le attività istituzionali programmate;

i trasferimenti correnti A DESTINAZIONE VINCOLATA si

imputano economicamente all’esercizio di competenza degli

oneri alla cui copertura sono destinati;

i proventi/trasferimenti IN CONTO CAPITALE vincolati alla

realizzazione di immobilizzazioni si imputano economicamente

– per un importo proporzionale all’onere finanziato - agli

esercizi nei quali si ripartisce il costo dell’immobilizzazione.

qualora

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

10

Per gli derivanti dall’attività istituzionale, il principio della

competenza economica si realizza:

A. per associazione di causa ed effetto tra costi ed erogazione di

servizi o cessione di beni realizzati;

B. per ripartizione dell’utilità/funzionalità pluriennale su base

razionale e sistematica (in assenza della possibilità di una più diretta

associazione);

C. per imputazione diretta di costi al C/E dell’esercizio,

a. perché associati a funzioni istituzionali o al tempo

oppure

b. perché sia venuta meno l’utilità o la funzionalità del costo. In

particolare quando:

i beni/servizi che hanno dato luogo al sostenimento di costi

in un esercizio esauriscono la loro utilità nell’esercizio stesso

(es. cancelleria e altri beni di consumo) o la loro futura utilità non

sia identificabile o valutabile (es. durata residua di un toner);

viene meno, o non sia più identificabile o valutabile, la futura

utilità o la funzionalità dei beni/servizi i cui costi erano stati

sospesi in esercizi precedenti;

l’associazione al processo produttivo o la ripartizione delle

utilità dei beni/servizi, il cui costo era imputato

economicamente all’esercizio su base razionale e

sistematica, non risultino più di sostanziale rilevanza (es.

attrezzature informatiche o software oggetto di obsolescenza).

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

11

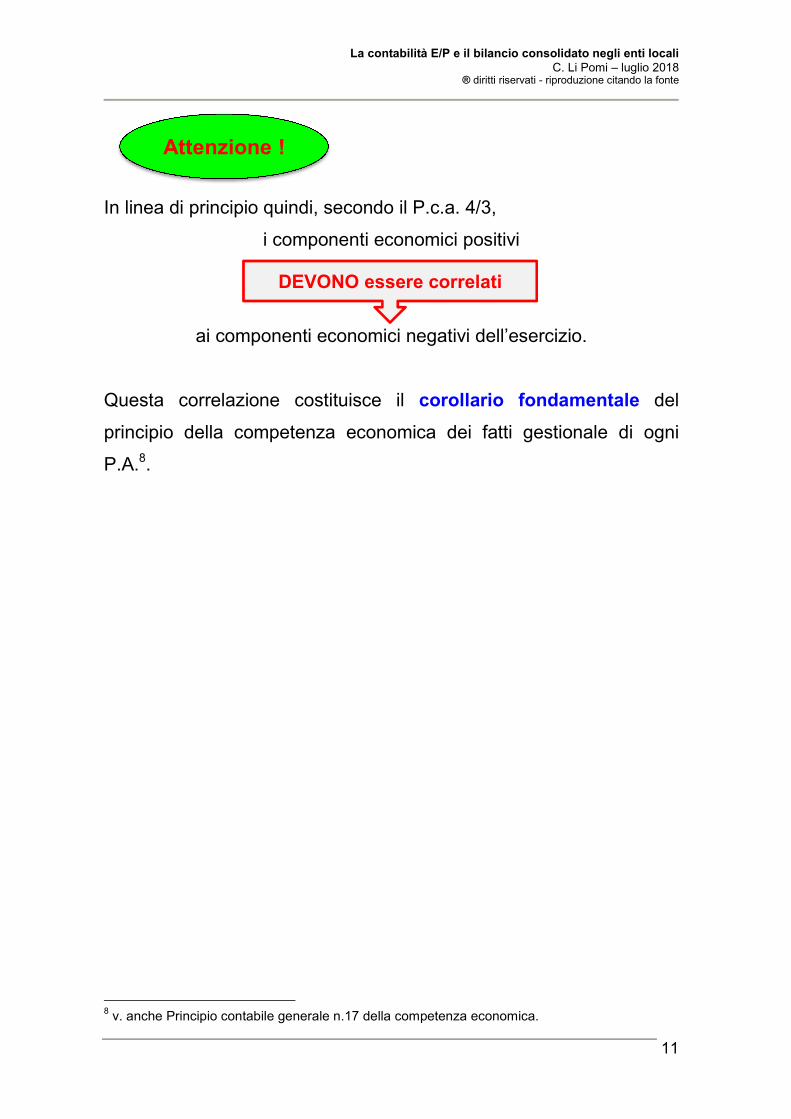

In linea di principio quindi, secondo il P.c.a. 4/3,

i componenti economici positivi

ai componenti economici negativi dell’esercizio.

Questa correlazione costituisce il corollario fondamentale del

principio della competenza economica dei fatti gestionale di ogni

P.A.8.

8 v. anche Principio contabile generale n.17 della competenza economica.

DEVONO essere correlati

Attenzione !

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

12

I componenti economici NON rilevati dalla contabilità finanziaria

Ai fini della determinazione del risultato economico d’esercizio vanno

considerati

anche se non rilevati dalla contabilità finanziaria

i seguenti componenti positivi e negativi:

1. le quote di ammortamento relative alle immobilizzazioni materiali

ed immateriali utilizzate;

2. le eventuali quote di accantonamento ai fondi rischi e oneri futuri;

Attenzione !

L’accantonamento di competenza dell’esercizio è effettuato anche se i rischi

e gli oneri sono conosciuti DOPO la chiusura dell’esercizio e fino alla data di

approvazione della delibera del rendiconto di gestione.

3. le perdite di competenza economica dell’esercizio;

4. le perdite su crediti e gli accantonamenti al fondo svalutazione

crediti;

5. le rimanenze iniziali e finali di materie prime, semilavorati e

prodotti finiti;

6. le quote di costo/onere o di ricavo/provento corrispondenti ai ratei

e riscontri attivi e passivi di competenza economica dell’esercizio;

7. le variazioni patrimoniali relative agli esercizi precedenti che si

sono tradotte in oneri/costi e proventi/ricavi nel corso

dell’esercizio;

8. ogni altro componente economico da contabilizzare nel rispetto del

principio della competenza economica e della prudenza.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

13

La corretta applicazione del principio generale della competenza

finanziaria c.d. “potenziata”9

per una corretta rilevazione e misurazione delle variazioni

economico-patrimoniali occorse durante l’esercizio e per consentire

l’integrazione dei due sistemi contabili

Pur non esistendo una correlazione univoca fra le fasi dell’entrata e

della spesa, in contabilità finanziaria, ed il momento in cui si

manifestano i ricavi/proventi ed i costi/oneri nel corso dell’esercizio,

i ricavi/proventi conseguiti

sono rilevati

in corrispondenza con la fase della

delle entrate

i costi/oneri sostenuti

delle spese

Le eccezioni

Costituiscono eccezione a detto principio:

i COSTI derivanti da trasferimenti e contributi, sia correnti che in

conto capitale

che sono rilevati in corrispondenza dell’ della spesa (e

non della liquidazione)

9 v. Principio n.16 dei “Principi generali o postulati”, nel testo aggiornato con il D.M. 30/3/2016.

è il presupposto indispensabile

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

14

le ENTRATE relative al titolo 5 (“Entrate da riduzioni di attività

finanziarie”), al titolo 6 (“Accensione di prestiti”), al titolo 7

(“Anticipazioni da istituto tesoriere”) e al titolo 9 (“Entrate per servizi per

conto terzi e partite di giro”)

il cui accertamento determina soltanto la rilevazione di crediti e

non di ricavi.

le SPESE relative al titolo 3 (“Spese per incremento di attività

finanziarie”), al titolo 4 (“Rimborso di prestiti”), al titolo 5 (“Chiusura

anticipazioni ricevute da istituto tesoriere”) e al titolo 7 (“Spese per servizi

per conto terzi e partite di giro”)

il cui impegno determina soltanto la rilevazione di debiti e non di

costi.

Attenzione !

Con riguardo alle entrate/spese relative alle attività finanziarie

(titoli 5, 6 e 7 dell’Entrata e titoli 3, 4 e 5 della Spesa) la

registrazione dei crediti e dei debiti in contabilità E/P

va effettuata

ANCHE con riferimento agli accertamenti/impegni registrati

nell’esercizio con imputazione agli esercizi successivi

si pensi all’ipotesi di contrazione di un mutuo

non va effettuata

con riferimento agli accertamenti/impegni imputati all’esercizio in

corso se registrati negli esercizi precedenti.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

15

le entrate e le spese relative al credito IVA e al debito IVA

il cui accertamento e impegno/liquidazione determinano la

rilevazione di crediti e debiti.

la riduzione di depositi bancari che è rilevata in corrispondenza

agli incassi per prelievi da depositi bancari.

l’incremento dei depositi bancari che è rilevata in corrispondenza

ai pagamenti per versamenti su depositi bancari.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

16

1. Componenti economici positivi

2. Componenti economici negativi

3. Proventi e oneri finanziari

4. Proventi e oneri straordinari

Proventi da tributi

Si tratta dei proventi di natura tributaria (tributi propri e tributi derivati)

di competenza economica dell’esercizio, accertati nell’esercizio in

contabilità finanziaria.

Attenzione !

In osservanza del divieto di compensazione di partite, tutti gli importi

vanno iscritti al lordo di eventuali costi (es. compensi al soggetto che

gestisce/riscuote il tributo), che vanno imputati alla voce “prestazioni

di servizi” fra i costi di gestione.

Proventi da trasferimenti correnti

Comprende tutti i proventi da trasferimenti correnti da

Stato/Regione/altre P.A. accertati nell’esercizio in contabilità

finanziaria.

Attenzione !

I trasferimenti correnti a destinazione vincolata si imputano

all’esercizio di competenza degli oneri alla cui copertura sono

destinati.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

17

Quota annuale di contributi agli investimenti

Rileva la quota di competenza dell’esercizio di contributi agli

investimenti accertati dall’Ente e interamente sospesi nell’esercizio in

cui il credito è stato accertato.

Detta quota è quantificata in conformità al piano di ammortamento

del cespite cui il contributo si riferisce e rettifica indirettamente

l’ammortamento del cespite10.

In pratica, ogni anno:

il risconto passivo (provento sospeso), originato dalla sospensione del

contributo in conto investimenti ottenuto dall’Ente, è ridotto a fronte della

rilevazione di un provento (quota annuale di contributi agli

investimenti) di importo proporzionale alla quota di ammortamento

del cespite finanziato;

l’effetto sul risultato della gestione della componente economica

negativa (ammortamento) è sterilizzato mediante l’imputazione della

componente economica positiva (quota annuale di contributi agli

investimenti)

Attenzione !

L’imputazione della quota annuale di contributi agli investimenti è

proporzionale al rapporto

tra l’ammontare del contributo agli investimenti ottenuto

e il costo di acquisizione/realizzazione del cespite.

10 questo metodo è raccomandato anche dall’OIC n.16 (cfr. paragrafo 88).

di conseguenza

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

18

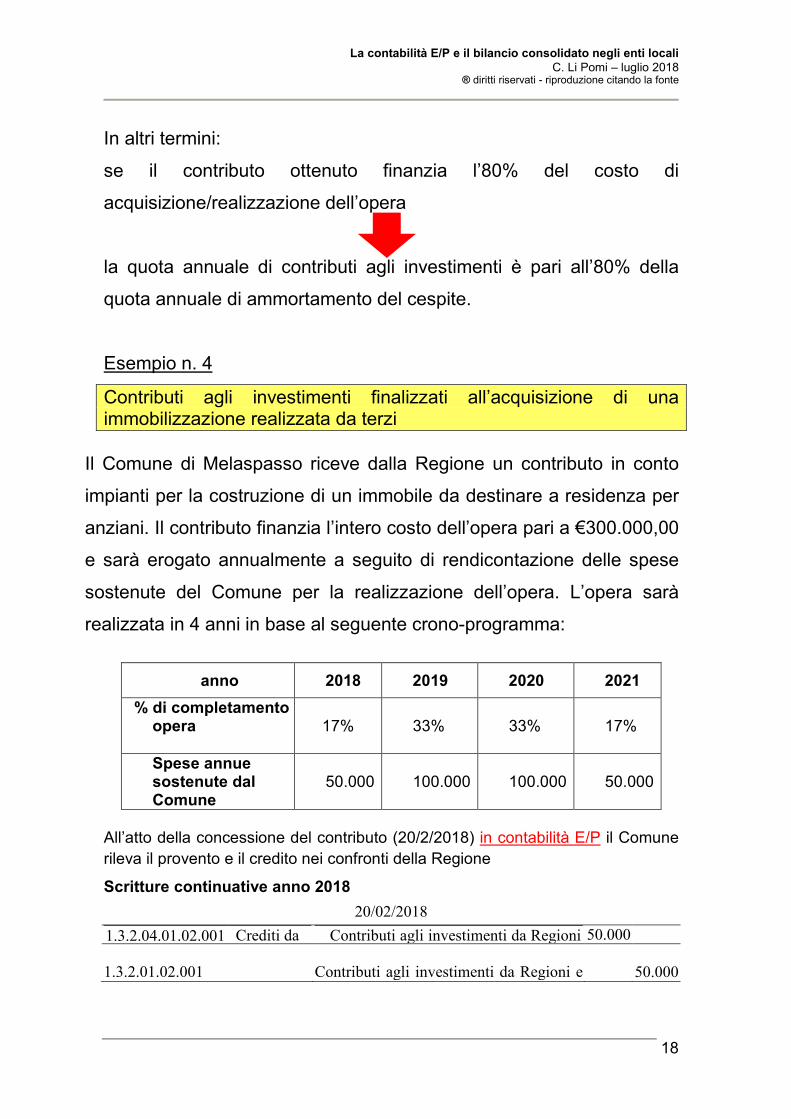

In altri termini:

se il contributo ottenuto finanzia l’80% del costo di

acquisizione/realizzazione dell’opera

la quota annuale di contributi agli investimenti è pari all’80% della

quota annuale di ammortamento del cespite.

Esempio n. 4

Contributi agli investimenti finalizzati all’acquisizione di una immobilizzazione realizzata da terzi

Il Comune di Melaspasso riceve dalla Regione un contributo in conto

impianti per la costruzione di un immobile da destinare a residenza per

anziani. Il contributo finanzia l’intero costo dell’opera pari a €300.000,00

e sarà erogato annualmente a seguito di rendicontazione delle spese

sostenute del Comune per la realizzazione dell’opera. L’opera sarà

realizzata in 4 anni in base al seguente crono-programma:

anno 2018 2019 2020 2021

% di completamento opera

17% 33% 33% 17%

Spese annue sostenute dal Comune

50.000 100.000 100.000 50.000

All’atto della concessione del contributo (20/2/2018) in contabilità E/P il Comune rileva il provento e il credito nei confronti della Regione

Scritture continuative anno 2018 20/02/2018

1.3.2.04.01.02.001 Crediti da Contributi agli investimenti da Regioni 50.000

1.3.2.01.02.001 Contributi agli investimenti da Regioni e 50.000

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

19

Alla firma del contratto di appalto 01/04/2018 in contabilità finanziaria il Comune impegna la spesa relativa all’intera opera oggetto dell’appalto, con imputazione agli esercizi dal 2018 al 2021 in base al cronoprogramma. In data 14/05/2018 il Comune avvia la realizzazione dell’opera e in contabilità E/P rileva i costi derivanti secondo le modalità tipiche di detta contabilità.

In data 30 novembre 2018 l’importo fatturato e liquidato (pari a € 50.000) è considerato contabilmente come un acconto finalizzato alla realizzazione di un’immobilizzazione ed in contabilità E/P è rilevato come segue:

30/11/2018

1.2.2.4.1 Acconti per la realizzazione di beni materiali 50.000

2.4.2 Debiti vs fornitori 50.000

In data 30/11/2018 il comune predispone il mandato di pagamento e rileva in contabilità finanziaria l’ordinazione di pagamento al fornitore per € 50.000. Tale rilevazione genera la seguente rilevazione in contabilità E/P:

30/11/2018

2.4.2 Debiti vs fornitori 50.000

1.3.4.1.1 Istituto tesoriere 50.000

In data 10/12/2018 il Comune rendiconta le spese sostenute nel corso del 2018 realizzando le condizioni per la riscossione della quota di contributo in conto impianti spettante per l’anno 2018 accertato in data 20/02/2018 sulla base del cronoprogramma. Sulla base della rendicontazione ricevuta la Regione verifica la conformità della spesa a quanto previsto nella delibera di approvazione del contributo, riscontra l’esigibilità dell’impegno e avvia le attività dirette alla liquidazione della somma di € 50.000,00.

Scritture di assestamento anno 2018

In data 31/12/2018, l’opera non è stata completata e non partecipa ai processi erogativi del Comune che, pertanto, provvede a sospendere il provento per contributi in conto impianti.

31/12/2018

1.3.2.01.02.001 Contributi agli investimenti da Regioni e 50.000

2.5.2.1 Risconti passivi (e contributi agli

investimenti)

50.000

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

20

Scritture di chiusura anno 2018

Al termine del primo anno (2018) l’accertamento del contributo non ha effetti sul conto economico del Comune, per effetto della sospensione del provento nello Stato Patrimoniale .

31/12/2018

2.5.2.1 Risconti passivi (e contributi agli investimenti) 50.000

Stato patrimoniale finale 50.000

31/12/2018

Stato patrimoniale finale 50.000

1.2.2.4.1 Acconti per realizzazione beni materiali 50.000

Prospetti di bilancio (31/12/2018)

Stato patrimoniale

Attività Passività e netto

B. III. 3

Immobilizzazioni in

corso e acconti

E. II. 1. Contributi agli

investimenti da

amministrazioni pubbliche

50.000

50.000

Negli esercizi 2019 e 2020 le scritture continuative, di assestamento

e di chiusura sono analoghe a quelle del 2018.

In data 20/5/2021 l’opera viene completata.

Scritture continuative anno 2021

in contabilità E/P in data 30/06/2021 si liquida la spesa in conto capitale.

30/06/2021

1.2.2.1.1 Fabbricati 300.000

1.2.2.4.1 Acconti per realizzazione beni materiali 250.000

2.4.2 Debiti vs fornitori 50.000

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

21

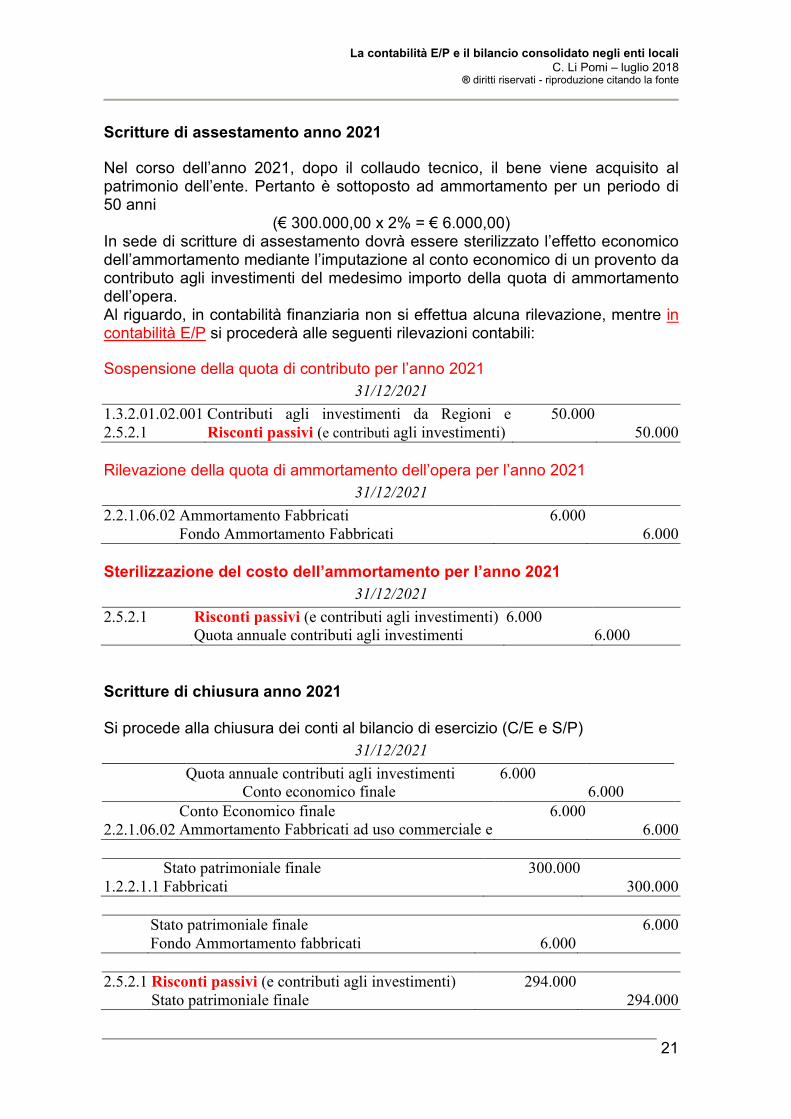

Scritture di assestamento anno 2021

Nel corso dell’anno 2021, dopo il collaudo tecnico, il bene viene acquisito al patrimonio dell’ente. Pertanto è sottoposto ad ammortamento per un periodo di 50 anni

(€ 300.000,00 x 2% = € 6.000,00) In sede di scritture di assestamento dovrà essere sterilizzato l’effetto economico dell’ammortamento mediante l’imputazione al conto economico di un provento da contributo agli investimenti del medesimo importo della quota di ammortamento dell’opera. Al riguardo, in contabilità finanziaria non si effettua alcuna rilevazione, mentre in contabilità E/P si procederà alle seguenti rilevazioni contabili:

Sospensione della quota di contributo per l’anno 2021 31/12/2021

1.3.2.01.02.001 Contributi agli investimenti da Regioni e 50.000

2.5.2.1 Risconti passivi (e contributi agli investimenti) 50.000

Rilevazione della quota di ammortamento dell’opera per l’anno 2021 31/12/2021

2.2.1.06.02 Ammortamento Fabbricati 6.000

Fondo Ammortamento Fabbricati 6.000

Sterilizzazione del costo dell’ammortamento per l’anno 2021

31/12/2021

2.5.2.1 Risconti passivi (e contributi agli investimenti) 6.000

Quota annuale contributi agli investimenti 6.000

Scritture di chiusura anno 2021 Si procede alla chiusura dei conti al bilancio di esercizio (C/E e S/P)

31/12/2021

Quota annuale contributi agli investimenti 6.000

Conto economico finale 6.000

Conto Economico finale 6.000

2.2.1.06.02 Ammortamento Fabbricati ad uso commerciale e

governativo 6.000

Stato patrimoniale finale 300.000

1.2.2.1.1 Fabbricati 300.000

Stato patrimoniale finale 6.000

Fondo Ammortamento fabbricati 6.000

2.5.2.1 Risconti passivi (e contributi agli investimenti) 294.000

Stato patrimoniale finale 294.000

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

22

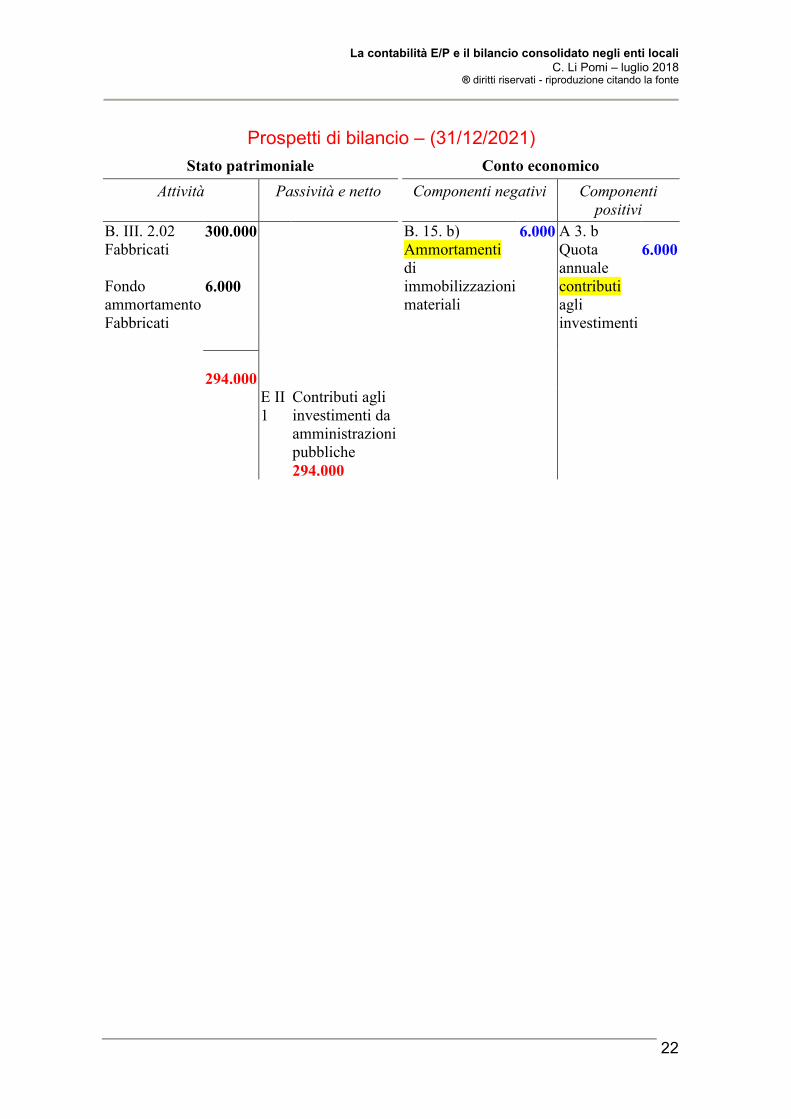

Prospetti di bilancio – (31/12/2021)

Stato patrimoniale Conto economico

Attività Passività e netto Componenti negativi Componenti

positivi

B. III. 2.02

Fabbricati

Fondo

ammortamento

Fabbricati

300.000

6.000

B. 15. b)

Ammortamenti

di

immobilizzazioni

materiali

6.000 A 3. b

Quota

annuale

contributi

agli

investimenti

6.000

294.000

E II

1

Contributi agli

investimenti da

amministrazioni

pubbliche

294.000

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

23

Proventi da vendite di beni e prestazioni di servizi pubblici

Si tratta dei proventi derivanti dall’erogazione del servizio pubblico –

istituzionale, a domanda individuale o produttivo – di competenza

economica dell’esercizio.

Gli accertamenti dei ricavi/proventi da servizi pubblici registrati

nell’esercizio in contabilità finanziaria costituiscono ricavi di

competenza dell’esercizio,

fatte salve le rettifiche/integrazioni effettuate in sede di scritture

di assestamento economico per tenere conto di eventuali ratei

attivi e risconti passivi.

Ricavi da gestione patrimoniale

Si tratta dei ricavi relativi alla gestione dei beni iscritti tra le

immobilizzazione dello S/P – canoni di locazione e/o di concessione

– di competenza economica dell’esercizio.

Gli accertamenti dei ricavi di gestione patrimoniale registrati

nell’esercizio in contabilità finanziaria costituiscono ricavi di

competenza dell’esercizio,

fatte salve le rettifiche/integrazioni effettuate in sede di scritture

di assestamento economico per tenere conto di eventuali ratei

attivi e risconti passivi.

Ne deriva che:

i ricavi rilevati in corrispondenza di incassi anticipati di proventi

patrimoniali devono essere “rettificati” per la parte di

competenza economica dell’esercizio successivo;

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

24

deve essere rilevata tra i ricavi da gestione patrimoniale anche

la quota di competenza dell’esercizio di ricavi affluiti,

nell’esercizio precedente, fra i risconti passivi.

Altri ricavi e proventi diversi

Si tratta di una voce di natura residuale, relativa a proventi di

competenza economica dell’esercizio

� non riconducibili ad altre voci del C/E e

� non aventi carattere straordinario.

Va rilevata, ad esempio, in questa voce la quota annuale di ricavi

pluriennali per l’importo corrispondente alla diminuzione dei risconti

passivi, rilevati nell’esercizio precedente.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

25

acquisti di materie prime e/o beni di consumo e acquisizione di servizi

I costi sono rilevati nel corso dell’esercizio

� comprensivi di IVA nel caso di servizi/gestioni NON commerciali

� al netto di IVA nel caso di servizi/gestioni commerciali

in corrispondenza con la fase della della spesa per

l’acquisto di beni/servizi,

fatte salve le rettifiche/integrazioni effettuate in sede di scritture

di assestamento economico per tenere conto di eventuali ratei

passivi e risconti attivi.

Acquisto di beni/servizi nell’esercizio di attività istituzionali – IVA in modalità di scissione dei pagamenti [split payment]

Le modalità di contabilizzazione dello split payment sono quelle

indicate anche nell’Esempio n°11 allegato al P.c.a. 4/3

Acquisto di beni/servizi nell’esercizio di attività commerciali – IVA in modalità di inversione contabile [reverse charge]

Le modalità di contabilizzazione dell’inversione contabile dell’IVA

sono quelle indicate anche nell’Esempio n°12 allegato al P.c.a.

4/3.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

26

Personale

Questa voce include tutti i costi sostenuti nell’esercizio per il

personale dipendente, in contabilità finanziaria e integrati

nel rispetto del principio di competenza economica dell’esercizio.

Sono esclusi:

i componenti straordinari di costo (come gli arretrati)

che vanno tra gli oneri straordinari alla voce “altri oneri

straordinari”

l’IRAP, che va rilevata alla voce “imposte”.

QUOTE di ammortamento dell’esercizio

La procedura di ammortamento è necessaria per le immobilizzazioni

la cui utilizzazione è limitata nel tempo in quanto soggette a

deperimento o obsolescenza.

Non sono soggetti ad ammortamento i beni la cui utilizzazione

non è limitata nel tempo (come i terreni).

Beni culturali

I beni – mobili e immobili – qualificati come “beni culturali”, ai sensi

dell’articolo 2 del Codice dei beni culturali e del paesaggio11, non

sono soggetti ad ammortamento.

11 articolo 2 d.lgs. n.42/2004.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

27

Migliorie su immobili di terzi

Nei casi in cui l’Ente realizzi investimenti apportando miglioramenti su

beni immobili di terzi di cui si vale in locazione, dette migliorie vanno

iscritte fra le immobilizzazioni immateriali e ammortizzate nel periodo

più breve fra quello in cui le migliorie possono essere utilizzate e

quello di durata residua del contrato di locazione.

rientrano fra i beni di cui l’Ente si vale anche quelli

oggetto di concessione amministrativa e i beni demaniali

la cui gestione è assegnata all’Ente dalla legge.

Spetta ai Revisori dell’Ente la verifica – caso per caso – della

convenienza della P.A. ad apportare migliorie su beni di terzi, a

qualunque titolo detenuti, ovviamente tenendo nel dovuto conto i casi

in cui l’intervento (e quindi la spesa) è previsto come obbligatorio

dalla legge.

attenzione !

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

28

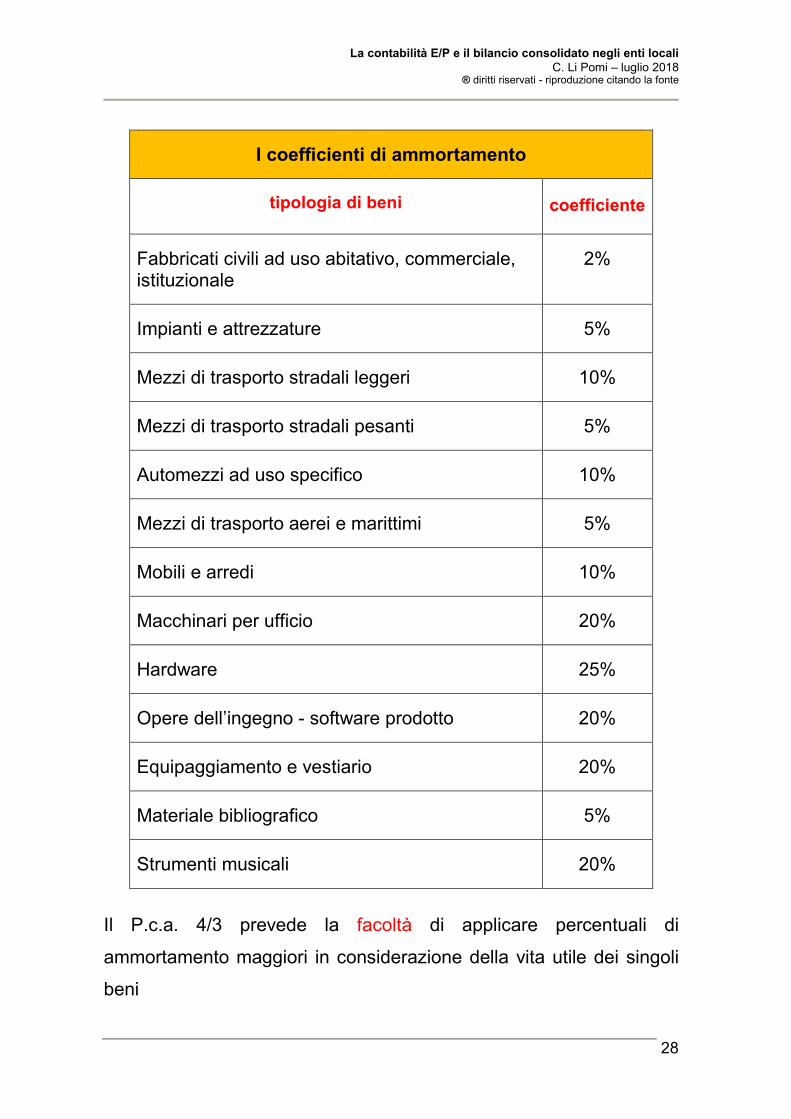

I coefficienti di ammortamento

tipologia di beni coefficiente

Fabbricati civili ad uso abitativo, commerciale, istituzionale

2%

Impianti e attrezzature 5%

Mezzi di trasporto stradali leggeri 10%

Mezzi di trasporto stradali pesanti 5%

Automezzi ad uso specifico 10%

Mezzi di trasporto aerei e marittimi 5%

Mobili e arredi 10%

Macchinari per ufficio 20%

Hardware 25%

Opere dell’ingegno - software prodotto 20%

Equipaggiamento e vestiario 20%

Materiale bibliografico 5%

Strumenti musicali 20%

Il P.c.a. 4/3 prevede la facoltà di applicare percentuali di

ammortamento maggiori in considerazione della vita utile dei singoli

beni

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

29

Svalutazione dei crediti di funzionamento

Si tratta delle quote di accantonamento per presunta inesigibilità che

devono gravare sull’esercizio in cui le cause di inesigibilità si

manifestano

iscritti nello STATO PATRIMONIALE

tale voce include quindi ANCHE gli accantonamenti relativi ai

crediti stralciati dalla contabilità finanziaria.

In contabilità economico-patrimoniale devono essere infatti conservati ANCHE i

crediti stralciati dalla contabilità finanziaria (per inesigibilità): in corrispondenza

degli stessi deve pertanto essere iscritto un fondo pari al loro ammontare.

Quantificazione dell’accantonamento

Il valore dell’accantonamento non può essere inferiore alla differenza

fra

il valore del FCDE, riferito ai crediti iscritti nei titoli da 1 a 4 delle

entrate12, accantonato nel risultato di amministrazione in sede di

rendiconto

e

il valore del fondo svalutazione crediti (FSC) nello stato

patrimoniale di inizio esercizio, al netto delle variazioni intervenute

su detto fondo nel corso dell’esercizio.

12 Si tratta delle entrate correnti e delle entrate in conto capitale.

con riferimento ai crediti

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

30

Esempio di quantificazione dell’accantonamento da effettuare al FSC al 31/12/2017 FSC al 1/1/2017 € 357.000,00

utilizzi FSC esercizio 2017 € 42.000,00

FCDE (titoli 1 – 4) al 31/12/2017 € 492.000,00

al 1/1/2017 € 357.000,00

26/04/2017 -€ 12.000,00

31/10/2017 -€ 30.000,00

al 31/12/2017 € 315.000,00

A B

differenza (B - A) € 177.000,00

importo minimo da

accantonare al

31/12/2017

€ 177.000,00

FSC FCDE

€ 492.000,00accantonamento

al 31/12/2017

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

31

La quantificazione dell’accantonamento con riguardo alle singole

tipologie di crediti è effettuata

per il FSC ( )

sulla base della valutazione del rischio13 di insolvenza e della

specificità dei crediti.

per il FCDE ( )

sulla base della legge. (cfr. punto 3.3 ed esempio n.5 del “Principio contabile

applicato concernente la contabilità finanziaria”, Allegato 4/2 al d.lgs. 118/2011).

Accantonamenti ai fondi costi futuri e ai fondi rischi

Tali voci costituiscono uno dei collegamenti fra la contabilità

finanziaria e la contabilità E/P.

Gli accantonamenti effettuati in contabilità finanziaria e confluiti, a fine

esercizio, nel risultato di amministrazione (finanziario)

devono presentare lo stesso importo

degli accantonamenti effettuati in contabilità E/P

degli accantonamenti effettuati in contabilità finanziaria in osservanza

dell’articolo 21 del d.lgs. n.175/2016 (c.d. fondo perdite società

partecipate).

13 in base al principio della prudenza, nello S/P i crediti devono essere valutati in relazione al loro presunto realizzo, e per questo sono esposti al netto del fondo svalutazione crediti.

Attenzione !

ad eccezione

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

32

Il fondo perdite società partecipate14

L’importo accantonato a tale titolo in contabilità finanziaria NON è

automaticamente accantonato nelle scritture della contabilità E/P

in quanto l’applicazione del “metodo del patrimonio netto”15

produce sul risultato economico i medesimi effetti che il fondo

produce sul risultato di amministrazione .

Oneri e costi diversi di gestione

Si tratta di una voce residuale che accoglie gli oneri/costi della

gestione di competenza economica dell’esercizio non classificabili

nelle altre voci.

� Comprende l’IRAP e tutti i tributi diversi dalle imposte sul

reddito.

14 L’articolo 21, comma 1, del d.lgs. n.175/2016 dispone: “Nel caso in cui società partecipate

dalle pubbliche amministrazioni locali comprese nell'elenco di cui all'articolo 1, comma 3, della legge 31 dicembre 2009, n. 196, presentino un risultato di esercizio negativo, le pubbliche amministrazioni locali partecipanti, che adottano la contabilità finanziaria, accantonano nell'anno successivo in apposito fondo vincolato un importo pari al risultato negativo non immediatamente ripianato, in misura proporzionale alla quota di partecipazione. Le pubbliche amministrazioni locali che adottano la contabilità civilistica adeguano il valore della partecipazione, nel corso dell'esercizio successivo, all'importo corrispondente alla frazione del patrimonio netto della società partecipata ove il risultato negativo non venga immediatamente ripianato e costituisca perdita durevole di valore.” 15 di cui all’articolo 2426 n.4 del codice civile [richiamato espressamente dal P.c.a. 4/3 ai paragrafi 6.1.3. a) e 6.1.3. b)] ai sensi del quale “le immobilizzazioni consistenti in partecipazioni in imprese controllate o collegate possono essere valutate, con riferimento ad una o più tra dette imprese, ………….. per un importo pari alla corrispondente frazione del patrimonio netto risultante dall'ultimo bilancio delle imprese medesime”.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

33

Proventi da partecipazioni

Si tratta di:

Utili e dividendi da società controllate e partecipate

Avanzi distribuiti da enti e organismi strumentali, da aziende

speciali e consorzi dell’Ente;

Altri utili e dividendi da società diverse da quelle controllate e

partecipate.

Altri proventi finanziari

Si tratta degli interessi attivi di competenza economica dell’esercizio,

fatte salve le rettifiche/integrazioni effettuate in sede di scritture

di assestamento economico per tenere conto di eventuali ratei

attivi e risconti passivi.

Interessi e altri oneri finanziari

Si tratta degli oneri finanziari (interessi passivi su mutui, su

anticipazioni di cassa, ma anche degli interessi per ritardato

pagamento) di competenza economica dell’esercizio,

fatte salve le rettifiche/integrazioni effettuate in sede di scritture

di assestamento economico per tenere conto di eventuali ratei

attivi e risconti passivi.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

34

Sopravvenienze attive e insussistenze del passivo

Si tratta di proventi, derivanti da operazioni/eventi estranei alla

normale gestione operativa (e perciò straordinari), che derivano da

incrementi - a titolo definitivo - del valore di attività e/o da decrementi

del valore di passività rispetto ai valori in precedenza rilevati in

contabilità.

Vi rientrano:

i maggiori crediti emersi in occasione del riaccertamento dei

residui attivi effettuato preliminarmente alla redazione del conto

del bilancio;

le variazioni positive del conto del patrimonio NON derivanti dal

conto del bilancio (in quanto non rilevate in contabilità finanziaria)

quali:

o donazioni ricevute

o rettifiche positive per errori di rilevazione e/o di valutazione

verificatisi in esercizi precedenti;

le riduzioni di debiti esposti nel passivo dello stato patrimoniale;

le riduzioni dell’accantonamento al fondo svalutazione crediti a

seguito del venir meno delle esigenze che lo avevano determinato.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

35

Sopravvenienze passive e insussistenze dell’attivo

Si tratta di oneri, derivanti da operazioni/eventi estranei alla normale

gestione operativa (e perciò straordinari), che derivano da incrementi

- a titolo definitivo - del valore di passività e/o da decrementi del

valore di attività rispetto ai valori in precedenza rilevati in contabilità.

Vi rientrano:

i minori crediti emersi in sede di riaccertamento dei residui attivi

effettuato preliminarmente alla redazione del conto del bilancio;

le riduzioni di valore di immobilizzazioni;

i minori valori dell’attivo derivanti da :

o perdite/eliminazione/danneggiamento di beni

o rettifiche negative per errori di valutazione verificatisi in

esercizi precedenti.

Proventi da permessi di costruire

Si tratta della quota dei proventi accertata nell’esercizio e destinata al

finanziamento delle spese correnti (negli esercizi in cui detta

destinazione è consentita).

Altri oneri e costi straordinari

Si tratta di una voce avente natura residuale che accoglie le spese

liquidate nell’esercizio e riconducibili a eventi straordinari e non

ripetibili.

I debiti fuori bilancio

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

36

In generale, la variazione del patrimonio netto deve corrispondere al

risultato economico

salvo errori nello S/P iniziale

In tal caso la RETTIFICA della posta patrimoniale deve essere

rilevata in apposito prospetto

riportato nella relazione sulla gestione

allegata al rendiconto

il cui saldo costituisce una rettifica del patrimonio netto.

In presenza di errori nello S/P iniziale dunque il patrimonio netto

finale sarà dato da:

patrimonio netto iniziale

+/-risultato economico dell’esercizio

+/- saldo delle rettifiche.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

37

A chiusura dell’esercizio per determinare il risultato economico

dell’esercizio

un procedimento di analisi della competenza economica

dei costi/oneri e dei ricavi/proventi rilevati nel corso dell’esercizio

sulla base dell’ delle entrate e della delle

spese registrate in contabilità finanziaria.

A chiusura dell’esercizio dunque i costi/oneri e i ricavi/proventi sono

oggetto di

Rettifica

Integrazione

Ammortamento

Attenzione !

Le scritture di assestamento economico-patrimoniale di fine esercizio

sono autonome rispetto alla contabilità finanziaria.

è necessario

Scritture di

assestamento

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

38

La concomitanza delle scritture finanziarie ed E/P

Nella considerazione che rinviare al termine dell’esercizio la

rilevazione degli effetti economici delle operazioni/fatti gestionali

verificatisi nel corso della gestione rischia di vanificare l’intento della

riforma

ossia l’adozione di un sistema contabile integrato che

garantisca la rilevazione unitaria dei fatti gestionali

il legislatore richiama l’attenzione

sulla utilità della concomitanza

delle registrazioni contabili finanziarie ed economico patrimoniali.

A tal fine occorre strutturare i software in modo che quando si

l’entrata o si la spesa sia possibile indicare

l’esercizio di competenza economica dell’operazione.

� in assenza dell’indicazione deve ritenersi che la competenza

economica dell’operazione coincida con la competenza

finanziaria.

Sulla base dell’esercizio indicato le procedure elaborano, in

automatico, la corrispondente scrittura di assestamento (e

innanzitutto i ratei e i risconti).

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

39

Nell’ambito delle scritture di assestamento economico è necessario

assimilare le spese alle spese , cui sono

correlati i costi di competenza dell’esercizio.

in corrispondenza degli impegni liquidabili (in quanto dichiarati

esigibili) che in contabilità finanziaria sono considerati di competenza

dell’esercizio in cui la prestazione è stata resa, in contabilità

economico-patrimoniale è effettuata la registrazione

“merci (servizi) c/ acquisto” a “fatture da ricevere”

che consente di attribuire il costo dei beni e/o delle prestazioni rese

nell’esercizio – seppur non liquidate – alla competenza economica

dell’esercizio.

Le spese P.c.a. 4/2, paragrafo 6.1

In ogni caso, possono essere considerate esigibili, e quindi liquidabili ai sensi

dell’articolo 3, comma 4, del presente decreto, le spese impegnate nell’esercizio

precedente, relative a prestazioni o forniture rese nel corso dell’esercizio

precedente, le cui fatture pervengono nei due mesi successivi alla chiusura

dell’esercizio o per le quali il responsabile della spesa dichiara, sotto la

propria responsabilità valutabile ad ogni fine di legge, che la spesa è

liquidabile in quanto la prestazione è stata resa o la fornitura è stata

effettuata nell’anno di riferimento.

pertanto

Attenzione !

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

40

ATTIVO PASSIVO

Sono iscritti tra le immobilizzazioni gli elementi patrimoniali destinati

ad essere utilizzati durevolmente dall’Ente.

� a condizione che si sia verificato, al 31/12 dell’esercizio di

riferimento, l’effettivo passaggio del titolo di proprietà dei beni

stessi16.

Immobilizzazioni immateriali

a) costi capitalizzati

b) diritti di utilizzazione di opere dell’ingegno

c) avviamento

d) diritti reali di godimento e rendite

e) immobilizzazioni in corso

16 Fanno eccezione a questo principio i beni acquisiti dall’Ente tramite operazioni di leasing finanziario o di compravendita con patto di riservato dominio. In tali casi si fa riferimento alla data di consegna del bene.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

41

I costi capitalizzati

Si iscrivono applicando i criteri di valutazione previsti

- dal documento n.24 dell’OIC17.

- dal P.c.a. 4/3, per quanto concerne l’ammortamento e la svalutazione per

perdite durevoli di valore

La durata massima dell’ammortamento dei costi capitalizzati è

quella di 5 anni prevista dall’articolo 2426 n.5 del codice civile18,

ad eccezione delle migliorie e delle spese incrementative su beni di

terzi, che vanno ammortizzate nel periodo più breve tra quello in cui

le migliorie possono essere utilizzate e quello di durata residua della

locazione (o del titolo di disponibilità del bene).

I diritti di utilizzazione di opere dell’ingegno

Detti diritti, fra cui il software applicativo giuridicamente tutelato,

devono essere iscritti e valutati al costo in base ai criteri indicati dal

documento n.24 dell’OIC.

Nel caso di acquisizione a titolo gratuito i diritti vanno comunque

iscritti nell’attivo dello S/P sulla base di una valutazione effettuata al

valore normale, determinato a seguito di apposita stima operata

dall’Ufficio Tecnico dell’Ente, ferma restando la

possibilità/opportunità/necessità di ricorrere alla valutazione peritale

di un esperto esterno indipendente designato dal Presidente del

Tribunale.

17 OIC 24 “Le immobilizzazioni immateriali”, dicembre 2016. 18 “I costi di impianto e ampliamento devono essere ammortizzati entro un periodo non superiore a cinque anni. I costi di sviluppo sono ammortizzati secondo la loro vita utile; nei casi eccezionali in cui non è possibile stimarne attendibilmente la vita utile, sono ammortizzati entro un periodo non superiore a cinque anni”.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

42

I diritti reali di godimento

Se acquisiti a titolo oneroso, il valore da iscrivere è pari al costo di

acquisto, al lordo degli oneri accessori.

Se i diritti sono acquisiti invece a titolo gratuito il valore da iscrivere è

pari al valore normale determinato sulla base di una perizia di stima.

Le immobilizzazioni in corso

Costituiscono parte del patrimonio dell’Ente e riguardano cespiti di

piena proprietà e disponibilità della P.A.

ancora in fase di realizzazione o

già realizzati ma non ancora utilizzabili.

Dette immobilizzazioni devono essere valutate al costo di produzione.

Immobilizzazioni materiali

Sono distinte in beni demaniali e beni patrimoniali, disponibili e

indisponibili.

Sono iscritte al costo di acquisizione (o di produzione, se realizzati in

economia), al netto delle quote di ammortamento.

Attenzione !

A chiusura dell’esercizio le immobilizzazioni materiali “devono essere

fisicamente esistenti” presso la P.A. oppure

se assegnati a terzi, ciò deve emergere da formali

provvedimenti dell’Ente.

l’inventario fisico di detti beni sia costantemente aggiornato e

verificabile.

Ne deriva la necessità che

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

43

Beni acquisiti a titolo gratuito

beni mobili: si iscrivono al valore normale determinato a seguito di

apposita relazione di stima, a meno che non si tratti di beni di

valore non rilevante o di beni il cui valore possa essere desunto da

pubblicazioni specializzate (autoveicoli, motoveicoli, imbarcazioni,

etc.)

beni immobili: per la determinazione del valore da iscrivere è

necessario ricorrere ad una perizia di stima (interna o esterna).

Manutenzioni

Sono capitalizzabili soltanto nel caso di interventi che si traducono in

un effettivo aumento, significativo e misurabile, del valore del

bene in termini di capacità o di produttività o di sicurezza o di vita

utile del bene.

Per quanto non previsto nel P.c.a. 4/3, il riferimento è costituito dal

documento OIC n.1619

Immobilizzazioni finanziarie

Sono iscritte sulla base del criterio del costo di acquisto, rettificato

delle perdite di valore che, alla data del 31/12, siano ritenute

durevoli20.

19 OIC n.16 “Le immobilizzazioni materiali”, dicembre 2016. 20 cfr. articolo 2426 n.3 del codice civile.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

44

Le partecipazioni in società controllate e partecipate

Sono valutate in base al metodo del patrimonio netto, previsto

dall’articolo 2426 n.4 del codice civile.

Le immobilizzazioni consistenti in partecipazioni in imprese controllate o

collegate possono essere valutate, con riferimento ad una o più tra dette

imprese, anziché secondo il criterio indicato al numero 1) [costo di acquisto

n.d.r.], per un importo pari alla corrispondente frazione del patrimonio netto

risultante dall'ultimo bilancio delle imprese medesime, detratti i dividendi ed

operate le rettifiche richieste dai principi di redazione del bilancio

consolidato nonché quelle necessarie per il rispetto dei principi indicati negli

articoli 2423 e 2423 bis del codice civile.

Quando la partecipazione è iscritta per la prima volta in base al metodo

del patrimonio netto, il costo di acquisto superiore al valore corrispondente del

patrimonio netto riferito alla data di acquisizione o risultante dall'ultimo bilancio

dell'impresa controllata o collegata può essere iscritto nell'attivo, purché ne siano

indicate le ragioni nella nota integrativa. La differenza, per la parte attribuibile a

beni ammortizzabili o all'avviamento, deve essere ammortizzata.

Negli esercizi successivi le plusvalenze, derivanti dall'applicazione del metodo

del patrimonio netto, rispetto al valore indicato nel bilancio dell'esercizio

precedente sono iscritte in una riserva non distribuibile.

Secondo detto metodo dunque il valore della partecipazione iscritto

deve essere ogni anno rettificato (in senso positivo o negativo)

acquisendo i bilanci d’esercizio delle partecipate.

se i bilanci non sono disponibili si utilizza il costo di acquisizione e si

adotterà il metodo del patrimonio netto in sede di redazione del bilancio

consolidato.

A tal fine l’utile o la perdita della partecipata, per la quota di

pertinenza, è iscritto al C/E ed ha come contropartita nello S/P

l’incremento o la riduzione del valore della partecipazione.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

45

Quando la partecipazione è iscritta per la prima volta in base al

metodo del patrimonio netto, nel caso in cui il costo d’acquisto della

partecipazione differisca dalla quota di pertinenza del valore netto

contabile, si determina una differenza, positiva o negativa:

A. se la differenza è positiva – ossia il costo di acquisto è inferiore alla

corrispondente frazione del patrimonio netto contabile della partecipata - gli

utili (plusvalenze) che ne derivano vanno iscritti a specifica riserva

indisponibile;

B. se la differenza è negativa le conseguenti perdite (minusvalenze)

sono iscritte a conto economico (fra gli oneri finanziari).

Il metodo del patrimonio netto consente al valore di una

partecipazione di “seguire” l’andamento gestionale della partecipata.

Le partecipazioni “non onerose”

Anche le partecipazioni al fondo di dotazione di enti istituiti senza

conferimento di risorse devono essere iscritte nello S/P in quanto,

� in applicazione del metodo del patrimonio netto

la gestione genera necessariamente la formazione di un patrimonio

netto, attivo o passivo.

Se, per effetto delle perdite, il valore della partecipazione diviene

negativo la partecipazione si azzera.

Se l’Ente partecipante è legalmente impegnato al “sostenimento”

della partecipata, le perdite ulteriori rispetto a quelle che hanno

determinato l’azzeramento della partecipazione sono contabilizzate in

un fondo per rischi e oneri.

in sintesi

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

46

Attenzione !

Dall’esercizio 2017, in deroga ai principi esposti nei documenti OIC

n.17 e n. 21, le partecipazioni e i conferimenti al fondo di dotazione di

enti che non hanno valore di liquidazione

in quanto lo statuto prevede che in caso di scioglimento/liquidazione il

fondo di dotazione sia destinato a soggetti terzi non controllati o

partecipati dall’Ente

sono rappresentate tra le immobilizzazioni finanziarie dell’attivo

patrimoniale e, come contropartita,

per evitare sopravvalutazioni del patrimonio

una quota del patrimonio netto è vincolata come riserva non

disponibile.

Ovviamente, in caso di liquidazione/scioglimento si riduce - del medesimo

importo – il valore delle immobilizzazioni finanziarie e la quota indisponibile

del patrimonio netto.

Esempio di prima applicazione del principio, A. gli enti che avevano registrato nel proprio attivo patrimoniale le partecipazioni,

senza darne evidenza nel patrimonio netto, effettuano la seguente registrazione al fine di imporre il vincolo per la riserva di patrimonio netto

2.1.2.04.99.01.001

Altre riserve

distintamente indicate

n.a.c. a

2.1.2.04.03.01.001

Riserve indisponibili

derivanti da

partecipazioni senza

valore di liquidazione 1.000 1.000

B. gli enti che NON avevano registrato le partecipazioni nel proprio attivo patrimoniale, effettuano la seguente registrazione:

1.2.3.01.11.01.001

Partecipazioni in altre

Istituzioni sociali

private a

2.1.2.04.03.01.001

Riserve indisponibili

derivanti da

partecipazioni senza

valore di liquidazione

1.000 1.000

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

47

Decisione della Commissione Arconet del 16 maggio 2018

Nei casi in cui non sia possibile acquisire il bilancio d’esercizio della

società controllata/partecipata (né i relativi schemi predisposti per

l’approvazione), la Commissione ha deciso che

� si applica in via definitiva il criterio del costo storico

e, per le partecipazioni per le quali non è stato sostenuto un costo di

acquisto

� si applica in via definitiva il criterio del patrimonio netto

dell’esercizio di primo inserimento delle partecipazioni nello

stato patrimoniale della capogruppo.

I bilanci …….. non si trovano

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

48

Rimanenze di magazzino

Le eventuali rimanenze di magazzino vanno valutate al minore fra il

costo di acquisto e il valore di presumibile realizzo, come previsto

dall’articolo 2426, n.9 del codice civile

Crediti

crediti di funzionamento21

Sono iscritti nell’attivo dello S/P soltanto se corrispondono ad

obbligazioni giuridiche perfezionate ed , per le quali il

servizio è stato reso (o i beni consegnati).

La corretta applicazione del principio della competenza finanziaria

c.d. “potenziata”

la corrispondenza tra i residui attivi – diversi da quelli di

finanziamento – e l’ammontare dei crediti di funzionamento.

I crediti di funzionamento sono iscritti al valore nominale

ricondotto al presumibile valore di realizzo attraverso

apposito fondo svalutazione crediti portato a diretta

diminuzione degli stessi

21 I crediti di funzionamento includono anche quelli oggetto di cartolarizzazione.

garantisce

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

49

Il fondo svalutazione crediti (FSC)

Corrisponde alla sommatoria, al netto degli eventuali utilizzi, degli

accantonamenti annuali per la svalutazione dei crediti e non è iscritto

fra le poste del passivo dello S/P, in quanto è portato a deconto delle

voci di crediti cui si riferisce.

In linea di principio, il valore del FSC dovrebbe essere di importo pari

al fondo iscritto nel conto del bilancio (FCDE), tuttavia detto valore

può essere diverso per due ordini di ragioni:

1. in contabilità E/P sono iscritti ANCHE i crediti stralciati dalla

contabilità finanziaria, e a fronte di questi deve essere iscritto un

fondo di pari ammontare;

2. in contabilità E/P potrebbero essere iscritti dei crediti che in

contabilità finanziaria, in ottemperanza al principio della

competenza finanziaria potenziata, sono imputati nel bilancio di

esercizi successivo a quello cui lo S/P si riferisce.

Di conseguenza, mentre in contabilità E/P detti crediti devono essere

oggetto di svalutazione, mediante l’accantonamento di una specifica

quota al FSC, in contabilità finanziaria tale accantonamento avverrà

soltanto degli esercizi successivi.

Attenzione !

Del FSC – tenuto conto che non è iscritto fra le poste del passivo dello S/P – è necessario evidenziare in nota integrativa le sue diverse componenti/quote:

1) quella relativa al normale processo di svalutazione dei crediti;

2) quella relativa alla presenza di crediti stralciati dalla contabilità

finanziaria;

3) quella relativa alla presenza nello S/P di crediti non ancora iscritti nel

conto del bilancio del medesimo esercizio (in quanto non esigibili).

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

50

Crediti di finanziamento

Corrispondono alla sommatoria dei residui attivi per accensioni di

prestiti effettuate negli anni precedenti e dei residui attivi per

accensioni di prestiti perfezionate nell’esercizio.

Vanno detratte le riscossioni in conto residui effettuate

nell’esercizio a valere su prestiti contratti in esercizi precedenti.

Attività finanziarie che non costituiscono immobilizzazioni

Sono valutate al minore fra il costo di acquisizione e il presumibile

valore di realizzo desumibile dall’andamento del mercato.

Il patrimonio netto alla chiusura dell’esercizio deve essere articolato

nelle seguenti poste:

A. fondo di dotazione

B. riserve

C. risultato economico dell’esercizio

A. FONDO DI DOTAZIONE

rappresenta la parte indisponibile del patrimonio netto, a garanzia

della struttura patrimoniale dell’Ente.

Può essere alimentato,

sulla scorta di apposita deliberazione consiliare in sede di

approvazione del rendiconto di gestione,

mediante destinazione dei risultati economici positivi di esercizio.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

51

B. LE RISERVE

Costituiscono la parte del patrimonio netto che, in caso di perdita, è

utilizzabile (destinato) primariamente per la copertura della stessa, a

garanzia del fondo di dotazione.

Le riserve indisponibili22

A decorrere dal 2017 fanno eccezione a tale destinazione le riserve

indisponibili che rappresentano la parte del patrimonio netto posta a

garanzia dei beni demaniali e culturali o delle altre voci dell’attivo non

destinabili a copertura delle perdite.

“Riserve indisponibili per beni demaniali e patrimoniali indisponibili e per i beni culturali”

Tali riserve sono di importo pari al valore dei beni demaniali,

patrimoniali indisponibili23 e culturali iscritti nell’attivo patrimoniale.

Per i beni soggetti ad ammortamento il fondo di riserva

indisponibile è ridotto annualmente in misura pari

all’ammortamento di competenza dell’esercizio.

Attenzione!

Sono indisponibili anche i beni – mobili e immobili – qualificati

come “beni culturali” dal Codice dei beni culturali24.

Tuttavia, detti beni

� SE di proprietà di enti strumentali25 di Comuni e Regioni

non sono classificati tra i beni demaniali né tra i beni patrimoniali

indisponibili

22 v. P.c.a. 4/3, paragrafo 6.3. 23 come definiti e qualificati dagli articoli 822-830 del codice civile. 24 v. articolo 2 d.lgs.n.42/2004. 25 si tratta di soggetti pubblici o privati, dotati di personalità giuridica e autonomia contabile, quali le aziende speciali, gli enti autonomi i consorzi e le fondazioni.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

52

Esempio n.14 –

La prima iscrizione – nel 2017 – nel patrimonio netto delle riserve indisponibili per beni demaniali, per beni patrimoniali indisponibili e per beni culturali Il P.c.a. 4/3, al paragrafo 6.3, dispone che a decorrere dal rendiconto

2017 tra le riserve del patrimonio netto occorre includere le riserve

indisponibili per beni demaniali, per beni patrimoniali indisponibili e

per beni culturali.

una RICLASSIFICAZIONE delle componenti del patrimonio netto al

fine di evidenziare la quota costituita da beni indisponibili (non

utilizzabile per fare fronte alle passività dell’Ente).

L’importo da accantonare a riserve indisponibili è pari alla somma dei

valori dei beni indisponibili (al netto dell’ammortamento ove previsto).

Nell’esempio di ipotizza:

- Invarianza di attivo e passivo patrimoniale fra il 2016 e il 2017

- Beni demaniali per € 2.700.000,00

- Beni indisponibili e beni culturali: 0

- Nel 2016 il fondo di dotazione ammontava a € 1.875.000,00

Nel 2017 pertanto il valore del fondo di dotazione –

rideterminato – al netto delle riserve indisponibili presenta un

valore negativo pari a € 825.000,00.

L’applicazione di detto principio comporta

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

53

Se il patrimonio netto è positivo e il fondo di dotazione presenta un

valore negativo l’Ente si trova in una grave situazione di squilibrio

patrimoniale che il Consiglio – in occasione dell’approvazione del

rendiconto deve fronteggiare.

Tuttavia

L’ordinamento contabile degli enti territoriali in

contabilità finanziaria NON disciplina le modalità di

ripiano del deficit patrimoniale.

A) PATRIMONIO NETTO

I Fondo di dotazione -825.000 1.875.000

II Riserve 2.700.000 -

a da risultato economico di esercizi precedenti - -

b da capitale - -

c da permessi di costruire - -

d

riserve indisponibili per beni demaniali e patrimoniali

indisponibili e per i beni culturali 2.700.000

e Altre riserve indisponbili

III Risultato economico dell'esercizio 5.000 5.000

TOTALE PATRIMONIO NETTO (A) 1.880.000 1.880.000

STATO PATRIMONIALE - PASSIVO

STATO PATRIMONIALE (PASSIVO) 2017 2016

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

54

”altre riserve indisponibili” costituite

a) a seguito di conferimenti al fondo di dotazione di enti le cui

partecipazioni non hanno valore di liquidazione. Tali riserve

diventano utilizzabili in caso di liquidazione dell’ente partecipato;

b) dagli utili derivanti dall’applicazione del metodo del

patrimonio netto. Si tratta di riserve vincolate all’utilizzo

previsto dall’applicazione di detto metodo.

Così come il fondo di dotazione, anche le riserve indisponibili sono

alimentate mediante destinazione dei risultati economici positivi di

esercizio, operata con deliberazione del Consiglio Comunale in sede

di approvazione del rendiconto di gestione.

Ad incrementare le riserve contribuisce altresì la quota dei permessi

di costruire che non finanzia (nei limiti di legge) le spese correnti.

C. IL RISULTATO ECONOMICO DELL’ESERCIZIO

Qualora il C/E riporti una perdita d’esercizio questa deve trovare

copertura all’interno del patrimonio netto

escluso il fondo di dotazione

Se il patrimonio netto (escluso il fondo di dotazione) dovesse risultare

incapiente, la parte eccedente della perdita è rinviata agli esercizi

successivi.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

55

Fondi per rischi e oneri

In sede di chiusura del rendiconto di gestione occorre valutare la

necessità di effettuare accantonamenti a fondi rischi e oneri finalizzati

a dare copertura a perdite o debiti aventi le seguenti caratteristiche:

natura determinata;

esistenza certa o probabile

ammontare o data di sopravvenienza indeterminati a chiusura

dell’esercizio

tipicamente si tratta di controversie per le quali occorre

accantonare un importo commisurato all’esborso che si stima di

dover sostenere all’atto della definizione del contenzioso.

Attenzione !

La stima delle somme da accantonare deve essere attendibile.

Trattandosi di risorse finanziarie, talora consistenti, che vengono

sottratte alla capacità di spesa dell’Ente (a volta anche per lunghi

periodi) e il cui reperimento è spesso difficoltoso, le conseguenze,

tanto di una sopravvalutazione quanto di una sottovalutazione dei

rischi, possono essere molto pesanti per gli equilibri di bilancio

avvalersi di adeguate fonti informative, quali innanzitutto le

stime effettuali dai legali dell’Ente

è pertanto necessario

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

56

Le passività che danno luogo ad accantonamenti a fondi per rischi e

oneri sono di due tipi:

A. Fondi ONERI, ossia accantonamenti per passività CERTE, il cui

ammontare o la cui data di estinzione sono indeterminati alla data

di chiusura dell’esercizio.

Si tratta di costi, spese e perdite di competenza dell’esercizio in

chiusura per obbligazioni già assunte o per altri eventi già

verificatisi ma non ancora definiti esattamente nel loro ammontare

e/o nella data di estinzione.

� Gli accantonamenti vanno effettuati sulla base di una stima

realistica degli oneri necessari, misurati dai costi in vigore alla

data di chiusura dell’esercizio e tenendo conto di ogni altro

elemento già noto, documentato o verificabile alla medesima

data.

Nella valutazione dei fondi occorre, in ogni caso, tenere

presente i principi generali del bilancio, ed in particolare i

postulati della competenza e della prudenza.

Fondo per copertura perdite di società partecipate

In presenza di partecipazioni in società che registrano perdite

di natura non durevole

Nel caso di perdite durevoli infatti occorre svalutare

direttamente la partecipazione (metodo del patrimonio netto)

Al fine di ottemperare all’obbligo di copertura di dette perdite,

l’Ente accantona a specifico fondo un importo pari alla perdita di

propria pertinenza.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

57

Fondo manutenzione ciclica

Gli accantonamenti a tale fondo sono finalizzati a ripartire,

secondo il principio della competenza fra i vari esercizi, i costi di

manutenzione che – malgrado venga effettuata dopo un certo

numero di anni dall’entrata in esercizio del cespite26 – si riferisce

ad un’usura verificatasi anche negli esercizi precedenti a quello in

cui la manutenzione viene eseguita.

Detti accantonamenti devono essere effettuati al ricorrere delle

seguenti condizioni:

a. deve trattarsi di manutenzione che certamente sarà

eseguita, ed è anzi già pianificata, ad intervalli periodici;

b. vi è la ragionevole certezza che il bene continuerà ad essere

utilizzato almeno fino al successivo ciclo di manutenzione;

c. detta manutenzione non può essere sostituita da più

frequenti interventi di manutenzione ordinaria.

B. Fondi RISCHI, ossia accantonamenti per passività POTENZIALI,

la cui esistenza cioè è soltanto probabile.

Per “potenzialità” si intende una situazione, una condizione o una

fattispecie esistente alla data del rendiconto di gestione,

caratterizzata da una stato di incertezza, che – al verificarsi o

meno di uno o più eventi futuri – potrà concretizzarsi per la P.A. in

una perdita, confermando l’insorgere di una passività o nella perdita

parziale/totale di un’attività.

26 Alcuni grandi impianti o immobilizzazioni necessitano (per legge o per ragioni tecniche) di interventi periodici di manutenzione da effettuare dopo un certo numero di anni o di ore/attività.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

58

La valutazione della potenzialità

La valutazione delle potenzialità deve essere sorretta:

dalla conoscenza delle specifiche situazioni

dall’esperienza del passato

da ogni elemento utile

e gli accantonamenti conseguenti devono essere effettuati nel

rispetto dei principi di bilancio, ed in particolare del postulato

dell’imparzialità e della verificabilità.

In particolare, le informazioni da utilizzare in sede di valutazione

comprendono anche pareri legali, pareri tecnici di varia natura, dati

relativi a precedenti analoghi o ad esperienze passate di natura

simile.

Al fine di “misurare” il grado di realizzazione di un evento futuro, gli

eventi vengono classificati in probabili, possibili o remoti.

Probabile è un evento di cui si ammette l’accadimento in base

a motivi seri o attendibili ma non certi, ossia se l’accadimento è

credibile, verosimile o ammissibile in base a motivi ed

argomenti abbastanza sicuri.

Possibile è un evento il cui grado di realizzazione è inferiore al

probabile.

Remoto è invece l’evento che ha scarsissime possibilità di

verificarsi, ossia che potrà accadere molto difficilmente.

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

59

La “contabilizzazione” del rischio

Le perdite connesse a passività potenziali sono rilevate in bilancio

come fondi accesi a costi/spese o perdite di competenza al verificarsi

delle seguenti condizioni:

A. La disponibilità – al momento della redazione del bilancio – di

informazioni che facciano ritenere probabile il verificarsi degli

eventi che determinano il sorgere di una passività o la riduzione di

una attività;

B. La possibilità di stimare l’entità dell’onere con sufficiente

ragionevolezza.

di fornire adeguate informazioni in nota integrativa

la legge vieta l’utilizzo dei fondi del passivo “per attuare

politiche di bilancio”, mediante la costituzione di fondi rischi

generici e privi di giustificazione economica.

È sempre necessario , di conseguenza, dare adeguata e

documentata illustrazione – in nota integrativa - delle ragioni che

hanno reso necessari o opportuni gli accantonamenti effettuati.

In ogni caso

ferma restando, in ogni caso, la necessità

La contabilità E/P e il bilancio consolidato negli enti locali

C. Li Pomi – luglio 2018 ® diritti riservati - riproduzione citando la fonte

60

Attenzione !

SE l’evento è probabile MA la stima dell’onere che ne deriva non

può essere effettuata, in quanto l’ammontare che ne risulterebbe

sarebbe particolarmente aleatorio o, addirittura, arbitrario

� non si effettua alcun accantonamento in bilancio e

� si forniscono in nota integrativa le medesime informazioni

relative al caso dell’evento possibile, precisando però che la

perdita è probabile.

SE l’evento (e quindi la perdita) è possibile, le informazioni da

fornire in nota integrativa sono le seguenti:

o La situazione di incertezza che potrebbe determinare la

perdita;

o L’ammontare stimato della perdita possibile o l’indicazione

che la stessa non può essere stimata;

o Gli altri possibili effetti dell’evento.

Debiti

Debiti di finanziamento