Bussola sui mobile payment_1_Seminario Trasformazione Sistemi di Pagamento

17

La Bussola sui Mobile Payment Stato dell'arte, tecnologie e scenari futuri Prof. Carlo Maria Medaglia, Coordinatore scientifico del CATTID Seminario sulla Trasformazione dei Sistemi di Pagamento 13 Ottobre 2011

-

Upload

cattid-sapienza -

Category

Technology

-

view

929 -

download

0

Transcript of Bussola sui mobile payment_1_Seminario Trasformazione Sistemi di Pagamento

La Bussola sui Mobile Payment Stato dell'arte, tecnologie e scenari futuri

Prof. Carlo Maria Medaglia, Coordinatore scientifico del CATTID

Seminario sulla Trasformazione dei Sistemi di Pagamento 13 Ottobre 2011

Il Centro di Competenza sull’Innovazione Tecnologica

www.cattid.uniroma1.it

Il Centro di Competenza sull’Innovazione Tecnologica è un Centro d’Indagine interno al CATTID che nasce con l’intento di fornire studi completi ed aggiornati su specifici argomenti di carattere tecnologico che destano interesse e attenzione presso operatori Ict, imprese, utenti/consumatori e mondo universitario.

Gli argomenti delle prossime “Bussole”: l’anti-contraffazione, le Smart Cities, i Social Network, la sanità digitale.

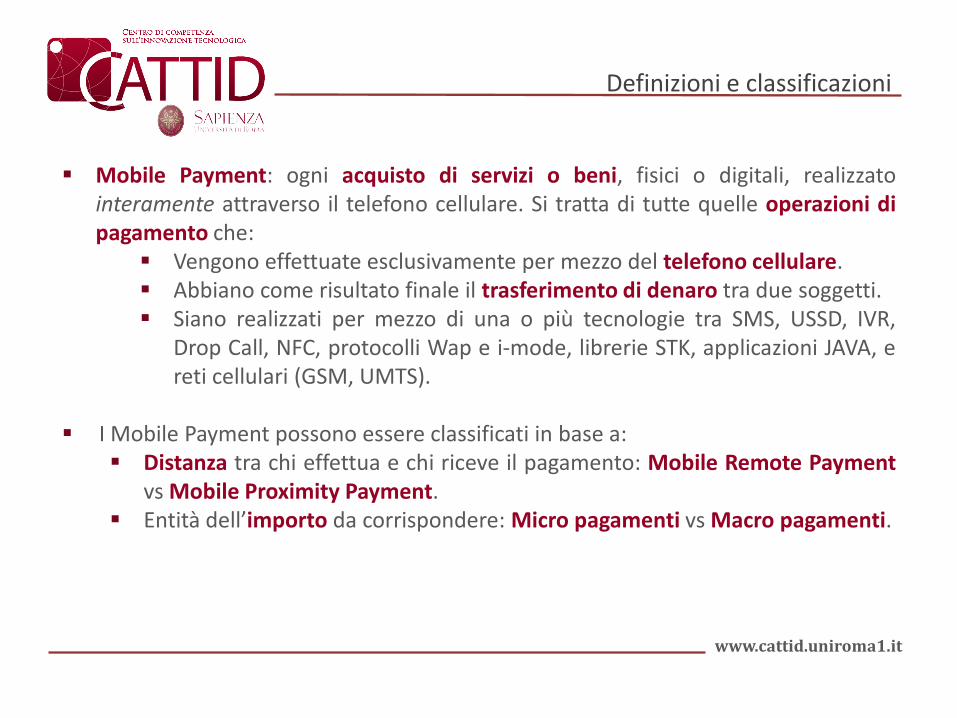

Mobile Payment: ogni acquisto di servizi o beni, fisici o digitali, realizzato interamente attraverso il telefono cellulare. Si tratta di tutte quelle operazioni di pagamento che:

Vengono effettuate esclusivamente per mezzo del telefono cellulare. Abbiano come risultato finale il trasferimento di denaro tra due soggetti. Siano realizzati per mezzo di una o più tecnologie tra SMS, USSD, IVR,

Drop Call, NFC, protocolli Wap e i-mode, librerie STK, applicazioni JAVA, e reti cellulari (GSM, UMTS).

I Mobile Payment possono essere classificati in base a:

Distanza tra chi effettua e chi riceve il pagamento: Mobile Remote Payment vs Mobile Proximity Payment.

Entità dell’importo da corrispondere: Micro pagamenti vs Macro pagamenti.

Definizioni e classificazioni

www.cattid.uniroma1.it

www.cattid.uniroma1.it

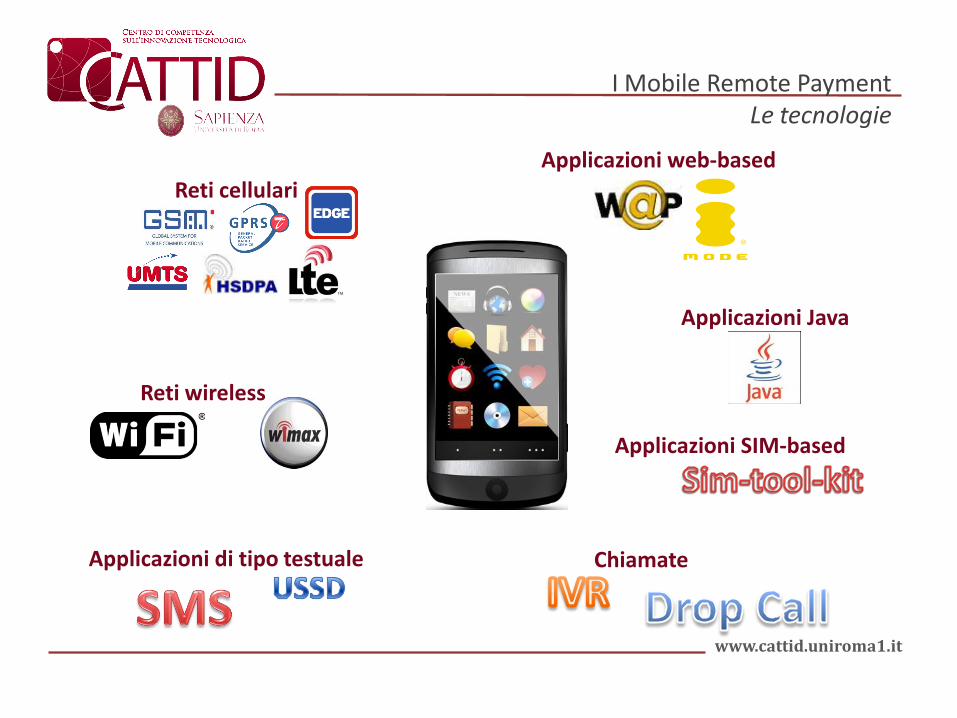

I Mobile Remote Payment Le tecnologie

Applicazioni SIM-based

Applicazioni di tipo testuale Chiamate

Applicazioni web-based

Reti cellulari

Applicazioni Java

Reti wireless

www.cattid.uniroma1.it

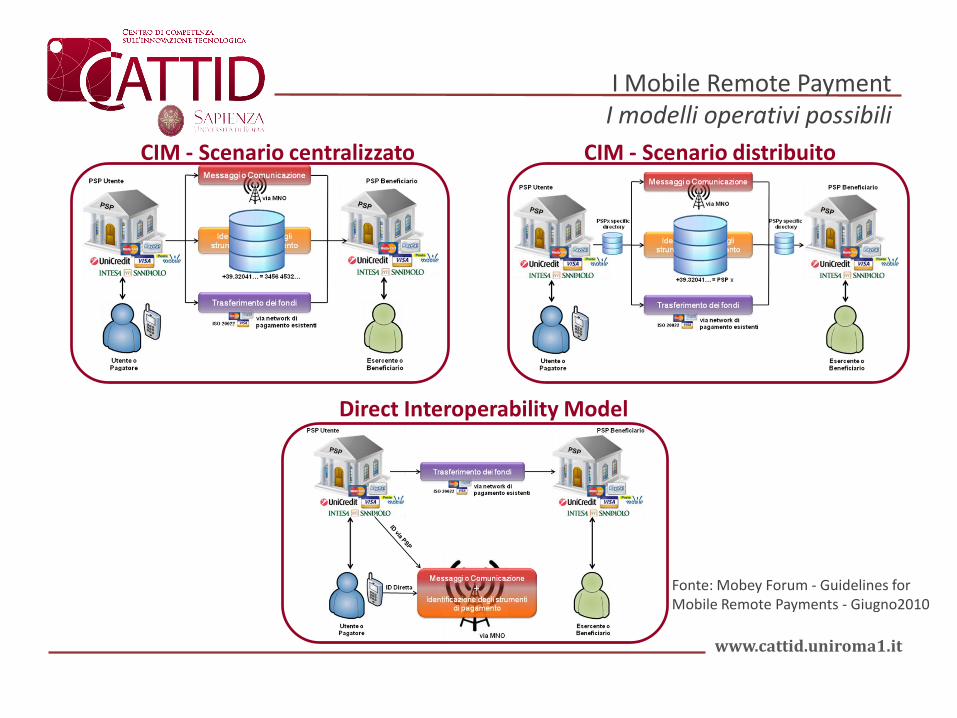

I Mobile Remote Payment I modelli operativi possibili

CIM - Scenario distribuito CIM - Scenario centralizzato

Direct Interoperability Model

Fonte: Mobey Forum - Guidelines for Mobile Remote Payments - Giugno2010

www.cattid.uniroma1.it

I Mobile Proximity Payment Dalle carte contactless al cellulare NFC

Carte elettroniche per il trasferimento di dati a breve distanza tramite onde radio.

Dotate di un’antenna e un microchip con memoria e capacità di elaborazione dati.

Supportano buone velocità di lettura rispetto agli standard di sicurezza implementati.

Sono già in uso in diverse città italiane (Roma, Milano, Venezia, Parma, Ravenna, etc.).

Unisce alle proprietà delle carte contactless le capacità dei dispositivi di telefonia mobile, tra cui la disponibilità di un display e di un modulo di connessione a Internet (via GPRS/UMTS o Wi-Fi).

Può leggere tag RFID e comunicare con altri dispositivi NFC per offrire servizi a valore aggiunto.

Combina efficacemente le operazioni di identificazione con quelle di interconnessione.

<

www.cattid.uniroma1.it

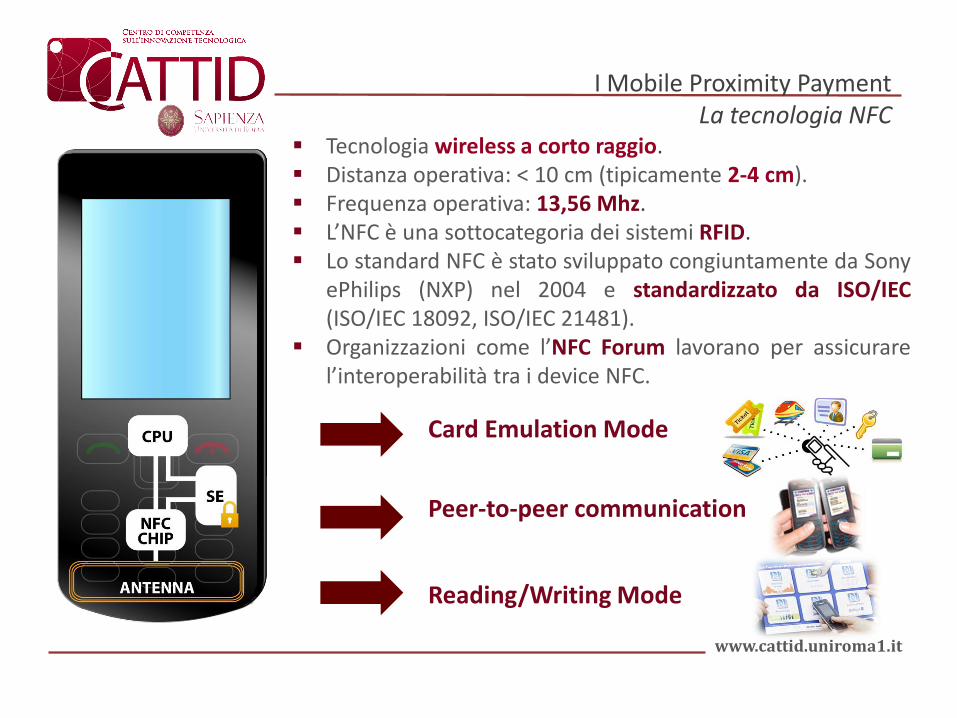

I Mobile Proximity Payment La tecnologia NFC

Tecnologia wireless a corto raggio. Distanza operativa: < 10 cm (tipicamente 2-4 cm). Frequenza operativa: 13,56 Mhz. L’NFC è una sottocategoria dei sistemi RFID. Lo standard NFC è stato sviluppato congiuntamente da Sony

ePhilips (NXP) nel 2004 e standardizzato da ISO/IEC (ISO/IEC 18092, ISO/IEC 21481).

Organizzazioni come l’NFC Forum lavorano per assicurare l’interoperabilità tra i device NFC.

Card Emulation Mode

Peer-to-peer communication

Reading/Writing Mode

www.cattid.uniroma1.it

I Mobile Proximity Payment La tecnologia NFC: il Secure Element

Il Secure Element è la piattaforma che contiene l’applicazione di pagamento e che si occupa della sua sicurezza, personalizzazione e gestione. Al momento può essere integrato: negli sticker, adesivi attaccati al telefonino; nelle microSD card, memory card dotate di un chip usato come SE ed inserite all’interno dell’apposito slot del telefonino; all’interno dell’handset (embedded SE); nella TMB (Trusted Mobile Base), una sezione della CPU; nell’USIM (Universal Subscriber Identity Module), l’evoluzione della SIM.

Fonte: Mobey Forum – Alternatives for Banks to Offer Secure Mobile Payments - Marzo 2010

www.cattid.uniroma1.it

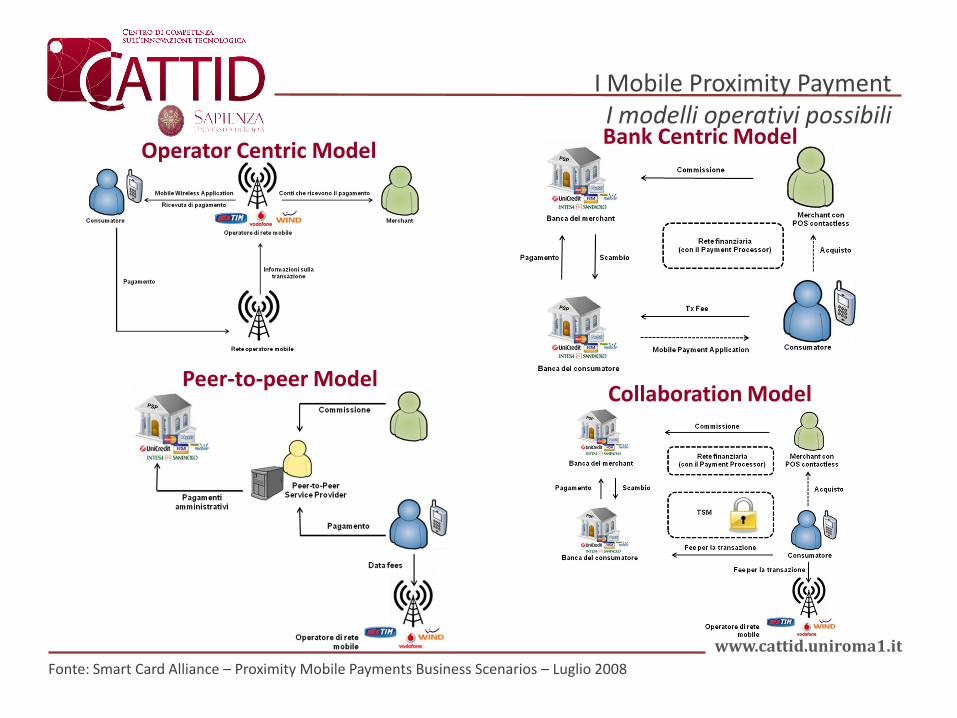

I Mobile Proximity Payment I modelli operativi possibili

Operator Centric Model Bank Centric Model

Fonte: Smart Card Alliance – Proximity Mobile Payments Business Scenarios – Luglio 2008

Peer-to-peer Model Collaboration Model

Attenzione alla multicanalità, elemento attraverso cui le banche possono “dialogare” con i proprio clienti attraverso una molteplicità di strumenti diversi.

Sostenuta offerta dei servizi di Mobile Banking (controllo saldo, controllo movimenti, bonifici, ricariche).

Attenzione generale all’innovazione tecnologica: le “anime” tecnologiche delle banche sono sempre più numerose.

Hanno avviato diverse sperimentazioni di Contactless Payment.

La posizione degli operatori finanziari

www.cattid.uniroma1.it

I CIRCUITI DI PAGAMENTO GLI ISTITUTI BANCARI

Il cellulare rappresenta per loro un ulteriore strumento per la trasformazione del denaro dalla forma contante a quella elettronica.

Sono attivi nella definizione degli standard di sicurezza e dei processi di certificazione per i pagamenti contactless.

Hanno avviato numerose sperimentazioni di Contactless Payment nel mondo.

La posizione dei produttori di terminali

www.cattid.uniroma1.it

2011: l’anno della tecnologia NFC (Near Field Communication)

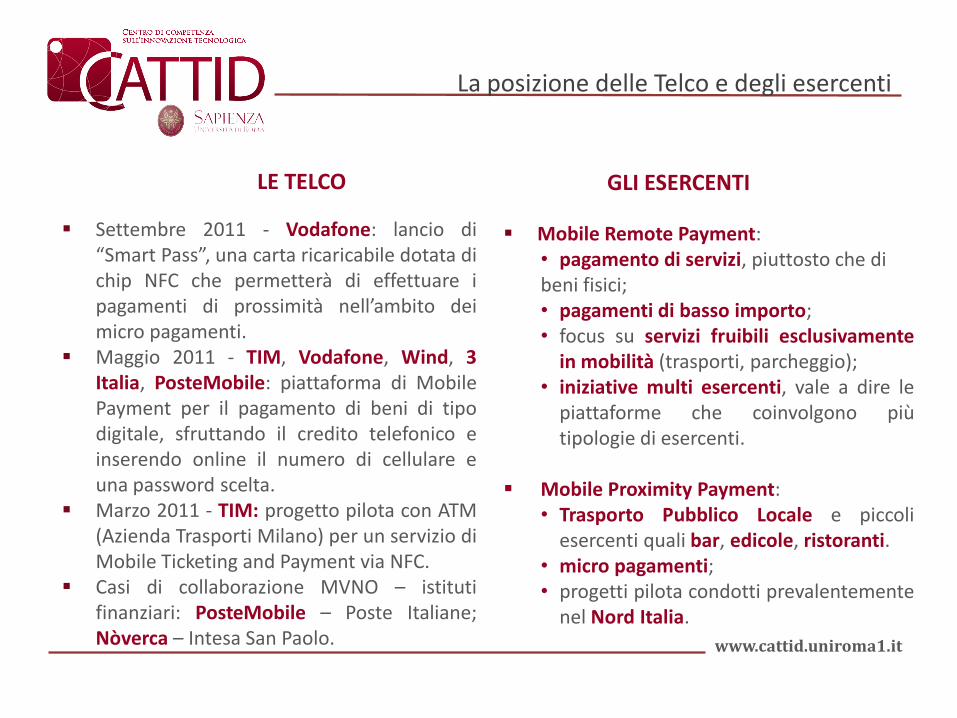

La posizione delle Telco e degli esercenti

www.cattid.uniroma1.it

Settembre 2011 - Vodafone: lancio di “Smart Pass”, una carta ricaricabile dotata di chip NFC che permetterà di effettuare i pagamenti di prossimità nell’ambito dei micro pagamenti.

Maggio 2011 - TIM, Vodafone, Wind, 3 Italia, PosteMobile: piattaforma di Mobile Payment per il pagamento di beni di tipo digitale, sfruttando il credito telefonico e inserendo online il numero di cellulare e una password scelta.

Marzo 2011 - TIM: progetto pilota con ATM (Azienda Trasporti Milano) per un servizio di Mobile Ticketing and Payment via NFC.

Casi di collaborazione MVNO – istituti finanziari: PosteMobile – Poste Italiane; Nòverca – Intesa San Paolo.

LE TELCO GLI ESERCENTI

Mobile Remote Payment: • pagamento di servizi, piuttosto che di beni fisici; • pagamenti di basso importo; • focus su servizi fruibili esclusivamente

in mobilità (trasporti, parcheggio); • iniziative multi esercenti, vale a dire le

piattaforme che coinvolgono più tipologie di esercenti.

Mobile Proximity Payment:

• Trasporto Pubblico Locale e piccoli esercenti quali bar, edicole, ristoranti.

• micro pagamenti; • progetti pilota condotti prevalentemente

nel Nord Italia.

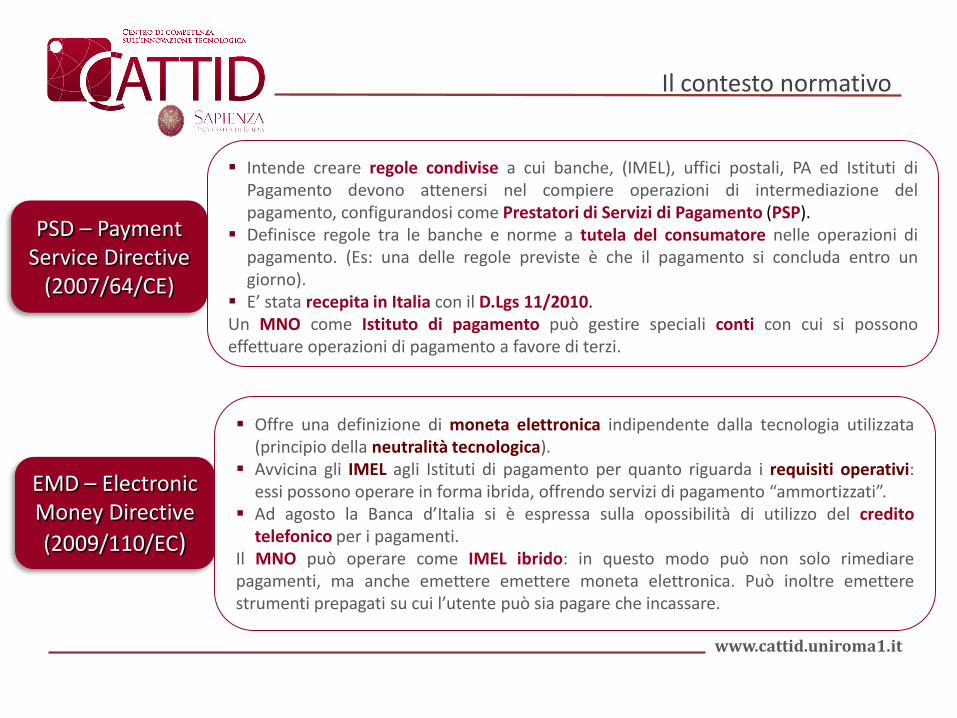

Il contesto normativo

www.cattid.uniroma1.it

Intende creare regole condivise a cui banche, (IMEL), uffici postali, PA ed Istituti di Pagamento devono attenersi nel compiere operazioni di intermediazione del pagamento, configurandosi come Prestatori di Servizi di Pagamento (PSP).

Definisce regole tra le banche e norme a tutela del consumatore nelle operazioni di pagamento. (Es: una delle regole previste è che il pagamento si concluda entro un giorno).

E’ stata recepita in Italia con il D.Lgs 11/2010. Un MNO come Istituto di pagamento può gestire speciali conti con cui si possono effettuare operazioni di pagamento a favore di terzi.

PSD – Payment Service Directive

(2007/64/CE)

Offre una definizione di moneta elettronica indipendente dalla tecnologia utilizzata (principio della neutralità tecnologica).

Avvicina gli IMEL agli Istituti di pagamento per quanto riguarda i requisiti operativi: essi possono operare in forma ibrida, offrendo servizi di pagamento “ammortizzati”.

Ad agosto la Banca d’Italia si è espressa sulla opossibilità di utilizzo del credito telefonico per i pagamenti.

Il MNO può operare come IMEL ibrido: in questo modo può non solo rimediare pagamenti, ma anche emettere emettere moneta elettronica. Può inoltre emettere strumenti prepagati su cui l’utente può sia pagare che incassare.

EMD – Electronic Money Directive

(2009/110/EC)

www.cattid.uniroma1.it

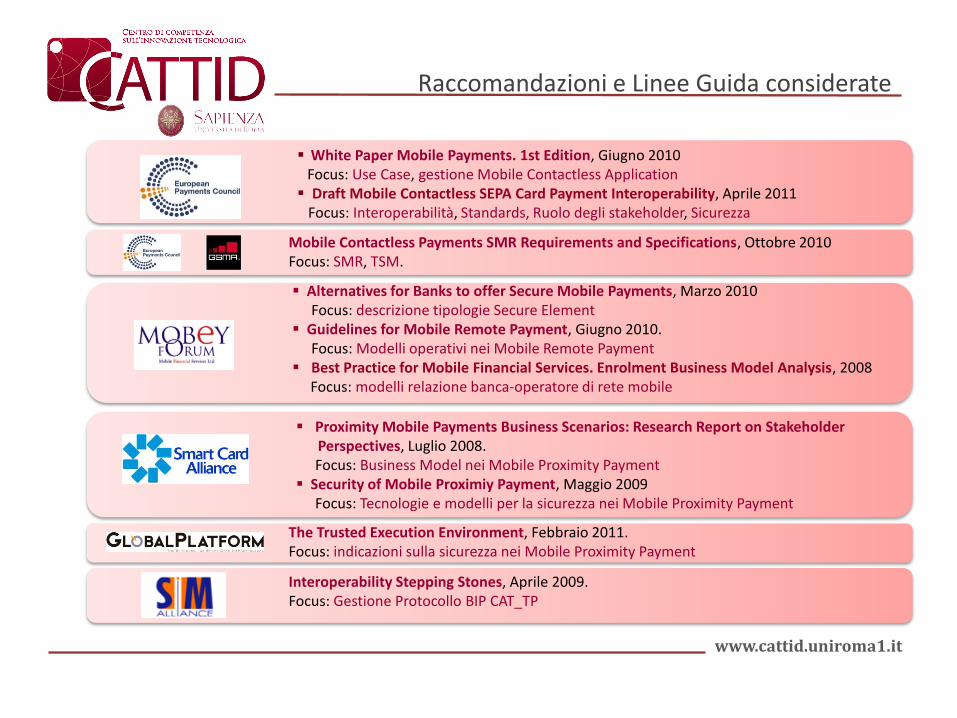

Raccomandazioni e Linee Guida considerate

White Paper Mobile Payments. 1st Edition, Giugno 2010 Focus: Use Case, gestione Mobile Contactless Application Draft Mobile Contactless SEPA Card Payment Interoperability, Aprile 2011 Focus: Interoperabilità, Standards, Ruolo degli stakeholder, Sicurezza

Mobile Contactless Payments SMR Requirements and Specifications, Ottobre 2010 Focus: SMR, TSM.

Alternatives for Banks to offer Secure Mobile Payments, Marzo 2010 Focus: descrizione tipologie Secure Element

Guidelines for Mobile Remote Payment, Giugno 2010. Focus: Modelli operativi nei Mobile Remote Payment

Best Practice for Mobile Financial Services. Enrolment Business Model Analysis, 2008 Focus: modelli relazione banca-operatore di rete mobile

The Trusted Execution Environment, Febbraio 2011. Focus: indicazioni sulla sicurezza nei Mobile Proximity Payment

Proximity Mobile Payments Business Scenarios: Research Report on Stakeholder Perspectives, Luglio 2008.

Focus: Business Model nei Mobile Proximity Payment Security of Mobile Proximiy Payment, Maggio 2009

Focus: Tecnologie e modelli per la sicurezza nei Mobile Proximity Payment

Interoperability Stepping Stones, Aprile 2009. Focus: Gestione Protocollo BIP CAT_TP

www.cattid.uniroma1.it

I Mobile Payment: l’obiettivo

INTEROPERABILITA’

User Experience

Standard condivisi

Pluralità di servizi

Modello di business unico

www.cattid.uniroma1.it

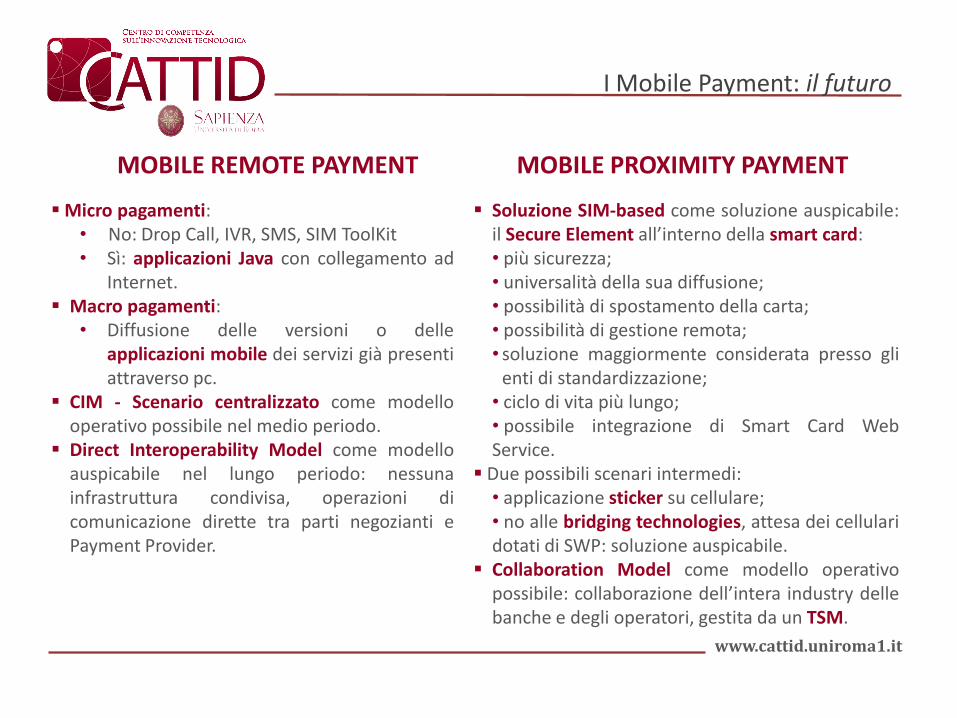

I Mobile Payment: il futuro

Micro pagamenti: • No: Drop Call, IVR, SMS, SIM ToolKit • Sì: applicazioni Java con collegamento ad

Internet. Macro pagamenti:

• Diffusione delle versioni o delle applicazioni mobile dei servizi già presenti attraverso pc.

CIM - Scenario centralizzato come modello operativo possibile nel medio periodo.

Direct Interoperability Model come modello auspicabile nel lungo periodo: nessuna infrastruttura condivisa, operazioni di comunicazione dirette tra parti negozianti e Payment Provider.

MOBILE REMOTE PAYMENT MOBILE PROXIMITY PAYMENT

Soluzione SIM-based come soluzione auspicabile: il Secure Element all’interno della smart card: • più sicurezza; • universalità della sua diffusione; • possibilità di spostamento della carta; • possibilità di gestione remota; • soluzione maggiormente considerata presso gli

enti di standardizzazione; • ciclo di vita più lungo; • possibile integrazione di Smart Card Web Service.

Due possibili scenari intermedi: • applicazione sticker su cellulare; • no alle bridging technologies, attesa dei cellulari dotati di SWP: soluzione auspicabile.

Collaboration Model come modello operativo possibile: collaborazione dell’intera industry delle banche e degli operatori, gestita da un TSM.

www.cattid.uniroma1.it