BOZZA Resoconto intermedio di gestione al 31 marzo 2018 · che si stima di avere diritto a ricevere...

76

BOZZA Resoconto intermedio di gestione al 31 marzo 2018

Transcript of BOZZA Resoconto intermedio di gestione al 31 marzo 2018 · che si stima di avere diritto a ricevere...

0

BOZZA

Resoconto intermedio

di gestione

al 31 marzo 2018

0

1

Resoconto intermedio

di gestione

al 31 marzo 2018

Zignago Vetro SpA

Sede: Fossalta di Portogruaro (VE), Via Ita Marzotto n. 8

Capitale sociale interamente versato euro 8.800.000

Codice fiscale e numero iscrizione del Registro delle Imprese di Venezia: 00717800247

www.gruppozignagovetro.com

2

Indice

Struttura del Gruppo pag. 3

Organi di Amministrazione e Controllo pag. 4

Descrizione generale dell’andamento economico

e della situazione patrimoniale:

- Il Gruppo Zignago Vetro SpA pag. 6

- La Società Zignago Vetro SpA pag. 29

- Le Società Consolidate pag. 34

- Fatti di rilievo intervenuti dopo il 31 marzo 2018 pag. 58

- Evoluzione prevedibile della gestione pag. 58

Prospetti di Bilancio Consolidato:

- Situazione Patrimoniale – Finanziaria consolidata pag. 60

- Conto Economico Consolidato pag. 61

- Conto Economico complessivo Consolidato pag. 62

- Rendiconto Finanziario consolidato pag. 63

- Prospetto delle variazioni del Patrimonio Netto pag. 64

- Note esplicative pag. 66

Dichiarazione ex art. 154 bis, comma 2, D.Lgs. 58/1998 pag. 73

3

100% 30%

50% 100% 100%

51%

STRUTTURA DEL GRUPPO ZIGNAGO VETRO

AL 9 MAGGIO 2018

ATTIVITÀ E QUOTE DI PARTECIPAZIONE

ZIGNAGO VETRO SpA

PRODUZIONE E COMMERCIALIZZAZIONE

CONTENITORI IN

VETRO CAVO

VERRERIES BROSSE

SAS

PRODUZIONE E

COMMERCIALIZZAZIONE

FLACONI IN VETRO PER ALTA

PROFUMERIA

VETRI SPECIALI SpA

PRODUZIONE E

COMMERCIALIZZAZIONE

CONTENITORI

SPECIALI IN VETRO CAVO

HUTA SZKŁA

CZECHY S.A.

PRODUZIONE E

COMMERCIALIZZAZIONE

CONTENITORI IN

VETRO CAVO

VETRECO Srl

TRATTAMENTO E

COMMERCIALIZZAZIONE

ROTTAME DI VETRO

ZIGNAGO GLASS USA

Inc.

PROMOZIONE

COMMERCIALIZZAZIONE

FLACONI VETRO

VETRO REVET Srl

TRATTAMENTO E

COMMERCIALIZZAZIONE

ROTTAME DI VETRO

4

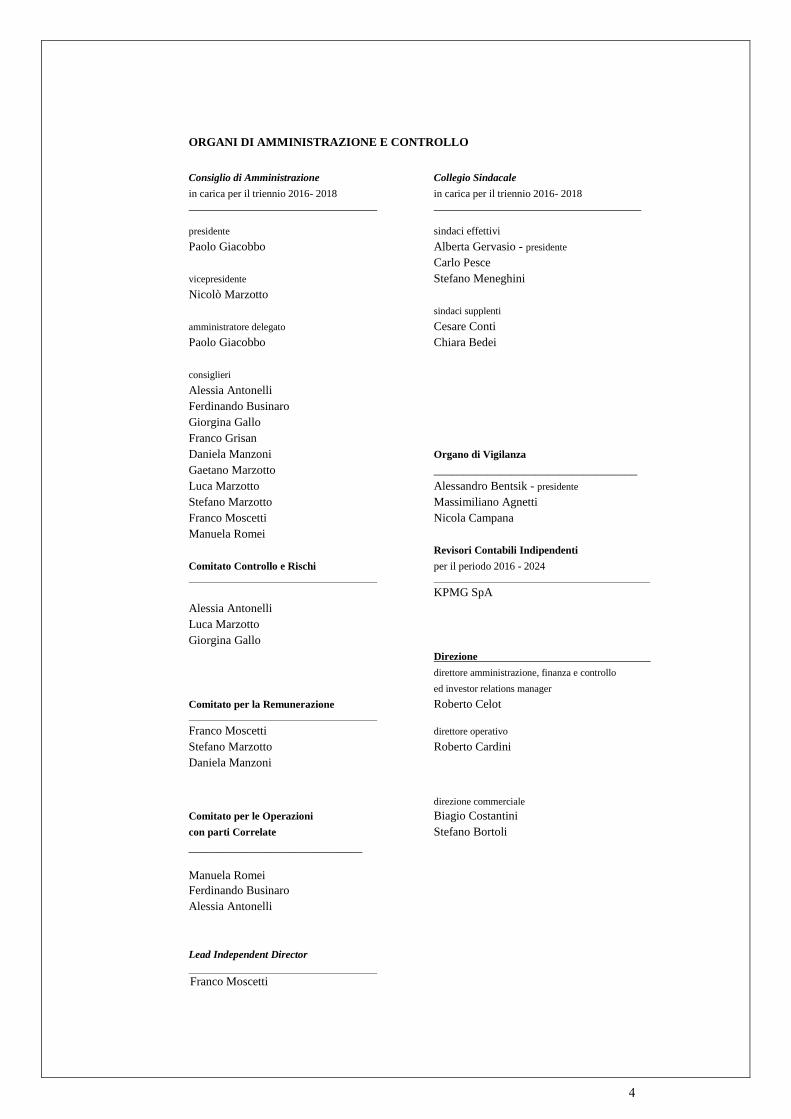

ORGANI DI AMMINISTRAZIONE E CONTROLLO

Consiglio di Amministrazione Collegio Sindacale

in carica per il triennio 2016- 2018 in carica per il triennio 2016- 2018

presidente sindaci effettivi

Paolo Giacobbo Alberta Gervasio - presidente

Carlo Pesce

vicepresidente Stefano Meneghini

Nicolò Marzotto

sindaci supplenti

amministratore delegato Cesare Conti

Paolo Giacobbo Chiara Bedei

consiglieri

Alessia Antonelli

Ferdinando Businaro

Giorgina Gallo

Franco Grisan

Daniela Manzoni Organo di Vigilanza

Gaetano Marzotto __________________________________

Luca Marzotto Alessandro Bentsik - presidente

Stefano Marzotto Massimiliano Agnetti

Franco Moscetti Nicola Campana

Manuela Romei

Revisori Contabili Indipendenti

Comitato Controllo e Rischi per il periodo 2016 - 2024

KPMG SpA

Alessia Antonelli

Luca Marzotto

Giorgina Gallo

Direzione

direttore amministrazione, finanza e controllo

ed investor relations manager

Comitato per la Remunerazione Roberto Celot

Franco Moscetti direttore operativo

Stefano Marzotto Roberto Cardini

Daniela Manzoni

direzione commerciale

Comitato per le Operazioni Biagio Costantini

con parti Correlate Stefano Bortoli

_____________________________

Manuela Romei

Ferdinando Businaro

Alessia Antonelli

Lead Independent Director

Franco Moscetti

5

Descrizione generale

dell’andamento economico

e della situazione patrimoniale

Descrizione generale dell’andamento economico e della situazione patrimoniale

6

IL GRUPPO ZIGNAGO VETRO

Il Gruppo Zignago Vetro è attivo nella produzione e commercializzazione di contenitori in vetro

cavo di elevata qualità destinati prevalentemente ai settori delle bevande e alimenti, della

cosmetica e profumeria e dei “vetri speciali” (contenitori in vetro, fortemente personalizzati,

prodotti in piccoli lotti, tipicamente utilizzati per vino, liquori e olio).

Il Gruppo Zignago Vetro opera nel mercato con un modello business to business, fornendo ai

propri clienti contenitori che vengono successivamente impiegati nelle rispettive attività

industriali. In particolare, nel mercato italiano, il Gruppo rappresenta uno dei principali produttori

e distributori di contenitori in vetro per bevande ed alimenti, mentre a livello internazionale

occupa una posizione significativa nei settori della cosmetica e profumeria e dei vetri speciali.

Il Resoconto intermedio di gestione al 31 marzo 2018 e 2017, non sottoposto a revisione da parte

della Società di revisione, predisposto in conformità agli International Financial Reporting

Standards emessi dall’International Accounting Standards Board (“IASB”) e omologati

dall’Unione Europea ai sensi del regolamento n. 1606/2002 (“IFRS”).

Il Resoconto intermedio di gestione al 31 marzo 2018 viene predisposto in conformità allo IAS 34

“Bilanci intermedi” ed all’art. 154-ter del T.U.F., seguendo per contenuto la forma sintetica

consentita dal medesimo IAS 34. Tale Resoconto intermedio di gestione non comprende pertanto

tutte le informazioni richieste nei bilanci annuali e deve essere letto unitamente al bilancio

consolidato annuale predisposto per l’esercizio chiuso al 31 dicembre 2017, per quanto riguarda la

completezza delle informazioni patrimoniali, economiche e finanziarie relative al Gruppo.

In particolare, i principi contabili adottati per la predisposizione del Resoconto intermedio di

gestione al 31 marzo 2018 e 2017 sono i medesimi utilizzati per il Bilancio consolidato del

Gruppo Zignago Vetro per l’esercizio chiuso al 31 dicembre 2017, ad eccezione di quanto di

seguito riportato, e sono stati applicati in modo coerente per tutti i periodi presentati, fatta

eccezione per l’adozione dei nuovi principi, modifiche ed interpretazioni, approvati dallo IASB e

omologati per l’adozione in Europa la cui adozione è obbligatoria per i periodi contabili che

iniziano dal 1 gennaio 2018.

Si ricorda che l’ IFRS 11 – accordi a controllo congiunto, applicabile per il gruppo a partire dal 1

gennaio 2014 nel sostituire lo IAS 31 Partecipazioni in Joint venture e il SIC 13 Entità a controllo

congiunto – conferimenti in natura da parte dei partecipanti al controllo, individua, sulla base dei

diritti e delle obbligazioni in capo ai partecipanti, due tipologie di accordi, le joint operation e le

joint venture, e disciplina il conseguente trattamento contabile da adottare per la loro rilevazione in

bilancio, eliminando l’opzione di contabilizzare le società sottoposte a controllo congiunto

utilizzando il metodo del consolidamento proporzionale e sancendo che le società controllate

congiuntamente che rispettano la definizione di joint venture devono essere contabilizzate usando

il metodo del patrimonio netto.

Nei Prospetti di Bilancio Consolidato inseriti nel Resoconto intermedio di gestione del Gruppo al

31 marzo 2018, in quello comparativo al 31 marzo 2017 ed in quella annuale al 31 dicembre 2017

Descrizione generale dell’andamento economico e della situazione patrimoniale

7

il Gruppo ha pertanto esposto le partecipazioni detenute in Vetri Speciali e Vetreco, che rientrano

nella definizione di joint venture, secondo il metodo del patrimonio netto, anziché secondo il

metodo del consolidamento proporzionale.

Tuttavia, nell’ambito della relazione sulla gestione i dati (ed i successivi commenti) sono stati

determinati sulla base della “management view del business di Gruppo”, che prevede il

consolidamento proporzionale delle joint venture, in continuità con i criteri di valutazione adottati

sino al 31 dicembre 2013. Tali dati non devono comunque essere considerati alternativi a quelli

previsti dagli IFRS, ma assolvono esclusivamente ad una finalità informativa integrativa , coerente

con la visione del business da parte del management.

A tal fine, nella relazione sulla gestione sono forniti i prospetti di riconciliazione economica e

patrimoniale fra il conto economico e la situazione patrimoniale finanziaria consolidata predisposti

sulla base dei principi contabili internazionali in vigore dal 1° gennaio 2014 e quelli in essere sino

al 31 dicembre 2013.

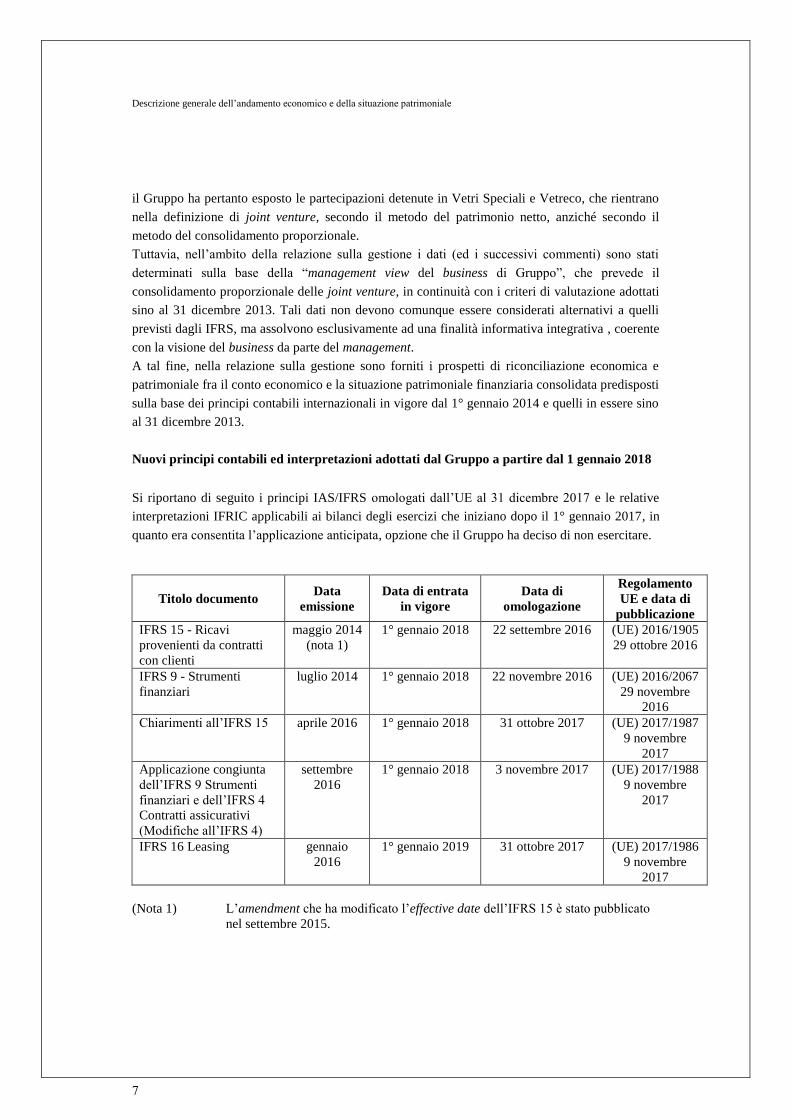

Nuovi principi contabili ed interpretazioni adottati dal Gruppo a partire dal 1 gennaio 2018

Si riportano di seguito i principi IAS/IFRS omologati dall’UE al 31 dicembre 2017 e le relative

interpretazioni IFRIC applicabili ai bilanci degli esercizi che iniziano dopo il 1° gennaio 2017, in

quanto era consentita l’applicazione anticipata, opzione che il Gruppo ha deciso di non esercitare.

Titolo documento Data

emissione

Data di entrata

in vigore

Data di

omologazione

Regolamento

UE e data di

pubblicazione

IFRS 15 - Ricavi

provenienti da contratti

con clienti

maggio 2014

(nota 1)

1° gennaio 2018 22 settembre 2016 (UE) 2016/1905

29 ottobre 2016

IFRS 9 - Strumenti

finanziari

luglio 2014 1° gennaio 2018 22 novembre 2016 (UE) 2016/2067

29 novembre

2016

Chiarimenti all’IFRS 15 aprile 2016 1° gennaio 2018 31 ottobre 2017 (UE) 2017/1987

9 novembre

2017

Applicazione congiunta

dell’IFRS 9 Strumenti

finanziari e dell’IFRS 4

Contratti assicurativi

(Modifiche all’IFRS 4)

settembre

2016

1° gennaio 2018 3 novembre 2017 (UE) 2017/1988

9 novembre

2017

IFRS 16 Leasing gennaio

2016

1° gennaio 2019 31 ottobre 2017 (UE) 2017/1986

9 novembre

2017

(Nota 1) L’amendment che ha modificato l’effective date dell’IFRS 15 è stato pubblicato

nel settembre 2015.

Descrizione generale dell’andamento economico e della situazione patrimoniale

8

Con riferimento all’IFRS 15 “Ricavi provenienti da contratti con i clienti”, in data 28 maggio 2014

lo IASB ha pubblicato il documento secondo il quale la rilevazione del ricavo avviene al momento

del trasferimento del controllo di beni o servizi ai clienti per un ammontare pari al corrispettivo

che si stima di avere diritto a ricevere in cambio di tali prodotti o servizi. Il principio introduce un

modello di rilevazione dei ricavi che prevede un processo a cinque fasi:

1) Identificazione del contratto con il cliente;

2) Identificazione delle performance obligation;

3) Determinazione del prezzo dell’operazione;

4) Allocazione del corrispettivo correlato all’esecuzione della prestazione;

5) Riconoscimento dei ricavi legati all’esecuzione della prestazione.

Il nuovo principio richiede inoltre informazioni aggiuntive circa la natura, l’ammontare, i tempi e

l’incertezza relativi ai ricavi ed ai flussi finanziari derivanti dai contratti con i clienti. Lo IASB ne

prevede l’adozione dal 1° gennaio 2018 e l’Unione Europea lo ha omologato in data 22 settembre

2016. Inoltre, in data 12 aprile 2016 lo IASB ha pubblicato degli emendamenti al principio con

l’obiettivo di chiarire le modalità con cui identificare la società come “Principal” o “Agent” e di

determinare se i ricavi da licenza debbano essere riscontati per la durata della stessa.

Con riferimento all’IFRS 9 “Strumenti finanziari”, in data 24 luglio 2014 lo IASB ha pubblicato il

documento finale che rappresenta la conclusione del processo, suddiviso nelle tre fasi

“Classification and Measurement”, “Impairment” e “General Hedge Accounting”, di integrale

revisione dello IAS 39. Il documento introduce dei nuovi criteri per la classificazione e

valutazione delle attività e passività finanziarie. In particolare, per le attività finanziarie, il nuovo

principio utilizza un unico approccio basato sulle modalità di gestione degli strumenti finanziari e

sulle caratteristiche dei flussi di cassa contrattuali delle attività finanziarie stesse al fine di

determinarne il criterio di valutazione, sostituendo le diverse regole previste dallo IAS 39. Per le

passività finanziarie, invece, la principale modifica introdotta riguarda il trattamento contabile

delle variazioni di “fair value” di una passività finanziaria designata come valutata al “fair value”

attraverso il conto economico, nel caso in cui queste siano dovute alla variazione del merito

creditizio della passività finanziaria stessa. Secondo il nuovo principio, tali variazioni devono

essere rilevate nelle altre componenti di conto economico complessivo. Il nuovo documento

include un unico modello per l’impairment delle attività finanziarie basato sulle perdite attese. Lo

IASB ne prevede l’adozione dall’1° gennaio 2018 e l’Unione Europea lo ha omologato in data 22

novembre 2016.

Per quanto attiene all’ IFRS 16 “Leasing”, il 13 gennaio 2016 lo IASB ha pubblicato il nuovo

standard IFRS 16 Leasing, che sostituisce lo IAS 17. Tale documento è stato adottato dall’Unione

Europea mediante la pubblicazione dello stesso in data 9 novembre 2017. L’IFRS 16 si applica ai

bilanci relativi agli esercizi che hanno inizio il 1° gennaio 2019 o successivamente. Il nuovo

principio elimina di fatto la differenza nella contabilizzazione del leasing operativo e finanziario

pur in presenza di elementi che consentono di semplificarne l’applicazione ed introduce il concetto

di controllo all’interno della definizione di leasing. In particolare per determinare se un contratto

rappresenti o meno un leasing, l’IFRS 16 richiede di verificare se il locatario abbia o meno il

diritto di controllare l’utilizzo di una determinata attività per un determinato periodo di tempo.

Descrizione generale dell’andamento economico e della situazione patrimoniale

9

Con riferimento agli emendamenti all’IFRS 4 “Insurance Contracts”, il 12 settembre 2016 lo

IASB ha emesso alcune modifiche all’IFRS 4 – “Contratti assicurativi” al fine di risolvere le

incongruenze derivanti dalle diverse date di entrata in vigore dell’IFRS 9 e dell’IFRS 4.

Di seguito sono indicati i principi contabili internazionali, le interpretazioni, le modifiche a

esistenti principi contabili e interpretazioni, ovvero specifiche previsioni contenute nei principi e

nelle interpretazioni approvati dallo IASB che non sono ancora state omologate per l’adozione in

Europa alla data del presente bilancio.

Titolo documento

Data

emissione

da parte dello

IASB

Data di entrata

in vigore del

documento IASB

Data di prevista

omologazione

da parte dell’UE

Standards

IFRS 14 Regulatory Deferral

Accounts Gennaio 2014 (Nota 1) (Nota 1)

IFRS 17 Insurance Contracts Maggio 2017 1° gennaio 2021 TBD

Interpretations

IFRIC 22 Foreign Currency

Transactions and Advance

Consideration

Dicembre

2016 1° gennaio 2018 1° trimestre 2018

IFRIC 23 Uncertainty over Income

Tax Treatments Giugno 2017 1° gennaio 2019 2018

Amendments

Amendments to IFRS 10 and IAS

28: Sale or Contribution of Assets

between an Investor and its

Associate or Joint Venture

Settembre

2014

Differita fino al

completamento

del progetto IASB

sull’equity method

Rinviata in attesa

della conclusione del

progetto IASB

sull’equity method

Amendments to IFRS 2:

Classification and Measurement of

Share-based Payment Transactions

Giugno 2016

1° gennaio 2018 1° trimestre 2018

Annual Improvements to IFRS

Standards (2014-2016 Cycle)

Dicembre

2016

1° gennaio 2017/

1° gennaio 2018 1° trimestre 2018

Amendments to IAS 40: Transfers

of Investment Property

Dicembre

2016 1° gennaio 2018 1° trimestre 2018

Amendments to IAS 28: Long-term

Interests in Associates and Joint

Ventures

Ottobre 2017 1° gennaio 2019 2018

Amendments to IFRS 9:

Prepayment Features with Negative

Compensation

Ottobre 2017 1° gennaio 2019 2018

Annual Improvements to IFRS

Standards (2015-2017 Cycle)

Dicembre

2017 1° gennaio 2019 2018

Il Gruppo ha adottato l'IFRS 15 Ricavi provenienti da contratti con i clienti e l'IFRS 9 Strumenti

finanziari a partire dal 1° gennaio 2018.

Gli effetti derivanti dall’applicazione del nuovo principio “IFRS 15 Ricavi provenienti da contratti

con i clienti” si riferiscono in particolare al riconoscimento dei ricavi per imballi a rendere. Tali

ricavi contengono infatti, ai sensi di quanto stabilito dal principio medesimo, un’obbligazione,

seppur limitata nel tempo, scaturente dall’impegno al riacquisto che la società pone in essere

Descrizione generale dell’andamento economico e della situazione patrimoniale

10

all’atto della cessione iniziale. Tutti gli imballi che il cliente, in un ragionevole lasso di tempo,

vorrà restituire in buone condizioni saranno riacquistati al medesimo prezzo di vendita.

Non si rilevano invece effetti derivanti dall’applicazione dell’”IFRS 9 Strumenti finanziari” .

Inoltre, fino al 31 dicembre 2017, una parte dei sopra citati imballi (c.d. pallets) venivano

contabilizzati a cespite da parte della Società Controllante; a partire dal 1 gennaio 2018 tale

principio è stato modificato adottando la contabilizzazione a magazzino come per tutte le altre

tipologie di materiali di imballo.

L’adozione dei suddetti nuovi principi ha interessato la Società capogruppo Zignago Vetro Spa e

Vetri Speciali Spa, mentre nelle altre società non ha comportato effetti.

Nelle tabelle di seguito riportate, la colonna “restated” accoglie i valori storici rideterminati a

seguito del recepimento degli effetti dell’applicazione di tali nuovi principi. Le variazioni fra

periodi sono calcolate con riferimento alla suddetta colonna.

Si precisa che il Resoconto intermedio di gestione al 31 marzo 2018 e 2017 è stato predisposto

secondo quanto indicato dal Regolamento emittenti n. 11971 del 14 maggio 1999 e successive

modifiche e integrazioni.

Si rinvia alla sezione relativa alle Note esplicative, per quanto concerne i criteri di redazione ed i

principi di consolidamento adottati.

Ai sensi di quanto stabilito dalla comunicazione Consob DEM 6064293 del 28 luglio 2006 e dagli

orientamenti ESMA/2015/1415 sugli indicatori alternativi di performance utilizzati dalla Società

capogruppo che, ancorchè non specificamente statuiti dai Principi contabili internazionali

IAS/IFRS, rivestono particolare rilevanza ai fini del monitoraggio del proprio business, si

forniscono le seguenti informazioni:

- l’indebitamento finanziario netto è definito dalla Società come la sommatoria dei debiti

finanziari a breve termine, delle disponibilità e dei debiti finanziari a medio e lungo termine.

Si precisa altresì che l’indebitamento finanziario netto così come definito dal Gruppo presenta

lo stesso saldo della posizione finanziaria netta così come determinata ai sensi di quanto

stabilito dalla comunicazione CONSOB n. DEM/6064293 del 28 luglio 2006;

- valore della produzione: viene definito dalla Società come la somma algebrica dei ricavi e

della variazione delle rimanenze di prodotti finiti, semilavorati e dei prodotti in corso di

lavorazione, nonché la produzione interna di immobilizzazioni e la quota annua dei contributi

su investimenti;

- valore aggiunto: viene definito dalla Società come la differenza tra il valore della produzione

e i consumi di materie prime (costi di acquisto più o meno la variazione delle rimanenze di

materie prime e i costi dei servizi);

Descrizione generale dell’andamento economico e della situazione patrimoniale

11

- margine operativo lordo (Ebitda): viene definito dalla Società come il valore aggiunto meno il

costo del personale, comprensivo del personale interinale, più il risultato della valutazione

delle partecipazioni in joint venture con il metodo del patrimonio netto. Il margine operativo

lordo (Ebitda) è una misura utilizzata dall’emittente per monitorare e valutare le sue

performance, se pure non definita come misura contabile nell’ambito dei principi IFRS. Il

criterio di determinazione di tale grandezza economica potrebbe non essere omogeneo con

quello utilizzato da altre entità e pertanto non risultare del tutto comparabile. In tale contesto

l’emittente ha ritenuto di utilizzare una modalità di calcolo coerente con la modalità di

conduzione del suo core business, la cui rappresentazione di sintesi ha dovuto recepire gli

effetti derivati dall’applicazione dell’IFRS 11. La Società considera i risultati economici

derivanti dalle quote di partecipazione nelle joint ventures quali componenti operative e non

finanziarie del business del Gruppo, legate ad una precisa scelta di investimento strategico e

come tali classificabili nell’ambito dei risultati operativi intermedi del Gruppo;

- margine operativo (Ebit): viene definito dalla Società come il margine operativo lordo

(Ebitda) meno gli ammortamenti delle immobilizzazioni materiali e immateriali e gli

stanziamenti ai fondi rettificativi, ivi compreso il fondo svalutazione crediti;

- risultato operativo gestionale: tale indicatore è previsto anche dai principi contabili di

riferimento ed è definito come il margine operativo (Ebit) meno il saldo dei costi e proventi

non operativi ricorrenti. Si segnala che tale ultima voce include le sopravvenienze attive e

passive, le plusvalenze e minusvalenze per alienazione cespiti, rimborsi assicurativi, contributi

e altre componenti positive e negative di minore rilevanza;

- free cash flow: viene definito dalla Società come la sommatoria algebrica del flusso di cassa

operativo generato da autofinanziamento e del flusso di cassa derivante da operazioni di

investimento.

Gli importi riportati nel presente Resoconto intermedio di gestione sono espressi, se non altrimenti

specificato, in migliaia di euro nei relativi prospetti contabili, in milioni di euro nelle note di

commento nella Descrizione generale dell’andamento economico e della situazione patrimoniale,

salvo dove altrimenti specificato.

* * *

Il Gruppo Zignago Vetro, secondo la visione del management, opera attraverso cinque differenti

Business Unit, ciascuna corrispondente ad un’entità giuridica e pertanto le informazioni relative

all’andamento della gestione nelle diverse categorie di attività ed aree geografiche (Segment

Information secondo l’IFRS 8), sono incluse nell'illustrazione dei dati di bilancio di ciascuna

società e sono parte integrante di questa relazione sulla gestione.

Descrizione generale dell’andamento economico e della situazione patrimoniale

12

Viene di seguito fornita l’informativa relativa ai settori operativi di attività, che coincidono con le

varie entità giuridiche, indipendente dalla relativa modalità di consolidamento nel bilancio

consolidato.

L’informativa per segmenti geografici non è ritenuta significativa per il Gruppo.

In particolare i settori operativi (“Business Unit”) individuati sono i seguenti:

- Zignago Vetro SpA: all’interno di tale Business Unit è presente la produzione di contenitori di

vetro per bevande e alimenti e per cosmetica e profumeria;

- Zignago Glass USA Inc.: all’interno di tale Business Unit è presente l’attività di promozione

della commercializzazione di contenitori di vetro per bevande e alimenti e per cosmetica e

profumeria nel territorio del Nord America;

- Verreries Brosse SAS: all’interno di tale Business Unit è presente la produzione di contenitori

di vetro per l’alta profumeria;

- Vetri Speciali SpA: all’interno di tale Business Unit è presente la produzione di contenitori

speciali, principalmente per vino, aceto e olio d’oliva;

- HSC SA: all’interno di tale Business Unit è presente un’ampia produzione di prodotti

personalizzati in vetro per cosmetica e profumeria e anche per bevande ed alimenti per nicchie

del mercato mondiale;

- Vetreco Srl e Vetro Revet Srl: all’interno di tali Business Unit è presente la trasformazione di

rottame di vetro in materiale finito pronto per l’utilizzo da parte delle vetrerie.

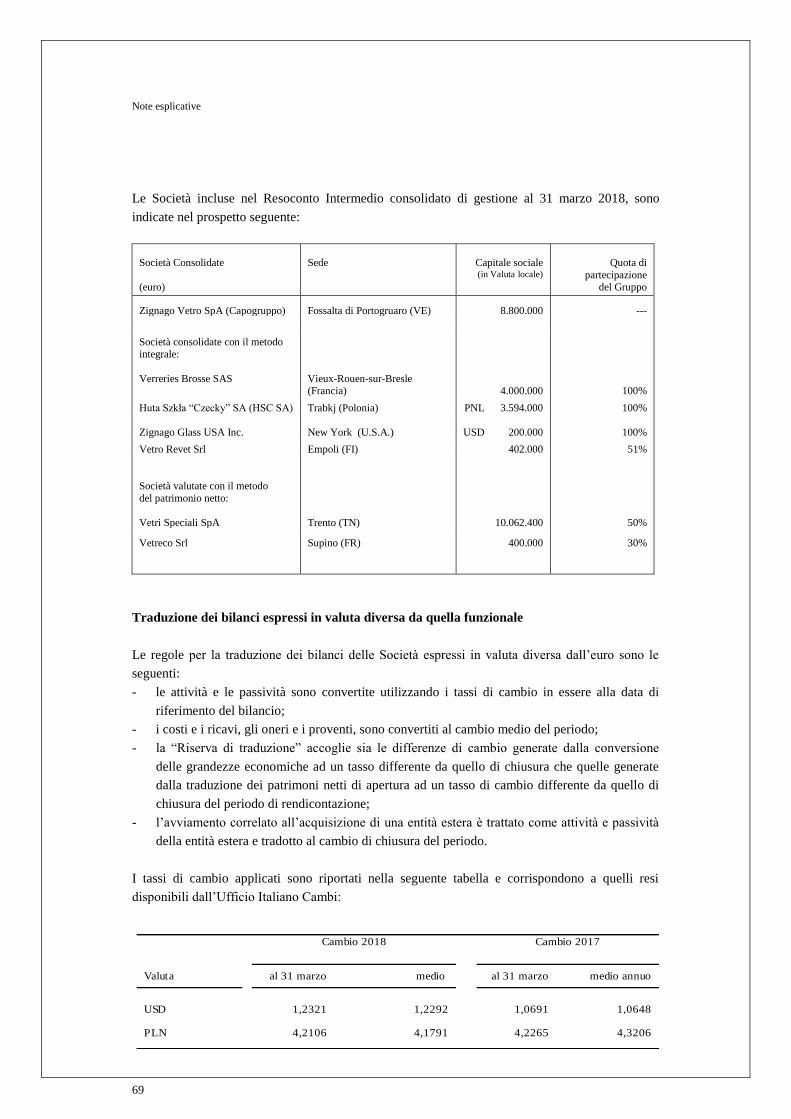

Il perimetro di consolidamento del Gruppo Zignago Vetro al 31 marzo 2018 è invariato rispetto al

31 dicembre 2017 e variato rispetto al 31 marzo 2017 per il consolidamento di Vetro Revet Srl.

Le società consolidate integralmente sono le seguenti:

- Zignago Vetro SpA (società controllante)

Le società consolidate integralmente sono le seguenti:

- Verreries Brosse SAS

- Huta Szkła “Czechy” S.A. (HSC SA)

- Zignago Glass USA Inc.

- Vetro Revet Srl

Le società valutate con il metodo del patrimonio netto sono le seguenti:

- Vetri Speciali SpA;

- Vetreco Srl.

Descrizione generale dell’andamento economico e della situazione patrimoniale

13

I criteri di consolidamento e valutazione, incluse le quote delle partecipazioni detenute da Zignago

Vetro SpA, sono illustrati nel paragrafo “principi contabili e criteri di valutazione” delle note

esplicative al bilancio consolidato.

Nell’ambito della descrizione generale dell’andamento economico e della situazione patrimoniale,

come già precisato, i dati sono stati determinati sulla base della “management view” del business

di Gruppo”, che prevede il consolidamento proporzionale delle joint venture, in continuità con i

criteri di valutazione adottati sino al 31 dicembre 2013.

Eventi dei primi tre mesi del 2018

Distribuzione dividendi.

L’Assemblea degli Azionisti di Zignago Vetro SpA ha deliberato in data 27 aprile 2018 la

distribuzione di un dividendo di 0,32 euro per azione, per complessivi 29.657 milioni di euro, con

data di pagamento 16 maggio 2018.

Azioni proprie.

In data 27 aprile 2018 l’Assemblea degli Azionisti ha deliberato la revoca, per la parte non

eseguita, della delibera di autorizzazione al Consiglio di Amministrazione all’acquisto e alla

disposizione di azioni proprie adottata dall’Assemblea stessa in data 27 aprile 2017 e di

autorizzare il Consiglio di Amministrazione all’acquisto e all’alienazione di azioni proprie per un

numero massimo che non potrà avere un valore nominale complessivo, incluse le eventuali azioni

possedute dalle società controllate, eccedente la quinta parte del capitale sociale. La nuova

autorizzazione è proposta per un periodo di 18 mesi a decorrere dal 27 aprile 2018. Il prezzo

minimo per l’acquisto è previsto non sia inferiore del 20% e il prezzo massimo non superiore del

20%, rispetto al prezzo di riferimento registrato dal titolo nella seduta di borsa precedente ogni

singola operazione; il prezzo di alienazione è previsto non sia né inferiore né superiore al 20% del

prezzo di riferimento registrato dal titolo nella seduta di borsa precedente ogni singola operazione.

Tali limiti di prezzo non saranno applicabili qualora la cessione di azioni avvenga nei confronti di

dipendenti, inclusi i dirigenti, di amministratori esecutivi e collaboratori di Zignago Vetro e delle

società da questa controllate nell’ambito di piani di stock option per incentivazione agli stessi

rivolti.

Nel corso dei primi tre mesi dell’esercizio 2018, sono state effettuate vendite di azioni proprie per

un numero pari a 729.122 azioni, per un incasso totale di 6,09 milioni di euro, con un realizzo di

una plusvalenza pari a 3,52 milioni di euro iscritta come riserva di patrimonio netto.

Successivamente sono state ulteriormente cedute n. 21.629 azioni per un incasso totale di 0,18

milioni di euro.

Al 31 marzo 2018 la Società ha quindi ancora in portafoglio 330.604 azioni proprie,

corrispondenti al 0,38% del capitale sociale, il cui corrispettivo di acquisto è di 1,17 milioni di

euro. Si precisa che nel corso dei primi tre mesi del 2018 non sono stati effettuati acquisti di azioni

proprie.

Descrizione generale dell’andamento economico e della situazione patrimoniale

14

Andamento Economico del Gruppo Zignago Vetro

Il primo trimestre del 2018 è stato caratterizzato da una domanda di vetro cavo per Bevande e

Alimenti in crescita, generalmente in tutti i principali segmenti di mercato, sia in Italia che nel più

ampio contesto europeo, grazie alla buona dinamica dei consumi finali, in particolare nei segmenti

trainati dalle esportazioni di prodotti finiti.

I mercati mondiali della Profumeria hanno confermato l’andamento positivo dello scorso anno, in

particolare nelle fasce più qualificate. Nella Cosmetica la domanda di contenitori per smalti è

apparsa ancora debole, mentre quella per Skincare e Make up ha avuto invece un andamento

positivo.

Di seguito, per una migliore comprensione dell’andamento della gestione, come già precisato, i

dati sono stati determinati sulla base della “management view del business di Gruppo”, che

prevede il consolidamento proporzionale delle joint venture, come consentito dei principi contabili

in vigore sino al 31 dicembre 2013.

Secondo la “management view” quindi i ricavi consolidati del Gruppo Zignago Vetro realizzati

nel primo trimestre 2018, ammontano a 94,3 milioni di euro (+ 14,2 % rispetto allo stesso

trimestre dell’anno precedente: 82,6 milioni di euro).

I consumi di beni e servizi esterni, incluso le variazioni delle rimanenze e la produzione interna di

immobilizzazioni, risultano di 47,7 milioni di euro rispetto a 42,5 milioni nei primi tre mesi 2017

(+ 12,1%), con un’incidenza sui ricavi di 50,6% rispetto a 51,5% dello stesso periodo dell’anno

precedente.

Il costo del personale ammonta a 21,6 milioni di euro, rispetto a 20,1 milioni del primo trimestre

2017 (+ 7,6%). L’incidenza sui ricavi passa da 24,3% a 22,9%.

Il margine operativo lordo consolidato (Ebitda) è pari a 25 milioni di euro rispetto a 20 milioni

del primo trimestre 2017 (+ 25,1%) e rappresenta 26,5% dei ricavi rispetto a 24,2%.

Il margine operativo consolidato (Ebit) ammonta a 14 milioni di euro rispetto a 10,7 milioni del

primo trimestre 2017 (+ 31%), con l'incidenza sui ricavi pari a 14,8% rispetto a 12,9%.

Il risultato operativo consolidato al 31 marzo 2018, in aumento di + 27,2% rispetto allo stesso

periodo dell'anno precedente (14,1 milioni di euro rispetto a 11,1 milioni), rappresenta 14,9% dei

ricavi rispetto a 13,4%.

Il risultato economico netto consolidato del periodo è pari a 9,8 milioni di euro rispetto a 7,6

milioni del pari periodo 2017 (+ 27,9%). L'incidenza sui ricavi passa da 9,2% a 10,4%. Il tax-rate

diminuisce da 29,8% nel primo trimestre 2017 a 26,2% nel primo trimestre 2018.

Descrizione generale dell’andamento economico e della situazione patrimoniale

15

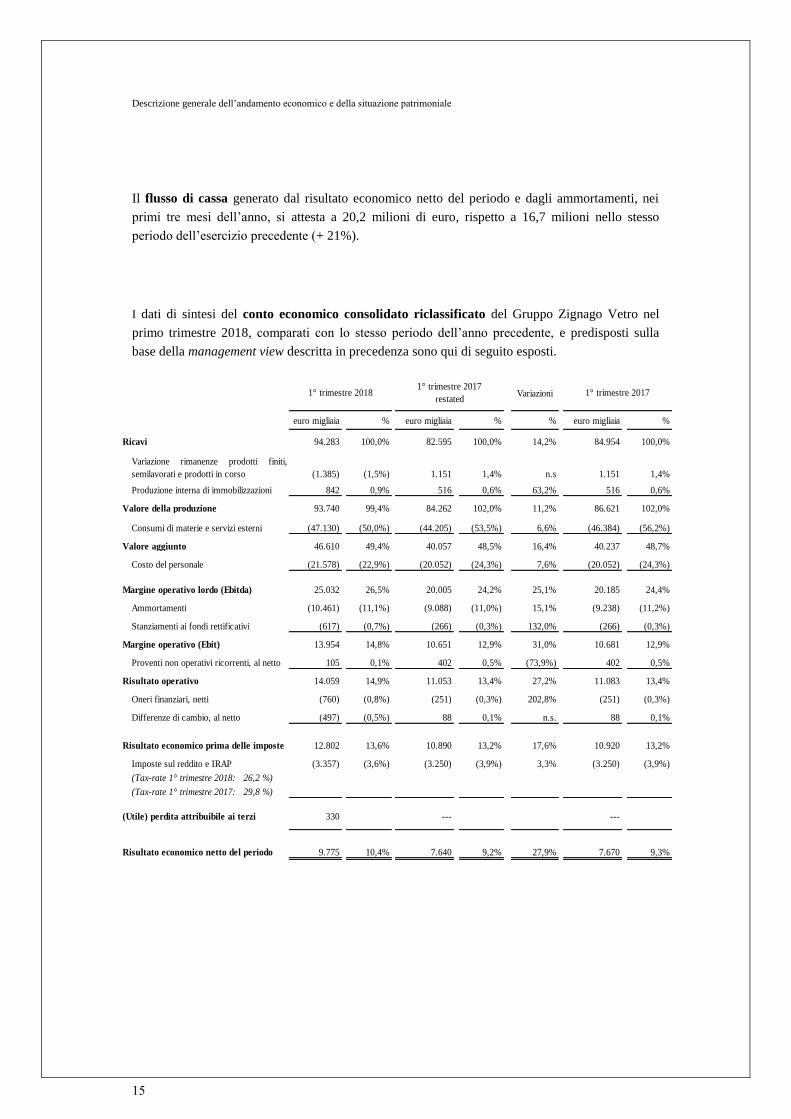

Il flusso di cassa generato dal risultato economico netto del periodo e dagli ammortamenti, nei

primi tre mesi dell’anno, si attesta a 20,2 milioni di euro, rispetto a 16,7 milioni nello stesso

periodo dell’esercizio precedente (+ 21%).

I dati di sintesi del conto economico consolidato riclassificato del Gruppo Zignago Vetro nel

primo trimestre 2018, comparati con lo stesso periodo dell’anno precedente, e predisposti sulla

base della management view descritta in precedenza sono qui di seguito esposti.

Variazioni

euro migliaia % euro migliaia % % euro migliaia %

94.283 100,0% 82.595 100,0% 14,2% 84.954 100,0%

Variazione rimanenze prodotti finiti,

semilavorati e prodotti in corso (1.385) (1,5%) 1.151 1,4% n.s 1.151 1,4%

Produzione interna di immobilizzazioni 842 0,9% 516 0,6% 63,2% 516 0,6%

93.740 99,4% 84.262 102,0% 11,2% 86.621 102,0%

Consumi di materie e servizi esterni (47.130) (50,0%) (44.205) (53,5%) 6,6% (46.384) (56,2%)

46.610 49,4% 40.057 48,5% 16,4% 40.237 48,7%

Costo del personale (21.578) (22,9%) (20.052) (24,3%) 7,6% (20.052) (24,3%)

25.032 26,5% 20.005 24,2% 25,1% 20.185 24,4%

Ammortamenti (10.461) (11,1%) (9.088) (11,0%) 15,1% (9.238) (11,2%)

Stanziamenti ai fondi rettificativi (617) (0,7%) (266) (0,3%) 132,0% (266) (0,3%)

13.954 14,8% 10.651 12,9% 31,0% 10.681 12,9%

Proventi non operativi ricorrenti, al netto 105 0,1% 402 0,5% (73,9%) 402 0,5%

14.059 14,9% 11.053 13,4% 27,2% 11.083 13,4%

Oneri finanziari, netti (760) (0,8%) (251) (0,3%) 202,8% (251) (0,3%)

Differenze di cambio, al netto (497) (0,5%) 88 0,1% n.s. 88 0,1%

12.802 13,6% 10.890 13,2% 17,6% 10.920 13,2%

Imposte sul reddito e IRAP (3.357) (3,6%) (3.250) (3,9%) 3,3% (3.250) (3,9%)

(Tax-rate 1° trimestre 2018: 26,2 %)

(Tax-rate 1° trimestre 2017: 29,8 %)

(Utile) perdita attribuibile ai terzi 330 --- ---

9.775 10,4% 7.640 9,2% 27,9% 7.670 9,3%

1° trimestre 2017

Risultato economico netto del periodo

Risultato operativo

1° trimestre 20181° trimestre 2017

restated

Risultato economico prima delle imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

Descrizione generale dell’andamento economico e della situazione patrimoniale

16

I dati dei ricavi consolidati al 31 marzo 2018 e 2017, sono in dettaglio:

I ricavi per area geografica sono così ripartiti:

I ricavi del Gruppo fuori dal territorio nazionale ammontano a 35,4 milioni di euro rispetto a 33

milioni dell’anno precedente (+ 7,3%) e rappresentano il 37,6% dei ricavi (al 31 marzo 2017:

38,9%). In dettaglio:

Il risultato economico netto al 31 marzo 2018 e 31 marzo 2017 è così composto:

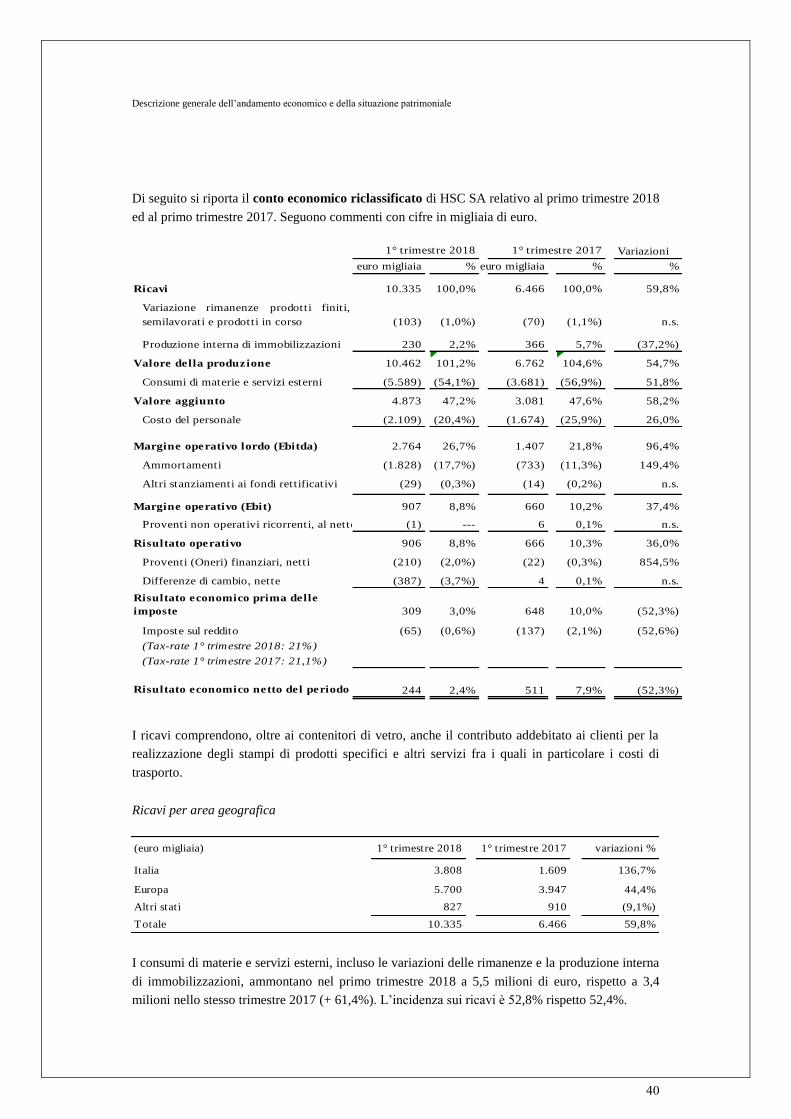

(euro migliaia) 1° trimestre 20181° trimestre 2017

restated1° trimestre 2017

Zignago Vetro SpA 6.271 12.600 12.600

Verreries Brosse SAS 414 539 539

HSC SA 244 512 512

Zignago Glass USA Inc. (116) (29) (29)

Vetri Speciali SpA 2.823 3.158 3.189

Vetreco S.r.l. 30 48 48

Vetro Revet S.r.l. (674) --- ---

Totale aggregato 8.992 16.828 16.859

Rettifiche di consolidamento 453 (9.188) (9.188)

(Utile) perdita attribuibile ai terzi 330 -- --

Risultato economico netto di Gruppo 9.775 7.640 7.670

(euro migliaia) 1° trimestre 2018

1° trimestre

2017

restated

1° trimestre

2017

Zignago Vetro SpA 50.587 45.727 47.719

Verreries Brosse SAS 16.218 14.415 14.415

HSC SA 10.335 6.466 6.466

Zignago Glass USA Inc. 55 69 69

Vetri Speciali SpA 19.255 17.622 17.989

Vetreco Srl 1.145 1.062 1.062

Vetro Revet Srl 949 --- ---

Totale aggregato 98.544 85.361 87.720

Eliminazione ricavi infragruppo (4.261) (2.766) (2.766)

Totale consolidato 94.283 82.595 84.954

(euro migliaia) 1° trimestre 20181° trimestre 2017

restated1° trimestre 2017

Italia 62.103 49.586 51.945

Unione Europea (Italia esclusa) 28.230 26.975 26.975

Altre aree geografiche 3.950 6.034 6.034

Totale 94.283 82.595 84.954

(euro migliaia) 1° trimestre 2018 1° trimestre 2017 Variazioni %

Zignago Vetro SpA 10.165 10.653 (4,6%)

Verreries Brosse SAS e sua controllata 15.327 13.053 17,4%

HSC SA 6.527 4.857 34,4%

Vetri Speciali SpA 3.394 4.446 (23,7%)

Totale 35.413 33.009 7,3%

Descrizione generale dell’andamento economico e della situazione patrimoniale

17

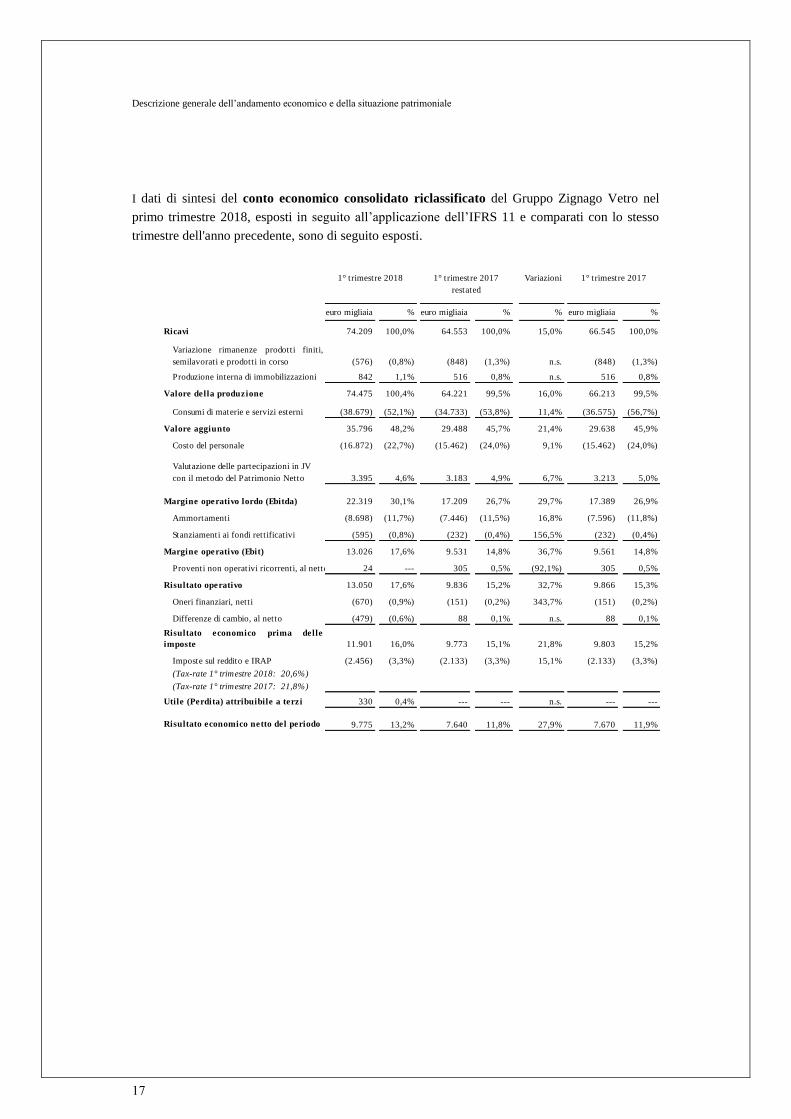

I dati di sintesi del conto economico consolidato riclassificato del Gruppo Zignago Vetro nel

primo trimestre 2018, esposti in seguito all’applicazione dell’IFRS 11 e comparati con lo stesso

trimestre dell'anno precedente, sono di seguito esposti.

Variazioni

euro migliaia % euro migliaia % % euro migliaia %

74.209 100,0% 64.553 100,0% 15,0% 66.545 100,0%

Variazione rimanenze prodotti finiti,

semilavorati e prodotti in corso (576) (0,8%) (848) (1,3%) n.s. (848) (1,3%)

Produzione interna di immobilizzazioni 842 1,1% 516 0,8% n.s. 516 0,8%

74.475 100,4% 64.221 99,5% 16,0% 66.213 99,5%

Consumi di materie e servizi esterni (38.679) (52,1%) (34.733) (53,8%) 11,4% (36.575) (56,7%)

35.796 48,2% 29.488 45,7% 21,4% 29.638 45,9%

Costo del personale (16.872) (22,7%) (15.462) (24,0%) 9,1% (15.462) (24,0%)

Valutazione delle partecipazioni in JV

con il metodo del Patrimonio Netto 3.395 4,6% 3.183 4,9% 6,7% 3.213 5,0%

22.319 30,1% 17.209 26,7% 29,7% 17.389 26,9%

Ammortamenti (8.698) (11,7%) (7.446) (11,5%) 16,8% (7.596) (11,8%)

Stanziamenti ai fondi rettificativi (595) (0,8%) (232) (0,4%) 156,5% (232) (0,4%)

13.026 17,6% 9.531 14,8% 36,7% 9.561 14,8%

Proventi non operativi ricorrenti, al netto 24 --- 305 0,5% (92,1%) 305 0,5%

13.050 17,6% 9.836 15,2% 32,7% 9.866 15,3%

Oneri finanziari, netti (670) (0,9%) (151) (0,2%) 343,7% (151) (0,2%)

Differenze di cambio, al netto (479) (0,6%) 88 0,1% n.s. 88 0,1%

11.901 16,0% 9.773 15,1% 21,8% 9.803 15,2%

Imposte sul reddito e IRAP (2.456) (3,3%) (2.133) (3,3%) 15,1% (2.133) (3,3%)

(Tax-rate 1° trimestre 2018: 20,6%)

(Tax-rate 1° trimestre 2017: 21,8%)

330 0,4% --- --- n.s. --- ---

9.775 13,2% 7.640 11,8% 27,9% 7.670 11,9%

1° trimestre 2017

Risultato economico netto del periodo

Risultato operativo

1° trimestre 2018 1° trimestre 2017

restated

Risultato economico prima delle

imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

Utile (Perdita) attribuibile a terzi

Descrizione generale dell’andamento economico e della situazione patrimoniale

18

Per una migliore comprensione dei dati economici del 1° trimestre 2018 esposti nell’ambito della

management view si fornisce di seguito la riconciliazione del conto economico riclassificato tra la

versione che espone la valutazione delle partecipazioni in joint ventures secondo il metodo del

patrimonio netto e quella che ne consentiva il consolidamento proporzionale, così come adottata

dal Gruppo fino al 31/12/2013.

1° trimestre Neutralizzazione Adeguamento 1° tirmestre

2018 IAS/ IFRS Vetri Speciali Vetreco JV con il principi 2018 ante

SpA Srl metodo del capogruppo IFRS 11

patrimonio netto

(managem

ent view )

euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia

74.209 19.255 1.145 --- (326) 94.283

Variazione rimanenze prodotti

finiti, semilavorati e prodotti in

corso (576) (840) 31 --- --- (1.385)

Produzione interna di

immobilizzazioni 842 --- --- --- --- 842

74.475 18.415 1.176 --- (326) 93.740

Consumi di materie e servizi

esterni (38.679) (8.391) (929) --- 868 (47.130)

35.796 10.024 247 --- 542 46.610

Costo del personale (16.872) (4.616) (90) --- --- (21.578)

Valutazione delle partecipazioni

in JV con il metodo del

Patrimonio Netto 3.395 --- --- (3.395) --- ---

22.319 5.408 157 (3.395) 542 25.032

Ammortamenti (8.698) (1.687) (76) --- (10.461)

Stanziamenti ai fondi

rettificativi (595) (22) --- --- (617)

13.026 3.699 81 (3.395) 542 13.954

Proventi non operativi ricorrenti, al netto 24 81 --- --- 105

13.050 3.780 81 (3.395) 542 14.059

Oneri finanziari, netti (670) (55) (35) --- --- (760)

Differenze di cambio, al netto (479) (18) --- --- --- (497)

11.901 3.707 46 (3.395) 542 12.802

Imposte sul reddito e IRAP (2.456) (884) (16) (3.357)

330 --- --- --- --- 330

9.775 2.823 30 (3.395) 542 9.775

Consolidamento proporzionale

Risultato economico netto del

periodo

Risultato operativo

Risultato economico prima

delle imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo

(Ebitda)

(Utile) perdita attribuibile ai

terzi

Descrizione generale dell’andamento economico e della situazione patrimoniale

19

La struttura patrimoniale e finanziaria riclassificata del Gruppo Zignago Vetro al 31 marzo

2018, predisposta sulla base della management view descritta in precedenza, è qui di seguito

sinteticamente rappresentata e confrontata con il 31 marzo 2017 ed il 31 dicembre 2017:

euro migliaia % euro migliaia % euro migliaia % euro migliaia % euro migliaia %

Crediti co mmerc ia li 89.106 71.458 81.935 71.458 81.935

Crediti divers i 13.643 12.601 22.321 12.601 22.321

Magazzini 92.615 84.782 93.518 83.310 91.334

Debiti a breve no n finanzia ri (84.177) (71.942) (85.107) (70.440) (82.828)

Debiti vers o fo rnito ri di immo bilizzazio ni (5.654) (9.993) (10.193) (9.993) (10.193)

A ) Capitale di funzio nam ento 105.533 28,2% 86.906 26,9% 102.474 27,5% 86.936 26,9% 102.569 27,5%

Immo bilizzazio ni materia li ed immateria li ne tte 237.185 206.474 239.426 206.474 239.426

Avviamento 42.834 40.814 42.969 40.814 42.969

Altre partec ipazio ni e a ttività no n co rrenti 6.387 6.344 5.346 6.344 5.346

Fo ndi e debiti no n finanzia ri a medio e lungo

te rmine (17.921) (17.682) (17.759) (17.682) (17.759)

B ) Capitale fis s o ne tto 268.485 71,8% 235.950 73,1% 269.982 72,5% 235.950 73,1% 269.982 72,5%

A +B = Capitale inves tito ne tto 374.018 100,0% 322.856 100,0% 372.456 100,0% 322.886 100,0% 372.551 100,0%

Finanziati da:

Debiti finanzia ri a breve 82.712 110.823 88.431 110.823 88.431

Dis po nibilità (67.581) (63.928) (41.319) (63.928) (41.319)

Indebitamento ne tto a breve te rmine 15.131 4,0% 46.895 14,5% 47.112 12,6% 46.895 14,5% 47.112 12,6%

Debiti finanzia ri a medio e lungo te rmine 165.808 44,3% 112.063 34,7% 148.370 39,8% 112.063 34,7% 148.370 39,8%

C) Indebitam ento finanziario ne tto 180.939 48,4% 158.95849,2%

195.482 52,5% 158.95849,2%

195.482 52,5%

P atrimo nio ne tto inizia le 177.470 155.501 155.519 155.501 155.519

Dividendi --- --- (21.818) --- (21.818)

Altre variazio ni di pa trimo nio ne tto 5.925 757 3.990 757 3.990

Ris ulta to eco no mico ne tto de l perio do 9.775 7.640 39.779 7.670 39.874

D) P atrim o nio ne tto a fine perio do 193.170 51,6% 163.898 50,8% 177.470 47,6% 163.928 50,8% 177.565 47,7%

E) P atrim o nio ne tto di terzi a fine es erc izio (91) (496) (496)

D+E P atrim o nio ne tto co ns o lidato di Gruppo 193.079 163.898 176.974 163.928 177.069

C+D +E= To tale indebitam ento

finanziario e P atrim o nio ne tto 374.018 100,0% 322.856 100,0% 372.456 100,0% 322.886 100,0% 372.551 100,0%

31.03.2018 31.03.2017

restated

31.12.2017

restated 31.03.2017 31.12.2017

Descrizione generale dell’andamento economico e della situazione patrimoniale

20

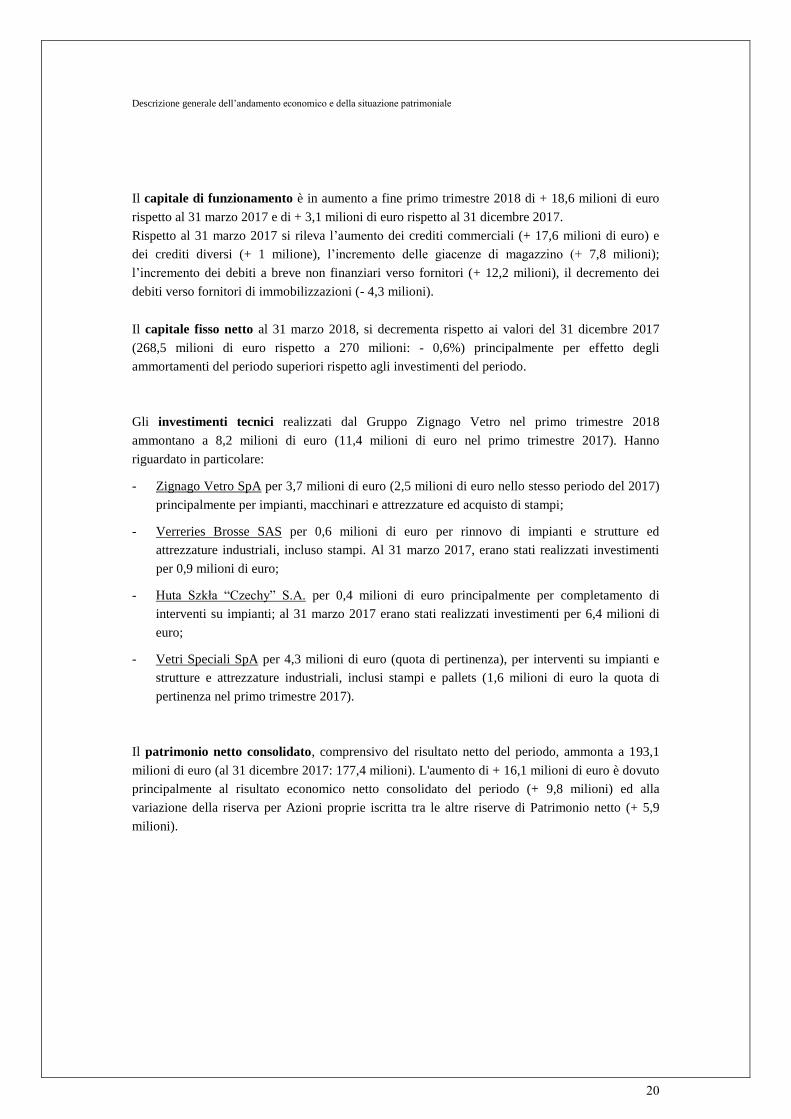

Il capitale di funzionamento è in aumento a fine primo trimestre 2018 di + 18,6 milioni di euro

rispetto al 31 marzo 2017 e di + 3,1 milioni di euro rispetto al 31 dicembre 2017.

Rispetto al 31 marzo 2017 si rileva l’aumento dei crediti commerciali (+ 17,6 milioni di euro) e

dei crediti diversi (+ 1 milione), l’incremento delle giacenze di magazzino (+ 7,8 milioni);

l’incremento dei debiti a breve non finanziari verso fornitori (+ 12,2 milioni), il decremento dei

debiti verso fornitori di immobilizzazioni (- 4,3 milioni).

Il capitale fisso netto al 31 marzo 2018, si decrementa rispetto ai valori del 31 dicembre 2017

(268,5 milioni di euro rispetto a 270 milioni: - 0,6%) principalmente per effetto degli

ammortamenti del periodo superiori rispetto agli investimenti del periodo.

Gli investimenti tecnici realizzati dal Gruppo Zignago Vetro nel primo trimestre 2018

ammontano a 8,2 milioni di euro (11,4 milioni di euro nel primo trimestre 2017). Hanno

riguardato in particolare:

- Zignago Vetro SpA per 3,7 milioni di euro (2,5 milioni di euro nello stesso periodo del 2017)

principalmente per impianti, macchinari e attrezzature ed acquisto di stampi;

- Verreries Brosse SAS per 0,6 milioni di euro per rinnovo di impianti e strutture ed

attrezzature industriali, incluso stampi. Al 31 marzo 2017, erano stati realizzati investimenti

per 0,9 milioni di euro;

- Huta Szkła “Czechy” S.A. per 0,4 milioni di euro principalmente per completamento di

interventi su impianti; al 31 marzo 2017 erano stati realizzati investimenti per 6,4 milioni di

euro;

- Vetri Speciali SpA per 4,3 milioni di euro (quota di pertinenza), per interventi su impianti e

strutture e attrezzature industriali, inclusi stampi e pallets (1,6 milioni di euro la quota di

pertinenza nel primo trimestre 2017).

Il patrimonio netto consolidato, comprensivo del risultato netto del periodo, ammonta a 193,1

milioni di euro (al 31 dicembre 2017: 177,4 milioni). L'aumento di + 16,1 milioni di euro è dovuto

principalmente al risultato economico netto consolidato del periodo (+ 9,8 milioni) ed alla

variazione della riserva per Azioni proprie iscritta tra le altre riserve di Patrimonio netto (+ 5,9

milioni).

Descrizione generale dell’andamento economico e della situazione patrimoniale

21

L’indebitamento finanziario netto al 31 marzo 2018, pari a 180,9 milioni di euro, risulta in

diminuzione rispetto al 31 dicembre 2017 di - 14,5 milioni di euro e rispetto al 31 marzo 2017 in

aumento di 22 milioni di euro.

I flussi finanziari intervenuti a modificare la posizione finanziaria netta consolidata nel primo

trimestre 2018 e 2017 e nell’anno precedente, come determinata sulla base della management view

sono i seguenti:

(euro migliaia)

31 marzo

2018

31 marzo

2017 restated

31 dicembre

2017 restated

(195.482) (156.428) (156.428)

Autofinanziamento:

- risultato economico netto del periodo 9.775 7.640 39.779

- ammortamenti 10.461 9.088 37.094

- stanziamenti ai fondi rettificativi, al netto (utilizzi) 162 101 739

- plusvalenze (minusvalenze) su cessione di

immobilizzazioni tecniche --- --- 694

20.398 16.829 78.306

(Incremento) decremento del capitale di funzionamento 1.575 (6.674) (24.910)

Investimenti per immobilizzazioni materiali (12.728) (12.671) (76.297)

Investimenti per immobilizzazioni immateriali --- (5) (2.055)

251 51 1.129

Valore contabile delle immobilizzazioni tecniche vendute 9 1.094 7.333

(10.893) (18.205) (94.800)

Free cash flow 9.505 (1.376) (16.494)

Distribuzione di dividendi --- --- (21.818)

Consolidamento Vetro Revet --- --- (4.750)

Vendita Azioni Proprie 6.095 --- 2.954

Acquisto Unionvetro (1.292) --- ---

235 (1.154) 1.054

5.038 (1.154) (22.560)

14.543 (2.530) (39.054)

(180.939) (158.958) (195.482)

Indebitamento finanziario netto a fine periodo

precedente

Indebitamento finanziario netto a fine periodo

Effetti sul patrimonio netto della conversione

dei bilanci di Società estere ed altre variazioni

Decremento (incremento) dell'indebitamento

finanziario netto

Decremento (incremento) di altre attività a medio e

lungo termine, al netto

Descrizione generale dell’andamento economico e della situazione patrimoniale

22

La tabella che segue evidenzia la composizione della posizione finanziaria netta consolidata, come

determinata sulla base della management view, al 31 marzo 2018, confrontata con quella al 31

marzo 2017 e al 31 dicembre 2017.

(euro migliaia) 31.03.2018 31.03.2017 31.12.2017

A.Cassa 42 12 20

B.Altre disponibilità liquide 67.539 63.916 31.666

C.Titoli detenuti per la negoziazione

D.Liquidità (A) + (B) + (C) 67.581 63.928 31.686

E. Crediti finanziari correnti --- --- ---

F. Debiti bancari correnti 49.833 77.502 28.042

G.Parte corrente dell'indebitamento non corrente 31.933 32.006 31.257

H.Altri debiti finanziari correnti (derivati) 946 1.315 946

I.

Indebitamento finanziario corrente (F) + (G) +

(H) 82.712 110.823 60.245

J.

Indebitamento finanziario corrente netto (I) - (E) -

(D) 15.131 46.895 28.559

K.Finanziamenti a medio lungo termine 165.808 112.063 124.608

L.Obbligazioni emesse --- --- ---

M.Altri debiti non correnti--- --- ---

N.

Indebitamento finanziario non corrente (K) + (L) +

(M) 165.808 112.063 124.608

O .Indebitamento finanziario netto (J) + (N) 180.939 158.958 153.167

Descrizione generale dell’andamento economico e della situazione patrimoniale

23

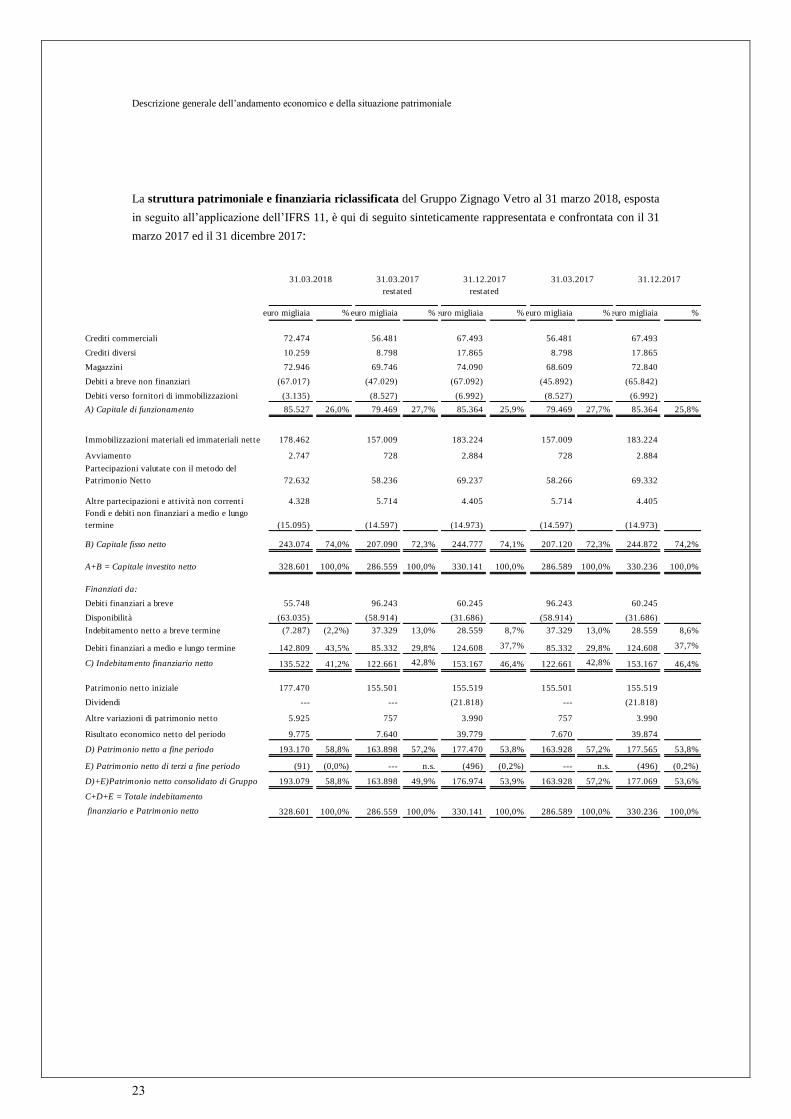

La struttura patrimoniale e finanziaria riclassificata del Gruppo Zignago Vetro al 31 marzo 2018, esposta

in seguito all’applicazione dell’IFRS 11, è qui di seguito sinteticamente rappresentata e confrontata con il 31

marzo 2017 ed il 31 dicembre 2017:

euro migliaia % euro migliaia % euro migliaia % euro migliaia % euro migliaia %

Crediti commerciali 72.474 56.481 67.493 56.481 67.493

Crediti diversi 10.259 8.798 17.865 8.798 17.865

Magazzini 72.946 69.746 74.090 68.609 72.840

Debiti a breve non finanziari (67.017) (47.029) (67.092) (45.892) (65.842)

Debiti verso fornitori di immobilizzazioni (3.135) (8.527) (6.992) (8.527) (6.992)

A) Capitale di funzionamento 85.527 26,0% 79.469 27,7% 85.364 25,9% 79.469 27,7% 85.364 25,8%

Immobilizzazioni materiali ed immateriali nette 178.462 157.009 183.224 157.009 183.224

Avviamento 2.747 728 2.884 728 2.884

Partecipazioni valutate con il metodo del

Patrimonio Netto 72.632 58.236 69.237 58.266 69.332

Altre partecipazioni e attività non correnti 4.328 5.714 4.405 5.714 4.405

Fondi e debiti non finanziari a medio e lungo

termine (15.095) (14.597) (14.973) (14.597) (14.973)

B) Capitale fisso netto 243.074 74,0% 207.090 72,3% 244.777 74,1% 207.120 72,3% 244.872 74,2%

A+B = Capitale investito netto 328.601 100,0% 286.559 100,0% 330.141 100,0% 286.589 100,0% 330.236 100,0%

Finanziati da:

Debiti finanziari a breve 55.748 96.243 60.245 96.243 60.245

Disponibilità (63.035) (58.914) (31.686) (58.914) (31.686)

Indebitamento netto a breve termine (7.287) (2,2%) 37.329 13,0% 28.559 8,7% 37.329 13,0% 28.559 8,6%

Debiti finanziari a medio e lungo termine 142.809 43,5% 85.332 29,8% 124.608 37,7% 85.332 29,8% 124.608 37,7%

C) Indebitamento finanziario netto 135.522 41,2% 122.661 42,8% 153.167 46,4% 122.661 42,8% 153.167 46,4%

Patrimonio netto iniziale 177.470 155.501 155.519 155.501 155.519

Dividendi --- --- (21.818) --- (21.818)

Altre variazioni di patrimonio netto 5.925 757 3.990 757 3.990

Risultato economico netto del periodo 9.775 7.640 39.779 7.670 39.874

D) Patrimonio netto a fine periodo 193.170 58,8% 163.898 57,2% 177.470 53,8% 163.928 57,2% 177.565 53,8%

E) Patrimonio netto di terzi a fine periodo (91) (0,0%) --- n.s. (496) (0,2%) --- n.s. (496) (0,2%)

D)+E)Patrimonio netto consolidato di Gruppo 193.079 58,8% 163.898 49,9% 176.974 53,9% 163.928 57,2% 177.069 53,6%

C+D+E = Totale indebitamento

finanziario e Patrimonio netto 328.601 100,0% 286.559 100,0% 330.141 100,0% 286.589 100,0% 330.236 100,0%

31.03.2018 31.03.2017

restated

31.12.2017

restated

31.03.2017 31.12.2017

Descrizione generale dell’andamento economico e della situazione patrimoniale

24

Per una migliore comprensione della struttura patrimoniale e finanziaria del Gruppo Zignago

Vetro al 31 marzo 2018 esposta nell’ambito della manangement view si fornisce di seguito la

riconciliazione tra la versione che espone la valutazione delle partecipazioni in joint ventures

secondo il metodo del patrimonio netto e quella che ne consentiva il consolidamento

proporzionale, così come adottata dal Gruppo fino al 31/12/2013.

31.03.2018 Neutralizzazion

e

Adeguamento

principi

31.03.2018

IAS / IFRS Vetri Speciali Vetreco JV con il principi ante

SpA Srl metodo del contabili adozione

patrimonio Capogruppo IFRS 11

netto (management

view )

euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia

Crediti commerciali 72.474 15.904 981 (253) 89.106

Crediti diversi 10.259 2.552 832 13.643

Magazzini 72.946 19.269 400 92.615

Debiti a breve non finanziari (67.017) (15.724) (1.689) 253 (84.177)

Debiti verso fornitori di immobilizzazioni (3.135) (2.515) (4) (5.654)

A) Capitale di funzionamento 85.527 19.486 520 --- --- 105.533

Immobilizzazioni materiali ed

immateriali nette 178.462 54.427 4.296 237.185

Avviamento 2.747 40.086 --- 42.834

Partecipazioni valutate con il metodo

del Patrimonio Netto 72.632 --- --- (72.632) ---

Altre partecipazioni e attività non

correnti 4.328 2.052 7 6.387

Fondi e debiti non finanziari a medio e

lungo termine (15.095) (2.806) (20) --- --- (17.921)

B) Capitale fisso netto 243.074 93.759 4.283 (72.632) --- 268.485

A+B = Capitale investito netto 328.601 113.245 4.803 (72.632) --- 374.018

Finanziati da:

Debiti finanziari a breve 55.748 26.017 947 --- --- 82.712

Disponibilità (63.035) (4.092) (454) --- --- (67.581)

Indebitamento netto a breve termine (7.287) 21.925 493 --- --- 15.131

Debiti finanziari a medio e lungo termine 142.809 19.076 3.922 --- --- 165.808

C) Indebitamento finanziario netto 135.522 41.001 4.415 --- --- 180.939

Patrimonio netto iniziale 177.470 69.421 358 (69.237) (542) 177.470

Dividendi --- --- --- ---

Altre variazioni di patrimonio netto 5.925 --- --- 5.925

Risultato economico netto del periodo 9.775 2.823 30 (3.395) 542 9.775

D) Patrimonio netto a fine periodo 193.170 72.244 388 (72.632) --- 193.170

E) Patrimonio netto di terzi a fine periodo (91) --- --- --- (91)

D)+E)Patrimonio netto consolidato di Gruppo193.079 72.244 388 (72.632) --- 193.079

C+D +E= Totale indebitamento

finanziario e Patrimonio netto 328.601 113.245 4.803 (72.632) --- 374.018

Consolidamento proporzionale

Descrizione generale dell’andamento economico e della situazione patrimoniale

25

Gli organici del Gruppo al 31 marzo 2018 sono costituiti da 2.334 unità, erano 2.215 al 31 marzo

2017 e 2.249 al 31 dicembre 2017. L’incremento comprende anche le 43 unità di Vetro Revet Srl

mentre il numero dei dipendenti di Vetri Speciali SpA e Vetreco Srl sono inseriti per il 100%.

Ricerca, sviluppo e pubblicità

Le società del Gruppo hanno svolto attività di ricerca e sviluppo orientata all'innovazione dei

processi e dei prodotti, che ha portato, tra l’altro, all'utilizzo di nuovi materiali, all'introduzione di

nuovi prodotti e all’applicazione di nuove soluzioni tecnico-produttive per i settori “bevande ed

alimenti”, “cosmetica e profumeria” e “vetri speciali”.

La Società capogruppo ha inoltre effettuato attività di ricerca e sviluppo volte allo studio ed

introduzione di nuovi sistemi per la gestione dei flussi informativi, ivi incluso il miglioramento

dell’informatica di processo, al fine di rendere più efficaci ed efficienti gli strumenti per la

gestione aziendale.

A tal proposito la Società capogruppo si è avvalsa del credito d’imposta previsto dalla L.

190/2014, quantificando tale valore con le metodologie di calcolo che saranno rese note nella

Circolare dell’Agenzia delle Entrate.

Informazioni sull’ambiente

Nel corso del primo trimestre 2018 è proseguito l’impegno delle Società del Gruppo Zignago

Vetro nel campo della protezione dell’ambiente inteso come continuo miglioramento delle

politiche di tutela del territorio e della gestione delle tematiche ambientali con interventi atti a

ridurre le emissioni in atmosfera, i consumi energetici per utilizzare risorse naturali ed ottimizzare

il ciclo produttivo sempre attenti alle nuove e future tecnologie sviluppate in campo

internazionale.

Le Società del Gruppo Zignago Vetro operano per mitigare i rischi di incidente con politiche

adeguate di gestione degli impianti volte al perseguimento di livelli di sicurezza in linea con le

migliori pratiche industriali ricorrendo pure al mercato assicurativo per garantire un alto profilo di

protezione delle proprie strutture, contro i rischi verso terzi ed anche in caso di interruzione di

attività. Si è operato inoltre per formare e motivare la forza lavoro per garantire efficienza e

continuità operativa.

Descrizione generale dell’andamento economico e della situazione patrimoniale

26

Strumenti finanziari: obiettivi e politiche del Gruppo e descrizione dei rischi

Con riferimento al n. 6 bis del comma 3 dell’articolo 2428 Codice Civile, si segnala che i

principali strumenti finanziari in uso presso il Gruppo Zignago Vetro sono rappresentati da crediti

e debiti commerciali, da disponibilità liquide, da indebitamenti bancari e da contratti di interest

rate swap. Il rischio cambio non è considerato attualmente significativo.

Relativamente alla gestione finanziaria del Gruppo, la generazione di liquidità derivante dalla

gestione è ritenuta congrua rispetto agli obiettivi di rimborso dell’indebitamento in essere e tale da

garantire un corretto equilibrio finanziario e una adeguata remunerazione del capitale proprio

tramite il flusso di dividendi.

Il Gruppo Zignago Vetro ha in essere al 31 marzo 2018 cinque operazione di Interest rate swap

(IRS) al fine di coprirsi dal rischio di oscillazione del tasso di interesse sui finanziamenti a medio e

lungo termine contratti nell’esercizio da Zignago Vetro SpA. Il mark to market di tali derivati al

31 marzo 2018 risulta essere la seguente, con valori espressi in euro:

Le operazioni sopra menzionate sono poste in essere, con finalità di copertura, e prevedono il

pagamento di un tasso di interesse fisso a fronte dell’incasso di un tasso di interesse variabile.

Tuttavia le stesse non rispettano tutte le caratteristiche previste dai principi contabili IAS / IFRS

per essere considerate da un punto di vista contabile come tali. Pertanto il Gruppo Zignago Vetro

non utilizza il metodo di contabilizzazione c.d. dell’hedge accounting ed imputa gli effetti

economici delle coperture direttamente a conto economico.

Società Banca Sottostante Data Nozionale Scadenza Valore di

di alla data di mercato al

Stipula riferimento 31.03.2018

Zignago

Vetro SpA Unicredit Finanziamento 27/10/2017 50.000.000 27/10/2021 (390.303)

Zignago

Vetro SpA Mediobanca Finanziamento 21/01/2015 9.925.714 31/12/2020 (96.574)

Zignago

Vetro SpA Mediobanca Finanziamento 31/03/2015 13.234.286 31/12/2020 (128.766)

Zignago

Vetro SpA Banco Brescia Finanziamento 18/12/2014 7.603.233 18/12/2019 (67.580)

Zignago

Vetro SpA Banca Intesa Finanziamento 14/11/2017 40.000.000 30/12/2022 ---

Zignago

Vetro SpA BNL Finanziamento 22/12/2014 21.000.000 22/06/2021 (400.761)

Totale 141.763.233 (1.083.984)

Descrizione generale dell’andamento economico e della situazione patrimoniale

27

Si ritiene che il Gruppo Zignago Vetro non sia esposto ad un rischio credito superiore alla media

di settore, considerando che la maggior parte degli stessi è vantata nei confronti di clienti di

consolidata affidabilità commerciale e che i crediti sono assistiti da assicurazione in parte

significativa. A presidio di residuali rischi possibili su crediti risultano comunque stanziati fondi

svalutazione crediti. Si specifica che tali fondi sono stati costituiti nell’esercizio ed in quelli

precedenti a fronte di posizioni specifiche interessate da procedure o aventi un’anzianità di scaduto

ulteriore rispetto alla tempistica media di incasso delle Società del Gruppo. Sono inoltre istituiti

anche fondi non specifici a copertura di potenziali insolvenze da parte di creditori.

Il rischio cambio non è considerato attualmente significativo, considerando che le transazioni

avvengono quasi esclusivamente nella valuta funzionale euro.

In relazione al rischio cambio si segnala che il Gruppo Zignago Vetro non ha sottoscritto strumenti

a copertura della variabilità dei cambi e, in accordo con quella che è stata la politica del Gruppo

stesso fino a questo momento, non vengono sottoscritti strumenti finanziari derivati ai soli fini di

negoziazione. Pertanto il Gruppo Zignago Vetro rimane esposto al rischio cambio sui saldi delle

attività e passività in valuta a fine anno che non sono da ritenersi significative. Si segnala che

alcune società del Gruppo Zignago Vetro sono localizzate in paesi non appartenenti all’Unione

Monetaria Europea: Stati Uniti e Polonia. Poiché la valuta di riferimento del Gruppo Zignago

Vetro è l’Euro, i conti economici di tali società vengono convertiti in Euro al cambio medio di

periodo e, a parità di ricavi e margini in valuta locale, variazioni dei tassi di cambio possono

comportare effetti sul controvalore in euro di ricavi, costi e risultati economici.

Zignago Vetro SpA, società Capogruppo, è esposta al rischio di oscillazione dei prezzi di alcune

commodity, in particolare di quelle relative ai fattori energetici, quali l’olio combustibile,

impiegati nel funzionamento del processo produttivo stesso. Qualora ritenuto opportuno, al fine di

neutralizzare l'effetto prezzo, la Società può porre in essere delle operazioni di copertura mediante

il ricorso a strumenti finanziari derivati.

Si segnala che al 31 marzo 2018 Zignago Vetro SpA non ha in essere contratti di commodity swap,

per coprirsi dal rischio di oscillazione dei fattori energetici.

L’attuale mercato di riferimento delle Società del Gruppo Zignago Vetro non si sviluppa in aree

che possano necessitare della gestione del rischio paese. Le operazioni commerciali avvengono

sostanzialmente con paesi occidentali, in particolare dell’area euro e dollaro statunitense.

* * *

Ai sensi di quanto previsto dal documento Banca d’Italia/Consob /Isvap n. 2 del 6 febbraio 2009,

si ritiene, sulla base della notevole redditività, della solidità patrimoniale del Gruppo, pur

nell’attuale scenario macroeconomico, non sussistano incertezze o rischi circa la sua continuità

aziendale.

Si ritiene che le informazioni fornite, unitamente a quelle di seguito riportate e riguardanti l’analisi

dell’andamento delle singole Società, rappresentino un’analisi fedele, equilibrata ed esauriente

della situazione del Gruppo e del risultato della gestione, nel suo complesso e nei vari settori in cui

si è operato, coerentemente con l’entità e la complessità degli affari del Gruppo medesimo.

Descrizione generale dell’andamento economico e della situazione patrimoniale

28

Prospetto di raccordo tra il risultato di periodo ed il patrimonio netto di Gruppo con gli

analoghi valori di Zignago Vetro SpA

Si presenta di seguito il prospetto di raccordo tra il patrimonio netto e l’utile netto della Zignago

Vetro SpA e i corrispondenti valori consolidati al 31 marzo 2018, così come richiesto dalla

comunicazione Consob n. DEM/6064293 del 28 luglio 2006.

* * *

Nelle pagine che seguono si procede all'esame e al commento dei risultati della Capogruppo e

delle singole Società Consolidate.

Per maggiore chiarezza, vengono esposti i risultati economici e le situazioni patrimoniali di

Zignago Vetro SpA e delle Società Controllate secondo il contributo di ciascuna alla redazione del

Resoconto Intermedio di gestione Consolidato al 31 marzo 2018, riportati nei consueti prospetti

riclassificati.

(euro migliaia)

Risultato netto

I trimestre

2018

Patrimonio netto

31/03/2018

Bilancio di esercizio della Capogruppo 6.271 125.920

Rettifiche per adeguamento principi contabili e rettifiche di consolidamento:

- valutazione delle partecipazioni in joint venture con il metodo

del Patrimonio Netto 3.395 46.273

- storno Dividendi infragruppo ---

- storno Intercompany Profit (94) (104)

- avviamento attribuito in sede di acquisizione della partecipata

HSC SA ed adeguamento al cambio di fine esercizio --- 778

- avviamento attribuito in sede di acquisizione della partecipata

Vetro Revet --- 1.275

- Finanziamento partecipata HSC 5 (193)

3.306 48.029

Valore di carico delle partecipazioni:

Verreries Brosse SAS 0 (4.000)

Zignago Glass USA Inc. 0 (189)

HSC SA 0 (10.327)

Vetro Revet Srl 0 (2.265)

--- (16.781)

Utili e Patrimonio netto delle controllate:

Verreries Brosse SAS 414 16.282

Zignago Glass USA Inc. (116) (453)

HSC SA 244 19.618

Vetro Revet Srl (674) 555

(132) 36.002

Utili e Patrimonio netto di terzi: 330 (91)

Bilancio Consolidato 9.775 193.079

2018

Descrizione generale dell’andamento economico e della situazione patrimoniale

29

LA SOCIETA’

Zignago Vetro SpA

Il primo trimestre è stato caratterizzato da una domanda di vetro cavo per Bevande e Alimenti in

crescita, generalmente in tutti i principali segmenti di mercato, sia in Italia che nel più ampio

contesto europeo.

I mercati mondiali della Profumeria hanno mantenuto l’andamento positivo dello scorso anno,

evidenziando una domanda particolarmente sostenuta nei settori Prestige. Nella Cosmetica,

permane debole la domanda di contenitori per smalti, mentre continua il trend positivo per

Skincare e Make up. Dal punto di vista geografico i Paesi Emergenti e il Nord America sono

ritenuti i mercati più dinamici, mentre risulta ancora stazionaria la domanda in Europa.

Descrizione generale dell’andamento economico e della situazione patrimoniale

30

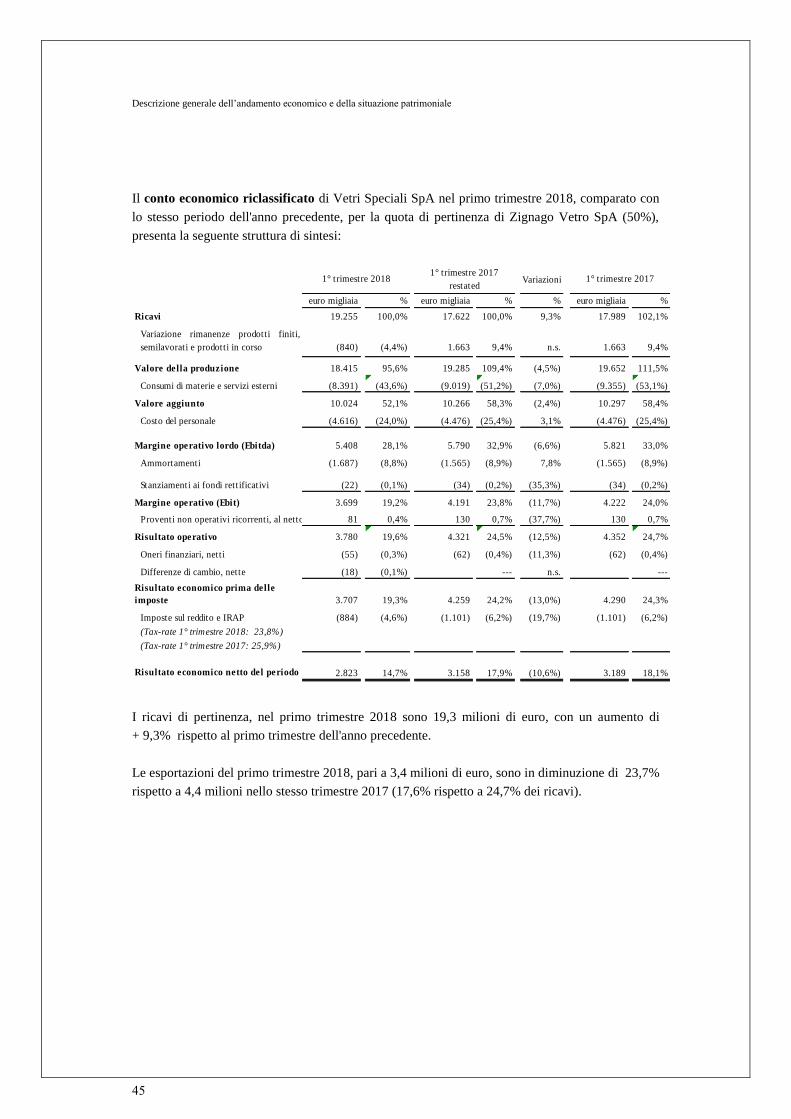

Il conto economico riclassificato di Zignago Vetro SpA nel primo trimestre 2018, comparato con

lo stesso periodo dell'anno precedente, presenta la seguente struttura di sintesi:

I ricavi dei primi tre mesi del 2018 sono pari a 50,6 milioni di euro (+10,6% rispetto al primo

trimestre dell'anno precedente: 45,7 milioni di euro). Le vendite dei contenitori di vetro e accessori

(questi ultimi costituiscono il servizio che Zignago Vetro SpA offre al mercato) sono pari a 49,2

milioni di euro (+ 9,9% rispetto a 44,8 milioni al 31 marzo 2017).

Le esportazioni, del trimestre in esame, evidenziate nella seguente tabella, in diminuzione di

- 11,3% rispetto al primo trimestre 2017, rappresentano il 20,7% dei ricavi relativi ai contenitori e

accessori (25,6% nel 2017).

Variazioni

euro migliaia % euro migliaia % % euro migliaia %

50.587 100,0% 45.727 100,0% 10,6% 47.719 100,0%

Variazione rimanenze prodotti finiti,

semilavorati e prodotti in corso 1.016 2,0% (601) (1,3%) n.s. (601) (1,3%)

51.603 102,0% 45.126 94,6% 14,4% 47.118 98,7%

Consumi di materie e servizi esterni (27.404) (54,2%) (26.100) (54,7%) 5,0% (27.942) (58,6%)

24.199 47,8% 19.026 39,9% 27,2% 19.176 40,2%

Costo del personale (9.623) (19,0%) (9.091) (19,1%) 5,9% (9.091) (19,1%)

14.576 28,8% 9.935 20,8% 46,7% 10.085 21,1%

Ammortamenti (5.399) (10,7%) (5.180) (10,9%) 4,2% (5.330) (11,2%)

Stanziamenti ai fondi rettificativi (483) (1,0%) (55) (0,1%) 778,2% (55) (0,1%)

8.694 17,2% 4.700 9,8% 85,0% 4.700 9,8%

Proventi non operativi ricorrenti, al netto 96 0,2% 280 0,6% (65,7%) 280 0,6%

8.790 17,4% 4.980 10,4% 76,5% 4.980 10,4%

Proventi delle partecipazioni --- 18,7% 9.157 19,2% (100,0%) 9.157 19,2%

Oneri finanziari, netti (345) (0,7%) (47) (0,1%) n.s. (47) (0,1%)

Differenze di cambio, al netto (58) (0,1%) 84 0,2% n.s. 84 0,2%

8.387 16,6% 14.174 29,7% (40,8%) 14.174 29,7%

Imposte sul reddito e IRAP (2.116) (4,2%) (1.574) (3,3%) 34,4% (1.574) (3,3%)

(Tax-rate 1° trimestre 2018: 25,2%)

(Tax-rate 1° trimestre 2017: 11,1%)

6.271 12,4% 12.600 26,4% (50,2%) 12.600 26,4%

Risultato operativo

Risultato economico netto del

periodo

1° trimestre 2018 1° trimestre 2017

Risultato economico prima delle

imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

1° trimestre 2017

restated

Descrizione generale dell’andamento economico e della situazione patrimoniale

31

Ricavi per area geografica, esclusi i materiali vari, i servizi e le prestazioni:

L’incidenza sui ricavi dei costi per consumi di materie e servizi esterni, incluso le variazioni delle

rimanenze, diminuisce nel trimestre da 58,4% a 52,2%.

Il costo del lavoro aumenta nel primo trimestre 2018, rispetto allo stesso periodo del 2017,

complessivamente di + 5,9%, correlato principalmente alla dinamica del costo del lavoro.

L'incidenza sui ricavi è 19% rispetto a 19,1%.

Il margine operativo lordo (Ebitda), di 14,6 milioni di euro nel primo trimestre 2018 rispetto a 9,9

milioni nel 2017 (+46,7%), rappresenta 28,8% dei ricavi (20,8% nello stesso periodo 2017).

Il margine operativo (Ebit) nei primi tre mesi 2018, in aumento del + 85 % rispetto al primo

trimestre 2017 (8,7 milioni di euro rispetto a 4,7 milioni), rappresenta 17,2% dei ricavi (9,8% nello

stesso periodo 2017).

I proventi delle partecipazioni risentono della mancata iscrizione dei dividendi di Vetri Speciali,

che sono stati invece deliberati successivamente al 31.03.2018.

Il risultato economico prima delle imposte nel primo trimestre 2018, di 8,4 milioni di euro (14,2

milioni nel primo trimestre 2017: -40,8%), ha una incidenza di 16,6% sui ricavi e risente della

mancata iscrizione dei sopra menzionati dividendi.

Il tax-rate risulta 25,2% nel primo trimestre 2018, rispetto a 11,1% nello stesso periodo del 2017,

ed è influenzato dagli incentivi fiscali introdotti sugli investimenti ad alto contenuto tecnologico.

I primi tre mesi del 2018 chiudono con un risultato economico netto pari a 6,3 milioni di euro, in

diminuzione del - 50,2% rispetto a 12,6 milioni nel primo trimestre 2017, che rappresentano

rispettivamente 12,4% e 26,4% dei ricavi.

Il flusso di cassa generato dal risultato economico netto del periodo e dagli ammortamenti, nel

primo trimestre 2018 è 11,7 milioni di euro rispetto a 17,8 milioni nel primo trimestre 2017

(- 34,4%), con un’incidenza sui ricavi di 23,1% rispetto a 38,9%.

(euro migliaia) 1° trimestre 2018 1° trimestre 2017 Variazioni %

Italia 39.028 33.291 17,2%

Unione Europea (Italia esclusa) 8.278 9.162 (9,6%)

Altre aree geografiche 1.887 2.299 (17,9%)

Totale 49.193 44.752 9,9%

di cui export 10.165 11.461 (11,3%)

% 20,7% 25,6%

Descrizione generale dell’andamento economico e della situazione patrimoniale

32

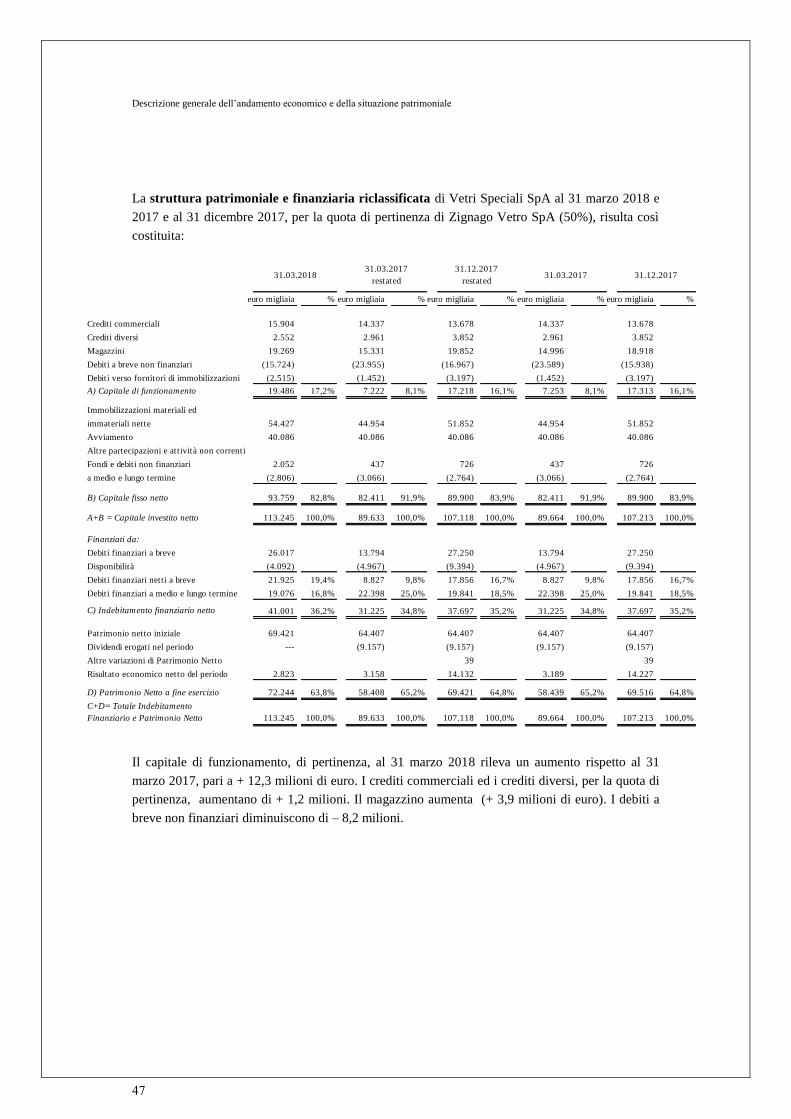

La struttura patrimoniale e finanziaria riclassificata di Zignago Vetro SpA, al 31 marzo 2018 e

2017 e al 31 dicembre 2017, risulta così costituita:

Rispetto al 31 dicembre 2017 il decremento del capitale di funzionamento al 31 marzo 2018 (- 2,8

milioni di euro) registra una diminuzione del magazzino (- 0,4 milioni), un aumento dei crediti

commerciali (+ 2,3 milioni), una diminuzione dei debiti verso fornitori di immobilizzazioni (- 3,3

milioni) ed un aumento dei debiti a breve non finanziari (+ 1 milioni).

euro migliaia % euro migliaia % euro migliaia % euro migliaia % euro migliaia %

Crediti commerciali 54.978 44.169 52.630 44.169 52.630

Crediti diversi 5.509 14.355 13.099 14.355 13.099

Magazzini 46.722 45.917 47.136 44.780 45.886

Debiti a breve non finanziari (48.292) (43.394) (47.817) (42.257) (46.567)

Debiti verso fornitori di immobilizzazioni (2.581) (2.255) (5.925) (2.255) (5.925)

A) Capitale di funzionamento 56.336 29,6% 58.792 33,3% 59.123 30,4% 58.792 33,3% 59.123 30,4%

Immobilizzazioni materiali

ed immateriali nette 100.637 84.810 102.307 84.810 102.307

Partecipazioni 43.160 40.895 42.395 40.895 42.395

Altre partecipazioni e attività non correnti 2.026 3.975 2.057 3.975 2.057

Fondi e debiti non finanziari

a medio e lungo termine (11.646) (11.814) (11.664) (11.814) (11.664)

B) Capitale fisso netto 134.177 70,4% 117.866 66,7% 135.095 69,6% 117.866 66,7% 135.095 69,6%

A+B = Capitale investito netto 190.513 100,0% 176.658 100,0% 194.218 100,0% 176.658 100,0% 194.218 100,0%

Finanziati da:

Debiti finanziari a breve 34.919 75.161 38.514 75.161 38.514

Disponibilità (106.948) (94.492) (75.471) (94.492) (75.471)

Debiti finanziari netti a breve (72.029) (37,8%) (19.331) (10,9%) (36.957) (19,0%) (19.331) (10,9%) (36.957) (19,0%)

Debiti finanziari a medio e lungo

termine 136.622 71,7% 80.624 45,6% 117.621 60,6% 80.624 45,6% 117.621 60,6%

C) Indebitamento finanziario netto 64.593 33,9% 61.293 34,7% 80.664 41,5% 61.293 34,7% 80.664 41,5%

Patrimonio netto iniziale 113.554 102.765 102.765 102.765 102.765

Dividendi erogati --- --- (21.818) --- (21.818)

Risultato economico netto del periodo 6.271 12.600 29.658 12.600 29.658

Altre variazioni 6.095 --- 2.949 --- 2.949

D) Patrimonio netto a fine periodo 125.920 66,1% 115.365 65,3% 113.554 58,5% 115.365 65,3% 113.554 58,5%

C+D = Totale Indebitamento

Finanziario e Patrimonio netto 190.513 100,0% 176.658 100,0% 194.218 100,0% 176.658 100,0% 194.218 100,0%

31.03.2018 31.03.2017

restated

31.12.2017

restated 31.03.2017 31.12.2017

Descrizione generale dell’andamento economico e della situazione patrimoniale

33

Il capitale di funzionamento al 31 marzo 2018 è inferiore al 31 marzo 2017 di - 2,5 milioni di euro

(- 4,2%), principalmente per effetto del minor importo dei crediti diversi (-8,8 milioni di euro),

dell’incremento del magazzino (+ 0,8 milioni) e del maggior importo dei debiti a breve non

finanziari (+4,9 milioni).

Il capitale fisso netto al 31 marzo 2018 è aumentato rispetto al 31 marzo 2017 di + 16,3 milioni,

mentre è inferiore di – 0,9 milioni di euro rispetto al 31 dicembre 2017.

Il capitale investito netto al 31 marzo 2018 aumenta di + 13,9 milioni di euro rispetto al 31 marzo

2017, si decrementa di - 3,7 milioni rispetto al 31 dicembre 2017.

Il patrimonio netto al 31 marzo 2018 rispetto al 31 dicembre 2017 risulta superiore di 10,6 milioni

principalmente per effetto del risultato economico del primo trimestre 2018.

L’indebitamento finanziario netto, tenuto conto delle movimentazioni descritte, al 31 marzo 2018

è pari a 64,6 milioni di euro, in aumento di + 3,3 milioni di euro rispetto a 61,3 milioni al 31

marzo 2017, e di - 16,1 milioni rispetto a 80,7 milioni al 31 dicembre 2017.

Gli organici totali della Società al 31 marzo 2018 sono 637 unità, di cui: 13 dirigenti, 151

impiegati e 473 operai.

Al 31 dicembre 2017 erano 629 unità, (n. 12 dirigenti, n. 147 impiegati e n. 470 operai).

Sulla base delle informazioni disponibili appare ragionevole prevedere che il positivo andamento

della domanda che ha caratterizzato il primo trimestre del 2018 possa proseguire anche nei

prossimi mesi, con conseguenti riflessi in termini di crescita dei ricavi.

Descrizione generale dell’andamento economico e della situazione patrimoniale

34

LE SOCIETÀ CONSOLIDATE

Verreries Brosse SAS

Sede sociale: Vieux-Rouen-sur-Bresle (Francia)

Settore di attività: flaconi in vetro per alta profumeria

Président: Paolo Giacobbo

“Comité de Direction” Maurizio Guseo – Direttore Generale

Roberto Celot

Alberto Faggion

Franco Grisan

Nicolò Marzotto

Michele Pezza

Sergio Pregliasco

Nel primo trimestre del 2018 la domanda nel mercato mondiale della Profumeria di lusso ha

mantenuto il trend positivo dello scorso anno, con un uso ancora preponderante di flankers. Si è

mantenuta positiva la domanda di contenitori skincare.

La marginalità nel primo trimestre è stata condizionata dalla presenza di scioperi legati alla

negoziazione annuale obbligatoria e da alcune problematiche di natura tecnica, successivamente

risolte.

Descrizione generale dell’andamento economico e della situazione patrimoniale

35

Il conto economico consolidato riclassificato di Verreries Brosse SAS nel primo trimestre 2018,

comparato con lo stesso periodo dell’anno precedente, presenta la seguente struttura di sintesi:

I ricavi consolidati netti sono 16,2 milioni di euro, in aumento del 12,8% rispetto al primo

trimestre del 2017 (14,4 milioni).

Ricavi per area geografica

Variazioni

euro migliaia % euro migliaia % %

16.218 100,0% 14.415 100,0% 12,5%

Variazione rimanenze prodotti finiti,