Bologna Maggioli 16 9 2011 KEYNOTE 9bis - Appalti&Contratti · Finalità della disposizione:...

86

-

Upload

nguyenhanh -

Category

Documents

-

view

215 -

download

0

Transcript of Bologna Maggioli 16 9 2011 KEYNOTE 9bis - Appalti&Contratti · Finalità della disposizione:...

Copyright 2011 by Maggioli S.p.a Maggioli Editore è un marchio di Maggioli S.p.A.

Azienda con sistema di qualità certificata ISO 9001:94

47822 Santarcangelo di Romagna (RN) – Via del Carpino, 8 Tel 0541 628111 – Fax 0541 622060

E-mail: [email protected]

Diritti di traduzione, di memorizzazione elettronica, di riproduzione e di adattamento, totale o parziale con qualsiasi mezzo sono riservati per tutti i

paesi.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Sommario

1. La tracciabilità dei pagamenti dopo la terza determinazione dell’Autorità di Vigilanza: le singole fattispecie e le questioni ancora aperte.

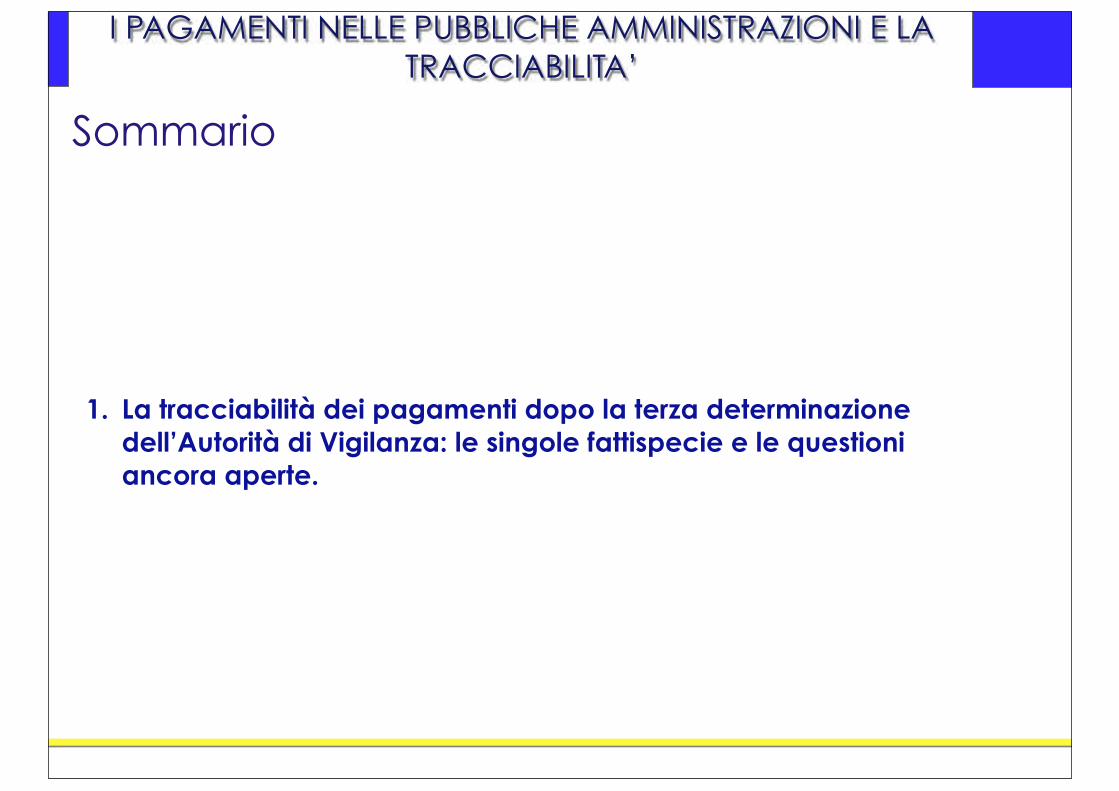

Finalità della disposizione: Assicurare la tracciabilità

dei flussi finanziari per prevenire infiltrazioni

criminali

ART.6 e 7

ART.3

e, nonché delega al Governo in materia

a:TRACCIABILITA' DEI FLUSSI

FINANZIARI

Legge 13 agosto 2010 , n. 136 (G.U. n. 196 del 23 agosto 2010)

ENTRATA IN VIGORE7-9-2010

D.L. 12 novembre 2010 n. 187 (G.U. 12/11/2010 n. 265)

ENTRATA IN VIGORE13-11-2010

Legge 17 dicembre 2010 n. 217(G.U. 18/12/2010 n. 295)

ENTRATA IN VIGORE19-12-2010

Determinazione 18/11/2010 n. 8A.V.C.P.

Prime indicazioni sulla tracciabilità nanziaria ex art. 3, legge 13 agosto 2010,

cato dal d.l. 12 novembre 2010, n. 187

Determinazione 22/12/2010 n. 10(G.U. 7/1/2011 n. 4)

A.V.C.P. ULTERIORI INDICAZIONI SULLA

TRACCIABILITA' DEI FLUSSI FINANZIARI

Determinazione 7/7/2011 n. 4A.V.C.P.

LINEE GUIDA SULLA TRACCIABILITA’ DEI FLUSSI FINANZIARI AI SENSI

DELL’ARTICOLO 3 DELLA LEGGE 13 AGOSTO 2010, N. 136

(G.U. n. 171 del 25-7- 2011)

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

AUTORITAʼ DI VIGILANZA SUI CONTRATTI PUBBLICI

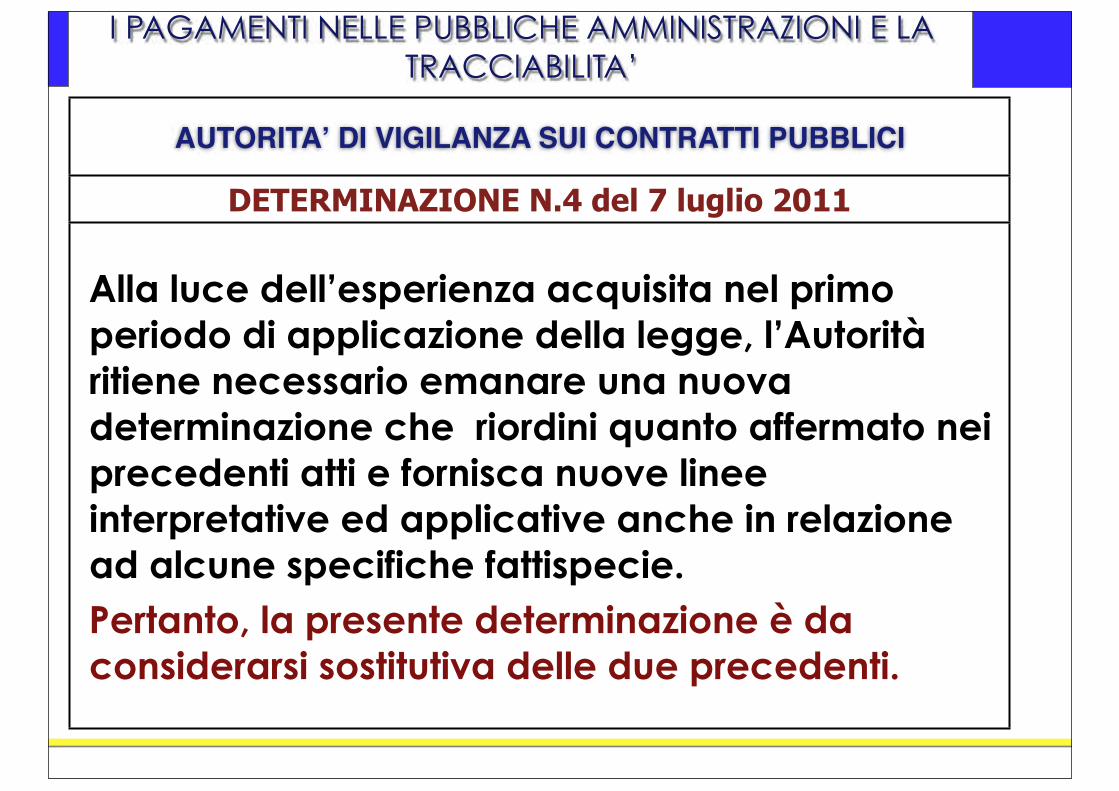

DETERMINAZIONE N.4 del 7 luglio 2011

Alla luce dell’esperienza acquisita nel primo periodo di applicazione della legge, l’Autorità ritiene necessario emanare una nuova determinazione che riordini quanto affermato nei precedenti atti e fornisca nuove linee interpretative ed applicative anche in relazione ad alcune specifiche fattispecie.Pertanto, la presente determinazione è da considerarsi sostitutiva delle due precedenti.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

RUOLO DEI SOGGETTI INTERESSATI DALLA

LEGGE 13-8-2010 N.136

STAZIONI APPALTANTIART.3 C.33 CODICE

Sono le amministrazioni aggiudicatrici e gli altri

soggetti di cui allʹarticolo 32.

1 - SONO TENUTE ALL'OSSERVANZA DEGLI OBBLIGHI DI TRACCIABILITÀ (I PAGAMENTI SONO ESEGUITI IN CONTI CORRENTI BANCARI O POSTALI DEDICATI (C.1) E DEVONO RIPORTARE IL CIG E OVE OBBLIGATORIO IL CUP (C.5)

2 - INSERISCONO NEI CONTRATTI APPOSITA CLAUSOLA A PENA DI NULLITÀ CON LA QUALE ESSI ASSUMONO GLI OBBLIGHI DI TRACCIABILITÀ (C.8)

3 - VERIFICANO CHE NEI CONTRATTI SOTTOSCRITTI CON SUBAPPALT. E SUBCONTRAENTI DELLA FILIERA DELLE IMPRESE SIA INSERITA, A PENA DI NULLITÀ ASSOLUTA, UN'APPOSITA CLAUSOLA CON LA QUALE CIASCUNO DI ESSI ASSUME GLI OBBLIGHI DI TRACCIABILITÀ (C.9)

Si intendono per stazioni appaltanti:

l le amministrazioni aggiudicatrici (amministrazione dello stato, enti pubblici territoriali, enti pubblici non economici, odp, e relative associazioni, unioni e consorzi);

l Altri soggetti aggiudicatori (le imprese pubbliche, i concessionari di lavori pubblici e di servizi, i soggetti privati)

La normativa in esame si applica a tutti i contratti di appalto (e di concessione) aventi ad oggetto l’esecuzione di lavori, la prestazione di servizi e la fornitura di prodotti stipulati tra un operatore economico e una stazione appaltante indipendentemente dall’instaurazione di una procedura di gara per la selezione dell’operatore economico.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

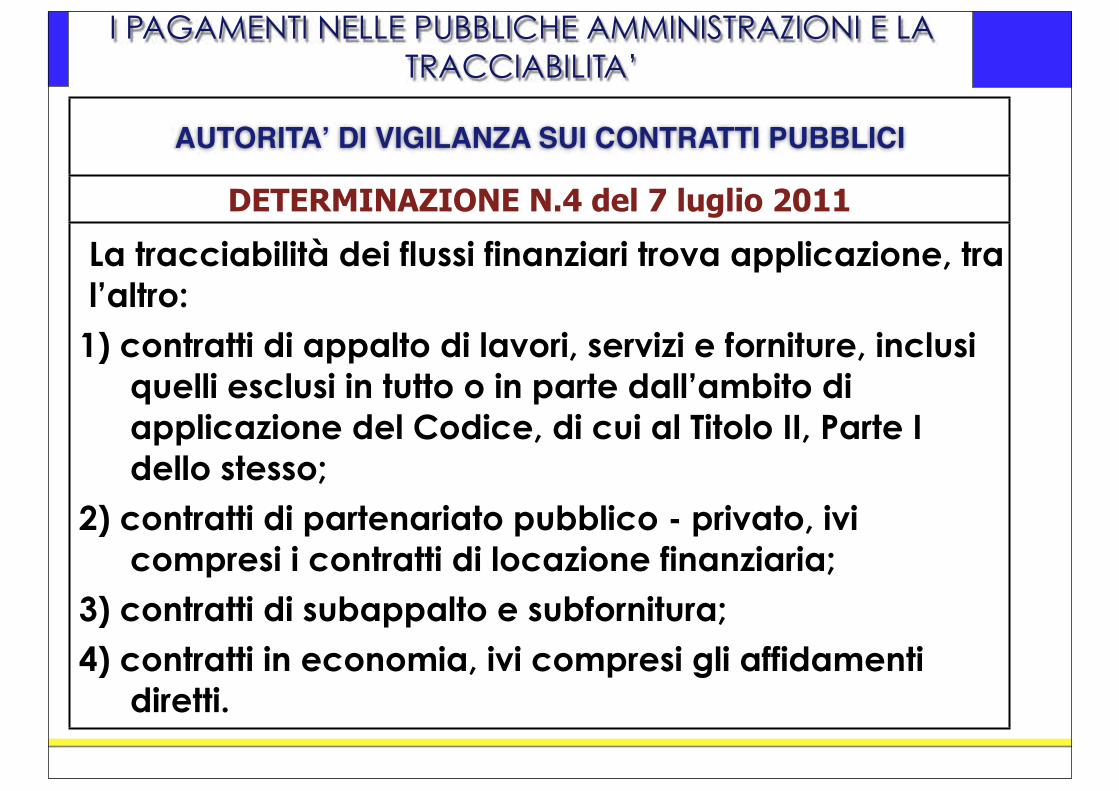

AUTORITAʼ DI VIGILANZA SUI CONTRATTI PUBBLICI

DETERMINAZIONE N.4 del 7 luglio 2011

La tracciabilità dei flussi finanziari trova applicazione, tra l’altro:

1) contratti di appalto di lavori, servizi e forniture, inclusi quelli esclusi in tutto o in parte dall’ambito di applicazione del Codice, di cui al Titolo II, Parte I dello stesso;

2) contratti di partenariato pubblico - privato, ivi compresi i contratti di locazione finanziaria;

3) contratti di subappalto e subfornitura; 4) contratti in economia, ivi compresi gli affidamenti

diretti.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

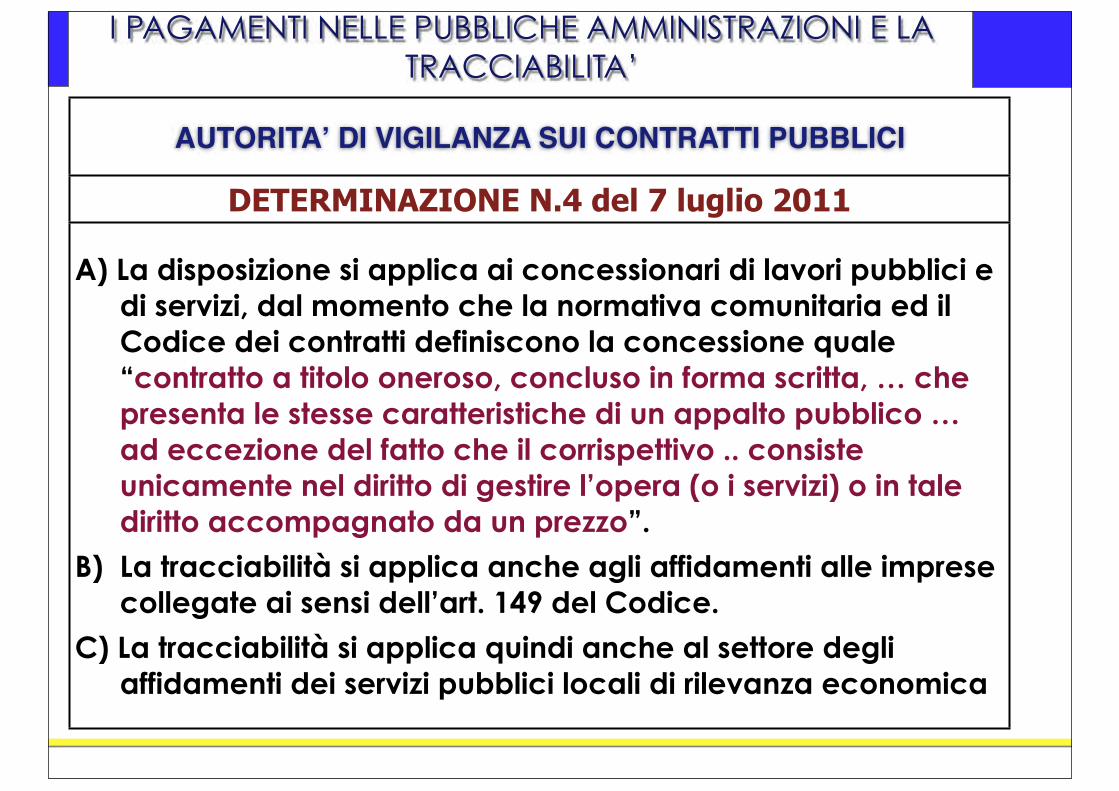

AUTORITAʼ DI VIGILANZA SUI CONTRATTI PUBBLICI

DETERMINAZIONE N.4 del 7 luglio 2011

A) La disposizione si applica ai concessionari di lavori pubblici e di servizi, dal momento che la normativa comunitaria ed il Codice dei contratti definiscono la concessione quale “contratto a titolo oneroso, concluso in forma scritta, … che presenta le stesse caratteristiche di un appalto pubblico … ad eccezione del fatto che il corrispettivo .. consiste unicamente nel diritto di gestire l’opera (o i servizi) o in tale diritto accompagnato da un prezzo”.

B) La tracciabilità si applica anche agli affidamenti alle imprese collegate ai sensi dell’art. 149 del Codice.

C) La tracciabilità si applica quindi anche al settore degli affidamenti dei servizi pubblici locali di rilevanza economica

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

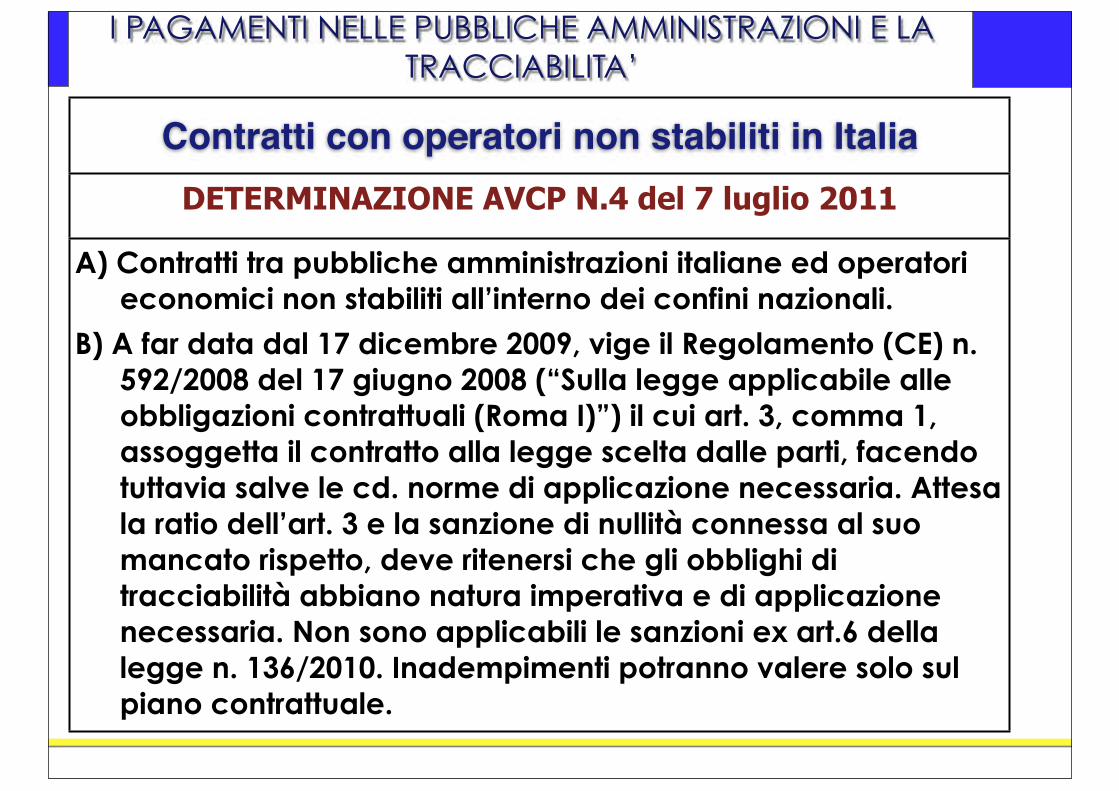

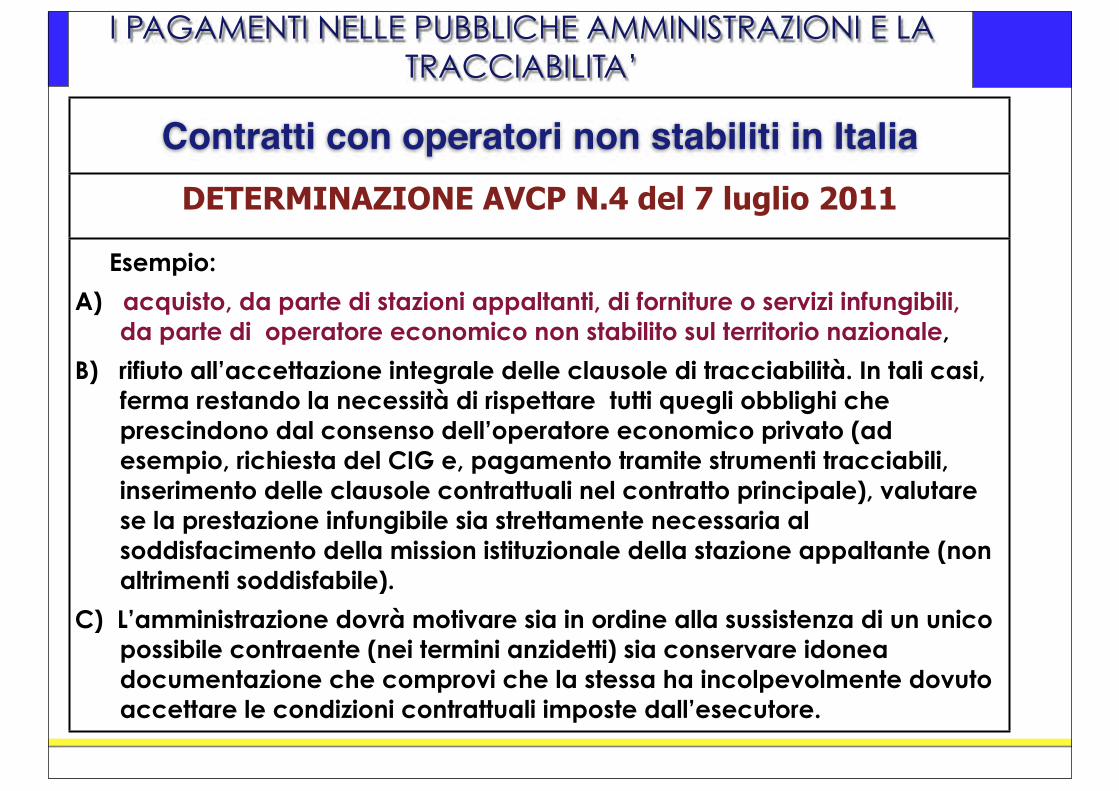

Contratti con operatori non stabiliti in Italia DETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) Contratti tra pubbliche amministrazioni italiane ed operatori economici non stabiliti all’interno dei confini nazionali.

B) A far data dal 17 dicembre 2009, vige il Regolamento (CE) n. 592/2008 del 17 giugno 2008 (“Sulla legge applicabile alle obbligazioni contrattuali (Roma I)”) il cui art. 3, comma 1, assoggetta il contratto alla legge scelta dalle parti, facendo tuttavia salve le cd. norme di applicazione necessaria. Attesa la ratio dell’art. 3 e la sanzione di nullità connessa al suo mancato rispetto, deve ritenersi che gli obblighi di tracciabilità abbiano natura imperativa e di applicazione necessaria. Non sono applicabili le sanzioni ex art.6 della legge n. 136/2010. Inadempimenti potranno valere solo sul piano contrattuale.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti con operatori non stabiliti in Italia DETERMINAZIONE AVCP N.4 del 7 luglio 2011

Esempio:

A) acquisto, da parte di stazioni appaltanti, di forniture o servizi infungibili, da parte di operatore economico non stabilito sul territorio nazionale,

B) rifiuto all’accettazione integrale delle clausole di tracciabilità. In tali casi, ferma restando la necessità di rispettare tutti quegli obblighi che prescindono dal consenso dell’operatore economico privato (ad esempio, richiesta del CIG e, pagamento tramite strumenti tracciabili, inserimento delle clausole contrattuali nel contratto principale), valutare se la prestazione infungibile sia strettamente necessaria al soddisfacimento della mission istituzionale della stazione appaltante (non altrimenti soddisfabile).

C) L’amministrazione dovrà motivare sia in ordine alla sussistenza di un unico possibile contraente (nei termini anzidetti) sia conservare idonea documentazione che comprovi che la stessa ha incolpevolmente dovuto accettare le condizioni contrattuali imposte dall’esecutore.

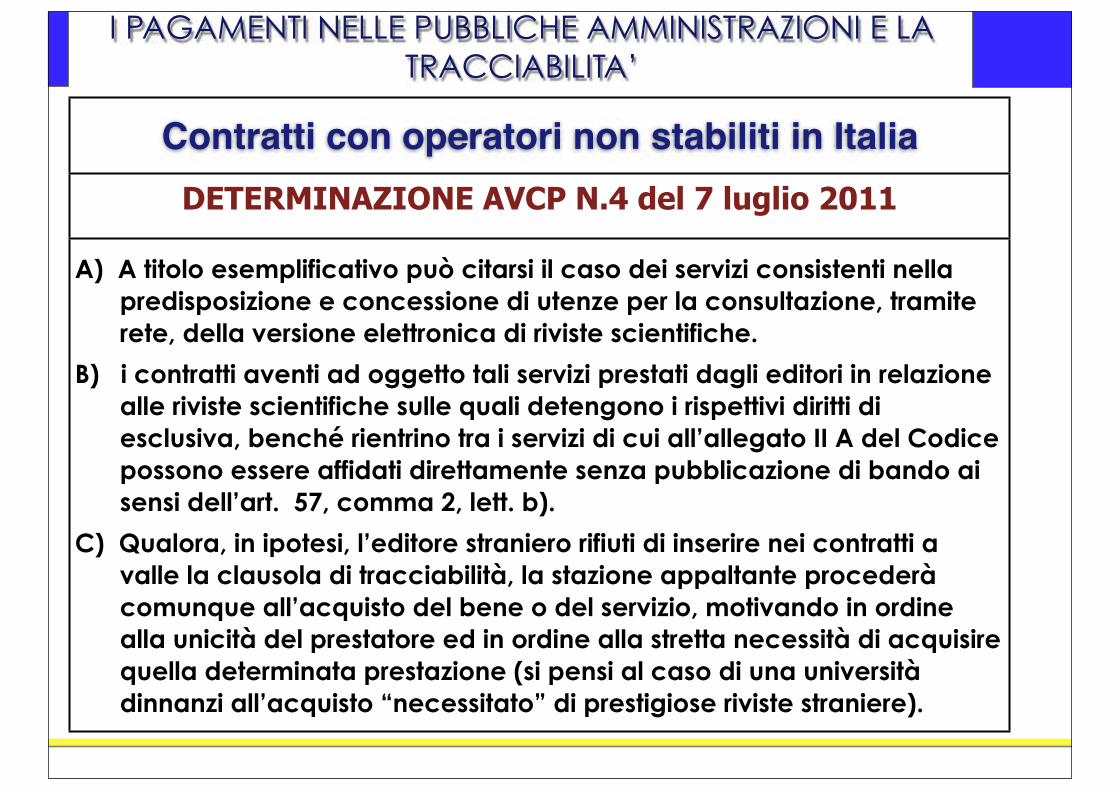

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti con operatori non stabiliti in Italia DETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) A titolo esemplificativo può citarsi il caso dei servizi consistenti nella predisposizione e concessione di utenze per la consultazione, tramite rete, della versione elettronica di riviste scientifiche.

B) i contratti aventi ad oggetto tali servizi prestati dagli editori in relazione alle riviste scientifiche sulle quali detengono i rispettivi diritti di esclusiva, benché rientrino tra i servizi di cui all’allegato II A del Codice possono essere affidati direttamente senza pubblicazione di bando ai sensi dell’art. 57, comma 2, lett. b).

C) Qualora, in ipotesi, l’editore straniero rifiuti di inserire nei contratti a valle la clausola di tracciabilità, la stazione appaltante procederà comunque all’acquisto del bene o del servizio, motivando in ordine alla unicità del prestatore ed in ordine alla stretta necessità di acquisire quella determinata prestazione (si pensi al caso di una università dinnanzi all’acquisto “necessitato” di prestigiose riviste straniere).

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

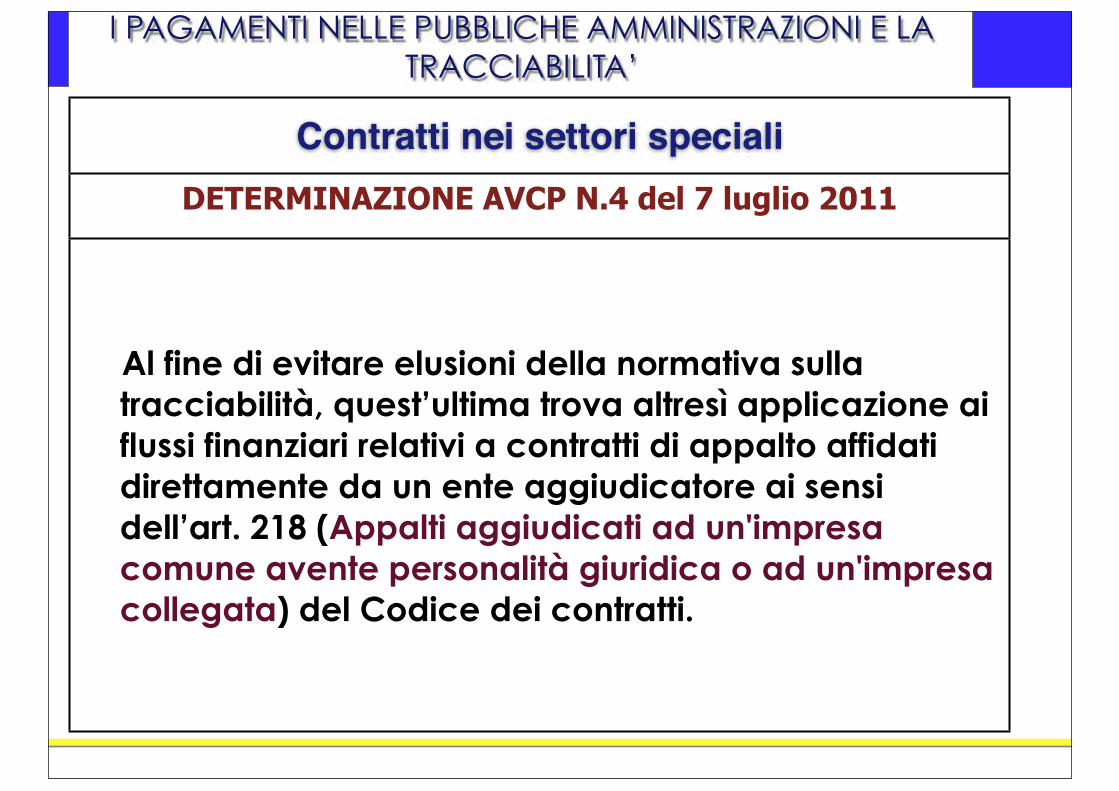

Contratti nei settori specialiDETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) Sono soggetti agli obblighi di tracciabilità i flussi finanziari derivanti dai contratti stipulati dalle imprese pubbliche nell’ambito dei settori “speciali” individuati dalla direttiva 2004/17/CE e dal Codice, parte III, mentre sono da ritenersi esclusi i contratti di diritto privato stipulati dalle imprese pubbliche al di fuori di tali attività.

B) Tale conclusione appare estendibile anche ai contratti che si riferiscono ad attività sottratte successivamente, in base ad una decisione della Commissione europea, al campo di applicazione della direttiva 2004/17/CE e del Codice in quanto “direttamente esposti alla concorrenza” (art. 30 della direttiva 2004/17/CE e art. 219 del Codice dei contratti). (è il caso dei contratti destinati all’attività di generazione di energia elettrica per la “Zona Nord” di cui alla Decisione della Commissione 2010/403/UE del 14 luglio 2010 recepita con decreto 5 agosto 2010 della Presidenza del Consiglio dei Ministri - Dipartimento politiche comunitarie)

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti nei settori specialiDETERMINAZIONE AVCP N.4 del 7 luglio 2011

Al fine di evitare elusioni della normativa sulla tracciabilità, quest’ultima trova altresì applicazione ai flussi finanziari relativi a contratti di appalto affidati direttamente da un ente aggiudicatore ai sensi dell’art. 218 (Appalti aggiudicati ad un'impresa comune avente personalità giuridica o ad un'impresa collegata) del Codice dei contratti.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti di servizi esclusi di cui al Titolo II, parte I, del Codice dei contratti

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) La tracciabilità trova applicazione anche con riguardo ai contratti esclusi di cui al Titolo II, parte I, del Codice dei contratti, purché gli stessi siano riconducibili alla fattispecie dell’appalto.

B) Ad esempio, la tracciabilità si applica agli appalti previsti dagli articoli 16 (contratti relativi alla produzione e al commercio di armi, munizioni e materiale bellico), 17 (contratti segretati o che si esigono particolari misure di sicurezza) e 18 (contratti aggiudicati in base a norme internazionali).

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

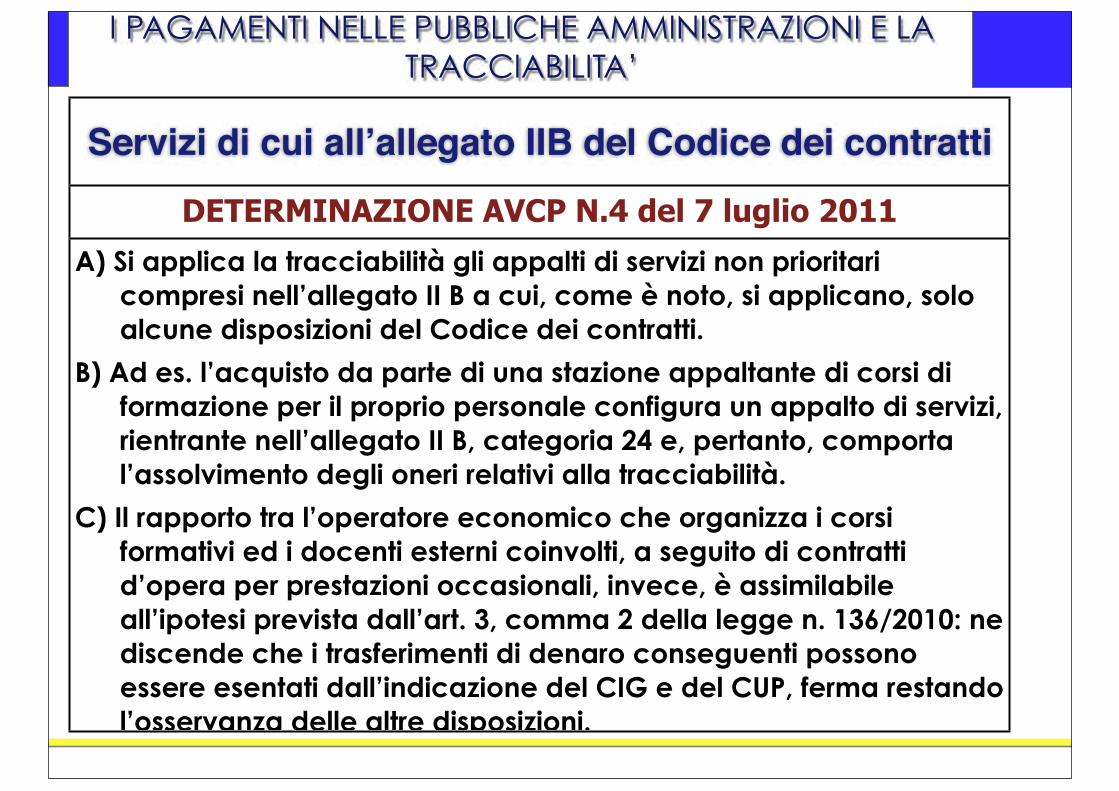

Servizi di cui allʼallegato IIB del Codice dei contratti

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) Si applica la tracciabilità gli appalti di servizi non prioritari compresi nell’allegato II B a cui, come è noto, si applicano, solo alcune disposizioni del Codice dei contratti.

B) Ad es. l’acquisto da parte di una stazione appaltante di corsi di formazione per il proprio personale configura un appalto di servizi, rientrante nell’allegato II B, categoria 24 e, pertanto, comporta l’assolvimento degli oneri relativi alla tracciabilità.

C) Il rapporto tra l’operatore economico che organizza i corsi formativi ed i docenti esterni coinvolti, a seguito di contratti d’opera per prestazioni occasionali, invece, è assimilabile all’ipotesi prevista dall’art. 3, comma 2 della legge n. 136/2010: ne discende che i trasferimenti di denaro conseguenti possono essere esentati dall’indicazione del CIG e del CUP, ferma restando l’osservanza delle altre disposizioni.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Servizi di cui allʼallegato IIB del Codice dei contratti

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

Si precisa che la mera partecipazione di un dipendente ad un seminario o ad un convegno non integra la fattispecie di appalto di servizi di formazione.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

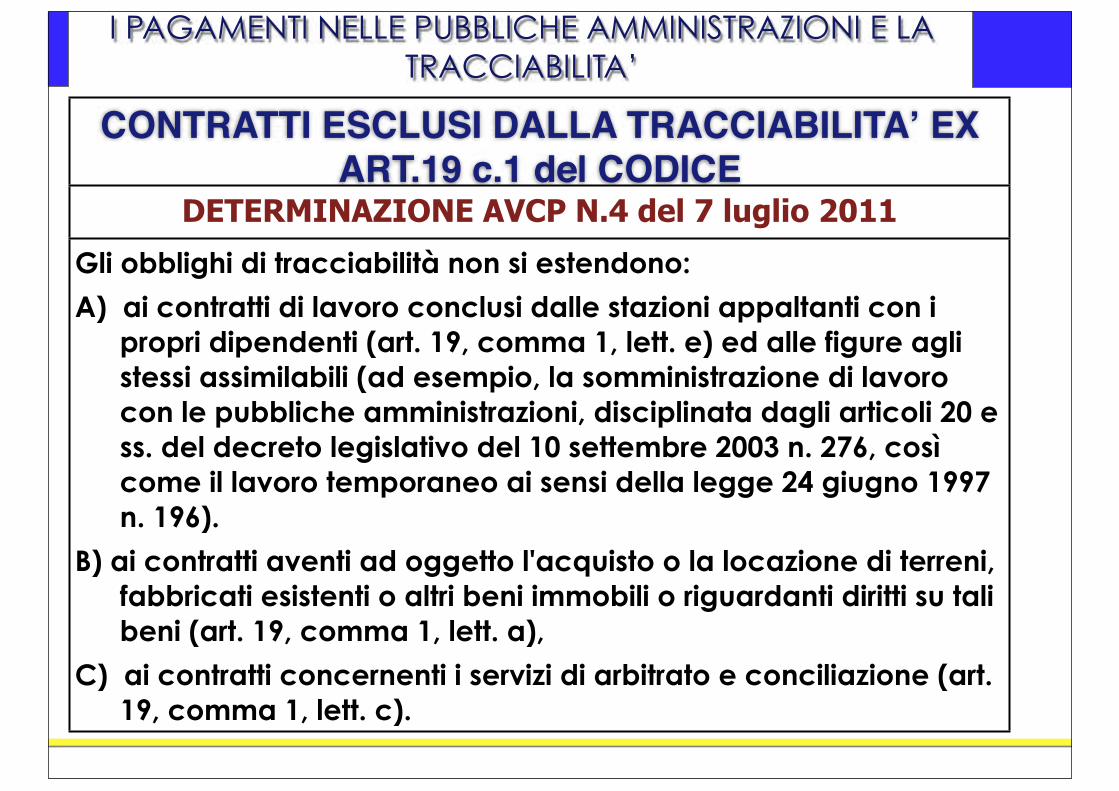

CONTRATTI ESCLUSI DALLA TRACCIABILITAʼ EX ART.19 c.1 del CODICE

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

Gli obblighi di tracciabilità non si estendono:

A) ai contratti di lavoro conclusi dalle stazioni appaltanti con i propri dipendenti (art. 19, comma 1, lett. e) ed alle figure agli stessi assimilabili (ad esempio, la somministrazione di lavoro con le pubbliche amministrazioni, disciplinata dagli articoli 20 e ss. del decreto legislativo del 10 settembre 2003 n. 276, così come il lavoro temporaneo ai sensi della legge 24 giugno 1997 n. 196).

B) ai contratti aventi ad oggetto l'acquisto o la locazione di terreni, fabbricati esistenti o altri beni immobili o riguardanti diritti su tali beni (art. 19, comma 1, lett. a),

C) ai contratti concernenti i servizi di arbitrato e conciliazione (art. 19, comma 1, lett. c).

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

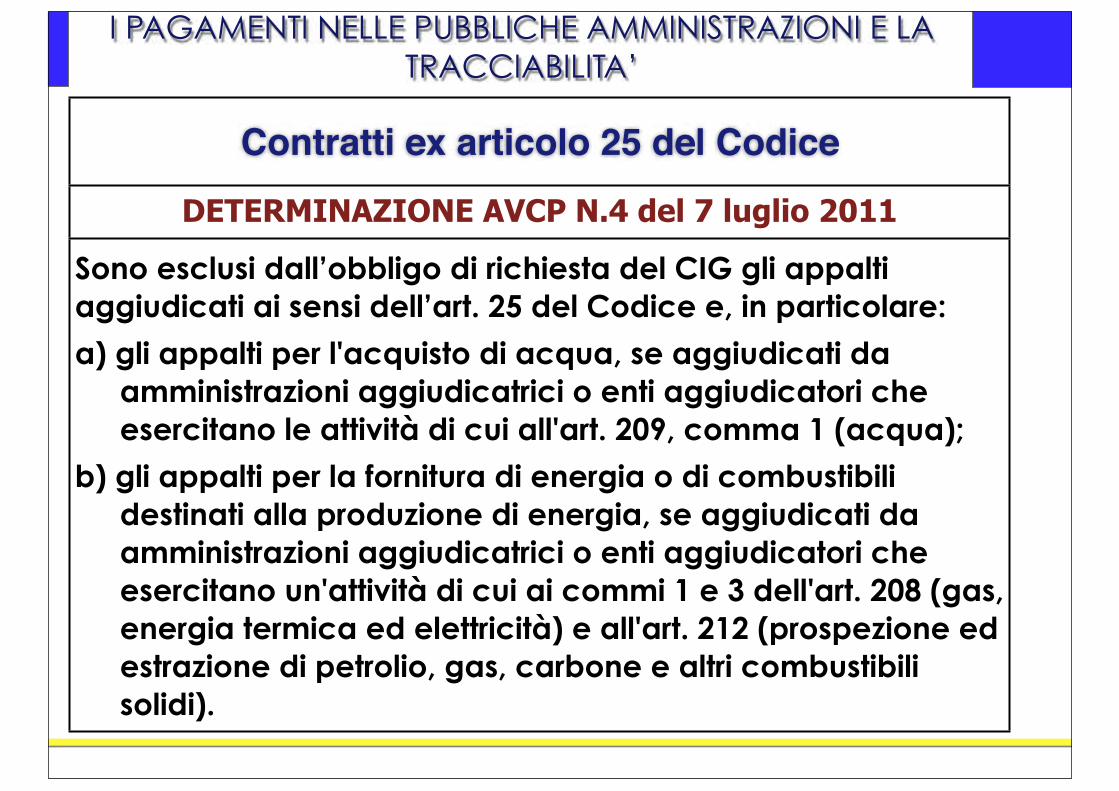

Contratti ex articolo 25 del Codice

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

Sono esclusi dall’obbligo di richiesta del CIG gli appalti aggiudicati ai sensi dell’art. 25 del Codice e, in particolare:

a) gli appalti per l'acquisto di acqua, se aggiudicati da amministrazioni aggiudicatrici o enti aggiudicatori che esercitano le attività di cui all'art. 209, comma 1 (acqua);

b) gli appalti per la fornitura di energia o di combustibili destinati alla produzione di energia, se aggiudicati da amministrazioni aggiudicatrici o enti aggiudicatori che esercitano un'attività di cui ai commi 1 e 3 dell'art. 208 (gas, energia termica ed elettricità) e all'art. 212 (prospezione ed estrazione di petrolio, gas, carbone e altri combustibili solidi).

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

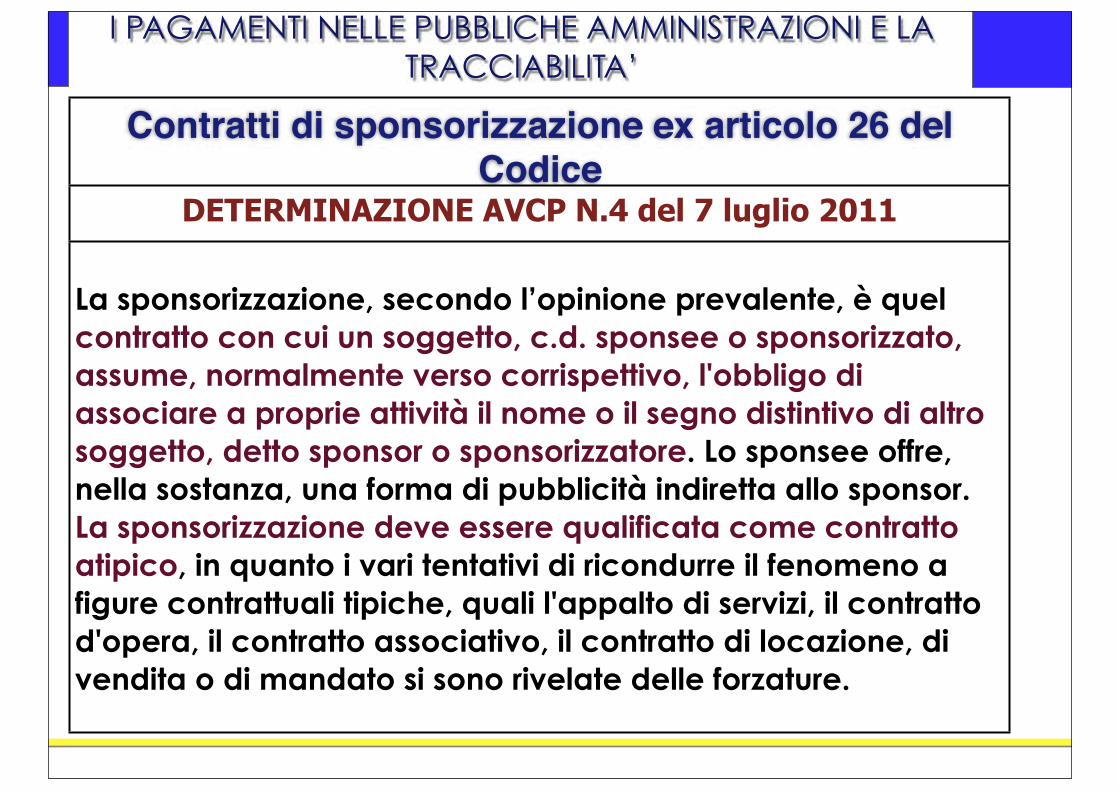

Contratti di sponsorizzazione ex articolo 26 del Codice

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

La sponsorizzazione, secondo l’opinione prevalente, è quel contratto con cui un soggetto, c.d. sponsee o sponsorizzato, assume, normalmente verso corrispettivo, l'obbligo di associare a proprie attività il nome o il segno distintivo di altro soggetto, detto sponsor o sponsorizzatore. Lo sponsee offre, nella sostanza, una forma di pubblicità indiretta allo sponsor. La sponsorizzazione deve essere qualificata come contratto atipico, in quanto i vari tentativi di ricondurre il fenomeno a figure contrattuali tipiche, quali l'appalto di servizi, il contratto d'opera, il contratto associativo, il contratto di locazione, di vendita o di mandato si sono rivelate delle forzature.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti di sponsorizzazione ex articolo 26 del Codice

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

In ragione del fatto che la P.A. assuma la veste di sponsor o di soggetto sponsorizzato si distingue tra contratto di sponsorizzazione attiva o passiva. Nella sponsorizzazione passiva la Pubblica Amministrazione è il soggetto sponsorizzato, mentre lo sponsor, verso il pagamento di un prezzo, acquisisce il diritto di vedere associato il nome o il proprio segno distintivo ad attività della Pubblica Amministrazione, realizzando una forma di pubblicità indiretta. Tale contratto non è catalogabile tra i contratti passivi, ma tra quelli attivi in quanto si traduce in un vantaggio economico e patrimoniale per l’ente che acquisisce risorse, pertanto non è soggetto alla disciplina comunitaria e nazionale sugli appalti pubblici.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti di sponsorizzazione ex articolo 26 del Codice

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

L’art. 26, del codice:

a) prevede che, quando i lavori, i servizi, le forniture sono acquisiti o realizzati a cura o a spese dello sponsor, si applicano le disposizioni in materia di requisiti soggettivi dei progettisti e degli esecutori del contratto.

b) dispone il ricorso a procedure aperte e trasparenti per individuare il soggetto con cui stipulare il contratto di sponsorizzazione, applicando i principi del Trattato sul presupposto che la possibilità di assumere la qualifica di sponsor attragga più aspiranti.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti di sponsorizzazione ex articolo 26 del Codice

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) Per quanto concerne, il contratto di sponsorizzazione attiva, esso ricorre quando è la Pubblica Amministrazione ad assumere la veste di sponsor ma a decorrere dall’anno 2011, le amministrazioni pubbliche inserite nel conto economico consolidato della pubblica amministrazione non possono effettuare spese per sponsorizzazioni.

B) Le imprese pubbliche operanti nei settori speciali, al pari di qualsiasi imprenditore commerciale, perseguono attraverso la sponsorizzazione di eventi culturali e simili un indiretto effetto promozionale, ai fini del consolidamento della propria immagine presso la clientela effettiva e potenziale.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Contratti di sponsorizzazione ex articolo 26 del Codice

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

- In tali casi, il ritorno di immagine si limita però alla menzione degli sponsor e alla visibilità del logo in sede di pubblicizzazione dell’evento, per cui l’organizzatore dell’evento non fornisce all’Amministrazione ulteriori prestazioni (ad esempio, non offre spazi pubblicitari distinti da quelli dell’evento).

- Sulla base di tali presupposti, non sembra che il contratto di sponsorizzazione possa essere assoggettato agli obblighi di tracciabilità, in quanto distinto dalla fattispecie dell’appalto di servizi.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

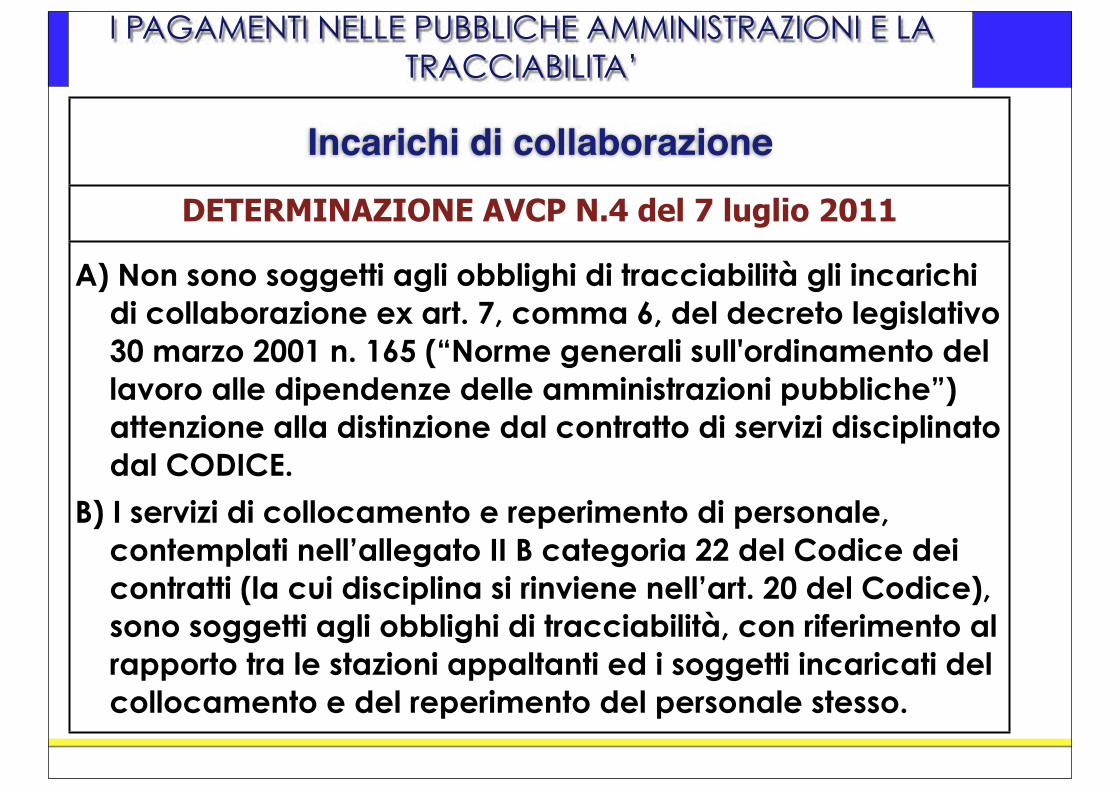

Incarichi di collaborazioneDETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) Non sono soggetti agli obblighi di tracciabilità gli incarichi di collaborazione ex art. 7, comma 6, del decreto legislativo 30 marzo 2001 n. 165 (“Norme generali sull'ordinamento del lavoro alle dipendenze delle amministrazioni pubbliche”) attenzione alla distinzione dal contratto di servizi disciplinato dal CODICE.

B) I servizi di collocamento e reperimento di personale, contemplati nell’allegato II B categoria 22 del Codice dei contratti (la cui disciplina si rinviene nell’art. 20 del Codice), sono soggetti agli obblighi di tracciabilità, con riferimento al rapporto tra le stazioni appaltanti ed i soggetti incaricati del collocamento e del reperimento del personale stesso.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

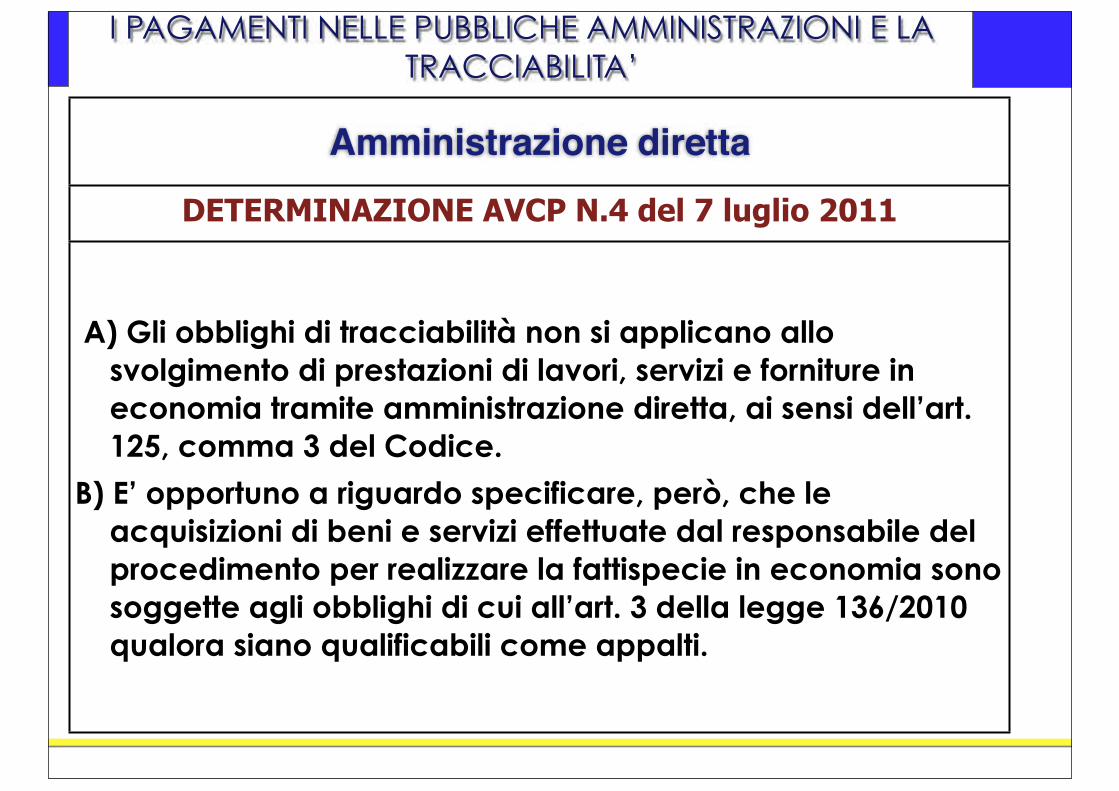

Amministrazione direttaDETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) Gli obblighi di tracciabilità non si applicano allo svolgimento di prestazioni di lavori, servizi e forniture in economia tramite amministrazione diretta, ai sensi dell’art. 125, comma 3 del Codice.

B) E’ opportuno a riguardo specificare, però, che le acquisizioni di beni e servizi effettuate dal responsabile del procedimento per realizzare la fattispecie in economia sono soggette agli obblighi di cui all’art. 3 della legge 136/2010 qualora siano qualificabili come appalti.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

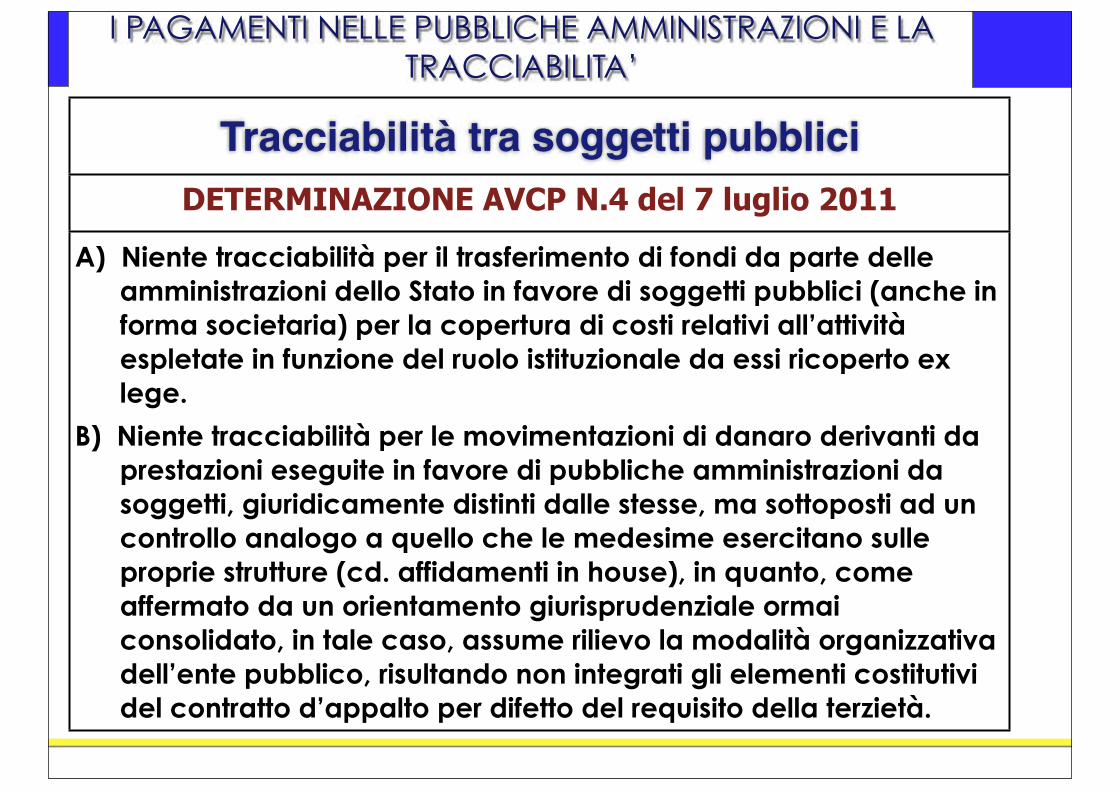

Tracciabilità tra soggetti pubbliciDETERMINAZIONE AVCP N.4 del 7 luglio 2011

A) Niente tracciabilità per il trasferimento di fondi da parte delle amministrazioni dello Stato in favore di soggetti pubblici (anche in forma societaria) per la copertura di costi relativi all’attività espletate in funzione del ruolo istituzionale da essi ricoperto ex lege.

B) Niente tracciabilità per le movimentazioni di danaro derivanti da prestazioni eseguite in favore di pubbliche amministrazioni da soggetti, giuridicamente distinti dalle stesse, ma sottoposti ad un controllo analogo a quello che le medesime esercitano sulle proprie strutture (cd. affidamenti in house), in quanto, come affermato da un orientamento giurisprudenziale ormai consolidato, in tale caso, assume rilievo la modalità organizzativa dell’ente pubblico, risultando non integrati gli elementi costitutivi del contratto d’appalto per difetto del requisito della terzietà.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

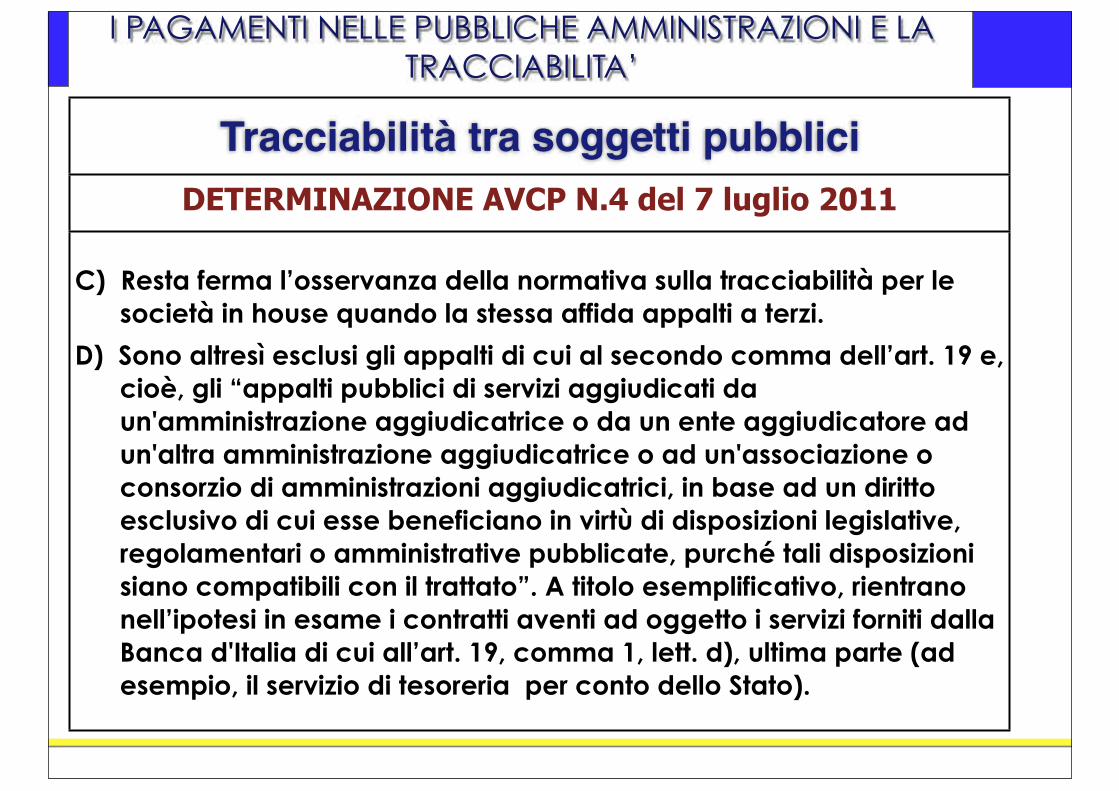

Tracciabilità tra soggetti pubbliciDETERMINAZIONE AVCP N.4 del 7 luglio 2011

C) Resta ferma l’osservanza della normativa sulla tracciabilità per le società in house quando la stessa affida appalti a terzi.

D) Sono altresì esclusi gli appalti di cui al secondo comma dell’art. 19 e, cioè, gli “appalti pubblici di servizi aggiudicati da un'amministrazione aggiudicatrice o da un ente aggiudicatore ad un'altra amministrazione aggiudicatrice o ad un'associazione o consorzio di amministrazioni aggiudicatrici, in base ad un diritto esclusivo di cui esse beneficiano in virtù di disposizioni legislative, regolamentari o amministrative pubblicate, purché tali disposizioni siano compatibili con il trattato”. A titolo esemplificativo, rientrano nell’ipotesi in esame i contratti aventi ad oggetto i servizi forniti dalla Banca d'Italia di cui all’art. 19, comma 1, lett. d), ultima parte (ad esempio, il servizio di tesoreria per conto dello Stato).

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

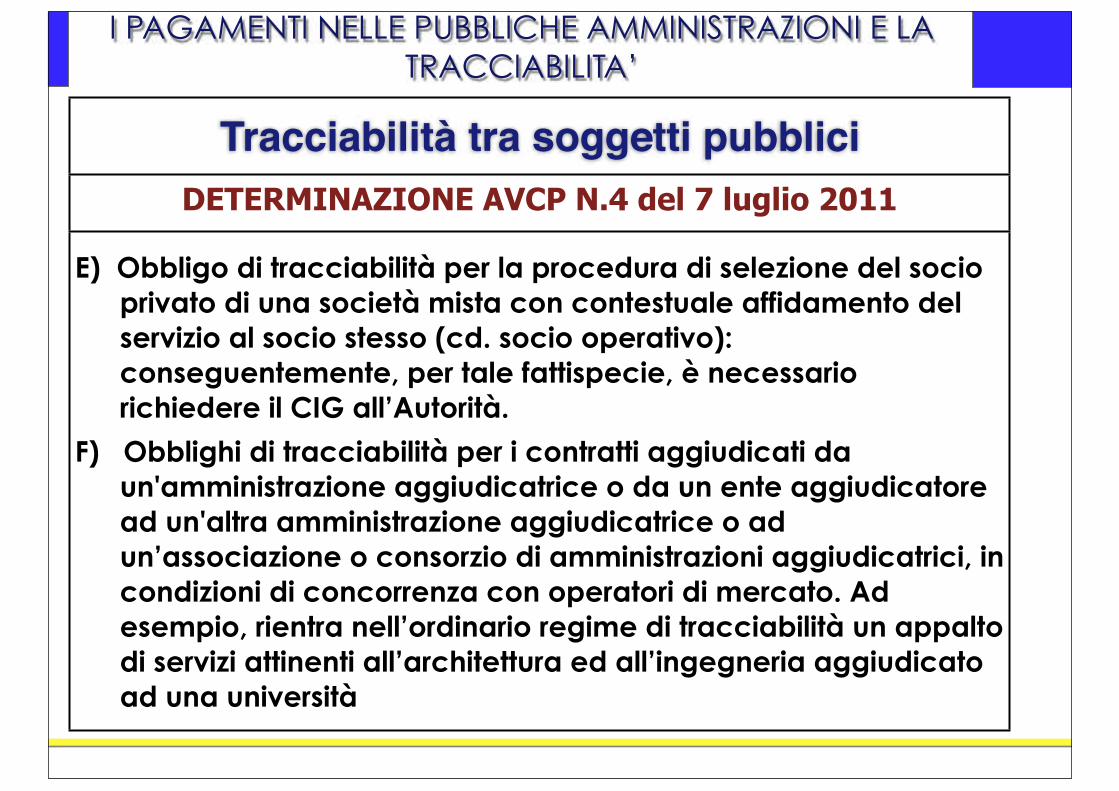

Tracciabilità tra soggetti pubbliciDETERMINAZIONE AVCP N.4 del 7 luglio 2011

E) Obbligo di tracciabilità per la procedura di selezione del socio privato di una società mista con contestuale affidamento del servizio al socio stesso (cd. socio operativo): conseguentemente, per tale fattispecie, è necessario richiedere il CIG all’Autorità.

F) Obblighi di tracciabilità per i contratti aggiudicati da un'amministrazione aggiudicatrice o da un ente aggiudicatore ad un'altra amministrazione aggiudicatrice o ad un’associazione o consorzio di amministrazioni aggiudicatrici, in condizioni di concorrenza con operatori di mercato. Ad esempio, rientra nell’ordinario regime di tracciabilità un appalto di servizi attinenti all’architettura ed all’ingegneria aggiudicato ad una università

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

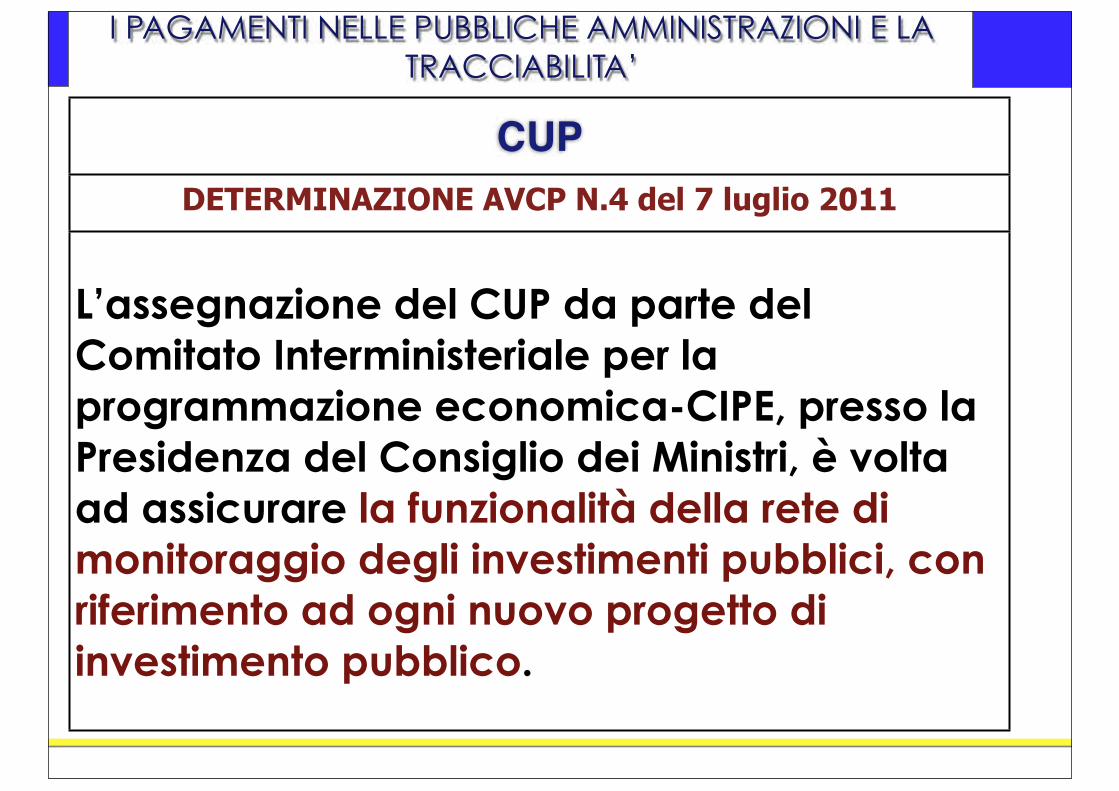

CUPDETERMINAZIONE AVCP N.4 del 7 luglio 2011

L’assegnazione del CUP da parte del Comitato Interministeriale per la programmazione economica-CIPE, presso la Presidenza del Consiglio dei Ministri, è volta ad assicurare la funzionalità della rete di monitoraggio degli investimenti pubblici, con riferimento ad ogni nuovo progetto di investimento pubblico.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

CUPDETERMINAZIONE AVCP N.4 del 7 luglio 2011

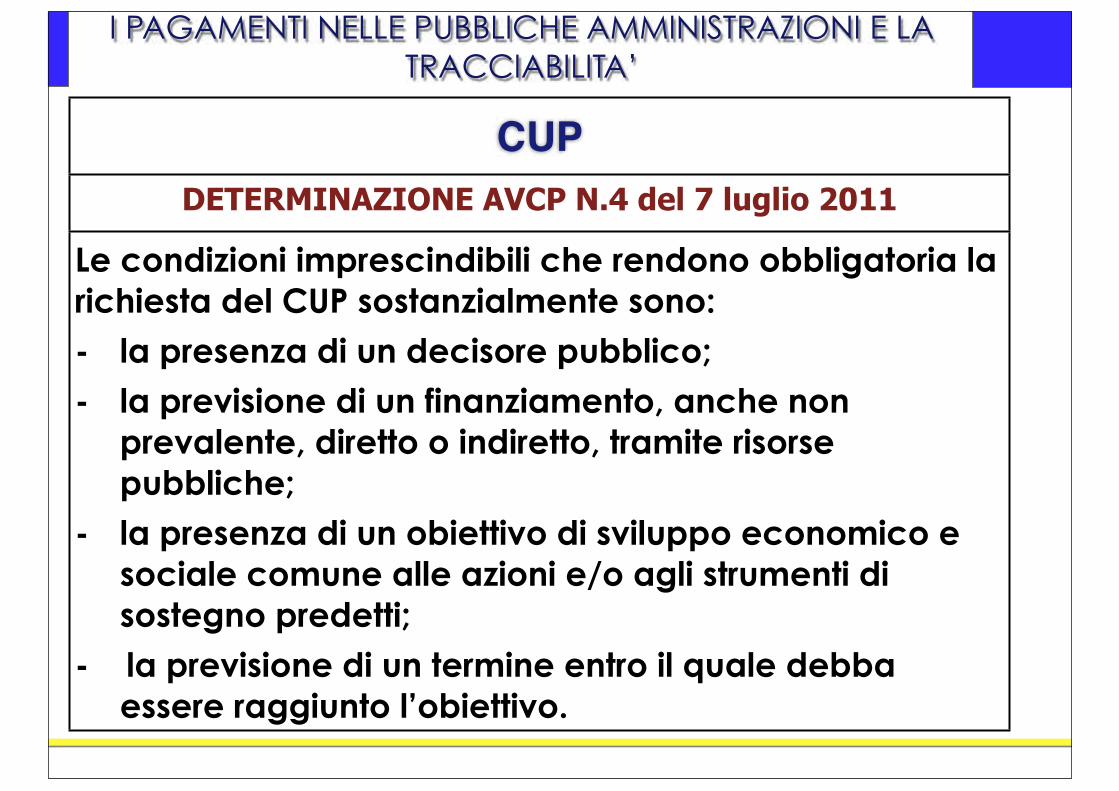

Le condizioni imprescindibili che rendono obbligatoria la richiesta del CUP sostanzialmente sono:- la presenza di un decisore pubblico;- la previsione di un finanziamento, anche non

prevalente, diretto o indiretto, tramite risorse pubbliche;

- la presenza di un obiettivo di sviluppo economico e sociale comune alle azioni e/o agli strumenti di sostegno predetti;

- la previsione di un termine entro il quale debba essere raggiunto l’obiettivo.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

CUPDETERMINAZIONE AVCP N.4 del 7 luglio 2011

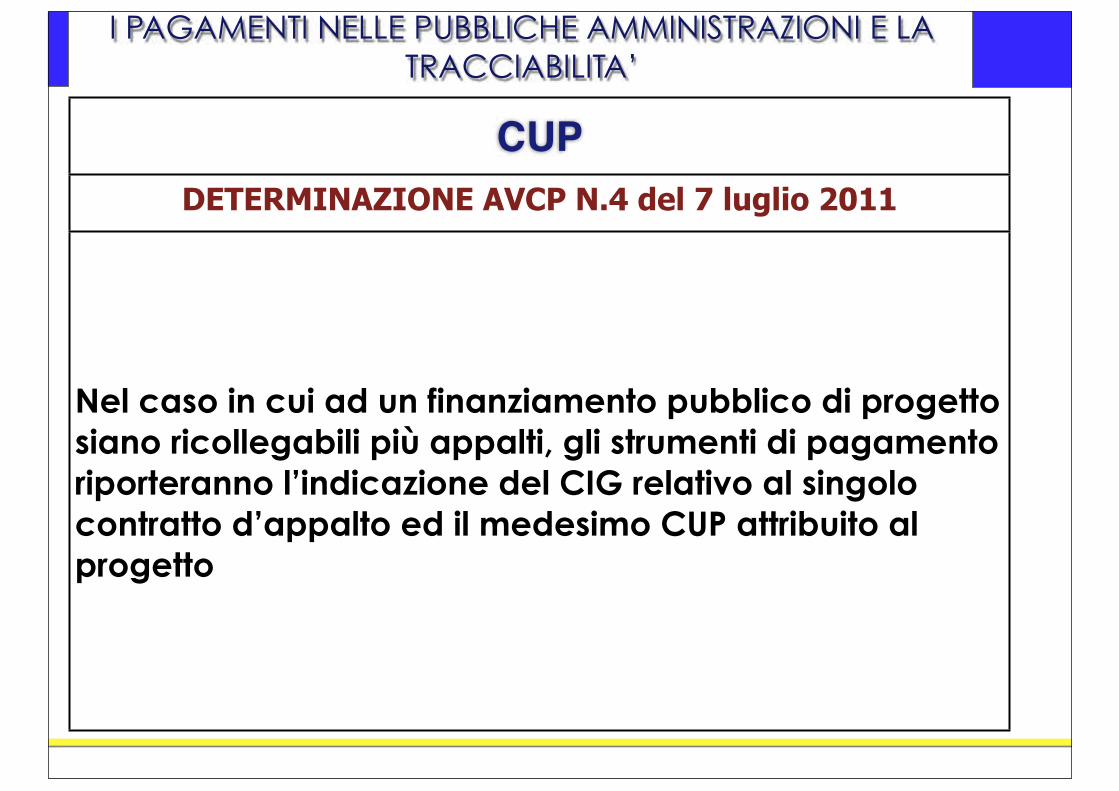

Nel caso in cui ad un finanziamento pubblico di progetto siano ricollegabili più appalti, gli strumenti di pagamento riporteranno l’indicazione del CIG relativo al singolo contratto d’appalto ed il medesimo CUP attribuito al progetto

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

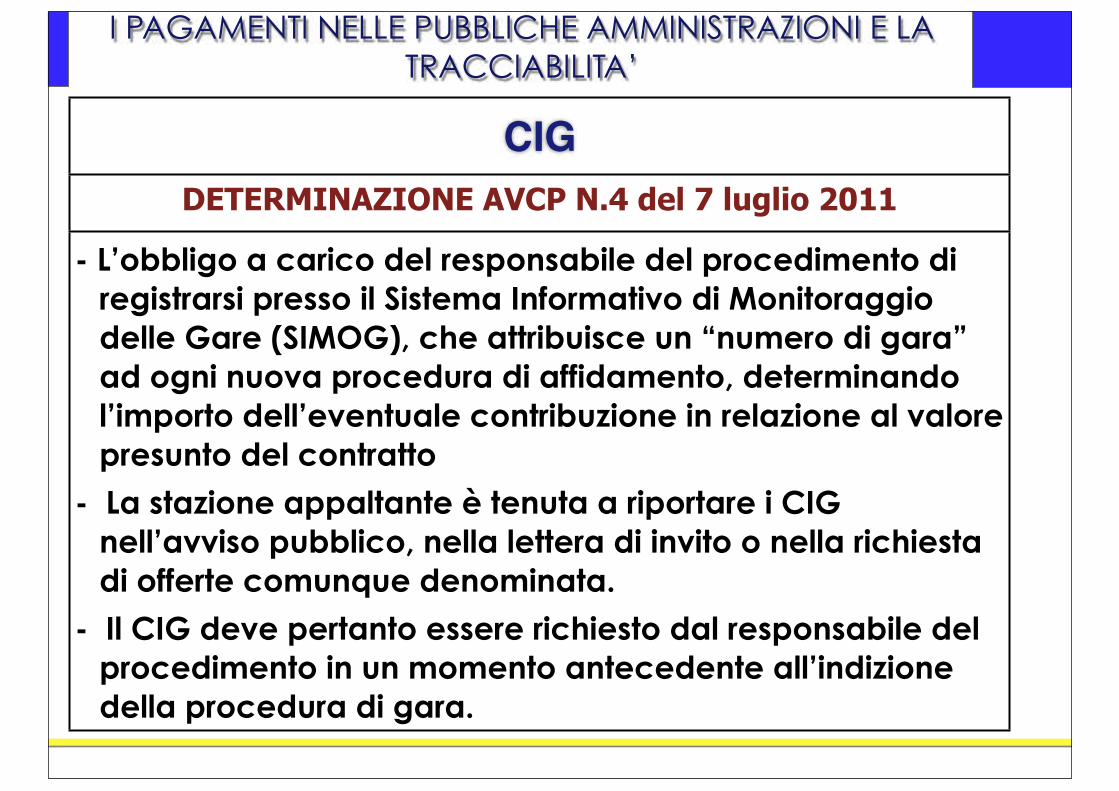

CIGDETERMINAZIONE AVCP N.4 del 7 luglio 2011

- L’obbligo a carico del responsabile del procedimento di registrarsi presso il Sistema Informativo di Monitoraggio delle Gare (SIMOG), che attribuisce un “numero di gara” ad ogni nuova procedura di affidamento, determinando l’importo dell’eventuale contribuzione in relazione al valore presunto del contratto

- La stazione appaltante è tenuta a riportare i CIG nell’avviso pubblico, nella lettera di invito o nella richiesta di offerte comunque denominata.

- Il CIG deve pertanto essere richiesto dal responsabile del procedimento in un momento antecedente all’indizione della procedura di gara.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

CIGDETERMINAZIONE AVCP N.4 del 7 luglio 2011

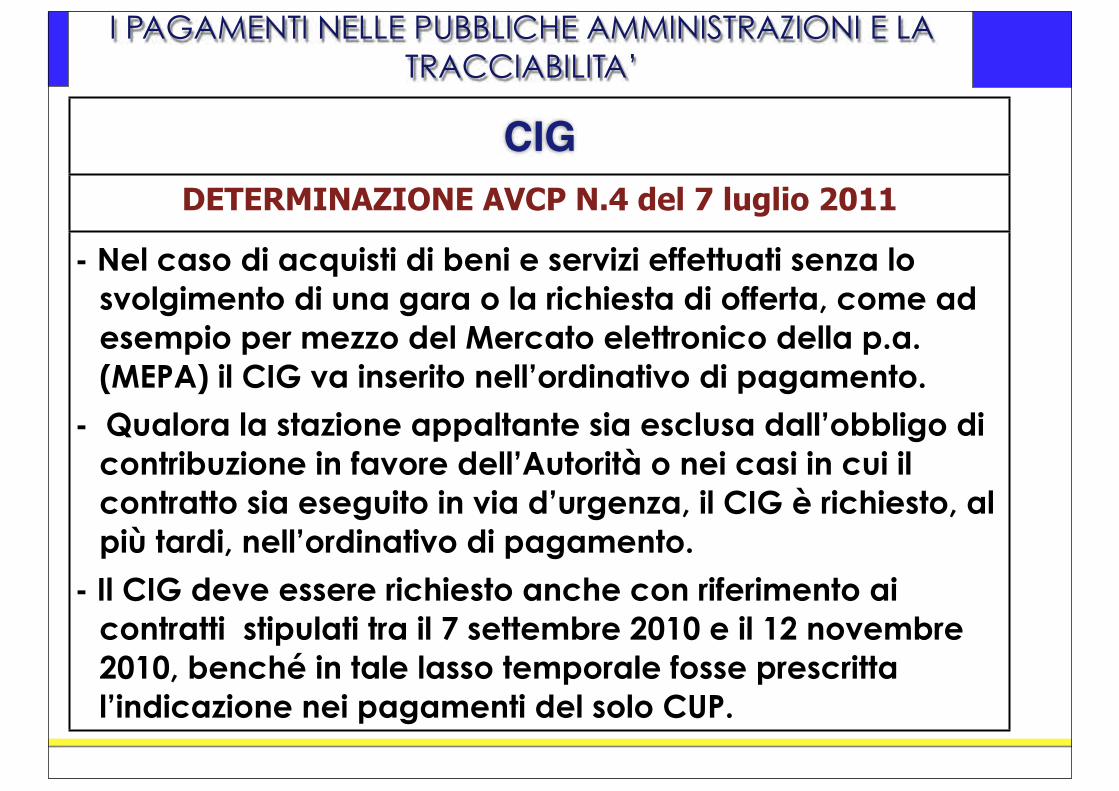

- Nel caso di acquisti di beni e servizi effettuati senza lo svolgimento di una gara o la richiesta di offerta, come ad esempio per mezzo del Mercato elettronico della p.a. (MEPA) il CIG va inserito nell’ordinativo di pagamento.

- Qualora la stazione appaltante sia esclusa dall’obbligo di contribuzione in favore dell’Autorità o nei casi in cui il contratto sia eseguito in via d’urgenza, il CIG è richiesto, al più tardi, nell’ordinativo di pagamento.

- Il CIG deve essere richiesto anche con riferimento ai contratti stipulati tra il 7 settembre 2010 e il 12 novembre 2010, benché in tale lasso temporale fosse prescritta l’indicazione nei pagamenti del solo CUP.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

CIGDETERMINAZIONE AVCP N.4 del 7 luglio 2011

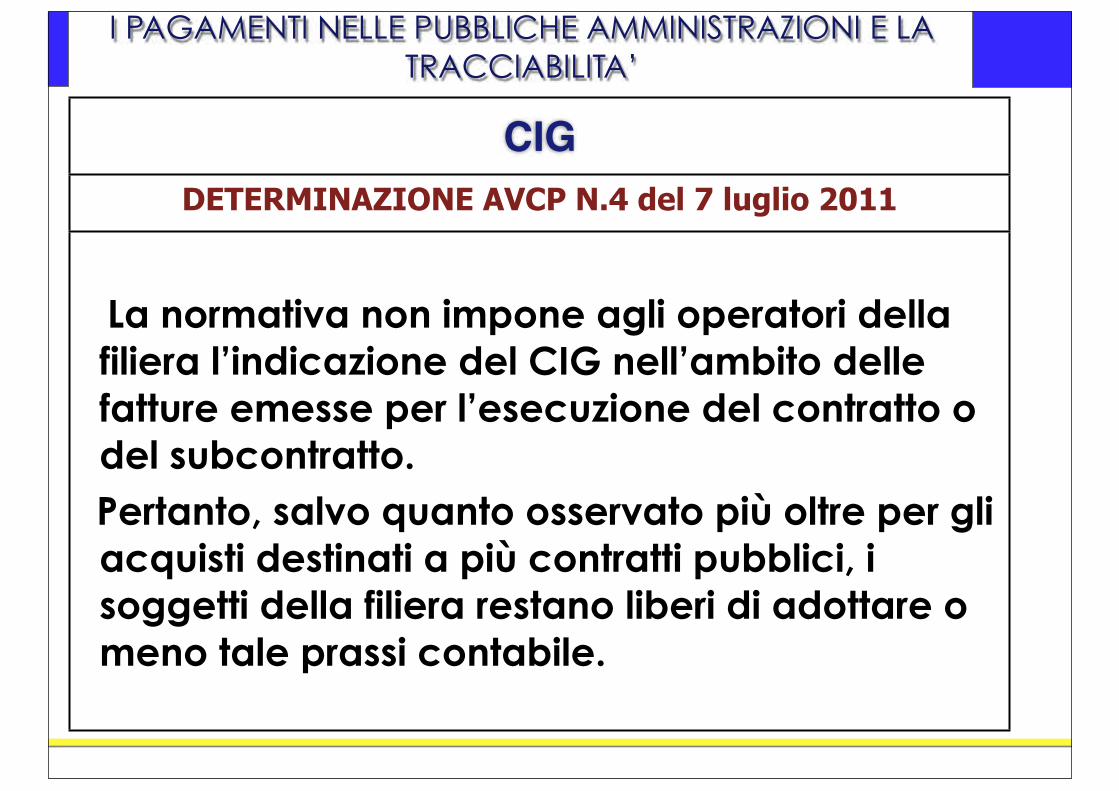

La normativa non impone agli operatori della filiera l’indicazione del CIG nell’ambito delle fatture emesse per l’esecuzione del contratto o del subcontratto.

Pertanto, salvo quanto osservato più oltre per gli acquisti destinati a più contratti pubblici, i soggetti della filiera restano liberi di adottare o meno tale prassi contabile.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

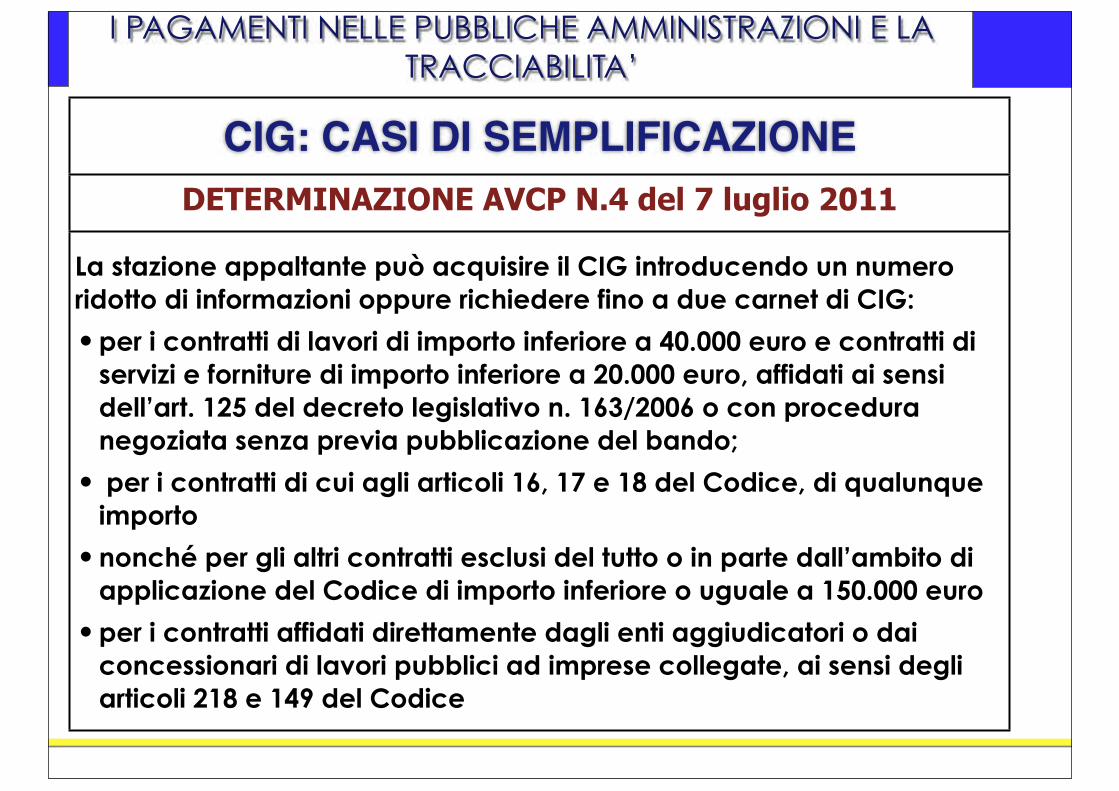

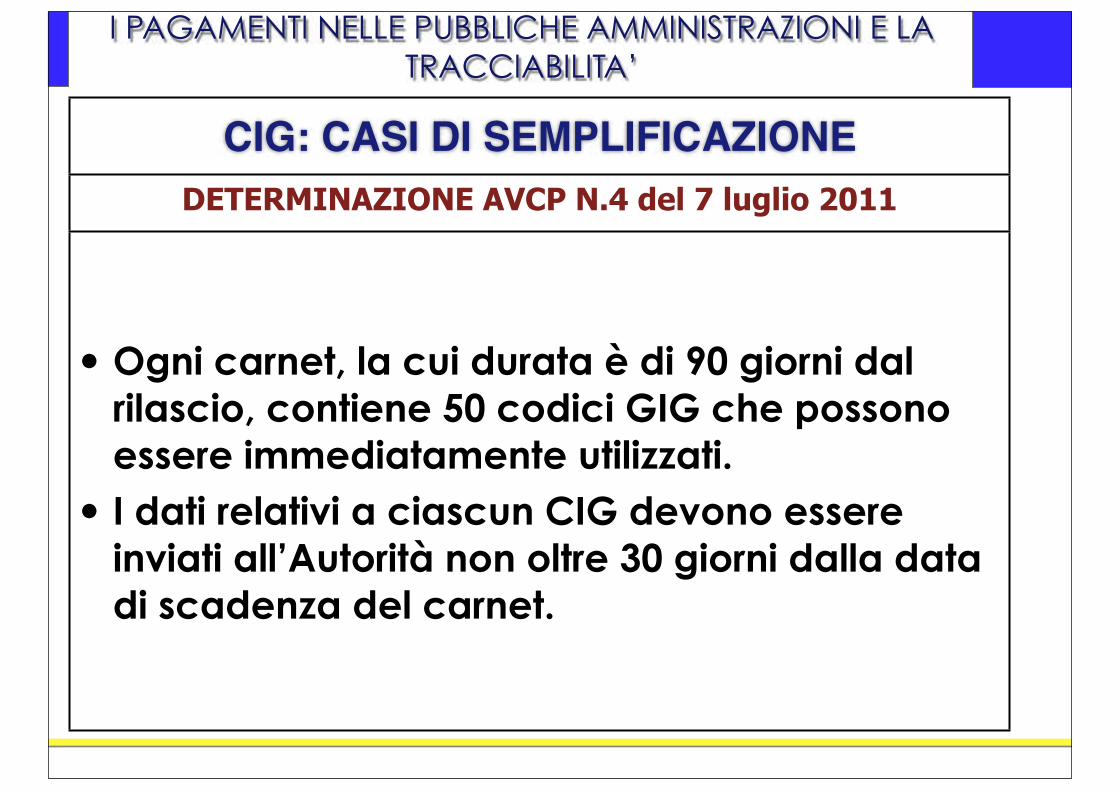

CIG: CASI DI SEMPLIFICAZIONEDETERMINAZIONE AVCP N.4 del 7 luglio 2011

La stazione appaltante può acquisire il CIG introducendo un numero ridotto di informazioni oppure richiedere fino a due carnet di CIG:

per i contratti di lavori di importo inferiore a 40.000 euro e contratti di servizi e forniture di importo inferiore a 20.000 euro, affidati ai sensi dell’art. 125 del decreto legislativo n. 163/2006 o con procedura negoziata senza previa pubblicazione del bando;

per i contratti di cui agli articoli 16, 17 e 18 del Codice, di qualunque importo

nonché per gli altri contratti esclusi del tutto o in parte dall’ambito di applicazione del Codice di importo inferiore o uguale a 150.000 euro

per i contratti affidati direttamente dagli enti aggiudicatori o dai concessionari di lavori pubblici ad imprese collegate, ai sensi degli articoli 218 e 149 del Codice

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

CIG: CASI DI SEMPLIFICAZIONEDETERMINAZIONE AVCP N.4 del 7 luglio 2011

Ogni carnet, la cui durata è di 90 giorni dal rilascio, contiene 50 codici GIG che possono essere immediatamente utilizzati.I dati relativi a ciascun CIG devono essere inviati all’Autorità non oltre 30 giorni dalla data di scadenza del carnet.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

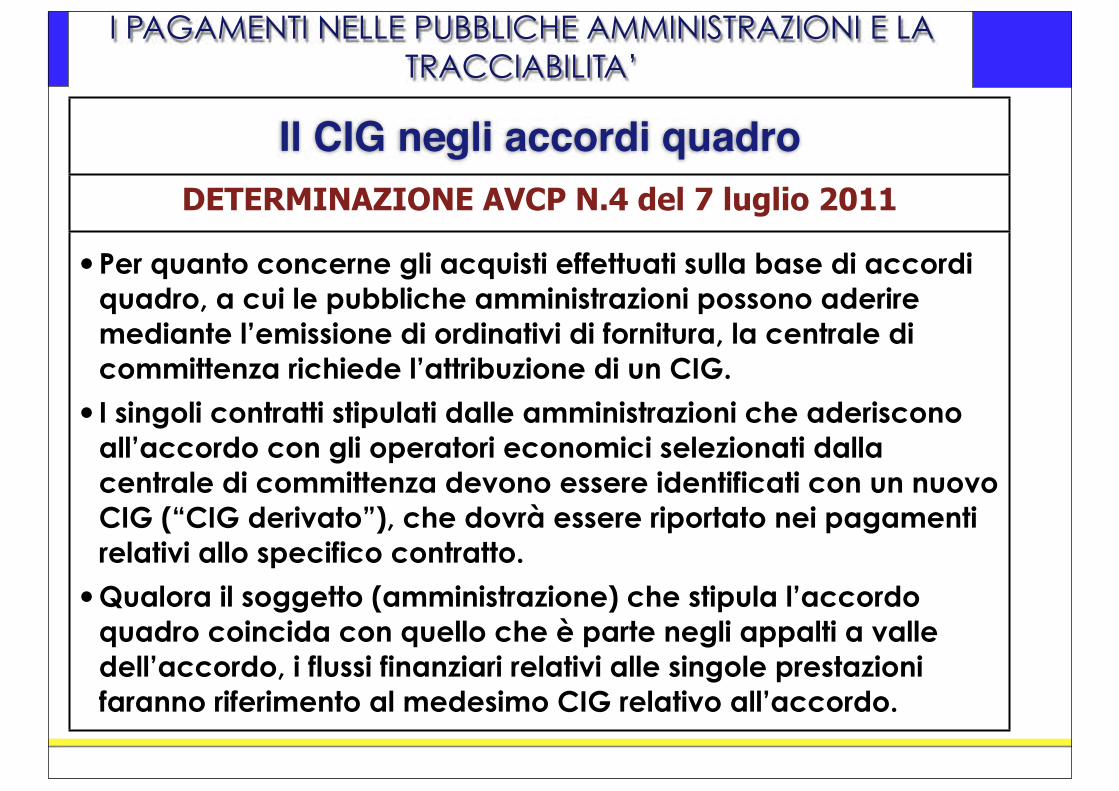

Il CIG negli accordi quadroDETERMINAZIONE AVCP N.4 del 7 luglio 2011

Per quanto concerne gli acquisti effettuati sulla base di accordi quadro, a cui le pubbliche amministrazioni possono aderire mediante l’emissione di ordinativi di fornitura, la centrale di committenza richiede l’attribuzione di un CIG.

I singoli contratti stipulati dalle amministrazioni che aderiscono all’accordo con gli operatori economici selezionati dalla centrale di committenza devono essere identificati con un nuovo CIG (“CIG derivato”), che dovrà essere riportato nei pagamenti relativi allo specifico contratto.

Qualora il soggetto (amministrazione) che stipula l’accordo quadro coincida con quello che è parte negli appalti a valle dell’accordo, i flussi finanziari relativi alle singole prestazioni faranno riferimento al medesimo CIG relativo all’accordo.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

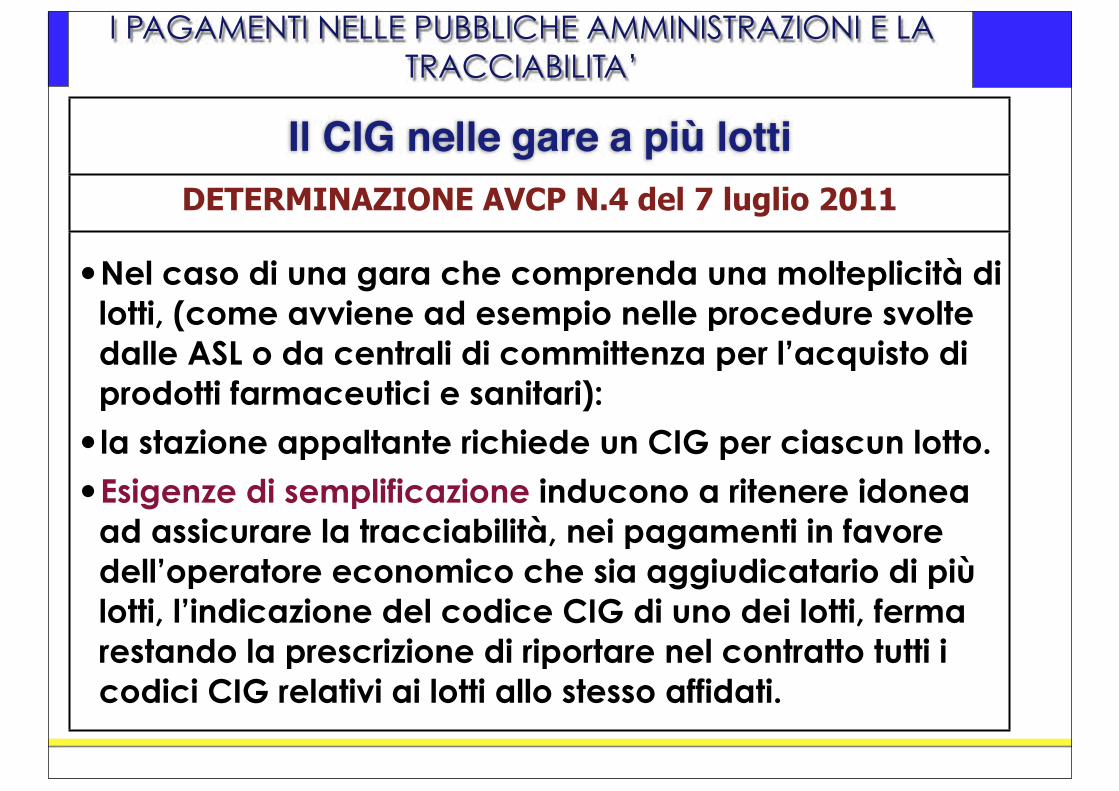

Il CIG nelle gare a più lottiDETERMINAZIONE AVCP N.4 del 7 luglio 2011

Nel caso di una gara che comprenda una molteplicità di lotti, (come avviene ad esempio nelle procedure svolte dalle ASL o da centrali di committenza per l’acquisto di prodotti farmaceutici e sanitari):la stazione appaltante richiede un CIG per ciascun lotto.Esigenze di semplificazione inducono a ritenere idonea ad assicurare la tracciabilità, nei pagamenti in favore dell’operatore economico che sia aggiudicatario di più lotti, l’indicazione del codice CIG di uno dei lotti, ferma restando la prescrizione di riportare nel contratto tutti i codici CIG relativi ai lotti allo stesso affidati.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

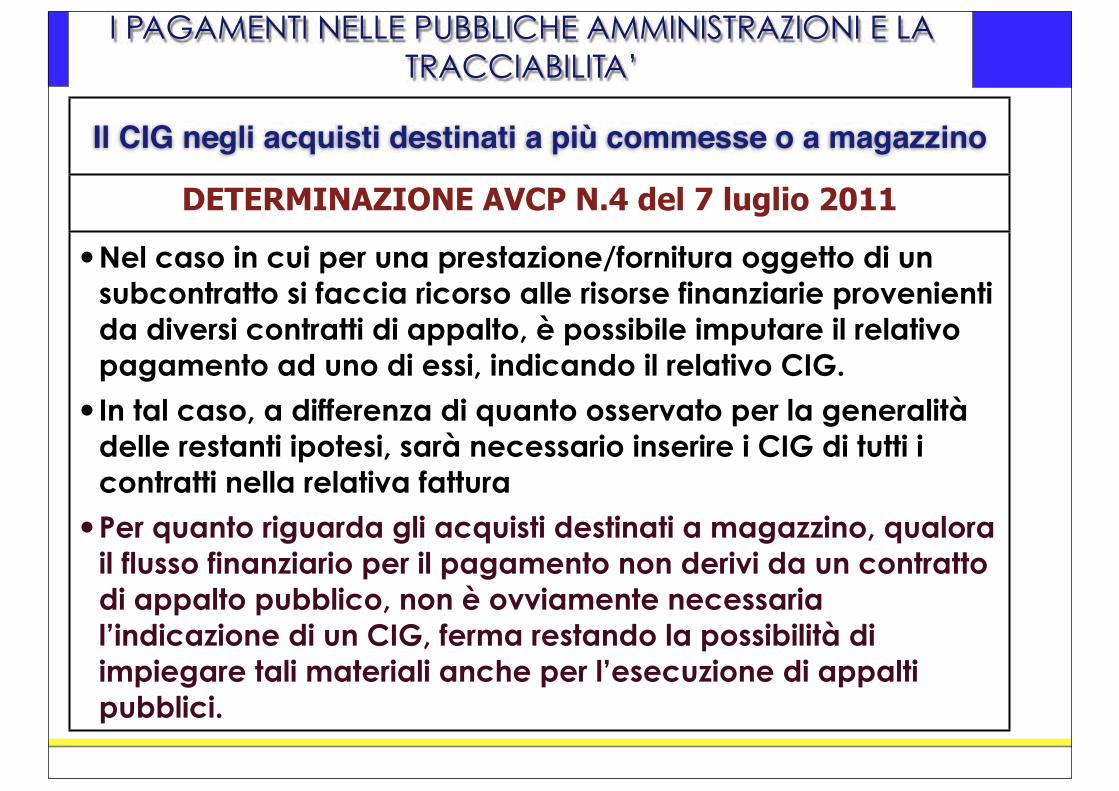

Il CIG negli acquisti destinati a più commesse o a magazzino

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

Nel caso in cui per una prestazione/fornitura oggetto di un subcontratto si faccia ricorso alle risorse finanziarie provenienti da diversi contratti di appalto, è possibile imputare il relativo pagamento ad uno di essi, indicando il relativo CIG.

In tal caso, a differenza di quanto osservato per la generalità delle restanti ipotesi, sarà necessario inserire i CIG di tutti i contratti nella relativa fattura

Per quanto riguarda gli acquisti destinati a magazzino, qualora il flusso finanziario per il pagamento non derivi da un contratto di appalto pubblico, non è ovviamente necessaria l’indicazione di un CIG, ferma restando la possibilità di impiegare tali materiali anche per l’esecuzione di appalti pubblici.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Pagamenti delle utenze della pubblica amministrazione

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

In analogia con quanto previsto dal comma 3 dell’art. 3 della legge n. 136/2010 per i pagamenti effettuati dagli operatori privati in favore di gestori e fornitori di pubblici servizi, l’Autorità ritiene che anche i pagamenti relativi alle utenze delle pubbliche amministrazioni (quali, a titolo esemplificativo, luce, acqua e gas) possano essere effettuati senza indicare i codici CIG , avvalendosi eventualmente del RID

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Servizio di tesoreria degli enti locali

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

A prescindere dall’inquadramento come appalto o concessione (per una recente ricostruzione, si veda Consiglio di Stato sez. V 6/6/2011 n. 3377), connesso anche alle concrete modalità di remunerazione del servizio, si ritiene che esso possa essere assoggettato ad un regime di tracciabilità attenuata, a motivo della qualificazione del tesoriere come organo funzionalmente incardinato nell’organizzazione dell’ente locale, in qualità di agente pagatore (Corte dei conti Lombardia n. 244/2007)

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Servizio di tesoreria degli enti locali

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

Ferma la necessità di richiedere il codice CIG al momento dell’indizione della procedura di gara per la selezione del tesoriere, non si reputa obbligatorio indicare detto CIG in ogni singolo pagamento effettuato a favore del tesoriere.Il mandato di pagamento che reca l’indicazione della causale e degli estremi dell'atto esecutivo che legittima l'erogazione della spesa, in caso di pagamenti assoggettati agli obblighi di tracciabilità, indica nella causale del pagamento il codice CIG e, ove necessario, il codice CUP.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Il fondo economaleDETERMINAZIONE AVCP N.4 del 7 luglio 2011

Per le spese effettuate dai cassieri delle stazioni appaltanti, mediante il fondo economale, deve ritenersi consentito l’utilizzo di contanti, nel rispetto della normativa vigente; rientrano in tale novero, a titolo esemplificativo, le spese relative ai pagamenti di valori bollati, imposte ed altri diritti erariali, spese postali, biglietti di mezzi di trasporto, giornali e pubblicazioni

Le spese ammissibili devono essere, quindi, tipizzate dall’amministrazione mediante l’introduzione di un elenco dettagliato all’interno di un proprio regolamento di contabilità ed amministrazione. Non deve trattarsi di spese effettuate a fronte di contratti d’appalto.

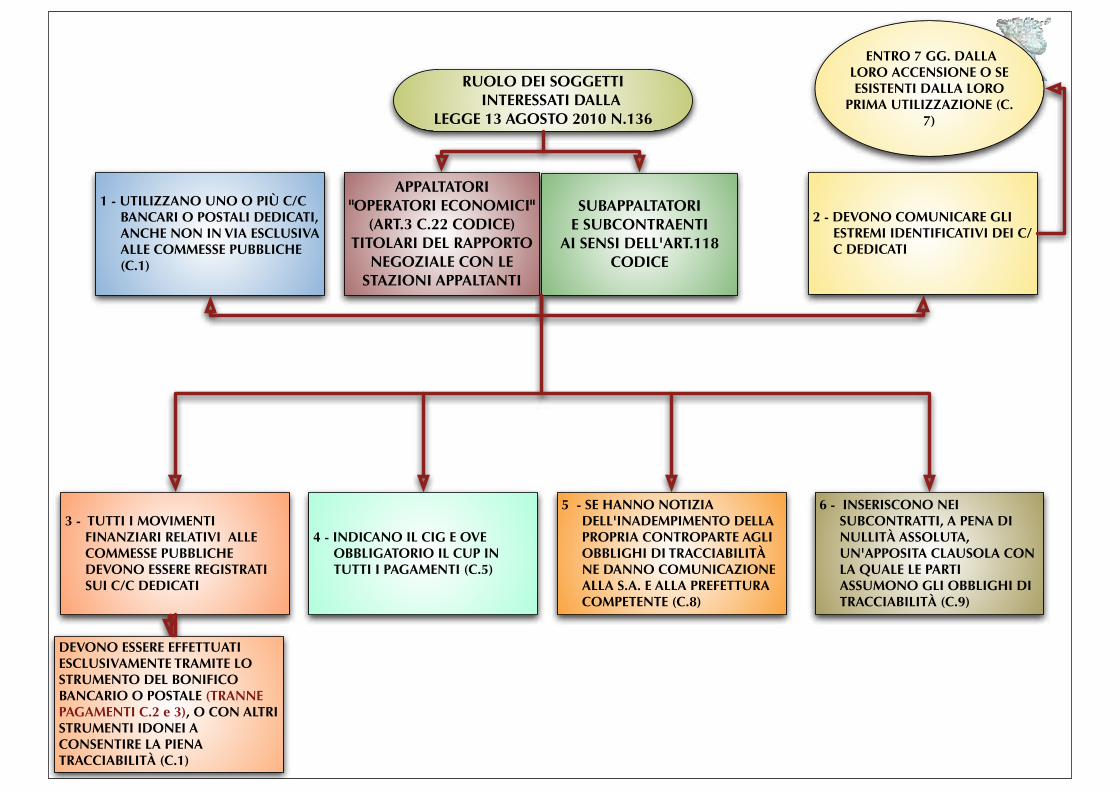

RUOLO DEI SOGGETTI INTERESSATI DALLA

LEGGE 13 AGOSTO 2010 N.136

APPALTATORI"OPERATORI ECONOMICI"

(ART.3 C.22 CODICE)TITOLARI DEL RAPPORTO

NEGOZIALE CON LE STAZIONI APPALTANTI

SUBAPPALTATORIE SUBCONTRAENTI

AI SENSI DELL'ART.118 CODICE

1 - UTILIZZANO UNO O PIÙ C/C BANCARI O POSTALI DEDICATI, ANCHE NON IN VIA ESCLUSIVA ALLE COMMESSE PUBBLICHE (C.1)

3 - TUTTI I MOVIMENTI FINANZIARI RELATIVI ALLE COMMESSE PUBBLICHE DEVONO ESSERE REGISTRATI SUI C/C DEDICATI

4 - INDICANO IL CIG E OVE OBBLIGATORIO IL CUP IN TUTTI I PAGAMENTI (C.5)

ENTRO 7 GG. DALLA LORO ACCENSIONE O SE ESISTENTI DALLA LORO

PRIMA UTILIZZAZIONE (C.7)

DEVONO ESSERE EFFETTUATI ESCLUSIVAMENTE TRAMITE LO STRUMENTO DEL BONIFICO BANCARIO O POSTALE (TRANNE PAGAMENTI C.2 e 3), O CON ALTRI STRUMENTI IDONEI A CONSENTIRE LA PIENA TRACCIABILITÀ (C.1)

5 - SE HANNO NOTIZIA DELL'INADEMPIMENTO DELLA PROPRIA CONTROPARTE AGLI OBBLIGHI DI TRACCIABILITÀ NE DANNO COMUNICAZIONE ALLA S.A. E ALLA PREFETTURA COMPETENTE (C.8)

6 - INSERISCONO NEI SUBCONTRATTI, A PENA DI NULLITÀ ASSOLUTA, UN'APPOSITA CLAUSOLA CON LA QUALE LE PARTI ASSUMONO GLI OBBLIGHI DI TRACCIABILITÀ (C.9)

2 - DEVONO COMUNICARE GLI ESTREMI IDENTIFICATIVI DEI C/C DEDICATI

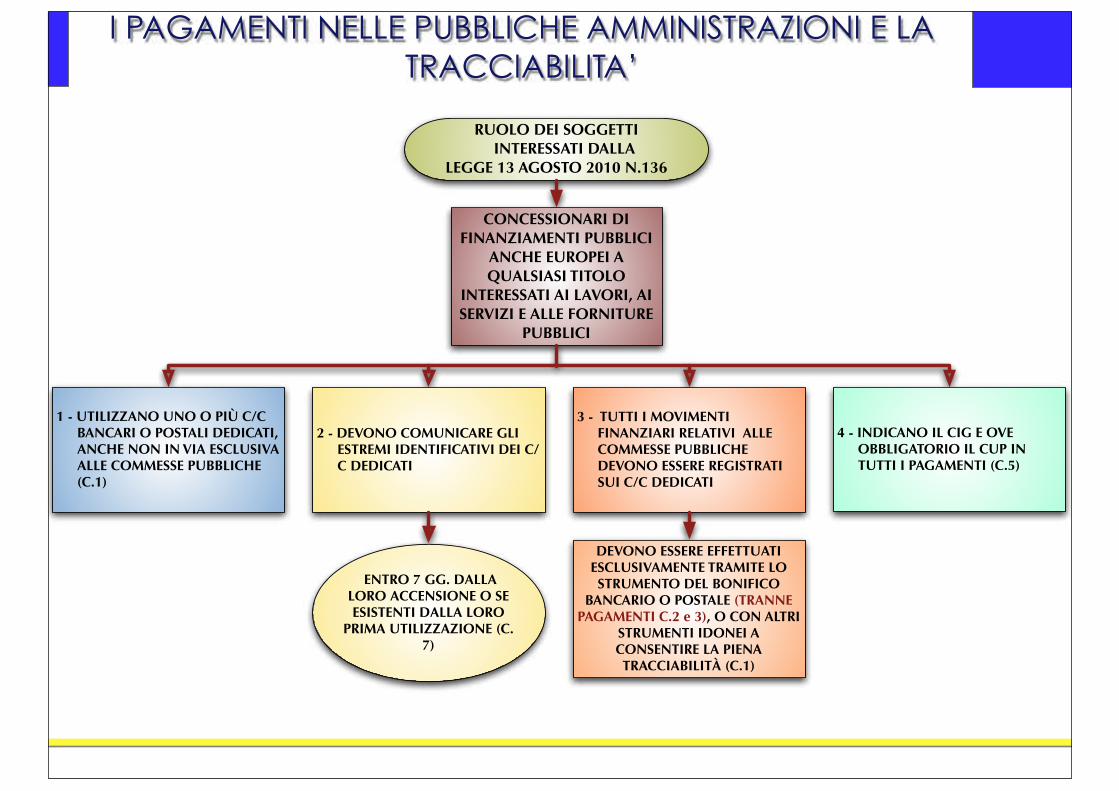

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

RUOLO DEI SOGGETTI INTERESSATI DALLA

LEGGE 13 AGOSTO 2010 N.136

CONCESSIONARI DI FINANZIAMENTI PUBBLICI

ANCHE EUROPEI A QUALSIASI TITOLO

INTERESSATI AI LAVORI, AI SERVIZI E ALLE FORNITURE

PUBBLICI

1 - UTILIZZANO UNO O PIÙ C/C BANCARI O POSTALI DEDICATI, ANCHE NON IN VIA ESCLUSIVA ALLE COMMESSE PUBBLICHE (C.1)

3 - TUTTI I MOVIMENTI FINANZIARI RELATIVI ALLE COMMESSE PUBBLICHE DEVONO ESSERE REGISTRATI SUI C/C DEDICATI

4 - INDICANO IL CIG E OVE OBBLIGATORIO IL CUP IN TUTTI I PAGAMENTI (C.5)

ENTRO 7 GG. DALLA LORO ACCENSIONE O SE ESISTENTI DALLA LORO

PRIMA UTILIZZAZIONE (C.7)

DEVONO ESSERE EFFETTUATI ESCLUSIVAMENTE TRAMITE LO STRUMENTO DEL BONIFICO

BANCARIO O POSTALE (TRANNE PAGAMENTI C.2 e 3), O CON ALTRI

STRUMENTI IDONEI A CONSENTIRE LA PIENA TRACCIABILITÀ (C.1)

2 - DEVONO COMUNICARE GLI ESTREMI IDENTIFICATIVI DEI C/C DEDICATI

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

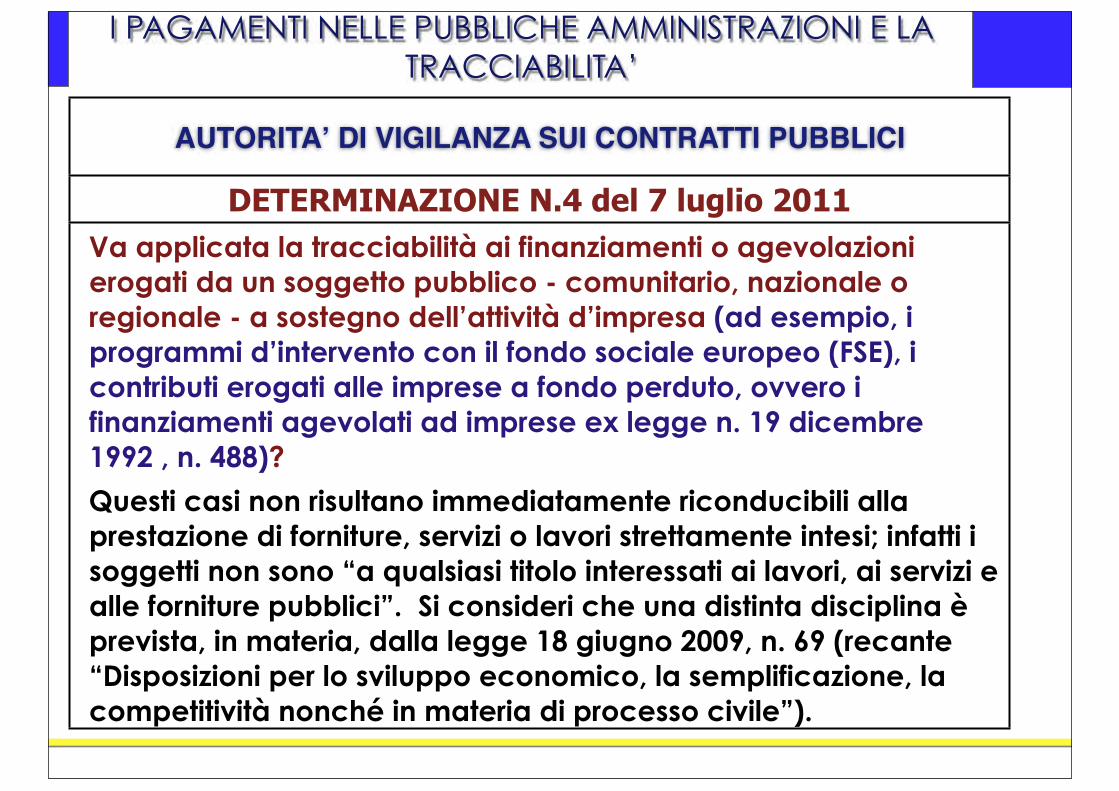

AUTORITAʼ DI VIGILANZA SUI CONTRATTI PUBBLICI

DETERMINAZIONE N.4 del 7 luglio 2011Va applicata la tracciabilità ai finanziamenti o agevolazioni erogati da un soggetto pubblico - comunitario, nazionale o regionale - a sostegno dell’attività d’impresa (ad esempio, i programmi d’intervento con il fondo sociale europeo (FSE), i contributi erogati alle imprese a fondo perduto, ovvero i finanziamenti agevolati ad imprese ex legge n. 19 dicembre 1992 , n. 488)?

Questi casi non risultano immediatamente riconducibili alla prestazione di forniture, servizi o lavori strettamente intesi; infatti i soggetti non sono “a qualsiasi titolo interessati ai lavori, ai servizi e alle forniture pubblici”. Si consideri che una distinta disciplina è prevista, in materia, dalla legge 18 giugno 2009, n. 69 (recante “Disposizioni per lo sviluppo economico, la semplificazione, la competitività nonché in materia di processo civile”).

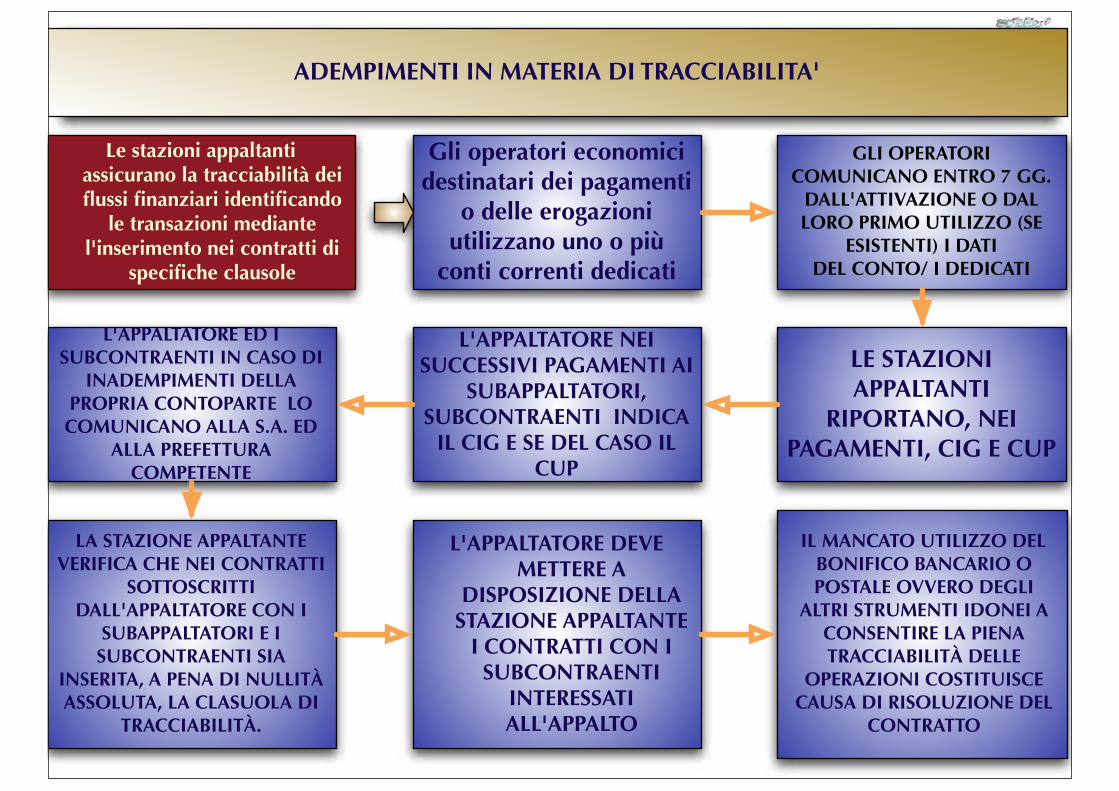

ADEMPIMENTI IN MATERIA DI TRACCIABILITA'

Gli operatori economici destinatari dei pagamenti

o delle erogazioni utilizzano uno o più

conti correnti dedicati

GLI OPERATORI COMUNICANO ENTRO 7 GG.

DALL'ATTIVAZIONE O DAL LORO PRIMO UTILIZZO (SE

ESISTENTI) I DATI DEL CONTO/ I DEDICATI

LE STAZIONI APPALTANTI

RIPORTANO, NEI PAGAMENTI, CIG E CUP

L'APPALTATORE NEI SUCCESSIVI PAGAMENTI AI

SUBAPPALTATORI, SUBCONTRAENTI INDICA

IL CIG E SE DEL CASO IL CUP

L'APPALTATORE ED I SUBCONTRAENTI IN CASO DI

INADEMPIMENTI DELLA PROPRIA CONTOPARTE LO COMUNICANO ALLA S.A. ED

ALLA PREFETTURA COMPETENTE

LA STAZIONE APPALTANTE VERIFICA CHE NEI CONTRATTI

SOTTOSCRITTI DALL'APPALTATORE CON I

SUBAPPALTATORI E I SUBCONTRAENTI SIA

INSERITA, A PENA DI NULLITÀ ASSOLUTA, LA CLASUOLA DI

TRACCIABILITÀ.

L'APPALTATORE DEVE METTERE A

DISPOSIZIONE DELLA STAZIONE APPALTANTE

I CONTRATTI CON I SUBCONTRAENTI

INTERESSATI ALL'APPALTO

IL MANCATO UTILIZZO DEL BONIFICO BANCARIO O POSTALE OVVERO DEGLI

ALTRI STRUMENTI IDONEI A CONSENTIRE LA PIENA TRACCIABILITÀ DELLE

OPERAZIONI COSTITUISCE CAUSA DI RISOLUZIONE DEL

CONTRATTO

Le stazioni appaltanti assicurano la tracciabilità dei

cando le transazioni mediante

l'inserimento nei contratti di che clausole

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

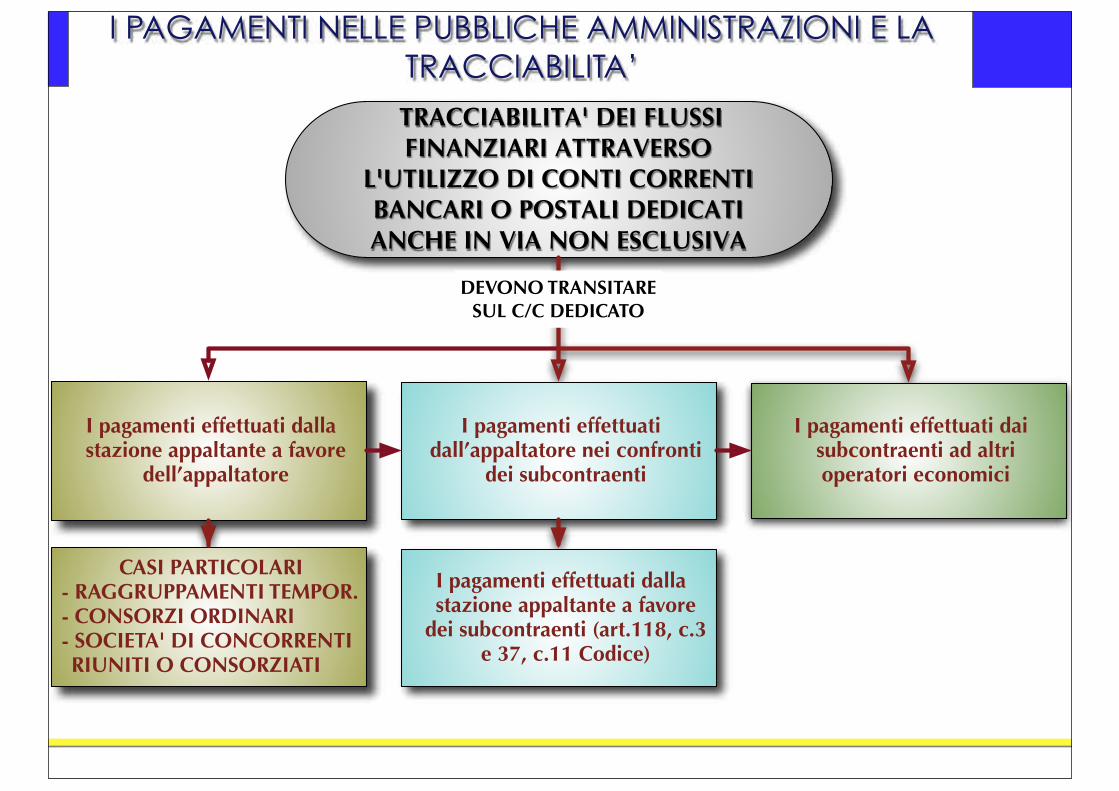

TRACCIABILITA' DEI FLUSSI FINANZIARI ATTRAVERSO

L'UTILIZZO DI CONTI CORRENTI BANCARI O POSTALI DEDICATI ANCHE IN VIA NON ESCLUSIVA

I pagamenti effettuati dalla stazione appaltante a favore

dell’appaltatore

I pagamenti effettuati dall’appaltatore nei confronti

dei subcontraenti

I pagamenti effettuati dai subcontraenti ad altri operatori economici

DEVONO TRANSITARESUL C/C DEDICATO

CASI PARTICOLARI- RAGGRUPPAMENTI TEMPOR.- CONSORZI ORDINARI- SOCIETA' DI CONCORRENTI RIUNITI O CONSORZIATI

I pagamenti effettuati dalla stazione appaltante a favore

dei subcontraenti (art.118, c.3 e 37, c.11 Codice)

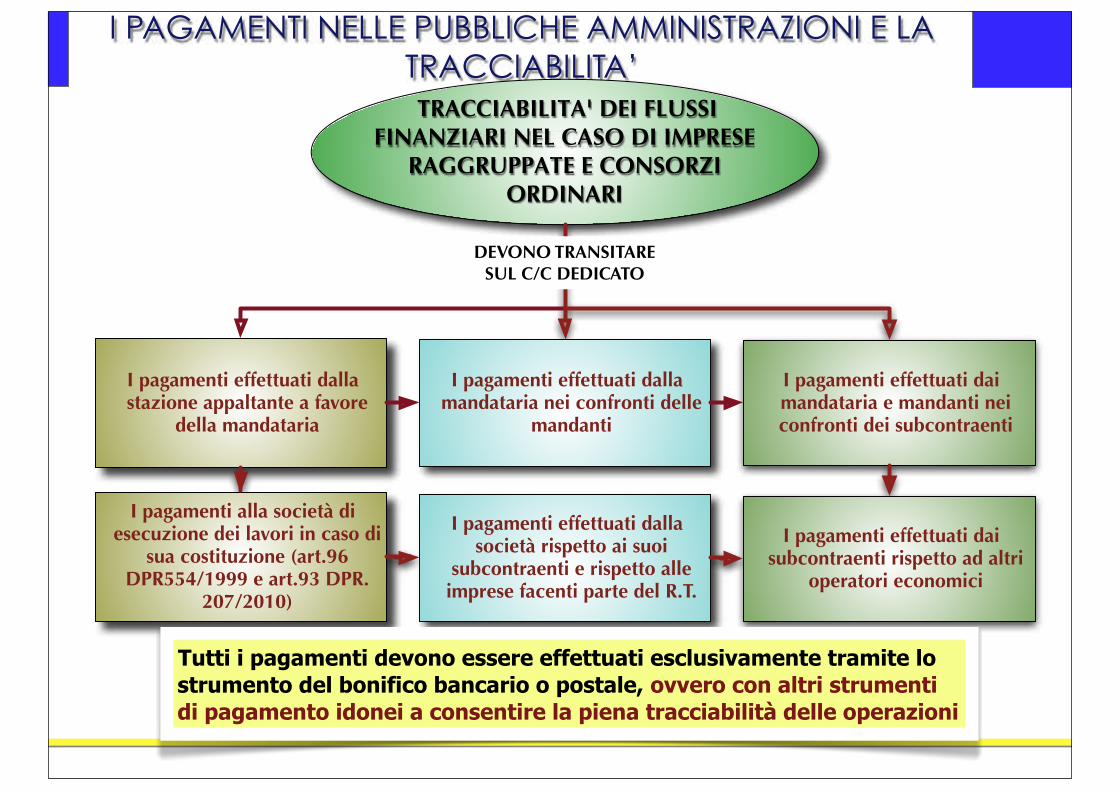

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’TRACCIABILITA' DEI FLUSSI

FINANZIARI NEL CASO DI IMPRESE RAGGRUPPATE E CONSORZI

ORDINARI

I pagamenti effettuati dalla stazione appaltante a favore

della mandataria

I pagamenti effettuati dalla mandataria nei confronti delle

mandanti

I pagamenti effettuati dai mandataria e mandanti nei confronti dei subcontraenti

DEVONO TRANSITARESUL C/C DEDICATO

I pagamenti alla società di esecuzione dei lavori in caso di

sua costituzione (art.96 DPR554/1999 e art.93 DPR.

207/2010)

I pagamenti effettuati dalla società rispetto ai suoi

subcontraenti e rispetto alle imprese facenti parte del R.T.

I pagamenti effettuati dai subcontraenti rispetto ad altri

operatori economici

Tutti i pagamenti devono essere effettuati esclusivamente tramite lo strumento del bonifico bancario o postale, ovvero con altri strumenti di pagamento idonei a consentire la piena tracciabilità delle operazioni

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

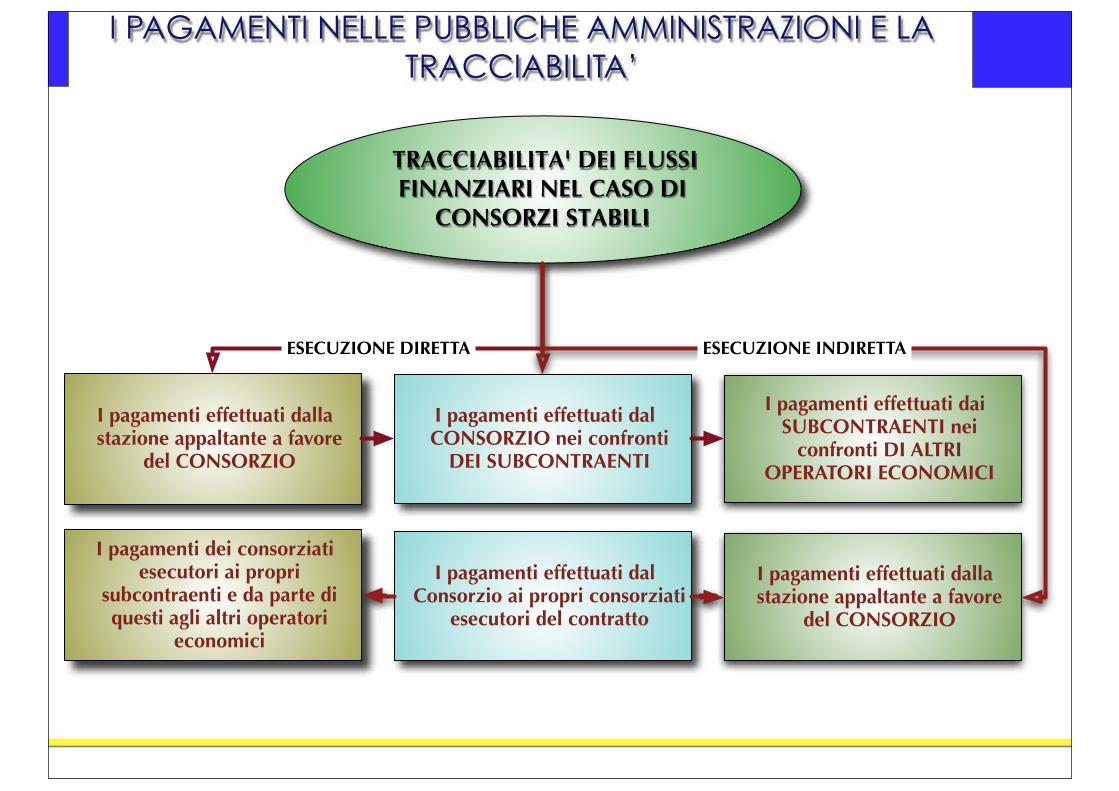

TRACCIABILITA' DEI FLUSSI FINANZIARI NEL CASO DI

CONSORZI STABILI

I pagamenti effettuati dalla stazione appaltante a favore

del CONSORZIO

I pagamenti effettuati dal CONSORZIO nei confronti

DEI SUBCONTRAENTI

I pagamenti effettuati dai SUBCONTRAENTI nei

confronti DI ALTRI OPERATORI ECONOMICI

I pagamenti dei consorziati esecutori ai propri

subcontraenti e da parte di questi agli altri operatori

economici

I pagamenti effettuati dal Consorzio ai propri consorziati

esecutori del contratto

I pagamenti effettuati dalla stazione appaltante a favore

del CONSORZIO

ESECUZIONE DIRETTA ESECUZIONE INDIRETTA

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

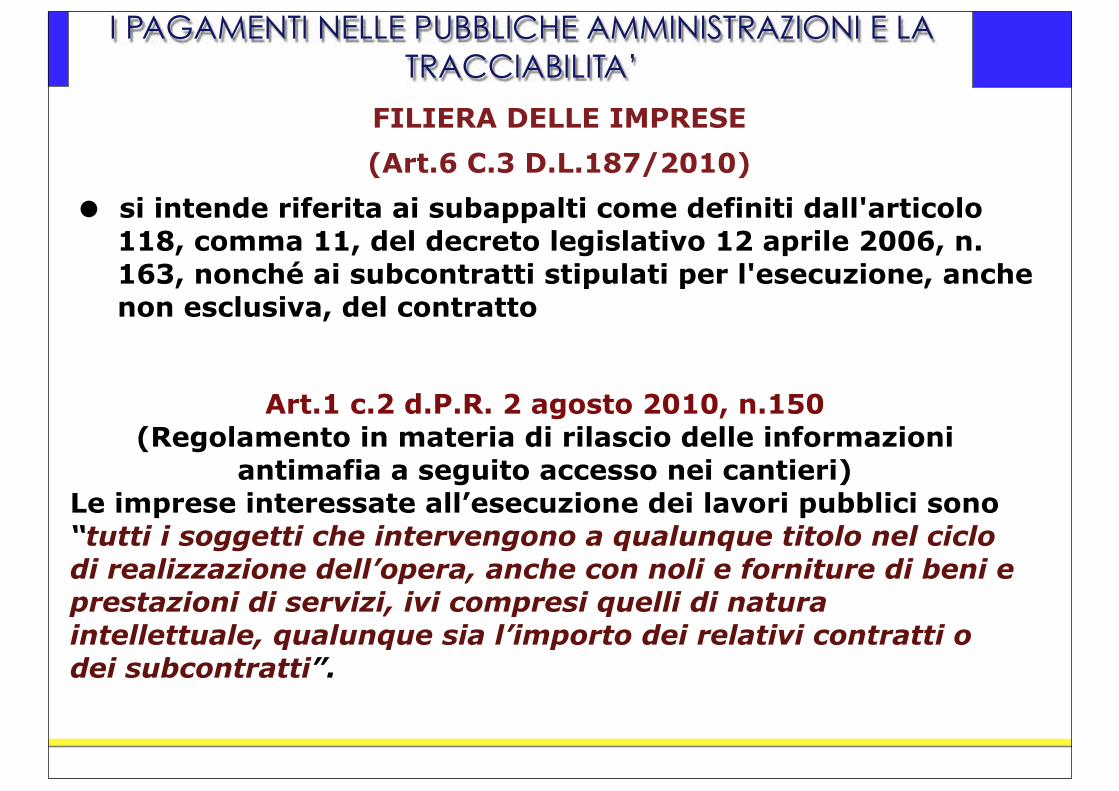

FILIERA DELLE IMPRESE(Art.6 C.3 D.L.187/2010)

si intende riferita ai subappalti come definiti dall'articolo 118, comma 11, del decreto legislativo 12 aprile 2006, n. 163, nonché ai subcontratti stipulati per l'esecuzione, anche non esclusiva, del contratto

Art.1 c.2 d.P.R. 2 agosto 2010, n.150(Regolamento in materia di rilascio delle informazioni

antimafia a seguito accesso nei cantieri) Le imprese interessate all’esecuzione dei lavori pubblici sono “tutti i soggetti che intervengono a qualunque titolo nel ciclo di realizzazione dell’opera, anche con noli e forniture di beni e prestazioni di servizi, ivi compresi quelli di natura intellettuale, qualunque sia l’importo dei relativi contratti o dei subcontratti”.

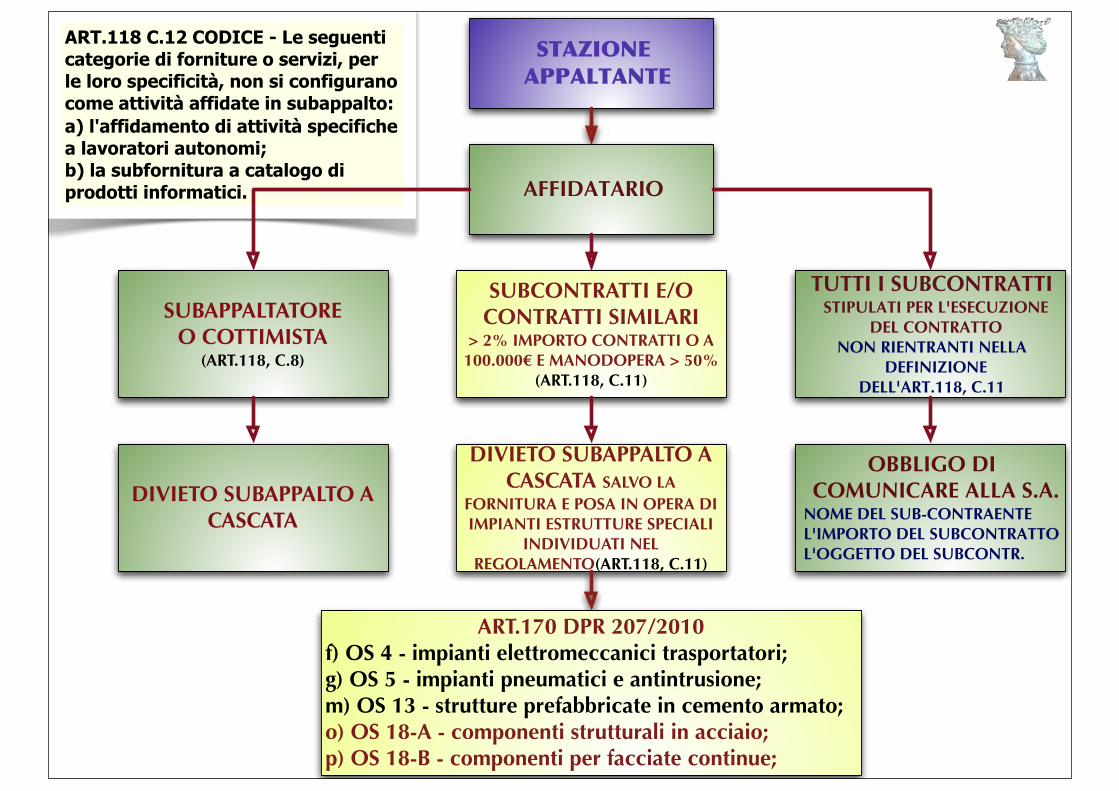

ART.118 C.12 CODICE - Le seguenti categorie di forniture o servizi, per le loro specificità, non si configurano come attività affidate in subappalto:a) l'affidamento di attività specifiche a lavoratori autonomi; b) la subfornitura a catalogo di prodotti informatici. AFFIDATARIO

TUTTI I SUBCONTRATTI STIPULATI PER L'ESECUZIONE

DEL CONTRATTONON RIENTRANTI NELLA

DEFINIZIONE DELL'ART.118, C.11

SUBAPPALTATOREO COTTIMISTA

(ART.118, C.8)

DIVIETO SUBAPPALTO A CASCATA

SUBCONTRATTI E/O CONTRATTI SIMILARI

> 2% IMPORTO CONTRATTI O A 100.000! E MANODOPERA > 50%

(ART.118, C.11)

OBBLIGO DI COMUNICARE ALLA S.A.

NOME DEL SUB-CONTRAENTEL'IMPORTO DEL SUBCONTRATTOL'OGGETTO DEL SUBCONTR.

STAZIONE APPALTANTE

DIVIETO SUBAPPALTO A CASCATA SALVO LA

FORNITURA E POSA IN OPERA DI IMPIANTI ESTRUTTURE SPECIALI

INDIVIDUATI NEL REGOLAMENTO(ART.118, C.11)

ART.170 DPR 207/2010f) OS 4 - impianti elettromeccanici trasportatori;g) OS 5 - impianti pneumatici e antintrusione;m) OS 13 - strutture prefabbricate in cemento armato;o) OS 18-A - componenti strutturali in acciaio;p) OS 18-B - componenti per facciate continue;

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

AUTORITAʼ DI VIGILANZA SUI CONTRATTI PUBBLICI

DETERMINAZIONE N.4 del 7 luglio 2011

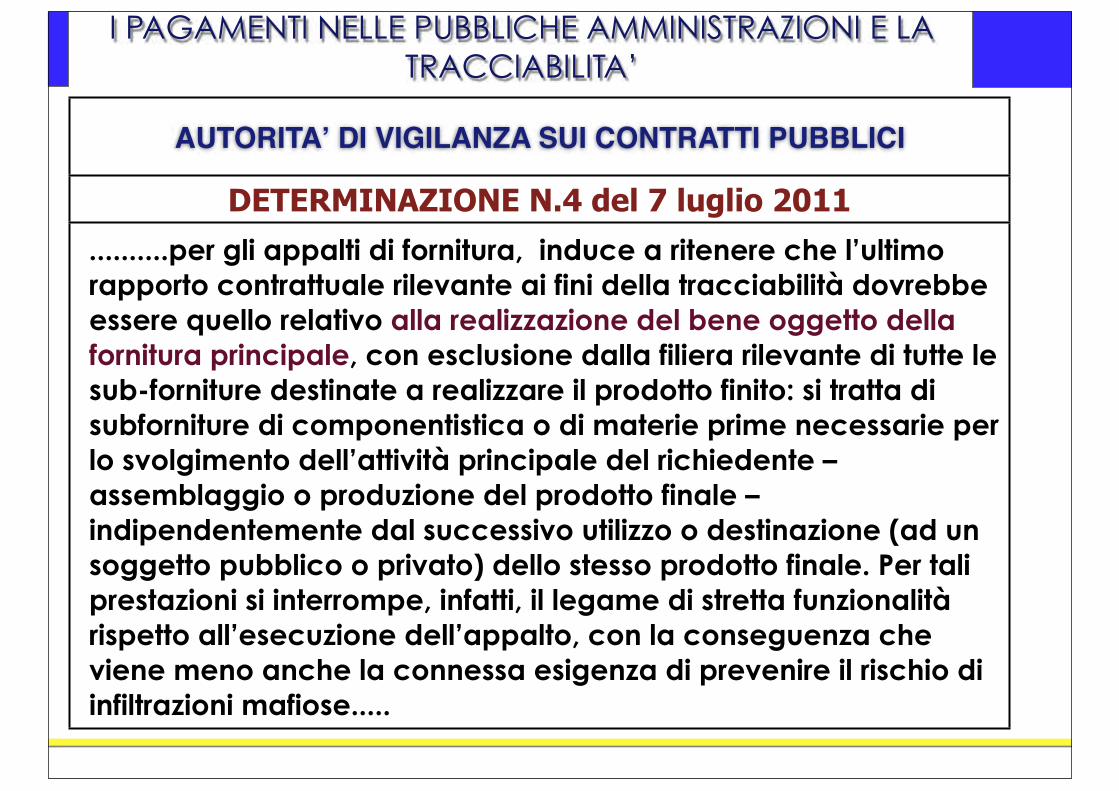

..........per gli appalti di fornitura, induce a ritenere che l’ultimo rapporto contrattuale rilevante ai fini della tracciabilità dovrebbe essere quello relativo alla realizzazione del bene oggetto della fornitura principale, con esclusione dalla filiera rilevante di tutte le sub-forniture destinate a realizzare il prodotto finito: si tratta di subforniture di componentistica o di materie prime necessarie per lo svolgimento dell’attività principale del richiedente – assemblaggio o produzione del prodotto finale – indipendentemente dal successivo utilizzo o destinazione (ad un soggetto pubblico o privato) dello stesso prodotto finale. Per tali prestazioni si interrompe, infatti, il legame di stretta funzionalità rispetto all’esecuzione dell’appalto, con la conseguenza che viene meno anche la connessa esigenza di prevenire il rischio di infiltrazioni mafiose.....

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

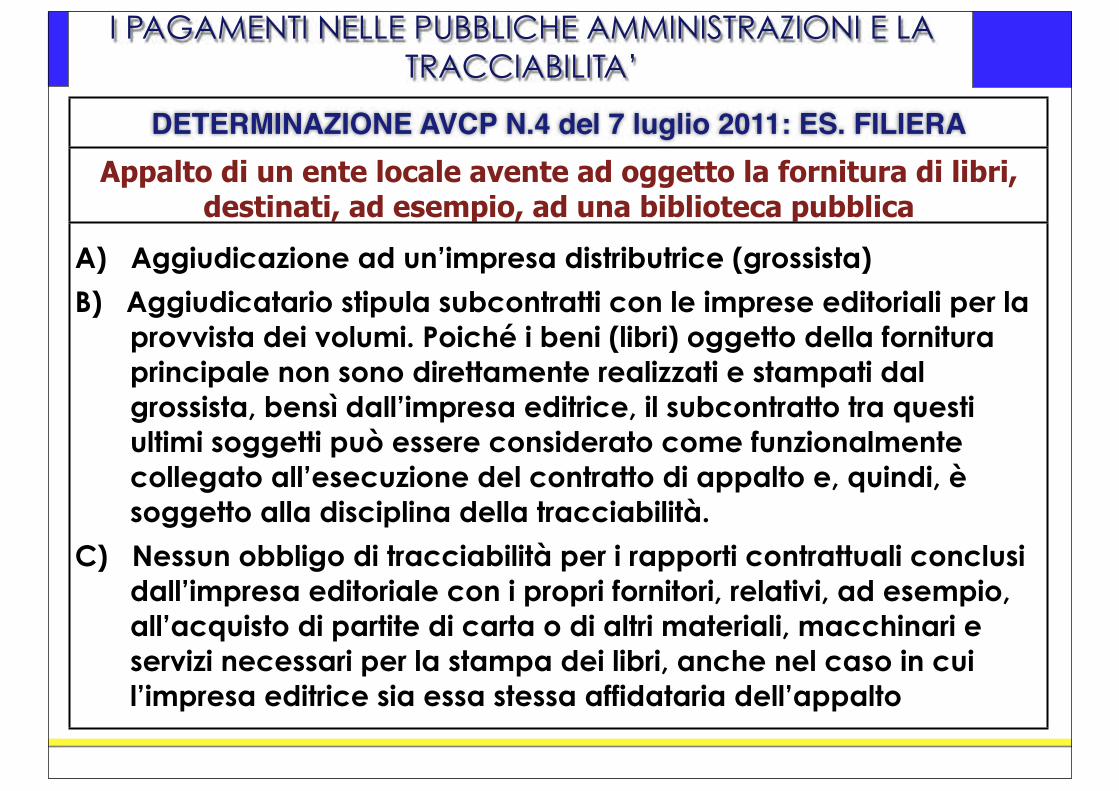

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERAAppalto di un ente locale avente ad oggetto la fornitura di libri,

destinati, ad esempio, ad una biblioteca pubblica

A) Aggiudicazione ad un’impresa distributrice (grossista)

B) Aggiudicatario stipula subcontratti con le imprese editoriali per la provvista dei volumi. Poiché i beni (libri) oggetto della fornitura principale non sono direttamente realizzati e stampati dal grossista, bensì dall’impresa editrice, il subcontratto tra questi ultimi soggetti può essere considerato come funzionalmente collegato all’esecuzione del contratto di appalto e, quindi, è soggetto alla disciplina della tracciabilità.

C) Nessun obbligo di tracciabilità per i rapporti contrattuali conclusi dall’impresa editoriale con i propri fornitori, relativi, ad esempio, all’acquisto di partite di carta o di altri materiali, macchinari e servizi necessari per la stampa dei libri, anche nel caso in cui l’impresa editrice sia essa stessa affidataria dell’appalto

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERAAppalto consistente nella fornitura di personal computer o di

strumentazioni elettroniche in favore di una p. amministrazione

A) L’appaltatore è il diretto produttore dei personal computer o degli strumenti elettronici oggetto della fornitura, ma acquista da terzi fornitori la componentistica necessaria per l’assemblaggio.

B) In questo caso, si ritiene debbano essere esclusi dalla filiera rilevante i fornitori della componentistica, la cui prestazione non è infatti funzionalmente collegata all’esecuzione della fornitura principale,

C) Se il personal computer è invece appositamente assemblato seguendo specifiche tecniche dettate dalle stazioni appaltanti l’assemblaggio assume una rilevanza preponderante ai fini dell’esecuzione del contratto.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERA

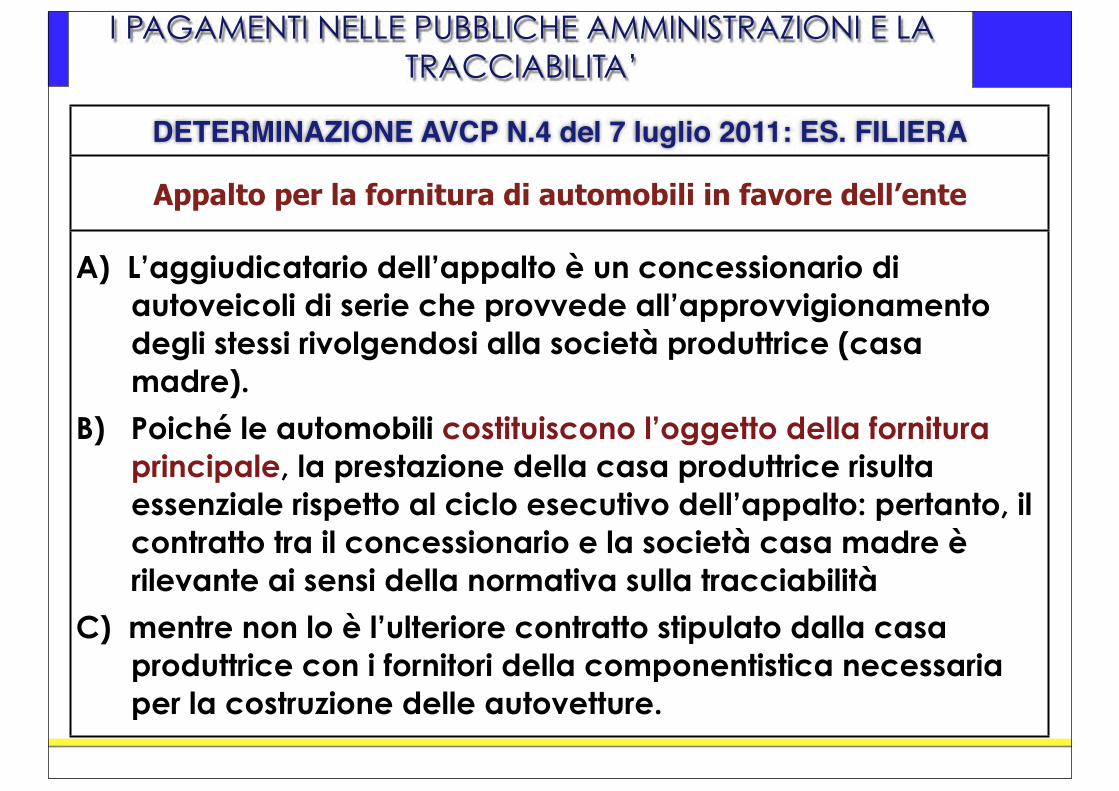

Appalto per la fornitura di automobili in favore dell’ente

A) L’aggiudicatario dell’appalto è un concessionario di autoveicoli di serie che provvede all’approvvigionamento degli stessi rivolgendosi alla società produttrice (casa madre).

B) Poiché le automobili costituiscono l’oggetto della fornitura principale, la prestazione della casa produttrice risulta essenziale rispetto al ciclo esecutivo dell’appalto: pertanto, il contratto tra il concessionario e la società casa madre è rilevante ai sensi della normativa sulla tracciabilità

C) mentre non lo è l’ulteriore contratto stipulato dalla casa produttrice con i fornitori della componentistica necessaria per la costruzione delle autovetture.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

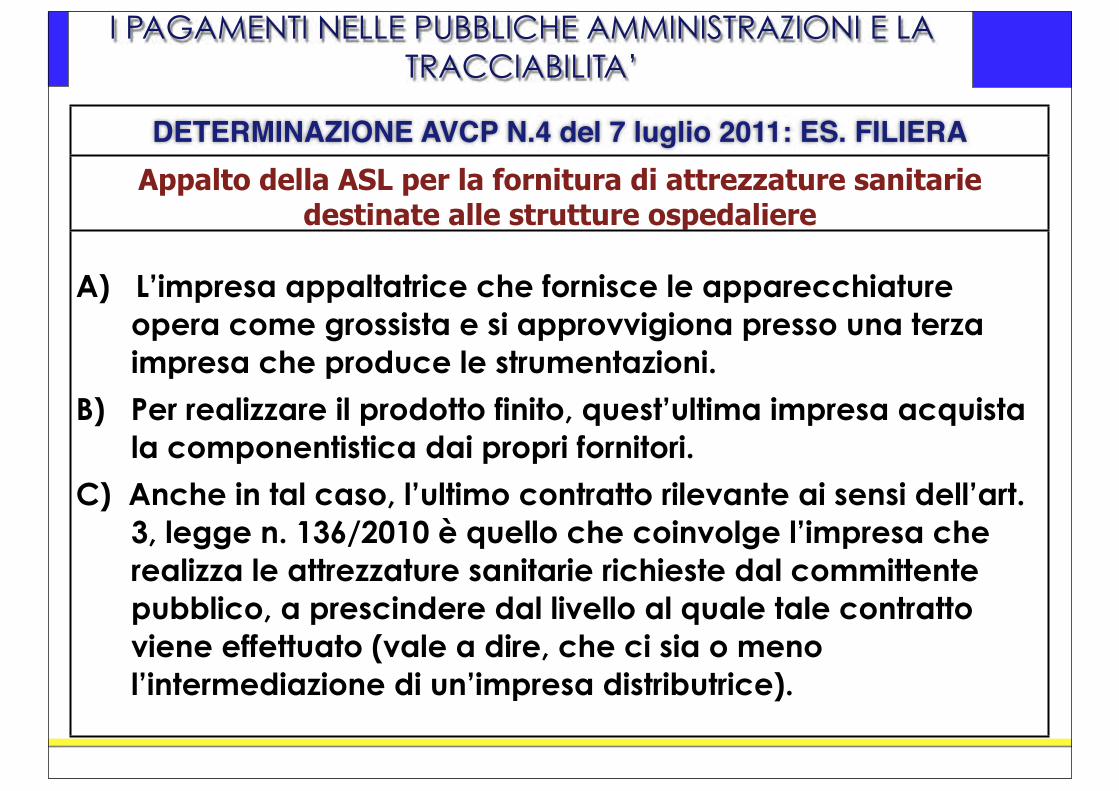

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERAAppalto della ASL per la fornitura di attrezzature sanitarie

destinate alle strutture ospedaliere

A) L’impresa appaltatrice che fornisce le apparecchiature opera come grossista e si approvvigiona presso una terza impresa che produce le strumentazioni.

B) Per realizzare il prodotto finito, quest’ultima impresa acquista la componentistica dai propri fornitori.

C) Anche in tal caso, l’ultimo contratto rilevante ai sensi dell’art. 3, legge n. 136/2010 è quello che coinvolge l’impresa che realizza le attrezzature sanitarie richieste dal committente pubblico, a prescindere dal livello al quale tale contratto viene effettuato (vale a dire, che ci sia o meno l’intermediazione di un’impresa distributrice).

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERAAppalto di forniture di medicinali affidato da una ASL a

distributoreA) Se l’appaltatore è un distributore di medicinali - grossista -

acquista i medicinali da un’impresa farmaceutica, la quale stipula ulteriori subcontratti con i produttori dei principi attivi e della materia prima necessari per la composizione dei medicinali.

B) L’appaltatore non realizza direttamente il prodotto finito oggetto della fornitura pubblica richiesta, ma provvede soltanto alla sua distribuzione. L’impresa farmaceutica che realizza i medicinali è da includere nella filiera

C) i produttori di principi attivi o i fornitori della materia prima, la cui prestazione non presenta un collegamento funzionale con la fornitura di medicinali oggetto dell’appalto sono esclusi dalla tracciabilità

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

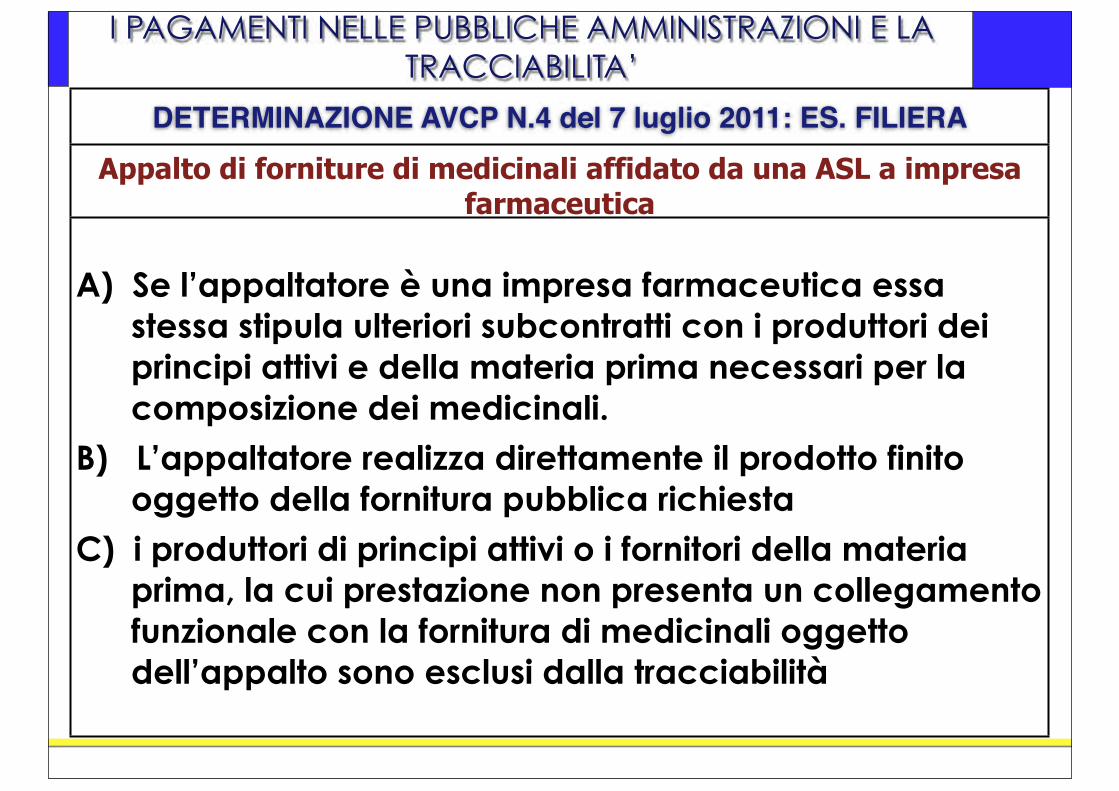

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERAAppalto di forniture di medicinali affidato da una ASL a impresa

farmaceutica

A) Se l’appaltatore è una impresa farmaceutica essa stessa stipula ulteriori subcontratti con i produttori dei principi attivi e della materia prima necessari per la composizione dei medicinali.

B) L’appaltatore realizza direttamente il prodotto finito oggetto della fornitura pubblica richiesta

C) i produttori di principi attivi o i fornitori della materia prima, la cui prestazione non presenta un collegamento funzionale con la fornitura di medicinali oggetto dell’appalto sono esclusi dalla tracciabilità

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

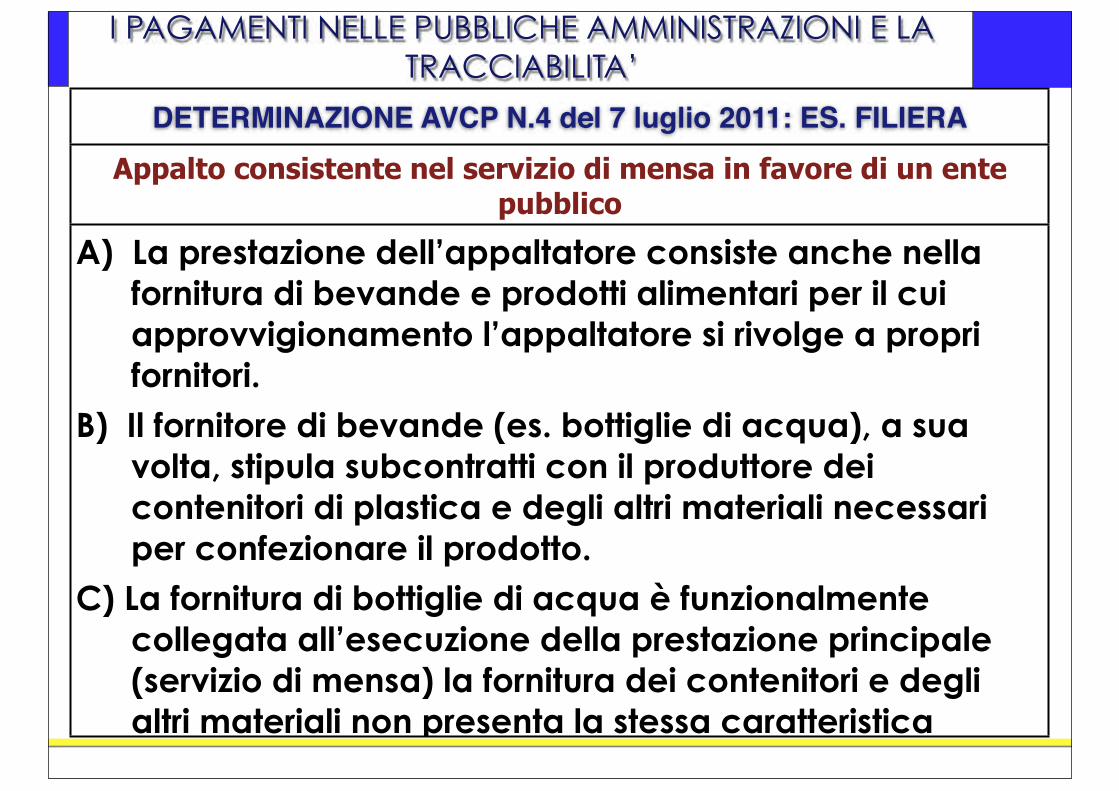

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERAAppalto consistente nel servizio di mensa in favore di un ente

pubblico

A) La prestazione dell’appaltatore consiste anche nella fornitura di bevande e prodotti alimentari per il cui approvvigionamento l’appaltatore si rivolge a propri fornitori.

B) Il fornitore di bevande (es. bottiglie di acqua), a sua volta, stipula subcontratti con il produttore dei contenitori di plastica e degli altri materiali necessari per confezionare il prodotto.

C) La fornitura di bottiglie di acqua è funzionalmente collegata all’esecuzione della prestazione principale (servizio di mensa) la fornitura dei contenitori e degli altri materiali non presenta la stessa caratteristica

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

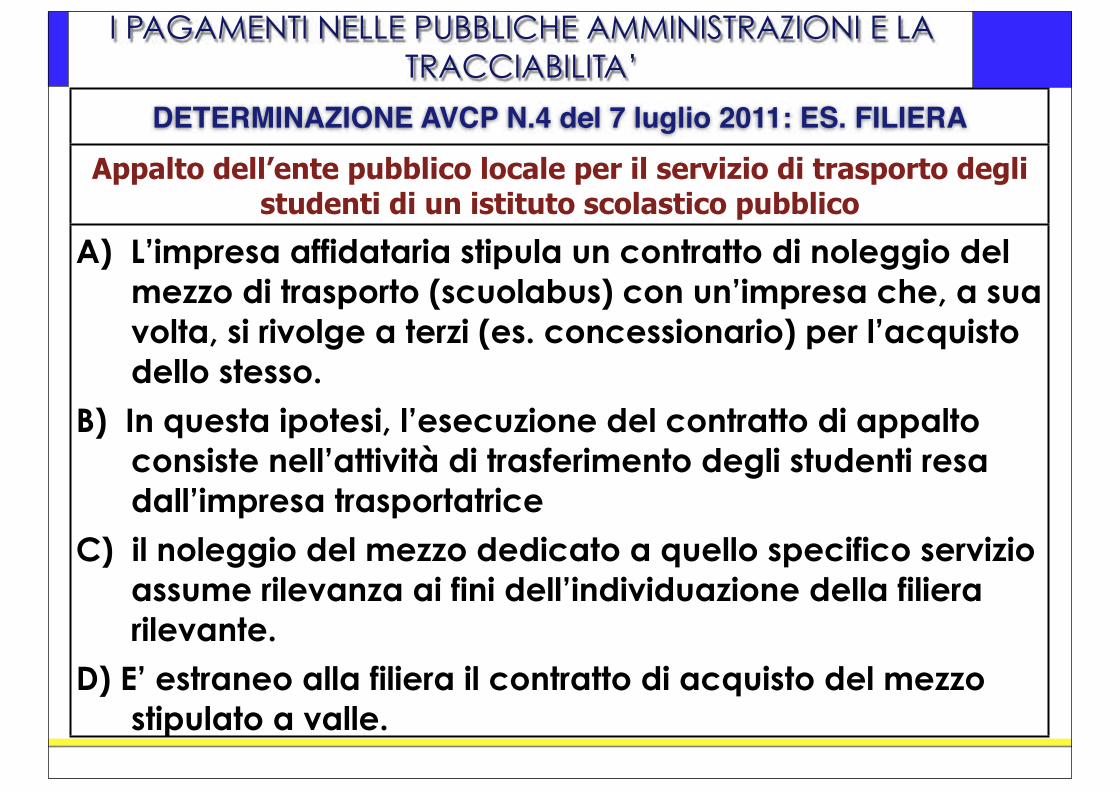

DETERMINAZIONE AVCP N.4 del 7 luglio 2011: ES. FILIERAAppalto dell’ente pubblico locale per il servizio di trasporto degli

studenti di un istituto scolastico pubblico

A) L’impresa affidataria stipula un contratto di noleggio del mezzo di trasporto (scuolabus) con un’impresa che, a sua volta, si rivolge a terzi (es. concessionario) per l’acquisto dello stesso.

B) In questa ipotesi, l’esecuzione del contratto di appalto consiste nell’attività di trasferimento degli studenti resa dall’impresa trasportatrice

C) il noleggio del mezzo dedicato a quello specifico servizio assume rilevanza ai fini dell’individuazione della filiera rilevante.

D) E’ estraneo alla filiera il contratto di acquisto del mezzo stipulato a valle.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

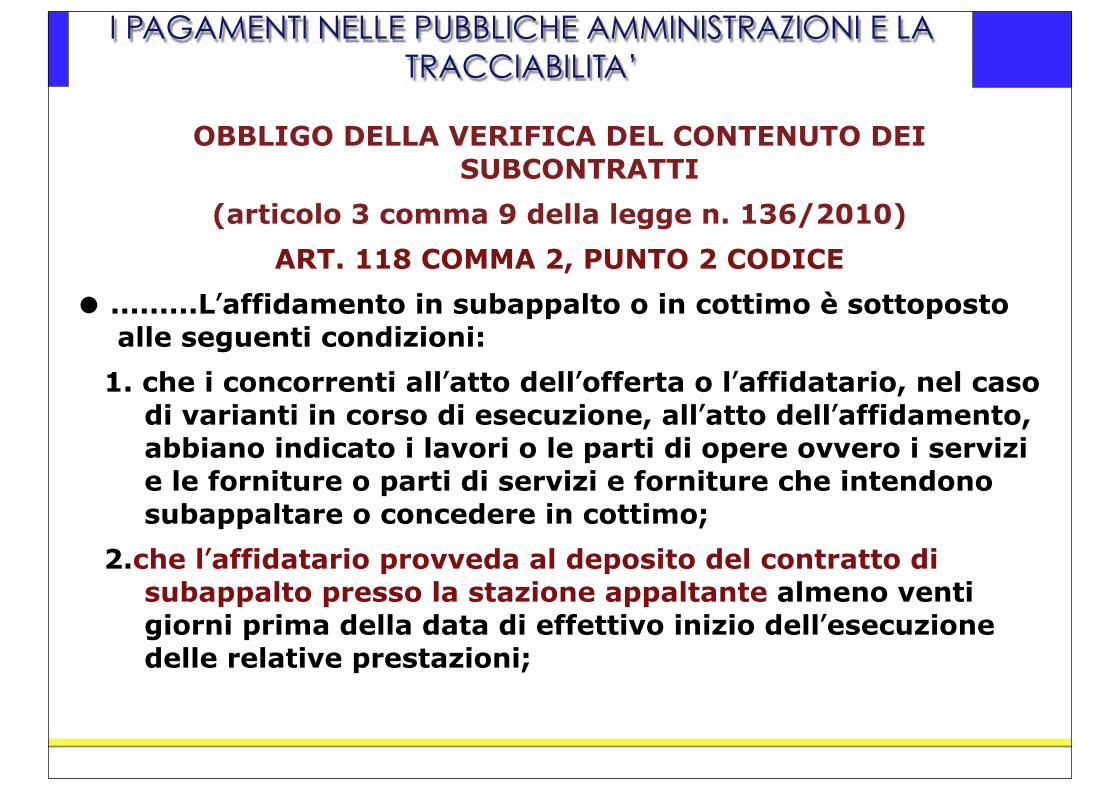

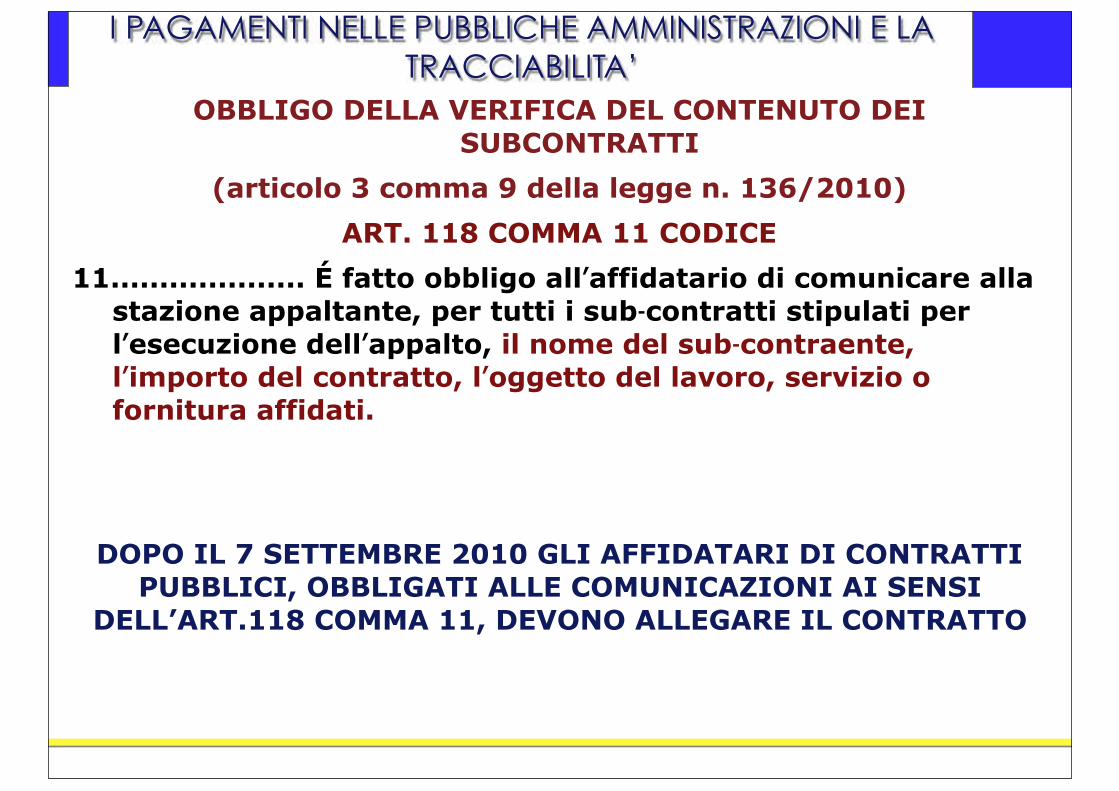

OBBLIGO DELLA VERIFICA DEL CONTENUTO DEI SUBCONTRATTI

(articolo 3 comma 9 della legge n. 136/2010) ART. 118 COMMA 2, PUNTO 2 CODICE

.........Lʹaffidamento in subappalto o in cottimo è sottoposto alle seguenti condizioni:

1. che i concorrenti allʹatto dellʹofferta o lʹaffidatario, nel caso di varianti in corso di esecuzione, allʹatto dellʹaffidamento, abbiano indicato i lavori o le parti di opere ovvero i servizi e le forniture o parti di servizi e forniture che intendono subappaltare o concedere in cottimo;

2.che lʹaffidatario provveda al deposito del contratto di subappalto presso la stazione appaltante almeno venti giorni prima della data di effettivo inizio dellʹesecuzione delle relative prestazioni;

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

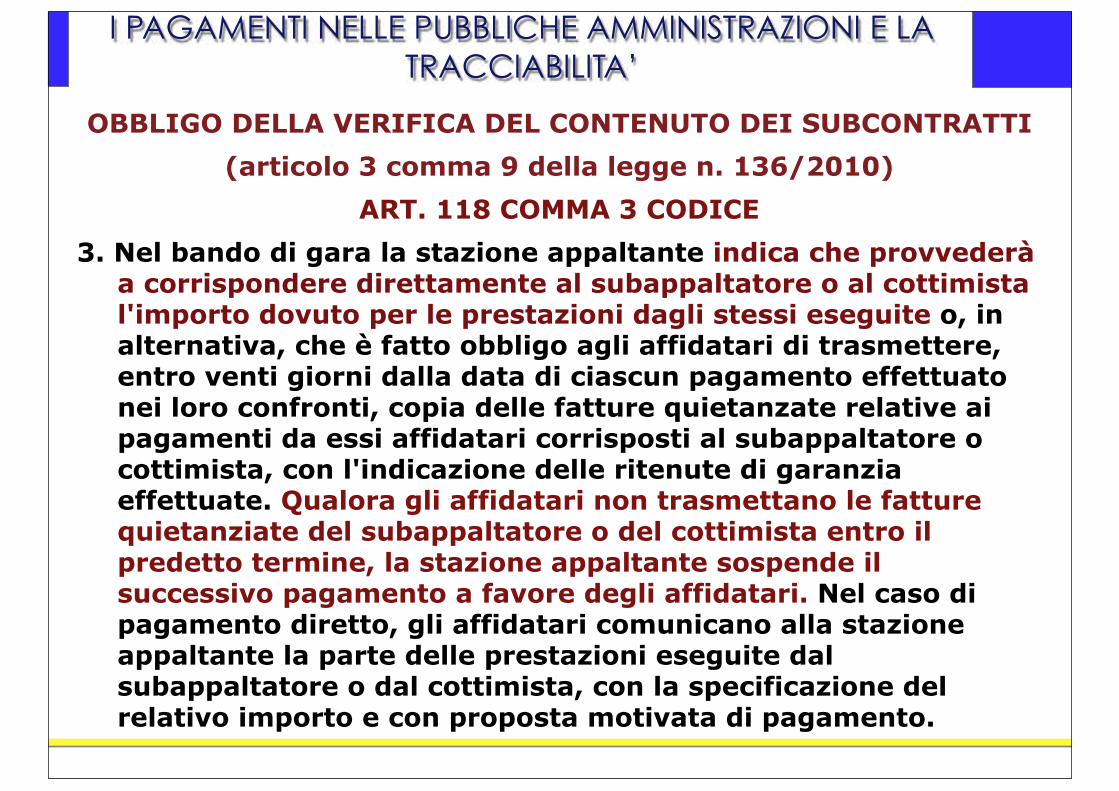

OBBLIGO DELLA VERIFICA DEL CONTENUTO DEI SUBCONTRATTI(articolo 3 comma 9 della legge n. 136/2010)

ART. 118 COMMA 3 CODICE3. Nel bando di gara la stazione appaltante indica che provvederà

a corrispondere direttamente al subappaltatore o al cottimista l'importo dovuto per le prestazioni dagli stessi eseguite o, in alternativa, che è fatto obbligo agli affidatari di trasmettere, entro venti giorni dalla data di ciascun pagamento effettuato nei loro confronti, copia delle fatture quietanzate relative ai pagamenti da essi affidatari corrisposti al subappaltatore o cottimista, con l'indicazione delle ritenute di garanzia effettuate. Qualora gli affidatari non trasmettano le fatture quietanziate del subappaltatore o del cottimista entro il predetto termine, la stazione appaltante sospende il successivo pagamento a favore degli affidatari. Nel caso di pagamento diretto, gli affidatari comunicano alla stazione appaltante la parte delle prestazioni eseguite dal subappaltatore o dal cottimista, con la specificazione del relativo importo e con proposta motivata di pagamento.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

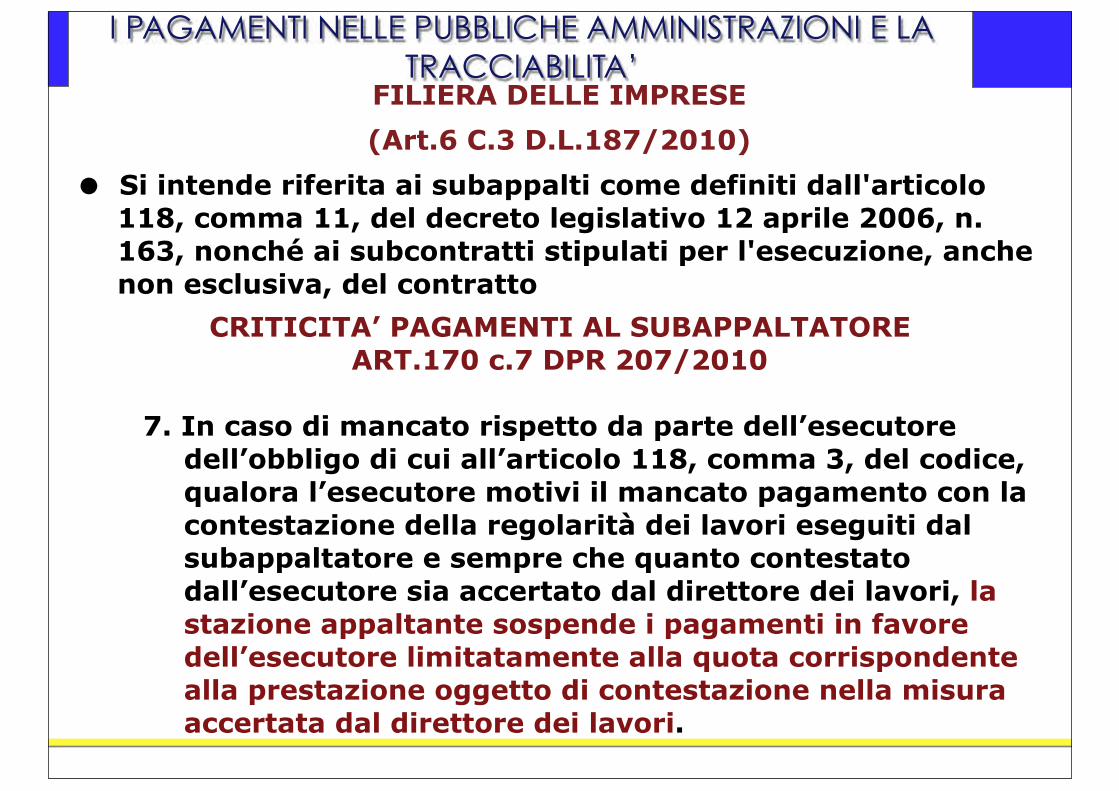

FILIERA DELLE IMPRESE(Art.6 C.3 D.L.187/2010)

Si intende riferita ai subappalti come definiti dall'articolo 118, comma 11, del decreto legislativo 12 aprile 2006, n. 163, nonché ai subcontratti stipulati per l'esecuzione, anche non esclusiva, del contratto

CRITICITA’ PAGAMENTI AL SUBAPPALTATOREART.170 c.7 DPR 207/2010

7. In caso di mancato rispetto da parte dell’esecutore dell’obbligo di cui all’articolo 118, comma 3, del codice, qualora l’esecutore motivi il mancato pagamento con la contestazione della regolarità dei lavori eseguiti dal subappaltatore e sempre che quanto contestato dall’esecutore sia accertato dal direttore dei lavori, la stazione appaltante sospende i pagamenti in favore dell’esecutore limitatamente alla quota corrispondente alla prestazione oggetto di contestazione nella misura accertata dal direttore dei lavori.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

OBBLIGO DELLA VERIFICA DEL CONTENUTO DEI SUBCONTRATTI(articolo 3 comma 9 della legge n. 136/2010)

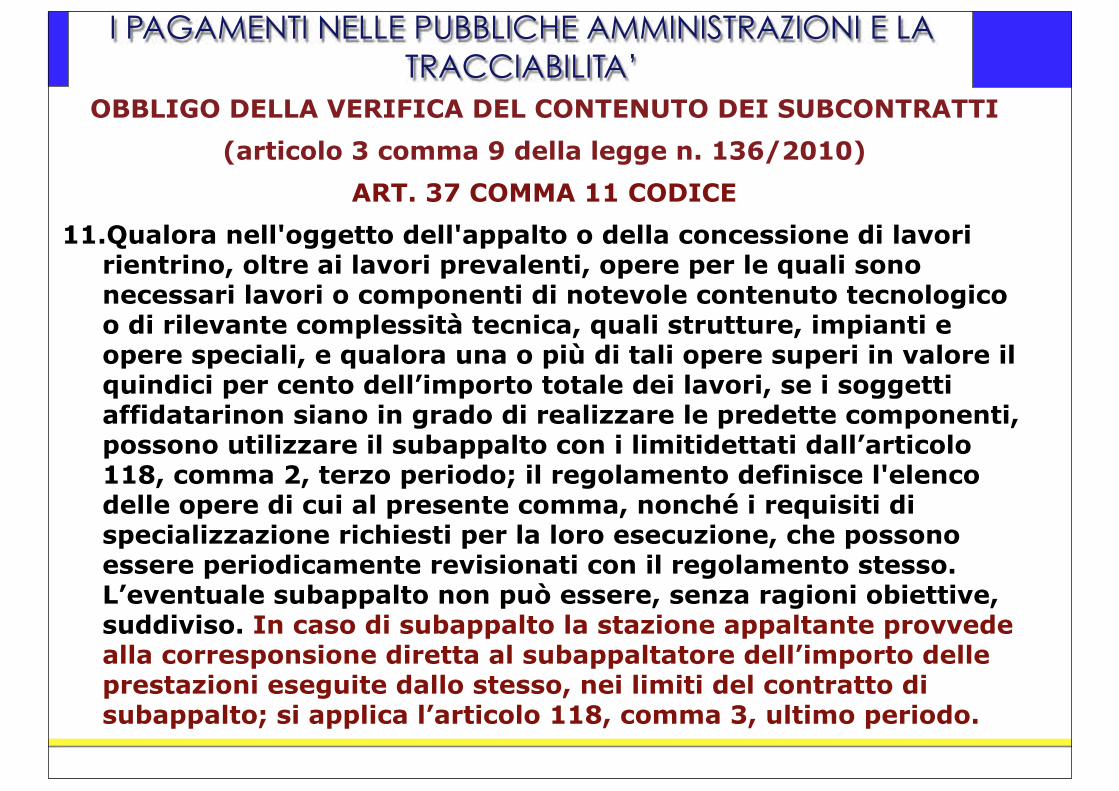

ART. 37 COMMA 11 CODICE11.Qualora nell'oggetto dell'appalto o della concessione di lavori

rientrino, oltre ai lavori prevalenti, opere per le quali sono necessari lavori o componenti di notevole contenuto tecnologico o di rilevante complessità tecnica, quali strutture, impianti e opere speciali, e qualora una o più di tali opere superi in valore il quindici per cento dell’importo totale dei lavori, se i soggetti affidatarinon siano in grado di realizzare le predette componenti, possono utilizzare il subappalto con i limitidettati dall’articolo 118, comma 2, terzo periodo; il regolamento definisce l'elenco delle opere di cui al presente comma, nonché i requisiti di specializzazione richiesti per la loro esecuzione, che possono essere periodicamente revisionati con il regolamento stesso. L’eventuale subappalto non può essere, senza ragioni obiettive, suddiviso. In caso di subappalto la stazione appaltante provvede alla corresponsione diretta al subappaltatore dell’importo delle prestazioni eseguite dallo stesso, nei limiti del contratto di subappalto; si applica l’articolo 118, comma 3, ultimo periodo.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

OBBLIGO DELLA VERIFICA DEL CONTENUTO DEI SUBCONTRATTI

(articolo 3 comma 9 della legge n. 136/2010) ART. 118 COMMA 11 CODICE

11.................... É fatto obbligo allʹaffidatario di comunicare alla stazione appaltante, per tutti i sub‐contratti stipulati per lʹesecuzione dellʹappalto, il nome del sub‐contraente, lʹimporto del contratto, lʹoggetto del lavoro, servizio o fornitura affidati.

DOPO IL 7 SETTEMBRE 2010 GLI AFFIDATARI DI CONTRATTI PUBBLICI, OBBLIGATI ALLE COMUNICAZIONI AI SENSI

DELL’ART.118 COMMA 11, DEVONO ALLEGARE IL CONTRATTO

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

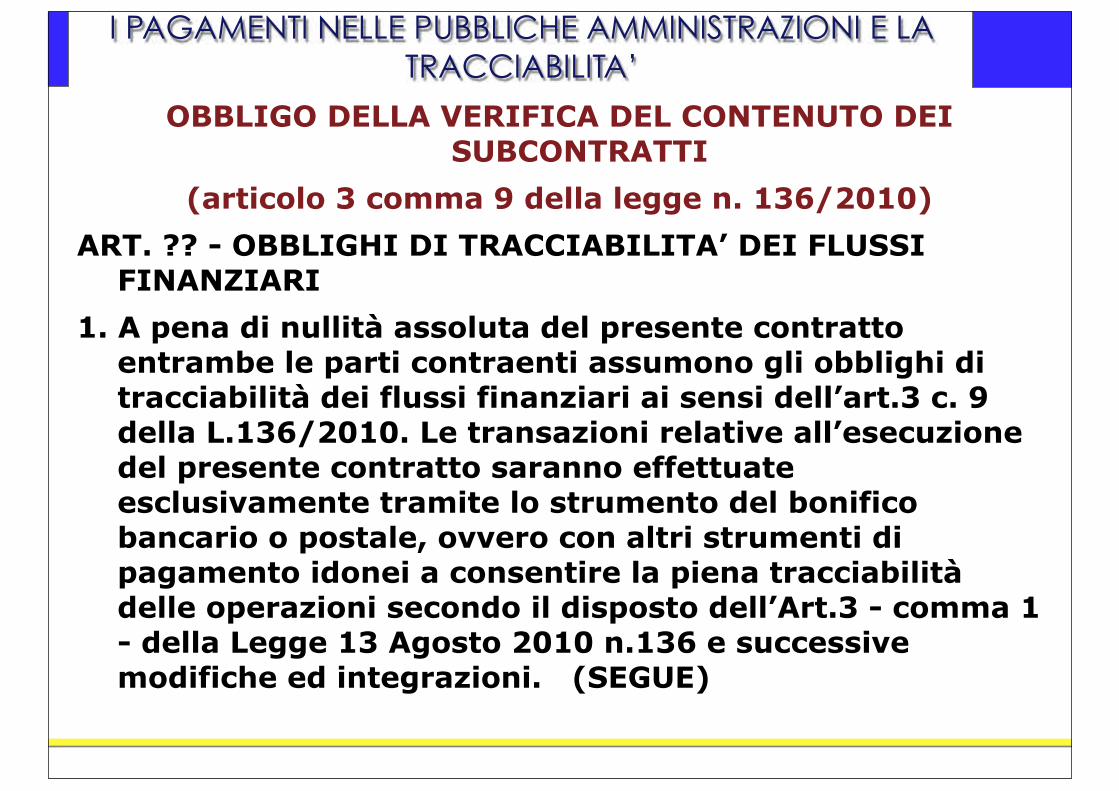

OBBLIGO DELLA VERIFICA DEL CONTENUTO DEI SUBCONTRATTI

(articolo 3 comma 9 della legge n. 136/2010) ART. ?? - OBBLIGHI DI TRACCIABILITA’ DEI FLUSSI

FINANZIARI1. A pena di nullità assoluta del presente contratto

entrambe le parti contraenti assumono gli obblighi di tracciabilità dei flussi finanziari ai sensi dell’art.3 c. 9 della L.136/2010. Le transazioni relative all’esecuzione del presente contratto saranno effettuate esclusivamente tramite lo strumento del bonifico bancario o postale, ovvero con altri strumenti di pagamento idonei a consentire la piena tracciabilità delle operazioni secondo il disposto dell’Art.3 - comma 1 - della Legge 13 Agosto 2010 n.136 e successive modifiche ed integrazioni. (SEGUE)

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

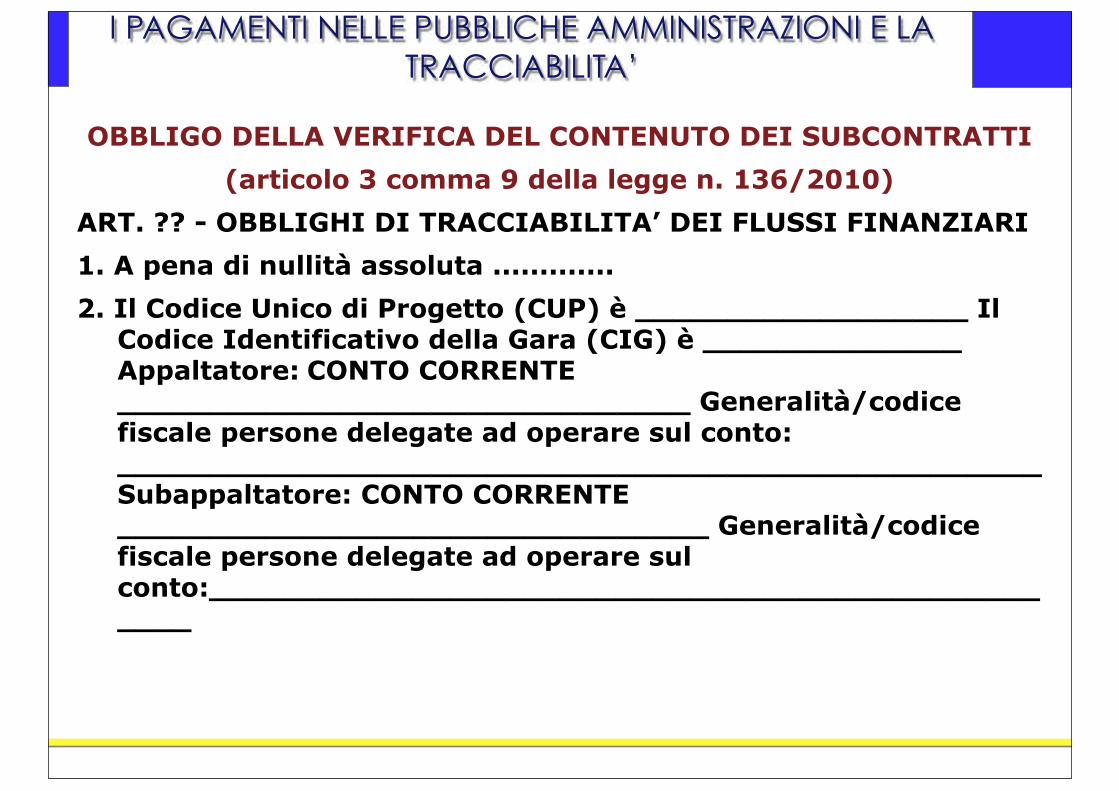

OBBLIGO DELLA VERIFICA DEL CONTENUTO DEI SUBCONTRATTI(articolo 3 comma 9 della legge n. 136/2010)

ART. ?? - OBBLIGHI DI TRACCIABILITA’ DEI FLUSSI FINANZIARI1. A pena di nullità assoluta .............2. Il Codice Unico di Progetto (CUP) è __________________ Il

Codice Identificativo della Gara (CIG) è ______________ Appaltatore: CONTO CORRENTE _______________________________ Generalità/codice fiscale persone delegate ad operare sul conto: __________________________________________________ Subappaltatore: CONTO CORRENTE ________________________________ Generalità/codice fiscale persone delegate ad operare sul conto:_________________________________________________

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

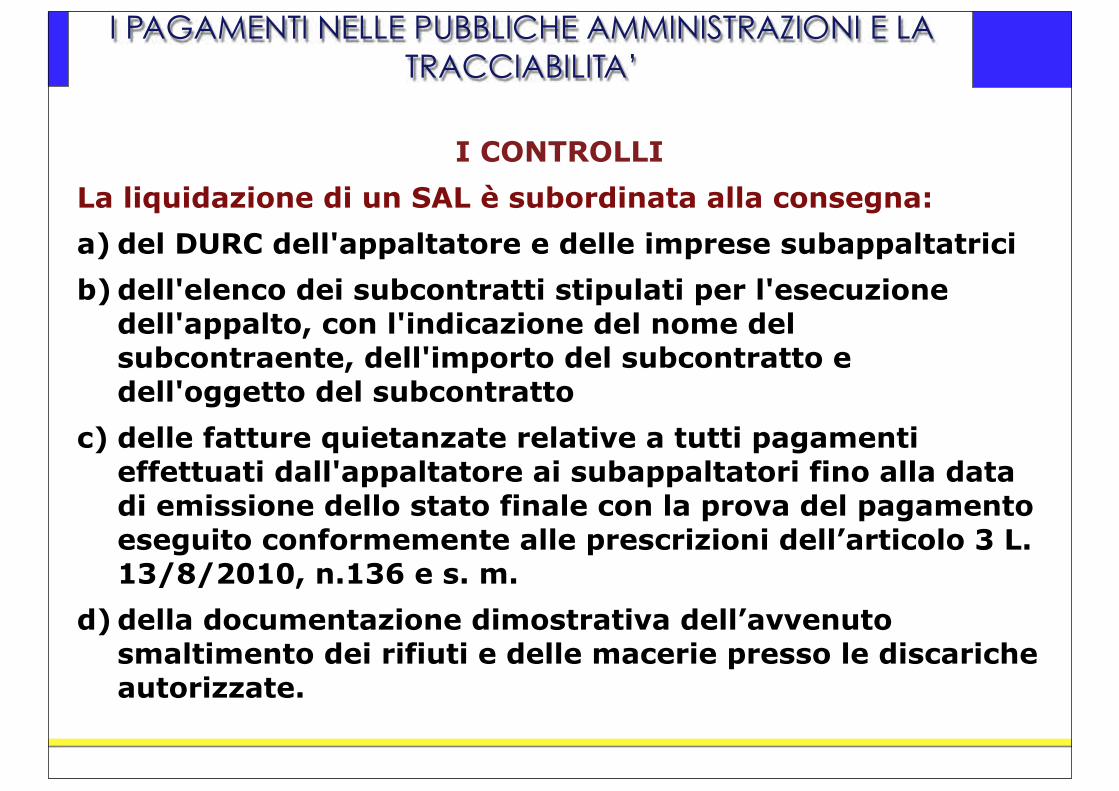

I CONTROLLILa liquidazione di un SAL è subordinata alla consegna:a) del DURC dell'appaltatore e delle imprese subappaltatrici b) dell'elenco dei subcontratti stipulati per l'esecuzione

dell'appalto, con l'indicazione del nome del subcontraente, dell'importo del subcontratto e dell'oggetto del subcontratto

c) delle fatture quietanzate relative a tutti pagamenti effettuati dall'appaltatore ai subappaltatori fino alla data di emissione dello stato finale con la prova del pagamento eseguito conformemente alle prescrizioni dell’articolo 3 L.13/8/2010, n.136 e s. m.

d) della documentazione dimostrativa dell’avvenuto smaltimento dei rifiuti e delle macerie presso le discariche autorizzate.

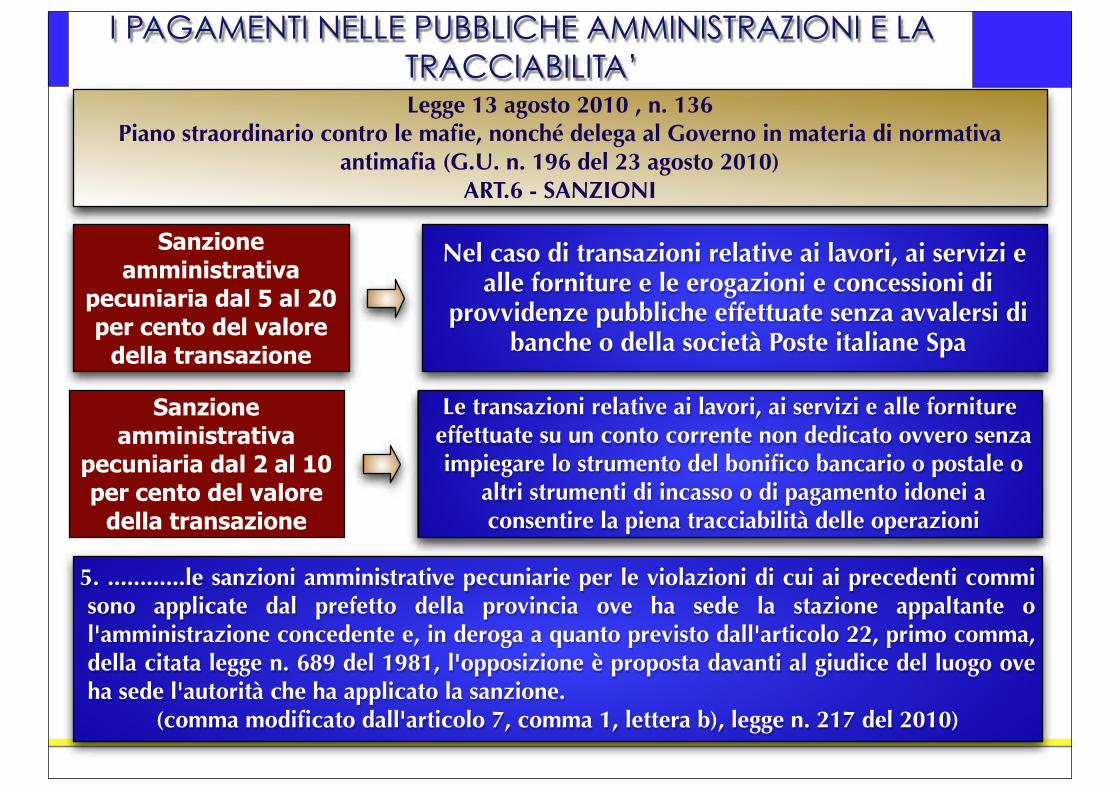

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’Legge 13 agosto 2010 , n. 136

Piano str e, nonché delega al Governo in materia di normativa a (G.U. n. 196 del 23 agosto 2010)

ART.6 - SANZIONI

Nel caso di transazioni relative ai lavori, ai servizi e alle forniture e le erogazioni e concessioni di

provvidenze pubbliche effettuate senza avvalersi di banche o della società Poste italiane Spa

Sanzione

amministrativa

pecuniaria dal 5 al 20

per cento del valore

della transazione

Le transazioni relative ai lavori, ai servizi e alle forniture effettuate su un conto corrente non dedicato ovvero senza

co bancario o postale o altri strumenti di incasso o di pagamento idonei a consentire la piena tracciabilità delle operazioni

Sanzione

amministrativa

pecuniaria dal 2 al 10

per cento del valore

della transazione

5. ............le sanzioni amministrative pecuniarie per le violazioni di cui ai precedenti commi sono applicate dal prefetto della provincia ove ha sede la stazione appaltante o l'amministrazione concedente e, in deroga a quanto previsto dall'articolo 22, primo comma, della citata legge n. 689 del 1981, l'opposizione è proposta davanti al giudice del luogo ove ha sede l'autorità che ha applicato la sanzione.

cato dall'articolo 7, comma 1, lettera b), legge n. 217 del 2010)

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

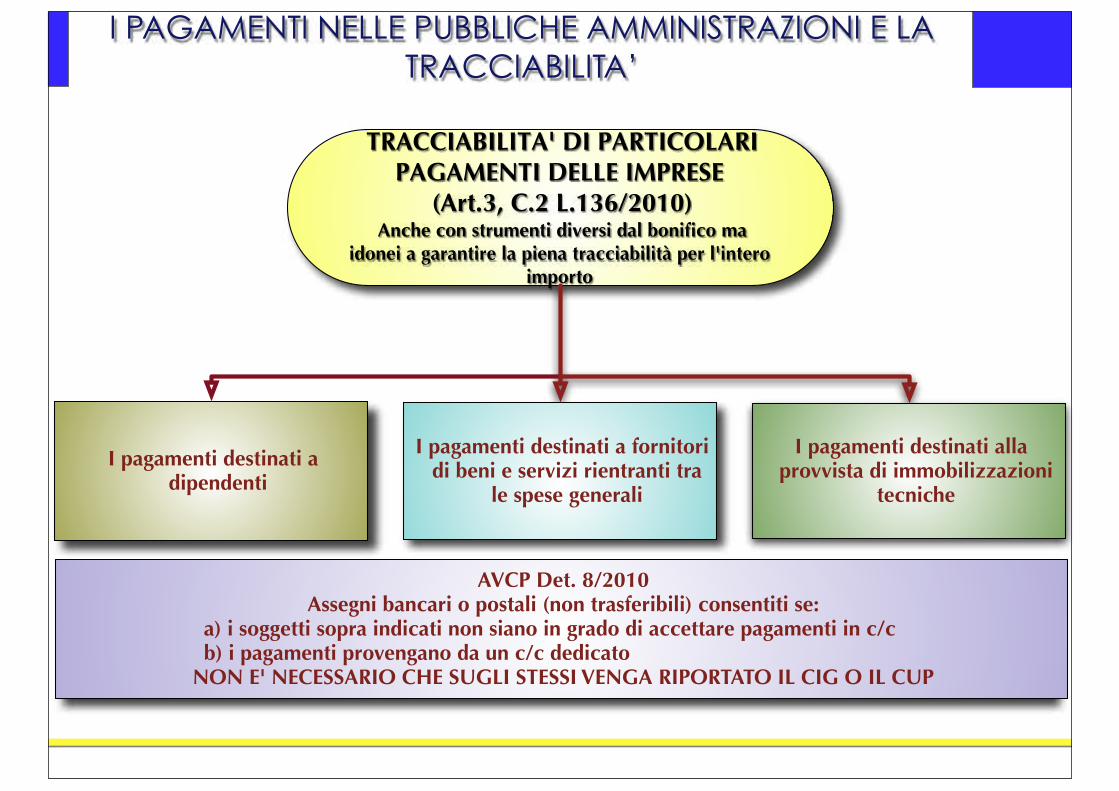

TRACCIABILITA' DI PARTICOLARI PAGAMENTI DELLE IMPRESE

(Art.3, C.2 L.136/2010)co ma

idonei a garantire la piena tracciabilità per l'intero importo

I pagamenti destinati a dipendenti

I pagamenti destinati a fornitori di beni e servizi rientranti tra

le spese generali

I pagamenti destinati alla provvista di immobilizzazioni

tecniche

AVCP Det. 8/2010Assegni bancari o postali (non trasferibili) consentiti se:

a) i soggetti sopra indicati non siano in grado di accettare pagamenti in c/cb) i pagamenti provengano da un c/c dedicato

NON E' NECESSARIO CHE SUGLI STESSI VENGA RIPORTATO IL CIG O IL CUP

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

TRACCIABILITA' DI PARTICOLARI PAGAMENTI DELLE IMPRESE

(Art.3, C.3 L.136/2010)co fermo

l'obbligo di documentabilità della spesa

I pagamenti in favore di enti previdenziali, assicurativi e

istituzionali

I pagamenti in favore di gestori e fornitori di pubblici servizi I pagamenti riguardanti tributi

AVCP Det. 8/2010Per tali esborsi possono essere utilizzate le carte di pagamento, purché emesse a valere su un conto dedicato. E’ presumibile che tali opzioni possano essere quindi concretizzate mediante il ricorso al

pagamento mediante bancomat o carta di credito.NON E' NECESSARIO CHE SUGLI STESSI VENGA RIPORTATO IL CIG O IL CUP

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

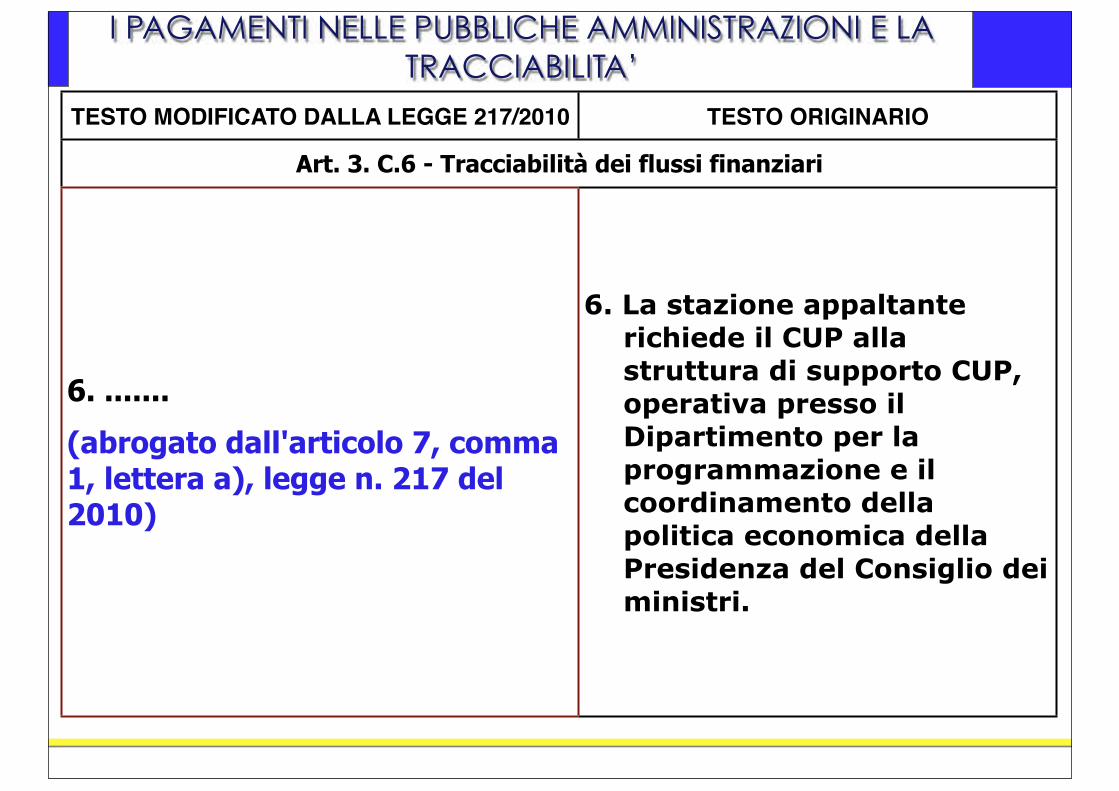

TESTO MODIFICATO DALLA LEGGE 217/2010 TESTO ORIGINARIO

Art. 3. C.6 - Tracciabilità à dei flussi finanziari

6. .......

(abrogato dall'articolo 7, comma 1, lettera a), legge n. 217 del 2010)

6. La stazione appaltante richiede il CUP alla struttura di supporto CUP, operativa presso il Dipartimento per la programmazione e il coordinamento della politica economica della Presidenza del Consiglio dei ministri.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

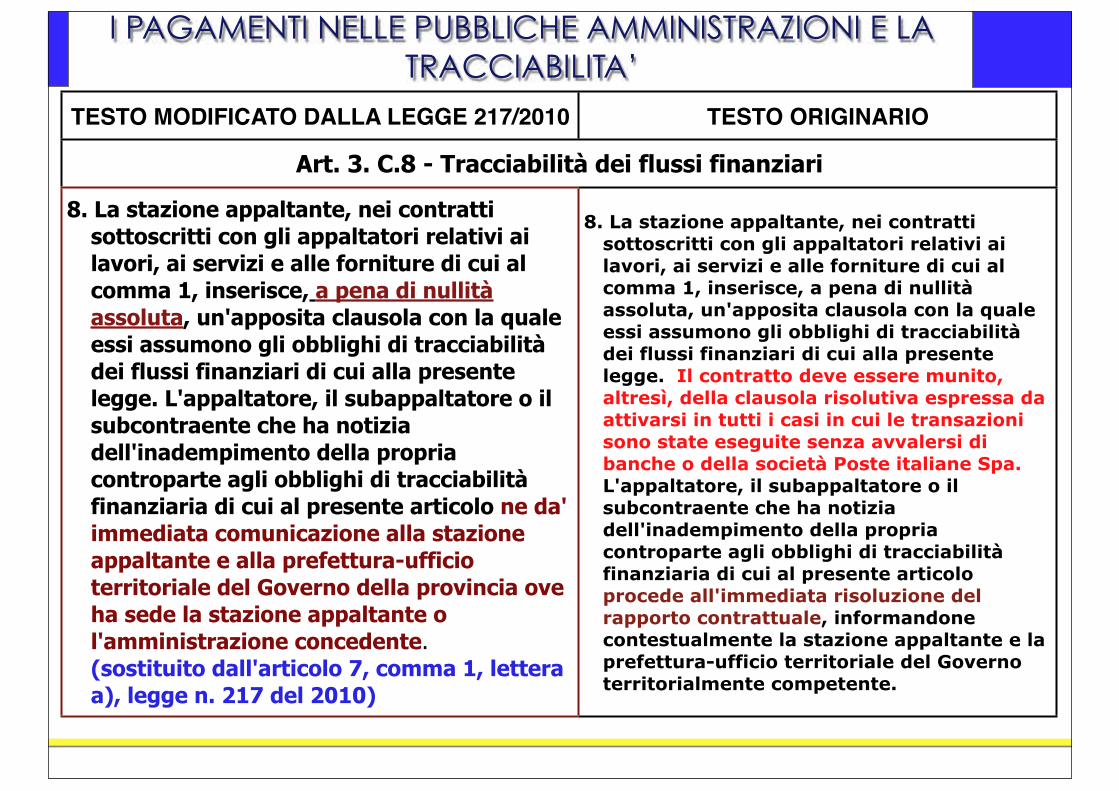

TESTO MODIFICATO DALLA LEGGE 217/2010 TESTO ORIGINARIO

Art. 3. C.8 - Tracciabilità à dei flussi finanziari

8. La stazione appaltante, nei contratti sottoscritti con gli appaltatori relativi ai lavori, ai servizi e alle forniture di cui al comma 1, inserisce, a pena di nullità assoluta, un'apposita clausola con la quale essi assumono gli obblighi di tracciabilità dei flussi finanziari di cui alla presente legge. L'appaltatore, il subappaltatore o il subcontraente che ha notizia dell'inadempimento della propria controparte agli obblighi di tracciabilità finanziaria di cui al presente articolo ne da' immediata comunicazione alla stazione appaltante e alla prefettura-ufficio territoriale del Governo della provincia ove ha sede la stazione appaltante o l'amministrazione concedente.(sostituito dall'articolo 7, comma 1, lettera a), legge n. 217 del 2010)

8. La stazione appaltante, nei contratti sottoscritti con gli appaltatori relativi ai lavori, ai servizi e alle forniture di cui al comma 1, inserisce, a pena di nullità assoluta, un'apposita clausola con la quale essi assumono gli obblighi di tracciabilità dei flussi finanziari di cui alla presente legge. Il contratto deve essere munito, altresì, della clausola risolutiva espressa da attivarsi in tutti i casi in cui le transazioni sono state eseguite senza avvalersi di banche o della società Poste italiane Spa. L'appaltatore, il subappaltatore o il subcontraente che ha notizia dell'inadempimento della propria controparte agli obblighi di tracciabilità finanziaria di cui al presente articolo procede all'immediata risoluzione del rapporto contrattuale, informandone contestualmente la stazione appaltante e la prefettura-ufficio territoriale del Governo territorialmente competente.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

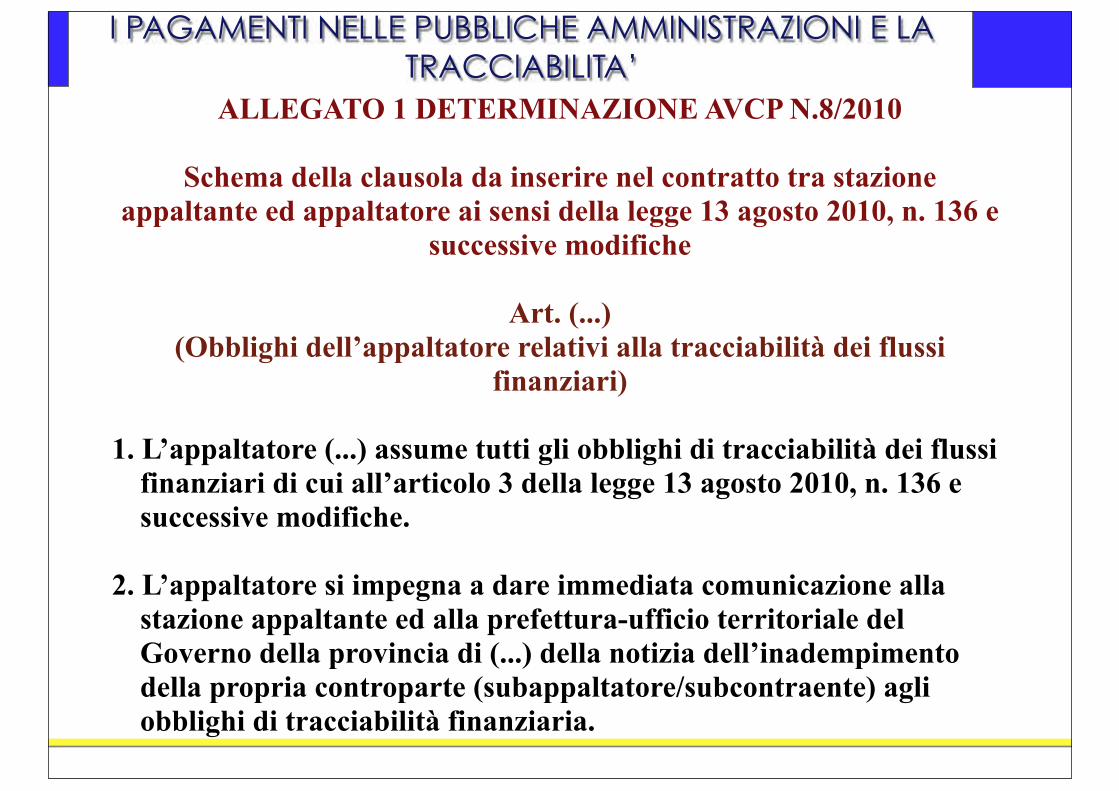

ALLEGATO 1 DETERMINAZIONE AVCP N.8/2010

Schema della clausola da inserire nel contratto tra stazione appaltante ed appaltatore ai sensi della legge 13 agosto 2010, n. 136 e

successive modifiche

Art. (...) (Obblighi dell’appaltatore relativi alla tracciabilità dei flussi

finanziari)

1. L’appaltatore (...) assume tutti gli obblighi di tracciabilità dei flussi finanziari di cui all’articolo 3 della legge 13 agosto 2010, n. 136 e successive modifiche.

2. L’appaltatore si impegna a dare immediata comunicazione alla stazione appaltante ed alla prefettura-ufficio territoriale del Governo della provincia di (...) della notizia dell’inadempimento della propria controparte (subappaltatore/subcontraente) agli obblighi di tracciabilità finanziaria.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

TESTO MODIFICATO DALLA LEGGE 217/2010 TESTO ORIGINARIO

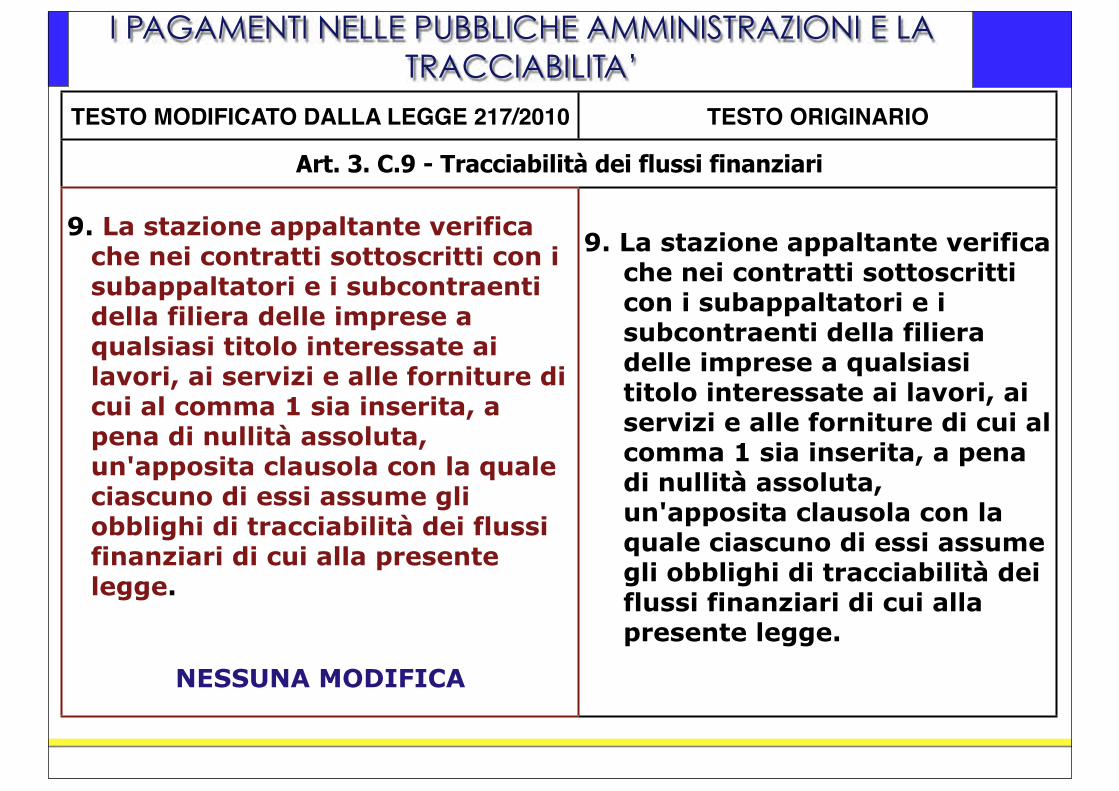

Art. 3. C.9 - Tracciabilità à dei flussi finanziari

9. La stazione appaltante verifica che nei contratti sottoscritti con i subappaltatori e i subcontraenti della filiera delle imprese a qualsiasi titolo interessate ai lavori, ai servizi e alle forniture di cui al comma 1 sia inserita, a pena di nullità assoluta, un'apposita clausola con la quale ciascuno di essi assume gli obblighi di tracciabilità dei flussi finanziari di cui alla presente legge.

NESSUNA MODIFICA

9. La stazione appaltante verifica che nei contratti sottoscritti con i subappaltatori e i subcontraenti della filiera delle imprese a qualsiasi titolo interessate ai lavori, ai servizi e alle forniture di cui al comma 1 sia inserita, a pena di nullità assoluta, un'apposita clausola con la quale ciascuno di essi assume gli obblighi di tracciabilità dei flussi finanziari di cui alla presente legge.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

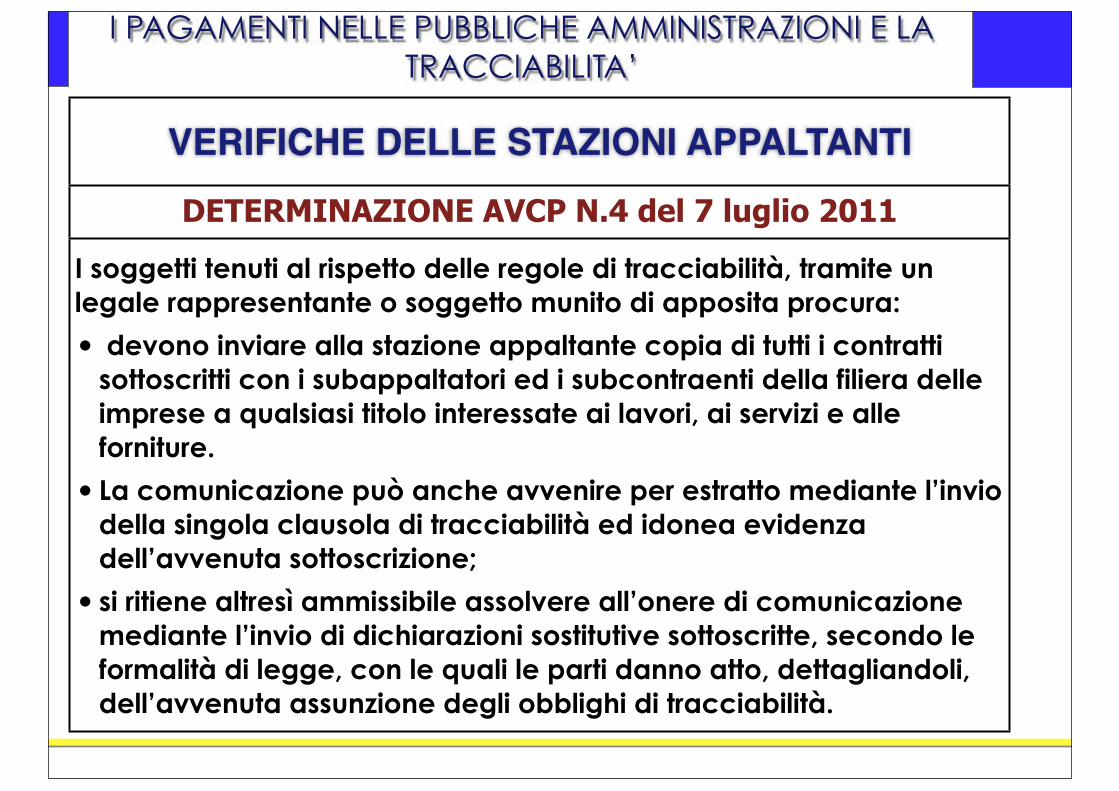

VERIFICHE DELLE STAZIONI APPALTANTI

DETERMINAZIONE AVCP N.4 del 7 luglio 2011

I soggetti tenuti al rispetto delle regole di tracciabilità, tramite un legale rappresentante o soggetto munito di apposita procura:

devono inviare alla stazione appaltante copia di tutti i contratti sottoscritti con i subappaltatori ed i subcontraenti della filiera delle imprese a qualsiasi titolo interessate ai lavori, ai servizi e alle forniture.

La comunicazione può anche avvenire per estratto mediante l’invio della singola clausola di tracciabilità ed idonea evidenza dell’avvenuta sottoscrizione;

si ritiene altresì ammissibile assolvere all’onere di comunicazione mediante l’invio di dichiarazioni sostitutive sottoscritte, secondo le formalità di legge, con le quali le parti danno atto, dettagliandoli, dell’avvenuta assunzione degli obblighi di tracciabilità.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

TESTO MODIFICATO DALLA LEGGE 217/2010 TESTO ORIGINARIO

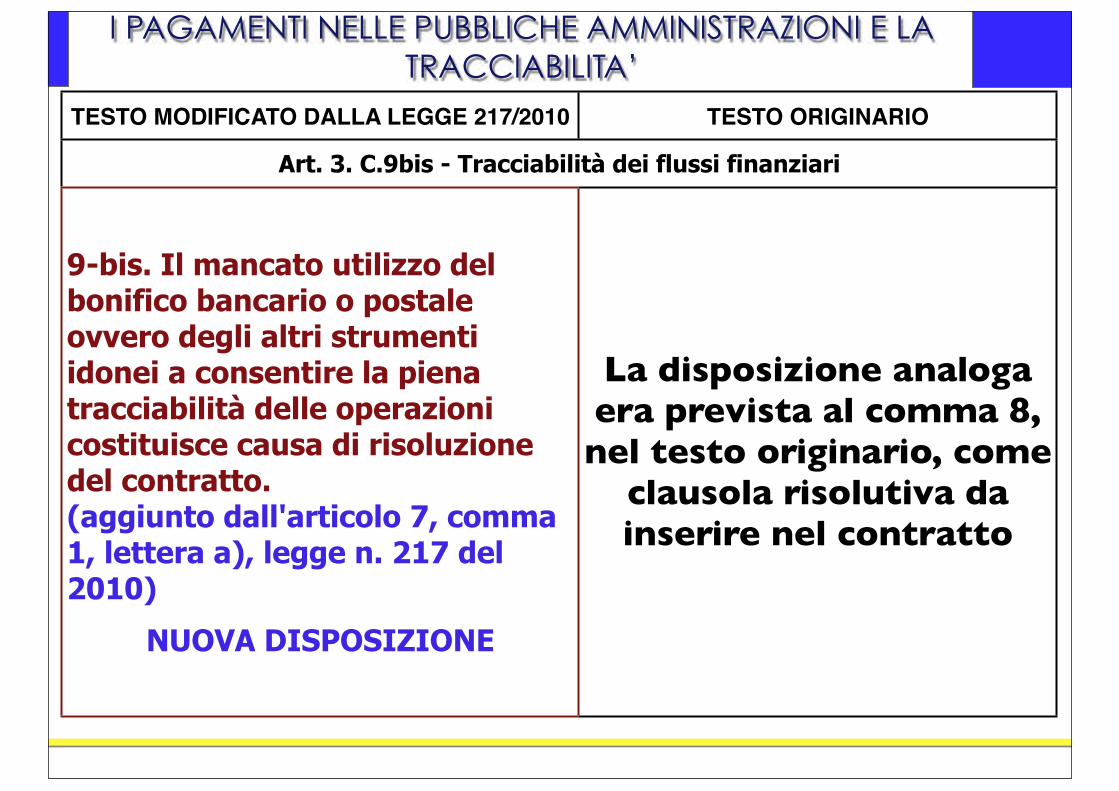

Art. 3. C.9bis - Tracciabili ità dei flussi finanziari

9-bis. Il mancato utilizzo del bonifico bancario o postale ovvero degli altri strumenti idonei a consentire la piena tracciabilità delle operazioni costituisce causa di risoluzione del contratto.(aggiunto dall'articolo 7, comma 1, lettera a), legge n. 217 del 2010)

NUOVA DISPOSIZIONE

La disposizione analoga era prevista al comma 8, nel testo originario, come

clausola risolutiva da inserire nel contratto

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

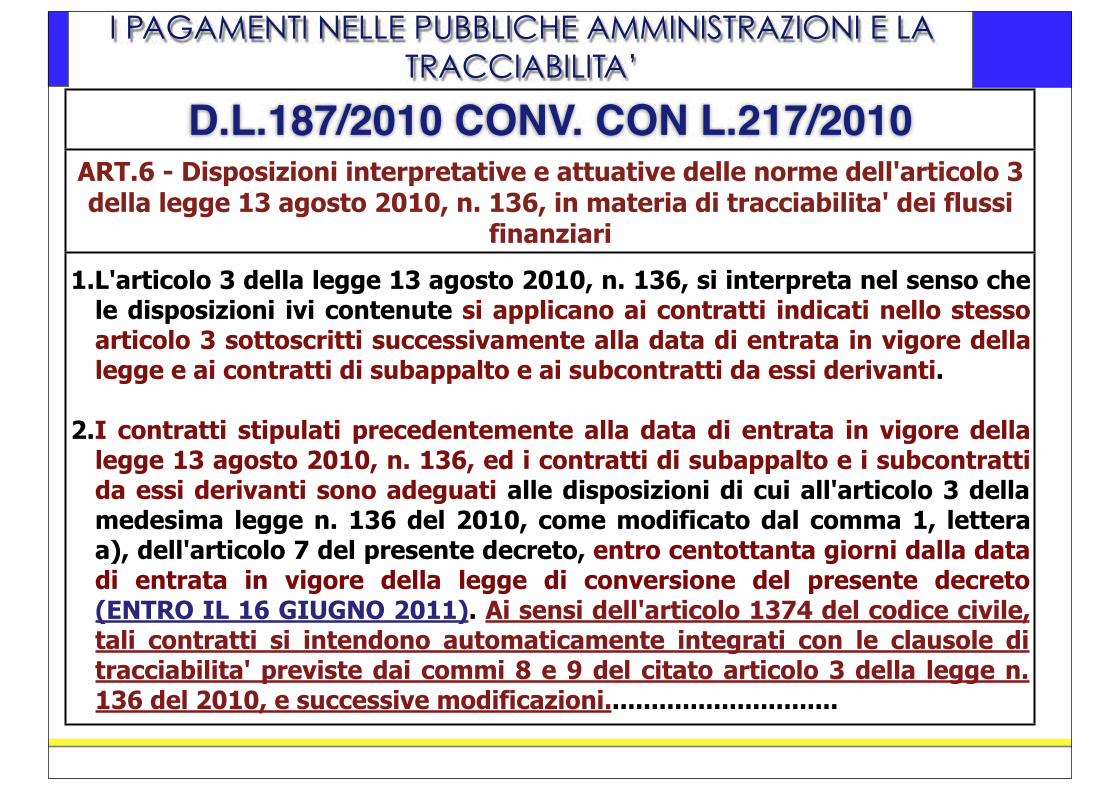

D.L.187/2010 CONV. CON L.217/2010ART.6 - Disposizioni interpretative e attuative delle norme dell'articolo 3 della legge 13 agosto 2010, n. 136, in materia di tracciabilita' dei flussi

finanziari

1.L'articolo 3 della legge 13 agosto 2010, n. 136, si interpreta nel senso che le disposizioni ivi contenute si applicano ai contratti indicati nello stesso articolo 3 sottoscritti successivamente alla data di entrata in vigore della legge e ai contratti di subappalto e ai subcontratti da essi derivanti.

2.I contratti stipulati precedentemente alla data di entrata in vigore della legge 13 agosto 2010, n. 136, ed i contratti di subappalto e i subcontratti da essi derivanti sono adeguati alle disposizioni di cui all'articolo 3 della medesima legge n. 136 del 2010, come modificato dal comma 1, lettera a), dell'articolo 7 del presente decreto, entro centottanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto (ENTRO IL 16 GIUGNO 2011). Ai sensi dell'articolo 1374 del codice civile, tali contratti si intendono automaticamente integrati con le clausole di tracciabilita' previste dai commi 8 e 9 del citato articolo 3 della legge n.136 del 2010, e successive modificazioni..............................

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

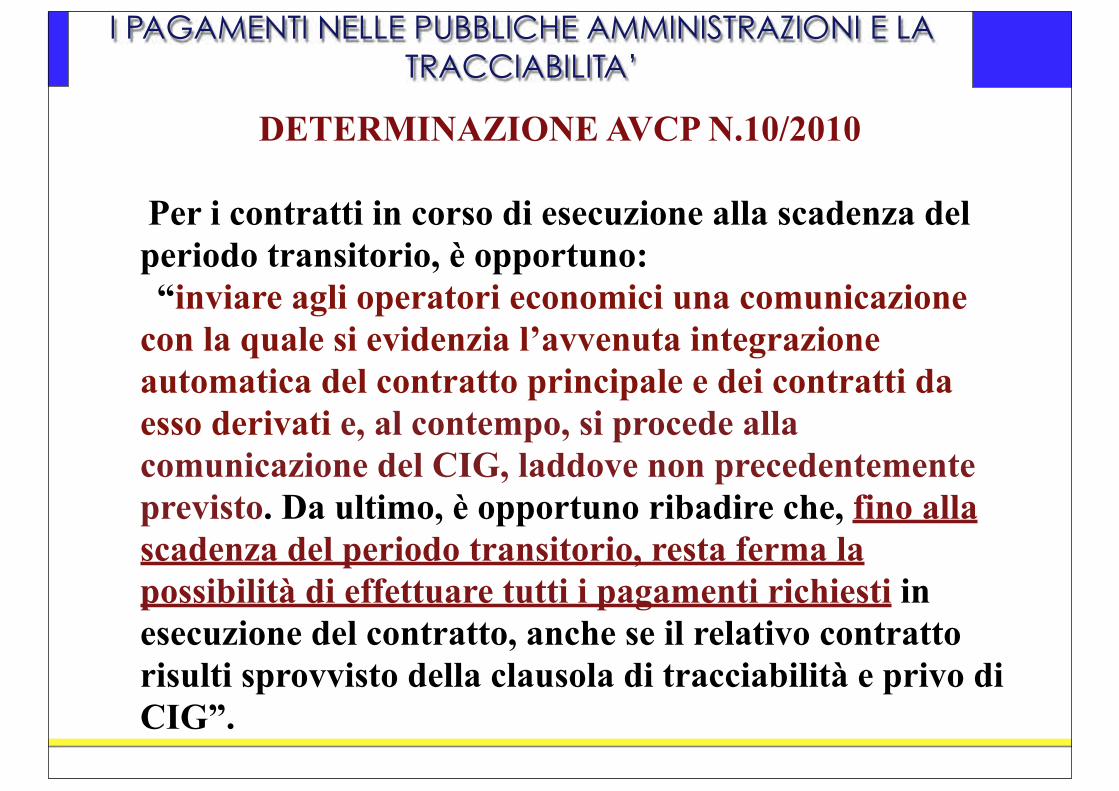

DETERMINAZIONE AVCP N.10/2010

Per i contratti in corso di esecuzione alla scadenza del periodo transitorio, è opportuno:

“inviare agli operatori economici una comunicazione con la quale si evidenzia l’avvenuta integrazione automatica del contratto principale e dei contratti da esso derivati e, al contempo, si procede alla comunicazione del CIG, laddove non precedentemente previsto. Da ultimo, è opportuno ribadire che, fino alla scadenza del periodo transitorio, resta ferma la possibilità di effettuare tutti i pagamenti richiesti in esecuzione del contratto, anche se il relativo contratto risulti sprovvisto della clausola di tracciabilità e privo di CIG”.

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

CONTRATTI ANTECEDENTI

IL 7 SETTEMBRE 2010ADEMPIMENTI

LEGGE 13-8-2010 N.136

STAZIONI APPALTANTI

PRIMA DEL 16-6-2011

1- IN CASO DI AFFIDAMENTO NON CENSITO DAL SISTEMA SIMOG E PRIVO DI CUP (OVE OBBLIGATORIO):

- RICHIEDONO IL CIG- RICHIEDONO IL CUP

2 - COMUNICAZIONE AL CONTRAENTE CONTENENTE:

- IL CIG E IL CUP (OVE OBBLIGAT.)- L'INTEGRAZIONE PER LEGGE DEL

RAPPORTO CONTRATTUALE DELLE CLAUSOLE DI TRACCIABILITA'

- RICHIESTA DEL NUMERO/I DI C/C DEDICATO/I

- RICHIEDERE LA TRASMISSIONE DELLA COPIA DI TUTTI I SUBCONTRATTI PER L'ESECUZIONE DEL CONTRATTO (ANCORCHE' NON ASSOGGETTATI AD AUTORIZZAZIONE

3 - VERIFICANO CHE NEI CONTRATTI SOTTOSCRITTI DOPO IL 16-6-2011 CON SUBAPPALT. E SUBCONTRAENTI DELLA FILIERA DELLE IMPRESE SIA INSERITA, A PENA DI NULLITÀ ASSOLUTA, UN'APPOSITA CLAUSOLA CON LA QUALE CIASCUNO DI ESSI ASSUME GLI OBBLIGHI DI TRACCIABILITÀ (C.9)

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Autorità per la vigilanza sui contratti pubblici di lavori, servizi e fornitureDeterminazione n. 4 del 7 luglio 2011

LINEE GUIDA SULLA TRACCIABILITA’ DEI FLUSSI FINANZIARI AI SENSI DELL’ARTICOLO 3 DELLA LEGGE 13 AGOSTO 2010, N. 136

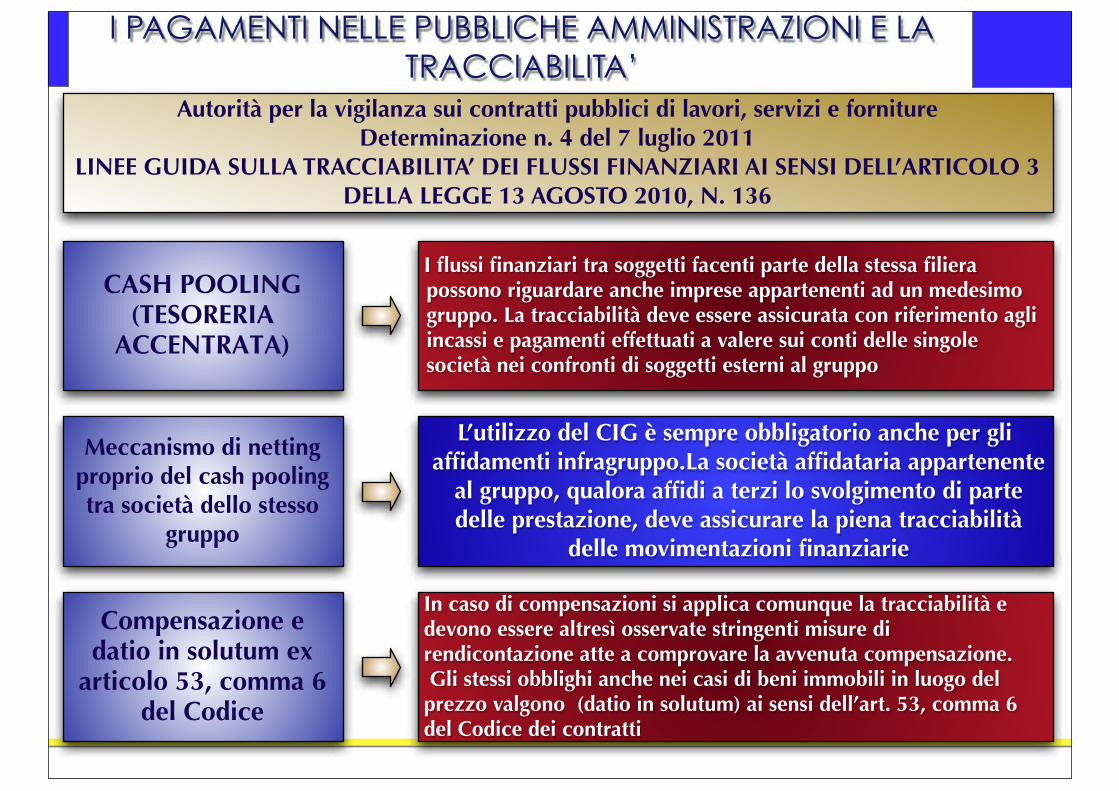

L’utilizzo del CIG è sempre obbligatorio anche per gli damenti infr dataria appartenente

al gruppo, qualor di a terzi lo svolgimento di parte delle prestazione, deve assicurare la piena tracciabilità

delle mo nanziarie

Meccanismo di netting proprio del cash poolingtra società dello stesso

gruppo

nanziari tr liera possono riguardare anche imprese appartenenti ad un medesimo gruppo. La tracciabilità deve essere assicurata con riferimento agli incassi e pagamenti effettuati a valere sui conti delle singole società nei confronti di soggetti esterni al gruppo

CASH POOLING(TESORERIA

ACCENTRATA)

In caso di compensazioni si applica comunque la tracciabilità e devono essere altresì osservate stringenti misure di rendicontazione atte a comprovare la avvenuta compensazione. Gli stessi obblighi anche nei casi di beni immobili in luogo del prezzo valgono (datio in solutum) ai sensi dell’art. 53, comma 6 del Codice dei contratti

Compensazione e datio in solutum ex

articolo 53, comma 6 del Codice

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Autorità per la vigilanza sui contratti pubblici di lavori, servizi e fornitureDeterminazione n. 4 del 7 luglio 2011

LINEE GUIDA SULLA TRACCIABILITA’ DEI FLUSSI FINANZIARI AI SENSI DELL’ARTICOLO 3 DELLA LEGGE 13 AGOSTO 2010, N. 136

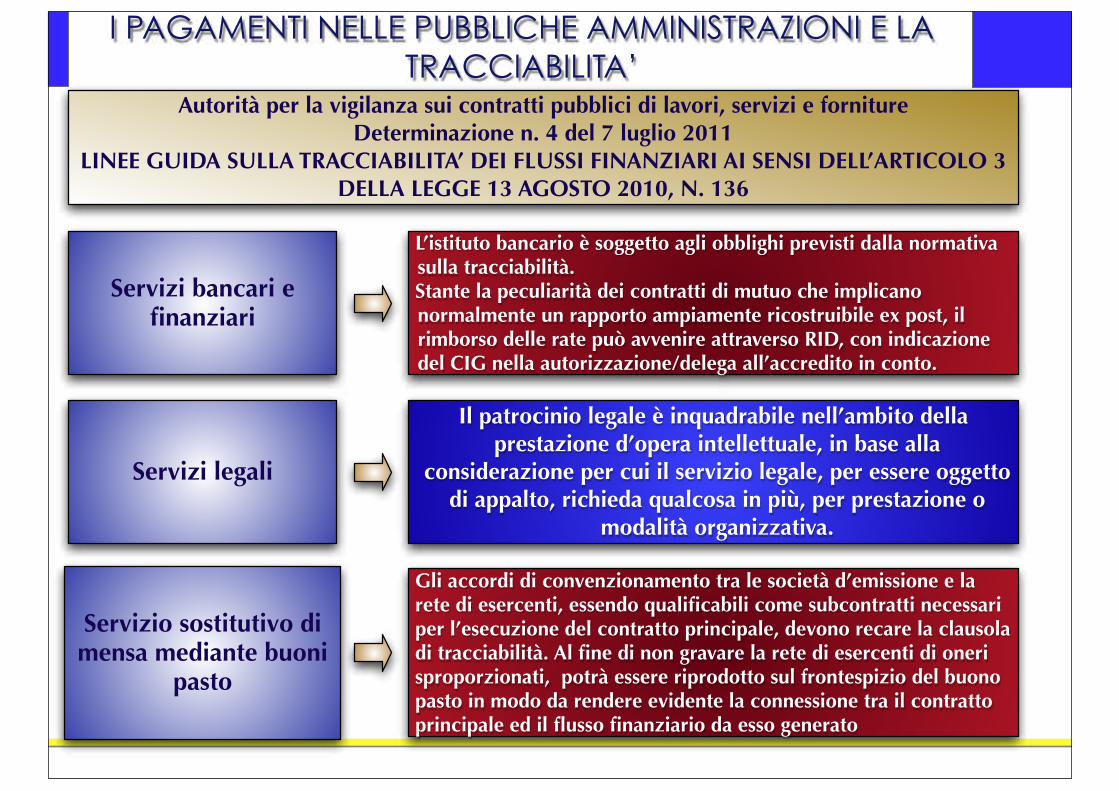

Il patrocinio legale è inquadrabile nell’ambito della prestazione d’opera intellettuale, in base alla

considerazione per cui il servizio legale, per essere oggetto di appalto, richieda qualcosa in più, per prestazione o

modalità organizzativa.

Servizi legali

L’istituto bancario è soggetto agli obblighi previsti dalla normativa sulla tracciabilità. Stante la peculiarità dei contratti di mutuo che implicano normalmente un rapporto ampiamente ricostruibile ex post, il rimborso delle rate può avvenire attraverso RID, con indicazione del CIG nella autorizzazione/delega all’accredito in conto.

Servizi bancari e nanziari

Gli accordi di convenzionamento tra le società d’emissione e la rete di eser cabili come subcontratti necessari per l’esecuzione del contratto principale, devono recare la clausola di tracciabilità. ne di non gravare la rete di esercenti di oneri sproporzionati, potrà essere riprodotto sul frontespizio del buono pasto in modo da rendere evidente la connessione tra il contratto

nanziario da esso generato

Servizio sostitutivo di mensa mediante buoni

pasto

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Autorità per la vigilanza sui contratti pubblici di lavori, servizi e fornitureDeterminazione n. 4 del 7 luglio 2011

LINEE GUIDA SULLA TRACCIABILITA’ DEI FLUSSI FINANZIARI AI SENSI DELL’ARTICOLO 3 DELLA LEGGE 13 AGOSTO 2010, N. 136

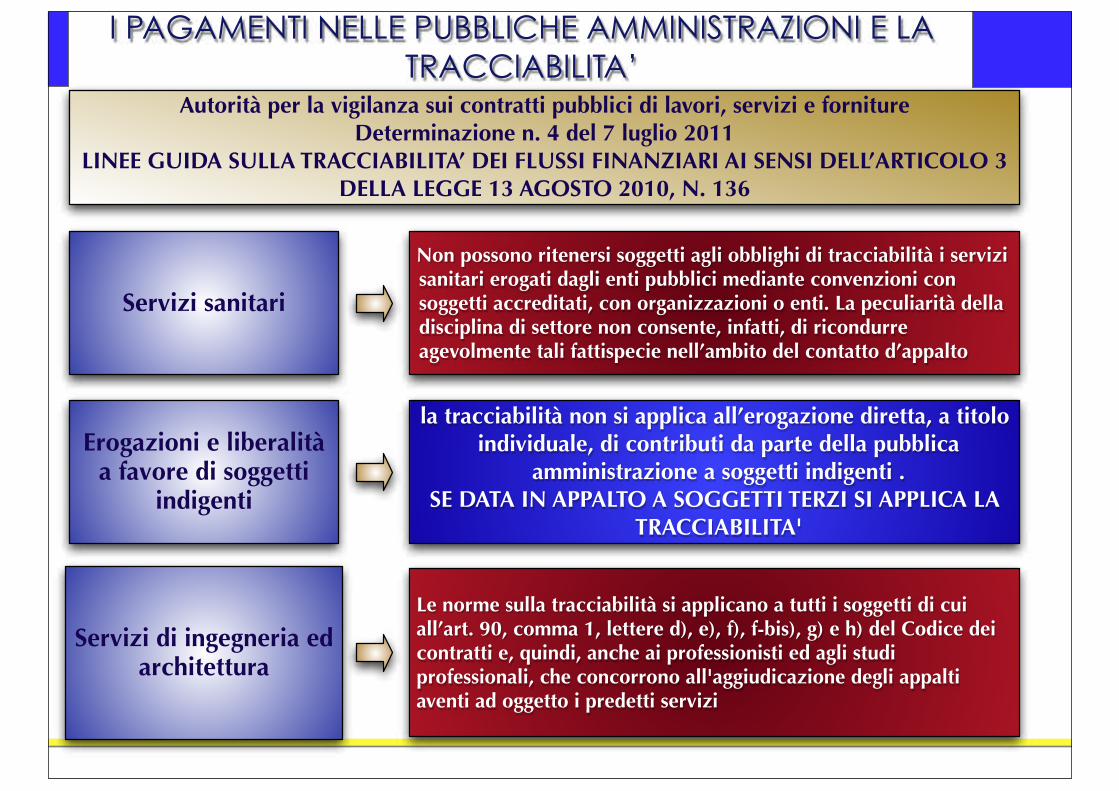

la tracciabilità non si applica all’erogazione diretta, a titolo individuale, di contributi da parte della pubblica

amministrazione a soggetti indigenti . SE DATA IN APPALTO A SOGGETTI TERZI SI APPLICA LA

TRACCIABILITA'

Erogazioni e liberalità a favore di soggetti

indigenti

Non possono ritenersi soggetti agli obblighi di tracciabilità i servizi sanitari erogati dagli enti pubblici mediante convenzioni con soggetti accreditati, con organizzazioni o enti. La peculiarità della disciplina di settore non consente, infatti, di ricondurre agevolmente tali fattispecie nell’ambito del contatto d’appalto

Servizi sanitari

Le norme sulla tracciabilità si applicano a tutti i soggetti di cui all’art. 90, comma 1, lettere d), e), f), f-bis), g) e h) del Codice dei contratti e, quindi, anche ai professionisti ed agli studi professionali, che concorrono all'aggiudicazione degli appalti aventi ad oggetto i predetti servizi

Servizi di ingegneria ed architettura

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Autorità per la vigilanza sui contratti pubblici di lavori, servizi e fornitureDeterminazione n. 4 del 7 luglio 2011

LINEE GUIDA SULLA TRACCIABILITA’ DEI FLUSSI FINANZIARI AI SENSI DELL’ARTICOLO 3 DELLA LEGGE 13 AGOSTO 2010, N. 136

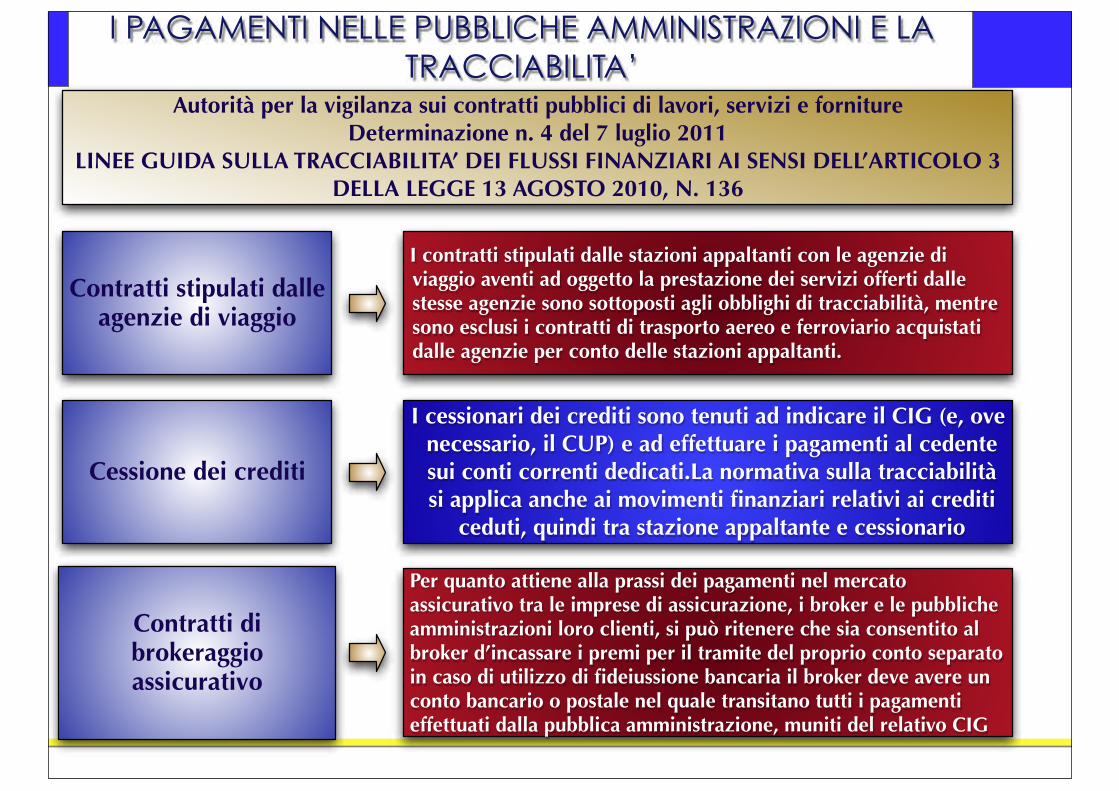

I cessionari dei crediti sono tenuti ad indicare il CIG (e, ove necessario, il CUP) e ad effettuare i pagamenti al cedente sui conti correnti dedicati.La normativa sulla tracciabilità si applica anche ai mo nanziari relativi ai crediti

ceduti, quindi tra stazione appaltante e cessionario

Cessione dei crediti

I contratti stipulati dalle stazioni appaltanti con le agenzie di viaggio aventi ad oggetto la prestazione dei servizi offerti dalle stesse agenzie sono sottoposti agli obblighi di tracciabilità, mentre sono esclusi i contratti di trasporto aereo e ferroviario acquistati dalle agenzie per conto delle stazioni appaltanti.

Contratti stipulati dalle agenzie di viaggio

Per quanto attiene alla prassi dei pagamenti nel mercato assicurativo tra le imprese di assicurazione, i broker e le pubbliche amministrazioni loro clienti, si può ritenere che sia consentito al broker d’incassare i premi per il tramite del proprio conto separato

deiussione bancaria il broker deve avere un conto bancario o postale nel quale transitano tutti i pagamenti effettuati dalla pubblica amministrazione, muniti del relativo CIG

Contratti di brokeraggio assicurativo

I PAGAMENTI NELLE PUBBLICHE AMMINISTRAZIONI E LA TRACCIABILITA’

Autorità per la vigilanza sui contratti pubblici di lavori, servizi e fornitureDeterminazione n. 4 del 7 luglio 2011

LINEE GUIDA SULLA TRACCIABILITA’ DEI FLUSSI FINANZIARI AI SENSI DELL’ARTICOLO 3 DELLA LEGGE 13 AGOSTO 2010, N. 136

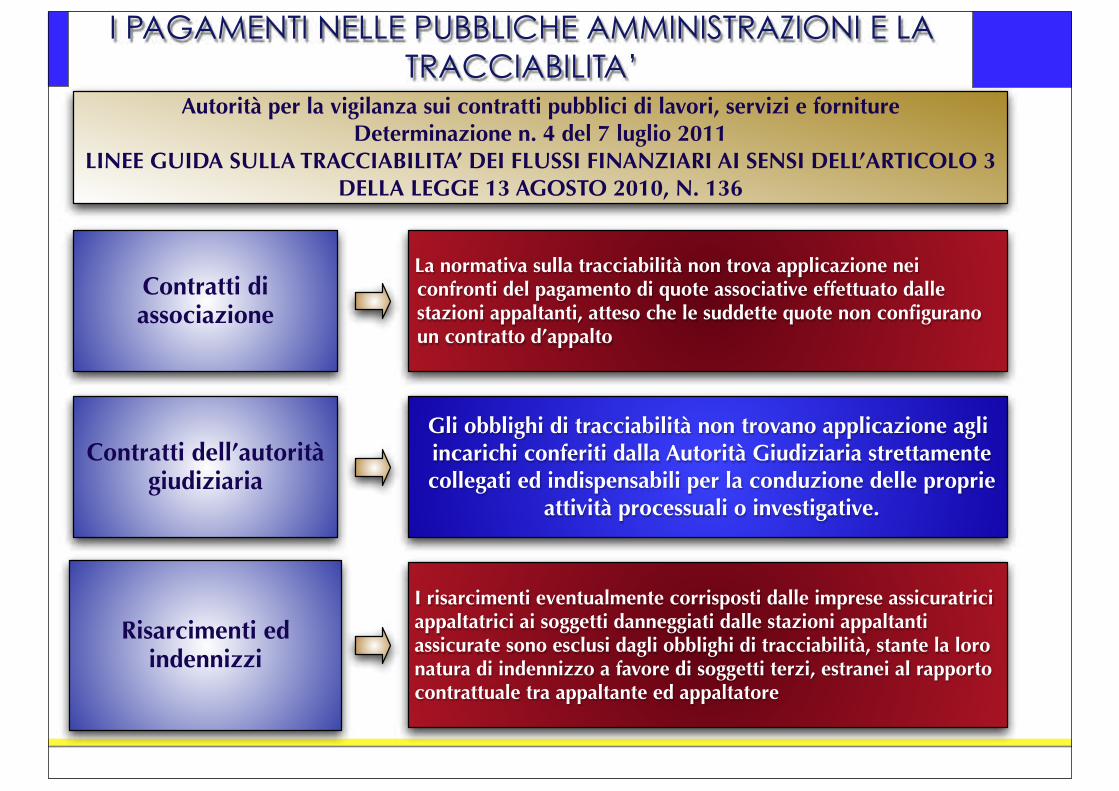

Gli obblighi di tracciabilità non trovano applicazione agli incarichi conferiti dalla Autorità Giudiziaria strettamente collegati ed indispensabili per la conduzione delle proprie

attività processuali o investigative.

Contratti dell’autorità giudiziaria

La normativa sulla tracciabilità non trova applicazione nei confronti del pagamento di quote associative effettuato dalle stazioni appaltanti, atteso c gurano un contratto d’appalto

Contratti di associazione

I risarcimenti eventualmente corrisposti dalle imprese assicuratrici appaltatrici ai soggetti danneggiati dalle stazioni appaltanti assicurate sono esclusi dagli obblighi di tracciabilità, stante la loro natura di indennizzo a favore di soggetti terzi, estranei al rapporto contrattuale tra appaltante ed appaltatore

Risarcimenti ed indennizzi