bilancio sociale p.1-76 - bancaditaranto.com · La vicinanza al Terzo Settore e all’economia di...

39

Transcript of bilancio sociale p.1-76 - bancaditaranto.com · La vicinanza al Terzo Settore e all’economia di...

BCC, sapore aggiunto.

Fare banca come lievito del territorio.

2006

La mutualità nelle Banche di Credito Cooperativo: una risorsa per lo sviluppo sostenibile dell’Italia 7

Struttura del BSM del Credito Cooperativo 9

I Valori 11BCC: differente perché 12BCC: differente per identità 14BCC: differente per storia 15BCC: differente per valori 20

La Carta dei Valori del Credito Cooperativo 22La Carta della Coesione del Credito Cooperativo 24

BCC: differente per missione 27

L’architettura 29BCC: differente per strategia 30La mappa del Credito Cooperativo 32La presenza sul territorio 33La presenza nel Mezzogiorno 35

I risultati 37I numeri delle BCC 38

Le relazioni con i portatori di interessi 43I diversi volti della mutualità nelle BCC 44I soci 45I collaboratori 48

Mutualità tra collaboratori 51Protagonismo e responsabilità al femminile 54I clienti 55Per la comunità locale 58Il sistema del Credito Cooperativo 62Mutualità internazionale: il progetto Microfinanza Campesina 64Partnership e collaborazione con le imprese cooperative 66La vicinanza al Terzo Settore e all’economia di relazione 68

La Fondazione Internazionale Terzo Millennio 71iDEE - Associazione delle donne del Credito Cooperativo 74

La contabilità sociale 77Il valore aggiunto e la sua distribuzione 78

Storie di differenze 81Per l’ambiente 82Contro l’usura e per l’inclusione 89Per le donne 95Per l’arte 97Per la cultura 100Per la formazione 102Per i diversamente abili 105Con il Sud del Mondo 107Per la comunità locale 112Per la promozione della responsabilità sociale 117Per la salute 119

© 2007

Federcasse aderisce allaConfederazione delle CooperativeItaliane e all’Associazione delle Banche Cooperative Europee

Progetto grafico e impaginazioneStudio Adinolfi

Foto: Archivio Federcasse, Marka

Stampato su carta riciclata ecologica

Indice

7]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

A

La mutualità nelle Banche di Credito Cooperativo: una risorsa per lo sviluppo sostenibile dell’Italia

lla fine del 1300 i francescani affermavano: “L’elemosina aiuta a sopravvivere, ma non a vivere.Perché vivere significa produrre e l’elemosina non aiuta a produrre”. In queste parole è effica-cemente sintetizzato il ruolo della finanza per lo sviluppo. Dare credito, soprattutto agli esclusidai circuiti “normali” della finanza, vuol dire dare fiducia alle persone e alle loro potenzialità.Significa dare opportunità e dignità.In questa logica è nato, 700 anni fa con i francescani, il microcredito. E l’insegnamento è lo stes-so che alla fine dell’Ottocento dava origine alle Casse Rurali e che ancora oggi è a fondamentodel modello delle BCC. La povertà esiste anche ai nostri giorni, sebbene con forme diverse rispetto al passato. Includere,consentire lo sviluppo, “parificare” le opportunità sono compiti ancora da svolgere. È questo il ruolo della finanza. “Finanza per la felicità”, si potrebbe chiamare, che vuol dire risco-prire una modalità di fare credito che non abbia come unico obiettivo l’aumento della ricchez-za, ma che persegua un’idea di sviluppo più ampia e più alta. Sinonimo di ben-essere, non solodi ben-avere.Questo è il modo di fare banca delle BCC. Porsi al servizio dell’economia reale e contribuire acreare un processo di crescita che parte dal basso. E che è basato sulla reciprocità, sulla mutua-lità, ovvero sulla mutua fiducia e sul mutuo vantaggio. L’impegno delle BCC è stato ed è quello di tradurre l’obiettivo del perseguimento di un interes-se reciproco in esperienze concrete. In questa ottica vanno lette le tante esperienze realizzate dallebanche associate e dirette a sostenere i diversi soggetti che vivono e operano nel territorio di rife-rimento. Come anche in territori lontani. Perché la reciprocità è un metodo che funziona a tuttele latitudini.Questa terza edizione del Bilancio Sociale e di Missione del Credito Cooperativo vuole essere un rac-conto e un rendiconto di queste esperienze. Mettendo a fuoco chi sono le BCC, quello chehanno realizzato ed i risultati che hanno raggiunto.

Alessandro AzziPresidente Federazione Italiana

delle Banche di Credito Cooperativo-Casse Rurali

9]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Struttura del BSM del CreditoCooperativo

I l presente Bilancio Sociale e di Missione è strutturato inquattro macro-sezioni:

1. nella prima, si analizzano realtà e principali risultati delleBanche di Credito Cooperativo e Casse Rurali a livellonazionale;

2. nella seconda, le relazioni con i principali portatori diinteressi;

3. nella terza, la formazione e la distribuzione del valoreaggiunto tra i diversi portatori di interessi;

4. nella quarta, alcune esperienze realizzate da BCC, con-crete “storie di differenza”. E di coerenza delle nostrebanche rispetto agli obiettivi normativi e statutari.

11]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

03

I Valori

13]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[12

Le Banche di CreditoCooperativo e Casse Ruralisono banche realmente “dif-ferenti” all’interno del siste-ma creditizio italiano. Sonodifferenti innanzitutto “pernorma”: il Testo UnicoBancario del 1993 e le dispo-sizioni di vigilanza dellaBanca d’Italia ne danno unadisciplina specifica riguardoad alcuni aspetti fondamenta-li quali l’operatività con i soci,la competenza territoriale, ladistribuzione degli utili.Recentemente la riforma deldiritto societario ne ha ulte-riormente rafforzato le speci-ficità rispetto alle altre cate-gorie di banche ed una leggeha introdotto una ulterioreverifica sul possesso deirequisiti mutualistici.

I soci non hanno come obietti-vo primario il conseguimentodi un guadagno sotto forma di

dividendi, ma sono interessatia fruire dei servizi bancari acondizioni vantaggiose. Lenorme dettano una disciplinaspecifica riguardo a:- il loro reclutamento: devono

risiedere, avere sede o ope-rare con carattere di conti-nuità nell’ambito territo-riale della banca;

- i vincoli all’operatività: piùdel 50% dell’attività di pre-stito deve essere realizzata aloro favore (la banca puòessere autorizzata dalleAutorità di Vigilanza a ope-rare in via prevalente consoggetti diversi dai soci soloper brevi periodi di tempoe per ragioni di stabilitàgestionale);

- il diritto di voto: viene asse-gnato secondo la formula“una testa un voto”, chesignifica che ciascun sociopuò esprimere un solo votoindipendentemente dal-

l’entità della partecipazio-ne al capitale sociale;

- la partecipazione al capitalesociale: non può avere unvalore nominale superiorea 50 mila euro, per evitaresituazioni di disparità tra isoci.

La prevalenza dell’operativitàcon i soci ha assunto una rile-vanza ancora maggiore aseguito della riforma del dirit-to societario, in quanto que-sto principio viene utilizzatocome criterio generale peridentificare le cooperative amutualità prevalente.

La competenza territoriale vienedefinita in base al criterio dicontinuità territoriale: l’ope-ratività deve essere limitata aicomuni nei quali la banca hala sede legale e le succursali, ealle aree limitrofe. Tale terri-torio deve essere definitonello Statuto e almeno il 95%

del credito deve essere eroga-to all’interno dell’ambito geo-grafico così individuato. Inquest’area possono esserereclutati i soci della BCC.

La destinazione degli utili è sot-toposta dal Testo UnicoBancario ai seguenti limiti:- almeno il 70% degli utili

netti annuali deve esseredestinato a riserva legale, alfine di rafforzare il patri-monio aziendale;

- il 3% deve essere corrispo-sto ai fondi mutualistici perlo sviluppo e la promozio-ne della cooperazione;

- gli utili rimanenti, al nettodella rivalutazione delleazioni e della quota asse-gnata a altre riserve o dis-tribuita ai soci, deve esseredevoluta a fini di benefi-cenza o mutualità.

Il nuovo diritto societario,tenendo conto delle loro

peculiarità, ha riconosciuto leBCC-CR come cooperative amutualità prevalente e haintegrato le disposizioni detta-te dal Testo Unico Bancario edalle Autorità di Vigilanzacon quelle specifiche per que-sta categoria di imprese.Il 1° gennaio 2007 è entratain vigore la normativa sullarevisione cooperativa che ha l’o-biettivo di verificare la corret-ta applicazione dei requisitimutualistici da parte delleBCC, al fine di garantire ilrispetto dei valori distintiviche qualificano la categoria.In particolare, il decretoministeriale che detta leregole per la vigilanza coope-rativa delle BCC stabilisceche tale vigilanza ha unaduplice funzione:- è diretta a verificare la cor-

rettezza nell’applicazionedei requisiti mutualisticicui è legato lo specifico

trattamento fiscale (la spe-cificità attiene all’esenzio-ne dall’Ires della quota diutili destinata obbligatoria-mente a riserva legale);

- ha l’obiettivo di supportaregli organi di direzione eamministrazione nel costan-te miglioramento dellagestione e del livello didemocrazia interna, inmodo da promuovere l’ef-fettiva partecipazione deisoci alla vita sociale.

BCC: differente perché

+ del 50%dell’attività di credito con i sociUna testa un voto

Partecipazione al capitale non superiore a 50mila euro

Almeno il 95%del credito nell’area di competenzaAlmeno il 70% degli utili a riserva

3%degli utili ai fondi mutualistici

L’

15]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[14

- non perseguire finalità di“speculazione privata”, maavere lo scopo di assicurarevantaggi ai soci e al territo-rio, sostenendo lo sviluppodella comunità locale sottoil profilo morale, culturaleed economico, e accre-scendone l’educazione alrisparmio e la coesione so-ciale (mutualità esterna);

- valorizzare la cooperazione“tra” le banche della cate-goria, per dare attuazioneal modello “a rete” delCredito Cooperativo (mu-tualità di sistema).

Il localismo delle BCC è inte-grale. Esse sono banche:- del territorio: i soci sono

espressione del contesto incui l’azienda opera;

- per il territorio: il risparmio

raccolto sostiene e finanzialo sviluppo dell’economiareale;

- nel territorio: appartengo-no al contesto locale alquale sono legate da unrapporto di reciprocità.

In queste caratteristiche sifonda il modello operativodelle BCC, fatto di prossimità- fisica e relazionale -, di cono-scenza diretta con i clienti, di“familiarità”, di personalizza-zione dei prodotti e dei servi-zi, di sussidiarietà.

esperienza cooperativa nasce intorno al 1840 nei settori dovel’iniziativa privata non è in grado di conciliare l’aspetto socialecon quello economico. In genere, in ogni paese prevale unadiversa tipologia: le cooperative di consumo nel Regno Unito,di produzione e lavoro in Francia, agricole in Danimarca e lebanche cooperative in Germania.La prima Cassa Rurale viene istituita da F.W. Raiffeisen adAnhausen, nella valle del Reno. Attraverso l’erogazione delcredito esclusivamente ai soci e l’applicazione di un tasso diinteresse contenuto, la banca si propone di favorire gli investi-menti e la modernizzazione del settore agricolo, caratterizzatodalla presenza di imprese di piccole e talvolta piccolissime di-mensioni.In Italia il Credito Cooperativo si prefigge fin dalle originiobiettivi di utilità sociale, rispondendo alla necessità di libera-re le fasce più umili della popolazione dalla miseria e di con-trastare l’usura. La prima Cassa Rurale, sul modelloRaiffeisen, nasce il 20 giugno 1883 a Loreggia, in provincia diPadova, ad opera di Leone Wollemborg. Riunisce 32 soci fon-datori, soprattutto contadini e piccoli proprietari terrieri. Con l’emanazione nel 1891 dell’enciclica Rerum Novarum daparte di Leone XIII, che invita i cattolici a dare vita a forme disolidarietà tese a favorire lo sviluppo dei ceti rurali e del prole-tariato urbano, sorgono, e il primo ad avviarle è don Luigi

BCC: differente per identità BCC: differente per storia

La specifica normativa di cui leBCC sono destinatarie è rife-rita alla loro identità di ban-che cooperative, mutualisti-che, locali.La natura cooperativa si espri-me nella partecipazione dif-fusa dei soci, dunque nellademocrazia economica, enella pariteticità tra loro. Le BCC sono frutto di inizia-tive che nascono dal basso,sotto la spinta di un’idea diauto-aiuto e di auto-responsa-bilità.

La mutualità significa per leBCC:- orientare la propria attività

“prevalentemente” a favo-re dei soci, apportando lo-ro vantaggi sia economiciche metaeconomici (mu-tualità interna);

F. W. Raiffeisen Luigi Cerutti e Leone Wollemborg

LocalismoDel territorioNel territorioPer il territorio

CooperazioneDemocrazia economicaPartecipazione diffusaPariteticità

MutualitàAttività a favore dei sociProduzione di utilità e vantaggi, non logica del profittoCooperazione “tra” banche,inter-cooperazione

L’identità delle BCC

17]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[16

Cerutti, le prime Casse Ruralidi ispirazione cattolica. Nel1897, dopo soli 15 anni dallacostituzione della prima ban-ca, sono presenti ben 904Casse Rurali, dislocate princi-palmente in Veneto, EmiliaRomagna, Piemonte eLombardia. Di queste, 779sono di matrice cattolica e125 di ispirazione liberale.Fin da subito, le Casse Ruraliavvertono l’esigenza di fare si-stema per valorizzare la co-operazione e favorire il rag-giungimento di obiettivi chenon potrebbero conseguiresingolarmente. Nel 1905 vie-ne fondata la Federazionedelle Casse Rurali, che a suavolta promuove la costituzio-ne di numerose FederazioniLocali.Nei primi quindici anni delXX secolo la cooperazionecontinua a crescere, al pari ditutta l’economia italiana, di-mostrando di essere un feno-meno destinato a consolidar-

meno dei limiti di operatività:le BCC possono offrire tutti iservizi e i prodotti delle altrebanche e possono estenderela compagine sociale a tutticoloro che operano o risiedo-no nel territorio di operativi-tà, indipendentemente dallaprofessione che svolgono.Negli anni Novanta, ilCredito Cooperativo realizzaun’importante razionalizza-zione della propria struttura:nel 1995 diventa operativaIccrea Holding, capogruppodel Gruppo Bancario Iccrea(cui fanno capo le “fabbri-che” di prodotti e servizi), edal 1999 si sta lavorando perattuare il disegno strategicodi rendere il CreditoCooperativo un “sistema arete” sempre più efficiente.

si. Sopravvive sia alla crisi eco-nomica che segue la primaguerra mondiale che alla po-litica del regime fascista.Quest’ultimo, infatti, la con-trasta fortemente, determi-nandone un generale ridi-mensionamento: mentre nel1922 raggiungono quota3.540, scendono a 986 nel1940 e a 804 nel 1947.Inoltre, numerosi provvedi-menti ne modificano le carat-teristiche operative: nel 1928vengono escluse dall’eserci-zio del credito federale agri-colo; con le leggi del 1932-1934 e con la Legge Bancariadel 1937 ne viene limitatal’attività al credito agrario eartigiano e viene prevista lapossibilità di finanziare i nonsoci solo fino a un massimodel 40% del credito totaleerogato. Nel 1936 infine vie-ne istituito l’Ente Nazionaledelle Casse Rurali Agrarie edEnti Ausiliari.Il rilancio delle Casse Ruraliavviene nel periodo repubbli-cano con l’emanazione dellaCarta Costituzionale, che al-l’articolo 45 riconosce il ruo-lo della cooperazione con fi-nalità mutualistiche. Nel1950 viene costituita laFederazione Italiana delleCasse Rurali e Artigiane, chenel 1967 aderisce aConfcooperative. La legge n. 707 del 1955 ri-conferma il carattere mutua-listico di queste banche e sta-

bilisce che i servizi devono es-sere rivolti prevalentementeai soci e le operazioni con iterzi non devono superare il25% dei depositi totali; atte-nua inoltre la loro responsa-bilità patrimoniale.A fronte di una quota limita-ta di mercato agli inizi deglianni Cinquanta, nel decen-nio successivo si assiste a unaintensa espansione delleCasse Rurali, che raggiungo-no il numero di 769, conl’1,59% della raccolta el’1,23% degli impieghi. Nel1963 viene fondato l’Iccrea,l’Istituto di Credito delleCasse Rurali e Artigiane, conil compito di agevolare, coor-dinare e incrementare l’azio-ne delle singole Casse attra-verso lo svolgimento di fun-zioni creditizie, di interme-diazione bancaria e assistenzafinanziaria. Nel 1978 vienecostituito il Fondo Centraledi Garanzia, con una funzio-ne di autotutela delle banchee, di conseguenza, dei depo-sitanti. Quasi venti anni do-po, in ottemperanza allaDirettiva europea di protezio-ne dei depositanti, esso si tra-sformerà nel Fondo diGaranzia dei Depositanti delCredito Cooperativo.Il Testo Unico Bancario del1993 sancisce, in corrispon-denza di un cambiamentonella denominazione - daCasse Rurali a Banche diCredito Cooperativo - il venir

“ ”I fini che questa istituzione si propone:

pareggiare nel credito ai grandi gli imprenditori più minuti (...).

Leone Wollemborg, 1884

19]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[18

1883 nasce la prima Cassa Rurale a Loreggia, Padova, ad opera di Leone Wollemborg.

1888 viene costituita la “Federazione fra le Casse Rurali e Sodalizi affini” cui aderiscono 51 Casse Rurali.

1890 grazie alla operosità di un giovane sacerdote, don Luigi Cerutti, nasce a Gambarare, in pro-vincia di Venezia, la prima Cassa Rurale Cattolica.

1891 l’enciclica “Rerum Novarum” di papa Leone XIII, sollecitando i cattolici all’azione sociale, a formedi tipo solidaristico per vincere la solitudine dei più poveri, diviene il manifesto dell’ampio, dif-fuso movimento.

1897 le Casse Rurali sono oltre 900, di cui 775 quelle cattoliche; le Federazioni, a carattere dio-cesano, cominciano a darsi una prima struttura organizzativa.

1905 nasce a Roma, dopo diversi tentativi, la Federazione Italiana delle Casse Rurali confunzioni di rappresentanza e tutela del gruppo, di promozione e perfezionamento delle bancheassociate, con una struttura di supporto alle Casse di tipo sindacale, tecnico e finanziario.

1919 si verifica la grande scissione. Le cooperative cattoliche si staccano dalla Lega delle cooperativee formano la Confederazione Cooperative Italiane, alla quale aderisce laFederazione Italiana delle Casse Rurali.

1926 il regime fascista, che vuole controllare la cooperazione, crea l’Ente Nazionale Fascistadella Cooperazione. La legge sulla disciplina giuridica del rapporto di lavoro impone lacostituzione dell’Associazione Nazionale tra le Casse Rurali ed Enti Assimilati con un presidenteper legge di nomina governativa.

1936 nasce l’Ente Nazionale delle Casse Rurali Agrarie ed Enti Ausiliari (Encra).Viene varata la Legge Bancaria.

1937 entra in vigore il Testo Unico delle Casse Rurali e Artigiane. Il TUCRA non favo-risce l’espansione numerica delle Rurali che, dopo la caduta del regime fascista, risultano note-volmente diminuite passando da 3.540 nel 1922, anno in cui raggiunsero la massima numerosi-tà, a 804 nel 1947.

1944 viene sciolta la Federazione Nazionale delle Casse Rurali ed Enti Ausiliari, mentre continua adoperare l’Ente Nazionale delle Casse Rurali.

1946 viene ricostituita dai cattolici la Confederazione Cooperative Italiane e dai coope-ratori di altra ispirazione la Lega nazionale delle Cooperative e Mutue.

1950 viene ricostituita la Federazione Italiana delle Casse Rurali e Artigiane.

1961 comincia una attività di riorganizzazione e rilancio del movimento e dell’operatività delle Casse.Si ricostituiscono le Federazioni locali e si ristrutturano quelle esistenti, conferendo lorofunzioni di rappresentanza, tutela ed assistenza tecnica a livello regionale e interregionale delleCasse associate.

1963 costituzione dell’Istituto di Credito delle Casse Rurali e Artigiane (Iccrea) cheha come obiettivo “rendere più efficace e intensa l’opera delle Casse Rurali e Artigiane, agevo-lando, coordinando e incrementandone l’azione, mediante lo svolgimento di funzioni creditizie,di intermediazione tecnica ed assistenza finanziaria” (art. 2 statuto Iccrea). Nel corso degli anni‘60, si realizza un progetto di gestione integrata del sistema, che passa prima di tutto per la fun-zione di coordinamento e rappresentanza che dovranno svolgere le Federazioni locali.

1970 nasce l’Editrice delle Casse Rurali e Artigiane, l’Ecra.

La Federazione Italiana è tra i membri fondatori dell’Associazione delle Banche Cooperative dellaCee, il Groupment des Cooperatives d’Epargne et de Crédit, che ha lo scopodi promuovere e di tutelare gli interessi della categoria in sede comunitaria. Federazione e Iccreaaderiscono inoltre all’Unione Internazionale Raiffeisen, IRU.

1973 nascono le Casse Centrali di Bolzano e Trento.

1977 nasce Agrileasing, società che pone le Casse Rurali in condizione di effettuare operazioni dileasing immobiliare e mobiliare.

1978 viene creato il Fondo Centrale di Garanzia, primo strumento di tutela dell’indu-stria bancaria italiana. Si tratta di un’iniziativa volontaria delle Casse Rurali, non dispostada normative.

1980 su iniziativa della Federazione Italiana nasce la Scuola Centrale del CreditoCooperativo, organismo per la formazione all’interno del Credito Cooperativo, l’attuale SEFConsulting.

1981 adesione della Federazione Italiana e di buona parte delle Casse Rurali all’AssociazioneBancaria Italiana - ABI.

1985 Iccrea costituisce una società per la gestione dei fondi comuni di investimento mobiliare, laCoogestioni (oggi Aureo Gestioni), che esordisce sul mercato lanciando il fondo “Aureo”.

1987 nasce il Fondo di Previdenza per il Personale delle Casse Rurali e Artigiane, attualeFondo Pensione Nazionale.

1993 entra in vigore il Testo Unico delle leggi in materia bancaria e creditizia checonsente alle Banche di Credito Cooperativo (questa la nuova denominazione stabi-lita per via normativa, con l’eccezione delle province autonome di Trento e Bolzano) di offriretutti i servizi e i prodotti finanziari al pari delle altre banche.

1995 inizia la propria attività la capogruppo di impresa, Iccrea Holding Spa, con funzioni diindirizzo, coordinamento e controllo delle società partecipate. Le principali sono: Iccrea Banca,Banca Agrileasing, Aureo Gestioni, BCC Vita.

1997 al Fondo Centrale di Garanzia si sostituisce il Fondo di Garanzia dei Depositanti delCredito Cooperativo (FGD), nuovo strumento obbligatorio di tutela in linea con ladirettiva dell’Unione Europea, che svolge anche funzioni di prevenzione delle crisi, a differenzadell’analogo strumento operativo per il resto dell’industria bancaria.

1999 nell’ambito del XII Convegno Nazionale di Riva del Garda si approva la definizione delsistema a rete e si pubblica la Carta dei Valori del Credito Cooperativo.

2003 la riforma del diritto societario riconosce e conferma alle BCC-CR la loro natura di coopera-tive a mutualità prevalente.

2004 nasce il Fondo Garanzia degli Obbligazionisti (FGO), strumento volontario edesclusivo delle Banche di Credito Cooperativo che tutela i portatori di obbligazioni clienti delle BCC.

2005 nell’ambito del XIII Convegno Nazionale tenutosi a Parma, si registra l’approvazione del Progettodi qualificazione del “sistema a rete” delle BCC che prevede la creazione di una forma digaranzia istituzionale a protezione della clientela delle BCC e l’approvazionedella Carta della Coesione.

21]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[20

crescita responsabile e soste-nibile del territorio.

La Carta dei Valori è il “patto”che lega il CreditoCooperativo alle comunità lo-cali. Definisce le regole dicomportamento, i principicardine e gli impegni dellabanca nei confronti del suopubblico: soci, clienti, colla-boratori.La Carta della Coesione inseriscele BCC all’interno del sistema,traducendo i principi della

Carta dei Valori in un conte-sto di “rete”. Gli accordi e lecollaborazioni che si attivanotra le BCC e gli altri soggettiche fanno parte del CreditoCooperativo rafforzano ilruolo di ciascuna banca nelproprio contesto di riferi-mento, agevolando il conse-guimento degli obiettivi mu-tualistici e rendendo semprepiù di qualità i servizi e i pro-dotti che offre.

BCC: differente per valori

Ivalori nei quali il CreditoCooperativo si riconosce, eche derivano dalla sua identi-tà, sono delineati in tre docu-menti principali:- il fondamento è l’articolo

2 dello Statuto delle BCC-CR;

- la Carta dei Valori ne èuna declinazione;

- la Carta della Coesione è lasintesi dello stile della mu-tualità nelle relazioni inter-ne al sistema BCC.

L’articolo 2 dello Statuto san-

Art. 2: la continuità della differenza

Q uella dell’articolo 2 dello Statuto del Credito Cooperativo è unastoria lunga 120 anni. È la storia della sua identità, della sua

cultura d’impresa, della sua capacità di stare sul mercato. In unaparola, è la storia della sua differenza.Tant’è che la formulazione primaria di questo articolo è rimastapressoché invariata nel tempo. Anzi, è andata via via arricchendosi dinuovi elementi. Esso attribuisce alle BCC la finalità di contribuire al miglioramentodelle condizioni morali e materiali dei soci. Con due varianti a partiredal 1994: il miglioramento delle condizioni morali e culturali dei socie delle comunità locali. Queste banche perseguono quindi lo sviluppodel territorio di cui fanno parte (“miglioramento”), in una accezionecomplessiva (il riferimento è alla qualità della vita) e più estesa dellasola compagine sociale. Gli obiettivi economici, in sostanza, non sonomai stati esclusivi.La missione si è estesa nel tempo: innanzitutto è stato specificatoche le operazioni e i servizi di banca - attività di natura economica,dunque - sono strumentali al conseguimento dello sviluppo dinatura sociale. Uno sviluppo che si realizza oggi e che guarda alfuturo: i soci usufruiscono dei vantaggi economici e metaeconomici,piuttosto che dei dividendi, e vengono educati al risparmio e allaprevidenza. È stata poi integrata con una componente “di sistema”:la promozione e lo sviluppo della cooperazione, quale strumento persvolgere ancora più efficacemente le attività al servizio dell’economiareale. Fino al 2005, quando la cooperazione è stata rafforzata dagliobiettivi di coesione sociale e di crescita responsabile e sostenibile delterritorio.

cisce la natura di banche “aresponsabilità sociale” pro-pria delle BCC, affermandoche queste perseguono in-nanzitutto obiettivi di utilitàsociale, che si concretizzanonella funzione di “promuove-re il miglioramento dellecondizioni morali e culturalidei soci e della comunità lo-cale” a cui appartengono.Attribuisce loro inoltre ilcompito di promuovere losviluppo della cooperazionee della coesione sociale, e la

Che cosa

l a m i s s i o n e

Chi i d e s t i n a t a r iCome l e modal i tà

Migliorare la condizione materialee morale

i soci

Migliorare le condizioni moralie materiali

i soci

Il miglioramentomorale ed economico

i soci

Favorire nelle operazioni e nei servizi di banca...

... perseguendo il miglioramentodelle condizioni morali, materialied economiche degli stessi

Inoltre (...) sviluppo e promozionedella cooperazione

... educare al risparmio e allaprevidenza

i soci

agricoltori, artigiani e i membri di comunità locali in cui opera

Favorire nelle operazioni e nei servizi di banca...

... perseguendo il miglioramentodelle condizioni morali, culturalied economiche degli stessi...

... promuovendo lo sviluppo dellacooperazione...

... l’educazione al risparmio e alla previdenza

i soci e gli appartenenti allecomunità locali

Favorire nelle operazioni e nei servizi di banca...

...perseguendo il miglioramento dellecondizioni morali, culturali ed economiche degli stessi...

... promuovendo lo sviluppo della cooperazione...

... l’educazione al risparmio e alla previdenza

...nonché la coesione sociale e la crescita responsabile e sostenibile del territorio

i soci e gli appartenenti alle comunità locali

orientamento socialecostruzione del bene comunedemocrazia economico-finanziariascambio mutualistico tra i soci

Articolo 2: l’identità delle BCC attraverso tre secoli1893art. 2

1901art. 2

1937art.2

1988art. 2

1994art. 18

2005art.2

23]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[22

1. Primato e centralità dellapersona

Il Credito Cooperativo ispira lapropria attività all’attenzione ealla promozione della persona.Il Credito Cooperativo è un siste-ma di banche costituite da perso-ne che lavorano per le persone.Il Credito Cooperativo investe sulcapitale umano – costituito daisoci, dai clienti e dai collaboratori– per valorizzarlo stabilmente.

2. L’impegno

L’impegno del CreditoCooperativo si concentra, in par-ticolare, nel soddisfare i bisogni fi-nanziari dei soci e dei clienti, ri-cercando il miglioramento conti-nuo della qualità e della conve-nienza dei prodotti e dei servizi of-ferti. Obiettivo del Credito Cooperativoè produrre utilità e vantaggi, ècreare valore economico, sociale eculturale a beneficio dei soci e del-la comunità locale e “fabbricare”fiducia.Lo stile di servizio, la buonaconoscenza del territorio, l’eccel-lenza nella relazione con i socie clienti, l’approccio solidale, lacura della professionalità costi-tuiscono lo stimolo costante perchi amministra le aziende delCredito Cooperativo e per chi vipresta la propria attività profes-sionale.

3. Autonomia

L’autonomia è uno dei princìpifondamentali del CreditoCooperativo. Tale principio è vi-tale e fecondo solo se coordinato,collegato e integrato nel “sistema”del Credito Cooperativo.

4. Promozione della partecipazione

Il Credito Cooperativo promuovela partecipazione al proprio inter-no e in particolare quella dei socialla vita della cooperativa.Il Credito Cooperativo favorisce lapartecipazione degli operatori lo-cali alla vita economica, privile-giando le famiglie e le piccole im-prese; promuove l’accesso al credi-to, contribuisce alla parificazionedelle opportunità.

5. Cooperazione

Lo stile cooperativo è il segreto delsuccesso. L’unione delle forze, illavoro di gruppo, la condivisioneleale degli obiettivi sono il futurodella cooperazione di credito. Lacooperazione tra le banche coope-rative attraverso le strutture loca-li, regionali, nazionali e interna-zionali è condizione per conser-varne l’autonomia e migliorarneil servizio a soci e clienti.

6. Utilità, servizio e benefici

Il Credito Cooperativo non hascopo di lucro. Il conseguimento di un equo ri-sultato, e non la distribuzione delprofitto, è la meta che guida la ge-stione del Credito Cooperativo. Il

risultato utile della gestione èstrumento per perpetuare la pro-mozione del benessere dei soci e delterritorio di riferimento, al servi-zio dei quali si pone il CreditoCooperativo.Esso è altresì testimonianza di ca-pacità imprenditoriale e misuradell’efficienza organizzativa, non-ché condizione indispensabile perl’autofinanziamento e lo sviluppodella singola banca cooperativa. Il Credito Cooperativo continueràa destinare tale utile al rafforza-mento delle riserve – in misuraalmeno pari a quella indicatadalla legge – e ad altre attività diutilità sociale condivise dai soci. Il patrimonio accumulato è un be-ne prezioso da preservare e da di-fendere nel rispetto dei fondatori enell’interesse delle generazioni fu-ture.I soci del Credito Cooperativo pos-sono, con le modalità più op-portune, ottenere benefici inproporzione all’attività finan-ziaria singolarmente svolta conla propria banca cooperativa.

7. Promozione dello sviluppo locale

Il Credito Cooperativo è legato al-la comunità locale che lo esprimeda un’alleanza durevole per losviluppo. Attraverso la propria attività cre-ditizia e mediante la destinazioneannuale di una parte degli utili

della gestione promuove il benes-sere della comunità locale, il suosviluppo economico, sociale e cul-turale. Il Credito Cooperativoesplica un’attività imprenditoria-le “a responsabilità sociale”, nonsoltanto finanziaria, ed al servi-zio dell’economia civile.

8. Formazione permanente

Il Credito Cooperativo si impegnaa favorire la crescita delle compe-tenze e della professionalità degliamministratori, dirigenti, colla-boratori e la crescita e la diffusio-ne della cultura economica, socia-le, civile nei soci e nelle comunitàlocali.

9. Soci

I soci del Credito Cooperativo siimpegnano sul proprio onore acontribuire allo sviluppo dellabanca lavorando intensamentecon essa, promuovendone lo spiri-to e l’adesione presso la comunitàlocale e dando chiaro esempio dicontrollo democratico, eguaglian-za di diritti, equità e solidarie-tà tra i componenti la base so-ciale. Fedeli allo spirito dei fondatori,i soci credono ed aderiscono adun codice etico fondato sull’one-stà, la trasparenza, la responsa-bilità sociale, l’altruismo.

10. Amministratori

Gli amministratori del CreditoCooperativo si impegnano sulproprio onore a partecipare alledecisioni in coscienza ed autono-mia, a creare valore economico esociale per i soci e la comunità, adedicare il tempo necessario a taleincarico, a curare personalmentela propria qualificazione profes-sionale e formazione permanente.

11. DipendentiI dipendenti del CreditoCooperativo si impegnano sulproprio onore a coltivare la pro-pria capacità di relazione orienta-ta al riconoscimento della singo-larità della persona e a dedicareintelligenza, impegno qualificato,tempo alla formazione permanen-te e spirito cooperativo al rag-giungimento degli obiettivi econo-mici e sociali della banca per laquale lavorano.

Riva del Garda, dicembre1999

L’articolo 2 dello Statuto della Banca di Credito Cooperativo (Cassa Rurale)

“ ”La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune. È altresì impegnata ad agire in coerenza con la Carta deiValori del Credito Cooperativo e a rendere effettivi forme adeguate di democraziaeconomico-finanziaria e lo scambio mutualistico tra i soci.

Nell’esercizio della sua attività, la Società si ispira (ai principi dell’insegnamento sociale cristiano e) ai principi cooperativi della mutualità senza fini di speculazioneprivata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelleoperazioni e nei servizi di banca, perseguendo il miglioramento delle condizionimorali, culturali ed economiche degli stessi e promuovendo lo sviluppo dellacooperazione e l’educazione al risparmio e alla previdenza nonché la coesione socialee la crescita responsabile e sostenibile del territorio nel quale opera.

25]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[24

BCC-CR e ne assicura lo svilupponel segno della stabilità, della co-erenza e della competitività.

2. Principio di cooperazione

La cooperazione tra banche coope-rative mutualistiche mediante lestrutture locali, regionali, nazio-nali e internazionali è condizioneper conservarne l’autonomia e lastabilità e migliorare la loro capa-cità di servizio ai soci e ai clienti.Il “sistema” del CreditoCooperativo costituisce un fattorecompetitivo indispensabile per leBCC-CR e consente di ottenere emantenere un posizionamentoistituzionale, concorrenziale e re-putazionale altrimenti irraggiun-gibili.

3. Principio di mutualità

La “mutualità” di sistema è con-dizione per realizzare al meglio leforme di mutualità interna (con everso i soci) ed esterna (con e ver-so il territorio) previste dalla nor-mativa bancaria e dallo Statutodella BCC-CR. Lo sviluppo dirapporti collaborativi tra le BCC-CR è finalizzato al perseguimentodi vantaggi bancari e non-banca-ri a favore della base sociale, dellaclientela finale e del territorio*. (*Art. 45 della CostituzioneItaliana e art. 2 della Carta deiValori del Credito Cooperativo).

4. Principio di solidarietà

La solidarietà all’interno delleBCC-CR e fra le BCC-CR è unprincipio irrinunciabile delMovimento. Contribuire a crearele condizioni migliori per la na-scita, l’operatività e lo sviluppodurevole delle BCC-CR rappresen-ta un valore prioritario e costitui-sce interesse primario di ciascunaBCC-CR e dell’intero “sistema”del quale essa fa parte. La solida-rietà si esprime anche attraversola condivisione di principi e idee,l’elaborazione e la partecipazionea progetti e iniziative comuni,l’aiuto vicendevole nei casi di ne-cessità.

5. Principio di legamecol territorio

La BCC-CR nasce, vive e si svi-luppa nel territorio. Di esso èespressione e al suo servizio si de-dica completamente, in modo in-diretto (favorendo i soci e gli ap-partenenti alla comunità localenelle operazioni di banca) e inmodo diretto (favorendo la coesio-ne sociale e la crescita responsabi-le e sostenibile del territorio).

6. Principio di unità

L’unità del “sistema” rappresentaun bene irrinunciabile per ciascu-na BCC-CR. La convinta adesio-

ne delle BCC-CR alle FederazioniLocali e di queste allaFederazione Italiana va persegui-ta costantemente, pur nel rispettodella volontarietà delle scelte.

7. Principio di democrazia

Il principio di democrazia regolasia le relazioni tra i soci della sin-gola BCC-CR sia le relazioni trale BCC-CR all’interno delle strut-ture di natura associativa - con-sortile che nel tempo esse si sonodate e si danno.

8. Principio di sussidiarietà

Il “sistema” del CreditoCooperativo si fonda sul princi-pio di sussidiarietà e si presentacome un sistema coordinato diautonomie basato su struttureoperanti a vari livelli con funzio-ni distinte ma tra loro comple-mentari.

9. Principio di efficienza

Tutte le iniziative e le forme orga-nizzative del sistema di volta involta adottate dovranno esserecaratterizzate da efficienza.L’efficienza dovrà essere valutatain termini economici, qualitati-vi, relazionali, di stabilità e dicoerenza rispetto alla previsionenormativa e statutaria.Tutte le iniziative e le forme orga-nizzative del sistema di volta involta adottate dovranno esserecaratterizzate da efficienza.L’efficienza dovrà essere valutatain termini economici, qualitati-vi, relazionali, di stabilità e dicoerenza rispetto alla previsionenormativa e statutaria.

10. Principio di trasparenza e reciprocità

Le iniziative e le relazioni all’in-terno del “sistema” del CreditoCooperativo sono improntate alprincipio di trasparenza e di re-ciprocità. Trasparenza significastabilire relazioni ispirate alla

chiarezza e favorire l’accessibilitàe la circolazione delle informazio-ni a tutti i livelli. Reciprocità si-gnifica che ciascuna componentesi impegna, concordemente allealtre, a contribuire alle attivitàcomuni, nella consapevolezzadella responsabilità congiunta enella prospettiva di un mutuobeneficio.

Parma, dicembre 2005

1. Principio di autonomia

L’autonomia della singola Bancadi Credito Cooperativo-CassaRurale è uno dei principi fonda-mentali del Movimento delCredito Cooperativo. L’autonomiasi esprime in modo pieno e fecondose si sviluppa nell’ambito del “si-stema”del Credito Cooperativo.Tutti i soggetti del “sistema” pro-pongono e gestiscono le proprieiniziative nel rispetto dell’autono-mia della singola cooperativa.L’autonomia della singola BCC-CR deve essere compatibile con lastabilità della stessa e con l’interes-se generale. Le BCC-CR custodi-scono la propria indipendenzagiuridica e la propria sostanzialeautonomia imprenditoriale impe-gnandosi in una gestione sana,prudente e coerente con la propriamissione. Esse sono accomunateda una forte omogeneità statuta-ria e culturale. Il “sistema” consi-dera un valore prezioso l’esistenzadel numero più ampio possibile di

27]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[26

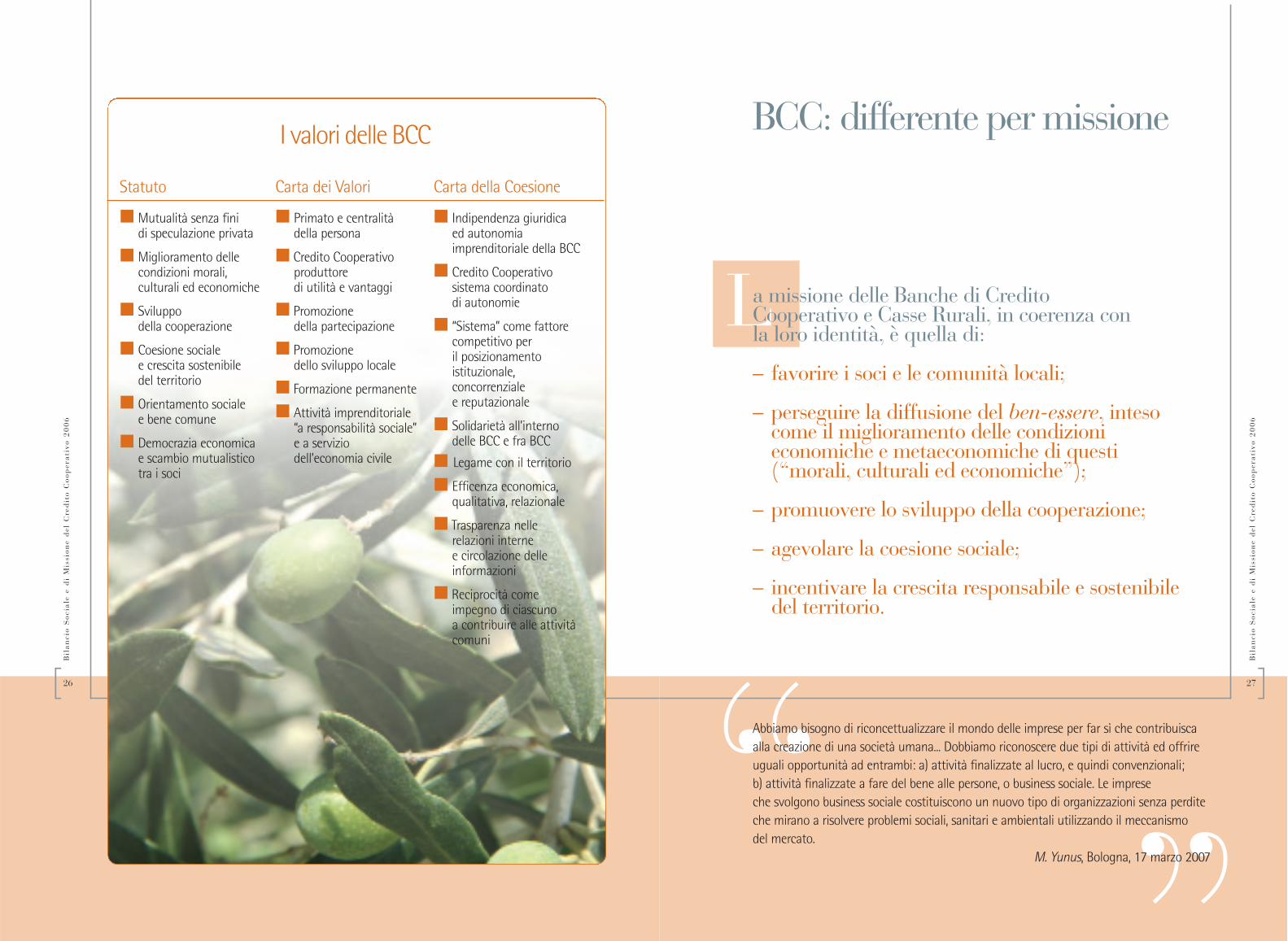

I valori delle BCC BCC: differente per missione

La missione delle Banche di Credito Cooperativo e Casse Rurali, in coerenza con la loro identità, è quella di:

– favorire i soci e le comunità locali;

– perseguire la diffusione del ben-essere, intesocome il miglioramento delle condizionieconomiche e metaeconomiche di questi (“morali, culturali ed economiche”);

– promuovere lo sviluppo della cooperazione;

– agevolare la coesione sociale;

– incentivare la crescita responsabile e sostenibiledel territorio.

Statuto

Mutualità senza fini di speculazione privata

Miglioramento delle condizioni morali, culturali ed economiche

Sviluppo della cooperazione

Coesione sociale e crescita sostenibile del territorio

Orientamento sociale e bene comune

Democrazia economica e scambio mutualisticotra i soci

Carta dei Valori

Primato e centralità della persona

Credito Cooperativo produttore di utilità e vantaggi

Promozione della partecipazione

Promozione dello sviluppo locale

Formazione permanente

Attività imprenditoriale “a responsabilità sociale” e a servizio dell’economia civile

Carta della Coesione

Indipendenza giuridica ed autonomiaimprenditoriale della BCC

Credito Cooperativo sistema coordinato di autonomie

“Sistema” come fattore competitivo per il posizionamento istituzionale, concorrenziale e reputazionale

Solidarietà all’internodelle BCC e fra BCC

Legame con il territorio

Efficenza economica, qualitativa, relazionale

Trasparenza nelle relazioni interne e circolazione delle informazioni

Reciprocità come impegno di ciascuno a contribuire alle attivitàcomuni

“ ”Abbiamo bisogno di riconcettualizzare il mondo delle imprese per far sì che contribuiscaalla creazione di una società umana... Dobbiamo riconoscere due tipi di attività ed offrireuguali opportunità ad entrambi: a) attività finalizzate al lucro, e quindi convenzionali; b) attività finalizzate a fare del bene alle persone, o business sociale. Le imprese che svolgono business sociale costituiscono un nuovo tipo di organizzazioni senza perditeche mirano a risolvere problemi sociali, sanitari e ambientali utilizzando il meccanismo del mercato.

M. Yunus, Bologna, 17 marzo 2007

29]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

L’architettura

31]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[30

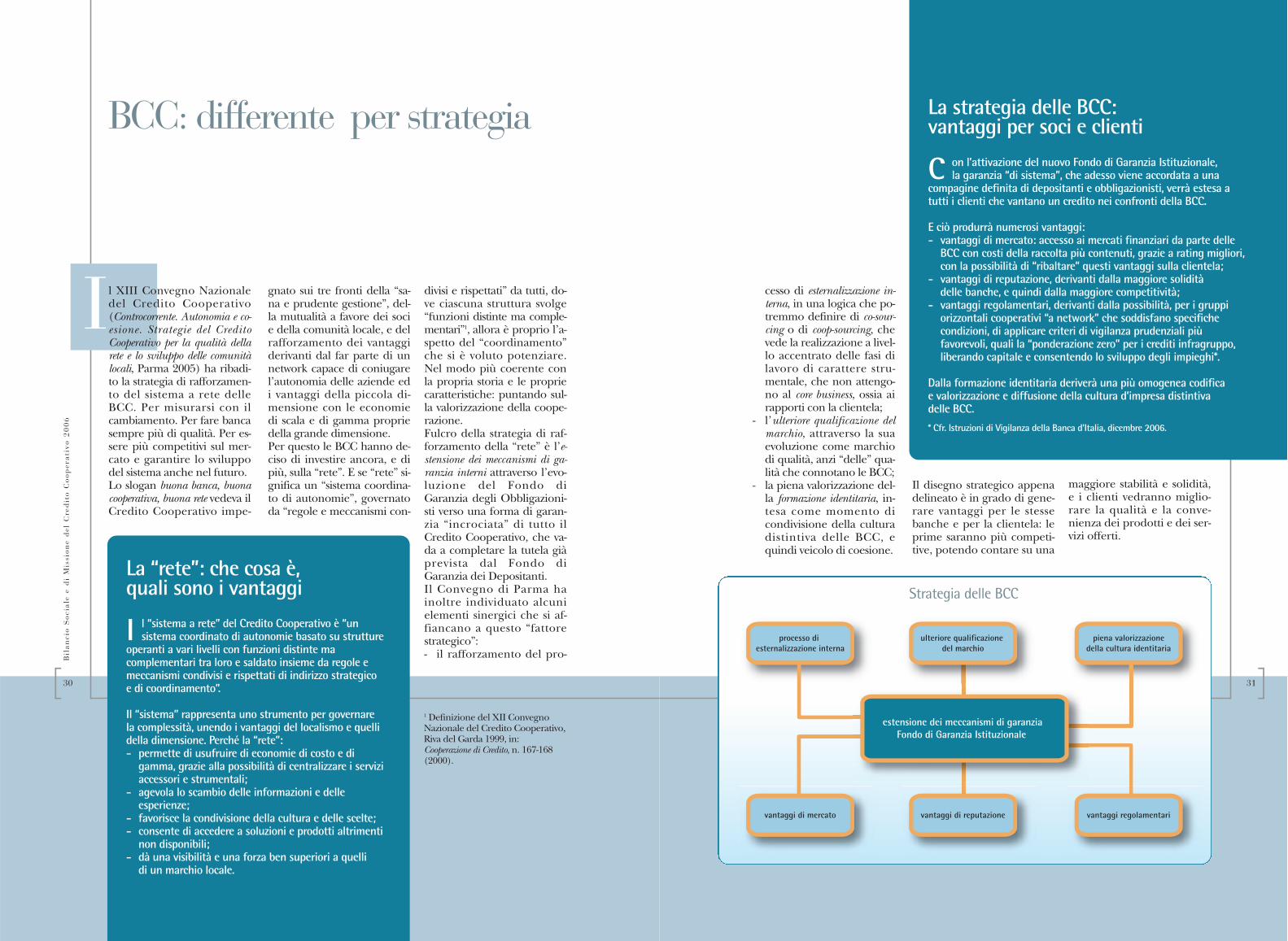

BCC: differente per strategia

gnato sui tre fronti della “sa-na e prudente gestione”, del-la mutualità a favore dei socie della comunità locale, e delrafforzamento dei vantaggiderivanti dal far parte di unnetwork capace di coniugarel’autonomia delle aziende edi vantaggi della piccola di-mensione con le economiedi scala e di gamma propriedella grande dimensione.Per questo le BCC hanno de-ciso di investire ancora, e dipiù, sulla “rete”. E se “rete” si-gnifica un “sistema coordina-to di autonomie”, governatoda “regole e meccanismi con-

divisi e rispettati” da tutti, do-ve ciascuna struttura svolge“funzioni distinte ma comple-mentari”1, allora è proprio l’a-spetto del “coordinamento”che si è voluto potenziare.Nel modo più coerente conla propria storia e le propriecaratteristiche: puntando sul-la valorizzazione della coope-razione.Fulcro della strategia di raf-forzamento della “rete” è l’e-stensione dei meccanismi di ga-ranzia interni attraverso l’evo-luzione del Fondo diGaranzia degli Obbligazioni-sti verso una forma di garan-zia “incrociata” di tutto ilCredito Cooperativo, che va-da a completare la tutela giàprevista dal Fondo diGaranzia dei Depositanti. Il Convegno di Parma hainoltre individuato alcunielementi sinergici che si af-fiancano a questo “fattorestrategico”: - il rafforzamento del pro-

cesso di esternalizzazione in-terna, in una logica che po-tremmo definire di co-sour-cing o di coop-sourcing, chevede la realizzazione a livel-lo accentrato delle fasi dilavoro di carattere stru-mentale, che non attengo-no al core business, ossia airapporti con la clientela;

- l’ulteriore qualificazione delmarchio, attraverso la suaevoluzione come marchiodi qualità, anzi “delle” qua-lità che connotano le BCC;

- la piena valorizzazione del-la formazione identitaria, in-tesa come momento dicondivisione della culturadistintiva delle BCC, equindi veicolo di coesione.

Il disegno strategico appenadelineato è in grado di gene-rare vantaggi per le stessebanche e per la clientela: leprime saranno più competi-tive, potendo contare su una

Il XIII Convegno Nazionaledel Credito Cooperativo(Controcorrente. Autonomia e co-esione. Strategie del CreditoCooperativo per la qualità dellarete e lo sviluppo delle comunitàlocali, Parma 2005) ha ribadi-to la strategia di rafforzamen-to del sistema a rete delleBCC. Per misurarsi con ilcambiamento. Per fare bancasempre più di qualità. Per es-sere più competitivi sul mer-cato e garantire lo sviluppodel sistema anche nel futuro.Lo slogan buona banca, buonacooperativa, buona rete vedeva ilCredito Cooperativo impe-

La “rete”: che cosa è, quali sono i vantaggi

I l “sistema a rete” del Credito Cooperativo è “unsistema coordinato di autonomie basato su strutture

operanti a vari livelli con funzioni distinte macomplementari tra loro e saldato insieme da regole emeccanismi condivisi e rispettati di indirizzo strategico e di coordinamento”.

Il “sistema” rappresenta uno strumento per governare la complessità, unendo i vantaggi del localismo e quellidella dimensione. Perché la “rete”:- permette di usufruire di economie di costo e di

gamma, grazie alla possibilità di centralizzare i serviziaccessori e strumentali;

- agevola lo scambio delle informazioni e delleesperienze;

- favorisce la condivisione della cultura e delle scelte; - consente di accedere a soluzioni e prodotti altrimenti

non disponibili; - dà una visibilità e una forza ben superiori a quelli

di un marchio locale.

La strategia delle BCC: vantaggi per soci e clienti

C on l’attivazione del nuovo Fondo di Garanzia Istituzionale, la garanzia “di sistema”, che adesso viene accordata a una

compagine definita di depositanti e obbligazionisti, verrà estesa atutti i clienti che vantano un credito nei confronti della BCC.

E ciò produrrà numerosi vantaggi:- vantaggi di mercato: accesso ai mercati finanziari da parte delle

BCC con costi della raccolta più contenuti, grazie a rating migliori,con la possibilità di “ribaltare” questi vantaggi sulla clientela;

- vantaggi di reputazione, derivanti dalla maggiore solidità delle banche, e quindi dalla maggiore competitività;

- vantaggi regolamentari, derivanti dalla possibilità, per i gruppiorizzontali cooperativi “a network” che soddisfano specifichecondizioni, di applicare criteri di vigilanza prudenziali piùfavorevoli, quali la “ponderazione zero” per i crediti infragruppo,liberando capitale e consentendo lo sviluppo degli impieghi*.

Dalla formazione identitaria deriverà una più omogenea codifica e valorizzazione e diffusione della cultura d’impresa distintiva delle BCC.

* Cfr. Istruzioni di Vigilanza della Banca d’Italia, dicembre 2006.

1 Definizione del XII ConvegnoNazionale del Credito Cooperativo,Riva del Garda 1999, in:Cooperazione di Credito, n. 167-168(2000).

processo di esternalizzazione interna

piena valorizzazionedella cultura identitaria

vantaggi regolamentari

ulteriore qualificazione

del marchio

vantaggi di reputazionevantaggi di mercato

estensione dei meccanismi di garanziaFondo di Garanzia Istituzionale

Strategia delle BCC

maggiore stabilità e solidità,e i clienti vedranno miglio-rare la qualità e la conve-nienza dei prodotti e dei ser-vizi offerti.

33]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[32

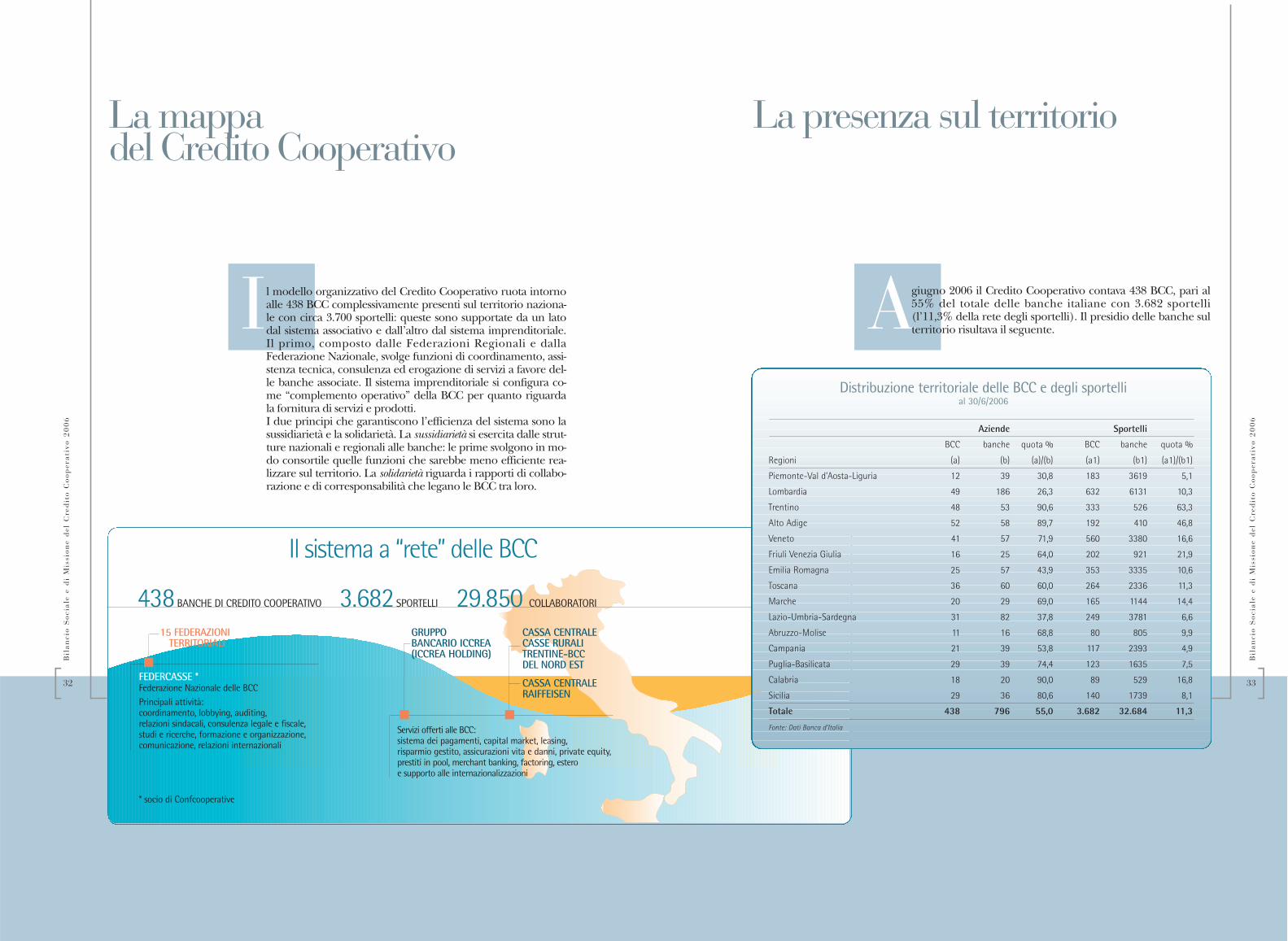

La mappa del Credito Cooperativo

La presenza sul territorio

I Al modello organizzativo del Credito Cooperativo ruota intornoalle 438 BCC complessivamente presenti sul territorio naziona-le con circa 3.700 sportelli: queste sono supportate da un latodal sistema associativo e dall’altro dal sistema imprenditoriale.Il primo, composto dalle Federazioni Regionali e dallaFederazione Nazionale, svolge funzioni di coordinamento, assi-stenza tecnica, consulenza ed erogazione di servizi a favore del-le banche associate. Il sistema imprenditoriale si configura co-me “complemento operativo” della BCC per quanto riguardala fornitura di servizi e prodotti.I due principi che garantiscono l’efficienza del sistema sono lasussidiarietà e la solidarietà. La sussidiarietà si esercita dalle strut-ture nazionali e regionali alle banche: le prime svolgono in mo-do consortile quelle funzioni che sarebbe meno efficiente rea-lizzare sul territorio. La solidarietà riguarda i rapporti di collabo-razione e di corresponsabilità che legano le BCC tra loro.

giugno 2006 il Credito Cooperativo contava 438 BCC, pari al55% del totale delle banche italiane con 3.682 sportelli(l’11,3% della rete degli sportelli). Il presidio delle banche sulterritorio risultava il seguente.

Distribuzione territoriale delle BCC e degli sportelli al 30/6/2006

Aziende Sportelli

BCC banche quota % BCC banche quota %

Regioni (a) (b) (a)/(b) (a1) (b1) (a1)/(b1)

Piemonte-Val d’Aosta-Liguria 12 39 30,8 183 3619 5,1

Lombardia 49 186 26,3 632 6131 10,3

Trentino 48 53 90,6 333 526 63,3

Alto Adige 52 58 89,7 192 410 46,8

Veneto 41 57 71,9 560 3380 16,6

Friuli Venezia Giulia 16 25 64,0 202 921 21,9

Emilia Romagna 25 57 43,9 353 3335 10,6

Toscana 36 60 60,0 264 2336 11,3

Marche 20 29 69,0 165 1144 14,4

Lazio-Umbria-Sardegna 31 82 37,8 249 3781 6,6

Abruzzo-Molise 11 16 68,8 80 805 9,9

Campania 21 39 53,8 117 2393 4,9

Puglia-Basilicata 29 39 74,4 123 1635 7,5

Calabria 18 20 90,0 89 529 16,8

Sicilia 29 36 80,6 140 1739 8,1

Totale 438 796 55,0 3.682 32.684 11,3

Fonte: Dati Banca d’Italia

Il sistema a “rete” delle BCC

438 BANCHE DI CREDITO COOPERATIVO 3.682 SPORTELLI 29.850 COLLABORATORI

CASSA CENTRALECASSE RURALI TRENTINE-BCC DEL NORD EST

CASSA CENTRALERAIFFEISEN

GRUPPO BANCARIO ICCREA(ICCREA HOLDING)

Servizi offerti alle BCC:sistema dei pagamenti, capital market, leasing,risparmio gestito, assicurazioni vita e danni, private equity, prestiti in pool, merchant banking, factoring, estero e supporto alle internazionalizzazioni

15 FEDERAZIONI TERRITORIALI

FEDERCASSE *Federazione Nazionale delle BCCPrincipali attività:coordinamento, lobbying, auditing, relazioni sindacali, consulenza legale e fiscale, studi e ricerche, formazione e organizzazione, comunicazione, relazioni internazionali

* socio di Confcooperative

35]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[34

I comuni che ri-entrano in alme-no un’area dicompetenza delleBCC sono passatida 4.801 nel 1999a 5.082 nel 2004 (+281).I casi di compresenza in piùaree di competenza riguarda-vano 2.605 comuni nel 1999(54%) e 2.906 (57%) nel2004, con un incremento di301 unità.Alla fine del 2005 erano attivi3.973 bancomat (ATM) delleBanche di Credito Coopera-

tivo e Casse Rurali, il 10,8%di quelli complessivamentepresenti in Italia e pari al4,7% in più rispetto all’annoprecedente. I due terzi diquesti sono localizzati alNord, in particolare inLombardia e in Veneto (ri-spettivamente il 18,2% e il13,7% del totale). Sono pre-

valentemente (88,0%) dislo-cati presso gli sportelli banca-ri, anche se sono quelli pres-so le imprese ad aver registra-to l’incremento più consi-stente nell’ultimo anno(+8,5% contro il +4,8% deibancomat presso gli sportellie il +3,3% di quelli in luogopubblico).

2.500

2.400

2.300

2.200

2.100

2.000

1.900

1.800

12/1999 12/2000 12/2001 12/2002 12/2003 12/2004 12/2005

2.04

1

2.08

2

2.12

9 2.20

0

2.27

4

2.31

5 2.42

1

Numero dei comuni con sportelli BCC nel periodo 1999-2005

Gli sportelli bancomat delle BCC

Federazione ATM ATM ATM Totale ATM Var. % presso presso presso per 2005-2004

sportelli imprese luogo pubblico Federazioni

Piemonte - Val d’Aosta - Liguria 190 - 16 206 3,0%

Lombardia 649 11 63 723 6,5%

Trentino 158 2 8 168 3,1%

Alto Adige 243 2 59 304 1,0%

Veneto 515 2 26 543 6,5%

Friuli Venezia Giulia 198 2 37 237 3,9%

Emilia Romagna 334 4 30 368 3,4%

Toscana 336 7 36 379 5,3%

Marche 165 3 16 184 7,0%

Lazio - Umbria - Sardegna 248 13 24 285 7,1%

Abruzzo - Molise 61 1 11 73 -3,9%

Campania 92 0 28 120 -4,8%

Puglia - Basilicata 112 7 20 139 1,5%

Calabria 94 9 27 130 13,0%

Sicilia 102 1 11 114 7,5%

Totale 3.497 64 412 3.973 4,7%

Dati al dicembre 2005

La presenza nel Mezzogiorno

Nel 2005, le aziende di credito insediate nell’Italia meridionale(ovvero nelle regioni: Abruzzo, Molise, Campania, Puglia,Basilicata, Calabria e Sicilia) erano 143. Di queste, 108, i trequarti (75,5%), erano BCC. Rispetto al 2003 si rileva la dimi-nuzione di cinque banche (-3,4%), tutte BCC che si sono ag-gregate tra loro. Delle 35 banche Spa e Popolari insediate al Sud, solo 9 (pari aun quarto del totale) non appartengono a gruppi bancari epossono essere dunque considerate locali a tutti gli effetti. LeBCC rappresentano così ben il 92,3% delle banche “sostanzial-mente” del Sud. Una presenza fortissima, che le rende attoristrategici nel processo di “naturalizzazione” dello svilupponelle regioni meridionali della Penisola. Il localismo che ca-ratterizza queste banche permette loro infatti di perseguirepolitiche di sviluppo “endogeno” ed auto-gestito e di averesensori attenti circa le esigenze specifiche dei territori. Il tuttointegrato in una rete nazionale.

26Spa

9Banche Popolari

di cui 9non appartenenti a gruppi bancari

4Spa

5Banche Popolari

143totale di banche

108

35non BCC

BCC

Banche con sede nell’Italia meridionale

Dati al dicembre 2005

37]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

I risultati

39]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[38

a quanto registrato per il si-stema bancario complessivo(+9,1 per cento). Il rapportosofferenze su impieghi è ri-masto invariato per le BCC al

2,8%, inferiore al dato me-dio dell’industria bancaria(3,6%).La raccolta diretta, semprenel triennio, ha registrato un

tasso di crescita di circa il 38per cento (+25 per cento perl’intero sistema bancario). Agiugno 2006 si attestava a105.491 milioni di euro, con

un tasso di variazione annuadel 7,6%, in linea con la me-dia rilevata nel sistema ban-cario complessivo (+7,5 percento).Le quote di mercato delleBanche di Credito Coopera-tivo al 30 giugno 2006 eranopari al 6,7% per gli impieghie all’8,7% per la raccolta. Alla stessa data il patrimoniodelle BCC ammontava a14.375 milioni di euro, conun tasso di crescita del 9,3%in base d’anno.I dati confermano la vocazio-ne delle BCC come banche asupporto delle piccole e me-die imprese artigiane, dellefamiglie e del non profit: afronte di una quota comples-siva di mercato del 6,7% ne-gli impieghi, nel credito al-l’artigianato (sia imprese chefamiglie produttrici) le BCCsuperano il 20%, con oltre il21% per le imprese artigianeche contano meno di 20 ad-detti. Significativa è anche la

quota di mercato nel creditoalle altre imprese minori e al-le famiglie produttrici nonartigiane, che si attestano en-trambe intorno al 15% deltotale.

I numeri delle BCC

Il Credito Cooperativo occu-pa una posizione di primopiano nel sistema bancarioitaliano sotto vari profili: lapresenza sul territorio, la soli-dità patrimoniale e finanzia-ria, i volumi intermediati, iritmi di crescita. Nell’ultimo triennio gli im-pieghi economici delle BCC-CR hanno registrato un tassodi crescita di circa il 55 percento, pari ad oltre il doppiodi quanto registrato dall’inte-ro sistema bancario (+26,7per cento). A giugno 2006essi ammontano a 88.508 mi-lioni di euro, con un tasso divariazione annua del 10,5per cento, maggiore rispetto

Fonte: Dati posizionamento Archivio Bilanci 2004. Dati segmentazione impieghi Banca d’Italia al 30.6.2006

21,2 %15,3 %16,8 %10,0 %8,4 %

totale dei crediti alle imprese artigiane con meno di 20 addetti

totale dei crediti a famiglie produttrici

ad altre imprese minori fino a 20 dipendenti

totale dei crediti al settore nonprofit

totale dei crediti a famiglie consumatrici

per ritmi di crescita

per sportelli (in Italia)

per patrimonio

per utili netti

per raccolta diretta

per impieghi alla clientela

1°1°3°4°4°6° totale dei crediti

Crediti erogati dalle BCC per alcuni settori di attività economica (milioni di euro)

Settore di attività BCC Totale banche Quota

mercato BCC %

Imprese artigiane 9.956 48.616 20,5

di cui imprese con meno di 20 dipendenti 9.612 46.363 21,5

Altre imprese minori 15.989 107.822 14,8

di cui imprese con meno di 20 dipendenti 15.398 102.538 15,0

Famiglie produttrici 11.579 75.641 15,3

di cui artigiani 4.118 20.460 20,1

Famiglie consumatrici 26.534 314.602 8,4

Istituzioni senza scopo di lucro (settore nonprofit) 662 6.638 10,0

Dati al 30.6.2006Fonte: elaborazioni Federcasse su dati BASTRA1/BCC Banca d’Italia

Il posizionamento del “sistema BCC” nell’industriabancaria italiana

41]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[40

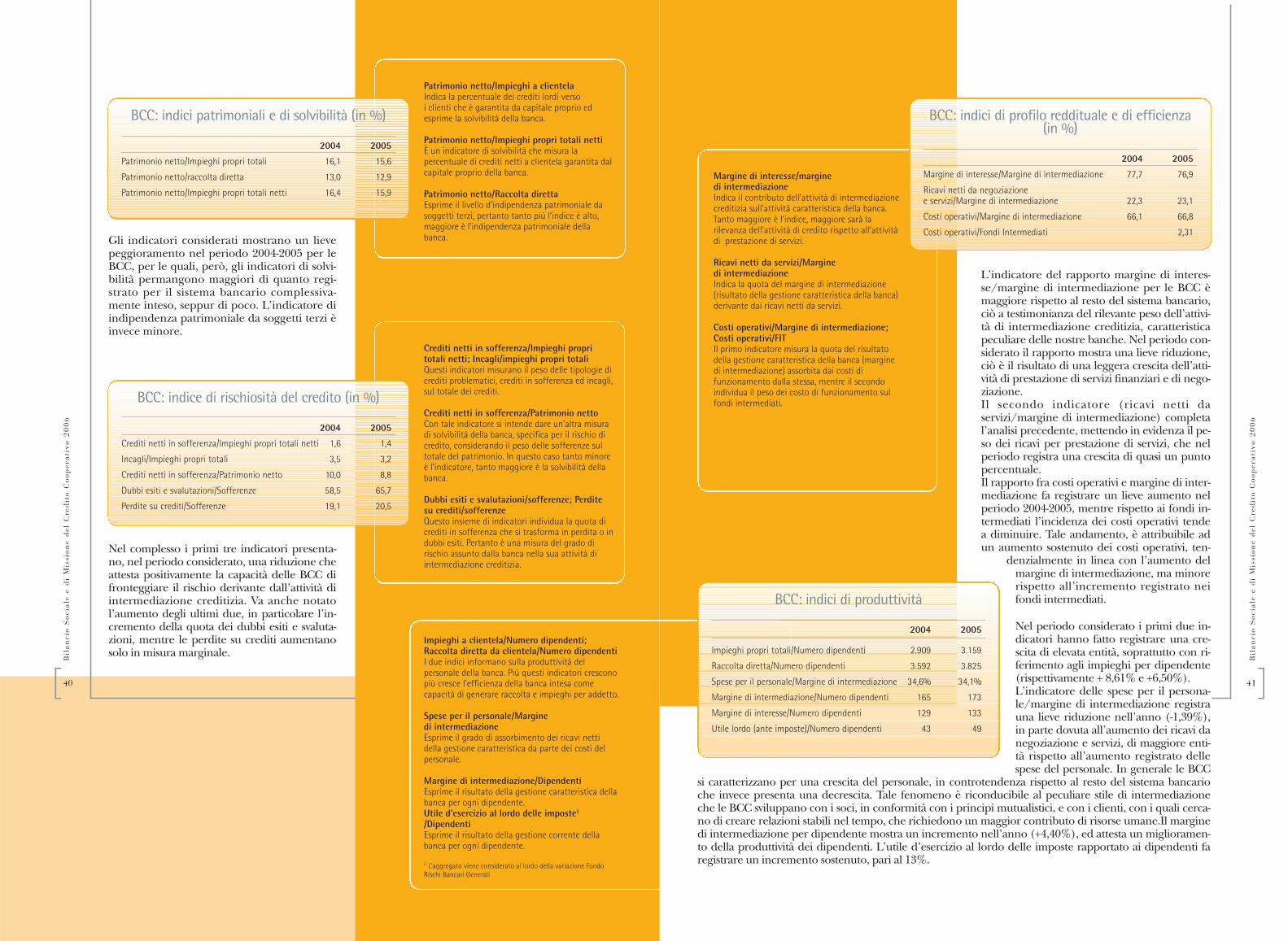

BCC: indici patrimoniali e di solvibilità (in %)

2004 2005

Patrimonio netto/Impieghi propri totali 16,1 15,6

Patrimonio netto/raccolta diretta 13,0 12,9

Patrimonio netto/Impieghi propri totali netti 16,4 15,9

Gli indicatori considerati mostrano un lievepeggioramento nel periodo 2004-2005 per leBCC, per le quali, però, gli indicatori di solvi-bilità permangono maggiori di quanto regi-strato per il sistema bancario complessiva-mente inteso, seppur di poco. L’indicatore diindipendenza patrimoniale da soggetti terzi èinvece minore.

Nel periodo considerato i primi due in-dicatori hanno fatto registrare una cre-scita di elevata entità, soprattutto con ri-ferimento agli impieghi per dipendente(rispettivamente + 8,61% e +6,50%).L’indicatore delle spese per il persona-le/margine di intermediazione registrauna lieve riduzione nell’anno (-1,39%),in parte dovuta all’aumento dei ricavi danegoziazione e servizi, di maggiore enti-tà rispetto all’aumento registrato dellespese del personale. In generale le BCC

si caratterizzano per una crescita del personale, in controtendenza rispetto al resto del sistema bancarioche invece presenta una decrescita. Tale fenomeno è riconducibile al peculiare stile di intermediazioneche le BCC sviluppano con i soci, in conformità con i principi mutualistici, e con i clienti, con i quali cerca-no di creare relazioni stabili nel tempo, che richiedono un maggior contributo di risorse umane.Il marginedi intermediazione per dipendente mostra un incremento nell’anno (+4,40%), ed attesta un miglioramen-to della produttività dei dipendenti. L’utile d’esercizio al lordo delle imposte rapportato ai dipendenti faregistrare un incremento sostenuto, pari al 13%.

BCC: indice di rischiosità del credito (in %)

2004 2005

Crediti netti in sofferenza/Impieghi propri totali netti 1,6 1,4

Incagli/Impieghi propri totali 3,5 3,2

Crediti netti in sofferenza/Patrimonio netto 10,0 8,8

Dubbi esiti e svalutazioni/Sofferenze 58,5 65,7

Perdite su crediti/Sofferenze 19,1 20,5

Nel complesso i primi tre indicatori presenta-no, nel periodo considerato, una riduzione cheattesta positivamente la capacità delle BCC difronteggiare il rischio derivante dall’attività diintermediazione creditizia. Va anche notatol’aumento degli ultimi due, in particolare l’in-cremento della quota dei dubbi esiti e svaluta-zioni, mentre le perdite su crediti aumentanosolo in misura marginale.

Crediti netti in sofferenza/Impieghi propritotali netti; Incagli/impieghi propri totaliQuesti indicatori misurano il peso delle tipologie dicrediti problematici, crediti in sofferenza ed incagli,sul totale dei crediti.

Crediti netti in sofferenza/Patrimonio nettoCon tale indicatore si intende dare un’altra misuradi solvibilità della banca, specifica per il rischio dicredito, considerando il peso delle sofferenze sultotale del patrimonio. In questo caso tanto minoreè l’indicatore, tanto maggiore è la solvibilità dellabanca.

Dubbi esiti e svalutazioni/sofferenze; Perditesu crediti/sofferenzeQuesto insieme di indicatori individua la quota dicrediti in sofferenza che si trasforma in perdita o indubbi esiti. Pertanto è una misura del grado dirischio assunto dalla banca nella sua attività diintermediazione creditizia.

Patrimonio netto/Impieghi a clientelaIndica la percentuale dei crediti lordi versoi clienti che è garantita da capitale proprio edesprime la solvibilità della banca.

Patrimonio netto/Impieghi propri totali nettiÈ un indicatore di solvibilità che misura lapercentuale di crediti netti a clientela garantita dalcapitale proprio della banca.

Patrimonio netto/Raccolta direttaEsprime il livello d’indipendenza patrimoniale dasoggetti terzi, pertanto tanto più l’indice è alto,maggiore è l’indipendenza patrimoniale dellabanca.

L’indicatore del rapporto margine di interes-se/margine di intermediazione per le BCC èmaggiore rispetto al resto del sistema bancario,ciò a testimonianza del rilevante peso dell’attivi-tà di intermediazione creditizia, caratteristicapeculiare delle nostre banche. Nel periodo con-siderato il rapporto mostra una lieve riduzione,ciò è il risultato di una leggera crescita dell’atti-vità di prestazione di servizi finanziari e di nego-ziazione.Il secondo indicatore (ricavi netti daservizi/margine di intermediazione) completal’analisi precedente, mettendo in evidenza il pe-so dei ricavi per prestazione di servizi, che nelperiodo registra una crescita di quasi un puntopercentuale.Il rapporto fra costi operativi e margine di inter-mediazione fa registrare un lieve aumento nelperiodo 2004-2005, mentre rispetto ai fondi in-termediati l’incidenza dei costi operativi tendea diminuire. Tale andamento, è attribuibile adun aumento sostenuto dei costi operativi, ten-

denzialmente in linea con l’aumento delmargine di intermediazione, ma minorerispetto all’incremento registrato neifondi intermediati.

BCC: indici di profilo reddituale e di efficienza(in %)

2004 2005

Margine di interesse/Margine di intermediazione 77,7 76,9

Ricavi netti da negoziazione e servizi/Margine di intermediazione 22,3 23,1

Costi operativi/Margine di intermediazione 66,1 66,8

Costi operativi/Fondi Intermediati 2,31

Margine di interesse/margine di intermediazioneIndica il contributo dell’attività di intermediazionecreditizia sull’attività caratteristica della banca.Tanto maggiore è l’indice, maggiore sarà larilevanza dell’attività di credito rispetto all’attivitàdi prestazione di servizi.

Ricavi netti da servizi/Margine di intermediazioneIndica la quota del margine di intermediazione(risultato della gestione caratteristica della banca)derivante dai ricavi netti da servizi.

Costi operativi/Margine di intermediazione;Costi operativi/FITIl primo indicatore misura la quota del risultatodella gestione caratteristica della banca (marginedi intermediazione) assorbita dai costi difunzionamento dalla stessa, mentre il secondoindividua il peso dei costo di funzionamento sulfondi intermediati.

BCC: indici di produttività

2004 2005

Impieghi propri totali/Numero dipendenti 2.909 3.159

Raccolta diretta/Numero dipendenti 3.592 3.825

Spese per il personale/Margine di intermediazione 34,6% 34,1%

Margine di intermediazione/Numero dipendenti 165 173

Margine di interesse/Numero dipendenti 129 133

Utile lordo (ante imposte)/Numero dipendenti 43 49

Impieghi a clientela/Numero dipendenti;Raccolta diretta da clientela/Numero dipendentiI due indici informano sulla produttività delpersonale della banca. Più questi indicatori cresconopiù cresce l’efficienza della banca intesa comecapacità di generare raccolta e impieghi per addetto.

Spese per il personale/Margine di intermediazioneEsprime il grado di assorbimento dei ricavi nettidella gestione caratteristica da parte dei costi delpersonale.

Margine di intermediazione/DipendentiEsprime il risultato della gestione caratteristica dellabanca per ogni dipendente.Utile d’esercizio al lordo delle imposte2

/DipendentiEsprime il risultato della gestione corrente dellabanca per ogni dipendente.

2 L’aggregato viene considerato al lordo della variazione FondoRischi Bancari Generali

43]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06Le relazioni

con i portatori di interessi

45]

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[44

storia, le strategie, i modelliorganizzativi, ma anche lo sti-le operativo. Il “fare banca mutualistica”deve sempre più essere, allo-ra, una modalità specifica difare banca, orientata alla pro-duzione di uno sviluppo du-revole e sostenibile. Con unapproccio “bio-logico”, orien-tato a fornire risposte alleconcrete esigenze della vita. Tre sono le declinazioni dellamutualità delle BCC: - interna, rivolta ai soci della

banca;- esterna, diretta alle comuni-

tà locali nelle quali esseoperano;

- di sistema, a favore delle sin-gole BCC e generata dal si-stema a rete del CreditoCooperativo.

In questa sezione si descrive-ranno le relazioni delle BCC-CR con i loro principali “por-tatori di interessi”(stakeholders).

I sociI diversi volti della mutualità nelle BCC

I soci sono il primo focus dell’attività imprenditoriale e socialedelle BCC, i primi beneficiari dei vantaggi, bancari ed extra-bancari che esse generano. Essi sono, infatti, parte (non “con-troparte”) della banca.Il numero dei soci in questi anni è costantemente cresciuto.Esso sfiora quota 800 mila a metà 2006 (erano circa 100 milain meno nel 2004), con un incremento annuo del 6,6% negliultimi due esercizi.

640.000

660.000

680.000

700.000

720.000

740.000

760.000

780.000

800.000

2004 2005 2006

799.224

749.622

707.124

Crescita del numero dei soci delle BCC nel periodo 2004-2006

Dat

i al 3

0 gi

ugno

di o

gni a

nno.

I l mutualismo non è un’in-venzione lessicale né un ge-nerico “buonismo”, ma unmodo specifico di fare im-presa, una formula moder-na di organizzazione e ge-stione aziendale. Basata sul-l’unire le forze. Sul costrui-re capitale sociale.Sull’instaurare relazioni ba-sate sulla reciprocità.Ciò che caratterizza un’im-presa mutualistica è infattil’obiettivo, che è quello diconseguire un vantaggio: ilsocio è interessato ai mutuibenefici, ai vantaggi reci-proci che può ottenere dal-l’appartenenza all’impresa,e non alla remunerazionedel capitale investito sottoforma di dividendi.L’assenza di una finalitàspeculativa influenza il mo-do di stare sul mercato, glistili di governo, i modelliorganizzativi, le scelte stra-tegiche, l’operatività diquesta tipologia di imprese.Il mutualismo, inteso comeun modo alternativo diprodurre ricchezza - sia so-ciale che economica - pre-suppone una cultura d’im-presa coerente: inclusiva,plurale, efficiente e solida-

le. E rappresenta una risorsa,perché:- costituisce una differenza,

che a sua volta favorisce ilpluralismo e la crescita;

- induce dinamismo, stimo-lando la voglia di fare e ilprotagonismo, invece chel’assistenzialismo;

- è basata sulla reciprocità,che è paritetica, circolare eun mix equilibrato di inte-resse e solidarietà.

Si fonda su rapporti “tra pari”e su relazioni non soltanto bi-direzionali (socio-impresamutualistica), ma multi-pola-ri (socio-impresa mutualisti-ca; soci tra loro; impresa mu-tualistica-comunità locale; im-prese mutualistiche tra loro).

Per le BCC la mutualità è unaparte fondamentale dell’i-dentità e del codice genetico.È un fattore distintivo e com-petitivo. Un valore sancitodalla legge e che pervade la

Portatori di interessi

internicollaboratori

soci

organizzazionie aziende

del ìsistema BCC”

Portatori di interessi

esterni

comunità locale

clienti

enti locali, associazioni, fondazioni, comitati, diocesi, parrocchie, camere di commercio,

organizzazioni professionali, mezzi di informazione

sistema della cooperazione

Mappa dei “portatori d’interesse”

Bil

an

cio

So

cia

le e

di

Mis

sio

ne

del

Cre

dit

o C

oo

per

ati

vo

20

06

[46

Le iniziative a favore dei soci: un’analisi dei bilanci sociali delle BCC

I l sistema associativo del Credito Cooperativoha condotto una ricerca sui prodotti e i servizi

che le BCC destinano in via esclusiva ai soci e ivantaggi extrabancari che erogano a favore diquesti. Sono stati analizzati i bilanci sociali redattida 60 BCC, prevalentemente di medie e grandidimensioni, distribuite su tutto il territorionazionale. Le informazioni relative alla relazionetra la banca e i soci sono state classificate in trecategorie:- la promozione della partecipazione attiva dei

soci e la diffusione di informazioni sulla realtàaziendale e le iniziative avviate dalla BCC;

- i vantaggi bancari, che si concretizzanonell’offerta di prodotti e servizi finanziari acondizioni favorevoli;

- i vantaggi di carattere extrabancario, cheriguardano i prodotti e i servizi di natura nonfinanziaria.

Dalla ricerca è emerso che i principali vantaggi afavore dei soci sono quelli extrabancari (93,3%),seguiti dalla comunicazione e dall’incentivazionealla partecipazione (90%), mentre i benefici dinatura bancaria sono presenti nell’86,7% deidocumenti raccolti.Per la promozione della partecipazione e ladiffusione dell’informazione, la modalità piùutilizzata è la comunicazione ai soci, sia attraversole riviste aziendali che mediante gli spazi dedicatisul sito internet della banca. Il 40% delle BCCcensite ha attivato un apposito “Ufficio soci”,

mentre i comitati locali e la consulta socipresentano una più scarsa diffusione.I vantaggi di carattere bancario si sostanzianonell’86,7% dei casi nell’applicazione di condizionedi favore nell’offerta dei prodotti e dei servizibancari e per il 15% nel ristorno. I prodotti sonoprevalentemente i conti correnti e i mutui, mentrele condizioni agevolate riguardano la riduzione deicosti di istruttoria e l’applicazione di tassifavorevoli; alcune banche non applicano spese diistruttoria fidi e altre prevedono pacchettispecifici. Presenta una buona diffusione anchel’offerta di prodotti assicurativi, in particolare delramo danni. Si tratta principalmente di polizzesanitarie, infortuni o contro i furti in prossimitàdelle filiali della banca. Alcune BCC applicanocondizioni vantaggiose per la sottoscrizione diobbligazioni emesse dalla banca stessa e di fondicomuni di investimento.Tra i vantaggi di natura extrabancaria la voce piùfrequente è rappresentata dalle iniziative per iltempo libero. Inoltre circa la metà delle banchecensite prevede forme di tutela della salutemediante la sottoscrizione di convenzioni concentri sanitari, mutue sanitarie e la promozione diattività di prevenzione. Completano il panoramadelle agevolazioni l’elargizione di borse di studioai soci e ai figli dei soci, l’offerta di convenzionicon esercizi commerciali e di consulenzaspecialistica (fiscale, legale, previdenziale,aziendale).

Da sempre, gli statuti delle BCC censiscono come obiettivodell’impresa quello di “migliorare la condizione materiale emorale dei soci”.

Le agevolazioni e i benefici dicui i soci si avvantaggiano so-no di natura bancaria ed ex-trabancaria (“metabancaria”,si usa definirla). Non tutti so-no per tale ragione facilmen-te monetizzabili, anche sehanno un indubbio valoreanche sul piano economico(si pensi, per fare un esem-pio, al garantire l’accesso alcredito, ma anche servizi eprestazioni integrative di ca-rattere sanitario, connesse al-la previdenza o alla cultura ealla formazione). Un ulteriore impulso alla par-tecipazione dei soci derivadall’entrata in vigore, dall’ini-

delle condizionimorali“Pareggiare nel credito ai grandigli imprenditori più minuti (...)redimendoli dall’usura;diffondere la moralità,insegnando praticamente allapopolazione il valore economicodell’onestà; stimolare le energiemorali assopite, ridestando neglianimi avviliti la speranza,richiamando forze latenti allavita”.

L. Wollemborg, Statuto CassaRurale di Prestiti

delle condizioni economiche

Vantaggi bancari

Vantaggi extra-bancari

Accesso al credito

Valore alla conoscenza personale nelmerito di credito

Articolo 2

Statuto della Cassa Rurale di Prestiti

“E ssa (la società) ha lo scopo di migliorare la condizione materiale e morale dÈ suoi soci,

fornendo loro i mezzi di denaro necessari, nei modideterminati dal presente statuto e favorendone il risparmio.Essa contrae prestiti passivi e riceve depositi, sia dei soci che di terzi”.

Articolo 2

Statuto della Banca di Credito Cooperativo

“N ell’esercizio della sua attività la Società si ispira aiprincipi (dell’insegnamento sociale cristiano e ai