Bilancio di esercizio - fataing.poliba.it · Ricavi Esercizio delle vendite di beni/servizi...

16

1 Bilancio di esercizio Barbara Scozzi [email protected] B Scozzi Bilancio di esercizio Contabilità direzionale • Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie – Budget – Contabilità generale (Bilancio) – Contabilità analitica

Transcript of Bilancio di esercizio - fataing.poliba.it · Ricavi Esercizio delle vendite di beni/servizi...

1

Bilancio di esercizio

Barbara Scozzi

B Scozzi Bilancio di esercizio

Contabilità direzionale

• Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie– Budget– Contabilità generale (Bilancio)– Contabilità analitica

2

B Scozzi Bilancio di esercizio

Bilancio

Documento attraverso il quale l’impresa descrive la propria situazione finanziaria e patrimoniale e rendiconta l’attività economica- Ordinario vs. Straordinario- Preventivo vs. Consuntivo- Redatto da imprese industriali vs. imprese

non industriali- Di impresa vs. consolidato

B Scozzi Bilancio di esercizio

Principi di redazione del bilancio 1/2

• Attendibilità e verificabilità • Neutralità• Utilità• Chiarezza• Prudenza• Continuità di funzionamento dell'impresa• Costanza dei criteri contabili• Omogeneità• Incompatibilità delle finalità economiche con

le finalità fiscali

3

B Scozzi Bilancio di esercizio

Principi di redazione del bilancio 2/2

• Costo storico• Competenza economica

B Scozzi Bilancio di esercizio

Principio di competenza economica

Ricavi e costi devono essere attribuiti all'esercizio cui le operazioni e gli eventi che li hanno generati si riferiscono

Ricavi Esercizio delle vendite di beni/servizi indipendentemente dal momento dei relativi incassi

Costi Esercizio in cui generano ricavi (o esercizio di competenza) indipendentemente dal momento dei relativi esborsi

4

B Scozzi Bilancio di esercizio

Principio del costo storico

I beni vanno contabilizzati al loro costo storico documentato tramite fattura, ricevuta, scontrino fiscale, ecc.

B Scozzi Bilancio di esercizio

Il bilancio d’esercizio (IV direttiva CEE)

• Stato patrimoniale: rendiconto situazione patrimoniale e finanziaria dell'impresa ad una certa data

• Conto economico: rendiconto dell'attività economica svolta dall’impresa in un determinato periodo

• Nota integrativa

5

B Scozzi Bilancio di esercizio

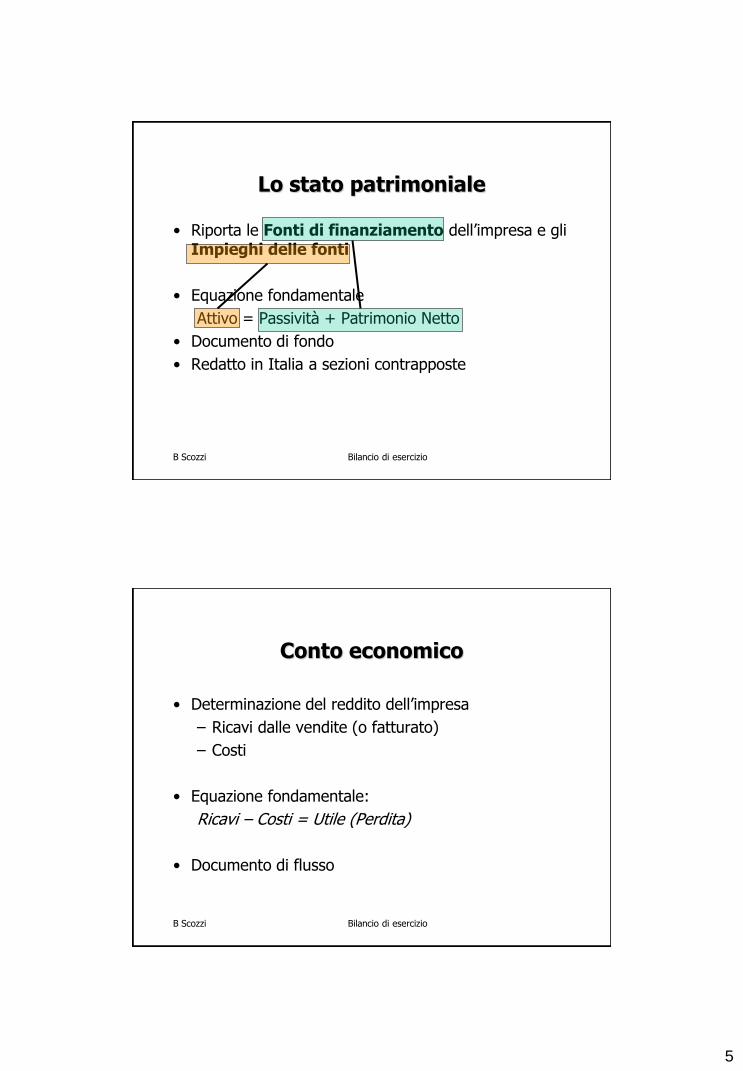

Lo stato patrimoniale

• Riporta le Fonti di finanziamento dell’impresa e gli Impieghi delle fonti

• Equazione fondamentale

Attivo = Passività + Patrimonio Netto

• Documento di fondo

• Redatto in Italia a sezioni contrapposte

B Scozzi Bilancio di esercizio

Conto economico

• Determinazione del reddito dell’impresa

– Ricavi dalle vendite (o fatturato)

– Costi

• Equazione fondamentale:

Ricavi – Costi = Utile (Perdita)

• Documento di flusso

6

B Scozzi Bilancio di esercizio

Nota integrativa

• Allegato o nota integrativa

– Contenuto delle voci del bilancio– Criteri di valutazione adottati nella rilevazione contabile

(con le eventuali deroghe applicate)– Eventuali variazioni dei criteri di valutazione rispetto

all'esercizio precedente

• Relazione sulla gestione

– Informa i terzi sulla situazione della società, sull'andamento degli affari e della gestione e su previsioni e programmi futuri

B Scozzi Bilancio di esercizio

Parametri di bilancio

• Contenuto• Struttura

– Classificazione per natura vs. destinazione• Forma

– Scalare o a sezioni contrapposte

7

B Scozzi Bilancio di esercizio

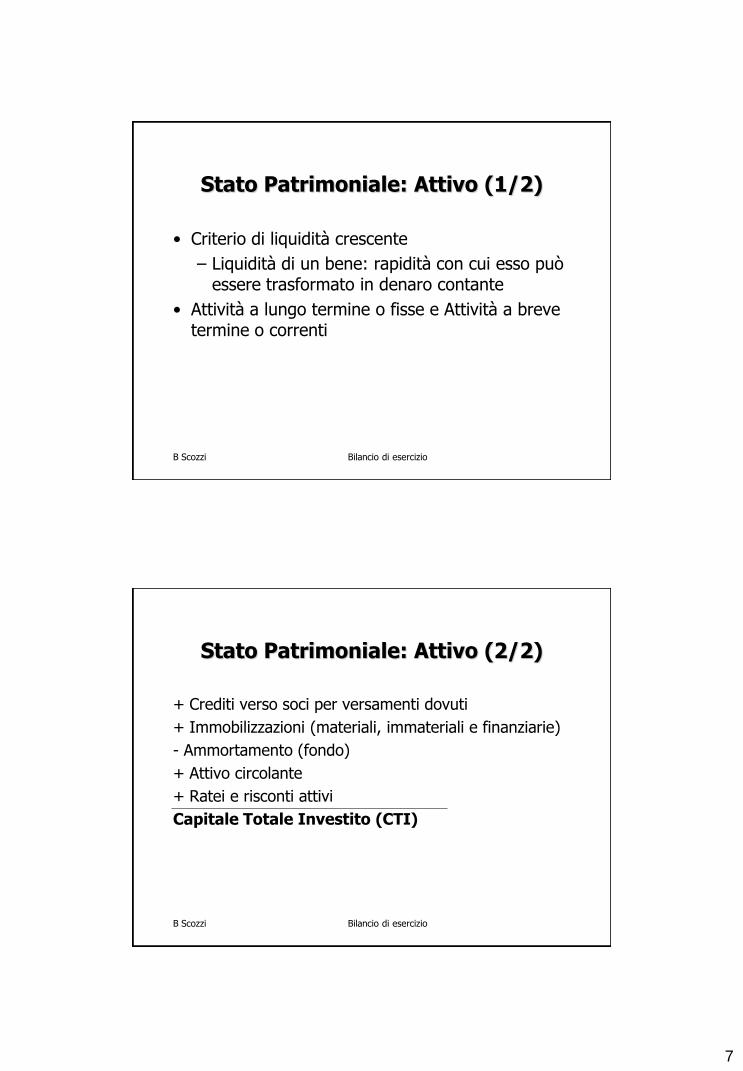

Stato Patrimoniale: Attivo (1/2)

• Criterio di liquidità crescente

– Liquidità di un bene: rapidità con cui esso può essere trasformato in denaro contante

• Attività a lungo termine o fisse e Attività a breve termine o correnti

B Scozzi Bilancio di esercizio

+ Crediti verso soci per versamenti dovuti

+ Immobilizzazioni (materiali, immateriali e finanziarie)

- Ammortamento (fondo)

+ Attivo circolante

+ Ratei e risconti attivi

Capitale Totale Investito (CTI)

Stato Patrimoniale: Attivo (2/2)

8

B Scozzi Bilancio di esercizio

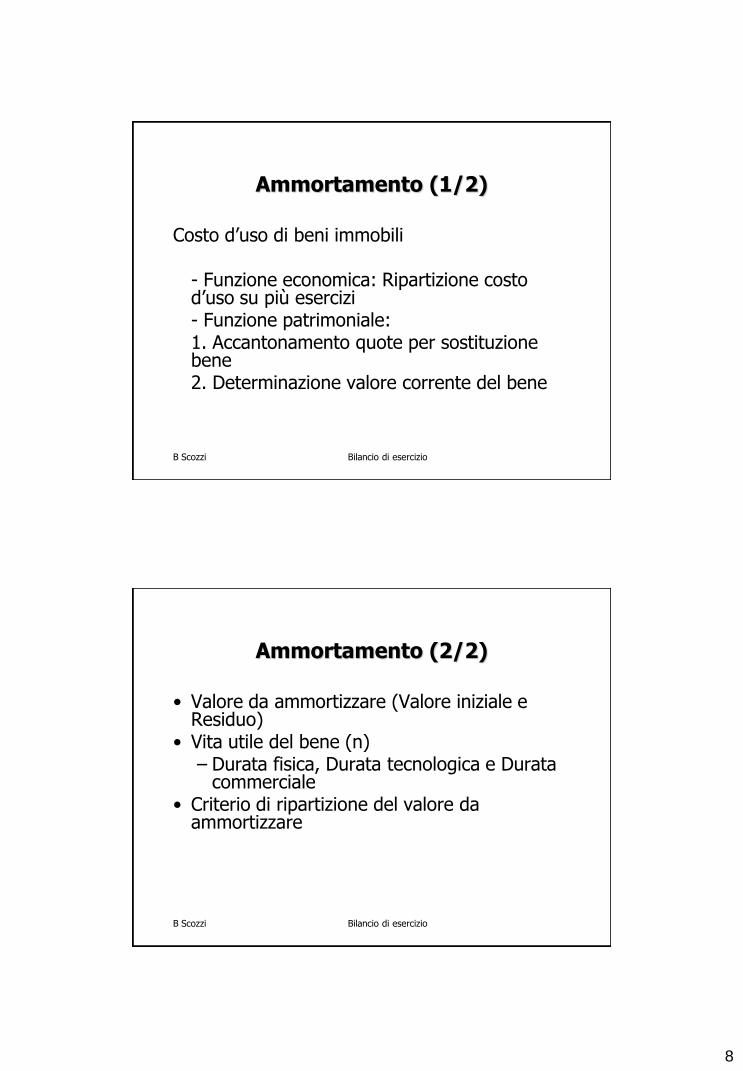

Ammortamento (1/2)

Costo d’uso di beni immobili

- Funzione economica: Ripartizione costo d’uso su più esercizi- Funzione patrimoniale:1. Accantonamento quote per sostituzione bene2. Determinazione valore corrente del bene

B Scozzi Bilancio di esercizio

Ammortamento (2/2)

• Valore da ammortizzare (Valore iniziale e Residuo)

• Vita utile del bene (n)– Durata fisica, Durata tecnologica e Durata

commerciale• Criterio di ripartizione del valore da

ammortizzare

9

B Scozzi Bilancio di esercizio

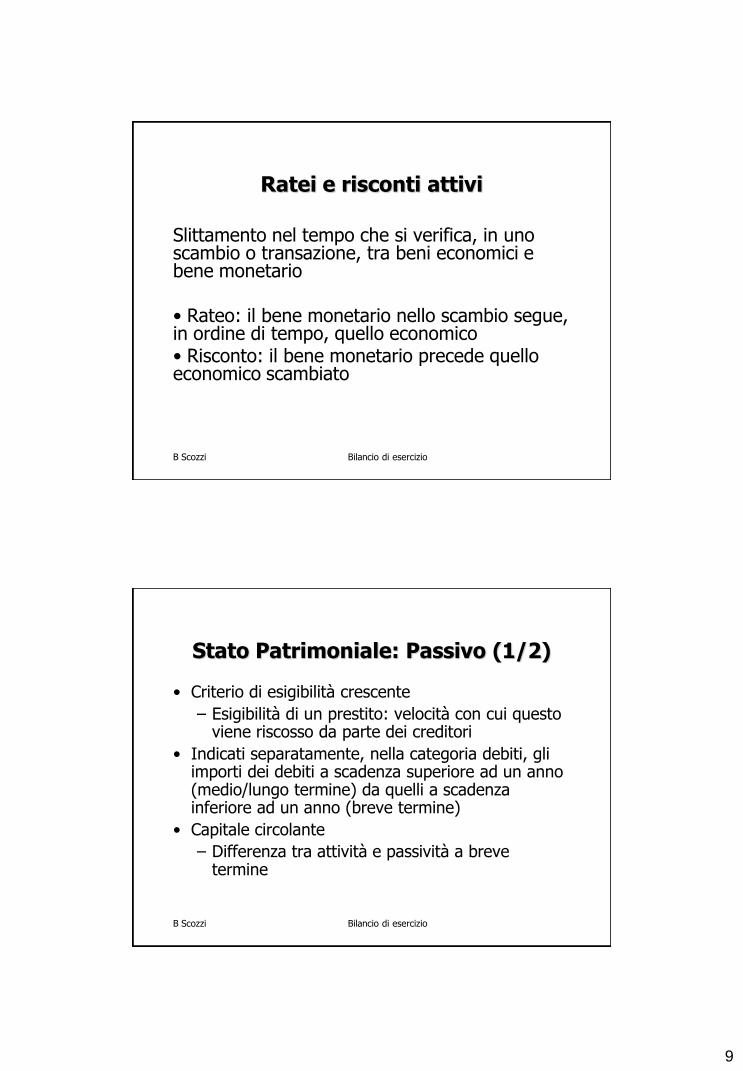

Ratei e risconti attivi

Slittamento nel tempo che si verifica, in uno scambio o transazione, tra beni economici e bene monetario

• Rateo: il bene monetario nello scambio segue, in ordine di tempo, quello economico• Risconto: il bene monetario precede quello economico scambiato

B Scozzi Bilancio di esercizio

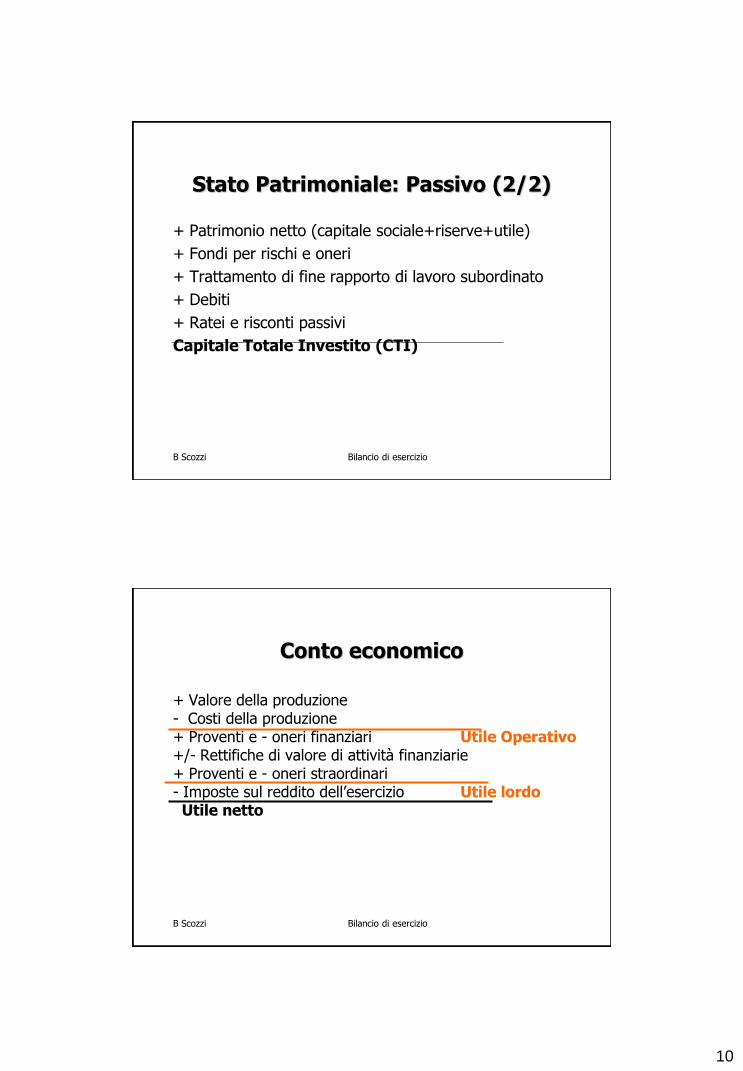

Stato Patrimoniale: Passivo (1/2)

• Criterio di esigibilità crescente

– Esigibilità di un prestito: velocità con cui questo viene riscosso da parte dei creditori

• Indicati separatamente, nella categoria debiti, gli importi dei debiti a scadenza superiore ad un anno (medio/lungo termine) da quelli a scadenza inferiore ad un anno (breve termine)

• Capitale circolante

– Differenza tra attività e passività a breve termine

10

B Scozzi Bilancio di esercizio

Stato Patrimoniale: Passivo (2/2)

+ Patrimonio netto (capitale sociale+riserve+utile)

+ Fondi per rischi e oneri

+ Trattamento di fine rapporto di lavoro subordinato

+ Debiti

+ Ratei e risconti passivi

Capitale Totale Investito (CTI)

B Scozzi Bilancio di esercizio

Conto economico

+ Valore della produzione- Costi della produzione+ Proventi e - oneri finanziari Utile Operativo+/- Rettifiche di valore di attività finanziarie+ Proventi e - oneri straordinari- Imposte sul reddito dell’esercizio Utile lordoUtile netto

11

B Scozzi Bilancio di esercizio

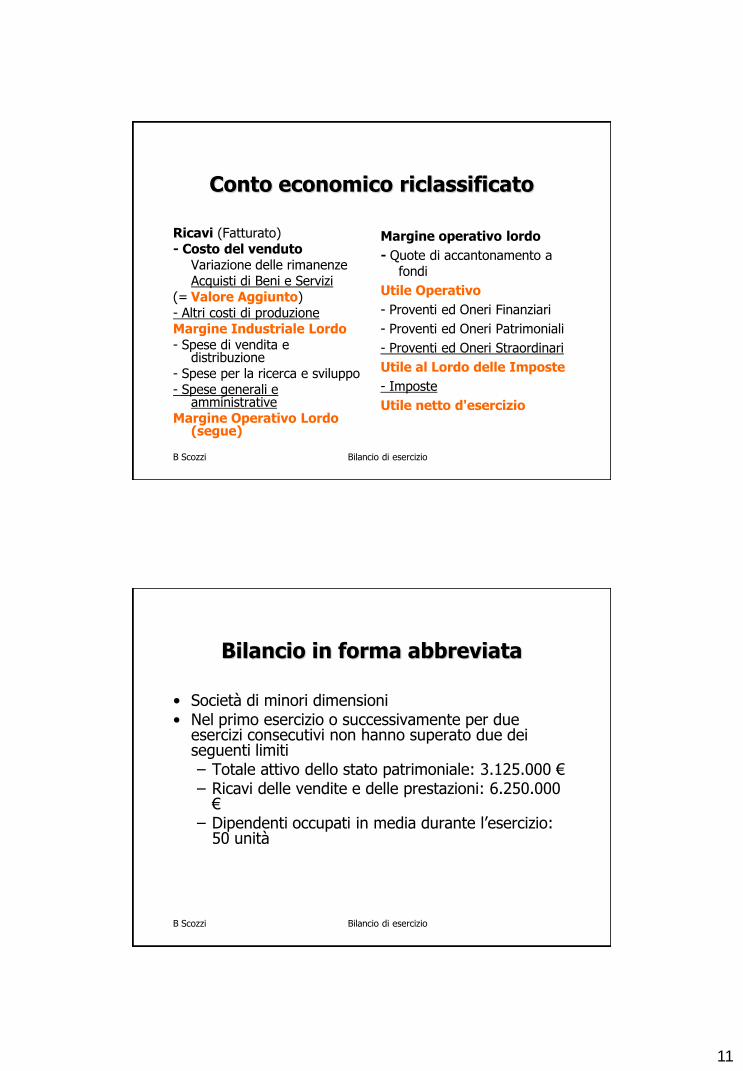

Conto economico riclassificato

Ricavi (Fatturato)- Costo del venduto

Variazione delle rimanenzeAcquisti di Beni e Servizi

(= Valore Aggiunto)- Altri costi di produzioneMargine Industriale Lordo- Spese di vendita e

distribuzione- Spese per la ricerca e sviluppo- Spese generali e

amministrativeMargine Operativo Lordo

(segue)

Margine operativo lordo

- Quote di accantonamento a fondi

Utile Operativo

- Proventi ed Oneri Finanziari

- Proventi ed Oneri Patrimoniali

- Proventi ed Oneri Straordinari

Utile al Lordo delle Imposte

- Imposte

Utile netto d'esercizio

B Scozzi Bilancio di esercizio

Bilancio in forma abbreviata

• Società di minori dimensioni• Nel primo esercizio o successivamente per due

esercizi consecutivi non hanno superato due dei seguenti limiti– Totale attivo dello stato patrimoniale: 3.125.000 €– Ricavi delle vendite e delle prestazioni: 6.250.000

€– Dipendenti occupati in media durante l’esercizio:

50 unità

12

B Scozzi Bilancio di esercizio

Analisi di bilancio

Valutazione, attraverso l'esame delle diverse voci riportate nello stato patrimoniale e nel conto economico, della situazione patrimoniale e finanziaria di un'impresa e della sua capacità di produrre reddito

B Scozzi Bilancio di esercizio

Indici di bilancio

• Rapporti fra voci o raggruppamenti di voci del bilancio

• Consentono di evidenziare particolari aspetti della gestione dell'impresa

• Gli indici hanno valore se confrontati con – indici analoghi relativi ad imprese dello

stesso settore (benchmarking)– Indici analoghi della stessa impresa relativi

a anni precedenti (trend temporale)

13

B Scozzi Bilancio di esercizio

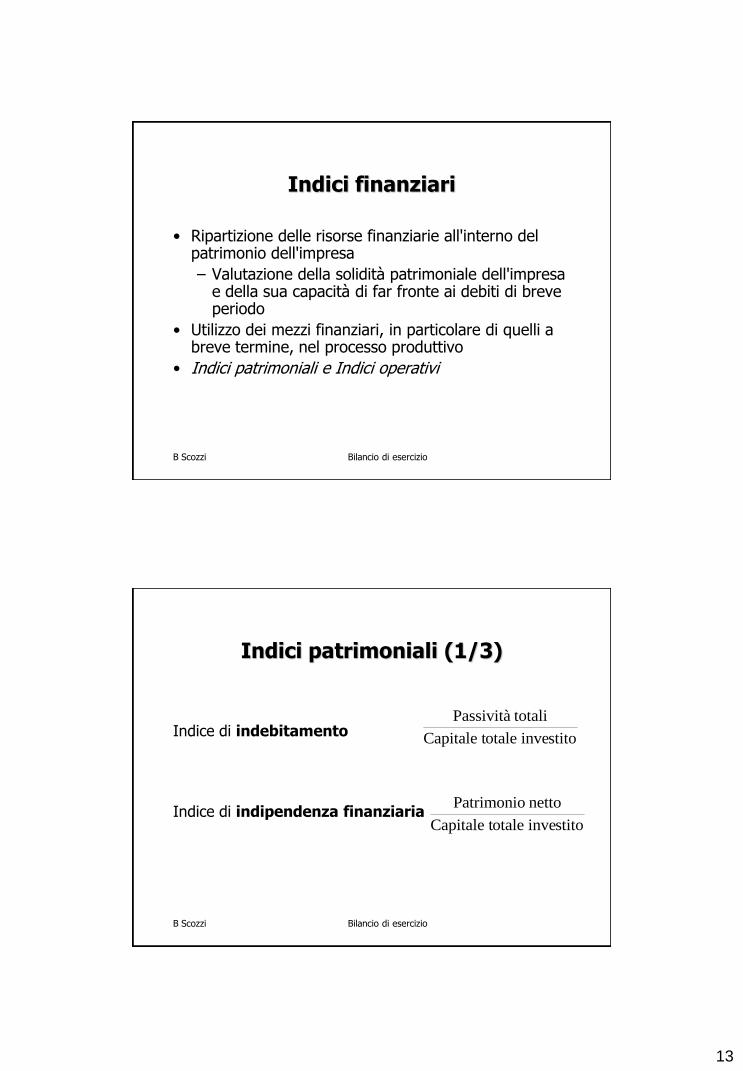

Indici finanziari

• Ripartizione delle risorse finanziarie all'interno del patrimonio dell'impresa

– Valutazione della solidità patrimoniale dell'impresa e della sua capacità di far fronte ai debiti di breve periodo

• Utilizzo dei mezzi finanziari, in particolare di quelli a breve termine, nel processo produttivo

• Indici patrimoniali e Indici operativi

B Scozzi Bilancio di esercizio

Indici patrimoniali (1/3)

Indice di indebitamento

Indice di indipendenza finanziaria

Passività totali

Capitale totale investito

Patrimonio netto

Capitale totale investito

14

B Scozzi Bilancio di esercizio

Indici patrimoniali (2/3)

Indice di copertura delle immobilizzazioni

Patrimonio netto (+ passività di medio - lungo termine)

Immobilizzazioni

B Scozzi Bilancio di esercizio

Indici di liquidità

• Current ratio

• Quick ratio

Attività correnti

Passività correnti

Attività correnti - Rimanenze

Passività correnti

Indici patrimoniali (3/3)

15

B Scozzi Bilancio di esercizio

Indice operativi

• Indice di dilazione crediti

• Indice di dilazione debiti

• Indice di copertura delle scorte

Debiti verso fornitori

Acquisti 365 (in giorni)

Crediti verso clienti

Ricavi 365 (in giorni)

Scorte

Costo del venduto 365 (in giorni)

B Scozzi Bilancio di esercizio

Indici di redditività (1/2)

Return On Sales (ROS)

Turnover del CTI

Return on Investments (ROI)

Ricavi

Capitale totale investito

Utile operativo

Ricavi

Utile operativo

Capitale totale investito

16

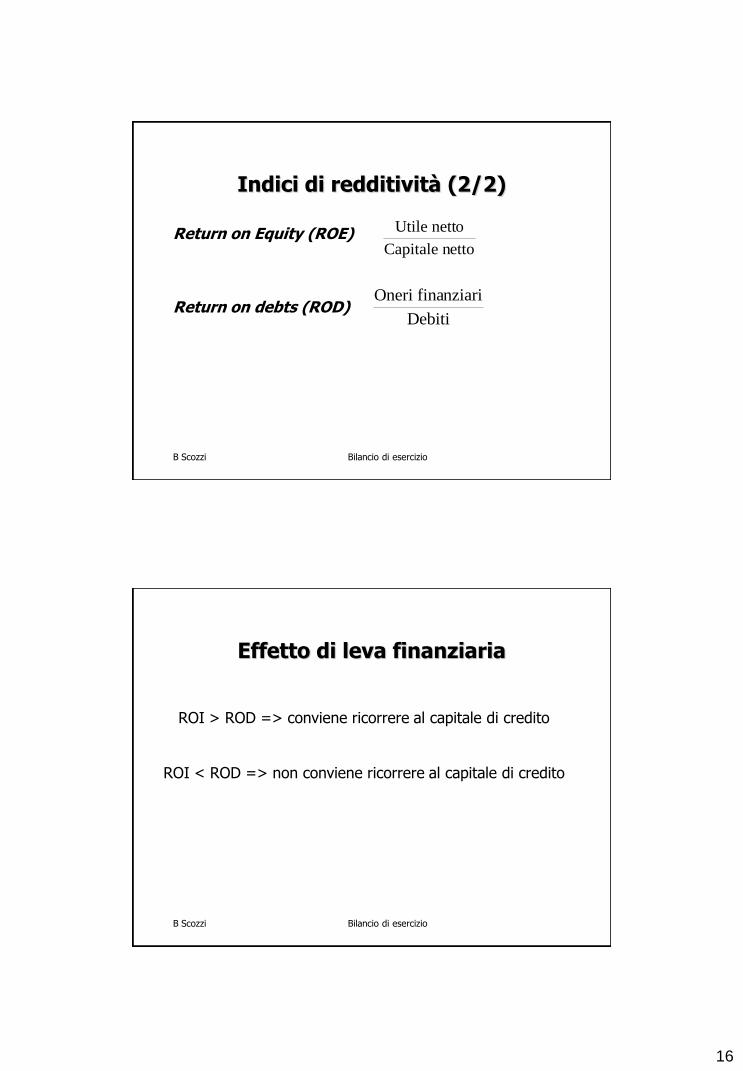

B Scozzi Bilancio di esercizio

Indici di redditività (2/2)

Return on Equity (ROE)

Return on debts (ROD)

Utile netto

Capitale netto

Oneri finanziari

Debiti

B Scozzi Bilancio di esercizio

Effetto di leva finanziaria

ROI > ROD => conviene ricorrere al capitale di credito

ROI < ROD => non conviene ricorrere al capitale di credito