Bilancio 2004 Repubblica di San Marino · 2014-07-31 · Consiglio di amministrazione (eletto...

114

Bilancio 2004 Repubblica di San Marino www.bsm.sm

Transcript of Bilancio 2004 Repubblica di San Marino · 2014-07-31 · Consiglio di amministrazione (eletto...

Bilancio2004

Repubblica di San Marinowww.bsm.sm

Giuridicamentericonosciuta il 14/3/2001

Iscritta al n. 2430del Registro delle Società

Strada della Croce, 3947896 - FaetanoRepubblica di San Marino

Banca di San Marino S.p.A.

www.bsm.smphone +378 0549 873411fax +378 0549 873401

Benvenuto inBanca diSan Marino

Welcome toBanca diSan Marino

RiminiA14 - Rimini sud

RiccioneRimini

Montescudo

Morciano, CattolicaMercatino Conca, Macerata Feltria

MontemaggioSan Leo

Verucchio, SantarcangeloRimini, San SepolcroArezzo

– –Rovereta

– –Dogana

– –Domagnano

– –Borgo Maggiore

– –Faetano

– –San Marino Città 1

– –San Marino Città

– –Montegiardino

– –Gualdicciolo

Sede e direzione generale:

1 - Faetano47896 - Strada della Croce, 39

Altre sedi:

2 - Dogana47891 - via 3 Settembre, 252

3 - Domagnano47895 - via 25 Marzo, 4

4 - Gualdicciolo47892 - via F. da Montebello, 22

5 - Borgo Maggiore47893 - via O. Scarito, 68

6 - San Marino Città 147890 - contrada del Collegio, 22

7 - San Marino Città47890 - via G. Giacomini, 128

8 - Montegiardino47898 - p.zza della Pace, 1

9 - Rovereta (Falciano)47891 - str. Rovereta, 42

10 - Dogana, World Trade Center47891 - Via Consiglio dei Sessanta, 99

Le filiali

phone +378 0549 873411fax +378 0549 873401www.bsm.sm

phone +378 0549 873520fax +378 0549 875525

phone +378 0549 873530fax +378 0549 873535

phone +378 0549 873600fax +378 0549 873605

phone +378 0549 873550fax +378 0549 875555

phone +378 0549 873540fax +378 0549 873545

phone +378 0549 873510fax +378 0549 873515

phone +378 0549 873570fax +378 0549 875565

phone +378 0549 873560fax +378 0549 873565

phone +378 0549 873411fax +378 0549 873401

Repubblica di San Marino

The branches

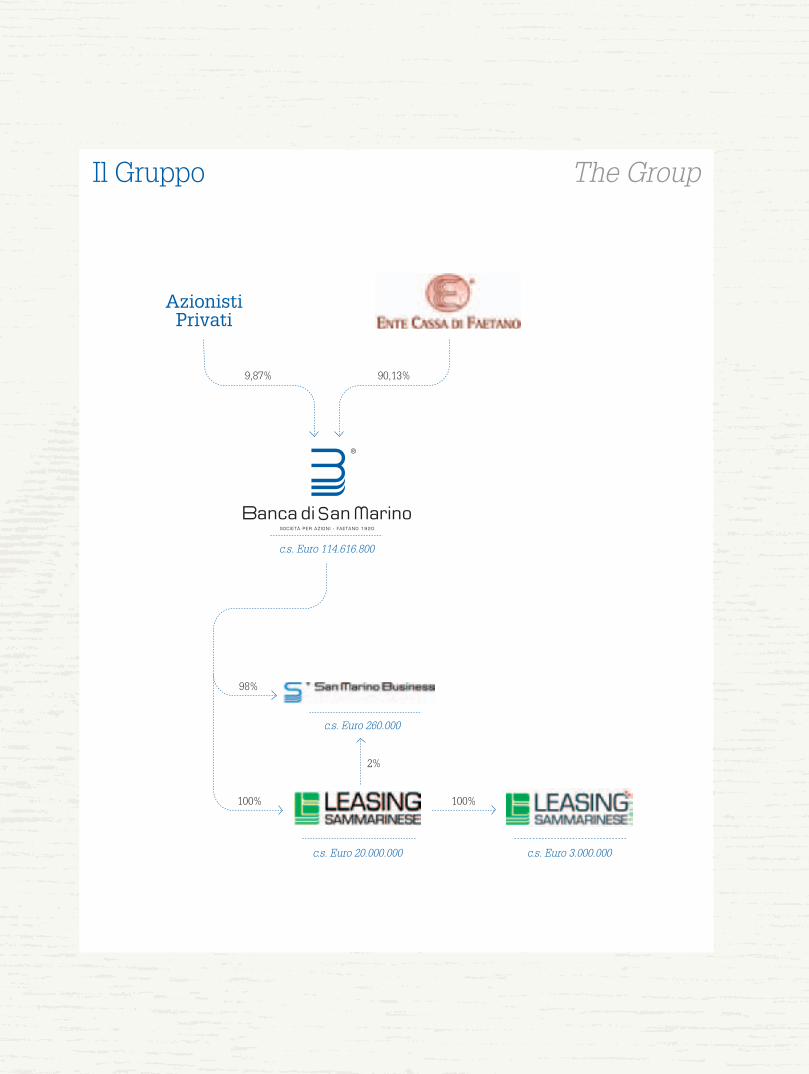

Il Gruppo

90,13%

c.s. Euro 114.616.800

9,87%

AzionistiPrivati

100%

2%

c.s. Euro 20.000.000

c.s. Euro 260.000

c.s. Euro 3.000.000

100%

98%

The Group

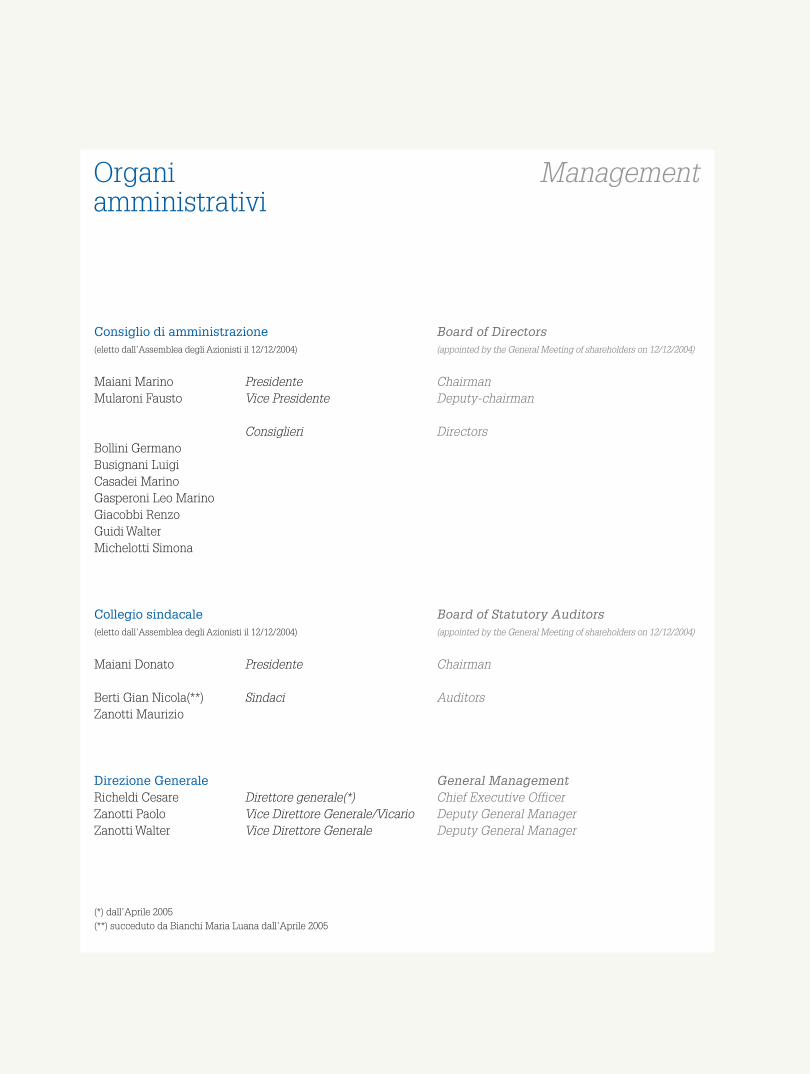

Consiglio di amministrazione(eletto dall’Assemblea degli Azionisti il 12/12/2004)

Maiani Marino PresidenteMularoni Fausto Vice Presidente

ConsiglieriBollini GermanoBusignani LuigiCasadei MarinoGasperoni Leo MarinoGiacobbi RenzoGuidi WalterMichelotti Simona

Collegio sindacale(eletto dall’Assemblea degli Azionisti il 12/12/2004)

Maiani Donato Presidente

Berti Gian Nicola(**) SindaciZanotti Maurizio

Direzione GeneraleRicheldi Cesare Direttore generale(*)Zanotti Paolo Vice Direttore Generale/VicarioZanotti Walter Vice Direttore Generale

(*) dall’Aprile 2005(**) succeduto da Bianchi Maria Luana dall’Aprile 2005

Organiamministrativi

Board of Directors(appointed by the General Meeting of shareholders on 12/12/2004)

ChairmanDeputy-chairman

Directors

Board of Statutory Auditors(appointed by the General Meeting of shareholders on 12/12/2004)

Chairman

Auditors

General ManagementChief Executive OfficerDeputy General ManagerDeputy General Manager

Management

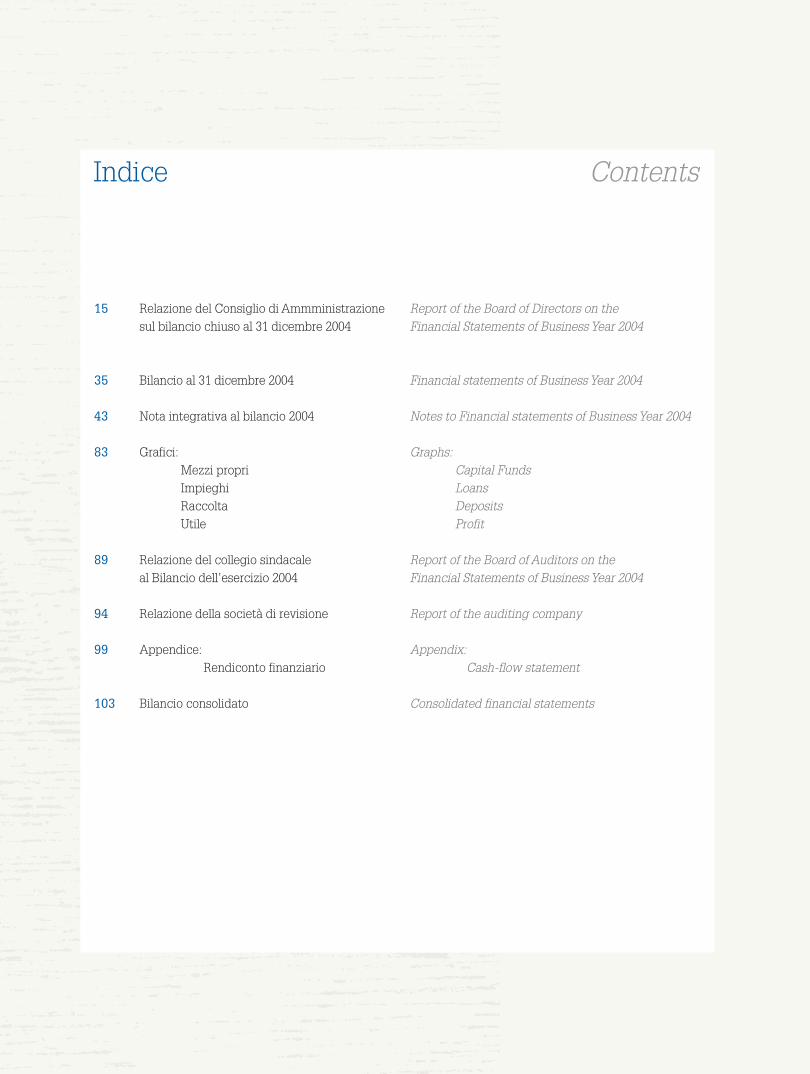

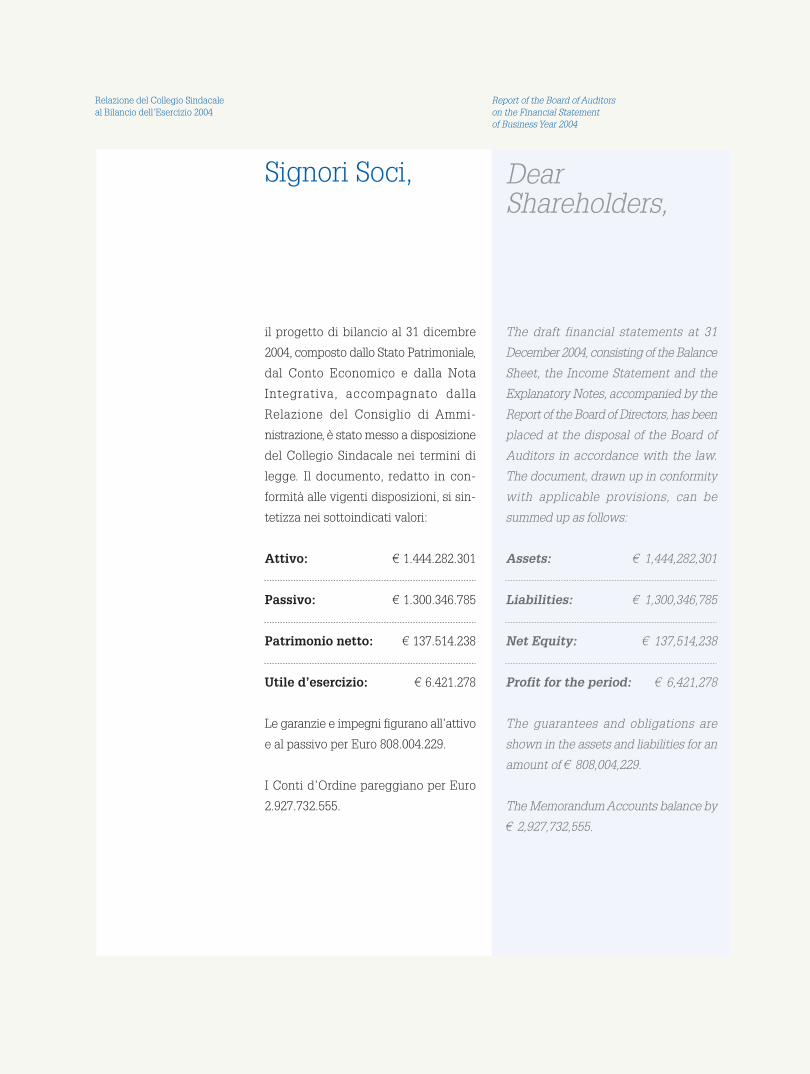

15 Relazione del Consiglio di Ammministrazionesul bilancio chiuso al 31 dicembre 2004

35 Bilancio al 31 dicembre 2004

43 Nota integrativa al bilancio 2004

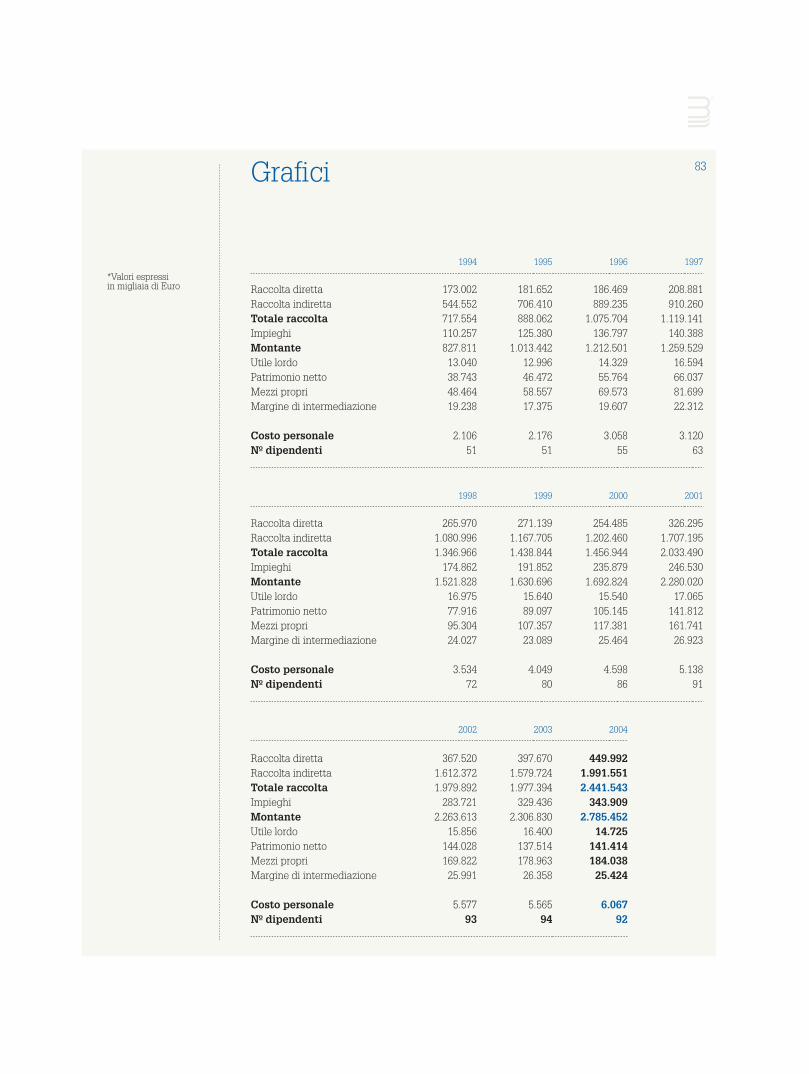

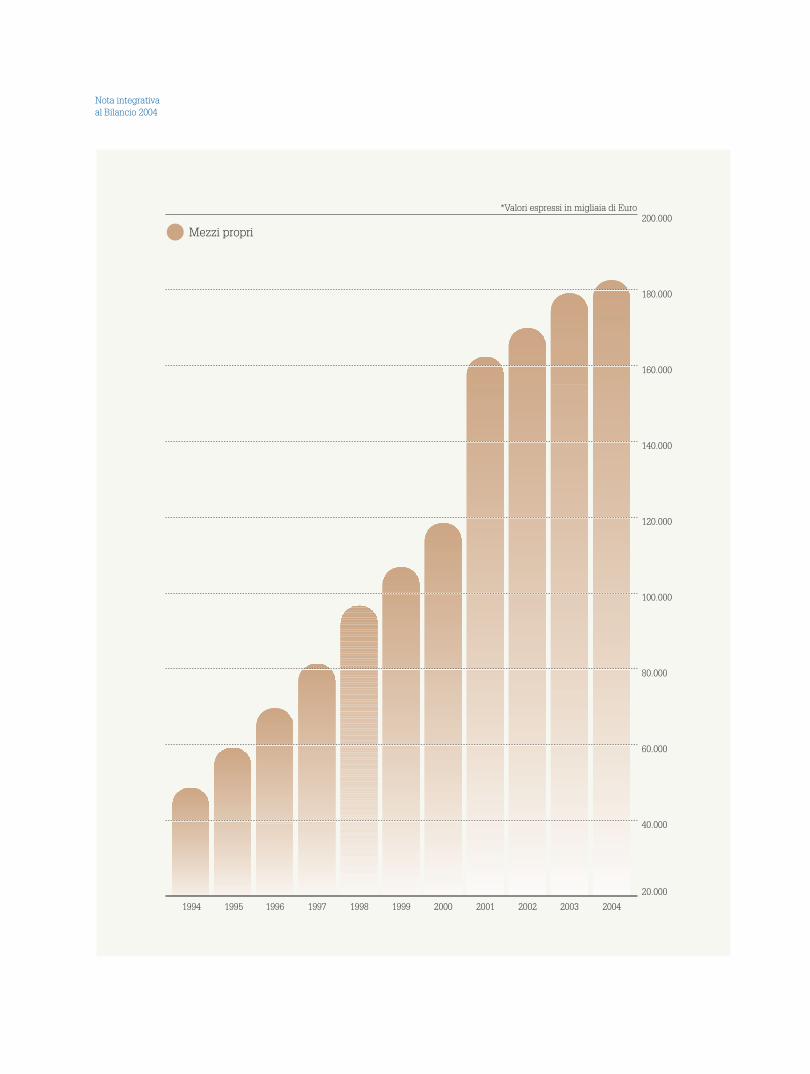

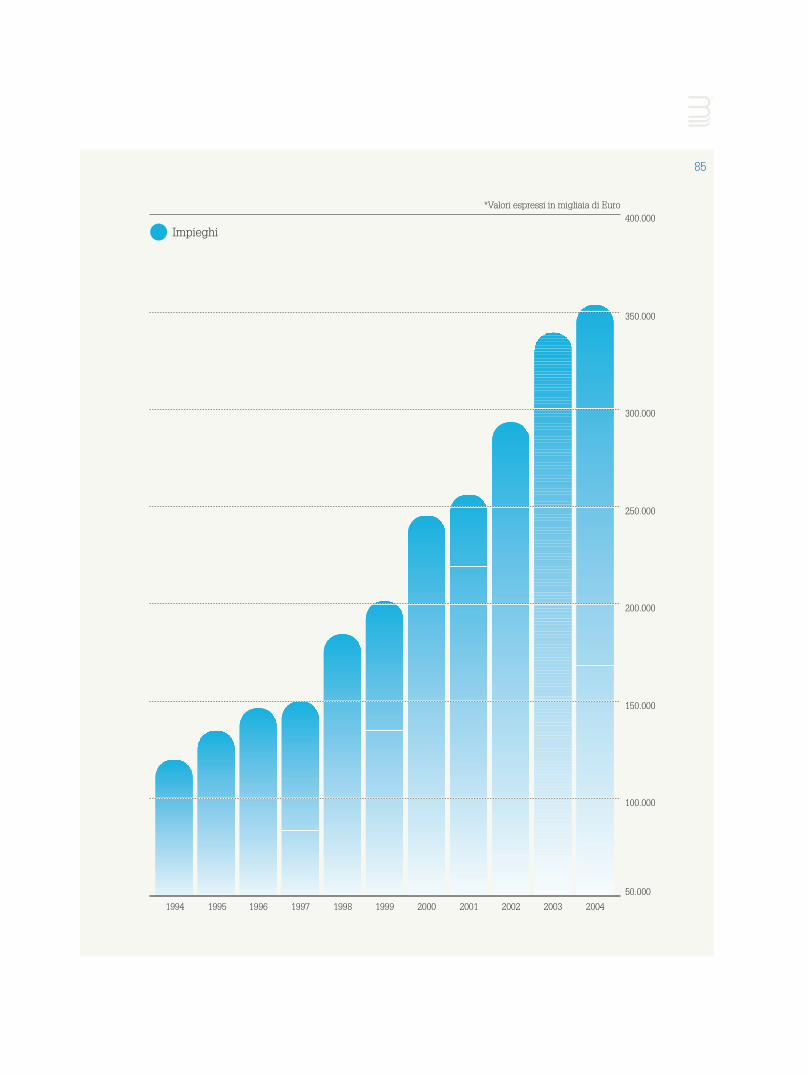

83 Grafici:Mezzi propriImpieghiRaccoltaUtile

89 Relazione del collegio sindacaleal Bilancio dell’esercizio 2004

94 Relazione della società di revisione

99 Appendice:Rendiconto finanziario

103 Bilancio consolidato

Indice

Report of the Board of Directors on theFinancial Statements of Business Year 2004

Financial statements of Business Year 2004

Notes to Financial statements of Business Year 2004

Graphs:Capital FundsLoansDepositsProfit

Report of the Board of Auditors on theFinancial Statements of Business Year 2004

Report of the auditing company

Appendix:Cash-flow statement

Consolidated financial statements

Contents

Relazione delConsiglio diAmministrazionesul Bilancio chiuso al31 dicembre 2004

Report of theBoard of Directors on theFinancial Statementsclosed at31 December 2004

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

Report of the Board of Directorson the Financial Statementsclosed at 31 December 2004

Lo Scenario Macroeconomico

e i Mercati Finanziari

L’esercizio appena concluso non si è

discostato di molto dalle previsioni da

noi delineate nella relazione del Consiglio

di Amministrazione sul Bilancio chiuso

al 31 dicembre 2003.

Nel dettaglio, il ciclo economico globale

è migliorato rispetto al 2003, in particolare

grazie alla spinta proveniente da Stati

Uniti (Pil: +4,4%), Cina (+9,2%), Russia

(+6,4%), Brasile (+4,5%) e Giappone

(+4,0%). L’Europa, come al solito, ha

avuto un trend meno vivace, con un Pil

che è cresciuto meno del 2% (ma era

cresciuto solo lo 0,4% l’anno prima).

Germania ed Italia si sono posizionate

sotto la media, mentre la Francia e la

Gran Bretagna hanno avuto incrementi

di Pil superiori alla stessa.

Le attese per il 2005 sono per un calo

della crescita nei paesi più dinamici e

per un lieve miglioramento in quelli

europei (inclusa l’Italia) più statici.

I consumi di petrolio, cresciuti su base

mondiale del 2,3% a livelli superiori

rispetto all’offerta (78 contro 77 milioni

di barili), spiegano gli attuali valori

The Macroeconomic Scenario

and Financial Markets

The business year that has just come to

a close did not differ greatly from the

forecasts made by us in the report of the

Board of Directors concerning the

Financial Statements closed at 31

December 2003.

In detail, the global economic cycle has

improved with respect to 2003, especially

thanks to the boost given by the

U.S.A.(Gdp: +4.4%), China (+9.2%), Russia

(+6.4%), Brazil(+4.5%) and Japan (+4.0%).

Europe, as usual, had a less lively trend,

with a Gdp that grew less than 2% (but

had only grown by 0.4% the year before).

Germany and Italy performed below

average, while France and the United

Kingdom recorded higher than average

Gdp increases.

Expectations for 2005 are that there will

be a drop in growth in the more dynamic

countries while the more static European

countries (including Italy) should improve

slightly. Oil consumption figures, which

grew globally by 2.3% to levels above

the supply (78 against 77 million barrels),

explain the current figures reached by

Introduzione Introduction

17crude oil (over 55 dollars), also favoured

by a weak dollar, which passed from

1.26/1.28 at the start of the year to

1.32/1.34 at the end of 2004. During 2004,

metals showed an average performance

of around 10%.

More specifically, the strong growth in

China and India pushed up the quo-

tations of copper (+36.9%), aluminium

(+23.0%) and zinc (+23.2%).

The reversal of the trend on international

Stock Exchanges, which occurred in

2003 after a record of three consecutive

negative years, continued in 2004, fuelled

by European lists (+10% approx.) and

especially those of Spain and Italy

(between +15% and +20%).

Looking at the various sectors, the best

performances were given by the utility

and raw material sectors (approx. +25%)

and financial sector (+17%), while the

only negative sector was the technology

sector (-13%).

The performances of the Stock Exchan-

ges of the emerging countries, which

had achieved excellent results in 2003,

were below par, except for India (+13%)

and Brazil (+18%). As regards interest

rates, the growth of U.S. short-term rates

should also have repercussions on long-

term rates and affect European levels,

though not to any serious extent.

Inflation, on the other hand, should

continue not to give any problems.

raggiunti dal greggio (oltre 55 dollari),

favoriti anche dalla debolezza del dollaro,

passato da 1.26/1.28 a inizio anno a

1.32/1.34 a fine 2004.

I metalli hanno registrato nel 2004 una

performance media di circa il 10%. In

particolare la forte crescita di Cina e

India ha spinto al rialzo le quotazioni di

rame (+36,9%), alluminio (+23,0%) e zinco

(+23,2%).

L’inversione di tendenza sulle Borse

internazionali, avvenuta nel 2003 dopo

un record di tre anni negativi conse-

cutivi, è proseguita nel 2004, trascinata

dai listini europei (+10% circa) e in

particolare da quelli spagnolo e italiano

(tra +15% e +20%).

A livello settoriale, le migliori perfor-

mances si sono registrate nei settori delle

utility e delle materie prime (circa +25%)

e finanziario (+17%), mentre l’unico

comparto con segno negativo è stato

quello tecnologico (-13%). Le Borse dei

paesi emergenti, che avevano registrato

risultati eccellenti nel 2003, sono state

poco brillanti, ad eccezione di India

(+13%) e Brasile (+18%).

Per quanto riguarda i tassi, la crescita di

quelli a breve americani dovrebbe

ripercuotersi anche su quelli a lungo

influenzando i livelli europei, seppure

non in misura traumatica.

L’inflazione, per contro, dovrebbe

continuare a non dare problemi.

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

Report of the Board of Directorson the Financial Statementsclosed at 31 December 2004

Il quadro sammarinese

Alla data di pubblicazione del bilancio

non sono disponibil i indicatori

macroeconomici per la Repubblica di

San Marino riguardanti l’anno 2004. I

dati, aggiornati al 2002 e 2003, mostrano

un andamento conforme alla maggior

parte dei paesi industrializzati:

l’andamento del PIL si allinea alla media

dei paesi della zona Euro negli anni di

riferimento 1998-2002 (dati dell’Ufficio

di Programmazione Economica e Centro

Elaborazione Dati e Statistica). Sempre

con riferimento alle fonti citate, il

rallentamento dell’attività economica

sammarinese, registrando una crescita

quasi nulla nel 2002, è stato più intenso

di quello a cui ha assistito l’economia

italiana.

Il Sistema Bancario Sammarinese

In questo scenario di incerta crescita a

livello macroeconomico, il settore ban-

cario e creditizio sammarinese ha assis-

tito negli anni recenti ad un notevole

sviluppo strutturale: sul totale delle

imprese presenti ed operanti in Repub-

blica a dicembre 2004, il maggior

incremento in termini assoluti si riscontra

infatti nel settore dei servizi ed in

particolare in quello del Credito e Assicu-

razione (+ 13,24% rispetto al 2003).

Negli ultimi anni è aumentato il grado

di “bancarizzazione” del paese, con ripe-

The picture in San Marino

At the date of publication of the financial

statements, no macro-economic indi-

cators are available for the Republic of

San Marino for the year 2004. The figures,

updated at 2002 and 2003, show a trend

in conformity with most industrialised

countries: the GDP trend is aligned with

the average of the countries of the Euro

zone in reference years 1998-2002

(figures provided by the Office of

Economic Planning and Data Processing

and Statistics Centre). Always with

reference to the quoted sources, the

slowdown in San Marino economic

activity, with an almost zero growth in

2002, was worse than that which affected

the Italian economy.

The San Marino Banking System

In this scenario of uncertain growth at

macro-economic level, the San Marino

banking sector has undergone consistent

structural growth over recent years: out

of the total number of companies

operating in the Republic at December

2004, the biggest growth in absolute

terms was recorded by the service sector,

especially Credit and Insurance (+

13.24% compared to 2003).

Over the past few years, the country's

degree of "banking" has increased, with

the repeated opening of new banks and

19tute aperture di nuovi istituti e sportelli.

Il rafforzamento del presidio territoriale

delle banche si è tradotto in un aumento

della concorrenza anche mediante

l’ingresso di banche in aree in cui già

operavano altri istituti. Si è così ampliata

in modo massiccio l’offerta di servizi

bancari ed il mercato si è avviato alla

saturazione.

I volumi del sistema hanno registrato

incrementi ininterrotti negli ultimi anni:

+8,34% la raccolta diretta da dicembre

2004 allo stesso periodo del 2003, +7,59%

la raccolta totale nello stesso periodo (a

valori di mercato), con l’incremento più

significativo nel settore degli impieghi:

+35,45%, portando a 102% il rapporto

impieghi/massa fiduciaria (dati Banca

Centrale).

Così come nel sistema sammarinese,

anche nell’area UE-12 le informazioni

relative ai primi tre trimestri del 2004

evidenziano un’accelerazione del credito

bancario, mentre la dinamica dei prestiti

delle banche italiane risulta lievemente

più contenuta rispetto al 2003, ripor-

tandosi in linea con l’andamento medio

dell’area. Al contempo, la profittabilità

del sistema ha iniziato a presentare

alcuni indicatori di erosione.

La perdurante stasi economica è stata

accompagnata dai bassi livelli dei tassi

di interesse che hanno inciso sul rendi-

mento della gestione denaro.

branches. This increase in the density

of banks in the country has translated

into keener competition including with

the entry of banks into areas in which

others already operated.

The supply of banking services has thus

increased enormously and the market is

close to saturation. System volumes have

recorded uninterrupted increases over

recent years: +8.34% for direct deposit

taking at December 2004 compared to

the same period of 2003, +7.59% total

deposit taking in the same period (at

market values), with the highest increase

in the lending sector: +35.45%, bringing

the lending/fiduciary assets ratio to 102%

(Central Bank figures).

As in the case of the San Marino system,

in the EU-12 area as well, information

relating to the first three quarters of 2004

showed an acceleration of bank lending,

while the dynamics of Italian bank

lending appears slightly below that of

2003, being consistent with the general

average trend for the area.

At the same time, the profitability of the

system has begun to show some signs

of erosion. The ongoing economic slump

has been accompanied by low interest

rate levels which have affected money

management performance.

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

Report of the Board of Directorson the Financial Statementsclosed at 31 December 2004

Nel triennio trascorso il tasso di

riferimento Euribor a 3 mesi ha registrato

il picco massimo il 2 gennaio 2001

(4,911%) ed il picco minimo il 29 marzo

2004 (1,984%). La riduzione della forbice

bancaria ed il rallentamento della dina-

mica del reddito confermano uno sce-

nario non particolarmente favorevole per

la redditività delle banche.

Critico è stato anche il calo di fiducia

della clientela nel mercato obbliga-

zionario (in particolare nel settore

corporate).

Possibili evoluzioni

Per quanto concerne i prossimi sviluppi

del sistema bancario, si dovranno

certamente fronteggiare le sfide derivanti

dagli effetti dell’entrata in vigore, dal 1

luglio 2005, dell’accordo tra l’Unione

Europea e la Repubblica di San Marino

relativamente alla tassazione dei risparmi

dei non residenti.

In ogni caso il confronto fra i prodotti e

i servizi offerti dal sistema bancario

sammarinese e da quelli concorrenti è

ormai divenuto continuo ed è pertanto

necessario recuperare, sia dal punto di

vista del singolo operatore, che da quello

della normativa e della fiscalità, i vantaggi

competitivi che si sono ridotti o perduti.

In ottica microeconomica ciò significa

che la Banca dovrà impegnarsi per bilan-

ciare, con la qualità dei servizi offerti, lo

In the last three-year period, the 3-month

Euribor reference rate touched its

maximum peak on 2 January 2001

(4.911%) and its minimum peak on 29

March 2004 (1.984%). The reduction in

the bank yield spread and the slowdown

in income dynamics confirm a scenario

that is not particularly favourable for the

profitability of banks.

Also critical has been the fall in customer

confidence in the bond market(especially

in the corporate sector).

Possible developments

As regards forthcoming developments

in the banking system, the challenges

will definitely have to be faced stemming

from the effects of the coming into effect,

from 1 July 2005, of the agreement

between the European Union and the

Republic of San Marino relating to the

taxation of non-resident savings.

In any case, the comparison between

the products and services offered by the

San Marino banking system and

competitor systems has by now become

continuous and it will therefore be ne-

cessary to recover, both from the point

of view of the single operators and from

that of regulations and taxation, the

competitive advantages that have been

reduced or lost. In a microeconomic

perspective, this means the Bank will

21svantaggio dovuto allo sfruttamento di

economie di scala da parte dei compe-

titors italiani ed internazionali.

A livello di sistema paese, invece, si dovrà

creare il quadro regolamentare che offra

alle banche locali le migliori condizioni

possibili per competere.

have to endeavour to offset, with the

quality of provided services, the disa-

dvantage due to the exploitation of

economies of scale on the part of Italian

and international competitors.

At country system level on the other

hand, regulations will have to be created

able to offer local banks the best possible

conditions for competition.

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

Report of the Board of Directorson the Financial Statementsclosed at 31 December 2004

Nell’ambito del contesto sopra delineato,

Banca di San Marino ha inteso dare

priorità ai seguenti obiettivi:

~ Maggiore efficacia ed efficienza

dell’organizzazione interna della

Banca

~ Intenso impegno di formazione delle

risorse umane

~ Elevata qualificazione dei prodotti e

servizi offerti e sviluppo del rapporto

con la clientela

~ Particolare attenzione verso gli

Azionisti che hanno investito il proprio

capitale nell’azienda.

Pur non essendo ancora in vigore nella

Repubblica i parametri di Basilea,

all’interno di BSM si sono portati al

completamento i progetti di scoring e

rating relativi al rischio di credito di

tutta la clientela, che permetteranno alla

Banca di allinearsi alle innovazioni

imposte dallo stesso Accordo, il quale

entrerà in vigore, a livello mondiale, il 1º

gennaio 2007. Tale nuovo Accordo

innoverà in maniera sostanziale il mondo

del credito ed imporrà ad ogni banca dei

metodi standardizzati per la valutazione

del merito creditizio della clientela.

I nuovi modelli di cui Banca di San

Within the above-outlined context,

Banca di San Marino has decided to give

priority to the following goals:

~ Greater effectiveness and efficiency

of internal Bank organisation

~ Stronger commitment in training

human resources

~ High qualification of products and

services offered and development of

customer relations

~ Special focus on Shareholders who

have invested capital in the company.

Though the Basle parameters are not

yet effective in the Republic, within the

BSM, the scoring and rating projects

have been completed relating to the

credit risk of all clients. These will enable

the Bank to align with the new

parameters laid down by the Agreement

which, at global level, will become

effective on 1 January 2007. Such new

Agreement will substantially innovate

the banking world and force each bank

to follow standardised methods to

evaluate customer creditworthiness.

The new models acquired by the Banca

di San Marino, currently in an advanced

testing stage, will make it possible to

assign a rating to all customers, split up

Generalorganisation andmanagementlines

Lineamentigenerali,organizzativie gestionali

23between corporate (companies) and

retail (natural persons) according to the

chances of default (insolvency), with the

assigning of a score to the disbursement

of loans. This represents an objective aid

in loan evaluation. As is testified to by

the coming into force of the provisions

issued by the Central Bank relating to

loan risk weighting and the concen-

tration of loan risk, very likely the San

Marino system will move in the same

direction as that of Europe in relation to

the new directives on risk protection.

It is nevertheless best to recall how the

above-mentioned methods are a valid

but not substitutive aid for the respon-

sibilities and duties of the Board of

Directors, which remains the main

interpreter of the ambit in which the

Bank moves. The Bank must not lose the

close ties which keep it anchored to the

area in which it has operated for over

eighty years.

During the course of 2004, powers

(limited in terms of amounts) have been

granted by the Board of Directors to the

company hierarchy on matters

concerning the granting of credit lines

and relevant exceeding of limits. The

reasons for the introduction of such

delegation of power lie in the need to

cut preliminary and decisional times

relating to credit line requests, as well

as in the need to better involve all the

decisional bodies.

Heavy investments have also been

decided by the Board of Directors in

Innovation Technology, in terms of both

Marino si è dotata, attualmente in fase

di avanzata sperimentazione, permet-

teranno di assegnare un rating a tutta

la clientela, divisa tra corporate (società)

e retail (persone fisiche) in base alla

probabilità di default (insolvenza), con

l’assegnazione di un punteggio all’ero-

gazione del credito. Ciò rappresenterà

un ausilio oggettivo nella valutazione

dei prestiti.

Come testimonia l’entrata in vigore delle

disposizioni emesse dalla Banca Centrale

circa la ponderazione del rischio di

credito e la concentrazione del rischio

creditizio, con ogni probabilità anche il

sistema sammarinese si muoverà nella

stessa direzione di quello europeo

relativamente a nuove direttive in mate-

ria di presidio del rischio.

È comunque opportuno ricordare come

le metodiche sopra descritte siano un

valido ausilio, ma non sostitutive, della

responsabilità e dei compiti del Consiglio

di Amministrazione, che rimane il

principale interprete della realtà nella

quale opera la Banca, la quale non può

perdere lo stretto legame che la tiene

ancorata al territorio nel quale lavora da

più di ottanta anni.

Si è dato corso inoltre, nell’arco del 2004,

alla delega (limitata negli importi), da

parte del Consiglio di Amministrazione,

dei poteri in materia di concessione di

affidamenti e relativi sconfinamenti

responsabilizzando la gerarchia azien-

dale. I motivi dell’introduzione di tali

deleghe risiedono nella necessità di

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

ridurre i tempi di istruttoria e delibera

delle pratiche di fido, così come

nell’esigenza di coinvolgere maggior-

mente tutti gli organi deliberanti.

Notevoli sono stati anche gli investimenti

deliberati dal Consiglio di Amminis-

trazione in Innovation Technology, sia

in termini di hardware che di software,

mirati al potenziamento dei sistemi

operativi per migliorare la sicurezza del

sistema, i tempi di risposta agli sportelli,

la flessibilità dell’accesso ai dati e

l’integrazione dei vari moduli informatici

in un unico sistema.

Intenso è stato inoltre l’impegno di for-

mazione che ha coinvolto il personale

dell’Istituto, con una spesa per il 2004

pari a Euro 85.011 rispetto a Euro 41.615

del 2003 (+104%). Sempre sul fronte del

rapporto con le risorse interne, nel 2004

si è chiuso in maniera soddisfacente

l’importante passaggio del rinnovo del

contratto Dirigenti e Funzionari.

Per quanto concerne l’elevazione del li-

vello qualitativo e di specializzazione dei

servizi offerti, Banca di San Marino ha

intensificato, nel corso del 2004, il ruolo

di banca depositaria di fondi del tipo

Family Fund, accreditandosi su impor-

tanti piazze finanziarie. Alla fine del 2004

l’Istituto ha avviato anche la funzione di

agente amministrativo e contabile dei

fondi in questione.

In una fase caratterizzata dalla ricompo-

sizione degli impieghi in favore delle

scadenze a medio e a lungo termine, il

Report of the Board of Directorson the Financial Statementsclosed at 31 December 2004

hardware and software, with the aim of

strengthening the operating system to

upgrade system security, counter

response times, data access flexibility

and the integration of the various

computer modules into a single system.

Also strong has been the training

commitment which involved Bank staff,

with a cost in 2004 of Euro 85,011 com-

pared to Euro 41,615 in 2003 (+104%).

Always with regard to relations with

internal resources, in 2004, a major step

was taken involving the renewal of the

Directors and Executives work contract.

With respect to upgrading the quality

and specialisation of the services offered,

during 2004, Banca di San Marino

intensified the bank's roles as a deposit

for Family Fund funds, accrediting itself

on major financial markets. At the end

of 2004, the Bank also began operating

as administrative agent and accountant

for the funds in question.

In a phase distinguished by the reset-

tlement of loans in favour of medium

and long-term expiries, the collection of

bond securities on the part of the Banca

di San Marino helped bridge the gap

between the financial duration of assets

and liabilities. During the course of 2004,

the Bank made 2 bonded loans starting

on 1/06/04, for an overall value of 15

million Euro. The subsequent Share-

holders' Meeting, considering the suc-

cess of the two above-mentioned issues

and the fact that these were very quickly

subscribed by customers, resolved in

25favour of a further 2 issues (starting on

17/1/05) for a further amount of 20 million

Euro.

In the light of recent tax policy measures,

which will result in higher costs starting

in 2005 for repurchase agreements (one

of the forms of saving most popular in

the Republic and preferred by the Bank's

customers), the Bank intends preparing

to offer alternative investments using

bonded loans or deposit certificates for

persons presenting low-risk profiles.

For those customers on the other hand

who wish to combine profitability and

good liquidation at a higher risk level,

the Bank will be offering more complex

products able to achieve the goals the

investor expects from the market.

ricorso alla raccolta obbligazionaria cui

Banca di San Marino si è rivolta ha

contribuito a coprire il divario tra la

durata finanziaria dell’attivo e quella del

passivo. La Banca ha infatti provveduto,

nel corso del 2004, all’emissione di n. 2

prestiti obbligazionari con decorrenza

1/06/04, per un valore complessivo di 15

milioni di Euro. La successiva Assemblea

degli Azionisti, considerando il successo

delle due emissioni citate e la loro

sottoscrizione avvenuta in brevissimo

tempo da parte della clientela, ha

deliberato favorevolmente in merito a

due successive emissioni (con decor-

renza 17/01/05) per un importo di ulteriori

20 milioni di Euro.

Alla luce dei recenti interventi di politica

fiscale che comporteranno per i contratti

di pronti contro termine (una delle forme

di raccolta più diffuse in Repubblica e

alla quale la clientela si dirige in via

preferenziale) maggiori oneri a partire

dal 2005, la Banca si attrezzerà con

l’offerta di investimenti alternativi

utilizzando prestiti obbligazionari o

certificati di deposito per coloro che

presentano un basso profilo di rischio.

Per la clientela che vorrà invece coniu-

gare redditività e buona liquidabilità

ad un livello di rischio più elevato, l’Isti-

tuto metterà in campo prodotti più

complessi che sappiano raggiungere gli

obiettivi che l’investitore si aspetta dal

mercato.

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

Report of the Board of Directorson the Financial Statementsclosed at 31 December 2004

Criteri

Le poste relative al bilancio 31 dicembre

2004, inteso come Stato Patrimoniale e

Conto Economico, sono comparate con

il bilancio 2003 in virtù del principio della

continuità ed omogeneità dei dati.

Impieghi - Rischiosità

I crediti verso clienti, a fine 2004, am-

montano a Euro 349 milioni, con un

incremento del 4,29% rispetto al 2003 e

con un rapporto impieghi/depositi,

(esclusi i Pct), del 78%.

La banca ha continuato nella sua politica

di sostegno alla partecipata Leasing

Sammarinese S.a., sia finanziandola di-

rettamente che prestando fideiussioni a

garanzia di finanziamenti erogati da altri

istituiti. Le garanzie rilasciate comprese

nella voce “garanzie e impegni” dello

stato patrimoniale ammontano ad Euro

97 milioni con un incremento rispetto al

2003 del 15,48%. Per quanto attiene alla

rischiosità, si precisa che le sofferenze

Principles

The entries relating to the financial

statements at 31 December 2004,

meaning the Balance Sheet and the

Income Statement, are compared with

the 2003 financial statements by virtue

of the principle of continuity and

uniformity of data.

Loans - Risk levels

Loans to customers, at the end of 2004,

amounted to Euro 349 million, with an

increase of 4.29% compared to 2003 and

an investment/deposit ratio (excluding

spot against forward) of 78%.

The bank continued with its policy of

sustaining Leasing Sammarinese S.a., in

which it holds shares, both by direct

funding and granting fidejussions and

loan guarantees granted by other banks.

The guarantees issued and included

under the item “guarantees and obliga-

tions“ of the balance sheet amount to

Euro 97 million with a 15.48% increase

compared to 2003.

Risultatigestionali

Managementresults

27With regard to risk levels, bad and

doubtful debts amount to 4,695 thousand

Euro (with a 2.57% decrease compared

to 2003), equivalent to 1.35% of customer

investments. Furthermore, the collateral

securities issued by customers against

loans made amount to Euro 84 million,

equivalent to 24.22% of total loans.

The tax-exempt loan risk fund appears

large enough to cover both the risks

already associated with the bad and

doubtful debts and the further potential

losses on loans in progress. The accrual

made on 31/12/04 of 2,600 thousand

Euro is considered more than adequate

in relation to the increase in current loans

allotted during the year.

Deposits and savings

Direct customer deposits and savings at

31/12/2004, excluding spot against

forward, were equivalent to Euro 450

million with a 13.13% increase compared

to the previous year figures. The figure

also includes Euro 15 million, equivalent

to a par value of 2 issues of bonded loans.

Deposit-taking in spot against forward

amounted to Euro 701 million with an

increase, compared to the previous year,

of 2.90%. Consequently, direct overall

deposit-taking from ordinary customers

totalled Euro 1,151 million, equivalent to

a 6.7% increase.

ammontano a 4.695 migliaia di Euro (con

un decremento rispetto al 2003 del

2,57%), pari al 1,35% degli impieghi con

la clientela. Inoltre, le garanzie reali

rilasciate dalla clientela a fronte dei

crediti concessi ammontano a Euro 84

milioni, pari al 24,22% dei crediti totali.

Il fondo rischi su crediti esente risulta

essere abbondantemente capiente a

copertura sia dei rischi già manifestati

sulle sofferenze che delle ulteriori perdite

potenziali sui crediti vivi.

L’accantonamento eseguito il 31/12/04

di 2.600 migliaia di Euro è ritenuto più

che congruo in relazione all’incremento

degli impieghi vivi erogati durante

l’anno.

Raccolta

La raccolta diretta da clientela al

31/12/2004, esclusi i Pct, è pari a Euro

450 milioni con un incremento del 13,13%

sul corrispondente dato dell’anno

precedente. Nel dato sono compresi

anche Euro 15 milioni, pari al valore

nominale di n° 2 emissioni di prestiti

obbligazionari. La raccolta in pronti

contro termine è di Euro 701 milioni con

un aumento, rispetto l’anno precedente,

del 2,90%. Pertanto, la raccolta diretta

complessiva da clientela ordinaria

ammonta a Euro 1.151 milioni pari a un

incremento del 6,7%.

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

Report of the Board of Directorson the Financial Statementsclosed at 31 December 2004

Il risparmio gestito ed amministrato

inteso come raccolta indiretta al 31/12/04

è così espresso:

~ il valore nominale è di Euro 863

milioni, con una variazione – 0,50%

sul 2003.

~ il controvalore investito è di Euro 1.140

milioni, con una variazione – 6,45%

sul 2003.

~ il valore di mercato è di Euro 1.291

milioni, con una variazione + 3,97%

sul 2003.

Per meglio comprendere l’andamento

della raccolta indiretta durante il 2004,

depurata dell’effetto oscillazione cambi

sulle posizioni espresse in valute diverse

dall’Euro, si dovrebbe calcolare la

variazione dei volumi a parità di cambio

con l’anno precedente al 31/12. In questo

caso la raccolta indiretta risulterebbe

come segue:

~ il valore nominale è di Euro 880 mi-

lioni, con una variazione + 1,55% sul

2003.

~ il controvalore investito è di Euro 1.172

milioni, con una variazione – 3,81%

sul 2003.

~ il valore di mercato è di Euro 1.336

milioni, con una variazione + 7,59%

sul 2003.

Infine, i mezzi amministrati (a valore di

bilancio) ammontano complessivamente

a Euro 2.014 milioni con un incremento

del 3,48% rispetto al 2003.

Managed and administrated savings,

taken as indirect deposit-taking at

31/12/04 are expressed as follows:

~ par value is Euro 863 million, with a

variation – 0,50% compared to 2003

~ the invested counter-value is Euro

1,140 million, with a variation – 6.45%

compared to 2003

~ the market value is Euro 1,291 million,

with a variation + 3.97% compared

to 2003

To better understand indirect deposit-

taking trends in 2004, after deducting

the effect of currency fluctuations on the

items expressed in currencies other than

the Euro, the variation of exchange parity

volumes should be calculated against

the previous year at 31/12. In this case

indirect deposit-taking would be the

following:

~ par value is Euro 880 million, with

a variation + 1.55 % compared to

2003.

~ the invested counter-value is Euro

1,172 million, with a variation – 3.81%

compared to 2003.

~ the market value is Euro 1,336 million,

with a variation + 7.59% compared

to 2003.

Finally, administrated financial means

(at financial statement value) amount

altogether to Euro 2,014 million with an

increase of 3.48% compared to 2003.

29Liquidity and Investments

The net position towards banks

(receivables – payables) is still active but

dropped during the course of the year

from 57.3 to 45.7 million Euro, due to

both the increase in loans to customer

(from 319.8 to 331.6 million) and the

owned bond portfolio (from 808.5 to 883.0

million), offset almost completely by the

growth of customer payables and stock

payables (from 1,078.5 to 1,150.5 million).

The net interbank interest balance

dropped (from 2.5 to 1.6 million Euro).

Furthermore the drop in interest rates

and portfolio positioning towards safer

stocks caused a further slight drop in

interest receivable from stock from 24.2

to 21.8 million Euro.

The portfolio of locked-up stock,

intended for stable investment and not

to be moved until the expiry of the stock,

dropped during 2004 from 69.1 to 54.4

million Euro following natural expiry and

therefore the reimbursement of some

stock.

Liquidità e Investimenti

La posizione netta verso banche (crediti

– debiti) resta ancora attiva ma dimi-

nuisce nel corso dell’anno da 57,3 a 45,7

milioni di Euro, a causa dell’aumento sia

degli impieghi verso la clientela (da 319,8

a 331,6 milioni) che del portafoglio

obbligazionario di proprietà (da 808,5 a

883,0 milioni), compensati quasi

completamente dalla crescita dei debiti

verso la clientela e in titoli (da 1.078,5 a

1.150,5 milioni).

Il saldo netto degli interessi interbancari

diminuisce (da 2,5 a 1,6 milioni di Euro),

inoltre il calo dei tassi e il posizionamento

del portafoglio verso titoli più sicuri

hanno provocato un ulteriore, lieve calo

degli interessi attivi da titoli da 24,2 a

21,8 milioni di Euro.

Il portafoglio dei titoli immobilizzati,

destinato a stabile investimento e a non

essere tendenzialmente movimentato

fino alla scadenza dei titoli, è calato nel

corso del 2004 da 69,1 a 54,4 milioni di

Euro a conseguenza della scadenza

naturale e quindi rimborso di alcuni titoli.

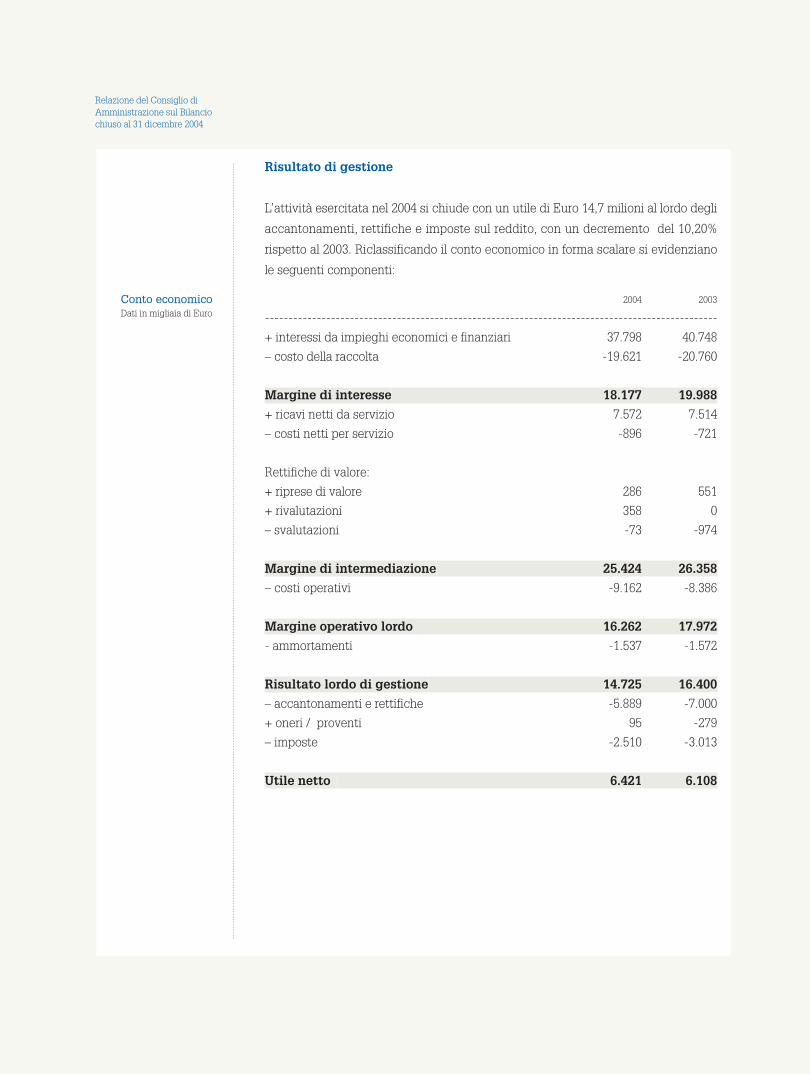

Conto economicoDati in migliaia di Euro

Risultato di gestione

L’attività esercitata nel 2004 si chiude con un utile di Euro 14,7 milioni al lordo degli

accantonamenti, rettifiche e imposte sul reddito, con un decremento del 10,20%

rispetto al 2003. Riclassificando il conto economico in forma scalare si evidenziano

le seguenti componenti:

Relazione del Consiglio diAmministrazione sul Bilanciochiuso al 31 dicembre 2004

2004 2003

------------------------------------------------------------------------------------------------

+ interessi da impieghi economici e finanziari 37.798 40.748

– costo della raccolta -19.621 -20.760

Margine di interesse 18.177 19.988

+ ricavi netti da servizio 7.572 7.514

– costi netti per servizio -896 -721

Rettifiche di valore:

+ riprese di valore 286 551

+ rivalutazioni 358 0

– svalutazioni -73 -974

Margine di intermediazione 25.424 26.358

– costi operativi -9.162 -8.386

Margine operativo lordo 16.262 17.972

- ammortamenti -1.537 -1.572

Risultato lordo di gestione 14.725 16.400

– accantonamenti e rettifiche -5.889 -7.000

+ oneri / proventi 95 -279

– imposte -2.510 -3.013

Utile netto 6.421 6.108

31

Fondo rischibancari generaliDati in migliaia di Euro

Patrimonio nettoDati in migliaia di Euro

p. Il Consiglio di AmministrazioneIl PresidenteMaiani Ing. Marino

Destinazione dell’Utile

Il Consiglio di Amministrazione sottopone all’Assemblea degli Azionisti il seguente

riparto dell’utile:

Utile netto dell’esercizio Euro 6.421.278,00

Apporto del 20% a Riserva Ordinaria Euro -1.284.255,00

Apporto aggiuntivo a Riserva Ordinaria Euro -2.615.453,40

Assegnazione dividendi agli Azionisti Euro -2.521.569,60

Si è voluto premiare l’Azionista con un dividendo incrementato del 10% rispetto

all’anno precedente: ad ogni azione verrà distribuito pertanto un valore di Euro 1,10

cent pari ad un rendimento nominale del 2,2%. Se a tale valore, frutto dell’incremento

patrimoniale, sommiamo i dividendi distribuiti, si raggiunge un incremento nel

quadriennio (2001-2004) del 18,55 %.

Fondo rischi bancari generali2004 2003

------------------------------------------------------------------------------------------------

Consistenza del fondo 12.160 11.105

Il fondo viene incrementato di 1.055 migliaia di Euro pari al 9,51% ed è congruo per

far fronte a futuri eventi straordinari.

Patrimonio netto

La configurazione del patrimonio dopo l’approvazione del bilancio e destinazione

dell’utile sarà come segue:31/12/04 01/01/04

------------------------------------------------------------------------------------------------

Capitale sociale 114.617 114.617

Riserva Ordinaria 10.452 6.552

Fondo Sovrapprezzo Azioni 2.263 2.263

Fondo Riacquisto Azioni Proprie 10.321 10.321

Fondo Rivalutazione Monetaria 3.761 3.761

Patrimonio dopo il riparto utili + 2,83% 141.414 137.514

Destinazionedell’Utile

33

The Board of DirectorsThe ChairmanMaiani Ing. Marino

Bilancioal 31 Dicembre 2004

Valori espressi in Euro

Situazione patrimoniale

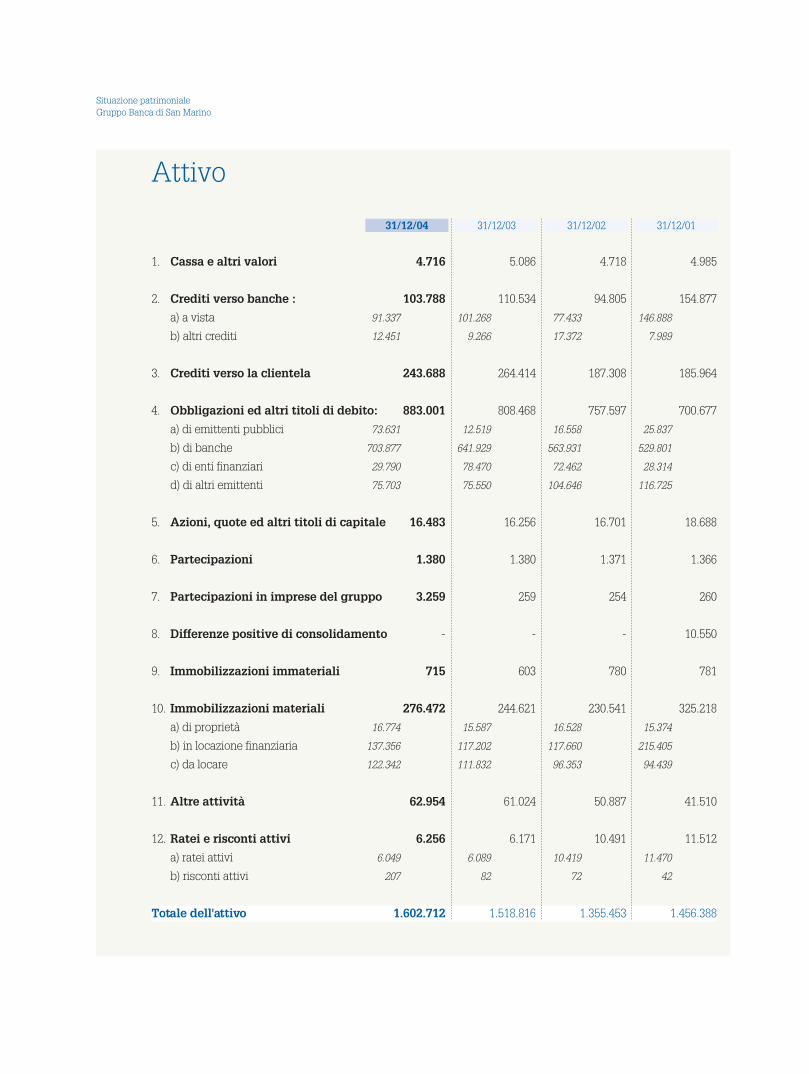

1. Cassa ed altri valori

2. Crediti verso banche:

a) a vista

b) altri crediti

3. Crediti verso clientela

4. Obbligazioni ed altri titoli

di debito:

a) di emittenti pubblici

b) di banche

c) di enti finanziari

d) di altri emittenti

5. Azioni, quote ed altri

titoli di capitale

6. Partecipazioni

7. Partecipazioni in imprese

del gruppo

8. Immobilizzazioni immateriali

9. Immobilizzazioni materiali

10. Altre attività

11. Ratei e risconti attivi

a) ratei attivi

b) risconti attivi

Totale dell’Attivo

4.715.121

103.785.981

331.601.743

883.000.762

16.482.948

1.380.020

22.161.486

665.186

12.893.014

62.197.375

5.398.665

1.444.282.301

91.334.967

12.451.014

73.631.016

703.877.077

29.789.730

75.702.939

5.379.760

18.905

5.086.144

110.636.585

319.756.152

808.468.071

16.256.195

1.380.020

22.161.486

573.643

13.854.972

60.824.189

5.509.931

1.364.507.388

101.370.893

9.265.692

12.518.826

641.928.759

78.470.470

75.550.016

5.508.834

1.097

Attivo

2004 2003

(al netto del Fondo Ammortamento per 13.029.385)

(al netto del Fondo Rischi non tassato per 17.001.665)

37

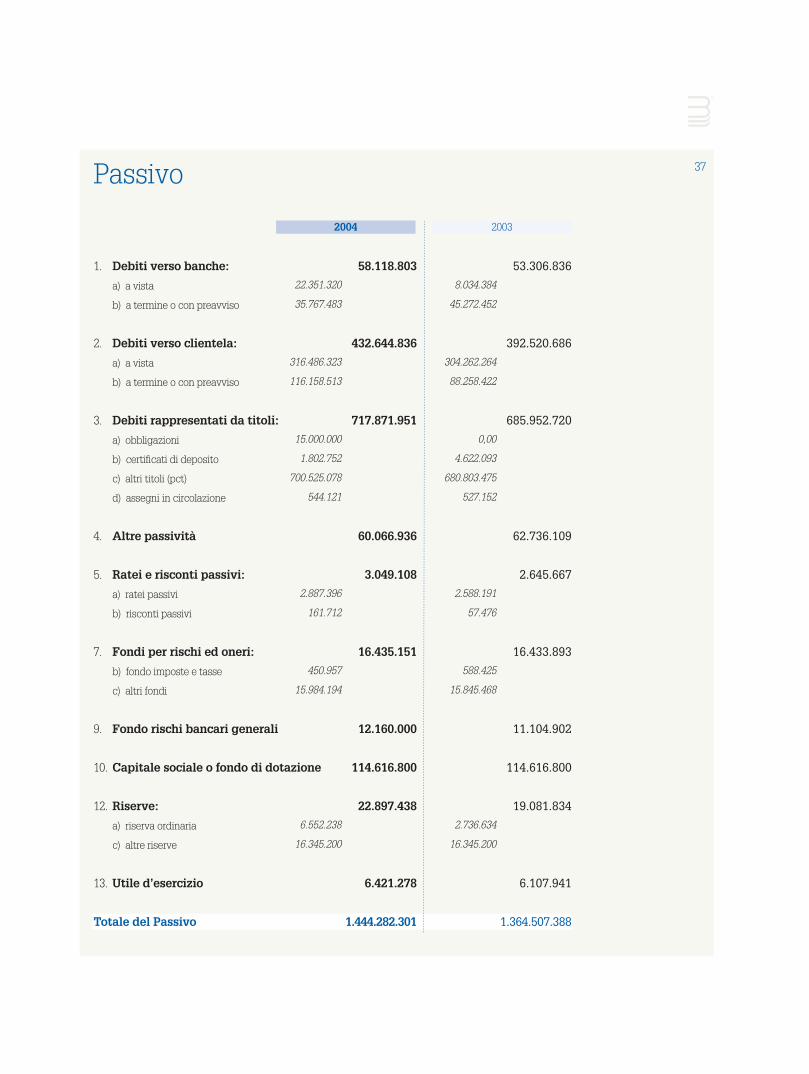

1. Debiti verso banche:

a) a vista

b) a termine o con preavviso

2. Debiti verso clientela:

a) a vista

b) a termine o con preavviso

3. Debiti rappresentati da titoli:

a) obbligazioni

b) certificati di deposito

c) altri titoli (pct)

d) assegni in circolazione

4. Altre passività

5. Ratei e risconti passivi:

a) ratei passivi

b) risconti passivi

7. Fondi per rischi ed oneri:

b) fondo imposte e tasse

c) altri fondi

9. Fondo rischi bancari generali

10. Capitale sociale o fondo di dotazione

12. Riserve:

a) riserva ordinaria

c) altre riserve

13. Utile d’esercizio

Totale del Passivo

58.118.803

432.644.836

717.871.951

60.066.936

3.049.108

16.435.151

12.160.000

114.616.800

22.897.438

6.421.278

1.444.282.301

22.351.320

35.767.483

316.486.323

116.158.513

15.000.000

1.802.752

700.525.078

544.121

2.887.396

161.712

450.957

15.984.194

6.552.238

16.345.200

53.306.836

392.520.686

685.952.720

62.736.109

2.645.667

16.433.893

11.104.902

114.616.800

19.081.834

6.107.941

1.364.507.388

8.034.384

45.272.452

304.262.264

88.258.422

0,00

4.622.093

680.803.475

527.152

2.588.191

57.476

588.425

15.845.468

2.736.634

16.345.200

Passivo

2004 2003

Situazione patrimoniale

Garanzie rilasciate:

b) altre garanzie

Impegni:

a) vendite con obbligo di riacquisto

c) cambi e titoli da ricevere

d) cambi e titoli da consegnare

e) altri impegni

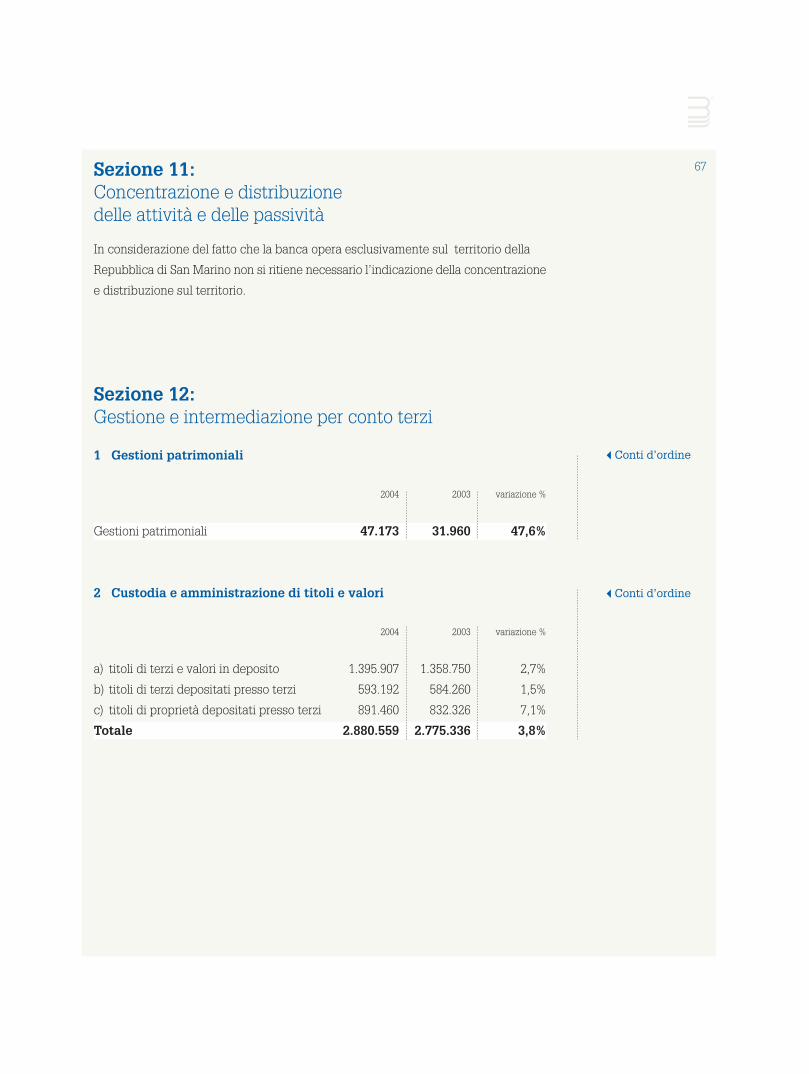

Gestioni patrimoniali

Custodia e ammninistrazione

di titoli e valori:

a) titoli di terzi e valori in deposito

b) titoli di terzi depositati

presso terzi

c) titoli di proprietà depositati

presso terzi

97.324.658

710.679.571

47.173.227

2.880.559.328

97.324.658

706.117.702

279.188

265.723

4.016.958

1.395.906.891

593.192.741

891.459.696

83.986.578

689.552.165

31.960.294

2.775.336.057

83.986.578

685.430.338

1.039.159

1.416.416

1.666.252

1.358.749.652

584.259.831

832.326.574

2004 2003

Garanzie e impegni

Conti d’ordine

2004 2003

Situazione patrimoniale

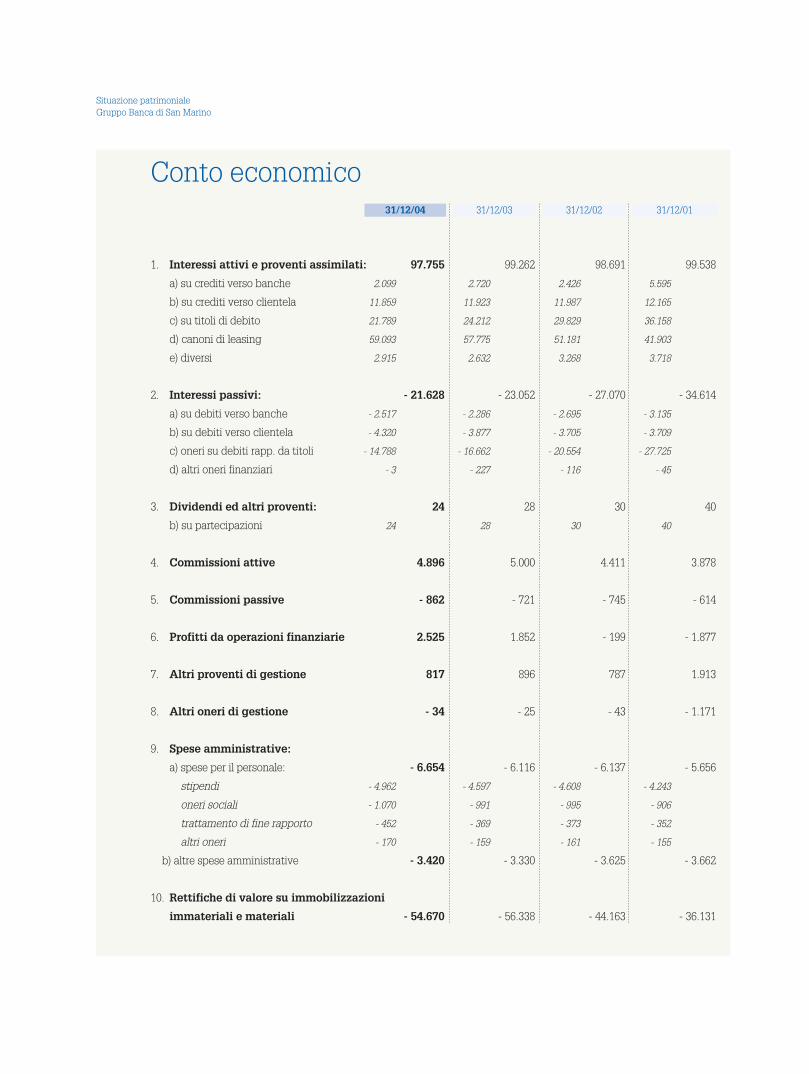

Conto Economico

1. Interessi attivi e

proventi assimilati:

a) su crediti verso banche

b) su crediti verso clientela

c) su titoli di debito

2. Interessi passivi e

oneri assimilati:

a) su debiti verso banche

b) su debiti verso clientela

c) su debiti rappresentati

da titoli (pct)

3. Dividendi ed altri proventi:

b) su partecipazioni

4. Commissioni attive

5. Commissioni passive

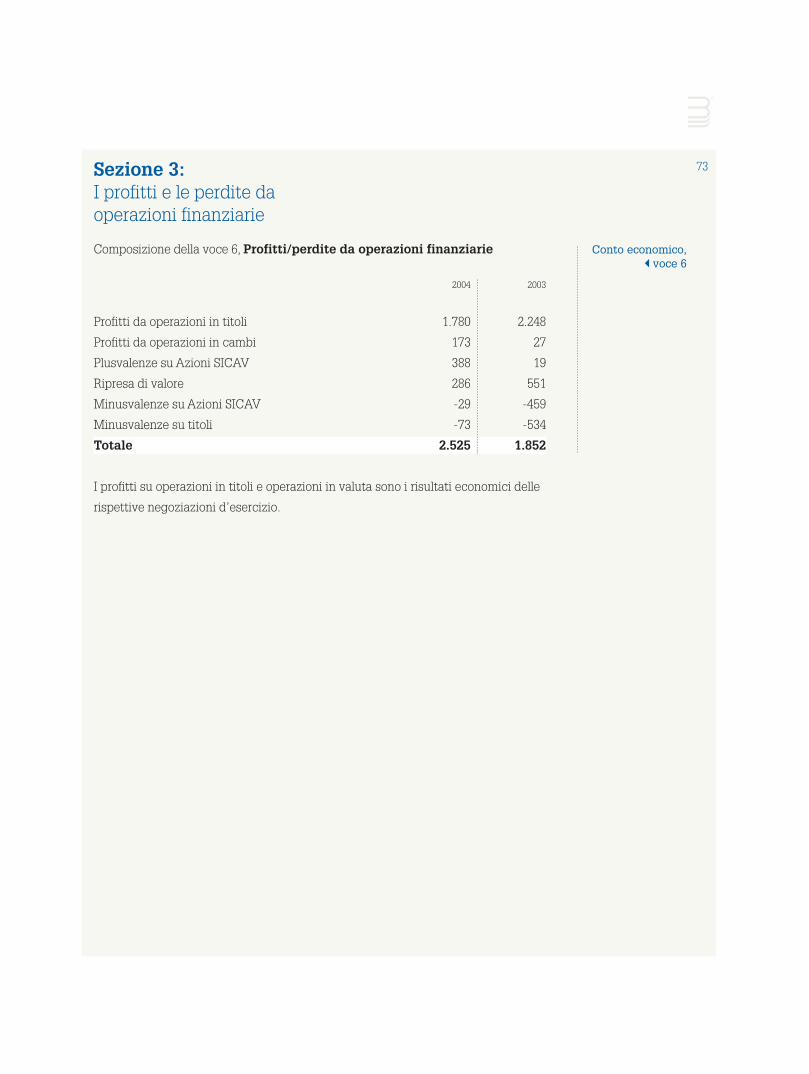

6. Profitti/Perdite da

operazioni finanziarie

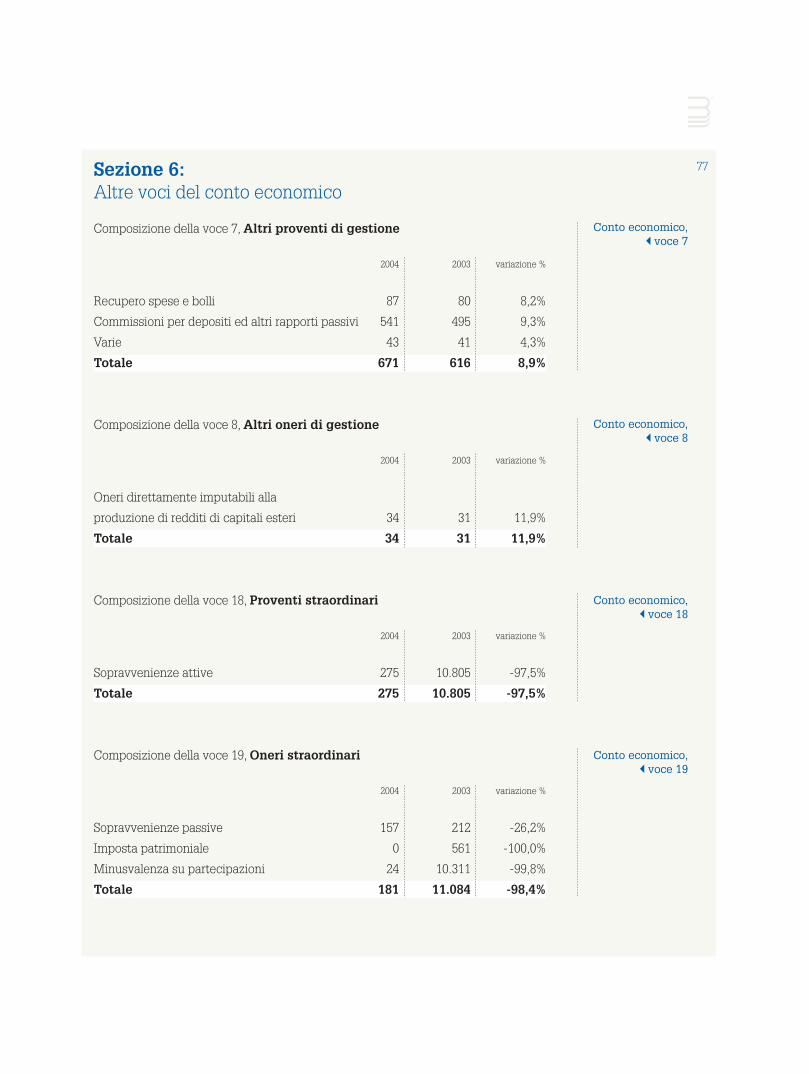

7. Altri proventi di gestione

8. Altri oneri di gestione

9. Spese amministrative:

a) spese per il personale:

salari e stipendi

oneri sociali

trattamento di fine rapporto

altri oneri

b) altre spese amministrative

37.774.486

-19.620.548

23.663

4.946.972

-862.339

2.524.565

671.355

-34.276

-6.067.390

-3.094.217

2.099.055

13.886.455

21.788.976

-513.331

-4.319.820

-14.787.397

23.663

-4.475.132

-1.002.601

-419.585

-170.072

40.719.673

-20.759.827

28.357

4.654.159

-721.495

1.851.731

616.314

-30.642

-5.564.517

-2.821.289

2.720.331

13.787.547

24.211.795

-221.045

-3.876.934

-16.661.848

28.357

-4.138.702

-927.498

-338.904

-159.413

2004 2003

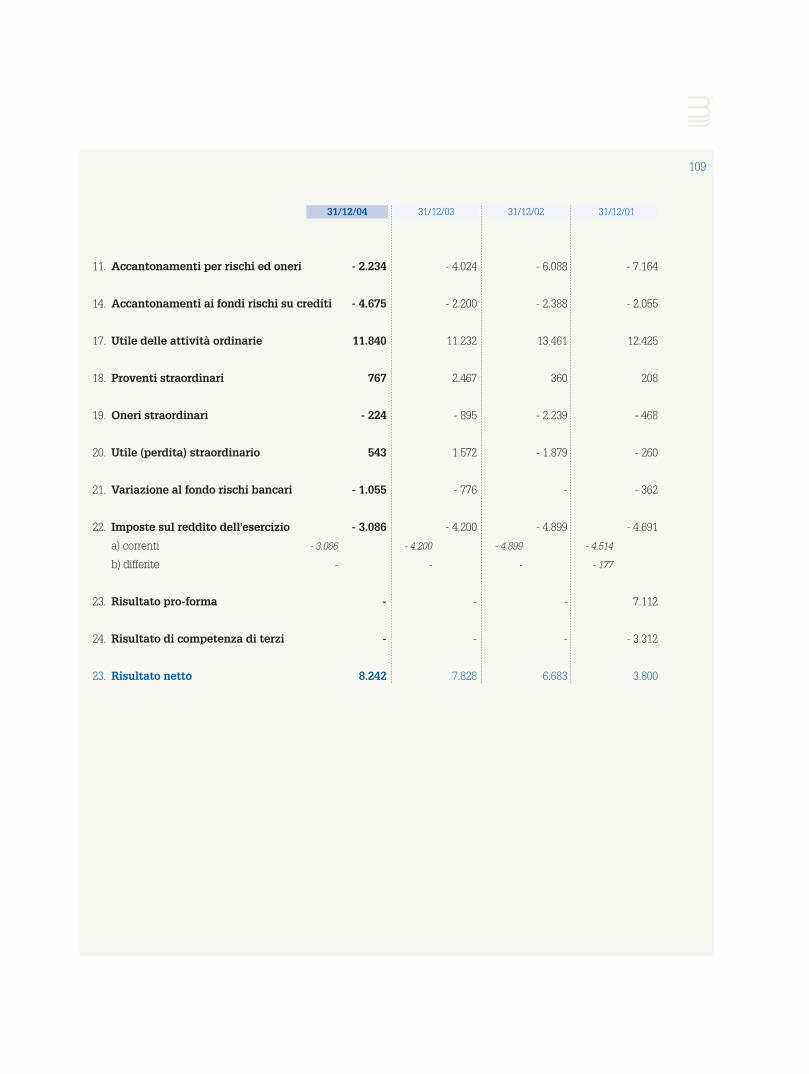

41

10. Rettifiche di valore su

immobilizzazioni

immateriali e materiali

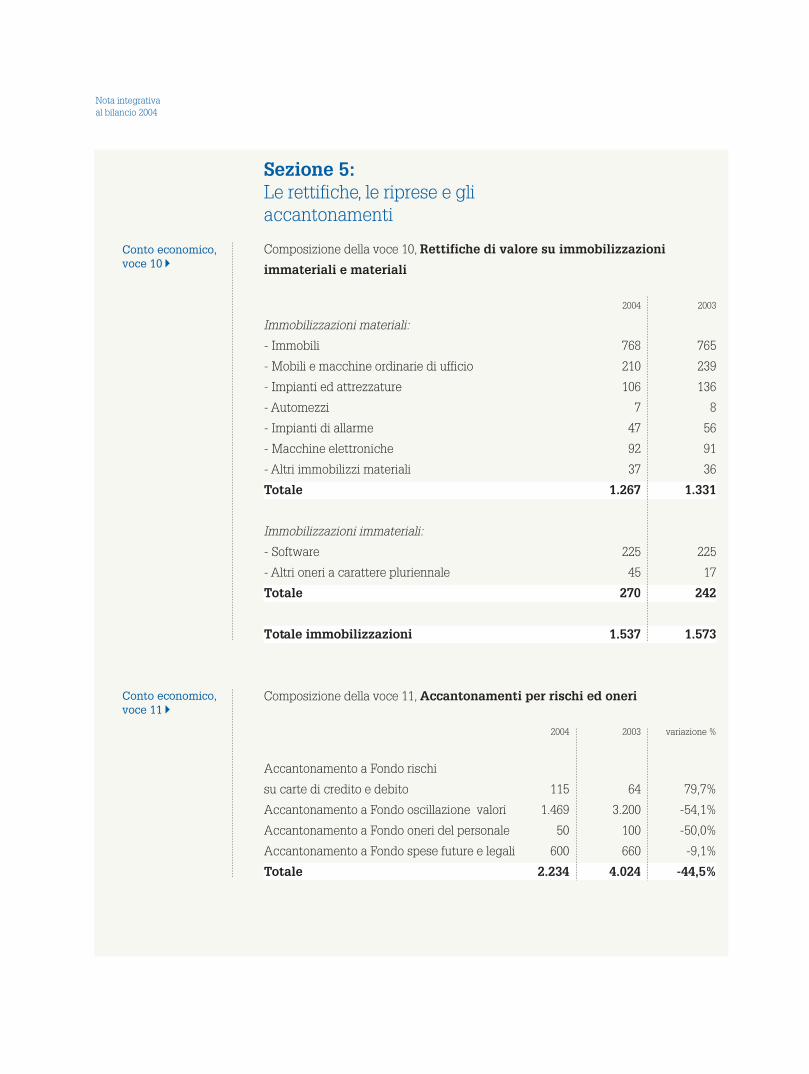

11. Accantonamenti per rischi

ed oneri

12. Rettifiche di valore su

crediti e su accantonamenti

per garanzie e impegni

17. Utile delle Attività Ordinarie

18. Proventi straordinari

19. Oneri straordinari

20. Utile (Perdita) straordinario

21. Variazione al fondo rischi

bancari generali

22. Imposte sul reddito d’esercizio

23. Utile d’Esercizio

-1.536.698

-2.234.242

-2.600.000

9.891.331

275.511

-180.765

94.746

-1.055.098

-2.509.701

6.421.278

-1.572.688

-4.024.236

-2.200.000

10.175.540

10.804.967

-11.084.347

-279.380

-775.764

-3.012.455

6.107.941

2004 2003

Banca di San Marinowww.bsm.sm

Nota Integrativaal Bilancio 2004

Il bilancio al 31 dicembre 2004 costituito

dallo Stato Patrimoniale, dal Conto

Economico e dalla presente Nota

Integrativa è stato redatto secondo le

disposizioni contenute nella Legge

29/10/1999 n.113 ed in accordo con le

indicazioni della Banca Centrale della

Repubblica di San Marino Divisione

Vigilanza. I valori esposti nello Stato

Patrimoniale e nel Conto Economico

sono espressi in unità di Euro e sono

comparati con quelli del bilancio 2003.

Le valutazioni sono state effettuate

secondo il principio della prudenza e

della competenza economica nella

prospettiva della continuità aziendale

ed il criterio di base è stato quello del

costo, salvo diversamente indicato.

Gli utili indicati sono quelli realizzati alla

data di chiusura dell’esercizio e si è

tenuto conto dei rischi e delle perdite di

competenza dell’esercizio, anche se

conosciuti successivamente.

I principi contabili non hanno subìto

modifiche rispetto all’esercizio pre-

cedente. I valori esposti nella seguente

nota integrativa, quando non diver-

samente indicato, sono espressi in

migliaia di Euro.

1 Cassa crediti e debiti

La cassa, i debiti e i crediti sono

contabilizzati al valore nominale. I crediti

verso la clientela sono esposti al presunto

valore di realizzo. Il valore nominale dei

crediti viene rettificato dal fondo rischi

Nota integrativaal bilancio 2004

Criteri divalutazione

Parte AForma econtenutodel bilanciod’esercizio

Sezione 1:L’illustrazione dei criteridi valutazione

45su crediti, ritenuto congruo per fron-

teggiare sia le perdite presunte sui crediti

in sofferenza ed incagliati, che le ulteriori

eventuali insolvenze sui crediti vivi.

2 Obbligazioni ed altri

titoli di debito

Il portafoglio di proprietà è composto:

A) da titoli di proprietà non immobilizzati

detenuti per tesoreria e negoziazione.

I criteri di valutazione seguiti sono

i seguenti:

~ Titoli Quotati: al minor valore tra il

costo e il valore di mercato al

31/12/04;

~ Titoli non Quotati nei mercati orga-

nizzati: come per i titoli quotati, il

valore di mercato è stato determinato

con riferimento alla quotazione di titoli

quotati aventi caratteristiche di tasso

e durata similari e caratteristiche

di rischio paese ed emittente simile.

Le minusvalenze derivanti dal minor

valore di mercato a fine esercizio rispetto

al costo vengono imputate al conto

economico fino a quando non viene

meno il motivo della svalutazione. In tale

caso vengono ripristinati i valori originari

di acquisto, mediante contabilizzazione

a conto economico della ripresa di valore;

B) da titoli immobilizzati detenuti

per investimento.

Questo comparto è iscritto al costo

storico di acquisto dei titoli, even-

tualmente svalutato in conseguenza di

perdite durevoli di valore.

Per la determinazione del costo dei

titoli negoziabili ed immobilizzati è

stata utilizzata la metodologia “lifo

a strati annuali”.

3 Azioni, quote ed altri

titoli di capitale

Le azioni Sicav emesse dalla San Marino

Investment International, di diritto lus-

semburghese, sono valorizzate al loro

prezzo di mercato del 31/12/04, come

pubblicato dal Sole 24 Ore.

4 Partecipazioni

Le partecipazioni, comprese quelle in

imprese del gruppo, sono interamente

costituite da titoli non quotati. Esse sono

iscritte al costo di acquisto o di sotto-

scrizione originario, fatta eccezione per

la controllata Leasing Sammarinese S.a.,

il cui valore originario è stato rivalutato

in occasione del conferimento dell’anno

2001, nonché incrementato in sede

dell’aumento di capitale sociale

nell’esercizio 2002.

Per una migliore informativa, in ossequio

ai corretti principi contabili, viene redatto

il bilancio consolidato in un documento

Nota integrativaal bilancio 2004

separato, pur non sussistendo alcun

obbligo normativo da parte della Banca

Centrale della Repubblica di San Marino.

I dividendi sono contabilizzati nell’eser-

cizio in cui sono incassati.

5 Attività e passività in valuta

Le operazioni in valuta sono conta-

bilizzate al momento del regolamento

delle stesse al cambio in essere alla data

della contabilizzazione. Le attività e le

passività in valuta out sono convertite

sulla base dell’euro ai cambi correnti a

pronti di fine esercizio: l’effetto di tale

valutazione viene imputato a conto

economico.

6 Immobilizzazioni immateriali

Le immobilizzazioni immateriali sono

iscritte al costo di acquisto originario,

rettificato direttamente dell’am-

mortamento, sulla base della vita

presumibile residua. L’aliquota di am-

mortamento adottata per i Software ed

altri è del 15%.

7 Immobilizzazioni materiali

Le immobilizzazioni materiali sono

iscritte al costo di acquisto originario,

comprensivo degli oneri accessori

mentre gli immobili nel 2001 avevano

subito una rivalutazione monetaria ai

sensi della L.19/11/2001 n. 116 e sono

esposti in bilancio al netto dei relativi

fondi di ammortamento.

Gli ammortamenti sono calcolati con

quote costanti come da aliquote previste

dal Decreto Reggenziale n. 3 del 20

gennaio 1986. Esse sono state ritenute

congrue e rappresentative del valore

corrispondente alla residua possibilità

di utilizzazione del bene.

A. Fabbricati strumentali 4%

B. Mobili e arredi 15%

C. Impianti di sicurezza

e comunicazione 15%

D. Automezzi 20%

E. Macchine per ufficio 20%

F. Impianti e attrezzature 20%

G. Attrezzature varie e minute 25%

H. Macchine elettroniche

per ufficio 25%

8 Ratei e risconti

I ratei e i risconti sono iscritti in base al

principio della competenza temporale.

479 Debiti rappresentati da titoli

Le operazioni “Pronti contro termine” su

titoli con la clientela, che prevedono per

il cessionario l’obbligo di rivendita a

termine dei titoli oggetto dell’operazione,

figurano come debiti e sono iscritti al

valore “a pronti”.

10 Fondi per rischi e oneri

I fondi per rischi e oneri comprendono:

~ gli accantonamenti effettuati a fronte

di imposte da liquidare, calcolati in

base ad una realistica previsione

dell’onere fiscale, in relazione alla

norma tributaria in vigore;

~ gli accantonamenti a fronte di

eventuali passività di cui non è noto

l’esatto ammontare o la data di

sopravvenienza.

11 Interessi, costi e ricavi

Gli interessi attivi e passivi, i proventi

ed altri oneri assimilati relativi a titoli,

nonché gli altri ricavi e costi sono

contabilizzati secondo il principio della

competenza temporale.

12 Garanzie e impegni

Le garanzie rilasciate sono iscritte al

valore dell’impegno assunto.

13 Conti d’ordine

Sono riportati i titoli di credito ed altri

valori in custodia ed amministrazione.

Le gestioni patrimoniali ed i titoli in

custodia ed in amministrazione sono

esposti al valore nominale.

Non sono stati effettuati accantonamenti

e rettifiche di valore esclusivamente in

applicazione di norme fiscali.

Sezione 2:Le rettifiche e gliaccantonamenti fiscali

49

Composizione della voce 1, Cassa ed altri valori

2004 2003 variazione %

Cassa Euro 4.597 5.010 -8,2%

Cassa valuta estera 72 33 118,3%

Altri valori 46 43 7,2%

Totale 4.715 5.086 -7,3%

La voce è costituita da contante giacente presso le casse. La rimanenza di valuta

estera è valutata al cambio medio UIC del 31/12/04.

Composizione della voce 2, Crediti verso banche

2004 2003 variazione %

A vista

- Depositi liberi 12.427 10.162 22,3%

- C/C corrispondenza per servizi resi 78.908 91.209 -13,5%

Totale 91.335 101.371 -9,9%

Altri crediti

- Depositi vincolati in valuta 12.451 9.266 34,4%

Informazioni sullostato patrimoniale

Parte B

Sezione 1:I crediti

Attivo, voce 2

Nota integrativaal bilancio 2004

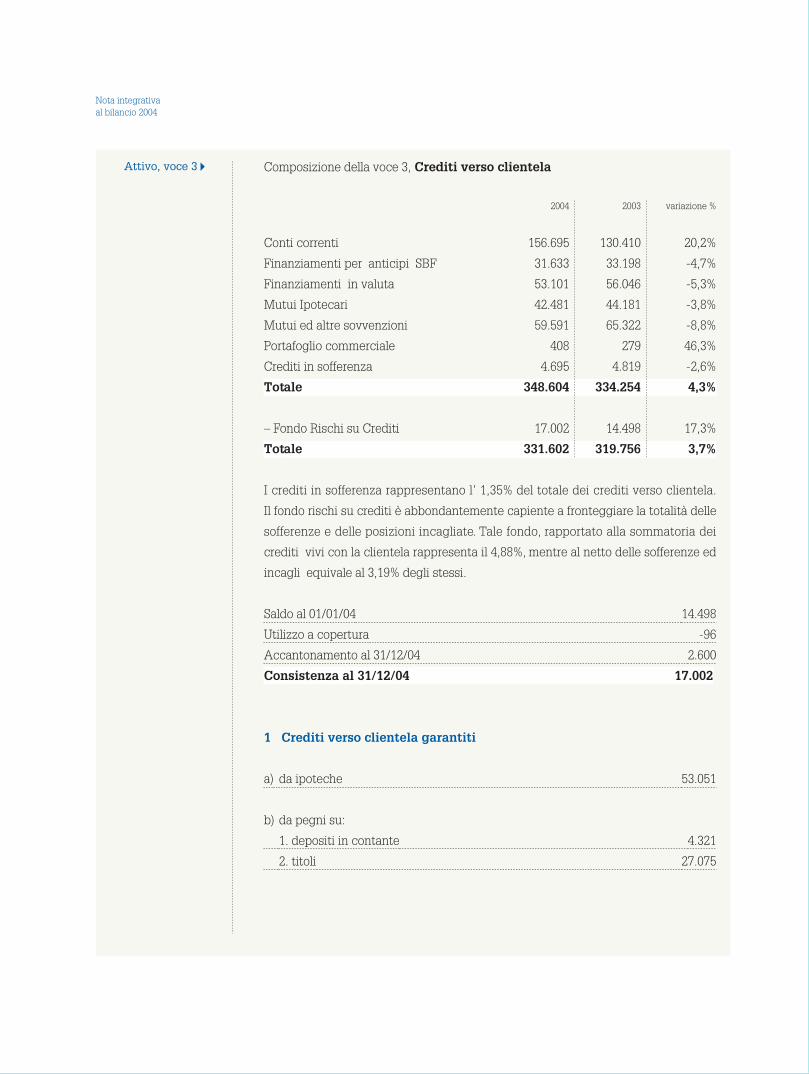

Attivo, voce 3 Composizione della voce 3, Crediti verso clientela

2004 2003 variazione %

Conti correnti 156.695 130.410 20,2%

Finanziamenti per anticipi SBF 31.633 33.198 -4,7%

Finanziamenti in valuta 53.101 56.046 -5,3%

Mutui Ipotecari 42.481 44.181 -3,8%

Mutui ed altre sovvenzioni 59.591 65.322 -8,8%

Portafoglio commerciale 408 279 46,3%

Crediti in sofferenza 4.695 4.819 -2,6%

Totale 348.604 334.254 4,3%

– Fondo Rischi su Crediti 17.002 14.498 17,3%

Totale 331.602 319.756 3,7%

I crediti in sofferenza rappresentano l’ 1,35% del totale dei crediti verso clientela.

Il fondo rischi su crediti è abbondantemente capiente a fronteggiare la totalità delle

sofferenze e delle posizioni incagliate. Tale fondo, rapportato alla sommatoria dei

crediti vivi con la clientela rappresenta il 4,88%, mentre al netto delle sofferenze ed

incagli equivale al 3,19% degli stessi.

Saldo al 01/01/04 14.498

Utilizzo a copertura -96

Accantonamento al 31/12/04 2.600

Consistenza al 31/12/04 17.002

1 Crediti verso clientela garantiti

a) da ipoteche 53.051

b) da pegni su:

1. depositi in contante 4.321

2. titoli 27.075

I titoli di proprietà sono suddivisi in titoli non immobilizzati per 828.597 migliaia di

Euro e in titoli immobilizzati per 54.404 migliaia di Euro.

2004 2003 variazione %

Immobilizzati 54.404 69.065 -21,2%

Non Immobilizzati 828.597 739.403 12,1%

Totale 883.001 808.468 9,2%

Composizione della voce 4, Obbligazioni ed altri titoli di debito

2004 2003 variazione %

a) di emittenti pubblici 73.631 12.519 488,2%

b) di banche 703.877 641.929 9,7%

c) di enti finanziari 29.790 78.470 -62,0%

d) di altri emittenti 75.703 75.550 0,2%

Totale 883.001 808.468 9,2%

51Sezione 2:I titoli

Attivo, voce 4

Nota integrativaal bilancio 2004

1 Titoli immobilizzati

Voci / Valori Val. di bilancio Val. di mercato

1.2 Altri titoli 54.404 48.399

Variazioni annue dei titoli immobilizzati

A. Consistenza iniziale 69.065

B3. Trasferimento dal portafoglio non immobilizzato

C1. Vendite -2.504

C4. Trasferimento al portafoglio non immobilizzato -9.009

C5. Altre variazioni -3.148

D. Rimanenze finali 54.404

Alla voce C5 - Altre variazioni - si fa

riferimento a titoli scaduti e non rimbor-

sati, pertanto scaricati dal portafoglio

immobilizzato ed appostati tra le “altre

attività” in attesa di una loro definizione,

nonché alla adesione a ristrutturazioni

di titoli in default.

I titoli immobilizzati sono diminuiti ri-

spetto all’anno precedente di 14.661

migliaia di Euro (-21,23%). Inoltre, si

specifica che i titoli immobilizzati inclu-

dono obbligazioni emesse da società e

governi con livello “speculativo”, come

pure obbligazioni di emittenti bancari

esteri primari, che producono buoni red-

diti, ma che sono scarsamente liquidi

perché emissioni private e/o strutturate.

La consistenza del fondo oscillazione

valori al 31/12/04 è pari a 14.304 migliaia

di Euro; l’accantonamento per 978 mi-

gliaia di Euro è a copertura del 100%

delle cedole maturate e non rimborsate.

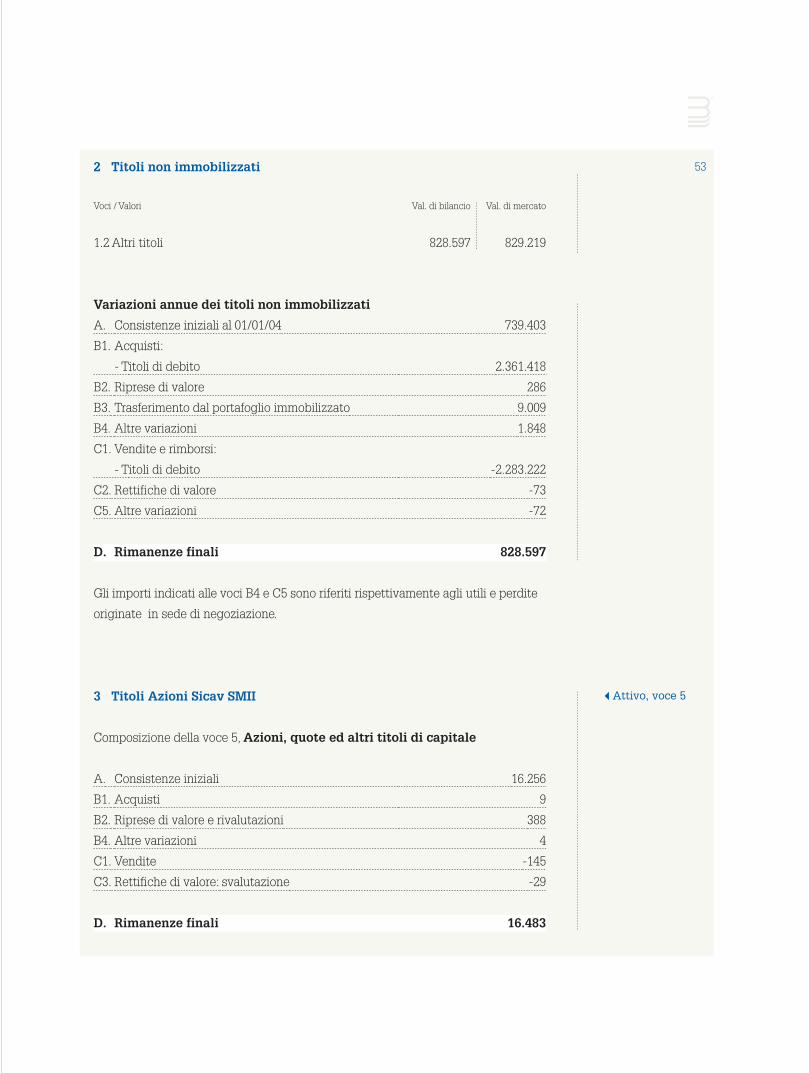

2 Titoli non immobilizzati

Voci / Valori Val. di bilancio Val. di mercato

1.2 Altri titoli 828.597 829.219

Variazioni annue dei titoli non immobilizzati

A. Consistenze iniziali al 01/01/04 739.403

B1. Acquisti:

- Titoli di debito 2.361.418

B2. Riprese di valore 286

B3. Trasferimento dal portafoglio immobilizzato 9.009

B4. Altre variazioni 1.848

C1. Vendite e rimborsi:

- Titoli di debito -2.283.222

C2. Rettifiche di valore -73

C5. Altre variazioni -72

D. Rimanenze finali 828.597

Gli importi indicati alle voci B4 e C5 sono riferiti rispettivamente agli utili e perdite

originate in sede di negoziazione.

3 Titoli Azioni Sicav SMII

Composizione della voce 5, Azioni, quote ed altri titoli di capitale

A. Consistenze iniziali 16.256

B1. Acquisti 9

B2. Riprese di valore e rivalutazioni 388

B4. Altre variazioni 4

C1. Vendite -145

C3. Rettifiche di valore: svalutazione -29

D. Rimanenze finali 16.483

53

Attivo, voce 5

Nota integrativaal bilancio 2004

2004 2003 variazione %

Titoli Azioni Sicav SMII 16.483 16.256 1,4%

Le rimanenze finali di cui sopra si riferiscono alla Sicav “San Marino Investment

International” - S.M.I.I. di diritto lussemburghese, di cui le azioni in portafoglio

della banca ammontano a nº 268.898,334 così ripartite:

comparto n. azioni peso % sul totale del singolo comparto

Trend International 72.077,878 95,09%

Obbligazionario 164.698,869 73,75%

Bilanciato 31.887,933 13,40%

Azionario 233,654 0,05%

Il depositario delle azioni è Sella Bank

Luxembourg S.a.. Sulla base dei valori

di mercato di fine anno si è provveduto

ad una rivalutazione per 58,3 migliaia di

Euro per il comparto bilanciato, per 329,4

migliaia di Euro per il comparto obbli-

gazionario e per 0,13 migliaia di Euro

per il comparto azionario ed a svaluta-

zioni per 29,5 migliaia di Euro del com-

parto trend international. Pur avendo n.

2 rappresentanti nel Consiglio di Ammi-

nistrazione le azioni della partecipata

vengono classificate nella voce 5 dello

Stato Patrimoniale in quanto destinate

alla negoziazione presso la clientela,

anziché essere considerate duraturo in-

55

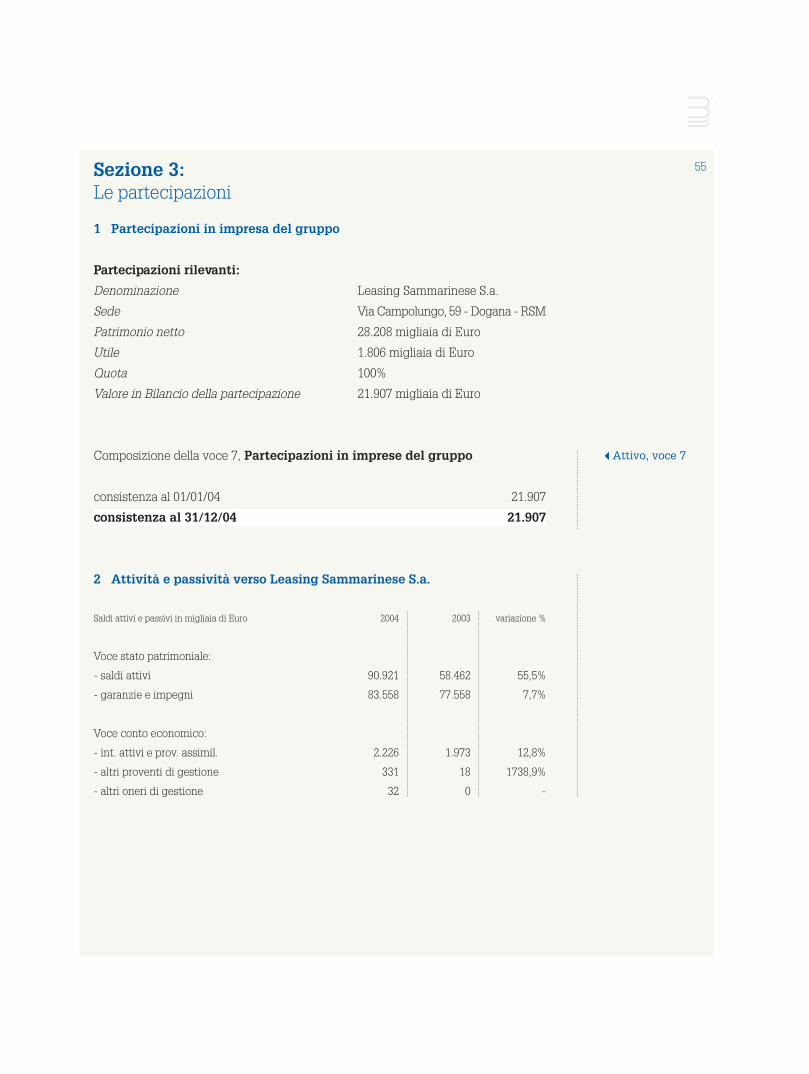

1 Partecipazioni in impresa del gruppo

Partecipazioni rilevanti:

Denominazione Leasing Sammarinese S.a.

Sede Via Campolungo, 59 - Dogana - RSM

Patrimonio netto 28.208 migliaia di Euro

Utile 1.806 migliaia di Euro

Quota 100%

Valore in Bilancio della partecipazione 21.907 migliaia di Euro

Composizione della voce 7, Partecipazioni in imprese del gruppo

consistenza al 01/01/04 21.907

consistenza al 31/12/04 21.907

2 Attività e passività verso Leasing Sammarinese S.a.

Saldi attivi e passivi in migliaia di Euro 2004 2003 variazione %

Voce stato patrimoniale:

- saldi attivi 90.921 58.462 55,5%

- garanzie e impegni 83.558 77.558 7,7%

Voce conto economico:

- int. attivi e prov. assimil. 2.226 1.973 12,8%

- altri proventi di gestione 331 18 1738,9%

- altri oneri di gestione 32 0 -

Sezione 3:Le partecipazioni

Attivo, voce 7

3 Altra partecipazione in imprese del gruppo

Partecipazioni rilevanti:

Denominazione San Marino Business S.a.

Sede Via G. Giacomini, 28 - San Marino - RSM

Patrimonio netto 260.000

Perdita d'esercizio 24.738

Quota 98%

Valore in Bilancio

della partecipazione 254.800

Composizione della voce 6, Partecipazioni

Denominazione Valore iscritto a bilancio

Banca Centrale Sammarinese 6% del capitale soc. 774

I.C.C.R.E.A. Holding S.p.A. (Roma) 11.427 azioni 598

CEDECRA (Bologna) 2.103 quote 5

Federazione BCC Emilia-Romagna 20 azioni 1

ECS - DNV S.r.l. 2 quote 1

A.S.P.E. S.p.A. 4 quote 1

Totale 1.380

di cui:

A. in banche 774

B. in enti finanziari 598

C. altre 8

Totale 1.380

La nostra quota di partecipazione nell’ I.C.C.R.E.A. Holding risulta dello 0,1152% per

un ammontare di azioni possedute di n. 11.427.

Nota integrativaal bilancio 2004

La società ha avuto inizio il 01/01/02. L’attività è rivolta al mercato della E-economy,

offrendo un’ampia gamma di servizi di consulenza economico - finanziaria alle imprese

sammarinesi. Inoltre, l’attività si è espletata fornendo dei servizi alla partecipante

sotto forma di gestione del servizio home-banking, trading on line e monetica. Si è

provveduto a coprire la propria quota di perdita pari a 24.243 imputando a conto

economico.

Attivo, voce 6

57

Composizione della voce 9, Immobilizzazioni materiali

Valori netti 2004 2003

Immobili - terreni 11.636 12.303

Mobili e macchine ordinarie ufficio 655 787

Impianti ed attrezzature 338 417

Automezzi 16 8

Impianti di allarme 108 145

Macchine d'ufficio elettromeccaniche ed elettroniche 88 121

Altre immobilizzazioni materiali 52 74

Totale 12.893 13.855

Si riporta infine il dettaglio dei fondi contabili di ammortamento:

Fondi contabili di ammortamento 2004 2003

Immobili 8.379 7.611

Mobili e macchine ordinarie ufficio 1.715 1.505

Impianti ed attrezzature 944 838

Automezzi 28 30

Impianti di allarme 445 398

Macchine d’ufficio elettromeccaniche ed elettroniche 978 886

Altre immobilizzazioni materiali 540 503

Totale 13.029 11.771

Variazioni annue delle immobilizzazioni materiali

A. Consistenze iniziali 13.855

B1. Acquisti 305

C2. Rettifiche di valore da ammortamento -1.267

D. Rimanenze finali 12.893

L’importo del fondo ammortamento ammonta a 13.029 migliaia di Euro.

Sezione 4:Le immobilizzazioni materiali e immateriali

Attivo, voce 9

Nota integrativaal bilancio 2004

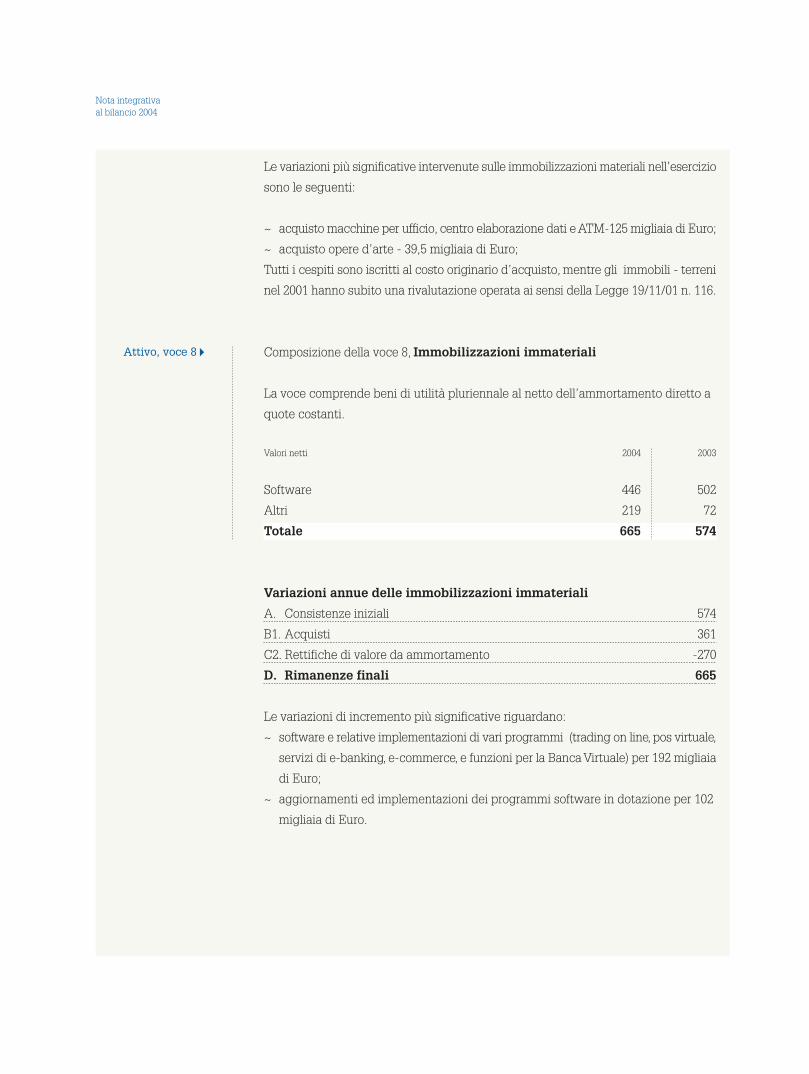

Le variazioni più significative intervenute sulle immobilizzazioni materiali nell’esercizio

sono le seguenti:

~ acquisto macchine per ufficio, centro elaborazione dati e ATM-125 migliaia di Euro;

~ acquisto opere d’arte - 39,5 migliaia di Euro;

Tutti i cespiti sono iscritti al costo originario d’acquisto, mentre gli immobili - terreni

nel 2001 hanno subito una rivalutazione operata ai sensi della Legge 19/11/01 n. 116.

Composizione della voce 8, Immobilizzazioni immateriali

La voce comprende beni di utilità pluriennale al netto dell’ammortamento diretto a

quote costanti.

Valori netti 2004 2003

Software 446 502

Altri 219 72

Totale 665 574

Variazioni annue delle immobilizzazioni immateriali

A. Consistenze iniziali 574

B1. Acquisti 361

C2. Rettifiche di valore da ammortamento -270

D. Rimanenze finali 665

Le variazioni di incremento più significative riguardano:

~ software e relative implementazioni di vari programmi (trading on line, pos virtuale,

servizi di e-banking, e-commerce, e funzioni per la Banca Virtuale) per 192 migliaia

di Euro;

~ aggiornamenti ed implementazioni dei programmi software in dotazione per 102

migliaia di Euro.

Attivo, voce 8

59

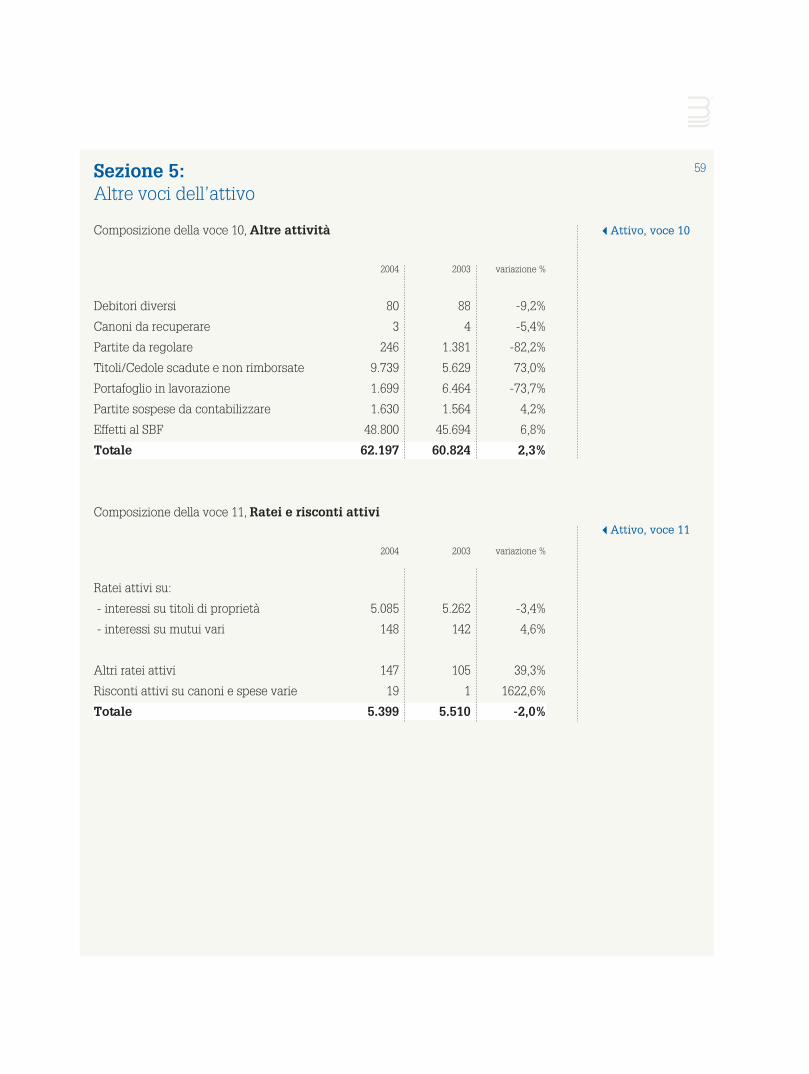

Composizione della voce 10, Altre attività

2004 2003 variazione %

Debitori diversi 80 88 -9,2%

Canoni da recuperare 3 4 -5,4%

Partite da regolare 246 1.381 -82,2%

Titoli/Cedole scadute e non rimborsate 9.739 5.629 73,0%

Portafoglio in lavorazione 1.699 6.464 -73,7%

Partite sospese da contabilizzare 1.630 1.564 4,2%

Effetti al SBF 48.800 45.694 6,8%

Totale 62.197 60.824 2,3%

Composizione della voce 11, Ratei e risconti attivi

2004 2003 variazione %

Ratei attivi su:

- interessi su titoli di proprietà 5.085 5.262 -3,4%

- interessi su mutui vari 148 142 4,6%

Altri ratei attivi 147 105 39,3%

Risconti attivi su canoni e spese varie 19 1 1622,6%

Totale 5.399 5.510 -2,0%

Sezione 5:Altre voci dell’attivo

Attivo, voce 10

Attivo, voce 11

Nota integrativaal bilancio 2004

Composizione della voce 1, Debiti verso banche

2004 2003 variazione %

A vista:

- Conti correnti di corripondenza 22.351 8.034 178,2%

Altri debiti:

- Finanziamenti in valuta 35.768 45.273 -21,0%

Totale 58.119 53.307 9,0%

Composizione della voce 2, Debiti verso clientela

2004 2003 variazione %

A vista:

- Conti correnti passivi 244.119 207.132 17,9%

- Depositi a risparmio liberi 72.367 97.131 -25,5%

Totale 316.486 304.263 4,0%

A termine o con preavviso:

- Depositi a risparmio vincolati 116.159 88.258 31,6%

Totale 432.645 392.521 10,2%

Composizione della voce 3, Debiti rappresentati da titoli

2004 2003 variazione %

a) Obbligazioni 15.000 0

b) Certificati di deposito 1.803 4.622 -61,0%

c) Altri titoli 700.525 680.804 2,9%

d) Assegni in circolazione 544 527 3,2%

Totale 717.872 685.953 4,7%

Sezione 6:I debiti

Passivo, voce 1

Passivo, voce 2

Passivo, voce 3

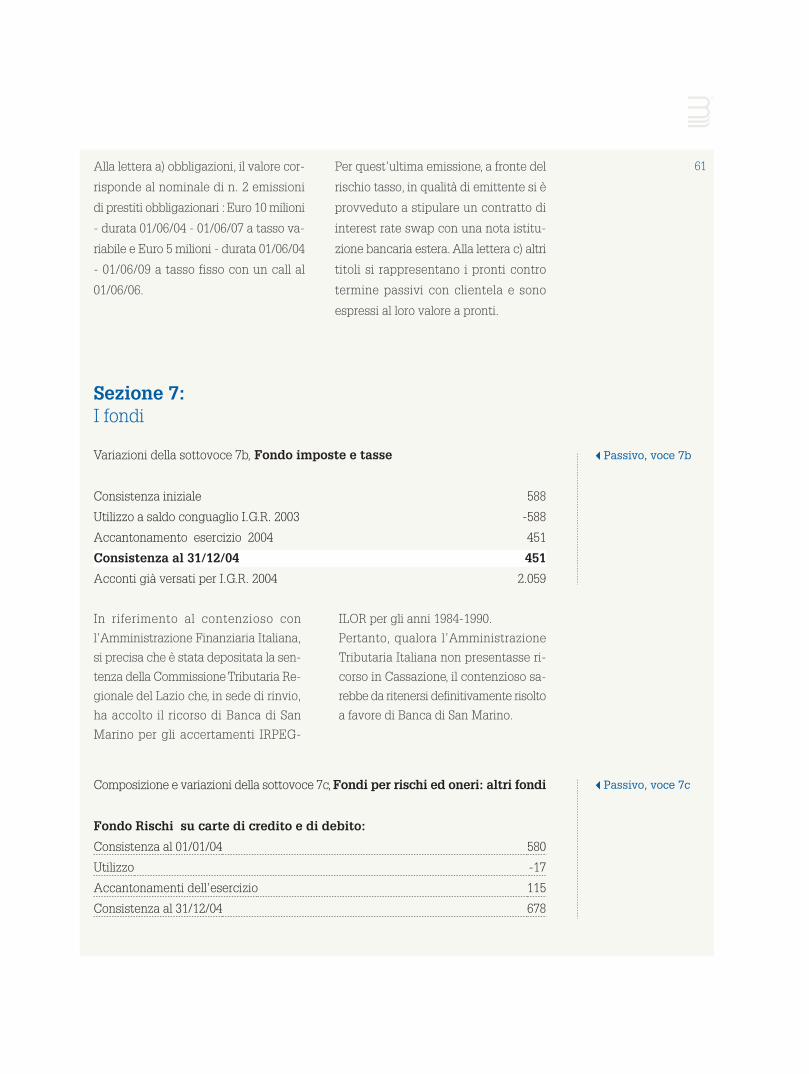

61Alla lettera a) obbligazioni, il valore cor-

risponde al nominale di n. 2 emissioni

di prestiti obbligazionari : Euro 10 milioni

- durata 01/06/04 - 01/06/07 a tasso va-

riabile e Euro 5 milioni - durata 01/06/04

- 01/06/09 a tasso fisso con un call al

01/06/06.

Per quest’ultima emissione, a fronte del

rischio tasso, in qualità di emittente si è

provveduto a stipulare un contratto di

interest rate swap con una nota istitu-

zione bancaria estera. Alla lettera c) altri

titoli si rappresentano i pronti contro

termine passivi con clientela e sono

espressi al loro valore a pronti.

Variazioni della sottovoce 7b, Fondo imposte e tasse

Consistenza iniziale 588

Utilizzo a saldo conguaglio I.G.R. 2003 -588

Accantonamento esercizio 2004 451

Consistenza al 31/12/04 451

Acconti già versati per I.G.R. 2004 2.059

Composizione e variazioni della sottovoce 7c, Fondi per rischi ed oneri: altri fondi

Fondo Rischi su carte di credito e di debito:

Consistenza al 01/01/04 580

Utilizzo -17

Accantonamenti dell’esercizio 115

Consistenza al 31/12/04 678

Sezione 7:I fondi

In riferimento al contenzioso con

l’Amministrazione Finanziaria Italiana,

si precisa che è stata depositata la sen-

tenza della Commissione Tributaria Re-

gionale del Lazio che, in sede di rinvio,

ha accolto il ricorso di Banca di San

Marino per gli accertamenti IRPEG-

ILOR per gli anni 1984-1990.

Pertanto, qualora l’Amministrazione

Tributaria Italiana non presentasse ri-

corso in Cassazione, il contenzioso sa-

rebbe da ritenersi definitivamente risolto

a favore di Banca di San Marino.

Passivo, voce 7b

Passivo, voce 7c

Nota integrativaal bilancio 2004

L’accantonamento eseguito ha portato il fondo ad una consistenza congrua pari al

3% del valore totale di capacità di spesa delle carte emesse con rischio a nostro carico.

Fondo oscillazione valori:

Consistenza al 01/01/04 14.328

Utilizzo -1.493

Accantonamenti dell’esercizio 1.469

Consistenza al 31/12/04 14.304

Al Fondo oscillazione valori si è accantonato, in via cautelativa, un valore corrispondente

ai ratei maturati per 978 migliaia di Euro e a copertura parziale del valore di bilancio

pari a 491 migliaia di Euro dei titoli speculativi e in default allocati in portafoglio titoli

di proprietà immobilizzato.

Fondo oneri del personale - ferie non godute:

Consistenza al 01/01/04 277

Utilizzo -33

Accantonamenti dell’esercizio 50

Consistenza al 31/12/04 294

La consistenza del fondo corrisponde all’onere maturato a favore del personale per

le ferie non godute. In sede di rinnovo del contratto dirigenziale si è provveduto a

liquidare con l’utilizzo del fondo le ferie maturate non godute.

Fondo spese future e legali:

Consistenza al 01/01/04 660

Utilizzo -552

Accantonamenti dell’esercizio 600

Consistenza al 31/12/04 708

Il fondo è destinato alla copertura di oneri futuri da sostenere di natura legale e

consulenziale a fronte di vertenze e contenziosi con terzi.

Totale Altri Fondi 15.984

Variazioni della voce 9, Fondo rischi bancari generali

Consistenza al 01/01/04 11.105

Variazione dell'esercizio ad incremento 1.055

Consistenza al 31/12/04 12.160

Composizione e variazioni della voce 10, Capitale sociale o fondo di dotazione

Capitale Sociale 114.617

Il capitale sociale è costituito da azioni nº 2.292.336

Il valore nominale di 1 azione è fissato in Euro 50

Composizione e variazioni della voce 12a, Riserva ordinaria

Consistenza al 01/01/04 2.737

Accantonamenti dell’esercizio 3.815

Consistenza al 31/12/04 6.552

Composizione e variazioni della voce 12c, Altre riserve

Fondo sovrapprezzo azioni:

Consistenza al 31/12/04 2.263

L’importo è il risultato dell’aumento di capitale sociale per n. 226.336 azioni emesse

nel 2001 per un sovrapprezzo di 10 Euro.

Fondo acquisto azioni proprie:

Consistenza al 31/12/04 10.321

Il fondo in esame è stato istituito in sede di conferimento allo scopo di consentire

eventuali acquisti di azioni proprie in sede di futuri aumenti di capitale sociale.

Sezione 8:Il capitale, le riserve, il fondo rischi bancari generali

Passivo, voce 9

Passivo, voce 10

Passivo, voce 12a

Passivo, voce 12c

63

Nota integrativaal bilancio 2004

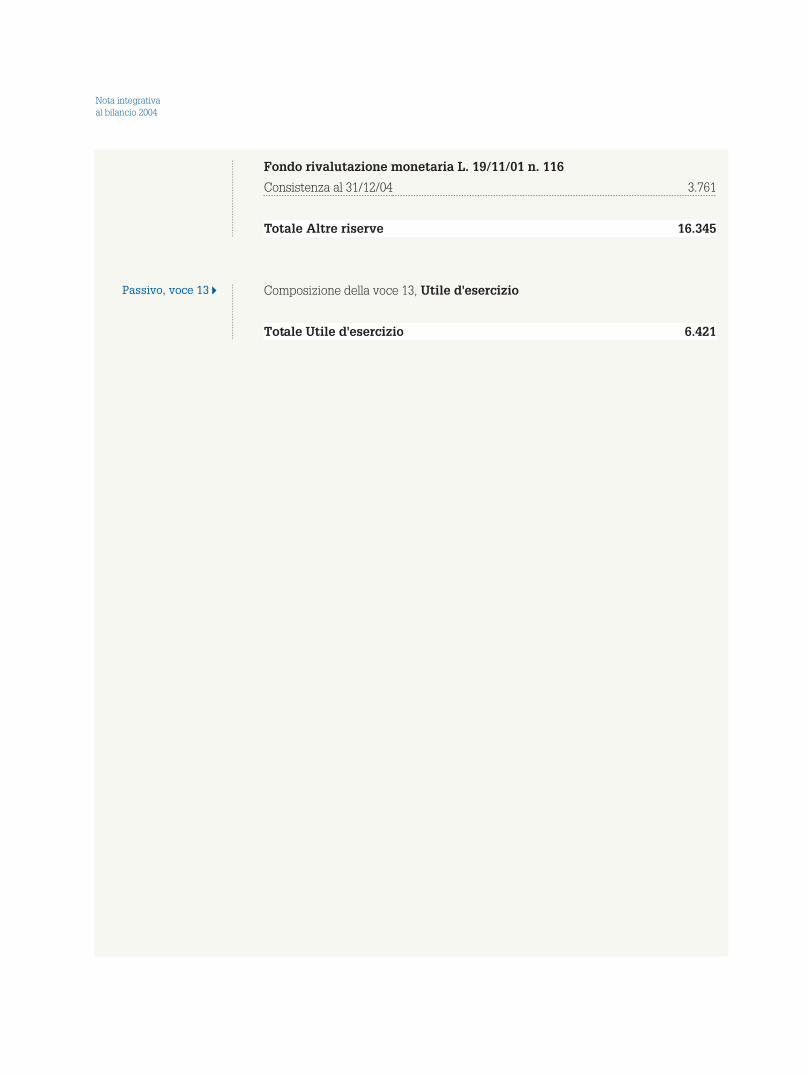

Fondo rivalutazione monetaria L. 19/11/01 n. 116

Consistenza al 31/12/04 3.761

Totale Altre riserve 16.345

Composizione della voce 13, Utile d'esercizio

Totale Utile d'esercizio 6.421

Passivo, voce 13

65

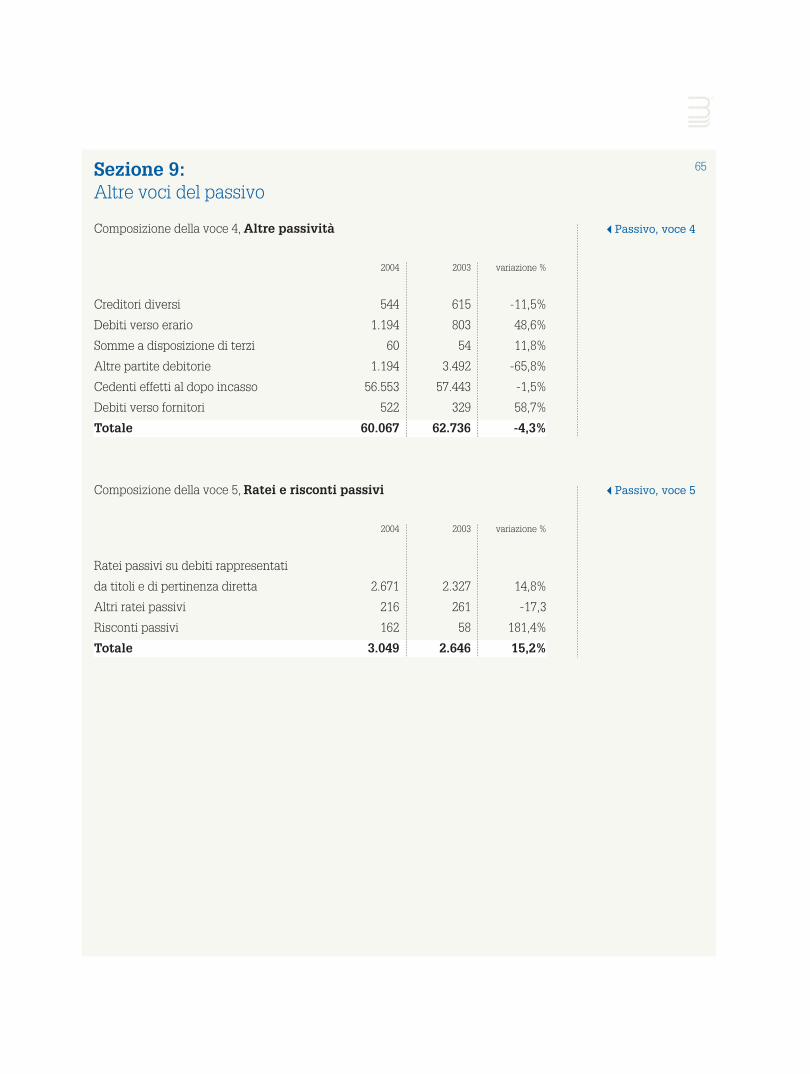

Composizione della voce 4, Altre passività

2004 2003 variazione %

Creditori diversi 544 615 -11,5%

Debiti verso erario 1.194 803 48,6%

Somme a disposizione di terzi 60 54 11,8%

Altre partite debitorie 1.194 3.492 -65,8%

Cedenti effetti al dopo incasso 56.553 57.443 -1,5%

Debiti verso fornitori 522 329 58,7%

Totale 60.067 62.736 -4,3%

Composizione della voce 5, Ratei e risconti passivi

2004 2003 variazione %

Ratei passivi su debiti rappresentati

da titoli e di pertinenza diretta 2.671 2.327 14,8%

Altri ratei passivi 216 261 -17,3

Risconti passivi 162 58 181,4%

Totale 3.049 2.646 15,2%

Sezione 9:Altre voci del passivo

Passivo, voce 4

Passivo, voce 5

Composizione della voce Garanzie rilasciate

2004 2003 variazione %

a) Crediti di firma di natura commerciale 6.267 6.428 -2,5%

b) Crediti di firma di natura finanziaria 91.058 77.558 17,4%

Totale 97.325 83.986 15,9%

Alla lettera b) i crediti di firma di natura finanziaria sono fideiussioni rilasciate a favore

della clientela di cui 83.558 migliaia di Euro prestate per conto della Leasing

Sammarinese S.a. a favore di istituzioni creditizie italiane di primo ordine a fronte di

finanziamenti.

Composizione della voce Impegni

2004 2003 variazione %

a) vendite con obbligo di riacquisto 706.118 685.430 3,0%

c/d)cambi e titoli da ricevere / da consegnare 545 2.456 -77,8%

e) altri impegni 4.017 1.666 141,1%

Totale 710.680 689.552 3,1%