Benvenuti in Poste

33

“Benvenuti in Poste” Gruppo di lavoro: Valentino Bianchini Rosario D’Ambrosio Marco De Iapinis Gémino Di Giuliano Simone Di Mambro EMBA VII, Capital Markets and M&A Docente: Marco Pisanti Responsabile di Progetto: Francesco Pisilli

-

Upload

valentino-bianchini -

Category

Documents

-

view

138 -

download

1

Transcript of Benvenuti in Poste

1

“Benvenuti in Poste”

Gruppo di lavoro:Valentino BianchiniRosario D’AmbrosioMarco De IapinisGémino Di GiulianoSimone Di Mambro

EMBA VII, Capital Markets and M&ADocente: Marco PisantiResponsabile di Progetto: Francesco Pisilli

2

Introduzione: perché Poste?

Il Gruppo Poste Italiane: modello di business

La Valutazione del Gruppo Poste

Il Progetto di Privatizzazione

Conclusioni

Agenda

3

Una nuova stagione di privatizzazioni

Lo scorso settembre il Governo italiano ha dichiarato, in

occasione della presentazione del documento "Destinazione Italia", che entro il termine del 2013 sarà presentato un nuovo piano di privatizzazioni delle aziende dello Stato

per far cassa e attrarre investitori stranieri.

La lista, che sarà messa a punto da un apposito Comitato,

conterrà verosimilmente una o più società del Gruppo POSTE ITALIANE, a seconda degli obiettivi finali di cassa

che il Governo assegnerà al Ministero.

Si è ritenuto opportuno approfondire nel Project Work l’ipotesi di privatizzazione del

Gruppo Poste Italiane, analizzando i dati economico-finanziari delle varie unità di business e approntandone una valutazione singola e globale.

4

Introduzione: perché Poste?

Il Gruppo Poste Italiane: modello di business

La Valutazione del Gruppo Poste

Il Progetto di Privatizzazione

Conclusioni

Agenda

5

Gruppo Poste Italiane: la Storia

1862

Un anno dopo la nascita dello Stato Italiano la Legge Nazionale Postale sancisce il Servizio Postale come ‘Monopolio di Stato’

1925

I Servizi Postali e i relativi Servizi Finanziari sono trasferiti in un Organo Indipendente della Pubblica Amministrazione

1994Il sistema si struttura in due entità distinte: Ministero delle Poste e delle Telecomunicazioni (Ruolo di Governo) e Poste Italiane (Ruolo Operativo)

2001

Il decreto 144/01 identifica e regola i servizi bancari e finanziari che Poste Italiane può offrire attraverso la nuova business unit Bancoposta

2007

Viene costituita PosteMobile che già nel 2010, attraverso i servizi innovativi associati alle SIM, diventa primo operatore di telefonia mobile virtuale

1999

Poste Italiane crea il Gruppo Assicurativo Postevita, composto dalle società Poste Vita S.p.A. e Poste Assicura S.p.A., che operano nel campo assicurativo rispettivamente vita e danni

1998

Poste Italiane si trasforma da Ente Pubblico in S.p.A. (detenuto al 100% dal Ministero delle Poste edelle Telecomunicazioni) e acquisisce l’intero capitale di SDA Express Courier

2011

Creazione di Bancoposta Ring Fenced Capital RFC (patrimonio destinato) utilizzato esclusivamente in relazione alle attività Bancoposta 2011

6

Il Gruppo Poste Italiane

SegmentoServiziBancari

SegmentoServizi

Assicurativi

SegmentoServizi

Tradizionali

SegmentoTelefonia

Mobile

7

Servizi Tradizionali

Posta, Corriere Espresso, Servizi di

Logistica e altre

attività portate avanti dalla Capogruppo

per le altre business

unit

Servizi Finanziari

Attività a cura di Bancoposta,

gestione dei conti

correnti e dei servizi di pagamento, investime-

nti e altri servizi

finanziari

Servizi Assicurativi

Vendita di assicurazioni ramo Vita attraverso Poste Vita e

ramo Danni attraverso Poste Assicura

Telefonia Mobile

Attività gestite da PosteMobile,

l’operatore virtuale di

telefonia mobile del Gruppo Poste Italiane

Gruppo Poste Italiane: Aree di Business

RICAVI* 4.65 5.3 13.8 0.26 24**

% su totale 19.4% 22.1% 57.5% 1.1%

EBITDA 1.07 0.57 8.1 0.06 9.8

% su ricavi 23.0% 10.8% 58.7% 23.1%

EBIT 0.42 0.56 0.37 0.03 1.38

% su ricavi 9.0% 10.6% 2.7% 11.5%

% su totale 30.4% 40.6% 26.8% 2.2%

*) relativamente ai ricavi infragruppo, che sono stati elisi dagli importi di cui sopra, essi fanno principalmente riferimento a servizi e prodotti offerti dalle attività tradizionali. **) Dati al 31/12/2012

Mld€

8

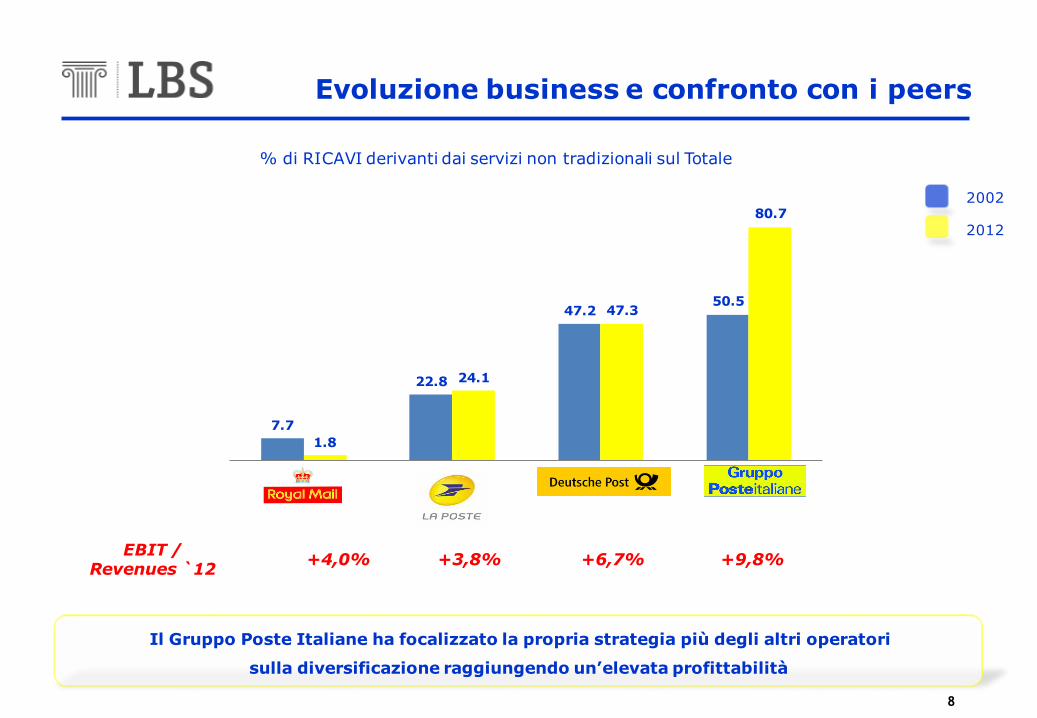

Evoluzione business e confronto con i peers

7.7

22.8

47.250.5

1.8

24.1

47.3

80.7

0

10

20

30

40

50

60

70

80

90

Royal Mail La Poste Deutsche Post DHL Poste Italiane

EBIT /Revenues `12

+4,0% +3,8% +6,7% +9,8%

% di RICAVI derivanti dai servizi non tradizionali sul Totale

Il Gruppo Poste Italiane ha focalizzato la propria strategia più degli altri operatori

sulla diversificazione raggiungendo un’elevata profittabilità

2002

2012

9

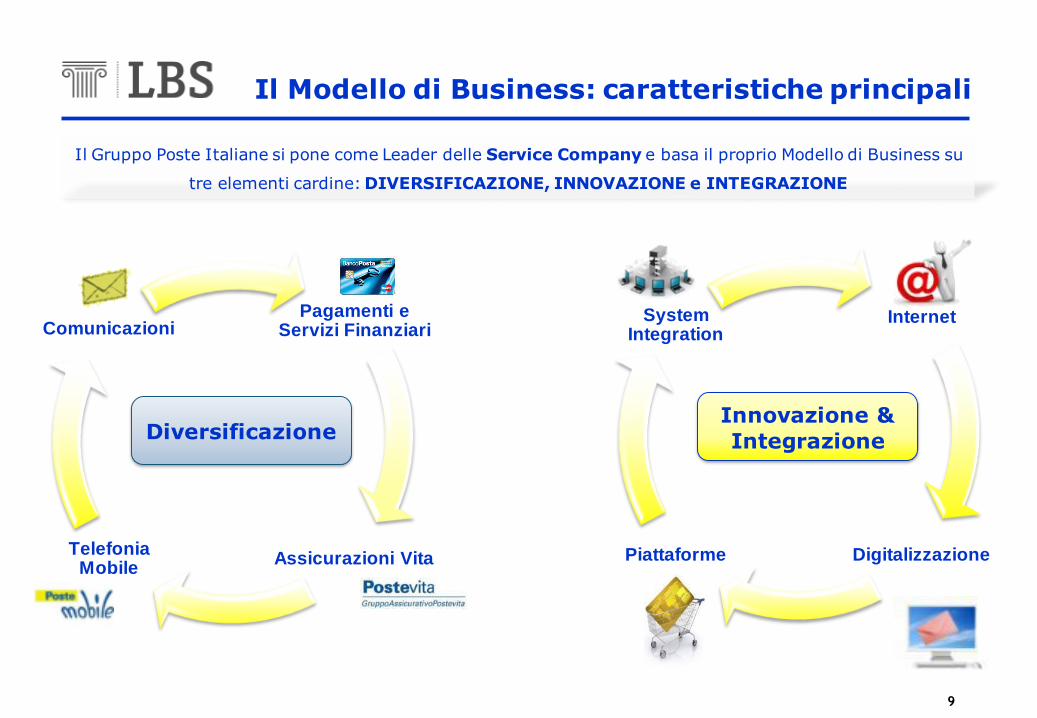

Il Gruppo Poste Italiane si pone come Leader delle Service Company e basa il proprio Modello di Business su

tre elementi cardine: DIVERSIFICAZIONE, INNOVAZIONE e INTEGRAZIONE

Internet

DigitalizzazionePiattaforme

System Integration

Innovazione &

Integrazione

Il Modello di Business: caratteristiche principali

Pagamenti e Servizi Finanziari

Assicurazioni Vita Telefonia

Mobile

Comunicazioni

Diversificazione

10

Introduzione: perché Poste?

Il Gruppo Poste Italiane: modello di business

La Valutazione del Gruppo Poste

Il Progetto di Privatizzazione

Conclusioni

Agenda

11

Il segmento POSTA e

i SERVIZI TRADIZIONALI

3

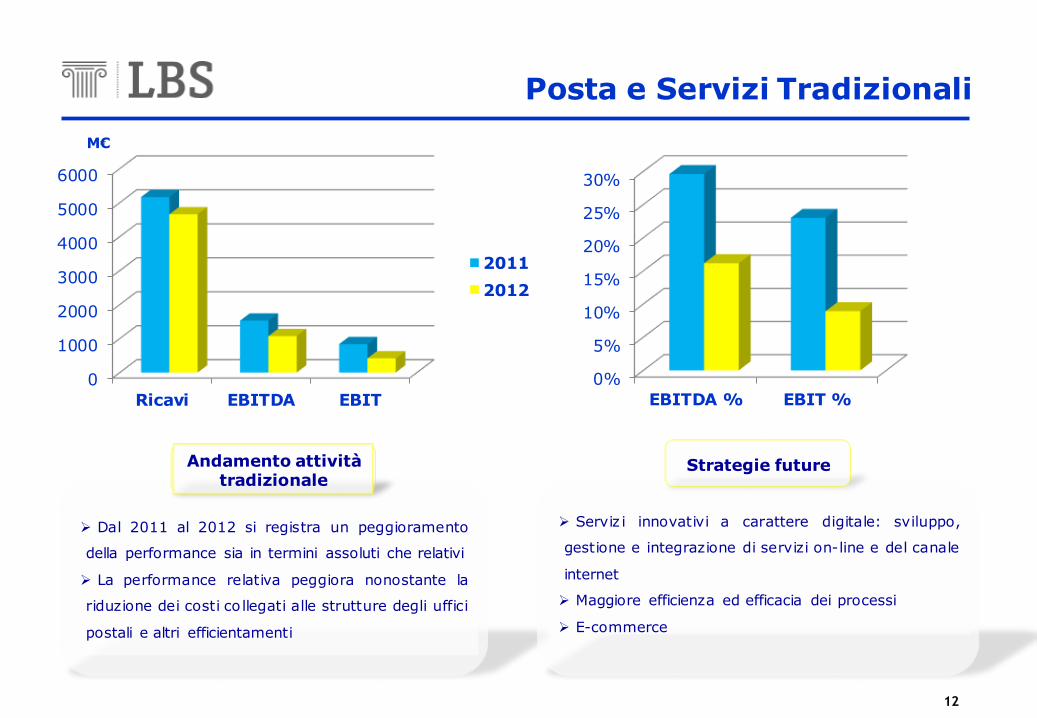

Posta e Servizi Tradizionali

Dal 2011 al 2012 si registra un peggioramento

della performance sia in termini assoluti che relativi

La performance relativa peggiora nonostante la

riduzione dei costi co llegati alle strutture degli uffici

postali e altri efficientamenti

Andamento attività tradizionale

Serviz i innovativi a carattere digitale: sviluppo,

gestione e integrazione di servizi on-line e del canale

internet

Maggiore efficienza ed efficacia dei processi

E-commerce

Strategie future

12

0

1000

2000

3000

4000

5000

6000

Ricavi EBITDA EBIT

2011

2012

0%

5%

10%

15%

20%

25%

30%

EBITDA % EBIT %

M€

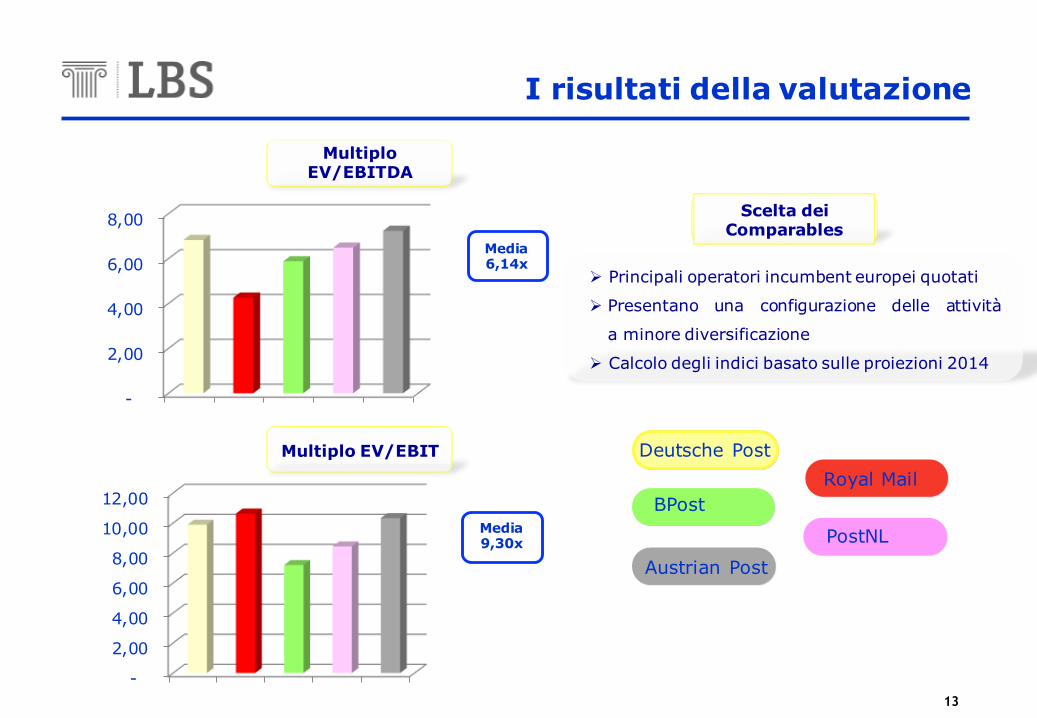

Multiplo EV/EBITDA

I risultati della valutazione

Deutsche Post

Royal Mail

BPost

PostNL

Austrian Post

Multiplo EV/EBIT

Principali operatori incumbent europei quotati

Presentano una configurazione delle attività

a minore diversificazione

Calcolo degli indici basato sulle proiezioni 2014

Scelta dei Comparables

Media 6,14x

13

Media 9,30x

-

2,00

4,00

6,00

8,00

-

2,00

4,00

6,00

8,00

10,00

12,00

5

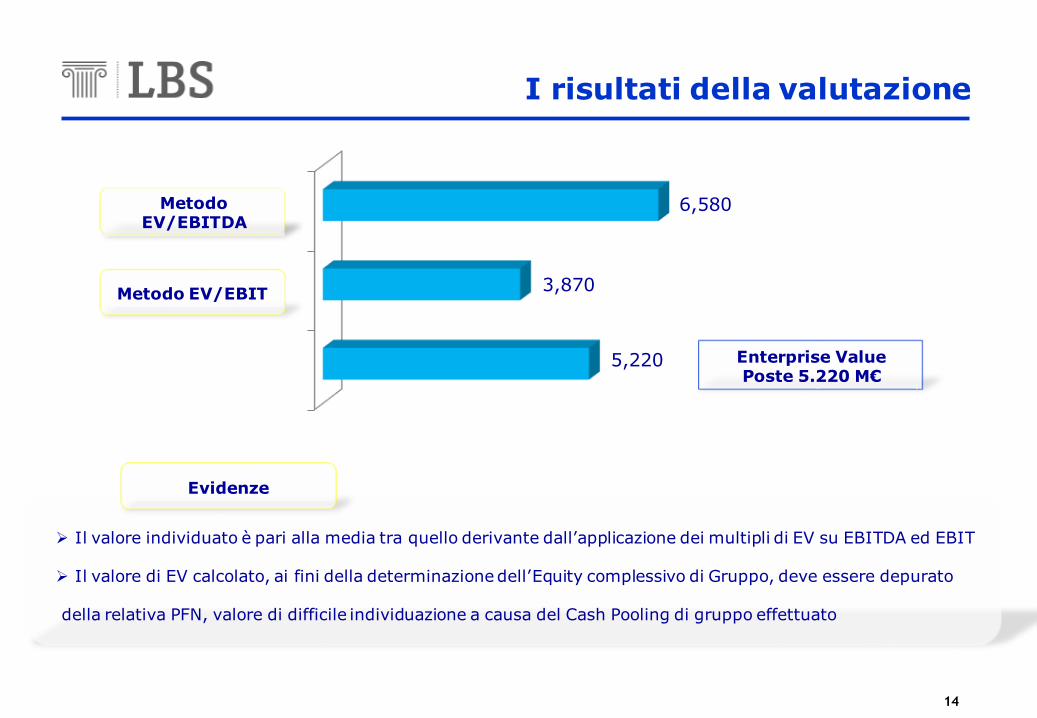

I risultati della valutazione

Il valore individuato è pari alla media tra quello derivante dall’applicazione dei multipli di EV su EBITDA ed EBIT

Il valore di EV calcolato, ai fini della determinazione dell’Equity complessivo di Gruppo, deve essere depurato

della relativa PFN, valore di difficile individuazione a causa del Cash Pooling di gruppo effettuato

Evidenze

Metodo EV/EBITDA

Metodo EV/EBIT

Enterprise ValuePoste 5.220 M€

14

5,220

3,870

6,580

15

Il segmento

SERVIZI ASSICURATIVI

16

Welfare italiano soggetto a spending review

Incremento bisogni in virtù del trend demografico e

della crisi economica

Bassa partecipazione del sistema assicurativo al

Welfare:

Il Business Vita

Contesto di mercato

Financials PosteVita

Raccolta Premi Vita in Italia

(Mld€)

72.6

75.4

20122011

17.1%14.5% 13.7%

10.9%

7.4% 7.0%3.6%

25.7%

Market Share Vita 2012

Premi Netti Vita (Mld€)

10.59.5

Utile Netto (M€)

531

80

Mezzi Patrimoniali

(Mld€)

2,5

SolvencyRatio

1,17

+

+ ++

1,112,0

2012

2011

-

70% Households senzaassicurazione su

casa, vita e salute

75% Workers senzapiano pensione complementare

Sviluppo mercato vita Italia sfruttando contesto

favorevole, rete ed expertise Poste. Aumento di

Capitale di 200 M€ a Maggio 2013.

Investment Policy basata su approccio

estremamente prudenziale

Business danni PosteAssicura rimane marginale

(market share 2012 pari a 0,1%, utile netto 1 M€)

Strategia Poste

Adj350 M€

PosteVita

72.6

17

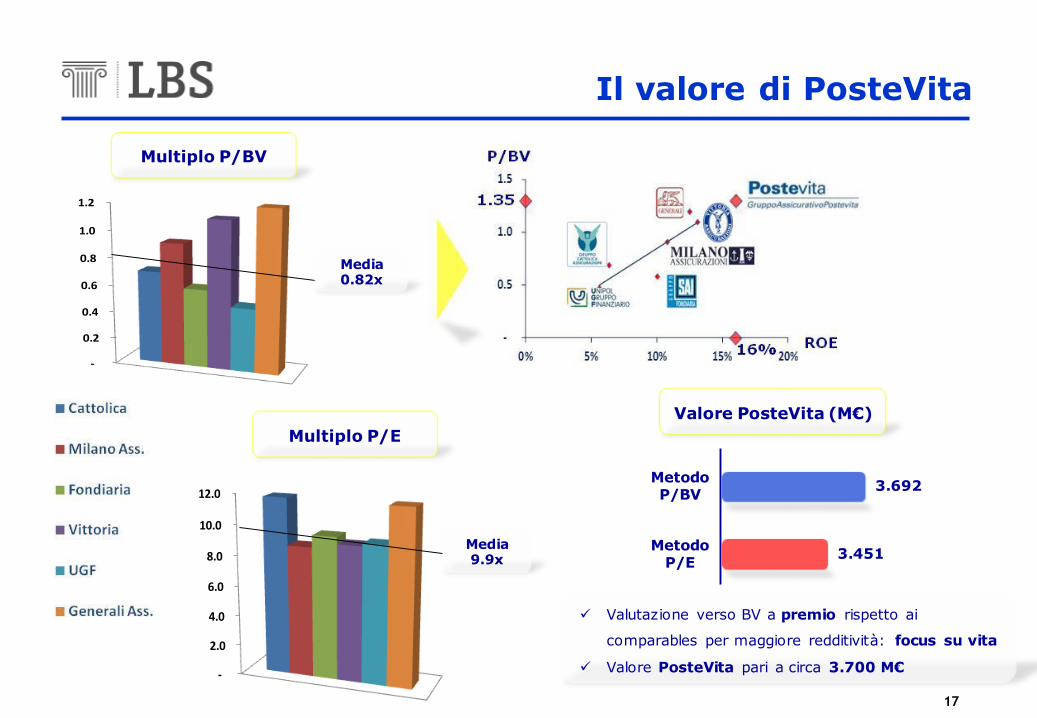

Multiplo P/BV

-

0.2

0.4

0.6

0.8

1.0

1.2

-

2.0

4.0

6.0

8.0

10.0

12.0

Media 9.9x

Multiplo P/E

Valore PosteVita (M€)

Metodo P/BV

Metodo P/E

3.692

3.451

Valutazione verso BV a premio rispetto ai

comparables per maggiore redditività: focus su vita

Valore PosteVita pari a circa 3.700 M€

Il valore di PosteVita

Media 0.82x

18

Metodologia Appraisal Value

Appraisal Value

Assicurazione Vita

Goodwill: valore del portafoglio prospettico

Value In Force: valore attuale del portafoglio in essere meno costo

del capitale di solvibilità

Adjusted NAV: patrimonio netto rettificato

EmbeddedValue

Analisi dei premi vita 2012

83%

56%

4%

12%

38%

95%

5% 6% 2%

Mediolanum Generali PosteVita

New Business ricorrente

New Business premio unico

In Force Business

No disclosure su caratteristiche portafoglio PosteVita non consente

valutazione analitica dell’Appraisal Value

Analisi della raccolta 2012 evince elevata capacità competitiva e

commerciale di PosteVita nel sottoscrivere nuovi contratti che giustifica un

significativo Goodwill

Evidenze

Il valore di PosteVita

19

Il segmento

SERVIZI FINANZIARI

20

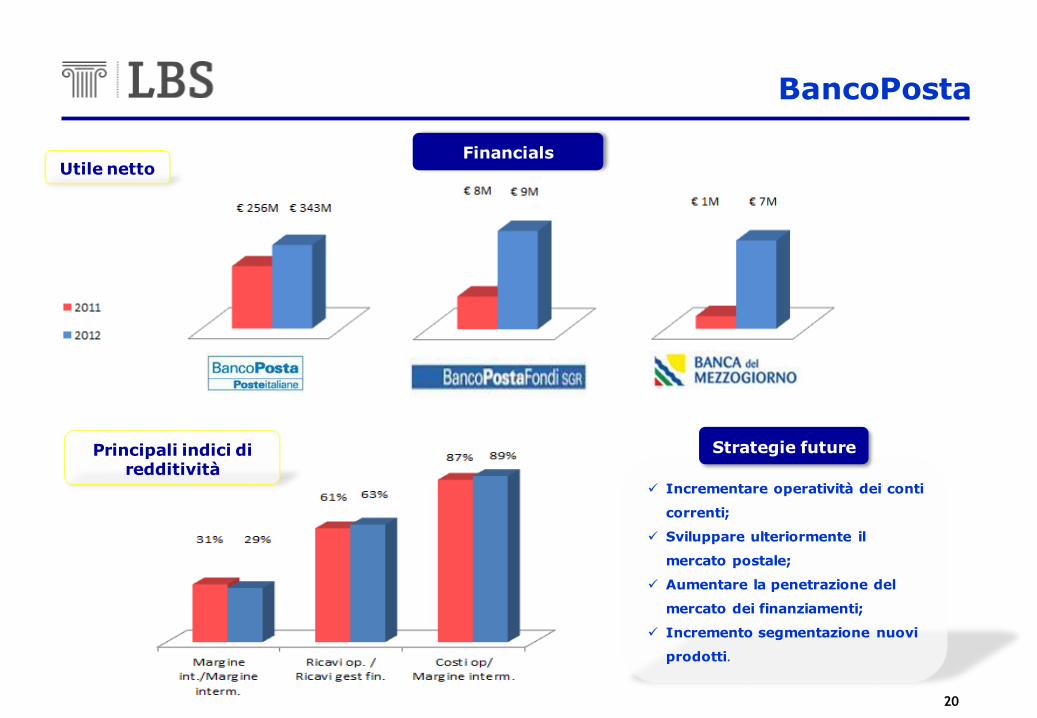

Financials

Incrementare operatività dei conti

correnti;

Sviluppare ulteriormente il

mercato postale;

Aumentare la penetrazione del

mercato dei finanziamenti;

Incremento segmentazione nuovi

prodotti.

Strategie future

Utile netto

BancoPosta

Principali indici di redditività

21

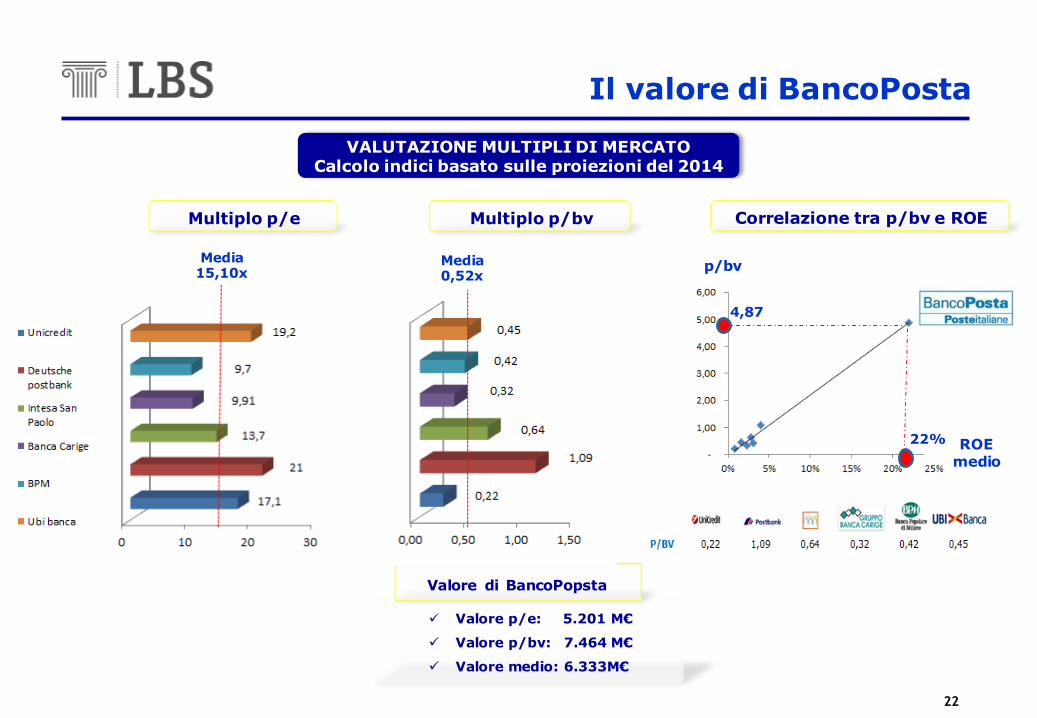

BancoPosta non emette direttamente prestiti e colloca sul mercato i prodotti di Deutsche Bank

pertanto non è esposta ad alcun rischio del credito;

Non è soggetta agli stessi vincoli imposti da Basilea 3 rendendo possibile una capitalizzazione inferiore;

Pertanto il ROE 22% di BancoPosta è molto più elevato di quello dei comparables.

Scelta dei comparables

Osservazioni

Il valore di BancoPosta

Maggiori operatori incumbent quotati sul mercato

Italiano e Deutsche Postbank stante le origini simili

a quelle di BancoPosta.

Confronto Utile / Patrimonio Netto di BancoPosta

Andamento del ROE

22

Valore p/e: 5.201 M€

Valore p/bv: 7.464 M€

Valore medio: 6.333M€

VALUTAZIONE MULTIPLI DI MERCATOCalcolo indici basato sulle proiezioni del 2014

Media 15,10x

Media 0,52x

22%

4,87

p/bv

ROE medio

Multiplo p/bvMultiplo p/e Correlazione tra p/bv e ROE

Il valore di BancoPosta

Valore di BancoPopsta

23

Il segmento

TELEFONIA MOBILE

24

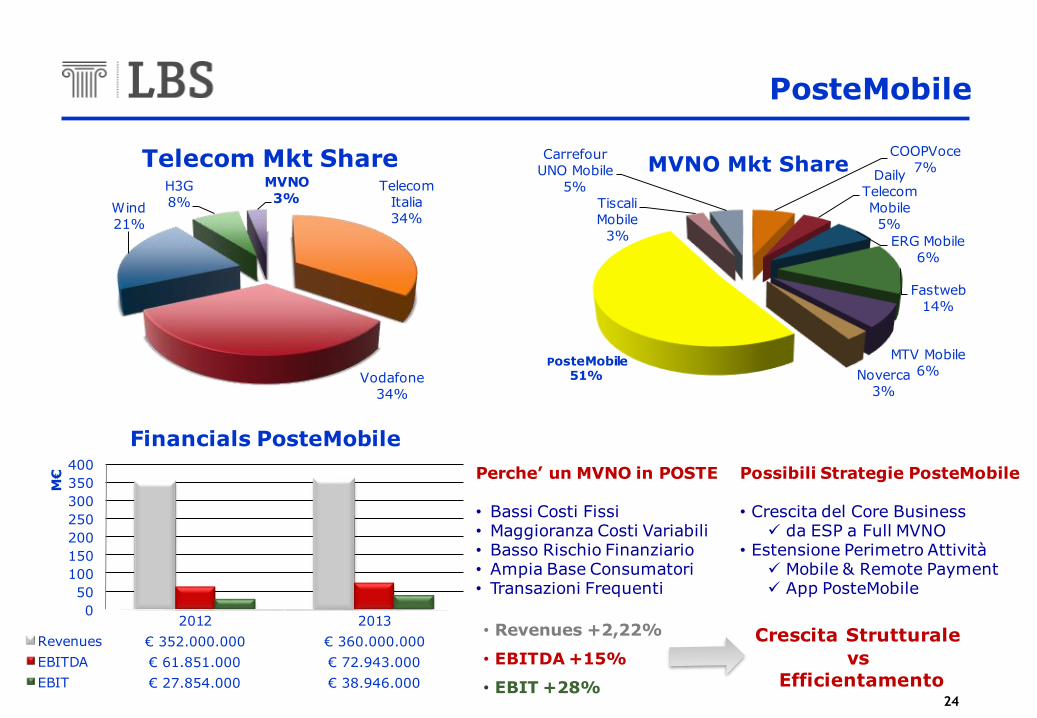

COOPVoce7%

Daily Telecom Mobile5%

ERG Mobile6%

Fastweb14%

MTV Mobile6%Noverca

3%

PosteMobile51%

Tiscali Mobile

3%

Carrefour UNO Mobile

5%

MVNO Mkt Share

Perche’ un MVNO in POSTE

• Bassi Costi Fissi• Maggioranza Costi Variabili• Basso Rischio Finanziario• Ampia Base Consumatori• Transazioni Frequenti

Possibili Strategie PosteMobile

• Crescita del Core Business da ESP a Full MVNO

• Estensione Perimetro Attività Mobile & Remote Payment App PosteMobile

• Revenues +2,22%

• EBITDA +15%

• EBIT +28%

Crescita Strutturale

vsEfficientamento

PosteMobile

2012 2013

Revenues € 352.000.000 € 360.000.000

EBITDA € 61.851.000 € 72.943.000

EBIT € 27.854.000 € 38.946.000

0

50

100

150

200

250

300

350

400

M€

Financials PosteMobile

Telecom Italia34%

Vodafone34%

Wind21%

H3G8%

MVNO

3%

Telecom Mkt Share

25

• Impossibilità uso Metodologia Multipli di

Settore (Metodo di Valutazione Relativo)

• Flussi di Cassa Asset Side – Unlevered DCF

(Metodo Basato sul Valore Assoluto)

Enterprise

Value

Asset

Net Financial

Position

Equity Capital

Liabilities

Target → Valutare l’ Attivo di PosteMobile

1. Determinare Free Cash Flow to the Firm (FCFF)

2. Ricavare il Rendimento dell’Equity (Re)

3. Applicare Perpetuity (tasso crescita g)

4. Determinare il Terminal Value (TV)

5. Ricavare Enterprise Value (EV)

Metodologia di valutazione

0

50

100

150

200

250

300

350

400

2009 2010 2011 2012 2013

M€

Ricavi

Revenues Variazione Poli. (Revenues)

2009 2010 2011 2012

Crescita Revenues 76% 78% 22% 2,22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Evoluzione Ricavi

26

Parametro Valore

Risk Free Rate 4,06%

Market Risk Premium 4,50 %

β Unlevered 0,91

Rendimento Equity 8,16%

Parametro Valore

EBITDA 72.943

D&A 33.997

EBIT 38.946

TAX 12.587

NOPAT 26.358

D&A 33.997

EBITDA 60.355

CAPEX 33.997

ΔNWC 0

FCFF 26.358*

Parametro Valore

Tasso di Crescita 2,50%

Re 8,16%

FCFF 26.358

Terminal Value 466.112*

• βUnlev: Betas by Sector, “Aswath Damodaran”

• MRP: SSRN 2011,“Pablo Fernandez”• Risk Free Rate: “Il Sole 24 Ore”• PFN: 94.000.000 €

Valore in k€ Valore in k€

Risultati della valutazione

431 M€

525 M€

Risultati

EV Equity value

27

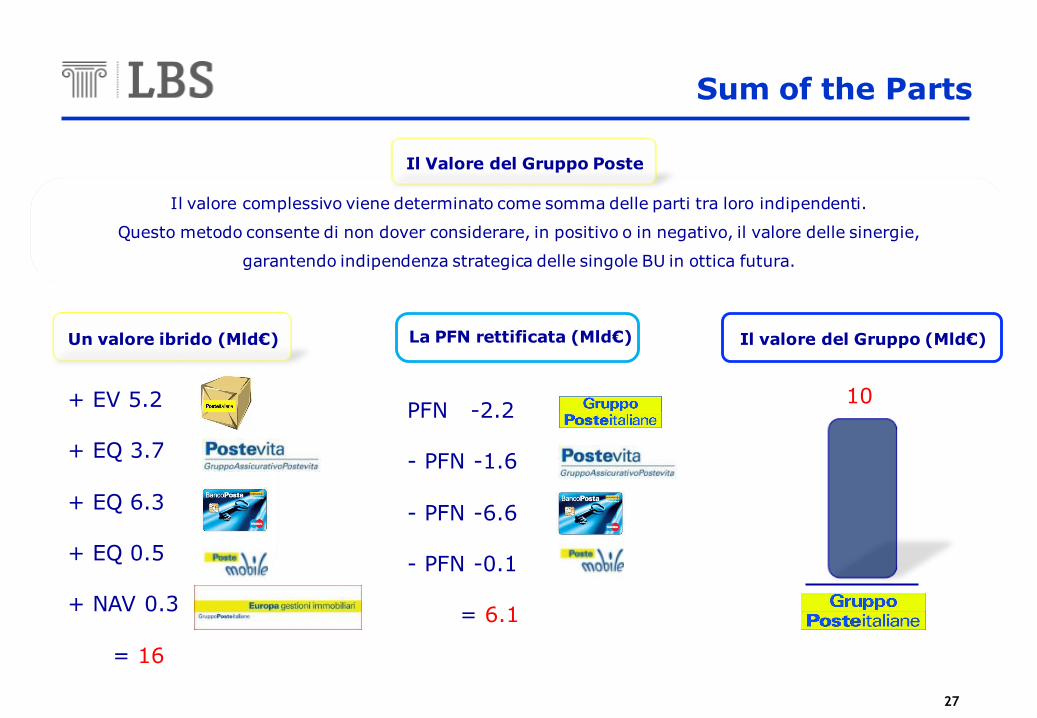

Sum of the Parts

Il valore complessivo viene determinato come somma delle parti tra loro indipendenti.

Questo metodo consente di non dover considerare, in positivo o in negativo, il valore delle sinergie,

garantendo indipendenza strategica delle singole BU in ottica futura.

Il Valore del Gruppo Poste

Un valore ibrido (Mld€)

+ EV 5.2

+ EQ 3.7

+ EQ 6.3

+ EQ 0.5

+ NAV 0.3

= 16

La PFN rettificata (Mld€)

PFN -2.2

- PFN -1.6

- PFN -6.6

- PFN -0.1

= 6.1

Il valore del Gruppo (Mld€)

10

28

Introduzione: perché Poste?

Il Gruppo Poste Italiane: modello di business

La Valutazione del Gruppo Poste

Il Progetto di Privatizzazione

Conclusioni

Agenda

29

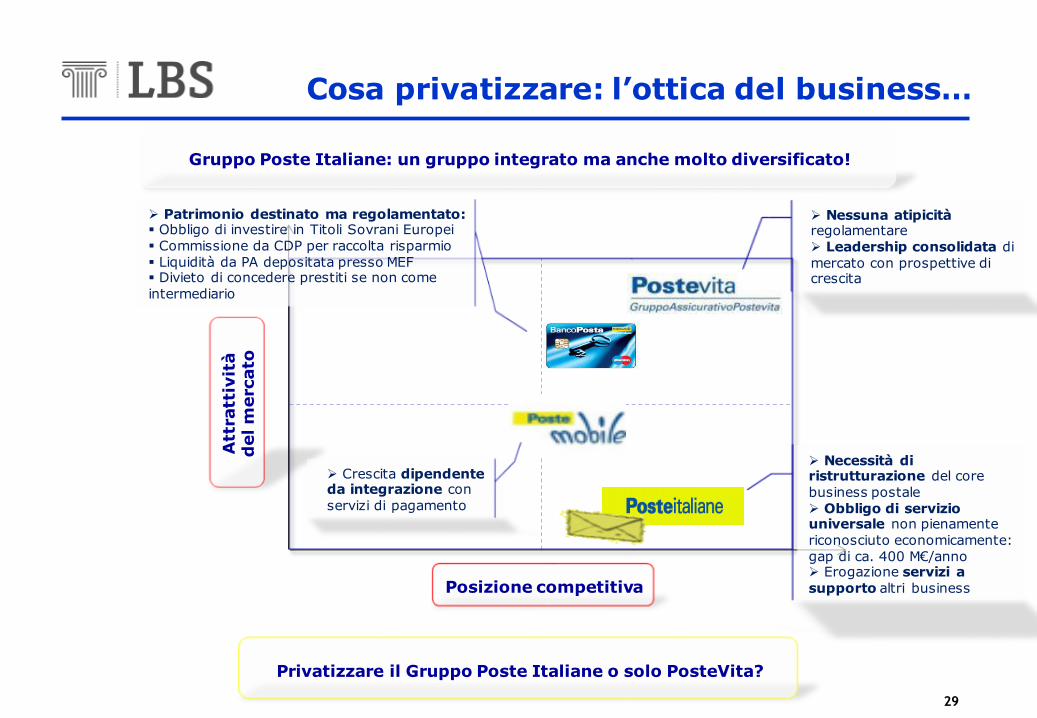

Posizione competitiva

Att

ratt

ivit

àd

el m

erc

ato

Privatizzare il Gruppo Poste Italiane o solo PosteVita?

Gruppo Poste Italiane: un gruppo integrato ma anche molto diversificato!

Necessità di ristrutturazione del corebusiness postale Obbligo di servizio universale non pienamente

riconosciuto economicamente: gap di ca. 400 M€/anno Erogazione servizi a supporto altri business

Nessuna atipicità regolamentare Leadership consolidata di mercato con prospettive di crescita

Patrimonio destinato ma regolamentato: Obbligo di investire in Titoli Sovrani Europei Commissione da CDP per raccolta risparmio Liquidità da PA depositata presso MEF Divieto di concedere prestiti se non come intermediario

Crescita dipendente da integrazione con servizi di pagamento

Cosa privatizzare: l’ottica del business…

30

Soggetto privo di atipicità: facile

comunicazione agli investitori!

Leadership di mercato consolidata con

prospettive di sviluppo: investimento

attrattivo!

Legami con la Capogruppo già attualmente

ben definiti e valorizzati

Diversificazione garantisce ridotta

rischiosità complessiva

Disponibilità di Asset unici e distintivi

Conti in ordine: profittabilità elevata e stabile

e PFN liquida

Privatizzazione Gruppo Poste Italiane Privatizzazione PosteVita

Gruppo complesso, articolato e senza uguali:

difficile comprensione per gli investitori!

Forte dipendenza dal Governo Italiano

Eccessiva diversificazione: Alitalia?

Progetto di quotazione più adeguato a PosteVita

Alternativa di privatizzazione rappresentata dalla cessione,

parziale o totale, a Cassa Depositi e Prestiti

…l’ottica del mercato…

31

IPO implicherebbe rischio prezzo di valutazione

Cessione a CDP consentirebbe al Governo di conseguire un maggiore introito e

senza rischi di svendere

Perimetro di cessione dipendente dagli obiettivi di cassa globali del piano

privatizzazioni del Governo

…l’ottica del Governo!

2.4

IPO 65% PosteVita

3.7

Cessione PosteVita

Cessione Gruppo Poste

10

Cessione CDP

Potenziale introito da privatizzazione (Mld €)

1.1

IPO 30% PosteVita

Cessione di una

quota minoritaria

Mantenimento

quota controllo

32

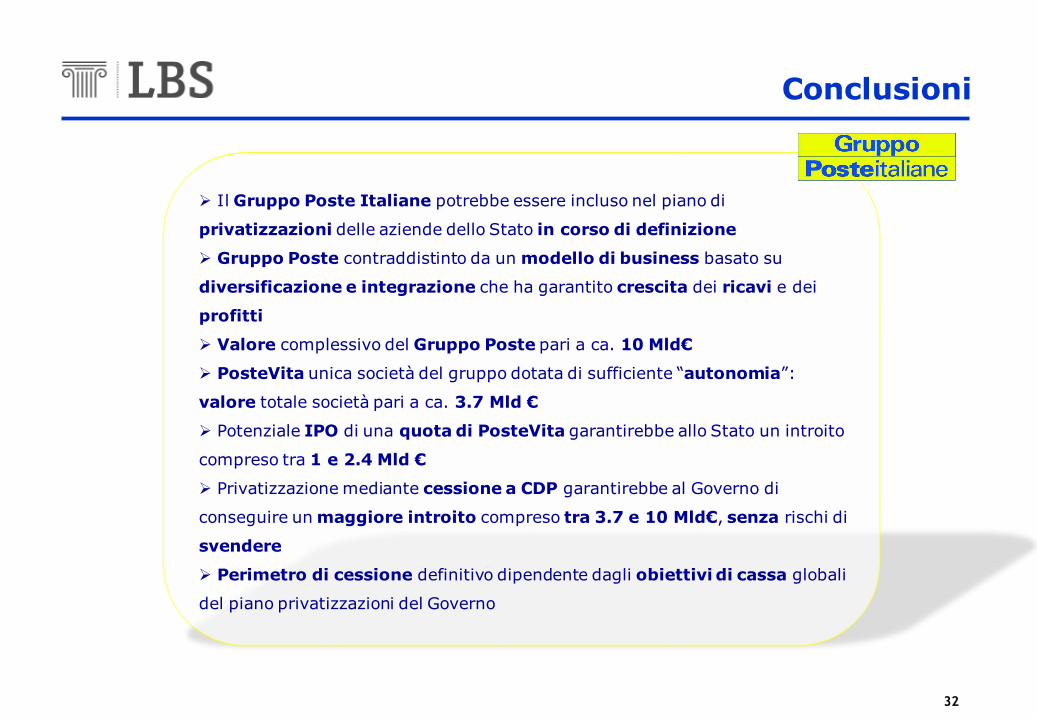

Conclusioni

Il Gruppo Poste Italiane potrebbe essere incluso nel piano di

privatizzazioni delle aziende dello Stato in corso di definizione

Gruppo Poste contraddistinto da un modello di business basato su

diversificazione e integrazione che ha garantito crescita dei ricavi e dei

profitti

Valore complessivo del Gruppo Poste pari a ca. 10 Mld€

PosteVita unica società del gruppo dotata di sufficiente “autonomia”:

valore totale società pari a ca. 3.7 Mld €

Potenziale IPO di una quota di PosteVita garantirebbe allo Stato un introito

compreso tra 1 e 2.4 Mld €

Privatizzazione mediante cessione a CDP garantirebbe al Governo di

conseguire un maggiore introito compreso tra 3.7 e 10 Mld€, senza rischi di

svendere

Perimetro di cessione definitivo dipendente dagli obiettivi di cassa globali

del piano privatizzazioni del Governo

33

Grazie per l’attenzione!

Q&A Time

Gruppo di lavoro:Valentino BianchiniRosario D’AmbrosioMarco De IapinisGémino Di GiulianoSimone Di Mambro