Base demografica per le assicurazioni di...

45

IPS55 Base demografica per le assicurazioni di rendita DOCUMENTO DI CONSULTAZIONE

Transcript of Base demografica per le assicurazioni di...

IPS55 Base demografica per le assicurazioni di rendita

DOCUMENTO DI CONSULTAZIONE

INDICE

EXECUTIVE SUMMARY pag 3 1. LA BASE PROIETTATA ISTAT pag 6 1.1 IL MODELLO DI CALCOLO DELLA POPOLAZIONE GENERALE pag 6 1.2 LA MORTALITA’ pag 7 - 1.2.1 ASPETTI TEORICI DEL MODELLO LEE-CARTER pag 8 - 1.2.2 L’APPLICAZIONE DEL MODELLO DA PARTE DELL’ISTAT pag 10 1.3 LA FECONDITA’ pag 11 1.4 I FLUSSI MIGRATORI pag 12 1.5 CONSIDERAZIONI CONCLUSIVE SULLA SCELTA DELLA BASE PROIETTATA pag 13 2. DALLA BASE PROIETTATA ISTAT ALLA IPS55 pag 17 2.1 L’AGE-SHIFTING COME APPROCCIO PER GENERAZIONI SEMPLIFICATO pag 17 2.2 LA SELEZIONE pag 18 3. LA BASE PROIETTATA E SELEZIONATA IPS55 pag 20 3.1 LA BASE IPS55 PER IMPEGNI DIFFERITI pag 20 3.2 LA BASE IPS55 CORRETTA PER IMPEGNI IMMEDIATI pag 20 CONCLUSIONI pag 22

Allegati All. 1 IPS55 – impegni differiti All. 2 IPS55 – impegni immediati All. 3-8 Confronto tra basi proiettate: ISTAT e RGS All. 9-10 Confronto tra base proiettata ISTAT e base proiettata e selezionata RG48 All. 11-12 Confronto tra base proiettata ISTAT con age-shifting e con lettura per generazioni All. 13 Selezione adottata per la RG48 All. 14 Confronto tra i dati inglesi utilizzati per la RG48 e quelli per la IPS55 All. 15 Selezione adottata per la base IPS55 – impegni differiti All. 16 Selezione adottata per la base IPS55 – correzione per impegni differiti All. 17-18 Confronto tra selezione RG48 e selezione IPS55 All. 19-22 Confronto tra base proiettata ISTAT, RG48 e IPS55

2

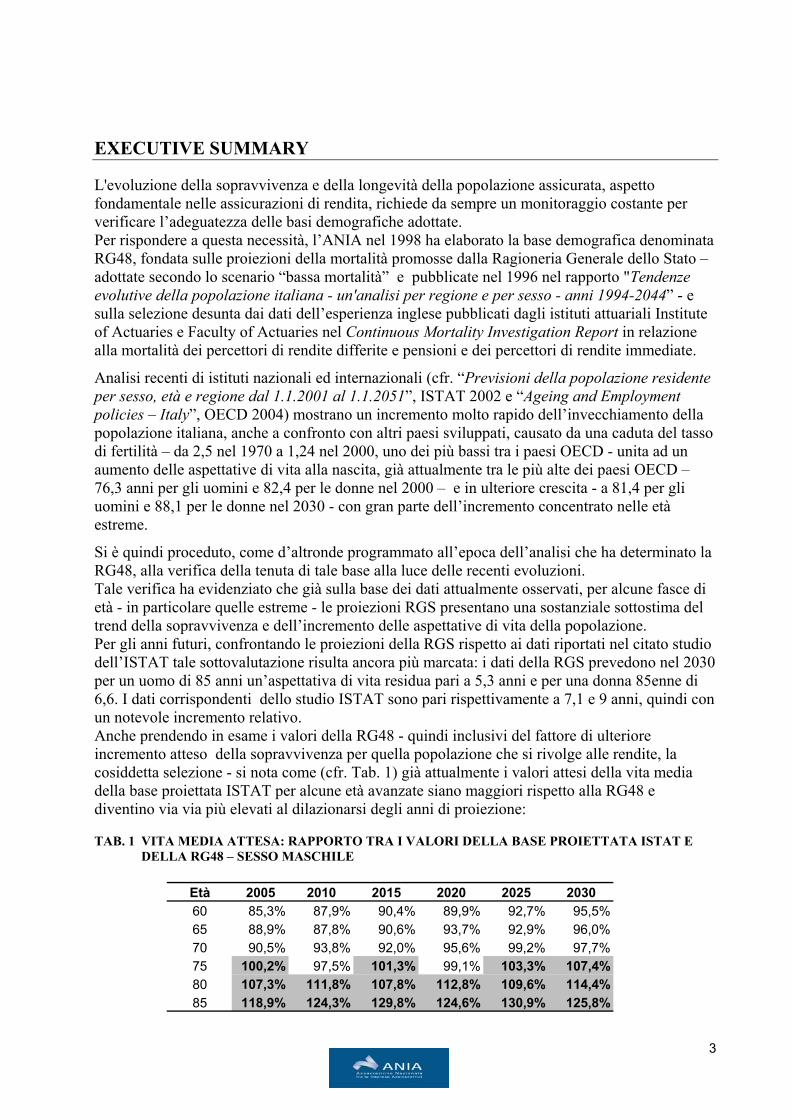

EXECUTIVE SUMMARY L'evoluzione della sopravvivenza e della longevità della popolazione assicurata, aspetto fondamentale nelle assicurazioni di rendita, richiede da sempre un monitoraggio costante per verificare l’adeguatezza delle basi demografiche adottate. Per rispondere a questa necessità, l’ANIA nel 1998 ha elaborato la base demografica denominata RG48, fondata sulle proiezioni della mortalità promosse dalla Ragioneria Generale dello Stato – adottate secondo lo scenario “bassa mortalità” e pubblicate nel 1996 nel rapporto "Tendenze evolutive della popolazione italiana - un'analisi per regione e per sesso - anni 1994-2044” - e sulla selezione desunta dai dati dell’esperienza inglese pubblicati dagli istituti attuariali Institute of Actuaries e Faculty of Actuaries nel Continuous Mortality Investigation Report in relazione alla mortalità dei percettori di rendite differite e pensioni e dei percettori di rendite immediate.

Analisi recenti di istituti nazionali ed internazionali (cfr. “Previsioni della popolazione residente per sesso, età e regione dal 1.1.2001 al 1.1.2051”, ISTAT 2002 e “Ageing and Employment policies – Italy”, OECD 2004) mostrano un incremento molto rapido dell’invecchiamento della popolazione italiana, anche a confronto con altri paesi sviluppati, causato da una caduta del tasso di fertilità – da 2,5 nel 1970 a 1,24 nel 2000, uno dei più bassi tra i paesi OECD - unita ad un aumento delle aspettative di vita alla nascita, già attualmente tra le più alte dei paesi OECD – 76,3 anni per gli uomini e 82,4 per le donne nel 2000 – e in ulteriore crescita - a 81,4 per gli uomini e 88,1 per le donne nel 2030 - con gran parte dell’incremento concentrato nelle età estreme.

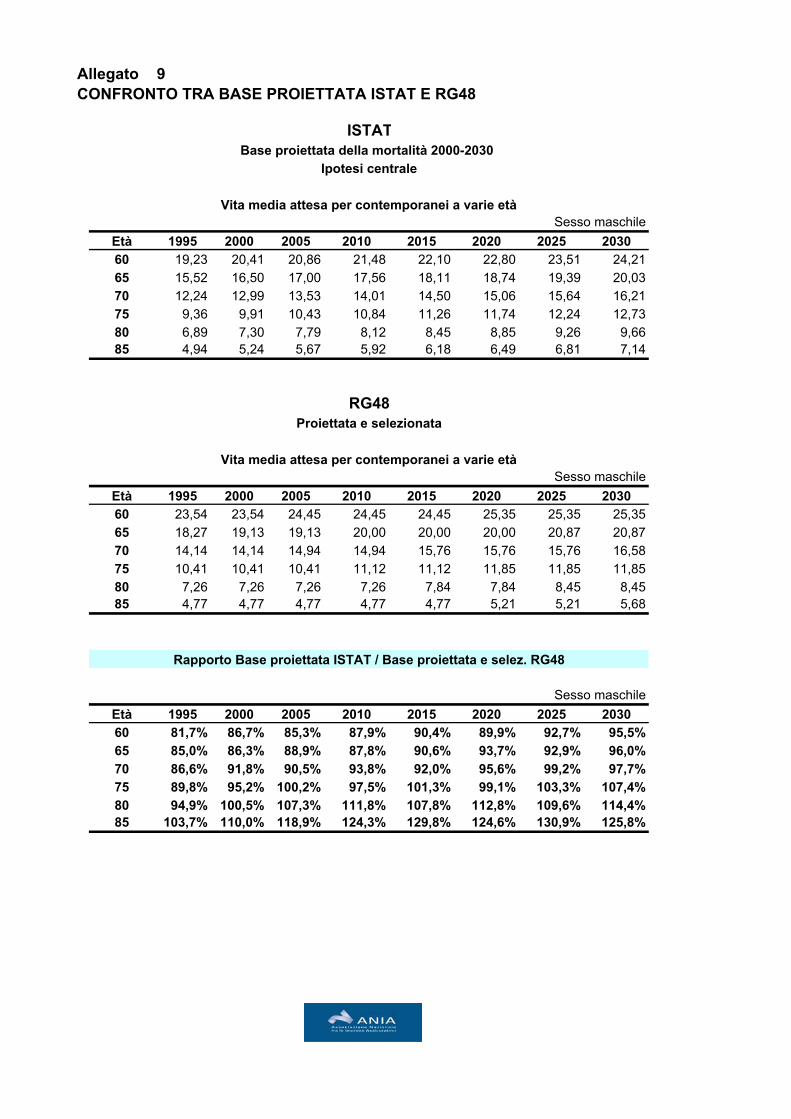

Si è quindi proceduto, come d’altronde programmato all’epoca dell’analisi che ha determinato la RG48, alla verifica della tenuta di tale base alla luce delle recenti evoluzioni. Tale verifica ha evidenziato che già sulla base dei dati attualmente osservati, per alcune fasce di età - in particolare quelle estreme - le proiezioni RGS presentano una sostanziale sottostima del trend della sopravvivenza e dell’incremento delle aspettative di vita della popolazione. Per gli anni futuri, confrontando le proiezioni della RGS rispetto ai dati riportati nel citato studio dell’ISTAT tale sottovalutazione risulta ancora più marcata: i dati della RGS prevedono nel 2030 per un uomo di 85 anni un’aspettativa di vita residua pari a 5,3 anni e per una donna 85enne di 6,6. I dati corrispondenti dello studio ISTAT sono pari rispettivamente a 7,1 e 9 anni, quindi con un notevole incremento relativo. Anche prendendo in esame i valori della RG48 - quindi inclusivi del fattore di ulteriore incremento atteso della sopravvivenza per quella popolazione che si rivolge alle rendite, la cosiddetta selezione - si nota come (cfr. Tab. 1) già attualmente i valori attesi della vita media della base proiettata ISTAT per alcune età avanzate siano maggiori rispetto alla RG48 e diventino via via più elevati al dilazionarsi degli anni di proiezione: TAB. 1 VITA MEDIA ATTESA: RAPPORTO TRA I VALORI DELLA BASE PROIETTATA ISTAT E

DELLA RG48 – SESSO MASCHILE

Età 2005 2010 2015 2020 2025 203060 85,3% 87,9% 90,4% 89,9% 92,7% 95,5%65 88,9% 87,8% 90,6% 93,7% 92,9% 96,0%70 90,5% 93,8% 92,0% 95,6% 99,2% 97,7%75 100,2% 97,5% 101,3% 99,1% 103,3% 107,4%80 107,3% 111,8% 107,8% 112,8% 109,6% 114,4%85 118,9% 124,3% 129,8% 124,6% 130,9% 125,8%

3

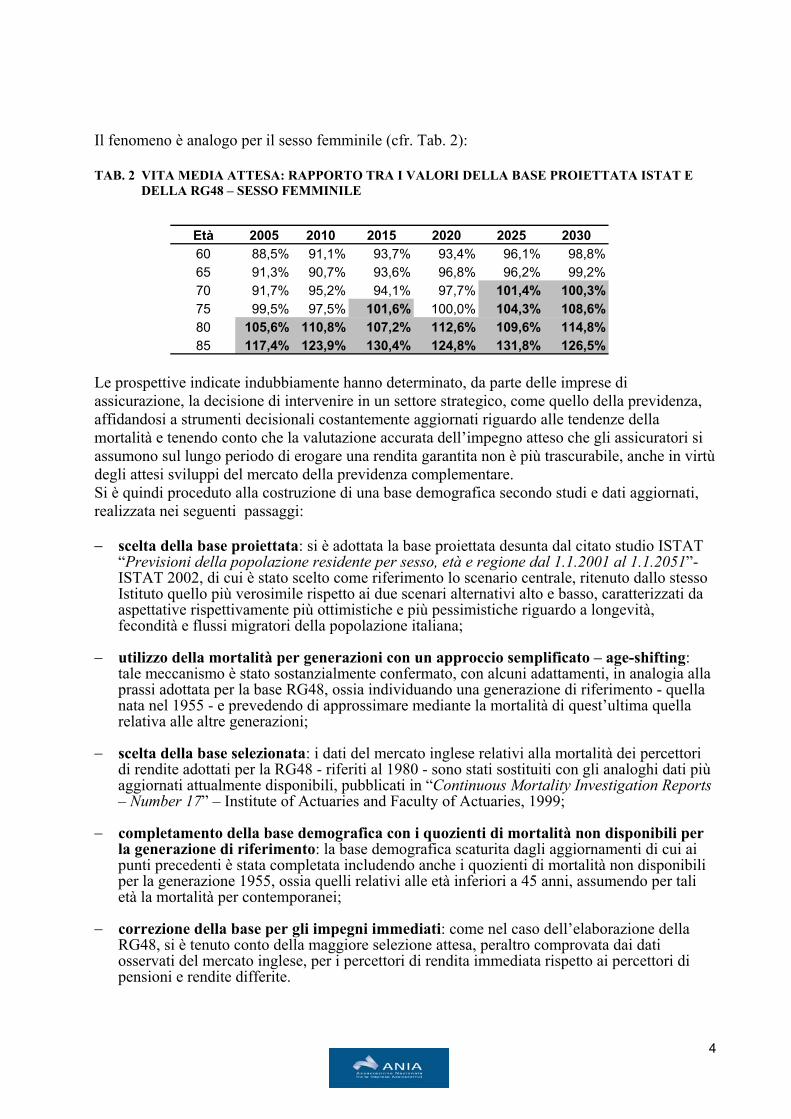

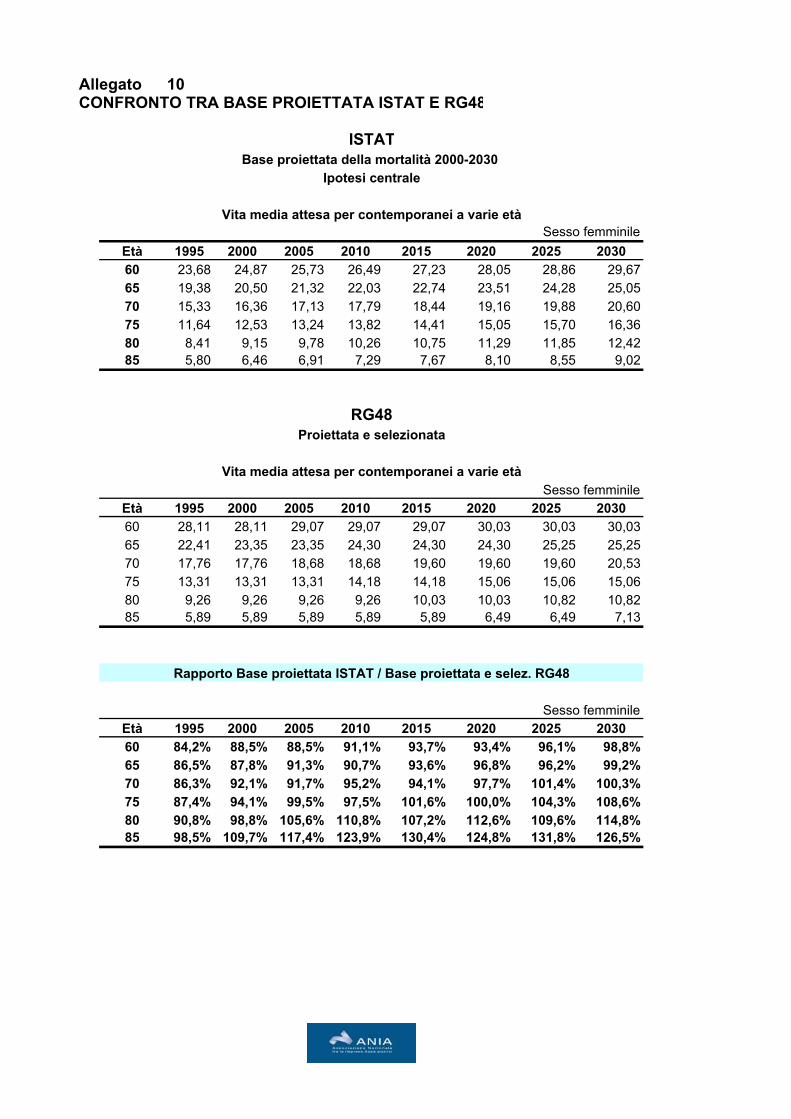

Il fenomeno è analogo per il sesso femminile (cfr. Tab. 2): TAB. 2 VITA MEDIA ATTESA: RAPPORTO TRA I VALORI DELLA BASE PROIETTATA ISTAT E

DELLA RG48 – SESSO FEMMINILE

Le prospettive indicate indubbiamente hanno determinato, da parte delle imprese di lla previdenza,

affidandosi a strum che gli assicuratori si

assumono s rabile, anche in virtù

dio ISTAT

a

zialmente confermato, con alcuni adattamenti, in analogia alla 8, ossia individuando una generazione di riferimento - quella

−

Reports

ctuaries, 1999;

nei;

Età 2005 2010 2015 2020 2025 203060 88,5% 91,1% 93,7% 93,4% 96,1% 98,8%65 91,3% 90,7% 93,6% 96,8% 96,2% 99,2%70 91,7% 95,2% 94,1% 97,7% 101,4% 100,3%

104,3% 108,6%80 105,6% 110,8% 107,2% 112,6% 109,6% 114,8%75 99,5% 97,5% 101,6% 100,0%

85 117,4% 123,9% 130,4% 124,8% 131,8% 126,5%

assicurazione, la decisione di intervenire in un settore strategico, come quello deenti decisionali costantemente aggiornati riguardo alle tendenze della

mortalità e tenendo conto che la valutazione accurata dell’impegno attesoul lungo periodo di erogare una rendita garantita non è più trascu

degli attesi sviluppi del mercato della previdenza complementare. Si è quindi proceduto alla costruzione di una base demografica secondo studi e dati aggiornati, realizzata nei seguenti passaggi: − scelta della base proiettata: si è adottata la base proiettata desunta dal citato stu

“Previsioni della popolazione residente per sesso, età e regione dal 1.1.2001 al 1.1.2051”- ISTAT 2002, di cui è stato scelto come riferimento lo scenario centrale, ritenuto dallo stessoIstituto quello più verosimile rispetto ai due scenari alternativi alto e basso, caratterizzati daspettative rispettivamente più ottimistiche e più pessimistiche riguardo a longevità, fecondità e flussi migratori della popolazione italiana;

− utilizzo della mortalità per generazioni con un approccio semplificato – age-shifting:

tale meccanismo è stato sostanprassi adottata per la base RG4nata nel 1955 - e prevedendo di approssimare mediante la mortalità di quest’ultima quella relativa alle altre generazioni;

scelta della base selezionata: i dati del mercato inglese relativi alla mortalità dei percettori di rendite adottati per la RG48 - riferiti al 1980 - sono stati sostituiti con gli analoghi dati piùaggiornati attualmente disponibili, pubblicati in “Continuous Mortality Investigation – Number 17” – Institute of Actuaries and Faculty of A

− completamento della base demografica con i quozienti di mortalità non disponibili per

la generazione di riferimento: la base demografica scaturita dagli aggiornamenti di cui ai punti precedenti è stata completata includendo anche i quozienti di mortalità non disponibili per la generazione 1955, ossia quelli relativi alle età inferiori a 45 anni, assumendo per tali età la mortalità per contempora

− correzione della base per gli impegni immediati: come nel caso dell’elaborazione della

RG48, si è tenuto conto della maggiore selezione attesa, peraltro comprovata dai dati osservati del mercato inglese, per i percettori di rendita immediata rispetto ai percettori di pensioni e rendite differite.

4

Procedendo a tali aggiornamenti si è giunti alla determinazione della base demografica IPS55, si propone al mercato delle assicurazioni di rendita e a tutti gli interessati all’analisi dello uppo della longevità in ottica previdenziale.

uro titolo esemplificativo, in via app

chesvil

p rossimativa e limitatamente ad alcuni gruppi assicurativi,

demaccDa attuali tariffe aumenterebbero in media di circa il 6% per un

omo che andasse in pensione a 65 anni e al di sotto del 2% per una donna che andasse in

riserve per il rischio longevità, l’indagine ha

ementi principali della costruzione della base IPS55, i

er

Asi è anche proceduto ad analizzare, con la collaborazione delle compagnie, l’impatto della base

ografica IPS55 sulle tariffe di rendita attualmente commercializzate, e sulle riserve antonate per il rischio longevità. tale analisi è scaturito che le

upensione a 60 anni - ovviamente con percentuali che nel dettaglio mostrano differenze tra imprese, tra rendite differite ed immediate, tra rendite differite con durata del differimento più lunga o meno lunga, ecc. Per quanto riguarda le mostrato che in media tali riserve aumenterebbero di oltre il 40%, con un’incidenza media sulle riserve tecniche vita complessivamente accantonate dalle imprese oggetto dell’indagine pari a circa il 12 per mille. Il presente documento riassume gli elcorredati da alcuni approfondimenti e da una serie di allegati che riportano dati di supporto e dconfronto relativi alla nuova base. Il testo che segue costituisce la nota tecnico-metodologica sul lavoro svolto. Negli allegati 1 e 2sono riportate le tavole di mortalità proiettate e selezionate della base IPS55, rispettivamente pgli impegni differiti e quelli immediati. I rimanenti allegati riportano evidenze numeriche e grafiche di dettaglio sulle analisi effettuate.

5

1. LA BASE PROIETTATA ISTAT La base proiettata assunta per la costruzione della base demografica IPS55 è stata desunta dalla pubblicazione dell’ISTAT "Previsioni della popolazione residente per sesso, età e regione dal 1.1.2001 al 1.1.2051” del 2002. In questo capitolo si riassumono gli aspetti fondamentali dello studio dell’ISTAT, rimandando alla pubblicazione complessiva per un approfondimento più completo. Viene riportata di seguito una sintesi dell’intero studio ISTAT, per quanto l’interesse, ai fini degli obiettivi del presente documento, sia focalizzato sulla sola componente della mortalità. 1.1 IL MODELLO DI CALCOLO DELLA POPOLAZIONE GENERALE La base elaborata dall’ISTAT, applicata all’evoluzione della popolazione italiana, è costituita da un modello previsionale, il multiregional cohort component model, caratterizzato da tre componenti demografiche, la mortalità, la fecondità e i flussi migratori, e suddiviso su base geografica in 22 unità, ossia le 19 regioni italiane, le 2 province autonome italiane e il resto del mondo. Il modello, una volta individuate le tre suddette componenti demografiche di input, consente di ottenere un generico contingente di popolazione P(x,t+1) a partire dal contingente iniziale P(x,t), dove x rappresenta l’età espressa in anni compiuti e t l’anno di calendario. Il vettore iniziale della popolazione aggiornata al 1° gennaio 2001 – suddivisa per sesso, età e regione - si modifica sotto l’azione delle tre componenti demografiche, come descritto sinteticamente nei paragrafi seguenti relativi a mortalità, fecondità e flussi migratori. Il passo preliminare della stima ISTAT consiste nella determinazione del numero dei nati, per cui avendo: − la popolazione femminile di età x della regione i-ma al 1° gennaio dell’anno t; − le donne decedute all’età x della regione i-ma nel corso dell’anno t; − la probabilità di sopravvivere fino al 1° gennaio t+1 per il contingente della popolazione

femminile; − le donne emigrate di età x dalla regione i-ma nel corso dell’anno t, con destinazione altre

regioni o l’estero; − le donne immigrate di età x nella regione i-ma nel corso dell’anno t, provenienti da altre

regioni o dall’estero; − le donne immigrate di età x nella regione i-ma nel corso dell’anno t, provenienti dall’estero; − la probabilità per una donna di età x di emigrare dalla regione i-ma alla regione j-ma nel

corso dell’anno t; si determina la popolazione femminile in età feconda al 1° gennaio t+1. In base ad essa ed ai quozienti di fecondità si determinano le nascite previste, ossia il numero di nati vivi di ciascuna regione nel corso dell’anno t. L’ISTAT ha quindi ripartito i nati per sesso sulla base della composizione di circa 106 maschi ogni 100 femmine, in linea a quanto osservato in media negli ultimi dieci anni.

6

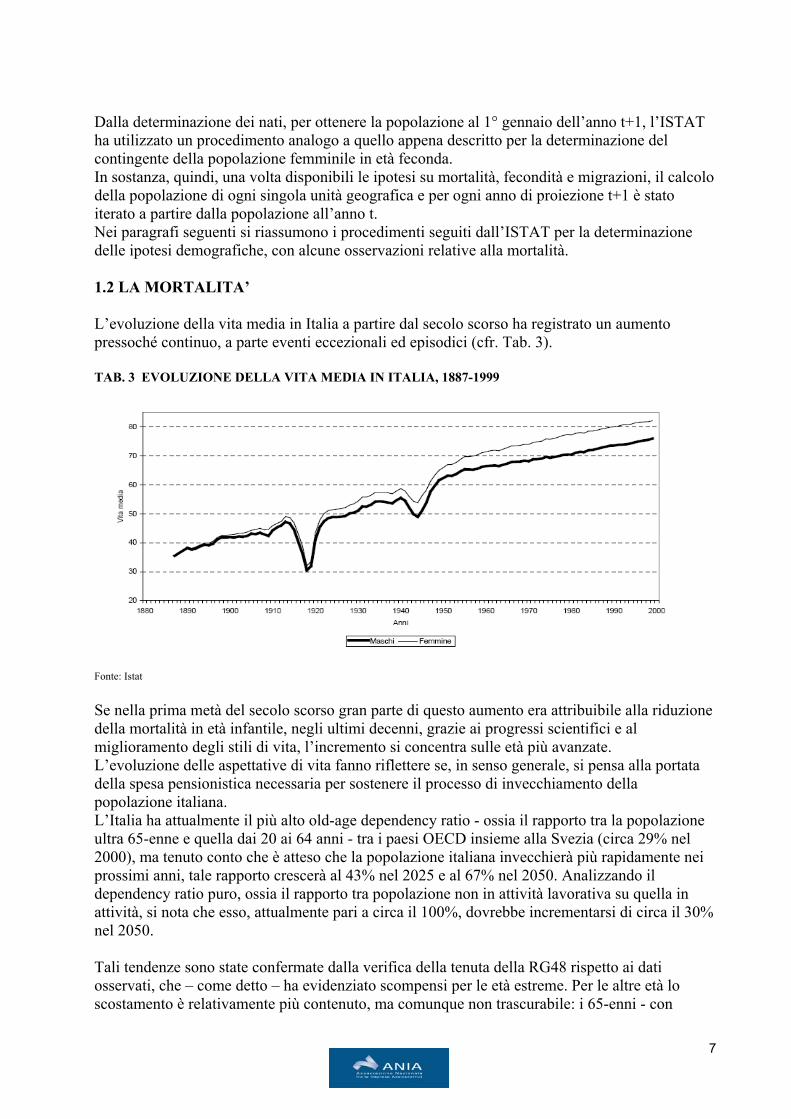

Dalla determinazione dei nati, per ottenere la popolazione al 1° gennaio dell’anno t+1, l’ISTAT ha utilizzato un procedimento analogo a quello appena descritto per la determinazione del contingente della popolazione femminile in età feconda. In sostanza, quindi, una volta disponibili le ipotesi su mortalità, fecondità e migrazioni, il calcolo della popolazione di ogni singola unità geografica e per ogni anno di proiezione t+1 è stato iterato a partire dalla popolazione all’anno t. Nei paragrafi seguenti si riassumono i procedimenti seguiti dall’ISTAT per la determinazione delle ipotesi demografiche, con alcune osservazioni relative alla mortalità. 1.2 LA MORTALITA’ L’evoluzione della vita media in Italia a partire dal secolo scorso ha registrato un aumento pressoché continuo, a parte eventi eccezionali ed episodici (cfr. Tab. 3). TAB. 3 EVOLUZIONE DELLA VITA MEDIA IN ITALIA, 1887-1999

Fonte: Istat Se nella prima metà del secolo scorso gran parte di questo aumento era attribuibile alla riduzione della mortalità in età infantile, negli ultimi decenni, grazie ai progressi scientifici e al miglioramento degli stili di vita, l’incremento si concentra sulle età più avanzate. L’evoluzione delle aspettative di vita fanno riflettere se, in senso generale, si pensa alla portata della spesa pensionistica necessaria per sostenere il processo di invecchiamento della popolazione italiana. L’Italia ha attualmente il più alto old-age dependency ratio - ossia il rapporto tra la popolazione ultra 65-enne e quella dai 20 ai 64 anni - tra i paesi OECD insieme alla Svezia (circa 29% nel 2000), ma tenuto conto che è atteso che la popolazione italiana invecchierà più rapidamente nei prossimi anni, tale rapporto crescerà al 43% nel 2025 e al 67% nel 2050. Analizzando il dependency ratio puro, ossia il rapporto tra popolazione non in attività lavorativa su quella in attività, si nota che esso, attualmente pari a circa il 100%, dovrebbe incrementarsi di circa il 30% nel 2050. Tali tendenze sono state confermate dalla verifica della tenuta della RG48 rispetto ai dati osservati, che – come detto – ha evidenziato scompensi per le età estreme. Per le altre età lo scostamento è relativamente più contenuto, ma comunque non trascurabile: i 65-enni - con

7

un’aspettativa di vita residua pari correntemente a circa 16,5 anni se uomini e 20,5 anni se donne, secondo le proiezioni RGS nel 2030 avrebbero un’aspettativa rispettivamente di oltre 18,5 anni e più di 23 anni nel 2030, mentre secondo le previsioni ISTAT avrebbero alla stessa data ancora una vita residua di oltre 20 anni - se uomini - e oltre 25 se donne. Risulta quindi opportuno lo studio dell’ISTAT, che per la scelta del modello di proiezione ha adottato un modello appartenente alla famiglia dei modelli parametrici, che offrono il vantaggio di “leggere” le tendenze passate sotto forma di particolari parametri demografici che a loro volta sintetizzano al massimo tutte le informazioni insite in una distribuzione per età di probabilità di morte e quindi permettono il loro confronto tra diversi periodi. In particolare, il modello adottato dall’ISTAT è il modello Lee-Carter, di cui di seguito vengono illustrate alcune caratteristiche. 1.2.1 ASPETTI TEORICI DEL MODELLO LEE-CARTER Il modello fu impostato da R.D. Lee e L.R. Carter nel 1992, i quali lo implementarono per costruire le previsioni di mortalità degli Stati Uniti. Il modello si fonda su una combinazione di metodi applicati alle serie storiche e un approccio semplificato sulla distribuzione per età della mortalità, che viene suddivisa in due componenti: una componente relativa all’età - indipendente dal tempo - e un’altra componente che è il prodotto di un parametro variabile con il tempo - che riflette il livello generale della mortalità - e di un fattore relativo all’età, che rappresenta quanto rapidamente o lentamente la mortalità ad ogni età varia al variare del livello generale di mortalità. Il modello viene adattato ai dati storici osservati, e la stima del parametro variabile con il tempo viene modellata e proiettata come una variabile stocastica usando metodi standard. Da tale previsione del livello generale di mortalità vengono derivati gli effettivi tassi di mortalità per ogni età. Le previsioni sui tassi hanno una distribuzione di probabilità, quindi possono essere determinati degli intervalli di confidenza per ogni variabile o per misure da esse derivate come la vita media attesa. I vantaggi principali del modello, riscontrati dalle applicazioni cui è stato soggetto e dalle osservazioni di studiosi della materia, sono i seguenti: − i parametri sono di numero contenuto e di semplice significato demografico; − il modello, basato sull’estrapolazione di tendenze passate relative alla mortalità, viene

utilizzato di frequente per le previsioni sui trend futuri attesi della mortalità e viene considerato nel settore uno dei “benchmark” di riferimento.

− il modello viene usato sia nella letteratura accademica che nelle applicazioni pratiche; è stato usato per le previsioni USA del Census Bureau, ad applicato ai dati di di Stati Uniti ed Australia - dando risultati migliori, dopo verifiche retrospettive, rispetto alle stime ufficiali -, per analisi comparative sui paesi del G7 e per applicazioni a serie storiche di mortalità per tutte le cause o per cause specifiche di molti paesi OECD;

− si tratta di un modello strutturato che prevede una parte minima di ipotesi assunte in maniera “soggettiva”;

− per un dato valore del parametro variabile con il tempo viene definito un set di probabilità di morte che consente il calcolo dell’intera tavola di mortalità;

8

− usa metodi statistici di analisi delle serie storiche per calcolare intervalli di confidenza, consentendo così di usare il range di previsioni per stimare, ad esempio, se c'è il 90% di probabilità che la speranza di vita rientri in tale range.

D’altra parte, al modello Lee-Carter sono stati riconosciuti alcuni difetti: − il modello tende a registrare che i tassi di mortalità decrescano per ogni fascia di età allo

stesso ritmo medio osservato negli ultimi decenni, mentre in realtà in molte fasce di età, soprattutto in quelle più avanzate, è stata registrata un'accelerazione;

− gli intervalli di confidenza sono calcolati in base alle fluttuazioni statistiche dei tassi di mortalità passati, tuttavia non è detto che gli scenari futuri siano analoghi;

− il modello presenta dei dubbi di affidabilità sulle età molto avanzate, come oltre i 95 o 100 anni, per via dell'esigua quantità e accuratezza dei dati storici osservati.

La relazione fondamentale che lega la distribuzione per età delle probabilità di morte di un dato anno t ai parametri del modello è la seguente: log (qx

t) = ax + bx kt + εx,t (1) oppure qx

t = exp { ax + bx kt + εx,t } (2) ovvero una relazione tra i logaritmi delle probabilità di morte ed una combinazione lineare di parametri incogniti, dove: − kt è un indice del livello generale di mortalità dipendente dal tempo; − ax, bx sono due set di parametri che variano al variare dell’età ma fissi nel tempo, in

particolare ax l’effetto semplice della mortalità al variare dell’età, bx un effetto composto con il tempo, ovvero indica quali probabilità di morte variano più o meno rapidamente di altre in risposta alle variazioni dell’indice kt;

− εx,t è un termine erratico con media 0 e varianza σ2t, che riflette particolari influenze storiche

nel profilo per età non catturate dal modello. Dalla relazione di dipendenza lineare si può notare che quando kt varia nel tempo, la mortalità a ciascuna età varia esponenzialmente ad un tasso costante, e quando kt tende a meno infinito le probabilità di morte tendono a zero, quindi è matematicamente impedita l’eventualità assurda di probabilità di morte negative. Come detto, uno dei vantaggi del modello è che per un dato valore dell’indice temporale kt, viene definito un set di probabilità di morte completo che consente il calcolo dell’intera tavola di mortalità. Infatti i parametri dipendenti dall’età ax, bx una volta stimati rimangono definiti e invarianti rispetto al tempo, per cui, noto kt , è possibile utilizzarli per qualunque anno di interesse. Inoltre, la procedura può essere usata anche al contrario, per determinare – nell’ambito di una famiglia di tavole di mortalità – quella che produce un dato numero di decessi: D(t) = Σx Px

t * m (ax , bx , kt) (3) ossia il numero di morti in un dato anno t può essere riottenuto come sommatoria dei prodotti, età per età, della popolazione media dell’anno con il set dei parametri e dei tassi di mortalità frutto del modello. La relazione (3) viene utilizzata per due importanti scopi:

9

− le stime “preliminari” dei parametri kt, ax, bx in generale non danno luogo a tavole di mortalità che riproducano l’esatto numero osservato di decessi negli anni cui esse si riferiscono. Le eventuali discrepanze tra numero osservato di decessi e ammontare teorico possono essere rimosse utilizzando ax, bx così come vengono calcolati preliminarmente, e calcolando una nuova serie di parametri kt in base all’espressione (3);

− ci sono anni per i quali sono noti l’ammontare complessivo dei decessi ma non la distribuzione per età degli stessi. Il modello può essere implementato utilizzando l’espressione (3) per l’anno per il quale si desidera produrre le stime; ciò è particolarmente utile allo scopo di ottenere stime rapide, poiché noto l’ammontare assoluto di morti, senza necessità di conoscerne la struttura per età, è possibile calcolare la tavola di mortalità associata sulla base dei parametri ax , bx , kt in cui quest’ultimo va però ricercato iterativamente sulla base di particolari procedure adatte a questo scopo, non esistendo infatti relazione inversa della (3) che espliciti il parametro k in funzione degli altri.

1.2.2 L’APPLICAZIONE DEL MODELLO DA PARTE DELL’ISTAT Lo studio dell’ISTAT, relativamente alla componente della mortalità, prende in esame i seguenti dati osservati suddivisi a livello regionale: − le tavole di mortalità per sesso e singolo anno di età su base annuale dal 1974 al 1998 (fonte

ISTAT - Tavole di mortalità della popolazione italiana) − l’ammontare assoluto dei morti per sesso degli anni 1999-2000 (fonte ISTAT - Movimento e

calcolo della popolazione residente al 31 dicembre) ed elabora i valori proiettati della mortalità della popolazione italiana in tre fasi principali: − stima dei parametri e adattamento del modello ai dati osservati 1974-1998; − implementazione del modello Lee-Carter al periodo 1999-2000; − previsioni relative al periodo 2001-2030 secondo tre distinte ipotesi evolutive, mantenendo

poi costanti fino al 2050 le previsioni di mortalità sui livelli previsti per l’anno 2030. La stima dei parametri del modello è stata ricercata mediante soluzioni di minimo quadrato dell’equazione del modello. Una volta stimati i parametri, l’adattamento del modello ai dati osservati 1974-1998 è stato misurato dall’ISTAT attraverso vari indici statistici, tra cui la differenza assoluta percentuale media, indicata con MAPE (Mean absolute percentage error), è quello più significativo:

100 ω qxt - qx

t

MAPEt = Σ n x=0 qx

t

dove qx

t qxt rappresentano la probabilità di morte all’età x, rispettivamente osservata e stimata

dal modello di Lee-Carter. L’indice può variare tra 0 e + ∞ . Quanto più l’indice MAPE è prossimo allo 0, migliore è l’adattamento del modello alla serie osservata. L’indice di accostamento è stato elaborato a livello regionale per ciascun anno della serie 1974-1998. Nel complesso i risultati mostrano un buon adattamento ai dati osservati: il MAPE oscilla infatti a

10

seconda delle regioni da un minimo del 2,1% ad un massimo del 19,7% mentre il valore mediano si attesta sul valore di 6,3%. L’implementazione del modello al periodo 1999-2000 è stato effettuato da parte dell’ISTAT in relazione alle tavole di mortalità regionali, colmando il gap tra la serie disponibile fino al 1998 e l’anno base delle previsioni, il 2001, ricorrendo al medesimo modello poi utilizzato per proiettare la mortalità nel periodo 2001-2030. In altre parole, le tavole di mortalità del biennio 1999-2000 sono state “previste” a posteriori e “modulate” sull’ammontare di decessi osservato in detto periodo. Le previsioni relative al periodo 2001-2030 riguardano solamente l’indice di mortalità kt. I restanti due parametri, ax , bx - che esprimono l’effetto età del modello - sono quelli ricavati dall’analisi condotta sul periodo 1974-1998. Le stime puntuali del modello di previsione sono state assunte dall’ISTAT come ipotesi centrale dell’indice generale di mortalità kt e quindi dell’ipotesi centrale complessiva per quanto riguarda la mortalità. La mortalità derivante dalla stima dei parametri scaturiti considerando gli intervalli di confidenza al 95% hanno invece individuato gli scenari estremi in senso positivo e negativo, ossia di alta e bassa sopravvivenza. Le elaborazioni si protraggono fino al 2030, anno dopo il quale i livelli di mortalità raggiunti si assumono costanti fino al 2050 in tutti e tre gli scenari. 1.3 LA COMPONENTE FECONDITA’ Anche la componente della fecondità è stata proiettata dall’ISTAT a partire da dati osservati disaggregati a livello regionale secondo tre scenari, di cui quello centrale è quello considerato maggiormente probabile dall’Istituto stesso sulla base delle recenti tendenze della fecondità per generazione. I dati storici presi in esame dall’ISTAT sono quelli relativi alla fecondità per gli anni che vanno dal 1952 al 1996, riguardanti le generazioni di donne nate tra il 1933 ed il 1983. In particolare: − l’ammontare della popolazione media annua femminile in età feconda (compresa tra i 13 ed i

50 anni) distinta per anno di nascita ed età; − il numero dei nati per ogni anno di osservazione distinti per età ed anno di nascita delle madri

nonché per ordine di nascita; − i quozienti di fecondità specifici per ordine (1° figlio, 2° figlio, ecc.) osservati fino all’anno

1996, desunti da queste prime due serie di dati. Per la costruzione dello scenario centrale l’ISTAT ha considerato innanzitutto la previsione del tasso di fecondità (TFT) per le varie generazioni, distintamente per ordine di nascita. Per quanto riguarda i TFT di primo ordine, l’ISTAT ha operato distintamente per classe d’età della madre (13-20, 21-26, 27-28, 29-37, 38-42) e ha quindi proceduto alla estrapolazione dei livelli finali della fecondità fino alla generazione obiettivo, individuata in quella del 1990, per mezzo di funzioni matematiche. L’analisi degli andamenti osservati mostra la tendenza ad un ritardo nella nascita del primo figlio e ad un successivo recupero della fecondità perduta nelle età giovanili, a conferma del processo di ritardo nell’inizio della vita riproduttiva in corso fin dagli anni ’80, che in Italia ha portato ad un innalzamento dell’età media alla nascita del primo figlio di quasi 3 anni in poco più di un decennio (da 25,5 nel 1983 a 28,2 nel 1996).

11

Per la previsione dei livelli della fecondità di ordine superiore al primo l’ISTAT ha adottato una metodologia di stima basata sul calcolo delle probabilità di aumento della parità, ossia la probabilità che una donna con un numero x di figli abbia il figlio x+1-esimo. Le discendenze finali così stimate per gli ordini successivi al primo sono state poi distribuite per singolo anno di età. Calcolati i quozienti per età e per tutti gli ordini di nascita, si sono ottenuti i corrispondenti valori per l’arco di tempo che va dal 1997 al 2050, operando un riallineamento delle previsioni dei tassi di fecondità sulla base dei dati già disponibili. 1.4 I FLUSSI MIGRATORI La mobilità residenziale è un fenomeno difficilmente prevedibile, sia nella sua componente interna che in quella estera. Le ragioni che determinano i trasferimenti di residenza variano infatti a seconda della tipologia del migrante, dalle motivazioni legate alla vita individuale o familiare, alle condizioni del mercato del lavoro. Negli ultimi decenni la mobilità residenziale in Italia ha subito delle sostanziali variazioni, e rispetto agli anni ’50 e ’60 il volume complessivo dei trasferimenti all’interno dei confini nazionali si è progressivamente ridotto. La mobilità con l’estero è stata caratterizzata da cambiamenti ancor più profondi: negli ultimi decenni l’Italia ha assunto il ruolo di paese di immigrazione ed è diventato via via sempre più rilevante il peso dei cittadini stranieri. Per la stima dei flussi migratori l’ISTAT ha utilizzato la propria indagine condotta annualmente sulle iscrizioni e cancellazioni anagrafiche. Per quanto riguarda le migrazioni interne, l’ipotesi di base del modello utilizzato dall’ISTAT si fonda sul mantenimento - per tutto il periodo previsivo - delle propensioni alla mobilità registrate negli ultimi anni. I flussi in uscita dal nostro paese sono stati accomunati alle migrazioni interne, visto l’analogo trend piuttosto costante nel tempo: le cancellazioni oltre confine sono state quindi determinate dall’ISTAT - considerando l’estero come una 21-esima regione di possibile destinazione - applicando delle probabilità di uscita dall’Italia. Le probabilità di migrazione, mantenute costanti in tutto il periodo previsivo, sono state calcolate dall’ISTAT tenendo contemporaneamente conto dei livelli complessivi di mobilità interregionale e verso l’estero registrati nel quadriennio 1995-1998 e delle strutture per età riferite a macroaree omogenee in quanto a comportamento migratorio. Riguardo alle immigrazioni dall’estero, alla luce della particolarità del fenomeno, l’ISTAT ha trattato i flussi in arrivo di cittadini stranieri in maniera separata, applicando una procedura di stima basata sull’analisi delle serie storiche. L’ISTAT ha considerato i dati relativi agli ultimi 18 anni disponibili – dal 1980 al 1997 - delle statistiche sui movimenti della popolazione residente riferita alle iscrizioni anagrafiche della popolazione con cittadinanza straniera, desunti da indagini effettuate dall’Istituto stesso. Osservando l’andamento delle serie l’ISTAT ha individuato alcuni andamenti anomali in corrispondenza di leggi “sanatorie” sugli immigrati stranieri, che sono state depurate con una procedura di "linearizzazione" delle serie storiche. L’output così ottenuto è stato adottato per lo scenario centrale, e gli estremi dell’intervallo entro cui l’ISTAT stima che possa variare ciascuno dei valori attesi estratti dalla procedura sono stati assunti per i due scenari alternativi.

12

La previsione conduce ad un generalizzato aumento dei saldi con l’estero, dovuto soprattutto all’incremento degli ingressi, anche se nei primi anni del periodo previsivo, quelli più attendibili, la crescita risulta piuttosto contenuta. 1.5 CONSIDERAZIONI CONCLUSIVE SULLA SCELTA DELLA BASE PROIETTATA Come descritto nei paragrafi precedenti, le ipotesi demografiche assunte dall’ISTAT per le proiezioni della popolazione italiana sono state sviluppate dall’Istituto secondo tre scenari distinti: il primo di tali scenari, l’ipotesi centrale, è in definitiva considerato dall’Istituto stesso il più probabile, quello caratterizzato dalle stime ritenute più verosimili, e quindi quello verso cui gli utilizzatori vengono indirizzati. Sono stati realizzati inoltre due scenari alternativi, l’ipotesi bassa e l’ipotesi alta, che definiscono gli estremi del campo di variazione all’interno del quale dovrebbe collocarsi la popolazione italiana nei prossimi decenni (cfr. la successiva Tab. 4). Nell’ipotesi centrale i risultati finali della proiezione ISTAT configurano i seguenti dati sullo sviluppo atteso della popolazione italiana fino al 2030: − un ulteriore miglioramento della sopravvivenza, con la vita media che passa per gli uomini a

81,4 anni nel 2030 e per le donne a 88,1; − una ripresa della fecondità, con il tasso di fecondità TFT che varia da 1,28 nel 2001 a 1,41

nel 2015, anno dopo il quale si stabilizza su tale livello; − una quota annuale di circa 157 mila nuovi ingressi da flussi migratori, tenuta poi costante per

l’intero periodo di previsione. Nell’ipotesi bassa si prefigura uno scenario di scarsa crescita economica con minore attenzione ai problemi sociali e il minimo di popolazione con la struttura per età più squilibrata. In questo contesto l’ISTAT ipotizza: − un rallentamento del ritmo di miglioramento della sopravvivenza, con la vita media che nel

2030 cresce per gli uomini a 78,8 anni e per le donne a 85,4; − un’ulteriore flessione della fecondità che porta il TFT fino a 1,14 figli per donna nel 2020; − stagnazione nei flussi migratori per la scarsa “attrattività” delle destinazioni, e quota annuale

di nuovi ingressi dall’estero fissata nella misura di 122 mila unità. Nell’ipotesi alta, infine, si suppone una vivace crescita economica con investimenti anche nel campo sociale e sanitario, e una maggiore forza attrattiva dell’Italia nei confronti degli immigrati dall’estero che porta ad avere il massimo della popolazione e la struttura per età più equilibrata. In particolare: − un incremento della vita media che nel 2030 per gli uomini cresce fino a 84 anni, per le

donne a 90,4; − una notevole ripresa della fecondità, per cui il TFT cresce fino a 1,65 figli per donna; − un più intenso movimento di popolazione tra le regioni, e una quota annuale di nuovi ingressi

dall’estero che supera le 204 mila unità. Data la lunghezza del periodo di previsione e date le ipotesi adottate sulle componenti demografiche, è ovvio che il significato delle previsioni si indebolisce via via che ci si allontana dall’anno di partenza, anche perché dal 2030 in poi tutti i parametri considerati vengono

13

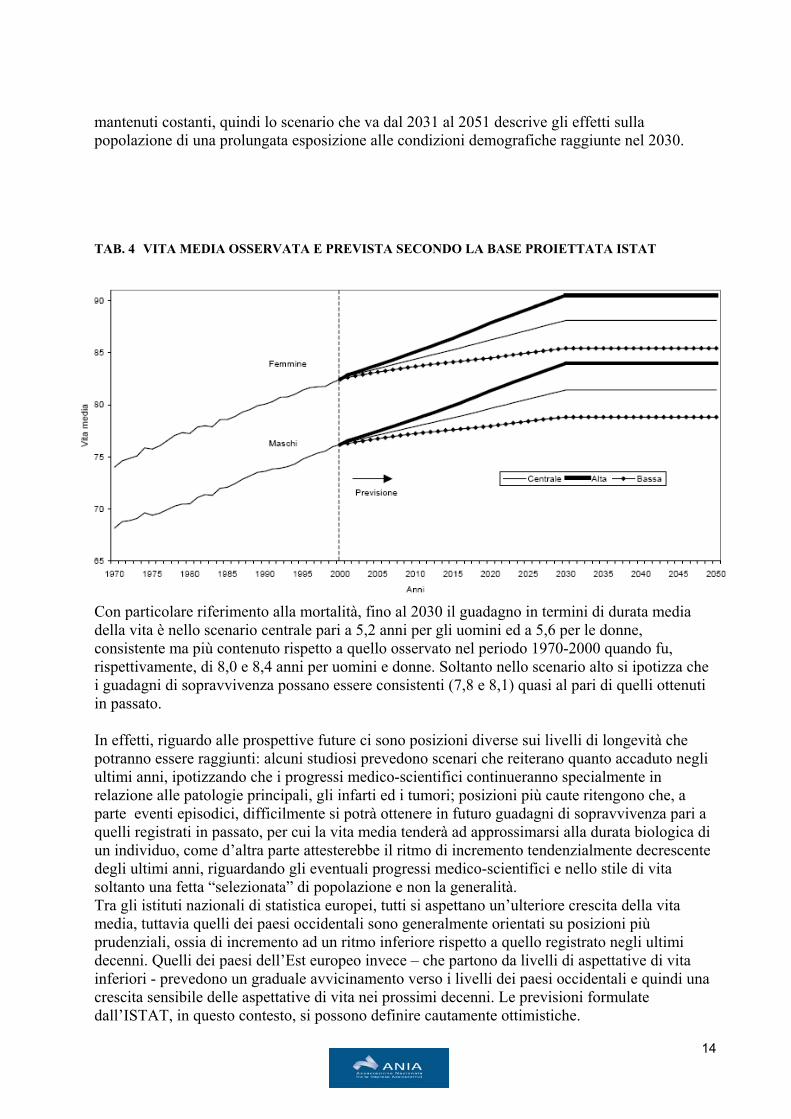

mantenuti costanti, quindi lo scenario che va dal 2031 al 2051 descrive gli effetti sulla popolazione di una prolungata esposizione alle condizioni demografiche raggiunte nel 2030. TAB. 4 VITA MEDIA OSSERVATA E PREVISTA SECONDO LA BASE PROIETTATA ISTAT

on particolare riferimento alla mortalità, fino al 2030 il guadagno in termini di durata media

fu, che

effetti, riguardo alle prospettive future ci sono posizioni diverse sui livelli di longevità che li

, a a

teriore crescita della vita

timi

a

dall’ISTAT, in questo contesto, si possono definire cautamente ottimistiche.

Cdella vita è nello scenario centrale pari a 5,2 anni per gli uomini ed a 5,6 per le donne, consistente ma più contenuto rispetto a quello osservato nel periodo 1970-2000 quandorispettivamente, di 8,0 e 8,4 anni per uomini e donne. Soltanto nello scenario alto si ipotizzai guadagni di sopravvivenza possano essere consistenti (7,8 e 8,1) quasi al pari di quelli ottenuti in passato. Inpotranno essere raggiunti: alcuni studiosi prevedono scenari che reiterano quanto accaduto negultimi anni, ipotizzando che i progressi medico-scientifici continueranno specialmente in relazione alle patologie principali, gli infarti ed i tumori; posizioni più caute ritengono cheparte eventi episodici, difficilmente si potrà ottenere in futuro guadagni di sopravvivenza pariquelli registrati in passato, per cui la vita media tenderà ad approssimarsi alla durata biologica di un individuo, come d’altra parte attesterebbe il ritmo di incremento tendenzialmente decrescente degli ultimi anni, riguardando gli eventuali progressi medico-scientifici e nello stile di vita soltanto una fetta “selezionata” di popolazione e non la generalità. Tra gli istituti nazionali di statistica europei, tutti si aspettano un’ulmedia, tuttavia quelli dei paesi occidentali sono generalmente orientati su posizioni più prudenziali, ossia di incremento ad un ritmo inferiore rispetto a quello registrato negli uldecenni. Quelli dei paesi dell’Est europeo invece – che partono da livelli di aspettative di vitainferiori - prevedono un graduale avvicinamento verso i livelli dei paesi occidentali e quindi uncrescita sensibile delle aspettative di vita nei prossimi decenni. Le previsioni formulate

14

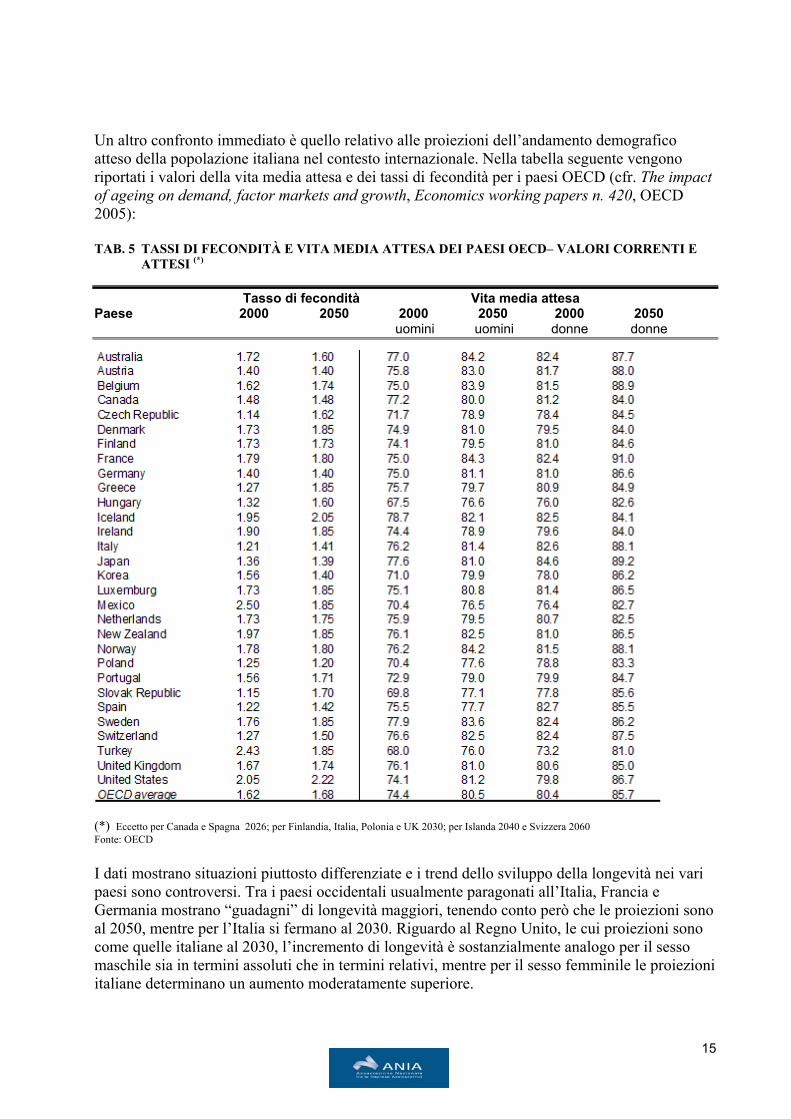

Un altro confronto immediato è quello relativo alle proiezioni dell’andamento demografico tteso della popolazione italiana nel contesto internazionale. Nella tabella seguente vengono

pact

DI FECONDITÀ E VITA MEDIA ATTESA DEI PAESI OECD– VALORI CORRENTI E ATTESI (*)

ariportati i valori della vita media attesa e dei tassi di fecondità per i paesi OECD (cfr. The imof ageing on demand, factor markets and growth, Economics working papers n. 420, OECD 2005): TAB. 5 TASSI

Tasso di fecondità Vita media attesa Paese 2000 2050 2000 2050 2000 2050

uomini donne uomini donne

(*) Eccetto per Canada e Spagna 2026; per Finlandia, Italia, Polonia e UK 2030; per Islanda 2040 e Svizzera 2060 Fonte: OECD

I dati mostrano situazioni piuttosto differenziate e i trend dello sviluppo della longevità nei vari

aesi sono controversi. Tra i paesi occidentali usualmente paragonati all’Italia, Francia e

sono

i

pGermania mostrano “guadagni” di longevità maggiori, tenendo conto però che le proiezioni sonoal 2050, mentre per l’Italia si fermano al 2030. Riguardo al Regno Unito, le cui proiezionicome quelle italiane al 2030, l’incremento di longevità è sostanzialmente analogo per il sesso maschile sia in termini assoluti che in termini relativi, mentre per il sesso femminile le proiezionitaliane determinano un aumento moderatamente superiore.

15

La sostanziale eterogeneità delle proiezioni internazionali della mortalità quindi non mostra indicazioni univoche. Tuttavia, è evidente come in senso generale le proiezioni relative ai paesi

io,

i il

onfrontata con la base proiettata della Ragioneria Generale dello Stato – ipotesi “bassa

aschile

a adottare ai fini della determinazione della ase demografica aggiornata per le assicurazioni di rendita, si è concluso che:

tesi centrale quella più verosimile e quella verso cui orientare principalmente gli utilizzatori delle

− a ipotesi adottate, una fonte che possa costituire un riferimento affidabile ed

− he per i paesi appartenenti all’area occidentale si orientano su previsioni di

− re oni di

lo s presenta secondo la nostra opinione la celta più ragionevole e più rispondente alle esigenze della presente analisi, ferma restando la più

OECD, che determinano un incremento medio di vita media attesa pari a 1,2 anni per decennpresuppongono una diminuzione significativa di incremento rispetto al passato (in media 2,2 anni dal 1960 al 2000). Alcuni studiosi sottolineano che tale fenomeno non è assolutamente scontato, poiché non c’è alcuna evidenza empirica di una “decelerazione” della longevità, anzsuo incremento in corrispondenza delle età avanzate è confermato dai dati osservati, cosa cheinvece lascerebbe presumere che l’incremento regolare nella longevità sia un effetto permanente. Ad ulteriore supporto per la scelta della base proiettata, la base ISTAT – ipotesi “centrale” - si è cmortalità” - ossia la base presa in considerazione per la costruzione della RG48. In particolare, sono state messi a rapporto i valori della vita media attesa delle due basi, sia per il sesso mche per quello femminile, per svariate età e per alcuni anni di proiezione (cfr. Allegati 3 – 8). L’andamento dei valori mostra una sostanziale analogia tra le basi proiettate relativamente alle età non avanzate e nei primi anni di proiezione. Tuttavia, va evidenziato come al dilazionarsi degli anni di proiezione e per le età estreme il miglioramento della vita media attesa diventa via via più sensibile nella proiezione ISTAT. Questo andamento induce ad una ancora maggiore cautela se si tiene conto, come già indicato in apertura, che anche includendo il peso della selezione e considerando i valori della vita media attesa rappresentati dalla base RG48, il confronto sottolinea la scarsa tenuta tra quest’ultima e le informazioni più aggiornate che scaturiscono dai dati ISTAT (cfr. Allegati 9-10). In definitiva, in ordine alla scelta dello scenario db − sulla base delle considerazioni espresse dallo stesso Istituto di ritenere l’ipo

proiezioni; considerando lo studio effettuato dall’ISTAT, sia dal punto di vista metodologico sia dquello delleindipendente; tenendo conto degli orientamenti prevalenti degli istituti nazionali di statistica europei, ccome anzidettoincremento delle aspettative di vita più contenuto di quello recentemente osservato; considerando che il monitoraggio costante dell’andamento della mortalità potrà evidenziaeventuali scostamenti rispetto alle proiezioni consentendo al mercato delle assicurazirendita di verificare la tenuta della base demografica;

cenario delineato dall’ISTAT come ipotesi centrale rapsvolte richiamata necessità di un monitoraggio costante dei trend di sopravvivenza della popolazione assicurabile, specialmente per le imprese di assicurazione che istituzionalmente offrono prodotti le cui prestazioni sono direttamente influenzate da tali andamenti.

16

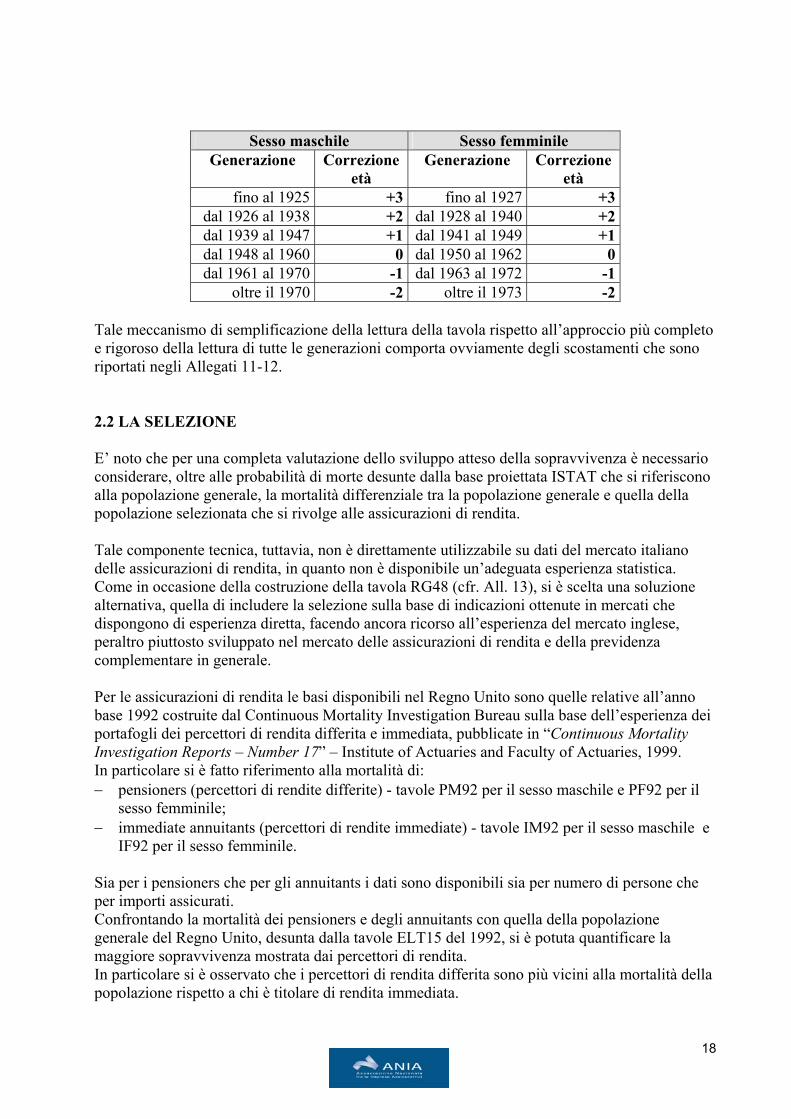

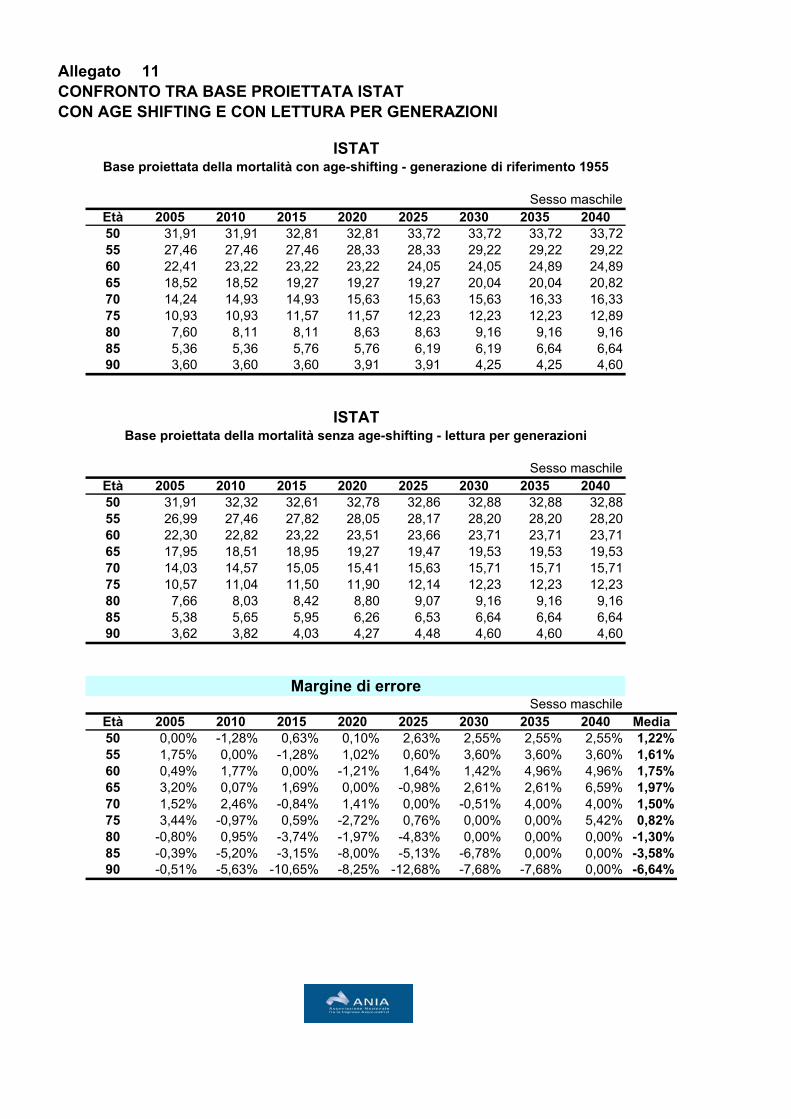

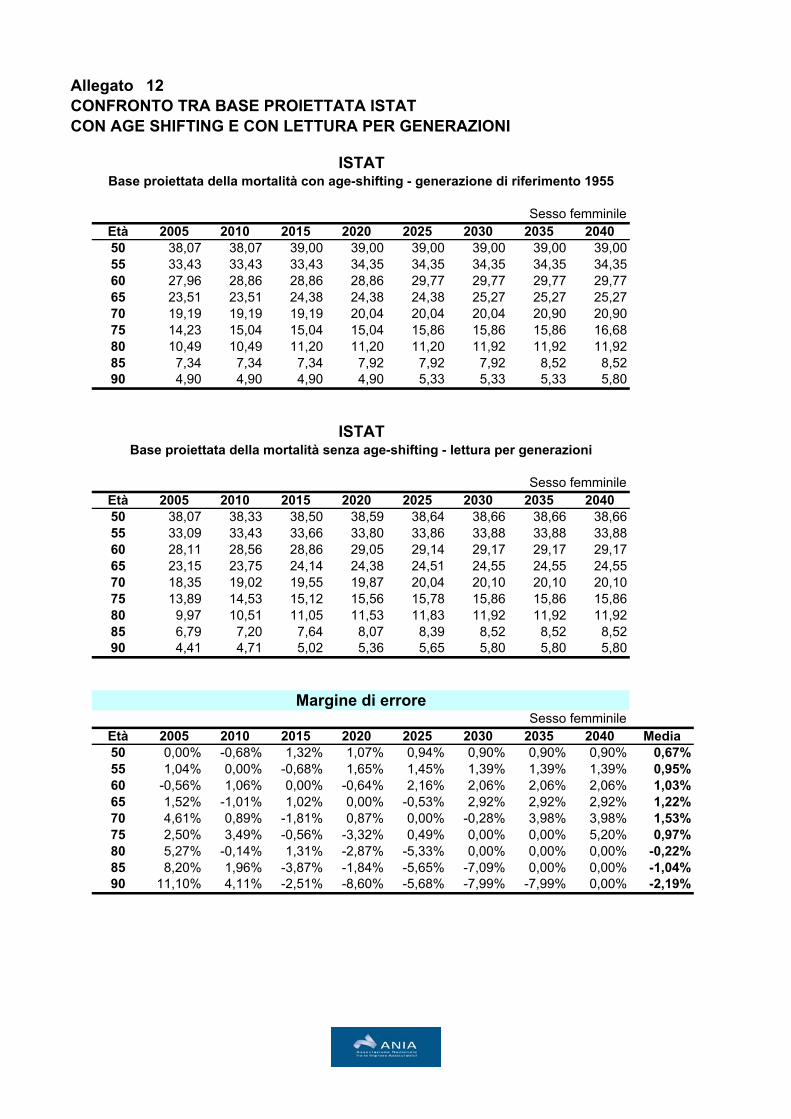

2. DALLA BASE PROIETTATA ISTAT ALLA BASE ANIA IPS55 Nei paragrafi seguenti vengono descritti i passaggi seguiti alla scelta della base proiettata per giungere alla determinazione finale della base IPS55. 2.1 L’AGE-SHIFTING COME APPROCCIO PER GENERAZIONI SEMPLIFICATO Le esigenze di precisione per le assicurazioni di rendita richiedono di rappresentare l’evoluzione della mortalità in maniera accurata, prendendo in considerazione un approccio “per generazioni”, che tenga quindi conto che un individuo che entra in rendita all’età x in un determinato anno t è sottoposto al rischio morte, nelle età successive e nei corrispondenti anni di calendario, a livelli di mortalità ulteriormente migliorati. Per la proiezione ISTAT si dispone delle tavole per contemporanei per ciascuno degli anni dal 2000 al 2030, mentre per gli anni successivi l’ISTAT ha mantenuto costanti le condizioni demografiche. Ricostruite le tavole di mortalità per le posizioni interessate alle rendite vitalizie in questo periodo di tempo, analogamente alla scelta compiuta in occasione della costruzione della tavola RG48, anziché l’approccio “rigoroso” di considerare tutti i quozienti di mortalità letti per generazioni, che comporterebbe l’impiego di una serie numerosa di tavole, si è adottata una soluzione già in uso in diversi paesi europei, facendo ricorso al cosiddetto metodo Rueff che, adottando una generazione scelta come riferimento, permette di utilizzare le probabilità di morte di questa generazione per approssimare la mortalità delle altre generazioni mediante una scala di invecchiamento e ringiovanimento, l’age-shifting. Come generazione di riferimento si è scelta quella dei nati nel 1955, ossia coloro che nel 2005 compiono 50 anni, età che si può considerare orientativamente una soglia minima all’accesso in rendita. Per individuare gli anni di invecchiamento e di ringiovanimento opportuni si sono confrontate - per ciascun sesso - le probabilità di morte di ciascuna generazione con la generazione di riferimento 1955 e, per ogni età y si è individuato uno scarto hy,ε:

hy,ε = x - y

con x tale che: min | qy,ε - qx,1955 | x

A partire dagli scarti per singole età, si sono quindi individuati gli shift medi di ogni generazione rispetto alla generazione 1955, ossia:

1 90

hε = Σ hy,ε con j = max (65;2001 - ε)

90 –j + 1 y=j

Aggregando le generazioni con valori analoghi di “shift” si è ottenuta, per i due sessi, la scala seguente di age-shifting rispetto alla generazione 1955:

17

Sesso maschile Sesso femminile

Generazione Correzioneetà

Generazione Correzione età

fino al 1925 +3 fino al 1927 +3 dal 1926 al 1938 +2 dal 1928 al 1940 +2 dal 1939 al 1947 +1 dal 1941 al 1949 +1 dal 1948 al 1960 0 dal 1950 al 1962 0 dal 1961 al 1970 -1 dal 1963 al 1972 -1

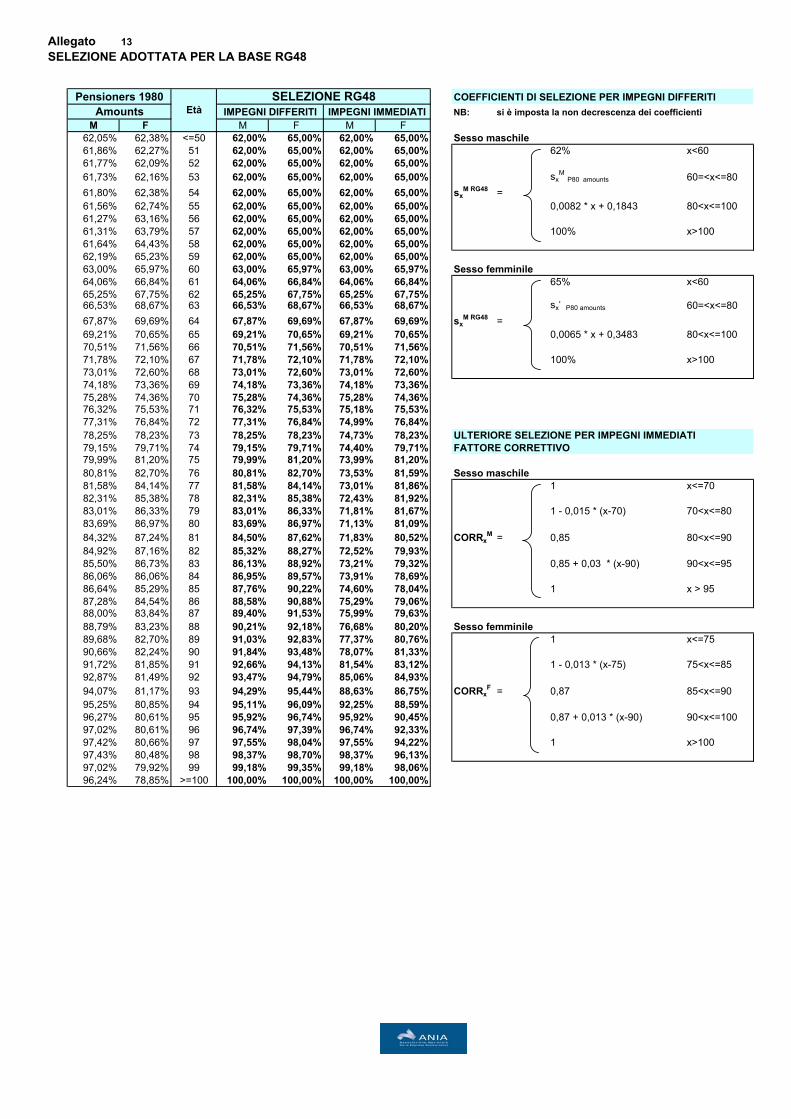

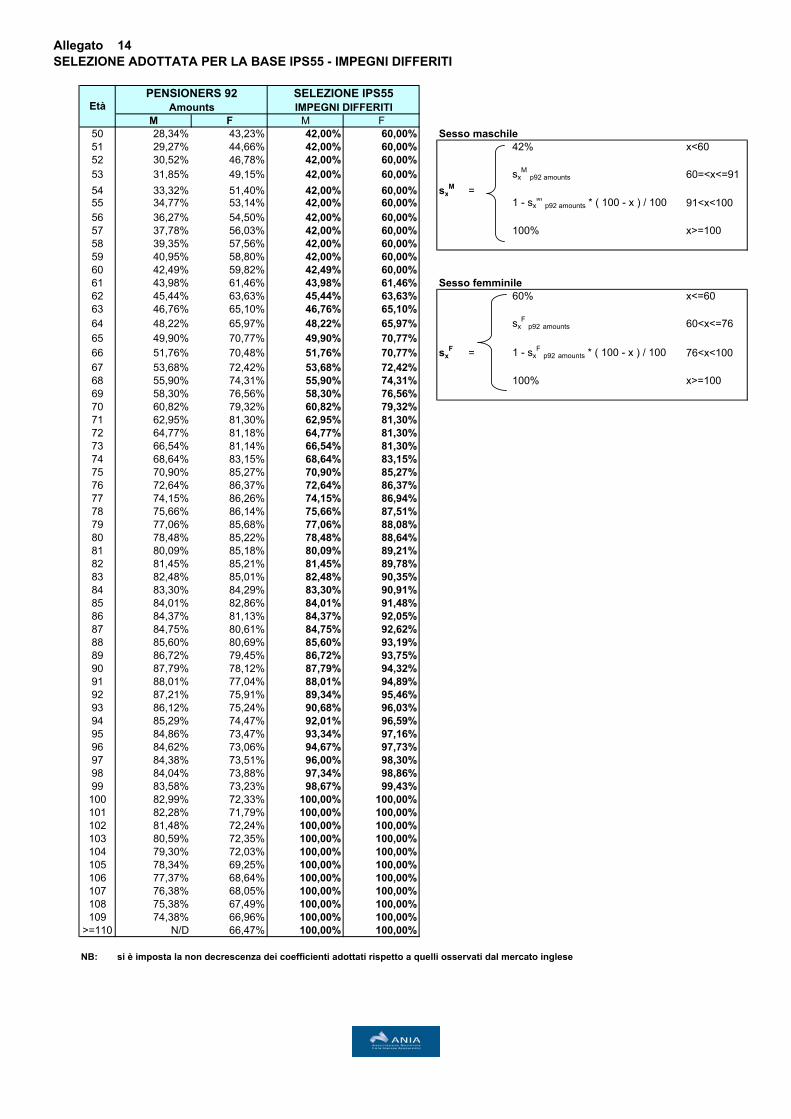

oltre il 1970 -2 oltre il 1973 -2 Tale meccanismo di semplificazione della lettura della tavola rispetto all’approccio più completo e rigoroso della lettura di tutte le generazioni comporta ovviamente degli scostamenti che sono riportati negli Allegati 11-12. 2.2 LA SELEZIONE E’ noto che per una completa valutazione dello sviluppo atteso della sopravvivenza è necessario considerare, oltre alle probabilità di morte desunte dalla base proiettata ISTAT che si riferiscono alla popolazione generale, la mortalità differenziale tra la popolazione generale e quella della popolazione selezionata che si rivolge alle assicurazioni di rendita. Tale componente tecnica, tuttavia, non è direttamente utilizzabile su dati del mercato italiano delle assicurazioni di rendita, in quanto non è disponibile un’adeguata esperienza statistica. Come in occasione della costruzione della tavola RG48 (cfr. All. 13), si è scelta una soluzione alternativa, quella di includere la selezione sulla base di indicazioni ottenute in mercati che dispongono di esperienza diretta, facendo ancora ricorso all’esperienza del mercato inglese, peraltro piuttosto sviluppato nel mercato delle assicurazioni di rendita e della previdenza complementare in generale. Per le assicurazioni di rendita le basi disponibili nel Regno Unito sono quelle relative all’anno base 1992 costruite dal Continuous Mortality Investigation Bureau sulla base dell’esperienza dei portafogli dei percettori di rendita differita e immediata, pubblicate in “Continuous Mortality Investigation Reports – Number 17” – Institute of Actuaries and Faculty of Actuaries, 1999. In particolare si è fatto riferimento alla mortalità di: − pensioners (percettori di rendite differite) - tavole PM92 per il sesso maschile e PF92 per il

sesso femminile; − immediate annuitants (percettori di rendite immediate) - tavole IM92 per il sesso maschile e

IF92 per il sesso femminile. Sia per i pensioners che per gli annuitants i dati sono disponibili sia per numero di persone che per importi assicurati. Confrontando la mortalità dei pensioners e degli annuitants con quella della popolazione generale del Regno Unito, desunta dalla tavole ELT15 del 1992, si è potuta quantificare la maggiore sopravvivenza mostrata dai percettori di rendita. In particolare si è osservato che i percettori di rendita differita sono più vicini alla mortalità della popolazione rispetto a chi è titolare di rendita immediata.

18

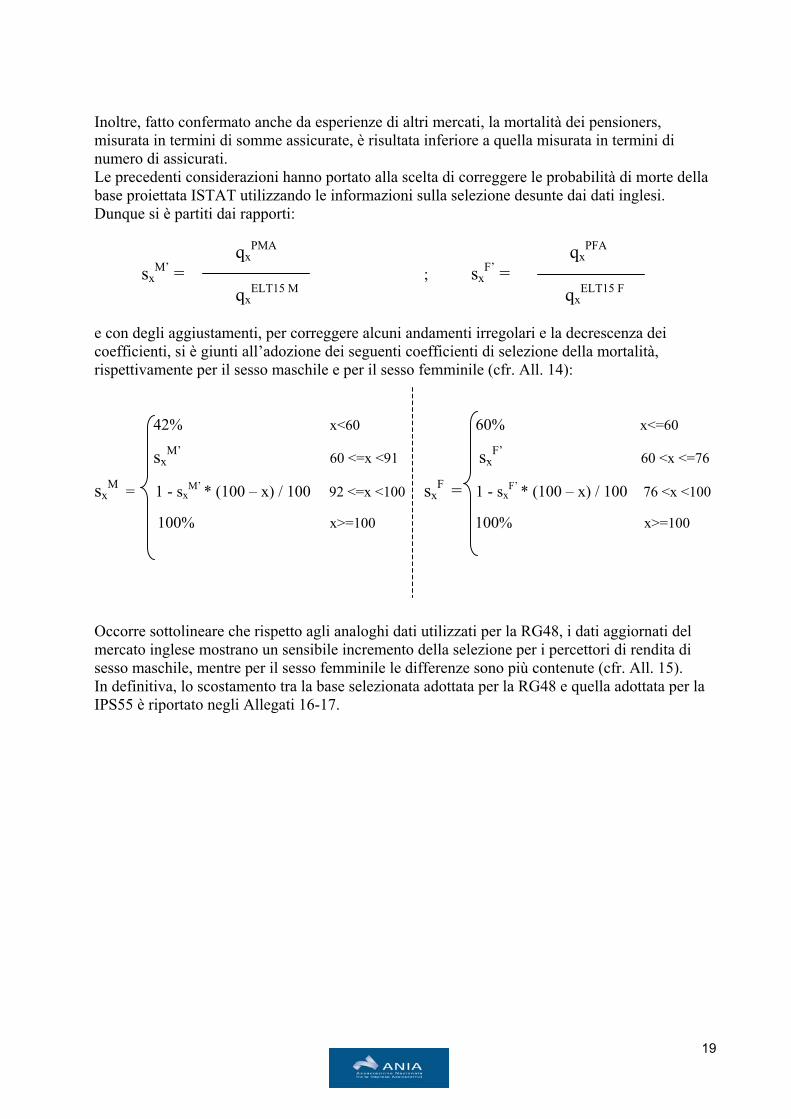

Inoltre, fatto confermato anche da esperienze di altri mercati, la mortalità dei pensioners, misurata in termini di somme assicurate, è risultata inferiore a quella misurata in termini di numero di assicurati. Le precedenti considerazioni hanno portato alla scelta di correggere le probabilità di morte della base proiettata ISTAT utilizzando le informazioni sulla selezione desunte dai dati inglesi. Dunque si è partiti dai rapporti:

qxPMA qx

PFA sx

M’ = ; sxF’ =

qxELT15 M qx

ELT15 F

e con degli aggiustamenti, per correggere alcuni andamenti irregolari e la decrescenza dei coefficienti, si è giunti all’adozione dei seguenti coefficienti di selezione della mortalità, rispettivamente per il sesso maschile e per il sesso femminile (cfr. All. 14): 42% x<60 60% x<=60

sxM’ 60 <=x <91 sx

F’ 60 <x <=76

sxM = 1 - sx

M’ * (100 – x) / 100 92 <=x <100 sxF = 1 - sx

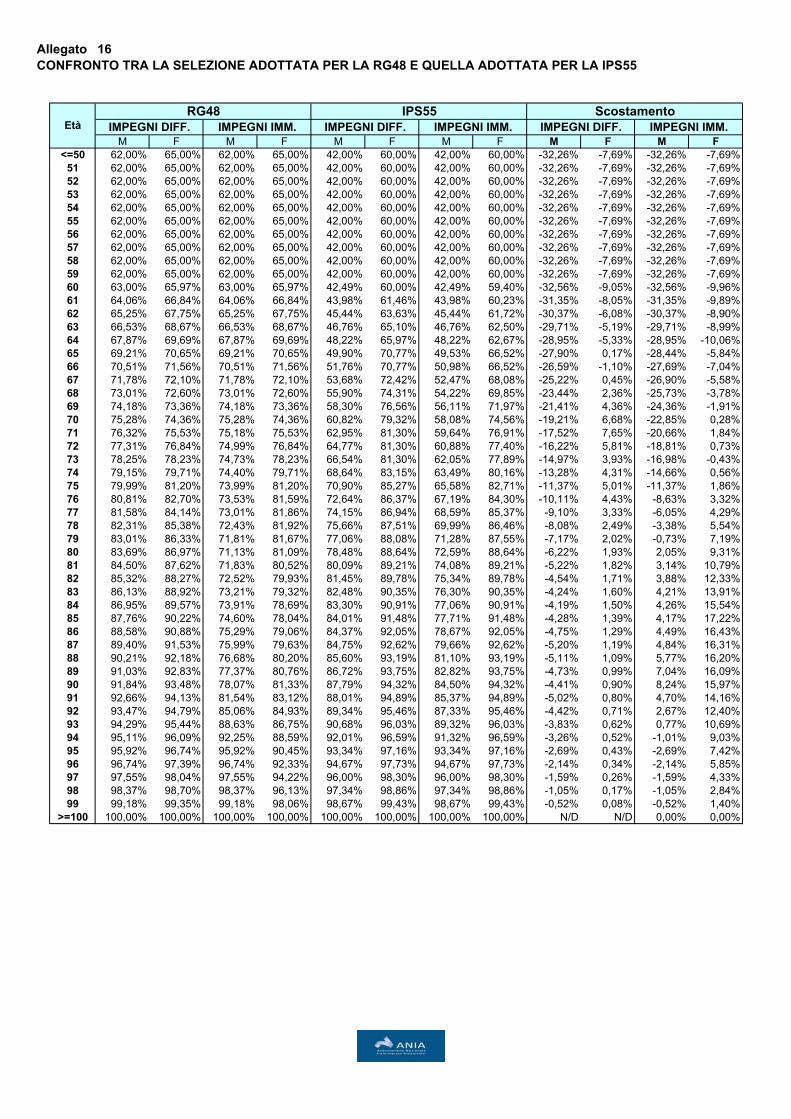

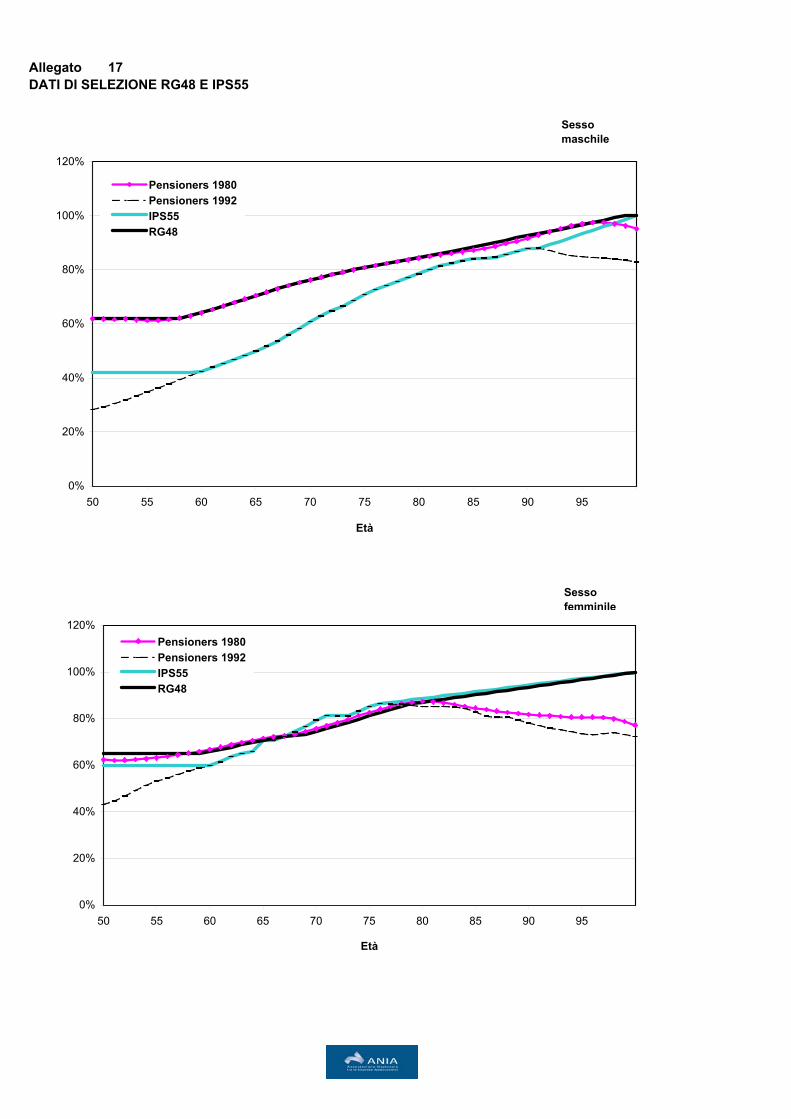

F’ * (100 – x) / 100 76 <x <100 100% x>=100 100% x>=100 Occorre sottolineare che rispetto agli analoghi dati utilizzati per la RG48, i dati aggiornati del mercato inglese mostrano un sensibile incremento della selezione per i percettori di rendita di sesso maschile, mentre per il sesso femminile le differenze sono più contenute (cfr. All. 15). In definitiva, lo scostamento tra la base selezionata adottata per la RG48 e quella adottata per la IPS55 è riportato negli Allegati 16-17.

19

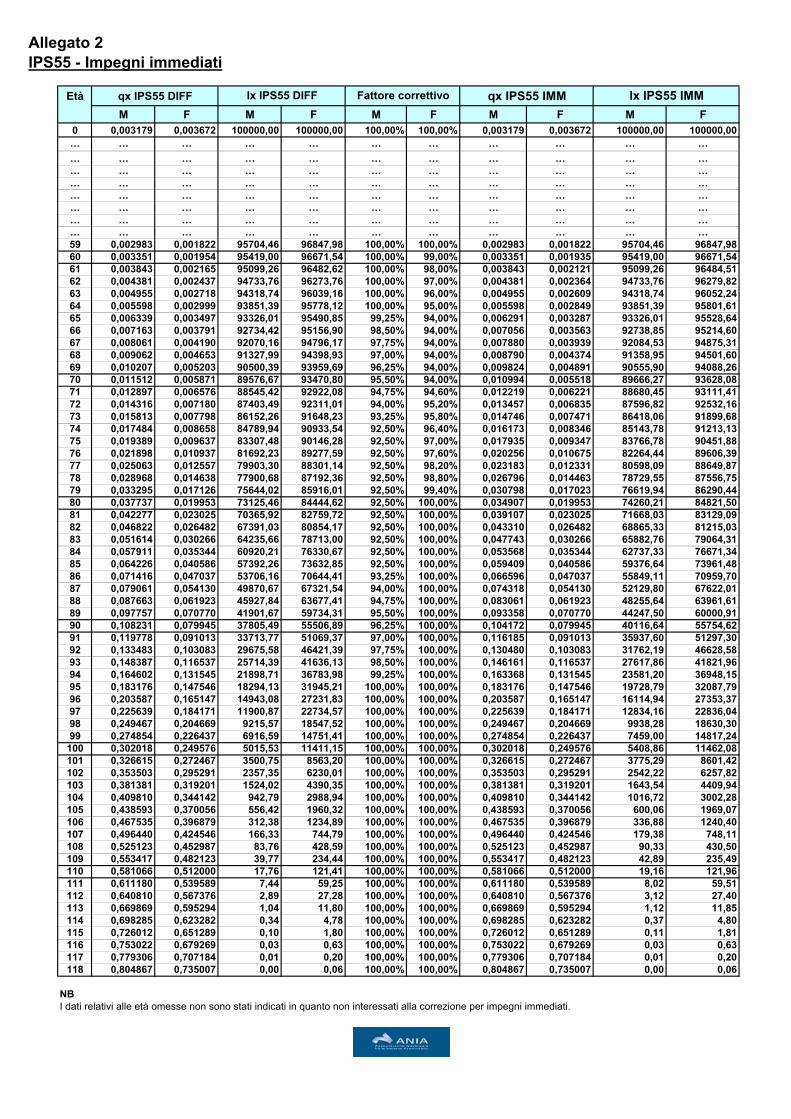

3. LA BASE PROIETTATA E SELEZIONATA ANIA IPS55 Partendo dalla tavola proiettata della generazione 1955 desunta dallo studio dell’ISTAT ed applicando alle probabilità di morte i fattori di selezione sopra indicati, si ottiene la tavola di mortalità proiettata e selezionata sinteticamente indicata con IPS55. 3.1 LA BASE ANIA IPS55 PER IMPEGNI DIFFERITI Per la sua costruzione e per il fatto che la selezione adottata riflette l’esperienza del mercato inglese derivata dall’osservazione dei dati sui pensioners, ossia sui percettori di pensioni o rendite in senso lato differite, la base IPS55 si adatta a rappresentare la mortalità degli assicurati con prodotti di rendita vitalizia o degli aderenti a piani pensionistici. L’aggiornamento che ha portato alla determinazione della IPS55 è stato inizialmente impostato a partire dai 50 anni, ossia per le età maggiormente interessate alle assicurazioni di rendita. Per esigenze di completezza occorre quindi procedere ad estendere la tavola di mortalità alle età inferiori. Poiché le proiezioni ISTAT partono dal 2000, relativamente alla generazione dei nati nel 1955 non è possibile ricostruire i tassi di mortalità per le età inferiori ai 45 anni utilizzando i dati disponibili. Dato il valore relativamente più contenuto delle probabilità di decesso per tali età, è chiaro che i risultati in termini di annualità vitalizie sono influenzati in maniera ridotta dalla tavola adottata per queste età. Dunque, evitando il ricorso ad altre fonti che non incrementerebbe in maniera significativa le informazioni, si è optato per una lettura per contemporanei dei dati ISTAT relativi all’anno di calendario 2000 per le età inferiori ai 50 anni, con successiva applicazione dei relativi fattori di selezione. Il risultato è la tavola rappresentata nell’Allegato 1, che costituisce quindi la tavola IPS55 completa. Con questa tavola una generazione fittizia di 100.000 sopravviventi cinquantenni si estingue in prossimità dei 118 anni indicati come chiusura della tavola. E’da ribadire che, per le considerazioni sviluppate in precedenza, le tabelle di correzione delle età (age-shifting) riportate nel precedente paragrafo 2.1 fanno parte integrante della tavola IPS55, consentendo di individuare la tavola di mortalità delle altre generazioni a partire da quella di riferimento. 3.2 LA BASE ANIA IPS55 CORRETTA PER IMPEGNI IMMEDIATI Per la sua costruzione e per il fatto che la selezione adottata riflette l’esperienza del mercato inglese derivata dall’osservazione dei dati sui pensioners, ossia sui percettori di pensioni o rendite differite, la base IPS55 si adatta a rappresentare la mortalità degli assicurati con prodotti di rendita vitalizia differita o degli aderenti a piani pensionistici. In altri casi, come nelle rendite immediate o nelle opzioni di conversione in rendita per prodotti stipulati in forma di capitale, può essere necessario considerare l’ulteriore selettività presente nei portatori di tali scelte. Il confronto dei fattori di selezione ipotizzati nella IPS55, relativi ad assicurati percettori di pensioni o rendite differite, con la mortalità dei vitaliziati o annuitants inglesi, ossia percettori di

20

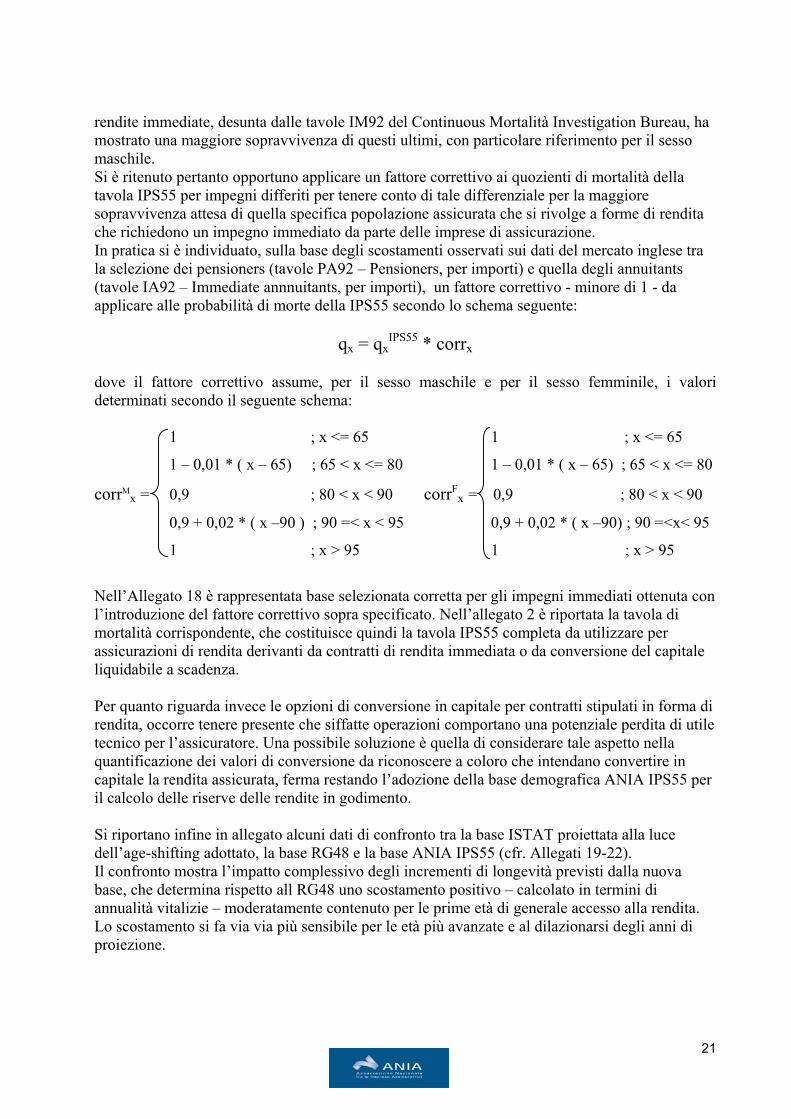

rendite immediate, desunta dalle tavole IM92 del Continuous Mortalità Investigation Bureau, ha mostrato una maggiore sopravvivenza di questi ultimi, con particolare riferimento per il sesso maschile. Si è ritenuto pertanto opportuno applicare un fattore correttivo ai quozienti di mortalità della tavola IPS55 per impegni differiti per tenere conto di tale differenziale per la maggiore sopravvivenza attesa di quella specifica popolazione assicurata che si rivolge a forme di rendita che richiedono un impegno immediato da parte delle imprese di assicurazione. In pratica si è individuato, sulla base degli scostamenti osservati sui dati del mercato inglese tra la selezione dei pensioners (tavole PA92 – Pensioners, per importi) e quella degli annuitants (tavole IA92 – Immediate annnuitants, per importi), un fattore correttivo - minore di 1 - da applicare alle probabilità di morte della IPS55 secondo lo schema seguente:

qx = qx

IPS55 * corrx dove il fattore correttivo assume, per il sesso maschile e per il sesso femminile, i valori determinati secondo il seguente schema:

1 ; x <= 65 1 ; x <= 65

1 – 0,01 * ( x – 65) ; 65 < x <= 80 1 – 0,01 * ( x – 65) ; 65 < x <= 80

corrMx = 0,9 ; 80 < x < 90 corrF

x = 0,9 ; 80 < x < 90

0,9 + 0,02 * ( x –90 ) ; 90 =< x < 95 0,9 + 0,02 * ( x –90) ; 90 =<x< 95

1 ; x > 95 1 ; x > 95

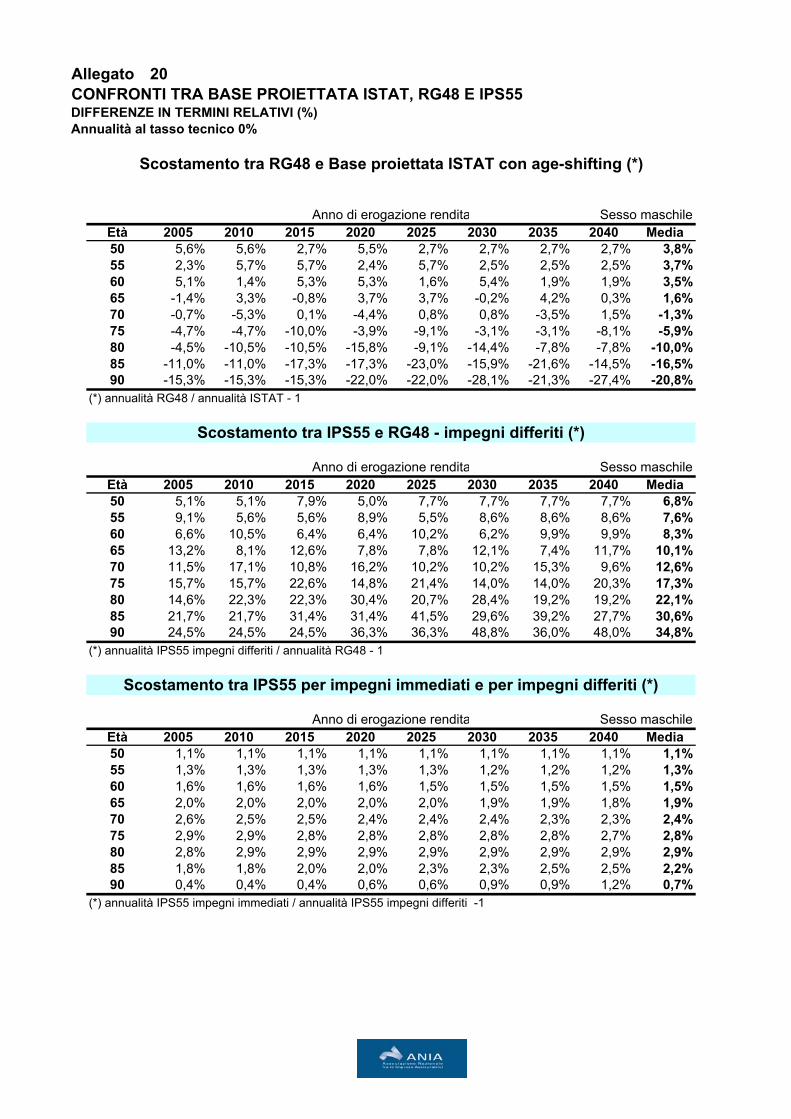

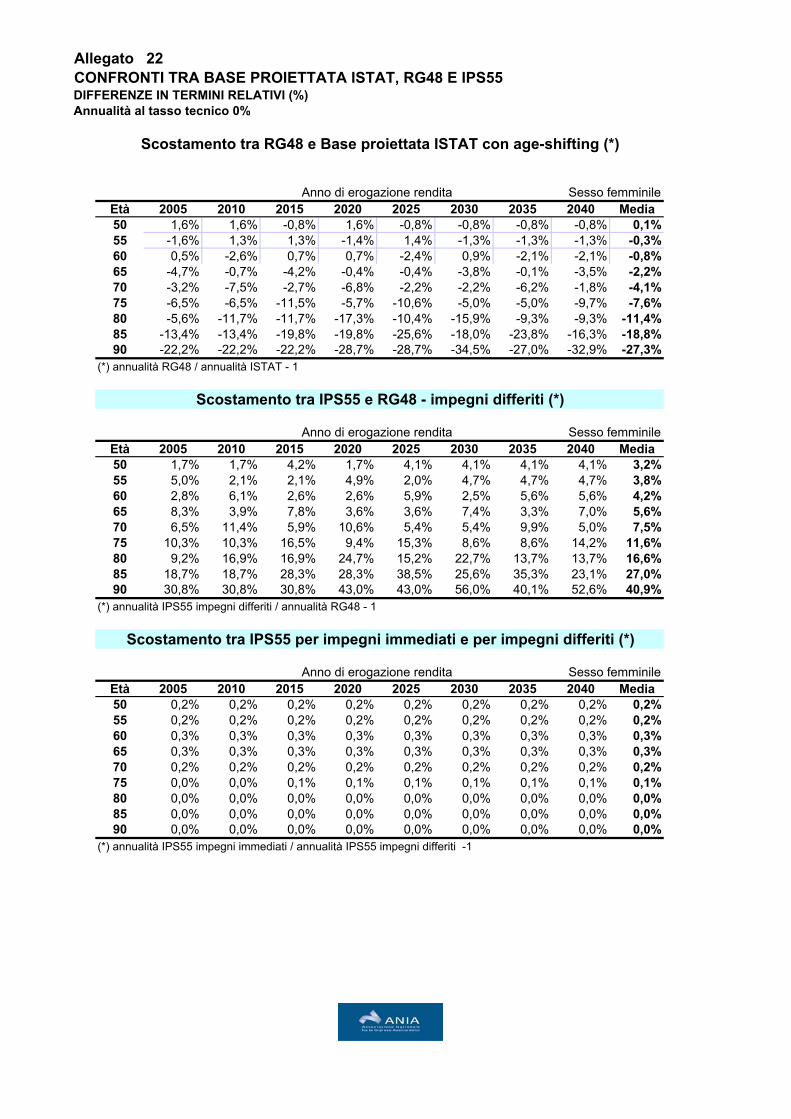

Nell’Allegato 18 è rappresentata base selezionata corretta per gli impegni immediati ottenuta con l’introduzione del fattore correttivo sopra specificato. Nell’allegato 2 è riportata la tavola di mortalità corrispondente, che costituisce quindi la tavola IPS55 completa da utilizzare per assicurazioni di rendita derivanti da contratti di rendita immediata o da conversione del capitale liquidabile a scadenza. Per quanto riguarda invece le opzioni di conversione in capitale per contratti stipulati in forma di rendita, occorre tenere presente che siffatte operazioni comportano una potenziale perdita di utile tecnico per l’assicuratore. Una possibile soluzione è quella di considerare tale aspetto nella quantificazione dei valori di conversione da riconoscere a coloro che intendano convertire in capitale la rendita assicurata, ferma restando l’adozione della base demografica ANIA IPS55 per il calcolo delle riserve delle rendite in godimento. Si riportano infine in allegato alcuni dati di confronto tra la base ISTAT proiettata alla luce dell’age-shifting adottato, la base RG48 e la base ANIA IPS55 (cfr. Allegati 19-22). Il confronto mostra l’impatto complessivo degli incrementi di longevità previsti dalla nuova base, che determina rispetto all RG48 uno scostamento positivo – calcolato in termini di annualità vitalizie – moderatamente contenuto per le prime età di generale accesso alla rendita. Lo scostamento si fa via via più sensibile per le età più avanzate e al dilazionarsi degli anni di proiezione.

21

22

CONCLUSIONI Le recenti tendenze sull’evoluzione della mortalità e l’impegno del mercato delle assicurazioni di rendita a monitorare periodicamente tale fenomeno hanno fatto nascere l’esigenza di effettuare una verifica della tenuta della base demografica attualmente riferimento. Tale verifica ha evidenziato la scarsa tenuta di quest’ultima su alcune fasce di età avanzate, per cui si è proceduto a finalizzare uno studio per la costruzione di una nuova base più aggiornata. Per tale studio si sono prese in considerazione componenti tecniche il più possibile affidabili, indipendenti ed aggiornate, ossia: − la base proiettata ISTAT sull’evoluzione della popolazione italiana pubblicata in “Previsioni

della popolazione residente per sesso, età e regione dal 1.1.2001 al 1.1.2051” – ISTAT, 2002;

− la mortalità dei percettori di rendite del mercato inglese, pubblicata in “Continuous Mortality Investigation Reports – Number 17” – Institute of Actuaries and Faculty of Actuaries, 1999.

Sulla base di tali componenti e di alcune scelte applicative di opportunità, quali ad esempio lo scenario della base proiettata ISTAT adottato tra quelli proposti dall’Istituto o l’approccio semplificato seguito per la lettura della mortalità per generazioni, si è giunti alla determinazione della nuova base IPS55 per le assicurazioni di rendita. Tale base determina un incremento delle aspettative di vita delineate dalla base RG48, in maniera sensibile per le età avanzate, e quindi un impatto presumibilmente in aumento per le assicurazioni di rendita e per le riserve di longevità calcolate secondo la base RG48.

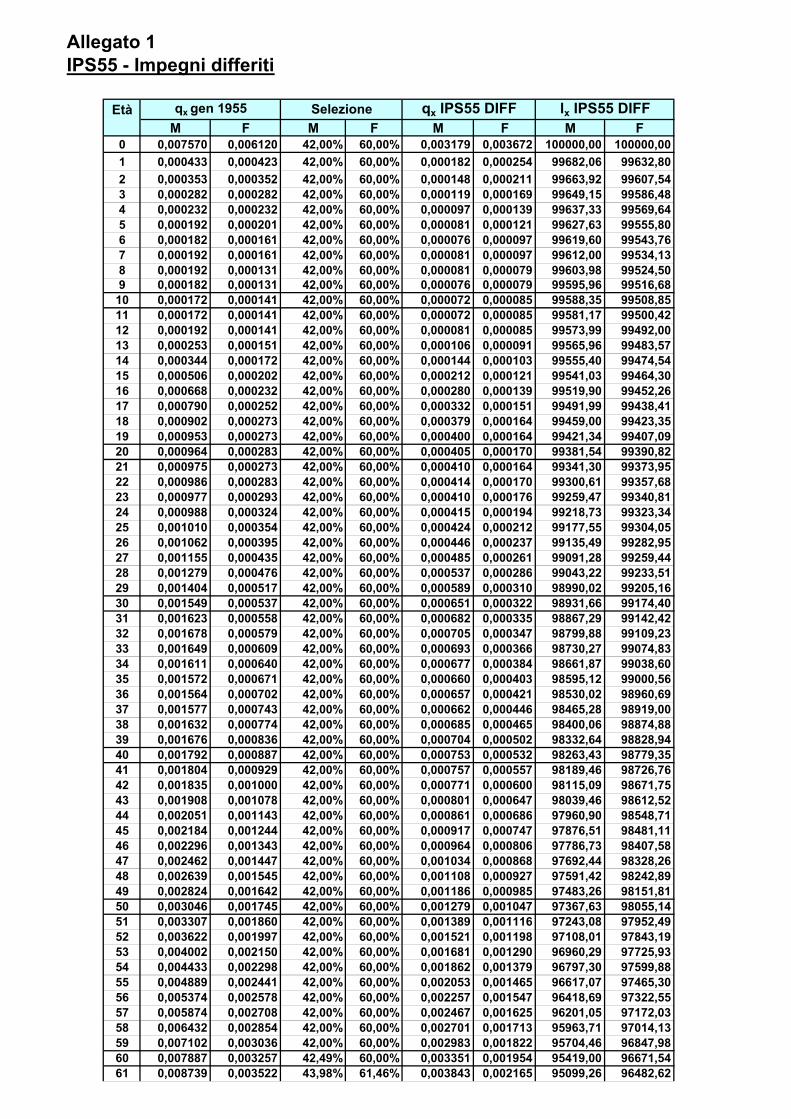

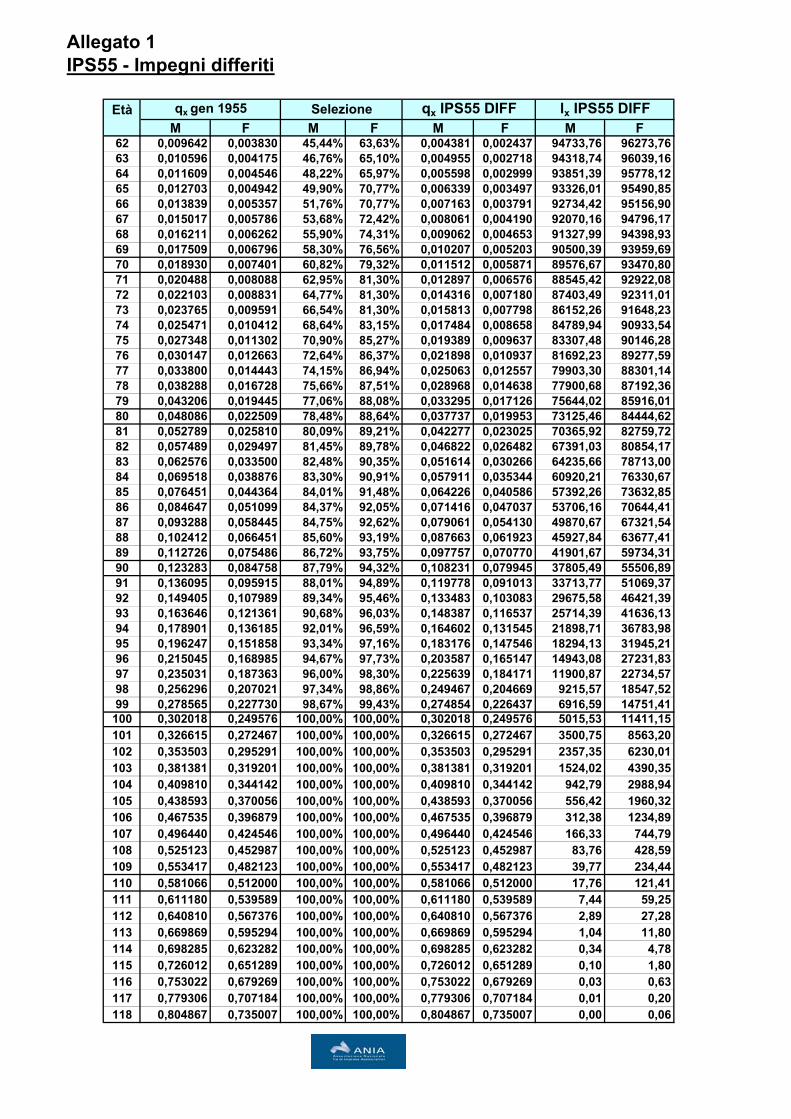

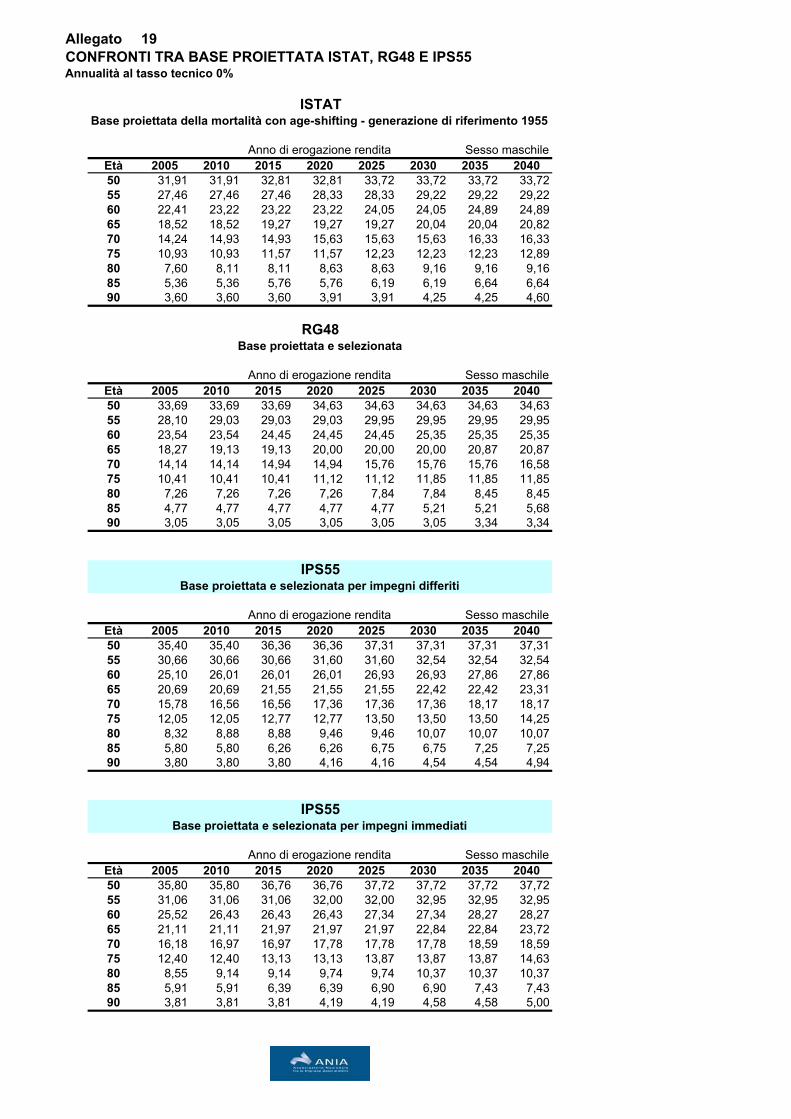

Allegato 1IPS55 - Impegni differiti

EtàM F M F M F M F

0 0,007570 0,006120 42,00% 60,00% 0,003179 0,003672 100000,00 100000,001 0,000433 0,000423 42,00% 60,00% 0,000182 0,000254 99682,06 99632,802 0,000353 0,000352 42,00% 60,00% 0,000148 0,000211 99663,92 99607,543 0,000282 0,000282 42,00% 60,00% 0,000119 0,000169 99649,15 99586,484 0,000232 0,000232 42,00% 60,00% 0,000097 0,000139 99637,33 99569,645 0,000192 0,000201 42,00% 60,00% 0,000081 0,000121 99627,63 99555,806 0,000182 0,000161 42,00% 60,00% 0,000076 0,000097 99619,60 99543,767 0,000192 0,000161 42,00% 60,00% 0,000081 0,000097 99612,00 99534,138 0,000192 0,000131 42,00% 60,00% 0,000081 0,000079 99603,98 99524,509 0,000182 0,000131 42,00% 60,00% 0,000076 0,000079 99595,96 99516,68

10 0,000172 0,000141 42,00% 60,00% 0,000072 0,000085 99588,35 99508,8511 0,000172 0,000141 42,00% 60,00% 0,000072 0,000085 99581,17 99500,4212 0,000192 0,000141 42,00% 60,00% 0,000081 0,000085 99573,99 99492,0013 0,000253 0,000151 42,00% 60,00% 0,000106 0,000091 99565,96 99483,5714 0,000344 0,000172 42,00% 60,00% 0,000144 0,000103 99555,40 99474,5415 0,000506 0,000202 42,00% 60,00% 0,000212 0,000121 99541,03 99464,3016 0,000668 0,000232 42,00% 60,00% 0,000280 0,000139 99519,90 99452,2617 0,000790 0,000252 42,00% 60,00% 0,000332 0,000151 99491,99 99438,4118 0,000902 0,000273 42,00% 60,00% 0,000379 0,000164 99459,00 99423,3519 0,000953 0,000273 42,00% 60,00% 0,000400 0,000164 99421,34 99407,0920 0,000964 0,000283 42,00% 60,00% 0,000405 0,000170 99381,54 99390,8221 0,000975 0,000273 42,00% 60,00% 0,000410 0,000164 99341,30 99373,9522 0,000986 0,000283 42,00% 60,00% 0,000414 0,000170 99300,61 99357,6823 0,000977 0,000293 42,00% 60,00% 0,000410 0,000176 99259,47 99340,8124 0,000988 0,000324 42,00% 60,00% 0,000415 0,000194 99218,73 99323,3425 0,001010 0,000354 42,00% 60,00% 0,000424 0,000212 99177,55 99304,0526 0,001062 0,000395 42,00% 60,00% 0,000446 0,000237 99135,49 99282,9527 0,001155 0,000435 42,00% 60,00% 0,000485 0,000261 99091,28 99259,4428 0,001279 0,000476 42,00% 60,00% 0,000537 0,000286 99043,22 99233,5129 0,001404 0,000517 42,00% 60,00% 0,000589 0,000310 98990,02 99205,1630 0,001549 0,000537 42,00% 60,00% 0,000651 0,000322 98931,66 99174,4031 0,001623 0,000558 42,00% 60,00% 0,000682 0,000335 98867,29 99142,4232 0,001678 0,000579 42,00% 60,00% 0,000705 0,000347 98799,88 99109,2333 0,001649 0,000609 42,00% 60,00% 0,000693 0,000366 98730,27 99074,8334 0,001611 0,000640 42,00% 60,00% 0,000677 0,000384 98661,87 99038,6035 0,001572 0,000671 42,00% 60,00% 0,000660 0,000403 98595,12 99000,5636 0,001564 0,000702 42,00% 60,00% 0,000657 0,000421 98530,02 98960,6937 0,001577 0,000743 42,00% 60,00% 0,000662 0,000446 98465,28 98919,0038 0,001632 0,000774 42,00% 60,00% 0,000685 0,000465 98400,06 98874,8839 0,001676 0,000836 42,00% 60,00% 0,000704 0,000502 98332,64 98828,9440 0,001792 0,000887 42,00% 60,00% 0,000753 0,000532 98263,43 98779,3541 0,001804 0,000929 42,00% 60,00% 0,000757 0,000557 98189,46 98726,7642 0,001835 0,001000 42,00% 60,00% 0,000771 0,000600 98115,09 98671,7543 0,001908 0,001078 42,00% 60,00% 0,000801 0,000647 98039,46 98612,5244 0,002051 0,001143 42,00% 60,00% 0,000861 0,000686 97960,90 98548,7145 0,002184 0,001244 42,00% 60,00% 0,000917 0,000747 97876,51 98481,1146 0,002296 0,001343 42,00% 60,00% 0,000964 0,000806 97786,73 98407,5847 0,002462 0,001447 42,00% 60,00% 0,001034 0,000868 97692,44 98328,2648 0,002639 0,001545 42,00% 60,00% 0,001108 0,000927 97591,42 98242,8949 0,002824 0,001642 42,00% 60,00% 0,001186 0,000985 97483,26 98151,8150 0,003046 0,001745 42,00% 60,00% 0,001279 0,001047 97367,63 98055,1451 0,003307 0,001860 42,00% 60,00% 0,001389 0,001116 97243,08 97952,4952 0,003622 0,001997 42,00% 60,00% 0,001521 0,001198 97108,01 97843,1953 0,004002 0,002150 42,00% 60,00% 0,001681 0,001290 96960,29 97725,9354 0,004433 0,002298 42,00% 60,00% 0,001862 0,001379 96797,30 97599,8855 0,004889 0,002441 42,00% 60,00% 0,002053 0,001465 96617,07 97465,3056 0,005374 0,002578 42,00% 60,00% 0,002257 0,001547 96418,69 97322,5557 0,005874 0,002708 42,00% 60,00% 0,002467 0,001625 96201,05 97172,0358 0,006432 0,002854 42,00% 60,00% 0,002701 0,001713 95963,71 97014,1359 0,007102 0,003036 42,00% 60,00% 0,002983 0,001822 95704,46 96847,9860 0,007887 0,003257 42,49% 60,00% 0,003351 0,001954 95419,00 96671,5461 0,008739 0,003522 43,98% 61,46% 0,003843 0,002165 95099,26 96482,62

lx IPS55 DIFFqx gen 1955 Selezione qx IPS55 DIFF

Allegato 1IPS55 - Impegni differiti

EtàM F M F M F M F

lx IPS55 DIFFqx gen 1955 Selezione qx IPS55 DIFF

62 0,009642 0,003830 45,44% 63,63% 0,004381 0,002437 94733,76 96273,7663 0,010596 0,004175 46,76% 65,10% 0,004955 0,002718 94318,74 96039,1664 0,011609 0,004546 48,22% 65,97% 0,005598 0,002999 93851,39 95778,1265 0,012703 0,004942 49,90% 70,77% 0,006339 0,003497 93326,01 95490,8566 0,013839 0,005357 51,76% 70,77% 0,007163 0,003791 92734,42 95156,9067 0,015017 0,005786 53,68% 72,42% 0,008061 0,004190 92070,16 94796,1768 0,016211 0,006262 55,90% 74,31% 0,009062 0,004653 91327,99 94398,9369 0,017509 0,006796 58,30% 76,56% 0,010207 0,005203 90500,39 93959,6970 0,018930 0,007401 60,82% 79,32% 0,011512 0,005871 89576,67 93470,8071 0,020488 0,008088 62,95% 81,30% 0,012897 0,006576 88545,42 92922,0872 0,022103 0,008831 64,77% 81,30% 0,014316 0,007180 87403,49 92311,0173 0,023765 0,009591 66,54% 81,30% 0,015813 0,007798 86152,26 91648,2374 0,025471 0,010412 68,64% 83,15% 0,017484 0,008658 84789,94 90933,5475 0,027348 0,011302 70,90% 85,27% 0,019389 0,009637 83307,48 90146,2876 0,030147 0,012663 72,64% 86,37% 0,021898 0,010937 81692,23 89277,5977 0,033800 0,014443 74,15% 86,94% 0,025063 0,012557 79903,30 88301,1478 0,038288 0,016728 75,66% 87,51% 0,028968 0,014638 77900,68 87192,3679 0,043206 0,019445 77,06% 88,08% 0,033295 0,017126 75644,02 85916,0180 0,048086 0,022509 78,48% 88,64% 0,037737 0,019953 73125,46 84444,6281 0,052789 0,025810 80,09% 89,21% 0,042277 0,023025 70365,92 82759,7282 0,057489 0,029497 81,45% 89,78% 0,046822 0,026482 67391,03 80854,1783 0,062576 0,033500 82,48% 90,35% 0,051614 0,030266 64235,66 78713,0084 0,069518 0,038876 83,30% 90,91% 0,057911 0,035344 60920,21 76330,6785 0,076451 0,044364 84,01% 91,48% 0,064226 0,040586 57392,26 73632,8586 0,084647 0,051099 84,37% 92,05% 0,071416 0,047037 53706,16 70644,4187 0,093288 0,058445 84,75% 92,62% 0,079061 0,054130 49870,67 67321,5488 0,102412 0,066451 85,60% 93,19% 0,087663 0,061923 45927,84 63677,4189 0,112726 0,075486 86,72% 93,75% 0,097757 0,070770 41901,67 59734,3190 0,123283 0,084758 87,79% 94,32% 0,108231 0,079945 37805,49 55506,8991 0,136095 0,095915 88,01% 94,89% 0,119778 0,091013 33713,77 51069,3792 0,149405 0,107989 89,34% 95,46% 0,133483 0,103083 29675,58 46421,3993 0,163646 0,121361 90,68% 96,03% 0,148387 0,116537 25714,39 41636,1394 0,178901 0,136185 92,01% 96,59% 0,164602 0,131545 21898,71 36783,9895 0,196247 0,151858 93,34% 97,16% 0,183176 0,147546 18294,13 31945,2196 0,215045 0,168985 94,67% 97,73% 0,203587 0,165147 14943,08 27231,8397 0,235031 0,187363 96,00% 98,30% 0,225639 0,184171 11900,87 22734,5798 0,256296 0,207021 97,34% 98,86% 0,249467 0,204669 9215,57 18547,5299 0,278565 0,227730 98,67% 99,43% 0,274854 0,226437 6916,59 14751,41

100 0,302018 0,249576 100,00% 100,00% 0,302018 0,249576 5015,53 11411,15101 0,326615 0,272467 100,00% 100,00% 0,326615 0,272467 3500,75 8563,20102 0,353503 0,295291 100,00% 100,00% 0,353503 0,295291 2357,35 6230,01103 0,381381 0,319201 100,00% 100,00% 0,381381 0,319201 1524,02 4390,35104 0,409810 0,344142 100,00% 100,00% 0,409810 0,344142 942,79 2988,94105 0,438593 0,370056 100,00% 100,00% 0,438593 0,370056 556,42 1960,32106 0,467535 0,396879 100,00% 100,00% 0,467535 0,396879 312,38 1234,89107 0,496440 0,424546 100,00% 100,00% 0,496440 0,424546 166,33 744,79108 0,525123 0,452987 100,00% 100,00% 0,525123 0,452987 83,76 428,59109 0,553417 0,482123 100,00% 100,00% 0,553417 0,482123 39,77 234,44110 0,581066 0,512000 100,00% 100,00% 0,581066 0,512000 17,76 121,41111 0,611180 0,539589 100,00% 100,00% 0,611180 0,539589 7,44 59,25112 0,640810 0,567376 100,00% 100,00% 0,640810 0,567376 2,89 27,28113 0,669869 0,595294 100,00% 100,00% 0,669869 0,595294 1,04 11,80114 0,698285 0,623282 100,00% 100,00% 0,698285 0,623282 0,34 4,78115 0,726012 0,651289 100,00% 100,00% 0,726012 0,651289 0,10 1,80116 0,753022 0,679269 100,00% 100,00% 0,753022 0,679269 0,03 0,63117 0,779306 0,707184 100,00% 100,00% 0,779306 0,707184 0,01 0,20118 0,804867 0,735007 100,00% 100,00% 0,804867 0,735007 0,00 0,06

Allegato 2IPS55 - Impegni immediati

Età qx IPS55 DIFF qx IPS55 IMMM F M F M F M F M F

0 0,003179 0,003672 100000,00 100000,00 100,00% 100,00% 0,003179 0,003672 100000,00 100000,00… … … … … … … … … … …… … … … … … … … … … …… … … … … … … … … … …… … … … … … … … … … …… … … … … … … … … … …… … … … … … … … … … …… … … … … … … … … … …… … … … … … … … … … …59 0,002983 0,001822 95704,46 96847,98 100,00% 100,00% 0,002983 0,001822 95704,46 96847,9860 0,003351 0,001954 95419,00 96671,54 100,00% 99,00% 0,003351 0,001935 95419,00 96671,5461 0,003843 0,002165 95099,26 96482,62 100,00% 98,00% 0,003843 0,002121 95099,26 96484,5162 0,004381 0,002437 94733,76 96273,76 100,00% 97,00% 0,004381 0,002364 94733,76 96279,8263 0,004955 0,002718 94318,74 96039,16 100,00% 96,00% 0,004955 0,002609 94318,74 96052,2464 0,005598 0,002999 93851,39 95778,12 100,00% 95,00% 0,005598 0,002849 93851,39 95801,6165 0,006339 0,003497 93326,01 95490,85 99,25% 94,00% 0,006291 0,003287 93326,01 95528,6466 0,007163 0,003791 92734,42 95156,90 98,50% 94,00% 0,007056 0,003563 92738,85 95214,6067 0,008061 0,004190 92070,16 94796,17 97,75% 94,00% 0,007880 0,003939 92084,53 94875,3168 0,009062 0,004653 91327,99 94398,93 97,00% 94,00% 0,008790 0,004374 91358,95 94501,6069 0,010207 0,005203 90500,39 93959,69 96,25% 94,00% 0,009824 0,004891 90555,90 94088,2670 0,011512 0,005871 89576,67 93470,80 95,50% 94,00% 0,010994 0,005518 89666,27 93628,0871 0,012897 0,006576 88545,42 92922,08 94,75% 94,60% 0,012219 0,006221 88680,45 93111,4172 0,014316 0,007180 87403,49 92311,01 94,00% 95,20% 0,013457 0,006835 87596,82 92532,1673 0,015813 0,007798 86152,26 91648,23 93,25% 95,80% 0,014746 0,007471 86418,06 91899,6874 0,017484 0,008658 84789,94 90933,54 92,50% 96,40% 0,016173 0,008346 85143,78 91213,1375 0,019389 0,009637 83307,48 90146,28 92,50% 97,00% 0,017935 0,009347 83766,78 90451,8876 0,021898 0,010937 81692,23 89277,59 92,50% 97,60% 0,020256 0,010675 82264,44 89606,3977 0,025063 0,012557 79903,30 88301,14 92,50% 98,20% 0,023183 0,012331 80598,09 88649,8778 0,028968 0,014638 77900,68 87192,36 92,50% 98,80% 0,026796 0,014463 78729,55 87556,7579 0,033295 0,017126 75644,02 85916,01 92,50% 99,40% 0,030798 0,017023 76619,94 86290,4480 0,037737 0,019953 73125,46 84444,62 92,50% 100,00% 0,034907 0,019953 74260,21 84821,5081 0,042277 0,023025 70365,92 82759,72 92,50% 100,00% 0,039107 0,023025 71668,03 83129,0982 0,046822 0,026482 67391,03 80854,17 92,50% 100,00% 0,043310 0,026482 68865,33 81215,0383 0,051614 0,030266 64235,66 78713,00 92,50% 100,00% 0,047743 0,030266 65882,76 79064,3184 0,057911 0,035344 60920,21 76330,67 92,50% 100,00% 0,053568 0,035344 62737,33 76671,3485 0,064226 0,040586 57392,26 73632,85 92,50% 100,00% 0,059409 0,040586 59376,64 73961,4886 0,071416 0,047037 53706,16 70644,41 93,25% 100,00% 0,066596 0,047037 55849,11 70959,7087 0,079061 0,054130 49870,67 67321,54 94,00% 100,00% 0,074318 0,054130 52129,80 67622,0188 0,087663 0,061923 45927,84 63677,41 94,75% 100,00% 0,083061 0,061923 48255,64 63961,6189 0,097757 0,070770 41901,67 59734,31 95,50% 100,00% 0,093358 0,070770 44247,50 60000,9190 0,108231 0,079945 37805,49 55506,89 96,25% 100,00% 0,104172 0,079945 40116,64 55754,6291 0,119778 0,091013 33713,77 51069,37 97,00% 100,00% 0,116185 0,091013 35937,60 51297,3092 0,133483 0,103083 29675,58 46421,39 97,75% 100,00% 0,130480 0,103083 31762,19 46628,5893 0,148387 0,116537 25714,39 41636,13 98,50% 100,00% 0,146161 0,116537 27617,86 41821,9694 0,164602 0,131545 21898,71 36783,98 99,25% 100,00% 0,163368 0,131545 23581,20 36948,1595 0,183176 0,147546 18294,13 31945,21 100,00% 100,00% 0,183176 0,147546 19728,79 32087,7996 0,203587 0,165147 14943,08 27231,83 100,00% 100,00% 0,203587 0,165147 16114,94 27353,3797 0,225639 0,184171 11900,87 22734,57 100,00% 100,00% 0,225639 0,184171 12834,16 22836,0498 0,249467 0,204669 9215,57 18547,52 100,00% 100,00% 0,249467 0,204669 9938,28 18630,3099 0,274854 0,226437 6916,59 14751,41 100,00% 100,00% 0,274854 0,226437 7459,00 14817,24

100 0,302018 0,249576 5015,53 11411,15 100,00% 100,00% 0,302018 0,249576 5408,86 11462,08101 0,326615 0,272467 3500,75 8563,20 100,00% 100,00% 0,326615 0,272467 3775,29 8601,42102 0,353503 0,295291 2357,35 6230,01 100,00% 100,00% 0,353503 0,295291 2542,22 6257,82103 0,381381 0,319201 1524,02 4390,35 100,00% 100,00% 0,381381 0,319201 1643,54 4409,94104 0,409810 0,344142 942,79 2988,94 100,00% 100,00% 0,409810 0,344142 1016,72 3002,28105 0,438593 0,370056 556,42 1960,32 100,00% 100,00% 0,438593 0,370056 600,06 1969,07106 0,467535 0,396879 312,38 1234,89 100,00% 100,00% 0,467535 0,396879 336,88 1240,40107 0,496440 0,424546 166,33 744,79 100,00% 100,00% 0,496440 0,424546 179,38 748,11108 0,525123 0,452987 83,76 428,59 100,00% 100,00% 0,525123 0,452987 90,33 430,50109 0,553417 0,482123 39,77 234,44 100,00% 100,00% 0,553417 0,482123 42,89 235,49110 0,581066 0,512000 17,76 121,41 100,00% 100,00% 0,581066 0,512000 19,16 121,96111 0,611180 0,539589 7,44 59,25 100,00% 100,00% 0,611180 0,539589 8,02 59,51112 0,640810 0,567376 2,89 27,28 100,00% 100,00% 0,640810 0,567376 3,12 27,40113 0,669869 0,595294 1,04 11,80 100,00% 100,00% 0,669869 0,595294 1,12 11,85114 0,698285 0,623282 0,34 4,78 100,00% 100,00% 0,698285 0,623282 0,37 4,80115 0,726012 0,651289 0,10 1,80 100,00% 100,00% 0,726012 0,651289 0,11 1,81116 0,753022 0,679269 0,03 0,63 100,00% 100,00% 0,753022 0,679269 0,03 0,63117 0,779306 0,707184 0,01 0,20 100,00% 100,00% 0,779306 0,707184 0,01 0,20118 0,804867 0,735007 0,00 0,06 100,00% 100,00% 0,804867 0,735007 0,00 0,06

NBI dati relativi alle età omesse non sono stati indicati in quanto non interessati alla correzione per impegni immediati.

lx IPS55 IMMlx IPS55 DIFF Fattore correttivo

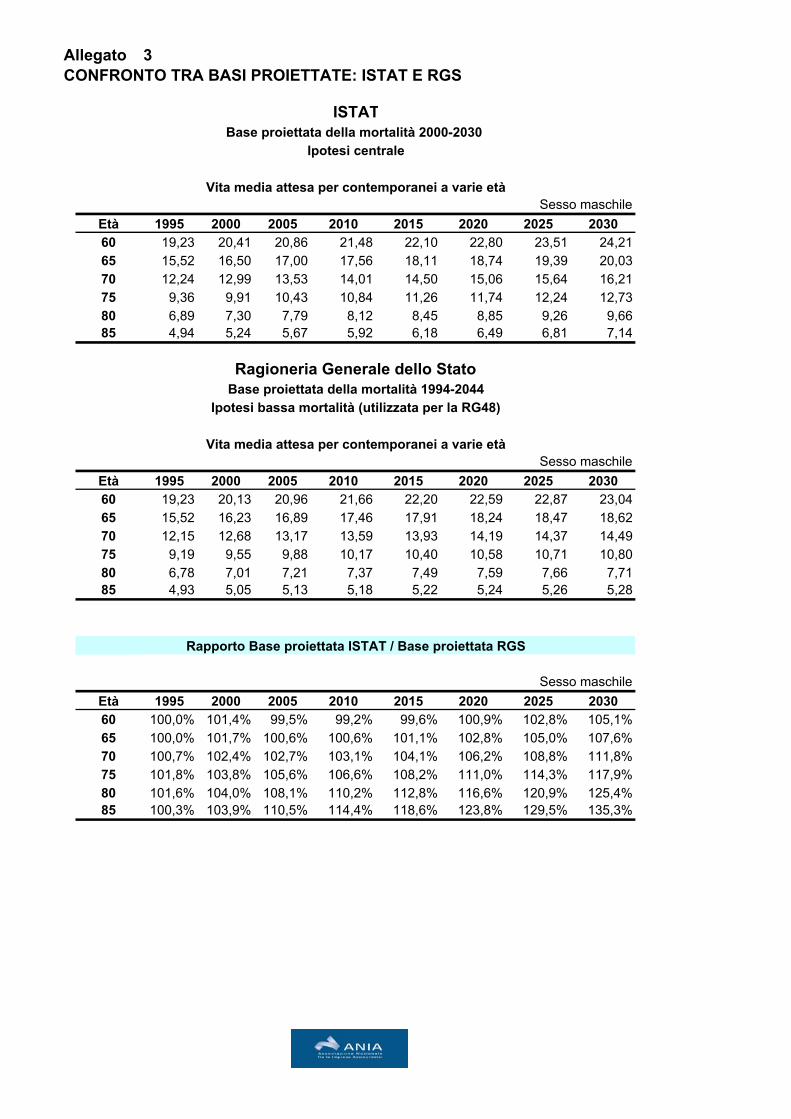

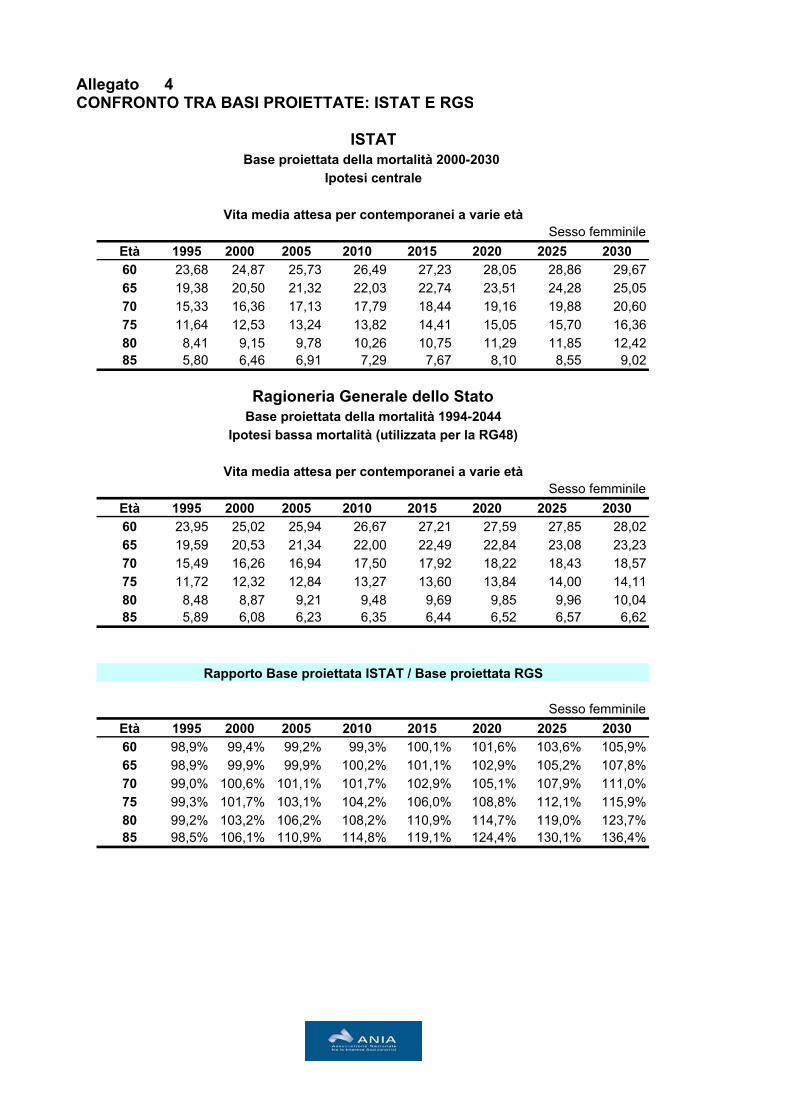

Allegato 3CONFRONTO TRA BASI PROIETTATE: ISTAT E RGS

ISTATBase proiettata della mortalità 2000-2030

Ipotesi centrale

Vita media attesa per contemporanei a varie etàSesso maschile

Età 1995 2000 2005 2010 2015 2020 2025 203060 19,23 20,41 20,86 21,48 22,10 22,80 23,51 24,2165 15,52 16,50 17,00 17,56 18,11 18,74 19,39 20,0370 12,24 12,99 13,53 14,01 14,50 15,06 15,64 16,2175 9,36 9,91 10,43 10,84 11,26 11,74 12,24 12,7380 6,89 7,30 7,79 8,12 8,45 8,85 9,26 9,6685 4,94 5,24 5,67 5,92 6,18 6,49 6,81 7,14

Ragioneria Generale dello StatoBase proiettata della mortalità 1994-2044

Ipotesi bassa mortalità (utilizzata per la RG48)

Vita media attesa per contemporanei a varie etàSesso maschile

Età 1995 2000 2005 2010 2015 2020 2025 203060 19,23 20,13 20,96 21,66 22,20 22,59 22,87 23,0465 15,52 16,23 16,89 17,46 17,91 18,24 18,47 18,6270 12,15 12,68 13,17 13,59 13,93 14,19 14,37 14,4975 9,19 9,55 9,88 10,17 10,40 10,58 10,71 10,8080 6,78 7,01 7,21 7,37 7,49 7,59 7,66 7,7185 4,93 5,05 5,13 5,18 5,22 5,24 5,26 5,28

Sesso maschileEtà 1995 2000 2005 2010 2015 2020 2025 203060 100,0% 101,4% 99,5% 99,2% 99,6% 100,9% 102,8% 105,1%65 100,0% 101,7% 100,6% 100,6% 101,1% 102,8% 105,0% 107,6%70 100,7% 102,4% 102,7% 103,1% 104,1% 106,2% 108,8% 111,8%75 101,8% 103,8% 105,6% 106,6% 108,2% 111,0% 114,3% 117,9%80 101,6% 104,0% 108,1% 110,2% 112,8% 116,6% 120,9% 125,4%85 100,3% 103,9% 110,5% 114,4% 118,6% 123,8% 129,5% 135,3%

Rapporto Base proiettata ISTAT / Base proiettata RGS

Allegato 4CONFRONTO TRA BASI PROIETTATE: ISTAT E RGS

ISTATBase proiettata della mortalità 2000-2030

Ipotesi centrale

Vita media attesa per contemporanei a varie etàSesso femminile

Età 1995 2000 2005 2010 2015 2020 2025 203060 23,68 24,87 25,73 26,49 27,23 28,05 28,86 29,6765 19,38 20,50 21,32 22,03 22,74 23,51 24,28 25,0570 15,33 16,36 17,13 17,79 18,44 19,16 19,88 20,6075 11,64 12,53 13,24 13,82 14,41 15,05 15,70 16,3680 8,41 9,15 9,78 10,26 10,75 11,29 11,85 12,4285 5,80 6,46 6,91 7,29 7,67 8,10 8,55 9,02

Ragioneria Generale dello StatoBase proiettata della mortalità 1994-2044

Ipotesi bassa mortalità (utilizzata per la RG48)

Vita media attesa per contemporanei a varie etàSesso femminile

Età 1995 2000 2005 2010 2015 2020 2025 203060 23,95 25,02 25,94 26,67 27,21 27,59 27,85 28,0265 19,59 20,53 21,34 22,00 22,49 22,84 23,08 23,2370 15,49 16,26 16,94 17,50 17,92 18,22 18,43 18,5775 11,72 12,32 12,84 13,27 13,60 13,84 14,00 14,1180 8,48 8,87 9,21 9,48 9,69 9,85 9,96 10,0485 5,89 6,08 6,23 6,35 6,44 6,52 6,57 6,62

Sesso femminileEtà 1995 2000 2005 2010 2015 2020 2025 203060 98,9% 99,4% 99,2% 99,3% 100,1% 101,6% 103,6% 105,9%65 98,9% 99,9% 99,9% 100,2% 101,1% 102,9% 105,2% 107,8%70 99,0% 100,6% 101,1% 101,7% 102,9% 105,1% 107,9% 111,0%75 99,3% 101,7% 103,1% 104,2% 106,0% 108,8% 112,1% 115,9%80 99,2% 103,2% 106,2% 108,2% 110,9% 114,7% 119,0% 123,7%85 98,5% 106,1% 110,9% 114,8% 119,1% 124,4% 130,1% 136,4%

Rapporto Base proiettata ISTAT / Base proiettata RGS

Allegato 5CONFRONTO TRA BASI PROIETTATE: ISTAT E RGS

VITA MEDIA ATTESA: RAPPORTO ISTAT / RGS

90%

100%

110%

120%

130%

140%

150%

160%

1995 2000 2005 2010 2015 2020 2025 2030

606570758085

sesso maschile

VITA MEDIA ATTESA: RAPPORTO ISTAT / RGS

90%

100%

110%

120%

130%

140%

150%

160%

1995 2000 2005 2010 2015 2020 2025 2030

606570758085

sesso femminile

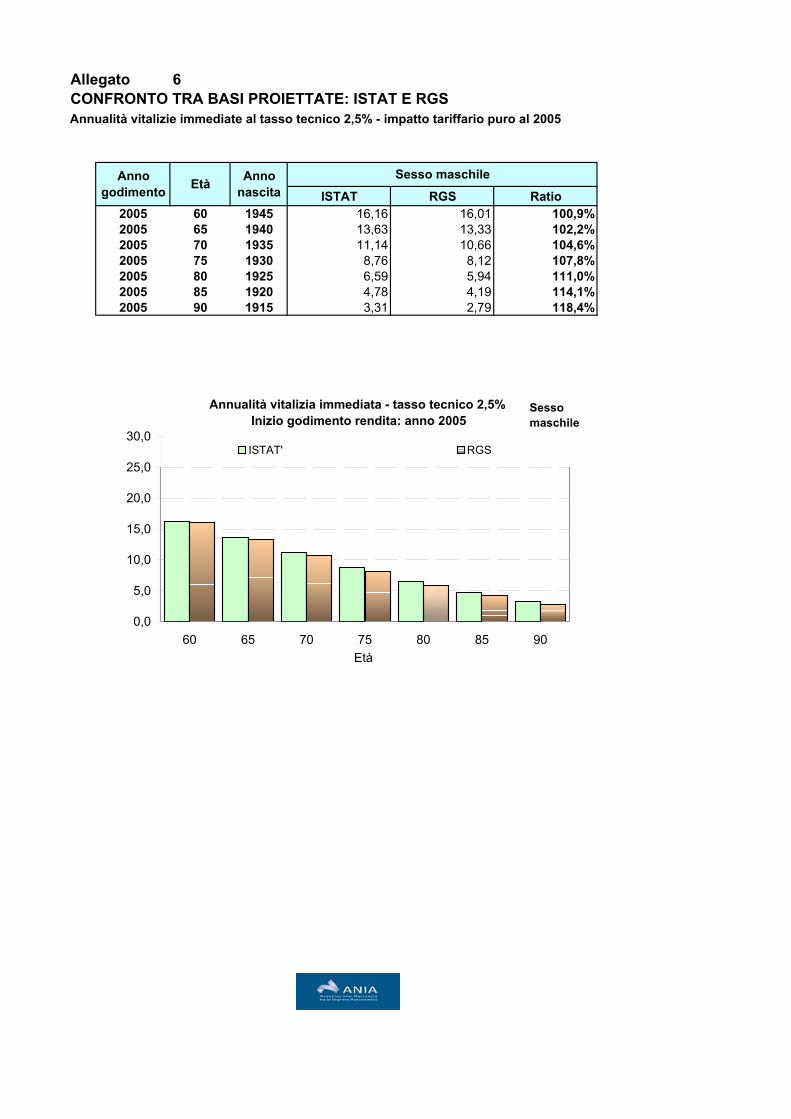

Allegato 6CONFRONTO TRA BASI PROIETTATE: ISTAT E RGSAnnualità vitalizie immediate al tasso tecnico 2,5% - impatto tariffario puro al 2005

ISTAT RGS Ratio2005 60 1945 16,16 16,01 100,9%2005 65 1940 13,63 13,33 102,2%2005 70 1935 11,14 10,66 104,6%2005 75 1930 8,76 8,12 107,8%2005 80 1925 6,59 5,94 111,0%2005 85 1920 4,78 4,19 114,1%2005 90 1915 3,31 2,79 118,4%

Sesso maschileAnno godimento Età Anno

nascita

Annualità vitalizia immediata - tasso tecnico 2,5% Inizio godimento rendita: anno 2005

0,0

5,0

10,0

15,0

20,0

25,0

30,0

60 65 70 75 80 85 90Età

ISTAT' RGS

Sesso maschile

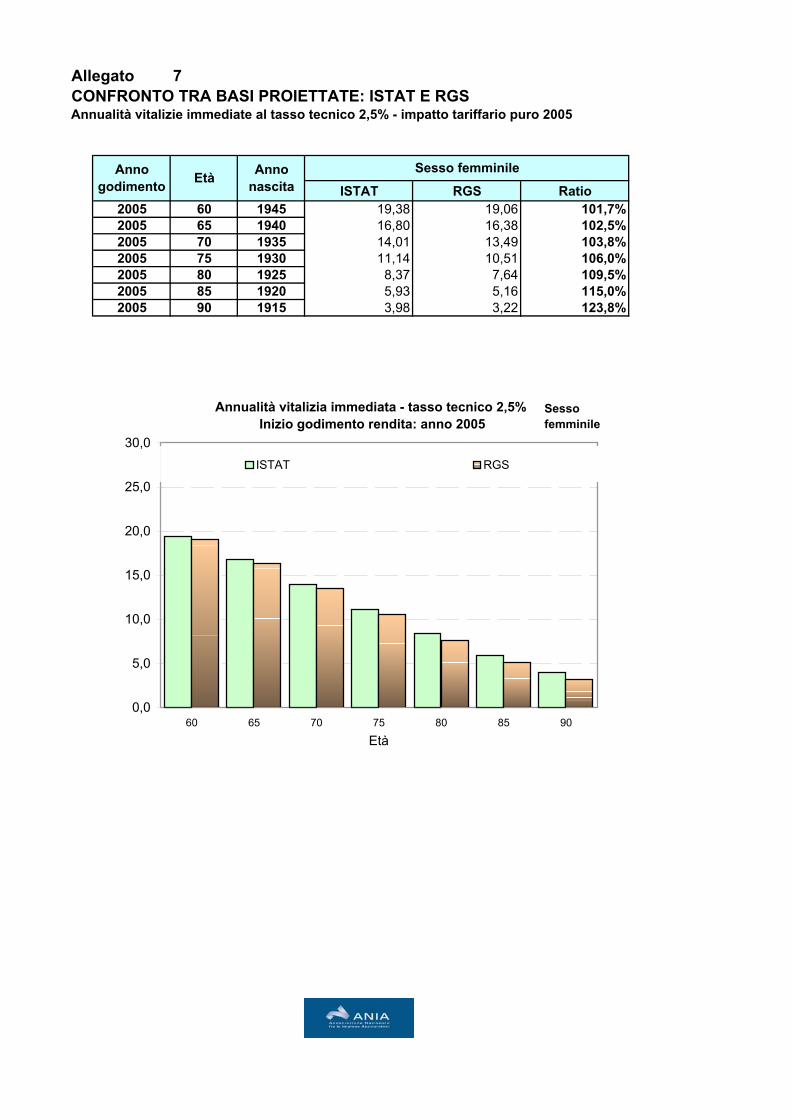

Allegato 7CONFRONTO TRA BASI PROIETTATE: ISTAT E RGSAnnualità vitalizie immediate al tasso tecnico 2,5% - impatto tariffario puro 2005

ISTAT RGS Ratio2005 60 1945 19,38 19,06 101,7%2005 65 1940 16,80 16,38 102,5%2005 70 1935 14,01 13,49 103,8%2005 75 1930 11,14 10,51 106,0%2005 80 1925 8,37 7,64 109,5%2005 85 1920 5,93 5,16 115,0%2005 90 1915 3,98 3,22 123,8%

Sesso femminileAnno godimento Età Anno

nascita

Annualità vitalizia immediata - tasso tecnico 2,5% Inizio godimento rendita: anno 2005

0,0

5,0

10,0

15,0

20,0

25,0

30,0

60 65 70 75 80 85 90

Età

ISTAT RGS

Sesso femminile

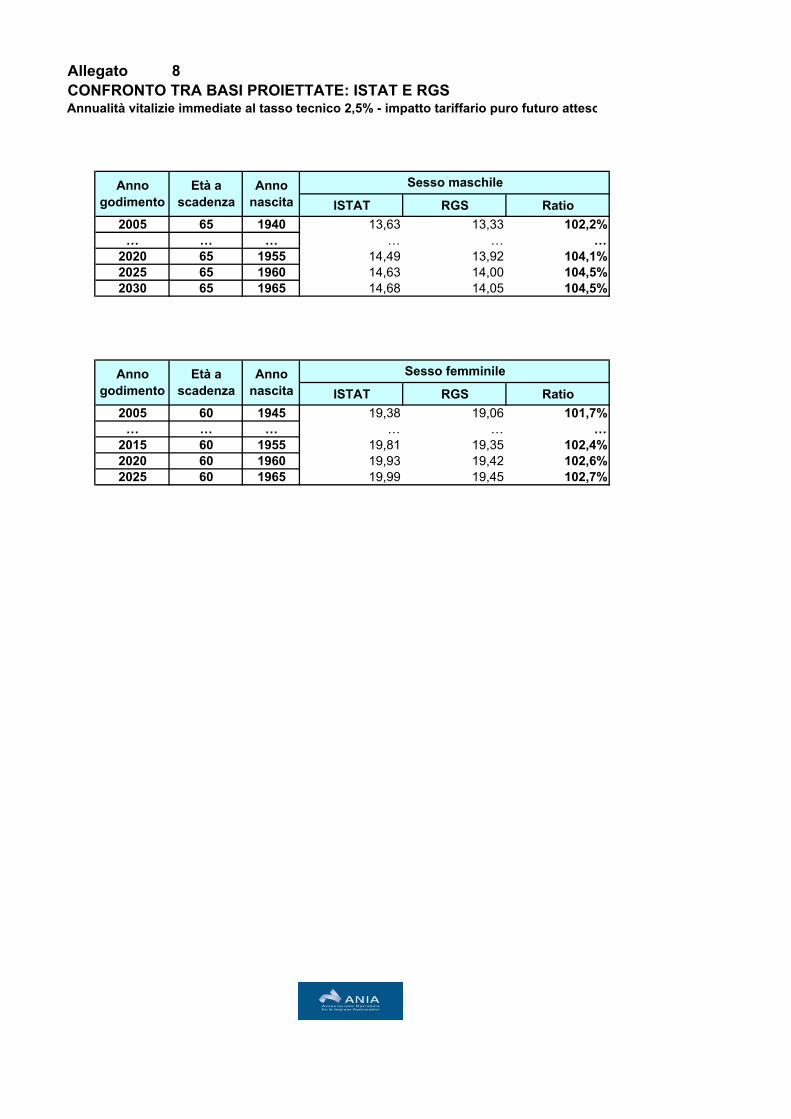

Allegato 8CONFRONTO TRA BASI PROIETTATE: ISTAT E RGSAnnualità vitalizie immediate al tasso tecnico 2,5% - impatto tariffario puro futuro atteso

ISTAT RGS Ratio2005 65 1940 13,63 13,33 102,2%

… … … … … …2020 65 1955 14,49 13,92 104,1%2025 65 1960 14,63 14,00 104,5%2030 65 1965 14,68 14,05 104,5%

ISTAT RGS Ratio2005 60 1945 19,38 19,06 101,7%

… … … … … …2015 60 1955 19,81 19,35 102,4%2020 60 1960 19,93 19,42 102,6%2025 60 1965 19,99 19,45 102,7%

Anno godimento

Età a scadenza

Anno nascita

Sesso maschile

Anno godimento

Età a scadenza

Anno nascita

Sesso femminile

Allegato 9CONFRONTO TRA BASE PROIETTATA ISTAT E RG48

ISTATBase proiettata della mortalità 2000-2030

Ipotesi centrale

Vita media attesa per contemporanei a varie etàSesso maschile

Età 1995 2000 2005 2010 2015 2020 2025 203060 19,23 20,41 20,86 21,48 22,10 22,80 23,51 24,2165 15,52 16,50 17,00 17,56 18,11 18,74 19,39 20,0370 12,24 12,99 13,53 14,01 14,50 15,06 15,64 16,2175 9,36 9,91 10,43 10,84 11,26 11,74 12,24 12,7380 6,89 7,30 7,79 8,12 8,45 8,85 9,26 9,6685 4,94 5,24 5,67 5,92 6,18 6,49 6,81 7,14

RG48Proiettata e selezionata

Vita media attesa per contemporanei a varie etàSesso maschile

Età 1995 2000 2005 2010 2015 2020 2025 203060 23,54 23,54 24,45 24,45 24,45 25,35 25,35 25,3565 18,27 19,13 19,13 20,00 20,00 20,00 20,87 20,8770 14,14 14,14 14,94 14,94 15,76 15,76 15,76 16,5875 10,41 10,41 10,41 11,12 11,12 11,85 11,85 11,8580 7,26 7,26 7,26 7,26 7,84 7,84 8,45 8,4585 4,77 4,77 4,77 4,77 4,77 5,21 5,21 5,68

Sesso maschileEtà 1995 2000 2005 2010 2015 2020 2025 203060 81,7% 86,7% 85,3% 87,9% 90,4% 89,9% 92,7% 95,5%65 85,0% 86,3% 88,9% 87,8% 90,6% 93,7% 92,9% 96,0%70 86,6% 91,8% 90,5% 93,8% 92,0% 95,6% 99,2% 97,7%75 89,8% 95,2% 100,2% 97,5% 101,3% 99,1% 103,3% 107,4%80 94,9% 100,5% 107,3% 111,8% 107,8% 112,8% 109,6% 114,4%85 103,7% 110,0% 118,9% 124,3% 129,8% 124,6% 130,9% 125,8%

Rapporto Base proiettata ISTAT / Base proiettata e selez. RG48

Allegato 10CONFRONTO TRA BASE PROIETTATA ISTAT E RG48

ISTATBase proiettata della mortalità 2000-2030

Ipotesi centrale

Vita media attesa per contemporanei a varie etàSesso femminile

Età 1995 2000 2005 2010 2015 2020 2025 203060 23,68 24,87 25,73 26,49 27,23 28,05 28,86 29,6765 19,38 20,50 21,32 22,03 22,74 23,51 24,28 25,0570 15,33 16,36 17,13 17,79 18,44 19,16 19,88 20,6075 11,64 12,53 13,24 13,82 14,41 15,05 15,70 16,3680 8,41 9,15 9,78 10,26 10,75 11,29 11,85 12,4285 5,80 6,46 6,91 7,29 7,67 8,10 8,55 9,02

RG48Proiettata e selezionata

Vita media attesa per contemporanei a varie etàSesso femminile

Età 1995 2000 2005 2010 2015 2020 2025 203060 28,11 28,11 29,07 29,07 29,07 30,03 30,03 30,0365 22,41 23,35 23,35 24,30 24,30 24,30 25,25 25,2570 17,76 17,76 18,68 18,68 19,60 19,60 19,60 20,5375 13,31 13,31 13,31 14,18 14,18 15,06 15,06 15,0680 9,26 9,26 9,26 9,26 10,03 10,03 10,82 10,8285 5,89 5,89 5,89 5,89 5,89 6,49 6,49 7,13

Sesso femminileEtà 1995 2000 2005 2010 2015 2020 2025 203060 84,2% 88,5% 88,5% 91,1% 93,7% 93,4% 96,1% 98,8%65 86,5% 87,8% 91,3% 90,7% 93,6% 96,8% 96,2% 99,2%70 86,3% 92,1% 91,7% 95,2% 94,1% 97,7% 101,4% 100,3%75 87,4% 94,1% 99,5% 97,5% 101,6% 100,0% 104,3% 108,6%80 90,8% 98,8% 105,6% 110,8% 107,2% 112,6% 109,6% 114,8%85 98,5% 109,7% 117,4% 123,9% 130,4% 124,8% 131,8% 126,5%

Rapporto Base proiettata ISTAT / Base proiettata e selez. RG48

Allegato 11CONFRONTO TRA BASE PROIETTATA ISTAT CON AGE SHIFTING E CON LETTURA PER GENERAZIONI

Base proiettata della mortalità con age-shifting - generazione di riferimento 1955