Banche europee al tappeto in Borsa - ilsole24ore.com · al massimo il fondo potrà smo ... E...

1

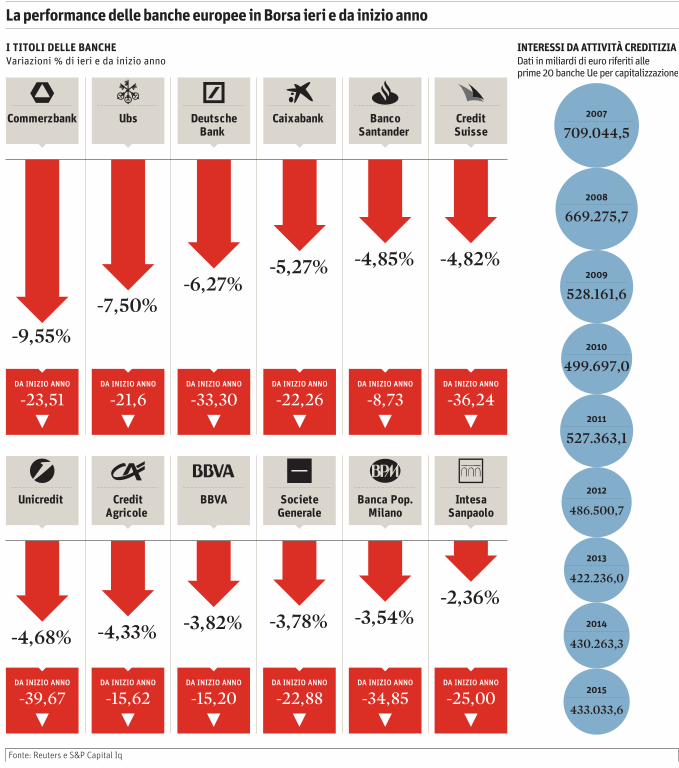

Commerzbank DA INIZIO ANNO -23,51 -9,55% Deutsche Bank DA INIZIO ANNO -33,30 -6,27% I TITOLI DELLE BANCHE Variazioni % di ieri e da inizio anno INTERESSI DA ATTIVITÀ CREDITIZIA Dati in miliardi di euro riferiti alle prime 20 banche Ue per capitalizzazione Fonte: Reuters e S&P Capital Iq Caixabank DA INIZIO ANNO -22,26 -5,27% Ubs DA INIZIO ANNO -21,6 -7,50% Banco Santander DA INIZIO ANNO -8,73 -4,85% Credit Suisse DA INIZIO ANNO -36,24 -4,82% Unicredit DA INIZIO ANNO -39,67 -4,68% Credit Agricole DA INIZIO ANNO -15,62 -4,33% BBVA DA INIZIO ANNO -15,20 -3,82% Societe Generale DA INIZIO ANNO -22,88 -3,78% Banca Pop. Milano DA INIZIO ANNO -34,85 -3,54% Intesa Sanpaolo DA INIZIO ANNO -25,00 -2,36% 2007 709.044,5 2008 669.275,7 2009 528.161,6 2010 499.697,0 2011 527.363,1 2012 486.500,7 2013 422.236,0 2014 430.263,3 2015 433.033,6 La performance delle banche europee in Borsa ieri e da inizio anno

Transcript of Banche europee al tappeto in Borsa - ilsole24ore.com · al massimo il fondo potrà smo ... E...

2 Il Sole 24 OreMercoledì 4 Maggio 2016 N. 121

Risparmiatori sorpresi dallo scossone

La questione bancariaIL SETTORE IN EUROPA

I motivi «continentali»Effetto della politica Bce: fatturati da creditodelle banche Ue quasi dimezzati dal 2007

I motivi «nazionali»In Italia si guardano i prestiti deteriorati,nel nord Europa titoli «tossici» e derivati

Banche europee al tappeto in BorsaI risultati in forte calo di Commerzbank e Ubs lanciano l’allarme: i tassi a zero stanno erodendo i ricavi

Morya Longo

pEguagliare quest’anno i profitti del 2015 sarà «un’impresa». Èlaconico il comunicato con cui la tedesca Commerzbank ha annunciato ieri il crollo degli utili trimestrali (più che dimezzati a 163 milioni) e soprattutto i problemi futuri sulla redditività. Associato al calo degli utili del primo trimestre rivelato ieri anche dalla svizzera Ubs (64% a 707 milioni di franchi), il messaggio che arriva dall’Europa è chiaro: i tassi d’interesse ormai a zero, l’economia in peggioramento e lavolatilità dei mercati stanno erodendo come tarli implacabili gli utili delle banche. Morale: ora gli istituti di credito si trovano conuna redditività sempre più bassa,con costi sempre troppo elevati, con richieste regolamentari sempre più esigenti e con i vecchi problemi specifici che in questo contesto precario diventano sempre più insostenibili.

Così ieri i “magri” risultati trimestrali di Commerzbank e Ubs sono diventati il pretesto per l’ennesima ondata di vendite sulle banche in tutte le Borse: l’indice settoriale europeo ha chiuso in calo del 3,68%, con ribassi che sono arrivati al 9,55% per Commerzbank, al 7,5% per Ubs, al 6,27% per Deutsche Bank, al 4,68% di UniCredit, al 4,84% per il Banco Santander. Nello stesso tempo sono saliti i «Cds»: è in sostanza aumentato il prezzo che bisogna pagare per assicurarsi contro il rischio di default delle banche. Il Cds di Deutsche Bank,per esempio, è rincarato ieri di una decina di punti a 170 centesimi. Dalla Germania, all’Italia finoalla Spagna: il ribasso degli istituti creditizi in Borsa è stato corale, perché i problemi sono comuni. E perché ai nodi che riguardano tutti, si sommano quelli specifici di ogni Paese: i creditiin sofferenza in Italia, Portogalloo Irlanda; i titoli tossici o i contenziosi legali in Germania o nel Nord Europa. Paese che vai, problema che trovi.

Il «tarlo» dei tassi a zeroIl primo nodo delle banche, in realtà, è comune a tutte: il calo dei ricavi derivante dall’attività tradizionale di erogazione creditizia. Dato che gli interessi sono una delle principali fonti di guadagno degli istituti creditizi, da quando la Bce ha tagliato i tassi a zero il margine di guadagno dellebanche si è assottigliato. I dati di S&P Capital IQ lo dimostrano: i ricavi derivanti dai finanziamenti (cioè la componente del margine d’interesse relativa alla sola attività creditizia) nelle prime 20 banche europee sono diminuiti dai 709 miliardi del 2007, ai 527 del 2011, ai 433 del 2015.

Questi ricavi sono stati in granparte compensati da altre fonti nelle varie banche, come i titoli diStato o le commissioni o l’attivitàdi investment banking. Ma in fu

turo mantenere la redditività sarà dura. Già ora in Borsa si guardano con crescente sospetto le prospettive di utili derivanti dal risparmio gestito: con i tassi a zero e le Borse volatili, la voglia di investire nei tradizionali mercatidiminuisce. E, in prospettiva, forse anche questa fonte di guadagno per le banche. L’intera industria deve dunque ristrutturarsi. Ma, nel frattempo, questa pressione sui ricavi va ad esasperare iproblemi specifici di ogni Paese.

Le sofferenze italianeIn Italia il nodo che angustia gli investitori è quello dei crediti deteriorati. Secondo i dati dell’Eba, nel 2015 nelle banche italiane risultavano andati a male crediti pari al 16,7% del totale: su 100 euro di finanziamenti, insomma, 16,7 erano ormai in vario modo

inesigibili. Cifra enorme, se confrontata con il 3,4% della Germania, con il 4,3% della Francia, con il 4,3% del Belgio, con l’1,7% della Finlandia e persino con il 7,1% della Spagna. Solo il Portogallo(16,3%) e l’Irlanda (21,5%) hanno un problema di crediti in sofferenza paragonabile al nostro. Da noi è per di più esasperato dalla lunghezza delle procedure di recupero, che rende questa zavorraancora più insostenibile.

In Borsa questi numeri fannosempre più paura. Perché tutte le iniziative partorite dal Governo per aiutare le banche a ridimensionare questo problema

danno l’impressione di avere poca sostanza oltre l’annuncio. Ilfondo Atlante (quello che ha ricapitalizzato la Popolare di Vicenza ma che dovrà anche comprare crediti deteriorati) ha una dotazione esigua: ieri Mediobanca Securities ha calcolato che al massimo il fondo potrà smobilizzare dalle banche 21 miliardidi crediti lordi, cioè 8 miliardinetti. Insomma: nulla che possa cambiare davvero la storia. Anche l’ultima riforma del diritto fallimentare ha deluso i mercati: le norme del decreto saranno infatti valide per il futuro e non per lo stock di crediti in sofferenza già esistente. Morale: la delusione in Borsa è elevata.

Banche del Nord in affannoIn Germania e in altri Paesi nordici la situazione è diversa, ma non migliore. Per le banche poco esposte sull’economia reale, uno dei problemi sempre più rilevanti è quello dei contenziosi legali.Dallo scandalo del Libor alla manipolazione dei prodotti: multe e sanzioni pesano sempre più nei bilanci degli istituti nordici. A partire dalla tedesca Deutsche Bank: buona parte della perdita record da 6,8 miliardi registrata alla fine del 2015 è infatti da imputare agli accantonamenti resi necessari dalle cause legali che l’istituto si trova ad affrontare.

Ma gli operatori di Borsa guardano con apprensione, negli istituti nordici, soprattutto la qualitàdei titoli in bilancio. Deutsche Bank (secondo le stime di R&S Mediobanca aggiornate a fine 2014) ha titoli invalutabili (quelli che una volta venivano definiti «tossici») per un importopari al 53,7% del patrimonio nettotangibile. Credit Suisse arriva al 79,3%, Barclays all’82,8%. La Borsa è inoltre tesa sul tema dei derivati, sempre abbondanti nelle banche nordiche. E anche sul tema della leva finanziaria: quel meccanismo che moltiplica gli utili, ma anche le perdite.

La speculazione di BorsaOvvio che in un contesto così fragile, nonostante i rafforzamenti patrimoniali che tutte le banche hanno fatto, la Borsa sia volatile. In un anno come questoin cui la strada dei mercati finanziari sembra lastricata di pericoli (dalla Cina a Brexit, dagliemergenti al petrolio), la speculazione ribassita sulle banche è particolarmente forte. «Tutti gliinvestitori, chi per paura e chi per seguire il trend, sono strutturalmente sottopesati sul settore bancario», spiega un operatore di lungo corso. Perché questo è iltrend. E nessuno vuole andarecontro il trend. Così, tra problemi europei e specifici nazionali, tra speculazione ribassista ecautela in Borsa, le banche continuano a crollare.

[email protected]© RIPRODUZIONE RISERVATA

LA BUSSOLA

di Paolo Zucca

Perdono tutti, certo. Azionisti stabili, investitoriistituzionali, risparmiato

ri. Non solo in Italia. Con qualche differenza. Le famiglie che investono in una banca sono spesso clienti, dipendenti (o ex dipendenti) e piccole imprese. Soggetti non attrezzati per seguire costantemente gli andamenti e che stanno subendo una improvvisa per loro erosione di risparmio. Sono diventati, ai prezzi attuali, mediamente più poveri almenoper la quota del loro investimento bancario.

Da gennaio l’arretramento dell’indice di settore italiano supera il 33% (28% in Germania, e ancora mano in Spagna e in Francia). Sui due anni l’andamento (37%) delle quotate domestiche non è peggiore

delle tedesche e spagnole e anche dell’indice francese che, però, raggruppa anche altri titoli finanziari. Non erano queste le attese degli scorsi anni, visto che l’azione di banca è percepita, e spesso è stata suggerita, come solida e con la rischiosità di un’obbligazione. Con annessa cedola.

Non è così da tempo ed è meglio che i risparmiatori prendano atto che si tratta, più che mai, di capitale di rischio.

Come tale deve essere correttamente interpretato in caso di sollecitazione ai nuovi aumenti di capitale. Come è avvenuto in passato. Gli sportelli che più hanno suggerito al cliente l’investimento in titoli della banca di casa si ritrovano (almeno in questa fase) un cliente più povero e deluso.

Il retail e gli istituzionaliIl retail non compra più, o perchè già carico di titoli bancari (e non è il momento di aggiungerne); o perchè spaventato dal bailin che da gennaio più direttamente chiama in causa in forma scalare di rischio chi investe o affida il denaro.

Ma non comprano più gli istituzionali che muovono i titoli maggiori, diventati diffidenti sulle banche più solide e tanto più sulle preca

rie. Lo scenario di tassi azzerati non è il migliore per trovare redditività, con impieghi ridottissimi la marginalità è schiacciata. L’annuncio di future razionalizzazioni non affascina, almeno per ora. Magari ci sarà tempo e occasione per rientrare più tardi. Le due banche, non ancora Spa, ma impegnate in un percorso di aggregazione (Banco Popolare e Bpm) sono fra le più bersagliate. Insieme hanno più di 400mila azionisti, di cui 250mila soci. Anche un colosso come UniCredit ha il 33% del capitale in mano ad azionisti retail. Titoli bancari sono poi nei portafogli dei fondi azionari italiani ed europei, sebbene con i vincoli di prudente diversificazione. In misura proporzionale, la

Commerzbank

DA INIZIO ANNO

-23,51

-9,55%

DeutscheBank

DA INIZIO ANNO

-33,30

-6,27%

I TITOLI DELLE BANCHEVariazioni % di ieri e da inizio anno

INTERESSI DA ATTIVITÀ CREDITIZIADati in miliardi di euro riferiti alleprime 20 banche Ue per capitalizzazione

Fonte: Reuters e S&P Capital Iq

Caixabank

DA INIZIO ANNO

-22,26

-5,27%

Ubs

DA INIZIO ANNO

-21,6

-7,50%

BancoSantander

DA INIZIO ANNO

-8,73

-4,85%

CreditSuisse

DA INIZIO ANNO

-36,24

-4,82%

Unicredit

DA INIZIO ANNO

-39,67

-4,68%

CreditAgricole

DA INIZIO ANNO

-15,62

-4,33%

BBVA

DA INIZIO ANNO

-15,20

-3,82%

SocieteGenerale

DA INIZIO ANNO

-22,88

-3,78%

Banca Pop.Milano

DA INIZIO ANNO

-34,85

-3,54%

IntesaSanpaolo

DA INIZIO ANNO

-25,00

-2,36%

2007

709.044,5

2008

669.275,7

2009

528.161,6

2010

499.697,0

2011

527.363,1

2012

486.500,7

2013

422.236,0

2014

430.263,3

2015

433.033,6

La performance delle banche europee in Borsa ieri e da inizio anno

LA PAROLACHIAVE

Margine d’interesse

7Il margine di interesse è la fondamentale componente di reddito di una banca derivante dalla sua tradizionale attività di intermediazione (raccolta prestiti e titoli). Esso comprende i ricavi da raccolta (intesi come mark down per volumi) e i ricavi da impieghi (intesi come mark up per volumi); dove per mark down si intende il differenziale fra il tasso medio sui depositi e il rendimento medio lordo dei Bot in circolazione; per mark up il differenziale fra il tasso medio sugli impieghi e il rendimento medio lordo dei Bot in circolazione.

LA SPECULAZIONEIn un contesto molto fragile,gli investitori sono tutti posizionati sul ribassodel settore creditizio:questo esaspera i crolli

L’ANALISI

Alessandro Merli

Chi è adessoil più virtuosodel reame?u Continua da pagina 1

Sullo sfondo, resta l’imponente esposizione ai derivati, che l’uso dei mo

delli interni (grazie al quale in pratica le grandi banche valutano da sé questo tipo di esposizione) minimizza agli effettidei requisiti patrimoniali.

Il fatto non sfugge ai supervisori. Il membro del consiglio divigilanza della Bce, Ignazio Angeloni, ha spiegato ieri in audizione al Senato che, per ovviare a questo problema, non solo è stato introdotto il coefficiente di leva finanziaria, che entrerà in vigore dal 2018, ma che la Bce ha avviato un’analisimirata dei modelli interni, accoppiata a un esame, da parte del Comitato di Basilea, dei rischi di mercato. Si vuole evitare che le differenze nella ponderazione del rischio siano determinate non dal diverso rischio delle esposizioni sottostanti, ma dalle scelte dei modelli, che le banche possonoconfezionare a propria misura.

In Italia, la vicenda Popolare Vicenza e le incognite su altri istituti, da Veneto Bancaa Carige a MontePaschi, continuano a gettare un’ombrasull’intero sistema, anche seAngeloni ha giudicato positivamente, come del resto aveva fatto Draghi, sia lo schemadi garanzia per le cartolarizzazioni, sia la nascita del fondo Atlante. Nessuna delle due iniziative appare però risolutiva dell’incertezza e dello sfavore dei mercati. Questiultimi hanno però ormai allargato la prospettiva dalle banche italiane all’intero settore nell’eurozona.

Non aiuta di certo il fatto cheil completamento dell’unione bancaria (di cui, dopo il varo della vigilanza unica e della risoluzione, è un elemento essenziale la garanzia sui depositi, la terza “gamba” ancora incompiuta) incontri l’ostruzionismo tenace della Germania. Resta la sensazione che, otto anni dopo lo scoppio della crisi,in Europa, e certamente nella sua economia più importante, manchi la volontà politica per mettere finalmente alle spalle ilproblema bancario, che pesa in modo così evidente anche sull’economia reale. Ma che si pensi di poter continuare a contare su soluzioni ad hoc, nell’illusione di un splendido isolamento. Che, come dimostrano anche levicende di questi giorni, non c’è, e non è affatto splendido. Prima Berlino si convincerà di doversi muovere sull’unione bancaria e meglio sarà per tutti. Comprese le sue banche.

© RIPRODUZIONE RISERVATA

Quanto vengono valutati gli utili

Rapporto prezzo/utili 2015 e attese per i prossimi due anni

Banca Isin Paese Capitaliz. mln euro P/E (x) P/E medio 2017 (x) P/E medio 2018 (x)Hsbc Holdings GB0005405286 Uk 114.247 11,3 10,2 9,6Banco Santander ES0113900J37 Spagna 63.108 11,5 9,0 7,9Lloyds Banking Group GB0008706128 Uk 61.076 7,9 8,7 8,8Ubs Group CH0244767585 Svizzera 57.865 10,1 10,6 9,4Bnp Paribas SA FR0000131104 Francia 57.290 8,9 7,5 6,9Ing Groep NV Cert. NL0000303600 Olanda 41.557 10,3 9,5 8,9Intesa Sanpaolo IT0000072618 Italia 39.726 14,5 9,5 8,8Banco Bilbao Vizcaya Argentaria ES0113211835 Spagna 38.506 24,8 8,3 7,2Barclays GB0031348658 Uk 36.940 10,5 7,7 7,3Nordea Bank SE0000427361 Svezia 34.334 10,2 9,6 9,3Royal Bank of Scotland GB00B7T77214 Uk 34.291 7,9 10,4 9,0Société Générale FR0000130809 Francia 27.514 7,6 7,8 7,2Credit Suisse Group CH0012138530 Svizzera 25.859 7,0 10,3 7,6Credit Agricole FR0000045072 Francia 25.330 7,9 8,6 7,6Danske Bank A/S DK0010274414 Danimarca 24.520 13,6 9,7 9,1Standard Chartered GB0004082847 Uk 23.088 - 14,5 9,3Deutsche Bank DE0005140008 Germania 22.110 - 6,9 5,3Svenska Handelsbanken SE0007100599 Svezia 21.914 12,2 13,0 12,4Swedbank AB SE0000242455 Svezia 21.312 12,1 10,8 10,3Kbc Groupe BE0003565737 Belgio 20.334 12,9 10,3 9,5UniCredit IT0004781412 Italia 19.450 11,9 6,4 5,2

Fonte: elaborazione Ufficio Studi Il Sole24 Ore

AFP

Le contrattazioni. Realizzi sui titoli bancari alla Borsa di Francoforte

Continua u pagina 3