«BAIL-IN»: Le nuove regole sulla gestione delle crisi...

42

Milano Roma Bruxelles Londra Presentazione per Unione Fiduciaria S.p.A. Milano – Area EXPO Convegno – 19 ottobre 2015 «BAIL-IN»: Le nuove regole sulla gestione delle crisi bancarie.

Transcript of «BAIL-IN»: Le nuove regole sulla gestione delle crisi...

Milano Roma Bruxelles Londra

Presentazione per Unione Fiduciaria S.p.A.

Milano – Area EXPO

Convegno – 19 ottobre 2015

«BAIL-IN»: Le nuove regole sulla gestione delle crisi bancarie.

Milano Roma Bruxelles Londra

IL BAIL-IN ALLA LUCE DELLA DIRETTIVA BRRD: LE NUOVE REGOLE IN MATERIA DI SALVATAGGIO DELLE BANCHE.

Avv. Davide Contini Partner Grimaldi Studio Legale

Milano Roma Bruxelles Londra 3

Indice

I – IL BAIL-IN NELLA PROSPETTIVA EUROPEA.

II – LO STATUS ATTUALE DEL RECEPIMENTO DELLA BRRD

NELL’ORDINAMENTO ITALIANO.

III – IL BAIL-IN E LE INDICAZIONI DI BANCA D’ITALIA.

IV – PROFILI D’INTERESSE E NOTE CONCLUSIVE.

Milano Roma Bruxelles Londra 4

I –

IL BAIL-IN NELLA PROSPETTIVA EUROPEA.

Milano Roma Bruxelles Londra 5

Com’è noto, l’Unione Bancaria rappresenta uno dei fondamenti della politica finanziaria dell’Euro. Alla base dell’idea diUnione Bancaria si sono collocati, nel tempo, fattori sia congiunturali che strutturali:

� fattori congiunturali, legati alla crisi finanziaria, e soprattutto alla crisi del debito sovrano europeo avviata dall’estate del2011;

� fattori strutturali, quali la sovrapposizione fra area finanziaria integrata a livello europeo e permanenza di sistemi divigilanza a livello nazionale e il principio secondo il quale un sistema unitario di supervisione bancaria favorisce un’efficacetrasmissione della politica monetaria ed è in grado di ridurre la tendenza degli Stati membri a proteggere i confinifinanziari nazionali (ring-fencing), con effetti positivi sul generale funzionamento del c.d. «Mercato unico» e sulla crescitaeconomica.*

Da un punto di vista di concreto funzionamento, l’Unione Bancaria si fonda su tre pilastri:

Il Bail-in nella prospettiva europea.1. Il contesto normativo in cui si inserisce la Direttiva n. 2014/59 (1 di 2).

* L.F. SIGNORINI, L’Unione Bancaria, Audizione del Direttore Centrale per l’Area Vigilanza Bancaria e Finanziaria della Banca d’Italia, Roma, 22 novembre 2012,Commissione VI della Camera dei Deputati (Finanze).

• sistema europeo centralizzato di supervisione bancaria, realizzato con l’introduzione del cd. MeccanismoUnico di Vigilanza (Single Supervisory Mechanism o SSM),

• sistema europeo di risoluzione delle crisi bancarie, realizzato attraverso la creazione del cd. MeccanismoUnico di Risoluzione delle Crisi (Single Resolution Mechanism o SRM),

• sistema unico di garanzia dei depositanti (Single Deposit Guarantee Scheme o SDGS).

Milano Roma Bruxelles Londra 6

Sotto il profilo normativo, invece, l’Unione Bancaria si basa su «un insieme armonizzato di regole prudenziali»*, il c.d. singlerulebook, attualmente articolato su tre livelli di fonti:**

1. un primo livello, comprensivo :

� del Regolamento UE n. 575/2013 del Parlamento Europeo e del Consiglio del 26 giugno 2013 relativoai requisiti prudenziali per gli enti creditizi e le imprese di investimento (di seguito, «CRR»),

� della Direttiva n. 2013/36/UE del Parlamento Europeo e del Consiglio del 26 giugno 2013 sull’accessoall’attività degli enti creditizi e sulla vigilanza prudenziale sugli enti creditizi e sulle imprese diinvestimento (di seguito,«CRD IV»),*** e

� della Direttiva n. 2014/59/UE del Parlamento Europeo e del Consiglio del 15 maggio 2014 cheistituisce un quadro di risanamento e risoluzione degli enti creditizi e delle imprese di investimento(Bank Recovery and Resolution Directive, di seguito, «BRRD»);

2. un secondo livello, costituito dai c.d. Technical Standards elaborati dall’Autorità Bancaria Europea (EuropeanBanking Authority – EBA) e adottati dalla Commissione europea sotto forma (i) di Implementing TechincalStandards (ITS) e (ii) Regulatory Techincal Standards (RTS);

3. un terzo livello, rappresentato dalle linee guida e dalla Q&A elaborate dall’EBA ed indirizzate alle autoritànazionali di supervisione.

* L.F. SIGNORINI, ibidem.** Cfr. G. SCIASCIA - M. PAGLIERINI, Prevenzione e gestione armonizzata delle crisi bancarie nell’Unione europea – uno sguardo d’insieme, in Le Società 8-9/2015,IPSOA, p. 986 ss.*** La Direttiva CRD IV è stato recentemente attuata in Italia attraverso il D.Lgs. 12 maggio 2015, n. 72.

Il Bail-in nella prospettiva europea.1. Il contesto normativo in cui si inserisce la Direttiva n. 2014/59 (2 di 2).

Milano Roma Bruxelles Londra 7

Avendo particolare riguardo alla Direttiva BRRD, è noto che essa sia sorta dall’esigenza di elaborare per gli enti creditizi ele imprese di investimento meccanismi in grado di:

1. mantenere la continuità delle funzioni finanziarie ed economiche essenziali degli stessi;

2. ridurre al minimo l’impatto sul sistema finanziario e sull’economia reale di un eventuale loro dissesto,prevenendo l’uso di risorse finanziarie pubbliche.*

Questi obiettivi risultano esplicitamente enunciati nel Considerando n. 5 della BRRD, ove si esprime l’esigenza di introdurre«un regime che fornisca alle autorità un insieme credibile di strumenti per un intervento sufficientementeprecoce e rapido in un ente in crisi o in dissesto, al fine di garantire la continuità delle funzioni finanziarie edeconomiche essenziali dell’ente, riducendo al minimo l’impatto del dissesto sull’economia e sul sistema finanziario».

«Tali strumenti», secondo il Considerando n. 1, assolverebbero ad una duplice funzione, risultando necessari, in particolare,«per prevenire stati di insolvenza o, in caso di insolvenza, per ridurre al minimo le ripercussioni negative,preservando le funzioni dell’ente interessato aventi rilevanza sistemica».

* I dati Eurostat indicano che, alla fine del 2013, gli aiuti ai sistemi finanziari nazionali avevano accresciuto il debito pubblico di quasi 250 miliardi di euro inGermania, quasi 60 in Spagna, 50 in Irlanda e nei Paesi Bassi, poco più di 40 in Grecia, sui 19 in Belgio e Austria e quasi 18 in Portogallo. In Italia, il sostegnopubblico è stato di circa 4 miliardi, tutti ormai restituiti.

Il Bail-in nella prospettiva europea.2. La Direttiva europea sul risanamento e la risoluzione delle crisi bancarie (1 di 2).

Milano Roma Bruxelles Londra 8

Del resto, come evidenziato nel medesimo Considerando n. 1, la crisi finanziaria avviatasi nel 2008 e proseguita nel periodopiù recente ha evidenziato «una mancanza significativa di strumenti adeguati a livello di Unione per gestirecon efficacia gli enti creditizi e le imprese di investimento («enti») in crisi o in dissesto».

Pertanto, a fronte di una crisi «di dimensioni sistemiche», come definita dalla stessa BRRD nel Considerando n. 2, si è resonecessario:

- da un lato, garantire a tutti gli enti creditizi solvibili l’accesso ai finanziamenti a condizioni equivalenti, con un’inscindibileassistenza di liquidità da parte delle banche centrali;

- dall’altro lato, assicurare l’intervento degli Stati membri a garanzia dei valori mobiliari emessi da enti creditizi solvibili.

La BRRD si presenta, pertanto, come risposta alla

«mancanza significativa di strumenti» atti a gestire le crisi bancarie,

inserendosi nel più complesso panorama regolamentare

che realizza l’Unione Bancaria.

Il Bail-in nella prospettiva europea.2. La Direttiva europea sul risanamento e la risoluzione delle crisi bancarie (2 di 2).

Milano Roma Bruxelles Londra 9

La BRRD prevede un percorso di gestione delle crisi degli istituti di credito articolato nelle seguenti fasi:

PRIMA FASE: PIANIFICAZIONE.

SECONDA FASE (EVENTUALE): INTERVENTO PRECOCE.

TERZA FASE (EVENTUALE): RISOLUZIONE.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Milano Roma Bruxelles Londra 10

Prima Fase: PIANIFICAZIONE (1 di 6)

La BRRD prevede, innanzitutto, alcuni strumenti volti ad assicurare un’immediata gestione di potenzialisituazioni di dissesto degli enti (artt. 4-26), segnatamente:

�Piani di risanamento o «recovery plans»,

�Piani di risoluzione o «resolution plans».

Si richiede che tali piani – che costituiscono una sorta di declinazione del generale principio «knowyour structure», applicato comunemente nell’ambito della governance interna degli enti, che impone almanagement di avere un’idea perfettamente chiara della struttura operativa e funzionale del proprio ente –siano implementati per ciascun ente soggetto all’ambito di applicazione soggettivo dellaBRRD già una fase di ordinaria operatività, senza attendere l’ingresso in un’eventuale fase«patologica».

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Milano Roma Bruxelles Londra 11

Prima Fase: PIANIFICAZIONE (2 di 6)

Piani di risanamento: dalla redazione all’approvazione

Ciascun ente, su base individuale, o, in contesti di gruppo, ciascuna impresa madre controllante, subase consolidata, è tenuto/a a predisporre ed aggiornare un piano di risanamento:

� almeno annualmente, oppure

� a seguito di cambiamenti della struttura giuridica o organizzativa, dell’attività o dellasituazione finanziaria dell’ente, che possano influire in misura sostanziale sul piano di risanamento orenderne necessaria la modifica.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Ai sensi dell’art. 5 della Direttiva, gli enti devono dotarsi di:

«un piano di risanamento che preveda l’adozione da parte dell’ente di misure volte al ripristino della sua situazione finanziaria dopo un deterioramento significativo della stessa».

Milano Roma Bruxelles Londra 12

Prima Fase: PIANIFICAZIONE (3 di 6)

Il piano di risanamento deve essere:

1. esaminato e approvato dall’organo amministrativo di ciascun ente,

2. sottoposto alla valutazione dell’autorità competente, che terrà in considerazione l’adeguatezza del capitale e dellastruttura di finanziamento dell’ente rispetto al livello di complessità della struttura organizzativa e del profilo di rischiodell’ente.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Cosa si intende per «autorità competente»?

L’ «autorità competente» ai sensi dell’art. 2, par. 1, punto 21 BRRD è «un’autorità competente quale definita all’articolo 4, paragrafo 1,punto 40, del regolamento (UE) n. 575/2013, fra cui la Banca centrale europea relativamente ai compiti specifici attribuitile dalregolamento del Consiglio (UE) n. 1024/2013». Al riguardo:

- il regolamento UE n. 575/2013 definisce la suddetta autorità quale «una pubblica autorità o un ente ufficialmente riconosciuto dal dirittonazionale che, in quanto soggetti appartenenti al sistema di vigilanza in vigore nello Stato membro interessato, sono abilitati, in virtù deldiritto nazionale all’esercizio della vigilanza sugli enti». Con riferimento all’ordinamento italiano, l’autorità competente è daidentificarsi nella Banca d’Italia, come evidenziato nella Scheda di lettura n. 307/1 del 29 maggio 2015 (Relazione consuntiva allaLegge di delegazione europea 2014), nel quale si afferma che «l’attuazione della delega debba, ove ritenuto opportuno, provvedereall’individuazione della Banca d’Italia quale autorità competente a esercitare le opzioni che la direttiva medesima attribuisce agli Statimembri in tema di disciplina dei piani di risanamento e risoluzione» (cfr. art. 8 co. 1 lett. h Legge di delegazione europea 2014);

- il regolamento UE n. 1024/2013, che ha attribuito alla Banca centrale europea (di seguito, la «BCE») compiti specifici in merito allepolitiche in materia di vigilanza prudenziale degli enti creditizi, prevede che gli enti creditizi che rappresentano una quotasignificativa nel sistema finanziario di uno Stato membro - in quanto: a) le relative attività superano complessivamente il valore di30 miliardi di euro; oppure b) la quota totale delle attività rispetto al PIL dello Stato membro di stabilimento supera il 20%, salvo che ilvalore totale delle attività sia inferiore a 5 miliardi di euro - siano soggetti a vigilanza diretta della BCE. Pertanto, per tali enti la BCE sarà daintendersi autorità competente.

Milano Roma Bruxelles Londra 13

Prima Fase: PIANIFICAZIONE (4 di 6)

3. presentato dall’autorità competente all’autorità di risoluzione, affinchè quest’ultima individui «eventuali azioniche possono avere un impatto negativo sulla capacità di risoluzione dell’ente» e formuli «raccomandazioni al riguardoall’autorità competente» (ex art. 6 BRRD).

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Cosa si intende per «autorità di risoluzione»?

L’ «autorità di risoluzione» ai sensi dell’art. 2, par. 1, punto 18 BRRD è «un’autorità designata da uno Stato membro a normadell’art. 3 BRRD».

Nello specifico, l’art. 3 attribuisce a ciascuno Stato membro la competenza a designare «una, o in via eccezionale più autorità dirisoluzione, abilitate ad applicare gli strumenti e a esercitare i poteri di risoluzione».

In virtù di tali previsioni, il Parlamento italiano, all’art. 8, co. 1, lett. d della Legge di delegazione europea 2014, ha indicato alGoverno la necessità di

«designare la Banca d’Italia quale autorità di risoluzione nazionale, attribuendo a quest’ultima tutti i poteri assegnati all’autorità di risoluzione dalla direttiva 2014/59/UE».

Milano Roma Bruxelles Londra 14

Prima Fase: PIANIFICAZIONE (5 di 6)

I piani di risoluzione dovranno essere predisposti dalla competente autorità di risoluzione* perciascun ente non appartenente a un gruppo o, in caso di gruppi, dalle autorità di risoluzione a livello digruppo, di concerto con le autorità di risoluzione delle singole controllate.

In Italia l’autorità di risoluzione è già stata identificata nella Banca d’Italia.

I piani di risoluzione, anch’essi da aggiornare periodicamente, mirano ad agevolare l’utilizzo degli strumentie dei poteri di risoluzione ed evitare che il dissesto dell’ente possa provocare una crisi sistemica e/ocompromettere la continuità delle funzioni essenziali dell’ente stesso. Nello specifico, tali piani prevedono leazioni di risoluzione che le autorità di risoluzione possono attuare qualora l’ente soddisfi le condizioni per larisoluzione (cfr. artt. 10 e ss. BRRD).

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

* Si sottolinea, in ogni caso, che, per gli enti sottoposti a vigilanza diretta della BCE, ai sensi degli artt. 4 e 10 BRRD: «l’autorità di risoluzione prepara, previaconsultazione dell’autorità competente e delle autorità di risoluzione delle giurisdizioni territoriali in cui sono ubicate succursali significative per quanto dipertinenza della succursale in questione, un piano di risoluzione per ciascun ente (...)». Pertanto, la competente autorità di risoluzione nazionale, per tali enti, dovràpreviamente consultare la BCE a fini di stesura dei piani di risoluzione.

Milano Roma Bruxelles Londra 15

Prima Fase: PIANIFICAZIONE (6 di 6)

Ai sensi della BRRD, sia i piani di risanamento che i piani di risoluzione devono fornire specifiche informazioni richieste dallaBRRD stessa* e dalle norme tecniche (Technical Standards) pubblicate dall’EBA,** queste ultime riportate nella seguente tabella:

Piani di risanamento Piani di risoluzione

Informazioni relative alla governance, con particolare riguardo allecondizioni e procedure per assicurare una tempestiva applicazione delpiano di risanamento.

Stima dei tempi necessari per l'esecuzione di ciascun aspettosostanziale del piano di risoluzione.

Descrizione delle principali linee di business e funzioni. Indicazione del requisito minimo di fondi propri e passivitàammissibili.

Indicazione delle varie opzioni per rispondere a specifici scenari distress.

Descrizione delle operazioni e dei sistemi essenziali per assicurare lacontinuità del funzionamento dei processi operativi dell'ente.

Piano di comunicazione al pubblico relativo all'implementazione delleopzioni in risposta a scenari di stress.

Descrizione della strategia di resolution contemplata nel piano, ivicomprese le misure relative ai procedimenti decisionali e allacondivisione delle informazioni necessarie per l'esecuzione del piano.

Analisi delle misure preparatorie da porre in essere per l'attuazione el'efficacia del piano di risanamento.

Misure dirette a garantire la continuità delle funzioni core dell'entedurante la fase di risoluzione.

Indicatori quantitativi e qualitativi identificativi delle circostanze in cuipossono essere adottate le azioni ritenute opportune per ilsuperamento della crisi.

Meccanismi di finanziamento per la resolution e una valutazione circala risolvibilità dell'ente interessato.

* Cfr. Allegato , Sezioni A e B, BRRD. ** Cfr. EBA, Final Draft Regulatory Technical Standards on the content of recovery plans , 18 luglio 2014; EBA, Guidelines on recovery plans indicators, 6 maggio2015; EBA, Final Draft Regulatory Technical Standards on the content and of resolution plan and the assessment of resolvability, 19 dicembre 2014.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Milano Roma Bruxelles Londra 16

Seconda Fase: INTERVENTO PRECOCE (1 di 2)

La BRRD (artt. 27-30) prevede, poi, una serie di misure* – c.d. misure di intervento precoce o early intervention measures –volte a rendere possibile il risanamento di un ente in dissesto, per il quale non si siano ancora verificate le condizionirichieste per l’avvio di una procedura di risoluzione, evitando che il peggioramento della situazione finanziaria di taleente sia tale da non lasciare alternative all’attivazione degli strumenti di risoluzione. Specificamente, la BRRD prevede:

� Misure di intervento precoce (art. 27 BRRD): «Qualora un ente violi o, a causa tra l’altro di un rapidodeterioramento della situazione finanziaria, del peggioramento della situazione di liquidità, del rapido aumento dei livellidi leva finanziaria, dei crediti in sofferenza o della concentrazione di esposizioni, così come valutato sulla base di unaserie di indicatori, o rischi di violare i requisiti prudenziali stabiliti dalla normativa comunitaria», le autoritàcompetenti possono imporre una serie di misure preventive, richiedendo, almeno:

* Cfr. G. SCIASCIA - M. PAGLIERINI, Prevenzione e gestione armonizzata delle crisi bancarie nell’Unione europea – Uno sguardo d’insieme, in Le Società, 8-9, 2015,IPSOA, p. 986.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

• l’attuazione dei dispositivi o delle misure previsti/e nel piano di risanamento o l’aggiornamento di tale piano;• la convocazione di un’assemblea degli azionisti;• la rimozione o sostituzione di uno o più membri dell’organo di amministrazione, qualora non siano ritenuti idonei a

svolgere i loro compiti;• la predisposizione di un piano di negoziazione della ristrutturazione del debito con tutti o alcuni creditori secondo il

piano di risanamento;• cambiamenti nella strategia aziendale dell’ente/strutture giuridiche o operative dell’ente.

Milano Roma Bruxelles Londra 17

Seconda Fase: INTERVENTO PRECOCE (2 di 2)

�Rimozione dell’alta dirigenza e dell’organo di amministrazione (art. 28 BRRD): «Qualora siverifichi un significativo deterioramento della situazione finanziaria di un ente oppure vi siano graviviolazioni di disposizioni legislative, regolamentari o dello statuto dell’ente o gravi irregolaritàamministrative, e se le altre misure attuate in conformità dell’articolo 27 non siano sufficienti adinvertire tale processo», le autorità competenti possono esigere la rimozione dell’alta dirigenza odell’organo di amministrazione dell’ente, nella sua totalità o per quanto riguarda singole persone.La nomina dei nuovi esponenti deve avvenire in conformità alla legge applicabile nello Stato membrointeressato e deve essere sottoposta all’approvazione dell’autorità di supervisione competente.

�Amministratore temporaneo (art. 29 BRRD): «Qualora la sostituzione dell’alta dirigenza odell’organo di amministrazione ai sensi dell’articolo 28 sia ritenuta insufficiente da parte dell’autoritàcompetente per porre rimedio alla situazione», le autorità competenti possono nominare uno o piùamministratori temporanei dell’ente, in sostituzione temporanea dell’organoamministrativo, ovvero in affiancamento dello stesso.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Milano Roma Bruxelles Londra 18

Terza Fase: RISOLUZIONE (1 di 6)

Gli artt. da 31 a 92 della BRRD regolano, infine, la fase di «risoluzione» degli enti creditizi e delle imprese diinvestimento.

Tali norme individuano gli obiettivi da perseguire, le condizioni da rispettare e i poteri e gli strumentida adoperare a fronte di una situazione di dissesto non rimediabile attraverso l’uso delle citate misure diintervento precoce o le procedure di liquidazione ordinaria.

A. Gli obiettivi della risoluzione

Nella scelta degli strumenti di risoluzione e dei poteri da utilizzare, le autorità di risoluzione tengono contodegli obiettivi elencati nell’art. 31 BRRD:

«a) garantire la continuità delle funzioni essenziali;b) evitare effetti negativi significativi sulla stabilità finanziaria, in particolare attraverso la prevenzione del contagio,anche delle infrastrutture di mercato, e con il mantenimento della disciplina di mercato;c) salvaguardare i fondi pubblici riducendo al minimo il ricorso al sostegno finanziario pubblico straordinario;d) tutelare i depositanti contemplati dalla direttiva 2014/49/UE* e gli investitori contemplati dalla direttiva 97/9/CE**;e) tutelare i fondi e le attività dei clienti.»

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

*Direttiva n. 2014/49/UE del Parlamento europeo e del Consiglio del 16 aprile 2014 relativa ai sistemi di garanzia dei depositi.**Direttiva n. 97/9/ce del Parlamento europeo e del Consiglio del 3 marzo 1997 relativa ai sistemi di indennizzo degli investitori.

Milano Roma Bruxelles Londra 19

Terza Fase: RISOLUZIONE - Le condizioni per l’azione (2 di 6)

L’avvio di una procedura di risoluzione richiede una serie di condizioni necessarie, che devono sussisterecongiuntamente, e sono specificate al fine di restringere la discrezionalità delle autorità di risoluzioneinteressate.

In particolare, ai sensi dell’art. 32 BRRD, le autorità di risoluzione possono avviare un’azione di risoluzionesolo se:

1. l’ente de quo è in dissesto o a rischio di dissesto: ovverosia nei casi elencati alla slidesuccessiva;

2. non si ritiene che misure alternative (interventi di natura privata, quali aumenti di capitale, oazioni di vigilanza) consentano di evitare in tempi ragionevoli il dissesto dell’ente;

3. l’azione di risoluzione è necessaria per il perseguimento dell’interesse pubblico: in altreparole l’azione di risoluzione risulta necessaria (i) per conseguire uno o più degli obiettivi dirisoluzione di cui all’art. 31, ai quali deve essere proporzionata e (ii) se la liquidazione dell’ente conprocedura ordinaria di insolvenza non sia tale da realizzare tali obiettivi nella stessa misura.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Milano Roma Bruxelles Londra 20

Terza Fase: RISOLUZIONE - Definizione di «ente in dissesto o a rischio di dissesto» (3 di 6)

Ai sensi dell’art. 32, comma 4, BRRD, l’ente è considerato in dissesto o a rischio di dissesto in una o più delle situazioniseguenti:

«a) l’ente viola, o vi sono elementi oggettivi a sostegno della convinzione che nel prossimo futuro violerà, i requisiti per il mantenimentodell’autorizzazione in modo tale da giustificare la revoca dell’autorizzazione da parte dell’autorità competente, perché, ma non solo, hasubito o rischia di subire perdite tali da privarlo dell’intero patrimonio o di un importo significativo dell’intero patrimonio;

b) le attività dell’ente sono, o vi sono elementi oggettivi a sostegno della convinzione che nel prossimo futuro saranno, inferiori allepassività;

c) l’ente non è, o vi sono elementi oggettivi a sostegno della convinzione che nel prossimo futuro non sarà, in grado di pagare i propridebiti o altre passività in scadenza;

d) l’ente necessita di un sostegno finanziario pubblico straordinario, ad esclusione dei casi in cui, al fine di evitare o rimediare a unagrave perturbazione dell’economia di uno Stato membro e preservare la stabilità finanziaria, il sostegno finanziario pubblicostraordinario si concretizza in una delle forme seguenti:

i. una garanzia dello Stato a sostegno degli strumenti di liquidità forniti da banche centrali alle condizioni da esse applicate;

ii. una garanzia dello Stato sulle passività di nuova emissione; oppure

iii. un’iniezione di fondi propri o l’acquisto di strumenti di capitale a prezzi e condizioni che non conferiscono un vantaggio all’ente,qualora nel momento in cui viene concesso il sostegno pubblico non si verifichino né le circostanze di cui al presente paragrafo,lettera a), b) o c), né le circostanze di cui all’articolo 59, paragrafo 3.»

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Milano Roma Bruxelles Londra 21

Terza Fase: RISOLUZIONE - I principi generali (4 di 6)

L’azione di risoluzione deve, inoltre, rispettare i principi generali indicati dall’art. 34 BRRD, ai sensidei quali:

I primi commentatori* considerano gli obiettivi ex art. 31, le condizioni ex art. 32 e i principigenerali ex art. 34 della BRRD quali «limiti generali di legalità», entro i quali le autorità dirisoluzione possono avviare e finalizzare le azioni di risoluzione al concretizzarsi di uno scenario di crisi.

1. gli azionisti dell'ente sottoposto a risoluzione devono sopportare per primi le perdite,

2. i creditori dell'ente in risoluzione devono sopportare le perdite successivamente agli azionisti, secondo l'ordine di

priorità individuato dalle procedure ordinarie di insolvenza o dalla direttiva stessa,

3. gli organi di amministrazione e l'alta dirigenza devono essere rimossi, salve particolari circostanze, e devono fornire

tutta l'assistenza necessaria al perseguimento degli obiettivi della risoluzione,

4. i creditori di una stessa classe devono essere trattati in maniera uguale,

5. nessun creditore può sostenere perdite più ingenti di quelle che avrebbe sostenuto ove l'ente fosse stato liquidato

secondo una procedura ordinaria di insolvenza,

6. le autorità di risoluzione devono rispettare le salvaguardie fissate dalla direttiva stessa.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

*G. SCIASCIA - M. PAGLIERINI, Prevenzione e gestione armonizzata delle crisi bancarie nell’Unione europea cit.

Milano Roma Bruxelles Londra 22

Terza Fase: RISOLUZIONE - Gli strumenti ed il bail-in (5 di 6)

In sede di primo commento alla proposta di Direttiva presentata dalla Commissione, si è rilevato come il termine«risoluzione» non individui una procedura, ma piuttosto una serie di strumenti messi a disposizione delle autorità prepostealla gestione delle crisi per assicurare la continuità delle funzioni essenziali degli enti e ridurre al minimo le perdite e leconseguenze sistematiche di un dissesto.*

Al riguardo, l’art. 37 della BRRD prevede quattro strumenti di risoluzione che devono essere obbligatoriamenteprevisti nelle legislazioni degli Stati dell’Unione europea, ossia:

(i) la vendita dell’attività di impresa (artt. 38-39 BRRD):strumento attraverso il quale le autorità di risoluzione possono imporre la cessione a un privato le azioni e gli altri titoli di proprietà emessi da unente soggetto a risoluzione, nonché, in tutto o in parte, le attività, i diritti o le passività dell'ente stesso. La cessione deve avvenire a valori dimercato.

(ii) l’ente-ponte (bridge bank) (artt. 40-41 BRRD):strumento di natura pubblicistica che prevede l'esercizio dei medesimi poteri di cui al punto (i) in favore di una persona giuridica interamente oparzialmente di proprietà di una o più autorità pubbliche, che sia specificamente costituita a tale fine.

(iii) la separazione delle attività (art. 42 BRRD):strumento attraverso il quale le autorità di risoluzione possono cedere ad uno o più veicoli di gestione (bad bank) le attività, i diritti o le passività diun ente soggetto a risoluzione (banca) o di un ente-ponte di cui al punto (ii). Tale strumento deve essere obbligatoriamente utilizzato incombinazione con gli altri strumenti di risoluzione, con i quali presenta numerose caratteristiche in comune (ad es. similarità con ente-ponte).

(iv) il bail-in (artt. 43-58 BRRD):meccanismo consistente nel potere di svalutare, convertire o cancellare azioni e strumenti di capitale di un ente in risoluzione(banca), atto a ripristinare la consistenza patrimoniale dello stesso, a fini di riorganizzazione delle relative attività.

* L. STANGHELLINI, La disciplina delle crisi bancarie: la prospettiva europea, in AA.VV., Dal Testo unico bancario all'Unione bancaria: tecniche normative e allocazionedi poteri. Atti del Convegno tenutosi a Roma il 16 settembre 2013, Banca d'Italia. Quaderni di Ricerca Giuridica, n. 75, 2013, p. 155.

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

Milano Roma Bruxelles Londra 23

Terza Fase: RISOLUZIONE - Gli strumenti ed il bail-in (6 di 6)

Le autorità di risoluzione possono applicare gli strumenti di risoluzione individualmente o in combinazione tra loro, salvo il casodi utilizzo dello strumento della separazione delle attività, ove l’applicazione combinata con un altro strumento è obbligatoria.

IL BAIL -IN COME STRUMENTO DI RISOLUZIONE PREVISTO DALLA BRRD

Il bail-in (letteralmente «salvataggio interno») è un meccanismo di risoluzione disciplinato dagli artt. da 43 a 58 della BRRD, da leggersiin correlazione con le disposizioni contenute negli artt. da 59 a 62 della BRRD, che regolano i meccanismi di conversione degli strumentidi capitale anche al di fuori delle procedure di risoluzione.

Ai sensi dell’art. 43 della BRRD le autorità di risoluzione, nel rispetto degli obiettivi e in linea con i principi di risoluzione sopra esaminati,possono applicare lo strumento del bail-in per uno dei seguenti fini:

«a) ricapitalizzare un ente o un’entità di cui all’articolo 1, paragrafo 1, lettera b), c) o d), della presente direttiva che soddisfi lecondizioni per la risoluzione in misura sufficiente a ripristinarne la capacità di rispettare le condizioni diautorizzazione (nella misura in cui tali condizioni si applicano all’entità) e di continuare a svolgere le attività per le quali èautorizzato ai sensi della direttiva CRD IV o della direttiva 2014/65/UE,* ove l’entità sia autorizzata in forza di tali direttive, emantenere nel mercato una fiducia sufficiente nei confronti dell’ente o dell’entità…»

«…b) convertire in capitale o svalutare il valore nominale dei crediti o dei titoli di debito ceduti:i) a un ente-ponte al fine di fornirgli capitale; oppureii) nell’ambito dello strumento per la vendita dell’attività d’impresa o dello strumento della separazione delle attività».

Il Bail-in nella prospettiva europea.3. La gestione delle crisi bancarie secondo la BRRD: le tre fasi.

* Direttiva 2014/65/UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92/CE e la direttiva2011/61/UE.

Milano Roma Bruxelles Londra 24

II–

LO STATUS ATTUALE DEL RECEPIMENTO DELLA BRRD

NELL’ORDINAMENTO ITALIANO.

Milano Roma Bruxelles Londra 25

Ai sensi della legge 9 luglio 2015 n. 114, recante «Delega al Governo per il recepimento delle direttive europee el’attuazione di altri atti dell’Unione europea - Legge di delegazione europea 2014», il Governo è stato delegato «adadottare (...) i decreti legislativi per l’attuazione delle direttive elencate negli allegati A e B alla presente legge». *

In particolare, l’art. 8 della Legge di delegazione europea 2014 ha sancito specifici principi e criteri direttivi che ilGoverno è stato chiamato ad adottare nell’esercizio della delega per l’attuazione della BRRD. In particolare si trattadei seguenti principi e criteri direttivi:

In punto di decorrenza applicativa del nuovo regime, la Legge di delegazione ha pertanto sfruttato la possibilità offerta dallaBRRD stessa,** posticipando l’effective date al 1° gennaio 2016 .

Lo status attuale del recepimento della BRRD nell’ordinamento italiano.1. La Legge di delegazione europea 2014.

* L’azione del Parlamento e del Governo italiano, tuttavia, è giunta in ritardo, dal momento che il termine ultimo imposto agli Stati membri per l’adozione delledisposizioni di recepimento della BRRD era, in realtà, stato identificato nel 31 dicembre 2014, prevedendo l’applicazione della BRRD dal 1° gennaio 2015 (cfr. art. 130BRRD). La Commissione europea, in data 29 gennaio 2015, ha avviato la procedura di infrazione n. 2015/0066 per il mancato recepimento della BRRD nei termini.** Art. 130 , comma 1, BRRD.

� garantire la coerenza e la compatibilità tra la disciplina nazionale di recepimento e il quadro normativo europeo inmateria di vigilanza bancaria, gestione delle crisi e tutela dei depositanti;

� prevedere che lo strumento del bail-in si applichi a partire dal 1º gennaio 2016, valutando inoltrel’opportunità di stabilire modalità applicative del bail-in coerenti con la forma societaria cooperativa;

� designare la Banca d’Italia quale autorità di risoluzione nazionale, attribuendo a quest'ultima tutti i poteri assegnatiall’autorità di risoluzione dalla BRRD, e individuare, ove opportuno, nella Banca d’Italia l’autorità competente aesercitare le opzioni che la BRRD attribuisce agli Stati membri con riferimento alla disciplina dei piani di risanamento edi risoluzione, nonché del requisito minimo di passività soggette a conversione o riduzione, nel rispetto del principio diproporzionalità;

� prevedere l’istituzione di uno o più fondi di risoluzione, individuando nella Banca d’Italia l’autorità competente aesercitare le opzioni di cui agli artt. 103, 106 e 109 della BRRD con riferimento, in particolare, all’uso dei sistemi digaranzia dei depositi nel contesto della risoluzione.

Milano Roma Bruxelles Londra 26

In linea con i principi e i criteri di cui alla Legge di delegazione europea 2014, il Consiglio dei Ministri,nella seduta del 10 settembre 2015, ha approvato in esame preliminare* (dovendo dunqueattedersi che si completi l’iter per l’approvazione in via definitiva) i due decreti legislativi di recepimentodella BRRD nell’ordinamento nazionale, segnatamente:

�Decreto legislativo di attuazione della BRRD, recante la disciplina in materia di predisposizionedi piani di risoluzione, avvio e chiusura delle procedure di risoluzione, adozione delle misure dirisoluzione, gestione della crisi di gruppi internazionali, poteri e funzioni dell’autorità di risoluzionenazionale e disciplina del fondo di risoluzione nazionale. Le attività connesse con la risoluzionespettano all’autorità di risoluzione le cui funzioni, in attuazione dello specifico criterio di delega, sonostate attribuite alla Banca d’Italia. Come anzidetto, l’applicazione del bail-in, come consentito dallaBRRD e previsto dalla delega, entrerà in vigore il 1° gennaio 2016;

�Decreto legislativo recante modifiche del decreto legislativo 1° settembre 1993, n. 385(Testo unico bancario) e del decreto legislativo 24 febbraio 1998 n. 58 (Testo unico dellafinanza) in attuazione della BRRD, che modifica il Testo unico bancario per (i) introdurre la disciplinadei piani di risanamento, del sostegno finanziario infragruppo, delle misure di intervento precoce,allineando l’amministrazione straordinaria delle banche alla disciplina europea; (ii) modificare ladisciplina della liquidazione coatta amministrativa per adeguarla al nuovo quadro normativo previstodalla BRRD e apportare alcune innovazioni alla luce della prassi applicativa.

* Cfr. pagina della Presidenza del Consiglio dei Ministri, http://www.governo.it/Governo/ConsiglioMinistri/dettaglio.asp?d=79268, ultima consultazione 7 ottobre2015.

Lo status attuale del recepimento della BRRD nell’ordinamento italiano.2. I due decreti legislativi approvati dal Governo in esame preliminare.

Milano Roma Bruxelles Londra 27

In cosa consiste il bail-in?

Il Capo del Dipartimento Vigilanza Bancaria e Finanziaria di Banca d’Italia, Dott. Barbagallo, nel suo esame del disegno diLegge di delegazione europea 2014, ha evidenziato come il bail-in «che consiste nella riduzione forzosa del valore delleazioni e del debito della banca in crisi, e/o nella conversione di quest’ultimo in capitale» rappresenti «lo strumento piùinnovativo di una procedura di risoluzione» rispetto all’attuale procedura prevista dalla legislazione in situazioni di crisibancarie.

Che cosa accade attualmente in caso di crisi bancaria?

La legislazione pre-BRRD prevede che le banche non possano essere assoggettate a procedure concorsualidiverse dalla liquidazione coatta amministrativa. Com’è noto, tale procedura, ai sensi degli artt. 80 e seguenti delTUB, comporta l’azzeramento del capitale (quindi la perdita di valore per gli azionisti) e la cessione del patrimonio residuoper rimborsare i creditori. Il grado di soddisfazione dei creditori dipende dalla realizzazione dell’attivo. I creditori, quindi,possono trovarsi nella condizione di perdere integralmente il proprio credito se il patrimonio residuo non è sufficiente asoddisfare tutti i crediti. Al riguardo va tenuto conto che, fino all’importo di 100.000 euro, i depositi sono rimborsati dalsistema di garanzia dei depositi.

Cosa cambia con le nuove norme in recepimento della BRRD?

La legge nazionale disciplinerà la procedura di risoluzione, di nuova introduzione, in alternativa alla liquidazionecoatta amministrativa. La possibilità di attuare misure di sostegno pubblico risulterà fortemente limitata, inmodo da ridurre il rischio che vengano utilizzate risorse dei contribuenti per salvataggi di singole istituzioni bancarie.

Situazione pre-riforma

BAIL-OUT

Situazione post-riforma

BAIL-IN

Lo status attuale del recepimento della BRRD nell’ordinamento italiano.3. Il funzionamento del bail-in (1 di 5).

Milano Roma Bruxelles Londra 28

Caratteristiche del bail-in.

Il bail-in si attiva qualora l’azzeramento del capitale non sia sufficiente a coprire le perdite. Come osservato, questostrumento consente di svalutare alcune categorie di crediti vantati da terzi nei confronti della banca (cfr. punto successivo), così comedi convertire tali crediti in azioni, al fine di soddisfare esigenze di ricapitalizzazione.

Con le nuove norme nessun creditore può subire perdite maggiori di quelle che avrebbe sopportato in caso la bancafosse stata sottoposta a liquidazione coatta amministrativa secondo la normativa oggi in vigore.

Passività escluse dal bail-in.

La BRRD (art. 44) esclude esplicitamente alcune categorie di crediti dal contributo alla risoluzione della crisi bancaria, segnatamentequelle più rilevanti per la stabilità sistemica e quelle generalmente protette nell’ambito fallimentare, quali, in particolare:

� i depositi protetti (cioè i depositi ammessi al rimborso da parte di un sistema di garanzia dei depositi, fino a 100.000 euro);� le passività garantite (inclusi i covered bonds e le altre passività sotto forma di strumenti finanziari utilizzati a fini di copertura

che costituiscono parte integrante delle «cover pool»* che in base al diritto nazionale sono garantiti in modo simile alle obbligazionigarantite);

� le disponibilità detenute dalla banca per conto del cliente o in virtù di una relazione fiduciaria (per esempio ilcontenuto della cassetta di sicurezza o i titoli depositati in un conto apposito),

� le passività interbancarie (ad esclusione dei rapporti infragruppo) con durata originaria inferiore a 7 giorni;� i crediti da lavoro, nei confronti dei dipendenti, per quanto riguarda la retribuzione, i benefici pensionistici o altra

remunerazione fissa dovute, ad eccezione della componente variabile della retribuzione che non sia disciplinata da un contrattocollettivo;

� i crediti per la fornitura di beni o servizi essenziali al funzionamento quotidiano delle operazioni dell’ente interessato;� i crediti nei confronti di autorità tributarie e previdenziali, a condizione che si tratti di passività privilegiate ai sensi del

diritto applicabile.

L’autorità di risoluzione può escludere altre categorie di crediti, al ricorrere di determinate condizioni, secondo unavalutazione da operare caso per caso alla luce dei possibili effetti sulla stabilità sistemica e su conseguenze di possibile contagio.

Lo status attuale del recepimento della BRRD nell’ordinamento italiano.3. Il funzionamento del bail-in (2 di 5).

*Per «cover pool» devono intendersi i portafogli di attivi/crediti costituiti a garanzia degli strumenti finanziari emessi.

Milano Roma Bruxelles Londra 29

Come si articola la procedura di risoluzione?

Il processo di risoluzione disciplinato dalla direttiva si snoda secondo un preciso ordine gerarchico, che prevede:

1. l’azzeramento del capitale e delle riserve (con relative perdite per gli azionisti);

2. se necessaria, la svalutazione o conversione degli strumenti aggiuntivi di capitale e delle altre categorie didebito subordinato;

3. se necessaria, la svalutazione o conversione dei crediti non subordinati e non garantiti;

4. l’eventuale utilizzo dei depositi per l’importo eccedente i 100.000 euro;

5. l’eventuale utilizzo – come estremo rimedio, da utilizzarsi solo qualora le procedure previste dalla BRRD non sianosufficienti a risolvere la crisi e a prevenire effetti dannosi all’economia – da parte di Banca d’Italia, anche delle risorsedel Fondo nazionale di risoluzione, tenendo così indenni talune categorie di creditori, purché sia soddisfatta lacondizione che azionisti e creditori abbiano assorbito le perdite per un ammontare pari almeno all’8%del totale passivo.*

* La condizione dell’8% di bail-in minimo deve essere rispettata anche nel caso di sostegno finanziario pubblico, che incontra, tuttavia, anche i limiti posti dalladisciplina sugli aiuti di Stato.

Lo status attuale del recepimento della BRRD nell’ordinamento italiano.3. Il funzionamento del bail-in (3 di 5).

Milano Roma Bruxelles Londra 30

E i depositi?

La BRRD ha introdotto uno specifico criterio di privilegio dei crediti (depositor preference): gli Stati membri, infatti, sonostati chiamati a modificare la gerarchia dell’insolvenza in modo tale che i crediti dei depositanti siano preferiti rispetto aicrediti chirografari.

Così ha fatto l’Italia con il recepimento della direttiva, in base ai principi delineati nella Legge di delegazione europea.

Il massimo privilegio nella tutela riguarda tutti i depositi fino a 100.000 euro (depositi protetti), che sonosempre esclusi dal bail-in.

In ragione della depositor preference, tuttavia, i depositi sopra-soglia di persone fisiche, microimprese epiccole e medie imprese potranno risultare indenni dalla procedura di risoluzione. Infatti tali depositipossono essere esclusi dal bail-in, discrezionalmente dall’autorità di risoluzione, al fine di evitare il rischio di contagio epreservare la stabilità finanziaria.*

* Cfr. MINISTERO DELL’ECONOMIA E DELLE FINANZE, Unione Bancaria: con direttiva UE più tutele per depositi e creditori, 2 luglio 2015, disponibile al linkhttp://www.mef.gov.it/inevidenza/article_0141.html, ultima consultazione 7 ottobre 2015.

Lo status attuale del recepimento della BRRD nell’ordinamento italiano.3. Il funzionamento del bail-in (4 di 5).

Milano Roma Bruxelles Londra 31

Il bail-in si applica, pertanto, seguendo una gerarchia la cui logica prevede che gli investitori instrumenti finanziari più rischiosi sostengano, prima degli altri, le eventuali perdite o la conversione inazioni, come evidenziato nel grafico sottostante.

Solo dopo aver esaurito tutte le risorse della categoria più rischiosa si passa alla categoria successiva.

Lo status attuale del recepimento della BRRD nell’ordinamento italiano.3. Il funzionamento del bail-in (5 di 5).

Milano Roma Bruxelles Londra 32

III–

IL BAIL-IN E LE INDICAZIONI DI BANCA D’ITALIA.

Milano Roma Bruxelles Londra 33

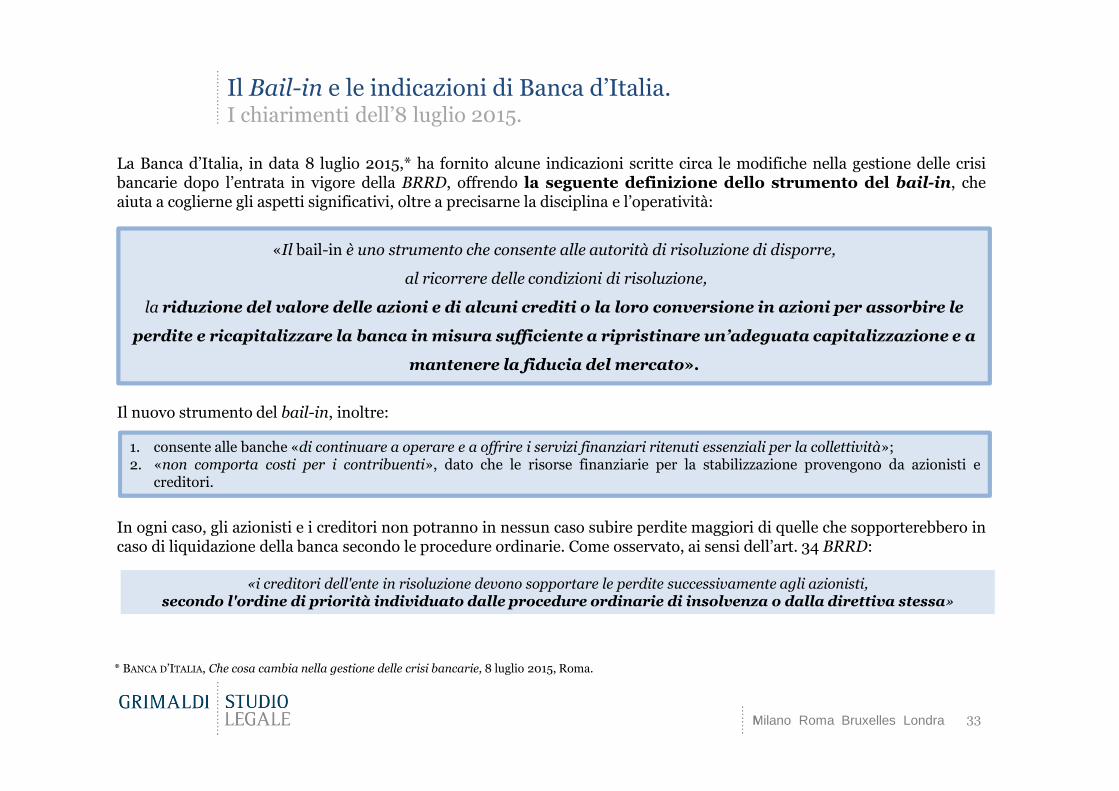

La Banca d’Italia, in data 8 luglio 2015,* ha fornito alcune indicazioni scritte circa le modifiche nella gestione delle crisibancarie dopo l’entrata in vigore della BRRD, offrendo la seguente definizione dello strumento del bail-in, cheaiuta a coglierne gli aspetti significativi, oltre a precisarne la disciplina e l’operatività:

Il nuovo strumento del bail-in, inoltre:

In ogni caso, gli azionisti e i creditori non potranno in nessun caso subire perdite maggiori di quelle che sopporterebbero incaso di liquidazione della banca secondo le procedure ordinarie. Come osservato, ai sensi dell’art. 34 BRRD:

«Il bail-in è uno strumento che consente alle autorità di risoluzione di disporre,

al ricorrere delle condizioni di risoluzione,

la riduzione del valore delle azioni e di alcuni crediti o la loro conversione in azioni per assorbire le

perdite e ricapitalizzare la banca in misura sufficiente a ripristinare un’adeguata capitalizzazione e a

mantenere la fiducia del mercato».

«i creditori dell'ente in risoluzione devono sopportare le perdite successivamente agli azionisti, secondo l'ordine di priorità individuato dalle procedure ordinarie di insolvenza o dalla direttiva stessa»

1. consente alle banche «di continuare a operare e a offrire i servizi finanziari ritenuti essenziali per la collettività»;2. «non comporta costi per i contribuenti», dato che le risorse finanziarie per la stabilizzazione provengono da azionisti e

creditori.

Il Bail-in e le indicazioni di Banca d’Italia.I chiarimenti dell’8 luglio 2015.

* BANCA D’ITALIA, Che cosa cambia nella gestione delle crisi bancarie, 8 luglio 2015, Roma.

Milano Roma Bruxelles Londra 34

Situazione iniziale:

banca in condizioni di normalità

La banca dispone di attività e di passività . Queste ultime possono

essere incluse nella procedura di bail-in (passività ammissibili) o escluse dalla stessa (es. i depositi protetti).

Situazione «patologica»:

banca in dissesto

A seguito del verificarsi di perdite, il valore delle attività si riduce e il capitale

è azzerato.

Situazione finale:

risoluzione o nuova banca

L’autorità di risoluzione dispone il bail-in che permette di ricostituire il

capitale attraverso le conversione di parte delle passività ammissibili in

azioni.

Il Bail-in e le indicazioni di Banca d’Italia.I chiarimenti dell’8 luglio 2015

I meccanismi di funzionamento

Milano Roma Bruxelles Londra 35

COSA RISCHIANO…

Il Bail-in e le indicazioni di Banca d’Italia.I chiarimenti dell’8 luglio 2015

..I RISPARMIATORI?

Il legislatore europeo ha adottato il cosiddetto “approccio legale” al bail-in, per cui tali misuredevono potersi applicare anche agli strumenti già emessi e già oggi in possesso degliinvestitori.

È, dunque, necessario che gli investitori facciano estrema attenzione ai rischi di alcune tipologie diinvestimento al momento della sottoscrizione o acquisto degli stessi.

Alla clientela al dettaglio che intende sottoscrivere strumenti finanziari emessi dalle banchedovrebbero essere offerti innanzitutto certificati di deposito coperti dal Fondo di garanziain luogo delle obbligazioni, soggette a bail-in. In altri termini le banche dovranno riservare glistrumenti di debito diversi dai certificati di deposito agli investitori più esperti, soprattuttoquando si tratta di strumenti finanziari c.d. subordinati (ovverosia quelli che sopportano le perditesubito dopo gli azionisti).

Le banche dovranno fornire alla clientela adeguata e tempestiva informativa sui profili sopramenzionati. In particolare, l’informativa andrà fornita, con estremo dettaglio, al momento delcollocamento di titoli di nuova emissione.

Milano Roma Bruxelles Londra 36

COSA RISCHIANO…

Il Bail-in e le indicazioni di Banca d’Italia.I chiarimenti dell’8 luglio 2015

..I DEPOSITANTI?

Occorre operare una distinzione tra:a. depositi fino a 100.000 euro, quali, ad esempio, le somme detenute sul conto corrente o in un

libretto di deposito e i certificati di deposito coperti dal Fondo di garanzia; non rientrano in questacategoria, invece, altre forme di impiego del risparmio, quali le obbligazioni emesse dalle banche;

b. depositi delle persone fisiche e delle «piccole e medie imprese»* eccedenti i 100.000 euro.

Nel caso sub a), trattasi di depositi protetti dal Fondo di garanzia dei depositi, espressamente esclusidal bail-in, il che consente ai depositanti di non sopportare rischio alcuno.

Nel caso sub b), anche per la parte eccedente i 100.000 euro, è previsto un trattamento preferenziale.In particolare, tali depositi sopporteranno un sacrificio solo nel caso in cui il bail-in di tutti glistrumenti con un grado di protezione minore nella gerarchia prevista dal legislatore comunitario nonsarà sufficiente a coprire le perdite e a ripristinare un livello adeguato di capitale.I depositi al dettaglio eccedenti i 100.000 euro potranno, inoltre, essere esclusi dal bail-in, in viadiscrezionale, al fine di evitare il rischio di contagio e preservare la stabilità finanziaria, a condizioneche il bail-in sia stato applicato ad almeno l’8% del totale delle passività.

* Per «piccole e medie imprese» devono intendersi ai sensi dell’art. 2, par. 1, punto 107 della BRRD, le «piccole e medie imprese quali definite in base alcriterio del fatturato annuo di cui all’articolo 2, paragrafo 1, dell’allegato della raccomandazione della Commissione n. 2003/361/CE», ovverosia le «impreseche occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di EUR oppure il cui totale di bilancio annuo nonsupera i 43 milioni di euro», tenendo conto che «nella categoria delle PMI si definisce piccola impresa un'impresa che occupa meno di 50persone e realizza un fatturato annuo o un totale di bilancio annuo non superiori a 10 milioni di euro».

Milano Roma Bruxelles Londra 37

IV–

PROFILI D’INTERESSE E NOTE CONCLUSIVE.

Milano Roma Bruxelles Londra 38

In attesa che il quadro normativo nazionale venga definito con il decreto legislativo di attuazione della delega conferita alGoverno con la Legge di delegazione europea 2014 (allo stato approvato in esame preliminare), sono emersi i primicommenti* che hanno acceso i fari su alcuni profili d’interesse, e segnatamente:

� C/c cointestati.Premesso che, come sopra analizzato, i depositi bancari fino a 100.000 euro sono esclusi dal campo di applicazione delbail-in, la decisione, adottata dalle istituzioni europee e in fase di recepimento in Italia, andrà declinata nelle situazionispecifiche dei singoli conti correnti. A tale riguardo ci si è chiesti se la copertura del Fondo interbancario può ritenersioperante per rapporto ovvero per singolo intestatario.

Sul tema è già in atto un confronto tra Banca d’Italia, Ministero dell’Economia e delle Finanze e le istituzioni comunitarie,il cui esito confluirà nel decreto delegato che spiegherà, nello specifico, l’applicazione interna del nuovo strumento dirisoluzione delle crisi.

Il fondo interbancario di

tutela dei depositi opera rispetto al

rapporto bancario oppure rispetto al

singolo intestatario?

In altri termini, nel caso in cui due coniugi abbiano

150mila euro sul c/c sono esclusi o meno da un

eventuale «salvataggio interno» richiesto ai

depositanti della banca?

* Cfr. «il Sole 24 Ore» del 26 settembre 2015, inserto Plus24.

Profili d’interesse e Note conclusive.1. I primi commenti e i profili di interesse (1 di 2).

Milano Roma Bruxelles Londra 39

� Disinformazione e preoccupazione dei correntisti.

Plus24 ha di recente incaricato Ipr-Marketing* di svolgere unsondaggio su un campione di 1000 residenti in Italia.

Dagli esiti del sondaggio emerge una situazione di scarsa attenzione daparte della popolazione italiana rispetto ai temi in oggetto, che sipresenta «disinformata». In particolare:

• 9 italiani su 10 non hanno mai sentito parlare di bail-in e bail-out;

• il 37% del campione afferma di aver sentito parlare della possibilitàche i correntisti possano essere chiamati a contribuire alripianamento della banca in crisi, mentre il 55% del campione ignoraquesta possibilità;

• il 69% del campione ritiene unfair la “penalità” inflitta ad azionistied obbligazionisti non garantiti;

• l’88% del campione ritiene ingiusto che i correntisti possanorispondere dei debiti delle banche;

• il 46% del campione è a conoscenza del fatto che il coinvolgimentonella procedura risolutoria riguarderebbe solo depositi oltre i100.000 euro.

* Tratto da «il Sole 24 Ore» del 26 settembre 2015, inserto Plus24.

Profili d’interesse e Note conclusive.1. I primi commenti e i profili di interesse (2 di 2).

Milano Roma Bruxelles Londra 40

In attesa delle risposte alle problematiche emerse con riguardo all’applicazione concreta del bail-in nell’ordinamento interno e, più in generale, della versione finale del decreto legislativo di attuazione della Legge di delegazione europea 2014, si ritiene utile fornire una tabella conclusiva che riassume lo stato di salute delle banche italiane*:

Profili d’interesse e Note conclusive.2. Lo stato di salute delle banche italiane.

* Tabella estratta da «il Sole 24 Ore» del 26 settembre 2015, inserto Plus24.

Milano Roma Bruxelles Londra 41

Bibliografia

Per i contributi dottrinali:

� C. BARBAGALLO, Esame del disegno di legge di delegazione europea 2014 (A.S. 1758), Audizione del 18 marzo 2015, Roma.

� FAQ BANCA D’ITALIA, Che cosa cambia nella gestione delle crisi bancarie, 8 luglio 2015, Roma.

� MINISTERO DELL’ECONOMIA E DELLE FINANZE, Unione Bancaria: con direttiva UE più tutele per depositi e creditori, 2 luglio2015, Roma.

� G. SCIASCIA - M. PAGLIERINI, Prevenzione e gestione armonizzata delle crisi bancarie nell’Unione europea – uno sguardo d’insieme,in Le Società 8-9/2015, IPSOA.

� L.F. SIGNORINI, L’Unione Bancaria, Audizione del 22 novembre 2012, Roma.

� L. STANGHELLINI, La disciplina delle crisi bancarie: la prospettiva europea, in AA.VV., Dal Testo unico bancario all'Unionebancaria: tecniche normative e allocazione di poteri. Atti del Convegno tenutosi a Roma il 16 settembre 2013, Banca d'Italia. Quadernidi Ricerca Giuridica, n. 75, 2014, p. 155.

Per le fonti normative:

� EBA, Final Draft Regulatory Technical Standards on the content of recovery plans , 18 luglio 2015.

� EBA, Guidelines on recovery plans indicators, 6 maggio 2015.

� EBA, Final Draft Regulatory Technical Standards on the content and of resolution plan and the assessment of resolvability, 19dicembre 2014.

Per i sondaggi:

� Inserto Plus24 de «il Sole 24 Ore» del 26 settembre 2015.