ASSOCIAZIONE SICUREZZA CANTIERI 6 DICEMBRE 2013 … · 1 associazione sicurezza cantieri 6 dicembre...

71

1 ASSOCIAZIONE SICUREZZA CANTIERI 6 DICEMBRE 2013 PANORAMA SULLA SICUREZZA 2013 DR.SSA ANNAROSA PISATURO OSSERVATORIO REGIONALE DEI CONTRATTI PUBBLICI 055 4383890

-

Upload

dangnguyet -

Category

Documents

-

view

214 -

download

0

Transcript of ASSOCIAZIONE SICUREZZA CANTIERI 6 DICEMBRE 2013 … · 1 associazione sicurezza cantieri 6 dicembre...

1

ASSOCIAZIONE SICUREZZA CANTIERI

6 DICEMBRE 2013

PANORAMA SULLA SICUREZZA 2013

DR.SSA ANNAROSA PISATURO

OSSERVATORIO REGIONALE DEI CONTRATTI PUBBLICI

055 4383890

22

Giornata di incontro su

“Il Prezzario dei Lavori pubblici della Regione Toscana del 2013: la sua funzione”

33

Il Prezzario nella normativa nazionale(1)

• Il D.lgs. n. 163 del 2006, il c.d. Codice dei contrattipubblici di lavori servizi e forniture, si occupaespressamente del prezzario agli artt. 89 e 133.

• Il D.P.R. 207/2010 in vigore dall’8 di giugno 2011,Regolamento di attuazione del Codice dei Contrattipubblici, si occupa del prezzario agli artt. 32 e 163.

44

Il Prezzario nella normativa nazionale(2)

– D.lgs. n. 163 del 2006 art. 89 “Strumenti di rilevazione della congruità dei prezzi”comma 1 “Al fine di stabilire il prezzo base nei bandi o inviti, di valutare laconvenienza o meno dell’aggiudicazione, nonché al fine di stabilire sel’offerta è o meno anormalmente bassa, laddove non si applica il criterio dicui all’articolo 86, comma 1, le stazioni appaltanti tengono conto del migliorprezzo di mercato, ove rilevabile.”

comma 2: “le stazioni appaltanti prendono in considerazione gli elenchiprezzi del Genio civile, nonché listini e prezzari di beni, lavori, servizinormalmente in uso nel luogo di esecuzione del contratto, eventualirilevazioni statistiche e ogni altro elemento di conoscenza”;

comma 4: “alle finalità di rilevazione della congruità dei prezzi le Regioni e leprovince autonome di Trento e di Bolzano provvedono in base alle lorocompetenze”

5

Il Prezzario nella normativa nazionale (3)

D.lgs. n. 163 del 2006 art 133

“Termini di adempimento, penali, adeguamenti dei prezzi” comma8: “ Le stazioni appaltanti provvedono ad aggiornare annualmente ipropri prezzari […] I Prezzari cessano di avere validità il 31 dicembre diogni anno e possono essere transitoriamente utilizzati fino al 30 giugnodell’anno successivo per i progetti a base di gara la cui approvazionesia intervenuta entro tale data.In caso di inadempienza da parte dei predetti soggetti, i prezzaripossono essere aggiornati dalla competenti articolazioni territoriali delMinistero delle Infrastrutture di concerto con le Regioni interessate”.

66

Lo strumento Prezzario: la congruità dei prezzi

• Come si deduce dal dettato normativo, quello che interessa allegislatore nazionale, nel rispetto della normativa comunitaria che tutelala concorrenza, è che le stazioni appaltanti mettano a base di gara“prezzi congrui”.

• Solo indicando prezzi congrui (ovvero individuati a seguito di appositerilevazioni e che riflettono i prezzi effettivi di mercato) viene garantitapienamente la possibilità di tutte le imprese di partecipare alla gara.

• La congruità dei prezzi garantisce, pertanto, la libertà di concorrenzaper le imprese e garantisce le amministrazioni di avere unprodotto/lavoro/servizio di qualità.

77

Il Prezzario nella normativa regionale: legge Regionale 38/2007

La legge regionale prescrive l’elaborazione delPrezzario, quale riferimento per le stazioni appaltantie supporto per gli operatori e la qualificazionedell’intero sistema.

Il Prezzario è approvato con Delibera di Giuntaregionale.

88

Il prezzario nella normativa regionale: le prescrizioni dell’art. 12 L.R. 38/2007

La legge regionale fissa i caratteri essenziali di struttura, efficacia edfunzionalità del Prezzario, quale strumento che:costituisce la base di riferimento per l’elaborazione dei capitolati, per la

definizione degli importi posti a base d’appalto nonché per le valutazionirelative all’anomalia delle offerte; qualora le stazioni appaltanti intendonodiscostarsene ne forniscono motivazione

è articolato in sezioni corrispondenti agli ambiti territoriali provinciali o deglialtri ambiti territoriali omogenei

tiene luogo degli elenchi prezzi del Genio Civile, di cui all’art 89, comma 2, delD.lgs. 163/2006 e s.m.i

evidenzia i costi unitari utili al calcolo dell’incidenza del costo dellamanodopera

evidenzia i costi per la sicurezzaè aggiornato con periodicità annuale

99

Caratteristiche del Prezzario dei Lavori

pubblici della Regione Toscana

• Partecipazione

• Trasparenza

• Semplificazione

1010

Partecipazione(1)

La redazione del Prezzario dei Lavori pubbliciè stata resa possibile grazie allapartecipazione di tutte le forze sociali, siapubbliche che private, coinvolte nel settoredei Lavori pubblici

1111

Partecipazione(2)

� Gruppo di Lavoro Interdirezionale della RegioneToscana

� Unioncamere Toscana (Protocollo d’intesa)

� ITACA Gruppi di Lavoro

“Capitolati e Prezzari” e “Sicurezza negli appalti pubblici”

� Norma UNI 11337/2009

– “Edilizia e opere di ingegneria civile. Criteri di codificazionedi opere e prodotti da costruzione, attività e risorse”

1212

Trasparenza

� Massima trasparenza non solo dei prezzi finali, madell’intera metodologia utilizzata per giungere alprezzo pubblicato

� La metodologia per la formazione del prezzo èinfatti resa evidente con la pubblicazione delleanalisi delle opere compiute

1313

Semplificazione

� Il Prezzario pubblicato sul web :http://www301.regione.toscana.it/bancadati/PrezzoLavoriPubblici/index.html

�Il Prezzario accessibile liberamente e gratuitamente da parte di chiunque ne abbia interesse

�Il Prezzario scaricabile in diversi formati utili sia alla stampa che alla esportazione

�L’attivazione di un unico contatto per chiarimenti, segnalazioni o richieste in materia di Prezzario

1414

La formazione del Prezzario (1)

Delibera di Giunta n° 244 del 1 marzo 2010

Approvato con riferimento all’ambito territoriale della provincia di Firenze

Il “primo” Prezzario - Anno 2010

15

La formazione del Prezzario (4)

Il Prezzario - Anno 2013

Delibera di Giunta n. 402 del 3 giugno 2013

�aggiorna i prezzi del Prezzario

� implementa il suo contenuto,

�aggiorna la Nota metodologica

�aggiorna la Guida delle Lavorazioni

novità

1616

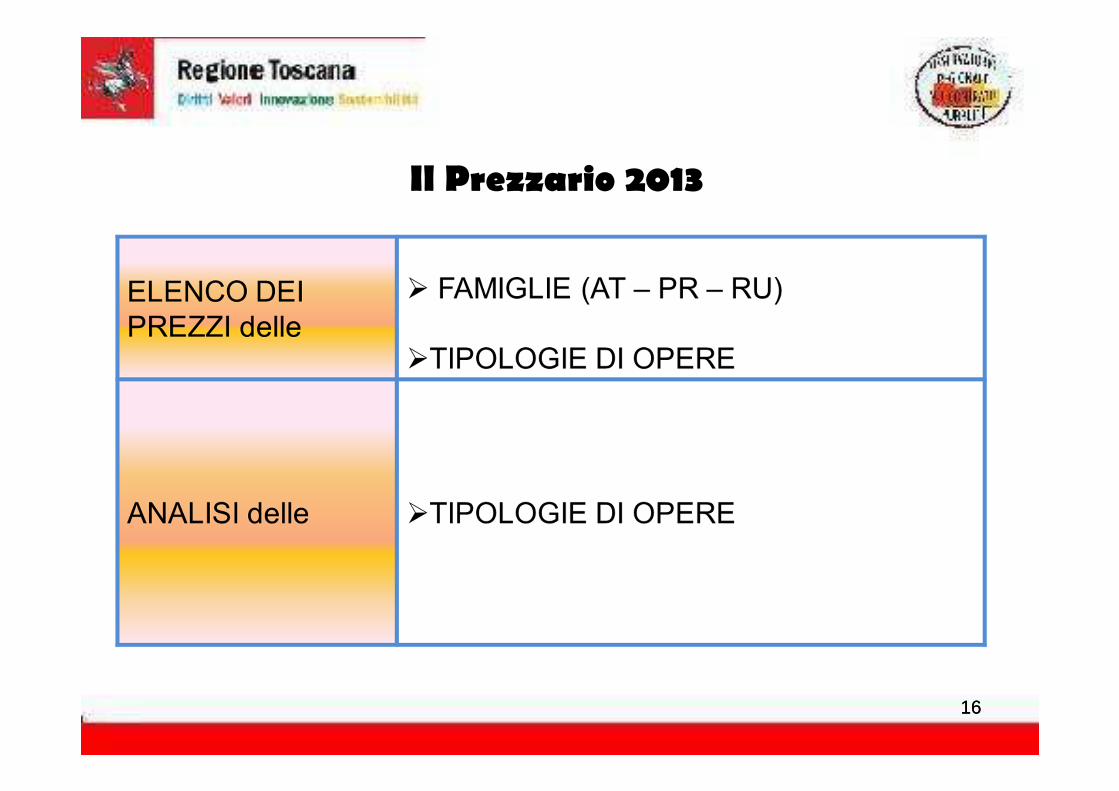

Il Prezzario 2013

1717

� La nota metodologica, costituisce parteintegrante e sostanziale del Prezzario.

� Illustra le modalità di realizzazione delprezzario, i riferimenti ed i metodi di lavoroadottati.

� Il Prezzario si applica nei termini e neilimiti della nota metodologica

La Nota Metodologica

Gli allegati del Prezzario 2013:

18

Gli allegati del Prezzario 2013:

La Guida delle lavorazioni e norme di misurazione

� Contiene le descrizioni e le norme di misurazione di alcunetipologie di opere

� Fornisce le indicazioni operative per l’esecuzione delle relativelavorazioni

� Le indicazioni procedurali rappresentano “buone pratiche” dilavorazione, offrono soluzioni operative conformi e rispettosedella normativa vigente.

1919

La formazione “partecipata” del Prezzario:le Commissioni Prezzi

Il contenuto del Prezzario, le analisi ed i prezzi, è discusso edapprovato all’interno delle Commissioni Prezzi costituite daUnioncamere Toscana.

La composizione e l’attività di queste commissioni èdeterminata attraverso il Disciplinare approvato conDelibera di Giunta Regionale 913/2010 al fine di assicurare laqualità dei dati destinati all’Osservatorio

2020

Commissioni Prezzi :Composizione (23 membri)

2 RT

1 ASS. INDUSTRIALI

1 CCIAA 1 ASS. ARTIGIANI

3 SST 1 ASS. COOPERATIVE

2 UPI 1 ASS. COMMERCIO

3 ANCI 1 MONDO AGRICOLTURA

1 UNCEM 1 ORDINPROFESSIONALI

2 COLLEGIO INGEGNERI

2121

Le Commissioni di Area Vasta e le commissioni regionali (DGRT 913/2010)

Commissione Edilizia

• AV CENTRO – Firenze, Pistoia, Prato

• AV SUD EST – Arezzo, Grosseto, Siena

• AV NORD OVEST- Livorno, Lucca, Massa Carrara, Pisa

Commissione regionale per le opere di Restauro e acustica(coincidente con quelle Ediliza AV Centro)

Commissione regionale Impianti

2222

La validità del Prezzario 2013

• Il Prezzario 2013 è entrato in vigore il 1 luglio2013

• I prezzi hanno validità fino al 31 dicembre2013, e possono comunque essere utilizzatifino al 30 giugno 2014

2323

Sono tenute alla applicazione del Prezzario

le “stazioni appaltanti” come individuate

ai sensi di cui all’art. 2 co. 2° L.R. 38/2007

…..

Si veda

il Comunicato del 23 novembre 2009

“ambito soggettivo di applicazione della L.R. 38/2007 e smi”

(http://www.e.toscana.it)

Ambito soggettivo di applicazione (1) :

2424

Ambito soggettivo di applicazione: (2)

a) Regione, enti ed agenzie istituiti con legge regionale, enti parco regionali e l’Azienda agricola regionale di Alberese

b) Enti locali e loro consorzi, unioni ed associazionic) Aziende unità sanitarie locali, aziende ospedaliere

universitarie, enti per i servizi tecnico-amministrativi (ESTAV)

d) Aziende pubbliche per i servizi alla personae) amministrazioni aggiudicatrici, non indicate alle lettere

a), b), c) e d), enti aggiudicatori e altri soggetti aggiudicatori come definiti dall’art. 3 del D.lgs. 163/2006 ed individuati dall’art. 32 del medesimo decreto legislativo ad esclusione dei soggetti individuati dall’art. 117, comma 2, lett g) della Costituzione (art. 2 L.R 38/2007)

2525

Ambito oggettivo di applicazione (1) :

Il Prezzario costituisce:

� la base di riferimento per l’elaborazione deicapitolati,

� per la definizione degli importi posti a based’appalto

� per le valutazioni relative all’anomalia delleofferte;

qualora le stazioni appaltanti intendono discostarsene

ne forniscono motivazione

2626

Ambito oggettivo di applicazione (2):

� Per i prezzi di opere non presenti nel Prezzario� è demandato allo stesso progettista il compito di definire un

valore congruo, che con riferimento alle opere, siasupportato da analisi del prezzo in base al Regolamentovigente. A tal fine dovranno essere utilizzati, ove possibile, iprezzi delle risorse riportati nella relativa famiglia,applicando le tariffe in vigore nella provincia in cui sisvolgono i lavori.

� Nel caso in cui, a giudizio del progettista, si rendessenecessario la modifica/integrazione di una voce del prezzario,per renderlo maggiormente coerente alla specificità delprogetto in questione si dovrà agire attraverso laintroduzione di nuovi articoli.

2727

L’ambito territoriale di applicazione del

Prezzario : (1)

“un prezzario per ogni provincia”

il Prezzario Regionale dei Lavori Pubblici del 2013 è articolato in sezioni corrispondenti

agli ambiti territoriali delle province della Regione Toscana

2828

L’ambito territoriale di applicazione del Prezzario 2013: (2)

il Prezzario dei lavori pubblici si applica con riferimento al luogo di esecuzione

dell’appalto

(artt. 12 e 15 della L.R. 38/2007 - art 118 , comma 6 del dlgs. 163/2006)

2929

L’ambito territoriale di applicazione del Prezzario 2013: (3)

“per quei lavori svolti su più Province che sono appaltati dasoggetti il cui ambito di operatività è sovra provinciale si applicail criterio della prevalenza economica territoriale dell’appalto,tenuto conto che – nei confronti dei dipendenti delle impreseaffidatarie, comprese le imprese consorziate esecutrici di lavori e,se impresa cooperativa, anche nei confronti dei soci lavoratori –dovranno essere rispettati i CCNL di comparto sottoscritti dallerappresentanze sindacali più rappresentative e gli accordiintegrativi territoriali, ai sensi dell’art 15 della L.R. 38/2007 edell’art 118 , comma 6 del dlgs. 163/2006”

i lavori sovra-provinciali, ed il criterio della prevalenza economica territoriale

dell’appaltoDelibera D.G.R.T. 913/2010

3030

Soggetti utilizzatori del Prezzario

• Il Prezzario dei Lavori pubblici della RegioneToscana è utile strumento di riferimento perprofessionisti e imprese che partecipano alleprocedure di appalti di lavori pubblici.

• Può risultare un valido supporto anche per imedesimi soggetti nello svolgimento della

loro attività privata.

3131

I fondamenti del Prezzario

3232

Struttura del Prezzario

È codificato in termini di:Attività

eRisorse

Le definizioni dei termini sono riportate nel glossarioall’interno della Nota metodologica

Il Prezzario della Regione Toscana è stato elaborato nel rispetto della norma UNI11337/2009 ”Edilizia e opere di ingegneria civile. Criteri di codificazione di opere eprodotti da costruzione, attività e risorse”.Questa si è posta l’obiettivo di giungere alla creazione di un sistema univoco dicodificazione e di realizzare un elevato grado di condivisione nel riconoscimento disoggetti, oggetti e attività del dominio delle costruzioni, per mezzo di un linguaggiocomune e condiviso.

3333

GlossarioTermini relativi alle attività

Le attività sono articolate in QUATTRO livelli di codifica:•Tipologia

• Capitolo• Voce

• Articolo

La successione delle attività segue la struttura del processo costruttivo

3434

GlossarioTermini relativi alle risorse

• RISORSE

• Risorsa umana (RU)

• Prodotto da costruzione (PR)

• Attrezzatura (AT)

Le risorse sono articolate in QUATTRO livelli di codifica:• Famiglia

• Capitolo• Voce

• Articolo

35

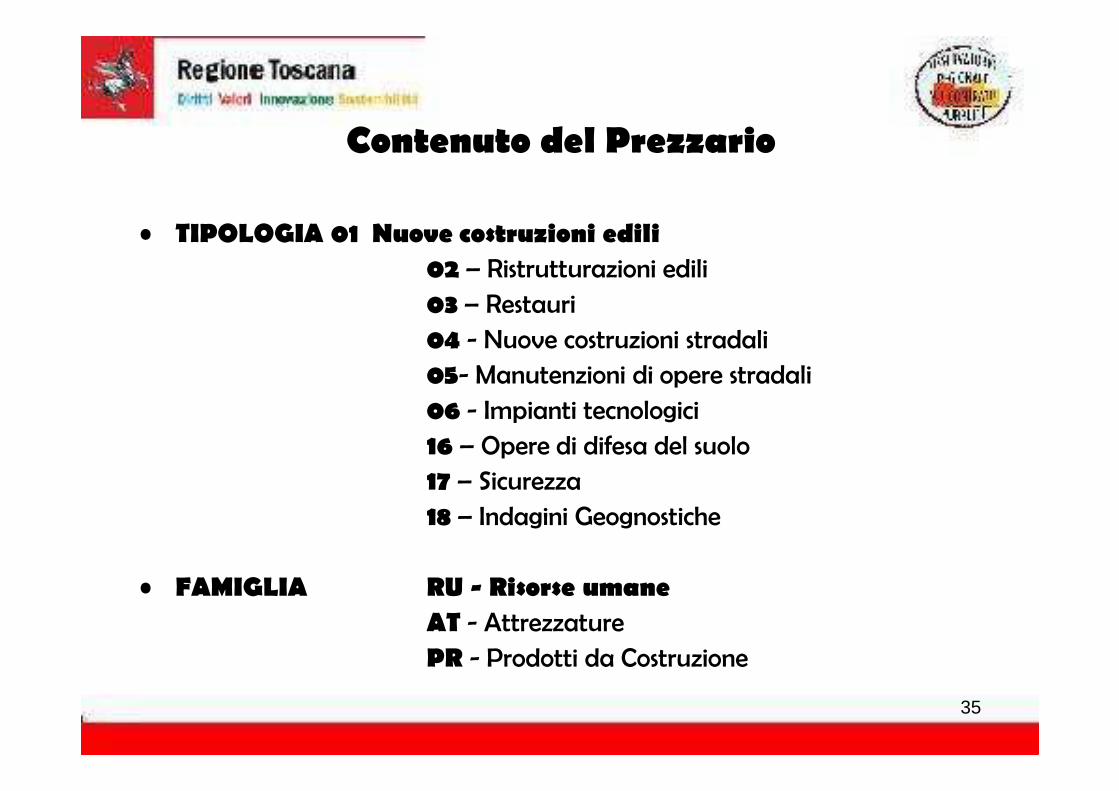

Contenuto del Prezzario

• TIPOLOGIA 01 Nuove costruzioni edili

02 – Ristrutturazioni edili

03 – Restauri

04 - Nuove costruzioni stradali

05- Manutenzioni di opere stradali

06 - Impianti tecnologici

16 – Opere di difesa del suolo

17 – Sicurezza

18 – Indagini Geognostiche

• FAMIGLIA RU - Risorse umane

AT - Attrezzature

PR - Prodotti da Costruzione

3636

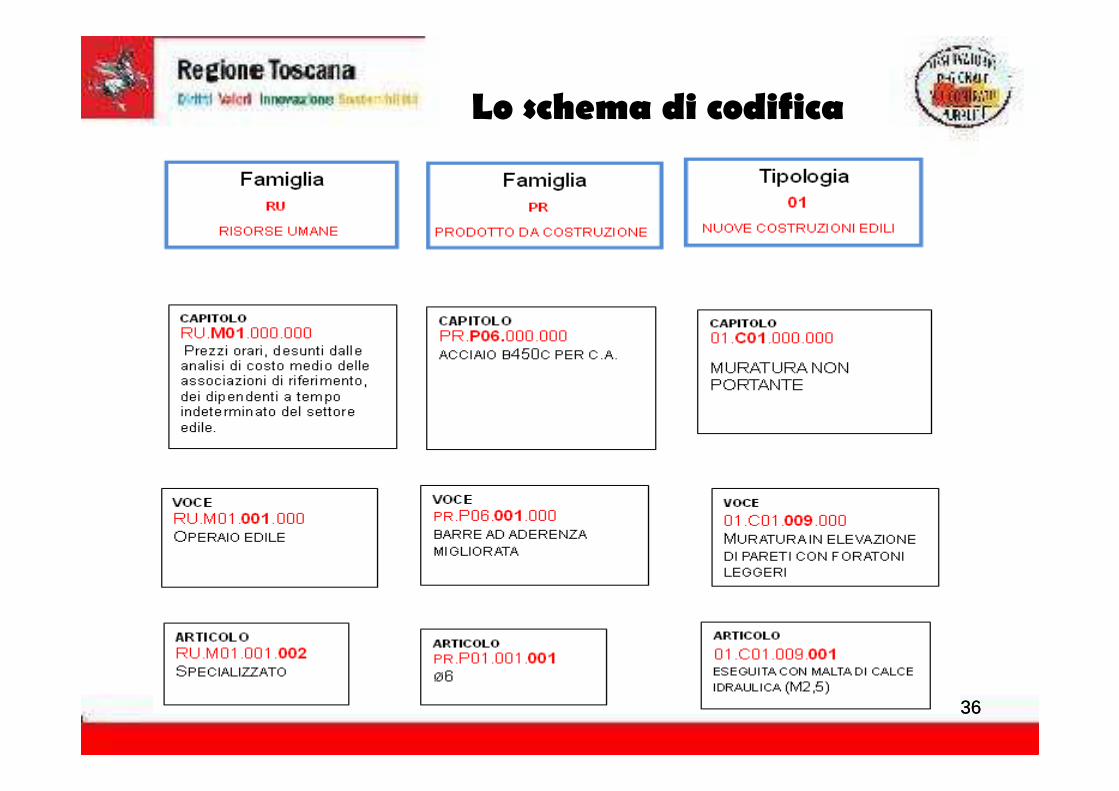

Lo schema di codifica

3737

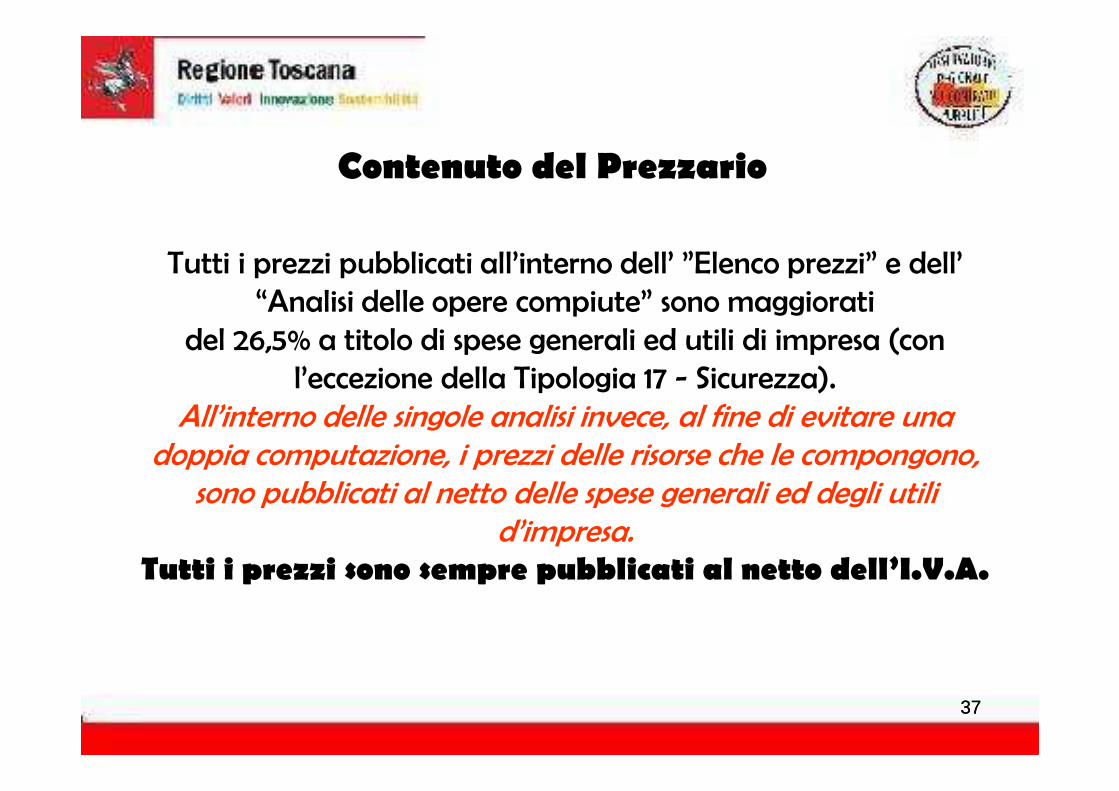

Tutti i prezzi pubblicati all’interno dell’ ”Elenco prezzi” e dell’ “Analisi delle opere compiute” sono maggiorati

del 26,5% a titolo di spese generali ed utili di impresa (con l’eccezione della Tipologia 17 - Sicurezza).

All’interno delle singole analisi invece, al fine di evitare una doppia computazione, i prezzi delle risorse che le compongono,

sono pubblicati al netto delle spese generali ed degli utili d’impresa.

Tutti i prezzi sono sempre pubblicati al netto dell’I.V.A.

Contenuto del Prezzario

3838

La determinazione dei prezzi delle delle Risorse

3939

La determinazione dei prezzi delle risorse

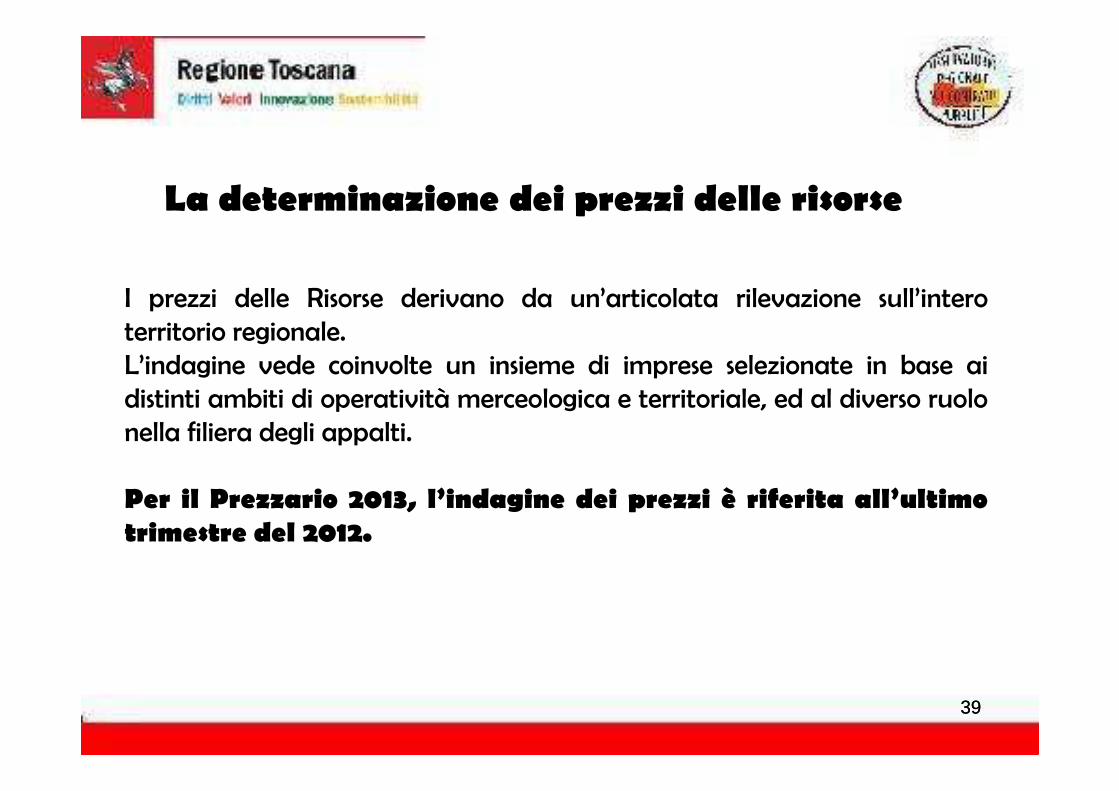

I prezzi delle Risorse derivano da un’articolata rilevazione sull’interoterritorio regionale.L’indagine vede coinvolte un insieme di imprese selezionate in base aidistinti ambiti di operatività merceologica e territoriale, ed al diverso ruolonella filiera degli appalti.

Per il Prezzario 2013, l’indagine dei prezzi è riferita all’ultimotrimestre del 2012.

4040

I prezzi delle risorse

I prezzi delle risorse sono pubblicati incrementati e comprensividei compensi per spese generali e utili d’impresa, al fine di tenereconto degli oneri derivanti da una conduzione organizzata etecnicamente qualificata del cantiere con:le spese generali individuate al 15% e gli utili d’impresaal 10% ,entrambi determinati come indicato all’art 32 comma 2del DPR 207/2010.

4141

La determinazione dei prezzi delle Tipologie (opere compiute)

4242

La determinazione del prezzo delle Tipologie (opere compiute)

• I prezzi delle opere compiute sono il risultato delle analisi dellerelative lavorazioni.

• Le analisi elaborate all’interno del Prezzario, secondo ledistinte tipologie cui appartengono, hanno riguardo a lavoricon normali difficoltà di esecuzione, e sono riferite a un“cantiere tipo”, indicato nel Prezzario con riferimento aciascuna tipologia.

• L'analisi del prezzo è un procedimento attraverso il quale èpossibile ottenere il costo di un'opera compiuta mediante ladefinizione dei suoi componenti e delle incidenze necessarie perla realizzazione dell'opera stessa.

43

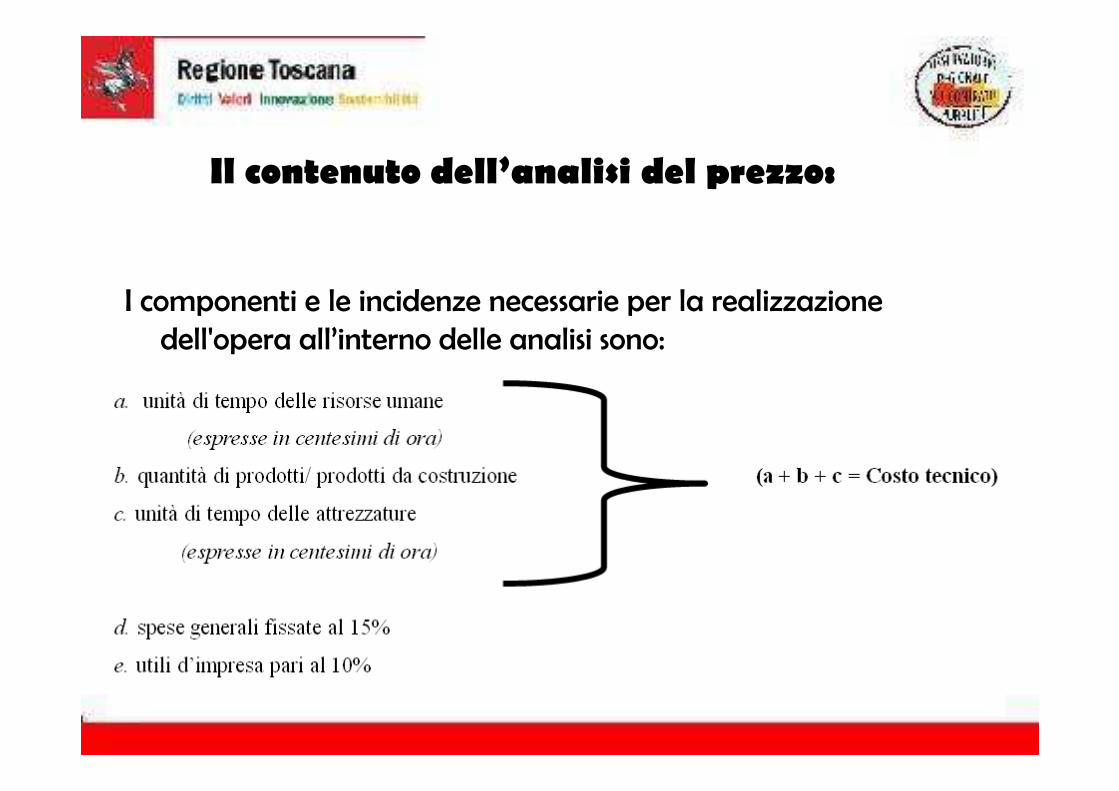

Il contenuto dell’analisi del prezzo:

I componenti e le incidenze necessarie per la realizzazione dell'opera all’interno delle analisi sono:

44

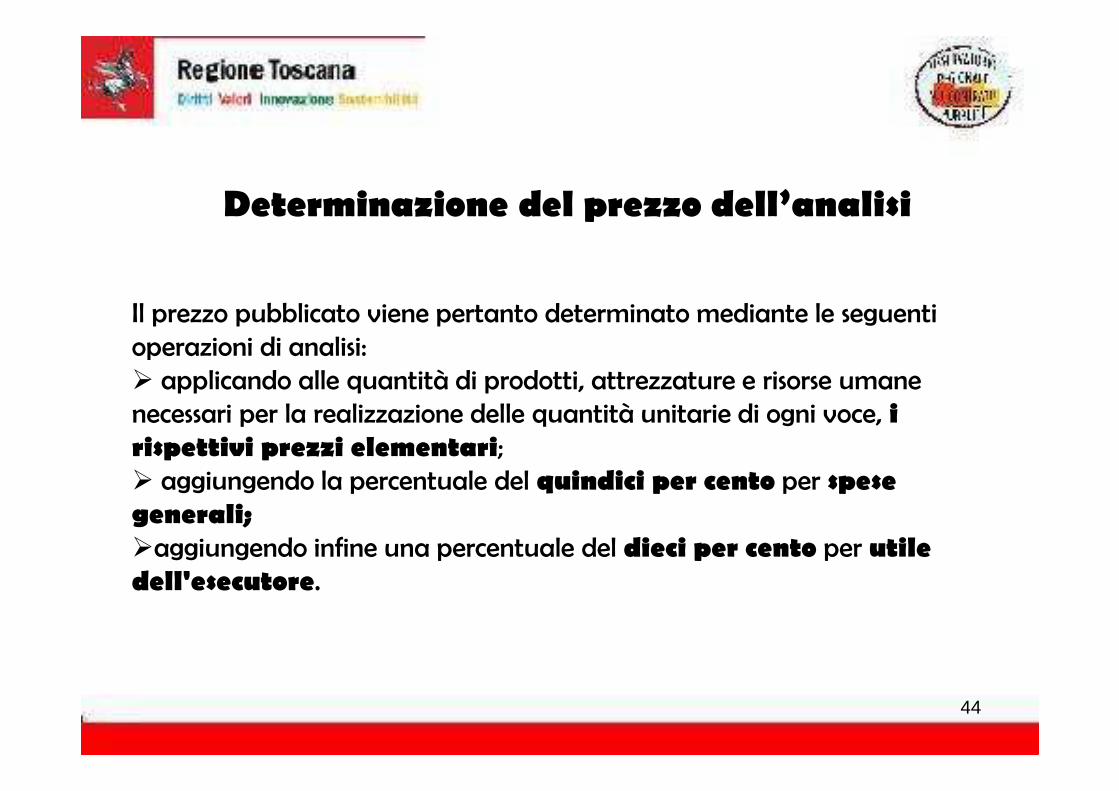

Determinazione del prezzo dell’analisi

Il prezzo pubblicato viene pertanto determinato mediante le seguenti operazioni di analisi:� applicando alle quantità di prodotti, attrezzature e risorse umane necessari per la realizzazione delle quantità unitarie di ogni voce, i rispettivi prezzi elementari;� aggiungendo la percentuale del quindici per cento per spese generali;�aggiungendo infine una percentuale del dieci per cento per utile dell'esecutore.

45

4646

La previsione della Legge regionale:

L’evidenziazione:

dell’incidenza della manodopera

dei “costi della sicurezza” (gli oneri afferenti all’impresa)

4747

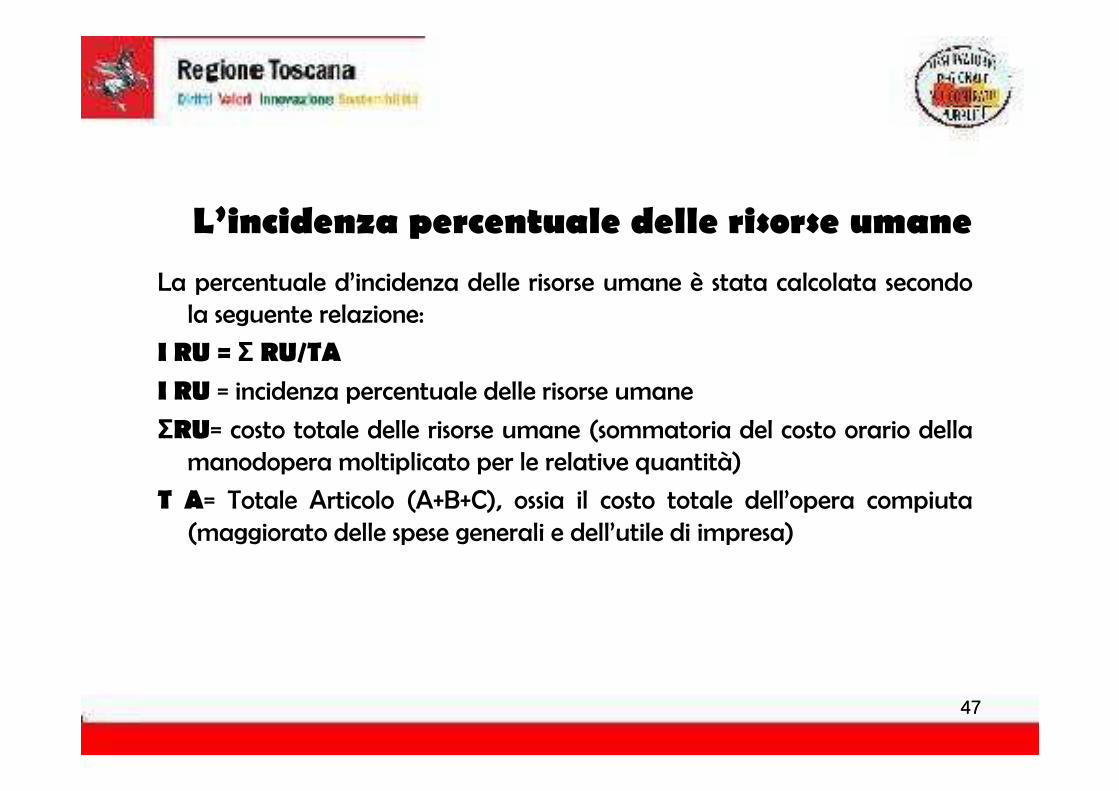

L’incidenza percentuale delle risorse umane

La percentuale d’incidenza delle risorse umane è stata calcolata secondola seguente relazione:

I RU = Σ RU/TA

I RU = incidenza percentuale delle risorse umane

ΣRU= costo totale delle risorse umane (sommatoria del costo orario dellamanodopera moltiplicato per le relative quantità)

T A= Totale Articolo (A+B+C), ossia il costo totale dell’opera compiuta(maggiorato delle spese generali e dell’utile di impresa)

4848

Spese generali: gli oneri della sicurezza afferenti la impresa (1)

Tra le voci che concorrono alla determinazione delle spese

generali sono ricomprese ……

4949

Spese generali comprese nel prezzo dei lavori : art. 32 DPR 207/2010

• a) le spese di contratto ed accessorie e l’imposta di registro;

• b) gli oneri finanziari generali e particolari, ivi comprese la cauzione definitiva o la garanzia globale di esecuzione, ove prevista, e le polizze assicurative;

• c) la quota delle spese di organizzazione e gestione tecnico-amministrativa di sede dell’esecutore;

• d) la gestione amministrativa del personale di cantiere e la direzione tecnica di cantiere;

• e) le spese per l'impianto, la manutenzione, l'illuminazione e il ripiegamento finale dei cantieri, ivi inclusi i costi per la utilizzazione di aree diverse da quelle poste a disposizione dal committente; sono escluse le spese relative alla sicurezza nei cantieri stessi non assoggettate a ribasso;

• f) le spese per trasporto di qualsiasi materiale o mezzo d'opera;

• g) le spese per attrezzi e opere provvisionali e per quanto altro occorre alla esecuzione piena e perfetta dei lavori;

• h) le spese per rilievi, tracciati, verifiche, esplorazioni, capisaldi e simili che possono occorrere, anche su motivata richiesta del direttore dei lavori o del responsabile del procedimento o dell'organo di collaudo (….);

• i) le spese per le vie di accesso al cantiere, l’istallazione e l’esercizio delle attrezzature e dei mezzi d’opera di cantiere;

• l) le spese per idonei locali e per la necessaria attrezzatura da mettere a disposizione per l'ufficio di direzione lavori;

• m) le spese per passaggio, per occupazioni temporanee e per risarcimento di danni per abbattimento di piante, per depositi od estrazioni di materiali;

• n) le spese per la custodia e la buona conservazione delle opere fino all’emissione del certificato di collaudo provvisorio o all'emissione del certificato di regolare esecuzione;

• o) le spese di adeguamento del cantiere in osservanza del decreto legislativo 9 aprile 2008, n. 81, di cui è indicata la quota di incidenza sul totale delle spese generali, ai fini degli adempimenti previsti dall’articolo 86, comma 3-bis, del Codice;

• p) gli oneri generali e particolari previsti dal capitolato speciale di appalto.

50

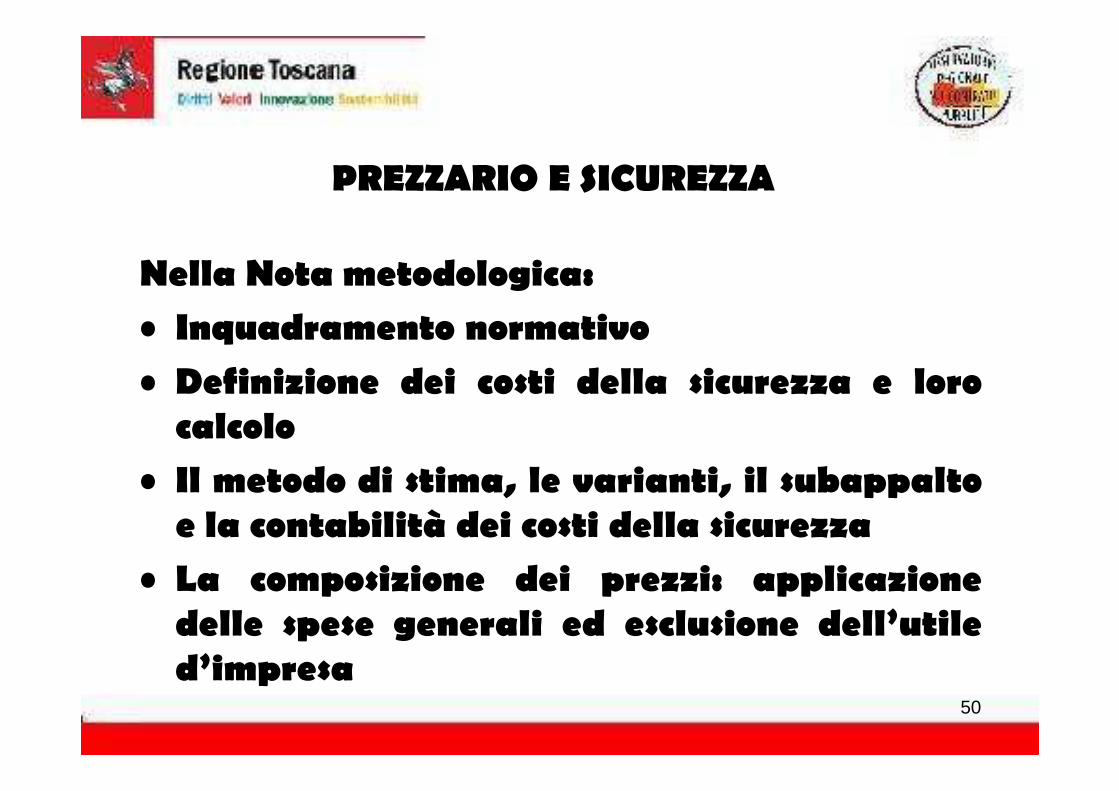

PREZZARIO E SICUREZZA

Nella Nota metodologica:

• Inquadramento normativo

• Definizione dei costi della sicurezza e lorocalcolo

• Il metodo di stima, le varianti, il subappaltoe la contabilità dei costi della sicurezza

• La composizione dei prezzi: applicazionedelle spese generali ed esclusione dell’utiled’impresa

51

Definizione dei costi della sicurezza e loro calcolo (1)

• Con riferimento ai costi per la risoluzione dei rischi dainterferenza e a quelli connessi ai rischi specificidell’appaltatore, è opportuno premettere che nellanormativa, nella giurisprudenza e nella dottrina, nonostantela distinzione concettuale, i termini “oneri” o “costi” vengonoriferiti indistintamente ad entrambe dette categorie. Ai solifini di chiarezza espositiva, si precisa che con la locuzione“oneri della sicurezza” si intenderà fare riferimento allasicurezza aziendale; per “costi della sicurezza” ci riferiremo,invece, alle spese rimborsate dalla stazione appaltante aglioperatori economici per l’eliminazione dei rischi vari dainterferenza

52

Definizione dei costi della sicurezza e loro calcolo (2)

Pertanto nello specifico, i costi della sicurezza possonoessere distinti in:

- costi della sicurezza necessari per l’eliminazione deirischi da interferenze

- oneri della sicurezza afferenti all’esercizio dell’attivitàsvolta da ciascuna impresa

53

Definizione dei costi della sicurezza e loro calcolo (3)

- costi della sicurezza necessari per l’eliminazione dei rischi dainterferenze, che derivano dalla stima effettuata nel Piano di Sicurezza eCoordinamento (PSC) ai sensi dell'art. 100 del D.Lgs. 81/2008 s.m.i. (o nelDUVRI secondo l’art. 26) e secondo le indicazioni dell’allegato XV punto4. A tali costi l’impresa è vincolata contrattualmente (costi contrattuali)in quanto rappresentano “l’ingerenza” del committente nelle scelteesecutive della stessa; in essi si possono considerare, in relazione al punto4.1.1. dell’allegato XV, esclusivamente le spese connesse al coordinamentodelle attività nel cantiere, alla gestione delle interferenze osovrapposizioni, nonché quelle degli apprestamenti, dei servizi e delleprocedure necessarie per la sicurezza dello specifico cantiere secondo lescelte di discrezionalità tecnica del CSP, valutate attraverso un computometrico estimativo preciso;

54

Definizione dei costi della sicurezza e loro calcolo (4)

– oneri della sicurezza afferenti all’esercizio dell’attività svolta da ciascuna impresa (costi ex lege per la risoluzione dei rischi specifici propri dell’appaltatore, detti anche costi propri, costi da rischi specifici o costi aziendali), strumentali all’esecuzione in sicurezza delle singole lavorazioni e non riconducibili agli oneri stimati per le misure previste al punto 4 dell’allegato XV del D.Lgs. 81/2008 s.m.i.: D.P.I, sorveglianza sanitaria, formazione dei lavoratori etc.

55

Definizione dei costi della sicurezza e loro calcolo (5)

• Gli oneri per la sicurezza aziendale sono intrinsecamenteconnessi alle varie lavorazioni e compresi nei relativi prezziunitari contenuti nella quota percentuale prevista dallanorma vigente quali quota-parte delle spese generali (art.32 del D.P.R. 207/2010s.m.i.).

• Essi sono indipendenti dal rapporto contrattuale quindi nonascrivibili a carico del committente (si pensi ad esempio aicosti del POS – costi connessi con le scelte relative a misure ea procedure di prevenzione – DPI – formazione lavoratorietc.).

56

Definizione dei costi della sicurezza e loro calcolo (6)

Solo per i costi della sicurezza necessari per l’eliminazione dei rischi dainterferenze, la stazione appaltante è tenuta ad effettuare una stima ead indicarli nei bandi di gara, procedendo ad una loro quantificazionesulla base delle misure individuate nei documenti di progetto (PSC -DUVRI o analisi della Stazione appaltante quando il PSC non sia previsto– rif. punto 4.1.2. dell’Allegato XV). Questi costi (costi della sicurezzanecessari per l’eliminazione dei rischi da interferenze) devono essere tenutidistinti dall’importo soggetto a ribasso d’asta in quanto rappresentano laquota da non assoggettare a ribasso, ai sensi dell’art. 131, comma 3 deld.lgs. 163/2006 s.m.i. nonché dell’art. 16 del D.P.R. 207/2010 s.m.i. (QuadroEconomico) e non sono soggetti ad alcuna verifica di congruità essendostati quantificati e valutati a monte dalla stazione appaltante e,pertanto, congrui per definizione.

57

Definizione dei costi della sicurezza e loro calcolo (7)

• Gli oneri per la sicurezza afferenti all’esercizio dell’attività svolta daciascuna impresa, invece, dovranno essere indicati dal singolo operatoreeconomico nella propria offerta (ai sensi dell’art. 87 c. 4 del D.Lgs.163/2006 s.m.i.) e saranno sottoposti alla verifica di congruità, rispettoall’entità e alle caratteristiche del lavoro, ai sensi dell’art. 86, comma 3 bisdel medesimo decreto legislativo.

• In particolare, per quanto riguarda la fase dell’offerta, la Giurisprudenza,pronunciandosi a più riprese sulla questione (in tal senso: Consiglio diStato – sez III , n 212 del 19/1/2012; Consiglio di Stato – sez V , n 4351 del31/7/2012; Consiglio di Stato – sez III , n 5421 del 03/10/2011; Consiglio diStato – sez V , n 4849 del 23/7/2010; Consiglio di Stato – sez III , n 4330del 15/7/2010) ha stabilito che l’indicazione degli oneri aziendali per lasicurezza costituisce, in virtù degli artt. 86, comma 3-bis, e l’art. 87,comma 4, del d. lgs. n. 163 del 2006, un adempimento imposto dallalegge (Cons. Stato Sez. V, 29/02/2012, n. 1172).

58

Definizione dei costi della sicurezza e loro calcolo (8)

• La quantificazione di tali oneri è rimessa ad ogni partecipante alla gara,il quale deve indicarli all’interno della propria offerta: “a loro volta leimprese partecipanti devono includere necessariamente nella loro offertasia gli oneri di sicurezza per le interferenze (nella esatta misurapredeterminata dalla stazione appaltante), sia gli altri oneri di sicurezzada rischio specifico (o aziendali) (CdS sez III , n 212 del 19/1/2012).

• E’, dunque, di essenziale importanza che la modulistica di gara facciariferimento ai costi afferenti l’operatore economico, non solo neldisciplinare di gara, ma anche nel modello di offerta, con il conseguenteonere per la stazione appaltante di valutarne la congruità (anche al difuori del procedimento di verifica delle offerte anomale) rispettoall’entità ed alle caratteristiche del lavoro (come anche del servizio odella fornitura).

59

Definizione dei costi della sicurezza e loro calcolo (9)

• Relativamente alla fase della verifica di congruità dell’offerta, perprocedervi è necessario che l’impresa, quando richiesta, fornisca allastazione appaltante un documento analitico (computo metricoestimativo) con allegata la documentazione giustificativa degli importidescritti.

• Tale verifica, si ricorda, è obbligatoria anche quando non ricorrano ipresupposti normativi per procedere alla valutazione di anomalia, comechiarisce, tra l’altro, il Patto per la sicurezza e la regolarità del lavoro inToscana, approvato con DGRT n. 1025 del 27/12/2007, il quale al punto 4,lett. C 2) prescrive che, ferme restando le disposizioni di cui agli articoli 86e seguenti del d.lgs. 163/2006, ove l’offerta risultata provvisoriamenteaggiudicataria non sia soggetta alla valutazione di anomalia, le stazioniappaltanti debbano valutare comunque la congruità dell’incidenza deicosti della manodopera e dei costi della sicurezza (intesi nel senso di oneridella sicurezza afferenti l’impresa).

60

Definizione dei costi della sicurezza e loro calcolo (11)

• Ai sensi della legge Regionale 38/2007 il Prezzario evidenzia“gli oneri della sicurezza” che sono distintamente indicati perciascuna lavorazione

• Gli oneri della sicurezza afferenti l’impresa ai sensi dell’art. 32DPR 207 costituiscono appunto un “di cui” delle spesegenerali. La loro esplicitazione all'interno delle analisi delPrezzario, quale componente del costo sicurezza propriodell'appaltatore, potrà essere utile sia all'offerente nelmomento in cui deve formulare la sua offerta e quindiproporre un ribasso congruo, sia alla Stazione Appaltante laquale, nel dover adempiere alla verifica della congruitàdell'offerta, è tenuta a valutare la congruità anche dellaquota di costo destinato alla sicurezza da partedell'appaltatore.

61

Definizione dei costi della sicurezza e loro calcolo (12)

• La conoscenza specifica di tali oneri può dunque costituire supportoall’operato delle Stazioni Appaltanti in fase di verifica di congruitàrispetto all’entità e alle caratteristiche del lavoro, e dell’operatoreeconomico in fase di formulazione della propria offerta, ma nonrappresenta un obbligo da esplicitare nell’ambito del progetto dell’operamedesima o da inserire nel quadro economico dell’opera.

• E’ comunque fondamentale una stretta collaborazione fra il progettistadell’opera e il Coordinatore per la sicurezza in fase diprogettazione/esecuzione, al fine di provvedere ad individuare nel Pianodi Sicurezza e Coordinamento quei costi della sicurezza non compresi nelprezzo unitario della singola lavorazione, così come indicati, nei contenutispecifici, al punto 4 dell’Allegato XV del D.Lgs. 81/2008 e s.m.i., compresinell’importo totale dei lavori da appaltare e da non assoggettare aribasso.

62

Il metodo di stima, le varianti, il subappalto e la contabilità dei costi della sicurezza (1)

• La stima dei costi della sicurezza come sopra definiti deve essere congrua,analitica, per voci singole, a corpo o a misura,riferita ad elenchi prezzistandard o specializzati (nel caso di specie, occorrerà fare riferimento inprimis al Prezzario dei Lavori pubblici della Regione Toscana) oppurebasata su listini ufficiali vigenti nell’area interessata, o sull’elenco prezzidelle misure di sicurezza del committente (art. 4.1.1.3. All. XV T.U.sicurezza).

• Nel caso in cui non sia applicabile il Prezzario o altro elenco prezziufficiale, il Coordinatore per la sicurezza in fase di Progettazione (o laS.A. qualora non ci sia un PSC), dovrà ricorrere ad analisi costi completee desunte da indagini di mercato.

63

Il metodo di stima, le varianti, il subappalto e la contabilità dei costi della sicurezza (2)

• Qualora si renda necessario procedere con la redazione di una perizia divariante in corso d’opera (ai sensi dell’art. 132 del D.Lgs. 163/2006 s.m.i.), ilCSE dovrà verificare l’eventuale sussistenza di modifiche ascrivibili al PSCe procedere con la stima dei costi eventualmente necessaria secondo glistessi criteri sopra richiamati.

• Con riferimento a lavorazioni attinenti la sicurezza (come individuate nelcomputo metrico estimativo redatto nel PSC per la stima dei relativicosti), qualora si ricorra al subappalto per l’esecuzione di tali lavorazioni,ai sensi dell’art. 118 c. 4 D.Lgs. 163/2006 s.m.i., l’appaltatore dovràcorrispondere al subappaltatore i costi della sicurezza relativi alleprestazioni affidate in subappalto senza alcun ribasso; la verifica dellacorretta applicazione di quanto sopra è in capo alla S.A., sentito ildirettore dei lavori nonché il coordinatore per la sicurezza in fased’esecuzione, ovvero il direttore dell’esecuzione.

64

Il metodo di stima, le varianti, il subappalto e la contabilità dei costi della sicurezza (3)

• La contabilità dei costi della sicurezza dovrà essere effettuata attraverso lacompilazione di regolari atti contabili comprendenti libretti delle misure, registrodi contabilità, sommario del registro di contabilità etc. In occasione dell’emissionedi ogni Stato d’Avanzamento Lavori si provvederà ad aggiungere all’importo diSAL i costi della sicurezza così determinati, senza assoggettarli a ribasso di gara. Ildirettore dei lavori, per poter procedere con l’emissione del SAL relativo, è tenutoad acquisire l’approvazione della contabilità dei costi della sicurezza dalcoordinatore per la sicurezza in fase d’esecuzione (quando previsto), il qualedovrà verificare preventivamente la regolare attuazione delle misure afferentialla sicurezza e la loro ammissibilità al pagamento (rif. punto 4.1.6 dell’allegatoXV D.Lgs. 81/2008 s.m.i.).

• Qualora inoltre vi siano misure di sicurezza previste per l’intera durata dei lavori,i relativi costi potranno essere liquidati sui SAL in base ai mesi o ai perioditemporali delle fasi di lavoro di riferimento, tenendo conto altresì del relativocronoprogramma dei lavori predisposto dall’appaltatore.

65

La Sicurezza (Dlgs 81/2008 e s.m.i.)

Tipologia 17

La Tipologia Sicurezza è finalizzata a fornire unadeguato supporto agli operatori del settore ai finidella definizione delle valutazioni di costo richiestedalla normativa vigente in materia di tutela dellasalute e sicurezza nei luoghi di lavoro.

66

La Sicurezza (Dlgs 81/2008 e s.m.i.) - Tipologia 17

La composizione dei prezzi (1)

• Gli articoli contenuti nella tipologia 17 “SICUREZZA (Dlgs 81/2008 es.m.i.)”, se inseriti dal Coordinatore della Sicurezza in fase diprogettazione all'interno del Piano di Sicurezza e Coordinamento,rappresentano la quota di costo di un´opera da non assoggettare aribasso d´asta nelle offerte delle imprese.

• I relativi prezzi sono stati pubblicati comprensivi unicamente della quotarelativa alle spese generali (15%), ossia sono privi della quota di utile diimpresa (10%) in quanto, trattandosi di costi per la sicurezza non soggetti- per legge - a ribasso d’asta in sede di offerta, sono sottratti alla logica

concorrenziale di mercato.

67

La Sicurezza (Dlgs 81/2008 e s.m.i.) - Tipologia 17La composizione dei prezzi (2)

Si sottolinea che i contenuti della Tipologia 17, per quanto indicativi dellepossibili misure finalizzate alla sicurezza cosiddetta "contrattuale", nonpossono essere ovviamente esaustivi di tutte le potenziali previsioniprogettuali e/o prescrizioni operative in materia, essendo alcune di esse,qualora previste nel documento progettuale specifico della sicurezza,direttamente stimabili attraverso le voci di costo preesistenti nelle altreTipologie/Famiglie del Prezzario.

In tal caso qualora per la definizione delle misure di sicurezza previste nelPSC sia necessario utilizzare ulteriori articoli presenti in Tipologie diversedalla “17”, si dovrà procedere ad un ricalcolo del prezzo pubblicato,scorporando dallo stesso la quota di utile del 10%, per omogeneità conquanto operato con i prezzi della Tipologia 17

68

La Sicurezza (Dlgs 81/2008 e s.m.i.) - Tipologia 17La composizione dei prezzi (3)

• Tale operazione si traduce nell'applicazione della seguente formula:Ps = Px100

110 • Ps= prezzo dell’articolo scorporato del 10% di utili• P= prezzo di pubblicazione dell’articolo (contenuto in sezione diversa da

Tipologia 17)I costi così stimati non saranno ribassabili e verranno riconosciuti per le quantità

eseguite.

Analogamente, l'eventuale utilizzo degli articoli contenuti nella Tipologia 17 perlavorazioni non finalizzate specificatamente alla sicurezza, dovràpreventivamente prevedere l'aumento dei valori di costo fornito della relativaquota di utile (coefficiente unico pari a 1,10), e i valori così stimati dovrannorientrare all’interno dell’importo dell’appalto

69

La Sicurezza (Dlgs 81/2008 e s.m.i.) - Tipologia 17Il contenuto (1)

Gli articoli della Tipologia 17 sono stati raggruppatinei seguenti capitoli i cui contenuti richiamanol’elenco della stima dei costi della sicurezza previstoal punto 4 dell’allegato XV del DLgs 81/08

70

La Sicurezza (Dlgs 81/2008 e s.m.i.) - Tipologia 17

Il contenuto (2)

• 17.S03: DISPOSITIVI DI PROTEZIONE INDIVIDUALE (DPI) eventualmenteprevisti nel PSC per lavorazioni interferenti (Dlgs 81/08 all. XV punto 4.1.1lett. b) )

• 17.S05: OPERE PROVVISIONALI previsti nel PSC (Apprestamenti -Dlgs81/08 all. XV punto 4.1.1 lett. a)

• 17.S06: ORGANIZZAZIONE DEL CANTIERE (Dlgs 81/08 all. XV punto 4.1.1lett. a) e c)

• 17.S07: MEZZI (Dispositivi di protezione collettiva DPC) E SERVIZI DIPROTEZIONE COLLETTIVA (Dlgs 81/08 all. XV punto 4.1.1 lett. d) )

• 17.S08: MISURE DI COORDINAMENTO (Dlgs 81/08 all. XV punto 4.1.1 lett.e), f), g)

71

GRAZIE PER L'ATTENZIONE