Assicurazione Infortuni Globale · 2018-12-31 · 1 - Glossario della sezione Malattia pag. 3...

18

Assicurazione Infortuni Globale Sezione Malattia Il presente documento contenente: ■ Glossario ■ Condizioni Particolari di Assicurazione deve essere consegnata al Contraente prima della sottoscrizione della polizza CONDIZIONI DI ASSICURAZIONE Contratto di Assicurazione del Ramo Danni

Transcript of Assicurazione Infortuni Globale · 2018-12-31 · 1 - Glossario della sezione Malattia pag. 3...

Assicurazione Infortuni GlobaleSezione Malattia

Il presente documento contenente:

■ Glossario

■ Condizioni Particolari di Assicurazione

deve essere consegnata al Contraente prima della sottoscrizione della polizza

CONDIZIONI DI ASSICURAZIONEContratto di Assicurazione del Ramo Danni

1 - Glossario della sezione Malattia pag. 3

Condizioni Particolari della sezione Malattia

2 - Condizioni Particolari di Assicurazione della sezione Malattia pag. 4

3 - Esclusioni, limiti e persone non assicurabili pag. 11

4 - Condizioni Particolari pag. 13

5 - Condizioni che regolano il caso di sinistro pag. 15

Seconda parte delle Condizioni di AssicurazioneIndice della sezione Malattia

Per le Condizioni Generali di Assicurazione si rimanda alla prima parte delleCondizioni di Assicurazione.

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

INDICE

pag. 1di 16

TABELLA

DI

SINTESI

pag. 2di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

Tabella Scoperti, Franchigie e Sottolimiti diindennizzo

Garanzia o bene colpito da sinistro

(se assicurato in base a quanto risulta in polizza)

Riferimento(art.)

Scoperto(per sinistro salvo

diversa indicazione)

Franchigia(per sinistro salvo

diversa indicazione)

Sottolimite di indennizzo o di risarcimento

(per anno assicurativo, salvo diversa indicazione)

Tabella per ladeterminazione dellapercentuale da applicare allasomma assicurata percalcolare l'indennizzo

2.43.4 Non previsto

Grado di invaliditàpermanente damalattia inferiore al25%

Qualora un sinistro colpiscacontemporaneamente piùassicurati, il massimo indennizzoè di euro 2.500.000.=

Adeguamento garanzia 4.2 Non previsto Non prevista

In caso di adeguamento sommamassima assicurabile per il casodi invalidità permanente damalattia Euro 600.000.=

Franchigia opzionale 65% 4.3 Non previsto

In sostituzionedella tabella di cuiall'art. 2.4 dellecondizioniparticolari nessunindennizzo spettaall'assicuratoquando il grado diinvaliditàpermanente èinferiore al 65%

100% della somma assicurata

Opzione rendita(in alternativa alla SezioneRendita Vitalizia da nonautosufficienza o InvaliditàPermanente da Infortunio ealla Condizione ParticolareIndennità aggiuntiva pergrandi invalidità dellasezione infortuni)

4.1 Non previsto Non prevista

In caso di sinistro, l'Impresacorrisponderà all'Assicurato:a) il 10% della sommadeterminata secondo i criteristabiliti dalle condizioni dipolizza.B) una rendita vitalizia medianteemissione di una polizza vita ilcui premio lordo corrisponderàalla restante parte (90%) dellasomma spettantegli.Qualora l'indennità liquidabile siainferiore a euro 50.000.=l'Assicurato può ottenere ilpagamento integrale del capitalestesso.

Condizioni Particolari

GLOSSARIO

pag. 3di 16

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

Ai sotto elencati termini le Parti attribuiscono il seguente significato:

Assicurato

Il soggetto il cui interesse è protetto dall’assicurazione.

Assicurazione

Il contratto di assicurazione.

Consumatore

È inteso come la persona fisica che agisce per scopi estranei rispetto all’attivitàimprenditoriale commerciale, artigianale o professionale eventualmente svolta.

Contraente

Il soggetto che stipula l’assicurazione.

Impresa

Vittoria Assicurazioni S.p.A ed eventuali Coassicuratrici.

Indennizzo

La somma dovuta dall’Impresa in caso di sinistro.

Invalidità permanente da malattia

La perdita o la diminuzione definitiva ed irrimediabile, a seguito di malattia, della capacità dell’Assicurato disvolgere qualsiasi generica attività lavorativa, indipendentemente dalla sua professione.

Malattia

Ogni alterazione evolutiva dello stato di salute non dipendente da infortunio e oggettivamenteriscontrabile.

Malformazione, difetto fisico

Alterazione organica, congenita o acquisita durante lo sviluppo fisiologico, che sia evidente osia clinicamente diagnosticabile prima della stipulazione della polizza.

Polizza

Il documento che prova l’assicurazione.

Premio

La somma dovuta dal Contraente all’Impresa.

Rischio

La probabilità che si verifichi il sinistro e l’entità dei danni che possono derivarne.

Sinistro

Il verificarsi del fatto dannoso per il quale è prestata l’assicurazione.

1 - Glossario della sezione Malattia

GARANZIE

pag. 4di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

2.1 - Oggetto dell’assicurazioneIn base alle dichiarazioni rese dal Contraente, anche in nome e per conto degli Assicurati,l’Impresa garantisce agli Assicurati medesimi il pagamento di un indennizzo per il caso diinvalidità permanente conseguente a malattia.

Sono oggetto della presente polizza le malattie manifestatesi non oltre un anno dallescadenze delle coperture assicurative pattuite per ogni singolo Assicurato e insorte:• successivamente alla singola data di decorrenza della garanzia;• precedentemente alla decorrenza della garanzia purché non conosciute, a tale

data, dall’Assicurato o dal Contraente;• che abbiano dato origine a cure, esami, diagnosi anteriori alla decorrenza della

garanzia, purché dichiarate nel questionario sanitario predisposto dall’Impresa enon esplicitamente escluse a termini di polizza o con specifico atto contrattuale.

L’assicurazione è prestata:• per la somma indicata in polizza in corrispondenza del nominativo di ogni

Assicurato;• fermi i limiti, le esclusioni ed i criteri di non assicurabilità riportati al Capitolo 3.

La percentuale di invalidità permanente è accertata in base:• ai criteri di indennizzo di cui all’art. 2.2;• ai parametri per la valutazione della invalidità permanente esposti all’art. 2.3.

La percentuale da applicare alla somma assicurata per calcolare l’indennizzo è invecedeterminata in base alla tabella di cui all’art. 2.4.

L’assicurazione vale in tutto il mondo, con l’intesa che la valutazione dell’invaliditàpermanente e la liquidazione del danno vengano effettuate in Italia in valuta corrente.

L’operatività della seguente garanzia è subordinata all’esistenza delle garanzie dellasezione Infortuni.Di conseguenza, resta inteso che l’assicurazione cessa automaticamente nel momentostesso in cui la sezione Infortuni non sarà più operativa per qualsiasi motivo.

2.2 - Criteri di indennizzoL’Impresa corrisponde l’indennizzo per le conseguenze dirette causate dalla singolamalattia denunciata, indipendenti da condizioni fisiche o patologiche preesistenti osopravvenute; pertanto, l’influenza che la malattia può avere esercitato su talicondizioni, come pure il pregiudizio che esse possono portare all’esito dellemenomazioni prodotte dalla malattia sono conseguenze indirette e quindi nonindennizzabili.Parimenti, nei casi di preesistenti mutilazioni o difetti fisici, l’indennizzo per invaliditàpermanente è liquidato per le sole conseguenze dirette della malattia come se essa

Sezione MalattiaPer le Condizioni Generali di Assicurazione si rimanda alla prima parte delleCondizioni di Assicurazione, di seguito vengono riportate le Condizioni Particolari diAssicurazione della Sezione Malattia.

2 - Condizioni Particolari della sezione Malattia

GARANZIE

pag. 5di 16

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

avesse colpito una persona fisicamente integra e sana, senza riguardo al maggiorpregiudizio derivante dalle condizioni preesistenti, fermo quanto stabilito all’art. 2.1per dette patologie preesistenti e all’art. 3.2 per le persone non assicurabili.

2.3 - Parametri per la valutazione della invalidità permanente

1) Sistema nervoso centrale

I postumi delle malattie che colpiscono il cervello, il cervelletto ed il midollo spinale quali adesempio le encefaliti, le meningiti, la sclerosi a placche, il Parkinson, l’epilessia, l’ictuscerebrale, i tumori ecc., verranno valutati in base ai seguenti:

• Criteri di valutazione

- disturbi del linguaggio;

- disturbi delle funzioni cerebrali complesse integrate, realizzanti la sindrome cerebraleorganica;

- disturbi della coscienza;

- disturbi neurologici episodici (in particolare: sincopi, convulsioni e crisi epilettiche);

- disturbi della statica e della marcia;

- disturbi neurologici vescicali, rettali, sessuali.

2) Apparato cardio-vascolareI postumi delle malattie che colpiscono il cuore, le arterie e le vene quali ad esempio l’anginapectoris, l’infarto, le pericarditi, le cardiomiopatie, gli aneurismi, le trombosi, le tromboflebitiecc., verranno valutati in base ai seguenti:

• Criteri di valutazione

- classificazione dell’insufficienza cardiaca proposta dalla New York Hearth (NYHA):

Classe 1: l’attività fisica abituale non provoca affaticamento né palpitazioni;

Classe 2: l’attività fisica abituale provoca affaticamento, palpitazioni, dispnea o doloreanginoso;

Classe 3: a riposo i pazienti non hanno questo tipo di disturbi, ma già una attività fisicainferiore a quella abituale provoca affaticamento, palpitazioni, dispnea odolore anginoso;

I postumi della malattia non comportano nessuna delle seguenticondizioni:- il soggetto comprende l’eloquio ma non può produrre un

linguaggio appropriato;

- il soggetto presenta alterazioni delle funzioni cerebrali integratecomplesse tanto da necessitare di un controllo o supervisione perincombenze particolari;

- disordini neurologici che comportano una moderata alterazionecronica dello stato di coscienza;

- disturbi episodici (sincopi, crisi epilettiche, convulsioni) tali dainterferire moderatamente sulle attività quotidiane;

- il soggetto può mantenere la stazione eretta, ma cammina condifficoltà su superfici pianeggianti;

- presenza di attività vescicale e rettale riflessa, con marcatariduzione del controllo volontario.

I postumi della malattia comportano almeno una delle seguenticondizioni:- il soggetto non può comprendere o produrre un linguaggio

comprensibile con impossibilità completa a comunicare;

- il soggetto non può prendere cura di se stesso nella maggiorparte delle situazioni giornaliere;

- disordini neurologici cronici che comportano uno stato stuporosopersistente;

- episodi sincopali e/o epilettici e/o convulsivi frequenti, noncontrollabili dalla terapia e tali da limitare grandemente le attivitàdella vita di ogni giorno;

- il soggetto può mantenere la stazione eretta, ma è assolutamenteincapace a deambulare;

- alterazione della motilità degli arti inferiori con scomparsa deiriflessi e del controllo degli sfinteri vescicale e rettale e perditadella funzione sessuale.

Condizioni che determinano una I.P. inferiore al 25% Condizioni che determinano una I.P. superiore al 74%

GARANZIE

pag. 6di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

Classe 4: i sintomi della cardiopatia congestizia sono presenti anche a riposo.Ciascun tipo di attività fisica aggrava i disturbi;

- pressione arteriosa;

- efficacia della terapia medica e chirurgica;

- criteri clinici generali.

3) Apparato respiratorioI postumi delle malattie che colpiscono la laringe, i bronchi, i polmoni, la pleura ed il mediastinoquali ad esempio le bronchiti croniche, l’asma bronchiale, l’enfisema polmonare, l’edemapolmonare, l’infarto polmonare, le pleuriti, i tumori ecc., verranno valutati in base ai seguenti:

• Criteri di valutazione

- funzionalità respiratoria calcolata in base ai seguenti parametri spirometrici: FVC, FVC1, FVC 1/FVC. Tali parametri debbono essere ottenuti con buona collaborazione delsoggetto e, in caso di componente broncospastica, dopo test di broncodilatazione. Irisultati ottenuti vanno poi riferiti ai valori teorici CECA previsti per un soggetto di pari etàe sesso;

- concentrazione di ossigeno nel sangue arterioso (PaO2) riferita al valore teoricoprevisto per un soggetto di pari età;

- criteri clinici generali.

I postumi della malattia non comportano nessuna delle seguenticondizioni:- soggetto in classe funzionale NYHA 2 non controllabile da

adeguata terapia;

- soggetto in classe funzionale NYHA 2 correggibileterapeuticamente ma con dilatazione o ipertrofia cardiaca omoderata valvulopatia;

- soggetto in classe funzionale NYHA 2 correggibileterapeuticamente, ma con ostruzione fissa o dinamica, noninferiore al 50%, di una sola arteria coronarica;

- soggetto in classe funzionale NYHA 2 correggibileterapeuticamente ma in presenza di angioplastica o di bypasscoronarico;

- soggetto in classe funzionale NYHA 2 correggibileterapeuticamente ma in presenza di segni di miocardiopatiadilatativa, ipertrofica o restrittiva;

- soggetto in classe funzionale NYHA 2 correggibileterapeuticamente ma con pressione diastolica superiore a 95mmHg nonostante la terapia antiipertensiva e con ipertrofiaventricolare sinistra senza segni di scompenso;

- soggetto con persistenti aritmie non correggibili terapeuticamentema che riesce comunque a condurre una vita attiva.

I postumi della malattia comportano almeno una delle seguenticondizioni:- soggetto in classe funzionale NYHA 4 non correggibile da terapia

medica o chirurgica;

- soggetto in classe funzionale NYHA 3 non controllabileterapeuticamente, e con ostruzione del 5O% di almeno un ramocoronarico non più correggibile chirurgicamente;

- soggetto in classe funzionale NYHA 3 non correggibileterapeuticamente e con pressione diastolica superiore a 115mmHg, nonostante la terapia antiipertensiva e con segni diinsufficienza renale o cerebrovasculopatia o ipertrofiaventricolare o retinopatia ipertensiva;

- soggetto in classe funzionale NYHA 3 non controllabileterapeuticamente, e con segni di miocardiopatia dilatativa,ipertrofica o restrittiva;

- soggetto in classe funzionale NYHA 3 non controllabileterapeuticamente, e con aritmie costanti e segni di inadeguatagittata cardiaca o con ricorrenti episodi sincopali.

Condizioni che determinano una I.P. inferiore al 25% Condizioni che determinano una I.P. superiore al 74%

I postumi della malattia comportano un’alterazione, nella misura prevista,di uno soltanto o di nessuno dei tre parametri spirometrici indicati:- FVC inferiore al 70% del valore teorico CECA;

- FVC 1 inferiore al 70% del valore teorico CECA;

- FVC 1/ FVC inferiore al 60% del valore teorico CECA oppure la PaO2 inferiore all’80% del valore teorico.

I postumi della malattia comportano un’alterazione, nella misuraprevista, di almeno due dei tre parametri spirometrici indicati:- FVC inferiore al 50% del valore teorico CECA;

- FVC 1 inferiore al 50% del valore teorico CECA;

- FVC 1/ FVC inferiore al 40% del valore teorico CECA; oppure la PaO2 inferiore al 65% del valore teorico.

Condizioni che determinano una I.P. inferiore al 25% Condizioni che determinano una I.P. superiore al 74%

GARANZIE

pag. 7di 16

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

4) Apparato digerenteI postumi delle malattie che colpiscono l’esofago, lo stomaco, l’intestino, il fegato ed ilpancreas quali ad esempio le esofagiti, le malattie ulcerose, il morbo di Crohn, le epatiti e lepancreatiti acute e croniche, i tumori ecc., verranno valutati in base ai seguenti:

• Criteri di valutazione

- efficacia del trattamento terapeutico medico e chirurgico;

- postumi anatomici e funzionali accertati con esami radiologici e/o endoscopici e/olaboratoristici;

- variazione del peso corporeo in riferimento a quello teorico;

- criteri clinici generali.

5) Apparato urinarioI postumi delle malattie che colpiscono i reni, gli ureteri, la vescica e l’uretra, quali ad esempiole nefriti, le pielonefriti, la calcolosi renale, l’insufficienza renale, i tumori ecc., verranno valutatiin base ai seguenti:

• Criteri di valutazione

- determinazione della clearance della creatinina (valori corretti in base alla superficiecorporea);

- valori diastolici della pressione arteriosa;

ESOFAGO, STOMACO, INTESTINO TENUE E PANCREASI postumi della malattia o del trattamento chirurgico che essa hacomportato sono controllati agevolmente dalla terapia e/o damodeste restrizioni dietetiche

ela perdita di peso determinata dalla malattia non supera il 10% delvalore teoricoenel caso di malattie pancreatiche croniche, non sono documentatiepisodi di recidive.

COLON, SIGMA E RETTOI postumi della malattia o del suo trattamento chirurgicocomportano disturbi soggettivi modesti e saltuarie alterazionidell’alvoeil trattamento prevede restrizioni alimentari marginali ed una terapiafarmacologica solo sintomatica.

FEGATOI dati strumentali e laboratoristici indicativi di una epatopatia cronicanon si correlano a manifestazioni cliniche di insufficienza epatica

enon sono documentati precedenti episodi di ascite o disanguinamento da varici del tubo digerente o di encefalopatiaepaticaei postumi della malattia non compromettono lo stato di nutrizione.

ESOFAGO, STOMACO, INTESTINO TENUE E PANCREASI postumi della malattia o del trattamento chirurgico che essa hacomportato non sono controllabili dalla terapia medica né dalladieta, non sono correggibili da ulteriori interventi chirurgici edimpediscono lo svolgimento della maggior parte delle attivitàabitualiela perdita di peso determinata dalla malattia supera il 20% delvalore teorico.

COLON, SIGMA E RETTOI postumi organici della malattia o del suo trattamento chirurgicocomportano disturbi severi, una persistente alterazione dell’alvo

emanifestazioni generali quali ad esempio febbre ed anemia cronica

ela perdita di peso determinata dalla malattia supera il 20% delvalore teorico.

FEGATOSono presenti dati strumentali e laboratoristici indicativi di unaepatopatia cronica evolutiva e/o di importante insufficienza dellafunzionalità epaticaesono documentati episodi recidivanti e non controllabili da adeguateterapie di ascite o di sanguinamento da varici del tubo digerente odi encefalopatia epaticaelo stato di nutrizione è gravemente compromesso.

Condizioni che determinano una I.P. inferiore al 25% Condizioni che determinano una I.P. superiore al 74%

GARANZIE

pag. 8di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

- determinazione quantitativa della proteinuria;

- efficacia del trattamento medico e chirurgico;

- criteri clinici generali.

6) Sistema endocrinoI postumi delle malattie che colpiscono le ghiandole endocrine, quali ad esempio le tiroiditi, igozzi, il diabete mellito e quello insipido, le malattie delle paratiroidi, delle ghiandole surrenali,dell’ipofisi, i tumori ecc., verranno valutati in base ai seguenti:

• Criteri di valutazione

- efficacia del trattamento terapeutico medico e chirurgico;

- postumi anatomici e funzionali accertati con indagini laboratoristiche e strumentali noninvasive;

- criteri clinici generali.

7) Sistema ematopoietico e linfaticoI postumi delle malattie che colpiscono il midollo osseo, la milza e le ghiandole linfatiche,quali ad esempio le anemie, le leucemie, i tumori in genere ecc., verranno valutati in base alleseguenti condizioni:

Clearance creatinina superiore a 50 ml/min.oppureClearance creatinina inferiore a 60 ml/min. con ipertensione lieve(valori diastolici pari o inferiori a 100 mm Hg) senza adeguataterapiaoppuresindrome nefrosica parzialmente controllata dalla terapia, convalore di proteinuria persistente inferiore a 2,5 gr/die.

Clearance creatinina inferiore a 20 ml/min.oppureClearance creatinina inferiore a 30 ml/min. con ipertensione grave(valori diastolici superiori a 115 mm Hg) non controllata daadeguata terapiaoppuresindrome nefrosica grave, persistente e non controllabile daadeguata terapia, con valore di proteinuria persistente superiore a 8gr/die.

Condizioni che determinano una I.P. inferiore al 25% Condizioni che determinano una I.P. superiore al 74%

La malattia è controllata in modo soddisfacente con adeguataterapiaoppurediabete insulino-dipendente controllabile in modo soddisfacente daltrattamento terapeutico e dalla dieta, e non sono accertate lesionid’organo diabete dipendenti.

La malattia non è assolutamente controllabile con adeguata terapiae non è suscettibile di trattamento chirurgicooppurela malattia di per sé controllabile con la terapia, ha però determinatolesioni di altri organi di entità tale da superare, secondo i criteriprevisti da questa tabella, una invalidità superiore al 74%.

Condizioni che determinano una I.P. inferiore al 25% Condizioni che determinano una I.P. superiore al 74%

Anemia cronica con valori di emoglobinemia non inferiore a gr.10/100 ml, senza necessità di emotrasfusioni

oppuresintomatologia assente o controllabile con adeguata terapia

oppureleucernia linfatica cronica in 1° stadio

oppureleucemia mieloide cronica controllabile con adeguata terapia esenza compromissione dello stato generale.

Anemia cronica con valori di emoglobinemia inferiori a gr. 10/100ml, con necessità di emotrasfusioni periodiche (2-3 unità ogni 4-6settimane)oppurepresenza di sintomatologia importante non controllabile in alcunmodo da adeguata terapia continuativaoppureleucemia acuta o riacutizzata non più controllabile da adeguataterapia continuativa.

Condizioni che determinano una I.P. inferiore al 25% Condizioni che determinano una I.P. superiore al 74%

GARANZIE

pag. 9di 16

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

8) Malattie neoplasticheI postumi di tutte le forme tumorali, qualsiasi organo, apparato o sistema colpiscano,verranno valutati in base ai seguenti:

• Criteri di valutazione

- gli esiti obiettivati a carico dell’organo o apparato o sistema colpito, dopo le curemediche e/o chirurgiche;

- la prognosi in riferimento alle ulteriori possibilità terapeutiche ed alle eventualilocalizzazioni metastatiche. .

Se la malattia neoplastica è stata adeguatamente curata con terapia medica e/o chirurgica,ed al momento della valutazione non vi sono segni laboratoristici e/o strumentali di diffusionemetastatica, la valutazione dell’Invalidità Permanente è fatta in riferimento alla condizionemenomativa accertabile in quel momento degli organi, apparati o sistemi interessati, secondoi criteri previsti nel presente punto.

Se la malattia neoplastica, decorsi anche soltanto tre mesi dalla denuncia del sinistro,determini una prognosi, accertata contrattualmente, a breve termine sfavorevole per la vitadell’Assicurato medesimo, perché non più suscettibile di trattamento risolutivo o perché èpresente una diffusione metastatica, verrà corrisposta una somma, a titolo forfettario dirimborso per spese mediche, oppure per mancato guadagno, per assistenza, o perquant’altro possa necessitare all’Assicurato ancora in vita.

Tale speciale indennizzo ammonterà a 1/3 della somma assicurata e verrà corrispostoentro 15 giorni da quello della prognosi.

Decorsi 180 giorni dalla data di detto pagamento, all’Assicurato ancora in vita verràcorrisposto un 2° indennizzo speciale, anche in questo caso pari a 1/3 della sommaassicurata.

Dopo ulteriori 180 giorni dalla data del 2° pagamento, all’Assicurato ancora in vitaverrà corrisposto un ulteriore ed ultimo importo pari a 1/3 della somma assicurata.

Il criterio sopra esposto si intende operante anche se l’Assicurato ha optato perl’opzione rendita (art. 4.1).

Nei casi di invalidità permanente non specificati nelle tabelle di cui sopra, il grado di invaliditàè stabilito in riferimento ai valori ed ai criteri sopra indicati, tenendo conto della complessivadiminuzione della capacità generica lavorativa, indipendentemente dalla professionedell’Assicurato.

Non rientra nell’oggetto della presente copertura assicurativa per InvaliditàPermanente da malattia alcun indennizzo per il caso di morte dell’Assicurato.

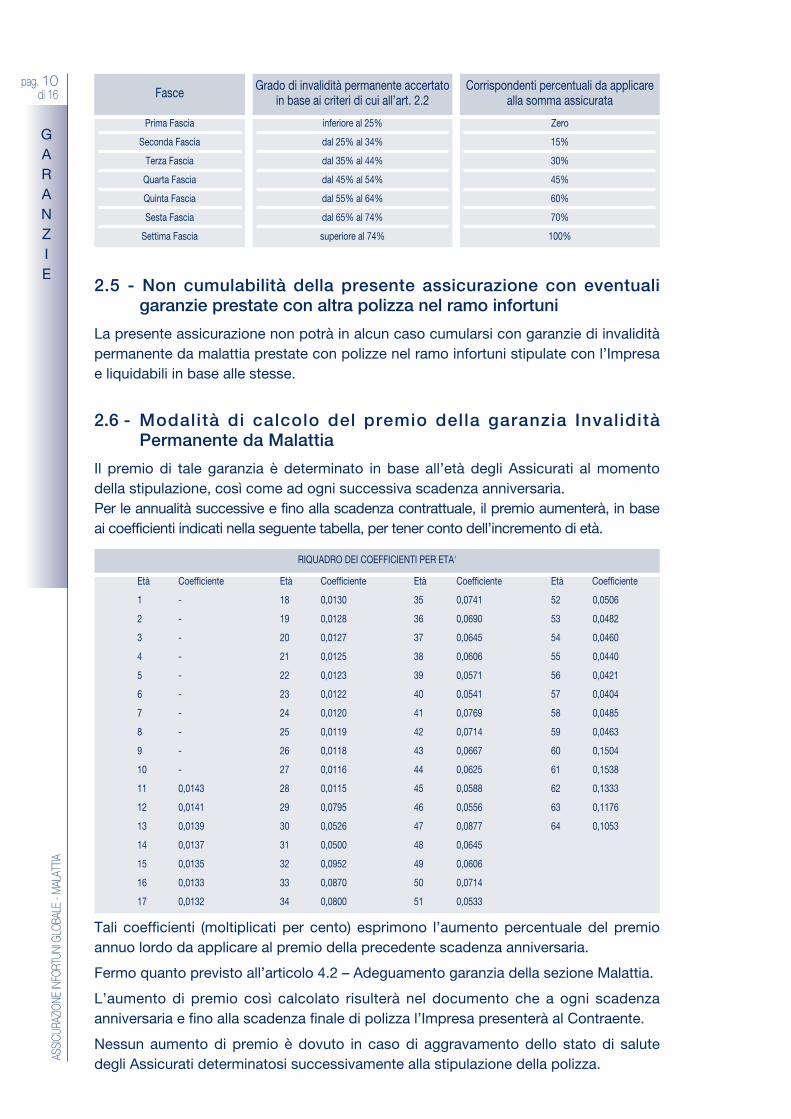

2.4 - Tabella per la determinazione della percentuale da applicare allasomma assicurata per calcolare l’indennizzo

La percentuale da applicare alla somma assicurata per calcolare l’indennizzo èdeterminata in base alla tabella di seguito riportata, fermo restando che nessunindennizzo spetta all’Assicurato quando il grado accertato di invalidità permanente èinferiore al 25%.

GARANZIE

pag. 10di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

2.5 - Non cumulabilità della presente assicurazione con eventualigaranzie prestate con altra polizza nel ramo infortuni

La presente assicurazione non potrà in alcun caso cumularsi con garanzie di invaliditàpermanente da malattia prestate con polizze nel ramo infortuni stipulate con l’Impresae liquidabili in base alle stesse.

2.6 - Modalità di calcolo del premio della garanzia InvaliditàPermanente da Malattia

Il premio di tale garanzia è determinato in base all’età degli Assicurati al momentodella stipulazione, così come ad ogni successiva scadenza anniversaria.Per le annualità successive e fino alla scadenza contrattuale, il premio aumenterà, in baseai coefficienti indicati nella seguente tabella, per tener conto dell’incremento di età.

Tali coefficienti (moltiplicati per cento) esprimono l’aumento percentuale del premioannuo lordo da applicare al premio della precedente scadenza anniversaria.

Fermo quanto previsto all’articolo 4.2 – Adeguamento garanzia della sezione Malattia.

L’aumento di premio così calcolato risulterà nel documento che a ogni scadenzaanniversaria e fino alla scadenza finale di polizza l’Impresa presenterà al Contraente.

Nessun aumento di premio è dovuto in caso di aggravamento dello stato di salutedegli Assicurati determinatosi successivamente alla stipulazione della polizza.

Prima Fascia

Seconda Fascia

Terza Fascia

Quarta Fascia

Quinta Fascia

Sesta Fascia

Settima Fascia

inferiore al 25%

dal 25% al 34%

dal 35% al 44%

dal 45% al 54%

dal 55% al 64%

dal 65% al 74%

superiore al 74%

Zero

15%

30%

45%

60%

70%

100%

Fasce Grado di invalidità permanente accertatoin base ai criteri di cui all’art. 2.2

Corrispondenti percentuali da applicarealla somma assicurata

Età Coefficiente Età Coefficiente Età Coefficiente Età Coefficiente

1 - 18 0,0130 35 0,0741 52 0,0506

2 - 19 0,0128 36 0,0690 53 0,0482

3 - 20 0,0127 37 0,0645 54 0,0460

4 - 21 0,0125 38 0,0606 55 0,0440

5 - 22 0,0123 39 0,0571 56 0,0421

6 - 23 0,0122 40 0,0541 57 0,0404

7 - 24 0,0120 41 0,0769 58 0,0485

8 - 25 0,0119 42 0,0714 59 0,0463

9 - 26 0,0118 43 0,0667 60 0,1504

10 - 27 0,0116 44 0,0625 61 0,1538

11 0,0143 28 0,0115 45 0,0588 62 0,1333

12 0,0141 29 0,0795 46 0,0556 63 0,1176

13 0,0139 30 0,0526 47 0,0877 64 0,1053

14 0,0137 31 0,0500 48 0,0645

15 0,0135 32 0,0952 49 0,0606

16 0,0133 33 0,0870 50 0,0714

17 0,0132 34 0,0800 51 0,0533

RIQUADRO DEI COEFFICIENTI PER ETA'

ESCLUSIONI

pag. 11di 16

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

3.1 - Esclusioni e variazioni in corso di polizza

La garanzia non opera per:

a) le conseguenze di malattie (quindi anche stati patologici) che abbiano dato originea cure, o esami, o diagnosi anteriori alla stipulazione della polizza, sottaciutiall’Impresa con dolo o colpa grave all’atto della stipulazione. Le patologiedichiarate nel questionario sanitario predisposto dal’Impresa allegato al presentecontratto e non esplicitamente escluse dall’Impresa, si intendono invece comprese,fermo comunque quanto previsto ai successivi punti del presente articolo;

b) invalidità permanente conseguente a difetti fisici e malformazioni;

c) le malattie mentali, i disturbi psichici in genere e le manifestazioni riferibili ad“esaurimento nervoso”;

d) intossicazioni conseguenti ad abuso di alcolici e ad uso di allucinogeni, nonché aduso non terapeutico di psicofarmaci e di stupefacenti;

e) le conseguenze di trattamenti estetici, di cure dietologiche e dimagranti;

f) le conseguenze dirette ed indirette di trasmutazioni del nucleo dell’atomo, comepure di radiazioni provocate dall’accelerazione artificiale di particelle atomiche,salvo quelle subite come paziente per applicazioni radioterapiche;

g) eventi derivanti da guerra, insurrezioni, inondazioni ed eruzioni vulcaniche;

h) le conseguenze derivanti da positività H.I.V. e da A.I.D.S. e sindromi ad essecorrelate.

i) le manifestazioni cliniche e relativi trattamenti diagnostici e terapeutici, riguardantisindromi organiche cerebrali e psicosi in genere, loro complicanze e conseguenze.

Le garanzie prestate non operano in caso di tentato suicidio e atti di autolesionismodell’Assicurato.

Per le maggiori somme assicurate e per le eventuali diverse prestazioni conseguenti avariazioni intervenute nel corso di polizza, le disposizioni di cui alle lettere a) e b) siapplicheranno con riguardo alla data della variazione anziché a quella di stipulazionedella polizza.

Per variazione si intende anche la ripresa della polizza senza soluzione di continuità,od anche la sostituzione di altra polizza precedentemente in corso con l’Impresa.

3.2 - Limiti di età, persone non assicurabili e cessazione dell’assicurazione

Non sono assicurabili:

a) le persone di età superiore a 65 anni.

Per le persone che raggiungono tale età in corso di polizza - salvo che non siafrattanto intervenuto patto speciale - l’assicurazione mantiene la sua validità finoalla successiva scadenza annuale del premio e cessa al compimento di dettotermine;

3 - Esclusioni, limiti e persone non assicurabili

ESCLUSIONI

pag. 12di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

b) indipendentemente dalla concreta valutazione dello stato di salute, le personeaffette da alcolismo, tossicodipendenza, A.I.D.S. o sindromi correlate.

La sopravvenienza in corso di polizza delle predette situazioni a carico dell’Assicuratocostituisce, per il medesimo, causa di cessazione dell’assicurazione.

In tal caso l’Impresa restituisce al Contraente la parte di premio, al netto delleimposte, già pagata e relativa al tempo che intercorre tra il momento in cui l’Impresaha ricevuto comunicazione della situazione di inassicurabilità ( o ne è comunquevenuta a conoscenza) e il termine del periodo di assicurazione per il quale è statocorrisposto il premio stesso.

3.3. - Continuità della garanzia

A deroga di quanto previsto dagli artt. 2.1 e 3.1 delle Condizioni Particolari diAssicurazione della sezione Malattia, qualora la presente polizza sia stata emessa insostituzione senza soluzione di continuità, di altra polizza stipulata con l’Impresa perlo stesso rischio e riguardante gli stessi Assicurati, la garanzia vale per le invaliditàpermanenti conseguenti a malattia insorta nel precedente contratto e manifestatasi:

• dal giorno in cui aveva avuto effetto la polizza sostituita, per le prestazioni daquest’ultima previste;

• in ogni caso non oltre un anno dalle scadenze delle coperture assicurative pattuiteper ogni Assicurato.

La su indicata norma vale anche nel caso di variazioni intervenute nel corso di unostesso contratto.

3.4 - Limite di indennizzo

Qualora un sinistro indennizzabile a termini di polizza colpisca contemporaneamentepiù Assicurati con la presente polizza, l’esborso a carico dell’Impresa non potràsuperare la somma complessiva di Euro 2.500.000.

Qualora gli indennizzi liquidabili ai sensi di polizza eccedessero, nel complessivo, taliimporti, gli stessi verranno proporzionalmente ridotti.

I suddetti limiti non sono soggetti ad adeguamento, anche nel caso in cui il Contraenteabbia chiesto l’operatività della Condizione Particolare 4.2 - Adeguamento garanzia.

CONDIZIONI

PARTICOLARI

pag. 13di 16

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

4.1 - Opzione rendita

(in alternativa alla sezione Rendita Vitalizia da non Autosufficienza o InvaliditàPermanente da Infortunio e alla Condizione Particolare Indennità aggiuntiva pergrandi invalidità della sezione Infortuni)

L’Impresa, nel caso di sinistro liquidabile a termini di polizza, provvederà:

a) a corrispondere all’Assicurato il 10% della somma determinata secondo i critericontenuti nell’art. 2.4;

b) a garantire all’Assicurato stesso una rendita vitalizia mediante l’emissione di una polizzavita sulla sua testa ed a suo favore, il cui premio lordo corrisponderà alla restante parte(90%) della somma spettantegli.

La rendita avrà decorrenza dalla data di pagamento della somma indicata sub a) e saràcorrisposta in rate posticipate secondo la rateazione scelta dall’Assicurato.

In caso di morte dell’Assicurato nel corso di godimento di tale rendita nulla sarà piùdovuto dall’Impresa.

L’importo delle rate di rendita sarà determinato in base all’età dell’Assicurato e mediantel’applicazione delle tariffe vita in quel momento in vigore.

La tariffa vita adottata sarà quella alla cui emissione l’Impresa sarà autorizzata ed il cui utilizzoconsentirà la costituzione della garanzia prevista dalla presente clausola.

Qualora l’indennità liquidabile sia inferiore a Euro 50.000 è facoltà dell’Assicurato di ottenere ilpagamento integrale del capitale stesso.

4.2 - Adeguamento garanzia

Le somme assicurate ed il premio, sono soggetti ad adeguamento in proporzione allevariazioni percentuali degli indici dei “Prezzi al consumo per le famiglie di operai e impiegati”,pubblicati dall’Istituto Centrale di Statistica di Roma.

L’adeguamento avviene in conformità a quanto segue:

a) nel corso di ogni anno solare sarà adottato, come base di riferimento iniziale e per gliaggiornamenti, l’indice del mese di giugno dell’anno precedente;

b) alla scadenza di ogni rata annua, se si sarà verificata una variazione, in più o in menorispetto all’indice inizialmente adottato, o al suo equivalente, le somme assicurate ed ilpremio saranno aumentati o ridotti in proporzione;

c) l’aumento o la riduzione decorreranno dalla scadenza della rata annua dietro rilascio alContraente di apposita quietanza aggiornata in base al nuovo indice di riferimento.

Qualora, in conseguenza delle variazioni degli indici, le somme assicurate ed il premiovengano a superare il doppio degli importi inizialmente stabiliti, entrambe le Parti hanno

4 - Condizioni Particolari

pag. 14di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

facoltà di rinunciare all’adeguamento; in tale caso le somme assicurate ed il premiorimarranno quelli risultanti dall’ultimo adeguamento effettuato.

Ferma restando la disciplina del rapporto in caso di raddoppio degli importiinizialmente stabiliti, di cui al comma precedente, si precisa che qualora la variazionedell’indice comporti il superamento del limite di somma assicurata pari a:

• Euro 600.000 per il caso di “invalidità permanente da malattia”

l’adeguamento garanzia cesserà di essere operante, restando inteso che le sommeassicurate ed il relativo premio rimarranno quelli risultanti dall’ultimo aggiornamentoeffettuato.

In caso di eventuale ritardo od interruzione nella pubblicazione degli indici, l’Impresa proporràl’adeguamento tenendo conto delle variazioni notoriamente avvenute nei prezzi correntirispetto all’ultimo adeguamento.

Mancando l’accordo, l’adeguamento sarà conglobato in quello della successiva scadenzaanniversaria.

4.3 - Franchigia opzionale 65%

In sostituzione della tabella di cui all’art. 2.4. delle Condizioni Particolari diAssicurazione della sezione Malattia, si prende atto che nessun indennizzo spettaall’Assicurato quando il grado accertato di invalidità permanente è inferiore al 65%.

Qualora il grado accertato di invalidità permanente sia superiore al 65%, verràcorrisposto una percentuale da applicare alla somma assicurata pari al 100%.

CONDIZIONI

PARTICOLARI

pag. 15di 16

ASSICURAZIONE INFORTUNI GLOBALE - MALATTIA

IN

CASO

DI

SINISTRO

5.1 - Obblighi in caso di sinistro

I sinistri devono essere denunciati alla Direzione dell’Impresa o all’Agenzia cui èassegnata la polizza entro 30 giorni da quando la malattia, che per le suecaratteristiche e presumibili conseguenze possa interessare la garanzia prestata, èstata diagnosticata e sempreché la malattia stessa non si sia manifestata oltre unanno dalle scadenze delle coperture assicurative pattuite per ogni singolo Assicurato.

La denuncia deve essere presentata direttamente dall’Assicurato o dal Contraente o,se l’evento è ignorato dal Contraente, quando l’Assicurato o gli aventi diritto ne hannola possibilità.

Alla denuncia di sinistro deve essere allegato certificato medico in originale da cuirisulti un dettagliato rapporto sulla natura, sul decorso e sulle presumibili conseguenzedella malattia.

Alla denuncia devono anche essere allegati, o fare seguito, attestazioni mediche inordine allo stato della malattia, copia delle cartelle cliniche complete ed ogni altrocertificato o documento che possa contribuire alla valutazione del grado di invaliditàpermanente.

L’Assicurato deve sottoporsi agli accertamenti e ai controlli medici disposti in Italiadall’Impresa e fornire alla stessa ogni informazione, a tal fine sciogliendo dal segretoprofessionale i medici che lo hanno visitato e curato.

5.2 - Liquidazione dell’indennizzo

Il grado di invalidità permanente viene accertato, in base ai criteri di indennizzo di cui all’art.2.2, ai parametri riportati all’art. 2.3, tenendo conto della diminuita capacità genericalavorativa, indipendentemente dalla professione dell’Assicurato e in funzione della seguenteprocedura:

• entro 15 giorni dal ricevimento del certificato medico e/o relazione medico legaleattestante la stabilizzazione dei postumi permanenti derivanti dall’infortunio, e comunqueentro 18 mesi dalla data di denuncia del sinistro, l’Impresa invia all’Assicuratoraccomandata o PEC recante l’invito a visita medico legale.

• la proposta di liquidazione viene formulata nel termine di 60 giorni dalla data della visitamedico legale predisposta dall’Impresa.

• entro 15 giorni dal ricevimento dell’accettazione della proposta, l’Impresa trasmetteall’Assicurato l’atto di transazione e quietanza.

Il pagamento dell’indennizzo viene effettuato nel termine di 15 giorni dal ricevimento dell’attodi transazione e quietanza sottoscritto.

Le spese di cura e quelle relative alla documentazione medica di cui all’art. 5.1 sono a caricodell’Assicurato.

5 - Condizioni che regolano il caso di sinistro

pag. 16di 16

ASSICU

RAZIO

NE INFO

RTUN

I GLO

BALE - MALATTIA

Qualora un adeguato trattamento terapeutico possa modificare positivamente, secondogiudizio medico, la prognosi della malattia e qualora l’assicurato non intenda sottoporvisianche se l’Impresa decide di sostenerne i relativi costi, la valutazione del danno verràeffettuata sulla base dei postumi di invalidità permanente che residuerebbero se l’assicuratostesso si sottoponesse a detto trattamento, senza riguardo quindi al maggior pregiudizioderivante dalle condizioni di salute in atto.

Se l’Assicurato, per causa indipendente dalla malattia che ha determinato un’invaliditàpermanente a suo carico, decede:• prima che i postumi permanenti siano stati accertati mediante visita medico legale daparte di un professionista incaricato dall’Impresa, l’indennizzo verrà corrisposto aibeneficiari designati in polizza o, in assenza di designazione, agli eredi individuatisecondo le norme della successione legittima o testamentaria, purché i postumipermanenti siano obiettivamente accertabili sulla scorta della documentazione sanitariaprodotta;

• dopo che i postumi permanenti siano stati accertati mediante visita medico legale daparte di un professionista incaricato dall’Impresa, l’indennizzo verrà corrisposto aibeneficiari designati in polizza o, in assenza di designazione, agli eredi individuatisecondo le norme della successione legittima o testamentaria.

In caso di mancato accordo sull’accertabilità dei postumi permanenti e/o sulla loroquantificazione, resta salva la facoltà delle parti di ricorrere all’arbitrato irrituale.

Nel caso in cui il rischio relativo alla presente polizza sia ripartito per quote fra più Imprese,ciascuna di esse è tenuta alla prestazione in proporzione della rispettiva quota, quale risultadalla polizza, esclusa ogni responsabilità solidale.

5.3 - Controversie e arbitrato irrituale

In caso di controversie di natura medica sul diritto del Contraente/Assicurato all’indennizzo, leparti possono concordemente conferire, per iscritto, mandato di decidere, a norma e neilimiti delle condizioni di polizza, ad un collegio di tre medici, nominati uno per parte ed il terzodi comune accordo o, in caso contrario, dal Consiglio dell’Ordine dei Medici aventegiurisdizione nel luogo dove deve riunirsi il collegio.

Il collegio medico risiede nel comune, sede di Istituto di Medicina Legale, più vicino al luogodi residenza dell’Assicurato. Ciascuna delle parti sostiene le proprie spese e remunera ilmedico da essa designato, contribuendo per metà delle spese e competenze per il terzomedico.

Le decisioni del collegio medico sono prese a maggioranza di voti, con dispensa da ogniformalità di legge, e sono vincolanti per le parti, le quali rinunciano fin d’ora a qualsiasiimpugnativa salvo i casi di violenza, dolo, errore o violazione di patti contrattuali.

I risultati delle operazioni arbitrali devono essere raccolti in apposito verbale, da redigersi indoppio esemplare, uno per ognuna delle parti. Le decisioni del collegio medico sonovincolanti per le parti anche se uno dei medici si rifiuti di firmare il relativo verbale; tale rifiutodeve essere attestato dagli arbitri nel verbale definitivo.

IN

CASO

DI

SINISTRO

PB025331-IPM-EDZ-0119 | ASSICURAZIONE INFORTUNI GLOBALE | MALATTIA

Le presenti Condizioni di Assicurazione sono state aggiornate in data 01/01/2019