Assegnazione beni ai soci

24

Focus sulla disciplina fiscale relativa all’assegnazione agevolata dei beni ai soci Dr Salvatore Musso

-

Upload

giuseppe-fazio -

Category

Economy & Finance

-

view

444 -

download

0

Transcript of Assegnazione beni ai soci

Focus sulla disciplina fiscale relativa all’assegnazione agevolata dei beni

ai soci

Dr Salvatore Musso

Quadro normativo di riferimento:

• L. 208/2015, art. 1, co. 115-120 + co. 121 (estromissione imprenditore individuale)

• Telefisco 2016; • C.M. 40/E/2002; • Circ. Min. Finanze n. 112 del 21 maggio 1999; • R.M. 188/E/2008; • C.M. 39/E/2008; • R.M. 82/E/2009; • R.M. 228/E/2009; • C.M. 7/E/2009; • Documento CNDCEC 15 Marzo 2016;

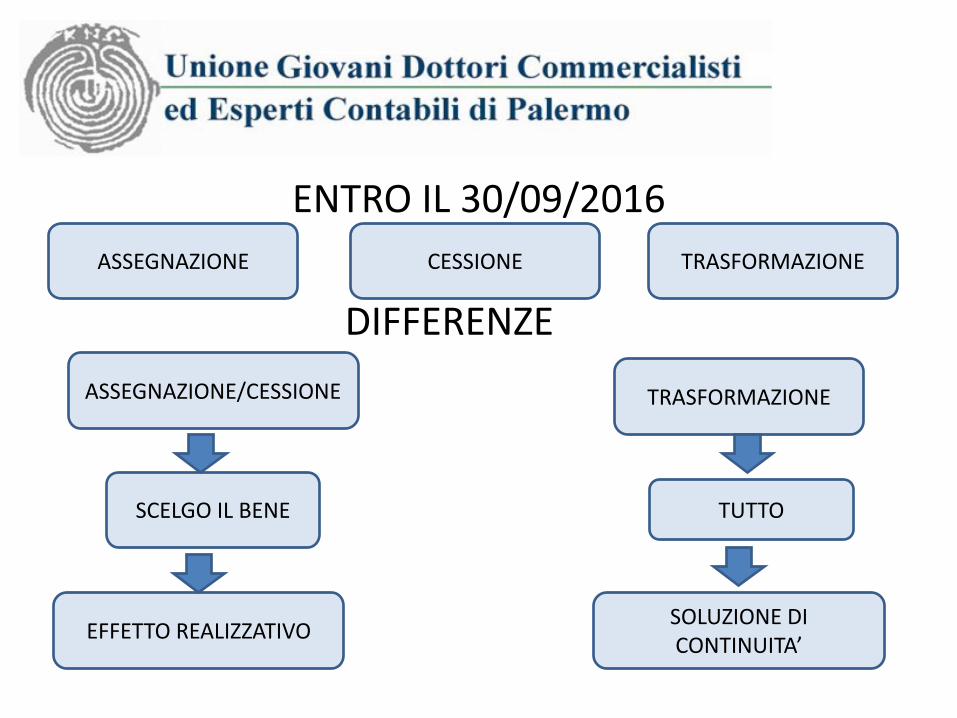

ENTRO IL 30/09/2016

DIFFERENZE

ASSEGNAZIONE CESSIONE TRASFORMAZIONE

ASSEGNAZIONE/CESSIONE TRASFORMAZIONE

SCELGO IL BENE TUTTO

EFFETTO REALIZZATIVO SOLUZIONE DI CONTINUITA’

Requisiti soggettivi (comma 115)

• Società di persone;

• S.r.l.

• S.p.A.

• S.A.p.A.

• Anche non operative? SI

• Anche in liquidazione? SI

• Soci iscritti al 30/09/2015

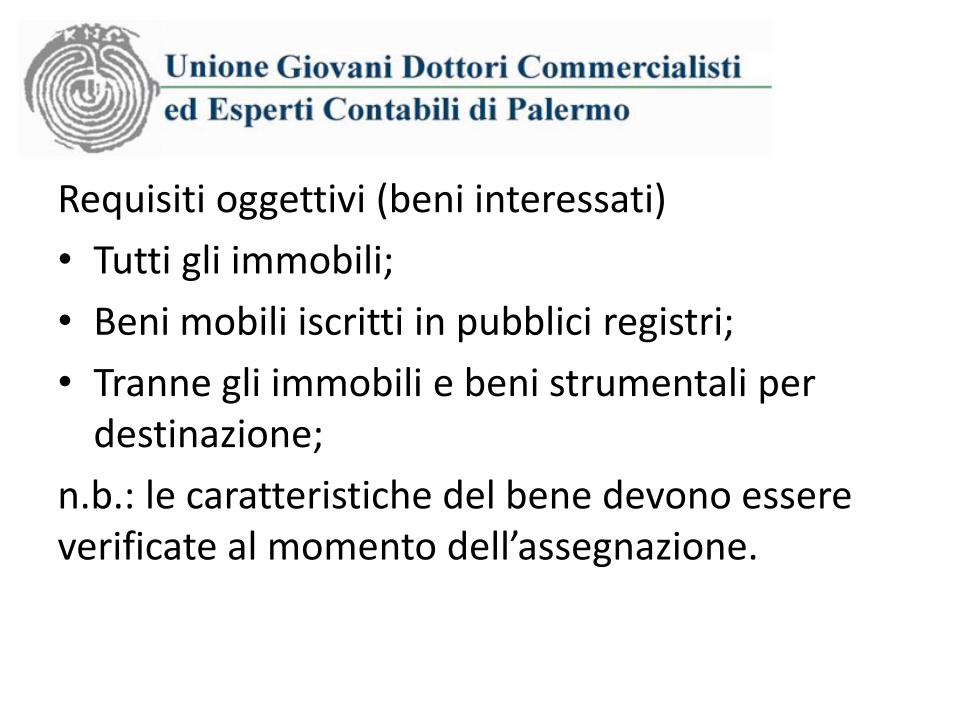

Requisiti oggettivi (beni interessati)

• Tutti gli immobili;

• Beni mobili iscritti in pubblici registri;

• Tranne gli immobili e beni strumentali per destinazione;

n.b.: le caratteristiche del bene devono essere verificate al momento dell’assegnazione.

DETERMINAZIONE DELLE IMPOSTE

• Imposta sostitutiva

• Imposte indirette

• Soci

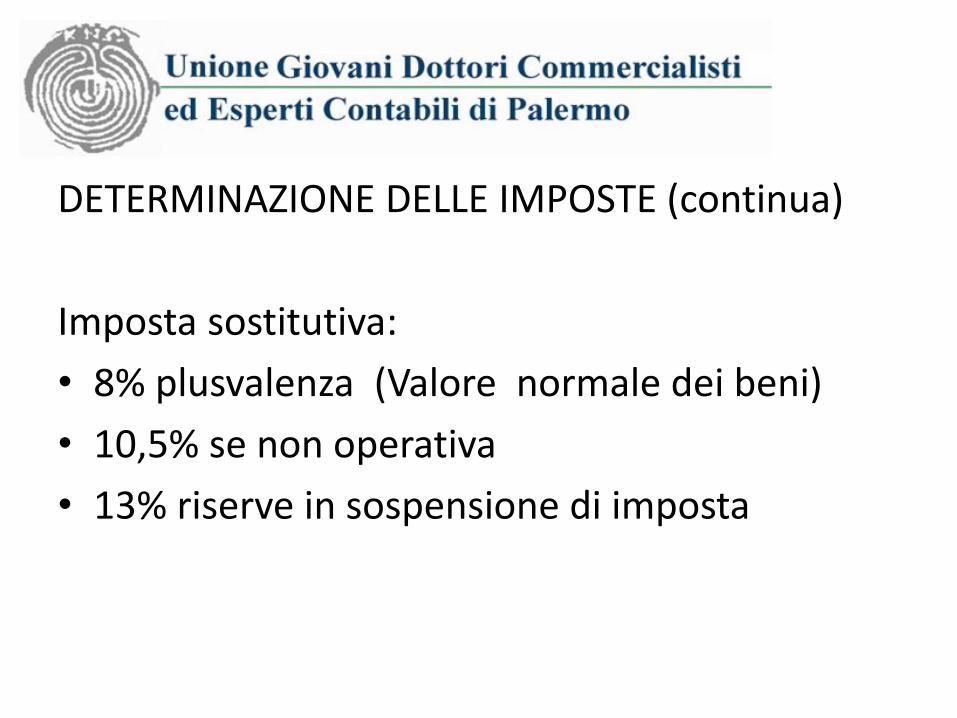

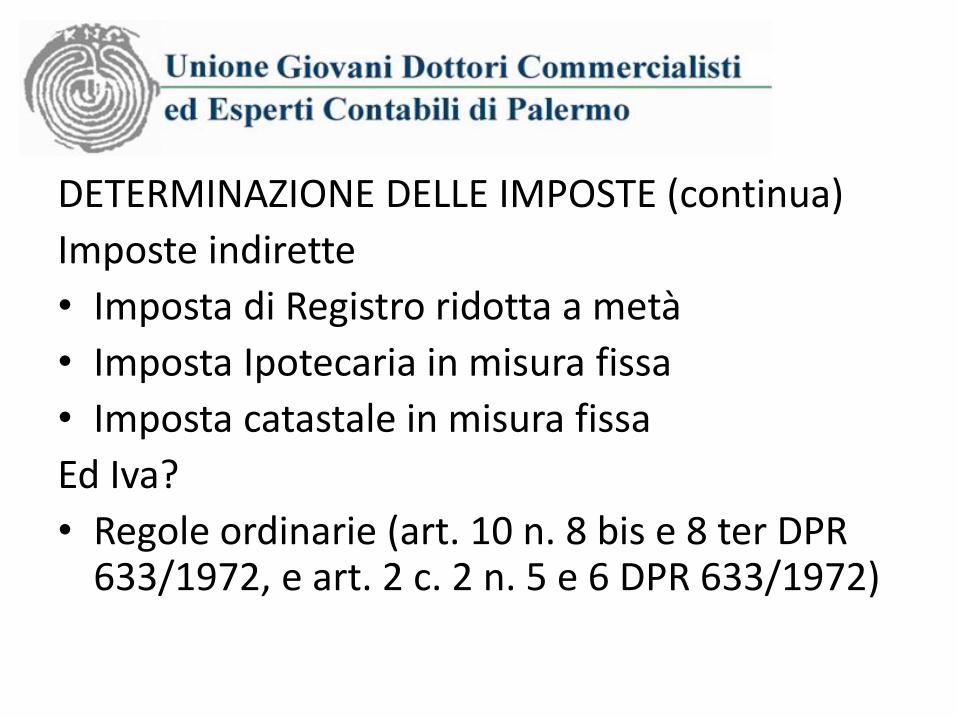

DETERMINAZIONE DELLE IMPOSTE (continua)

Imposta sostitutiva:

• 8% plusvalenza (Valore normale dei beni)

• 10,5% se non operativa

• 13% riserve in sospensione di imposta

DETERMINAZIONE DELLE IMPOSTE (continua)

Imposte indirette

• Imposta di Registro ridotta a metà

• Imposta Ipotecaria in misura fissa

• Imposta catastale in misura fissa

Ed Iva?

• Regole ordinarie (art. 10 n. 8 bis e 8 ter DPR 633/1972, e art. 2 c. 2 n. 5 e 6 DPR 633/1972)

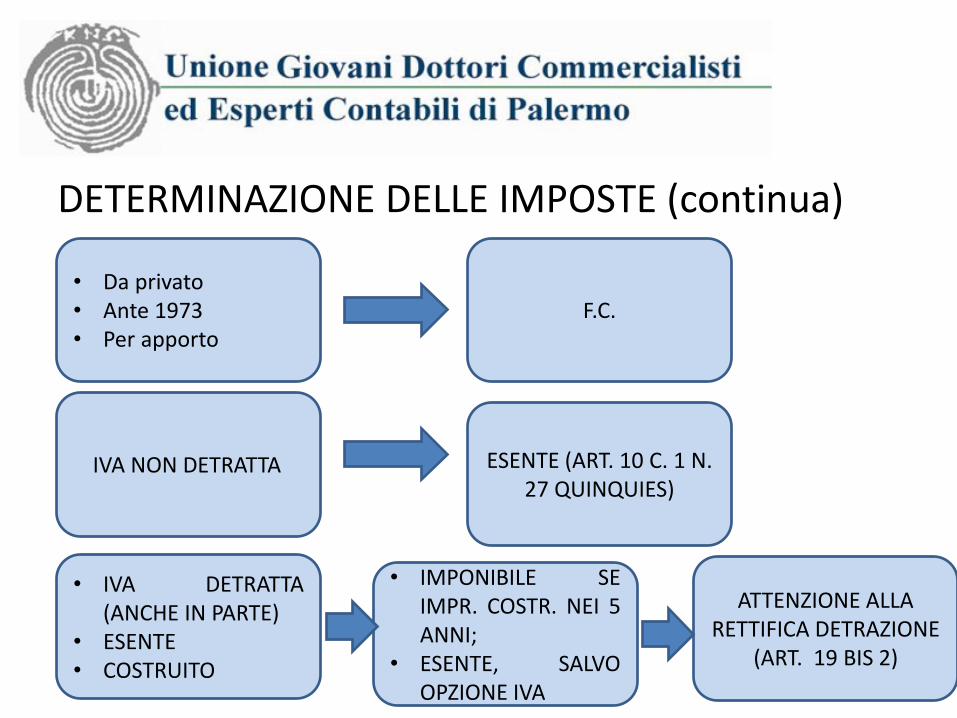

DETERMINAZIONE DELLE IMPOSTE (continua)

• Da privato • Ante 1973 • Per apporto

F.C.

ESENTE (ART. 10 C. 1 N. 27 QUINQUIES)

• IVA DETRATTA (ANCHE IN PARTE)

• ESENTE • COSTRUITO

• IMPONIBILE SE IMPR. COSTR. NEI 5 ANNI;

• ESENTE, SALVO OPZIONE IVA

IVA NON DETRATTA

ATTENZIONE ALLA RETTIFICA DETRAZIONE

(ART. 19 BIS 2)

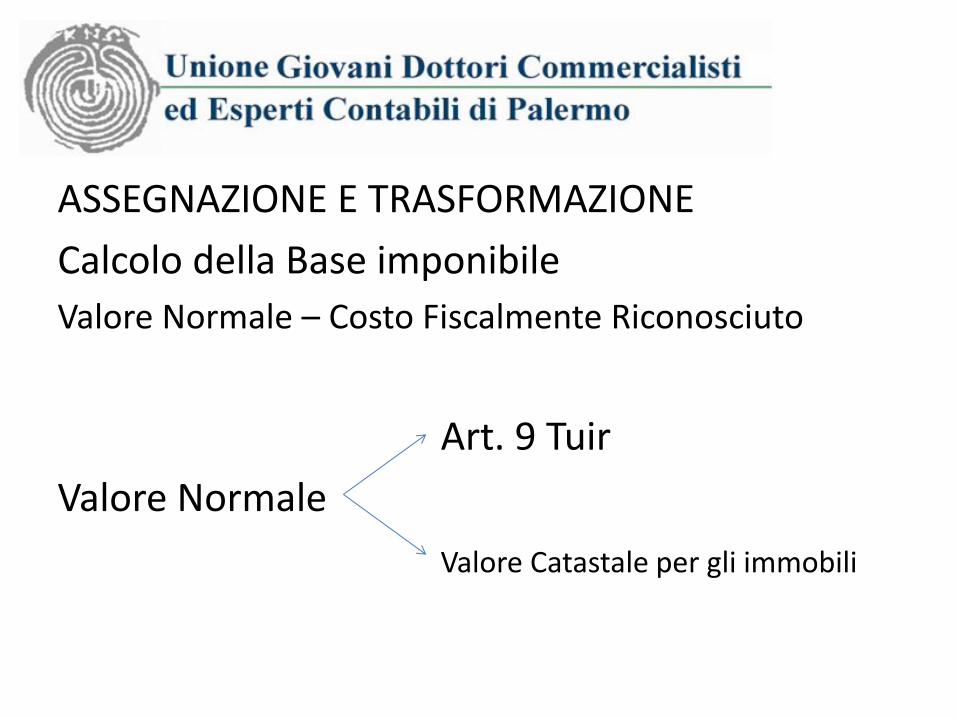

ASSEGNAZIONE E TRASFORMAZIONE

Calcolo della Base imponibile

Valore Normale – Costo Fiscalmente Riconosciuto

Art. 9 Tuir

Valore Normale

Valore Catastale per gli immobili

Coefficienti moltiplicativi rendita catastale rivalutata: • 120 per gli immobili di categoria A e C (in sostanza le

abitazioni e le pertinenze, ad esclusione delle categorie catastali A/10 e C/1);

• 140 per gli immobili di categoria B (case di cura); • 60 per gli immobili cii categoria D e A/10 (uffici e opifici); • 40,80 per gli immobili di categoria. C/1 ed E (negozi e

fabbricati a destinazione speciale); • 90 per i terreni Determinazione Valore Catastale: Rendita catastale*1,05*moltiplicatori

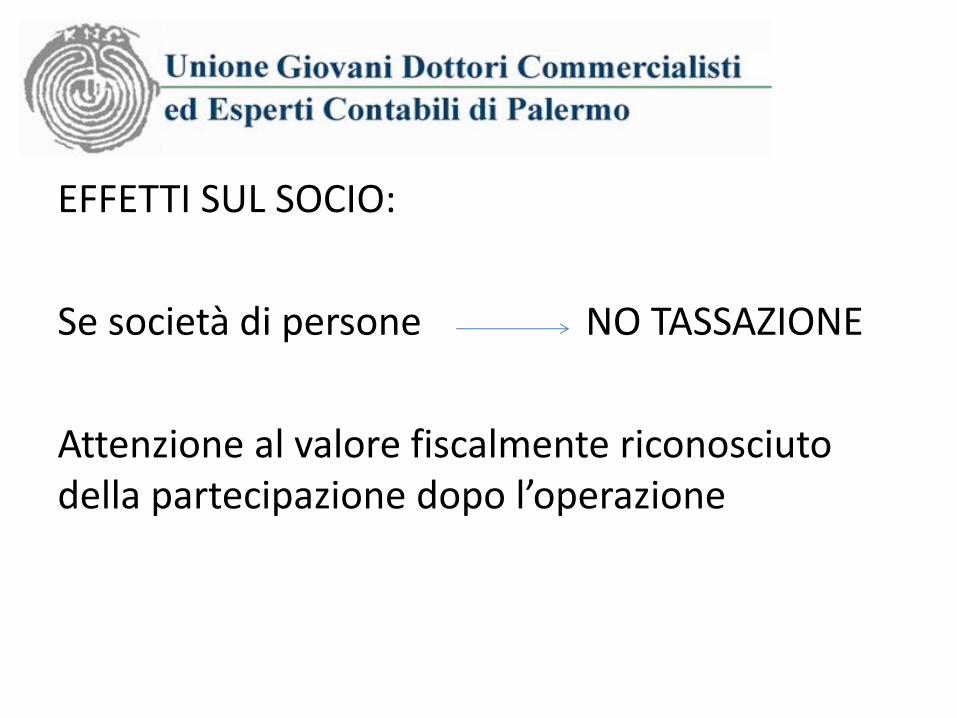

EFFETTI SUL SOCIO:

Se società di persone NO TASSAZIONE

Attenzione al valore fiscalmente riconosciuto della partecipazione dopo l’operazione

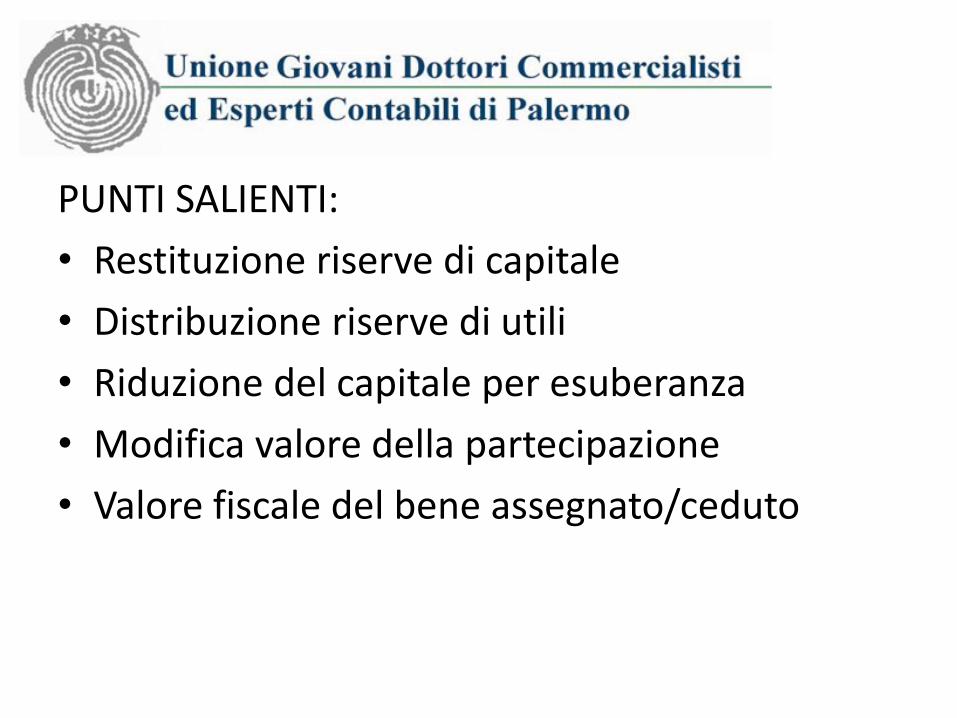

PUNTI SALIENTI:

• Restituzione riserve di capitale

• Distribuzione riserve di utili

• Riduzione del capitale per esuberanza

• Modifica valore della partecipazione

• Valore fiscale del bene assegnato/ceduto

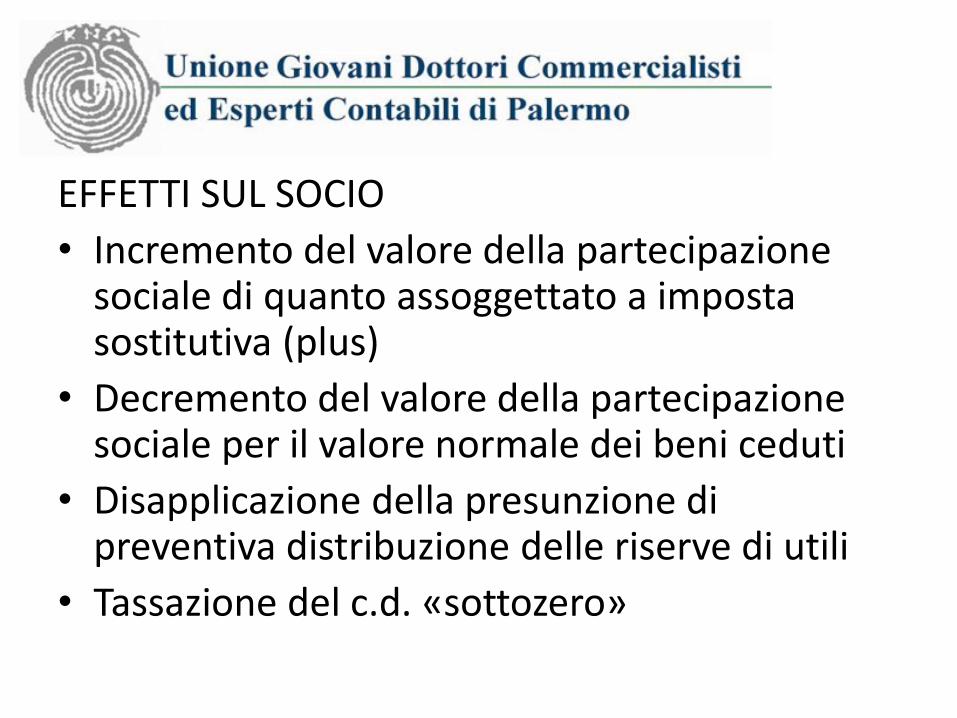

EFFETTI SUL SOCIO

• Incremento del valore della partecipazione sociale di quanto assoggettato a imposta sostitutiva (plus)

• Decremento del valore della partecipazione sociale per il valore normale dei beni ceduti

• Disapplicazione della presunzione di preventiva distribuzione delle riserve di utili

• Tassazione del c.d. «sottozero»

ESEMPIO 1: Soggetto Ires Unipersonale

RISERVE DI CAPITALI CAPIENTI

1 VALORE PARTECIPAZIONE 650.000,00

2 VALORE NORMALE DEL BENE 1.000.000,00

3 COSTO FISCALE DEL BENE 600.000,00

RISERVE DI CAPITALE A PLUS 2-3 400.000,00 B SOSTITUTIVA 8% A*8% 32.000,00 C VALORE PARTECIPAZIONE 1+A-2 50.000,00 D REDDITO SOCIO 0,00

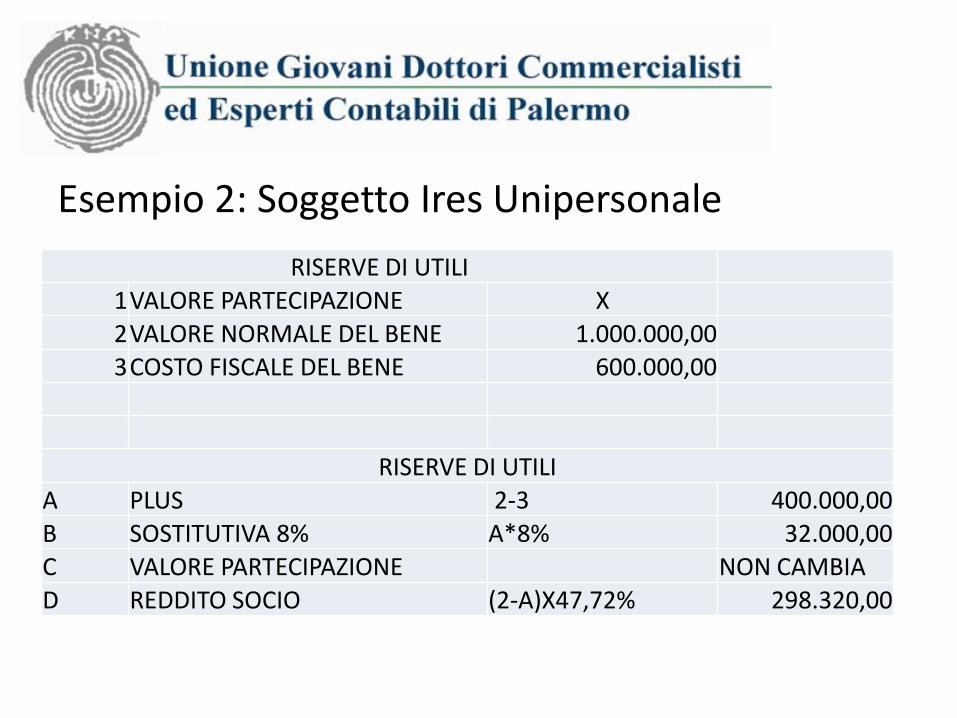

Esempio 2: Soggetto Ires Unipersonale

RISERVE DI UTILI 1 VALORE PARTECIPAZIONE X 2 VALORE NORMALE DEL BENE 1.000.000,00 3 COSTO FISCALE DEL BENE 600.000,00

RISERVE DI UTILI A PLUS 2-3 400.000,00 B SOSTITUTIVA 8% A*8% 32.000,00 C VALORE PARTECIPAZIONE NON CAMBIA D REDDITO SOCIO (2-A)X47,72% 298.320,00

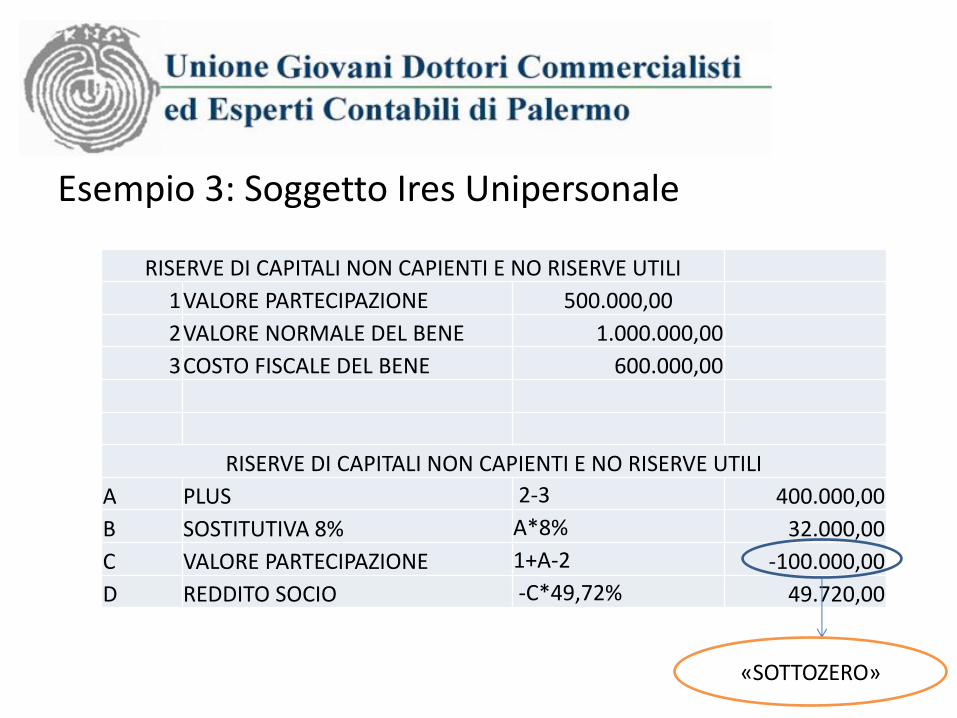

Esempio 3: Soggetto Ires Unipersonale

RISERVE DI CAPITALI NON CAPIENTI E NO RISERVE UTILI

1 VALORE PARTECIPAZIONE 500.000,00

2 VALORE NORMALE DEL BENE 1.000.000,00

3 COSTO FISCALE DEL BENE 600.000,00

RISERVE DI CAPITALI NON CAPIENTI E NO RISERVE UTILI

A PLUS 2-3 400.000,00

B SOSTITUTIVA 8% A*8% 32.000,00

C VALORE PARTECIPAZIONE 1+A-2 -100.000,00

D REDDITO SOCIO -C*49,72% 49.720,00

«SOTTOZERO»

ASPETTI CONTABILI IN CAPO ALLA SOCIETA’ • L’assegnazione avviene in caso di distribuzione di utili di

esercizio; • Manca ancora un documento OIC • Ripartizione di riserve; • Riduzione capitale sociale (attenzione art. 2482 co. 2 c.c.) • Contabilizzazione plus in A5 (doc. CNDCEC Marzo 2016) • Contabilizzazione minus in B14 (doc. CNDCEC Marzo 2016) • Ma, dato che la plusvalenza NON è realizzata, è corretta la

contabilizzazione in A5 della plusvalenza «latente»?

POSSIBILI EFFETTI CIVILISTICI

• Attenzione a non ledere diritti dei creditori;

• Possibile azione revocatoria in caso di fallimento della società;

• Par condicio soci;

• Attenzione all’articolo 2467 c.c. (per srl, applicabile anche alle spa «chiuse» – sent. Cass., sez. I, 7 luglio 2015, n. 14056; seguita da Trib. Milano 28 luglio 2015 – applicazione art. 2497 quinquies c.c. per spa quotate) inerente la «postergazione» del pagamento dei crediti vantati dai soci di srl, rispetto agli altri creditori sociali.

La cessione agevolata

• Valgono le medesime aliquote

• Il corrispettivo della cessione, se inferiore al valore normale o al valore catastale, è determinato comunque in misura non inferiore a questi;

La Trasformazione in società semplice

• Non è dovuta imposta di registro;

• Si applica l’Iva, in quanto destinazione dei beni a finalità estranee all’esercizio di impresa;

• Riserve in sospensione di imposta 13%

• Cessione successiva di immobili senza plus (se detenuti da più di 5 anni)

Adempimenti

• Versamento 60% imposta sostitutiva entro il 30/09/2016;7

• Saldo entro il 16/06/2017;

• Si compensazione;

• Soci al 30/09/2015;

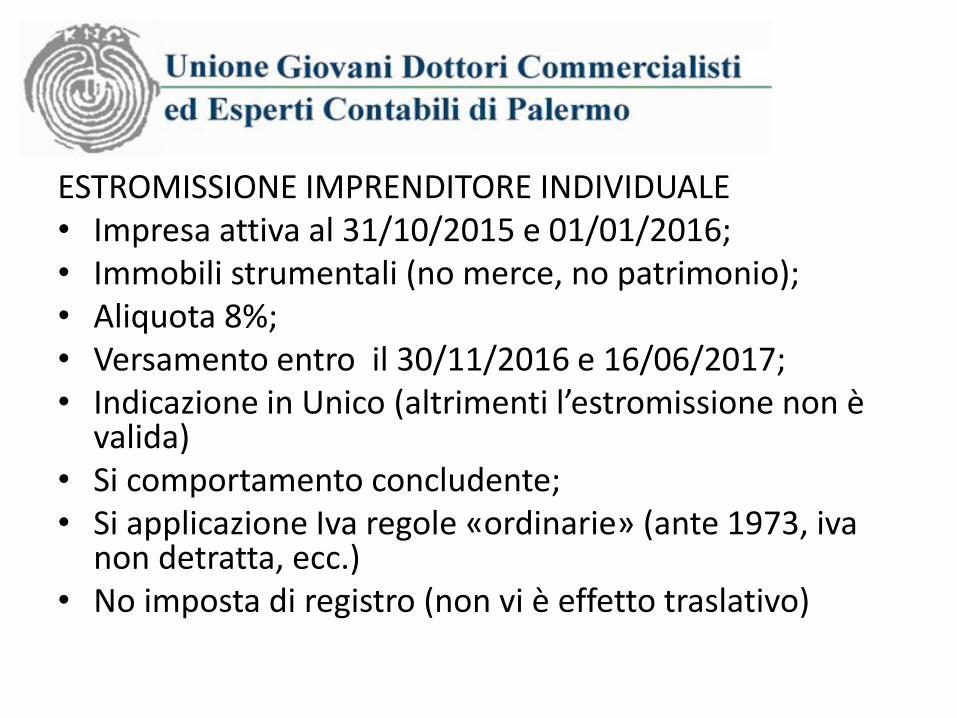

ESTROMISSIONE IMPRENDITORE INDIVIDUALE • Impresa attiva al 31/10/2015 e 01/01/2016; • Immobili strumentali (no merce, no patrimonio); • Aliquota 8%; • Versamento entro il 30/11/2016 e 16/06/2017; • Indicazione in Unico (altrimenti l’estromissione non è

valida) • Si comportamento concludente; • Si applicazione Iva regole «ordinarie» (ante 1973, iva

non detratta, ecc.) • No imposta di registro (non vi è effetto traslativo)

GRAZIE PER L’ATTENZIONE

Dr Salvatore Musso

UGDCECPA

ODCECPA