ASPETTI FISCALI DELLE ASSOCIAZIONI DI...

63

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST Parma - Incontro 1 ottobre 2016 Pagina 1 di 63 ASPETTI AMMINISTRATIVI-CONTABILI DELLE ASSOCIAZIONI DI VOLONTARIATO LIBRI SOCIALI E CONTABILI L’organizzazione no-profit, quando assume le caratteristiche di un’entità giuridicamente individuabile (autonomia patrimoniale, decisionale, statutaria, ecc. – possesso di codice fiscale) come può essere un’associazione di volontariato, deve tenere i libri sociali e i libri contabili. Per tali registri, in generale, non esiste l’obbligo bensì la mera facoltà della preventiva vidimazione (presso un notaio o presso la CCIAA). Questa formalità, pur non necessaria, può comunque risultare opportuna in quanto accerta il numero delle pagine di ogni libro garantendone la loro insostituibilità, e può contribuire ad attribuire maggior forza probatoria a quanto riportato sui registri stessi. Se l’ente esercita anche una attività commerciale, potrà risultare necessaria la bollatura di solo alcuni dei libri contabili obbligatori, in relazione al regime d’imposta prescelto. LIBRI CONTABILI Si distinguono in: 1. libri contabili istituzionali; 2. libri contabili fiscali.

Transcript of ASPETTI FISCALI DELLE ASSOCIAZIONI DI...

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 1 di 63

ASPETTI AMMINISTRATIVI-CONTABILI DELLE

ASSOCIAZIONI DI VOLONTARIATO

LIBRI SOCIALI E CONTABILI

L’organizzazione no-profit, quando assume le caratteristiche di

un’entità giuridicamente individuabile (autonomia patrimoniale,

decisionale, statutaria, ecc. – possesso di codice fiscale) come può essere

un’associazione di volontariato, deve tenere i libri sociali e i libri

contabili.

Per tali registri, in generale, non esiste l’obbligo bensì la mera facoltà

della preventiva vidimazione (presso un notaio o presso la CCIAA).

Questa formalità, pur non necessaria, può comunque risultare opportuna in

quanto accerta il numero delle pagine di ogni libro garantendone la loro

insostituibilità, e può contribuire ad attribuire maggior forza probatoria a

quanto riportato sui registri stessi.

Se l’ente esercita anche una attività commerciale, potrà risultare

necessaria la bollatura di solo alcuni dei libri contabili obbligatori, in

relazione al regime d’imposta prescelto.

LIBRI CONTABILI

Si distinguono in:

1. libri contabili istituzionali;

2. libri contabili fiscali.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 2 di 63

LIBRI CONTABILI ISTITUZIONALI;

Normalmente l’ente gestisce risorse finanziarie a vario titolo, per cui

la prudenza e il bisogno di essere trasparenti verso i soci consigliano di

tenere una ordinata contabilità, da una semplice “prima nota cassa” ad un

giornale in partita doppia.

La tenuta di una contabilità sistematica e cronologica, inoltre, pur

non essendo prevista normativamente (a differenza delle società

commerciali) risulta praticamente necessaria per poter redigere un

rendiconto affidabile di fine esercizio.

Ogni contabilità ordinata si basa su tre presupposti:

presenza dei documenti giustificativi delle spese (fatture, ricevute,

scontrini, ecc.)

gestione finanziaria fatta prevalentemente tramite cassa o c/c

bancario/postale (per il controllo dei movimenti finanziari)

attribuzione della sua tenuta ad un responsabile (Presidente o

Tesoriere).

Dai documenti e dalla contabilità si traggono gli elementi per la

redazione del bilancio o rendiconto annuale.

Si sottolinea che il bilancio, le scritture contabili e la relativa

documentazione vanno conservati fino allo scadere dei termini di

accertamento previsti dalle norme fiscali, indipendentemente dall'esercizio

o meno di attività commerciali. Questo perchè il fisco può sempre

contestare le attività svolte dall'associazione e può considerare imponibili

(ad esempio ai fini IRAP) o soggetti a ritenuta d’acconto importi esposti in

bilancio per i quali l'ente pensava di non avere alcun obbligo fiscale.

Se, peraltro, sussistono controversie (o rischi di controversie

potenziali) di diversa natura (fiscale, amministrativa, contrattuale, ecc.)

sarà necessario conservare la relativa documentazione probatoria per il

periodo di tempo necessario.

I termini di conservazione sono di 10 anni ai fini civilistici e di 5

anni ai fini fiscali, salva l'insorgenza di accertamenti e di relativo

contenzioso.

Come libro contabile di solito si utilizza un REGISTRO DI PRIMA

NOTA o un GIORNALE MASTRO.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 3 di 63

I dati registrati in questo libro serviranno per la redazione del

bilancio annuale (in alternativa si può utilizzare un programma di

contabilità di tipo aziendale installato su un computer):

a. Bilancio economico/patrimoniale (presuppone una contabilità in

partita doppia);

b. Rendiconto finanziario (presuppone una contabilità di prima nota

cassa/banca).

Quale sistema/libro contabile è consigliabile scegliere?

Se questo libro verrà tenuto a mano si suggerisce, per semplicità, di

registrare le operazioni in corso d’anno con il criterio di CASSA, cioè nel

momento in cui vi è l’effettivo movimento di denaro.

In presenza di un amministratore esperto in materia contabile si potrà

utilizzare il criterio di COMPETENZA (tecnica della partita doppia),

come avviene per i bilanci aziendali, con rilevazione delle operazioni nel

momento in cui esse sorgono.

Si sottolinea, infine, che per quelle associazioni (O.d.V., ONLUS)

che usufruiscono della normativa “Più dai meno versi” (Legge 14/05/2005

n. 80, art. 14), può rendersi necessario adottare una contabilità ordinaria, al

fine di accedere ai maggiori importi deducibili previsti dalla stessa

normativa (vd. parte fiscale della lezione)

LIBRI CONTABILI FISCALI:

Se una associazione di volontariato svolge anche una attività

commerciale, deve tenere le scritture contabili fiscali previste in base al

regime prescelto.

Essi sono, in generale:

1. libro giornale;

2. libro inventari;

3. registro beni ammortizzabili;

Essi devono essere numerati e non vidimati; nel caso di regimi

contabili semplificati, come ad es. il regime forfetario ex legge 398/91, si e’

esonerati dalla tenuta di alcuni dei registri di cui sopra.

In ogni caso sono esclusi i registri IVA in forza della norma

esonerativa contenuta nell’art. 8 della Legge 266/91.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 4 di 63

Lo svolgimento di una attività commerciale eccedente i limiti della

marginalità, peraltro, oltre a comportare l’obbligo di adozione dei registri

fiscali di cui sopra, produce come effetto, la perdita della qualifica di

ONLUS, ai sensi dell’art. 30, comma 5, del D.L. 185/2008 convertito nella

Legge 28 gennaio 2009 n° 2, e il conseguente obbligo, tra l’altro, di inviare

telematicamente all’Agenzia delle Entrate il cosiddetto Modello EAS di

comunicazione di dati e notizie rilevanti ai fini fiscali.

CONTABILITA’ BILANCIO CONSUNTIVO E

RENDICONTO GESTIONALE

1 - I documenti contabili L’associazione gestisce denaro a vario titolo, per cui la prudenza e il

bisogno di essere trasparenti verso i soci consigliano di tenere una ordinata

contabilità, da una semplice “prima nota cassa” ad un giornale in partita

doppia.

Ogni contabilità ordinata si basa su tre presupposti:

presenza dei documenti giustificativi delle spese;

gestione finanziaria fatta prevalentemente tramite un c/c (per il controllo

dei movimenti finanziari);

attribuzione della sua tenuta ad un responsabile.

Le associazioni sportive dilettantistiche hanno l’obbligo per legge di

effettuare i movimenti di importo superiore a € 1.000,00 tramite c/c

bancari o sistemi bancari e postali similari (bonifici, assegni intestati,

carte di credito, ecc.), pena la perdita delle agevolazioni fiscali

Dai documenti e dalla contabilità si traggono gli elementi per la

redazione del bilancio annuale.

Si sottolinea che il bilancio, le scritture contabili e la relativa

documentazione vanno conservati fino allo scadere dei termini di

accertamento previsti dalle norme fiscali, indipendentemente

dall'esercizio o meno di attività commerciali. Questo perché il fisco può

sempre contestare le attività svolte dall'associazione e può considerare

imponibili (ad esempio ai fini IRAP) o soggetti a ritenuta d’acconto importi

esposti in bilancio per i quali l'ente pensava di non avere alcun obbligo

fiscale.

I termini di conservazione sono di 10 anni ai fini civilistici e di 5

anni ai fini fiscali, salva l'insorgenza di accertamenti e di relativo

contenzioso. In sostanza il bilancio e la documentazione ad esso collegata

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 5 di 63

relativi all'esercizio chiuso al 31/12/15 vanno conservati almeno fino al

31/12/2020, per il fisco, e fino al 31/12/2025 per il codice civile.

E’ bene mettere in evidenza che la contabilità ha lo scopo di

registrare i movimenti di denaro e rispecchia solo parzialmente la realtà

operativa delle associazioni il cui obiettivo non è quello di produrre profitti,

ma quello di svolgere in modo efficiente ed efficace la propria missione.

Per questo motivo ogni associazione, oltre alla contabilità di cui parleremo

in seguito, dovrebbe raccogliere i dati fisici relativi alle proprie prestazioni,

sia per un controllo interno, sia per poter dimostrare alla collettività il

proprio operato: ore di lavoro gratuito dei soci-volontari, numero di utenti

assistiti, chilometri percorsi dalle ambulanze, ecc. Tutti questi dati “fisici”

possono ben comparire nella relazione di accompagnamento al bilancio

vero e proprio. Tra l’altro potrebbero anche tornare utili in caso di

contestazioni da parte del fisco sul concetto di attività prevalente ex art.

149 TUIR (v. sopra).

2 – La tenuta della contabilità istituzionale

2.1 – Criteri generali

Come libro contabile si suggerisce di utilizzare un GIORNALE

MASTRO. I dati registrati in questo libro serviranno per la redazione del

bilancio annuale: in alternativa si può utilizzare un programma di

contabilità di tipo aziendale installato su un computer o adattare a tale

scopo un foglio di Excel. Per semplicità, normalmente le operazioni in

corso d’anno sono registrate con il criterio di CASSA, cioè nel momento

in cui vi è l’effettivo movimento di denaro, riservandosi di inserire le voci

di credito e debito solo a fine anno. In presenza di un amministratore

esperto in materia contabile si potrà utilizzare il criterio di

COMPETENZA anche durante l’anno, come avviene per i bilanci

aziendali, con rilevazione delle operazioni nel momento in cui esse

sorgono, rilevando quindi i crediti e i debiti in corso d’anno.

Le registrazioni saranno effettuate con il metodo della PARTITA

DOPPIA, che garantisce la quadratura dei totali. In tale modo i movimenti

di denaro vengono registrati nei conti CASSA o BANCA e poi vengono

riclassificati in gruppi di COSTI e di RICAVI (detti CONTI

ECONOMICI), in funzione della redazione del bilancio annuale. Vi è poi

un conto che serve per raccogliere gli AVANZI/DISAVANZI dell’anno e

che costituisce il PATRIMONIO NETTO dell’ente.

Si ricorda che l’avanzo di esercizio non può mai essere distribuito ai

soci. Il disavanzo deve essere coperto con fondi dell’associazione, in

quanto i soci potrebbero anche rifiutare di versare quote aggiuntive

straordinarie.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 6 di 63

I dati debbono essere rilevati al lordo di IVA, in quanto le

associazioni non sono soggetti IVA per le attività istituzionali (e quindi non

recuperano l’IVA sugli acquisti e non l’addebitano sulle prestazioni),

mentre per le attività commerciali vi saranno comunque i registri fiscali

obbligatori da cui trarre i dati IVA per gli adempimenti periodici.

L’acquisto di beni strumentali può essere fatto gravare tutto

nell’anno di acquisto o, in alternativa, può essere ripartito su più anni

applicando lo schema degli “ammortamenti” (che diventano obbligatori

solo in presenza di attività commerciali).

2.2 – Il piano dei conti

Ogni associazione deve dotarsi di un proprio piano dei conti, che

consenta di raggiungere gli obiettivi tipici del bilancio visti sopra. Se la

contabilità viene tenuta a mano si consiglia di tenere pochi conti, se la

contabilità viene tenuta con un computer si possono esplodere i pochi conti

in vari sottoconti più analitici.

Particolare attenzione va sempre posta alla distinzione tra conti del

settore istituzionale e conti del settore commerciale.

3 – Forma e contenuto del bilancio

3.1 - Forma del bilancio

Fino ad oggi le associazioni possono redigere il bilancio in forma

libera, senza alcuno schema rigido da rispettare.

Il Consiglio Nazionale del Dottori Commercialisti ha proposto un

primo schema di bilancio per gli enti non profit in genere, ricalcando

quello previsto dal C.C. per le società di capitali. In ogni caso si tratta di

uno schema facoltativo che può essere di qualche utilità, specie per gli enti

maggiormente organizzati e con personale amministrativo adeguato.

In ogni caso è bene che il bilancio dell'ente, a prescindere dal criterio

utilizzato, venga completato con la redazione anche di un inventario, in cui

compaia l’elenco dei beni posseduti alla chiusura dell'esercizio (tavoli,

sedie, computer, automobili, immobili) e dei crediti e debiti.

L’inventario può assumere molta importanza nel passaggio di consegne tra

il presidente uscente e quello entrante, che prende coscienza della

consistenza patrimoniale dell’associazione. Inoltre può essere utile ai fini

fiscali, se si considera che la legge e lo statuto impongono il divieto di

distribuire somme o beni ai soci o a terzi con finalità elusive.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 7 di 63

Occorre mettere in evidenza che vi sono due norme particolari che

obbligano taluni enti non profit a tenere un bilancio completo (stato

patrimoniale e conto economico) derivante da scritture contabili in partita

doppia.

1. Nel primo caso l’art. 20-bis del D.P.R: 600/73 obbliga le ONLUS

ordinarie (non quelle di diritto come le O.d.V. e le o.n.g.), con introiti

annuali superiori a € 51.645,69, a tenere obbligatoriamente il libro

giornale ed il libro inventari, nonché a redigere il bilancio completo.

2. Nel secondo caso l’art. 14 del D.L. 14/3/2005 n. 35 (convertito con L.

14/5/2005 n. 80) obbliga le ONLUS (tutte, anche le O.d.V. che sono

ONLUS di diritto) e le a.p.s. (iscritte nel registro nazionale e le

associazioni locali ad esse affiliate) che ricevono le speciali erogazioni

liberali disciplinate da tale norma (deducibili dal reddito del benefattore

nel minore importo tra il 10% del reddito stesso e € 70.000,00=) a tenere

un bilancio completo. In assenza di tale bilancio completo il fisco può

recuperare le agevolazioni in capo ai donatori e comminare le relative

sanzioni.

3.2 - Vidimazione dei registri Si ricorda che non vi è obbligo (bensì la mera facoltà) di vidimare le

scritture contabili presso il Notaio o il Registro Imprese o l’Agenzia delle

Entrate, comunque esse siano tenute. Non vanno più vidimati anche i

registri prettamente fiscali collegati alla eventuale attività commerciale (es.

registri IVA), tranne la bollatura del libro giornale e del libro inventari

(regime ordinario) per ogni 100 pagine.

3.3 - Criteri generali di redazione del bilancio I caratteri generali del bilancio consuntivo sono i seguenti:

Annuale;

obbligatorio (per legge e per statuto);

complessivo (comprende tutti i movimenti dell’ente);

chiaro e trasparente (come esposizione dei dati);

deve separare le voci del settore istituzionale da quelle del settore

commerciale (se esistente):

ha rilevanza anche fiscale.

Tali principi si evincono da varie norme di legge, previste sia per gli

enti non commerciali in genere, che per le O.d.V. e per le ONLUS:

a) l’O.d.V. ha “l’obbligo di formazione del bilancio dal quale devono

risultare i beni, i contributi o i lasciti ricevuti” (art. 3, 3^ comma, L.

266/91);

b) il bilancio delle ONLUS deve "rappresentare adeguatamente ... la

situazione patrimoniale, economica e finanziaria

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 8 di 63

dell'organizzazione" (art. 20-bis, 1^ comma, D.P.R. 600/73 ribadito

anche dall’art. 14 del D.L. 35/2005);

c) il bilancio degli e.n.c. deve esporre i dati in modo che si possano

distinguere le entrate e le uscite relative all'attività istituzionale e

quelle relative alle (eventuali) attività connesse (art. 20-bis, 1^

comma, D.P.R. 600/73 e anche art. 149, 2^ comma, lett. b, T.U.I.R.);

deve indicare le entrate a titolo di contributi, sovvenzioni, liberalità e

quote associative (art. 149, 2^ comma, lett. c, T.U.I.R.); la situazione

patrimoniale deve indicare le immobilizzazioni (attrezzature,

automezzi, immobili, quote di partecipazione in società) relative

all'attività commerciale (se esistono) e quelle relative all'attività

istituzionale (art. 149, 2^ comma, lett. a, T.U.I.R.);

d) per le ONLUS se i proventi superano "per due anni consecutivi

l'ammontare di € 1.032.913,80 ... il bilancio deve recare una

relazione di controllo sottoscritta da uno o più revisori iscritti nel

registro dei revisori contabili." (Art. 20-bis, 5^ comma, D.P.R.

600/73). Quanto al contenuto di questa relazione si ritiene che si

possa in qualche modo seguire il dettato dell’articolo 2429 del

Codice Civile per la relazione dei sindaci in una S.p.a.

Si ricorda che il bilancio comprende anche tutti i dati relativi alle

eventuali raccolte di fondi occasionali svolte durante l’anno (vd. oltre).

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 9 di 63

IL RENDICONTO ANNUALE

RIFERIMENTI LEGISLATIVI:

I. Legge 266/91, art. 5, comma 1:

“Le organizzazioni di volontariato traggono le risorse economiche per il

loro funzionamento e per lo svolgimento della propria attività da:

a) contributi degli aderenti;

b) contributi da privati;

c) contributi dello Stato, di enti o di istituzioni pubbliche finalizzati

esclusivamente al sostegno di specifiche e documentate attività o

progetti;

d) contributi di organismi internazionali;

e) donazioni e lasciti testamentari;

f) rimborsi derivanti da convenzioni;

g) entrate derivanti da attività commerciali e produttive marginali.”

Negli Enti non Profit, il raffronto fra le risorse in entrata e gli impieghi di

risorse ha una natura puramente finanziaria e descrive i flussi di mezzi

finanziari entrati e utilizzati per la gestione tipica, senza dare alcuna

informazione immediata sull’efficienza dell’attività, come invece accade

per le imprese con conseguimento del reddito.

Negli Enti non Profit non vi è, quindi, reddito come nelle imprese, bensì si

determinano avanzi o disavanzi di gestione, che hanno natura innanzitutto

finanziaria.

II. Legge regionale E. Romagna n° 12/2005, art. 3, comma 2:

“Le organizzazioni di volontariato debbono esser caratterizzate ….

(omissis) .… dall’obbligatorietà del bilancio”

Non viene prevista nessuna forma particolare di bilancio o rendiconto,

solo l’obbligo della sua redazione.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 10 di 63

=====================================================

Esempio di rendiconto finanziario (criterio di cassa)

Associazione xxx – Rendiconto esercizio 2015

Entrate

Uscite

I. QUOTE ASSOCIATIVE

II. CONTRIBUTI

Contributi degli aderenti (*);

Contributi di privati (*);

Contributi da Stato, Enti o Istituzioni Pubbliche (*);

Contributi di organismi internazionali

(*);

Donazioni e lasciti testamentari (*).

III. RIMBORSI

Entrate da convenzioni con Enti Pubblici (*);

Rimborsi spese diversi.

IV. ENTRATE DERIVANTI DA

ATTIVITA’ COMMERCIALI E PRODUTTIVE MARGINALI

Entrate per cessioni di beni (*);

Entrate per prestazioni di servizi (*).

V. ENTRATE PER CORRISPETTIVI

DERIVANTI DA CESSIONI DI BENI E

PRESTAZIONI DI SERVIZI A PRIVATI

(diverse da quelle di cui al punto IV):

Entrate per cessioni di beni;

Entrate per prestazioni di servizi.

I. USCITE PER ATTIVITA’

ISTITUZIONALI

Spese di segreteria (es. affitto,

cancelleria, telefoniche, ecc.);

Altri oneri e spese;

Spese per lavoro dipendente;

Compensi per collaborazioni coordinate

e continuative;

Compensi per prestazioni occasionali;

Rimborsi spese agli aderenti volontari (*);

Altri rimborsi spese.

II. USCITE PER ATTIVITA’

COMMERCIALI E PRODUTTIVE MARGINALI:

Uscite di gestione;

Spese per lavoro dipendente;

Compensi per collaborazioni coordinate e continuative;

Compensi per prestazioni occasionali;

Rimborsi spese agli aderenti volontari;

Altri rimborsi spese.

III. USCITE PER CORRISPETTIVI

DERIVANTI DA CESSIONI DI BENI E

PRESTAZIONI DI SERVIZI A PRIVATI

(diverse da quelle di cui al punto II):

Uscite di gestione;

Spese per lavoro dipendente;

Compensi per collaborazioni coordinate e continuative;

Compensi per prestazioni occasionali;

Rimborsi spese agli aderenti volontari;

Altri rimborsi spese;

Altro.

(*) = Voci obbligatorie

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 11 di 63

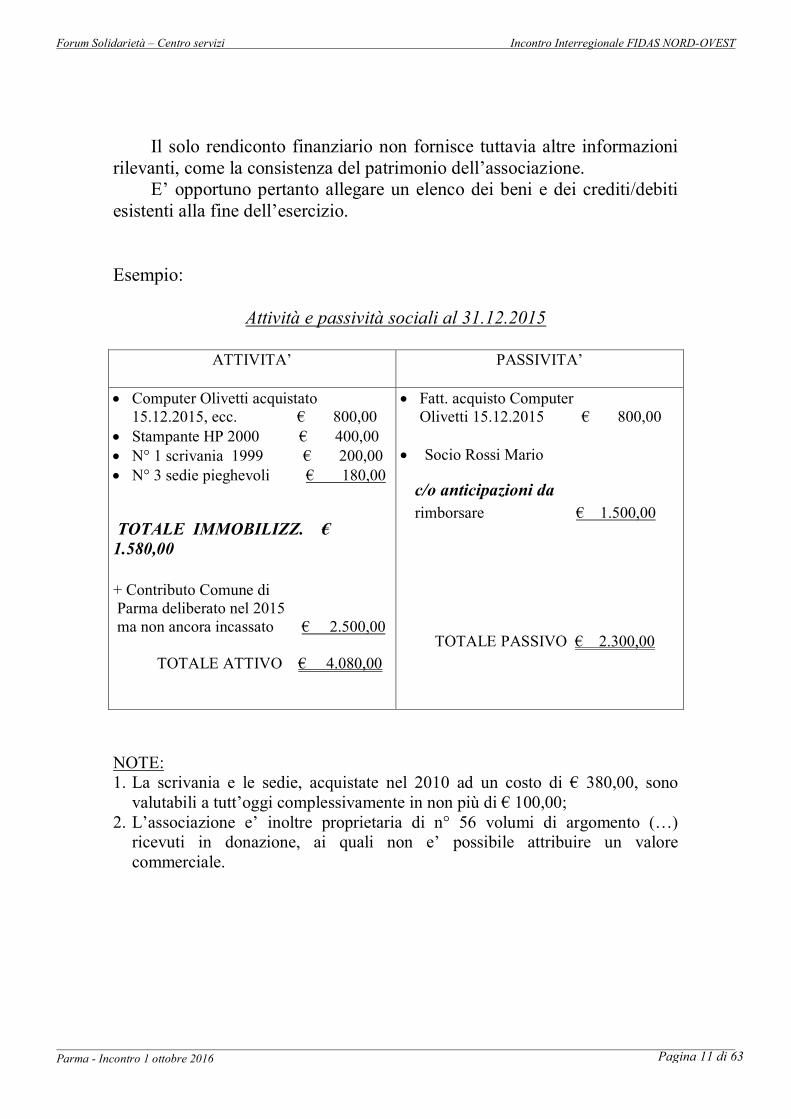

Il solo rendiconto finanziario non fornisce tuttavia altre informazioni

rilevanti, come la consistenza del patrimonio dell’associazione.

E’ opportuno pertanto allegare un elenco dei beni e dei crediti/debiti

esistenti alla fine dell’esercizio.

Esempio:

Attività e passività sociali al 31.12.2015

ATTIVITA’

PASSIVITA’

Computer Olivetti acquistato

15.12.2015, ecc. € 800,00

Stampante HP 2000 € 400,00

N° 1 scrivania 1999 € 200,00

N° 3 sedie pieghevoli € 180,00

TOTALE IMMOBILIZZ. €

1.580,00

+ Contributo Comune di

Parma deliberato nel 2015

ma non ancora incassato € 2.500,00

TOTALE ATTIVO € 4.080,00

Fatt. acquisto Computer

Olivetti 15.12.2015 € 800,00

Socio Rossi Mario

c/o anticipazioni da

rimborsare € 1.500,00

TOTALE PASSIVO € 2.300,00

NOTE:

1. La scrivania e le sedie, acquistate nel 2010 ad un costo di € 380,00, sono

valutabili a tutt’oggi complessivamente in non più di € 100,00;

2. L’associazione e’ inoltre proprietaria di n° 56 volumi di argomento (…)

ricevuti in donazione, ai quali non e’ possibile attribuire un valore

commerciale.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 12 di 63

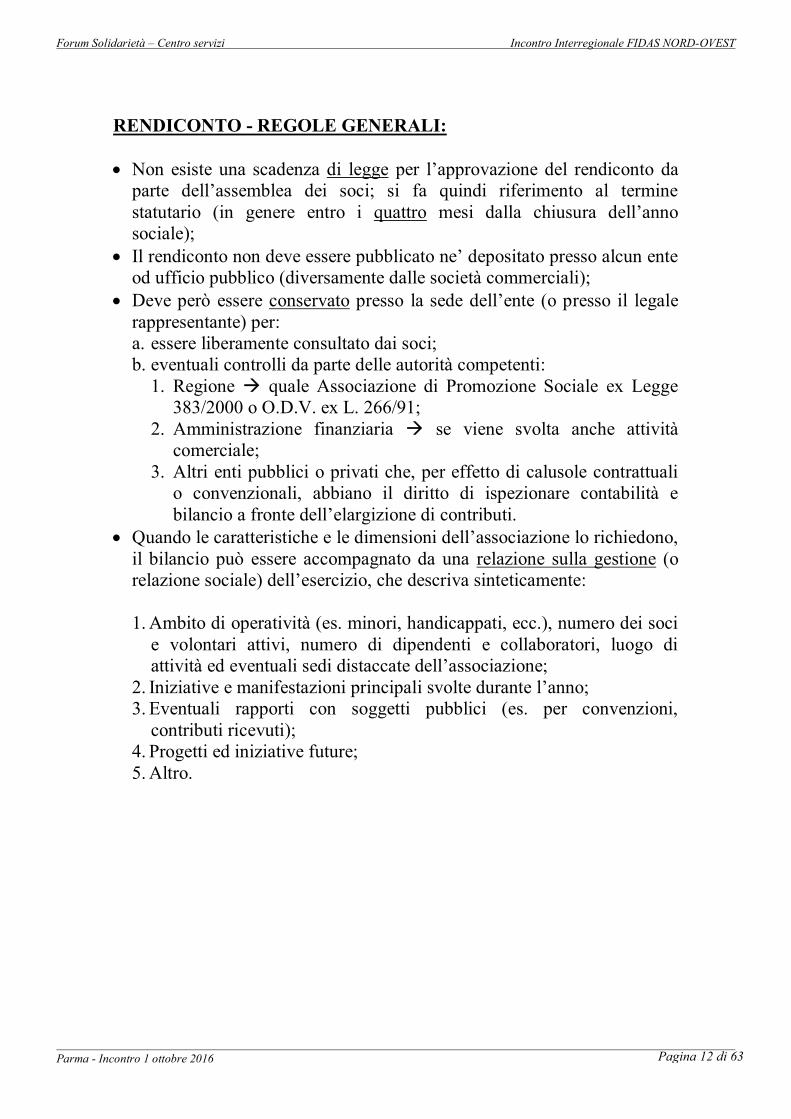

RENDICONTO - REGOLE GENERALI:

Non esiste una scadenza di legge per l’approvazione del rendiconto da

parte dell’assemblea dei soci; si fa quindi riferimento al termine

statutario (in genere entro i quattro mesi dalla chiusura dell’anno

sociale);

Il rendiconto non deve essere pubblicato ne’ depositato presso alcun ente

od ufficio pubblico (diversamente dalle società commerciali);

Deve però essere conservato presso la sede dell’ente (o presso il legale

rappresentante) per:

a. essere liberamente consultato dai soci;

b. eventuali controlli da parte delle autorità competenti:

1. Regione quale Associazione di Promozione Sociale ex Legge

383/2000 o O.D.V. ex L. 266/91;

2. Amministrazione finanziaria se viene svolta anche attività

comerciale;

3. Altri enti pubblici o privati che, per effetto di calusole contrattuali

o convenzionali, abbiano il diritto di ispezionare contabilità e

bilancio a fronte dell’elargizione di contributi.

Quando le caratteristiche e le dimensioni dell’associazione lo richiedono,

il bilancio può essere accompagnato da una relazione sulla gestione (o

relazione sociale) dell’esercizio, che descriva sinteticamente:

1. Ambito di operatività (es. minori, handicappati, ecc.), numero dei soci

e volontari attivi, numero di dipendenti e collaboratori, luogo di

attività ed eventuali sedi distaccate dell’associazione;

2. Iniziative e manifestazioni principali svolte durante l’anno;

3. Eventuali rapporti con soggetti pubblici (es. per convenzioni,

contributi ricevuti);

4. Progetti ed iniziative future;

5. Altro.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 13 di 63

RACCOMANDAZIONE DEL CONSIGLIO NAZIONALE DEI

DOTTORI COMMERCIALISTI

La Commissione Aziende Non Profit dell’allora Consiglio Nazionale

dei Dottori Commercialisti è a suo tempo intervenuta per fornire una guida

alla redazione del bilancio degli enti no-profit.

Il Bilancio, per poter soddisfare i requisiti di contenuto minimo, deve

essere costituito dai seguenti documenti:

1. Stato Patrimoniale;

2. Rendiconto della Gestione;

3. Allegati esplicativi: Nota integrativa e prospetto di movimentazione dei

fondi:

4. relazione sulla gestione (o anche relazione morale);

5. relazione dell’organo incaricato del controllo ove previsto (Collegio dei

revisori o sindacale).

Le modalità di rilevazione contabile e di rendicontazione sono quelle

connesse al principio della competenza; tuttavia, per le realtà che non

superino i € 50.000 di entrate annue, è ammessa la procedura semplificata

di rilevazione contabile per cassa.

RENDICONTO PER RACCOLTE PUBBLICHE DI FONDI

Riferimenti normativi: D. Lgs. 460/97, art. 2 comma 1 e art. 8 comma 1.

Se l’ente effettua raccolte pubbliche di fondi

in via occasionale (deve essere ancora emanato un Decreto Ministeriale che

determini i parametri dell’occasionalità),

anche mediante offerte di beni di modico valore o di servizi ai

sovventori,

in concomitanza di celebrazioni, ricorrenze, campagne di

sensibilizzazione (esempio banchetti con vendita di fiori ad offerta, ma anche

organizzazione di feste con servizio di bar e ristorante – sempre rispettando le

condizioni della legge 266/91)

deve tenere un apposito e separato rendiconto.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 14 di 63

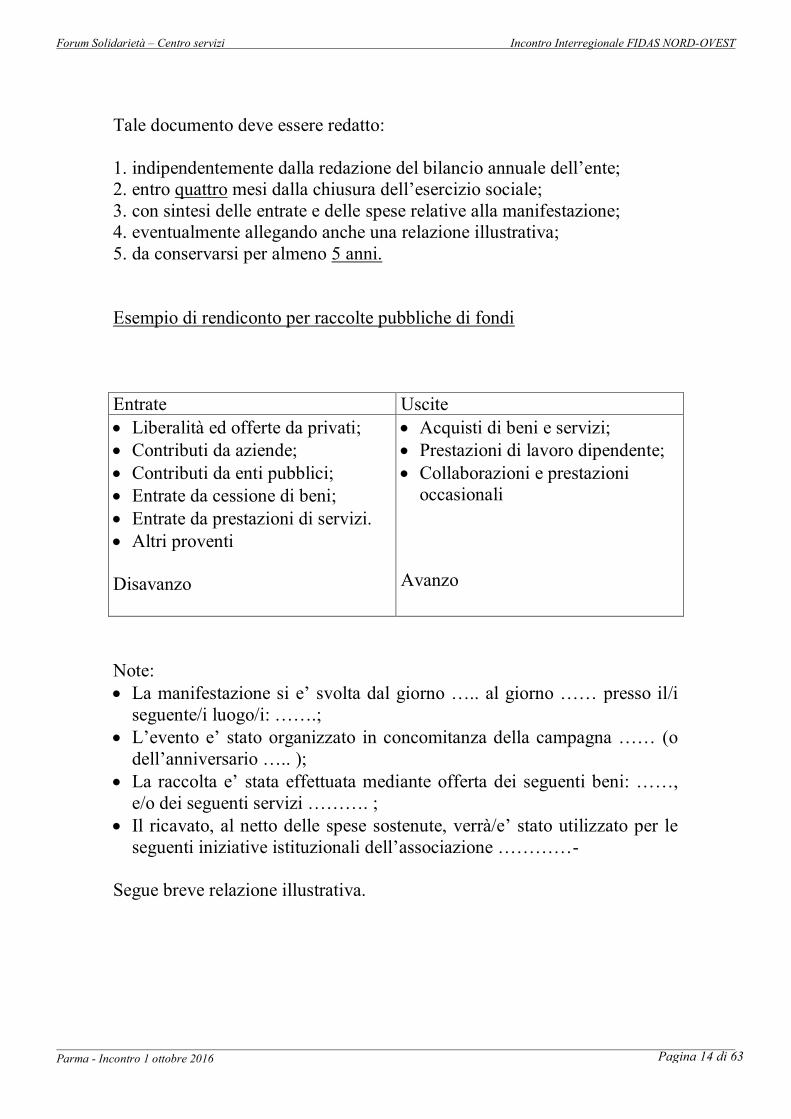

Tale documento deve essere redatto:

1. indipendentemente dalla redazione del bilancio annuale dell’ente;

2. entro quattro mesi dalla chiusura dell’esercizio sociale;

3. con sintesi delle entrate e delle spese relative alla manifestazione;

4. eventualmente allegando anche una relazione illustrativa;

5. da conservarsi per almeno 5 anni.

Esempio di rendiconto per raccolte pubbliche di fondi

Entrate Uscite

Liberalità ed offerte da privati;

Contributi da aziende;

Contributi da enti pubblici;

Entrate da cessione di beni;

Entrate da prestazioni di servizi.

Altri proventi

Disavanzo

Acquisti di beni e servizi;

Prestazioni di lavoro dipendente;

Collaborazioni e prestazioni

occasionali

Avanzo

Note:

La manifestazione si e’ svolta dal giorno ….. al giorno …… presso il/i

seguente/i luogo/i: …….;

L’evento e’ stato organizzato in concomitanza della campagna …… (o

dell’anniversario ….. );

La raccolta e’ stata effettuata mediante offerta dei seguenti beni: ……,

e/o dei seguenti servizi ………. ;

Il ricavato, al netto delle spese sostenute, verrà/e’ stato utilizzato per le

seguenti iniziative istituzionali dell’associazione …………-

Segue breve relazione illustrativa.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 15 di 63

COSA CAMBIERA’ CON LA RIFORMA DEL TERZO

SETTORE???

La legge Delega di Riforma del Terzo Settore all’Art.4, comma f) afferma

che:” occorre individuare criteri che consentano di distinguere, nella

tenuta della contabilità e dei rendiconti, la diversa natura delle poste

contabili in relazione al perseguimento dell’oggetto sociale e definire

criteri e vincoli in base ai quali l’attività di impresa svolta dall’Ente in

forma non prevalente e non stabile risulta finalizzata alla realizzazione

degli scopi istituzionali.”

Fino ad oggi le norme legate all’obbligo di tenuta della contabilità, per gli

Enti non Profit sono state frammentarie e assai poco organiche. Gli

obblighi di tenuta della contabilità esistono solo in maniera implicita, in

quanto strettamente legati alla redazione del bilancio e/o del rendiconto

finanziario e alla possibilità di valutazione dei risultati dell’ente del quale

l’amministratore è responsabile. Ciò ha comportato nel corso degli anni,

enormi problemi, a chi ha avuto bisogno di rendicontare quotidianamente

in maniera trasparente, ai propri stakeholder, l’esito e la governance

dell’attività.

Per sopperire a questa mancanza, e per fornire al mondo degli Enti non

Profit punti di riferimento operativi, il mondo delle professioni e altre

organizzazioni, hanno progressivamente definito raccomandazioni e linee

guida per la predisposizione di “un sistema di bilancio” coerente con le

esigenze informative di tutti gli stakeholder.

I principi e le linee guida di rendicontazione, maggiormente diffusi, sono

principalmente quelli emanati da 3 operatori:

1) I due principi contabili per gli Enti non Profit emanati congiuntamente,

tra il 2011 e il 2012, dall’Organismo Italiano di Contabilità (OIC), dal

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

(CNDCEC) e dall’Agenzia per le Onlus;

2) Le raccomandazioni economico-contabili per gli Enti Non Profit emanati

dal CNDCEC tra il 2004 e il 2010;

3) Le “Linee guida e schemi per la redazione dei bilanci di esercizio degli

Enti non Profit” emanati dall’Agenzia per le Onlus nel 2009.

Inutile forse dire che all’interno di questi documenti già sussistono gli

strumenti per rispondere pienamente a quanto richiesto dal comma f)

dell’articolo 4, prima citato. Si dovrà partire proprio da questi strumenti di

analisi per trovare soluzioni migliori al fine di rendere più trasparenti e

leggibili le mission del mondo del non profit.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 16 di 63

ASPETTI FISCALI DELLE ORGANIZZAZIONI DI

VOLONTARIATO

Principio di portata generale:

gli enti non commerciali, se esercitano una qualsiasi attività commerciale,

relativamente ad essa sono soggetti agli obblighi di contabilità e di

imposta al pari delle società ed enti commerciali.

L’applicazione di questo principio normativo è stata, nel tempo,

modificata, a seguito dell’emanazione di leggi speciali studiate per

agevolare determinati soggetti o determinate attività svolte da “enti non

profit”.

RIFERIMENTI LEGISLATIVI (i più rilevanti):

IV. T.U.I.R. 917/86, (artt. da 143 a 150):

disciplina dei redditi delle associazioni ed enti non commerciali;

V. D.P.R. 633/72:

disciplina I.V.A. delle associazioni ed enti non commerciali;

VI. D. Lgs. n° 446 del 15.12.1997:

istituzione dell’IRAP.

VII. Legge 398/91:

regime forfettario IVA e redditi per le associazioni senza scopo di

lucro e sportive dilettantistiche (volume di ricavi annuo non superiore

ad € 250.000,00);

VIII. Legge 266/91 (art. 8):

disciplina fiscale delle Organizzazioni di Volontariato iscritte ai

registri regionali;

IX. D. Lgs. n° 460 del 4.12.1997:

disciplina delle O.N.L.U.S. ed enti non commerciali;

X. Legge n° 383 del 7.12.2000:

disciplina delle associazioni di promozione sociale;

A seconda della qualificazione degli enti (associazione generica,

Organizzazione di volontariato ex Legge 266/91, ONLUS, Promozione

Sociale, ecc.), a sua volta discendente dalla tipologia di attività esercitata,

sono applicabili alternativamente o cumulativamente le predette fonti

normative.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 17 di 63

QUANDO UN ENTE SI CONSIDERA NON COMMERCIALE?

Occorre verificare:

Forma giuridica (es. le società quali S.p.A., S.r.L., S.n.C. ecc. sono

sempre considerate enti commerciali);

Requisiti formali dello statuto (l’attività principale deve essere di tipo

non lucrativo – cosiddetta attività “istituzionale”);

Il tipo di attività effettivamente esercitata (l’attività prevalente non deve

comunque essere di tipo commerciale).

Il corretto inquadramento di un’associazione nel settore degli enti

commerciali e degli e.n.c. è molto importante, perché porta all’applicazione

di differenti regimi fiscali.

Per le associazioni generiche (non ONLUS) il mantenimento della

qualifica di ente non commerciale è legato al fatto che l’attività

istituzionale deve sempre essere “prevalente” rispetto alle attività

commerciali.

COME SI MISURA LA PREVALENZA?

Ai fini fiscali l’art. 149 del T.U.I.R. offre vari indici presuntivi, che

non vanno applicati in modo meccanico, ma che nel loro complesso e

assieme ad altri elementi di valutazione raccolti dal fisco, possono

costituire la base per eventuali accertamenti.

Gli indici presuntivi sono i seguenti:

a) prevalenza delle immobilizzazioni relative all’attività commerciale, al

netto degli ammortamenti, rispetto alle restanti attività;

b) prevalenza dei ricavi derivanti da attività commerciali rispetto al valore

normale delle cessioni o prestazioni afferenti le attività istituzionali

c) prevalenza dei redditi derivanti da attività commerciali rispetto alle

entrate istituzionali (contributi, sovvenzioni, liberalità, quote associative)

d) prevalenza delle componenti negative inerenti all’attività commerciale

rispetto alle restanti spese.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 18 di 63

PRINCIPALI NORME AGEVOLATIVE PER GLI

ENTI NON COMMERCIALI

1. RACCOLTE PUBBLICHE FONDI OCCASIONALI

L'art. 143, comma 3, lett. a), del T.U.I.R. prevede che i fondi raccolti

in generale dagli enti non commerciali:

a) non concorrono alla formazione del reddito

b) non siano soggetti ad IVA

c) siano esenti da ogni altro tributo (statale) in astratto ipotizzabile

se rispettano i seguenti requisiti:

1. si tratti di raccolte pubbliche

2. effettuate occasionalmente (il Ministero delle Finanze non ha ancora

emanato il previsto decreto per fissare i limiti della occasionalità)

3. in concomitanza di celebrazioni, ricorrenze o campagne di

sensibilizzazione.

E' consentito anche che, in tali occasioni, gli enti offrano ai sovventori:

- dei beni di modico valore (es. le arance, le azalee, e simili)

- e/o dei servizi (es. alimenti e bevande).

A fronte di tale agevolazione l'art. 20, 2^ comma, del D.P.R. 600/73,

impone l'obbligo, a prescindere dalla tipologia di ente non commerciale, di

" …redigere, entro quattro mesi dalla chiusura dell'esercizio, un apposito e

separato rendiconto ... dal quale devono risultare, anche a mezzo di una

relazione illustrativa, in modo chiaro e trasparente, le entrate e le spese

relative a ciascuna delle celebrazioni, ricorrenze o campagne di

sensibilizzazione ...". Il rendiconto deve essere tenuto agli atti fino a

quando non siano scaduti i termini per gli accertamenti fiscali (in genere 5

anni salvo proroghe).

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 19 di 63

2. LE ATTIVITA’ ISTITUZIONALI

DECOMMERCIALIZZATE

Vari tipi di prestazioni di servizi svolte verso corrispettivo dagli enti

non commerciali di tipo associativo, possono godere di un regime fiscale di

favore, se svolte nel rispetto di determinati requisiti formali e sostanziali.

Si tratta di molteplici attività a pagamento a favore dei soci, tra cui si

segnalano, a titolo esemplificativo:

corsi svolti nei confronti dei soci;

affitto strutture sportive a favore dei soci;

gestione diretta di un bar interno al circolo (ma vd. ulteriori requisiti);

pubblicazione di un bollettino;

gestione di spettacoli per i soci.

La disciplina fiscale di favore è contenuta principalmente nell’art.

148 del T.U.I.R. (e nell’art. 4 ai fini IVA).

L’agevolazione consiste nel non considerare “imprese commerciali”

alcune attività che, per loro natura, sarebbero sicuramente tali. In questo

senso si usa il termine di attività “decommercializzate”

Le associazioni che possono godere del regime agevolato ex art. 148

TUIR sono le seguenti (la grande maggioranza delle associazioni esistenti

in Italia):

politiche

sindacali

di categoria

religiose

assistenziali

culturali

sportive dilettantistiche

di promozione sociale (-> tra cui c’è il volontariato)

di formazione extrascolastica della persona (-> es. università degli

adulti).

Le attività agevolate, per la generalità delle associazioni, sono le

seguenti:

attività di prestazioni di servizi svolte in diretta attuazione degli

scopi istituzionali (anche in presenza di corrispettivi specifici)

cessione (a pagamento) di proprie pubblicazioni ai soci

cessione (a pagamento) di proprie pubblicazioni anche a non soci

(purché in modo non prevalente rispetto alle cessioni ai soci)

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 20 di 63

per le sole associazioni di promozione sociale (nel senso di iscritte

nei registri tenuti presso il Ministero dell’Interno ai sensi della Legge 25

agosto 1991, n. 287) sono agevolabili anche le seguenti attività:

somministrazione di alimenti e bevande (-> bar) svolta presso le sedi

istituzionali

organizzazione di viaggi (N.B.: applicazione dell’IVA ordinaria)

organizzazione di soggiorni turistici (N.B.: applicazione dell’IVA

ordinaria)

E’ necessario che i fruitori (paganti) del servizio siano

esclusivamente i soci (e per le sole a.p.s., anche i familiari conviventi).

L’esclusione da imposizione opera, dal 2009, a condizione che

l’associazione adempia alla comunicazione in via telematica all’Agenzia

delle Entrate di dati e notizie a carattere fiscale (cosiddetto Modello EAS),

di cui all’art. 30 del D.L. 185/2008, pena la assoggettabilità a tassazione di

tali proventi (vd. oltre).

L’art. 148, 4^ comma, del T.U.I.R. prevede, infine, che in ogni caso

determinate attività siano sempre “commerciali”, fra cui:

a) cessione di beni nuovi prodotti per la vendita (-> commercio)

b) somministrazione di pasti (->bar e ristoranti)

c) organizzazione di viaggi e soggiorni turistici

d) prestazioni alberghiere e di alloggio (-> strutture ricettive)

e) prestazioni di trasporto

f) gestione di spacci aziendali

g) gestione di mense

h) pubblicità commerciale (-> anche sponsorizzazioni)

i) gestione di fiere ed esposizioni a carattere commerciale

j) telecomunicazioni e radiodiffusioni.

Queste ultime attività sono sempre considerate “commerciali”, anche se

svolte verso i soci, per cui sono soggette a tutte le regole fiscali ordinarie

(IVA, IRES, IRAP, scritture contabili, ecc.).

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 21 di 63

3. ORGANIZZAZIONI NON LUCRATIVE DI UTILITA’

SOCIALE (O.N.L.U.S.) D. LGS. 460/97

Associazioni (di volontariato o non), comitati, fondazioni, società

cooperative ed in generale enti non commerciali possono assumere la

qualifica di ONLUS.

Esse devono innanzitutto esercitare una o più delle seguenti attività,

caratterizzata dall’esclusivo perseguimento di finalità di solidarietà sociale:

1) assistenza sociale e socio-sanitaria;

2) assistenza sanitaria;

3) beneficenza;

4) istruzione;

5) formazione;

6) sport dilettantistico;

7) tutela, promozione e valorizzazione delle cose d’interesse artistico e

storico ex Legge 1089/39;

8) tutela e valorizzazione della natura e dell’ambiente;

9) promozione della cultura e dell’arte;

10) tutela dei diritti civili;

11) ricerca scientifica di particolare interesse sociale.

Gli statuti debbono prevedere:

il divieto di svolgere attività diverse da quelle sopra elencate;

il divieto di distribuzione, anche indiretto, di utili e l’obbligo di

impiegarli per la realizzazione delle attività istituzionali e quelle ad esse

connesse;

in caso di scioglimento, l’obbligo di devolvere il patrimonio ad altre

ONLUS aventi finalità analoghe;

garantire agli associati l’effettività dei diritti (di voto, di partecipazione,

di nomina dei rappresentanti);

obbligo di redazione di un bilancio o rendiconto;

l’uso, nella denominazione e nella corrispondenza, della sigla “ONLUS”.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 22 di 63

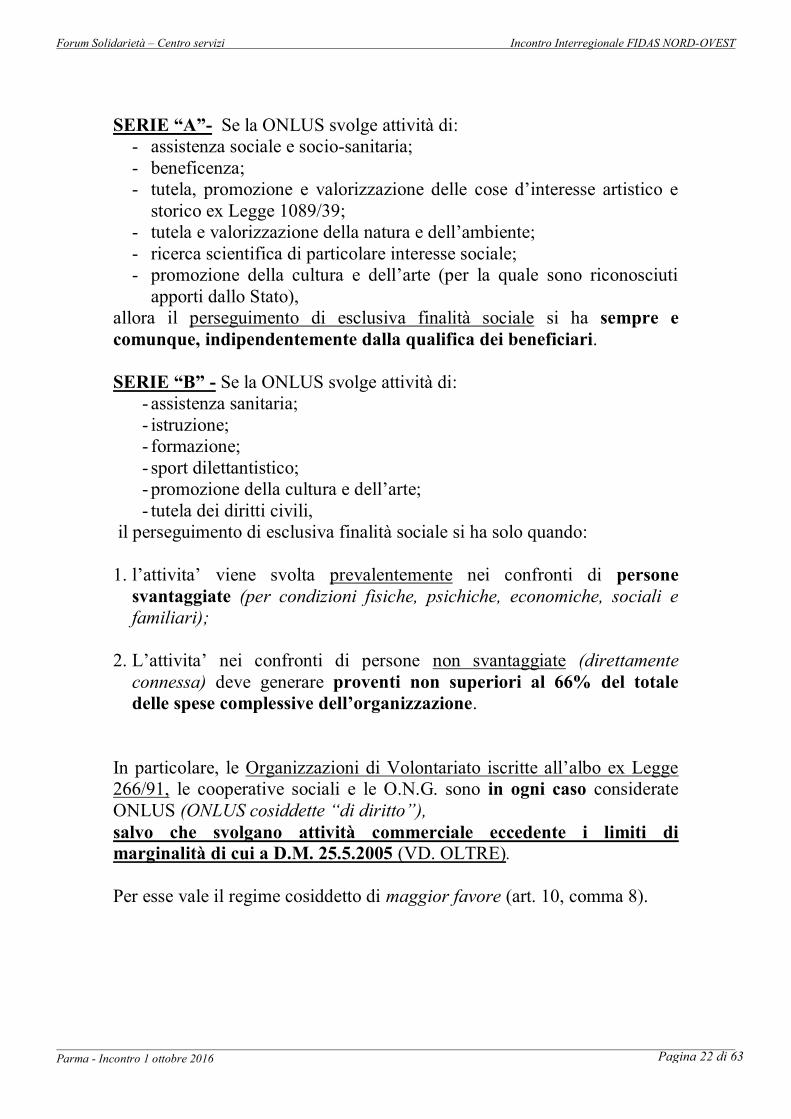

SERIE “A”- Se la ONLUS svolge attività di:

- assistenza sociale e socio-sanitaria;

- beneficenza;

- tutela, promozione e valorizzazione delle cose d’interesse artistico e

storico ex Legge 1089/39;

- tutela e valorizzazione della natura e dell’ambiente;

- ricerca scientifica di particolare interesse sociale;

- promozione della cultura e dell’arte (per la quale sono riconosciuti

apporti dallo Stato),

allora il perseguimento di esclusiva finalità sociale si ha sempre e

comunque, indipendentemente dalla qualifica dei beneficiari.

SERIE “B” - Se la ONLUS svolge attività di:

- assistenza sanitaria;

- istruzione;

- formazione;

- sport dilettantistico;

- promozione della cultura e dell’arte;

- tutela dei diritti civili,

il perseguimento di esclusiva finalità sociale si ha solo quando:

1. l’attivita’ viene svolta prevalentemente nei confronti di persone

svantaggiate (per condizioni fisiche, psichiche, economiche, sociali e

familiari);

2. L’attivita’ nei confronti di persone non svantaggiate (direttamente

connessa) deve generare proventi non superiori al 66% del totale

delle spese complessive dell’organizzazione.

In particolare, le Organizzazioni di Volontariato iscritte all’albo ex Legge

266/91, le cooperative sociali e le O.N.G. sono in ogni caso considerate

ONLUS (ONLUS cosiddette “di diritto”),

salvo che svolgano attività commerciale eccedente i limiti di

marginalità di cui a D.M. 25.5.2005 (VD. OLTRE).

Per esse vale il regime cosiddetto di maggior favore (art. 10, comma 8).

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 23 di 63

ONLUS – EROGAZIONI LIBERALI (art. 13 D. Lgs 460/97)

Dal 1.1.1998 è ammessa la deducibilità dalle imposte sui redditi

(IRPEF/IRES) di offerte o erogazioni liberali alle ONLUS, con modalità

differenti.

A seconda dei soggetti eroganti si distinguono:

PERSONE FISICHE Per esse è riconosciuta una detrazione d’imposta IRPEF pari al 26%

(dall’anno d’imposta 2014) delle erogazioni liberali e donazioni effettuate a

favore di ONLUS, entro un limite complessivo annuo – dal 2015 - di €

30.000,00 (sino al 2014 il limite era di € 2.065,83 - art. 15 comma 1.1,

D.P.R. 917/86).

Pertanto il massimo detraibile è pari ad € 30.000,00 x 26% = 7.800,00.

Ciò a condizione che il versamento avvenga tramite:

banca o ufficio postale (preferibilmente bonifico o bollettino di c/c

postale);

carte di credito, Paypal, Postepay ecc.;

assegni bancari o circolari direttamente intestati alla ONLUS (in tal caso

si consiglia di conservare la fotocopia dell’assegno).

E’ inoltre fortemente consigliato rilasciare una ricevuta, dalla quale si rilevi

la qualità di ONLUS. L’intera documentazione deve essere conservata dal

donante entro i termini ordinari di accertamento (5 anni).

IMPRESE

- OFFERTE IN CONTANTI. E’ ammessa la deducibilità dal reddito di impresa (ai fini IRES) delle

erogazioni liberali per un importo non superiore, alternativamente, a €

30.000,00 (dal 2015) o al 2% del reddito di impresa (da intendersi che si

può prendere come limite il maggiore tra i due valori).

Esempio:

1. Reddito di impresa € 50.000,00: max. deducibile € 30.000,00;

2. Reddito di impresa € 2.000.000,00: max. deducibile € 30.000,00 (2%).

N.B. Nel caso in cui la deduzione risulti indebita per l’insussistenza dei

caratteri solidaristici e sociali dichiarati in comunicazioni rivolte al

pubblico o rappresentati a chi effettua l’erogazione, l’ente beneficiario e i

suoi amministratori sono obbligati in solido con coloro che hanno donato

per le maggiori imposte accertate e per le sanzioni applicate.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 24 di 63

- OFFERTE IN NATURA

La cessione gratuita di beni prodotti o commercializzati dall’impresa

non è considerata reddito (ed è esente anche da IVA), per un importo

massimo di € 1.032,91 (pari al costo sostenuto dall’impresa per la loro

produzione o acquisto), importo che comunque fa cumulo con il limite di

cui sopra valido per le offerte in contanti (€ 2.065,83 o 2% del reddito).

Non esistono limiti di importo, invece, per la cessione di derrate

alimentari e prodotti farmaceutici donati in alternativa alla usuale

eliminazione commerciale (es. difetto di confezionamento, prossimità della

scadenza, ecc.).

Infine, dal 1.1.2008, sono deducibili anche le donazioni ad ONLUS di

beni prodotti o commercializzati dall’impresa, diversi da derrate alimentari

e prodotti farmaceutici, che presentano imperfezioni, vizi, danni ecc. tali da

non consentirne la commercializzazione: l’agevolazione spetta entro il

limite del 5% del reddito d’impresa dichiarato.

Esempi:

1. Donazione di € 1.291,14 in contanti: la ditta può effettuare donazione di

merce di propria produzione o commercio fino a € 774,69 (se il limite

max di deducibilità e’ € 2.065,83);

2. Donazione di € 516,46 in contanti: la ditta può effettuare donazione di

merce di propria produzione o commercio fino a € 1.291,14;

3. Donazione di € 516,46 in contanti: la ditta può effettuare donazione di

merce di propria produzione o commercio senza limiti, purché sia

rappresentata da derrate alimentari e farmaceutici “in scadenza”.

4. In ogni caso, in aggiunta a quanto previsto nei precedenti casi 1, 2 e 3, è

comunque possibile effettuare donazioni di merce di propria produzione

o commercio “difettata” nel limite del 5% del reddito d’impresa.

In ogni caso per la cessione di beni prodotti dall’impresa sono necessarie:

una comunicazione preventiva della ditta, mediante raccomandata con

avviso di ricevimento, all’Agenzia delle Entrate (e al locale comando

della G.d.F. se l’importo supera i € 5.164,57). Tale raccomandata non e’

necessaria per le cessioni di beni deperibili o di modico valore. La

raccomandata deve pervenire entro 5 gg. prima della consegna della

merce e deve contenere i seguenti dati:

a. data, ora e luogo di inizio trasporto;

b. luogo di destinazione finale del trasporto;

c. valore complessivo della merce ceduta, sulla base del costo di

acquisto o produzione;

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 25 di 63

d. natura, qualità e quantità della merce donata;

e. dati identificativi della ditta e dell’ONLUS ricevente.

La ditta deve accompagnare la merce con D.D.T. ed annotarne qualità e

quantità dei beni sui registri IVA entro il giorno 15 del mese successivo

alla donazione.

Una dichiarazione rilasciata all’impresa della ONLUS beneficiaria, con

la quale si dichiara:

a. La corrispondenza della natura, qualità e quantità della merce

ricevuta ai dati contenuti nel D.D.T.;

b. Il proprio impegno ad utilizzare direttamente i beni in conformità

alle finalità istituzionali.

La dichiarazione deve essere firmata dal legale rappresentante della

ONLUS o da un soggetto da lui delegato, e, trattandosi di una

dichiarazione sostitutiva di atto notorio deve essere allegata la fotocopia

di un documento di identità del firmatario.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 26 di 63

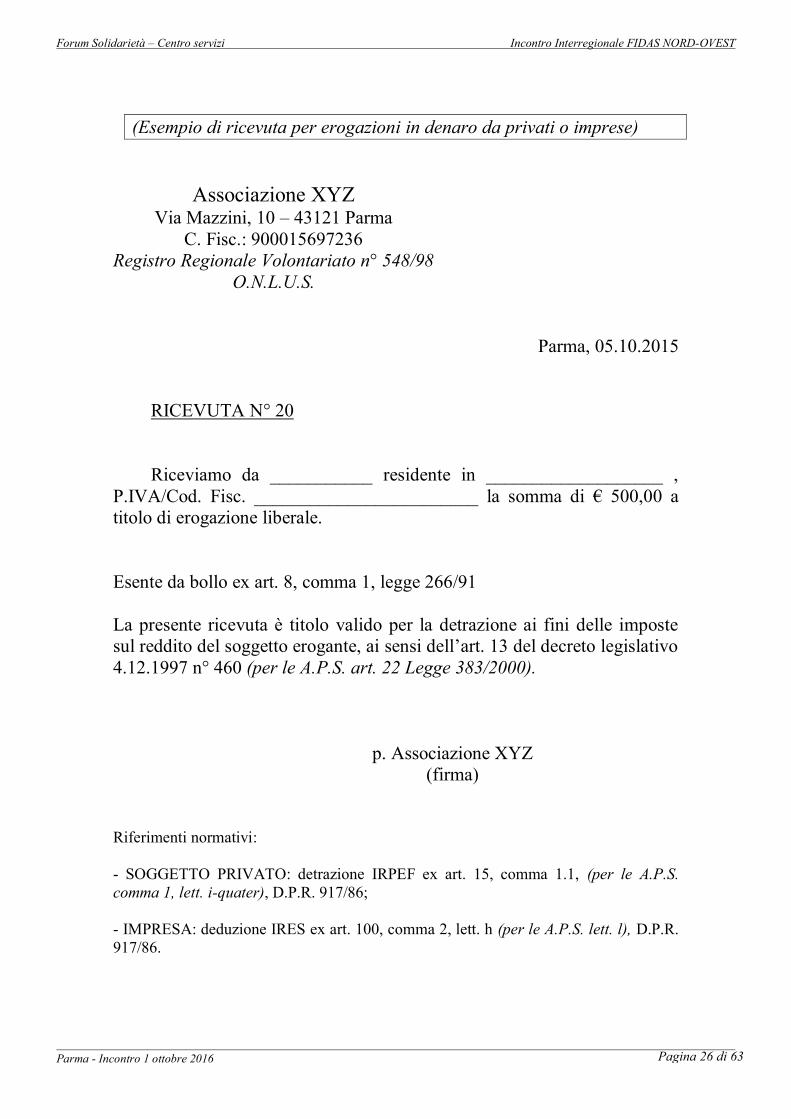

(Esempio di ricevuta per erogazioni in denaro da privati o imprese)

Associazione XYZ Via Mazzini, 10 – 43121 Parma

C. Fisc.: 900015697236

Registro Regionale Volontariato n° 548/98

O.N.L.U.S.

Parma, 05.10.2015

RICEVUTA N° 20

Riceviamo da ___________ residente in ___________________ ,

P.IVA/Cod. Fisc. ________________________ la somma di € 500,00 a

titolo di erogazione liberale.

Esente da bollo ex art. 8, comma 1, legge 266/91

La presente ricevuta è titolo valido per la detrazione ai fini delle imposte

sul reddito del soggetto erogante, ai sensi dell’art. 13 del decreto legislativo

4.12.1997 n° 460 (per le A.P.S. art. 22 Legge 383/2000).

p. Associazione XYZ

(firma)

Riferimenti normativi:

- SOGGETTO PRIVATO: detrazione IRPEF ex art. 15, comma 1.1, (per le A.P.S.

comma 1, lett. i-quater), D.P.R. 917/86;

- IMPRESA: deduzione IRES ex art. 100, comma 2, lett. h (per le A.P.S. lett. l), D.P.R.

917/86.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 27 di 63

(Esempio di lettera da inviare agli uffici finanziari da parte della ditta che

vuole donare merci)

OMEGA S.r.L. Supermercato Alimentari

Via Garibaldi, 10 – 43121 Parma

P. IVA: 000555650342

Parma, 05.10.2015

Spett.le

Agenzia delle Entrate di

43100 – Parma

Spett.le

Comando Guardia di Finanza

Via Torelli 18 – Parma

E, p.c. Spett.le

Associazione XYZ

Via Mazzini 10 - Parma

Raccomandata A.R.

Oggetto: donazione merci ad ONLUS.

Con la presente si comunica agli Uffici in indirizzo che, ai sensi

dell’art. 13 D. Lgs 460/97, intendiamo donare una partita di merci

all’Associazione XYZ, con sede in ________, C. Fisc. _____________,

che gode dei requisiti ONLUS.

Si comunica quindi che:

Le merci sono di nostra proprietà e non sono più commerciabili in

quanto … (elencare la motivazione, es. presentano difetti di

confezionamento, sono prodotti non più in assortimento, ecc.)

Il trasporto avverrà a cura dell’associazione il giorno _____ con inizio

alle ore ____ ;

Luogo di destinazione: sede dell’associazione in via __________ ;

La merce ha un valore complessivo, sulla base del costo d’acquisto, pari

a € 6.000,00, così suddivisi:

n° 500 pacchi di _______ ;

n° 200 pacchi di _______ ;

………..-

p. OMEGA S.r.L. (firma)

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 28 di 63

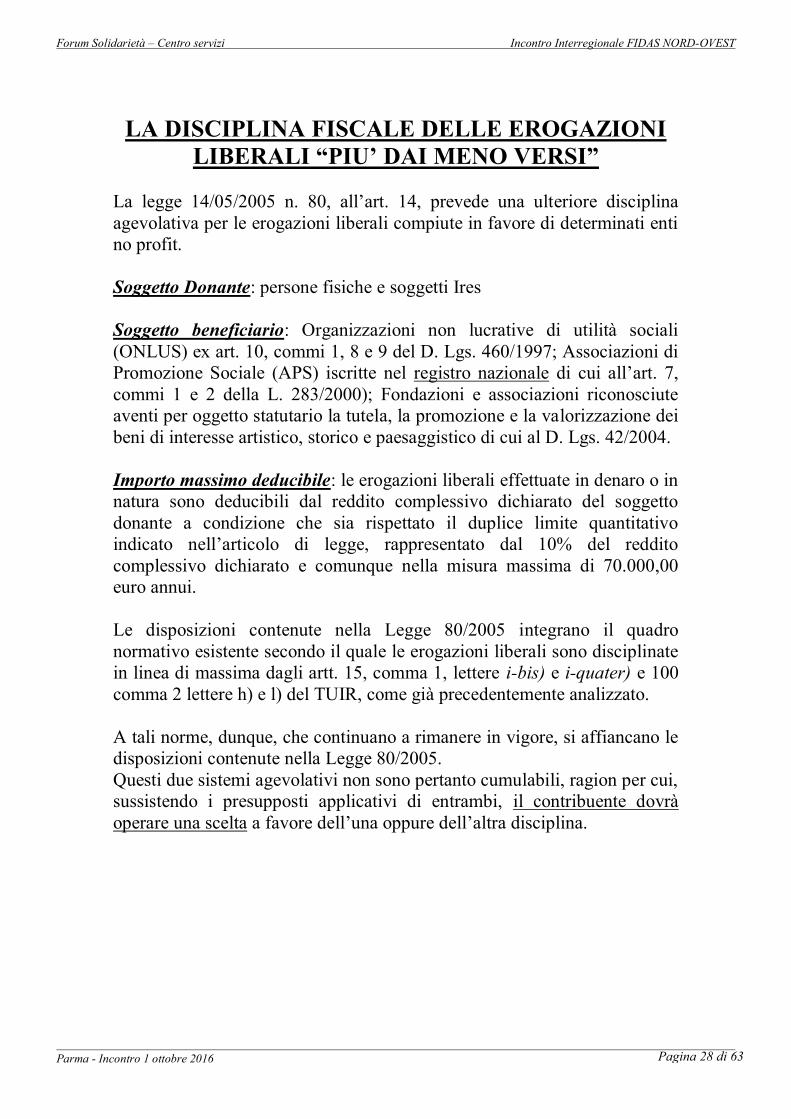

LA DISCIPLINA FISCALE DELLE EROGAZIONI

LIBERALI “PIU’ DAI MENO VERSI”

La legge 14/05/2005 n. 80, all’art. 14, prevede una ulteriore disciplina

agevolativa per le erogazioni liberali compiute in favore di determinati enti

no profit.

Soggetto Donante: persone fisiche e soggetti Ires

Soggetto beneficiario: Organizzazioni non lucrative di utilità sociali

(ONLUS) ex art. 10, commi 1, 8 e 9 del D. Lgs. 460/1997; Associazioni di

Promozione Sociale (APS) iscritte nel registro nazionale di cui all’art. 7,

commi 1 e 2 della L. 283/2000); Fondazioni e associazioni riconosciute

aventi per oggetto statutario la tutela, la promozione e la valorizzazione dei

beni di interesse artistico, storico e paesaggistico di cui al D. Lgs. 42/2004.

Importo massimo deducibile: le erogazioni liberali effettuate in denaro o in

natura sono deducibili dal reddito complessivo dichiarato del soggetto

donante a condizione che sia rispettato il duplice limite quantitativo

indicato nell’articolo di legge, rappresentato dal 10% del reddito

complessivo dichiarato e comunque nella misura massima di 70.000,00

euro annui.

Le disposizioni contenute nella Legge 80/2005 integrano il quadro

normativo esistente secondo il quale le erogazioni liberali sono disciplinate

in linea di massima dagli artt. 15, comma 1, lettere i-bis) e i-quater) e 100

comma 2 lettere h) e l) del TUIR, come già precedentemente analizzato.

A tali norme, dunque, che continuano a rimanere in vigore, si affiancano le

disposizioni contenute nella Legge 80/2005.

Questi due sistemi agevolativi non sono pertanto cumulabili, ragion per cui,

sussistendo i presupposti applicativi di entrambi, il contribuente dovrà

operare una scelta a favore dell’una oppure dell’altra disciplina.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 29 di 63

Da osservare inoltre che per accedere alla deduzione, secondo quanto

previsto dall’art. 14 comma 2, è necessario che il soggetto beneficiario:

- tenga le scritture contabili atte a rappresentare con completezza e

analiticità le operazioni poste in essere nel periodo di gestione;

- rediga, entro quattro mesi dalla chiusura dell’esercizio, un adeguato

documento illustrativo della situazione patrimoniale, economica e

finanziaria.

La dottrina prevalente ritiene ormai necessario, per le ONLUS che

vogliano accedere al nuovo regime della deducibilità fiscale delle

donazioni, l’adozione della contabilità ordinaria (metodo della partita

doppia); la presenza di una semplice contabilità tenuta mediante la prima

nota cassa/banca non sarebbe pertanto sufficiente a questi fini. In attesa di

eventuali chiarimenti ufficiali in materia, si consiglia pertanto alle

associazioni che NON adottano la contabilità ordinaria di comunicarlo ai

soggetti donanti, affinchè questi ultimi siano consapevoli del rischio di

irrogazione di sanzioni in caso di controlli.

Da ultimo è opportuno segnalare che le disposizioni contenute nella Legge

80/2005 non trovano applicazione nei confronti delle società di persone

commerciali.

La L. 80/2005 prevede infine l’esenzione da tasse e imposte indirette nel

caso di donazioni a favore di enti universitari e di ricerca, un inasprimento

del regime sanzionatorio in materia di indebite deduzioni dall’imponibile e

la responsabilità solidale tra soggetto erogatore ed ente beneficiario.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 30 di 63

ATTIVITA’ ESERCITATE DALLE ORGANIZZAZIONI DI

VOLONTARIATO EX LEGGE 266/91

REGIME I.V.A.

Legge 266/91 – art. 8, comma 2: “Le operazioni effettuate dalle

Organizzazioni di Volontariato … non si considerano cessioni di beni ne’

prestazioni di servizi ai fini I.V.A.”

Ne discende dunque:

1. Non deve essere aperta Partita IVA;

2. Non devono essere emesse ricevute o fatture con applicazione di IVA;

3. Non debbono essere tenuti registri IVA acquisti e vendite;

4. Non deve essere presentata denuncia annuale IVA.

Per quanto riguarda gli acquisti effettuati, le Associazioni di Volontariato

non possono detrarre l’IVA addebitata, essendo equiparate a privati

consumatori.

(L'Agenzia delle Entrate ha definitivamente escluso anche le poche

eccezioni – ambulanze, natanti ed elicotteri da soccorso – che in passato

erano state, per un breve periodo, ritenute ammissibili.)

Il Legislatore, con l’art. 96 della Legge 1/11/2000 e i successivi decreti di

attuazione, ha istituto la possibilità per le OdV di acquisire un contributo

per l’acquisto di “autoambulanze e di beni mobili iscritti in pubblici

registri destinati ad attività antincendio da parte dei vigili del fuoco

volontari”. Il contributo riconosciuto è pari al 20% del prezzo complessivo

di acquisto ed è attribuito grazie all’applicazione di uno sconto da parte del

venditore che poi, indicando la riduzione nella propria dichiarazione dei

redditi, acquisisce un credito d’imposta da utilizzare in compensazione

delle proprie imposte e contributi”.

Cosa succede nel caso in cui l’Associazione eserciti una attività

commerciale abituale? La norma non è chiara, e consentiva, in passato, due

diverse interpretazioni:

1. L’interpretazione letterale della legge portava ad affermare

l’esclusione da IVA per i proventi da attività commerciali abituali;

2. L’interpretazione sistematica dell’intero provvedimento legislativo,

al contrario, faceva concludere per la necessità di assoggettare ad

IVA i suddetti proventi.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 31 di 63

Il ministero, nelle poche occasioni in cui si era pronunciato, aveva

generalmente escluso l’assoggettabilità ad IVA di tutte le operazioni

effettuate dalle O.d.V. (soluzione 1).

Oggi, tuttavia, l’approvazione del D.L. 185/2008 (vd. oltre) rende

oltremodo problematico, per una O.d.V., mantenere una attività

commerciale con tanto di Partita IVA, anche in considerazione degli

orientamenti assunti in proposito dai Registri Provinciali ex L. 266/91.

REGIME I.R.E.S.

Legge 266/91 – art. 8, comma 4: “I proventi derivanti da attività

commerciali e produttive marginali non costituiscono redditi imponibili ai

fini dell’Imposta sul reddito delle persone giuridiche (ora IRES) qualora

sia documentato il loro totale impiego per fini istituzionali”

Quali sono queste attività commerciali e produttive marginali?

Lo stabilisce il Decreto del Ministero delle Finanze del 25.5.1995 (G.U. n°

134 del 10.6.95):

COMMA 1°

a) attività di vendita occasionali o iniziative occasionali di solidarietà svolte

nel corso di celebrazioni o ricorrenze o in concomitanza a campagne di

sensibilizzazione pubblica verso i fini istituzionali dell’organizzazione di

volontariato;

(esempio: vendite di magliette, gadgets, ecc., nel corso di manifestazioni

a carattere occasionale; i beni rivenduti possono essere stati acquistati

anche a titolo oneroso.

Viceversa, non si può definire attività marginale la gestione, p. es., di un

punto vendita per commercio equo-solidale, se i prodotti ceduti sono

stati acquistati a titolo oneroso; ciò in quanto manca il requisito

dell’occasionalità);

b) attività di vendita di beni acquisiti da terzi a titolo gratuito a fini di

sovvenzione, a condizione che la vendita sia curata direttamente

dall’organizzazione senza alcun intermediario;

(esempio: commercio di vestiti usati o altri beni ricevuti in dono da

privati; questa attività può essere esercitata anche in via continuativa,

utilizzando locali adibiti esclusivamente a tale scopo, dal momento che

l’acquisizione dei beni successivamente rivenduti e’ a titolo gratuito);

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 32 di 63

c) cessione di beni prodotti dagli assistiti e dai volontari semprechè la

vendita dei prodotti sia curata direttamente dall’organizzazione senza

alcun intermediario;

(esempio: vendita di manufatti in legno o carta prodotti direttamente dai

volontari; anche in questo caso l’attività può essere esercitata anche in

via continuativa, utilizzando locali adibiti esclusivamente a tale scopo.

Vale la pena di ricordare che i soci non debbono ricevere alcun

compenso per l’opera prestata, ma solo rimborsi per spese sostenute per

conto dell’associazione);

d) attività di somministrazione di alimenti e bevande in occasione di

raduni, manifestazioni, celebrazioni e simili a carattere occasionale;

(esempio: gestione di bar e ristorante nel corso di sagre annuali o feste

patronali, anche per più giorni; l’occasionalità va valutata caso per

caso, tenendo anche conto della durata della manifestazione.

Implicazioni con disciplina SIAE e diritti d’autore);

e) attività di prestazione di servizi rese in conformità alle finalità

istituzionali, non riconducibili nell’ambito applicativo dell’articolo 111,

comma 3, del testo unico delle imposte sui redditi (D.P.R., 917/86),

verso pagamento di corrispettivi specifici che non eccedano del 50% i

costi di diretta imputazione.

(esempio: corso di formazione organizzato dall’associazione; se il totale

delle quote per partecipare al corso e’ di € 1.500,00, il totale dei costi

sostenuti per la realizzazione dello stesso corso non deve essere

inferiore a € 1.000,00. Fra le spese debbono essere inclusi i soli costi

diretti, quali i compensi e rimborsi spese ai relatori, cancelleria, affitto

della sala, copisteria, ecc.);

COMMA 2°

“Le attività devono essere svolte:

a. in funzione della realizzazione dei fini istituzionali dell’organizzazione

di volontariato iscritta nei registri di cui all’art. 6;

b. senza l’impiego di mezzi organizzati professionalmente per fini di

concorrenzialità sul mercato, quali l’uso di pubblicità dei prodotti, di

insegne elettriche, di locali attrezzati secondo gli usi dei corrispondenti

esercizi commerciali, di marchi di distinzione dell’impresa.”

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 33 di 63

Ciò significa che:

a. le organizzazioni di volontariato debbono esercitare queste attività al

solo scopo ultimo di conseguire l’oggetto principale stabilito dallo

statuto; l’eventuale utile deve essere investito nelle attività istituzionali

dell’ente;

b. Deve mancare un'organizzazione specifica di impresa, anche in

riferimento all’aspetto esteriore, in modo da evitare ogni rischio di

“concorrenza sleale” nei confronti di soggetti che svolgono

professionalmente attività analoghe.

Occorre inoltre ricordare che per ciascuna raccolta pubblica di fondi va

redatto un apposito rendiconto, da conservarsi per 5 anni (vd. paragrafo

precedente).

Cosa succede se si eccedono i limiti della marginalità?

Esempi:

Gestione di bar e ristorante in via continuativa (manca il requisito

dell’occasionalità);

Prestazione di trasporto malati: prestazione pagata dall’utente = € 1,00 al

Km; costo kilometrico sostenuto dall’associazione = € 0,50 (ricarico del

200%, non viene rispettato il requisito del ricarico massimo del 150%).

L’interpretazione più sono due:

1) INTERPRETAZIONE RESTRITTIVA: l’associazione perde i

benefici fiscali, per cui i proventi conseguiti diventano soggetti alle

imposte ordinarie sui redditi (IRES, IRAP). In più, secondo parte della

dottrina (confermata dai più recenti orientamenti dei Registri

Provinciali del Volontariato), si perde automaticamente lo “status” di

Organizzazione di volontariato, per cui si deve procedere

automaticamente alla cancellazione dal registro regionale.

2) INTERPRETAZIONE NON RESTRITTIVA: l’associazione,

analogamente al caso 1), perde i benefici fiscali relativi alle attività

commerciali e produttive marginali, ma NON viene cancellata

dall’albo.

3) D.L. N° 185/2008, ART. 30: PERDITA DELLA QUALIFICA DI

ONLUS: l’associazione, analogamente al caso 2), perde i benefici

derivanti dalla automatica iscrizione all’anagrafe delle ONLUS, ma

non verrebbe cancellata dall’albo. E’ inoltre soggetta alla

comunicazione dei dati fiscali di cui allo stesso D.L. 185/2008.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 34 di 63

Il comportamento tenuto fino a poco tempo fa dagli enti preposti alla

gestione del registro del volontariato (Regione, provincia) era quello di

mantenere l’iscrizione al registro per le O.d.V. che esercitano una attività

commerciale che eccede i limiti della marginalità.

Oggi, al contrario, si tende (perlomeno per quanto riguarda l’Emilia

Romagna) a concludere per la cancellazione d’ufficio di tutte le O.d.V. in

possesso di Partita IVA, in quanto prive dei requisiti di iscrivibilità

all’Albo.

Mancano comunque pronunciamenti giurisprudenziali in materia.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 35 di 63

ENTI NON COMMERCIALI – ADEMPIMENTI

I.R.A.P.

(D. Lgs. n° 446 del 15.12.1997)

Con decorrenza 1.1.1998 è stata istituita l’Imposta Regionale sulle

Attività Produttive (I.R.A.P.).

Per gli enti non commerciali in particolare le modalità di applicazione

sono diverse a seconda che:

1. Venga esercitata un attività commerciale;

2. Non venga esercitata alcuna attività commerciale.

1. ESERCIZIO DI ATTIVITA’ COMMERCIALE.

In questo caso la base imponibile si determina sottraendo ai ricavi

commerciali i costi commerciali, ad eccezione dei costi sostenuti per

lavoro dipendente o assimilato, collaborazioni coordinate e continuative

o prestazioni occasionali, ed escludendo proventi ed oneri finanziari e

straordinari.

Attualmente è prevista una deduzione pari ad € 1.850,00 per ogni

dipendente sino ad un n° massimo di 5 dipendenti (tale deduzione

compete solo agli enti che svolgono attività commerciale con proventi

annui inferiori ad € 400.000,00);

2. ESERCIZIO DI ATTIVITA’ NON COMMERCIALE.

La base imponibile si calcola sommando i seguenti importi:

retribuzioni spettanti (principio della competenza) al personale

dipendente, al netto degli eventuali contributi INPS e INAIL dovuti;

non rilevano tuttavia le retribuzioni degli apprendisti ed ai disabili, e

quelle relative ai dipendenti con contratto di formazione lavoro.

redditi assimilati a quelli di lavoro dipendente (es. lavoratori a

progetto - collaboratori coordinati e continuativi, borse di studio);

compensi erogati per prestazioni di lavoro autonomo occasionale. Ad

essi si applica la sola ritenuta IRPEF del 20%;

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 36 di 63

Se sono stati sostenuti nell’anno costi di tale natura, l’ente e’ obbligato

l’anno successivo alla presentazione della relativa denuncia annuale IRAP

ed al versamento dell’imposta, pari in Emilia Romagna al 3,21% per le sole

ONLUS (l’aliquota nazionale è al 3,90% dal 1.1.2008) della base

imponibile.

La base imponibile deve essere preventivamente diminuita di una

franchigia di € 8.000,00, qualora il valore della stessa base imponibile non

superi l’importo di € 180.759,91.

Vi è altresì obbligo di versamento dell’acconto per l’anno in corso, di

misura variabile di anno in anno, dell’imposta relativa all’anno precedente,

suddiviso in 2 rate (40% e 60%).

In ogni caso se le attività esercitate sono occasionali, esse sono escluse

dalla base imponibile IRAP, dato il presupposto di legge: “… esercizio

abituale di una attività di produzione o di scambio di beni, o di produzione

di servizi…” – art. 2 D. Lgs. 446/97.

ORGANIZZAZIONI DI VOLONTARIATO – ALTRE

IMPOSTE INDIRETTE

IMPOSTA DI REGISTRO

Dal 1.1.2014 è stata eliminata l’agevolazione consistente nell’applicazione

per le O.d.V. dell’imposta di Registro in cifra fissa (€ 200,00) per gli atti

relativi ad acquisti di immobili, onde si applica l’ordinaria aliquota

proporzionale. Per tutti gli altri atti delle O.d.V. l’imposta non si applica

per tutti gli atti connessi allo svolgimento della loro attività (art. 8, comma

1, legge 266/91).

IMPOSTA DI BOLLO

Per le ONLUS l’imposta di Bollo non si applica per gli atti, documenti,

istanze, contratti, copie, estratti, certificazioni, dichiarazioni, attestazioni,

posti in essere o richiesti.

Per le O.d.V. l’esenzione è prevista solo per gli ATTI (quindi si applica la

normativa ONLUS in quanto più favorevole).

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 37 di 63

TASSE SULLE CONCESSIONI GOVERNATIVE

Esenzione totale per le ONLUS (Art. 18 D. Lgs. 460/97), compresa tassa

applicata ai telefoni cellulari.

TRIBUTI LOCALI

La legge sulle ONLUS (Art. 21 D. Lgs. 460/97) prevede che gli enti locali

(comuni, province, regioni) possono stabilire esenzioni parziali o totali per

i tributi di loro pertinenza, quali I.M.U., TOSAP, TARI (Tassa rifiuti).

Dal 1.1.2005 vige l’esenzione dall’Imposta sulla pubblicità e, in particolari

condizioni (affissione curata direttamente dall’associazione; patrocinio o

partecipazione degli enti pubblici territoriali) anche l’esenzione del diritto

sulle pubbliche affissioni).

(Comune di Parma: possibilità di richiedere l’esenzione da TARI le

ONLUS a determinate condizioni)

I.M.U. (IMPOSTA MUNICIPALE UNICA)

Il comma 8 dell’art. 9 D.Lgs. n. 23/2011 (che ha istituito l’IMU) dispone

che si applica all’I.M.U. l’esenzione prevista dalla norma (Art. 7, lett. i), D.

Lgs. 504/1992), recante disposizioni in materia di esenzione ICI per gli enti

non commerciali (anche non ONLUS), relativamente agli immobili

destinati esclusivamente allo svolgimento di attività assistenziali,

previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali,

ricreative e sportive.

L’art. 91 bis, comma 3 del D. Lgs. 1/12 ha disposto che la suddetta

esenzione si applica in proporzione all’utilizzazione non commerciale

dell’immobile, quale risulta da specifica dichiarazione che ha trovato la

veste definitiva, unitamente alle relative istruzioni, con il D.M. 26/06/2014.

La comunicazione da effettuarsi mediante l’utilizzo di tale modello esplica

i suoi effetti a decorrere dall’anno di imposta 2012 tanto ai fini dell’IMU

quanto ai fini della TASI.

La dichiarazione, di regola, va presentata entro il 30 giugno dell’anno

successivo a quello in cui il possesso degli immobili ha avuto inizio o sono

intervenute variazioni rilevanti ai fini della determinazione dell’imposta.

La dichiarazione ha effetto anche per gli anni successivi sempre che non si

verifichino modificazioni dei dati ed elementi dichiarati cui consegua un

diverso ammontare dell’imposta dovuta.

Per le attività ad uso promiscuo esistono tabelle differenziate per settore di

attività (assistenziali e sanitarie, didattiche, ricettive e sportive) e in base

all’individuazione di tre parametri (spazio, destinatari e tempo) che

determinano una percentuale da applicare alla rendita catastale

dell’immobile destinato ad uso promiscuo.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 38 di 63

IMPOSTA SUGLI INTRATTENIMENTI

La legge ONLUS prevede (Art. 23 D. Lgs. 460/97) l’esenzione

dall’imposta sugli intrattenimenti (ex spettacoli) (ma non dai diritti

d’autore) per le manifestazioni occasionali (orientativamente non più di tre

all’anno) organizzate in concomitanza di celebrazioni, ricorrenze o

campagne di sensibilizzazione.

Si attende un decreto del Min. delle Finanze che fissi i criteri per stabilire

condizioni e limiti dell’occasionalità di un evento.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 39 di 63

COMUNICAZIONE DATI E NOTIZIE A CARATTERE

FISCALE (“MODELLO EAS”)

L’art. 30 del D.L. 185/2008 (convertito nella Legge n° 2 del 28.1.209)

introduce un nuovo obbligo per gli enti non profit: la trasmissione, in via

telematica all’Agenzia delle Entrate (direttamente o tramite intermediario),

di dati e notizie a fini fiscali (cosiddetto Modello EAS).

Tale modello, approvato il 2.9.2009, contiene una serie di

informazioni da fornire sull’attività svolta dall’associazione, compresi

alcuni dati di bilancio e sul vigente statuto, e doveva essere inviato in via

telematica entro il termine, per l’anno 2009, del 15 dicembre 2009 (termine

poi prorogato al 31.3.2011).

Per i nuovi enti non profit, tale modello deve essere compilato entro

60 giorni dalla data di costituzione; a regime, il modello va inoltre

presentato entro il 31 marzo dell’anno successivo a quello in qui si sono

verificate variazioni “significative” (es. oggetto sociale).

Sono esonerati da tale adempimento:

1. le Organizzazioni di Volontariato regolarmente iscritte nei registri ex

L. 266/91, a condizione che non svolgano attività commerciali

diverse da quelle considerate “marginali” elencate nel Decreto

Interministeriale del 25.5.1995. Diversamente, le O.d.V. sono

obbligate alla comunicazione, e non sono più considerate ONLUS

“di diritto” ai sensi dell’art. 10, comma 8, D. Lgs. 460/97, con

l’eliminazione dei relativi benefici fiscali;

2. le associazioni pro-loco che optano per il regime forfettario di cui

alla Legge 398/91;

3. le associazioni sportive dilettantistiche iscritte nel registro tenuto

presso il CONI che non svolgono attività commerciale.

4. ONLUS iscritte alla relativa Anagrafe, ivi comprese le ONLUS di

diritto (oltre a Organizzazioni di Volontariato ex L. 266/91, anche

Coop Sociali e Organizzazioni Non Governative).

5. Enti privi di natura associativa (es. Fondazioni);

6. Enti di diritto pubblico;

7. Enti destinatari di una specifica disciplina fiscale (es. fondi

pensione).

Secondo l’interpretazione dell’Agenzia delle Entrate, al di fuori dei

casi sopraelencati, tutte le associazioni che riscuotono proventi da

prestazioni di servizi ai soci, o anche semplicemente che riscuotono quote associative dagli stessi soci, sono tenute a tale adempimento.

Forum Solidarietà – Centro servizi Incontro Interregionale FIDAS NORD-OVEST

Parma - Incontro 1 ottobre 2016

Pagina 40 di 63

SOGGETTI AMMESSI A COMPILAZIONE “SEMPLIFICATA”

DEL MODELLO EAS

E’ stato stabilito, con provvedimento del 29.10.09, che determinate

tipologie di soggetti, iscritti in pubblici registri, possono trasmettere il

modello EAS in forma semplificata. Trattasi di:

a. Associazioni di Promozione Sociale iscritte nei registri di cui alla

Legge 383/2000.

b. Organizzazioni di Volontariato iscritte nei registri ex L. 266/91, e che