ASPETTI CIVILISTICI DEGLI ENTI SPORTIVI E LA ... E LA TRASFORMAZIONE DELLE ASD IN SSD Dott. ......

35

ASPETTI CIVILISTICI DEGLI ENTI SPORTIVI E LA TRASFORMAZIONE DELLE ASD IN SSD Dott. Patrizia SIDERI Dottore Commercialista e Revisore Contabile in Siena Esperto Scuola Regionale dello Sport Toscana Consulente Coni Point Siena Componente Gruppo di Consultazione ENP presso CNDCEC Componente Comitato di Redazione Fiscosport Srl (www.fiscosport.it)

Transcript of ASPETTI CIVILISTICI DEGLI ENTI SPORTIVI E LA ... E LA TRASFORMAZIONE DELLE ASD IN SSD Dott. ......

ASPETTI CIVILISTICI DEGLI ENTI SPORTIVI

E LA TRASFORMAZIONE DELLE ASD IN SSD

Dott. Patrizia SIDERIDottore Commercialista e Revisore Contabile in Siena

Esperto Scuola Regionale dello Sport Toscana

Consulente Coni Point Siena

Componente Gruppo di Consultazione ENP presso CNDCEC

Componente Comitato di Redazione Fiscosport Srl (www.fiscosport.it)

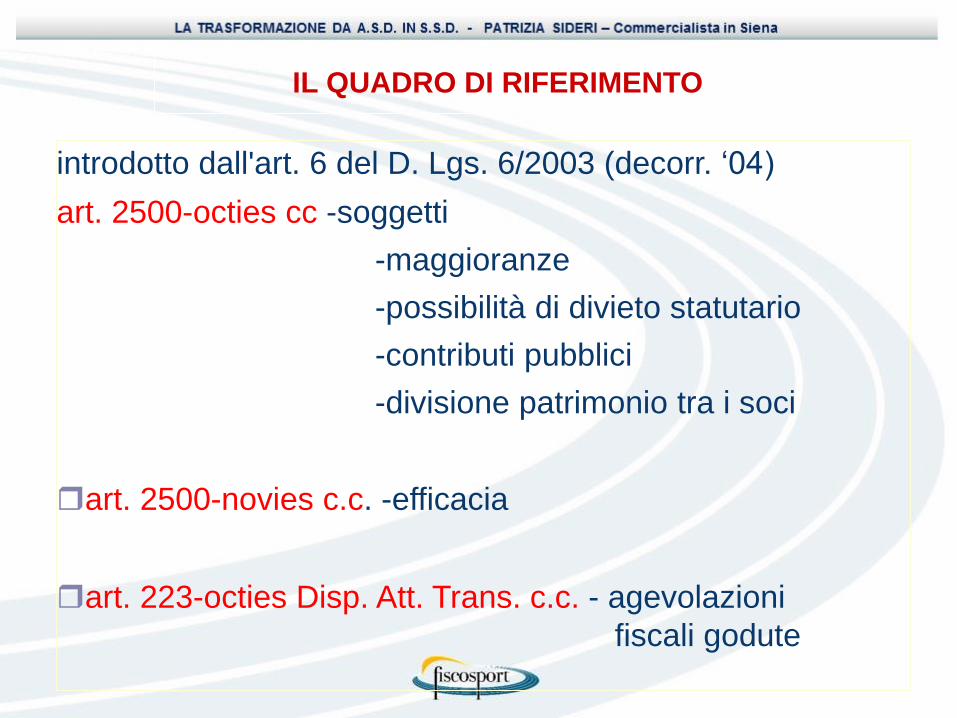

introdotto dall'art. 6 del D. Lgs. 6/2003 (decorr. ‘04)

art. 2500-octies cc -soggetti

-maggioranze

-possibilità di divieto statutario

-contributi pubblici

-divisione patrimonio tra i soci

art. 2500-novies c.c. -efficacia

art. 223-octies Disp. Att. Trans. c.c. - agevolazioni

fiscali godute

IL QUADRO DI RIFERIMENTO

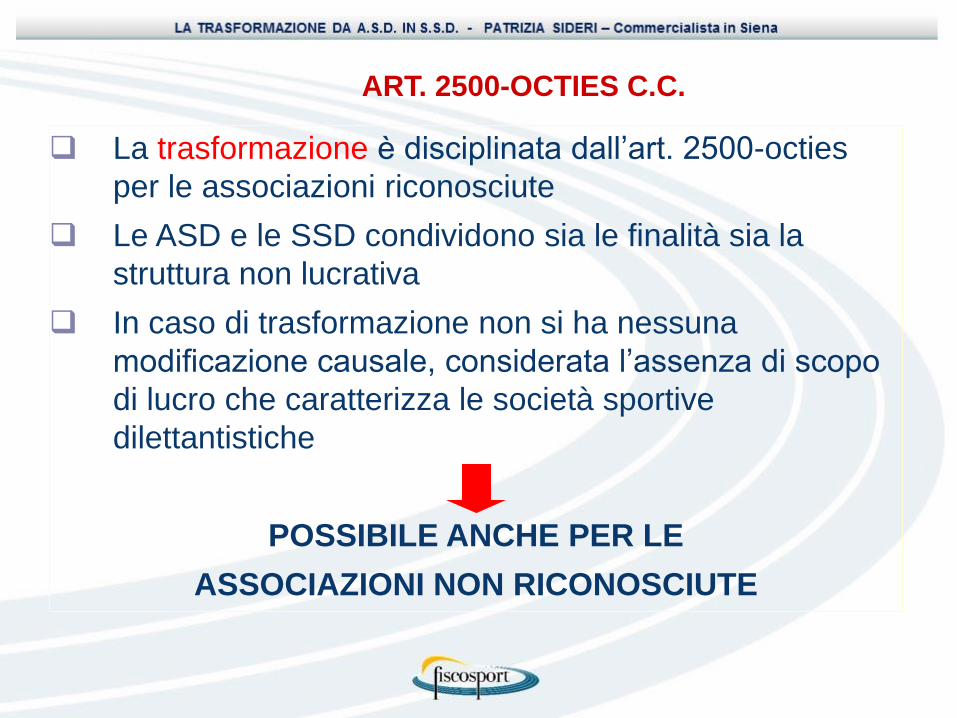

La trasformazione è disciplinata dall’art. 2500-octies

per le associazioni riconosciute

Le ASD e le SSD condividono sia le finalità sia la

struttura non lucrativa

In caso di trasformazione non si ha nessuna

modificazione causale, considerata l’assenza di scopo

di lucro che caratterizza le società sportive

dilettantistiche

POSSIBILE ANCHE PER LE

ASSOCIAZIONI NON RICONOSCIUTE

ART. 2500-OCTIES C.C.

Si riconosce che nella trasformazione eterogeneain società di capitali debba applicarsi in viaestensiva l’art. 2500-ter dettato in tema ditrasformazione di società di persone in società di

capitali

Il capitale risultante dalla trasformazione deveessere determinato sulla base dei valori attualidegli elementi dell’attivo e del passivo e deverisultare da relazione di stima redatta a normadell’art. 2343 o nel caso di s.r.l. dell’art. 2465

ART. 2500-OCTIES C.C.

..., le associazioni riconosciute e le fondazioni possono

trasformarsi in una delle società disciplinate nei capi V, VI e VII

del presente Titolo.

La deliberazione di trasformazione deve essere assunta ... nelle

associazioni con la maggioranza richiesta dalla legge o dall'atto

costitutivo per lo scioglimento anticipato.

La trasformazione di associazioni in società di capitali può essere

esclusa dall'atto costitutivo o, per determinate categorie di

associazioni, dalla legge; non è comunque ammessa per le

associazioni che abbiano ricevuto contributi pubblici oppure

liberalità e oblazioni del pubblico. Il capitale sociale della società

risultante dalla trasformazione è diviso in parti uguali fra gli

associati, salvo diverso accordo tra gli stessi.

ART. 2500-OCTIES C.C.

La trasformazione eterogenea viene disciplinata solo per

le associazioni riconosciute

“I consorzi, le società consortili, le comunioni d'azienda, le

associazioni riconosciute e le fondazioni possono

trasformarsi in una delle società disciplinate nei capi V,

VI e VII del presente titolo”

ART. 2500-OCTIES C.C. - 1° CO.

L’art. 90 della L. 289/2002, consenteindifferentemente la possibilità, in materia disport dilettantistico, di utilizzare lo schemadell’associazione con o senza personalità giuridicae quello delle società di capitali o cooperativa

Fondando il ragionamento sull’identità causale fraorganismi non omogenei dal punto di vistastrutturale, si potrebbe arrivare ad ammettere lalegittimità delle trasformazioni tra contrattiassociativi differenti ma omogenei sotto un profiloteleologico

Studio del Consiglio Nazionale Notariato n. 5271-2004

PROBLEMATICHE – AMMISSIBILITÀ

“Si chiede se una associazione sportivadilettantistica non riconosciuta dal CONI ma affiliataalla FIV, possa trasformarsi in società sportivadilettantistica del tipo s.r.l.”

La risposta è affermativa, “a patto che sianorispettati i requisiti organizzativi imposti dalla L.289/2002” (art. 90)

“La circostanza che non vi sia riconoscimento daparte del CONI ma solo affiliazione alla FIV nonmuta i termini della questione”, poichè “ilriconoscimento da parte del CONI, previsto dall'art.7 della L. 186/2004, infatti, incide esclusivamentesulla concessione delle agevolazioni fiscali e nonanche sul procedimento di costituzione della società”

Risposta a quesito Consiglio Nazionale Notariato n. 5808-05

PROBLEMATICHE – AMMISSIBILITÀ

“la disciplina della trasformazione eterogenea puòapplicarsi in via analogica anche alle associazioninon riconosciute”

“la trasformazione di una associazione sportivadilettantistica in società di capitali sportivadilettantistica, deve essere trattata qualetrasformazione causalmente omogenea”

la mera modificazione strutturale dell'assettoorganizzativo di una associazione senza scopo dilucro non determina una modificazione causale se,dalla trasformazione, risulti una società senzascopo di lucro”

Parere Consiglio Nazionale del Notariato n. 60/06

PROBLEMATICHE – AMMISSIBILITÀ

La trasformazione eterogenea può essere esclusa

dall'atto costitutivo

“La trasformazione di associazioni in società di capitali

può essere esclusa dall'atto costitutivo”

ART. 2500-OCTIES C.C. - 3° CO.

Sono richieste le maggioranze previste dalla legge o

dallo statuto per lo scioglimento anticipato

“La deliberazione di trasformazione deve essere

assunta … nelle associazioni con la maggioranza

richiesta dalla legge o dall'atto costitutivo per lo

scioglimento anticipato”

ART. 2500-OCTIES C.C. - 2° CO. C.C.

“l’art. 2500-octies che prescrive per la delibera ditrasformazione la maggioranza richiesta dalla leggeo dallo statuto per lo scioglimento anticipato,dovrebbe essere espressione del favor rei neiconfronti delle associazioni riconosciute;

per la delibera di trasformazione di associazioni nonriconosciute è più corretto richiedere l’unanimitàdei consensi”

(G. Franch, Trasformazione eterogenea in società di capitali,

in Commentario alla riforma delle società)

PROBLEMATICHE – MAGGIORANZE

dal combinato disposto del comma 2 e 3 dell'art. 2500-octies c.c. deriva che

“non è possibile deliberare a maggioranza la trasformazione di una associazione costituita anteriormente alla riforma del diritto societario, nel caso in cui non risulti che sia intervenuta la decisione unanime degli associati di non introdurre nello statuto il divieto di trasformazione”

(CNN Notizie 07/10/2008 – risposte quesiti)

PROBLEMATICHE – MAGGIORANZE

Quindi … associazione costituita ante 1/1/2004

presenza di delibera all’unanimità di non vietare la trasformazione

posso deliberare a maggioranza la trasformazione

assenza di delibera all’unanimità di non vietare la trasformazione

devo deliberare alla unanimità la trasformazione

PROBLEMATICHE – MAGGIORANZE

Verifica della ammissibilità della trasformazione

Verifica della presenza nello statuto di una norma che

preveda una maggioranza specifica per la delibera di

trasformazione

In caso contrario si fa riferimento all’art. 2500-octies:

maggioranza richiesta per lo scioglimento anticipato;

nel silenzio, il riferimento è all’art.__ c.c. , ¾ degli

associati (scioglimento associazioni riconosciute)

VERIFICA DELLO STATUTO

La trasformazione è esclusa per le associazioni che

abbiano ricevuto contributi pubblici oppure liberalità e

oblazioni del pubblico

“La trasformazione di associazioni in società di capitali ...

non è comunque ammessa per le associazioni che

abbiano ricevuto contributi pubblici oppure liberalità e

oblazioni del pubblico”

ART. 2500-OCTIES C.C. - 3° CO.

Non deve ritenersi preclusa la trasformazionequando i contributi pubblici (anche indiretti, sottoforma di agevolazioni fiscali) di cui ha goduto l'entesiano neutrali rispetto alla forma giuridica assunta

Il contributo/agevolazione è attribuitoindipendentemente dalla forma giuridica, maconseguentemente alla attività

Assume rilevanza la specifica attività svolta(sportiva dilettantistica), piuttosto che la formagiuridica assunta dall'ente

Parere Consiglio Nazionale del Notariato n. 60-05/05/2006

PROBLEMATICHE – CONTRIBUTI FISCALI

Il capitale sociale della nuova società di capitali deve

essere diviso tra gli associati in parti uguali, salvo

diverso accordo tra gli stessi

“Il capitale sociale della società risultante dalla

trasformazione è diviso in parti uguali fra gli associati,

salvo diverso accordo tra gli stessi”

ART. 2500-OCTIES C.C. - 3° CO.

la ripartizione paritaria è da ritenersi preferibile per

garantire l’uniformità del rapporto societario e per

mantenere il principio di uguaglianza che caratterizza gli

associati delle associazioni sportive dilettantistiche

PROBLEMATICHE – PARTECIPAZIONE AL CAPITALE

ART. 2500-NOVIES C.C.

La trasformazione eterogenea ha effetto dopo

sessanta giorni dall’ultimo degli adempimenti

pubblicitari previsti dall’art. 2500, salvo che consti il

consenso dei creditori o il pagamento dei creditori

che non hanno dato il loro consenso

ART. 223-OCTIES DISP. ATT. TRANS. C.C.

“La trasformazione prevista dall'articolo 2500-octiesdel codice civile è consentita alle associazioni efondazioni costituite prima del 1 gennaio 2004soltanto quando non comporta distrazione, dalleoriginarie finalità, di fondi o valori creati concontributi di terzi o in virtù di particolari regimifiscali di agevolazione. Nell'ipotesi di fondi creati invirtù di particolari regimi fiscali di agevolazione, latrasformazione è consentita nel caso in cui sianopreviamente versate le relative imposte"

PROBLEMATICHE – AUMENTI GRATUITI C.S.

La possibilità di effettuare aumenti gratuiti o riduzioni

facoltative, dipende dalle “disposizioni statutarie circa il

rimborso della quota di partecipazione al socio in caso di

liquidazione, totale o parziale, della società”

Se è prevista statutariamente la totale devoluzione del

patrimonio residuo a fini sportivi, compreso il capitale

sociale, nulla impedisce di considerare ammissibile

l’aumento gratuito del capitale

Studio del Consiglio Nazionale Notariato n. 5271-17/09/2004

Se, al contrario, lo statuto preveda il diritto del socio a

vedersi rimborsato, in sede di liquidazione totale o

parziale della società, al massimo il valore nominale della

quota, l’aumento gratuito del capitale, mediante

imputazione a capitale delle riserve, consentirebbe

un’attribuzione vietata al socio degli utili accantonati,

sebbene rinviata alla data successiva della liquidazione

totale o parziale

Studio del Consiglio Nazionale Notariato n. 5271-17/09/2004

PROBLEMATICHE – AUMENTI GRATUITI C.S.

Nel caso in cui lo statuto preveda la devoluzione totale del

patrimonio residuo a fini sportivi, l’operazione di riduzione

violerebbe in via indiretta il divieto di distribuzione degli

utili, in quanto al socio verrebbe rimborsato il valore

nominale del conferimento

Studio del Consiglio Nazionale Notariato n. 5271-17/09/2004

PROBLEMATICHE – RIDUZIONE FACOLTATIVA C.S.

La riduzione tornerebbe ad essere un’operazione

legittima, invece, nel caso in cui al socio fosse attribuito il

diritto ad ottenere, in sede di liquidazione totale o parziale

della società, il rimborso del valore nominale della propria

partecipazione

Studio del Consiglio Nazionale Notariato n. 5271-17/09/2004

PROBLEMATICHE – RIDUZIONE FACOLTATIVA C.S.

Inapplicabile sembrerebbe l’intera normativa in materia di

determinazione del valore delle quote, in caso di recesso

ed esclusione del socio (artt. 2437 ter e 2473), in quanto al

massimo potrà essere rimborsato al socio receduto e/o

escluso il valore nominale della partecipazione

Una diversa soluzione, che ammettesse una valutazione

della quota del socio receduto e/o escluso sulla base del

valore di mercato, rischia di violare il divieto di

distribuzione degli utili

Studio del Consiglio Nazionale Notariato n. 5271-17/09/2004

PROBLEMATICHE – RECESSO/ESCLUSIONE SOCIO

art. 148, co. 8, TUIR; art. 4, co. 4, DPR 633/1972:

intrasmissibilità della quota, pena la perdita dell’agevolazione

fiscale della decommercializzazione dei corrispettivi specifici

incassati dai soci

art. 90, L. 289/2002 : rinvio alle norme del codice civile

possibilità di trasferire al “valore nominale” ?

Resterebbero comunque applicabili:

1)L. 398/1991 (regime forfetario)

2)art. 67, COMMA 1, lett. m) TUIR (compensi sportivi

dilettantistici e amministrativo-gestionali)

PROBLEMATICHE – TRASFERIBILITÀ QUOTA

ASPETTI PRATICI

diritto di partecipazione nella società trasformata

tutti gli associati (anche minorenni) per i quali è vigente il

rapporto associativo

per ciascun associato deve essere verificato se ci siano

cause di cessazione del rapporto associativo : recesso,

decadenza, esclusione

la decadenza e la esclusione vengono generalmente

deliberate dal consiglio direttivo

diritto di voto in assemblea per la delibera di

trasformazione

possono prendere parte alla assemblea gli associati in

regola con il versamento della quota annuale

gestione del diritto di recesso

esercizio del diritto di recesso per gli associati che si

dichiarano contrari alla trasformazione (art 2473 che non

consentono al cambiamento del tipo di società)

unanimità delibera trasformazione

ASPETTI PRATICI

individuazione degli associati

problema minori di età (giudice tutelare)

perizia giurata (problema della contabilità e dell'assenza

di un “bilancio”)

delibera di trasformazione assunta all'unanimità

divisione del capitale netto periziato in parti uguali tra gli

associati

problema intrasferibilità della quota e del voto per teste

per fruire della decommercializzazione dei corrispettivi

specifici

ASPETTI PRATICI

PROBLEMI APPLICATIVI

possibilità di rimborso del valore nominale in caso di

recesso/esclusione

che cosa accade dopo l’atto di trasformazione e prima

che ci sia la sua iscrizione al registro delle imprese

VALORE DI PERIZIA

PARI AL CAPITALE SOCIALE: divieto di rimborso del

valore nominale della quota

INFERIORE AL CAPITALE SOCIALE: divieto di

rimborso della sola parte del valore nominale della

quota corrispondente al valore di perizia

SUPERIORE AL CAPITALE SOCIALE: divieto di

rimborso sia del valore nominale della quota che del

fondo di riserva relativo all'eccedenza del valore rispetto

al valore nominale

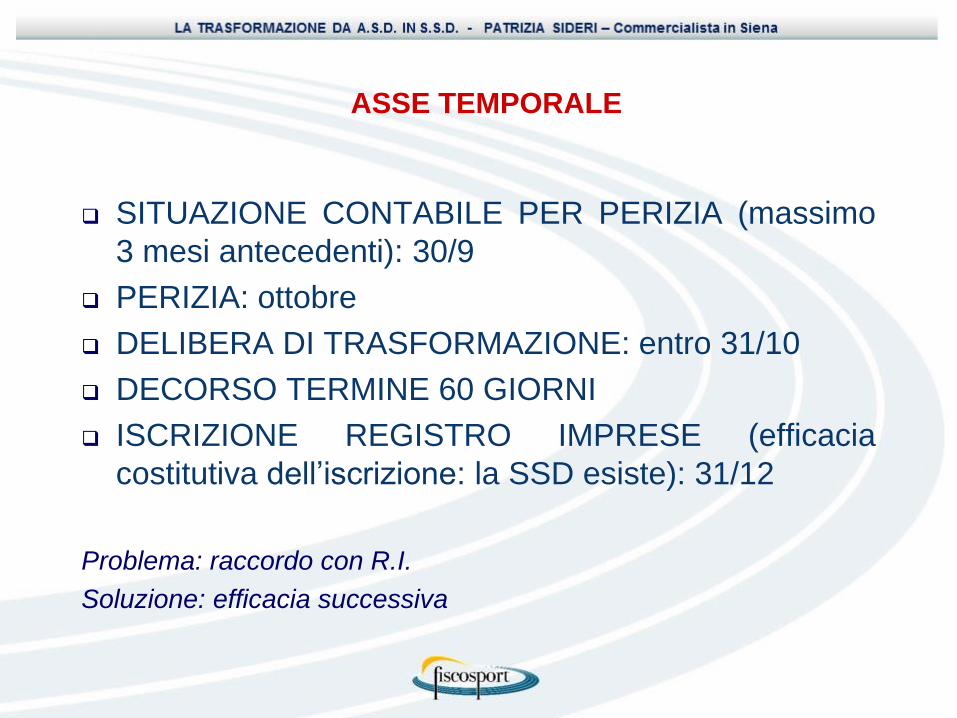

ASSE TEMPORALE

SITUAZIONE CONTABILE PER PERIZIA (massimo

3 mesi antecedenti): 30/9

PERIZIA: ottobre

DELIBERA DI TRASFORMAZIONE: entro 31/10

DECORSO TERMINE 60 GIORNI

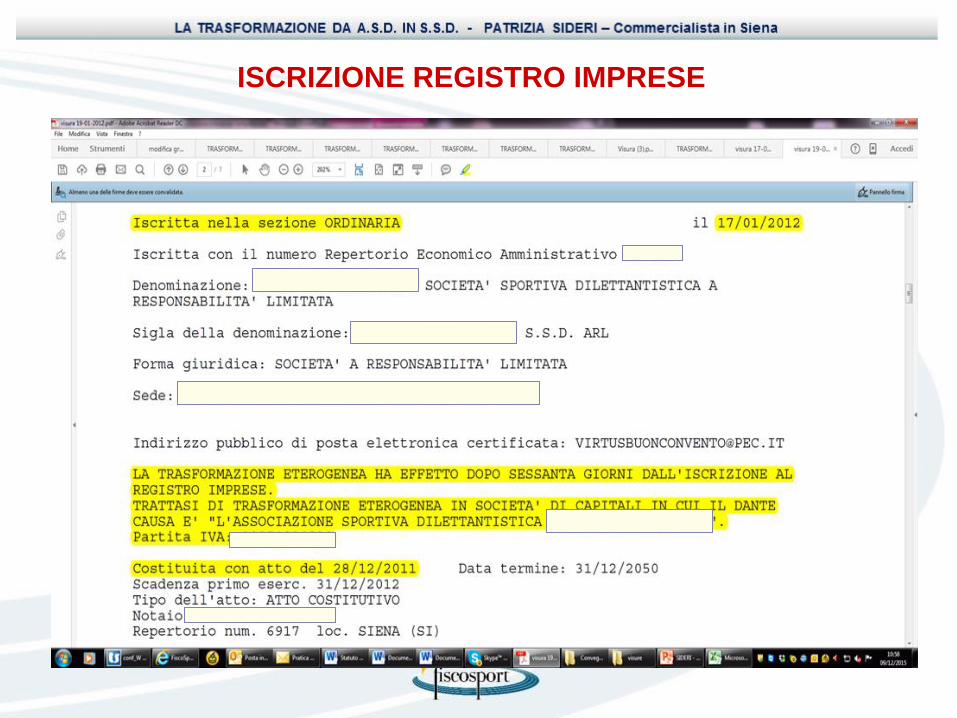

ISCRIZIONE REGISTRO IMPRESE (efficacia

costitutiva dell’iscrizione: la SSD esiste): 31/12

Problema: raccordo con R.I.

Soluzione: efficacia successiva

ISCRIZIONE REA

ISCRIZIONE REGISTRO IMPRESE

![ReceSSO e IUS VARIAndI In MATeRIA cOnTRATTUALe · Magistra Civile 7 Civile Lezione Lezione ReceSSO e IUS VARIAndI In MATeRIA cOnTRATTUALe di Francesco Pignatone [*] La presente trattazione](https://static.fdocumenti.com/doc/165x107/5bad1ef809d3f29b4f8d0727/recesso-e-ius-variandi-in-materia-contrattuale-magistra-civile-7-civile-lezione.jpg)