“RISTRUTTURAZIONI E DIGITALIZZAZIONE NEL SISTEMA ...€¦ · Dal Piano Industriale di UNICREDIT...

44

a cura del Dipartimento Studi FISAC Piemonte “RISTRUTTURAZIONI E DIGITALIZZAZIONE NEL SISTEMA FINANZIARIO: PROBLEMI E PROSPETTIVE” Torino, 23 maggio 2017 ore 10 – Sala Carpano c/o Eataly Torino Banche ed assicurazioni: riorganizzarsi e riorientarsi verso quale futuro? Alcuni spunti Presentazione di Davide Riccardi

Transcript of “RISTRUTTURAZIONI E DIGITALIZZAZIONE NEL SISTEMA ...€¦ · Dal Piano Industriale di UNICREDIT...

a cura del Dipartimento Studi FISAC Piemonte

“RISTRUTTURAZIONI E DIGITALIZZAZIONE NEL SISTEMA

FINANZIARIO: PROBLEMI E PROSPETTIVE”

Torino, 23 maggio 2017 ore 10 – Sala Carpano c/o Eataly Torino

Banche ed assicurazioni: riorganizzarsi e riorientarsi verso quale futuro? Alcuni spunti

Presentazione di Davide Riccardi

2

Il nuovo che… è avanzato: La «penetrazione» digitale è in atto…

Fonte: ‘Digital yearbook 2017’, We are Social/Hootsuite

3 3 Fonte: ‘Digital yearbook 2017’, We are Social/Hootsuite

Il nuovo che… è avanzato: La «penetrazione» digitale è in atto…

4 4 Fonte: ‘Digital yearbook 2017’, We are Social/Hootsuite

l'Italia è il terzo paese al mondo per penetrazione di smartphone, con

l'85% della popolazione a usarne uno, dietro soltanto a Spagna e Singapore

Il nuovo che… è avanzato: La «penetrazione» digitale è in atto…

5 5 Fonte: ‘Digital yearbook 2017’, We are Social/Hootsuite

Il «nuovo» che… è avanzato: Avvento dei G.A.F.A.

Il 74% degli italiani che usa Facebook ogni giorno contro una media globale del 55%

6 6

Il «nuovo» che… è avanzato: Da un ponderoso studio di KPMG sulle banche…

Prometeia* ipotizza la chiusura di circa 3.300 sportelli bancari in Italia (entro il 2020) con una riduzione degli organici pari a circa 21.000 dipendenti

* PBB Maggio 2017

7 7

Il «nuovo» che… è avanzato: Da un ponderoso studio di KPMG sulle banche…

Aumento costi operativi per IT, Digitalizzazone: + 4% (dal 12% al 16% entro il 2020) Prometeia*

* PBB Maggio 2017

8 8

Il «nuovo» che… è avanzato: Da un ponderoso studio di KPMG…

9 9 Fonte: ISTAT Rapporto annuale 2017

Il «nuovo» che… è avanzato: INTERNET si… ma per tutti ?

10 10 Fonte: ISTAT Rapporto annuale 2017

Il «nuovo» che… è avanzato: INTERNET si… ma per tutti ?

11

Il «nuovo» che… è avanzato:

- Riduzione dell’occupazione - Riduzione reti fisiche - Nuovi modelli organizzativi - Aumento della penetrazione della banca on-

line, Smartphone

12 12

La dinamica di riduzione dei dipendenti, registrata tra il 2007 ed il 2013, ha rallentato; tuttavia i Piani Industriali dei Gruppi Bancari prevedono altri esodi

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

346.345

342.906 340.470

344.101

340.581 337.425 336.398

338.699

340.357

334.519

322.987

318.684

303.256

308.098

299.558 302.729

299.645

280.000

290.000

300.000

310.000

320.000

330.000

340.000

350.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

DIPENDENTI BANCHE - ITALIA

-40.700 dipendenti (2007 – 2016)

13 13 FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

Dopo una crescita inarrestabile nei primi anni 2000 le banche Italiane contano circa 5.000 sportelli in meno rispetto al massimo del 2009. Questa dinamica non

può essere solo correlata ai nuovi canali distributivi

24.998

25.846

26.851

27.843

28.924

29.717

30.413 30.881

31.246

31.975

32.818 33.734

33.993 33.613

33.536 33.186

31.942

31.172

30.263

29.036

24.000

26.000

28.000

30.000

32.000

34.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

NUMERO SPORTELLI BANCARI ITALIA

-4.957 sportelli (2009-2016)

-15%

14 14

La riduzione degli addetti del settore si avvia già negli anni 2000, si ferma negli anni «d’oro» per le banche, riprende impetuosa nella crisi. Non così gli sportelli:

le dinamiche divergono ancora nel 2007-2009

343.687

340.581

337.425 337.041 336.398 338.699

340.357

334.519

322.987

318.684

303.256

308.098

299.558

28.924

29.717

30.413

30.881

31.246

31.975

32.818

33.734

33.993

33.613

33.536

33.186

31.942

28.000

29.000

30.000

31.000

32.000

33.000

34.000

35.000

295.000

300.000

305.000

310.000

315.000

320.000

325.000

330.000

335.000

340.000

345.000

350.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Dipendenti e Sportelli nel sistema bancario Italiano 2001-2013

Dipendenti scala SX Sportelli scala DX

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

29.036

15 15

Anche in Piemonte l’occupazione bancaria registra una più forte contrazione all’inizio della crisi, stabilizzandosi. Anche in Regione si osserveranno le ricadute dei Piani Industriali

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

39.243

31.248

28.478 29.291

28.198 28.097

29.000

29.963 30.017

25.000

27.500

30.000

32.500

35.000

37.500

40.000

2008 2009 2010 2011 2012 2013 2014 2015 2016

DIPENDENTI BANCHE - PIEMONTE

- 9.226 dipendenti

2.145

2.220

2.282

2.343

2.421

2.467

2.530 2.539 2.559

2.618

2.665

2.716

2.726

2.696 2.709

2.662

2.589

2.494

2.447

2.368

2.000

2.100

2.200

2.300

2.400

2.500

2.600

2.700

2.800

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

NUMERO SPORTELLI BANCARI IN PIEMONTE

16 16

Il dato degli sportelli segue l’andamento Nazionale seppur in misura percentualmente inferiore

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

-358 sportelli (2009 – 2016)

-13%

17 17

Tra il 2008 ed il 2013 analoga dinamica di quella nazionale ma il calo degli sportelli accentua la propria dinamica dal 2011

2.500

2.550

2.600

2.650

2.700

2.750

25.000

27.000

29.000

31.000

33.000

35.000

37.000

39.000

41.000

2007 2008 2009 2010 2011 2012 2013 2014

Numero dipendenti e sportelli in Piemonte 2008-2013

dipendenti piemontesportelli piemonte

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

18 18

L’avvento delle nuove tecnologie insieme alla facilità di accesso alla «rete» data dai sistemi mobili, traina la crescita dei servizi bancari on line

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

65.555

190.400 1.020.137

3.189.848

4.969.402

7.404.003

10.040.059

12.048.124 13.411.593

15.355.661

17.530.078

19.491.693

21.097.107

22.781.986

27.763.142

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

N. di clienti con Servizio di Home Banking per le famiglie Italia

1997

2007

2016

19 19

L’avvento delle nuove tecnologie insieme alla facilità di accesso alla «rete» data dai sistemi mobili, traina la crescita dei servizi bancari on line

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

10.478

28.732

312.690

548.484

738.094

1.105.288

1.272.291 1.398.731

1.607.739 1.721.997

1.943.653

2.157.676

2.307.676

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.000

1.600.000

1.700.000

1.800.000

1.900.000

2.000.000

2.100.000

2.200.000

2.300.000

2.400.000

2.500.000

Numero clienti con Servizio di Home Banking per le famiglie Piemonte

1997

2007

2016

20 20

Meno imponente la dimensione di crescita dei servizi on-line delle imprese, complice la crisi e - forse - la minor spinta delle banche in questa direzione

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

31.496

34.221

65.527

94.654

74.621 86.310

92.286

120.962

138.779 155.890

173.260 166.100

208.108 205.364

218.808

-

25.000

50.000

75.000

100.000

125.000

150.000

175.000

200.000

225.000

250.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Numero di Homebanking per le imprese ed enti Piemonte

1997

2016

2007

21 21

Riprendono con forza i servizi di banca telefonica la cui crescita può essere correlata ai servizi via applicativi (smartphone)

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

1.012.603 1.841.274

3.402.064

4.970.835

6.065.886

7.875.793

9.731.996

11.032.715

11.032.254

11.169.032

9.610.200

7.270.055

8.028.683

10.661.813

11.684.683

12.644.491

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Numero clienti di Phone Banking Italia

2016

1997

2007

22 22

Meno imponente la dimensione di crescita di questi servizi nella Regione

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

1997

30.638 165648

306210

583491

850833

785084

1095672

1.212.611

989268 1042300

984939

691343

594222 622089

732419

849.134

2500075000

125000175000225000275000325000375000425000475000525000575000625000675000725000775000825000875000925000975000

102500010750001125000117500012250001275000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Numero di clienti con Phone Banking Piemonte

2007

2016

23

I progetti per il futuro dei Piani Industriali:

- Chiusure di sportelli - Esodi di personale - Nuovi modelli organizzativi (?) - Aumento della penetrazione della banca on-

line e multicanalità, Smartphone - Patrimonio, NPL…

24 24

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dipendenti e sportelli Provincia Torino di IntesaSanpaolo

31/12/2008 Dipendenti 3.430

31/12/2016 Dipendenti 2.627

-803 (pari al 24,5%)

31/12/2008 Sportelli 266

31/10/2016 Sportelli 160

-106

(pari al 46,6%)

25 25

Dinamiche in alcuni Grandi Gruppi presenti in Regione: dal Piano Industriale di IntesaSanpaolo

Acquisizione di ITB (Banca dei Tabaccai)

Diversificazione modello distributivo: filiali retail/personal;

chiusure filiali (-46% 07/17) Filiali «estese» con orario

prolungato, spinta ad utilizzo cash disp. intelligenti

Nuove piattaforme on line e nuove «app» (+ 78% 14/17)

Investimenti in ICT 2 mld (2014/17)

Ampliamento gamma servizi Immobiliare, assicurativo;

customer oriented

26 26

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dal Piano Industriale di UNICREDIT (2019)

Riduzione costi: 1.7 mld di cui 1,1 mld in HR

Trasformazione del business con investimenti in IT per 2,3 mld

Dichiarato obiettivo di un forte sviluppo nella digitalizzazione

«lean-banking»

Esuberi: 6.500 di cui 3.900 in Italia (impatto sul nord Ovest circa 1.000)

Chiusura di 900 sportelli di cui circa 130 nel nord ovest*

* Stima

Snellimento dei processi, dematerializzazione, riduzione

back office

27 27

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dal Piano Industriale di fusione BANCO BPM (2016/2019)

Riduzione costi: 320 mln di cui 140 in HR

Rid. spese ICT da 143 a 114 mln con investimenti di <90 mln digitale

Multicanalità (<70% retail, <80% corporate), cross selling, utilizzo

di «big data»

Esuberi: 1.800 (uscite 2.100 con assunzioni)

- 335 sportelli (con target oltre arco di piano di altre 250) filiali digitali

28 28

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dipendenti e sportelli Gruppo UBI

31/12/2008 Dipendenti 20.680

31/12/2016 Dipendenti 17.560

-3.120 (pari al 15%)

31/12/2008 Sportelli 1.944

31/10/2016 Sportelli 1.524

-420

(pari al 22%)

Dati dal bilancio consolidato 2016 – Dipendenti= Forza lavoro

29 29

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dipendenti e sportelli Piemonte – Gruppo UBI

31/12/2010* Dipendenti 2.004

31/12/2014* Dipendenti 1.740

-264 (pari al 13%)

31/12/2010 Sportelli 283

31/10/2016 Sportelli 164

-120

(pari al 42%)

Dati dal bilancio consolidato 2016 – *BRE Banca

30 30

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dal Piano Industriale 2020 – Gruppo UBI

280 chiusure di sportelli nell’arco del PI (80 già effettuate)

Esuberi dichiarati 2.750 (con 1.100 assunzioni per ricambio)

Multicanalità integrata Investimento 80 mln in

innovazione digitale

Digitalizzazione finanziamenti (notifiche push dopo transazioni)

Utilizzo «big data» ed advanced analytics

Dati dal bilancio consolidato 2016

Nuovo assetto distributivo con forte spinta sul

«cashless»

31 31

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dipendenti e sportelli – Gruppo MPS

31/12/2012 Dipendenti Italia 30.303

31/12/2016 Dipendenti Italia 25.566

-4.737

(pari al 16%)

31/12/2010 Sportelli Italia 2.918

(Piemonte 182)

31/10/2016 Sportelli Italia 2.032

(Piemonte 44**) -886

(pari al 30% - in Piemonte -70%)) Dati dal bilancio consolidato 2016 - ** al netto della cessione di BIVERBANCA (121 sportelli)

32 32

Dinamiche in alcuni Grandi Gruppi presenti in Regione: Dal Piano Industriale 2016/2019 – Gruppo MPS

Esodi previsti al 31/5/2017 600 dipendenti

Esuberi totali Circa 2.900

Chiusura di circa 500 filiali nell’arco del Piano

WIDIBA bank come piattaforma di supporto per servizi e creazione di

una azienda dedicata alla guida verso l’innovazione

Migrazione della clientela a «basso valore» verso canali digitali e

fornitura di servizi evoluti per clienti affluent ed imprese

Dati dal bilancio consolidato 2016

Nuovo assetto distributivo con lancio di un programma digitale

per le filiali

33

Settore Assicurativo:

A. Alcuni dati tecnici degli ultimi anni B. L’andamento occupazionali nel quinquennio C. Spunti di riflessione e testimonianze:

1. Assicurazioni e Rivoluzione Digitale (School of Ecomics – Massey University)

2. Ricerca Accenture 2017 su Consulenza Robotizzata

3. Ibm Intelligenza Artificiale – Fukoku Mutual Life Insurance

34 34

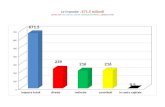

A. Diverse dinamiche nell’Ambito assicurativo: alcuni dati salienti. Nelle slide successive i saldi tecnici degli ultimi anni

Annus Horribilis per le Assicurazioni è stato il 2011

Nel 2011 Vi era stato un saldo tecnico negativo del settore di 3,7

mld € (principalmente nel Vita)

2008: saldo tecnico negativo per ca 2 mld €

Ania: Assicurazione Italiana in Cifre

46.000 46.500 47.000 47.500 48.000

2.015

2.014

2.013

2.012

2.011

2.010

B. Dipendenti settore assicurativo

Dipendenti settoreassicurativo

35 35

A. Diverse dinamiche nell’Ambito assicurativo: alcuni dati salienti. Combined Ratio 2006-2015

-4.737 (pari al 16%)

Ania: Assicurazione Italiana in Cifre ed. 2016

36 36

A. Diverse dinamiche nell’Ambito assicurativo: alcuni dati salienti. Risultati d’esercizio Settore Danni 2006-2015

Ania: Assicurazione Italiana in Cifre ed. 2016

37 37

A. Diverse dinamiche nell’Ambito assicurativo: alcuni dati salienti. Risultati d’esercizio Settore Vita 2006-2015

Ania: Assicurazione Italiana in Cifre ed. 2016

38 38

C 1: Spunti di riflessione e testimonianze: Assicurazioni e Rivoluzione Digitale (School of Ecomics – Massey University) N.B. Hp di studio

Ania: Panorama Assicurativo

LA TEMPESTA PERFETTA: COME LE ASSICURAZIONI POSSONO VINCERE LE SFIDE DELLA RIVOLUZIONE DIGITALE (Autore: Prof. Michael Naylor)

• l’impatto delle nuove tecnologie digitali sull’industria assicurativa; • l’assicurazione sarà venduta soprattutto come un servizio risk-based, piuttosto

che come un prodotto unico; • le competenze chiave degli assicuratori saranno la capacità di creare

un’interfaccia internet con la clientela e di utilizzarla in modo proattivo; • L’“assicurazione diventa dinamica” in base all’attività dei clienti, monitorata in

tempo reale e utilizzata per stabilire tariffe personalizzate delle coperture • gli assicuratori utilizzeranno un’ampia gamma di informazioni sulla clientela,

incluse quelle provenienti dai social media, • L’industria assicurativa, come è conosciuta oggi, sparirà probabilmente entro

il 2030; • fino all’80% delle attività attualmente svolte dai lavoratori del settore assicurativo saranno probabilmente rimpiazzate da software entro il 2026. Tuttavia, l’espansione di altre attività comporterà una perdita minimale di

posti di lavoro nelle imprese che sopravviveranno;

39 39

C 2: Spunti di riflessione e testimonianze: Assicurazioni e Rivoluzione: Ricerca Accenture 2017 su Consulenza Robotizzata

Accenture News Room 1/2017

Si tratta della cosiddetta “robo-advisory”, la consulenza finanziaria erogata esclusivamente attraverso una piattaforma digitale, senza l’intervento di “umani : • La Distribuition & Marketing Consumer Research condotta da Accenture nei

settori distribuzione e marketing, a livello mondiale, ha analizzato le opinioni di circa 33.000 consumatori di 18 paesi e regioni. Percentuale di intervista favorevoli a:

• l’assistenza nella scelta di un nuovo conto corrente (71%), • copertura assicurativa (74%) • piano pensionistico (68%). • Circa quattro consumatori su cinque (78%) si sono dichiarati disposti a fare

ricorso a questo tipo di servizio anche per gli investimenti tradizionali.

Piercarlo Gera, Senior Managing Director di Accenture Financial Services: “Ecco dunque l’importanza, per il successo delle aziende di servizi finanziari, di una strategia ‘fisico-digitale’ che riunisca in modo armonico tecnologia, reti di filiali e personale, nell’ottica di offrire un servizio con caratteristiche sia fisiche sia digitali, lasciando la scelta al consumatore.”

40 40

C 3: Spunti di riflessione e testimonianze: Ibm Intelligenza Artificiale – Fukoku Mutual Life Insurance

Data Manager / Guardian 2017

Elementare Watson (Super Computer dell’IBM):

• Alcuni anni fa il Watson aveva stravinto in un quiz televisivo • Premier Giapponese Shinzo Abe punta sulla robotica prevedendo

di quadruplicare in 3 anni un mercato che già fattura 5,5 miliardi di dollari

• Al Guardian La Fukoku Mutual Life Insurance che sta utilizzando Watson in ambito assicurativo prevede di aumentare la produttività del 30%

• Ovviamente si dovrà verificarne la portata e l’applicazione, tuttavia nel primo mese di entrata in funzione «sperimentale» sono stati licenziati 34 dipendenti…….

41 41

Spunti per concludere… sempre KPMG

42 42

Sebbene sia difficile prevedere con precisione quali saranno le tendenze future, una cosa è certa: gli istituti bancari stanno perdendo il vantaggio competitivo che li ha caratterizzati da sempre, l’esclusività nell’offerta dei propri prodotti e il rapporto diretto con la clientela. In quest’ottica non è quindi da escludere che, anche nel settore bancario, possa verificarsi un cambiamento radicale nell’arena competitiva, simile a quanto avvenuto nel settore della mobilità (con esperienze come Uber, BlaBlaCar, Car2Go, ecc.) o della ricettività turistica (con Airbnb, Booking, ecc.). Per difendere le proprie quote di mercato da questi nuovi entranti, oltre ad acquisirne i metodi e le tecniche commerciali, le banche dovranno imparare a progettare ‘esperienze’, e non esclusivamente prodotti/servizi. Per avere un reale vantaggio competitivo rispetto ai nuovi entranti, le banche dovranno valorizzare le proprie specializzazioni e la propria capacità di dialogo su tematiche specifiche e, nel caso delle banche tradizionali, dare nuovo valore alla rete di filiali, per fornire un servizio più personalizzato e creare valore aggiunto per il cliente. (I bisogni e le aspettative dei clienti delle banche Italiane – KPMG Marzo 2016)

Spunti per concludere…

43 43

«… Nel nostro paese la bassa propensione all’utilizzo dei canali virtuali, come evidenziano il minor utilizzo dei servizi bancari on line ed acquisti sul web rispetto alla media Europea potrebbe rallentare il cambiamento del modello di servizio bancario necessario al ridimensonamento della rete fisica… La digitalizzazione nel sistema bancario non dovrebbe riguardare solamente la relazione con la clientela ma potrebbe avere inizio dalla revisione dei processi interni ancora troppo legati all’utilizzo di carta ed a passaggi farraginosi tra funzioni diverse… considerata la scala necessaria per fare gli investimenti… potrebbe riguardare nel breve periodo solo i principali operatori… (Capacità produttiva e strutture in eccesso per le banche Italiane PROMETEIA – NOV 2016)

Spunti per concludere…

“RISTRUTTURAZIONI E DIGITALIZZAZIONE NEL SISTEMA FINANZIARIO:

PROBLEMI E PROSPETTIVE”

Ringraziamo per il lavoro svolto tutto il Dipartimento Studi della FISAC Piemonte:

Marianna Broczky, Marta Cimino, Enrico Brustolon, Ivano D’angelo, Massimo Alessio

Con il contributo di ISFR – LAB della FISAC Nazionale