ANNO 1 n. 13 10 giugno 2016 - silcea.org stampa 13.pdf · Iorio proclamò la trasparenza come una...

13

ANNO 1 n. 13 10 giugno 2016 «SOFFERENZE, SIAMO A UN PUNTO DI SVOLTA» Luca Davi 01 giugno 2016 ROMA La mole di crediti deteriorati è sempre lì, a pesare come un macigno sulle spalle delle banche italiane. Un fardello da oltre 350 miliardi di euro di prestiti “malati” lordi che obbliga gli istituti a fare accantonamenti, a svalutare e a incassare perdite (in caso di cessione). Ma, sottolinea il Governatore di Banca d’Italia Ignazio Visco, «siamo ora a un punto di svolta». Perchè a dare segnali confortanti è il flusso di nuovi crediti deteriorati. La «moderata» ripresa economica in atto dallo scorso anno si sta riflettendo infatti in un calo «significativo» del flusso di nuovi crediti deteriorati. «Nel 2015 - dice Visco - sono stati pari al 3,7% del totale dei prestiti, contro il 4,9 del 2014». Basti pensare che per il settore delle famiglie «il flusso è ridisceso sui livelli pre-crisi». L’onda che si genera all’orizzonte, insomma, sembra essere più bassa di quanto si è visto nel passato. E la tendenza alla normalizzazione «sta proseguendo». Avere oggi meno crediti scaduti, significa avere meno sofferenze. Se quindi è giusto preoccuparsi per il tema e analizzare possibile soluzioni, è anche giusto che il problema non sia «sovrastimato». Una lettura che trova d’accordo anche figure di primo piano come il presidente dell’Abi, Antonio Patuelli, o il numero uno di Intesa Sanpaolo, Carlo Messina, secondo cui «sulle sofferenze la situazione sta migliorando perchè il ciclo economico sta portando a delle riduzioni significative dei flussi di crediti deteriorati». Visco non lo dice esplicitamente ma quando si parla di «sovradimensionamento» del problema è inevitabile che il pensiero vada ai violenti ribassi dei listini nei primi mesi dell’anno: all’epoca, sull’onda di timori (ingiustificati) di nuovi accantonamenti a fronte del monte sofferenze, le banche italiane furono punite con pesanti vendite. Il Governatore tiene invece a evidenziare la differenza tra Npl lordi e netti: perchè se dal valore lordo dei non performing loans si detraggono le svalutazioni già apportate, il valore dei crediti deteriorati scende drasticamente. E con esso si ridimensionano, almeno in parte, i problemi degli stessi istituti italiani. Da oltre 350 miliardi lordi si passa a un livello netto «di poco inferiore a 200 miliardi». E se si guarda alle sole sofferenze, il netto è pari a meno di 90 miliardi. Si tratta di un peso rilevante, ma in larga parte esso coperto da garanzie reali che sono state esaminate nel corso dell’Asset quality review realizzata dalla Bce nel corso del 2014, dice Visco. Agli investitori, si sa, interessa però il valore reale, di mercato. E quello può crescere solo con un vero cambio di passo. In questo senso decisive possono essere le ultime riforme legislative varate dal Governo. Si va dal patto marciano (l’assegnazione stragiudiziale dell’immobile dato in garanzia) al varo della garanzia statale Gacs sulle cartolarizzazioni. Abbastanza per spingere Visco a dare una valutazione «positiva» di quanto il sistema sta facendo. A questo si aggiunge poi l’elemento, potenzialmente decisivo, del varo del fondo Atlante. Le risorse (4,2 miliardi, di cui 2,5 destinati agli aumenti delle banche venete in crisi) sono «relativamente contenute». Ma quanto più il veicolo riuscirà a generare rendimenti quanto più sarà possibile «raccogliere nuovi investimenti, alimentando un circolo virtuoso». Altro tema di rilievo per il Governatore è quello della gestione delle crisi bancarie. Un capitolo su cui Visco - dopo l’ondata di polemiche seguite alla crisi delle quattro banche regionali salvate - tiene a fare dei distinguo. In primis, le banche sono sempre più autonome nelle loro decisioni, complice anche un quadro normativo post Basilea che incentiva questi comportamenti. Per questo insomma l’autorità di vigilanza «non può sostituirsi sistematicamente» nelle scelte gestionali dei banchieri. In secondo luogo, Bankitalia, pur non disponendo «degli strumenti riservati all’autorità giudiziari», dice Visco, comunque porta avanti accertamenti ispettivi, «circa 200 ogni anno». Il Governatore sottolinea

Transcript of ANNO 1 n. 13 10 giugno 2016 - silcea.org stampa 13.pdf · Iorio proclamò la trasparenza come una...

ANNO 1 n. 13 10 giugno 2016

«SOFFERENZE, SIAMO A UN PUNTO DI SVOLTA»

Luca Davi 01 giugno 2016 ROMA La mole di crediti deteriorati è sempre lì, a pesare come un macigno sulle spalle delle banche italiane. Un fardello da oltre 350 miliardi di euro di prestiti “malati” lordi che obbliga gli istituti a fare accantonamenti, a svalutare e a incassare perdite (in caso di cessione). Ma, sottolinea il Governatore di Banca d’Italia Ignazio Visco, «siamo ora a un punto di svolta». Perchè a dare segnali confortanti è il flusso di nuovi crediti deteriorati. La «moderata» ripresa economica in atto dallo scorso anno si sta riflettendo infatti in un calo «significativo» del flusso di nuovi crediti deteriorati. «Nel 2015 - dice Visco - sono stati pari al 3,7% del totale dei prestiti, contro il 4,9 del 2014». Basti pensare che per il settore delle famiglie «il flusso è ridisceso sui livelli pre-crisi». L’onda che si genera all’orizzonte, insomma, sembra essere più bassa di quanto si è visto nel passato. E la tendenza alla normalizzazione «sta proseguendo». Avere oggi meno crediti scaduti, significa avere meno sofferenze. Se quindi è giusto preoccuparsi per il tema e analizzare possibile soluzioni, è anche giusto che il problema non sia «sovrastimato». Una lettura che trova d’accordo anche figure di primo piano come il presidente dell’Abi, Antonio Patuelli, o il numero uno di Intesa Sanpaolo, Carlo Messina, secondo cui «sulle sofferenze la situazione sta migliorando perchè il ciclo economico sta portando a delle riduzioni significative dei flussi di crediti deteriorati». Visco non lo dice esplicitamente ma quando si parla di «sovradimensionamento» del problema è inevitabile che il pensiero vada ai violenti ribassi dei listini nei primi mesi dell’anno: all’epoca, sull’onda di timori (ingiustificati) di nuovi accantonamenti a fronte del monte sofferenze, le banche italiane furono punite con pesanti vendite. Il Governatore tiene invece a evidenziare la differenza tra Npl lordi e netti: perchè se dal valore lordo dei non performing loans si detraggono le svalutazioni già apportate, il valore dei crediti deteriorati scende drasticamente. E con esso si ridimensionano, almeno in parte, i problemi degli stessi istituti italiani. Da oltre 350 miliardi lordi si passa a un livello netto «di poco inferiore a 200 miliardi». E se si guarda alle sole sofferenze, il netto è pari a meno di 90 miliardi. Si tratta di un peso rilevante, ma in larga parte esso coperto da garanzie reali che sono state esaminate nel corso dell’Asset quality review realizzata dalla Bce nel corso del 2014, dice Visco. Agli investitori, si sa, interessa però il valore reale, di mercato. E quello può crescere solo con un vero cambio di passo. In questo senso decisive possono essere le ultime riforme legislative varate dal Governo. Si va dal patto marciano (l’assegnazione stragiudiziale dell’immobile dato in garanzia) al varo della garanzia statale Gacs sulle cartolarizzazioni. Abbastanza per spingere Visco a dare una valutazione «positiva» di quanto il sistema sta facendo. A questo si aggiunge poi l’elemento, potenzialmente decisivo, del varo del fondo Atlante. Le risorse (4,2 miliardi, di cui 2,5 destinati agli aumenti delle banche venete in crisi) sono «relativamente contenute». Ma quanto più il veicolo riuscirà a generare rendimenti quanto più sarà possibile «raccogliere nuovi investimenti, alimentando un circolo virtuoso». Altro tema di rilievo per il Governatore è quello della gestione delle crisi bancarie. Un capitolo su cui Visco - dopo l’ondata di polemiche seguite alla crisi delle quattro banche regionali salvate - tiene a fare dei distinguo. In primis, le banche sono sempre più autonome nelle loro decisioni, complice anche un quadro normativo post Basilea che incentiva questi comportamenti. Per questo insomma l’autorità di vigilanza «non può sostituirsi sistematicamente» nelle scelte gestionali dei banchieri. In secondo luogo, Bankitalia, pur non disponendo «degli strumenti riservati all’autorità giudiziari», dice Visco, comunque porta avanti accertamenti ispettivi, «circa 200 ogni anno». Il Governatore sottolinea

come «negli ultimi venti anni abbiamo gestito, con il ricorso al commissariamento, le crisi di 125 intermediari, prevalentemente di piccole dimensioni, di cui 56 negli ultimi sette anni». Le procedure si sono concluse con la restituzione delle banche alla gestione ordinaria «in oltre la metà dei casi». Circa un terzo sono state le banche liquidate, ma quasi sempre la liquidazione è stata accompagnata dalla cessione di attività e passività «a un altro intermediario, garantendo in tal modo la continuità dei rapporti con la clientela».

.@lucaaldodavi

CAE UNICREDIT: A MILANO IL PRIMO INCONTRO ORDINARIO

Si è tenuto a Milano, nei pressi di piazza Gae Aulenti, nei giorni 23-25 maggio il primo incontro ordinario del CAE (Comitato Aziendale Europeo) del Gruppo Unicredit per il 2016. L'incontro si è svolto dopo l'annuncio, da parte degli organi di stampa, della convocazione di un C.d A. straordinario in cui si è discusso, da quanto si apprende, della Governance e dalla ipotesi di ricapitalizzazione del Gruppo, attraverso un aumento di capitale e/o della cessione di asset. Il CAE ha espresso le proprie posizioni attraverso i comunicati (n.d.r. consultabili sul sito www.unisin.it), ribadendo la propria netta contrarietà ad ulteriori processi di esternalizzazione di attività, ad una politica che metta al primo posto una forte remunerazione del capitale, non tenendo nella dovuta considerazione gli interessi legittimi di fondamentali stakeolders, quali dipendenti e clienti, ad ulteriori costi a carico dei dipendenti per scelte non certamente ad essi imputabili. E’ stato messo in evidenza come sia importante estendere a tutti i Paesi la firma di protocolli sulle vendite responsabili, nella logica di quello sottoscritto in Italia e della Joint Declaration sottoscritta da CAE e Management. I lavori hanno visto un forte coinvolgimento dei rappresentanti dei lavoratori del gruppo che hanno espresso la volontà di proseguire nella lunga e proficua esperienza degli anni trascorsi, che ha portato alla sottoscrizione di tre Joint Declaration (dichiarazioni congiunte) con il management ed hanno iniziato a discutere del programma di lavoro per il corrente mandato.

Aleardo Pelacchi

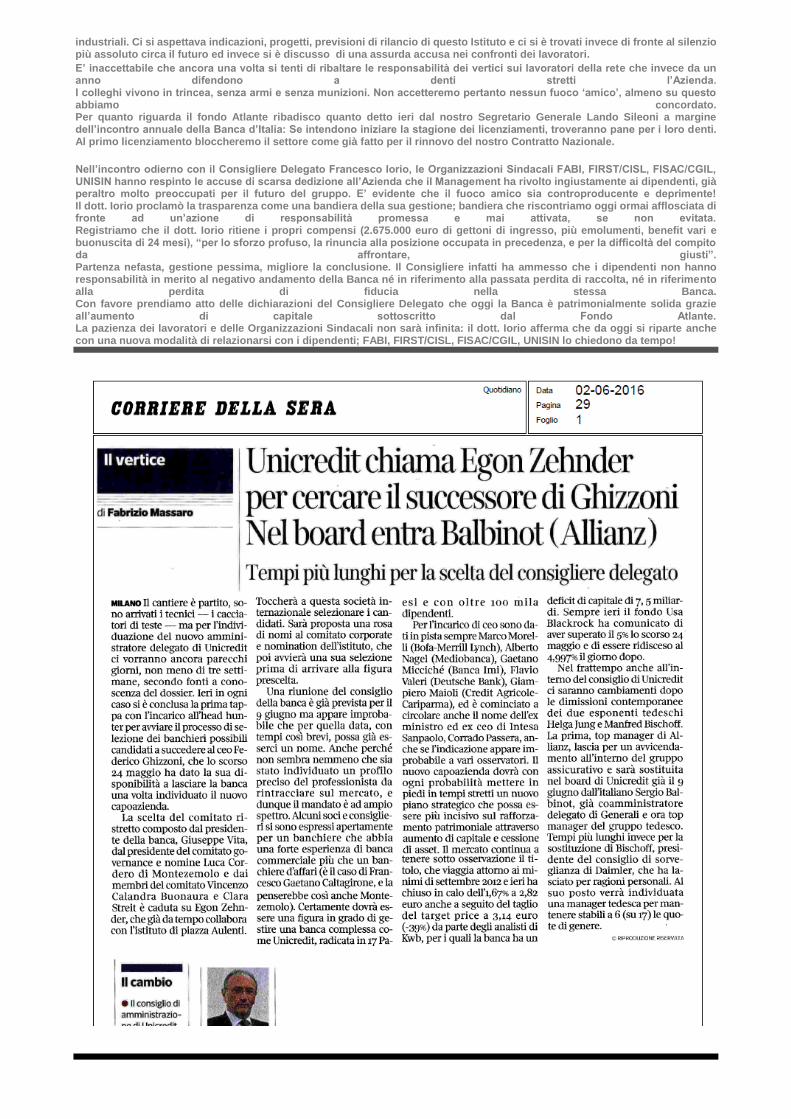

BPVI, I SINDACATI INCONTRANO FRANCESCO IORIO: "RESPINTE LE ACCUSE DI SCARSA DEDIZIONE ALL’AZIENDA"

Di Redazione VicenzaPiù

Di seguito pubblichiamo le dichiarazioni di Giuliano Xausa, Segretario Nazionale FABI, e a seguire la nota congiunta dell'Organo di Coordinamento BPVi FABI - FIRST/CISL - FISAC/CGIL - UNISIN dopo l'incontro con l'ad della BPVi Francesco Iorio

Ci sono voluti ben trentun giorni dalla richiesta perché il dott. Iorio si degnasse di incontrare le Organizzazione Sindacali dopo la mancata quotazione in borsa e l’arrivo del Fondo Atlante. E’ il segno evidente di una mancanza assoluta di corrette relazioni

industriali. Ci si aspettava indicazioni, progetti, previsioni di rilancio di questo Istituto e ci si è trovati invece di fronte al silenzio più assoluto circa il futuro ed invece si è discusso di una assurda accusa nei confronti dei lavoratori.

E’ inaccettabile che ancora una volta si tenti di ribaltare le responsabilità dei vertici sui lavoratori della rete che invece da un anno difendono a denti stretti l’Azienda. I colleghi vivono in trincea, senza armi e senza munizioni. Non accetteremo pertanto nessun fuoco ‘amico’, almeno su questo abbiamo concordato. Per quanto riguarda il fondo Atlante ribadisco quanto detto ieri dal nostro Segretario Generale Lando Sileoni a margine dell’incontro annuale della Banca d’Italia: Se intendono iniziare la stagione dei licenziamenti, troveranno pane per i loro denti. Al primo licenziamento bloccheremo il settore come già fatto per il rinnovo del nostro Contratto Nazionale.

Nell’incontro odierno con il Consigliere Delegato Francesco Iorio, le Organizzazioni Sindacali FABI, FIRST/CISL, FISAC/CGIL, UNISIN hanno respinto le accuse di scarsa dedizione all’Azienda che il Management ha rivolto ingiustamente ai dipendenti, già peraltro molto preoccupati per il futuro del gruppo. E’ evidente che il fuoco amico sia controproducente e deprimente! Il dott. Iorio proclamò la trasparenza come una bandiera della sua gestione; bandiera che riscontriamo oggi ormai afflosciata di fronte ad un’azione di responsabilità promessa e mai attivata, se non evitata. Registriamo che il dott. Iorio ritiene i propri compensi (2.675.000 euro di gettoni di ingresso, più emolumenti, benefit vari e buonuscita di 24 mesi), “per lo sforzo profuso, la rinuncia alla posizione occupata in precedenza, e per la difficoltà del compito da affrontare, giusti”. Partenza nefasta, gestione pessima, migliore la conclusione. Il Consigliere infatti ha ammesso che i dipendenti non hanno responsabilità in merito al negativo andamento della Banca né in riferimento alla passata perdita di raccolta, né in riferimento alla perdita di fiducia nella stessa Banca. Con favore prendiamo atto delle dichiarazioni del Consigliere Delegato che oggi la Banca è patrimonialmente solida grazie all’aumento di capitale sottoscritto dal Fondo Atlante. La pazienza dei lavoratori e delle Organizzazioni Sindacali non sarà infinita: il dott. Iorio afferma che da oggi si riparte anche con una nuova modalità di relazionarsi con i dipendenti; FABI, FIRST/CISL, FISAC/CGIL, UNISIN lo chiedono da tempo!

SENZA DRAGHI, L'ITALIA SARÀ PRESTO COMMISSARIATA Eugenio Benetazzo

3 giugno 2016

Sapete per quanto tempo l’Italia continuerà ancora a reggersi finanziariamente sui conti pubblici, prima che

arrivi la Troika proprio come è accaduto in Grecia ed in Spagna qualche anno fa? Ne avremo ancora per

qualche anno, esattamente fino alla fine del 2019, quando per quella data scadrà il mandato di Mario Draghi,

il quale state certi sarà sostituito da un falco tedesco: il mandato del Governatore della BCE (Toronto:BCE-

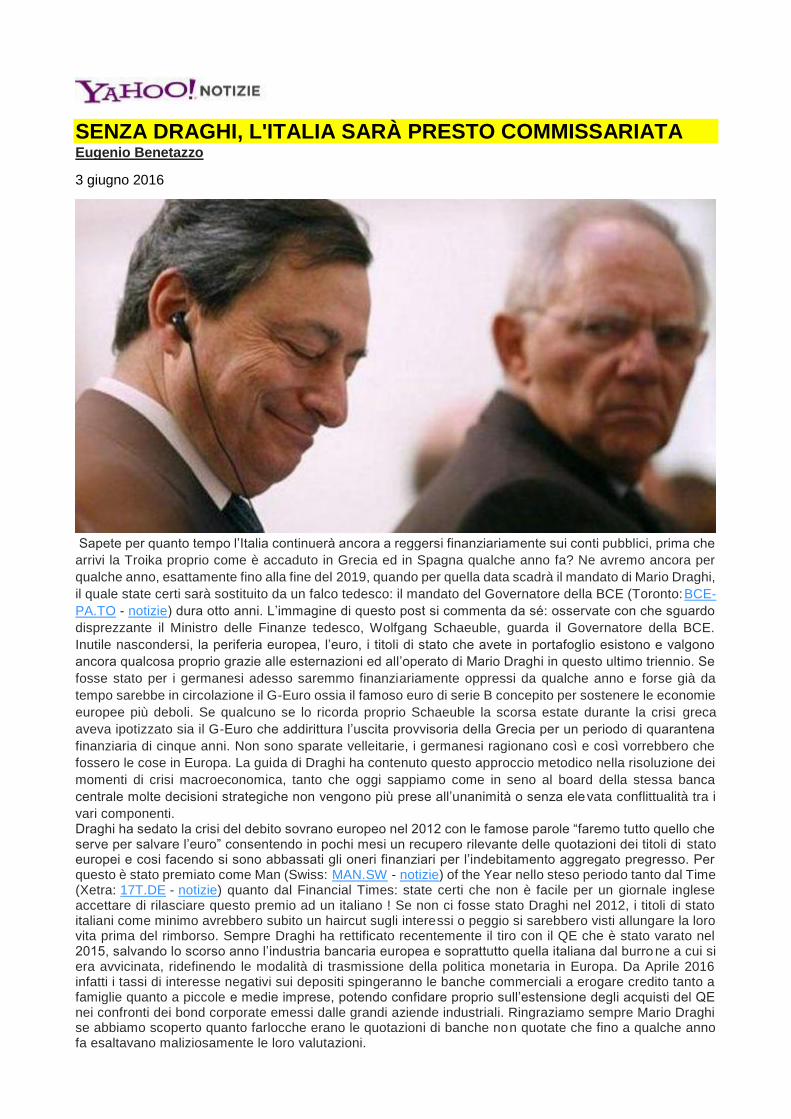

PA.TO - notizie) dura otto anni. L’immagine di questo post si commenta da sé: osservate con che sguardo

disprezzante il Ministro delle Finanze tedesco, Wolfgang Schaeuble, guarda il Governatore della BCE.

Inutile nascondersi, la periferia europea, l’euro, i titoli di stato che avete in portafoglio esistono e valgono

ancora qualcosa proprio grazie alle esternazioni ed all’operato di Mario Draghi in questo ultimo triennio. Se

fosse stato per i germanesi adesso saremmo finanziariamente oppressi da qualche anno e forse già da

tempo sarebbe in circolazione il G-Euro ossia il famoso euro di serie B concepito per sostenere le economie

europee più deboli. Se qualcuno se lo ricorda proprio Schaeuble la scorsa estate durante la crisi greca

aveva ipotizzato sia il G-Euro che addirittura l’uscita provvisoria della Grecia per un periodo di quarantena

finanziaria di cinque anni. Non sono sparate velleitarie, i germanesi ragionano così e così vorrebbero che

fossero le cose in Europa. La guida di Draghi ha contenuto questo approccio metodico nella risoluzione dei

momenti di crisi macroeconomica, tanto che oggi sappiamo come in seno al board della stessa banca

centrale molte decisioni strategiche non vengono più prese all’unanimità o senza elevata conflittualità tra i

vari componenti. Draghi ha sedato la crisi del debito sovrano europeo nel 2012 con le famose parole “faremo tutto quello che serve per salvare l’euro” consentendo in pochi mesi un recupero rilevante delle quotazioni dei titoli di stato europei e cosi facendo si sono abbassati gli oneri finanziari per l’indebitamento aggregato pregresso. Per questo è stato premiato come Man (Swiss: MAN.SW - notizie) of the Year nello steso periodo tanto dal Time (Xetra: 17T.DE - notizie) quanto dal Financial Times: state certi che non è facile per un giornale inglese accettare di rilasciare questo premio ad un italiano ! Se non ci fosse stato Draghi nel 2012, i titoli di stato italiani come minimo avrebbero subito un haircut sugli interessi o peggio si sarebbero visti allungare la loro vita prima del rimborso. Sempre Draghi ha rettificato recentemente il tiro con il QE che è stato varato nel 2015, salvando lo scorso anno l’industria bancaria europea e soprattutto quella italiana dal burrone a cui si era avvicinata, ridefinendo le modalità di trasmissione della politica monetaria in Europa. Da Aprile 2016 infatti i tassi di interesse negativi sui depositi spingeranno le banche commerciali a erogare credito tanto a famiglie quanto a piccole e medie imprese, potendo confidare proprio sull’estensione degli acquisti del QE nei confronti dei bond corporate emessi dalle grandi aziende industriali. Ringraziamo sempre Mario Draghi se abbiamo scoperto quanto farlocche erano le quotazioni di banche non quotate che fino a qualche anno fa esaltavano maliziosamente le loro valutazioni.

In Veneto circa duecentomila soggetti (imprese, famiglie e privati) hanno visto azzerarsi il valore delle azioni di banche storiche del territorio come Veneto Banca o Popolare di Vicenza. Se non ci fosse stato Draghi ad imporre la road map per l’unione bancaria dal 2012, obbligando pertanto queste banche venete alla vigilanza e controllo in capo alla BCE, state certi che queste stesse banche avrebbero continuato impunite il loro modus operandi, spendendo la favola che loro erano diverse rispetto alle altre banche concorrenti e con presunzione trascinando qualche altro centinaio di migliaia di ignari nuovi azionisti pronti a cadere nella rete della mattanza. Senza Draghi il numero di persone coinvolte e danneggiate patrimonialmente potrebbe essere stato di trecentomila o più, questo solo in Veneto. Non prendetevela con la BCE se le azioni della vostra banca non valgono più niente, ma con chi avete sempre approvato con ieratica accondiscendenza durante le varie assemblee degli azionisti. Se queste banche fossero state sotto la vigilanza della BCE sin dal 1999 state sicuri che sodomie finanziarie di questa portata non si sarebbero mai viste. Sempre grazie a Draghi è stato possibile imporre una riforma al circuito del credito cooperativo in Italia, un circuito di piccole e deboli banche legate ciascuna al proprio territorio con tuttavia caratteristiche di solidità e capienza patrimoniale molto discutibili o in taluni casi addirittura inadeguate a reggere i nuovi rischi di mercato. Ringraziate Draghi per la messa a regime del bail-in: finalmente d’ora innanzi qualcuno pagherà per i propri

sbagli, anche il correntista che non avrà l’occhio vigile sull’operato della sua stessa banca .

INTESA SANPAOLO: NUOVE FILIALI DIGITALI PER BANCA TERRITORI (SOLE) 03/06/2016

ROMA (MF-DJ)--"Stiamo rivoluzionando il lay out delle filiali, 50 le abbiamo gia' completate in sei mesi e

altrettante le ultimeremo nell'anno, per renderle spazi estremamente fruibili, vere e proprie piattaforme aperte".

Lo ha detto Stefano Barrese, responsabile della Banca dei Territori di Intesa Sanpaolo in un'intervista al Sole

24 Oreparlando della rivoluzione digitale in corso nel Gruppo che prevede, a regime, 1000 filiali hub. "Il

territorio e il canale fisico rappresentato dalla filiale, restano elementi centrali per lo sviluppo", ha spiegato

Barrese sottolineando che "i clienti sfiorano i 12 milioni e l'anno scorso sui crediti erogati abbiamo raggiunto

una quota di mercato del 23,5%". In sostanza, la vera novita' del piano della Btd e' nelle 7 nuove filiali digitali

che il gruppo ha lanciato a Torino, Milano, Bologna, Cagliari, Napoli, Lecce, Trapani e presto anche a Padova.

"Abbiamo trasformato la nostra contact unit telefonica in una rete in cui opereranno 1.100 persone, tutti gestori

abilitati non solo al supporto informativo ma all'operativita' concreta, anche in regime di crobrowsing con il

cliente", ha sottolineato Barrese secondo il quale "sara' come avere una filiale sempre a disposizione, in

qualunque parte del mondo e in orari sempre piu' flessibili". Quanto alle prospettive per l'anno, "non

prevediamo scostamenti rispetto ai primi quattro mesi. E per favorire questo trend la casa rimarra' al centro,

con il mutuo under 35 e il prestito ipotecario vitalizio. Il primo, accessibile, ai giovani inclusi i lavoratori atipici

e quelli a tutele crescenti, offre la possiblita' di comprare casa grazie a rate leggere costituite da soli interessi

nei primi anni". Per i pensionati, invece, "stiamo lanciando il prestito ipotecario vitalizio uno strumento di

solidarieta' intergenerazionale che offre l'opportunita' di aiutare i propri figli attraverso l'anticipo di una parte

del valore della futura eredita' oggi immobilizzata nell'abitazione", ha concluso. red/alu (fine) MF-DJ NEWS

TRAPPOLA SPESE MEDICHE:

LE FALLE DEL 730 PRECOMPILATO

Francesconi (50&Più Caaf): "Errori e omissioni sono dietro l'angolo"

Gian Maria De Francesco - Sab, 04/06/2016

Roma - Il 730 precompilato quest'anno contiene maggiori informazioni rispetto alla versione «di prova» dell'anno scorso.

In particolare, le spese mediche - per coloro che lo accetteranno sic et simpliciter - saranno già annotate. Ma proprio su questa innovazione conviene drizzare le antenne perché potrebbero esservi nascoste delle inesattezze che è opportuno verificare. Tal i suggerimenti valgono anche per l'Unico Persone Fisiche che dal 2016 è disponibile anche nella versione precompilata.

«Molti contribuenti che hanno ricevuto nel 2015 il rimborso delle spese mediche da parte del proprio Fondo/Cassa di assistenza sanitaria vedranno tali importi inseriti tra i redditi nella riga D7 del precompilato (o RM8 del modello Unico) con il relativo calcolo delle imposte da pagare», ha sottolineato Lorenzo Francesconi, amministratore delegato di 50&Più Caaf, aggiungendo che «è necessari o controllare bene perché se queste spese non erano state detratte nel 2014 nella dichiarazione nessun reddito deve essere indicato».

L'Agenzia delle Entrate, infatti, intende effettuare un'opera di prevenzione nei confronti di coloro che, pur essendo iscritt i a una cassa mutua, portano ugualmente in detrazione (in sottrazione dall'imposta, ndr) le spese mediche dopo aver beneficiato di una deduzione (eliminazione dalla base imponibile, ndr) sui contributi versati alla cassa. Ecco perché potrebbe scattare questo tipo di tassazione «preventiva». Allegare alle dichiarazioni un resoconto dei rimborsi ottenuti dalla cassa mutua o dal fondo nel 2015 potrebbe risolvere questi problemi, consentendo anche il recupero in sede di detrazione delle spese che non sono state interamente ristorate dal la propria mutua.

Occorre, inoltre, ricordare che molti operatori del settore medico/sanitario sono esonerati dall'obbligo di comunicare i dati e che, inoltre, sia nel 730 che nell'Unico PF non saranno presenti nemmeno gli acquisti di farmaci da banco. Quindi i vecchi «scontrini parlanti» (quelli ove è indicato il codice fiscale di chi acquista il farmaco) bisogna conservarli.

Nel 730 e nell'Unico PF precompilati «non sono riportati gli importi sostenuti per asili nido, scuole elementari, medie e superiori», ricorda Francesconi aggiungendo che, tra le altre, «le spese di risparmio energetico e ristrutturazione sostenute nel 2015 sono inserite nel foglio informativo separato che impone al contribuente di verificarle e inserirle nella dichiarazione». In questo modo, però, si perde il beneficio dell'esonero dei controlli del fisco che è sostanzialmente l'incentivo maggiore per avvalersi delle precompilate. Un'altra problematica è la doppia segnalazione dei mutui primi casa: potrebbe risultare una doppia detrazione degli interessi passivi in conseguenza della surroga del mutuo precedente presso una nuova banca.

Insomma, la restituzione del bonus da 80 euro per chi ha superato le soglie di reddito non è l'unico problema con il quale confrontarsi. Con il precompilato è necessario controllare i minimi dettagli. In particolare, l'indicazione di eventuali familiari a carico e il numero di giorni lavorati nel corso dell'anno per chi sia stato titolare di contratti a tempo determinato. Se i dati riportati nelle Certificazioni Uniche (il vecchio Cud) o risultanti dall'Inps si rischia di perdere un beneficio oppure di usufruirne indebitamente. Il che aprirebbe un contenzioso con l'Agenzia delle Entrate che non è sicuramente il «nemico» più facile da affrontare.

«Errori e omissioni sono dietro l'angolo», afferma Francesconi evidenziando come le strutture consulenziali «possono risolver e casi che potrebbero rivelare spiacevoli scoperte per il contribuente e non per sua colpa». Il governo dovrebbe «porvi rimedio in vista dell'anno prossimo», conclude speranzoso.

LA RIVOLUZIONE DELLE APP

PUÒ FARE BENE ALLE BANCHE La gestione dei pagamenti spinge le startup e costringe alle alleanze.

Il terreno è ibrido: da Jiffi di Sia a Tinaba (che non è una banca) del gruppo Sator

di Nicola Saldutti

Se qualche anno fa aveste fatto due chiacchiere con un banchiere, neppure lo avrebbe immaginato. Che nel mondo dei pagamenti la rivoluzione digitale avrebbe offerto scenari talmente mobili da risultare imprevedibili. L’idea che attraverso le app si potesse arrivare a pagare e incassare era semplicemente inimmaginabile. PayPal e le altre Eppure l’accelerazione di questa combinazione che va sotto il nome di fintechsembra inarrestabile. È vero che anche PayPal per operare in Italia è diventata una banca, ma il terreno appare sempre più ibrido. Si va dal sistema Jiffy messo a punto da Sia, alla Satispay che scavalca del tutto il circuito bancario e accorcia i passaggi delle transazioni. Alla MyBank che in partnership con banche e prestatori di servizi offre non solo pagamenti ma scambio di informazioni finanziarie e non-finanziarie protette da servizi di identità digitale . Alla Tinaba (che non è una banca) del gruppo Sator. Alle mosse degli istituti più grandi, come Intesa San paolo e Unicredit. Alle incursioni di Sofort. E per certi versi il recente passaggio di controllo di CartaSi e della Setefi vanno in questa direzione: il mondo dei pagamenti (elettronici e non) è il centro di una rivoluzione. Dove tutti temono che possa presentarsi all’orizzonte la app in grado di sbaragliare gli avversari. Tecnologia e sicurezza Ecco il punto per le banche: la gestione dei pagamenti è sempre di più un misto di tecnologia, garanzia di sicurezza delle transazioni e semplicità. Pensate alla spinta che ha dato la pubblica amministrazione con le fatture elettroniche. Non serve nemmeno strisciare la propria carta di credito, basta sfiorare il Pos, in qualche caso basta utilizzare soltanto la propria impronta digitale. I telefoni sono diventati una sorta di Bancomat portatili. E per i piccoli pagamenti WhatsApp sta gradualmente sostituendo le vecchie casse allo sportello bancario. Il gesto del «clic» ha ormai sostituito la compilazione di una distinta e di un assegno bancario. Certo, questo vale ancora per una quota non elevatissima di clienti. Ma la rivoluzione è cominciata. Prima bastava essere la prima o la seconda banca italiana (o europea o americana) per essere sicuri di vincere. Oggi una startup può giocare d’anticipo e sorprendere tutti. Per questo le banche cercano alleati. 6 giugno 2016

Intesa Spaolo: a Padova apre agenzia dedicata a intermediazione immobiliare padova, 6 giu. (AdnKronos) - Apre a Padova, nella centralissima via VIII Febbraio, la prima agenzia di Intesa

Sanpaolo Casa, la nuova realtà del Gruppo Intesa Sanpaolo dedicata alla mediazione e intermediazione

immobiliare, frutto del processo di evoluzione e ampliamento dei servizi erogati alla clientela.

All’evento sono intervenuti Gilberto Muraro, presidente Cassa di Risparmio del Veneto, Elisa Coletti della

Direzione Studi e Ricerche di Intesa Sanpaolo che ha presentato uno studio sull’andamento del mercato

immobiliare in Italia , Luca Romano di Local Area Network che ha illustrato una ricerca commissionata da Cassa

di Risparmio del Veneto sulle trasformazioni dell’edilizia nel nordest con focus Veneto, Anna Carbonelli,

direttore generale di Intesa Sanpaolo Casa che ha presentato i servizi offerti e Renzo Simonato, direttore generale

di Cassa di Risparmio del Veneto e direttore regionale Intesa Sanpaolo.

Il mercato immobiliare italiano, ha consolidato la ripresa anche nel quarto trimestre del 2015, registrando un tasso

di crescita, riferito al totale delle compravendite, del 9,4%. Questo conferma che il settore sta dando segnali

concreti di salute, rafforzando in modo significativo la fiducia di consumatori ed imprese in atto già da diversi

mesi e giovando naturalmente a tutti i comparti dell’economia del paese.

ARRIVA MPS WALLIE, SULLO SMARTPHONE TUTTE LE CARTE PER I PAGAMENTI DIGITALI Portafoglio digitale per acquisti online e con Jiffy permette scambio denaro tra utenti

Pubblicato il: 07/06/2016 12:16

Mps Wallie è il nuovo modo di fare pagamenti digitali

utilizzando il proprio smartphone. Lanciata oggi da

Banca Monte dei Paschi di Siena, l'app per iOS e

Android è molto più di un portafoglio elettronico e

permette di effettuare acquisti rapidamente in

sicurezza.

Con la registrazione a Mps Wallie si attiva

automaticamente un account MasterPass, la

piattaforma per i pagamenti digitali di MasterCard

che, in partnership con l'istituto di credito consente

agli utenti di effettuare acquisti online su più di

250mila siti di eCommerce nel mondo. All’interno del

portafoglio elettronico l’utente può registrare tutte le

carte in suo possesso, emesse anche da altre

banche, abilitate a pagamenti eCommerce e, laddove

sia presente il logo MasterPass, acquistare online

senza digitare i dati della carta ad ogni transazione,

risparmiando tempo e con maggiore semplicità.

Inoltre, all'interno dell'app è integrata la tecnologia

Jiffy, sviluppata da Sia. Il servizio, riservato ai

correntisti di Banca Mps, consente di inviare e

ricevere pagamenti istantanei di piccolo importo

utilizzando i contatti nella rubrica dello smartphone

che hanno attivato Jiffy, anche tramite altre banche,

con la semplicità di conoscere solamente il numero

di cellulare del beneficiario.

Tramite Mps Wallie sarà possibile a breve effettuare

anche pagamenti 'di prossimità' direttamente con il

proprio smartphone nei negozi fisici abilitati con

tecnologia contactless. Si potranno inoltre pagare

bollettini, effettuare ricariche telefoniche e sfruttare

offerte speciali per acquisti eCommerce o in negozio

offerti a condizioni vantaggiose proposte da

esercenti convenzionati.

"In un contesto sempre più favorevole ai pagamenti

online – afferma Valerio Fallucca, responsabile area

Marketing Strategico e Prodotti Retail – Mps Wallie

si presenta come una soluzione innovativa e con un

elevato grado di protezione. E' soprattutto uno

strumento di Mobile Payment utilizzabile da tutti,

clienti e non".

Mps Wallie è stato realizzato con la collaborazione

con il Gruppo Bassilichi, partner tecnologico

primario dell'istituto di credito per il progetto e in

generale nell’ambito dei servizi della monetic

FLASH MOB DEI DIPENDENTI DELLA POPOLARE

DI VICENZA SOTTO IL COMUNE "Non siamo complici e carnefici ma siamo le vittime". Il sindaco: "Ho chiesto un incontro al cda e al

responsabile del fondo. Chiederò se saranno dati rimborsi ai piccoli risparmiatori, almeno simbolici"

di Ilenia Reali 07 giugno 2016

I

PRATO. Un flash mob per ricordare che tra le vittime della Banca Popolare di Vicenza ci sono anche loro. I circa 500 dipendenti pratesi e 900 toscani dell’Istituto di credito che da un momento all’altro si sono trovati in mezzo a un terremoto. Tirati per la giacca dai vertici della loro banca e da quei clienti, tanti, che hanno visto i loro risparmi svaniti in un batter di ciglio. Un presidio sotto il Comune per ribadire il loro amore per Prato e per il loro lavoro (#noisiAMOlanostracittà, uno degli hashtag) e soprattutto da che parte stanno. L’hanno detto simbolicamente con un presidio in piazza del Comune e al sindaco Matteo Biffoni che li ha ricevuti annunciando di aver chiesto un appuntamento con l’amministratore delegato Francesco Iorio e con il nuovo cda che sarà nominato il prossimo 7 luglio e con Alessandro Penati del Fondo Atlante. Il sindaco ha rimarcato che mentre a Penati vorrebbe chiedere che intenzioni ha, con Iorio l’argomento all’ordine dell’incontro da fissare è quello di capire se l’istituto di credito ha intenzione di risarcire, in qualche modo, i tanti piccoli azionisti che sono rimasti senza i loro risparmi e che “bussano alla mia porta con le lacrime agli occhi”. Insomma il sindaco è stato chiaro con i rappresentanti sindacali. “Ci siete voi dipendenti e faremo la battaglia in ogni luogo, siete una delle aziende con il più alto numero di occupati della città, ma ci sono anche coloro che hanno perso tutto e prima è necessario porre le basi eventualmente per ricostruire un po’ di fiducia sempre che, e me lo dirà Iorio, Popolare di Vicenza abbia intenzione di rimanere la banca della città”. Al di là della filosofia e dell’amarcord infatti BpVi è la banca della città semplicemente perché ha ancora il 30% degli investimenti dei pratesi. E’ stato Diego Viti della Fisac Cgil, dal sindaco con la collega Fausta Thogersen, a spiegare come “i dipendenti si sono trovati senza certezza nel futuro professionale avendo, tra l’altro, avendo venduto le azioni anche ai loro familiari, in alcuni casi azzerando i loro risparmi. Chiediamo di riacquisire la nostra dignità professionale”. Del resto “il Fondo Atlante – ha aggiunto Riccardo Meacci, con Cinzia Campese, di Unisin – non farà gli interessi della banca ma quelli del fondo. Noi vorremmo essere propositivi facendo un gioco di squadra con la città e per questo, attraverso il Comitato di sorveglianza interno al fondo previdenziale dei dipendenti, intendiamo fare un’azienda di responsabilità al cda, lo stesso della Banca”. Intanto per oggi, alle 14,30, è fissato un incontro con un tavolo sul credito voluto dal governatore Enrico Rossi che dovrebbe diventare permanente. “Chiediamo a Biffoni – ha sottolineato Lorenzo Leo di First Cisl presente anche con Antonio Ruggiero di Fabi – di chiedere che anche BpVi diventi uno degli argomenti da affrontare in quella sede”. Sarà fatto. Anche come Anci. “Sono stati bruciati solo a Prato – ha rimarcato poi il sindaco - 70 milioni di risparmi di 5.000 piccoli risparmiatori. Se mettiamo tutti, anche i grandi investitori, almeno 191 milioni nel distretto. Siete quindi consapevoli della scottatura della città. Prima di pronunciarmi voglio capire se c’è la disponibilità di fare un passo avanti da parte della banca. Se ci sarà un gesto di riparazione. E in base a questo ci muoveremo: o per difendere i lavoratori e basta oppure per riannodare i rapporti con l’istituto di credito. Non temiate sono consapevole che su 5000 dipendenti, gli indagati sono poco più di una manciata. Chi ha sbagliato è giusto che paghi ma sono consapevole che sono una minima parte”. E, come ha detto Lorenzo Leo “non siamo complici e carnefici ma, anche noi, siamo vittime 1

GERMANIA: MILLE ETRURIA DISSEMINATE OVUNQUE! Scritto il 8 giugno 2016

Ve le ricordate questa frasi condivise nel lontano 2011 in una rara intervista di Michael Lewis…

DATEMI UNA LEVA E…VI DISTRUGGERO’ IL MONDO!

(…) Commerzbank stata la prima banca privata che il governo tedesco ha dovuto salvare durante la crisi

finanziaria, con una iniezione di $ 25 miliardi (…) Quando Morgan Stanley ha progettato alcuni estremamente

complicati credit-default swap, tutti costruiti perchè fallissero, cioè in modo che i trader di Morgan Stanley

potessero scommettere contro di loro, i principali acquirenti erano tedeschi.

Quando quelli di Goldman Sachs hanno aiutato John Paulson, fund manager di fondi hedge a costruire dei

bonds contro poi scommettere andando short, dei bonds che Paulson sperava e contava andassero in default,

il compratore dall’altro lato era una banca tedesca chiamata IKB. IKB, insieme ad un altro idiota famoso al

tavolo da poker di Wall Street chiamato WestLB, ha sede a Düsseldorf, è per questo che, quando si chiede ad

uno astuto Wall Street trader di obbligazioni e derivati esotici chi stava comprando tutto questa spazzatura

(” *** ” in inglese di Wall Street) durante il boom, in genere si dice semplicemente “Degli stupidi tedeschi di

Düsseldorf”.

(…) Erano ancora li a comprare quando il mercato si è schiantato. “Entro la metà del 2007 ogni azienda di

Wall Street, non solo Goldman Sachs, si rese conto che il mercato subprime stava crollando, e ha cercato

freneticamente di uscire dalle loro posizioni.

Si erano ancora li a comprare quando il mercato si stava schiantando e la spazzatura non è sparita,

landesbanken e sparkassen ma non solo, soprattutto Deutsche Bank, hanno spazzatura ovunque disseminata

tra i loro bilanci nascosti alla BCE in quanto spesso e volentieri banche a servizio della politica, come quanto

accadeva da noi, con la differenza che in Germania la maggior parte del sistema bancario è pubblico.

Bene mentre nel pollaio italiano si continua a discutere della fragilità delle banche italiane in Germania…

Bremer Landesbank: allarme Bce su capitale, necessari 700mln (stampa)

A causa dell’esposizione su traffico merci e container (Il Sole 24 Ore Radiocor Plus) – Berlino, 06 giu – Bremer

Landesbank (Blb), banca pubblica della citta’ indipendente di Brema, nel nord della Germania, e’ in grosse

difficolta': secondo la stampa tedesca, la Vigilanza bancaria europea della Bce, in vista delle necessarie

pesanti svalutazioni sui prestiti deteriorati nel settore marittimo (traffico container e merci) avrebbe chiesto

al board misure di rafforzamento del capitale per 700 milioni. Secondo il settimanale tedesco ‘Focus’, 300

milioni sarebbero gia’ disponibili nella banca ma per gli altri 400 milioni dovranno rispondere i soci, e cioe’ la

banca regionale pubblica, NordLB (Bassa Sassonia) che ha il 55% del capitale di Blb e la consolida in bilancio,

il Land di Brema con il 41% e l’associazione casse di risparmio della Bassa Sassonia con il 4%. Bremer

Landesbank ha ammesso la necessita’ di “forti svalutazioni” ma ha definito “priva di ogni fondamento” la

cifra sul fabbisogno di capitale menzionata dalla stampa, parlando, invece, di una somma “assolutamente

piu’ contenuto”. Un portavoce della capogruppo ha detto che NordLb “e’ adeguatamente capitalizzata e

rispetta tutti i requisiti previsti dalla Vigilanza”. Il settore del traffico merci via mare e’ da tempo, almeno dal

2008, alle prese con un eccesso di capacita’ e la situazione e’ ulteriormente peggiorata negli ultimi mesi a

causa del rallentamento economico in Cina e il minore commercio internazionale. La situazione interessa, a

livello di aumento dei prestiti deteriorati, anche altre banche della regione come NordLb e Hsh Nordbank,

che nel 2016 per questo prevedono di nuovo bilanci in perdita per la prima volta dal 2009, ma anche

Commerzbank. Bremer Landesbank aveva da ultimo annunciato giovedi’ scorso di prevedere forti

svalutazioni appunto e un bilancio in perdita quest’anno “per diverse centinaia di milioni”, proprio a causa

delle difficolta’ nel settore. La banca, che ha chiuso il 2015 con un volume di bilancio di 29 miliardi, ha

preannunciato un ulteriore ridimensionamento del portafoglio marittimo e l’avvio di misure per rafforzare le

basi di capitale. Gia’ nel 2015 Blb aveva emesso obbligazioni At-1 e cartolarizzato una serie di prestiti a

investitori per aumentare il capitale Cet1 che a fine anno era al 10,8%. Bremer Landesbank ha un portafoglio

prestiti fortemente squilibrato sul traffico marittimo al contrario della capogruppo, NordLb, che e’ piu’

diversificata e, per questo, sono emerse di recente anche voci di una possibile incorporazione della banca di

Brema nella capogruppo. A Brema il caso ha anche una dimensione politica, in quanto la coalizione al Governo

nel Land, formata da socialdemocratici e Verdi, vuole mantenere l’indipendenza della banca. NordLb e Blb

erano gia’ salite agli onori della cronaca nel 2012, quando entrambe non avevano superato i test europei

dell’Autorita’ bancaria, Eba. I Governi regionali di Hannover e Brema avevano deciso di coprire il fabbisogno

con denaro pubblico che era stato approvato a Bruxelles ma con la severa condizione di un tetto ai bonus dei

manager: secondo quanto scoperto dal quotidiano ‘Tagesschau’, i tetti non sono stati rispetti alla Bremer

Landesbank ne’ nel 2012 ne’ nel 2013 con un totale di 2,2 milioni e 2,1 milioni versato ai tre consiglieri del

board, e cioe’ 700mila euro circa a testa all’anno contro i 500mila ordinati dalla Commissione Ue.

Chiaro ora chi sta sostenendo la BCE con tutta la sua inutile liquidità, banche fallite ovunque!

A si certo la Germania non è mica l’Italia, loro hanno il surplus, dai non vorrai mica paragonare, qualche

problemino ce l’hanno anche loro qua e la e soprattutto hanno una banca che stampa denaro…la

Bundesbank, che ha coperto tutti i fallimenti delle aste di bund in questi anni.

La verità è figlia del tempo ed insieme a Machiavelli noi stiamo puntando in una sola direzione