Analisi delle serie storiche - docente.unicas.it · A loro volta, i metodi di previsione...

58

Capitolo 15 Analisi delle serie storiche Obiettivi di apprendimento Al termine di questo capitolo lo studente sarà in grado di: • comprendere le componenti di un modello classico per l’analisi delle serie storiche; • introdurre una varietà di modelli per la previsione di dati annuali; • sviluppare previsioni per dati trimestrali o mensili. Previsione dei ricavi annuali lordi alla Eastman Kodak Sulla base di un recente report annuale, la Eastman Kodak è l’azienda leader a livello mondiale nel campo delle immagini. I suoi principi cardine sono: produ- zione di massa a basso costo, distribuzione su scala mondiale, uso estensivo della pubblicità e attenzione nei confronti del cliente. Per raggiungere questi obiettivi i manager della società incoraggiano la crescita e lo sviluppo attraver- so una ricerca continua e il reinvestimento dei profitti al fine di costruire ed estendere gli orizzonti del business. Nei Paragrafi 15.4 e 15.5 di questo capitolo si valuteranno i trend delle entrate lorde annuali di tutti i prodotti della Eastman Kodak su un periodo di 24 anni dal 1975 al 1998 per fare poi previsioni. Un’ana- lisi di questo tipo aiuterà il management della Eastman Kodak a meglio com- prendere come i ricavi sono cambiati nel tempo, come l’azienda è posizionata rispetto ai suoi competitor e, infine, permetterà una discussione sui risultati che la società potrà conseguire rispetto alle possibili strategie che saranno imple- mentate. N ei capitoli precedenti è stata introdotta la regressione lineare per costruire mo- delli in base ai quali sviluppare previsioni. Da questo punto di vista la regressio- ne lineare costituisce uno strumento utile per prendere decisioni in ambito aziendale. In questo capitolo verrà sviluppato il concetto di serie storica e verrà dimostrato co- me i metodi di previsione possano assistere i manager nella loro attività di pianifica- zione e controllo. Prima verranno trattate le serie storiche annuali illustrando, in particolare, due tecniche di smussamento: medie mobili e livellamento esponenziale (si veda il Pa- ragrafo 15.3). L’analisi delle serie storiche annuali continuerà attraverso lo studio del metodo dei minimi quadrati per la stima del trend e la previsione (si veda il Pa- ragrafo 15.4) e altre tecniche di previsione più raffinate (si veda il Paragrafo 15.5). Le stesse metodologie saranno poi estese all’analisi di serie storiche trimestrali e mensili incorporando nell’analisi lo studio della stagionalità (si veda il Paragrafo 15.7).

Transcript of Analisi delle serie storiche - docente.unicas.it · A loro volta, i metodi di previsione...

Capitolo 15Analisi delle serie storiche

Obiettivi di apprendimentoAl termine di questo capitolo lo studente sarà in grado di:• comprendere le componenti di un modello classico per l’analisi delle serie

storiche;• introdurre una varietà di modelli per la previsione di dati annuali;• sviluppare previsioni per dati trimestrali o mensili.

Previsione dei ricavi annuali lordi alla Eastman KodakSulla base di un recente report annuale, la Eastman Kodak è l’azienda leader alivello mondiale nel campo delle immagini. I suoi principi cardine sono: produ-zione di massa a basso costo, distribuzione su scala mondiale, uso estensivodella pubblicità e attenzione nei confronti del cliente. Per raggiungere questiobiettivi i manager della società incoraggiano la crescita e lo sviluppo attraver-so una ricerca continua e il reinvestimento dei profitti al fine di costruire edestendere gli orizzonti del business. Nei Paragrafi 15.4 e 15.5 di questo capitolosi valuteranno i trend delle entrate lorde annuali di tutti i prodotti della EastmanKodak su un periodo di 24 anni dal 1975 al 1998 per fare poi previsioni. Un’ana-lisi di questo tipo aiuterà il management della Eastman Kodak a meglio com-prendere come i ricavi sono cambiati nel tempo, come l’azienda è posizionatarispetto ai suoi competitor e, infine, permetterà una discussione sui risultati chela società potrà conseguire rispetto alle possibili strategie che saranno imple-mentate.

Nei capitoli precedenti è stata introdotta la regressione lineare per costruire mo-delli in base ai quali sviluppare previsioni. Da questo punto di vista la regressio-

ne lineare costituisce uno strumento utile per prendere decisioni in ambito aziendale.In questo capitolo verrà sviluppato il concetto di serie storica e verrà dimostrato co-me i metodi di previsione possano assistere i manager nella loro attività di pianifica-zione e controllo.

Prima verranno trattate le serie storiche annuali illustrando, in particolare, duetecniche di smussamento: medie mobili e livellamento esponenziale (si veda il Pa-ragrafo 15.3). L’analisi delle serie storiche annuali continuerà attraverso lo studiodel metodo dei minimi quadrati per la stima del trend e la previsione (si veda il Pa-ragrafo 15.4) e altre tecniche di previsione più raffinate (si veda il Paragrafo 15.5).Le stesse metodologie saranno poi estese all’analisi di serie storiche trimestrali emensili incorporando nell’analisi lo studio della stagionalità (si veda il Paragrafo15.7).

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:42 Pagina 1

15.1 L’importanza della previsionein ambito aziendale

Poiché i mercati sono in continua evoluzione, il management aziendale deve dotarsidi strumenti che gli consentono di prevedere gli effetti che tali cambiamenti avrannosulle attività aziendali. Una tecnica a disposizione dei leader aziendali per pianificareil futuro è la previsione. Sviluppando le tecniche di previsione, il management è ingrado di prevedere eventi futuri. Queste proiezioni devono essere poi incorporate nelprocesso di decisione aziendale.

La società moderna è caratterizzata dal bisogno di previsione. Per esempio, i gover-ni devono prevedere l’andamento della disoccupazione, dell’inflazione, della produzio-ne industriale nonché le entrate attese dall’imposizione fiscale al fine di formulare poli-tiche efficaci. I responsabili del marketing di un’azienda devono essere in grado di pre-vedere la domanda di prodotto, i volumi delle vendite, le preferenze dei consumatori alfine di prendere decisioni opportune riguardo le politiche attuali e future e, più in gene-rale, per formulare una pianificazione strategica. Per avere una giusta valutazione dellescorte dei pezzi di ricambio e del materiale di consumo della sua flotta, il direttore diuna compagnia aerea deve poter prevedere l’utilizzo e i bisogni della flotta sulla basedel numero di voli, l’entità del personale e dei passeggeri. L’amministrazione di un’uni-versità, al fine di pianificare la costruzione di case dello studente e altre strutture uni-versitarie, deve fare previsioni sul numero degli iscritti sulla base delle proiezioni de-mografiche nonché considerando i trend nei curriculum a loro volta basati sugli svilup-pi della tecnologia.

Metodi di previsioneSi possono avere due diversi approcci alla previsione: qualitativo e quantitativo. I me-todi di previsione qualitativi sono particolarmente importanti quando non si hanno adisposizione dati osservati nel passato, come per esempio nel caso in cui il diparti-mento di finanza volesse prevedere gli utili di un’azienda di nuova costituzione. I me-todi di previsione qualitativi sono altamente soggettivi. Tra le tecniche più importantipossiamo segnalare la tecnica Delphy, l’opinione degli esperti e il metodo del factor li-sting (Brown, 1963).

I metodi di previsione quantitativi utilizzano i dati storici con l’obiettivo di studia-re cosa è accaduto nel passato al fine di comprendere meglio la struttura sottostante idati e, di conseguenza, fornire i mezzi necessari per prevedere il futuro.

A loro volta, i metodi di previsione quantitativi possono essere suddivisi in due ca-tegorie: serie storiche e metodi aleatori. I metodi di previsione basati sulle serie stori-che proiettano i valori di una variabile nel futuro utilizzando le osservazioni del pas-sato e del presente di quella variabile.

Esempi di serie storiche sono i prezzi di chiusura giornalieri di un particolare titoloquotato in borsa, la pubblicazione mensile dell’indice dei prezzi al consumo, i dati tri-mestrali del prodotto interno lordo (PIL), così come i ricavi sulle vendite annuali diun’azienda.

2 Capitolo 15 – Analisi delle serie storiche

SERIE STORICHE

Una serie storica è un insieme di dati quantitativi osservati nel tempo concadenza regolare.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:42 Pagina 2

Le serie storiche non si limitano ai soli dati economici e aziendali. Per esempio, il pre-side di una facoltà potrebbe essere interessato a sapere se vi sia un persistente trendnegativo nei voti durante l’ultima decade. A tal fine si potrebbero osservare i voti subase annuale degli studenti del primo anno o del secondo anno.

I metodi di previsione aleatori si basano sull’individuazione di fattori legati allevariabili di cui si vuole effettuare la previsione. Possiamo includere l’analisi di regres-sione multipla con variabili lagged (ritardate), i modelli econometrici, analisi del lea-ding indicator, gli indici di diffusione e altri metodi che vanno oltre gli obiettivi di que-sto testo (Chambers et al., 1971; Mahmoud, 1984). Pertanto, si darà enfasi all’analisidelle serie storiche.

15.2 Il modello moltiplicativo classico delle seriestoriche

L’assunzione di base sottostante l’analisi delle serie storiche è che i fattori che hannoinfluenzato il passato e il presente continueranno ad agire in modo pressoché ugualenel futuro. Pertanto, gli obiettivi principali dell’analisi delle serie storiche sono identi-ficare e isolare questi fattori al fine di effettuare previsioni utili alla pianificazione e alcontrollo manageriale.

Per raggiungere questi obiettivi, diversi modelli matematici sono stati costruiti alfine di scomporre la serie nelle sue diverse componenti. In questa trattazione si ap-profondirà il modello moltiplicativo classico per dati annuali, trimestrali o mensili. Ta-le modello verrà utilizzato principalmente per scopi previsionali. Altre possibili appli-cazioni includono un’analisi dettagliata di particolari componenti che avviene attra-verso una decomposizione della serie storica. Per esempio, gli economisti spesso stu-diano serie annuali, trimestrali o mensili per isolare la componente ciclica e valutareil suo andamento rispetto a quello generale dell’economia. Applicazioni della decom-posizione di serie storiche non rientrano comunque negli scopi di questo testo.

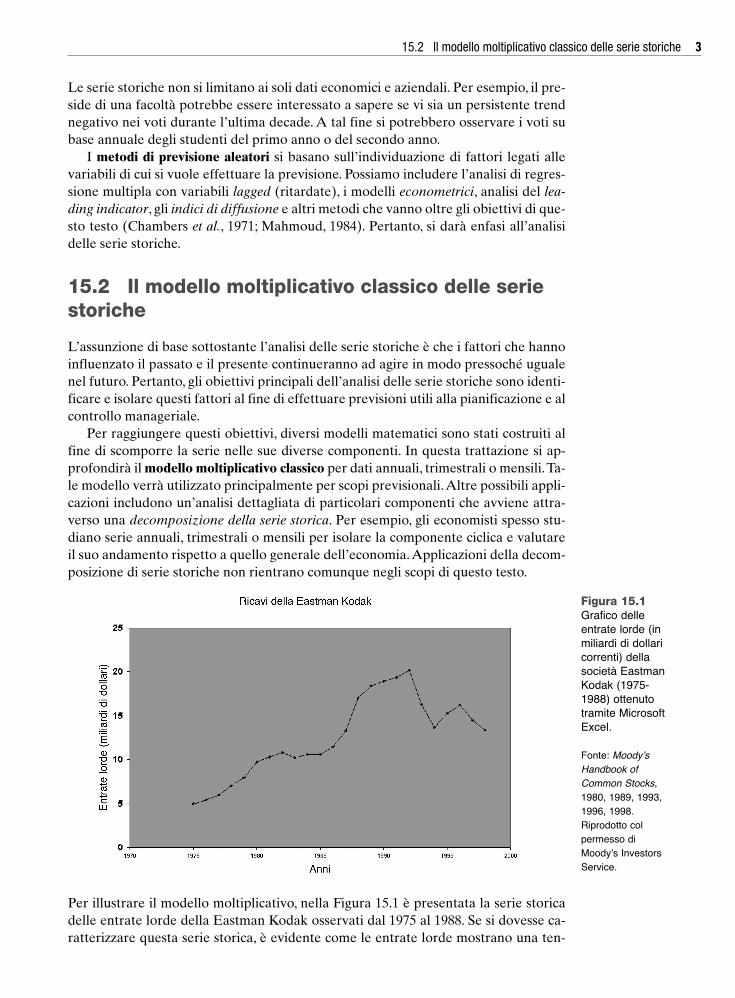

Per illustrare il modello moltiplicativo, nella Figura 15.1 è presentata la serie storicadelle entrate lorde della Eastman Kodak osservati dal 1975 al 1988. Se si dovesse ca-ratterizzare questa serie storica, è evidente come le entrate lorde mostrano una ten-

15.2 Il modello moltiplicativo classico delle serie storiche 3

Figura 15.1Grafico delleentrate lorde (inmiliardi di dollaricorrenti) dellasocietà EastmanKodak (1975-1988) ottenutotramite MicrosoftExcel.

Fonte: Moody’sHandbook ofCommon Stocks,1980, 1989, 1993,1996, 1998.Riprodotto colpermesso diMoody’s InvestorsService.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:42 Pagina 3

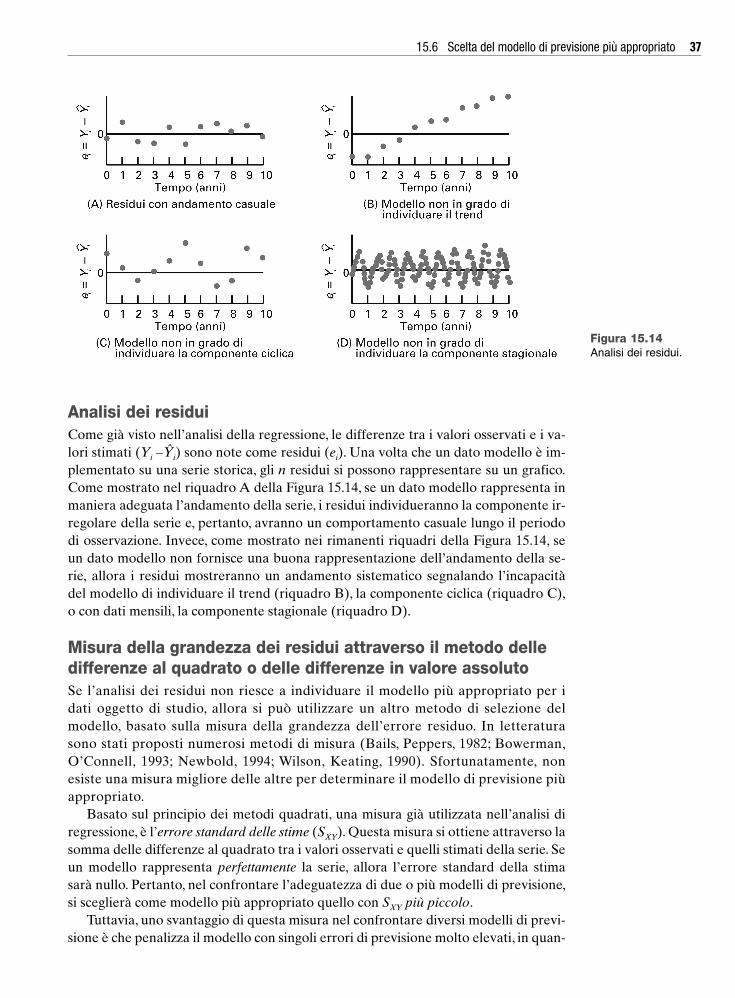

denza alla crescita durante i 24 anni considerati. Questa tendenza di lungo periodo al-l’incremento o al decremento dei valori della serie è nota come trend.

Il trend, però, non è l’unica componente che influenza questi dati in particolare o,più in generale, una qualsiasi serie storica. Nei dati sono presenti due altri fattori: lacomponente ciclica e la componente irregolare. La componente ciclica rappresenta leoscillazioni o i movimenti verso l’alto o verso il basso della serie rispetto al trend. Imovimenti ciclici si caratterizzano per la loro durata, che generalmente varia tra 2 e10 anni, per la loro intensità e per la loro ampiezza. Essi sono spesso correlati con il ci-clo economico. In alcuni anni i valori saranno più elevati di quelli predetti da un sem-plice trend lineare (ovvero essi sono al picco del ciclo o in sua prossimità). In altri an-ni, invece, i valori saranno più bassi di quelli predetti da un semplice trend lineare(ovvero essi sono nella parte bassa del ciclo o in sua prossimità). Qualsiasi dato osser-vato che non segue il trend così come modificato dalla componente ciclica è indice diuna componente irregolare o casuale. Quando i dati sono osservati mensilmente o tri-mestralmente, alle componenti trend, ciclo e irregolare, si affianca una componenteaddizionale chiamata componente stagionale [si veda l’Equazione (15.2)].

Le quattro componenti di una serie storica economica o aziendale sono riassuntenella Tabella 15.1. Il modello moltiplicativo classico presuppone che qualsiasi valoreosservato in una serie storica è la risultante del prodotto dei fattori componenti la se-rie storica. Quindi, per dati annuali, un’osservazione Yi nell’anno i può essere espres-sa come nell’Equazione (15.1)

Quando i dati sono osservati trimestralmente o mensilmente, l’osservazione Yi osser-vata nel tempo i è data dall’Equazione (15.2).

Il primo passo nell’analisi di una serie storica è la sua rappresentazione grafica al fine diosservare le tendenze nel tempo della serie. Prima bisogna verificare la presenza di unatendenza di lungo periodo alla crescita o al decremento nella serie (trend) o se la seriesembra oscillare attorno a una linea orizzontale nel tempo. In quest’ultimo caso (assenzadi un trend) il metodo delle medie mobili o metodo del livellamento esponenziale posso-no essere impiegati per smussare la serie e avere un’impressione generale di lungo perio-

4 Capitolo 15 – Analisi delle serie storiche

IL MODELLO CLASSICO MOLTIPLICATIVO PER DATI ANNUALI

Yi = Ti × Ci × Ii (15.1)

dove, nell’anno i:Ti = valore della componente trend Ci = valore della componente ciclica

Ii = valore della componente irregolare

IL MODELLO CLASSICO MOLTIPLICATIVO CON COMPONENTE STAGIONALE

Yi = Ti × Si × Ci × Ii (15.2)

dove:Ti, Ci e Ii sono i valori rispettivamente della componente trend, ciclica e irregolare

nel periodo iSi = valore della componente stagionale nel periodo i

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:42 Pagina 4

do (si veda il Paragrafo 15.3). Se, invece, è presente un trend, si possono considerare di-versi metodi di previsione (si vedano i Paragrafi 15.4 e 15.5 per serie annuali). La previ-sione per serie mensili o trimestrali verrà approfondita nel Paragrafo 15.7.

15.3 Livellamento di una serie storica annuale

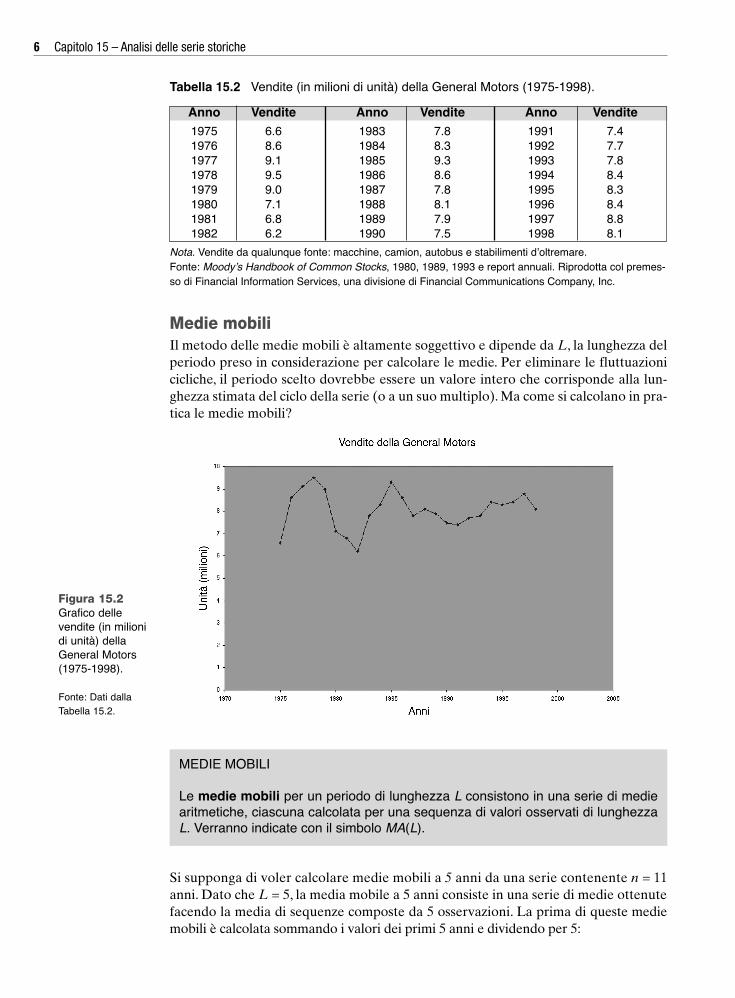

La Tabella 15.2 riporta le vendite annuali (in milioni di unità) di macchine, camion eautobus della General Motors (GM) in un periodo di 24 anni, dal 1975 al 1998. La Fi-gura 15.2 riporta il grafico di questa serie storica. Quando si esaminano dati annuali diquesto tipo, l’eventuale trend di lungo periodo può essere mascherato dalle variazio-ni che si hanno di anno in anno. Diventa difficile stabilire se un trend di lungo perio-do, sia esso crescente o decrescente, sia presente nella serie.

In situazioni di questo tipo, il metodo delle medie mobili o quello dello smussa-mento esponenziale possono essere utilizzati per smussare la serie in modo da stabili-re l’andamento di lungo periodo presente nei dati.

15.3 Livellamento di una serie storica annuale 5

Tabella 15.1 Componenti di una serie storica.

Componente

Trend

Stagionale

Ciclica

Irregolare

Classificazionedella componente

Sistematica

Sistematica

Sistematica

Non sistematica

Definizione

Tendenza di lungoperiodoall’aumento o aldecremento deivalori della serie

Fluttuazioneperiodicaabbastanzaregolare che siripete annualmente

Scostamenti versol’alto o verso ilbasso rispetto altrend attraversoquattro fasi: daipicchi positivi(prosperità) allacontrazione(recessione) sinoai picchi negativi(depressione) e poil’espansione(ripresa)

Fluttuazioneerratica o residuadopo averconsiderato tutte lecomponentisistematiche

Durata

Vari anni

12 mesi (solo perdati infra-annuali)

Usualmente dai 2ai 10 anni condiverse intensitàper un ciclocompleto

Breve durata e nonripetibili

Motivi diinfluenza

Cambiamentinella tecnologia,popolazione,ricchezza

Condizionimeteorologiche,sociali, tradizionireligiose

Variazioni casualinei dati o daricondurre adeventiimprevedibili qualiscioperi, uragani,allagamenti,attentati ecc.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:42 Pagina 5

Medie mobiliIl metodo delle medie mobili è altamente soggettivo e dipende da L, la lunghezza delperiodo preso in considerazione per calcolare le medie. Per eliminare le fluttuazionicicliche, il periodo scelto dovrebbe essere un valore intero che corrisponde alla lun-ghezza stimata del ciclo della serie (o a un suo multiplo). Ma come si calcolano in pra-tica le medie mobili?

Si supponga di voler calcolare medie mobili a 5 anni da una serie contenente n = 11anni. Dato che L = 5, la media mobile a 5 anni consiste in una serie di medie ottenutefacendo la media di sequenze composte da 5 osservazioni. La prima di queste mediemobili è calcolata sommando i valori dei primi 5 anni e dividendo per 5:

6 Capitolo 15 – Analisi delle serie storiche

Tabella 15.2 Vendite (in milioni di unità) della General Motors (1975-1998).

Anno Vendite Anno Vendite Anno Vendite1975 6.6 1983 7.8 1991 7.41976 8.6 1984 8.3 1992 7.71977 9.1 1985 9.3 1993 7.81978 9.5 1986 8.6 1994 8.41979 9.0 1987 7.8 1995 8.31980 7.1 1988 8.1 1996 8.41981 6.8 1989 7.9 1997 8.81982 6.2 1990 7.5 1998 8.1

Nota. Vendite da qualunque fonte: macchine, camion, autobus e stabilimenti d’oltremare.Fonte: Moody’s Handbook of Common Stocks, 1980, 1989, 1993 e report annuali. Riprodotta col premes-so di Financial Information Services, una divisione di Financial Communications Company, Inc.

Figura 15.2Grafico dellevendite (in milionidi unità) dellaGeneral Motors(1975-1998).

Fonte: Dati dallaTabella 15.2.

MEDIE MOBILI

Le medie mobili per un periodo di lunghezza L consistono in una serie di mediearitmetiche, ciascuna calcolata per una sequenza di valori osservati di lunghezzaL. Verranno indicate con il simbolo MA(L).

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:42 Pagina 6

La seconda di queste medie mobili a 5 anni è calcolata sommando i valori dal 2° al 6°della serie e dividendo per 5:

Il procedimento continua sino all’ultima di queste medie mobili che si ottiene som-mando gli ultimi 5 valori (dal 7° all’11°) della serie e dividendo per 5:

Con serie con cadenza annuale, si dovrebbe scegliere un valore di L dispari. Seguen-do questa regola, si può notare come non è possibile il calcolo della media mobile neiprimi (L – 1)/2 anni e negli ultimi (L – 1)/2 anni della serie. Pertanto, per una mediamobile a 5 anni non si possono fare calcoli per i primi due periodi e per gli ultimi 2.

ESEMPIO 15.1Calcolo della media mobile a 5 anniI dati seguenti rappresentano le entrate totali (in milioni di dollari) di un’agenzia di no-leggio macchine su un periodo di 11 anni dal 1987 al 1997:

4.0, 5.0, 7.0, 6.0, 8.0, 9.0, 5.0, 2.0, 3.5, 5.5, 6.5

Calcolare le medie mobili a 5 anni per questa serie.

SoluzioneLa prima media mobile si calcola nel modo seguente:

Ovvero, per calcolare la media mobile a 5 anni, prima si ottiene il totale dei 5 anni e poisi divide per 5. La media mobile è dunque centrata sul valore centrale, il terzo anno del-la serie.

Per calcolare la seconda media mobile, prima si ottiene il totale dal secondo al sestoanno e poi si divide per 5. Cioè:

Questa media mobile è centrata sul nuovo valore centrale, il quarto della serie. Le medie mobili rimanenti sono:

MAY Y Y Y Y

( ). . . . . .

55

5 0 7 0 6 0 8 0 9 05

35 02 3 4 5 6=+ + + +

=+ + + +

=55

7 0= .

MAY Y Y Y Y

( ). . . . . .

55

4 0 5 0 7 0 6 0 8 05

30 01 2 3 4 5=+ + + +

=+ + + +

=55

6 0= .

MAY Y Y Y Y

( )55

7 8 9 10 11=+ + + +

MAY Y Y Y Y

( )55

2 3 4 5 6=+ + + +

MAY Y Y Y Y

( )55

1 2 3 4 5=+ + + +

15.3 Livellamento di una serie storica annuale 7

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 7

Queste medie mobili sono centrate negli anni dal terzo al nono. Si noti che nessun calcolopuò essere effettuato per i primi due e gli ultimi due valori osservati della serie.

Nella pratica, le medie mobili di una serie vengono calcolate attraverso software co-me Microsoft Excel. Nella Tabella 15.3 sono riportate le vendite annuali della GM dal1975 al 1988 insieme con le corrispondenti medie mobili a 3 e 7 anni. Le stesse sonorappresentate nella Figura 15.3 assieme ai dati originali.

Dalla Tabella 15.3 si può osservare che, per la media mobile a tre termini, mancano ilprimo e l’ultimo valore della serie. Mentre per la media mobile a sette termini man-cano i primi tre e gli ultimi tre valori della serie.

Dalla Figura 15.3 si può osservare come la media mobile di periodo 7 smussa la se-rie in misura maggiore rispetto alla media mobile di periodo 3 in quanto il periodo èpiù lungo. Sfortunatamente, come notato in precedenza, più lungo è il periodo e menomedie mobili possono essere calcolate. Pertanto, non è opportuno scegliere un periodopiù grande di 7 anni in quanto vi sarebbero troppi valori mancanti all’inizio e alla fine del-la serie.

MAY Y Y Y Y

( ). . . . .

55

5 0 2 0 3 5 5 5 6 55

227 8 9 10 11=+ + + +

=+ + + +

=..

.5

54 5=

MAY Y Y Y Y

( ). . . . . .

55

9 0 5 0 2 0 3 5 5 55

256 7 8 9 10=+ + + +

=+ + + +

=00

55 0= .

MAY Y Y Y Y

( ). . . . . .

55

8 0 9 0 5 0 2 0 3 55

27 55 6 7 8 9=+ + + +

=+ + + +

=55

5 5= .

MAY Y Y Y Y

( ). . . . . .

55

6 0 8 0 9 0 5 0 2 05

30 04 5 6 7 8=+ + + +

=+ + + +

=55

6 0= .

MAY Y Y Y Y

( ). . . . . .

55

7 0 6 0 8 0 9 0 5 05

35 03 4 5 6 7=+ + + +

=+ + + +

=55

7 0= .

8 Capitolo 15 – Analisi delle serie storiche

Tabella 15.3 Vendite annuali della GM con le medie mobili a 3 e 7 anni dal 1975 al 1998.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 8

Smussamento esponenzialeLo smussamento esponenziale è un’altra tecnica utilizzata per livellare una serie storicae per avere un’idea del trend di lungo periodo presente nei dati. Inoltre, il metodo dellosmussamento esponenziale può essere utilizzato per ottenere previsioni di breve perio-do (un periodo avanti nel futuro) quando si hanno serie storiche come quella delle ven-dite della General Motors illustrate nella Figura 15.2, dove non vi è un evidente anda-mento di lungo periodo. Da questo punto di vista, la tecnica possiede dei vantaggi ri-spetto a quella basata sulle medie mobili.

Il metodo dello smussamento esponenziale prende il nome dal fatto che le mediemobili sono ponderate esponenzialmente. In questo modo, ciascun valore smussato del-la serie dipende da tutti i valori osservati precedenti. Questo è un altro vantaggio ri-spetto al metodo delle medie mobili che non prende in considerazione tutti i valori pre-cedenti della serie. Con lo smussamento esponenziale, i pesi assegnati ai valori osserva-ti decrescono nel tempo in modo che il valore più recente riceve il peso più alto, il valo-re osservato precedente riceve il secondo peso più grande e così via sino ad arrivare alprimo valore osservato della serie che riceve il peso più basso. Come per le medie mo-bili, anche il calcolo dello smussamento esponenziale può essere facilmente effettuatoattraverso software quali Microsoft Excel.

Se si focalizza l’attenzione sullo smussamento (piuttosto che sulla previsione), le for-mule per lo smussamento esponenziale di una serie in un dato periodo i sono basate so-lo su tre termini: il valore corrente della serie Yi, il valore della serie smussata calcolatonel periodo precedente, Ei – 1, e un peso o coefficiente di smussamento che viene sceltosoggettivamente, W. Pertanto, per smussare una serie a ogni periodo i si può ricorrereall’Equazione (15.3).

15.3 Livellamento di una serie storica annuale 9

Figura 15.3Rappresentazionegrafica medianteMicrosoft Exceldelle medie mobilidi periodo 3 e diperiodo 7calcolate sullaserie relativa allevendite dellaGeneral Motors(1975-1998).

Fonte: Dati dellaTabella 15.2.

COME OTTENERE IL VALORE SMUSSATO ESPONENZIALMENTE PER IL PERIODO i

Ei = WYi + (1 – W)Ei – 1 (15.3)dove:

Ei = valore della serie smussata esponenzialmente nel periodo iEi – 1 = valore della serie smussata esponenzialmente nel periodo i – 1

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 9

La scelta del coefficiente di smussamento è ovviamente fondamentale in quanto deter-mina i risultati. Sfortunatamente, tale scelta è soggettiva. Se si desidera rimuovere dallaserie le variazioni cicliche e irregolari, allora conviene selezionare un valore basso (pros-simo allo 0) di W. Al contrario, se l’obiettivo è la previsione, bisogna selezionare valorielevati (prossimi a 1) di W. Nel primo caso, si evidenziano le tendenze di lungo periododella serie. Nel secondo, invece, si otterranno previsioni di breve termine più precise.

SmussamentoLa Tabella 15.4 presenta lo smussamento esponenziale della serie relativa alle vendi-te della General Motors nel periodo 1975-1998, ottenuti con Microsoft Excel (con uncoefficiente di W = 0.50 e W= 0.25). Le due serie smussate sono rappresentate grafi-camente nella Figura 15.4.

Illustreremo i calcoli necessari per smussare esponenzialmente la serie per un coeffi-ciente di smussamento pari a W = 0.25. Il primo valore smussato è il valore inizialedella serie (E1975 = 6.6). Poi, utilizzando il valore della serie osservato nel 1976 (E1976 == 8.6), è possibile smussare la serie nel 1976 attraverso i seguenti calcoli:

Per smussare la serie nell’anno 1977, si ha:

Per smussare la serie nell’anno 1978, si ha:

E WY W E1977 1977 19761

25 9 1 75 7 1 7

= + −

= + =

( )

(. )( . ) (. )( . ) ..6 milioni

E WY W E1976 1976 19751

25 8 6 75 6 6 7

= + −

= + =

( )

(. )( . ) (. )( . ) ..1 milioni

10 Capitolo 15 – Analisi delle serie storiche

Tabella 15.4 Smussamento esponenziale della serie relativa alle vendite della GeneralMotors (1975-1998).

Yi = valore osservato della serie storica nel periodo iW = peso o coefficiente di smussamento assegnato soggettivamente (0

< W < 1) E1 = Y1

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 10

Si continua iterativamente per ottenere tutti i valori smussati della serie come mo-strati nella Tabella 15.4 e nella Figura 15.4.

PrevisioneSe si è interessati a effettuare una previsione di breve periodo, si prende come previsio-ne per il periodo i + 1 il valore smussato relativo al periodo i (Equazione 15.4).

Al fine di prevedere il numero di unità vendute dalla General Motors (si veda Tabel-la 15.4) nel 1999, si può utilizzare un coefficiente di smussamento W pari a 0.5 e siprende come stima il valore smussato nel 1998. Dalla Tabella 15.4 la previsione è paria 8.32 milioni di unità. (Quanto è precisa questa previsione? Si controlli la perfor-mance della General Motors nei report annuali della compagnia.)

Una volta che il dato osservato nel 1999 diventa disponibile, si può utilizzare l’E-quazione (15.3) per effettuare una previsione per l’anno 2000:

E1999 = WY1999 + (1 – W)E1998

Valore corrente = (W)(valore corrente osservato) + (1 – W)(precedentesmussato valore smussato)

In termini di previsione si ha:

Y2000 = WY1999 + (1 – W)Y1999

Nuova previsione = (W)(valore corrente osservato) + (1 – W)(previsione corrente)

E WY W E1978 1978 19771

25 9 5 75 7 6 8

= + −

= + =

( )

(. )( . ) (. )( . ) ..075 milioni

15.3 Livellamento di una serie storica annuale 11

Figura 15.4Rappresentazionegrafica medianteMicrosoft Exceldelle seriesmussateesponenzialmentecalcolate sullevendite dellaGeneral Motors(W = 0.5 eW = 0.25).

PREVISIONE AL PERIODO i + 1

Yi + 1 = Ei (15.4)

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 11

12 Capitolo 15 – Analisi delle serie storiche

Apprendere i concetti di base15.1 Se si utilizzano le medie mobili con la ponderazio-

ne esponenziale per fini previsionali piuttosto chedi smussamento di una serie annuale relative alleentrate (in milioni di dollari costanti del 1995) diuna società, qual è la previsione per il prossimo an-no se il valore smussato per questo anno è 32.4 mi-lioni di dollari?

15.2 Rispondere alle seguenti domande se una mediamobile a 9 termini viene utilizzata per smussare unaserie storica con il primo valore osservato nel 1955.

a. Quale anno costituisce il primo valore centraledella serie smussata?

b. Quanti anni vengono persi nel calcolare le me-die mobili a 9 termini?

15.3 Lo smussamento esponenziale viene applicato suuna serie annuale relative alle entrate (in milioni didollari costanti 1995) di una società. Rispondere al-le seguenti domande considerando che viene sele-zionato un coefficiente di smussamento W = 0.20 ela serie smussata per l’anno 1996 è pari a:

E1996 = (0.20)(12.1) + (0.80)(9.4).

a. Qual è il valore smussato della serie nel 1996? b. Qual è il valore smussato della serie nel 1997, se

il valore osservato della serie in quest’anno è pa-ri a 11.5 milioni di dollari?

ApplicazioniNota: utilizzare Microsoft Excel per gli Esercizi da 15.4 a

15.8.

15.4 I dati che seguono rappresentano il numero di ad-detti annuali (in migliaia) di una compagnia petro-lifera per gli anni 1978-1997.

Numero di addetti (in migliaia).Anno Numero Anno Numero Anno Numero

1978 1.45 1985 2.04 1992 1.651979 1.55 1986 2.06 1993 1.731980 1.61 1987 1.80 1994 1.881981 1.60 1988 1.73 1995 2.001982 1.74 1989 1.77 1996 2.081983 1.92 1990 1.90 1997 1.881984 1.95 1191 1.82

a. Rappresentare i dati in un grafico. b. Calcolare le medie mobili di periodo 3 e rappre-

sentare i risultati sullo stesso grafico. c. Smussare esponenzialmente la serie applicando

un coefficiente di smussamento W pari a 0.5 erappresentare i risultati nel grafico precedente.

d. Fornire la previsione per l’anno 1998 attraversolo smussamento esponenziale.

e. Smussare esponenzialmente la serie applicandoun coefficiente di smussamento W pari a 0.25 erappresentare i risultati nel grafico precedente.

f. Sulla base dei risultati ottenuti nel punto (e), qualè la previsione per il trend nel 1998 che si ottieneutilizzando lo smussamento esponenziale?

g. Confrontare i risultati dei punti (d) e (f). 15.5 Nella tabella sono rappresentate le vendite annuali

(in milioni di dollari costanti 1995) per un’aziendaalimentare negli anni 1972-1997.

Vendite annuali (milioni di dollari costanti 1995).Anno Vendite Anno Vendite Anno Vendite

1972 41.6 1981 53.2 1990 36.41973 48.0 1982 53.3 1991 38.41974 51.7 1983 51.6 1992 42.61975 55.9 1984 49.0 1993 34.81976 51.8 1985 38.6 1994 28.41977 57.0 1986 37.3 1995 23.91978 64.4 1987 43.8 1996 27.81979 60.8 1988 41.7 1997 42.11980 56.3 1989 38.3

a. Rappresentare i dati in un grafico. b. Calcolare le medie mobili di periodo 7 e rappre-

sentare i risultati sullo stesso grafico. c. Smussare esponenzialmente la serie applicando

un coefficiente di smussamento W pari a 0.25 erappresentare i risultati nel grafico precedente.

d. Fornire la previsione per l’anno 1998 attraversolo smussamento esponenziale.

e. Smussare esponenzialmente la serie applicandoun coefficiente di smussamento W pari a 0.50 erappresentare i risultati nel grafico precedente.

f. Sulla base dei risultati ottenuti nel punto (e), qualè la previsione per il trend nel 1998 che si ottieneutilizzando lo smussamento esponenziale?

g. Confrontare i risultati dei punti (d) e (f). 15.6 I dati che seguono rappresentano la mediana della

distribuzione del reddito delle famiglie degli StatiUniti (in dollari) per tutte le razze, per i bianchi, peri neri e per gli ispanici nel periodo dal 1980 al 1996.

Reddito familiare mediano (in dollari costanti 1996)negli Stati Uniti (1980-1996).

Anno Tutte le razze Bianchi Neri Ispanici

1980 33 763 35 620 20 521 26 0251981 33 215 35 094 19 693 26 6431982 33 105 34 657 19 642 24 9101983 32 900 34 502 19 579 25 0571984 33 849 35 709 20 343 25 660

Esercizi al Paragrafo 15.3

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 12

15.3 Livellamento di una serie storica annuale 13

Anno Tutte le razze Bianchi Neri Ispanici

1985 34 439 36 320 21 609 25 4671986 35 642 37 471 21 588 26 2721987 35 994 37 924 21 646 26 7061988 36 108 38 172 21 760 27 0021989 36 575 38 473 22 881 27 7371990 35 945 37 492 22 420 26 8061991 37 705 36 367 21 665 26 1401992 34 261 36 020 20 974 25 2711993 33 922 35 788 21 209 24 8501994 34 158 36 026 22 261 24 7961995 35 082 36 822 23 054 23 5351996 35 492 37 161 23 482 24 906

Fonte: Statistical Abstract of the United States, 118th ed.,1996, U.S. Department of Commerce, Bureau of theCensus, 468.

Rispondere alle seguenti domande per ciascunodei quattro gruppi di dati (tutte le razze, bianchi,neri e ispanici).

a. Rappresentare i dati su un grafico. b. Calcolare le medie mobili di periodo 3 e rappre-

sentare i risultati sullo stesso grafico. c. Smussare esponenzialmente la serie applicando

un coefficiente di smussamento W pari a 0.50 erappresentare i risultati nel grafico precedente.

d. Fornire la previsione per l’anno 1997 attraversolo smussamento esponenziale.

e. Rispondere al punto (c) utilizzando W = 0.25. f. Sulla base dei risultati ottenuti nel punto (e), qual

è la previsione per il trend nel 1997 che si ottieneutilizzando lo smussamento esponenziale?

g. Confrontare i risultati dei punti (d) e (f). h. Trovare il valore reale per il 1997. Confrontare i

risultati con le previsioni fatte in (d) e (f). Discu-tere i risultati.

i. Quali conclusioni si possono trarre sul trend delreddito familiare mediano per ciascuno dei quat-tro gruppi nel periodo dal 1980 al 1996?

15.7 I dati seguenti rappresentano il tasso di disoc -cupazione come percentuale della popolazione la-vorativa in sette Paesi europei dal 1985 al 1997.

1985 10.3 7.1 10.2 8.5 8.3 8.7 11.51986 10.3 5.4 10.3 9.2 8.3 8.4 11.51987 10.0 5.4 10.4 9.9 8.0 6.9 10.61988 8.9 6.1 9.9 10.0 7.5 5.5 8.71989 7.5 7.4 9.4 10.0 6.9 4.9 7.31990 6.7 7.7 9.0 9.1 6.2 4.6 7.01991 6.6 8.4 9.5 8.8 5.8 4.0 8.81992 7.3 9.2 10.4 9.0 5.6 4.2 10.11993 8.9 10.1 11.7 10.3 6.6 5.7 10.41994 10.0 8.2 12.3 11.4 7.2 7.0 9.6

1995* 9.9 6.8 11.5 11.8 7.3 7.2 8.81996* 10.1 6.1 11.7 11.8 7.2 7.4 8.41997* 9.8 5.8 11.7 11.7 7.0 7.2 8.0

* Iniziale, stime non riviste.Fonte: estratto dalla Tabella 3 della Commissione Euro-pea, Panorama of EU Industry 97, 1 (1997):22.

Per ciascuno dei sette Paesi, rispondere alle se-guenti domande.

a. Rappresentare i dati su un grafico. b. Calcolare le medie mobili di periodo 3 e rappre-

sentare i risultati sullo stesso grafico. c. Smussare esponenzialmente la serie applicando

un coefficiente di smussamento W pari a 0.50 erappresentare i risultati nel grafico precedente.

d. Fornire la previsione per l’anno 1998 attraversolo smussamento esponenziale.

e. Rispondere al punto (c) utilizzando W = 0.25. f. Sulla base dei risultati ottenuti nel punto (e), qual

è la previsione per il trend nel 1998 che si ottieneutilizzando lo smussamento esponenziale?

g. Confrontare i risultati ottenuti ai punti (d) e (f). h. Confrontare i pattern della disoccupazione nei

sette Paesi europei. 15.8 Per più di una decade, il New Messico ha avuto il

maggior avanzo di bilancio pro capite. I dati che se-guono rappresentano la bilancia commerciale deipagamenti pro capite, cioè la differenza tra le spesefederali pro capite in New Messico e le tasse federalipro capite su un periodo di 15 anni, dal 1981 al 1995.

Bilancia dei pagamenti pro capite in New Messico(1981-1995)(in dollari costanti 1995).

Anno Bilancia dei Spese Tassefiscale pagamenti federali federali

pro capite pro capite pro capite

1981 2961 6212 32511982 2913 5983 30691983 2426 5853 34271984 2881 6309 34281985 2919 6414 34951986 3218 6670 34521987 3322 6635 33131988 4336 7461 31251989 3496 6578 30831990 3545 6653 31081991 3462 6739 32771992 3632 7079 34471993 3709 7272 35631994 3343 6915 35721995 3300 6935 3635

AnnoBelg

io

Danim

arca

Francia

Italia

Olanda

Portoga

llo

Regno

Unito

AnnoBelg

io

Danim

arca

Francia

Italia

Olanda

Portoga

llo

Regno

Unito

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 13

15.4 Metodo dei minimi quadrati per ladeterminazione del trend e per la previsione

La componente trend di una serie storica viene studiata per fini previsivi ovvero co-me strumento per effettuare previsioni nel medio e lungo termine. Inoltre, si studiail trend al fine di isolare e poi eliminare la sua influenza sulla serie storica per effet-tuare previsioni nel breve termine (un anno o meno) sull’andamento del ciclo eco-nomico.

Come già illustrato nella Figura 15.1, per avere un’idea dei movimenti di lungoperiodo di una serie storica, si costruisce un grafico nel quale i dati osservati (la va-riabile dipendente) vengono rappresentati sull’asse delle ascisse e il tempo sull’assedelle ordinate. Se la serie manifesta un trend con andamento di tipo lineare, allorasi possono utilizzare il metodo dei minimi quadrati e lo smussamento esponenzialedoppio (Bails, Peppers, 1982; Bowerman et al., 1993; Brown, 1963). Se dal grafico ri-sulta evidente un movimento di lungo periodo di tipo curvilineo, allora si possonoutilizzare il metodo dei minimi quadrati e il metodo dello smussamento esponenzia-le triplo (Bails, Peppers, 1982; Bowerman et al., 1993; Brown, 1963). In questo para-grafo viene illustarto il metodo dei minimi quadrati per l’individuazione di trend li-neari e curvilinei per fini previsivi. Nel Paragrafo 15.5 si descriveranno altri approc-ci di previsione più sofisticati.

Il trend lineareIl metodo dei minimini quadrati permette di individuare una retta del tipo corrispon-dente all’Equazione (15.5)

in modo che i due coefficienti, b0 e b1, minimizzano la somma delle differenze al qua-

IL TREND LINEARE

Yi = b0 + b1Xi (15.5)

14 Capitolo 15 – Analisi delle serie storiche

Fonte: D.P. Moynihan, M.E. Friar, H.B. Leonard, J.H. Wal-der, The Federal Budget and the States: Fiscal Year 1995,pubblicato congiuntamente da John F. Kennedy School ofGovernment, Harvard University, e Office of Senator Da-niel Patrick Moynihan, 30 settembre 1996, 73.

Per ciascuna serie storica, rispondere alle seguentidomande.

a. Rappresentare i dati su un grafico. b. Calcolare le medie mobili di periodo 3 e rappre-

sentare i risultati sullo stesso grafico. c. Smussare esponenzialmente la serie applicando

un coefficiente di smussamento W pari a 0.50 erappresentare i risultati nel grafico precedente.

d Fornire la previsione per l’anno 1996 attraversolo smussamento esponenziale.

e. Rispondere al punto (c) utilizzando W = 0.25. f. Sulla base dei risultati ottenuti nel punto (e), qual

è la previsione per il trend nel 1996 che si ottieneutilizzando lo smussamento esponenziale?

g. Confrontare i risultati ottenuti ai punti (d) e (f). h. Reperire il vero valore per il 1996. Confrontare i

risultati con le previsioni fatte in (d) e (f). Discu-tere i risultati.

i. Quali conclusioni si possono trarre sul trend del-le spese federali, delle tasse e della bilancia deipagamenti pro capite in New Messico tra il 1981e il 1995?

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 14

drato fra ogni valore osservato Yi della serie e il valore del trend sulla retta. Si ha dun-que il metodo dei minimi quadrati:

Nella regressione lineare, una volta calcolati i coefficienti b0 e b1, si ottiene la rettaYi = b0 + b1Xi e per effettuare previsioni dei valori della variabile Y basta sostituire ivalori della X nell’Equazione (15.5).

Quando il metodo dei minimi quadrati viene applicato per determinare il trend inuna serie storica, l’interpretazione dei coefficienti è più semplice se si codificano i valoridella X in modo da assegnare in corrispondenza del primo valore osservato della seriestorica il valore X = 0. Alle successive osservazioni si assegneranno gli interi 1, 2, 3 e co-sì via fino ad attribuire all’ennesima e ultima osservazione della serie il valore X = n – 1.Per esempio, per una serie storica di 24 anni, al primo anno verrà assegnato il valoreX = 0, al secondo X = 1 fino al ventiquattresimo anno a cui sarà assegnato il valoreX = 23.

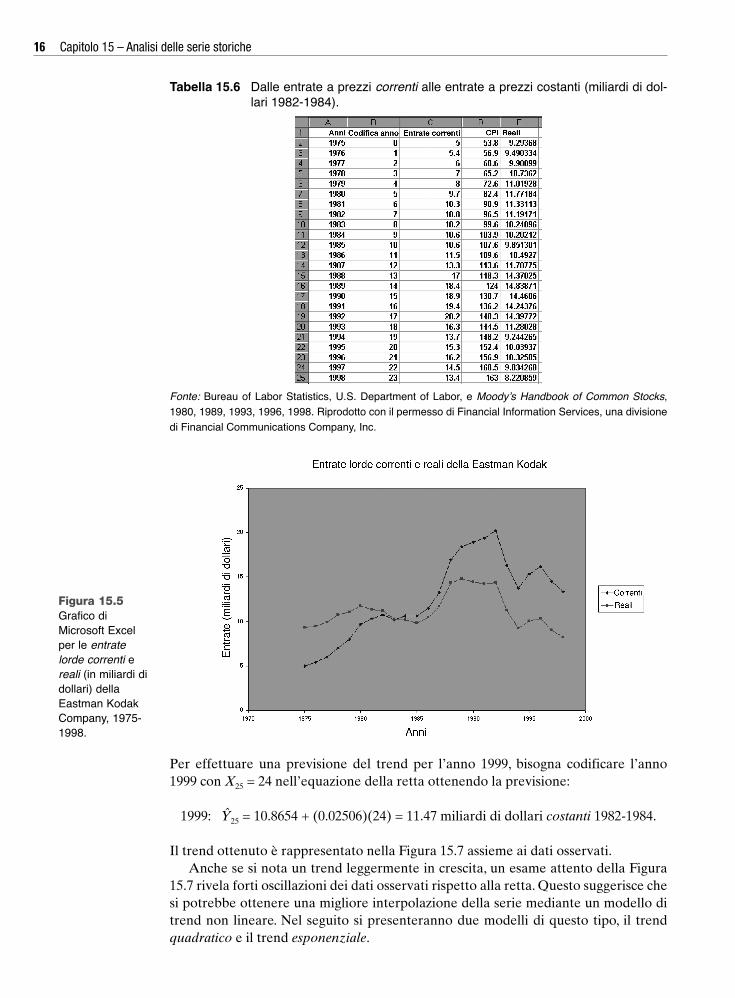

Riconsiderando il caso di studio all’inizio del capitolo, la serie storica annuale, ri-portata nella Tabella 15.5 e in grafico nella Figura 15.1, rappresenta le entrate lordeannuali (in milioni di dollari correnti 1982-1984) della Eastman Kodak Company suun periodo di 24 anni dal 1975 al 1998. Al fine di convertire i prezzi correnti in prezzireali (costanti), ciascun valore corrente è stato rapportato all’indice dei prezzi al con-sumo (CPI) e moltiplicato per 100. I risultati espressi in dollari costanti 1982-1984 so-no riportati nella Tabella 15.6 e nella Figura 15.5 assieme alla serie espressa in dollaricorrenti.

Codificando i valori consecutivi della X da 0 a 23 e utilizzando Microsoft Excelsulla serie storica a dati reali si ottiene:

Yi = 10.8654 + 0.02506Xi

dove l’origine è l’anno 1975 e l’unità di misura della X è l’anno. I risultati ottenuti conMicrosoft Excel sono rappresentati in Figura 15.6.

L’interpretazione dei coefficienti di regressione è la seguente:• l’intercetta della Y, b0 = 10.8654, è il valore del trend che corrisponde alla previsio-

ne delle entrate lorde reali (in miliardi di dollari costanti 1982-1984) della East-man Kodak Company per l’anno base, 1975;

• il coefficiente di regressione b1 = 0.02506 indica che si prevede che le entrate lordereali crescano annualmente in media per 0.02506 miliardi di dollari.

( ˆ )Y Yi ii

n

− ==

∑ 2

1

minimo

15.4 Metodo dei minimi quadrati per la determinazione del trend e per la previsione 15

Tabella 15.5 Entrate lorde annuali (in miliardi di dollari correnti) della Eastman KodakCompany (1975-1998).

Anno Vendite Anno Vendite Anno Vendite Anno Vendite1975 5.0 1981 10.3 1987 13.3 1993 16.31976 5.4 1982 10.8 1988 17.0 1994 13.71977 6.0 1983 10.2 1989 18.4 1995 15.31978 7.0 1984 10.6 1990 18.9 1996 16.21979 8.0 1985 10.6 1991 19.4 1997 14.51980 9.7 1986 11.5 1992 20.2 1998 13.4

Fonte: Moody’s Handbook of Common Stocks, 1980, 1989, 1993, 1996, 1998. Riprodotto con il premessodi Financial Information Services, una divisione di Financial Communications Company, Inc.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 15

Per effettuare una previsione del trend per l’anno 1999, bisogna codificare l’anno1999 con X25 = 24 nell’equazione della retta ottenendo la previsione:

1999: Y25 = 10.8654 + (0.02506)(24) = 11.47 miliardi di dollari costanti 1982-1984.

Il trend ottenuto è rappresentato nella Figura 15.7 assieme ai dati osservati.Anche se si nota un trend leggermente in crescita, un esame attento della Figura

15.7 rivela forti oscillazioni dei dati osservati rispetto alla retta. Questo suggerisce chesi potrebbe ottenere una migliore interpolazione della serie mediante un modello ditrend non lineare. Nel seguito si presenteranno due modelli di questo tipo, il trendquadratico e il trend esponenziale.

16 Capitolo 15 – Analisi delle serie storiche

Figura 15.5Grafico diMicrosoft Excelper le entratelorde correnti ereali (in miliardi didollari) dellaEastman KodakCompany, 1975-1998.

Tabella 15.6 Dalle entrate a prezzi correnti alle entrate a prezzi costanti (miliardi di dol-lari 1982-1984).

Fonte: Bureau of Labor Statistics, U.S. Department of Labor, e Moody’s Handbook of Common Stocks,1980, 1989, 1993, 1996, 1998. Riprodotto con il permesso di Financial Information Services, una divisionedi Financial Communications Company, Inc.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 16

esponenziale.

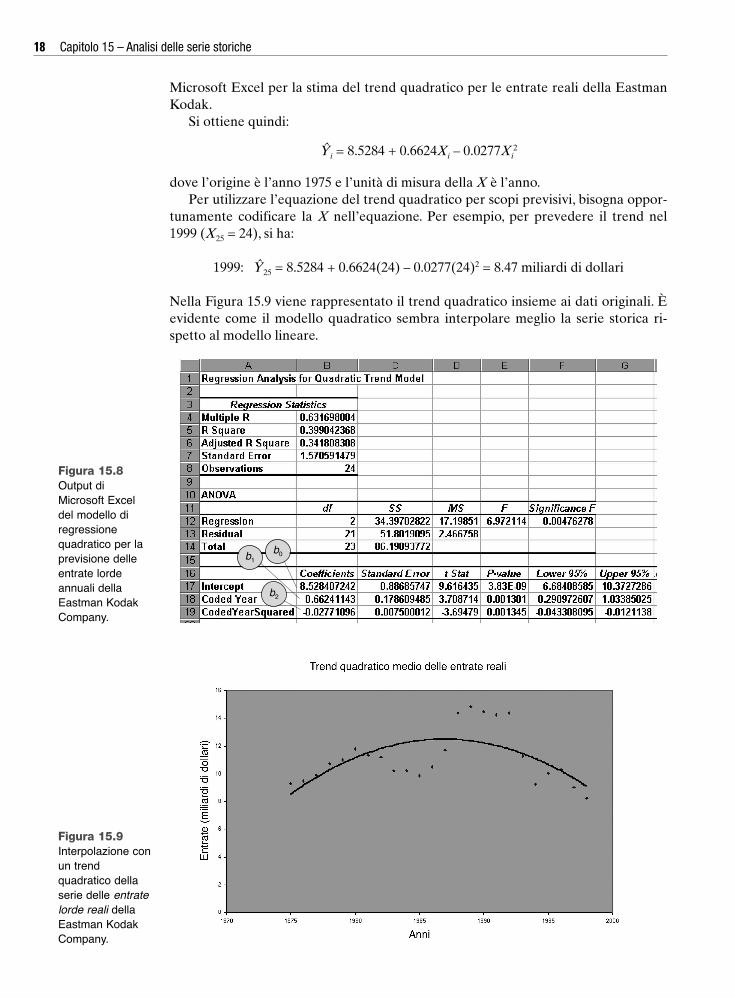

Trend quadraticoIl trend quadratico, o polinomiale di secondo grado, è il più semplice tra i modelli nonlineari. Il trend quadratico si individua mediante il metodo dei minimi quadrati comenell’Equazione (15.6).

Di nuovo, si può utilizzare Microsoft Excel per effettuare i calcoli necessari a ottene-re le stime dei minimi quadrati. Nella Figura 15.8 si riportano i risultati ottenuti con

15.4 Metodo dei minimi quadrati per la determinazione del trend e per la previsione 17

Figura 15.6Output diMicrosoft Exceldel modello diregressionelineare perprevedere leentrate lorde reali(in miliardi didollari costanti1982-1984) dellaEastman KodakCompany.

Fonte: dati dellaTabella 15.6.

Figura 15.7Interpolazionedella serie delleentrate lorde dellaEastman Kodakcon un trendlineare.

TREND QUADRATICO

Yi = b0 + b1Xi + b2X2

i (15.6)dove:

b0 = intercetta stimata di Yb1 = effetto lineare stimato di X su Y

b2 = effetto non lineare stimato di X su Y

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 17

Microsoft Excel per la stima del trend quadratico per le entrate reali della EastmanKodak.

Si ottiene quindi:

Yi = 8.5284 + 0.6624Xi – 0.0277X 2i

dove l’origine è l’anno 1975 e l’unità di misura della X è l’anno.Per utilizzare l’equazione del trend quadratico per scopi previsivi, bisogna oppor-

tunamente codificare la X nell’equazione. Per esempio, per prevedere il trend nel1999 (X25 = 24), si ha:

1999: Y25 = 8.5284 + 0.6624(24) – 0.0277(24)2 = 8.47 miliardi di dollari

Nella Figura 15.9 viene rappresentato il trend quadratico insieme ai dati originali. Èevidente come il modello quadratico sembra interpolare meglio la serie storica ri-spetto al modello lineare.

18 Capitolo 15 – Analisi delle serie storiche

Figura 15.8Output diMicrosoft Exceldel modello diregressionequadratico per laprevisione delleentrate lordeannuali dellaEastman KodakCompany.

Figura 15.9Interpolazione conun trendquadratico dellaserie delle entratelorde reali dellaEastman KodakCompany.

b0b1

b2

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 18

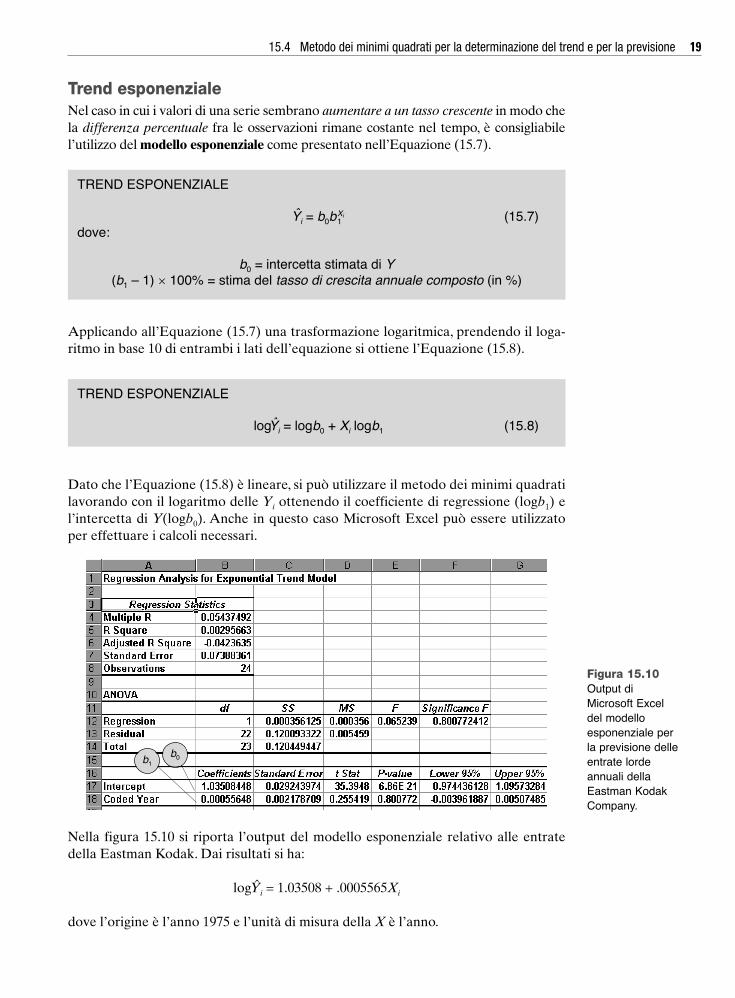

Trend esponenzialeNel caso in cui i valori di una serie sembrano aumentare a un tasso crescente in modo chela differenza percentuale fra le osservazioni rimane costante nel tempo, è consigliabilel’utilizzo del modello esponenziale come presentato nell’Equazione (15.7).

Applicando all’Equazione (15.7) una trasformazione logaritmica, prendendo il loga-ritmo in base 10 di entrambi i lati dell’equazione si ottiene l’Equazione (15.8).

Dato che l’Equazione (15.8) è lineare, si può utilizzare il metodo dei minimi quadratilavorando con il logaritmo delle Yi ottenendo il coefficiente di regressione (logb1) el’intercetta di Y(logb0). Anche in questo caso Microsoft Excel può essere utilizzatoper effettuare i calcoli necessari.

Nella figura 15.10 si riporta l’output del modello esponenziale relativo alle entratedella Eastman Kodak. Dai risultati si ha:

logYi = 1.03508 + .0005565Xi

dove l’origine è l’anno 1975 e l’unità di misura della X è l’anno.

15.4 Metodo dei minimi quadrati per la determinazione del trend e per la previsione 19

TREND ESPONENZIALE

Yi = b0bXi1 (15.7)

dove:

b0 = intercetta stimata di Y(b1 – 1) × 100% = stima del tasso di crescita annuale composto (in %)

TREND ESPONENZIALE

logYi = logb0 + Xi logb1 (15.8)

Figura 15.10Output diMicrosoft Exceldel modelloesponenziale perla previsione delleentrate lordeannuali dellaEastman KodakCompany.

b0b1

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 19

I valori di b0 e b1 si ottengono calcolando l’antilogaritmo dei coefficienti di regressio-ne di questa equazione:

b0 = antilog 1.03508 = 10.8413

b1 = antilog .0005565 = 1.00128

Pertanto, il trend esponenziale viene espresso mediante la seguente equazione:

Yi = (10.8413)(1.00128)Xi

dove l’origine è l’anno 1975 e l’unità di misura della X è l’anno.L’intercetta Y, b0 = 10.8413 di miliardi di dollari, rappresenta il valore stimato del

trend nell’anno base 1975. Il valore (b1 – 1) × 100% = 0.128% rappresenta il tasso dicrescita annuale composto delle entrate della Eastman Kodak.

Per ottenere la previsione della serie in un istante futuro si deve codificare oppor-tunamente la X nelle due equazioni. Per esempio, per prevedere il trend delle entratelorde reali per l’anno 1999 (per esempio: X25 = 24), si ha:

1999: logY25 = 1.03508 + (.0005565)(24) = 1.0484

Y25 = antilog(1.0484) = 11.18 miliardi di dollari

o

1999: Y25 = (10.8413)(1.00128)24 = 11.18 miliardi di dollari

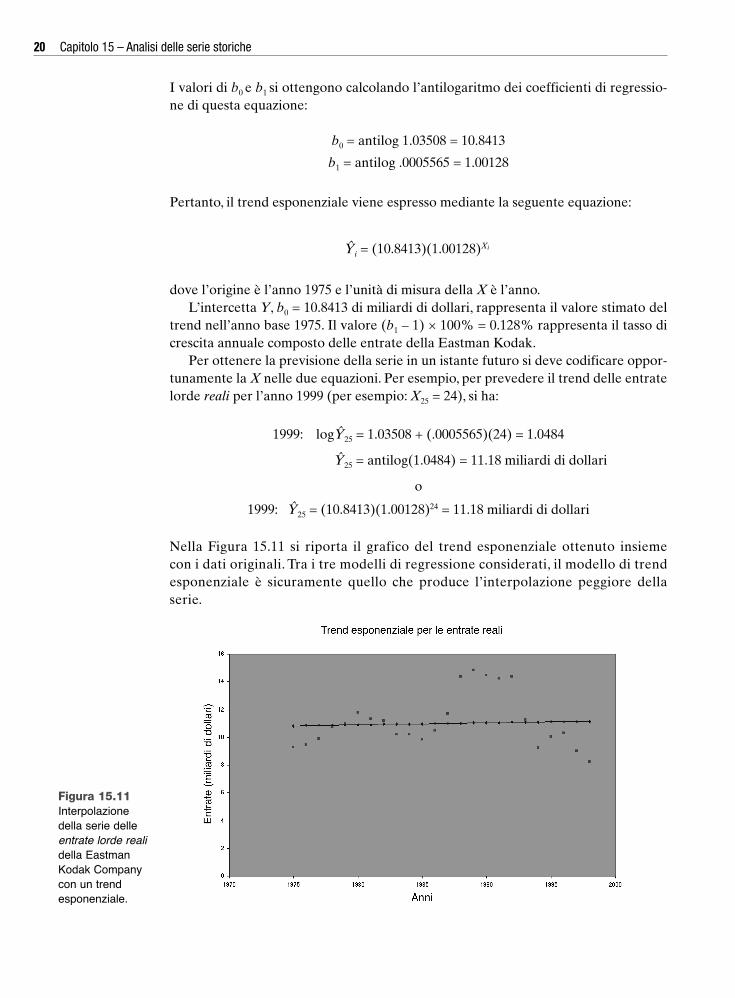

Nella Figura 15.11 si riporta il grafico del trend esponenziale ottenuto insiemecon i dati originali. Tra i tre modelli di regressione considerati, il modello di trendesponenziale è sicuramente quello che produce l’interpolazione peggiore dellaserie.

20 Capitolo 15 – Analisi delle serie storiche

Figura 15.11Interpolazionedella serie delleentrate lorde realidella EastmanKodak Companycon un trendesponenziale.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 20

Scelta del modello attraverso le differenze prime,le differenze seconde e le differenze percentualiSino ad ora la serie storica delle entrate reali della Eastman Kodak si è interpolata at-traverso tre modelli differenti: lineare, quadratico ed esponenziale. Come si può de-terminare il modello più appropriato? Oltre a una semplice ispezione visiva, si hannoa disposizione diversi metodi più oggettivi che permettono di determinare il modellopiù appropriato: le differenze prime, le differenze seconde e le differenze percentuali.La caratteristiche distintive dei trend analizzati sono sintetizzate nel box 15.1.

Anche se non ci si può attendere che uno dei trend analizzati si adatti perfettamentealla serie storica considerata, le differenze prime, seconde e percentuali possono co-munque essere di ausilio per scegliere il modello più appropriato. Negli Esempi 15.2,15.3 e 15.4 verranno illustrate alcune applicazioni dove uno dei trend sin qui conside-rati si adatta perfettamente alla serie oggetto di studio.

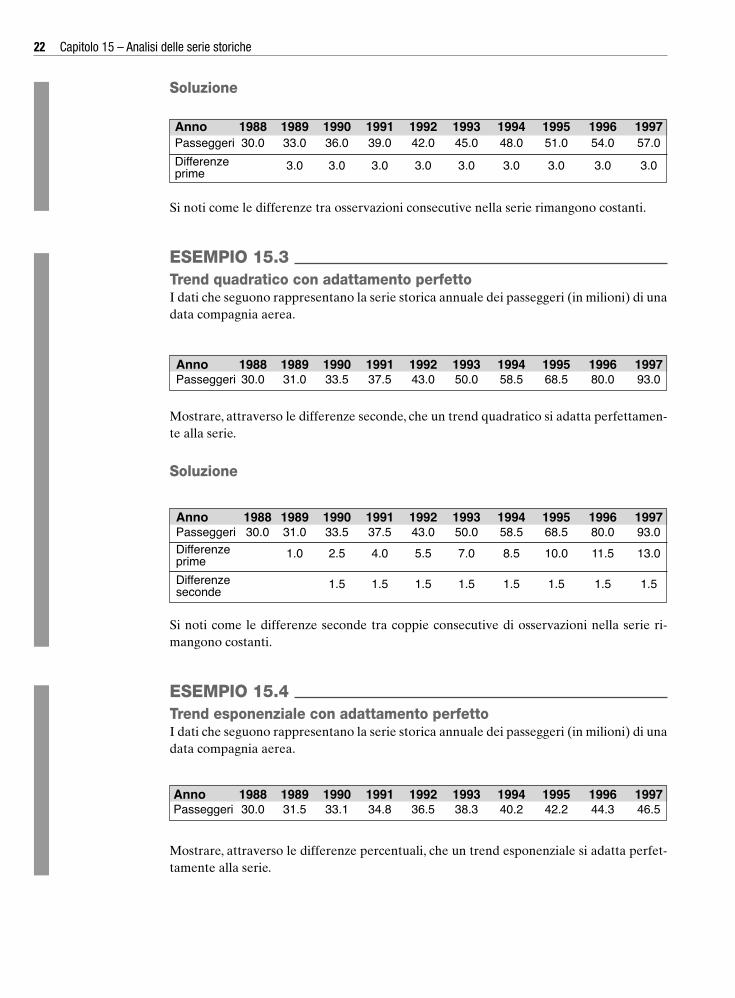

ESEMPIO 15.2Trend lineare con adattamento perfettoI dati che seguono rappresentano la serie storica annuale dei passeggeri (in milioni) di unadata compagnia aerea.

Mostrare, attraverso le differenze prime, che un trend lineare si adatta perfettamente allaserie.

15.4 Metodo dei minimi quadrati per la determinazione del trend e per la previsione 21

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997Passeggeri 30.0 33.0 36.0 39.0 42.0 45.0 48.0 51.0 54.0 57.0

BOX 15.1 SELEZIONE DEL MODELLO UTILIZZANDO LE DIFFERENZE PRIME,SECONDE E PERCENTUALI

• Se il modello di trend lineare interpola perfettamente la serie storica, allora ledifferenze prime risulteranno costanti. Cioè, le differenze tra osservazioniconsecutive nella serie saranno sempre le stesse:

(Y2 – Y1) = (Y3 – Y1) = … = (Yn – Yn – 1)

• Se il modello di trend quadratico interpola perfettamente la serie storica allorale differenze seconde risulteranno costanti. Cioè:

[(Y3 – Y2) – (Y2 – Y1)] = [(Y4 – Y3) – (Y3 – Y2)] = … = [(Yn – Yn – 1) – (Yn – 1 – Yn – 2)]

• Se il modello di trend esponenziale interpola perfettamente la serie storicaallora le differenze percentuali risulteranno costanti. Cioè,

Y YY

Y YY

Y Yn n2 1

1

3 2

2

100 100−⎛

⎝⎜

⎞

⎠⎟× =

−⎛

⎝⎜

⎞

⎠⎟× = =

−% % ... −−

−

⎛

⎝⎜

⎞

⎠⎟×1

1

100Yn

%

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 21

Soluzione

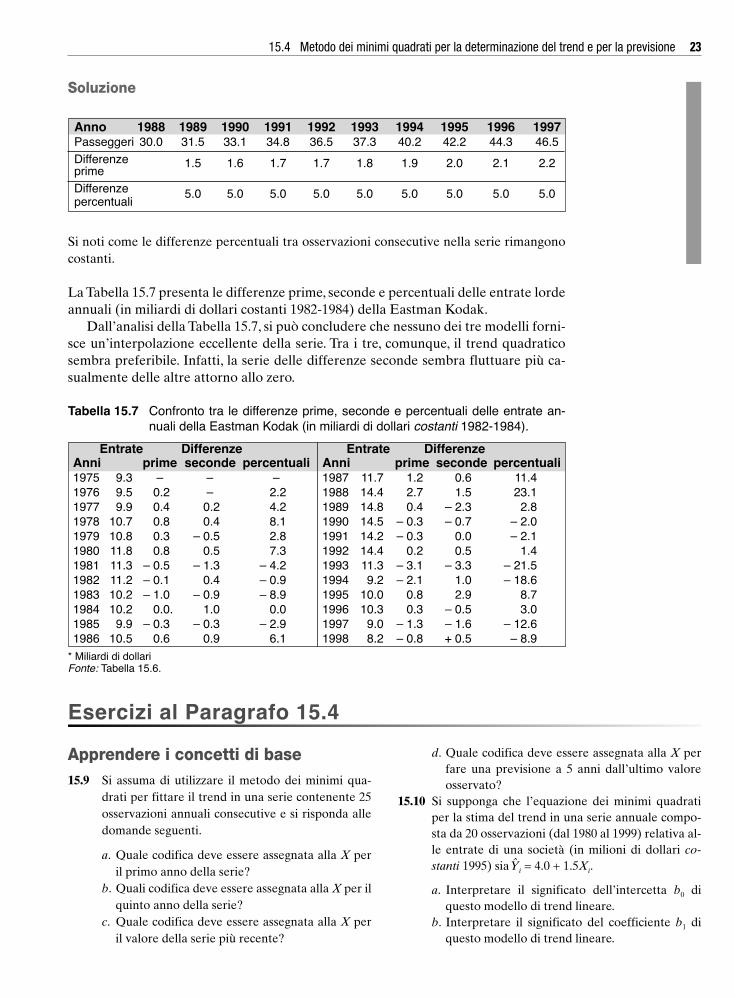

Si noti come le differenze tra osservazioni consecutive nella serie rimangono costanti.

ESEMPIO 15.3Trend quadratico con adattamento perfettoI dati che seguono rappresentano la serie storica annuale dei passeggeri (in milioni) di unadata compagnia aerea.

Mostrare, attraverso le differenze seconde, che un trend quadratico si adatta perfettamen-te alla serie.

Soluzione

Si noti come le differenze seconde tra coppie consecutive di osservazioni nella serie ri-mangono costanti.

ESEMPIO 15.4Trend esponenziale con adattamento perfettoI dati che seguono rappresentano la serie storica annuale dei passeggeri (in milioni) di unadata compagnia aerea.

Mostrare, attraverso le differenze percentuali, che un trend esponenziale si adatta perfet-tamente alla serie.

22 Capitolo 15 – Analisi delle serie storiche

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997Passeggeri 30.0 31.0 33.5 37.5 43.0 50.0 58.5 68.5 80.0 93.0Differenze 1.0 2.5 4.0 5.5 7.0 8.5 10.0 11.5 13.0prime

Differenze 1.5 1.5 1.5 1.5 1.5 1.5 1.5 1.5seconde

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997Passeggeri 30.0 31.5 33.1 34.8 36.5 38.3 40.2 42.2 44.3 46.5

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997Passeggeri 30.0 33.0 36.0 39.0 42.0 45.0 48.0 51.0 54.0 57.0

Differenze 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0prime

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997Passeggeri 30.0 31.0 33.5 37.5 43.0 50.0 58.5 68.5 80.0 93.0

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 22

Soluzione

Si noti come le differenze percentuali tra osservazioni consecutive nella serie rimangonocostanti.

La Tabella 15.7 presenta le differenze prime, seconde e percentuali delle entrate lordeannuali (in miliardi di dollari costanti 1982-1984) della Eastman Kodak.

Dall’analisi della Tabella 15.7, si può concludere che nessuno dei tre modelli forni-sce un’interpolazione eccellente della serie. Tra i tre, comunque, il trend quadraticosembra preferibile. Infatti, la serie delle differenze seconde sembra fluttuare più ca-sualmente delle altre attorno allo zero.

15.4 Metodo dei minimi quadrati per la determinazione del trend e per la previsione 23

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997Passeggeri 30.0 31.5 33.1 34.8 36.5 37.3 40.2 42.2 44.3 46.5Differenze 1.5 1.6 1.7 1.7 1.8 1.9 2.0 2.1 2.2primeDifferenze 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0 5.0percentuali

Tabella 15.7 Confronto tra le differenze prime, seconde e percentuali delle entrate an-nuali della Eastman Kodak (in miliardi di dollari costanti 1982-1984).

Entrate Differenze Entrate DifferenzeAnni prime seconde percentuali Anni prime seconde percentuali1975 9.3 – – – 1987 11.7 1.2 0.6 11.41976 9.5 0.2 – 2.2 1988 14.4 2.7 1.5 23.11977 9.9 0.4 0.2 4.2 1989 14.8 0.4 – 2.3 2.81978 10.7 0.8 0.4 8.1 1990 14.5 – 0.3 – 0.7 – 2.01979 10.8 0.3 – 0.5 2.8 1991 14.2 – 0.3 0.0 – 2.11980 11.8 0.8 0.5 7.3 1992 14.4 0.2 0.5 1.41981 11.3 – 0.5 – 1.3 – 4.2 1993 11.3 – 3.1 – 3.3 – 21.51982 11.2 – 0.1 0.4 – 0.9 1994 9.2 – 2.1 1.0 – 18.61983 10.2 – 1.0 – 0.9 – 8.9 1995 10.0 0.8 2.9 8.71984 10.2 0.0. 1.0 0.0 1996 10.3 0.3 – 0.5 3.01985 9.9 – 0.3 – 0.3 – 2.9 1997 9.0 – 1.3 – 1.6 – 12.61986 10.5 0.6 0.9 6.1 1998 8.2 – 0.8 + 0.5 – 8.9

* Miliardi di dollariFonte: Tabella 15.6.

Apprendere i concetti di base15.9 Si assuma di utilizzare il metodo dei minimi qua-

drati per fittare il trend in una serie contenente 25osservazioni annuali consecutive e si risponda alledomande seguenti.

a. Quale codifica deve essere assegnata alla X peril primo anno della serie?

b. Quali codifica deve essere assegnata alla X per ilquinto anno della serie?

c. Quale codifica deve essere assegnata alla X peril valore della serie più recente?

d. Quale codifica deve essere assegnata alla X perfare una previsione a 5 anni dall’ultimo valoreosservato?

15.10 Si supponga che l’equazione dei minimi quadratiper la stima del trend in una serie annuale compo-sta da 20 osservazioni (dal 1980 al 1999) relativa al-le entrate di una società (in milioni di dollari co-stanti 1995) sia Yi = 4.0 + 1.5Xi.

a. Interpretare il significato dell’intercetta b0 diquesto modello di trend lineare.

b. Interpretare il significato del coefficiente b1 diquesto modello di trend lineare.

Esercizi al Paragrafo 15.4

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 23

24 Capitolo 15 – Analisi delle serie storiche

c. Qual è il valore del trend nel quinto anno di os-servazione?

d. Qual è il valore del trend nell’ultimo anno di os-servazione?

e. Qual è la previsione del trend nei 3 anni succes-sivi all’ultimo osservato?

15.11 Si supponga che l’equazione dei minimi quadratiper la stima del trend in una serie annuale compo-sta da 40 osservazioni (dal 1960 al 1999) relativa al-le vendite di una società (in milioni di dollari co-stanti 1995) sia Yi = 4.0 + 1.5Xi.

a. Interpretare il significato dell’intercetta b0 diquesto modello di trend lineare.

b. Interpretare il significato del coefficiente b1 diquesto modello di trend lineare.

c. Qual è il valore del trend nel decimo anno di os-servazione?

d. Qual è il valore del trend nell’ultimo anno di os-servazione?

e. Qual è la previsione del trend nei 2 anni succes-sivi all’ultimo osservato?

ApplicazioniNota. Utilizzare Microsoft Excel per gli Esercizi dal 15.12al 15.21.

15.12 Nella tabella seguente sono riportati i valori del-l’Indice dei Prezzi al Consumo (CPI) dal 1965 al1998 registrati negli Stati Uniti utilizzando comeperiodo base il triennio 1982-1984. Questo indicemisura la variazione media dei prezzi di un panieredi beni e servizi acquistati da tutti i consumatori(impiegati, operai, lavoratori autonomi, disoc -cupati, pensionati, ecc.).

Indice dei prezzi al consumo.Anno CPI Anno CPI Anno CPI

1965 31.5 1977 60.6 1989 124.01966 32.4 1978 65.2 1990 130.71967 33.4 1979 72.6 1991 136.21968 34.8 1980 82.4 1992 140.31969 36.7 1981 90.9 1993 144.51970 38.8 1982 96.5 1994 148.21971 40.5 1983 99.6 1995 152.41972 41.8 1984 103.9 1996 156.,91973 44.4 1985 107.6 1997 160.51974 49.3 1986 109.6 1998 163.01975 53.8 1987 113.61976 56.9 1988 118.3

Fonte: Bureau of Labor Statistics, U.S. Department ofLabor.

a. Rappresentare i dati in un grafico. b. Descrivere i movimenti della serie nei 34 anni di

osservazione.

15.13 Il prodotto interno lordo (PIL) è uno dei principaliindicatori economici. Esso riassume i consumi indi-viduali, gli investimenti privati, le esportazioni net-te di beni e di servizi e la spesa pubblica. Nella ta-bella che segue sono riportati i valori del prodottointerno lordo americano (in miliardi di dollari co-stanti, base 1992) registrati in un periodo di 17 annifra il 1982 e il 1998.

Prodotto interno lordo in miliardi di dollari costanti;base 1992. Periodo 1982-1998.

Anno PIL reale Anno PIL reale Anno PIL reale

1982 4620.3 1988 5865.2 1994 6608.41983 4803.7 1989 6062.0 1995 6742.21984 5140.1 1990 6136.3 1996 6906.81985 5323.5 1991 6079.4 1997 6928.41986 5487.7 1992 6244.4 1998 7188.41987 5649.5 1993 6386.1

Fonte: U.S. Bureau of Economic Analysis; Statistical Ab-stract of the United States, 118th ed., 1999, Bureau of theCensus, U.S. Department of Commerce, 715.

a. Rappresentare i dati in un grafico. b. Stimare un trend lineare e rappresentarlo nel

grafico. c. Qual è la previsione del PIL americano per gli

anni 1999 e 2000? d. Quali conclusioni si possono trarre riguardol’andamento generale della serie?

15.14 Nella tabella seguente sono riportate le entrate fe-derali americane in miliardi di dollari a prezzi cor-renti nel periodo compreso fra il 1978 e il 1998 pro-venienti dalle imposte sul reddito, dalle assicura-zioni sociali, dalle tasse sulle successioni e donazio-ni, dalle imposte sul consumo, ecc.

Entrate federali americane in miliardi dollari correnti(1978-1998).

Anno Entrate Anno Entrate Anno Entrate

1978 399.6 1985 734.2 1992 1091.31979 463.3 1986 769.3 1993 1154.41980 517.1 1987 854.4 1994 1258.61981 599.3 1988 909.3 1995 1351.81982 617.8 1989 991.2 1996 1453.11983 600.6 1990 1032.0 1997 1579.31984 666.5 1991 1055.0 1998* 1657.9

* Stima preliminareFonte: U.S. Office of Management and Budget, StatisticalAbstract of the United States, 118th ed., 1998, Bureau ofthe Census, U.S. Department of Commerce, 339.

a. Fornire la serie reale delle entrate federali mol-

tiplicando ogni dato per la quantità ,

utilizzando gli indici dei prezzi al consumo del-l’Esercizio 15.12 (base 1982-1984).

100CPI

⎛

⎝⎜

⎞

⎠⎟

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 24

15.4 Metodo dei minimi quadrati per la determinazione del trend e per la previsione 25

b. Rappresentare la nuova serie in un grafico. c. Stimare un trend lineare e rappresentarlo sul

grafico. d. Fornire una previsione delle entrate federali per

gli anni 1999 e 2000. e. Rappresentare la serie originale a prezzi corren-

ti in un grafico. f. Stimare un trend lineare e rappresentarlo sul

grafico. g. Fornire una previsione delle entrate federali a

prezzi correnti per gli anni 1999 e 2000. h. Discutere la differenza nel significato delle pre-

visioni in (d) e (g). i. Quali conclusioni si possono trarre circa l’anda-

mento delle entrate a prezzi correnti e a prezzicostanti tra il 1978 e il 1998?

15.15 Nella tabella seguente sono riportati i depositi to-tali (in milioni di dollari) per una delle più grandibanche degli Stati Uniti, la J.P. Morgan, nel periodoche va dal 1979 al 1997.

Deposito totali (in milioni di dollari) della bancaJ.P. Morgan (1979-1997).

Anno Depositi Anno Depositi

1979 30 279 1989 39 1581980 35 594 1990 37 5571981 36 024 1991 36 9761982 37 910 1992 32 5191983 38 070 1993 40 4021984 38 760 1994 43 0851985 39 845 1995 46 4381986 42 960 1996 52 7241987 43 987 1997 58 8791988 42 469

Fonte: Moody’s Handbook of Common Stocks, 1989,1998.

a. Rappresentare i dati in un grafico.b. Stimare un trend lineare e rappresentarlo nel

grafico. c. Stimare un trend quadratico e rappresentarlo

nel grafico. d. Stimare un trend esponenziale e rappresentarlo

nel grafico.e. Quale modello risulta essere il più appropriato? f. Sulla base del modello più appropriato, prevedere

il valore dei depositi nel 1998. Verificare quantoaccurata risulta la previsione cercando il vero va-lore su internet.

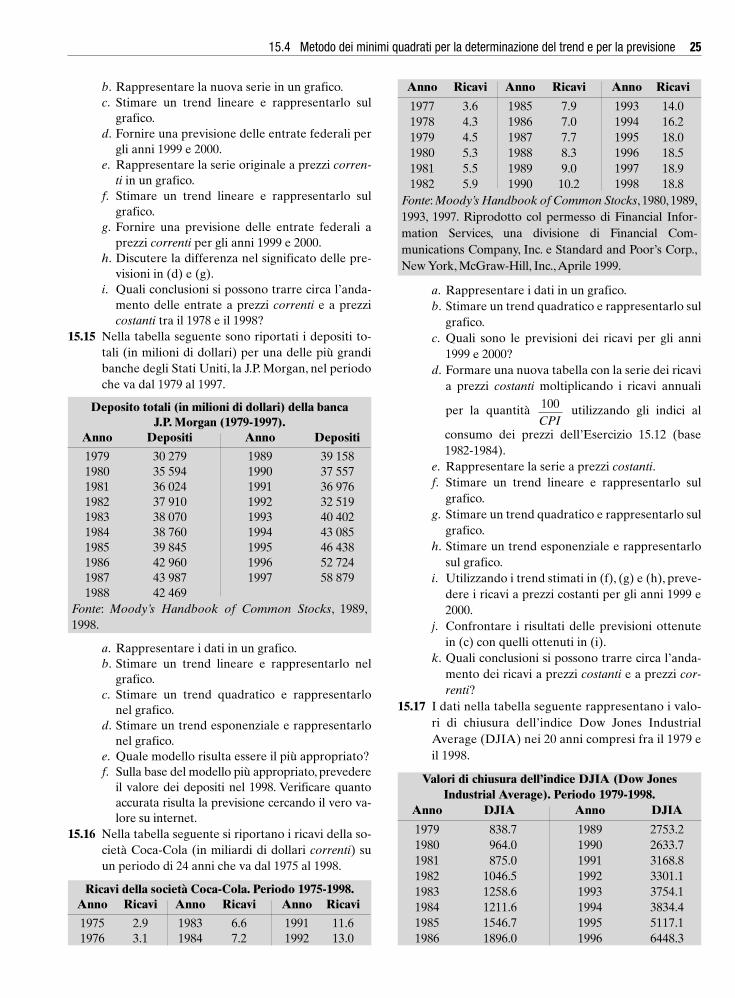

15.16 Nella tabella seguente si riportano i ricavi della so-cietà Coca-Cola (in miliardi di dollari correnti) suun periodo di 24 anni che va dal 1975 al 1998.

Ricavi della società Coca-Cola. Periodo 1975-1998.Anno Ricavi Anno Ricavi Anno Ricavi

1975 2.9 1983 6.6 1991 11.61976 3.1 1984 7.2 1992 13.0

Anno Ricavi Anno Ricavi Anno Ricavi

1977 3.6 1985 7.9 1993 14.01978 4.3 1986 7.0 1994 16.21979 4.5 1987 7.7 1995 18.01980 5.3 1988 8.3 1996 18.51981 5.5 1989 9.0 1997 18.91982 5.9 1990 10.2 1998 18.8

Fonte: Moody’s Handbook of Common Stocks, 1980, 1989,1993, 1997. Riprodotto col permesso di Financial Infor -mation Services, una divisione di Financial Com -munications Company, Inc. e Standard and Poor’s Corp.,New York, McGraw-Hill, Inc., Aprile 1999.

a. Rappresentare i dati in un grafico. b. Stimare un trend quadratico e rappresentarlo sul

grafico. c. Quali sono le previsioni dei ricavi per gli anni

1999 e 2000? d. Formare una nuova tabella con la serie dei ricavi

a prezzi costanti moltiplicando i ricavi annuali

per la quantità utilizzando gli indici al

consumo dei prezzi dell’Esercizio 15.12 (base1982-1984).

e. Rappresentare la serie a prezzi costanti. f. Stimare un trend lineare e rappresentarlo sul

grafico. g. Stimare un trend quadratico e rappresentarlo sul

grafico. h. Stimare un trend esponenziale e rappresentarlo

sul grafico. i. Utilizzando i trend stimati in (f), (g) e (h), preve-

dere i ricavi a prezzi costanti per gli anni 1999 e2000.

j. Confrontare i risultati delle previsioni ottenutein (c) con quelli ottenuti in (i).

k. Quali conclusioni si possono trarre circa l’anda-mento dei ricavi a prezzi costanti e a prezzi cor-renti?

15.17 I dati nella tabella seguente rappresentano i valo-ri di chiusura dell’indice Dow Jones IndustrialAverage (DJIA) nei 20 anni compresi fra il 1979 eil 1998.

Valori di chiusura dell’indice DJIA (Dow JonesIndustrial Average). Periodo 1979-1998.

Anno DJIA Anno DJIA

1979 838.7 1989 2753.21980 964.0 1990 2633.71981 875.0 1991 3168.81982 1046.5 1992 3301.11983 1258.6 1993 3754.11984 1211.6 1994 3834.41985 1546.7 1995 5117.11986 1896.0 1996 6448.3

100CPI

⎞

⎠

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 25

26 Capitolo 15 – Analisi delle serie storiche

Anno DJIA Anno DJIA

1987 1938.8 1997 7908.31988 2168.6 1998 9181.4

Fonte: Yahoo.com, 16 giugno 1999. Riprodotta col per-messo di TIBCO Software.

a. Rappresentare i dati in un grafico. b. Stimare un trend lineare e rappresentarlo sul

grafico. c. Stimare un trend quadratico e rappresentarlo sul

grafico. d. Stimare un trend esponenziale e rappresentarlo

sul grafico. e. Quale modello risulta più appropriato? f. Sulla base del modello più appropriato, prevede-

re il valore di chiusura dell’indice DJIA nel1999. Verificare quanto accurata risulta la previ-sione cercando il vero valore su internet.

15.18 La multinazionale Procter & Gamble (P&G) è unproduttore mondiale di beni di largo consumo conuna capitalizzazione di circa 113.5 miliardi di dollarie ricavi annuali che ammontano a 38 miliardi(Yahoo.com, 24 giugno 1999). Il primo gennaio 1999,il prezzo dell’azione della P&G era di 90.74$. I datinella tabella che segue rappresentano i valori del ti-tolo P&G in un periodo di 30 anni dal primo gennaio1970 al primo gennaio 1999.

Prezzo delle azioni del Procter & Gambledal 1970 al 1999.

Anno Prezzo Anno Prezzo Anno Prezzo

1970 1.42 1980 2.53 1990 14.511971 1.57 1981 2.46 1991 18.331972 2.17 1982 3.03 1992 20.351973 3.14 1983 4.68 1993 23.761974 2.63 1984 4.67 1994 25.851975 2.38 1985 4.91 1995 28.781976 2.66 1986 6.29 1996 39.641977 2.86 1987 7.15 1997 52.031978 2.71 1988 8.24 1998 78.301979 2.90 1989 8.70 1999 90.74

Fonte: Yahoo.com, 24 giugno 1999. Riprodotto col per-messo di TIBCO Software.

a. Rappresentare i dati in un grafico. b. Stimare un trend lineare e rappresentarlo sul

grafico.c. Stimare un trend quadratico e rappresentarlo sul

grafico. d. Stimare un trend esponenziale e rappresentarlo

sul grafico. e. Quale modello risulta più appropriato? f. Sulla base del modello più appropriato, prevede-

re il valore del titolo azionario al primo gennaio2000. Verificare quanto accurata risulta essere laprevisione cercando il vero valore su internet.

15.19 Anche se non ci si può attendere un modello che siadatti perfettamente ai dati, le differenze prime, se-conde e percentuali costituiscono comunque un va-lido strumento per stabilire quale sia il modello piùappropriato. Per ciascuna delle serie storiche ripor-tate nella tabella:

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

ISerie 10.0 15.1 24.0 36.7 53.8 74.8 100.0 129.2 162.4 199.0storica

IISerie 30.0 33.1 36.4 39.9 43.9 48.2 53.2 58.2 64.5 70.7storica

IIISerie 60.0 67.9 76.1 84.0 92.2 100.0 108.0 115.8 124.1 132.0storica

a. Determinare qual è il modello più appropriato arappresentare l’andamento dei dati.

b. Determinare la corrispondente equazione deltrend.

c. Prevedere il valore della serie per l’anno 2000. 15.20 Spesso la rappresentazione grafica di una serie può

aiutare l’analista a determinare il modello più ap-propriato da utilizzare. Per ciascuna delle serie sto-riche presenti in tabella:

Anno 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

ISerie 100.0 115.2 130.1 144.9 160.0 175.0 189.8 204.9 219.8 235.0storica

IISerie 100.0 115.2 131.7 150.8 174.1 200.0 230.8 266.1 305.5 351.8storica

a. Riportare su un grafico i dati osservati (Y) con iltempo (X) e il logaritmo dei dati osservatilog(Y) con il tempo (X) per determinare qualetra un trend lineare e uno esponenziale sia il mo-dello più appropriato per descrivere la serie.Suggerimento: se il grafico di (log Y) verso iltempo (X) risulta lineare, allora il trend espo-nenziale risulta il più appropriato.

b. Determinare l’equazione del trend che avetescelto come più appropriato per rappresentarela serie.

c. Prevedere il valore della serie per l’anno 2000. 15.21 I dati riportanti nella tabella seguente rap -

presentano i ricavi (in milioni di dollari costanti)conseguiti da una società dal 1984 al 1997.

Ricavi annuali (in milioni di dollari costanti).Anno Ricavi Anno Ricavi

1984 13.0 1991 26.21985 14.1 1992 29.01986 15.7 1993 32.81987 17.0 1994 36.51988 18.4 1995 41.0

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 26

15.5 Modelli autoregressivi per la stima del trende per la previsione

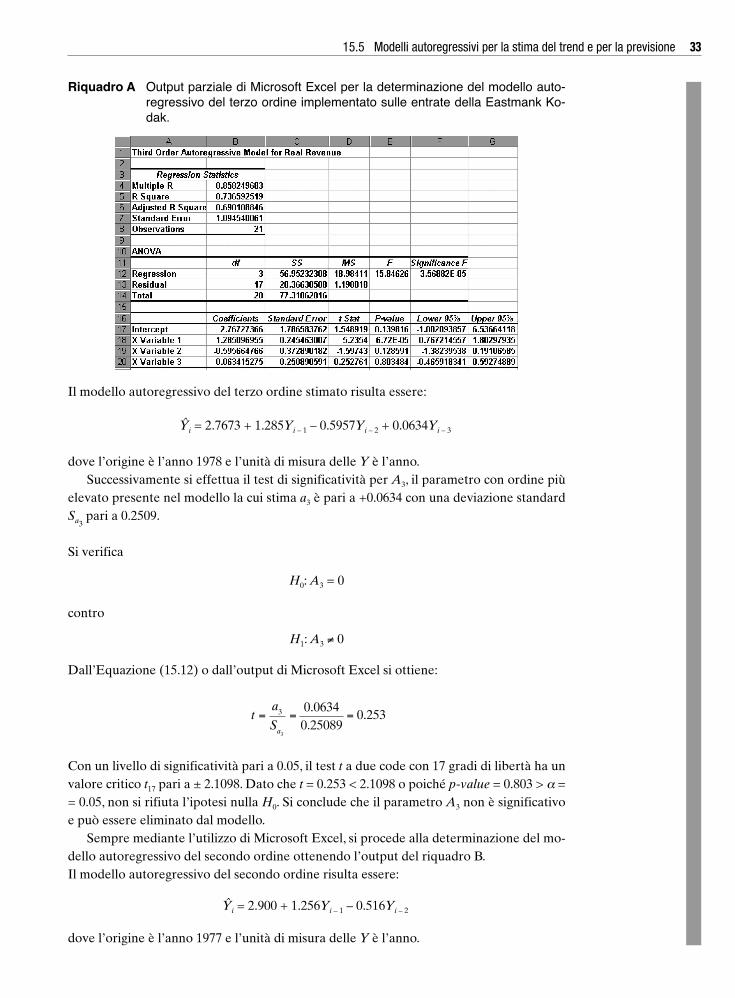

Un altro strumento utile per effettuare previsioni su una serie storica annuale si basasui modelli autoregressivi1. Spesso i valori di una serie osservati in un dato istantetemporale sono altamente correlati con i valori della serie che li precedono e conquelli che li seguono. Si parla di autocorrelazione del primo ordine quando si misu-ra la relazione tra valori consecutivi di una serie storica. L’autocorrelazione del se-condo ordine, invece, rappresenta il grado di relazione esistente tra valori della se-rie distanti due periodi di tempo. Più in generale, l’autocorrelazione del p-esimo or-dine misura la relazione esistente tra valori della serie distanti p periodi. Lo studiodell’autocorrelazione presente nei dati può quindi fornire una migliore rappresen-tazione della serie e, allo stesso tempo, una previsione più accurata del suo anda-mento futuro, attraverso l’uso di modelli autoregressivi.

Alcuni modelli autoregressivi sono espressi nelle Equazioni (15.9), (15.10) e(15.11).

15.5 Modelli autoregressivi per la stima del trend e per la previsione 27

1 Si noti che il modello di smussamento esponenziale del Paragrafo 15.3 e i modelli autoregressivi del Paragrafo 15.5 so-no entrambi casi particolari dei modelli autoregressivi integrati a media mobile (ARIMA) sviluppati da Box et al. (1994).

MODELLO AUTOREGRESSIVO DEL PRIMO ORDINE

Yi = A0 + A1Yi – 1 + δi (15.9)

MODELLO AUTOREGRESSIVO DEL SECONDO ORDINE

Yi = A0 + A1Yi – 1 + A2Yi – 2 + δi (15.10)

MODELLO AUTOREGRESSIVO DEL p-ESIMO ORDINE

Yi = A0 + A1Yi – 1 + A2Yi – 2 + ... + ApYi – p + δi (15.11)

dove:Yi = valore osservato della serie nel tempo i

Yi – 1 = valore osservato della serie nel tempo i – 1Yi – 2 = valore osservato della serie nel tempo i – 2Yi – p = valore osservato della serie nel tempo i – p

A0 = costante da stimare attraverso il metodo dei minimi quadratiA1, A2, …, Ap = parametri autoregressivi da stimare con il

metodo dei minimi quadratiδi = componente erratica non correlata con media nulla e varianza costante

Anno Ricavi Anno Ricavi

1989 20.9 1996 45.41990 23.5 1997 50.8

a. Confrontare le differenze prime, seconde e per-centuali per determinare quale sia il modello piùappropriato per rappresentare l’andamento del-la serie.

b. Determinare la corrispondente equazione del

trend.

c. Descrivere la crescita annuale dei ricavi nel cor-

so dei 14 anni di osservazione.

d. Prevedere il valore dei ricavi nell’anno 2000.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 27

Si può osservare come il modello autoregressivo del primo ordine [Equazione (15.9)]è simile nella forma al modello di regressione lineare semplice, mentre il modello au-toregressivo del p-esimo ordine è simile nella forma al modello di regressione linearemultiplo. Nei modelli di regressione lineare, i parametri della regressione sono indica-ti con i simboli β0, β1, βp e le stime corrispondenti con b0, b1, …, bp. Nei modelli autore-gressivi i parametri sono indicati con A0, A1, A2, …, Ap e le stime con a0, a1, a2, …, ap, ri-spettivamente.

Il modello autoregressivo del primo ordine [Equazione (15.9)] prende in conside-razione la correlazione tra valori consecutivi della serie. Il modello autoregressivo delsecondo ordine [Equazione (15.10)] coinvolge anche la correlazione tra valori distan-ti due periodi. Il modello autoregressivo del p-esimo ordine [Equazione (15.11)] in-daga invece le relazioni tra valori consecutivi, tra valori distanti due periodi e così viasino alla relazione esistente tra valori distanti p periodi. La scelta del modello autore-gressivo non è un compito semplice. Bisogna bilanciare i vantaggi legati alla scelta diun modello semplice con lo svantaggio di non prendere in considerazione autocorre-lazioni importanti presenti nei dati. D’altro canto, bisogna prestare attenzione al fattodi non selezionare un modello di ordine troppo elevato che richiede la stima di para-metri numerosi e non necessari, specialmente se n, il numero delle osservazioni dellaserie, non è molto elevato. Infatti, p valori su un totale di n vengono persi quando sistima Ap, in quanto bisogna confrontare Yi con il valore Yi – p distante p periodi (i con-fronti saranno: Y1 + p verso Y1, Y2 + p verso Y2, …, Yn verso Yn – p .

Prendiamo in considerazione due esempi.

ESEMPIO 15.5Prospetto dei confronti in un modello autoregressivo del primo ordineSi supponga di avere la seguente serie composta da n = 7 osservazioni consecutive annuali:

Mostrare i confronti necessari per la stima di un modello autoregressivo del primo ordine.

Soluzione

Dato che non vi è alcuna osservazione prima di Y1, nell’analisi di regressione si perde unodei confronti; di conseguenza, il modello autoregressivo del primo ordine è basato su seicoppie di osservazioni.

28 Capitolo 15 – Analisi delle serie storiche

Anno 1 2 3 4 5 6 7Serie 31 34 37 35 36 43 40

Anno Modello autoregressivo del primo ordinei (Yi verso Yi – 1)1 31 ) ...2 34 ) 313 37 ) 344 35 ) 375 36 ) 356 43 ) 367 40 ) 43

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 28

ESEMPIO 15.6Prospetto dei confronti in un modello autoregressivodel secondo ordineSi supponga di avere la seguente serie composta da n = 7 osservazioni consecutive annuali:

Mostrare i confronti necessari per la stima di un modello autoregressivo del primo ordine.

Soluzione

Dato che non vi è alcuna osservazione prima di Y1, nell’analisi di regressione si perdonodue dei confronti; di conseguenza, il modello autoregressivo del secondo ordine è basatosu cinque coppie di osservazioni.

Una volta selezionato il modello e aver ottenuto le stime dei relativi parametri, il pas-so successivo è quello di determinare l’appropriatezza del modello. Si può seleziona-re un modello di un particolare ordine p in base a esperienze passate con dati simili.In alternativa, si può decidere di stimare un modello con un numero elevato di para-metri, per poi stabilire se sia il caso di eliminarne alcuni. In quest’ultimo caso, si trat-ta di condurre una verifica di ipotesi basata sul test t sulla significatività del coeffi-ciente Ap. Le ipotesi nulla e alternativa sono:

H0: Ap = 0 (il parametro di ordine più elevato è pari a 0)H1: Ap ≠ 0 (il parametro di ordine più elevato è significativamente diverso da 0)

Il test statistico è dato nell’Equazione (15.12).

15.5 Modelli autoregressivi per la stima del trend e per la previsione 29

Anno 1 2 3 4 5 6 7Serie 31 34 37 35 36 43 40

Anno Modello autoregressivo del secondo ordinei (Yi verso Yi – 1 e Yi verso Yi – 2)1 31 ) ... e 31 ) ...2 34 ) 31 e 34 ) ...3 37 ) 34 e 37 ) 314 35 ) 37 e 35 ) 345 36 ) 35 e 36 ) 376 43 ) 36 e 43 ) 357 40 ) 43 e 40 ) 36

TEST t PER LA SIGNIFICATIVITÀ DEL PARAMETRO A – p DEL MODELLOAUTOREGRESSIVO DI ORDINE PIÙ ELEVATO

(15.12)

dove:ap = stima del parametro Ap di ordine più elevato nel modello autoregressivo

Sap= deviazione standard di ap

ta A

Sp p

ap

=−

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 29

Il test statistico segue una distribuzione t con n – 2p – 1 gradi di libertà Y2. Per un da-to livello di significatività α si rifiuta l’ipotesi nulla se il test statistico è maggiore inmodulo del valore critico tn – 2p – 1 della distribuzione t. La regola decisionale, quindi, èla seguente:

Rifiutare H0 se t > tn – 2p – 1 o se t > – tn – 2p – 1;altrimenti non rifiutare H0.

La regola di decisione e le regioni di rifiuto e di accettazione sono rappresentatenella Figura 15.12.

Se l’ipotesi nulla che Ap = 0 non viene rifiutata, si può concludere che il modelloselezionato ha un numero troppo elevato di parametri. Il termine di ordine più eleva-to viene dunque eliminato e si procede con la stima del modello autoregressivo di or-dine immediatamente inferiore p – 1. Bisogna, allora, ripetere il test di ipotesi per laverifica che il termine di ordine più elevato è pari a zero.

Questa procedura di verifica di ipotesi e di stima del modello continua sino aquando l’ipotesi nulla H0 viene rifiutata. In questa circostanza si ha che tutti i para-metri del modello sono significativi e pertanto si utilizzerà quel dato modello per ef-fettuare la previsione.

La stima del modello autoregressivo del p-esimo ordine è data nell’Equazione (15.13).

30 Capitolo 15 – Analisi delle serie storiche

Figura 15.12Regioni di rifiutoper il test disignificatività adue code per ilparametro diordine più elevatoAp del modelloautoregressivo.

IL MODELLO AUTOREGRESSIVO DEL p-ESIMO ORDINE STIMATO

Yi = a0 + a1Yi – 1 + a2Yi – 2 + ... + apYi – p (15.13)

dove:Yi = valore stimato della serie al tempo i

Yi – 1= valore stimato della serie al tempo i – 1Yi – 2 = valore stimato della serie al tempo i – 2Yi – p = valore stimato della serie al tempo i – p

a0, a1, a2, ..., ap = stime di regressione dei parametri A0, A1, A2, ..., Ap

2 Ai gradi di libertà persi per ciascuno dei p parametri da stimare e per l’intercetta della Y, bisogna aggiungere quel-li legati al numero di confronti persi p rispetto alle n osservazioni presenti nella serie.

CAP 15 statistica.qxp:Cap09_Triola.qxp 13-10-2010 11:43 Pagina 30

Per fare una previsione a j anni nel futuro dal periodo corrente n, si utilizza l’Equa-zione (15.14).