Analisi del settore ICT del territorio...

150

Analisi del settore ICT del territorio bolognese Indagine sulle caratteristiche strutturali, sui fattori di successo e sui vincoli allo sviluppo Comune di Bologna Progetto Cityregio II 2008 Dipartimento di Scienze Aziendali Università di Bologna – Alma Mater Studiorum

Transcript of Analisi del settore ICT del territorio...

Analisi del settore ICT del territorio bolognese Indagine sulle caratteristiche strutturali, sui fattori di successo e sui vincoli allo sviluppo

Comune di Bologna Progetto Cityregio II

2008

Dipartimento di Scienze Aziendali Università di Bologna – Alma Mater Studiorum

2

Analisi del settore ICT del territorio bolognese

Indagine sulle caratteristiche strutturali, sui fattori di successo e sui vincoli allo sviluppo

Sommario Executive Summary ......................................................................................................................... 4 1. Premessa ................................................................................................................................. 6 2. Obiettivi e aspetti metodologici dell’indagine ........................................................................ 7 3. Definizione del settore ICT ...................................................................................................... 9 4. L’analisi del settore ICT attraverso l’utilizzo di fonti secondarie .......................................... 14 4.1 Dinamiche occupazionali e professionali nel settore ICT ................................................ 14 4.2 Il mercato ICT in Emilia Romagna e nel territorio bolognese .......................................... 17 4.3 Gli scenari futuri dell’occupazione ICT ............................................................................ 24 4.4. Gli incubatori ad alta tecnologia come strumenti di sviluppo delle risorse umane e delle capacità imprenditoriali ......................................................................................................... 27

5. L’analisi del settore ICT attraverso l’utilizzo di fonti originali: il progetto di ricerca ............ 61 5.1 Selezione delle imprese del territorio bolognese appartenenti al settore ICT oggetto di indagine ................................................................................................................................. 61 5.2 Il questionario ICT e l’analisi dei bilanci .......................................................................... 64

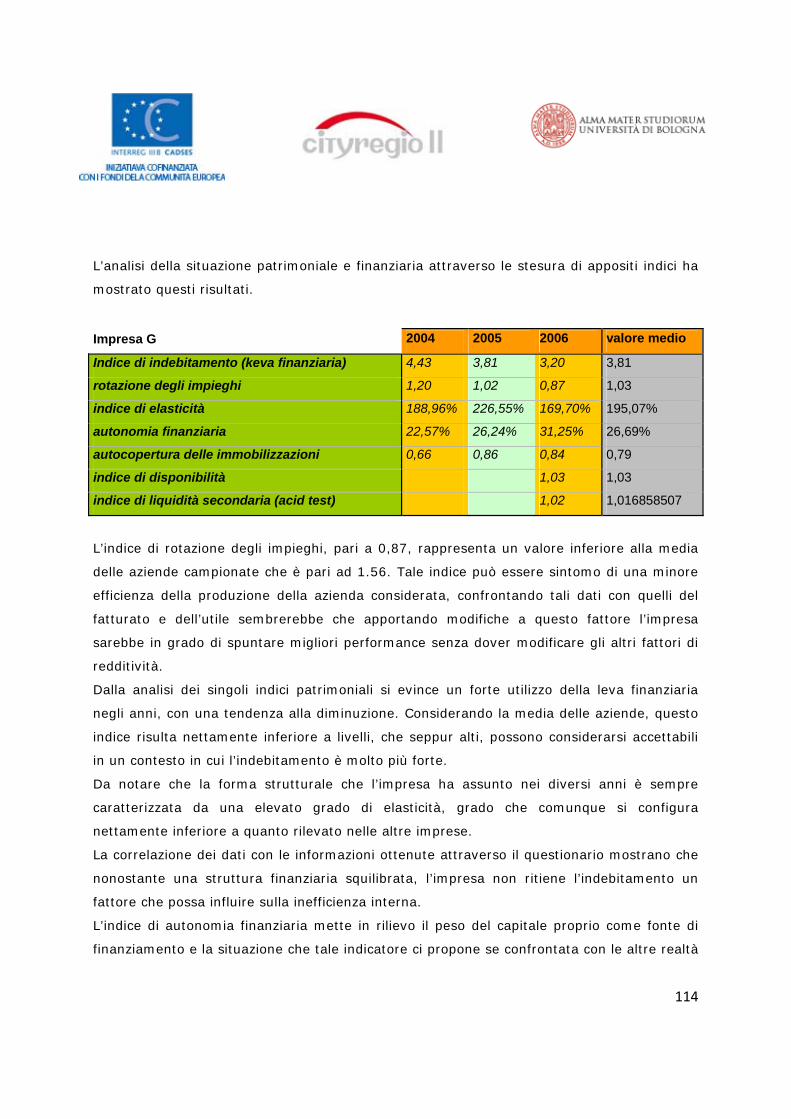

6. I risultati del progetto di ricerca: analisi economico finanziaria ........................................... 68 7. I risultati del Questionario ICT : Fattori di successo e vincoli allo sviluppo .......................... 74 8. Casi di studio ......................................................................................................................... 91 Impresa A ............................................................................................................................... 91 Impresa B ............................................................................................................................... 96 Impresa C ............................................................................................................................. 101 Impresa D ............................................................................................................................. 104 Impresa E ............................................................................................................................. 107 Impresa F ............................................................................................................................. 110 Impresa F ............................................................................................................................. 111 Impresa G ............................................................................................................................. 113 Impresa H ............................................................................................................................. 116 Impresa I .............................................................................................................................. 118

Considerazioni conclusive ........................................................................................................... 121

3

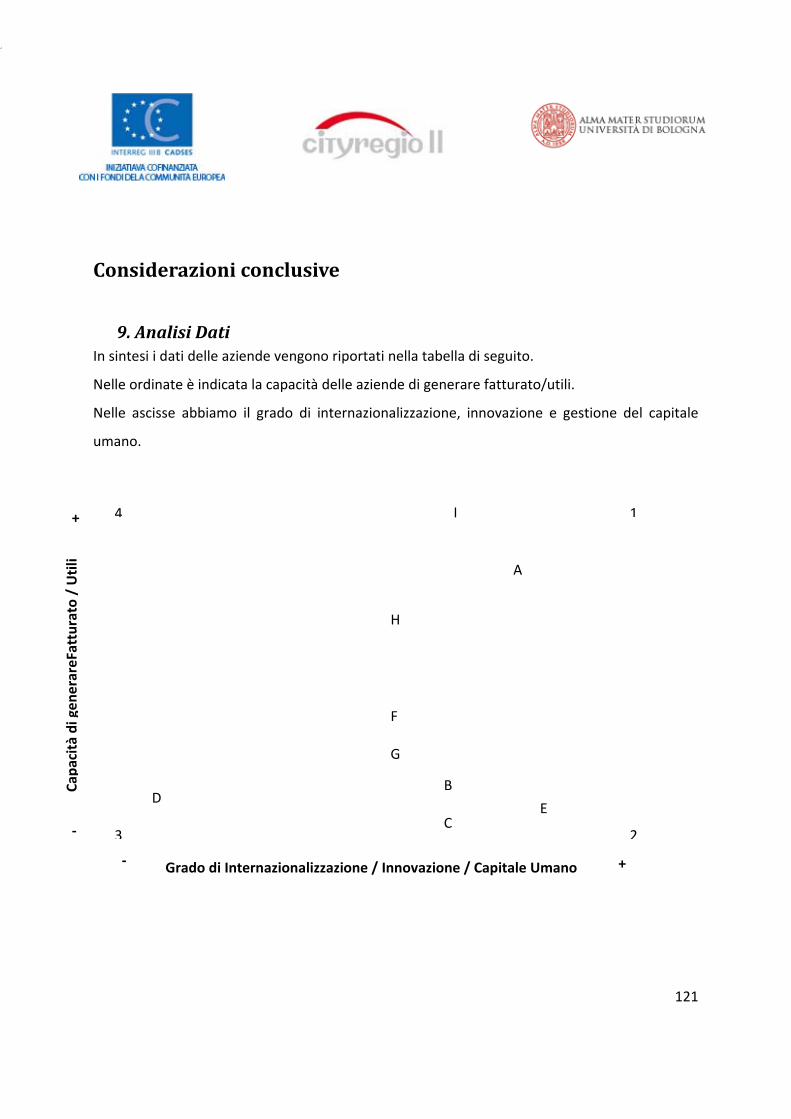

9. Analisi Dati ........................................................................................................................... 121 10. Il sistema della conoscenza e le risorse umane nel settore ICT ........................................ 124 11.Le condizioni di contesto e il sistema delle relazioni del settore ICT ................................ 129 11.1 Gli effetti dell’ICT sulla produttività del fattore lavoro e delle imprese ..................... 130 11.2 Il ruolo delle istituzioni pubbliche ............................................................................... 134 11.3 Lo sviluppo delle reti di imprese collegate al settore ICT ........................................... 136

Allegato 1: Questionario ICT ....................................................................................................... 140

4

Executive Summary

The project of analysis related to the CITYREGIO II program is based on the idea that the

municipality has to contribute in promoting the economic development of its surrounding areas

also through the activation of networks of institutional partners. CITYREGIO II, in the panel of

the European program, involves the cooperation of a group of European cities on a debate

around the critical developmental factors of their respective relevant areas of interest. The aim

is to create local conditions of development and to promote high levels of effectiveness in the

attribution of financial resources and other incentives to economic organizations that operate

in the different regions participating at the project.

The Municipality of Bologna chose the ICT (Information Communication Technology) sector as

the main area of interest in the CITYREGIO II program. The Municipality, in cooperation with the

Department of Management of the University of Bologna, promotes an analysis of the

characteristics of the ICT firms in the Bologna region and investigated the main critical factors in

the functioning of the organization involved in the economic sector object of analysis.

The analysis is conducted through a questionnaire submitted to a selected system of

organizations in the ICT sectors. The thematic areas within the survey are:

‐ Corporate Governance;

‐ Human Resources;

‐ Operating data;

‐ SWOT analysis;

‐ Financing activities;

‐ Collaboration with universities and research entities;

‐ Constraints to the development in terms of internal and external factors.

5

Information are collected with reference to the financial statements of the last 5 years. Other

data refer to questions that allow multiple choices and open comments to the representatives

of the 30 organizations selected.

The results are classified and organized along different dimensions that refer to the capacity of

the organization to innovate, to internationalize its business and to develop human resources

for the creation of value (economic, human and social capital) within the territorial network.

Department of Management

Alma Mater Studiorum – Università di Bologna

Research Project Team

Prof. Angelo Paletta (Coordinator)

Prof. Massimiliano Zanigni

Dott.ssa Monica Baraldi

6

1. Premessa

Il Settore Attività Produttive e Commerciali del Comune di Bologna ha stipulato una

convenzione con il Dipartimento di Scienze Aziendali per la realizzazione di alcune delle attività

previste dal Progetto City Regio II.

L’idea ispiratrice del progetto è che i centri urbani debbano svolgere la funzione di “fari”

dello sviluppo economico, tenendo in considerazione le interazioni con il territorio circostante.

Più precisamente, il punto di partenza del progetto follow‐up CITYREGIO II, è lo sviluppo

territoriale che contribuisca al raggiungimento degli obiettivi fissati dalla Strategia di Lisbona

(decennio 2000‐2010), Gotebörg (2001) e dal Rapporto Beaupuy (2005): importanza del ruolo

delle città nello sviluppo regionale, obiettivo dello sviluppo policentrico definito nello Schema di

sviluppo dello spazio europeo, necessità di coinvolgere le città dei nuovi Stati membri.

Il progetto vuole inoltre contribuire a rafforzare, da un lato, la cornice istituzionale che fa

da sfondo allo sviluppo delle capacità economiche di ogni regione, dall’altro la pianificazione

regionale e urbana dei distretti economici, le varie attività di marketing ad essi rivolti, nonché la

preparazione di investimenti.

Il Comune di Bologna, in seno al progetto, intende sviluppare un’analisi generale di alcuni

segmenti del settore ICT, condotta anche tramite l’analisi di casi aziendali significativi per il

modello di business sviluppato, da cui derivarne i fattori critici di successo ed eventuali

ricorrenze generalizzabili ed adottabili da parte delle aziende in via di crescita. Da ultimo,

l’iniziativa mira a meglio percepire il contesto dell’ICT nell’area bolognese allo scopo di

ottimizzare il target di riferimento dei prossimi bandi MAMBO, strumenti con cui si orientano al

territorio i finanziamenti ministeriali.

7

2. Obiettivi e aspetti metodologici dell’indagine

Gli obiettivi di ricerca‐azione previsti dall’accordo tra il Comune di Bologna ed il Dipartimento di

Scienze Aziendali, riguardano tre principali ambiti di attività:

1.1 realizzazione di un'analisi del settore ICT del territorio Bolognese;

1.2 indagine sulle caratteristiche delle risorse umane per lo sviluppo del settore ICT;

1.3 valutazione delle modalità di realizzazione del progetto City regio II da parte dei

singoli partner.

Le attività realizzate nell’ambito di questo terzo obiettivo, in considerazione delle sue

specificità, sono rendicontate in un documento separato al quale si rinvia1. Per contro, le

strette connessioni esistenti tra i primi due obiettivi suggeriscono una trattazione unitaria del

tema.

In particolare, per quanto concerne i primi due punti, gli obiettivi della ricerca‐azione

sono i seguenti:

L'analisi del settore ICT nel territorio bolognese

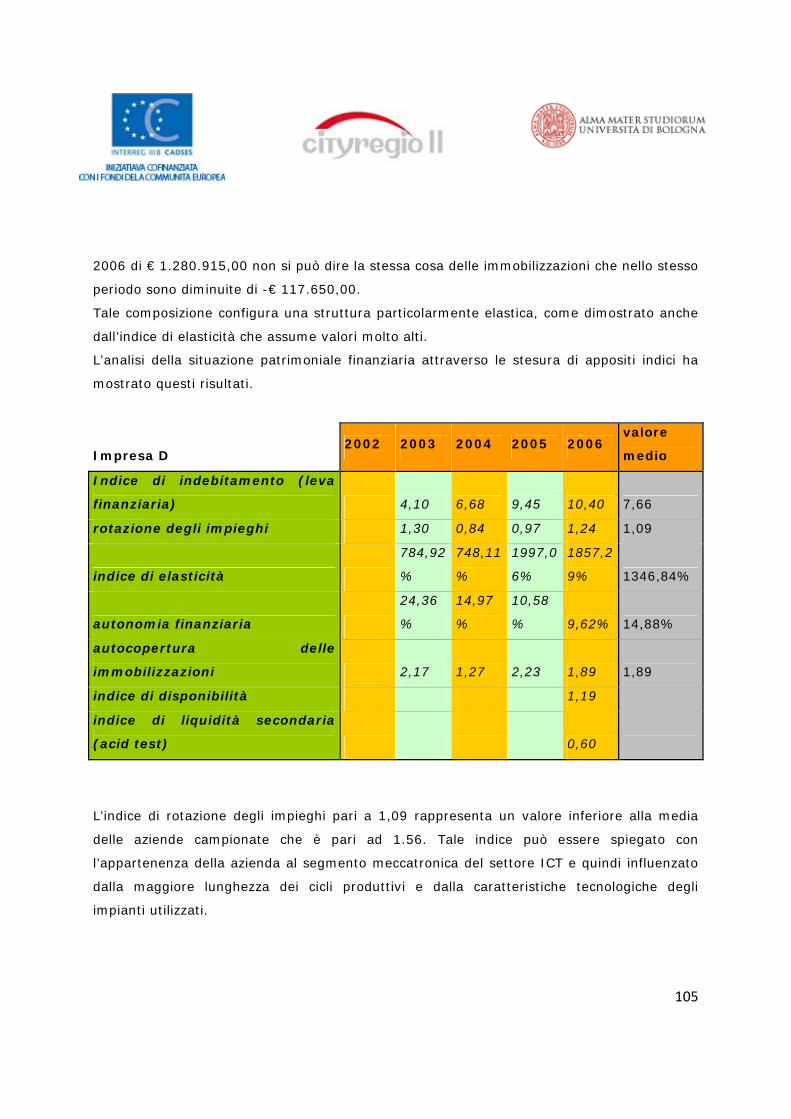

L'analisi del settore ICT nel territorio bolognese ha anzitutto lo scopo di identificare le

imprese ed il valore economico del settore complessivo e dei singoli settori, identificare le

imprese più rappresentative del settore, non solo in termini di quota di mercato, fatturato e

altri parametri, ma anche in riferimento ai tassi di crescita, al tasso di innovazione, alla

dinamicità del mercato.

Gli obiettivi prevedono inoltre che venga fornita una contestualizzazione del settore ICT

bolognese in termini di investimenti, infrastrutture e caratteristiche generali dello stesso in

relazione alle caratteristiche del territorio in cui è inserito con particolare riguardo al livello di

1 Reporting on the partners’ activity for the City Regio II Project (point 1.3 of the partnership with the Department of Business Administration, University of Bologna).

8

cooperazione dei diversi attori. Ulteriori approfondimenti nello studio del settore ICT

prevedono l'analisi di casi di imprese del territorio al fine di identificare i percorsi di crescita e

derivarne sia i fattori critici di successo sia i vincoli allo sviluppo, individuando i più frequenti

fattori di crisi aziendale del settore.

L'analisi viene approfondita realizzando uno specifico focus sulle caratteristiche che le

risorse umane debbono possedere per lo sviluppo del settore, identificando il know how e le

competenze necessarie anche alla luce dei trend di domanda.

Fasi metodologiche

Il progetto di ricerca‐azione è stato realizzato seguendo i seguenti passi metodologici:

1. Definizione del settore ICT oggetto di indagine;

2. Selezione delle imprese del territorio bolognese appartenenti al settore ICT oggetto di

indagine;

3. Costruzione del questionario ICT;

4. Analisi e interpretazione dei risultati.

9

3. Definizione del settore ICT

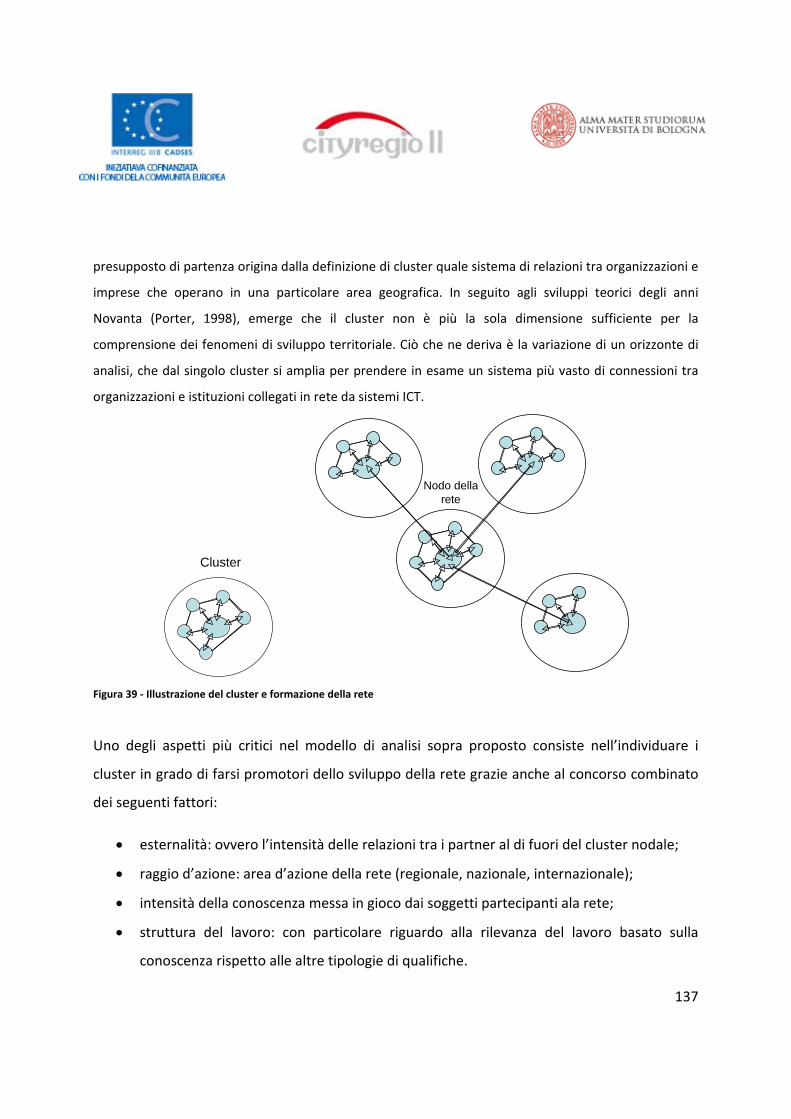

I temi del coordinamento e dello sviluppo economico regionale basato sulla città, nel caso

specifico Bologna, al centro di una fertile rete di rapporti di collaborazione, ha costituito il

motivo principale alla base del progetto CityRegio II, realizzato in collaborazione con un gruppo

di comuni dell’Unione Europea.

La progettazione di CityRegio II prevede lo studio delle modalità di perseguimento di

sviluppo economico secondo il modello della rete territoriale, caratterizzata dalla

collaborazione tra una città di riferimento e un territorio circostante capace di rappresentare un

sistema interattivo di attori e strumenti utili allo sviluppo economico, politico e sociale dell’area

designata.

Nel caso di Bologna e del progetto CityRegio II, il processo di definizione del settore da

promuovere per la costruzione di un esempio rilevante di rete territoriale, è partito

dall’incontro tra l’ente territoriale e le associazioni di categoria più attive in regione. Nel corso

di alcuni incontri, il confronto tra i diversi operatori ha permesso di individuare la base più

consona per l’analisi della situazione economica locale e di promozione di strumenti di sviluppo.

La precedente partecipazione a MAMBO, progetto per l’impresa, aveva creato lo spunto

per la realizzazione di un progetto europeo a più ampia partecipazione e più adatto a creare

criteri per la concessione di finanziamenti agevolati e a progettare di strumenti di supporto per

start up di impresa e altri progetti di sviluppo su base locale.

Il comune di Bologna, in collaborazione con le associazioni locali, ha individuato nel

settore ICT (Information Communications Technology), una delle principali specializzazioni del

tessuto economico locale, continua fonte di innovazione e di creazione di eccellenza

competitiva nel territorio.

È tuttavia apparso quanto mai evidente il grado di complessità del settore oggetto di

studio, a partire dalla definizione del campo di indagine che, anche dal punto di vista teorico,

10

assume notevoli sfumature e margini di flessibilità definitoria. Infatti, anche se da un lato è

possibile identificare tutti gli elementi che costituiscono la Information Communications

Technology, dall’altra parte non risulta facile fornirne una definizione univoca, poiché non

esiste una generale e condivisa delimitazione del campo di indagine.

Il settore ICT si presenta con una natura molto dinamica e in continua evoluzione da non

permettere di precisare agevolmente il perimetro di definizione. In alternativa, risulta

preferibile definire gli ambiti dove la ICT opera. Più precisamente, una delle classificazioni più

note è quella operata dalla OECD (Classi ISIC Rev. 3), organizzazione che fa coincidere la

definizione di ICT con:

1. il settore manifatturiero, ad esempio la fabbricazione di macchine per ufficio o di

elaboratori e sistemi informatici; oppure la fabbricazione di apparati riceventi radio

TV, per registrazione e riproduzione di suoni od immagini e prodotti connessi;

2. il settore dei beni legati ai servizi, ovvero quelli legati alla distribuzione e al

commercio all’ingrosso di macchinari per telecomunicazioni, apparati elettrici,

computer;

3. il settore legato ai servizi immateriali, ovvero attività di radio e telecomunicazione,

consulenze software e hardware, database, servizi di telematica o robotica;

4. il settore legato all’industria dei contenuti, ad esempio pubblicazione di libri,

supporti sonori, proiezioni cinematografiche.

Più in dettaglio, le classi che caratterizzano il settore dell’ICT sono distinguibili in:

MANIFATTURIERO:

• 3000 Fabbricazione di macchine per ufficio, di elaboratori e sistemi informatici.

• 3130 Fabbricazione di fili e cavi isolati.

11

• 3210 Fabbricazione di tubi e valvole elettronici e di altri componenti elettronici.

• 3220 Fabbricazione di apparecchi trasmittenti per radio diffusione, televisione e

telefonia e telegrafia su filo.

• 3230 Fabbricazione di apparati riceventi radioTV, per registrazione e riproduzione

suono o immagine e prodotti connessi.

• 3312 Fabbricazione di strumenti e apparecchiature di misurazione, controllo, prova,

navigazione e simili, eccetto equipaggiamento di processi industriali.

• 3313 Equipaggiamento di processi industriali.

SERVIZI:

Distribuzione e commercio:

• 5150 Commercio all'ingrosso di prodotti intermedi non agricoli, di rottami e cascami.

(In questa classe si cerca di includere solamente il commercio all’ingrosso di beni IC

contenuti nella sezione Manufacturing.

• 7123 Noleggio di macchinari per ufficio e equipaggiamento (inclusi computer).

Intangibili:

• 6420 Telecomunicazioni.

• 7200 Computer e attività correlate.

Industria dei contenuti:

• 2211 Pubblicazioni di libri, volantini di presentazione, libri musicali ed altre

pubblicazioni.

12

• 2212 Pubblicazione di quotidiani, riviste e periodici.

• 2213 Pubblicazioni di supporti sonori registrati.

• 2219 Altre pubblicazioni.

• 2230 Riproduzione di supporti sonori registrati.

• 9211 Proiezioni cinematografiche, produzione di video e distribuzione.

• 9213 Attività radio‐televisive.

• 9220 Attività delle agenzie di stampa.

• 9231 Attività biblioteche e archivi.

Nonostante tale distinzione appaia ristretta, in quanto essenzialmente legata alla

produzione industriale, nel corso degli ultimi anni ha acquisito sempre più rilevanza strategica

l’aspetto legato all’utilizzo dell’ICT come strumento atto a produrre sistemi informativi più

efficaci, nuova conoscenza e nuovi contenuti. In tal senso possiamo dire che nel settore ICT si

fondono differenti componenti, quali la computer technology, le telecomunicazioni,

l’elettronica e i media. Esempi in tal senso sono rappresentati da: personal computer, internet,

telefonia mobile, TV via cavo, sistemi di pagamento elettronico, etc.

In sintesi, possiamo affermare che il settore ICT ha contribuito ad armonizzare sempre più

la componente Information Technology (IT) con quella relativa alla Communication Technology

(CT). In particolare quando quest’ultima ha assunto nuove potenzialità, specie con l’avvento

delle tecnologie a rete, l’informazione ha finito con il perdere quella caratteristica

rappresentata dall’elaborazione su macchine stand alone, per divenire una componente

condivisa con altre macchine di una rete LAN o globale, attraverso l’uso di internet.

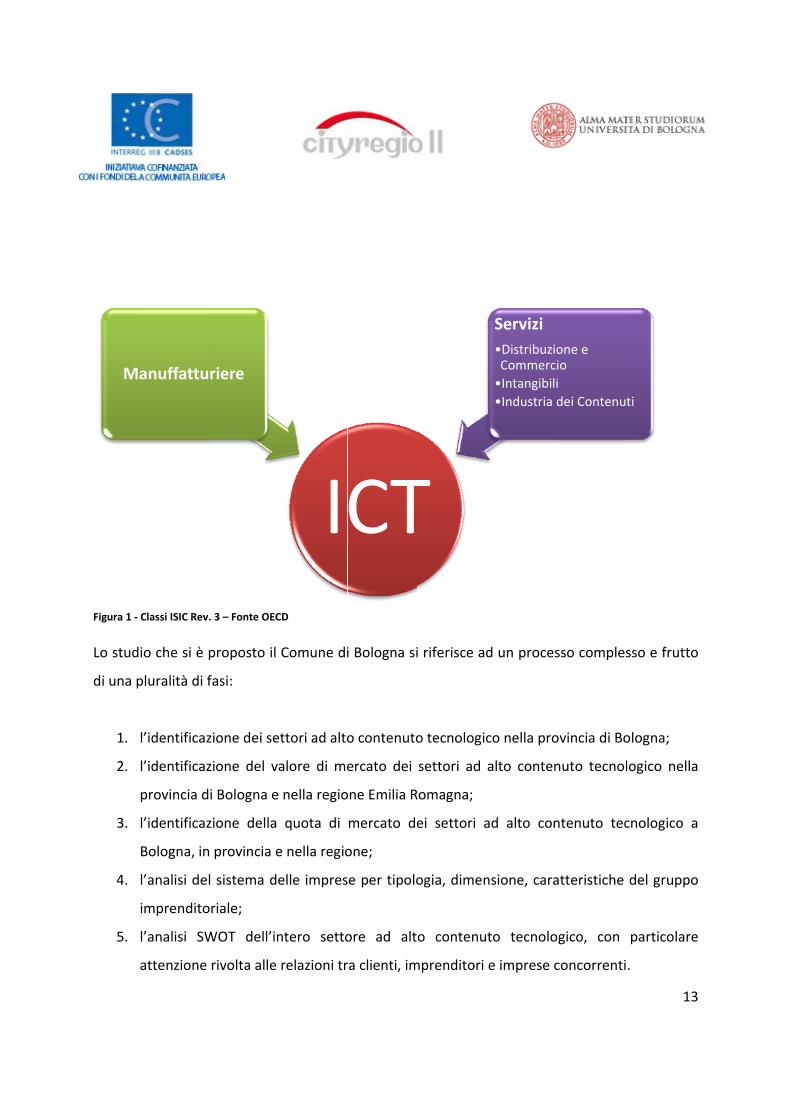

Figura 1 ‐

Lo stud

di una p

1.

2.

3.

4.

5.

M

Classi ISIC Rev

io che si è

pluralità di f

l’identificaz

l’identificaz

provincia d

l’identificaz

Bologna, in

l’analisi de

imprendito

l’analisi SW

attenzione

anuffattu

. 3 – Fonte OEC

proposto il

fasi:

zione dei se

zione del v

i Bologna e

zione della

n provincia e

l sistema de

oriale;

WOT dell’in

rivolta alle

riere

CD

Comune di

ettori ad alto

alore di me

e nella regio

quota di

e nella regio

elle impres

ntero setto

relazioni tr

I

i Bologna si

o contenuto

ercato dei

one Emilia R

mercato de

one;

e per tipolo

ore ad alt

ra clienti, im

CT

i riferisce ad

o tecnologic

settori ad

Romagna;

ei settori a

ogia, dimen

o contenu

mprenditori

T

d un proces

co nella pro

alto conten

ad alto con

nsione, cara

to tecnolo

e imprese c

Servizi•DistribuziCommerc•Intangibili•Industria

sso comple

ovincia di Bo

nuto tecno

ntenuto tec

atteristiche

ogico, con

concorrenti

one e ioidei Contenu

13

sso e frutto

ologna;

logico nella

cnologico a

del gruppo

particolare

.

ti

3

o

a

a

o

e

14

4. L’analisi del settore ICT attraverso l’utilizzo di fonti secondarie L'analisi generale del settore ICT è stata condotta seguendo due distinti piani di analisi:

• ricorso a fonti secondarie in materia di dinamiche occupazionali e profili professionali

nel settore ICT a livello nazionale;

• ricorso a fonti secondarie in materia di mercato ICT in Italia ed in Emilia Romagna.

4.1 Dinamiche occupazionali e professionali nel settore ICT

Il Rapporto "Occupazione e professioni nell'Ict", realizzato da Federcomin, con la partecipazione

delle associate AITech‐Assinform e Asstel, e del Dipartimento per l'Innovazione e le tecnologie

del Ministero per le Riforme e le Innovazione nella PA., mette in evidenza come il settore

dell’Information & Communication Technology sta attraversando una fase di profondo

cambiamento a causa del forte incremento dell’evoluzione tecnologica a tutti i livelli, dello

sviluppo della convergenza e dell’economia digitale e della conseguente evoluzione del

business delle aziende e degli assetti di mercato.

Tali aspetti stanno avendo e avranno sempre di più un elevato impatto sull’occupazione

del settore, oggi influenzata da diversi fenomeni:

Fattori quantitativi: Fattori qualitativi:

• basso profilo di crescita della domanda e del

mercato,

• esigenze di riqualificazione di parte delle risorse ICT

• processi in atto di acquisizione e fusione tra operatori e di riposizionamento di numerosi fornitori

• necessità di incrementare e aggiornare le competenze

• incremento del numero di aziende in situazione di criticità

• nascita di nuove figure professionali

15

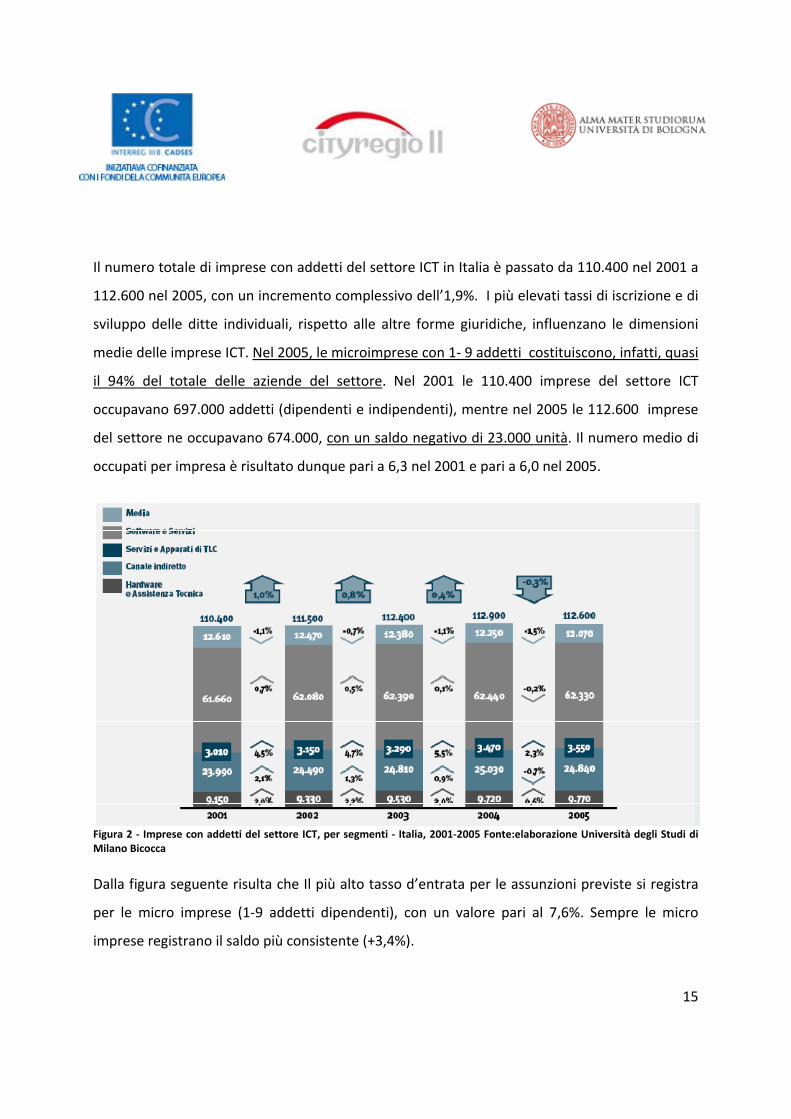

Il numero totale di imprese con addetti del settore ICT in Italia è passato da 110.400 nel 2001 a

112.600 nel 2005, con un incremento complessivo dell’1,9%. I più elevati tassi di iscrizione e di

sviluppo delle ditte individuali, rispetto alle altre forme giuridiche, influenzano le dimensioni

medie delle imprese ICT. Nel 2005, le microimprese con 1‐ 9 addetti costituiscono, infatti, quasi

il 94% del totale delle aziende del settore. Nel 2001 le 110.400 imprese del settore ICT

occupavano 697.000 addetti (dipendenti e indipendenti), mentre nel 2005 le 112.600 imprese

del settore ne occupavano 674.000, con un saldo negativo di 23.000 unità. Il numero medio di

occupati per impresa è risultato dunque pari a 6,3 nel 2001 e pari a 6,0 nel 2005.

Figura 2 ‐ Imprese con addetti del settore ICT, per segmenti ‐ Italia, 2001‐2005 Fonte:elaborazione Università degli Studi di Milano Bicocca Dalla figura seguente risulta che Il più alto tasso d’entrata per le assunzioni previste si registra

per le micro imprese (1‐9 addetti dipendenti), con un valore pari al 7,6%. Sempre le micro

imprese registrano il saldo più consistente (+3,4%).

16

I livelli di assunzione più elevati si osservano tra le imprese che esportano o che effettuano

innovazioni organizzative o di prodotto/servizio. Le imprese con una localizzazione

esclusivamente nazionale sono in situazione di maggiore criticità, e l’innovazione si conferma

essere una leva per lo sviluppo e per la conseguente crescita dell’occupazione.

La modalità di assunzione prevalente dichiarata dalle aziende riguardo alla tipologia di

contratto è quella a tempo indeterminato.

Figura 3 ‐ Tassi previsti di Entrata / Uscita dalle imprese IT+TLC, per Classe Dimensionale ‐ Italia, 2006 (quote %)

17

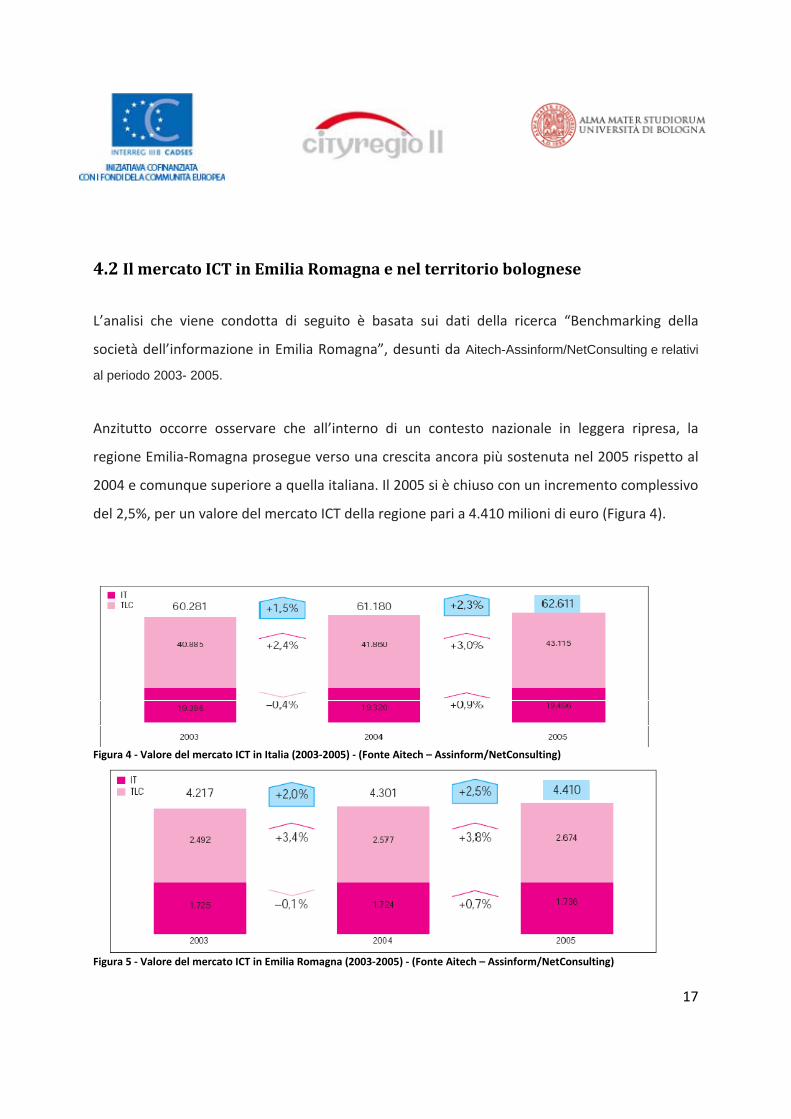

4.2 Il mercato ICT in Emilia Romagna e nel territorio bolognese

L’analisi che viene condotta di seguito è basata sui dati della ricerca “Benchmarking della

società dell’informazione in Emilia Romagna”, desunti da Aitech-Assinform/NetConsulting e relativi

al periodo 2003- 2005.

Anzitutto occorre osservare che all’interno di un contesto nazionale in leggera ripresa, la

regione Emilia‐Romagna prosegue verso una crescita ancora più sostenuta nel 2005 rispetto al

2004 e comunque superiore a quella italiana. Il 2005 si è chiuso con un incremento complessivo

del 2,5%, per un valore del mercato ICT della regione pari a 4.410 milioni di euro (Figura 4).

Figura 4 ‐ Valore del mercato ICT in Italia (2003‐2005) ‐ (Fonte Aitech – Assinform/NetConsulting)

Figura 5 ‐ Valore del mercato ICT in Emilia Romagna (2003‐2005) ‐ (Fonte Aitech – Assinform/NetConsulting)

18

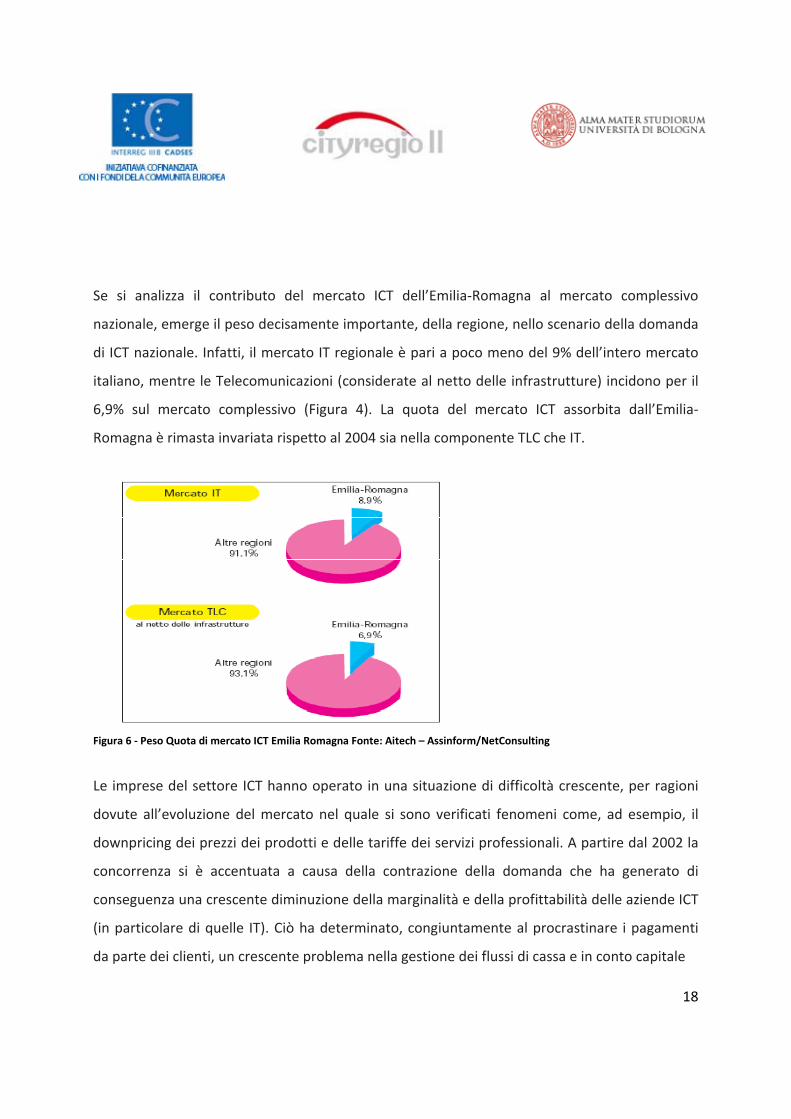

Se si analizza il contributo del mercato ICT dell’Emilia‐Romagna al mercato complessivo

nazionale, emerge il peso decisamente importante, della regione, nello scenario della domanda

di ICT nazionale. Infatti, il mercato IT regionale è pari a poco meno del 9% dell’intero mercato

italiano, mentre le Telecomunicazioni (considerate al netto delle infrastrutture) incidono per il

6,9% sul mercato complessivo (Figura 4). La quota del mercato ICT assorbita dall’Emilia‐

Romagna è rimasta invariata rispetto al 2004 sia nella componente TLC che IT.

Figura 6 ‐ Peso Quota di mercato ICT Emilia Romagna Fonte: Aitech – Assinform/NetConsulting

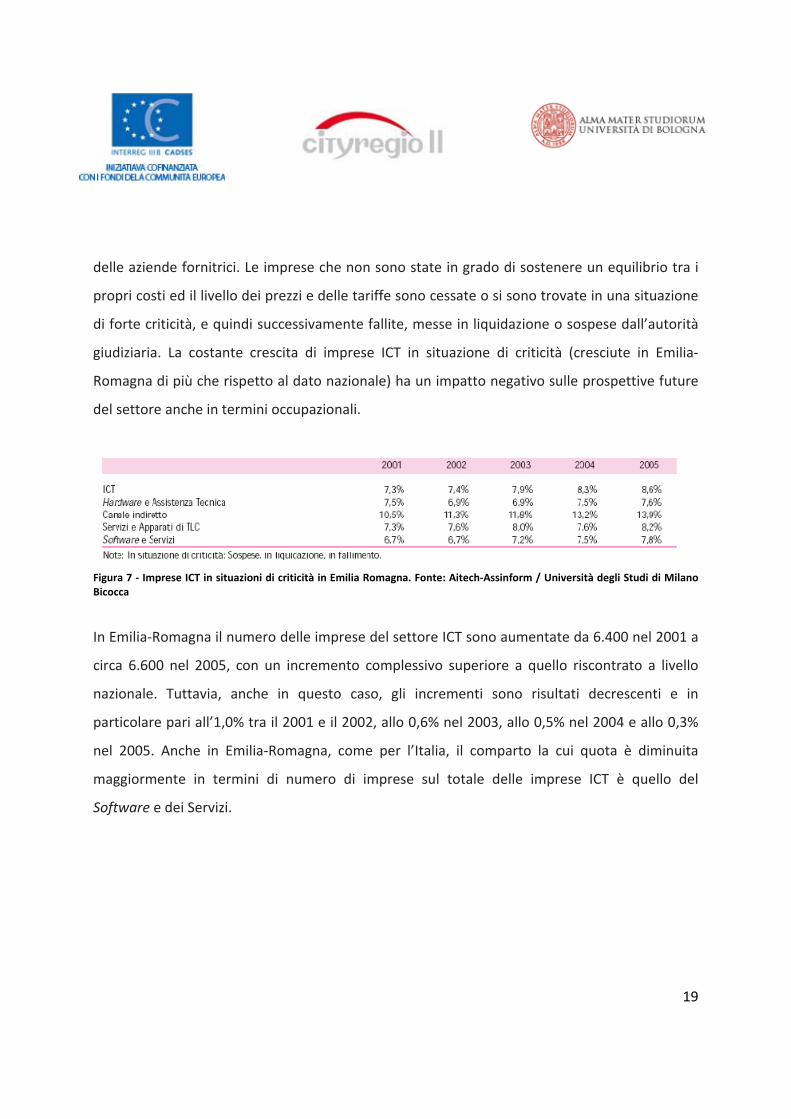

Le imprese del settore ICT hanno operato in una situazione di difficoltà crescente, per ragioni

dovute all’evoluzione del mercato nel quale si sono verificati fenomeni come, ad esempio, il

downpricing dei prezzi dei prodotti e delle tariffe dei servizi professionali. A partire dal 2002 la

concorrenza si è accentuata a causa della contrazione della domanda che ha generato di

conseguenza una crescente diminuzione della marginalità e della profittabilità delle aziende ICT

(in particolare di quelle IT). Ciò ha determinato, congiuntamente al procrastinare i pagamenti

da parte dei clienti, un crescente problema nella gestione dei flussi di cassa e in conto capitale

19

delle aziende fornitrici. Le imprese che non sono state in grado di sostenere un equilibrio tra i

propri costi ed il livello dei prezzi e delle tariffe sono cessate o si sono trovate in una situazione

di forte criticità, e quindi successivamente fallite, messe in liquidazione o sospese dall’autorità

giudiziaria. La costante crescita di imprese ICT in situazione di criticità (cresciute in Emilia‐

Romagna di più che rispetto al dato nazionale) ha un impatto negativo sulle prospettive future

del settore anche in termini occupazionali.

Figura 7 ‐ Imprese ICT in situazioni di criticità in Emilia Romagna. Fonte: Aitech‐Assinform / Università degli Studi di Milano Bicocca

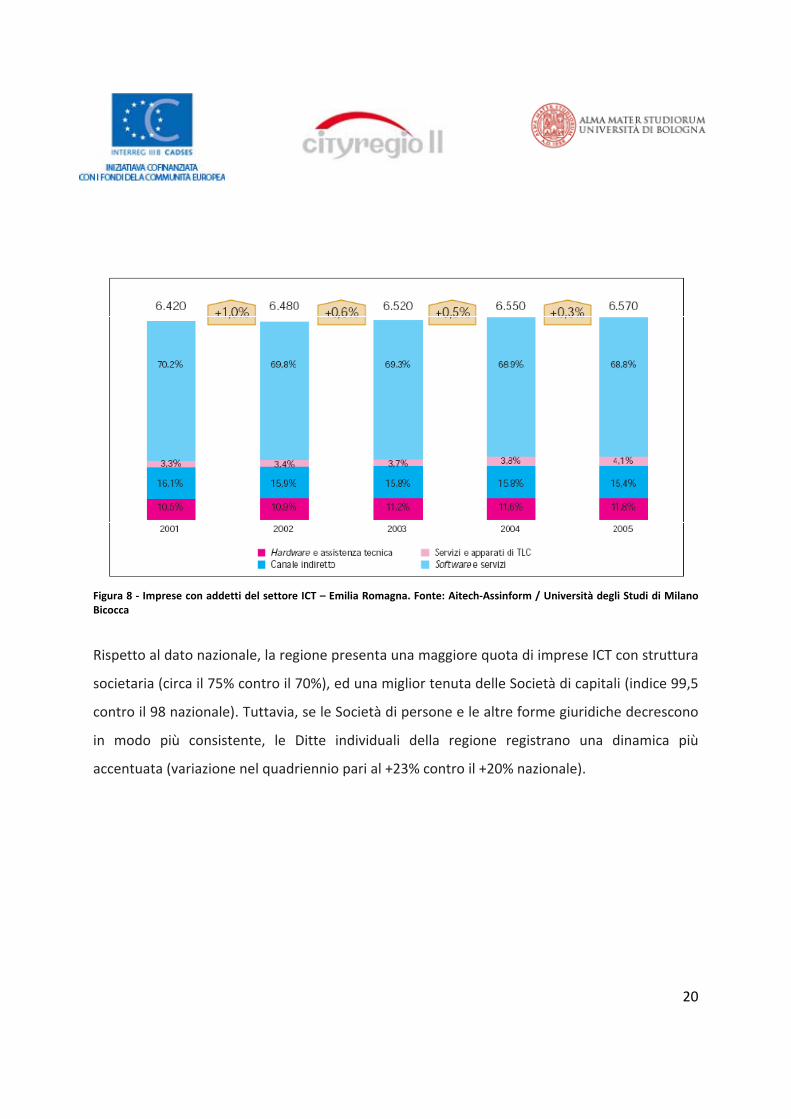

In Emilia‐Romagna il numero delle imprese del settore ICT sono aumentate da 6.400 nel 2001 a

circa 6.600 nel 2005, con un incremento complessivo superiore a quello riscontrato a livello

nazionale. Tuttavia, anche in questo caso, gli incrementi sono risultati decrescenti e in

particolare pari all’1,0% tra il 2001 e il 2002, allo 0,6% nel 2003, allo 0,5% nel 2004 e allo 0,3%

nel 2005. Anche in Emilia‐Romagna, come per l’Italia, il comparto la cui quota è diminuita

maggiormente in termini di numero di imprese sul totale delle imprese ICT è quello del

Software e dei Servizi.

20

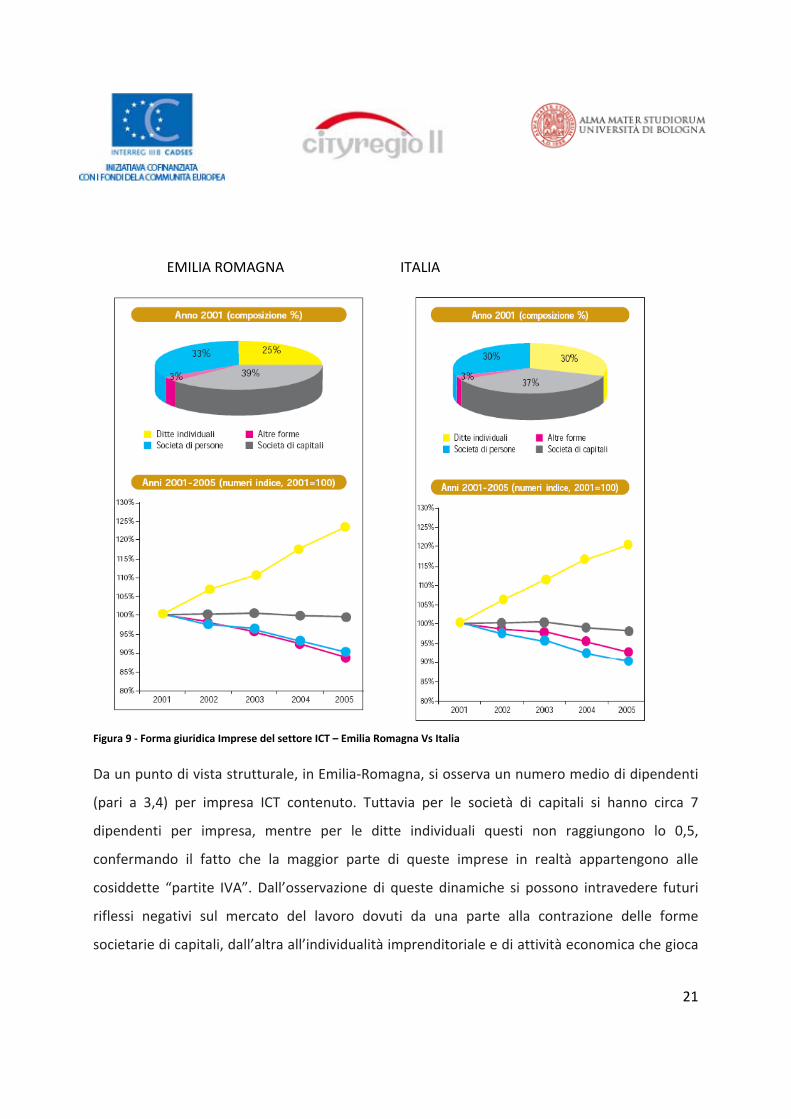

Figura 8 ‐ Imprese con addetti del settore ICT – Emilia Romagna. Fonte: Aitech‐Assinform / Università degli Studi di Milano Bicocca

Rispetto al dato nazionale, la regione presenta una maggiore quota di imprese ICT con struttura

societaria (circa il 75% contro il 70%), ed una miglior tenuta delle Società di capitali (indice 99,5

contro il 98 nazionale). Tuttavia, se le Società di persone e le altre forme giuridiche decrescono

in modo più consistente, le Ditte individuali della regione registrano una dinamica più

accentuata (variazione nel quadriennio pari al +23% contro il +20% nazionale).

21

EMILIA ROMAGNA ITALIA

Figura 9 ‐ Forma giuridica Imprese del settore ICT – Emilia Romagna Vs Italia

Da un punto di vista strutturale, in Emilia‐Romagna, si osserva un numero medio di dipendenti

(pari a 3,4) per impresa ICT contenuto. Tuttavia per le società di capitali si hanno circa 7

dipendenti per impresa, mentre per le ditte individuali questi non raggiungono lo 0,5,

confermando il fatto che la maggior parte di queste imprese in realtà appartengono alle

cosiddette “partite IVA”. Dall’osservazione di queste dinamiche si possono intravedere futuri

riflessi negativi sul mercato del lavoro dovuti da una parte alla contrazione delle forme

societarie di capitali, dall’altra all’individualità imprenditoriale e di attività economica che gioca

22

un ruolo sempre più determinante in quanto non prevede nemmeno quel minimo di

strutturazione tipico delle Società di persone.

Rispetto alla dimensione territoriale, la figura 6 seguente analizza i tassi di sviluppo ICT

per comparti di attività e per provincia, in relazione al numero delle imprese iscritte al Registro

Imprese. Il periodo considerato è il biennio 2004‐2005 prendendo come base l’anno 2003. Le

imprese ICT (senza il canale indiretto) hanno avuto uno sviluppo medio del 3,9% (si fa

riferimento all’Ateco 2002), con una variabilità compresa tra il 2,5% di Parma e il 7,8% di

Ferrara. Si nota una netta distinzione tra i tassi di sviluppo delle province orientali centrali (tutte

con variazioni comprese tra il 2 ed il 4%) e le province costiere (con variazioni oltre il 4%). Il

comparto degli Apparati e servizi di Telecomunicazioni ha avuto uno sviluppo molto superiore

alla media regionale ICT (+44,9%), con tassi di sviluppo provinciale tutti superiori al 20% e con

una variabilità territoriale molto alta: dal 24% di Parma al 62,1% di Bologna. Il comparto

dell’Hardware e assistenza tecnica ha registrato un tasso di sviluppo medio del 5,9%, variando

tra l’1,5% di Ferrara e il 25,5% di Ravenna. Il comparto del Software e servizi infine è quello con

il tasso di sviluppo medio basso, prossimo allo zero (pari al 0,1%), con due province che hanno

registrato un tasso medio di sviluppo negativo (Bologna e Modena, rispettivamente con –1,8%

e –1,7%) e con la sola provincia di Ferrara che supera il 4,5%.

Figura 10

A differforte co2.000 uServizi della quassistenconside

Lapresenzindipensi è regindipencomparinferiorl’Hardw

‐ Tassi di svilup

renza del montrazione. unità. La rip(dal 61% auota dei Sernza tecnicaerato, una lea struttura za di lavorndenti ICT sugistrata, cosndenti. Ancrto Softwarre (4%, 17%ware e Assis

ppo provinciale

mercato del Tra il 2001partizione pl 59,8%) chrvizi ed appa (dall’8,8%eggera ridudelle imprratori indipul totale di sì come perche in quere e Servizi%, 12% risptenza tecni

e

lavoro ICT 1 ed il 2005 per compahe rimane darati TLC (d% al 9,3%),zione (dal 1rese ICT inpendenti riaddetti ICTr l’Italia, unsto caso li (67%). Mepettivamentca).

italiano, qu(Figura 7) irti ha vistodi gran lungdal 17,2% al , mentre i12,9% al 12,n Emilia‐Romispetto all’T contro 20,na variaziona quota pentre gli alte per i Ser

uello dell’Emil numero do una riduzga il compa 18,3%) e dl Canale in,6%). magna (FigItalia nel ,7% nazionane non signiù importaltri comparrvizi e appa

milia‐Romagdegli addettzione della arto più impi quella del ndiretto ha

gura 8) detcomplesso ale). Nell’ultificativa dente è querti hanno uarati di TLC

gna non hati è aumentquota del portante, ucomparto Ha subito, n

ermina una(23,2% di

timo anno cl numero della rappresun peso senC, il Canale

23

subito unatato di circaSoftware e

un aumentoHardware enel periodo

a maggiorei lavoratorconsideratodi lavoratorsentata dansibilmenteindiretto e

3

a a e o e o

e i o i l e e

24

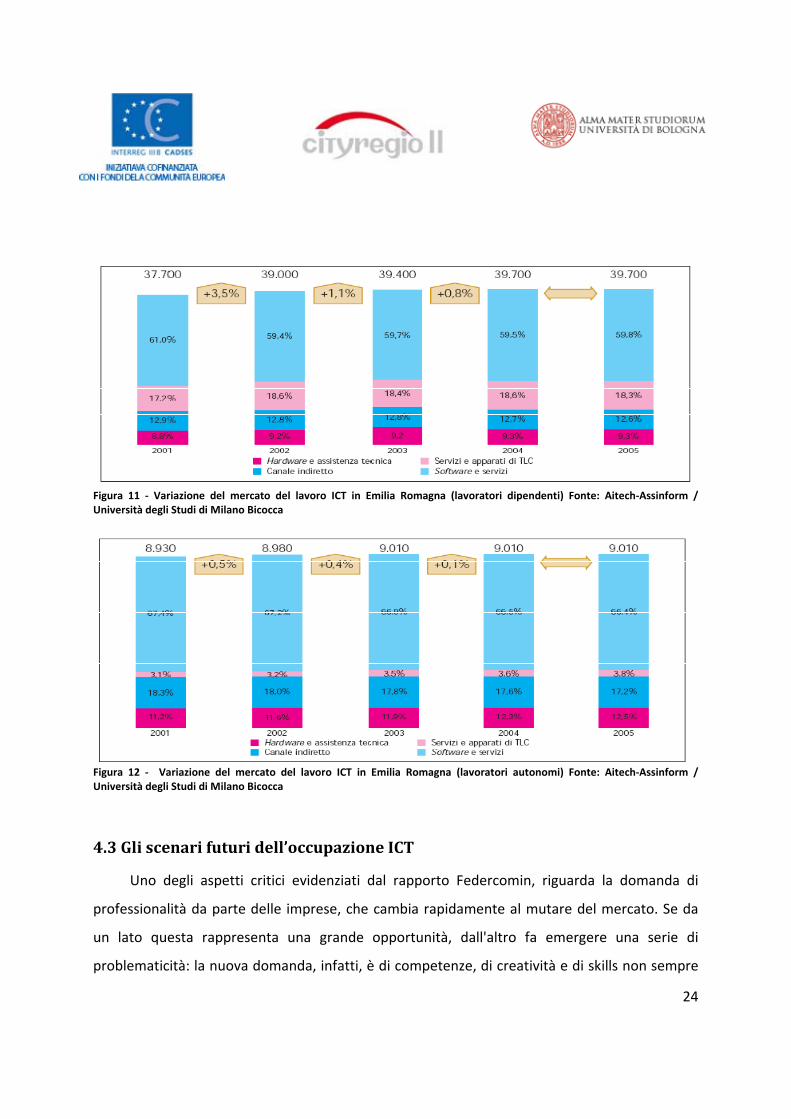

Figura 11 ‐ Variazione del mercato del lavoro ICT in Emilia Romagna (lavoratori dipendenti) Fonte: Aitech‐Assinform / Università degli Studi di Milano Bicocca

Figura 12 ‐ Variazione del mercato del lavoro ICT in Emilia Romagna (lavoratori autonomi) Fonte: Aitech‐Assinform / Università degli Studi di Milano Bicocca

4.3 Gli scenari futuri dell’occupazione ICT

Uno degli aspetti critici evidenziati dal rapporto Federcomin, riguarda la domanda di

professionalità da parte delle imprese, che cambia rapidamente al mutare del mercato. Se da

un lato questa rappresenta una grande opportunità, dall'altro fa emergere una serie di

problematicità: la nuova domanda, infatti, è di competenze, di creatività e di skills non sempre

25

facilmente reperibili. Circa un quarto delle assunzioni previste nel settore dell'Ict (poco più di 4

mila unità) riguarda figure professionali difficili da trovare: la motivazione più frequente è

quella della mancanza della qualificazione necessaria (nel 43% dei casi); in circa l'82% dei casi

serve un periodo di formazione successivo all'assunzione. Nelle grandi imprese, dove la

formazione è necessaria per la realizzazione di progetti più complessi, la percentuale sale fino al

95,3%.

Le figure di primo impiego (neolaureati e neodiplomati) sono previste nel 34% del totale

delle assunzioni (pari a circa 6.100 unità). I restanti due terzi delle assunzioni previste (11.900

unità circa) riguardano persone con precedente esperienza professionale. Le richieste di

personale con esperienza (66,2%) riguardano per il 34,9% l’esperienza nel settore e per il 24,5%

l’esperienza nella professione: si stima quindi che almeno 10.600 unità considerate in uscita

siano in realtà interne al settore ICT. Se si considerano le uscite previste, si stima che solo 5.500

unità siano effettive uscite dal mercato ICT, corrispondenti in buona parte ai pensionamenti.

Per quanto concerne le assunzioni di figure professionali, i programmatori, i progettisti (e

analisti informatici), gli ingegneri elettronici e delle telecomunicazioni risultano i più ricercati

(rispettivamente 3.350, 1.140 e 160 unità) tra le figure professionali ad elevata specializzazione.

La previsione per i prossimi cinque anni, stima che l'evoluzione tecnologica e dei modelli

di business cambierà profondamente la richiesta di figure professionali nel settore ICT: queste

dovranno essere sempre più orientate alla multidisciplinarietà, alla tecnologia, ma anche alle

competenze di processo e di settore. Queste complesse trasformazioni implicano il ricorso da

parte delle imprese a nuovi skills nonché a interventi mirati di formazione continua.

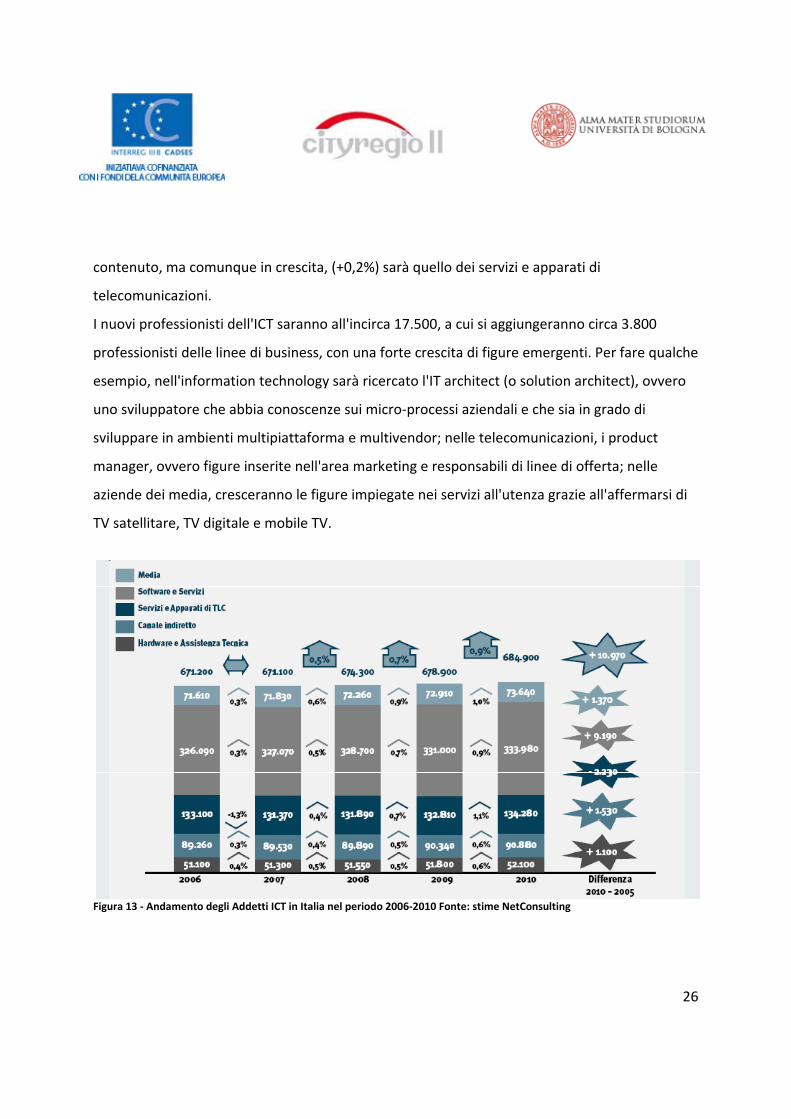

Fino al 2010 si prevede un tasso di crescita medio annuo per gli occupati ICT di mezzo

punto percentuale, che produrrà un saldo positivo di circa 11.000 nuovi addetti. Il comparto più

dinamico, come crescita media nel quinquennio, sarà quello dei media (+0,7%). Il segmento più

26

contenuto, ma comunque in crescita, (+0,2%) sarà quello dei servizi e apparati di

telecomunicazioni.

I nuovi professionisti dell'ICT saranno all'incirca 17.500, a cui si aggiungeranno circa 3.800

professionisti delle linee di business, con una forte crescita di figure emergenti. Per fare qualche

esempio, nell'information technology sarà ricercato l'IT architect (o solution architect), ovvero

uno sviluppatore che abbia conoscenze sui micro‐processi aziendali e che sia in grado di

sviluppare in ambienti multipiattaforma e multivendor; nelle telecomunicazioni, i product

manager, ovvero figure inserite nell'area marketing e responsabili di linee di offerta; nelle

aziende dei media, cresceranno le figure impiegate nei servizi all'utenza grazie all'affermarsi di

TV satellitare, TV digitale e mobile TV.

Figura 13 ‐ Andamento degli Addetti ICT in Italia nel periodo 2006‐2010 Fonte: stime NetConsulting

27

4.4. Gli incubatori ad alta tecnologia come strumenti di sviluppo delle risorse umane e delle capacità imprenditoriali

Il sistema della ricerca emiliano romagnolo nel campo dell’ICT

Nell'ultimo decennio, con la crescente velocità di diffusione delle informazioni e delle

conoscenze, è aumentata la consapevolezza che il cosiddetto "modello emiliano", pur

mantenendo livelli di crescita e di competitività soddisfacenti, dovrà nel prossimo futuro

confrontarsi con scenari che imporranno forti accelerazioni dei processi di innovazione. Tutto

ciò richiede il rafforzamento delle connessioni tra i centri di produzione del sapere e la struttura

imprenditoriale locale.

Nella regione Emilia Romagna, accanto ad un solido tessuto produttivo di oltre 300.000

imprese, esiste una concentrazione di competenze professionali, di grandi infrastrutture

scientifiche e di strutture di alta formazione, prioritariamente rappresentato dal sistema delle

università e dei centri di ricerca, che è tra le più rilevanti a livello nazionale.

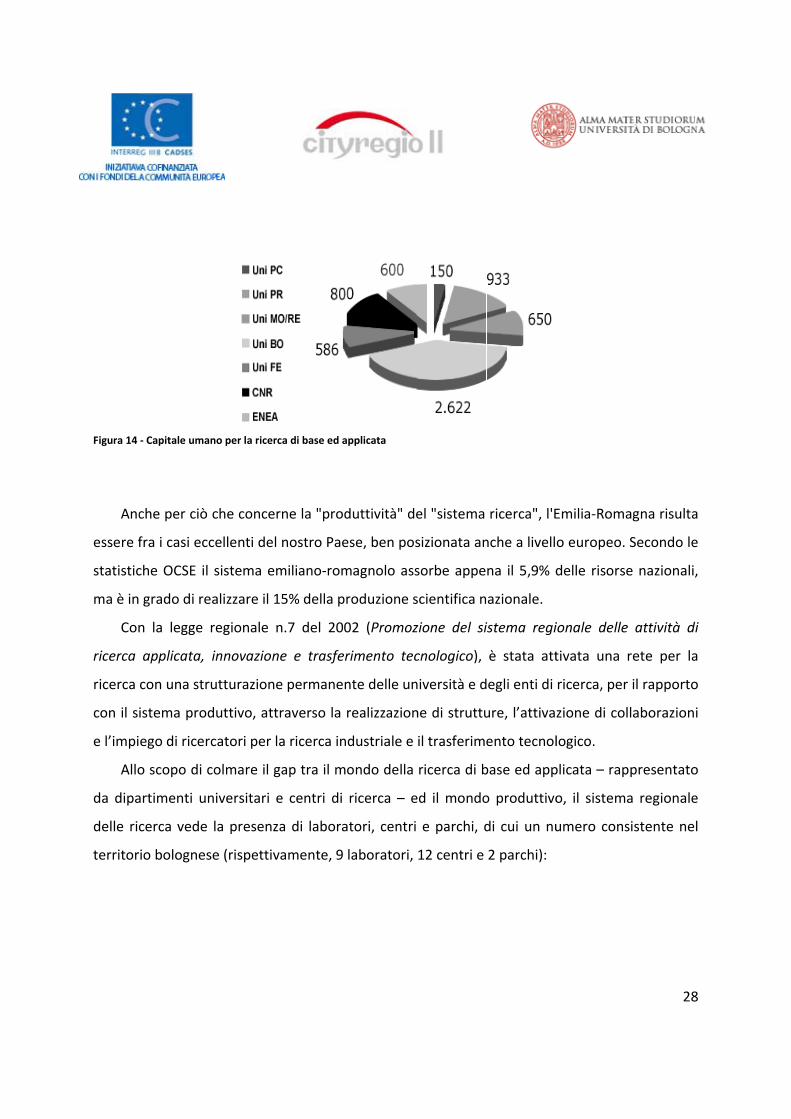

I quattro Atenei pubblici possono contare sulla presenza di 4.800 fra docenti e ricercatori

universitari, che rappresentano il 10,2% del totale nazionale, di cui il 67% lavora in dipartimenti

tecnico‐scientifici, utili per l'innovazione del tessuto sociale ed imprenditoriale regionale. Ad

essi si aggiungono gli 800 dipendenti dell'Area di Ricerca di Bologna del CNR ed i 600 dell'ENEA,

che vanta in regione la presenza più forte dopo quella romana:

Figura 14

Anc

essere f

statistic

ma è in

Con

ricerca

ricerca

con il s

e l’impi

Allo

da dipa

delle ric

territor

‐ Capitale uma

che per ciò

fra i casi ecc

che OCSE il

grado di re

n la legge

applicata,

con una str

istema prod

ego di ricer

o scopo di c

artimenti un

cerca vede

io bolognes

ano per la ricerc

che concer

cellenti del

sistema em

ealizzare il 1

regionale n

innovazion

rutturazione

duttivo, att

rcatori per l

colmare il g

niversitari e

la presenz

se (rispettiv

ca di base ed a

rne la "prod

nostro Pae

miliano‐rom

15% della pr

n.7 del 200

ne e trasfer

e permanen

traverso la r

a ricerca in

gap tra il mo

e centri di

a di labora

vamente, 9

pplicata

duttività" de

ese, ben pos

magnolo ass

roduzione s

02 (Promoz

rimento tec

nte delle un

realizzazion

dustriale e

ondo della

ricerca – e

tori, centri

laboratori,

el "sistema

sizionata an

sorbe appe

scientifica n

zione del si

cnologico),

niversità e d

ne di struttu

il trasferime

ricerca di b

ed il mondo

e parchi, d

12 centri e

ricerca", l'E

nche a livell

na il 5,9% d

azionale.

istema regi

è stata att

egli enti di

ure, l’attiva

ento tecnol

base ed app

o produttivo

di cui un nu

2 parchi):

Emilia‐Roma

o europeo.

delle risors

ionale delle

tivata una

ricerca, per

zione di co

logico.

plicata – rap

o, il sistem

umero cons

28

agna risulta

Secondo le

e nazionali,

e attività di

rete per la

r il rapporto

llaborazion

ppresentato

a regionale

sistente ne

8

a

e

,

i

a

o

i

o

e

l

29

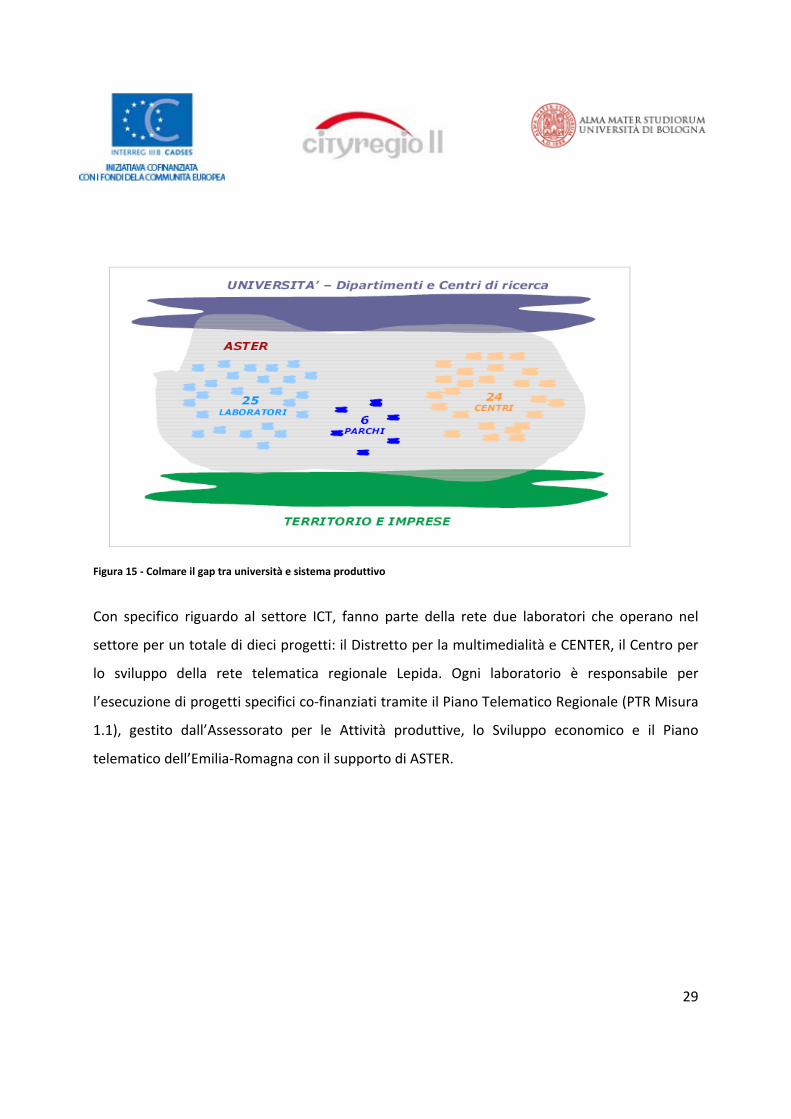

Figura 15 ‐ Colmare il gap tra università e sistema produttivo

Con specifico riguardo al settore ICT, fanno parte della rete due laboratori che operano nel

settore per un totale di dieci progetti: il Distretto per la multimedialità e CENTER, il Centro per

lo sviluppo della rete telematica regionale Lepida. Ogni laboratorio è responsabile per

l’esecuzione di progetti specifici co‐finanziati tramite il Piano Telematico Regionale (PTR Misura

1.1), gestito dall’Assessorato per le Attività produttive, lo Sviluppo economico e il Piano

telematico dell’Emilia‐Romagna con il supporto di ASTER.

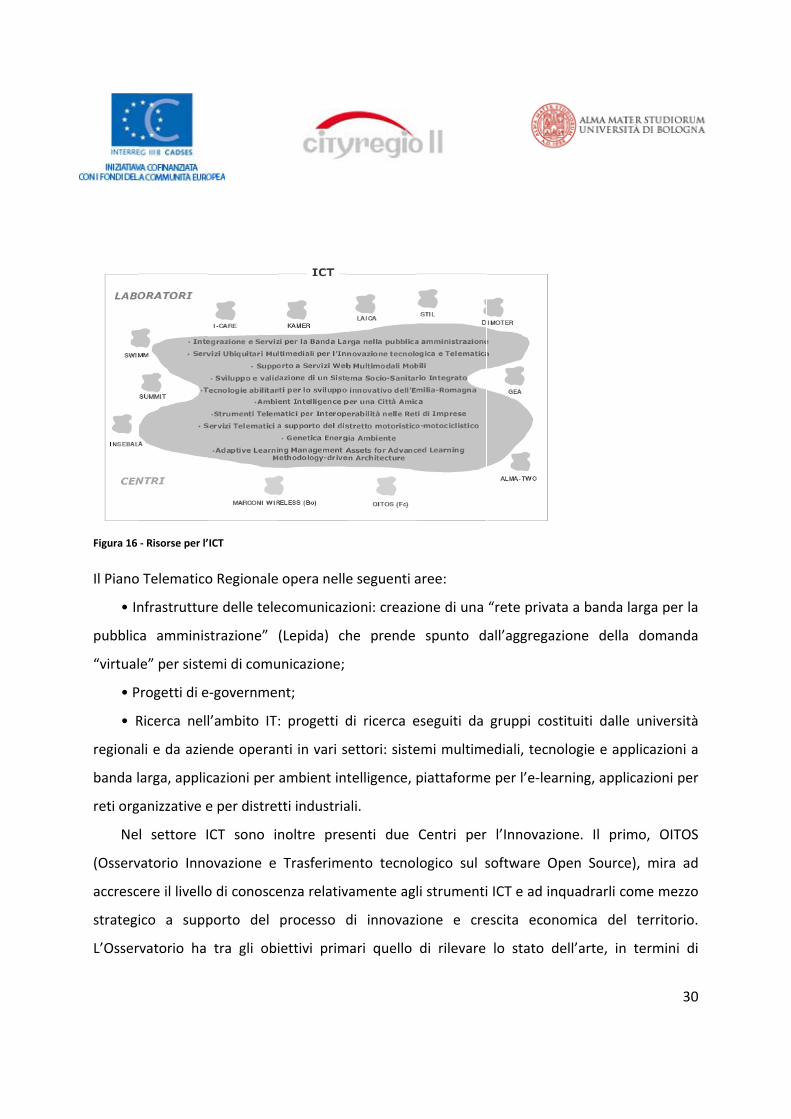

Figura 16

Il Piano

• In

pubblic

“virtual

• P

• R

regiona

banda l

reti org

Ne

(Osserv

accresc

strategi

L’Osser

‐ Risorse per l’

Telematico

nfrastruttur

a amminis

e” per siste

Progetti di e

Ricerca nell

ali e da azie

arga, applic

anizzative e

l settore I

vatorio Inno

ere il livello

ico a supp

vatorio ha

ICT

o Regionale

re delle tele

strazione”

emi di comu

‐governme

l’ambito IT

ende operan

cazioni per

e per distret

CT sono i

ovazione e

o di conosce

porto del

tra gli obi

opera nelle

ecomunicaz

(Lepida) ch

unicazione;

nt;

: progetti d

nti in vari s

ambient int

tti industria

noltre pres

Trasferime

enza relativ

processo d

iettivi prim

e seguenti a

zioni: creazi

he prende

di ricerca e

ettori: siste

telligence, p

ali.

senti due

ento tecnol

vamente agl

di innovazi

mari quello

aree:

one di una

spunto d

eseguiti da

emi multim

piattaforme

Centri per

logico sul s

li strumenti

ione e cre

di rilevare

“rete privat

all’aggregaz

gruppi cos

ediali, tecn

e per l’e‐lea

l’Innovazio

software O

i ICT e ad in

escita econ

lo stato d

ta a banda

zione della

stituiti dalle

ologie e ap

arning, appl

one. Il pri

Open Source

nquadrarli c

nomica del

dell’arte, in

30

larga per la

a domanda

e università

pplicazioni a

icazioni per

mo, OITOS

e), mira ad

ome mezzo

territorio

termini d

0

a

a

à

a

r

S

d

o

.

i

31

diffusione ed utilizzo delle tecnologie ICT, per evidenziare punti di forza ed aree di

miglioramento del tessuto economico locale.

Il secondo, Marconi Wireless (Centro per l’Innovazione Wireless), si propone di applicare in

settori di utilità sociale (sanità, protezione civile, sicurezza, trasporti pubblici) le tecnologie

wireless. Ha come principali obiettivi di intercettare o anticipare esigenze di comunicazione che

attualmente risultano almeno in parte insoddisfatte, e di stimolare l’ideazione, lo sviluppo e la

sperimentazione di nuove applicazioni.

Gli incubatori ad alta tecnologia

Nel quadro complessivo delle risorse per l’ICT disponibile a livello regionale un ruolo

particolare assumono gli incubatori ad alta tecnologia.

Gli incubatori sono strutture di sostegno alla nascita e crescita di imprese. Normalmente,

un incubatore consiste in uno spazio fisico, ma recentemente, si è assistito alla creazione di

incubatori virtuali che forniscono supporto on line. Gli incubatori veri e propri consistono in uno

spazio fisico all'interno del quale le imprese possono trovare tutti gli elementi necessari per il

loro avvio e sviluppo, dalle strutture logistiche (tra cui spazi, cablaggio e connessioni

telefoniche) ai servizi di supporto (segreteria, contatti con altre imprese, forza lavoro,

professionisti e comunità finanziaria).

Esistono diverse tipologie di incubatori che possiamo distinguere in:

• incubatori pubblici, finanziati con capitali statali o regionali, sono strutture non

profit gestite da operatori pubblici/istituzionali con una focalizzazione geografica

regionale/locale e con uno spiccato interesse per l'attività di creazione di impresa.

Ad esempio, vi rientrano i BIC italiani (Business and Innovation Centre) aderenti a

EBN (European Business Network).

32

• incubatori universitari, presenti presso i grandi e piccoli Atenei sono supporti che

favoriscono la nascita di imprese fondate sulla ricerca. Attraverso gli incubatori

universitari i ricercatori possono disporre di apparecchiature tecniche, spazi,

strumenti, risorse umane e competenze aziendali per poter trasformare le idee da

semplici progetti a prodotti/servizi commerciabili. I parchi scientifici si prestano in

particolare alla funzione di incubatore;

• incubatori privati offrono inoltre una serie di servizi destinati a diminuire il livello di

rischio delle nuove iniziative imprenditoriali in cambio del pagamento di un parcella

o di partecipazioni al capitale d'impresa.

Un ruolo particolare hanno gli incubatori universitari. Tali incubatori hanno lo scopo di

promuovere le capacità imprenditoriali locali e la loro concretizzazione in idee d'impresa con

particolare riguardo a ricercatori e studenti e pertanto offre alle imprese:

- infrastrutture dove svolgere la propria attività;

- servizi di tutoring a sostegno della pianificazione e organizzazione imprenditoriale

(assistenza al business plan, assistenza brevettuale, consulenza legale e

manageriale, consulenza di marketing e recruiting).

Le Imprese destinatarie, alle quali si rinvolgono gli incubatori universitari possono essere di tue

tipologie:

- spin‐off, nuove imprese di origine accademica;

- start up, nuove imprese ad alto contenuto tecnologico.

Lo Spin off accademico indica una società che nasce da professori o ricercatori universitari,

ricercatori del CNR o di altri Enti Pubblici di Ricerca, finalizzata all'utilizzazione industriale dei

risultati della ricerca. La promozione di Spin‐off accademici, nel senso di promozione della

33

capacità imprenditoriale di ricercatori e studenti, viene supportato con incentivi di vario tipo

(giuridici, finanziari, organizzativi) che accompagnano la nascita di nuove iniziative

imprenditoriali, specie in settori di interesse tecnologico.

Con specifico riguardo alla regione Emilia Romagna, il supporto allo sviluppo di idee

imprenditoriali ha trovato due principali canali:

1. Sovvenzione Globale Spinner: consiste in borse di trasferimento tecnologico a favore di

singoli, in particolare laureati, laureandi, dottorandi e dottori di ricerca, possessori di

titoli di formazione post‐laurea, singoli o in gruppo, interessati a verificare percorsi

imprenditoriali innovativi e ad alto contenuto di conoscenza o a realizzare un progetto

di trasferimento tecnologico in collaborazione con un'impresa o un ente;

2. DOCUP Ob.2 Mis. 1.5 "Sostegno allo start up di imprese innovative":

il quale ha promosso l'avvio e lo sviluppo di progetti di imprese derivanti da spin off

accademici e di ricerca o riferiti comunque ad attività di carattere innovativo, attraverso

l'acquisizione di quote di minoranza del capitale sociale di piccole e medie imprese.

Gli incubatori che operano nel territorio bolognese che hanno interesse per lo sviluppo

imprenditoriale delle risorse umane nel campo dell’ICT, sono:

- AlmaCube

- ITech‐off

ALMACUBE

AlmaCube è l'incubatore dell' Università di Bologna nato dalla collaborazione della

Fondazione Cassa di Risparmio di Bologna e la Fondazione Alma Mater .

34

AlmaCube ha a disposizione sedici uffici di cui dodici di 20 mq. e quattro di 40mq. per

ospitare nuove imprese a forte connotazione tecnologica. In via prioritaria sono considerate

iniziative di origine universitaria, ma l’incubatore si propone di considerare anche altre tipologie

di start‐up, tra cui quelle di origine aziendale, al fine di creare una comunità in grado di

esprimere attitudini, competenze ed esperienze articolate2.

L'incubatore accoglie le nuove iniziative d'impresa per le fasi di messa a punto e di primo

sviluppo dell'idea imprenditoriale. Le ridotte dimensioni consentono di ospitare lo start‐up, ma

non lo sviluppo o le fasi produttive.

AlmaCube non opera in uno specifico settore di riferimento, ma tiene contro delle

potenzialità scientifiche e tecnologiche dell'Ateneo, anche er favorire in parallelo occasioni di

complementarietà tra le imprese ospitate.

L’incubatore offre strutture in primo luogo logistiche che danno una prima identità fisica

alle imprese in fase di avvio. A questi servizi si affiancano altri servizi di supporto per

l'attivazione di rapporti con imprese, associazioni di categoria ed istituzioni presenti sul

territorio. Sul versante finanziario AlmaCube non interviene direttamente nelle attività di

finanziamento, ma favorisce l'incontro tra le start‐up e uno spettro ampio di potenziali

investitori. AlmaCube è strettamente collegato al premio per l'innovazione denominato

StartCup , istituito per valorizzare le conoscenze dell'Ateneo attraverso iniziative

imprenditoriali.

2 Almacube è parte del network del Gate2Growth, circuito che vuole sviluppare le relazioni orizzontali fra incubatori europei e, di conseguenza, stimolare i collegamenti fra le imprese in un contesto molto più ampio.

35

I TECH‐OFF I TECH‐OFF (Information TECHnology spin‐OFF) è un incubatore di imprese dei settori ICT e

multimedia che offre servizi ed assistenza nella delicata fase di avvio. I TECH‐OFF opera su tutto

il territorio dell'Emilia‐Romagna, ma ha sede principale a Bologna3.

I Partner del progetto I Tech Off comprendono:

‐ AlmaCube

‐ Business Angels Network Bologna (BAN Bologna), è una rete locale di Business Angels,

ovvero finanziatori privati informali, che mira a favorire la nascita e lo sviluppo di nuove idee

imprenditoriali, attraverso la promozione del capitale di rischio;

Incubatore multimediale: incubatore per nuove imprese del settore multimediale del

Comune di Lugo (RA);

Ingenium: è il fondo di venture capital per le piccole e medie imprese della regione Emilia‐

Romagna. Gestito dalla joint venture italo‐olandese META Group‐Zernike group, il fondo

Ingenium può finanziare start‐up innovative con l'acquisizione temporanea di quote di capitale

sociale.

NPS è una impresa di servizi nell'ambito dell'Information Technology.

Chi chiede l’inserimento nell’incubatore? Per il 34%, persone provenienti dal mondo della

ricerca, per il 66% dall’industria. In media hanno 33,5 anni e 8 di esperienza. Le imprese

bolognesi che hanno usufruito dei servizi di I Tech Off “ci hanno convinto fin da subito”,

commenta Sara Monesi di Aster, direttore di I Tech Off, che spiega: “Le abbiamo aiutate nella

fase di lancio mettendo a disposizione ufficio, telefoni, formazione e consulenze avanzate in

3 Il consorzio prevede la proroga delle attività fino ad aprile 2009 e la presentazione di proposte fino al 31 dicembre 2008.

36

molti campi: gestione aziendale, aspetti legati e fiscali, commercializzazione dei prodotti,

industrializzazione”.

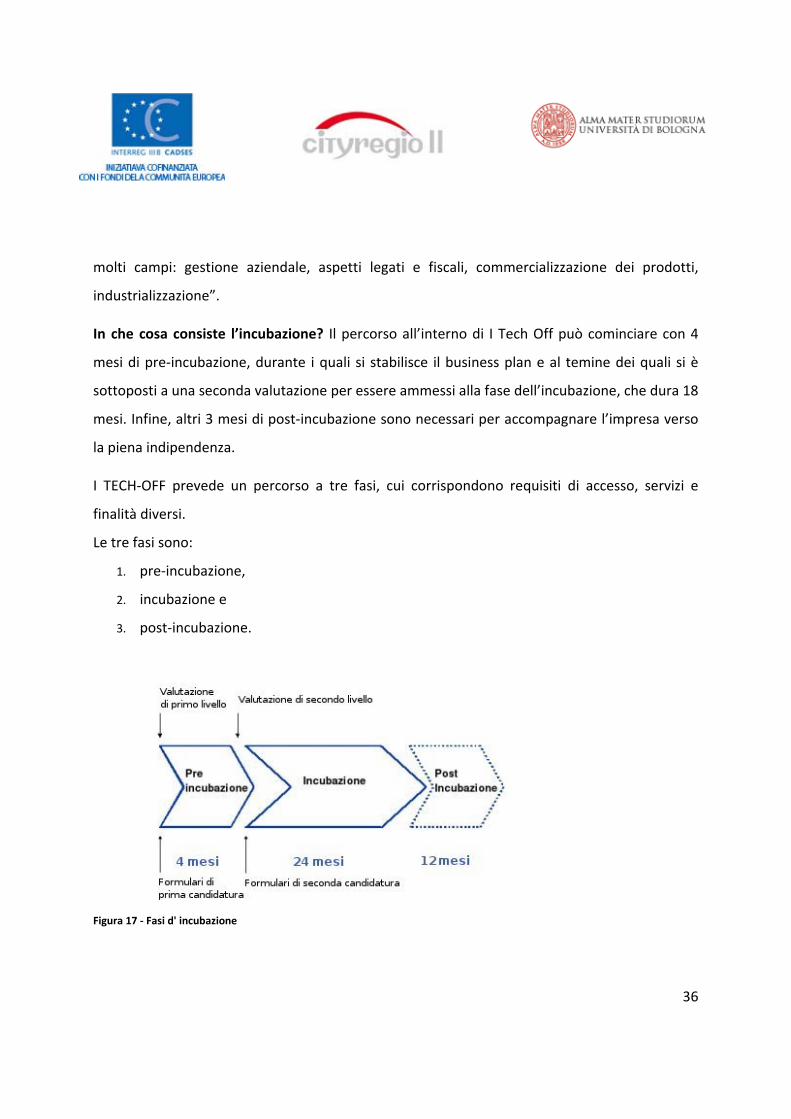

In che cosa consiste l’incubazione? Il percorso all’interno di I Tech Off può cominciare con 4

mesi di pre‐incubazione, durante i quali si stabilisce il business plan e al temine dei quali si è

sottoposti a una seconda valutazione per essere ammessi alla fase dell’incubazione, che dura 18

mesi. Infine, altri 3 mesi di post‐incubazione sono necessari per accompagnare l’impresa verso

la piena indipendenza.

I TECH‐OFF prevede un percorso a tre fasi, cui corrispondono requisiti di accesso, servizi e

finalità diversi.

Le tre fasi sono:

1. pre‐incubazione,

2. incubazione e

3. post‐incubazione.

Figura 17 ‐ Fasi d' incubazione

37

Pre‐incubazione

La fase di pre‐incubazione ha come finalità quella offrire ai beneficiari un insieme di servizi di

accoglienza, formazione e consulenza che li accompagnino nel percorso di perfezionamento

della loro idea imprenditoriale attraverso la realizzazione di un Piano di Impresa (Business Plan).

La fase di pre‐incubazione ha una durata prevista di quattro mesi e l'accesso è basato su un

processo di selezione.

Incubazione

La fase di incubazione ha come finalità quella di offrire ai beneficiari un insieme di servizi

logistici, di formazione e consulenza mirati all'avvio dell'attività di impresa. Sono previste due

classi di beneficiari a seconda del tipo di supporto richiesto:

Incubazione fisica ‐ questa classe è costituita dalle neo‐imprese che hanno accesso alla

totalità dei servizi (servizi logistici, di formazione e consulenza)

Incubazione virtuale ‐ questa classe è costituita dalle neo‐imprese che hanno accesso ad

un sotto‐insieme di servizi (formazione e consulenza).

La fase di incubazione ha una durata prevista di diciotto mesi e l'accesso è basato su un

processo di selezione.

Post‐incubazione

La fase di post‐incubazione ha come finalità quella di offrire alle neo‐imprese che hanno

terminato il periodo di incubazione servizi mirati ad accompagnarle nella delicata fase di

fuoriuscita dalla struttura di incubazione. La fase di post‐incubazione ha una durata prevista di

tre mesi e vi accedono per diritto tutte le imprese selezionate per la fase di incubazione.

38

Quali sono i benefici dell’incubazione dal punto di vista delle imprese? “L’importante

riconoscimento alle imprese hi‐tech della nostra regione conferma che l’Emilia‐Romagna è in

prima fila per l’attivazione di nuove imprese”, commenta l’assessore regionale alle Attività

produttive Duccio Campagnoli, che parla di “scelte precise e forti” fatte dalla Regione per una

politica industriale improntata alla ricerca. “È anche questo ‐ continua Campagnoli – un segno

degli importanti investimenti che negli ultimi anni hanno visto impegnati, insieme, centri di

ricerca, imprenditori e amministrazione regionale”.

In particolare, il rapporto annuale di Finlombarda (società della Regione Lombardia) sulle

politiche per l’innovazione, ha evidenziato come, su 450 nuove imprese nate da spin‐off della

ricerca, il maggior numero (93) sia in Emilia‐Romagna. Questa regione è al primo posto anche

per la quota di risorse dedicate al sostegno della ricerca e dell’innovazione sul totale degli aiuti

alle imprese: un dato che per l’Emilia‐Romagna arriva al 57%, con 157 milioni di euro investiti

negli ultimi due anni.

“Eravamo scettici sui servizi che hanno a che fare con il pubblico – commenta Luca Faresti, Ceo

di Econetica – e invece I TechOff è stata un’ottima sorpresa”. Prima quattro mesi di pre‐

incubazione in cui la struttura ha fornito loro formazione, consulenza e servizi di networking,

poi è cominciata la vera e propria fase di incubazione, con servizi di consulenza più incisivi e

con la disponibilità di un luogo per gli uffici.

“Non solo è importante poter avere un ufficio a un prezzo più basso rispetto a quelli di

mercato”, spiega Faresti. “Visto che tutte le società incubate sono sistemate nella stessa

struttura, è un’occasione per conoscere altri soggetti innovativi e nelle nostre stesse

condizioni”. Utilità, quella delle strutture d’ufficio e segreteria messe a disposizione delle

aziende da I Tech Off, confermata anche da Daniele Cremonini, socio di Waymedia, che

aggiunge: “L’assistenza dell’incubatore è importante anche per riuscire a sviluppare una rete di

39

contatti”. Daniele Cremonini è il socio più anziano di Waymedia: 32 anni. E la sua impresa è

nata proprio all’interno del percorso in I Tech Off, nel novembre del 2005.

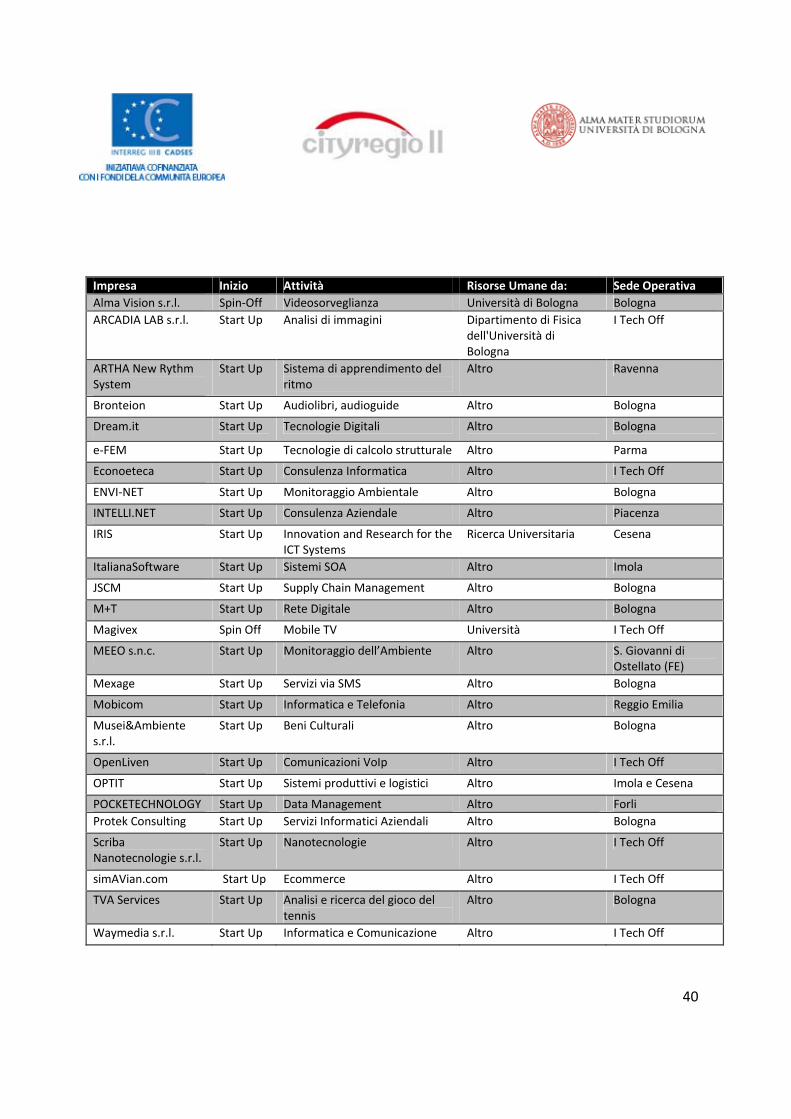

Le aziende incubate: profili istituzionali e attività operative

Nella tabella seguente si trovano i dati delle aziende incubate da I Tech Off con una breve

descrizione delle attività svolte. Si nota che ci sono molti casi di start up. Gli Spin Off vengono

da ambiti universitari4.

4 Le informazioni relative alle imprese incubate sono state tratte da: http://www.itechoff.it/

40

Impresa Inizio Attività Risorse Umane da: Sede OperativaAlma Vision s.r.l. Spin‐Off Videosorveglianza Università di Bologna BolognaARCADIA LAB s.r.l. Start Up Analisi di immagini Dipartimento di Fisica

dell'Università di Bologna

I Tech Off

ARTHA New Rythm System

Start Up Sistema di apprendimento del ritmo

Altro Ravenna

Bronteion Start Up Audiolibri, audioguide Altro Bologna

Dream.it Start Up Tecnologie Digitali Altro Bologna

e‐FEM Start Up Tecnologie di calcolo strutturale Altro Parma

Econoeteca Start Up Consulenza Informatica Altro I Tech Off

ENVI‐NET Start Up Monitoraggio Ambientale Altro Bologna

INTELLI.NET Start Up Consulenza Aziendale Altro Piacenza

IRIS Start Up Innovation and Research for the ICT Systems

Ricerca Universitaria Cesena

ItalianaSoftware Start Up Sistemi SOA Altro Imola

JSCM Start Up Supply Chain Management Altro Bologna

M+T Start Up Rete Digitale Altro Bologna

Magivex Spin Off Mobile TV Università I Tech Off

MEEO s.n.c. Start Up Monitoraggio dell’Ambiente Altro S. Giovanni di Ostellato (FE)

Mexage Start Up Servizi via SMS Altro Bologna

Mobicom Start Up Informatica e Telefonia Altro Reggio Emilia

Musei&Ambiente s.r.l.

Start Up Beni Culturali Altro Bologna

OpenLiven Start Up Comunicazioni VoIp Altro I Tech Off

OPTIT Start Up Sistemi produttivi e logistici Altro Imola e Cesena

POCKETECHNOLOGY Start Up Data Management Altro Forli Protek Consulting Start Up Servizi Informatici Aziendali Altro Bologna

Scriba Nanotecnologie s.r.l.

Start Up Nanotecnologie Altro I Tech Off

simAVian.com Start Up Ecommerce Altro I Tech Off

TVA Services Start Up Analisi e ricerca del gioco del tennis

Altro Bologna

Waymedia s.r.l. Start Up Informatica e Comunicazione Altro I Tech Off

41

Alma Vision Sede operativa: Bologna

Alma Vision è uno spin‐off dell'Università di Bologna, la cui missione è fornire prodotti e servizi ad

elevato contenuto tecnologico, in termini di soluzioni tecniche integrate per la visione artificiale.

La linea di prodotti S_Cube sviluppata per il settore della video sorveglianza, è costituita dal

rilevatore di intrusioni (Home) per negozi e uffici, dal sistema integrato multicamera per il controllo di

ampie superfici (Enterprise) e dalla versione Corporate che consente di controllare fino a 1024

telecamere distribuite sul territorio. I prodotti S‐Cube sono in grado di distinguere tra il movimento di

una persona o di un veicolo, rilevare corsa, movimenti lungo direzioni vietate, oggetti rimossi o

abbandonati.

La linea TMS (Traffic Monitoring System) per il monitoraggio del traffico sfrutta la capacità di

tracciamento di oggetti fornita dalla tecnologia S‐CUBE® per contare e classificare i tipi di veicoli,

misurarne la velocità, rilevare eventi quali veicolo fermo o contromano, sorpasso di mezzi pesanti o

coda, sia all¿aperto che in galleria.

I prodotti PTrack relativi al tracciamento di persone, consentono di definire un numero illimitato

di varchi virtuali e di contare, con estrema precisione, le persone che li attraversano, distinguendone la

direzione, anche in condizioni di intenso affollamento. Tali prodotti rilevano, per ogni persona, posizione

e tempo di sosta, percorsi caratteristici o anomali, in modo da consentire un analisi del comportamento

per fini statistici, commerciali o di sicurezza.

Tutti i prodotti di Alma Vision sono offerti anche per palmari e videofonini e permettono la

visualizzazione remota, di essere allertati in tempo reale, qualora si verifichi una situazione di pericolo e

di controllare da remoto ogni tipo di dispositivo (muovere una telecamera o effettuare uno zoom,

accendere una luce o chiudere un cancello).

42

ARCADIA LAB s.r.l. Sede operativa: incubatore I TECH‐OFF, Bologna

L'idea imprenditoriale di ARCADIA LAB nasce a seguito dei risultati emersi da un gruppo di ricerca del

Dipartimento di Fisica dell'Università di Bologna che da anni si occupa di metodi innovativi per l'analisi di

immagini. Nel corso degli anni sono stati studiati, realizzati e messi a punto metodi per la ricerca

automatica di zone di interesse in immagini digitali, soprattutto in campo medico.

ARCADIA LAB è composta da personale esperto e qualificato proveniente da tale gruppo di

ricerca. È un'impresa che sviluppa tecnologie e relative applicazioni nel campo dell'analisi di immagini,

con esperienze nei settori medico e industriale. L'impresa mira a progettare e produrre specifici

software per la ricerca di zone di interesse in immagini digitali, e a sviluppare nuove innovazioni

riguardanti l'elaborazione di segnali digitali applicabili in campo medico e industriale. Le tecnologie

sviluppate da ARCADIA LAB possono essere utilizzate per attività diagnostiche e di controllo di immagini

digitali, oltre che come strumento di controllo nell'ambito dei processi produttivi in linea.

Il vantaggio competitivo di ARCADIA LAB è legato alla innovatività e alla personalizzazione delle soluzioni

proposte, in funzione delle specifiche esigenze della clientela.

ARTHA New Rythm System Sede operativa: Ravenna

Il ritmo é uno degli aspetti più complessi nell'insegnamento della musica per il forte carattere di

astrazione che comporta.

Il progetto di impresa Artha New Rhythm System si basa sullo sviluppo di un inedito sistema di

apprendimento del ritmo, che permette al fruitore di suonare direttamente i più svariati ritmi senza

averne la preventiva capacità.

43

Il sistema sviluppato da Artha consiste di 3 diversi elementi: uno strumento didattico acustico,

un metodo su carta e una piattaforma digitale che può fungere da tutorial ma anche funzionare

autonomamente.

Il forte aspetto ludico del fare ritmo fa di Artha un eccellente metodo da utilizzare nelle scuole

per i più giovani. La capacità del sistema di offrire una profonda comprensione del fatto ritmico ne fa

inoltre un ausilio indispensabile da utilizzare negli istituti musicali. La piattaforma digitale, inoltre può

entrare a tutti gli effetti anche nella categoria dei giochi da poter utilizzare a casa nel proprio personal

computer.

Bronteion Sede operativa: Bologna

Bronteion si occupa della produzione e commercializzazione di audiolibri, audio guide e, più in generale,

della realizzazione di contenuti audio parlati.

Diversamente dai libri tradizionali ed elettronici scritti, che necessitano di un supporto cartaceo

o di dispositivi elettronici che devono comunque essere maneggiati, un contenuto vocale può essere

utilizzato in molte più situazioni: guidando, giocando, seduti in poltrona o a letto a luce spenta.

I contenuti audio parlati sono ormai fruibili dagli Utenti nelle più diverse modalità: da personal

computer, da dispositivi palmari, da autoradio e HiFi, dalla telefonia mobile, da provider di

telecomunicazioni e portali. Bronteion vuole offrire al più ampio pubblico il piacere di ascoltare quanto

di meglio esiste su carta stampata nel modo più facile e fruibile che la tecnologia oggi consente.

Dream.it Sede operativa: Bologna

Dream.it è una start‐up innovativa che si propone di applicare tecnologie digitali emergenti a prodotti di

uso quotidiano, avvantaggiandosi di una rete di relazioni con aziende produttive e centri di ricerca del

44

territorio.

La missione dell'azienda consiste in:

• identificare tecnologie ancora non sfruttate in applicazioni di massa;

• investire in attività di ricerca finalizzate a giungere in tempi brevi all'ottimizzazione di queste

tecnologie, per una loro applicazione concreta e per la riduzione dei costi di produzione;

• sfruttare il prodotto risultante mediante cessione dei risultati ad aziende operanti nel settore o

in alternativa accordi di partnership per la produzione e la distribuzione.

Il primo campo identificato da Dream.it come promettente, e nel quale sperimentare il modello di

impresa proposto, è quello delle applicazioni delle tecnologie di realtà virtuale ai sistemi per il fitness e

l'entertainment.

e‐FEM Sede operativa: Parma

e‐FEM nasce come progetto di ricerca ideato e sviluppato da SPRInT, con l'obiettivo di rendere

maggiormente accessibile ad uffici tecnici e progettisti meccanici la tecnologia di calcolo strutturale

attraverso il metodo agli elementi finiti (FEM).

Negli ultimi anni si è sviluppato il bisogno di progettare meglio e con maggiore precisione le

strutture ed i componenti meccanici. Da questa tendenza è sorto un crescente interesse per le

tecnologie di progettazione assistita, oggi ancora poco accessibili a causa degli elevati costi di consulenza

e di acquisto dei software nonché della necessità di training specifico. e‐FEM vuole superare questi

ostacoli mettendo a disposizione, attraverso internet, un servizio di progettazione e calcolo FEM di alto

livello e a costi contenuti, basato su una piattaforma web‐based di collaborative design, per il

trasferimento dei dati CAD e di progetto.

La piattaforma e‐FEM permette di erogare un servizio di consulenza a distanza non rincarato dei

costi di visita al cliente e di scambio dei dati di progetto. Attraverso la rete, il committente invia le

45

informazioni CAD relative al componente da analizzare e, guidato da un processo passo‐passo, può

descriverne le condizioni di esercizio, oppure definirne direttamente la schematizzazione attraverso la

definizione di carichi e di vincoli direttamente sul componente, allegando tutte le informazioni utili alla

completa descrizione del problema. Tutti i dati, memorizzati sul server, vengono utilizzati per la

preparazione di un'offerta commerciale e, previo approvazione/ordine, sono resi accessibili agli analisti

FEM che eseguiranno lo studio. Attraverso strumenti di Collaborative Design il consulente può

incontrarsi in uno studio virtuale con il cliente per approfondimenti sul problema da studiare,

presentare i risultati dello studio e/o chiarire aspetti tecnici al cliente; il tutto permette di erogare un

servizio di progettazione migliore sia nei risultati che nella comprensione da parte del cliente.

Econoetica Sede operativa: incubatore I TECH‐OFF, Bologna

Costituita nel gennaio 2006, Econoetica ha identificato tre principali aree di attività: Arianna, Noody e

Consulting.

Arianna, lanciata su Firenze nell'estate 2006 e in fase di completamento per la città di Napoli e

l'isola di Ischia col nome di Serena, sta per entrare in altre città d'arte italiane ed estere. E' una

videoguida su palmare dotata di GPS, Wi‐Fi e Bluetooth che sfrutta le grandi potenzialità di queste

tecnologie. Permette la navigazione in Internet, l'uso di Skype e laccesso a diversi servizi turistici.

Attualmente Arianna è noleggiabile a Firenze, presso l'ufficio informazione della stazione Santa Maria

Novella e prenotabile online tramite il portale http://www.ariannaguide.com/. In fase di realizzazione è

anche Arianna Mobile che permetterà agli utenti di caricare software e mappe direttamente sul proprio

cellulare senza dover ricorrere all'utilizzo di un palmare aggiuntivo.

Noody offre uno schema commerciale interessante per chi ha un esercizio pubblico (hotel,

campeggi, bar, biblioteche, etc.) e vuole offrire la navigazione su Internet ai suoi utenti. Econoetica

installa e gestisce gratuitamente l'infrastruttura necessaria a fronte della vendita all'utente finale di

schede pre‐pagate su cui l'esercizio ottiene una percentuale. Attualmente sono stati aperti più di 50 hot‐

46

spot tra Toscana ed Emilia Romagna e sono stati formalizzati contratti di distribuzione con due partner

in Toscana.

Econoetica offre consulenza informatica ad aziende per la realizzazione di progetti high‐tech

complessi, sviluppo software, sviluppo siti web e assistenza informatica classica. Il modus operandi è,

quando possibile, l'integrazione personalizzata di prodotti open source che vengono adattati ai bisogni

specifici del cliente. Ad un anno dall'apertura di questa linea di business, Econoetica ha realizzato 8 siti

web, 2 progetti software complessi e prestato consulenza e assistenza continuativa a circa una decina di

clienti.

Caratterizzata da una rapida crescita, in due anni di attività Econoetica conta otto soci e numerosi

collaboratori impegnati nelle differenti aree di attività dell'impresa.

ENVI‐NET Sede operativa: Bologna

Le imprese costituenti ENVI‐NET sono in grado di fornire un'ampia serie di servizi e prodotti "pronti

all'uso" (off the shelf) basati sull'analisi di dati ambientali e sullo sviluppo di servizi dedicati al

monitoraggio ambientale.

ENVI‐NET ha lo scopo principale di permettere alle imprese di approcciare mercati ai quali,

attualmente, esse non riescono ad accedere.

Sono due i punti di forza che la costituzione di ENVI‐NET vanta:

• unire i singoli prodotti con i prodotti di altre aziende partecipanti al consorzio per fornire

all'utente finale un pacchetto completo ed utilizzabile in modo più semplice e diretto;

• approcciare mercati quali enti locali (provinciali, regionali) tramite contatti diretti con le

amministrazioni e grandi enti ed aziende nazionali ed internazionali per le quali l'immagine del

consorzio risulta più appetibile di quella di una singola impresa.

47

I prodotti attualmente proposti dal Consorzio ENVI‐NET derivano da specifiche competenze nel settore

dell'ICT acquisite dai partecipanti, in particolare si ritiene di poter offrire:

• Servizio EOS Earth Observation Services

• Formazione

• AGRISAT

• webGIS

• Ricerca Industriale

Il massimo livello di sinergia fra i vari costituenti del consorzio si concretizza nel servizio "EOS, Earth

Observation Service, una piattaforma multi livello per l'osservazione della terra, lo studio di parametri

ambientali e la divulgazione di dati di interesse. EOS è costituito da una serie di prodotti e servizi

sviluppati dalle singole aziende consortili e operanti sinergicamente per soddisfare le esigenze degli

utenti. Il servizio EOS è articolato su differenti livelli, partendo dalla generazione delle informazioni, alla

sua elaborazione fino alla distribuzione all’utente finale.

AGRISAT è uno strumento concepito per il monitoraggio di alcuni parametri chimico ‐ fisici del

suolo, fondamentali in ambito agricolo. L'ambito applicativo è nominato Precision Farming (Agricoltura

di Precisione) in cui vengono utilizzate le immagini satellitari per individuare la tipologia, l'estensione, lo

stato di crescita e lo stato di stress del raccolto. Il monitoraggio continuo del raccolto consente agli

agricoltori di migliorare la crescita del prodotto attraverso interventi mirati, migliorando l'efficienza e

riducendo l'impiego di fertilizzanti, concimi e antiparassitari. AGRISAT, pur inserendosi in questo

contesto, si differenzia dai sistemi di monitoraggio esistenti in quanto invece di controllare le fasi di

crescita del raccolto, ha lo scopo di stimare le condizioni delle sostanze nutrienti del terreno prima

dell'inizio del nuovo ciclo di lavorazione.

ENVI‐NET sviluppa interfacce user friendly in ambiente GIS per la catalogazione e gestione di

dati ambientali, per la valorizzazione di risorse turistiche, agricole e sull'uso del suolo. I dati raccolti,

possono essere mostrati su internet con webgis appositamente costruiti su indicazione del cliente. Il

consorzio offre, progetta e realizza Sistemi Informativi Geografici utilizzando le più avanzate tecnologie

48

disponibili sul mercato. Progettazione di banche dati geografiche, realizzazione di siti internet con

contenuto cartografico, consulenze, corsi di formazione sulla pratica e la teoria dei GIS completano

l'offerta.

INTELLI.NET Sede operativa: Piacenza

Il progetto INTELLI.NET prevede l'implementazione di un vero e proprio ufficio virtuale dedicato alla

consulenza aziendale sui diversi aspetti legati all'attività d'impresa. L'idea progettuale è quella di

realizzare un portale web in cui il fruitore (impresa o privato) possa accedere ad una serie di

informazioni riguardanti normative, regolamenti e problematiche inerenti la propria attività di impresa

fruendo di apposite consulenze professionali.

Il cliente ha l'opportunità di relazionarsi con un ufficio on line disponibile 24 ore su 24 in cui

verificare la propria pratica attraverso il confronto con professionisti del settore.

A disposizione del cliente è prevista una vera e propria scrivania virtuale in cui può consultare e scaricare

in qualsiasi momento e in qualsiasi luogo i propri documenti debitamente predisposti dai relativi

consulenti.

Il servizio documentale è supportato da un portale web in cui, interagendo con gli operatori, è

possibile implementare tutta una serie di procedure digitali di comunicazione con la Pubblica

Amministrazione per l'espletamento degli obblighi amministrativi.

La gestione dei documenti/dati che ha implementato INTELLI.NET rende le informazioni

disponibili attraverso un completo processo di digitalizzazione, le arricchisce di attributi e servizi

informatici, ne amplifica il valore aggiunto grazie all'agevolata interazione delle diverse competenze

professionali.

Risultato di questa gestione è la creazione di un flusso virtuoso di crescita relazionale che

coinvolge l'impresa e i professionisti ad essa collegata, mettendo in moto un processo dinamico di

sviluppo di cui la conoscenza è il fulcro.

49

IRIS ‐ Innovation and Research for ICT Systems Sede operativa: Cesena

ll progetto d'impresa IRIS ‐ Innovation and Research for ICT Systems, è gestito da un team di ingegneri

che, operando all'interno di un gruppo di ricerca universitaria, hanno maturato la volontà di creare

valore proponendo soluzioni di eccellenza nel settore ICT.

Il primo prodotto sviluppato da IRIS è Log‐In, acronimo di Logistic Innovation che offre

assistenza a 360° al trasportatore in tutte le fasi del lavoro, dal carico della merce fino al rientro nel polo

logistico di pertinenza, in contesti ad elevata dinamicità come nel caso di trasporto e ritiro delle merci,

entro un raggio di alcune decine di chilometri.

Log‐In si compone di un insieme di servizi fruibili da parte del trasportatore attraverso l'uso di un

dispositivo mobile. I servizi, erogabili in maniera incrementale, riguardano la gestione continuativa ed

automatica delle informazioni relative all'attività di consegna tra trasportatore e centrale operativa, la

gestione delle merci nell'attività di carico e scarico, la gestione dei percorsi di pertinenza, del relativo

stato di traffico e la ri‐pianificazione dinamica dei percorsi in base al traffico.

ItalianaSoftware Sede operativa: Imola

ItalianaSoftware ha sviluppato, e continua a sviluppare tutt'ora, un nuovo linguaggio di programmazione

denominato Jolie per l'orchestrazione e la realizzazione di sistemi SOA (Service Oriented Architectures).

Jolie nasce da un lungo studio portato avanti all'interno dell'Università di Bologna e consente, grazie ad

una sintassi intuitiva e semplice, di risolvere in modo veloce problemi di integrazione e di progettazione

di sistemi SOA. Jolie è rilasciato come progetto open‐source.

Grazie alla grande esperienza acquisita ed alla nuova tecnologia sviluppata, Italiana Software

offre servizi di progettazione e consulenza per applicazioni software di tipo SOA. Tali servizi prevedono

la progettazione di nuovi sistemi SOA ex‐novo, lo studio e la reingegnerizzazione di sistemi esistenti

50

all'interno di nuovi sistemi SOA e l'implementazione vera e propria di moduli SOA per raggiungere tale

obiettivo.

ItalianaSoftware offre servizi di supporto all'utilizzo di Jolie. Essendo il linguaggio rilasciato in

modalità open‐source, chiunque può utilizzarlo in modo gratuito; tuttavia, i clienti che necessitano di

soluzioni ad hoc o dello sviluppo di librerie specifiche possono avvalersi del supporto offerto da

ItalianaSoftware.

JSCM Sede operativa: Bologna

La disponibilità di nuove soluzioni tecnologiche e la velocità di comunicazione, hanno consentito di

aumentare l'efficienza nel Supply Chain Management. La diffusione, negli ultimi anni, dei software open

source, consente anche alle PMI di accedere, a bassi costi, a soluzioni informatiche che garantiscono il

controllo dei processi critici del loro business, realizzate con le più moderne e diffuse tecnologie. La

soluzione offerta, completamente web‐based, consente di ottimizzare i modelli di Supply Chain

Management in modo da:

• distribuire prodotti e servizi in modo integrato

• risparmiare nelle attività di approvvigionamento

• ridurre i costi della logistica