Adeguamento Normativo al Regolamento UE I 2016/867 BCE e ... · Nella slide che segue vengono...

25

I Adeguamento Normativo al Regolamento UE 2016/867 BCE e Circ.297/2017 di BankIT EY Approach - Segnalazione AnaCredit - Roma Giugno 2018

Transcript of Adeguamento Normativo al Regolamento UE I 2016/867 BCE e ... · Nella slide che segue vengono...

I

Adeguamento Normativo al Regolamento UE

2016/867 BCE e Circ.297/2017 di BankIT

EY Approach

- Segnalazione AnaCredit -

RomaGiugno 2018

Page 2

1.Obiettivo

2.Contesto Normativo

3.Approccio Metodologico

4.Referenze e Contatti

Agenda

Page 3

Obiettivo del presente documento è illustrare l’approccio progettuale proposto da EY nel

supportare gli istituiti bancari nella comprensione ed applicazione delle logiche previste

dalla nuova segnalazione AnaCredit.

La metodologia di seguito rappresentata è finalizzata a costruire un framework completo

per la gestione della segnalazione AnaCredit sia in fase di primo avvio che nella gestione

ordinaria della segnalazione.

Obiettivo

Page 4

La recente crisi finanziaria ha evidenziato l’importanza di detenere

all’interno del Sistema Europeo di Banche Centrali i dati relativi al

credito in quanto necessari ad elaborare analisi statistiche sulle

esposizioni creditizie del settore finanziario e sul rischio di credito

connesso.

Gli attuali database centrali del credito restringono la possibilità di

effettuare analisi statistiche in quanto non risultano sufficientemente

comparabili tra i diversi Paesi europei.

Nella slide che segue vengono evidenziate le milestone delle misure preparatorie previste dalla BCE per sviluppare il registro dei crediti armonizzato.

Contesto NormativoOverview (1/2)

Il Comitato per la vigilanza bancaria ha promosso l'idea di un registro dei crediti più armonizzato al fine di utilizzare tali dati come

fonte primaria di informazioni per i processi analitici e statistici. Nella primavera 2013, è stata creata una «Joint Task Force on

Analytical Credit Dataset (JTF)», con l’obiettivo di predisporre, in via preliminare, i requisiti di reporting AnaCredit per la

costituzione del nuovo credit dataset. Tali requisiti sono stati approvati con la decisione della BCE in data 24 Febbraio 2014.

Il nuovo framework è stato introdotto attraverso il Regolamento (UE) 2016/867 sulla raccolta di dati granulari sul credito e sul

rischio di credito (BCE/2016/13) del 18 Maggio 2016 e pubblicato il primo Giugno 2016.

Page 5

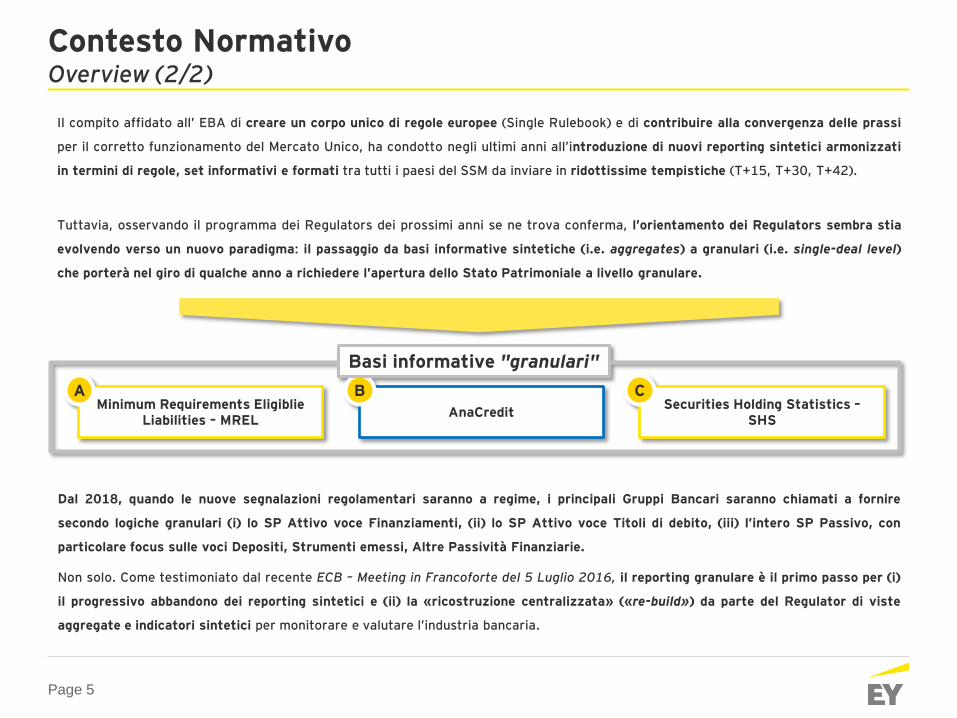

Il compito affidato all’ EBA di creare un corpo unico di regole europee (Single Rulebook) e di contribuire alla convergenza delle prassi

per il corretto funzionamento del Mercato Unico, ha condotto negli ultimi anni all’introduzione di nuovi reporting sintetici armonizzati

in termini di regole, set informativi e formati tra tutti i paesi del SSM da inviare in ridottissime tempistiche (T+15, T+30, T+42).

Tuttavia, osservando il programma dei Regulators dei prossimi anni se ne trova conferma, l’orientamento dei Regulators sembra stia

evolvendo verso un nuovo paradigma: il passaggio da basi informative sintetiche (i.e. aggregates) a granulari (i.e. single-deal level)

che porterà nel giro di qualche anno a richiedere l’apertura dello Stato Patrimoniale a livello granulare.

Minimum Requirements Eligiblie Liabilities – MREL

AnaCreditSecurities Holding Statistics –

SHS

B CA

Basi informative "granulari"

Dal 2018, quando le nuove segnalazioni regolamentari saranno a regime, i principali Gruppi Bancari saranno chiamati a fornire

secondo logiche granulari (i) lo SP Attivo voce Finanziamenti, (ii) lo SP Attivo voce Titoli di debito, (iii) l’intero SP Passivo, con

particolare focus sulle voci Depositi, Strumenti emessi, Altre Passività Finanziarie.

Non solo. Come testimoniato dal recente ECB – Meeting in Francoforte del 5 Luglio 2016, il reporting granulare è il primo passo per (i)

il progressivo abbandono dei reporting sintetici e (ii) la «ricostruzione centralizzata» («re-build») da parte del Regulator di viste

aggregate e indicatori sintetici per monitorare e valutare l’industria bancaria.

Contesto NormativoOverview (2/2)

Page 6

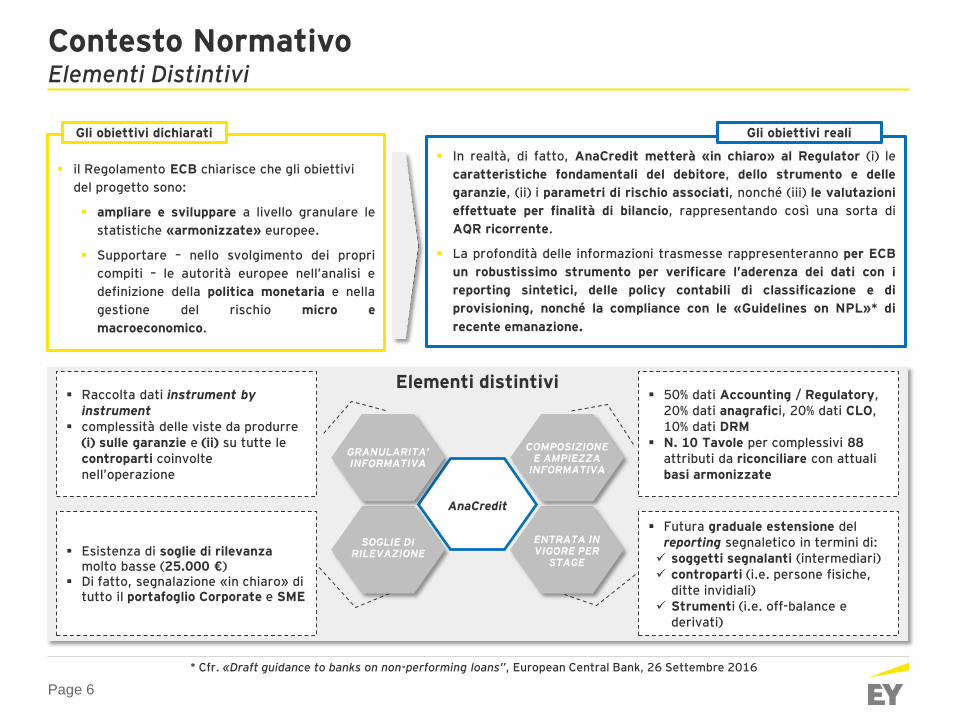

il Regolamento ECB chiarisce che gli obiettivi

del progetto sono:

ampliare e sviluppare a livello granulare le

statistiche «armonizzate» europee.

Supportare – nello svolgimento dei propri

compiti – le autorità europee nell’analisi e

definizione della politica monetaria e nella

gestione del rischio micro e

macroeconomico.

In realtà, di fatto, AnaCredit metterà «in chiaro» al Regulator (i) le

caratteristiche fondamentali del debitore, dello strumento e delle

garanzie, (ii) i parametri di rischio associati, nonché (iii) le valutazioni

effettuate per finalità di bilancio, rappresentando così una sorta di

AQR ricorrente.

La profondità delle informazioni trasmesse rappresenteranno per ECB

un robustissimo strumento per verificare l’aderenza dei dati con i

reporting sintetici, delle policy contabili di classificazione e di

provisioning, nonché la compliance con le «Guidelines on NPL»* di

recente emanazione.

Gli obiettivi dichiarati

* Cfr. «Draft guidance to banks on non-performing loans”, European Central Bank, 26 Settembre 2016

Gli obiettivi reali

Elementi distintivi Raccolta dati instrument by

instrument complessità delle viste da produrre

(i) sulle garanzie e (ii) su tutte le controparti coinvolte nell’operazione

Futura graduale estensione del reporting segnaletico in termini di: soggetti segnalanti (intermediari) controparti (i.e. persone fisiche,

ditte invidiali) Strumenti (i.e. off-balance e

derivati)

Esistenza di soglie di rilevanza molto basse (25.000 €)

Di fatto, segnalazione «in chiaro» di tutto il portafoglio Corporate e SME

50% dati Accounting / Regulatory, 20% dati anagrafici, 20% dati CLO, 10% dati DRM

N. 10 Tavole per complessivi 88attributi da riconciliare con attuali basi armonizzate

AnaCredit

COMPOSIZIONE E AMPIEZZA

INFORMATIVA

SOGLIE DI RILEVAZIONE

ENTRATA IN VIGORE PER

STAGE

GRANULARITA’ INFORMATIVA

Contesto NormativoElementi Distintivi

Page 7

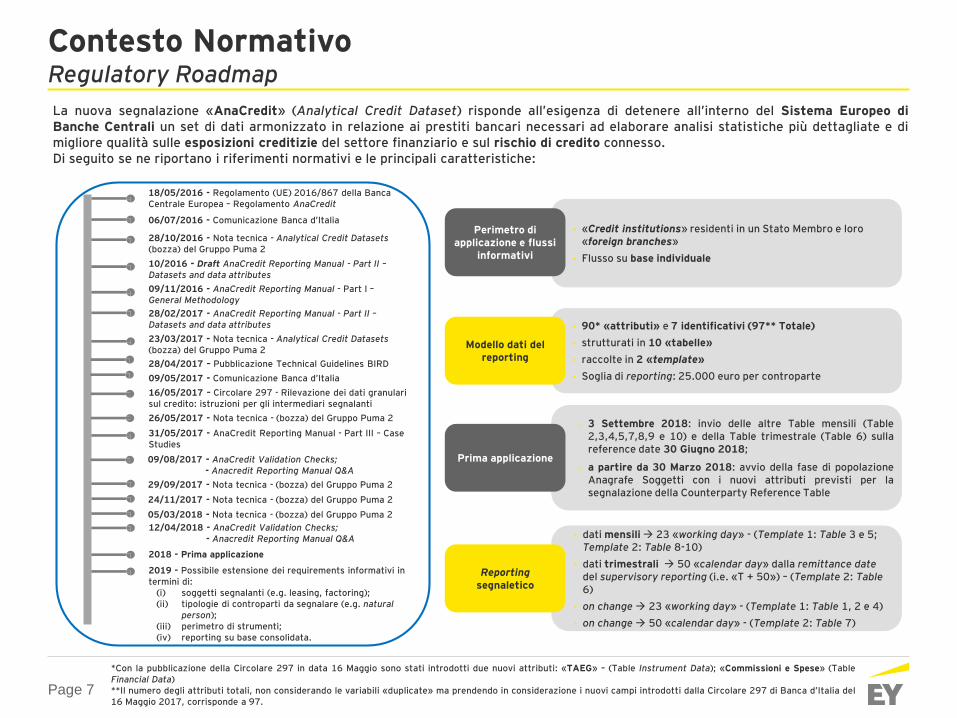

La nuova segnalazione «AnaCredit» (Analytical Credit Dataset) risponde all’esigenza di detenere all’interno del Sistema Europeo diBanche Centrali un set di dati armonizzato in relazione ai prestiti bancari necessari ad elaborare analisi statistiche più dettagliate e dimigliore qualità sulle esposizioni creditizie del settore finanziario e sul rischio di credito connesso.Di seguito se ne riportano i riferimenti normativi e le principali caratteristiche:

o 3 Settembre 2018: invio delle altre Table mensili (Table2,3,4,5,7,8,9 e 10) e della Table trimestrale (Table 6) sullareference date 30 Giugno 2018;

o a partire da 30 Marzo 2018: avvio della fase di popolazioneAnagrafe Soggetti con i nuovi attributi previsti per lasegnalazione della Counterparty Reference Table

Prima applicazione

• «Credit institutions» residenti in un Stato Membro e loro «foreign branches»

• Flusso su base individuale

Perimetro di applicazione e flussi

informativi

• 90* «attributi» e 7 identificativi (97** Totale)

• strutturati in 10 «tabelle»

• raccolte in 2 «template»

• Soglia di reporting: 25.000 euro per controparte

Modello dati del reporting

• dati mensili 23 «working day» - (Template 1: Table 3 e 5; Template 2: Table 8-10)

• dati trimestrali 50 «calendar day» dalla remittance datedel supervisory reporting (i.e. «T + 50») – (Template 2: Table6)

• on change 23 «working day» - (Template 1: Table 1, 2 e 4)

• on change 50 «calendar day» - (Template 2: Table 7)

Reporting segnaletico

18/05/2016 - Regolamento (UE) 2016/867 della Banca Centrale Europea – Regolamento AnaCredit

28/10/2016 - Nota tecnica - Analytical Credit Datasets (bozza) del Gruppo Puma 2

2018 - Prima applicazione

06/07/2016 - Comunicazione Banca d’Italia

2019 - Possibile estensione dei requirements informativi in termini di:

(i) soggetti segnalanti (e.g. leasing, factoring);(ii) tipologie di controparti da segnalare (e.g. natural

person);(iii) perimetro di strumenti;(iv) reporting su base consolidata.

10/2016 - Draft AnaCredit Reporting Manual - Part II –Datasets and data attributes

09/11/2016 - AnaCredit Reporting Manual - Part I –General Methodology

31/05/2017 - AnaCredit Reporting Manual - Part III – Case Studies

28/02/2017 - AnaCredit Reporting Manual - Part II –Datasets and data attributes

09/05/2017 - Comunicazione Banca d’Italia

28/04/2017 – Pubblicazione Technical Guidelines BIRD

16/05/2017 – Circolare 297 - Rilevazione dei dati granulari sul credito: istruzioni per gli intermediari segnalanti

26/05/2017 - Nota tecnica - (bozza) del Gruppo Puma 2

23/03/2017 - Nota tecnica - Analytical Credit Datasets (bozza) del Gruppo Puma 2

Contesto NormativoRegulatory Roadmap

09/08/2017 - AnaCredit Validation Checks;- Anacredit Reporting Manual Q&A

*Con la pubblicazione della Circolare 297 in data 16 Maggio sono stati introdotti due nuovi attributi: «TAEG» – (Table Instrument Data); «Commissioni e Spese» (TableFinancial Data)**Il numero degli attributi totali, non considerando le variabili «duplicate» ma prendendo in considerazione i nuovi campi introdotti dalla Circolare 297 di Banca d’Italia del16 Maggio 2017, corrisponde a 97.

12/04/2018 - AnaCredit Validation Checks;- Anacredit Reporting Manual Q&A

29/09/2017 - Nota tecnica - (bozza) del Gruppo Puma 2

24/11/2017 - Nota tecnica - (bozza) del Gruppo Puma 2

05/03/2018 - Nota tecnica - (bozza) del Gruppo Puma 2

Page 8

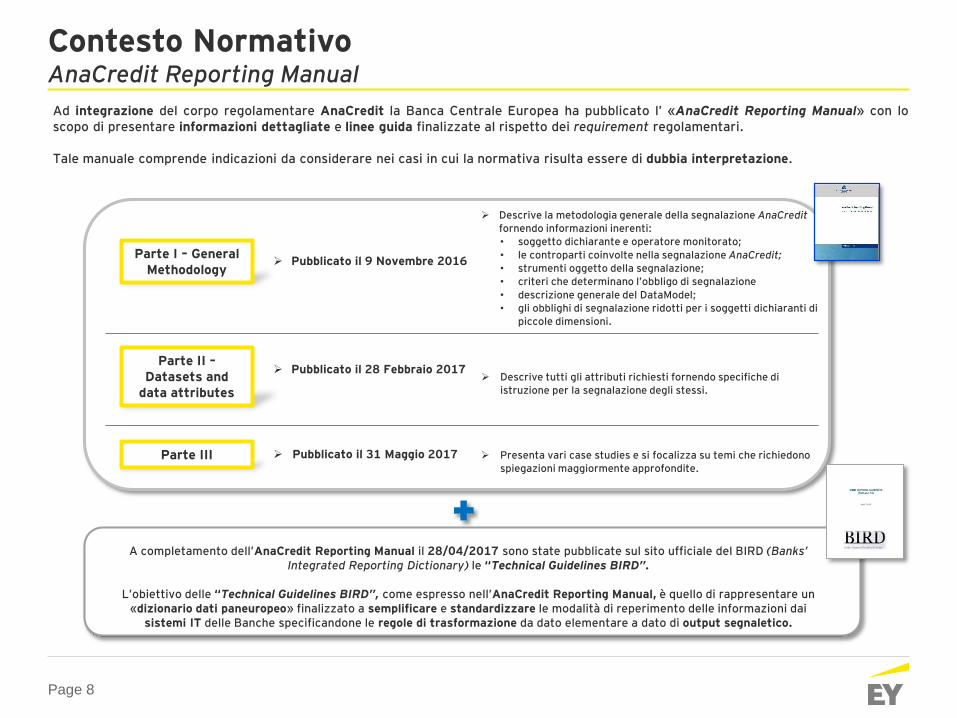

Ad integrazione del corpo regolamentare AnaCredit la Banca Centrale Europea ha pubblicato l’ «AnaCredit Reporting Manual» con loscopo di presentare informazioni dettagliate e linee guida finalizzate al rispetto dei requirement regolamentari.

Tale manuale comprende indicazioni da considerare nei casi in cui la normativa risulta essere di dubbia interpretazione.

Parte II –Datasets and

data attributes

Pubblicato il 28 Febbraio 2017 Descrive tutti gli attributi richiesti fornendo specifiche di

istruzione per la segnalazione degli stessi.

Parte I – General Methodology

Pubblicato il 9 Novembre 2016

Descrive la metodologia generale della segnalazione AnaCreditfornendo informazioni inerenti:• soggetto dichiarante e operatore monitorato;

• le controparti coinvolte nella segnalazione AnaCredit;• strumenti oggetto della segnalazione;• criteri che determinano l’obbligo di segnalazione

• descrizione generale del DataModel;• gli obblighi di segnalazione ridotti per i soggetti dichiaranti di

piccole dimensioni.

Parte III Pubblicato il 31 Maggio 2017 Presenta vari case studies e si focalizza su temi che richiedono spiegazioni maggiormente approfondite.

A completamento dell’AnaCredit Reporting Manual il 28/04/2017 sono state pubblicate sul sito ufficiale del BIRD (Banks’ Integrated Reporting Dictionary) le “Technical Guidelines BIRD”.

L’obiettivo delle “Technical Guidelines BIRD”, come espresso nell’AnaCredit Reporting Manual, è quello di rappresentare un «dizionario dati paneuropeo» finalizzato a semplificare e standardizzare le modalità di reperimento delle informazioni dai

sistemi IT delle Banche specificandone le regole di trasformazione da dato elementare a dato di output segnaletico.

Contesto NormativoAnaCredit Reporting Manual

Page 9

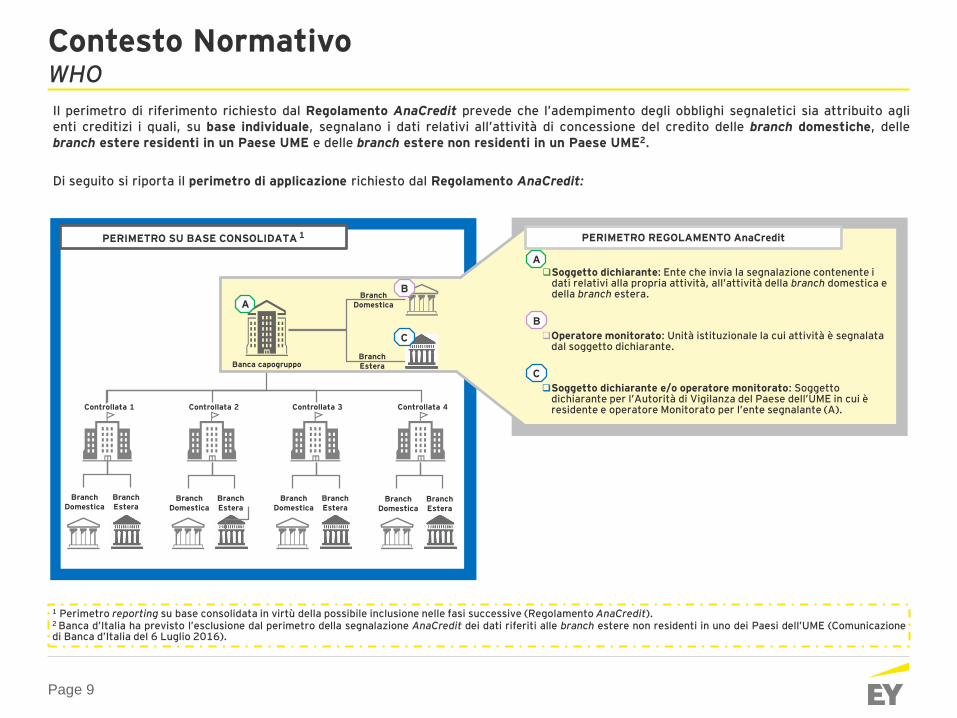

1 Perimetro reporting su base consolidata in virtù della possibile inclusione nelle fasi successive (Regolamento AnaCredit).2 Banca d’Italia ha previsto l’esclusione dal perimetro della segnalazione AnaCredit dei dati riferiti alle branch estere non residenti in uno dei Paesi dell’UME (Comunicazionedi Banca d’Italia del 6 Luglio 2016).

C

Soggetto dichiarante e/o operatore monitorato: Soggetto dichiarante per l’Autorità di Vigilanza del Paese dell’UME in cui è residente e operatore Monitorato per l’ente segnalante (A).

ASoggetto dichiarante: Ente che invia la segnalazione contenente i

dati relativi alla propria attività, all’attività della branch domestica e della branch estera.

B

Operatore monitorato: Unità istituzionale la cui attività è segnalata dal soggetto dichiarante.

PERIMETRO SU BASE CONSOLIDATA 1

Banca capogruppo

Controllata 2Controllata 1 Controllata 3 Controllata 4

BranchEstera

BranchDomestica

BranchEstera

BranchDomestica

BranchEstera

BranchDomestica

BranchEstera

BranchDomestica

BranchEstera

BranchDomestica

A

B

C

PERIMETRO REGOLAMENTO AnaCredit

Il perimetro di riferimento richiesto dal Regolamento AnaCredit prevede che l’adempimento degli obblighi segnaletici sia attribuito aglienti creditizi i quali, su base individuale, segnalano i dati relativi all’attività di concessione del credito delle branch domestiche, dellebranch estere residenti in un Paese UME e delle branch estere non residenti in un Paese UME2.

Di seguito si riporta il perimetro di applicazione richiesto dal Regolamento AnaCredit:

Contesto NormativoWHO

Page 10

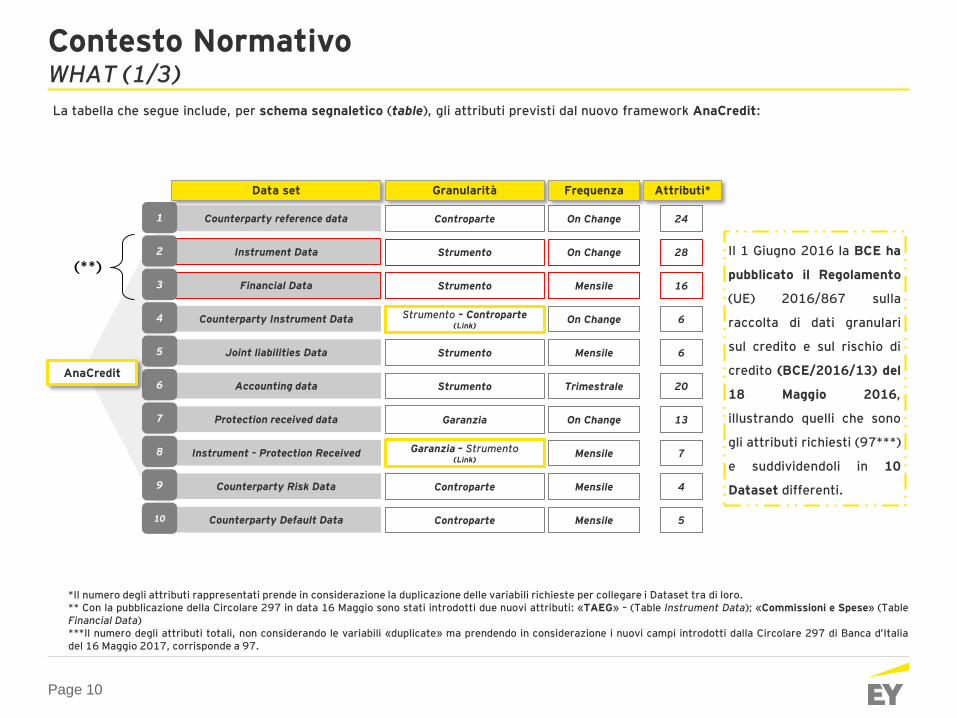

La tabella che segue include, per schema segnaletico (table), gli attributi previsti dal nuovo framework AnaCredit:

Instrument - Protection Received

Counterparty reference data

Financial Data

Joint liabilities Data

Counterparty Instrument Data

Accounting data

Protection received data

Counterparty Risk Data

Counterparty Default Data

Instrument Data

1

10

2

3

4

5

6

7

8

9

Garanzia – Strumento(Link)

Controparte

Strumento

Strumento

Strumento – Controparte(Link)

Strumento

Garanzia

Controparte

Controparte

Strumento

Mensile

On Change

Mensile

Mensile

On Change

Trimestrale

On Change

Mensile

Mensile

On Change

7

24

16

6

6

20

13

4

5

28

Data set Granularità Frequenza Attributi*

AnaCredit

Il 1 Giugno 2016 la BCE ha

pubblicato il Regolamento

(UE) 2016/867 sulla

raccolta di dati granulari

sul credito e sul rischio di

credito (BCE/2016/13) del

18 Maggio 2016,

illustrando quelli che sono

gli attributi richiesti (97***)

e suddividendoli in 10

Dataset differenti.

(**)

*Il numero degli attributi rappresentati prende in considerazione la duplicazione delle variabili richieste per collegare i Dataset tra di loro.** Con la pubblicazione della Circolare 297 in data 16 Maggio sono stati introdotti due nuovi attributi: «TAEG» – (Table Instrument Data); «Commissioni e Spese» (TableFinancial Data)***Il numero degli attributi totali, non considerando le variabili «duplicate» ma prendendo in considerazione i nuovi campi introdotti dalla Circolare 297 di Banca d’Italiadel 16 Maggio 2017, corrisponde a 97.

Contesto NormativoWHAT (1/3)

Page 11

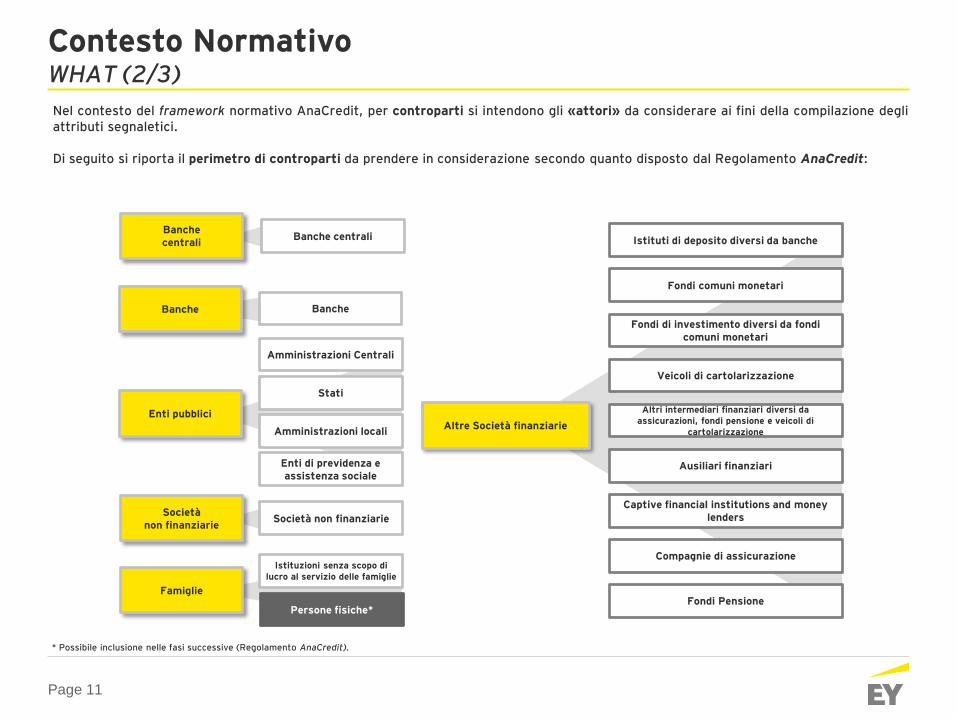

Nel contesto del framework normativo AnaCredit, per controparti si intendono gli «attori» da considerare ai fini della compilazione degliattributi segnaletici.

Di seguito si riporta il perimetro di controparti da prendere in considerazione secondo quanto disposto dal Regolamento AnaCredit:

Banche centraliBanche centrali

Banche Banche

Enti pubblici

Amministrazioni locali

Amministrazioni Centrali

Enti di previdenza e assistenza sociale

Stati

Società non finanziarie

Società non finanziarie

Famiglie

Istituzioni senza scopo di lucro al servizio delle famiglie

Persone fisiche*

Altre Società finanziarie

Ausiliari finanziari

Fondi di investimento diversi da fondi comuni monetari

Istituti di deposito diversi da banche

Veicoli di cartolarizzazione

Altri intermediari finanziari diversi da assicurazioni, fondi pensione e veicoli di

cartolarizzazione

Fondi comuni monetari

Captive financial institutions and money lenders

Compagnie di assicurazione

Fondi Pensione

* Possibile inclusione nelle fasi successive (Regolamento AnaCredit).

Contesto NormativoWHAT (2/3)

Page 12

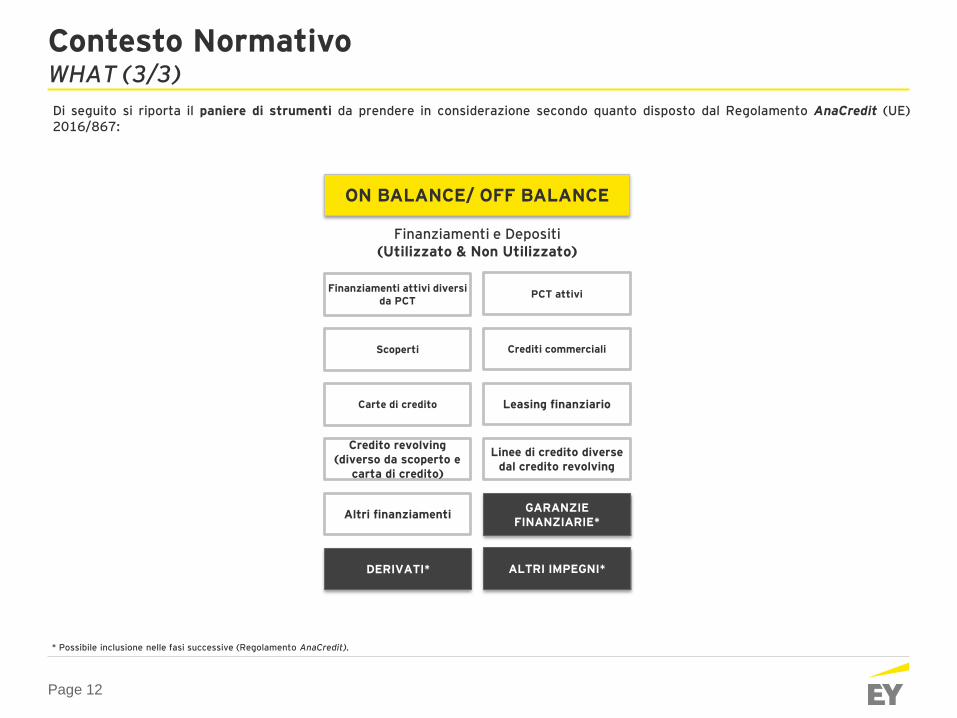

Di seguito si riporta il paniere di strumenti da prendere in considerazione secondo quanto disposto dal Regolamento AnaCredit (UE)2016/867:

ON BALANCE/ OFF BALANCE

Finanziamenti attivi diversi da PCT

Scoperti

Carte di credito

Altri finanziamenti

Crediti commerciali

Credito revolving (diverso da scoperto e

carta di credito)

Leasing finanziario

Linee di credito diverse dal credito revolving

PCT attivi

DERIVATI*

Finanziamenti e Depositi (Utilizzato & Non Utilizzato)

ALTRI IMPEGNI*

GARANZIE FINANZIARIE*

Contesto NormativoWHAT (3/3)

* Possibile inclusione nelle fasi successive (Regolamento AnaCredit).

Page 13

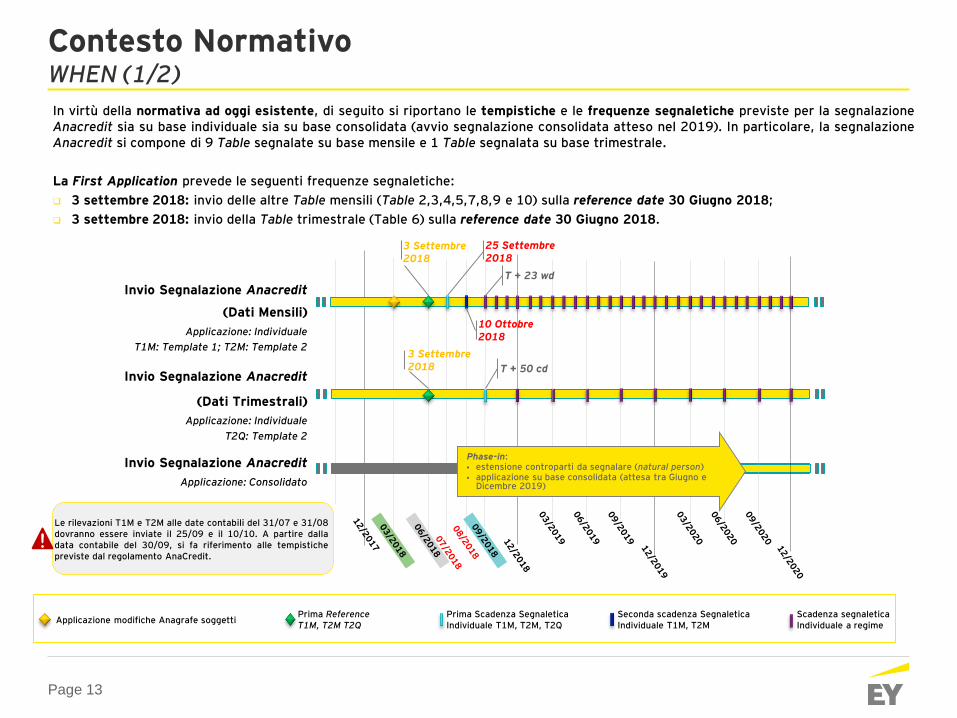

In virtù della normativa ad oggi esistente, di seguito si riportano le tempistiche e le frequenze segnaletiche previste per la segnalazioneAnacredit sia su base individuale sia su base consolidata (avvio segnalazione consolidata atteso nel 2019). In particolare, la segnalazioneAnacredit si compone di 9 Table segnalate su base mensile e 1 Table segnalata su base trimestrale.

La First Application prevede le seguenti frequenze segnaletiche:

3 settembre 2018: invio delle altre Table mensili (Table 2,3,4,5,7,8,9 e 10) sulla reference date 30 Giugno 2018;

3 settembre 2018: invio della Table trimestrale (Table 6) sulla reference date 30 Giugno 2018.

Prima ReferenceT1M, T2M T2Q

Prima Scadenza Segnaletica Individuale T1M, T2M, T2Q

Scadenza segnaletica Individuale a regime

Invio Segnalazione Anacredit

(Dati Mensili)

Applicazione: Individuale

T1M: Template 1; T2M: Template 2

Invio Segnalazione Anacredit

(Dati Trimestrali)

Applicazione: Individuale

T2Q: Template 2

Invio Segnalazione Anacredit

Applicazione: Consolidato

25 Settembre 2018

T + 50 cd

Phase-in: estensione controparti da segnalare (natural person) applicazione su base consolidata (attesa tra Giugno e

Dicembre 2019)

Le rilevazioni T1M e T2M alle date contabili del 31/07 e 31/08dovranno essere inviate il 25/09 e il 10/10. A partire dalladata contabile del 30/09, si fa riferimento alle tempistichepreviste dal regolamento AnaCredit.

3 Settembre 2018

3 Settembre 2018

10 Ottobre 2018

T + 23 wd

Seconda scadenza Segnaletica Individuale T1M, T2M

Applicazione modifiche Anagrafe soggetti

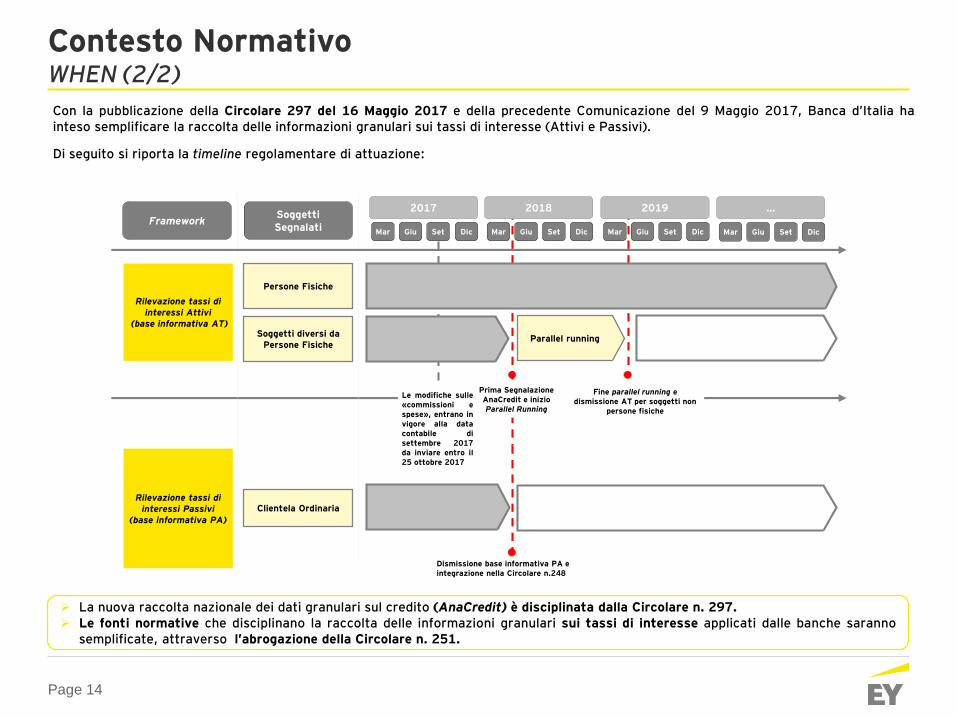

Contesto NormativoWHEN (1/2)

Page 14

La nuova raccolta nazionale dei dati granulari sul credito (AnaCredit) è disciplinata dalla Circolare n. 297. Le fonti normative che disciplinano la raccolta delle informazioni granulari sui tassi di interesse applicati dalle banche saranno

semplificate, attraverso l’abrogazione della Circolare n. 251.

Rilevazione tassi di interessi Attivi

(base informativa AT)

Persone Fisiche

Soggetti diversi da Persone Fisiche

Parallel running

Rilevazione tassi di interessi Passivi

(base informativa PA)

Clientela Ordinaria

2017 2018 2019 …

Mar Giu Set Dic Mar Giu Set Dic Mar Giu Set Dic Mar Giu Set Dic

Dismissione base informativa PA e integrazione nella Circolare n.248

Prima Segnalazione AnaCredit e inizio Parallel Running

Fine parallel running e dismissione AT per soggetti non

persone fisiche

FrameworkSoggetti Segnalati

Le modifiche sulle«commissioni espese», entrano invigore alla datacontabile disettembre 2017da inviare entro il25 ottobre 2017

Con la pubblicazione della Circolare 297 del 16 Maggio 2017 e della precedente Comunicazione del 9 Maggio 2017, Banca d’Italia hainteso semplificare la raccolta delle informazioni granulari sui tassi di interesse (Attivi e Passivi).

Di seguito si riporta la timeline regolamentare di attuazione:

Contesto NormativoWHEN (2/2)

Page 15

Sulla base del Regolamento (UE) 2016/867 della BCE e della successiva Comunicazione del 6 Luglio 2016 di Banca d’Italia, di seguito siriporta una scheda tecnica della segnalazione, relativamente alla situazione «AS IS».

WHEN (a

partire dalla data contabile del 30 Giugno

2018)

HOW

WHAT

WHO

Impatto su altre

Segnalazioni di Vigilanza

Strumenti che: generano rischio di credito per l’operatore monitorato; o rappresentano attività per l’operatore monitorato; o sono rilevati secondo i principi contabili utilizzati dall’entità giuridica

dell’operatore monitorato e hanno generato rischio di credito in passato; o

sono gestiti da un operatore monitorato residente in uno Stato Membro ed è stato concesso ad altre unità istituzionali della stessa entità giuridica di cui l’operatore monitorato fa parte oppure è detenuto da un’entità giuridica che non è un ente creditizio residente in uno Stato membro dichiarante diverso dall’operatore monitorato; e

Strumenti per cui almeno un debitore è un’entità giuridica.

DATI MENSILI DATI TRIMESTRALI

31 Gennaio; 28 Febbraio;

…; 31 Dicembre.

31 Marzo 20 Maggio; 30 Giugno 19 Agosto;

30 Settembre 19 Novembre; 31 Dicembre 19 Febbraio

Soggetti Dichiaranti (1)

Banche Italiane residenti in ItaliaFiliali Stabilite in Italia di banche non

residenti in uno dei Paesi UMEFiliali Stabilite in Italia di banche residenti in Paesi

UME

SOGGETTI DICHIARANTI

Invio periodico report Invio periodico report

Esposizioni in sofferenza Centrale RischiTassi d’Interesse

La Banca d’Italia intende razionalizzare la raccolta delle informazioni relative ai tassi di interesse attraverso: integrazione tra AnaCredit e rilevazione

tassi di interesse attivi migrazione della rilevazione delle

informazioni sui tassi passivi nella Matrice dei Conti.

Non prima del 2020 la segnalazione in questione sarà oggetto di revisione al fine di integrazione con la rilevazione AnaCredit.

1.Dati di riferimento della Controparte

2.Dati sullo Strumento3.Dati Finanziari4.Dati Controparte-strumento5.Dati sulle responsabilità solidali

7.Dati sulla protezione ricevuta8.Dati relativi a strumento

protezione ricevuta9.Dati sul rischio di controparte10.Dati sul default

6.Dati contabili

Modello/Template 1 Modello/Template 1 Modello/Template 2Modello/Template 2

Sarà avviata una consultazione per valutare l’integrazione della Survey NPL nella raccolta AnaCredit.

Strumenti di tutti gli operatori monitorati parte dell’entità giuridica Strumenti rientranti nella propria attività

Regola

men

to (E

U) 2

01

6/8

67

Contesto NormativoAnaCredit Synoptic View

Page 16

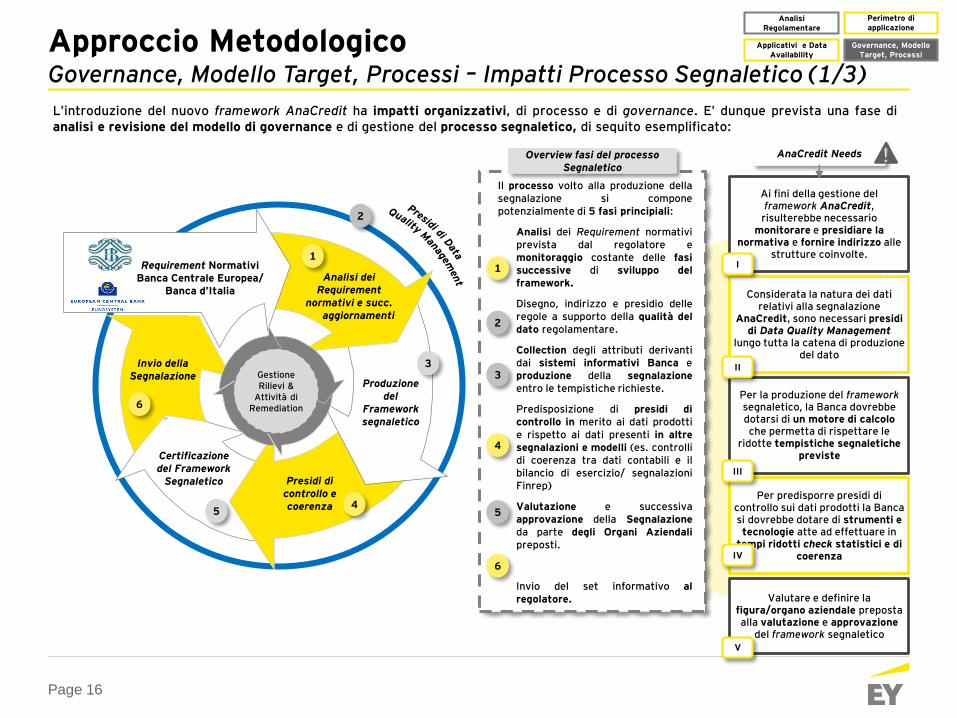

Il processo volto alla produzione dellasegnalazione si componepotenzialmente di 5 fasi principiali:

Analisi dei Requirement normativiprevista dal regolatore emonitoraggio costante delle fasisuccessive di sviluppo delframework.

Disegno, indirizzo e presidio delleregole a supporto della qualità deldato regolamentare.

Collection degli attributi derivantidai sistemi informativi Banca eproduzione della segnalazioneentro le tempistiche richieste.

Predisposizione di presidi dicontrollo in merito ai dati prodottie rispetto ai dati presenti in altresegnalazioni e modelli (es. controllidi coerenza tra dati contabili e ilbilancio di esercizio/ segnalazioniFinrep)

Valutazione e successivaapprovazione della Segnalazioneda parte degli Organi Aziendalipreposti.

Invio del set informativo alregolatore.

1

2

3

6

5

Presidi di controllo e coerenza

Produzione del

Framework segnaletico

Invio della Segnalazione

Analisi dei Requirement

normativi e succ.aggiornamenti

Certificazione del Framework

Segnaletico

Requirement NormativiBanca Centrale Europea/

Banca d’Italia

3

54

6

1

Gestione Rilievi &

Attività di Remediation

2

4

Ai fini della gestione del framework AnaCredit, risulterebbe necessario

monitorare e presidiare la normativa e fornire indirizzo alle

strutture coinvolte.

Per la produzione del frameworksegnaletico, la Banca dovrebbe dotarsi di un motore di calcoloche permetta di rispettare le

ridotte tempistiche segnaletiche previste

Per predisporre presidi di controllo sui dati prodotti la Banca si dovrebbe dotare di strumenti e tecnologie atte ad effettuare in

tempi ridotti check statistici e di coerenza

Valutare e definire la figura/organo aziendale preposta alla valutazione e approvazione

del framework segnaletico

Considerata la natura dei dati relativi alla segnalazione

AnaCredit, sono necessari presidi di Data Quality Management

lungo tutta la catena di produzione del dato

AnaCredit Needs

I

II

III

V

IV

L’introduzione del nuovo framework AnaCredit ha impatti organizzativi, di processo e di governance. E’ dunque prevista una fase dianalisi e revisione del modello di governance e di gestione del processo segnaletico, di sequito esemplificato:

Overview fasi del processo Segnaletico

Approccio MetodologicoGovernance, Modello Target, Processi – Impatti Processo Segnaletico (1/3)

Applicativi e Data Availability

Analisi Regolamentare

Perimetro di applicazione

Governance, Modello Target, Processi

Page 17

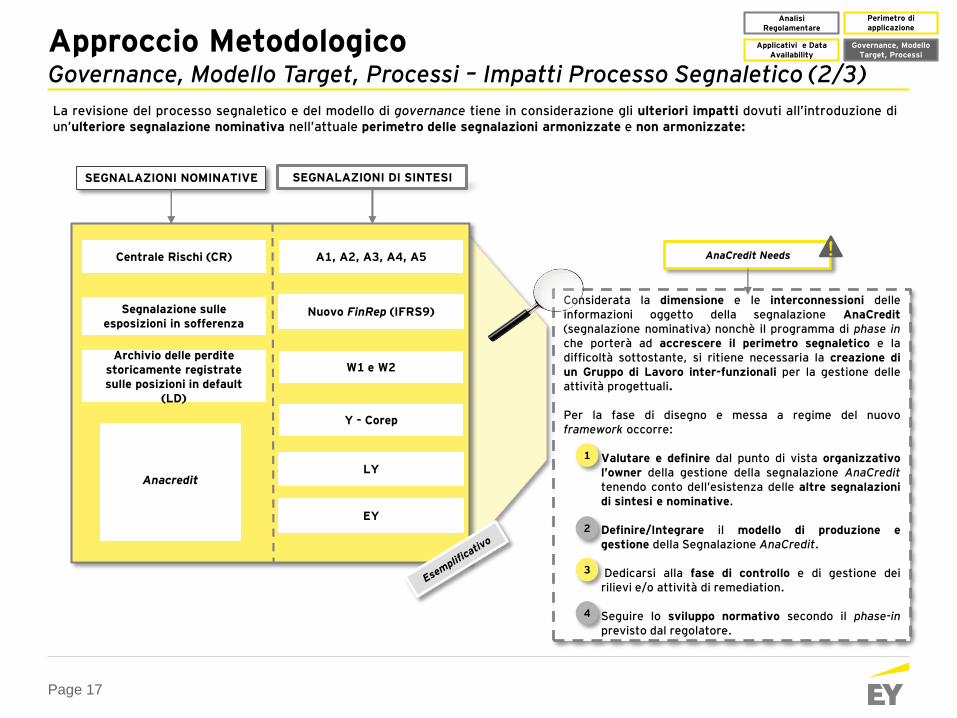

Centrale Rischi (CR) A1, A2, A3, A4, A5

W1 e W2Archivio delle perdite

storicamente registrate sulle posizioni in default

(LD)

SEGNALAZIONI NOMINATIVE SEGNALAZIONI DI SINTESI

Segnalazione sulle esposizioni in sofferenza

Anacredit

Y - Corep

Considerata la dimensione e le interconnessioni delleinformazioni oggetto della segnalazione AnaCredit(segnalazione nominativa) nonchè il programma di phase inche porterà ad accrescere il perimetro segnaletico e ladifficoltà sottostante, si ritiene necessaria la creazione diun Gruppo di Lavoro inter-funzionali per la gestione delleattività progettuali.

Per la fase di disegno e messa a regime del nuovoframework occorre:

Valutare e definire dal punto di vista organizzativol’owner della gestione della segnalazione AnaCredittenendo conto dell’esistenza delle altre segnalazionidi sintesi e nominative.

Definire/Integrare il modello di produzione egestione della Segnalazione AnaCredit.

Dedicarsi alla fase di controllo e di gestione deirilievi e/o attività di remediation.

Seguire lo sviluppo normativo secondo il phase-inprevisto dal regolatore.

LY

EY

La revisione del processo segnaletico e del modello di governance tiene in considerazione gli ulteriori impatti dovuti all’introduzione diun’ulteriore segnalazione nominativa nell’attuale perimetro delle segnalazioni armonizzate e non armonizzate:

Nuovo FinRep (IFRS9)

AnaCredit Needs

1

2

3

4

Approccio MetodologicoGovernance, Modello Target, Processi – Impatti Processo Segnaletico (2/3)

Applicativi e Data Availability

Analisi Regolamentare

Perimetro di applicazione

Governance, Modello Target, Processi

Page 18

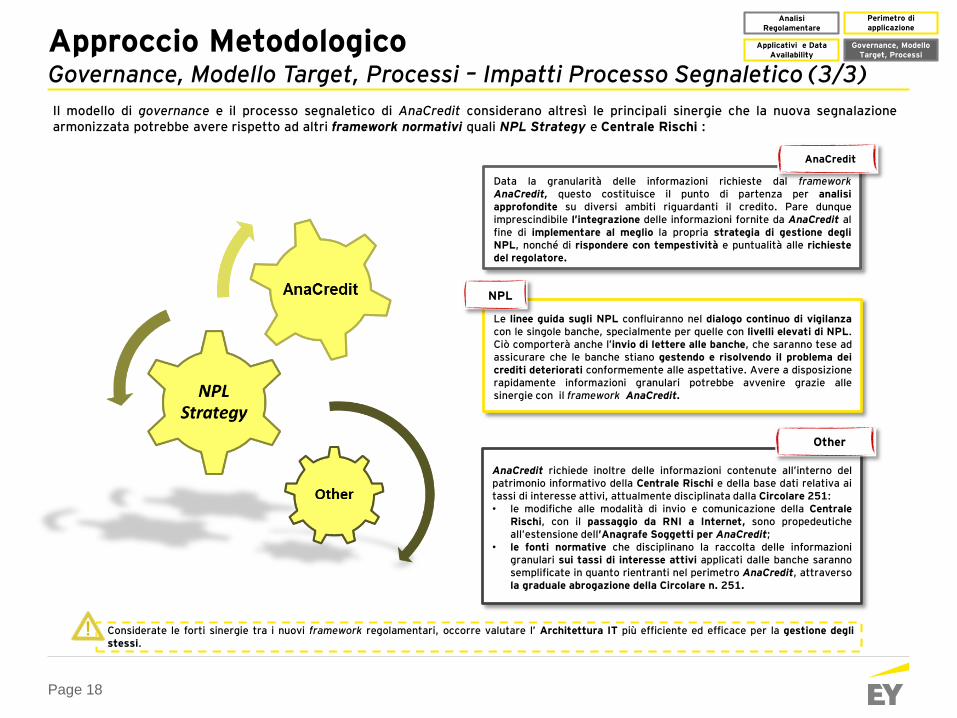

Il modello di governance e il processo segnaletico di AnaCredit considerano altresì le principali sinergie che la nuova segnalazionearmonizzata potrebbe avere rispetto ad altri framework normativi quali NPL Strategy e Centrale Rischi :

Le linee guida sugli NPL confluiranno nel dialogo continuo di vigilanzacon le singole banche, specialmente per quelle con livelli elevati di NPL.Ciò comporterà anche l’invio di lettere alle banche, che saranno tese adassicurare che le banche stiano gestendo e risolvendo il problema deicrediti deteriorati conformemente alle aspettative. Avere a disposizionerapidamente informazioni granulari potrebbe avvenire grazie allesinergie con il framework AnaCredit.

Data la granularità delle informazioni richieste dal frameworkAnaCredit, questo costituisce il punto di partenza per analisiapprofondite su diversi ambiti riguardanti il credito. Pare dunqueimprescindibile l’integrazione delle informazioni fornite da AnaCredit alfine di implementare al meglio la propria strategia di gestione degliNPL, nonché di rispondere con tempestività e puntualità alle richiestedel regolatore.

AnaCredit richiede inoltre delle informazioni contenute all’interno delpatrimonio informativo della Centrale Rischi e della base dati relativa aitassi di interesse attivi, attualmente disciplinata dalla Circolare 251:• le modifiche alle modalità di invio e comunicazione della Centrale

Rischi, con il passaggio da RNI a Internet, sono propedeuticheall’estensione dell’Anagrafe Soggetti per AnaCredit;

• le fonti normative che disciplinano la raccolta delle informazionigranulari sui tassi di interesse attivi applicati dalle banche sarannosemplificate in quanto rientranti nel perimetro AnaCredit, attraversola graduale abrogazione della Circolare n. 251.

NPL

AnaCredit

Other

Considerate le forti sinergie tra i nuovi framework regolamentari, occorre valutare l’ Architettura IT più efficiente ed efficace per la gestione deglistessi.

Approccio MetodologicoGovernance, Modello Target, Processi – Impatti Processo Segnaletico (3/3)

Applicativi e Data Availability

Analisi Regolamentare

Perimetro di applicazione

Governance, Modello Target, Processi

Page 19

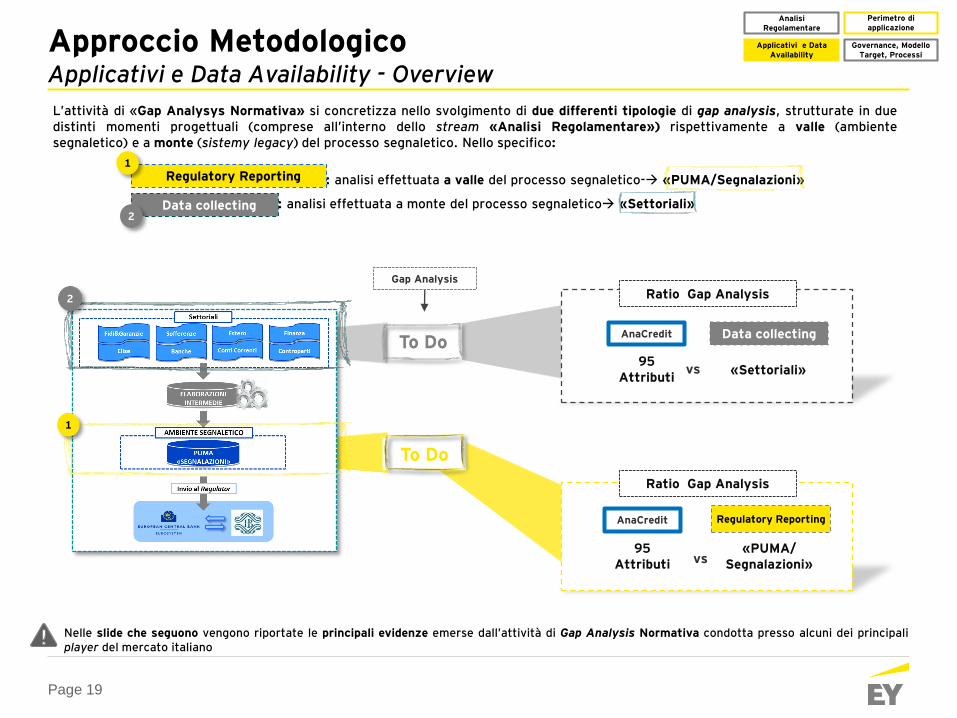

L’attività di «Gap Analysys Normativa» si concretizza nello svolgimento di due differenti tipologie di gap analysis, strutturate in duedistinti momenti progettuali (comprese all’interno dello stream «Analisi Regolamentare») rispettivamente a valle (ambientesegnaletico) e a monte (sistemy legacy) del processo segnaletico. Nello specifico:

- «Regulatorory Reporting»: analisi effettuata a valle del processo segnaletico- «PUMA/Segnalazioni»

- «Data Collecting»: analisi effettuata a monte del processo segnaletico «Settoriali»

1

To Do

Ratio Gap Analysis

To Do

2

95 Attributi

«PUMA/Segnalazioni»

AnaCredit

Regulatory Reporting

95 Attributi

AnaCredit

vs

«Settoriali»

Data collecting

vs

Data collecting

Regulatory Reporting1

2

Gap Analysis

Nelle slide che seguono vengono riportate le principali evidenze emerse dall’attività di Gap Analysis Normativa condotta presso alcuni dei principaliplayer del mercato italiano

Ratio Gap Analysis

Approccio MetodologicoApplicativi e Data Availability - Overview

Applicativi e Data Availability

Analisi Regolamentare

Perimetro di applicazione

Governance, Modello Target, Processi

Page 20

- Tipo Valuta

- Data di Inizio

- Indirizzo

- Data di scadenza

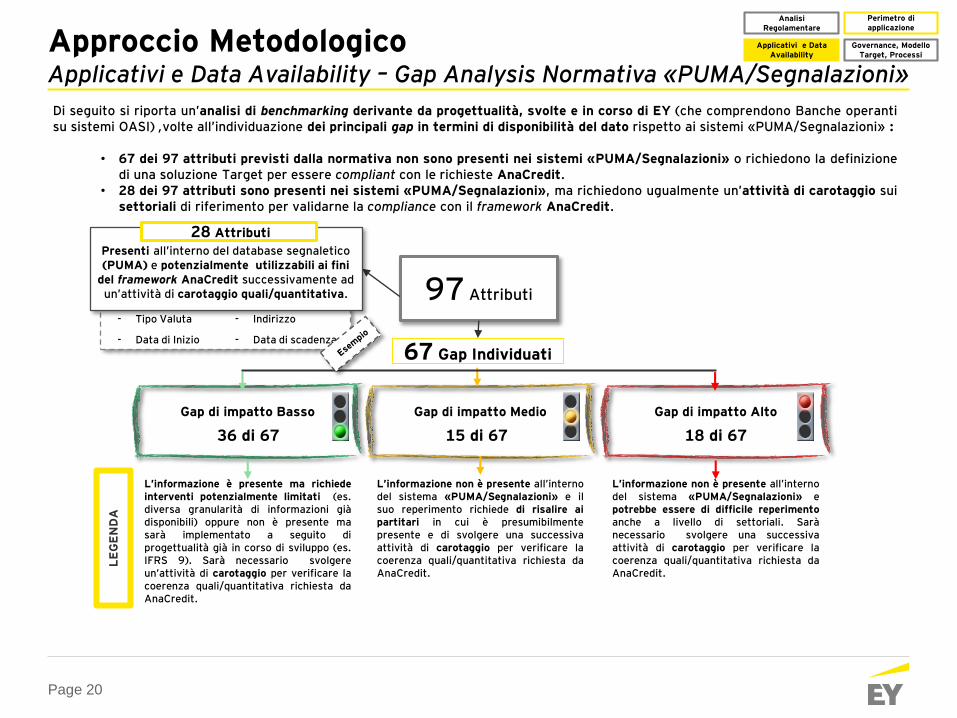

Di seguito si riporta un’analisi di benchmarking derivante da progettualità, svolte e in corso di EY (che comprendono Banche operantisu sistemi OASI) ,volte all’individuazione dei principali gap in termini di disponibilità del dato rispetto ai sistemi «PUMA/Segnalazioni» :

• 67 dei 97 attributi previsti dalla normativa non sono presenti nei sistemi «PUMA/Segnalazioni» o richiedono la definizionedi una soluzione Target per essere compliant con le richieste AnaCredit.

• 28 dei 97 attributi sono presenti nei sistemi «PUMA/Segnalazioni», ma richiedono ugualmente un’attività di carotaggio suisettoriali di riferimento per validarne la compliance con il framework AnaCredit.

Gap di impatto Alto

18 di 67

Gap di impatto Medio

15 di 67

Gap di impatto Basso

36 di 67

LE

GE

ND

A

L’informazione non è presente all’internodel sistema «PUMA/Segnalazioni» epotrebbe essere di difficile reperimentoanche a livello di settoriali. Sarànecessario svolgere una successivaattività di carotaggio per verificare lacoerenza quali/quantitativa richiesta daAnaCredit.

L’informazione non è presente all’internodel sistema «PUMA/Segnalazioni» e ilsuo reperimento richiede di risalire aipartitari in cui è presumibilmentepresente e di svolgere una successivaattività di carotaggio per verificare lacoerenza quali/quantitativa richiesta daAnaCredit.

L’informazione è presente ma richiedeinterventi potenzialmente limitati (es.diversa granularità di informazioni giàdisponibili) oppure non è presente masarà implementato a seguito diprogettualità già in corso di sviluppo (es.IFRS 9). Sarà necessario svolgereun’attività di carotaggio per verificare lacoerenza quali/quantitativa richiesta daAnaCredit.

97 Attributi

Presenti all’interno del database segnaletico (PUMA) e potenzialmente utilizzabili ai fini

del framework AnaCredit successivamente ad un’attività di carotaggio quali/quantitativa.

28 Attributi

67 Gap Individuati

Approccio MetodologicoApplicativi e Data Availability – Gap Analysis Normativa «PUMA/Segnalazioni»

Applicativi e Data Availability

Analisi Regolamentare

Perimetro di applicazione

Governance, Modello Target, Processi

Page 21

3634

3029

28

2523 23

21

1312

11

Att

rib

uti

Settoriali

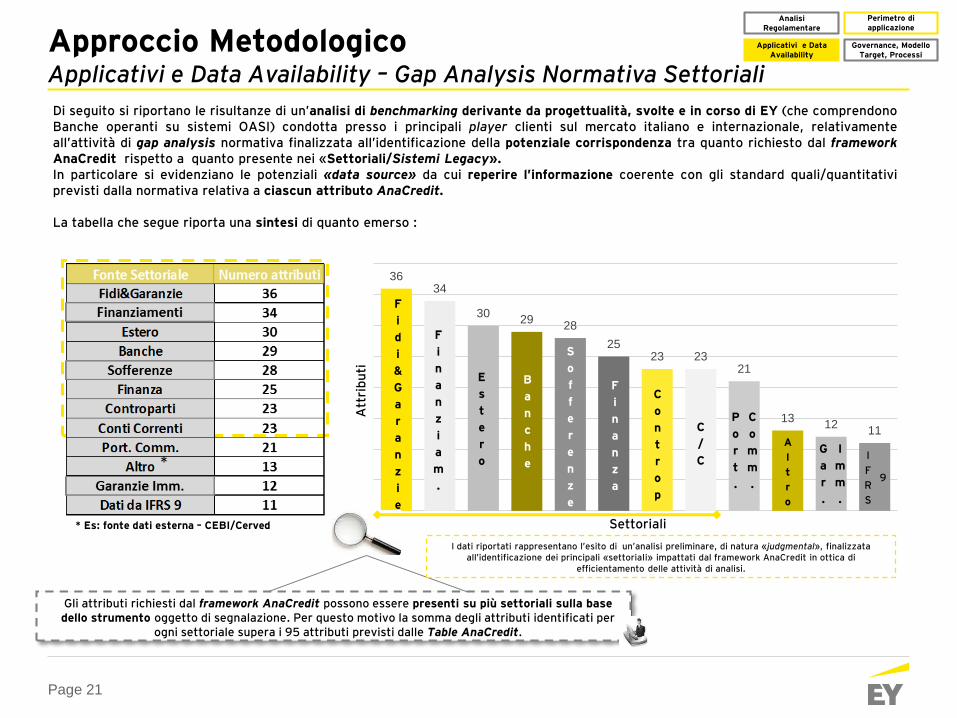

Di seguito si riportano le risultanze di un’analisi di benchmarking derivante da progettualità, svolte e in corso di EY (che comprendonoBanche operanti su sistemi OASI) condotta presso i principali player clienti sul mercato italiano e internazionale, relativamenteall’attività di gap analysis normativa finalizzata all’identificazione della potenziale corrispondenza tra quanto richiesto dal frameworkAnaCredit rispetto a quanto presente nei «Settoriali/Sistemi Legacy».In particolare si evidenziano le potenziali «data source» da cui reperire l’informazione coerente con gli standard quali/quantitativiprevisti dalla normativa relativa a ciascun attributo AnaCredit.

La tabella che segue riporta una sintesi di quanto emerso :

Gli attributi richiesti dal framework AnaCredit possono essere presenti su più settoriali sulla base dello strumento oggetto di segnalazione. Per questo motivo la somma degli attributi identificati per

ogni settoriale supera i 95 attributi previsti dalle Table AnaCredit.

* Es: fonte dati esterna – CEBI/Cerved

E

s

t

e

r

o

B

a

n

c

h

e

S

o

f

f

e

r

e

n

z

e

F

i

n

a

n

z

a

C

/

C

P

o

r

t

.

C

o

m

m

.

A

l

t

r

o

I

F

R

S

9

G

a

r

.

I

m

m

.

F

i

n

a

n

z

i

a

m

.

F

i

d

i

&

G

a

r

a

n

z

i

e

C

o

n

t

r

o

p

I dati riportati rappresentano l’esito di un’analisi preliminare, di natura «judgmental», finalizzata all’identificazione dei principali «settoriaIi» impattati dal framework AnaCredit in ottica di

efficientamento delle attività di analisi.

Approccio MetodologicoApplicativi e Data Availability – Gap Analysis Normativa Settoriali

Applicativi e Data Availability

Analisi Regolamentare

Perimetro di applicazione

Governance, Modello Target, Processi

Page 22

Le principali attività svolte/in corso sono:

► Definire i Business Requirement sia a livello di gruppo che di Legal Entity;

► Formalizzazione tassonomia di Gruppo;

► Verificare la coerenza dei sistemi di legacy tra le legal entity del gruppo tramite l’elaborazione di Gap Analysis;

► Definire la strategia di elaborazione dei dati in linea con i business requirement e con le deadline regolamentari;

► Disegnare l’architettura IT target per le principali società del gruppo;

► Definizione controlli di coerenza e di quadratura con altri reporting armonizzati.

Le principali attività svolte/in corso sono:

► Elaborare un’analisi di impatto della nuova normativa sui sistemi IT e sui processi AS-IS della Banca;

► Disegnare l’architettura IT target per la banca capogruppo;

► Definire uno specifico Master Plan;

► Elaborazione una Gap Analysis relativamente: (i) alla granularità dei dati richiesti dalla nuova segnalazione; (ii)

all’adeguatezza dei processi di elaborazione delle informazioni e (iii) alla compatibilità delle tempistiche di produzione dei

dati;

► Definire i Business Requirement sia a livello di gruppo che di Legal Entity;

► Definizione controlli di coerenza e di quadratura con altri reporting armonizzati.

Le principali attività svolte/in corso sono:

► Supportare la raccolta dei requisiti di business;

► Identificare i principali impatti sui sistemi IT;

► Disegnare l’architettura IT target per le principali società del gruppo;

► Stimare i costi degli interventi realizzativi.

ReferenzeI principali clienti supportati nell’ambito di AnaCredit (1/2)

Page 23

Le principali attività svolte/in corso sono:

► Elaborazione di una Gap Analysis relativamente: (i) alla granularità dei dati richiesti dalla nuova segnalazione; (ii)

all’adeguatezza dei processi di elaborazione delle informazioni e (iii) alla compatibilità delle tempistiche di produzione dei

dati;

► Identificare i principali impatti sui sistemi IT;

► Definizione dell’Action plan implementativo per individuazione modello target;

► Stesura dei Business Requirement;

► Definizione di Regulatory Data Quality.

Le principali attività svolte/in corso sono:

► Supportare la raccolta dei requisiti di business;

► Identificare i principali impatti sui sistemi IT;

► Disegnare l’architettura IT target per le principali società del gruppo;

► Stimare i costi degli interventi realizzativi;

► Definire uno specifico Master Plan.

Le principali attività svolte/in corso sono:

► Attività preliminari per analisi della normativa;

► Identificazione delle potenziali sinergie con altre basi informative;

► Identificazione principali basi alimentanti.

ReferenzeI principali clienti supportati nell’ambito di AnaCredit (2/2)

Page 24

Giuseppe Quaglia

Partner

FSO Advisory Services: Financial Services Risk Management

Tel. +39 02 722122429 Cell. +39 335 1230554

E-mail: [email protected]

Contatti

EY

Assurance | Tax | Transactions | Advisory

For more information, please visit www.ey.com.

© 2017 EY - all rights reserved.

Proprietary and confidential. Do not distribute without written

permission.