Accessi, ispezioni e verifiche - odceclamezia.it · per la determinazione delle basi imponibili...

76

Accessi, ispezioni e verifiche Dott. Alberto Nastasia Colonnello della Guardia di Finanza Comandante del Gruppo Investigativo del Nucleo Speciale Entrate 1

Transcript of Accessi, ispezioni e verifiche - odceclamezia.it · per la determinazione delle basi imponibili...

Accessi, ispezioni e verifiche

Dott. Alberto NastasiaColonnello della Guardia di Finanza

Comandante del Gruppo Investigativo del Nucleo Spec iale Entrate

1

Moduli ispettivi utilizzati nello svolgimento delle

attività ispettive tributarie

Verifica o

controllo fiscale

Le fasi dell’accertamento tributario

processo verbale di constatazione

AVVISO DI ACCERTAMENTO

ACCERTAMENTO TRIBUTARIO

FASE ISTRUTTORIA

ACCERTAMENTO TRIBUTARIO

Verifica fiscale o controllo

Notifica P.V.C.

ACCERTAMENTO IN SENSO

STRETTO

Avviso di

accertamento

Le fasi dell’accertamento tributario

Le fasi dell’accertamento tributario

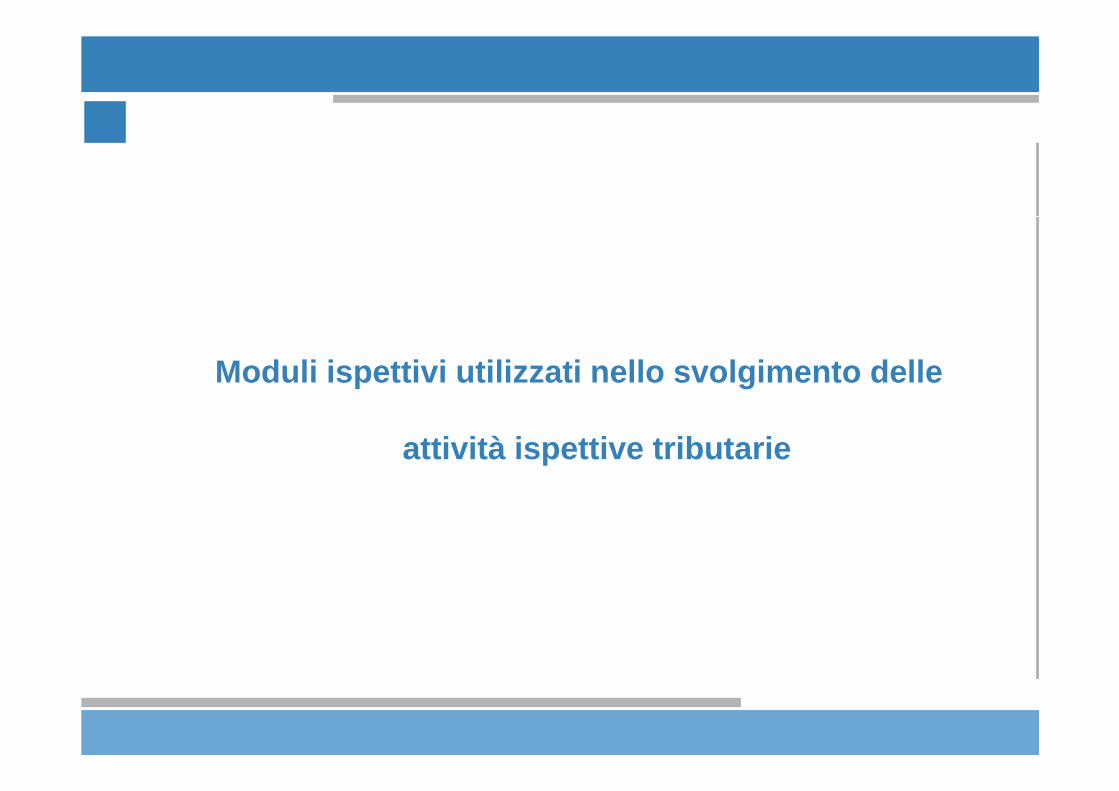

LA VERIFICA FISCALE

� Fondata sulla preliminare attività di intelligence e di analisi;

� finalizzata ad acquisire e a comunicare all’Agenzia delle Entrate, dati, elementi e notizie utilizzabiliper la determinazione delle basi imponibili fiscalmente rilevanti e delle imposte nonché perl’irrogazione di sanzioni, mediante l’esercizio di potestà ispettive particolarmente incisive epenetranti;

� estesa alle situazioni più significative della posizione fiscale relativa a un determinato contribuente,che hanno effetti ai fini della determinazione della base imponibile di quest’ultimo e/o ai fini dellaquantificazione dell’imposta, nonché del corretto adempimento degli obblighi fiscali, di qualsiasinatura, posti a carico dello stesso;

� avente caratteristiche di flessibilità e adattabilità, sia rispetto alle risultanze della pregressa attività diintelligence e di analisi e, quindi, agli obiettivi dell’azione ispettiva, sia in relazione alle caratteristichedel contribuente interessato, all’attività da questo esercitata, alle diverse modalità di esercizio diquest’ultima e alle connesse implicazioni di rilevanza fiscale;

� fondata sull’adozione di metodologie istruttorie adeguatamente calibrate rispetto all’input di ognidiverso intervento e orientate verso le distinte fenomenologie illecite che caratterizzano il settorefiscale.

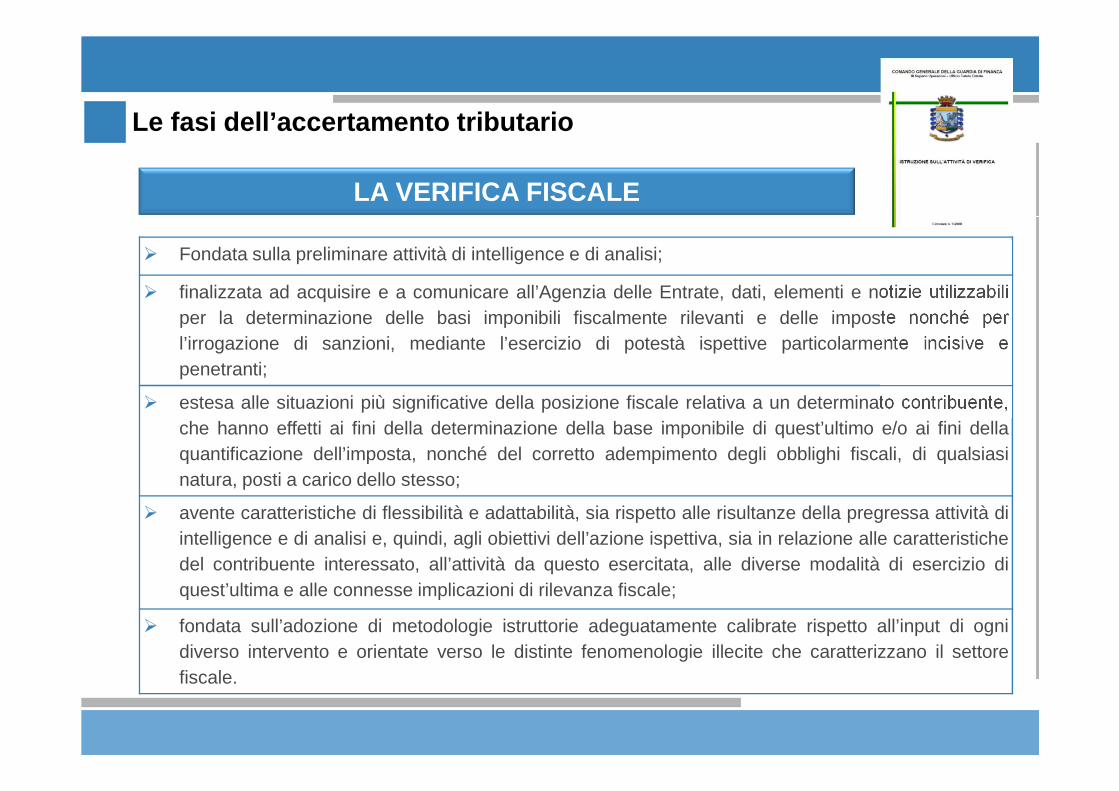

� possono essere avviate solo in funzione della finalità di tutelare l’interessepubblico alla prevenzione, ricerca e repressione degli illeciti tributari.

� devono essere improntate a criteri di legalità, economicità, efficacia,efficienza e trasparenza.

� vanno eseguite nel pieno rispetto dei diritti e delle garanzie concesse alcontribuente sottoposto a controllo.

� costituiscono espressione del doveroso esercizio di una pubblica funzione,basata su precisi riferimenti normativi, anche di carattere costituzionale.

� devono essere sviluppate con un adeguato grado di completezza edesaustività.

Le fasi dell’accertamento tributario

LE VERIFICHE FISCALI

Criteri di classificazione delle verifiche fiscali

Classificazione delle verifiche fiscali

CRITERI DI CLASSIFICAZIONE DELLE VERIFICHE FISCALI

In base alle dimensioni delsoggetto verificato:

In base alla fonte di attivazione

Minori dimensioni

Medie dimensioni

Rilevanti dimensioni

con esercizio dei poteri

di accesso

senza esercizio dei

poteri di accesso

In ragione delle potestà esercitate

d’iniziativa

a richiesta

Suddivisione per fasce di volume d’affari

Fascia volume d’affari in mln. di euro

Previsioni normative

Contribuenti di 1^ fascia(imprese di minori dimensioni)

V.A. < 5,164

Contribuenti di 2^ fascia(imprese di

mediedimensioni)

5,164 < V.A. > 100Effettuazione di piani di intervento su un

quinto della platea di riferimento(art. 24, comma 2 D.Lgs. 78/2010).

Contribuenti di 3^ fascia(grandi

contribuenti)V.A. > 100

Imprese di piùrilevanti

dimensioniV.A. > 150

Per le dichiarazioni in materia di imposte sui redditi e IVA delle imprese di più rilevante dimensione, l’Agenzia delle

Entrate attiva un controllo sostanziale, di norma, entro l’anno successivo a quello della presentazione (art. 27, comma 9

D.Lgs. 185/2008).

Suddivisioni per fasce dei contribuenti

I poteri e le attribuzioni della Guardia di Finanza

nell’esecuzione di attività ispettive di natura trib utaria

Previsioni normative di riferimento

Artt. 97 e 53 Costituzione

Principi generale ordinamento tributario «Statuto dei Diritti del Contribuente» (legge n. 212/2000)

Decreto legislativo n. 68 del 19 marzo 2001 (articolo 2)

Art. 1 del R.D.L. 3 gennaio 1926, n. 63

Artt. 34 e 35 della legge 7 gennaio 1929, n. 4

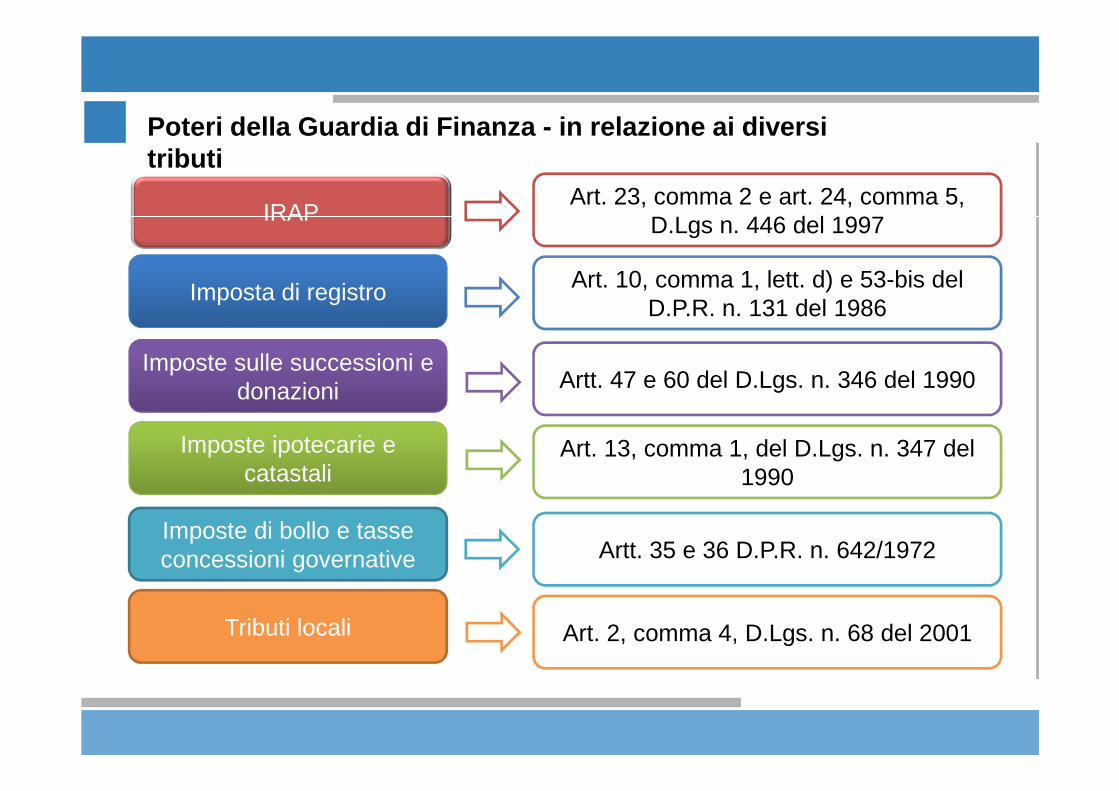

Poteri della Guardia di Finanza - in relazione ai di versi tributi

imposte sui redditi e sul valore aggiunto

IRAP

imposta di registro

imposte sulle successioni e

donazionitributi locali

imposte ipotecarie e catastali

imposte di bollo

IRAP Art. 23, comma 2 e art. 24, comma 5,

D.Lgs n. 446 del 1997

Imposta di registro Art. 10, comma 1, lett. d) e 53-bis del D.P.R. n. 131 del 1986

Imposte sulle successioni e donazioni Artt. 47 e 60 del D.Lgs. n. 346 del 1990

Imposte ipotecarie e catastali

Art. 13, comma 1, del D.Lgs. n. 347 del 1990

Imposte di bollo e tasse concessioni governative

Tributi locali

Artt. 35 e 36 D.P.R. n. 642/1972

Art. 2, comma 4, D.Lgs. n. 68 del 2001

Poteri della Guardia di Finanza - in relazione ai di versi tributi

IVAArtt. 51 e 52 D.P.R. n. 633 del

1972

Imposte sui redditi Artt. 32 e 33 D.P.R. 600 del 1973

Art. 63 D.P.R. n. 633 del 1972: «La Guardia di Finanza coopera con gli uffici

dell’imposta sul valore aggiunto per l’acquisizione e il reperimento degli elementi

utili ai fini dell’accertamento dell’imposta e per le repressione delle violazioni del

presente decreto, procedendo, di propria iniziativa o su richiesta degli uffici,

secondo le norme e con le facoltà di cui agli art. 51 e 52…».

Art. 33, comma 3 D.P.R. n. 600 del 1973: «La Guardia di Finanza coopera con gli

uffici delle imposte per l’acquisizione e il reperimento degli elementi utili ai fini

dell’accertamento dei redditi e per la repressione delle violazioni delle leggi sulle

imposte dirette, procedendo, di propria iniziativa o su richiesta degli uffici

secondo le norme e con le facoltà di cui all’art. 32 e al precedente comma…».

Poteri della Guardia di Finanza - in relazione ai di versi tributi

Limitazione ai poteri ispettivi e di accertamento

Certificazione tributaria

Voluntary disclosure

Interpelli

Ravvedimento operoso «allargato» (legge n. 190 del 23 dicembre 2014), ammissibile anche dopo avvio di accessi, ispezioni e verifiche

Adempimento collaborativo introdotto dal D.Lgs n. 128 del 5 agosto 2015 , strumento di cooperazione rafforzata con l’Amministrazione finanziaria destinato ai contribuenti di più grandi dimensioni

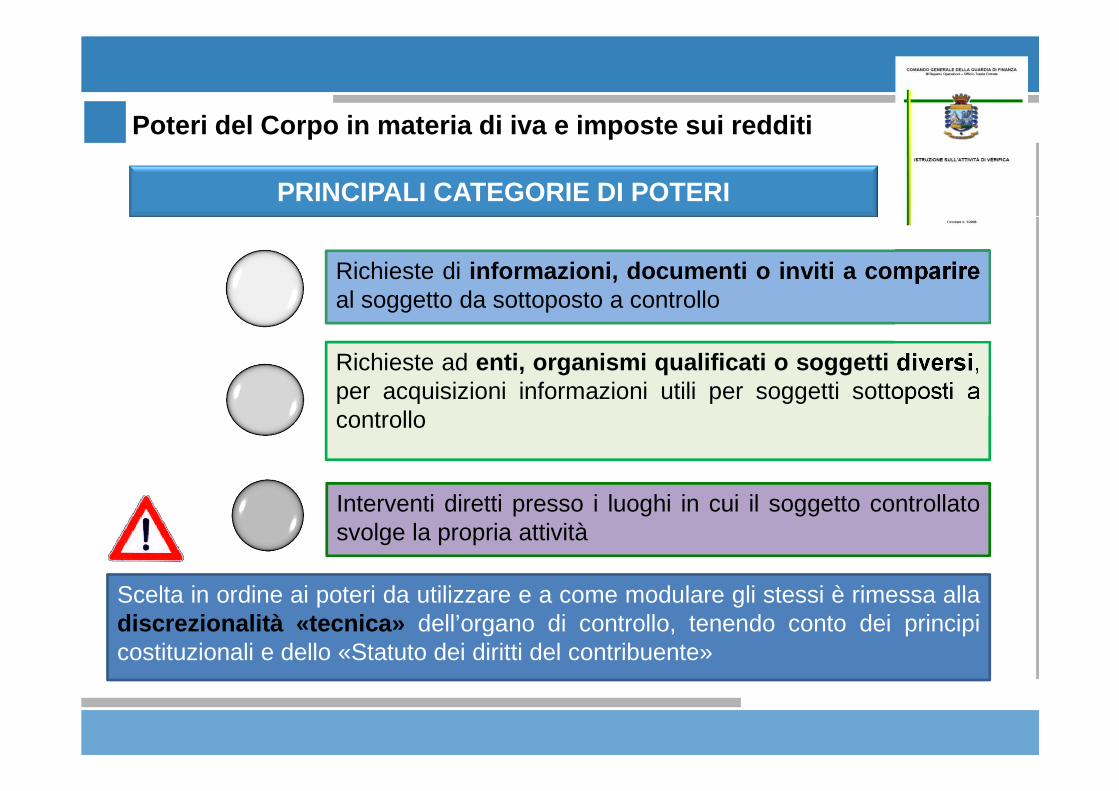

Poteri del Corpo in materia di iva e imposte sui re dditi

PRINCIPALI CATEGORIE DI POTERI

Interventi diretti presso i luoghi in cui il soggetto controllatosvolge la propria attività

Richieste di informazioni, documenti o inviti a comparireal soggetto da sottoposto a controllo

Richieste ad enti, organismi qualificati o soggetti diversi ,per acquisizioni informazioni utili per soggetti sottoposti acontrollo

Scelta in ordine ai poteri da utilizzare e a come modulare gli stessi è rimessa alladiscrezionalità «tecnica» dell’organo di controllo, tenendo conto dei principicostituzionali e dello «Statuto dei diritti del contribuente»

Poteri di formulazione di richieste, inviti e quest ionari a contribuenti o terzi

Inviti e richieste, sia ai fini I.V.A. che delle im poste sui redditi

Da formulare con apposito atto scritto contenente il motivo, iltermine per l’adempimento non inferiore a 15 giorni ,l’esplicitazione della sanzione.

Notifica dell’atto ex art. 60 D.P.R. 600/1973 per le imposte suiredditi, ovvero a mezzo raccomandata, con avviso di ricevimentoai fini I.V.A.

Conseguenze del mancato adempimento da parte del con tribuente

Non rispetto dei termini di risposta : violazione ex art. 11, comma 1, lett. c), D.Lgs. n. 471/97 (sanzione amministrativa da € 258,23 a 2.065,83)

Le notizie e i dati non forniti e gli atti, i documenti, i libri e i registri non esibitio trasmessi non possono essere presi in considerazione a favore delcontribuente ai fini dell’accertamento in sede amministrativa e contenziosa(art. 32 D.P.R. 600/1973); l’ufficio può procedere ad accertamentoinduttivo (art. 38 D.P.R. 600/1973).

L’esibizione o trasmissione di atti o documenti falsi ovvero fornire dati enotizie non rispondenti al vero – se, a seguito delle richieste, siconfigurano fattispecie di cui al D.Lgs. n. 74/2000 - costituisce violazionepenale , ai sensi del primo comma dell’articolo 11 del D.L. n. 201/2011, ilquale ai fini sanzionatori, rinvia espressamente alle disposizioni dell'art. 76del D.P.R. n. 445/2000.

Poteri di formulazione di richieste, inviti e quest ionari a contribuenti o terzi

Poteri del Corpo in materia di iva e imposte sui re dditi

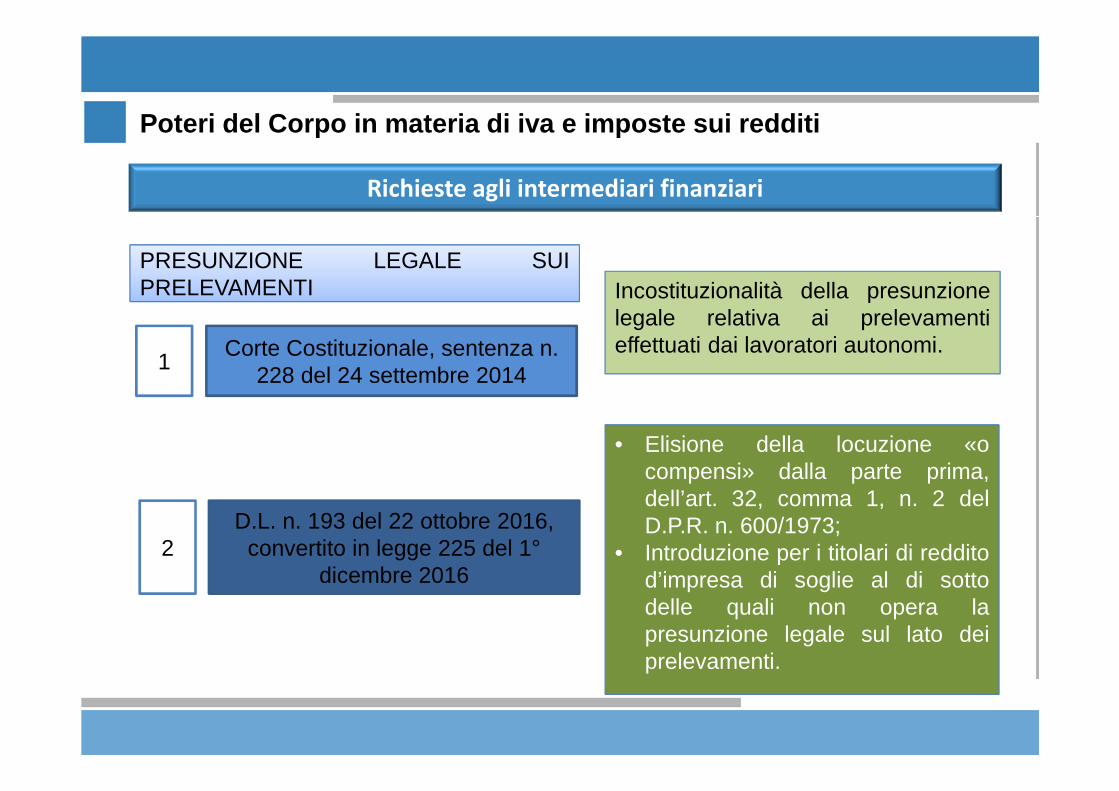

Richieste agli intermediari finanziari

Art. 32, comma 1, n. 2 del D.P.R. n. 600/1973.due distinte presunzioni legali

Art. 32, comma 1, n. 7 del D.P.R. n. 600/1973.Richiedere, previa autorizzazione, del Comandante regionale, agli intermediarifinanziari , dati, notizie e documenti relativi a qualsiasi rapporto intr attenuto odoperazione effettuata.

Parte prima : le informazioni e i datirelativi ai rapporti con intermediarifinanziari possono essere posti a basedelle rettifiche se il contribuente nondimostra che ne ha tenuto conto onon hanno avuto rilevanza .

euro 5.000 mensili .

Parte seconda : sono posti come ricavi ,se il contribuente non ne indica il soggettobeneficiario e sempreché non risultinodalle scritture contabili, i prelevamenti eimporti riscossi per importi superiori aeuro 1.000 giornalieri e , comunque, aeuro 5.000 mensili .

Modifiche apportate con D.L. 193/2016

Poteri del Corpo in materia di iva e imposte sui re dditi

Richieste agli intermediari finanziari

PRESUNZIONE LEGALE SUIPRELEVAMENTI Incostituzionalità della presunzione

legale relativa ai prelevamentieffettuati dai lavoratori autonomi.

• Elisione della locuzione «ocompensi» dalla parte prima,dell’art. 32, comma 1, n. 2 delD.P.R. n. 600/1973;

• Introduzione per i titolari di redditod’impresa di soglie al di sottodelle quali non opera lapresunzione legale sul lato deiprelevamenti.

1

2

Corte Costituzionale, sentenza n. 228 del 24 settembre 2014

D.L. n. 193 del 22 ottobre 2016, convertito in legge 225 del 1°

dicembre 2016

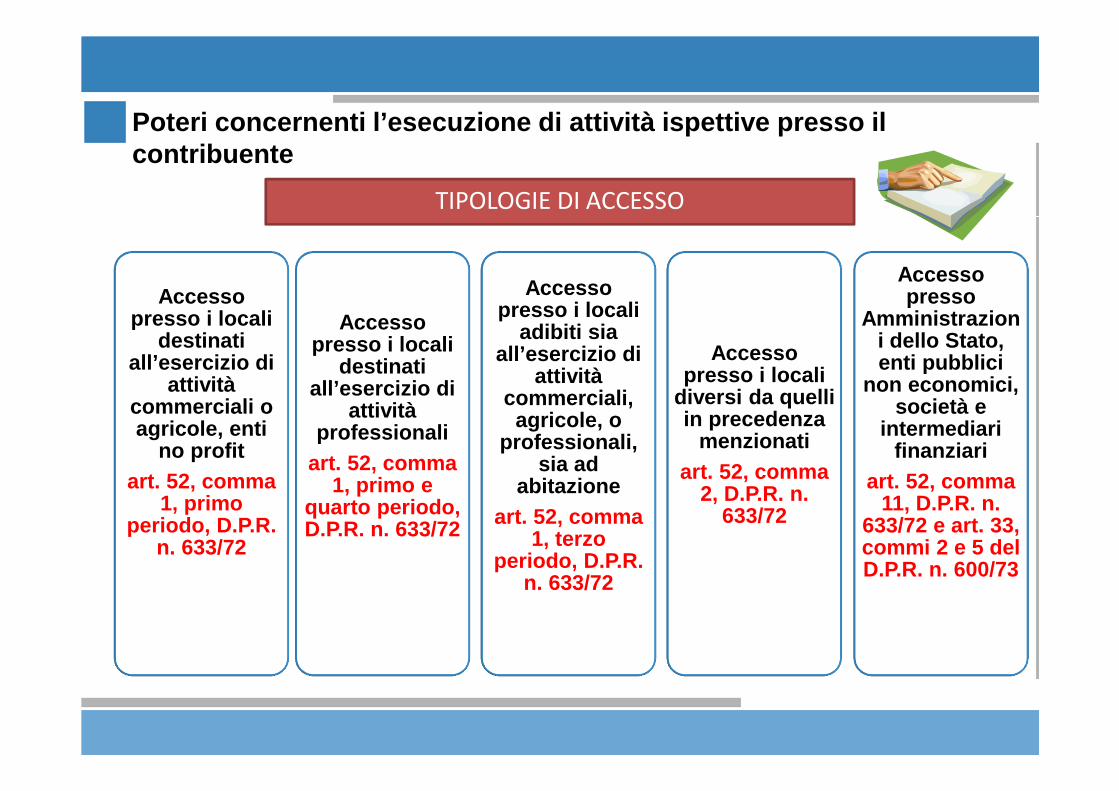

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso Ricerca Ispezione documentale

Verificazioni e altre

rilevazioni

ACCESSO

Potere di entrare e permanere , anche senza o contro il consenso di chine ha la disponibilità, in locali, anche diversi da quelli in cui vieneesercitata l’attività d’impresa o di lavoro autonomo, al fine di eseguirvi leoperazioni necessarie per porre in essere l’attività ispettiva.

Atto amministrativo avente natura autoritativa

Presupposto: effettive esigenze di indagine e controllo sul luogo (art. 12, comma 1, Legge n. 212/2000)

Finalità: esecuzione ricerche, ispezioni documentali e verificazioni

Art. 52, comma 1, prima parte, D.P.R. n. 600 del 19 72Art. 33, comma 1 D.P.R. n. 600 del 1973

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso presso i locali

destinati all’esercizio di

attività commerciali o agricole, enti

no profit art. 52, comma

1, primo periodo, D.P.R.

n. 633/72

Accesso presso i locali

destinati all’esercizio di

attività professionali

art. 52, comma 1, primo e

quarto periodo, D.P.R. n. 633/72

Accesso presso i locali

adibiti sia all’esercizio di

attività commerciali,

agricole, o professionali,

sia ad abitazione

art. 52, comma 1, terzo

periodo, D.P.R. n. 633/72

Accesso presso i locali

diversi da quelli in precedenza

menzionatiart. 52, comma

2, D.P.R. n. 633/72

Accesso presso

Amministrazioni dello Stato, enti pubblici

non economici, società e

intermediari finanziari

art. 52, comma 11, D.P.R. n.

633/72 e art. 33, commi 2 e 5 del D.P.R. n. 600/73

TIPOLOGIE DI ACCESSO

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso presso locali destinati all’esercizio di att ività commerciali o agricole, enti non commerciali

Deve essere effettuato, a meno di casi eccezionali ed urgenti,nell’orario normale di apertura delle aziende con modalità tali dacomportare la minore turbativa possibile.

Ordine contenuto in apposito foglio di servizio a firma del Comandante di Reparto o altro Ufficiale (in base alla tipologia di

unità organizzativa).

Art. 52, comma 1, del D.P.R. n. 633 del 1972Art. 33, comma 1, del D.P.R. n. 600 del 1973

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso presso Enti non commerciali

Tale circostanza limitava fortemente l’attività accertativa nei fortidi Onlus o associazione sportive dilettantistiche.

Prima del decreto legge n. 16/2012 (c.d. Decreto Monti),l’accesso presso i locali degli enti no profit erano equiparati aic.d. «locali diversi», circostanza che richiedeva l’autorizzazionedel Procuratore della Repubblica e l’esistenza di gravi indizi dievasione.

Art. 52, comma 1, del D.P.R. n. 633 del 1972Art. 33, comma 1, del D.P.R. n. 600 del 1973

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso presso i locali destinati all’esercizio di a ttività professionali

Ordine contenuto in apposito foglio di servizio a firma del Comandante di Reparto o altro Ufficiale (in base alla tipologia di Reparto)

Deve essere effettuato, salvo casi eccezionali e urgenti, nell’orario normale di apertura con modalità tali da comportare la minore turbativa

possibile

Va eseguito in presenza del titolare di studio o di un suo delegato , costituendo detta presenza requisito di legittimità degli atti

conseguenti

Art. 52, comma 1, ultimo periodo del D.P.R. n. 633 del 1972Art. 33, comma 1, del D.P.R. n. 600 del 1973

Sentenza Corte di Cassazione, Sezioni Unite 2 maggio 2016, n. 8 587:violazione segreto professionale.

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso presso i locali destinati sia all’esercizio economiche, agricole o professionali, sia ad abitazioni

Autorizzazione del Procuratore della Repubblica territorialmentecompetente

Ordine contenuto in apposito foglio di servizio a firma del Comandantedi Reparto o altro Ufficiale (in base alla tipologia di unità organizzativa)

da intendersi come «atto dovuto »il magistrato esplica solo funzione di mero controllo formale

Quando i locali possonoessere ritenuti adibiti anche adabitazione?

Utilizzo quale centro effettivo dellavita domestica del contribuente.

Art. 52, comma 1, secondo periodo del D.P.R. n. 633 del 1972

Art. 33, comma 1 del D.P.R. n. 600 del 1973

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso presso i locali diversi da quelli in preced enza indicati (adibiti ad abitazione privata, pertinenze, automezzi, altri locali adibiti ad attività non

commerciali, come Onlus)

Autorizzazione del Procuratore della Repubblica competente

Da qualificarsi come «atto discrezionale » Controllo sostanziale da parte del Magistrato

Sussistenza di gravi indizi di violazione alle norme tributarie

Giudizio prospettico sulla probabilità che nei locali presso i quali si intende accedere si possano reperire libri, registri, documenti, scritture ed

altre prove delle violazioni

Art. 55, comma 2 del D.P.R. n. 633 del 1972Art. 33, comma 1 del D.P.R. n. 600 del 1973

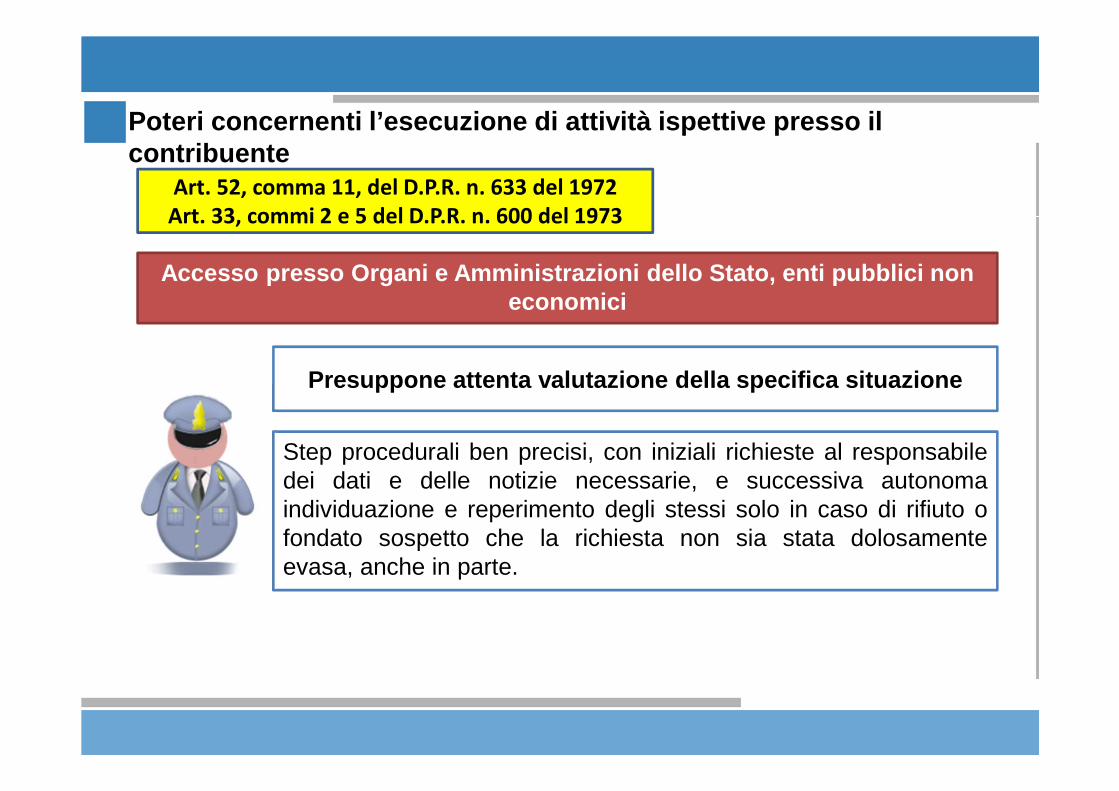

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Accesso presso Organi e Amministrazioni dello Stato, enti pubblici non economici

Presuppone attenta valutazione della specifica situa zione

Step procedurali ben precisi, con iniziali richieste al responsabiledei dati e delle notizie necessarie, e successiva autonomaindividuazione e reperimento degli stessi solo in caso di rifiuto ofondato sospetto che la richiesta non sia stata dolosamenteevasa, anche in parte.

Art. 52, comma 11, del D.P.R. n. 633 del 1972

Art. 33, commi 2 e 5 del D.P.R. n. 600 del 1973

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

LA RICERCA

Potere che si può esercitare a prescindere dalla circostanza che ilcontribuente abbia o meno adempiuto all’obbligo di esibizione econsegna della documentazione.

Fase anch’essa connotata da pregnante natura esecutiva edautoritativa; occorre adottare accorgimenti atti ad evitare sottrazioneed occultamento di documenti di varia natura.

Da svolgersi, tendenzialmente, in ogni caso di esecuzione diverifiche; le operazioni devono interessare, di norma, tutti i localinella disponibilità aziendale.

Possibile acquisire documentazione anche extracontabile di soggettiterzi (necessario poi avvio attività ispettiva specifica).

Art. 55 D.P.R. n. 633 del 1972

Art. 32 D.P.R. n. 600 del 1973

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

LA RICERCA

Acquisizione, con assistenza personale specializzato dipendentedel soggetto ispezionato, anche di documenti contenuti in supportiinformatici (es. hard disk, pen drive, dvd) con riversamenti suappositi supporti per successivo esame.

Possibilità acquisire anche mail aziendali già aperte ; per quellechiuse o per le quali si oppone il segreto professionale vannoacquisite sulla scorta di apposito provvedimento A.G..

Provvedimento A.G. necessario anche per perquisizioni personali,apertura coattiva di plichi sigillati, borse, casseforti, mobili e ripostigli(nelle more adottare cautele).

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

LA RICERCA

Opposizione segreto professionale : solo per i documenti che rivestono un interesse diverso da quelli economici efiscali del professionista o del suo cliente.

La violazione del segreto professionale è punita dall’art. 622 c.p..

Particolari cautele ed accortezze per attività ispettive presso avvocati, tenuto conto del disposto di cui all’art. 103 c.p.p. in tema di ispezioni, perquisizioni e

sequestri.

ISPEZIONE DOCUMENTALE

Finalizzato all’esame e all’analisi delle scritture , libri e registri cartacei einformatici tenuti obbligatoriamente e al raffronto con gli altri documentiacquisiti nel corso delle ricerche.

Riscontri da eseguire anche presso terzi mediante controlli incrociati.

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

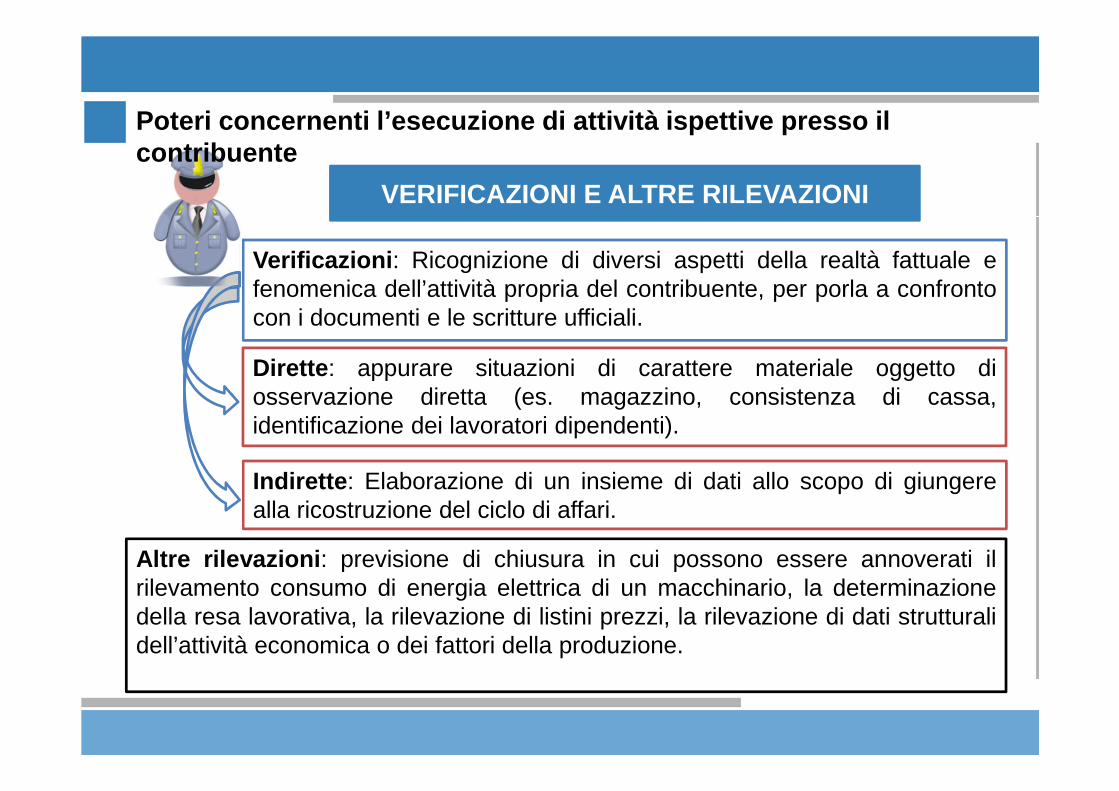

VERIFICAZIONI E ALTRE RILEVAZIONI

Verificazioni : Ricognizione di diversi aspetti della realtà fattuale efenomenica dell’attività propria del contribuente, per porla a confrontocon i documenti e le scritture ufficiali.

Dirette : appurare situazioni di carattere materiale oggetto diosservazione diretta (es. magazzino, consistenza di cassa,identificazione dei lavoratori dipendenti).

Indirette : Elaborazione di un insieme di dati allo scopo di giungerealla ricostruzione del ciclo di affari.

Altre rilevazioni : previsione di chiusura in cui possono essere annoverati ilrilevamento consumo di energia elettrica di un macchinario, la determinazionedella resa lavorativa, la rilevazione di listini prezzi, la rilevazione di dati strutturalidell’attività economica o dei fattori della produzione.

Poteri concernenti l’esecuzione di attività ispetti ve presso il contribuente

Il contraddittorio endo-procedimentale e l’avviso d i

accertamento emesso ante tempus

Il contraddittorio endoprocedimentale e l’avviso di Accertamento emesso ante tempus

Corte di Cassazione, Sezioni Unite, n. 24823 del 9 di cembre 2015

Questione rimessa alle Sezioni Unite: Ambito di operatività dell’art. 12, comma 7,della Legge n. 212/2000 (Statuto dei diritti del contribuente).

Questione affrontata dalle Sezioni Unite: esiste nell’ordinamento nazionale ungeneralizzato obbligo di contraddittorio nel procedimento tributario?

Soluzione prospettata : differentemente dal diritto dell’Unione europea, il dirittonazionale, allo stato della legislazione, non pone in capo all’Amministrazione fiscaleche si accinga ad adottare un provvedimento lesivo dei diritti del contribuente inassenza di specifica prescrizione, un generalizzato obbligo di contraddittorioendoprocedimentale, comportante, in caso di violazione, l’invalidità dell’atto. Neconsegue che, in tema di tributi «non armonizzati» l’obbligo dell’Amministrazione diattivare il contraddittorio endoprocedimentale , pena l’invalidità dell’atto, sussisteesclusivamente in relazione alle ipotesi, per le quali siffa tto obbligo risultispecificamente sancito .

Il contraddittorio endoprocedimentale e l’avviso di Accertamento emesso ante tempus

Interpretazione dell’art. 12, comma 7 della Legge n. 212/2000(Statuto dei diritti del contribuente).

Soluzione prospettata : La disposizione non prescrive un generalizzato obbligo dicontraddittorio endo-procedimentale in quanto trova applicazione«esclusivamente in relazione agli accertamenti conseguent i ad accessi,ispezioni e verifiche fiscali effettuati nei locali ove si esercita l’attivitàimprenditoriale o professionale del contribuente».

Corte di Cassazione, Sezioni Unite, n. 24823 del 9 di cembre 2015

Rubrica Art. 12 « Diritti e garanzie del contribuente sottoposto a verificafiscale »Esigenze di tutela per attività condotte presso il locali aziendali di eserciziodell’attività

Art. 12, c. 7 della Legge n.212/2000.

Intera disciplina ART. 12 calibrataad esigenze di tutela per attivitàcondotte presso il locali di eserciziodell’attività.

Il contraddittorio endoprocedimentale e l’avviso di Accertamento emesso ante tempus

POSIZIONE FORTEMENTE CRITICATA DALLA DOTTRINA

Corte di Cassazione, Sezioni Unite, n. 24823 del 9 di cembre 2015

Rubrica Art. 12 « Diritti e garanzie del contribuente sottoposto a verificafiscale »La rubrica delle disposizioni ha valenza meramente ancillare rispetto al testodelle previsioni normative

Art. 12, c. 1 della Legge n.212/2000.

Disciplina speciale degli accessi presso la sede del contribuente.

OSSERVAZIONI DELLA

DOTTRINA

Art. 12, c. 7 della Legge n.212/2000.

Disciplina generale del contraddittorio

endoprocedimentale.

Art. 12, c. 6 della Legge n. 212/2000. Possibilità di rivolge rsi al Garante delcontribuente

Il contraddittorio endoprocedimentale e l’avviso di Accertamento emesso ante tempus

POSIZIONE FORTEMENTE CRITICATA DALLA DOTTRINA

Rubrica Art. 12 « Diritti e garanzie del contribuente sottoposto a verificafiscale »La rubrica delle disposizioni ha valenza meramente ancillare rispetto al testodelle previsioni normative

Art. 12, c. 1 della Legge n.212/2000.

Disciplina speciale degli accessi presso la sede del

contribuente.

OSSERVAZIONI

DELLA DOTTRINA

Art. 12, c. 7 della Legge n.212/2000.

Disciplina generale del contraddittorio

endoprocedimentale.

Art. 12, c. 6 della Legge n. 212/2000. Possibilità di rivolge rsi al Garante delcontribuente

Il contraddittorio endoprocedimentale e l’avviso di Accertamento emesso ante tempus

LA POSIZIONE DELLA CORTE DI CASSAZIONE

Sentenza n. 5137 del 16 marzo 2016

Il vizio invalidante l'accertamento anticipato non consiste nell’omessaenunciazione dei motivi di urgenza che hanno determinato l’emissione anticipatadell’atto, bensì nell’effettiva assenza di specifiche ragioni di urgenza riferite alrapporto tributario controverso, le quali non sono però identificabili nell’imminentespirare del termine di decadenza per l’esercizio dell'azione accertatrice, dalmomento che ciò comporterebbe l'inammissibile effetto di una generali zzataconvalida di tutti gli atti in scadenza , quando è invece doveredell'Amministrazione finanziaria attivarsi per consentire il dispiegarsi delcontraddittorio procedimentale.

Sentenza n. 25692 del 14 dicembre2016

E' nullo l'accertamento anticipato, prima del decorso dei 60 giorni, preceduto da unaccesso breve per la rilevazione degli elementi rilevanti a i fini dell’applicazionedegli studi di settore , nonostante prima della notifica dell’avviso di accertamento sisia svolto il contraddittorio con l'Ufficio, a seguito di invito preventivo.

Accesso agli atti del procedimento tributario

Accesso agli atti del procedimento tributario

Disciplina

Modalità di esercizio

Capo V della legge 7 agosto 1990, n. 241 (articoli da 22 a27), come modificato dalla legge 11 febbraio 2005, n. 15.

D.P.R. 12 aprile 2006, n. 184, recante il “ Regolamento inmateria di accesso ai documenti amministrativi ”.

Soggettivo: spetta al soggetto privato, in quanto portatore di interessi

personali o di interessi pubblici o diffusi.

Oggettivo: per accedere ai documenti amministrativi deve sussistere un

interesse diretto, concreto e attuale.

Funzionale: l’interesse dell’istante deve corrispondere a una situazionegiuridicamente tutelata e collegata al documento oggetto dell’istanza di

accesso.

PRESUPPOSTI (art. 22, comma 1, lett. b. Legge n. 241/1990)

Situazione Giuridicamente Tutelata Non indica l’esigenza che la posizione soggettiva sia suscett ibile diimmediata tutela giurisdizionale. È, infatti, sufficiente che l’istante vogliadifendere una situazione di cui è portatore che, pur non assum endo laconsistenza dell’interesse legittimo o del diritto soggett ivo, possa esserecomunque qualificata dall’ordinamento come meritevole di tutela.(Consiglio di Stato, Adunanza plenaria, 24 aprile 2012, n. 7)

Accesso agli atti del procedimento tributario

I documenti richiesti devono essere, genericamente, mezzoutile per la difesa dell’interesse giuridicamente rilevante enon strumento di prova diretta della lesione di tale interesse.

Accesso agli atti del procedimento tributario

La documentazione amministrativa accessibile e quell a esclusa

Art. 24, comma 1, della legge n. 241/1990Il diritto di accesso è escluso in casi tassativi previsti dal legislatore, ossia:• documenti coperti da segreto di Stato ;• nei procedimenti selettivi;• nei confronti dell’attività della pubblica amministrazione diretta all’emanazione di atti

normativi, amministrativi generali, di pianificazione e di programmazione;• nei procedimenti tributari, per i quali restano ferme le partic olari norme che li

regolano.

Segreto di Stato

Segreto istruttorio in sede penale di cuiall’art. 329 c.p.p..: “gli atti di indaginecompiuti dal pubblico ministero e dallapolizia giudiziaria sono coperti dal segretofino a quando l’imputato non ne possa avereconoscenza e, comunque, non oltre lachiusura delle indagini preliminari”.

ATTI CLASSIFICATI

Accesso agli atti del procedimento tributario

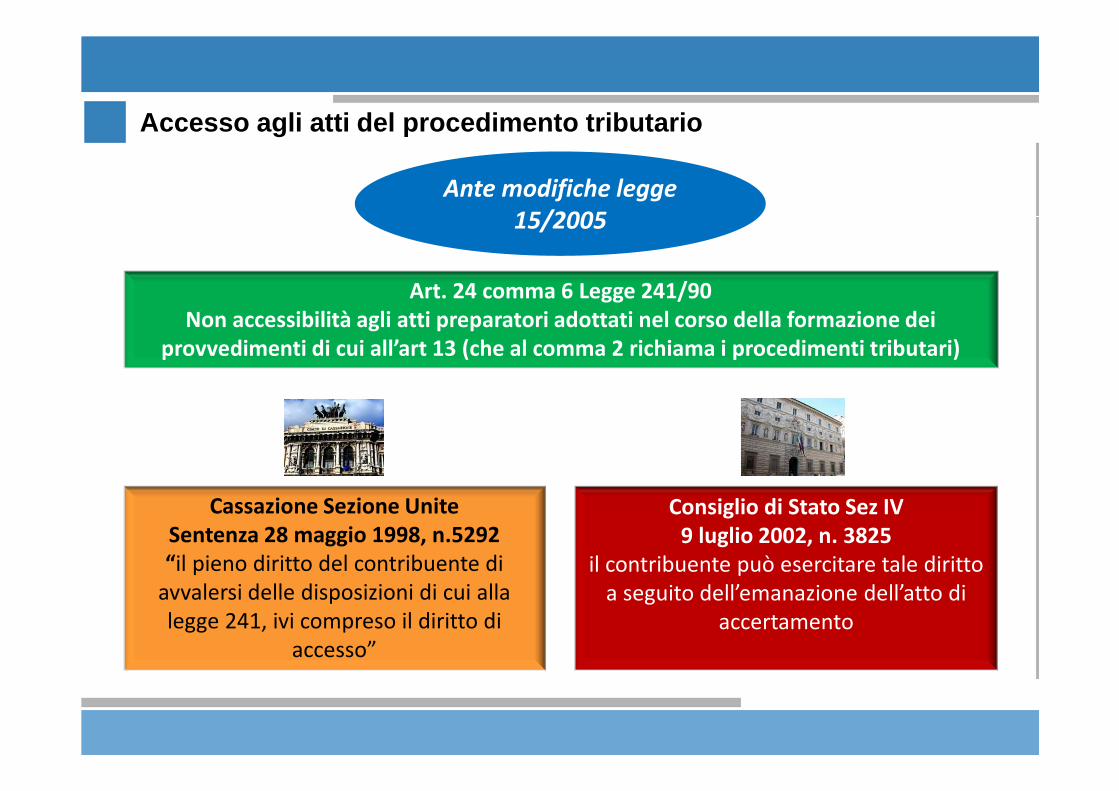

Ante modifiche legge

15/2005

Art. 24 comma 6 Legge 241/90

Non accessibilità agli atti preparatori adottati nel corso della formazione dei

provvedimenti di cui all’art 13 (che al comma 2 richiama i procedimenti tributari)

Consiglio di Stato Sez IV

9 luglio 2002, n. 3825

il contribuente può esercitare tale diritto

a seguito dell’emanazione dell’atto di

accertamento

Cassazione Sezione Unite

Sentenza 28 maggio 1998, n.5292

“il pieno diritto del contribuente di

avvalersi delle disposizioni di cui alla

legge 241, ivi compreso il diritto di

accesso”

Accesso agli atti del procedimento tributario

Post modifiche legge 15/2005

ATTI PREPARATORI

Art. 24 comma 1 L. 241/2000«restano ferme le particolari

norme che li regolano»

Legge 27 luglio 2000 n 212

Accesso agli atti del procedimento tributario

Art. 5 e 6, Diritto all’informazione

Art. 11, Interpello

Art. 12, Diritti e garanzie in sede di verifica

Art. 13, Garante del Contribuente

Art. 7, Obbligo di chiarezza e motivazione

Statuto dei diritti del contribuente(Legge n. 212/2000)

Accesso agli atti del procedimento tributario

Completa inaccessibilità atti tributarianche dopo emanazioneprovvedimento finale.INTERPRETAZIO

NE ART. 24 LEGGE N. 241

DEL 1990

L’inaccessibilità agli atti ètemporalmente limitata alla sola fase dipendenza del procedimento tributario, nonessendo ravvisabili esigenze diriservatezza a seguito dell’emissionedell’avviso di accertamento.

RESTRITTIVA

COSTITUZIONALMENTE ORIENTATA

Accesso agli atti del procedimento tributario

Consiglio di Stato, Sez. IV, sentenza 21 ottobre 20 08, n. 5144.

Questa rappresentazione offre “... un’equilibrata composizione di due contrapposte

esigenze, entrambe costituzionalmente tutelate, e cioè, da un lato, l’esigenza di non

compromettere l’efficacia dell’azione accertatrice dell’Amministrazione finanziaria,

facendo sì che sia rispettato il precetto costituzionale del concorso di tutti i cittadini

alla spese pubbliche secondo la loro singola capacità contributiva e, dall’altro,

l’esigenza che ciascuno possa difendersi in giudizio, disponendo di tutti gli strumenti

e tutti gli atti necessari per la più efficace tutela dei propri interessi (art. 24 Cost.).

Accesso agli atti del procedimento tributario

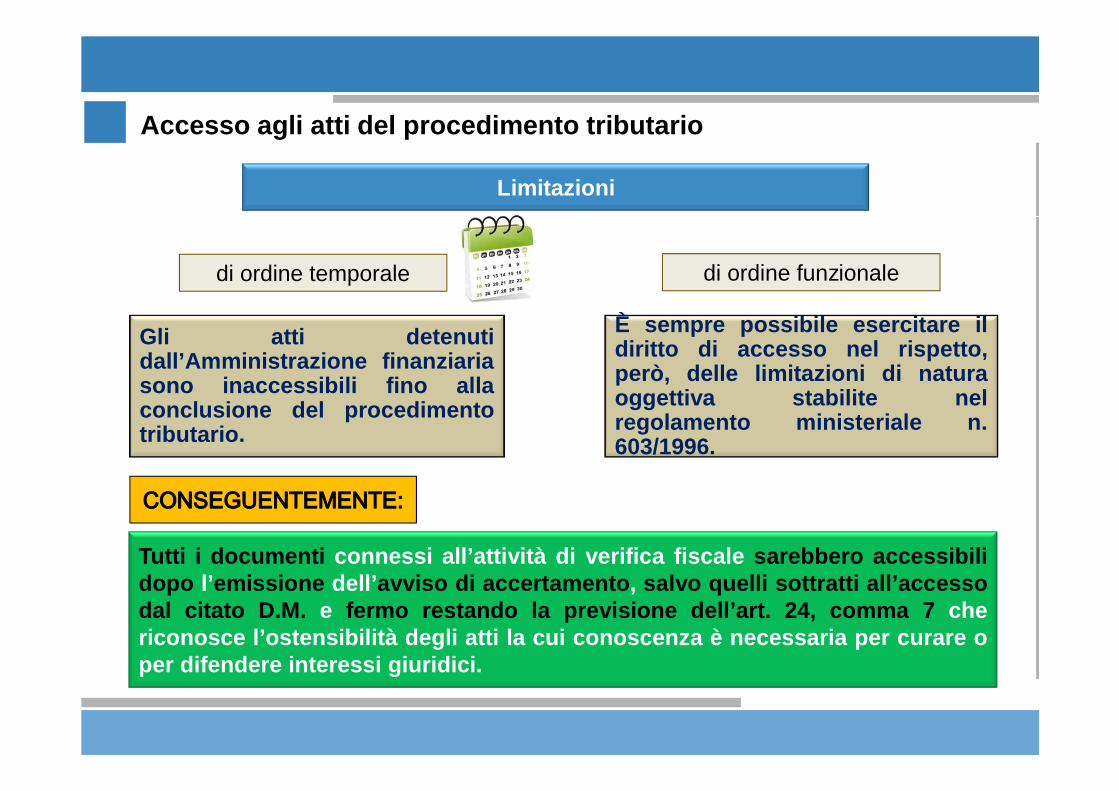

Limitazioni

di ordine temporale di ordine funzionale

Tutti i documenti connessi all’attività di verifica fiscale sarebbero accessibilidopo l’emissione dell’ avviso di accertamento , salvo quelli sottratti all’accessodal citato D.M. e fermo restando la previsione dell’art. 24, comma 7 chericonosce l’ostensibilità degli atti la cui conoscenza è nec essaria per curare oper difendere interessi giuridici.

Gli atti detenutidall’Amministrazione finanziariasono inaccessibili fino allaconclusione del procedimentotributario.

È sempre possibile esercitare ildiritto di accesso nel rispetto,però, delle limitazioni di naturaoggettiva stabilite nelregolamento ministeriale n.603/1996.

Accesso agli atti del procedimento tributario

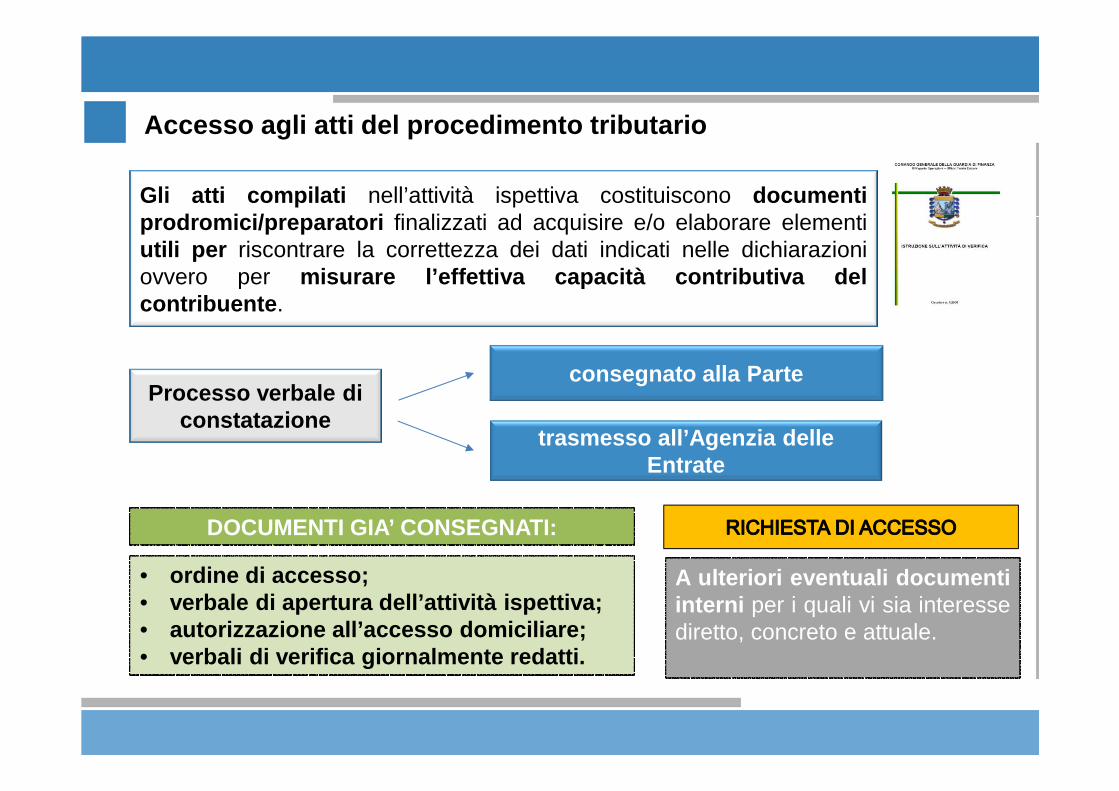

Gli atti compilati nell’attività ispettiva costituiscono documentiprodromici/preparatori finalizzati ad acquisire e/o elaborare elementiutili per riscontrare la correttezza dei dati indicati nelle dichiarazioniovvero per misurare l’effettiva capacità contributiva delcontribuente .

Processo verbale di constatazione

consegnato alla Parte

trasmesso all’Agenzia delle Entrate

• ordine di accesso;• verbale di apertura dell’attività ispettiva;• autorizzazione all’accesso domiciliare;• verbali di verifica giornalmente redatti.

DOCUMENTI GIA’ CONSEGNATI:

A ulteriori eventuali documentiinterni per i quali vi sia interessediretto, concreto e attuale.

Accesso agli atti del procedimento tributario

se emergono fatti penalmente rilevanti trovaapplicazione art. 116, c. 1, c.p.p. “durante ilprocedimento e dopo la sua definizione, chiunquevi abbia interesse può ottenere il rilascio … dicopie, estratti …”.

IL CONSIGLIO DI STATO HA RITENUTO ACCESSIBILI:

Richieste di accesso domiciliare

(C.di S. Sez. IV, 11 gennaio 2011, n. 925)

Denunce ed esposti(C.di S. Sez. IV, 19 gennaio

2012, n. 231)

essi non possono in alcun modo ledere lasicurezza, l’ordine pubblico, la prevenzione ela repressione della criminalità , interessi questiposti dal legislatore a fondamento dei casi diesclusione.

Richiesta e autorizzazioni alle indagini finanziarie

(C.di S. Sez. IV, 11 gennaio 2011, n. 925)

tali atti “non costituiscono autonomiprovvedimenti, ma si inseriscono nell’ambito di unsubprocedimento destinato a sfociare neldefinitivo accertamento tributario ”.

IN QUANTO:

Utilizzabilità nel processo tributario di atti

acquisiti nell’ambito di attività istruttorie

illegittimamente compiute

ALCUNI POSSIBILI VIZI ATTINENTI ALL’ESERCIZIO DEI POTERI ISTRUTTORI

Accessi eseguiti senza l’autorizzazione del Procuratore della Repubblica,ovvero carenti nella motivazione.

Accertamenti bancari disposti dal Comandante Regionale verso soggetti terzi,in carenza di motivazioni.

Effettuazione e acquisizione di parte della documentazione contabile edextracontabile, in locali attigui non nella disponibilità del contribuente sottopostoa verifica.

Accesso eseguito presso un professionista, senza la presenza dello stesso.

Utilizzabilità nel processo tributario di atti acqu isiti nell’ambitodi attività istruttorie illegittimamente compiute

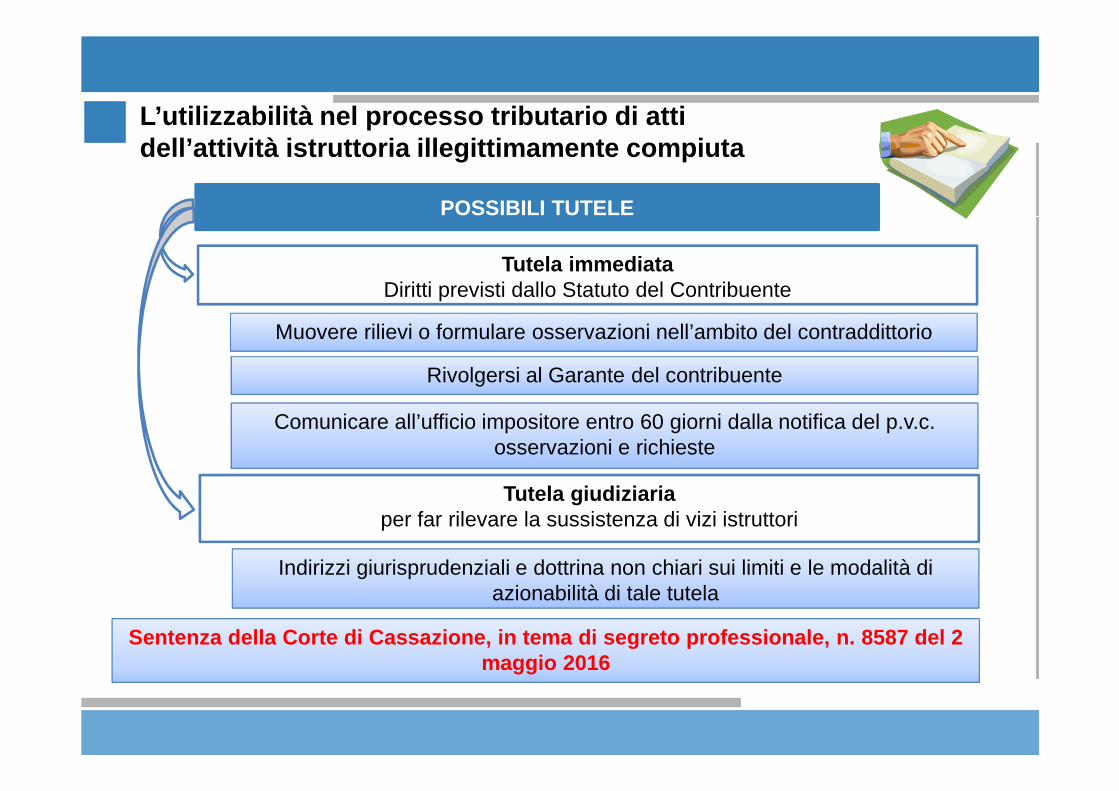

POSSIBILI TUTELE

Tutela immediata Diritti previsti dallo Statuto del Contribuente

Tutela giudiziaria per far rilevare la sussistenza di vizi istruttori

Muovere rilievi o formulare osservazioni nell’ambito del contraddittorio

Rivolgersi al Garante del contribuente

Comunicare all’ufficio impositore entro 60 giorni dalla notifica del p.v.c. osservazioni e richieste

Indirizzi giurisprudenziali e dottrina non chiari sui limiti e le modalità di azionabilità di tale tutela

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

Sentenza della Corte di Cassazione, in tema di segr eto professionale, n. 8587 del 2 maggio 2016

INTERROGATIVI

Il contribuente può ottenere davanti al giudice tributario l’annullamento dell’atto di accertamento emesso, in quanto

fondato su attività istruttorie illegittime?

L’impugnazione dell’eventuale avviso di accertamento è l’unica tutela giudiziaria possibile?

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

ESISTENZA DI TRE INDIRIZZI GIURISPRUDENZIALI

Utilizzabilità comunque dei dati da parte dell’Amministrazione finanziaria irritualmente acquisiti

Richiesta al giudice tributario avverso l’atto impositivo illegittimo (c.d. invalidità derivata) con inutilizzabilità delle prove raccolte ed

eventuale carenza di motivazione

Sindacabilità diretta senza attendere emanazione atto di accertamento e irrogazione sanzioni

1

2

3

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

Utilizzabilità da parte dell’Amministrazione finanziaria dei dati irritualmente acquisiti1

Fondata sul presupposto che nel diritto tributario è assente una previsione che disciplini gli effetti degli atti illegittimamente

compiuti

Detti comportamenti possono comunque determinare conseguenze sull’autore dell’illecito, sia sul piano disciplinare che

su quello civile e penale

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

2

Provvedimento impositivo si configura come inidoneo ex art. 2697c.c., con difetto di motivazione e quindi assenza di uno degli elementiessenziali con dichiarazione di illegittimità ex art. 21-septies dellalegge n. 241/1990

Secondo parte della dottrina, la pretesa impositiva va ritenutainfondata anche in presenza di prove ulteriori rispetto a quelleritenute inutilizzabili.

Inutilizzabilità delle prove illegittimamente acquisite

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

2

Tesi dell’invalidità derivata dell’atto di accertam ento

L’illegittimità degli atti presupposto della fattispecie procedimentale (p.v.c. diconstatazione) si riflette sugli atti successivi della sequenza sulprovvedimento finale (avviso di accertamento).

Inutilizzabilità delle prove illegittimamente acquisite

Corte di Cassazione Sezioni Unite n. 16424 del 21 novembre 2002: hacristallizzato l’orientamento in materia di irrituale acquisizione di elementiprobatori, affermando l’inutilizzabilità degli stessi.

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

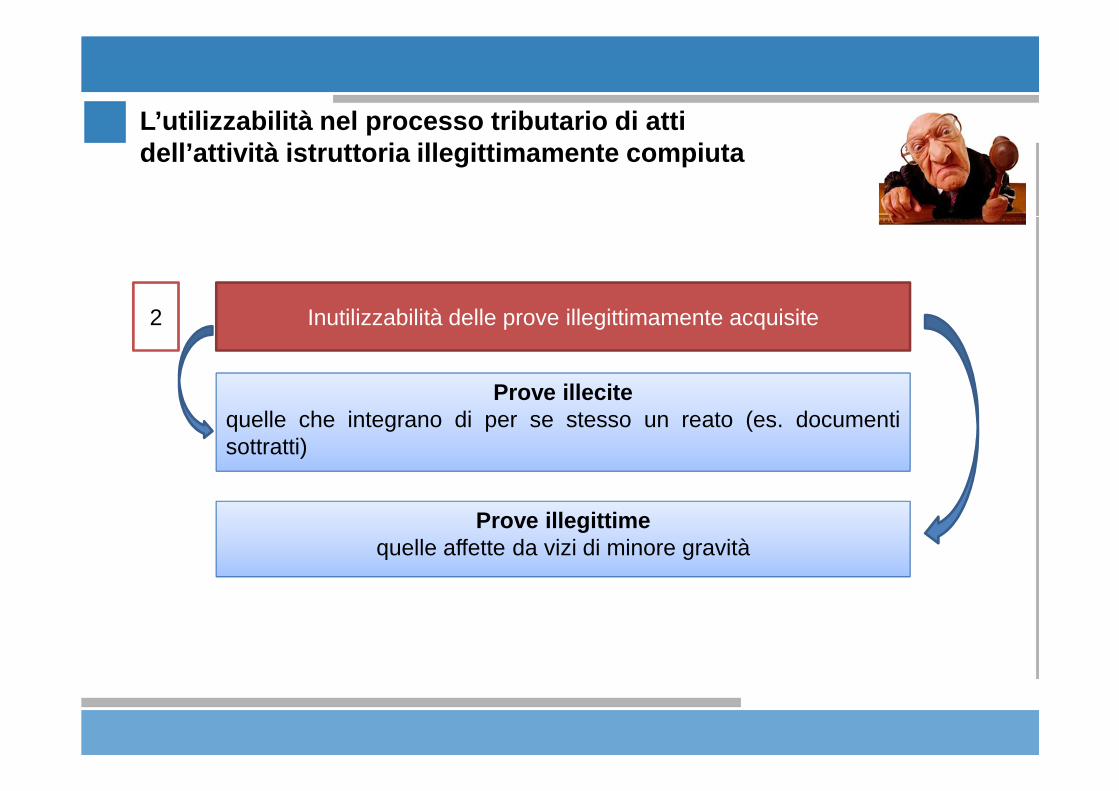

2

Prove illecitequelle che integrano di per se stesso un reato (es. documentisottratti)

Inutilizzabilità delle prove illegittimamente acquisite

Prove illegittimequelle affette da vizi di minore gravità

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

Prove illecite

Corte di Cassazione Sezioni Unite sentenza n. 13426 del 9 aprile 2010

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

In questo contesto veniva evidenziato che le intercettazioni dichiarateinutilizzabili a norma dell’art. 271 c.p.p., così come le prove inutilizzabili ai sensidell’art. 191 c.p.p. perché acquisite in violazione dei divieti stabiliti dalla legge,non sono suscettibili di uso agli effetti di qualsiasi tipo di giudizio.Tale principio che individua nell’inutilizzabilità una categoria unitaria, cioè unasanzione produttiva di effetti invalidanti diffusivi di tali da interessare non solo ilprocesso penale di provenienza, è da ritenersi che valga quindi anche conriguardo al giudizio tributario.

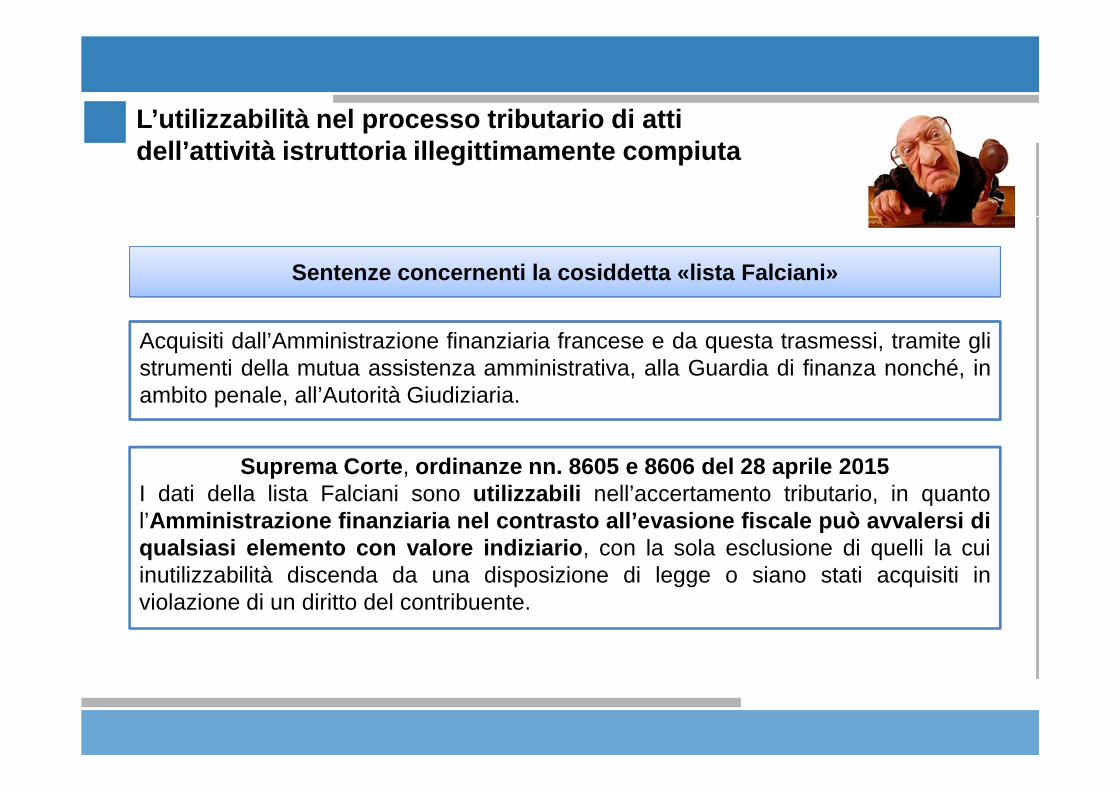

Sentenze concernenti la cosiddetta «lista Falciani»

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

Acquisiti dall’Amministrazione finanziaria francese e da questa trasmessi, tramite glistrumenti della mutua assistenza amministrativa, alla Guardia di finanza nonché, inambito penale, all’Autorità Giudiziaria.

Suprema Corte , ordinanze nn. 8605 e 8606 del 28 aprile 2015I dati della lista Falciani sono utilizzabili nell’accertamento tributario, in quantol’Amministrazione finanziaria nel contrasto all’evasione fis cale può avvalersi diqualsiasi elemento con valore indiziario , con la sola esclusione di quelli la cuiinutilizzabilità discenda da una disposizione di legge o siano stati acquisiti inviolazione di un diritto del contribuente.

Gli effetti delle attività istruttorie illegittime in relazione alla tipologia delle violazioni commesse

L’utilizzabilità nel processo tributario di atti dell’attività istruttoria illegittimamente compiuta

La dottrina ha proposto un duplice criterio secondo il quale la violazione dellenorme che fissano i limiti dei poteri pubblici di accertamento rispetto alla sferadei privati porterebbe all’annullamento degli atti finali, mentre il mancato rispettodi disposizioni concernenti la compressione della sfera fiscale rispetto a quelladi altri poteri e funzioni pubbliche non comporterebbe l’invalidità dell’avviso diaccertamento.

In buona sostanza i giudici di legittimità evidenziano la necessità di unavalutazione in ordine alla gravità dei vizi.(Cassazione, Sezioni Unite, 29 luglio 2013, n. 18184)

Altre forme di tutela del contribuente

Ogni forma di tutela in una sede differente da quella tributaria ed anticipatarispetto al momento di emanazione del provvedimento impositivo sembrerebbeab origine esclusa. Tuttavia nell’ambito di un’attività di controllo emergono unamolteplicità di situazioni soggettive che non sono immediatamentericonducibili al rapporto di imposta.

ALTRE FORME DI TUTELA

Altre forme di tutela del contribuente

Tema dell’individuazione del giudice competente (giudice ordinario o amministrativo?)

ALTRE FORME DI TUTELA DAVANTI GIUDICE ORDINARIO

Possibilità di attivare ad esempio un’azione per il risarcimento del dannocausato ad esempio «per il ritardato annullamento in autotutela di errati avvisi diaccertamento»

La Corte di Cassazione, Sezioni Unite, sentenza n. 722 del 15 ottobre 1999 - avente adoggetto un’azione di risarcimento danno intentata da un avvocato che lamentava lalesione della propria immagine a causa del grave errore in cui incorso un Ufficiofinanziario che aveva emesso una cartella esattoriale a suo carico relativa ad uninsussistente omesso versamento di imposte sui redditi - ha stabilito che «è consentitoal giudice ordinario accertare se via sia stato da parte dell a stessa Amministrazioneun comportamento colposo tale che, in violazione della norma primaria del neminemledire, abbia determinato la violazione di un diritto soggettiva… la PubblicaAmministrazione è tenuta a subire le conseguenze stabilite dall’art. 2043 c.c.

Anche il Consiglio di Stato (sentenza n. 6045/2008) ha statuito la competenza delgiudice ordinario per la valutazione degli interessi fiscali emergenti dai procedimentitributari

Altre forme di tutela del contribuente

Una conferma dell’esistenza di situazioni soggettive tutela bili dinanzi adun giudice diverso sarebbe offerto dall’art. 7, comma 4 dell a legge n.212/2000 secondo cui «la natura tributaria dell’atto non preclude il ricorso agliorgani di giustizia amministrativa quando ne ricorrono i presupposti».Tuttavia, secondo la giurisprudenza, quella prevista da tale norma è una tutelamolto residua : possibilità utilizzabile (dinanzi al giudice ordinario e nonamministrativo), ad esempio, in presenza di verifica fiscale conclusa senzarilievi , in assenza cioè della possibilità di ricorso al giudice tributario.In questo senso Corte di Cassazione, Sentenza 2 maggio 2016, n. 8587.

ALTRE FORME DI TUTELA DAVANTI GIUDICE ORDINARIO

Altre forme di tutela del contribuente

Richiesta all’Amministrazione finanziaria di attivars i in autotutela

ALTRE FORME DI TUTELA

Impossibilità, tuttavia, di impugnare il diniego di autotutela, a causa della mancata inclusione di tale diniego nel catalogo degli atti impugnabili ex

art. 19 D.Lgs n. 546/1992

Possibilità di richiedere la sospensione dell’attiv ità illegittima al giudice ordinario ?

Le indicazioni di natura giurisprudenziale non sembrano individuaremargini che consentano di «arrestare» attività istr uttorie ritenute

illegittime

Altre forme di tutela del contribuente

ALTRE FORME DI TUTELA: CONCLUSIONI

Eventuali violazioni di leggi, in assenza di danni non riconducibili al rapporto d’imposta, commesse durante la fase di verifica, vanno fatte valere in sede contenziosa tributaria, eccependo l’illegittimità dell’atto

conclusivo del procedimento

Il contribuente o il terzo interessato a vario titolo dall’attività istruttoria hanno sempre la facoltà di richiedere al giudice competente, ricorrendone i presupposti il risarcimento dei danni (economici e morali) eventualmente

subiti dall’attività illegittima

Altre forme di tutela del contribuente

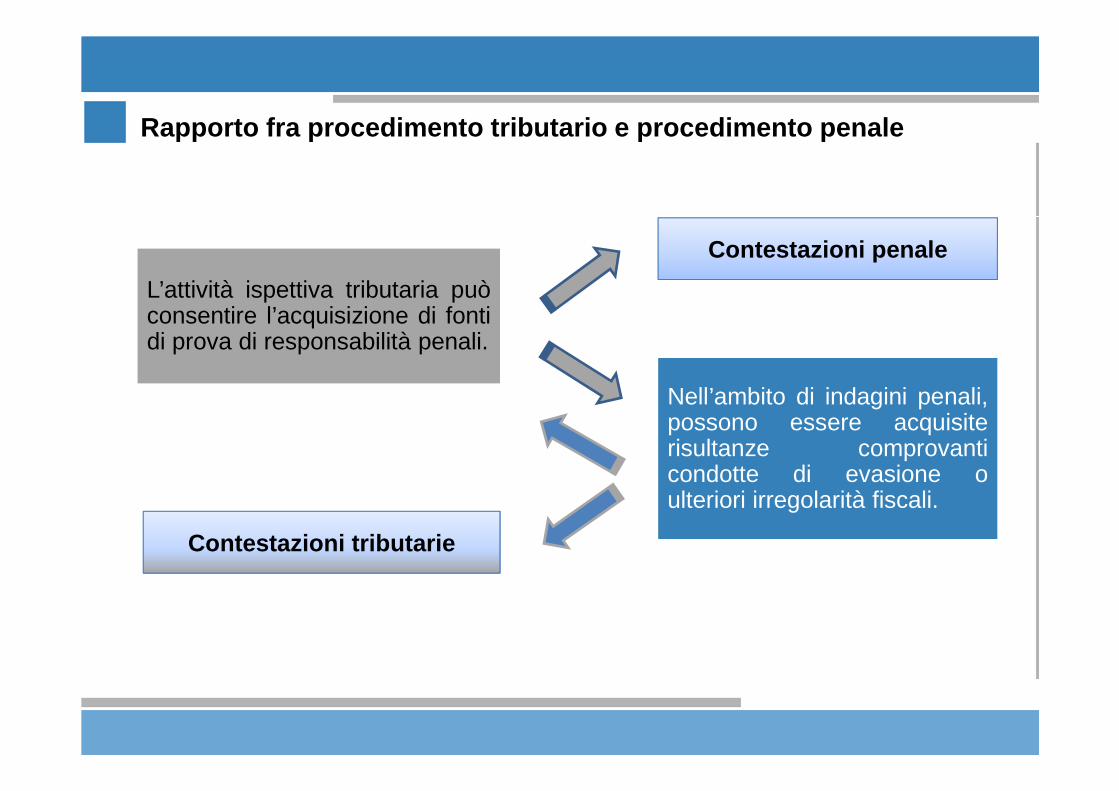

Rapporto fra procedimento tributario e procedimento

penale

L’AUTORIZZAZIONE DELL’AUTORITA’ GIUDIZIARIA ALL’UTILIZZO AI FINI FISCALI DELLE RISULTANZE

INVESTIGATIVE

Art. 63 D.P.R. n. 633/1972 in materia di imposte di rette

Art. 33 D.P.R. n. 600/1973 in materia di I.V.A.

La giurisprudenza ha stabilito che l’assenza di autorizzazione dell’Autorità giudiziaria non coinvolge l’efficacia probatoria della documentazione

trasmessa

L’ autorizzazione dell’Autorità giudiziaria è volta alla tutela del segreto istruttorio e non alla tutela del contribuente

Rapporto fra procedimento tributario e procedimento penale

Rapporto fra procedimento tributario e procedimento penale

Nell’ambito di indagini penali,possono essere acquisiterisultanze comprovanticondotte di evasione oulteriori irregolarità fiscali.

L’attività ispettiva tributaria puòconsentire l’acquisizione di fontidi prova di responsabilità penali.

Contestazioni penale

Contestazioni tributarie

Come comunicano tra loro i due procedimenti?

Artt. 33, comma 3, del D.P.R. n. 600/1973 e 63, comma 1, del D.P .R. n.633/1972, la Guardia di Finanza «…previa autorizzazione dell’A.G., chepuò essere concessa anche in deroga all’art. 329 c.p.p., utilizza e trasmetteagli uffici, documenti, dati e notizie, acquisiti direttamente o riferiti edottenuti dalle altre forze di polizia, nell’esercizio dei poteri di poliziagiudiziaria …»

Artt. 36 del D.P.R. n. 600/1973 «…I soggetti pubblici incaricatiistituzionalmente di svolgere attività ispettive o di vigilanza nonché gliorgani giurisdizionali…, penali, civili e amministrativi e, previaautorizzazione, gli organi di polizia giudiziaria che, a causa o nell'eserciziodelle loro funzioni, vengono a conoscenza di fatti che possono configurarsicome violazioni tributarie devono comunicarli direttamente …al comandodella Guardia di finanza competente in relazione al luogo di rilevazionedegli stessi, fornendo l'eventuale documentazione atta a comprovarli…»

Rapporto fra procedimento tributario e procedimento penale

… domande?… domande?… domande?… domande?

… grazie per l’attenzione.… grazie per l’attenzione.… grazie per l’attenzione.… grazie per l’attenzione.