7. L’IDENTITÀ TERRITORIALE DELLA GAMMA DEI PRODOTTI … · Tutti i segnali provenienti dal...

22

7. L’IDENTITÀ TERRITORIALE DELLA GAMMA DEI PRODOTTI ROMANI A. LA GAMMA DEI PRODOTTI TIPICI DI ORIGINE ROMANA a cura di Donatella Lotta La componente cibo del nostro turismo è storicamente molto forte e negli anni recenti ha aumentato molto la propria visibilità fino a divenire un fattore caratterizzante della proposta di fruizione. Il rischio di una banalizzazione di questa importante componente della qualità e della personalità del turismo italiano è molto forte. Questo rischio si traduce in una informazione superficiale sui contenuti enogastronomici, nella progressiva sostituzione dei prodotti locali di base nella ristorazione (che tende a proporre ricette tipiche senza veri prodotti tipici), nella proliferazione di offerte di acquisto di prodotti imitativi (presenti soprattutto nel mercato dei souvenir). Tutti i segnali provenienti dal mercato concordano nell’attribuire alla qualità enogastronomica ed alla sua originalità una grandissima importanza nella costruzione di un turismo di successo. È quindi necessario lavorare per assicurare la sopravvivenza del patrimonio gastronomico nazionale. Anche il territorio romano è ricco di un paniere di prodotti tipici romaneschi che offrono una testimonianza attuale di cultura e sapori secolari. Dai 121 comuni della provincia di Roma, provengono molti prodotti tipici della Campagna Romana, che portano con se ciascuno la propria storia e le proprie tradizioni agroalimentari. Ce ne sono 55 già protetti da denominazione (DOP o IGP), mentre 11 sono in protezione transitoria avendo avviato l’iter per l’ottenimento del marchio di tutela. Tra questi, 6 sono a marchio, ossia riconosciuti a livello europeo e strettamente legati al territorio e alla lunga tradizione storica che li rende protagonisti in tutta la cultura culinaria romanesca: 1. RICOTTA ROMANA DOP 2. PECORINO ROMANO DOP 3. CARCIOFO ROMANESCO DEL LAZIO IGP 4. ABBACCHIO ROMANO IGP 5. PANE CASARECCIO DI GENZANO IGP 6. OLIO EXTRA VERGINE DI OLIVA SABINA DOP Se la Ricotta Romana DOP è una vera e propria bandiera della tradizione casearia di Roma, alternativa ai prodotti light di moderno consumo, il Carciofo Romanesco del Lazio IGP è considerato il principe della cucina del Ghetto, mentre l’Abbacchio Romano IGP non manca mai sulle tavole dei romani soprattutto durante il periodo pasquale ed ancora il Pecorino Romano DOP è il formaggio originario della campagna laziale, l’origine del Pane Casareccio di Genzano IGP è legata alla tradizione storica della cittadina e l’Olio extra vergine di oliva Sabina DOP, infine, è considerato il prodotto per eccellenza del territorio a Nord-Est di Roma, nonché elemento imprescindibile per completare qualunque piatto di qualità. 25 LE IMPRESE, I PRODOTTI E LE FILIERE

Transcript of 7. L’IDENTITÀ TERRITORIALE DELLA GAMMA DEI PRODOTTI … · Tutti i segnali provenienti dal...

7. L’IDENTITÀ TERRITORIALE DELLA GAMMA DEI PRODOTTI ROMANI

A. LA GAMMA DEI PRODOTTI TIPICI DI ORIGINE ROMANA

a cura di Donatella Lotta

La componente cibo del nostro turismo è storicamente molto forte e negli anni recenti ha aumentato molto la

propria visibilità fino a divenire un fattore caratterizzante della proposta di fruizione.

Il rischio di una banalizzazione di questa importante componente della qualità e della personalità del turismo

italiano è molto forte. Questo rischio si traduce in una informazione superficiale sui contenuti enogastronomici,

nella progressiva sostituzione dei prodotti locali di base nella ristorazione (che tende a proporre ricette tipiche senza

veri prodotti tipici), nella proliferazione di offerte di acquisto di prodotti imitativi (presenti soprattutto nel mercato

dei souvenir). Tutti i segnali provenienti dal mercato concordano nell’attribuire alla qualità enogastronomica ed alla

sua originalità una grandissima importanza nella costruzione di un turismo di successo. È quindi necessario lavorare

per assicurare la sopravvivenza del patrimonio gastronomico nazionale.

Anche il territorio romano è ricco di un paniere di prodotti tipici romaneschi che offrono una testimonianza attuale

di cultura e sapori secolari. Dai 121 comuni della provincia di Roma, provengono molti prodotti tipici della

Campagna Romana, che portano con se ciascuno la propria storia e le proprie tradizioni agroalimentari. Ce ne sono

55 già protetti da denominazione (DOP o IGP), mentre 11 sono in protezione transitoria avendo avviato l’iter per

l’ottenimento del marchio di tutela.

Tra questi, 6 sono a marchio, ossia riconosciuti a livello europeo e strettamente legati al territorio e alla lunga

tradizione storica che li rende protagonisti in tutta la cultura culinaria romanesca:

1. RICOTTA ROMANA DOP

2. PECORINO ROMANO DOP

3. CARCIOFO ROMANESCO DEL LAZIO IGP

4. ABBACCHIO ROMANO IGP

5. PANE CASARECCIO DI GENZANO IGP

6. OLIO EXTRA VERGINE DI OLIVA SABINA DOP

Se la Ricotta Romana DOP è una vera e propria bandiera della tradizione casearia di Roma, alternativa ai prodotti

light di moderno consumo, il Carciofo Romanesco del Lazio IGP è considerato il principe della cucina del Ghetto,

mentre l’Abbacchio Romano IGP non manca mai sulle tavole dei romani soprattutto durante il periodo pasquale

ed ancora il Pecorino Romano DOP è il formaggio originario della campagna laziale, l’origine del Pane Casareccio

di Genzano IGP è legata alla tradizione storica della cittadina e l’Olio extra vergine di oliva Sabina DOP, infine, è

considerato il prodotto per eccellenza del territorio a Nord-Est di Roma, nonché elemento imprescindibile per

completare qualunque piatto di qualità.

25

LE IMPRESE, I PRODOTTI E LE FILIERE

LA RICOTTA ROMANA DOP

Il termine ricotta deriva dal latino recoctus (cotta due volte), parola che richiama la tecnica di produzione di questo

latticino che, per la legge italiana, non è considerato un formaggio perché prodotto a partire dal siero e non dal latte.

Già i greci ed i romani conoscevano la ricotta, tanto che Columella, nel suo De Re Rustica del I secolo d.C., ne

descrive le varie fasi di lavorazione.

La Ricotta Romana è ottenuta con siero di latte di pecora derivante dalla lavorazione dei formaggi pecorini romani

prodotti esclusivamente da latte di greggi allevate nei pascoli del territorio della regione Lazio. I fiocchi affioranti

vengono posti nelle caratteristiche fuscelle forate per lo spurgo spontaneo della scotta (liquido di scarto ricco in

lattosio). Il prodotto non subisce ulteriori trattamenti termici per cui mantiene un elevato contenuto in acqua (75%

circa), struttura e aromi tipici. Ha un colore bianco pallido più marcato della ricotta ottenuta con siero di mucca; ma

la sua peculiarità è il caratteristico sapore dolciastro che la distingue da ogni altro tipo di ricotta, accompagnato da

una delicata punta di acidità. Ottima se abbinata alla croccante Pizza Bianca di Roma o al miele, specie se molto

aromatico, che ne esalta la delicatezza gustativa.

La vera Ricotta Romana DOP, oltre al simbolo comunitario della Denominazione di Origine

Protetta deve necessariamente riportare il logo del prodotto.

La Ricotta Romana ha ottenuto la Denominazione di Origine Protetta nel 2005 (Regolamento

CE n. 737/05).

IL PECORINO ROMANO DOP

È il formaggio originario della campagna laziale, la cui tecnica viene da molto lontano. Ne parla infatti Omero e lo

descrive in maniera abbastanza dettagliata Columella.

La pecora è stata per secoli un importante fattore di sviluppo per le popolazioni della campagna romana ed il

formaggio ha rappresentato una parte non secondaria del reddito degli allevatori. Tuttora in estate le greggi

risalgono verso i monti dell’Abruzzo per poi riscendere verso la campagna romana al sentore dei primi freddi

(transumanza). Un tempo si allevavano esclusivamente pecore locali incrociate con la Merino che, con il tempo, ha

dato vita alla Sopravissana, una pecora apprezzata per la qualità della lana e del latte. A fine ‘800, un gruppo di

imprenditori romani è approdato in Sardegna ed ha avviato la produzione di Pecorino Romano sostituendo, poco a

poco, la razza Sopravissana con la pecora Sarda, più apprezzata perché produce più latte. Attualmente oltre il 90%

della produzione avviene in Sardegna.

Il Pecorino Romano è un formaggio a pasta dura e cotta. È prodotto esclusivamente con latte ovino, in forme di 25-

30 kg che vengono stagionate per 5 mesi (tipologia da tavola) oppure per almeno 8 mesi (tipologia da grattugia).

Dietro la crosta sottile di colore avorio chiaro, la pasta, compatta o leggermente occhiata, ha un colore bianco più o

meno intenso. Formaggio dal classico sentore di pecora, al gusto presenta la sensazione inconfondibile di sapore

piccante e con una caratteristica nota di latte di pecora maturo. Nelle campagne romane, specie nelle gite fuori

porta del primo maggio, è tradizione accompagnare il Pecorino Romano DOP con pane casareccio, fave fresche e

26

LE IMPRESE, I PRODOTTI E LE FILIERE

un vino rosso come il Velletri DOC o il Cesanese di Olevano Romano DOC.

Il vero Pecorino Romano DOP, oltre al simbolo comunitario della Denominazione di Origine

Protetta deve necessariamente riportare il logo del prodotto.

Il Pecorino Romano è diventato una Denominazione di Origine Protetta, nel 1996, con

Regolamento CE n. 1107/96.

IL CARCIOFO ROMANESCO DEL LAZIO IGP

Il carciofo (Cynara scolimus) è una pianta già conosciuta al tempo degli Egizi e diffusa nell’area mediterranea, come

si apprende dal De Re Rustica di Columella e dal Naturalis Historia di Plinio. Secondo alcuni storici, furono gli

Etruschi a praticare la coltivazione di questo ortaggio dalle varietà di cardo selvatico (Cynara cardunculus) e le

raffigurazioni di foglie di carciofo in alcune tombe della necropoli di Tarquinia ne sono un’indiscutibile

testimonianza. La diffusione della coltivazione del Carciofo Romanesco nella regione gli ha permesso di occupare

rapidamente, fin dal tardo Rinascimento, un posto di assoluto rilievo nella gastronomia locale.

Nel Lazio infatti il carciofo per eccellenza è uno solo: il Carciofo Romanesco, detto anche mammola o cimarolo.

Attualmente, sono due le cultivar presenti lungo il litorale a nord di Roma nei dintorni di Ladispoli e Cerveteri,

un’area particolarmente adatta alla produzione del Carciofo Romanesco IGP: “Castellammare” (precoce) e

“Campagnano” (tardiva).

Il Carciofo Romanesco, raccolto da marzo a maggio, è riconoscibile per le dimensioni molto accentuate, con il

capolino quasi rotondo. Le foglie di colore verde violetto, hanno poco scarto e sono senza spine. Con foglie interne

e cuore molto morbidi e teneri, ha un odore di erbaceo spiccato ed è molto versatile in cucina: la tradizione lo

predilige alla romana, cotto a fuoco lento e condito con aglio, prezzemolo, menta romana, pepe e abbondante olio,

oppure alla ‘giudia’, tagliato a spirale in modo da eliminare la parte legnosa, fritto nell’olio con il gambo in alto e

bello croccante.

Il vero Carciofo Romanesco del Lazio IGP si riconosce, oltre al simbolo comunitario

dell’Indicazione Geografica Protetta, grazie al simbolo grafico di forma ovale con al centro

l’immagine del carciofo.

Il prodotto ha ottenuto la Indicazione Geografica Protetta (IGP) nel 2002 (Regolamento CE

n. 2066/02) come “Carciofo Romanesco del Lazio IGP”.

L’ABBACCHIO ROMANO IGP

Abbacchio è il termine romanesco che per alcuni deriverebbe da “bacchio”, il tipico bastone usato dal pastore e che

indica l’agnello giovane, lattante, macellato per la vendita: dal vocabolario romanesco di Chiappini ricaviamo che

“si chiama abbacchio il figlio della pecora ancora lattante o da poco slattato; agnello, invece, il figlio della pecora presso a

raggiungere un anno di età e già due volte tosato”. È una denominazione, questa, esclusivamente laziale, tanto che,

continua il Chiappini “a Firenze non si fa distinzione, l’uno e l’altro si chiamano agnello”.

27

LE IMPRESE, I PRODOTTI E LE FILIERE

La denominazione “Abbacchio Romano” è riservata esclusivamente agli agnelli nati, allevati e macellati nel

territorio della regione Lazio. La carne di agnello, nutrito esclusivamente con latte materno, si presenta di colore

rosa chiaro e grasso di copertura bianco, di tessitura fine e di consistenza compatta leggermente infiltrata di grasso.

La peculiarità dell’Abbacchio Romano è il caratteristico sapore delicato, ma al contempo molto forte con note di

erbaceo e di latte. La carne di Abbacchio si presenta particolarmente adatta alla cottura in forno, abbinato con le

ramoracce, erbe spontanee della campagna romana ed accompagnato da vini rossi leggeri e di medio corpo. Le

ricette a base di abbacchio più classiche, legate soprattutto al periodo pasquale, sono quelle alla scottadito, alla

cacciatora e al forno con le patate.

Il vero Abbacchio Romano IGP si riconosce, oltre che per il simbolo comunitario

dell’Indicazione Geografica Protetta, grazie al logo tipico.

L’Abbacchio Romano ha ottenuto il riconoscimento dell’Indicazione Geografica Protetta (IGP)

nel 2009 (Regolamento CE n. 507/2009).

IL PANE CASARECCIO DI GENZANO IGP

Il Pane Casareccio di Genzano viene prodotto nell’omonimo comune dei Castelli Romani ed è stato il primo pane

casereccio in Italia ad ottenere l’Indicazione Geografica Protetta.

Se la sua origine storica è legata alla tradizione contadina di preparare il pane in famiglia, ancora in tempi

relativamente recenti il pane veniva impastato in casa e poi portato al forno pubblico per la cottura. A partire dagli

anni ‘40 la commercializzazione ha acquisito un’enorme diffusione prima presso gli abitanti di Roma e poi anche al

di fuori della regione.

Dal 1989, la cittadina di Genzano nel mese di settembre, gli dedica una sagra di grande richiamo turistico.

Si può trovare in pagnotte o in filoni lunghi con pezzature che vanno da 0,5 kg a 2,5 kg, lo spessore della crosta è

di 3 mm circa, il colore all’interno è bianco-avorio, dallo spiccato profumo di cereale, sapore sapido, umidità

massima 33,7%, peso specifico 0,23 kg/dm3.

Così saporito e croccante, il pane accompagna qualsiasi cibo, oltre che abbinarsi preferibilmente ai salumi castellani

come le coppiette di suino, la porchetta, il prosciutto crudo o il salame corallina romana.

I filoni e le pagnotte del Pane Casareccio di Genzano IGP sono pezzi unici, contrassegnati

singolarmente da una etichetta che insieme al marchio comunitario riporta il codice identificativo

del panificio, della relativa autorizzazione ed il numero progressivo di ogni pezzo.

Il prodotto ha ottenuto l’Indicazione Geografica Protetta (IGP) nel 1997 (Regolamento CE n.

2325/97).

L’OLIO EXTRA VERGINE DI OLIVA SABINA DOP

L’olivo è coltivato in Sabina da millenni, tanto che tracce dell’uso dell’oliva risalgono al VI-VII secolo a.C. Una

presenza che nel fluire dei secoli non è mai venuta meno, ma si è sempre più rafforzata fino a divenire l’elemento

28

LE IMPRESE, I PRODOTTI E LE FILIERE

che maggiormente caratterizza il territorio sabino. Ancora oggi ai piccoli e graziosi borghi medioevali, ai castelli e

monasteri, si alterna un paesaggio fatto di colline coperte di olivi. Prova di queste antiche relazioni è il maestoso

olivo di Canneto di Fara in Sabina, un gigante che ha, secondo le stime più attendibili, oltre 1500 anni di vita.

L’Olio extra vergine di oliva Sabina DOP, che si produce a Nord-Est di Roma, deve essere ottenuto dalle seguenti

varietà di olive presenti, da sole o congiuntamente, negli oliveti: Carboncella, Leccino, Raja, Pendolino, Frantoio,

Moraiolo, Olivastrone, Salviana, Olivago e Rosciola per almeno il 75%.

È di colore giallo - verde con sfumature oro; il profumo evidenzia note erbacee di carciofo, erba falciata accompagnata,

a volte, da sentori di menta e rosmarino; all’assaggio lascia sul palato sentori di oliva fresca, carciofo e cardo, con

note di amaro e piccante per l’olio appena molito. Per le caratteristiche chimiche ricordiamo che deve avere una

“acidità” inferiore allo 0,6 ed un numero di perossidi non superiore a 14 Meq O2/kg. Il modo migliore per gustare

l’Olio extra vergine di oliva Sabina DOP è quello di versarlo sul pane tostato, come ad esempio la bruschetta. Ma

ogni ricetta è buona per apprezzarne il sapore.

Le bottiglie devono riportare, necessariamente oltre al

marchio europeo della Denominazione di Origine

Protetta, il logo dell’Autorità Pubblica di Controllo (in

questo caso la Camera di Commercio di Roma) con il

numero progressivo del lotto di produzione. Il prodotto

ha ottenuto la Denominazione di Origine Protetta

(DOP) nel 1996 (Regolamento CE n. 1263/96).

B. IL QUADRO DELL’AGRICOLTURA BIOLOGICA

a cura di Francesco Giardina

La crescita media dell’11,5% registrata da ISMEA per il consumo domestico dei prodotti biologici nel primo

quadrimestre di quest’anno, rispetto all’anno precedente, è un vero e proprio boom per il settore. Cresce il

biologico in tutti i comparti: la pasta con un incremento del 32,9% rispetto all’anno precedente, i prodotti lattiero

caseari (+20,4%), i biscotti e dolciumi (+15,40%) e le uova (+13,4%) e cresce anche in maniera notevole il consumo

di ortofrutta bio (+9,2%). In questo periodo sono pochi i comparti dell’agroalimentare che possono presentare

bilanci così positivi. Ed è un fenomeno di portata europea. Nel continente infatti il mercato del biologico pesa già

18,4 miliardi di euro, e cresce a tassi di 4-5 punti percentuali ogni anno.

Il consumo in Europa è trainato dalla Germania, ed il nostro Paese in questa classifica è preceduto solo da Francia

e Regno Unito, da sempre storicamente attenti all’alimentazione “organica”, termine con il quale è riconosciuto il

biologico nei Paesi anglosassoni.

Ma il nostro Paese, che cresce così tanto nei consumi di biologico, è da sempre riconosciuto come leader in Europa

anche per quel che riguarda la produzione biologica: circa 50.000 imprese sono impegnate nella produzione, nella

trasformazione e nella commercializzazione del prodotto biologico e oltre 1 milione di ettari è coltivato seguendo

le regole europee che disciplinano questo metodo produttivo. Sono numeri che nessun altro Paese europeo può

vantare e che ci posizionano ai primi posti anche nel mondo.

Sempre più capillare è la distribuzione del biologico nel nostro Paese, coinvolgendo tutte le possibili tipologie di

29

LE IMPRESE, I PRODOTTI E LE FILIERE

imprese agroalimentari che cercano di soddisfare le differenti richieste di consumatori che vogliono acquistare il

prodotto certificato da agricoltura biologica.

La parte del leone la fa certamente la Grande Distribuzione Organizzata che, dopo qualche anno di osservazione e

tentativi più o meno riusciti, ha scelto di inserire a scaffale una gamma sempre più ampia di prodotti. Anche per

loro il bio sta offrendo grandi soddisfazioni con bilanci che, per il comparto, presentano crescite sempre a doppia

cifra. Fioccano quindi gli investimenti per meglio posizionare il biologico, anche attraverso la definizione di marchi

commerciali.

Ma anche la fittissima rete di negozi specializzati per il biologico sta garantendo una disponibilità del prodotto in

ogni angolo del Paese. Se ne contano più di mille e la loro forza è quella di affiancare ad una ampia offerta di

prodotto anche dei servizi, spesso di natura informativa, molto richiesti ed apprezzati dai clienti. Il biologico è

sempre più disponibile anche nell’offerta diretta da parte delle aziende agricole. La filiera corta, che consente al

cittadino di acquistare direttamente dall’azienda, anche per il biologico sta vivendo un momento particolarmente

positivo: si moltiplicano infatti i punti vendita aziendali ed i mercati contadini specializzati in produzioni bio.

Questa tipologia di offerta consente non solo di avere prodotti bio freschi e spesso anche a prezzi più accessibili,

ma anche di conoscere con i propri occhi chi l’ha fatto, dove e come è stato prodotto il cibo che viene offerto.

Ma il fenomeno che, più degli altri, merita una attenzione particolare anche per il settore è la ristorazione collettiva,

che sempre di più, in questi anni, si sta orientando verso l’agricoltura biologica. Già una legge del 1998 ha imposto

alle Amministrazioni pubbliche di preferire il cibo biologico per le refezione collettiva. Il solo Comune di Roma

offre ai bambini delle scuole comunali circa 144 mila pasti giornalieri (in Italia se ne contano oltre il milione al

giorno) a maggioranza certificati da agricoltura biologica. È uno sforzo difficile per le Amministrazioni locali,

soprattutto in un momento di tagli e riduzioni come quello che stiamo vivendo, ma è una strategia che dà ottime

risposte in termini di salute e gusto per i bambini ed una ottima forma di educazione alimentare per tutte le

famiglie coinvolte.

Figura 1

Fonte: ISMEA - dati indicizzati, 2000=100

30

LE IMPRESE, I PRODOTTI E LE FILIERE

100,0120,0140,0160,0180,0200,0220,0240,0260,0280,0300,0320,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

EVOLUZIONE DEI CONSUMI DOMESTICI DI PRODOTTI BIO CONFEZIONATI

Figura 2

Fonte: ISMEA - Variazioni % sull’anno precedente

I NUMERI DELL’AGRICOLTURA BIOLOGICA IN ITALIA

Il SINAB, Sistema di Informazione Nazionale sull’Agricoltura Biologica istituito dal MiPAAF, ha da poco diffuso

gli ultimi dati ufficiali sull’andamento del settore. Dall’analisi dei dati forniti al MiPAAF dagli Organismi di

Controllo attivi in Italia al 31 dicembre 2010, sulla base delle elaborazioni del SINAB, risulta che gli operatori del

settore sono 47.663 di cui: 38.679 produttori esclusivi; 5.592 preparatori (comprese le aziende che effettuano attività

di vendita al dettaglio); 3.128 che effettuano sia attività di produzione che di trasformazione; 44 importatori

esclusivi; 220 importatori che effettuano anche attività di produzione o trasformazione.

Rispetto ai dati riferiti al 2009 si rileva una riduzione complessiva del numero di operatori dell’1,7%.

La distribuzione degli operatori sul territorio nazionale vede, come per gli anni passati, la Sicilia seguita dalla

Calabria tra le regioni con maggiore presenza di aziende agricole biologiche; mentre per il numero di aziende di

trasformazione impegnate nel settore la leadership spetta all’Emilia Romagna seguita da Veneto e Lombardia.

La superficie interessata, in conversione o interamente convertita ad agricoltura biologica, risulta pari a 1.113.742

ettari, con un incremento rispetto all’anno precedente dello 0,6% circa. I principali orientamenti produttivi sono i

cereali, il foraggio e i pascoli. Segue, in ordine di importanza, la superficie investita ad olivicoltura.

Per le produzioni animali, distinte sulla base delle principali specie allevate, i dati evidenziano rispetto allo scorso

anno un consistente aumento del numero di capi per quasi tutti gli allevamenti.

Queste cifre posizionano il nostro Paese, in termini assoluti, ai primi posti in Europa e nel Mondo, sia per numero

di aziende che per superficie.

31

LE IMPRESE, I PRODOTTI E LE FILIERE

2004 2010

Vini Doc - Docg

Totale mercato agroalimentare

Prodotti Dop - Igp

Prodotti biologici confezionati

2005 2006 2007 2008 2009

12,0 %

10,0 %

8,0 %

6,0 %

4,0 %

2,0 %

0,0 %

- 2,0 %

- 4,0 %

- 6,0 %

- 8,0 %

-10,0 %

-12,0 %

- 4,1 %

1,2 %

9,2 %

8,5 %

6,9 %

11,6 %

5,2 %

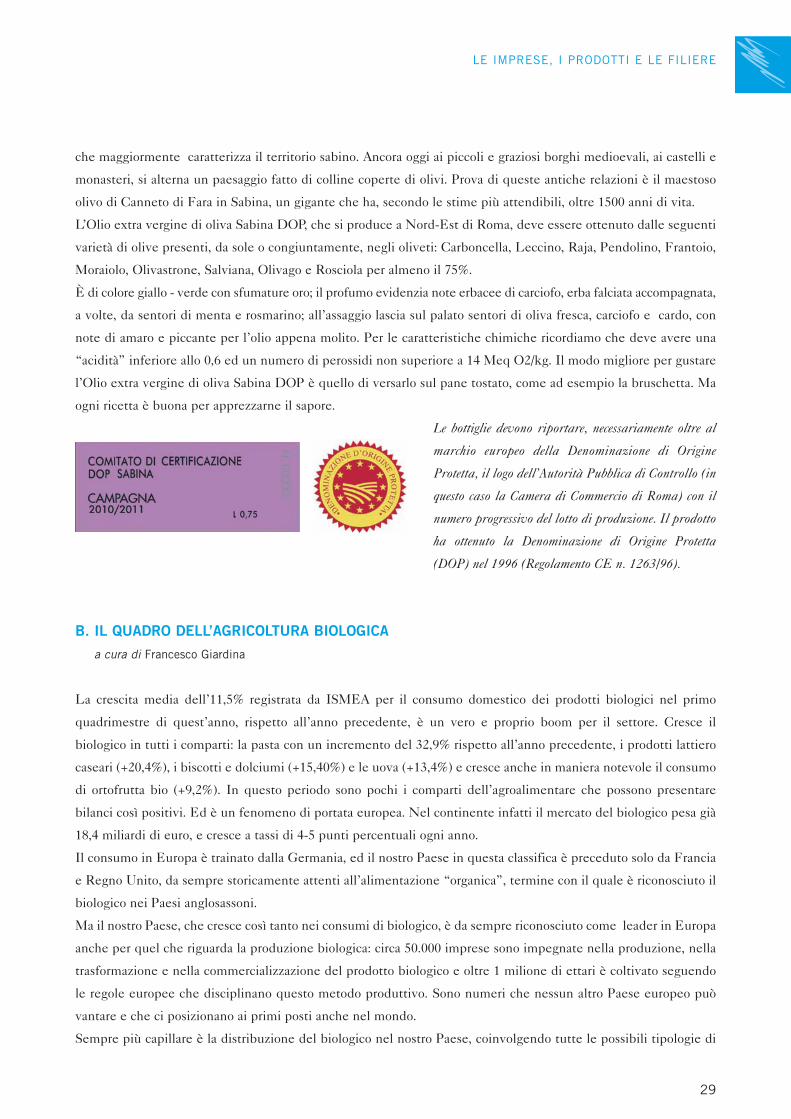

DINAMICHE (IN VALORE) DEGLI ACQUISTI DOMESTICI IN ALCUNI COMPARTI DELL’AGROALIMENTARE

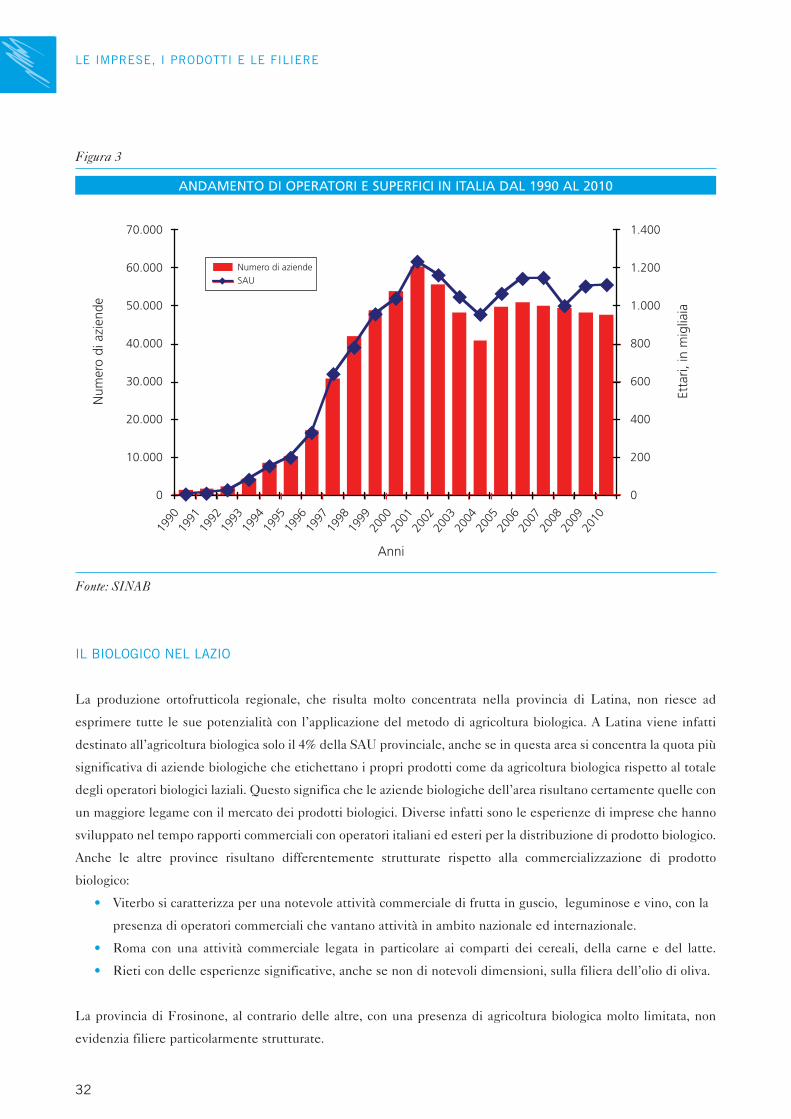

Figura 3

Fonte: SINAB

IL BIOLOGICO NEL LAZIO

La produzione ortofrutticola regionale, che risulta molto concentrata nella provincia di Latina, non riesce ad

esprimere tutte le sue potenzialità con l’applicazione del metodo di agricoltura biologica. A Latina viene infatti

destinato all’agricoltura biologica solo il 4% della SAU provinciale, anche se in questa area si concentra la quota più

significativa di aziende biologiche che etichettano i propri prodotti come da agricoltura biologica rispetto al totale

degli operatori biologici laziali. Questo significa che le aziende biologiche dell’area risultano certamente quelle con

un maggiore legame con il mercato dei prodotti biologici. Diverse infatti sono le esperienze di imprese che hanno

sviluppato nel tempo rapporti commerciali con operatori italiani ed esteri per la distribuzione di prodotto biologico.

Anche le altre province risultano differentemente strutturate rispetto alla commercializzazione di prodotto

biologico:

• Viterbo si caratterizza per una notevole attività commerciale di frutta in guscio, leguminose e vino, con la

presenza di operatori commerciali che vantano attività in ambito nazionale ed internazionale.

• Roma con una attività commerciale legata in particolare ai comparti dei cereali, della carne e del latte.

• Rieti con delle esperienze significative, anche se non di notevoli dimensioni, sulla filiera dell’olio di oliva.

La provincia di Frosinone, al contrario delle altre, con una presenza di agricoltura biologica molto limitata, non

evidenzia filiere particolarmente strutturate.

32

LE IMPRESE, I PRODOTTI E LE FILIERE

Num

ero

di a

zien

de

Etta

ri, in

mig

liaia

Numero di aziendeSAU

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

Anni

1.400

1.200

1.000

800

600

400

200

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

ANDAMENTO DI OPERATORI E SUPERFICI IN ITALIA DAL 1990 AL 2010

Figura 4

Fonte: SINAB

Il numero complessivo di operatori in regione è pari a circa 3.000, dato che non risente di particolari oscillazioni

oramai da diversi anni. Le differenti tipologie di operatori biologici della Regione vedono una grande

predominanza di produttori esclusivi, anche se è da sottolineare la crescita importante, che segue il trend nazionale,

dei produttori che effettuano anche attività di trasformazione (+38%).

Figura 5

Fonte: SINAB

La superficie condotta con il metodo biologico al contrario presenta un costante trend di crescita negli ultimi tre anni.

Dal 2008 infatti sono stati convertiti al biologico circa 15.000 ettari in più, arrivando a toccare quasi gli 85.000 ettari.

33

LE IMPRESE, I PRODOTTI E LE FILIERE

2.8082.761

2.674

2.909

2.971 2.969

2004 2005 2006 2007 2008 2009 2010

2.818

ANDAMENTO NUMERO TOTALE DI OPERATORI BIOLOGICI NEL LAZIO (2004 - 2010)

0

500

1.000

1.500

2.000

2.500

3.000

2009 2.553 301 2 111 4

2010 2.490 320 1 154 4

Produttori Preparatori Importatori Produttori / preparatoriProduttori / preparatori /

importatori

-2,5 %

+ 6,3 %

-50 %+ 38,7 %

TIPOLOGIA DI OPERATORI BIOLOGICI NELLA REGIONE LAZIO (DATI 2009 – 2010)

Figura 6

Fonte: SINAB

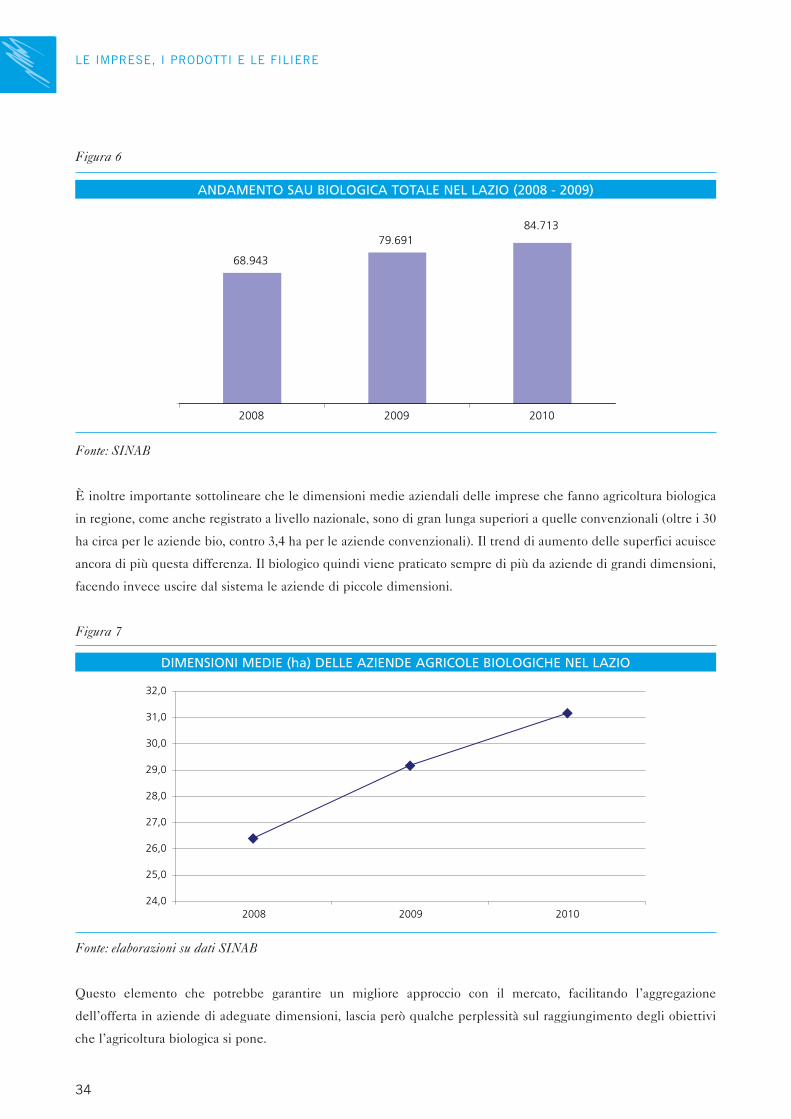

È inoltre importante sottolineare che le dimensioni medie aziendali delle imprese che fanno agricoltura biologica

in regione, come anche registrato a livello nazionale, sono di gran lunga superiori a quelle convenzionali (oltre i 30

ha circa per le aziende bio, contro 3,4 ha per le aziende convenzionali). Il trend di aumento delle superfici acuisce

ancora di più questa differenza. Il biologico quindi viene praticato sempre di più da aziende di grandi dimensioni,

facendo invece uscire dal sistema le aziende di piccole dimensioni.

Figura 7

Fonte: elaborazioni su dati SINAB

Questo elemento che potrebbe garantire un migliore approccio con il mercato, facilitando l’aggregazione

dell’offerta in aziende di adeguate dimensioni, lascia però qualche perplessità sul raggiungimento degli obiettivi

che l’agricoltura biologica si pone.

34

LE IMPRESE, I PRODOTTI E LE FILIERE

68.943

79.69184.713

2008 2009 2010

ANDAMENTO SAU BIOLOGICA TOTALE NEL LAZIO (2008 - 2009)

24,0

25,0

26,0

27,0

28,0

29,0

30,0

31,0

32,0

2008 2009 2010

DIMENSIONI MEDIE (ha) DELLE AZIENDE AGRICOLE BIOLOGICHE NEL LAZIO

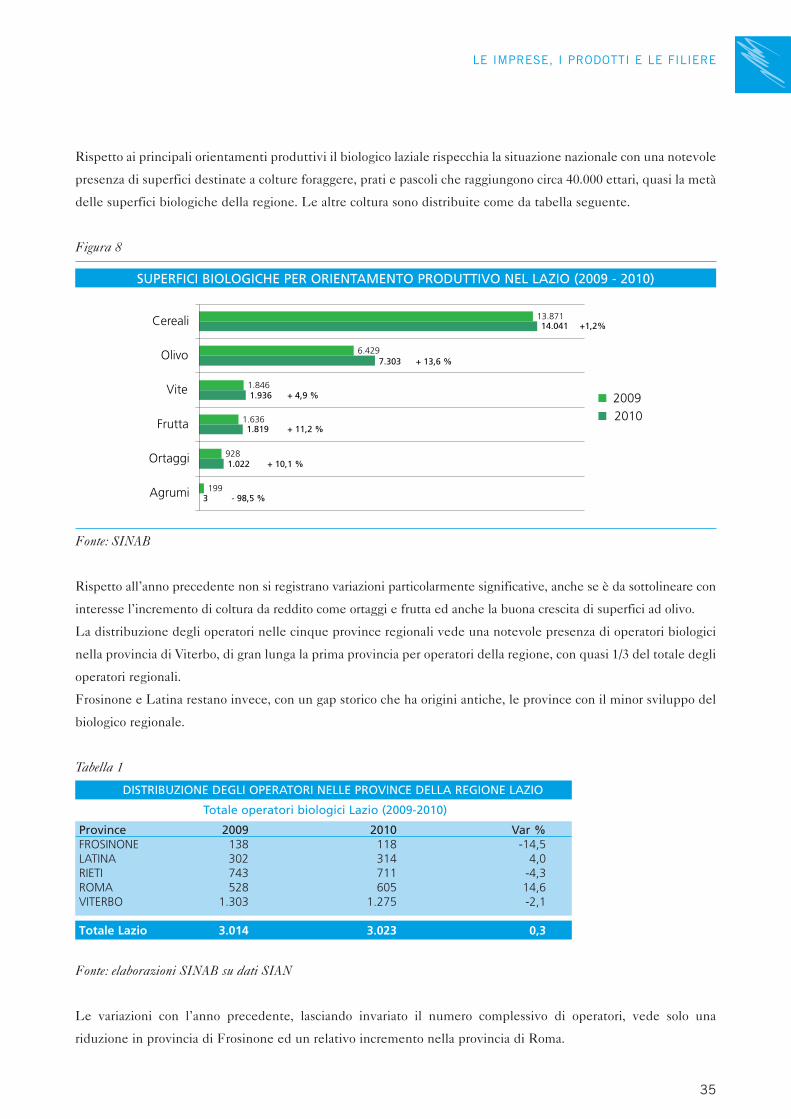

Rispetto ai principali orientamenti produttivi il biologico laziale rispecchia la situazione nazionale con una notevole

presenza di superfici destinate a colture foraggere, prati e pascoli che raggiungono circa 40.000 ettari, quasi la metà

delle superfici biologiche della regione. Le altre coltura sono distribuite come da tabella seguente.

Figura 8

Fonte: SINAB

Rispetto all’anno precedente non si registrano variazioni particolarmente significative, anche se è da sottolineare con

interesse l’incremento di coltura da reddito come ortaggi e frutta ed anche la buona crescita di superfici ad olivo.

La distribuzione degli operatori nelle cinque province regionali vede una notevole presenza di operatori biologici

nella provincia di Viterbo, di gran lunga la prima provincia per operatori della regione, con quasi 1/3 del totale degli

operatori regionali.

Frosinone e Latina restano invece, con un gap storico che ha origini antiche, le province con il minor sviluppo del

biologico regionale.

Tabella 1

DISTRIBUZIONE DEGLI OPERATORI NELLE PROVINCE DELLA REGIONE LAZIO

Totale operatori biologici Lazio (2009-2010)

Province 2009 2010 Var %FROSINONE 138 118 -14,5LATINA 302 314 4,0RIETI 743 711 -4,3ROMA 528 605 14,6VITERBO 1.303 1.275 -2,1

Totale Lazio 3.014 3.023 0,3

Fonte: elaborazioni SINAB su dati SIAN

Le variazioni con l’anno precedente, lasciando invariato il numero complessivo di operatori, vede solo una

riduzione in provincia di Frosinone ed un relativo incremento nella provincia di Roma.

35

LE IMPRESE, I PRODOTTI E LE FILIERE

13.871

6.429

1.846

1.636

928

199

14.041

7.303

1.936

1.819

1.022

3

Cereali

Olivo

Vite

Frutta

Ortaggi

Agrumi

20092010

+1,2%

+ 13,6 %

+ 4,9 %

+ 11,2 %

+ 10,1 %

- 98,5 %

SUPERFICI BIOLOGICHE PER ORIENTAMENTO PRODUTTIVO NEL LAZIO (2009 - 2010)

Figura 9

Fonte: elaborazioni SINAB su dati SIAN

Gli ultimi dati ad oggi disponibili relativi agli orientamenti colturali distinti per provincia risalgono al 2007 e sono

di fonte ARSIAL. Anche in questa analisi la provincia di Viterbo appare di gran lunga la più rappresentata con quasi

la metà della superficie agricola utilizzata della regione.

Figura 10

Fonte: ARSIAL

Anche i dati relativi alla zootecnia biologica, ad oggi disponibili, non sono particolarmente dettagliati.

L’unico riferimento infatti è al numero di aziende agricole che dichiarano di condurre capi zootecnici, senza

purtroppo avere alcuna differenziazione per tipologia produttiva. Questo tipo di aziende sono al disotto al 31

dicembre 2010 circa 800, principalmente concentrate nella provincia di Viterbo e Rieti, dove si concentrano la

maggior parte delle aziende biologiche regionali. È interessante notare che sono comunque quasi 1/3 le aziende

biologiche della regione che gestiscono capi zootecnici, centrando quindi gli obiettivi di una maggiore integrazione

tra zootecnia ed agricoltura che è insita negli obiettivi del biologico.

36

LE IMPRESE, I PRODOTTI E LE FILIERE

0

200

400

600

800

1000

1200

1400

FROSINONE LATINA RIETI ROMA VITERBO

2009

2010

VARIAZIONE DEL NUMERO DI OPERATORI BIOLOGICI NELLE PROVINCE DELLA REGIONE LAZIO

Latina6% Rieti

14%

Roma29%

Viterbo50%

Frosinone1%

DISTRIBUZIONE DELLA SAU BIOLOGICA PER PROVINCE DELLA REGIONE LAZIO - ANNO 2007

PROVINCE sau (ha)

Frosinone 931Latina 4.422Rieti 10.334Roma 21.669Viterbo 38.259

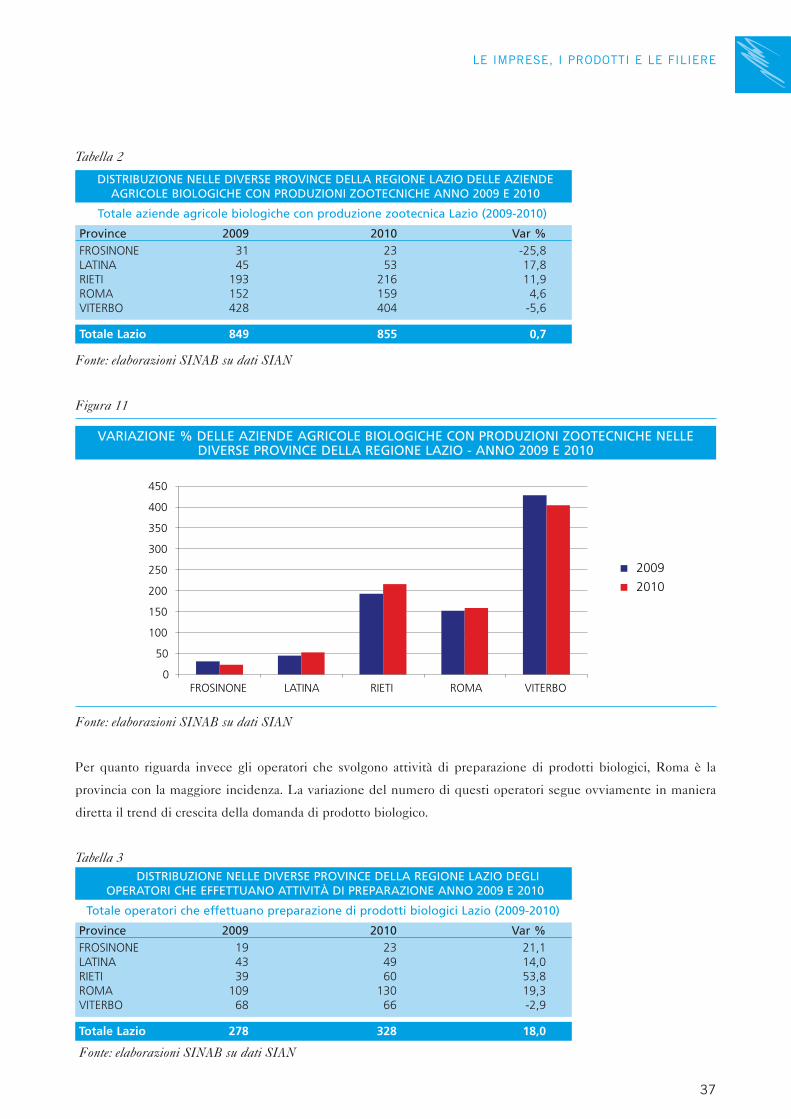

Tabella 2

Fonte: elaborazioni SINAB su dati SIAN

Figura 11

Fonte: elaborazioni SINAB su dati SIAN

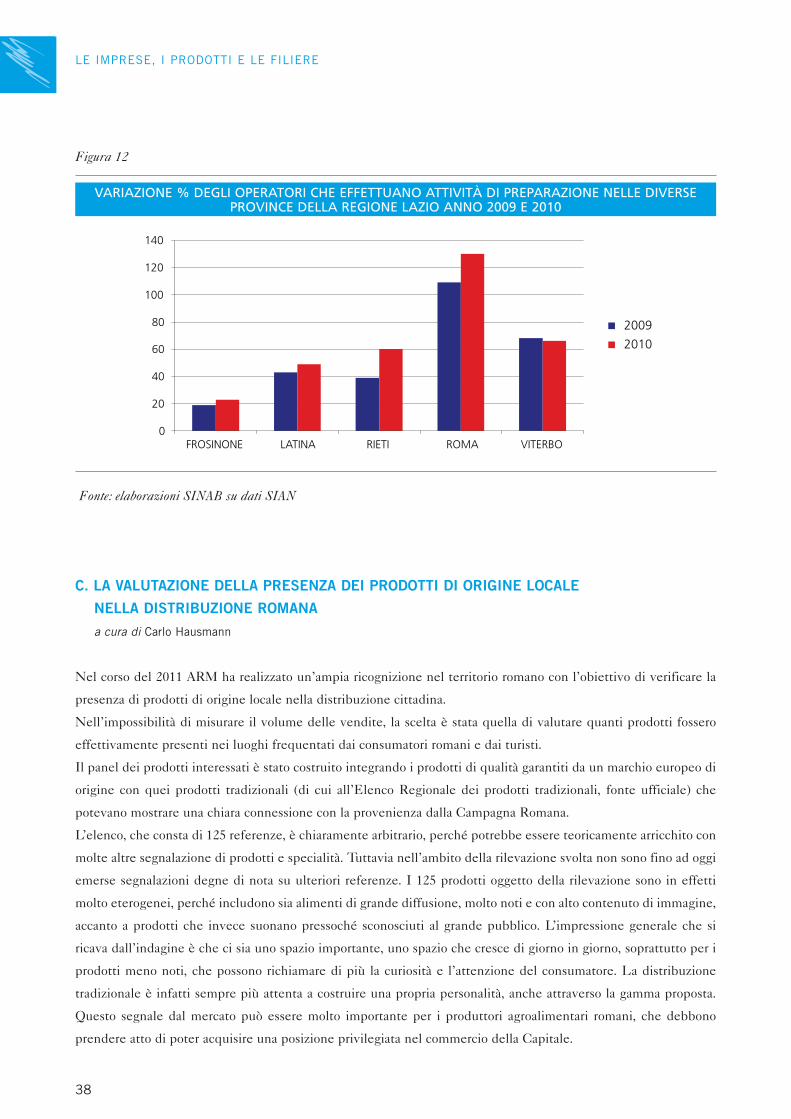

Per quanto riguarda invece gli operatori che svolgono attività di preparazione di prodotti biologici, Roma è la

provincia con la maggiore incidenza. La variazione del numero di questi operatori segue ovviamente in maniera

diretta il trend di crescita della domanda di prodotto biologico.

Tabella 3

Fonte: elaborazioni SINAB su dati SIAN

37

LE IMPRESE, I PRODOTTI E LE FILIERE

2009

2010

0

50

100

150

200

250

300

350

400

450

FROSINONE LATINA RIETI ROMA VITERBO

VARIAZIONE % DELLE AZIENDE AGRICOLE BIOLOGICHE CON PRODUZIONI ZOOTECNICHE NELLEDIVERSE PROVINCE DELLA REGIONE LAZIO - ANNO 2009 E 2010

DISTRIBUZIONE NELLE DIVERSE PROVINCE DELLA REGIONE LAZIO DELLE AZIENDEAGRICOLE BIOLOGICHE CON PRODUZIONI ZOOTECNICHE ANNO 2009 E 2010

Totale aziende agricole biologiche con produzione zootecnica Lazio (2009-2010)

Province 2009 2010 Var %FROSINONE 31 23 -25,8LATINA 45 53 17,8RIETI 193 216 11,9ROMA 152 159 4,6VITERBO 428 404 -5,6

Totale Lazio 849 855 0,7

DISTRIBUZIONE NELLE DIVERSE PROVINCE DELLA REGIONE LAZIO DEGLIOPERATORI CHE EFFETTUANO ATTIVITÀ DI PREPARAZIONE ANNO 2009 E 2010

Totale operatori che effettuano preparazione di prodotti biologici Lazio (2009-2010)

Province 2009 2010 Var %FROSINONE 19 23 21,1LATINA 43 49 14,0RIETI 39 60 53,8ROMA 109 130 19,3VITERBO 68 66 -2,9

Totale Lazio 278 328 18,0

Figura 12

Fonte: elaborazioni SINAB su dati SIAN

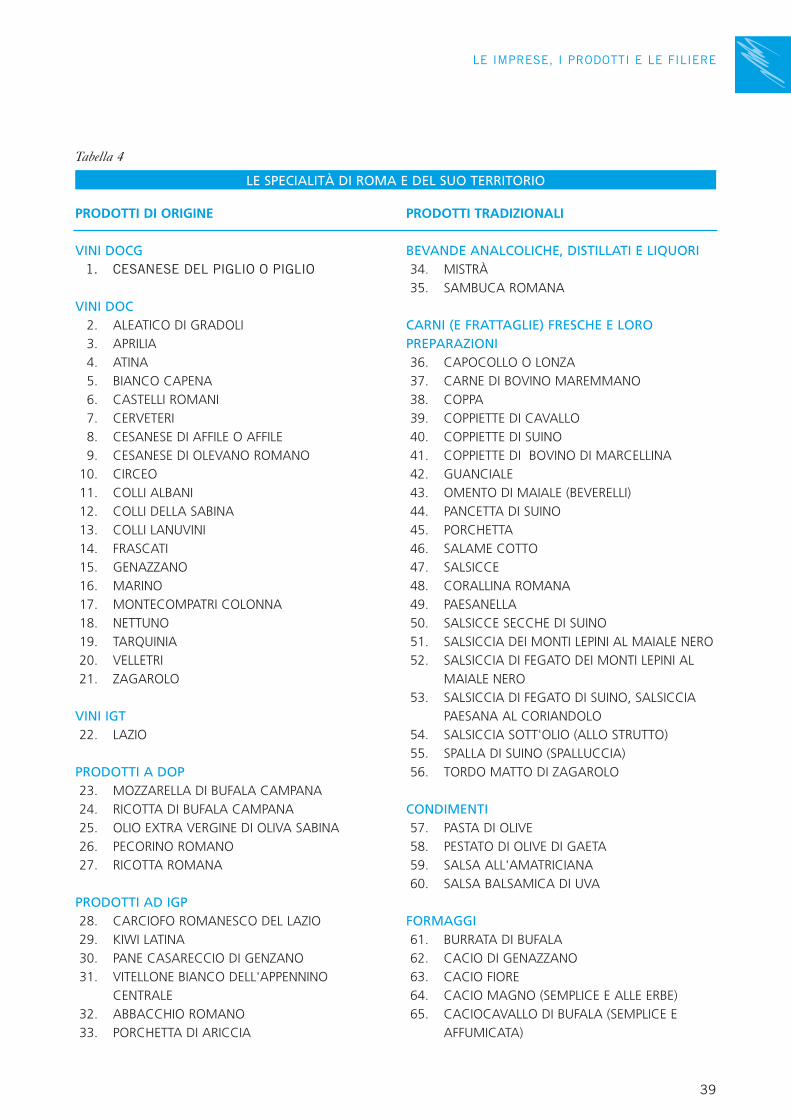

C. LA VALUTAZIONE DELLA PRESENZA DEI PRODOTTI DI ORIGINE LOCALE

NELLA DISTRIBUZIONE ROMANA

a cura di Carlo Hausmann

Nel corso del 2011 ARM ha realizzato un’ampia ricognizione nel territorio romano con l’obiettivo di verificare la

presenza di prodotti di origine locale nella distribuzione cittadina.

Nell’impossibilità di misurare il volume delle vendite, la scelta è stata quella di valutare quanti prodotti fossero

effettivamente presenti nei luoghi frequentati dai consumatori romani e dai turisti.

Il panel dei prodotti interessati è stato costruito integrando i prodotti di qualità garantiti da un marchio europeo di

origine con quei prodotti tradizionali (di cui all’Elenco Regionale dei prodotti tradizionali, fonte ufficiale) che

potevano mostrare una chiara connessione con la provenienza dalla Campagna Romana.

L’elenco, che consta di 125 referenze, è chiaramente arbitrario, perché potrebbe essere teoricamente arricchito con

molte altre segnalazione di prodotti e specialità. Tuttavia nell’ambito della rilevazione svolta non sono fino ad oggi

emerse segnalazioni degne di nota su ulteriori referenze. I 125 prodotti oggetto della rilevazione sono in effetti

molto eterogenei, perché includono sia alimenti di grande diffusione, molto noti e con alto contenuto di immagine,

accanto a prodotti che invece suonano pressoché sconosciuti al grande pubblico. L’impressione generale che si

ricava dall’indagine è che ci sia uno spazio importante, uno spazio che cresce di giorno in giorno, soprattutto per i

prodotti meno noti, che possono richiamare di più la curiosità e l’attenzione del consumatore. La distribuzione

tradizionale è infatti sempre più attenta a costruire una propria personalità, anche attraverso la gamma proposta.

Questo segnale dal mercato può essere molto importante per i produttori agroalimentari romani, che debbono

prendere atto di poter acquisire una posizione privilegiata nel commercio della Capitale.

38

LE IMPRESE, I PRODOTTI E LE FILIERE

2009

2010

0

20

40

60

80

100

120

140

FROSINONE LATINA RIETI ROMA VITERBO

VARIAZIONE % DEGLI OPERATORI CHE EFFETTUANO ATTIVITÀ DI PREPARAZIONE NELLE DIVERSEPROVINCE DELLA REGIONE LAZIO ANNO 2009 E 2010

Tabella 4

39

LE IMPRESE, I PRODOTTI E LE FILIERE

PRODOTTI DI ORIGINE

VINI DOCG1. CESANESE DEL PIGLIO O PIGLIO

VINI DOC2. ALEATICO DI GRADOLI3. APRILIA4. ATINA5. BIANCO CAPENA6. CASTELLI ROMANI7. CERVETERI8. CESANESE DI AFFILE O AFFILE9. CESANESE DI OLEVANO ROMANO

10. CIRCEO11. COLLI ALBANI12. COLLI DELLA SABINA13. COLLI LANUVINI14. FRASCATI15. GENAZZANO16. MARINO17. MONTECOMPATRI COLONNA 18. NETTUNO19. TARQUINIA20. VELLETRI21. ZAGAROLO

VINI IGT22. LAZIO

PRODOTTI A DOP23. MOZZARELLA DI BUFALA CAMPANA24. RICOTTA DI BUFALA CAMPANA25. OLIO EXTRA VERGINE DI OLIVA SABINA26. PECORINO ROMANO27. RICOTTA ROMANA

PRODOTTI AD IGP28. CARCIOFO ROMANESCO DEL LAZIO29. KIWI LATINA30. PANE CASARECCIO DI GENZANO31. VITELLONE BIANCO DELL'APPENNINO

CENTRALE32. ABBACCHIO ROMANO33. PORCHETTA DI ARICCIA

PRODOTTI TRADIZIONALI

BEVANDE ANALCOLICHE, DISTILLATI E LIQUORI34. MISTRÀ35. SAMBUCA ROMANA

CARNI (E FRATTAGLIE) FRESCHE E LOROPREPARAZIONI36. CAPOCOLLO O LONZA37. CARNE DI BOVINO MAREMMANO38. COPPA 39. COPPIETTE DI CAVALLO40. COPPIETTE DI SUINO41. COPPIETTE DI BOVINO DI MARCELLINA42. GUANCIALE43. OMENTO DI MAIALE (BEVERELLI)44. PANCETTA DI SUINO45. PORCHETTA 46. SALAME COTTO47. SALSICCE 48. CORALLINA ROMANA 49. PAESANELLA50. SALSICCE SECCHE DI SUINO 51. SALSICCIA DEI MONTI LEPINI AL MAIALE NERO52. SALSICCIA DI FEGATO DEI MONTI LEPINI AL

MAIALE NERO53. SALSICCIA DI FEGATO DI SUINO, SALSICCIA

PAESANA AL CORIANDOLO 54. SALSICCIA SOTT'OLIO (ALLO STRUTTO)55. SPALLA DI SUINO (SPALLUCCIA)56. TORDO MATTO DI ZAGAROLO

CONDIMENTI57. PASTA DI OLIVE58. PESTATO DI OLIVE DI GAETA59. SALSA ALL'AMATRICIANA60. SALSA BALSAMICA DI UVA

FORMAGGI61. BURRATA DI BUFALA62. CACIO DI GENAZZANO63. CACIO FIORE64. CACIO MAGNO (SEMPLICE E ALLE ERBE)65. CACIOCAVALLO DI BUFALA (SEMPLICE E

AFFUMICATA)

LE SPECIALITÀ DI ROMA E DEL SUO TERRITORIO

L’indagine è stata effettuata presso un campione qualitativo di 172 esercizi specializzati di Roma, di cui circa la

metà sono ubicati nel Centro Storico della città (84 esercizi), mentre l’altra metà è distribuita in modo eterogeneo

nel resto del territorio.

Nell’80% dei casi si è rilevata l’offerta di almeno un prodotto tra quelli segnalati (137 esercizi).

40

LE IMPRESE, I PRODOTTI E LE FILIERE

66. CACIOCAVALLO VACCINO (SEMPLICE E AFFUMICATO)

67. CACIORICOTTA DI BUFALA68. CACIOTTA DI MUCCA69. CACIOTTA GENUINA ROMANA70. FORMAGGIO DI CAPRA71. FORMAGGIO E CACIOTTA DI PECORA

SOTT'OLIO 72. MARZOLINO E/O MARZOLINA73. PECORINO DELLA SABINA (SEMPLICE E ALLE

ERBE)74. PRESSATO A MANO75. PROVOLA DI BUFALA (SEMPLICE E

AFFUMICATA)76. PROVOLA DI VACCA (SEMPLICE E

AFFUMICATA)

OLI DI OLIVA77. OLIO MONOVARIETALE DI CARBONCELLA78. OLIO MONOVARIETALE DI ITRANA79. OLIO DI SALVIANA80. OLIO MONOVARIETALE DI SIROLE

PASTA, PANETTERIA, PASTICCERIA, BISCOTTERIA ECONFETTERIA81. AMARETTI82. CIAMBELLA AL MOSTO83. CIAMBELLE AL VINO84. CIAMBELLE CON L'ANICE85. CIRIOLA ROMANA86. CUZZI DI ROVIANO87. FRASCARELLI88. GIGLIETTI (DI SERMONETA, DI PRIVERNO, DI

PALESTRINA)89. MOSTACCIOLI90. PANE CASARECCIO DI LARIANO91. PANE CASARECCIO DI MONTELIBRETTI92. PANE DI CANALE MONTERANO93. PANGIALLO94. PUPAZZA FRASCATANA95. SUBIACHINI

PESCE96. ALICI MARINATE97. TELLINA DEL LITORALE98. COREGONE ( DEL LAGO DI BOLSENA, DEL

LAGO DI BRACCIANO)99. LATTARINO DEL LAGO DI BRACCIANO

PRODOTTI DI ORIGINE ANIMALE 100. FIORDILATTE101. RICOTTA DI PECORA E DI CAPRA DEI MONTI

LEPINI

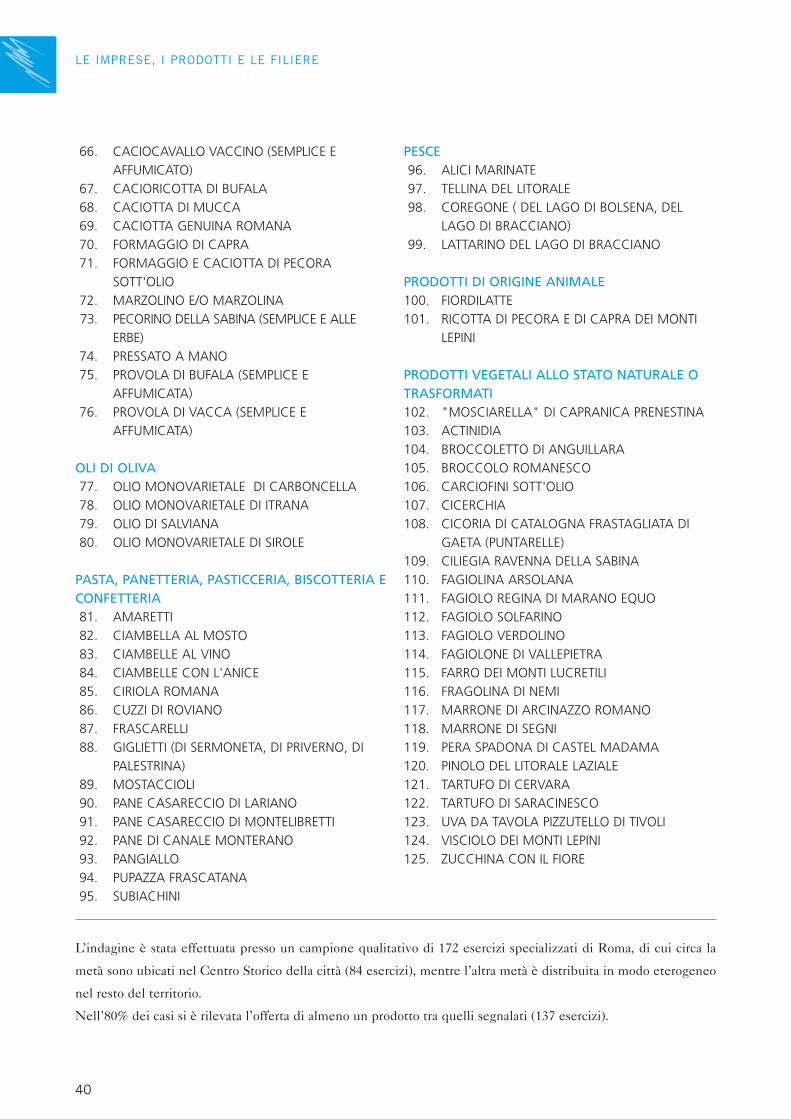

PRODOTTI VEGETALI ALLO STATO NATURALE OTRASFORMATI102. "MOSCIARELLA" DI CAPRANICA PRENESTINA103. ACTINIDIA104. BROCCOLETTO DI ANGUILLARA105. BROCCOLO ROMANESCO106. CARCIOFINI SOTT'OLIO107. CICERCHIA108. CICORIA DI CATALOGNA FRASTAGLIATA DI

GAETA (PUNTARELLE)109. CILIEGIA RAVENNA DELLA SABINA110. FAGIOLINA ARSOLANA111. FAGIOLO REGINA DI MARANO EQUO112. FAGIOLO SOLFARINO113. FAGIOLO VERDOLINO114. FAGIOLONE DI VALLEPIETRA115. FARRO DEI MONTI LUCRETILI116. FRAGOLINA DI NEMI117. MARRONE DI ARCINAZZO ROMANO118. MARRONE DI SEGNI119. PERA SPADONA DI CASTEL MADAMA120. PINOLO DEL LITORALE LAZIALE121. TARTUFO DI CERVARA122. TARTUFO DI SARACINESCO123. UVA DA TAVOLA PIZZUTELLO DI TIVOLI124. VISCIOLO DEI MONTI LEPINI125. ZUCCHINA CON IL FIORE

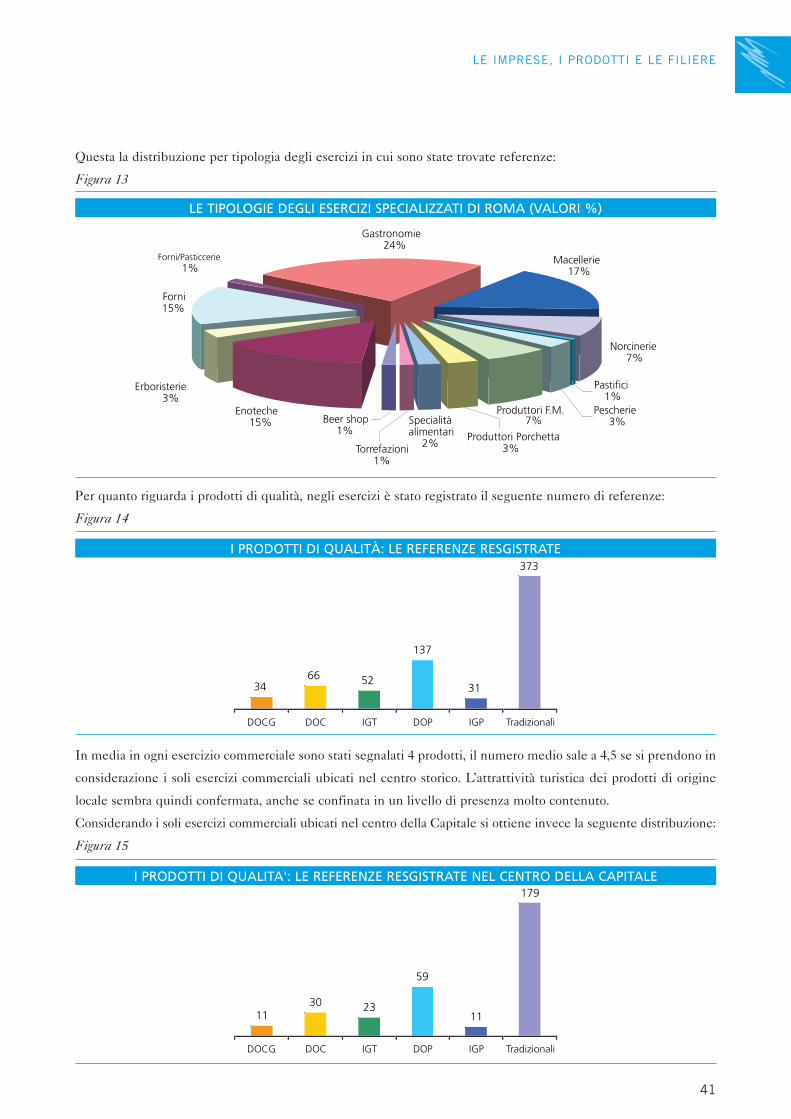

Questa la distribuzione per tipologia degli esercizi in cui sono state trovate referenze:

Figura 13

Per quanto riguarda i prodotti di qualità, negli esercizi è stato registrato il seguente numero di referenze:

Figura 14

In media in ogni esercizio commerciale sono stati segnalati 4 prodotti, il numero medio sale a 4,5 se si prendono in

considerazione i soli esercizi commerciali ubicati nel centro storico. L’attrattività turistica dei prodotti di origine

locale sembra quindi confermata, anche se confinata in un livello di presenza molto contenuto.

Considerando i soli esercizi commerciali ubicati nel centro della Capitale si ottiene invece la seguente distribuzione:

Figura 15

41

LE IMPRESE, I PRODOTTI E LE FILIERE

Enoteche15%

Forni15%

Macellerie17%

Gastronomie24%

Produttori Porchetta 3%

Erboristerie3%

Specialità alimentari

2%

Beer shop1%

Torrefazioni1%

Norcinerie7%

Pastifici1%

Pescherie3%

Produttori F.M.7%

Forni/Pasticcerie1%

3466 52

137

31

373

DOCG DOC IGT DOP IGP Tradizionali

1130 23

59

11

179

DOCG DOC IGT DOP IGP Tradizionali

LE TIPOLOGIE DEGLI ESERCIZI SPECIALIZZATI DI ROMA (VALORI %)

I PRODOTTI DI QUALITÀ: LE REFERENZE RESGISTRATE

I PRODOTTI DI QUALITA': LE REFERENZE RESGISTRATE NEL CENTRO DELLA CAPITALE

Come si evince anche dalla tabella seguente gli esercizi del centro (pari al 49% di quelli con referenze) hanno in

generale meno prodotti di quelli ubicati nelle altre zone della città.

Tabella 5

Passando ad esaminare la presenza di prodotti per tipologia si osserva anzitutto per i vini di qualità e dei prodotti

alcolici una distribuzione molto articolata, nell’ambito della quale spicca un forte protagonismo delle DO Frascati

e Castelli Romani, seguite però dalla sorprendente presenza della DOCG Cesanese. Come si potrà notare la

preferenza dei punti vendita per questo importante rosso è ormai quasi pari a quella dei bianchi più blasonati.

Sorprendente anche la rapida crescita della presenza delle birre artigianali, che hanno ormai superato il livello di

molte DO “minori” del vino.

Figura 16

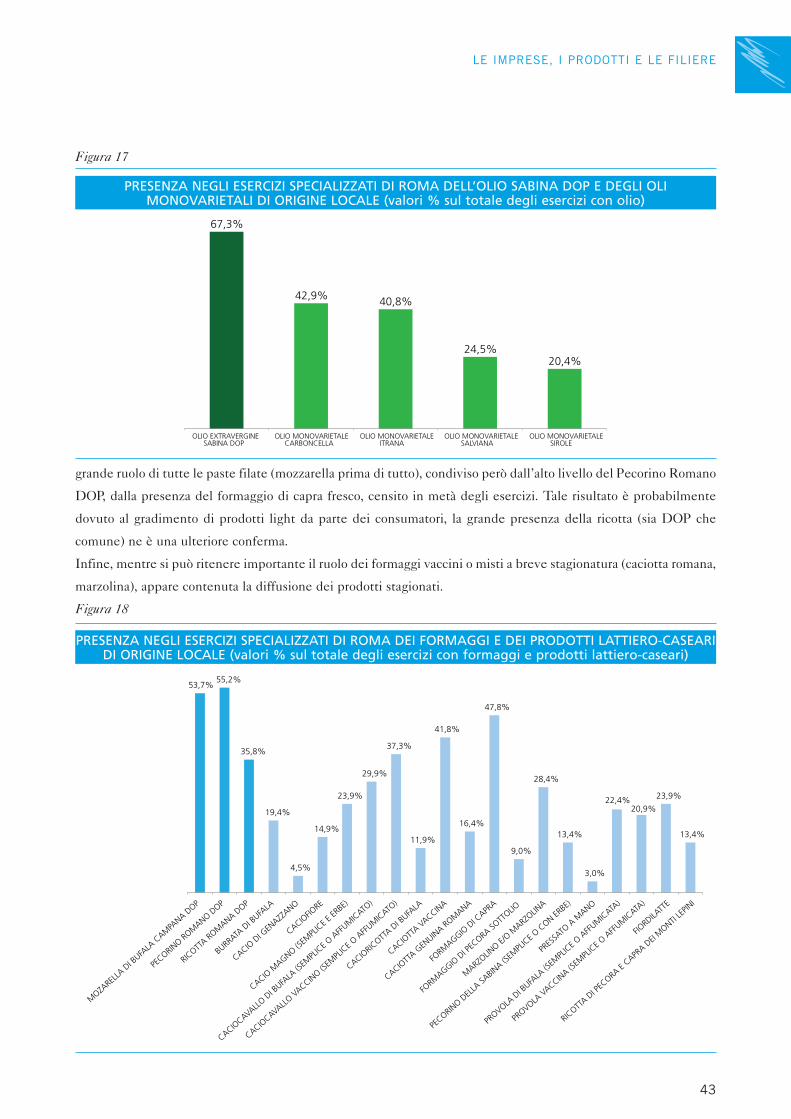

L’Olio extra vergine Sabina DOP mostra un buon livello di presenza (presente in quasi il 70% dei casi), come

significativa appare la presenza di oli monovarietali, che evidentemente accompagnano la DOP nella costruzione

di una gamma di offerta di oli locali di qualità. Ovviamente non si deve automaticamente ritenere che tali prodotti

siano leader nella vendita degli oli di oliva. Però il livello di presenza sugli scaffali è già di per sé un indice

importante della considerazione che manifestano i titolari dei punti vendita.

42

LE IMPRESE, I PRODOTTI E LE FILIERE

TIPOLOGIA PRODOTTI N. TOTALE N. REFERENZE % REFERENZEREFERENZE CENTRO STORICO CENTRO STORICO

DOCG 34 11 32,4%DOC 66 30 45,5%IGT 52 23 44,2%DOP 137 59 43,1%IGP 31 11 35,5%Prodotti Tradizionali 373 179 48,0%

50,0%

17,2%15,6%

12,5%12,5%

48,4%

21,9%

29,7%

35,9%

17,2% 17,2%

3,1%

10,9%

65,6%

6,3%

25,0%

17,2%

4,7% 4,7%

10,9%

1,6%

62,5%

12,5%

Ces

anes

eA

leat

ico

di G

rado

li

Atin

a

Apr

ilia

Bian

co C

apen

a C

aste

lli R

oman

i

Ces

anes

e di

Aff

ileC

esan

ese

Ole

vano

Circ

eoC

olli

Alb

ani

Col

li Sa

bina

C

olli

Lanu

vini

Fras

cati

Gen

azza

no

Mar

ino

Mon

teco

mpa

tri

Net

tuno

Ta

rqui

nia

Velle

tri

Cer

vete

ri

Zaga

rolo

Lazi

oBi

rra

Art

igia

nale

Vino DOCG Vino IGT Vino DOC BIRRA

PRESENZA NEGLI ESERCIZI SPECIALIZZATI DI ROMA DEI VINI DOCG, DOC, IGT E DELLA BIRRAARTIGIANALE DI ORIGINE LOCALE (valori % sul totale degli esercizi con vini e birra)

Figura 17

Per quanto riguarda invece il settore caseario, molto ricco di specialità, si può notare come dall’indagine esca il

grande ruolo di tutte le paste filate (mozzarella prima di tutto), condiviso però dall’alto livello del Pecorino Romano

DOP, dalla presenza del formaggio di capra fresco, censito in metà degli esercizi. Tale risultato è probabilmente

dovuto al gradimento di prodotti light da parte dei consumatori, la grande presenza della ricotta (sia DOP che

comune) ne è una ulteriore conferma.

Infine, mentre si può ritenere importante il ruolo dei formaggi vaccini o misti a breve stagionatura (caciotta romana,

marzolina), appare contenuta la diffusione dei prodotti stagionati.

Figura 18

43

LE IMPRESE, I PRODOTTI E LE FILIERE

67,3%

42,9% 40,8%

24,5%20,4%

OLIO EXTRAVERGINE SABINA DOP

OLIO MONOVARIETALECARBONCELLA

OLIO MONOVARIETALEITRANA

OLIO MONOVARIETALESALVIANA

OLIO MONOVARIETALESIROLE

PRESENZA NEGLI ESERCIZI SPECIALIZZATI DI ROMA DELL’OLIO SABINA DOP E DEGLI OLIMONOVARIETALI DI ORIGINE LOCALE (valori % sul totale degli esercizi con olio)

MOZA

RELL

A DI B

UFALA

CAM

PANA D

OP

53,7%55,2%

35,8%

19,4%

4,5%

14,9%

23,9%

29,9%

37,3%

11,9%

41,8%

16,4%

47,8%

9,0%

28,4%

13,4%

3,0%

22,4%20,9%

23,9%

13,4%

CACIOFIO

RE

CACIO D

I GEN

AZZANO

BURR

ATA D

I BUFA

LA

RICOTT

A ROM

ANA DOP

PECORIN

O ROM

ANO DOP

CACIO M

AGNO (SEM

PLIC

E E ER

BE)

CACIOTT

A GEN

UINA RO

MANA

CACIOTT

A VACCIN

A

CACIORIC

OTTA D

I BUFA

LA

CACIOCAVA

LLO VA

CCINO (S

EMPL

ICE O

AFF

UMIC

ATO)

CACIOCAVA

LLO D

I BUFA

LA (S

EMPL

ICE O

AFF

UMIC

ATO)

FORM

AGGIO D

I CAPR

A

PROVOLA

DI B

UFALA

(SEM

PLIC

E O A

FFUM

ICATA

)

PRES

SATO

A M

ANO

PECORIN

O DEL

LA SA

BINA (S

EMPL

ICE O

CON ER

BE)

MARZ

OLINO E/

O MARZ

OLINA

FORM

AGGIO D

I PEC

ORA SO

TTíOLIO

PROVOLA

VACCIN

A (SEM

PLIC

E O A

FFUM

ICATA

)

FIORD

ILATT

E

RICOTT

A DI P

ECORA

E CAPR

A DEI

MONTI

LEPIN

I

PRESENZA NEGLI ESERCIZI SPECIALIZZATI DI ROMA DEI FORMAGGI E DEI PRODOTTI LATTIERO-CASEARIDI ORIGINE LOCALE (valori % sul totale degli esercizi con formaggi e prodotti lattiero-caseari)

L’analisi della diffusione dei prodotti vegetali freschi e trasformati non riserva sorprese. L’attenzione dei titolari dei

punti vendita è dedicata alla gamma dei prodotti più correnti (zucchina con il fiore, Carciofo Romanesco), mentre

l’interesse per i prodotti più particolari si mantiene molto bassa. Questo fenomeno sembra essere diffuso un po’ per

tutto il settore del fresco, più in ritardo e meno “curioso” del settore alimentaristico.

Figura 19

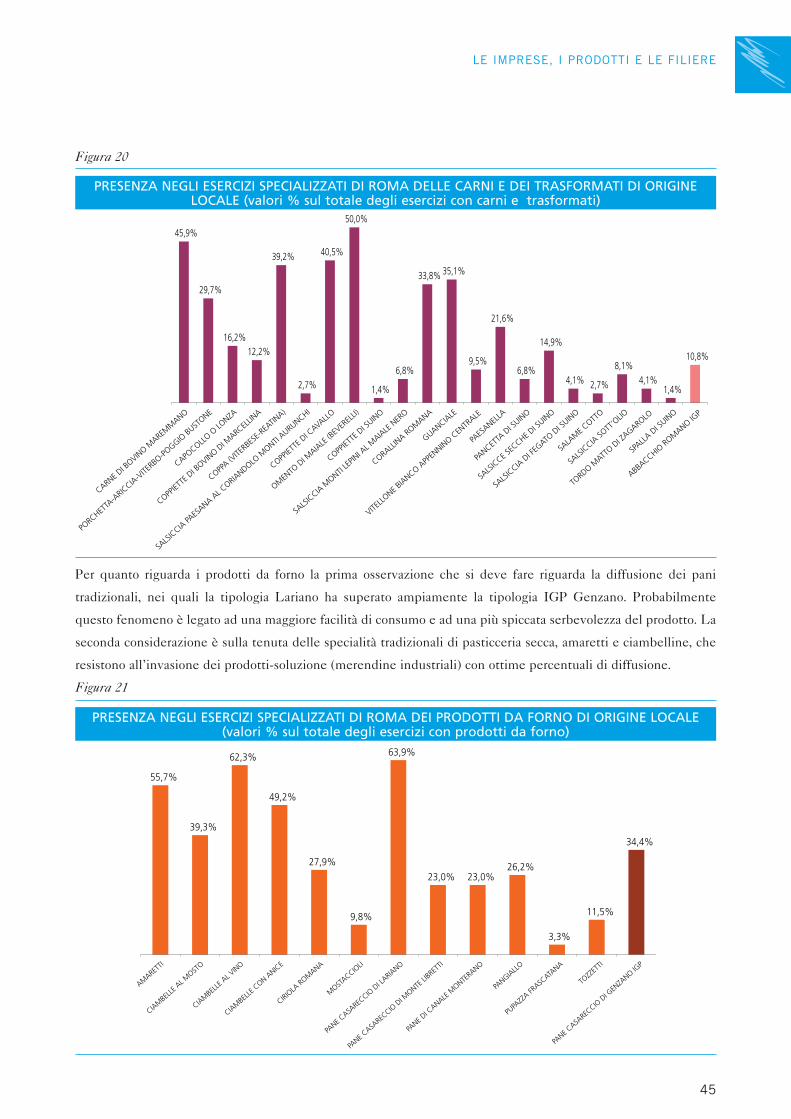

La distribuzione dei prodotti a base di carne rispetta l’impronta della gamma “norcina” che vede ai primi posti

guanciale, corallina e lonza (capocollo). Ci sono però alcune sorprese come la crescente diffusione delle coppiette

suine e l’interesse per il bovino maremmano.

Sempre importante il ruolo della Porchetta, nelle sue diverse varianti, che assume sempre più la funzione di

accompagnamento ai prodotti snack.

44

LE IMPRESE, I PRODOTTI E LE FILIERE

8,6%

25,7%

65,7%

22,9%20,0%

5,7% 5,7%2,9%

14,3%

5,7%8,6%

5,7%2,9% 2,9%

5,7%2,9%

22,9%

31,4%

5,7%

CARCIO

FINI S

OTT’O

LIO

PINOLO

DEL

LITO

RALE

LAZIA

LE

FAGIO

LO V

ERDOLIN

O

FAGIO

LO SO

LFARIN

O

FAGIO

LINA A

RSOLA

NA

CICER

CHIA

CICORIA

DI C

ATALO

GNA FRAST

AGLIATA

DI G

AETA (P

UNTARE

LLE)

FRAGOLIN

A DI N

EMI

UVA D

A TAVOLA

PIZZ

UTELL

O DI T

IVOLI

FARR

O DEI

MONTI

LUCRE

TILI

BROCCOLO

ROM

ANESCO

BROCCOLE

TTO D

I ANGUILL

ARA

ZUCCHIN

A CON IL

FIORE

FAGIO

LO RE

GINA D

I MARA

NO EQUO

KIWI L

ATINA IG

P

CILIEG

IA D

ELLA

SABIN

A

CARCIO

FO RO

MANES

CO DEL

LAZIO

IGP

MARR

ONE DI A

RCIN

AZZO RO

MANO

PERA

SPADONA D

I CAST

EL M

ADAMA

PRESENZA NEGLI ESERCIZI SPECIALIZZATI DI ROMA DEI PRODOTTI VEGETALI DI ORIGINE LOCALE E DEI TRASFORMATI (valori % sul totale degli esercizi con prodotti vegetali e trasformati)

Figura 20

Per quanto riguarda i prodotti da forno la prima osservazione che si deve fare riguarda la diffusione dei pani

tradizionali, nei quali la tipologia Lariano ha superato ampiamente la tipologia IGP Genzano. Probabilmente

questo fenomeno è legato ad una maggiore facilità di consumo e ad una più spiccata serbevolezza del prodotto. La

seconda considerazione è sulla tenuta delle specialità tradizionali di pasticceria secca, amaretti e ciambelline, che

resistono all’invasione dei prodotti-soluzione (merendine industriali) con ottime percentuali di diffusione.

Figura 21

45

LE IMPRESE, I PRODOTTI E LE FILIERE

45,9%

29,7%

16,2%12,2%

39,2%

2,7%

40,5%

50,0%

1,4%

6,8%

33,8% 35,1%

9,5%

21,6%

6,8%

14,9%

4,1% 2,7%

8,1%4,1%

1,4%

10,8%

COPPA (V

ITERB

ESE-R

EATIN

A)

SALS

ICCIA

MONTI

LEPIN

I AL M

AIALE

NER

O

PAES

ANELLA

OMEN

TO D

I MAIA

LE (B

EVER

ELLI)

CORALL

INA RO

MANA

COPPIET

TE D

I CAVA

LLO

COPPIET

TE D

I SUIN

O

PORC

HETTA

-ARIC

CIA-V

ITERB

O-POGGIO

BUST

ONE

SALS

ICCIA

DI F

EGATO

DI S

UINO

PANCET

TA D

I SUIN

O

CARNE D

I BOVIN

O MARE

MM

ANO

CAPOCOLL

O O LO

NZA

SALS

ICCIA

PAES

ANA AL C

ORIANDOLO

MONTI

AURUNCHI

GUANCIALE

SPALL

A DI S

UINO

COPPIET

TE D

I BOVIN

O DI M

ARCEL

LINA

SALS

ICCIA

SOTT

’OLIO

SALA

ME C

OTTO

SALS

ICCE S

ECCHE D

I SUIN

O

TORD

O MATT

O DI Z

AGAROLO

VITELL

ONE BIA

NCO APP

ENNIN

O CEN

TRALE

ABBACCHIO

ROM

ANO IGP

PRESENZA NEGLI ESERCIZI SPECIALIZZATI DI ROMA DELLE CARNI E DEI TRASFORMATI DI ORIGINELOCALE (valori % sul totale degli esercizi con carni e trasformati)

55,7%

39,3%

62,3%

49,2%

27,9%

9,8%

63,9%

23,0% 23,0%26,2%

3,3%

11,5%

34,4%

CIAM

BELL

E CON A

NICE

PANGIA

LLO

PANE D

I CANALE

MONTE

RANO

PANE C

ASARE

CCIO D

I MONTE

LIBR

ETTI

CIRIOLA

ROM

ANA

AMARE

TTI

TOZZ

ETTI

PUPA

ZZA FR

ASCATA

NA

CIAM

BELL

E AL V

INO

CIAM

BELL

E AL M

OSTO

PANE C

ASARE

CCIO D

I LARIA

NO

MOST

ACCIOLI

PANE C

ASARE

CCIO D

I GEN

ZANO IG

P

PRESENZA NEGLI ESERCIZI SPECIALIZZATI DI ROMA DEI PRODOTTI DA FORNO DI ORIGINE LOCALE(valori % sul totale degli esercizi con prodotti da forno)

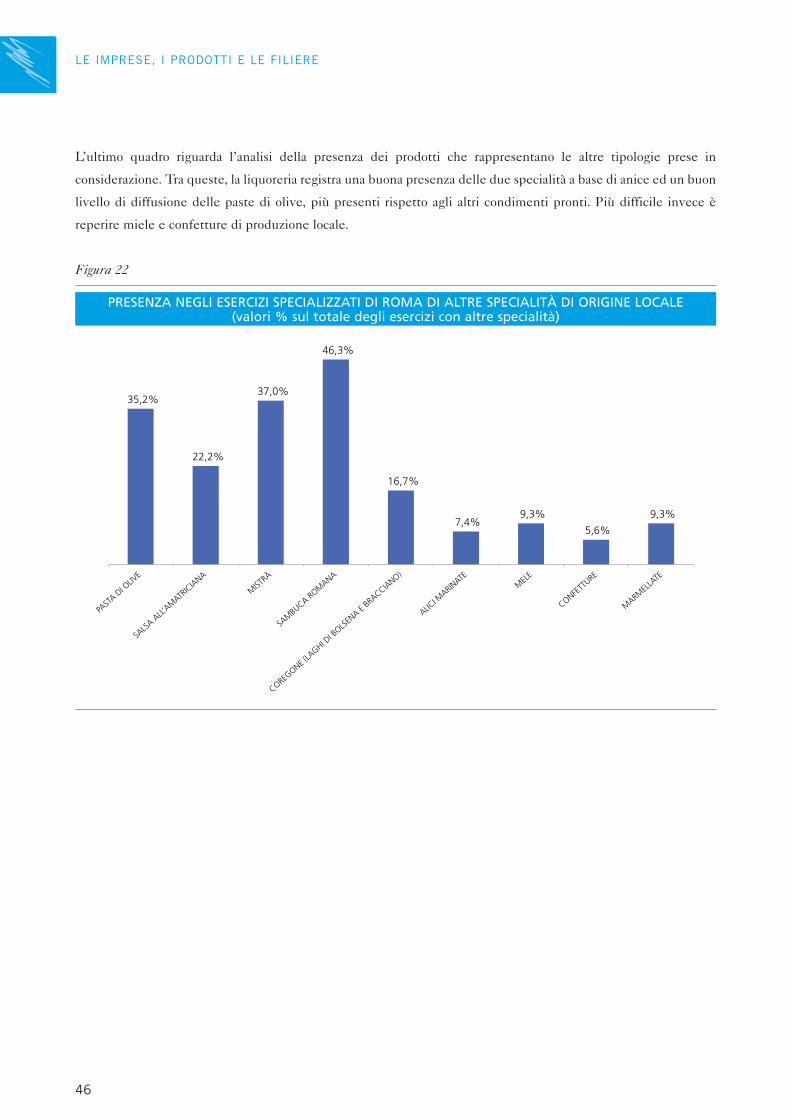

L’ultimo quadro riguarda l’analisi della presenza dei prodotti che rappresentano le altre tipologie prese in

considerazione. Tra queste, la liquoreria registra una buona presenza delle due specialità a base di anice ed un buon

livello di diffusione delle paste di olive, più presenti rispetto agli altri condimenti pronti. Più difficile invece è

reperire miele e confetture di produzione locale.

Figura 22

46

LE IMPRESE, I PRODOTTI E LE FILIERE

35,2%

22,2%

37,0%

46,3%

16,7%

7,4%9,3%

5,6%

9,3%

COREGONE (

LAGHI D

I BOLS

ENA E

BRACCIA

NO)

ALICI M

ARINATE

SAM

BUCA RO

MANA

PAST

A DI O

LIVE

CONFETT

UREM

ELE

MIST

RÀ

SALS

A ALL’

AMATR

ICIA

NA

MARM

ELLA

TE

PRESENZA NEGLI ESERCIZI SPECIALIZZATI DI ROMA DI ALTRE SPECIALITÀ DI ORIGINE LOCALE(valori % sul totale degli esercizi con altre specialità)