7° GIORNATA L’aggiornamento tributario giornata - Dispensa Fiscale.pdf · - PROFESSIONAL LIBRARY...

136

7° GIORNATA L’aggiornamento tributario: Novità delle dichiarazioni dei redditi 2007 L’aggiornamento tributario 2006/2007 Le novità tributarie alla luce delle nuove politiche fiscali

Transcript of 7° GIORNATA L’aggiornamento tributario giornata - Dispensa Fiscale.pdf · - PROFESSIONAL LIBRARY...

7° GIORNATA

L’aggiornamento tributario: Novità delle dichiarazioni dei redditi 2007

L’aggiornamento tributario 2006/2007 Le novità tributarie alla luce delle nuove politiche fiscali

2

IN CASO DI MANCATA PARTECIPAZIONE ALLA GIORNATA IN AULA

Le ricordo che nel caso di assenza alle giornate del Master Breve potrà scaricare il materiale non ritirato in versione cartacea accedendo all’area a Lei riservata del sito www.euroconference.it - PROFESSIONAL LIBRARY - digitando la login e password in suo possesso. (La Professional Library sarà attiva fino ai primi di agosto 2007, dopo tale termine login e password verranno disabilitate automaticamente) Per ricevere comunque la copia cartacea, si invita a farne apposita richiesta scritta tramite fax, provvederemo in tal caso alla spedizione tramite corriere.

Materiale didattico non vendibile e riservato ai soli partecipanti al Master Breve 2006/2007:

L’AGGIORNAMENTO TRIBUTARIO 2006/2007 – MODULO FISCALE

Dispensa chiusa per la stampa il 29 marzo 2007

GRUPPO EUROCONFERENCE S.P.A.

Via E. Fermi, 11/a - 37135 Verona

Tel. 045/8201828 - Fax 045/583111

e-mail: [email protected]

sito internet: www.euroconference.it

Tutti i diritti sono riservati.

È vietata la riproduzione anche parziale e con qualsiasi strumento.

Stampa a cura di Colorimetria Snc

3

Gruppo Euroconference ringrazia tutti i partecipanti al Master Breve per la fiducia accordata e rivolge un riconoscimento particolare agli Ordini professionali che hanno contribuito alla realizzazione:

Ordine dei Dottori Commercialisti di Alessandria Ordine dei Dottori Commercialisti di Massa Carrara

Collegio dei Ragionieri di Alessandria Collegio dei Ragionieri di Massa Carrara

Collegio dei Ragionieri di Ancona Ordine dei Dottori Commercialisti di Milano

Collegio dei Ragionieri di Arezzo Collegio dei Ragionieri di Milano

Collegio dei Ragionieri di Asti Collegio dei Ragionieri di Modena

Ordine dei Dottori Commercialisti di Bergamo Collegio dei Ragionieri di Mondovì

Collegio dei Ragionieri di Bergamo Ordine dei Dottori Commercialisti di Pesaro

Ordine dei Dottori Commercialisti di Bologna Collegio dei Ragionieri di Pesaro

Collegio dei Ragionieri di Bologna Ordine dei Dottori Commercialisti di Pistoia

Sindacato dei Ragionieri di Bologna Collegio dei Ragionieri di Reggio Emilia

Associazione Ragionieri Commercialisti e Periti Commerciali di Brescia Collegio dei Ragionieri di Roma

Unione Giovani Dottori Commercialisti di Brescia Ordine dei Dottori Commercialisti di Savona

Collegio dei Ragionieri di Busto Arsizio Collegio dei Ragionieri di Savona

Ordine dei Dottori Commercialisti di Casale Monferrato Ordine dei Dottori Commercialisti di Torino

Ordine dei Dottori Commercialisti di Cagliari Collegio dei Ragionieri di Torino

Collegio dei Ragionieri Commercialisti di Cagliari Collegio dei Ragionieri di Tortona

Collegio dei Ragionieri di Como Associazione Dottori Commercialisti delle Tre Venezie

Ordine dei Dottori Commercialisti di Cuneo Ordine dei Dottori Commercialisti di Treviso

Collegio dei Ragionieri di Cuneo Collegio dei Ragionieri di Treviso

Ordine dei Dottori Commercialisti di Crema Ordine dei Consulenti del Lavoro di Treviso

Ordine dei Dottori Commercialisti di Firenze Ordine dei Dottori Commercialisti di Udine

Collegio dei Ragionieri di Firenze Collegio dei Ragionieri di Udine

Collegio dei Ragionieri di Forlì Collegio dei Ragionieri di Varese

Ordine dei Dottori Commercialisti di Genova Collegio dei Ragionieri di Verona

Collegio dei Ragionieri di Genova Ordine dei Dottori Commercialisti di Venezia

Collegio dei Ragionieri di Latina Collegio dei Ragionieri di Venezia

Sindacato Ragionieri di Livorno Ordine dei Consulenti del Lavoro di Venezia

Ordine dei Dottori Commercialisti di Livorno Ordine dei Dottori Commercialisti di Vicenza

Collegio dei Ragionieri di Macerata Collegio dei Ragionieri di Vicenza

Collegio dei Ragionieri di Mantova

IDEAZIONE E PROGETTAZIONE

Andrea Meneghello RELAZIONI ESTERNE

Elena Scala Claudia Pasetto

LOGISTICA

Patrizia Ballarini Fabia Corbioli

RESPONSABILE MASTER BREVE

Sonia Zanconato

REDAZIONE

Milena Martini

COORDINAMENTO SCIENTIFICO

Alessandro Corsini Massimiliano Tasini Duilio Liburdi Giovanni Valcarenghi Paolo Meneghetti Norberto Villa Gian Paolo Ranocchi

SERVIZIO CLIENTI

Barbara Adami Luca Castellani Nicola Tonon Laura Roma

COLLABORATORI INTERNI

Alvise Bissoli Diego Finetto Sergio Lovato Luca Mamone Matteo Pegoraro Umberto Vesentini Rita Zantedeschi

Un comitato di Esperti, verifica ed approva il contenuto professionale delle singole giornate per garantire la massima correttezza, precisione e compiutezza delle informazioni. Esso è preposto, inoltre, al controllo e alla supervisione dei lavori per l’organizzazione delle attività e durante l’intero svolgimento delle stesse. È lo specifico impegno di Euroconference per assicurare i massimi livelli di professionalità nel fornire competenza altamente qualificata al professionista.

Grazie e buona continuazione!

4

IINNDDIICCEE Premessa pag. 6

NNOOVVIITTÀÀ PPRROOCCEEDDUURRAALLII

IL MODELLO UNICO DELLE SOCIETÀ: NUOVE SCADENZE ED INDICAZIONI DELL’AMMINISTRAZIONE FINANZIARIA a cura di Duilio Liburdi pag. 8 SOCIETÀ DI PERSONE E DI CAPITALI: UNICO 2007 – SCHEMI DI SINTESI a cura di Duilio Liburdi pag. 21

RREEDDDDIITTOO DD’’IIMMPPRREESSAA

NOVITÀ REDDITO D’IMPRESA a cura di Fabio Garrini pag. 26 IL QUADRO EC IN UNICO 2007 a cura di Paolo Meneghetti pag. 31 IL QUADRO RF DEL MODELLO UNICO SC: PRINCIPALI NOVITÀ a cura di Norberto Villa pag. 35 IL MECCANISMO APPLICATIVO DELLE SOCIETÀ DI COMODO a cura di Paolo Meneghetti pag. 38 IL PROSPETTO DEL CAPITALE E DELLE RISERVE a cura di Gian Paolo Ranocchi pag. 48 IL DEBUTTO NEL MODELLO UNICO DELLO SCORPORO DELLE AREE a cura di Norberto Villa pag. 55 ADEMPIMENTI DICHIARATIVI – SCHEMI DI SINTESI a cura di Paolo Meneghetti pag. 60

RREEDDDDIITTOO DDII LLAAVVOORROO AAUUTTOONNOOMMOO

L’APPLICAZIONE PRATICA DEL CRITERIO DI CASSA NELLA DETERMINAZIONE DEL REDDITO DI LAVORO AUTONOMO a cura di Giovanni Valcarenghi pag. 66 LE NOVITÀ NELLA DETERMINAZIONE DEL REDDITO DI LAVORO AUTONOMO: CESSIONE DELLA CLIENTELA E PLUSVALENZE/MINUSVALENZE DA CESSIONE DI BENI MOBILI a cura di Norberto Villa e Giovanni Valcarenghi pag. 69 LE RITENUTE ALLA FONTE SUBITE DAL PROFESSIONISTA: LO SCOMPUTO TRA LE DISPOSIZIONI DI LEGGE ED ORIENTAMENTI GIURISPRUDENZIALI a cura di Duilio Liburdi pag. 77 CESSAZIONE DELL’ATTIVITÀ PROFESSIONALI - RILEVANZA FISCALE a cura di Demetrio Crucitti pag. 80 MODALITA’ DI UTILIZZO DELLE PERDITE – SCHEMI DI SINTESI a cura di Giovanni Valcarenghi pag. 88

5

Come visionare e scaricare il materiale sopra citato: Collegarsi al sito www.euroconference.it ed accedere all’area Master Breve/materiale didattico. Digitando la propria password e login, che verranno comunicate via mail alcuni giorni prima con la scaletta della giornata, (se privi di login e password digitare i propri dati e seguire le istruzioni che appaiono) si accede direttamente all’area riservata ai partecipanti al Master Breve, seguire poi le istruzioni che appaiono a video.

IIRRAAPP

SULLA DEBENZA DELL’IRAP DOPO LE SENTENZE DELLA CORTE DI CASSAZIONE a cura di Massimiliano Tasini pag. 90 SOGGETTIVITÀ PASSIVA IRAP E COMPILAZIONE DELLA DICHIARAZIONE a cura di Giovanni Valcarenghi pag. 98 LA REGOLAMENTAZIONE DELLE SPESE PROCESSUALI IN CASO DI RINUNCIA AL RICORSO PER RIMBORSO AVVERSO L’IRAP, COME MUOVERSI DOPO LA C.M. N. 9/E a cura di Giovanni Maccagnani pag. 103

SSTTUUDDII DDII SSEETTTTOORREE

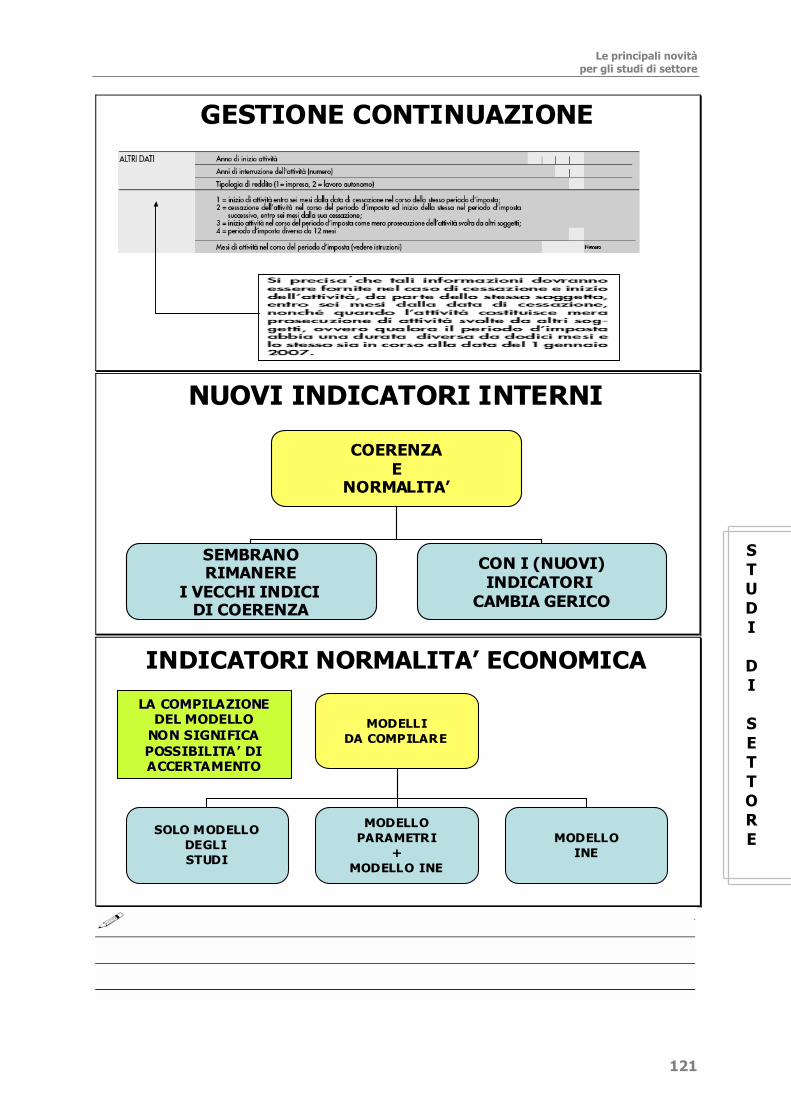

GLI STUDI DI SETTORE IN UNICO 2007 a cura di Gian Paolo Ranocchi pag. 108 LE PRINCIPALI NOVITÀ PER GLI STUDI DI SETTORE – SCHEMI DI SINTESI a cura di Gian Paolo Ranocchi e Giovanni Valcarenghi pag. 119

RREEDDDDIITTOO CCOOMMPPLLEESSSSIIVVOO EE LLAATTRREE AAMMEENNIITTÀÀ

LE INDENNITÀ DI MATERNITÀ E INFORTUNIO PERCEPITE DA SOCI DI ENTI COLLETTIVI a cura di Giovanni Valcarenghi pag. 122

NNOOVVIITTÀÀ DDEELLLL’’UUTTIIMMAA OORRAA

LE AGGREGAZIONI SOCIETARIE SECONDO L’AGENZIA DELLE ENTRATE a cura di Paolo Meneghetti pag. 126

In calce alla presente dispensa è disponibile l’INDICE di tutto il materiale cartaceo consegnato nel corso del Master Breve 2006/2007 relativamente alla sessione “l’aggiornamento tributario 2006/2007”

PROFESSIONAL LIBRARY ATTIVA FINO AI PRIMI DI AGOSTO 2007 (dopo tale termine login e password verranno disabilitate automaticamente)

Sul sito, inserendo la propria login e password, è possibile accedere ad un’area riservata ai soli partecipanti al Master Breve - PROFESSIONAL LIBRARY – che consente di attingere a materiale implementativo, formulari, normativa di riferimento ecc… attinenti i temi affrontati

Si veda: Carte di lavoro per la dichiarazione (in formato word)

Come visionare e scaricare il materiale sopra citato: Collegarsi al sito www.euroconference.ited accedere all’area Master Breve/materiale didattico. Digitando la propria password e login, che verranno comunicate via mail alcuni giorni prima con la scaletta della giornata, (se privi di login e password digitare i propri dati e seguire le istruzioni che appaiono) si accede direttamente all’area riservata ai partecipanti al Master Breve, seguire poi le istruzioni che appaiono a video.

In caso di necessità contattare il nostro servizio clienti al n. 045 820 18 28.

6

PRESENTAZIONE SETTIMA GIORNATA - MODULO FISCALE La settima e conclusiva giornata del Master Breve è, per antonomasia, il momento in cui

si sistematizza il percorso dei precedenti incontri, testandone la pratica applicazione nel

modello dichiarativo. Per scelta di campo, pertanto, ci concentreremo sulle problematiche

attinenti i quadri dei soggetti che svolgono attività di impresa e di lavoro autonomo,

rinviando ad altra sede la trattazione delle problematiche dei contribuenti privati.

Dopo gli stravolgimenti della manovra estiva del 2006, si vuole fare il punto sui nuovi termini

e modalità di presentazione delle dichiarazioni, anche in attesa delle possibili novità in merito

ad un rinvio delle scadenze, attualmente in fase di discussione nel nuovo tavolo tecnico

istituito tra amministrazione finanziaria e professioni.

Per quanto riguarda il reddito di impresa, pare opportuna un’analisi generale del quadro

RF e dei prospetti collegati, al fine di esemplificare gli impatti derivanti dalle novità già

precedentemente approfondite, quali lo scorporo delle aree, l’indeducibilità dei costi auto, la

compilazione del prospetto delle società non operative, l’obbligo di ricalcolo degli acconti del

2006 ed il prospetto del capitale e delle riserve.

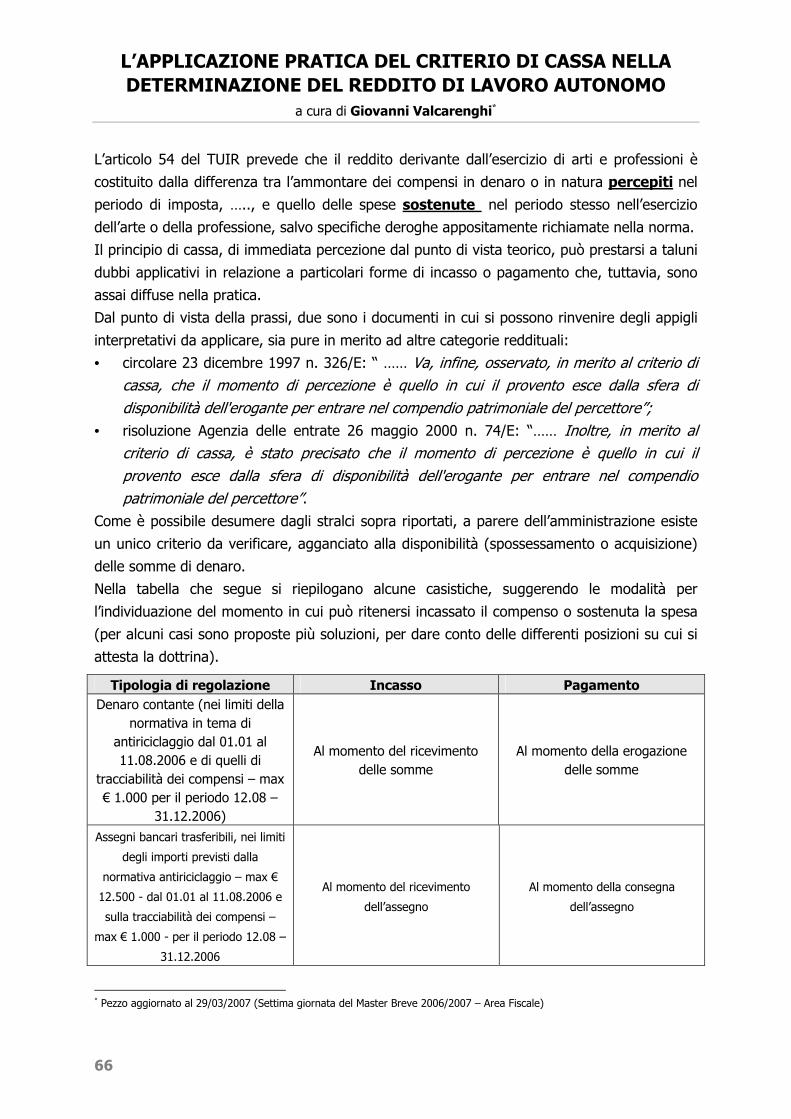

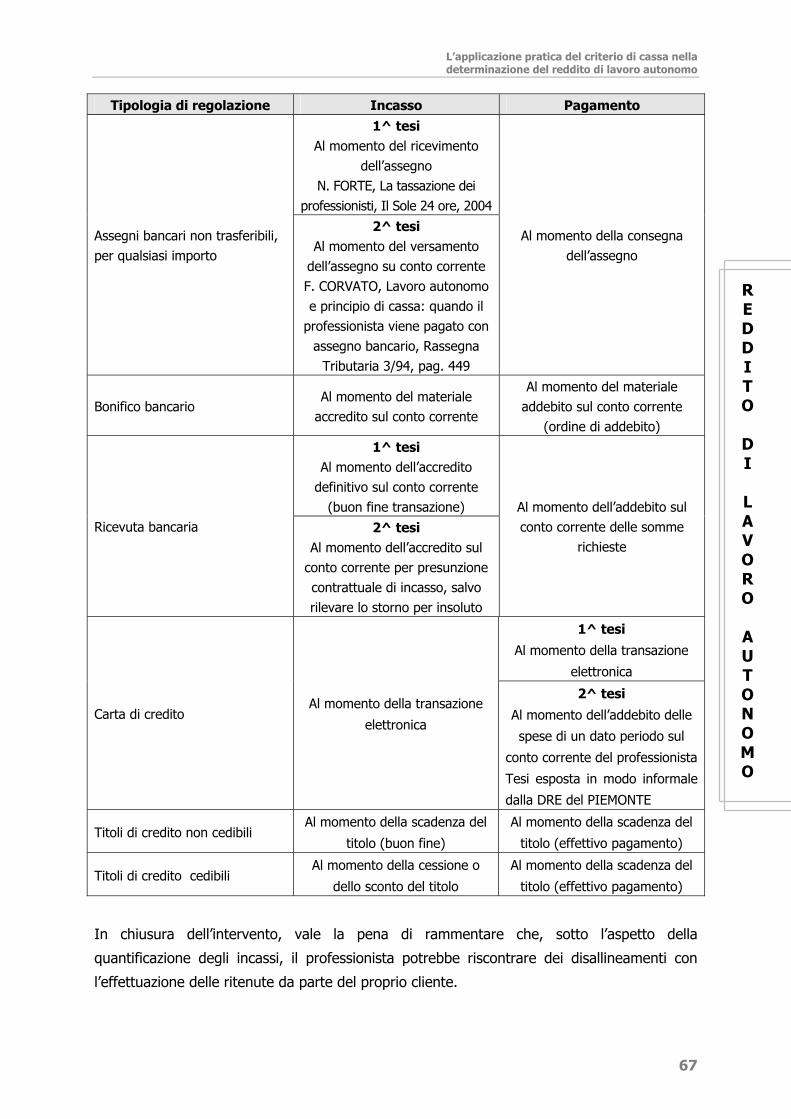

Nell’ambito del lavoro autonomo, oltre a ricostruire il funzionamento generale del criterio di

cassa, si esploreranno le possibili casistiche compilative in tema di plusvalenze da cessione di

beni mobili e del pacchetto clienti, approfondendo le implicazioni ai fini del tributo regionale.

Gli studi di settore rappresentano un’area comune alle due categorie reddituali sopra

richiamate; è richiesta la compilazione di nuovi modelli per gli indicatori di normalità

economica ed un nuovo approccio al software Ge. Ri. Co. . Si cercherà pertanto di riepilogare

le regole fondamentali di funzionamento ed i nuovi obblighi dei contribuenti.

Infine, un particolare spazio verrà dedicato all’IRAP, al fine di comprendere l’evoluzione del

pensiero della Cassazione in merito alla soggettività passiva dei lavoratori autonomi, ed i

possibili rimedi che i contribuenti (imprese e lavoratori autonomi) possono porre in essere in

relazione ad eventuali comportamenti difformi tenuti nel passato.

L’auspicio nostro è che la giornata, insieme con il materiale di lavoro, cartaceo ed integrativo

che verrà via via pubblicato sul sito, possa costituire un valido strumento di supporto e di

orientamento per la pianificazione dell’attività di studio.

A chiusura dei lavori non mancherà un cenno alle ultimissime novità del periodo

I coordinatori della giornata

Gian Paolo Ranocchi

Giovanni Valcarenghi

7

STRUTTURA DELLA SETTIMA GIORNATA MODULO FISCALE

Modulo su:

L’aggiornamento tributario 2006/2007

Novità delle dichiarazioni dei redditi 2007

Novità

procedurali

Reddito di impresa

Reddito di lavoro

autonomo

Irap

Studi di settore

Redditi di partecipazione

Novità dell’ultimissima ora

Ricordiamo che sul sito www.euroconference.it/Master Breve/materiale sono consultabili i Quesiti (e le relative risposte) ritenuti più interessanti, emersi nel corso della VI giornata del Master Breve e quindi relativi a: Fiscalità del reddito d’impresa e le novità sul bilancio 2007

8

IL MODELLO UNICO DELLE SOCIETÀ: NUOVE SCADENZE ED INDICAZIONI DELL’AMMINISTRAZIONE FINANZIARIA

a cura di Duilio Liburdi*

L’adempimento dichiarativo delle società di capitali in relazione al periodo di imposta 2006 (o

meglio che si è chiuso nel corso del 2006) deve tenere necessariamente conto delle novità

contenute nel decreto legge n. 223 del 2006 che hanno, con effetto dal 1 maggio 2007,

sostanzialmente riscritto il provvedimento di riferimento, cioè il dpr n. 322 del 1998 oltre ad

intervenire sui termini di pagamento delle imposte. Qualche particolare riflessione dovrà poi

essere effettuato in relazione alla eventuale effettuazione, nel corso del 2006, di operazioni

di carattere straordinario. Nella sostanza, però, le maggiori novità interessano le società di

persone che sono chiamate, anche nel caso in cui il periodo di imposta si sia chiuso prima del

31 dicembre 2006, devono essere dichiarati sui nuovi modelli di dichiarazione.

1. L’individuazione del modello

Per quanto concerne le società di capitali nulla cambia rispetto al modello Unico 2006. In

sostanza:

- devono essere presentati i nuovi modelli laddove il periodo di imposta comprenda il 31

dicembre 2006 anche quando il periodo di imposta non è coincidente con l’anno solare;

- devono essere presentati i vecchi modelli laddove il periodo di imposta non comprenda il

31 dicembre 2006. In questa ultima ipotesi la società in questione non potrà avere

accesso al meccanismo di presentazione del modello Unico ma alla presentazione

congiunta dei modelli di dichiarazione ai fini delle imposte sui redditi e dell’IRAP.

Tale ultimo aspetto potrebbe avere una qualche ricaduta problematica ai fini della

applicazione di norme quale quella delle società non operative. Infatti, posto che le modifiche

all’articolo 30 della legge n. 724 del 1994 decorrono dal periodo di imposta in corso al 4

luglio 2006, si potrebbero verificare due situazioni :

- la prima situazione nella quale il periodo di imposta si è chiuso dopo il 4 luglio 2006 ma

prima del 31 dicembre 2006. In questo caso, l’obbligo di presentazione del modello

“vecchio” si scontra con l’applicabilità delle nuove disposizioni che sono trasposte

nell’apposito prospetto posto in calce al modello Unico 2007 nel quale, evidentemente,

sono indicati i nuovi coefficienti applicabili. In questa ipotesi, per tale periodo di imposta,

si deve ritenere che la società in questione debba effettuare i conteggi tenendo conto

delle nuove disposizioni ma, non potendo compilare il prospetto in quanto obbligata alla

presentazione del modello “vecchio”, dovrà comunque determinare le imposte sulla base

dei nuovi coefficienti tenendo contezza del calcolo in modo separato rispetto alla

dichiarazione e producendo tale documentazione in caso di richiesta da parte

dell’amministrazione finanziaria; * Pezzo aggiornato al 29/03/2007 (Settima giornata del Master Breve 2006/2007 – Area Fiscale)

Il modello unico delle società: nuove scadenze ed indicazioni dell’amministrazione finanziaria

9

- la seconda situazione nella quale il periodo di imposta si è chiuso prima del 4 luglio

2006. In questa ipotesi la situazione sostanziale ed il modello dichiarativo coincidono. La

società in questione applicherà infatti le disposizioni di cui all’articolo 30 della legge n.

724 del 1994 ante modifiche apportate dal decreto legge n. 223 del 2006 nonché dalla

legge n. 296 del 2006. Il prospetto potrà essere compilato nell’ambito del modello Unico

2006 tenendo conto dei vecchi coefficienti e della possibilità di autocertificazione non

prevista nell’ambito della nuova modulistica.

Analoga problematica potrebbe riguardare la sostanziale impossibilità di compilazione

dell’apposito rigo introdotto per tenere conto di provvedimenti quali lo scorporo delle aree

sulle quali insistono dei fabbricati nonché della disposizione in materia di rideterminazione

dell’acconto per il periodo di imposta in corso al 4 luglio 2006.

Un problema simile potrebbe riguardare le società di persone tenendo conto, comunque, che

nell’ipotesi in cui il periodo di imposta non sia coincidente con l’anno solare ma si sia chiuso

2. La scadenza per la presentazione della dichiarazione

Passando ad esaminare il caso ordinario della società IRES con periodo di imposta

coincidente con l’anno solare, con conseguente utilizzo del modello Unico 2007, si deve

tenere conto di quanto previsto dal dpr n. 322 del 1998 come modificato dal decreto legge n.

223 del 2006. La norma di riferimento è costituita dall’articolo 2, comma 2 del predetto dpr

in base al quale 2 i soggetti all'imposta sul reddito delle società, presentano la dichiarazione

secondo le disposizioni di cui all'articolo 3 in via telematica, entro l’ultimo giorno del settimo

mese successivo a quello di chiusura del periodo di imposta indipendentemente e senza

rilevanza per il momento individuato ai fini della approvazione del bilancio di esercizio.

Pertanto, nel caso di periodo di imposta coincidente con l’anno solare la scadenza per la

presentazione in forma telematica (non essendo previste altre modalità di presentazione), è

fissata al 31 luglio 2007 con un deciso anticipo rispetto a quanto avvenuto in relazione al

modello Unico 2006 che, come noto, poteva essere presentato entro il 31 ottobre 2006. Ciò

anche se si “vocifera” di una possibile proroga dei termini di presentazione delle dichiarazioni

in considerazione dell’avvio del nuovo sistema 1È evidente come tale anticipazione genera

una serie di conseguenze indirette rispetto ad adempimenti in qualche modo correlati. Si

pensi, ad esempio, alla generale anticipazione dei termini per procedere alla integrazione

della dichiarazione originariamente non redatta in modo corretto (nel merito o nella forma),

anticipazione che riguarda ovviamente anche la (eventuale) dichiarazione di ravvedimento

operoso di cui all’articolo 13 del D.Lgs. n. 472 del 1997 relativamente al periodo di imposta

2005 (Unico 2006)

1 Si veda, in proposito, Italia Oggi del 21 marzo 2007

N O V I T A’

P R O C E D U R A L I

10

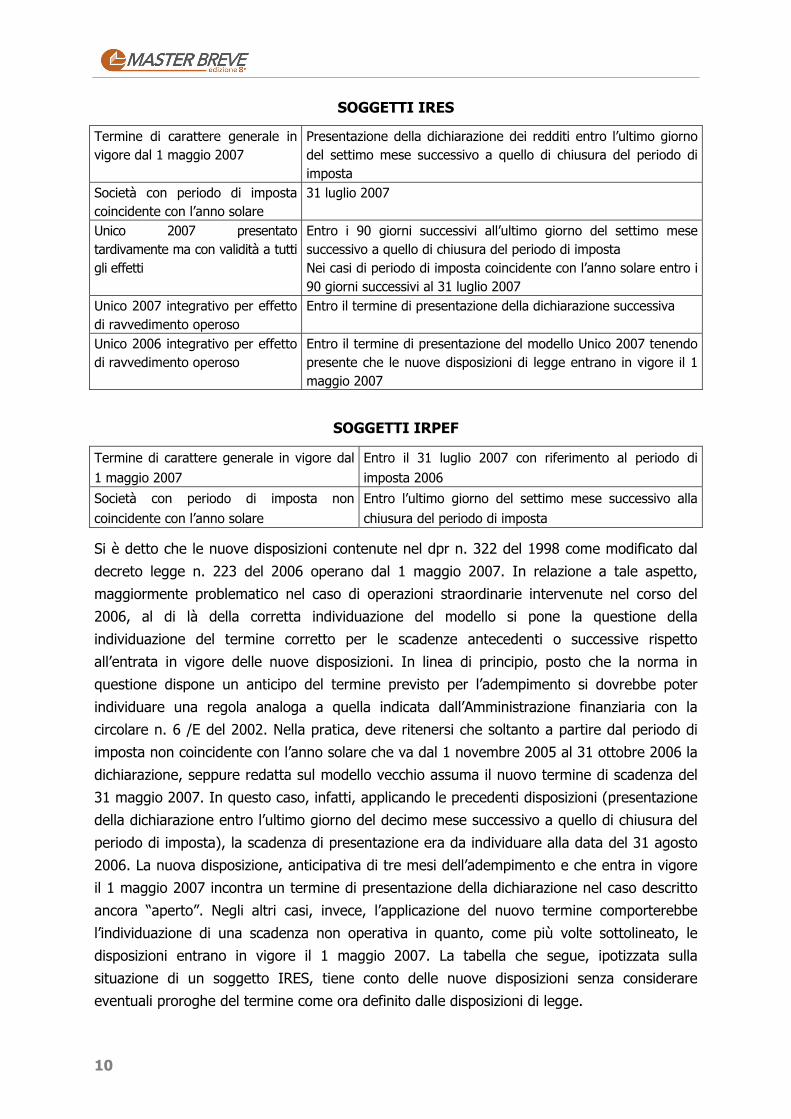

SOGGETTI IRES

Termine di carattere generale in vigore dal 1 maggio 2007

Presentazione della dichiarazione dei redditi entro l’ultimo giorno del settimo mese successivo a quello di chiusura del periodo di imposta

Società con periodo di imposta coincidente con l’anno solare

31 luglio 2007

Unico 2007 presentato tardivamente ma con validità a tutti gli effetti

Entro i 90 giorni successivi all’ultimo giorno del settimo mese successivo a quello di chiusura del periodo di imposta Nei casi di periodo di imposta coincidente con l’anno solare entro i 90 giorni successivi al 31 luglio 2007

Unico 2007 integrativo per effetto di ravvedimento operoso

Entro il termine di presentazione della dichiarazione successiva

Unico 2006 integrativo per effetto di ravvedimento operoso

Entro il termine di presentazione del modello Unico 2007 tenendo presente che le nuove disposizioni di legge entrano in vigore il 1 maggio 2007

SOGGETTI IRPEF

Termine di carattere generale in vigore dal 1 maggio 2007

Entro il 31 luglio 2007 con riferimento al periodo di imposta 2006

Società con periodo di imposta non coincidente con l’anno solare

Entro l’ultimo giorno del settimo mese successivo alla chiusura del periodo di imposta

Si è detto che le nuove disposizioni contenute nel dpr n. 322 del 1998 come modificato dal

decreto legge n. 223 del 2006 operano dal 1 maggio 2007. In relazione a tale aspetto, maggiormente problematico nel caso di operazioni straordinarie intervenute nel corso del 2006, al di là della corretta individuazione del modello si pone la questione della

individuazione del termine corretto per le scadenze antecedenti o successive rispetto all’entrata in vigore delle nuove disposizioni. In linea di principio, posto che la norma in questione dispone un anticipo del termine previsto per l’adempimento si dovrebbe poter

individuare una regola analoga a quella indicata dall’Amministrazione finanziaria con la circolare n. 6 /E del 2002. Nella pratica, deve ritenersi che soltanto a partire dal periodo di imposta non coincidente con l’anno solare che va dal 1 novembre 2005 al 31 ottobre 2006 la

dichiarazione, seppure redatta sul modello vecchio assuma il nuovo termine di scadenza del 31 maggio 2007. In questo caso, infatti, applicando le precedenti disposizioni (presentazione della dichiarazione entro l’ultimo giorno del decimo mese successivo a quello di chiusura del

periodo di imposta), la scadenza di presentazione era da individuare alla data del 31 agosto 2006. La nuova disposizione, anticipativa di tre mesi dell’adempimento e che entra in vigore il 1 maggio 2007 incontra un termine di presentazione della dichiarazione nel caso descritto

ancora “aperto”. Negli altri casi, invece, l’applicazione del nuovo termine comporterebbe l’individuazione di una scadenza non operativa in quanto, come più volte sottolineato, le disposizioni entrano in vigore il 1 maggio 2007. La tabella che segue, ipotizzata sulla

situazione di un soggetto IRES, tiene conto delle nuove disposizioni senza considerare eventuali proroghe del termine come ora definito dalle disposizioni di legge.

Il modello unico delle società: nuove scadenze ed indicazioni dell’amministrazione finanziaria

11

1 luglio 2005 – 30 giugno 2006

Vecchio termine (VT) 30 aprile 2007 Nuovo termine (NT) 31 gennaio 2007 Si osserva il vecchio termine

1 agosto 2005 – 31 luglio 2006

VT 31 maggio 2007 NT 28 febbraio 2007 Si osserva il VT

1 settembre 2005 – 31 agosto 2006

VT 30 giugno 2007 NT 31 marzo 2007 Si osserva il VT

1 ottobre 2005 – 30 settembre 2006

VT 31 luglio 2007 NT 30 aprile 2007 Si osserva il VT

1 novembre 2005 – 31 ottobre 2006

VT 31 agosto 2007 NT 31 maggio 2007 Si osserva il NT. Possibili disallineamenti con l’applicazione dei nuovi termini di versamento

3. Soggetti tenuti alla presentazione del modello unico 2007

In relazione a tale aspetto, il modello Unico 2007 relativo ai soggetti IRES contiene una

rilevante novità. È noto che l’articolo 73 del TUIR è stato implementato con i nuovi commi 5

bis e 5 ter in base ai quali si identifica, con una presunzione legale relativa, la localizzazione

della sede amministrativa della società in Italia e, dunque, della residenza di detta società in

Italia ai fini fiscali. La norma prevede infatti che, salvo prova contraria, si considera esistente

nel territorio dello Stato la sede dell’amministrazione di società ed enti che detengono

partecipazioni di controllo, ai sensi dell’articolo 2359 comma 1, del codice civile, nei soggetti

di cui alle lettere a) e b) del comma 1 dell’articolo 73 del TUIR se, in alternativa :

a) sono controllati, anche indirettamente, ai sensi dell’articolo 2359, comma 1, del codice

civile, da soggetti residenti nel territorio dello Stato;

b) sono amministrati da un consiglio di amministrazione, o altro organo di equivalente di

gestione, composto in prevalenza da consiglieri residenti nel territorio dello Stato.

La norma opera dal periodo di imposta in corso al 4 luglio 2006 e, come chiarito dalla

circolare dell’Agenzia delle Entrate n. 28 /E del 4 agosto 2006, ai sensi del comma 5-ter, il

presupposto per la sussistenza del controllo (dei soggetti residenti sull'entità estera e di

questa su società e enti residenti), e quindi della localizzazione in Italia della sede

dell'amministrazione, dovrà valutarsi con riferimento alla data di chiusura dell'esercizio della

entità controllata localizzata all'estero. Analogamente, nella circolare 11 /E del 2007,

l’amministrazione finanziaria ha chiarito che,in relazione agli amministratori, si dovrà valutare

anche l’aspetto qualitativo, nel senso che si dovrà far riferimento al concetto di residenza (e

dunque della maggior parte del periodo di imposta) della persona componente del consiglio

di amministrazione.

N O V I T A’

P R O C E D U R A L I

12

Se dunque in relazione al modello Unico 2007 viene sostanzialmente richiesta l’emersione di quelle che comunemente vengono definite come società estero vestite, le problematiche operative che si pongono riguardano da un lato la valenza di tale concetto ai fini delle

imposte indirette (segnatamente IVA) e dall’altro le eventuali conseguenze su periodi di imposta precedenti di tale emersione. In relazione al primo aspetto, si deve ritenere che il concetto introdotto dal decreto legge n. 223 del 2006 spieghi effetto limitatamente al

comparto della imposizione diretta con eventuali conseguenze ai fini dell’IRAP. La norma modificata, in effetti, riguarda esclusivamente il testo unico delle imposte sui redditi. La seconda problematica appare più spinosa in quanto, se da un punto di vista strettamente

giuridico la noma in questione è da considerarsi come innovativa non è da escludere che la rilevazione in modo automatico mediante la presentazione della dichiarazione Unico 2007 possa supportare o consentire lo sviluppo di approfondimenti sullo stesso soggetto in

relazione a periodi di imposta precedenti rispetto a quello in corso al 4 luglio 2006.

4. Gli adempimenti in caso di operazioni straordinarie

Come sopra anticipato, il passaggio dalle precedenti scadenze alle nuove, può comportare qualche problematica maggiore nel caso in cui, nel corso del 2006, siano intervenute operazioni di carattere straordinario che, ai fini della gestione degli adempimenti dichiarativi,

sono espressamente disciplinate nell’ambito del dpr n. 322 del 1998 Articolo 5 – bis dpr n. 322 del 1998 Dichiarazione nei casi di trasformazione, di fusione e di scissione.

1. In caso di trasformazione di una società non soggetta all'imposta sul reddito delle persone giuridiche in società soggetta a tale imposta, o viceversa, deliberata nel corso del periodo d'imposta, deve essere presentata, secondo le disposizioni di cui all'articolo 3, la dichiarazione relativa alla frazione di esercizio compresa tra l'inizio del periodo d'imposta e la data in cui ha effetto la trasformazione, entro l'ultimo giorno del settimo mese successivo a tale data, in via telematica.

2. In caso di fusione di più società deve essere presentata dalla società risultante dalla fusione o incorporante, la dichiarazione relativa alla frazione di esercizio delle società fuse o incorporate compresa tra l'inizio del periodo d'imposta e la data in cui ha effetto la fusione entro l'ultimo giorno del settimo mese successivo a tale data, in via telematica.

3. In caso di scissione totale la società designata a norma del comma 14 dell'articolo 123-bis del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, deve presentare la dichiarazione relativa alla frazione di periodo della società scissa, con le modalità e i termini di cui al comma 1 decorrenti dalla data in cui è stata eseguita l'ultima delle iscrizioni prescritte dall'articolo 2504 del codice civile, indipendentemente da eventuali effetti retroattivi.

4. Le disposizioni del presente articolo, in quanto applicabili, valgono anche nei casi di trasformazione e di fusione di enti diversi dalle società.

Il modello unico delle società: nuove scadenze ed indicazioni dell’amministrazione finanziaria

13

Si è già fatto riferimento a quanto indicato dall’Agenzia delle Entrate nella circolare n. 6/E del 25 gennaio 2002 in merito al passaggio tra (allora) vecchio sistema legato agli adempimenti dichiarativi e nuovo (in vigore sino al 1 maggio prossimo) sistema in vigore dal 1 gennaio

2002. Nel documento di prassi appena menzionato, l’amministrazione finanziaria ebbe modo di chiarire che “Le nuove regole concernenti i termini di presentazione delle dichiarazioni, ai sensi dell'articolo 19 del regolamento, si applicano a decorrere dal 1° gennaio 2002. A tale riguardo si ritiene che le nuove disposizioni producano effetto anche per gli adempimenti i cui termini, alla stessa data, non siano ancora scaduti. È il caso ad esempio di una società con il periodo d'imposta non coincidente con l'anno solare (ad esempio, 1° novembre 2000 - 31 ottobre 2001) per la quale, alla data del 1° gennaio 2002, non sia ancora scaduto il termine di presentazione della dichiarazione. In tal caso, la dichiarazione è presentata entro il più lungo termine di sette (tramite banca o posta) o dieci (per via telematica) mesi a decorrere dalla data di chiusura dell'esercizio (nell'esempio, entro maggio 2002 o agosto 2002)” Immaginando che l’amministrazione finanziaria possa confermare l’orientamento sopra riportato, si deve valutare come, nel caso di operazioni di carattere straordinario (in modo

sostanzialmente analogo a quanto esaminato nel caso di periodi di imposta ordinari), si dovranno porre a confronto i nuovi termini di presentazione della dichiarazione con i vecchi, in vigore, come si ripete, sino al 30 aprile 2007. Pertanto, laddove alla data del 1 maggio

2007 non siano ancora scaduti i termini di presentazione della dichiarazione relativa al periodo di imposta “straordinario”, l’adempimento andrà regolato direttamente con le nuove disposizioni sulla base di quanto precisato nella circolare citata dall’amministrazione

finanziaria. La problematica potrebbe assumere ulteriori sfumature con riferimento a quelle situazioni che interessano le società di persone. Nell’ambito delle istruzioni al relativo modello Unico è precisato come, come con un sostanziale anticipo rispetto alla entrata in vigore delle

modifiche apportate al DPR n. 322 del 1998 per effetto di quanto previsto dal decreto legge n. 223 del 2006, pare di comprendere che le società di persone, nei casi in cui il periodo di imposta non sia coincidente con l’anno solare e si sia dunque chiuso prima del 31 dicembre

2006, siano comunque obbligate alla presentazione del modello Unico 2007. Tale posizione suscita qualche perplessità in considerazione del fatto che nel caso di operazioni straordinarie, il computo del termine “vecchio” potrebbe avere comportato il decorso del

termine di presentazione. Conseguentemente si potrebbe sostenere che : - laddove prima della materiale disponibilità dei modelli nuovi i periodi di imposta chiusi

nel corso del 2006 con termine di presentazione entro l’ultimo giorno del decimo mese successivo a quello di chiusura del periodo di imposta debbano transitare sui modelli vecchi. È il caso della società che ha chiuso il periodo di imposta nel mese di aprile 2006 con scadenza ordinaria fine febbraio 2007;

- indipendentemente dalla materiale disponibilità dei modelli nuovi, gli obblighi di presentazione del modello nuovo scattino solo quando, congiuntamente, il nuovo termine fissato all’ultimo giorno del settimo mese successivo a quello di chiusura del periodo di imposta sia successivo al 1 maggio 2007. Potrebbe essere il caso della società che ha chiuso il periodo di imposta nel mese di ottobre o novembre 2006.

N O V I T A’

P R O C E D U R A L I

14

Una ulteriore lettura, che pare peraltro avvalorata dalle istruzioni, si potrebbe arrivare a

concludere che il termine di presentazione della dichiarazione è comunque fissato al 31 luglio

2007 indipendentemente dal momento in cui si è chiuso, nel corso del 2006, il periodo di

imposta della società di persone.

Focalizzando l’attenzione sulle operazioni di trasformazione, in caso di trasformazione

progressiva la dichiarazione del periodo d’imposta della società di persone andava inviata

entro l’ultimo giorno del decimo mese successivo, ora settimo mese successivo, rispetto alla

data di iscrizione dell’atto al Registro Imprese. Ma alla data dell’1.5.2007 entra in vigore

anche l’altra norma secondo cui la dichiarazione per le società di persone va redatta sul

modello nuovo (anche se il periodo d’imposta non era in corso al 31.12. dell’anno

precedente), purché la dichiarazione stessa si riferisca all’anno precedente. Proviamo, quindi,

ad ipotizzare come dovrà comportarsi una società che si trasforma da snc a srl il 15 dicembre

2006. La dichiarazione relativa alla frazione 1.1.2006/15.12.2006 deve essere redatta già sul

modello nuovo, anche se il periodo d’imposta non era in corso alla data del 31.12.2006. La

scadenza per l’invio di detta dichiarazione dovrebbe essere il 31 luglio 2007 Diversa l’ipotesi

di una trasformazione la cui data di effetto sia il 6 giugno 2006. In tal caso la scadenza

dell’invio, secondo le vecchie regole, è il 30 aprile 2007 data nella quale, non essendo ancora

entrato in vigore il nuovo testo del DPR 322/98, dovrebbe essere utilizzato il vecchio

modello, cioè quello per periodo d’imposta non in corso alla data del 31.12.2006, quindi

Unico 2006. A meno che non si arrivi a sostenere che, anche in questo caso, il termine di

presentazione della dichiarazione è il 31 luglio 2007. Si dovrebbero comunque salvaguardare

i comportamenti già tenuti dai contribuenti che anticipano rispetto a tale data presentando,

ad esempio, i vecchi modelli di dichiarazione.

Infine si pone il problema di quale modello utilizzare per dichiarare il reddito della frazione di

periodo, quando la dichiarazione avviene nel corso delle stesso anno. È il caso della

trasformazione con effetto 28 febbraio 2008 la cui dichiarazione va inviata entro il 30

settembre, dovendo utilizzare, in teoria il modello per il 2008 che al 30 settembre ancora non

esiste. L’unica soluzione, evidentemente è utilizzare il modello Unico 2007, ma adottando un

comportamento non perfettamente aderente alla norma.

Nessun intervento chiarificatore è stato, purtroppo, adottato in merito ad alcune circostanze

specifiche che riguardano, ad esempio, la necessità di comprendere il giorno di effetto

dell’operazione nel periodo precedente, oppure quella di considerarlo come primo giorno del

periodo successivo (sul punto, infatti, si registrano alcune prese di posizioni contrastanti

dell’Agenzia) e nemmeno si è intervenuti per meglio raccordare il momento di effetto della

operazione di liquidazione a seguito delle innovazioni civilistiche operate con la riforma del

diritto societario, ormai risalente al 2004.

Il modello unico delle società: nuove scadenze ed indicazioni dell’amministrazione finanziaria

15

5. I termini di versamento delle imposte

Il decreto legge n. 223 del 2006, oltre ad intervenire sugli adempimenti dichiarativi,

provvede a regolare in modo difforme rispetto al passato anche i termini di versamento delle

imposte modificando la disposizione di riferimento che è costituita dall’articolo 17 del DPR n.

435 del 2001.

Articolo 17 DPR N. 435 DEL 2001

1. Il versamento del saldo dovuto con riferimento alla dichiarazione dei redditi ed a quella dell'imposta regionale sulle attività produttive da parte delle persone fisiche e delle società o associazioni di cui all'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, compresa quella unificata, è effettuato entro il 16 giugno dell'anno di presentazione della dichiarazione stessa. Il versamento del saldo dovuto in base alla dichiarazione relativa all'imposta sul reddito delle persone giuridiche ed a quella dell'imposta regionale sulle attività produttive, compresa quella unificata, è effettuato entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d'imposta. I soggetti che in base a disposizioni di legge approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell'esercizio, versano il saldo dovuto in base alla dichiarazione relativa all'imposta sul reddito delle persone giuridiche ed a quella dell'imposta regionale sulle attività produttive, compresa quella unificata, entro il giorno 16 del mese successivo a quello di approvazione del bilancio. Se il bilancio non è approvato nel termine stabilito, in base alle disposizioni di legge di cui al precedente periodo, il versamento è comunque effettuato entro il giorno 16 del mese successivo a quello di scadenza del termine stesso.

2. I versamenti di cui al comma 1 possono essere effettuati entro il trentesimo giorno successivo ai termini ivi previsti, maggiorando le somme da versare dello 0,40 per cento a titolo di interesse corrispettivo.

3. I versamenti di acconto dell'imposta sul reddito delle persone fisiche e dell'imposta sul reddito delle persone giuridiche dovuti ai sensi della legge 23 marzo 1977, n. 97, e successive modificazioni, nonché quelli relativi all'imposta regionale sulle attività produttive, sono effettuati in due rate salvo che il versamento da effettuare alla scadenza della prima rata non superi euro 103. Il quaranta per cento dell'acconto dovuto è versato alla scadenza della prima rata e il residuo importo alla scadenza della seconda. Il versamento dell'acconto è effettuato, rispettivamente: a) per la prima rata, nel termine previsto per il versamento del saldo dovuto in base alla dichiarazione relativa all'anno d'imposta precedente; b) per la seconda rata, nel mese di novembre, ad eccezione di quella dovuta dai soggetti all'imposta sul reddito delle persone giuridiche e all'imposta regionale sulle attività produttive il cui periodo d'imposta non coincide con l'anno solare, che effettuano il versamento di tale rata entro l'ultimo giorno dell'undicesimo mese dello stesso periodo d'imposta.

N O V I T A’

P R O C E D U R A L I

16

Se in generale, per i soggetti con periodo di imposta coincidente con l’anno solare il primo

appuntamento con i termini di versamento delle imposte è fissato al 16 giugno prossimo, le

istruzioni al modello di dichiarazione richiamano alcuni concetti ormai divenuti di comune utilizzo:

- i versamenti a saldo risultanti dalla dichiarazione, compresi quelli relativi al primo acconto

IRES, devono essere eseguiti entro il giorno 16 del sesto mese successivo a quello di

chiusura del periodo d’imposta,

- i soggetti che in base a disposizioni di legge approvano il bilancio o il rendiconto oltre il

termine di quattro mesi dalla chiusura dell’esercizio, versano il saldo dovuto in base alla

dichiarazione relativa all’IRES e all’IRAP, compresa quella unificata, entro il giorno 16 del

mese successivo a quello di approvazione del bilancio o rendiconto. Se il bilancio o il

rendiconto non è approvato entro il sesto mese dalla chiusura dell’esercizio, il versamento

deve, comunque, essere effettuato entro il giorno 16 del mese successivo a quello sopra

indicato (ad esempio: in caso di approvazione del bilancio in data 30 giugno 2007, la

società deve effettuare i versamenti entro il 16 luglio 2007. Parimenti, in caso di mancata

approvazione del bilancio entro il 30 giugno 2007, la società deve effettuare i versamenti

entro il 16 luglio 2007);

- in base all’art. 17 del D.P.R. n. 435 del 2001, i predetti versamenti possono, altresì, essere

effettuati entro il trentesimo giorno successivo ai termini sopra indicati, maggiorando le somme

da versare (saldo e prima rata di acconto) dello 0,40 per cento a titolo di interesse corrispettivo.

- in caso di adesione al regime di tassazione per trasparenza, gli obblighi d’acconto

permangono, nel primo periodo d’imposta di efficacia dell’opzione, anche in capo alla

società partecipata.

- in caso di esercizio dell’opzione per il consolidato nazionale o mondiale, agli obblighi di

versamento dell’acconto è tenuta esclusivamente la società o ente consolidante. Per il primo

esercizio la determinazione dell’acconto dovuto dalla controllante è effettuato, ai sensi dell’art.

118, co. 3, del TUIR, sulla base dell’imposta, al netto delle detrazioni, dei crediti di imposta e

delle ritenute d’acconto, corrispondente alla somma algebrica dei redditi relativi al periodo

precedente come indicati nelle dichiarazioni dei redditi presentate per il periodo stesso dalle

società singolarmente considerate, ovvero, sulla base di quanto disposto dall’art. 4 del D.L. 2

marzo 1989, n. 69, convertito dalla legge 27 aprile 1989, n. 154.

- ai fini del versamento dell’acconto dovuto per il periodo d’imposta successivo a quello in

corso al 31 dicembre 2006, tale acconto deve essere calcolato assumendo, quale imposta

del periodo precedente, quella che si sarebbe determinata tenendo conto della

disposizione contenuta nell’art. 1, comma 401, della legge 27 dicembre 2006, n. 296

(Finanziaria 2007) in materia di deducibilità delle spese relative agli impianti di telefonia

mentre il versamento di acconto non viene influenzato dalle norme in materia di

deducibilità dei costi auto come modificate dal decreto legge n. 262 del 2006;

- la misura dell’acconto è pari al 100 per cento.

Il modello unico delle società: nuove scadenze ed indicazioni dell’amministrazione finanziaria

17

Una particolare situazione è quella delle società che, in virtù di quanto previsto dal decreto

legge n. 223 del 2006 hanno dovuto procedere alla rideterminazione del versamento di

acconto per il periodo di imposta 2006 anche sulla base di quanto illustrato

dall’amministrazione finanziaria nella circolare n. 34 /E del 2006. Nel prospetto RS del

modello Unico società di capitali è stato inserito un apposito rigo (RS85) finalizzato alla

evidenziazione di tale rideterminazione.

In tale rigo va indicato l’ammontare dell’acconto rideterminato relativo al periodo d’imposta

2006, utilizzando il metodo storico, per effetto dell’applicazione delle disposizioni di cui

all’articolo 5-quinquies del decreto legge n. 203 del 2005 nonché dell’articolo 36, comma 34

del decreto legge n. 223 del 2006, modificato dal decreto legge n. 262 del 2006 Pertanto, ai

fini della determinazione dell’acconto con il metodo storico, si assume quale imposta del

periodo precedente quella rideterminata in base alle disposizioni citate.

In particolare nel rigo RS85, va indicato:

• in colonna 1, il reddito relativo al periodo d’imposta precedente rideterminato; in tale

rigo va considerato anche l’importo del reddito rideterminato da parte della società che

ha imputato il reddito ai sensi dell’articolo 5 e/o dell’articolo 115 del TUIR;

• in colonna 2, l’imposta del periodo d’imposta precedente rideterminata;

• in colonna 3, l’importo dell’acconto, calcolato con il metodo storico, sulla base

dell’imposta indicata in colonna 2;

• in colonna 4, l’importo del maggior acconto dovuto, da versare in sede di seconda rata

a titolo di conguaglio della prima rata di acconto. Tale colonna va compilata con

riferimento all’applicazione dell’art. 36, comma 34, del decreto legge n. 223 del 2006 da

parte dei soggetti per i quali il termine ordinario della prima rata di acconto è scaduta

precedentemente al 4 luglio 2006 (data di entrata in vigore del citato decreto n. 223).

Per quanto concerne i versamenti IRAP delle società di persone, deve essere tenuto in

considerazione che il termine per il pagamento è fissato al 16 giugno dell’anno di

presentazione della dichiarazione. Pertanto, una volta individuato il termine di presentazione

della dichiarazione, si produrrà automaticamente anche l’individuazione del termine di

pagamento del tributo.

6. La correzione della dichiarazione a favore del contribuente

Nell’ambito delle disposizioni legati agli adempimenti procedurali in termini di presentazione

delle dichiarazioni appare opportuno segnalare quanto chiarito dall’Amministrazione

finanziaria nella risoluzione n. 24 /E del 14 febbraio 2007 con la quale si segna un punto

importante in materia di possibilità, da parte del contribuente di correggere la dichiarazione

presentata, con una modifica a proprio favore in quanto, ad esempio, era stata dimenticata,

nella prima dichiarazione, l’evidenziazione di un componente negativo fiscalmente deducibile

mediante variazione in diminuzione. È noto che dal 1 gennaio 2002 esiste una specifica

N O V I T A’

P R O C E D U R A L I

18

disposizione in tal senso, vale a dire l’articolo 2, comma 8 bis del DPR n. 322 del 1998 in

base alla quale “Le dichiarazioni dei redditi, dell'imposta regionale sulle attività produttive e dei sostituti di imposta possono essere integrate dai contribuenti per correggere errori od omissioni che abbiano determinato l'indicazione di un maggior reddito o, comunque, di un maggior debito d'imposta o di un minor credito, mediante dichiarazione da presentare, secondo le disposizioni di cui all'articolo 3, utilizzando modelli conformi a quelli approvati per il periodo d'imposta cui si riferisce la dichiarazione, non oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d'imposta successivo. L'eventuale credito risultante dalle predette dichiarazioni può essere utilizzato in compensazione ai sensi dell'articolo 17 del decreto legislativo n. 241 del 1997”. Nel documento di prassi, l’amministrazione finanziaria sottolinea come già con circolare n.

6/E del 25 gennaio 2002 è stato chiarito come la dichiarazione integrativa che evidenzi esiti

favorevoli per il contribuente, presentata ai sensi dell'articolo 2, comma 8-bis, del d.P.R. n.

322 del 1998 non possa essere presentata decorso il termine di presentazione della

dichiarazione relativa al periodo d'imposta successivo. Con la suddetta circolare è stato

precisato, infatti, che: "Con una diversa disposizione, recata dall'articolo 2, comma 8-bis, è previsto che il contribuente possa integrare a suo favore le dichiarazioni dei redditi, dell'imposta regionale sulle attività produttive e dei sostituti d'imposta, per correggere errori o omissioni che abbiano determinato un maggior reddito o, comunque, un maggior debito o un minor credito d'imposta. Tale integrazione deve effettuarsi mediante una successiva dichiarazione che va prodotta entro il termine di presentazione di quella relativa al periodo d'imposta successivo".

L’amministrazione finanziaria rileva, inoltre, che il principio di emendabilità della

dichiarazione a favore del contribuente, mediante presentazione di istanza di rimborso nei

termini previsti dall'articolo 38 del D.P.R. n. 602 del 1973, come affermato dalle sezioni unite

della Cassazione con la sentenza n. 17394 del 6 dicembre 2002, va riferito alla disciplina

vigente prima della modifica apportata dall’ articolo 2, comma 1, lettera e), del D.P.R. n. 435

del 2001. L'orientamento della Cassazione (concernente la possibilità di emendare la

dichiarazione nel più ampio termine previsto per la presentazione dell'istanza di rimborso),

riguarda, infatti, le ipotesi in cui non esistano specifiche norme che disciplinano i tempi e le

modalità della rettifica della dichiarazione e, nello specifico, trova applicazione per il periodo

antecedente il 1° gennaio 2002, data di entrata in vigore del predetto comma 8-bis dell'articolo 2 del D.P.R. n. 322 del 1998.

A conferma di tale ultima affermazione, l’amministrazione finanziaria richiama la sentenza della Corte di Cassazione n. 4238 del 2 marzo 2004, secondo cui la richiesta di rimborso, ai sensi della normativa vigente prima dell'entrata in vigore del comma 8-bis dell'articolo 2 del

D.P.R. n. 322 del 1998, "è idonea a rettificare in senso favorevole al contribuente la dichiarazione dei redditi della quale questo dimostri l'erroneità, dato che non vi sono, prima del 2001, termini di decadenza (diversi da quelli previsti per il rimborso) per tale rettifica

Il modello unico delle società: nuove scadenze ed indicazioni dell’amministrazione finanziaria

19

favorevole". Tale posizione è stata ribadita dalla Suprema Corte con la sentenza n. 19480 del 29 settembre 2004. Quindi, secondo l’amministrazione finanziaria, deve ritenersi che, una volta decorso il termine previsto dall'articolo 2, comma 8-bis, del D.P.R. n. 322 del 1998, non

risulta più possibile presentare dichiarazioni integrative con esito favorevole per il contribuente. In linea di principio, dunque, laddove il contribuente si accorga di avere commesso un errore a proprio danno nell’ambito della dichiarazione presentata, e decorso il

termine per la presentazione della dichiarazione integrativa a favore, sembrerebbe negata la possibilità di avvalersi delle disposizioni, con lasso temporale più ampio, contenute nell’articolo 38 del DPR n. 602 del 1973. Tale posizione espressa dall’amministrazione

finanziaria potrebbe però suscitare qualche perplessità nel momento in cui si tratterà di comprendere, in concreto, a quali ipotesi è demandata la possibilità di produrre istanza di rimborso dell’imposta versata in più secondo quanto previsto dalla normativa in materia di

riscossione dell’imposta medesima. 7. La dichiarazione e gli studi di settore

In relazione alle novità in materia di studi di settore, si può sostanzialmente affermare che il

meccanismo dichiarativo funziona senza eccezioni nella comunicazione dei dati. Infatti, anche i soggetti esclusi ovvero quelli con un periodo di imposta diverso dai 12 mesi dovranno procedere alla compilazione dei relativi modelli, ordinari od afferenti specifici indici di normalità.

È questa la conclusione che emerge dalla analisi delle istruzioni al modello Unico nonché dagli appositi modelli, predisposti per la prima volta, relativi agli indicatori di normalità economica. È noto che la legge n. 296 del 2006 concentra molte delle modifiche relative agli studi di

settore in relazione alla loro modalità di applicazione ed alla introduzione di tutta una serie di indici che dovrebbero rappresentare da un lato una posizione di migliore individuazione del contribuente ovvero l’emersione di ricavi non dichiarati. Laddove trovino applicazione gli

studi di settore, gli indici di normalità economica troveranno applicazione, come chiarito dalla circolare n. 11 del 2007, direttamente nell’ambito di Gerico dove, peraltro, una specifica indicazione dovrebbe arrivare in merito alla loro incidenza.

Più in generale, i modelli di dichiarazione per il periodo di imposta 2006, rimarranno pochissimi i contribuenti che, a livello compilativo potranno legittimamente omettere la comunicazione dei relativi dati.

In conseguenza della ricostruzione sopra evidenziata, si deve segnalare come da un punto di vista operativo la situazione può essere così rappresentata: a) dichiarazione relativa al periodo di imposta 2006 con modelli “ordinari” per la

comunicazione dei dati relativi agli studi di settore. Rientrano in questa ipotesi, oltre ai contribuenti che tradizionalmente applicano gli strumenti di accertamento anche tutta una serie di situazioni disciplinate ex novo dalla legge n. 296 del 2006 quali :

- contribuenti che hanno cessato ed iniziato l’attività entro sei mesi dalla avvenuta cessazione. Come chiarito dalla circolare n. 11 del 2007, in questa situazione, lo studio di settore si renderà applicabile anche per il periodo di imposta 2006 a condizione che

N O V I T A’

P R O C E D U R A L I

20

sussista omogeneità nell’attività ripresa. Va osservato come il periodo di sei mesi previsto dalla manovra per il 2007, sia fissato anche in relazione all’adempimento dichiarativo. Infatti, alla scadenza della dichiarazione, il contribuente è in grado di conoscere se, nei suoi

confronti, gli studi di settore si rendono applicabili o meno; - contribuenti che hanno proseguito l’attività svolta da altri. In questo caso, come pure

chiarito dalla circolare n. 11 del 2007, non si verifica più l’effetto legato alla

esclusione derivante dalla circostanza di avere intrapreso una nuova attività che viene vista come unica da un punto di vista oggettivo. Tale ipotesi di esclusione che non sussiste più dal periodo di imposta 2006 non incide in termini di esclusione sul

soggetto che ha cessato anche tale soggetto sarà comunque chiamato ad un adempimento dichiarativo nel modello ordinario degli studi.

b) compilazione dei modelli ordinari senza applicazione degli studi come procedura di accertamento

- contribuenti che, a partire dal 2007, applicheranno gli studi di settore in virtù dell’incremento dell’ammontare di ricavi rilevanti a 7,5 milioni di euro. In questo caso, la compilazione del modello relativo agli studi serve per costruire una “banca dati” per

tali soggetti che, sino al periodo di imposta 2006, non applicano gli studi di settore in termini di accertamento;

- contribuenti che rientrano in una delle cause di esclusione dalla applicazione degli

studi di settore come cessazione dell’attività, liquidazione ordinaria ovvero ipotesi di non normale svolgimento dell’attività. In tal senso depone il comma 19 dell’articolo 1 della legge n. 296 del 2006

c) contribuenti che non applicano gli studi di settore, che non compilano il modello “ordinario” ma un nuovo apposito modello. A questi contribuenti si riferisce il primo periodo del comma 19 della legge n. 296 del 2006 laddove si sottolinea che nei confronti

dei soggetti titolari di reddito di impresa o di lavoro autonomo per i quali non si rendono applicabili gli studi di settore, sono individuati specifici indicatori di normalità economica idonei a rilevare la presenza di ricavi o compensi non dichiarati ovvero rapporti di lavoro

irregolare. A tale fine, distinti per tipologie di contribuenti (persone fisiche, società di persone e società di capitali), sono stati predisposti appositi modelli che riguardano : - i contribuenti che hanno iniziato l’attività nel 2006. Si tratta, in questa ipotesi, di

contribuenti diversi da quelli che devono applicare gli studi in quanto hanno proseguito l’attività svolta da altro soggetto;

- hanno un periodo di imposta diverso dai 12 mesi. Per le società, peraltro, tale

modello non va compilato se il periodo di imposta è in corso al 1 gennaio 2007 in quanto, in relazione a tale ipotesi, si rendono applicabili gli studi di settore;

- esercitano una attività per la quale non risultano applicabili né studi né parametri;

- esercitano una attività per la quale si applicano i parametri e si trovano in un periodo di non normale svolgimento dell’attività.

Tali ultimi modelli si incentrano sulla richiesta di dati relativi al personale dipendente ed ai

collaboratori ovvero, per i professionisti, sulle ore lavorate.

21

SOCIETÀ DI PERSONE E DI CAPITALI: UNICO 2007 Schemi di sintesi a cura di Duilio Liburdi*

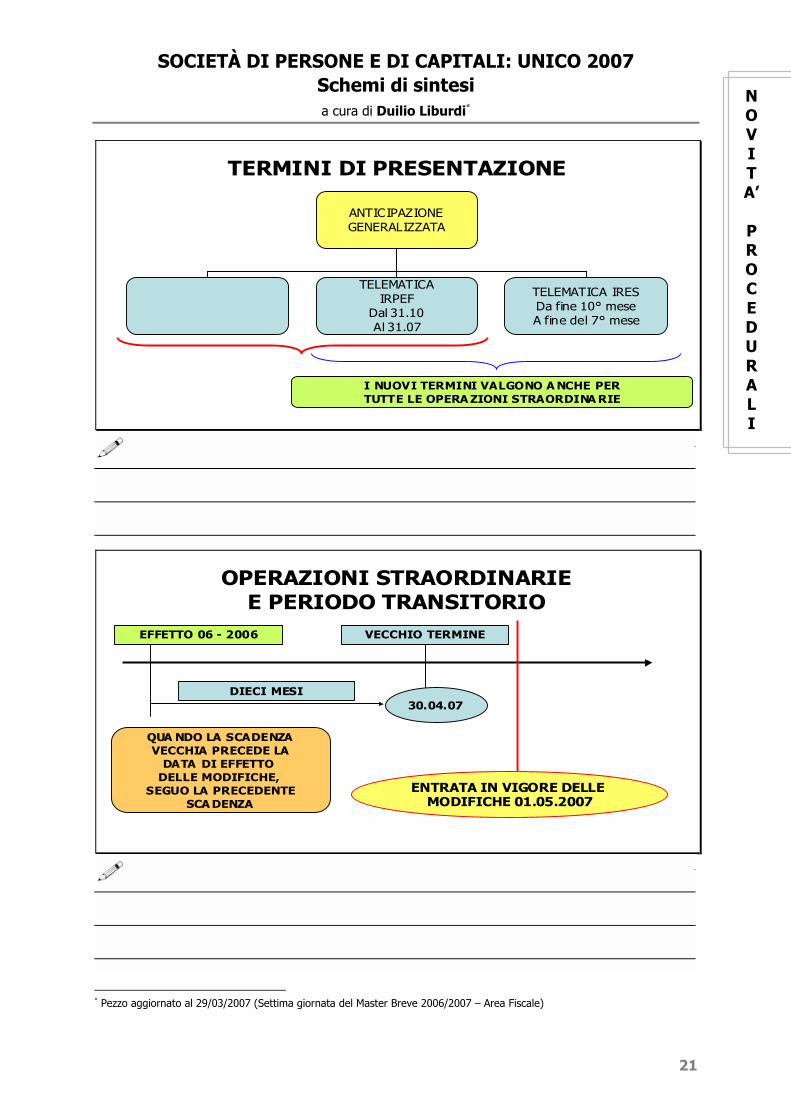

TERMINI DI PRESENTAZIONE

I NUOVI TERMINI VALGONO A NCHE PERI NUOVI TERMINI VALGONO A NCHE PERTUTTE LE OPERA ZIONI STRAORDINA RIETUTTE LE OPERA ZIONI STRAORDINA RIE

ANTICIPAZIONEGENERALIZZATA

TELEMATICAIRPEF

Dal 31.10Al 31.07

TELEMATICA IRESDa fine 10° meseA fine del 7° mese

OPERAZIONI STRAORDINARIE E PERIODO TRANSITORIO

EFFETTO 06 - 2006 VECCHIO TERMINE

30.04.07

ENTRATA IN VIGORE DELLE MODIFICHE 01.05.2007

DIECI MESI

QUA NDO LA SCADENZAVECCHIA PRECEDE LA

DATA DI EFFETTO DELLE MODIFICHE,

SEGUO LA PRECEDENTESCA DENZA

* Pezzo aggiornato al 29/03/2007 (Settima giornata del Master Breve 2006/2007 – Area Fiscale)

N O V I T A’

P R O C E D U R A L I

22

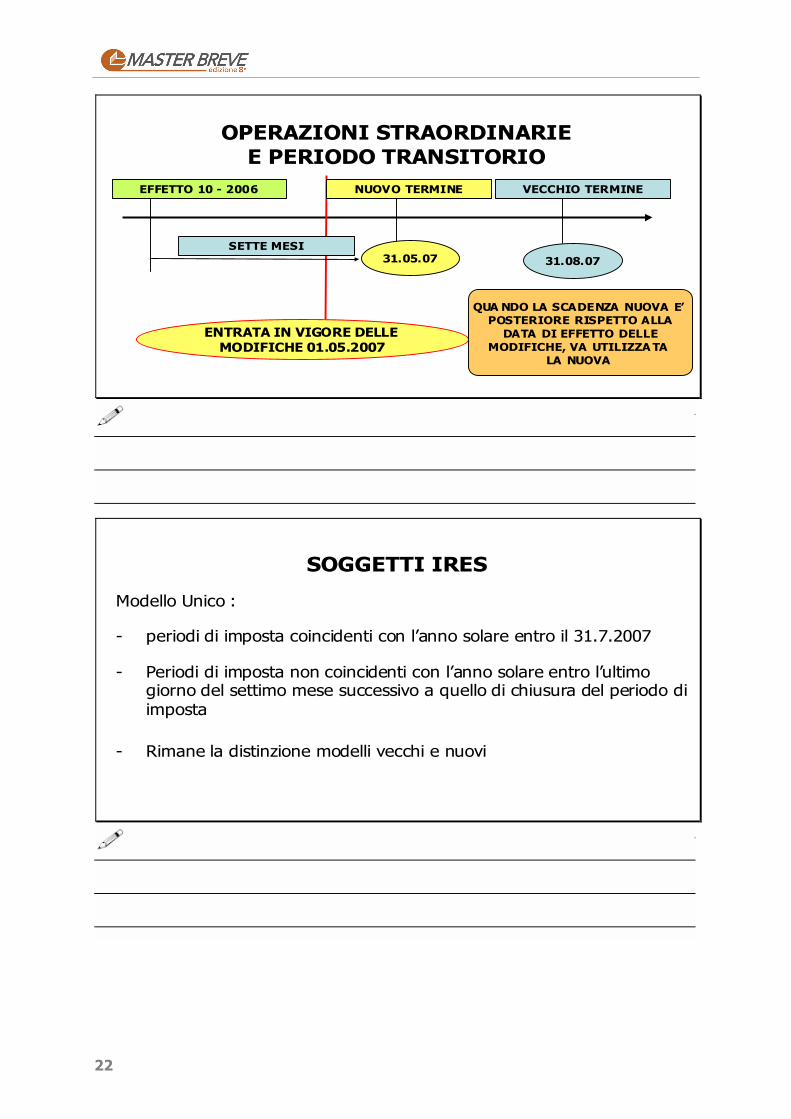

OPERAZIONI STRAORDINARIE E PERIODO TRANSITORIO

EFFETTO 10 - 2006 VECCHIO TERMINE

31.08.07

ENTRATA IN VIGORE DELLE MODIFICHE 01.05.2007

SETTE MESI

QUA NDO LA SCADENZA NUOVA E’ POSTERIORE RISPETTO ALLA

DATA DI EFFETTO DELLE MODIFICHE, VA UTILIZZA TA

LA NUOVA

31.05.07

NUOVO TERMINE

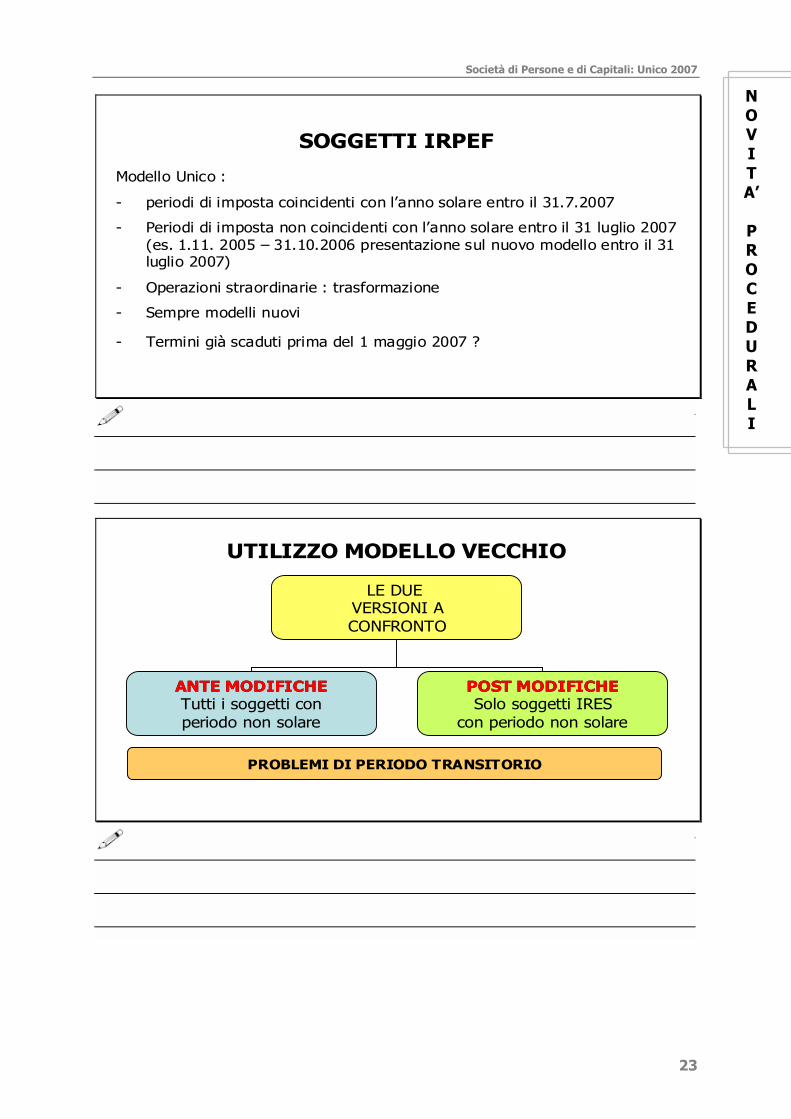

SOGGETTI IRES

Modello Unico :

- periodi di imposta coincidenti con l’anno solare entro il 31.7.2007

- Periodi di imposta non coincidenti con l’anno solare entro l’ultimo giorno del settimo mese successivo a quello di chiusura del periodo di imposta

- Rimane la distinzione modelli vecchi e nuovi

Società di Persone e di Capitali: Unico 2007

23

SOGGETTI IRPEF

Modello Unico :

- periodi di imposta coincidenti con l’anno solare entro il 31.7.2007

- Periodi di imposta non coincidenti con l’anno solare entro il 31 luglio 2007 (es. 1.11. 2005 – 31.10.2006 presentazione sul nuovo modello entro il 31 luglio 2007)

- Operazioni straordinarie : trasformazione

- Sempre modelli nuovi

- Termini già scaduti prima del 1 maggio 2007 ?

UTILIZZO MODELLO VECCHIO

LE DUE VERSIONI ACONFRONTO

ANTE MODIFICHEANTE MODIFICHETutti i soggetti conperiodo non solare

POST MODIFICHEPOST MODIFICHESolo soggetti IRES

con periodo non solare

PROBLEMI DI PERIODO TRANSITORIO

N O V I T A’

P R O C E D U R A L I

24

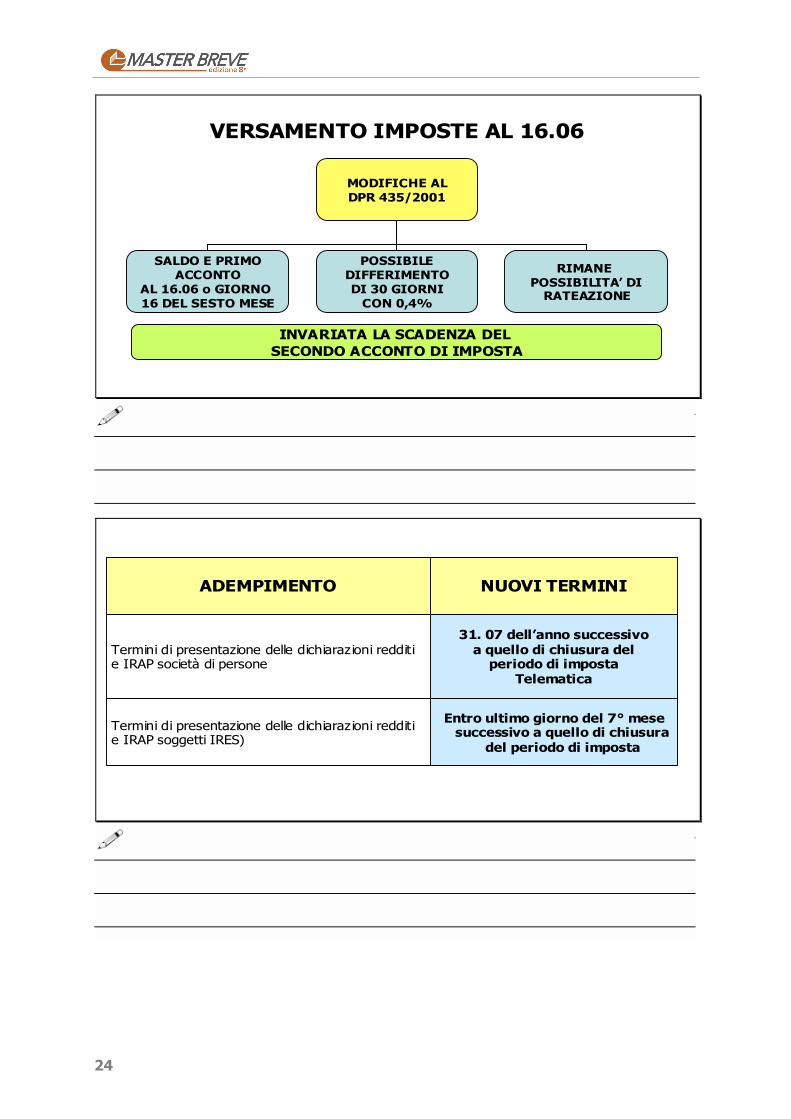

VERSAMENTO IMPOSTE AL 16.06

INVARIATA LA SCADENZA DEL SECONDO ACCONTO DI IMPOSTA

MODIFICHE ALDPR 435/2001

SALDO E PRIMOACCONTO

AL 16.06 o GIORNO 16 DEL SESTO MESE

POSSIBILEDIFFERIMENTODI 30 GIORNI

CON 0,4%

RIMANE POSSIBILITA’ DI

RATEAZIONE

Entro ultimo giorno del 7° mese successivo a quello di chiusura

del periodo di imposta

Termini di presentazione delle dichiarazioni redditi e IRAP soggetti IRES)

31. 07 dell’anno successivo a quello di chiusura del

periodo di imposta Telematica

Termini di presentazione delle dichiarazioni redditi e IRAP società di persone

NUOVI TERMINIADEMPIMENTO

Società di Persone e di Capitali: Unico 2007

25

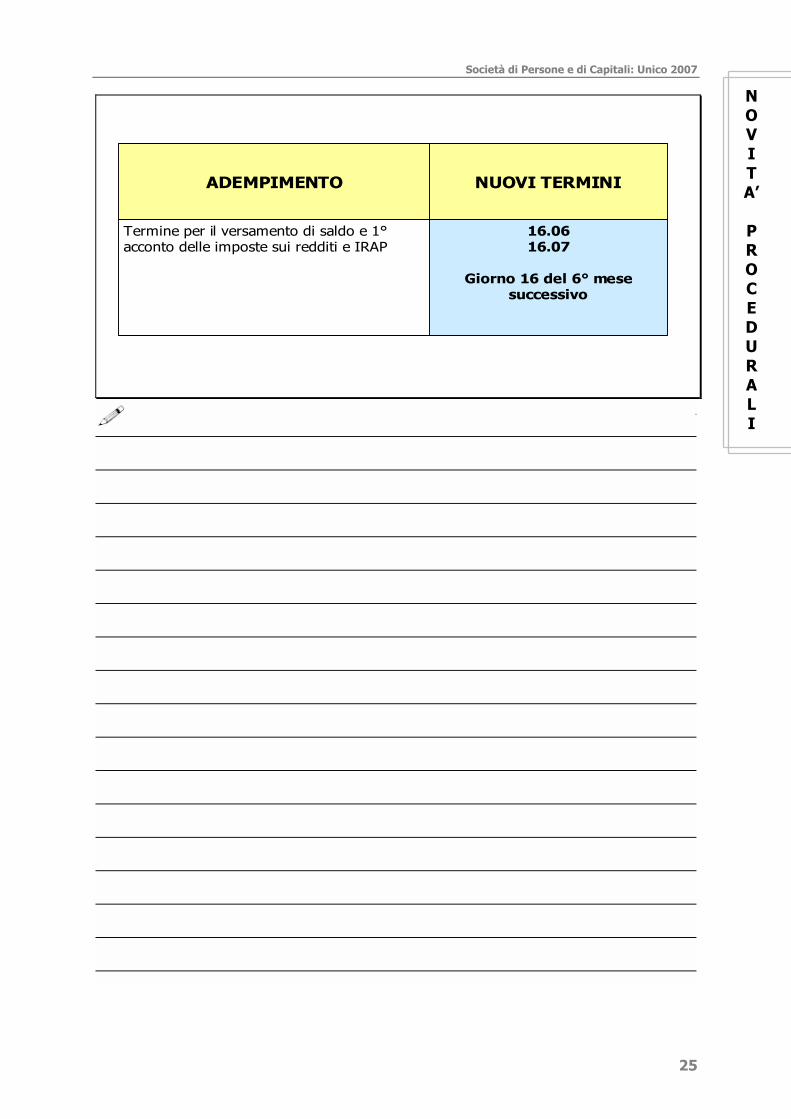

16.0616.07

Giorno 16 del 6° mese successivo

Termine per il versamento di saldo e 1°acconto delle imposte sui redditi e IRAP

NUOVI TERMINIADEMPIMENTO

N O V I T A’

P R O C E D U R A L I

26

NOVITÀ REDDITO D’IMPRESA a cura di Fabio Garrini*

Di seguito si propone una tavola sinottica con lo scopo di riepilogare le principali disposizioni

che interessano i redditi d’impresa e di lavoro autonomo, evidenziando la decorrenza circa

l’efficacia del provvedimento riportato (l’indicazione della decorrenza fa riferimento a soggetti

con periodo d’imposta coincidente con l’anno solare). Si è altresì data evidenza di quelle che

sono le disposizioni che, ai sensi dell’articolo 36 comma 34 del DL n.223/06 hanno obbligato i

soggetti IRES alla rideterminazione dell’acconto relativo al periodo d’imposta 2006.

IMPRESE Art. 36 c.7, 8 – DL n.223/06

(modif. art. 2 c. 18 – DL n.262/06)

Decorrenza: 2006 (anche ricalcolo acconti 2006)

Scorporo terreni: ammortamento

Nel calcolo della quota di ammortamento dei fabbricati, la frazione riferibile al costo del terreno non è fiscalmente deducibile.

Art. 36 c.7, 8 – DL n.223/06 (modif. art. 2 c. 18 –

DL n.262/06)

Decorrenza: 2006

Scorporo terreni: leasing

Il canone di competenza del contratto di leasing immobiliare deve essere depurato della quota relativa al terreno: tale quota è indeducibile fiscalmente.

Art. 36 c.18 – DL n.223/06

Decorrenza: 2006 (anche ricalcolo acconti 2006)

Indeducibilità minusvalenze da assegnazione

Sono indeducibili le minusvalenze da assegnazione di beni ai soci e quelle derivanti da destinazione a finalità estranee all’esercizio dell’impresa

Art. 36 c.20 – DL n.223/06

Decorrenza: 2006 (anche ricalcolo acconti 2006) Eliminata la

deduzione forfetaria per rischio di commessa

Con l’abrogazione del terzo comma dell’articolo 93 del TUIR viene eliminata la possibilità di stanziare l’accantonamento forfetario pari al 2% (o al 4%) con riferimento alle commesse di durata ultrannuale.

Comma 70 – L. n.296/06 Decorrenza: 2007 Eliminata la possibilità di valutazione al costo per le commesse ultrannuali

Con l’eliminazione del quinto comma dell’articolo 93 del TUIR viene eliminata la possibilità di valutare al costo le commesse ultrannuali iniziate nel corso del 2007; per quanto riguarda le commesse già iniziate alla data del 31.12.2006 è possibile mantenere la valutazione al costo se tale criterio era stato in precedenza prescelto

Art. 5 ter - DL 203/2005

Decorrenza: contratti stipulati dal 4.12.2005

Durata minima leasing immobiliari

È stata modificata la durata minima dei leasing immobiliari che ne consente la deducibilità dei canoni di competenza ai fini della determinazione del reddito d’impresa: per i contratti stipulati a decorrere dal 4.12.2005, è ammessa la deduzione dei canoni a patto che il contratto sia non inferiore alla metà del periodo di ammortamento con un minimo di 8 ed un massimo di 15 anni

* Pezzo aggiornato al 29/03/2007 (Settima giornata del Master Breve 2006/2007 – Area Fiscale)

Novità reddito d’impresa

27

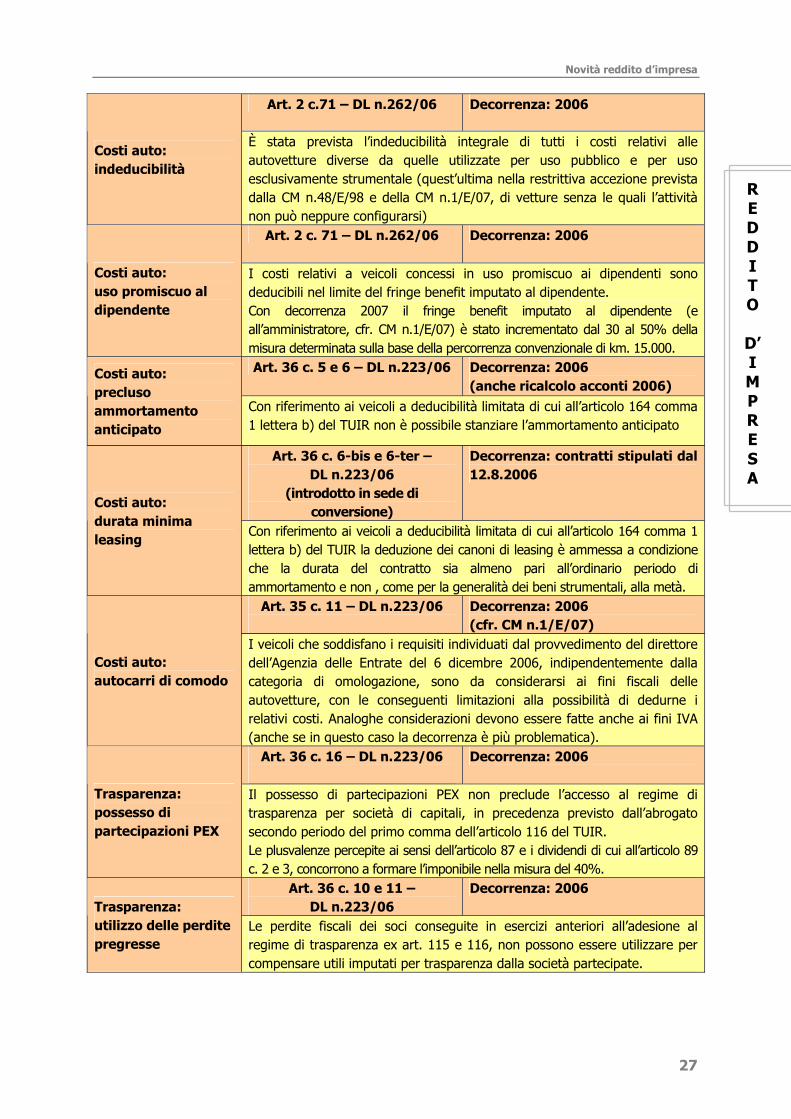

Art. 2 c.71 – DL n.262/06 Decorrenza: 2006

Costi auto: indeducibilità

È stata prevista l’indeducibilità integrale di tutti i costi relativi alle autovetture diverse da quelle utilizzate per uso pubblico e per uso esclusivamente strumentale (quest’ultima nella restrittiva accezione prevista dalla CM n.48/E/98 e della CM n.1/E/07, di vetture senza le quali l’attività non può neppure configurarsi)

Art. 2 c. 71 – DL n.262/06 Decorrenza: 2006

Costi auto: uso promiscuo al dipendente

I costi relativi a veicoli concessi in uso promiscuo ai dipendenti sono deducibili nel limite del fringe benefit imputato al dipendente. Con decorrenza 2007 il fringe benefit imputato al dipendente (e all’amministratore, cfr. CM n.1/E/07) è stato incrementato dal 30 al 50% della misura determinata sulla base della percorrenza convenzionale di km. 15.000. Art. 36 c. 5 e 6 – DL n.223/06 Decorrenza: 2006

(anche ricalcolo acconti 2006) Costi auto: precluso ammortamento anticipato

Con riferimento ai veicoli a deducibilità limitata di cui all’articolo 164 comma 1 lettera b) del TUIR non è possibile stanziare l’ammortamento anticipato

Art. 36 c. 6-bis e 6-ter – DL n.223/06

(introdotto in sede di conversione)

Decorrenza: contratti stipulati dal 12.8.2006

Costi auto: durata minima leasing

Con riferimento ai veicoli a deducibilità limitata di cui all’articolo 164 comma 1 lettera b) del TUIR la deduzione dei canoni di leasing è ammessa a condizione che la durata del contratto sia almeno pari all’ordinario periodo di ammortamento e non , come per la generalità dei beni strumentali, alla metà.

Art. 35 c. 11 – DL n.223/06

Decorrenza: 2006 (cfr. CM n.1/E/07)

Costi auto: autocarri di comodo

I veicoli che soddisfano i requisiti individuati dal provvedimento del direttore dell’Agenzia delle Entrate del 6 dicembre 2006, indipendentemente dalla categoria di omologazione, sono da considerarsi ai fini fiscali delle autovetture, con le conseguenti limitazioni alla possibilità di dedurne i relativi costi. Analoghe considerazioni devono essere fatte anche ai fini IVA (anche se in questo caso la decorrenza è più problematica).

Art. 36 c. 16 – DL n.223/06

Decorrenza: 2006

Trasparenza: possesso di partecipazioni PEX

Il possesso di partecipazioni PEX non preclude l’accesso al regime di trasparenza per società di capitali, in precedenza previsto dall’abrogato secondo periodo del primo comma dell’articolo 116 del TUIR. Le plusvalenze percepite ai sensi dell’articolo 87 e i dividendi di cui all’articolo 89 c. 2 e 3, concorrono a formare l’imponibile nella misura del 40%.

Art. 36 c. 10 e 11 – DL n.223/06

Decorrenza: 2006 Trasparenza: utilizzo delle perdite pregresse

Le perdite fiscali dei soci conseguite in esercizi anteriori all’adesione al regime di trasparenza ex art. 115 e 116, non possono essere utilizzare per compensare utili imputati per trasparenza dalla società partecipate.

R E D D I T O

D’ I M P R E S A

28

Art. 37 c.45 – DL n.223/06

Decorrenza: 2006 (anche ricalcolo acconti 2006)

Beni immateriali: ammortamento dei marchi

La massima quota annuale prevista per l’ammortamento dei marchi non può superare il diciottesimo del costo; in questo modo il periodo di ammortamento dei marchi è tornato ad essere uniformato a quello previsto per l’avviamento (portato a 18 anni dalla L. n.266/05)

Art. 37 c.45 – DL n.223/06

Decorrenza: 2006 (anche ricalcolo acconti 2006) Beni immateriali:

ammortamento di opere dell’ingegno e brevetti

Il costo dei diritti di utilizzo di opere dell’ingegno, dei brevetti industriali e del know how può essere dedotto nel limite del 50% anziché il precedente limite di 1/3. Con specifico riferimento ai brevetti, la norma si applica a quelli registrati a partire dal 4.7.2006 ovvero nei 5 anni precedenti.

Art. 37 c. 47 e 48 DL n.223/06

Decorrenza: 2007

Beni immateriali: spese di ricerca e sviluppo

È possibile dedurre integralmente nell’esercizio le spese di ricerca e sviluppo sostenute e capitalizzate; l’eccedenza tra l’importo deducibile e quanto stanziato a conto economico deve essere indicato nel quadro EC della dichiarazione dei redditi. Malgrado la somiglianza con le spese di pubblicità e propaganda capitalizzate, per queste non pare applicabile la medesima disposizione. Art. 36 c.4-bis – DL n.223/06 Decorrenza: 2006

Utili black list I dividendi provenienti da imprese situate in paesi a fiscalità privilegiata sono tassati integralmente, anche se vengono percepiti per il tramite di altro soggetto residente in paese a fiscalità non privilegiata

Art. 36 c. 12 13 e 14 – DL n.223/06

Art. 2 c. 22 – DL n.262/06

Decorrenza: 2006

Perdite: riporto illimitato

Le perdite conseguite nei primi 3 esercizi possono godere dell’illimitata riportabilità a condizione che esse siano conseguite nell’ambito di una nuova attività. La disposizione si applica alle perdite conseguite a partire dal periodo d’imposta 2006.

Art. 36 c.29 – DL n.223/06 Decorrenza: 2006

Utilizzo delle perdite Le perdite generate da imprese in contabilità semplificata non possono essere compensate orizzontalmente con altri redditi conseguiti nel medesimo periodo d’imposta, ma al contrario dovranno essere riportate e potranno essere compensate con redditi della medesima categoria conseguiti in successivi periodi d’imposta.

L. n.296/06 Decorrenza: 2007

Costi telefonia deducibili all’80% I costi relativi alla telefonia, tanto fissa che mobile, sono deducili nel limite

dell’80%; nulla cambia con riferimento alla detraibilità IVA (100% telefonia fissa e 50% telefonia cellulare).

Art. 35 c. 15 – DL n.223/06 L. n.296/06

Decorrenza: 2006 (anche ricalcolo acconti 2006)

Società di comodo

È stata inasprita la disciplina riguardante le società di comodo, prevedendo incrementi tanto alle percentuali di ricavo minimo quanto a quelle relative al reddito minimo. Inoltre, nel caso in cui una società risultasse di comodo, viene preclusa la possibilità di utilizzare in compensazione il credito IVA, così come la possibilità di cederlo o chiederlo a rimborso; qualora le condizioni di non operatività dovessero permanere per 3 esercizi consecutivi, il credito IVA verrebbe definitivamente perso. In presenza di condizioni oggettive di carattere straordinario occorre presentare istanza disapplicativa ai sensi dell’articolo 37-bis del Dpr n.600/73.

Novità reddito d’impresa

29

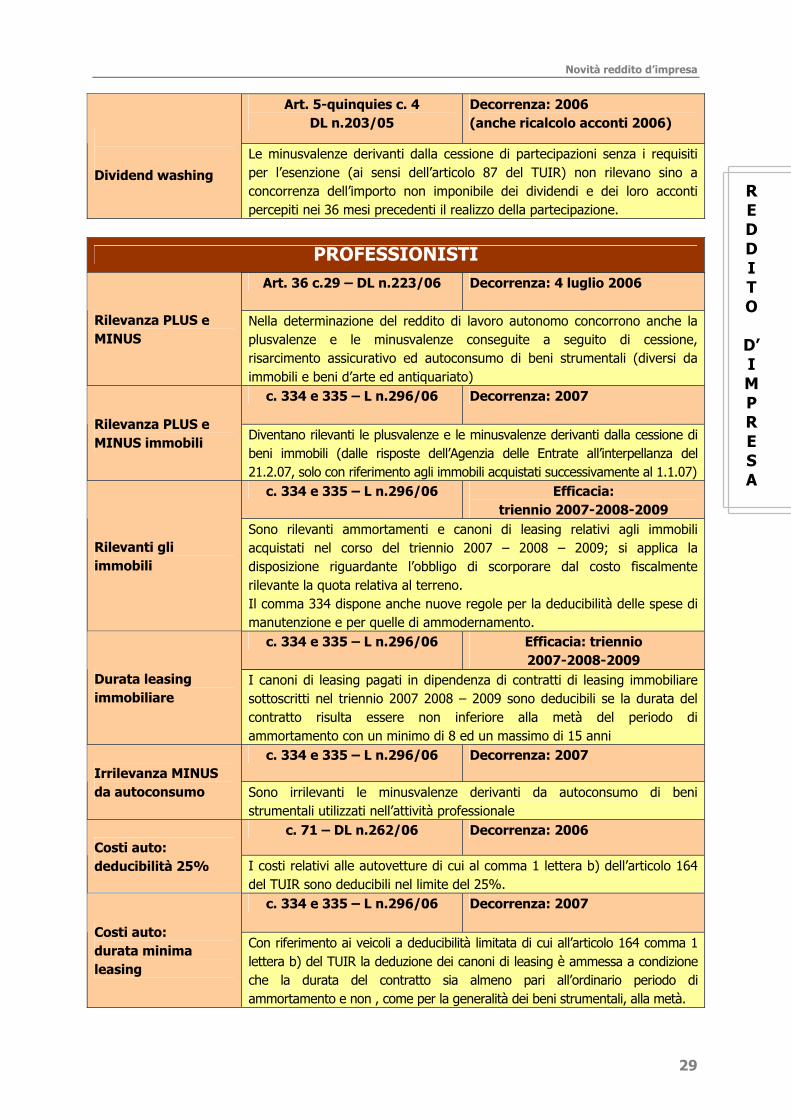

Art. 5-quinquies c. 4 DL n.203/05

Decorrenza: 2006 (anche ricalcolo acconti 2006)

Dividend washing

Le minusvalenze derivanti dalla cessione di partecipazioni senza i requisiti per l’esenzione (ai sensi dell’articolo 87 del TUIR) non rilevano sino a concorrenza dell’importo non imponibile dei dividendi e dei loro acconti percepiti nei 36 mesi precedenti il realizzo della partecipazione.

PROFESSIONISTI Art. 36 c.29 – DL n.223/06 Decorrenza: 4 luglio 2006

Rilevanza PLUS e MINUS

Nella determinazione del reddito di lavoro autonomo concorrono anche la plusvalenze e le minusvalenze conseguite a seguito di cessione, risarcimento assicurativo ed autoconsumo di beni strumentali (diversi da immobili e beni d’arte ed antiquariato)

c. 334 e 335 – L n.296/06 Decorrenza: 2007

Rilevanza PLUS e MINUS immobili Diventano rilevanti le plusvalenze e le minusvalenze derivanti dalla cessione di

beni immobili (dalle risposte dell’Agenzia delle Entrate all’interpellanza del 21.2.07, solo con riferimento agli immobili acquistati successivamente al 1.1.07)

c. 334 e 335 – L n.296/06 Efficacia: triennio 2007-2008-2009

Rilevanti gli immobili

Sono rilevanti ammortamenti e canoni di leasing relativi agli immobili acquistati nel corso del triennio 2007 – 2008 – 2009; si applica la disposizione riguardante l’obbligo di scorporare dal costo fiscalmente rilevante la quota relativa al terreno. Il comma 334 dispone anche nuove regole per la deducibilità delle spese di manutenzione e per quelle di ammodernamento.

c. 334 e 335 – L n.296/06 Efficacia: triennio 2007-2008-2009

Durata leasing immobiliare

I canoni di leasing pagati in dipendenza di contratti di leasing immobiliare sottoscritti nel triennio 2007 2008 – 2009 sono deducibili se la durata del contratto risulta essere non inferiore alla metà del periodo di ammortamento con un minimo di 8 ed un massimo di 15 anni

c. 334 e 335 – L n.296/06 Decorrenza: 2007 Irrilevanza MINUS da autoconsumo Sono irrilevanti le minusvalenze derivanti da autoconsumo di beni

strumentali utilizzati nell’attività professionale c. 71 – DL n.262/06 Decorrenza: 2006

Costi auto: deducibilità 25% I costi relativi alle autovetture di cui al comma 1 lettera b) dell’articolo 164

del TUIR sono deducibili nel limite del 25%. c. 334 e 335 – L n.296/06 Decorrenza: 2007

Costi auto: durata minima leasing

Con riferimento ai veicoli a deducibilità limitata di cui all’articolo 164 comma 1 lettera b) del TUIR la deduzione dei canoni di leasing è ammessa a condizione che la durata del contratto sia almeno pari all’ordinario periodo di ammortamento e non , come per la generalità dei beni strumentali, alla metà.

R E D D I T O

D’ I M P R E S A

30

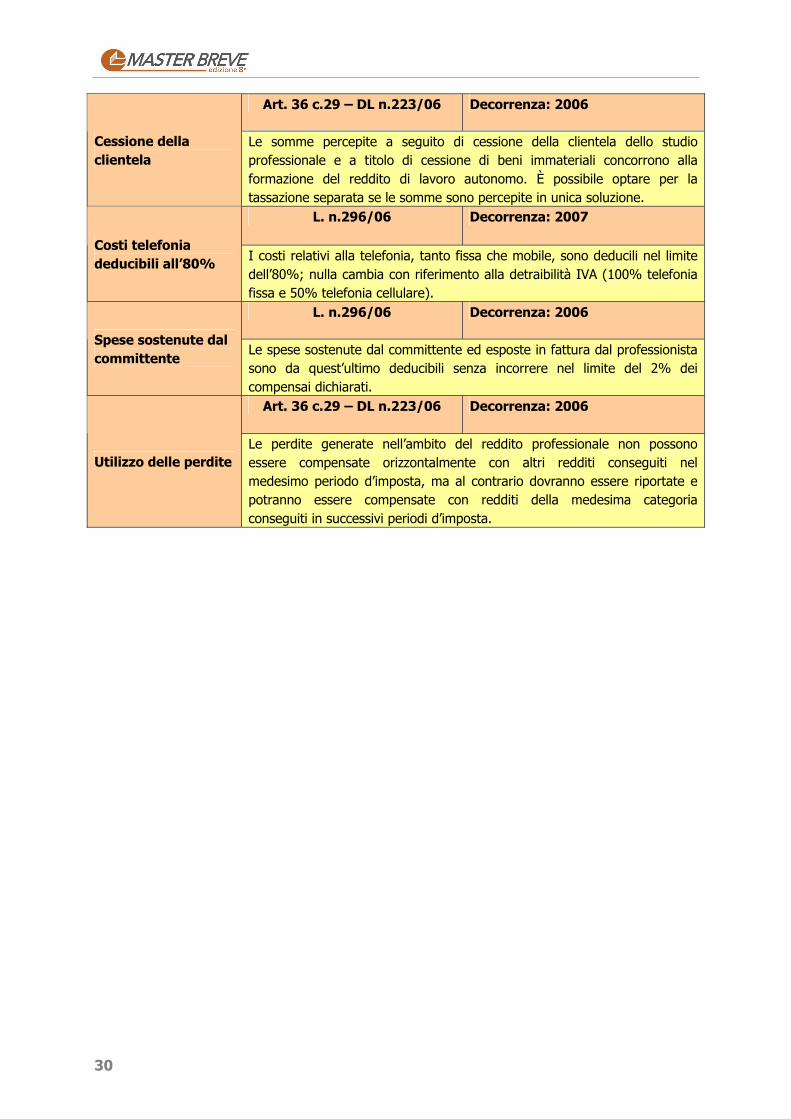

Art. 36 c.29 – DL n.223/06 Decorrenza: 2006

Cessione della clientela

Le somme percepite a seguito di cessione della clientela dello studio professionale e a titolo di cessione di beni immateriali concorrono alla formazione del reddito di lavoro autonomo. È possibile optare per la tassazione separata se le somme sono percepite in unica soluzione.

L. n.296/06 Decorrenza: 2007

Costi telefonia deducibili all’80% I costi relativi alla telefonia, tanto fissa che mobile, sono deducili nel limite

dell’80%; nulla cambia con riferimento alla detraibilità IVA (100% telefonia fissa e 50% telefonia cellulare).

L. n.296/06 Decorrenza: 2006

Spese sostenute dal committente

Le spese sostenute dal committente ed esposte in fattura dal professionista sono da quest’ultimo deducibili senza incorrere nel limite del 2% dei compensai dichiarati.

Art. 36 c.29 – DL n.223/06 Decorrenza: 2006

Utilizzo delle perdite Le perdite generate nell’ambito del reddito professionale non possono essere compensate orizzontalmente con altri redditi conseguiti nel medesimo periodo d’imposta, ma al contrario dovranno essere riportate e potranno essere compensate con redditi della medesima categoria conseguiti in successivi periodi d’imposta.

31

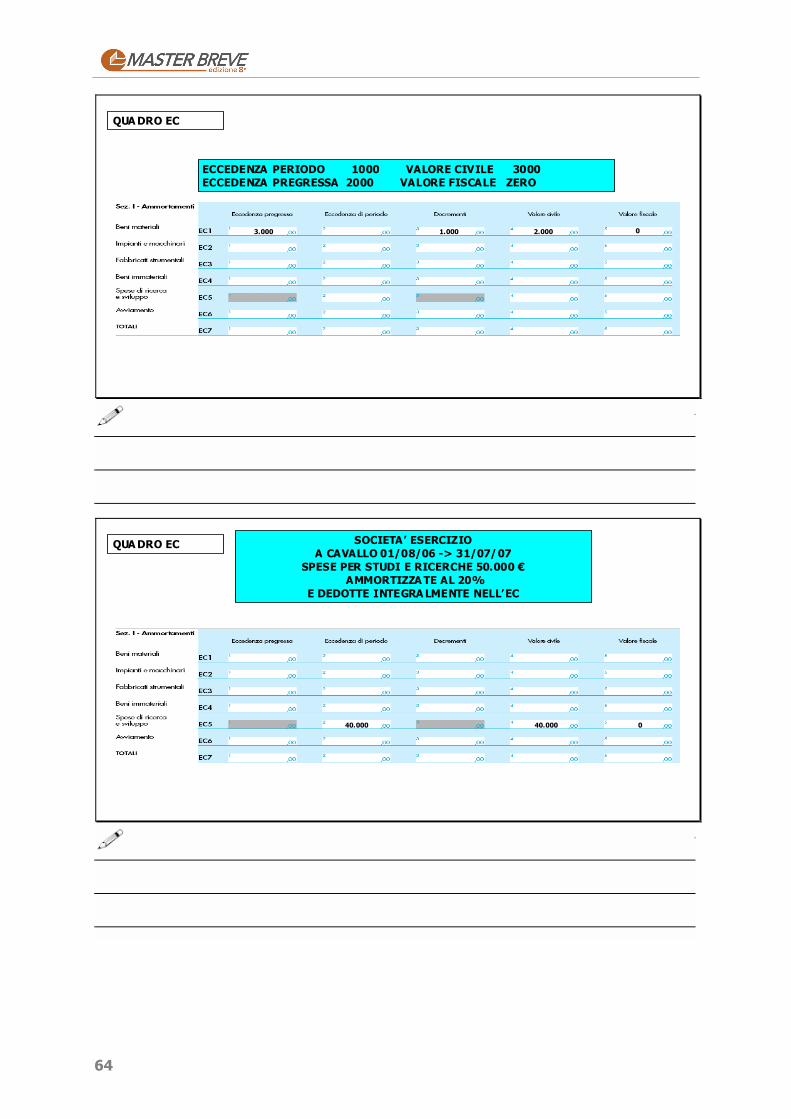

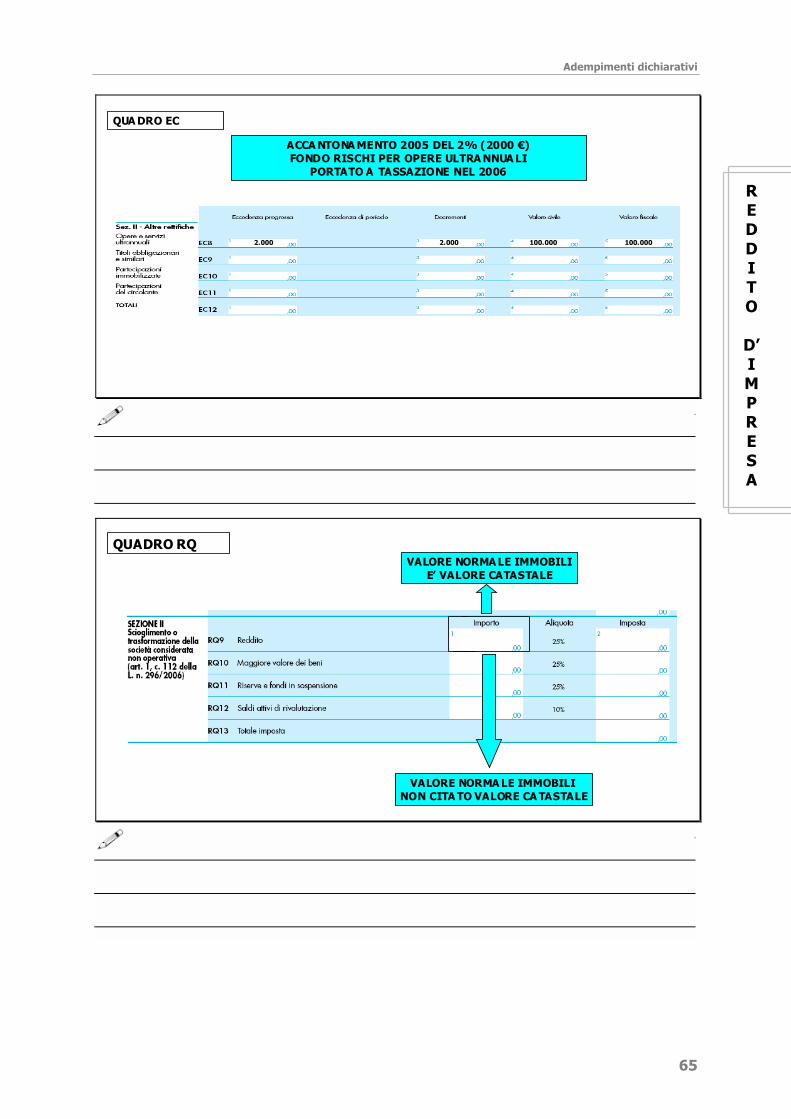

IL QUADRO EC IN UNICO 2007 a cura di Paolo Meneghetti*

Il quadro EC presenta alcune novità che vanno attenzionate nella compilazione di UNICO

2007. Vediamole riassuntivamente.

In primo luogo si pone il problema di valutare se qualche impatto nel quadro EC debba avere

il disinquinamento del fondo d’ammortamento del fabbricato eseguito in ottemperanza al

contenuto dell’articolo 36 del D.L. 223/06, che, come è noto, obbliga le imprese a scorporare

dal valore dell’immobile strumentale il valore dell’area sottostante.

Per realizzare contabilmente tale intento è stata proposta , tra le altre, la seguente

procedura: nettizzare il fondo d’ammortamento del fabbricato togliendo la parte relativa al

terreno, il tutto tramite una sopravvenienza attiva che sarebbe da escludere da tassazione

con una variazione diminutiva. Come si può notare lo scenario di questa operazione è molto

simile a quello che si veniva configurare nel 2004 quando si è eseguito il disinquinamento del

bilancio a seguito dell’entrata in vigore del nuovo articolo 2426 C.C. e dell’articolo 109,

comma 4, lett. b) del Tuir.

A questo proposito vanno segnalate le seguenti osservazioni. Anzitutto l’Agenzia delle Entrate (

circ. 27/05) ha commentato la procedura di disinquinamento permettendo di realizzarla anche

successivamente all’esercizio 2004, ma vincolando la neutralità fiscale della medesima alla

circostanza che a suo tempo l’inquinamento fosse stato rimarcato nella nota integrativa,

circostanza che non risulta nel caso in questione ( anche se occorre ricordare che questa

posizione non era stata condivisa dalla dottrina della Circolare Assonime 69/2005). Il significato

del disinquinamento da articolo 109 del Tuir era quello di nettizzare il cespite da ammortamenti

che erano stati anticipati per motivi fiscali, ma che successivamente sarebbero stati comunque

eseguiti civilisticamente, pertanto ad un certo punto l’eccedenza pregressa generata dal

disinquinamento verrà riassorbita. Nemmeno questo aspetto ricorre nella fattispecie in questione

poiché l’ammortamento civile del terreno non verrà mai più eseguito.

Queste motivazione inducono a ritenere che vi sia una differenza sostanziale tra il

disinquinamento ex articolo 109 del Tuir e quello che ora si farà per nettizzare il fondo

d’ammortamento, con la conseguenza che esso non dovrebbe, si ritiene, transitare, per il

quadro EC. Ciò nel bene e nel male: nel bene poiché non si genera una riserva vincolata, nel

male perché non è affatto scontato che la sopravvenienza attiva sia detassata.

Seconda novità del quadro EC attiene alla possibilità di inserimento di variazioni diminutive

relative ad ammortamento di diritti di brevetto, know how etc (tra cui l’acquisto di programmi

software). Questi beni, nella versione precedente alla modifica, venivano ammortizzati per un

ammontare annuo non superiore ad un terzo del costo, con quote anche non costanti. Con il

D.L. 223/06 si passa ad un ammortamento più veloce, con quote annue non superiori alla

meta del costo. Pertanto è applicabile la disciplina del disinquinamento del bilancio, per cui a

* Pezzo aggiornato al 29/03/2007 (Settima giornata del Master Breve 2006/2007 – Area Fiscale)

R E D D I T O

D’ I M P R E S A

32

prescindere dalla quota stanziata a bilancio sarà possibile dedurre, tramite la compilazione del

quadro EC, la differenza fino all’ammontare del 50% annuo. Al proposito va ricordato che

secondo il principio contabile 24 la durata dell’ammortamento del brevetto e delle opere

dell’ingegno è condizionata, in primo luogo, dalla durata legale della tutela, fermo restando

che , se per qualche motivo, l’impresa ritiene che il bene immateriale ceda la propria utilità in

un lasso temporale più breve della durata legale, questo minor lasso temporale rappresenta la

durata del processo d’ammortamento civilistico.

Volendo esemplificare lo scenario che si determina con riferimento all’acquisto avvenuto nel 2006 di un programma software a titolo di licenza d’uso a tempo indeterminato, va anzitutto ricordato che secondo il documento OIC 24, tale acquisto è del tutto simile a quello

dell’acquisto di un brevetto. La somma corrisposta va iscritta alla voce B I 3 dell’attivo patrimoniale e l’ammortamento dovrà avvenire in tre quote costanti annuali. Diversamente fiscalmente si ha la possibilità di eseguire un ammortamento al 50%. Se il costo è stato pari

a 1000, e l’ammortamento è stato pari a 333, nella colonna 2 dell’EC 4 va indicato il dato di 167, quale eccedenza di periodo. Significativa è la norma in materia di decorrenza, secondo cui la nuova misura risulta

applicabile per le quote da stanziare nel periodo d’imposta 2006, anche per i costi dei beni sostenuti in periodi di imposta precedenti. Una particolarità per i brevetti industriali , la cui iscrizione deve avvenire a partire dal 4 luglio 2006 o comunque può essere stata eseguita al

massimo nel quinquennio precedente. Terza novità l’inserimento nel quadro EC del maggior ammortamento fiscale delle spese per studi e ricerche, ancorché, nella gran parte dei casi ( cioè imprese con esercizio solare) la novità