6^ FORUM MERIDIANO SANITÀ - QS - Quotidiano Sanità · Emilia Romagna e Veneto) ... L’uso dei...

11

Un’iniziativa sostenuta da Pfizer, Eli Lilly Italia, PhRMA/IAPG Con il contributo di Bristol-Myers Squibb Si ringrazia Farmindustria PRESENTAZIONE DI UGO COSENTINO AL 6^ FORUM MERIDIANO SANITÀ Villa d’Este - Cernobbio 7 novembre 2011 Riprodotta da The European House-Ambrosetti per esclusivo uso interno.

-

Upload

phungnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of 6^ FORUM MERIDIANO SANITÀ - QS - Quotidiano Sanità · Emilia Romagna e Veneto) ... L’uso dei...

Un’iniziativa sostenuta da Pfizer, Eli Lilly Italia, PhRMA/IAPG

Con il contributo di Bristol-Myers Squibb Si ringrazia Farmindustria

PRESENTAZIONE DI UGO COSENTINO

AL

6^ FORUM MERIDIANO SANITÀ

Villa d’Este - Cernobbio

7 novembre 2011

Riprodotta da The European House-Ambrosetti per esclusivo uso interno.

04/11/2011

1

I nodi irrisolti della regionalizzazione

Ugo Cosentino - Chairman IAPG

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

L’industria farmaceutica in Italia ‐ 2010

• 66.700 mila addetti– Circa il 90% concentrato in 5 regioni (Lombardia, Lazio, Toscana,

Emilia Romagna e Veneto)

• 130 mila addetti incluso l’indotto– Di cui il 37% in Lombardia, seguono Veneto, Emilia Romagna,

Piemonte e Lazio

• 6 mila addetti in R&S– Di cui il 47% in Lombardia e 18% nel Lazio, seguite da Toscana,

Emilia Romagna e Veneto

• 1,2 miliardi di investimenti in R&S– Di cui 32% in Lombardia, seguita da Lazio, Toscana ed Emilia

Romagna

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

• 14 miliardi di Export totale– Di cui 4,3 dal Lazio (31% del totale) e 3,9 dalla Lombardia (27,8%

del totale)

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

Fonte: Indicatori Farmaceutici 2011

04/11/2011

2

L’attività di R&S del settore

Intensità R&S per settore Indice Farmaceutica=100

Spesa R&S per ente finanziatore

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

Fonte: Indicatori Farmaceutici 2011

75

80

85

12 anni

L’uso dei farmaci allunga la speranza di vita…

45

50

55

60

65

70

Sp

era

nza

di v

ita

•In 45 anni gli italiani hanno acquistato12 anni di vita

•Il 40-59% dell’aumento totale dell’ aspettativa di vita registrato in 52 paesi, è attribuibile all’introduzione dei farmaci innovativi

• L’aumento di 5 anni della speranza di vita rappresenta dallo 0 3 allo 0 5% di crescita del PIL

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

40

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

Anno

dallo 0,3 allo 0, 5% di crescita del PIL

Fonte: World Bank (2010), Istat (2009) Heron (2010) / Dati a livello nazionale

04/11/2011

3

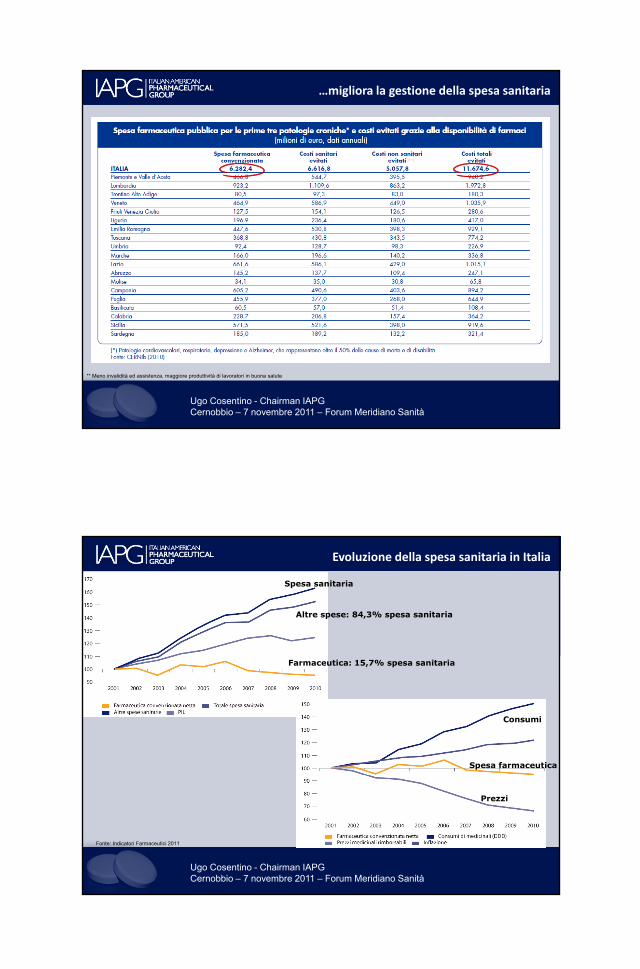

…migliora la gestione della spesa sanitaria

**

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

** Meno invalidità ed assistenza, maggiore produttività di lavoratori in buona salute

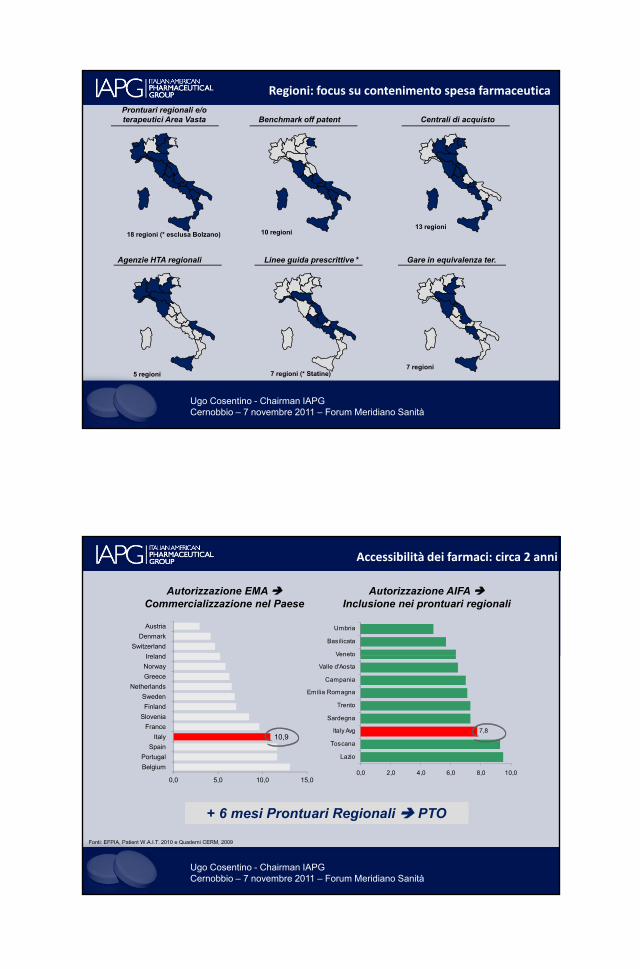

Evoluzione della spesa sanitaria in Italia

Altre spese: 84,3% spesa sanitaria

Spesa sanitaria

Consumi

Spesa farmaceutica

Farmaceutica: 15,7% spesa sanitaria

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

Prezzi

Fonte: Indicatori Farmaceutici 2011

04/11/2011

4

In Italia prezzi al di sotto della media EU

Prezzo medio per confezione, 2010 €

7 0

8,3

9,4

17,1

Regno Unito

Spagna

Media EU

Germania

Prezzo principali prodotti ospedalieri 2010

6,5

7,1

7,0

0 5 10 15 20

Italia

Francia

Regno Unito Prezzo principali prodotti ospedalieri 2010confronto internazionale

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

Fonte: Indicatori Farmaceutici 2011

Spesa farmaceutica: tetto vs spesa

13,3%13,3%13,6%14,0%14%

Spesa Ospedaliera Tetto Ospedaliera

Spesa Territoriale Tetto Territoriale

Territoriale

3,6%4,1% 4,0% 4,1%

2 4% 2 4% 2 4% 2 4%

13,0%13,2%13,7% 13,2%

4%

7%

11%

Ospedaliera

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

2,4% 2,4% 2,4% 2,4%

0%

2008 2009 2010 2011

Fonte: AIFA. IMS, Sole 24 Ore Sanità 23 Ottobre* Stima sulla base dei dati del primo semestre, sulla base dello storico della DD e al netto dello spread

*

04/11/2011

5

Spesa farmaceutica 2010 per regione

Territoriale

Sic

La

z

Sa

r

Pu

g

Ca

l

Ca

m Lig

Ab

r

Mo

l

Ma

r

Ba

s

Um

b

To

s

FV

G

E.R

o

Pie

Ve

n

Lo

m

Vd

A

Bo

l

Tre

13,2% 13,310,1%

15,7%

Italia

+S

ar

Pie

FV

G

To

s

Pu

g

Lig

Ma

r

Ca

l

E.R

o

Um

b

Ab

r

Vd

A

Ve

n

La

z

Tre

Lo

m

Bo

l

Ba

s

Sic

Ca

m

Mo

l

2,4

4,0%2,6%6,2%

17,2%15 7

21,2%

OspedalieraItalia

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

9

Source: AIFA / IMS

Sa

r

Pu

g

La

z

Sic

Ca

l

Lig

Ab

r

Ma

r

Pie

FV

G

Ca

m

To

s

Um

b

E.R

o

Ba

s

Mo

l

Ve

n

Lo

m

Vd

A

Bo

l

Tre

13,8% 15,7

Totale

Italia

Il disavanzo sanitario è concentrato in poche regioni (2009)

72 7

-88,6

-228,7

-335,4

-495,8

-1.043,8

Veneto

Liguria

Sardegna

Puglia

Campania

LazioCirca 86% del

disavanzo totale

Milioni €

10 4

8,8

8,6

2,0

-6,9

-10,8

-19,1

-35,3

-53,5

-62,0

-72,7

Umbria

Piemonte

Friuli-Venezia Giulia

P.A. Bolzano

Valle d'Aosta

P.A. Trento

Abruzzo

Basilicata

Molise

Sicilia

Veneto

Risultato di

Regioni a piano di rientro Regioni commissariate

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

Fonte: Rapporto Meridiano Sanità 2011, * dato aggiornato ottobre 201127,6

26,5

18,3

14,2

10,6

10,4

Marche

Emilia Romagna

Calabria

Toscana

Lombardia

Umbria Risultato di eserciziopositivo

9 regioni * 5 regioni *

04/11/2011

6

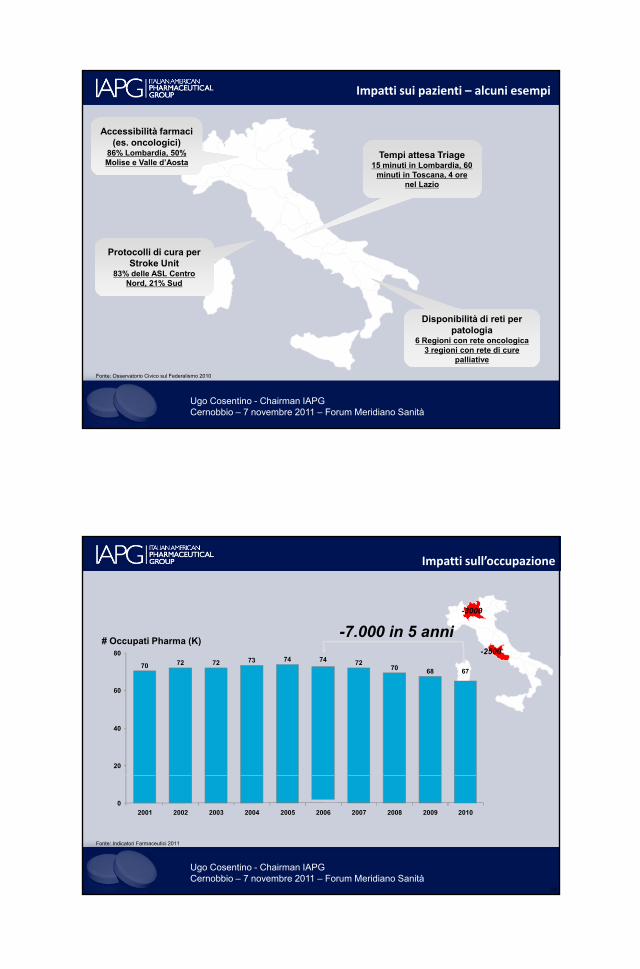

Centrali di acquistoProntuari regionali e/o terapeutici Area Vasta Benchmark off patent

Regioni: focus su contenimento spesa farmaceutica

13 regioni

Gare in equivalenza ter.

18 regioni (* esclusa Bolzano) 10 regioni

Agenzie HTA regionali Linee guida prescrittive *

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

7 regioni 5 regioni 7 regioni (* Statine)

Ireland

Switzerland

Denmark

Austria

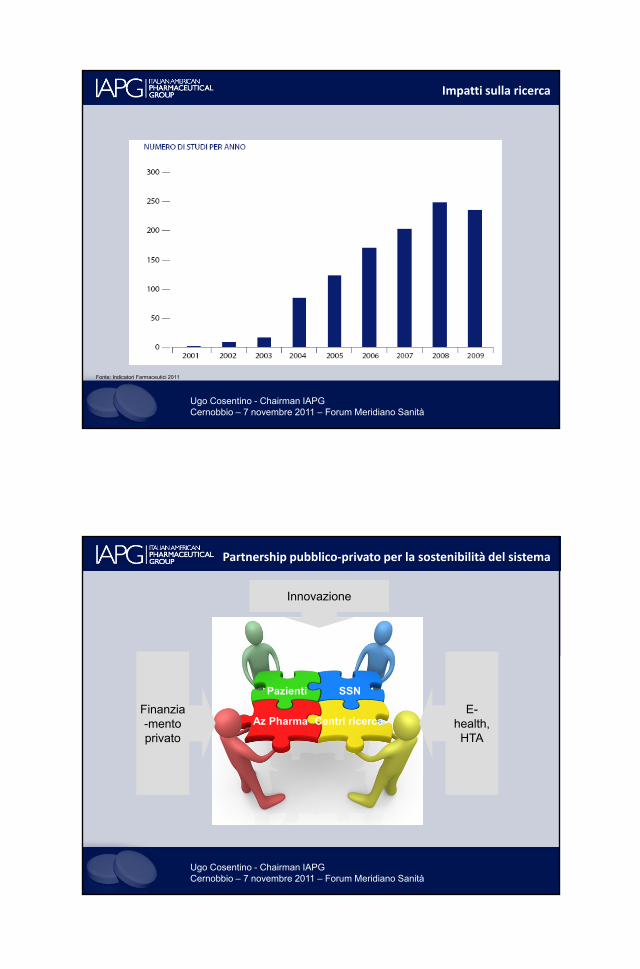

Autorizzazione EMA Commercializzazione nel Paese

Autorizzazione AIFA Inclusione nei prontuari regionali

Veneto

Basilicata

Umbria

Accessibilità dei farmaci: circa 2 anni

10,9

Belgium

Portugal

Spain

Italy

France

Slovenia

Finland

Sweden

Netherlands

Greece

Norway

Ireland

7,8

0,0 2,0 4,0 6,0 8,0 10,0

Lazio

Toscana

Italy Avg

Sardegna

Trento

Emilia Romagna

Campania

Valle d'Aosta

Veneto

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

0,0 5,0 10,0 15,0, , , , , ,

Fonti: EFPIA, Patient W.A.I.T. 2010 e Quaderni CERM, 2009

+ 6 mesi Prontuari Regionali PTO

04/11/2011

7

Impatti sui pazienti – alcuni esempi

Accessibilità farmaci (es. oncologici)

86% Lombardia, 50% Molise e Valle d’Aosta

Tempi attesa Triage15 minuti in Lombardia, 60

minuti in Toscana, 4 ore nel Lazio

Protocolli di cura per Stroke Unit

83% delle ASL Centro Nord, 21% Sud

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

Fonte: Osservatorio Civico sul Federalismo 2010

Disponibilità di reti per patologia

6 Regioni con rete oncologica3 regioni con rete di cure

palliative

Impatti sull’occupazione

# Occupati Pharma (K)-7.000 in 5 anni

80

-3000

-2500

60

40

20

6870727473727270

67

74

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

14

0

200920082007200620052004200320022001 2010

Fonte: Indicatori Farmaceutici 2011

04/11/2011

8

Impatti sulla ricerca

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

Fonte: Indicatori Farmaceutici 2011

Partnership pubblico‐privato per la sostenibilità del sistema

Innovazione

Pazienti SSN

Az Pharma Centri ricercaFinanzia-mento privato

E-health, HTA

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

04/11/2011

9

Nuova politica industriale per tutelare e migliorare la cura

Maggiore stabilità e minore f i d ll

Maggiore appropriatezza e i ffi i llframmentazione delle

regolemaggiore efficienza nella gestione della sanità

Tutela dell’innovazione e del brevetto

Approccio bi‐partisan e multilivello per lo sviluppo

Ugo Cosentino - Chairman IAPGCernobbio – 7 novembre 2011 – Forum Meridiano Sanità

del brevettop pp

della politica di settore

![[eBook ITA] Bourget Il Demone Meridiano](https://static.fdocumenti.com/doc/165x107/5571fb9b49795991699559a4/ebook-ita-bourget-il-demone-meridiano.jpg)