&217$%,/,7 5(1',&217$=,21( %,/$1&,2 · (17, '(/ 7(5=26(7725( í ... Z dK hE ^/^d D h > EdZK K &hKZ/...

24

CONTABILITÀ, RENDICONTAZIONE, BILANCIO ENTI DEL TERZOSETTORE 1

Transcript of &217$%,/,7 5(1',&217$=,21( %,/$1&,2 · (17, '(/ 7(5=26(7725( í ... Z dK hE ^/^d D h > EdZK K &hKZ/...

CONTABILITÀ, RENDICONTAZIONE, BILANCIO

ENTI DEL TERZOSETTORE

1

D.LGS. 117/2017 (CODICE DEL TERZO SETTORE)

CREATO UN SISTEMA DUALEDENTRO O FUORI DAL CTS

- SOGGETTI ESCLUSI DAGLI ETS EX LEGE - SOGGETTI FUORI PER PROPRIA SCELTA

ESSERE O

NON ESSEREETS

2

ENTI NON PROFIT ETS

APPLICAZIONE DELLA NUOVA NORMATIVA RICHIEDE

REDAZIONE E DEPOSITO DEL BILANCIO DI ESERCIZIOOBBLIGHI DI RENDICONTAZIONE ex Art 13 Dlgs 117/2017OBBLIGHI DI PUBBLICITA’ ex Art 13,14,48 Dlgs 117/2017

3

DLGS 117/2017 - ART. 13. SCRITTURE CONTABILI E BILANCIO

1. Gli enti del Terzo settore devono redigere il BILANCIO DI ESERCIZIO formato dalloSTATO PATRIMONIALE, dal RENDICONTO GESTIONALE, con l'indicazione, deiproventi e degli oneri, dell'ente, e dalla RELAZIONE DI MISSIONE che illustra leposte di bilancio, l'andamento economico e gestionale dell'ente e le modalità diperseguimento delle finalità statutarie.

LA PRODUZIONE DI UN BILANCIO DI ESERCIZIO NON PUO’ PRESCINDERE DA UNARILEVAZIONE A PARTITA DOPPIA CON UN CRITERIO DI COMPETENZA

NECESSARIA ASSISTENZA DA PARTE DI UN PROFESSIONISTA

4

DLGS 117/2017 - ART. 13. SCRITTURE CONTABILI E BILANCIO

2. Il bilancio degli enti del Terzo settore con RICAVI, RENDITE, PROVENTI O ENTRATECOMUNQUE DENOMINATE INFERIORI A 220.000,00 EURO può essere redatto nellaforma del RENDICONTO PER CASSA.

FACOLTA’ NON OBBLIGORILEVAZIONE ENTRATE/USCITE SECONDO UNA LOGICA FINANZIARIA

CRITERIO DI CASSA

NON NECESSARIA ASSISTENZA DA PARTE DI UN PROFESSIONISTA

5

DLGS 117/2017 - ART. 13. SCRITTURE CONTABILI E BILANCIO

3. Il bilancio ……….deve essere redatto in conformità alla MODULISTICA DEFINITACON DECRETO DEL MINISTRO DEL LAVORO E DELLE POLITICHE SOCIALI, sentito ilconsiglio nazionale del terzo settore.

IL CONSIGLIO NAZIONALE DEL TERZO SETTORE HA APPROVATO IL 23.01.2020 LA BOZZA DEL DECRETO

IN ATTESA DEL DECRETO DEL MINISTERO

6

DLGS 117/2017 - ART. 13. SCRITTURE CONTABILI E BILANCIO

7. Gli enti del Terzo settore non iscritti nel registro delle imprese devonoDEPOSITARE IL BILANCIO PRESSO IL REGISTRO UNICO NAZIONALE DEL TERZOSETTORE

OBBLIGO PUBBLICITARIOAL PARI DELLE SOCIETA’ COMMERCIALI

entro 30/06 di ogni anno

6. L'organo di amministrazione DOCUMENTA IL CARATTERE SECONDARIO ESTRUMENTALE DELLE ATTIVITÀ DI CUI ALL'ARTICOLO 6 a seconda dei casi, nellaRELAZIONE DI MISSIONE o in una ANNOTAZIONE IN CALCE AL RENDICONTO PERCASSA o nella nota integrativa al bilancio

7

DLGS 117/2017 - ART. 14. BILANCIO SOCIALE1. Gli ETS con RICAVI, RENDITE, PROVENTI O ENTRATE COMUNQUE

DENOMINATE SUPERIORI AD 1 MILIONE DI EURO devono depositarepresso il registro unico nazionale del Terzo settore, e pubblicare nelproprio sito internet, IL BILANCIO SOCIALE

OBBLIGO PUBBLICITARIOAL PARI DELLE SOCIETA’ COMMERCIALI

8

DLGS 117/2017 - ART. 14. BILANCIO SOCIALE2. Gli ETS con RICAVI, RENDITE, PROVENTI O ENTRATE COMUNQUE

DENOMINATE SUPERIORI A 100.000 EURO ANNUI devono in ogni casopubblicare annualmente e tenere aggiornati nel proprio sito internet, onel sito internet della rete associativa di cui all'articolo 41 cuiaderiscano, gli eventuali emolumenti, compensi o corrispettivi aqualsiasi titolo attribuiti ai componenti degli organi diamministrazione e controllo, ai dirigenti nonché agli associati.

OBBLIGO PUBBLICITARIOAL PARI DELLE SOCIETA’ COMMERCIALI

9

DLGS 117/2017 - ART. 48. CONTENUTO E AGGIORNAMENTO3. I rendiconti e i bilanci di cui agli articoli 13 e 14 e i rendiconti delle raccolte fondisvolte nell'esercizio precedente devono essere depositati ENTRO IL 30 GIUGNO DIOGNI ANNO.ENTRO TRENTA GIORNI DECORRENTI DA CIASCUNA MODIFICA, devono esserepubblicate le informazioni aggiornate e depositati gli atti di cui ai commi 1 e 2,incluso l'eventuale riconoscimento della personalità giuridica.

OBBLIGO PUBBLICITARIOAL PARI DELLE SOCIETA’ COMMERCIALI

10

ESSERE ETS

APPLICAZIONE DELLA NUOVA NORMATIVA RICHIEDE

L’ESERCIZIO IN VIA ESCLUSIVA O PRINCIPALE DI UNA O PIU’ ATTIVITA’ DI INTERESSE

GENERALE

11

ETS

APPLICAZIONE DELLA NUOVA NORMATIVA RICHIEDE

PREVALENZA DELL’ESERCIZIO DELLEATTIVITA’ DI INTERESSE GENERALE

vsATTIVITA’ DIVERSE

• non devono superare il 30% delle entrate complessive;• non devono superare il 66% dei costi complessivi;

IL MANCATO RISPETTO PER 2 ESERCIZI CONSECUTIVI COMPORTA PERDITA DELLA QUALIFICA DI ETS

12

PROCESSO DI ANALISI E DEFINIZIONE DELLE ATTIVITA’a) ai fini sia della verifica della prevalenza dell’esercizio delle

attività di interesse generaleb) ai fini dell’impostazione dell’impianto e tenuta ordinata della

documentazione contabile

COSA FA L’ETS

13

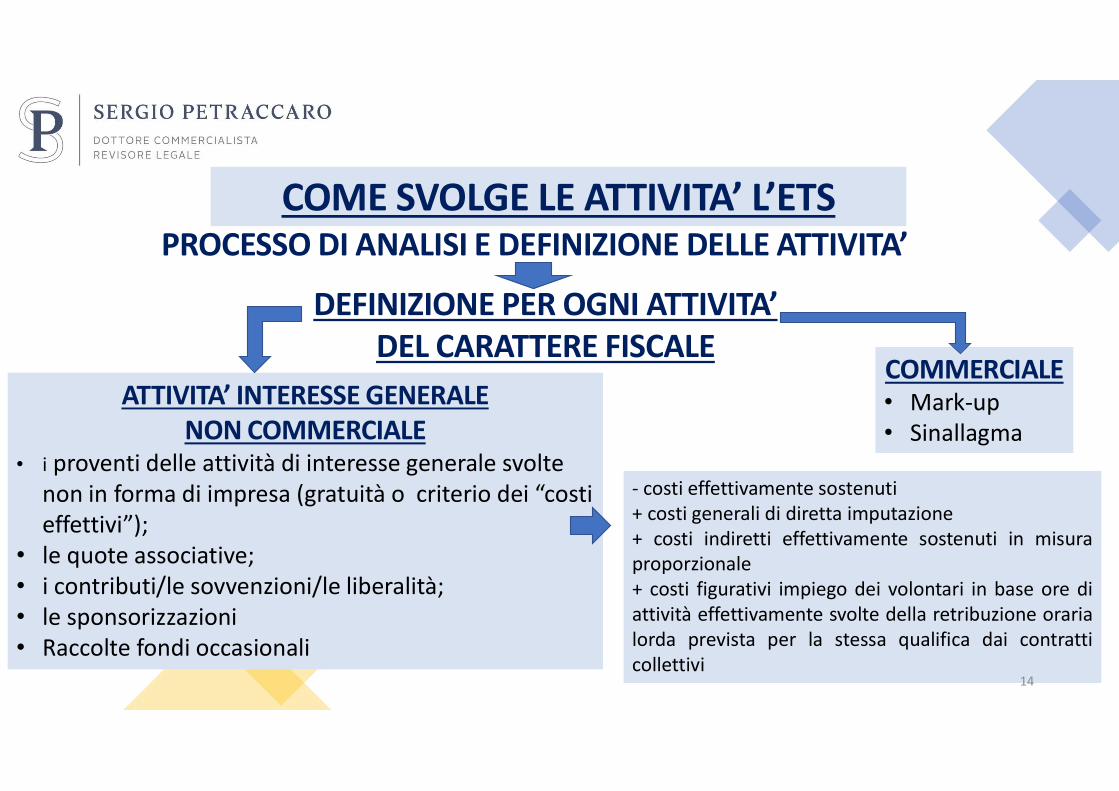

PROCESSO DI ANALISI E DEFINIZIONE DELLE ATTIVITA’

DEFINIZIONE PER OGNI ATTIVITA’ DEL CARATTERE FISCALE

COME SVOLGE LE ATTIVITA’ L’ETS

ATTIVITA’ INTERESSE GENERALENON COMMERCIALE

• i proventi delle attività di interesse generale svolte non in forma di impresa (gratuità o criterio dei “costi effettivi”);

• le quote associative; • i contributi/le sovvenzioni/le liberalità; • le sponsorizzazioni• Raccolte fondi occasionali

COMMERCIALE• Mark-up• Sinallagma

- costi effettivamente sostenuti+ costi generali di diretta imputazione+ costi indiretti effettivamente sostenuti in misuraproporzionale+ costi figurativi impiego dei volontari in base ore diattività effettivamente svolte della retribuzione orarialorda prevista per la stessa qualifica dai contratticollettivi

14

RISULTATOPROCESSO DI ANALISI E DEFINIZIONE DELLE ATTIVITA’

INDIVIDUAZIONE NATURA ETS

NON COMMERCIALE COMMERCIALELA RIQUALIFICAZIONE DELL’ETS OPERA DALL’INIZIO DEL PERIODO

DI IMPOSTARIDETERMINAZIONE AI FINI CONTABILI E FISCALI TUTTO L’ESERCIZIO CON

VERIFICA DI EVENTUALI TARDIVI VERSAMENTI AI FINI IVA 15

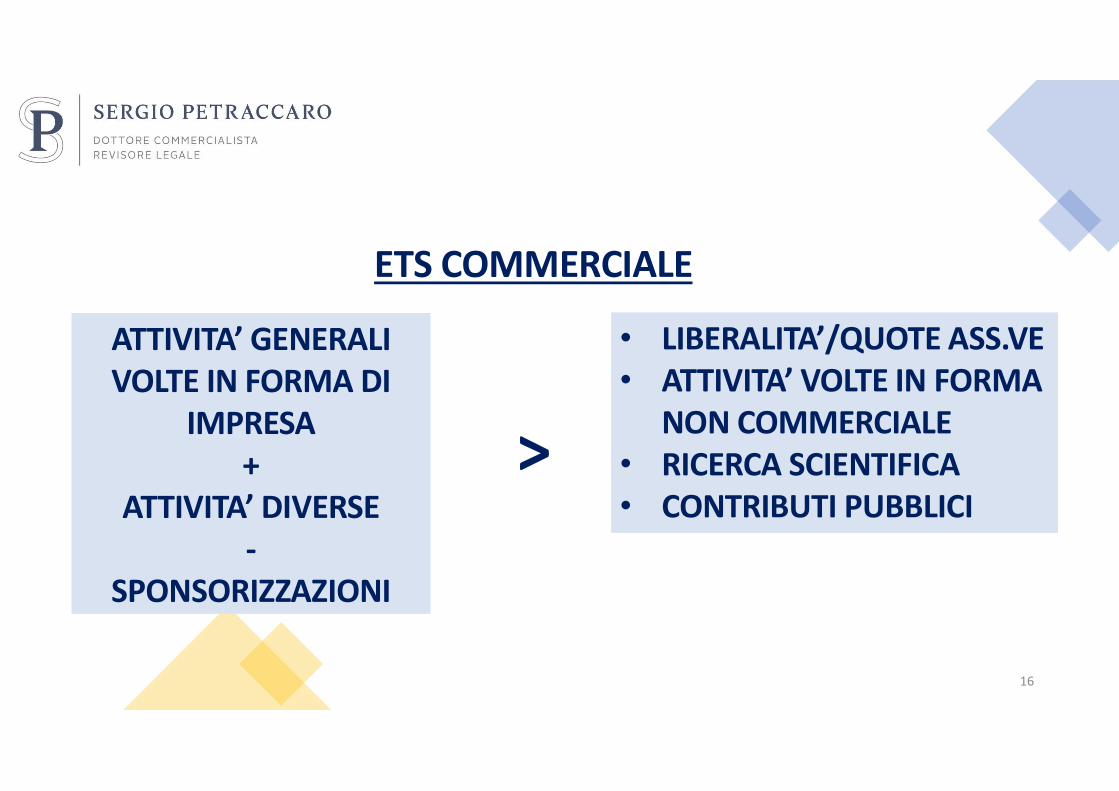

ETS COMMERCIALE

ATTIVITA’ GENERALI VOLTE IN FORMA DI

IMPRESA +

ATTIVITA’ DIVERSE -

SPONSORIZZAZIONI

>

• LIBERALITA’/QUOTE ASS.VE• ATTIVITA’ VOLTE IN FORMA

NON COMMERCIALE• RICERCA SCIENTIFICA• CONTRIBUTI PUBBLICI

16

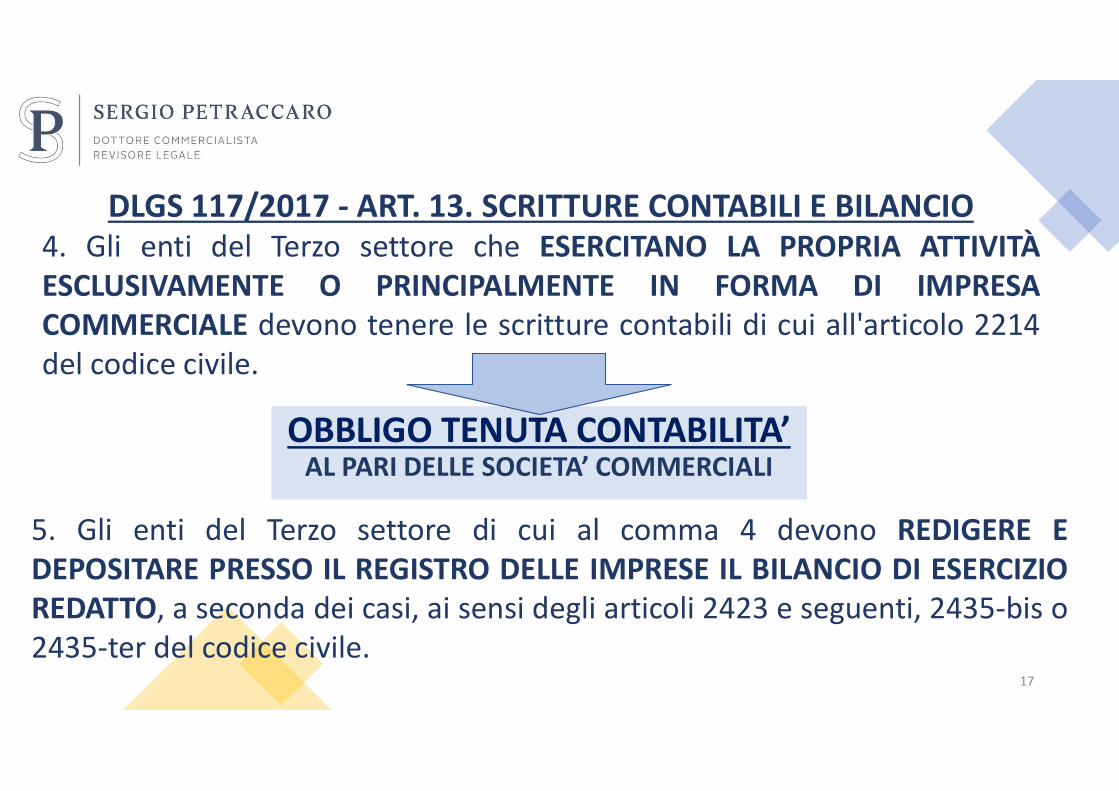

DLGS 117/2017 - ART. 13. SCRITTURE CONTABILI E BILANCIO 4. Gli enti del Terzo settore che ESERCITANO LA PROPRIA ATTIVITÀESCLUSIVAMENTE O PRINCIPALMENTE IN FORMA DI IMPRESACOMMERCIALE devono tenere le scritture contabili di cui all'articolo 2214del codice civile.

5. Gli enti del Terzo settore di cui al comma 4 devono REDIGERE EDEPOSITARE PRESSO IL REGISTRO DELLE IMPRESE IL BILANCIO DI ESERCIZIOREDATTO, a seconda dei casi, ai sensi degli articoli 2423 e seguenti, 2435-bis o2435-ter del codice civile.

OBBLIGO TENUTA CONTABILITA’AL PARI DELLE SOCIETA’ COMMERCIALI

17

TIPO ETS ENTRATE COMPLESSIVE

CONTABILITA’CIVILE

RICAVI COMMERCIALI CONTABILITA’FISCALE

ETS NON COMMERCIALE

FINO A 220.000 CASSA NON RILEVA CONTABILITA’ SEMPLIFICATA

Art. 18 DPR 600/73OLTRE 220.000 ORDINARIA

ODV / APS FINO A 220.000 CASSA FINO A 130.000 REGIME FORFETTARIO

CASSA OLTRE 130.000 CONTABILITA’ SEMPLIFICATA

Art. 18 DPR 600/73OLTRE 220.000 ORDINARIA

PER LE ATTIVITA’ SVOLTE IN FORMA COMMERCIALE

ETS NON COMMERCIALI

CAMBIO DI REGIME CASSA - COMPETENZA E VICEVERSA DALL’ESERCIZIO SUCCESSIVO AL SUPERAMENTO

18

CONTABILITA’

CIVILE BILANCIO-RENDICONTO

Per tutte le attività non commerciali- Cassa - Competenza

FISCALEPer le sole attività commerciali

REGIME FORFETTARIO PER ODV/APS Prevede l’esonero della tenuta contabilità ai fini IVA: mera conservazione documenti emessi e ricevuti

19

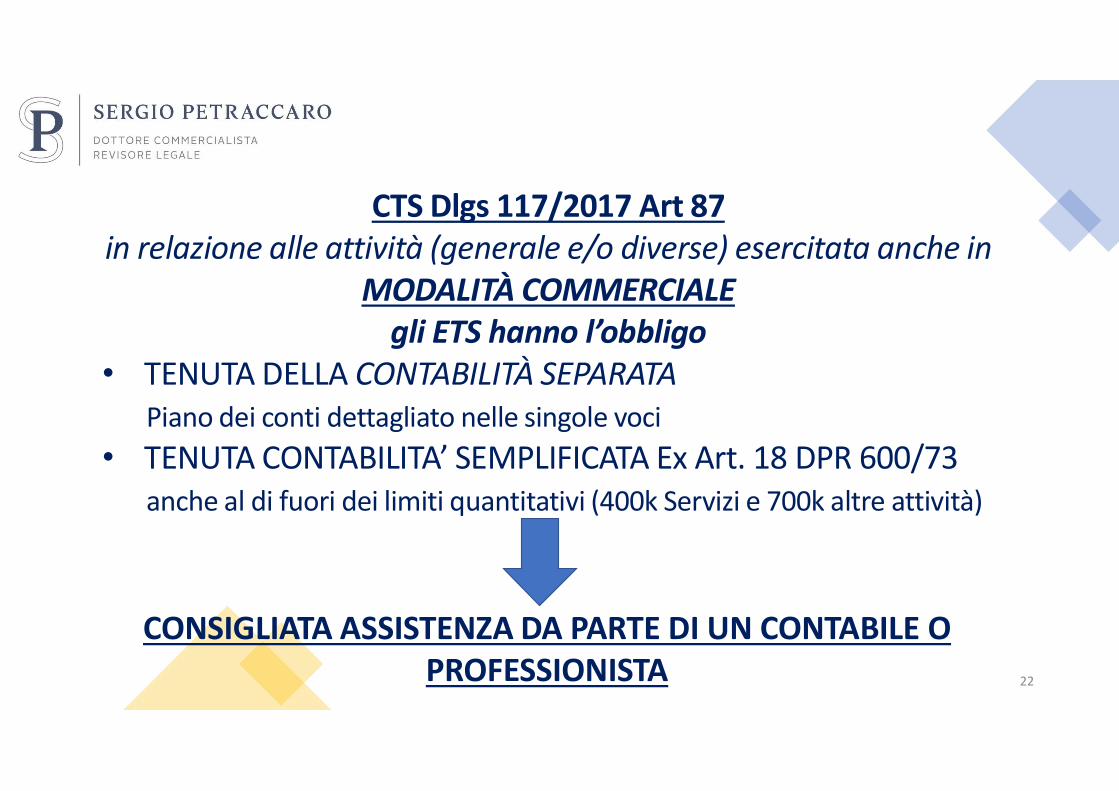

DLGS 117/2017 - ART. 87. TENUTA E CONSERVAZIONE DELLE SCRITTURE CONTABILI DEGLI ETS

1. Gli enti del Terzo settore non commerciali …. che non applicano il regimeforfetario…… a PENA DI DECADENZA DAI BENEFICI FISCALI per esse previsti,devono:

a) in relazione all'attività complessivamente svolta, REDIGERE SCRITTURECONTABILI CRONOLOGICHE E SISTEMATICHE atte ad esprimere con compiutezza eanaliticità le operazioni poste in essere in ogni periodo di gestione, eRAPPRESENTARE ADEGUATAMENTE NEL BILANCIO di cui all'articolo 13DISTINTAMENTE LE ATTIVITÀ INDICATE ALL'ARTICOLO 6 DA QUELLE DI CUIALL'ARTICOLO 5, con obbligo di conservare le stesse scritture e la relativadocumentazione per un periodo non inferiore quello indicato dall'articolo 22 deldecreto del Presidente della Repubblica 29 settembre 1973, n. 600;

20

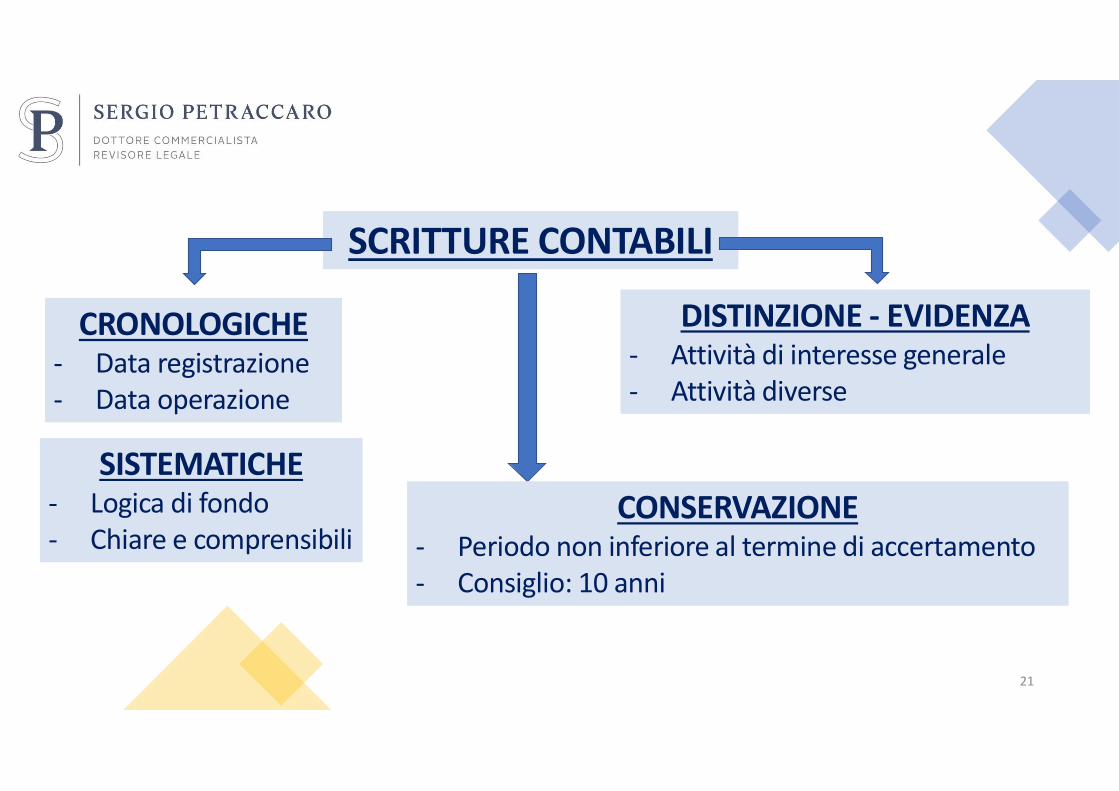

SCRITTURE CONTABILI

CRONOLOGICHE- Data registrazione- Data operazione

SISTEMATICHE- Logica di fondo- Chiare e comprensibili

DISTINZIONE - EVIDENZA- Attività di interesse generale- Attività diverse

CONSERVAZIONE - Periodo non inferiore al termine di accertamento- Consiglio: 10 anni

21

CTS Dlgs 117/2017 Art 87in relazione alle attività (generale e/o diverse) esercitata anche in

MODALITÀ COMMERCIALE gli ETS hanno l’obbligo

• TENUTA DELLA CONTABILITÀ SEPARATA Piano dei conti dettagliato nelle singole voci

• TENUTA CONTABILITA’ SEMPLIFICATA Ex Art. 18 DPR 600/73anche al di fuori dei limiti quantitativi (400k Servizi e 700k altre attività)

CONSIGLIATA ASSISTENZA DA PARTE DI UN CONTABILE O PROFESSIONISTA 22

DLGS 117/2017 - ART. 87. TENUTA E CONSERVAZIONE DELLE SCRITTURE CONTABILI DEGLI ETS

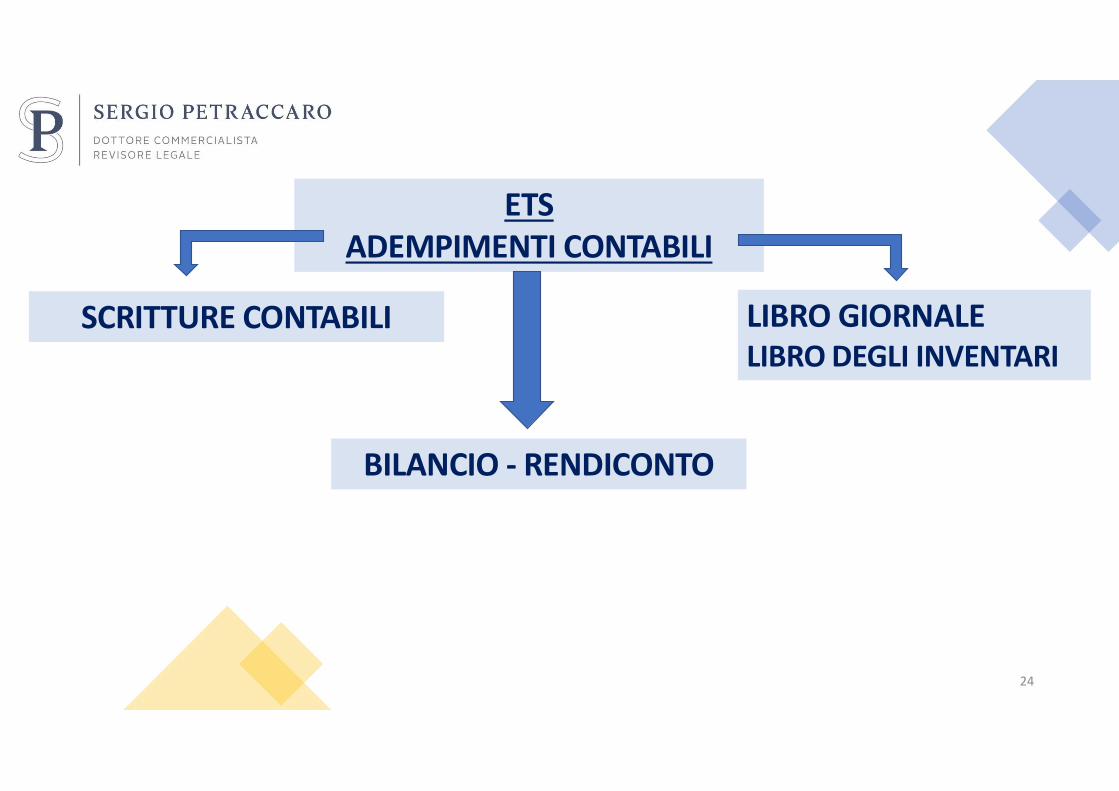

2. Gli obblighi di cui al comma 1, lettera a), si considerano ASSOLTI ANCHE QUALORAla contabilità consti del LIBRO GIORNALE E DEL LIBRO DEGLI INVENTARI, tenuti inconformità alle disposizioni di cui agli articoli 2216 e 2217 del codice civile.

Art 2216 cc Il LIBRO GIORNALE deve INDICARE GIORNO PER GIORNO LEOPERAZIONI relative all'esercizio dell'impresaArt 2217 cc Il LIBRO INVENTARIO- deve redigersi all'inizio dell'esercizio dell'impresa e successivamente ogni anno- deve contenere l'indicazione e la valutazione delle attività e delle passività …. nonchédelle attività e delle passività ……estranee alla medesima.L'inventario si chiude con il bilancio ……deve essere sottoscritto dall'imprenditore

23

SCRITTURE CONTABILI LIBRO GIORNALELIBRO DEGLI INVENTARI

ETSADEMPIMENTI CONTABILI

BILANCIO - RENDICONTO

24

![] P v ] } ] P o ] µ v ] X X X > W } v o d · /^dZh /KE d E/ ^ ddKZ KEKD/ K t /^dZh /KE d E/ ^ ddKZ d EK>K'/ K t /^d/dhdK WZK& ^^/KE > > Z',/ ZK r &KZD /KE WZK& ^^/KE > Z '/KE >KD](https://static.fdocumenti.com/doc/165x107/5f76a1fc907e320b5e254c45/-p-v-p-o-v-x-x-x-w-v-o-d-dzh-ke-d-e-ddkz-kekd-k-t-dzh.jpg)

![PTOF E PDM IC FARA GERA D'ADDAW/ EK dZ/ EE > >> [K&& Zd &KZD d/s t /^d/dhdK KDWZ E^/sK / & Z ' Z [ D ] v ] } o o / µ Ì ] } v U o o h v ] À ] o o Z ] h&&/ /K ^ K> ^d/ K Z '/KE >](https://static.fdocumenti.com/doc/165x107/60bcdf82e7d6724e09007d0e/ptof-e-pdm-ic-fara-gera-dadda-w-ek-dz-ee-k-zd-kzd.jpg)

![CONVEGNO III SETTORE 7 MARZO OK · D hZ/ /K ^dhE/W ] v } u u ] ] } v Z ] ( } u d^ K ' >h K^^K W ] v >/sK ] ' v } À ZK K>&K '/KZ' dd/ / ] } o ( ] o u ^^ ] µ ~ ( _ õ X ð ìD } v](https://static.fdocumenti.com/doc/165x107/5ecbc6a0aab05a781359c3d3/convegno-iii-settore-7-marzo-ok-d-hz-k-dhew-v-u-u-v-z-u-d-k.jpg)

![Y µ } s u µ u } v } U o ] Ì Ì } µ } o o [ µ ] o · 2020. 4. 16. · ^W Z>K K EKE W Z>K M Yh ^dK [ /> /> DD _ Yh EdK /Z KD ^ K>d Z ] u } v u v v ] À } µ v ] o } P } } v ] }](https://static.fdocumenti.com/doc/165x107/60d7036f9c98b41f7b2f7834/y-s-u-u-v-u-o-oe-oe-o-o-o-2020-4-16-w-zk-k.jpg)

![Z À ] ] } v ì ì DK >>K / KZ' E/ /KE ' ^d/KE - media.yoox.biz€¦ · dk >>k / kz' e/ /ke ' ^d/ke z À ] ] } v ì ì bbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbb](https://static.fdocumenti.com/doc/165x107/5fd3fce841dedd32b9039de2/z-v-dk-k-kz-e-ke-dke-mediayooxbiz-dk-k.jpg)

![^dh /K Z^ W WWZKss/'/KE D EdK E Z' d/ K >> Z '/KE ^ Z 'E ......^dh /K Z^ W WWZKss/'/KE D EdK E Z' d/ K >> Z '/KE ^ Z 'E ~ EE/ î ì î ì r î ì ð ì ] v ] o o o X ï ï ñ l î](https://static.fdocumenti.com/doc/165x107/605744a602e0241d4c3bc3b2/dh-k-z-w-wwzksske-d-edk-e-z-d-k-z-ke-z-e-dh-k-z.jpg)

![A ] Ì Ì v U Ed/ d Z / r > E Z/K î ì î í r s Ed/ 'Z dh/d](https://static.fdocumenti.com/doc/165x107/624eb863cc46354fb3067cc3/a-v-u-ed-d-z-r-gt-e-zk-.jpg)

![Z d K^W >/ Z Z d d ZZ/dKZ/ > /E W/ DKEd À } o µ Ì ] } v U ...](https://static.fdocumenti.com/doc/165x107/61e248629e6f1c4cf0524b3a/z-d-kw-gt-z-z-d-d-zzdkz-gt-e-w-dked-o-.jpg)