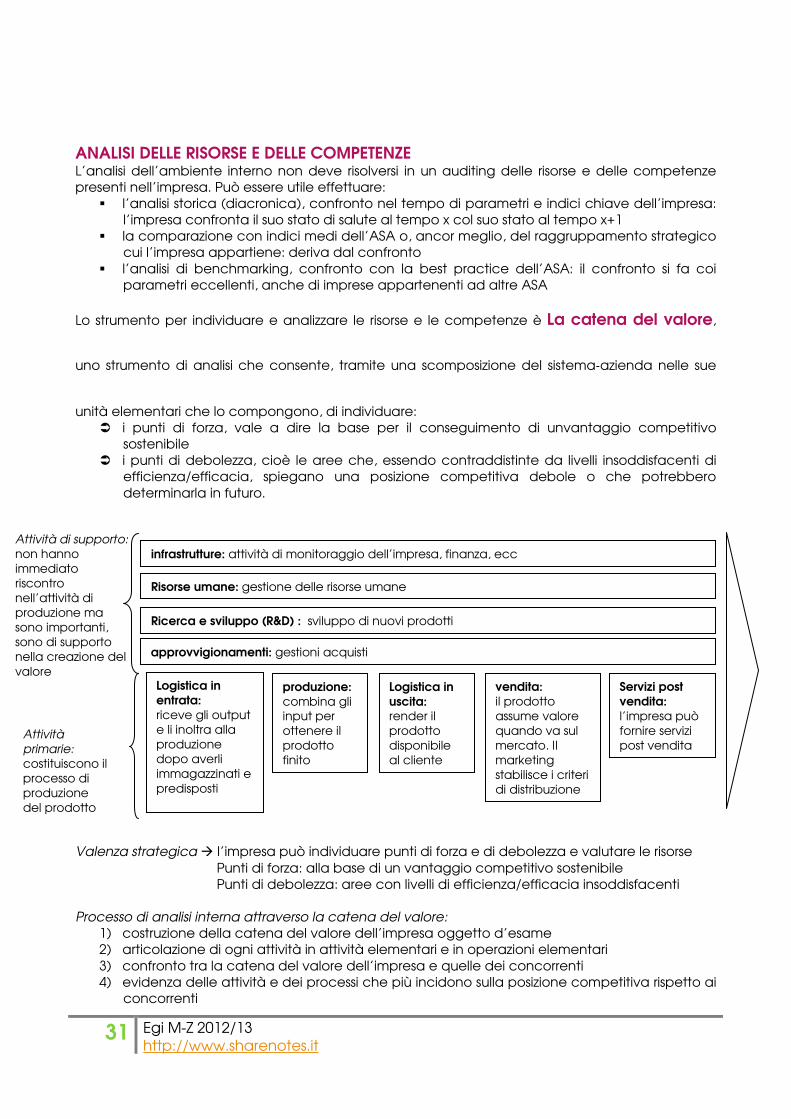

I certificati bianchi: l'esperienza della Provincia di Gorizia, Lara Carlot

1 Egi M-Z 2012/13 http://www.sharenotes.it

EGI Economia e Gestione delle Imprese

2012/13

gruppo M-Z

docente prof. Lara Penco

a cura di Ilaria Tranquillo

2 Egi M-Z 2012/13 http://www.sharenotes.it

Che cos’è un’impresa, diverse tipologie d’imprese, schemi concettuali

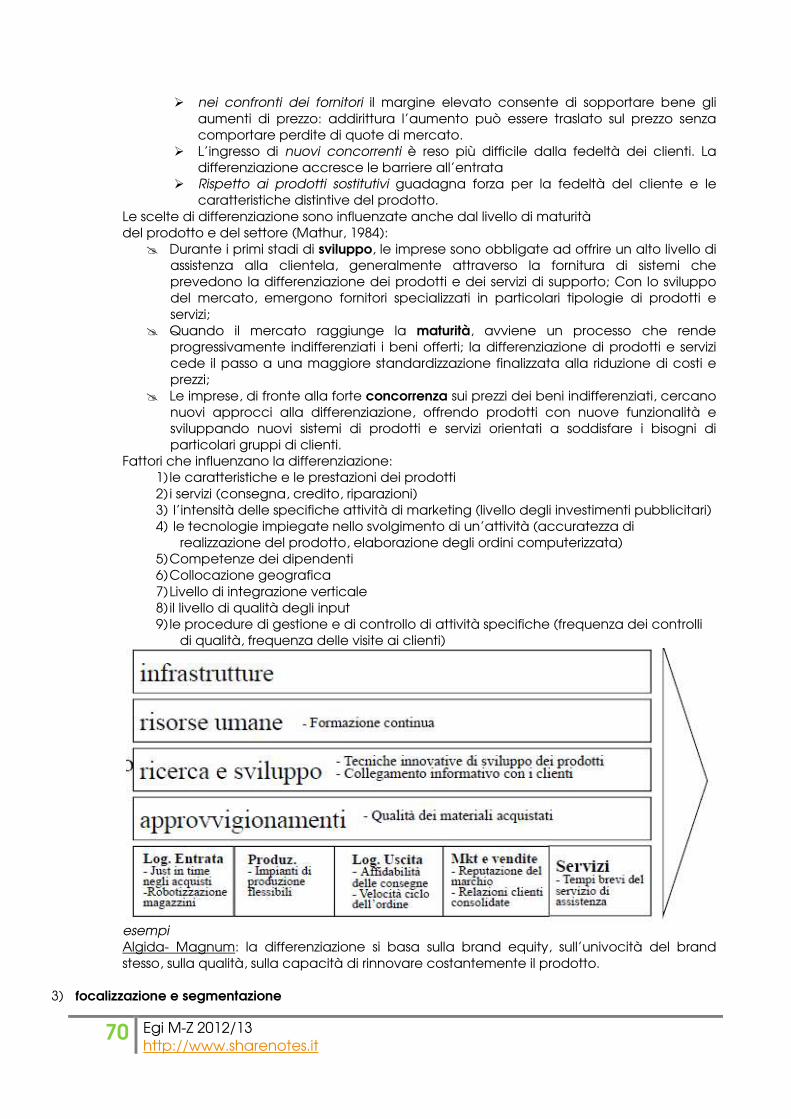

che la rappresentano. Azienda Complesso di beni utilizzati dall’imprenditore per svolgere la sua attività � definizione giuridica Qualsiasi entità produttiva, sia profit sia no profit � definizione economica usata in questo corso Impresa Istituzione economico-sociale che svolge la funzione di produzione e scambio di beni e servizi rivolti al mercato. Il concetto di produzione è inteso in senso economico, trasformare alcuni input in output con valori più elevati. L’impresa è un tipo di azienda con finalità di conseguire un profitto: sono profit oriented nel lungo periodo, l’attività è svolta per ottenere un tasso soddisfacente di ritorno del capitale investito. L’impresa è finalizzata a perdurare nel tempo e persegue questo fine attraverso la realizzazione di una molteplicità di obiettivi di gestione. Classificazione delle imprese Secondo l’oggetto sociale

� Settore primario: agricoltura, pesca, silvicoltura, attività estrattive; sono attività legate alla terra e al mare.

� Settore secondario: trasformazione fisica, chimica, di combinazione di input per ottenere un output tangibile, fisico

� Settore terziario: tutto ciò che non è realizzato da agricoltura e industria, generalmente mediante input materiali e immateriali si generano output immateriali, i servizi.

Servizio: prestazione che crea un cambiamento di stato nel ricevente o su un bene fisico posseduto da un individuo. La trasformazione è risultante dall’attività dell’agente economico esercitata su domanda e con accordo del primo. I servizi sono intangibili: ciò causa numerose ripercussioni dal punto di vista della gestione, ad esempio nella gestione dei rapporti di mercato. Un’impresa industriale produce un bene e lo immette nel circuito di distribuzione, mentre per l’impresa dei servizi la produzione, distribuzione e consumo del servizio avvengono nello stesso momento. La contestualità tra produzione, distribuzione e consumi è tipica delle imprese di servizi e apre diverse problematiche: ad esempio la gestione delle risorse umane è molto importante perchè c’è un contatto face to face col cliente che in un impresa industriale è relegato all’area di vendita. Secondo le dimensioni Nell’ambito dello stesso settore possono essere presenti realtà imprenditoriali di diverse dimensioni, che operano in modo diverso e affrontano diverse problematiche di gestione e organizzazione delle risorse, traggono vantaggio competitivo da elementi diversi. Per classificare dal punto di vista dimensionale un’impresa si utilizzano variabili quantitative, come ad esempio

- Numero di dipendenti: se l’impresa ha più di 250 dipendenti, si reputa grande - Fatturato: magari un numero contenuto di dipendenti genera un elevato fatturato (alto

fatturato pro capite) - Capitale: rappresenta le dimensioni aziendali sotto il profilo degli assets - Valore aggiunto: un’impresa con elevato valore aggiunto è più integrata, esternalizza di

meno quindi avrà dimensioni maggiori. Possono essere utilizzati anche parametri qualitativi come la coincidenza tra proprietà e controllo, struttura organizzativa più o meno complessa, presenza o meno di strategie formalizzate.

Problematiche gestionali molto diverse

caratteristiche • Immaterialità • Produzione e consumo avvengono

nello stesso momento e solitamente nello stesso luogo

• Proprietà non trasferibile • Output non mostrabile prima

dell’uso • Non immagazzinabili • Non trasportabili • Partecipazione dell’utente

all’erogazione del servizio • Contatto diretto tra utente e

erogatore

3 Egi M-Z 2012/13 http://www.sharenotes.it

La commissione Europea ha determinato una classificazione basata su parametri quantitativi e qualitativi per dare agevolazioni a piccole e medie imprese (pmi). Discriminante qualitativa: l’impresa deve essere indipendente, non deve essere partecipata in maniera significativa da altre imprese (meno del 25% del suo capitale deve appartenere ad altre imprese). Parametri quantitativi:

n di dipendenti Volume di affari Totale attivo Micro <10 ≤ 2.000.000 € ≤ 2.000.000 € Piccole ≤50 ≤ 10.000.000 € ≤ 10.000.000 € Medie ≤250 ≤ 50.000.000 € ≤ 43.000.000 € Grandi > 250 > 50.000.000 € > 43.000.000 €

Le divergenze nell’aspetto organizzativo sono decisamente rilevanti. Le grandi imprese hanno un impatto sociale molto rilevante (elevato numero di dipendenti, indotto significativo): sono un osservato speciale da parte di stato e parti sociali. La struttura della grande impresa è spesso rigida e si contraddistingue per la sua complessità. Nelle grandi imprese proprietà e governance possono coincidere come no e avere un rapporto molto diverso:

a) Proprietà familiare e gestione guidata da un manager che da importanti orientamenti strategici � fiat

b) Proprietà molto frazionata, public company; il manager non è influenzato dalla proprietà c) Proprietà organizzata guidata da manager: è il caso delle compagnie la cui proprietà è in

mano a fondi cui partecipano soggetti che hanno investito nelle imprese con lo scopo di remunerare il capitale. Lo scopo del manager è soddisfare gli investitori.

Le grandi imprese possono spesso avere una struttura a gruppo: molte imprese giuridicamente autonome, sono caratterizzate da un governo unitario mantenuto mediante un sistema di partecipazioni con cui l’impresa capogruppo controlla le imprese specializzate (ad essa subordinate). Le piccole imprese hanno un numero di dipendenti contenuto e un impatto minore sulla società. Sono caratterizzate da un forte accentramento del potere: l’imprenditore o la famiglia che detiene la proprietà detta gli orientamenti strategici. Non hanno strutture complesse. Mirano a sopravvivere nel tempo: l’obiettivo è una sostenibilità duratura, non elevatissimi profitti. Il problema di queste imprese è la dipendenza stretta dalle capacità dell’imprenditore: è lui che compie le scelte strategiche e sceglie i suoi collaboratori, è l’elemento peculiare. Le medie imprese hanno più di 50 dipendenti. Presentano un dualismo caratteristico: sono piccole nel settore ma molto rilevanti nel segmento in cui operano. L’imprenditore è colui che prende la decisione finale, ma delega alcune attività specifiche ai manager.

Nel nostro corso facciamo riferimento a un’impresa manifatturiera di medie dimensioni

4 Egi M-Z 2012/13 http://www.sharenotes.it

L’impresa come sistema Si definisce un sistema come un insieme ordinato (non sconnesso) di parti e di relazioni di parti, che tende naturalmente o è programmato al raggiungimento di un determinato fine. La finalizzazione delle parti distingue il sistema da un semplice aggregato: gli elementi costitutivi instaurano flussi di comunicazione e interazione spesso biunivoci, tali per cui la somma del valore degli elementi del sistema è minore al valore del sistema stesso per effetto delle sinergie che si creano tra i componenti dello stesso. La visione dell’impresa come sistema è frutto di un’astrazione concettuale, non di una visione oggettiva, e richiama a “un insieme o un raggruppamento che la nostra mente riesce a concepire in modo unitario e ordinato, in virtù delle connessioni e interdipendenze che, direttamente, legano tutte le parti o componenti separate, costituenti l'insieme”

(Saraceno, 1960, pag. 59).

L’impresa quindi può essere visto come un sistema finalizzato alla creazione di valore, caratterizzato da alcuni elementi. Possiamo dire che l’impresa è un sistema

• Complesso: coinvolge diversi elementi eterogenei con caratteristiche diverse, che svolgono funzioni specifiche e interagiscono gli uni con gli altri. L’organizzazione aziendale si occupa di coordinare e combinare gli elementi facenti parte del sistema. Tutti i componenti sono elementi finalizzati che instaurano elementi tra loro. Ci sono sistemi minori che interagiscono e formano il sistema aziendale finalizzato alla creazione del valore.

• Relazionale e aperto: l’impresa opera in una realtà complessa, interagisce coi mercati di approvvigionamento e sbocco: ottiene gli input dall’esterno e commercializza gli output all’esterno. L’impresa è influenzata da questi rapporti con l’esterno e li influenza a sua volta. Oltre che da questi rapporti, l’impresa è influenzata anche da elementi più generali, macroeconomici. A sua volta le imprese hanno ripercussioni sull’esterno: soprattutto le imprese innovatrici impattano in modo significativo sull’esterno introducendo innovazioni, ma più in generale possiamo dire che tutte le imprese impattano sulla realtà locale su cui operano. Le imprese sono quindi influenzate dall’ambiente esterno, sia da elementi macroeconomici sia da elementi microeconomici. L’impresa è permeabile alla cultura nazionale, è influenzata dal contesto in cui è nata.

• Di trasformazione: l’impresa combina input per produrre output. L’impresa deve mantenere un certo equilibrio in modo tale che gli output siano di valore superiore agli input utilizzati Efficienza: capacità aziendale di ottenere un corretto bilanciamento tra input e output, è il rapporto tra le risorse utilizzate e i risultati ottenuti. È un concetto che riguarda tutte le realtà aziendali. Per misurare l’efficienza tecnica di un processo produttivo utilizziamo indicatori come il rapporto output/input, n di prodotti/ore lavorate, n di prodotti/ n di lavoratori. Per misurare l’efficienza economica si mettono a confronto ricavi e costi. L’obiettivo aziendale riguardo all’efficienza tecnica è, a parità d’input, massimizzare gli output. Riguardo all’efficienza tecnica, l’obiettivo è di abbassare i costi o incrementare i ricavi. Efficacia: capacità aziendale di raggiungere obiettivi di qualità, etc. La misura di efficacia è il raggiungimento di un obiettivo preposto. Non è detto che efficienza ed efficacia coincidano: un’impresa può essere efficace senza essere efficiente ad esempio. Questi due concetti sono fondamentali nella valutazione della competitività: l’impresa deve essere efficiente ed efficace.

• Dotato di un meccanismo di feedback: ogni sistema è dotato da meccanismi di autocontrollo. Le imprese, di fronte ad alcuni errori hanno meccanismi idonei a fermare il comportamento errato e mettere in atto correttivi. L’impresa necessita di meccanismi interni di controllo e indicatori che ricoprono le funzioni di controllo di gestione. Dal momento in cui un’impresa intraprende la strada per raggiungere un obiettivo di miglioramento della profittabilità occorre valutare se l’obiettivo finale è attuabile con controlli periodici, che permettano di ritoccare gli obiettivi in caso di cambiamenti del quadro generale.

• Cognitivo: l’impresa apprende e utilizza la conoscenza appresa con l’esperienza nella sua attività. Un esempio sono le risorse umane: con le risorse umane l’impresa si relaziona con l’esterno e sulla base di analisi sull’esterno si elaborano previsioni. Le risorse umane apprendono e portano le loro conoscenze nella realtà aziendale. L’impresa deve far sì che le conoscenze dei singoli entrino a far parte del patrimonio di conoscenze dell’impresa.

5 Egi M-Z 2012/13 http://www.sharenotes.it

• Finalizzato e tecnologico: l’impresa è orientata al raggiungimento di un fine specializzato. Il fine ultimo di un’impresa è la sopravvivenza nel tempo. Quest’obiettivo è legato al fine di profittabilità: se un’impresa non ha una redditività soddisfacente, l’impresa non sopravvivrà a lungo. Tuttavia dire che il fine dell’impresa è il profitto non è corretto perchè tale concetto è legato a una prospettiva di breve termine: l’obiettivo è di mantenere condizioni solide e una redditività soddisfacente nel lungo termine. Da questo fine deriva l’ultima caratteristica

• Vitale: sopravvive nel tempo. Quando un sistema è orientato alla prospettiva di lungo periodo, necessita di un organo decisionale e di una struttura operativa

Indipendentemente dall’attività produttiva svolta o dalla dimensione dell’attività, tutte le imprese

possono essere osservate in modo astratto per evidenziare alcune problematiche. Di certo l’impresa presenta criticità tali da non potere sopravvivere nel lungo termine senza un

governo/management/organo di gestione. Un sistema privo di governo è destinato alla sua dissoluzione.

Organo di governo = governa, gestisce, compie scelte, assume decisioni Diversi tipi di decisioni, per importanza, oggetto, responsabilità, soggetto che le prende, ordinabili gerarchicamente

1) Decisioni strategiche - volte ad armonizzare il rapporto tra impresa e ambiente - fortemente centralizzate: sono assunte da un numero esiguo

di persone detto soggetto economico - si adottano in condizioni di incertezza, impattano su un

orizzonte temporale di medio - lungo termine - non sono ripetitive perchè si riferiscono al medio - lungo

periodo; non si può fare affidamento sull’esperienza passata - non sono evidenti allo stato dei fatti, non s’impongono di

fronte al decisore, sono volte alla ricerca di nuove opportunità, basandosi su segnali colti dal decisore

- incidono positivamente o negativamente sulle performance aziendali

- costituiscono il vertice delle responsabilità a livello organizzativo

- per prendere buone decisioni strategiche occorre ascoltare i responsabili delle decisioni organizzative per valutare la realizzabilità della scelta.

2) Decisioni organizzative/amministrative - Sono finalizzate alla combinazione ottimale delle risorse a

disposizione dell’impresa, ottenere la massima produttività compatibilmente col massimo grado di economicità. Per realizzare le decisioni strategiche l’impresa dovrà organizzare al meglio le risorse necessarie

- Finalizzate a mantenere un equilibrio contraddistinto da efficienza, efficacia e economicità.

- Ogni decisione strategica porta a prendere una serie di decisioni organizzative e amministrative finalizzate alla gestione e al reperimento delle risorse

- Assunte dai responsabili di ogni funzione aziendale 3) Decisioni operative

- Utilizzo ottimale delle risorse nell’area funzionale considerata. - Sono ricorrenti, assunte quotidianamente - Riguardano il come produrre - Sono assunte da tutti i livelli di governance

• Su quale mercato operare?

• Internazionalizzazione • Scelta del portafoglio

(varietà gamma di prodotti), diversificazione

• Gestione di marchi e brand (influenza i rapporti coi mercati di sbocco)

• Scelte di ricerca e sviluppo

• Scelte ubicazionali: dove collocare l’attività o parte di essa? Delocalizzare dove il lavoro costa meno?

• Organigramma e divisione delle responsabilità

• Layout di fabbrica: come disporre gli impianti

• Gestione del budget pubblicitario

• Acquisizione di finanziamenti: quale fonte utilizzare?

• Scelte in termini di politica delle scorte

• Gestire i turni e l’orario di lavoro

• Mettere l’annuncio su stampa o secolo?

• Ogni quanto prelevare le scorte dal magazzino?

6 Egi M-Z 2012/13 http://www.sharenotes.it

Governare un impresa vuol dire determinare e assumere decisioni di tipo strategico che condizionano la vita stessa dell’attività e ne determinano il suo corso. Queste decisioni, collocandosi a un livello gerarchicamente superiore influenzano tutte le altre scelte (da compiersi in tempi e sedi diverse) gerarchicamente inferiori. � l’impresa si governa con le decisioni strategiche.

Le scelte strategiche e la strategia di impresa LA STRATEGIA DI IMPRESA è l’insieme delle DECISIONI STRATEGICHE ���� il comportamento dell’impresa, la sua strategia, è in realtà un insieme di decisioni strategiche rilevanti. Non esiste una definizione univoca di strategia aziendale. “La strategia rappresenta lo schema o il modello decisionale atto a coordinare gli obiettivi, le linee di comportamento e l’allocazione delle risorse dell’impresa,in una visione unitaria e coerente” � si definiscono gli obiettivi e i comportamenti idonei a raggiungerli: l’impresa non solo deve prefiggersi un obiettivo ma definire anche il percorso per raggiungerli. L’impresa a volte può sbagliare il modo di mettere in pratica l’obiettivo, o ambire ad attuare un obiettivo non realizzabile con le linee stabilite e le risorse disponibili e necessarie. Queste informazioni sono contenute nel business plan: alcune imprese rendono noto agli investitori il business plan, per permettere loro di valutare se investire nell’impresa o no. Requisito essenziale per una strategia di successo è la coerenza:

• con gli obiettivi e i valori: gli obiettivi devono essere ben definiti nelle loro coordinate quantitative e temporali ed essere espressione della cultura dell’organizzazione. � ben definiti e temporalmente scadenzati. Questo è per verificare che gli obiettivi possono essere raggiunti sfruttando i meccanismo di feedback. Un’impresa ben governata è un impresa ben controllata. Gli obiettivi devono essere coerenti con la cultura organizzativa. Le imprese sono permeabili all’orientamento dell’imprenditore e dell’organizzazione. Spesso alcune aziende si rivolgono a consulenti per definire le strategie: se il consulente non coglie la cultura aziendale non potrà mai elaborare una strategia corretta

• con l’ambiente: (Ambiente = insieme delle forze con cui l’impresa si relaziona) la strategia deve rapportarsi efficacemente alle caratteristiche dell’ambiente esterno, ed in particolare dell’ambiente specifico; presuppone quindi una comprensione minuziosa di tutte le sue componenti. L’analisi dell’ambiente esterno infatti è molto importante per evitare di definire obiettivi non perseguibili o optare per linee guida obsolete o non idonee. Questo deriva dall’impresa come sistema aperto e relazionale.

• con le risorse e l’organizzazione: il contenuto della strategia deve essere compatibile con l’insieme delle risorse interne (risorse e competenze), oltre che con le caratteristiche degli assetti organizzativi e gestionali dell’impresa. Spesso le imprese sbagliano definendo strategie troppo ambiziose, non compatibili con le risorse e le competenze dell’impresa o non coerenti con l’organizzazione aziendale. La struttura organizzativa generalmente segue la strategia aziendale

scopo della strategia � battere i concorrenti � creare un vantaggio competitivo duraturo e

difendibile vantaggio competitivo: un’impresa può contare su una posizione di vantaggio competitivo quando nel medio - lungo termine ha una redditività superiore a quella dei concorrenti Il vantaggio competitivo rappresenta la capacità dell’impresa di superare i concorrenti nel raggiungimento della redditività.

“Quando due o più imprese competono all’interno dello stesso mercato, un’impresa possiede un vantaggio competitivo se ottiene in maniera continuativa una redditività superiore”. (Porter)

7 Egi M-Z 2012/13 http://www.sharenotes.it

Il vantaggio competitivo non deriva da un aumento effimero, temporaneo di redditività, magari congiunturale: è basato su specifiche fonti di vantaggio competitivo, non su accadimenti che influenzano positivamente la redditività. Deve essere duraturo. Esso inoltre deve essere difendibile: la concorrenza può erodere il vantaggio competitivo, perchè alcune imprese adottano comportamenti aggressivi e/o imitativi. L’impresa deve saper difendere la propria posizione dall’atteggiamento aggressivo o imitativo dei concorrenti. L’impresa acquisisce redditività se riesce a creare un prodotto a cui i clienti attribuiscono un valore superiore al valore delle risorse impiegate. Il vantaggio competitivo dipende dal valore che l’impresa riesce a creare per il suo cliente, dal rapporto che riesce a instaurare col suo cliente. Il prezzo, dal punto di vista del consumatore, rappresenta il valore attribuito al prodotto: se un paio di jeans costa 200€, è perchè i consumatori attribuiscono al prodotto tale valore. Tipi di vantaggio competitivo:

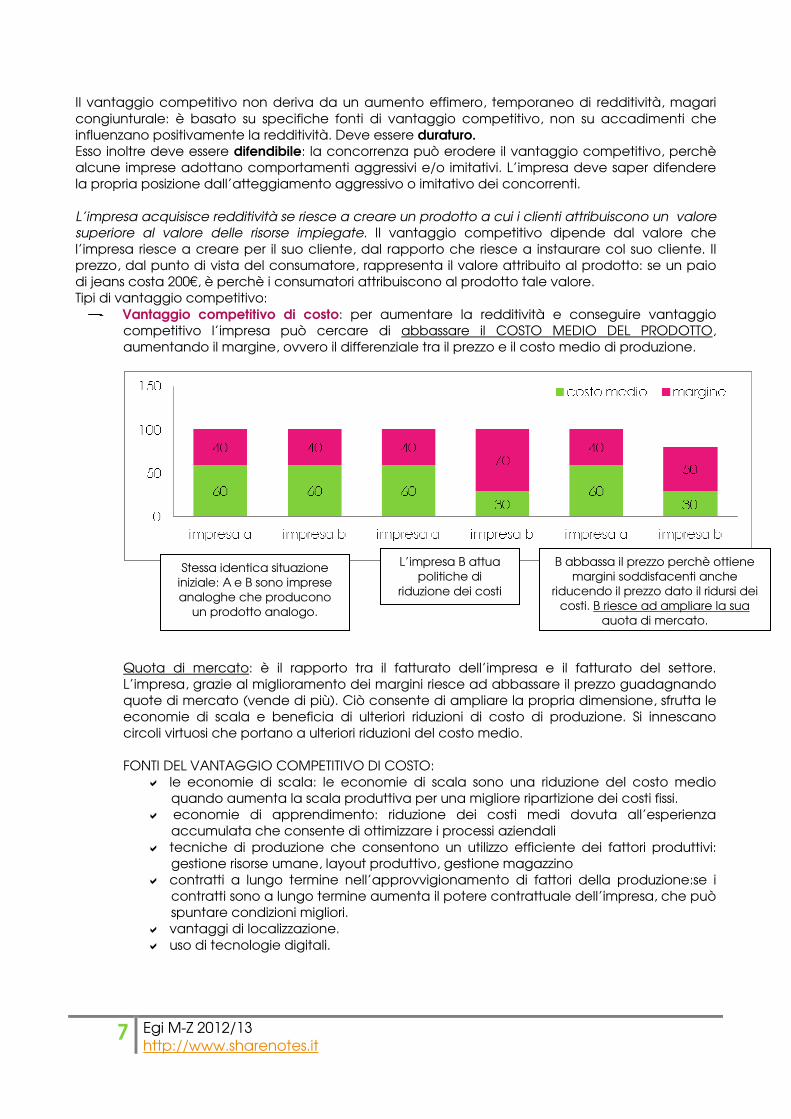

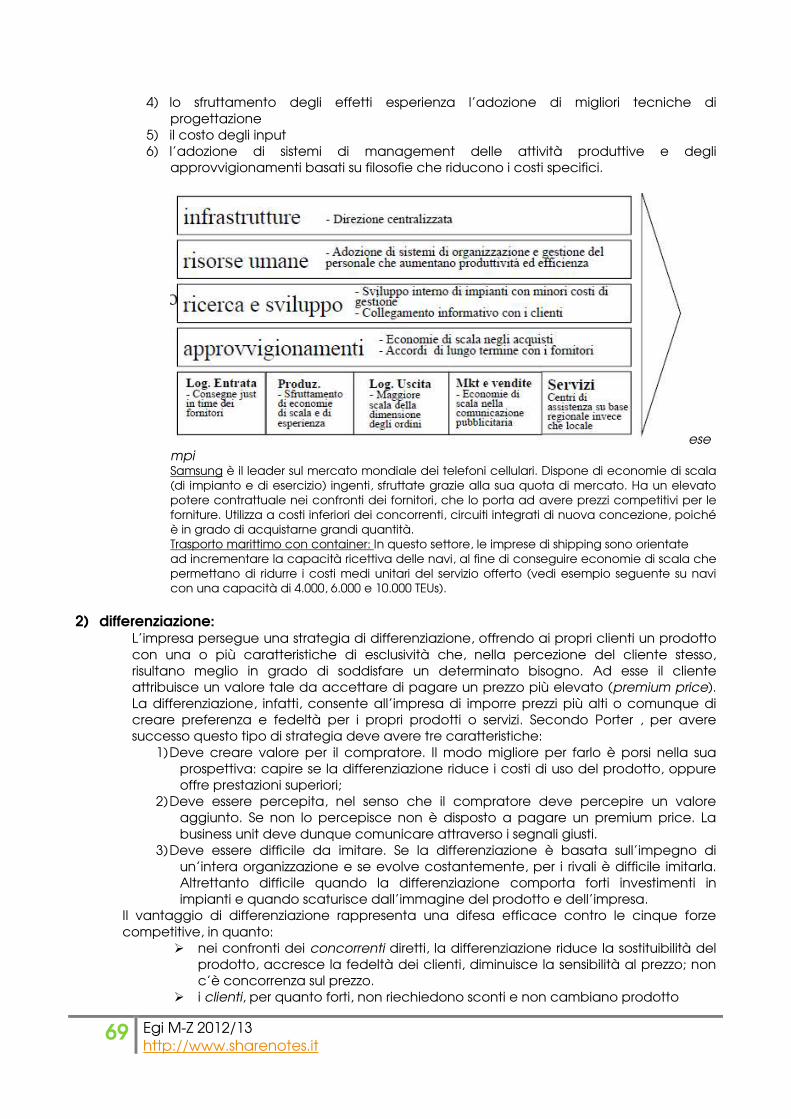

- Vantaggio competitivo di costo: per aumentare la redditività e conseguire vantaggio competitivo l’impresa può cercare di abbassare il COSTO MEDIO DEL PRODOTTO, aumentando il margine, ovvero il differenziale tra il prezzo e il costo medio di produzione.

Quota di mercato: è il rapporto tra il fatturato dell’impresa e il fatturato del settore. L’impresa, grazie al miglioramento dei margini riesce ad abbassare il prezzo guadagnando quote di mercato (vende di più). Ciò consente di ampliare la propria dimensione, sfrutta le economie di scala e beneficia di ulteriori riduzioni di costo di produzione. Si innescano circoli virtuosi che portano a ulteriori riduzioni del costo medio. FONTI DEL VANTAGGIO COMPETITIVO DI COSTO:

� le economie di scala: le economie di scala sono una riduzione del costo medio quando aumenta la scala produttiva per una migliore ripartizione dei costi fissi.

� economie di apprendimento: riduzione dei costi medi dovuta all’esperienza accumulata che consente di ottimizzare i processi aziendali

� tecniche di produzione che consentono un utilizzo efficiente dei fattori produttivi: gestione risorse umane, layout produttivo, gestione magazzino

� contratti a lungo termine nell’approvvigionamento di fattori della produzione:se i contratti sono a lungo termine aumenta il potere contrattuale dell’impresa, che può spuntare condizioni migliori.

� vantaggi di localizzazione. � uso di tecnologie digitali.

Stessa identica situazione iniziale: A e B sono imprese analoghe che producono

un prodotto analogo.

L’impresa B attua politiche di

riduzione dei costi

B abbassa il prezzo perchè ottiene margini soddisfacenti anche

riducendo il prezzo dato il ridursi dei costi. B riesce ad ampliare la sua

quota di mercato.

8 Egi M-Z 2012/13 http://www.sharenotes.it

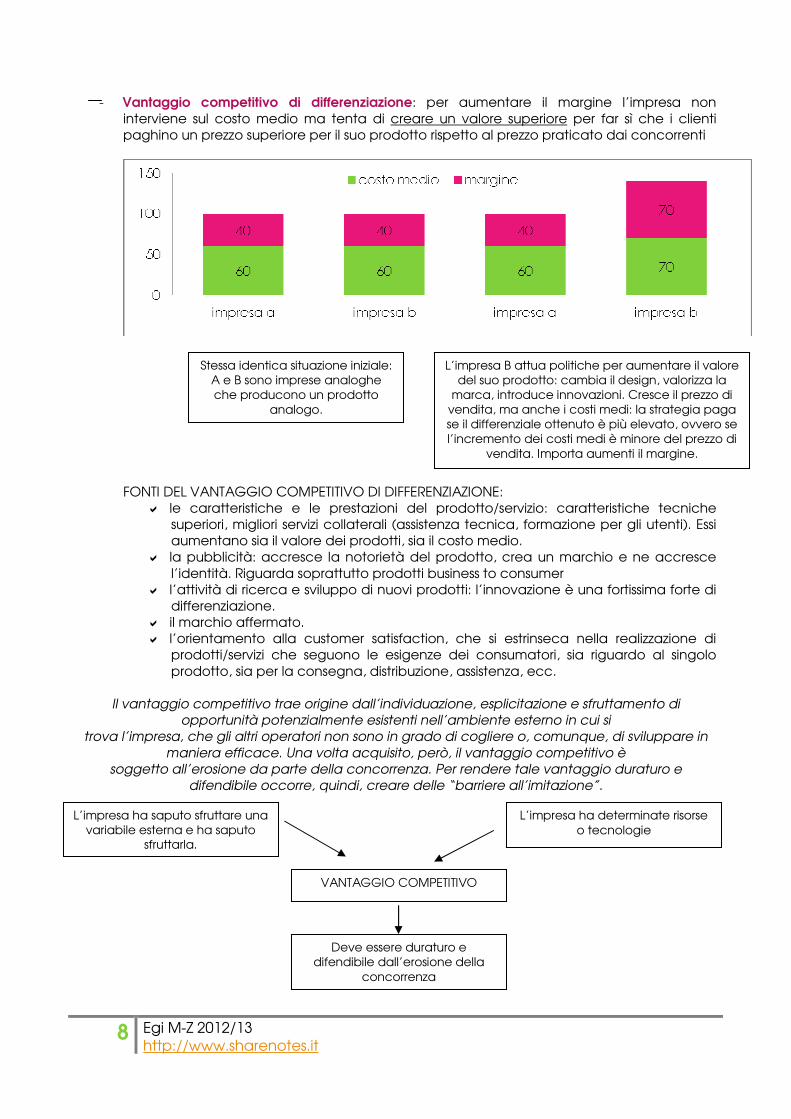

- Vantaggio competitivo di differenziazione: per aumentare il margine l’impresa non interviene sul costo medio ma tenta di creare un valore superiore per far sì che i clienti paghino un prezzo superiore per il suo prodotto rispetto al prezzo praticato dai concorrenti

FONTI DEL VANTAGGIO COMPETITIVO DI DIFFERENZIAZIONE:

� le caratteristiche e le prestazioni del prodotto/servizio: caratteristiche tecniche superiori, migliori servizi collaterali (assistenza tecnica, formazione per gli utenti). Essi aumentano sia il valore dei prodotti, sia il costo medio.

� la pubblicità: accresce la notorietà del prodotto, crea un marchio e ne accresce l’identità. Riguarda soprattutto prodotti business to consumer

� l’attività di ricerca e sviluppo di nuovi prodotti: l’innovazione è una fortissima forte di differenziazione.

� il marchio affermato. � l’orientamento alla customer satisfaction, che si estrinseca nella realizzazione di

prodotti/servizi che seguono le esigenze dei consumatori, sia riguardo al singolo prodotto, sia per la consegna, distribuzione, assistenza, ecc.

Il vantaggio competitivo trae origine dall’individuazione, esplicitazione e sfruttamento di

opportunità potenzialmente esistenti nell’ambiente esterno in cui si trova l’impresa, che gli altri operatori non sono in grado di cogliere o, comunque, di sviluppare in

maniera efficace. Una volta acquisito, però, il vantaggio competitivo è soggetto all’erosione da parte della concorrenza. Per rendere tale vantaggio duraturo e

difendibile occorre, quindi, creare delle “barriere all’imitazione”.

Stessa identica situazione iniziale: A e B sono imprese analoghe che producono un prodotto

analogo.

L’impresa B attua politiche per aumentare il valore del suo prodotto: cambia il design, valorizza la

marca, introduce innovazioni. Cresce il prezzo di vendita, ma anche i costi medi: la strategia paga se il differenziale ottenuto è più elevato, ovvero se l’incremento dei costi medi è minore del prezzo di

vendita. Importa aumenti il margine.

L’impresa ha saputo sfruttare una variabile esterna e ha saputo

sfruttarla.

L’impresa ha determinate risorse o tecnologie

VANTAGGIO COMPETITIVO

Deve essere duraturo e difendibile dall’erosione della

concorrenza

9 Egi M-Z 2012/13 http://www.sharenotes.it

Nello stabilire una strategia volta al raggiungimento/consolidamento del vantaggio competitivo, occorre osservare l’ambiente esterno in modo da trasformare le situazioni in opportunità.

Nel modello di concorrenza perfetta non esiste il vantaggio competitivo perchè non ci sono extraprofitti. In un contesto più vicino alla realtà ogni impresa ha fattori differenziali in cui risiedono eventuali fonti di vantaggio competitivo. La posizione di vantaggio competitivo è tuttavia molto instabile perchè aggredibile dai concorrenti: per questo le imprese adottano meccanismi di difesa del vantaggio competitivo, detti barriere all’imitazione (espedienti messi in atto per mantenere la posizione di vantaggio). Esempi:

� occultamento dei risultati eccellenti: le imprese medio - piccole riescono a diventare leader nel mercato di nicchia in cui operano maturando la crescita pian piano, senza scatenare corse all’imitazione.

� dissuasione attraverso segnali aggressivi ai concorrenti: abbassando il prezzo si rende più difficile la rincorsa dei concorrenti, e si difende il vantaggio di differenziazione accrescendo l’appetibilità e il valore del prodotto (design, pubblicità).

� anticipazione, attraverso lo sfruttamento di tutte le opportunità di investimento disponibili: ad esempio registrando molti brevetti.

� ambiguità causale (dissimulare le fonti del vantaggio competitivo): l’impresa cerca di non rivelare, di dissimulare le fonti del vantaggio competitivo attraverso il segreto industriale. Ad esempio la Coca - cola non rivela l’ingrediente segreto.

� basare il vantaggio competitivo su risorse e capacità non trasferibili e difficili da replicare: spesso il vantaggio competitivo è frutto di una serie di fattori interconnessi difficilmente imitabili (organizzazione, gestione delle risorse interne) Un esempio è il modello Mc Donald’s.

Ci sono due livelli decisionali nell’ambito delle scelte strategiche:

1) scelte strategiche a livello corporate Determina il campo di azione dell’impresa, attraverso la scelta dei settori e dei mercati in cui competere. Risponde alla domanda: “in quali settori/mercati dovremmo operare?”. A questo livello quindi:

- si valuta l’attrattività del business: si considera il business analizzando la domanda, la concorrenza, le prospettive di profittabilità

si attuano le scelte strategiche di sviluppo, si determinano le modalità di attuazione e l’allocazione delle risorse tra le diverse attività di business: in questo campo rientrano i problemi di gestione dei diversi business che compongono il portafoglio strategico.

2) scelte strategiche a livello business Risponde alla domanda: “in che modo dobbiamo competere? Perseguire un vantaggio di costo o di differenziazione?”. A questo livello afferiscono le scelte strategiche per il perseguimento del vantaggio competitivo in un determinato settore o mercato. E quindi vengono definite le fonti del vantaggio competitivo e le modalità della competizione. (vantaggio di differenziazione � puntare sul marchio, sul design?). si scelgono le barriere all’imitazione da mettere in campo.

Esempio: tipo di scelta Il manager sceglie di investire nel business A: una volta scelto si elabora il business plan: si valuta l’attrattività e si considera l’ingresso come un investimento e se ne valuta il ritorno

corporate

Il manager decide di diversificare il portafoglio strategico e operare anche nei business B e C corporate Il manager decide di dismettere l’attività A corporate Il manager acquista un’impresa funzionante corporate Potenziare B o C Corporate: influenza il

potenziale strategico Quale vantaggio competitivo perseguire? business Come sviluppare C? business

Articolazione del

portafoglio, operazioni

straordinarie, allocazione delle risorse tra diversi

business in cui si opera

10 Egi M-Z 2012/13 http://www.sharenotes.it

Le scelte corporate dipendono molto dall’analisi dell’ambiente esterno: le scelte business richiedono anche attente valutazioni dell’ambiente interno circa le risorse disponibili per comprendere come acquisire vantaggio competitivo. Le due strategie di corporate e di business sono fortemente interconnesse in quanto:

� il campo di attività di un’impresa ha implicazioni sulle fonti del vantaggio competitivo: se scelgo un particolare ambito, esso richiederà particolari scelte perchè esso ha implicazioni sulle fonti del vantaggio competitivo. Infatti, ciascun settore ha caratteristiche strategiche diverse in termini di strategie per le diverse problematiche affrontate.

� la natura del vantaggio competitivo di un’impresa influisce sull’estensione delle attività e dei mercati nei quali l’impresa può avere successo: ad esempio le imprese che puntano su ricerca e sviluppo diversificheranno il portafoglio strategico in business in cui quest’attività della catena del valore è molto importante (es: Canon, imprese che puntano sul brand e fanno numerosi prodotti “di marca”).

Tutte le imprese perseguono una strategia? Si, ma non tutte la esplicitano in un documento scritto. La scelta strategica è connaturata alla natura e alla sopravvivenza dell’impresa. La nascita stessa dell’impresa è frutto di scelte strategiche. Ogni impresa ha una strategia più o meno spontanea, una linea di comportamento, di scelta nell’allocazione delle risorse:

• alcune imprese mantengono le strategie implicite. Vi sono casi in cui l’impresa persegue una strategia inconsapevolmente, ovvero opera in un ambito ben definito, vincendo la concorrenza con una chiara fonte di vantaggio competitivo senza aver mai analizzato le ragioni del proprio successo. Altre imprese, invece, decidono di non esplicitare la propria strategia per non rivelarla ai concorrenti.

• altre imprese esplicitano le strategie per attrarre finanziamenti, render noti gli obiettivi per consentire un migliore coordinamento organizzativo, per sfruttare meglio i meccanismi di feedback.

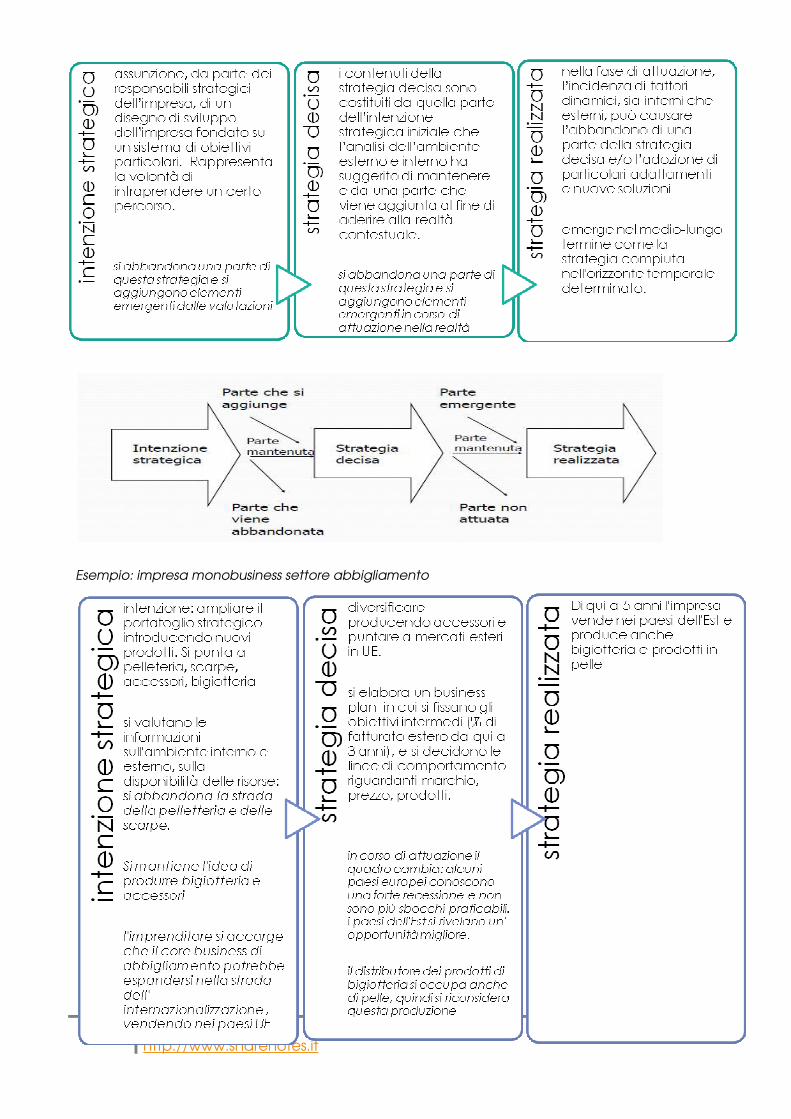

In ogni caso, la strategia rappresenta un percorso di apprendimento che l’organizzazione compie, aperto alla creatività e al confronto e condizionato dal comportamento e dalle azioni di chi è chiamato a realizzarle. Come si forma la strategia? Dalla strategia deliberata alla strategia realizzata

Il reale processo di formazione della strategia nasce dalla combinazione tra strategia deliberata + strategia emergente

Nel momento in cui l’impresa vuole prendere una decisione strategica, effettua delle attente analisi elabora una strategia deliberata, una manifestazione d’intenti per il futuro. Tuttavia in corso d’opera subentrano elementi che emergono nel quotidiano e che portano a modificare la strategia. L’incidenza di fattori interni ed esterni causa modifiche, porta ad abbandonare alcune parti e all’adozione di adattamenti al quadro che emerge

NOTA TERMINOLOGICA: non si parla di strategie di prezzo, di ricerca e sviluppo, organizzazione aziendale, ma di POLITICHE. Strategia � scelte corporate e business Politica � scelte di natura organizzativa e amministrativa.

Per raggiungere il vantaggio competitivo individuato dalle strategie corporate e secondo modalità definite e sfruttando i fattori cruciali definiti nelle strategie business si mettono in atto le politiche

opportune

Le strategie vengono articolate all’interno delle singole funzioni aziendali (politiche funzionali) all’interno delle quali si mobilitano le risorse e le competenze distintive necessarie

al perseguimento del vantaggio competitivo.

11 Egi M-Z 2012/13 http://www.sharenotes.it

Esempio: impresa monobusiness settore abbigliamento

12 Egi M-Z 2012/13 http://www.sharenotes.it

Dallo schema appare chiaramente che possono emergere scostamenti più o meno rilevanti tra le diverse fasi del processo strategico. Lo scostamento fra strategia decisa e realizzata è imputabile al combinarsi, da un lato, dell’abbandono di una parte dei contenuti del piano strategico per il manifestarsi nella fase di realizzazione di circostanze negative non previste e, dall’altro, per l’emergere di spinte strategiche da parte dell’ambiente. Talvolta alcuni corsi d’azione fortemente voluti semplicemente non si realizzano del tutto, così come accade che corsi d’azione non pianificati, di fatto, si realizzino. FORUMULAZIONE DELLA STRATEGIA: si assumono decisioni strategiche IMPLEMENTAZIONE DELLA STRATEGIA: realizzare, attuare la strategia con azioni appropriate In questo contesto emerge l’importanza della funzione aziendale di controllo nel monitorare le strategie e i mutamenti e le opportunità, soprattutto se l’ambiente è turbolento, il quadro economico è complesso e mutevole. La decisione strategica è un processo dinamico e le decisioni partono da intenzioni aziendali e portano a decisioni di strategie ponderate con analisi ex ante che mutano in corso d’opera. Diversi approcci gestionali Approccio del management razionalistico: si costruisce un quadro d’informazioni preciso e ricco in modo da costituire una scelta ritenuta la migliore possibile. In quest’ambito siamo focalizzati sulla formulazione della strategia e le decisioni sono imposte in modo imperativo dal vertice basandosi su modelli matematici per elaborare previsioni, e seguite a cascata da tutta l’organizzazione. Questo metodo era adottato dalle grandi imprese del boom economico degli anni 50. Questo sistema è fallito non appena il quadro economico non è stato più stabile e affidabile. Negli anni 70 la domanda è diventata più sofisticata, è necessaria la segmentazione e la differenziazione per affrontare la crisi. Approccio del management comportamentale: la strategia è frutto dell’intuito del management. Le decisioni vengono implementate in corso di attuazione. È un approccio appropriato ad affrontare l’evoluzione dell’ambiente esterno che richiede intuito. Il grosso inconveniente è la difficoltà nel verificare i risultati in corso di attuazione. Approccio del management strategico: si cerca di valorizzare l’intuito e la creatività, seguendo piccoli passi che permettono di controllare i risultati usando modelli razionali. Nel corso di economia e gestione dell’impresa verrà adottato l’approccio del management strategico. Che cosa è il management strategico? A cosa serve? Quali sono le fasi dell’approccio “management strategico”?

non possono essere slegate: la strategia è portata avanti da persone che lavorano giorno per giorno. Dall’aspetto relazionistico cogliamo la separazione dei compiti specifici e il controllo durante l’implementazione delle strategie; dall’aspetto comportamentale prendiamo l’interconnessione, la volontà di stimolare la creatività col dialogo.

Queste fasi sono collegate, nel momento dell’implementazione emergono spunti interessanti per correggere/modificare le decisioni strategiche. Le strategie vengono rivedute e corrette periodicamente

13 Egi M-Z 2012/13 http://www.sharenotes.it

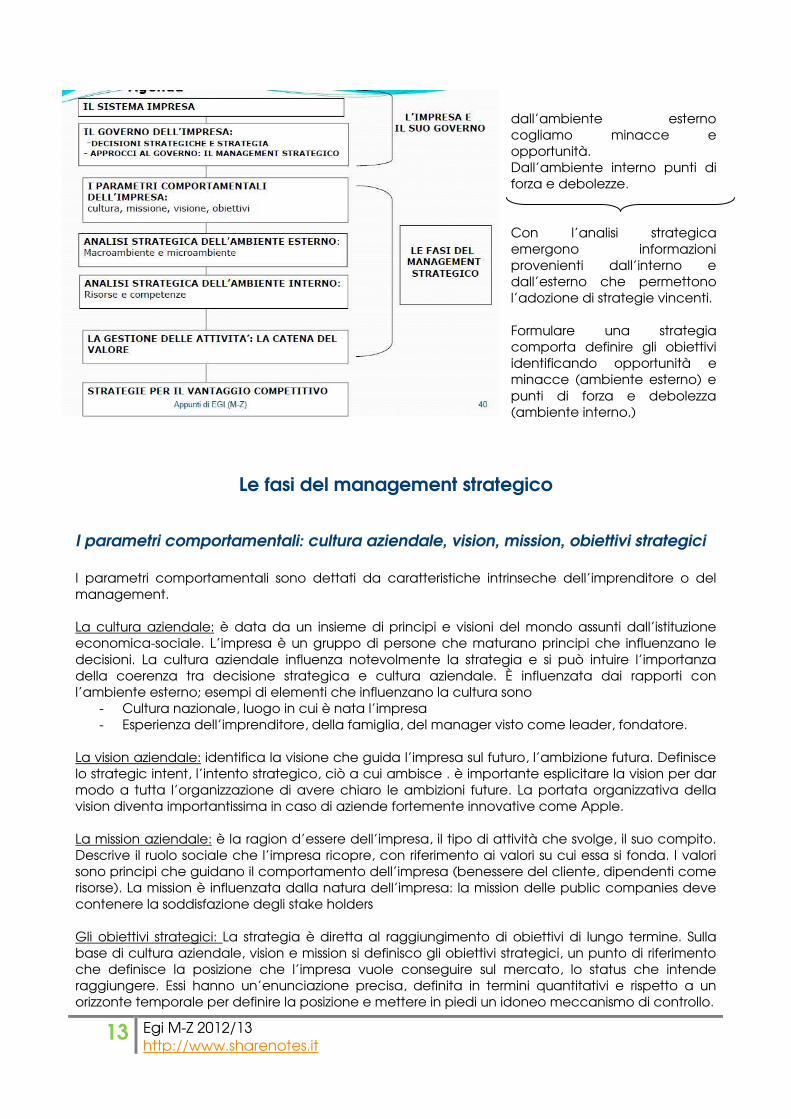

dall’ambiente esterno cogliamo minacce e opportunità. Dall’ambiente interno punti di forza e debolezze. Con l’analisi strategica emergono informazioni provenienti dall’interno e dall’esterno che permettono l’adozione di strategie vincenti. Formulare una strategia comporta definire gli obiettivi identificando opportunità e minacce (ambiente esterno) e punti di forza e debolezza (ambiente interno.)

Le fasi del management strategico

I parametri comportamentali: cultura aziendale, vision, mission, obiettivi strategici I parametri comportamentali sono dettati da caratteristiche intrinseche dell’imprenditore o del management. La cultura aziendale: è data da un insieme di principi e visioni del mondo assunti dall’istituzione economica-sociale. L’impresa è un gruppo di persone che maturano principi che influenzano le decisioni. La cultura aziendale influenza notevolmente la strategia e si può intuire l’importanza della coerenza tra decisione strategica e cultura aziendale. È influenzata dai rapporti con l’ambiente esterno; esempi di elementi che influenzano la cultura sono

- Cultura nazionale, luogo in cui è nata l’impresa - Esperienza dell’imprenditore, della famiglia, del manager visto come leader, fondatore.

La vision aziendale: identifica la visione che guida l’impresa sul futuro, l’ambizione futura. Definisce lo strategic intent, l’intento strategico, ciò a cui ambisce . è importante esplicitare la vision per dar modo a tutta l’organizzazione di avere chiaro le ambizioni future. La portata organizzativa della vision diventa importantissima in caso di aziende fortemente innovative come Apple. La mission aziendale: è la ragion d’essere dell’impresa, il tipo di attività che svolge, il suo compito. Descrive il ruolo sociale che l’impresa ricopre, con riferimento ai valori su cui essa si fonda. I valori sono principi che guidano il comportamento dell’impresa (benessere del cliente, dipendenti come risorse). La mission è influenzata dalla natura dell’impresa: la mission delle public companies deve contenere la soddisfazione degli stake holders Gli obiettivi strategici: La strategia è diretta al raggiungimento di obiettivi di lungo termine. Sulla base di cultura aziendale, vision e mission si definisco gli obiettivi strategici, un punto di riferimento che definisce la posizione che l’impresa vuole conseguire sul mercato, lo status che intende raggiungere. Essi hanno un’enunciazione precisa, definita in termini quantitativi e rispetto a un orizzonte temporale per definire la posizione e mettere in piedi un idoneo meccanismo di controllo.

14 Egi M-Z 2012/13 http://www.sharenotes.it

Fasi del management strategico: le analisi strategiche

1.ANALISI DELL’AMBIENTE ESTERNO

L’ambiente esterno costituisce uno dei fattori di condizionamento dello sviluppo dell’impresa e per questo è un elemento fondamentale per comprendere il problema strategico delle imprese. L’ambiente, infatti, condiziona la scelta delle imprese e sanziona, con il successo o l’insuccesso, la strategia perseguita. Infatti, dato che l’impresa è un sistema aperto e relazionale, le sue prospettive dipendono da come fronteggiano le minacce e colgono le opportunità dell’ambiente esterno. Il legame tra impresa e ambiente esterno è biunivoco:

� L’impresa attinge risorse dall’ambiente e riceve input che condizionano il proprio operato � l’ambiente condiziona l’impresa

� L’impresa influenza l’ambiente con la sua attività: l’impresa ha un ruolo sociale, condiziona le persone che vivono nell’area in cui opera.

L’analisi strategica dell’ambiente esterno è un’attività volta a raccogliere, selezionare, elaborare informazioni che consentano al decisore di disporre di un quadro attuale e prospettico dell’ambiente esterno rilevante per l’impresa. In quest’ambito utilizziamo due livelli di analisi: consideriamo l’ambiente generale, o macroambiente e l’ambiente competitivo, altresì detto microambiente.

a. ANALISI DEL MACROAMBIENTE (AMBIENTE GENERALE) è un insieme di forze, tendenze di carattere generale che condizionano tutte le imprese del sistema competitivo. A volte queste tendenze possono riversarsi su imprese di settori diversi (immaginiamo gli effetti dell’aumento del prezzo del petrolio). Osservare le forze del macroambiente per realizzare possibili scenari futuri. Una volta individuate le variabili più rilevanti bisogna comprendere come esse impattano sulle decisioni. Le variabili possono essere classificate in 7 sotto-ambienti:

1. ambiente economico: prospettive di sviluppo del sistema economico. Siamo in espansione o in recessione? Quale fase del ciclo economico stiamo attraversando? Com’è l’andamento della produzione? È più elevata la propensione al consumo o al risparmio? com’è il reddito delle famiglie? Come sono i consumi delle famiglie? Che tipo di prodotto prediligono i consumatori in base all’area in cui vivono? Come sono gli investimenti nel settore? Come è ripartito il PIL tra primario, secondario e terziario? I sistemi economici più avanzati tendono alla terziarizzazione, una parte preponderante del PIL è prodotta dal settore dei servizi; andamento dei tassi di cambio: se la moneta si svaluta le esportazioni, aumentano; tassi d’inflazione: come cambiano i prezzi di vendita e delle materie prime? Costo del denaro: quanto costa indebitarsi?

2. Ambiente demografico: struttura e caratteristiche della popolazione, trend demografici � questi elementi possono incidere sull’impresa o sulle imprese del settore competitivo Flussi migratori in entrata, invecchiamento della popolazione. Le aziende hanno capito che gli anziani sono un importante segmento di mercato su cui puntare, sono un bacino di consumatori ampio e a reddito fisso.

3. Ambiente politico- istituzionale: insieme di normative che influenzano il comportamento delle imprese. Normative fiscali e disciplina del mondo del lavoro, regole a tutela del consumatore � riguardano trasversalmente tutti i settori Settori regolamentati: per alcuni settori servono autorizzazioni specifiche, ci sono regole specifiche Cooperazione internazionale per gli scambi commerciali Infrastrutture disponibili: la disponibilità d’infrastrutture influenza la competitività delle imprese

4. Variabili di natura socio-culturale: stili di vita, modelli comportamentali, principi condivisi, trend e implicazioni che essi hanno sull’impresa. Esempio: tendenza all’individualismo, standardizzazione dei modelli di consumo, influenze globali su gusti, cultura, conoscenze, tendenze, valorizzazione del tempo libero

5. Variabili dell’ambiente tecnologico di base: fenomeni di carattere generale che riguardano l’evoluzione tecnologica. Scoperta di nuovi materiali che consentono di oltrepassare limiti tecnici, biotecnologie, informatica

15 Egi M-Z 2012/13 http://www.sharenotes.it

6. Risorse dell’ambiente naturale: esistenza di risorse utili in natura, una carenza comporta manacce, l’abbondanza rappresenta al contrario un’opportunità. La disponibilità è influenzata dall’ambiente politico-istituzionale e dalla più o meno ampia tutela ambientale.

7. Ambiente strutturale e nazionale � sistema paese: ogni sistema paese presenta le 6 variabili sopra elencate in modo differenziato, che interagiscono tra loro. Valutare queste variabili è importante per cogliere opportunità ed evitare minacce. La focalizzazione dell’analisi al sistema paese è utile per scelte di localizzazione e internazionalizzazione.

L’analisi dell’ambiente generale non è agevole a causa della sua complessità. Esso, infatti, è caratterizzato da varietà (molti elementi eterogenei) e variabilità (variano molto nel tempo, anche nel breve termine) degli elementi che lo compongono. Inoltre presenta situazioni particolari che appaiono irripetibili, non riconducibili a schemi predefiniti, non risolvibili facendo ricorso all’esperienza. Inoltre nell’ultimo ventennio sono emerse ulteriori variabili che aumentano la complessità dell’analisi:

� Il progresso scientifico e tecnologico è sempre più rapido: l’ambiente muta più velocemente, il ciclo di vita dei prodotti si accorcia; ci sono molte minacce di obsolescenza precoce ma anche molte opportunità per le imprese capaci di cavalcare l’onda del profitto.

� Varietà, variabilità e autospecificazione della domanda: varietà: differenze marcate tra i vari tipi di domanda, la domanda si è sofisticata (settore dell’auto) Variabilità: la domanda è soggetta a repentini cambiamenti nel tempo

� Dematerializzazione dell’economia: progressiva importanza del fattore conoscenza, degli aspetti immateriali per la competitività dell’impresa. Questo elemento è collegato al processo di terziarizzazione. È causa di complessità perchè sposta gli assi della concorrenza, cambiano le fonti del vantaggio competitivo. Gli aspetti immateriali assumono una crescente importanza nella società e nel processo produttivo. Molto spesso i consumatori compiono scelte di consumo basandosi su elementi immateriali come il marchio, i servizi post vendita.

� Globalizzazione: è l’evoluzione dell’ambente esterno di natura socio-economica tale per cui ogni fenomeno assume portata globale; nel momento in cui un fenomeno si manifesta in un paese si ripercuote su tutti gli altri paesi

� Reti globali telematiche: internet rende più complessa l’analisi perchè l’informazione viaggia a una velocità incontrollabile. Le opinioni su prodotti e imprese si diffondono molto rapidamente (tripadvisor, blogger)

b. ANALISI DEL MICROAMBIENTE (AMBIENTE COMPETITIVO) viene definito dall’insieme delle forze che determinano l’intensità della concorrenza e influenzano le prospettive di redditività dell’area strategica d’affari in cui l’impresa opera. Un esempio possono essere le decisioni strategiche di altre imprese che attraverso un meccanismo di azione-reazione influenzano le prospettive di redditività dell’ASA in cui l’impresa opera. È composto da un insieme di forze che operano nello stesso ambiente in cui l’impresa opera. L’ambiente competitivo influenza l’impresa nella strategie e nei risultati conseguibili. L'ambiente competitivo è a sua volta influenzato dal comportamento delle imprese definito mediante strategie appropriate. I soggetti da analizzare sono coloro che tramite il loro operato possono condizionare la profittabilità aziendale. Sotto il profilo metodologico ed operativo, un problema centrale è l’individuazione delle variabili che costituiscono le SPECIFICITÀ’ DELL’AMBIENTE COMPETITIVO per la singola impresa. Fasi di analisi dell’ambiente esterno: esso avviene in più fasi � Definizione del campo d’indagine: ci sono diversi criteri per individuare i soggetti da includere

nell’analisi o Settore: utilizziamo il concetto di settore come discriminante per individuare le imprese che

svolgono la stessa attività. Il settore è costituito da un insieme d’imprese che riforniscono lo stesso mercato. Esistono due criteri per identificare il settore:

16 Egi M-Z 2012/13 http://www.sharenotes.it

� Criterio dell’omogeneità rispetto all’offerta: le imprese appartengono allo stesso settore se possiedono le stesse caratteristiche dal punto di vista tecnologico/produttivo. I parametri ISTAT si basano su questo criterio.

� Criterio della sostituibilità rispetto alla domanda: le imprese appartengono allo stesso settore se i prodotti sono diversi ma sostituibili dal lato del consumatore. Per capire se due imprese appartengono al medesimo settore secondo questo parametro, si considera l’elasticità incrociata (una variazione % del prezzo del prodotto A causa una variazione di % di quantità acquistate del prodotto B: se aumenta il prezzo di A lo sostituisco con B). Ma quanto deve essere elevato il rapporto di sostituibilità per considerare l’impresa concorrente? Entrambi questi criteri portano all’individuazione di un gruppo sterminato d’imprese che si rivolgono a clienti diversi. Sono criteri molto generici, che portano a includere nell’analisi imprese che in realtà non sono concorrenti. Ad esempio fiat e Maserati producono entrambe automobili ma non sono concorrenti, percorrono diversi vantaggi competitivi.

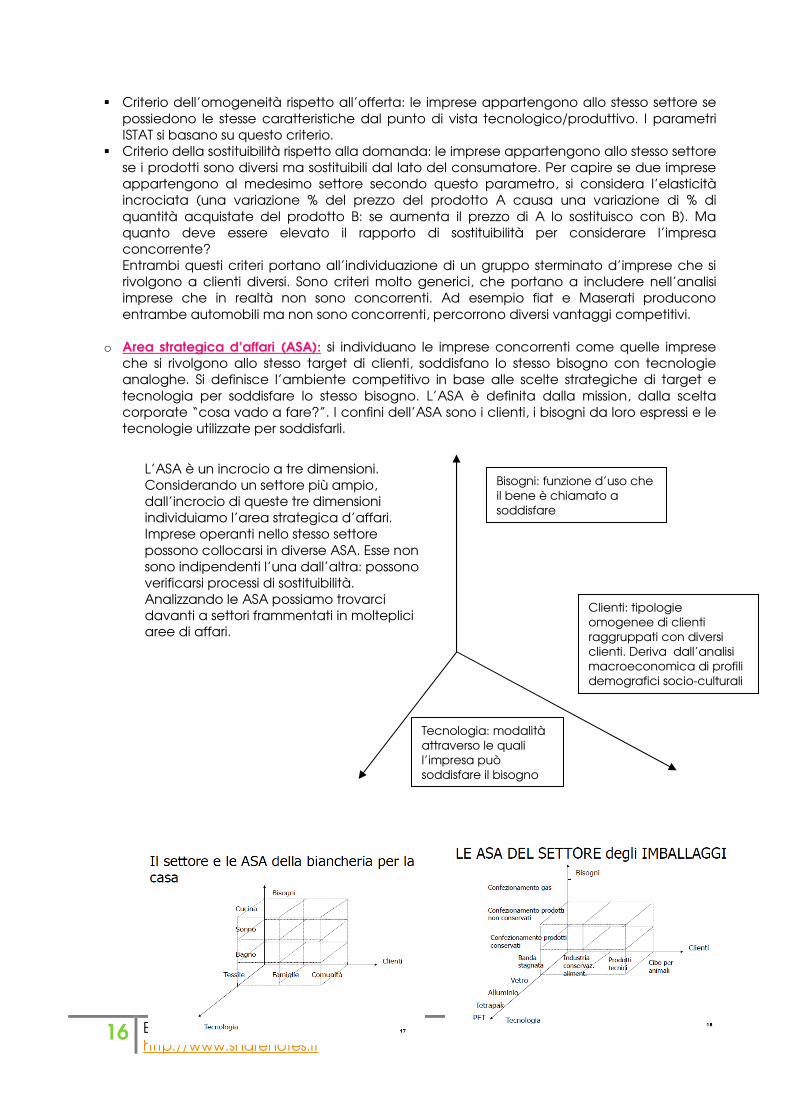

o Area strategica d’affari (ASA): si individuano le imprese concorrenti come quelle imprese

che si rivolgono allo stesso target di clienti, soddisfano lo stesso bisogno con tecnologie analoghe. Si definisce l’ambiente competitivo in base alle scelte strategiche di target e tecnologia per soddisfare lo stesso bisogno. L’ASA è definita dalla mission, dalla scelta corporate “cosa vado a fare?”. I confini dell’ASA sono i clienti, i bisogni da loro espressi e le tecnologie utilizzate per soddisfarli.

L’ASA è un incrocio a tre dimensioni. Considerando un settore più ampio, dall’incrocio di queste tre dimensioni individuiamo l’area strategica d’affari. Imprese operanti nello stesso settore possono collocarsi in diverse ASA. Esse non sono indipendenti l’una dall’altra: possono verificarsi processi di sostituibilità. Analizzando le ASA possiamo trovarci davanti a settori frammentati in molteplici aree di affari.

Bisogni: funzione d’uso che il bene è chiamato a soddisfare

Tecnologia: modalità attraverso le quali l’impresa può soddisfare il bisogno

Clienti: tipologie omogenee di clienti raggruppati con diversi clienti. Deriva dall’analisi macroeconomica di profili demografici socio-culturali

17 Egi M-Z 2012/13 http://www.sharenotes.it

Una volta definita l’ASA, ovvero il campo di attività, dobbiamo analizzare le forze che determinano la concorrenza in quel settore. Tale intensità è molto rilevante in quanto è funzionale sia alle scelte corporate (livello di attrattività dell’ASA, dell’area in cui vorrebbe operare l’impresa: incide sulla scelta del dove operare; per comprendere l’attrattività del business occorre comprendere il livello di concorrenza e se è opportuno entrare in quel business, se le forze garantiscono soddisfacenti livelli di redditività), sia alle scelte business (studiando il tipo di forze possiamo capire come operare al meglio nel business, comprendendo opportunità e minacce che possono divenire driver del vantaggio competitivo)

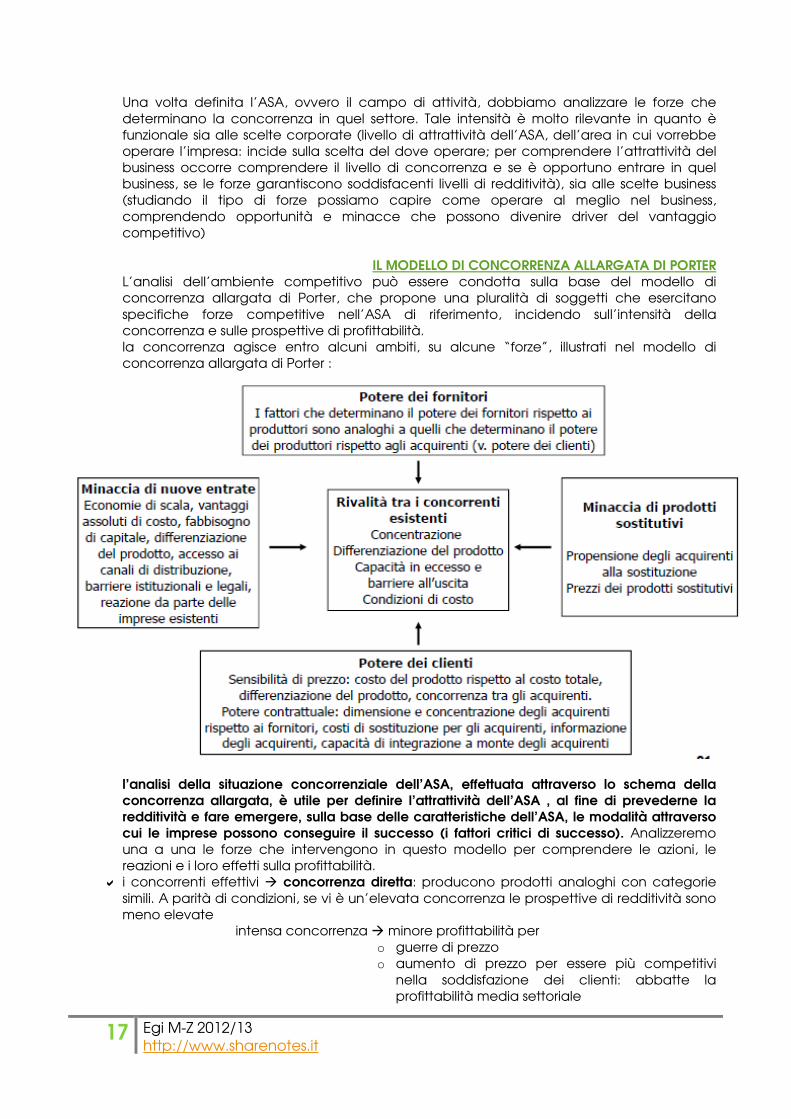

IL MODELLO DI CONCORRENZA ALLARGATA DI PORTER

L’analisi dell’ambiente competitivo può essere condotta sulla base del modello di concorrenza allargata di Porter, che propone una pluralità di soggetti che esercitano specifiche forze competitive nell’ASA di riferimento, incidendo sull’intensità della concorrenza e sulle prospettive di profittabilità. la concorrenza agisce entro alcuni ambiti, su alcune “forze”, illustrati nel modello di concorrenza allargata di Porter :

l’analisi della situazione concorrenziale dell’ASA, effettuata attraverso lo schema della concorrenza allargata, è utile per definire l’attrattività dell’ASA , al fine di prevederne la redditività e fare emergere, sulla base delle caratteristiche dell’ASA, le modalità attraverso cui le imprese possono conseguire il successo (i fattori critici di successo). Analizzeremo una a una le forze che intervengono in questo modello per comprendere le azioni, le reazioni e i loro effetti sulla profittabilità.

� i concorrenti effettivi � concorrenza diretta: producono prodotti analoghi con categorie simili. A parità di condizioni, se vi è un’elevata concorrenza le prospettive di redditività sono meno elevate

intensa concorrenza � minore profittabilità per o guerre di prezzo o aumento di prezzo per essere più competitivi

nella soddisfazione dei clienti: abbatte la profittabilità media settoriale

18 Egi M-Z 2012/13 http://www.sharenotes.it

tornando alla microeconomia, ricordiamo, infatti, che in concorrenza perfetta, caratterizzata da un numero elevatissimo di operatori, prodotto omogeneo, nessuna barriera in entrata in cui non c’è extraprofitto. Da questo modello teorico possiamo quindi comprendere come incidono gli elementi analizzati in seguito.

� Fattore di concentrazione: è il rapporto tra fatturato dell’impresa e fatturato del business (o somma del fatturato delle imprese leader), esplicativo di quote di mercato in un business (dato il fatturato di un business, la quota di mercato è l’incidenza del fatturato dell’impresa sul fatturato del business). I business caratterizzati da forte concentrazione presentano il fatturato concentrato per la maggior parte tra grandi imprese. Non è rilevante il numero di operatori del settore, ma il fatturato prodotto da esse. Un business frammentato è più instabile e soggetto alla price competition (guerra di prezzi) che erode la profittabilità. A parità di condizioni è più attrattivo un business ad alta concentrazione perchè più stabile.

� Fattore di differenziazione: fare in modo che il prodotto assuma connotati di unicità, si contraddistingua dai competitors: se riescono in questo intento, le imprese ottengono un premium price. In alcuni business la differenziazione diventa la sua principale fonte di vantaggio competitivo. Un business in cui la competizione si basa sulla differenziazione, è più attrattivo perchè la differenziazione è meno replicabile, c’è più fedeltà da parte del cliente e la sostituzione con prodotti di imprese concorrenti è minore; inoltre non ci sono guerre di prezzo, la competizione è basata su caratteristiche di unicità.

� Barriere all’uscita: le barriere all’uscita sono costi economici e sociali e difficoltà che l’impresa sostiene per uscire dal business. Nel momento in cui un’impresa avvia un’attività, effettua investimenti, assume personale: i capitali non sono facilmente smobilizzabili, ci sono resistenze psicologiche - sociali per la perdita di posti di lavoro. Inoltre l’imprenditore/manager ha resistenze psicologiche ad abbandonare il business. Problema: se c’è capacità produttiva in eccesso, le barriere all’uscita possono causare difficoltà nel dismettere tale capacità in eccesso. La capacità produttiva in eccesso e le forti barriere all’uscita portano a una guerra di prezzo che erode la profittabilità (piuttosto che dismettere, vendo sottocosto).

Il business è attrattivo se le barriere all’uscita sono basse, � Condizioni di costo: un business può avere elevati costi fissi o variabili; se un business

ha elevate quote di costi fissi a fronte di un calo della domanda è un problema pesante. Le imprese con una rilevante quota di costi fissi, in caso di cali della domanda abbasseranno il prezzo pur di vendere e coprire almeno i costi variabili, dato che i costi fissi sarebbero stati sostenuti comunque anche non producendo. Questa politica viene applicata soprattutto nel settore dei servizi. Se i costi fissi incidono molto il business sarà molto instabile. Elevati costi fissi riducono l’attrattività del business

� Diversità tra i concorrenti: gli avversari nell’ASA possono essere simili o profondamente diversi. È più pericoloso competere con imprese diverse. È più attrattivo un business con imprese simili. Affrontare competitors radicalmente diversi è più difficile

� i concorrenti potenziali o nuovi entranti � concorrenza potenziale: bisogna comprendere se l’ASA è contendibile (non esistono barriere all’ingresso) oppure no (elevate barriere all’ingresso). Essere presenti in un business contendibile non è positivo per l’impresa perchè i potenziali nuovi entranti potrebbero divenire concorrenti effettivi e abbassare la profittabilità del business (livellarla verso il basso). All’impresa conviene un business non contendibile, dove il pericolo di nuovi ingressi è molto basso: l’incremento di nuovi competitors porta a una diminuzione della concentrazione del business. Inoltre le imprese già presenti possono attuare comportamenti dissuasivi tenendo bassi i prezzi o investendo in pubblicità: entrambe queste azioni erodono la profittabilità. I nuovi ingressi fanno pressioni sulla profittabilità, perchè col loro ingresso cambiano scenari e se le imprese si sentono minacciate, mettono in atto strumenti di difesa.

Un business quindi è più attrattivo, perchè c’è meno concorrenza e quindi più profittabilità se - C’è alta concentrazione - alta differenziazione punta sulla differenziazione piuttosto che sul vantaggio di costo - poche barriere all’uscita - pochi costi fissi, prevalgono i costi variabili - i concorrenti dell’ASA sono tutti simili

19 Egi M-Z 2012/13 http://www.sharenotes.it

Ma i nuovi ingressi sono così minacciosi? Dobbiamo valutare le barriere all’entrata: maggiori costi che i potenziali nuovi entranti devono sostenere; sono costi maggiori che le nuove imprese devono sostenere rispetto alle imprese già operanti nel settore, differenziali di costo patiti dalle imprese per investimenti addizionali e funzionali all’ingresso. Sono fonti di barriere all’entrata:

1) barriere istituzionali: sono legate a leggi, regolamenti, autorizzazioni che rendono costo l’ingresso dell’impresa nel business, brevetti, fattori abilitanti.

2) Barriere di natura strategica: sono azioni dissuasive che rendono difficile l’ingresso, sono reazioni da parte delle imprese esistenti che innalzano un muro di difesa.

3) Barriere di natura strutturali: discendono da caratteristiche del business. Sono più numerose

� Vantaggi assoluti di costo: sono le riduzioni di costo medio unitario che le imprese già esistenti nel business possono avere rispetto a chi entra ora; non sono legati alla scala produttiva. esempi: Contratti di fornitura a lungo termine, ubicazione migliore, economie di esperienza. Più sono elevati i vantaggi di costo più sono elevate le barriere all’ingresso.

� Fabbisogno di capitale: l’impresa deve reperire il capitale di rischio necessario per avviare l’attività. Si può reperire tramite capitale proprio o ricorrendo a capitale di terzi. Gli operatori storici non hanno questo problema. Inoltre la banca valuta i nuovi operatori con un livello di rischio più elevato. Più è elevato il capitale necessario più sono elevate le barriere all’ingresso.

� Differenziazione del prodotto: l’alta differenziazione diventa una barriera all’entrata. Sicuramente creare un prodotto differenziato costa di più; inoltre la differenziazione è legata a un concetto di fedeltà: il cliente è poco propenso a spostarsi da un’impresa all’altra. La nuova impresa dovrà investire pesantemente per distruggere la fedeltà dei clienti. Più il prodotto è differenziato, più ci sono barriere all’ingresso.

� Accesso ai canali di distribuzione: un’impresa nuova entrante avrà difficoltà a inserirsi nei canali di distribuzione. Il distributore è avverso a posizionare nuovi prodotti all’interno della sua area commerciale perchè ha a disposizione spazi limitati e il successo non è certo. Spesso le imprese di nuova costituzione sfruttano canali distributivi alternativi. Se la commercializzazione dipende molto dai canali di distribuzione, le barriere all’ingresso saranno più elevate.

� Economie di scala: le economie di scala sono una riduzione del costo medio unitario che deriva dall’adozione di una scala superiore, ovvero passando a un impianto di dimensioni superiori. Ciò è dovuto a una migliore ripartizione dei costi fissi, che sarebbero sostenuti comunque, e al fatto che gli impianti più grandi sono tecnologicamente più avanzati (risparmio energetico, elevata automazione, ecc) e comportano risparmi di costo. I costi fissi crescono meno che proporzionalmente alla dimensione dell’impianto. In alcuni business le economie di scala sono molto importanti, diventano una fonte di vantaggio competitivo. Le economie di scala possono essere applicate sia durante la produzione, sia ad altre funzioni tipo la logistica. Da cosa dipendono? Sicuramente dalla dimensione ottima minima. La DOM è la dimensione che permette di minimizzare i costi medi di produzione, la dimensione più efficiente. Se la DOM è elevata le economie di scala, diventano una forte barriera all’entrata: un’impresa nuova entrante dovrà dotarsi d’impianti di dimensioni elevate (con tutti i problemi di finanziamento del caso). È inoltre molto difficile che l’impresa nuova entrante riesca a saturare subito la capacità produttiva: l’impresa dovrà sostenere elevati costi dovuti, all’inutilizzo dell’impianto. L’impresa può optare per un ingresso con un impianto di una dimensione inferiore alla DOM e scontare la minore efficienza. Le economie di scala risultano una forte barriera all’entrata soprattutto per le imprese di nuova costituzione, perdono efficacia come barriera in caso di elevato aumento della domanda.

Le barriere di natura strutturale dipendono da alcuni elementi -Più sono elevati i vantaggi di costo più sono elevate le barriere all’ingresso. - Più è elevato il capitale necessario più sono elevate le barriere all’ingresso. - Più il prodotto è differenziato, più ci sono barriere all’ingresso. - Se la commercializzazione dipende molto dai canali di distribuzione le barriere all’ingresso saranno più elevate. - Se le economie di scala hanno molto peso

Perdono importanza se l’impresa non è di nuova costituzione e/o se c’è un forte incremento della domanda

Economie di scala

20 Egi M-Z 2012/13 http://www.sharenotes.it

Se l’impresa non è di nuova costituzione, ma è un’impresa già esistente che intende ampliare il portafoglio strategico nel business in oggetto: essa avrà un marchio conosciuto, rapporti coi canali di distribuzione, meno problemi per il reperimento dei capitali. Ecco perchè occorre valutare come potenziali entranti anche imprese operanti con successo in altri settori. Soltanto le barriere legali/istituzionali sono insormontabili.

� i prodotti sostituitivi � concorrenza indiretta: la presenza di prodotti sostitutivi rappresenta una minaccia per l’ASA. Anche se l’impresa è la più importante, può contare sulla maggioranza delle quote di mercato, può subire flessioni nel suo fatturato qualora prendano piede prodotti sostitutivi. Consideriamo due prodotti come “sostitutivi” quando la loro elasticità incrociata è positiva e elevata: all’aumentare del prezzo di A cresce la domanda di B. La concorrenza indiretta per prodotti sostitutivi è tanto più elevata quanto è elevata anche la propensione alla sostituzione dei clienti. Anche il prezzo influisce: tanto è migliore il rapporto qualità prezzo del prodotto sostitutivo, tanto maggiore sarà la propensione alla sostituzione.

� i clienti � concorrenza verticale a valle: i clienti dell’impresa possono essere consumatori finali o altre imprese; sono definiti come tutti coloro che hanno rapporti commerciali con l’impresa in quanto utilizzatori del prodotto. Quando si parla di potere contrattuale, si fa riferimento a imprese che hanno per clienti, altre imprese. Ciascuna delle imprese cerca di imporre le proprie condizioni per difendere la profittabilità. Le fonti del potere negoziale del cliente sono

o sensibilità al prezzo: i clienti potrebbero avere una sensibilità al prezzo talmente elevata per cui il prezzo fornito dal fornitore diventa un elemento determinante nella decisione. Se il prezzo non risponde alle aspettative dell’acquirente, egli può rimandare l’acquisto perché non ha reale necessità urgente del prodotto. Se l’utente è sensibile al prezzo, contratterà e richiederà sconti (che incidono negativamente sulla profittabilità). La sensibilità al prezzo dipende

� costo del prodotto rispetto al costo totale � più è elevato più è elevata la sensibilità: se il macchinario ad esempio ha un costo molto elevato rispetto al costo totale dell’impianto

� differenziazione del prodotto � più è elevata più diminuisce la sensibilità: se il prodotto è differenziato il prezzo, non è una determinante importante

� concorrenza tra gli acquirenti � più concorrenza, minore sensibilità: se gli acquirenti sono in concorrenza tra loro per l’acquisto del bene, diventano meno sensibili al prezzo

o potere contrattuale: il potere contrattuale consente a una parte, in sede di trattativa di imporre le sue condizioni. È influenzata da

� dimensione e concentrazione degli acquirenti pochi acquirenti � elevato potere contrattuale nei confronti dell’impresa. Se il business dei clienti è più concentrato rispetto al business dell’impresa, a monte i clienti avranno un potere contrattuale più elevato. Pochi clienti compongono il fatturato dell’impresa � minore potere contrattuale dell’impresa nei confronti dei clienti. Più l’impresa è dipendente da pochi clienti, più perderà potere contrattuale

� costi di sostituzione per gli acquirenti: i costi di sostituzione sono i costi monetari e psicologici dello spostarsi da un fornitore all’altro sostenuti dai clienti più sono elevati i costi di sostituzione � più è elevato il potere contrattuale dell’impresa. L’impresa cerca di accrescerli per guadagnare potere contrattuale

Minaccia di nuovi ingressi ���� business meno attraente Elevate barriere rendono il business meno contendibile e quindi più attrattivo

21 Egi M-Z 2012/13 http://www.sharenotes.it

� informazione degli acquirenti: oggi l’informazione è un’arma importante, chi ha informazioni ha potere. Il cliente informato riesce a confrontare meglio le offerte e aumenta il suo potere contrattuale. Più informazioni ha il cliente � più potere contrattuale del cliente

� Capacità d’integrazione a monte degli acquirenti: INTEGRAZIONE VERTICALE: espansione dell’impresa in business che si collocano a monte o a valle del business originario, considerando la filiera produttiva. (è una scelta corporate). Se i clienti hanno possibilità di integrarsi a monte � hanno più potere contrattuale. L’integrazione a monte dei clienti è una minaccia per l’impresa che si troverà con un cliente in meno e un concorrente in più.

� i fornitori ���� concorrenza verticale a monte: l’impresa deve comprendere il suo potere contrattuale/negoziale, ovvero se e in che misura l’impresa può riuscire a imporre le sue condizioni in trattativa. Se l’impresa ha un ampio potere contrattuale, può ottenere sconti, approvvigionamenti regolari, benefici, tutti elementi che danno solidità e vantaggio all’impresa. Se i fornitori hanno ampio potere contrattuale, dettano loro le competizioni a scapito della profittabilità dell’impresa. Tra fornitori e impresa c’è una concorrenza verticale dato che la profittabilità dipende dal potere contrattuale. Per analizzare il potere contrattuale dei fornitori consideriamo specularmente cosa elencato per i clienti:

o sensibilità al prezzo: più l’impresa è sensibile al prezzo, minore sarà il potere contrattuale dei fornitori.

o potere contrattuale: il potere contrattuale consente a una parte, in sede di trattativa di imporre le sue condizioni. È influenzata da

� dimensione e concentrazione degli acquirenti pochi fornitori� elevato potere contrattuale nei confronti dell’impresa. Se il business dei fornitori è più concentrato rispetto al business dell’impresa a valle, i fornitori avranno un potere contrattuale più elevato. Pochi clienti compongono il fatturato del fornitore � maggiore potere contrattuale dell’impresa nei confronti del fornitore.

� costi di sostituzione per l’impresa: più sono elevati i costi di sostituzione � più è elevato il potere contrattuale del fornitore.

� informazione degli acquirenti: oggi l’informazione è un’arma importante, chi ha informazioni ha potere. Il cliente informato riesce a confrontare meglio le offerte e aumenta il suo potere contrattuale.

� Capacità di integrazione a valle dei fornitori: Se i fornitori hanno possibilità di integrarsi a valle � hanno più potere contrattuale. L’integrazione a valle dei fornitori è una minaccia per l’impresa che si troverà con un fornitore in meno e un concorrente in più.

� Osservare le caratteristiche dei soggetti da analizzare: comprendere le capacità, le attitudini, le caratteristiche dei soggetti considerati entro i confini delimitati. Il vantaggio competitivo esiste per i fattori differenziali coi concorrenti. Occorre comprendere come valorizzare queste differenze, e individuare i fattori critici di successo. Ci si concentra sull’analisi delle tendenze future che più probabilmente interesseranno dette forze; da cosa discendono i fattori critici di successo?

� Da caratteristiche economiche e tecnologiche dei business (segmentazione più o meno accentuata, modello di acquisto, grado di differenziazione)

� Strumenti competitivi utilizzati dai concorrenti (organizzazione di vendita del prodotto, livello quantitativo, vantaggi offerti ai clienti)

I fattori critici di successo si individuano rispondendo a due domande: � Cosa desiderano i clienti? � analisi della domanda

22 Egi M-Z 2012/13 http://www.sharenotes.it

� Come affrontare la concorrenza � quali fattori determinano la concorrenza? Qual è la sua intensità? Quali sono le forze che la determinano? Come raggiungere una posizione competitiva superiore?

� sono diversi per ogni business, esempi business fattore business fattore business fattore

Prodotto maturo Buon prezzo Prodotto emergente

Prodotto più innovativo

Business emergente basato sulla tecnologia

Differenziazione legata all’innovazione

Beni di lusso Esclusività, unicità, differenziazione

Grande distribuzione

Controllo della filiera, qualità, convenienza

Impresa farmaceutica Efficacia, innovazione, offrire nuove soluzioni

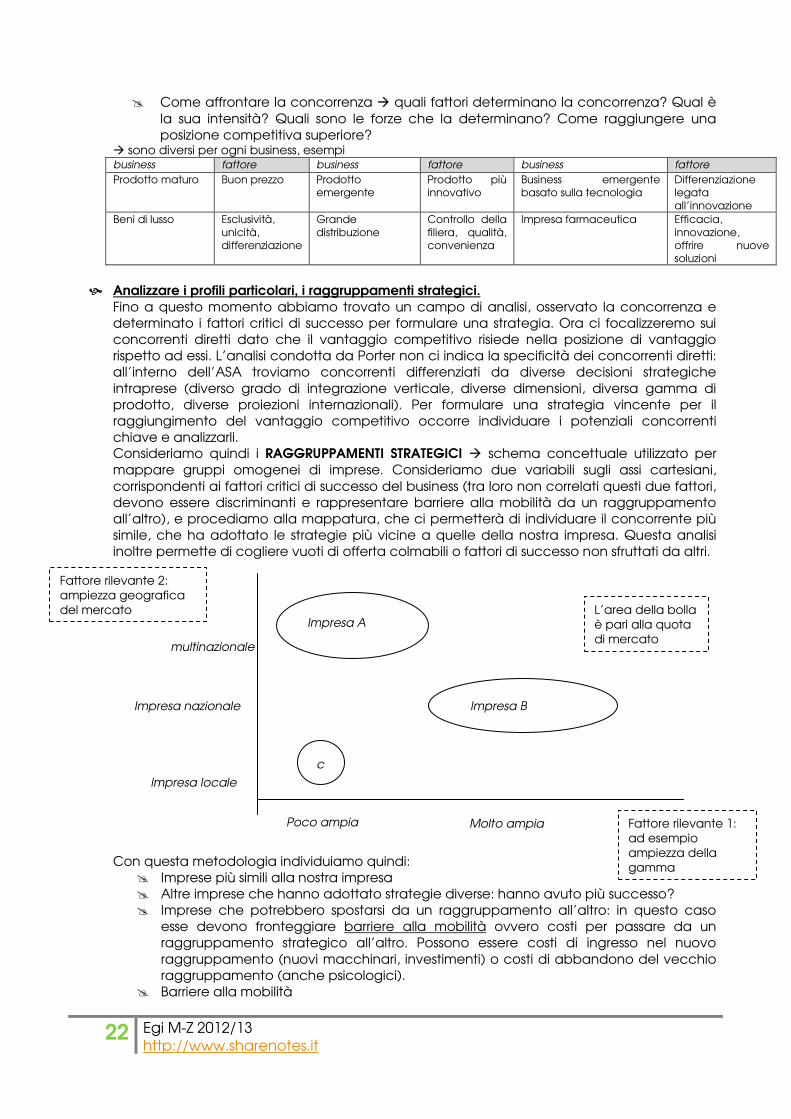

� Analizzare i profili particolari, i raggruppamenti strategici.

Fino a questo momento abbiamo trovato un campo di analisi, osservato la concorrenza e determinato i fattori critici di successo per formulare una strategia. Ora ci focalizzeremo sui concorrenti diretti dato che il vantaggio competitivo risiede nella posizione di vantaggio rispetto ad essi. L’analisi condotta da Porter non ci indica la specificità dei concorrenti diretti: all’interno dell’ASA troviamo concorrenti differenziati da diverse decisioni strategiche intraprese (diverso grado di integrazione verticale, diverse dimensioni, diversa gamma di prodotto, diverse proiezioni internazionali). Per formulare una strategia vincente per il raggiungimento del vantaggio competitivo occorre individuare i potenziali concorrenti chiave e analizzarli. Consideriamo quindi i RAGGRUPPAMENTI STRATEGICI � schema concettuale utilizzato per mappare gruppi omogenei di imprese. Consideriamo due variabili sugli assi cartesiani, corrispondenti ai fattori critici di successo del business (tra loro non correlati questi due fattori, devono essere discriminanti e rappresentare barriere alla mobilità da un raggruppamento all’altro), e procediamo alla mappatura, che ci permetterà di individuare il concorrente più simile, che ha adottato le strategie più vicine a quelle della nostra impresa. Questa analisi inoltre permette di cogliere vuoti di offerta colmabili o fattori di successo non sfruttati da altri. Con questa metodologia individuiamo quindi:

� Imprese più simili alla nostra impresa � Altre imprese che hanno adottato strategie diverse: hanno avuto più successo? � Imprese che potrebbero spostarsi da un raggruppamento all’altro: in questo caso

esse devono fronteggiare barriere alla mobilità ovvero costi per passare da un raggruppamento strategico all’altro. Possono essere costi di ingresso nel nuovo raggruppamento (nuovi macchinari, investimenti) o costi di abbandono del vecchio raggruppamento (anche psicologici).

� Barriere alla mobilità

multinazionale

Impresa nazionale

Fattore rilevante 1: ad esempio ampiezza della gamma

Fattore rilevante 2: ampiezza geografica del mercato

Poco ampia Molto ampia

Impresa locale

Impresa A

Impresa B

c

L’area della bolla è pari alla quota di mercato

23 Egi M-Z 2012/13 http://www.sharenotes.it

� Vuoti di offerta � Tendenze in atto � Modalità competitive in atto secondo le strategie prescelte, rispetto alle dimensioni

dell’impresa � Grado di vulnerabilità in relazione alle 5 forze

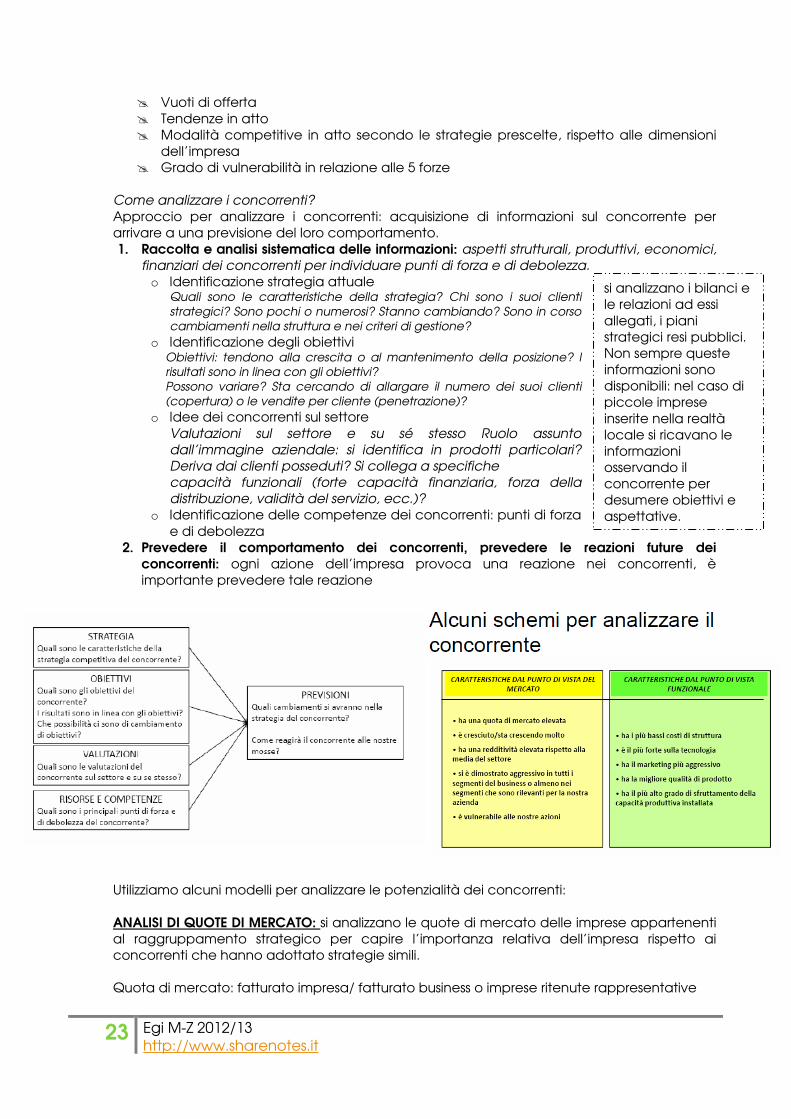

Come analizzare i concorrenti? Approccio per analizzare i concorrenti: acquisizione di informazioni sul concorrente per arrivare a una previsione del loro comportamento. 1. Raccolta e analisi sistematica delle informazioni: aspetti strutturali, produttivi, economici,

finanziari dei concorrenti per individuare punti di forza e di debolezza. o Identificazione strategia attuale

Quali sono le caratteristiche della strategia? Chi sono i suoi clienti strategici? Sono pochi o numerosi? Stanno cambiando? Sono in corso cambiamenti nella struttura e nei criteri di gestione?

o Identificazione degli obiettivi Obiettivi: tendono alla crescita o al mantenimento della posizione? I risultati sono in linea con gli obiettivi? Possono variare? Sta cercando di allargare il numero dei suoi clienti (copertura) o le vendite per cliente (penetrazione)?

o Idee dei concorrenti sul settore Valutazioni sul settore e su sé stesso Ruolo assunto dall’immagine aziendale: si identifica in prodotti particolari? Deriva dai clienti posseduti? Si collega a specifiche capacità funzionali (forte capacità finanziaria, forza della distribuzione, validità del servizio, ecc.)?

o Identificazione delle competenze dei concorrenti: punti di forza e di debolezza

2. Prevedere il comportamento dei concorrenti, prevedere le reazioni future dei concorrenti: ogni azione dell’impresa provoca una reazione nei concorrenti, è importante prevedere tale reazione

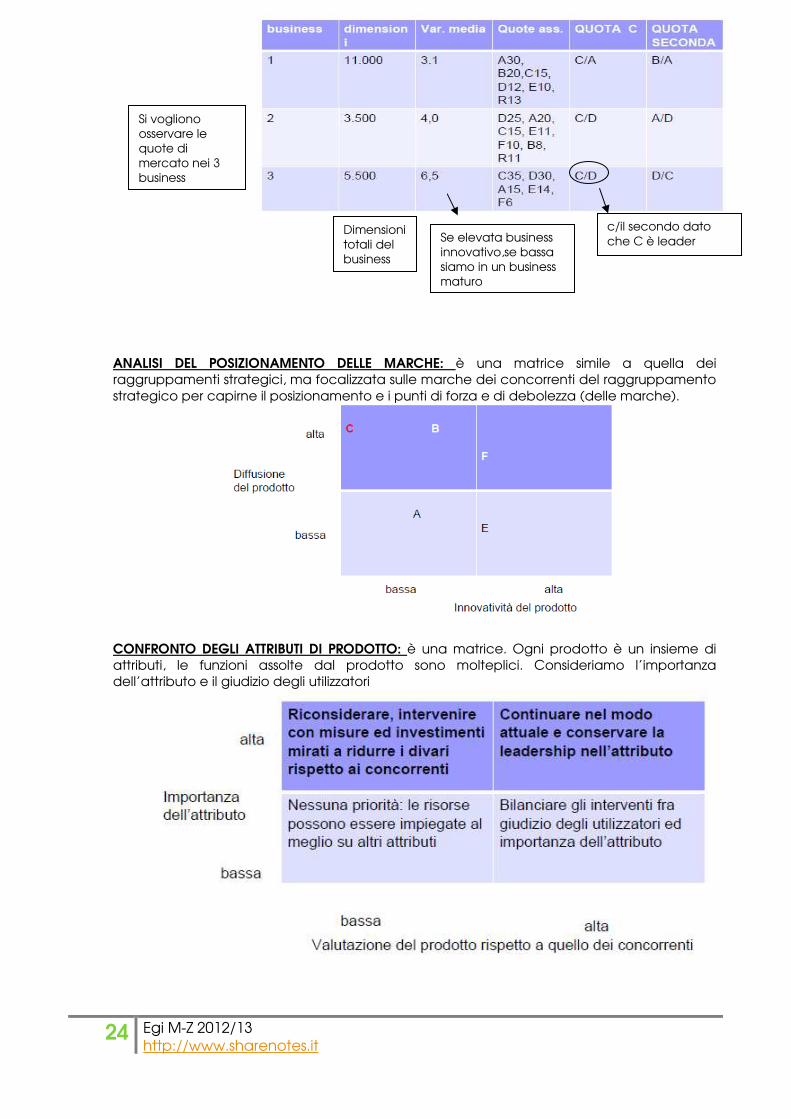

Utilizziamo alcuni modelli per analizzare le potenzialità dei concorrenti: ANALISI DI QUOTE DI MERCATO: si analizzano le quote di mercato delle imprese appartenenti al raggruppamento strategico per capire l’importanza relativa dell’impresa rispetto ai concorrenti che hanno adottato strategie simili. Quota di mercato: fatturato impresa/ fatturato business o imprese ritenute rappresentative

si analizzano i bilanci e le relazioni ad essi allegati, i piani strategici resi pubblici. Non sempre queste informazioni sono disponibili: nel caso di piccole imprese inserite nella realtà locale si ricavano le informazioni osservando il concorrente per desumere obiettivi e aspettative.

24 Egi M-Z 2012/13 http://www.sharenotes.it

ANALISI DEL POSIZIONAMENTO DELLE MARCHE: è una matrice simile a quella dei raggruppamenti strategici, ma focalizzata sulle marche dei concorrenti del raggruppamento strategico per capirne il posizionamento e i punti di forza e di debolezza (delle marche).

CONFRONTO DEGLI ATTRIBUTI DI PRODOTTO: è una matrice. Ogni prodotto è un insieme di attributi, le funzioni assolte dal prodotto sono molteplici. Consideriamo l’importanza dell’attributo e il giudizio degli utilizzatori

Si vogliono osservare le quote di mercato nei 3 business

Dimensioni totali del business

Se elevata business innovativo,se bassa siamo in un business maturo

c/il secondo dato che C è leader

25 Egi M-Z 2012/13 http://www.sharenotes.it

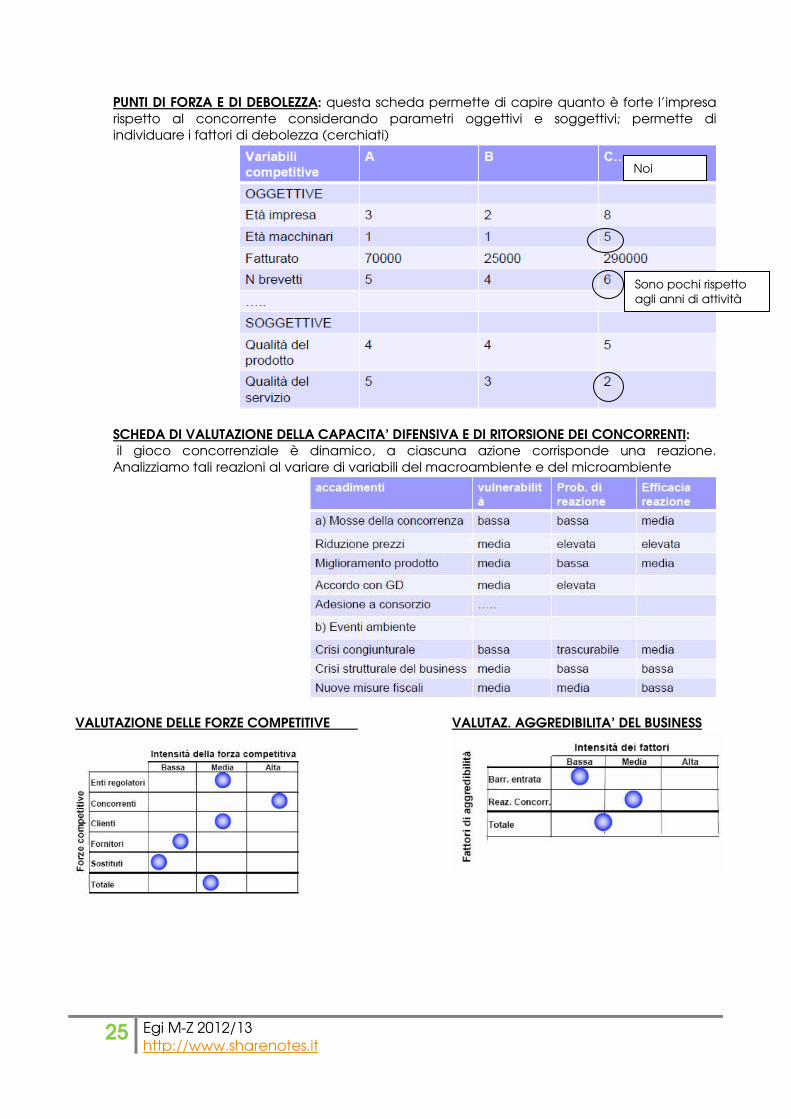

PUNTI DI FORZA E DI DEBOLEZZA: questa scheda permette di capire quanto è forte l’impresa rispetto al concorrente considerando parametri oggettivi e soggettivi; permette di individuare i fattori di debolezza (cerchiati)

SCHEDA DI VALUTAZIONE DELLA CAPACITA’ DIFENSIVA E DI RITORSIONE DEI CONCORRENTI: il gioco concorrenziale è dinamico, a ciascuna azione corrisponde una reazione. Analizziamo tali reazioni al variare di variabili del macroambiente e del microambiente

VALUTAZIONE DELLE FORZE COMPETITIVE VALUTAZ. AGGREDIBILITA’ DEL BUSINESS

Noi

Sono pochi rispetto agli anni di attività

26 Egi M-Z 2012/13 http://www.sharenotes.it

1.ANALISI DELL’AMBIENTE INTERNO

L’analisi dell’ambiente interno è finalizzata a stimare il patrimonio di risorse e competenze aziendali, fattori utili che influenzano la scelta. Si valutano i punti di forza e di debolezza sui concorrenti individuando e valutando risorse e competenze distintive. È un’analisi strettamente collegata all’analisi dell’ambiente esterno. L’analisi strategica si è concentrata prevalentemente sull’ambiente esterno, con particolare riferimento allo studio del contesto settoriale e della posizione competitiva dell’impresa rispetto AI CONCORRENTI. L’analisi dell’ambiente interno all’impresa è invece rimasta per lungo tempo focalizzata sui problemi relativi all’allocazione delle risorse ed alla massimizzazione della performance delle funzioni aziendali in termini di efficienza/efficacia. Le risorse aziendali venivano ad essere valutate solo ed esclusivamente nella fase di attuazione della strategia. Se, tuttavia, si considera la definizione di strategia come mediazione tra opportunità e minacce che si generano nell’ambiente esterno e la capacità di risposta che l’impresa possiede in funzione della dotazione attuale e potenziale di risorse e di competenze distintive appare evidente la crucialità dell’ambiente interno per la formulazione della strategia aziendale. L’analisi dell’ambiente interno diventa una fase fondamentale per la formulazione della strategia. Facendo leva sulla valenza strategica di alcune risorse e competenze si possono costituire le premesse per il successo strategico dell’impresa.

QUANTO PIU’ IL TASSO DI CAMBIAMENTO DELL’AMBIENTE ESTERNO E’ ELEVATO, TANTO PIU’ E’ PROBABILE CHE L’AMBIENTE INTERNO DIVENTI UNA SOLIDA BASE PER LA DEFINZIONE DI UNA

STRATEGIA A LUNGO TERMINE (Grant, 2006). Le risorse e le competenze concorrono alla profittabilità dell’impresa, vale a dire l’attitudine dell’impresa di guadagnare un tasso di profitto superiore al costo del capitale. La profittabilità dell’impresa può dipendere da:

� l’attrattività del business in cui l’impresa è collocata; essa dipende in ultima analisi, da risorse e competenze (Grant, 1991, pag, 118). Alcune risorse e competenze contribuiscono ad innalzare le barriere all’entrata (economie di scala, brevetti, vantaggi connessi all’esperienza, reputazione, capacità tecnologiche);

� il raggiungimento di un vantaggio competitivo sui competitors nel business di riferimento: il tipo di vantaggio competitivo perseguito (leadership di costo di differenziazione) dipende dalla dotazione delle risorse e delle competenze

individuare punti di forza e debolezza analizzando l’ambiente esterno considerando risorse e competenze. � Proprio a questi due elementi sono legate le fonti del vantaggio competitivo

� Una seconda fonte di profittabilità per l’impresa è il raggiungimento di vantaggi concorrenziali rispetto ai concorrenti.

o il vantaggio di costo, per esempio, dipende dal possesso di impianti che raggiungano una dimensione di scala efficiente, da tecnologie di processo più avanzate, dall’accesso privilegiato agli input necessari, dalla localizzazione delle attività e dalla vicinanza dei mercati;

o la differenziazione dipende dal possesso o dal controllo di brevetti, di marchi, di reti di distribuzione, dalla reputazione

27 Egi M-Z 2012/13 http://www.sharenotes.it

L’analisi delle forze/debolezze dell’impresa deve essere integrata con l’analisi dell’ambiente esterno. I vantaggi competitivi si formano per l’azione congiunta di un duplice processo strategico:

� l’impresa interagisce con l’ambiente esterno al fine di selezionare ASA o posizionamenti nell’ASA caratterizzati da una favorevole struttura delle forze competitive

� l’impresa tenta di migliorare il posizionamento all’interno dell’ASA con l’adozione e lo sviluppo di risorse e competenze interne, difficilmente trasferibili o imitabili