2 Cont 2 Iva - ravagnati.org · posizione di questi conti in struttura (per la definizione del tipo...

77

Release 4.90 Manuale Operativo CONTABILITA' Impostazione e Gestione dell'IVA Il presente manuale ha lo scopo di guidare l’utente nella gestione ed impostazione dell’IVA, nel calcolo dell’IVA, nella gestione dell’acconto ed in tutte le operazioni annuali relative.

Transcript of 2 Cont 2 Iva - ravagnati.org · posizione di questi conti in struttura (per la definizione del tipo...

Release 4.90 Manuale Operativo

CONTABILITA' Impostazione e Gestione dell'IVA

Il presente manuale ha lo scopo di guidare l’utente nella gestione ed impostazione dell’IVA, nel calcolo dell’IVA, nella gestione dell’acconto ed in tutte le operazioni annuali relative.

2 – Manuale Operativo

Indice degli argomenti

1 GESTIONE E IMPOSTAZIONI PER LA LIQUIDAZIONE IVA.............................................. 3 1.1 STRUTTURA CONTABILITÀ......................................................................................... 3 1.2 STRUTTURA IVA........................................................................................................... 5 1.3 OPERAZIONI CONTABILI SULL’IVA........................................................................... 12

1.3.1 Calcolo I.V.A. fine Mese.............................................................................................. 12 1.3.1.1 Il Prospetto del Calcolo IVA ........................................................................................ 15 1.3.1.2 Utilizzo del credito IVA del periodo in compensazione con F24 ................................. 18 1.3.1.3 Dettagli compensazione Iva periodica in stampa liquidazione.................................... 20

1.3.2 Calcolo Iva a fine mese su più periodi ........................................................................ 23 1.3.3 Stampa differita liquidazioni Iva .................................................................................. 24 1.3.4 Eliminazione Calcoli IVA ............................................................................................. 25 1.3.5 Dati Dichiarazione IVA ................................................................................................ 27 1.3.6 Consultazione Totali I.V.A. .......................................................................................... 29

1.3.6.1 Gestione Acconto di Dicembre.................................................................................... 30 1.3.6.1.1 Acconto Automatico (modalità non disponibile in caso di corrispettivi ventilati)...... 31 1.3.6.1.2 Acconto manuale .................................................................................................... 32

1.4 FUNZIONI ANNUALI DI APERTURA DELL’IVA .......................................................... 34 1.5 IMPOSTAZIONI PER I DIVERSI REGIMI IVA ............................................................. 35

1.5.1 Gestione Iva In Sospensione ...................................................................................... 35 1.5.2 Gestione Pro Rata....................................................................................................... 37 1.5.3 Gestione Plafond......................................................................................................... 38 1.5.4 Gestione Iva Ventilata ................................................................................................. 39 1.5.5 Gestione Iva Autotrasportatori .................................................................................... 43 1.5.6 Gestione Iva Agricoltura: Regimi speciali.................................................................... 44

1.5.6.1 Applicazione aliquote proprie alle vendite................................................................... 44 1.5.6.2 Applicazione aliquote di compensazione alle vendite (da fatture e corrispettivi)........ 47 1.5.6.3 Operazioni imponibili diverse dalla cessione di prodotti agricoli (Mista)..................... 49 1.5.6.4 Presenza di acquisti CEE............................................................................................ 52

1.5.7 Gestione Iva Per Cassa (art. 7 D.L. n. 185/2008)....................................................... 55 1.5.7.1 Impostazioni di base.................................................................................................... 55 1.5.7.2 Definizione Parametri Iva per cassa ........................................................................... 56 1.5.7.3 Registrazione dei documenti ...................................................................................... 57

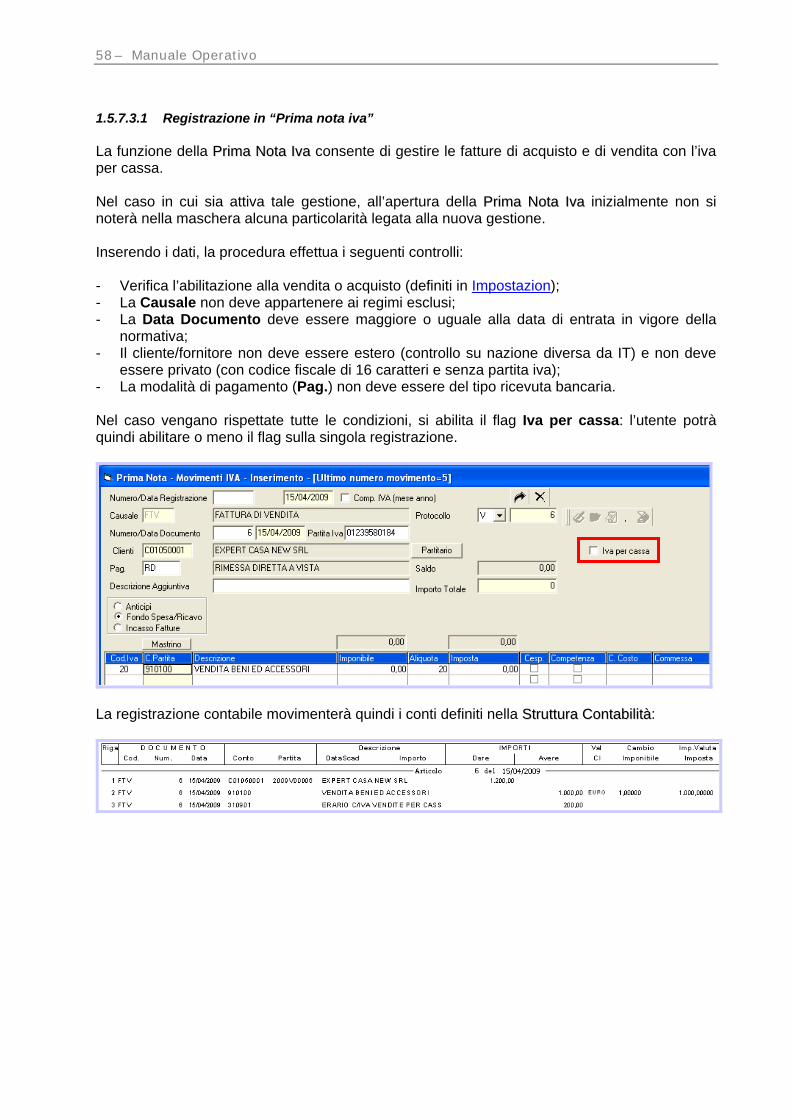

1.5.7.3.1 Registrazione in “Prima nota iva”............................................................................ 58 1.5.7.3.2 Registrazioni nel Ciclo attivo................................................................................... 59

1.5.7.4 Calcolo iva periodica per cassa .................................................................................. 61 1.5.7.4.1 Dettagli calcolo iva per cassa ................................................................................. 65

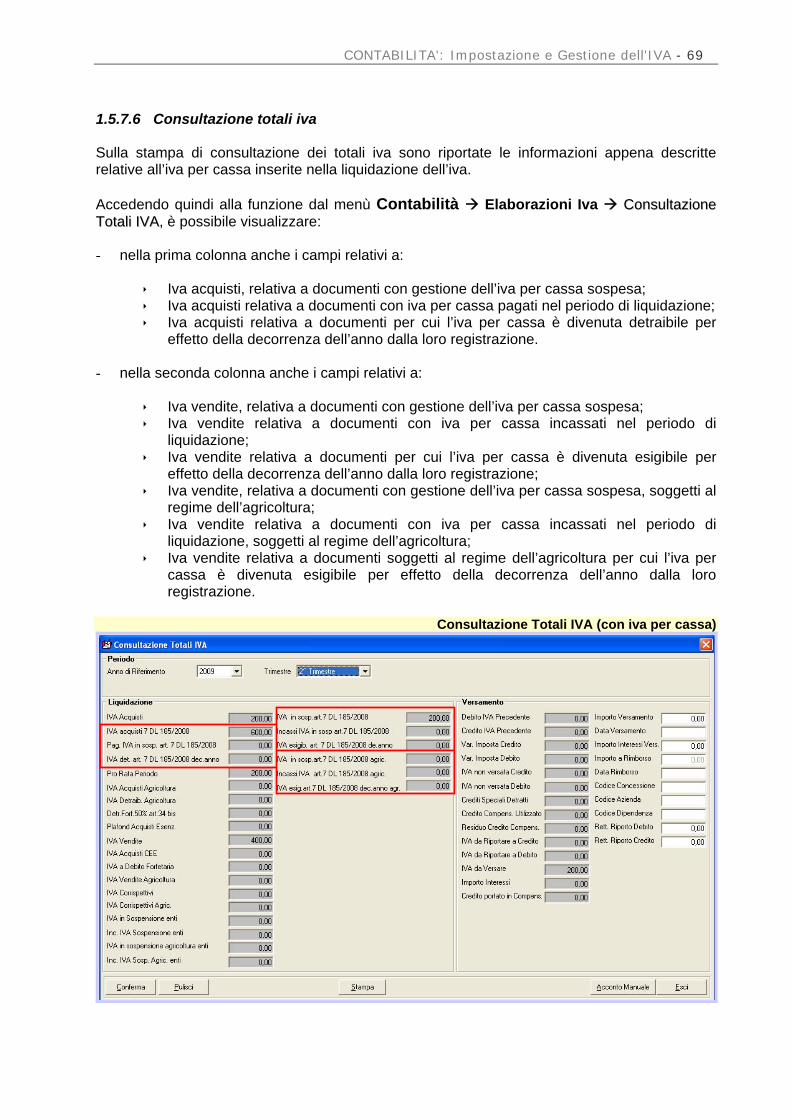

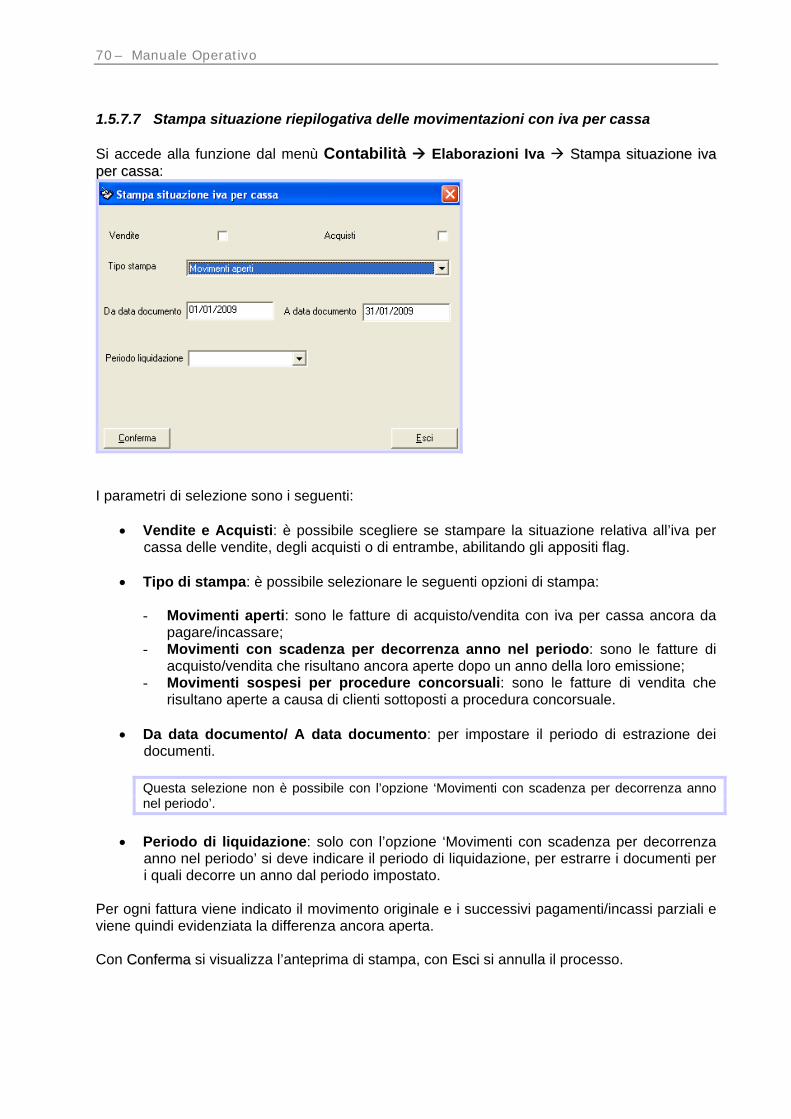

1.5.7.5 Stampa del prospetto di liquidazione dell’iva per cassa ............................................. 67 1.5.7.6 Consultazione totali iva ............................................................................................... 69 1.5.7.7 Stampa situazione riepilogativa delle movimentazioni con iva per cassa .................. 70 1.5.7.8 Stampa dei registri iva................................................................................................. 72 1.5.7.9 Gestione iva per cassa in contabilità semplificata ...................................................... 75

1.5.7.9.1 Calcolo Iva per cassa e Incassi/pagamenti in contabilità semplificata .................... 76 1.5.7.9.2 Stato patrimoniale non attivato ............................................................................... 76

CONTABILITA': Impostazione e Gestione dell'IVA - 3

1 Gestione e impostazioni per la liquidazione Iva La procedura consente, tramite la funzione Archivi TTaabbeellllee SSoocciieettàà Tabella CCooddiiccii IIvvaa,, l’impostazione di diversi Codici Iva da associare ai movimenti di prima nota. Ad ogni codice Iva è possibile associare determinate impostazioni e proprietà, che serviranno alla procedura per trattare i dati; così, inserite le fatture di acquisto e vendita, saranno automaticamente disponibili i dati per i calcolo Iva. Oltre ai codici Iva, è necessario impostare i conti e le causali che il programma automaticamente utilizzerà per la generazione dei movimenti e l’interpretazione dei dati: gli automatismi legati all’IVA dipendono, infatti, dalle impostazioni e dai dati inseriti nelle funzioni principali di Struttura Iva, Struttura Contabile e Struttura Corrispettivi. 1.1 STRUTTURA CONTABILITÀ In questa funzione, sono presenti due cartelle - Iva Conti, Iva regimi speciali e Iva Causali – create per contenere i conti (del Piano dei Conti) e le causali (della tabella causali) predisposti alla gestione dell’Iva. Si accede alla funzione dal menù Contabilità Servizi SSttrruuttttuurraa ccoonnttaabbiilliittàà::

Cartella IIvvaa CCaauussaallii

Nella cartella Iva Causali devono essere inseriti: •• Assoggettamento Iva Standard: l’aliquota Iva abituale •• Causale Liquidazione Iva: causale utilizzata per effettuare le registrazioni contabili a

seguito della Liquidazione periodica dell’Iva •• Causali ventilazione Iva: causale utilizzata per effettuare le registrazioni contabili a seguito

della Liquidazione periodica dei movimenti relativi all’Iva ventilata •• Causale Dichiarazione Iva: causale utilizzata per generare la registrazione contabile a

seguito della conferma della funzione DDaattii DDiicchhiiaarraazziioonnee IIvvaa Queste causali vengono utilizzate in automatico dalla funzione CCaallccoolloo IIvvaa aa ffiinnee mmeessee.

4 – Manuale Operativo

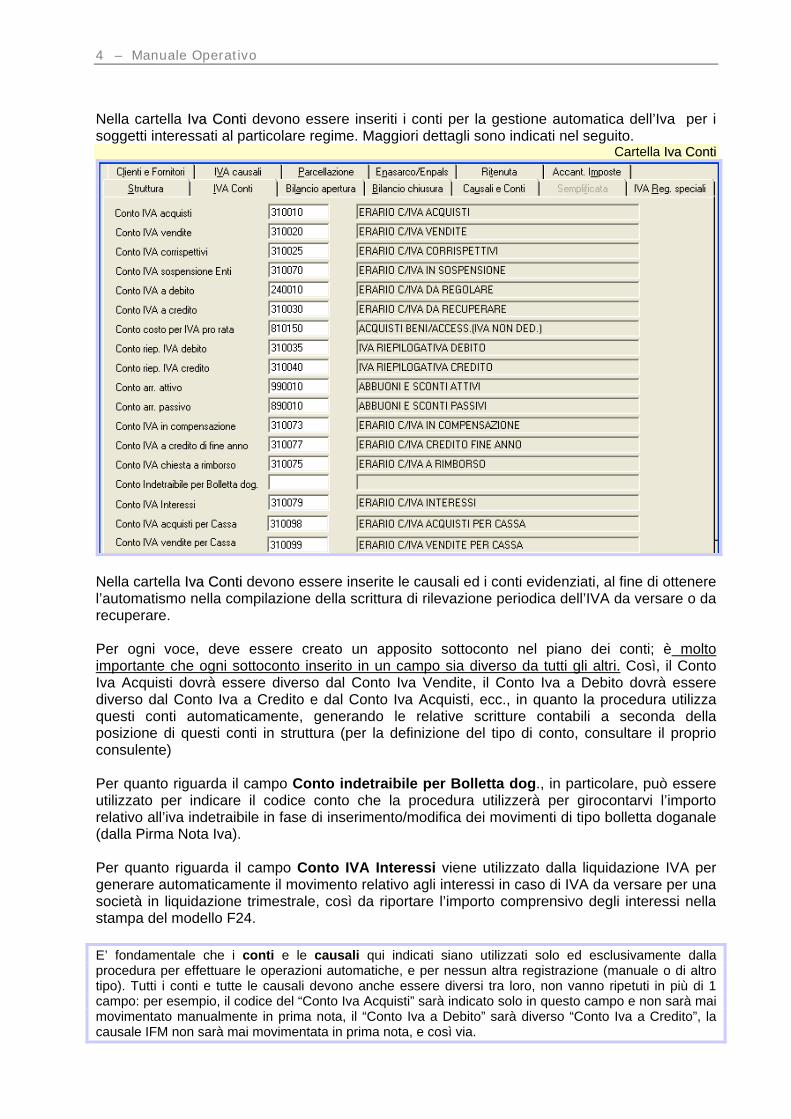

Nella cartella IIvvaa CCoonnttii devono essere inseriti i conti per la gestione automatica dell’Iva per i soggetti interessati al particolare regime. Maggiori dettagli sono indicati nel seguito.

Cartella IIvvaa CCoonnttii

Nella cartella IIvvaa CCoonnttii devono essere inserite le causali ed i conti evidenziati, al fine di ottenere l’automatismo nella compilazione della scrittura di rilevazione periodica dell’IVA da versare o da recuperare. Per ogni voce, deve essere creato un apposito sottoconto nel piano dei conti; è molto importante che ogni sottoconto inserito in un campo sia diverso da tutti gli altri. Così, il Conto Iva Acquisti dovrà essere diverso dal Conto Iva Vendite, il Conto Iva a Debito dovrà essere diverso dal Conto Iva a Credito e dal Conto Iva Acquisti, ecc., in quanto la procedura utilizza questi conti automaticamente, generando le relative scritture contabili a seconda della posizione di questi conti in struttura (per la definizione del tipo di conto, consultare il proprio consulente) Per quanto riguarda il campo Conto indetraibile per Bolletta dog., in particolare, può essere utilizzato per indicare il codice conto che la procedura utilizzerà per girocontarvi l’importo relativo all’iva indetraibile in fase di inserimento/modifica dei movimenti di tipo bolletta doganale (dalla Pirma Nota Iva). Per quanto riguarda il campo Conto IVA Interessi viene utilizzato dalla liquidazione IVA per generare automaticamente il movimento relativo agli interessi in caso di IVA da versare per una società in liquidazione trimestrale, così da riportare l’importo comprensivo degli interessi nella stampa del modello F24. E’ fondamentale che i conti e le causali qui indicati siano utilizzati solo ed esclusivamente dalla procedura per effettuare le operazioni automatiche, e per nessun altra registrazione (manuale o di altro tipo). Tutti i conti e tutte le causali devono anche essere diversi tra loro, non vanno ripetuti in più di 1 campo: per esempio, il codice del “Conto Iva Acquisti” sarà indicato solo in questo campo e non sarà mai movimentato manualmente in prima nota, il “Conto Iva a Debito” sarà diverso “Conto Iva a Credito”, la causale IFM non sarà mai movimentata in prima nota, e così via.

CONTABILITA': Impostazione e Gestione dell'IVA - 5

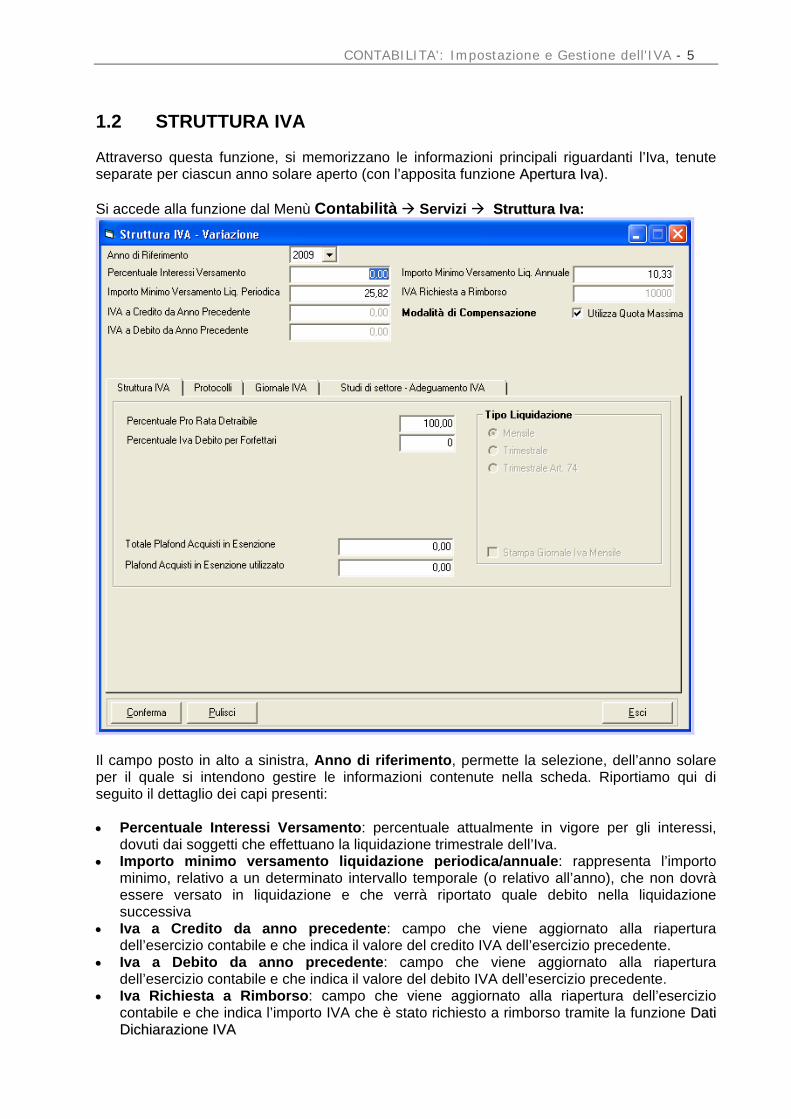

1.2 STRUTTURA IVA Attraverso questa funzione, si memorizzano le informazioni principali riguardanti l’Iva, tenute separate per ciascun anno solare aperto (con l’apposita funzione AAppeerrttuurraa IIvvaa). Si accede alla funzione dal Menù Contabilità Servizi SSttrruuttttuurraa IIvvaa:

Il campo posto in alto a sinistra, Anno di riferimento, permette la selezione, dell’anno solare per il quale si intendono gestire le informazioni contenute nella scheda. Riportiamo qui di seguito il dettaglio dei capi presenti: •• Percentuale Interessi Versamento: percentuale attualmente in vigore per gli interessi,

dovuti dai soggetti che effettuano la liquidazione trimestrale dell’Iva. •• Importo minimo versamento liquidazione periodica/annuale: rappresenta l’importo

minimo, relativo a un determinato intervallo temporale (o relativo all’anno), che non dovrà essere versato in liquidazione e che verrà riportato quale debito nella liquidazione successiva

•• Iva a Credito da anno precedente: campo che viene aggiornato alla riapertura dell’esercizio contabile e che indica il valore del credito IVA dell’esercizio precedente.

•• Iva a Debito da anno precedente: campo che viene aggiornato alla riapertura dell’esercizio contabile e che indica il valore del debito IVA dell’esercizio precedente.

•• Iva Richiesta a Rimborso: campo che viene aggiornato alla riapertura dell’esercizio contabile e che indica l’importo IVA che è stato richiesto a rimborso tramite la funzione DDaattii DDiicchhiiaarraazziioonnee IIVVAA

6 – Manuale Operativo

•• Modalità di compensazione: consente di indicare il tipo di gestione del credito IVA

annuale riportato dall’esercizio precedente. Tale credito deve essere impostato tramite la funzione DDaattii DDiicchhiiaarraazziioonnee IIVVAA in cui è possibile indicare la parte da riportare a credito in compensazione e quella richiesta a rimborso.

Il credito IVA di fine anno può essere utilizzato solo per compensare i debiti IVA (compensazione verticale) oppure per compensare altre imposte (compensazione orizzontale). Queste due modalità di compensazione influenzano la compilazione del quadro VH della Dichiarazione IVA Annuale.

L’attivazione del flag comporta la compensazione verticale del credito. Dalla prima liquidazione IVA, il credito dell’esercizio precedente potrà essere utilizzato solo ed esclusivamente per diminuire i debiti IVA generati dalla liquidazione del periodo. In questa condizione, il credito IVA di fine anno viene automaticamente “bloccato” e considerato come credito IVA di periodo. Alla conferma della prima liquidazione IVA, viene automaticamente registrato in prima nota un articolo contabile in cui viene chiuso il conto Erario C/Iva in Compensazione e aperto il conto Erario C/Iva da recuperare).

Dare Avere Erario C/Iva da Recuperare Erario C/Iva in Compensazione

Nel caso in cui il credito Iva annuale sia superiore al debito del periodo, il residuo verrà riportato nella liquidazione del periodo successivo, indicato come “Credito del periodo precedente”. Il VH presenta un valore del credito di periodo comprensivo di quello dell’esercizio precedente. Nel caso in cui, invece, non venga attivato il flag, il credito viene utilizzato in orizzontale (cioè in compensazione con altri debiti). Questa metodologia tiene separati il credito Iva anno precedente da quello del periodo. Ad ogni modo, la procedura, automaticamente, copre a capienza il debito IVA derivante dalla liquidazione. L’utilizzo del credito per pagare altre imposte avviene tramite la prima nota movimentando il conto Erario C/Iva in compensazione, registrazione che deve essere effettuata prima di confermare il calcolo IVA di fine mese). Pertanto, in liquidazione IVA, sarà automaticamente presentato il saldo al netto delle varie compensazioni effettuate.

Compensazione Verticale (con Flag Utilizza Quota Massima)

Compensazione Orizzontale (senza Flag Utilizza Quota Massima)

CONTABILITA': Impostazione e Gestione dell'IVA - 7

Qualora l’utente non abbia ancora provveduto ad effettuare le registrazioni contabili di compensazione, ha la possibilità di modificare manualmente l’utilizzo del credito compensabile utilizzando l’apposito campo Da utilizzare nel periodo (effettivo/quota max) in cui dovrà essere indicato l’effettivo credito che si desidera utilizzare per la compensazione. Esempio: Credito di Fine anno 1.000,00 Debito IVA Gennaio 500,00 Compensazione 200,00 Caso 1. Registrato in prima nota un movimento di compensazione con debiti INPS per € 200,00

La liquidazione del mese di Gennaio presenterà nel campo: - Da utilizzare nel periodo (effettivo/quota max) il valore € 800,00 - IVA Dovuta per il periodo € 0 La liquidazione del mese di Febbraio presenterà nel campo: - Da utilizzare nel periodo (effettivo/quota max) il valore € 300,00

Caso 2. Senza registrazione di prima nota del movimento di compensazione con debiti INPS per € 200,00

La liquidazione del mese di Gennaio presenterà nel campo: - Da utilizzare nel periodo (effettivo/quota max) il valore € 1.000,00 - IVA Dovuta per il periodo € 0 La liquidazione del mese di Febbraio presenterà nel campo: - Da utilizzare nel periodo (effettivo/quota max) il valore € 500,00

Ricordiamo che in questo caso il reale credito nel mese di febbraio non è 500, ma 300, in quanto non è stata effettuata la rilevazione di prima nota relativa alla compensazione con il debito per inps. Pertanto, tale scrittura, dovrà essere effettuata prima della conferma del calcolo IVA fine mese per visualizzare il credito corretto. Qualora non sia stata eseguita è possibile modificare manualmente il campo Da utilizzare nel periodo (effettivo/quota max) indicando il valore € 300,00

Il VH presenta un valore senza considerare il credito IVA dell’esercizio precedente e quindi riporterà il debito o il credito di periodo (nel nostro esempio un debito in gennaio di € 500) Per una corretta gestione della liquidazione IVA e per avere una congruenza tra le liquidazioni IVA ed il quadro VH della Dichiarazione IVA Annuale non è possibile modificare il flag Utilizza Quota Massima in presenza di calcoli IVA già confermati per l’anno in corso. Nel caso in cui in corso d’anno si presenti la necessità di cambiare la modalità di compensazione, è necessario:

- eliminare tutti i calcoli IVA precedentemente confermati per l’anno in corso - modificare l’impostazione del flag Utilizza Quota Massima presente in Struttura IVA - riconfermare i calcoli IVA

Cambio della modalità di compensazione in corso d’anno

8 – Manuale Operativo

In fondo alla maschera sono, inoltre, presenti i seguenti campi: •• Percentuale Pro Rata: percentuale di calcolo per l’abbattimento Iva. •• Totale Plafond Acquisti in Esenzione: ammontare complessivo del plafond, utilizzato che

caso di esenzione legata ad un Plafond. •• Plafond utilizzato: campo aggiornato automaticamente dalla procedura; questo campo può

anche essere utilizzato per caricare i dati storici (se nell’esercizio precedente non è stata utilizzata questa procedura).

•• Tipo Liquidazione: è prevista la scelta tra mensile, trimestrale e trimestrale Art.74. •• Stampa Giornale Iva Mensile: selezionando questo flag (attivo se il Tipo Liquidazione è

trimestrale o trimestrale art.74) la procedura genera la stampa dei Giornali Iva per singolo mese (anche se il prospetto di liquidazione viene riportato alla fine del trimestre).

Nella cartella Protocolli sono presenti i seguenti campi:

Cartella PPrroottooccoollllii

•• Sigle Protocolli Registri Riepilogativi: è possibile indicare, sia per Fatture emesse sia per

Fatture ricevute che per Corrispettivi, le lettere dei protocolli che si desidera vengano riepilogate e totalizzate nei relativi Registri (i protocolli devono essere preventivamente inseriti nella cartella Giornali IVA).

•• Dichiarazione d’Intento: indicare i protocolli sui quali stampare le dichiarazioni di intento: - Protocollo stampa dichiarazioni di intento ricevute: è possibile impostare un

protocollo di tipo cliente - Protocollo stampa dichiarazioni di intento emesse: è possibile impostare un

protocollo di tipo cliente o fornitore.

CONTABILITA': Impostazione e Gestione dell'IVA - 9

•• Sigle Protocolli Registri Iva si devono indicare, se gestiti, i protocolli da assegnare ai

registri:

• Acquisti CEE • Vendite da Acquisti CEE • Vendite CEE • Incassi fatture in Sospensione • Vendite per Autotrasportatori (in questo campo si possono indicare più protocolli, senza

lasciare spazi o aggiungere altri caratteri tra una lettera e l’altra) • Acquisti Rottami • Vendite da Acquisti Rottami

Acquisti CEE, Gestione Commercio dei Rottami Art. 74 comma 8 e Reverse Charge per subappalti in edilizia

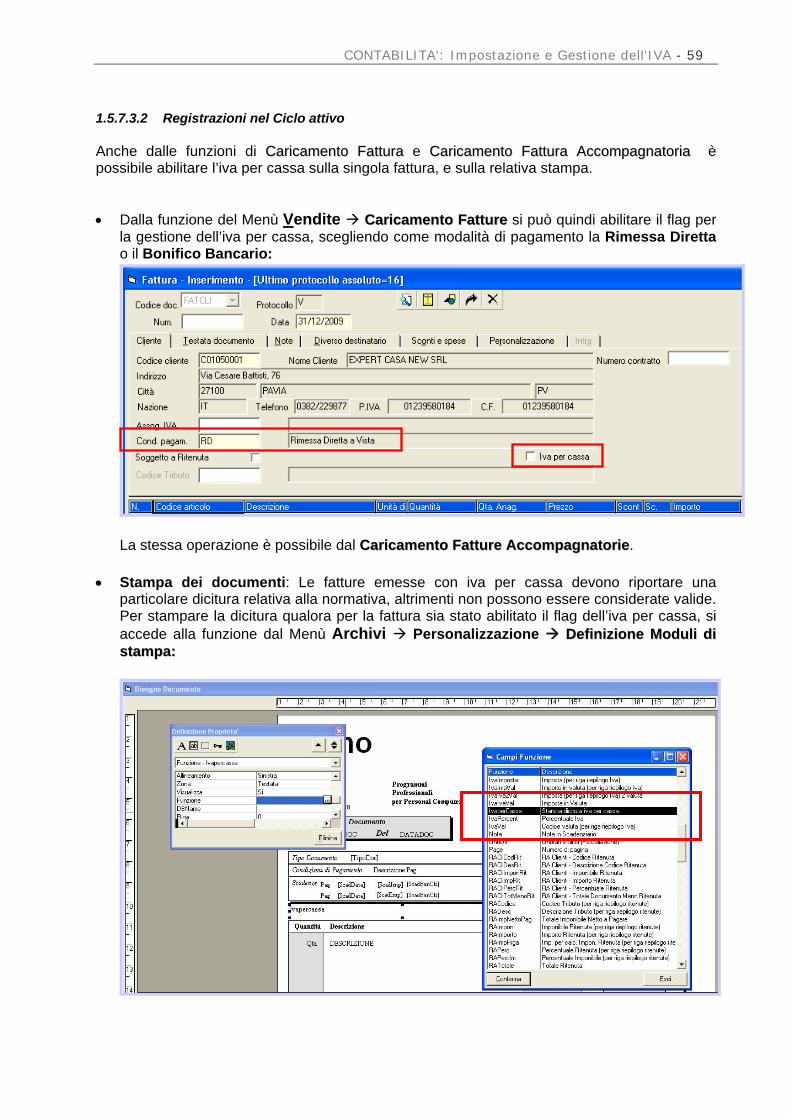

Nella CCaarrtteellllaa PPrroottooccoollllii della SSttrruuttttuurraa IIvvaa devono essere definiti i protocolli da utilizzare per la registrazione degli Acquisto CEE, vendite per Acquisti CEE, Vendite CEE, Acquisti Rottami, Vendite da Acquisti Rottami, Reverse Charge (acquisti e vendita) ai quali sono associati particolari automatismi durante la registrazione dei movimenti contabili.

Il protocollo Acquisti Rottami può anche essere lo stesso degli Acquisti CEE, mentre il protocollo Vendite da Acquisti Rottami può essere lo stesso delle Vendite per Acquisti CEE ma deve essere diverso dai seguenti protocolli già definiti per Vendite CEE, Vendite Autotrasportatori e Incassi Fatture in sospensione (vecchia gestione)

Il protocollo Acquisti Reverse Charge Edilizia può essere un qualsiasi protocollo di acquisto, mentre quello relativo alle Vendite Reverse Charge Edilizia deve essere diverso da quello delle vendite cee, vendite per autotrasportatori e incassi Iva in sospensione.

Cartella GGiioorrnnaallii IIvvaa

10 – Manuale Operativo

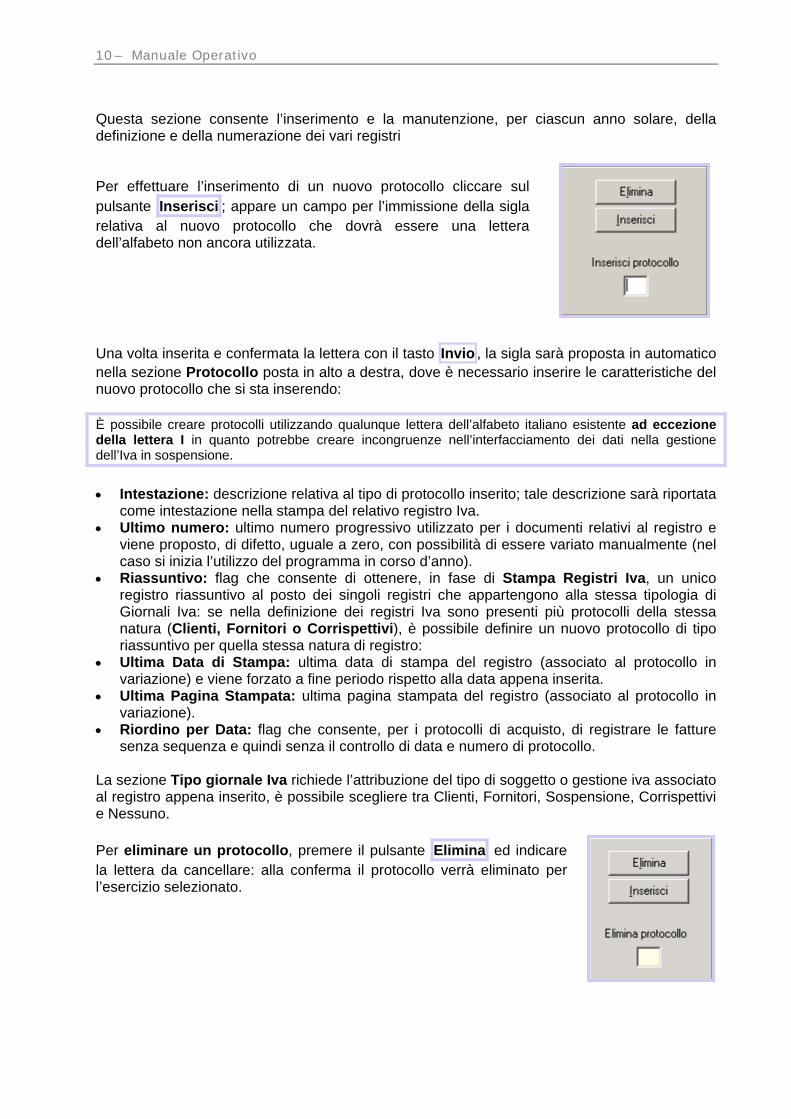

Questa sezione consente l’inserimento e la manutenzione, per ciascun anno solare, della definizione e della numerazione dei vari registri

Per effettuare l’inserimento di un nuovo protocollo cliccare sul pulsante Inserisci ; appare un campo per l’immissione della sigla relativa al nuovo protocollo che dovrà essere una lettera dell’alfabeto non ancora utilizzata. Una volta inserita e confermata la lettera con il tasto Invio , la sigla sarà proposta in automatico nella sezione Protocollo posta in alto a destra, dove è necessario inserire le caratteristiche del nuovo protocollo che si sta inserendo: È possibile creare protocolli utilizzando qualunque lettera dell’alfabeto italiano esistente ad eccezione della lettera I in quanto potrebbe creare incongruenze nell’interfacciamento dei dati nella gestione dell’Iva in sospensione.

•• Intestazione: descrizione relativa al tipo di protocollo inserito; tale descrizione sarà riportata

come intestazione nella stampa del relativo registro Iva. •• Ultimo numero: ultimo numero progressivo utilizzato per i documenti relativi al registro e

viene proposto, di difetto, uguale a zero, con possibilità di essere variato manualmente (nel caso si inizia l’utilizzo del programma in corso d’anno).

•• Riassuntivo: flag che consente di ottenere, in fase di Stampa Registri Iva, un unico registro riassuntivo al posto dei singoli registri che appartengono alla stessa tipologia di Giornali Iva: se nella definizione dei registri Iva sono presenti più protocolli della stessa natura (Clienti, Fornitori o Corrispettivi), è possibile definire un nuovo protocollo di tipo riassuntivo per quella stessa natura di registro:

•• Ultima Data di Stampa: ultima data di stampa del registro (associato al protocollo in variazione) e viene forzato a fine periodo rispetto alla data appena inserita.

•• Ultima Pagina Stampata: ultima pagina stampata del registro (associato al protocollo in variazione).

•• Riordino per Data: flag che consente, per i protocolli di acquisto, di registrare le fatture senza sequenza e quindi senza il controllo di data e numero di protocollo.

La sezione Tipo giornale Iva richiede l’attribuzione del tipo di soggetto o gestione iva associato al registro appena inserito, è possibile scegliere tra Clienti, Fornitori, Sospensione, Corrispettivi e Nessuno. Per eliminare un protocollo, premere il pulsante Elimina ed indicare la lettera da cancellare: alla conferma il protocollo verrà eliminato per l’esercizio selezionato.

CONTABILITA': Impostazione e Gestione dell'IVA - 11

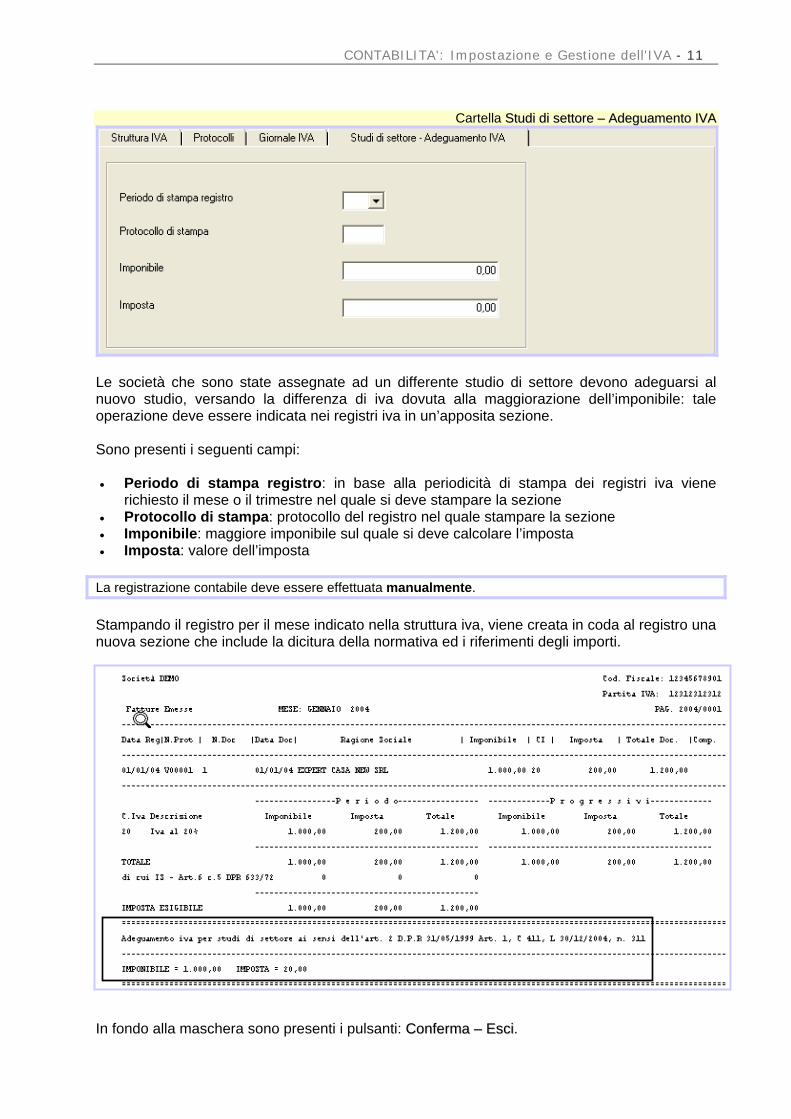

Cartella SSttuuddii ddii sseettttoorree –– AAddeegguuaammeennttoo IIVVAA

Le società che sono state assegnate ad un differente studio di settore devono adeguarsi al nuovo studio, versando la differenza di iva dovuta alla maggiorazione dell’imponibile: tale operazione deve essere indicata nei registri iva in un’apposita sezione. Sono presenti i seguenti campi: • Periodo di stampa registro: in base alla periodicità di stampa dei registri iva viene

richiesto il mese o il trimestre nel quale si deve stampare la sezione • Protocollo di stampa: protocollo del registro nel quale stampare la sezione • Imponibile: maggiore imponibile sul quale si deve calcolare l’imposta • Imposta: valore dell’imposta

La registrazione contabile deve essere effettuata manualmente. Stampando il registro per il mese indicato nella struttura iva, viene creata in coda al registro una nuova sezione che include la dicitura della normativa ed i riferimenti degli importi.

In fondo alla maschera sono presenti i pulsanti: CCoonnffeerrmmaa –– EEssccii.

12 – Manuale Operativo

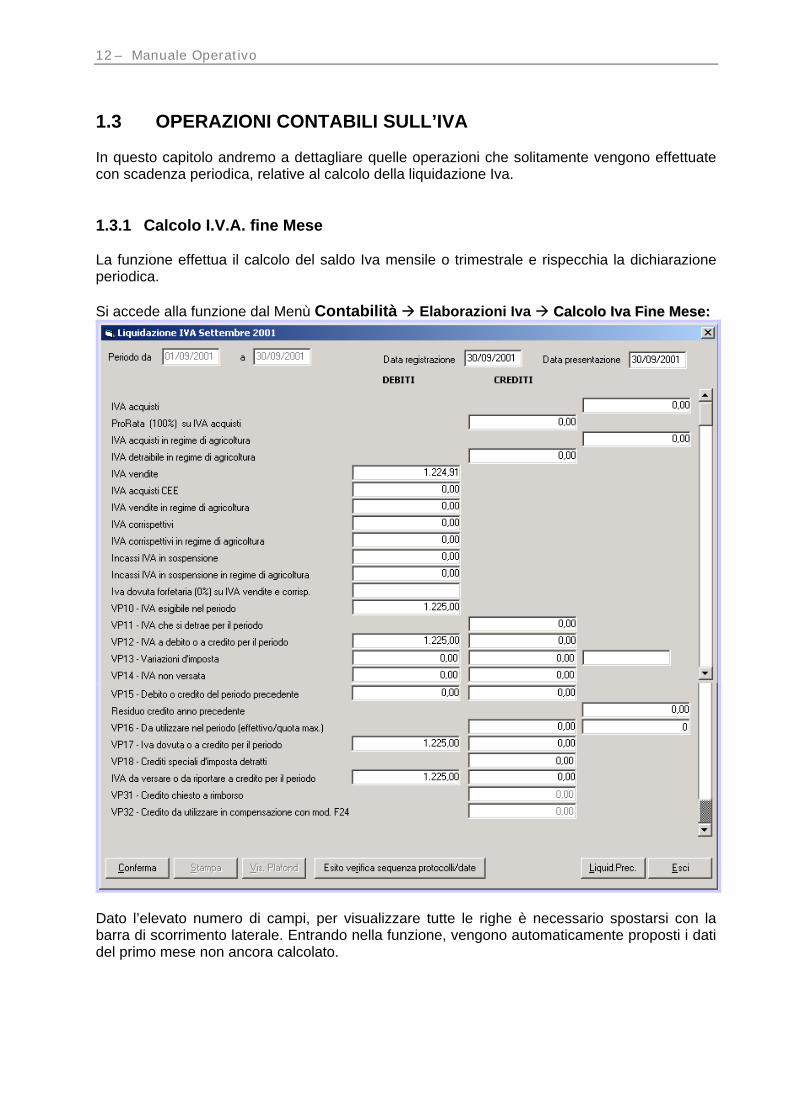

1.3 OPERAZIONI CONTABILI SULL’IVA In questo capitolo andremo a dettagliare quelle operazioni che solitamente vengono effettuate con scadenza periodica, relative al calcolo della liquidazione Iva. 1.3.1 Calcolo I.V.A. fine Mese La funzione effettua il calcolo del saldo Iva mensile o trimestrale e rispecchia la dichiarazione periodica. Si accede alla funzione dal Menù Contabilità Elaborazioni Iva CCaallccoolloo IIvvaa FFiinnee MMeessee::

Dato l’elevato numero di campi, per visualizzare tutte le righe è necessario spostarsi con la barra di scorrimento laterale. Entrando nella funzione, vengono automaticamente proposti i dati del primo mese non ancora calcolato.

CONTABILITA': Impostazione e Gestione dell'IVA - 13

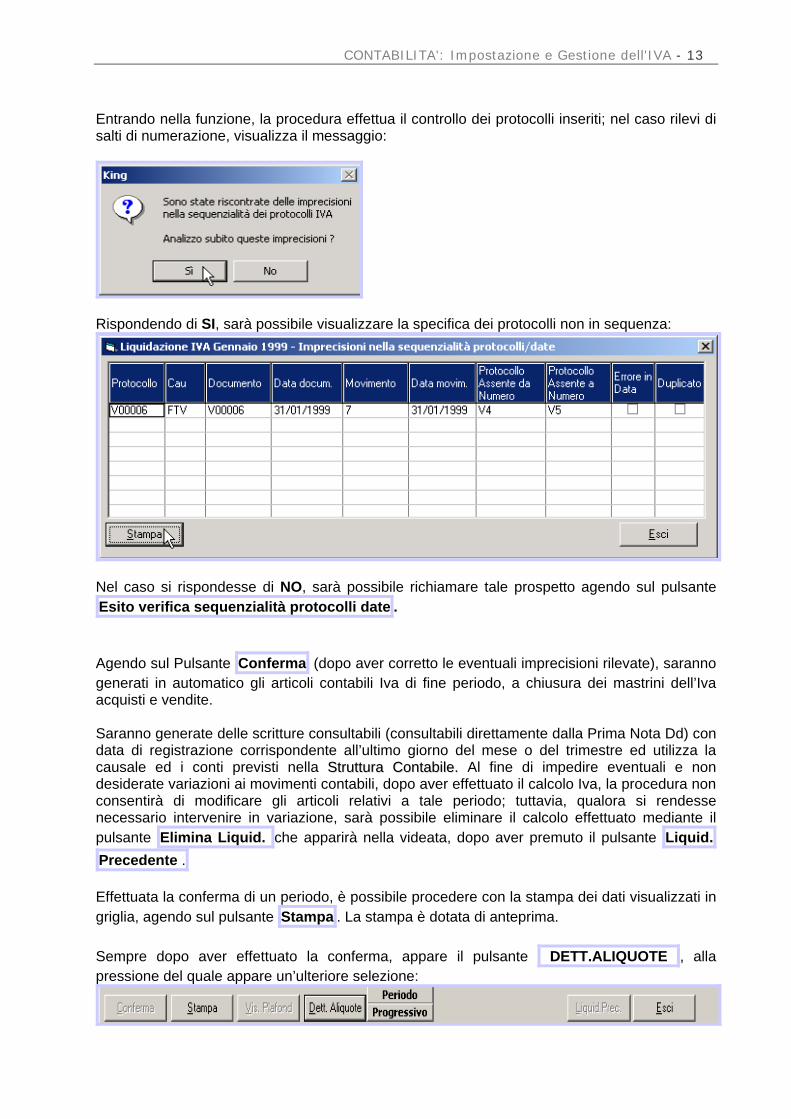

Entrando nella funzione, la procedura effettua il controllo dei protocolli inseriti; nel caso rilevi di salti di numerazione, visualizza il messaggio:

Rispondendo di SI, sarà possibile visualizzare la specifica dei protocolli non in sequenza:

Nel caso si rispondesse di NO, sarà possibile richiamare tale prospetto agendo sul pulsante Esito verifica sequenzialità protocolli date . Agendo sul Pulsante Conferma (dopo aver corretto le eventuali imprecisioni rilevate), saranno generati in automatico gli articoli contabili Iva di fine periodo, a chiusura dei mastrini dell’Iva acquisti e vendite. Saranno generate delle scritture consultabili (consultabili direttamente dalla Prima Nota Dd) con data di registrazione corrispondente all’ultimo giorno del mese o del trimestre ed utilizza la causale ed i conti previsti nella SSttrruuttttuurraa CCoonnttaabbiillee.. Al fine di impedire eventuali e non desiderate variazioni ai movimenti contabili, dopo aver effettuato il calcolo Iva, la procedura non consentirà di modificare gli articoli relativi a tale periodo; tuttavia, qualora si rendesse necessario intervenire in variazione, sarà possibile eliminare il calcolo effettuato mediante il pulsante Elimina Liquid. che apparirà nella videata, dopo aver premuto il pulsante Liquid. Precedente . Effettuata la conferma di un periodo, è possibile procedere con la stampa dei dati visualizzati in griglia, agendo sul pulsante Stampa . La stampa è dotata di anteprima. Sempre dopo aver effettuato la conferma, appare il pulsante DETT.ALIQUOTE , alla pressione del quale appare un’ulteriore selezione:

14 – Manuale Operativo

In base alla struttura dell’iva vengono individuati i registri gestiti dalla società (Vendite, Acquisti e Corrispettivi - non viene considerata la struttura degli eventuali registri riepilogativi in quanto viene riportato il singolo protocollo) e per ogni protocollo appartenente al registro viene effettuato il conteggio degli imponibili e dell’imposta per le singole Aliquote Iva (senza stampare i Registri Iva). In presenza di protocolli legati ai corrispettivi in ventilazione, vengono stampati gli effettivi codici iva calcolati con la ventilazione.

A fine elaborazione viene prodotta la stampa che riporta in testata il mese di scadenza e le date del periodo, e nel piede l’importo dell’iva da versare o da riportare a credito, a seconda del calcolo effettuato nella liquidazione.

Dalla funzione è possibile visualizzare il plafond utilizzato cliccando sul pulsante Vis. Plafond , qualora sia gestito.

Elaborazione per Periodo

Elaborazione per Progressivo

CONTABILITA': Impostazione e Gestione dell'IVA - 15

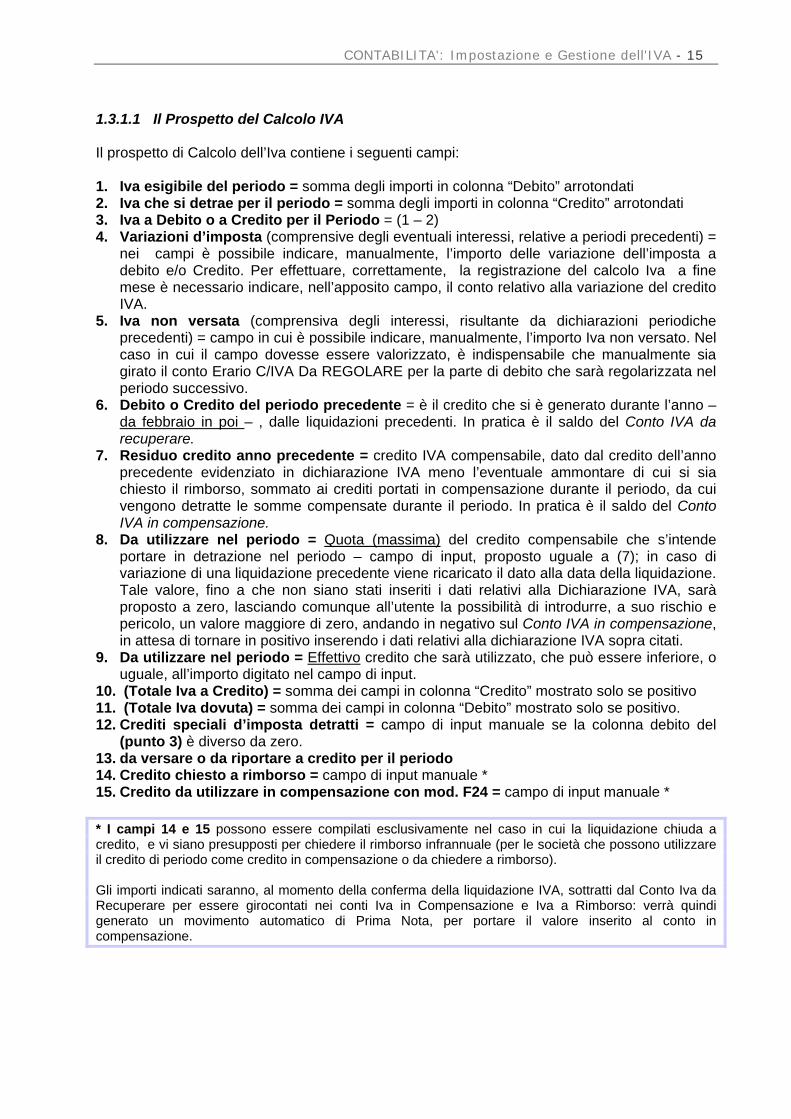

1.3.1.1 Il Prospetto del Calcolo IVA Il prospetto di Calcolo dell’Iva contiene i seguenti campi: 1. Iva esigibile del periodo = somma degli importi in colonna “Debito” arrotondati 2. Iva che si detrae per il periodo = somma degli importi in colonna “Credito” arrotondati 3. Iva a Debito o a Credito per il Periodo = (1 – 2) 4. Variazioni d’imposta (comprensive degli eventuali interessi, relative a periodi precedenti) =

nei campi è possibile indicare, manualmente, l’importo delle variazione dell’imposta a debito e/o Credito. Per effettuare, correttamente, la registrazione del calcolo Iva a fine mese è necessario indicare, nell’apposito campo, il conto relativo alla variazione del credito IVA.

5. Iva non versata (comprensiva degli interessi, risultante da dichiarazioni periodiche precedenti) = campo in cui è possibile indicare, manualmente, l’importo Iva non versato. Nel caso in cui il campo dovesse essere valorizzato, è indispensabile che manualmente sia girato il conto Erario C/IVA Da REGOLARE per la parte di debito che sarà regolarizzata nel periodo successivo.

6. Debito o Credito del periodo precedente = è il credito che si è generato durante l’anno – da febbraio in poi – , dalle liquidazioni precedenti. In pratica è il saldo del Conto IVA da recuperare.

7. Residuo credito anno precedente = credito IVA compensabile, dato dal credito dell’anno precedente evidenziato in dichiarazione IVA meno l’eventuale ammontare di cui si sia chiesto il rimborso, sommato ai crediti portati in compensazione durante il periodo, da cui vengono detratte le somme compensate durante il periodo. In pratica è il saldo del Conto IVA in compensazione.

8. Da utilizzare nel periodo = Quota (massima) del credito compensabile che s’intende portare in detrazione nel periodo – campo di input, proposto uguale a (7); in caso di variazione di una liquidazione precedente viene ricaricato il dato alla data della liquidazione. Tale valore, fino a che non siano stati inseriti i dati relativi alla Dichiarazione IVA, sarà proposto a zero, lasciando comunque all’utente la possibilità di introdurre, a suo rischio e pericolo, un valore maggiore di zero, andando in negativo sul Conto IVA in compensazione, in attesa di tornare in positivo inserendo i dati relativi alla dichiarazione IVA sopra citati.

9. Da utilizzare nel periodo = Effettivo credito che sarà utilizzato, che può essere inferiore, o uguale, all’importo digitato nel campo di input.

10. (Totale Iva a Credito) = somma dei campi in colonna “Credito” mostrato solo se positivo 11. (Totale Iva dovuta) = somma dei campi in colonna “Debito” mostrato solo se positivo. 12. Crediti speciali d’imposta detratti = campo di input manuale se la colonna debito del

(punto 3) è diverso da zero. 13. da versare o da riportare a credito per il periodo 14. Credito chiesto a rimborso = campo di input manuale * 15. Credito da utilizzare in compensazione con mod. F24 = campo di input manuale * * I campi 14 e 15 possono essere compilati esclusivamente nel caso in cui la liquidazione chiuda a credito, e vi siano presupposti per chiedere il rimborso infrannuale (per le società che possono utilizzare il credito di periodo come credito in compensazione o da chiedere a rimborso). Gli importi indicati saranno, al momento della conferma della liquidazione IVA, sottratti dal Conto Iva da Recuperare per essere girocontati nei conti Iva in Compensazione e Iva a Rimborso: verrà quindi generato un movimento automatico di Prima Nota, per portare il valore inserito al conto in compensazione.

16 – Manuale Operativo

Tra i vari conti utilizzati per la gestione dell’Iva, oltre ai normali conti Iva acquisti e vendite, in SSttrruuttttuurraa CCoonnttaabbiillee è necessario impostare: • Conto Iva in Compensazione • Conto Transitorio Iva a Credito • Conto Iva Chiesta a Rimborso Questi conti saranno movimentati automaticamente dalla procedura, in fase di calcolo Iva a fine mese, secondo la seguente logica: Conto IVA in compensazione: riporterà l’ammontare del Credito IVA annuale che si utilizza per la compensazione e che proviene dall’anno precedente e dalle varie somme relative a crediti di periodo, riportate in compensazione durante l’anno (purchè esistano i presupposti per richiederne il rimborso infrannuale). Con la liquidazione del mese di Dicembre, o del quarto trimestre, tale conto sarà azzerato e l’importo presente sarà girato sul Conto Transitorio Iva a Credito. Durante l’anno, ad ogni calcolo Iva, l’importo presente sul Conto Iva in Compensazione verrà proposto nel campo Residuo Credito Anno Precedente. Il campo dell’Iva che si detrae per il periodo è modificabile e il suo utilizzo permette: • di indicare un importo superiore rispetto al Residuo Credito Anno precedente. Fino alla data

della Dichiarazione Iva non esiste la certezza dell’importo a credito; l’utente potrà comunque compensare eventuali importi a debito utilizzando il credito annuale. Nel momento in cui si avrà la certezza del credito si inseriscono i dati nella funzione di menù DDaattii DDiicchhiiaarraazziioonnee IIvvaa.

• In base alla scelta operata nella Struttura Iva, relativamente al flag Utilizza Quota Massima (Modalità di Compensazione), si ha una duplice modalità operativa: · Se non attivato, nel campo (colonna Credito) verrà riportato l’importo massimo

necessario ad azzerare il debito (se l’importo indicato nella colonna esterna è superiore al debito, l’importo sarà automaticamente ridotto fino a concorrenza del valore).

· Se attivato, nel campo (colonna Credito) verrà riportato l’importo indicato nella colonna esterna. In questo modo il credito annuale non potrà più essere utilizzato per l’importo indicato in compensazione esterna (per compensazione esterna si intende l’utilizzo del credito Iva per il pagamento di altre imposte diverse dall’Iva).

Il saldo del conto Iva in compensazione si decrementa nei seguenti casi: • con il suo utilizzo nel rigo Iva che si detrae per il periodo. • con l’effettuazione di registrazioni manuali di tipo DD per il pagamento di imposte e

contributi (attualmente non è ancora stata implementata la gestione automatica della compensazione).

CONTABILITA': Impostazione e Gestione dell'IVA - 17

Il saldo del conto Iva in compensazione si incrementa nei seguenti casi: • con la compilazione della funzione a menù DDaattaa DDiicchhiiaarraazziioonnee IIVVAA per l’importo indicato

nella voce Iva che si riporta a Credito. • con l’indicazione nel rigo Credito da utilizzare in compensazione con mod.F24 (si ricorda

che per poter indicare un importo in questo rigo occorre che la liquidazione Iva del periodo chiuda a credito).

Conto Transitorio Iva a Credito: su tale conto saranno girati, con la liquidazione IVA di Dicembre o del quarto Trimestre i saldi del conto precedente e del Conto Erario conto IVA da recuperare. La somma di tali importi sarà poi stornata,con l’apertura del nuovo anno, inserendo i dati relativi alla dichiarazione Iva con la nuova funzione DDaattii DDiicchhiiaarraazziioonnee IIvvaa. Conto Iva Chiesta a Rimborso: su tale conto sarà girato l’importo chiesto a rimborso indicato nella nuova funzione DDaattii DDiicchhiiaarraazziioonnee IIvvaa.

18 – Manuale Operativo

1.3.1.2 Utilizzo del credito IVA del periodo in compensazione con F24 In alcuni casi (previsti dalla normativa per i soggetti che hanno la possibilità di richiedere rimborsi infrannuali) è prevista la possibilità di utilizzare anche il credito di periodo in compensazione con altre imposte. Per gestire questa casistica, nella funzione di CCaallccoolloo IIvvaa FFiinnee MMeessee, è possibile riportare manualmente la parte di credito, generato nel periodo, che si vuole compensare con altre imposte, indicandone il valore nel campo Credito da utilizzare in compensazione con mod. 24. Nel nostro esempio, abbiamo un credito IVA anno precedente di € 10.000 ed un credito IVA del periodo di € 400: si vuole utilizzare una parte del credito IVA del periodo corrispondente a € 100:

CONTABILITA': Impostazione e Gestione dell'IVA - 19

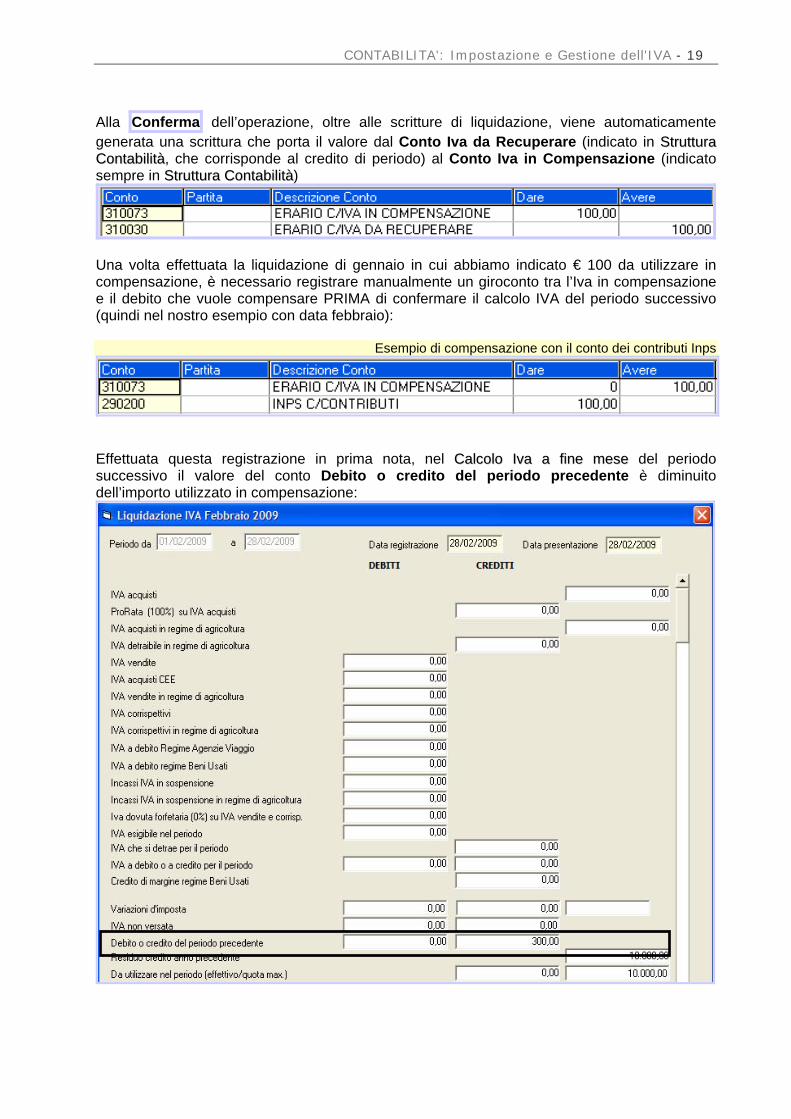

Alla Conferma dell’operazione, oltre alle scritture di liquidazione, viene automaticamente generata una scrittura che porta il valore dal Conto Iva da Recuperare (indicato in SSttrruuttttuurraa CCoonnttaabbiilliittàà, che corrisponde al credito di periodo) al Conto Iva in Compensazione (indicato sempre in SSttrruuttttuurraa CCoonnttaabbiilliittàà)

Una volta effettuata la liquidazione di gennaio in cui abbiamo indicato € 100 da utilizzare in compensazione, è necessario registrare manualmente un giroconto tra l’Iva in compensazione e il debito che vuole compensare PRIMA di confermare il calcolo IVA del periodo successivo (quindi nel nostro esempio con data febbraio):

Esempio di compensazione con il conto dei contributi Inps

Effettuata questa registrazione in prima nota, nel CCaallccoolloo IIvvaa aa ffiinnee mmeessee del periodo successivo il valore del conto Debito o credito del periodo precedente è diminuito dell’importo utilizzato in compensazione:

20 – Manuale Operativo

1.3.1.3 Dettagli compensazione Iva periodica in stampa liquidazione Nella stampa della liquidazione Iva è presente un prospetto che riporta la situazione iniziale dell’iva a credito dell’anno precedente e il dettaglio del suo utilizzo nel periodo di liquidazione. La modalità di stampa avviene in modo differente in base alla modalità di utilizzo del credito iva definito nella struttura dell’iva attraverso il flag ‘utilizza quota massima’. Caso 1: il flag ‘Utilizza quota massima ‘ non è abilitato

In questo esempio vediamo che dall’anno precedente è stato riportato un credito iva di 8.000,00.

Nel mese di gennaio viene rilevato un debito di 200,00 che viene compensato utilizzando il credito iva dell’anno precedente. Il prospetto indicato dettaglia quindi la situazione con : Credito iva inizio anno 8.000,00 (rilevato dal movimento di dichiarazione iva) Credito iva inizio anno disponibile 8.000,00 (valore del credito a inizio periodo liquidazione) Credito iva compensato utilizzato -200,00 (valore del debito compensato nel periodo) Credito iva anno precedente residuo 7.800,00 (valore residuo del credito a fine periodo)

CONTABILITA': Impostazione e Gestione dell'IVA - 21

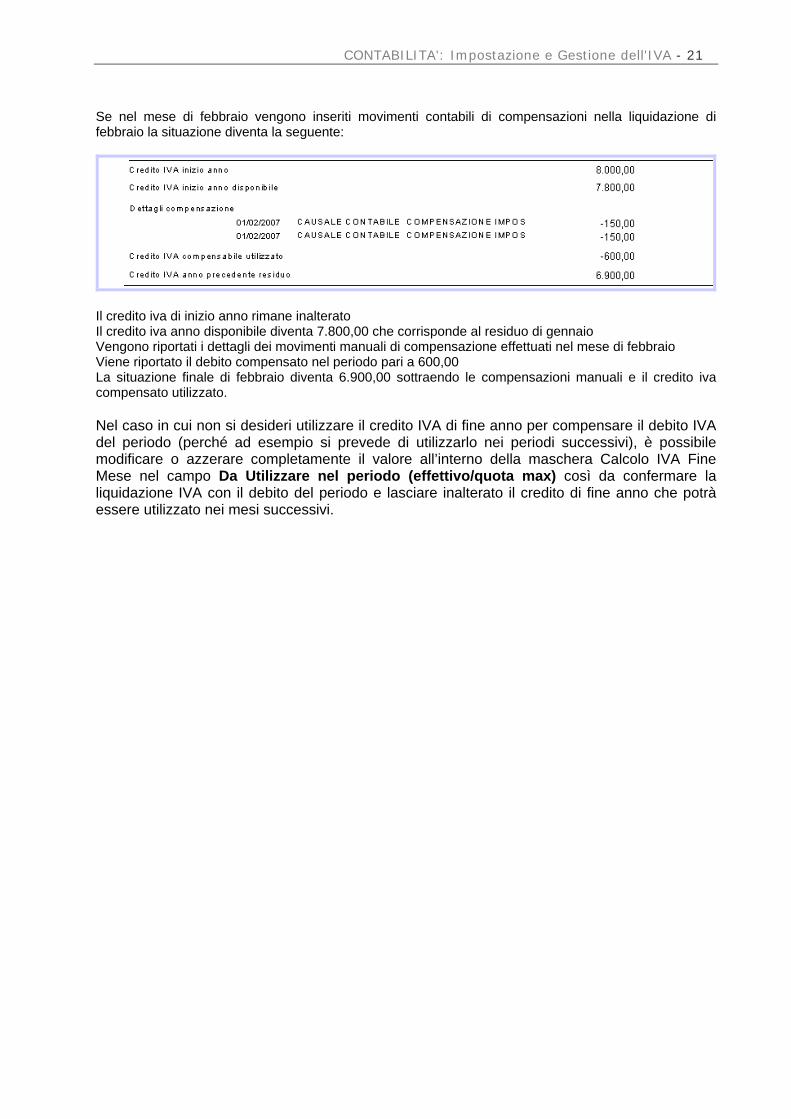

Se nel mese di febbraio vengono inseriti movimenti contabili di compensazioni nella liquidazione di febbraio la situazione diventa la seguente:

Il credito iva di inizio anno rimane inalterato Il credito iva anno disponibile diventa 7.800,00 che corrisponde al residuo di gennaio Vengono riportati i dettagli dei movimenti manuali di compensazione effettuati nel mese di febbraio Viene riportato il debito compensato nel periodo pari a 600,00 La situazione finale di febbraio diventa 6.900,00 sottraendo le compensazioni manuali e il credito iva compensato utilizzato. Nel caso in cui non si desideri utilizzare il credito IVA di fine anno per compensare il debito IVA del periodo (perché ad esempio si prevede di utilizzarlo nei periodi successivi), è possibile modificare o azzerare completamente il valore all’interno della maschera Calcolo IVA Fine Mese nel campo Da Utilizzare nel periodo (effettivo/quota max) così da confermare la liquidazione IVA con il debito del periodo e lasciare inalterato il credito di fine anno che potrà essere utilizzato nei mesi successivi.

22 – Manuale Operativo

Caso 2: il flag ‘Utilizza quota massima‘ è abilitato

In questa modalità il credito di inizio anno viene girato automaticamente dal conto iva in compensazione nell’iva da recuperare per cui non più possibile ottenere un prospetto basato sulla movimentazione del conto iva in compensazione. Viene quindi indicata la dicitura ‘Compensazione verticale ai soli fini iva’ e per quanto riguarda l’importo della compensazione viene indicato di fare riferimento alla riga del debito/credito del periodo. La situazione di gennaio è la seguente

E di conseguenza quella di febbraio.

Ricordiamo che in alcuni casi (previsti dalla norma per i soggetti che hanno la possibilità di chiedere rimborsi infrannuali) è possibile utilizzare il credito del periodo per la compensazione con altre imposte. Per maggiori dettagli si veda il paragrafo Utilizzo del credito IVA del periodo in compensazione con F24.

CONTABILITA': Impostazione e Gestione dell'IVA - 23

1.3.2 Calcolo Iva a fine mese su più periodi La funzione consente di ottenere gli stessi risultati del CCaallccoolloo IIvvaa aa ffiinnee mmeessee, generando i movimenti contabili di fine periodo, dando la possibilità all’utente di selezionare più mesi. Si accede dal menù Contabilità Elaborazioni Iva CCaallccoolloo IIVVAA ffiinnee mmeessee ppeerr ppiiùù ppeerriiooddii:

Le uniche operazioni consentite sono l’impostazione delle date; non è possibile effettuare le operazioni e le consultazioni tipiche della funzione di CCaallccoolloo IIvvaa aa ffiinnee mmeessee.. E’ una funzione di utilità, che serve all’utente per effettuare nuovamente un calcolo su più periodi, per esempio annullato in precedenza, che non effettua alcun controllo sulla correttezza dei dati e sulla sequenzialità dei protocolli inseriti. Con Conferma vengono generati i movimenti di Prima Nota, mentre con Esci si annulla l’operazione.

24 – Manuale Operativo

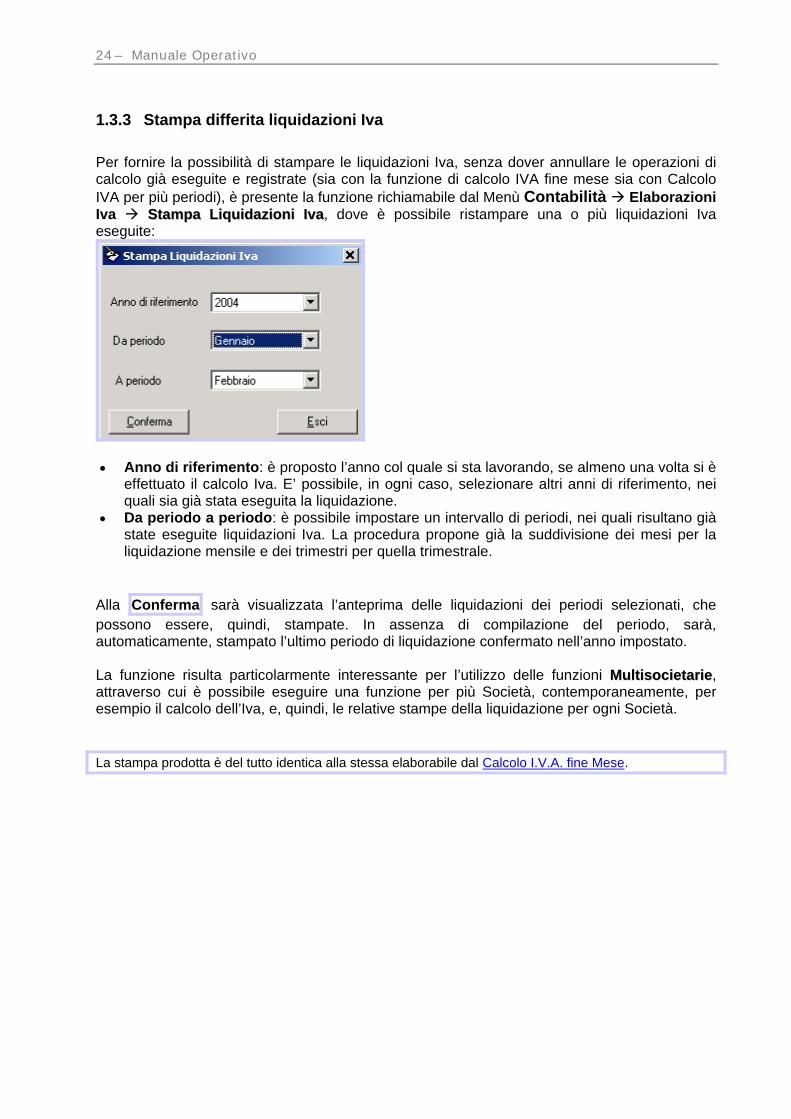

1.3.3 Stampa differita liquidazioni Iva

Per fornire la possibilità di stampare le liquidazioni Iva, senza dover annullare le operazioni di calcolo già eseguite e registrate (sia con la funzione di calcolo IVA fine mese sia con Calcolo IVA per più periodi), è presente la funzione richiamabile dal Menù Contabilità Elaborazioni Iva SSttaammppaa LLiiqquuiiddaazziioonnii IIvvaa, dove è possibile ristampare una o più liquidazioni Iva eseguite:

•• Anno di riferimento: è proposto l’anno col quale si sta lavorando, se almeno una volta si è

effettuato il calcolo Iva. E’ possibile, in ogni caso, selezionare altri anni di riferimento, nei quali sia già stata eseguita la liquidazione.

•• Da periodo a periodo: è possibile impostare un intervallo di periodi, nei quali risultano già state eseguite liquidazioni Iva. La procedura propone già la suddivisione dei mesi per la liquidazione mensile e dei trimestri per quella trimestrale.

Alla Conferma sarà visualizzata l’anteprima delle liquidazioni dei periodi selezionati, che possono essere, quindi, stampate. In assenza di compilazione del periodo, sarà, automaticamente, stampato l’ultimo periodo di liquidazione confermato nell’anno impostato. La funzione risulta particolarmente interessante per l’utilizzo delle funzioni MMuullttiissoocciieettaarriiee, attraverso cui è possibile eseguire una funzione per più Società, contemporaneamente, per esempio il calcolo dell’Iva, e, quindi, le relative stampe della liquidazione per ogni Società. La stampa prodotta è del tutto identica alla stessa elaborabile dal Calcolo I.V.A. fine Mese.

CONTABILITA': Impostazione e Gestione dell'IVA - 25

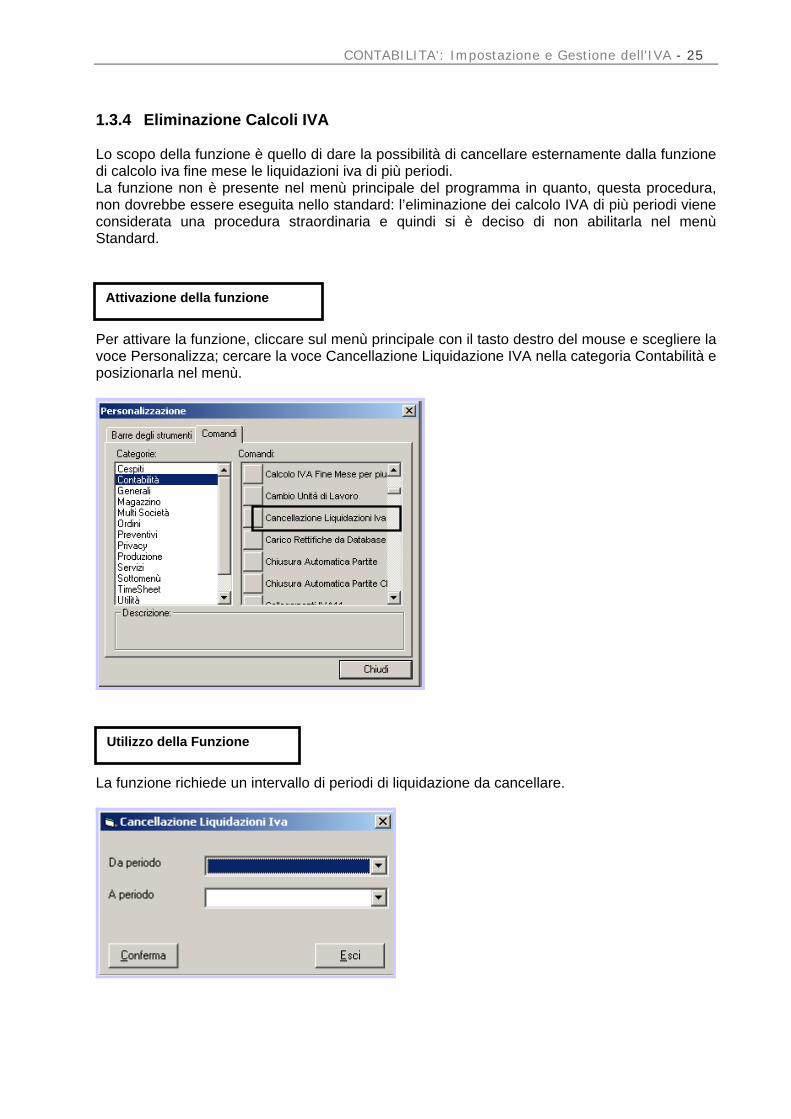

1.3.4 Eliminazione Calcoli IVA Lo scopo della funzione è quello di dare la possibilità di cancellare esternamente dalla funzione di calcolo iva fine mese le liquidazioni iva di più periodi. La funzione non è presente nel menù principale del programma in quanto, questa procedura, non dovrebbe essere eseguita nello standard: l’eliminazione dei calcolo IVA di più periodi viene considerata una procedura straordinaria e quindi si è deciso di non abilitarla nel menù Standard. Per attivare la funzione, cliccare sul menù principale con il tasto destro del mouse e scegliere la voce Personalizza; cercare la voce Cancellazione Liquidazione IVA nella categoria Contabilità e posizionarla nel menù.

La funzione richiede un intervallo di periodi di liquidazione da cancellare.

Attivazione della funzione

Utilizzo della Funzione

26 – Manuale Operativo

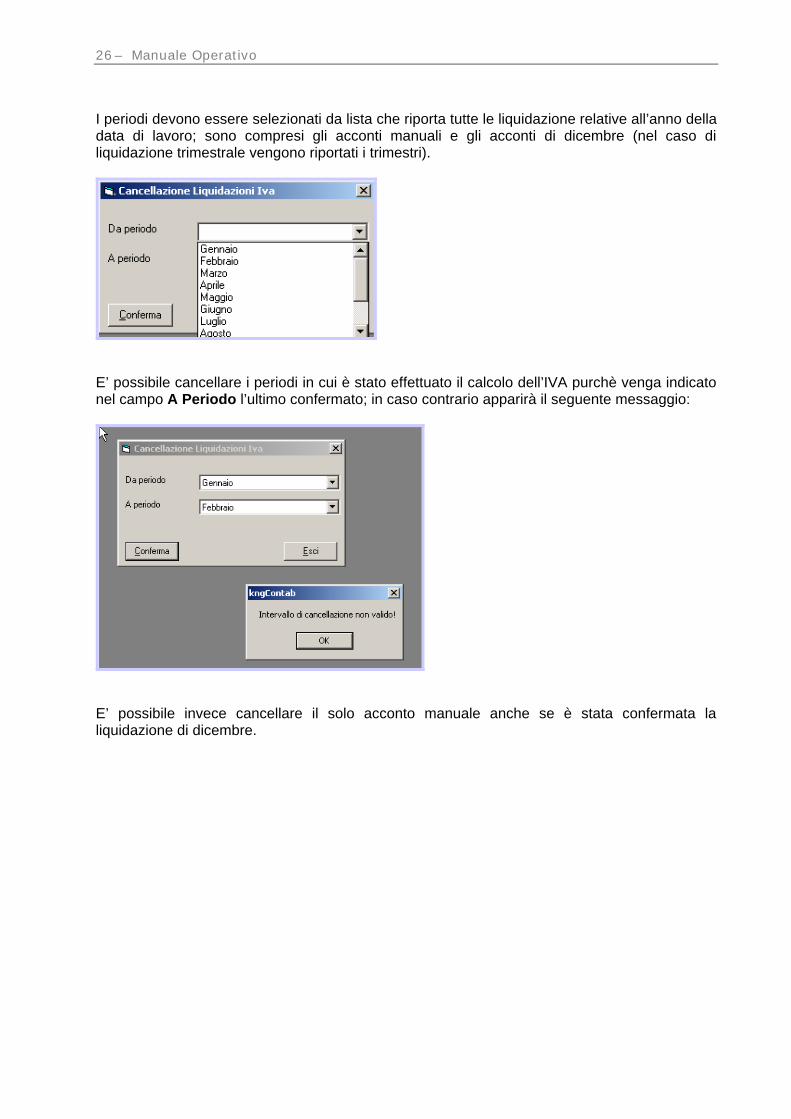

I periodi devono essere selezionati da lista che riporta tutte le liquidazione relative all’anno della data di lavoro; sono compresi gli acconti manuali e gli acconti di dicembre (nel caso di liquidazione trimestrale vengono riportati i trimestri).

E’ possibile cancellare i periodi in cui è stato effettuato il calcolo dell’IVA purchè venga indicato nel campo A Periodo l’ultimo confermato; in caso contrario apparirà il seguente messaggio:

E’ possibile invece cancellare il solo acconto manuale anche se è stata confermata la liquidazione di dicembre.

CONTABILITA': Impostazione e Gestione dell'IVA - 27

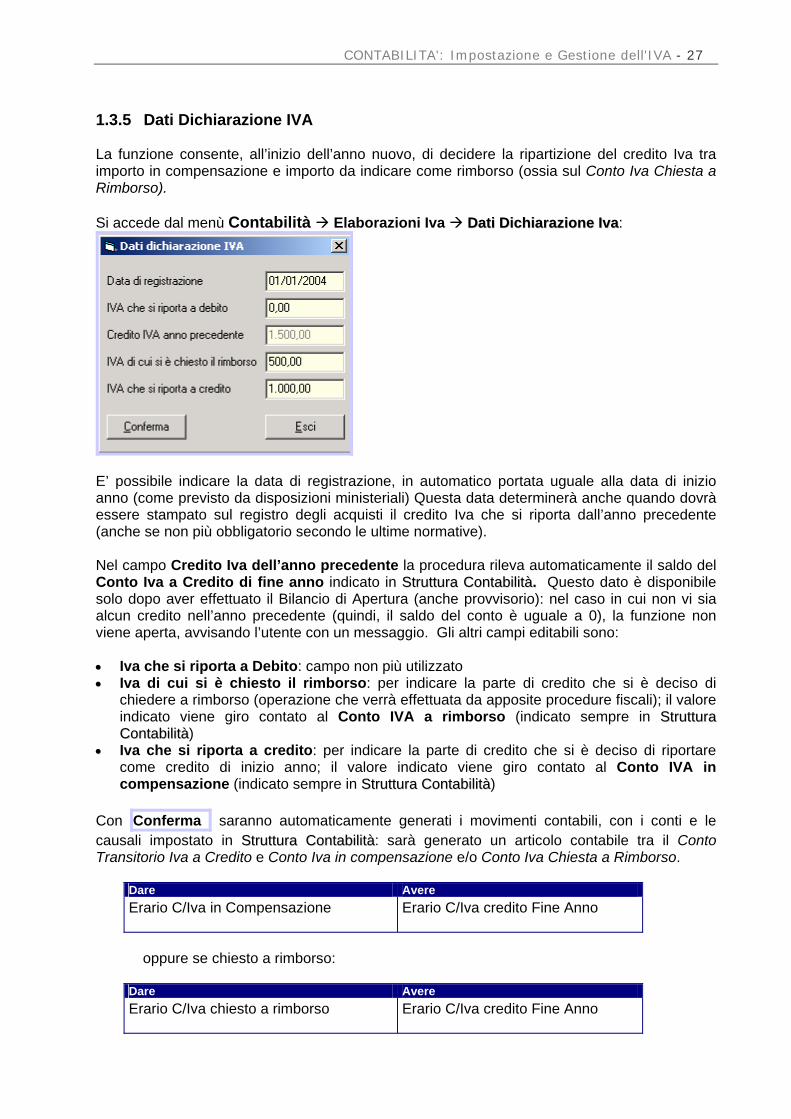

1.3.5 Dati Dichiarazione IVA La funzione consente, all’inizio dell’anno nuovo, di decidere la ripartizione del credito Iva tra importo in compensazione e importo da indicare come rimborso (ossia sul Conto Iva Chiesta a Rimborso). Si accede dal menù Contabilità Elaborazioni Iva DDaattii DDiicchhiiaarraazziioonnee IIvvaa:

E’ possibile indicare la data di registrazione, in automatico portata uguale alla data di inizio anno (come previsto da disposizioni ministeriali) Questa data determinerà anche quando dovrà essere stampato sul registro degli acquisti il credito Iva che si riporta dall’anno precedente (anche se non più obbligatorio secondo le ultime normative). Nel campo Credito Iva dell’anno precedente la procedura rileva automaticamente il saldo del Conto Iva a Credito di fine anno indicato in SSttrruuttttuurraa CCoonnttaabbiilliittàà.. Questo dato è disponibile solo dopo aver effettuato il Bilancio di Apertura (anche provvisorio): nel caso in cui non vi sia alcun credito nell’anno precedente (quindi, il saldo del conto è uguale a 0), la funzione non viene aperta, avvisando l’utente con un messaggio. Gli altri campi editabili sono: •• Iva che si riporta a Debito: campo non più utilizzato •• Iva di cui si è chiesto il rimborso: per indicare la parte di credito che si è deciso di

chiedere a rimborso (operazione che verrà effettuata da apposite procedure fiscali); il valore indicato viene giro contato al Conto IVA a rimborso (indicato sempre in SSttrruuttttuurraa CCoonnttaabbiilliittàà)

•• Iva che si riporta a credito: per indicare la parte di credito che si è deciso di riportare come credito di inizio anno; il valore indicato viene giro contato al Conto IVA in compensazione (indicato sempre in SSttrruuttttuurraa CCoonnttaabbiilliittàà)

Con Conferma saranno automaticamente generati i movimenti contabili, con i conti e le causali impostato in SSttrruuttttuurraa CCoonnttaabbiilliittàà: sarà generato un articolo contabile tra il Conto Transitorio Iva a Credito e Conto Iva in compensazione e/o Conto Iva Chiesta a Rimborso.

Dare Avere Erario C/Iva in Compensazione Erario C/Iva credito Fine Anno

oppure se chiesto a rimborso:

Dare Avere Erario C/Iva chiesto a rimborso Erario C/Iva credito Fine Anno

28 – Manuale Operativo

I dati inseriti, relativi alla dichiarazione Iva, potranno essere modificati in qualsiasi periodo dell’anno. Una volta effettuata la modifica sarà annullato il movimento generato in precedenza, e sarà generato un altro movimento con la stessa causale ed i dati aggiornati. Rimane in ogni modo sottinteso, che una volta effettuata la modifica è necessario, a cura dell’utente, effettuare nuovamente il CCaallccoolloo IIvvaa FFiinnee MMeessee per i mesi che era già stata effettuata la liquidazione. Nel caso in cui si renda necessario apportare una modifica all’importo relativo al credito IVA dell’anno precedente è necessario rilanciare il bilancio di apertura provvisorio che provvederà a riaggiornare il saldo del Conto IVA a Credito Fine Anno, quindi rientrare nella funzione DDaattii DDiicchhiiaarraazziioonnee IIVVAA (confermare la cancellazione dei dati precedentemente salvati) e riconfermare la maschera con i saldi aggiornati.

CONTABILITA': Impostazione e Gestione dell'IVA - 29

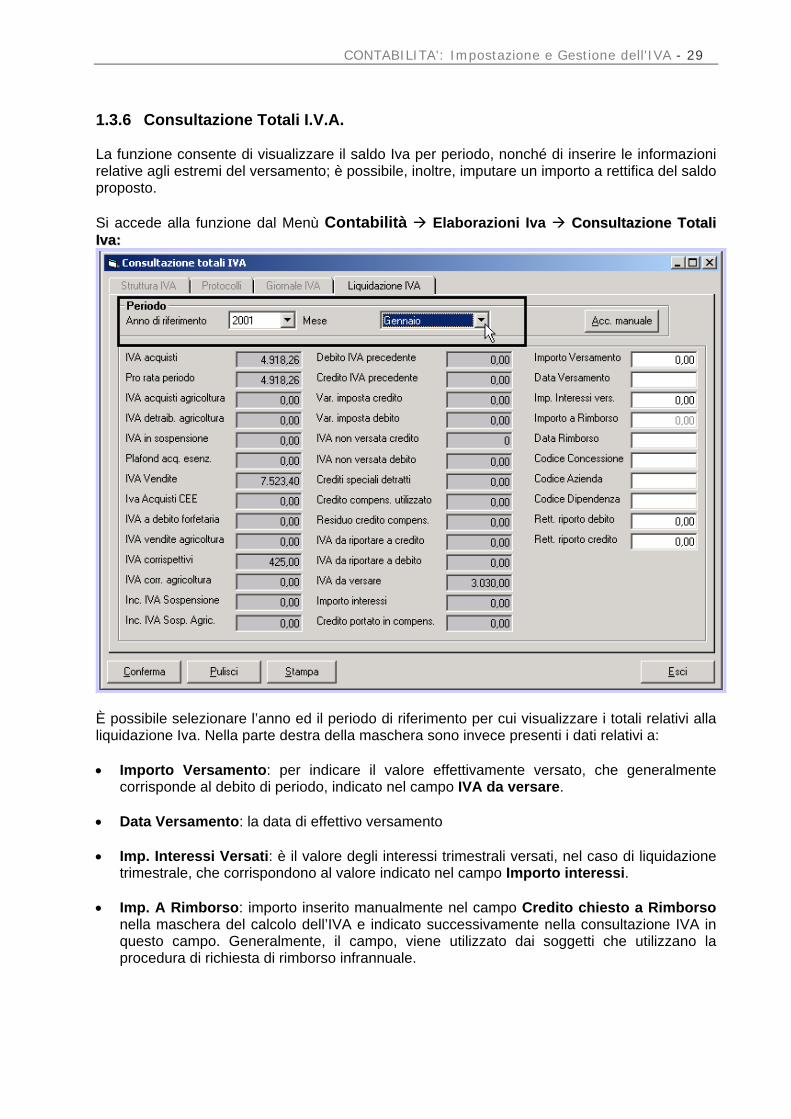

1.3.6 Consultazione Totali I.V.A. La funzione consente di visualizzare il saldo Iva per periodo, nonché di inserire le informazioni relative agli estremi del versamento; è possibile, inoltre, imputare un importo a rettifica del saldo proposto. Si accede alla funzione dal Menù Contabilità Elaborazioni Iva CCoonnssuullttaazziioonnee TToottaallii IIvvaa::

È possibile selezionare l’anno ed il periodo di riferimento per cui visualizzare i totali relativi alla liquidazione Iva. Nella parte destra della maschera sono invece presenti i dati relativi a: • Importo Versamento: per indicare il valore effettivamente versato, che generalmente

corrisponde al debito di periodo, indicato nel campo IVA da versare.

• Data Versamento: la data di effettivo versamento

• Imp. Interessi Versati: è il valore degli interessi trimestrali versati, nel caso di liquidazione trimestrale, che corrispondono al valore indicato nel campo Importo interessi.

• Imp. A Rimborso: importo inserito manualmente nel campo Credito chiesto a Rimborso nella maschera del calcolo dell’IVA e indicato successivamente nella consultazione IVA in questo campo. Generalmente, il campo, viene utilizzato dai soggetti che utilizzano la procedura di richiesta di rimborso infrannuale.

30 – Manuale Operativo

• Data Rimborso: data relativa alla richiesta di rimborso.

• Codice Concessione - Codice Dipendenza (CAB) - Codice Azienda (ABI): sono i dati

relativi allo sportello bancario cui si effettua il versamento. Gli ultimi due campi, Rettifiche Riporto Debito e Credito, consentono di inserire un importo a rettifica del debito o del credito, che sarà preso in considerazione dal calcolo Iva del periodo successivo. Da questa funzione è possibile effettuare anche l’ Acconto Manuale . Nota per gli utenti che utilizzano il modulo F24 da programma: i campi relativi agli estremi di versamento, vengono automaticamente compilati 1.3.6.1 Gestione Acconto di Dicembre L’acconto di Dicembre, secondo l’attuale normativa, può essere gestito in 3 modalità:

MMeettooddoo ssttoorriiccoo: l’acconto è pari all’88% del versamento dovuto relativamente all’ultimo mese/trimestre dell’anno precedente.

MMeettooddoo pprreevviissiioonnaallee: l’acconto è pari all’88% dell’Iva che si prevede di dover versare per il mese di dicembre dell’anno in corso, o in sede di dichiarazione annuale per i contribuenti mensili.

MMeettooddoo ooppeerraazziioonnii eeffffeettttuuaattee: l’acconto è pari all’Iva a debito risultante dalla somma delle operazioni registrate dall’1.12. al 20.12 per i mensili oppure dall’1.10 al 20.12 per i trimestrali.

L’acconto di Dicembre, nella procedura, può essere gestito manualmente o automaticamente. In particolare, la procedura gestisce in modo automatico l’acconto di dicembre secondo il metodo delle operazioni effettuate; le altre due metodologie possono essere gestite tramite l’acconto manuale. In entrambi i casi (metodo storico o revisionale), va gestito dalla funzione Contabilità Elaborazioni Iva CCoonnssuullttaazziioonnee TToottaallii IIvvaa.. L’eventuale versamento dell’acconto manuale, deve essere considerato nel calcolo dell’IVA a debito/credito del periodo di dicembre, dato che nella stampa del modello F24 deve essere indicato il debito IVA diminuito dell’acconto già versato. Per questo motivo non sarà possibile confermare il versamento dell’acconto, se la liquidazione di dicembre è già stata effettuata.

CONTABILITA': Impostazione e Gestione dell'IVA - 31

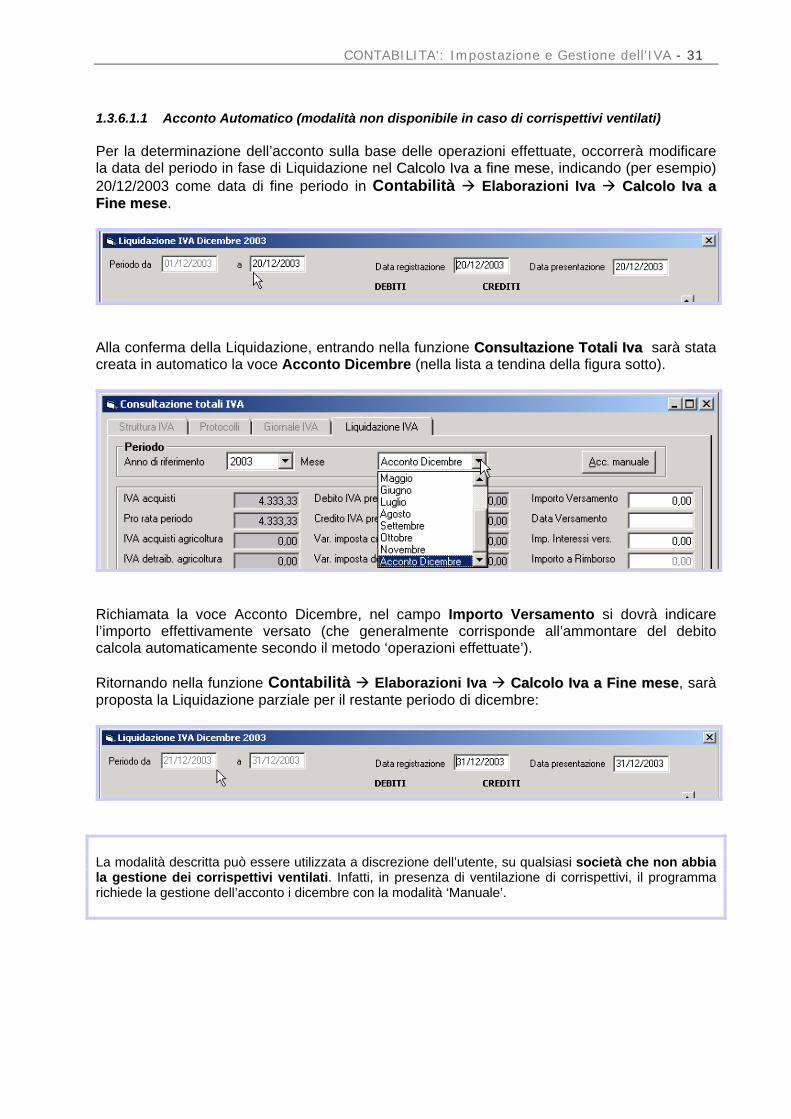

1.3.6.1.1 Acconto Automatico (modalità non disponibile in caso di corrispettivi ventilati) Per la determinazione dell’acconto sulla base delle operazioni effettuate, occorrerà modificare la data del periodo in fase di Liquidazione nel CCaallccoolloo IIvvaa aa ffiinnee mmeessee, indicando (per esempio) 20/12/2003 come data di fine periodo in Contabilità Elaborazioni Iva CCaallccoolloo IIvvaa aa FFiinnee mmeessee..

Alla conferma della Liquidazione, entrando nella funzione CCoonnssuullttaazziioonnee TToottaallii IIvvaa sarà stata creata in automatico la voce Acconto Dicembre (nella lista a tendina della figura sotto).

Richiamata la voce Acconto Dicembre, nel campo Importo Versamento si dovrà indicare l’importo effettivamente versato (che generalmente corrisponde all’ammontare del debito calcola automaticamente secondo il metodo ‘operazioni effettuate’). Ritornando nella funzione Contabilità Elaborazioni Iva CCaallccoolloo IIvvaa aa FFiinnee mmeessee, sarà proposta la Liquidazione parziale per il restante periodo di dicembre:

La modalità descritta può essere utilizzata a discrezione dell’utente, su qualsiasi società che non abbia la gestione dei corrispettivi ventilati. Infatti, in presenza di ventilazione di corrispettivi, il programma richiede la gestione dell’acconto i dicembre con la modalità ‘Manuale’.

32 – Manuale Operativo

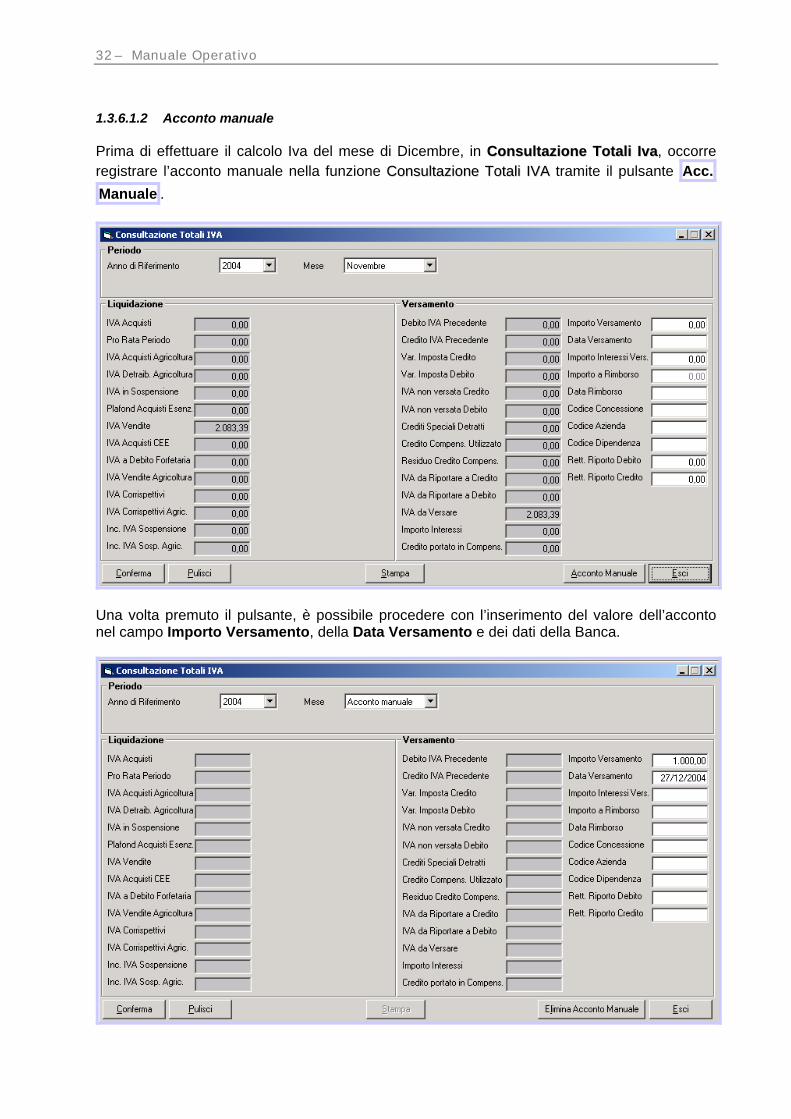

1.3.6.1.2 Acconto manuale Prima di effettuare il calcolo Iva del mese di Dicembre, in CCoonnssuullttaazziioonnee TToottaallii IIvvaa, occorre registrare l’acconto manuale nella funzione CCoonnssuullttaazziioonnee TToottaallii IIVVAA tramite il pulsante Acc. Manuale .

Una volta premuto il pulsante, è possibile procedere con l’inserimento del valore dell’acconto nel campo Importo Versamento, della Data Versamento e dei dati della Banca.

CONTABILITA': Impostazione e Gestione dell'IVA - 33

Alla conferma dell’acconto manuale, sarà possibile effettuare il calcolo dell’iva di dicembre (o dell’ultimo trimestre): nel prospetto di liquidazione, in corrispondenza del rigo AAccccoonnttoo VVeerrssaattoo comparirà l’acconto stesso; di conseguenza l’importo da versare sarà indicato al netto della somma versata in precedenza, nel rigo IImmppoorrttoo ddaa vveerrssaarree. E’ necessario effettuare una scrittura in prima nota utilizzando il conto relativo all’IVA riepilogativa a Credito (presente in SSttrruuttttuurraa CCoonnttaabbiillee) e la banca utilizzata per il versamento al fine di rilevare contabilmente il versamento dell’acconto IVA1.

Descrizione Dare Avere Iva Riepilogativa a Credito Importo Acconto Banca C/C Importo Acconto

Se a seguito dell’Acconto di dicembre si è generato un credito IVA di fine anno da riportare nell’esercizio successivo, occorre effettuare un’ulteriore scrittura contabile sempre in PPrriimmaa NNoottaa DDDD.. Caso 1 – E’ stato effettuato il versamento dell’acconto, ma nel mese di dicembre era già stato rilevato un credito IVA; si è quindi generato un ulteriore credito IVA di fine anno per l’importo dell’acconto: Descrizione Dare Avere Erario C/IVA Credito di fine anno Importo Acconto IVA riepilogativa a Credito Importo Acconto

Caso 2 – E’ stato effettuato un versamento superiore all’effettivo debito di dicembre e quindi si è generato un credito IVA di fine anno per la differenza tra il debito e l’importo dell’acconto: Descrizione Dare Avere Erario C/IVA da regolare Importo iva debito dicembre Iva Riepilogativa a Credito Importo Acconto Erario C/IVA di fine anno Differenza tra debito dicembre e l’acconto

1 Se si utilizza la procedura di versamento tramite modello F24 IVA, la registrazione del versamento è effettuata automaticamente dalla procedura.

34 – Manuale Operativo

1.4 FUNZIONI ANNUALI DI APERTURA DELL’IVA Le operazioni descritte in questo paragrafo indicano all’utente come effettuare le aperture Iva. Il dettaglio delle operazioni complete da effettuare per l’apertura e la chiusura di esercizio sono dettagliate nell’apposito paragrafo dedicato alle Operazioni annuali; schematizzando, le operazioni che permettono di effettuare l’apertura dell’Iva sono, in sequenza: •• Utilità AAppeerrttuurraa nnuuoovvoo eesseerrcciizziioo (con questa procedura viene effettuata anche

l’Apertura IVA Annuale) •• Contabilità Annuali – BBiillaanncciioo ddii AAppeerrttuurraa PPrroovvvviissoorriioo •• Contabilità Elaborazioni Iva DDaattii DDiicchhiiaarraazziioonnee IIvvaa Nota Nel caso in cui il credito Iva non viene riportato, verificare che:

i conti indicati nella SSttrruuttttuurraa CCoonnttaabbiilliittàà sezione IVA Conti siano compilati e che siano tutti diversi l’uno dall’altro.

Dal Menù Contabilità Servizi SSttrruuttttuurraa CCoonnttaabbiilliittàà cartella IVA Conti.

e che sia impostata correttamente la causale contabile Dal Menù Contabilità Servizi SSttrruuttttuurraa CCoonnttaabbiilliittàà cartella IVA Causali.

sia stato effettuato il calcolo di dicembre (o del 4° trimestre) dell’esercizio precedente e verificarne l’importo a credito nel conto Erario C/Iva credito di fine anno

siano state eseguite le funzioni di apertura saldi e Dati Dichiarazione IVA dopo eventuali modifiche dei saldi nell’esercizio precedente.

CONTABILITA': Impostazione e Gestione dell'IVA - 35

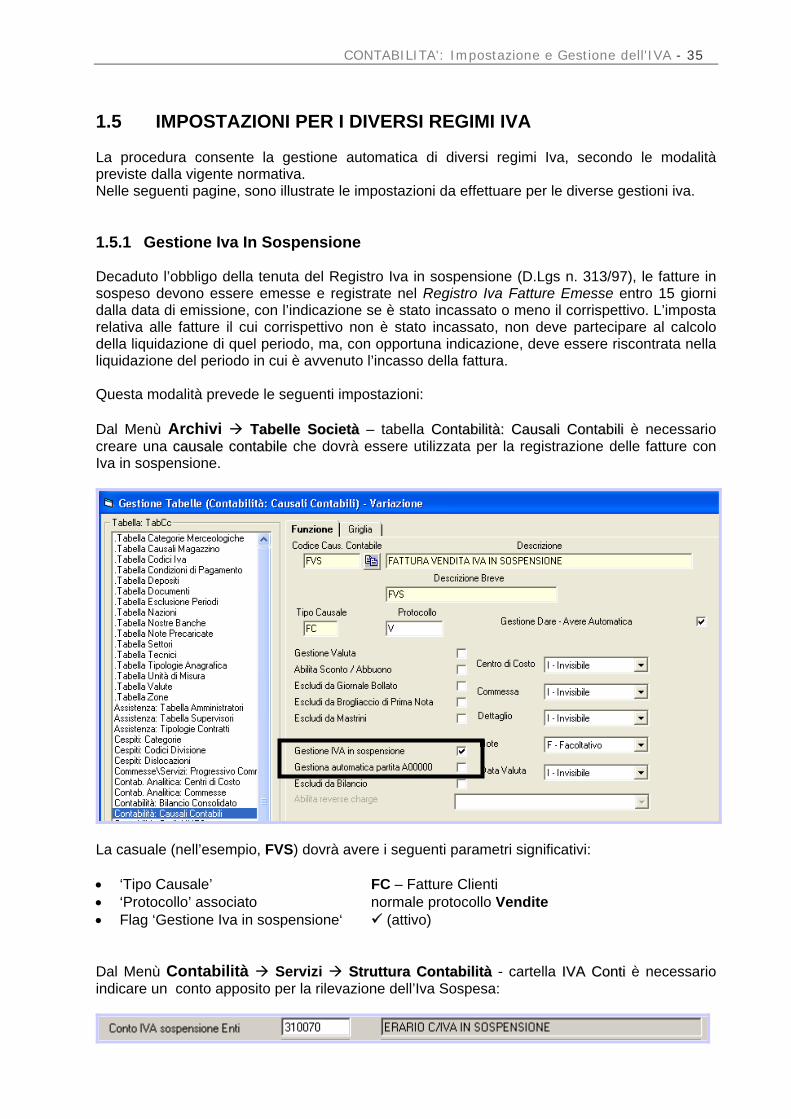

1.5 IMPOSTAZIONI PER I DIVERSI REGIMI IVA La procedura consente la gestione automatica di diversi regimi Iva, secondo le modalità previste dalla vigente normativa. Nelle seguenti pagine, sono illustrate le impostazioni da effettuare per le diverse gestioni iva. 1.5.1 Gestione Iva In Sospensione Decaduto l’obbligo della tenuta del Registro Iva in sospensione (D.Lgs n. 313/97), le fatture in sospeso devono essere emesse e registrate nel Registro Iva Fatture Emesse entro 15 giorni dalla data di emissione, con l’indicazione se è stato incassato o meno il corrispettivo. L’imposta relativa alle fatture il cui corrispettivo non è stato incassato, non deve partecipare al calcolo della liquidazione di quel periodo, ma, con opportuna indicazione, deve essere riscontrata nella liquidazione del periodo in cui è avvenuto l’incasso della fattura. Questa modalità prevede le seguenti impostazioni: Dal Menù Archivi TTaabbeellllee SSoocciieettàà – tabella CCoonnttaabbiilliittàà:: CCaauussaallii CCoonnttaabbiillii è necessario creare una ccaauussaallee ccoonnttaabbiillee che dovrà essere utilizzata per la registrazione delle fatture con Iva in sospensione.

La casuale (nell’esempio, FVS) dovrà avere i seguenti parametri significativi: • ‘Tipo Causale’ FC – Fatture Clienti • ‘Protocollo’ associato normale protocollo Vendite • Flag ‘Gestione Iva in sospensione‘ (attivo) Dal Menù Contabilità Servizi SSttrruuttttuurraa CCoonnttaabbiilliittàà - cartella IIVVAA CCoonnttii è necessario indicare un conto apposito per la rilevazione dell’Iva Sospesa:

36 – Manuale Operativo

Una volta registrata la fattura in sospeso l’Iva relativa alle fattura sarà rilevata nel conto inserito in questo campo “Conto Iva Sospensione Enti”. Effettuate le impostazioni di cui sopra, operativamente la gestione prevede due momenti: • Da Contabilità – PPrriimmaa NNoottaa IIvvaa:

Registrazione della fattura con Iva sospesa (con apposito causale FVS)

• Da Contabilità – PPrriimmaa NNoottaa DDdd: Registrazione del successivo incasso della fattura (con normale casuale di tipo DD per la registrazione degli incassi)

La procedura gestirà automaticamente i dati così inseriti dalle funzionalità legate all’Iva, dalla liquidazione alla stampa del registro vendite. Alla conferma del CCaallccoolloo IIvvaa ddii ffiinnee mmeessee l’Iva relativa alle fatture in sospeso non sarà considerata, è potrà essere visualizzata nella funzione CCoonnssuullttaazziioonnee ttoottaallii IIvvaa. La SSttaammppaa ddeellllaa LLiiqquuiiddaazziioonnee riporta nella descrizione “Iva Vendite” la somma tra “Iva Vendite Ordinaria” e “Iva in sospeso” registrate nel periodo in elaborazione, alla quale deve essere detratto l’importo relativo alle fatture con “Iva in sospeso” presenti nella dicitura “OOppeerraazziioonnii eeffffeettttuuaattee nneeii ccoonnffrroonnttii ddii ssooggggeettttii AArrtt.. 66 cc.. 55 DDPPRR 663333//7722”. Nei totali di periodo, l’Iva in sospensione del periodo viene evidenziata in corrispondenza del Campo “IIVVAA ssoosspp.. OOpp.. nneeii ccoonnffrroonnttii ddeeii ssooggggeettttii AArrtt.. 66 cc.. 55 DDPPRR 663333//7722”, e scorporata dai totali. Con questa modalità, nel RReeggiissttrroo IIvvaa VVeennddiittee non vengono più riportati gli incassi effettuati per le fatture con Iva in sospensione. Infatti, in seguito alla registrazione della fattura con Iva in sospensione, la stessa verrà stampata direttamente sul RReeggiissttrroo IIvvaa FFaattttuurree EEmmeessssee (contraddistinto dalla lettera di protocollo Iva indicato sulla causale contabile); nella colonna ‘NNoottee’, di detto registro, per ognuna delle anzidette fatture è riportato un codice IISS che identifica i documenti con Iva in sospeso. Nei RRiieeppiilloogghhii ddeell ppeerriiooddoo si riporta il dettaglio dei vari codici Iva utilizzati e, sotto alla loro somma, una dicitura tipo “ddii ccuuii IISS –– AArrtt.. 66 cc.. 55 DDPPRR 663333//7722” con la totalizzazione delle fatture in esame e la descrizione fissa “IIMMPPOOSSTTAA EESSIIGGIIBBIILLEE” per la differenza. L’Iva relativa alle fatture in sospeso viene liquidata nei mesi in cui avvengono le registrazione dell’incasso delle stesse: in questo caso, alla conferma del CCaallccoolloo IIvvaa ddii ffiinnee mmeessee si genera un articolo di Prima Nota con il quale si effettua la chiusura in Dare del “Conto Iva in sospeso”, e in Avere del “Conto Iva a Debito”. Automaticamente, nella liquidazione del mese nel quale è stato registrato l’incasso, viene riportato l’importo Iva a debito. Nella funzione CCoonnssuullttaazziioonnee TToottaallii IIvvaa, l’imposta delle fatture incassate viene riportata nella voce “IInnccaassssii IIvvaa iinn ssoossppeennssiioonnee””.. Nota per gli utilizzatori provenienti da versioni precedenti alla 3.13.19 Gli utenti che provengono da release precedenti alla 3.13.19 (dove l’Iva in sospensione era gestita diversamente) devono mantenere le vecchie impostazioni (causali contabili e protocolli) che serviranno sia per poter consultare situazioni passate, sia per eventualmente inserire gli incassi di fatture con Iva in sospensione precedentemente registrate con il vecchio metodo. La vecchia modalità permetteva di gestire un Registro Iva nel quale venivano riportate esclusivamente le fatture con Iva in sospensione. Solo in seguito alla registrazione dell’incasso, la procedura automaticamente riportava la stessa fattura sul Registro Iva Vendite, assegnandole il primo protocollo “vendite” disponibile, ed evidenziando il debito del periodo. L’utente che utilizzava questa modalità, impostava nella SSttrruuttttuurraa IIvvaa un apposito protocollo per le fatture con Iva in sospensione, e creava una causale per la registrazione delle fatture con Iva in sospeso, associata al protocollo creato in Struttura Iva. (Attenzione: in questo caso e su questo tipo di causale il flag “Gestione Iva in sospensione” NON deve essere attivo) In questo caso, in seguito alla registrazione della fattura, la stessa veniva stampata sul Registro Iva in Sospensione. Solo in seguito alla registrazione dell’avvenuto incasso, la procedura in automatico le associava un nuovo protocollo Vendite e, sulla stampa del Registro Iva per le Fatture Emesse , evidenziava debito verso l’erario.

CONTABILITA': Impostazione e Gestione dell'IVA - 37

1.5.2 Gestione Pro Rata Il pro-rata è la percentuale di detraibilità dell’Iva sugli acquisti ottenuta dal rapporto tra l’ammontare delle operazioni esenti e l’intero volume d’affari. La quota di Iva detraibile è determinata calcolando su tutta l’Iva assolta la percentuale del Pro-Rata. La percentuale del Pro-Rata e’ pari al rapporto tra operazioni esenti e volume d’affari con arrotondamento all’unità inferiore se la parte decimale non supera 0,500 o superiore negli altri casi. Per l’attivazione del calcolo Pro-Rata è necessario definire: • Dal Menù Contabilità Servizi SSttrruuttttuurraa IIvvaa::

la quota di detraibilità nel campo Percentuale Pro-Rata.

• Dal Menù Contabilità Servizi SSttrruuttttuurraa CCoonnttaabbiilliittàà, cartella IIVVAA CCoonnttii

il codice del conto nel campo Conto Costo per Iva pro-rata, conto che deve già essere presente nel Piano dei conti

Nella fase di liquidazione Iva verrà evidenziata la percentuale di Iva pro-rata e l’importo di Iva deducibile, che potrà essere rilevato dalla stampa della liquidazione. Confermata la liquidazione Iva, si può procedere con la stampa dei Registri. Nota: all’inizio di ogni esercizio è possibile utilizzare la vecchia percentuale del pro-rata relativa all’anno precedente: verrà poi calcolato il conguaglio nella procedura fiscale Dichiarazione IVA Annuale.

38 – Manuale Operativo

1.5.3 Gestione Plafond La normativa fiscale prevede che le imprese esportatrici, a determinate condizioni e con particolari adempimenti, possano acquistare i beni in sospensione di imposta, ovvero senza pagare l’Iva. Al fine di poter gestire convenientemente questa possibilità sono stati predisposti i programmi in modo da poter totalizzare gli acquisti in esenzione e verificare nella fase di liquidazione Iva mensile o trimestrale l’importo del plafond disponibile, l’importo del plafond utilizzato e l’importo del plafond residuo. Per l’attivazione di questa gestione e’ necessario fornire alla procedura i seguenti dati: • Dal Menù Contabilità Servizi SSttrruuttttuurraa IIvvaa::

il relativo importo nel campo Totale Plafond Acquisti in Esenzione.

• Dal menù Archivi TTaabbeellllee SSoocciieettàà – Tabella CCooddiiccii IIvvaa

il campo Aggiornamento Plafond per tutti i codici Iva che sono riferiti agli acquisti in sospensione di imposta.

Operativamente, per aggiornare il Plafond, sarà sufficiente registrare in PPrriimmaa NNoottaa IIvvaa le fatture di acquisto con associato il codice Iva appositamente creato. Effettuate queste operazioni, la procedura in fase di liquidazione Iva (CCaallccoolloo IIvvaa FFiinnee MMeessee) visualizzerà i dati relativi all’utilizzo del plafond: cliccando sul pulsante Vis.Plafond , apparirà il seguente messaggio:

Nella SSttaammppaa ddeell RReeggiissttrroo IIvvaa AAccqquuiissttii alla fine della stampa viene specificato il plafond utilizzato nel periodo e il plafond progressivo utilizzato. Nella SSttaammppaa ddeell RReeggiissttrroo IIvvaa VVeennddiittee dopo la liquidazione Iva, vengono indicati gli estremi del plafond relativi al periodo Iva stampato e precisamente: •• PPllaaffoonndd iinniizziioo aannnnoo •• PPllaaffoonndd uuttiilliizzzzaabbiillee aallll’’iinniizziioo ddeell mmeessee oo ttrriimmeessttrree •• QQuuoottaa uuttiilliizzzzaattaa iinn aaccqquuiissttii •• QQuuoottaa rreessiidduuaa

CONTABILITA': Impostazione e Gestione dell'IVA - 39

1.5.4 Gestione Iva Ventilata La procedura consente di effettuare la registrazione dei corrispettivi ventilati in base agli acquisti effettuati. Per prima cosa occorre inserire un codice IVA per il quale sia attivato il flag Ventilazione, nella TTaabbeellllaa CCooddiiccii IIvvaa (all’interno del menù Archivi Tabelle Comuni).

Successivamente occorre creare un’apposita causale corrispettivi (a cui associare un apposito protocollo corrispettivi) in cui impostare nella Struttura Corrispettivi (nel menù Contabilità → Servizi) il codice IVA appena creato, il conto di ricavo dei corrispettivi e i conti di costo che rientrano in ventilazione.

Impostazione

40 – Manuale Operativo

Nella Struttura Corrispettivi occorre indicare:

• Il conto relativo ai ricavi per corrispettivi • Il codice IVA creato con il flag Ventilazione attivo

Cliccare quindi sul pulsante Conti Ventilaz. per inserire i conti di costo della ventilazione che dovranno essere utilizzati al momento della registrazione delle fatture di acquisto che rientrano in ventilazione.

Premere sul pulsante Conferma per confermare l’inserimento. Giornalmente si potrà procedere con l’inserimento delle fatture di acquisto (facendo attenzione ad utilizzare i conti di costo impostati nella struttura corrispettivi in caso di ventilazione IVA) e dei corrispettivi utilizzando l’apposita causale: la maschera è la seguente:

Registrazioni Contabili Giornaliere

CONTABILITA': Impostazione e Gestione dell'IVA - 41

Al termine del mese/trimestre, quando si è terminato di effettuare le registrazioni contabili, eseguire il calcolo IVA fine mese: in presenza di corrispettivi ventilati, la procedura provvede automaticamente alla rilevazione della ventilazione utilizzando la causale Ventilazione presente in SSttrruuttttuurraa CCoonnttaabbiillee nella cartella Iva Causali. Effettuare prima di tutto le stampe del registro IVA degli acquisti e solo successivamente quella del registro corrispettivi. In quest’ultimo, infatti, viene effettuato il calcolo della ventilazione e stampato il relativo prospetto.

Nella stampa del registro corrispettivi del mese di dicembre viene automaticamente riportato un prospetto relativo al conguaglio annuale.

Stampe Registri IVA

Calcolo IVA Fine Mese

42 – Manuale Operativo

Dopo aver eseguito il calcolo IVA per tutto l’esercizio e tutte le stampe dei registri IVA acquisti e corrispettivi, occorre effettuare una registrazione contabile in PPrriimmaa NNoottaa DD//DD al fine di registrare il conguaglio annuale relativo alla ventilazione. Riportiamo qui di seguito un esempio per ogni caso che si può presentare, in base al conguaglio a debito o a credito ed in base all’ultima liquidazione dell’esercizio, se è a debito oppure a credito. Caso 1 – Conguaglio a debito (Euro 345,00) con liquidazione ultimo trimestre a credito (Euro 645,00) Descrizione Dare Avere Vendita Corrispettivi 345,00 Erario C/IVA Credito Fine Anno 345,00

Il credito effettivo dopo aver effettuato il conguaglio in dichiarazione Iva e la registrazione in Prima Nota sarà pari ad Euro 300,00. Caso 2 – Conguaglio a debito (Euro 345,00) con liquidazione a debito ultimo trimestre a debito (Euro 645,00) Descrizione Dare Avere Vendita Corrispettivi 345,00 Erario C/IVA da Regolare 345,00

Il debito effettivo dopo aver effettuato il conguaglio in dichiarazione Iva e la registrazione in Prima Nota sarà pari ad Euro 990,00. Caso 3 – Conguaglio a credito (Euro 345,00) con liquidazione ultimo trimestre a debito (Euro 645,00) Descrizione Dare Avere Erario C/IVA da Regolare 345,00 Vendita Corrispettivi 345,00

Il debito effettivo dopo aver effettuato il conguaglio in dichiarazione Iva e la registrazione in Prima Nota sarà pari ad Euro 300,00. Caso 4 – Conguaglio a credito (Euro 345,00) con liquidazione ultimo trimestre a credito Descrizione Dare Avere Erario C/IVA Credito Fine Anno 345,00 Vendita Corrispettivi 345,00

Il credito effettivo dopo aver effettuato il conguaglio in dichiarazione Iva e la registrazione in Prima Nota sarà pari ad Euro 990,00.

Registrazione Conguaglio

CONTABILITA': Impostazione e Gestione dell'IVA - 43

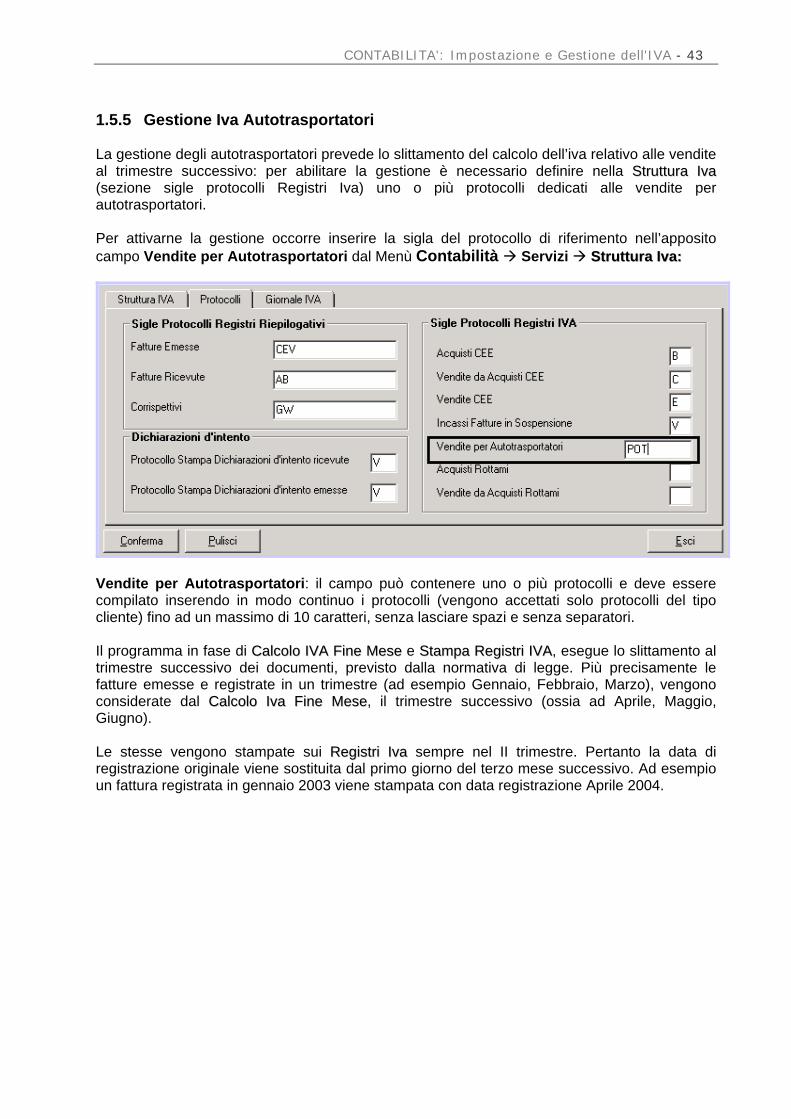

1.5.5 Gestione Iva Autotrasportatori La gestione degli autotrasportatori prevede lo slittamento del calcolo dell’iva relativo alle vendite al trimestre successivo: per abilitare la gestione è necessario definire nella SSttrruuttttuurraa IIvvaa (sezione sigle protocolli Registri Iva) uno o più protocolli dedicati alle vendite per autotrasportatori. Per attivarne la gestione occorre inserire la sigla del protocollo di riferimento nell’apposito campo Vendite per Autotrasportatori dal Menù Contabilità Servizi SSttrruuttttuurraa IIvvaa::

Vendite per Autotrasportatori: il campo può contenere uno o più protocolli e deve essere compilato inserendo in modo continuo i protocolli (vengono accettati solo protocolli del tipo cliente) fino ad un massimo di 10 caratteri, senza lasciare spazi e senza separatori. Il programma in fase di CCaallccoolloo IIVVAA FFiinnee MMeessee e SSttaammppaa RReeggiissttrrii IIVVAA, esegue lo slittamento al trimestre successivo dei documenti, previsto dalla normativa di legge. Più precisamente le fatture emesse e registrate in un trimestre (ad esempio Gennaio, Febbraio, Marzo), vengono considerate dal CCaallccoolloo IIvvaa FFiinnee MMeessee, il trimestre successivo (ossia ad Aprile, Maggio, Giugno). Le stesse vengono stampate sui RReeggiissttrrii IIvvaa sempre nel II trimestre. Pertanto la data di registrazione originale viene sostituita dal primo giorno del terzo mese successivo. Ad esempio un fattura registrata in gennaio 2003 viene stampata con data registrazione Aprile 2004.

44 – Manuale Operativo

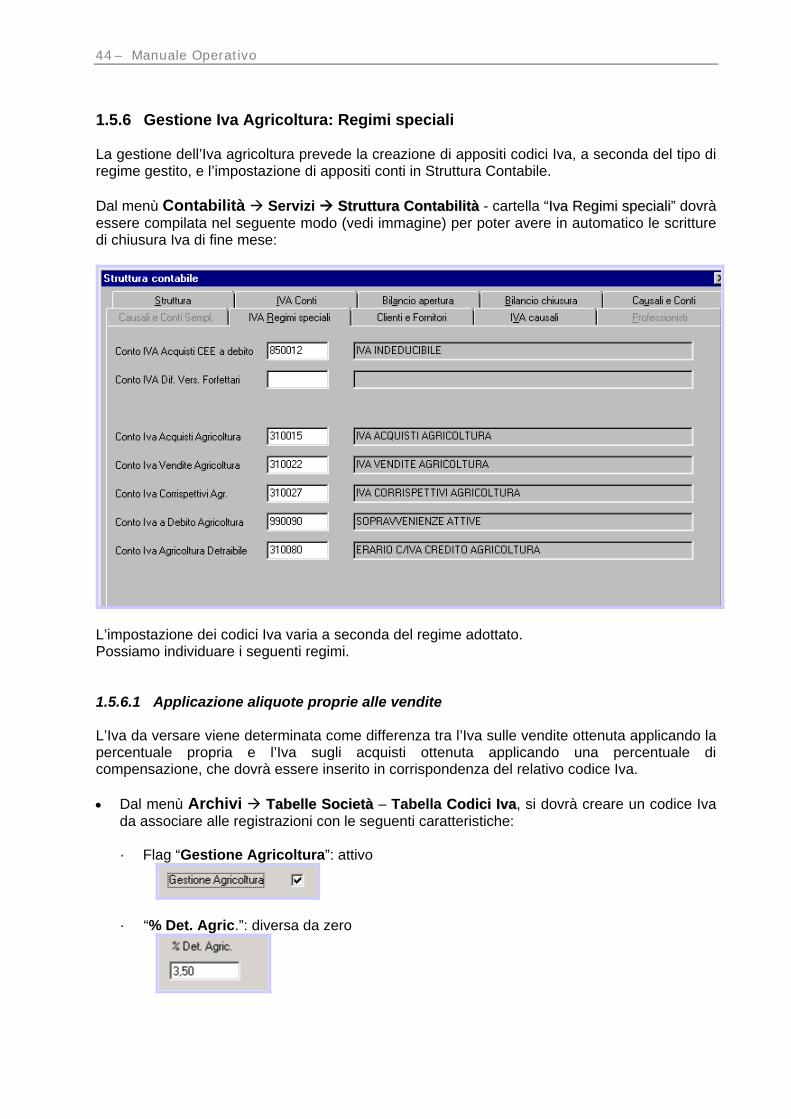

1.5.6 Gestione Iva Agricoltura: Regimi speciali La gestione dell’Iva agricoltura prevede la creazione di appositi codici Iva, a seconda del tipo di regime gestito, e l’impostazione di appositi conti in Struttura Contabile.

Dal menù Contabilità Servizi SSttrruuttttuurraa CCoonnttaabbiilliittàà - cartella “IIvvaa RReeggiimmii ssppeecciiaallii” dovrà essere compilata nel seguente modo (vedi immagine) per poter avere in automatico le scritture di chiusura Iva di fine mese:

L’impostazione dei codici Iva varia a seconda del regime adottato. Possiamo individuare i seguenti regimi. 1.5.6.1 Applicazione aliquote proprie alle vendite L’Iva da versare viene determinata come differenza tra l’Iva sulle vendite ottenuta applicando la percentuale propria e l’Iva sugli acquisti ottenuta applicando una percentuale di compensazione, che dovrà essere inserito in corrispondenza del relativo codice Iva. •• Dal menù Archivi TTaabbeellllee SSoocciieettàà – Tabella CCooddiiccii IIvvaa, si dovrà creare un codice Iva

da associare alle registrazioni con le seguenti caratteristiche: · Flag “Gestione Agricoltura”: attivo

· “% Det. Agric.”: diversa da zero

CONTABILITA': Impostazione e Gestione dell'IVA - 45

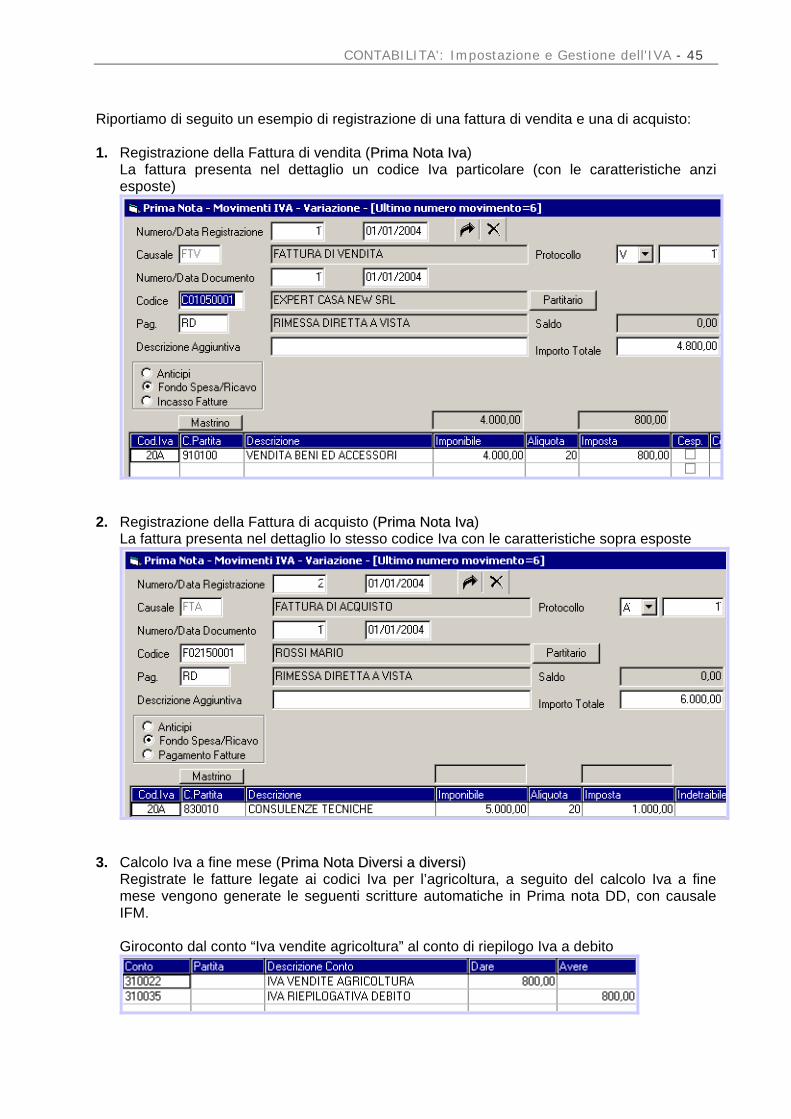

Riportiamo di seguito un esempio di registrazione di una fattura di vendita e una di acquisto:

1. Registrazione della Fattura di vendita (PPrriimmaa NNoottaa IIvvaa)

La fattura presenta nel dettaglio un codice Iva particolare (con le caratteristiche anzi esposte)

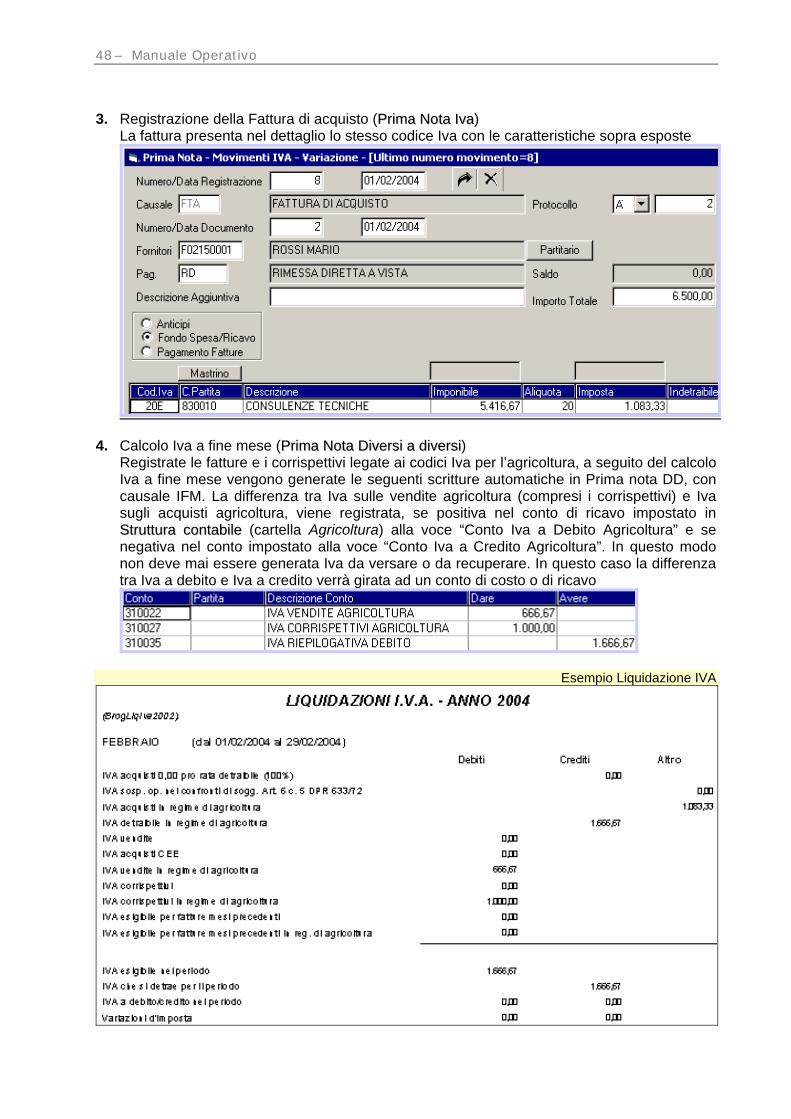

2. Registrazione della Fattura di acquisto (PPrriimmaa NNoottaa IIvvaa) La fattura presenta nel dettaglio lo stesso codice Iva con le caratteristiche sopra esposte

3. Calcolo Iva a fine mese (PPrriimmaa NNoottaa DDiivveerrssii aa ddiivveerrssii) Registrate le fatture legate ai codici Iva per l’agricoltura, a seguito del calcolo Iva a fine mese vengono generate le seguenti scritture automatiche in Prima nota DD, con causale IFM. Giroconto dal conto “Iva vendite agricoltura” al conto di riepilogo Iva a debito

46 – Manuale Operativo

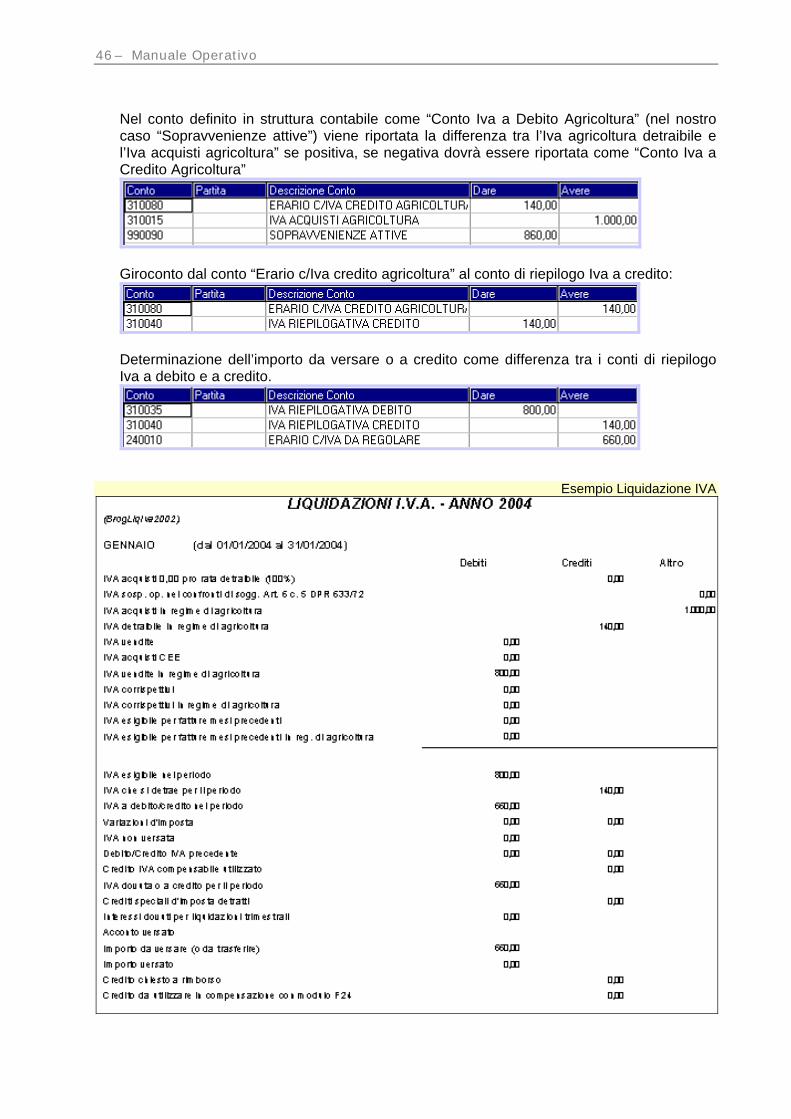

Nel conto definito in struttura contabile come “Conto Iva a Debito Agricoltura” (nel nostro caso “Sopravvenienze attive”) viene riportata la differenza tra l’Iva agricoltura detraibile e l’Iva acquisti agricoltura” se positiva, se negativa dovrà essere riportata come “Conto Iva a Credito Agricoltura”

Giroconto dal conto “Erario c/Iva credito agricoltura” al conto di riepilogo Iva a credito:

Determinazione dell’importo da versare o a credito come differenza tra i conti di riepilogo Iva a debito e a credito.

Esempio Liquidazione IVA

CONTABILITA': Impostazione e Gestione dell'IVA - 47

1.5.6.2 Applicazione aliquote di compensazione alle vendite (da fatture e corrispettivi) L’Iva da versare risulta sempre uguale a zero pertanto la differenza a debito o a credito deve essere girata a un conto di costo o di ricavo; è possibile che vi sia la presenza contemporanea di entrambe le tipologie di calcolo. •• Dal menù Archivi TTaabbeellllee SSoocciieettàà – Tabella CCooddiiccii IIvvaa, si dovrà creare un codice Iva

da associare alle registrazioni con le seguenti caratteristiche: · Flag “Gestione Agricoltura”: attivo

· “% Det. Agric.”: uguale a zero

Riportiamo di seguito un esempio di registrazione di una fattura di vendita e una di acquisto, e di un corrispettivo. 1. Registrazione del corrispettivo (PPrriimmaa NNoottaa CCoorrrriissppeettttiivvii)

Il corrispettivo presenta l’associazione al codice Iva apposito

2. Registrazione della Fattura di vendita (PPrriimmaa NNoottaa IIvvaa)

La fattura presenta nel dettaglio un codice Iva con le caratteristiche sopra esposte

48 – Manuale Operativo

3. Registrazione della Fattura di acquisto (PPrriimmaa NNoottaa IIvvaa)

La fattura presenta nel dettaglio lo stesso codice Iva con le caratteristiche sopra esposte

4. Calcolo Iva a fine mese (PPrriimmaa NNoottaa DDiivveerrssii aa ddiivveerrssii)

Registrate le fatture e i corrispettivi legate ai codici Iva per l’agricoltura, a seguito del calcolo Iva a fine mese vengono generate le seguenti scritture automatiche in Prima nota DD, con causale IFM. La differenza tra Iva sulle vendite agricoltura (compresi i corrispettivi) e Iva sugli acquisti agricoltura, viene registrata, se positiva nel conto di ricavo impostato in SSttrruuttttuurraa ccoonnttaabbiillee (cartella Agricoltura) alla voce “Conto Iva a Debito Agricoltura” e se negativa nel conto impostato alla voce “Conto Iva a Credito Agricoltura”. In questo modo non deve mai essere generata Iva da versare o da recuperare. In questo caso la differenza tra Iva a debito e Iva a credito verrà girata ad un conto di costo o di ricavo

Esempio Liquidazione IVA

CONTABILITA': Impostazione e Gestione dell'IVA - 49

1.5.6.3 Operazioni imponibili diverse dalla cessione di prodotti agricoli (Mista) Presenza contemporanea di operazioni agricole gestite come sopra esposto e operazioni in regime normale la cui Iva da versare si determina dalla differenza tra l’Iva sulle vendite e l’Iva sugli acquisti. In questo caso vengono utilizzati contemporaneamente codici Iva con “Flag agricoltura” attivo e percentuali diverse da zero e codici Iva con “Flag agricoltura” non attivo. Riportiamo qui di seguito un esempio registrando queste fatture di vendita e di acquisto: 1. Registrazione fattura di vendita agricoltura: (PPrriimmaa NNoottaa IIvvaa)

Il codice Iva ha Flag Agricoltura attivo e Perc. 3,5 (20A)

2. Registrazione fattura di vendita normale: (PPrriimmaa NNoottaa IIvvaa)

Il codice Iva non ha Flag Agricoltura attivo né la percentuale (20)

50 – Manuale Operativo

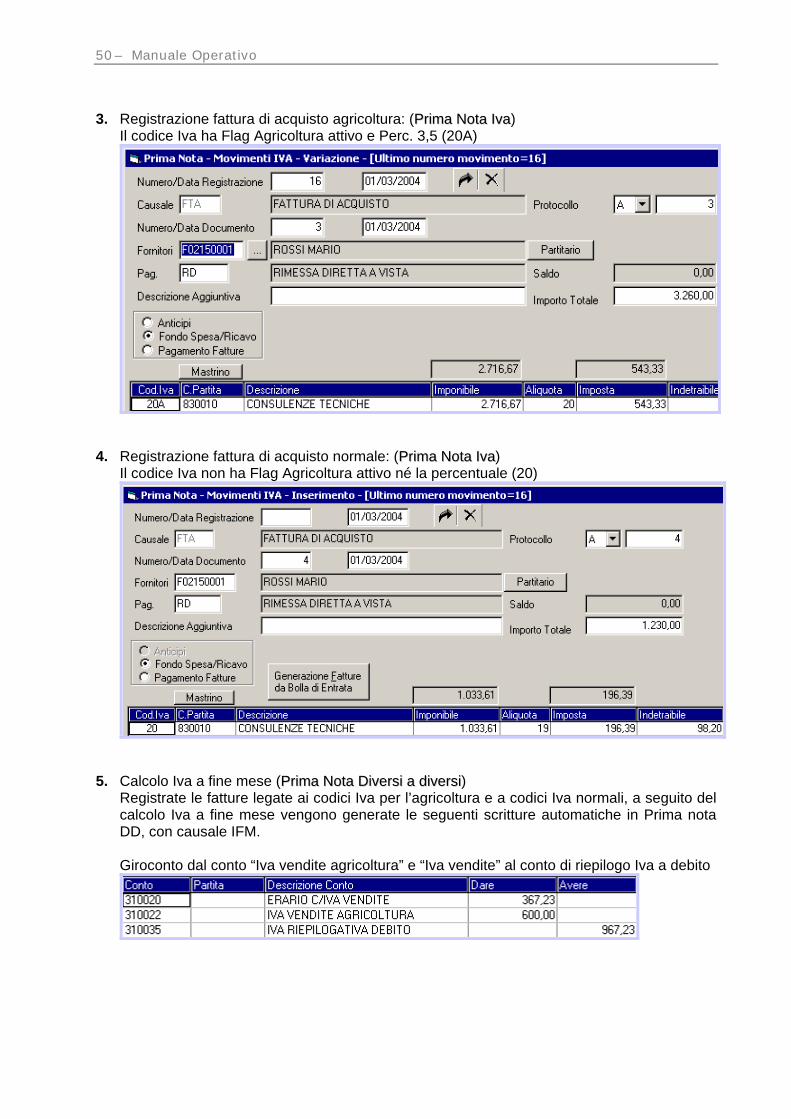

3. Registrazione fattura di acquisto agricoltura: (PPrriimmaa NNoottaa IIvvaa)

Il codice Iva ha Flag Agricoltura attivo e Perc. 3,5 (20A)

4. Registrazione fattura di acquisto normale: (PPrriimmaa NNoottaa IIvvaa)

Il codice Iva non ha Flag Agricoltura attivo né la percentuale (20)

5. Calcolo Iva a fine mese (PPrriimmaa NNoottaa DDiivveerrssii aa ddiivveerrssii)

Registrate le fatture legate ai codici Iva per l’agricoltura e a codici Iva normali, a seguito del calcolo Iva a fine mese vengono generate le seguenti scritture automatiche in Prima nota DD, con causale IFM. Giroconto dal conto “Iva vendite agricoltura” e “Iva vendite” al conto di riepilogo Iva a debito

CONTABILITA': Impostazione e Gestione dell'IVA - 51

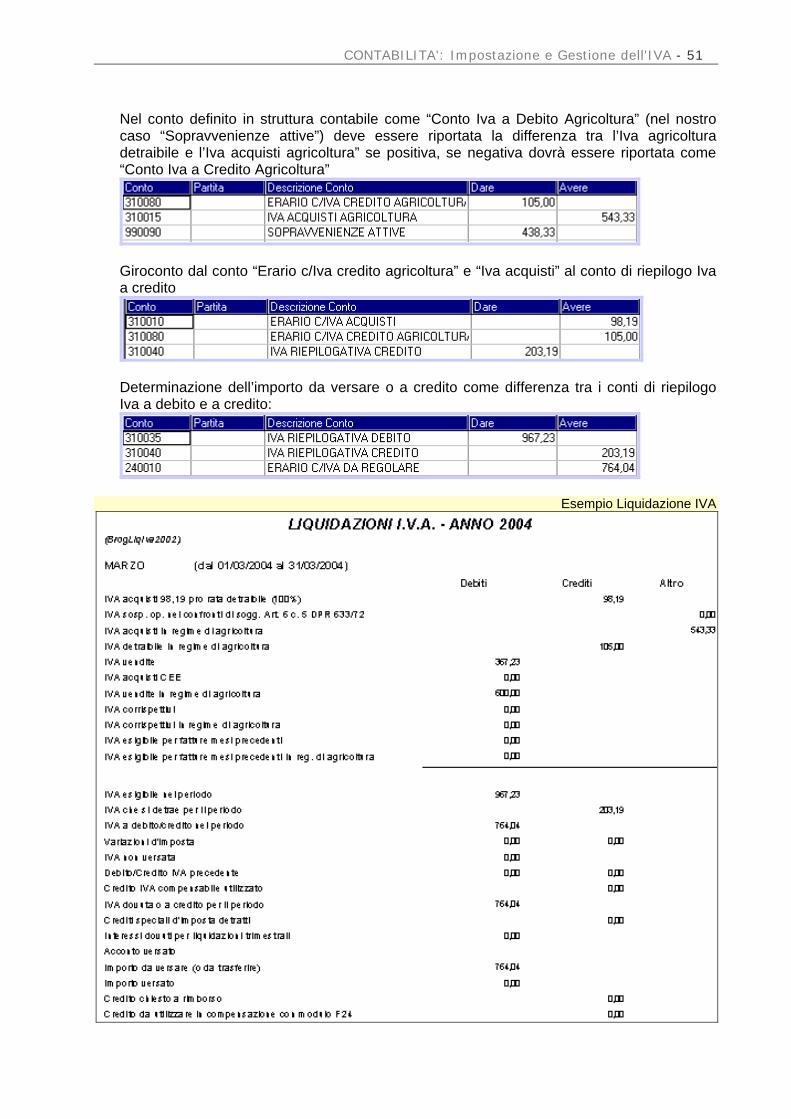

Nel conto definito in struttura contabile come “Conto Iva a Debito Agricoltura” (nel nostro caso “Sopravvenienze attive”) deve essere riportata la differenza tra l’Iva agricoltura detraibile e l’Iva acquisti agricoltura” se positiva, se negativa dovrà essere riportata come “Conto Iva a Credito Agricoltura”

Giroconto dal conto “Erario c/Iva credito agricoltura” e “Iva acquisti” al conto di riepilogo Iva a credito

Determinazione dell’importo da versare o a credito come differenza tra i conti di riepilogo Iva a debito e a credito:

Esempio Liquidazione IVA

52 – Manuale Operativo

1.5.6.4 Presenza di acquisti CEE Le fatture di acquisto CEE devono essere integrate con l’Iva relativa, la quale deve essere interamente versata. In questo caso vengono utilizzati codici Iva con “Flag agricoltura” attivo per la registrazione delle fatture di acquisti CEE è necessario registrare la fattura di acquisto con l’apposita causale relativa agli acquisti intracomunitari. In questo modo la fattura verrà registrata sia nel registro degli acquisti sia nel registro delle fatture emesse (come vendita per acquisti CEE); l’imposta calcolata dovrà essere interamente computata a debito.

•• Dal menù Archivi TTaabbeellllee SSoocciieettàà –– Tabella CCooddiiccii IIvvaa, si dovrà creare un codice Iva da associare alle registrazioni con le seguenti caratteristiche: · Flag “Gestione Agricoltura”: attivo

· “% Det. Agric.”: diversa da zero

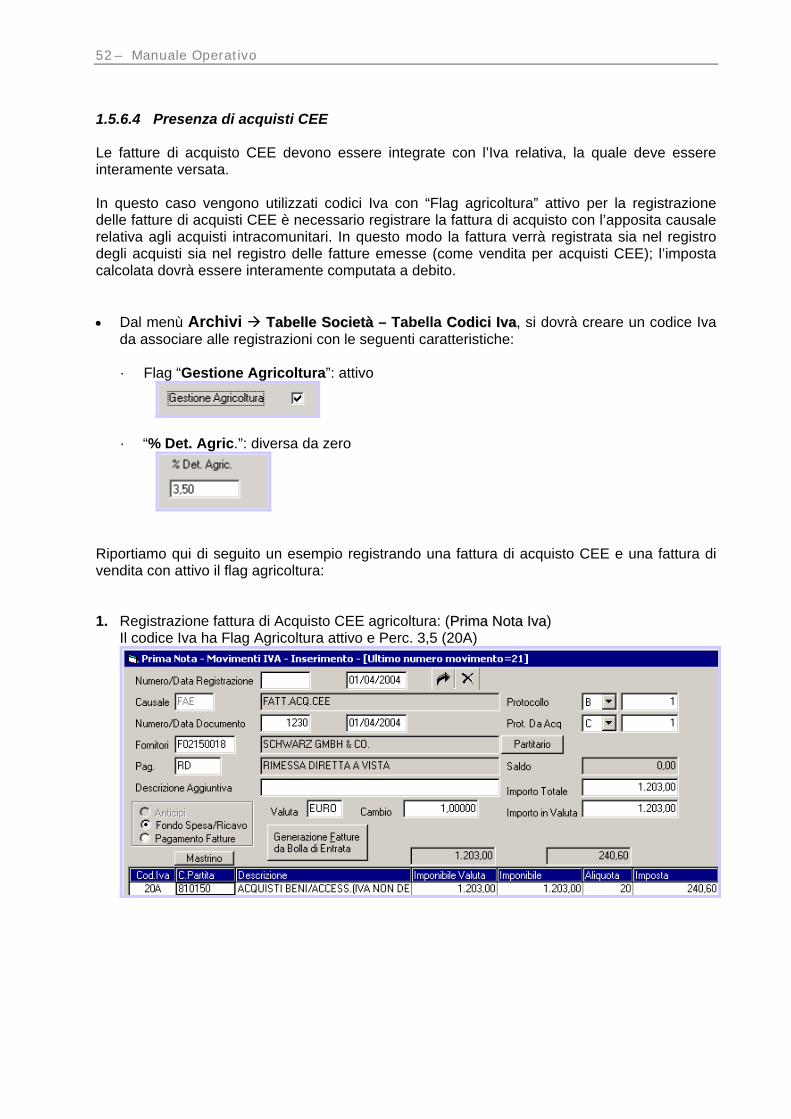

Riportiamo qui di seguito un esempio registrando una fattura di acquisto CEE e una fattura di vendita con attivo il flag agricoltura: 1. Registrazione fattura di Acquisto CEE agricoltura: (PPrriimmaa NNoottaa IIvvaa)

Il codice Iva ha Flag Agricoltura attivo e Perc. 3,5 (20A)

CONTABILITA': Impostazione e Gestione dell'IVA - 53