1. Finanza pubblica e bilanci dei comuni parte 1 19.01 ... · Bilanci e gestione del patrimonio...

37

FINANZA PUBBLICA E BILANCI DEI COMUNI AL TEMPO DELLA CRISI: QUALI POSSIBILITA’ E STRUMENTI PER UNA NUOVA FINANZA SOCIALE E PARTECIPATA FINANZA SOCIALE E PARTECIPATA Livorno, 19 gennaio 2015 Simona Repole

Transcript of 1. Finanza pubblica e bilanci dei comuni parte 1 19.01 ... · Bilanci e gestione del patrimonio...

FINANZA PUBBLICA E BILANCI DEI COMUNI AL TEMPO DELL A CRISI: QUALI POSSIBILITA’ E STRUMENTI PER UNA NUOVA

FINANZA SOCIALE E PARTECIPATAFINANZA SOCIALE E PARTECIPATA

Livorno, 19 gennaio 2015

Simona Repole

1. Introduzione al tema della finanza pubblica: vincoli europei di coordinamento e finanza locale nel tempo della crisi

2. Strumenti di programmazione delle risorse pubbliche dei Comuni: linee programmatiche di governo e Documento unico di programmazione

3. Bilancio di previsione e il Piano esecutivo di gestione: le principali entrate e spese dei comuni

Programma del corso

spese dei comuni

4. Rendiconto di gestione e altri strumenti di rendicontazione: come leggere i risultati conseguiti

5. Servizi pubblici locali e forme di esternalizzazione e privatizzazione: società partecipate

6. Bilanci e gestione del patrimonio immobiliare pubblico

Le procedure e gli strumenti in materia di finanza pubblica costituiscono una questione politica di primaria importanza in quanto il loro assetto condiziona in maniera molto pregnante il modo di atteggiarsi della democrazia , non solo economica, di uno Stato, incidendo fortemente sulla dinamica dei rapporti e delle interrelazioni reciproche tra Governo, Parlamento, autonomie locali e Unione Europea.

In Italia ciò è ancora più vero laddove abbiamo un sistema istituzionale policentrico e multilivello in cui prevalgono due tendenze diverse e opposte:

Finanza pubblica e vincoli europei di coordinamento

e multilivello in cui prevalgono due tendenze diverse e opposte:

- un assetto istituzionale federalista e autonomie territoriali con proprie funzioni politiche e amministrative assistite da autonomia finanziaria – spinte centrifughe

- appartenenza all’Unione Europea e obbligo di rispetto dei vincoli finanziari conseguenti – spinte centripete

Il Trattato di Maastrict nel 1992 ha fissato le regole politiche e i parametri economici necessari per l'ingresso dei vari Stati dell’allora Comunità Europea nell’Unione, poi modificato da:Trattato di Amsterdam nel 1997, Trattato di Nizza nel 2001 e il Trattato di Lisbona del 13 dicembre 2007, entrato in vigore il 1°dicembre 2009

Trattato sull'Unione europea (TUE) : “… le parti istituiscono un'UNIONE EUROPEA, alla quale gli Stati membri attribuiscono competenze per conseguirei loro obiettivi comuni.”

Finanza pubblica e vincoli europei di coordinamento

i loro obiettivi comuni.” “L'Unione si fonda sui valori del rispetto della dignità umana, della libertà, della democrazia, dell'uguaglianza, dello Stato di diritto e del rispetto dei diritti umani, compresi i diritti delle persone appartenenti a minoranze. Questi valori sono comuni agli Stati membri in una società caratterizzata dal pluralismo, dalla non discriminazione, dalla tolleranza, dalla giustizia, dalla solidarietà e dalla paritàtra donne e uomini.”

Trattato sul funzionamento dell'Unione europea (TFU E) : “… organizza il funzionamento dell'Unione e determina i settori, la delimitazionee le modalità d'esercizio delle sue competenze”.

Trattato sul funzionamento dell'Unione europea (TFU E) : artt. 119-121

“… l'azione degli Stati membri e dell'Unione comprende, alle condizioni previste dai trattati, l'adozione di una politica economica che è fondata sullo stretto coordinamento delle politiche economiche degli Stati membri …”

“… l'obiettivo principale di mantenere la stabilità dei prezzi e, fatto salvo questo obiettivo, di sostenere le politiche economiche generali nell'Unione conformemente al principio di un'economia di mercato aperta e in libera concorrenza …”

“… Gli Stati membri considerano le loro politiche economiche una questione di interesse

Finanza pubblica e vincoli europei di coordinamento

“… Gli Stati membri considerano le loro politiche economiche una questione di interesse comune e le coordinano nell'ambito del Consiglio …”

“… Al fine di garantire un più stretto coordinamento delle politiche economiche e una convergenza duratura dei risultati economici degli Stati membri, il Consiglio, sulla base di relazioni presentate dalla Commissione, sorveglia l'evoluzione economica in ciascuno degli Stati membri e nell'Unione …”

“… Qualora si accerti che le politiche economiche di uno Stato membro non sono coerenti con gli indirizzi di massima o rischiano di compromettere il buon funzionamento dell'unione economica e monetaria‚ la Commissione può rivolgere un avvertimento allo Stato membro. Il Consiglio può rivolgere allo Stato membro in questione le necessarie raccomandazioni …”

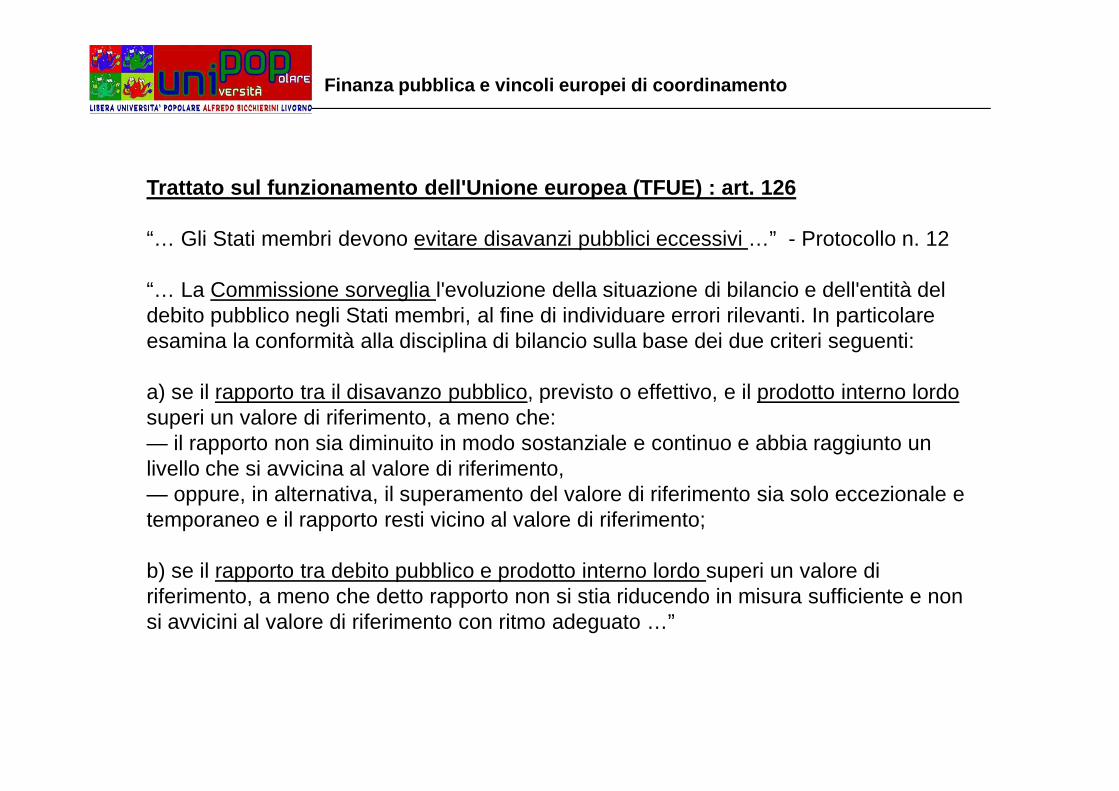

Trattato sul funzionamento dell'Unione europea (TFU E) : art. 126

“… Gli Stati membri devono evitare disavanzi pubblici eccessivi …” - Protocollo n. 12

“… La Commissione sorveglia l'evoluzione della situazione di bilancio e dell'entità del debito pubblico negli Stati membri, al fine di individuare errori rilevanti. In particolare esamina la conformità alla disciplina di bilancio sulla base dei due criteri seguenti:

a) se il rapporto tra il disavanzo pubblico, previsto o effettivo, e il prodotto interno lordo

Finanza pubblica e vincoli europei di coordinamento

a) se il rapporto tra il disavanzo pubblico, previsto o effettivo, e il prodotto interno lordosuperi un valore di riferimento, a meno che:— il rapporto non sia diminuito in modo sostanziale e continuo e abbia raggiunto un livello che si avvicina al valore di riferimento,— oppure, in alternativa, il superamento del valore di riferimento sia solo eccezionale e temporaneo e il rapporto resti vicino al valore di riferimento;

b) se il rapporto tra debito pubblico e prodotto interno lordo superi un valore di riferimento, a meno che detto rapporto non si stia riducendo in misura sufficiente e non si avvicini al valore di riferimento con ritmo adeguato …”

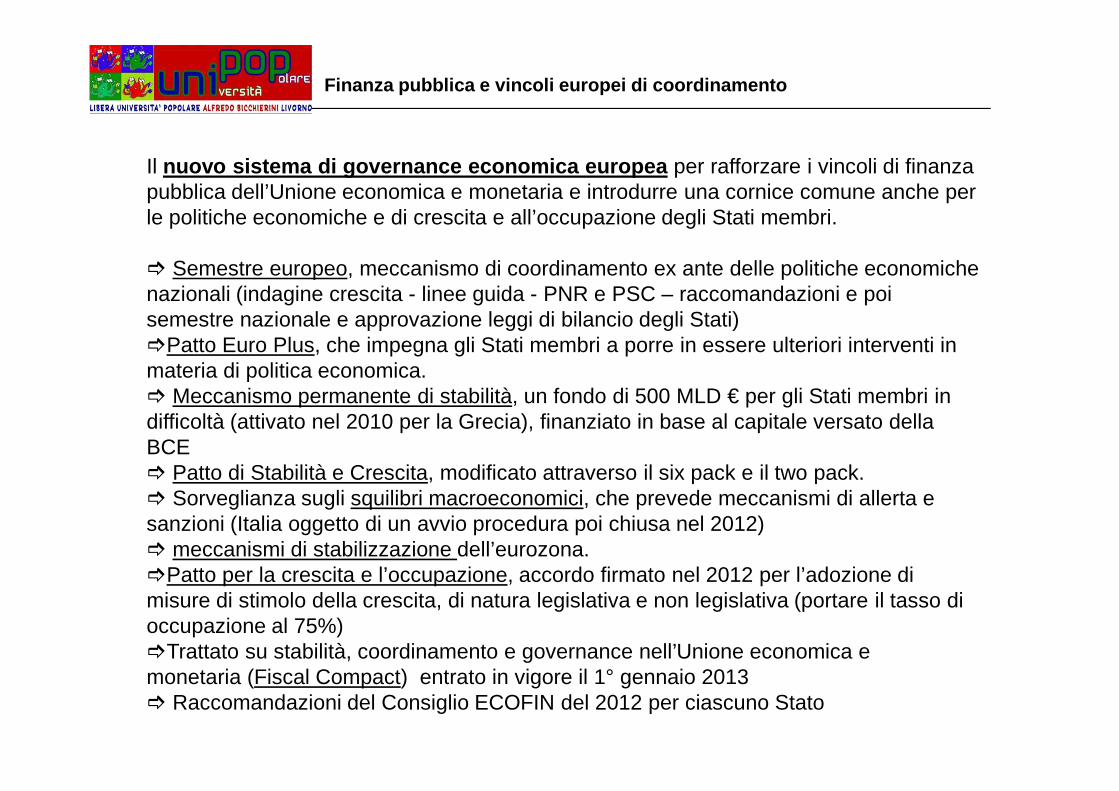

Il nuovo sistema di governance economica europea per rafforzare i vincoli di finanza pubblica dell’Unione economica e monetaria e introdurre una cornice comune anche per le politiche economiche e di crescita e all’occupazione degli Stati membri.

� Semestre europeo, meccanismo di coordinamento ex ante delle politiche economiche nazionali (indagine crescita - linee guida - PNR e PSC – raccomandazioni e poi semestre nazionale e approvazione leggi di bilancio degli Stati)�Patto Euro Plus, che impegna gli Stati membri a porre in essere ulteriori interventi in materia di politica economica. � Meccanismo permanente di stabilità, un fondo di 500 MLD € per gli Stati membri in

Finanza pubblica e vincoli europei di coordinamento

� Meccanismo permanente di stabilità, un fondo di 500 MLD € per gli Stati membri in difficoltà (attivato nel 2010 per la Grecia), finanziato in base al capitale versato della BCE� Patto di Stabilità e Crescita, modificato attraverso il six pack e il two pack.� Sorveglianza sugli squilibri macroeconomici, che prevede meccanismi di allerta e sanzioni (Italia oggetto di un avvio procedura poi chiusa nel 2012)� meccanismi di stabilizzazione dell’eurozona.�Patto per la crescita e l’occupazione, accordo firmato nel 2012 per l’adozione di misure di stimolo della crescita, di natura legislativa e non legislativa (portare il tasso di occupazione al 75%)�Trattato su stabilità, coordinamento e governance nell’Unione economica emonetaria (Fiscal Compact) entrato in vigore il 1° gennaio 2013� Raccomandazioni del Consiglio ECOFIN del 2012 per ciascuno Stato

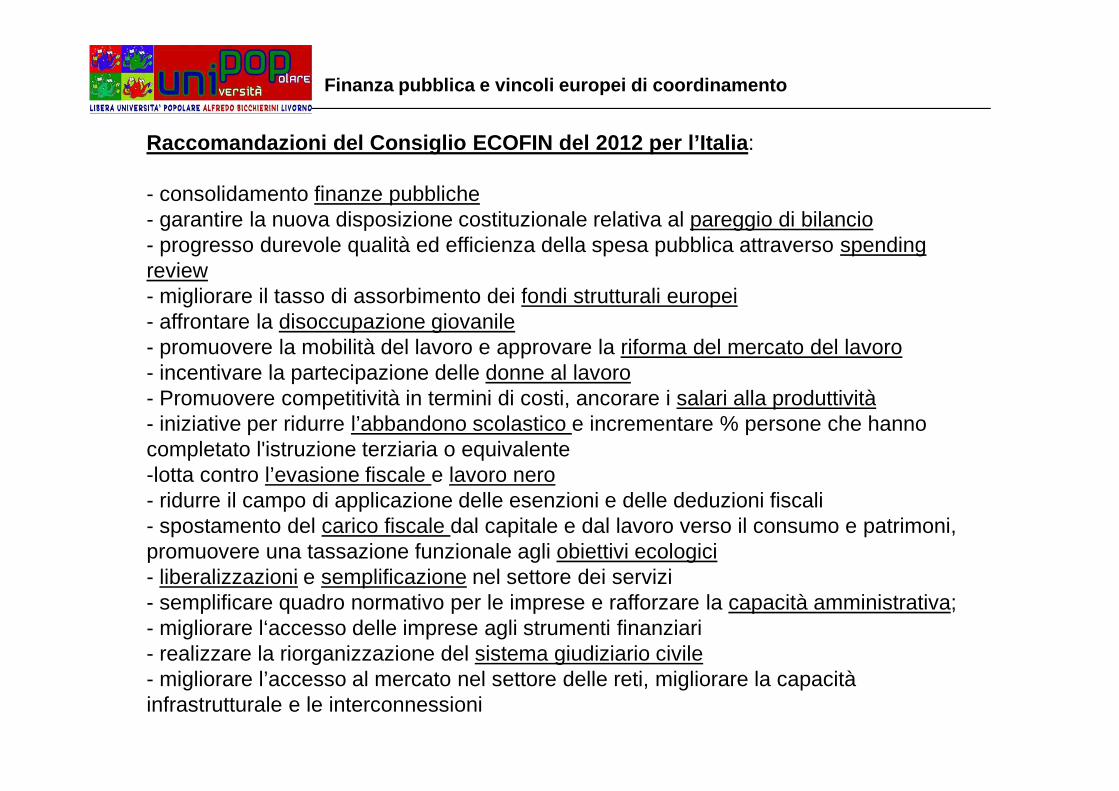

Raccomandazioni del Consiglio ECOFIN del 2012 per l ’Italia :

- consolidamento finanze pubbliche- garantire la nuova disposizione costituzionale relativa al pareggio di bilancio- progresso durevole qualità ed efficienza della spesa pubblica attraverso spending review- migliorare il tasso di assorbimento dei fondi strutturali europei- affrontare la disoccupazione giovanile- promuovere la mobilità del lavoro e approvare la riforma del mercato del lavoro- incentivare la partecipazione delle donne al lavoro- Promuovere competitività in termini di costi, ancorare i salari alla produttività

Finanza pubblica e vincoli europei di coordinamento

- Promuovere competitività in termini di costi, ancorare i salari alla produttività- iniziative per ridurre l’abbandono scolastico e incrementare % persone che hanno completato l'istruzione terziaria o equivalente-lotta contro l’evasione fiscale e lavoro nero- ridurre il campo di applicazione delle esenzioni e delle deduzioni fiscali- spostamento del carico fiscale dal capitale e dal lavoro verso il consumo e patrimoni, promuovere una tassazione funzionale agli obiettivi ecologici- liberalizzazioni e semplificazione nel settore dei servizi- semplificare quadro normativo per le imprese e rafforzare la capacità amministrativa;- migliorare l‘accesso delle imprese agli strumenti finanziari- realizzare la riorganizzazione del sistema giudiziario civile - migliorare l’accesso al mercato nel settore delle reti, migliorare la capacità infrastrutturale e le interconnessioni

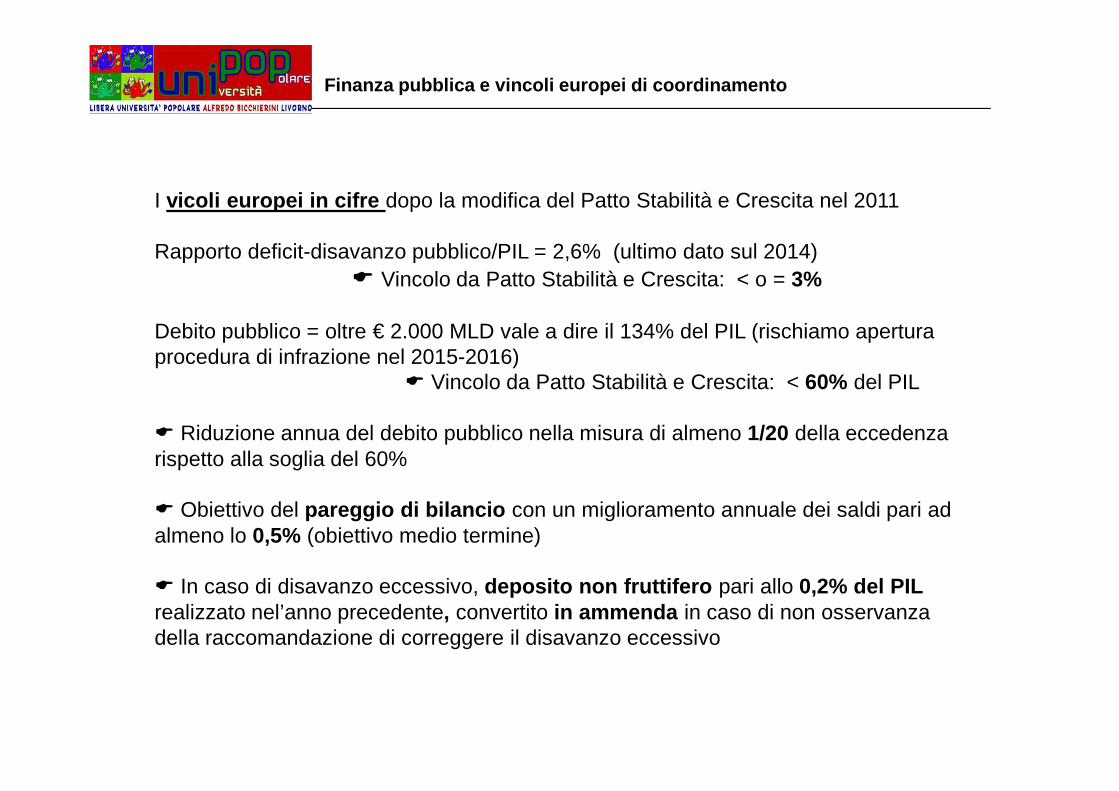

I vicoli europei in cifre dopo la modifica del Patto Stabilità e Crescita nel 2011

Rapporto deficit-disavanzo pubblico/PIL = 2,6% (ultimo dato sul 2014)� Vincolo da Patto Stabilità e Crescita: < o = 3%

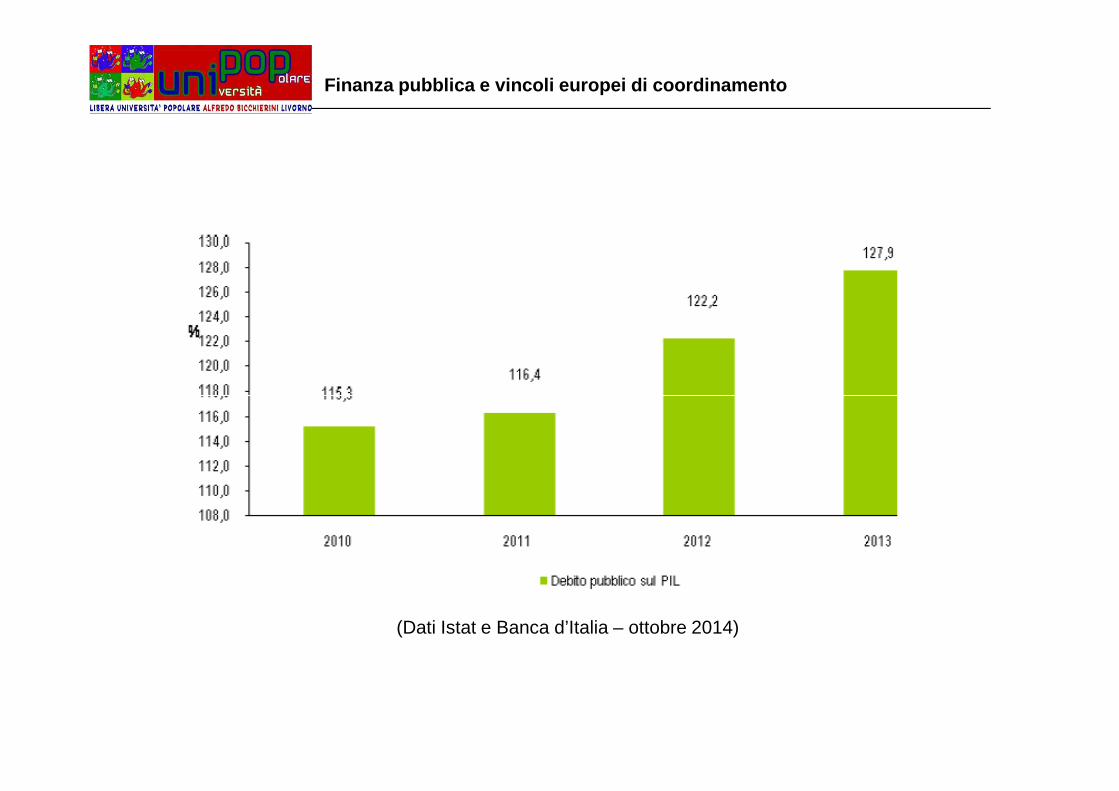

Debito pubblico = oltre € 2.000 MLD vale a dire il 134% del PIL (rischiamo apertura procedura di infrazione nel 2015-2016)

� Vincolo da Patto Stabilità e Crescita: < 60% del PIL

Finanza pubblica e vincoli europei di coordinamento

� Riduzione annua del debito pubblico nella misura di almeno 1/20 della eccedenza rispetto alla soglia del 60%

� Obiettivo del pareggio di bilancio con un miglioramento annuale dei saldi pari ad almeno lo 0,5% (obiettivo medio termine)

� In caso di disavanzo eccessivo, deposito non fruttifero pari allo 0,2% del PIL realizzato nel’anno precedente, convertito in ammenda in caso di non osservanza della raccomandazione di correggere il disavanzo eccessivo

Finanza pubblica e vincoli europei di coordinamento

(Dati Istat e Banca d’Italia – ottobre 2014)

Finanza pubblica e vincoli europei di coordinamento

(Dati Istat e Banca d’Italia – ottobre 2014)

Legge Costituzionale n. 1 del 20 aprile 2012

Art. 81: introduce il principio dell’equilibrio tra entrate e spese del bilancio, cd. “pareggio di bilancio ”, correlandolo a un vincolo di sostenibilità del debito di tutte le pubbliche amministrazioni, nel rispetto delle regole in materia economico-finanziaria derivanti dall’ordinamento europeo.

Art. 97: l'obbligo di assicurare l’equilibrio dei bilanci e la sostenibilità del debito

Finanza pubblica e vincoli europei di coordinamento

Art. 97: l'obbligo di assicurare l’equilibrio dei bilanci e la sostenibilità del debito pubblico viene esteso a tutte le amministrazioni pubbliche

Art.117: la materia dell’ “armonizzazione dei bilanci pubblici ” viene prevista tra quelle sulle quali lo Stato ha una competenza legislativa esclusiva .

Art. 119 : autonomia finanziaria degli Enti Locali – vedi slide successive

Le modifiche apportate all’art. 119 della Costituzione:

Formulazione in vigore fino al 2013:“I Comuni, le Provincie, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di spesa”

Finanza pubblica e vincoli europei di coordinamento

Formulazione in vigore dal 2014:“I Comuni, le Provincie, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di spesa, nel rispetto dell’equilibrio dei relativi bilanci, e concorrono ad assicurare l’osservanza dei vincoli economici e finanziariderivanti dall’ordinamento dell’Unione Europea”

Le modifiche apportate all’art. 119 della Costituzione:

Formulazione in vigore fino al 2013:“I Comuni, le Provincie, le Città metropolitane e le Regioni hanno un proprio patrimonio autonomo… Possono ricorrere all’indebitamento solo per finanziare spese di investimento.”

Finanza pubblica e vincoli europei di coordinamento

Formulazione in vigore dal 2014:“I Comuni, le Provincie, le Città metropolitane e le Regioni hanno un proprio patrimonio autonomo… Possono ricorrere all’indebitamento solo per finanziare spese di investimento, con la contestuale definizione dei piani di ammortamento e a condizione che per il complesso degli enti di ciascuna Regione sia rispettato l’equilibrio di bilancio.”

Legge n. 243/2012 – Disposizione per l’attuazione de l principio del pareggio di bilancio di cui all’ert. 81 della Costituzione

L'obbligo di assicurare l’equilibrio dei bilanci e la sostenibilità del debito pubblico viene esteso a tutte le amministrazioni pubbliche .

Il Ministero dell’Economia e delle Finanze provvede al monitoraggio del rispetto del pareggio di bilancio.

La legge dello Stato, per il rispetto dei vincoli, può prevedere ulteriori obblighi a

Finanza pubblica e vincoli europei di coordinamento

La legge dello Stato, per il rispetto dei vincoli, può prevedere ulteriori obblighi a carico degli enti locali.

Indebitamento degli EELL vincolato agli investimenti e subordinato a intese concluse in ambito regionale.

Istituisce l’Ufficio Parlamentare di Bilancio , un organismo indipendente per l’analisi e la verifica degli andamenti di finanza pubblica e per la valutazione dell’osservanza delle regole di bilancio presso le Camere: previsioni macroeconomiche e di finanza, sostenibilità finanza, analisi, verifiche e valutazioni. Dotazione di 3 MLN € e 40 funzionari a regime.

Il sistema di coordinamento e controllo della finan za pubblica in Italia

- Controllo formale della Commissione Europea - Ufficio Parlamentare di Bilancio, organismo indipendente- Commissioni parlamentari di bilancio di Camera e Senato- Commissione parlamentare per l’attuazione del federalismo fiscale- Commissione tecnica paritetica per l’attuazione del federalismo fiscale (MEF)- Commissione parlamentare di vigilanza sull’anagrafe tributaria- Ministero Economia e delle Finanze – Ragioneria Generale dello Stato- Comitato Interministeriale per la revisione della spesa pubblica

Finanza pubblica e vincoli europei di coordinamento

- Comitato Interministeriale per la revisione della spesa pubblica- Commissario straordinario per la revisione della spesa- Commissione per l’armonizzazione contabile degli enti territoriale- Commissione per la stabilità finanziaria degli Enti locali presso Ministero Interno: controllo centrale su enti strutturalmente deficitari, dissestati- Conferenza permanente per il coordinamento della finanza pubblica- Corte dei Conti – rafforzati poteri di controllo dal 2012- Revisori dei Conti- Responsabili dei servizi finanziari degli enti

� Riduzione consistente dei trasferimenti dello Stato� Patto di stabilità interno� Spending Review

Referto Corte dei Conti di luglio 2014

Finanza pubblica e vincoli europei di coordinamento

“In materia di “spending review” – obiettivo strategico non ancora declinato in misure organiche e metodi analitici – non sono mancati molteplici interventi normativi diretti a conseguire risparmi di spesa, fermo restando che sono risultate più efficaci le riduzioni mirate dei finanziamenti (patto di stabilità interno, tagli dei trasferimenti destinati agli enti territoriali, limiti e tetti a talune tipologie di spesa) rispetto alle politiche di intervento sui costi dei consumi (sistema appalti).

Viceversa, una strutturale revisione della spesa presupporrebbe un’analisi minuziosa che vada a scandagliare, una ad una, ciascuna voce di uscita, in contemporanea (e in parallelo) ad una continua e tenace azione di benchmarking, non disgiunta da un costante monitoraggio dei costi, per entrare nei meccanismi interni di formazione della spesa e cogliere la dinamica e le cause degli sprechi. Un tale approccio consentirebbe anche di trasferire su scala più vasta le rilevazioni eseguite su campioni, pervenendo ai noti obiettivi di riallocazione e ottimizzazione delle risorse.”

Referto Corte dei Conti di luglio 2014

Finanza pubblica e vincoli europei di coordinamento

“Per quanto attiene agli aspetti più prettamente istituzionali , il comparto considerato è stato interessato da una fase di incertezza circa la distribuzione delle competenze delle Provincie a partire dal decreto Salva Italia; incertezza perdurante fino all’adozione della Legge n. 56/2014 che, in attesa della riforma del Titolo V parte II della Costituzione e delle relative norme di attuazione, ha dettato disposizioni in materia di Città metropolitane, Province e Unioni di comuni.”

“La corte ha già espresso alcune riserve in merito ai possibili effetti …. in termini di “La corte ha già espresso alcune riserve in merito ai possibili effetti …. in termini di riduzione della spesa . Ciò anche in considerazione dell’incertezza connessa alla fase di transizione della riforma, in ragione dei costi legati al trasferimento di personale e funzioni ad altri enti territoriali, nonché alla possibile coesistenza delle due istituzioni (Provincia e Città metropolitana) per un certo lasso di tempo.”

“All’incertezza appena rammentata si è aggiunta per le Province anche l’incertezzadelle risorse a disposizione per il 2013, sia in termini di trasferimenti che di risorse proprie.”

“Ciò ha comportato ….. la diffusa formazione di disavanzi finanziari .”

“La spesa di personale rappresenta uno dei temi centrali per la gestione finanziaria degli enti territoriali e per il coordinamento della finanza pubblica, oggetto di molteplici interventi normativi volti al suo effettivo contenimento.

L’impatto della spesa di personale sul complesso della spesa corrente si aggira, per il 2013, su un valore del 16,27% per le Regioni e le Province autonome (ove il totale del Titolo I è stato depurato della spesa sanitaria), del 28,86% per i Comuni e

Referto Corte dei Conti di luglio 2014

Finanza pubblica e vincoli europei di coordinamento

totale del Titolo I è stato depurato della spesa sanitaria), del 28,86% per i Comuni e del 27,23% per le Province.

Il personale di Regioni e Province autonome registra una riduzione pari a -2,07%.

La consistenza media del personale dei Comuni subisce una flessione complessiva del 4,78%.

Gli organici del personale delle Provincie subiscono una riduzione del 5,34%.

Il quadro normativo della finanza pubblica in Itali a

Legge n. 42/2009: delega al Governo per il federalismo fiscale e principi fondamentali del coordinamento della finanza pubblica e del sistema tributario

Legge n. 196/2009 - legge di contabilità e finanza pubblica: vincoli europei, delega al Governo per l’armonizzazione dei bilanci pubblici e programmazione finanza pubblica:� Documento di Economia e Finanza (DEF) entro il10 aprile� Nota di aggiornamento al DEF entro il 20 settembre

Finanza pubblica e vincoli europei di coordinamento

� Legge di Stabilità entro il 15 ottobre� Legge del Bilancio dello Stato entro il15 ottobre

Regioni ed Enti Locali definiscono i propri bilanci annuali e pluriennali in coerenza con gli obiettivi programmatici del DEF e del Patto di stabilità interno, che articola la ripartizione degli obiettivi di finanza pubblica distintamente per regioni, provincie e comuni.

Legge n. 183/2011: disciplina agli artt. 30 – 32 il Patto di Stabilità Interno

Il quadro normativo della finanza pubblica in Itali a

D.Lgs. n. 118/2011: primo decreto attuativo per l’avvio della riforma sull’armonizzazione dei bilanci pubblici a cui è seguito un periodo di sperimentazione da parte di alcuni Enti Locali (anche Comune di Livorno) – comprende gli allegati sui principi e regole operative di attuazione vincolanti

Legge Cost. n. 1/2012: introduzione pareggio bilancio in Costituzione

Legge n. 243/2012: attuazione principio del pareggio bilancio

Finanza pubblica e vincoli europei di coordinamento

Legge n. 243/2012: attuazione principio del pareggio bilancio

D.L n. 174/2012: che rafforza i controlli sulla finanza territoriale attraverso nuovi compiti della Corte dei Conti

D.Lgs. n. 126/2014: secondo decreto attuativo e correttivo per l’avvio della riforma sull’armonizzazione dei bilanci pubblici delle Regioni, Città Metropolitane e Comuni che è entrerà in vigore in parte dal 1° gennaio 2015 e in parte dal 1° gennaio 2016

Legge n. 161/2014 che, richiamandosi alla direttiva 2011/85/UE recepita con il d.lgs. 4 marzo 2014, n. 54, in materia di caratteristiche dei quadri di bilancio degli Stati membri, attribuisce rilevanza comunitaria alle verifiche svolte dalla Corte dei conti sui bilanci di tutte le amministrazioni pubbliche

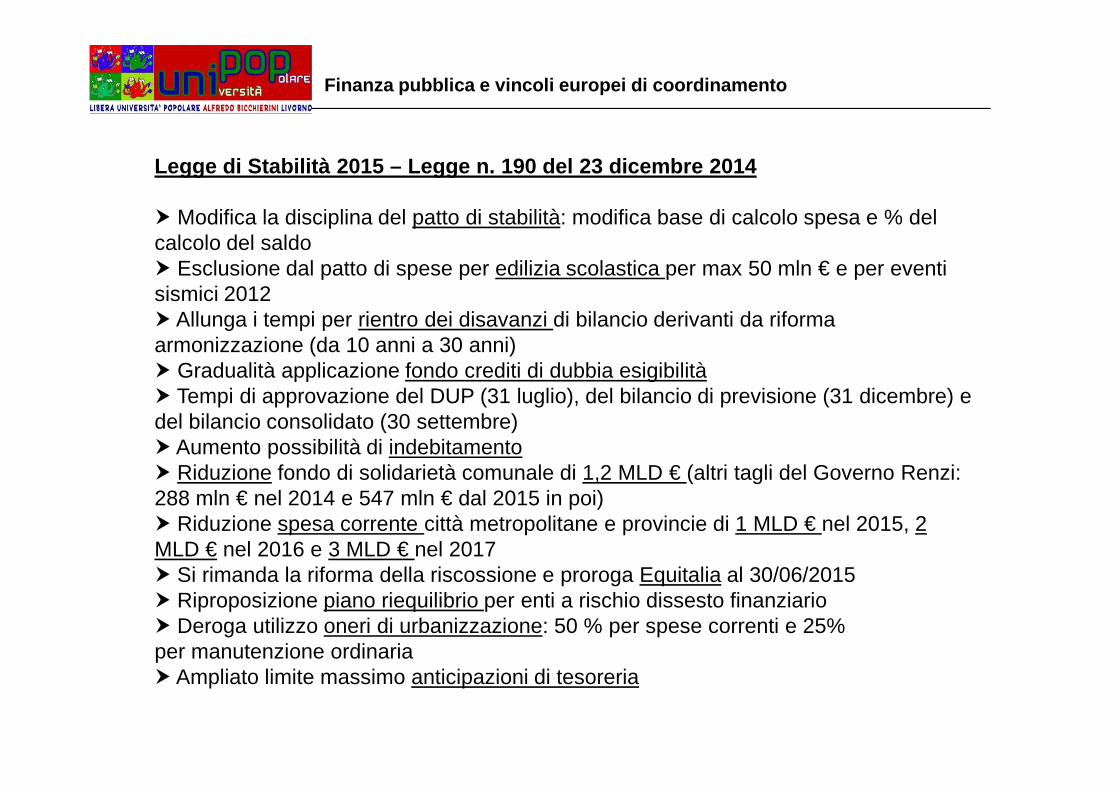

Legge di Stabilità 2015 – Legge n. 190 del 23 dicemb re 2014

� Modifica la disciplina del patto di stabilità: modifica base di calcolo spesa e % del calcolo del saldo� Esclusione dal patto di spese per edilizia scolastica per max 50 mln € e per eventi sismici 2012� Allunga i tempi per rientro dei disavanzi di bilancio derivanti da riforma armonizzazione (da 10 anni a 30 anni)� Gradualità applicazione fondo crediti di dubbia esigibilità� Tempi di approvazione del DUP (31 luglio), del bilancio di previsione (31 dicembre) e

Finanza pubblica e vincoli europei di coordinamento

� Tempi di approvazione del DUP (31 luglio), del bilancio di previsione (31 dicembre) e del bilancio consolidato (30 settembre)� Aumento possibilità di indebitamento� Riduzione fondo di solidarietà comunale di 1,2 MLD € (altri tagli del Governo Renzi: 288 mln € nel 2014 e 547 mln € dal 2015 in poi)� Riduzione spesa corrente città metropolitane e provincie di 1 MLD € nel 2015, 2 MLD € nel 2016 e 3 MLD € nel 2017� Si rimanda la riforma della riscossione e proroga Equitalia al 30/06/2015� Riproposizione piano riequilibrio per enti a rischio dissesto finanziario� Deroga utilizzo oneri di urbanizzazione: 50 % per spese correnti e 25%per manutenzione ordinaria� Ampliato limite massimo anticipazioni di tesoreria

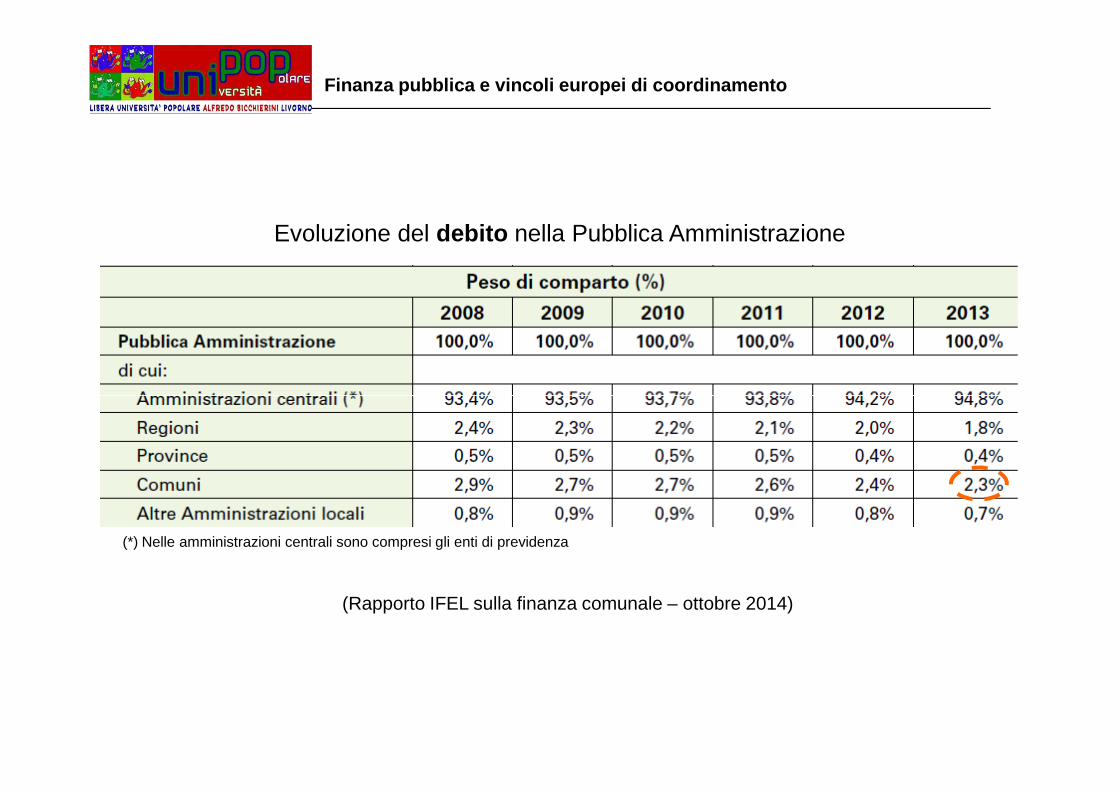

Evoluzione del debito nella Pubblica Amministrazione

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Nelle amministrazioni centrali sono compresi gli enti di previdenza

(**) Valori in milioni di euro

Evoluzione del debito nella Pubblica Amministrazione

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Nelle amministrazioni centrali sono compresi gli enti di previdenza

L’uso dei derivati negli Enti Locali – Studio IFEL d el 30 ottobre 2014

Finanza pubblica e vincoli europei di coordinamento

Relazione banche ed enti pubblici : mancanza assoluta di trasparenza, volontà esplicita della politica di non affrontare il tema, permanenza del rischio di ulteriori trasferimenti di valore dagli enti pubblici alle banche.

Prima dell’ingresso nell’euro, per la ristrutturazione del debito degli enti pubblici sono stati venduti prodotti speculativi (cd. digitali) che erano vere e proprie scommesse sull’evoluzione dei tassi.

Dopo il divieto di questi prodotti, le banche propongono i “collar”, uno scambio di Dopo il divieto di questi prodotti, le banche propongono i “collar”, uno scambio di derivati tra banca ed ente: la banca vende all’ente una garanzia contro il rialzo dei tassi a fronte della vendita dall’ente alla banca di una garanzia contro il ribasso dei tassi (si rinuncia ad avvantaggiarsi del ribasso dei tassi sotto una soglia improbabile e molto alta). Il servizio di copertura del rischio all’ente era inutile, costoso (“commissioni implicite”) e privo di valore, mentre l’assicurazione venduta dall’ente alla banca era un valore che la banca poteva iscrivere a bilancio e monetizzare.

Legge stabilità 2014: divieto dei collar ,ma resta ammesso l’acquisto del contratto derivato che prevede la garanzia contro il rialzo dei tassi, contratto “cap”. Nessunanorma impone alla banca di dichiarare -in trasparenza- quanto questo contratto sia efficace nel contenere il costo del debito e quale sia il suo vero costo!

L’uso dei derivati negli Enti Locali – Studio IFEL d el 30 ottobre 2014

Finanza pubblica e vincoli europei di coordinamento

Criticità che permangono:

� sancito il principio importante che un ente può solo acquistare un derivato e non venderlo, è ancora completamente ignorato il problema fondamentale del rapporto tra banche ed enti: la trasparenza� permane l’asimmetria informativa tra banca ed enti pubblici, che impedisce all’ente � permane l’asimmetria informativa tra banca ed enti pubblici, che impedisce all’ente di valutare il rapporto tra costo e qualità del derivato acquistato, al netto dei costi imposti dalla banca � si consente una sorta di monopolio della banca perché non si è in grado di comparare le diverse offerte delle banche � si rischia di esporre nell’immediato gli enti a proposte di ristrutturazione dei contratti esistenti con i quali le banche potranno estrarre altro denaro, oltre quello che hanno imposto all’origine dei contratti stessi � non ci sono adeguate garanzie per gli enti in occasione della chiusura dei contratti, quando si chiedono somme ulteriori da pagare

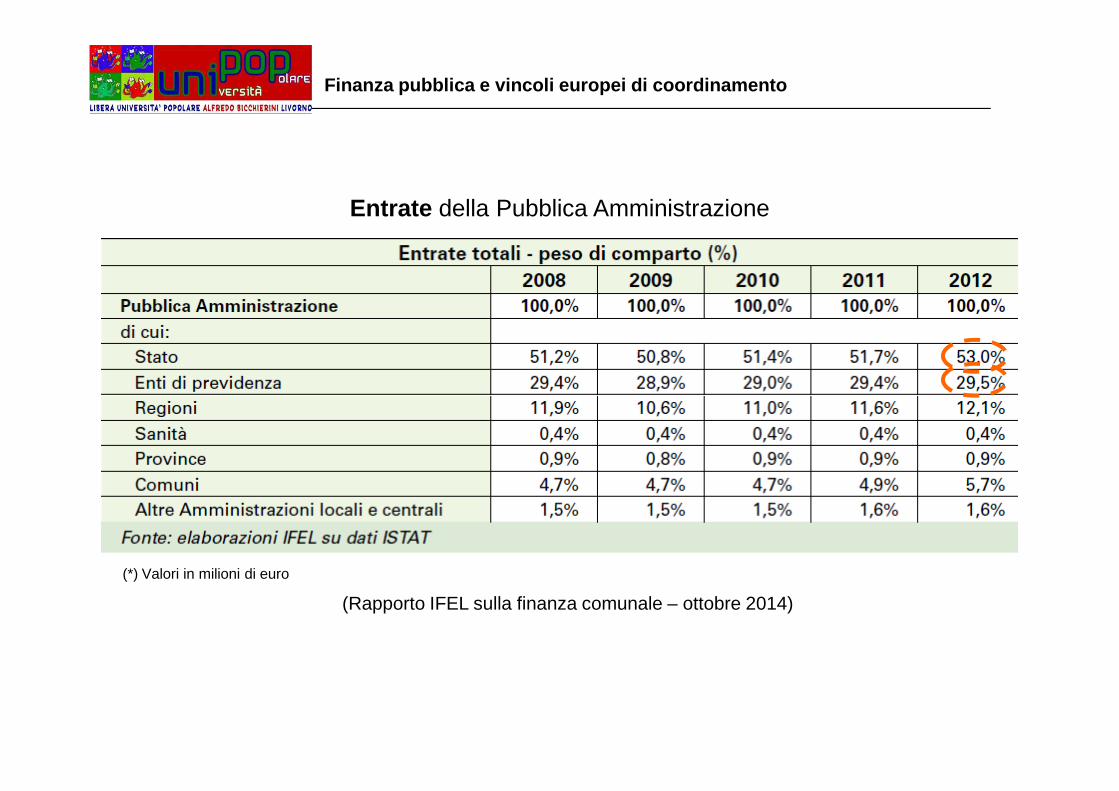

Entrate della Pubblica Amministrazione

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Valori in milioni di euro

Entrate della Pubblica Amministrazione

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Valori in milioni di euro

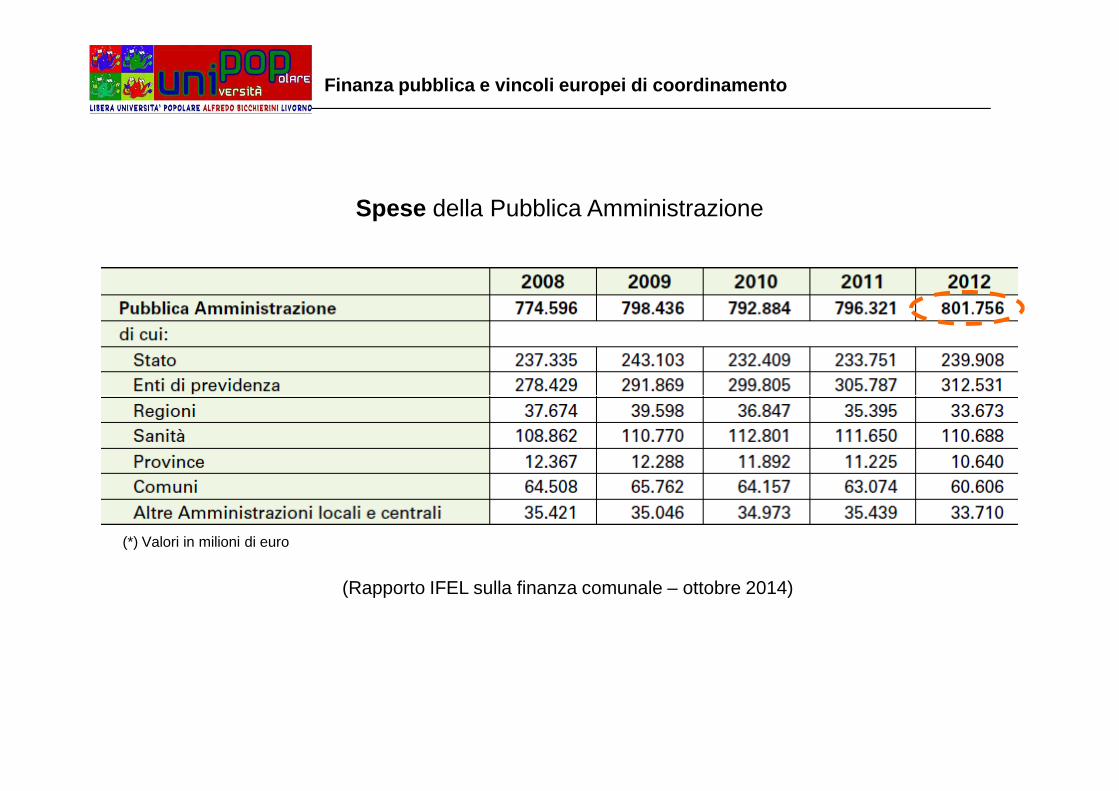

Spese della Pubblica Amministrazione

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Valori in milioni di euro

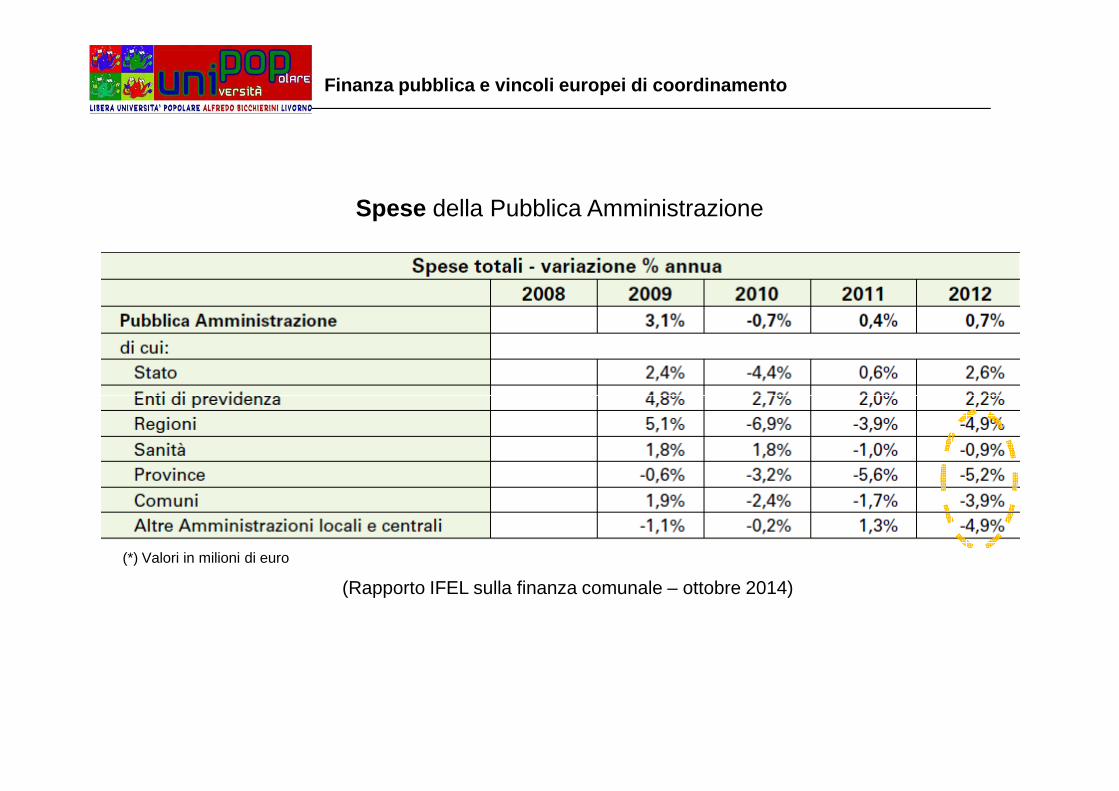

Spese della Pubblica Amministrazione

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Valori in milioni di euro

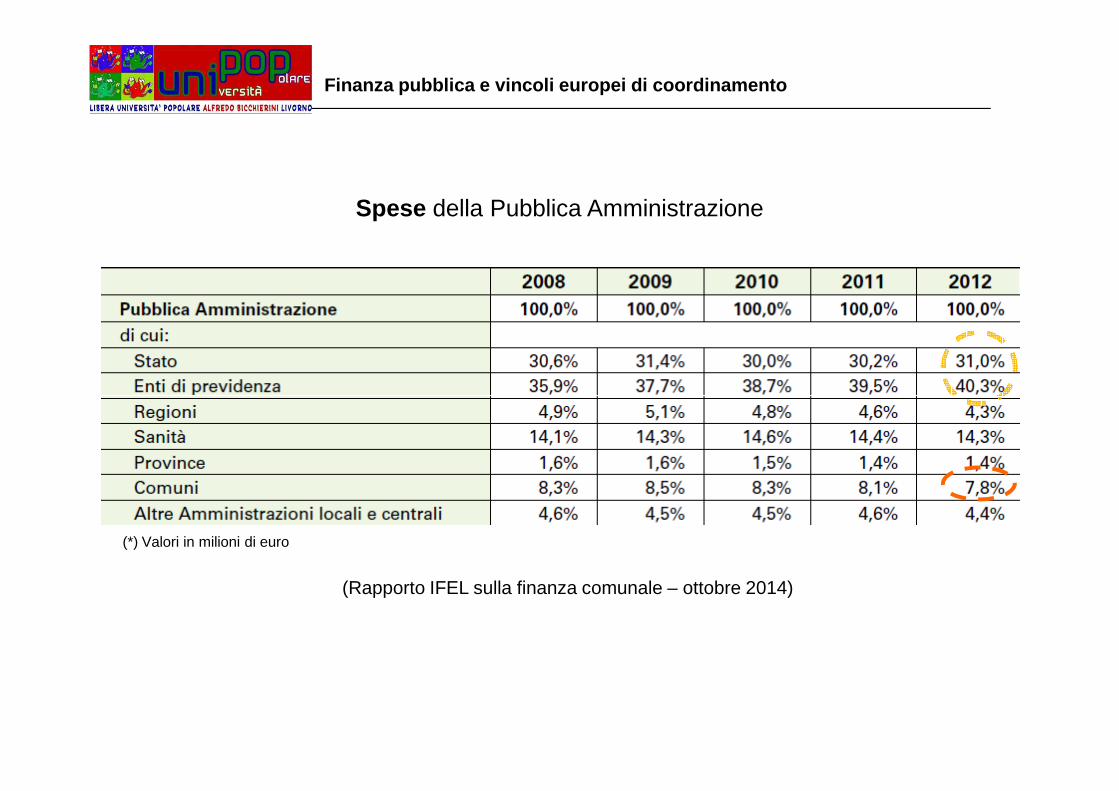

Spese della Pubblica Amministrazione

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Valori in milioni di euro

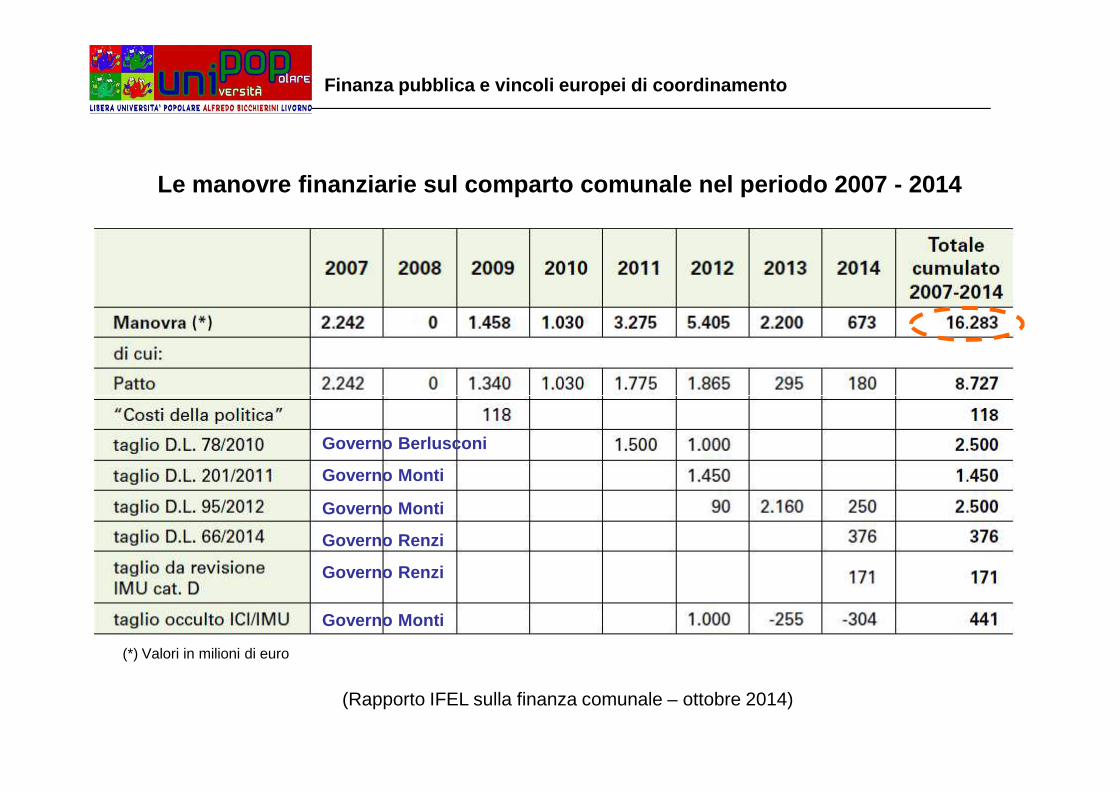

Le manovre finanziarie sul comparto comunale nel per iodo 2007 - 2014

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

Governo Monti

Governo Berlusconi

Governo Monti

Governo Renzi

Governo Renzi

Governo Monti

(*) Valori in milioni di euro

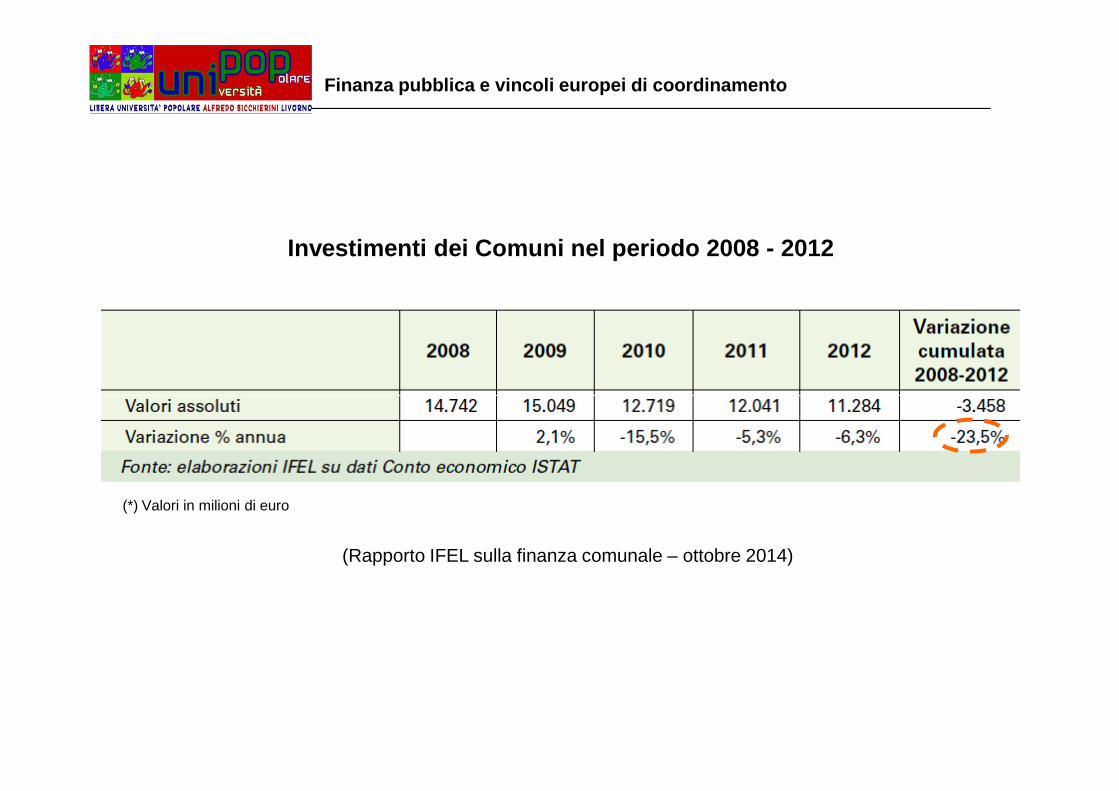

Investimenti dei Comuni nel periodo 2008 - 2012

Finanza pubblica e vincoli europei di coordinamento

(Rapporto IFEL sulla finanza comunale – ottobre 2014)

(*) Valori in milioni di euro

Finanza pubblica e vincoli europei di coordinamento

Riforma per l’armonizzazione dei bilanci delle regi oni, città metropolitane e comuni

Uniformare i principi e gli schemi di bilancio di tutta la pubblica amministrazione.

Impatto più forte e rilevante sulle Regioni finora abituate a sistemi contabili autonomi e diversamente articolati (ora i bilanci sono competenza esclusiva dello Stato) e sulle quali aumentano i controlli della Corte dei Conti.

Ribattezzata come “operazione verità” per la pulizia dei bilanci dalla massa di residui attivi e passivi accumulati nel tempo.

Istituzione del Fondo crediti di difficile e dubbia esigibilità.

Passaggio ad un sistema di contabilità più vicino alla cassa mediante il principio della competenza finanziaria potenziata e l’istituzione del Fondo Pluriennale Vincolato.

Piccolo inciso : la riforma contabile degli enti locali deve essere realizzata a costo zero, per la riforma della contabilità dello Stato la legge di stabilità 2015 stanzia:- 5 milioni € nel 2015- 19 milioni € nel 2016- 19 milioni € nel 2017-18 - 4 milioni € nel 2019

Finanza pubblica e vincoli europei di coordinamento

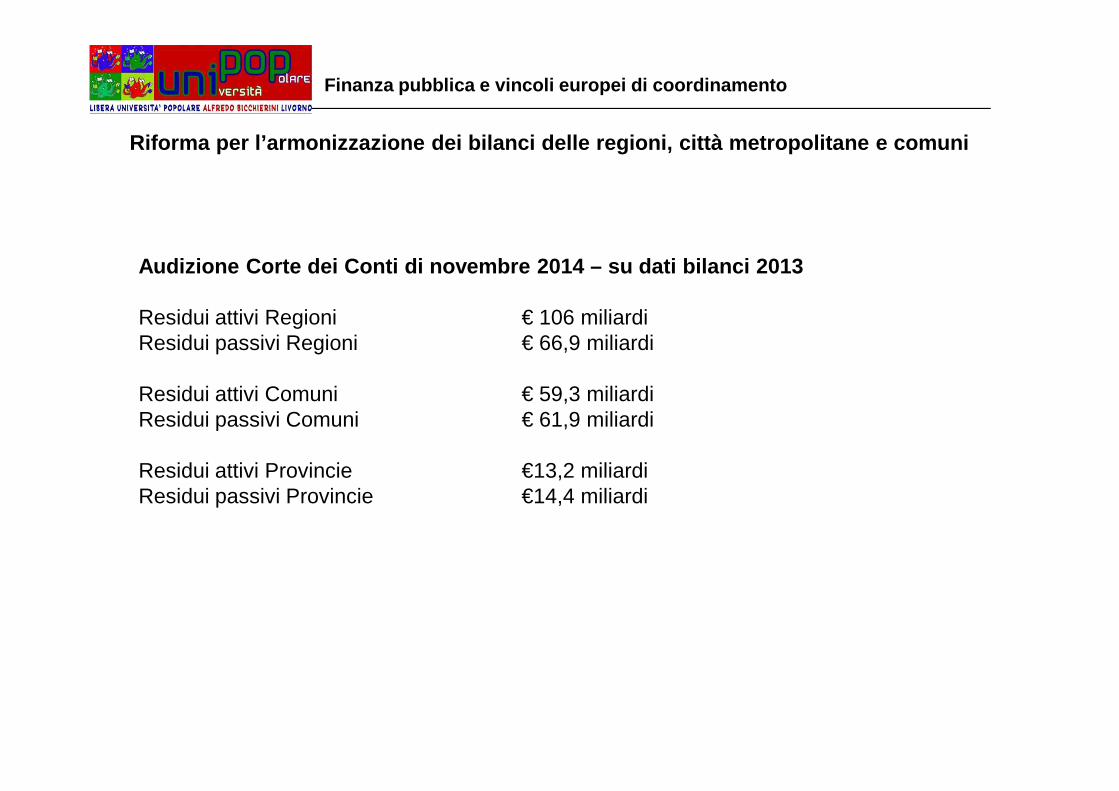

Riforma per l’armonizzazione dei bilanci delle regi oni, città metropolitane e comuni

Audizione Corte dei Conti di novembre 2014 – su dati bilanci 2013

Residui attivi Regioni € 106 miliardiResidui passivi Regioni € 66,9 miliardi

Residui attivi Comuni € 59,3 miliardi Residui attivi Comuni € 59,3 miliardi Residui passivi Comuni € 61,9 miliardi

Residui attivi Provincie €13,2 miliardi Residui passivi Provincie €14,4 miliardi

Finanza pubblica e vincoli europei di coordinamento

Riforma per l’armonizzazione dei bilanci delle regi oni, città metropolitane e comuni

I documenti di programmazione economico-finanziaria della nuova contabilità armonizzata:

Documento Unico di Programmazione (DUP) sarà lo strumento di definizione degli obiettivi strategici e operativi del “gruppo amministrazione pubblica”, nei quali sono sintetizzate le linee di mandato della capogruppo, in relazione alla gestione dei servizi pubblici locali esternalizzati e agli indirizzi di voto da fornire ai propri rappresentanti.

Piano integrato dei conti, per gli enti non sperimentatori rinviato al 2016

Bilancio Consolidato, dal 2015 per gli enti sperimentatori e dal 2016 per tutti gli altri enti territoriali (l’allegazione al rendiconto della nota informativa contenente la verifica deicrediti e debiti reciproci tra l’ente e le società partecipate è stata abrogata)

Rendiconto semplificato per i cittadini , che dovrà includere anche i risultati sulla qualità dei servizi pubblici locali

FINE PRIMA PARTE