01-02 Informativa 2017 v01 - Cassa Lombarda · Linee generali degli assetti organizzativi e di...

93

Pag. 1

Transcript of 01-02 Informativa 2017 v01 - Cassa Lombarda · Linee generali degli assetti organizzativi e di...

Pag. 1

Sommario Introduzione 4

1 Ambito di applicazione 5

Ragione sociale dell'ente al quale si applicano gli obblighi del presente regolamento 5

Entità all’interno del consolidamento 7

Filiazioni non incluse nel consolidamento 7

2 Gestione dei rischi 8

Dichiarazione in merito all’adeguatezza delle misure di gestione dei rischi 8

Dichiarazione in merito al profilo di rischio complessivo della Banca 9

3 Dispositivi di governo societario 13

Linee generali degli assetti organizzativi e di governo societario 13

Principio di proporzionalità 17

Componenti degli organi collegiali 18

Numero dei consiglieri in possesso dei requisiti di indipendenza 19

Numero dei consiglieri espressione delle minoranze 19

Politica di diversità 19

Numero e tipologia degli incarichi detenuti da ciascun esponente aziendale in altre

società o enti

20

Numero e denominazione dei comitati endo-consiliari 21

Politiche di successione 21

Flusso di informazioni sui rischi indirizzato all'organo di gestione 22

4 Fondi Propri 27

Riconciliazione dello stato patrimoniale 27

Principali caratteristiche degli strumenti di capitale 28

Filtri prudenziali del portafoglio “Attività disponibili per la vendita” 29

5 Requisiti di capitale 34

Internal Capital Adequacy Assessment Process (ICAAP) 34

Requisiti patrimoniali e coefficienti di vigilanza 36

6 Politiche di gestione del rischio 38

- Ruolo degli Organi e delle strutture aziendali nel Sistema dei Controlli Interni 38

- Struttura di controllo interno della Banca 41

- Principi comuni alle Funzioni Aziendali di Controllo 41

- Cultura del rischio 44

Risk Appetite Framework 45

Categorie di rischio monitorate e gestite dalla Banca 46

Rischio di Credito 47

Pag. 2

Rischio di Concentrazione 54

Rischio Residuo 54

Rischio di Controparte 55

Rischio Immobiliare 56

Rischio di Mercato 57

Rischio di Cambio 59

Esposizioni in Strumenti di Capitale 60

Rischio Operativo 61

Rischio di Compliance 66

Rischio di Tasso d’interesse sulle posizioni incluse nel portafoglio bancario 68

Rischio di Liquidità 69

Operazioni di Cartolarizzazione 72

Rischio Strategico 72

Rischio Reputazionale 73

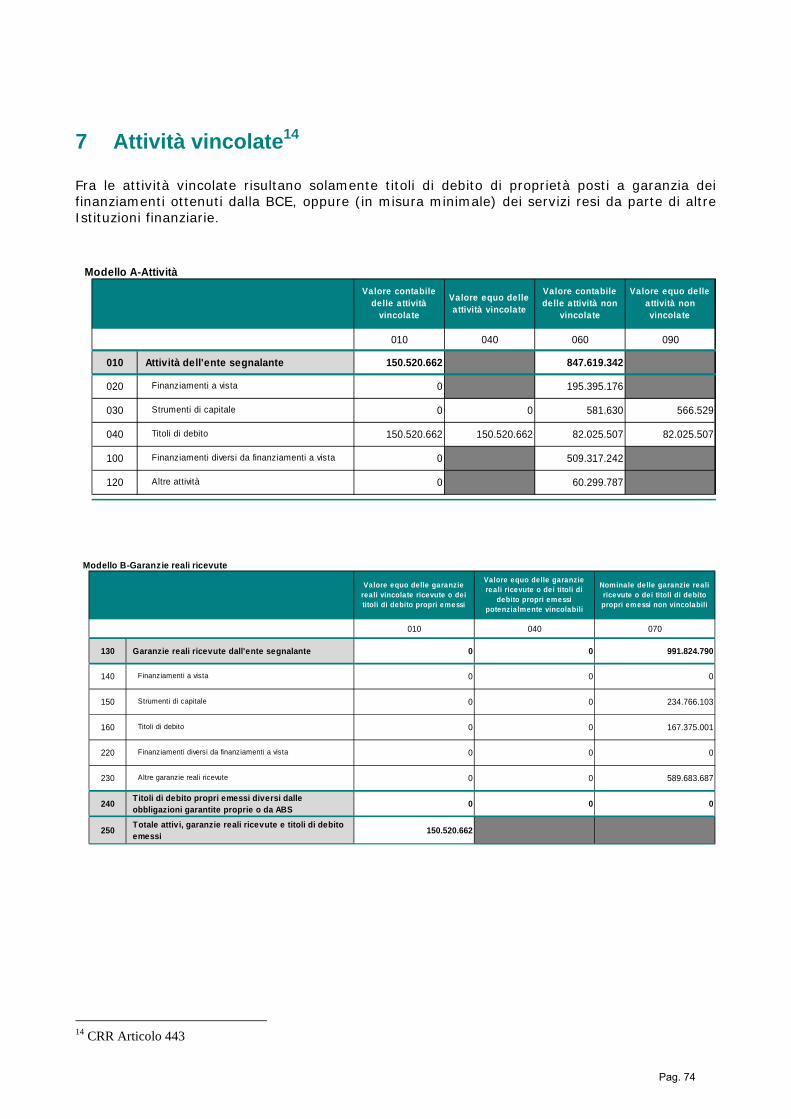

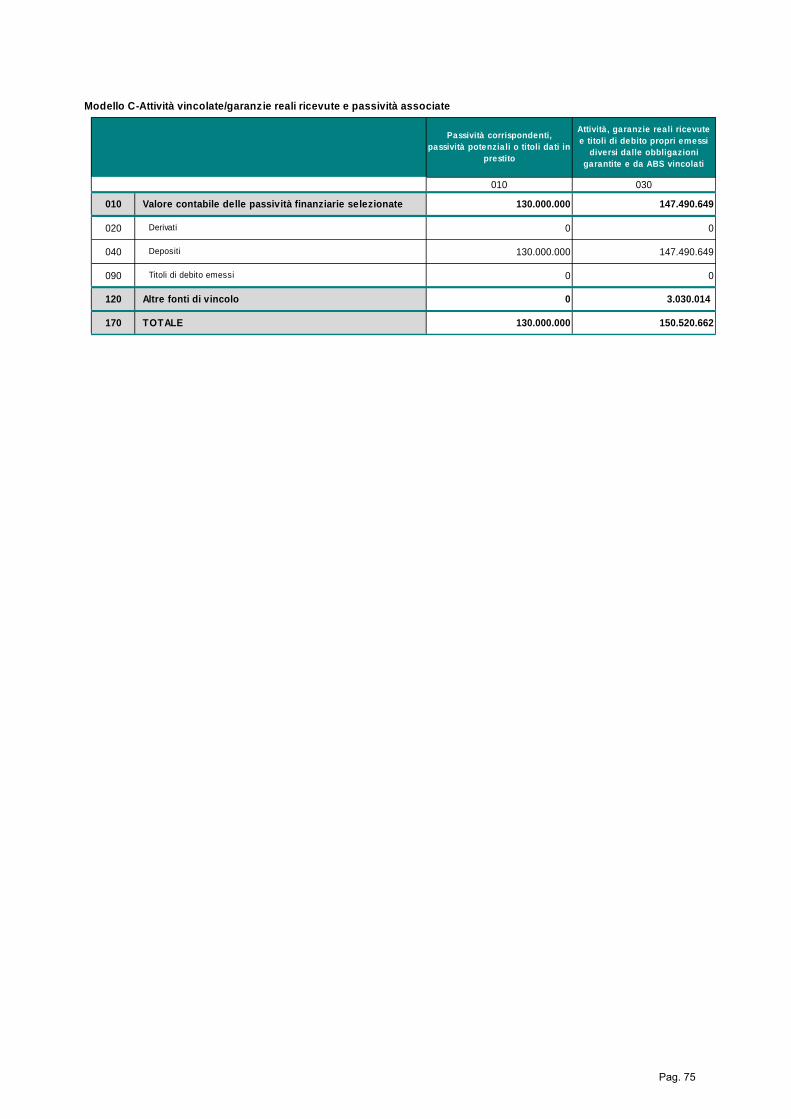

7 Attività vincolate 74

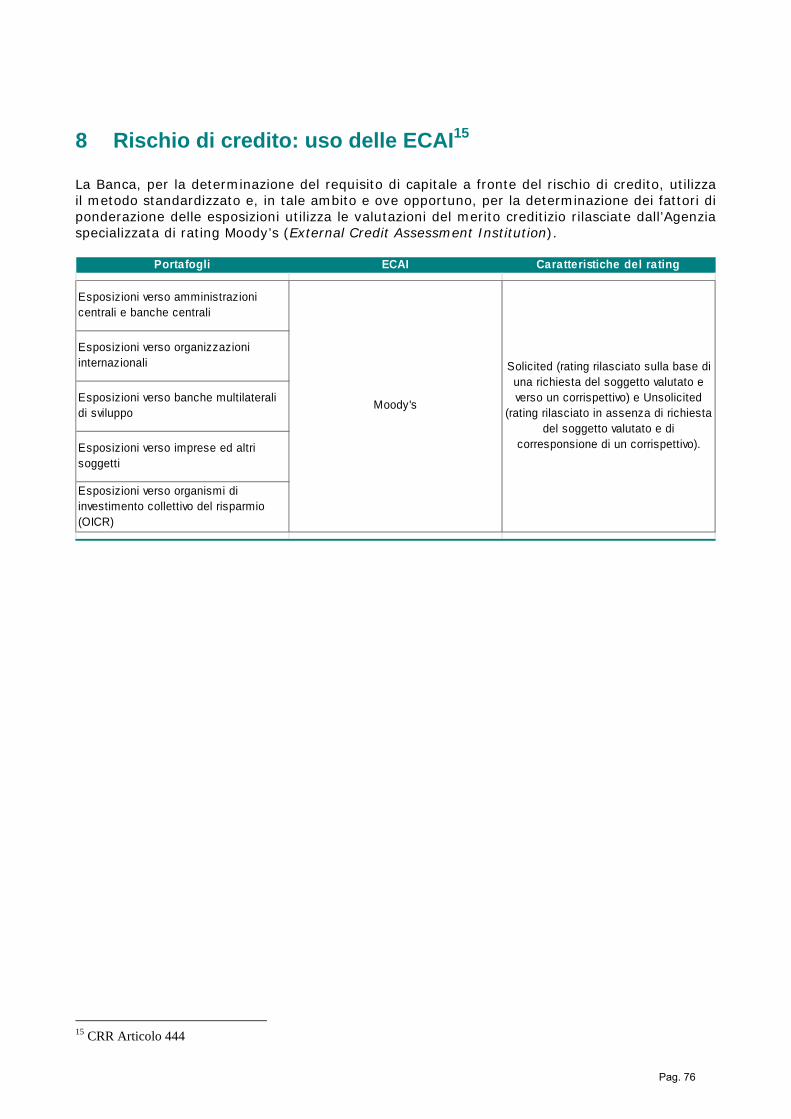

8 Rischio di credito: uso delle ECAI 76

9 Politica di remunerazione 77

Informativa qualitativa 77

Assemblea e Organi amministrativi 84

Funzioni aziendali di controllo 85

Personale più rilevante 87

Collaboratori esterni 87

Informazioni quantitative aggregate 88

10 Leva Finanziaria 90

11 Approvazione del documento 93

Pag. 3

Introduzione La Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” raccoglie le disposizioni di vigilanza prudenziale applicabili alle banche e ai gruppi bancari italiani, riviste e aggiornate per adeguare la normativa interna alle novità intervenute nel quadro regolamentare internazionale con particolare riguardo al nuovo assetto normativo e istituzionale della vigilanza bancaria dell’Unione europea, nonché per tener conto delle esigenze emerse nell’esercizio della vigilanza sulle banche e su altri intermediari. L’emanazione della Circolare è funzionale all'avvio dell'applicazione, dal 1° gennaio 2014, della nuova disciplina prudenziale per le banche e per le imprese di investimento contenuta nel Regolamento (UE) n. 575/2013 (Capital Requirements Regulation, CRR), che disciplina gli istituti di vigilanza prudenziale del Primo Pilastro e le regole sull’informativa al pubblico (Terzo Pilastro), e nella Direttiva 2013/36/UE (Capital Requirements Directive, CRD IV), che riguarda, fra l'altro, le condizioni per l'accesso all'attività bancaria, la libertà di stabilimento e la libera prestazione di servizi, il processo di controllo prudenziale, le riserve patrimoniali addizionali. La presente Informativa (pubblicata sul sito internet www.cassalombarda.it) è redatta su base individuale ai sensi del CRR, Parte otto, Titolo 1, articoli 431 e seguenti per trasmettere ai partecipanti al mercato informative qualitative e quantitative relative al profilo di rischio di Cassa Lombarda S.p.A., ai Fondi Propri e ai requisiti patrimoniali, calcolati secondo le nuove disposizioni di vigilanza (Basilea 3). Le informazioni relative alle diverse tipologie di rischio cui la Banca risulta esposta sono contenute, oltre che nella sezione “Requisito informativo generale” della presente Informativa, anche nella Relazione sulla Gestione e nella Parte E della Nota Integrativa della Relazione Finanziaria Annuale (bilancio di esercizio), secondo quanto previsto dalle norme di riferimento. Lo scopo dell’informativa è altresì quello di trasmettere i valori di: indipendenza: la Banca opera in assenza di conflitti d’interesse, secondo un modulo basato sulla consulenza e non sulla vendita di prodotti, con la libertà di selezionare le migliori soluzioni secondo un modello di “architettura aperta”; solidità ed affidabilità: la Banca gode di una solida struttura patrimoniale e conta su un alto livello di fidelizzazione della Clientela; orientamento al Cliente: la Banca presta in modo costante un’attenzione speciale nei confronti dei Clienti, per soddisfare i loro interessi con un approccio dinamico, personalizzato e professionale; trasparenza: la Banca mette i propri Clienti nella condizione di avere informazioni chiare e puntuali, così da accompagnarli verso scelte consapevoli e condivise.

Pag. 4

1 Ambito di applicazione1

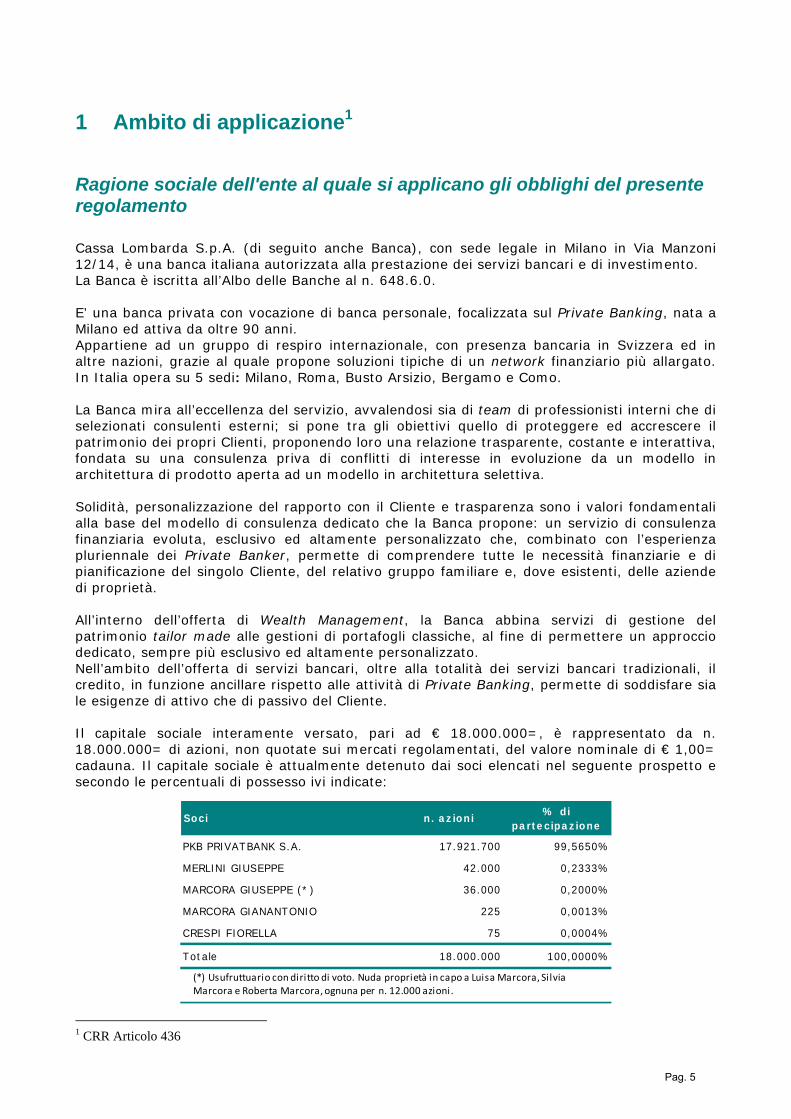

Ragione sociale dell'ente al quale si applicano gli obblighi del presente regolamento Cassa Lombarda S.p.A. (di seguito anche Banca), con sede legale in Milano in Via Manzoni 12/14, è una banca italiana autorizzata alla prestazione dei servizi bancari e di investimento. La Banca è iscritta all’Albo delle Banche al n. 648.6.0. E’ una banca privata con vocazione di banca personale, focalizzata sul Private Banking, nata a Milano ed attiva da oltre 90 anni. Appartiene ad un gruppo di respiro internazionale, con presenza bancaria in Svizzera ed in altre nazioni, grazie al quale propone soluzioni tipiche di un network finanziario più allargato. In Italia opera su 5 sedi: Milano, Roma, Busto Arsizio, Bergamo e Como. La Banca mira all’eccellenza del servizio, avvalendosi sia di team di professionisti interni che di selezionati consulenti esterni; si pone tra gli obiettivi quello di proteggere ed accrescere il patrimonio dei propri Clienti, proponendo loro una relazione trasparente, costante e interattiva, fondata su una consulenza priva di conflitti di interesse in evoluzione da un modello in architettura di prodotto aperta ad un modello in architettura selettiva. Solidità, personalizzazione del rapporto con il Cliente e trasparenza sono i valori fondamentali alla base del modello di consulenza dedicato che la Banca propone: un servizio di consulenza finanziaria evoluta, esclusivo ed altamente personalizzato che, combinato con l’esperienza pluriennale dei Private Banker, permette di comprendere tutte le necessità finanziarie e di pianificazione del singolo Cliente, del relativo gruppo familiare e, dove esistenti, delle aziende di proprietà. All’interno dell’offerta di Wealth Management, la Banca abbina servizi di gestione del patrimonio tailor made alle gestioni di portafogli classiche, al fine di permettere un approccio dedicato, sempre più esclusivo ed altamente personalizzato. Nell’ambito dell’offerta di servizi bancari, oltre alla totalità dei servizi bancari tradizionali, il credito, in funzione ancillare rispetto alle attività di Private Banking, permette di soddisfare sia le esigenze di attivo che di passivo del Cliente. Il capitale sociale interamente versato, pari ad € 18.000.000=, è rappresentato da n. 18.000.000= di azioni, non quotate sui mercati regolamentati, del valore nominale di € 1,00= cadauna. Il capitale sociale è attualmente detenuto dai soci elencati nel seguente prospetto e secondo le percentuali di possesso ivi indicate:

Soci n. azioni % di partecipazione

PKB PRIVATBANK S.A. 17.921.700 99,5650%

MERLINI GIUSEPPE 42.000 0,2333%

MARCORA GIUSEPPE (*) 36.000 0,2000%

MARCORA GIANANTONIO 225 0,0013%

CRESPI FIORELLA 75 0,0004%

Totale 18.000.000 100,0000%

(*) Usufruttuario con diritto di voto. Nuda proprietà in capo a Luisa Marcora, Silvia Marcora e Roberta Marcora, ognuna per n. 12.000 azioni.

1 CRR Articolo 436

Pag. 5

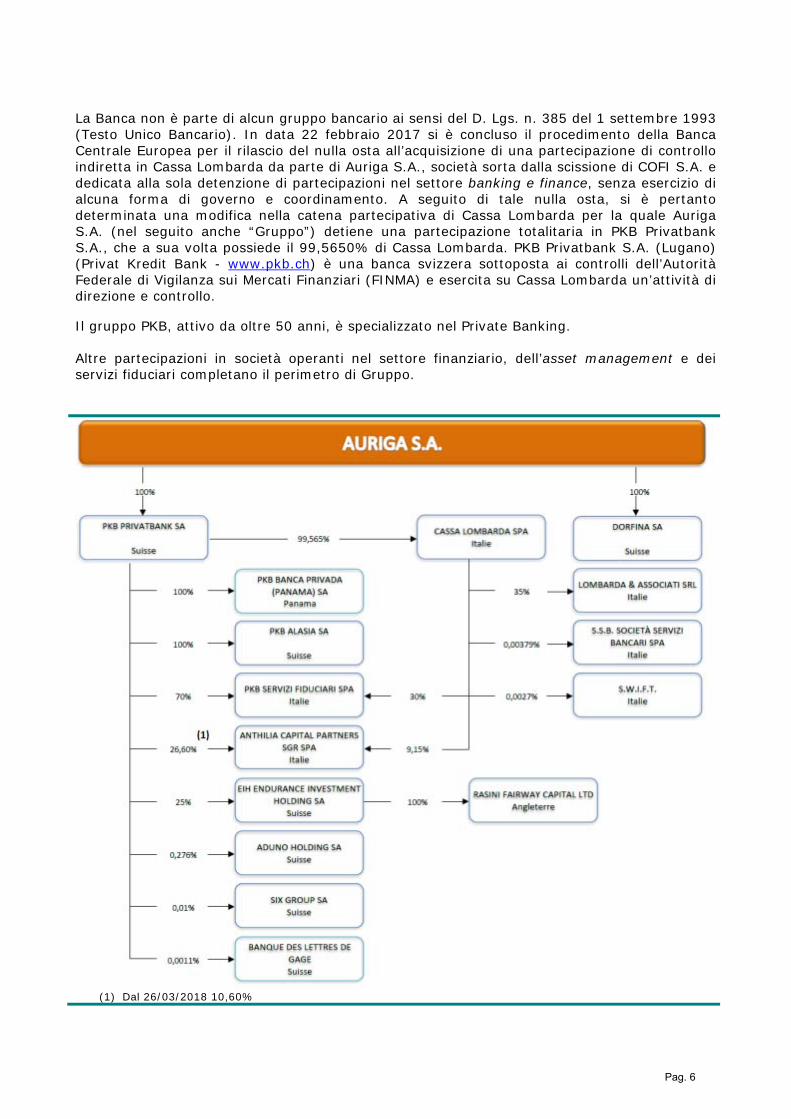

La Banca non è parte di alcun gruppo bancario ai sensi del D. Lgs. n. 385 del 1 settembre 1993 (Testo Unico Bancario). In data 22 febbraio 2017 si è concluso il procedimento della Banca Centrale Europea per il rilascio del nulla osta all’acquisizione di una partecipazione di controllo indiretta in Cassa Lombarda da parte di Auriga S.A., società sorta dalla scissione di COFI S.A. e dedicata alla sola detenzione di partecipazioni nel settore banking e finance, senza esercizio di alcuna forma di governo e coordinamento. A seguito di tale nulla osta, si è pertanto determinata una modifica nella catena partecipativa di Cassa Lombarda per la quale Auriga S.A. (nel seguito anche “Gruppo”) detiene una partecipazione totalitaria in PKB Privatbank S.A., che a sua volta possiede il 99,5650% di Cassa Lombarda. PKB Privatbank S.A. (Lugano) (Privat Kredit Bank - www.pkb.ch) è una banca svizzera sottoposta ai controlli dell’Autorità Federale di Vigilanza sui Mercati Finanziari (FINMA) e esercita su Cassa Lombarda un’attività di direzione e controllo. Il gruppo PKB, attivo da oltre 50 anni, è specializzato nel Private Banking. Altre partecipazioni in società operanti nel settore finanziario, dell’asset management e dei servizi fiduciari completano il perimetro di Gruppo.

(1) Dal 26/03/2018 10,60%

Pag. 6

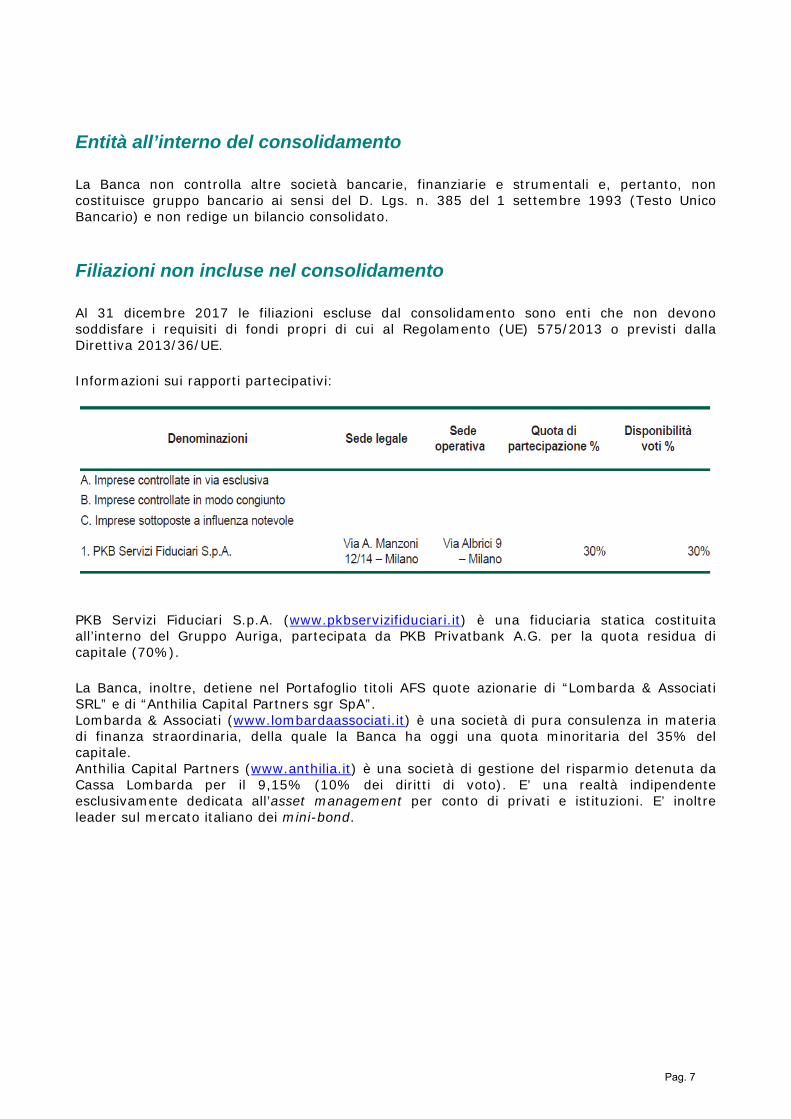

Entità all’interno del consolidamento La Banca non controlla altre società bancarie, finanziarie e strumentali e, pertanto, non costituisce gruppo bancario ai sensi del D. Lgs. n. 385 del 1 settembre 1993 (Testo Unico Bancario) e non redige un bilancio consolidato.

Filiazioni non incluse nel consolidamento Al 31 dicembre 2017 le filiazioni escluse dal consolidamento sono enti che non devono soddisfare i requisiti di fondi propri di cui al Regolamento (UE) 575/2013 o previsti dalla Direttiva 2013/36/UE. Informazioni sui rapporti partecipativi:

PKB Servizi Fiduciari S.p.A. (www.pkbservizifiduciari.it) è una fiduciaria statica costituita all’interno del Gruppo Auriga, partecipata da PKB Privatbank A.G. per la quota residua di capitale (70%). La Banca, inoltre, detiene nel Portafoglio titoli AFS quote azionarie di “Lombarda & Associati SRL” e di “Anthilia Capital Partners sgr SpA”. Lombarda & Associati (www.lombardaassociati.it) è una società di pura consulenza in materia di finanza straordinaria, della quale la Banca ha oggi una quota minoritaria del 35% del capitale. Anthilia Capital Partners (www.anthilia.it) è una società di gestione del risparmio detenuta da Cassa Lombarda per il 9,15% (10% dei diritti di voto). E’ una realtà indipendente esclusivamente dedicata all’asset management per conto di privati e istituzioni. E’ inoltre leader sul mercato italiano dei mini-bond.

Pag. 7

2 Gestione dei rischi2

Dichiarazione in merito all’adeguatezza delle misure di gestione dei rischi Il 3 luglio 2013 sono entrate in vigore le nuove “Disposizioni di vigilanza prudenziale delle banche” in materia di sistema dei controlli interni, sistema informativo e continuità operativa (Circolare B.I. n. 263 del 27 dicembre 2006 – 15° aggiornamento del 2 luglio 2013, poi confluite nella Circolare B.I. n. 285 del 17 dicembre 2013 con il suo 11° Aggiornamento del 21 luglio 2015) che hanno introdotto alcune novità di rilievo rispetto al previgente quadro normativo, al fine di dotare le banche di un sistema di controlli interni completo, adeguato, funzionale e affidabile. Il Consiglio di Amministrazione di Cassa Lombarda nella seduta del 29 gennaio 2014, in seguito ai lavori preparatori condotti nei mesi precedenti, ha approvato un’autovalutazione della propria situazione aziendale rispetto alle previsioni della nuova normativa (c.d. gap analysis), con le misure da adottare e la relativa scansione temporale per assicurare il pieno rispetto delle Disposizioni e della normativa cui le stesse fanno espresso rinvio. Al fine di poter disporre nel continuo di un sistema dei controlli interni completo, adeguato, funzionale e affidabile e a riporto diretto del Consiglio di Amministrazione e del Collegio Sindacale, la Banca si è dotata di Funzioni di Controllo di II e III livello, disciplinandone il ruolo, i compiti e le responsabilità nel “Progetto di Governo Societario” (pubblicato sul sito internet www.cassalombarda.it) e con specifici regolamenti. L’assetto organizzativo del “Sistema dei Controlli Interni” della Banca, nel rispetto di quanto previsto dall’Autorità di Vigilanza, si articola su tre livelli:

controlli di primo livello, che hanno lo scopo di assicurare il corretto svolgimento delle operazioni (sono i cosiddetti controlli di linea). Essi sono effettuati dalle stesse strutture operative (ad es. controlli di tipo gerarchico, sistematici e a campione), anche attraverso unità dedicate esclusivamente a compiti di controllo che riportano ai responsabili delle strutture operative, ovvero eseguiti nell’ambito del back office; per quanto possibile, essi sono incorporati nelle procedure informatiche. Le strutture operative sono le prime responsabili del processo di gestione dei rischi: nel corso dell’operatività giornaliera tali strutture devono identificare, misurare o valutare, monitorare, attenuare e riportare i rischi derivanti dall’ordinaria attività aziendale in conformità con il processo di gestione dei rischi; esse devono rispettare i limiti operativi loro assegnati coerentemente con gli obiettivi di rischio e con le procedure in cui si articola il processo di gestione dei rischi;

controlli di secondo livello, che hanno l’obiettivo di concorrere alla definizione delle metodologie di misurazione del rischio, di verificare il rispetto dei limiti assegnati alle varie funzioni operative e presidiare il rispetto della conformità alle norme. Vi rientrano i controlli sui rischi (funzione di Risk Management) e sulla conformità (funzione di Compliance e funzione Antiriciclaggio) che hanno l’obiettivo di assicurare, tra l’altro, la corretta attuazione del processo di gestione dei rischi, il rispetto dei limiti operativi assegnati alle varie funzioni e la conformità dell’operatività aziendale alle norme, incluse quelle di autoregolamentazione. Le funzioni preposte a tali controlli sono distinte e indipendenti da quelle produttive; esse concorrono alla definizione delle politiche di governo dei rischi e del processo di gestione dei rischi;

controlli di terzo livello, che fanno riferimento alla funzione di revisione interna – Internal Audit -, volta, da un lato, a controllare anche con verifiche in loco, il regolare

2 CRR Articolo 435 - punto 1 (e, f)

Pag. 8

andamento dell'operatività e l’evoluzione dei rischi, e, dall'altro, a valutare la completezza, l’adeguatezza, la funzionalità e l’affidabilità della struttura organizzativa e delle altre componenti del Sistema dei Controlli Interni, portando all'attenzione degli organi aziendali i possibili miglioramenti, con particolare riferimento al Risk Appetite Framework (RAF), al processo di gestione dei rischi nonché agli strumenti di misurazione e controllo degli stessi.

Inoltre, in conformità a quanto previsto dal Decreto Legislativo n. 231/2001 e successivi aggiornamenti, in materia di responsabilità amministrativa degli enti derivante dalla commissione di illeciti penali, la Banca si è dotata di un proprio “Modello di gestione, organizzazione e controllo” (pubblicato sul sito internet www.cassalombarda.it), redatto e aggiornato ai sensi di tale normativa. Al fine di garantire l'efficacia e l'effettività del “Modello di organizzazione, gestione e controllo” è stato istituito un apposito Organismo di Controllo, dotato di autonomi poteri di iniziativa e controllo, in conformità all'apposito Regolamento approvato dall'Organismo stesso. Le Funzioni del Sistema dei Controlli Interni garantiscono regolari flussi informativi al Consiglio di Amministrazione e al Collegio Sindacale nonché, ove necessario, alle Autorità di Vigilanza. Tutti i flussi informativi sono disciplinati in un apposito regolamento, oggetto di periodica rivisitazione ed aggiornamento. Anche nel corso del 2017 è proseguita l’intensa attività di aggiornamento della documentazione di Governance, sia in allineamento alla normativa primaria (Circolare B.I. n. 285 del 17 dicembre 2013 e successive integrazioni e aggiornamenti), sia per recepire le modifiche di carattere organizzativo/procedurale nel frattempo intervenute. Si evidenzia che nell’anno sono state approvate e rese operative: il regolamento in materia di applicazione della direzione e coordinamento della controllante PKB Privatbank SA nella corporate governance di Cassa Lombarda, la policy di classification & measurement e impairment relativa al principio contabile IFRS 9 e le policy relative all’adeguamento alla nuova normativa europea MiFID II. Per fornire una visione di assieme dello stato del sistema di controllo interno l’Internal Audit fa prevalentemente riferimento all’aggregazione dei giudizi di sintesi dei singoli interventi di audit. Ne deriva che il sistema di controlli interni di Cassa Lombarda risulta essere “Soddisfacente”, poiché i controlli chiave sono generalmente adeguati e funzionanti, con eccezioni limitate. Il Consiglio di Amministrazione, sentito il Collegio Sindacale e il Comitato Rischi, ritiene di aver commisurato alle proprie esigenze ed aspettative i sistemi di governo societario e i processi di gestione dei rischi e della liquidità, nonché di aver adeguato i meccanismi di controllo interno alla dimensione ed all’attività posta in essere dalla Banca.

Dichiarazione in merito al profilo di rischio complessivo della Banca Nell’ultimo trimestre del 2017, come da regolamentazione interna, è stato dato corso alla predisposizione del budget 2018, tenuto conto dell’andamento del 2017 e delle mutate condizioni macroeconomiche globali. Inoltre, il Consiglio di Amministrazione del 24 gennaio 2018 ha approvato il nuovo Piano Programmatico 2018-2020, essendo arrivato alla naturale scadenza il piano precedente. Sono state confermate le linee strategiche delineate nel precedente Piano Programmatico 2015-2017 e apportate alcune modifiche alle azioni originariamente previste e ai risultati economici attesi. Il nuovo Piano Programmatico ha confermato la visione strategica della Banca basata sul Private Banking come attività “core”, con un basso assorbimento di capitale, un contenuto livello di rischi e la solidità patrimoniale come caposaldo della strategia. Il Piano ha quindi fissato i principali obiettivi volti al raggiungimento di valori dimensionali e reddituali per lo

Pag. 9

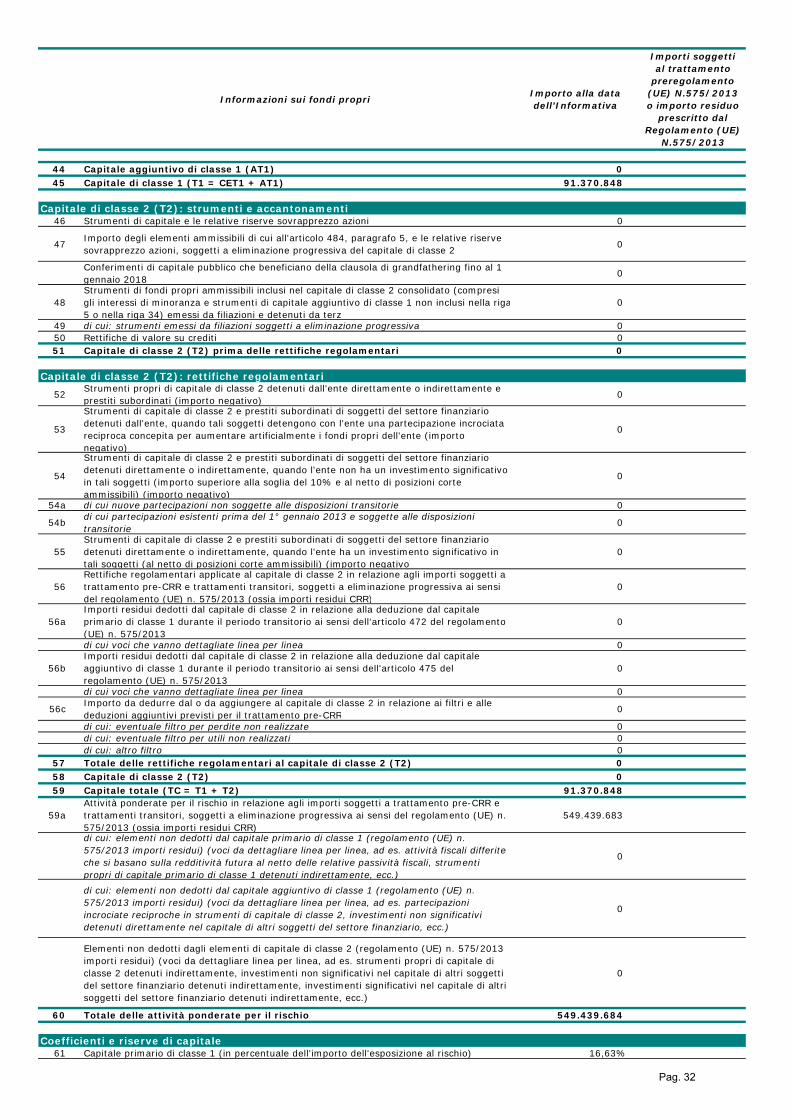

sviluppo atteso attraverso azioni articolate sui tre pilastri chiave: la crescita delle masse, il miglioramento della redditività e la riduzione dei costi/efficientamento. E’ prevista un’evoluzione del modello da “Private Banking tradizionale” a modello di “Wealth Management”, con la proposizione di servizi di Wealth Management, ovvero di servizi di gestione del patrimonio complessivo del cliente con un alto livello di personalizzazione e forte focus su attività di Asset Management e su competenze di Advisory. Per quanto concerne gli impieghi è proseguito, in linea con la politica di credito adottata dalla Banca, il riposizionamento del portafoglio verso operazioni “in scope”, miranti a una riduzione del rischio complessivo. Al 31/12/2017 il portafoglio crediti verso clientela, con 480 milioni di euro, è risultato in crescita di 24 milioni rispetto a fine 2016 per operazioni connesse con il core business del Private Banking su crediti di tipo “lombard” (con garanzia pignoratizia). Il portafoglio titoli di proprietà della Banca, costituito da obbligazioni di primaria qualità, ammontava a fine dicembre 2017 a circa 233 milioni di euro, in diminuzione di quasi 115 milioni di euro rispetto fine 2016, con un incremento della componente a tasso fisso dal 49% al 59%, con la componente governativa salita dal 43% al 53% e una conseguente diminuzione di obbligazioni di primarie istituzioni creditizie. Il portafoglio di proprietà è stato, comunque, mantenuto su livelli significativi sostanzialmente per l’intero anno, grazie al buon livello di liquidità disponibile e in un’ottica di mantenimento di un flusso cedolare soddisfacente. Nel corso dell’anno la Banca ha sempre mantenuto un livello di liquidità molto abbondante, monitorando costantemente la proporzione degli impieghi verso la clientela con la raccolta diretta disponibile, così come stabilito dalla “Liquidity Policy”. A fronte di impieghi di circa 480 milioni di euro, la raccolta diretta complessiva è risultata in leggero calo mostrando un andamento altalenate nel corso dell’anno con una discesa dei volumi nei primi mesi, in modo più marcato sulla componente della liquidità delle gestioni, per poi ritornare a salire nell’ultimo trimestre e chiudere l’anno a 745 milioni di euro rispetto agli 805 milioni di fine 2016. Per quanto riguarda i finanziamenti dalla Bce, si è preso parte all’asta di marzo dei TLTRO II per un importo di 60 milioni di euro con scadenza marzo 2021 e costo nullo e, successivamente a giugno e poi a settembre, sono stati rimborsati anticipatamente due trance da 30 milioni di euro di TLTRO I in entrambi i casi con scadenza settembre 2018 e costo di 5 punti base. Al 31/12/2017 risultavano quindi in essere 130 milioni di euro di finanziamenti dalla Bce, dato uguale al 31/12/2016. A fine anno il livello del Liquidity Coverage Ratio (LCR), indicatore di qualità della liquidità a breve termine introdotto dalle normative europee, si colloca al 343%, ampiamente superiore alle richieste di vigilanza (80% per il 2017 e 100% a regime dal 1° gennaio 2018). I fondi propri della Banca, comprensivi del risultato d’esercizio, raggiungono a fine anno 91,6 milioni di euro (89,3 nel 2016). I fondi propri sono cosi formati:

31/12/2017 31/12/2016

Capitale primario di c lasse 1 (CET1) 91.371 89.318

Capitale aggiuntivo di c lasse 1 (AT1) 0 0

Capitale di classe 1 (TIER1) 91.371 89.318

Capitale di c lasse 2 (CET 2) 0 0

Fondi Propri (TIER1 + TIER2) 91.371 89.318

(importi in migliaia di euro) I fondi propri, pari a 91,4 milioni di euro, ed i parametri di adeguatezza patrimoniali raggiunti confermano la solidità della Banca e un Total Capital Ratio, pari al 16,63%, tra i più alti del settore. Si noti che, a partire dal 2014, la misurazione dei fondi propri della Banca e degli

Pag. 10

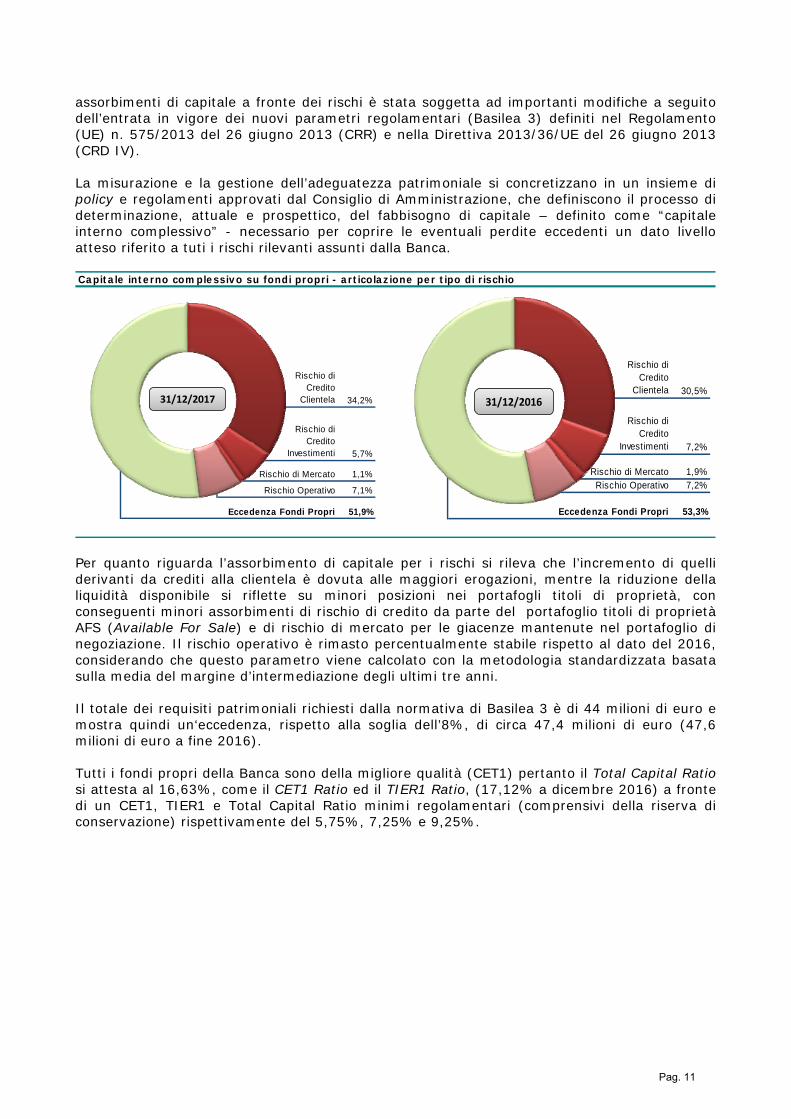

assorbimenti di capitale a fronte dei rischi è stata soggetta ad importanti modifiche a seguito dell’entrata in vigore dei nuovi parametri regolamentari (Basilea 3) definiti nel Regolamento (UE) n. 575/2013 del 26 giugno 2013 (CRR) e nella Direttiva 2013/36/UE del 26 giugno 2013 (CRD IV). La misurazione e la gestione dell’adeguatezza patrimoniale si concretizzano in un insieme di policy e regolamenti approvati dal Consiglio di Amministrazione, che definiscono il processo di determinazione, attuale e prospettico, del fabbisogno di capitale – definito come “capitale interno complessivo” - necessario per coprire le eventuali perdite eccedenti un dato livello atteso riferito a tuti i rischi rilevanti assunti dalla Banca. Capitale interno complessivo su fondi propri - articolazione per tipo di rischio

Rischio di Credito

Clientela 34,2%

Rischio di Credito

Investimenti 5,7%

Rischio di Mercato 1,1%

Rischio Operativo 7,1%

Eccedenza Fondi Propri 51,9%

31/12/2017

Rischio di Credito

Clientela 30,5%

Rischio di Credito

Investimenti 7,2%

Rischio di Mercato 1,9%Rischio Operativo 7,2%

Eccedenza Fondi Propri 53,3%

31/12/2016

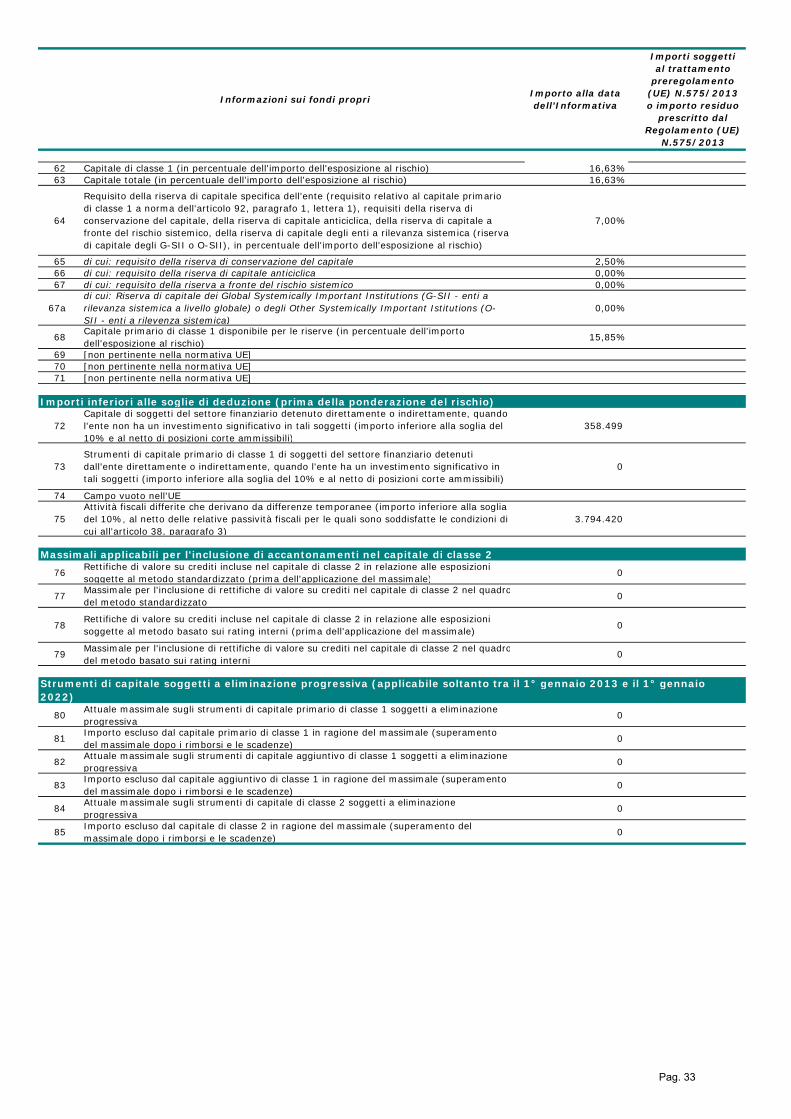

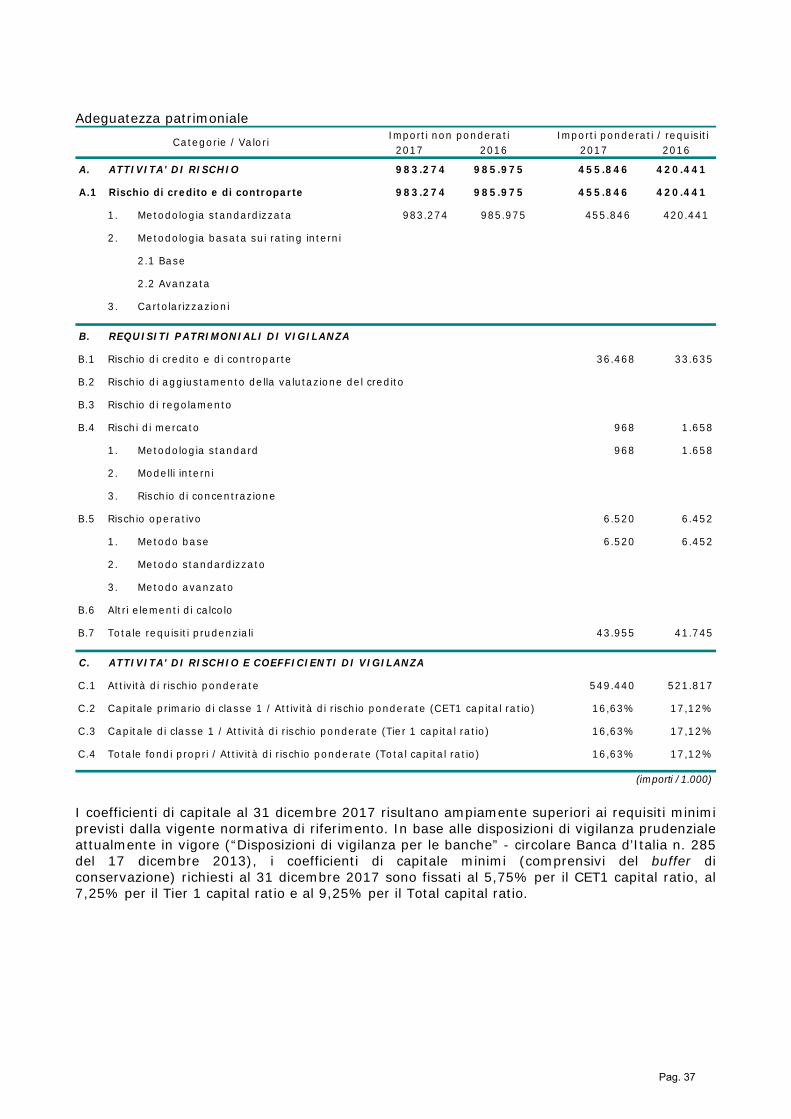

Per quanto riguarda l’assorbimento di capitale per i rischi si rileva che l’incremento di quelli derivanti da crediti alla clientela è dovuta alle maggiori erogazioni, mentre la riduzione della liquidità disponibile si riflette su minori posizioni nei portafogli titoli di proprietà, con conseguenti minori assorbimenti di rischio di credito da parte del portafoglio titoli di proprietà AFS (Available For Sale) e di rischio di mercato per le giacenze mantenute nel portafoglio di negoziazione. Il rischio operativo è rimasto percentualmente stabile rispetto al dato del 2016, considerando che questo parametro viene calcolato con la metodologia standardizzata basata sulla media del margine d’intermediazione degli ultimi tre anni. Il totale dei requisiti patrimoniali richiesti dalla normativa di Basilea 3 è di 44 milioni di euro e mostra quindi un‘eccedenza, rispetto alla soglia dell’8%, di circa 47,4 milioni di euro (47,6 milioni di euro a fine 2016). Tutti i fondi propri della Banca sono della migliore qualità (CET1) pertanto il Total Capital Ratio si attesta al 16,63%, come il CET1 Ratio ed il TIER1 Ratio, (17,12% a dicembre 2016) a fronte di un CET1, TIER1 e Total Capital Ratio minimi regolamentari (comprensivi della riserva di conservazione) rispettivamente del 5,75%, 7,25% e 9,25%.

Pag. 11

Adeguatezza patrimoniale:

31/12/2017 31/12/2016

Requisiti patrimoniali di vigilanza

- rischio di Credito 36.468 33.635- rischio di Mercato 968 1.658- rischio Operativo 6.520 6.452- rischio di Concentrazione 0 0Totale requisiti 43.955 41.745Capitale primario di c lasse 1 (CET1) 91.371 89.318Capital Ratio 16,63% 17,12%Capitale di c lasse 1 (TIER1) 91.371 89.318Capital Ratio 16,63% 17,12%Fondi Propri (TIER1 + TIER2) 91.371 89.318Total Capital Ratio 16,63% 17,12%

(importi in migliaia di euro) La Banca predispone annualmente un quadro di riferimento della propria propensione al rischio - Risk Appetite Framework (RAF) – che viene approvato dal Consiglio di Amministrazione in coerenza con il budget, il Documento Programmatico vigente ed il sistema dei limiti contenuti nelle policy e nei regolamenti. Nel RAF i livelli di rischio che la Banca intende assumere (risk appetite) sono espressi, complessivamente e come somma dei singoli rischi, attraverso un obiettivo sintetico di Total Capital Ratio, che si declina nelle diverse componenti di quest’ultimo (rischi di primo pilastro di credito, di mercato e operativo) e negli altri rischi significativi misurabili (rischi di secondo pilastro di liquidità, di business, di concentrazione, di tasso). Con riferimento ai rischi più difficilmente quantificabili (quali, ad esempio, il rischio strategico, il rischio reputazionale o il rischio di compliance), il RAF recepisce le specifiche indicazioni di carattere qualitativo utilizzate per orientare la definizione e l’aggiornamento dei processi e dei presidi del sistema dei controlli interni. Nel corso del 2017 si è provveduto a ulteriormente specificare alcuni di questi rischi, anche attraverso l’utilizzo di Key Risk Indicator (KRI). Con riferimento alle “Disposizioni di vigilanza per le banche” di cui alla Circolare della Banca d’Italia n. 285 del 17 dicembre 2013 e successivi aggiornamenti (che ha recepito la regolamentazione internazionale del “Nuovo Accordo di Basilea sul Capitale”, Basilea 3), la Banca invia annualmente alle Autorità di Vigilanza una relazione ICAAP “Internal Capital Adequacy Assessment Process”. In tale documento viene confermato che i fondi propri della Banca sono valutati idonei a fronteggiare i rischi attuali e prospettici risultanti dall’attività corrente anche in situazione di stress. Tenuto conto di quanto sopra evidenziato, il Consiglio di Amministrazione, sentito il Collegio Sindacale e il Comitato Rischi, ritiene che le risorse correnti siano sufficienti a fronteggiare i rischi attuali e prospettici della Banca, sia patrimoniali sia di liquidità, anche in coerenza con la complessità organizzativa ed il tipo di operatività svolta.

Pag. 12

3 Dispositivi di governo societario1 Efficaci assetti organizzativi e di governo societario costituiscono per tutte le imprese condizione essenziale per il perseguimento degli obiettivi aziendali; per le banche essi assumono particolare rilievo in ragione delle caratteristiche che connotano l’attività bancaria e degli interessi pubblici oggetto di specifica considerazione da parte dell’ordinamento. Gli assetti organizzativi e di governo societario delle banche, oltre a rispondere agli interessi dell’impresa, devono assicurare condizioni di sana e prudente gestione, obiettivo essenziale della regolamentazione e dei controlli di vigilanza (Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” Parte prima, Titolo IV, Capitolo 1).

Linee generali degli assetti organizzativi e di governo societario2 Premessa

Le “Disposizioni di vigilanza per le banche” prevedono che gli Organi aziendali debbano assicurare il governo dei rischi a cui la banca si espone, individuandone per tempo le fonti, le possibili dinamiche e i necessari presidi. Le Disposizioni intendono garantire che – sia a seguito del processo di nomina, che vede coinvolti più Organi e funzioni, sia nel continuo – negli Organi di vertice siano presenti soggetti capaci di assicurare che il ruolo ad essi attribuito sia svolto in modo efficace. Ciò richiede che le professionalità necessarie a realizzare questo risultato siano chiaramente definite ex ante, ed eventualmente riviste nel tempo per tenere conto delle criticità emerse, e che il processo di selezione e di nomina dei candidati tenga conto di tali indicazioni. Il Consiglio di Amministrazione è tenuto innanzitutto a individuare il profilo teorico (ivi comprese le caratteristiche di professionalità e di eventuale indipendenza) dei candidati alla carica di Amministratore, tenendo conto che l’autorevolezza e la professionalità degli stessi deve essere adeguata ai compiti che gli Amministratori sono chiamati a svolgere nell’ambito del Consiglio di Amministrazione (e nei Comitati eventualmente istituiti al suo interno), avendo presente anche la dimensione e la complessità della banca. Tutto ciò al fine di mettere a disposizione dei Soci il risultato dell’analisi svolta, in tempo utile affinché i Soci stessi possano tenerne conto nella scelta dei candidati. In considerazione di quanto precede, ai fini della nomina, della cooptazione o della sostituzione dei propri membri il Consiglio di Amministrazione di Cassa Lombarda ha provveduto a: - identificare preventivamente la propria composizione quali-quantitativa considerata

ottimale, individuando e motivando il profilo teorico dei candidati ritenuto opportuno a questi fini (c.d. analisi ex ante);

- verificare successivamente - e precisamente nell’ambito del processo di verifica dei requisiti di onorabilità, professionalità e indipendenza - la rispondenza tra la composizione quali-quantitativa ritenuta ottimale e quella effettivamente risultante dal processo di nomina;

- avvalersi, nello svolgimento delle attività di analisi preventiva e di verifica successiva, degli Amministratori indipendenti, non essendo presente un Comitato Nomine.

In base alle Disposizioni di Vigilanza, negli Organi con funzioni di supervisione strategica e

1 CRR Articolo 435 punto 2 2 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico.

Pag. 13

gestione è richiesta la presenza di soggetti: pienamente consapevoli dei poteri e degli obblighi inerenti alle funzioni che ciascuno di

essi è chiamato a svolgere (funzione di supervisione o gestione; funzioni esecutive e non; componenti indipendenti, ecc.);

dotati di professionalità adeguate al ruolo da ricoprire, anche in eventuali Comitati interni al Consiglio, e calibrate in relazione alle caratteristiche operative e dimensionali della Banca;

con competenze diffuse tra tutti i componenti e opportunamente diversificate, in modo da consentire che ciascuno dei componenti, sia all’interno dei Comitati di cui sia parte che nelle decisioni collegiali, possa effettivamente contribuire ad assicurare un governo efficace dei rischi in tutte le aree della Banca;

che dedichino tempo e risorse adeguate alla complessità del loro incarico; che indirizzino la loro azione al perseguimento dell’interesse complessivo della Banca.

L’attenzione va posta su tutti i componenti di detti Organi, ivi compresi quelli non esecutivi: questi sono compartecipi delle decisioni assunte dall’intero Consiglio e chiamati a svolgere un’importante funzione dialettica e di monitoraggio sulle scelte compiute dagli esponenti esecutivi. L’autorevolezza e la professionalità degli Amministratori non esecutivi devono essere adeguate all’assolvimento di compiti sempre più determinanti per la sana e prudente gestione della banca: è quindi fondamentale che anche la compagine degli Amministratori non esecutivi possegga ed esprima adeguata conoscenza del business bancario, delle dinamiche del sistema economico-finanziario, della regolamentazione della finanza e, soprattutto, delle metodologie di gestione e controllo dei rischi. Si tratta di conoscenze essenziali per l’efficace svolgimento dei compiti loro richiesti. Composizione ottimale del Consiglio di Amministrazione

Dimensione del Consiglio di Amministrazione

Ai sensi dell’art. 16 dello Statuto Sociale, il Consiglio di Amministrazione è composto da un minimo di 7 ad un massimo di 13 Amministratori. In considerazione delle dimensioni e della complessità dell’assetto organizzativo della Banca, tenuto conto della necessità di presidiare efficacemente l’intera operatività aziendale, per quanto concerne la gestione e i controlli e assicurare un efficace presidio di tutti i rischi anche attraverso un’adeguata dialettica interna tra le diverse professionalità richieste, il Consiglio ha valutato che la dimensione ottimale dell’Organo amministrativo sia in un numero di Amministratori pari a 10.

**** In linea generale, la selezione dei canditati a ricoprire il ruolo di Amministratore avviene mediante i seguenti canali: - conoscenza diretta da parte di Amministratori e dell’Alta Dirigenza della Banca; - incarico a specializzate società di head hunting, con expertise nella ricerca e nella

selezione di figure aventi già ricoperto il ruolo di Amministratore o di top manager in realtà, principalmente, finanziarie e bancarie.

La massima attenzione viene posta al possesso da parte dei candidati di tutti i requisiti e le competenze necessari a ricoprire la carica di Amministratore, meglio descritti nel prosieguo del presente documento. Il trattamento economico offerto deve essere in linea con il dettato delle Disposizioni di Vigilanza e deve tenere in debito conto la tipologia di business della Banca, la sua complessità operativa e l’impegno richiesto al singolo membro del Consiglio, nonché a titolo indicativo – se nota - l’entità degli emolumenti riconosciuti ai propri Amministratori da altre realtà simili alla Banca per attività e dimensioni. Nel corso della ricerca e selezione, particolare considerazione viene dedicata anche alla possibilità di incrementare il genere femminile all’interno del Consiglio di Amministrazione. Ferma la necessità del possesso dei richiamati requisiti e competenze pure da parte delle candidate di genere femminile, l’obiettivo che il Consiglio di Amministrazione si pone è quello

Pag. 14

di allinearsi al dettato della nota di Banca d’Italia del luglio 2015 in tema di “Benchmark di diversity per il sistema bancario italiano”, che prevede una presenza femminile nella composizione del board di almeno un quinto degli Amministratori eletti3. Composizione Qualitativa

Il Consiglio di Amministrazione, avuto riguardo alle indicazioni delle Disposizioni, ha ritenuto di formalizzare i seguenti criteri di adeguatezza qualitativa per i componenti l’Organo amministrativo.

Competenze professionali degli Amministratori

Al fine di determinare la composizione qualitativa dell’Organo amministrativo è stato definito un insieme di competenze ritenute necessarie al Consiglio, nel suo complesso, per il corretto ed efficace svolgimento dei propri compiti. Tali competenze sono state determinate tenendo conto: - di quanto previsto dalla normativa di riferimento; - delle indicazioni della European Banking Authority; - delle best practice di sistema. Affinché sia assicurato che ogni Amministratore possa essere pienamente consapevole dei poteri e degli obblighi inerenti alle funzioni che è chiamato a svolgere (funzione di supervisione o gestione; funzioni esecutive e non; componenti indipendenti, ecc.), e che sia dotato di professionalità adeguate al ruolo da ricoprire, anche in eventuali Comitati interni al Consiglio, e calibrate in relazione alle caratteristiche operative e dimensionali della Banca, il Consiglio di Amministrazione ritiene che i candidati alla nomina di Amministratore, oltre ai requisiti di professionalità stabiliti dal D.M. 18 marzo 1998, n. 1614 e dalla normativa tempo per tempo vigente, debbano possedere un’adeguata conoscenza ed esperienza in una o più delle aree di competenza di seguito indicate: conoscenza del business bancario (credito, finanza, sistemi di pagamento,

intermediazione mobiliare, servizi alla clientela), acquisita mediante l’esperienza pluriennale in qualità di esponente aziendale presso istituti di credito o finanziari o l’esercizio di attività professionale o l’insegnamento universitario in materie economiche;

conoscenza delle dinamiche del sistema economico-finanziario (mercati nazionali e internazionali, modelli previsionali di sistema), acquisita mediante l’esperienza pluriennale in qualità di esponente aziendale presso aziende o l’esercizio di attività imprenditoriale o professionale o l’insegnamento universitario in materie economiche ovvero l’esercizio di ruoli di responsabilità presso enti, istituzioni, fondazioni o associazioni;

conoscenza dei territori presidiati dalla Banca e delle relative caratteristiche socio-economiche e di mercato, acquisita mediante l’esperienza pluriennale in qualità di esponente aziendale presso aziende o l’esercizio di attività imprenditoriale o professionale o l’esercizio di ruoli di responsabilità presso enti, istituzioni, fondazioni o

3 Livello raggiunto in seguito alle nuove nomine effettuate dall’Assemblea ordinaria del 20 aprile 2017. 4 L’Art. 1 del D.M. n. 161 del 18/03/1998, prevede che “I Consiglieri di Amministrazione delle banche costituite in forma di società per azioni e delle banche popolari devono essere scelti secondo criteri di professionalità e competenza fra persone che abbiano maturato una esperienza complessiva di almeno un triennio attraverso l’esercizio di: a) attività di amministrazione o di controllo ovvero compiti direttivi presso imprese; b) attività professionali in materia attinente al settore creditizio, finanziario, mobiliare, assicurativo o comunque funzionali all’attività della banca; c) attività di insegnamento universitario in materie giuridiche o economiche; d) funzioni amministrative o dirigenziali presso enti pubblici o pubbliche amministrazioni aventi attinenza con il settore creditizio, finanziario, mobiliare o assicurativo ovvero presso enti pubblici o pubbliche amministrazioni che non hanno attinenza con i predetti settori purché le funzioni comportino la gestione di risorse economico-finanziarie.”

Pag. 15

associazioni nel territorio di interesse; conoscenza della regolamentazione di settore (e.g. bancaria, finanziaria, fiscale),

acquisita mediante l’esperienza pluriennale in qualità di esponente aziendale o di responsabile di specifiche funzioni (e.g. audit, compliance, legale) presso istituti di credito o finanziari, ovvero attraverso l’esercizio di attività imprenditoriale o professionale o l’insegnamento universitario in materie economico – giuridico o l’esercizio di ruoli di responsabilità presso enti o istituzioni, fondazioni o associazioni;

conoscenza dei sistemi di controllo interno e delle metodologie di gestione e controllo dei rischi (funzioni di controllo, rischio di credito, rischio di mercato), acquisita mediante l’esperienza pluriennale in qualità di esponente aziendale o di responsabile di specifiche funzioni (audit, compliance, risk management) presso aziende, ovvero con l’esercizio di attività imprenditoriale o professionale, o l’insegnamento universitario in materie economico – giuridico;

conoscenza degli aspetti di corporate governance e dei processi di gestione aziendale (bilancio, legale, controllo di gestione, conflitti di interesse, relazioni con stakeholder, gestione risorse chiave, remunerazioni, responsabilità sociale d’impresa), acquisita mediante l’esperienza pluriennale in qualità di esponente aziendale o di responsabile di specifiche funzioni (bilancio, relazioni esterne) presso aziende, ovvero con l’esercizio di attività imprenditoriale o professionale, o l’insegnamento universitario in materie economico – giuridico;

conoscenza della struttura organizzativa e dei sistemi informativi (organizzazione, ICT, politiche di esternalizzazione, business continuity), acquisita mediante l’esperienza pluriennale in qualità di esponente aziendale o di responsabile di specifiche funzioni (organizzazione, IT) presso aziende, ovvero attraverso l’esercizio di attività imprenditoriale o l’insegnamento universitario in materie tecnico – economiche;

conoscenze relative allo sviluppo e impiego delle tecnologie, anche digitali, in ambito bancario (pagamenti elettronici, ebanking/home banking, comunicazioni a distanza, canali innovativi, etc.).

Le caratteristiche e le specifiche competenze sopra delineate sono finalizzate ad assicurare che la Banca possa disporre, nel continuo, di risorse professionali adeguate alle dimensioni, complessità e prospettive del proprio business. E’ altresì opportuno che le professionalità espresse dal Consiglio di Amministrazione siano assicurate e preservate nel tempo. La rapidità dei mutamenti e la crescente complessità del contesto di riferimento richiedono, infatti, un costante aggiornamento professionale, agevolato anche da specifiche sessioni tematiche organizzate a margine di alcune riunioni del Consiglio di Amministrazione nell’ambito di un apposito piano formativo triennale. Nel rispetto delle Disposizioni di Vigilanza, gli organi di vertice della Banca conducono annualmente specifiche autovalutazioni, necessarie per assicurare che la funzionalità degli organi stessi sia garantita nel continuo, nonché per individuare eventuali aree di criticità e porvi rimedio.

Requisiti di Onorabilità

Considerata l’importanza che i requisiti di onorabilità rivestono sotto il profilo reputazionale, il Consiglio di Amministrazione esprime la raccomandazione che i candidati alla nomina di amministratore, oltre a possedere i requisiti di onorabilità previsti dal richiamato D.M. n. 161/98: non versino nelle situazioni che possono essere causa di sospensione dalle funzioni di

amministratore ai sensi dell’art. 6 del D.M. n. 161/98; non abbiano tenuto comportamenti che, pur non costituendo reati previsti dalla

normativa suddetta, non appaiono compatibili con l’incarico di amministratore di una banca o possono comportare per la Banca conseguenze pregiudizievoli sul piano reputazionale.

Requisiti di Indipendenza

In base all’art. 16 dello Statuto Sociale, almeno due Amministratori devono possedere i requisiti di indipendenza di cui al terzo comma dell'articolo 148 del Decreto Legislativo 24

Pag. 16

febbraio 1998, n. 58, stabiliti per i sindaci di società quotate. Spetta agli Amministratori indipendenti vigilare con autonomia di giudizio sulla gestione sociale, contribuendo ad assicurare che essa sia svolta nell’interesse della banca e in modo coerente con gli obiettivi di sana e prudente gestione. Gli stessi svolgono, altresì, un ruolo di presidio al rischio di conflitti di interesse, al fine di evitare possibili distorsioni nel processo di allocazione delle risorse.

Disponibilità di tempo degli Amministratori

Connotato fondamentale del concetto di autonomia e diligenza di ciascun Amministratore è la valutazione da parte del medesimo sulla sua disponibilità a dedicare il tempo necessario allo svolgimento diligente dei propri compiti e sulla rimozione di situazioni di ricorrente conflitto di interesse che possano limitare l’efficiente funzionamento dell’Organo amministrativo. È necessario pertanto che ogni Amministratore sia pienamente consapevole del proprio ruolo strategico nonché dei poteri e degli obblighi inerenti alle funzioni svolte. Al fine di assicurare il corretto assolvimento dei propri compiti e garantire l’effettività del ruolo, gli Amministratori devono dedicare tempo e risorse adeguate alla complessità del proprio incarico, garantendo la frequenza assidua e propositiva alle riunioni e la consultazione del materiale di supporto agli argomenti all’ordine del giorno. Tale disponibilità deve essere maggiore per la parte degli Amministratori a cui sono attribuiti specifici incarichi esecutivi o coinvolti nei Comitati consiliari, se presenti.

Cause di incompatibilità, ineleggibilità e decadenza

Il Consiglio di Amministrazione raccomanda, inoltre, che per i candidati alla carica di Consigliere sia verificata l’insussistenza di cause di incompatibilità ineleggibilità e decadenza previste dalla normativa vigente e dallo Statuto Sociale e, in particolare:

le cause di ineleggibilità e di decadenza previste dall’art. 2382 c.c.; le disposizioni di cui all’art. 36 del D.L. 22 dicembre 2011, n. 214 (cosiddetto D.L.

“Salva Italia”), recante disposizioni in merito alla tutela della concorrenza e partecipazioni personali incrociate nei mercati del credito e finanziari, che prescrive il divieto di assumere o esercitare cariche tra imprese o gruppi di imprese concorrenti operanti nei mercati del credito, assicurativo e finanziario (“divieto di interlocking”) e dei relativi “Criteri per l’applicazione dell’art. 36 del D.L. “Salva Italia” (cd. “divieto di interlocking)”, emanati congiuntamente da CONSOB, ISVAP e Banca d’Italia in data 20 aprile 2012, nonché le successive indicazioni fornite dalle predette Autorità di Vigilanza.

Principio di proporzionalità5 In applicazione del principio di proporzionalità le banche applicano le disposizioni di vigilanza con modalità appropriate alle loro caratteristiche, dimensioni e complessità operativa, in modo da assicurare il pieno rispetto delle disposizioni stesse e il raggiungimento degli obiettivi che esse intendono conseguire. Cassa Lombarda, con un attivo inferiore a 4 miliardi di euro, appartiene all’insieme delle “banche di minori dimensioni o complessità operativa”.

5 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico.

Pag. 17

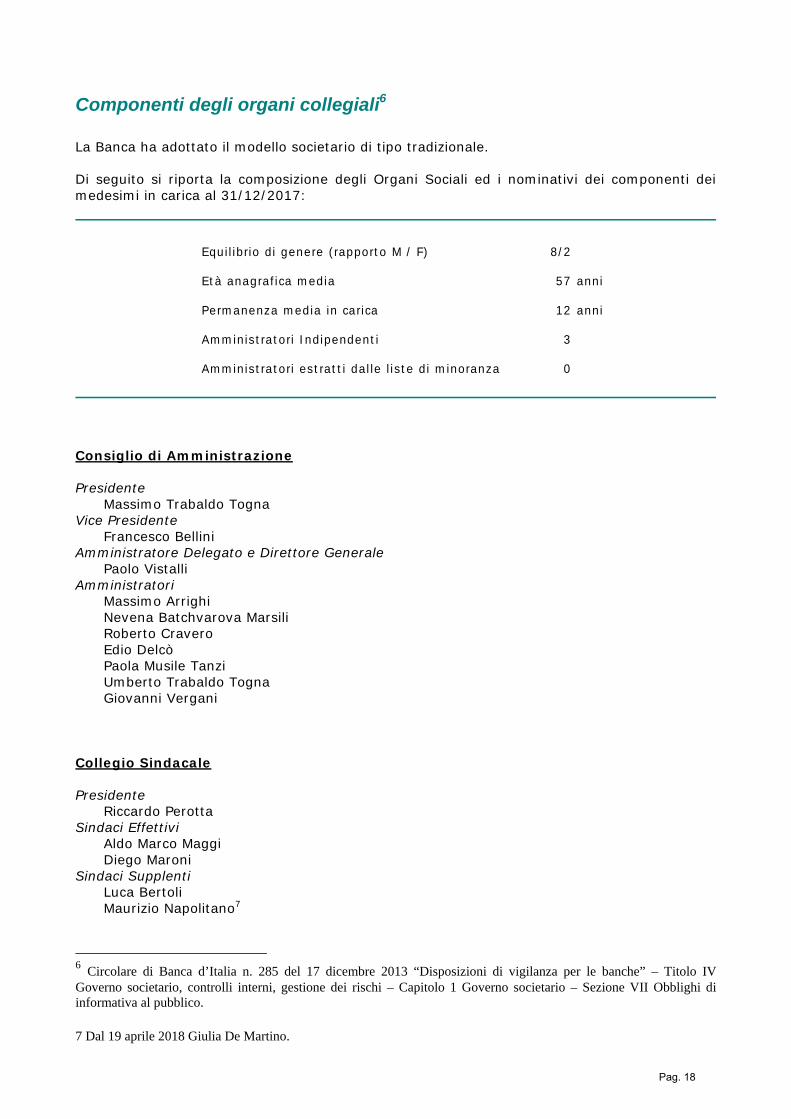

Componenti degli organi collegiali6 La Banca ha adottato il modello societario di tipo tradizionale. Di seguito si riporta la composizione degli Organi Sociali ed i nominativi dei componenti dei medesimi in carica al 31/12/2017:

Equilibrio di genere (rapporto M / F) 8/2

Età anagrafica media 57 anni

Permanenza media in carica 12 anni

Amministratori Indipendenti 3

Amministratori estratti dalle liste di minoranza 0

Consiglio di Amministrazione Presidente Massimo Trabaldo Togna Vice Presidente Francesco Bellini Amministratore Delegato e Direttore Generale Paolo Vistalli Amministratori Massimo Arrighi Nevena Batchvarova Marsili Roberto Cravero Edio Delcò Paola Musile Tanzi Umberto Trabaldo Togna Giovanni Vergani Collegio Sindacale Presidente Riccardo Perotta Sindaci Effettivi Aldo Marco Maggi Diego Maroni Sindaci Supplenti Luca Bertoli Maurizio Napolitano7 6 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico. 7 Dal 19 aprile 2018 Giulia De Martino.

Pag. 18

Numero dei consiglieri in possesso dei requisiti di indipendenza7 Fermo quanto sopra riportato in tema di requisiti di indipendenza, allo stato gli Amministratori in possesso di tali requisiti sono 3 (tre).

Numero dei consiglieri espressione delle minoranze8 Non previsti.

Politica di diversità9 Come sopra detto, l’obiettivo che il Consiglio di Amministrazione si pone è quello di allinearsi al dettato della nota di Banca d’Italia del luglio 2015 in tema di “Benchmark di diversity per il sistema bancario italiano”, che prevede una presenza femminile nella composizione del board di almeno un quinto degli Amministratori eletti10.

7 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico. 8 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico. 9 CRR Articolo 435 punto c). 10 Livello raggiunto in seguito alle nuove nomine effettuate dall’Assemblea ordinaria del 20 aprile 2017.

Pag. 19

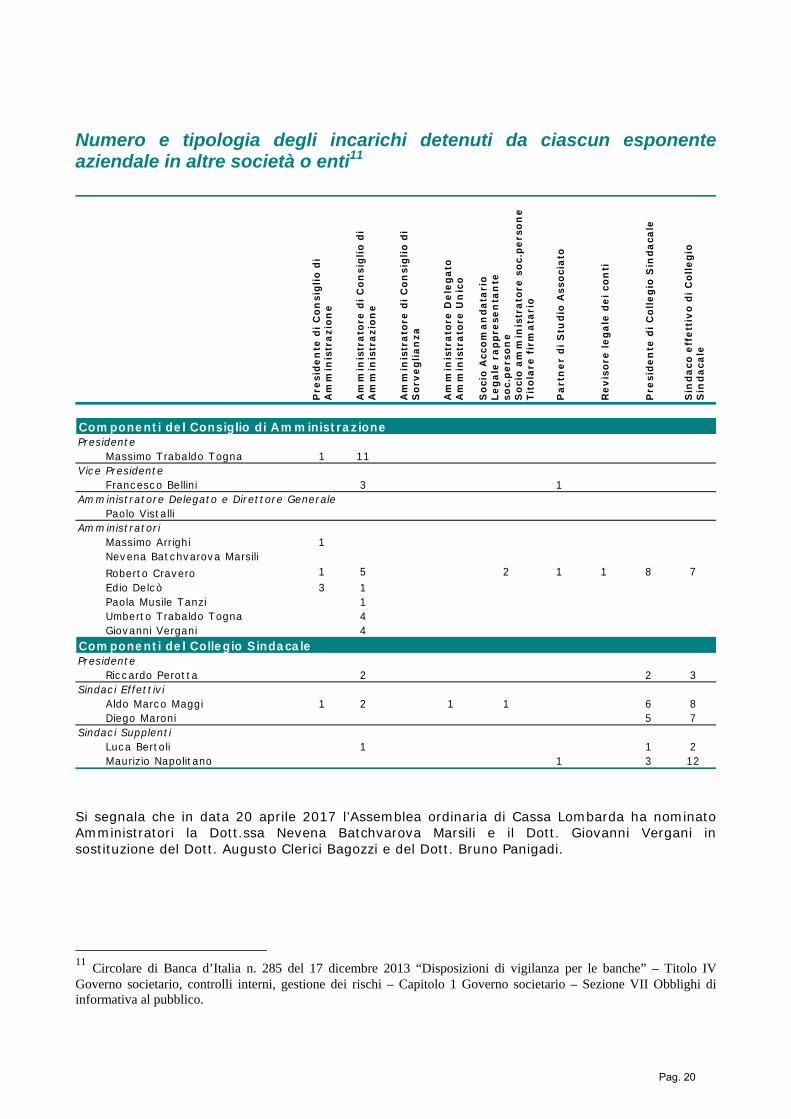

Numero e tipologia degli incarichi detenuti da ciascun esponente aziendale in altre società o enti11

Pre

side

nte

di C

onsi

glio

di

Am

min

istr

azio

ne

Am

min

istr

ator

e di

Con

sigl

io d

i A

mm

inis

traz

ion

e

Am

min

istr

ator

e di

Con

sigl

io d

i S

orve

glia

nza

Am

min

istr

ator

e D

eleg

ato

Am

min

istr

ator

e U

nic

o

Soc

io A

ccom

anda

tari

oLe

gale

rap

pres

enta

nte

so

c.pe

rson

eS

ocio

am

min

istr

ator

e so

c.pe

rson

eTi

tola

re f

irm

atar

io

Par

tner

di S

tudi

o A

ssoc

iato

Rev

isor

e le

gale

dei

con

ti

Pre

side

nte

di C

olle

gio

Sin

daca

le

Sin

daco

eff

etti

vo d

i Col

legi

o S

inda

cale

Componenti del Consiglio di AmministrazionePresidente

Massimo Trabaldo Togna 1 11Vice Presidente

Francesco Bellini 3 1Amministratore Delegato e Direttore Generale

Paolo Vistalli Amministratori

Massimo Arrighi 1Nevena Batchvarova MarsiliRoberto Cravero 1 5 2 1 1 8 7Edio Delcò 3 1Paola Musile Tanzi 1Umberto Trabaldo Togna 4Giovanni Vergani 4

Componenti del Collegio SindacalePresidente

Riccardo Perotta 2 2 3Sindac i Effettivi

Aldo Marco Maggi 1 2 1 1 6 8Diego Maroni 5 7

Sindac i SupplentiLuca Bertoli 1 1 2Maurizio Napolitano 1 3 12

Si segnala che in data 20 aprile 2017 l’Assemblea ordinaria di Cassa Lombarda ha nominato Amministratori la Dott.ssa Nevena Batchvarova Marsili e il Dott. Giovanni Vergani in sostituzione del Dott. Augusto Clerici Bagozzi e del Dott. Bruno Panigadi.

11 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico.

Pag. 20

Numero e denominazione dei comitati endo-consiliari12 Al 31 dicembre 2017 risulta nominato un solo Comitato endo-consiliare: il Comitato Rischi composto da tre Amministratori di cui uno indipendente.

Politiche di successione13 Allo stato, non sono adottate specifiche politiche di successione. La sostituzione ex art. 2386 c.c. viene valutata caso per caso in base alla individuazione - o meno - di candidati in possesso dei requisiti e delle competenze sopra illustrati, rimettendo – se ritenuto – la nomina alla prima adunanza assembleare utile.

12 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico. 13 Circolare di Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche” – Titolo IV Governo societario, controlli interni, gestione dei rischi – Capitolo 1 Governo societario – Sezione VII Obblighi di informativa al pubblico.

Pag. 21

Flusso di informazioni sui rischi indirizzato all'organo di gestione Contenuto e periodicità delle informazioni provenienti dal Collegio Sindacale verso il Consiglio di Amministrazione Il Collegio Sindacale segnala al Consiglio di Amministrazione le carenze e le irregolarità riscontrate, richiedendo l’adozione di idonee misure correttive e verificandone nel tempo l’attuazione e l’efficacia. Il Sindaco che, per conto proprio o di terzi, abbia un interesse in una determinata operazione della Banca informa tempestivamente e in maniera dettagliata il Presidente del Consiglio di Amministrazione e gli altri Sindaci circa natura, termini, origine e portata del proprio interesse a prescindere dalla circostanza che tale interesse sia in conflitto con quelli della Banca. Contenuto e periodicità delle informazioni provenienti dall’Amministratore Delegato / Direttore Generale verso il Consiglio di Amministrazione L’Amministratore Delegato / Direttore Generale riferisce al Consiglio di Amministrazione almeno ogni tre mesi e comunque nel rispetto delle norme di legge e di Statuto. Il rendiconto principale verte sul generale andamento della gestione e sulla sua prevedibile evoluzione, nonché sulle operazioni di maggior rilievo, per le loro dimensioni o caratteristiche. L’Amministratore Delegato / Direttore Generale fornisce inoltre regolare informativa al Consiglio di Amministrazione. In particolare, lo stesso:

- nella prima seduta utile del Consiglio di Amministrazione, informa in merito alle spese non previste a “budget” e autorizzate nei limiti al medesimo attribuiti;

- in caso di assegnazione di un dipendente a uno dei ruoli a cui sono attribuiti poteri di erogazione del credito (fatto salvo quanto di competenza esclusiva del Consiglio di Amministrazione), informa il Consiglio di Amministrazione alla prima occasione utile;

- riferisce sui finanziamenti accordati nell'ambito delle proprie competenze; - con cadenza semestrale, riferisce al Consiglio di Amministrazione e al Collegio Sindacale

sul posizionamento rispetto alla pianificazione triennale vigente; - semestralmente, relaziona al Consiglio di Amministrazione e al Collegio Sindacale sulle

operazioni deliberate (dallo stesso Amministratore Delegato / Direttore Generale o dal Consiglio di Amministrazione) a favore del “Personale più rilevante”;

- informa periodicamente in relazione ai poteri e alle deleghe al medesimo conferiti secondo quanto previsto nello Statuto Sociale ed in base alla Delega Organica di Poteri;

- informa periodicamente il Consiglio di Amministrazione in merito alle riunioni dei Comitati di supporto all’Amministratore Delegato / Direttore Generale stesso;

- è il tramite, per quanto di competenza, per le eventuali comunicazioni dai Comitati verso il Consiglio di Amministrazione.

Contenuto e periodicità delle informazioni provenienti dal Comitato Crediti verso il Consiglio di Amministrazione Il Comitato Crediti esamina le proposte di fido da sottoporre alla delibera del Consiglio di Amministrazione e dell’Amministratore Delegato / Direttore Generale, sulle quali esprime il proprio parere non vincolante. Il Comitato Crediti in apposite sessioni dedicate, alla presenza del Risk Management, fornisce un parere al Consiglio di Amministrazione:

- monitorando globalmente il portafoglio creditizio e verificandone l’aderenza agli obiettivi strategici;

- valutando la congruità degli accantonamenti proposti dalle funzioni preposte per le posizioni deteriorate;

Pag. 22

- esaminando le proposte di adeguamento della normativa disciplinante l’attività creditizia.

Contenuto e periodicità delle informazioni provenienti dal Comitato tecnico valutazione crediti verso il Consiglio di Amministrazione Il Comitato tecnico valutazione crediti è istituito al fine di assistere il Consiglio di Amministrazione per le svalutazioni collettive dei crediti in bonis verso clientela ordinaria secondo i principi contabili internazionali IAS/IFRS. Presenta al Consiglio di Amministrazione, che delibera in merito, le proposte di variazione dei criteri di determinazione dei parametri di Probabilità di Default della controparte (PD), di Loss Given Default (LGD – percentuale di perdita prevista) e del fattore di “cure rate” (correttivo della probabilità di ritorno in bonis), nonché del processo di aggiornamento e delle modalità di calcolo della perdita attesa. Contenuto e periodicità delle informazioni provenienti dal Comitato Rischi verso il Consiglio di Amministrazione Il Comitato Rischi invia il verbale delle proprie riunioni e, qualora si renda necessario, sottopone per il tramite del proprio Coordinatore al Consiglio di Amministrazione gli interventi proposti per ottimizzare la gestione del rischio secondo le proprie competenze delineate nel Progetto di Governo Societario. Contenuto e periodicità delle informazioni provenienti dal Comitato Finanza verso il Consiglio di Amministrazione Il Comitato Finanza, qualora si renda necessario, sottopone per il tramite dell’Amministratore Delegato al Consiglio di Amministrazione gli interventi proposti per ottimizzare la gestione del rischio secondo le proprie competenze delineate nel Progetto di Governo Societario. Contenuto e periodicità delle informazioni provenienti dall’ Organismo di Vigilanza D.Lgs. 231/2001 verso il Consiglio di Amministrazione Al fine di garantire piena autonomia e indipendenza nello svolgimento dei propri compiti, l’Organismo di Vigilanza riporta e riferisce direttamente al Consiglio di Amministrazione in merito all’attuazione del Modello e all’esistenza di eventuali criticità in esso rilevate. In particolare, lo stesso:

- presenta annualmente il piano di attività per l’anno successivo; - informa il Consiglio di Amministrazione e il Collegio Sindacale sull’applicazione e

attuazione del Modello di Organizzazione, Gestione e Controllo ai sensi del D.Lgs. 231/2001, nonché sulla rilevazione di eventuali aspetti critici e sulla necessità di interventi modificativi;

- in caso di notizie e informazioni rilevanti ai sensi del D.Lgs. 231/2001 (con particolare riferimento a violazioni di protocollo preventivi o del Codice di Comportamento), riferisce immediatamente al Consiglio di Amministrazione.

Contenuto e periodicità delle informazioni provenienti dalla Società di Revisione verso il Consiglio di Amministrazione Il controllo contabile svolto dalla Società di Revisione viene condotto da personale esterno all’azienda in piena autonomia al fine di garantire i terzi e in particolare tutti gli stakeholder sul corretto operato degli Amministratori. La Società di revisione riferisce direttamente al Consiglio di Amministrazione. In particolare:

- annualmente presenta la Relazione sul Bilancio di esercizio;

Pag. 23

- ove necessario, rende un’informativa in merito all’esito dei controlli contabili effettuati. Contenuto e periodicità delle informazioni provenienti dalla Funzione di Internal Audit verso il Consiglio di Amministrazione Il Responsabile della Funzione di Revisione Interna (Internal Audit) è collocato alle dirette dipendenze del Consiglio di Amministrazione e riferisce direttamente allo stesso senza restrizioni o intermediazioni. La Funzione Internal Audit fornisce una regolare informativa al Consiglio di Amministrazione con riferimento alla propria attività. In particolare, il Responsabile:

- a conclusione di ogni verifica, trasmette ai membri del Comitato Rischi, al Consiglio di Amministrazione, tramite il Presidente, ed al Collegio Sindacale i relativi audit report. Tali documenti illustrano, in sintesi, il lavoro svolto dalla Funzione, le conclusioni raggiunte, le eventuali opportunità di miglioramento e/o le anomalie riscontrate e le azioni correttive che il management si impegna a realizzare;

- trimestralmente, riferisce direttamente in Consiglio di Amministrazione in ordine agli aggiornamenti sull'attività svolta e produce un “Tableau de Bord” che è inviato alla Banca d’Italia successivamente alla presa visione del Consiglio di Amministrazione;

- con cadenza annuale, predispone la Relazione della Funzione e riferisce al Consiglio di Amministrazione circa le attività svolte nell'anno, gli esiti delle stesse ed i risultati dei piani di azione che ne sono conseguiti, nonché la pianificazione delle attività per l'anno successivo

- periodicamente riferisce al Consiglio di Amministrazione sull’esposizione complessiva della Banca ai rischi derivanti da transazioni con Soggetti Collegati e da altri conflitti di interesse.

La Funzione di Revisione Interna garantisce inoltre un adeguato flusso informativo al Consiglio di Amministrazione e al Collegio Sindacale circa i servizi esternalizzati. In particolar modo, con cadenza annuale, entro il 30 aprile di ogni anno, la stessa predispone una relazione relativa ai controlli svolti sulle funzioni operative importanti o di controllo esternalizzate, alle carenze eventualmente riscontrate e alle conseguenti azioni correttive adottate. Il Responsabile della Funzione di Revisione Interna informa il Consiglio di Amministrazione in relazione a tutte le variazioni di un certo rilievo apportate al piano di audit. Analoga informativa è trasmessa al Collegio Sindacale. In ogni caso, informa tempestivamente gli organi aziendali su ogni violazione o carenza rilevante riscontrate (ad es. violazioni che possono comportare un alto rischio di sanzioni regolamentari o legali, perdite finanziarie di rilievo o significativi impatti sulla situazione finanziaria o patrimoniale, danni di reputazione, malfunzionamenti di procedure informatiche critiche). Contenuto e periodicità delle informazioni provenienti dalla Funzione Compliance verso il Consiglio di Amministrazione Il Responsabile della Funzione di Conformità (Compliance) è collocato alle dirette dipendenze del Consiglio di Amministrazione e riferisce direttamente allo stesso senza restrizioni o intermediazioni. La Funzione Compliance fornisce una regolare informativa al Consiglio di Amministrazione con riferimento alla propria attività. In particolare, il Responsabile Compliance:

- a conclusione di ogni verifica, trasmette ai membri del Consiglio di Amministrazione, tramite il Presidente, i relativi report. Tali documenti illustrano il lavoro svolto dalla Funzione, le anomalie riscontrate e le azioni correttive che il management si impegna a realizzare;

- trimestralmente, riferisce direttamente in Consiglio di Amministrazione in ordine agli aggiornamenti sull'attività svolta e produce un “Tableau de Bord” che verrà inviato alla Banca d’Italia successivamente alla presa visione del Consiglio di Amministrazione;

Pag. 24

- annualmente, predispone la Relazione della Funzione e riferisce al Consiglio di Amministrazione circa le attività svolte nell'anno, gli esiti delle stesse ed i risultati dei piani di azione che ne sono conseguiti, nonché la pianificazione delle attività per l'anno successivo;

- annualmente, informa il Consiglio di Amministrazione circa gli esiti dell’attività svolta sulle politiche di gestione dei conflitti di interesse;

- annualmente riferisce circa l’adeguatezza dell’impianto organizzativo e procedurale di gestione del rischio di conformità;

- con la periodicità prevista dalla normativa, illustra la situazione complessiva dei reclami pervenuti con indicazione delle principali motivazioni addotte dai clienti e con descrizione dei reclami più significativi.

Il Responsabile della Funzione Compliance informa il Consiglio di Amministrazione in relazione a tutte le variazioni di un certo rilievo apportate al piano di attività. Analoga informativa è trasmessa al Collegio Sindacale. In ogni caso, informa tempestivamente gli organi aziendali su ogni violazione o carenza rilevante riscontrate (ad es. violazioni che possono comportare un alto rischio di sanzioni regolamentari o legali, perdite finanziarie di rilievo o significativi impatti sulla situazione finanziaria o patrimoniale, danni di reputazione, malfunzionamenti di procedure informatiche critiche). Contenuto e periodicità delle informazioni provenienti dalla Funzione Antiriciclaggio verso il Consiglio di Amministrazione Il Responsabile della Funzione Antiriciclaggio è collocato alle dirette dipendenze del Consiglio di Amministrazione e riferisce direttamente allo stesso senza restrizioni o intermediazioni. La Funzione Antiriciclaggio fornisce una regolare informativa al Consiglio di Amministrazione con riferimento alla propria attività secondo le modalità di seguito riportate:

- a conclusione di ogni verifica, il Responsabile Antiriciclaggio trasmette ai membri del Consiglio di Amministrazione, tramite il Presidente, i relativi Report. Tali documenti illustrano il lavoro svolto dalla Funzione, le anomalie riscontrate e le azioni correttive che il management si impegna a realizzare;

- trimestralmente, il Responsabile della Funzione Antiriciclaggio riferisce direttamente in Consiglio di Amministrazione in ordine agli eventuali aggiornamenti sull'attività svolta;

- con cadenza annuale predispone la Relazione della Funzione e il Documento di Autovalutazione Antiriciclaggio e riferisce al Consiglio di Amministrazione circa le attività svolte nell'anno, gli esiti delle stesse ed i risultati dei piani di azione che ne sono conseguiti, nonché la pianificazione delle attività per l'anno successivo.

Il Responsabile della Funzione Antiriciclaggio informa il Consiglio di Amministrazione in relazione a tutte le variazioni di un certo rilievo apportate al piano delle verifiche. Analoga informativa è trasmessa al Collegio Sindacale. Specifiche istruzioni possono essere impartite dal Consiglio di Amministrazione e dal Collegio Sindacale per l’avvio di singoli controlli, in relazione a problematiche subentrate o a particolari attività da monitorare. In ogni caso, informa tempestivamente gli organi aziendali su ogni violazione o carenza rilevante riscontrate (ad es. violazioni che possono comportare un alto rischio di sanzioni regolamentari o legali, perdite finanziarie di rilievo o significativi impatti sulla situazione finanziaria o patrimoniale, danni di reputazione). Contenuto e periodicità delle informazioni provenienti dalla Funzione Risk Management al Consiglio di Amministrazione Il Responsabile della Funzione di controllo dei rischi (Risk Management) è collocato alle dirette dipendenze del Consiglio di Amministrazione e riferisce direttamente allo stesso senza restrizioni o intermediazioni.

Pag. 25

La Funzione Risk Management fornisce una regolare informativa al Consiglio di Amministrazione con riferimento alla propria attività secondo le modalità di seguito riportate:

- mensilmente, invia al Consiglio di Amministrazione i report relativi alle analisi sulla rilevazione e misurazione dei rischi della Banca;

- trimestralmente, riferisce direttamente in Consiglio di Amministrazione in ordine agli aggiornamenti sull'attività svolta e produce una relazione sui rischi - “Tableau de Bord” - che verrà inviata alla Banca d’Italia successivamente alla presa visione del Consiglio di Amministrazione;

- con periodicità annuale, collabora alla predisposizione e alla presentazione del RAF e del Resoconto ICAAP;

- con cadenza annuale, predispone la Relazione della Funzione e riferisce al Consiglio di Amministrazione circa le attività svolte nell'anno, gli esiti delle stesse ed i risultati dei piani di azione che ne sono conseguiti, nonché la pianificazione delle attività per l'anno successivo;

- annualmente fornisce il report di verifica dell’operatività con le controparti che contiene il dettaglio, per gli ultimi 5 trimestri, del controvalore scambiato (acquisti e vendite sommate in valore assoluto) con ogni controparte di mercato utilizzata;

- predispone annualmente un assessment dei rischi aziendali.

Il Responsabile della Funzione Risk Management informa il Consiglio in relazione a tutte le variazioni di un certo rilievo apportate al piano delle attività. Analoga informativa è trasmessa al Collegio Sindacale. Specifiche istruzioni possono essere impartite dal Consiglio di Amministrazione per l’avvio di specifiche analisi, in relazione a problematiche subentrate o a particolari attività da monitorare. In ogni caso, informa tempestivamente gli organi aziendali su ogni violazione o carenza rilevante riscontrate (ad es. violazioni che possono comportare un alto rischio di sanzioni regolamentari o legali, perdite finanziarie di rilievo o significativi impatti sulla situazione finanziaria o patrimoniale, danni di reputazione, malfunzionamenti di procedure informatiche critiche).

Pag. 26

4 Fondi Propri1 I seguenti modelli sono redatti in conformità al Regolamento di Esecuzione (UE) N.1423/2013 del 20 dicembre 2013, che stabilisce le norme tecniche di attuazione per quanto riguarda l’informativa sui requisiti di fondi propri degli enti ai sensi del Regolamento N.575/2013 del Parlamento Europeo e del Consiglio.

Riconciliazione dello stato patrimoniale Il patrimonio aziendale risulta così formato:

31/12/2017 31/12/2016

- Capitale soc iale 18.000.000,00 18.000.000,00

- Riserva legale 2.077.445,83 1.987.249,61

- Riserva straordinaria 5.858.363,64 5.858.363,64

- Riserve IAS -8.940,75 -495.893,23

- Riserva sovrapprezzo azioni 48.219.937,11 48.219.937,11

- Utili portati a nuovo 17.432.691,37 15.718.963,16

Totale 91.579.497,20 89.288.620,29 I fondi propri esprimono i seguenti valori:

31/12/2017 31/12/2016

Totale patrimonio 91.579.497,20 89.288.620,29

Grandfathering (*) 82.002,55 534.190,82

Capitale primario di c lasse 1 lordo 91.661.499,75 89.822.811,11

Elementi da dedurre -290.652,15 -504.333,29

Capitale primario di c lasse 1 (CET 1) 91.370.847,60 89.318.477,82

Fondi propri 91.370.847,60 89.318.477,82

( *) La nuova composizione dei fondi propri entrerà a regime dopo un periodo di transizione. In particolare, i vecchi strumenti ammessi nel patrimonio di vigilanza da Basilea 2 e non più ammessi da Basilea 3 saranno eliminati progressivamente fino al 1° gennaio 2018 (periodo cosiddetto di grandfathering).

1 CRR Articolo 437

Pag. 27

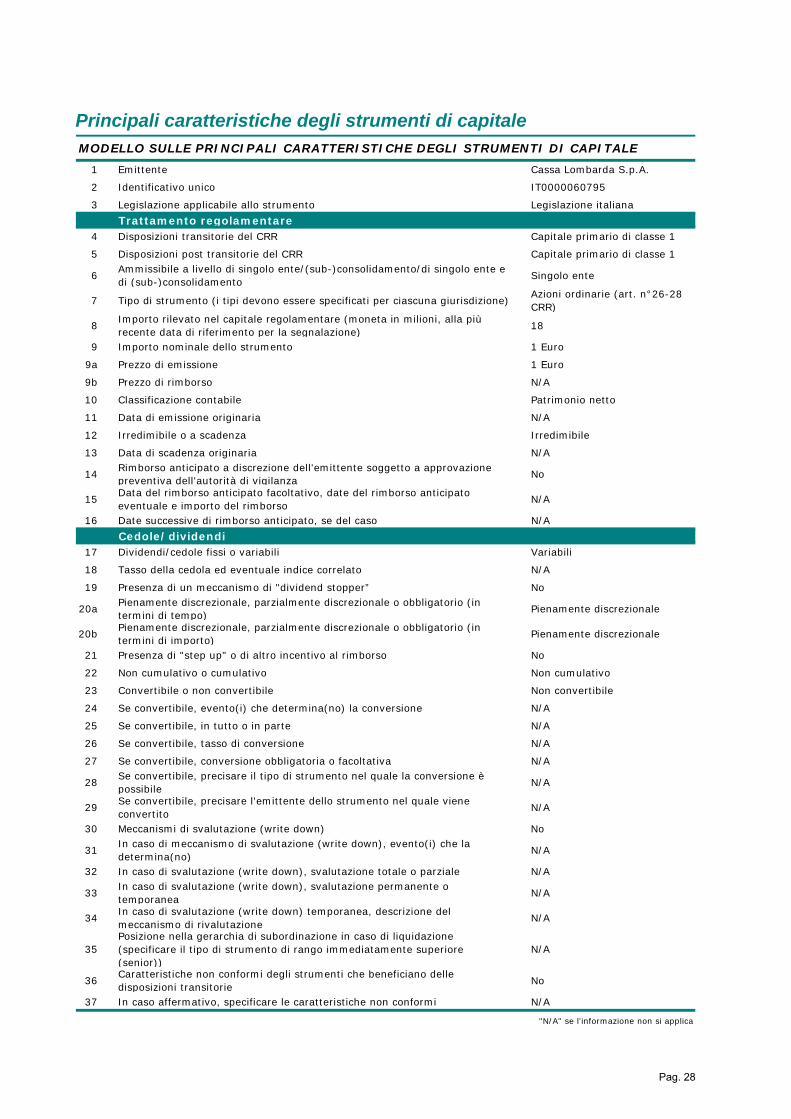

Principali caratteristiche degli strumenti di capitale MODELLO SULLE PRINCIPALI CARATTERISTICHE DEGLI STRUMENTI DI CAPITALE

1 Emittente Cassa Lombarda S.p.A.

2 Identificativo unico IT0000060795

3 Legislazione applicabile allo strumento Legislazione italianaTrattamento regolamentare

4 Disposizioni transitorie del CRR Capitale primario di classe 1

5 Disposizioni post transitorie del CRR Capitale primario di classe 1

6 Ammissibile a livello di singolo ente/(sub-)consolidamento/di singolo ente e di (sub-)consolidamento Singolo ente

7 Tipo di strumento (i tipi devono essere specificati per ciascuna giurisdizione) Azioni ordinarie (art. n°26-28 CRR)

8 Importo rilevato nel capitale regolamentare (moneta in milioni, alla più recente data di riferimento per la segnalazione) 18

9 Importo nominale dello strumento 1 Euro

9a Prezzo di emissione 1 Euro

9b Prezzo di rimborso N/A

10 Classificazione contabile Patrimonio netto

11 Data di emissione originaria N/A

12 Irredimibile o a scadenza Irredimibile

13 Data di scadenza originaria N/A

14 Rimborso anticipato a discrezione dell'emittente soggetto a approvazione preventiva dell'autorità di vigilanza No

15 Data del rimborso anticipato facoltativo, date del rimborso anticipato eventuale e importo del rimborso N/A

16 Date successive di rimborso anticipato, se del caso N/ACedole/dividendi

17 Dividendi/cedole fissi o variabili Variabili

18 Tasso della cedola ed eventuale indice correlato N/A

19 Presenza di un meccanismo di "dividend stopper” No

20a Pienamente discrezionale, parzialmente discrezionale o obbligatorio (in termini di tempo) Pienamente discrezionale

20b Pienamente discrezionale, parzialmente discrezionale o obbligatorio (in termini di importo) Pienamente discrezionale

21 Presenza di "step up" o di altro incentivo al rimborso No

22 Non cumulativo o cumulativo Non cumulativo

23 Convertibile o non convertibile Non convertibile

24 Se convertibile, evento(i) che determina(no) la conversione N/A

25 Se convertibile, in tutto o in parte N/A

26 Se convertibile, tasso di conversione N/A

27 Se convertibile, conversione obbligatoria o facoltativa N/A

28 Se convertibile, precisare il tipo di strumento nel quale la conversione è possibile N/A

29 Se convertibile, precisare l'emittente dello strumento nel quale viene convertito N/A

30 Meccanismi di svalutazione (write down) No

31 In caso di meccanismo di svalutazione (write down), evento(i) che la determina(no) N/A

32 In caso di svalutazione (write down), svalutazione totale o parziale N/A

33 In caso di svalutazione (write down), svalutazione permanente o temporanea N/A

34 In caso di svalutazione (write down) temporanea, descrizione del meccanismo di rivalutazione N/A

35Posizione nella gerarchia di subordinazione in caso di liquidazione (specificare il tipo di strumento di rango immediatamente superiore (senior))

N/A

36 Caratteristiche non conformi degli strumenti che beneficiano delle disposizioni transitorie No

37 In caso affermativo, specificare le caratteristiche non conformi N/A

"N/A" se l'informazione non si applica

Pag. 28

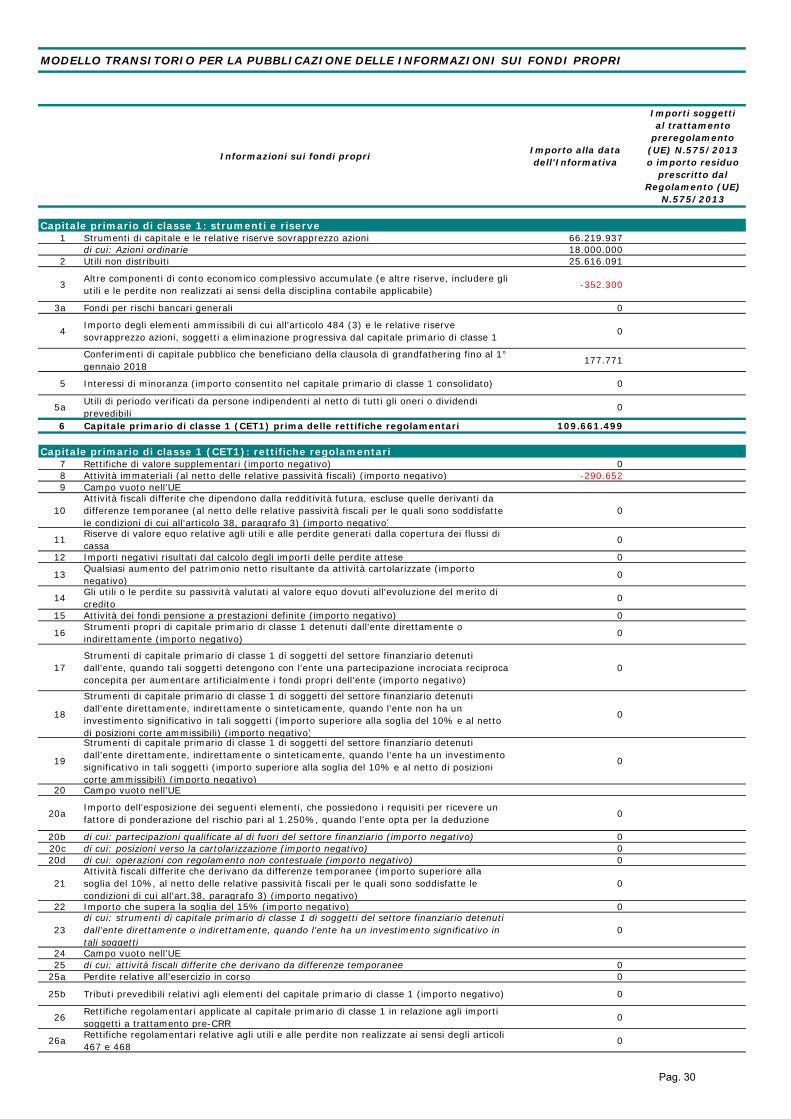

Filtri prudenziali del portafoglio “Attività disponibili per la vendita” Con riferimento alla Circolare n. 285 del 17 dicembre 2013 il Consiglio di Amministrazione, nella seduta del 29 gennaio 2014, ha deliberato di avvalersi della facoltà di non includere nei fondi propri profitti o perdite non realizzati relativi alle esposizioni verso le amministrazioni centrali classificate nella categoria "Attività finanziarie disponibili per la vendita" dello IAS 39 (Sez. II, par.2).

Pag. 29

MODELLO TRANSITORIO PER LA PUBBLICAZIONE DELLE INFORMAZIONI SUI FONDI PROPRI

Informazioni sui fondi propri Importo alla datadell'Informativa

Importi soggetti al trattamento

preregolamento (UE) N.575/2013 o importo residuo

prescritto dal Regolamento (UE)

N.575/2013

Capitale primario di classe 1: strumenti e riserve1 Strumenti di capitale e le relative riserve sovrapprezzo azioni 66.219.937

di cui: Azioni ordinarie 18.000.0002 Utili non distribuiti 25.616.091

3 Altre componenti di conto economico complessivo accumulate (e altre riserve, includere gli utili e le perdite non realizzati ai sensi della disciplina contabile applicabile) -352.300

3a Fondi per rischi bancari generali 0

4 Importo degli elementi ammissibili di cui all'articolo 484 (3) e le relative riserve sovrapprezzo azioni, soggetti a eliminazione progressiva dal capitale primario di classe 1 0

Conferimenti di capitale pubblico che beneficiano della clausola di grandfathering fino al 1° gennaio 2018 177.771

5 Interessi di minoranza (importo consentito nel capitale primario di classe 1 consolidato) 0

5a Utili di periodo verificati da persone indipendenti al netto di tutti gli oneri o dividendi prevedibili 0

6 Capitale primario di classe 1 (CET1) prima delle rettifiche regolamentari 109.661.499

Capitale primario di classe 1 (CET1): rettifiche regolamentari7 Rettifiche di valore supplementari (importo negativo) 08 Attività immateriali (al netto delle relative passività fiscali) (importo negativo) -290.652 9 Campo vuoto nell'UE

10Attività fiscali differite che dipendono dalla redditività futura, escluse quelle derivanti da differenze temporanee (al netto delle relative passività fiscali per le quali sono soddisfatte le condizioni di cui all'articolo 38, paragrafo 3) (importo negativo)

0

11 Riserve di valore equo relative agli utili e alle perdite generati dalla copertura dei flussi di cassa 0

12 Importi negativi risultati dal calcolo degli importi delle perdite attese 0

13 Qualsiasi aumento del patrimonio netto risultante da attività cartolarizzate (importo negativo) 0

14 Gli utili o le perdite su passività valutati al valore equo dovuti all'evoluzione del merito dicredito 0

15 Attività dei fondi pensione a prestazioni definite (importo negativo) 0

16 Strumenti propri di capitale primario di classe 1 detenuti dall'ente direttamente o indirettamente (importo negativo) 0

17Strumenti di capitale primario di classe 1 di soggetti del settore finanziario detenuti dall'ente, quando tali soggetti detengono con l'ente una partecipazione incrociata reciproca concepita per aumentare artificialmente i fondi propri dell'ente (importo negativo)

0

18

Strumenti di capitale primario di classe 1 di soggetti del settore finanziario detenuti dall'ente direttamente, indirettamente o sinteticamente, quando l'ente non ha un investimento significativo in tali soggetti (importo superiore alla soglia del 10% e al netto di posizioni corte ammissibili) (importo negativo)

0

19

Strumenti di capitale primario di classe 1 di soggetti del settore finanziario detenuti dall'ente direttamente, indirettamente o sinteticamente, quando l'ente ha un investimento significativo in tali soggetti (importo superiore alla soglia del 10% e al netto di posizioni corte ammissibili) (importo negativo)

0

20 Campo vuoto nell'UE

20a Importo dell'esposizione dei seguenti elementi, che possiedono i requisiti per ricevere un fattore di ponderazione del rischio pari al 1.250%, quando l'ente opta per la deduzione 0