pti.regione.sicilia.itpti.regione.sicilia.it/portal/page/portal/PIR_PORTALE/PIR...delle - } , . ...

99

Transcript of pti.regione.sicilia.itpti.regione.sicilia.it/portal/page/portal/PIR_PORTALE/PIR...delle - } , . ...

a::a::1::lttltt;lL.\ì;

" il,Allrl§;6it

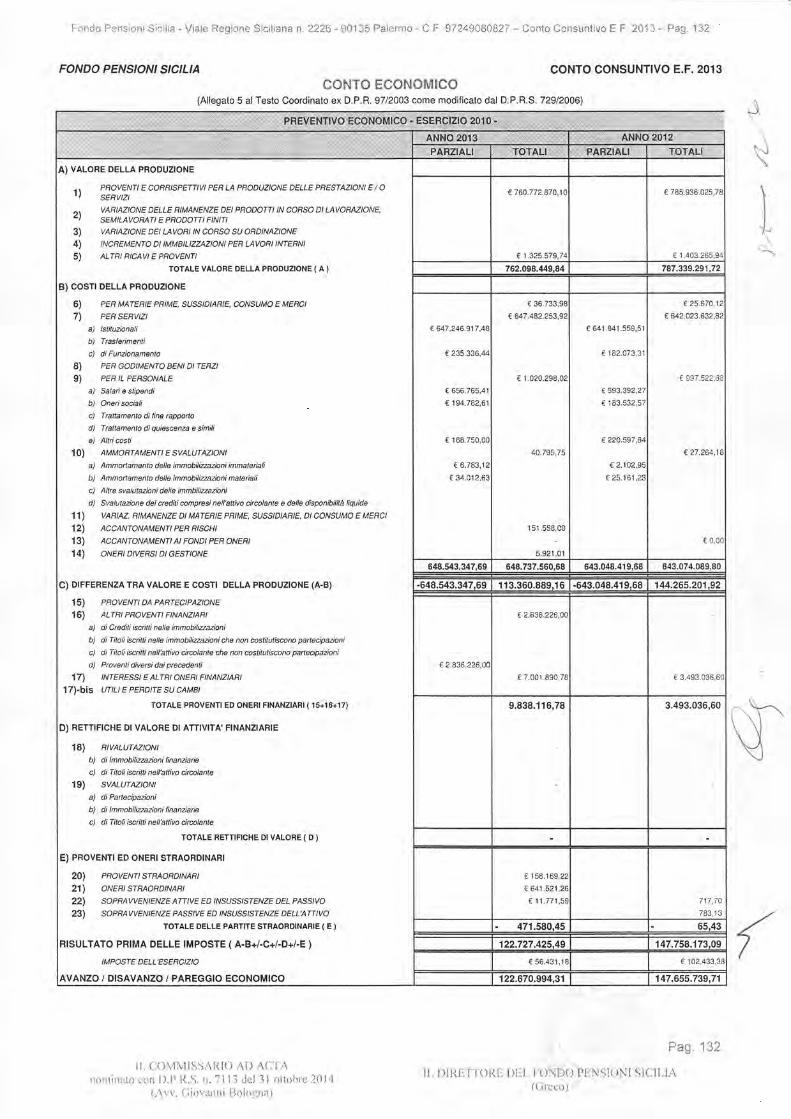

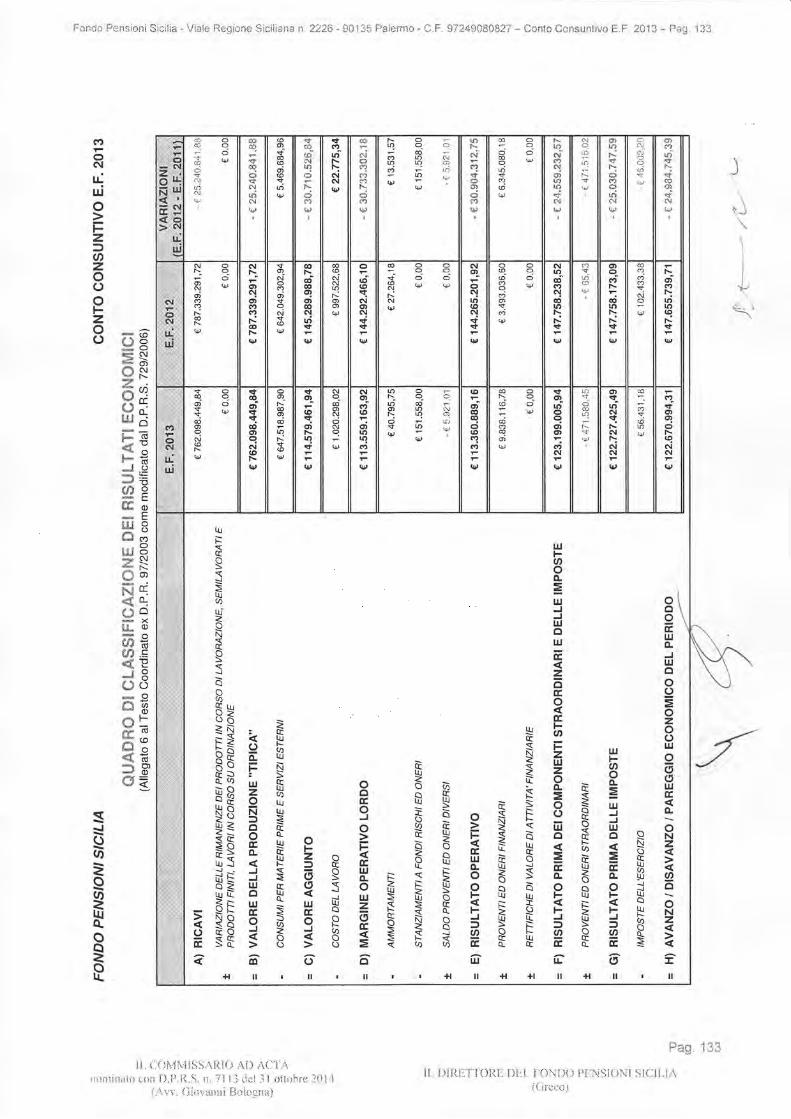

A) VALORE DELLA PRODUZTONE

1 ì PROVENTT E COBB|SPETT|V| PEB LA PRODUZTONE DELLE PRESTAZIONI E / O', sERVtZt

VABIAZIONE DÉLLÉ RIMANENZE DEI PRODOTTI IN CORSO DI LAVORAZIONE,zt )EMILAV)RATT E P\oDorrt FrNrrt

3) VARTAZTONE DEt LAVORT lN CORSO SU ORDTNAZTONE

4) TN)BEMENTO Dt tMMBtLtZZAZtONt PER LAVORT INTERNI

5) ALTRT RtCAVt E PROVENT\

TOTALE VALORE DELLA PRODUZIONE ( A )

B) COSTr DELLA PRODUZTONE

6) PER MATERIÉ PRIME, SUSSIOIARIE, CONSUMO E MERCI

7) PER SERV\Z|

a) lstituzionali

b) Trasferimenti

c) di Funzionamento

8) PER GODTMENTO BENI DlrERZt

9) PER tL PERSONALE

a) Salarì e stipendi

b) Oneri sociali

c) Trattamento di line rappodo

d) Trattamento di quiescenza e simili

e) Altri costi

10) AMMORTAMENTTESVALUTMTONT

a) Ammortamento delle immobiliazbni immateriali

b) Ammorlamento deile immobiliruzioni materiali

c) Altre svalutazioni dello immbilizazioni

d) Svalutazione dei crediti compresi nell'attivo circolante e delle disponibililà liquìde

1 1 ) vARtAZ. RTMANENZE Dt MATERTE pRtME, susstDAnÉ, Dt coNsuMo E MERct

12) ACCANTONAMENTT PER RtSCHt

13) ACCANTONAMENTT At FONDT PER ONERT

14) oNERt DIVERSI Dt GESTTONE

DTFFERENZA TRA VALORE E COST| DELLA PRODUZTONE (A-B)

15) PROVENTT DA PARTECTPAZTONE

16) ALTRT PROVENTT FINANZIARI

a) di Credili iscrifii neile immobilizzilioni

b) di Titoli iscritti neile immobilizilioni che non costitutis@no partecipazioni

c) di Titoli iscrifti nell'attivo circolante che non costitutiscono partecipazioni

d) Proventi diversi dai precedenti

17) INTEBESS| E ALTRT ONERT FtNANZtARt

17)-bis uflLt E PERD|TE su cAMBt

TOTALE PROVENTI ED ONERI FINANZIARI ( 15+16+17)

RETTIFICHE DI VALORE DI ATTIVITA'FINANZIARIE

18) RtvALUTAZtONt

b) di lmmobilimzioni finanziarie

c) di Titoli isctitti nell'attivo citcolante

19) SVALUTM\ON\

a) di Panecipuioni

b) di lmmobiliruzìoni tinanziarie

c) di Titoli iscritti neil'atlivo citcolante

TOTALE BETTIFICHE DI VALORE ( D )

E) PROVENTI ED ONER| STRAORDTNART

20) PRAVENTTSTRAORDTNABT

21) oNERt STRAORDTNART

22) S)qRAVVEN|ENZE ATTIVE ED TNSUSSTSTENZE OEL PASSTVO

23) SopRAwENtENZE qASSIVE ED TNSUSSTSTENZE DELL',ATTIVO

TOTALE DELLE PARTITE STBAORDINARIE ( E )

TATO PRIMA DELLE IMPOSTE ( A-B+/-C+/-D+/-E )

IMPOSTE DÉLL'ESERCIZIO

VANZO / DISAVANZO / PAREGGIO ECONOMICO

€ 760.772.870.1

€ 647,246.91 7

€ 235.336,44

€ 656.765,4r

€ 1 94.782.61

€ 641.841 .559,5t

€ 182.073,31

€ 25.161

€ 642.023.632

€ 7.001 890,

9.838.1 16,78 3.493.036,60

€ 1 58.1 69,

€ 641.521

f. 11.771

147.754.1

€ 56.431

1:::::t'"::,r: l:,rtttr:ni i::it:;:iia - "V114 !\t 11tt.^,t.'ì ..,r:a11& r, ?.Zi.ii

FONDO PENSIONI SICILIA

i 1 l..t )':',1:tlil:.".41t.tra't i\l j hi.i i' h.

tiiltil\i1i,l1i: i\i{1 i}.1\.tl..a::;. ti.1 i i i, t.it:i 'i l *iLt>'":t't: ?-t}i4

{--1,,,.,. .,i,}', ;ri;rii rr,,'^lr,i,

*$MTS H**ru*§§§**(Allegato 5 al Testo Coordinato ex D.P.R. 9712003 come modificato dal D.P.R.S. 72912006)

,/Èi;ji#j!LirF-..RF-------------,rY)#if ny§,

1-,:,tt:ilt' , :t,li1't1.1! ,": l Ì'-j] .t .- J'4.: .lt

CONTO CONSUNTIVO E.F. 2013

?xt;.132

?:)'iU. tt:: I !: I {'.1 I .l A

J

:\

\IIt,

\\\\\\-,1w

r.j

L.r

::;!'lfr,i.ìtfai;i;§-r {rl

54ii+inl

>fi|atli,aliiNt:!/,::.li::a.,::ii)

*o

cl;

rq

Ò!

r*

{§r*t\,1

m

d§

st-

ȧ*i.-

NO6- O- CÌr@o0i\u? u? tlOFW-nI

ril

{\

{§'{:3

rèÉ

aoFCdciowri«?@

f*t§Ìf.i{$.§$l(Ò

*(\

s5fx,§-

\*)(")

§;{\

§

Tr),lIi

Àrs§-rsa0t::

sì

oc!oEuJo.JuJoo9=ozooIJJ

oo(JIJJEo-

oNz

@6oNz

I

I

UIFaoo-

=tuJJul^O;NEEd,Ho- tuo:FF]=u)of,E=o

ulFooo.

=IJJ

IJJouJ

É,

z6É.oÉ.

otrzIJJzoo.È=soEIJJ Yod

=ÈÉ, IJJo.6OoF IJJSÈJtx

aaE-tCll+l

t-{ccI{J

=utJ.i

=oNCCITaI§=*(J^

<N ' È s

§Ètq - §PSF§ $ =ÈHzt e §§ =l§8§s e ȧoSÉtJJ< A È

=; 6 r ^ 9 F $ È ì i§gEH;^E =uÈ-Éttù§ < H 5 H È P ù H R 9tr j § 6 o uJ _ : È 6 =

s8= -É È E ì à È È E p À a

H§ a t fi i e § § È F S t=

§§ q È q P P s § § = F È

H §R s § s § =

§ É È * R F

aao6'o

@cr,lrN

Nrr^@coc!@rt\N

@

o)o(.,r-drlÈ-Irrtr9

oO-OOqNO

\C')(,)È-rÒrf,(l'È-!til,

,joNo

N@N

F('o@!tNo)C.I!f<t

@

oo^N@oìo6N@

volroat,F.ral<lFtl,

NO.ooÀloNI

No)(i)(o

C')rtro(q

q,

*i\Òl

@ano

(Dat)@@o(or,F'

Q+,

<fo)rooqct)C"

c,,Nq,

.1crJ

t\

<t)-+-rf,(\,t<f,1-ò,t\6tòt

q,

@-:on@m

C')-

+C')o?oÈ-qÒ,tÒ,t

(à,

(Y)

o§lttdotrzfazooozO *rì(J d\ ò

w§NO)**\ c,tì$lÌ* (/)Ur

fic$* (§

§,^ EJ.o%=*"1 E{§} offitr&I* 0)

E§rI o;{osJ 65-_. oLÀJ O*§ Crld\*Nd-X o)

N§+dtro.f\owx**or.d§ (Éffl cdSPf6s \ /\Wv*o,r*è Ì;eFL-, _d+d§ol#O.#+\L(d*so\"j <

oo=oo=l{o.oo=o\

11. l./..:i\'ii:ri!5ii,.1tit t ;\|,tr r1".t-1 .trz

i i t * r : {t ;a.1.,;: + t.t t: t l }.1} . il".it. r . "i 1 1 li i i'::" "..i

1 {}i 11 }i1 t' t: }. {.1 1 4'', /.,.. .,."i L,1..,,.,,

l):;r 1*,'.,}:l

ì, itllil.-il-(]lli r)i I l,;l'i,ir i,i \:j i r'!i 1,1{'ll ij1i.l.tttt:lll

oNruioFz3ozoooFoo

JEIJ'

2IozIIJo-oozoII

IL,!

!tI

Ijr(\\

ooNoNN

"?cc

4Ò

!o6

"':I Éxod.E

KNryN

**qnnYÒixòGO

too

o

F.aooog

a'@

è

,)..n ì"::

11 5.1. 11,1\lt1l:.t1ll!{. } },1 } ;\{.1'l'.t,

.ii.,i',1i tt*}{r i.:&'t \'}.It .ll -\. r: . "i I l'-i tjt:f i' 1 t:1L*lrt 7ti | ,l

i lt't. {.jitt,..:::',*ì .1.:9t.t1*t.r,a1

11 11 111t }::.'li\,'t-)tll;:. {}l;:.1. i:'{}i'rl }l') ,11;:,\.li1t. ri::;t, liltt,i.}t;;tt1

aqe q:

du ae

oaa o FoYe- o Nd88 oi oioao ts oodò 6 FciPP r; uiò:: o oofiil F @qiu- di ts+quw

o oN@q cìac q-

a<i

o9e-e- 6 0o-333 "i doooo e ooddd § oo333 J eBdee P àÈuuu ci r,iN@N?Nv90

:^oxr@-i§-BEieIF<És§ :?:

PPP pÈÈȧi{ È E i i.e'è 383 c 3 3 8'ȧ §§§ .*ti€t{ ;;i EÈ---dE 4q4ì {ò- §È JJrc È._ .!§ q ++ a =.9 EÉ secei *§e=:ÈÈ eÈ E E EÉ § È ! i i Èo§ho-o-o.q §o++q"o.iò-h4c godaù-

§§§§iix:§*§tPPPEo Iòìò;6àì§È§PPP§tsè=>s^^^ù1.Éggg.[E §§È§ÈEȧ§§òserBÀ qqr§,òtÉEòo.9lEEEo

= §ÈÈÈ333§È;ÈrrìÈg §##§.o"§È§§=oo§G,.k -;=a ,j== *d

s1 >o ì; oN 3È E; _eè Èx G* E=ls Év €.!= 69 8EE Oc oEL oA «.U.= Z

z 2!-€-:- o oo =J O OO i

E ooo É!ofi =oa 9§a.ò

oF({z6GOoo;)É

= I E

= H3.=ol!>o!'{o€ iàE e j6 ,! L t

E'==o-9E 3 5= i * txg EP E E $v o X= 'E u É

EE È: È T .E

EEE§e t i EHEH:=E f Y Ed U t =.= .g u oU;':;: E

= Er o o oo = d G- oooo 9 È ÈA!L6fr=oae i É i

6d().oià.o

'6I'6!oOE>doÈ I t;r e Eo!l ! òExi a a'-9. I §P! Rg: f; È.ei E;9 oi? =3e sò3 q= adE !'Eo gò .xS .s3; .!n; §ép ;È É .- == -9 h.: E3; .:d; §oÉj !È:X = EÈ 3E: E§X I =i tof; .=gs eÈ gP ÉHE Éo Ò o x E E x u :g o

EÈ EÈ EÈÉ EE{ É.à9 §gB EFEÈgggsg'aOO 6>>.E>È>=>>>!> G

À à oE! H5EEEE5EbE =

= É 633€333383333 E

gE eaaaa,6'Faa93ff t§ins

@o-oouloN

Eoaoq'n

r.9UOe9cÈ(D§6rCU-J 'i

frÈ EÉ,- ÈhO =^{B E

alC G:F Eks oFr Oa4 E9; 6

E:i9;fi EÉ qà xÈ,- o

9 i.! r 3 sE!rÒo:{a;6 r o- c - -

EÈ:.9s€,=:! oÉ tr o Ù;;ù o:€ci: rN;-I =E È E E fF,EÙ E PE-OÈ qts È = tr Èg!i iÈi5a

=fra' a G'G É

oC-8eoa&3oQ3n,'il .9

.96o9Ep6-ocE8:É6o:ÈE ÈeÈ É -p SG.= .:iO

,-o oouÈ! 'i o oO.i o99'ÈE .9ggdq uooNg qcc.! o E.:.=Ès §?aovEB i§9

'ù!oldEo

qff;oo

O Oiuoù99oài ai:à è; E

.E.=_9o-e9e9 ,9roooo .-o>>>>_u 60 u! <

N6

ooNt!uiotr

ozoooFzoo

J

§UI

=o.hzuJc.oozoI,L

)

l.jI

j

,I

{J

t'\

@ooNoNNacÉ

Èci'6!oE

rìt ="ì!§{È=o

§o

UN!"* È

§q^ckl .i

LOUJÈ

-òoo

ooFt

o

og

c'@

w/

]'1IIl! r"1 t',1) i t ri ' I rìr I r' .tt:t._- 11 r,t\;..,r.){,1 I(/ ri_''J,i ,.1.;{r\li\lt

it.ri,-:lt j')

afl

Gd,r§

(o@_

e)oNC,)

coN+I

m

Eln,èt.;:lIi:t,e=;,:;

È\

droqholoo(o@

4:::!i.::::5.:::rita:::{r}:::<::::e::::

iiìiii

o

6ood._o;OE

g,'

E6 -ò, ort!=d! oc ii'E é EtoÉ ÒÉd c :É9: ò_== r a-ÈÈ É E.eli É Sqe Ò N.9; C 6N

X c O OoL., - EÈo4 0 -qol! 6 odo o ! opE9 P '<<=È r

F ;!' = 9fi3.i. pÉ frÈEeI É[àB 5é rÈgÉ,8 ti?;,3g .;:(5o bbqa ;: fi=- ^ a3*3 0

ulEF ^ ;^^- ril< È ;j^Ò§E'.Cd

ito F

oFFIJJzUJ

ooo(Lt!J

FoF

fli6:§&it§la

oq§s @-lÒY@N{adq6NONÉ3N'3 6l6Xl 6À§;esFNs9

oryo'!d3NTai l;oq

@

oo-o

o

No@

N

E

q,=Nt

@@-F)orNo)CO

N

q,

iei:d1;lbf,l::;filrilt:::al':'::=i,:i.:t!:i

NÈo .ldgd33ss

+=Io'jBBciÉo?uodiÒici$g6uo

ooo

o@Nqbbhoo

ONqc!ùìq

usidu

qll5il5llqI

§11

F.

(otoqhc)roo@(D

§F..;:t'-

i.d

iji?,{,,i,

'#ìtli;,

fl,,i!;:À

E, ';8'Ègo.9EEENìNÈEioìe:H tT E EE lÈ *eà § ÈE €8. EE p s uà :;s I-e § I# ;i EFfr .JFÈH" E E§ EÈ EÈH EEE- È 3È 6aE; È:Èt E ;; = E: H

=.e exuR " EE fl u iEÉ_ EÈH -;;s* " § àF= i u ÈF2E Éxx c=:! ù.- ".

.=9i o = ay- P E

H.{ {iE!=.E* È ,!.!r . i ; ?:Eit É

iÈElqqÈìE:§E§H EEÈo EEÈsÈ' o

ÈE EEÈ;;EE E ,E.E*: s tr"È É E =tEsÉ;É E

§E ,gsss §e"s È ÈÈt = E" a'{ E ,q E ; e5 "s È.: E #

EE =ooe8E- E =oo. E =a6'! E *tt oEt ';t.E q< < Q E tr cÉ tÉ E; i t I§. a !

6GE6. E

o

lo§o

oE'tro

6;

ÉeI=

-Y! oE o

2èid<fro

uF'

)oo6o

E

o

o

EIJJJt-oF

@@_(v,oc!c)(oo@F-ro

rdoN@ttr)òic)(oiu

oo(,IJJtro-

IJJ

FoF

@@"fl)orc!e)(ooq@t\hq,

r(ooc!@+ulNo@U

I(,oIJJÉ,

a-

tuJFoF

.t

(\*/

/

P -;t; I ":i{

ÌtllJf "-l{);.j fì1 } 1r.ì\\;rr.J t }..""iir r",i (l{'lJ t..ii , . , ,1,

1:3i,'

l'

!II'l)

c'@

{J

:::§;:ad .

.3F

::::É::

?i?ii

cc

!E

oo_ooo<l!lo+ro

§1

NNN

ao-orohooc!N6lw

rìl?ts

Èrl{É'r:4r:tl<a

lr.aaiiiiial

"{!::F::a

i&,..Ì

ì::

JoL

,E ,F

cQ aU c *:§ r Et5 EEg= oòoE (5o(5É :ii

;^ oooxioooE ÉÉÉ

u oooI ::::ei a a a.Y=

d ( 6gJJ OOO__If ===EA PPPaE; oooou=

dN 6z

oFFIJJ(5ooIJ'É,llJozoulo-

=uJJFoF

oqooq

o@

oo-ooodqtt(oqr,

ldgi:hr,fi:,Éa:*z

P

§

oololoe(tc.!NNqr,

o!CoI.9CoE

- ._Er ctoI 6^: o:o È6< ò;: .=.§.9s àE vE pȧè _! cÈ

a lcq

=2oÒò 5E 8.

^ ootrÉ =u =u .iì.E Q rÀ gE=6z u ",6::o oÈ.=EE E,9i;<aa6tts o o oo-o OOccÀug: ea 6'

ct

oFFIrJoooÉ,UJo-

=oIJJè

=UJJFoF

:r::,:

LiiÌ

k

É

xIqIL

@ooNoNN,)qÀcit!o

d-ofl;

ì*6ffo

ffb,(}q

ooo6.EEooooot"-

o6o-g

::aÈ::::

:::6:::

:::k:::

rE:

.to::::

:.§::x:

EiOilÈÉ

l,L;,!ll

itiit

rklF.ji:Aiiì.:.:!;/]1:'::

L..§t]l1.1<itilelt

w

ii*!:tff;F&.4Q.:&l

r§,:

l; { !1i;i:ri:a \,-.11, .!i, r( : 1

?:,;itll l:i.1'.r,tr ,.:.j .l{.} i'. - I : \ .,:.. ir 'rri,r . Ì,- f ':i..,tr t 'i.:1 ì::'r' l: i"r .rì1

6'oNoNN

o.cqo'dEo

!rt =JO

{lÈryP

sa ii§*È{i§.4^ÀyoqoL"O

EoooooFin

o

oIa

aoNt!uiol-fozoooFzoo

J§(r,

=oozIJJo-oozoIL

FONDO PENSIONI SICILIA

CONTO CONSLINTIVO E.F. 2013

I\OTA INTEGRATIVAPREMESSA:

La nota integrativa costituisce parte integrante del bilancio ai sensi dell'articolo 2423,conìma 1, del codice civile.

CRITERI DI VALUTAZIONE:

} Immobil izzazioni immateriali

Le immobilizzazioni immateriali presenti in bilancio sono tutte relative a costi ad utilitàpluriennale inerenti la procedura di evidenza pubblica per l'affidamento estemo della gestione

frnanziaria delle risorse eccedenti le normali necessità del fondo, e sono state iscritte al costo diacquisto o di produzione, compresi anche gli oneri accessori.

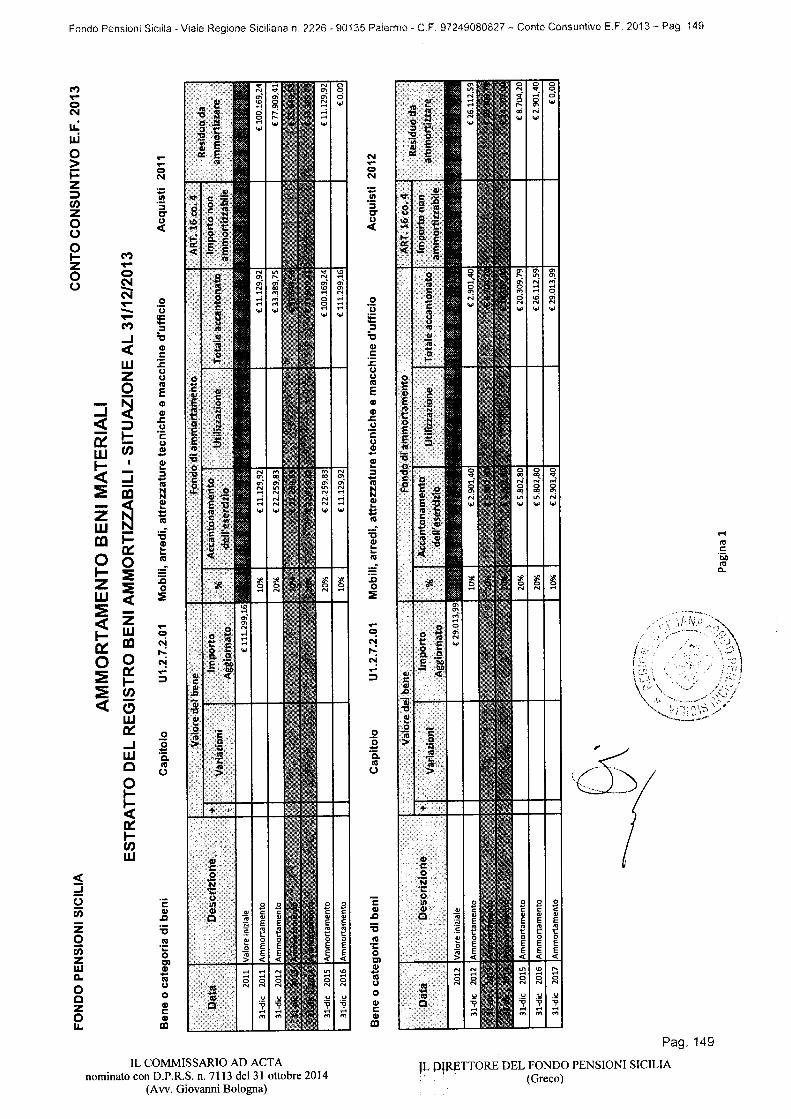

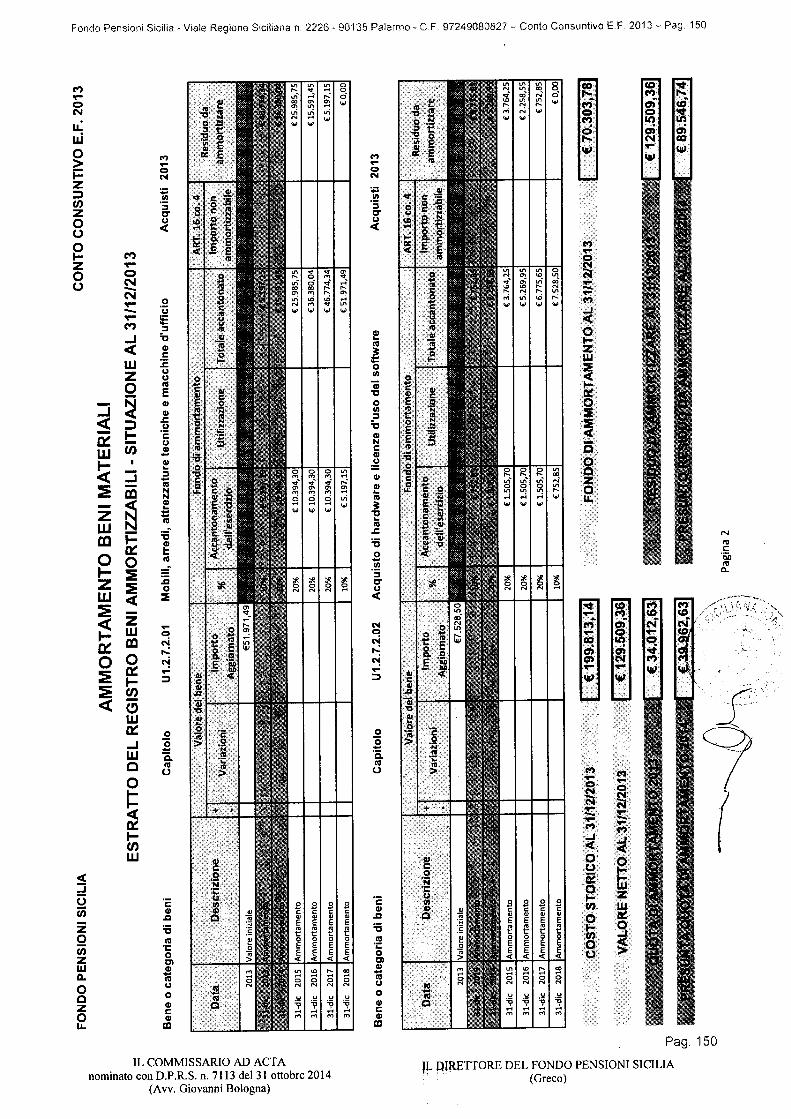

} ImmobiH zzaziori materiali

Le immobilizzazioni materiali sono relative esclusivamente ad acquisti di "Mobili, arredi,attrezzature tecniche e macchine d'ufficio" e sono state iscritte al costo storico di acquisto al nettodegli ammortamenti.

Non sono state effettuate svalutazioni e rivalutazioni economiche volontarie.

Non sono presenti spese di manutenzioni e riparazione relative alle immobllizzaziori che,

comunque, andrebbero considerate per il costo sostenuto ed imputate al conto economico perl'importo di competenza.

) Ammortamenti

Gli ammortamenti sono stati calcolati secondo le disposizioni del codice civile. È stata

applicata per la tipologia di beni acquistati l'aliquota di ammortamento del 20%, secondo leindicazioni della Tabella 1 (pag.85) del "Manuale dei principi e delle regole contabili" divulgatoper le pubbliche amministrazioni dal Ministero dell'Economia e delle Finanze - Dipartimento dellaRagioneria Generale dello Stato.

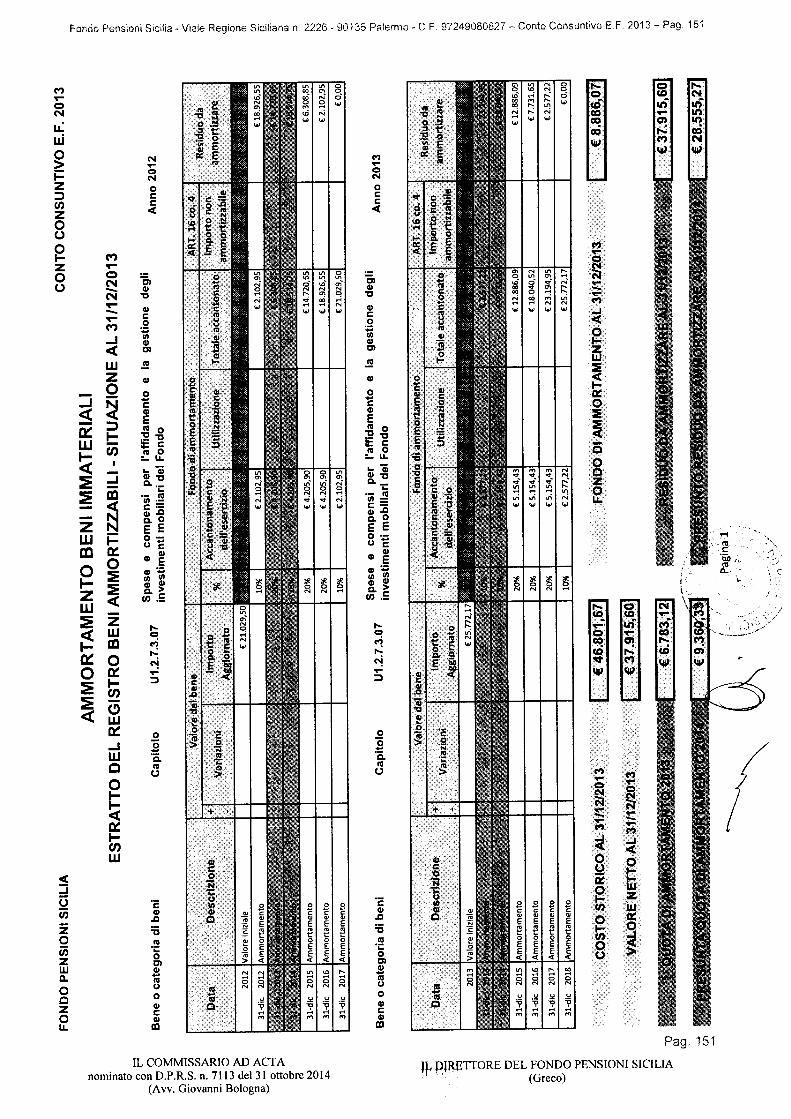

} Immobil izzazioni frnatziarie

Le immobilizzazioni frnanziarie presenti in bilancio sono tutte relative ad attività ftnanzianeche tipologia e durata dell'investimento, o vincolo contrattuale costituiscono investimenti conscadenza prevista nel medio/lungo termine.

La voce di cui al punto 2), lett. c) , del punto II, lett. B) dell'attivo patrimoniale("Immobilizzazioni {rnanziarie") accoglie gli investimenti frnanziari previsti per vincolocontrattuale affidati al gestore esterno individuato con procedura di evidenza pubblica per l'impiegonel medio termine delle risorse frnanziarie eccedenti le normali necessità del fondo.

La voce di cui al punto 3) del punto II, lett. B) dell'attivo patrimoniale ("Immobilizzazionifinanziarie") acoglie, invece, gli investimenti in titoli pubblici direttamente effettuati dall'Ente ed

aventi scadenza prevista nel medio/lungo termine.

11 . t..i) 11*i5!:jh1?.V. j Al, !\t:,1'.Ì'.

itt':'tt.ir1is.l* ;'*t't I ).1:t.ll.\. it.11tri ,1*i i1 rtttt:ltr'* Jtll'l(.i\.; i' t tii.tt: ;t:,ttzi l.:1';t*:t:ltit]

*x9 14{}

ii iti:;tt1

wYl

Infine, voce di cui al punto 4) del punto II, lett. B) dell'attivo patrimoniale("Immobilizzazioni frnanziarie") accoglie, invece, le concessioni dei prestiti ai Dipendenti

Regionali previste dall'art.lS, comma 14 bis, della legge regionale 14 maggio 2009 n. 6 con

scadenza oltre i 12 mesi.

F Costi di ricerca, sviluppo e pubblicità

Non sono stati sostenuti costi di ricerca e sviluppo.

F Rimanenze:

Nello stato patrimoniale non vengono valorizzate le rimanenze. Ciò trova plausibile

fondamento nell'auività tipicamente svolta dall'Istituto (del tutto assimilabile a quella di un'azienda

erogatrice di servizi amministrativi) per la quale trova applicazione il"principio della relativa non

rilevanza delle rimanenze" adottato anche da altre Pubbliche Amministrazioni equiparabili al

Fondo Pensioni Sicilia in termini di dinamica di svolgimento delle combinazioni economiche

d'azienda.

) Crediti e debiti:

I residui attivi sono tutti formati da crediti, a vario titolo, verso la Regione scadenti entro

l'esercizio e sono stati iscritti al valore dircalizzo coincidente col valore nominale.

I residui passivi rilevati al 3lll2 sono prevalentemente costituiti da ritenute fiscali il cuiriversamento all'erario è stato effettuato nel mese di gennaio 2014. Tutti i debiti sono stati iscritti al

valore nominale.

) Attività frnatziarie non costituenti immobilizzazioni

Non sono presenti attività frnanziarre non costituenti immobilizzazioni relative a valorimobiliari di breve termine acquistati dall'Ente, in quanto tutti gli investimenti ftnanziari sono

caratterizzati da una scadenza superiore all'anno.

) Disponibilità liquide

Le liquidità sono tutte relative alle giacenze al3lll2 sui conti correnti bancari di tesoreria

dell'Ente.

F Trattamento di fine rapporto di lavoro subordinato:

Non è presente il fondo TFR stante l'assenza di personale proprio.

F Ratei e risconti attivi e passivi:

I ratei attivi e passivi relativi a competenze bancaie da imputare al2013 ma accreditate e

addebitate dall'istituto cassiere ad inizio del nuovo esercizio sono stati iscritti in bilancio al valore

nominale essendo. Gli altri ratei attivi sono relativi alla contabilizzazione del rendimento minimogarantito annuo previsto dal contratto con il gestore frnanziario TINIPOL e alla quota maturata degliinteressi sulle cedole dei titoli. Gli altri ratei passivi sono relativi alla quota di oneri maturati sulle

cedole dei titoli.

I risconti passivi sono relativi all'imputazione dello scarto di sottoscrizione dei titoliacquistati ed allo storno dei ricavi da stornare al nuovo esercizio derivanti dai trasferimenti regionali

per prestazioni istituzionali non interamente utilizzati con assunzione di correlati impegni nel 2013.

La contabihzzazione di tutti i ratei attivi e passivi e di tutti i risconti attivi e passivi è stata

effettuata nel rispetto del criterio della competenza economica.

11. i,:t j7,1*rt'iltlll{': i\l} t\t,l'i'i',t',.+.'t,ùli: ;r:tt |s.1' .lt .l:. , . "i l 1li ti,tl.

-1 1 ttl:.tit?trt: )* 1

'1

{ l',t,t . {.iitt''; }j1lti L:1t.tij}*"hai

?'afr' 1/+1

11 1 1 i1il;:.",-i :j1iL l ) li j, Ir:0§ i l t. j ts l,,iN ir"t']?i l 5j t: t l .t,\,/1{....i;eca}}

i

NtI7

MOVIMENTAZIONI DELLO STATO PATRIMONIALE :

1. Movimentazione delle immobilizzazioni immateriali

Non sono presenti movimentazioni delle immobilizzazioni immateriali ad eccezione deglioneri sostenuti nel 2013.

2. Movimentazione delle immobilizzazioni materiali

Non sono presenti movimentazioni delle immobilizzazioni materiali ad eccezione degliacquisti effettuati nel 20 1 3.

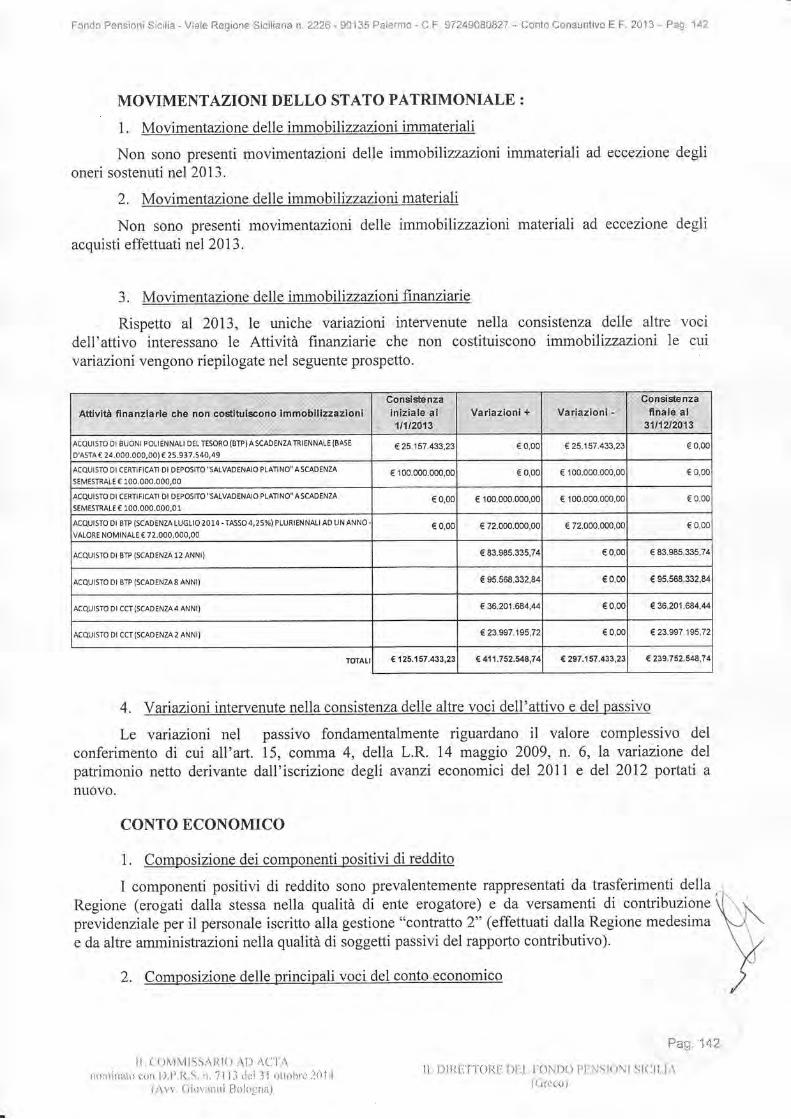

3. Movimentazione delle immobilizzazioni finanziarie

Rispetto al 2013, le uniche varrazioni intervenute nella consistenza delle altre vocidell'attivo interessano le Attività fttanziarie che non costituiscono immobiHzzazioni le cui

variazioni vengono riepilogate nel seguente prospetto.

4. Variazioni intervenute nella consistenza delle altre voci dell'attivo e del passivo

Le variazioni nel passivo fondamentalmente riguardano il valore complessivo del

conferimento di cui all'art. 15, comma 4, della L.R. 14 maggio 2009, n. 6, la variazione del

patrimonio netto derivante dall'iscrizione degli avanzi economici del 20ll e del 2012 portati anuovo.

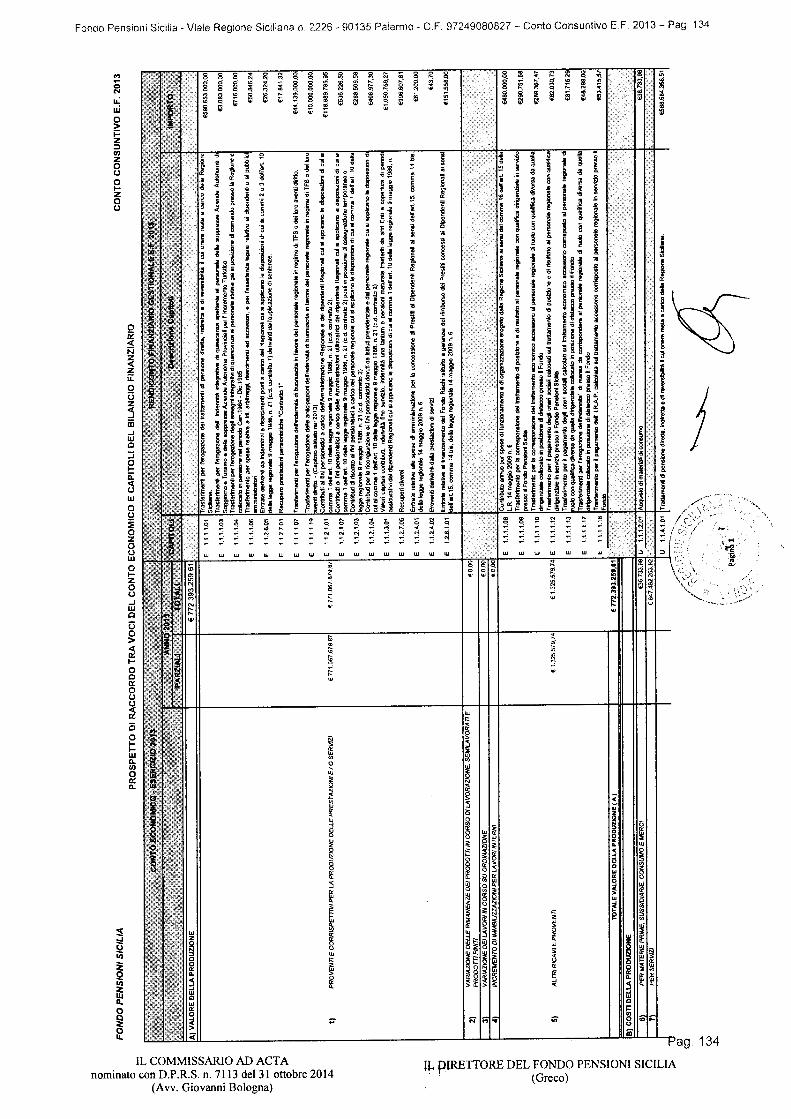

CONTO ECONOMICO

1. Composizione dei componenti positivi di reddito

I componenti positivi di reddito sono prevalentemente rappresentati da trasferimenti dellaRegione (erogati dalla stessa nella qualità di ente erogatore) e da versamenti di contribuzioneprevidenziale per il personale iscritto alla gestione "conttatto 2" (effettuati dalla Regione medesima

e da altre amministrazioni nella qualità di soggetti passivi del rapporto contributivo).

2. Comoosizione delle orincipali voci del conto economico

11 . t.'.{ } i\,1\115?1,4't11t i l"t -\ t\i-:'1' j:\.

tj..'ji\'it.t1;.i.Ltj t":r}t 1.1 .1\ .11 .i. :t . "i i 1 l; *r.; '.\ 1 *tt it|v't l:.\i i .l

i. h"l 1.' . {... ;1ù\: r1:i1li l:1*1tr:tt.i:, 1

u.:.Ò..1

1i lllì.rlrl'ì1]1]r',,1 r :.I] :ì rf,! t.ìrr\rri;r il l'

r,',,({);

..rr,Gansi§ten*àr=.. inie,lii§ a1,,'Nii'i,.,r'U;12013 3rr"*"1"n'l

c6.n§.:qq,...:.1!!a

ffnàE:Èt,31t1,'IZA,B,:i.àj:

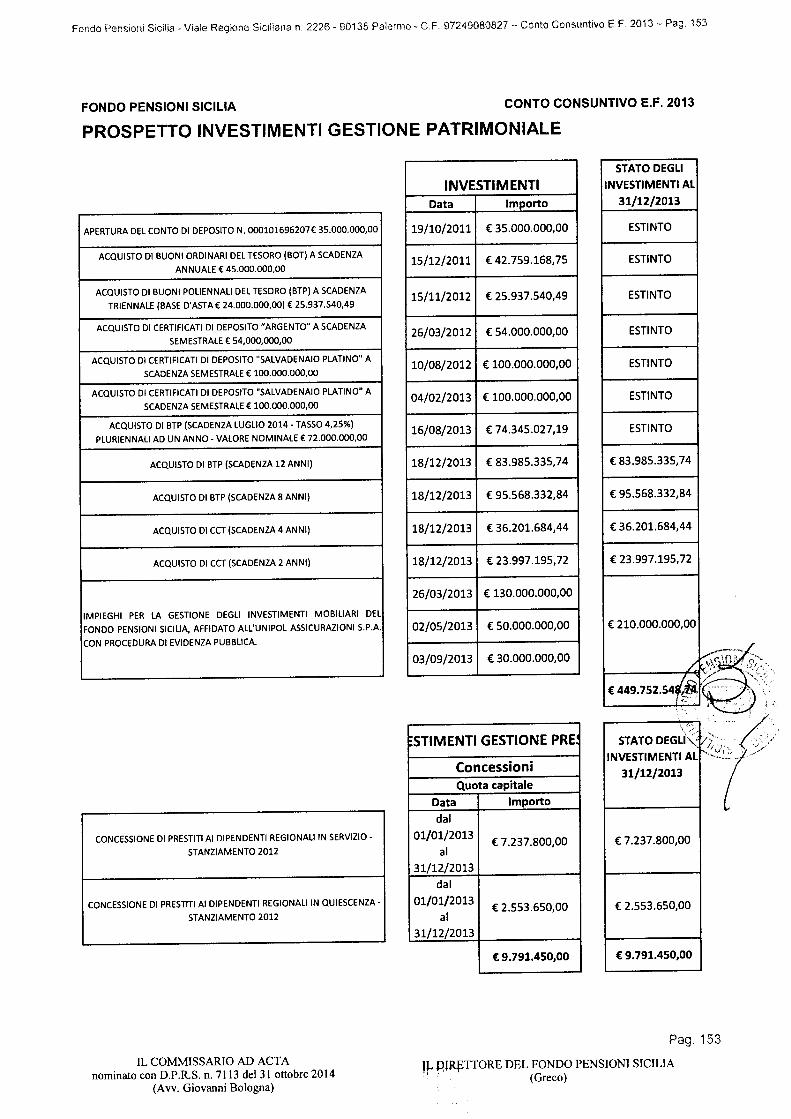

ACQUISTO DI BUONI POtI ENNALI DEL TESORO (BIP) A SCADENZA TRI ENNATE (BASE

D'AsrA € 24.000.000,00) € 2s.937.s40,49€ 25.157 .433,23 € 0,0c €25.157.433.24 € 0,00

ACQUISTO DI CERTIFICATI DI DEPOSITO "SALVADENAIO PLATINO" A SCADENZA

SEMESTRALE € lOO.OOO.OOO,OO€ 100.000.000,0c € 0.0c € [email protected]( € 0,00

ACQUISIO DI CERTIFICATI DI DEPOSITO'SALVADENAIO PLATI NO' A SCADENZA

SEMESTRALE € 100.000.000,0 1

€ 0.0( € 100.000.000,0c € 100.000.000,0( € 0.00

ACQUISTO DI BTP (SCADENZA LUGLIO 2O 14 - TASSO 4,25%) PLURIEN NALI AD U N ANNO

VALORE NOMINALE € 72.OOO,OOO,OO€ 0.0( € 72.000.000,0c € 72.000.000,0( € 0,00

ACQUiS-TO DI BTP (SCADENZA 12 ANNI) € 83.985.335,74 € 0,0( € 83.985.335,74

ACQUTSTO Dr BTP (SCADENzAS ANN|) € 95.s68.332,8r € 0,0( € 95.568.332,84

ACQUTS-rO Dr CCT (SCADENZA 4 ANNI) € 36.201.684,44 € 0,0( € 36.201.684,44

\CQUISIO DI CCÌ {SCADENZA 2 ANNI) €23.997j95,72 € 0,0c €.23.997 .',t95,7i

TOTATI € 't25.157.433,23 € 411.752.548,71 € 297.157 .433,?3 €.239.7 52.548,7 A

124 I

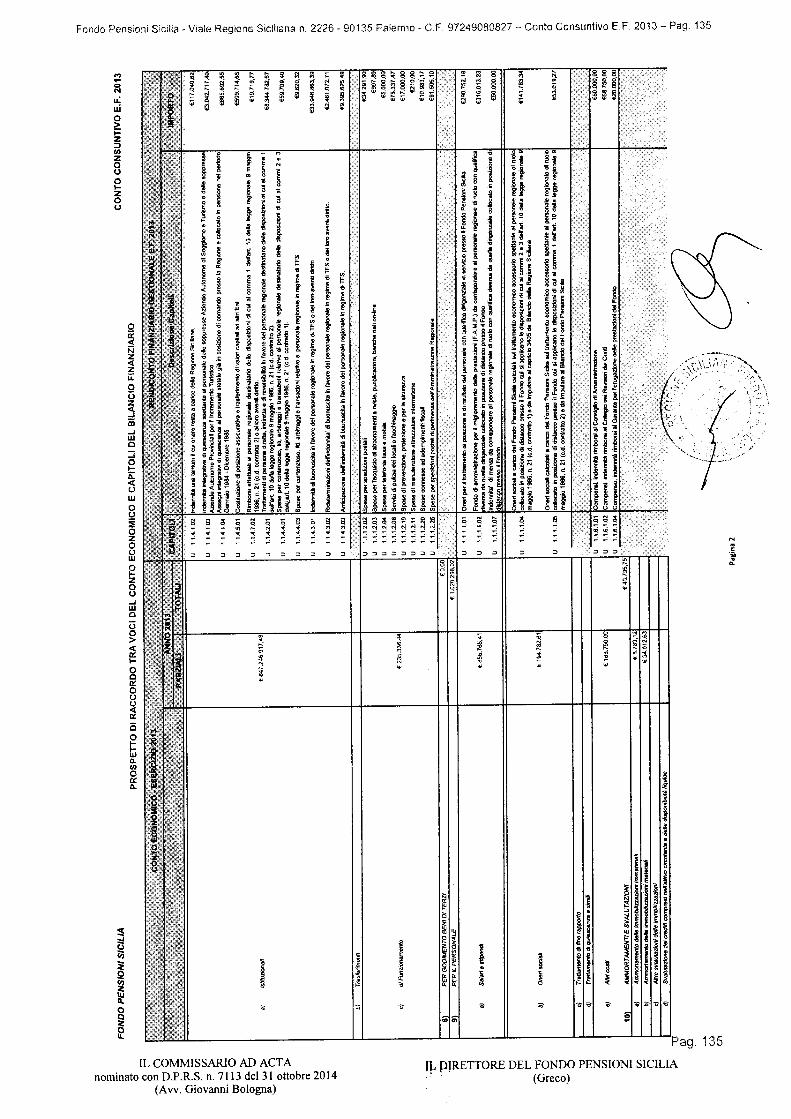

Nel conto economico i costi della produzione sono composti dalle spese sostenute dall'Enteper l'erogazione delle prestazioni istituzionali previste e dalle spese per il funzionamento dell'Entecomprensive degli oneri per gli organi e per il personale.

3. Suddivisione degli interessi e altri oneri finanziari

I1 risultato della gestione finanziaria è formato dagli interessi attivi maturati sui conticorrenti di tesoreria dell'Ente e dai proventi derivanti dagli investimenti in valori mobiliari.

I bilancio chiuso al 3lll2l20l3 presenta un risultato economico positivo di€128.068.98t,42.

VINCOLI DI SPESA IMPOSTI DAL PATTO DI STABILITA REGIONALE

(Rif. Circolare della Ragioneria Generale n. 9 del 3 giugno 2014)

La Ragioneria Generale della Regione con la circolare n. 9 del 3 giugno 2014 (che si allegaalla presente nota), nel fornire agli Enti Pubblici regionali (c.d. enti strumentali) sottoposti a

vrgrlanza e controllo della Regione istruzioni e direttive in ordine alla redazione del ContoConsuntivo dell'esercizio finanziario 2013, ha sottolineato la necessità di relazionare nella NotaIntegrativa sul rispetto dei vincoli di spesa e dei limiti frnanziari imposti dal patto di stabilitàregionale e dalle altre disposizioni di spending review.

Di seguitosi effettua una disamina dei prescritti adempimenti relativi al rispetto del pg!!9_distabilità regionale per l'anno 2014 e ai vincoli .finanziari già precedentemente imposti (paragrafo 5

della circolare n.9/2014).

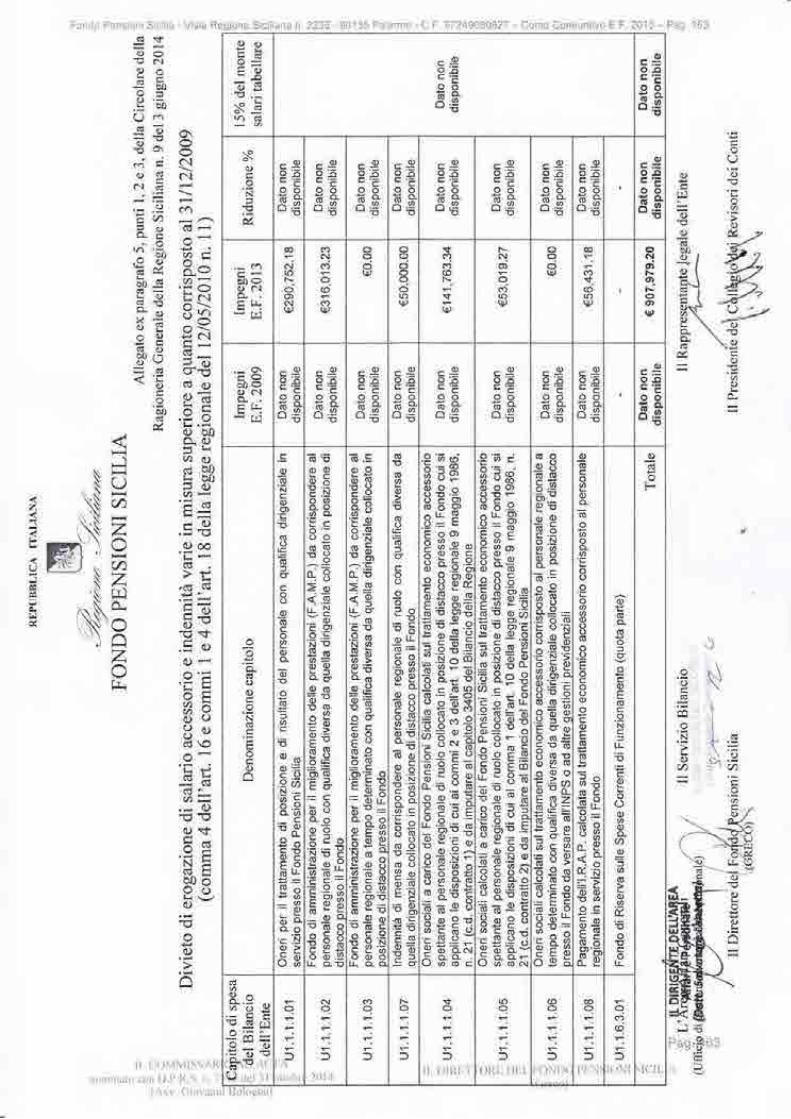

1) Comma 4 dell'art. 16 della Lesse Resionale 12 maggio 2010 n. 11 - (Paraerafo 5, punto 1,

della Circolare della Ragioneria Generale n.9/2014)

Ai sensi dell'art. 16, comma 4, della Legge Regionale 12 maggio 2010 n. 11 gli enti pubbliciregionali concorrono agli obiettivi di finanza pubblica nel limite fissato, in termini di competenza edi cassa "nella misura degli importi registrati nell'anno 2009 decurtati del 2 per cento calcolato sulsaldo finanziario di parte corrente, ivi comprese le spese relative a consulenze, incarichi e

collaborazioni. Per quanto riguarda le spese del personale, le stesse non possono superare quelleregistrate nell' anno 2009.

I.a disposizione in questione non è applicabile al Fondo Pensioni Sicilia per carenza delpresupposto oggettivo di applicabilità della nonna, in quanto essendo riferito il limite quantitativostabilito dal comma 4 dell'art. 16 della Legge Regionale 12 maggio 2010 n. 11 all'eserciziofinanziario 2009, nel caso del Fondo Pensioni Sicilia manca in quanto lo stesso nasce nell'anno2010.

2) Comma I dell'art. 1"8 della Lesse Resionale 12 magsio 2010 n. 11 - (Paraerafo 5, punto 2.

della Circolare della Ragioneria Generale n. 9/20141

In base al disposto dell'art. 18, comma 1, della Legge Regionale 12 maggio 2010 n. 11

"l'ammontare complessivo dei fondi per il trattamento accessorio del personale, determinato aisensi delle rispettive normative contrattuali, non può eccedere, per il periodo 2010-2013, il l5 percento del monte salari tabellare, fatte salve le ipotesi espressamente previste da eventualidisposizioni di leggi speciali".

La disposizione in questione, riferita al contenimento della spesa per il personale degli entidel settore pubblico regionale frnaruiata da trasferimenti diretti della Regione, non è applicabile alFondo Pensioni Sicilia.

Infatti, ai sensi del combinato disposto delart. 16 del D.P.23 dicembre 2009, n. 14 il fondo

rl. {.itìì1"11!},ilrì{},\tr,u.i' i::r:i-rtirl;rlr: t.rtt 1.3.1'.U..!i":t. .'1 Ll .:,,;:"..11 t:t\.:lxt )t-11.tr

i h l v. l..iit.*' :t:tti l::1t.tjl.t i:.*.i:t .t

comma 12 dell'art. 15 della L.R.6/2009 e dell'si awale solo di personale regionale in posizione

?*g 14)

ii , jlll{li'iI1}}i-l.. l'}L:.1, ,1:'{'}}ir.}l'} t11::.745It1lil 5},{".11.1,\

i{ itti)}

di distacco o assegnazione temporanea e, mentre per il trattamento accessorio prowede l'Entemediante appositi trasferimenti della Regione, l'erogazione del trattamento fondamentale viene

effettuata dalle Amministrazioni di appartenenza.

È evidente che il Fondo Pensioni Sicilia non ha alcuna discrezionalità nel determinare il"monte salari tabellare" sia nella sua componente fondamentale che per quella accessoria già

sottoposta a monte, in fase di ripartizione del FAMP, ai vincoli legati al rispetto del patto distabilità.

Inoltre, oltre alla careflza del presupposto oggettivo di applicabilità della norrna, si osserva

che il limite quantitativo stabilito dal comma 4 dell'art. 18 della Legge Regionale 12 maggro 2070

n, 1 1, rappresentato da "quanto già corrisposto alla data del 3I dicembre 2009" dagli enti, nel caso

del Fondo Pensioni Sicilia non è determinabile in quanto lo stesso ente nasce nell'anno 2010.

In ragione di ciò ne consegue anche f inapplicabilità del com.ma 5 dell'art. i8 della Legge

Regionale 12 maggio 2010 n. 11 che prescrive per l'organo di controllo l'obbligo di verificadell'applicazione delle disposizionipreviste dai commi dala 4 dello stesso art. 18 dellapresente e

l'obbligo di specifica comunicazione all'Amministrazione Vigilante e alla Ragioneria Generale

della Regione.

3) Comma 4 dell'art. 18 della Lesse Resionale 12 qasgio 2010 n. 11 - (Paraerafo 5, punto 3,

della Circolare della Rasioneria Generale n. 9/2014)

In base al disposto dell'art. 18, comma 1, della Legge Regionale 12 maggio 2010 n. 11 al

personale degli regionali individuato nel comma 1 del medesimo articolo "... è fatto, comunque,

divieto di erogare forme di salario accessorio e di indennità varie in favore di tutto il personale,

dirigenziale e non, in misura superiore a quanto già corrisposto alla data del 3l dicembre 2009. E'fatto, altresì, divieto di erogare forme di salario accessorio e di indennità varie in misura superiore

a quanto corrisposto ai dipendenti dei Dipartimenti della Amministrazione regionale per le

analoghe qualifiche".

La norma suddetta non è applicabile al Fondo Pensioni Sicilia sia perché al 3111212009

l'Ente non era ancora stato costituito, sia perché lo status di "dipendente regionale" del personale diruolo assegnato all'Ente comporta per definizione le medesime forme di salario accessorio e diindennità e perfetta identità e corrispondenza nelle qualifiche.

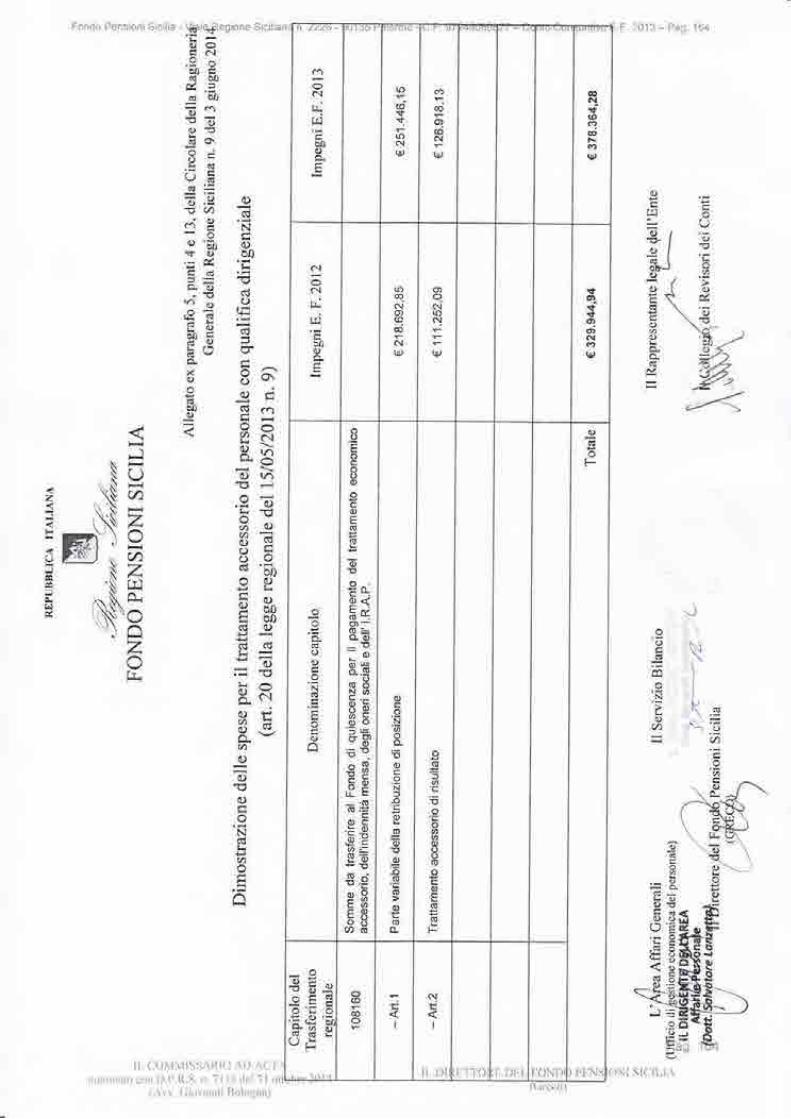

4) Art. 20 della Legse resionale 15 magsio 2013. n. 9 - (Paragrafo 5, punto 4. della Circolare

della Raeioneria Generale n. 9/2014)

L'art.20 della Legge regionale 15 maggio 2013, n. 9 dispone che "a decorrere dall'lgennaio 2013 I'ammontare complessivo delle risorse destinate annualmente al trattamentoaccessorio del personale con qualifica dirigenziale costituenti il fondo di cui all'articolo 66 delcontratto collettivo regionale di lavoro 2002/2005, come determinato ai sensi del comma Idell'articolo I della legge regionale l6 gennaio 2012, n. 9, è ridotto del venti per cento" (circ. n.l7dell'8/1 | 12013 della Ragioneria Generale).

Per tale vincolo, valgono le medesime considerazioni già fatte con riferimento allainapplicabilità del comma 1 dell'art. 18 della Legge Regionale 12 maggio 2010 n. 11.

Infatti, ai sensi del combinato disposto del comma 12 dell'art. 15 della L.R.612009 e dell'i1... .,

art. 16 del O.p. 23 dicembre2009,n. 14 il fondo si awale solo di personale regionale in posizion.\'rl=-di distacco o assegnazione temporanea e, mentre l'erogazione del trattamento fondamentale viene §,,,effettuata dalle Amministrazioni di appartenenza,la quota trasferita all'Ente per il pagamento del >4trattamento accessorio spettante alla dingenza sòaturisce dal riparto effettuato a monte

,/dall'Amministrazione Regionale del Fondo per la dingenza.

u*,- '1 4a, -11

:! .1:'.{ r'l'(}itl til I ii}.\r); , l,l:,;:;l 1\i !li ii.i.,tit:trill;1ltj r.ty* 1. j.1''.t1..1, t:. 1l i3 it:t ": t Ntt"ltli,\iri .:1..t1..t

.1 r l,i.rr.r, : ; :t.r1i,,,.,. lr' 'r'''l

Quindi, la norma non è direttamente applicabile all'Ente in quanto il Fondo Pensioni Sicilianon ha alcuna discrezionalità nel determinare l'ammontare complessivo delle risorse destinate

annualmente al trattamento accessorio del personale con qualifica dirigenziale, ma 1o è in viamediata per il tramite dell'Amministrazione Regionale sulla quale ricade l'incombenza di apphcare

ladectrtazione nella fase del riparto del Fondo per la dirigenza di cui all'articolo 66 del contrattocollettivo regionale di lavoro 200212005.

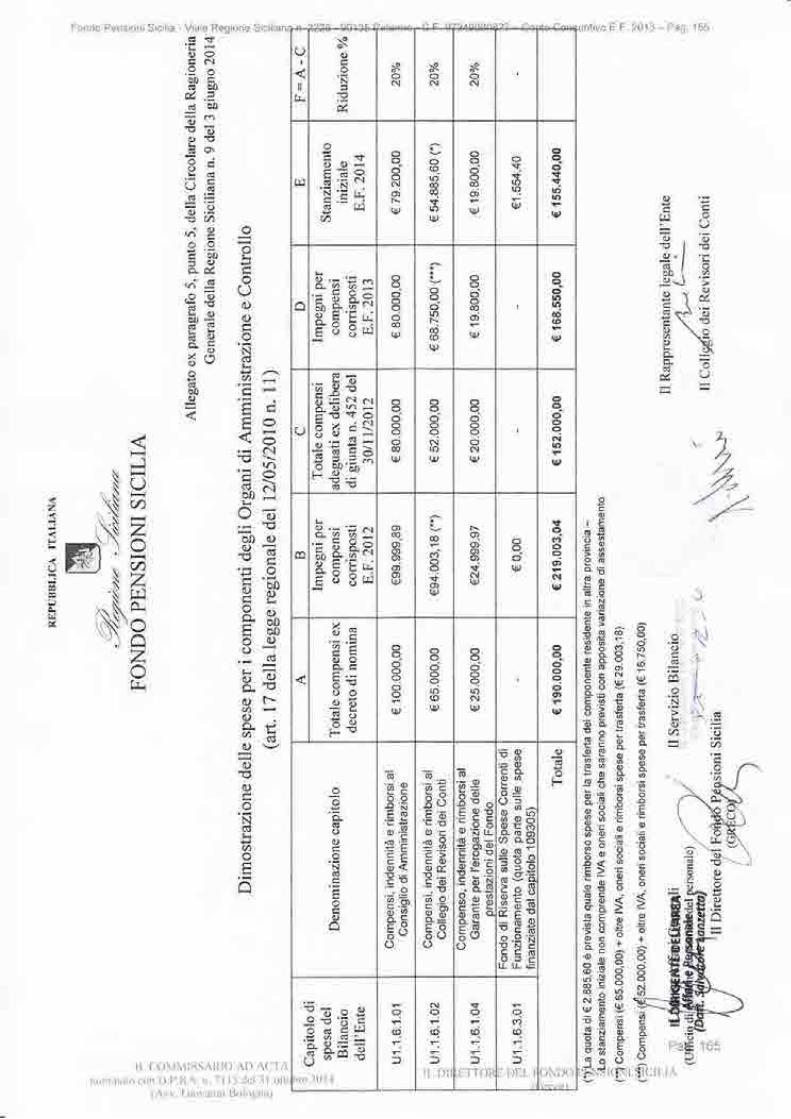

5) Art. 17 della Legge Regionale 12 masgio 2010 n. L1 - (Paraerafo 5, punto 5. della Circolare

della Rasioneria Generale n. 9/2014)

L'art, 17 della Legge Regionale 12 maggio 2010 n. 11 ha dettato limiti ai compensi da

corrispondere ai componenti degli Organi di Amministrazione e controllo. Successivamente il D.P.

Reg. n. 7 del20 gennaio 2012 ha dato atttazione al comma 2 del predetto articolo 17 mentre ladeliberazione della Giunta Regionale n. 452 del 30 novembre 2012, ha previsto l'ulteriore riduzionedel20oA dei suddetti compensi.

Il conto consuntivo 2013 accoglie le suddette riduzioni di spesa.

6) Comma 4 dell'art. 16 della Lesge Regionale 12 massio 2010 n. L1 - (Paraerafo 5, punto 6,

della Circolare della Raeioneria Generale n. 9/20141

Ai sensi dell'art. 16, comma 4, della Legge Regionale 12 maggio 2010 n. 11 gli enti pubbliciregionali concorrono agli obiettivi di finanza pubblica nel limite fissato, in termini di competenza edi cassa'onella misura degli importi registrati nell'anno 2009 decurtati del 2 per cento calcolato sulsaldo finanziario di parte corrente, ivi comprese le spese relative a consulenze, incarichi e

collaborazioni. Per quanto riguarda le spese del personale, le stesse non possono superqre quelleregistrate nell'anno 2009" .

Dai modelli Mod. CFl e CF2 e CE previsti dalla circolare della Ragioneria Generale n. 3

dell'8 febbraio 2012 risulta che il limite fissato non sarebbe stato rispettato.

Tuttavia, come già evidenziato nella nota prot. n. 45636 del 20 novembre 2012 indirizzata al

competente ufficio della Ragioneria Generale, relativamente alla compilazione dei modelli CF1 e

CF2 il concetto di "saldo finanziario di parte corrente" così come concepito nella circolare n.

l9l20l0 della Ragioneria Generale, non è applicabile al Fondo Pensioni Sicilia e (comunque) aglienti che nella composizione della propria spesa corrente gestiscono prevalentemente spese di naturaobbligatoria.

Infatti, nella succitata nota prot. n. 45636 del20 novembre 2012 è stato dimostrato che ilmancato rispetto del limite stabilito per il patto di stabilità, a parità di condizioni, è direttamenteinfluenzato dalla composizione della spesa corrente indipendentemente dagli interventi di riduzioneche sulla stessa vengono operati.

Le regole di determinazione del "saldo finanziario di parte corrente" riportate nellacircolare n. 19l20l0 della Ragioneria Generale, se pur valide per la maggior parte degli enti vigilati,non sono egualmente applicabili a realtà (come quella del Fondo pensioni Sicilia) dove lacomposizione della spesa corrente mostra una preponderanza delle spese di natura obbligatoria.

Analogamente, anche il modello CE, così come concepito nella circolare n. 19/2010 dellaRagioneria Generale, nel caso del Fondo Pensioni Sicilia non fornisce una informazionesignificativa circa il rispetto dell'obiettivo di frnanza pubblica di cui all'art.l6, conìma 4, della

Legge Regionale 12 maggio 2010 n. 11 in quanto la componente dei"costi per servizi" include

l'erogazione di tutte le prestazioni istituzionali obbligatorie di natura pensionistica e previdenziale a

cui non può sottrarsi e sulle quali non ha alcuna discrezionalità.

Infine, non va dimenticato che i parametri di riferimento relativi all'esercizio 2011 sono, alla

stessa stregua, scarsamente significativi in quanto l'ente nel 2011 si trovava ancora in una fase diLari4L'*3"

:1 t t i:,.1\.:1'4! il;rrr lir _tr: i .1!l f'!1lr!,'1 ','illri'ttt,1 1::t r\;'1. 1]l''\:.r; i1'l t; '1, !i!ì I',:\l '\)t.-., l)!'ì i \li !irU I I Ii! r !1 ,lll,lt-1li

,.)",. ',: lrl . rr:l l. :'.li a. :1 . t i , rì ì' .{ irllìJi';t :: i :i

{ A.; 1; . {. .ii1.t\;2"i1rti l:!,tttt.,t:.nitj : I r ' ' \' tri

\r'Y

avviamento mentre la norma, nelle intenzioni del legislatore, si riferisce, owiamente, ad una

situazione di attività gestionale svolta "a regime".

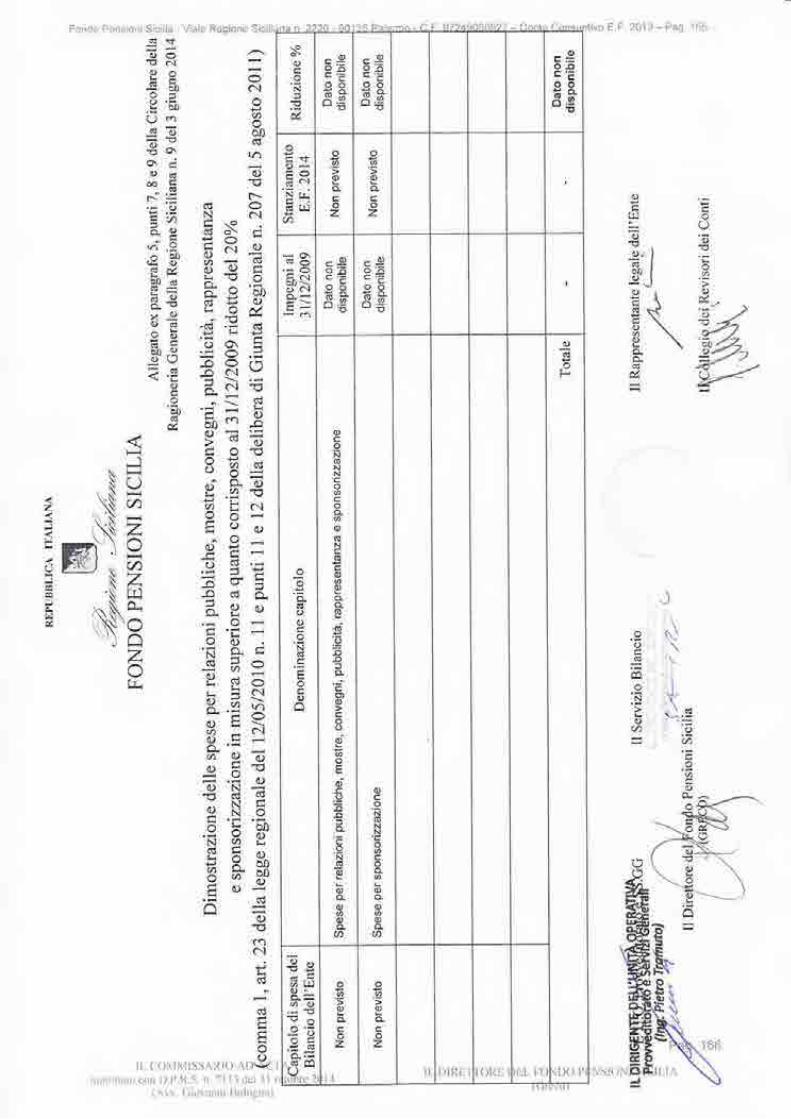

7) Art. 23. comma l. della Legge Resionale 12 magsio 2010 n. 11 - (Paragrafo 5, punto 7,

della Circolare della Ragioneria Generale n. 9/2014)

Il comma 1 dell'art. 23 della Legge Regionale 12 maggio 2010 n. 11 prevede per gli Enti

Pubblici regionali (c.d. enti strumentali) sottoposti a tutela e vigilanza dell'Amministrazioneregionale destinatari di trasferimenti diretti da parte della stessa, che la spesa "a copertura regionaleper relazioni pubbliche, convegni, mostre, pubblicità e sponsorizzazione non possa superare

l'analoga spesa sostenuta nell'anno 2009, ridotta del 20 per cento" (circ. n. 15/2010 dellaRagioneria Generale).

Pur non essendo presenti nel conto consuntivo 2013 tipologie di spesa, nel caso del Fondo

Pensioni Sicilia la norma suddetta non è applicabile all'Ente per l'assenza del parametro diriferimento del limite di spesa identificato in quella sostenuta nell'anno 2009 dato che al 3111212009

l'Ente non era ancora stato costituito.

8) Punto 11 della deliberazione di Giunta regionale n. 207 del 5 asosto 2011 - (Paraerafo 5,

punto 8, della Circolare della Ragioneria Generale n. 9/2014)

Il punto 11 della deliberazione di Giunta regionale n.207 del 5 agosto 2011 stabilisce che "adecorrere dal 2012, le spese per relazioni pubbliche, convegni, mostre, pubblicità e dirappresentanza non possono superare il limite del 20% dell'ammontare della spesa sostenuta nel

corso dell'esercizio 2009";la riduzione deve awenire su ciascuna voce di spesa (circ. n. l0l20lldella Ragioneria Generale).

Nel caso del Fondo Pensioni Sicilia, la disposizione non è applicabile per mancanza delparametro di riferimento della soglia di spesa identificato in quella sostenuta nell'anno 2009, risultamancante in quanto l'ente nasce nell'anno 2010.

9) Punto 12 della deliberazione di Giunta regionale n. 207 del 5 agosto 201 - punto 12 -(Paraerafo 5, punto 9. della Circolare della Raeioneria Generale n. 9/2014)

Il punto 12 della deliberazione di Giunta regionale n.207 del 5 agosto 2011, inoltre, pone ildivieto di effettuare spese per sponsorizzazioni, se non indispensabili per 1o svolgimento delle

attività istituzional i.

Nell'esercizio 2013 il Fondo Pensioni Sicilia non ha effettuato spese per sponsorizzazioru

che non sono neanche previste nel bilancio di previsione 2014.

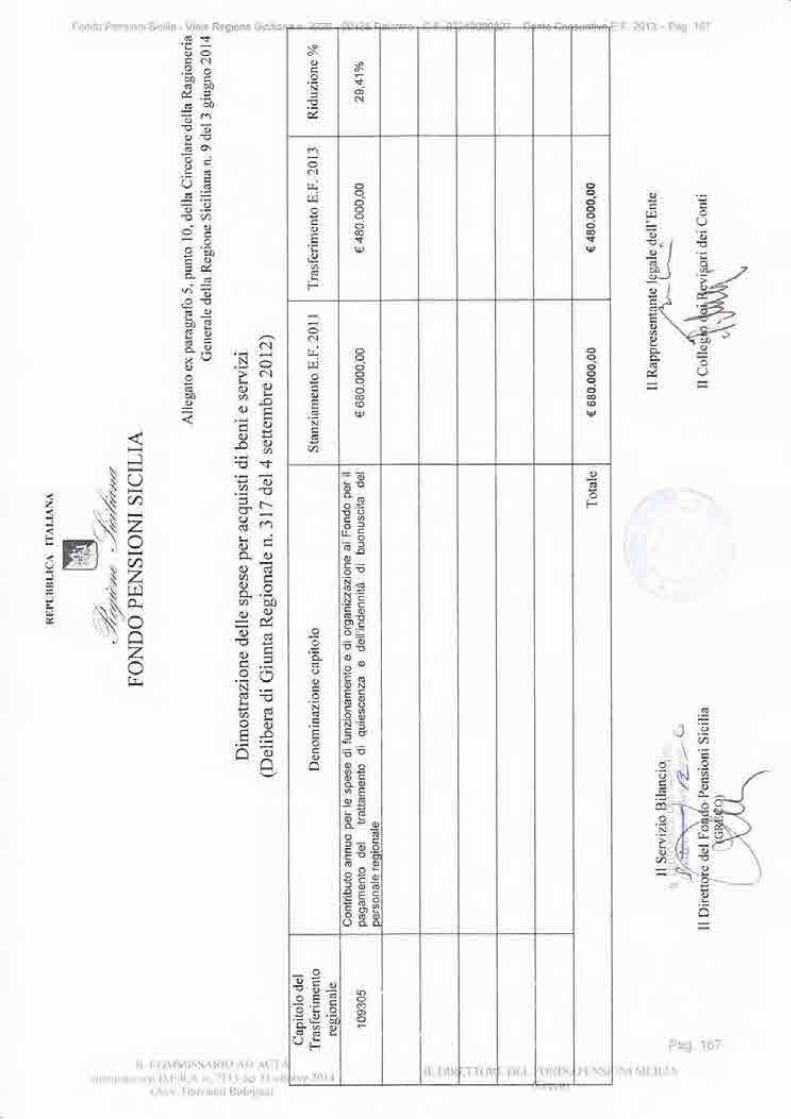

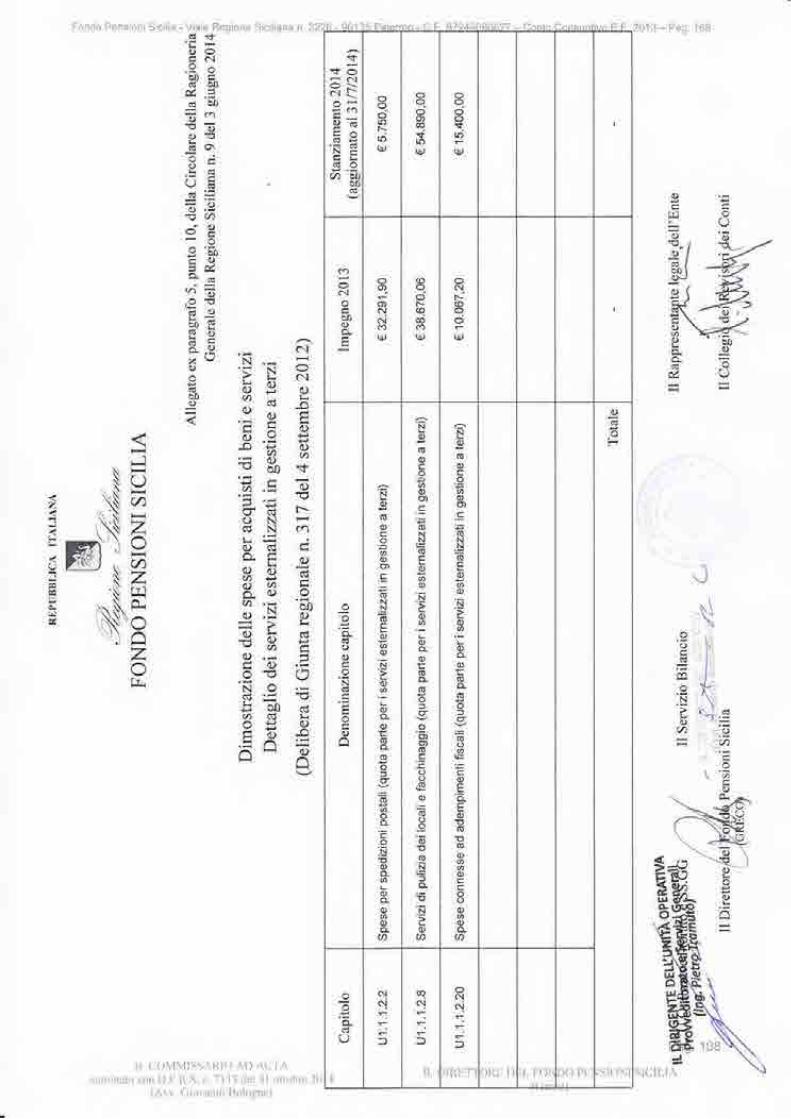

l0)Delibera della Giunta reeionale n. 317 del 4 settembre 2012 - punto 4. lett. b) -(Paraerafo 5, punto 10, della Circolare della Ragioneria Generale n. 9/2014)

La suddetta Delibera, al punto 4,lett. b), stabilisce che a decorrere dall'anno 2013 e per iltriennio 201312015 deve essere assicurata una diminuzione in termini monetari della spesa per

acquisti di beni e servizi in misura non inferiore al 20 per cento della spesa sostenuta nell'anno2011 (punto 4, lettera b, della circolare del511012012 dellaRagioneria Generale).

-/La riduzione in termini monetari della spesa per acquisti di beni e servizi in misura non 7

inferiore al20oA della spesa sostenuta nell'anno 201I, owiamente, deve essere tealizzata nell'arco\ <,

del triennio altrimenti, se l'adempimento fosse inteso rigidamente per singolo esercizio, col \cumularsi della decurtazione si arriverebbe al paradosso di una diminuzione complessiva di almeno\\ f\il60% che, evidentemente, rischierebbe di compromettere la funzionalità degli enti. \

Nel caso del Fondo Pensioni Sicilia, per l'eserc izio frnanziarto 2Ol3 il trasferimento \

regionale del capitolo 109305 del bilancio della Regione relativo alle spese di organizz^rJ?,t7r1u

11 {-:t }1.,1 nLl15\.4'tt|l},\t t t'tt"ii .\11*11i',*|"l{'} *r* l}.1}.1\.\. r":. i l llj ti*i'. 1 tst.ut\r* .t-l}l4

{,4,r 1,. {.1 irrl',ri 1ì i l:l*1**3* t

il , )llil I l ()l{i. '}trl

li}\f i} l'l 'iq'r ,rj{ !!("ff : '

f(Jil{*psnsisniSlcili*-Vi,1\eg.**1***fiir:il;a**n.2220-*{}1}*fr;;lerm*-CF !724§0§0827-Conl*ConsuntìvoE.F 2013-?at. 14E

funzionamento dell'Ente ha realizzato rispetto all'analogo trasferimento ricevuto nell'anno 2011

una riduzione pari al29,4lo che supera abbondantemente la riduzione minima del20% stabilita

dalla disposizione citata richiamata dal punto 4, lettera b, della circolare del 5ll0l20l2 della

Ragioneria Generale.

Si osserva che, rispetto ad altri enti, il Fondo Pensioni Sicilia ha subito a monte

l'applicazione della disposizione normativa nella fase di trasferimento del contributo regionale e

che l'obiettivo di riduzione della spesa del 20o/o da reahzzarsi nel triennio è stato già interamente

conseguito nel 2013.

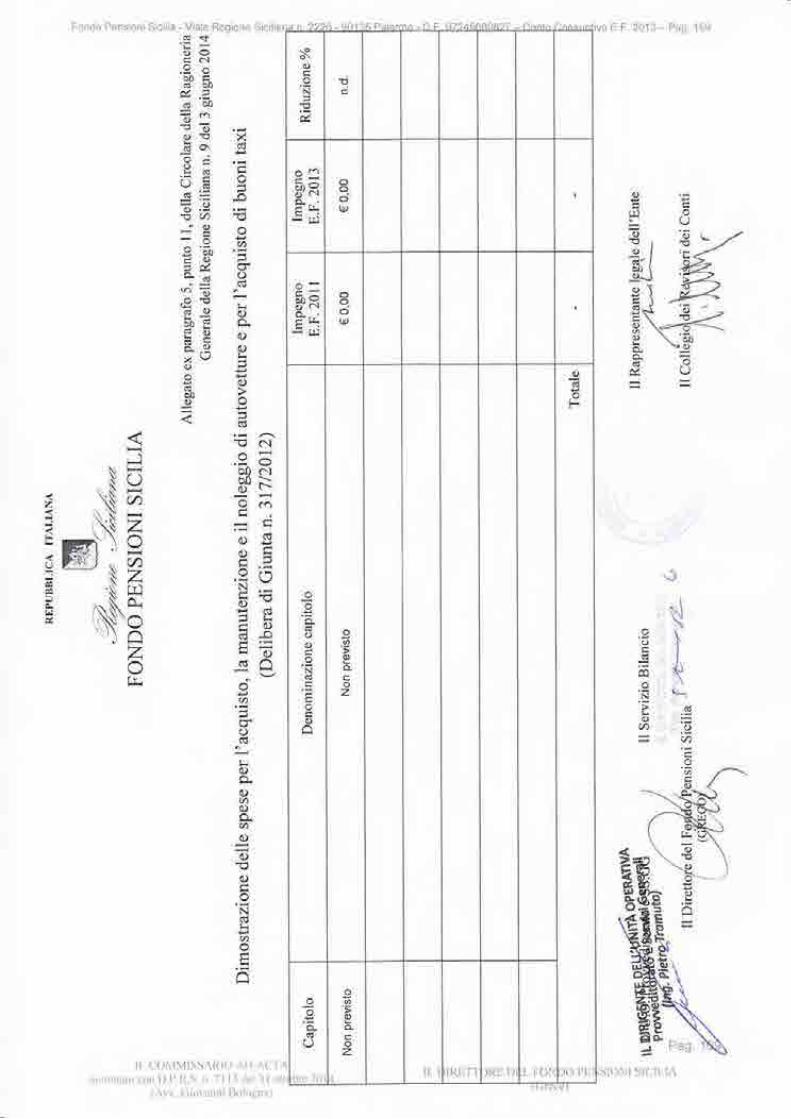

11)Delibera de ale n. I4 settembre lett. c) - (P

La suddetta Delibera, al punto 4,lett. c), stabilisce che a decorrere dall'anno 2013 e per iltriennio 2}l3l2}l5 le spese per l'acquisto, la manutenzione e il noleggio di autovetture e per

l'acquisto di buoni taxi non possono superare 11 50% della analoga spesa sostenuta nell'anno 2011.

Nel caso del Fondo Pensioni Sicilia, nel 2011 l'Ente non ha effettuato spese di tale tipologia

che non sono state sostenute nell'esercizio 2013 e neanche sono inserite nel bilancio di previsione

20t4.

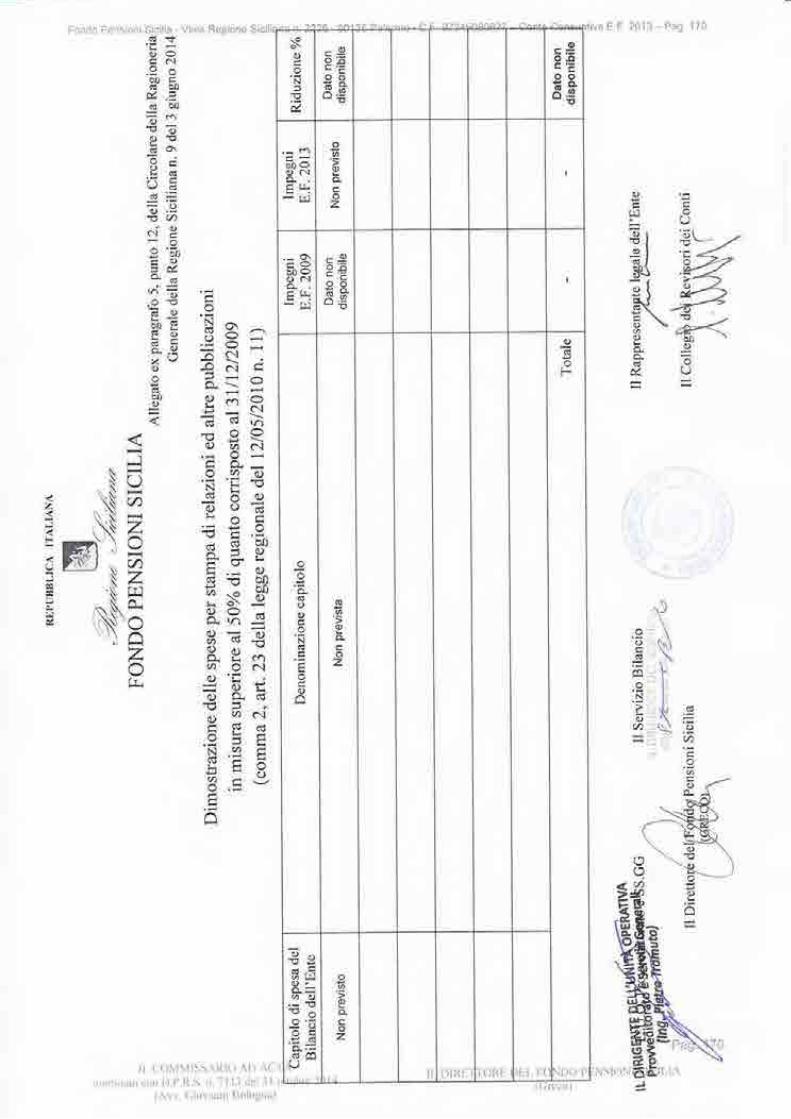

12)Art. 2. della nale 12 ma n. 11 - (Para nto 12

della Circolare della Rasioneria Generale n. 9/2014)

Il comma 2 dell' art. 23 della Legge Regionale 12 maggio 201 0 n. 1 1 prevede che la spesa a

copertura regionale per Ia stampa delle relazioni e di ogni altra pubblicazione prevista anche da

leggi e regolamenti, distribuita gratuitamente o inviata ad altre amministrazioni, non deve superare

il 50 per cento rispetto al 2009 (circ. n. 1512010 della Ragioneria Generale).

Anche in questo caso, pur non essendo presenti nel conto consuntivo 2013 tali tipologie di

spesa, nel caso del Fondo Pensioni Sicilia la disposizione non risulta applicabile per la mancarrza

dèl parametro di riferimento del limite di spesa identificato in quella sostenuta nell'anno 2009

considerato che 1'ente nasce nell'anno 2010.

13)Art.20 della Legge regionale 15 masgio 2013, n.9 - (Parasrafo 5. punto 13, della Circolare

della Rasioneria Generale n. 9/2014)

Si ribadiscono le medesime considerazioni di cui al punto 4

la prescrizione di cui alla circolare della Ragioneria Generale n.

predisposizione del relativo prospetto dimostrativo del rispetto

ottemperata allegando 1o stesso al rendiconto 2013.

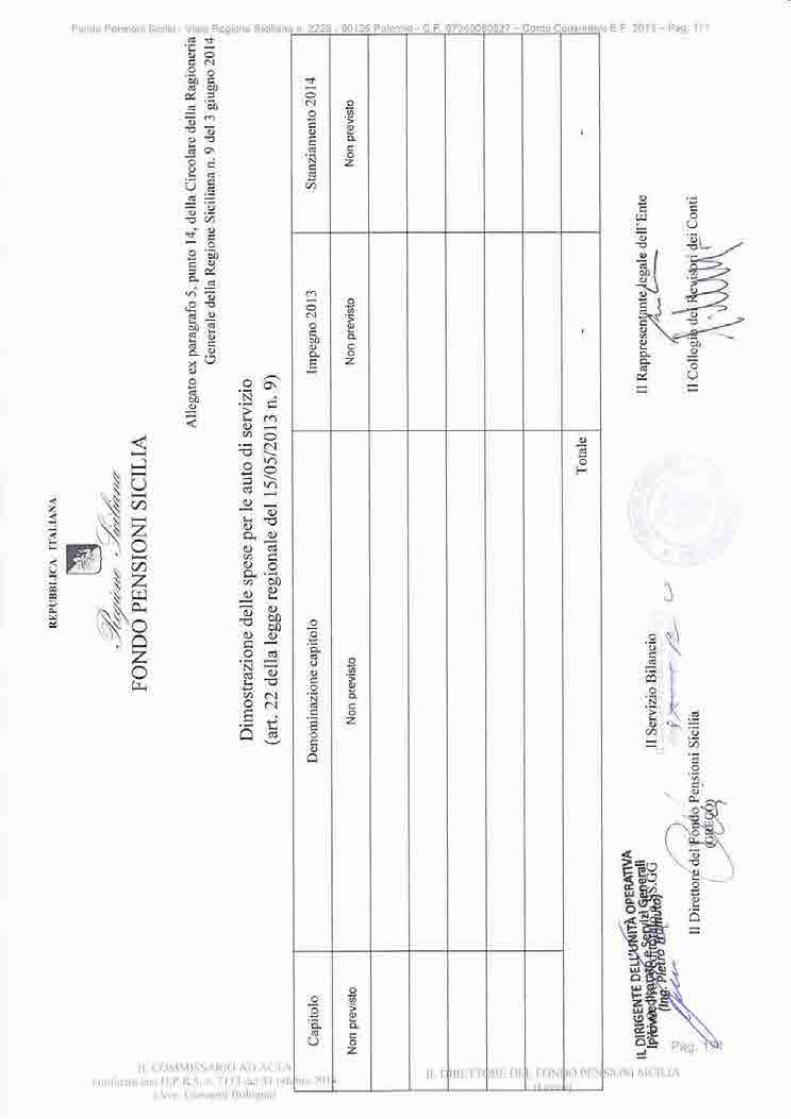

14)della Ragioneria Generale n. 9/2014)

Con riguardo all'art. 22 della Legge regionale 15 maggio 2013, n. 9 che fissa il divieto div )possedere auto di rappresentanza e pone limiti al possesso di auto di servizio la fattispecie non si (i.*;;J-;^;';;i{;ffi;#;ilì.liu che non dispone di propri veicoli. Ad ognì buon fine, ,)comunque, la prescrizione di cui alla circolare della Ragioneria Generale n. 17 de11'8/1112013 irlordine à[a predisposizione del relativo prospetto dimostrativo del rispetto del vincolo finanziado è

stata ottemperata allegando 1o stesso al rendiconto 2013.

della Rasioneria generale n. 9/2014)

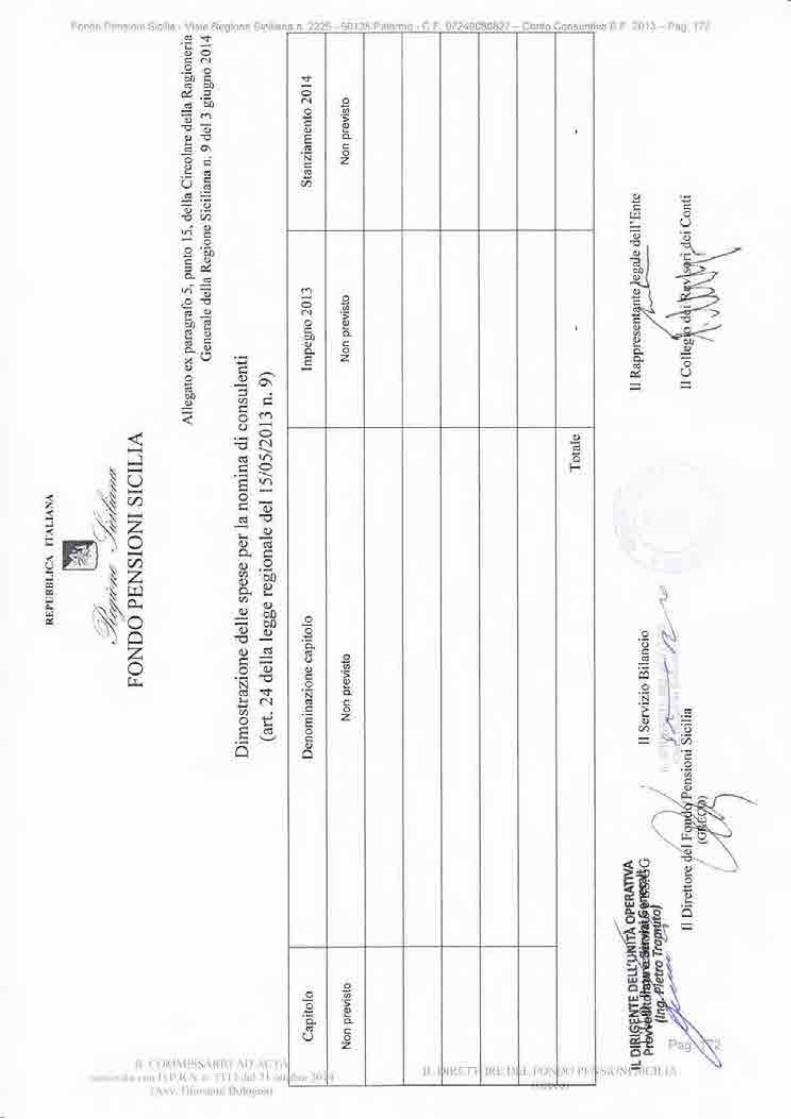

L'art.24 della Legge regionale 15 maggio 2013, n.9 stabilisce che si può procedere solo

eccezionalmente alla nomina di un consulente per motivate e particolari esigenze e previa

autorizzazione del Dipartimento regionale che esercita la vigilanza amministrativa.?*;.14\

t1 t.I j1,1rf;til;:i;\11.\4) ltls lJ.)'f i',*tntìtr't"t* t:*r \).\'.1t "tr. r'.

"i llli t1t:l 3 | t:"l1r:lu't 2.tl1lt,\1 t:.. {....ij<::t; l\1\Di l:},i}lt.\t t,Llti

. Ad ogni buon fine, comunque,

17 dell'S/l112013 in ordine alladel vincolo finanziano e s

l5)

ii, I]11:"1:r i']'{}il.1i;:, l}l;:.},.,1i;:/ }i'ii}I.} l31l::l4i:,1t':v:it ,}{:ll.14iL...ite i:<t 1

5. nunto 11. della Circolare della Raeioneria Generale n. 9/2014)

In ordine a detta disposizione, nel verbale relativo alla seduta del 14 Aprile 2014 rl Collegioha ravvisato l'opportunità di precisare il concetto giuridico di "consulenza" srtlla base deichiarimenti contenuti nelle varie deliberazioni della Corte dei Conti.

Secondo il concetto giuridico delineato dalla giurisprudenza della Corte dei Conti, gliincarichi di studio, ricerca e consulenza risultano caratterizzati da un elevato contenutoprofessionale e da una particolare competenza specialistica e si traducono in pareri, valutazioni ecc.

su questioni specifiche da parte di esperti.

Le collaborazioni aventi ad oggetto l'esternalizzazione di servizi, invece, presuppongono

una prestazione priva di connotati dei contratti di opera intellettuale (quindi priva di quella

particolare competenza specialistica che caratterizza le consulenze) utilizzabile per le esigenze

ordinarie proprie del funzionamento delle strutture amministrative.

Sulla base del concetto giuridico di consulenza così delineato, nel 2013 l'ente non ha

sostenuto oneri per consulenze mentre si è awalso di alcuni servizi esternalizzati aterzi (spedizioni

postali, pulizia dei locali e facchinaggio, elaborazione dati per 770).

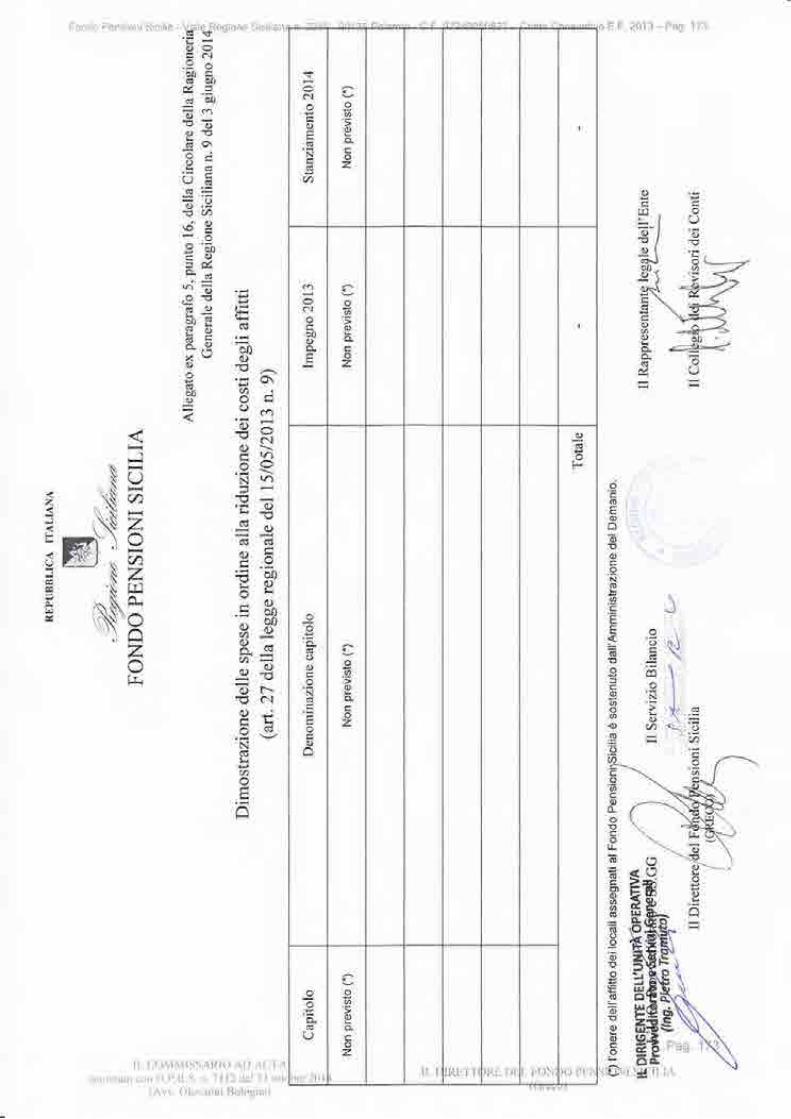

16)Art. 27 della Legge resionale 15 maggio 2013. n. 9 - (Paraerafo 5, punto 16, della Circolare

della Rasioneria Generale n. 9/2014)

L'art. 27 della Legge regionale 15 maggio 2013, n. 9 detta disposizioni in ordine allariduzione degli affitti.

In ordine a detta disposizione, il Fondo Pensioni Sicilia fruisce di locali assegnati per i qualil'onere dell'affitto è sostenuto dal Demanio. L'Ente, pertanto, non sostiene direttamente oneri per

locazioni passive.

IL COMMISSARIO AD ACTA

(Avv. Giov

.) ,-)y.Y**/(-

l):.^,t t, ..Y

llli, .l. ll: ",

)i;tli .1l .t,tr,,,7111t "i::;1

\1Lcll.,L ::tI I l. )l jii.\'11ti::t !.,1t 1r..t al j lt {..'i .:".

it:t1t:s1alt't ':t»t 1 3 .1' .11..':.. :t . 1 1 i'3 ,!r: t ':'j 1 ttlit:*,,:l.,r' (,i,'..J::rì; i'' ,i..-tr, :

DEL SERVIZIO

11, i-t1tr111.'; t / jtr,i

O()

Y<l- 6)

(){:^!§§r.al (B

-(l)P5-cooE*LJE

o-o

oa,9!

.r cnc:Èò0o0)c.lÉg

(?)c!(f)

O.(o(f)q,

sfa?c.)(oN-

vq,

F-Noto-(r)lr)u,

a":(.)s-(or,ql)

oflC»t"-or-Iroct)rtP

.- o\òoo()Òlo.ÉtuHEI

_0)O_o-CooÀ.2

_0)o_oLcooE8LJE

-o)9€Lcoo.:-v o-E

oo

(§(-)

ooNd

ooc

.o

.oao'6

o)o-oroo

LL

ooo0)oo:§aoa

;(§.NEoo)L

Eoo:(§

(,co(-)

oEooLq)o-

6co(§

=.t)

Eoo.o.Nooo.EooEo(§

0)o_

Loo

oo)

o:E(t,oo

;oo-9ooo)(E'F

o)o)

rc§of(,oo(§a!oE(ooE(§:looooEfoìoc0),9(u_c'-oo'=(/,Yta!u (J

OO6oF8à(Ub.Eo- ìo

EoLoEoo-ooo(§'lf,

-TLj

u-

o.R(§

aoo-

-()o

oq)

E(§

€.9E

oa-oo'N(§

.9,

EE(§

6o

oLr-

oEo

LL

oU)aoLoooo(I,

.9pEo.9.N

ìE .E(l)o0)QE.Eo:BU'= c)oGo'Fiv g,-.-.=O-E>(§<glJ- (t

(B'É to.O6N(/)sbtr>EEo-(E0).996UJo(tCC(l)otr(JFa6§U)'e-Eò

=fiL-tJ8-3otròp'Eo+o)PE'=OL(,)L9(U-.-ooGaCxoz2ool!o

oEo

LL

ooo0)ooooo.aEEo)

o:Nthoo

;ooo6oo(u'il(.)

.sr

G

(uooooo

E(§

(,oooE

Eo)6.9(,)c)L

-9(§

ooo)o-

6o)

oEoo-o

oo(§

GooE

E,(§E

oo

0)

.9oo)É.o6Eo'6c(§

iEEEloo$(f)

-9o.=o(§oGo)L(§

o.E(§

0)

o(§L

o(JEi

Ni

.9'6 to

E 3EOOn(J E.=oÈo,:,: E(J: E'È oo,s3,xo(l'H oàÈsEb§ orF-U) o)E: EE:EE §§6 8-O O-r":Jct§«,.; Lo oEo E'oE Oa()o"?E,lE o's'60Ed-QÈ 8."oooEE A*'6lo6 9'=s *:E.=coF38; EgEne8p Pg)c(§.-(§o96A.k o- o-(J(,(§

.g'66.E

o'6oo-o!CoiLEo'oc§mto)(§

.E(§EoNo§oo

=jo

N

.P'6 ifi asc) oo)O-orOc^o o.:]^tL (,,x_ (,,FoÉ=

da

= 0)-'5xoo lQoUhE o.=EgE'(§o 6)

E= EtsororÀ(§.,'É

o).§ 6rcE 8-oiI cI=p6(/)oo)I oroU:O- o-€; ECOE,P=b-.- o€Eao(U:loco'c O.-!Q'6,!I 9'=._ (l).!l

EE i8H8.I E#E.e8.eP(/)-6'c §.o96E-: o-o-Lr(,G

6'il0)E'5oLo

oo0)t,0)L

=oE(§

oao_z=E0)

ooLo(§EoDo

LL

oo6

ooo(§

.a'(]Eo)

.9

.NtJ)oo.;(§oo6oo(E.F

oo,E(§

b(,(§:o(§ou(I).tlcoo=oloooo(!

Eo)o)

oo-Eo)

(§

o)(§

.9c,,Eo(§

ootoo-Eoooo-aLo(.)

oou)U'oo()(§

o

Eocoooo0)E(§

§

aooo'6o(§'ooo

-oJ(U

oc.o)o-froooo-oLo(,)oooo0)(,)o(§

o.9EooooooE(§E(§

,/)ii§cE,io_o'-'=oì59o-E<:q:É

=loo'aooÉeÈEC(§()Or'=§E

ots(§

ooUooE(§

o.N

u-E

oL

oOoaoo-ao)

fo(§Io.9É.Eo!otL

, /',,

o'5eÉdcd 'Iì

_c)0)eH1r

(§ao(h

t! .\

NeIa:

:l

cr)q":II:)

f.-q-::I:f

oq,ÀrJl 'tr;.o=a9'ted)o&2E .--'§r Ptol .%7EJ .%.,È{ -Y"!\aJo-\'d= \.0)dtr'c)

v'6(.)L

n

(!§

oo.o c.ì()-ÈboO=o.Ér_ C1l)

L) .''sE o\eÀ 8..i c C.l\o§c.ìc,l E Fr

.i\t.i-.- .9 caEa -Aà- g d-^ 5 0'

:B,EiHc4 Éoàb 6 .2=È a trN!v I A-\a o) Xnx = -o3 È €À§,.8 H=ov;Jo)

= .§ (tE

I eEs.Ett/ !.È,-(l)òo

r-ì =H.ì aA

= cao0u =raàA 'Éo. if -tl--rO- *-.È l,

C oloo-

'll*òaA .ssA )-

Ò 6eA9\

e 'EcrA o,-r\J O'=f& '-tr

Òtr866)L)O aro-63 \Oo-i.ÈLrPtv;dÀ

O=.;OE'Oovc-llu\)À.ÈHN=6d È:ysli \./0)

.ÈI

o:).9.tc

.J

o o-\'6 \r

H, JoìN ì. cÉ'= {"=- .r\ .:b ,l .g

C,Ò, i,Ch

oaat*^rÈa§)io\F(frr §.oE

'{tÉ

o!o!C)!

n

_:*'o' - -"L)

z,l

U

r.l

.L:. ),143 - Titt:: 1i:t.4

:J

\,1

l,rj

I

N

,,,,\

o

ÉaoN

Loa(!

Oaoao

ca

OÒt

4r!Òoo

'.j , :,i' t 1ti:, r l lt-l

tr)

(o§§:

rONqu

CY)

oO

q(oN(ll,

@N+(§a?ot*c/,w

N

c.l

t;r.i

booa.

ro@-NCt)«?@

Nqu

o)o-Ntr)n

qp

r+o,-{rtoìo)Nc)tl,

oo

oooN

C)

t-.1

o.9Eocooooco,E(§

(§L

6Doc'4:o<Eq(,)-(§=o-o_E'- 0)

8.8(§0N(,

8Ea,oO'i:ÉEEE.oSò9U_È

-'ooc.L o)KEa=§E#ìc(§ ,{ro .=

e3e.ocO)oU(/) (§

C)Lo:Nu,oo.=c)c.9N

-o

o)L(§

bEg-ooG

0)I(Eo-

oG=U)L

Eoo(r,o0)oo(§

ooE(§

oLF-

C)

C§

F

o.l E ,.'o ò-9otr§o'i d.E e'aLio c)(u6L

rl Lt<

o(ocoO

tI

òlE

I

1',t . i li j) L i i1:.1

o

o

o6iC)

o

(.)()

r1:l !it il.i.,

\ti t, r\..--l-^.^ (:-:ll.-Yùrr:dlr.qJr]: r : +Ìr..rtrd

6oÉclo^ò0Édbo63 òo

6.ne()o€

=r<(t

l,/ d

6.9 oÉa E,.i g '§odo '&ì C)

$al'bO._ *. !Èrj-tr

É* v

"È C§Lr-.()qu I

-(tsi !u::o?boq =(! (,) ).EO (t.,=6 Eo\I oi§Ò0(B.^().r'l

---\X(n*O- -\()rnU

-.: c)x'oZq.la=o=oxo(Jt.È!v àoooPt<Ax0)ybotrooCBO

t_J È€dc6LÈ)6-.È L,

L

&x(.) fla5q-)Ilr(a(I)ÈÈoEoaf

\J.*Ncùt<IU)otiH.È

^H

{ ty: ;} r :, ? + r'i;il t: ii f: r r :ili';a

FINHNO

\ r'l i-{1 \§oDA r '\\..: .\ \\ t-.1ì \\\Z- \l\ A-fm"\(Jsffi§J*A-= NZF 'r\ ElE \\N a'''É \,Ò§u *C

' .l \J f-.{z\-/r-t+r

oUC)

lioa

o&o

o

*i;\,^ F { i{111 f'!,t, lf.,r.,

IJ

o

lrlo)Él()-l(Élèol0.)Jo

ornC)LÈa(d

ù

z

d

oaÉo .'dl

.ei x0r\)

c)tro(.)Lr

o\l'5' \cÉ.' È

c0 1

o1'§. ,\'F riC,)

A':t a:.:

oodro\(otu(§É(1)

ag

oCL

oooo.o'ao-oE

o(E

ooo()o<;!o+

ooooqN(,

ao)o_Eoo

@

c.;oooiNql)

o0)a(§

oo-oaoo.o'6o-oE

o(5oooogo<;!o+

oC)dood(ot9,6cooEoo

tl!:l

oco)

IEo§93.=o>o9oo"E§or(§.9rN.=6d)'c=(uo_ìo lyA6Qo-o-(l)ÒȧOEcooocL.-èoo';()gooEo(§CtsEpgo(§§(,€o)(§5

8EoRE!èÉaaoE6v!o-o<E>'E-o3(§crOcrà§Eoo'=oOEE_g,o

o)o=(o.:!d.!6.!QoNÈ(uJo.-coE§NOE:(trQo

o?n& 1{i.fl

QI

il

tri

o\ooN

soòI

so§l

soN

r!O ()-

=.ì^ì.:: N .:N'= t!(! I.I]a

oo-Ooo.lO)f.-q,

o(o-r)@oqv1r)qi)

oo"O()oq(,)

q,

oY.vrr)qqrl

oo-o:taroro

ItP

o

V.-!mo- a ò'_-Fh 8- *Xd É'- .-'

=q Ò...ìE v oH

Oootr)r.-@(oqP

oooo@o,q)

oo-or{)lOct@

qp

U

d-.A E€6=§N3€ § 5H T;S6'-= § <

-du^aÉ=-v6 É.4-de

oo-ooqO@q!,

<)o-oooc.i|r,q)

oO.OOqoNqp

oo-ooqNro

t[,

Irglr g *xw:.iU H Lr,

Ès §t

o)@-O)Oio,(»o)qu

co

cooq\ro)r.$,

t'.Or_

o)o)cDsNq)

oo-o(+,

tto-(ooq(»

Nru

o:()oa.ÉOeooo o.)

§8[<e

oo-oocooqp

oO.oO<?lr)(oqp

oo-ooq|r)N!,

oo-ooqoC»

ql,

oo63o0)

oN

oon

(E

Egoo4'ilF(U

a.fl,(§ '=cc.ò<Et'-- oq.66A3b5o()

o._OC

8òtrd)'CEo'EE8c>co@É-E._cd)'-- E'6o96',trEòOO

E'69b6-Osas orÈ.=--; Sf§Soc orc6-o E

ÉEN368o(§uOLcOboo

EB'EOco-au)6-eO=

al, ^Orr)(/) (I).iot;6338ct r§-;58o.lf '6

ìeBv ?_-(/)ài(§É 7-.-ko)oÈ6o.o'r-ONCcc(§OlcLLLL€

oI

F

EE:ÈE,r Ér:l.È: a (qL

E.FEE

-q«iIl

Nq«tI)

l1 iltl

$q,d.:f

oc.i

dIl

tli;t ,

CÉ$()oÉcloòoÉ(§ b0*5§èo6c.v 0.)C)EL(§0\=or< (€

q,/ cÉ

-o0).-Éa,rig OÒo -E'60 USC)i-,o.É tr./iS P-o 6 \'/tsE c)hg c);'(§A:YLHE9 0^u.È

60 §e a 3cd .ÈèoÉÈo.;U4H\Éo

.-r Nroà-< \.J

='\$sA-vc)

-.ÈU

-à0 c)()=LU\JA È

ij \JÀHòOY()L< ti/àx0.)Li boHooooo A'/

lV

EEor-A t-loal 4dH(1) \-/

-o(J

0)a4Èo.:N(strIu)oa4È.È

^

Fl(-)azazr!0i

zctr

r -_ -, _ i - n^ -^ l-^ ,- ì r\. ^:i,-.

11 t',t j:\11r11i,1,.1,11 lt ) i",{ l;'\t"'. 1',\

1itr,:.:t't;:r.itt t.i* 1).1t.lt lt,. *.111'i ti+i)1 t;llt| /\, \,. {. \i,.r'\ iril t\i l:t,;:lt t'; r'"it t

z-l

Ur.l

i'.:r' F ;. 2.1'!1 i - l1;i: " ;)'',

C)

IJ.] ÒL.,/6'nr _:lrUOr IEt x

Ò0 I Z()tC))qE\c4E§ '6* )É\wt \ tr.fi_a- =-,,/ -/(s .<i -2& o--<«

o\

t+.t I

^l'§*'=\d)ra

\o()

oN

&

-o)9E-cooÀ.e"E

co)PE-cooE*'

c)

ottLEooEAo

oO-ENNt!(§ trla

oo,=G)

o.

oz

oth't0)Looz

«, c)ÉÒloI)\() C-'l

i\

Èco

c-Q9E-ÉooEA-E

c19Ps-ÉooÀ.e--o

I

oo

o()

oN(n

oot-l

0)

o'É(uNN

oIJ'

oo.oooN(§

o)o0)

ooo,d:0E§o

.ico)o

oooooEC)c.9E

o-

o,§§oLoooooo.U)

oCo'il(§NN

ottoooLoo0)t)oo"a

o

oF

1.,,,

lE el»r!lo^I o.=la()

l"ol a'5lotrl.= (É

l,a-ò'lliJirt,l l

oU''=oo-

oz

1t

oo't0)o-

oz

1\\::. /fll

1 ,l

;\!\\o\'\É \g) --u-lk

. /. ^ti ii,.. ,;-^- 1:;t :1,,t':\\.141\J: \,li

-ÉNo:)aobocd

\rlt o-vr-

dON Ò.ILr§È ÉgxgLh lu

H€ 8É9'50dF0.)s-O*,d.Y cù{-) fr +-J

.loo\tr.È)v

-oOra-oC.lvr\.rx c,l -o6'\!w

.ÈHs; _8gE6i oE.DUiaà(J

v,i O. 6)Y a t9i.r')trc\OdFrEOq.l

^L,)9ts;fa) (U .È

.= -ì t-rÈ;-Ljav;5cdd.ag o.r (J

-iÉ'--o6.È t<N!IH§ d oI FEL=C\R.uà'(<lJ0)tr\(,C\()LìFI

ii,oÉo x'oÈ.ÈO)ON'o§E9NoU .É .Èohò0'§ 4 s(§ ti

H eho(r'lKÉ o'Y.; cs

-l-J - C)

-Ucnc.lIt-CB

*

r----i. '1. ---1.-"1 (ti-.t,t_'')"1.''. | .,\" )'-' .\"";t|d'c6§ooEcl(-) --= Òo

O.ak oI)

L) c't

-§()9^u v,

O\i()d

ùtr

l-- -.- C)

É(n^

(L)

6va ÒI)

Gi()d./òo <gC§-<

=6A Uu()odobl-n o-r

() L,')-Y

LC)éoÒod^,

3Fl

N-NL):Nt \Nzr, ,.'\ì\\\\l-ì t\\z

= ffirr') 93 P-111J * (,; NZE .SE]or \l\\ HE I,Ntc

t\J t_lzl-/fl

tittt'.',t:;'.rii: |.<* 1).1' .T1.;\:.. r. I 1 1 ,\ t.i':) ':i i| ,"\'t i' . {. .iit.tt, ,s.: ttli l:1t:1t:t,;:.t,tt t

g'E!Èlrl ,oLL,A();.I :

t*§"( L 7JP ';/€lE§\ jz>fr\#Xo)^-dUcZ, u

I=()OÉclèoÉdbo*3(dÒo6c'le (.)o'oLcÉo\=o.;:\Jd

- (-)0J .-Éa

#ol, bo;()=^/Q-(d(r)=

dc)

L:§b c.'t+ /E .ix" .N 5:tcì95E 6ebo..,ì:0)-LJ

=oÉHU0)iJ,r A.)a

.id +

L,\.È È.E€

i)NvH ..rt<;oHqo

tOCÉAar()XO. .:a bI)o.lqC)q,H()E.1 )H !È

v I I.*VN<d --t

Ic, lvo6tr-o

.= '-'1/r6\-/

JN.HN(Jrl)H2 §u)4r'\ \\ "\\ |ì \\\Z

= ffil') 9J Al.J , (,-\-i \'4E '§r!.\\ALtrN -e i,N.c

')\J t_lzcr-l+.i

,,ì o(h

d- ì5'qN Z

=\()

ì t1" .1t..l, I t

t-J

'-o I

bE I0o I

Eo I

-Alù3 |(E: Iorl

-,- I

6E I

N'E IN= IN! I

h9 Itf)X I

'o{ I

d)to0 |

Ic(§ IoN Icc I

=0) Ixo I

iC/) I.uo IN'; I

ol€ S-el ,^o tr §l òE51I E€e sl EtH gl -L).L IFI

: i'1 1. .... 1L !.r.i 1itrr.

.f,

Èaìx§oÈÈco6)d

6€.- c§

-Fdoca bo

ò0

o()otr)r.rlr,qJ

Oo-ooe§tr)a,

c)o-oo§lr,

§,

ca

a.ìoòooa.

O(r)-

o)c!Ncoqrr

(oo-Or.-«?cocr)qiJ

oN§(oqOqp

oa.oooN(È

oC)

o

àNoo()

o.Fooo,

::(§N

.N(I,

ooc)

:NIoo

0)o-oÈ(§

og

$ao

-o.E-ooo-aLoo-oaoa

àNo(§

o)

ooo)(,)

::(§N

.N(§

gooo:Eìoo

0)o-oE(Uo-(o

o=ct

,9O)u)(§

.c()()ftl

0)

(§oo'6

.(§,N

èE:Nìoa

ÒNooCothoo).C

GN.N6cooo:E

c)a

Q)o_o)E(§o-(§

o=(,

§o:E

o.Eo-EC)E(§

E(§q)oa0)coooU)0)o-a

o

F

'l\,'. j

o

(B

,,

ryòlt:a:

:f

@c.l

":a:

:)

11

oN

^t*:

f

ii{ ;t:

0)9P

r!o:^ rlv

!./ Y$t -e.,JÉ-dH=o-i ' 'Fn

^ue-Y&\J

J

.11éirj lt{j|(É$ooÉNo^boÉc§ bo*=C§ ÒO

6.oe()()TLcÉ o\

o-

L/ cÉ

o).=Éaio

oil boF0)

=&q6ln6,o!d()ào !u!u 6)

X6)xU()oàoo

c.ìN,ÈÈ.FN

XUg c)Ch tr(§ r^C)q., Ed!()C).9 E-oà g

5O'e ào \f,

E.s E,EJ+H r-ONFI(§NcaL()(sEo.E c)oo.l';A{J=6).r'fLiXC)o.,'s àoo.: ()

c-llicdHqJUvaHol=co).=o-d o'§ o .--rs5'oÈà0cBu) cg L<

3ts 3tr '-1

^ c-)t-lt-.]\J/

Fì

UazazI!

zfri

z.tF

U

Drl

l.l l,..r. 1tt.1\i1l'.t:,r;i;.1, t .:..t1 ..\,i..:.,..

iitti'tji:j.l"ii r',tttl I ):.'1' .11..i, :: . i i i':i t:ti :i1 ,tl\t':i.':i;:: .l:

. "' I . '", ì',,''"'.'

JIt\l§

Ot'5 ì.

=l

o\'§i\.-l.§o=Ac)É.v)

.Eoai

l: tjl t1 :, li'i it:l| i $,

XcÙ

-to

,o

+)U)

L)

t<oqoC)$r

-t-)+)0)

o+)CÙ

.ÈEN

a0 c.thn -\ìY r-.Oca

Otsò;E'§:xq)'r !v

do.Tj-oLrodA

\J/

o+)a

dC)

L<oqo(nC)qU)

oC)

C)

oN03l-iao

{:t::t'.,;}r; ?+r!:ttttii l.:);t:iita - Vt*ì: {'tcɧ

ooÉ c'ìo-oog:(g bo

d-(§ bo

_cOouo()Elr(d o\odO-Èdv(!(É=

oo.:Éa-Oo .Eo

PÉq- ^.,)_(§

o.o!I doèo !e§s6C§nO

X\JC)

oIdÒoo4

3JN.H\\ r\\\ \J\r\2 \Ncn, \ '\\

= '\§Z'mì I sljPTiJ. a

=-NzE .NI!)AI ^\N

Ér& I,Noo'l\ nÙ l-1z^\Jtrr

tl . ,..)l :':.,1':"11 .':,';,ti1li/. 1 "',! 1 .\i{ '1 .

tit t:\:)tt:tlt) ltt,t 1].j'.1:....'i :: 'i1i ;.:tt ;.\1 i1

'11 ..: ..,,''. l;.,..,.

oQ

\J

Ò F-\d\

É.1 I

NI- J.r cÉ6\=(r.\.\ òE=-a-l

-oaÉo

-oNqOvFt.-'1 (J5§ .

-ocì ÉJ *

O- '\ !./

$)..ro15-§d !u

'r)'o 9Yo'a c\.ÈOFr

o vr. 0).§.FEC§i.()6 òEtrald

.È;^iE H.=(s 01)x59)c€ ,O OO

-v) -Ò q0!i o\ -YC)OQn -:o=()A!vFt(DrìvA.Xca.r')oN()'-:= otr(.) 9. (§

L., )

06).4clt4C§d6HÈ

HN.aɧÉ5

I aìv)(J .;.i

()OÉclo^ooÉ(§òo*-(dbo6cou6)()Ého,od

l,/ (d

6).XÉ(,c.i IÈ6.lJ bo-6)

=ùo,-r., 6,OEdobo !vsn6Xo)x \-/C)

oÒo0)

FIN\H\ r\,.\ \J

\r\, \NzrI L '\\

\' "\\ I, r\NZL\\'mì.) g* Pnt'' tr cni n*éE .NI!)\ìAa" \l\\ HE (Nto

)\^, t-tzÒv

fr

{1cr ;3

-d.

Òloòo

Òo

cn

O

;

oaoobo()

(§

C)

otioo

ili.I

tio

èo

&

{)

oti(d

(-)lr

(-)

o

$

a

,o(dLbolidaX0)

oboC)

J

o $,ì'5\

cqlcj1:sÈ14 -\q \à-ai.:\

H": '-

(J O\N!

!< cnOFiaOE§d trrLU

o-0)

b'o9io()c0aÉg.eiiboeg=1 0)-Y bovbooc)OcdN6ì: ro+)rr')CìO c\t

n§

oO6)t

Ò0oo

(-)

(.)

r!oolEIòol()l;-Jé)oa0)li

&

sFìN\H

N(JNx\2 \Nca

1N'N \\ "\\i \\\ZE ffiì') QÉe§J\\3I NAE .N IJì)\\'AI h\\\ HÉ, \ÒN'c.,) \J t_.]z

l,tri

(É

oaoh

o*,.or

oo

oO

oN

oC)o

*ft * ?2?n - i]{313,fr *i21,;,::t:'zr,^1^ fi^*:----- {t - t .-

\f,

c.lobo

boaÒ

Io\É(Ù

oaooà0()

oo9ioC)

È6) '^-ÈV\(hÉ

Fcovv v

'il C\-\CÙ \NUV.; '\(- t/^)ÈÈv)< 6)63'o

oÈO6Jo"Éo.9an rÀq#lJr!a

0)0i hrì

-à0u 6)E.;C)cdLiÈooN(§§!i

^!+i \\a

!rllitr(BÈ \-/c

(§LC)

oÒo(É

dC)

Eo)L

ooli

()

o

\r)

o

,O(n

à0ko.Xoo€6Òoo

{ : 1i 2"' t;l 1 {t g y 1'; lq 2 1ti lj I 1 ; 1l! ij

oo(6

oN

Lov)

sFI

NHNO\ìl1 \Nzr? r\Nz= mt") Ié Pn\ j o, 7fi NzE NI!J\\Atr \-\\ HE (N\O

.)\J t-.,tzÒviri

oo

oooNd

oo

llt:rl- l)

otiooli

t-1

ào4<oQ

0)

F,-t()lEIo-r (

d\.Jbo.6)\-)()§.\E\oaC)

ù

ù

Jo\q a'J(§\cal..eI.tlI *.so\=7)\oE6

.9a

o'É(§

Eo)o6oo)

o.NoL

,9CcEs6Eo

o)t)oU)

.o)

trgo-o

otLEo(r)o)o@(§

ooo'doo

EÈo6aloo)

oL

'" :l 1\: 1

o

a(.)

ooN

oC)

...- :: ..t"1;i t. -ll.t.icÉrf,'

doÉ c-lo^è0É(nòo*.5(!èo

-aaq,e()o'oho.(J-

\J cù

-rOu.rÉa,^. oio.ll Òo.qo'.g,ri ; .È,o-o =Eq.rEÀ^§'#

É"b dìi.q EoXV C)d)#^v.lJ .i Ò\l"^ òd oÉ

= ocoo:# vv c.l6)-\d(nA(J

N ralÈ -JU

'rr (-)HT§c)Èc€cB

a4C.)!!t1 (,5boi9oÈo.L ÒO-_ o0aggc§É-(r) ()qJ#

vo f-'ECìoeLÈia c§

.l

NCBtrIao-a-<.Èt-t

IUazcazr!

ezlr<

z,l3

(,)

,l

{'i:*aìr: {:ir:r:9it;t1i ii)ic;lia - 'littlr:t fit:Bi*:*a l":tir:'ili;ttt* * }.?-2.* - t*1i!'{: {:*l*t*r: t:) ti. . ?!.4t:*r:i|)f:2i -' *t:r,l.t: **tts;sn',t:.t* f..? . ?./'j13 - 1311 l'' :i

ffi di *nnrrirno * eXi rrr*rr:i

F", g;r}:ln entfl di tr*ni rli terxil$lr §{}ei 6, 7, S

?Ya rlel tntal*

ffi a*a iq tqÉ :3q.,q{ t?.1 1 r

fer il pxrrnnele

Ll!filt* de rÈÈ ffiGffi mlsi*§*+, Psr tstfi§ vt'+q g

p-rfra{-ri- ptir"-, sussitl.iarie, di "u"ilgui {i3gg

lter gr:r imento di benj ,I]llf§ntale vncl 6,?"8

§0 iÉr §-f;tfi

-"Fer msterir prim*, uux*idi:rrir- di co*sumo.e 9t ry,rryt

--Frr ecctrim*flto cli h*ni di te'reifÉtsìè nocl 6,?'§

Fer il r:*rsenslrli. Ur:rltc è rlBgÉtt*t§ /

i,:i,ir'

U*ìriettir.'n * §tàt* rispettalo ',, ,;i ..'

.t',

Uc,hiettiv§ n§ri * §tat§ ri§F*ttat(}§ullx irax* delle prederte ri*ullnner si *ertifiea rh* I

,: n c0§TÉÉ1,L(}

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n. 7113 del 3l ottobre 2014

(Avv. Giovanni Bologna)

M

t:'r,: 1.,

M I{APT'RÈS§ilITANT§ ASI,L SNT§:' *ll /

^ {-k'""1,Y/, $uw. rli

?i,.*?.. 174

II" DIRETTORE DEL FONDO PENSIONI SICILIA' (Greco)

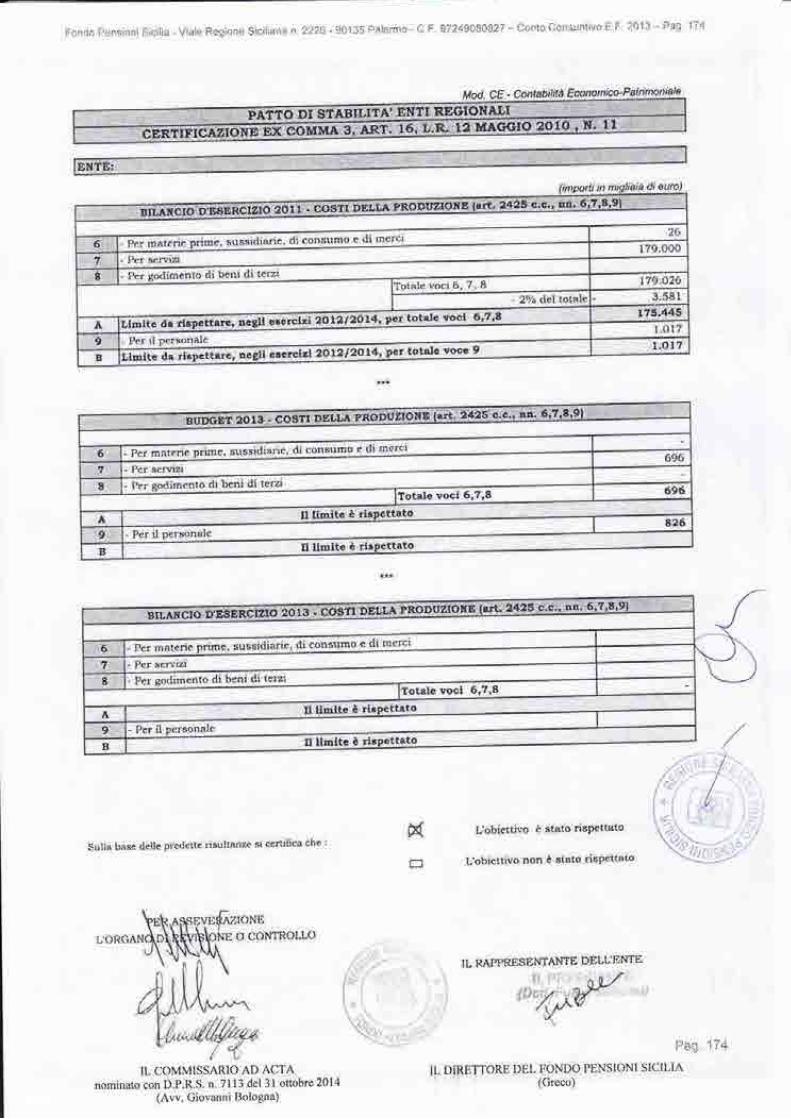

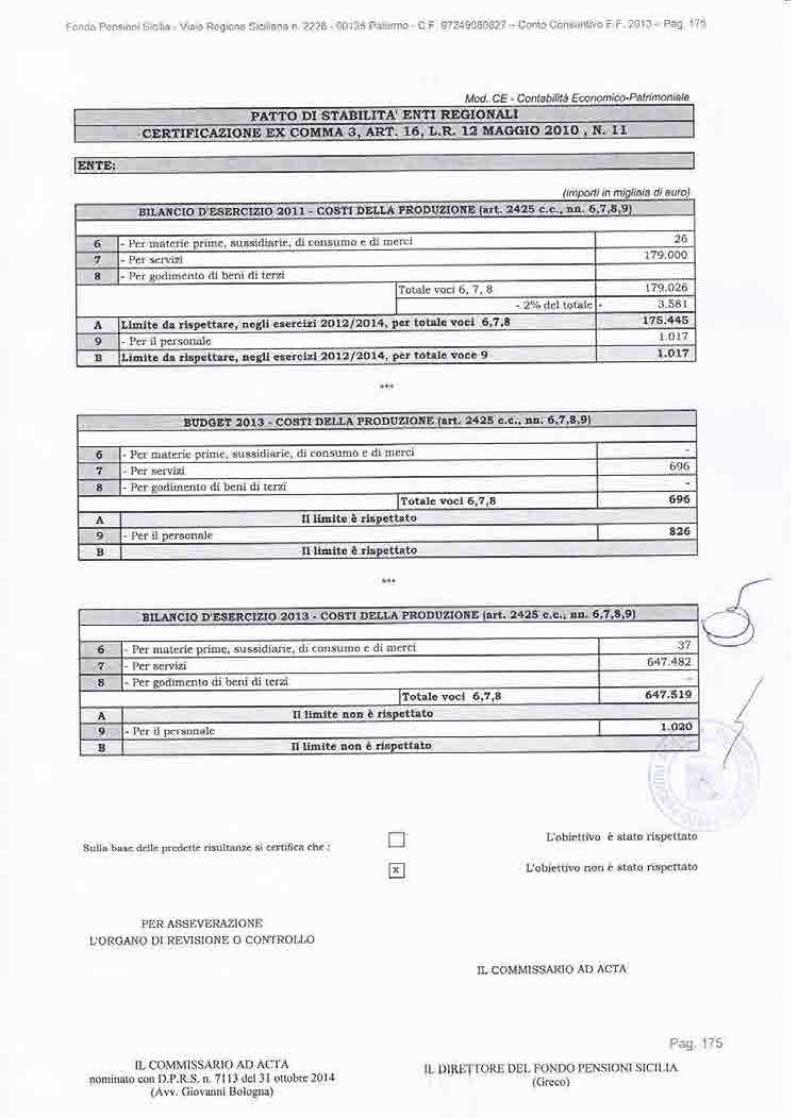

Mod. CE - Contabilità Economico-Patrimoniale

)::::::;:::;liiiÉ::::::::::::?11':!;l;::=it!.,l.l.l.l.lìll.i:t:')'::.-'::.:::,:;LlXtfi:.

in migliaia di

§tlx.Én

:§.,t - Per materie prime, sussidiarie, di consumo e di merci 26

t. {L. - Per servizi r79.000

8:,,:l Per godimento di beni di terziTotale voci 6, 7, 8 t79.026

- 2%o del totale 3.581

A LimitÉ da rispettare, nègli esefcizi 2O12l2Ol4; per !o!4!9.Y99i j,?,E L75.445

9l - Per il personale t.ot7

B iiroft" A. "i"péttare,

negli esercizl 2OI,212OL4, per totale voce 9 1.O17

plÈq§-ffi6ii - Per materie prime, sussidiarie, di consumo e di rnerci

I - Per servizi 696

*= Per godimento di beni di tetziTotale voci 6,7,8 696

A Il:llmite è rispettato..;i 9 Per il personale a26

B Il ltmite è rispettato

,pLiA.PBtlD=.!i?,-roItE.{.à i2*2s c. l nn$f?;,s.i&

,,..16 Per materie prime, sussidiarie, di consurlo e di merci 37

lit7", Per servizi 647.482

ilLE - Per godimento di beni dilerziTotale voci 6,7,8 647.5L9

A It limite non è risPettato::9 - Per il personale 1.O20

B Il Iimite non è rispettato iSulla base delle predette risultanze si certifica che :

PER ASSEVERAZIONE

L'ORGANO Di REVISIONE O CONTROLLO

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n. 7113 del 3l ottobre 2014

(Aw. Giovanni Bologna)

L'obiettivo è stato risPettato

L'obiettivo non è stato rispettato

IL COMMISSAzuO AD ACTA

{}*.trtr. 17.*

II, DIRETTORE DEL FONDO PENSIONI SICILIA

ntr

REGIONE SICILIANAFONDO PENSIONI SICILA

IL CONSIGLIO DI AMMINISTRAZIONE

Delibera n.2817012

"Adozione proposta Bilancio di previsione e§ercizio finanziario 2013"

1t§TO

VIST,{

YISTA

VISTO

\{STO

IL CONSIGLIO DI AMMINISTRAZIONE

lo Statuto della Regione Siciliana;

la legge regionale 15 maggio 2000 n,10;

la legge regionale l6 dicembrs 2008 u.19;

l'articolo 15 della legge regionale 14 maggio 2009 n.6;

il decreto presidenziale 23 dicembre 2009 n.14 ooRegolamento di attuazione dei comma 11

dell'articolo 15 della legge regionale 14 maggio 2009 n.6 recante norme per

I'organizzazione del fondo di quiescenza del personale della Regione §iciliana':,pubblicato sulla G.U.R.§. 8 febbraio 2010 n.6;

VI§TI in particolare gli art. 8, 9 e 10 del cìtato Regolamento di organizzazione del Iondo che

indicano, tra l'altro, le competenze degli Organi dsl Fondo in materja di bilancio di

previsione;

CON5IDERATO che ai sensi dell'art. I comma 2, lett. d) del succitato Regolamento il Consiglio

di Amminiskazione delibera, ka I'altro, sul bilancio di previsione";

VI§TA le note prot. n" 40844 del 12 ottobre 2012 del Servizio "Bilancio, Programmazione e

Ragioneria" con la quale il Direttore del Fondo Pensioni Sicilia ha inoltrato la proposta di

Bilancio di Previsione per I'esercizio finanziario 2013, e prot. n. 41599 del1711012012 con

la quale viene proposta la modifica della dicitura di alcuni capitoli e I'istituzione di nuovi

capitoli, come specifieato nel prospetto alla stessa allegato;

VISTO il verbale n. 19 relativo alla seduta del 2411012012 nella quale il Consiglio di

Amministrazione ha adottato la sopracitata proposta di bilancio, deliberandone l'inoltro al

Collegio dei Revisori per parere di regolarità amministrativo contabile;

i/

delibera N.2812012

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n. 7l l3 del 3l ottobre 2014

(Aw. Giovanni Bologna)

I[, PIRETTORE DEL FONDO PENSIONI SICILIA(Greco)

{**d*?e**it*i*icilia-Vr*leF7egiw* Sìeilìans *.?-22.§-**13§Fa\*rrx*-*.f .*724****827 ***r*ts C*n*untìv*e.f" 2S'13 *P&§. 177

D§LIBERA.

,{rticolo I

per i motlvì es,posti in pr+messfu di adsllar€ la proposta di Bilancio di Previsione per

I.esercizio niirr"ziarie,zh13-,allegata alla'p,rcsento delibera di eui,sostitsi§esiPérte intagr,ante'

,A.rticolo 2

eritto Parcre diLa pre§ente delibera Uasmessa al eoilagiS

^dei Bevismi per 1[ prost

rego{adtà am*rinrsuatirro cnntabile g uU*u&iuu*tot--*Consiglio d'i h rizeO''e Yigite$zfl'Fer$

adernpimenf di o,i al Jt',*i g e*nma t.irttÈ,a g c*1.n. F, ;. 14&009*on"hé al Dipanimeato

regionale delta Funzi;ne pubblica - §ervizio :"' eoordinamento ,e Vigilanza sul Fonda Pensio'.ni

slellra

Palermo, 24 ottobre 2012

H

delihera N,28/3.012

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n. 7113 del 3l ottobre 2014

(Aw. Giovanni Bologna)

Fagina 2 dt IPag.

II, pI&ETTORE DEL FONDO PENSIONI SICILIA1., ; (Greco)

ti

tt I

REGIONE SICNIANAFO\IDO PENSIONI SICNA

TL PRESMBNTE

Ilelibera n. 812013

It CONSIGLIO DI AMMINISTRAZIONE

'oBilaucio di previsione per I'tsercizio finanziario 2013

Presa d'atto osservazicni Organo Tutorio(nota prot. n. 31332 del 27 l|?Dlll)"

VI§TO lo Statuto della Regione Siciliana;

VISTA la legge regionale l5 maggio 2000 n.10;

VISTA la legge regionale l6 dicembre 2008 n.19;

1TSTO l'articolo 15 della legge regionale l4 maggio 2009 n.6;

VISTO il decreto presiderrziale 23 dicembre 2009 n.l4 "Regolamentodell'articolo 15 della legge regionale 14 maggio 2009

l'organizzazione del fondo di quiescenza del personale

pubblicato sulla G.U.R.S. I febbraio 2010 n.6;

delibera N.8/?013

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n.7113 del 31 ottobre 2014

(Aw. Giovanni Bblogna)

.t' l

VI§TA la delibera della Giunta Regionale di Coverno n.317 del 4 settembre 2012 "Riduziono e

razionalizzazione della spesa pubblica regionale - Modalità di attuazione", recepita dal

Consiglio di Amministrazione del Fondo Pensioni Sicilia con delibera n. 34 del

26tLilZ}t?;

VI§TA la delibera della Giunta Regionale di Gcverno n. 452 del 30 novembre 2012o'Contenimento della spesa per organismi, società partecipate ed enti regionali nonché

società ed enti in liquidazione", ove si prevede, tra l'altro, "la riduzione del 20% dellaspesa cornplessiva rìferita ai compensi annui da erogare *i componenti degli organi diamministrazione, contrallo e revisisne {ove previsti) degli organismi di cui al comma ldel citato art 17 della legge regionale n. I l/2010, delle società partecipate a totale e

maggioritaria partecipaziane pubblica regionale e delle società partocipate in

tiquidaaione";

di attuazione del camma 1in.6 recante nnlrne per

della Regione Siciliana",

.,t

dal Consiglio divia definitiva dal

/

/

VISTA il Bilancio di Previsione per l'esercizio finanziario 2013 adottato

Amministrazione con delibera n. 28 del 24110/2012" approvato inconsiglic' di Indirizzo e vigilanza con delibera n. 6 del 22l1lDal2:

II. PIRETTORE DEL FONDO PENSIONI SICILIA(Greco)

VISTA la nota prot. n. 31132 del 27 fi217013 de1 Servizio 3 * Vigilanza sul Fondo con la quale

l'Organo Tutorio ha approvato ii Bilancio di Previsione per I'esercizio finanziario 20i3formulando alcune "prescrizioni e raccomandazioni e subordinatamente all'adosione, nei

tempi indicati, di apposita deliberszione concernente gli adernpimenti richiesti";

VISTA la nota prot. n. 13262 del 191f ,n\fi del Servizio "Bilancio, Programmazione e

Ragioneria"coR la quale il Direttore del Fondo ha proposto le sotto indicate variazioni di

bilansio, al fine di sopperire alle immediate ed urgenti necessità di spesa dell'Ente;

IT§TO il verbale n. 30 relativo alla seduta del 20 marzo 2013 con il quale il Collegio dei Revisori

invita il Consiglio di Amministrazione a riadottare il Bilancio di previsione per I'esercizio

finanziario 2Oi3 atia luce dei contenuti delle delibere della Giunta Regionale n- 317 del

14l1gfiAn, n. 457 del 30/1LlV0t2 e della sopramenzionata nota prclt, n' 31332 del

27t0212Q13;

VI5TA Ia hÒtà pfot. n. 13840 del ZilA3DAfi del Servizio o'Bilandio, Programmazione e

Ragioneria" con la quals il Direttore trasmette, in ottemperanza alle sopraindicate

prescrizioni labozzadella "Relazione previsionale e Programmatica" nella quale vengono

àefinite le linee strategiche ed operative dell'Enle, nonché I'allegato Progetto di Biiancio

riadattato alla luce delle osservazioni effettuate dall'Organo Tutorio;

VISTO il verbale n. 4 del 25 mamo 2013 con il quale il Consiglio di Amministrazione del Fondo

adotta I'allegata "Relazione previsionale e Programmatica" nella quale vengono definite le

linee strategicne ed operatfue dell'Ente e prende atto del recepimento delle ulteriori

osservazioniformulate àal'Organo Tutoria con nota prot. n. 31332 del7710212013;

CONSTDERATO che relativamente all'ulteriore riferimento del Collegio dei Revisori nel citato

verbale n. 30 del 20rc312}fi alle delibere deila Giunta Regionale n.317/2012 e n.

45212012, il CdA precisa che , per quanto conceme la prirna, ha già posto in essere gli

adempimenti consequenziali con l'adozione deila delibera n. 34DAI2, e relativamente alla

seconda, I'applicazione della riduzione dei compensi ivi prevista è subordinata

ali'emanazione di appositi decreti attuativi da parte del Ragioniere Generaie, che awebbgro

dovuto essere aCottaìi entro il 2810212013, e pertanto Io stesso non sarebbe tenuto,:allo

stato, di prowedere al sopraric.hiarnato adempimento indicato dal Collegio dei Revisori ne,l

suddetto verbale n. 30/20 I 3;

CONSIDE&4.TO tutravia che il CdA, nel sopracitato verbale n. 412013, riconoscendo la necessità

e I'urgenza di prowedere al reperimento di fondi per I'invio dei CUD al personale

region:ale in quiescenza, nonché per far fronte entro i termini di legge ad altri ad altri

imlprorogabili adempimenti di natura fiscale, ha deliberato di apprezzxe le necessarie

vaiiazioni di bilancio, come da prospetto di seguito indicato, al fine di procedere, a

decorrere dall'anno in corso, in attuazione della deiibera della Giunta Regionale di

Govemo n. 452 del 30/1 11201.2, alla riduzione del 20Ya dei compensi degli Organi del

Fondo Pensioni Sicilia, fermo restando la rivisitazione della questione in caso di divsrsa

determinazione prevista nei decreti attuativi emanandi da parte del Ragioniere Generale;

delibera N.8/2013

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n. 7113 del 3l ottobre 2014

(Aw. Giovanni Bologna)

'i'{-1 a- . .1'\S, i;,\,.. ._-. . , .rl'

PàÉirit?"Si,6/

? t 17*'

JL DIRETTORE DEL FONDO PENSIONI SIC]LIA

/-I

r'_-Lv)

(Greco)

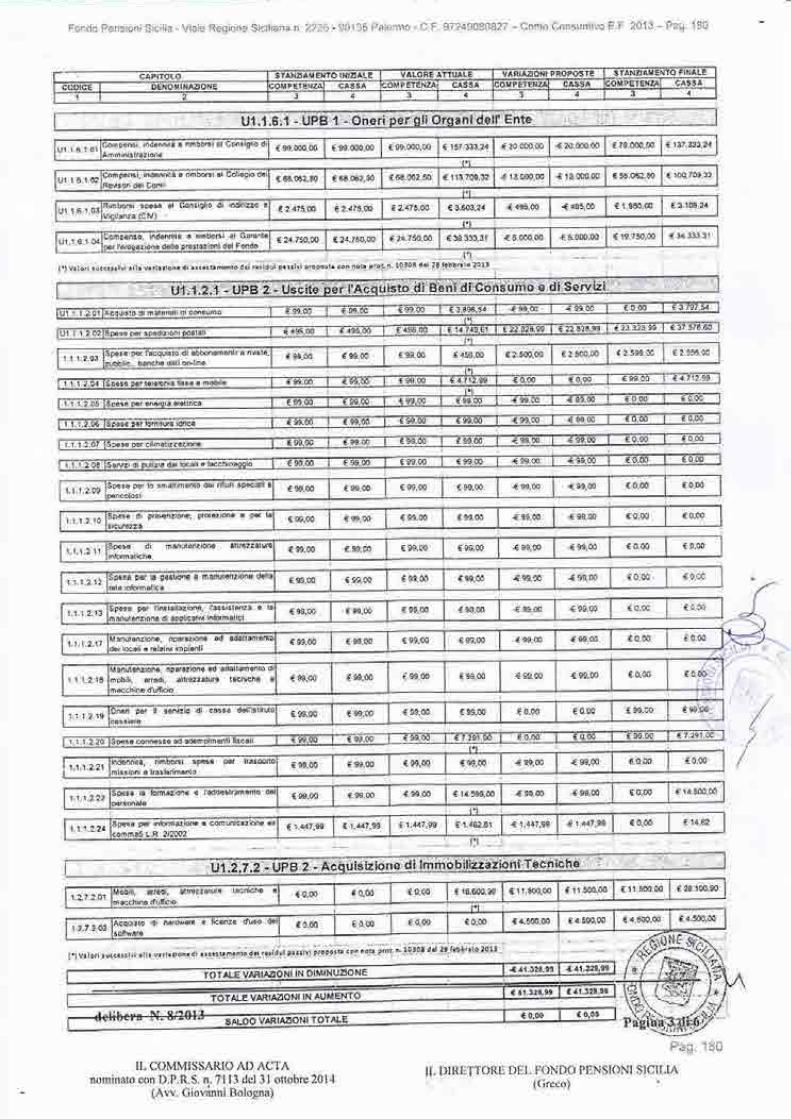

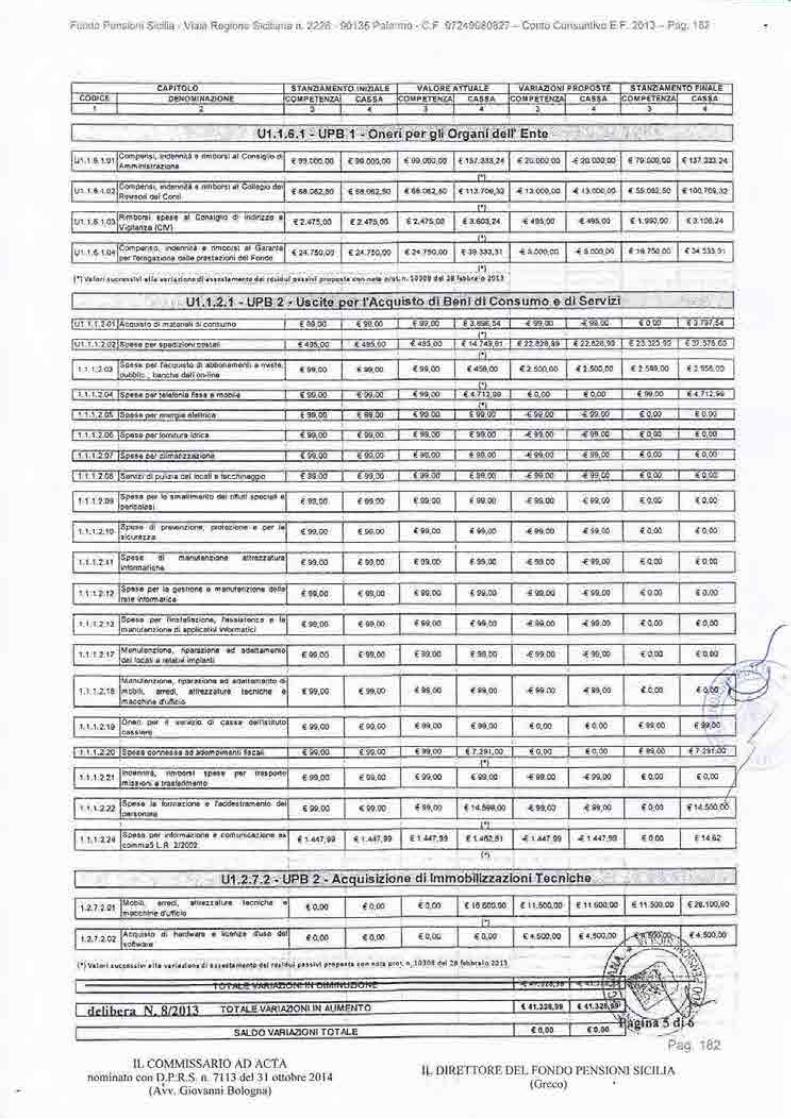

UI 16 1.01lompensi. ind€nnilà è nmboG, al q:mslglo 6\6minist€zion€

€ 99.000,00 É 99-000.00 € 99.000,m € 157.333.24 { ?0.c00.00 { 20.000.00 € 79.000,00 € 137.333.24

€ 13.000,04

1 1 6.J.03

€ 19.750,00rJ1.1.6.1.04

{.) vato,t iuc*i:ivi rtir vsrta:roie ai ris".iu-qdi:4"i 1!jiJ"1 2"1qiil pii,el'i" ii*lii.pili* '....-..-.- . ....:"---...-t1 ...".lo.3os dél 28 fè-bblrìo 201:

lJ1 . r.1 .2.01

- - ^ -- lSpese per l'acqutsto dì abbonamerdr a neste,

' ' t t' lc.rbblic baf,che dati o^-l ne€ s9,00 €99.00 I €9S.0o €456,00 I €2.500.00 62.500.00 I ez.sgg,co ì €2.355,00

1.1.i 2.Og lSaese pa lo smaltimanto der rifirrli specraìi t

lmrrcalÒqr€ 99.00 € 99,00 € s9,00 € s9,@ .€ §9,00 -€ s9,00 € o,oo € 0.o0

1.1.1.2 10jÈe§6 dr p{aÉnzronà, Prclezlmg à P{ € 99.00 € ss,00 € 9S,00 € 99.00 { 9S,00 4 §s.00 € 0;00 € 0,00

r.1,1.2 11§pes6 d'r manutenziooe attrezzalursin{omaticha

€ 9S.OO € 99,00 € 9§.00 € 99,00 { 99.00 4 99,00 €0,0o I €0,00

§pe§è psf la gectione € manul€nziona delli@te irfomatica

€ 99.00 € 9S,00 É s9.00 € 99.00 { s9,00 { §§.00 ao.o0 I €0.00

1.1.1 .2.13;posa psr I'installazione, la6sislenTe 6 lE

n enutènziòm di aoolicali\,i ìnformalici€ 99,00 € 99.00 6 99.00 € §9.00 -6 §9,0C .{ s9.00 €0,0c | €c-cD

1.1 1 217

1 1 ".2,18

,.,irirll;".3r il tenizit di ca§sa dsfistitut( € 99,00 € 9§.00 € 93,00 € 0,00 € 0.00 € 99,00 € 99§O 11.1.1.2.21 lh9"nnità' rim.borsi

.spes8lmrSsronr é lfaslerrmenlo

pÈf trasFoft € 99,00 € 99,00 € 99.00 € 99,00 € 99,00 € 9S,00 6 0,00 € 0.00

1.1.1.2.22 ||.fl::j: ilrffsziona 6 t'addastramenro de

€ 99,00 € 99.00 €s§,00 I €14.s99,00 { 99.00 { s9.00 É 0.00 [email protected]ù

1 1 1.2.24ipesa per informazione B comunicaziona "rl € t.+lZ.Sg:òmmaSLR 2l2OO2 I

€ 1.447.99 6't"447.99 I € 1.462.61 { 1.4{7.38 -É1447.9§ I €0.00 I €14.62

: ;; " ^. lMob'ti, aredl,''' a "' lm*rninpd1rfiieio

atlEzzature lBrrlièh6 € 0,c0 € 0.00 € 0.00 €16.600;90 I €tl.soo,oo I etl.soo.oo I €11.500,00 I €28'100,so

(,) va tor ruct*siìi "t

i. r"rtirian" jt ct;itQ f:1,; {.-",i..r"-fi4.u"l:p-i!,rlv-i glopcih !9Ir n.oJq..PIo!' n 1q:-q§ di! 3-8-!ep!f tie.?q11.. j

€ 4r.328,esiòrue vmnzorul illquEryIq :titi:

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n.7ll3 del 3l ottobre 2014

(Avv. Giovàmni Bologna)

I[, DIRETTORE DEL FONDO PENSIONI SICILIA' (Greco)

Y,a r) r1

{.*r',4t: ?*r'*,;i,ani *,lcili* - Vìair: #,*Ei*r:+ liixiliri,rta n. ?i:}.'i ,t:1:i${:*i*n11t}"{.>.f.*7r!.***,*ù27 *iJt:r:l*(.)r*t:,txrlivrsf..? i.{:}13^i}*;t. 1*':

NELIBERA

Articolo 1

per le motivazioni sopra espresse! di adottare l"allegata o'Relazione p{evisionale e Programmatica"

nella quale ,r"rg"rrn'i*nrrit* le linee strategiche -ed operative dell'Ente e prendere atto del

recepimento delle ulteriori osservazioni formullte dall'organo Tutorio con nota prot' n' 31332 del

2710212013 r*t*tirumeni* at eihncio di Previsione per 1'esercizio finanziario 2013 adottato dal

Consiglio di Amministrazione cou delibera n.28 lelZqtfiDgl2, approvalo in-via defmitiva dal

Consiglio di Indirizzo e vigilanza con delibera n. 5 del22l1ll?012, nonché dall'organo Tutorio

;on'rÒt; piui o. 31332 dà zltoztzot3, che allegato alla presente dirottiva , ne costituisce parte

integrante.

Articolo 2

Ii Consiglio di Amminiskazione, attesa la necessità e I'urgenza di prowedere al repedmento di

f.rdi ili,invio dei CUD ai personale regionale in quiescenza, nonché per far fronte enko i termini

di legge ad altri irnprorogabiii adempirnenti di natura fiscale, apprezza altresi la seguente variazione

al biiÀrcio ai preriiiooe*f.r l'"rercizio linanziario 2013, al'fine di procederg a decorrere dall'anno

in corso, in aituazione ajta aetiuera della Giunta Regionale di Governo n. 452 del 30/11/20i2, alla

riduzione det 20% ori "o*p*"ri degli organi del Fondo Pensioni Sicilia, fermo restando la

rivisitazione della question* i" caso di diiersa determinazione prevista nei decreti attuativi

emanandi <la parte del Ragioniere Generale'

._a\)'

/

delibera N' 8/2013

IL COMMISSARIO AD ACTAnominato con D.P.R.S. n.7113 del 3l ottobre 2014

(Aw. Giovanni Bologna)

Vag ;fr1

IL DIRETTORE DEL FONDO PENSIONI SICILIA

CAFITOLO §IAilZAMTHTO INEALE VALORE ATTUAL VARIAAONI PROPO§IE SfANZAM€NTO FINALECODICE DENOMINAZ6iIE :OUPETENZA| CASSA MPET€NZAI CA A CA§SA MPETENZAI CASSA

1 3 4 3 4 3 3 4

til La_ì.01 ;ompsnsi, ìndèmita € rimbqrsi al CoDsiglio d\mministr*ldne € 99,CO0,00 € 99.000,00 € 99.000,00 { 1 57.333,24 € 20.0oe.00 -€ 20.000.00 € 79.000.00 € 137.333.24

ul .1.6_ 1_02impensr, ,nd6nnità e flmbtrsr al §dllegio dsìevisori dei CÒnri

€ 68.062.50 { 68.062,5È € 68:062.50 € 1 13i70S.32 "€ 13.000.00 { 13.0O0.00 € 55.06?.50 € 100.709.32

u1 1.6 r.o3l}ll,]o*i ,ffiì" "' consisr'o dr ndrnzzo el ez. ls,oo I e:.rzo,oo I e a.lrs.oo I er.eos,:+ { 405,0ù -€ 495,00 € 1.s80.00 I €3.106.?4

,-,.,rsroolco'P*so, indennila a nmborsi alGaÉnlel É247sooo I eznzsooo I ger.rso.oo I ess.33s.rt I +s.coooo I <sooo,oo I grs.z5o,oo I e:agss.s,loèrl'èrooa2iÒ.édelleoresta2ionidelFondo I I I I I I I I

{.){'} Valor. !uccèsrlvi alle variezionedi asresÈmènioder rèlidui prssivlpropg.f!. c9.l lqb orot.n,10308 dd 28 labbreio 201!

1.1 . 1.?.03 5pe5e per l'trqul§to dr ahbmam9ntt a rM§tg.)ubblir.. b€nche dati on-liné

€ 99.00 € 99.00 € 99,00 € rt56.00 € 2.500,00 € 2.500,00 € 25S9.00

:

f-C dio I -6;00 I

t.1. 1 .2.09 ipeee p€. lo smaltimanlo d€i rifluli speciali {

)aricolos i€ 99,C0 € 99.00 € s9,00 € 99,00 -€ 9S.00 € e9.00 € 0.00 € 0.00

1.1-'t.2. r0 5pe§6 dl Prewnzronc, protezpne B pBr lr

siCurezzà€ 99.00 €ee.oo I €gs.oo € 99,00 { sg.oo €99.00 I €0.00 I €0,00

1.1.r.2.1 1ip6§e dr mandenzlme ailre:zatur€

€ 99,00 € 99,Ò0 É 99.§O € 9e,00 { §9,00 I .€ SS,ù0 € o.00 € 0.00

1.1.1.2.12 lSpese pér la o€stione e manulenzim€ dellsl € 99_OO

lcte infÒmalice I€ 99,00 € §s,00 € 93.00 -€ 99.00 -€ §§,00 € 0.00 € 0.00

1,1.1 .2.13§p觀 pBr l'in§:lail8rlotre, I'assist€nza É lal

€ 99.00 I g Sg.O0manulszion6 di aoolicaliù informatici I I

És900 € cs,00 { 9S.00 { 99,00 6 0,00 € 0,00

1.1.1,?.'17dei lÒcaii e Blat,li i

D1.1.1.2_ 1&

Uanulènaiono, riparazimB 6d adattAmsdlo d

Tobih, arédr, altrszzaluré lscniche {