- Claudio Palandra - ALGORITMI PER IL CALCOLO DEL PREZZO E DELLA COPERTURA DI OPZIONI EUROPEE...

34

- Claudio Palandra - ALGORITMI PER IL CALCOLO DEL PREZZO E DELLA COPERTURA DI OPZIONI EUROPEE UNIVERSITA’ DEGLI STUDI DI ROMA “TOR VERGATA” Corso di laurea in ingegneria dei modelli e dei sistemi Studente: Claudio Palandra Relatore: Prof. Giovanni Bellettini

-

Upload

bibiana-arcuri -

Category

Documents

-

view

215 -

download

2

Transcript of - Claudio Palandra - ALGORITMI PER IL CALCOLO DEL PREZZO E DELLA COPERTURA DI OPZIONI EUROPEE...

- Claudio Palandra -

ALGORITMI PER IL CALCOLO DEL PREZZO E DELLA COPERTURA DI

OPZIONI EUROPEE

UNIVERSITA’ DEGLI STUDI DI ROMA

“TOR VERGATA”

Corso di laurea in ingegneria dei modelli e dei sistemi

Studente:

Claudio Palandra

Relatore:

Prof. Giovanni Bellettini

- Claudio Palandra -

Ringraziamenti

Ringrazio tutti i presenti per la partecipazione.

Claudio Palandra

- Claudio Palandra -

Sommario

• Introduzione: proprietà del mercato ed opzioni;

• Modello Cox-Ross-Rubinstein;

• Programmazione in C++.

- Claudio Palandra -

PROPRIETA’ DEL MERCATO FINANZIARIO

Studieremo un mercato finanziario con proprietà quasi sempre non riscontrabili; senza discostarci troppo dalla realtà avremo però grandi facilitazioni dal punto di vista dello studio matematico.

Proprietà:• Esiste di un tipo di investimento non rischioso detto

bond, a tasso r costante; • i costi di transazione(cambio valuta, acquisto azioni...)

sono nulli;• è ammessa la vendita allo scoperto;• sono permesse operazioni che riguardano frazioni di

bene.

- Claudio Palandra -

Derivati

• un prodotto derivato è un titolo il cui valore è basato sul valore di mercato di altri beni;

• nati inizialmente con lo scopo di coprire il rischio; tuttavia si prestano bene a scopi speculativi;

• vasta diffusione sui mercati;

• i principali derivati sono futures e opzioni.

- Claudio Palandra -

Opzioni

Particolare tipo di derivato che conferisce al possessore la possibilità ma non l’obbligo di comprare o vendere il bene(sottostante) sul quale l’opzione è sottoscritta, ad un determinato prezzo prefissato fino a una particolare data prefissata(maturità).

Europee: è possibile esercitare solo a maturità.

Americane: è possibile esercitare in qualsiasi momento

- Claudio Palandra -

Payoff

• È una quantità che caratterizza l’opzione;• rappresenta il guadagno del detentore del contratto;

• dal payoff possiamo dedurre qualsiasi tipo di opzione (asiatica, digital, barriera...)

Grafico del payoff di una put

KSC TT TT SKP

Grafico del payoff di una callTS TS

- Claudio Palandra -

Opzioni:

Possiamo domandarci:

Cos’è il premio di un’opzione?

Cos’è una strategia replicante?

- Claudio Palandra -

Modello C.R.R.• Sul mercato sono presenti solo 2 titoli: uno non

rischioso e uno rischioso;• il prezzo del sottostante tra 2 istanti successivi

può assumere solo 2 valori;

- Claudio Palandra -

Note sul modello C.R.R.

Sia il valore del sottostante al tempo n e a, b tali che

-1<a<b; allora:

Affinchè il modello CRR sia privo di arbitraggio e completo è necessario che:

a<r<b

nS

1

1

1n

nn

S aS

S b

con probabilità p;

con probabilità (1-p);

- Claudio Palandra -

In generale...

Se h è il payoff di una opzione il prezzo è dato da:

Seguendo la strategia replicante sarò in grado di generare a maturità esattamente il valore h. Nel caso particolare di una call standard il prezzo sarà:

hrE N )1(

N

j

jNjjNjN KbaSppj

Nrc

000 ,1111

- Claudio Palandra -

Programmazione C++

• Calcolo del prezzo di opzioni path dependent

• Calcolo della copertura dinamica di un’opzione

• Verifica della velocità di convergenza

- Claudio Palandra -

Path dependentLe opzioni path dependent hanno payoff dipendente in maniera non banale dalla storia del prezzo del sottostante.

In genere non esistono formule chiuse per il calcolo del prezzo.

K = 100

So= 100

T = 1

12 < N < 365

10^4 < M < 10^6

SIMULAZIONI

PREZZO OPZIONE

INTERVALLI CONFIDENZA

- Claudio Palandra -

Path dependent

Asiatiche Barriera

• no forma chiusa

simulazioni

Prezzo

• no forma chiusa

simulazioni

- Claudio Palandra -

Asiatiche

• Il payoff dipende dalla media aritmetica dei valori del sottostante nel corso della vita dell’opzione:

0

1

1

T

tt

h S KT

- Claudio Palandra -

Asiatiche

Visto che non è facile trovare formule chiuse, nel programma ricorriamo a simulazioni:

• generiamo M volte il payoff;• per M molto grande la media empirica ci fornisce una

buona approssimazione del valore che cerchiamo:

Codice back

( )

1 0

1 1(1 )

1

M NN m

nm n

prezzo r S KM N

- Claudio Palandra -

2

34

5

N

++ ++ ++

0

0

1

1 2 3 4 5 N

N+1

Cosa succede......

K( )+

- Claudio Palandra -

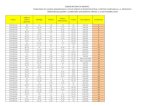

N=365 N=52 N=12

M=10.000 5.86649 5.81128 5.72745

M=100.000 5.75327 5.8062 5.76763

M=1.000.000 5.76844 5.75854 5.73879

Asiatiche

Nella tabella possiamo vedere alcuni risultati facendo variare il numero di simulazioni M ed il numero di periodi nell’anno N:

- Claudio Palandra -

Asiatiche intervalli confidenza

DA A

M=10.000

N=365

5.70815

6.02483

M=100.000

N=365 5.70399 5.80256

M=1.000.000

N=365 5.7528 5.78407

- Claudio Palandra -

Barriera

Sono opzioni che si attivano o si disattivano se il valore del sottostante, in un momento qualsiasi della vita di un’opzione, raggiunge una determinata soglia detta “barriera”.

barriera

opzione attiva

- Claudio Palandra -

Barriera

• Hanno prezzo inferiore delle normali call/put perchè hanno la possibilità di entrare in stati disattivati o uscire da stati attivati.

• Se U è il valore della barriera, il payoff di una call up-and-in risulta:

0:1nT n S Uh S K

- Claudio Palandra -

Barriera

Visto che non è facile trovare formule chiuse nel programma ricorriamo di nuovo a simulazioni.

Codice back

( )

1

11

MN m

m

prezzo r hM

- Claudio Palandra -

BarrieraNella tabella possiamo vedere alcuni risultati

facendo variare il numero di simulazioni M ed il numero di periodi nell’anno N:

N=365 N=52 N=12

M=10.000 10.4029 10.3257 10.1298

M=100.000 10.3233 10.351 10.2859

M=1.000.000 10.2945 10.3045 10.2506

- Claudio Palandra -

Barriera intervalli di confidenza

DA A

M=10.000

N=365

10.115

10.6908

M=100.000

N=365 10.2316 10.415

M=1.000.000

N=365 10.2655 10.3234

- Claudio Palandra -

Variazioni sulla barriera

U PREZZO INTERVALLO

200 0.0661976 0.0611827 0.0712124

140 4.57489 4.54883 4.60294

110 10.2945 10.2655 10.3234

103 10.4336 10.4048 10.4624

CALL S. 10.4358 ---------------------

Nella tabella abbiamo fissato M=1.000.000 e N=365; facendo variare il valore della barriera si ottiene:

- Claudio Palandra -

Barriera

• consideriamo una opzione barriera up-and-in;

n=0 flag=0

flag=1

simulo veloce fino a n=N

n=1

continuo il ciclo

n=2 .......

0S

1S

1S U

1S U

- Claudio Palandra -

Stima empirica velocità di convergenza

• Il modello C.R.R. converge per N molto grande al modello B.S.; trovare la velocità di convergenza è cosa piuttosto complessa;

• un tentativo “fattibile” è una stima empirica con il calcolatore:

No

N

cPPN

1

- Claudio Palandra -

Stima empirica velocità di convergenza

• se passo alla scala logaritmica:

ascissa

ordinata

posso graficare e stimare con il coeff.angolare...

||log PPN ||log PPN

log | | log | | logNP P c N

logN

logN

- Claudio Palandra -

Stima empirica velocità di convergenza

- Claudio Palandra -

Stima empirica velocità di convergenza

• L’estrapolazione di Romberg fornisce una verifica della correttezza del risultato, oltre che una stima più precisa:

Codice back

21

2112

22

1

2 22

NN

N

N PP

NoP

No

N

cPP

No

N

cPP

- Claudio Palandra -

Copertura dinamica• voglio fare il venditore di opzioni: necessito costruire una

strategia replicante, cioè una strategia che dia a maturità un valore di portafoglio pari al payoff dell’opzione:

• simulo la traiettoria del valore del sottostante, e ad ogni istante decido le quantità che dovrò acquistare all’istante successivo di sottostante e di titolo non rischioso per garantirmi la copertura;

Codice back

0 0 ( )N N N N N NV S S S K

- Claudio Palandra -

Copertura dinamica

• ad ogni passo k osservo , ricavo le funzioni prezzo:

da cui posso facilmente risalire alle quantità da acquistare tramite il sistema:

1kS

))1(,( 1 bSkc k

))1(,( 1 aSkc k

kk ,0

01 1

01 1

1 (1 ) ( , (1 ))

1 (1 ) ( , (1 ))

n

n n n n

n

n n n n

r S a c n S a

r S b c n S b

- Claudio Palandra -

Copertura dinamica

1 11

1

00 1 1 1 1

( , (1 )) ( , (1 ))( , )

( )

1( , ) (1 ) ( , (1 )) ( , (1 )) ( , (1 ))

n nn n

n

nn n n n n

c n S b c n S an S

S b a

an S r c n S a c n S b c n S a

b a

Risolvendo il sistema si ricavano le quantità cercate:

Analizzando la prima delle 2 funzioni vediamo come questa misuri la sensibilità della variazione del prezzo dell’opzione al tempo n rispetto ad una variazione del prezzo del titolo di base.

- Claudio Palandra -

Sviluppi per il futuro

• studio di opzioni americane;

• studio di algoritmi efficienti per prezzare opzioni americane path-dependent:

articoli di Barraquand/Pudet e di Hull/White

• studio nel continuo.