-Appello rescindente -Appello incidentale -Rimessione in ... 2016/2016_03_08_SLIDE... · Esempio:...

45

L’APPELLO A cura della Dott.ssa Simona Baseggio STUDIO COMMERCIALISTA DE VITA BASEGGIO -Appello rescindente -Appello incidentale -Rimessione in CTR o CTP a seguito di giudizio di Cassazione

Transcript of -Appello rescindente -Appello incidentale -Rimessione in ... 2016/2016_03_08_SLIDE... · Esempio:...

L’APPELLO

A cura della

Dott.ssa Simona Baseggio

STUDIO COMMERCIALISTA DE VITA BASEGGIO

-Appello rescindente -Appello incidentale -Rimessione in CTR o CTP a seguito di giudizio di Cassazione

LUNGO:

6 MESI DAL DEPOSITO DELLA SENTENZA

BREVE:

60 GIORNI DALLA NOTIFICAZIONE DELLA SENTENZA SU ISTANZA DI

PARTE

TERMINI PER PROPORRE APPELLO

CONSIDERA LA PROPOSIZIONE DELL’APPELLO COME

CONOSCENZA LEGALE DELLA SENTENZA

PER ENTRAMBE LE PARTI DECORRE DA QUELLA NOTIFICA

IL TERMINE BREVE DI 60 GG

ORIENTAMENTO GIURISPRUDENZIALE

ART.60 D.LGS. 546/92

SE E’ GIA’ STATO DICHIARATO

INAMMISSIBILE NON E’ POSSIBILE

SE NON E’ ANCORA STATO DICHIARATO INAMMISSIBILE LO

POSSO RIPROPORRE A PATTO DI ESSERE ANCORA NEI TERMINI

(BREVE O LUNGO) CONSIDERANDO CHE DECORRE

UN TERMINE BREVE DALLA NOTIFICA DEL PRIMO APPELLO

INAMMISSIBILE

RIPROPONIBILITA’ DELL’APPELLO INAMMISSIBILE

SOSTITUTIVE RESCINDENTI

IMPUGNAZIONI

APPELLO RESCINDENTE:

REMISSIONE DELLA CAUSA AL GIUDICE DI PRIMO GRADO

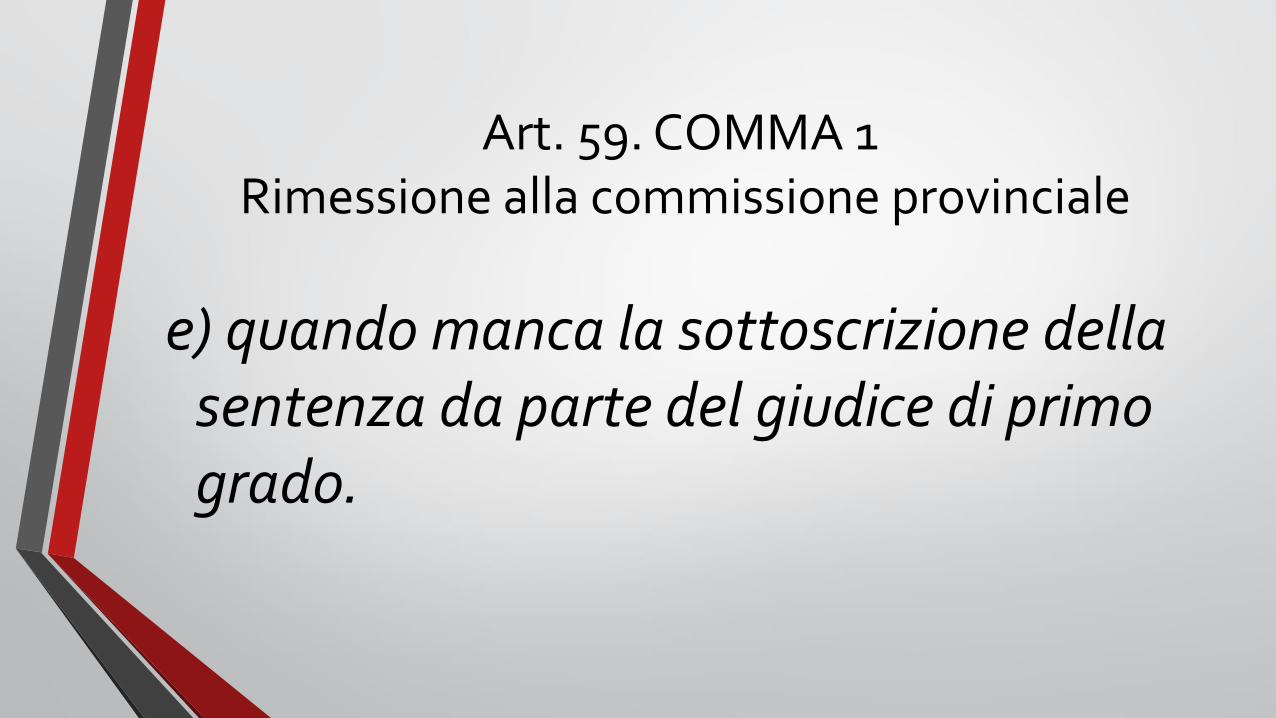

Art. 59. COMMA 1 Rimessione alla commissione provinciale

1. La commissione tributaria regionale rimette la causa alla commissione provinciale che ha emesso la sentenza impugnata nei seguenti casi:

• a) quando dichiara la competenza declinata o la giurisdizione negata dal primo giudice;

• b) quando riconosce che nel giudizio di primo grado il contraddittorio non e' stato regolarmente costituito o integrato;

• c) quando riconosce che la sentenza impugnata, erroneamente giudicando, ha dichiarato estinto il processo in sede di reclamo contro il provvedimento presidenziale;

• d) quando riconosce che il collegio della commissione tributaria provinciale non era legittimamente composto;

• e) quando manca la sottoscrizione della sentenza da parte del giudice di primo grado.

Art. 59. COMMA 1 Rimessione alla commissione provinciale

a) quando dichiara la competenza declinata o la giurisdizione negata dal primo giudice;

Art. 59. COMMA 1 Rimessione alla commissione provinciale

Esempio: Ricorso contro cartella di pagamento emessa da Equitalia da Torino e ruolo formato da AdE di Mantova. Il giudice di Torino, adito, dichiara competente Mantova.

Decido di continuare il processo a Mantova (non esiste il conflitto negativo di competenze) Riassumo entro termine indicato dalla sentenza o 6 mesi a Mantova

Decido di fare appello alla CTR del Piemonte perché contesto la dichiarazione di incompetenza di Torino.

HO 2 STRADE

MA ATTENZIONE! art.5 comma 5 d.lgs. 546/92

La riassunzione del processo davanti alla commissione tributaria dichiarata competente deve essere effettuata a istanza di parte nel termine fissato nella sentenza o in mancanza nel termine di sei mesi dalla comunicazione della sentenza stessa. Se la riassunzione avviene nei termini suindicati il processo continua davanti alla nuova commissione, altrimenti si estingue.

b) quando riconosce che nel giudizio di primo grado il contraddittorio non e' stato regolarmente costituito o integrato;

Art. 59. COMMA 1 Rimessione alla commissione provinciale

c) quando riconosce che la sentenza impugnata, erroneamente giudicando, ha dichiarato estinto il processo in sede di reclamo contro il provvedimento presidenziale;

Art. 59. COMMA 1 Rimessione alla commissione provinciale

d) quando riconosce che il collegio della commissione tributaria provinciale non era legittimamente composto;

Art. 59. COMMA 1 Rimessione alla commissione provinciale

e) quando manca la sottoscrizione della sentenza da parte del giudice di primo grado.

Art. 59. COMMA 1 Rimessione alla commissione provinciale

Distinzione tra sottoscrizione

“MANCANTE” e “MANCHEVOLE”

Sentenza delle Sezioni Unite della Corte di Cassazione n. 11021 del 20/05/2014

Bisogna obbligatoriamente impugnare e tornare in primo grado!

Anche se ho vinto!

Se non impugno il vizio di nullità si sana. Se ho vinto

non ho interesse ad impugnarla!

Distinzione tra sottoscrizione

“MANCANTE” e “MANCHEVOLE”

Sentenza delle Sezioni Unite della Corte di Cassazione n. 11021 del 20/05/2014

Ma attenzione alla Sentenza n.17143 della sez.VI tributaria del 29/07/2014 che ha detto il

contrario successivamente!!!

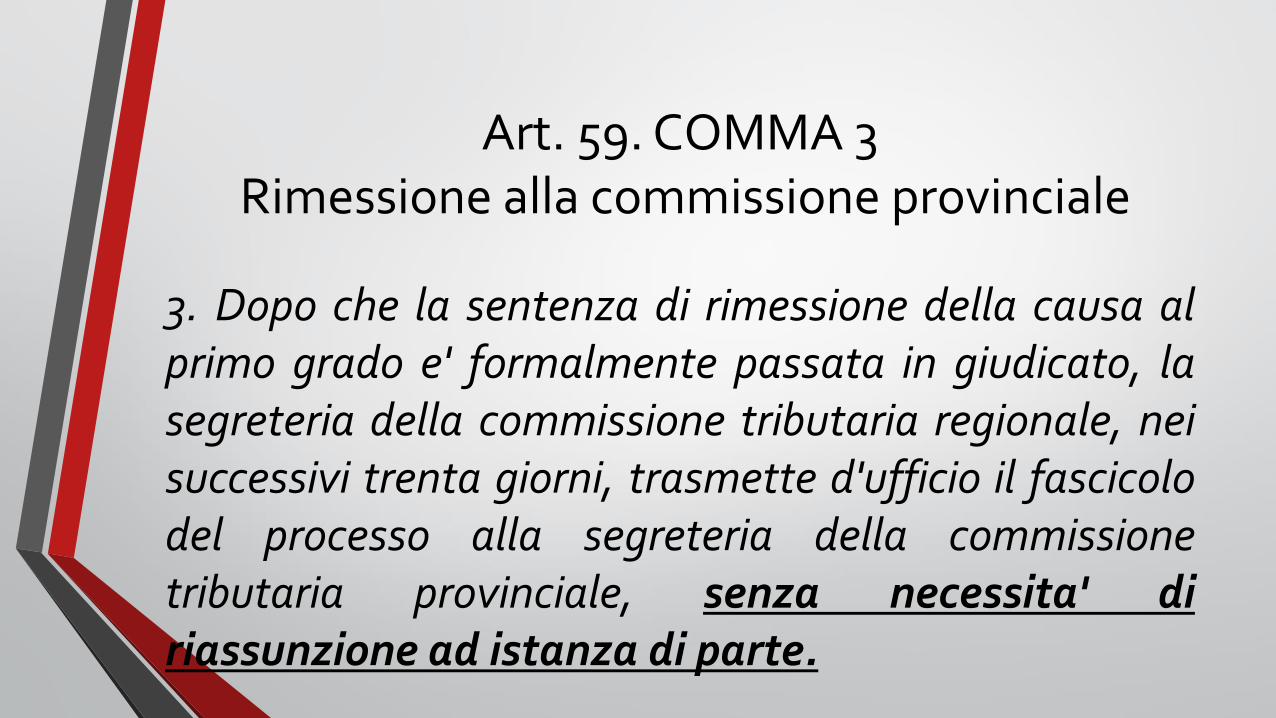

3. Dopo che la sentenza di rimessione della causa al primo grado e' formalmente passata in giudicato, la segreteria della commissione tributaria regionale, nei successivi trenta giorni, trasmette d'ufficio il fascicolo del processo alla segreteria della commissione tributaria provinciale, senza necessita' di riassunzione ad istanza di parte.

Art. 59. COMMA 3 Rimessione alla commissione provinciale

APPELLO INCIDENTALE:

TERMINI, AMMISSIBILITA’ E STRATEGIE

MOTIVI RIGETTATI

MOTIVI ACCOLTI

E MOTIVI ASSORBITI

Art. 54. Controdeduzioni dell'appellato e appello incidentale

1.Le parti diverse dall'appellante debbono costituirsi nei modi e termini di cui all'art. 23 depositando apposito atto di controdeduzioni.

2.Nello stesso atto depositato nei modi e termini di cui al precedente comma puo' essere proposto, a pena d'inammissibilita', appello incidentale.

Se non devo proporre appello incidentale è concesso costituirsi in giudizio anche dopo i 60 gg, perché il termine non è considerato perentorio.

Se non devo produrre documenti, né presentare difese scritte, è concesso costituirsi direttamente in udienza con delle “controdeduzioni di stile”, per partecipare all’udienza oralmente. (Sentenza Cassazione 2925 del 10.02.2010)

INTERESSE A PROPORRE APPELLO INCIDENTALE:

LA SOCCOMBENZA REALE

La regola generale è che ho interesse a fare appello, e quindi se l’altra parte mi notifica appello ho interesse a fare appello incidentale, quando sono soccombente in una parte o in tutta la mia domanda.

Anche le spese sono un capo della mia domanda.

APPELLO INCIDENTALE

Art. 333. Impugnazioni incidentali.

Le parti alle quali sono state fatte le notificazioni previste negli articoli precedenti debbono proporre, a pena di decadenza, le loro impugnazioni in via incidentale nello stesso processo.

APPELLO INCIDENTALE

• Lo intitoliamo “atto di controdeduzioni e appello incidentale”

• Lo depositiamo nei 60 gg

• Nel testo, prendiamo posizione nei confronti dell’appello dell’ufficio e poi scriviamo: “in via di appello incidentale si contestano i seguenti capi della sentenza di primo grado… per i seguenti motivi…”

• E si devolvono i motivi (solitamente tutti altrimenti si perdono).

APPELLO INCIDENTALE – LA DOMANDA

•Nella domanda chiediamo “PQM si chiede alla Commissione Tributaria Regionale adita di voler annullare e riformare la Sentenza impugnarla e per l’effetto voler annullare l’atto impugnato con ogni conseguenza e statuizione, compresa la restituzione di quando preventivamente introitato con interessi di legge. Vinte spese ed onorari”.

PROBLEMA: ORIENTAMENTO CONSOLIDATO DELLA GIURISPRUDENZA

Esiste una buona parte della Corte di Cassazione che ritiene che i motivi entrino a far parte dell’oggetto della domanda. Non basta quindi interrogarsi su quali sia il “petitum” su cui ho perso, ma devo interrogarmi anche su quale sia la “causa petendi” su cui mi è stato dato torto.

ESEMPI DI SOCCOMBENZA ESPLICITA SUI MOTIVI

Quando la Sentenza di primo grado mi dà esplicitamente torto su alcuni dei motivi, anche se ho vinto su altri, DEVO, per prudenza, costituirmi nei 60 gg con un atto di controdeduzioni che, nel testo, prevede un “APPELLO CONDIZIONATO”

ESEMPI DI SOCCOMBENZA IMPLICITA SUI MOTIVI

Il caso è diverso a seconda se i motivi siano “assorbiti” o meno.

IN OGNI CASO, anche se non devo fare appello incidentale, devo devolvere i motivi nel PRIMO atto col quale mi costituisco in giudizio

APPELLO INCIDENTALE CONDIZIONATO

•Lo intitoliamo “atto di controdeduzioni”

•Lo depositiamo nei 60 gg

•Nel testo, prendiamo posizione nei confronti dell’appello dell’ufficio e poi scriviamo: “in ogni subordine, nella denegata e non creduta ipotesi che l’appello dell’ufficio venisse ritenuto fondato, in via devolutiva, e per quanto occorrer possa in via di appello incidentale e condizionato, si contestano i seguenti capi della sentenza di primo grado… per i seguenti motivi…”

•E si devolvono i motivi.

OLTRE IL TERMINE PER PROPORRE APPELLO PRINCIPALE, MA COMUNQUE

ENTRO I 60 GG DALLA NOTIFICA DELL’APPELLO PRINCIPALE

TARDIVO

APPELLO INCIDENTALE

TEMPESTIVO

ENTRO IL TERMINE PER PROPORRE APPELLO

PRINCIPALE

LA DIPENDENZA DELL’APPELLO INCIDENTALE TARDIVO

DALL’AMMISSIBILITA’ DELL’APPELLO PRINCIPALE

•Art. 334. COMMA 2 - Impugnazioni incidentali tardive.

se l'impugnazione principale e' dichiarata inammissibile, l'impugnazione incidentale perde ogni efficacia.

CONTEMPORANEA NOTIFICA DELL’APPELLO PRINCIPALE

Ricordiamo che

Art. 333. Impugnazioni incidentali.

Le parti alle quali sono state fatte le notificazioni previste negli articoli precedenti debbono proporre, a pena di decadenza, le loro impugnazioni in via incidentale nello stesso processo.

CONTEMPORANEA NOTIFICA DELL’APPELLO PRINCIPALE

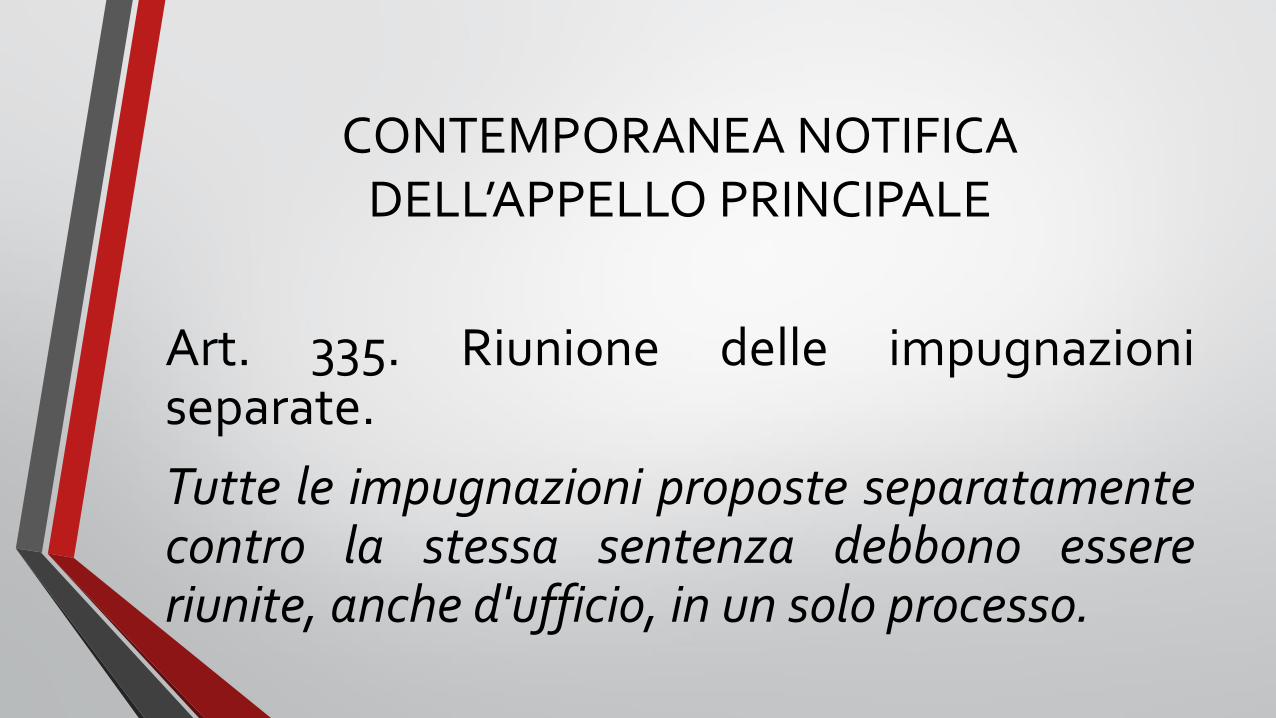

Art. 335. Riunione delle impugnazioni separate.

Tutte le impugnazioni proposte separatamente contro la stessa sentenza debbono essere riunite, anche d'ufficio, in un solo processo.

APPELLO INCIDENTALE LA STRATEGIA DEL c.d. “APPELLO CIVETTA”

Serve quando la sentenza di primo grado ci andrebbe bene così e non ci interessa impugnare.

Consiste nel notificare l’appello principale alla controparte verso lo scadere del termine di impugnazione, sperando che l’altra parte confidi nel termine tardivo dei 60 gg, e depositare poi un appello principale inammissibile per far passare in giudicato la sentenza di primo grado.

SERVE ANCHE UNA BUONA DOSE DI FORTUNA!

LIMITI SOGGETTIVI DELL’APPELLO INCIDENTALE TARDIVO

Sentenza n° 15292 del 21/7/2015 – caso del difensore antistatario.

Le parti contro le quali è stata proposta l’impugnazione possono proporre appello incidentale tardivo, non le altre, non contro le altre.

RIASSUNZIONE A SEGUITO DI SENTENZA DI CASSAZIONE.

Art. 360. Sentenze impugnabili e motivi di ricorso.

Le sentenze pronunciate in grado d'appello o in unico grado possono essere impugnate con ricorso per cassazione:

1) per motivi attinenti alla giurisdizione;

2) per violazione delle norme sulla competenza, quando non e' prescritto il regolamento di competenza;

3) per violazione o falsa applicazione di norme di diritto e dei contratti e accordi collettivi nazionali di lavoro;

4) per nullità della sentenza o del procedimento;

5) per omesso esame circa un fatto decisivo per il giudizio che è stato oggetto di discussione tra le parti.

Nella domanda della riassunzione a seguito di rinvio c’è sempre la richiesta dell’annullamento dell’atto impositivo (in tutto o in parte). Il mio scopo è sempre quello.

“tutto ciò premesso, in accoglimento dei motivi di appello, per l’effetto di annullare l’atto impositivo impugnato”

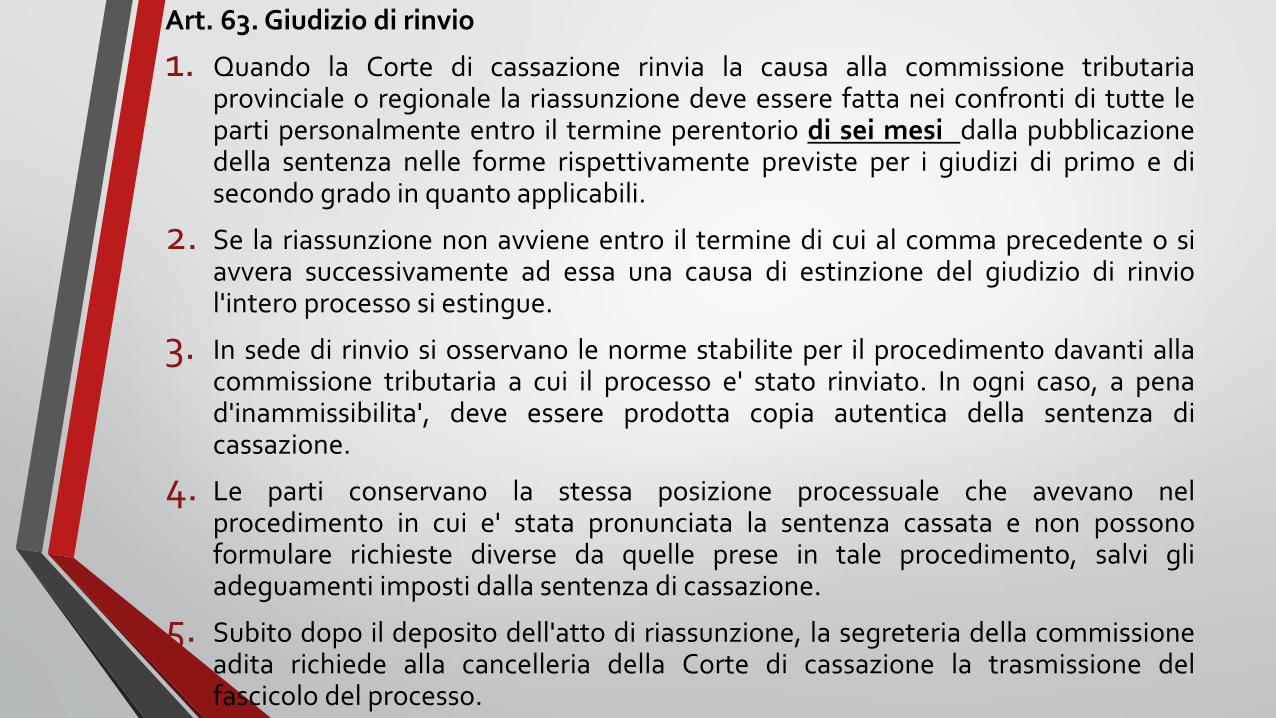

Art. 63. Giudizio di rinvio

1. Quando la Corte di cassazione rinvia la causa alla commissione tributaria provinciale o regionale la riassunzione deve essere fatta nei confronti di tutte le parti personalmente entro il termine perentorio di sei mesi dalla pubblicazione della sentenza nelle forme rispettivamente previste per i giudizi di primo e di secondo grado in quanto applicabili.

2. Se la riassunzione non avviene entro il termine di cui al comma precedente o si avvera successivamente ad essa una causa di estinzione del giudizio di rinvio l'intero processo si estingue.

3. In sede di rinvio si osservano le norme stabilite per il procedimento davanti alla commissione tributaria a cui il processo e' stato rinviato. In ogni caso, a pena d'inammissibilita', deve essere prodotta copia autentica della sentenza di cassazione.

4. Le parti conservano la stessa posizione processuale che avevano nel procedimento in cui e' stata pronunciata la sentenza cassata e non possono formulare richieste diverse da quelle prese in tale procedimento, salvi gli adeguamenti imposti dalla sentenza di cassazione.

5. Subito dopo il deposito dell'atto di riassunzione, la segreteria della commissione adita richiede alla cancelleria della Corte di cassazione la trasmissione del fascicolo del processo.

Si possono produrre nuovi documenti nel giudizio di rinvio?

- Se serve a noi produrli lo faremo citando il 63 comma 3 che prevede le regole processuali dell’appello e quindi che è sempre possibile produrre documenti

- Se vuole farlo l’ufficio sosterrò che è un giudizio chiuso, che si capisce si dal 63 comma 4, siaanche dall’art.334 cpc che vieta “nuove conclusioni”

Art.63 comma 4:

“Salvi i casi di adeguamenti imposti dalla sentenza di Cassazione”:

-Nuove interpretazioni contrattuali o di diritto date dalla Cassazione

Ma anche:

-ius supervenies più favorevole al contribuente intervenuto dopo la Cassazione

- Sentenza di Corte Costituzionale successiva alla Sentenza di Cassazione (efficacia retroattiva se non si è formato il giudicato).

Casi di rinvio alla CTP:

- Se siamo in uno dei casi dell’art.59, per cui se non ha rinviato in primo grado la CTR lo fa la Cassazione

- Se le parti hanno deciso di proporre ricorso in Cassazione per “saltum”.