Le lingue

Pagine

Legale

Risultati al 31 Dicembre 2009Risultati al 31 Dicembre 2009

1.1. Il Gruppo Trevi Il Gruppo Trevi

2. Dati Finanziari al 31 Dicembre 2009

3. Divisione Fondazioni

4. Divisione Perforazioni

5. Appendice

2

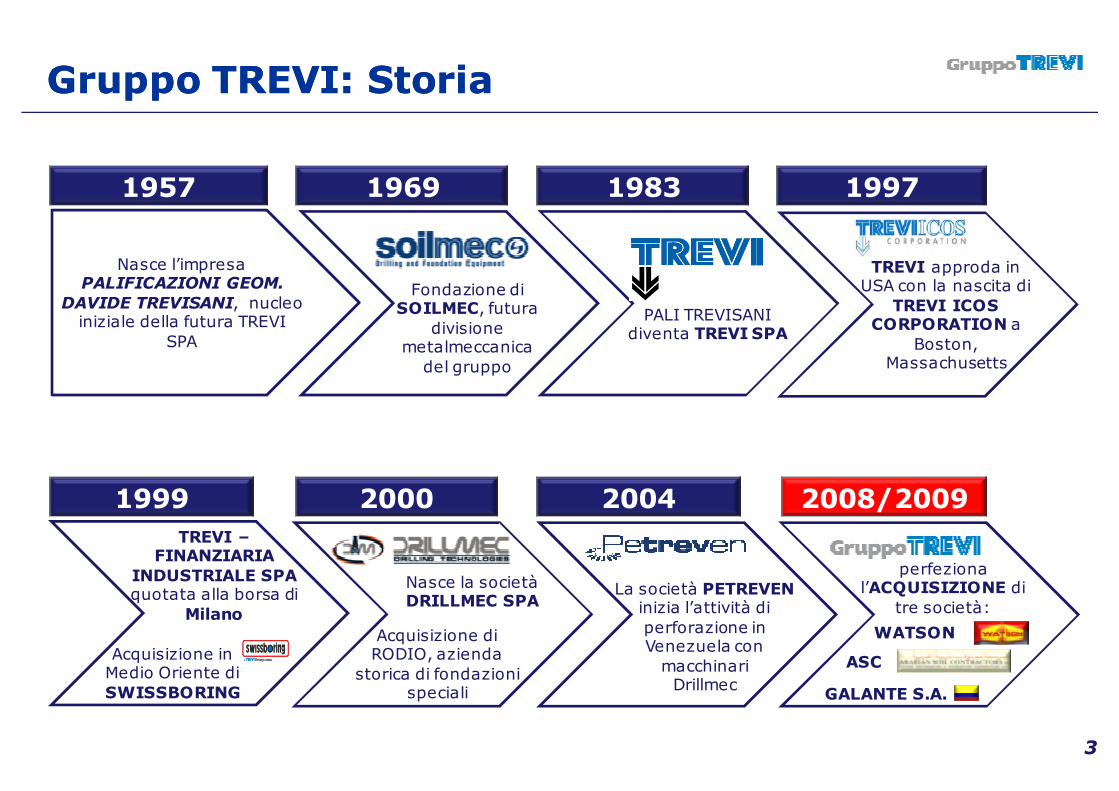

Gruppo TREVI: StoriaGruppo TREVI: Storia

Nasce l’impresa PALIFICAZIONI GEOM.

DAVIDE TREVISANI, nucleo iniziale della futura TREVI

SPA

1957

1999

1969 1983 1997

2000 2004 2008/2009

PALI TREVISANI diventa TREVI SPA

TREVI –FINANZIARIA

INDUSTRIALE SPA quotata alla borsa di

Milano

Acquisizione in Medio Oriente di SWISSBORING

Fondazione di SOILMEC, futura

divisione metalmeccanica

del gruppo

TREVI approda in USA con la nascita di

TREVI ICOS CORPORATION a

Boston, Massachusetts

Nasce la società DRILLMEC SPA

Acquisizione di RODIO, azienda

storica di fondazioni speciali

La società PETREVEN inizia l’attività di perforazione in Venezuela con macchinari Drillmec

perfeziona l’ACQUISIZIONE di

tre società:

WATSON

ASC

GALANTE S.A.

3

Gruppo TREVI: MissioneGruppo TREVI: Missione

Progettiamo,Progettiamo,realizziamo, realizziamo, offriamo offriamo

tecnologietecnologie e e servizi servizi innovativi innovativi

per qualsiasi operaper qualsiasi operadi ingegneria del di ingegneria del

sottosuolosottosuolo

4

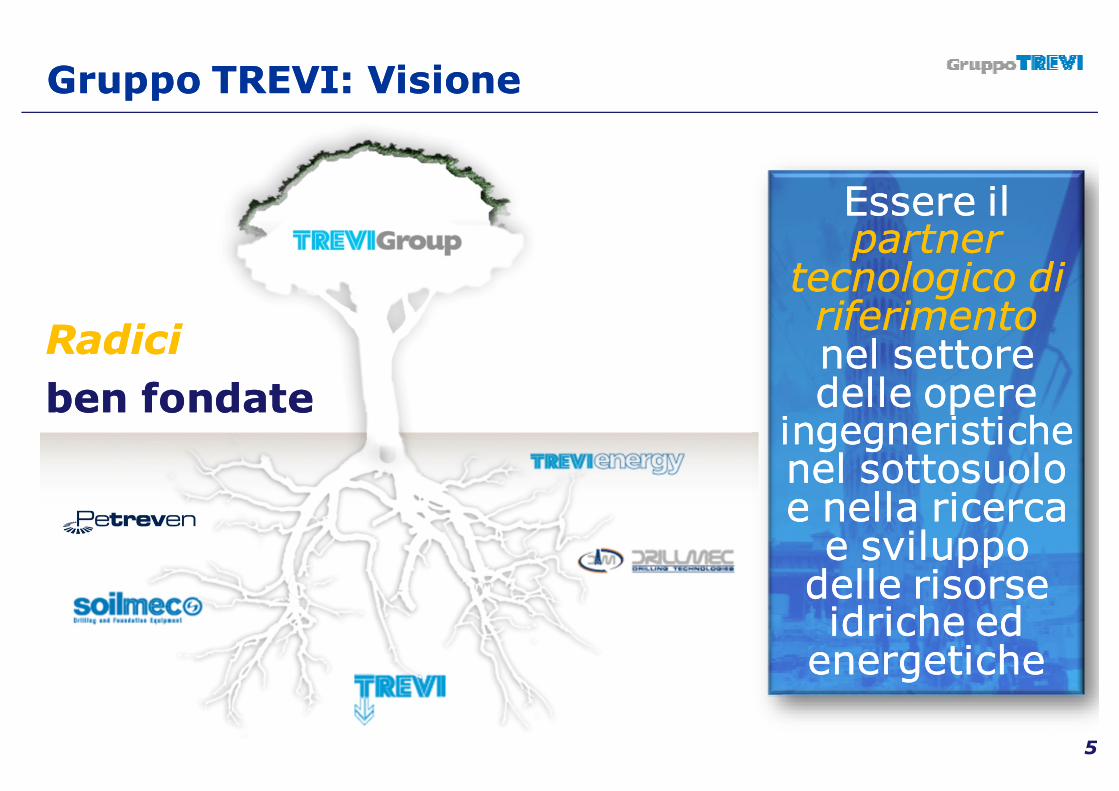

Gruppo TREVI: VisioneGruppo TREVI: Visione

5

RadiciRadici

ben fondateben fondate

Essere il Essere il partner partner

tecnologico di tecnologico di riferimentoriferimentonel settore nel settore delle opere delle opere

ingegneristicheingegneristichenel sottosuolo nel sottosuolo e nella ricerca e nella ricerca e sviluppo e sviluppo delle risorse delle risorse idriche ed idriche ed energetiche energetiche

5

Servizi di fondazioni speciali Servizi di perforazione

• Onshore Drilling

• Long term contracts

• Latin America emerging

Player

DIVISIONE

SERVIZI

Impianti di perforazione Impianti per fondazioni speciali

• Hydraulic Rotary Rigs

• Cranes

• Jet Grouting

• Tunnel Consolidation

• Casing Oscillators

• Extractors

• Drilling Tools

• etc.

• Automatic Rigs

(HH Series)

• Land rigs

• Derricks & Offshore

• Mobile Drilling Rigs

• Hydraulic Top Drives

• Triplex Mud Pumps

DIVISIONEDIVISIONE

METALMECCANICAMETALMECCANICA

• Deep Foundations

• Geotechnical Works

• Marine Works

• Tunnel Consolidation

• Automated Car Parks

• Environment

Progetti per l’energia rinnovabile

Gruppo TREVI: Modello di BusinessGruppo TREVI: Modello di Business

6

Gruppo TREVI: Unicità del Modello di Gruppo TREVI: Unicità del Modello di BsnBsn

Innovazione TecnologicaInnovazione di Processo

RAFFORZAMENTO DELLA LEADERSHIP RAFFORZAMENTO DELLA LEADERSHIP

NEI SETTORI DI RIFERIMENTONEI SETTORI DI RIFERIMENTO

DIVISIONE METALMECCANICADIVISIONE SERVIZI

7

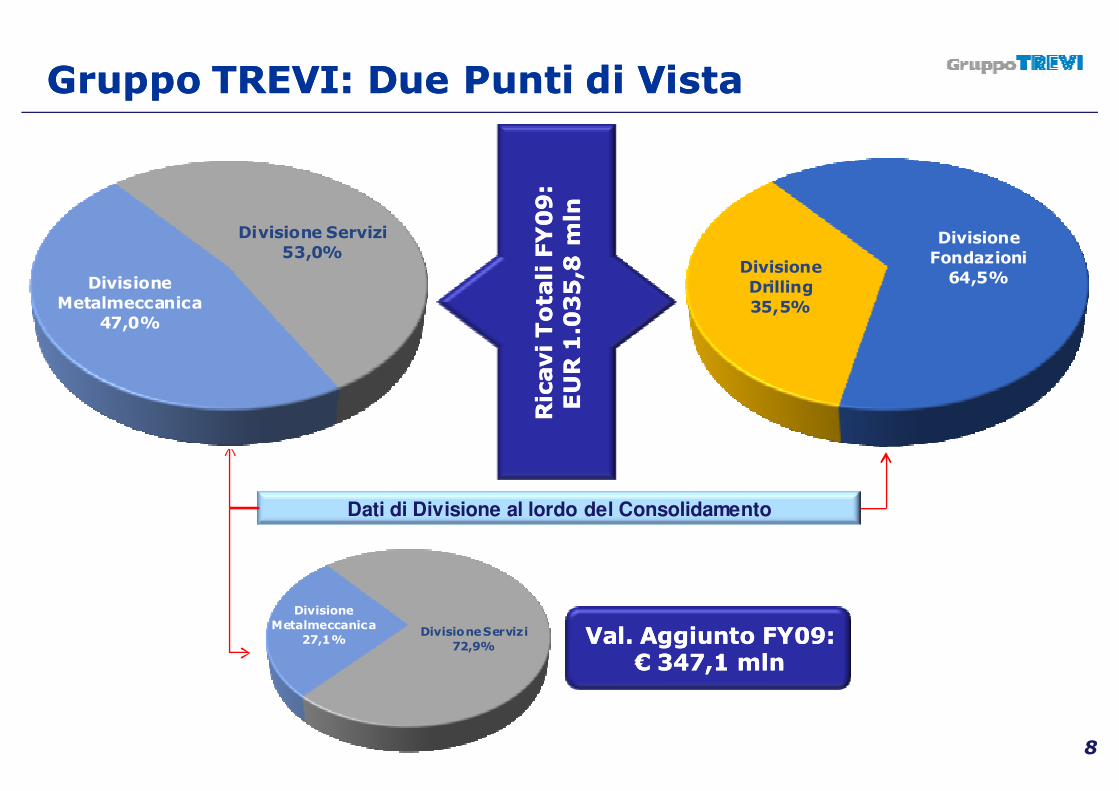

Divisione Servizi72,9%

Divisione Metalmeccanica

27,1%

Gruppo TREVI: Due Punti di Vista Gruppo TREVI: Due Punti di Vista

8

Dati di Divisione al lordo del Consolidamento

Ricavi Totali FY09:

Ricavi Totali FY09:

EUR 1.035,8

EUR 1.035,8 m

lnmln

8

Val. Aggiunto FY09:Val. Aggiunto FY09:€€ 347,1 347,1 mlnmln

Divisione Fondazioni 64,5%

Divisione Drilling35,5%

Divisione Servizi 53,0%

Divisione Metalmeccanica

47,0%

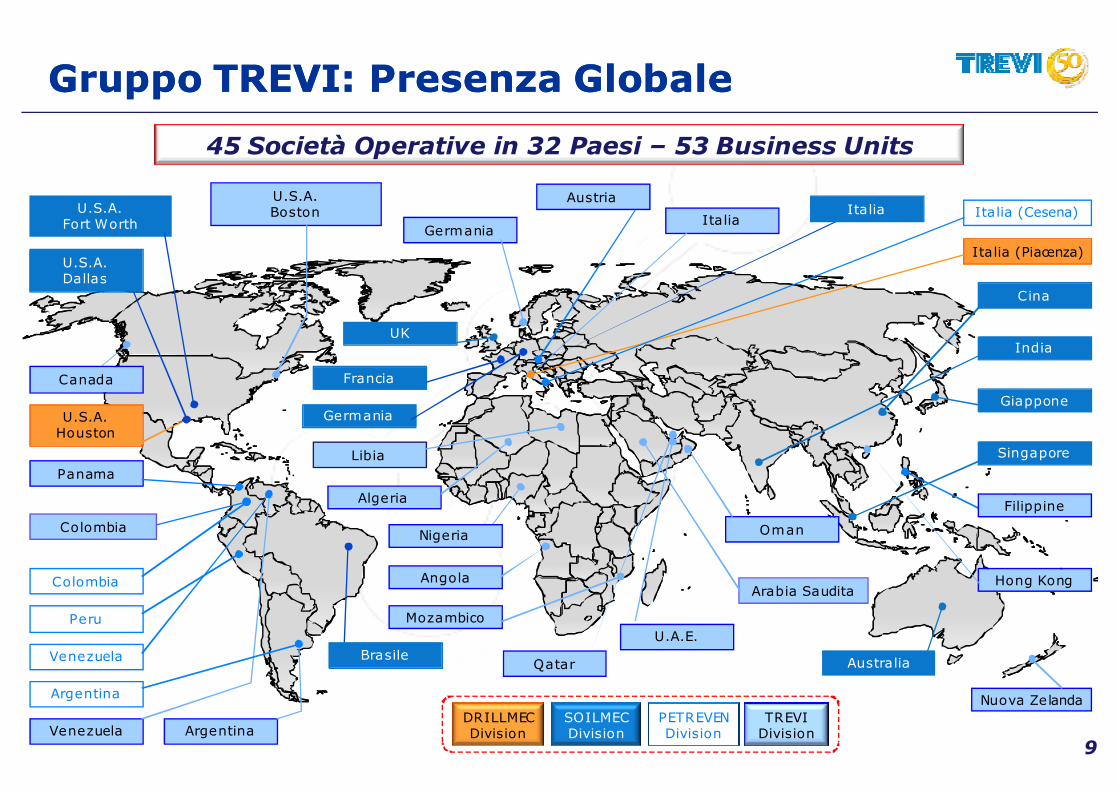

Gruppo TREVI: Gruppo TREVI: Presenza GlobalePresenza Globale

SOILMEC Division

DRILLMEC Division

PETREVEN DivisionVenezuela

U.S.A.Boston

Mozambico

Nigeria Oman

GermaniaItalia

Hong Kong

Giappone

Cina

Singapore

Italia (Piacenza)

U.S.A.Houston

Argentina

Colombia

Nuova Zelanda

Francia

Peru

UK

Austria

Venezuela

Argentina

Algeria

India

Filippine

Panama

Germania

TREVIDivision

Angola

U.S.A.Dallas

Colombia

U.S.A. Fort Worth

Arabia Saudita

Australia

Libia

45 Società Operative in 32 Paesi – 53 Business Units

9

Brasile

Canada

U.A.E.

Qatar

Italia (Cesena)Italia

1. Il Gruppo Trevi

2. Dati Finanziari al 31 Dicembre 20092. Dati Finanziari al 31 Dicembre 2009

3. Divisione Fondazioni

4. Divisione Perforazioni

5. Appendice

10

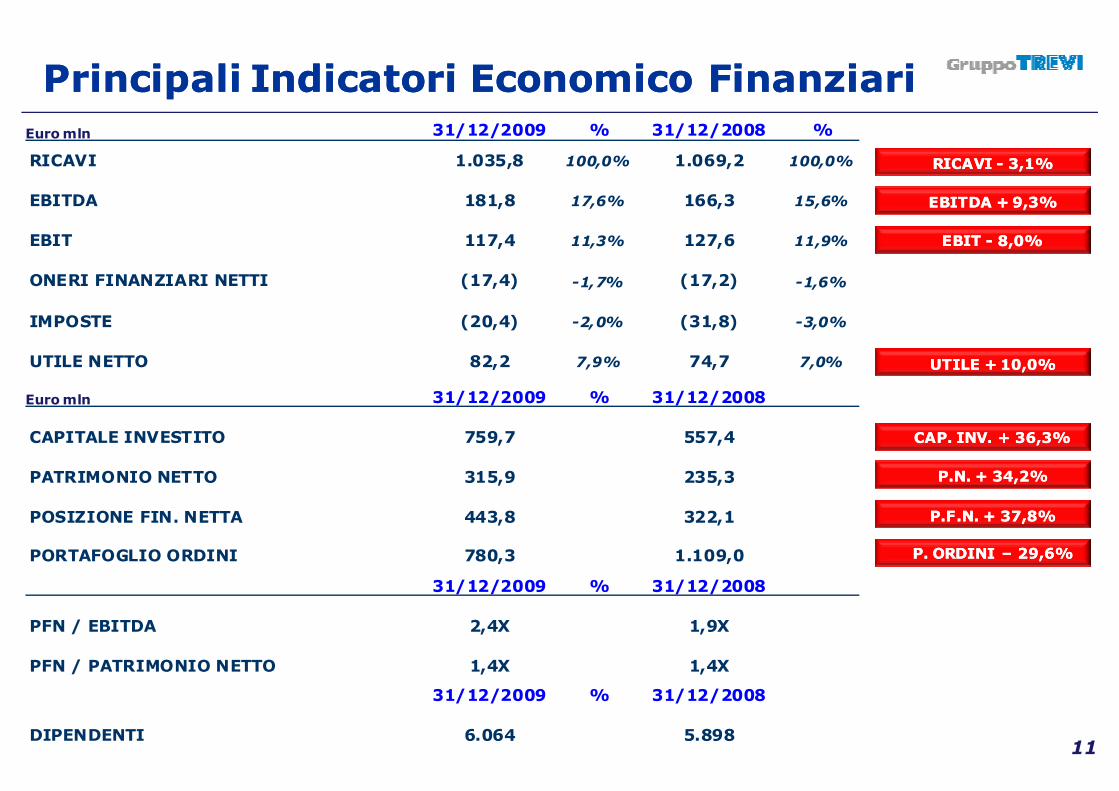

31/12/2009 % 31/12/2008 %

RICAVI 1.035,8 100,0% 1.069,2 100,0%

EBITDA 181,8 17,6% 166,3 15,6%

EBIT 117,4 11,3% 127,6 11,9%

ONERI FINANZIARI NETTI (17,4) -1,7% (17,2) -1,6%

IMPOSTE (20,4) -2,0% (31,8) -3,0%

UTILE NETTO 82,2 7,9% 74,7 7,0%

31/12/2009 % 31/12/2008

CAPITALE INVESTITO 759,7 557,4

PATRIMONIO NETTO 315,9 235,3

POSIZIONE FIN. NETTA 443,8 322,1

PORTAFOGLIO ORDINI 780,3 1.109,0

31/12/2009 % 31/12/2008

PFN / EBITDA 2,4X 1,9X

PFN / PATRIMONIO NETTO 1,4X 1,4X

31/12/2009 % 31/12/2008

DIPENDENTI 6.064 5.898

Principali Indicatori Economico FinanziariPrincipali Indicatori Economico FinanziariEuro mln

Euro mln

UTILE + 10,0%UTILE + 10,0%

EBIT EBIT -- 8,0%8,0%

RICAVI RICAVI -- 3,1%3,1%

CAP. INV. + 36,3%CAP. INV. + 36,3%

P.N.P.N. + 34,2%+ 34,2%

P.F.N.P.F.N. + 37,8%+ 37,8%

EBITDA + 9,3%EBITDA + 9,3%

P. ORDINI P. ORDINI –– 29,6%29,6%

11

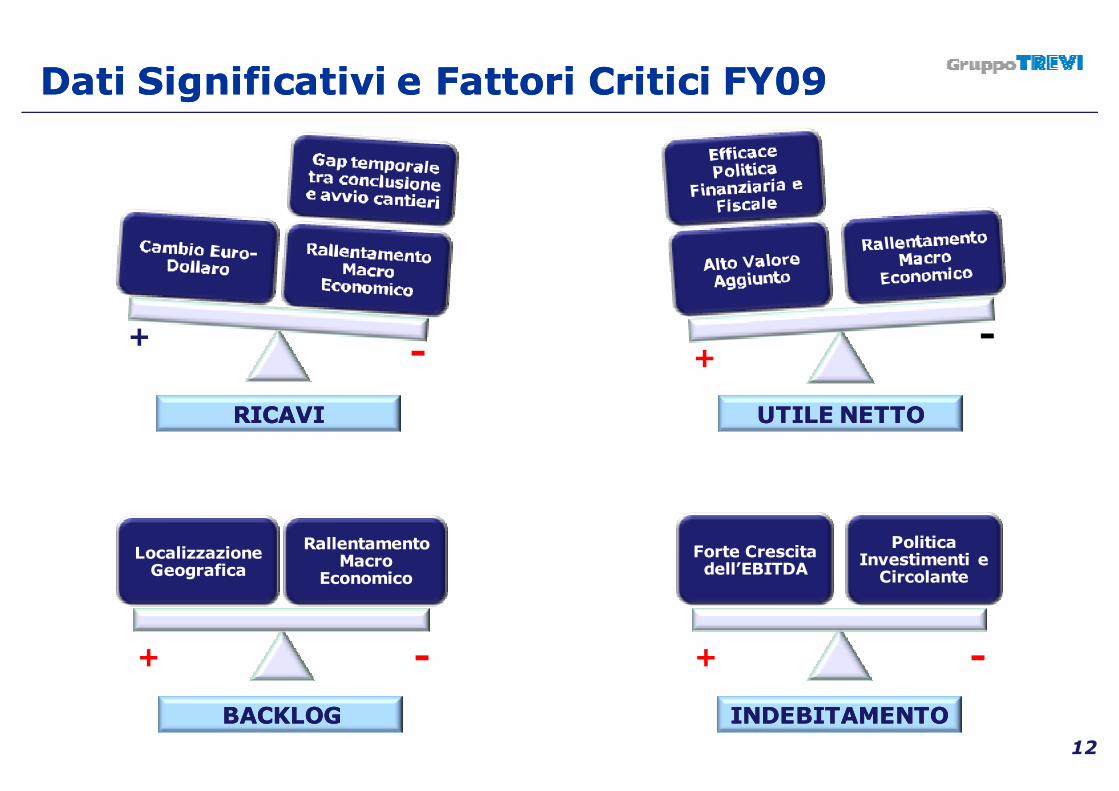

Dati Significativi e Fattori Critici FY09Dati Significativi e Fattori Critici FY09

+- +

-

+ -

Forte Crescita dell’EBITDA

Politica Investimenti e Circolante

+ -

Localizzazione Geografica

Rallentamento Macro

Economico

RICAVIRICAVI

INDEBITAMENTOINDEBITAMENTO

UTILE NETTOUTILE NETTO

BACKLOGBACKLOG

12

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

263,0304,0

349,7 340,1366,6 366,4

498,0

642,4

841,6

1.069,2 1.035,8

92,9 104,0 105,2 111,0127,1 123,2

149,3

190,3

255,6

313,2347,1

Ricavi

Valore Aggiunto

Euro Mln

Euro Mln

Evoluzione Ricavi Totali e Valore AggiuntoEvoluzione Ricavi Totali e Valore Aggiunto

13

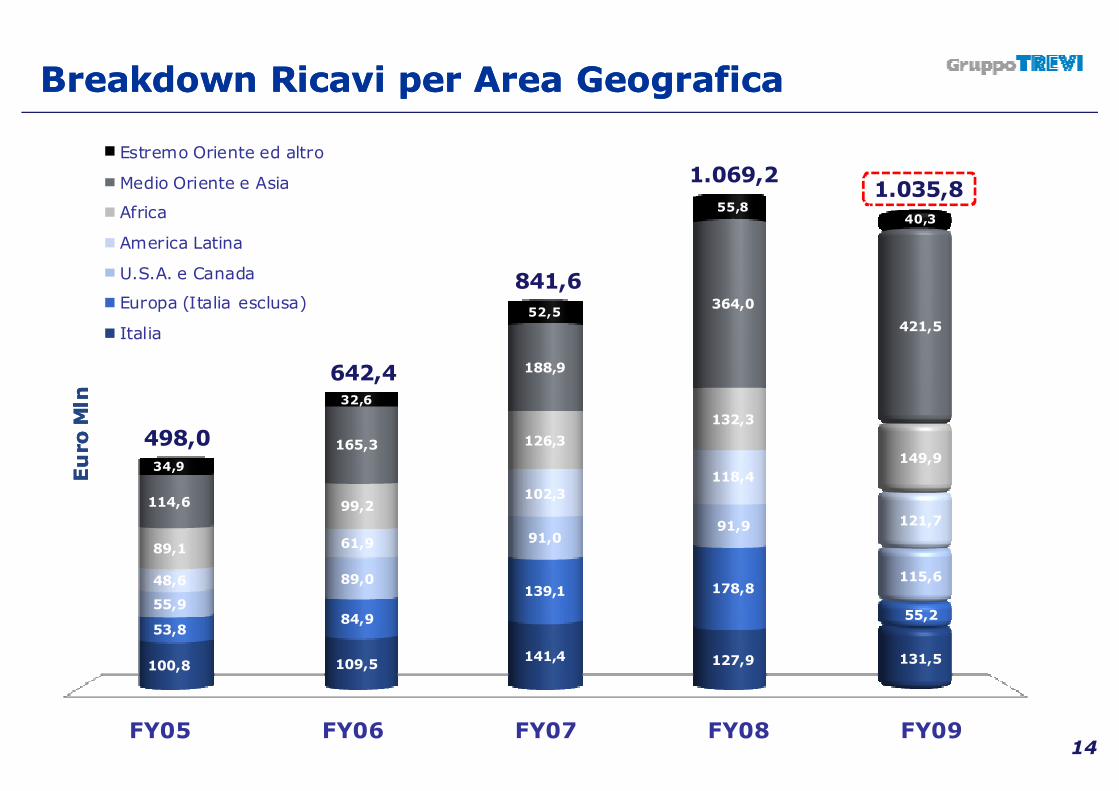

FY05 FY06 FY07 FY08 FY09

100,8 109,5141,4 127,9 131,5

53,884,9

139,1 178,8

55,255,9

89,0

91,091,9

115,648,6

61,9

102,3

118,4

121,7

89,1

99,2

126,3

132,3

149,9

114,6

165,3

188,9

364,0

421,5

34,9

32,6

52,5

55,840,3

Estremo Oriente ed altro

Medio Oriente e Asia

Africa

America Latina

U.S.A. e Canada

Europa (Italia esclusa)

Italia

Euro

Mln

Euro

Mln

Breakdown Breakdown RicaviRicavi per Area Geograficaper Area Geografica

498,0

642,4

1.035,8

841,6

1.069,2

14

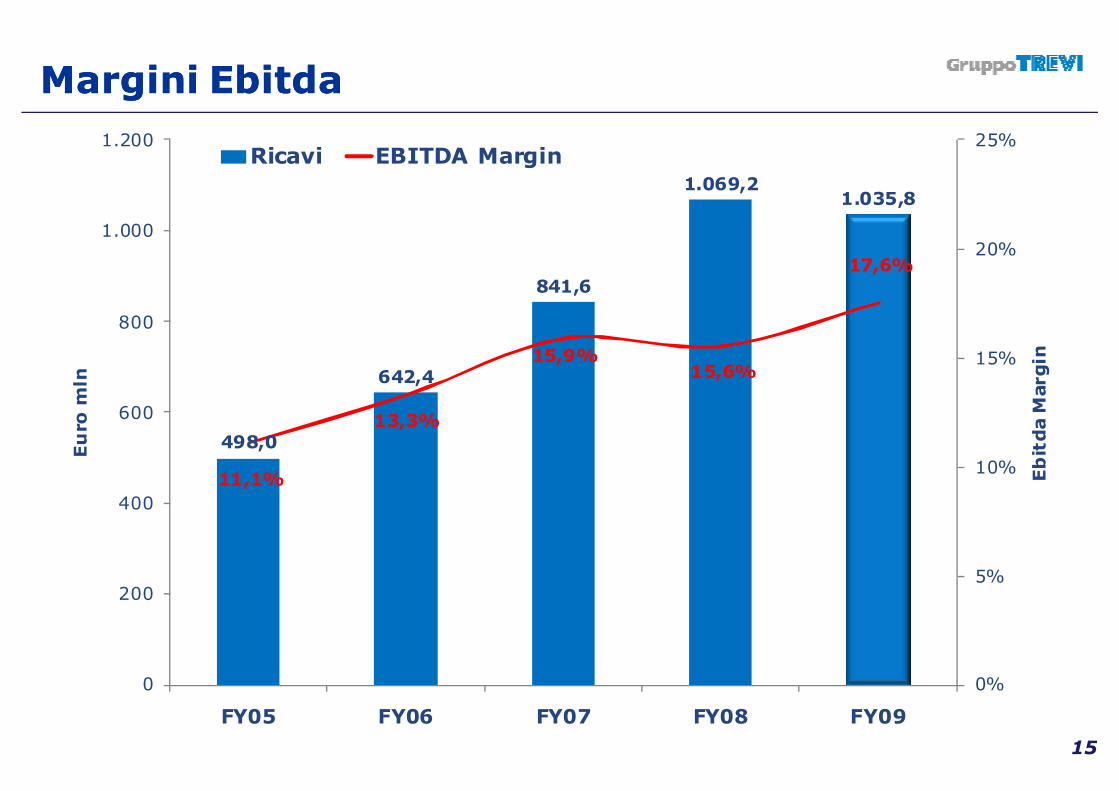

Margini Margini EbitdaEbitda

498,0

642,4

841,6

1.069,21.035,8

11,1%

13,3%

15,9%15,6%

17,6%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1.000

1.200

FY05 FY06 FY07 FY08 FY09

Ebitda Margin

Euro m

ln

Ricavi EBITDA Margin

15

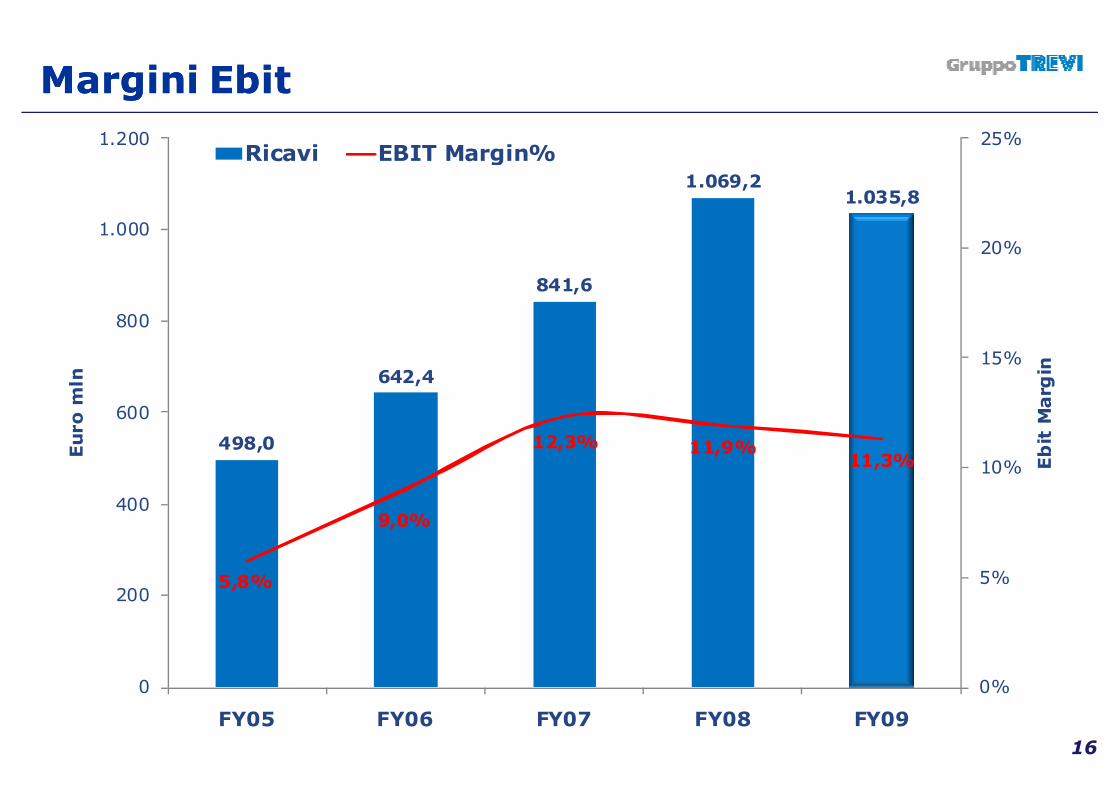

Margini Margini EbitEbit

498,0

642,4

841,6

1.069,21.035,8

5,8%

9,0%

12,3% 11,9%11,3%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1.000

1.200

FY05 FY06 FY07 FY08 FY09

Ebit Margin

Euro mln

Ricavi EBIT Margin%

16

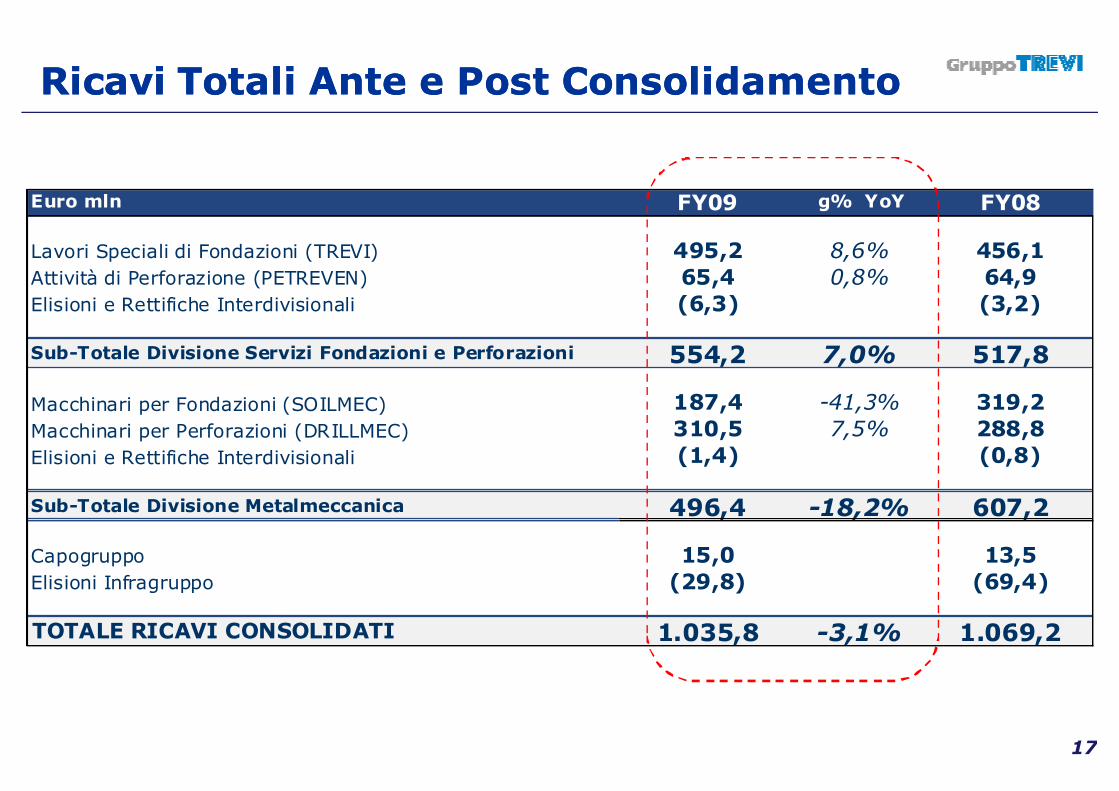

Euro mln FY09 g% YoY FY08

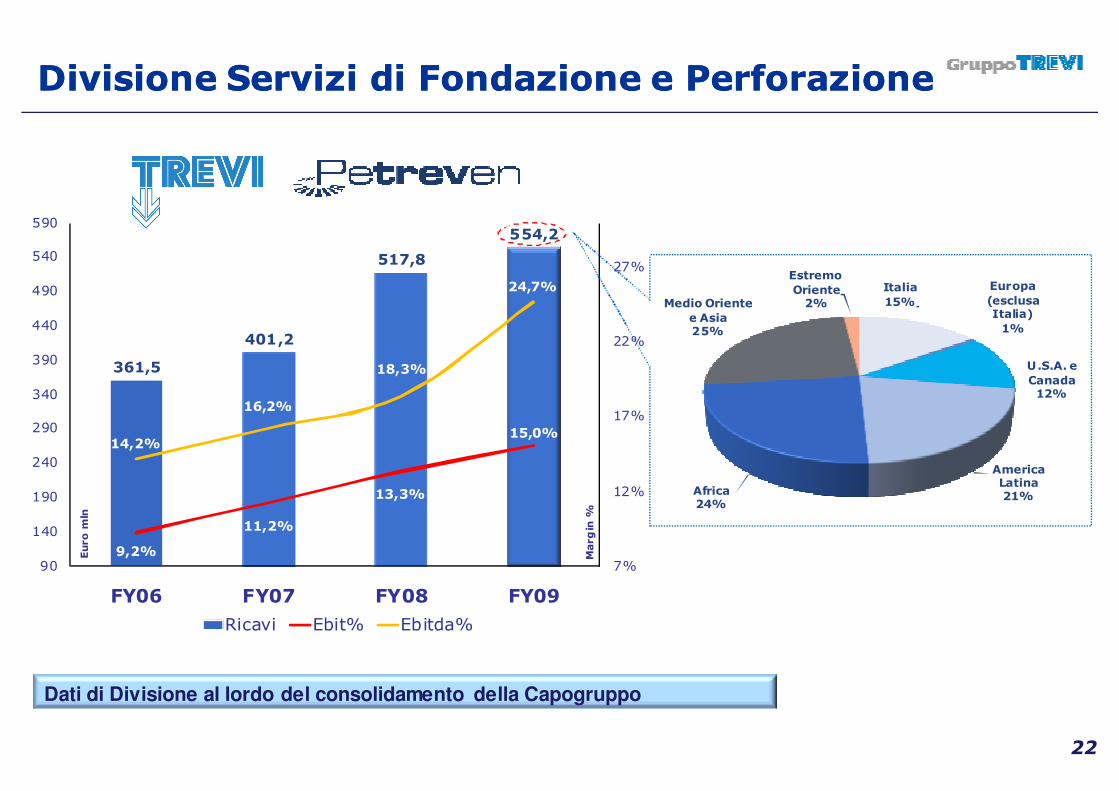

Lavori Speciali di Fondazioni (TREVI) 495,2 8,6% 456,1Attività di Perforazione (PETREVEN) 65,4 0,8% 64,9Elisioni e Rettifiche Interdivisionali (6,3) (3,2)

Sub-Totale Divisione Servizi Fondazioni e Perforazioni 554,2 7,0% 517,8

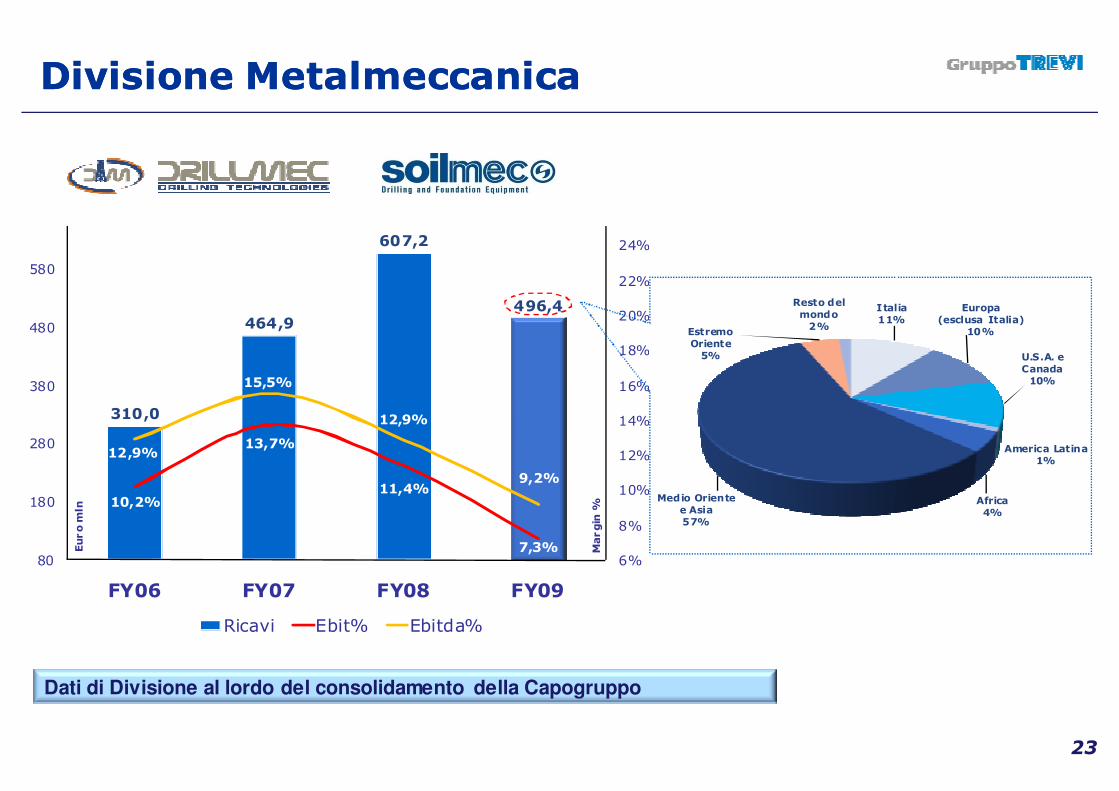

Macchinari per Fondazioni (SOILMEC) 187,4 -41,3% 319,2

Macchinari per Perforazioni (DRILLMEC) 310,5 7,5% 288,8

Elisioni e Rettifiche Interdivisionali (1,4) (0,8)

Sub-Totale Divisione Metalmeccanica 496,4 -18,2% 607,2

Capogruppo 15,0 13,5Elisioni Infragruppo (29,8) (69,4)

TOTALE RICAVI CONSOLIDATI 1.035,8 -3,1% 1.069,2

Ricavi Totali Ante e Post ConsolidamentoRicavi Totali Ante e Post Consolidamento

17

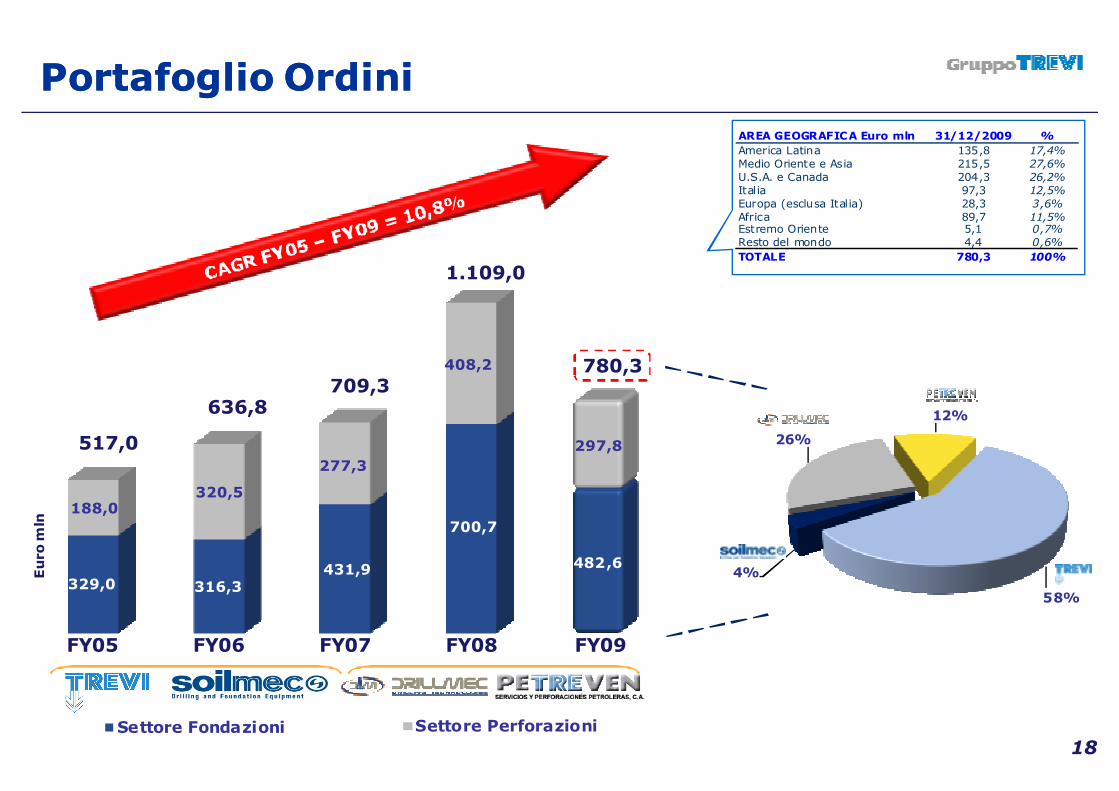

Portafoglio Ordini Portafoglio Ordini

4%

26%

12%

58%

Settore Fondazioni Settore Perforazioni

Euro mln

FY05 FY06 FY07 FY08 FY09

517,0

709,3636,8

1.109,0

780,3

AREA GEOGRAFICA Euro mln 31/12/2009 %

America Latina 135,8 17,4%

Medio Oriente e Asia 215,5 27,6%

U.S.A. e Canada 204,3 26,2%

Italia 97,3 12,5%

Europa (esclusa Italia) 28,3 3,6%

Africa 89,7 11,5%Estremo Oriente 5,1 0,7%

Resto del mondo 4,4 0,6%

TOTALE 780,3 100%

329,0 316,3431,9

700,7

482,6

188,0320,5

277,3

408,2

297,8

18

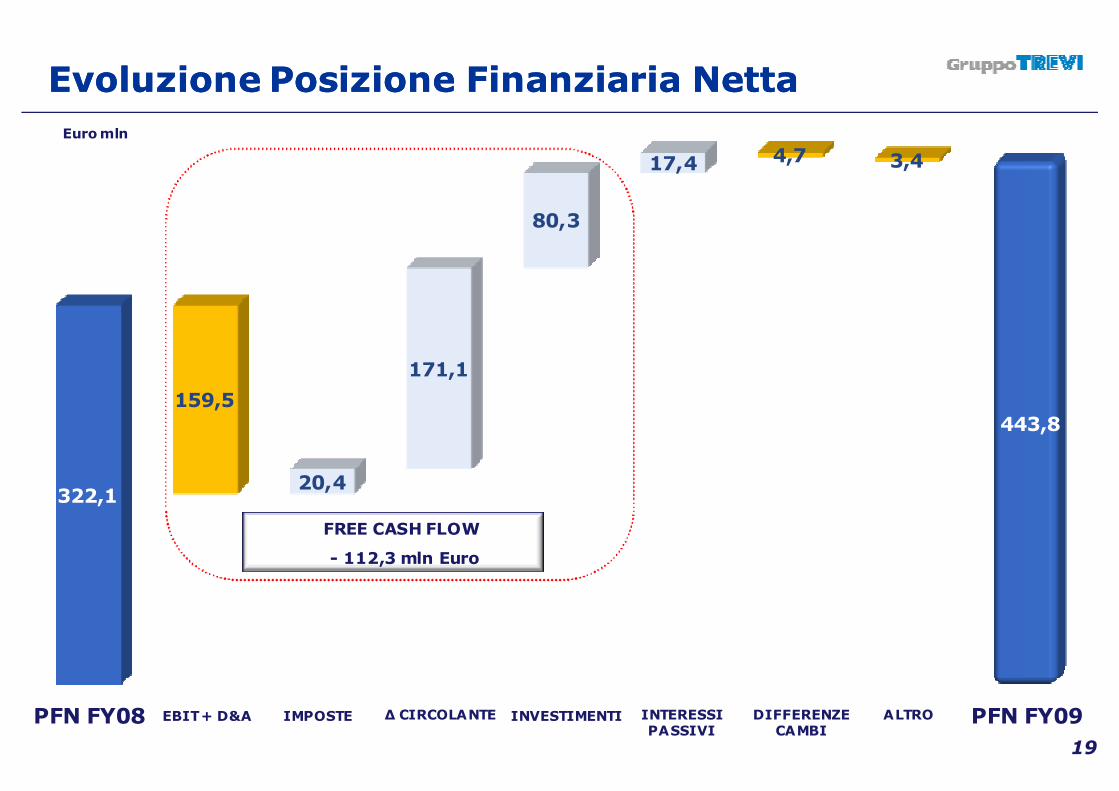

322,1

159,5

20,4

171,1

80,3

17,4 4,7 3,4

443,8

Evoluzione Posizione Finanziaria NettaEvoluzione Posizione Finanziaria Netta

INVESTIMENTI INTERESSI PASSIVI

DIFFERENZE CAMBI

ALTRO PFN FY09PFN FY08 EBIT + D&A IMPOSTE ∆ CIRCOLANTE

FREE CASH FLOW

- 112,3 mln Euro

Euro mln

19

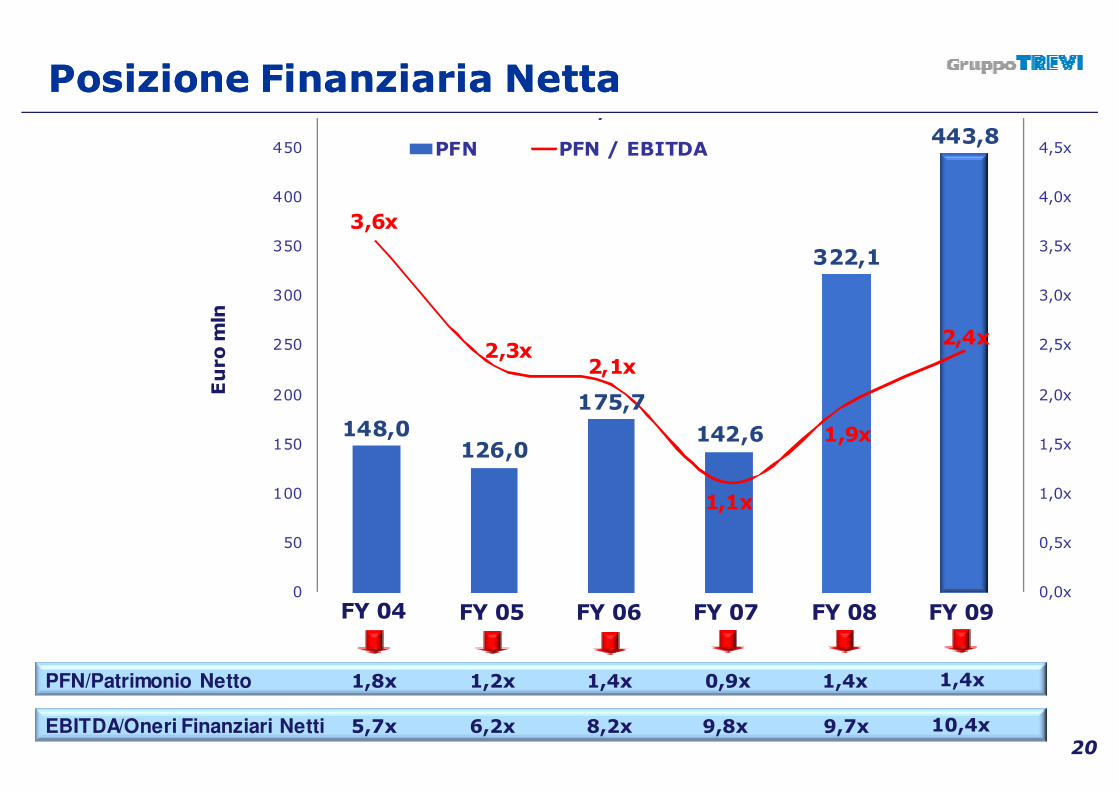

Posizione Finanziaria NettaPosizione Finanziaria Netta

PFN/Patrimonio Netto

FY 05 FY 06 FY 07 FY 08 FY 09

1,4x1,4x0,9x1,4x1,2x

Euro mln

FY 04

1,8x

20

PFN PFN / EBITDA

EBITDA/Oneri Finanziari Netti 10,4x9,7x9,8x8,2x6,2x5,7x

148,0126,0

175,7

142,6

322,1

443,8

3,6x

2,3x2,1x

1,1x

1,9x

2,4x

0,0x

0,5x

1,0x

1,5x

2,0x

2,5x

3,0x

3,5x

4,0x

4,5x

0

50

100

150

200

250

300

350

400

450

PFN PFN / EBITDA

0

50

100

150

200

250

300

350

400

450

500

2004 2005 2006 2007 2008 2009 2009

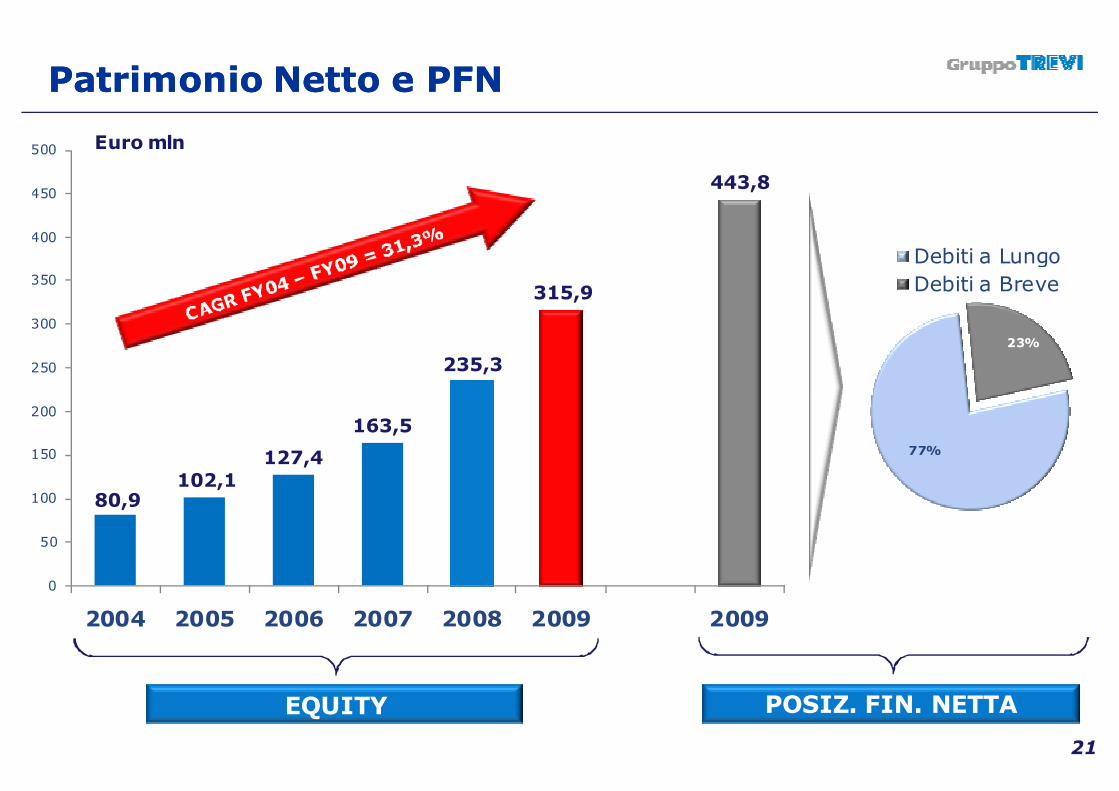

Patrimonio Netto e PFNPatrimonio Netto e PFN

Euro mln

EQUITY POSIZ. FIN. NETTA

Debiti a Breve

80,9102,1

127,4

163,5

235,3

315,9

443,8

21

77%

23%

Debiti a Lungo

361,5

401,2

517,8

554,2

9,2%

11,2%

13,3%

15,0%14,2%

16,2%

18,3%

24,7%

7%

12%

17%

22%

27%

90

140

190

240

290

340

390

440

490

540

590

FY06 FY07 FY08 FY09Margin %

Euro mln

Ricavi Ebit% Ebitda%

Divisione Servizi di Fondazione e PerforazioneDivisione Servizi di Fondazione e Perforazione

Dati di Divisione al lordo del consolidamento della Capogruppo

Italia15%

Europa (esclusa Italia)1%

U.S.A. e Canada12%

America Latina21%Africa

24%

Medio Oriente e Asia25%

Estremo Oriente2%

22

310,0

464,9

607,2

496,4

10,2%

13,7%

11,4%

7,3%

12,9%

15,5%

12,9%

9,2%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

80

180

280

380

480

580

FY06 FY07 FY08 FY09Margin %

Euro mln

Ricavi Ebit% Ebitda%

Divisione Divisione MetalmeccanicaMetalmeccanica

Dati di Divisione al lordo del consolidamento della Capogruppo

Italia11%

Europa (esclusa Italia)

10%

U.S.A. e Canada10%

America Latina1%

Africa4%

Medio Oriente e Asia57%

Estremo Oriente5%

Resto del mondo2%

23

1. Il Gruppo Trevi

2. Dati Finanziari al 31 Dicembre 2009

3. Divisione Fondazioni 3. Divisione Fondazioni

4. Divisione Perforazioni

5. Appendice

24

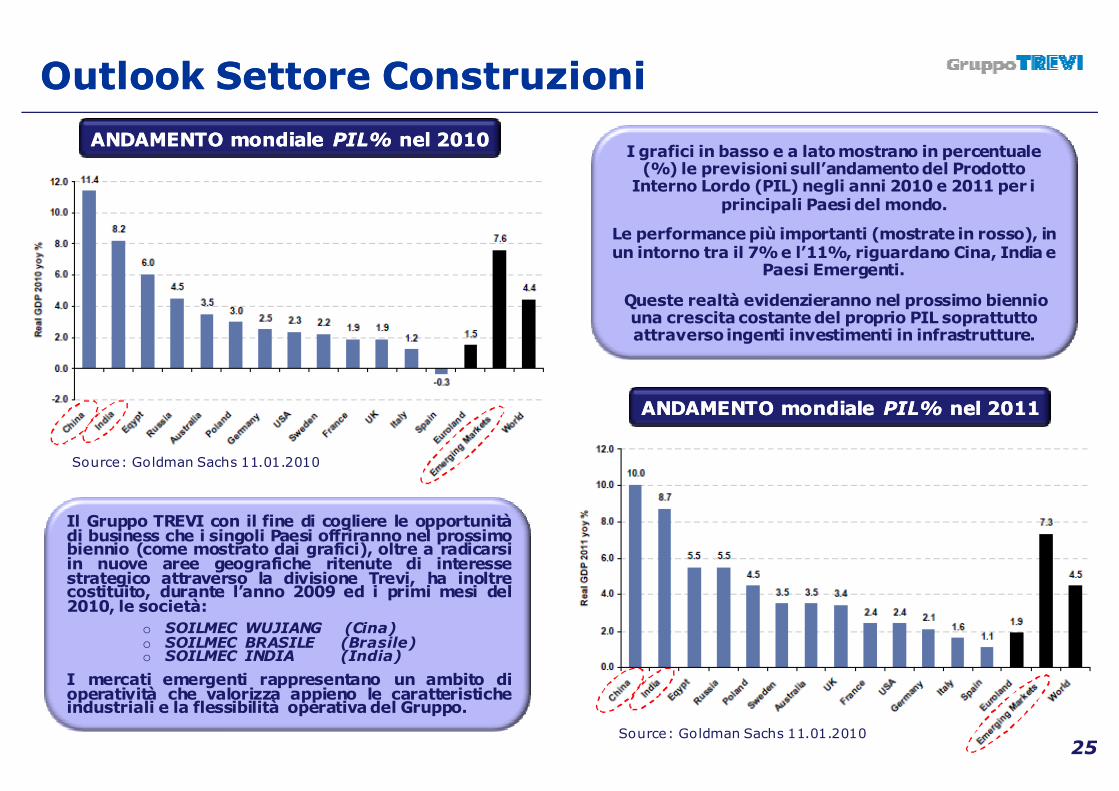

ANDAMENTO mondiale ANDAMENTO mondiale PIL% PIL% nel 2010nel 2010

ANDAMENTO mondiale ANDAMENTO mondiale PIL% PIL% nel 2011nel 2011

Source: Goldman Sachs 11.01.2010

Il Gruppo TREVI con il fine di cogliere le opportunitàdi business che i singoli Paesi offriranno nel prossimobiennio (come mostrato dai grafici), oltre a radicarsiin nuove aree geografiche ritenute di interessestrategico attraverso la divisione Trevi, ha inoltrecostituito, durante l’anno 2009 ed i primi mesi del2010, le società:

o SOILMEC WUJIANG (Cina)o SOILMEC BRASILE (Brasile)o SOILMEC INDIA (India)

I mercati emergenti rappresentano un ambito dioperatività che valorizza appieno le caratteristicheindustriali e la flessibilità operativadel Gruppo.

I grafici in basso e a lato mostrano in percentuale (%) le previsioni sull’andamento del Prodotto Interno Lordo (PIL) negli anni 2010 e 2011 per i

principali Paesi del mondo.

Le performance più importanti (mostrate in rosso), in un intorno tra il 7% e l’11%, riguardano Cina, India e

Paesi Emergenti.

Queste realtà evidenzieranno nel prossimo biennio una crescita costante del proprio PIL soprattutto attraverso ingenti investimenti in infrastrutture.

Outlook Settore Outlook Settore ConstruzioniConstruzioni

25Source: Goldman Sachs 11.01.2010

TREVI: Progetti Operativi nel MondoTREVI: Progetti Operativi nel Mondo

26

• U.S.A.

• Canada

• Panama

• Santo Domingo

• Colombia

• Argentina

• Perù

• Venezuela

• Nuova Zelanda

• Filippine

• Hong Kong

• Thailandia

• Arabia Saudita

• Oman

• Qatar

• Altri U.A.E.

• Algeria

• Angola

• Libia

• Mozambico

• Nigeria

• Costa d’Avorio

• Austria

• Italia

• Svezia

Progetto in SveziaProgetto in USA

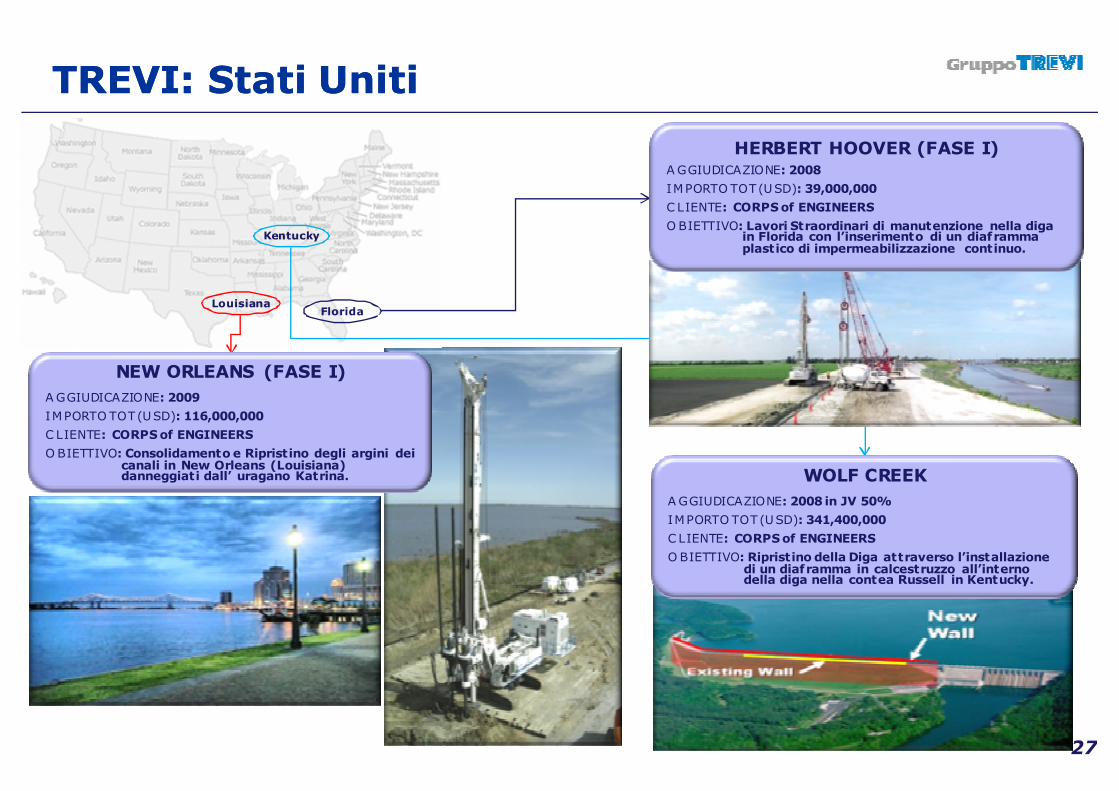

TREVI: Stati UnitiTREVI: Stati Uniti

27

WOLF CREEK

AGGIUDICAZIONE: 2008 in JV 50%

IMPORTO TOT (USD): 341,400,000

C LIENTE: CORPS of ENGINEERS

OBIETTIVO: Ripristino della Diga attraverso l’installazione di un diaframma in calcestruzzo all’interno della diga nella contea Russell in Kentucky.

NEW ORLEANS (FASE I)

AGGIUDICAZIONE: 2009

IMPORTO TOT (USD): 116,000,000

C LIENTE: CORPS of ENGINEERS

OBIETTIVO: Consolidamento e Ripristino degli argini dei canali in New Orleans (Louisiana) danneggiati dall’ uragano Katrina.

HERBERT HOOVER (FASE I)AGGIUDICAZIONE: 2008

IMPORTO TOT (USD): 39,000,000

C LIENTE: CORPS of ENGINEERS

OBIETTIVO: Lavori Straordinari di manutenzione nella diga in Florida con l’inserimento di un diaframma plastico di impermeabilizzazione continuo.

LouisianaFlorida

Kentucky

TREVITREVI: Africa: Africa

Progetto in Nigeria

Progetto in Algeria

Progetto in Costa d’Avorio

La localizzazione dei cantieri riportatarappresenta un campione delle aree in cui ilGruppo sta operando in Africa. In alcune diqueste aree (Nigeria e Algeria) il Gruppo èstoricamente presente da molti anni.L’esperienza in loco e la formazione dipersonale locale specializzato ha fornito lebasi per un ulteriore sviluppo permettendoquindi l’aggiudicazione di nuovi importantilavori anche in aree limitrofe spesso conmedesimi committenti.

Progetto in Angola

28

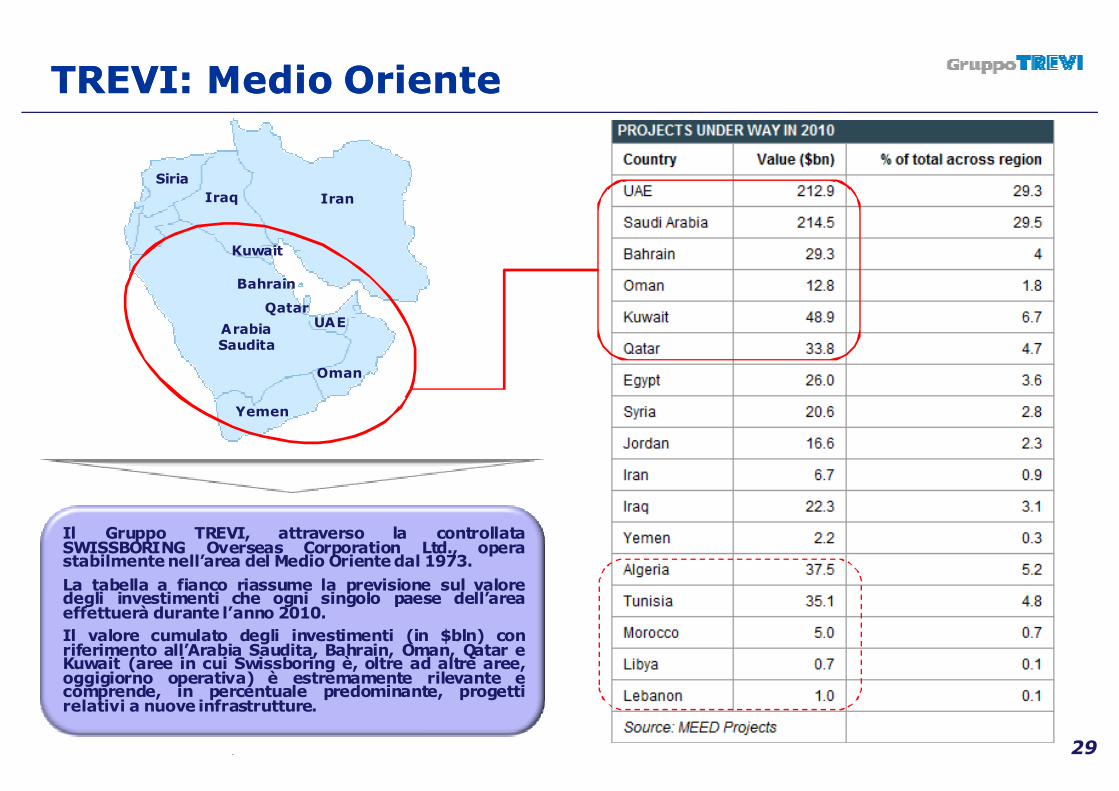

TREVITREVI: Medio Oriente: Medio Oriente

29

Il Gruppo TREVI, attraverso la controllataSWISSBORING Overseas Corporation Ltd., operastabilmentenell’area del Medio Orientedal 1973.

La tabella a fianco riassume la previsione sul valoredegli investimenti che ogni singolo paese dell’areaeffettuerà durante l’anno 2010.

Il valore cumulato degli investimenti (in $bln) conriferimento all’Arabia Saudita, Bahrain, Oman, Qatar eKuwait (aree in cui Swissboring è, oltre ad altre aree,oggigiorno operativa) è estremamente rilevante ecomprende, in percentuale predominante, progettirelativi a nuove infrastrutture.

Arabia Saudita

Yemen

Oman

UAE

Iraq Iran

Siria

Kuwait

Bahrain

Qatar

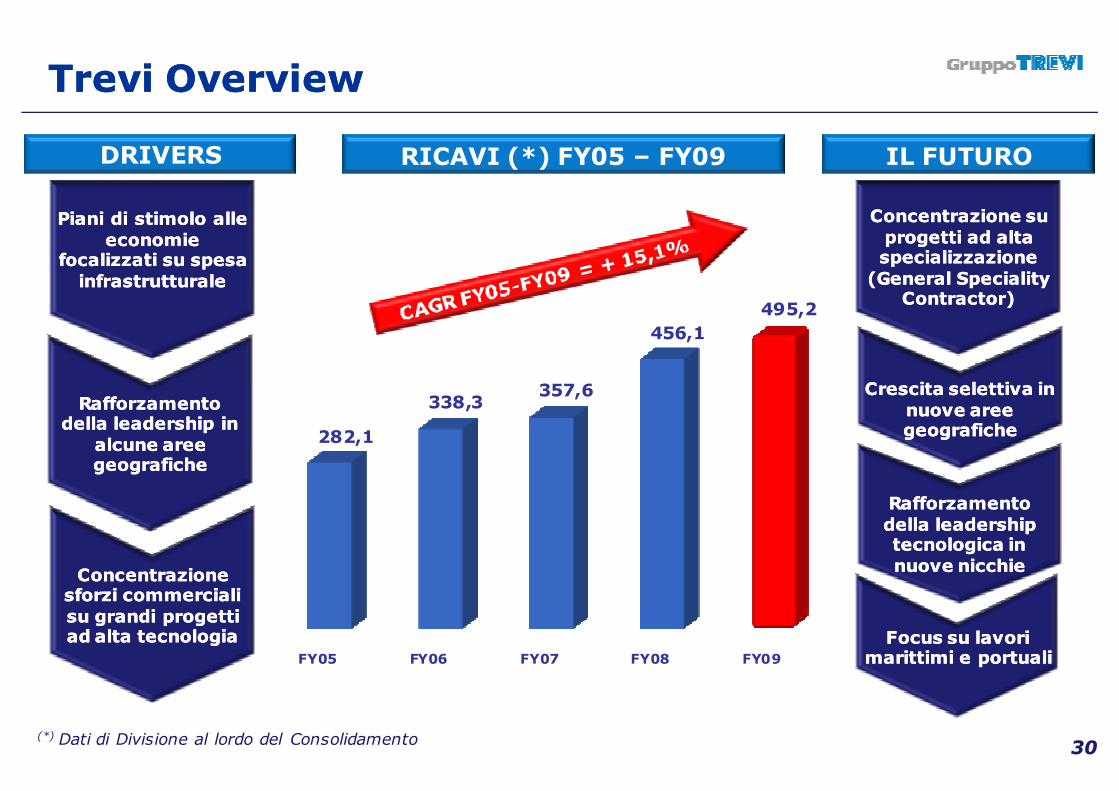

Trevi Trevi OverviewOverview

DRIVERS IL FUTURO

Rafforzamento Rafforzamento della leadership in della leadership in

alcune aree alcune aree geografichegeografiche

Concentrazione Concentrazione sforzi commerciali sforzi commerciali su grandi progetti su grandi progetti ad alta tecnologiaad alta tecnologia

Crescita selettiva in Crescita selettiva in nuove aree nuove aree geografichegeografiche

Rafforzamento Rafforzamento della leadership della leadership tecnologica in tecnologica in nuove nicchienuove nicchie

Piani di stimolo alle Piani di stimolo alle economie economie

focalizzati su spesa focalizzati su spesa infrastrutturaleinfrastrutturale

Concentrazione su Concentrazione su progetti ad alta progetti ad alta specializzazione specializzazione (General (General SpecialitySpeciality

Contractor)Contractor)

Focus su lavori Focus su lavori marittimi e portualimarittimi e portuali

RICAVI (*) FY05 – FY09

(*) Dati di Divisione al lordo del Consolidamento

FY05 FY06 FY07 FY08 FY09

282,1

338,3357,6

456,1

495,2

30

Eastern

Europe

Ireland

Portugal

Austria

Belgium

Switzerland

Netherlands

Spain

UKItaly

FranceGermany

(10%)

(5%)

5%

10%

(1%) 1% 2% 3%

2009E-2012E GDP CAGR (%)

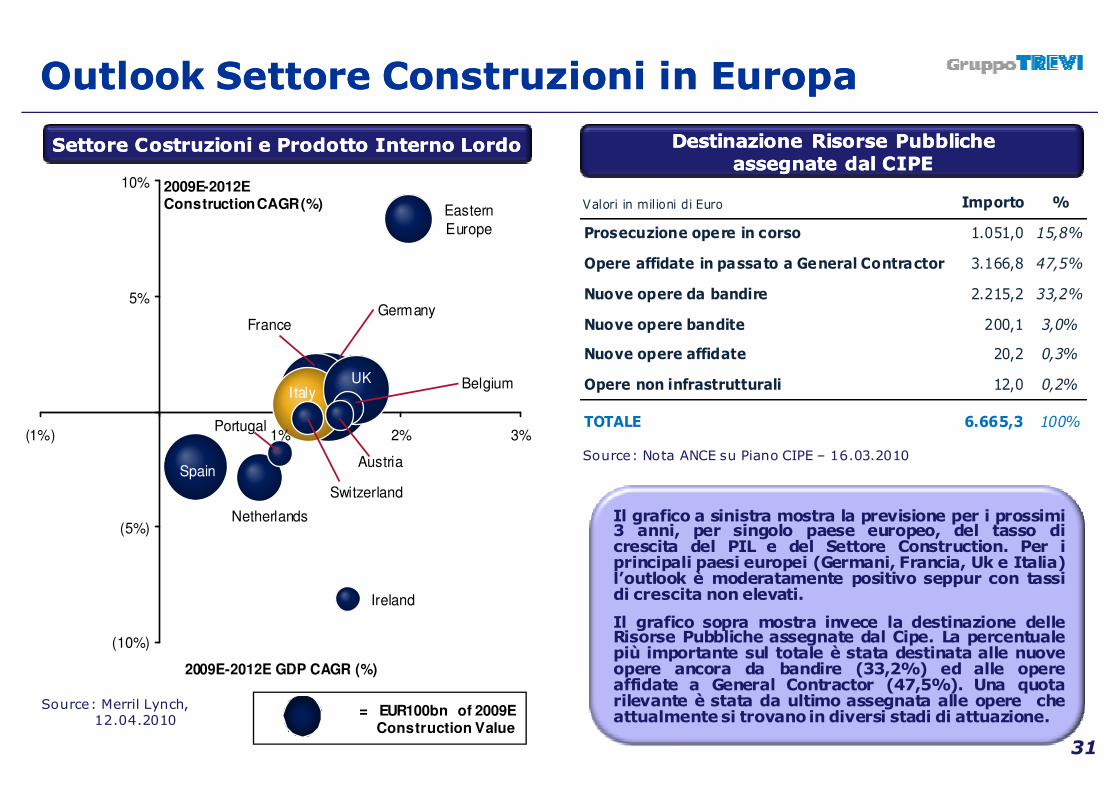

Outlook Settore Outlook Settore ConstruzioniConstruzioni in in Europa Europa

Settore Costruzioni e Prodotto Interno Lordo Settore Costruzioni e Prodotto Interno Lordo Destinazione Risorse Pubbliche Destinazione Risorse Pubbliche assegnate dal CIPEassegnate dal CIPE

Il grafico a sinistra mostra la previsione per i prossimi3 anni, per singolo paese europeo, del tasso dicrescita del PIL e del Settore Construction. Per iprincipali paesi europei (Germani, Francia, Uk e Italia)l’outlook è moderatamente positivo seppur con tassidi crescita non elevati.

Il grafico sopra mostra invece la destinazione delleRisorse Pubbliche assegnate dal Cipe. La percentualepiù importante sul totale è stata destinata alle nuoveopere ancora da bandire (33,2%) ed alle opereaffidate a General Contractor (47,5%). Una quotarilevante è stata da ultimo assegnata alle opere cheattualmentesi trovanoin diversi stadi di attuazione.

31

Source: Nota ANCE su Piano CIPE – 16.03.2010

2009E-2012EConstruction CAGR (%)

= EUR100bn of 2009E Construction Value

Source: Merril Lynch, 12.04.2010

Valori in milioni di Euro Importo %

Prosecuzione opere in corso 1.051,0 15,8%

Opere affidate in passato a General Contractor 3.166,8 47,5%

Nuove opere da bandire 2.215,2 33,2%

Nuove opere bandite 200,1 3,0%

Nuove opere affidate 20,2 0,3%

Opere non infrastrutturali 12,0 0,2%

TOTALE 6.665,3 100%

TREVI: Progetti in ItaliaTREVI: Progetti in Italia

32

METROPOLITANA di NAPOLIARCO MIRELLI

CONSOLIDAMENTO del CAMPANILE PIAZZA SAN MARCO

33

PROV. di BOLOGNAPORRETTANA

BOLOGNA – TREVI PARK

MORBEGNO - LAVORI alla PEDEMONTANA

TREVI: Progetti in ItaliaTREVI: Progetti in Italia

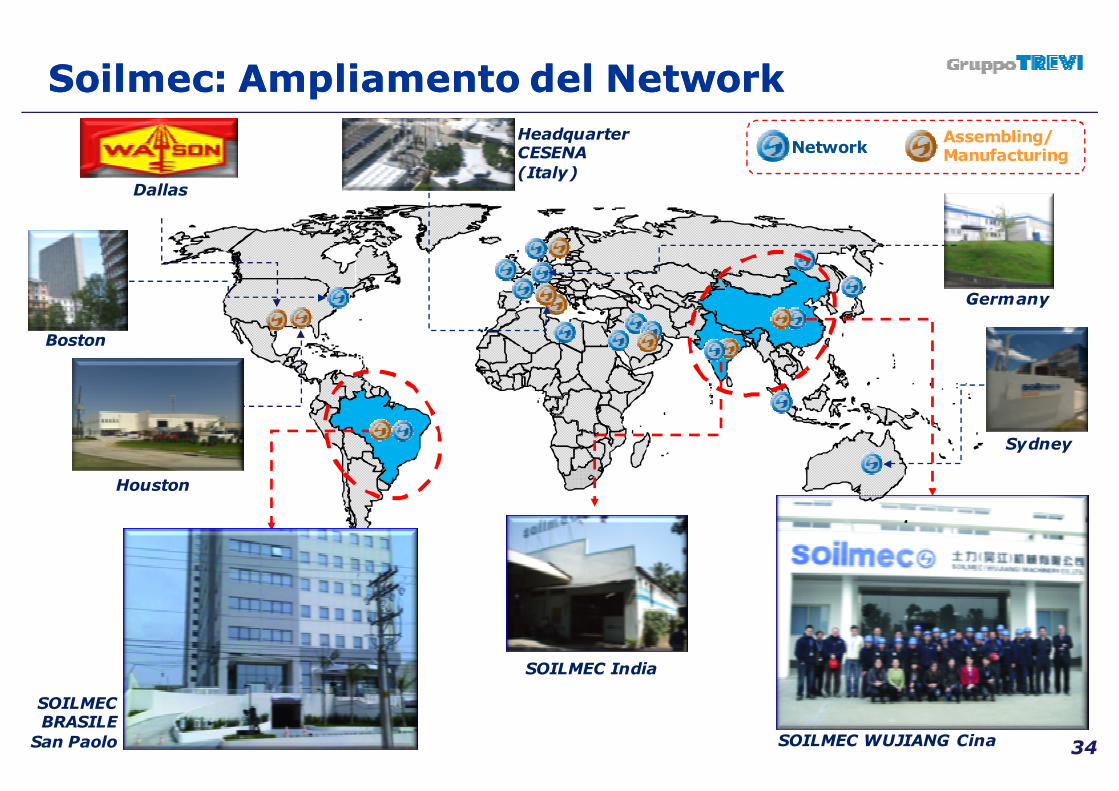

SoilmecSoilmec: Ampliamento del Network: Ampliamento del Network

34

Boston

Houston

Dallas

Headquarter CESENA (Italy)

Sydney

Assembling/ManufacturingNetwork

Germany

SOILMEC WUJIANG Cina

SOILMEC BRASILESan Paolo

SOILMEC India

AustraliaAustralia

SR SR SeriesSeriesSRSR--9090

SRSR--9090

SoilmecSoilmec: Gamma : Gamma ProdottiProdotti

SR 80SR 80

SR 70SR 70

Excadrill 10Excadrill 10

Model 2500Model 2500

PSMPSM--88

Excadrill 5Excadrill 5

PSM PSM --2020

PSMPSM--8B8B

HousingMicropiles

CommercialReal Estate

Major Infrastructures

35

SoilmecSoilmec: : BaumaBauma 2010 2010 –– Nuovi ProdottiNuovi Prodotti

SC-65

36

SM-3 SOILMEC ha partecipato al BAUMA 2010 presentando in fiera numerosi nuovi

prodotti di cui riportiamo in immagine alcuni esempi.

Tali macchine di fondazione (piccolo, medio e grande tonnellaggio), oltre a

rispondere ad alti standard di sicurezza, incorporano

novità tecnologiche significative in grado di

migliorare sensibilmente le performance di

perforazione ed il servizio offerto.

New Cab

SR-30SM-5 Transport Isometric

SC-65

Soilmec: Soilmec: AmpliamentoAmpliamento Gamma Gamma ProdottiProdotti

Housing

Micropiles

Real Estate

Major Infrastructures

37

Commercial

SCSC--6565

SCSC--100 Hydraulic 100 Hydraulic Crawler CraneCrawler Crane

SRSR--3030

SMSM--55

SMSM--33

SMSM--1818 SRSR--90 TTJ90 TTJ

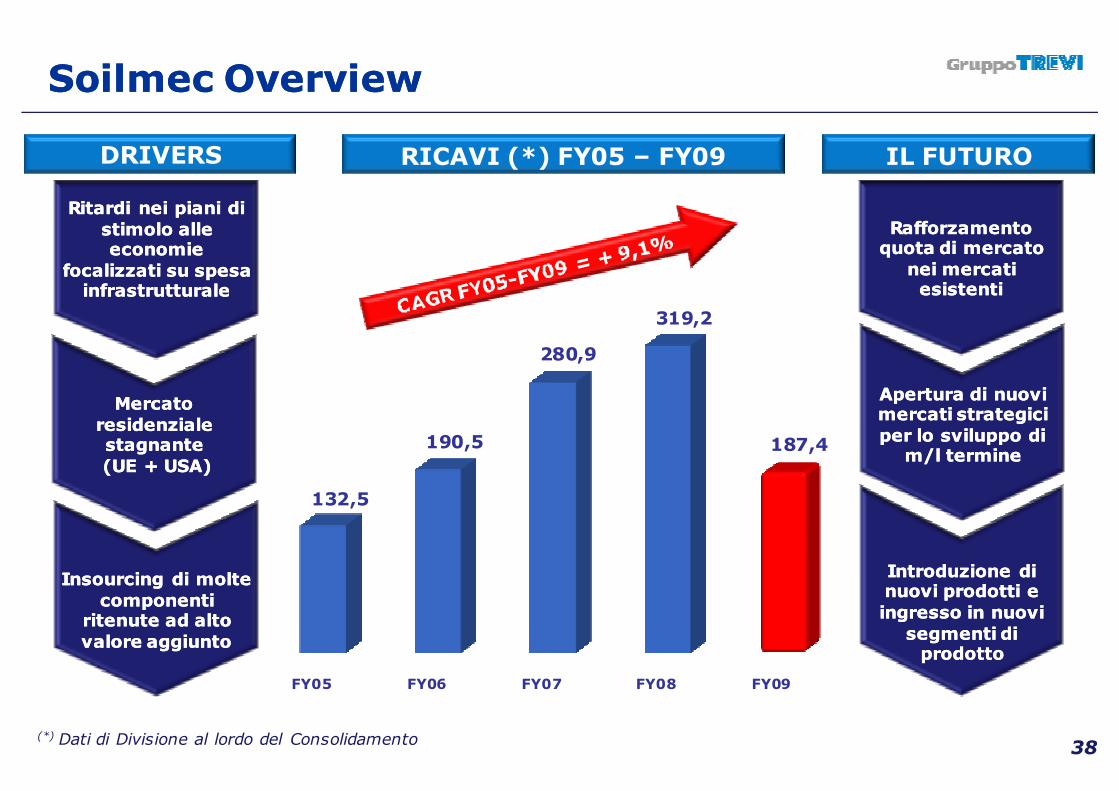

SoilmecSoilmec OverviewOverview

DRIVERS IL FUTURO

Mercato Mercato residenziale residenziale stagnantestagnante(UE + USA)(UE + USA)

InsourcingInsourcing di molte di molte componenti componenti

ritenute ad alto ritenute ad alto valore aggiuntovalore aggiunto

Apertura di nuovi Apertura di nuovi mercati strategici mercati strategici per lo sviluppo di per lo sviluppo di

m/l terminem/l termine

Introduzione di Introduzione di nuovi prodotti e nuovi prodotti e ingresso in nuovi ingresso in nuovi

segmenti di segmenti di prodottoprodotto

Ritardi nei piani di Ritardi nei piani di stimolo alle stimolo alle economie economie

focalizzati su spesa focalizzati su spesa infrastrutturaleinfrastrutturale

Rafforzamento Rafforzamento quota di mercato quota di mercato

nei mercati nei mercati esistenti esistenti

(*) Dati di Divisione al lordo del Consolidamento

RICAVI (*) FY05 – FY09

FY05 FY06 FY07 FY08 FY09

132,5

190,5

280,9

319,2

187,4

38

1. Il Gruppo Trevi

2. Dati Finanziari al 31 Dicembre 2009

3. Divisione Fondazioni

4. Divisione Perforazioni4. Divisione Perforazioni

5. Appendice

39

40

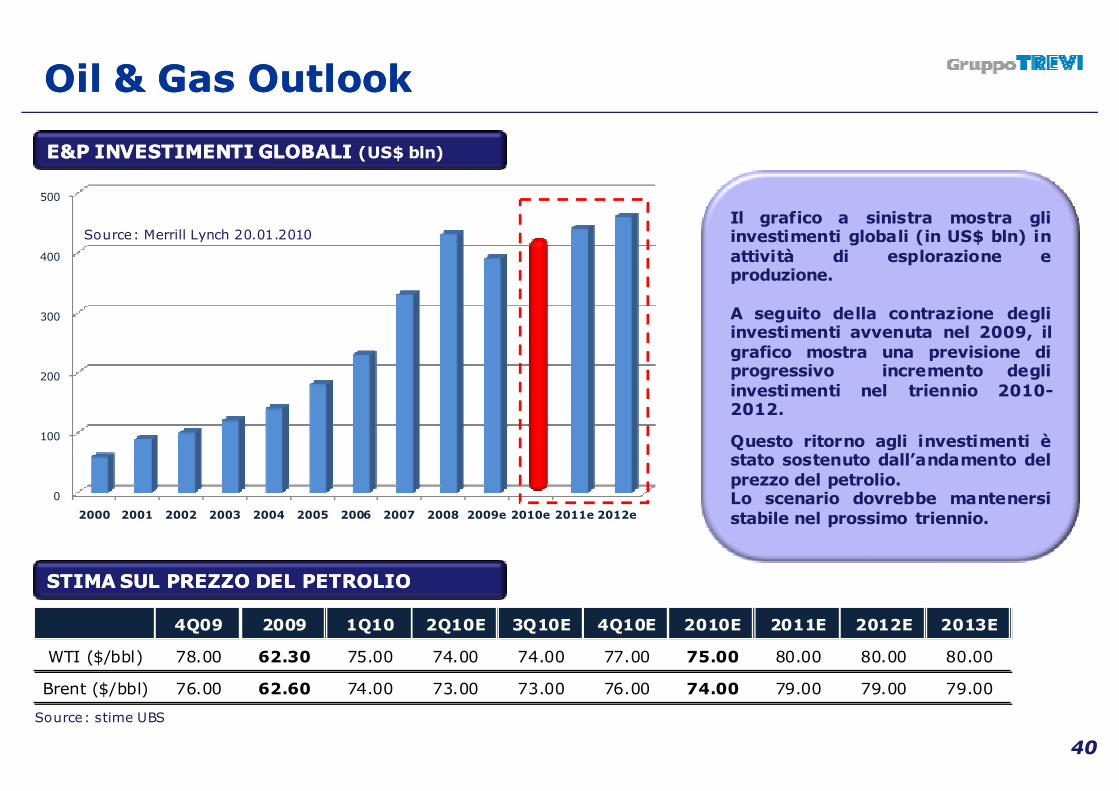

Oil & Gas OutlookOil & Gas Outlook

0

100

200

300

400

500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009e 2010e 2011e 2012e

E&PE&P INVESTIMENTI GLOBALI INVESTIMENTI GLOBALI (US$ bln)

Source: Merrill Lynch 20.01.2010

STIMA SUL PREZZO DEL PETROLIOSTIMA SUL PREZZO DEL PETROLIO

Source: stime UBS

Il grafico a sinistra mostra gliinvestimenti globali (in US$ bln) inattività di esplorazione eproduzione.

A seguito della contrazione degliinvestimenti avvenuta nel 2009, ilgrafico mostra una previsione diprogressivo incremento degliinvestimenti nel triennio 2010-2012.

Questo ritorno agli investimenti èstato sostenuto dall’andamento delprezzo del petrolio.Lo scenario dovrebbe mantenersistabile nel prossimo triennio.

4Q09 2009 1Q10 2Q10E 3Q10E 4Q10E 2010E 2011E 2012E 2013E

WTI ($/bbl) 78.00 62.30 75.00 74.00 74.00 77.00 75.00 80.00 80.00 80.00

Brent ($/bbl) 76.00 62.60 74.00 73.00 73.00 76.00 74.00 79.00 79.00 79.00

OGDCL

ONGC

Pet roChina

Pet r onas

PTT

S inopec

Ecopet rol

PDVSA

Pemex

Pet r obr as

Abu Dhabi NOC

Egypt ian Gener al Pet r ol eum

Nat ional Oil Corp

NNPC

PDO

Qatar Pet roleum

Saudi Ar am co

Sonangol

Sonat rach

BP

Chevron

ConocoPhill ips

Exxon Mob il

Royal Dutch/Shel l

Tot al

Gazprom

Gazprom Nef t

Lukoil

Novatek

Rosnef t

Surgutnef tegaz

TNK-BP

BG Gr oup

Eni

OMV

Repsol

Santos

Statoil Hydro

Woodside

Af ren

BowLeven

Cai rn Energy

Dana Dragon

Lundin

Pr emier

Regal

Salamander

Soco Tull ow

Anadarko

Apache

CNR

Cenovus

Chesapeake

Devon

EnCana

EOG Res

Hess

Marathon

Murphy Nexen

Noble

Occidental

Pet rohawk Pl ains Explo

Range Res Suncor

Tal ism an

Wil li ams Cos

(5.0)

0.0

5.0

10.0

15.0

20.0

25.0

(50%) (40%) (30%) (20%) (10%) 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 110% 120%

41

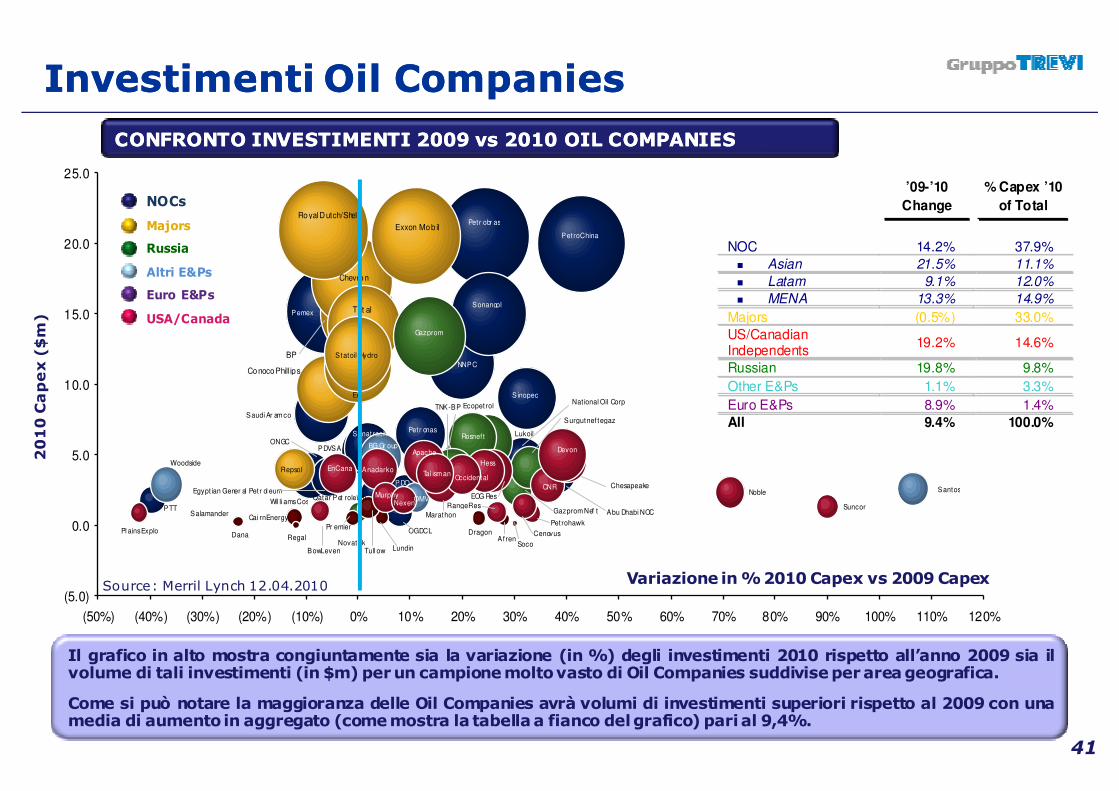

Investimenti Oil Investimenti Oil CompaniesCompanies

Variazione in % 2010 Capex vs 2009 Capex

2010 Capex($m)

NOCs

Majors

Russia

Altri E&Ps

Euro E&Ps

USA/Canada

CONFRONTO INVESTIMENTI 2009 vs 2010 OIL COMPANIES CONFRONTO INVESTIMENTI 2009 vs 2010 OIL COMPANIES

Il grafico in alto mostra congiuntamente sia la variazione (in %) degli investimenti 2010 rispetto all’anno 2009 sia ilvolume di tali investimenti (in $m)perun campionemoltovasto di Oil Companies suddiviseperareageografica.

Come si può notare la maggioranza delle Oil Companies avrà volumi di investimenti superiori rispetto al 2009 con unamedia di aumento in aggregato (comemostra la tabellaa fianco delgrafico) parial 9,4%.

’09-’10

Change

% Capex ’10

of Total

NOC 14.2% 37.9%

� Asian 21.5% 11.1%

� Latam 9.1% 12.0%

� MENA 13.3% 14.9%

Majors (0.5%) 33.0%

US/Canadian Independents

19.2% 14.6%

Russian 19.8% 9.8%

Other E&Ps 1.1% 3.3%

Euro E&Ps 8.9% 1.4%

All 9.4% 100.0%

Source: Merril Lynch 12.04.2010

DrillmecDrillmec: Ampliamento del Network: Ampliamento del Network

DRILLMEC Branches

Houston (USA) – Divisione OIL&GAS

Headquarter PIACENZA (Italia)

Divisione OIL&GAS

La divisione Drillmec, con il fine sia diinstaurare un miglior rapporto con i propriclienti sia di cogliere il maggior numero diopportunità di business, nel corso degliultimi anni ha ampliato il proprio networkmondiale insediandosi stabilmente inalcune aree ritenute strategiche.

Negli anni 2009/2010, da ultimo, laDivisione ha realizzato un nuovostabilimento presso la sede della controllataDrillmec Inc. a Houston, Texas. All’internodello stabilimento verranno realizzati siaimpianti convenzionali sia impiantiinnovativi idraulici (serie HH) destinati almercato delNord e Sud America.

42

Gorizia (Italia)Divisione PUMPS

Parma (Italia)Divisione ACQUA

Nell’area del Sud America Drillmec sfrutta la

presenza di

DrillmecDrillmec: Differenti Tecnologie: Differenti Tecnologie

RIDUZIONE dell’AREARIDUZIONE dell’AREA

RIDUZIONE DEI COSTIRIDUZIONE DEI COSTI

MIGLIORI PERFORMANCEMIGLIORI PERFORMANCE

AUMENTO SICUREZZAAUMENTO SICUREZZA

43

RIG RIG -- UP UP in Italiain Italia

Vantaggio per i clienti con riferimento ai prof ili di:

• Riduzione dei Costi

• Sicurezza del Funzionamento

• Minori Rischi

DrillmecDrillmec: Diffusione Impianti Idraulici: Diffusione Impianti Idraulici

RUSSIA

AUSTRALIA

ISLANDA

EGITTO

LIBIA

SIRIA

ARGENTINA

COLOMBIA

U.S.A

UCRAINA

PERU’

VENEZUELA

UK ITALIA

BRASILE

CINA

LIBANO

FRANCIAGERMANIA

PAESI BASSI

CONGO

ROMANIA

KSA

44

45

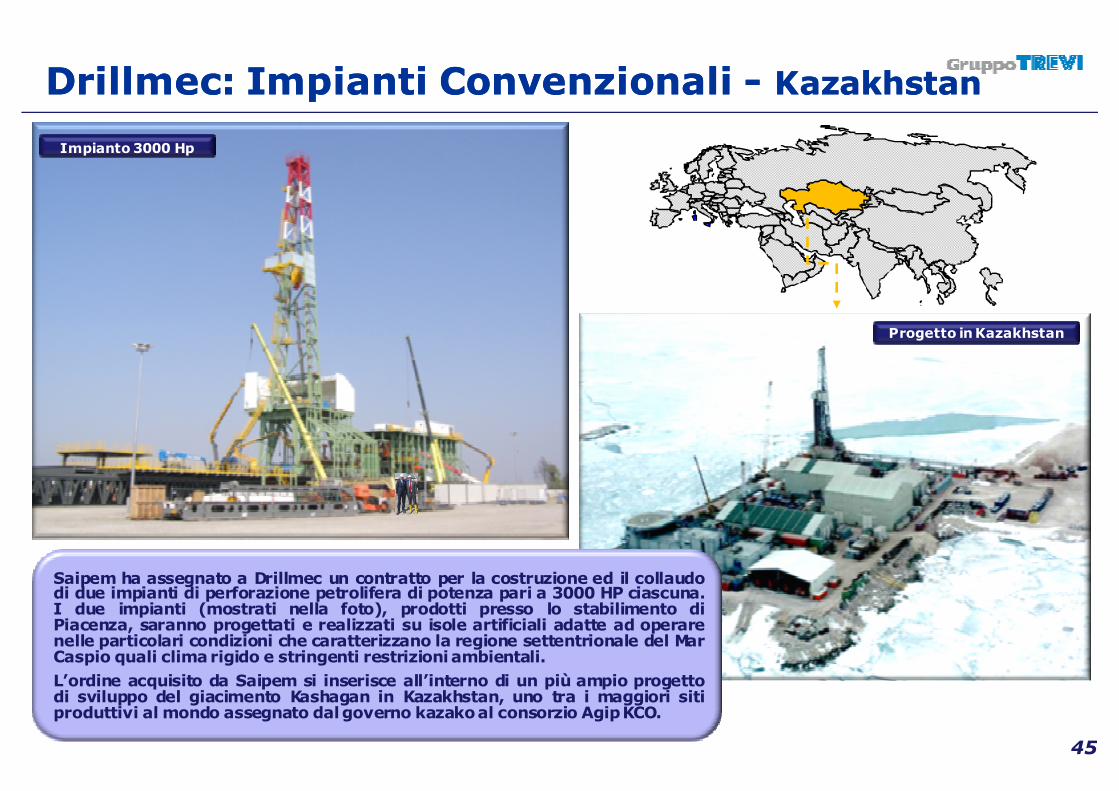

DrillmecDrillmec: Impianti Convenzionali : Impianti Convenzionali -- KazakhstanKazakhstan

Saipem ha assegnato a Drillmec un contratto per la costruzione ed il collaudodi due impianti di perforazione petrolifera di potenza pari a 3000 HP ciascuna.I due impianti (mostrati nella foto), prodotti presso lo stabilimento diPiacenza, saranno progettati e realizzati su isole artificiali adatte ad operarenelle particolari condizioni che caratterizzano la regione settentrionale del MarCaspio quali climarigido e stringenti restrizioniambientali.

L’ordine acquisito da Saipem si inserisce all’interno di un più ampio progettodi sviluppo del giacimento Kashagan in Kazakhstan, uno tra i maggiori sitiproduttivi al mondo assegnato dalgoverno kazakoal consorzio AgipKCO.

Progetto in Kazakhstan

Impianto 3000 Hp

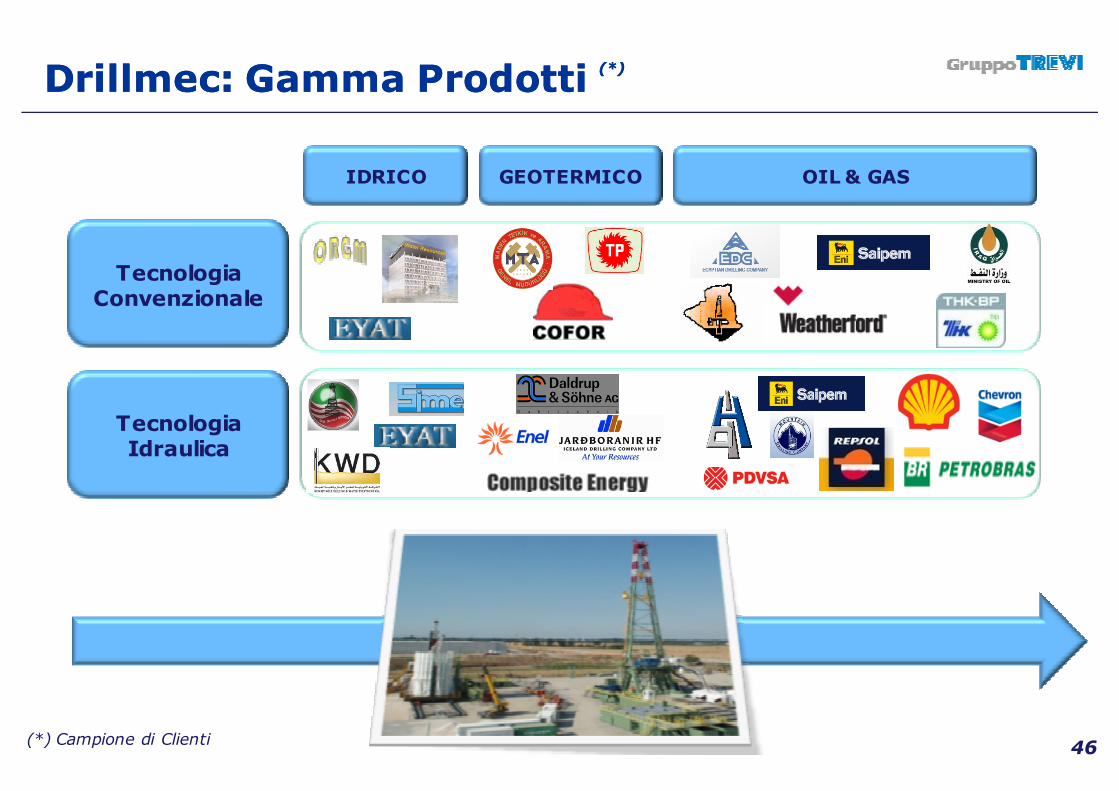

DrillmecDrillmec: Gamma : Gamma ProdottiProdotti (*)(*)

IDRICO OIL & GAS GEOTERMICO

Tecnologia Convenzionale

Tecnologia Idraulica

(*) Campione di Clienti 46

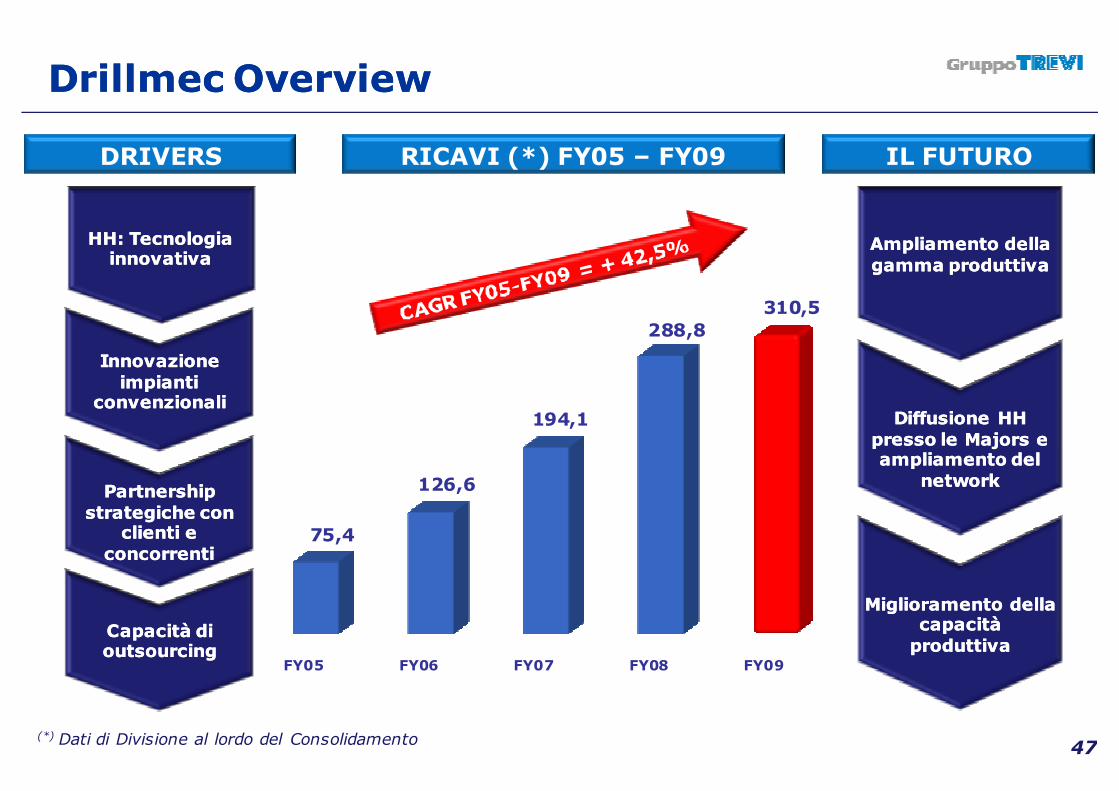

DrillmecDrillmec OverviewOverview

DRIVERS IL FUTURO

Innovazione Innovazione impianti impianti

convenzionaliconvenzionali

Partnership Partnership strategiche con strategiche con

clienti e clienti e concorrenticoncorrenti

Capacità di Capacità di outsourcingoutsourcing

Diffusione HHDiffusione HHpresso le presso le MajorsMajors eeampliamento delampliamento del

network network

Miglioramento dellaMiglioramento dellacapacità capacità produttivaproduttiva

HH: Tecnologia HH: Tecnologia innovativainnovativa

Ampliamento dellaAmpliamento dellagamma produttiva gamma produttiva

(*) Dati di Divisione al lordo del Consolidamento

RICAVI (*) FY05 – FY09

FY05 FY06 FY07 FY08 FY09

75,4

126,6

194,1

288,8310,5

47

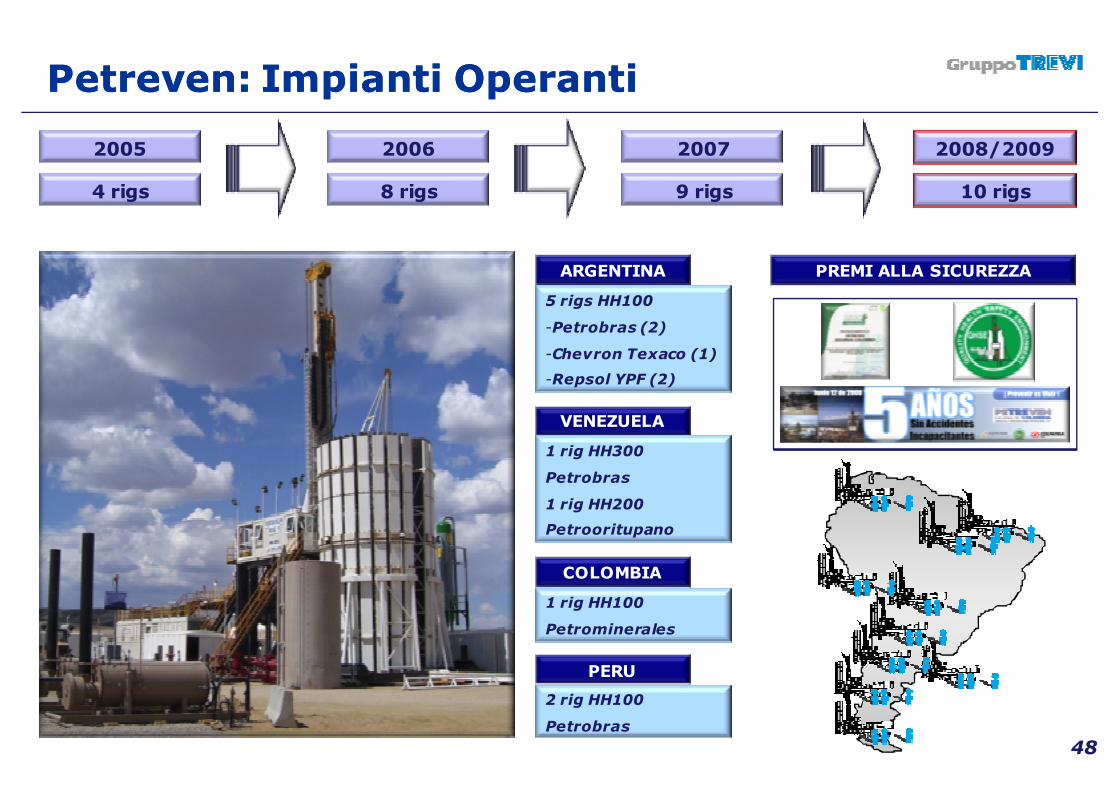

PetrevenPetreven: : Impianti OperantiImpianti Operanti

2005

4 rigs

2006

8 rigs

2007

9 rigs

ARGENTINA

5 rigs HH100

-Petrobras (2)

-Chevron Texaco (1)

-Repsol YPF (2)

VENEZUELA

1 rig HH300

Petrobras

1 rig HH200

Petrooritupano

COLOMBIA

1 rig HH100

Petrominerales

PERU

2 rig HH100

Petrobras

2008/2009

10 rigs

PREMI ALLA SICUREZZA

48

PetrevenPetreven: Vantaggio Competitivo della Flotta: Vantaggio Competitivo della Flotta

VENEZUELA

ARGENTINA

IMPIANTO: HH200–HH300

CLIENTE:

IMPIANTO: H103-H104-H105-H106-H108

CLIENTE:

PERU’

IMPIANTO: H107-H109

CLIENTE:

COLOMBIA

IMPIANTO: G102

CLIENTE:

49

Tecnologia HH

Sicurezza

Performance

Persone

La divisione Petreven, con il fine di aumentare lapropria capacità produttiva ed i propri volumi, stasfruttando sia l’accesso privilegiato alla tecnologiaidraulica sia l’importante track record nei paesi in cuiopera. Sotto il profilo commerciale la stabilizzazionedel prezzo del petrolio sta moltiplicando il numero diopportunità di crescita caratterizzate da un profilocapital intensive.

TREND 2010/2011

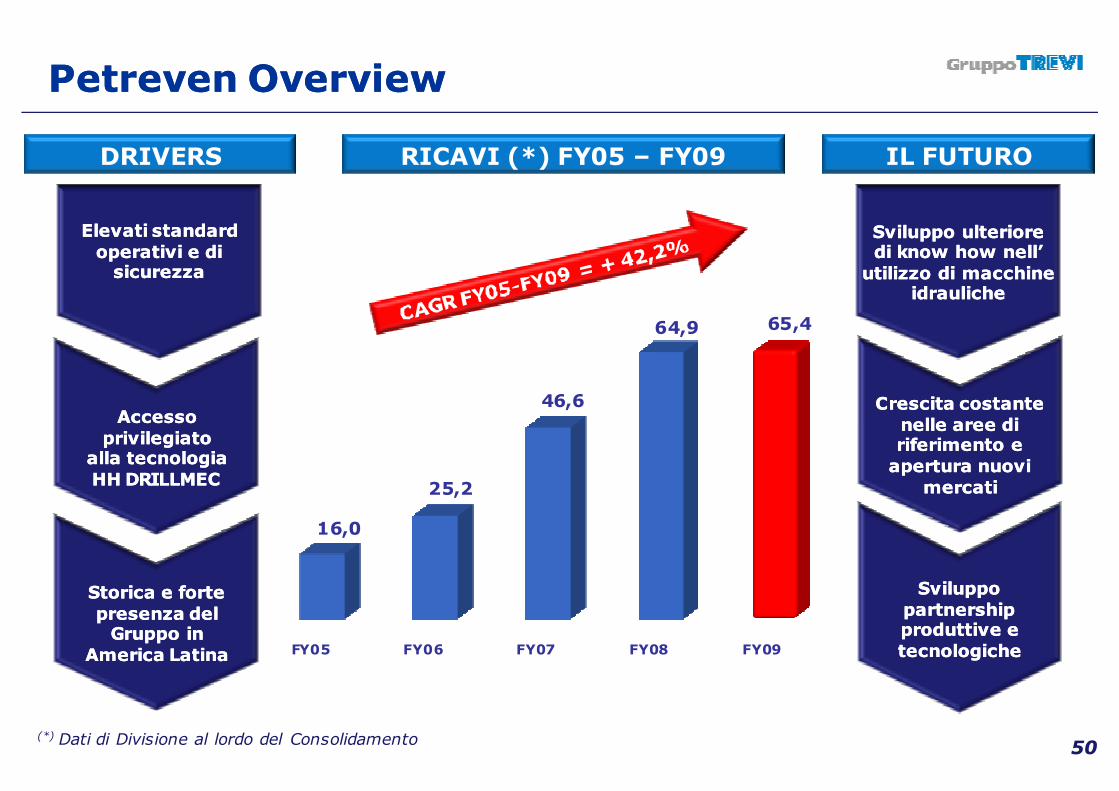

PetrevenPetreven OverviewOverview

DRIVERS IL FUTURO

Accesso Accesso privilegiatoprivilegiato

alla tecnologiaalla tecnologiaHH DRILLMECHH DRILLMEC

Storica e forteStorica e fortepresenza del presenza del Gruppo in Gruppo in

America LatinaAmerica Latina

Crescita costante Crescita costante nelle aree di nelle aree di riferimento e riferimento e apertura nuovi apertura nuovi

mercatimercati

Sviluppo Sviluppo partnership partnership produttive e produttive e tecnologichetecnologiche

Elevati standard Elevati standard operativi e di operativi e di sicurezzasicurezza

Sviluppo ulterioreSviluppo ulterioredi di knowknow howhow nell’nell’utilizzo di macchine utilizzo di macchine

idraulicheidrauliche

(*) Dati di Divisione al lordo del Consolidamento

RICAVI (*) FY05 – FY09

FY05 FY06 FY07 FY08 FY09

16,0

25,2

46,6

64,9 65,4

50

1. Il Gruppo Trevi

2. Dati Finanziari al 31 Dicembre 2009

3. Divisione Fondazioni

4. Divisione Perforazioni

5. Appendice5. Appendice

51

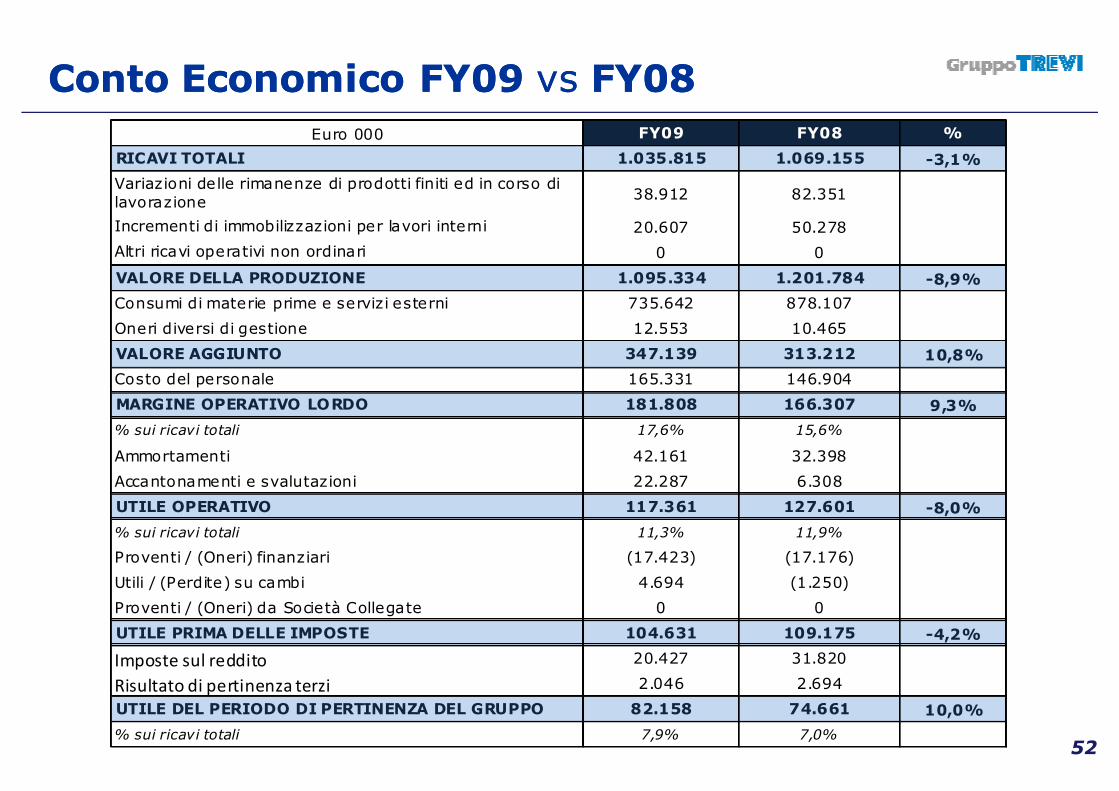

Conto Economico FY09 Conto Economico FY09 vsvs FY08FY08

Euro 000 FY09 FY08 %

RICAVI TOTALI 1.035.815 1.069.155 -3,1%

Variazioni delle rimanenze di prodotti finiti ed in corso di lavorazione

38.912 82.351

Incrementi di immobilizzazioni per lavori interni 20.607 50.278

Altri ricavi operativi non ordinari 0 0

VALORE DELLA PRODUZIONE 1.095.334 1.201.784 -8,9%

Consumi di materie prime e servizi esterni 735.642 878.107

Oneri diversi di gestione 12.553 10.465

VALORE AGGIUNTO 347.139 313.212 10,8%

Costo del personale 165.331 146.904

MARGINE OPERATIVO LORDO 181.808 166.307 9,3%

% sui ricavi totali 17,6% 15,6%

Ammortamenti 42.161 32.398

Accantonamenti e svalutazioni 22.287 6.308

UTILE OPERATIVO 117.361 127.601 -8,0%

% sui ricavi totali 11,3% 11,9%

Proventi / (Oneri) finanziari (17.423) (17.176)

Utili / (Perdite) su cambi 4.694 (1.250)

Proventi / (Oneri) da Società Collegate 0 0

UTILE PRIMA DELLE IMPOSTE 104.631 109.175 -4,2%

Imposte sul reddito 20.427 31.820

Risultato di pertinenza terzi 2.046 2.694

UTILE DEL PERIODO DI PERTINENZA DEL GRUPPO 82.158 74.661 10,0%

% sui ricavi totali 7,9% 7,0%52

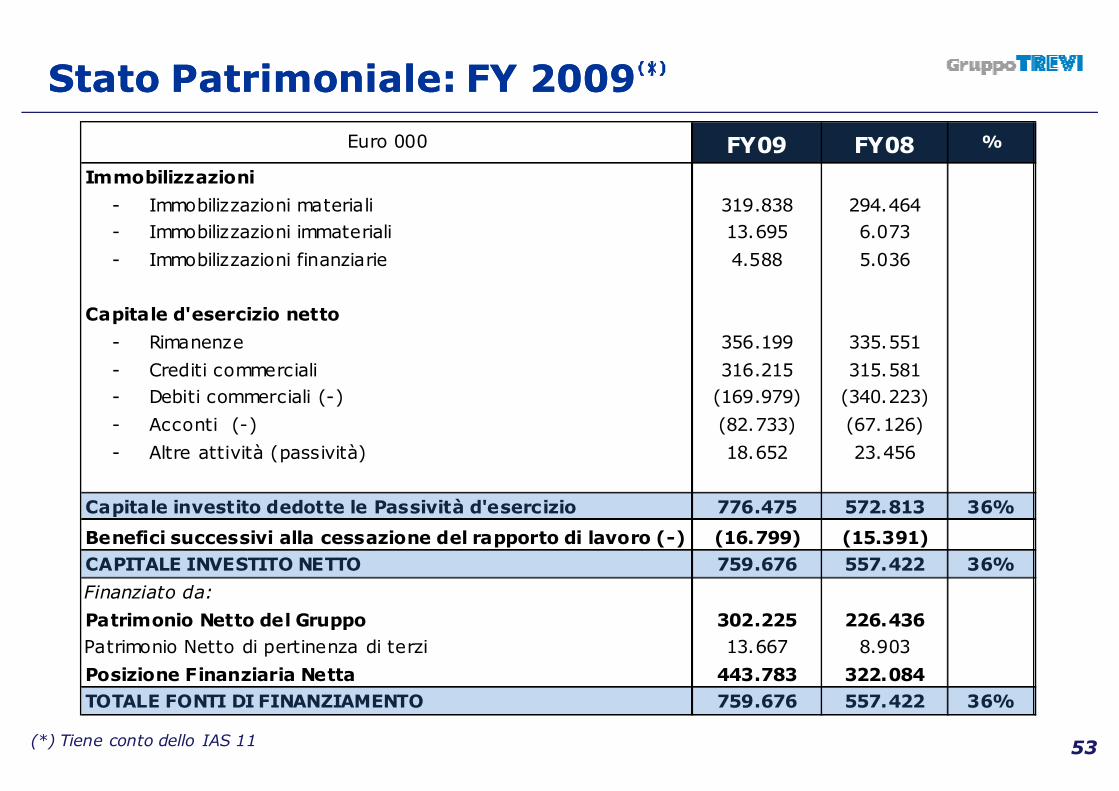

Stato Patrimoniale: FY 2009Stato Patrimoniale: FY 2009

(*) Tiene conto dello IAS 11

FY09 FY08 %

Immobilizzazioni

- Immobilizzazioni materiali 319.838 294.464

- Immobilizzazioni immateriali 13.695 6.073

- Immobilizzazioni finanziarie 4.588 5.036

Capitale d'esercizio netto

- Rimanenze 356.199 335.551

- Crediti commerciali 316.215 315.581

- Debiti commerciali (-) (169.979) (340.223)

- Acconti (-) (82.733) (67.126)

- Altre attività (passività) 18.652 23.456

776.475 572.813 36%

(16.799) (15.391)

759.676 557.422 36%

302.225 226.436

13.667 8.903

443.783 322.084

759.676 557.422 36%

Patrimonio Netto del Gruppo

Patrimonio Netto di pertinenza di terzi

Posizione Finanziaria Netta

TOTALE FONTI DI FINANZIAMENTO

Euro 000

Benefici successivi alla cessazione del rapporto di lavoro (-)

Capitale investito dedotte le Passività d'esercizio

CAPITALE INVESTITO NETTO

Finanziato da:

53

Gruppo TREVI: RiconoscimentiGruppo TREVI: Riconoscimenti

54

DINAMICITA’ PERFORMANCE

SICUREZZAQUALITA’

PREMIO MEDIOBANCA 2009

PREMIO LEONARDO 2009

RICONOSCIMENTO AT KEARNEY 2009

PREMIO MAESTRIA 2009

Riconoscimento al Gruppo TREVI come migliore media Impresa Dinamica Italiana

Riconoscimento al Gruppo TREVI come una delle migliori Imprese che promuove la “Qualità Italia” nel Mondo

Riconoscimento al Gruppo TREVI per il miglior mix tra crescita dei ricavi e ritorno per gli

azionisti negli ultimi 5 anni

Riconoscimento a PETREVEN C.A. (ubicata in Colombia) come Impresa con il migliore sistema di Sicurezza e

Gestione

Il CFO, Daniele Forti, in qualità di dirigente preposto alla redazione dei documenti contabilisocietari dichiara, ai sensi dell’art. 154 bis comma 2 del Testo Unico della Finanza, chel’informativa contabile contenuta nel presente comunicato corrisponde alle risultanzedocumentali, ai libri ed alle scritture contabili.

Codesta presentazione, preparata da TREVI-FINANZIARIA Industriale S.p.A. (di seguito anchela “Società”), contiene stime ed altre informazioni con riferimento al Gruppo TREVI ed innessun caso può essere interpretata come un’offerta o un invito a vendere, acquistare alcuntitolo della Società o di alcune delle controllate.

Le pagine del presente documento includono proiezioni finanziarie, stime con le connesseipotesi sottostanti, affermazioni riguardanti piani, obiettivi ed attese riguardo attività future,prodotti e servizi nonché affermazioni riguardanti le future performance.

Le affermazioni riguardo al futuro sono per loro natura rischiose ed incerte e comunque sonosuscettibili di avere un significato esclusivamente alla data a cui sono state pubblicate.

Tuttavia il management di TREVI – FINANZIARIA Industriale SPA ritiene che tali aspettative estime siano ragionevoli ma, allo stesso tempo, segnala agli azionisti ed agli investitori che tuttele affermazioni ivi contenute sono soggette a rischi di varia natura e sono comunque difficili daformulare e comunque da controllare.

La Società non assume alcun obbligo ad aggiornare le stime sulla base di modifiche intervenutenella proprie aspettative in base ad eventi futuri.

DisclaimerDisclaimer

55

56

InvestorInvestor Relations TeamRelations Team

Stefano CampanaStefano Campana [email protected]@trevifin.comSimone NanniSimone Nanni [email protected]@trevifin.comMatteo ScarpelliniMatteo Scarpellini [email protected]@trevifin.comCristina TrevisaniCristina Trevisani [email protected]@trevifin.com

Top Related