Le lingue

Pagine

Legale

ropol12

ORDINAMENTO FINANZIARIO

E CONTABILE EE.LL.

La Rendicontazione

Pierluigi Ropolo

Torino, 18 aprile 2012

ropol12

PRINCIPIO CONTABILE N. 3

Rendicontazione

“Il rendiconto costituisce una

rappresentazione articolata delle operazioni

intraprese da un ente locale. Le finalità di un

rendiconto redatto con scopi generali sono quelle

di “rendere conto della gestione” e quindi di

fornire informazioni sulla situazione patrimoniale

e finanziaria, sull’andamento economico e sui

flussi finanziari di un ente locale.”

(Principio contabile n. 3 – Punto 7)

(Nuovo Principio contabile n. 3 – Punto 4)

ropol12

RENDICONTAZIONE

“L’ente locale deve dimostrare, con la presentazione del rendiconto della gestione, il profilo di “accountability” raggiunto, cioè di responsabilizzazione e di capacità di rendere conto della propria attività.”

(Principio contabile n. 3- Punto 12)

(Nuovo Principio contabile n. 3 – Punto 9)

ropol12

RENDICONTAZIONE

“Accountability nel profilo interno, come capacità di introdurre e mantenere all’interno dell’ente locale un clima organizzativo favorevole alla responsabilizzazione sull’uso delle risorse e un alto grado di orientamento a risultati efficaci e altamente positivi dal punto di vista qualitativo.”

(Principio contabile n. 3- Punto 12)

(Nuovo Principio contabile n. 3 – Punto 9)

ropol12

RENDICONTAZIONE

“Accountability nel profilo esterno, nella considerazione e valutazione delle modificazioni che l’attività di governo e di gestione dell’ente locale produce in termini di risultati economico-patrimoniali e di effetti sul sistema economico locale, sia sulla soddisfazione dei cittadini e sia sul benessere sociale complessivo della comunità.”

(Principio contabile n. 3- Punto 12)

(Nuovo Principio contabile n. 3 – Punto 4)

ropol12

RENDICONTAZIONE

“Accountability nel profilo contabile, come dimostrazione dei risultati ottenuti sulla base del sistema di rilevazione delle azioni amministrative fondato sulla conoscenza e sul monitoraggio dell’andamento dei costi e dei proventi dei singoli servizi e dell’attività in generale, con corrispondente responsabilizzazione dei dirigenti e degli amministratori.”

(Principio contabile n. 3- Punto 12)

(Nuovo Principio contabile n. 3 – Punto 4)

ropol12

RENDICONTAZIONE

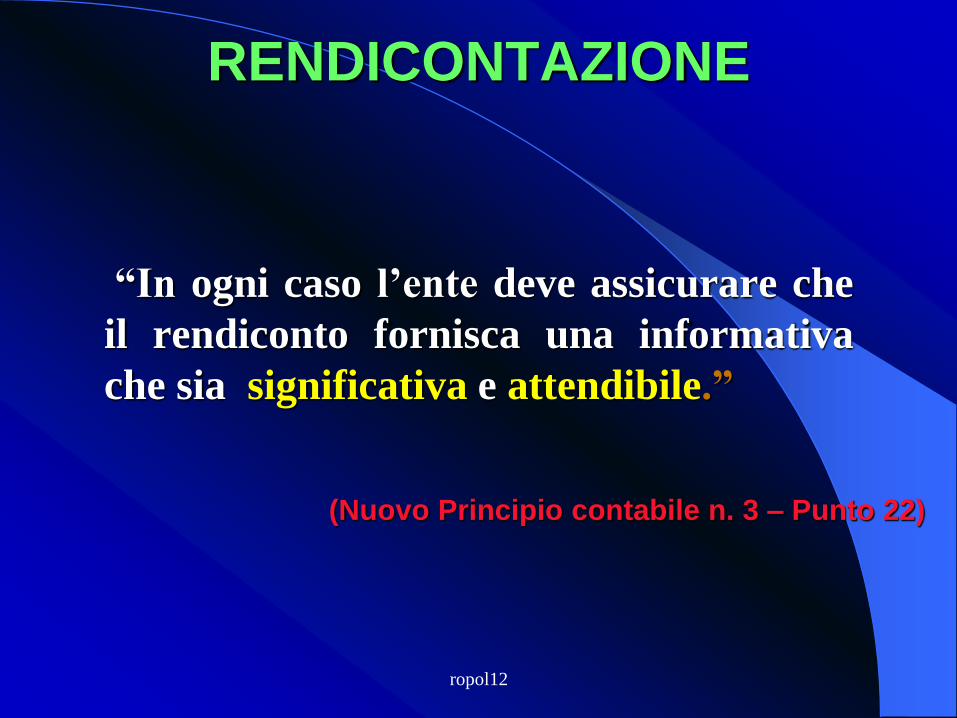

“In ogni caso l’ente deve assicurare che

il rendiconto fornisca una informativa

che sia significativa e attendibile.”

(Nuovo Principio contabile n. 3 – Punto 22)

ropol12

RENDICONTAZIONE

“Il seguente principio contabile incoraggia gli enti a dotarsi di un sistema di contabilità generale. La contabilità generale favorisce la redazione di un rendiconto redatto con scopi generali veritiero e corretto, per quanto riguarda i prospetti di conto economico e di conto del patrimonio. La contabilità generale, o economico-patrimoniale, è una contabilità finalizzata esclusivamente alla informativa esterna, e come tale, non sostituisce la contabilità finanziaria né la contabilità analitica. I diversi sistemi contabili, però, possono trovare una integrazione tecnica che riduca l’onere complessivo delle rilevazioni.”

(Nuovo Principio contabile n. 3 – Punto 31)

ropol12

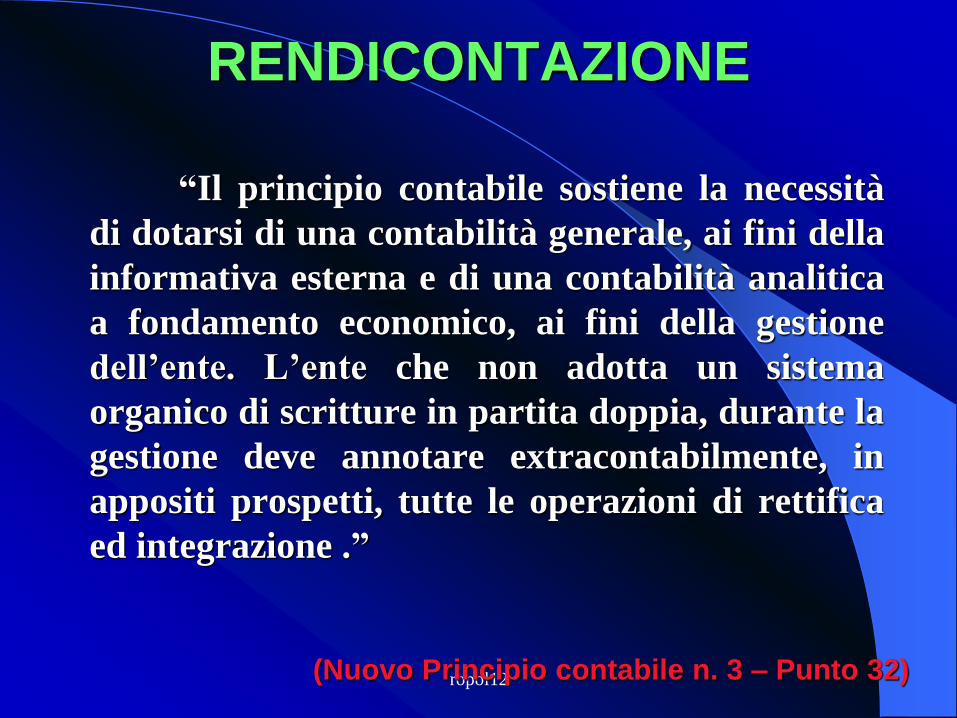

RENDICONTAZIONE

“Il principio contabile sostiene la necessità

di dotarsi di una contabilità generale, ai fini della

informativa esterna e di una contabilità analitica

a fondamento economico, ai fini della gestione

dell’ente. L’ente che non adotta un sistema

organico di scritture in partita doppia, durante la

gestione deve annotare extracontabilmente, in

appositi prospetti, tutte le operazioni di rettifica

ed integrazione .”

(Nuovo Principio contabile n. 3 – Punto 32)

ropol12

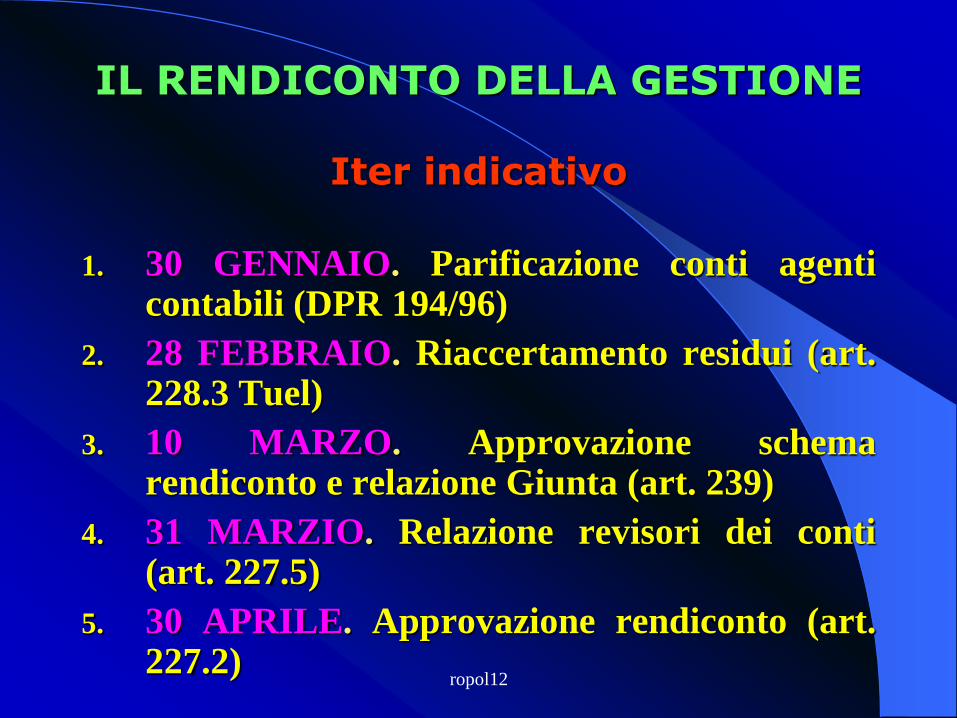

IL RENDICONTO DELLA GESTIONE

Iter indicativo

1. 30 GENNAIO. Parificazione conti agenti contabili (DPR 194/96)

2. 28 FEBBRAIO. Riaccertamento residui (art. 228.3 Tuel)

3. 10 MARZO. Approvazione schema rendiconto e relazione Giunta (art. 239)

4. 31 MARZIO. Relazione revisori dei conti (art. 227.5)

5. 30 APRILE. Approvazione rendiconto (art. 227.2)

ropol12

RENDICONTO AGENTI CONTABILI

Articoli 226 e 233 Tuel: entro 30 giorni …

Art. 93.3: NO trasmissione documentazione

Parificazione

ropol12

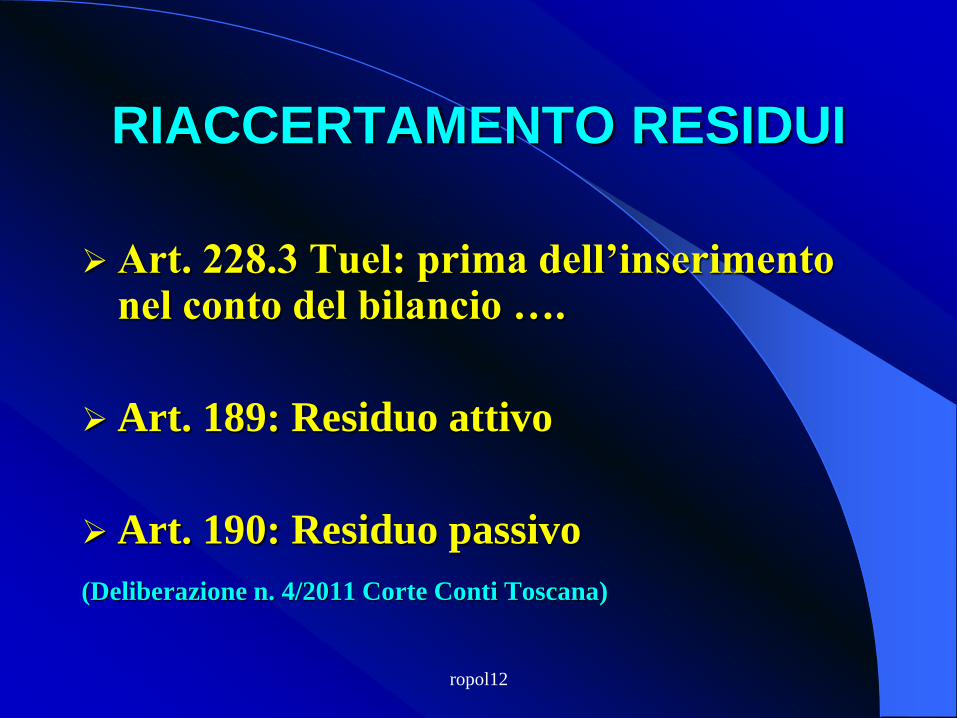

RIACCERTAMENTO RESIDUI

Art. 228.3 Tuel: prima dell’inserimento nel conto del bilancio ….

Art. 189: Residuo attivo

Art. 190: Residuo passivo

(Deliberazione n. 4/2011 Corte Conti Toscana)

ropol12

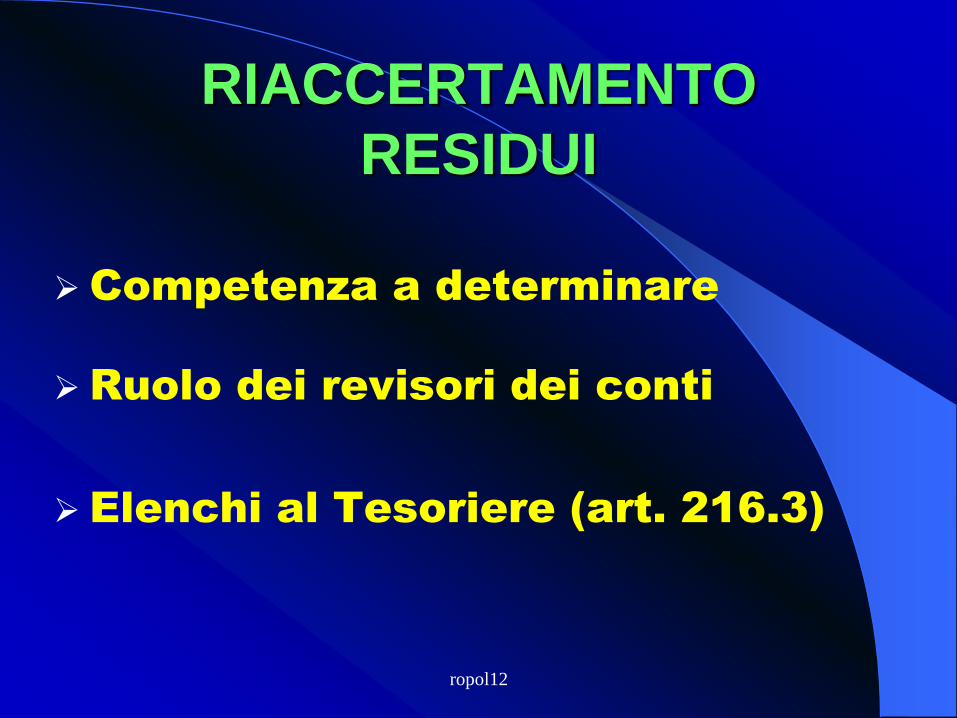

RIACCERTAMENTO

RESIDUI

Competenza a determinare

Ruolo dei revisori dei conti

Elenchi al Tesoriere (art. 216.3)

ropol12

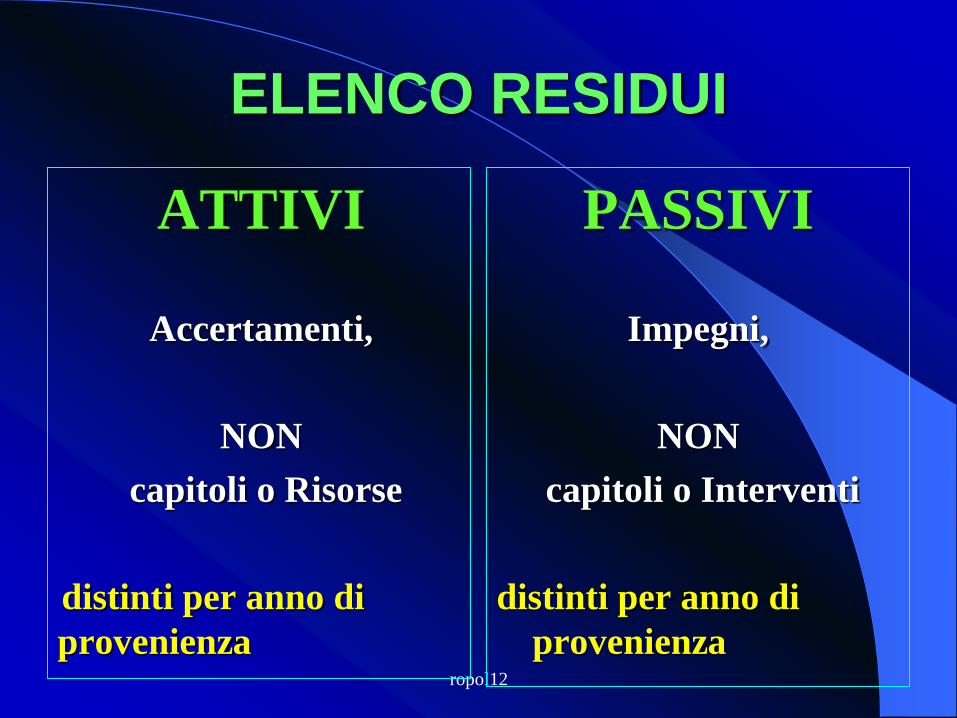

ELENCO RESIDUI

ATTIVI

Accertamenti,

NON

capitoli o Risorse

distinti per anno di

provenienza

PASSIVI

Impegni,

NON

capitoli o Interventi

distinti per anno di

provenienza

ropol12

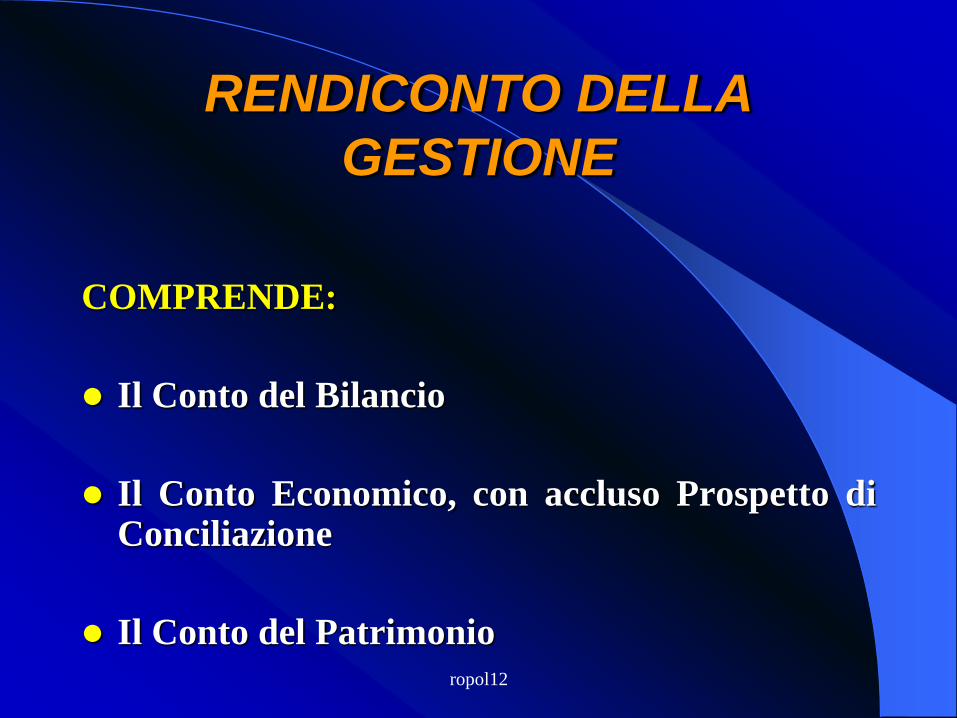

RENDICONTO DELLA

GESTIONE

COMPRENDE:

Il Conto del Bilancio

Il Conto Economico, con accluso Prospetto di Conciliazione

Il Conto del Patrimonio

ropol12

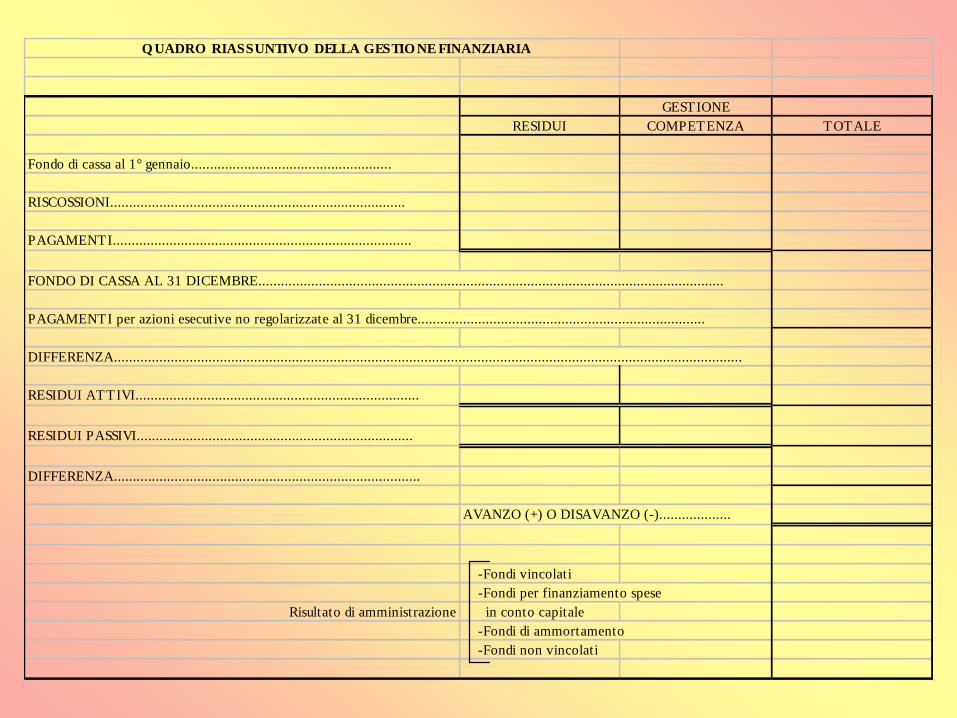

CONTO DEL BILANCIO art. 228 Tuel

COMPRENDE:

le somme accertate e impegnate ….

La dimostrazione del risultato contabile di gestione e del

risultato contabile di amministrazione …

La tabella di riscontro della situazione di deficitarietà

(D.M. 24 settembre 2009)

La tabella dei parametri gestionali con andamento

triennale.

Q UADRO RIASSUNTIVO DELLA GESTIO NE FINANZIARIA

GESTIONE

RESIDUI COMPETENZA TOTALE

Fondo di cassa al 1° gennaio.....................................................

RISCOSSIONI..............................................................................

PAGAMENTI...............................................................................

FONDO DI CASSA AL 31 DICEMBRE...........................................................................................................................

PAGAMENTI per azioni esecutive no regolarizzate al 31 dicembre............................................................................

DIFFERENZA......................................................................................................................................................................

RESIDUI ATTIVI...........................................................................

RESIDUI PASSIVI.........................................................................

DIFFERENZA.................................................................................

AVANZO (+) O DISAVANZO (-)...................

-Fondi vincolati

-Fondi per finanziamento spese

Risultato di amministrazione in conto capitale

-Fondi di ammortamento

-Fondi non vincolati

ropol12

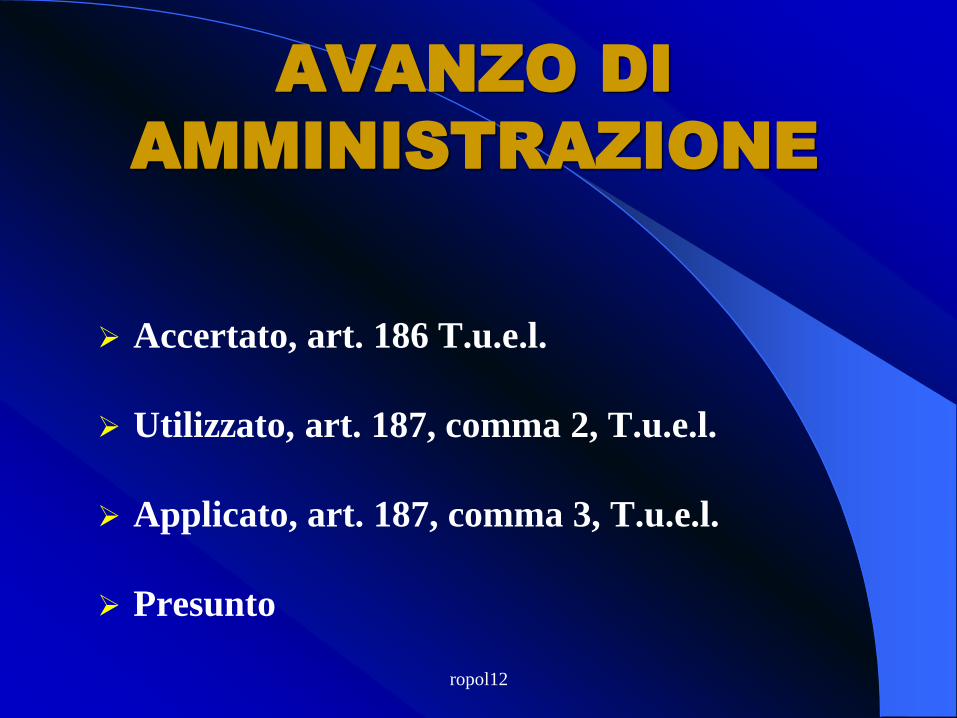

AVANZO DI

AMMINISTRAZIONE

Accertato, art. 186 T.u.e.l.

Utilizzato, art. 187, comma 2, T.u.e.l.

Applicato, art. 187, comma 3, T.u.e.l.

Presunto

ropol12

AVANZO DI

AMMINISTRAZIONE

UTILIZZO

a. Reinvestimento quote ammortamento accantonate

b. Riconoscimento debiti fuori bilancio art. 194 e per

l’estinzione anticipata di prestiti

c. Salvaguardia equilibri di bilancio art. 193

d. Finanziamento spese di funzionamento “non ripetitive”

e. Finanziamento altre spese correnti “solo in sede di

assestamento”

f. Finanziamento spese di investimento

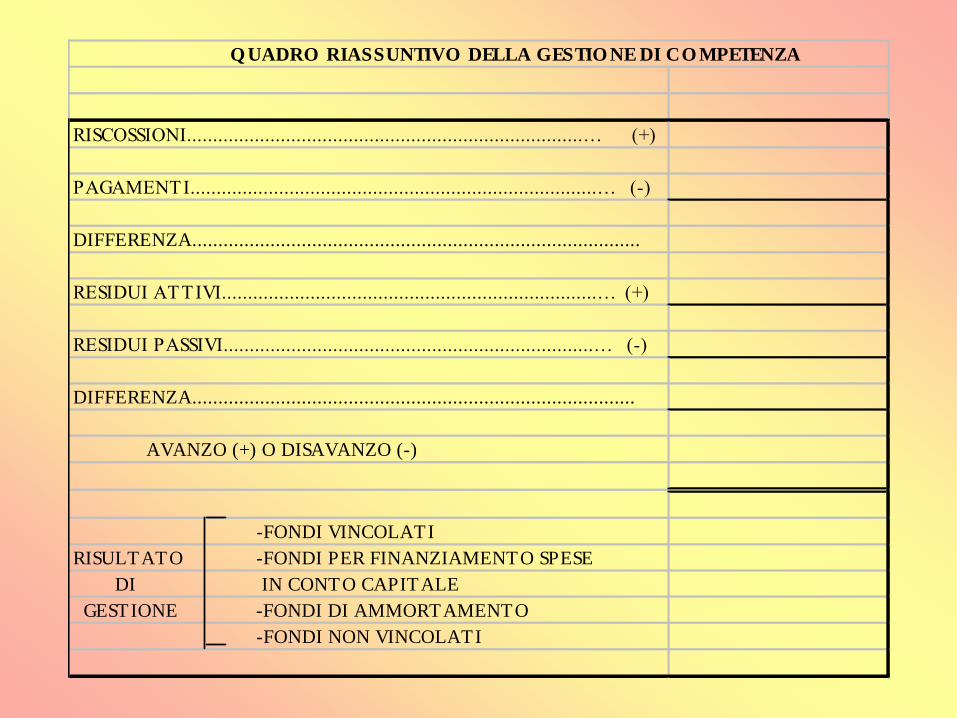

Q UADRO RIASSUNTIVO DELLA GESTIO NE DI CO MPETENZA

RISCOSSIONI............................................................................… (+)

PAGAMENTI..............................................................................… (-)

DIFFERENZA......................................................................................

RESIDUI ATTIVI........................................................................… (+)

RESIDUI PASSIVI.......................................................................… (-)

DIFFERENZA.....................................................................................

AVANZO (+) O DISAVANZO (-)

-FONDI VINCOLATI

RISULTATO -FONDI PER FINANZIAMENTO SPESE

DI IN CONTO CAPITALE

GESTIONE -FONDI DI AMMORTAMENTO

-FONDI NON VINCOLATI

2007 2008 2009

Accertamenti di competenza 1.520.226,60 1.486.446,41 1.895.612,31

Impegni di competenza 1.586.922,17 1.327.330,91 1.941.360,63

-66.695,57 159.115,50 -45.748,32

2007 2008 2009

Entrate titolo I 568.005,61 572.385,70 575.602,05

Entrate titolo II 210.962,38 262.070,68 306.328,71

Entrate titolo III 266.060,79 271.291,40 206.717,99

( A ) Totale titoli (I+II+III) 1.045.028,78 1.105.747,78 1.088.648,75

( B ) Spese titolo I 872.914,63 951.628,09 883.581,86

( C ) Rimborso prestiti parte del titolo III * 122.990,16 117.008,10 135.380,49

( D ) Differenza di parte corrente (A-B-C) 49.123,99 37.111,59 69.686,40

EQUILIBRIO DI PARTE CORRENTE

( G)Entrate correnti destinate a spese di

investimento di cui:16.958,00 1.958,72 18.984,40

- proventi da sanzioni per violazioni al

codice della strada16.958,00 1.958,72 18.984,40

32.165,99 35.152,87 50.702,00

Saldo di parte corrente al netto delle

variazioni (D+E+F-G+H)

2007 2008 2009

Entrate titolo IV 415.640,64 280.056,81 727.297,47

Entrate titolo V ** 0,00 0,00 0,00

( M )Totale titoli (IV+V) 415.640,64 280.056,81 727.297,47

( N ) Spese titolo II 531.460,20 158.052,90 842.732,19

( G)Entrate correnti destinate a spese di

investimento16.958,00 1.958,72 18.984,40

( Q)

Utilizzo avanzo di amministrazione

applicato alla spesa in conto capitale

[eventuale]

150.000,00 80.000,00 291.750,00

51.138,44 203.962,63 195.299,68Saldo di parte capitale al netto delle

variazioni (M-N+Q-F+G-H)

EQUILIBRIO DI PARTE CAPITALE

ropol12

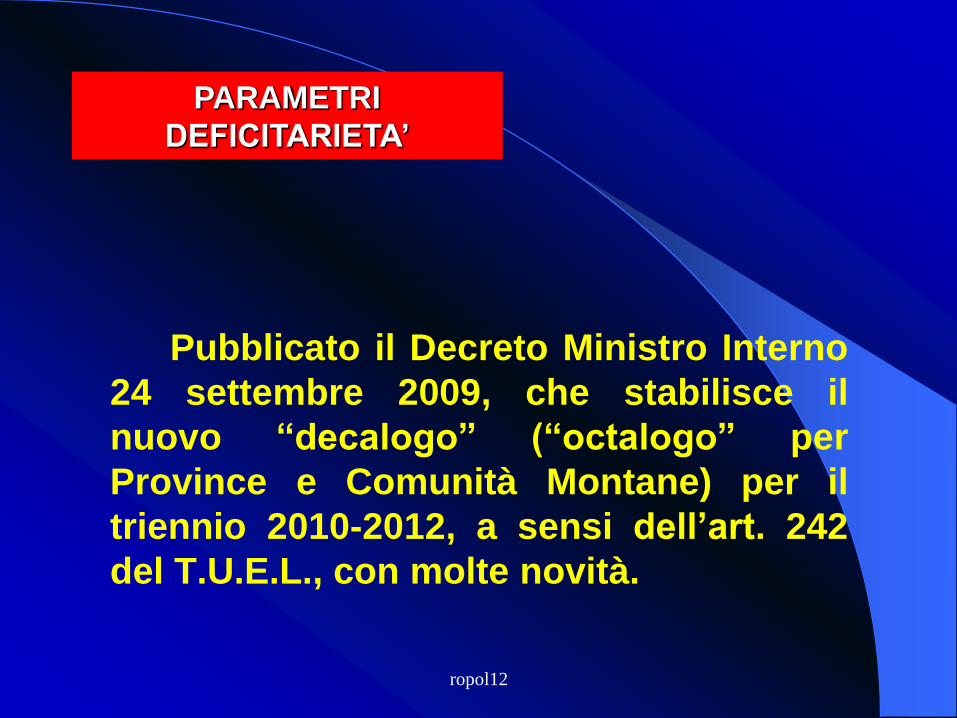

Pubblicato il Decreto Ministro Interno

24 settembre 2009, che stabilisce il

nuovo “decalogo” (“octalogo” per

Province e Comunità Montane) per il

triennio 2010-2012, a sensi dell’art. 242

del T.U.E.L., con molte novità.

PARAMETRI

DEFICITARIETA’

ropol12

Deficitarietà strutturale

saldo contabile di gestione, incrementato di avanzo amministrazione utilizzato per investimenti, negativo > 5% entrate correnti;

residui attivi da competenza Titoli I e III > 42% dell’accertato stessi titoli, al netto addizionale Irpef;

ammontare complessivo residui attivi Titoli I e III > 65% dell’accertato di competenza stessi titoli;

ammontare complessivo residui passivi Titolo I > 40% dell’impegnato di competenza;

Esistenza di procedimenti di esecuzione forzata > allo 0,50% delle spese Titolo I;

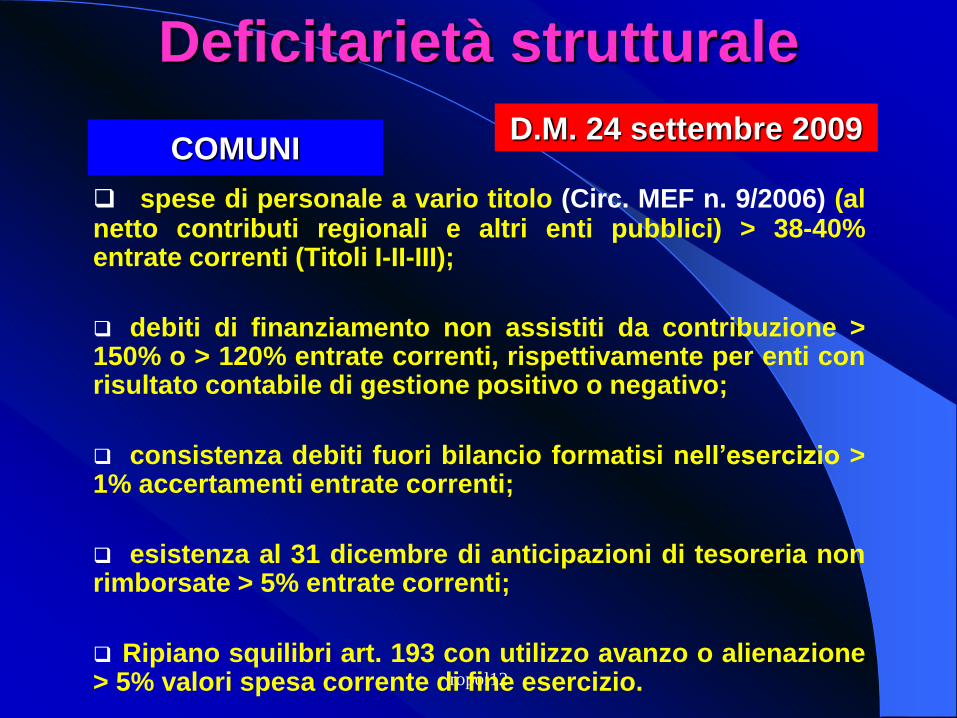

D.M. 24 settembre 2009 COMUNI

ropol12

Deficitarietà strutturale

spese di personale a vario titolo (Circ. MEF n. 9/2006) (al netto contributi regionali e altri enti pubblici) > 38-40% entrate correnti (Titoli I-II-III);

debiti di finanziamento non assistiti da contribuzione > 150% o > 120% entrate correnti, rispettivamente per enti con risultato contabile di gestione positivo o negativo;

consistenza debiti fuori bilancio formatisi nell’esercizio > 1% accertamenti entrate correnti;

esistenza al 31 dicembre di anticipazioni di tesoreria non rimborsate > 5% entrate correnti;

Ripiano squilibri art. 193 con utilizzo avanzo o alienazione > 5% valori spesa corrente di fine esercizio.

D.M. 24 settembre 2009 COMUNI

ropol12

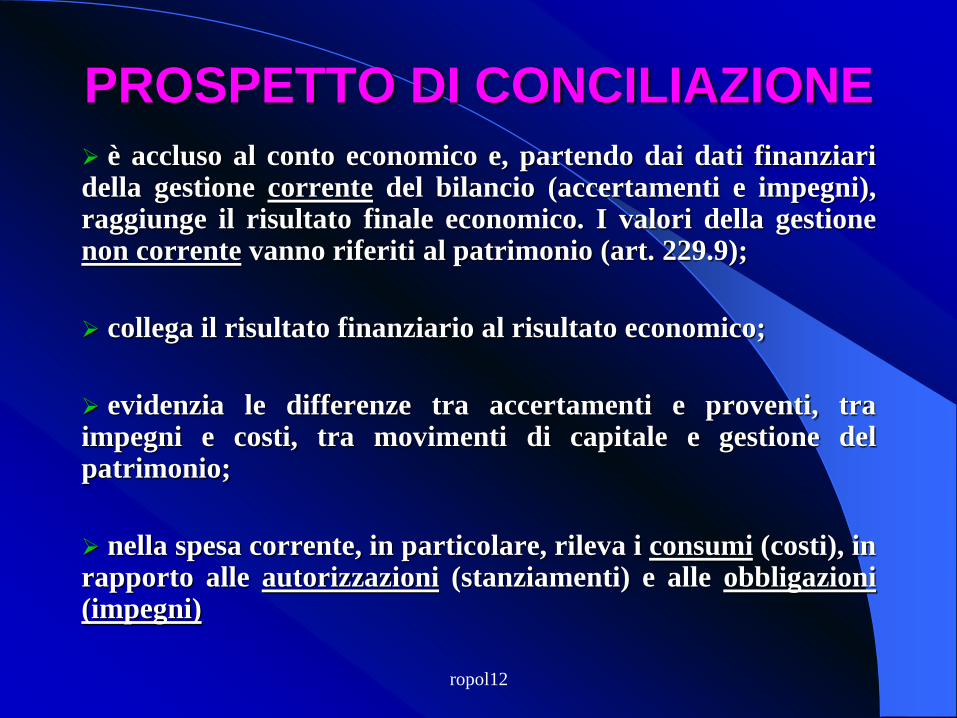

PROSPETTO DI CONCILIAZIONE

è accluso al conto economico e, partendo dai dati finanziari della gestione corrente del bilancio (accertamenti e impegni), raggiunge il risultato finale economico. I valori della gestione non corrente vanno riferiti al patrimonio (art. 229.9);

collega il risultato finanziario al risultato economico;

evidenzia le differenze tra accertamenti e proventi, tra impegni e costi, tra movimenti di capitale e gestione del patrimonio;

nella spesa corrente, in particolare, rileva i consumi (costi), in rapporto alle autorizzazioni (stanziamenti) e alle obbligazioni (impegni)

ropol12

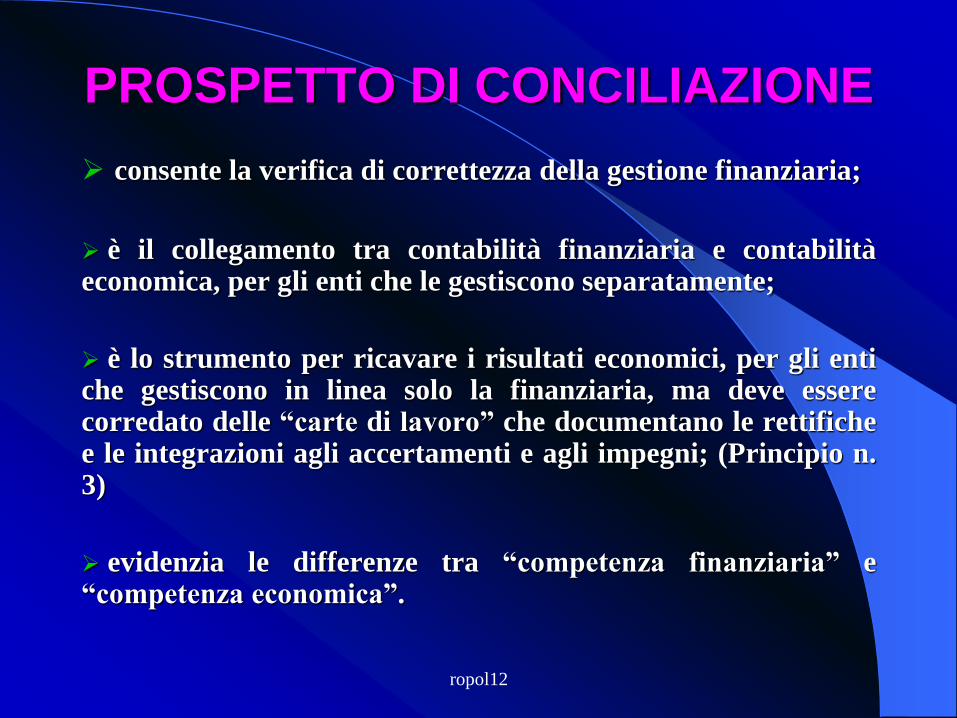

PROSPETTO DI CONCILIAZIONE

consente la verifica di correttezza della gestione finanziaria;

è il collegamento tra contabilità finanziaria e contabilità economica, per gli enti che le gestiscono separatamente;

è lo strumento per ricavare i risultati economici, per gli enti che gestiscono in linea solo la finanziaria, ma deve essere corredato delle “carte di lavoro” che documentano le rettifiche e le integrazioni agli accertamenti e agli impegni; (Principio n. 3)

evidenzia le differenze tra “competenza finanziaria” e “competenza economica”.

ropol12

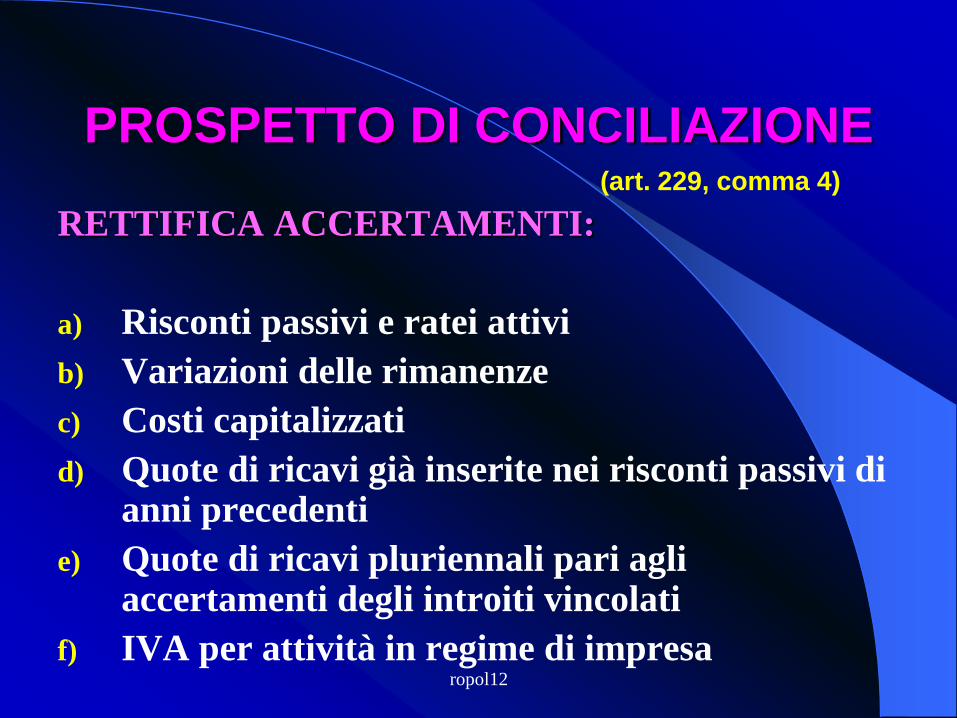

PROSPETTO DI CONCILIAZIONE

RETTIFICA ACCERTAMENTI:

a) Risconti passivi e ratei attivi

b) Variazioni delle rimanenze

c) Costi capitalizzati

d) Quote di ricavi già inserite nei risconti passivi di anni precedenti

e) Quote di ricavi pluriennali pari agli accertamenti degli introiti vincolati

f) IVA per attività in regime di impresa

(art. 229, comma 4)

ropol12

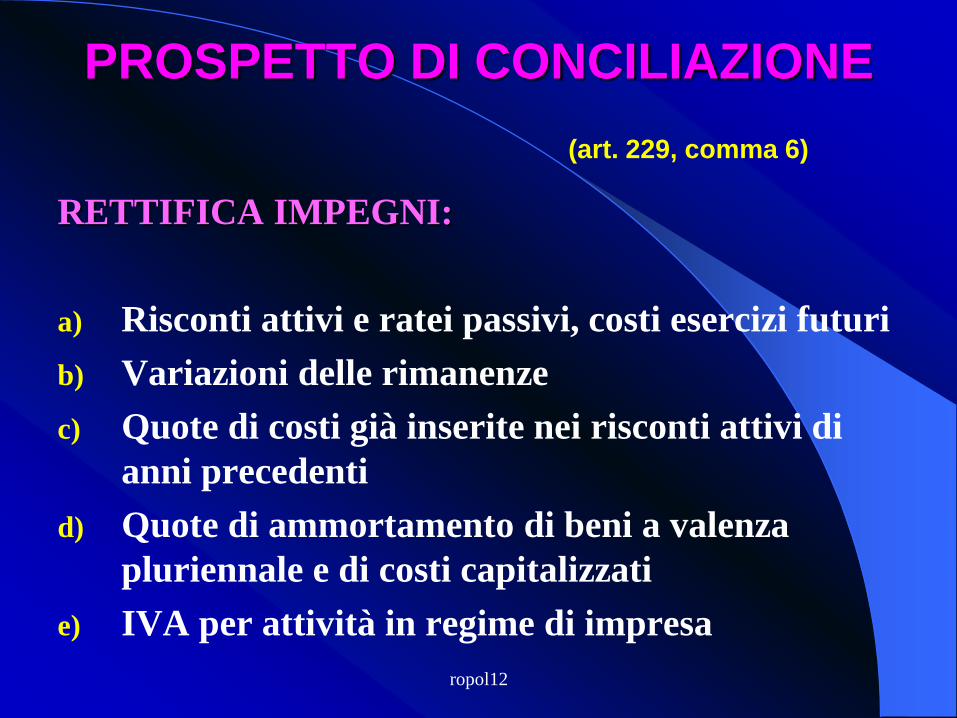

PROSPETTO DI CONCILIAZIONE

RETTIFICA IMPEGNI:

a) Risconti attivi e ratei passivi, costi esercizi futuri

b) Variazioni delle rimanenze

c) Quote di costi già inserite nei risconti attivi di

anni precedenti

d) Quote di ammortamento di beni a valenza

pluriennale e di costi capitalizzati

e) IVA per attività in regime di impresa

(art. 229, comma 6)

ropol12

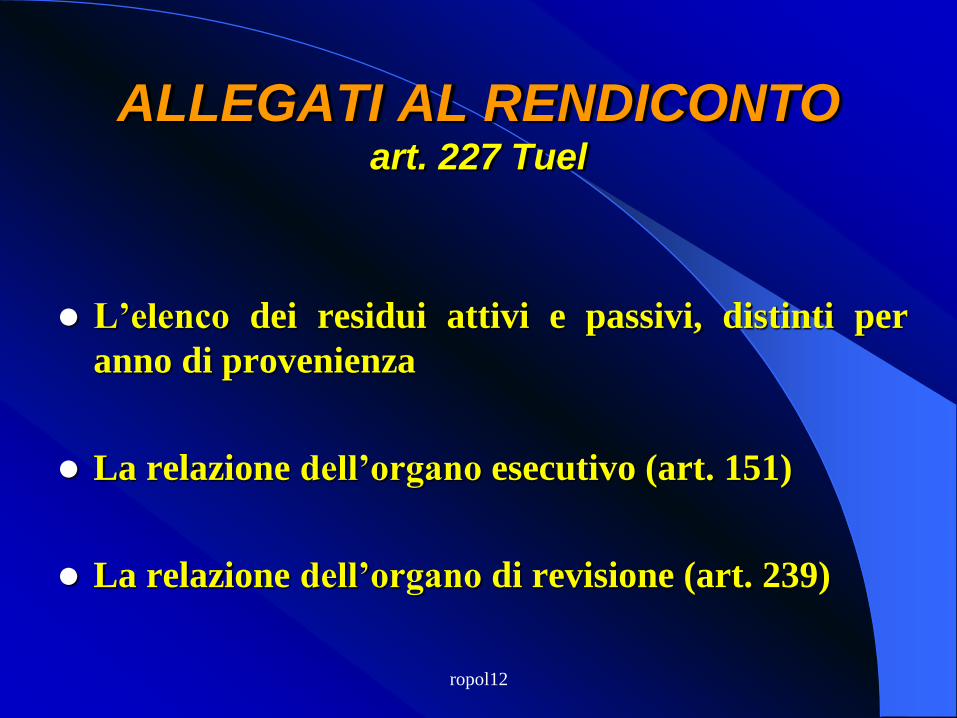

ALLEGATI AL RENDICONTO art. 227 Tuel

L’elenco dei residui attivi e passivi, distinti per

anno di provenienza

La relazione dell’organo esecutivo (art. 151)

La relazione dell’organo di revisione (art. 239)

ropol12

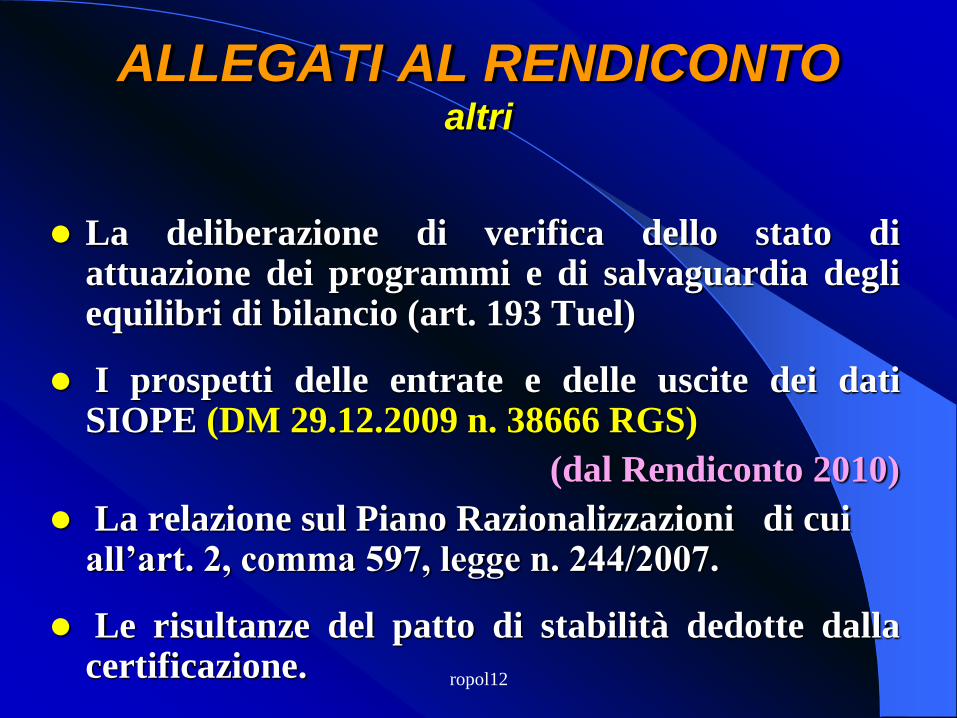

ALLEGATI AL RENDICONTO altri

La deliberazione di verifica dello stato di attuazione dei programmi e di salvaguardia degli equilibri di bilancio (art. 193 Tuel)

I prospetti delle entrate e delle uscite dei dati SIOPE (DM 29.12.2009 n. 38666 RGS)

(dal Rendiconto 2010)

La relazione sul Piano Razionalizzazioni di cui all’art. 2, comma 597, legge n. 244/2007.

Le risultanze del patto di stabilità dedotte dalla certificazione.

ropol12

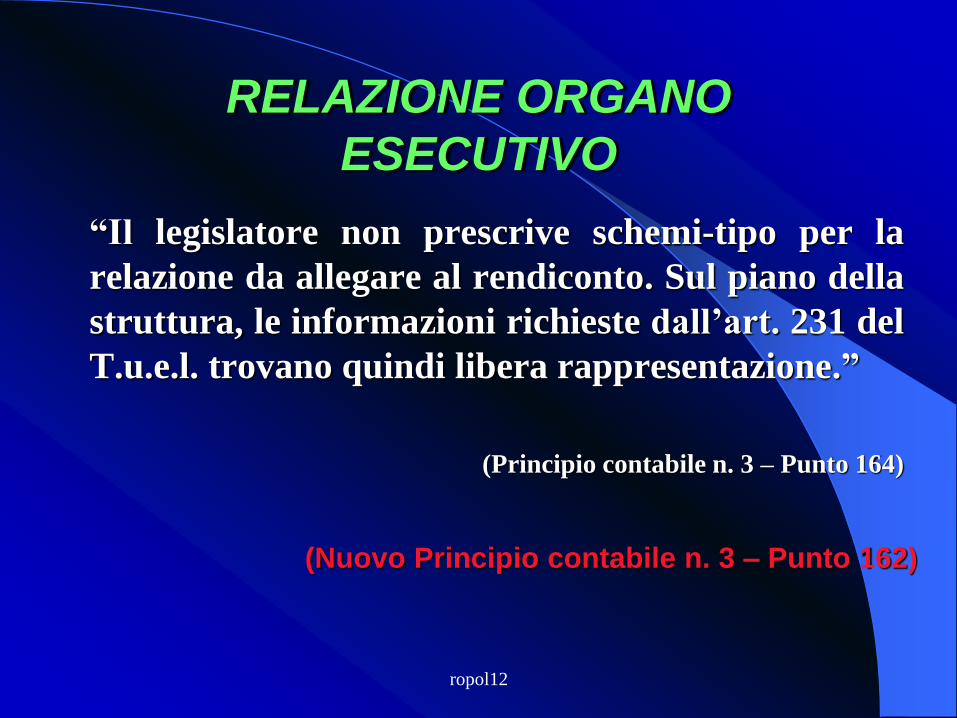

RELAZIONE ORGANO

ESECUTIVO

“Il legislatore non prescrive schemi-tipo per la

relazione da allegare al rendiconto. Sul piano della

struttura, le informazioni richieste dall’art. 231 del

T.u.e.l. trovano quindi libera rappresentazione.”

(Principio contabile n. 3 – Punto 164)

(Nuovo Principio contabile n. 3 – Punto 162)

ropol12

RELAZIONE ORGANO ESECUTIVO

“Il contenuto del documento si ritrova nella norma, che richiede un contenuto minimale obbligatorio della relazione che deve:

- esprimere valutazioni in ordine all’efficacia dell’azione condotta sulla base dei risultati conseguiti in rapporto ai programmi ed ai costi sostenuti;

- analizzare gli scostamenti principali intervenuti rispetto alle previsioni;

- motivare le cause che li hanno determinati;

- evidenziare i criteri di valutazione del patrimonio e delle componenti economiche.”

(Principio contabile n. 3 – Punto 166)

(Nuovo Principio contabile n. 3 – Punto 164)

ropol12

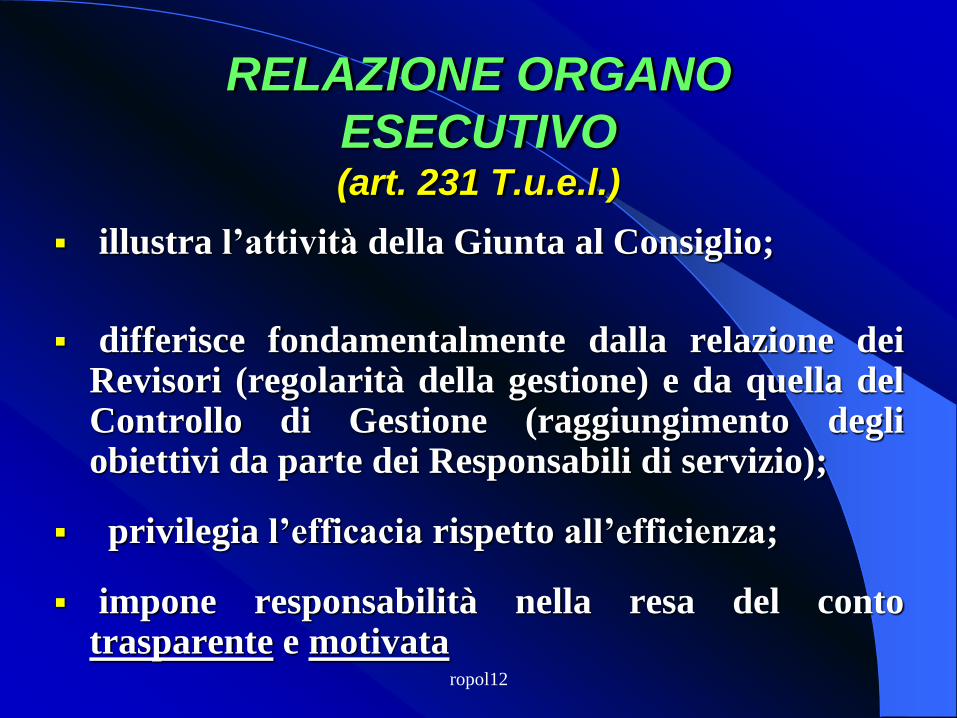

RELAZIONE ORGANO

ESECUTIVO (art. 231 T.u.e.l.)

illustra l’attività della Giunta al Consiglio;

differisce fondamentalmente dalla relazione dei Revisori (regolarità della gestione) e da quella del Controllo di Gestione (raggiungimento degli obiettivi da parte dei Responsabili di servizio);

privilegia l’efficacia rispetto all’efficienza;

impone responsabilità nella resa del conto trasparente e motivata

ropol12

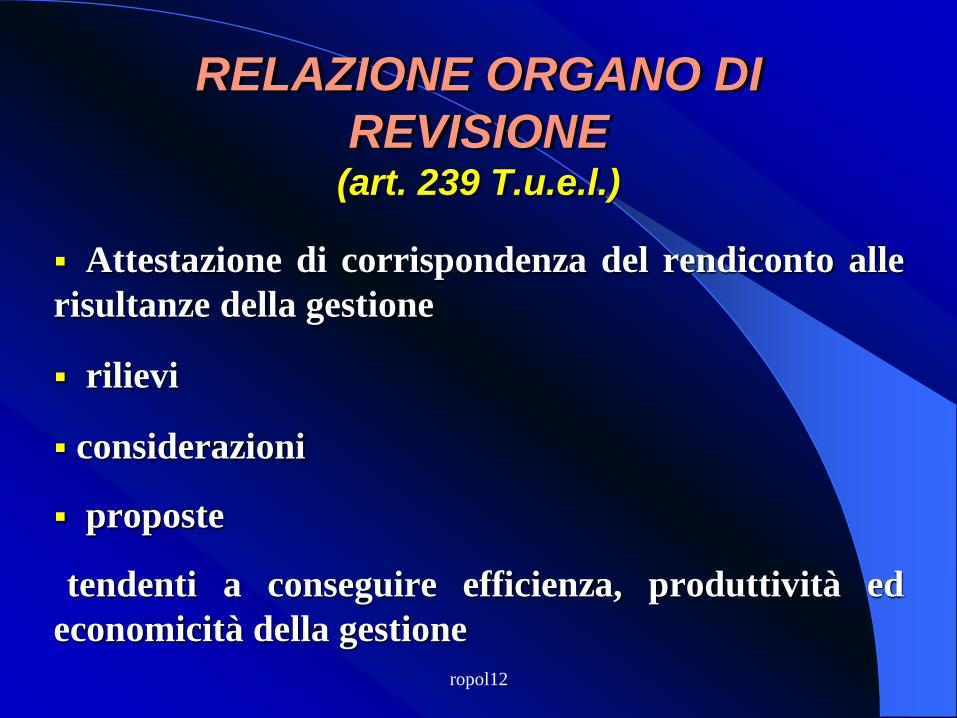

RELAZIONE ORGANO DI

REVISIONE (art. 239 T.u.e.l.)

Attestazione di corrispondenza del rendiconto alle

risultanze della gestione

rilievi

considerazioni

proposte

tendenti a conseguire efficienza, produttività ed

economicità della gestione

Top Related